pengaruh fdr, bopo, npf, dan inflasi terhadap …

TRANSCRIPT

PENGARUH FDR, BOPO, NPF, DAN INFLASI TERHADAP

PEMBIAYAAN MURABAHAH PERBANKAN SYARIAH

TAHUN 2010-2015

SKRIPSI

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar

Sarjana Ekonomi (S.E)

Oleh:

AHMAD MISBAHUL MUNIR

NIM: 1111084000045

JURUSAN ILMU EKONOMI DAN STUDI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2016 M / 1437H

i

DAFTAR RIWAYAT HIDUP

A. IDENTITAS PRIBADI

1. Nama Lengkap : Ahmad Misbahul Munir

2. Tempat, Tanggal Lahir : Demak, 12 Februari 1992

3. Alamat : Jl. Damaran RT.01/02 Kel. Mutih

Kulon Kec. Wedung Demak

4. Telepon : 085693161611

5. Email : [email protected]

B. PENDIDIKAN FORMAL

1. MI Raudlothul athfal Mutih Kulon Tahun 1998-2004

2. MTs I’anatuth Thullab Mutih Kulon Tahun 2004-2007

3. MAN 2 Kudus Tahun 2007-2010

4. S 1 UIN Syarif Hidayatullah Jakarta Tahun 2011-2016

C. PENGALAMAN ORGANISASI

1. Anggota Himpunan Mahasiswa Islam (HMI) Cabang Ciputat.

2. Anggota Kesekretariatan Badan Eksekutif Mahasiswa Fakultas Ekonomi

dan Bisnis Periode 2013/2014.

3. Kuliah Kerja Nyata (KKN) SAVE & CARE RANCA BANGO di Desa

Ranca Bango, Kabupaten Tangerang 7 Juli- 7 Agustus 2014.

D. SEMINAR DAN WORKSHOP

ii

1. Forum Riset Keuangan Syariah 2014 dengan Tema: “Mewujudkan Industri

Keuangan Syariah yang Efisien, Berdayasaing, dan Berkontribusi Lebih

Besar dalam Pembangunan Ekonomi Nasional”. Kampus IPB Darmaga,

2014.

2. Seminar Dialog Jurusan dan Seminar Konsentrasi Jurusan Ilmu Ekonomi

dan Studi Pembangunan. UIN Jakarta, 2013.

3. Seminar Nasional IAEI dengan Tema: “Penyiapan SDM Berbasis

Kompetensi Syariah dalam Pengembangan Perbankan Syariah Era MEA

2015”. Universitas Prof. Moestopo (Beragama), 2014.

4. Seminar Ekonomi dengan Tema: “Solusi Sistem Ekonomi Tahan Krisis”.

UIN Syarif Hidayatullah Jakarta, 2015.

E. LATAR BELAKANG KELUARGA

1. Ayah : Sahri

2. Tempat, Tanggal Lahir : Demak, 28 November 1964

3. Ibu : Sholekhatun

4. Tempat, Tanggal Lahir : Demak, 09 April 1968

5. Alamat : Jl. Damaran RT.01/02 Kel. Mutih

Kulon Kec. Wedung Demak

6. Telepon : 085727334130

7. Anak ke dari : 3 dari 7 bersaudara

iii

ABSTRACT

Financing murabaha is financing service in the form of purchase and sale

of goods on credit with the stated cost and benefits previously agreed upon.

Murabaha financing is a financing agreeement of sale in Islamic banking growth

is always higher than the profit-sharing financing (profit and loss sharing). The

purpose of this study was to analyze the effect of Financing to Deposit Rtaio

(FDR), The Ratio Operational Expenses to Operational Revenue (BOPO), Non

Performing Financing (NPF), and Inflation on financing murabaha on 2010-

2015. This research is quantitative desciptive.

The collection of data techniques which used in this study is to collect data

from relevant literature and related to the research. This study uses Ordinary

Least Square Method (OLS) as an analitycal technique. The results showed that

the Financing to Deposit Ratio (FDR) has a significant and positive influence,

while BOPO, NPF, and Inflation has a significant ang Negative effect on

murabaha financing. But simultaneously FDR, BOPO, NPF, and Inflation are

affect to murabaha financing.

Keyword : FDR, BOPO, NPF, Inflation, Financing Murabaha.

iv

ABSTRAK

Pembiayaan murabahah adalah pembiayaan pelayanan dalam bentuk

pembelian dan penjualan barang secara kredit dengan menyatakan harga

perolehan dan keuntungan yang telah disepakati sebelumnya. Pembiayaan

murabahah merupakan akad pembiayaan jual-beli didalam perbankan syariah

yang pertumbuhannya selalu tinggi dibandingkan dengan pembiayaan bagi-hasil

(mudharabah dan musyarakah). Adapun tujuan dalam penelitian ini adalah untuk

menganalisis pengaruh Financing to Deposit Ratio (FDR), Biaya Operasional

terhadap Pendapatan Operasional (BOPO), Non Performing Financing (NPF), dan

inflasi terhadap pembiayaan murabahah tahun 2010-2015. Penelitian ini adalah

penelitian kuantitatif yang bersifat deskriptif.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dengan cara mengumpulkan data dari literatur-literatur yang relevan dan berkaitan

dengan penelitian. Penelitian ini menggunakan Metode Ordinary Least Square

(OLS) sebagai teknik analisis. Hasil penelitian menunjukkan bahwa Financing to

Deposit Ratio (FDR) memiliki pengaruh signifikan dan positif, sedangkan BOPO,

NPF, dan Inflasi memiliki pengaruh signifikan dan negatif terhadap pembiayaan

murabahah. Tetapi secara simultan FDR, BOPO, NPF, dan Inflasi berpengaruh

terhadap pembiayaan murabahah.

Kata Kunci : FDR, BOPO, NPF, inflasi, Pembiayaan Murabahah.

v

KATA PENGANTAR

Assalamualaikum Wr, Wb.

Segala puji bagi Allah SWT, yang telah melimpahkan segala rahmat,

rezeki, karunia, berkah, dan hidayahNya kepada penulis dapat menyelesaikan

skripsi yang berjudul “Pengaruh FDR, BOPO, NPF, Dan Inflasi Terhadap

Pembiayaan Murabahah Perbankan Syariah Tahun 2010-2015” dengan baik.

Shalawat serta salam tak lupa penulis haturkan kepada baginda nabi besar

Muhammad SAW yang telah membimmbing umat manusia dari zaman kegelapan

ke zaman yang terang benderang.

Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Terselesaikannya skripsi ini tentu dengan dukungan,

bantuan, bimbingan, semangat, dan doa dari orang-orang terbaik yang ada di

sekeliling penulis selama proses penyelesaian skripsi ini. Maka dari itu penulis

menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Allah SWT, karena dengan kehendak dan segala pertolonganNya tidak

mungkin saya dapat menyelesaikan skripsi ini. Terima kasih atas segala

keberkahan yang Engkau berikan ya Rabb.

2. Keluarga tercinta dan terhebat yang saya miliki, Ayahanda Syahri dan Ibunda

Solehatun yang selalu memberikan motivasi terbaik, selalu mencurahkan cinta,

kasih sayang dan perhatiannya, serta selalu bekerja keras demi anak-anak dan

keluarga. Kakakku Sa’ad Mubarok dan Ahmad Faruq dan juga adikku Citra

Umi Fasihah, Abd. Mudrik Fadhli, Arif Rohman, dan Muhammad Rikza

vi

Muqtada yang selalu menghibur di saat suka maupun duka, dan memberikan

motivasi selama menulis skripsi. Tanpa dukungan dan pengorbanan kalian

penulis tidak akan menjadi pribadi seperti sekarang ini.

3. Bapak Dr. M. Arief Mufraini, Lc., Msi selaku dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah Jakarta semoga dapat memajukan Fakultas

Ekonomi dan Bisnis lebih baik lagi.

4. Bapak Arief Fitrijanto, M.Si, Ketua Jurusan Ilmu Ekonomi dan Studi

Pembangunan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Yoghi Citra Pratama, M.Si selaku Dosen Pembimbing Skripsi yang

dengan kerendahan hatinya selalu bersedia meluangkan waktunya untuk

membimbing, memberikan pengarahan, memberikan ilmu yang bermanfaat

dan motivasi kepada penulis selama penyelesaian skripsi ini. Semoga Allah

SWT senantiasa membalas segala kebaikan bapak.

6. Seluruh jajaran dosen Fakultas Ekonomi dan Bisnis yang telah memberikan

ilmu dan pembelajaran yang sangat berharga dan bermanfaat bagi saya. Serta

jajaran karyawan dan staf UIN Syarif Hidayatullah Jakarta yang telah melayani

dan membantu penulis selama perkuliahan. Semoga Allah SWT membalas

semua kebaikan bapak ibu semua.

7. Ketua dan seluruh pegawai perpustakaan Fakultas Ekonomi dan Bisnis, dan

Perpustakaan Utama UIN Syarif Hidayatullah, yang telah memberikan

pelayanan pustaka selama penulisan skripsi.

8. Sahabat-sahabat laki-laki terbaik angkatan 2011 seperti Muhammad Aditia,

Muhammad Yusuf, Zahir Razan, Riri Ruhiana, Septian Puguh, Geo Fikri,

vii

Barep Prajitno, Dimas Brianto, Kharisma Susetyo, Novanda Dwi Saputra,

Ridwan Choirul, Muhammad Ihsan, Risdiansyah, Rizki Ilhami, Kemal Rizki

Maulidi, dll yang telah menghabiskan waktu bersama untuk berbagi cerita dan

selalu ada dalam suka maupun duka, membantu saya dalam penyelesaian

skripsi maupun perkuliahan, dan mengingatkan saya ketika melakukan

kesalahan demi kebaikan saya selama ini. Sukses untuk kita semua dan semoga

Allah selalu melindungi dan membalas kebaikan-kebaikan kalian.

9. Sahabat-sahabat wanita terbaik IESP angkatan 2011 yang saya miliki, Revi

Kurnia, Ayu Hardiyanti, Mirna Setyawati, Ella Dhanila, Rahma Chairunnisa’,

Feristi Irza Rolis, Fajar Mauliani, dll yang telah membantu saya baik dalam

perkuliahan maupun penyelesaian skripsi ini. Semoga Allah SWT membalas

kabaikan-kebaikan kalian.

10. Teman-teman IESP angkatan 2011 yang tidak saya bisa sebutkan satu-persatu,

terimakasih atas semua kenangan selama empat tahun kebersamaan dengan

penuh warna dan saling bahu-membahu dalam perkuliahan. Sukses umtuk

kalian semua.

11. Ahmad Nizar, Khoirul Huda, Hadi Putro, Rifki Najib Muzakka, Achidun Nafi’,

dan Hasan Busro sahabat terbaik sejak SMA dan Pondok Pesantren yang selalu

ada dalam suka maupun duka, terimakasih untuk waktu dan motivasi yang

kalian berikan.

12. Kelompok KKN SAVE AND CARE RANCA BANGO Desa Ranca Bango

Tanggerang yang telah menghabiskan waktu selama sebulan penuh dengan

canda dan tawa serta banyak pelajaran yang bisa saya ambil dalam

viii

kebersamaan ini, terimakasih untuk kalian semua semoga Allah SWT

senantiasa memberikan keberkahan kepada kalian semua.

13. Sahabat dari MI dan MTs, Ahmad Sofyan, Abul Fadhol, Ahmad

Khoiruzzaman, Abd. Sa’ad Mubarok, dan Ahmad Sofyan Nasih yang selalu

bersama, memberikan motivasi dan selalu ada dalam suka maupun duka,

semoga kita semua sukses dan bermanfaat bagi masyarakat didesa kita.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena

keterbatasan pengetahuan maupun pengalaman yang dimiliki penulis. Oleh sebab

itu, penulis mengharapkan segala bentuk saran serta masukan, baik kritik yang

membangun dari berbagai pihak.

Wassalamu’alaikum Wr, Wb.

Jakarta, 10 Mei 2016

Ahmad Misbahul Munir

ix

A. Latar Belakang……………………………………………………..... 1

B. Rumusan Masalah………………………………………………….... 9

C. Tujuan Penelitian…………………………………………………..... 10

1. Tujuan Penelitian ............................................................................. 10

2. Manfaat Penelitian ........................................................................... 11

BAB II TINJAUAN PUSTAKA

A. Bank Syariah....................................................................................... 12

1. Definisi Bank Syariah................................................................... 12

2. Landasan Perbankan Syariah......................................................... 15

DAFTAR ISI

Cover

Lembar Pengesahan Pembimbing

Lembar Pengesahan Ujian Komprehensif

Lembar Pengesahan Ujian Skripsi

Lembar Pernyataan Keaslian Karya Ilmiah

Daftar Riwayat Hidup..................................................................................... i

Abstract.............................................................................................................. iii

Abstrak.............................................................................................................. iv

Kata Pengantar................................................................................................. v

Daftar Isi............................................................................................................ ix

Daftar Tabel………………………………………………………………….. xiii

Daftar Grafik…………………………………………………………………. xiv

Daftar Gambar……………………………………………………………….. xv

Daftar Lampiran…………………………………………………………….... xvi

BAB I PENDAHULUAN

x

3. Jenis-jenis Pembiayaan Bank Syariah........................................... 16

B. Pembiayaan Murabahah...................................................................... 18

1. Pengertian Pembiayaan Murabahah.............................................. 18

2. Rukun Murabahah......................................................................... 21

3. Syarat-syarat Murabahah.............................................................. 22

4. Teknis Pelaksanaan Murabahah.................................................... 22

C. Financing to Deposit Ratio (FDR)..................................................... 24

D. Biaya Operasional terhadap Pendapatan Operasional (BOPO).......... 26

E. Non Performing Financing (NPF)...................................................... 27

1. Pengertian Non Performing Financing (NPF).............................. 27

F. Inflasi................................................................................................... 31

1. Pengertian Inflasi.......................................................................... 31

2. Teori Inflasi................................................................................... 32

3. Jenis Inflasi.................................................................................... 35

4. Dampak Inflasi.............................................................................. 37

G. Keterkaitan Antar Variabel................................................................. 37

H. Penelitian Terdahulu........................................................................... 41

I. Kerangka Pemikiran........................................................................... 48

J. Hipotesis............................................................................................. 51

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian…………………………………………... 53

B. Teknik Pengumpulan Data.................................................................. 53

C. Teknik Analisis................................................................................... 54

xi

1. Regresi Linier Berganda............................................................... 54

2. Pengujian Model dengan Asumsi Klasik...................................... 56

a. Uji Normalitas......................................................................... 56

b. Uji Multikolinearitas............................................................... 57

c. Uji Heterokedastisitas............................................................. 58

d. Uji Autokolerasi...................................................................... 60

3. Uji Statistik................................................................................... 62

a. Koefisien Determinasi............................................................. 63

b. Uji Signifikansi Parameter Individual (Uji Statistik t)…........ 63

c. Uji Signifikansi Simultan (Uji F)………………………........ 64

D. Operasional Variabel........................................................................... 65

BAB IV ANALISIS DAN PEMBAHASAN

c. Perkembangan Biaya Operasional terhadap Pendapatan

Operasional (BOPO).............................................................. 73

d. Perkembangan Non Performing Financing (NPF)................ 75

e. Perkembangan Inflasi............................................................. 77

B. Hasil Analisis dan Pembahasan......................................................... 78

1. Uji Asumsi Klasik........................................................................ 79

A. Sekilas Gambaran Umum Objek Penelitian....................................... 68

1. Perkembangan Bank Syariah di Indonesia.................................... 68

2. Gambaran Umum Penelitian......................................................... 71

a. Perkembangan Pembiayaan Murabahah................................. 71

b. Perkembangan Financing to Deposit Ratio (FDR)................. 72

xii

a. Uji Normalitas........................................................................ 79

b. Uji Multikolinearitas.............................................................. 80

c. Uji Heterokedastisitas............................................................ 81

d. Uji Autokolerasi..................................................................... 82

2. Uji Statistik.................................................................................. 83

3. Uji t (Parsial) dan Interpretasi...................................................... 85

4. Uji F (Simultan) dan Interpretasi................................................. 87

5. Uji Koefisien Determinasi (Adjusted R Squared)........................ 88

6. Analisis Ekonomi......................................................................... 89

a. Financing to Deposit Ratio Terhadap Pembiayaan

Murabahah.............................................................................. 89

b. BOPO Terhadap Pembiayaan Murabahah............................. 90

c. Non Performing Financing Terhadap Pembiayaan

Murabahah............................................................................. 91

d. Inflasi Terhadap Pembiayaan Murabahah............................. 92

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ....................................................................................... 94

B. Saran................................................................................................... 96

DAFTAR PUSTAKA.......................................................................................... 97

LAMPIRAN-LAMPIRAN............................................................................... 101

xiii

DAFTAR TABEL

Tabel 1.1 Pembiayaan Perbankan Syariah (miliar rupiah) .......................... 4

Tabel 1.2 Pembiayaan Murabahah, FDR, BOPO, NPF, dan Inflasi ............ 7

Tabel 2.1 Penelitian Terdahulu .................................................................... 44

Tabel 3.1 Uji Autokolerasi melalui Uji Durbin-Watson .............................. 60

Tabel 4.1 Uji Normalitas .............................................................................. 80

Tabel 4.2 Uji Multikolinearitas .................................................................... 81

Tabel 4.3 Uji White Heterokedastisitas ....................................................... 82

Tabel 4.4 Uji Autokolerasi ........................................................................... 83

Tabel 4.5 Uji t-statistik ................................................................................. 85

Tabel 4.6 Uji F-statistik ................................................................................ 88

xiv

DAFTAR GRAFIK

Grafik 4.1 Perkembangan Pembiayaan Murabahah ............................... 71

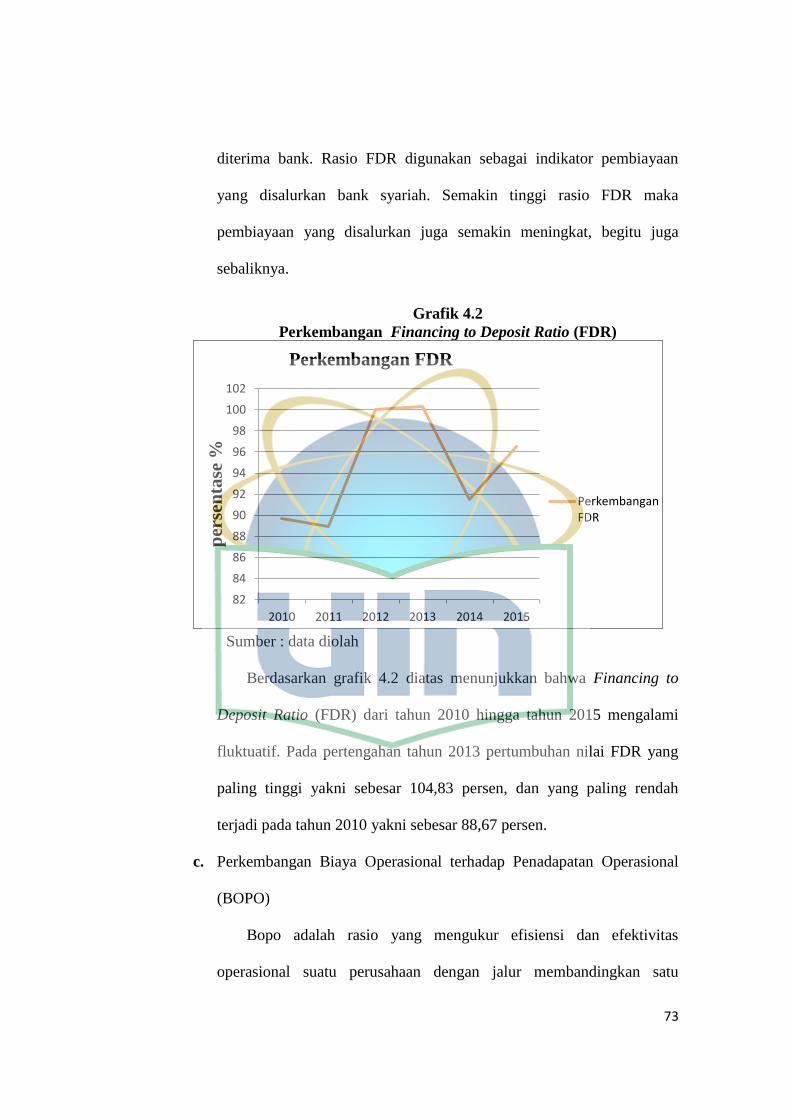

Grafik 4.2 Perkembangan Financing to Deposit Ratio (FDR) ................ 73

Grafik 4.3 Perkembangan BOPO ........................................................... 74

Grafik 4.4 Perkembangan NonPerforming Financing (NPF) ................. 76

Grafik 4.5 Perkembangan Inflasi .......................................................... 77

xv

DAFTAR GAMBAR

Gambar 2.1 Pembiayaan Murabahah ....................................................... 23

Gambar 2.2 Kerangka Pemikiran ............................................................. 50

xvi

DAFTAR LAMPIRAN

Lampiran 1 Data Penelitian ........................................................ 101

Lampiran 2 Regresi Linier Berganda .......................................... 103

Lampiran 3 Uji Normalitas ......................................................... 103

Lampiran 4 Uji Multikolinearitas ................................................ 104

Lampiran 5 Uji Heterokedastisitas .............................................. 104

Lampiran 6 Uji Autokolerasi ...................................................... 104

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Pertumbuhan ekonomi sangat dipengaruhi oleh lembaga perbankan.

Menurut Undang-undang No. 10 Tahun 2008 tentang perbankan, disebutkan

bahwa Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Bank terdiri atas dua jenis, yaitu Bank

Konvensional dan Bank Syariah.

Pada prinsipnya bank konvensional adalah bank yang berdasarkan

bunga (riba), berbeda dengan bank syariah yang berprinsip pada prinsip

syariah, yakni bersumber dari Al-Qur’an dan Hadits. Terkait dengan asas

operasional bank syariah, pengambilan keuntungan pada bank syariah adalah

Profit and Loss Sharing (bagi hasil), yakni keuntungan serta kerugian yang

diperoleh ditanggung secara bersama.

Kemunculan pertama bank syariah di Indonesia diawali dengan

berdirinya Bank Muamalat Indonesia pada tahun 1991 yang diprakarsai oleh

MUI dan pemerintah serta mendapat dukungan dari Ikatan Cendekiawan

Muslim Indonesia (ICMI) dan mulai beroperasi setahun kemudian. Setelah

keluarnya UU No. 10 Tahun 1998 (perubahan UU No. 7 Tahun 1992) tentang

perbankan, maka mulailah berkembangnya sistem perbankan syariah (dual

2

banking sistem) di Indonesia dengan diperbolehkannya bank-bank umum

mendirikan unit usaha yang berdasarkan prinsip syariah, yakni UUS (Unit

Usaha Syariah). Bank umum dapat memilih untuk melaksanakan kegiatan

usaha berdasarkan sistem umum atau berdasarkan prinsip syariah atau

melakukan kedua kegiatan tersebut. Untuk melengkapi minimnya regulasi

perbankan syariah, oleh sebab itu disusunlah UU No. 21 Tahun 2008.

Dalam UU No. 21 Tahun 2008, telah diatur beberapa ketentuan baru di

bidang perbankan syariah, antara lain otoritas fatwa dan komite perbankan

syariah, pembinaan dan pengawasan syariah, pemilihan Dewan Pengawas

Syariah (DPS), masalah pajak, penyelesaian sengketa perbankan, dan

konversi Unit Usaha Syariah (UUS) menjadi Bank Umum Syariah (BUS).

Kinerja perbankan syariah mendapatkan momentum akselerasinya pada

tahun 2010 dimana asset perbankan syariah meningkat cukup signifikan

dengan pertumbuhannya mencapai 47,6% (yoy), terutama bila dibandingkan

dengan perbankan nasional yang asetnya hanya tumbuh 18,7% (yoy).

Peningkatan tersebut antara lain didorong oleh berdirinya sejumlah Bank

Umum Syariah (BUS) baru dan jaringan kantor perbankan syariah.

Sementara itu, kondisi perkonomian secara makro yang cukup kondusif

dan kinerja sektor industri perbankan nasional yang masih positif menjadi

salah satu faktor pendukung tumbuhnya pembiayaan perbankan syariah

selama tahun 2010. Pertumbuhan pembiayaan yang disalurkan pada tahun

2009 yang hanya tercatat 22,76%, pada tahun 2010 mengalami peningkatan

yang sangat signifikan hingga mencapai 45,24%. Dengan tingkat

3

pertumbuhan sisi pendanaan dan pembiayaan yang relatif sama, fungsi

intermediasi perbankan syariah yang antara lain direpresentasikan oleh

Financing to Deposit Ratio (FDR) tidak mengalami banyak perubahan

dibandingkan tahun sebelumnya. Pada tahun 2010 FDR perbankan syariah

tercatat sebesar 89,7%, tidak jauh berbeda dengan tahun 2009 yaitu 89,70%.

Jumlah bank yang melakukan kegiatan usaha syariah pada tahun 2010

meningkat seiring dengan munculnya bank syariah baru baik dalam bentuk

Bank Umum Syariah (BUS), Unit Usaha Syariah (UUS), maupun Bank

Pembiayaan Rakyat Syariah (BPRS). Jumlah BUS yang sebelumnya enam

bertambah menjadi 11, dimana tiga BUS merupakan hasil konversi dari Bank

Umum Konvensional dan dua BUS merupakan bank baru hasil spin off Unit

Usaha Syariah (UUS) dari bank umum konvensional. Bank Pembiayaan

Rakyat Syariah bertambah sebanyak 12 BPRS, dimana 11 BPRS berasal dari

ijin pendirian usaha baru dan satu BPRS hasil konversi BPR Konvensional.

Dengan demikian jumlah BPRS tahun 2010 meningkat menjadi 150.

Semakin berkurangnya tekanan krisis global, pulihnya daya beli

masyarakat dan mulai membaiknya aktivitas sektor riil, serta baertambahnya

jumlah BUS baru secara bersama-sama memberikan dampak positif bagi

kinerja perbankan syariah. Selama tahun 2010, kinerja perbankan syariah

relatif baik ditandai dengan pertumbuhan yang tinggi pada sejumlah indikator

utama perbankan syariah. Total asset perbankan syariah (BUS dan UUS)

tumbuh 47,56% menjadi Rp.97 triliun, DPK meningkat sebesar Rp. 45,46%

4

menjadi Rp.76 triliun, dan pembiayaan yang diberikan tumbuh sebesar

45,24% menjadi Rp.68 triliun.

Dalam bank syariah terdapat jasa-jasa pembiayaan yang tidak jauh beda

dengan bank konvensional. Jasa-jasa yang diberikan dalam bank syariah

dikemas ke dalam produk-produk pembiayaan bank syariah. Ada tiga produk

dalam perbankan syariah, yakni penyaluran dana, penghimpunan dana, dan

produk yang berkaitan dengan jasa yang diberikan perbankan kepada

nasabahnya.

Produk perbankan syariah yang termasuk dalam penyaluran dana, yakni

prinsip jual beli (murabahah, salam, dan istishna), prinsip bagi hasil

(musyarakah dan mudharabah), dan prinsip sewa (ijarah). Akan tetapi,

banyaknya produk pembiayaan yang diberikan bank syariah, ada satu

pembiayaan yang sering digunakan oleh bank syariah yaitu pembiayaan yang

menggunakan akad murabahah. Pembiayaan murabahah merupakan jasa

pembiayaan jual beli dengan menetapkan harga pokok ditambah keuntungan

(margin) yang telah ditentukan sebelumnya dengan sistem cicilan.

Pada tabel 1.1 di bawah ini menunjukkan pembiayaan yang dipakai

pada perbankan syariah dalam rentang waktu 2010- juni 2015.

Tabel 1.1

Pembiayaan Perbankan Syariah (miliar rupiah)

Akad 2010 2011 2012 2013 2014 2015

Mudharabah 8.631 10.229 12.023 13.625 14.354 14.906

5

Musharakah 14.624 18.960 27.667 39.874 49.387 54.003

Murabahah 37.508 56.365 88.004 110.565 117.371 117.777

Sumber : Statistik Perbankan Syariah

Berdasarkan tabel 1.1 diatas, menunjukkan bahwa pembiayaan

murabahah lebih besar daripada pembiayaan mudharabah dan musyarakah.

Pembiayaan mudharabah dan musyarakah tidak lebih dari setengah

pembiayaan murabahah, yaitu pada tahun 2010 pembiayaan murabahah

sebesar Rp.37,508 miliar, sedangkan pembiayaan mudharabah sebesar

Rp.8,631 miliar dan pembiayaan musyarakah sebesar Rp.14,624 miliar, dan

pada tahun 2015 jumlah pembiayaan murabahah meningkat menjadi

Rp.117,777 miliar, sedangkan pembiayaan mudharabah dan musyarakah

masing-masing sebesar Rp.14,906 miliar dan Rp.54.003 miliar.

Besarnya pembiayaan murabahah yang ada di bank syariah

dibandingkan dengan pembiayaan lainnya, tidak terlepas dari karakteristik

pembiayaan murabahah yang pasti dalam besaran angsuran dan margin yang

ditetapkan diawal perjanjian melahirkan persepsi bahwa penggunaan akad

murabahah dapat mengurangi tingkat risiko pembiayaan. Ada beberapa

faktor yang mempengaruhi tingkat pembiayaan murabahah pada bank

syariah, yakni faktor internal dan faktor eksternal.

Faktor internal yang dapat mempengaruhi pembiayaan murabahah pada

bank syariah, yakni Financing to Deposit Ratio (FDR) atau rasio pembiayaan

terhadap dana pihak ketiga. FDR ditentukan oleh perbandingan antara jumlah

pinjaman yang diberikan dengan dana masyarakat yang dihimpun yaitu

6

mencakup giro, simpanan berjangka (deposito), dan tabungan. FDR

memberikan gambaran seberapa jauh kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya. Semakin besar kredit maka

pendapatan yang diperoleh naik, karena pendapatan naik secara otomatis laba

juga akan mengalami kenaikan.

Selain mempertimbangkan perbandingan antara jumlah pinjaman yang

diberikan, bank syariah juga harus memperhatikan biaya operasional bank

yang akan memberikan pembiayaan kepada masyarakat, dengan mengukur

efisiensi dan efektivitas operasional pembiayaan yang diberikan. BOPO juga

merupakan upaya bank untuk meminimalkan resiko operasional. Resiko

operasional berasal dari kerugian operasional bila terjadi penurunan

keuntungan yang dipengaruhi oleh struktur biaya operasional bank, dan

kemungkinan terjadinya kegagalan atas jasa-jasa dan produk-produk yang

ditawarkan.

Kegagalan pembayaran atau kredit macet (NPF) juga termasuk kedalam

faktor internal bank syariah, jika pembiayan yang disalurkan oleh bank

syariah macet akan menyebabkan keuntungan yang dihasilkan oleh bank

syariah menurun dan juga akan memperkecil pembiayaan murabahah. Dalam

Peraturan Bank Indonesia Nomor 13/23/PBI/2011 yang menjelaskan tentang

penerapan manajemen resiko bagi Bank Umum Syariah dan Unit Usaha

Syariah. Dengan dikeluarkannya Peraturan Bank Indonesia tersebut,

diharapkan pihak bank dapat menekan resiko yang timbul jenis-jenis

7

pembiayaan yang dilakukan oleh bank syariah. Dengan harapan dapat

menekan laju NPF yang sudah ditetapkan oleh Bank Indonesia dengan batas

maksimum sebesar 5%.

Pada faktor eksternal yang mempengaruhi bank syariah yaitu inflasi,

inflasi adalah naiknya harga-harga secara menyeluruh pada periode waktu

tertentu. Kenaikan harga secara terus-menerus atau inflasi

mengakibatkan daya beli masyarakat menurun kemudian menurunkan

nilai mata uang yang mengakibatkan masyarakat enggan manabung di bank.

Dengan menurunnya masyarakat menabung di bank, akan mengakibatkan

pada permodalan bank sehingga akan berdampak pada penyaluran dana yang

diberikan oleh bank.

Tabel 1.2 FDR, BOPO, NPF, Inflasi, dan Pembiayaan Murabahah

Tahun FDR

(%)

BOPO

(%)

NPF

(%)

Inflasi

(%)

Pembiayaan

Murabahah

2010 89,67 80,54 3,02 6,96 37,508

2011 88,94 78,41 2,52 3,79 56,365

2012 100,00 74,97 2,22 4,30 88,004

2013 100,32 78,21 2,62 8,38 110,565

2014 91,50 94,16 4,33 8,36 117,371

2015 96,52 94,22 4,73 7,26 117,777

(dalam miliar Rupiah) Sumber: data diolah, OJK dan Bank Indonesia

Pada tabel 1.2 diatas menunjukkan bahwa FDR, BOPO, NPF, dan

Inflasi mengalami fluktuasi dari tahun ke tahun. Sedangkan pembiayaan

murabahah terus meningkat dari tahun ke tahun. Perkembangan pembiayaan

murabahah meningkat sangat signifikan dari akhir tahun 2010 sampai dengan

pertengahan tahun 2015 sebesar Rp.117,777 miliar, peningkatan pembiayaan

8

murabahah dibarengi dengan peningkatan Financing to Deposit Ratio (FDR)

sebesar 96,52 persen. FDR yang tinggi menunjukkan semakin meningkat

fungsi intermediasi bank yang tercermin pada peningkatan pembiayaan

murabahah. Akan tetapi semakin tinggi nilai FDR beresiko meningkatkan

nilai NPF yang dapat dilihat pada tabel diatas pada tahun 2015 nilai NPF

sebesar 4,73 persen, hal ini mengakibatkan tingkat pengembalian atau

pembayaran pembiayaan murabahah terjadi kemacetan. Tingkat inflasi terjadi

penurunan pada tahun 2015 sebesar 7,26 persen dari tahun sebelumnya yakni

pada tahun 2014 sebesar 8,36 persen, naiknya inflasi dikarenakan kenaikan

harga bensin, naiknya bawang merah, kenaikan tarif kendaraan umum dan

masal, dan kenaikan gula pasir. Naiknya inflasi akan meningkatkan biaya

produksi sehingga harga barang/ jasa akan naik. Harga-harga barang/jasa naik

akan meningkatkan biaya operasional pada perbankan syariah. Hal ini dapat

dilihat dari kenaikan BOPO tahun 2015 sebesar 94,22 persen, berbeda pada

tahun sebelumnya yang hanya sebesar 94,16 persen. kenaikan biaya

operasional dan inflasi akan mempengaruhi penyaluran pembiayaan

murabahah, hal ini sesuai dengan teori Kenda (2013), menunjukkan bahwa

nilai FDR berpengaruh positif terhadap margin murabahah, semakin tinggi

rasio FDR menunjukkan semakin meningkat fungsi intermediasi bank dan

FDR yang tinggi beresiko diikuti dengan NPL yang tinggi. Nilai BOPO

mempunyai pengaruh negatif tidak signifikan, yang berarti jika BOPO

meningkat maka akan meningkatkan beban bank kaltim syariah sehingga

menurunkan margin murabahah. Menurut penelitianSatya Kenda (2013),

9

menunjukkan bahwa inflasi berpengaruh negatif signifikan dan dominan

terhadap margin murabahah Bank Kaltim Syariah.

Dari uraian latar belakang yang telah dipaparkan, maka diperlukan

suatu kajian yang lebih mendalam untuk mengetahui bagaimana pengaruh

pembiayaan murabahah terhadap faktor-faktor yang ada didalam maupun

diluar perbankan syariah. Untuk itu penulis tertarik melakukan penelitian

dalam bentuk penulisan skripsi dengan judul: “PENGARUH FDR, BOPO,

NPF, DAN INFLASI TERHADAP PEMBIAYAAN MURABAHAH

PERBANKAN SYARIAH TAHUN 2010-2015”.

B. Perumusan Masalah

Perumusan masalah digunakan untuk membatasi arah penelitian

terhadap objek yang akan diteliti. Dalam penelitian ini peneliti akan

membatasi ruang lingkup objek yang sedang diteliti, pembatasan masalah

tersebut meliputi keadaaan FDR, BOPO, NPF, dan Inflasi terhadap

Pembiayaan Murabahah dari januari 2010- Juni 2015.

Berdasarkan pembatasan masalah yang ada, pembahasan masalah akan

dilakukan dalam perumusan masalah sebagai berikut:

1. Bagaimana pengaruh Financing to Deposit Ratio (FDR) terhadap

pembiayaan murabahah perbankan syariah?

2. Bagaimana pengaruh Biaya Operasional terhadap Pendapatan Operasional

(BOPO) terhadap pembiayaan murabahah perbankan syariah?

3. Bagaimana pengaruh Non Performing Financing (NPF) terhadap

pembiayaan murabahah perbankan syariah.

10

4. Bagaimana pengaruh Inflasi terhadap pembiayaan murabahah perbankan

syariah?

5. Bagaimana pengaruh Financing to Deposit Ratio (FDR), Biaya

Operasional terhadap Pendapatan Operasional (BOPO), Non Performing

Financing (NPF), dan Inflasi terhadap pembiayaan murabahah perbankan

syariah?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan pada perumusan masalah diatas, maka tujuan penelitian

ini adalah:

a. Untuk menganalisi bagaimana pengaruh Financing to Deposit Ratio

(FDR) terhadap pembiayaan murabahah perbankan syariah.

b. Untuk menganslisi bagaimana pengaruh Biaya Operasional terhadap

Pendapatan Operasional (BOPO) terhadap pembiayaan murabahah

perbankan syariah.

c. Untuk menganalisis bagaimana pengaruh Non Performing Financing

(NPF) terhadap pembiayaan murabahah perbankan syariah.

d. Untuk menganalisis bagaimana pengaruh Inflasi terhadap pembiayaan

murabahah perbankan syariah.

e. Untuk menganalisis bagaimana pengaruh Financing to Deposit Ratio

(FDR), Biaya Operasional terhadap Pendapatan Operasional (BOPO),

Non Performing Financing (NPF), dan Inflasi terhadap pembiayaan

murabahah perbankan syariah.

11

2. Manfaat Penelitian

Adapun manfaat penelitian yang ingin dicapai dalam penelitian ini adalah:

a. Bagi Mahasiswa

Diharapkan penelitian ini dapat menambah khasanah pengetahuan

tentang pengaruh FDR, BOPO, NPF, dan Inflasi terhadap pembiayaan

murabahah dan dapat dijadikan informasi mengenai keadaan lembaga

keuangan bank syariah.

b. Bagi Bank Syariah

Diharapkan dapat dijadikan informasi dalam pengambilan

keputusan serta dapat meningkatkan kinerja lembaga keuangan bank

syariah kedepannya.

c. Bagi Masyarakat

Penelitian ini, diharapkan dapat memberikan pemahaman kepada

masyarakat mengenai pembiayaan yang ada di bank syariah sehingga

dapat menarik masyarakat yang tertarik pada jasa yang diberikan oleh

bank syariah.

12

BAB II

TINJAUAN PUSTAKA

A. Bank Syariah

1. Definisi Bank Syariah

Bank Syariah adalah bank yang beroperasi sesuai dengan prinsip-

prinsip syariah Islam, yakni bank yang opersionalnya mengikuti

ketentuan syariah khususnya menyangkut tata cara muamalah secara

Islam. Menurut Dahlan Siamat (2004: 183) bank syariah adalah bank

yang menjalankan usaha sesuai dengan prinsip-prinsip syariat Islam yaitu

mengacu pada Al-Qur’an dan Hadits.

Menurut Undang-Undang Nomor 21 Tahun 2008 tentang

perbankan syariah, Bank Syariah adalah Bank yang menjalankan

kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya

terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Menurut UU Perbankan Syariah Pasal 4 dan UUD Perbankan pasal

3 menyebutkan bahwa tujuan dari perbankan Indonesia yaitu menunjang

pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah

peningkatan kesejahteraan rakyat banyak. Tujuan penyaluran dana oleh

perbankan syariah adalah menunjang pelaksanaan pembangunan,

13

meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan

rakyat (UU Perbankan Pasal 4).

Heri Sudarsono (2008:43) Bank Syariah mempunyai beberapa

tujuan diantaranya sebagai berikut:

a. Mengarahkan kegiatan ekonomi umat untuk ber-muamalah secara

Islam, khususnya muamalah yang berhubungan dengan perbankan,

agar terhindar dari praktek-praktek riba atau jenis-jenis

usaha/perdagangan lain yang mengandung unsur gharar (tipuan),

dimana jenis-jenis usaha tersebut selain dilarang dalam Islam, juga

telah menimbulkan dampak negatif terhadap kehidupan ekonomi

masyarakat.

b. Untuk menciptakan suatu keadilan dibidang ekonomi dengan jalan

meratakan pendapatan melalui kegiatan investasi, agar tidak terjadi

kesenjangan yang amat besar antara pemilik modal dengan pihak

yang membutuhkan.

c. Untuk meningkatkan kualitas hidup umat dengan jalan membuka

peluang usaha yang lebih besar terutamakelompok miskin, yang

diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya

kemandirian usaha.

d. Untuk menanggulangi masalah kemiskinan, yang pada umumnya

merupakan program utama dari negara-negara yang sedang

berkembang. Upaya bank syariah didalam mengentaskan kemiskinan

14

ini berupa pembinaan nasabah seperti: program pembinaan

pengusaha produsen, pembinaan pedagang perantara, program

pembinaan konsumen, program pengembangan modal kerja dan

program pengembangan usaha bersama.

e. Untuk menjaga stabilitas ekonomi moneter, dengan melalui aktivitas

perbankan syariah akan mampu menghindari pemanasan ekonomi

yang diakibatkan oleh adanya inflasi, menghindari persaingan usaha

yang tidak sehat antara lembaga keuangan.

f. Untuk menyelamatkan ketergantungan umat Islam terhadap bank

non-syariah.

Dalam UU Perbankan Syariah Pasal 1 angka 25, pembiayaan

adalah salah satu jenis kegiatan usaha bank syariah, maksudnya adalah

penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

(A.Wangsawidjaja, 2012 : 78)

1) Transaksi bagi hasil dalam bentuk mudharabah dan musharakah;

2) Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik;

3) Transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istisna;

4) Transaksi pinjam-meminjam dalam bentuk piutang qard;

5) Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa.

15

Dalam menjalankan fungsi dan tugas dari bank syariah, terdapat

risiko-risiko yang dapat terjadi dimana menurut Peraturan Bank

Indonesia No.13/25/PBI/2011 tentang penerapan manajemen resiko bagi

BUS dan UUS. Risiko adalah potensi kerugian akibat terjadinya suatu

peristiwa tertentu (Bambang, 2013; 30). Dalam PBI No. 13/23/PBI/2011

terdapat jenis-jenis risiko pada perbankan, yaitu : Resiko Kredit, Resiko

Pasar, Risiko Hukum, Risiko Reputasi, Risiko Likuiditas, Risiko

Operasional, Risiko Strategis, dan Risiko Kepatuhan.

2. Landasan Perbankan Syariah

Landasan perbankan syariah adalah Al-Qur’an dan Al-Hadits:

a. QS Al- Baqarah: 276

Allah berfirman :“Allah memusnahkan riba dan menyuburkan

sedekah”

b. Qs An-Nisa: 161

Allah berfirman: “dan karena menjalankan riba, padahal sungguh

mereka telah dilarang darinya, dan karena mereka memakan harta

orang dengan cara yang tidak sah (batil)...”

c. Qs Ar-Rum: 39

Allah berfirman: “dan sesuatu riba (tambahan) yang kamu berikan

agar harta manusia bertambah, maka tidak bertambah dalam

pandangan Allah.”

16

d. Hadits

Riwayat Al-Bukhori dan Muslim dari Abu Hurairah, bahwa Nabi

saw bersabda: “tinggalkanlah tujuh hal yang membinasakan. Orang-

orang bertanya. Apa itu wahai Rosulullah saw? Beliau menjawab :

Syirik kepada Allah, sihir, membunuh jiwa orang yang diharamkan

Allah swt kecuali dengan hak, memakan riba, memakan harta anak

yatim, melarikan diri pada saat datangnya serangan musuh dan

menuduh wanita mukmin yang suci berzina.”

3. Jenis-jenis Pembiayaan Bank Syariah

Menurut Dahlan Siamat (2004: 192) dalam menyalurkan dana

kepada nasabah, secara garis besar terdapat 3(tiga) kelompok pada bank

syariah, yaitu dengan prinsip bagi hasil (syirkah), prinsip jual beli (ba’i),

dan sewa beli.

a. Pembiayaan dengan Prinsip Bagi Hasil

1) Pembiayaan Mudharabah

Pembiayaan Mudharabah adalah perjanjian antara penanam dana

dan pengelola dana untuk melakukan kegiatan usaha tertentu,

dengan pembagian keuntungan antara kedua belah pihak

berdasarkan nisbah yang telah disepakati sebelumnya.

2) Pembiayaan Musyarakah

Pembiayaan Musyarakah adalah perjanjian diantara pemilik

dana/modal untuk mencampurkan dana/modal mereka pada suatu

17

usaha tertentu, dengan pembagian keuntungan diantara pemilik

dan/modal berdasarkan nisbah yang telah disepakati sebelumnya.

b. Pembiayaan Dengan Prinsip Jual-Beli (al-Ba’i)

1) Pembiayaan Murabahah

Pembiayaan Murabahah adalah perjanjian jual beli antara bank dan

nasabah dimana bank syariah membeli barang yang diperlukan oleh

nasabah dan kemudian menjualnya kepada nasabah yang

bersangkutan sebesar harga perolehan ditambah dengan

margin/keuntungan yang disepakati antara bank syariah dan

nasabah.

2) Pembiayaan Salam

Pemiayaan Salam adalah perjanjian jual beli barang dengan cara

pemesanan dengan syarat tertentu dan pembayaran harga terlebih

dahulu.

3) Pembiayaan Istishna

Pembiayaan Istishna adalah perjanjian jual beli dalam bentuk

pemesanan pembuatan barang dengan kriteria dan persyaratan

tertentu yang disepakati antara pemesan dan penjual.

c. Pembiayaan Dengan Prinsip Sewa

1) Pembiayaan Ijarah

18

Pembiayaan Ijarah adalah perjanjian sewa menyewa suatu barang

dalam waktu tertentu melalui pembayaran sewa.

2) Pembiayaan Ijarah Muntahiyah Biltamlik

Pembiayaan Ijarah Muntahiyah Biltamlik adalah perjanjian sewa

menyewa suatu barang yang diakhiri dengan perpindahan

kepemilikan barang dari pihak yang memberikan sewa kepada

pihak penyewa.

B. Pembiayaan Murabahah

1. Pengertian Pembiayaan Murabahah

Salah satu skim fiqih yang paling populer digunakan oleh perbankan

syariah adalah skim jual-beli murabahah. Transaksi murabahah ini lazim

dilakukan oleh Rasulullah Saw. Menurut Adiwarman Karim (2004:113)

Murabahah adalah akad jual beli barang dengan menyatakan harga

perolehan dan keuntungan (marjin) yang disepakati oleh penjual dan

pembeli. Akad ini merupakan salah satu bentuk natural certainty

contracts, karena dalam murabahah ditentukan required rate of profit-nya

(keuntungan yang ingin diperoleh). Karena dalam definisinya disebut

adanya “keuntungan yang disepakati”, karakteristik murabahah adalah si

penjual haruas memberi tahu si pembeli tentang harga pembelian barang

dan menyatakan jumlah keuntungan yang ditambahkan pada biaya

tersebut.

19

Menurut Abdullah Saeed (2008: 158) Murabahah adalah kontrak

penjualan melibatkan hubungan antara debitur-kreditur, antara klien dan

bank masing-masing. Pembeli sepakat biaya barang ditambah mark-upn

(keuntungan) dalam angsuran, jumlah dan waktu jatuh tempo yang

dikhusukan pada perjanjian itu. Setelah bank dan klien masuk ke dalam

perjanjian penjualan ini, harga penjualan menjadi kewajiban hutang sisi

klien kepada bank. Hubungan klien dengan bank ini menjadi debitur –

kreditur.

Landasan syar’i pembiayaan murabahah didasarkan pada Al-Qur’an

Surat Al-Baqarah ayat 275 yang menyatakan bahwa:

“Allah swt telah menghalalkan jual beli dan mengharamkan riba”.

Selain itu, ada pula hadits yang diriwayatkan oleh Ibnu Majah yang

berbunyi sebagai berikut:

“Dari Shuaib Ar Rumi R.A. bahwa Rosulullah saw bersabda , Tiga

hal yang didalamnya terdapat keberkahan, yaitu jual beli secara

tabgguh, muqaradhah (mudharabah), dan mencampur tepung untuk

keperluam rumah.”

Pendapat para ulama dalam Adiwarman Karim (2004:114) :

a. Ulama mazhab Maliki, membolehkan biaya-biaya yang langsung

terkait dengan transaksi jual-beli itu dan biaya-biaya yang tidak

langsung terkait dengan transaksi tersebut, namun memberikan nilai

tambah pada barang itu.

20

b. Ulama mazhab Syafi’i, membolehkan membebankan biaya-biaya

yang secara umum timbul dalam suatu transaksi jual-beli kecuali

biaya tenaga kerjanya sendiri karena komponen ini termasuk dalam

keuntungannya. Begitu pula biaya-biaya yang tidak menambah nilai

barang tidak boleh dimasukkan sebagai komponen biaya.

c. Ulama mazhab Hanafi, membolehkan membebankan biaya-biaya

yang secara umum timbul dalam suatu transaksi jual-beli, namun

mereka tidak membolehkan biaya-biaya yang semestinya dikerjakan

oleh si penjual.

d. Ulama mazhab Hambali berpendapat bahwa semua biaya langsung

maupun tidak langsung dapat dibebankan pada harga jual selama

biaya-biaya itu harus dibayarkan kepada pihak ketiga dan akan

menambah nilai barang yang dijual.

Secara ringkas, dapat dikatakan bahwa keempat mazhab

membolehkan pembebanan biaya langsung yang harus dibayarkan kepada

pihak ketiga. Keempat mazhab sepakat tidak membolehkan pembiayaan

langsung yang berkaitan dengan pekerjaan yang memang semestinya

dilakukan penjual maupun biaya langsung berkaitan langsung dengan hal-

hal yang berguna.

Murabahah dapat dilakukan berdasarkan pesanan atau tanpa

pesanan. Dalam murabahah berdasarkan pesanan, bank melakukan

pembelian barang setelah ada pemesanan dari nasabah, dan dapat bersifat

21

mengikat atau tidak mengikat nasabah untuk membeli barang yang

dipesannya (bank dapat meminta uang muka pemebelian kepada nasabah).

Sedangkan dalam murabahah berdasarkan pesanan yang bersifat mengikat,

pembeli tidak dapat membatalkan pesanannya.

Pembayaran murabahah dapat dilakukan secara tunai atau cicilan.

Dalam murabahah juga diperkenalkan adanya perbedaan dalam harga

barang untuk cara pembayaran yang berbeda. Murabahah muajjal

dicirikan dengan adanya penyerahan barang di awal akad dan pembayaran

kemudian (setelah awal akad), baik dalam bentuk angsuran maupun dalam

bentuk lump sum (sekaligus).

Berdasarkan sumber dana yang digunakan, pembiayaan Murabahah

secara garis besar dapat dibedakan menjadi tiga kelompok.

1) Pembiayaan Murabahah yang didanai dengan URIA (Unrestricted

Investment Account = investasi tidak terikat).

2) Pembiayaan Murabahah yang didanai dengan RIA (Restricted

Investment Account = invetasi terikat).

3) Pembiayaan Murabahah yang didanai dengan Modal Bank.

2. Rukun Murabahah

Bimb Institute of research and Training SDM 1998:8 (dalam

Firmansyah 2007:11) Adapun rukun jual-beli murabahah adalah:

a. Penjual (ba’i)

22

b. Pembeli (Musytari’)

c. Obyek atau barang yang diperjual-belikan (mabi’)

d. Harga (tsaman)

e. Akad Jual-beli (Ijab qobul)

3. Syarat-syarat Murabahah

Menurut Moh. Rifai 2002:61 (dalam Firmansyah 2007:12)

sedangkan syarat-syarat yang harus dipenuhi dalam transaksi ini adalah :

a. Penjual memberitahukan biaya modal kepada nasabah.

b. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

c. Kontrak harus bebas dari riba.

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian. Misalnya, pembelian dilakukan secara hutang.

4. Teknis Pelaksanaan Murabahah

Berikut ini merupakan skema pembiayaan murabahah :

23

Gambar 2.1

Pembiayaan Murabahah

1. Negosiasi

& Persyaratan

3.Akad Jual Beli

6. Bayar

5.Terima

2.beli 4. Kirim barang

barang & dokumen

Sumber : Ikatan Bankir Indonesia , 2014: 62

Keterangan:

1. Nasabah mengajukan permohonan untuk membeli barang kepada

Bank. Bank memberikan persyaratan atas pengajuan nasabah, serta

dilakukan negosiasi harga.

2. Bank membeli barang dari supplier sesuai dengan spesifikasi yang

diminta oleh nasabah.

3. Bank dan nasabah melakukan akad jual beli atas barang yang

diminta oleh nasabah.

4. Supplier mengirim barang kepada nasabah.

5. Nasabah menerima barang dan dokumen lengkap.

6. Nasabah melakukan pembayaran kepada Bank secara angsur

(margin dan pokok).

Bank

Syariah

Nasabah

Supplier Penjual

24

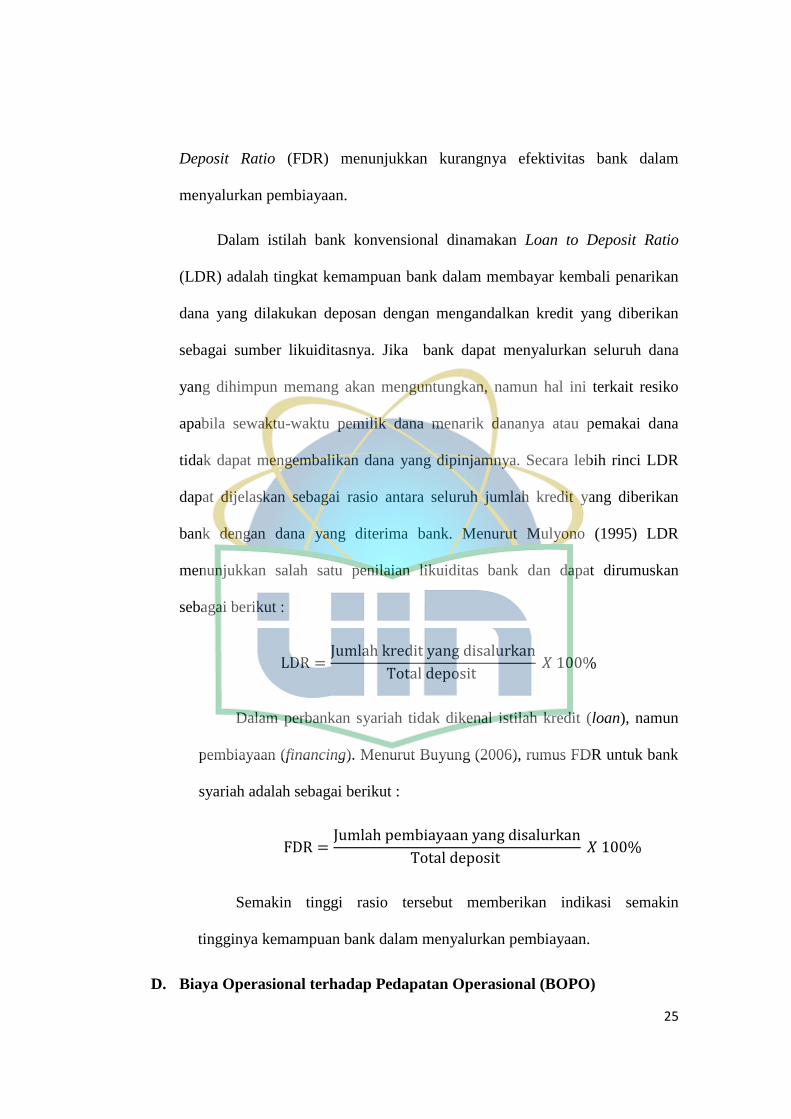

C. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) merupakan rasio yang digunakan

untk mengukur likuiditas suatu bank dalam membayar kembali penarikan

dana yang dilakukan deposan dengan mengandalkan pembiayaan yang

diberikan sebagai sumber likuiditasnya, yaitu dengan cara membagi jumlah

pembiayaan yang diberikan oelhe bank terhadap Dana Pihak Ketiga (DPK).

Semakin tinggi Financing to Deposit Ratio (FDR) maka semakin tinggi dana

yang disalurkan ke Dana Pihak Ketiga (DPK). Dengan penyaluran Dana

Pihak Ketiga (DPK) yang besar maka pendapatan bank akan meningkat.

Pendapatan bank yang meningkat akan meningkatkan modal bank, sehingga

penyaluran pembiayaan yang dilakukan bank akan meningkat khususnya

pembiayaan murabahah.

Standar yang digunakan Bank Indonesia untuk rasio Financing to

Deposit Ratio (FDR) adalah 80% hingga 110%. Jika rasio FDR suatu bank

berada pada angka dibawah 80%, maka dapat disimpulkan bahwa bank

tersebut hanya dapat menyalurkan dana sebesar dana yang berhasil dihimpun

oleh bank. karena fungsi utama bank adalah sebagai intermediasi (perantara)

antara pihak yang kelebihan dana dengan pihak yang kekurangan dana.

Dengan rendahnya rasio FDR pada suatu bank maka dapat dikatakan bahwa

bank tidak dapat menjalankan fungsinya dengan baik, begitu juga sebaliknya.

Semakin tinggi Financing to Deposit Ratio (FDR) menunjukkan semakin

riskan kondisi likuiditas bank, sebaliknya semakin rendah Financing to

25

Deposit Ratio (FDR) menunjukkan kurangnya efektivitas bank dalam

menyalurkan pembiayaan.

Dalam istilah bank konvensional dinamakan Loan to Deposit Ratio

(LDR) adalah tingkat kemampuan bank dalam membayar kembali penarikan

dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya. Jika bank dapat menyalurkan seluruh dana

yang dihimpun memang akan menguntungkan, namun hal ini terkait resiko

apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana

tidak dapat mengembalikan dana yang dipinjamnya. Secara lebih rinci LDR

dapat dijelaskan sebagai rasio antara seluruh jumlah kredit yang diberikan

bank dengan dana yang diterima bank. Menurut Mulyono (1995) LDR

menunjukkan salah satu penilaian likuiditas bank dan dapat dirumuskan

sebagai berikut :

Dalam perbankan syariah tidak dikenal istilah kredit (loan), namun

pembiayaan (financing). Menurut Buyung (2006), rumus FDR untuk bank

syariah adalah sebagai berikut :

Semakin tinggi rasio tersebut memberikan indikasi semakin

tingginya kemampuan bank dalam menyalurkan pembiayaan.

D. Biaya Operasional terhadap Pedapatan Operasional (BOPO)

26

BOPO menurut kamus keuangan adalah kelompok rasio yang

mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur

membandingkan satu terhadap lainnya. Rasio biaya operasional adalah

perbandingan antara biaya operasional dan pendapatan operasional. Rasio

biaya operasional digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank dalam melakukan kegiatan operasi.

Menurut Adi Nugroho (2005: 89) biaya operasional adalah biaya-biaya

yang dikeluarkan bank dalam kegiatan operasionalnya terdiri dari biaya

tenaga kerja, biaya administrasi dan umum, biaya penyusutan, biaya

pencadangan penghapusan aktiva produktif, dan biaya lainnya yang terkait

dengan operasional bank syariah.

Operasional bank pada prinsipnya adalah mengumpulkan dana dan

menyalurkan pembiayaan, maka semua biaya yang dikeluarkan untuk

mendukung operasionalnya baik langsung maupun tidak langsung dapat

digolongkan sebagai biaya operasional.

Semakin rendah BOPO berarti semakin efisien bank tersebut dalam

mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka

keuntungan yang diperoleh bank akan semakin besar. Dengan keuntungan

yang diperoleh aset bank menjadi besar, sehingga memberikan dampak pada

bank untuk menyalurkan pembiayaan.

Rumus BOPO adalah sebagai berikut:

27

BOPO juga merupakan upaya bank untuk meminimalkan resiko

operasional. Resiko operasional berasal dari kerugian operasional bila terjadi

penurunan keuntungan yang dipengaruhi oleh struktur biaya operasional

bank, dan kemungkinan terjadinya kegagalan atas jasa-jasa dan produk-

produk yang ditawarkan.

Semakin rendah rasio BOPO semakin kecil biaya operasional,

rendahnya biaya operasional menyebabkan pendapatan bank mengalami

kenaikan. Kenaikan pendapatan bank tentu berpengaruh terhadap penyaluran

pembiayaan.

E. Non Performing Financing (NPF)

1. Pengertian Non Performing Financing (NPF)

Resiko Kredit adalah risiko kerugian yang terkait dengan

kemungkinan kegagalan pihak peminjaman dana memenuhi kewajibannya

atau risiko bahwa debitur tidak membayar kembali utangnya. Tingginya

risiko kredit tercermin dari posisi rasio pembiayaan bermasalah yang

sering dikenal sebagai Non Performing Financing (NPF). Menurut A.

Wangsawidjaja (2012), risiko pembiayaan bagi bank syariah timbul

apabila kualitas pembiayaan dari lancar menjadi kurang lancar (golongan

III), diragukan (golongan IV), dan macet (golongan V), atau dalam praktek

disebut pembiyaan bermasalah.

Non Performing Financing (NPF) dalam perbankan syariah adalah

jumlah kredit yang tergolong tidak lancar/macet yaitu dengan kualitas

28

kurang lancar, diragukan dan macet berdasarkan ketentuan Bank Indonesia

tentang kualitas aktiva produktif. Menurut Veithzal (2007:467)

pembiayaan bermasalah berarti pembiayaan yang dalam pelaksanaannya

belum mencapai atau memenuhi target yang diingunkan pihak bank

seperti: pengembalian pokok atau bagi hasil yang bermasalah; pembiayaan

yang memiliki kemungkinan timbulnya resiko di kemudian hari bagi bank;

pembiayaan yang termasuk golongan perhatian khusus, diragukan, dan

macet serta golongan lancar yang berpotensi terjadi penunggakan dalam

pengembalian.

Non Performing Financing dalam perbankan Syariah atau Non

Performing Loans dalam perbankan konvensional adalah jumlah kredit

yang tergolong tidak lancar/macet yaitu dengan kualitas kurang lancar,

diragukan dan macet berdasarkan ketentuan Bank Indonesia tentang

kualitas aktiva produktif. Status NPF pada prinsipnya didasarkan pada

ketepatan waktu bagi nasabah untuk membayarkan kewajiban, baik berupa

bunga maupun pengembalian pokok pinjaman.

Proses pemberian dan pengelolaan kredit yang baik diharapkan dapat

menekan NPF sekecil mungkin, dengan kata lain tingginya NPF sangat

dipengaruhi oleh kemampuan bank syariah dalam menjalankan proses

pemberian kredit dengan baik maupun dalam hal pengelolaan kredit,

termasuk tindakan pemantauan (monitoring) setelah kredit disalurkan dan

tindakan pengendalian bila terdapat indikasi penyimpangan kredit maupun

indikasi gagal bayar.

29

Profil resiko pembiayaan suatu bank dapat dilihat dari rasio

pembiayaan bermasalah (Non Performing Financing) dan pembentukan

cadangan (cash provision) semakin tinggi NPF, semakin tinggi resiko yang

dihadapi bank, karena akan mempengaruhi permodalan bank tersebut

karena dengan NPF yang tinggi akan membuat bank mempunyai

kewajiban untuk memenuhi Penyisihan Penghapusan Aktiva Produktif

(PPAP) yang terbentuk. Bila hal ini terus terjadi maka mungkin saja modal

bank tersebut akan tersedot untuk membayar PPAP, karena itulah bank

menginginkan NPF yang rendah, nilai NPF yang rendah akan

meningkatkan nilai profitabilitas bank syariah. (Nur Kurnaliyah 2011:32)

Besarnya NPF yang diperbolehkan Bank Indonesia adalah maksimal

5%, jika melebihi 5% akan mempengaruhi penilaian tingkat kesehatan

bank yang bersangkutan yaitu akan mengurangi nilai skor yang diperoleh.

Variabel ini mempunyai bobot nilai 20%, skor nilai NPF ditentukan

sebagai berikut:

a. Lebih dari 8%, skor nilai = 0

b. Antara 5%-8%, skor nilai = 80

c. Antara 3%-5%, skor nilai = 90

d. Kurang dari 3%, skor nilai = 100

Bila resiko pembiayaan meningkat, margin/bunga kredit akan

meningkat pula. Sementara itu, dalam ekonomi Islam sektor perbankan

tidak mengenal instrumen bunga, sistem keuangan Islam menerapkan

30

sistem pembagian keuntungan dan kerugian, bukan kepada tingkat bunga

yang telah menetapkan tingkat keuntungan di muka.

1) Non Performing Financing Gross (Penyedia Dana Bermasalah)

Non Performing Gross (NPF Gross) adalah perbandingan antara

jumlah pembiayaan yang diberikan dengan tingkat kolektabilitas 3

sampai dengan 5 dibandingkan dengan total pembiayaan yang

diberikan oleh bank. Terdapat 5 kategori tingkat kolektabilitas

pembiayaan yaitu: lancar (current), dalam perhatian khusus (special

mention), kurang lancar (sub-standar), diragukan (doubtful), dan

macet (loss). Septiana Ambarwati, (2008:65)

Berikut ini adalah rumusnya:

NPF Gross =

Keterangan:

a) Penyediaan/penyaluran dana berupa piutang dan ijarah.

b) Pembiayaan merupakan pembiyaan yang diberikan kepada pihak

ketiga (tidak termasuk pembiayaan kepada bank lain).

c) Penyediaan dan bermasalah adalah penyediaan dana dengan

kualitas kurang lancar, diragukan dan macet.

d) Penyediaan dana bermasalah dihitung secara gross tdak dikurangi

PPAP.

e) Angka dihitung perposisi (tidak disetahunkan).

31

2) Non Performing Financing Net (Penyediaan Dana Bermasalah)

NPF Gross =

Keterangan : PPAP adalah Penyisihan Penghapusan Aktiva Produktif

sesuai ketentuan tentang PPAP yang berlaku bagi bank

syariah.

Pembiayaan dapat bertujuan untuk kegiatan konsumtif dan

produktif, Muhammad Syafi’i Antonio (2001) membagi pembiayaan

produktif menjadi dua yaitu:

a) Pembiayaan Modal Kerja, yaitu pembiayaan untuk memenuhi

kebutuhan: (a) peningkatan produksi, baik secara kuantitatif yaitu

jumlah produksi, maupun secara kualitatif yaitu peningkatan

kualitas atau mutu hasil produksi; dan (b) untuk keperluan

perdagangan atau peningkatan utility of place dari suatu barang.

b) Pembiayaan Modal Investasi, yaitu untuk memenuhi kebutuhan

barang-barang modal (capital goods) serta fasilitas-fasilitas yang

erat kaitannya dengan itu.

F. Inflasi

1. Pengertian Inflasi

Pada awalnya inflasi diartikan sebagai kenaikan jumlah uang beredar

atau kenaikan likuiditas dalam suatu perekonomian. Pengertian tersebut

mengacu pada gejala umum yang ditimbulkan oleh adanya kenaikan

32

jumlah uang beredar yang diduga telah menyebabkan adanya kenaikan

harga-harga. Inflasi adalah suatu variabel ekonomi makro yang dapat

sekaligus menguntungkan dan merugikan suatu perusahaan. Namun pada

dasarnya inflasi yang tinggi tidak disukai oleh para pelaku pasar modal

karena akan meningkatkan biaya produksi (Case dan Fair, 2007: 212).

Menurut Sukirno (2004: 333) Inflasi yaitu kenaikan dalam harga

barang dan jasa, yang terjadi karena permintaan bertambah lebih besar

dibandingkan dengan penawaran barang dipasar. Untuk mengukur tingkat

inflasi, indeks harga yang digunakan adalah indeks harga konsumen.

Indeks harga konsumen adalah indeks harga dan barang–barang yang

selalu digunakan para konsumen.

2. Teori Inflasi

a. Teori Kuantitas

Teori ini adalah teori yang tertua yang membahas tentang inflasi,

tetapi dalam perkembangannya teori ini mengalami penyempurnaan

oleh para ahli ekonomi Universitas Chicago, sehingga teori ini juga

dikenal sebagai model kaum moneteris (moneterist model). Teori ini

menekankan pada peranan jumlah uang beredar dan harapan

(ekspektasi) masyarakat mengenai kenaikan harga terhadap timbulnya

inflasi.

Inti dari teori ini adalah sebagai berikut:

33

1) Inflasi hanya bisa terjadi kalau ada penambahan volume uang

beredar, baik uang kartal maupun giral.

2) Laju inflasi juga ditentukan oleh laju pertambahan jumlah uang

beredar oleh harapan (ekspektasi) masyarakat mengenai kenaikan

harag di masa mendatang.

b. Keynesian Model

Dasar pemikiran model inflasi dari keynes ini, bahwa inflasi

terjadi karena masyarakat ingin hidup di luar batas kemampuan

ekonomisnya, sehingga menyebabkan permintaan efektif masyarakat

terhadap barang-barang (permintaan agregat), akibatnya akan terjadi

inflation gap. Keterbatasan jumlah persediaan barang (pernawaran

agregat) ini terjadi karena dalam jangka pendek kapasitas produksi

tidak dapat dikembangkan untuk mengimbangi kenaikan (permintaan

agregat). Oleh karenanya sama seperti pandangan kaum monetarist,

Keynesian models ini lebih banyak dipakai untuk menerangkan

fenomena inflasi dalam jangka pendek.

c. Mark-up Model

Pada teori ini dasar pemikiran model inflasi ditentukan oleh dua

komponen, yaitu cost od production dan profit margin. Relasi antara

perubahan harga dapat dirumuskan sebagai berikut:

Price = Cost + Profit Margin

34

Karena besarnya profit margin ini biasanya telah ditentukan

sebagai suatu presentase tertentu dari jumlah cost of production, maka

rumus tersebut dapat dijabarkan menjadi:

Dengan demikian, apabila terjadi kenaikan harga pada komponen-

komponen yang menyusun cost of production dan atau kenaikan pada

profit margin akan menyebabkan terjadinya kenaikan pada harga jual

komoditi di pasar.

d. Teori Struktural : Model Inflasi di Negara Berkembang

Banyak studi mengenai inflasi di negara-negara berkembang,

menunjukan bahwa inflasi bukan semata-mata merupakan fenomena

moneter, tetapi juga merupakan fenomena struktural atau cost push

inflation. Hal ini disebabkan karena struktur ekonomi negara-negara

berkembang pada umumunya yang masih bercorak agraris. Sehingga,

goncangan ekonomi yang bersumber dari dalam negeri, mislanya gagal

panen (akibat faktor eksternal pergantian musim yang terlalu cepat,

bencana alam dan sebagainya) atau hal-hal yang memiliki kaitan

dengan hubungan luar negeri, misalnya memburuknya term of trade;

utang luar negeri dan kurs valuta asing, dapat menimbulkan fluktuasi

harga di pasar domestik. Fenomena strukturalyang disebabkan oleh

kesenjangan atau kendala struktural dalam perekonomian di negara

berkembang, sering disebut dengan structural bottleneck.

Price = Cost + ( a% xCost )

35

3. Jenis Inflasi

Inflasi dapat digolongkan menurut sifatnya, menurut sebabnya, parah

dan tidaknya inflasi tersebut dan menurut asal terjadinya.

a. Menurut Sifatnya

Inflasi menurut sifatnya digolongkan dalam tiga kategori, yaitu :

1) Inflasi merayap

Kenaikan harga terjadi secara lambat, dengan persentase yang kecil

dan dalam jangka waktu yang relatif lama (di bawah 10% per tahun)

2) Inflasi Menengah

Kenaikan harga yang cukup besar dan kadang-kadang berjalan

dalam waktu yang relatif pendek serta mempunyai sifat akselerasi.

3) Inflasi Tinggi

Kenaikan harga yang besar bisa sampai 5 atau 6 kali. Masyarakat

tidak lagi berkeinginan menyimpan uang. Nilai uang merosot dengan

tajam sehingga ingin ditukar dengan barang. Perputaran uang

semakin cepat, sehingga harga naik secara akselerasi.

b. Menurut Sebabnya

1) Demand Pull Inflation

Demand pull inflation adalah inflasi yang timbul akibat dari

kenaikan permintaan masyarakat.

36

2) Cost Push Inflastion

Cost push inflation adalah inflasi yang timbul akibat biaya produksi

barang dan jasa.

c. Berdasarkan Parah Tidaknya Inflasi Tersebut

1) Inflasi ringan (kurang dari 10% per tahun).

2) Inflasi sedang (antara 10-30% per tahun).Inflasi Berat (antara 30-

100% per tahun).

3) Hiperinflasi (diatas 100% per tahun).

d. Menurut Asalnya

1) Inflasi Domestik

Inflasi domestik adalah inflasi yang terjadi akibat adanya defisit

dalam pembiayaan dan belanja negara yang terlihat pada anggaran

belanja negara (APBN).

2) Inflasi diImpor

Inflasi diimpor adalah inflasi yang berasal dari luar negeri yang

timbul karena negara-negara yang menjadi mitra dagang negara

tertentu mengalami inflasi yang tinggi. Kenaikan harga-harga di luar

negeri yang menjadi mitra dagang utama secara langsung ataupun

tidak langsung akan menaikkan biaya produksi dalam negeri.

37

4. Dampak Inflasi

Adiwarman Karim (2008:138) menurut para ekonomi Islam, inflasi

berakibat sangat buruk bagi perekonomian karena :

a. Menimbulkan gangguan terhadap fungsi uang, terutama terhadap fungsi

tabungan (nilai simpan), fungsi dari pembayaran dimuka dan fungsi

dari unit perhitungan.

b. Melemahkan semangat menabung dan sikap terhadap menabung dari

masyarakat (Menurunnya Marginal Propensity to Save).

c. Meningkatkan kecenderungan untuk berbelanja terutama untuk non-

primer dan barang-barang mewah (naiknya Marginal Propensity to

Consume).

d. Mengarahkan investasi pada hal-hal yang non-produktif yaitu

penumpukan kekayaan (hoarding) seperti: tanah, bangunan, logam

mulia, mata uang asing dengan mengorbankan investasi ke arah

produktif seperti: pertanian, industri, perdagangan, transportasi dan

lainnya.

G. Keterkaitan Antar Variabel

Dalam perbankan syariah yang menggunakan prinsip bagi hasil (profit

sharing) antara pihak bank dengan nasabah dan keuntungan (margin) yang

ditetapkan oleh perbankan syariah adalah tetap, berbeda dengan bank

konvensional yang menganut prinsip bunga (riba). Pembiayaan yang

38

diberikan oleh bank syariah kepada nasabahnya dapat memberikan

profitablitas pada bank. Namun, profitabilitas bank dapat dipengaruhi

beberapa faktor. Faktor tersebut bisa berasal dari faktor internal dan dari

faktor eksternal. Faktor internal dalam perbankan syariah, yakni Non

Performing Financing (NPF), Financing to Deposit Ratio (FDR), dan Biaya

Operasional terhadap Pendapatan Operasional (BOPO). Faktor eksternal bank

yang dapat mempengaruhi profitabilitas bank, yakni Inflasi.

1. Hubungan Financing to Deposit Ratio (FDR) dengan Pembiayaan

Murabahah

Salah satu rasio yang digunakan sebagai sumber informasi dan

analisis adalah rasio likuiditas atau Loan to Deposit Ratio (LDR), akan

tetapi dalam bank syariah lebih dikenal dengan istilah Financing to

Deposit Ratio (FDR).

Financing to Deposit Ratio (FDR) dapat diartikan sebagai

perbandingan antara pembiayaan yang diberikan dengan dana yang

diterima bank. Rasio FDR digunakan sebagai indikator pembiayaan yang

disalurkan bank syariah. Semakin tinggi rasio FDR maka pembiayaan

yang disalurkan juga semakin meningkat, begitu juga sebaliknya. Dalam

penelitian prastanto (2013) dan Ahmad dan Maswar (2015), dijelaskan

bahwa FDR berpengaruh positif terhadap pembiayaan murabahah.

39

2. Hubungan Biaya Operasional terhadap Pendapatan Operasional

(BOPO) dengan Pembiayaan Murabahah

Biaya Operasional terhadap Pendapatan Operasional (BOPO)

merupakan besaran rasio dalam perbankan yang digunakan untuk

mengukur dan melihat tingkat efisiensi perbankan, semakin besar rasio

BOPO maka bank semakin tidak efisien. Biaya operasional yang tinggi

tentu akan menyebabkan masalah bagi perbankan syariah. Semakin tinggi

rasio BOPO maka, semakin rendah penyaluran pembiayaan yang

disalurkan bank syariah, begitu juga sebaliknya. Dengan demikian terdapat

hubungan yang negatif antara rasio BOPO dengan pembiayaan, salah satu

pembiayaan dalam perbankan syariah adalah pembiayaan murabahah.

Dalam penelitian Haidar (2014), menunujukkan bahwa biaya

operasional dan tingkat suku bunga berpengaruh positif dan signifikan

terhadap margin murabahah pada PT.Bank Mega Syariah Indonesia.

3. Hubungan Non Performing Financing (NPF) dengan Pembiayaan

Murabahah

Pembiayaan murabahah adalah akad jual beli barang dengan

menyatakan harga perolehan dan keuntungan (margin) yang disepakati

oleh penjual dan pembeli. Akad ini merupakan salah satu bentuk natural

uncertainty contracts, karena dalam murabahah ditentukan berapa

required rate of profit-nya (keuntungan yang ingin diperoleh) (Adiwarman

A. Karim, 2006).

40

Dalam pembiayaan murabahah, bank bertugas sebagai perantara

dengan produsen sehingga bank memiliki resiko yang lebih kecil dalam

menanggung kerugian. Dalam penelitian Lifstin dan Rohmatika (2013),

dijelaskan bahwa NPF mempunyai pengaruh negatif terhadap pembiayaan

murabahah pada Bank Umum Syariah. Pembiayaan yang tinggi akan

menyebabkan adanya resiko pembiayaan bermasalah yang tercermin

dalam rasio NPF maka bank semakin berhati-hati dalam memberikan

pembiayaan karena takut mengalami kerugian sehingga menyebabkan

dana bank mengendap terlalu banyak.

4. Hubungan Inflasi dengan Pembiayaan Murabahah

Inflasi adalah kenaikan harga secara terus-menerus dalam jangka

waktu tertentu. Menurut Sukirno (2004: 333) Inflasi yaitu kenaikan dalam

harga barang dan jasa, yang terjadi karena permintaan bertambah lebih

besar dibandingkan dengan penawaran barang dipasar. Inflasi dapat

memberikan dampak pada stabilitas ekonomi dengan memunculkan

spekulasi dari masyarakat.

Selain itu, inflasi dapat menyebabkan para nasabah enggan untuk

menabung, hal itu dikarenakan nilai mata uang yang semakin menurun.

Sehingga fungsi bank sebagai lembaga Intermediari (penghimpun dana)

akan menurun dan orang akan lebih menyalurkan dananya ke dalam

bentuk investasi non produktif, seperti tanah, logam mulia, mata uang

asing dengan mengorbankan investasi kearah pertanian, dan lainya. Dalam

kondisi tersebut akan mempengruhi bank dalam menyalurkan pembiayaan.

41

Dalam penelitian Supandi, Rio, dan Mahdalena (2015), dijelaskan bahwa

inflasi berpengaruh positif namun tidak signifikan terhadap permintaan

pembiayaan murabahah pada bank syariah Indonesia.

H. Penelitian Terdahulu

1. Mustika Rimadhani dan Osni Erza (2011)

Penelitian dengan judul “Analisis Variabel-variabel yang

mempengaruhi Pembiayaan Murabahah Pada Bank Syariah Mandiri

Periode 2008.01-2011.12”. Variabel yang digunakan dalam penelitian

ini adalah Pembiayaan Murabahah, Dana Pihak Ketiga (DPK),

Margin Keuntungan, Modal, dan Non Performing Ratio (NPF).

Tujuan dari penelitian ini adalah untuk melihat pengaruh variabel

independen terhadap variabel dependen. Penelitian ini menggunakan

model regresi linier berganda.

Hasil penelitian menunjukkan Dana Pihak Ketiga berpengaruh

signifikan dan mempunyai hubungan positif, Margin Keuntungan

tidak signifikan dan tidak terdapat pengaruh, NPF berpengaruh

signifikan, FDR tidak signifikan terhadap pembiayaan murabahah

pada Bank Syariah Mandiri.

2. Lifstin Wardiantika dan Rohmawati Kusumaningtias (2013)

Penelitian dengan judul “Pengaruh DPK, CAR, NPF, dan SWBI

Terhadap Pembiayaan Murabahah Pada Bank Umum Syariah Tahun

2008-2012”. Variabel dalam penelitian ini adalah Pembiayaan

42

Murabahah, Dana Pihak Ketiga (DPK), Capital Adequacy Ratio

(CAR), Non Performing ratio (NPF), dan sertifikat wadiah bank

Indonesia (SWBI). Motode yang digunakan dalam penelitian ini,

yakni dengan menggunakan pendekatan kuantitatif, jenis penelitian

yang digunakan adalah hubungan kausal. Teknik analisis data

menggunakan Analisis Regresi Linier Berganda.

Hasil penelitian menunjukkan, bahwa DPK mempunyai

pengaruh positif, CAR tidak berpengaruh, NPF mempunyai pengaruh

negatif, dan SWBI tidak berpengaruh dan memilik hubungan negatif

terhadap pembiayaan murabahah pad Bank Umum Syariah.

3. Ahmad Samhan Yanis dan Maswar Patuh Priyadi (2015)

Penelitian dengan judul “Faktor Yang Mempengaruhi

Pembiayaan Murabahah Pada Bank Syariah Di Indonesia”. Variabel

dalam penelitan ini adalah Pembiayaan Murabahah, Debt to Equity

Ratio (DER), Third-Party Funds (DPK), Financing to Deposit Ratio

(FDR), Current Rtaio (CR), dan Return On Assets (ROA). Tujuan

penelitian untuk mengetahui pengaruh rasio keuangan terhadap

pembiayaan murabahah pada Bank Umum Syariah di Indonesia.

Penelitian ini menggunakan metode Analisis Linier Berganda.

Hasil penelitian menunjukkan, bahwa secara simultan DER,

DPK, FDR, CR, dan ROA berpengaruh terhadap pembiayaan

murabahah. Dan secara parsial DER, DPK, FDR, CR, dan ROA

43

berpengaruh signifikan dan positif terhadap pembiayaan murabahah

pada perbankan syariah di Indonesia.

4. Kenda Satya (2013)

Judul penelitian ini “Faktor-faktor yang Mempengaruhi

Penetapan Margin Murabahah Pembiayaan Konsumtif di Bank Kaltim

Syariah”. Variabel penelitian ini adalah Margin Murabahah, FDR,

BOPO, Inflasi, dan Tingkat Suku Bunga. Penelitian ini menggunakan

Regresi Linier berganda.

Hasil penelitian menjelaskan, Variabel FDR, BOPO, Inflasi, dan

Tingkat Suku Bunga secara simultan berpengaruh signifikan terhadap

margin murabahah. Variabel yang paling dominan dalam penelitian

ini adalah inflasi karena beta inflasi lebih besar dari pada nilai beta

FDR, BOPO, dan tingkat suku bunga. Hal ini karena peningkatan

inflasi akan meningkatkan biaya produksi sehingga harga barang/jasa

akan menjadi mahal dan akan berdampak terhadap menurunnya daya

beli masyarakat sehingga menurunkan permintaan pembiayaan

murabahah dan penurunan permintaan pembiayaan murabahah akan

menurunkan margin murabahah.

5. Salma Fathiya Ma’arifa dan Iwan Budiyono(2015)

Judul penelitian ini “Analisis Pengaruh Dana Pihaka Ketiga,

Sertifikat Bank Indonesia Syariah, BI Rate, dan Inflasi Terhadap

Pembiayaan Murabahah Perbanakan Syariah di Indonesia Periode

44

2006-2014”. Dalam penelitian ini menggunakan data skunder dengan

model Analisis Linier Berganda. Variabel dalam penelitian adalah

Pembiayaan Murabahah, DPK, SBIS, BI Rate, dan Inflasi.

Hasil penelitian menunjukkan, bahwa tingkat DPK dan Inflasi

berpengaruh positif dan signifikan, sedangkan Bi Rate dan SBIS

berpengaruh negatif dan signifikan terhadap pembiayaan murabahah

perbankan Syariah di Indonesia periode 2006-2014.

6. Mahmoud Khalid Almsafir dan Ayman Abdalmajeed Alsmadi (2013)

Penelitian ini berjudul “Murabahah versus Interest Rate, The

Equilibrium Relationship With Macroecomic variables in Jordanian

Economy: An ARDL Approach”. Hasil dari penelitian ini,

menunjukkan bahwa pengaruh variabel ekonomi makro pada

pembiayaan murabahah diterima dibandingkan dengan dampaknya

terhadap suku bunga dan pembiayaan murabahah dapat membuat

keseimbangan ekonomi lebih cepat dibandingkan tigkat suku bunga.

Tabel 2.1