pengaruh kebijakan suku bunga (bi-rate), inflasi ...repository.stieykpn.ac.id/115/1/ringkasan...

TRANSCRIPT

PENGARUH KEBIJAKAN SUKU BUNGA (BI-RATE),

INFLASI, KECUKUPAN MODAL, LIKUIDITAS, INEFISIENSI

DAN KEGAGALAN KREDIT TERHADAP PROFITABILITAS

PADA BANK PERKREDITAN RAKYAT (BPR) DI PROVINSI

DIY (Periode Tahun 2013-2017)

RINGKASAN SKRIPSI

Disusun Oleh:

Melinda Sari

111426840

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI

YAYASAN KELUARGA PAHLAWAN NEGARA

YOGYAKARTA

2018

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh suku bunga (BI-rate), inflasi,

kecukupan modal, likuiditas, inefisiensi dan kegagalan kredit terhadap

profitabilitas pada Bank Perkreditan Rakyat (BPR) di Provinsi DIY. Faktor

internal bank yang mempengaruhi profitabilitas yaitu kecukupan modal,

likuiditas, inefisiensi, dan kegagalan kredit, sedangkan faktor eksternal bank yang

mempengaruhi profitabilitas yaitu suku bunga (BI-rate) dan inflasi. Profitabilitas

merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank.

Ukuran profitabilitas yang digunakan untuk industri perbankan adalah ROA.

Populasi dari penelitian ini adalah BPR di provinsi DIY yang terdapat di website

BI dan OJK dengan periode 2013-2017. Sampel terdiri dari 50 observasi

perusahaan/tahun. Teknik analisis data adalah analisis regresi linear berganda.

Hasil penelitian menunjukan bahwa suku bunga (BI-rate), inflasi, likuiditas tidak

berpengaruh positif terhadap profitabilitas dan kegagalan kredit juga tidak

memiliki pengaruh negatif terhadap profitabilitas, sedangkan kecukupan modal

dan efisiensi berpengaruh negatif terhadap profitabilitas.

Kata Kunci: profitabilitas, suku bunga (BI-rate), inflasi, kecukupan modal,

likuiditas, inefisiensi, kegagalan kredit.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

ABSTRACT

This study aims to examine the effect of interest rate (BI-rate), inflation, capital

adequacy, liquidity, efficiency and the failure of credit against on profitability at

Bank Perkreditan Rakyat (BPR) in Yogyakarta. The internal factors of bank

consist of capital adequacy, liquidity, inefficiency, and the failure of credit. Then,

the external factors consist of interest rate (BI-rate) and inflation. Profitability is

the most appropriate indicator to measure the performance of bank. The measure

of profitability used for the banking industry is ROA. The population in this study

is BPR in Yogyakarta which is found on website of BI and OJK, with the period

2013-2017. The sample consists of 50 company/year observation. The technique

of data analysis is multiple linear regression analysis. Results of the study showed

that interest rate (BI-rate), inflation, liquidity do not positivly influence on

profitability and failures of credit also do not have negative influence

profitability, while the capital adequacy and efficiency negativly influence

profitability.

Keyword: profitability, interest rate (BI-rate), inflation, capital adequacy,

liquidity, inefficiency, the failure of credit.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

1

Pendahuluan

Berdasarkan dari UU Nomor 10 Tahun 1998, secara garis besar tujuan perbankan

Indonesia adalah menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah

peningkatan kesejahteraan rakyat. Dari tujuan tersebut maka perbankan (bank) di

Indonesia harus menjalankan tugas dan fungsinya dengan baik dan didasarkan

atas asas demokrasi ekonomi.

BPR yaitu bank yang melaksanakan kegiatan perbankan secara

konvensional atau berdasarkan prinsip syariah, tetapi kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran. Jadi, kegiatannya jauh lebih

sempit dibandingkan dengan bank umum. Tugas BPR hanya terbatas pada

penghimpunan dana dalam bentuk tabungan atau deposito dan penyaluran dana

dalam bentuk kredit investasi, kredit modal kerja atau kredit perdagangan.

Bagi BPR yang hanya boleh beroprasi dalam satu wilayah provinsi saja

diharapkan dapat tetap tumbuh dan berkembang dengan sehat dan eksis menuju

perbankan masa depan, sejalan dengan kebijakan Bank Indonesia untuk terus

melakukan langkah-langkah pembangunan sistem perbankan yang sehat, kuat dan

mampu bersaing di segmennya.

Kinerja keuangan bank merupakan gambaran kondisi keuangan bank pada

suatu periode tertentu baik mencakup aspek penghimpunan dana maupun

penyaluran dana. Kepercayaan dan loyalitas pemilik dana terhadap bank

merupakan faktor yang sangat membantu dan mempermudah pihak manajemen

bank untuk menyusun strategi bisnis yang baik. Penilaian terhadap kinerja suatu

bank dapat dilakukan dengan melakukan analisis terhadap laporan keuangannya. Laporan keuangan bank menunjukan kondisi bank secara keseluruhan. Dari

laporan ini akan dapat terbaca bagaimana kondisi bank yang sebenarnya, yaitu

kelemahan dan kekuatan yang dimiliki oleh bank tersebut. Laporan ini juga

menunjukan kinerja manajemen bank selama satu periode tertentu. Keuntungan

yang didapat dari membaca laporan keuangan ini adalah pihak manajemen

diharapkan dapat memperbaiki kelemahan-kelemahan yang ada serta

mempertahankan kekuatan yang dimilikinya.

Berdasarkan latar belakang di atas, maka rumusan masalah pada penelitian in

adalah:

1. Apa pengaruh suku bunga (BI-rate) terhadap Profitabilitas BPR di Provinsi

DIY?

2. Apa pengaruh inflasi terhadap Profitabilitas BPR di Provinsi DIY?

3. Apa pengaruh kecukupan modal terhadap Profitabilitas BPR di Provinsi DIY?

4. Apa pengaruh likuiditas terhadap Profitabilitas BPR di Provinsi DIY?

5. Apa pengaruh inefisiensi terhadap Profitabilitas BPR di Provinsi DIY?

6. Apa pengaruh kegagalan kredit terhadap Profitabilitas BPR di Provinsi DIY?

Berdasarkan rumusan masalah penelitian diatas, maka tujuan penelitian ini adalah:

1. Meneliti pengaruh suku bunga (BI-rate) terhadap Profitabilitas BPR di

Provinsi DIY.

2. Meneliti pengaruh inflasi terhadap Profitabilitas BPR di Provinsi DIY.

3. Meneliti pengaruh kecukupan modal terhadap Profitabilitas BPR di Provinsi

DIY.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

2

4. Meneliti pengaruh likuiditas terhadap Profitabilitas BPR di Provinsi DIY.

5. Meneliti pengaruh inefisiensi terhadap Profitabilitas BPR di Provinsi DIY.

6. Meneliti pengaruh kegagalan kredit terhadap Profitabilitas BPR di Provinsi

DIY.

Manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut:

1. Bagi Masyarakat, hasil penelitian ini diharapkan mampu menjadi

informasi penting dalam memberikan pengetahuan sebagai bukti empiris di

bidang perbankan sektor BPR konvensional.

2. Bagi Pemerintah, penelitian ini diharapkan mampu memberikan informasi

penting bagi pemerintah dalam melihat pengaruh kebijakan suku bunga Bank

Indonesia (BI-rate), inflasi, dan rasio lainnya terhadap profitabilitas BPR di

Provinsi DIY, sehingga bisa menilai keandalan BPR dalam membantu

memeratakan perekonomian dan melakukan pertumbuhan perekonomian pada

rakyat daerah secara luas.

3. Bagi Akademis, hasil penelitian ini diharapkan dapat menjadi bahan

referensi ataupun bacaan bagi peneliti-peneliti selanjutnya mengenai pengaruh

kebijakan suku bunga Bank Indonesia (BI-rate), Inflasi, dan rasio lainnya

terhadap profitabilitas BPR di Provinsi DIY.

Dibandingkan penelitian sebelumnya, penelitian ini mempunyai kontribusi

untuk mengetahui bukti empiris ada atau tidaknya pengaruh kebijakan suku bunga

Bank Indonesia (BI-rate), Inflasi, kecukupan modal, likuiditas, efisiensi, dan

kegagalan kredit terhadap profitabilitas pada BPR di Provinsi DIY. Penelitian-

penelitian sebelumnya seperti Wibowo dan Syaichu (2013) yang telah meneliti

mengenai pengaruh kebijakan suku bunga Bank Indonesia, Inflasi, NPF, CAR,

dan BOPO terhadap profitabilitas pada Bank Syariah serta Wardana dkk (2014),

yang telah meneliti mengenai dampak kebijakan suku bunga Bank Indonesia,

LDR, NPL terhadap profitabilitas pada BPR di Bali, tetapi pada penelitian-

penelitian tersebut tidak mempertimbangkan faktor likuiditas (LDR), Inflasi, dan

inefisiensi/ BOPO (Belanja Operasional terhadap Pendapatan Operasional)

sebagai variabel independen.

Tinjauan Teori

Teori Keagenan

Jensen dan Meckling (1976), mendefinisikan biaya keagenan sebagai jumlah dari

pengeluaran untuk pengawasan (monitoring) yang dikeluarkan oleh prinsipal,

pengeluaran karena penjaminan oleh agen atau insiders, serta pengeluaran karena

residual loss atau biaya yang timbul kerena prinsipal merasa kehilangan

kenyamanan sebagai akibat adanya penyimpangan antara harapan dengan yang

diputuskan oleh agen. Teori agensi memiliki asumsi bahwa tiap-tiap individu

semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan

konflik kepentingan antara principal dan agent (Anthony dan Govindarajan,

2007).

Permasalahan yang sering kali muncul adalah ketika para manajer (agen)

dan pemilik perusahaan (prinsipal) saling memperjuangkan kepentingan sendiri

walaupun mempunyai tujuan yang sama yaitu meningkatkan nilai perusahaan

sehingga dengan hal ini memunculkan adanya konflik kepentingan antara agen

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

3

dan prinsipal (Menurut Jensen dalam Rahmawati 2017). Konflik ini akan

menciptakan masalah berupa agency cost yang timbul akibat pengaruh dari faktor

internal dan eksternal.

Hubungan Keagenan pada Perusahaan Perbankan

Hubungan keagenan pada perusahaan perbankan lebih kompleks jika

dibandingkan dengan perusahaan nonbank. Pada perusahaan perbankan selain

adanya hubungan agen dengan pemilik, juga terdapat hubungan antara agen

dengan debitur dan agen dengan regulator.

Pada hubungan prinsipal-agen pada perbankan, masing-masing pihak

harus saling memahami peran masing-masing dalam peningkatan kinerja

perbankan. Pihak agen harus dapat berusaha untuk menghindari perilaku dan cara

berfikir untuk memperoleh keuntungan sebesar-besarnya dengan biaya yang

ditanggung oleh prinsipal. Selanjutnya pada hubungan agen-kreditur/debitur,

pihak agen harus memanfaatkan dan mengatur arus aliran dana dari kreditur dan

menyalurkannya ke nasabah debitur atau ke pos-pos lain yang dapat memberikan

hasil.

Pada hubungan agen-regulator, regulasi yang muncul mengarahkan pihak

agen untuk mengelola bank secara hati-hati. Prinsip kehati-hatian

mengindikasikan adanya pencegahan terhadap moral hazard. Manajer lebih

cenderung memaksimalkan utilitas daripada profit karena adanya regulator.

Keberadaan regulator ikut mempengaruhi keputusan-keputusan manajemen bank.

Beberapa faktor internal perbankan tersebut dapat mempengaruhi tingkat

kesehatan dan kinerja perbankan. Ketika perbankan sedang pada kondisi yang

tidak sehat akibat buruknya manajemen mengakibatkan terjadinya penurunan

kinerja perbankan yang diukur dengan tingkat profitabilitas dan keberlangsungan

hidup perbankan.

Faktor lainnya yang juga mempengaruhi kinerja perbankan yaitu kondisi

ekonomi makro. Terjadinya inflasi, pelemahan mata uang rupiah, dan tingkat suku

bunga yang tidak stabil dapat mengganggu perbankan dalam melaksanakan

kegiatan operasionalnya. Untuk mengatasi hal tersebut, pihak prinsipal, agen,

kreditur/debitur, dan regulator harus saling bekerjasama dalam peningkatan

kinerja dan keberlangsungan perbankan. Variabel independen yang sesuai dengan

hubungan agen-regulator yaitu variabel suku bunga (BI-rate) dan vaiabel inflasi.

Penelitian Terdahulu

Berikut ini ringkasan dari penelitian-penelitian terdahulu adalah sebagai berikut:

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Variabel

Penelitian

Metode

Penelitian Sampel

Hasil

Penelitian

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

4

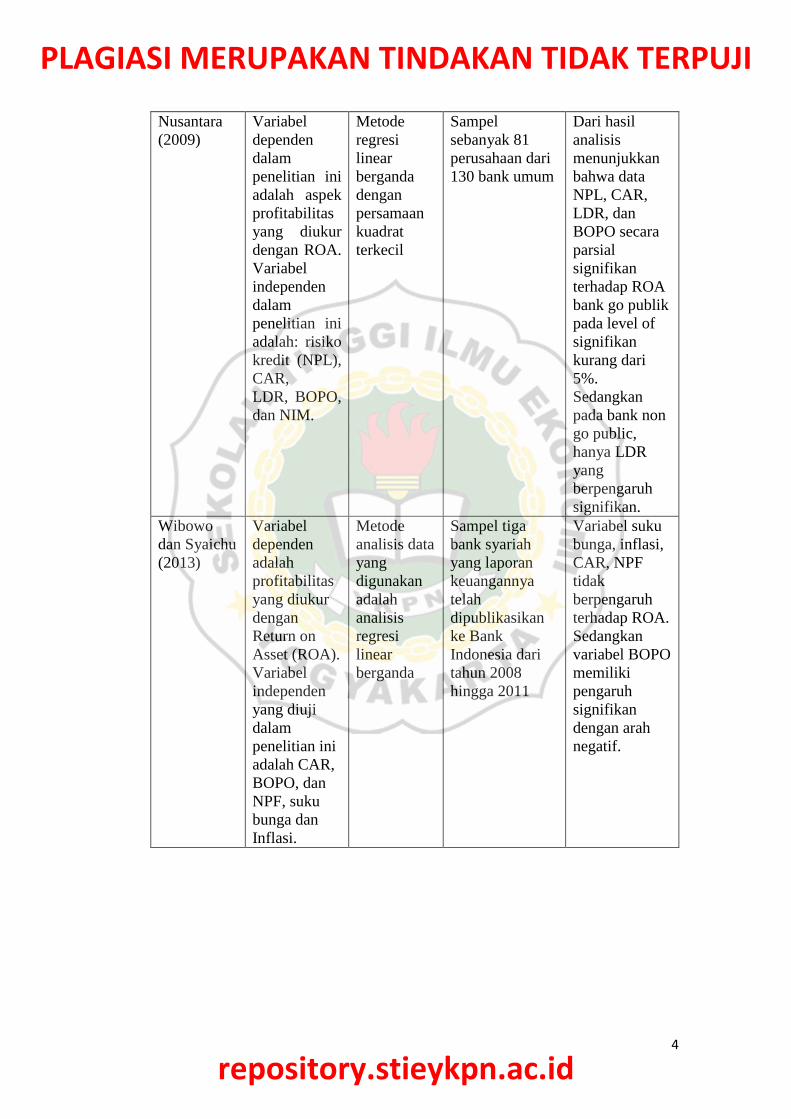

Nusantara

(2009)

Variabel

dependen

dalam

penelitian ini

adalah aspek

profitabilitas

yang diukur

dengan ROA.

Variabel

independen

dalam

penelitian ini

adalah: risiko

kredit (NPL),

CAR,

LDR, BOPO,

dan NIM.

Metode

regresi

linear

berganda

dengan

persamaan

kuadrat

terkecil

Sampel

sebanyak 81

perusahaan dari

130 bank umum

Dari hasil

analisis

menunjukkan

bahwa data

NPL, CAR,

LDR, dan

BOPO secara

parsial

signifikan

terhadap ROA

bank go publik

pada level of

signifikan

kurang dari

5%.

Sedangkan

pada bank non

go public,

hanya LDR

yang

berpengaruh

signifikan.

Wibowo

dan Syaichu

(2013)

Variabel

dependen

adalah

profitabilitas

yang diukur

dengan

Return on

Asset (ROA).

Variabel

independen

yang diuji

dalam

penelitian ini

adalah CAR,

BOPO, dan

NPF, suku

bunga dan

Inflasi.

Metode

analisis data

yang

digunakan

adalah

analisis

regresi

linear

berganda

Sampel tiga

bank syariah

yang laporan

keuangannya

telah

dipublikasikan

ke Bank

Indonesia dari

tahun 2008

hingga 2011

Variabel suku

bunga, inflasi,

CAR, NPF

tidak

berpengaruh

terhadap ROA.

Sedangkan

variabel BOPO

memiliki

pengaruh

signifikan

dengan arah

negatif.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

5

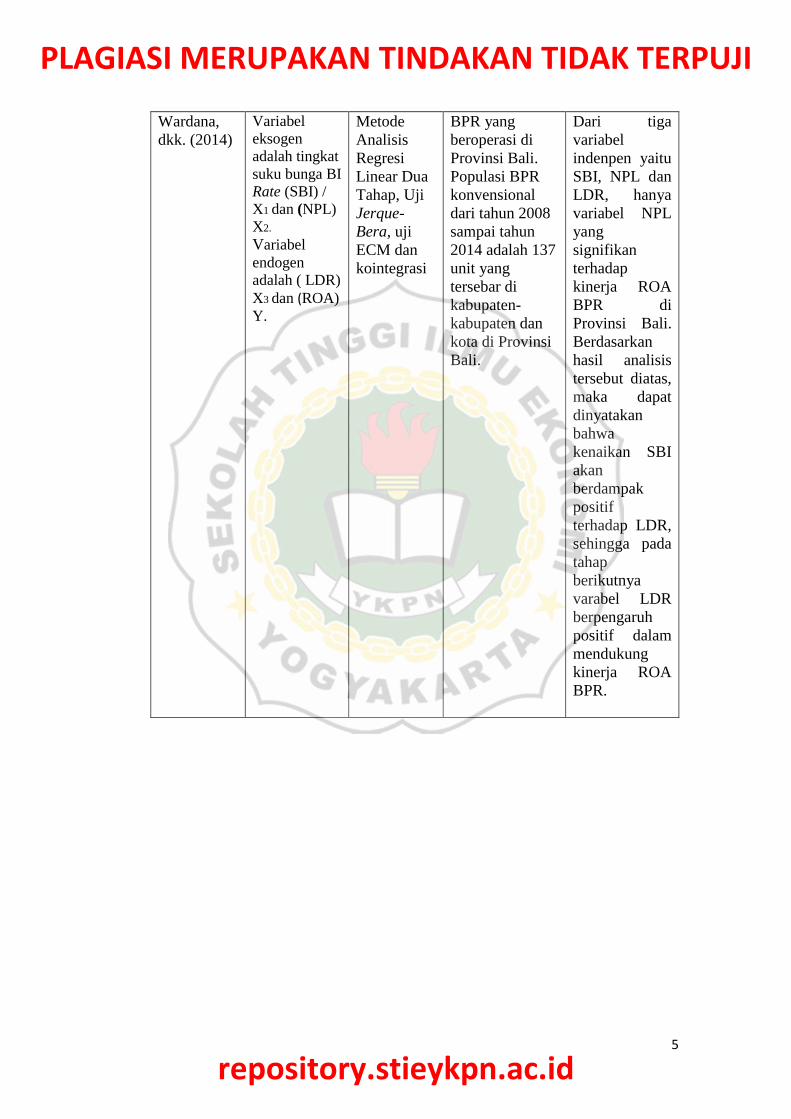

Wardana,

dkk. (2014)

Variabel

eksogen

adalah tingkat

suku bunga BI

Rate (SBI) /

X1 dan (NPL)

X2.

Variabel

endogen

adalah ( LDR)

X3 dan (ROA)

Y.

Metode

Analisis

Regresi

Linear Dua

Tahap, Uji

Jerque-

Bera, uji

ECM dan

kointegrasi

BPR yang

beroperasi di

Provinsi Bali.

Populasi BPR

konvensional

dari tahun 2008

sampai tahun

2014 adalah 137

unit yang

tersebar di

kabupaten-

kabupaten dan

kota di Provinsi

Bali.

Dari tiga

variabel

indenpen yaitu

SBI, NPL dan

LDR, hanya

variabel NPL

yang

signifikan

terhadap

kinerja ROA

BPR di

Provinsi Bali.

Berdasarkan

hasil analisis

tersebut diatas,

maka dapat

dinyatakan

bahwa

kenaikan SBI

akan

berdampak

positif

terhadap LDR,

sehingga pada

tahap

berikutnya

varabel LDR

berpengaruh

positif dalam

mendukung

kinerja ROA

BPR.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

6

H1

H2

H3

H4

H5

H6

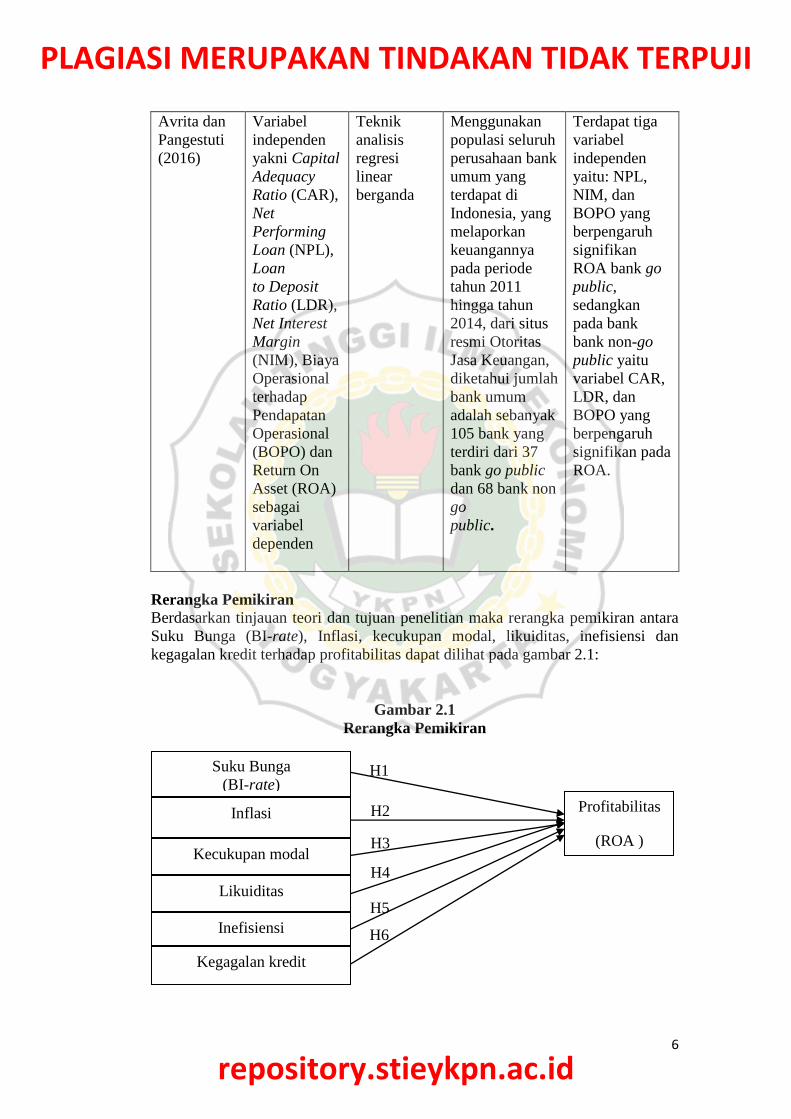

Avrita dan

Pangestuti

(2016)

Variabel

independen

yakni Capital

Adequacy

Ratio (CAR),

Net

Performing

Loan (NPL),

Loan

to Deposit

Ratio (LDR),

Net Interest

Margin

(NIM), Biaya

Operasional

terhadap

Pendapatan

Operasional

(BOPO) dan

Return On

Asset (ROA)

sebagai

variabel

dependen

Teknik

analisis

regresi

linear

berganda

Menggunakan

populasi seluruh

perusahaan bank

umum yang

terdapat di

Indonesia, yang

melaporkan

keuangannya

pada periode

tahun 2011

hingga tahun

2014, dari situs

resmi Otoritas

Jasa Keuangan,

diketahui jumlah

bank umum

adalah sebanyak

105 bank yang

terdiri dari 37

bank go public

dan 68 bank non

go

public.

Terdapat tiga

variabel

independen

yaitu: NPL,

NIM, dan

BOPO yang

berpengaruh

signifikan

ROA bank go

public,

sedangkan

pada bank

bank non-go

public yaitu

variabel CAR,

LDR, dan

BOPO yang

berpengaruh

signifikan pada

ROA.

Rerangka Pemikiran

Berdasarkan tinjauan teori dan tujuan penelitian maka rerangka pemikiran antara

Suku Bunga (BI-rate), Inflasi, kecukupan modal, likuiditas, inefisiensi dan

kegagalan kredit terhadap profitabilitas dapat dilihat pada gambar 2.1:

Gambar 2.1

Rerangka Pemikiran

Suku Bunga

(BI-rate)

Inflasi

Kecukupan modal

Likuiditas

Profitabilitas

(ROA )

Inefisiensi

Kegagalan kredit

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

7

Pengembangan Hipotesis

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel atau

lebih dalam rumusan proposisi yang dapat diuji secara empiris. Berdasarkan

tinjauan teori serta kerangka konseptual maka hipotesis yang dapat dibuat dalam

penelitian ini adalah

Pengaruh Suku Bunga (BI-rate) terhadap Profitabilitas pada BPR

Harga dari penggunaan uang untuk jangka tertentu merupakan pengertian dasar

dari tingkat suku bunga. Besarnya tingkat suku bunga (BI-rate) menjadi salah satu

faktor bagi perbankan untuk menentukan besarnya suku bunga yang ditawarkan

kepada masyarakat. Suku bunga yang meningkat dapat memberikan keuntungan

kepada bank dengan menyesuaikan spread antara suku bunga pinjaman dan

tabungan. Tingkat suku bunga dapat mempengaruhi jumlah dana yang

dipinjamkan oleh peminjam dan jumlah yang akan dipinjamkan oleh pemilik

dana. Suku bunga berpengaruh terhadap keinginan dan ketertarikan masyarakat

untuk menanamkan dananya di bank melalui produk-produk yang ditawarkan.

Pengaruh bagi bank itu sendiri yaitu semakin banyaknya dana yang ditanamkan

oleh masyarakat akan dapat meningkatkan kemampuan bank dalam menyalurkan

dana tersebut dalam bentuk kredit yang disalurkan, sehingga bank akan

memperoleh profit dan akan mempengaruhi kinerja perbankan yang diukur

dengan menggunakan rasio profitabilitas. Logika pengembangan hipotesis sesuai

dengan hasil penelitian yang dilakukan oleh Rahmawati (2017).

H1: Suku Bunga (BI-rate) berpengaruh positif terhadap Profitabilitas pada

BPR di Provinsi DIY.

Pengaruh Inflasi terhadap Profitabilitas pada BPR

Inflasi merupakan gejala yang menunjukkan bahwa tingkat harga umum

mengalami kenaikan secara terus-menerus. Inflasi memiliki pengaruh terhadap

profitabilitas perbankan karena diasumsikan ketika inflasi meningkat (tetapi tetap

terkendali) akan dapat meningkatkan profitabilitas perbankan, karena semakin

tinggi inflasi maka akan semakin banyak uang yang beredar di masyarakat dan

inflasi cenderung meningkatkan nilai pasar aktiva, sehingga nilai penggantian

aktiva akan meningkat dari sudut laba, dan kenaikan inflasi akan meningkatkan

laba akuntansi. Hasil ini didukung oleh penelitian yang dilakukan oleh Rahmawati

(2017) yang menemukan adanya pengaruh positif dan signifikan Inflasi terhadap

profitabilitas perbankan.

H2: Inflasi berpengaruh positif terhadap Profitabilitas pada BPR di Provinsi

DIY.

Pengaruh kecukupan modal terhadap Profitabilitas pada BPR

Rasio CAR (Capital Adequacy Ratio)/KPMM (Kewajiban Penyediaan Modal

Minimum) adalah rasio kecukupan modal yang berfungsi menampung risiko

kerugian yang kemungkinan dihadapi oleh bank. CAR mencerminkan

kemampuan bank untuk menutup risiko kerugian dari aktivitas yang dilakukan

dan kemampuan bank dalam menangani kegiatan operasional bank tersebut.

Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk

menanggung risiko dari setiap kredit/aktiva produktif yang berisiko. Jika nilai

CAR tinggi maka bank tersebut mampu membiayai kegiatan operasional dan

memberikan kontribusi yang cukup besar bagi profitabilitas. Menurut Buyung

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

8

(2009) CAR berpengaruh secara positif signifikan terhadap profitabilitas pada

bank.

H3: Kecukupan modal berpengaruh positif terhadap Profitabilitas pada BPR di

Provinsi DIY.

Pengaruh likuiditas terhadap Profitabilitas pada BPR

Rasio Loan to Deposit Ratio (LDR) merupakan perbandingan antara jumlah

pinjaman yang diberikan dengan dana yang diterima dari pihak ketiga. Setiap

peningkatan terhadap LDR akan diikuti juga dengan peningkatan terhadap

profitabilitas, dimana ketika jumlah kredit yang disalurkan meningkat, maka

pendapatan dari kredit tersebut akan naik sekaligus kemampuan bank dalam

menghasilkan laba juga akan meningkat. LDR yang semakin tinggi akan

meningkatkan laba bank diasumsikan bank dapat menyalurkan kredit dengan baik,

sehingga peningkatan laba bank dapat meningkatkan kinerja bank juga.

H4: Likuiditas berpengaruh positif terhadap Profitabilitas pada BPR di

Provinsi DIY.

Pengaruh inefisiensi terhadap Profitabilitas pada BPR

Rasio Biaya Operasional Pendapatan Operasional merupakan rasio yang

digunakan untuk mengukur perbandingan biaya operasional dengan pendapatan

operasional yang diperoleh LPD. Menurut bank Indonesia, BOPO digunakan

untuk mengukur inefisiensi operasi. Bank Indonesia menetapkan angka terbaik

untuk rasio BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi 90%

hingga mendekati 100% maka bank tersebut dapat dikategorikan tidak efisien

dalam menjalankan operasinya. Semakin kecil rasio ini berarti semakin efisien

biaya operasional yang dikeluarkan bank yang bersangkutan sehingga

kemungkinan suatu bank dalam kondisi bermasalah semakin kecil. Hasil

penelitian yang dilakukan oleh Wardana,dkk. (2014) menunjukkan risiko kredit

NPL berdampak negatif signifikan terhadap ROA.

H5: Inefisiensi berpengaruh negatif terhadap Profitabilitas pada BPR di

Provinsi DIY.

Pengaruh kegagalan kredit terhadap Profitabilitas pada BPR

Rasio Non Performing loan (NPL) merupakan rasio yang menunjukkan

kemampuan bank dalam mengelola kredit yang mengalami masalah. Semakin

tinggi rasio NPL, maka akan semakin buruk kualitas kredit bank yang

menyebabkan jumlah kredit bermasalah semakin besar dan menyebabkan

kerugian, sebaliknya jika semakin rendah NPL maka laba atau profitabilitas bank

tersebut akan semakin meningkat (Puspitasari, 2009).

H6: Kegagalan kredit berpengaruh negatif terhadap Profitabilitas pada BPR di

Provinsi DIY.

Populasi

Populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai

karakteristik tertentu (Indriantoro dan Supomo, 1999). Populasi dalam penelitian

ini adalah perusahaan Bank Perkreditan Rakyat di provinsi DIY yang

menyediakan laporan keuangan periode tahun 2013-2017.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

9

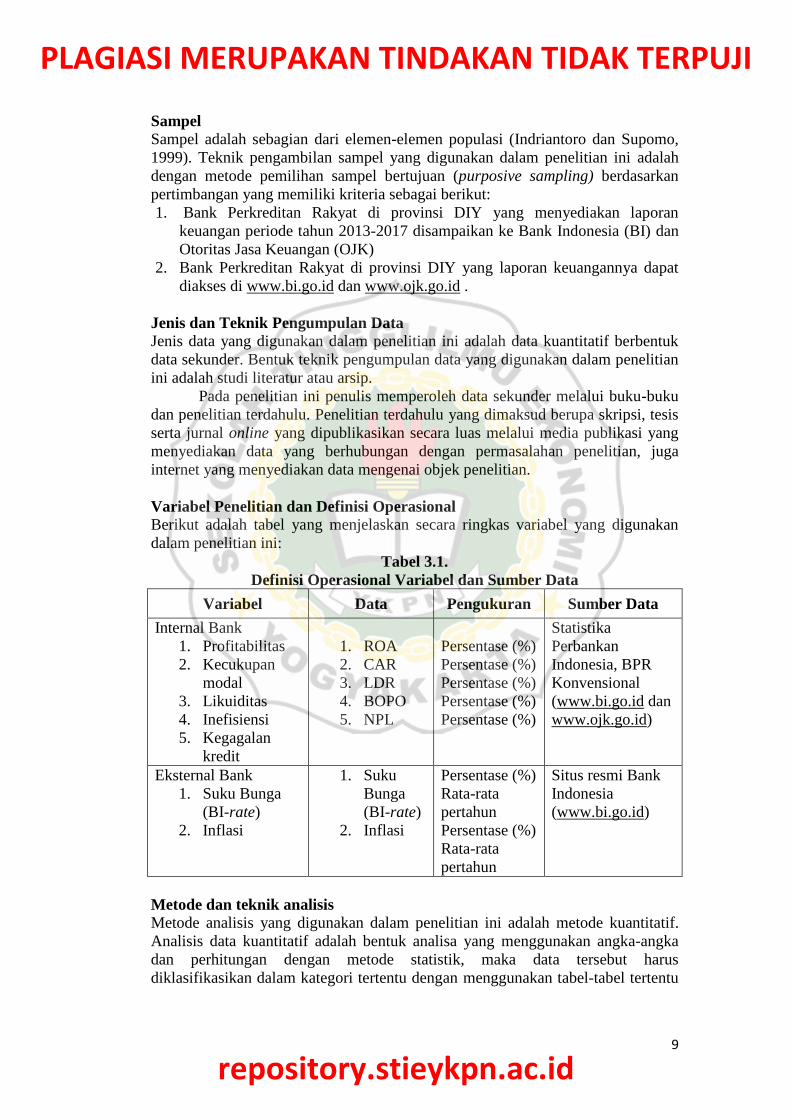

Sampel

Sampel adalah sebagian dari elemen-elemen populasi (Indriantoro dan Supomo,

1999). Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah

dengan metode pemilihan sampel bertujuan (purposive sampling) berdasarkan

pertimbangan yang memiliki kriteria sebagai berikut:

1. Bank Perkreditan Rakyat di provinsi DIY yang menyediakan laporan

keuangan periode tahun 2013-2017 disampaikan ke Bank Indonesia (BI) dan

Otoritas Jasa Keuangan (OJK)

2. Bank Perkreditan Rakyat di provinsi DIY yang laporan keuangannya dapat

diakses di www.bi.go.id dan www.ojk.go.id .

Jenis dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif berbentuk

data sekunder. Bentuk teknik pengumpulan data yang digunakan dalam penelitian

ini adalah studi literatur atau arsip.

Pada penelitian ini penulis memperoleh data sekunder melalui buku-buku

dan penelitian terdahulu. Penelitian terdahulu yang dimaksud berupa skripsi, tesis

serta jurnal online yang dipublikasikan secara luas melalui media publikasi yang

menyediakan data yang berhubungan dengan permasalahan penelitian, juga

internet yang menyediakan data mengenai objek penelitian.

Variabel Penelitian dan Definisi Operasional

Berikut adalah tabel yang menjelaskan secara ringkas variabel yang digunakan

dalam penelitian ini:

Tabel 3.1.

Definisi Operasional Variabel dan Sumber Data

Variabel Data Pengukuran Sumber Data

Internal Bank

1. Profitabilitas

2. Kecukupan

modal

3. Likuiditas

4. Inefisiensi

5. Kegagalan

kredit

1. ROA

2. CAR

3. LDR

4. BOPO

5. NPL

Persentase (%)

Persentase (%)

Persentase (%)

Persentase (%)

Persentase (%)

Statistika

Perbankan

Indonesia, BPR

Konvensional

(www.bi.go.id dan

www.ojk.go.id)

Eksternal Bank

1. Suku Bunga

(BI-rate)

2. Inflasi

1. Suku

Bunga

(BI-rate)

2. Inflasi

Persentase (%)

Rata-rata

pertahun

Persentase (%)

Rata-rata

pertahun

Situs resmi Bank

Indonesia

(www.bi.go.id)

Metode dan teknik analisis

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif.

Analisis data kuantitatif adalah bentuk analisa yang menggunakan angka-angka

dan perhitungan dengan metode statistik, maka data tersebut harus

diklasifikasikan dalam kategori tertentu dengan menggunakan tabel-tabel tertentu

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

10

untuk mempermudah dalam menganalisa menggunakan program SPSS 15 for

windows. Adapun alat analisis yang digunakan adalah analisis regresi linear

berganda Sebelum analisis regresi linear berganda dilakukan, maka harus diuji

dengan melakukan uji asumsi klasik terlebih dahulu.

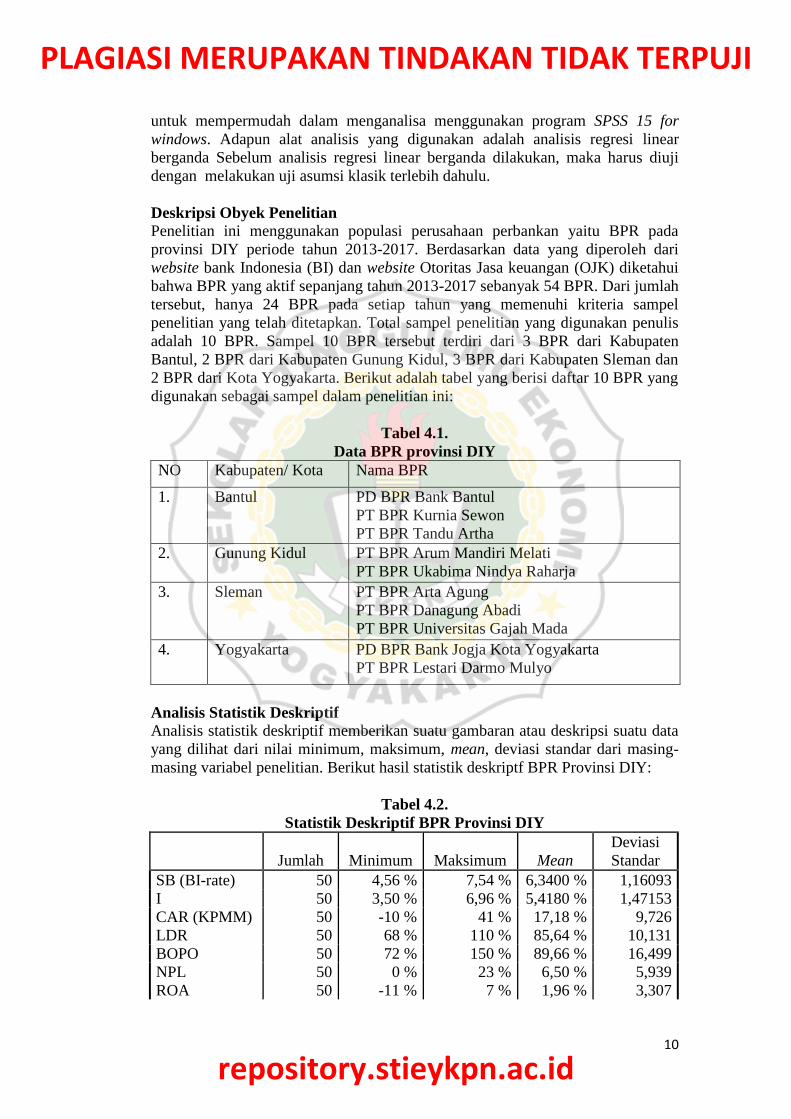

Deskripsi Obyek Penelitian

Penelitian ini menggunakan populasi perusahaan perbankan yaitu BPR pada

provinsi DIY periode tahun 2013-2017. Berdasarkan data yang diperoleh dari

website bank Indonesia (BI) dan website Otoritas Jasa keuangan (OJK) diketahui

bahwa BPR yang aktif sepanjang tahun 2013-2017 sebanyak 54 BPR. Dari jumlah

tersebut, hanya 24 BPR pada setiap tahun yang memenuhi kriteria sampel

penelitian yang telah ditetapkan. Total sampel penelitian yang digunakan penulis

adalah 10 BPR. Sampel 10 BPR tersebut terdiri dari 3 BPR dari Kabupaten

Bantul, 2 BPR dari Kabupaten Gunung Kidul, 3 BPR dari Kabupaten Sleman dan

2 BPR dari Kota Yogyakarta. Berikut adalah tabel yang berisi daftar 10 BPR yang

digunakan sebagai sampel dalam penelitian ini:

Tabel 4.1.

Data BPR provinsi DIY

NO Kabupaten/ Kota Nama BPR

1. Bantul PD BPR Bank Bantul

PT BPR Kurnia Sewon

PT BPR Tandu Artha

2. Gunung Kidul PT BPR Arum Mandiri Melati

PT BPR Ukabima Nindya Raharja

3. Sleman PT BPR Arta Agung

PT BPR Danagung Abadi

PT BPR Universitas Gajah Mada

4. Yogyakarta PD BPR Bank Jogja Kota Yogyakarta

PT BPR Lestari Darmo Mulyo

Analisis Statistik Deskriptif

Analisis statistik deskriptif memberikan suatu gambaran atau deskripsi suatu data

yang dilihat dari nilai minimum, maksimum, mean, deviasi standar dari masing-

masing variabel penelitian. Berikut hasil statistik deskriptf BPR Provinsi DIY:

Tabel 4.2.

Statistik Deskriptif BPR Provinsi DIY

Jumlah Minimum Maksimum Mean

Deviasi

Standar

SB (BI-rate) 50 4,56 % 7,54 % 6,3400 % 1,16093

I 50 3,50 % 6,96 % 5,4180 % 1,47153

CAR (KPMM) 50 -10 % 41 % 17,18 % 9,726

LDR 50 68 % 110 % 85,64 % 10,131

BOPO 50 72 % 150 % 89,66 % 16,499

NPL 50 0 % 23 % 6,50 % 5,939

ROA 50 -11 % 7 % 1,96 % 3,307

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

11

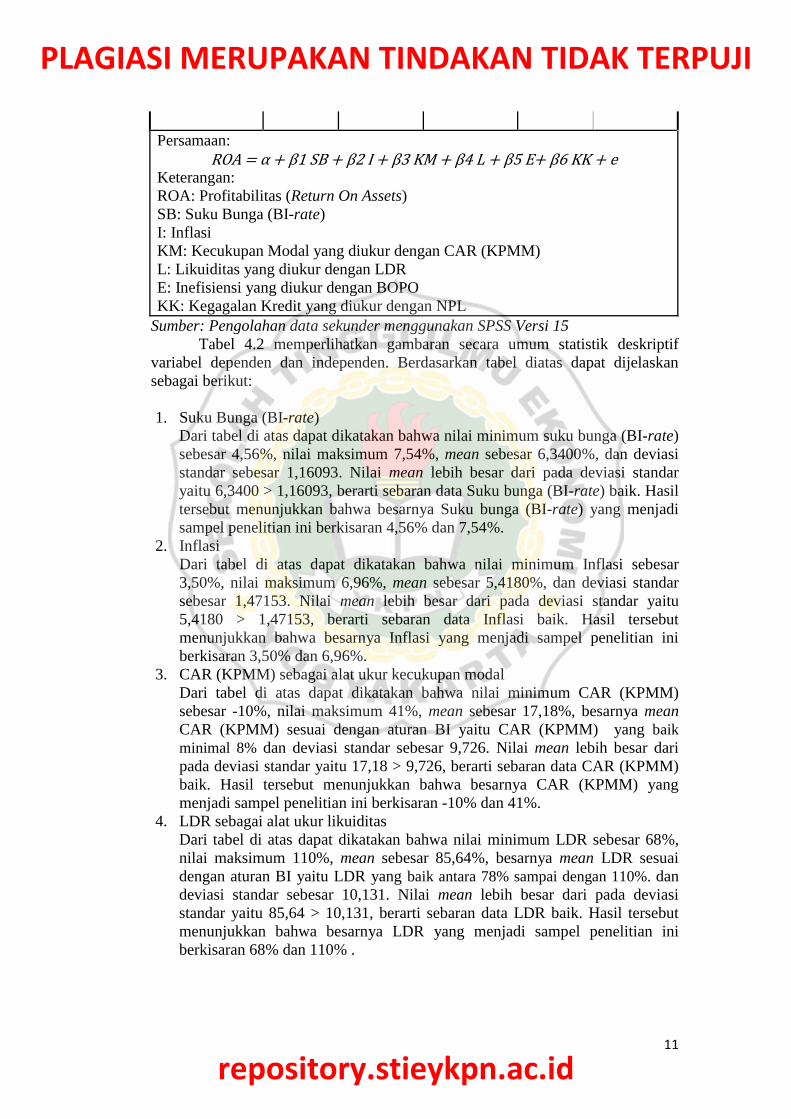

Persamaan:

ROA = α + β1 SB + β2 I + β3 KM + β4 L + β5 E+ β6 KK + e Keterangan:

ROA: Profitabilitas (Return On Assets)

SB: Suku Bunga (BI-rate)

I: Inflasi

KM: Kecukupan Modal yang diukur dengan CAR (KPMM)

L: Likuiditas yang diukur dengan LDR

E: Inefisiensi yang diukur dengan BOPO

KK: Kegagalan Kredit yang diukur dengan NPL

Sumber: Pengolahan data sekunder menggunakan SPSS Versi 15

Tabel 4.2 memperlihatkan gambaran secara umum statistik deskriptif

variabel dependen dan independen. Berdasarkan tabel diatas dapat dijelaskan

sebagai berikut:

1. Suku Bunga (BI-rate)

Dari tabel di atas dapat dikatakan bahwa nilai minimum suku bunga (BI-rate)

sebesar 4,56%, nilai maksimum 7,54%, mean sebesar 6,3400%, dan deviasi

standar sebesar 1,16093. Nilai mean lebih besar dari pada deviasi standar

yaitu 6,3400 > 1,16093, berarti sebaran data Suku bunga (BI-rate) baik. Hasil

tersebut menunjukkan bahwa besarnya Suku bunga (BI-rate) yang menjadi

sampel penelitian ini berkisaran 4,56% dan 7,54%.

2. Inflasi

Dari tabel di atas dapat dikatakan bahwa nilai minimum Inflasi sebesar

3,50%, nilai maksimum 6,96%, mean sebesar 5,4180%, dan deviasi standar

sebesar 1,47153. Nilai mean lebih besar dari pada deviasi standar yaitu

5,4180 > 1,47153, berarti sebaran data Inflasi baik. Hasil tersebut

menunjukkan bahwa besarnya Inflasi yang menjadi sampel penelitian ini

berkisaran 3,50% dan 6,96%.

3. CAR (KPMM) sebagai alat ukur kecukupan modal

Dari tabel di atas dapat dikatakan bahwa nilai minimum CAR (KPMM)

sebesar -10%, nilai maksimum 41%, mean sebesar 17,18%, besarnya mean

CAR (KPMM) sesuai dengan aturan BI yaitu CAR (KPMM) yang baik

minimal 8% dan deviasi standar sebesar 9,726. Nilai mean lebih besar dari

pada deviasi standar yaitu 17,18 > 9,726, berarti sebaran data CAR (KPMM)

baik. Hasil tersebut menunjukkan bahwa besarnya CAR (KPMM) yang

menjadi sampel penelitian ini berkisaran -10% dan 41%.

4. LDR sebagai alat ukur likuiditas

Dari tabel di atas dapat dikatakan bahwa nilai minimum LDR sebesar 68%,

nilai maksimum 110%, mean sebesar 85,64%, besarnya mean LDR sesuai

dengan aturan BI yaitu LDR yang baik antara 78% sampai dengan 110%. dan

deviasi standar sebesar 10,131. Nilai mean lebih besar dari pada deviasi

standar yaitu 85,64 > 10,131, berarti sebaran data LDR baik. Hasil tersebut

menunjukkan bahwa besarnya LDR yang menjadi sampel penelitian ini

berkisaran 68% dan 110% .

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

12

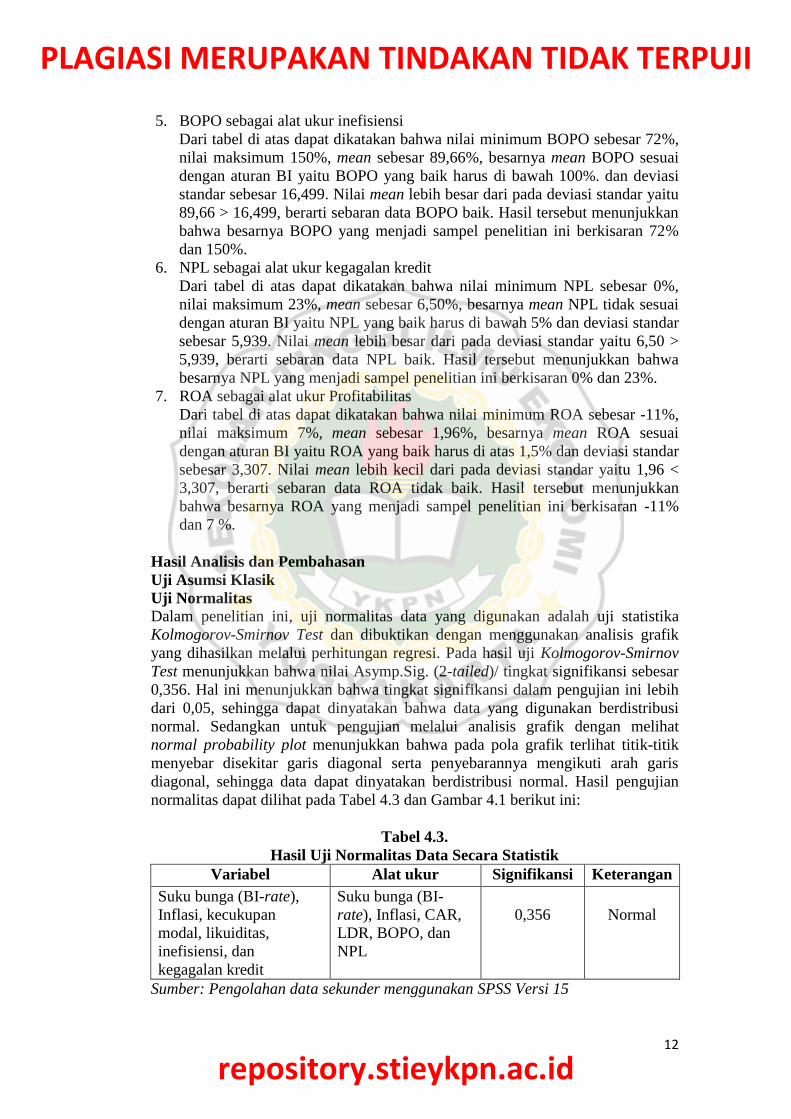

5. BOPO sebagai alat ukur inefisiensi

Dari tabel di atas dapat dikatakan bahwa nilai minimum BOPO sebesar 72%,

nilai maksimum 150%, mean sebesar 89,66%, besarnya mean BOPO sesuai

dengan aturan BI yaitu BOPO yang baik harus di bawah 100%. dan deviasi

standar sebesar 16,499. Nilai mean lebih besar dari pada deviasi standar yaitu

89,66 > 16,499, berarti sebaran data BOPO baik. Hasil tersebut menunjukkan

bahwa besarnya BOPO yang menjadi sampel penelitian ini berkisaran 72%

dan 150%.

6. NPL sebagai alat ukur kegagalan kredit

Dari tabel di atas dapat dikatakan bahwa nilai minimum NPL sebesar 0%,

nilai maksimum 23%, mean sebesar 6,50%, besarnya mean NPL tidak sesuai

dengan aturan BI yaitu NPL yang baik harus di bawah 5% dan deviasi standar

sebesar 5,939. Nilai mean lebih besar dari pada deviasi standar yaitu 6,50 >

5,939, berarti sebaran data NPL baik. Hasil tersebut menunjukkan bahwa

besarnya NPL yang menjadi sampel penelitian ini berkisaran 0% dan 23%.

7. ROA sebagai alat ukur Profitabilitas

Dari tabel di atas dapat dikatakan bahwa nilai minimum ROA sebesar -11%,

nilai maksimum 7%, mean sebesar 1,96%, besarnya mean ROA sesuai

dengan aturan BI yaitu ROA yang baik harus di atas 1,5% dan deviasi standar

sebesar 3,307. Nilai mean lebih kecil dari pada deviasi standar yaitu 1,96 <

3,307, berarti sebaran data ROA tidak baik. Hasil tersebut menunjukkan

bahwa besarnya ROA yang menjadi sampel penelitian ini berkisaran -11%

dan 7 %.

Hasil Analisis dan Pembahasan

Uji Asumsi Klasik

Uji Normalitas

Dalam penelitian ini, uji normalitas data yang digunakan adalah uji statistika

Kolmogorov-Smirnov Test dan dibuktikan dengan menggunakan analisis grafik

yang dihasilkan melalui perhitungan regresi. Pada hasil uji Kolmogorov-Smirnov

Test menunjukkan bahwa nilai Asymp.Sig. (2-tailed)/ tingkat signifikansi sebesar

0,356. Hal ini menunjukkan bahwa tingkat signifikansi dalam pengujian ini lebih

dari 0,05, sehingga dapat dinyatakan bahwa data yang digunakan berdistribusi

normal. Sedangkan untuk pengujian melalui analisis grafik dengan melihat

normal probability plot menunjukkan bahwa pada pola grafik terlihat titik-titik

menyebar disekitar garis diagonal serta penyebarannya mengikuti arah garis

diagonal, sehingga data dapat dinyatakan berdistribusi normal. Hasil pengujian

normalitas dapat dilihat pada Tabel 4.3 dan Gambar 4.1 berikut ini:

Tabel 4.3.

Hasil Uji Normalitas Data Secara Statistik

Variabel Alat ukur Signifikansi Keterangan

Suku bunga (BI-rate),

Inflasi, kecukupan

modal, likuiditas,

inefisiensi, dan

kegagalan kredit

Suku bunga (BI-

rate), Inflasi, CAR,

LDR, BOPO, dan

NPL

0,356

Normal

Sumber: Pengolahan data sekunder menggunakan SPSS Versi 15

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

13

Hasil Uji Normalitas Data Secara Grafik

Gambar 4.1.

Sumber: Pengolahan data sekunder menggunakan SPSS Versi 15

Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi antara variabel independen. Jika terdapat korelasi yang

tinggi variabel independen tersebut, maka hubungan antara variabel independen

dan variabel dependen menjadi terganggu. Ada tidaknya multikolinearitas dalam

model regresi dilihat dari Variance Inflation Factor (VIF) dan nilai Tolerance/

Toleransi. Jika nilai VIF ≤ 10 dan nilai Toleransi ≥ 0,10 atau mendekati 1, maka

tidak terjadi multikolinearitas. Hasil dari uji multikolinearitas adalah sebagai

berikut:

Tabel 4.4.

Hasil Uji Multikolinearitas

Variabel

Alat ukur

Collinearity

Statistics

Keterangan

Toleransi VIF

Suku bunga (BI-

rate)

Inflasi

Kecukupan modal

Likuiditas

Inefisiensi

Kegagalan kredit

Suku bunga (BI-

rate)

Inflasi

CAR

LDR

BOPO

NPL

0,256

0,253

0,564

0,802

0,385

0,450

3,908

3,956

1,772

1,247

2,596

2,223

Bebas

Multikolinearitas

Sumber: Pengolahan data sekunder menggunakan SPSS Versi 15

Berdasarkan hasil uji multikolinearitas pada tabel di atas, hasil perhitungan

nilai toleransi menunjukkan bahwa variabel bebas mempunyai nilai VIF ≤ 10 dan

nilai Toleransi ≥ 0,10 atau mendekati 1, jadi dapat disimpulkan bahwa model

Observed Cum Prob

1.00.80.60.40.20.0

Expe

cted

Cum

Pro

b

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: ROA

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

14

Regression Standardized Predicted Value

210-1-2-3-4

Regr

essio

n St

uden

tized

Res

idua

l

3

2

1

0

-1

-2

-3

Scatterplot

Dependent Variable: ROA

regresi pada penelitian ini tidak terjadi multikolinearitas dan model regresi layak

digunakan.

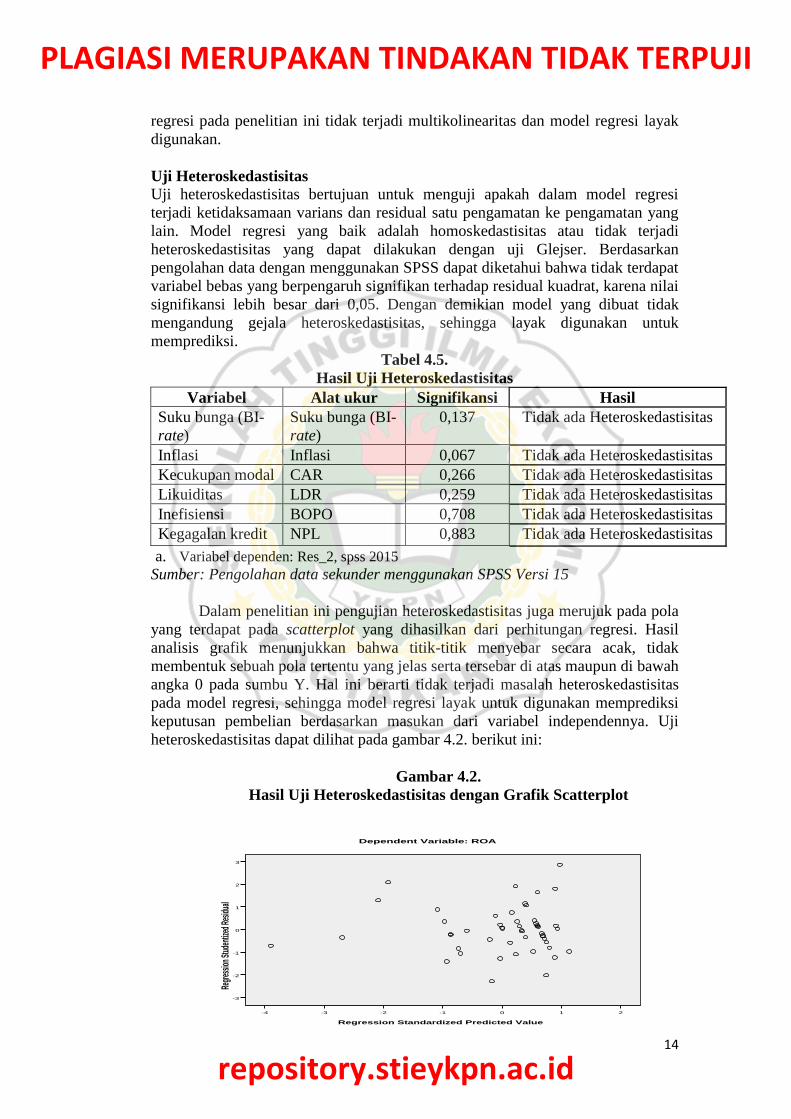

Uji Heteroskedastisitas Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dan residual satu pengamatan ke pengamatan yang

lain. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi

heteroskedastisitas yang dapat dilakukan dengan uji Glejser. Berdasarkan

pengolahan data dengan menggunakan SPSS dapat diketahui bahwa tidak terdapat

variabel bebas yang berpengaruh signifikan terhadap residual kuadrat, karena nilai

signifikansi lebih besar dari 0,05. Dengan demikian model yang dibuat tidak

mengandung gejala heteroskedastisitas, sehingga layak digunakan untuk

memprediksi.

Tabel 4.5.

Hasil Uji Heteroskedastisitas

Variabel Alat ukur Signifikansi Hasil

Suku bunga (BI-

rate)

Suku bunga (BI-

rate)

0,137 Tidak ada Heteroskedastisitas

Inflasi Inflasi 0,067 Tidak ada Heteroskedastisitas

Kecukupan modal CAR 0,266 Tidak ada Heteroskedastisitas

Likuiditas LDR 0,259 Tidak ada Heteroskedastisitas

Inefisiensi BOPO 0,708 Tidak ada Heteroskedastisitas

Kegagalan kredit NPL 0,883 Tidak ada Heteroskedastisitas

a. Variabel dependen: Res_2, spss 2015

Sumber: Pengolahan data sekunder menggunakan SPSS Versi 15

Dalam penelitian ini pengujian heteroskedastisitas juga merujuk pada pola

yang terdapat pada scatterplot yang dihasilkan dari perhitungan regresi. Hasil

analisis grafik menunjukkan bahwa titik-titik menyebar secara acak, tidak

membentuk sebuah pola tertentu yang jelas serta tersebar di atas maupun di bawah

angka 0 pada sumbu Y. Hal ini berarti tidak terjadi masalah heteroskedastisitas

pada model regresi, sehingga model regresi layak untuk digunakan memprediksi

keputusan pembelian berdasarkan masukan dari variabel independennya. Uji

heteroskedastisitas dapat dilihat pada gambar 4.2. berikut ini:

Gambar 4.2.

Hasil Uji Heteroskedastisitas dengan Grafik Scatterplot

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

15

Sumber: Pengolahan data sekunder menggunakan SPSS Versi 15

Uji Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk menguji pengaruh dua atau lebih

variabel independen terhadap varaiabel dependen. Analisis regresi linear berganda

diuji dengan tingkat signifikansi lebih kecil dari 0,05. Apabila tingkat signifikansi

lebih kecil dari 0,05, maka terdapat pengaruh antara variabel independen terhadap

variabel dependen. Sebaliknya, jika tingkat signifikansi lebih besar dari 0,05,

maka tidak terdapat pengaruh antara variabel independen terhadap variabel

dependen. Hasil uji regresi linear berganda dalam penlitian ini dapat dilihat pada

tabel 4.6. di bawah ini:

Tabel 4.6.

Hasil Uji Analisis Regresi Linear Berganda

Variabel Alat ukur Koefisien

Signifikansi

Konstanta 21,017 0,000

Suku bunga (BI-rate) Suku bunga (BI-rate) 0,124 0,476

Inflasi Inflasi 0,131 0,343

Kecukupan modal CAR -0,049 0,001

Likuiditas LDR 0,004 0,731

Inefisiensi BOPO -0,227 0,000

Kegagalan kredit NPL 0,044 0,094

Persamaan:

ROA = α + β1 SB + β2 I + β3 KM + β4 L + β5 E+ β6 KK + e Keterangan:

ROA: Profitabilitas (Return On Assets)

SB: Suku Bunga (BI-rate)

I: Inflasi

KM: Kecukupan Modal yang diukur dengan CAR (KPMM)

L: Likuiditas yang diukur dengan LDR

E: Inefisiensi yang diukur dengan BOPO

KK: Kegagalan Kredit yang diukur dengan NPL

Sumber: Pengolahan data sekunder menggunakan SPSS Versi 15

Dari tabel 4.6 maka dapat disusun persamaan regresi linear berganda sebagai

berikut:

ROA = 21,017 + 0,124 SB + 0,131 I – 0,049 CAR + 0,004 LDR – 0,227 BOPO+

0,044 NPL + e

Dari persamaan regresi di atas dapat dijelaskan sebagai berikut:

1. Konstanta sebesar 21,017, artinya jika nilai setiap variabel independen

(Suku bunga (BI-rate), Inflasi, CAR, LDR, BOPO, NPL) adalah nol (0),

maka nilai variabel dependennya (ROA) adalah 21,017.

2. Variabel Suku bunga (BI-rate) memiliki koefisien regresi sebesar 0,124

dengan tingkat signifikansi sebesar 0,476 > 0,05 menunjukkan bahwa Suku

bunga (BI-rate) tidak berpengaruh signifikansi terhadap profitabilitas pada

BPR di Provinsi DIY.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

16

3. Variabel Inflasi memiliki koefisien regresi sebesar 0,131 dengan tingkat

signifikansi sebesar 0,343 > 0,05 menunjukkan bahwa Inflasi tidak

berpengaruh signifikansi terhadap profitabilitas pada BPR di Provinsi DIY.

4. Variabel kecukupan modal dengan alat ukur CAR(KPMM) memiliki

koefisien regresi sebesar -0,049 dengan tingkat signifikansi sebesar 0,001 <

0,05 menunjukkan bahwa kecukupan modal berpengaruh negatif signifikansi

terhadap profitabilitas pada BPR di Provinsi DIY.

5. Variabel likuiditas dengan alat ukur LDR memiliki koefisien regresi sebesar

0,004 dengan tingkat signifikansi sebesar 0,731 > 0,05 menunjukkan bahwa

likuiditas tidak berpengaruh signifikansi terhadap profitabilitas pada BPR di

Provinsi DIY.

6. Variabel inefisiensi dengan alat ukur BOPO memiliki koefisien regresi

sebesar -0,227 dengan tingkat signifikansi sebesar 0,000< 0,05 menunjukkan

bahwa inefisiensi berpengaruh negatif signifikansi terhadap profitabilitas

pada BPR di Provinsi DIY.

7. Variabel kegagalan kredit dengan alat ukur NPL memiliki koefisien regresi

sebesar 0,044 dengan tingkat signifikansi sebesar 0,094 > 0,05 menunjukkan

bahwa kegagalan kredit tidak berpengaruh signifikansi terhadap

profitabilitas pada BPR di Provinsi DIY.

Uji Hipotesis

Uji Statistik t

Uji statistik t digunakan untuk menguji pengaruh masing-masing variabel

independen secara parsial. Dalam penelitian ini memiliki tingkat signifikansi 5%,

dan didapatkan nilai t tabel = 2,01669. Hasil uji t dalam penlitian ini dapat dilihat

pada tabel 4.7. di bawah ini:

Tabel 4.7.

Hasil Uji Statistik t

Hipotesis Alat ukur

Prediksi t Signifikan

Hasil

H1: Suku Bunga (BI-rate)

berpengaruh positif terhadap

Profitabilitas pada Bank

Perkreditan Rakyat (BPR) di

Provinsi DIY.

Suku

bunga (BI-

rate)

b1 positif 0,719 0,476

ditolak

H2: Inflasi berpengaruh

positif terhadap Profitabilitas

pada Bank Perkreditan Rakyat

(BPR) di Provinsi DIY.

Inflasi

b2 positif 0,959 0,343

ditolak

H3: Kecukupan modal

berpengaruh positif terhadap

Profitabilitas pada Bank

Perkreditan Rakyat (BPR) di

Provinsi DIY.

CAR

b3 positif

-3,548

0,001

ditolak

H4: Likuiditas berpengaruh

positif terhadap Profitabilitas

LDR

b4 positif

0,346 0,731

ditolak

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

17

pada Bank Perkreditan Rakyat

(BPR) di Provinsi DIY.

H5: Inefisiensi berpengaruh

negatif terhadap Profitabilitas

pada Bank Perkreditan Rakyat

(BPR) di Provinsi DIY.

BOPO

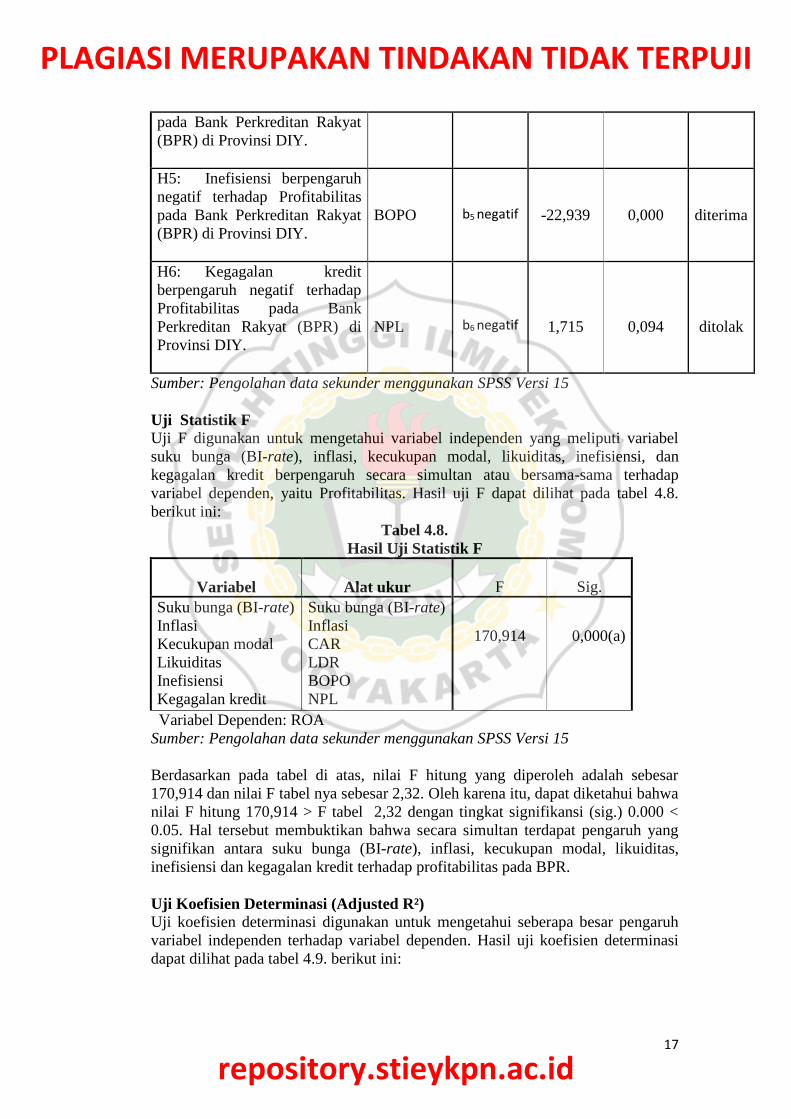

b5 negatif -22,939 0,000

diterima

H6: Kegagalan kredit

berpengaruh negatif terhadap

Profitabilitas pada Bank

Perkreditan Rakyat (BPR) di

Provinsi DIY.

NPL

b6 negatif

1,715

0,094

ditolak

Sumber: Pengolahan data sekunder menggunakan SPSS Versi 15

Uji Statistik F

Uji F digunakan untuk mengetahui variabel independen yang meliputi variabel

suku bunga (BI-rate), inflasi, kecukupan modal, likuiditas, inefisiensi, dan

kegagalan kredit berpengaruh secara simultan atau bersama-sama terhadap

variabel dependen, yaitu Profitabilitas. Hasil uji F dapat dilihat pada tabel 4.8.

berikut ini:

Tabel 4.8.

Hasil Uji Statistik F

Variabel

Alat ukur F Sig.

Suku bunga (BI-rate)

Inflasi

Kecukupan modal

Likuiditas

Inefisiensi

Kegagalan kredit

Suku bunga (BI-rate)

Inflasi

CAR

LDR

BOPO

NPL

170,914

0,000(a)

Variabel Dependen: ROA

Sumber: Pengolahan data sekunder menggunakan SPSS Versi 15

Berdasarkan pada tabel di atas, nilai F hitung yang diperoleh adalah sebesar

170,914 dan nilai F tabel nya sebesar 2,32. Oleh karena itu, dapat diketahui bahwa

nilai F hitung 170,914 > F tabel 2,32 dengan tingkat signifikansi (sig.) 0.000 <

0.05. Hal tersebut membuktikan bahwa secara simultan terdapat pengaruh yang

signifikan antara suku bunga (BI-rate), inflasi, kecukupan modal, likuiditas,

inefisiensi dan kegagalan kredit terhadap profitabilitas pada BPR.

Uji Koefisien Determinasi (Adjusted R²)

Uji koefisien determinasi digunakan untuk mengetahui seberapa besar pengaruh

variabel independen terhadap variabel dependen. Hasil uji koefisien determinasi

dapat dilihat pada tabel 4.9. berikut ini:

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

18

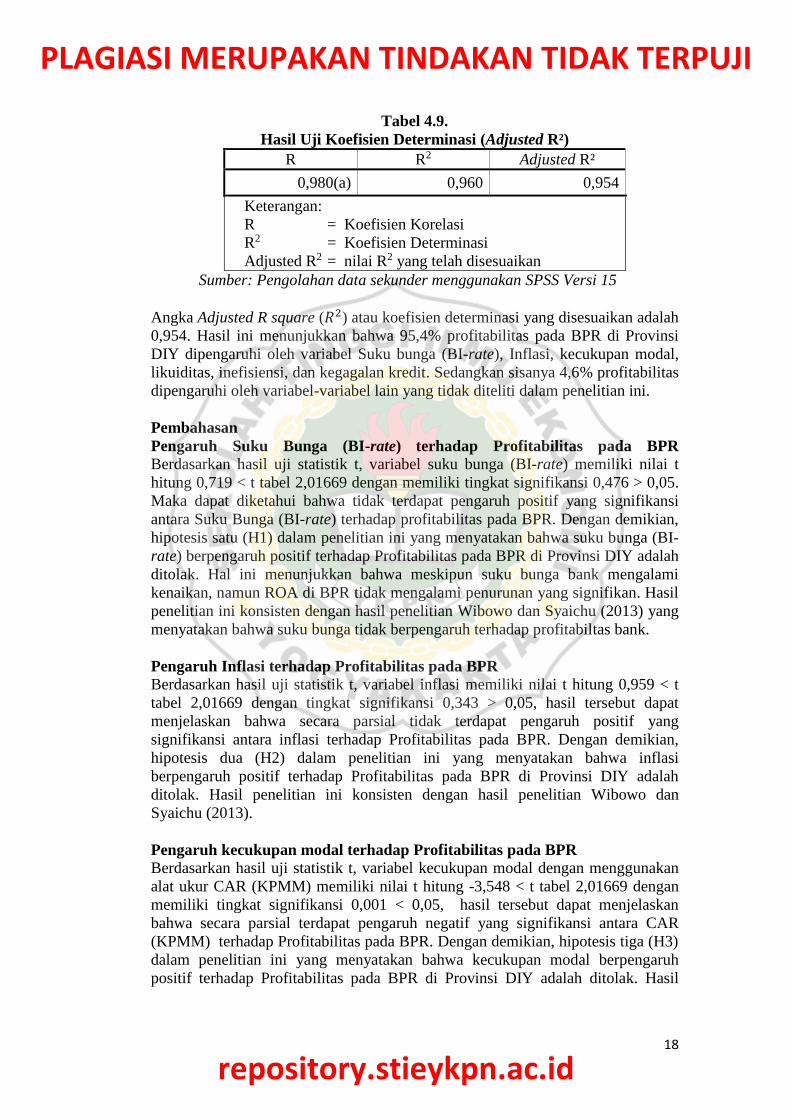

Tabel 4.9.

Hasil Uji Koefisien Determinasi (Adjusted R²)

R R2 Adjusted R²

0,980(a) 0,960 0,954

Keterangan:

R = Koefisien Korelasi

R2 = Koefisien Determinasi

Adjusted R2 = nilai R2 yang telah disesuaikan

Sumber: Pengolahan data sekunder menggunakan SPSS Versi 15

Angka Adjusted R square (𝑅2) atau koefisien determinasi yang disesuaikan adalah

0,954. Hasil ini menunjukkan bahwa 95,4% profitabilitas pada BPR di Provinsi

DIY dipengaruhi oleh variabel Suku bunga (BI-rate), Inflasi, kecukupan modal,

likuiditas, inefisiensi, dan kegagalan kredit. Sedangkan sisanya 4,6% profitabilitas

dipengaruhi oleh variabel-variabel lain yang tidak diteliti dalam penelitian ini.

Pembahasan

Pengaruh Suku Bunga (BI-rate) terhadap Profitabilitas pada BPR Berdasarkan hasil uji statistik t, variabel suku bunga (BI-rate) memiliki nilai t

hitung 0,719 < t tabel 2,01669 dengan memiliki tingkat signifikansi 0,476 > 0,05.

Maka dapat diketahui bahwa tidak terdapat pengaruh positif yang signifikansi

antara Suku Bunga (BI-rate) terhadap profitabilitas pada BPR. Dengan demikian,

hipotesis satu (H1) dalam penelitian ini yang menyatakan bahwa suku bunga (BI-

rate) berpengaruh positif terhadap Profitabilitas pada BPR di Provinsi DIY adalah

ditolak. Hal ini menunjukkan bahwa meskipun suku bunga bank mengalami

kenaikan, namun ROA di BPR tidak mengalami penurunan yang signifikan. Hasil

penelitian ini konsisten dengan hasil penelitian Wibowo dan Syaichu (2013) yang

menyatakan bahwa suku bunga tidak berpengaruh terhadap profitabiltas bank.

Pengaruh Inflasi terhadap Profitabilitas pada BPR Berdasarkan hasil uji statistik t, variabel inflasi memiliki nilai t hitung 0,959 < t

tabel 2,01669 dengan tingkat signifikansi 0,343 > 0,05, hasil tersebut dapat

menjelaskan bahwa secara parsial tidak terdapat pengaruh positif yang

signifikansi antara inflasi terhadap Profitabilitas pada BPR. Dengan demikian,

hipotesis dua (H2) dalam penelitian ini yang menyatakan bahwa inflasi

berpengaruh positif terhadap Profitabilitas pada BPR di Provinsi DIY adalah

ditolak. Hasil penelitian ini konsisten dengan hasil penelitian Wibowo dan

Syaichu (2013).

Pengaruh kecukupan modal terhadap Profitabilitas pada BPR Berdasarkan hasil uji statistik t, variabel kecukupan modal dengan menggunakan

alat ukur CAR (KPMM) memiliki nilai t hitung -3,548 < t tabel 2,01669 dengan

memiliki tingkat signifikansi 0,001 < 0,05, hasil tersebut dapat menjelaskan

bahwa secara parsial terdapat pengaruh negatif yang signifikansi antara CAR

(KPMM) terhadap Profitabilitas pada BPR. Dengan demikian, hipotesis tiga (H3)

dalam penelitian ini yang menyatakan bahwa kecukupan modal berpengaruh

positif terhadap Profitabilitas pada BPR di Provinsi DIY adalah ditolak. Hasil

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

19

penelitian ini didukung oleh penelitian Wibowo dan Syaichu (2013) yang

menyatakan bahwa Capital Adequacy Ratio tidak berpengaruh terhadap Return

On Assset Bank.

Pengaruh likuiditas terhadap Profitabilitas pada BPR Berdasarkan hasil uji statistik t, variabel likuiditas dengan menggunakan alat ukur

LDR memiliki nilai t hitung 0,346 < t tabel 2,01669 dengan memiliki tingkat

signifikansi 0,731 > 0,05, hasil tersebut dapat menjelaskan bahwa secara parsial

tidak terdapat pengaruh positif yang signifikansi antara LDR terhadap

Profitabilitas pada BPR. Dengan demikian, hipotesis empat (H4) dalam penelitian

ini yang menyatakan bahwa likuiditas berpengaruh positif terhadap Profitabilitas

pada BPR di Provinsi DIY adalah ditolak. Hasil penelitian ini konsisten dengan

hasil penelitian Widowati (2015).

Pengaruh inefisiensi terhadap Profitabilitas pada BPR Berdasarkan hasil uji statistik t, variabel inefisiensi dengan menggunakan alat

ukur BOPO memiliki nilai t hitung -22,939 < t tabel 2,01669 dengan memiliki

tingkat signifikansi 0,000 < 0,05, hasil tersebut dapat menjelaskan bahwa secara

parsial terdapat pengaruh negatif yang signifikansi antara BOPO terhadap

Profitabilitas pada BPR. Dengan demikian, hipotesis lima (H5) dalam penelitian

ini yang menyatakan bahwa inefisiensi berpengaruh negatif terhadap Profitabilitas

pada BPR di Provinsi DIY adalah diterima. Hasil pengujian hipotesis kelima

mendapatkan bahwa BOPO memiliki pengaruh yang signifikan terhadap ROA

dengan arah negatif. Hasil ini konsisten dengan penelitian Nusantara (2009);

Wibowo dan Syaichu (2013) yang menyatakan BOPO berpengaruh signifikan

negatif terhadap ROA.

Pengaruh kegagalan kredit terhadap Profitabilitas pada BPR Berdasarkan hasil uji statistik t, variabel kegagalan kredit dengan menggunakan

alat ukur NPL memiliki nilai t hitung 1,715 < t tabel 2,01669 dengan memiliki

tingkat signifikansi 0,094 > 0,05, hasil tersebut dapat menjelaskan bahwa secara

parsial tidak terdapat pengaruh negatif yang signifikansi antara LDR terhadap

Profitabilitas pada BPR. Dengan demikian, hipotesis enam (H6) dalam penelitian

ini yang menyatakan bahwa kegagalan kredit berpengaruh negatif terhadap

Profitabilitas pada BPR di Provinsi DIY adalah ditolak. Hasil yang sama juga

ditunjukkan oleh penelitian Wibowo dan Syaichu (2013) yang menyatakan bahwa

NPL tidak berpengaruh terhadap ROA.

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab IV

maka dapat diambil kesimpulan sebagai berikut:

1. Suku bunga (BI-rate) tidak berpengaruh positif terhadap profitabilitas BPR.

2. Inflasi tidak berpengaruh positif terhadap profitabilitas BPR.

3. Kecukupan modal berpengaruh negatif terhadap profitabilitas BPR.

4. Likuiditas tidak berpengaruh positif terhadap profitabilitas BPR.

5. Inefisiensi berpengaruh negatif terhadap profitabilitas BPR.

6. Kegagalan kredit tidak berpengaruh negatif terhadap profitabilitas BPR.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

20

Saran

Berdasarkan hasil penelitian, pembahasan dan kesimpulan yang sudah diutarakan,

maka peneliti memberikan beberapa saran sebagai berikut:

Bagi Perusahaan, pihak Bank sebaiknya juga mempertahankan modalnya

(CAR/KPMM) agar tetap pada angka 8% sesuai peraturan BI untuk menjaga

kepercayaan masyarakat dan juga dapat menjaga kesehatan bank tersebut, bagi

pihak manajemen disarankan agar lebih selektif dalam mengeluarkan biaya

operasional, supaya dapat meningkatkan profitabilitas, pihak bank sebaiknya

selektif dalam menyalurkan pembiayaan (kredit) ke masyarakat, sehingga

besarnya kegagalan kredit/NPL dapat ditekan dan pada akhirnya dapat

meningkatkan profitabilitas bank.

Keterbatasan Penelitian Penelitian ini memiliki keterbatasan yaitu belum meneliti variabel-variabel lain

seperti net interest margin, cash turn over, gross profit margin dan sebagainya,

serta ketidaklengkapan laporan keuangan yang disediakan oleh website BI dan

OJK karena ada bagian-bagian dalam laporan keuangan yang tidak ditunjukkan

langsung kepada publik, kemudian rasio-rasio keuangan perbankan yang

digunakan sebagai sampel dan alat ukur penelitian tersebut telah disiapkan dan

dihitungkan oleh Bank Indonesia dan OJK, sehingga penulis menggunakan data

yang apa adanya dan tidak dapat memastikan apakah hitungan rasio-rasio tersebut

sudah benar atau salah.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

21

DAFTAR PUSTAKA

Anthony, Govindarajan Vijay dan Robert Newton. Management Control System,

12 th edition. New York: McGraw-Hill Education, 2007.

Avrita, Irene Rini Demi Pangestuti dan Risky Diba. “Analisis Pengaruh CAR,

NPL, LDR, NIM, dan BOPO Terhadap Profitabilitas Bank (Perbandingan

Bank Umum Go Public dan Bank Umum Non Go Public di Indonesia

Periode tahun 2011-2014).” Jurnal Ekonomika dan Bisnis, 2016: Vol.5

No.2: 1-13.

Bank Indonesia. Laporan Inflasi (Indeks Harga Konsumen). 2018.

https://www.bi.go.id/id/Default.aspx.

—. Statistik BPR Konvensional. 2018. https://www.bi.go.id/id/Default.aspx.

—. Suku Bunga (BI-rate). 2018. https://www.bi.go.id/id/Default.aspx.

Ghozali, Imam. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang:

Badan Penerbitan Universitas Diponegoro, 2006.

—. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan

Indriantoro, Bambang Supomo dan Nur. Metodelogi Penelitian dan Bisnis.

Yogyakarta: BPFE Yogyakarta, 1999.

Jensen, Michael C. “Agency Costs of Free Cash Flow, Corporate Finance, and

Take overs.” American Economic Review, 1986: Vol.76: 323-329.

Kasmir. Manajemen Perbankan. Jakarta: PT Raja Grafindo Persada, 2003.

Nusantara, Ahmad Buyung. “Analisis Pengaruh NPL, CAR, LDR, dan BOPO

Terhadap Profitabilitas Bank (Perbandingan Bank Umum Go Public dan

Bank Umum Non Go Public di Indonesia Periode Tahun 2005-2007).”

Jurnal Manajemen UNDIP, 2009.

Otoritas Jasa Keuangan. Laporan Keuangan Publikasi. 2018.

https://www.ojk.go.id/id/kanal/perbankan/data-dan-statistik/laporan-

keuangan-perbankan/Default.aspx.

Prastiyaningtyas, Fitriani. “Faktor- Faktor Yang Mempengaruhi Profitabilitas

Perbankan.” Jurnal Manajemen UNDIP, 2012.

Rahmawati, Yuni. "Analisis Determinan Kinerja Bank dengan Error Correction

Model." Tesis STIE YKPN, 2017.

Tandelilin, E. Analisis Investasi dan Manajemen Portfolio. Edisi Pertama.

Yogyakarta: BPFE Yogyakarta, 2001.

Taswan. Akuntansi Perbankan. Yogyakarta: UPP STIM YKPN, 2008.

Taswan. Manajemen Perbankan Konsep, Teknk, dan Aplikasi. Yogyakarta: UPP

STIM YKPN, 2010.

Wardani, dkk. “Dampak Kebijakan Suku Bunga Bank Indonesia terhadap Return

On Asset Bank Perkreditan Rakyat di Provinsi Bali.” Jurnal Ekonomi dan

Bisnis, 2016: Vol.5 No.6: 1785-1810.

Wibowo, Muhammad Syaichu dan Edhi Satriyo. “Analisis Pengaruh Suku Bunga,

Inflasi, CAR, BOPO, NPF Terhadap Profitabilitas Bank Syariah.” Jurnal

Ekonomika dan Bisnis, 2013: Vol.2 No.2: 1-10.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id