pengaruh fdr, npf, roa, dan roe terhadap...

TRANSCRIPT

PENGARUH FDR, NPF, ROA, DAN ROE TERHADAP PERUBAHAN

LABA PADA BANK UMUM SYARIAH DI INDONESIA

(PERIODE 2011-2015)

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Persyaratan

Memperoleh Gelar Sarjana Ekonomi (SE)

Oleh:

Virly Indayani

NIM: 1113085000058

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1438 H/2017 M

ii

LEMBAR PENGESAHAN SKRIPSI

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

v

LEMBAR PERNYATAN KEASLIAN KARYA ILMIAH

vi

DAFTAR RIWAYAT HIDUP

A. INFORMASI PRIBADI

Nama : Virly Indayani

Tempat, Tanggal Lahir : Jakarta, 10 September 1995

Jenis Kelamin : Perempuan

Agama : Islam

Kebangsaan : Indonesia

Alamat : Jl. H. Bacek, gg. H. Ri’an No: 14 RT: 007 RW:02,

Kelurahan Tajur, Kecamatan Ciledug, Kota

Tangerang, Provinsi Banten, 15152

Telepon : 0812 9335 3090

Email : [email protected]

B. Pendidikan Formal

TK Nur Intan Jakarta : Tahun 2000-2001

SDN Srengseng 04 Pagi Jakarta : Tahun 2001-2007

SMPN 189 Jakarta : Tahun 2007-2010

Madrasah Aliyah Negeri 10 Jakarta : Tahun 2010-2013

Universitas Islam Negeri Syarif Hidayatullah Jakarta : Tahun 2013-2017

C. Pengalaman Organisasi

1. Ketua Paduan Suara SMPN 189 Jakarta Periode 2008-2009

2. Sekretaris Koordinator Departemen Minat dan Bakat Periode 2014-2015

3. Bendahara 2nd

Ibdays Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta

4. Anggota LSO Tari Saman Fakultas Ekonomi dan Bisnis UIN Syarif

Hidayatullah Jakarta Periode 2014-2015

5. Anggota Departemen Pemberdayaan Perempuan PMII Komisariat

Fakultas Ekonomi dan Bisnis Cabang Ciputat 2015-2016

D. Keahlian

vii

1. Mampu mengoperasikan Microsoft Office

2. Mampu bekerja secara tim maupun individu

3. Memiliki keahlian menari Ratoeh Jaroe

E. Latar Belakang Keluarga

Ayah : Drs Agusli Ilyas, S.Sos., M.Si

Tempat, Tanggal Lahir : Banda Aceh, 17 Agustus 1967

Pendidikan Terakhir : S2

Ibu : Indasah, S.Sos

Tempat, Tanggal Lahir : Jakarta, 20 Mei 1970

Pendidikan Terakhir : S1

viii

ABSTRACT

This study analyzes the influence of Financing to Deposit Ratio (FDR),

Non Performing Financing (NPF), Return on Assets (ROA) and Return on Equity

(ROE) of the Profit Change of Islamic Banking in Indonesia. The data used in this

study is the annual data over the period 2011-2015. The method of analysis used

in this study is the Panel Data Regression Analysis by using computer program

Eviews (Software) version 9 and Microsoft Excel 2013.

The results in this study show that Financing to Deposit Ratio (FDR), Non

Performing Financing (NPF), Return on Assets (ROA) and Return on Equity

(ROE) simultaneously have a significant influence on Profit Change. The results

in this study demonstrate FDR (Financing to Deposit Ratio) partially not have a

significant effect on the Profit Changewith significant value 0.1314> 0.05. NPF

(Non Performing Financing) partially have a significant influence on the Profit

Changewith significant value 0.0070 <0.05. ROA (Return on Assets) partially

have a significant influence on the Profit Change with significant values 0.0026

<0.05. ROE (Return on Equity) partially have a significant influence on the Profit

Changewith significant values 0.0069 of <0.05.

Keyword: FDR (Financing to Deposit Ratio), NPF (Non Performing Financing),

ROA (Return on Assets) dan ROE (Return on Equity) and Profit Change

ix

ABSTRAK

Penelitian ini menganalisis pengaruh FDR (Financing to Deposit Ratio),

NPF (Non Performing Financing), ROA (Return on Assets) dan ROE (Return on

Equity) terhadap Perubahan Laba Bank Umum Syariah di Indonesia. Data yang

digunakan dalam penelitian ini adalah data tahunan selama periode 2011-2015.

Metode analisis yang digunakan dalam penelitian ini adalah Analisis Regresi Data

Panel dengan menggunakan program komputer Eviews (Software) versi9 dan

Microsoft Excel 2013.

Hasil dalam penelitian ini menunjukkan bahwa FDR (Financing to

Deposit Ratio), NPF (Non Performing Financing), ROA (Return on Assets) dan

ROE (Return on Equity) secara simultan memiliki pengaruh signifikan terhadap

Perubahan Laba (PL). Hasil dalam penelitian ini menunjukkan FDR (Financing to

Deposit Ratio) secara parsial tidak memiliki pengaruh signifikan terhadap

Perubahan Laba dengan nilai signifikan 0.1314 > 0.05. NPF (Non Performing

Financing) secara parsial memiliki pengaruh signifikan terhadap Perubahan Laba

dengan nilai signifikan 0.0070 < 0.05. ROA (Return on Assets) secara parsial

memiliki pengaruh signifikan terhadap Perubahan Laba dengan nilai signifikan

0.0026 < 0.05. ROE (Return on Equity) secara parsial memiliki pengaruh

signifikan terhadap Perubahan Laba dengan nilai signifikan 0.0069 < 0.05.

Kata Kunci: FDR (Financing to Deposit Ratio), NPF (Non Performing

Financing), ROA (Return on Assets) dan ROE (Return on Equity) terhadap

Perubahan Laba

x

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Alhamdulillahirobbil’alamiin, puji syukur kepada Allah SWT yang telah

melimpahkan berkah dan nikmat-Nya kepada penulis serta menganugerahkan

kesehatan dan kemampuan berpikir sehingga penulis mampu menyelesaikan

skripsi ini dengan baik dan dengan harapan dapat bermanfaat luas bagi banyak

pihak. Shalawat serta salam tak lupa selalu terhaturkan kepada Baginda Nabi

Besar Muhammad SAW yang telah membawa ajaran Islam hingga sampai kepada

kita semua, semoga kita semua termasuk umatnya yang kelak mendapatkan

syafa’at dalam menuntut ilmu.

Penulisan skripsi ini dilakukan dalam rangka memenuhi salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi Jurusan Perbankan Syariah Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis

menyadari bahwa dalam penulisan skripsi ini tidak akan terselesaikan dengan baik

tanpa bimbingan dan bantuan berbagai pihak dari mulai periode perkuliahan

sampai penyusunan skripsi ini. oleh karena itu penulis mengucapkan terima kasih

yang sebesar-besarnya kepada pihak-pihak yang berjasa dalam hidup penulis dan

dalam penyusunan skripsi ini, yang terdiri dari:

1. Allah SWT, yang selalu mencurahkan nikmat dan karunia-Nya kepada saya,

sehingga saya dapat menyelesaikan perkuliahan ini hingga pada penyusunan

skripsi ini.

2. Kedua orang tuaku tercinta, Bapak Agusli Ilyas dan Ibu Indasah. Terima kasih

yang tak terhingga atas segala ridho, do’a, kerja keras, bimbingan, nasihat,

perhatian, semangat dan dukungannya yang selalu kalian berikan kepada saya,

hingga saya mampu menyelesaikan seluruh tanggung jawab ini. Kedua adikku

Cut Syafira Andjani dan Erliana Indasaputry yang selalu menghibur dan

memberikan perhatian kepada saya. Kalianlah yang menjadi penyemangat

saya untuk menyelesaikan pembuatan skripsi ini.

3. Bapak Dr. M. Arief Mufraini, Lc., M.Si selaku Dekan, Bapak Dr. Amilin, SE,.

Ak., CA., QIA., BKP.,selaku Wakil Dekan I Bidang Akademik, Bapak Dr.

xi

Ade Sofyan Mulazid, S.Ag., M.H.,selaku Wakil Dekan II Bidang Administrasi

Umum,dan Bapak Dr. Desmadi Saharuddin, M.A., selaku Wakil Dekan III

Bidang Kemahasiswaan Fakultas Ekonomi dan BisnisUIN Syarif Hidayatullah

Jakarta.

4. Ibu Cut Erika Ananda Fatimah, SE., MBA., selaku Ketua Jurusan dan Ibu Fitri

Damayanti, SE., M.Si., selaku Sekretaris Jurusan Perbankan Syariah Fakultas

Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, yang telah memberikan

ilmu yang bermanfaat kepada saya.

5. Bapak Dr. Suhenda Wiranata, M.E., selaku dosen pembimbing pertama yang

telah bersedia meluangkan waktunya untuk memberikan bimbingan dan

arahan selama pembuatan skripsi ini hingga dapat saya selesaikan dengan

baik. Terima kasih atas segala saran dan dukungan yang Bapak berikan selama

pembuatan skripsi, semoga Allah SWT membalas kebaikan Bapak.

6. Ibu Santi Yustini, SE., M.Ak., selaku dosen pembimbing kedua yang telah

bersedia meluangkan waktunya untuk memberikan bimbingan dan arahan

selama pembuatan skripsi ini hingga dapat saya selesaikan dengan baik.

Terima kasih atas segala saran dan dukungan yang Ibu berikan selama

pembuatan skripsi, semoga Allah SWT membalas kebaikan Ibu.

7. Seluruh jajaran dosen Fakultas Ekonomi dan Bisnis yang telah memberikan

ilmu yang bermanfaat dan berharga untuk saya selama masa perkuliahan.

8. Lalu Renaldi Saputra, yang selalu setia menemani, meluangkan waktunya

untuk menghibur saya, selalu mendengarkan keluh kesah saya dan selalu

memberikan perhatian, support serta doanya.

9. Sahabat-sahabat terbaik, Firda Elfanisa Fadhillah, Rosalia, Dini Rizqiyanti,

Erna Putri Lestari, Maretta Daniaty yang selalu menghibur, memberikan

motivasi dan mendukung saya selama masa perkuliahan. Terima kasih telah

menjadi sahabat terbaik untuk saya.

10. Sahabat seperjuangan, Uphi Samsurin dan Firda Elfanisa Fadhillah yang

selalu setia membantu dalam pembuatan skripsi.

11. Teman-teman PSY B 48 yang telah memberikan dukungan dan berbagi ilmu

satu sama lain semasa kuliah.

xii

12. Teman-teman angkatan 2013, Ahmad Angri Ramadhan, Rilo Wahyudi dan

Muamar Khadapi yang telah banyak membantu saya dalam pembuatan skripsi.

13. Seluruh Mahasiswa Perbankan Syariah angkatan 2012 yang telah memberikan

banyak pelajaran dan pengalaman yang berharga untuk saya, dan seluruh

Mahasiswa Perbankan Syariah semua angkatan yang tidak bisa saya sebutkan

satu persatu, terima kasih atas loyalitas dan waktunya selama masa

perkuliahan.

14. Teman-teman KKN 2016, Husnan Nashuha Lubis dan Mayani Saimima Putri.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan dan

banyak kelemahan. Oleh karena itu, penulis mengharapkan saran dan kritik yang

membangun dari berbagai pihak atas skripsi ini.

Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Jakarta, 27 Februari 2017

Virly Indayani

xiii

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ................................................................. ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF .................................. iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................... iv

LEMBAR PERNYATAN KEASLIAN KARYA ILMIAH ............................... v

DAFTAR RIWAYAT HIDUP ............................................................................ vi

ABSTRACT ......................................................................................................... viii

ABSTRAK ............................................................................................................ ix

KATA PENGANTAR ........................................................................................... x

DAFTAR ISI ....................................................................................................... xiii

DAFTAR TABEL ............................................................................................. xvii

DAFTAR GAMBAR ........................................................................................ xviii

BAB I PENDAHULUAN ...................................................................................... 1

A. Latar Belakang Penelitian ................................................................................. 1

B. Rumusan Masalah ............................................................................................. 9

C. Tujuan Penelitian .............................................................................................. 9

D. Manfaat Penelitian .......................................................................................... 10

BAB II TINJAUAN PUSTAKA ........................................................................ 13

A. Landasan Teori ................................................................................................ 13

1. Laporan Keuangan .................................................................................... 13

a. Definisi Laporan Keuangan ................................................................ 13

b. Tujuan Laporan Keuangan .................................................................. 13

c. Jenis-jenis Laporan Keuangan ............................................................ 14

d. Keterbatasan Laporan Keuangan ........................................................ 17

2. Analisis Laporan Keuangan ...................................................................... 18

a. Definisi Analisis Laporan Keuangan .................................................. 18

b. Tujuan dan Manfaat Analisis Laporan Keuangan............................... 19

c. Teknik Analisis Laporan Keuangan .................................................... 20

3. Perubahan Laba ......................................................................................... 21

a. Definisi Laba ....................................................................................... 21

xiv

b. Karakteristik Laba ............................................................................... 22

c. Definisi Perubahan Laba ..................................................................... 23

d. Faktor-faktor yang Mempengaruhi Perubahan Laba .......................... 24

e. Teknik Analisis Perubahan Laba ........................................................ 25

4. Analisis Rasio Keuangan .......................................................................... 25

a. Definisi Rasio Keuangan .................................................................... 25

b. Hubungan Rasio Keuangan dan Kinerja Keuangan ............................ 26

c. Manfaat dan Penggunaan Analisis Rasio Keuangan........................... 27

d. Keunggulan Analisis Rasio Keuangan ................................................ 27

e. Kelemahan Rasio Keuangan ............................................................... 28

5. Rasio Keuangan Bank Syariah .................................................................. 29

a. Rasio Financing to Deposit Ratio (FDR) ........................................... 29

b. Rasio Non Performing Financing (NPF) ............................................ 30

c. Rasio Return on Assets (ROA)............................................................ 32

d. Rasio Return on Equity (ROE)............................................................ 33

B. Penelitian Terdahulu ....................................................................................... 34

C. Kerangka Pemikiran ........................................................................................ 40

D. Keterkaitan Antar Variabel dan Hipotesis ...................................................... 42

1. Pengaruh FDR Terhadap Perubahan Laba ................................................ 42

2. Pengaruh NPF Terhadap Perubahan Laba ................................................ 43

3. Pengaruh ROA Terhadap Perubahan Laba ............................................... 44

4. Pengaruh ROE Terhadap Perubahan Laba................................................ 44

5. Pengaruh FDR, NPF, ROA, dan ROE Terhadap Perubahan Laba ........... 45

BAB III METODOLOGI PENELITIAN ......................................................... 51

A. Ruang Lingkup Penelitian ............................................................................... 51

B. Metode Penentuan Sampel .............................................................................. 51

C. Metode Pengumpulan Data ............................................................................. 53

D. Metode Analisis Data ...................................................................................... 54

1. Statistik Deskriptif .................................................................................... 54

2. Uji Asumsi Klasik ..................................................................................... 54

a. Uji Normalitas ..................................................................................... 54

xv

b. Uji Multikolinearitas ........................................................................... 55

c. Uji Heteroskedastisitas ........................................................................ 56

d. Uji Autokorelasi .................................................................................. 57

3. Uji Model Regresi Data Panel .................................................................. 58

a. Common Effect Model (CEM) ............................................................ 58

b. Fixed Effect Model (FEM) .................................................................. 58

c. Uji Chow ............................................................................................. 59

d. Random Effect Model (REM) ............................................................. 60

e. Uji Hausman ....................................................................................... 60

4. Uji Signifikansi ......................................................................................... 61

a. Uji t ..................................................................................................... 61

b. Uji F .................................................................................................... 62

c. Koefisien Determinasi ........................................................................ 63

5. Model Regresi Data Panel......................................................................... 64

E. Operasional Variabel Penelitian...................................................................... 64

1. Variabel Dependen .................................................................................... 64

2. Variabel Independen ................................................................................. 65

a. Financing to Deposit Ratio (𝐗𝟏) ........................................................ 65

b. Non Performing Financing (𝐗𝟐) ........................................................ 65

c. Return on Assets (𝐗𝟑) ......................................................................... 66

d. Return on Equity (𝐗𝟒) ......................................................................... 66

BAB IV ANALISIS DAN PEMBAHASAN ...................................................... 71

A. Ringkasan Deskriptif ...................................................................................... 71

1. Analisis Perkembangan Variabel PL (Perubahan Laba) ........................... 72

2. Analisis Perkembangan Variabel FDR (Financing to Deposit Ratio) ...... 72

3. Analisis Perkembangan Variabel NPF (Non Performing Financing) ...... 74

4. Analisis Perkembangan Variabel ROA (Return on Assets) ...................... 74

5. Analisis Perkembangan Variabel ROE (Return on Equity) ...................... 75

B. Uji Asumsi Klasik ........................................................................................... 77

1. Uji Normalitas ........................................................................................... 77

2. Uji Multikolinearitas ................................................................................. 77

xvi

3. Uji Heteroskedastisitas .............................................................................. 78

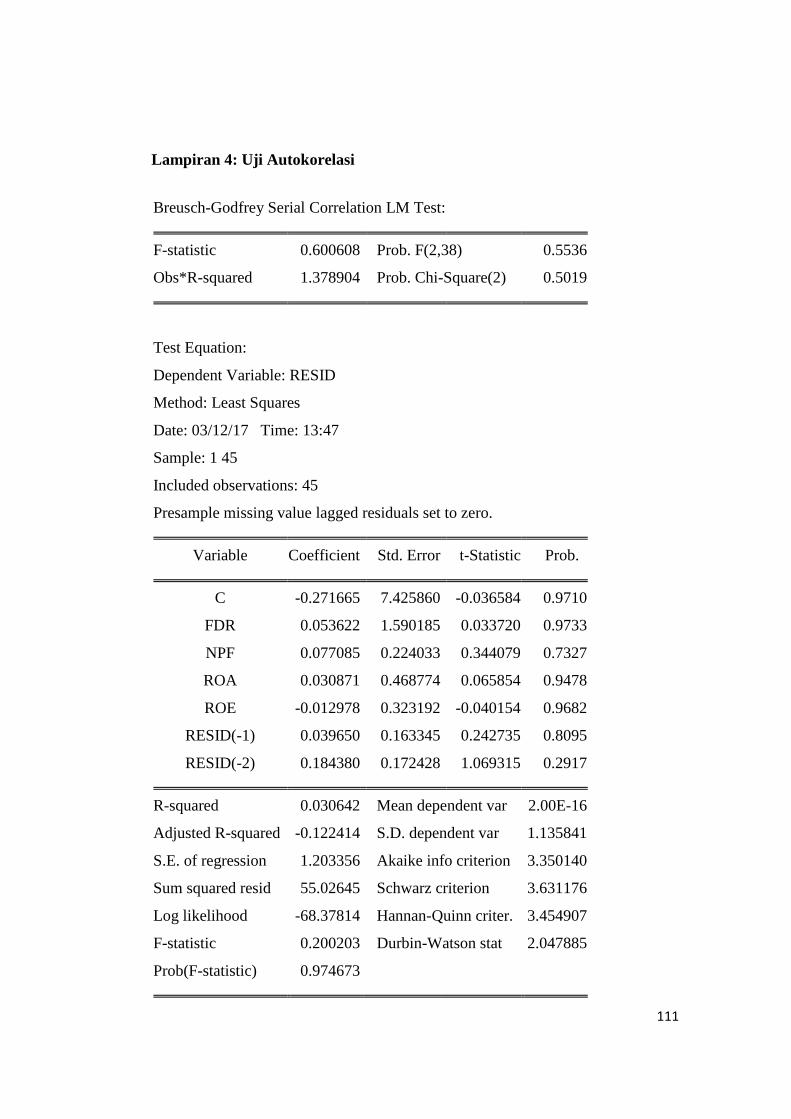

4. Uji Autokorelasi ........................................................................................ 78

C. Uji Model Regresi Data Panel ........................................................................ 79

1. Common Effect Model ............................................................................... 79

2. Fixed Effect Model .................................................................................... 79

3. Uji Chow ................................................................................................... 81

4. Random Effect Model ................................................................................ 81

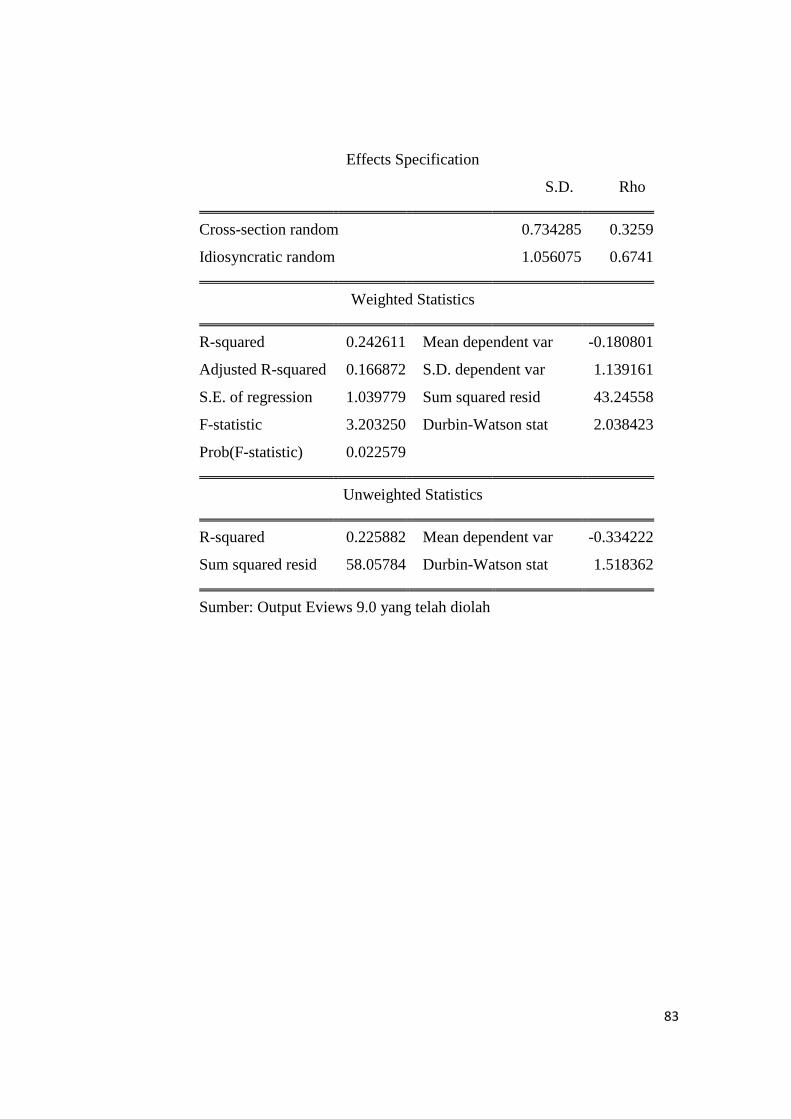

5. Uji Hausman ............................................................................................. 84

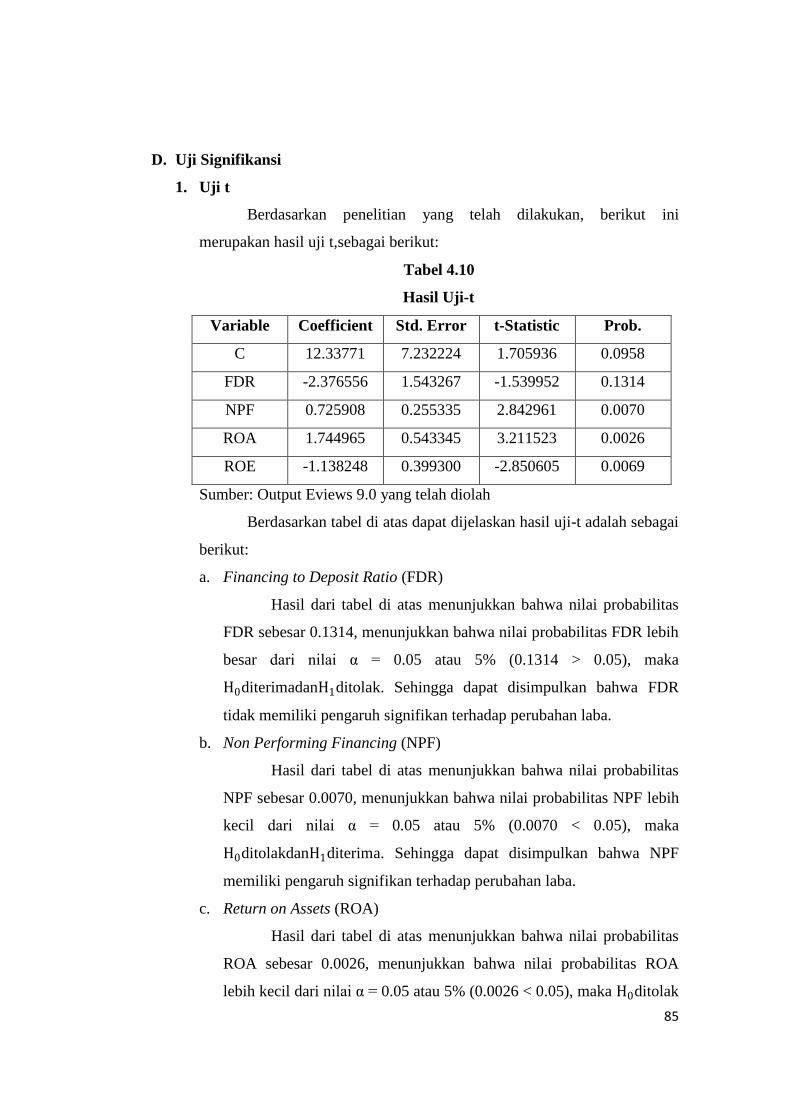

D. Uji Signifikansi ............................................................................................... 85

1. Uji t ........................................................................................................... 85

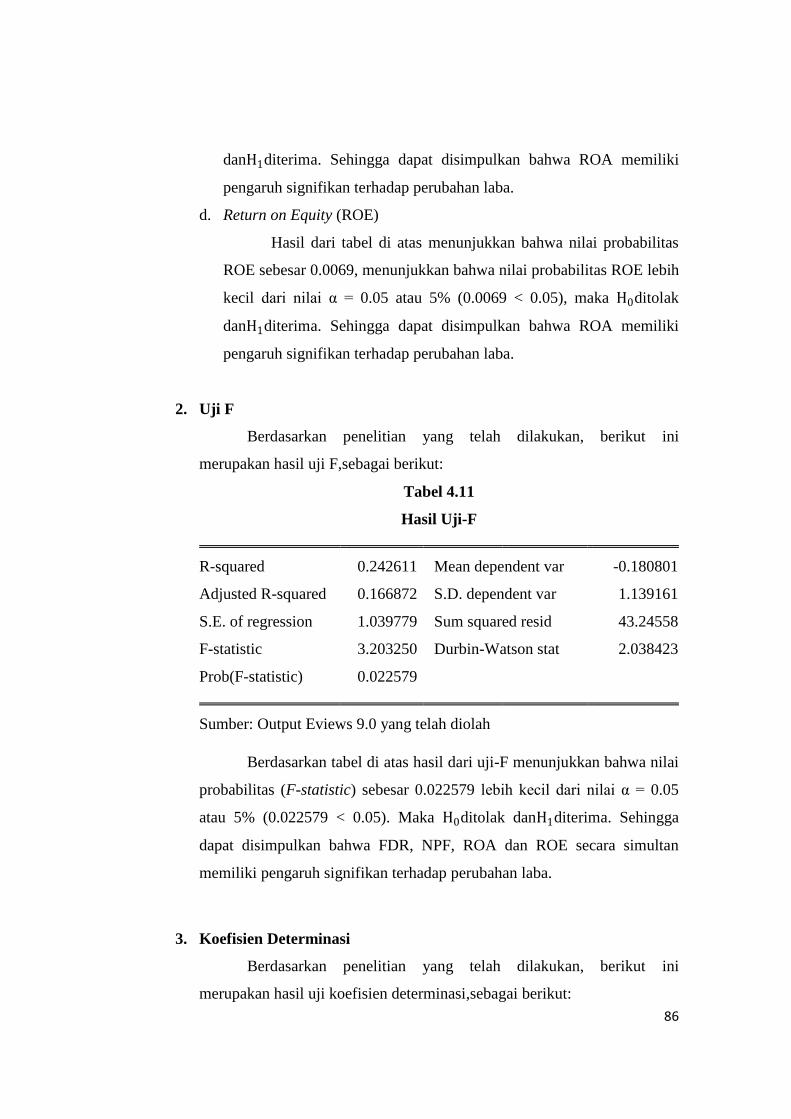

2. Uji F .......................................................................................................... 86

3. Koefisien Determinasi .............................................................................. 86

E. Model Regresi Data Panel............................................................................... 88

F. Interpretasi ...................................................................................................... 91

BAB V KESIMPULAN DAN SARAN .............................................................. 97

A. Kesimpulan ..................................................................................................... 97

B. Implikasi ......................................................................................................... 98

DAFTAR PUSTAKA ........................................................................................ 100

LAMPIRAN-LAMPIRAN ............................................................................... 105

xvii

DAFTAR TABEL

Tabel 1.1 Jaringan Kantor Perbankan Syariah ....................................................... 1

Tabel 2.1 Penelitian Terdahulu............................................................................ 41

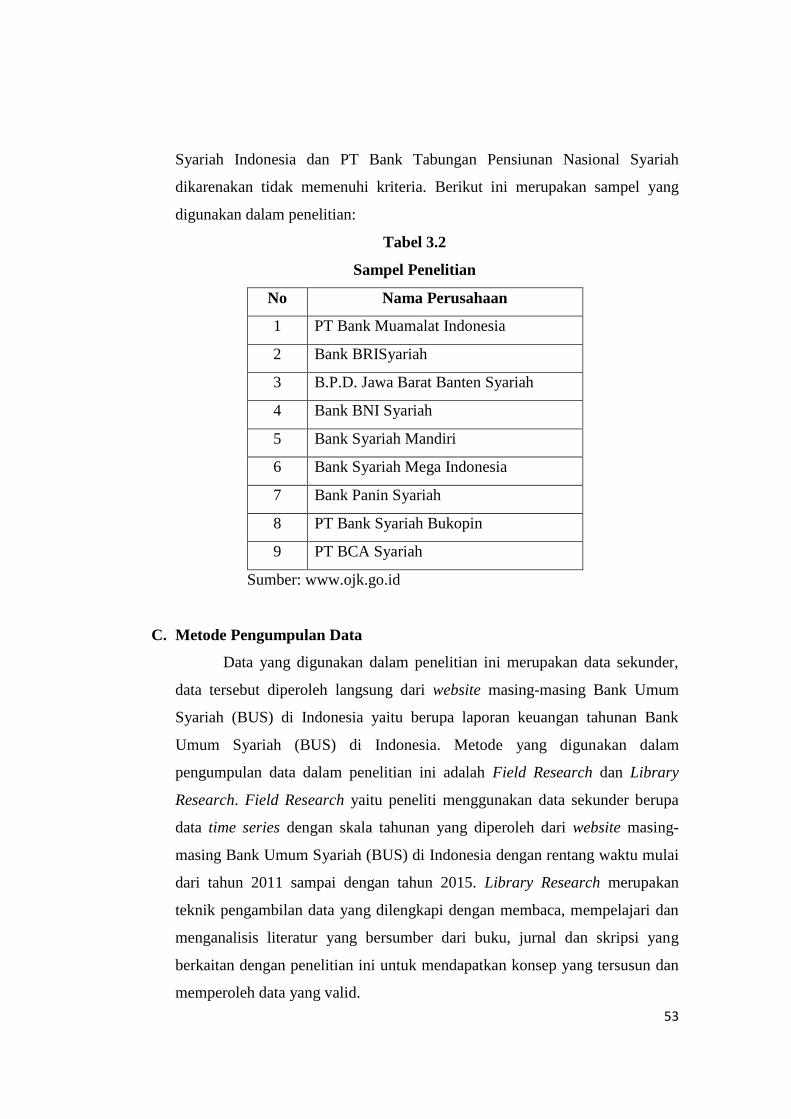

Tabel 3.1 Daftar Bank Umum Syariah................................................................ 52

Tabel 3.2 Sampel Penelitian ................................................................................ 53

Tabel 4.1 Daftar Bank Umum Syariah................................................................ 71

Tabel 4.2 Hasil Uji Correlation Matrix............................................................... 77

Tabel 4.3 Hasil Uji White................................................................................... 78

Tabel 4.4 Hasil Uji Lagrange Multiplier (LM Test)........................................... 78

Tabel 4.5 Hasil Uji Common Effect Model........................................................ 79

Tabel 4.6 Hasil Uji Fixed Effect Model.............................................................. 80

Tabel 4.7 Hasil Uji Chow.................................................................................... 81

Tabel 4.8 Hasil Uji Random Effect Model.......................................................... 81

Tabel 4.9 Hasil Uji Hausman.............................................................................. 83

Tabel 4.10 Hasil Uji-t.......................................................................................... 84

Tabel 4.11 Hasil Uji-F......................................................................................... 85

Tabel 4.12 Hasil Koefisien Determinasi..............................................................86

Tabel 4.13 Hasil Uji Model Regresi Data Panel.................................................. 87

Tabel 4.14 Hasil Uji Model Regresi Tiap Bank Umum Syariah .........................88

Tabel 4.15 Hubungan Variabel Independen Terhadap Perubahan Laba ............. 91

xviii

DAFTAR GAMBAR

Gambar 1.1 Grafik Perkembangan Perubahan Laba……………………….……. 3

Gambar 1.2 Grafik Perkembangan Rasio FDR……………………….…………. 5

Gambar 1.3 Grafik Perkembangan Rasio NPF……………………….…………. 6

Gambar 1.4 Grafik Perkembangan Rasio ROA……………………….………… 7

Gambar 1.5 Grafik Perkembangan Rasio ROE….…………………….………… 8

Gambar 2.1 Kerangka Pemikiran Penelitian ...…………………….…………… 44

Gambar 4.1 Grafik Perkembangan Perubahan Laba ...…………………….…… 72

Gambar 4.2 Grafik Perkembangan Rasio FDR ...…………………….………… 73

Gambar 4.3 Grafik Perkembangan Rasio NPF…...………………….………… 74

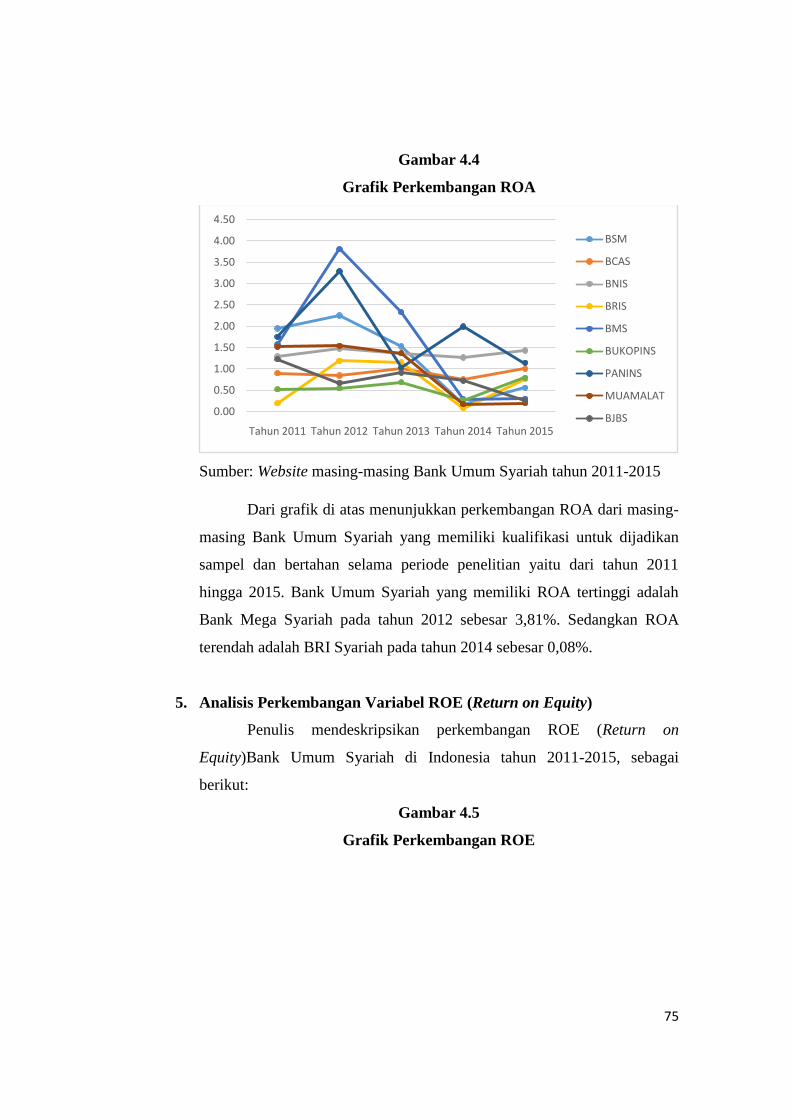

Gambar 4.4 Grafik Perkembangan Rasio ROA ...…………………….………... 75

Gambar 4.5 Grafik Perkembangan Rasio ROE ...…………………….………... 76

Gambar 4.6 Hasil Uji Normalitas Jarque-Bera…...………………….………… 77

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Bank syariah adalah bank yang beroperasi dengan tidak mengandalkan

pada bunga. Bank syariah adalah lembaga keuangan yang usaha pokoknya

memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran

serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip

syariat Islam (Muhammad, 2005:1).

Undang-undang Perbankan Syariah Nomor 21 Tahun 2008

menyatakan bahwa bank syariah adalah bank yang menjalankan kegiatan

usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank

Umum Syariah (BUS), Unit Usaha Syariah (UUS) dan Bank Pembiayaan

Rakyat Syariah (BPRS).

Tabel 1.1

Jaringan Kantor Perbankan Syariah

Indikator 2011 2012 2013 2014 2015

Bank Umum Syariah

- Jumlah Bank

- Jumlah Kantor

11

1.401

11

1.745

11

1.998

12

2.151

12

1.990

Unit Usaha Syariah

- Jumlah Bank Umum

Konvensional yang memiliki

UUS

- Jumlah Kantor

24

336

24

517

23

590

22

320

22

311

Bank Pembiayaan Rakyat Syariah

- Jumlah Bank

- Jumlah Kantor

155

364

158

401

163

402

163

439

163

446

Total Kantor 2.101 2.663 2.990 2.910 2.747

Sumber: Laporan Perkembangan Perbankan Syariah

2

Dari tabel 1.1 terlihat perkembangan perbankan syariah di Indonesia

digambarkan dengan pertumbuhan jumlah BUS, UUS dan BPRS. Dapat

dilihat pertumbuhan BPRS jauh lebih meningkat dibandingkan dengan

pertumbuhan BUS dan UUS.Dari tahun 2011 sampai dengan tahun 2015

terdapat penambahan BPRS sebanyak 8 bank. Kemudian dapat dilihat pada

kolom UUS tahun 2013 terdapat pengurangan jumlah UUS dikarenakan

tutupnya HSBC Syariah dan pada tahun 2014 juga terjadi pengurangan jumlah

UUS dikarenakan BTPN Syariah yang melakukan spin off di bulan Juli 2014.

Sehingga terdapat penambahan 1 BUS pada tahun 2014 yaitu BTPN Syariah.

Sebagai lembaga intermediasi antara pihak-pihak yang memiliki

kelebihan dana dengan pihak-pihak yang memerlukan dana, diperlukan bank

dengan kinerja keuangan yang sehat, sehingga fungsi intermediasi dapat

berjalan lancar. Salah satu penilaian kinerja yang dapat dilakukan adalah

dengan menilai kinerja keuangan untuk mengetahui tingkat kesehatan

bank.Kondisi kesehatan maupun kinerja bank dapat dianalisis dengan laporan

keuangan.

Laporan keuangan bank menunjukkan kondisi keuangan bank secara

keseluruhan. Laporan keuangan ini bertujuan memberikan informasi keuangan

perusahaan, baik kepada pemilik, manajemen, maupun pihak luar yang

berkepentingan terhadap laporan tersebut(Kasmir, 2014:280). Dari informasi

tersebut dapat dilihat apakah bank tersebut telah mencapai tingkat efisiensi

yang baik, dalam arti telah memanfaatkan, mengelola, mencapai kinerja secara

optimal,serta mengukur keberhasilan suatu bank dalam menghasilkan laba.

Laba merupakan kelebihan hasil (revenue) dari biaya seluruh pos

pendapatan (gain) dan rugi, biaya tidak termasuk bunga, pajak dan bagi hasil.

Sedangkan perubahan laba merupakan perbedaan antara pendapatan dalam

suatu periode dan biaya yang dikeluarkan untuk mendatangkan perubahan

laba (Raifah dan Erawati, 2015:55).

Laba pada umumnya digunakan sebagai alat ukur atas prestasi yang

telah dicapai sebagai dasar pengambilan keputusan investasi dan untuk

memprediksi perubahan laba di masa mendatang yang akan berpengaruh

3

terhadap keputusan investasi para investor dan calon investor yang akan

menanamkan modalnya ke dalam perusahaan.

Gambar 1.1

Grafik Perkembangan Perubahan Laba

Sumber: Website masing-masing Bank Umum Syariah tahun 2011-2015

Dari grafik diatas menunjukkan bahwa Perubahan Laba11 Bank

Umum Syariah setiap tahunnya mengalami kondisi yang fluktuatif. Hal ini

dapat dilihat Perubahan Labaterendah dan tertinggi terjadi pada tahun 2014

dan 2015 yaitu pada BRI Syariah sebesar 15,29 dan -0,91.

Dengan demikianperlu diketahui faktor-faktor yang mempengaruhi

perubahan laba sehingga dapat diambil langkah perbaikan kinerja untuk

meningkatkan laba. Salah satu faktor yang mempengaruhi perubahan laba

adalah faktor fundamental perusahaan. Untuk itu dapat diukur menggunakan

analisa rasio keuangan yang dapat menggambarkan kemampuan perusahaan

dalam menjalankan aktivitasnya secara efisien dan efektif dalam

menghasilkan keuntungan yang semaksimal mungkin.

Rasio keuangan adalah hasil perhitungan antara dua macam data

keuangan bank, yang digunakan untuk menjelaskan hubungan antara kedua

data keuangan tersebut yang pada umumnya dinyatakan secara numerik, baik

dalam presentase atau kali.Hasil perhitungan rasio ini dapat digunakan untuk

0.00

5.00

10.00

15.00

20.00

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

BSM BCAS BNIS BRIS

BMS BUKOPINS PANINS MUAMALAT

VICTORIAS BJBS MAYBANKS

4

mengukur kinerja keuangan bank dan dapat dijadikan tolak ukur untuk menilai

kinerja pada periode tertentu.

Menurut Selamet Riyadi (2006:155) rasio keuangan perbankan

meliputi (1) Rasio permodalan yaitu Capital Adequancy Ratio (CAR). (2)

Aktiva produktif yaitu Non Performing Loan (NPL). (3) Rasio rentabilitas

yaituReturn on Assets (ROA), Return on Equity (ROE),Net Interest Margin

(NIM), Beban Operasional Termasuk Pendapatan Bunga (BO/PO). (4) Rasio

likuiditas yaitu Loan to Deposit Ratio (LDR).

Financing to Deposit Ratio(FDR) dijadikan variabel yang

mempengaruhi Perubahan Laba. FDR merupakan rasio pembiayaan terhadap

dana pihak ketiga yang diterima oleh bank. FDR dapat menunjukkan tingkat

kemampuan bank dalam menyalurkan DPK yang dihimpun oleh bank yang

bersangkutan.Semakin tinggi FDR maka laba yang diperoleh bank tersebut

akan meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya

dengan efektif sehingga diharapkan jumlah kredit macetnya rendah).

Berdasarkan Surat Edaran Bank Indonesia No.26/5/BPPP tanggal 29

Mei 1993, besarnya FDR yang ditetapkan oleh Bank Indonesia tidak boleh

melebihi 110%. Apabila suatu bank melebihi dari batas yang ditetapkan oleh

BI, maka bank dalam hal ini dapat dikatakan tidak menjalankan fungsinya

sebagai pihak intermediasi (perantara) dengan baik.

Gambar 1.2

Grafik Perkembangan Rasio FDR

0.00%

50.00%

100.00%

150.00%

200.00%

250.00%

300.00%

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

BSM BCAS BNIS BRIS

BMS BUKOPINS PANINS MUAMALAT

VICTORIAS BJBS MAYBANKS

5

Sumber: Website masing-masing Bank Umum Syariah tahun 2011-2015

Dari grafik diatas menunjukkan bahwa FDR Bank Umum Syariah

setiap tahunnya mengalami kondisi yang fluktuatif. Hal ini dapat dilihat FDR

terendah terjadi pada tahun 2011 yaitu pada Bank Victoria Syariah sebesar

46,08% dan tertinggi terjadi pada tahun 2011 yaitu pada Maybank Syariah

sebesar 289,20%. FDR yang melebihi batas yang sudah ditentukan oleh Bank

Indonesia terjadi yaitu padaBank Panin Syariahtahun 2011, 2012 dan pada

Maybank Syariah tahun 2011 sampai dengan 2015.

Non Performing Financing(NPF) merupakan pembiayaan bermasalah

yang terdiri dari pembiayaan berklasifikasi kurang lancar. Rasio ini bertujuan

untuk mengukur kemampuan bank dalam menjaga resiko kegagalan

pengembalian pembiayaan.Besaran rasio NPF yang ditetapkan oleh BI

berdasarkan Peraturan BI Nomor 15/2/PBI/2013 adalah maksimal5%. Jika

melebihi 5%, maka akan mempengaruhi tingkat kesehatanbank yang

bersangkutan.

Gambar 1.3

Grafik Perkembangan Rasio NPF

Sumber: Website masing-masing Bank Umum Syariah tahun 2011-2015

Dari grafik diatas menunjukkan bahwa NPF Bank Umum Syariah

setiap tahunnya mengalami kondisi yang fluktuatif. Hal ini dapat terlihat rasio

NPF terendah terjadi pada tahun 2011 yaitu pada Maybank Syariah sebesar

0.00%

10.00%

20.00%

30.00%

40.00%

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

BSM BCAS BNIS BRIS

BMS BUKOPINS PANINS MUAMALAT

VICTORIAS BJBS MAYBANKS

6

0% dan tertinggi terjadi pada tahun 2015 yaitu pada Maybank Syariah sebesar

35,15%. Sedangkan NPF yang melebihi batas yang sudah ditentukan oleh

Bank Indonesia terjadi pada tahun 2014 dan 2015 yaitu pada Bank Syariah

Mandiri, Bank Muamalat, Bank Victoria Syariah, BJB Syariah dan Maybank

Syariah.

Return on Assets (ROA) merupakan rasio yang menunjukkan seberapa

besar kontribusi aset dalam menciptakan laba bersih. Semakin tinggi hasil

pengembalian atas aset berarti semakin tinggi pula jumlah laba bersih yang

dihasilkan dari setiap rupiah dana yang tertanam dalam total aset. Sebaliknya,

semakin rendah hasil pengembalian atas aset berarti semakin rendah pula

jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang tertanam

dalam total aset (Hery, 2015:193).

Gambar 1.4

Grafik Perkembangan Rasio ROA

Sumber: Website masing-masing Bank Umum Syariah tahun 2011-2015

Dari grafik di atas menunjukkan bahwa ROA 11 Bank Umum Syariah

setiap tahunnya mengalami kondisi yang fluktuatif. Hal ini dapat terlihat rasio

ROA terendah terjadi pada tahun 2015 yaitu pada Maybank Syariah sebesar -

20,13% dan tertinggi terjadi pada tahun 2011 yaitu pada Bank Victoria

Syariah sebesar 6,93%.

Return on Equity (ROE) digunakan untuk mengukur seberapa besar

jumlah laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam

0.00%

2.00%

4.00%

6.00%

8.00%

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

BSM BCAS BNIS BRIS

BMS BUKOPINS PANINS MUAMALAT

VICTORIAS BJBS MAYBANKS

7

dalam total ekuitas. Semakin tinggi hasil pengembalian atas ekuitas berarti

semakin tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana

yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil

pengembalian atas ekuitas berarti semakin rendah pula jumlah laba bersih

yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset (Hery,

2015:194).

Gambar 1.5

Grafik Perkembangan Rasio ROE

Sumber: Website masing-masing Bank Umum Syariah tahun 2011-2015

Dari grafik di atas menunjukkan bahwa ROE 11 Bank Umum Syariah

setiap tahunnya mengalami kondisi yang fluktuatif. Hal ini dapat terlihat rasio

ROE terendah terjadi pada tahun 2015 yaitu Maybank Syariah sebesar -

32,04% dan tertinggi terjadi pada tahun 2012 yaitu pada Bank Syariah

Mandiri sebesar 68,09%.

Permasalahan dalam penelitian ini juga diperkuat adanya research gap

dari hasil penelitian terdahulu.Menurut Raifah dan Erawati (2015:65) dalam

penelitiannya menyimpulkan bahwa LDR (Loan to Deposit Ratio)

berpengaruh terhadap Perubahan Laba sedangkan menurut Nur Aini (2013:24)

dalam penelitiannya menyimpulkan bahwa LDR (Loan to Deposit Ratio) tidak

berpengaruh terhadap Perubahan Laba.

MenurutRobin (2013:88) dalam penelitiannya menyimpulkan bahwa

NPL (Non Performing Loan) berpengaruh terhadap Perubahan Laba

0.00%

20.00%

40.00%

60.00%

80.00%

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

BSM BCAS BNIS BRIS

BMS BUKOPINS PANINS MUAMALAT

VICTORIAS BJBS MAYBANKS

8

sedangkan menurut Raifah dan Erawati (2015:65) dalam penelitiannya

menyimpulkan bahwa NPL (Non Performing Loan)tidak berpengaruh

terhadap Perubahan Laba.

Menurut Herlina Fitry (2014:14) dalam penelitiannya menyimpulkan

bahwa ROA (Return on Assets) dan ROE (Return on Equity) berpengaruh

terhadap Perubahan Laba sedangkan menurut Wibowo dan Pujiati (2011:175)

dalam penelitiannya menyimpulkan bahwa ROA (Return on Assets) dan ROE

(Return on Equity) tidak berpengaruh terhadap Perubahan Laba.

Berdasarkan uraian diatas terdapat beberapa variabel yang

berpengaruh terhadap perubahan laba, namun tidak konsisten hasilnya. Hal

tersebut mengakibatkan pemahaman yang beragam mengenai pengaruh rasio

keuangan terhadap perubahan laba.Oleh karenanya peneliti tertarik untuk

melakukan penelitian dengan topik “Pengaruh FDR, NPF, ROA, dan ROE

Terhadap Perubahan Laba Pada Bank Umum Syariah di Indonesia

(Periode 2011-2015)”.

9

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas maka

permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat pengaruh secara parsial FDR, NPF,ROA, dan ROE

terhadap perubahan laba pada Bank Umum Syariah di Indonesia (periode

2011-2015)?

2. Apakah terdapat pengaruh secara simultan FDR, NPF, ROA, dan ROE

terhadap perubahan laba pada Bank Umum Syariah di Indonesia (periode

2011-2015)?

3. Variabel manakah terdapat pengaruh yang paling dominan FDR, NPF,

ROA, dan ROE terhadap perubahan laba pada Bank Umum Syariah di

Indonesia (periode 2011-2015)?

4. Variabel manakah terdapat pengaruh yang paling tidak dominan FDR,

NPF, ROA, dan ROE terhadap perubahan laba pada Bank Umum Syariah

di Indonesia (periode 2011-2015)?

C. Tujuan Penelitian

Berdasarkan latar belakang yang telah dikemukakan di atas maka

tujuan dari penelitian ini adalah:

1. Untuk mengetahui apakah terdapat pengaruh secara parsial FDR, NPF,

ROA, dan ROE terhadap perubahan laba pada Bank Umum Syariah di

Indonesia (periode 2011-2015).

2. Untuk mengetahui apakah terdapat pengaruh secara simultan FDR, NPF,

ROA, dan ROE terhadap perubahan laba pada Bank Umum Syariah di

Indonesia (periode 2011-2015).

3. Untuk mengetahui variabel manakah terdapat pengaruh yang paling

dominan FDR, NPF, ROA, dan ROE terhadap perubahan laba pada Bank

Umum Syariah di Indonesia (periode 2011-2015).

4. Untuk mengetahui variabel manakah terdapat pengaruh yang paling tidak

dominan FDR, NPF, ROA, dan ROE terhadap perubahan laba pada Bank

Umum Syariah di Indonesia (periode 2011-2015).

10

D. Manfaat Penelitian

Berdasarkan latar belakang yang telah dikemukakan di atas maka

manfaat dari penelitian ini adalah:

1. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan wawasan dibidang

perbankan syariah dalam hal ini yang berkaitan dengan perubahan laba

dan rasio keuangan dan dapat menjadi bahan referensi bagi peneliti

selanjutnya yang berkaitan dengan perubahan laba.

2. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan dan

pengetahuan mengenai pola hubungan antara FDR (Financing to Deposit

Ratio), NPF (Non Performing Financing), ROA (Return on Assets) dan

ROE (Return on Equity) terhadap perubahan laba.

3. Bagi bank Syariah

Penelitian ini diharapkan dapat digunakan sebagai bahan evaluasi

kinerja keuangan bank dan dapat menjadi pertimbangan dalam mengambil

keputusan yang akan diambil terhadap faktor-faktor yang mempengaruhi

perubahan laba bank syariah.

4. Bagi Pemerintah

Penelitian ini diharapkan dapatdijadikan sebagai salah satu acuan

pemerintah dalam menentukan kebijakan pada perbankan syariah untuk

menumbuhkembangkan dunia usaha dan menggerakkan sektor riil yang

ada di Indonesia sehingga dapat meningkatkan perekonomian nasional.

5. Bagi Nasabah dan Investor

Penelitian ini diharapkan dapat memberikan informasi dan

menambah wawasan bagi nasabah untuk memilih bank syariah yang sehat

sehingga dapat mempercayakan dana yang ada untuk dikelola oleh bank

syariah.

13

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Laporan Keuangan

a. Definisi Laporan Keuangan

Laporan keuangan merupakan informasi yang menggambarkan

kondisi suatu perusahaan dan lebih jauh informasi tersebut dapat

dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut

(Irham Fahmi, 2013:21).

Laporan keuangan pada dasarnya adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk

mengkomunikasikan data keuangan atau aktivitas perusahaan kepada

pihak-pihak yang berkepentingan. Dengan kata lain, laporan keuangan

ini berfungsi sebagai alat informasi yang menghubungkan perusahaan

dengan pihak-pihak yang berkepentingan, yang menunjukkan kondisi

kesehatan keuangan perusahaan dan kinerja perusahaan (Hery,

2015:3).

b. Tujuan Laporan Keuangan

Pernyataan Standar Akuntansi Keuangan (PSAK) No. 1

menjelaskan bahwa tujuan laporan keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan suatu perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam pengambilan

keputusan.

14

Menurut Kasmir (2014: 281) secara umum tujuan pembuatan

laporan keuangan bank adalah sebagai berikut:

1) Memberikan informasi keuangan tentang jumlah aktiva dan jenis-

jenis aktiva yang dimiliki.

2) Memberikan informasi keuangan tentang jumlah kewajiban dan

jenis-jenis kewajiban baik jangka pendek (lancar) maupun jangka

panjang.

3) Memberikan informasi keuangan tentang jumlah modal dan jenis-

jenis modal bank pada waktu tertentu.

4) Memberikan informasi tentang hasil usaha yang tercermin dari

jumlah pendapatan yang diperoleh dan sumber-sumber pendapatan

bank tersebut.

5) Memberikan informasi keuangan tentang jumlah-jumlah biaya

yang dikeluarkan berikut jenis-jenis biaya yang dikeluarkan dalam

periode tertentu.

6) Memberikan informasi tentang perubahan-perubahan yang terjadi

dalam aktiva, kewajiban, dan modal suatu bank.

7) Memberikan informasi tentang kinerja manajemen dalam suatu

periode dari hasil laporan keuangan yang disajikan.

Dengan demikian, laporan keuangan di samping

menggambarkan kondisi keuangan suatu bank juga untuk menilai

kinerja manajemen bank yang bersangkutan. Penilaian kinerja

manajemen akan menjadi patokan apakah manajemen berhasil atau

tidak dalam menjalankan kebijakan yang telah digariskan oleh

perusahaan.

c. Jenis-jenis Laporan Keuangan

Berikut ini adalah jenis-jenis laporan keuangan bank syariah

sebagai berikut:

1) Laporan Posisi Keuangan/Neraca

15

Laporan posisi keuangan yang mencerminkan sumber dana

dan pengelolaan dana atau menggambarkan hak dan kewajiban dari

perbankan syariah. Oleh karena karakteristik bank syariah berbeda

dengan bank konvensional, dimana Lembaga Keuangan Syariah

tidak membedakan dengan jelas pada sektor keuangan atau sektor

riil, maka beberapa akun dalam laporan posisi keuangan bank

syariah menunjukkan karakteristik tersebut(Dwi Nur’aini,

2013:29).

2) Laporan Kinerja (Laba Rugi)

Laporan kinerja atau laporan laba rugi bank syariah ini

menunjukkan kinerja yang telah dicapai oleh bank syariah. Bank

syariah memiliki kegiatan usaha yang lebih luas dari bank

konvensional sehingga dalam laporan kinerja ini juga dapat

menggambarkan hasil usaha yang diperoleh bank syariah (Dwi

Nur’aini, 2013:36).

3) Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan

penerimaan dan pengeluaran kas dan setara dengan kas pada bank

selama periode tertentu yang dikelompokkan dalam aktivitas

operasi, investasi dan pendanaan. Laporan arus kas memberikan

informasi yang memungkinkan para pemakai untuk mengevaluasi

perubahan dalam aktiva bersih bank, struktur keuangan (termasuk

likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi

jumlah serta waktu arus kas dalam rangka adaptasi dengan

perubahan keadaan dan peluang (Dwi Nur’aini, 2013:41).

4) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang

menunjukkan perubahan ekuitas bank yang menggambarkan

peningkatan atau penurunan aktiva bersih atau kekayaan selama

periode pelaporan (Dwi Nur’aini, 2013:43).

16

5) Laporan Perubahan Dana Investasi Terikat

Investasi terikat adalah investasi yang bersumber dari

pemilik dana investasi terikat dam sejenisnya yang dikelola oleh

bank syariah sebagai agen investasi. Investasi terikat bukan

merupakan aset maupun kewajiban karena bank syariah tidak

mempunyai hak untuk menggunakan atau mengeluarkan investasi

tersebut, serta bank syariah tidak memiliki kewajiban

mengembalikan atau menanggung risiko investasi (Dwi Nur’aini,

2013:45).

6) Laporan Rekonsiliasi Pendapatan dan Bagi Hasil

Bank syariah menyajikan laporan rekonsiliasi pendapatan

dan bagi hasil yang merupakan rekonsiliasi pendapatan bank

syariah, yang menggunakan dasar akrual (acrual basis) dan

pendapatan yang dibagihasilkan kepada pemilik, dana yang

menggunakan dasar kas (cash basis). Perbedaan dasar pengakuan

tersebut mengharuskan bank syariah menyajikan laporan

rekonsiliasi pendapatan dan bagi hasil sebagai bagian komponen

utama laporan keuangannya (Dwi Nur’aini, 2013:46).

7) Laporan Sumber dan Penggunaan Dana Zakat

Laporan sumber dan penggunaan ZIS merupakan laporan

yang menunjukkan sumber dan penggunaan dana selama suatu

jangka waktu tertentu, serta saldo ZIS pada tanggal tertentu. Bank

syariah menyajikan Laporan Sumber dan Penggunaan Dana Zakat

sesuai PSAK No. 101 tentang Penyajian Laporan Keuangan

Syariah dan PSAK No. 109 tentang Akuntansi Zakat dan Infak

Sedekah. Unsur dasar Laporan Sumber dan Penggunaan Dana

Zakat meliputi sumber dana, penggunaan dana selama suatu jangka

waktu, serta saldo dana zakat yang menunjukkan dana zakat yang

belum disalurkan pada tanggal tertentu (Dwi Nur’aini, 2013:47).

8) Laporan Sumber dan Penggunaan Dana Kebajikan

17

Laporan ini berisi informasi penerimaan dana kebajikan

dari beberapa komponen yang mungkin diterima oleh bank syariah

seperti infaq, shodaqoh, hasil pengelolaan dana wakaf sesuai

dengan perundang-undangan yang berlaku (UU Nomor 41 Tahun

2004 tentang Wakaf), pengembalian dana kebajikan, denda dan

pendapatan non halal yang mungkin ada (Dwi Nur’aini, 2013:48).

9) Catatan Atas Laporan Keuangan Bank Syariah

Catatan atas laporan keuangan meliputi penjelasan naratif

atau rincian jumlah yang tertera dalam Neraca, Laporan Laba Rugi,

Laporan Arus Kas dan Laporan Perubahan Ekuitas, Laporan

Sumber dan Penggunaan Dana Zakat dan Laporan Penggunaan

Dana Kebajikan, serta informasi tambahan seperti kewajiban

kontinjensi dan komitmen. Catatan atas laporan keuangan juga

mencakup informasi yang diharuskan dan dianjurkan untuk

diungkapkan dalam PSAK serta pengungkapan-pengungkapan lain

yang diperlukan untuk menghasilkan penyajian laporan keuangan

secara wajar (Dwi Nur’aini, 2013:49).

d. Keterbatasan Laporan Keuangan

Seluruh informasi yang diperoleh dan bersumber dari laporan

keuangan pada kenyataannya selalu saja terdapat kelemahan dan

kelemahan tersebut dianggap sebagai bentuk keterbatasan informasi

yang tersaji dari laporan keuangan tersebut. Adapun bentuk kelemahan

atau keterbatasan dari laporan keuangan ini sebaiknya kita lihat

pendapat dari PAI (Prinsip Akuntansi Indonesia). Menurut PAI sifat

dan keterbatasan laporan keuangan dalam Irham Fahmi (2013:28),

adalah sebagai berikut:

1) Laporan keuangan yang bersifat historis, yaitu merupakan laporan

atas kejadian yang telah lewat. Karenanya, laporan keuangan tidak

dapat dianggap sebagai satu-satunya sumber informasi dalam

proses pengambilan keputusan ekonomi.

18

2) Laporan keuangan bersifat umum dan bukan dimaksudkan untuk

memenuhi kebutuhan pihak tertentu.

3) Proses penyusunan laporan keuangan tidak luput dari penggunaan

taksiran dan berbagai kepentingan.

4) Akuntansi hanya melaporkan informasi yang material. Demikian

pula penerapan prinsip akuntansi terhadap suatu fakta atau pos

tertentu mungkin tidak dilaksanakan jika hal itu tidak

menimbulkan pengaruh yang material terhadap kelayakan laporan

keuangan.

5) Laporan keuangan bersifat konservatif dalam menghadapi

ketidakpastian; bila terdapat beberapa kemungkinan kesimpulan

yang tidak pasti mengenai penilaian suatu pos, lazimnya dipilih

alternatif yang menghasilkan laba bersih atau nilai aktiva yang

paling kecil.

6) Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa/transaksi daripada bentuk hukumnya (formalitas)

(substance over form).

7) Laporan keuangan disusun dengan menggunakan istilah-istilah

teknis dan sifat dari informasi yang dilaporkan.

8) Adanya berbagai alternatif metode akuntansi yang dapat digunakan

menimbulkan variasi dalam pengukuran sumber-sumber ekonomis

dan tingkat kesuksesan antar perusahaan.

9) Informasi yang bersifat kualitatif dan fakta yang tidak dapat

dikuantifikasikan umumnya diabaikan.

2. Analisis Laporan Keuangan

a. Definisi Analisis Laporan Keuangan

Analisis laporan keuangan adalah menguraikan pos-pos laporan

keuangan menjadi unit informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau yang mempunyai makna

antara satu dengan yang lain baik antara data kuantitatif maupun data

19

non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan

lebih dalam yang sangat penting dalam proses menghasilkan keputusan

yang tepat (Sofyan Syafri, 2010:190).

Menganalisis laporan keuangan berarti menilai kinerja

perusahaan, baik secara internal maupun untuk dibandingkan dengan

perusahaan lain yang berada dalam industri yang sama. Hal ini

berguna bagi arah perkembangan perusahaan dengan mengetahui

seberapa efektif operasi perusahaan telah berjalan. Analisis laporan

keuangan sangat berguna tidak hanya bagi internal perusahaan saja,

tetapi juga bagi investor dan pemangku kepentingan lainnya (Hery,

2015:113).

b. Tujuan dan Manfaat Analisis Laporan Keuangan

Menurut Hery (2015:114) secara umum, tujuan dan manfaat

dari dilakukannya analisis laporan keuangan adalah:

1) Untuk mengetahui posisi keuangan perusahaan dalam suatu

periode tertentu, baik aset, liabilitis, ekuitas, maupun hasil usaha

yang telah dicapai selama beberapa periode.

2) Untuk mengetahui kelemahan-kelemahan yang menjadi

kekurangan perusahaan.

3) Untuk mengetahui kekuatan-kekuatan yang menjadi keunggulan

perusahaan.

4) Untuk menentukan langkah-langkah perbaikan yang perlu

dilakukan di masa mendatang, khususnya yang berkkaitan dengan

posisi keuangan perusahaan saat ini.

5) Untuk melakukan penilaian kinerja manajemen.

6) Sebagai pembanding dengan perusahaan sejenis, terutama

mengenai hasil yang telah dicapai.

20

c. Teknik Analisis Laporan Keuangan

Adapun jenis-jenis teknik analisis laporan keuangan yang dapat

dilakukan menurut Hery (2015:115) adalah sebagai berikut:

1) Analisis perbandingan Laporan Keuangan, merupakan teknik

analisis dengan cara membandingkan laporan keuangan dari dua

periode atau lebih untuk menunjukkan perubahan dalam jumlah

(absolut) maupun dalam presentase (relatif).

2) Analisis Trend, merupakan teknik analisis yang digunakan untuk

mengetahui tendensi keadaan keuangan dan kinerja perusahaan,

apakah menunjukkan kenaikan atau penurunan.

3) Analisis Presentase per Komponen (common size), merupakan

teknik analisis yang digunakan untuk mengetahui presentase

masing-masing komponen aset terhadap total aset; presentase

masing-masing komponen utang dan modal terhadap total passiva

(total aset); presentase masing-masing komponen laporan laba rugi

terhadap penjualan bersih.

4) Analisis Sumber dan Penggunaan Modal Kerja, merupakan teknik

analisis yang digunakan untuk mengetahui besarnya sumber dan

penggunaan modal kerja selama dua periode waktu yang

dibandingkan.

5) Analisis Sumber dan Penggunaan Kas, merupakan teknik analisis

yang digunakan untuk mengetahui kondisi kan dan perubahan kas

ada suatu periode waktu tertentu.

6) Analisis Rasio Keuangan, merupakan teknik analisis yang

digunakan untuk mengetahui hubungan di antara pos tertentu

dalam neraca maupun laporan laba rugi.

7) Analsis Perubahan Laba Kotor, merupakan teknik analisis yang

digunakan untuk mengetahui posisi laba kotor dari suatu periode

ke periode berikutnya, serta sebab-sebab terjadinya perubahan laba

kotor tersebut.

21

8) Analisis Titik Impas, merupakan teknik analisis yang digunakan

untuk mengetahui tingkat penjualan yang harus dicapai agar

perusahaan tidak mengalami kerugian.

9) Analisis Kredit, merupakan teknik analisis yang digunakan untuk

menilai layak tidaknya suatu permohonan kredit debitor kepada

kreditor, seperti bank.

3. Perubahan Laba

a. Definisi Laba

Laba secara operasional merupakan perbedaan antara

pendapatan yang direalisasi yang timbul dari transaksi selama satu

periode dengan biaya yang berkaitan dengan pendapatan tersebut

(Zainal Abidin, 2013:6). Laba merupakan kelebihan hasil (revenue)

dari biaya seluruh pos pendapatan (gain) dan rugi, biaya tidak

termasuk bunga, pajak dan bagi hasil (Raifah dan Erawati, 2015:55).

Menurut Harahap dalam Riza Hermanda (2015:3)laba

merupakan angka yang penting dalam laporan keungan karena

berbagai alasan antara lain: laba merupakan dasar dalam perhitungan

pajak, pedoman dalam menentukan kebijakan investasi dan

pengambilan keputusan, dasar dalam peramalan laba maupun kejadian

ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam

perhitungan dan penilaian efisiensi dalam menjalankan perusahaan,

serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Laba menurut pendapat ulama-ulama fiqih adalah pertambahan

pada modal pokok perdagangan atau dapat juga diartikan sebagai

tambahan nilai yang timbul karena barter atau ekspedisi dagang. Laba

yang didapatkan harus halal secara zatnya maupun secara

perolehannya. Dalam artian laba yang diperoleh harus bebas dari riba.

Riba secara bahasa bermakna ziyadah(tambahan). Sedangkan menurut

istilah riba merupakan penambahan harta pokok (modal) secara bathil.

22

Terdapat beberapa surat yang mengatur tentang riba salah satunya QS.

Ali-Imran (3) ayat 130:

ا ُن ْا ِذ ُن وَيا َيااَي َي َّل ُن ْا فاَي َي ًاا َي َّل ُن ْاا َهّللا فافًااآُّي َي ا آَي ُن ْاا َيا َي ْا ُن ُن ْاا الِّر َيفا َي ْا َي َيفا َي ُّي َيفا اَّل ِذ يَي

Artinya: “Hai orang-orang yang beriman, janganlah kamu

memakan riba dengan berlipat ganda dan bertakwalah kamu kepada

Allah supaya kamu mendapat keberuntungan.” (QS. Ali Imran: 130)

Berikut ini beberapa aturan mengenai laba dalam konsep Islam:

1) Adanya harta (uang) yang dikhususkan untuk perdagangan.

2) Mengoperasikan modal tersebut secara interaktif dengan unsur-

unsur yang lain terkait untuk produksi, seperti usaha dan sumber-

sumber alam.

3) Memposisikan harta sebagai obyek dalam pemutarannya karena

adanya kemungkinan pertambahan atau pengurangan jumlah.

4) Selamatnya modal yang berarti modal bisa dikembalikan.

b. Karakteristik Laba

Chariri dan Ghozali dalam Dila Ersyawalia (2015:5)

menyebutkan bahwa laba memiliki beberapa karakteristik antara lain

sebagai berikut:

1) Laba didasarkan pada transaksi yang benar-benar terjadi.

2) Laba didasarkan pada postulat periodisasi, artinya merupakan

prestasi perusahaan pada periode tertentu.

3) Laba didasarkan pada prinsip pendapatan yang memerlukan

pemahaman khusus tentang definisi, pengukuran, dan pengakuan

pendapatan.

4) Laba memerlukan pengukuran tentang biaya dalam bentuk biaya

historis yang dikeluarkan perusahaan untuk mendapat pendapatan

tertentu.

5) Laba didasarkan pada prinsip penandingan (matching) antara

pendapatan dan biaya yang relevan dan berkaitan dengan

pendapatan tersebut.

23

c. Definisi Perubahan Laba

Perubahan laba adalah peningkatan ataupun penurunan laba

yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya.

Menurut Raifah dan Erawati (2015:55) perubahan laba merupakan

perbedaan antara pendapatan dalam suatu periode dan biaya yang

dikeluarkan untuk mendatangkan perubahan laba.

Menurut Dila Ersyawalia (2015:5) perubahan laba merupakan

perbedaan laba yang diperoleh perusahaan atas aktivitas penjualan

yang dimana dapat dilihat melalui laba pertahun dari tahun

sebelumnya. Machfoedz menyatakan bahwa perubahan laba yang

terjadi pada perusahaan dapat dihitung dengan rumus sebagai berikut:

∆Yn =Yn −Yn−1

Yn−1 …(2.1)

Dimana:

∆𝑌𝑛= Perubahan laba pada tahun ke-n

Y = Laba sebelum pajak

n = Tahun ke-n

Indikator perubahan laba yang digunakan dalam penelitian ini

adalah laba sebelum pajak. Penggunaan laba sebelum pajak sebagai

indikator perubahan laba dimaksudkan untuk menghindari pengaruh

penggunaan tarif pajak yang berbeda antar periode yang dianalisis.

24

d. Faktor-faktor yang Mempengaruhi Perubahan Laba

Menurut Hanafi dan Halim dalam Zainal Abidin (2013:7),

menyatakan bahwa pertumbuhan laba dipengaruhi oleh beberapa

faktor, antara lain:

1) Besarnya Perusahaan

Semakin besar suatu perusahaan, maka ketepatan

pertumbuhan laba yang diharapkan semakin tinggi.

2) Umur Perusahaan

Perusahaan yang baru berdiri kurang memiliki pengalaman

dalam meningkatkan laba,sehingga ketepatannya masih rendah.

3) Tingkat Leverage

Bila perusahaan memiliki tingkat liabilitas yang tinggi,

maka manajer cenderung memanipulasi laba sehingga dapat

mengurangi ketepatan pertumbuhan laba.

4) Tingkat Penjualan

Tingkat penjualan masa lalu yang tinggi, semakin tinggi

tigkat penjualan dimasa di masa yang akan datang sehingga

pertumbuhan laba semakin tinggi.

5) Perubahan Laba Masa Lalu

Semakin besar perubahan laba masa lalu, semakin tidak

pasti laba yang akan diperoleh di masa mendatang.

25

e. Teknik Analisis Perubahan Laba

Menurut Anogara dan Piji dalam Zainal Abidin (2013:8) ada

dua macam analisis untuk menentukan pertumbuhan laba, yaitu:

1) Analisis Fundamental

Analisis fundamental merupakan analisis yang

berhubungan dengan kondisi keuangan perusahaan. Dengan

analisis fundamental diharapkan calon investor akan mengetahui

bagaimana operasional dari perusahaan yang nantinya menjadi

milik investor, apakah sehat atau tidak, apakah menguntungkan

atau tidak dan sebagainya. Hal ini penting karena nantinya akan

berhubungan dengan hasil yang akan diperoleh dari investasi dan

risiko yang harus ditanggung.

2) Analisis Teknikal

Analisis teknikal sering digunakan oleh investor dan

biasanya data atau catatan pasar yang digunakan berupa grafik.

Analisis ini berupaya untuk memprediksikan pertumbuha laba di

masa yang akan datang dengan mengamati perubahan laba di masa

lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi

keuangan perusahaan.

4. Analisis Rasio Keuangan

a. Definisi Rasio Keuangan

Menurut James C. van Horne, rasio keuangan merupakan

indeks yang menghubungkan dua angka akuntansi dan diperoleh

dengan membagi satu angka dengan angka lainnya. Rasio keuangan

digunakan untuk mengevaluasi kondisi keuangan dan kinerja

perusahaan. Dari hasil rasio keuangan ini akan kelihatan kondisi

kesehatan perusahaan yang bersangkutan (Kasmir, 2010:93).

Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti). Rasio

26

keuangan ini hanyan menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan pos lainnya.

Dengan penyederhanaan ini kita dapat menilai secara tepat hubungan

antara pos tadi dan dapat membandingkannya dengan rasio lain

sehingga kita dapat memperoleh informasi dan memberikan penilaian

(Sofyan Syafri, 2010:297).

Analisis rasio merupakan bagian dari analisis keuangan.

Analisis rasio adalah analisis yang dilakukan dengan menghubungkan

berbagai perkiraan yang ada pada laporan keuangan dalam bentuk

rasio keuangan. Analisis rasio keuangan ini dapat mengungkapkan

hubungan yang penting antarperkiraan laporan keuangan dan dapat

digunakan untuk mengevaluasi kondisi keuangan dan kinerja

perusahaan (Hery, 2015:139).

b. Hubungan Rasio Keuangan dan Kinerja Keuangan

Kinerja berasal dari pengertian performance. Ada pula yang

memberikan pengertian performance sebagai hasil kerja atau prestasi

kerja. Namun, sebenarnya kinerja mempunyai makna yang lebih luas,

bukan hanya hasil kerja, tetapi termasuk bagaimana proses pekerjaan

berlangsung. Dengan demikian, kinerja adalah tentang melakukan

pekerjaan dan hasil yang dicapai dari pekerjaan tersebut. Kinerja

adalah tentang apa dan bagaimana cara mengerjakannya (Wibowo,

2012:7).

Menurut James C. Van Horne dan John M. Wachowicz bahwa:

―To evaluate the financial condition and performance of a firm, the

financial analyst needs certain yardstick. The yardstick frequently used

is a ratio, index, relating two pieces of financial data of to each other.‖

Jadi untuk menilai kondisi dan kinerja keuangan perusahaan dapat

digunakan rasio yang merupakan perbandingan angka-angka yang

terdapat pada pos-pos laporan keuangan. Gitman mengatakan bahwa

―Ratio analysis involves methods of calculating and interpreting

27

financial ratio to asses the firm’s performance. The basic inputs to

ratio analysis are the firm’s income statement and balance sheet.‖

Yang berarti analisis rasio melibatkan metode perhitungan dan

menafsirkan rasio keuangan untuk menilai kinerja perusahaan. Input

dasar untuk analisis rasio adalah laporan laba rugi perusahaan dan

neraca. Dari pendapat di atas dapat dimengerti bahwa rasio keuangan

dan kinerja perusahaan mempunyai hubungan yang erat (Irham Fahmi,

2013:50).

c. Manfaat dan Penggunaan Analisis Rasio Keuangan

Adapun manfaat yang bisa diambil dengan dipergunakannya

rasio keuangan (Irham Fahmi, 2013:51) yaitu:

1) Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai

alat menilai kinerja dan prestasi perusahaan.

2) Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen

sebagai rujukan untuk membuat perencanaan.

3) Analisis rasio keuangan dapat dijadikan sebagai alat untuk

mengevaluasi kondisi suatu perusahaan dari perspektif keuangan.

4) Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat

digunakan untuk memperkirakan potensi risiko yang akan dihadapi

dikaitkan dengan adanya jaminan kelangsungan pembayaran

bungan dan pengembalian pokok pinjaman.

5) Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi

pihak stakeholder organisasi.

d. Keunggulan Analisis Rasio Keuangan

Analisis ini memiliki keunggulan dibanding teknik analisis

lainnya. Keunggulan tersebut menurut (Sofyan Syafri, 2010:298)

adalah:

1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih

mudah dibaca dan ditafsirkan.

28

2) Merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan rumit.

3) Mengetahui posisi perusahaan di tengah industri lain.

4) Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-score).

5) Menstandarisir size perusahaan.

6) Lebih mudah memperbandingkan perusahaan dnegan perusahaan

lain atau melihat perkembangan perusahaan secara periodik atau

―time series‖.

7) Lebih mudah melihat tren perusahaan serta melakukan prediksi si

masa yang akan datang.

e. Kelemahan Rasio Keuangan

Di samping keunggulan yang dimiliki analisis rasio, teknik ini

juga memiliki beberapa keterbatasan yang harus disadari sewaktu

penggunaannya agar kita tidak salah dalam penggunaannya. Adapun

kelemahan analisis rasio menurut (Sofyan Syafri, 2010:299) adalah:

1) Kesulitan dalam memilih rasio yang tepat yang dapat digunakan

untuk kepentingan pemakainya.

2) Keterbatasn yang dimiliki akuntansi atau laporan keuangan juga

menjadi keterbatasan teknik ini seperti:

a) Bahan perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan judgment yang dapat dinilai bias atau

subjektif.

b) Nilai yang terkandung dalam laporan keuangan dan rasio

adalah nilai perolehan (cost) bukan harga pasar.

c) Klasifikasi dalam laporan keuangan bisa berdampak pada

angka rasio.

d) Metode pencatatan yang tergambar dalam standar akuntansi

bisa diterapkan berbeda oleh perusahaan yang berbeda.

29

3) Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan

kesulitan menghitung rasio.

4) Sulit jika data yang tersedia tidak sinkron.

5) Dua perusahaan dibandingkan bisa saja teknik dan standar

akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan

perbandingan bisa menimbulkan kesalahan.

5. Rasio Keuangan Bank Syariah

Berikut ini merupakan rasio keuangan bank syariah yang dijadikan

variabel dalam penelitian:

a. Rasio Financing to Deposit Ratio (FDR)

Menurut Kasmir (2014:319) Loan to Deposit Ratio atau

Financing to Deposit Ratio (FDR) merupakan rasio untuk mengukur

komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah

dana masyarakat dan modal sendiri yang digunakan. Besarnya

Financing to Deposit Ratio (FDR) menurut peraturan pemerintah

maksimum adalah 110%.

Financing to Deposit Ratio (FDR) adalah perbandingan antara

pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang

berhasil dikerahkan oleh bank. Rasio ini dipergunakan untuk

mengukur sampai sejauh mana dana pinjaman yang bersumber dari

dana pihak ketiga. Tinggi rendahnya rasio ini menunjukan tingkat

likuiditas bank tersebut, sehingga semakin tinggi angka FDR suatu

bank, berarti digambarkan sebagai bank yang kurang likuid

dibandingkan dengan bank yang mempunyai angka rasio lebih kecil

(Muhammad, 2005:55). Perhitungan rasio FDR sebagai berikut:

FDR =Pembiayaan yang Diberikan

Dana Pihak Ketiga × 100% …(2.2)

30

Loan to Deposit Ratio atau Financing to Deposit Ratio (FDR)

menyatakan seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan

kredit/pembiayaan yang diberikan sebagai sumber likuiditasnya.

Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya

kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan

karena jumlah dana yang diperlukan untuk membiayai pembiayaan

semakin besar (Lukman Dendawijaya, 2009:116).

Rasio ini juga merupakan indikator kerawanan dan kemampuan

dari suatu bank. Sebagian praktisi perbankan menyepakati bahwa batas

aman dari FDR suatu bank adalah sekitar 80%. Namun batas toleransi

berkisar antara 85% dan 100% (Lukman Dendawijaya, 2009:117).

Menurut Martono (2010:82) rasio ini untuk mengetahui

kemampuan bank dalam membayar kembali kewajiban kepada para

nasabah yang telah menanamkan dananya dengan pembiayaan-

pembiayaan yang telah diberikan kepada para debiturnya. Semakin

tinggi rasionya semakin tinggi tingkat likuiditasnya.

b. Rasio Non Performing Financing (NPF)

Menurut Dwi Nur’aini (2013:96) Non Performing Financing

(NPF) adalah mengukur tingkat permasalahan pembiayaan yang

dihadapi oleh bank syariah. Semakin tinggi rasio ini, menunjukkan

kualitas pembiayaan bank syariah semakin buruk. Bank dengan NPF

yang tinggi akan memperbesar biaya baik pencadangan aktiva

produktif maupun biaya lainnya, sehingga berpotensi terhadap

kerugian bank.

Non Performing Financing (NPF) merupakan rasio

pembiayaan yang bermasalah di suatu bank. Apabila pembiayaan

bermasalah meningkat maka resiko terjadinya penurunan profitabilitas

semakin besar. Apabila profitabilitas menurun, maka kemampuan bank

dalam melakukan ekspansi pembiayaan berkurang dan laju

31

pembiayaan menjadi turun. Risiko pembiayaan yang diterima bank

merupakan salah satu risiko usaha bank, yang diakibatkan dari tidak

dilunasinya kembali pinjaman yang diberikan atau investasi yang

sedang dilakukan oleh pihak bank (Muhammad, 2005:359).

Perhitungan rasio NPF sebagai berikut:

NPF =Pembiayaan Bermasalah

Total Pembiayaan× 100% …(2.3)

Non Performing Financing (NPF) merupakan salah satu

indikator kesehatan kualitas aset bank, semakin tinggi nilai NPF (di

atas 5%) maka bank tersebut tidak sehat. NPF yang tinggi menurunkan

laba yang akan diterima oleh bank. Penurunan laba mengakibatkan

dividen yang dibagikan juga semakin berkurang sehingga

pertumbuhan tingkat return saham bank akan mengalami penurunan

(Wangsawidjaja, 2012:117).

Dalam Peraturan Bank Indonesia Nomor 15/2/PBI/2013 tertera

bahwa nilai NPF maksimum adalah sebesar5%. Hal ini dapat diartikan

bahwa bank dianggap sehat apabila memiliki nilai NPF kurang dari

5%. Jika melebihi 5%, maka akan mempengaruhi tingkat kesehatan

bank yang bersangkutan.

Menurut Kasmir (2014:120), penyelamatan terhadap kredit

atau pembiayaan macet dilakukan dengan beberapa metode, yaitu:

1) Rescheduling, yaitu dengan cara memperpanjang jangka waktu

kredit dan memperpanjang jangka waktu angsuran.

2) Resconditioning, yaitu dengan cara mengubah berbagai persyaratan

yang ada seperti: kapitalisasi bunga, penundaan pembayaran bunga

sampai waktu tertentu, penurunan suku bunga, dan pembebasan

bunga.

3) Restructuring, yaitu dengan cara menambah jumlah kredit dan

menambah equity.

32

4) Kombinasi, yaitu dengan cara mengkombinasi ketiga jenis metode

di atas.

5) Penyitaan jaminan, yaitu dengan cara penyitaan jaminan apabila

nasabah sudah tidak mampu lagi untu membayar angsurannya.

c. Rasio Return on Assets (ROA)

Return on Assets (ROA) adalah rasio rentabilitas yang

menunjukkan perbandingan antara laba (sebelum pajak) denga total

aset bank, rasio ini menunjukkan tingkat efesiensi pengelolaan asset

yang dilakukan oleh bank yang bersangkutan (Dwi Nur’aini,

2013:101).

Return on Assets (ROA), yaitu presentase laba kotor yang

dicapai perusahaan dibandingkan dengan total aktiva perusahaan.

Kenaikan atau penurunan ROA dari suatu periode akuntansi ke periode

akuntansi berikutnya dapat dijadikan ukuran pertumbuhan pendapatan

perusahaan (Sony Yuwono dkk., 2007:162).

Rasio ini digunakan untuk mengukur kemampuan manajemen

bank dalam memperoleh keuntungan (laba) secara keseluruhan.

Semakin besar ROA suatu bank, semakin besar pula tingkat

keuntungan yang dicapai bank tersebut dan semakin baik pula posisi

bank tersebut dari segi penggunaan aset (Lukman Dendawijaya,

2009:118). Perhitungan rasio ROA sebagai berikut:

ROA =Laba Bersih

Total Aktiva× 100% …(2.4)

Menurut Hery (2015:193) rasio ini merupakan rasio yang

menunjukkan seberapa besar kontribusi aset dalam menciptakan laba

bersih. Semakin tinggi hasil pengembalian atas aset berarti semakin

tinggi pula jumlah laba bersih yang dihasilkan dari setiap rupiah dana

yang tertanam dalam total aset. Sebaliknya, semakin rendah hasil

33

pengembalian atas aset berarti semakin rendah pula jumlah laba berish

yang dihasilkan dari setiap rupiah dana yang tertanam dalam total aset.

d. Rasio Return on Equity (ROE)

Rasio ini digunakan untuk mengukur seberapa besar jumlah

laba bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam

dalam total ekuitas. Semakin tinggi hasil pengembalian atas ekuitas

berarti semakin tinggi pula jumlah laba berish yang dihasilkan dari

setiap rupiah dana yang tertanam dalam total aset. Sebaliknya, semakin

rendah hasil pengembalian atas ekuitas berarti semakin rendah pula

jumlah laba bersih yang dihasilkan dari setiap rupiah dana yang

tertanam dalam total aset (Hery, 2015:194). Perhitungan rasio ROE

sebagai berikut:

ROE =Laba Bersih

Total Ekuitas× 100% …(2.5)

Menurut Lukman Dendawijaya (2009:118) ROE adalah

perbandingan antara laba bersih bank dengan ROE modal sendiri.

Rasio ini banyak diamati oleh para pemegang saham bank serta para

investor. Rasio ini banyak diamati oleh pemegang saham bank serta

para investor di pasar modal yang ingin membeli saham bank yang

bersangkutan (jika bank tersebut telah go public).

Rasio ini menunjukkan seberapa banyak rupiah yang diperoleh

dari laba bersih untuk setiap rupiah yang diinvestasikan oleh para

pemegang saham (pemilik perusahaan). Kemampuan perusahaan

dalam menentukan jenis investasi yang tepat juga dapat berpengaruh

terhadap besarnya laba yang diperoleh (Wibowo dan Pujiati,

2011:160).

Rasio ini merupakan indikator yang amat penting bagi para

pemegang saham dan calon investor untuk mengukur kemampuan

bank dalam memperoleh laba bersih yang dikaitkan dengan

34

pembayaran dividen. Kenaikan dalam rasio ini berarti terjadi kenaikan

laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan

tersebut akan menyebabkan kenaikan harga saham bank (Lukman

Dendawijaya, 2009:119).

B. Penelitian Terdahulu

Menurut Noni Nuraini (2016) dalam penelitiannya yang berjudul

―Pengaruh Perubahan ROA, BOPO, NPM dan LDR Terhadap Perubahan

Laba‖ menyimpulkan bahwa secara parsial ROA dan NPM berpengaruh

positif dan signifikan terhadap perubahan laba, BOPO berpengaruh positif dan

tidak signifikan terhadap perubahan laba dan LDR berpengaruh negatif dan

tidak signifikan terhadap perubahan laba. Sedangkan secara simultan ROA,

BOPO, NPM dan LDR berpengaruh terhadap perubahan laba.

Menurut Fitria Anggraeni (2015) dalam penelitiannya yang berjudul

―Pengaruh CAR, NIM, KAP, LDR, dan Inflasi Terhadap Pertumbuhan Laba

Pada Bank Umum Swasta Nasional Devisa yang Terdaftar di Bursa Efek

Indonesia Periode 2008-2013‖ menyimpulkan bahwa secara parsial CAR dan

KAP berpengaruh positif dan signifikan terhadap pertumbuhan laba dan NIM,

LDR, dan Inflasi berpengaruh negatif dan tidak signifikan terhadap

pertumbuhan laba.Sedangkan secara simultan CAR, NIM, KAP, LDR, dan

Inflasi berpengaruh terhadap pertumbuhan laba.

Menurut Grisely (2015) dalam penelitiannya yang berjudul ―Analisis

Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Perusahaan

Wholesale and Retail Trade yang Terdaftar di Bursa Efek Indonesia (Periode

2009-2012)‖ menyimpulkan bahwa secara parsial CR, DR, TAT, dan ROA

berpengaruh positif dan signifikan terhadap perubahan laba, ROE berpengaruh

negatif dan signifikan terhadap perubahan laba, dan GPM berpengaruh positif

dan tidak signifikan terhadap perubahan laba. Sedangkan secara simultan CR,

DR, TAT, ROE, GPM, dan ROAberpengaruh terhadap perubahan laba.

Menurut Herlina Fitry Kurniawati (2014) dalam penelitiannya yang

berjudul ―Pengaruh Rasio Keuangan Terhadap Perubahan Laba Pada Bank

35

BCA Darmo Surabaya‖ menyimpulkan bahwa secara parsial dan simultan CR,

ROA, ROE dan GPM berpengaruh terhadap perubahan laba.

Menurut Nur Aini (2013) dalam penelitiannya yang berjudul

―Pengaruh CAR, NIM, LDR, NPL, BOPO dan Kualitas Aktiva Produktif

Terhadap Perubahan Laba (Studi Empiris pada Perusahaan yang Terdaftar di

BEI) Tahun 2009-2011‖ menyimpulkan bahwa secara parsialCAR dan NPL

berpengaruh positif dan signifikan terhadap perubahan laba, BOPO dan KAP