pembahasan · web viewanalisa laporan keuangan rasio keuangan analisa hubungan antara data keuangan...

TRANSCRIPT

MODUL PERKULIAHAN

Manajemen KeuanganAnalisis Kondisi dan Kinerja Keuangan Perusahaan

Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh

Ekonomi dan Bisnis Manajemen 03 84008 Basharat Ahmad, SE, MM

Abstract KompetensiMateri ini mencakup Analisa Rasio Keuangan Analisa Dupont Analisa MNA dan EVA

Setelah mempelajari materi ini diharapkan siswa: Mampu menganalisis kondisi dan

kinerja keuangan perusahaan

Pembahasan

I. Analisa Laporan Keuangan

Rasio Keuangan

Analisa hubungan antara data keuangan yang diambil dari laporan keuangan perusahaan

Tujuan analisa rasio keuangan adalah untuk perbandingan:

◦ Internal :

data tahun lalu dan tahun ini

rasio saat ini dibanding dengan proyeksi sebelumnya

◦ Antar perusahaan

dengan perusahaan sejenis

dengan perusahaan seukuran

dengan rata-rata industri

Kategori Rasio Keuangan

RASIO LIKUIDITAS (Short-term solvency ratios) , kemampuan perusahaan memenuhi

kewajiban jangka pendek

RASIO LEVERAGE / RASIO SOLVABILITAS (Long-term solvency ratios), seberapa

besar perusahaan dibiayai dengan hutang

RASIO AKTIVITAS (asset management ratios), efektivitas perusahaan menggunakan

aset

RASIO PROFITABILITAS (profitability ratios), kemampuan perusahaan memperoleh

keuntungan dari penjualan dan investasi

2017 2 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

RASIO LIKUIDITAS

Short-term solvency ratios secara keseluruhan ditujukan untuk menyediakan informasi

likuiditas perusahaan

Rasio-rasio ini sangat penting bagi kreditur jangka pendek

Rasio ini mencerminkan kemapuan perusahaan untuk membayar hutang jangka

pendeknya

Current Ratio

Salah satu rasio yang paling banyak digunakan untuk mengukur likuiditas jangka pendek

Untuk kreditur, semakin tinggi rasio semakin baik

Hal-hal yang mempengaruhi Current Ratio

1. Penambahan hutang Jangka Panjang akan memperbesar current ratio

2. Pembayaran hutang jangka pendek:

◦ CR > 1 : memperbesar current ratio

◦ CR < 1 : memperkecil current ratio

3. Pembelian persediaan tidak mempengaruhi current ratio

4. Terjadi Penjualan akan memperbesar current ratio

Quick Ratio

Persediaan dikeluarkan dari rasio ini karena aktiva lancar yang paling tidak likuid. Data

keuangan untuk quick ratio dapat ditemukan dalam neraca

2017 3 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

Cash Ratio

Net Working Capital to Total Assets Ratio

RASIO LEVERAGE

Long-term solvency ratios secara keseluruhan ditujukan untuk mengukur kemampuan

perusahaan mebayar kewajiban jangka panjang. Rasio-rasio ini juga disebut Rasio

Solvabilitas. Leverage kadang-kadang disebut sebagai hutang

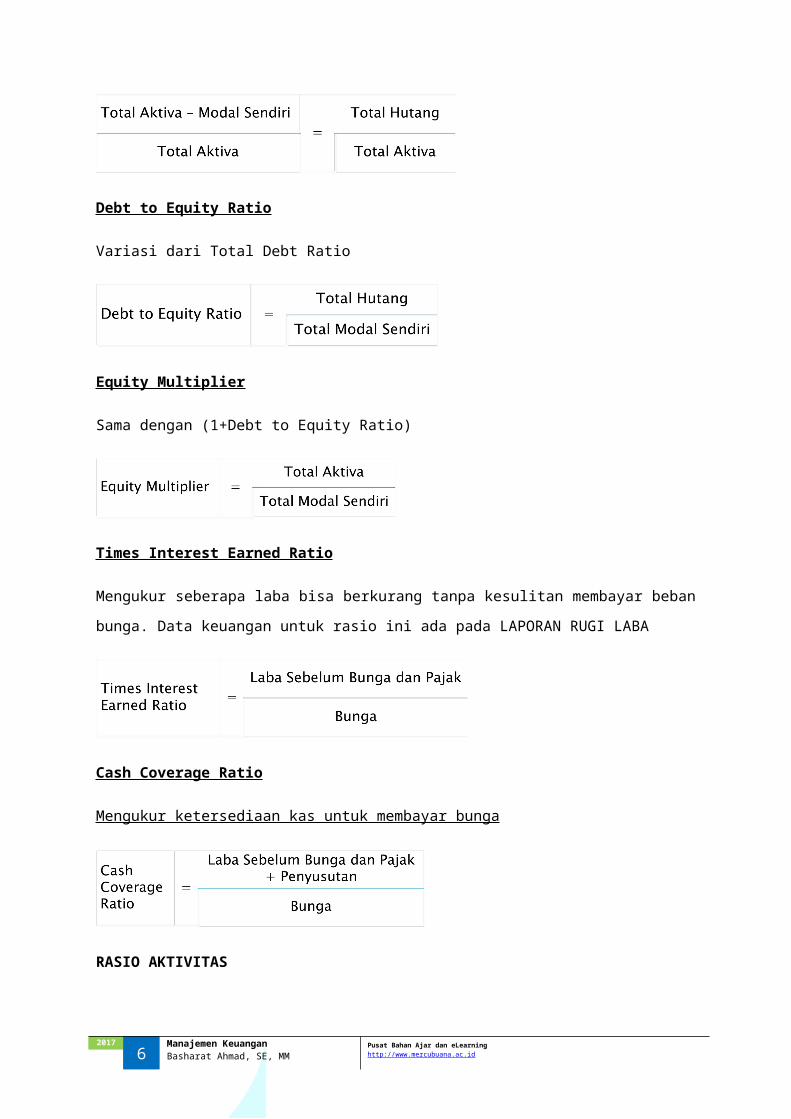

Total Debt Ratio

Juga disebut Debt to Assets Ratio atau Rasio Hutang

Debt to Equity Ratio

Variasi dari Total Debt Ratio

Equity Multiplier

Sama dengan (1+Debt to Equity Ratio)

2017 4 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

Times Interest Earned Ratio

Mengukur seberapa laba bisa berkurang tanpa kesulitan membayar beban bunga. Data

keuangan untuk rasio ini ada pada LAPORAN RUGI LABA

Cash Coverage Ratio

Mengukur ketersediaan kas untuk membayar bunga

RASIO AKTIVITAS

Sering disebut sebagai Rasio Manajemen Aset, yang menggambarkan efisiensi perusahaan

menggunakan aset untuk menghasilkan Penjualan. Rasio Manajemen aset juga disebut

Rasio Pemanfaatan Aset

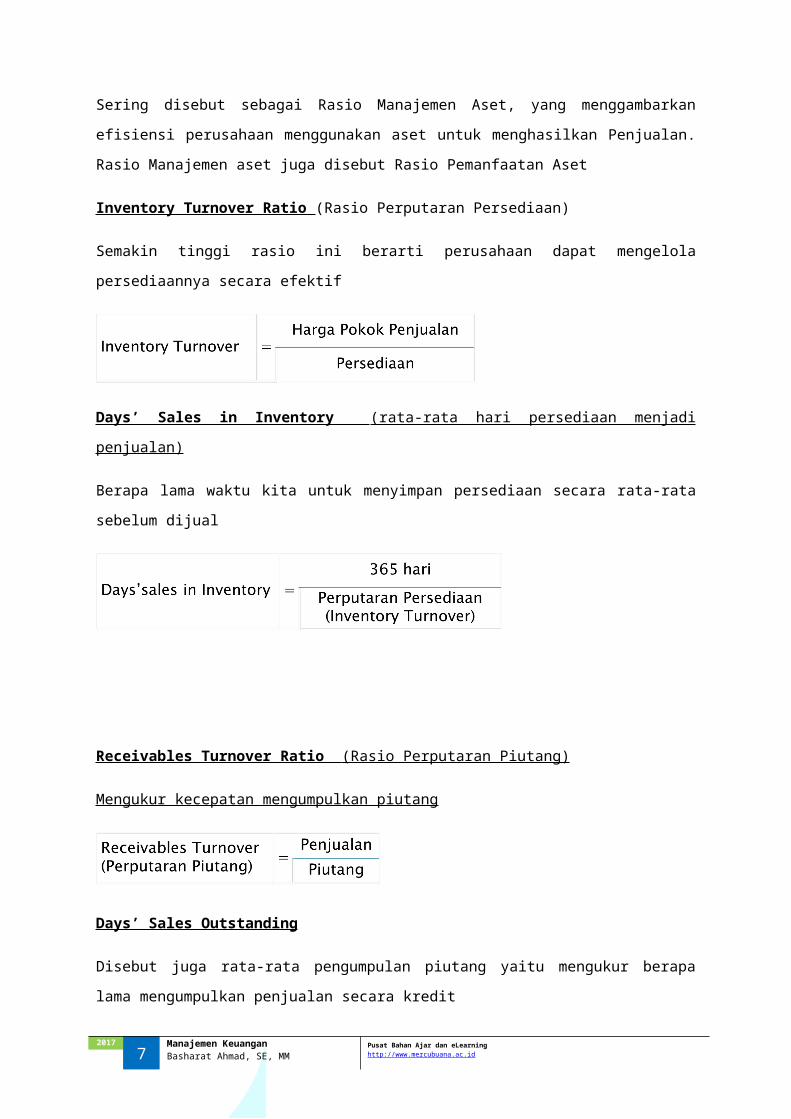

Inventory Turnover Ratio (Rasio Perputaran Persediaan)

Semakin tinggi rasio ini berarti perusahaan dapat mengelola persediaannya secara efektif

Days’ Sales in Inventory (rata-rata hari persediaan menjadi penjualan)

Berapa lama waktu kita untuk menyimpan persediaan secara rata-rata sebelum dijual

2017 5 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

Receivables Turnover Ratio (Rasio Perputaran Piutang)

Mengukur kecepatan mengumpulkan piutang

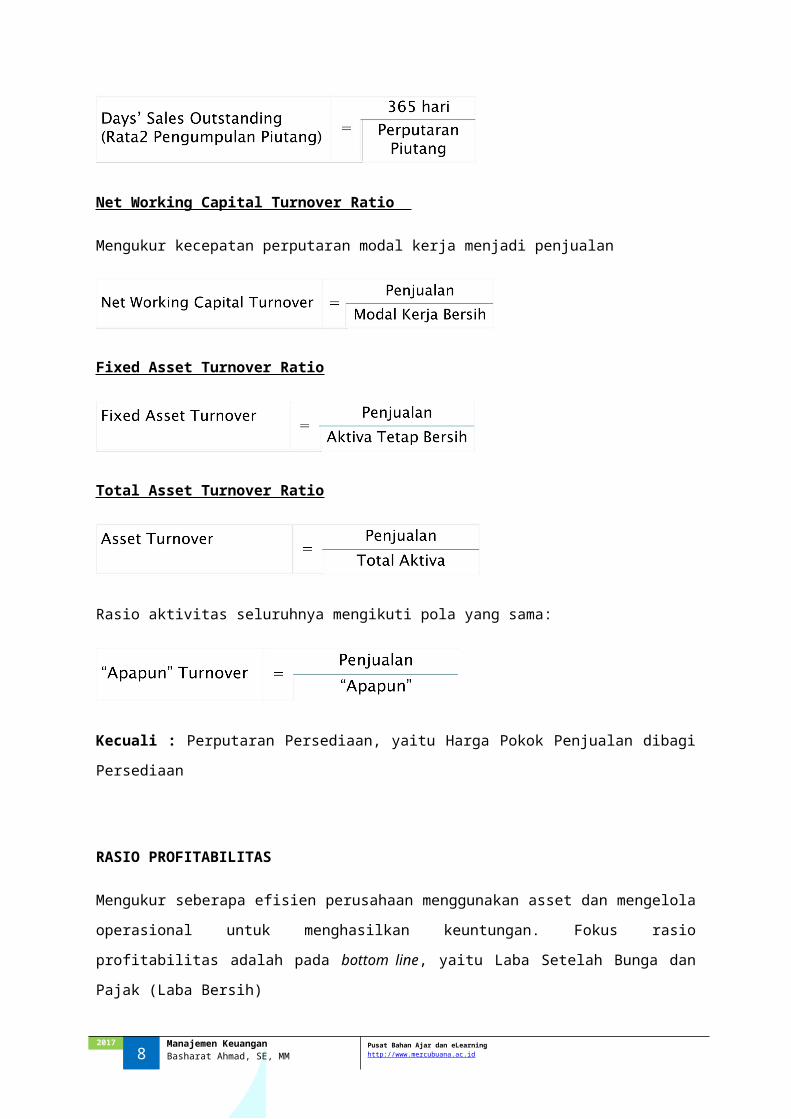

Days’ Sales Outstanding

Disebut juga rata-rata pengumpulan piutang yaitu mengukur berapa lama mengumpulkan

penjualan secara kredit

Net Working Capital Turnover Ratio

Mengukur kecepatan perputaran modal kerja menjadi penjualan

Fixed Asset Turnover Ratio

Total Asset Turnover Ratio

Rasio aktivitas seluruhnya mengikuti pola yang sama:

Kecuali : Perputaran Persediaan, yaitu Harga Pokok Penjualan dibagi Persediaan

2017 6 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

RASIO PROFITABILITAS

Mengukur seberapa efisien perusahaan menggunakan asset dan mengelola operasional

untuk menghasilkan keuntungan. Fokus rasio profitabilitas adalah pada bottom line, yaitu

Laba Setelah Bunga dan Pajak (Laba Bersih)

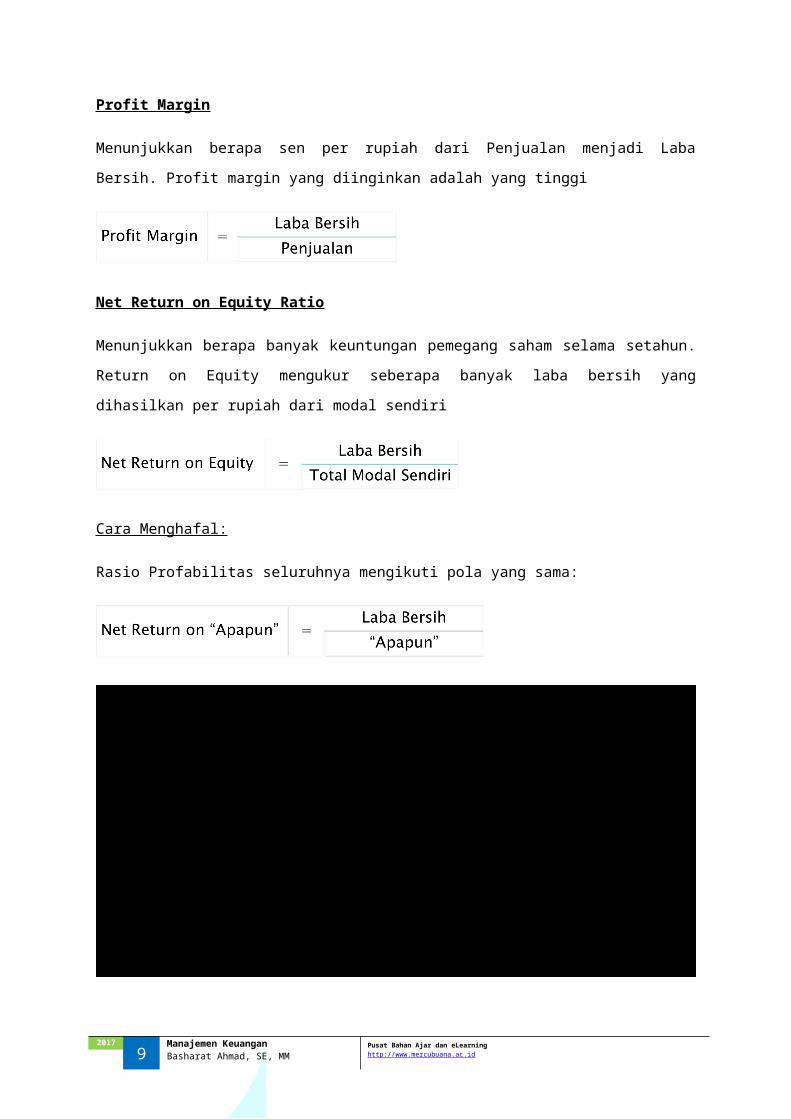

Profit Margin

Menunjukkan berapa sen per rupiah dari Penjualan menjadi Laba Bersih. Profit margin yang

diinginkan adalah yang tinggi

Net Return on Equity Ratio

Menunjukkan berapa banyak keuntungan pemegang saham selama setahun. Return on

Equity mengukur seberapa banyak laba bersih yang dihasilkan per rupiah dari modal sendiri

Cara Menghafal:

Rasio Profabilitas seluruhnya mengikuti pola yang sama:

2017 7 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

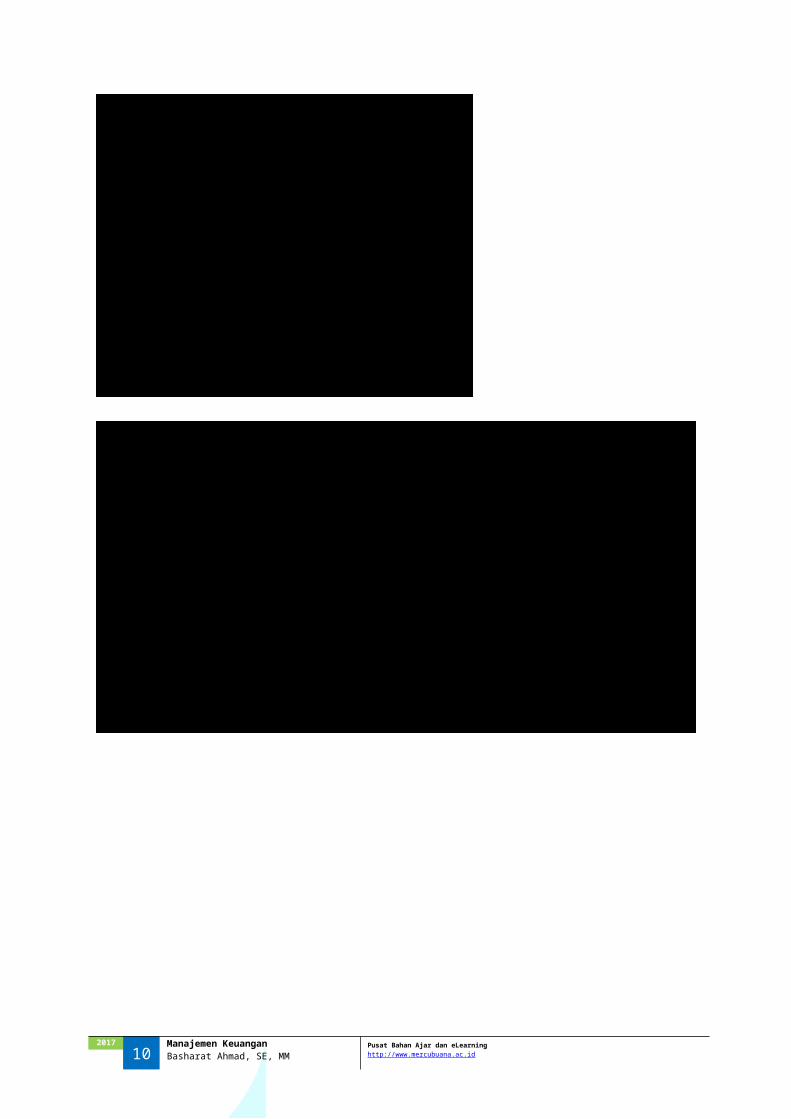

AKTIVA PASIVA2012 2013 | 2012 2013

Kas Rp 32 30 | Hutang Dagang Rp 87 40 Surat Berharga 75 70 | Hutang Wesel 210 150 Piutang 250 200 | Hutang Bank 400 425 Persediaan Barang Jadi 200 100 | Hutang Lainnya 25 25 Persediaan Barang dalam proses 150 100 | Hutang pajak 125 120 Persediaan bahan mentah 300 200 | Total Hutang Lancar Rp 847 760 Total Aktiva Lancar Rp 1,007 700 |

| Hutang Jangka Panjang Rp 600 540 Pabrik dan Perlengkapannya 2,000 2,300 |Akumulasi Penyusutan (400) (500) | Saham biasa ( 50,000,000 lembar) 700 700 Total Aktiva Tetap Rp 1,600 1,800 | Laba ditahan 460 500

| Total Modal Sendiri Rp 1,160 1,200 |

Total Aktiva Rp 2,607 2,500 | Total Pasiva Rp 2,607 2,500

PT ABCNeraca Akhir Tahun 2012 dan 2013

(dalam miliar Rupiah)

Penjualan Rp 3,600 Persediaan awal barang jadi 200 Harga Pokok Produksi 2,600 Harga Pokok Barang Tersedia untuk dijual 2,800 Persediaan akhir barang jadi 100

Harga Pokok Penjualan 2,700 Laba Kotor Rp 900 Ongkos-ongkos operasi

(administrasi, penjualan, umum) 200 Laba Sebelum Bunga dan Pajak Rp 700 Bunga 150 Laba Sebelum Pajak Rp 550 Pajak (40%) 220 Laba Bersih Setelah Pajak Rp 330

Deviden 290 Kenaikan Laba Ditahan 40

PT ABCLaporan Rugi Laba

Untuk Tahun 2013 (dalam miliar Rupiah)

2017 8 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

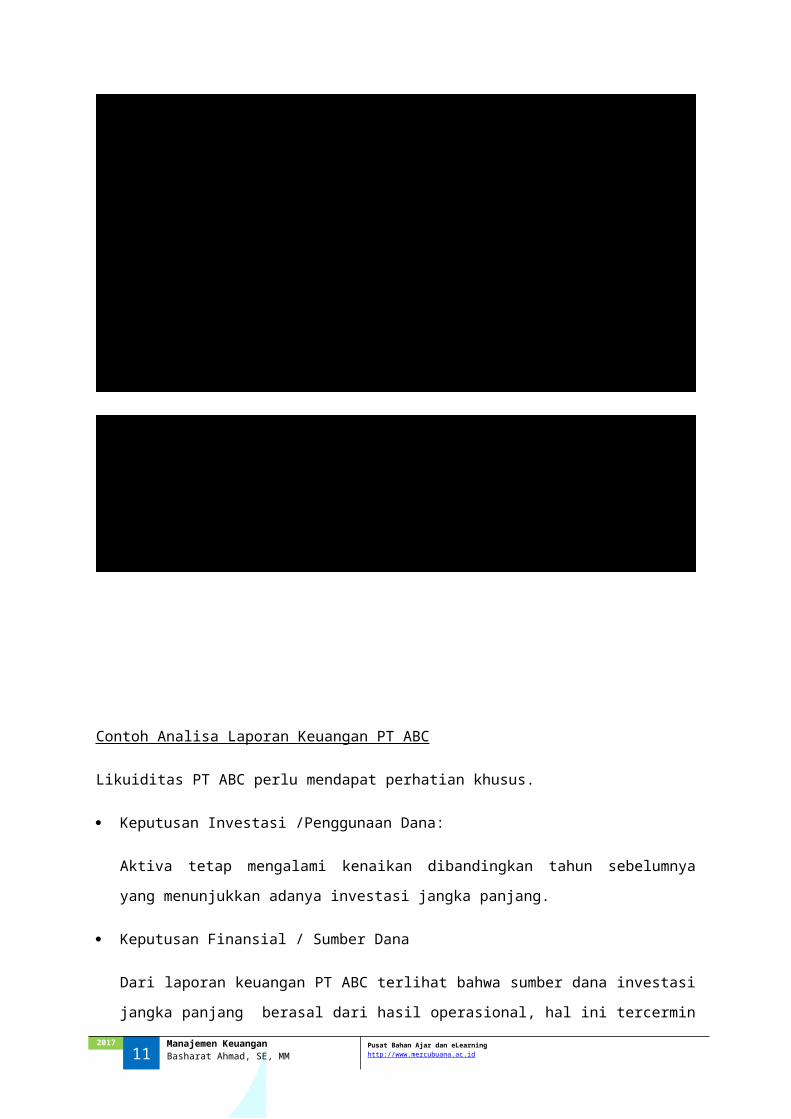

RASIO RUMUS INDUSTRI PENILAIAN

Likuiditas

Aktiva Lancar 700Pasiva Lancar 760

Aktiva Lancar - Persediaan 300Pasiva Lancar 760

Leverage

Total Hutang 1300Total Aktiva 2500

Laba Sebelum Bunga dan Pajak 700Bunga 150

Laba Sebelum Bunga dan Pajak + Penyusutan

800

Bunga 330

Current Ratio = = = 0.92

Current Ratio = = = 0.39

Cash Coverage = = = 2.42

Debt Ratio = = = 52%

Times Interest Earned = = = 4.67

PERHITUNGAN

2.10 Buruk

1.00 Buruk

40% Kurang Memuaskan

6 kali Kurang Memuaskan

6 kali Kurang Memuaskan

RASIO RUMUS INDUSTRI PENILAIAN

Aktivitas

Harga Pokok Penjualan 2700Persediaan Barang Jadi 100

365 365Perputaran Persediaan 27.00

Perputaran Piutang Penjualan 3600Piutang 200

365 365Perputaran Piutang 18.00

Penjualan 3600Aktiva Tetap Bersih 1800

Penjualan 3600Total Aktiva 2500

Perputaran Persediaan

Rata-rata pengumpulan Piutang

Perputaran Total Aktiva

PERHITUNGAN

Perputaran Aktiva Tetap

= = = 27.00

Rata-rata Persediaan = = = 13.52

kali

= = = 2.00

= = = 20.28

==

hari

=

= = = 1.44

hari

kali18.00

24 hari Baik

24 hari Baik

15 kali Baik

15 kali Baik

kali

kali

1.9 kali Baik

129 kali Baik

RASIO RUMUS INDUSTRI PENILAIAN

Profitabilitas

Laba Bersih Setelah Pajak 330Penjualan 3600

Laba Bersih Setelah Pajak 330Total Aktiva 2500

Laba Bersih Setelah Pajak 330Modal Sendiri 1200

PERHITUNGAN

Return on Equity

= 9.17%

= 13.20%

= 28%= =

Profit Margin = =

Return on Total Assets = =

9% Baik

13% Baik

21.6% Baik

2017 9 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

Contoh Analisa Laporan Keuangan PT ABC

Likuiditas PT ABC perlu mendapat perhatian khusus.

Keputusan Investasi /Penggunaan Dana:

Aktiva tetap mengalami kenaikan dibandingkan tahun sebelumnya yang menunjukkan

adanya investasi jangka panjang.

Keputusan Finansial / Sumber Dana

Dari laporan keuangan PT ABC terlihat bahwa sumber dana investasi jangka panjang

berasal dari hasil operasional, hal ini tercermin dari penurunan aktiva lancar, sedangkan

hutang jangka penjang mengalami penurunan dan modal sendiri tidak bertambah.

Kemungkinan perusahaan tidak menggunakan sumber dana jangka panjang karena

struktur leveragenya (rasio hutang) sudah sangat tinggi yaitu sebesar 52%

dibandingkan industri sebesar 40%

Keputusan Deviden:

Perusahaan memilih laba sebagian besar dibagikan kepada pemilik sebesar 88%,

padahal laba tersebut dapat ditahan untuk melakukan investasi pada aktiva tetap

Keputusan pendanaan yang kurang tepat, yaitu investasi jangka panjang dibiayai dengan

sumber jangka pendek mengakibatkan PT ABC mengalami kesulitan likuiditas. Di masa

depan untuk memenuhi kewajiban jangka pendek perusahaan berisiko untuk melikuidasi

aset jangka panjangnya yang dapat menurunkan nilai perusahaan secara keseluruhan.

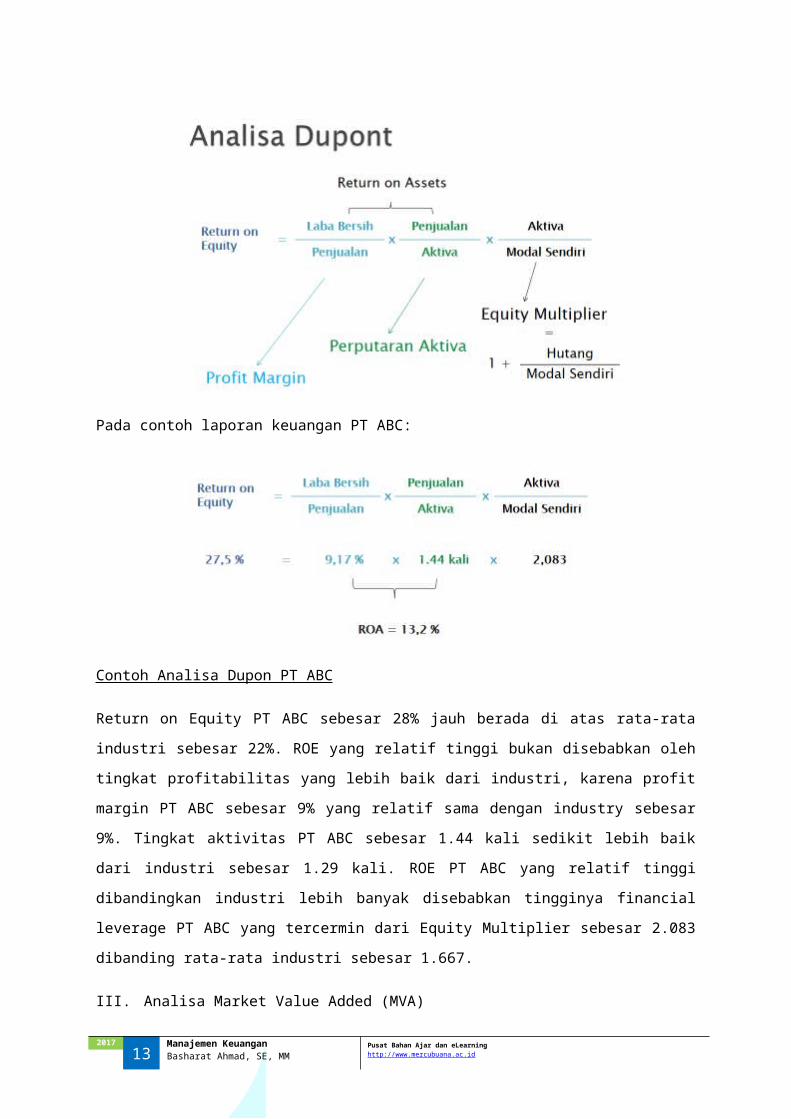

II. Analisa Dupon

Analisa Dupon mengurai Return On Equity menjadi tiga bagian

Efisiensi Kegiatan Operasi diukur dengan Profit Margin

Efisiensi Penggunaan Aktiva, diukur dengan Total Asset Turnover

Financial Leverage, diukur dengan Equity Multiplier

2017 10 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

Pada contoh laporan keuangan PT ABC:

Contoh Analisa Dupon PT ABC

Return on Equity PT ABC sebesar 28% jauh berada di atas rata-rata industri sebesar 22%.

ROE yang relatif tinggi bukan disebabkan oleh tingkat profitabilitas yang lebih baik dari

industri, karena profit margin PT ABC sebesar 9% yang relatif sama dengan industry

sebesar 9%. Tingkat aktivitas PT ABC sebesar 1.44 kali sedikit lebih baik dari industri

sebesar 1.29 kali. ROE PT ABC yang relatif tinggi dibandingkan industri lebih banyak

disebabkan tingginya financial leverage PT ABC yang tercermin dari Equity Multiplier

sebesar 2.083 dibanding rata-rata industri sebesar 1.667.

III. Analisa Market Value Added (MVA)

Seperti uraian sebelumnya bahwa tujuan dari keputusan keuangan adalah memaksimumkan

nilai perusahaan dan bagi perusahaan go public nilai perusahaan tercermin pada harga

saham. Kemakmuran pemilik saham dapat dimaksimumkan dengan memaksimumkan

2017 11 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

perbedaan antara Nilai Pasar saham dengan Nilai Buku saham. Semakin besar selisihnya

semakin berhasil pekerjaan manajemen mengelola perusahaan.

Perhitungan MVA:

Market Value Added = Nilai Pasar Saham - Nilai Buku Saham

Jika Harga saham PT ABC per lembar = Rp. 16.000, maka MVA:

MVA = 50 juta X Rp. 16,000,- - Rp. 700 miliar

= Rp. 800 milyar - Rp. 700 miliar = Rp. 100 miliar

IV. Ananisa Economic Value Added

Apabila MVA menilai tambahan kemakmuran pemilik saham sejak perusahaan berjalan,

maka Economic Value Added menilai efektifitas manajerial untuk satu tahun tertentu

Rumus EVA:

Economic Value Added =

Laba Sebelum Bunga dan Pajak

x(1-tarif pajak)

-Operating Capital

xbiaya modal setelah pajak

Pada contoh PT ABC, apabila biaya modal setelah pajak 15%, maka:

EVA = EBIT (1-Tax) - (NWC + Net Fixed Asset) (biaya modal setelah pajak)

EVA = 700 Milyar (0,6) - ((700 – 760) + 1800) Milyar x15%

= 420 Milyar - 261 MIlyar

= 159 Milyar

2017 12 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id

Daftar Pustaka1. Stephen A. Ross, Randolph W. Westerfield, Jeffrey Jaffe (2010), Corporate

Finance,9th edition, Mc Graw Hill, Singapore

2. Suad Husnan, Eny Pudjiastuti (2012), Dasar-dasar Manajemen Keuangan, Edisi 6,

UPP STIM YKPN, Yogyakarta

2017 13 Manajemen Keuangan

Pusat Bahan Ajar dan eLearningBasharat Ahmad, SE, MM http://www.mercubuana.ac.id