pembahasan iv. 1 penerapan dan perhitungan akad sewa ...thesis.binus.ac.id/doc/bab4/2011-2-00269-ak...

TRANSCRIPT

54

BAB IV

PEMBAHASAN

IV. 1 Penerapan dan Perhitungan Akad Sewa-Menyewa Ijarah Pada Bank DKI

Syariah

Ijarah adalah akad sewa menyewa atau akad penyediaan dana dalam rangka

memindahkan manfaat atau hak guna dari suatu barang yang terjadi antara bank sebagai

pemilik objek dan nasabah sebagai penyewa objek, tanpa diikuti dengan pemindahan

kepemilikan barang itu sendiri. Skim pemberian pinjaman ini menerapkan sistem

syariah dengan akad ijarah. Dalam bank DKI Syariah hanya melayani ijarah muntahiyah

bittamlik untuk rumah. Berikut beberapa mekanisme akad ijarah :

a) Calon nasabah datang ke bank dengan tujuan mengajukan akad ijarah.

Membicarakan persoalan objek yang akan disewa.

b) Bank menjelaskan persyaratan-persyaratan yang harus dipenuhi untuk dapat

menjalankan akad ijarah tersebut. Serta, bank dan nasabah membicarakan persoalan

tentang perjanjian objek, mulai dari objek yang dibutuhkan oleh nasabah, kegunaan

atau manfaat dari objek yang akan diakadkan, menetapkan waktu atau periode akad

ijarah.

c) Menyetujui akad yang telah ditentukan oleh bank. Dalam hal ini, nasabah dikira

telah mengerti syarat-syarat yang diajukan oleh bank. Setelah hal tersebut sama-

sama dimengerti oleh kedua belah pihak, barulah akad tersebut disetujui oleh kedua

belah pihak.

55

d) Menandatangani akad. Setelah akad tersebut disetujui oleh kedua belah pihak,

barulah bank dan nasabah menandatangani akad. Dan dapat dikatakan bahwa akad

telah sah.

Selain mekanisme yang harus dipenuhi oleh bank dan nasabah, maka syarat

untuk menjalankan akad ijarah juga harus dilakukan. Syarat akad ijarah sebagai berikut :

a) Melakukan Ijab Qabul (akad/kontrak)

b) Pihak yang berakad yaitu pemberi sewa (bank) dan penyewa (nasabah)

c) Objek akad

Pada Bank DKI cabang Syariah Wahid Hasyim, hanya terdapat akad pembiayaan

ijarah muntahiyah bittamlik (IMBT) untuk rumah. Tetapi dalam akad tersebut, terbagi

menjadi akad IMBT Akad Jual Beli rumah (AJB), akad IMBT renovasi rumah, dan

IMBT Take Over (T.O) Rumah.

Dalam perjanjian IMBT rumah terdapat beberapa point yang harus dipahami

oleh nasabah, sehingga tidak melanggar perjanjian tersebut. Berikut ketentuan dan

syarat-syarat perjanjian sebagai berikut :

1. Jaminan pembiayaan

a. Berupa sebidang tanah (diberikan keterangan luas tanah, dan luas bangunan yang

ada diatasnya) yang akan dibangun pada lahan (diberikan keterangan mengenai

alamat lahan tersebut).

b. Seluruh jaminan dan objek IMBT diikat HT (Hak Tanggung) Rp500.000.000

56

2. Syarat dan akad pembiayaan

a. Menyetujui syarat dan ketentuan yang berlaku serta biaya-biaya yang akan

timbul dengan menandatangani Surat Pemberitahuan Persetujuan Pembiayaan

(SPPP)

b. Telah dilakukan pengecekan sertifikat oleh pihak notaris dan jaminan tidak

dalam sengketa.

c. Nasabah telah melunasi semua biaya-biaya yang disyaratkan.

d. Telah menyerahkan bukti pembayaran sewa awal atau uang muka sebelum akad

(dimana sewa awal atau uang muka ditentukan diawal oleh pihak DKI)

e. Jika dipersyaratkan, nasabah wajib mengisi formulir / surat pernyataan kesehatan

dengan kondisi sebenarnya, jika tidak demikian, maka Bank tidak bertanggung

jawab apabila klaim ditolak oleh pihak asuransi.

3. Syarat pencairan pembiayaan

a. Menandatangani perjanjian pembiayaan dan akta pengakuan hutang notarill

beserta istri.

b. Telah menyerahkan covernote yang menyatakan akan menyerahkan asli akta jual

beli, pemecahan sertifikat induk dan proses balik nama sertifikat serta

pengurusan IMB dari notaris dan developer setelah pengurusan selesai langsung

diserahkan ke Bank DKI Cabang Syariah Wahid Hasyim.

c. Memiliki rekening di Bank DKI Cabang Syariah Wahid Hasyim.

d. Pencairan ke rekening developer.

e. Syarat akad pembiayaan dan syarat lainnya telah terpenuhi.

57

4. Syarat lainnya

a. Bersedia mengikuti asuransi jiwa (menurut ketentuan asuransi) dengan Bankers

Clause Bank DKI Syariah

b. Bersedia mengikuti asuransi kebakaran rumah (Bankers Clause Bank DKI

Syariah)

c. Biaya notaris dan biaya lainnya yang berhubungan dengan pembiayaan ini

ditanggung nasabah

d. Skema IMBT ini berdasarkan Fatwa Dewan Syariah Nasional :

Bahwa dalam rangka pelaksanaan IMBT, terlebih dahulu dilakukan akad Al Ba’l

atas objek sewa dari pemilik tanah dan bangunan kepada bank, yang kemudian

dilaksanakan akad ijarah dari Bank kepada Nasabah. Dan pada akhir periode

sewa, bank akan melakukan hibah atas objek sewa kepada nasabah. Jika nasabah

(penyewa / musta’jir) ingin memiliki objek sewa sebelum akhir periode maka

akan dilakukan jual beli kembali atas objek sewa tersebut.

e. Nasabah setuju untuk mengosongkan objek pembiayaan jika dalam 2 bulan tidak

membayar angsuran dengan alasan apapun, dan akan dipasang papan bertuliskan

“Rumah ini Dalam Penguasaan Bank DKI”. Jika menunggak 3 bulan, jaminan

pembiayaan akan di jual.

f. Nasabah dilarang menyewakan objek sewa tanpa persetujuan secara tertulis dari

Bank DKI Syariah.

g. Nasabah dinyatakan wanprestasi / lalai jika terjadi salah satu atau lebih peristiwa

sebagai berikut :

i. Tidak mengangsur selama dua bulan dengan alasan apapun

58

ii. Nasabah melaksanakan, mengijinkan / memperbolehkan dilakukan

penyimpangan, pelanggaran terhadap barang jaminan yang akan

membahayakan keberadaan barang jaminan atau berkurangnya nilai jaminan

dan hilangnya jaminan.

iii. Apabila nasabah memindahkan hak sewa atau mengalihkan kepemilikan

objek sewa tanpa persetujuan dari bank DKI Syarah atas objek sewa tanah

dan bangunan (diberikan keterangan alamat tempat bangunan).

iv. Apabila nasabah dinyatakan wanprestasi / lalai karena sebab-sebab pada poin

diatas maka nasabah memberikan kewenangan / kuasa kepada pemberi

fasilitas / bank untuk menjual jaminan.

h. Objek IMBT adalah tanah dan bangunan yang merupakan satu kesatuan objek

sewa dan nasabah setuju untuk melakukan sewa dan pembayaran angsuran sewa

dengan nominal angsuran yang sama setiap bulannya meskipun bangunan baru

selesai 8 (delapan) bulan kemudian untuk rumah 1 lantai, dan 12 bulan untuk

rumah 2 lantai.

i. Biaya pemeliharaan jaminan / objek sewa ditanggung oleh nasabah atau

pemohon.

j. Bank tanpa surat kuasa apapun berhak mendebet, memindahbukukan, atau

memblokir rekening tabungan, deposito, atau giro pemohon dan pasangan

pemohon (suami / isteri) untuk memenuhi kewajibannya kepada bank.

k. Nasabah wajib melaporkan secara tertulis sebelum dilakukan perubahan okupasi/

fungsi dari kewajibannya kepada bank.

l. Menabung satu kali angsuran selama pembiayaan berlangsung dan hanya dapat

diambil apabila pembiayaan telah lunas.

59

m. Nasabah setuju memberikan surat kuasa yang tidak dapat dicabut dan

mengabaikan sebab-sebab batalnya surat kuasa untuk menjual objek pembiayaan.

Hasil penjualan digunakan untuk melunasi pembiayaan, dan jika ada sisa

diserahkan ke nasabah.

n. Nasabah menjamin kebenaran, keabsahan, keakuratan data dan informasi yang

disampaikan kepada bank.

o. Apabila nasabah mengakhiri masa sewa sebelum jatuh tempo, dilakukan Al-ba’i

(jual-beli) dengan harga menurut bank.

p. Lain-lain sesuai dengan ketentuan yang berlaku di bank DKI Syariah.

Setelah pemohon memahami perjanjian terebut maka akan dilakukan

penandatanganan perjanjian pembiayaan bila pemohon telah memenuhi syarat-syarat

atau ketentuan yang dinyatakan dalam perjanjian. Kemudian sebagai tanda persetujuan

terhadap ketentuan dan syarat-syarat yang berlaku, maka bank mengharapkan adanya

pengembalian copy / duplicate surat pernjanjian setelah nasabah tanda tangani. Dalam

30 hari nasabah atau pemohon harus mengembalikan atau memberitahukan atas

keberlanjutan surat pernjanjian ini, jika dalam waktu tersebut tidak mengembalikan atau

pun tidak ada pemberitahuan dengan alasan yang jelas, maka bank akan menganggap

bahwa permohonan pembiayaan yang dilakukan oleh nasabah atau pemohon akan

dibatalkan atau digugurkan.

60

IV. 2 Perlakuan Akuntansi Ijarah Pada Bank DKI Syariah Telah Sesuai Dengan

PSAK 107 Tentang Akuntansi Ijarah

Untuk mengetahui perlakuan akuntansi ijarah pada Bank DKI Syariah telah

sesuai dengan PSAK 107 tentang akuntansi ijarah, penulis mengolah data yang di

dapatkan penulis dari bank DKI Syariah. Seperti sub diatas, penulis telah menjelaskan

penerapan akuntansi ijarah pada bank DKI Syariah. Berikut dibawah ini adalah

pernyataan mengenai telah sesuai atau tidak sesuai penerapan akuntansi ijarah yang

dilakukan oleh Bank DKI Syariah terhadap PSAK 107 tentang Akuntansi Ijarah.

Proses pencatatan / penjurnalan Ijarah Muntahiyah Bittamlik yang dilakukan di

bank DKI Syariah. Pada bank DKI Syariah sendiri hanya menyediakan akad ijarah tidak

murni atau yang disebut dengan akad ijarah muntahiyah bittamlik. Untuk objeknya

sendiri yang lebih sering di ijarah kan adalah rumah, karena sifatnya lebih konsumtif.

Untuk kendaraan mobil atau motor nasabah jarang yang ingin menggunakan akad ijarah,

nasabah lebih memilih untuk menggunakan akad murabahah untuk kepemilikan mobil

dan motor. Untuk lebih jelas dan lanjutnya, berikut contoh transaksi serta penjurnalan

menggunakan IMBT rumah yang terjadi pada bank syariah. Berikut beberapa kasus

IMBT yang terjadi di Bank DKI syariah :

61

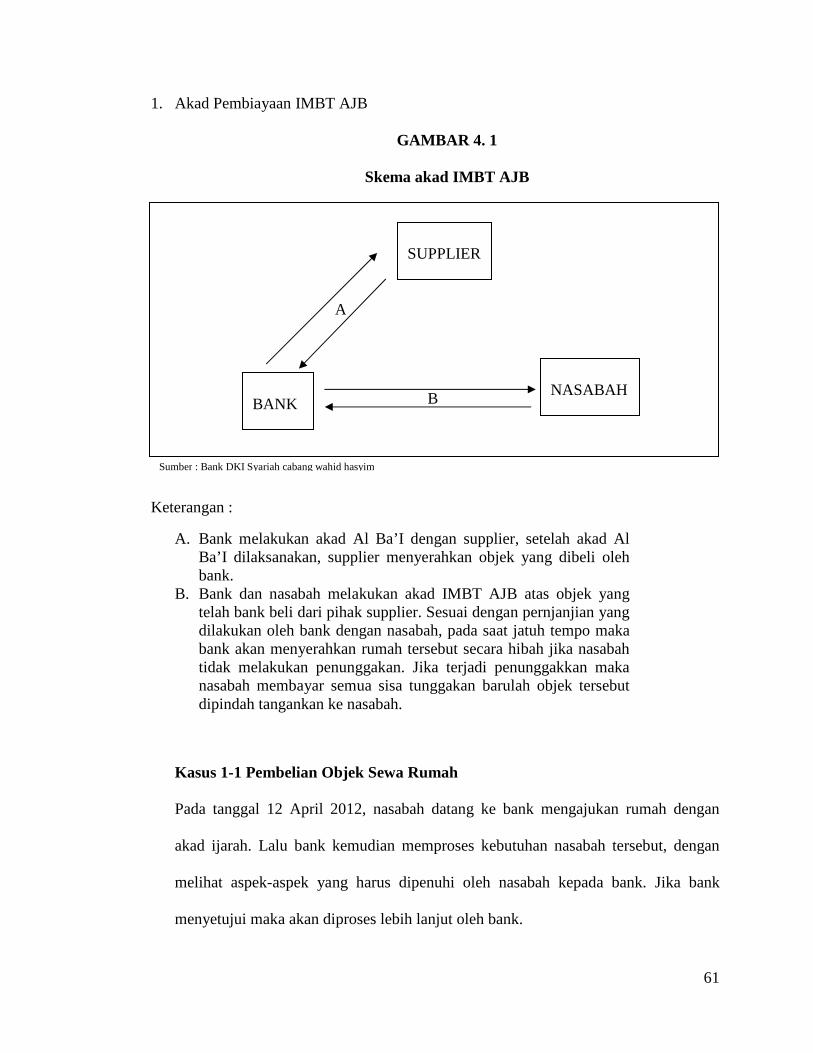

1. Akad Pembiayaan IMBT AJB

GAMBAR 4. 1

Skema akad IMBT AJB

Keterangan :

A. Bank melakukan akad Al Ba’I dengan supplier, setelah akad Al Ba’I dilaksanakan, supplier menyerahkan objek yang dibeli oleh bank.

B. Bank dan nasabah melakukan akad IMBT AJB atas objek yang telah bank beli dari pihak supplier. Sesuai dengan pernjanjian yang dilakukan oleh bank dengan nasabah, pada saat jatuh tempo maka bank akan menyerahkan rumah tersebut secara hibah jika nasabah tidak melakukan penunggakan. Jika terjadi penunggakkan maka nasabah membayar semua sisa tunggakan barulah objek tersebut dipindah tangankan ke nasabah.

Kasus 1-1 Pembelian Objek Sewa Rumah

Pada tanggal 12 April 2012, nasabah datang ke bank mengajukan rumah dengan

akad ijarah. Lalu bank kemudian memproses kebutuhan nasabah tersebut, dengan

melihat aspek-aspek yang harus dipenuhi oleh nasabah kepada bank. Jika bank

menyetujui maka akan diproses lebih lanjut oleh bank.

Sumber : Bank DKI Syariah cabang wahid hasyim

BANK

SUPPLIER

NASABAH

A

B

62

Tanggal 11 Mei 2012 didasarkan kebutuhan yang dibutuhkan nasabah Tuan Amir

yang diajukan 12 April 2012 lalu, maka bank DKI Syariah membeli objek sewa

rumah, seharga Rp600.000.000,00 (enam ratus juta rupiah) menggunakan akad

IMBT.

Atas pembelian rumah tersebut jurnal yang dilakukan oleh Bank DKI syariah adalah

sebagai berikut :

Dr. Aktiva kepemilikan rumah Rp600.000.000,- Cr. Kas/Rekening Penjual Rp600.000.000,-

Pengakuan dan penyajian tentang akuntansi Ijarah adalah sebagai berikut :

Dr. Aset Ijarah Muntahiyah bittamlikk xxx Cr. Kas/rekening pemilik aset xxx

Berdasarkan analisa dan sumber yang dibaca oleh penulis maka perlakuan

penjurnalan yang dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan

PSAK 107 paragraf ke 9 yang mengatakan bahwa: Objek Ijarah diakui pada saat

objek ijarah diperoleh sebesar biaya perolehan. Dan perusahaan telah mengakui

objek Ijarahnya pada saat diperolehnya dan biaya perolehan sebesar Rp600.000.000.

Maka penjurnalannya aktiva kepemilikan rumah bertambah pada asset bank dan

berkurangnya kas rekening bank untuk pembayaran pembelian objek ijarah tersebut.

63

Kasus 1-2 Transaksi Ijarah KPR rumah yang dilakukan Bank DKI Syariah

dengan Nasabah

Pada tanggal 20 Mei 2012, bank dan nasabah melakukan perjanjian transaksi ijarah

rumah yang telah disepakati sebagai berikut :

Jenis akad : Ijarah Muntahiyah Bittamlik Nama penyewa : Amir Jenis barang yang disewa : Rumah Harga barang perolehan : Rp600.000.000,- Harga pokok objek sewa : Rp450.000.000,- Nilai sisa / residual value : 00 Total pembayaran sewa per tahun: Rp63.120.000,- (Rp5.260.000,- per bulan) Uang muka sewa dari penyewa : Rp150.000.000,- Jangka waktu sewa : 15 tahun (180 bulan) Opsi pengalihan kepemilikan : akhir masa sewa Biaya administrasi : Rp5.625.000,- (1,25% dari harga pokok) Margin / tahun (flat) : 7,36%

Atas transaksi perjanjian tersebut, maka penjurnalan yang dilakukan oleh bank DKI

Syariah adalah sebagai berikut:

Dr. aktiva diperoleh untuk IMBT Rp450.000.000,- Cr. Persediaan rumah IMBT Rp450.000.000,-

Sedangkan, dalam PSAK 107 pengakuan dan penyajian atas transaksi ijarah. Maka

pernjurnalan berdasarkan PSAK 107 adalah sebagai berikut:

Dr. Aktiva diperoleh untuk IMBT xxx Cr. Persedian rumah IMBT xxx

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

ke 9, dimana pengakuan objek ijarah diakui pada saat objek ijarah diperoleh sebesar

biaya perolehan. di dalam Syariah tidak mengenal yang namanya bunga. Jadi disini

64

bank seperti perantara menyewakan rumah, harga objek yang dibeli oleh bank adalah

harga perolehan nasabah juga. Tetapi dalam perjanjiannya pasti bank menginginkan

return margin. Return margin per tahun yang diharapkan oleh bank di tentukan oleh

kebijakan bank dan di diskusikan dengan nasabah yang disesuaikan dengan

kemampuan nasabah.

Kasus 1-3 Penerimaan uang muka sewa rumah dari nasabah ke bank DKI

Syariah

Pada tanggal 20 Mei 2012 juga dilakukan pembayaran uang sewa dari nasabah

kepada bank DKI Syariah sebesar Rp150.000.000

Atas transaksi tersebut maka bank DKI Syariah melakukan penjurnalan sebagai

berikut:

Dr. Kas/ rekening penyewa Rp150.000.000,- Cr. Sewa diterima di muka Rp150.000.000,-

Pengakuan dan penyajian untuk penerimaan uang muka sewa adalah sebagai berikut:

Dr. kas/rekening penyewa xxx Cr. Titipan uang sewa muka IMBT xxx

Hasil Analisis:

Perlakuan prosentase uang muka yang ditentukan oleh BI adalah 30% dari harga

perolehan. Untuk pengukuran pada bank DKI cabang Syariah Wahid Hasyim sendiri

memiliki kebijakan sendiri yaitu 20% dari harga perolehan yang biasanya

disesuaikan kembali dengan gaji nasabah (DSR). Pengakuannya dilakukan pada saat

uang tersebut dibayarkan dari nasabah ke bank.

65

Pada kasus diatas, menurut kebijakan BI seharusnya Rp180.000.000 (30% dari

Rp600.000.000) dan menurut kebijakan bank senilai Rp120.000.000 (20% dari

Rp600.000.000). kemudian baru di diskusikan kembali dengan nasabah. Maka

setelah didiskusikan dengan nasabah disepakati Rp150.000.000 untuk uang muka

sewa awal.

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107. Hanya

saja nama akun nya saja yang berbeda tapi mempunyai arti yang sama.

Kasus 1-4 Biaya administrasi Bank DKI Syariah

Pada tanggal tanggal 20 Mei 2012, nasabah membayar biaya transaksi atas transaksi

IMBT sebesar Rp5.625.000

Atas penerimaan biaya administrasi, bank DKI Syariah melakukan jurnal adalah

sebagai berikut :

Dr. Rekening Nasabah Rp5.625.000,- Cr. Pendapatan Administrasi Rp5.625.000,-

Pengakuan dan penyajian penerimaan biaya administrasi adalah sebagai berikut :

Dr. Kas/rekening penyewa xxx Cr. Pendapatan fee IMBT xxx

Hasil Analisis:

Kebijakan bank DKI cabang Syariah Wahid Hasyim mengenai biaya administrasi

adalah 1,25% dari harga pokok. Pengukuran Harga pokok bukanlah Rp600.000.000

melainkan Rp450.000.000 dimana harga pokok didapat dari harga perolehan

66

dikurangi dengan uang muka sewa awal. Maka didapatlah Rp5.625.000 untuk

pembayaran biaya administrasi yang dikenakan bank kepada nasabah. Dan diakui

pada saat uang sewa dibayarkan.

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107.

Pengukuran serta pengakuannya diakui pada saat transaksi dilakukan.

Kasus 1-5 Penyusutan objek ijarah rumah

Bank melakukan perhitungan penyusutan pada objek sewa rumah dengan harga

pokok Rp450.000.000,00 disewakan dengan akad ijarah dan bank telah menetapkan

kebijakan penyusutan sesuai umur masa sewa yaitu 15 tahun sesuai dengan masa

sewa dan tidak ada nilai sisa.

a) Melakukan perhitungan penyusutan menggunakan metode garis lurus

Maka perhitungannya,

= Rp2.500.000 per bulan

b) Pada tanggal 20 Juni 2012 atas penyusutan tersebut, Bank DKI Syariah

melakukan jurnal adalah sebagai berikut :

Dr. Biaya Penyusutan Rp2.500.000,- Cr. Akumulasi Penyusutan Rp2.500.000,-

67

Untuk penyusutan Bank DKI cabang Syariah Wahid Hasyim menggunakan

metode garis lurus dimana nominal penyusutan setiap bulannya sampai dengan

15 tahun kemudian akan sama yaitu Rp2.500.000.

c) Berdasarkan PSAK 107 Pengakuan dan penyajian untuk penyusutan :

Dr. Biaya Penyusutan xxx Cr. Akumulasi penyusutan aktiva IMBT xxx

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

11 dan 12. Yang menyatakan bahwa objek ijarah, jika berupa aset yang dapat

disusutkan atau diamortisasi sesuai dengan kebijakan penyusutan atau amoritsasi

untuk aset sejenis selama umur manfaat. Jenis amortisasi yang dipilih harus

mencerminkan pola konsumsi yang diharapkan dari manfaat ekonomi dimasa depan

dari objek ijarah. Pengukurannya menggunakan penyusutan metode garis lurus yang

diakui sebesar Rp2.500.000.

Kasus 1-6 Pembayaran uang asuransi dan notaris

Pada tanggal 20 Mei 2012 juga bank langsung mendebit uang nasabah untuk

pembayaran uang asuransi dan notaris. Sejumlah yang telah disepakati bersama oleh

pihak bank, asuransi, notaris dengan pihak nasabah. Uang asuransi dan notaris ini

harus dibayarkan oleh nasabah sehingga perjanjian sewa rumah dengan akad ijarah

ini dapat berjalan secara cepat dan tidak ada hambatan

68

Atas transaksi tersebut maka penjurnalan yang dilakukan Bank DKI cabang Syariah

Wahid Hasyim tersebut adalah sebagai berikut :

Dr. Rekening Nasabah xxx

Cr. Rekening Asuransi xxx

Cr. Rekening Notaris xxx

Hasil Analisis:

Dalam Bank DKI cabang Syariah Wahid Hasyim ada ketentuan-ketentuan yang

harus dipenuhi dimana, nasabah yang ingin mengajukan pembiayaan akad ijarah ini

harus membuka tabungan terlebih dahulu di Bank DKI cabang Syariah Wahid

Hasyim terlebih dahulu. Dan Asuransi dan notaris yang dipilih adalah asuransi dan

notaris yang telah bekerja sama dengan bank DKI Syariah dimana pihak asuransi

maupun notaris juga mempunyai rekening di Bank DKI Syariah. Ini untuk

mempermudah pembayaran yang dilakukan antara nasabah dengan pihak asuransi

dan notaris. Dimana Bank DKI mempunyai hak untuk langsungmemindahbukukan

uang dari nasabah kepada pihak asuransi dan pihak notaris.

Berdasarkan penelitian yang dilakukan penulis bahwa jika bank DKI melakukan

penjurnalan atas transaksi tersebut, maka penjurnalan tersebut sesuai dengan PSAK

107 paragraf ke 16 yang menyatakan bahwa biaya perbaikan tidak rutin diakui pada

saat terjadi.

69

Kasus 1-7 Pendapatan Sewa dari objek sewa rumah

Pada tanggal 20 Juni 2012 Bank DKI cabang Syariah Wahid Hasyim menerima

pendapatan sewa dari nasabah sebesar Rp5.260.000 dengan return margin yang

diharapkan sebesar 7,36% dan dibayarkan nasabah setiap bulannya sampai masa

sewa habis.

Atas transaksi pendapatan sewa yang diterima oleh bank dari nasabah maka

penjurnalannya adalah sebagai berikut :

Dr. Kas/Rekening Penyewa Rp5.260.000,- Cr. Pendapatan Sewa Rp5.260.000,-

Berikut perhitungan untuk mendapatkan harga sewa per bulan yang dilakukan Bank

DKI cabang syariah Wahid Hasyim :

Harga Perolehan : Rp450.000.000

Margin (7,36%) x 15 tahun : Rp496.800.000

Harga Sewa : Rp946.800.000,- selama 15 tahun

Angsuran : Rp5.260.000,- per bulan

Pembayaran transaksi pendapatan sewa per bulannya langsung dapat di debet bank

DKI Syariah pada saat jatuh temponya sebesar jumlah angsuran yang telah

disepakati pertama.

Pengakuan dan penyajian PSAK 107 untuk pendapatan sewa:

Dr. Kas/Rekening Penyewa xxx Cr. Pendapatan Sewa xxx

70

Maka dapat dilihat melalui table angsuran sebagai berikut :

TABLE 4.1 PEMBAYARAN ANGSURAN IMBT AJB

Bulan ke

Pinjaman Pokok Bunga Angsuran

1. 946,800,000 2,500,000 2,760,000 5,260,000

2. 941,540,000 2,500,000 2,760,000 5,260,000

3. 936,280,000 2,500,000 2,760,000 5,260,000 4. 931,020,000 2,500,000 2,760,000 5,260,000 5. 925,760,000 2,500,000 2,760,000 5,260,000 6. 920,500,000 2,500,000 2,760,000 5,260,000 7. 915,240,000 2,500,000 2,760,000 5,260,000 8. 909,980,000 2,500,000 2,760,000 5,260,000 9. 904,720,000 2,500,000 2,760,000 5,260,000

10. 899,460,000 2,500,000 2,760,000 5,260,000 dst.

178. 15,780,000 2,500,000 2,760,000 5,260,000

179. 10,520,000 2,500,000 2,760,000 5,260,000 180. 5,260,000 2,500,000 2,760,000 5,260,000

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penyajian

penjurnalan yang dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan

PSAK 107 paragraf ke 14. Yang menyatakan bahwa Pendapatan sewa selama masa

akad diakui pada saat manfaat atas aset telah diserahkan kepada penyewa. Maka

bank DKI syariah mengakui pendapatan sewa pada bulan selanjutnya, dihitung 1

bulan pertama dari 20 Mei – 20 Juni untuk bulan pertama Ijarah.

Sumber : Data diolah penulis

71

Berdasarkan pernyataan PSAK 107 paragraf 29 maka Bank DKI Syariah melakukan

perhitungan seperti dibawah ini untuk mengakui pendapatan neto ijarah IMBT AJB

atas nama Bapak Amir sebagai berikut :

Perlakuan Pendapatan Transaksi IMBT adalah sebagai berikut :

Pendapatan Sewa : Rp5.260.000,- Pengeluaran beban bank (HPP) Beban penyusutan : Rp2.500.000,- Beban pemeliharaan : - Beban lain : - Total beban bank : Rp2.500.000,- Pendapatan neto IMBT AJB : Rp.2.760.000,-

Maka ilustrasi menurut PSAK 107 paragraf 29 sebagai berikut :

Pendapatan Sewa : xxx Pengeluaran beban bank (HPP) Beban penyusutan : xxx Beban pemeliharaan : xxx Beban lain : xxx + Total beban bank : xxx Pendapatan neto IMBT AJB : xxx

Pernyataan PSAK 107 paragraf 29 menyatakan bahwa Pendapatan ijarah disajikan

secara neto setelah dikurangi beban-beban yang terkait, misalnya beban penyusutan,

beban pemeliharaan dan perbaikan, dan sebagainya.

Kasus 1-8 Terjadi penunggakan pembayaran

Pada bulan ketiga nasabah menunggak pembayaran bulanan sewa yang harusnya

dibayarkan kepada bank DKI Syariah sebesar Rp5.260.000

72

Atas kejadian tersebut maka Bank DKI Syariah melakukan penjurnalan sebagai

berikut :

Dr. Piutang pendapatan IMBT Rp5.260.000,- Cr. Pendapatan yang ditangguhkan Rp5.260.000,-

Pengakuan dan penyajian PSAK 107 untuk penunggakan pendapatan :

Dr. piutang pendapatan IMBT xxx Cr. Pendapatan ijarah xxx

Hasil analisis:

Pada saat penunggakan yang pertama Bank DKI Syariah akan melakukan penagihan

bisa lewat telepon mupun usaha lainnya. Dan biaya yang dikeluarkan untuk biaya

penagihan disebut dengan Ta’wid. Jika nasabah sampai menunggak 2 bulan maka

nasabah tanpa alasan apapun harus mengosongkan rumah tersebut (biasanya sudah

ada dalam ketentuan perjanjian). Dan 3 bulan masih juga belum bisa membayar

tunggakan maka Bank DKI Syariah berhak untuk menjual jaminan pembiayaan

tersebut.

Berdasarkan penelitian yang dilakukan penulis bahwa penjurnalan yang dilakukan

Bank DKI Syariah telah sesuai dengan PSAK 107 paragraf ke 15 yang menyatakan

bahwa piutang pendapatan sewa diukur sebesar nilai yang dapat direalisasikan pada

akhir periode pelaporan.

73

Kasus 1-9 Pembayaran Tunggakan beserta Ta’wid dan angsuran bulan

berikutnya

Pada saat memasuki 2 bulan penunggakan ternyata nasabah sudah bisa membayar

tunggakannya. Maka proses pengosongan rumah tidak berjalan, dan nasabah masih

bisa menggunakan objek seewa nya tersebut.

Atas transaksi diatas maka Bank DKI Syariah melakukan penjurnalan sebagai

berikut :

a. Pada saat pembayaran tunggakan

Dr. Pendapatan yang ditangguhkan Rp5.260.000,- Dr. Rekening Penyewa Rp10.520.000,- Cr. Piutang Pendapatan IMBT Rp5.260.000,- Cr. Pendapatan Sewa Rp10.520.000,-

b. Pada saat pembayaran Ta’wid

Dr. Rekening Penyewa Rp200.000,- Cr. Ta’wid Rp200.000,-

Hasil analisa :

Biaya Ta’wid ini ditentukan oleh Bank DKI Syariah. Biasanya biaya ini sekitar

Rp200.000 sampai Rp300.000. ini untuk penggantian jasa yang telah dilakukan

oleh pihak Bank untuk menagih nsabah yang menunggak.

Berdasarkan PSAK 107, tidak tercantum pembayaran biaya Ta’wid jika nasabah

atau penyewa menunggak biaya sewa. Dimana biaya Ta’wid adalah biaya jasa

yang dikenakan oleh bank kepada nasabah sebagai jasa untuk menagih nasabah

dikala menunggak.

74

Kasus 1-10 Pemindahan Kepemilikan

Setelah 15 tahun menyewa rumah, maka sampai lah pada saat penyerahan

kepemilikan rumah yang dilakukan bank kepada nasabah secara hibah karena

nasabah tidak pernah menunggak atau tunggakannya telah nasabah selesaikan

terlebih dahulu sehingga angsurannya telah ia anggsur semua dan benar.

Atas transaksi tersebut maka Bank DKI cabang Syariah Wahid Hasyim melakukan

penjurnalan sebagai berikut :

Dr. Akumulasi Penyusutan Rp450.000.000,- Cr. Aktiva Ijarah Rp450.000.000,-

Pengakuan dan penyajian untuk pemindahan kepemilikan:

Dr. Akumulasi Penyusutan xxx Cr. Aktiva Ijarah xxx

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

ke-6(a). Yang menyatakan bahwa perpindahan kepemilikan suatu aset yang

diijarahkan dari pemilik ke penyewa, dalam ijarah muntahiyah bitammlik dilakukan

jika seluruh pembayaran sewa atas objek ijarah yang dialihkan telah diselesaikan dan

objek ijarah telah diserahkan kepada penyewa dengan membuat akad terpisah secara

hibah, maka jumlah tercatat objek ijarah diakui sebagai beban.

75

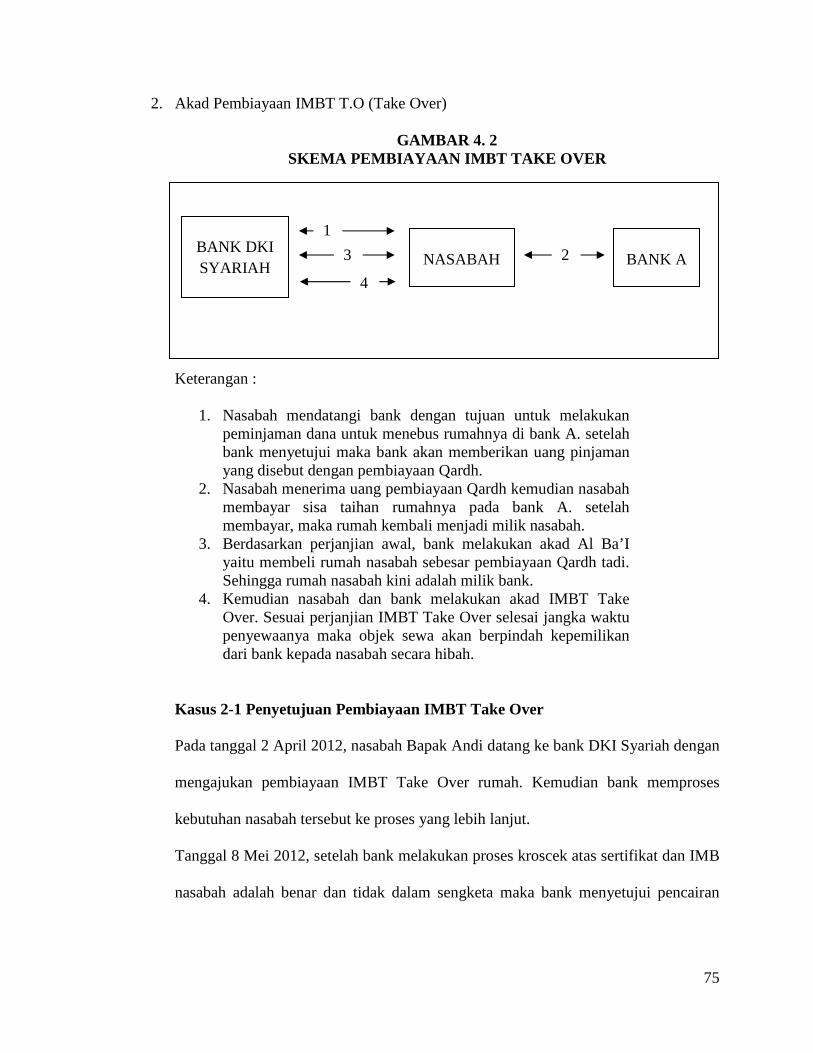

2. Akad Pembiayaan IMBT T.O (Take Over)

GAMBAR 4. 2 SKEMA PEMBIAYAAN IMBT TAKE OVER

Keterangan :

1. Nasabah mendatangi bank dengan tujuan untuk melakukan peminjaman dana untuk menebus rumahnya di bank A. setelah bank menyetujui maka bank akan memberikan uang pinjaman yang disebut dengan pembiayaan Qardh.

2. Nasabah menerima uang pembiayaan Qardh kemudian nasabah membayar sisa taihan rumahnya pada bank A. setelah membayar, maka rumah kembali menjadi milik nasabah.

3. Berdasarkan perjanjian awal, bank melakukan akad Al Ba’I yaitu membeli rumah nasabah sebesar pembiayaan Qardh tadi. Sehingga rumah nasabah kini adalah milik bank.

4. Kemudian nasabah dan bank melakukan akad IMBT Take Over. Sesuai perjanjian IMBT Take Over selesai jangka waktu penyewaanya maka objek sewa akan berpindah kepemilikan dari bank kepada nasabah secara hibah.

Kasus 2-1 Penyetujuan Pembiayaan IMBT Take Over

Pada tanggal 2 April 2012, nasabah Bapak Andi datang ke bank DKI Syariah dengan

mengajukan pembiayaan IMBT Take Over rumah. Kemudian bank memproses

kebutuhan nasabah tersebut ke proses yang lebih lanjut.

Tanggal 8 Mei 2012, setelah bank melakukan proses kroscek atas sertifikat dan IMB

nasabah adalah benar dan tidak dalam sengketa maka bank menyetujui pencairan

Sumber : Bank DKI Syariah cabang Wahid Hasyim

BANK DKI SYARIAH NASABAH BANK A

1

2 3

4

76

dana sebesar Rp70.000.000 sesuai dengan kebutuhan nasabah. Pembiayaan tersebut

Rp70.000.000 dipergunakan untuk menebus rumah nasabah yang ada di bank lain.

Atas transaksi pencairan dana tersebut maka bank membuat jurnal adalah sebagai

berikut :

Dr. Pembiayaan Qardh Rp70.000.000,- Cr. Rekening Nasabah Rp70.000.000,-

Kasus 2-2 Pembelian Objek Rumah Nasabah

Setelah pencairan pembiayaan Qardh, nasabah melakukan pembayaran kepada bank

A. Setelah itu barulah kemudian dilakukan akad Al Ba’I yaitu pembelian rumah

nasabah oleh bank DKI Syariah.

Atas transaksi tersebut Bank DKI Syariah melakukan penjurnalan adalah sebagai

berikut :

Dr. Aktiva kepemilikan rumah Rp70.000.000,- Cr. Rekening nasabah Rp70.000.000,-

Hasil Analisis:

Pertama bank telah mengeluarkan pembiayaan Qardh sebesar Rp70.000.000 yang

dipergunakan nasabah untuk menebus rumahnya tersebut. Setelah rumah itu kembali

milik nasabah, maka bank DKI Syariah membeli rumah nasabah sebesar

Rp70.000.000.

Dalam PSAK 107 juga tidak tercantum mengenai pembiayaan Qardh yang

dipergunakan sebagai uang tebusan untuk objek rumah kepada bank lain.

77

Setelah nasabah menerima uang pembelian rumah tersebut, maka uang tersebut akan

nasabah bayarkan untuk pembiayaan Qardh tadi sebesar Rp70.000.000.

Atas transaksi pembayaran Qardh tersebut maka bank DKI melakukan penjurnalan

sebagai berikut :

Dr. Rekening nasabah Rp70.000.000,- Cr. Pembiayaan Qardh Rp70.000.000,-

Kasus 2-3 Transaksi IMBT T.O rumah

Karena pembiayaan bersifat IMBT Take Over, maka rumah yang telah Bank DKI

Syariah beli dari nasabah, di IMBT kan lagi kepada nasabah dengan keterangan

sebagai berikut:

Jenis akad : Ijarah Muntahiyah Bittamlik Take Over Nama penyewa : Andi Jenis barang yang disewa : Rumah Harga barang perolehan : Rp70.000.000 Nilai sisa / residual value : 00 Total pembayaran sewa per tahun: Rp120.750.000 (Rp1.006.250 per bulan) Jangka waktu sewa : 10 tahun (120 bulan) Opsi pengalihan kepemilikan : akhir masa sewa Biaya administrasi : Rp875.000 (1,25% dari harga pokok) Margin / tahun (flat) : 7,25% Atas transaksi perjanjian tersebut, maka penjurnalan yang dilakukan oleh bank DKI

Syariah adalah sebagai berikut :

Dr. Aktiva diperoleh untuk ijarah Rp70.000.000,-

Cr. Persediaan Rumah Ijarah Rp70.000.000,-

Dalam PSAK 107 terdapat pengakuan dan penyajian atas transaksi ijarah untuk

transaksi tersebut :

Dr. Aktiva diperoleh untuk IMBT xxx Cr. Persedian rumah IMBT xxx

78

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

ke 9, dimana pengakuan objek ijarah diakui pada saat objek ijarah diperoleh sebesar

biaya perolehan. di dalam Syariah tidak mengenal yang namanya bunga. Jadi disini

bank seperti perantara menyewakan rumah, harga objek yang dibeli oleh bank adalah

harga perolehan nasabah juga. Tetapi dalam perjanjiannya pasti bank menginginkan

return margin. Return margin per tahun yang diharapkan oleh bank di tentukan oleh

kebijakan bank dan di diskusikan dengan nasabah yang disesuaikan dengan

kemampuan nasabah.

Kasus 2-4 pembayaran biaya administrasi pada Bank DKI Syariah

Pada tanggal 8 Mei 2012 nasabah membayar biaya addministrasi atas transaksi

IMBT Take Over sebesar Rp875.000,-

Atas transaksi tersebut maka bank DKI syariah melakukan penjurnalan sebagai

berikut:

Dr. Rekening Nasabah Rp875.000,-

Cr. Pendapatan administrasi Rp875.000,-

Pengakuan dan penyajian PSAK 107 tentang akuntansi Ijarah adalah sebagai berikut:

Dr. Kas/rekening penyewa xxx Cr. Pendapatan fee IMBT xxx

79

Hasil Analisis:

Kebijakan bank DKI cabang Syariah Wahid Hasyim mengenai biaya administrasi

adalah 1,25% dari harga pokok. Harga pokok Rp70.000.000,- didapatlah

Rp875.000,- untuk pembayaran biaya administrasi yang dikenakan bank kepada

nasabah.

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107. Yaitu

dengan mendebet pemasukan kas sebesar Rp875.000,- dari rekening nasabah dan

pendapatan administrasi bertambah pada sisi kredit.

Kasus 2-5 Penyusutan objek ijarah rumah

Bank melakukan perhitungan penyusutan pada objek sewa rumah dengan harga

pokok Rp70.000.000,- disewakan dengan akad ijarah dan bank telah menetapkan

kebijakan penyusutan sesuai umur masa sewa yaitu 10 tahun sesuai dengan masa

sewa dan tidak ada nilai sisa.

a) Melakukan perhitungan penyusutan menggunakan metode garis lurus

Maka perhitungannya,

= Rp583.334,- per bulan

80

b) Pada tanggal 8 Juni 2012 atas penyusutan tersebut, Bank DKI Syariah

melakukan jurnal adalah sebagai berikut :

Dr. Biaya Penyusutan Rp583.334,- Cr. Akumulasi Penyusutan Rp583.334,-

Untuk penyusutan Bank DKI cabang Syariah Wahid Hasyim menggunakan

metode garis lurus dimana nominal penyusutan setiap bulannya sampai dengan

10 tahun kemudian akan sama yaitu Rp583.334,-

c) Pengakuan dan penyajian PSAK 107 atas pengukuran penyusutan :

Dr. Biaya Penyusutan xxx Cr. Akumulasi penyusutan aktiva IMBT xxx

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

11 dan 12. Yang menyatakan bahwa objek ijrah, jika berupa aset yang dapat

disusutkan atau diamortisasi sesuai dengan kebijakan penyusutan atau amoritsasi

untuk aset sejenis selama umur manfaat. Jenis amortisasi yang dipiih harus

mencerminkan pola konsumsi yang diharapkan dari manfaat ekonomi dimasa depan

dari objek ijarah.

Kasus 2-6 Pembayaran uang asuransi dan notaris

Pada tanggal 8 Mei 2012 juga bank langsung mendebit uang nasabah untuk

pembayaran uang asuransi dan notaris. Sejumlah yang telah disepakati bersama oleh

pihak bank, asuransi, notaris dengan pihak nasabah. Uang asuransi dan notaris ini

81

harus dibayarkan oleh nasabah sehingga perjanjian sewa rumah dengan akad ijarah

ini dapat berjalan secara cepat dan tidak ada hambatan.

Atas transaksi tersebut maka penjurnalan yang dilakukan Bank DKI cabang Syariah

Wahid Hasyim tersebut adalah sebagai berikut :

Dr. Rekening Nasabah xxx

Cr. Rekening Asuransi xxx

Cr. Rekening Notaris xxx

Hasil Analisis:

Dalam Bank DKI cabang Syariah Wahid Hasyim ada ketentuan-ketentuan yang

harus dipenuhi dimana, nasabah yang ingin mengajukan pembiayaan akad ijarah ini

harus membuka tabungan terlebih dahulu di Bank DKI cabang Syariah Wahid

Hasyim terlebih dahulu. Dan Asuransi dan notaris yang dipilih adalah asuransi dan

notaris yang telah bekerja sama dengan bank DKI Syariah dimana pihak asuransi

maupun notaris juga mempunyai rekening di Bank DKI Syariah. Ini untuk

mempermudah pembayaran yang dilakukan antara nasabah dengan pihak asuransi

dan notaris. Dimana Bank DKI mempunyai hak untuk langsungmemindahbukukan

uang dari nasabah kepada pihak asuransi dan pihak notaris.

Berdasarkan penelitian yang dilakukan penulis bahwa jika bank DKI melakukan

penjurnalan atas transaksi tersebut, maka penjurnalan tersebut sesuai dengan PSAK

107 paragraf ke 16 yang menyatakan bahwa biaya perbaikan tidak rutin diakui pada

saat terjadi.

82

Kasus 2-7 Pendapatan Sewa dari objek sewa rumah

Pada tanggal 8 Juni 2012 Bank DKI cabang Syariah Wahid Hasyim menerima

pendapatan sewa dari nasabah sebesar Rp1.006.250,- dengan return margin yang

diharapkan sebesar 7,25% dan dibayarkan nasabah setiap bulannya sampai masa

sewa habis.

Atas transaksi pendapatan sewa yang diterima oleh bank dari nasabah maka

penjurnalannya adalah sebagai berikut :

Dr. Kas/Rekening Penyewa Rp1.006.250,- Cr. Pendapatan Sewa Rp1.006.250,-

Berikut perhitungan untuk mendapatkan harga sewa per bulan yang dilakukan Bank

DKI cabang syariah Wahid Hasyim :

Harga Perolehan : Rp70.000.000

Margin (7,25%) x 10 tahun : Rp50.750.000

Harga Sewa : Rp120.750.000 selama 10 tahun

Angsuran : Rp12.075.000,- per tahun

: Rp1.006.250,- per bulan

Pembayaran transaksi pendapatan sewa per bulannya langsung dapat di debet bank

DKI Syariah pada saat jatuh temponya sebesar jumlah angsuran yang telah

disepakati pertama.

Pengakuan dan penyajian PSAK 107 atas transaksi pendapatan sewa:

Dr. Kas/Rekening Penyewa xxx Cr. Pendapatan Sewa xxx

83

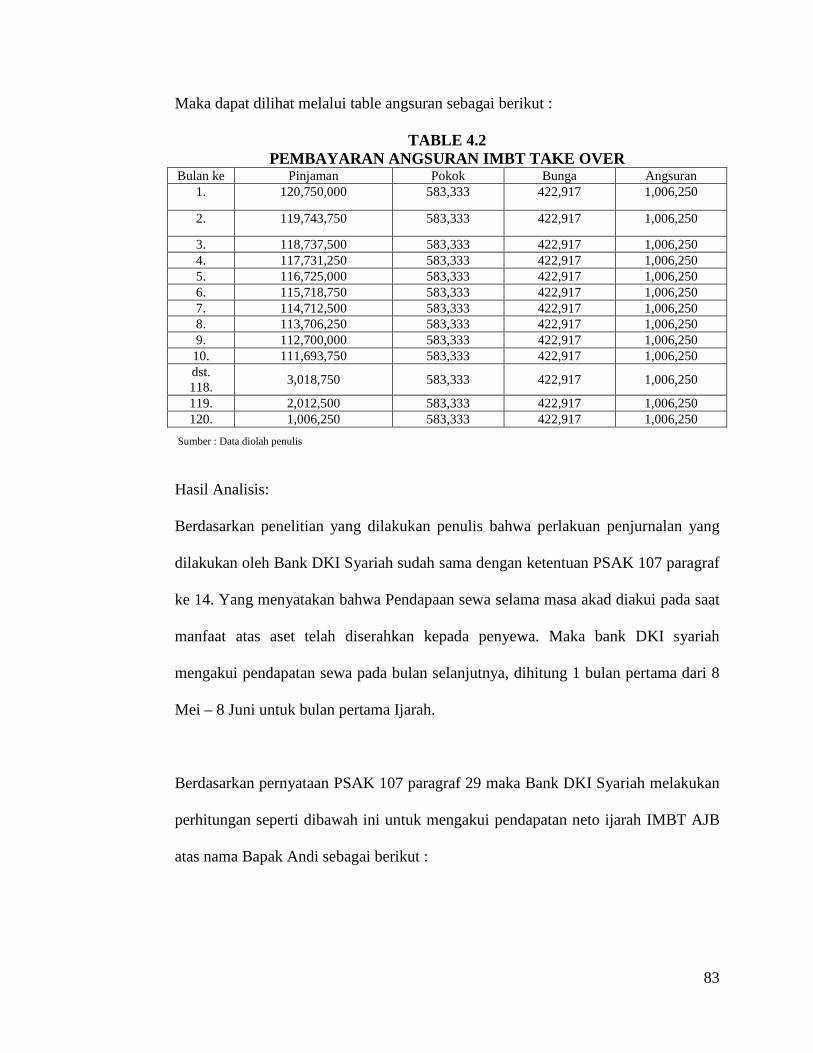

Maka dapat dilihat melalui table angsuran sebagai berikut :

TABLE 4.2 PEMBAYARAN ANGSURAN IMBT TAKE OVER

Bulan ke Pinjaman Pokok Bunga Angsuran 1. 120,750,000 583,333 422,917 1,006,250

2. 119,743,750 583,333 422,917 1,006,250

3. 118,737,500 583,333 422,917 1,006,250 4. 117,731,250 583,333 422,917 1,006,250 5. 116,725,000 583,333 422,917 1,006,250 6. 115,718,750 583,333 422,917 1,006,250 7. 114,712,500 583,333 422,917 1,006,250 8. 113,706,250 583,333 422,917 1,006,250 9. 112,700,000 583,333 422,917 1,006,250 10. 111,693,750 583,333 422,917 1,006,250 dst. 118.

3,018,750 583,333 422,917 1,006,250

119. 2,012,500 583,333 422,917 1,006,250 120. 1,006,250 583,333 422,917 1,006,250

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

ke 14. Yang menyatakan bahwa Pendapaan sewa selama masa akad diakui pada saat

manfaat atas aset telah diserahkan kepada penyewa. Maka bank DKI syariah

mengakui pendapatan sewa pada bulan selanjutnya, dihitung 1 bulan pertama dari 8

Mei – 8 Juni untuk bulan pertama Ijarah.

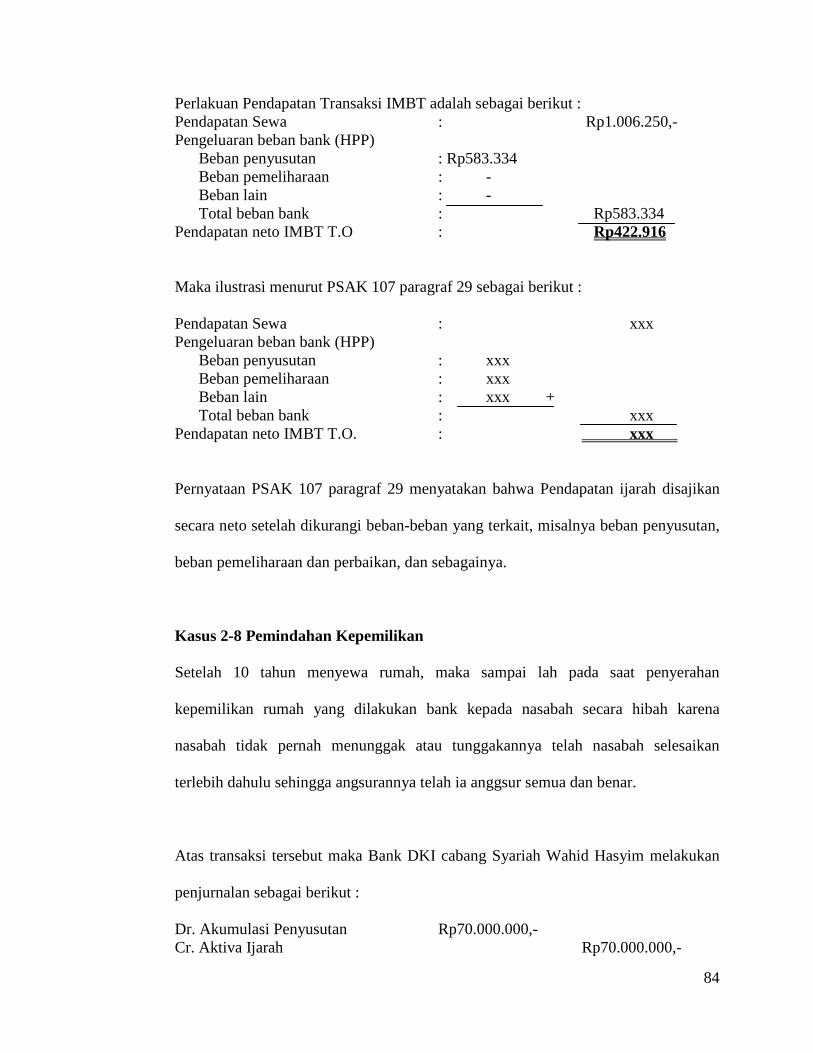

Berdasarkan pernyataan PSAK 107 paragraf 29 maka Bank DKI Syariah melakukan

perhitungan seperti dibawah ini untuk mengakui pendapatan neto ijarah IMBT AJB

atas nama Bapak Andi sebagai berikut :

Sumber : Data diolah penulis

84

Perlakuan Pendapatan Transaksi IMBT adalah sebagai berikut : Pendapatan Sewa : Rp1.006.250,- Pengeluaran beban bank (HPP) Beban penyusutan : Rp583.334 Beban pemeliharaan : - Beban lain : - Total beban bank : Rp583.334 Pendapatan neto IMBT T.O : Rp422.916

Maka ilustrasi menurut PSAK 107 paragraf 29 sebagai berikut :

Pendapatan Sewa : xxx Pengeluaran beban bank (HPP) Beban penyusutan : xxx Beban pemeliharaan : xxx Beban lain : xxx + Total beban bank : xxx Pendapatan neto IMBT T.O. : xxx

Pernyataan PSAK 107 paragraf 29 menyatakan bahwa Pendapatan ijarah disajikan

secara neto setelah dikurangi beban-beban yang terkait, misalnya beban penyusutan,

beban pemeliharaan dan perbaikan, dan sebagainya.

Kasus 2-8 Pemindahan Kepemilikan

Setelah 10 tahun menyewa rumah, maka sampai lah pada saat penyerahan

kepemilikan rumah yang dilakukan bank kepada nasabah secara hibah karena

nasabah tidak pernah menunggak atau tunggakannya telah nasabah selesaikan

terlebih dahulu sehingga angsurannya telah ia anggsur semua dan benar.

Atas transaksi tersebut maka Bank DKI cabang Syariah Wahid Hasyim melakukan

penjurnalan sebagai berikut :

Dr. Akumulasi Penyusutan Rp70.000.000,- Cr. Aktiva Ijarah Rp70.000.000,-

85

Pengakuan dan penyajian PSAK 107 untuk pemindahan kepemilikan:

Dr. Akumulasi Penyusutan xxx Cr. Aktiva Ijarah xxx

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

ke-6(a). Yang menyatakan bahwa perpindahan kepemilikan suatu aset yang

diijarahkan dari pemilik ke penyewa, dalam ijarah muntahiyah bitammlik dilakukan

jika seluruh pembayaran sewa atas objek ijrah yang dialihkan telah diselesaikan dan

objek ijarah telah diserahkan kepada penyewa dengan membuat akad terpisah secara

hibah, maka jumlah tercatat objek ijarah diakui sebagai beban.

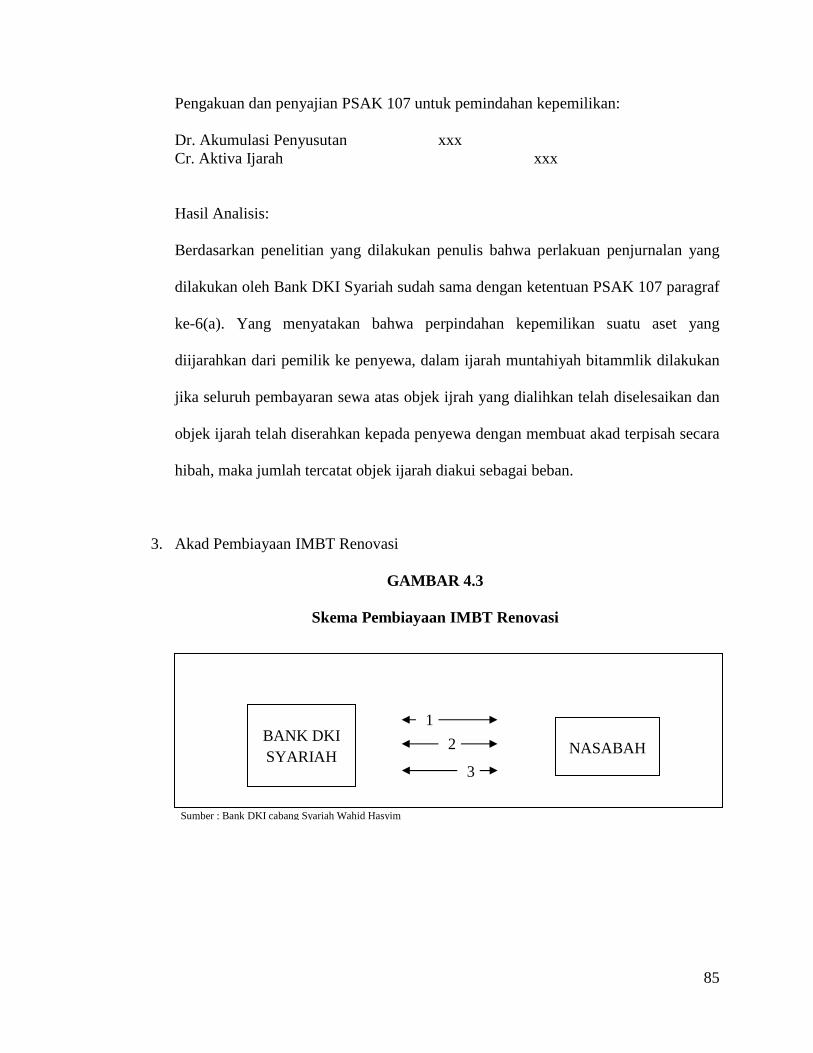

3. Akad Pembiayaan IMBT Renovasi

GAMBAR 4.3

Skema Pembiayaan IMBT Renovasi

Sumber : Bank DKI cabang Syariah Wahid Hasyim

BANK DKI SYARIAH NASABAH

1

2

3

86

Keterangan :

1. Nasabah mengajukan peminjaman dana untuk renovasi rumah kepada bank. Kemudian terjadilah akad IMBT Renovasi, dimana rumah nasabah yang akan di renovasi akan dibeli dulu oleh bank dengan akad Al Ba’i. harga beli sesuai dengan jumlah pembiayaan renovasi yang diajukan oleh nasabah dan disetujui oleh bank.

2. Setelah dilakukan akad Al Ba’I maka rumah nasabah adalah rumah milik bank.

3. Setelah rumah menjadi hak milik bank, maka rumah tersebut di IMBT kan lagi pada nasabah. Dengan akad IMBT Renovasi.

Kasus 3-1 Pembelian Objek Sewa Rumah

Pada tanggal 26 April 2012, nasabah Tuan Benji datang ke bank mengajukan

renovasi rumah. Lalu bank kemudian memproses kebutuhan nasabah tersebut,

dengan melihat aspek-aspek yang harus dipenuhi oleh nasabah kepada bank. Jika

bank menyetujui maka akan diproses lebih lanjut oleh bank dengan akad IMBT

Renovasi.

Tanggal 31 Mei 2012 didasarkan kebutuhan yang dibutuhkan nasabah Tuan Benji

yang diajukan 26 April 2012 lalu, maka bank DKI Syariah membeli rumah nasabah,

seharga Rp160.000.000,00 (seratus enam puluh juta rupiah) menggunakan akad

IMBT renovasi dimana uang yang diterima oleh nasabah atas pembelian rumah akan

digunakan nasabah sebagai modal untuk merenovasi rumahnya tersebut.

Atas pembelian rumah tersebut jurnal yang dilakukan oleh Bank DKI syariah adalah

sebagai berikut :

Dr. Aktiva kepemilikan rumah Rp160.000.000,- Cr. Kas/Rekening Penjual Rp160.000.000,-

87

Pengakuan dan penyajian menurut PSAK 107 tentang akuntansi Ijarah adalah

sebagai berikut :

Dr. Aset Ijarah Muntahiyah bittamlikk xxx Cr. Kas/rekening pemilik aset xxx

Berdasarkan analisa dan sumber yang dibaca oleh penulis maka perlakuan

penjurnalan yang dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan

PSAK 107 paragraf ke 9 yang mengatakan bahwa: Objek Ijarah diakui pada saat

objek ijarah diperoleh sebesar biaya perolehan. Dan perusahaan telah mengakui

objek Ijarahnya pada saat diperolehny dan sebesar biaya perolehan. Maka

penjurnalannya aktiva kepemilikan rumah bertambah pada asset bank dan

berkurangnya kas rekening bank untuk pembayaran pembelian objek ijarah tersebut.

Kasus 3-2 Transaksi Ijarah rumah yang dilakukan Bank DKI Syariah dengan

Nasabah

Pada tanggal 20 Mei 2012, bank dan nasabah melakukan perjanjian transaksi ijarah

rumah yang telah disepakati sebagai berikut :

Jenis akad : Ijarah Muntahiyah Bittamlik Renovasi Nama penyewa : Benji Jenis barang yang disewa : Rumah Harga barang perolehan : Rp160.000.000 Nilai sisa / residual value : 00 Total pembayaran sewa per tahun: Rp213.600.000,- (Rp3.560.000,- per bulan) Jangka waktu sewa : 5 tahun (60 bulan) Opsi pengalihan kepemilikan : akhir masa sewa Biaya administrasi : Rp2.000.000,- (1,25% dari harga pokok) Margin / tahun (flat) : 6,7%

88

Atas transaksi perjanjian tersebut, maka penjurnalan yang dilakukan oleh bank DKI

Syariah adalah sebagai berikut:

Dr. aktiva diperoleh untuk IMBT Rp160.000.000,- Cr. Persediaan rumah IMBT Rp160.000.000,-

Sedangkan, dalam PSAK 107 terdapat pengakuan dan penyajian atas transaksi ijarah

sebagai berikut:

Dr. Aktiva diperoleh untuk IMBT xxx Cr. Persedian rumah IMBT xxx

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

ke 9, dimana pengakuan objek ijarah diakui pada saat objek ijarah diperoleh sebesar

biaya perolehan. di dalam Syariah tidak mengenal yang namanya bunga. Jadi disini

bank seperti perantara menyewakan rumah, harga objek yang dibeli oleh bank adalah

harga perolehan nasabah juga. Tetapi dalam perjanjiannya pasti bank menginginkan

return margin. Return margin per tahun yang diharapkan oleh bank di tentukan oleh

kebijakan bank dan di diskusikan dengan nasabah yang disesuaikan dengan

kemampuan nasabah.

Kasus 3-3 Biaya administrasi Bank DKI Syariah

Pada tanggal tanggal 31 Mei 2012, nasabah membayar biaya transaksi atas transaksi

IMBT sebesar Rp2.000.000,-

89

Atas penerimaan biaya administrasi, bank DKI Syariah melakukan jurnal adalah

sebagai berikut :

Dr. Rekening Nasabah Rp2.000.000,- Cr. Pendapatan Administrasi Rp2.000.000,-

Pengakuan dan penyajian menurut PSAK 107 tentang akuntansi Ijarah adalah

sebagai berikut :

Dr. Kas/rekening penyewa xxx Cr. Pendapatan fee IMBT xxx

Hasil Analisis:

Kebijakan bank DKI cabang Syariah Wahid Hasyim mengenai biaya administrasi

adalah 1,25% dari harga pokok. Harga pokok sebesar Rp160.000.000,-. Maka

didapatlah Rp2.000.000,- untuk pembayaran biaya administrasi yang dikenakan bank

kepada nasabah.

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107. Hanya

saja nama akun nya saja yang berbeda tapi mempunyai arti yang sama.

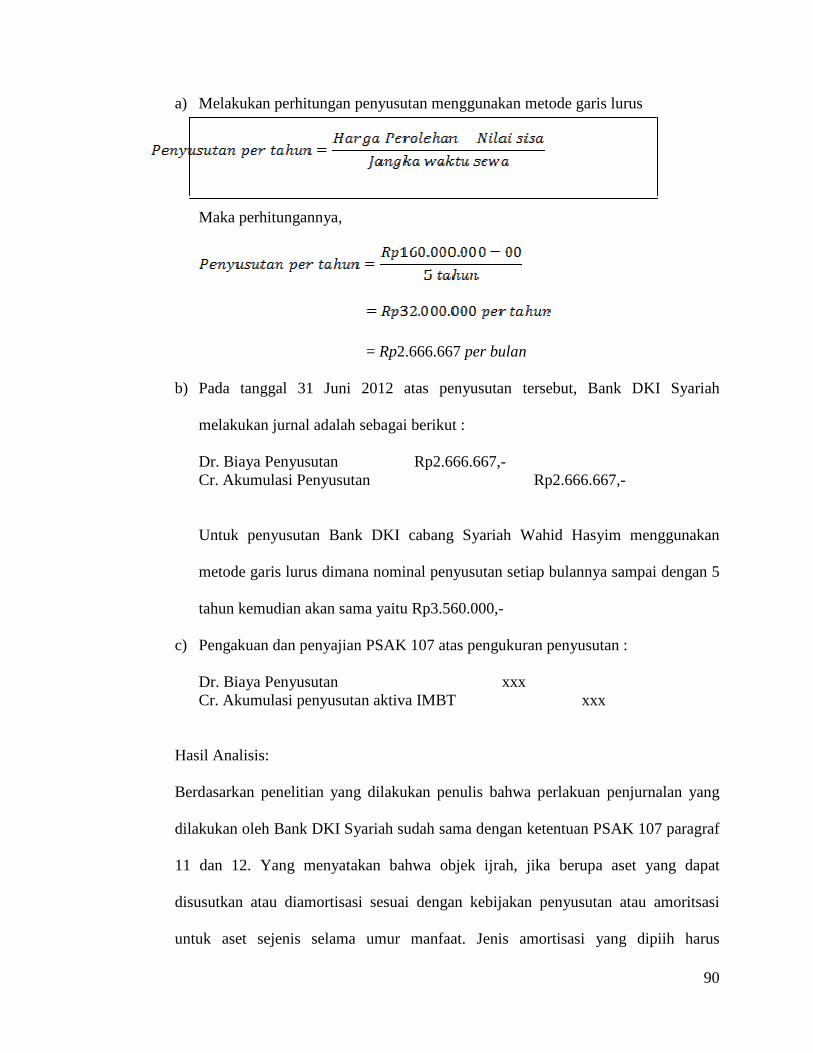

Kasus 3-4 Penyusutan objek ijarah rumah

Bank melakukan perhitungan penyusutan pada objek sewa rumah dengan harga

pokok Rp160.000.000,00 disewakan dengan akad ijarah dan bank telah menetapkan

kebijakan penyusutan sesuai umur masa sewa yaitu 15 tahun sesuai dengan masa

sewa dan tidak ada nilai sisa.

90

a) Melakukan perhitungan penyusutan menggunakan metode garis lurus

Maka perhitungannya,

= Rp2.666.667 per bulan

b) Pada tanggal 31 Juni 2012 atas penyusutan tersebut, Bank DKI Syariah

melakukan jurnal adalah sebagai berikut :

Dr. Biaya Penyusutan Rp2.666.667,- Cr. Akumulasi Penyusutan Rp2.666.667,-

Untuk penyusutan Bank DKI cabang Syariah Wahid Hasyim menggunakan

metode garis lurus dimana nominal penyusutan setiap bulannya sampai dengan 5

tahun kemudian akan sama yaitu Rp3.560.000,-

c) Pengakuan dan penyajian PSAK 107 atas pengukuran penyusutan :

Dr. Biaya Penyusutan xxx Cr. Akumulasi penyusutan aktiva IMBT xxx

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

11 dan 12. Yang menyatakan bahwa objek ijrah, jika berupa aset yang dapat

disusutkan atau diamortisasi sesuai dengan kebijakan penyusutan atau amoritsasi

untuk aset sejenis selama umur manfaat. Jenis amortisasi yang dipiih harus

91

mencerminkan pola konsumsi yang diharapkan dari manfaat ekonomi dimasa depan

dari objek ijarah.

Kasus 3-5 Pembayaran uang asuransi dan notaris

Pada tanggal 31 Mei 2012 juga bank langsung mendebit uang nasabah untuk

pembayaran uang asuransi dan notaris. Sejumlah yang telah disepakati bersama oleh

pihak bank, asuransi, notaris dengan pihak nasabah. Uang asuransi dan notaris ini

harus dibayarkan oleh nasabah sehingga perjanjian sewa rumah dengan akad ijarah

ini dapat berjalan secara cepat dan tidak ada hambatan

Atas transaksi tersebut maka penjurnalan yang dilakukan Bank DKI cabang Syariah

Wahid Hasyim tersebut adalah sebagai berikut :

Dr. Rekening Nasabah xxx Cr. Rekening Asuransi xxx Cr. Rekening Notaris xxx

Hasil Analisis:

Dalam Bank DKI cabang Syariah Wahid Hasyim ada ketentuan-ketentuan yang

harus dipenuhi dimana, nasabah yang ingin mengajukan pembiayaan akad ijarah ini

harus membuka tabungan terlebih dahulu di Bank DKI cabang Syariah Wahid

Hasyim terlebih dahulu. Dan Asuransi dan notaris yang dipilih adalah asuransi dan

notaris yang telah bekerja sama dengan bank DKI Syariah dimana pihak asuransi

maupun notaris juga mempunyai rekening di Bank DKI Syariah. Ini untuk

mempermudah pembayaran yang dilakukan antara nasabah dengan pihak asuransi

92

dan notaris. Dimana Bank DKI mempunyai hak untuk langsungmemindahbukukan

uang dari nasabah kepada pihak asuransi dan pihak notaris.

Berdasarkan penelitian yang dilakukan penulis bahwa jika bank DKI melakukan

penjurnalan atas transaksi tersebut, maka penjurnalan tersebut sesuai dengan PSAK

107 paragraf ke 16 yang menyatakan bahwa biaya perbaikan tidak rutin diakui pada

saat terjadi.

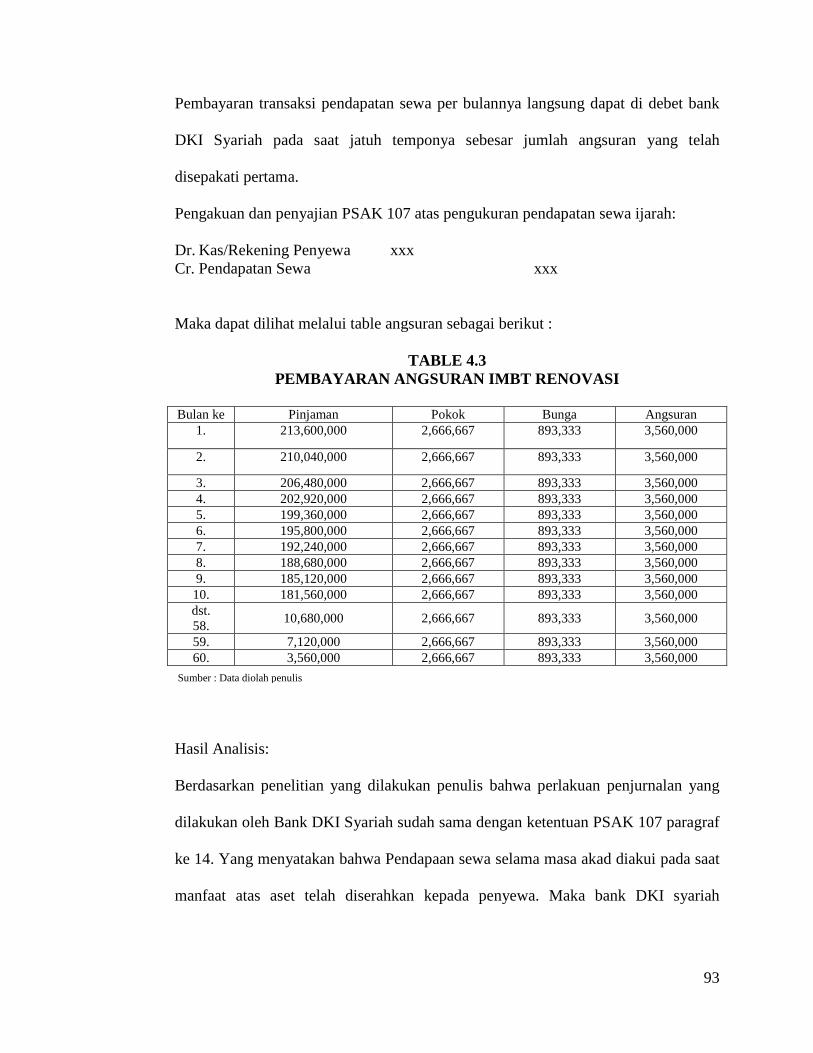

Kasus 3-6 Pendapatan Sewa dari objek sewa rumah

Pada tanggal 31 Juni 2012 Bank DKI cabang Syariah Wahid Hasyim menerima

pendapatan sewa dari nasabah sebesar Rp3.560.000,- dengan return margin yang

diharapkan sebesar 6,7% dan dibayarkan nasabah setiap bulannya sampai masa sewa

habis.

Atas transaksi pendapatan sewa yang diterima oleh bank dari nasabah maka

penjurnalannya adalah sebagai berikut :

Dr. Kas/Rekening Penyewa Rp3.560.000,- Cr. Pendapatan Sewa Rp3.560.000,-

Berikut perhitungan untuk mendapatkan harga sewa per bulan yang dilakukan Bank

DKI cabang syariah Wahid Hasyim :

Harga Perolehan : Rp160.000.000

Margin (6,7%) x 5 tahun : Rp53.600.000

Harga Sewa : Rp213.600.000 selama 5 tahun

Angsuran : Rp42.720.000,- per tahun

: Rp3.560.000,- per bulan

93

Pembayaran transaksi pendapatan sewa per bulannya langsung dapat di debet bank

DKI Syariah pada saat jatuh temponya sebesar jumlah angsuran yang telah

disepakati pertama.

Pengakuan dan penyajian PSAK 107 atas pengukuran pendapatan sewa ijarah:

Dr. Kas/Rekening Penyewa xxx Cr. Pendapatan Sewa xxx

Maka dapat dilihat melalui table angsuran sebagai berikut :

TABLE 4.3 PEMBAYARAN ANGSURAN IMBT RENOVASI

Bulan ke Pinjaman Pokok Bunga Angsuran

1. 213,600,000 2,666,667 893,333 3,560,000

2. 210,040,000 2,666,667 893,333 3,560,000

3. 206,480,000 2,666,667 893,333 3,560,000 4. 202,920,000 2,666,667 893,333 3,560,000 5. 199,360,000 2,666,667 893,333 3,560,000 6. 195,800,000 2,666,667 893,333 3,560,000 7. 192,240,000 2,666,667 893,333 3,560,000 8. 188,680,000 2,666,667 893,333 3,560,000 9. 185,120,000 2,666,667 893,333 3,560,000 10. 181,560,000 2,666,667 893,333 3,560,000 dst. 58.

10,680,000 2,666,667 893,333 3,560,000

59. 7,120,000 2,666,667 893,333 3,560,000 60. 3,560,000 2,666,667 893,333 3,560,000

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

ke 14. Yang menyatakan bahwa Pendapaan sewa selama masa akad diakui pada saat

manfaat atas aset telah diserahkan kepada penyewa. Maka bank DKI syariah

Sumber : Data diolah penulis

94

mengakui pendapatan sewa pada bulan selanjutnya, dihitung 1 bulan pertama dari 31

Mei – 31 Juni untuk bulan pertama Ijarah.

Berdasarkan pernyataan PSAK 107 paragraf 29 maka Bank DKI Syariah melakukan

perhitungan seperti dibawah ini untuk mengakui pendapatan neto ijarah IMBT

Renovasi atas nama Bapak Benji sebagai berikut :

Perlakuan Pendapatan Transaksi IMBT: Pendapatan Sewa : Rp3.560.000 Pengeluaran beban bank (HPP) Beban penyusutan : Rp2.666.667 Beban pemeliharaan : - Beban lain : - Total beban bank : Rp2.666.667 Pendapatan neto IMBT Renovasi : Rp893.333,-

Maka ilustrasi menurut PSAK 107 paragraf 29 sebagai berikut :

Pendapatan Sewa : xxx Pengeluaran beban bank (HPP) Beban penyusutan : xxx Beban pemeliharaan : xxx Beban lain : xxx + Total beban bank : xxx Pendapatan neto IMBT AJB : xxx

Pernyataan PSAK 107 paragraf 29 menyatakan bahwa Pendapatan ijarah disajikan

secara neto setelah dikurangi beban-beban yang terkait, misalnya beban penyusutan,

beban pemeliharaan dan perbaikan, dan sebagainya.

95

Kasus 3-7 Pemindahan Kepemilikan

Setelah 5 tahun menyewa rumah, maka sampai lah pada saat penyerahan

kepemilikan rumah yang dilakukan bank kepada nasabah secara hibah karena

nasabah tidak pernah menunggak atau tunggakannya telah nasabah selesaikan

terlebih dahulu sehingga angsurannya telah ia anggsur semua dan benar.

Atas transaksi tersebut maka Bank DKI cabang Syariah Wahid Hasyim melakukan

penjurnalan sebagai berikut :

Dr. Akumulasi Penyusutan Rp160.000.000,- Cr. Aktiva Ijarah Rp160.000.000,-

Pengakuan dan penyajian PSAK 107 atas pengungkapan pemindahan kepemilikan:

Dr. Akumulasi Penyusutan xxx Cr. Aktiva Ijarah xxx

Hasil Analisis:

Berdasarkan penelitian yang dilakukan penulis bahwa perlakuan penjurnalan yang

dilakukan oleh Bank DKI Syariah sudah sama dengan ketentuan PSAK 107 paragraf

ke-6(a). Yang menyatakan bahwa perpindahan kepemilikan suatu aset yang

diijarahkan dari pemilik ke penyewa, dalam ijarah muntahiyah bitammlik dilakukan

jika seluruh pembayaran sewa atas objek ijrah yang dialihkan telah diselesaikan dan

objek ijarah telah diserahkan kepada penyewa dengan membuat akad terpisah secara

hibah, maka jumlah tercatat objek ijarah diakui sebagai beban.

96

IV.3 Penyajian Dan Pengungkapan Akad Ijarah Pada Bank DKI Syariah

Perlakuan penyajian dan pengungkapan ijarah dalam Bank DKI Syariah dapat

dilihat dari neraca dan laporan laba rugi triwulan yang dikeluarkan oleh bank kepada

public yang juga telah disampaikan pada Bank Indonesia. Laporan neraca dan laba rugi

yang diperoleh penulis berasal dari situs bank dki syariah yang telah di share oleh pihak

bank dan yang diambil oleh penulis adalah laporan triwulanan yang paling terakhir di

share oleh pihak bank yaitu llaopran per 30 September 2011.

Data ini akan diolah penulis untuk membandingkan dengan ketentuan yang ada

dalam PSAK 101 tentang Penyajian laporan Keuangan Syariah. Berikut struktur

pelaporan bank DKI Syariah :

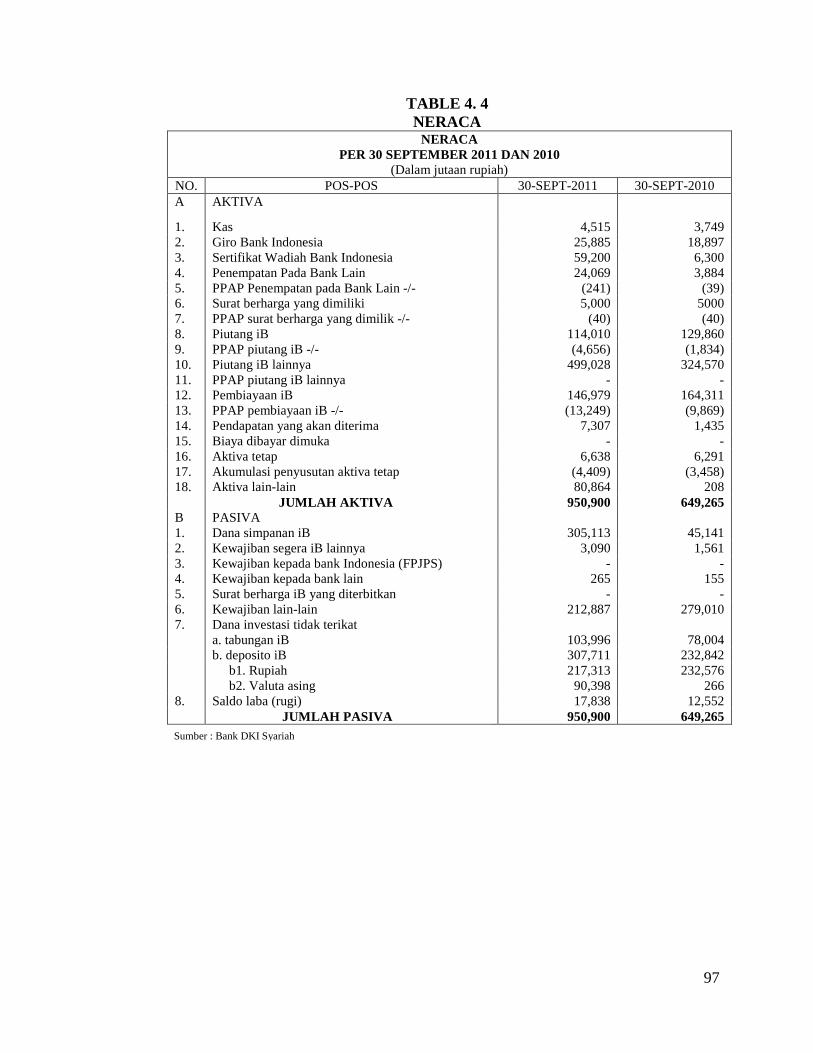

1. Laporan Neraca Bank DKI Syariah per 30 September 2011

Berikut penyajian neraca berdasarkan PSAK 101 tentang penyajian laporan

keuangan Syariah sebagai berikut:

97

TABLE 4. 4 NERACA

NERACA PER 30 SEPTEMBER 2011 DAN 2010

(Dalam jutaan rupiah) NO. POS-POS 30-SEPT-2011 30-SEPT-2010 A AKTIVA

1. Kas 4,515 3,749 2. Giro Bank Indonesia 25,885 18,897 3. Sertifikat Wadiah Bank Indonesia 59,200 6,300 4. Penempatan Pada Bank Lain 24,069 3,884 5. PPAP Penempatan pada Bank Lain -/- (241) (39) 6. Surat berharga yang dimiliki 5,000 5000 7. PPAP surat berharga yang dimilik -/- (40) (40) 8. Piutang iB 114,010 129,860 9. PPAP piutang iB -/- (4,656) (1,834) 10. Piutang iB lainnya 499,028 324,570 11. PPAP piutang iB lainnya - - 12. Pembiayaan iB 146,979 164,311 13. PPAP pembiayaan iB -/- (13,249) (9,869) 14. Pendapatan yang akan diterima 7,307 1,435 15. Biaya dibayar dimuka - - 16. Aktiva tetap 6,638 6,291 17. Akumulasi penyusutan aktiva tetap (4,409) (3,458) 18. Aktiva lain-lain 80,864 208 JUMLAH AKTIVA 950,900 649,265 B PASIVA 1. Dana simpanan iB 305,113 45,141 2. Kewajiban segera iB lainnya 3,090 1,561 3. Kewajiban kepada bank Indonesia (FPJPS) - - 4. Kewajiban kepada bank lain 265 155 5. Surat berharga iB yang diterbitkan - - 6. Kewajiban lain-lain 212,887 279,010 7. Dana investasi tidak terikat a. tabungan iB 103,996 78,004 b. deposito iB 307,711 232,842 b1. Rupiah 217,313 232,576 b2. Valuta asing 90,398 266 8. Saldo laba (rugi) 17,838 12,552 JUMLAH PASIVA 950,900 649,265

Sumber : Bank DKI Syariah

98

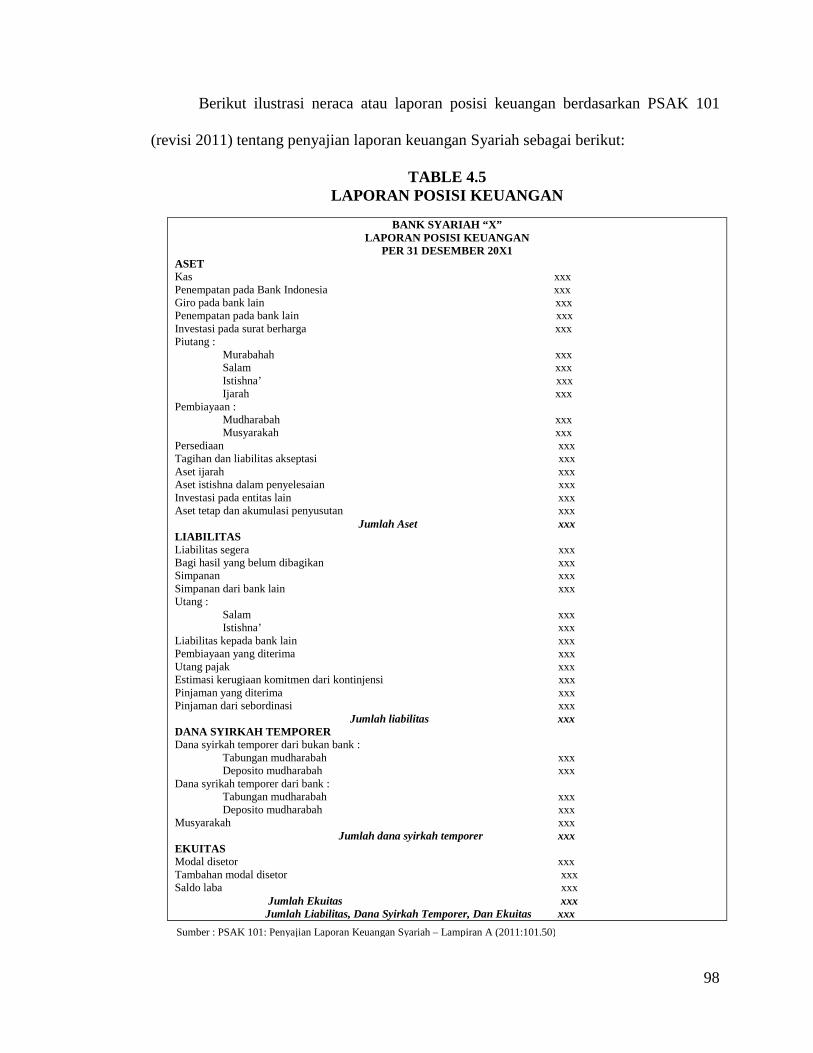

Berikut ilustrasi neraca atau laporan posisi keuangan berdasarkan PSAK 101

(revisi 2011) tentang penyajian laporan keuangan Syariah sebagai berikut:

TABLE 4.5 LAPORAN POSISI KEUANGAN

BANK SYARIAH “X” LAPORAN POSISI KEUANGAN

PER 31 DESEMBER 20X1 ASET Kas xxx Penempatan pada Bank Indonesia xxx Giro pada bank lain xxx Penempatan pada bank lain xxx Investasi pada surat berharga xxx Piutang : Murabahah xxx Salam xxx Istishna’ xxx Ijarah xxx Pembiayaan : Mudharabah xxx Musyarakah xxx Persediaan xxx Tagihan dan liabilitas akseptasi xxx Aset ijarah xxx Aset istishna dalam penyelesaian xxx Investasi pada entitas lain xxx Aset tetap dan akumulasi penyusutan xxx Jumlah Aset xxx LIABILITAS Liabilitas segera xxx Bagi hasil yang belum dibagikan xxx Simpanan xxx Simpanan dari bank lain xxx Utang : Salam xxx Istishna’ xxx Liabilitas kepada bank lain xxx Pembiayaan yang diterima xxx Utang pajak xxx Estimasi kerugiaan komitmen dari kontinjensi xxx Pinjaman yang diterima xxx Pinjaman dari sebordinasi xxx Jumlah liabilitas xxx DANA SYIRKAH TEMPORER Dana syirkah temporer dari bukan bank : Tabungan mudharabah xxx Deposito mudharabah xxx Dana syrikah temporer dari bank : Tabungan mudharabah xxx Deposito mudharabah xxx Musyarakah xxx Jumlah dana syirkah temporer xxx EKUITAS Modal disetor xxx Tambahan modal disetor xxx Saldo laba xxx Jumlah Ekuitas xxx Jumlah Liabilitas, Dana Syirkah Temporer, Dan Ekuitas xxx

Sumber : PSAK 101: Penyajian Laporan Keuangan Syariah – Lampiran A (2011:101.50)

99

Hasil Analisis :

Berdasarkan analisis penulis, bahwa laporan neraca yang dibuat oleh Bank DKI

Syariah masih menggunakan standart yang lama, belum menggunakan standart baru.

Karena dalam pernyataan PSAK 101 (revisi 2011) pada paragraf 147 menyatakan bahwa

entitas syariah menerapkan pernyataan ini untuk periode tahun buku yang dimulai pada

atau setelah tanggal 1 Januari 2012. Penerapan dini diperbolehkan.

Berdasarkan data yang diperoleh penulis dari situs bank DKI Syariah, bahwa

pelaporan keuangan triwulan per September 2011 belum mengacu pada PSAK 101

(revisi 2011). Hal ini disebabkan karena bank DKI Syariah masih mengikuti peraturan

PSAK 101 (revisi 2008). Dan data yang diperoleh penulis adalah tahun 2011 yang

dimana peraturan PSAK 101 (revisi 2011) baru akan menerapkan pernyataan penerapan

untuk periode tahun buku per 1 Januari 2012.

100

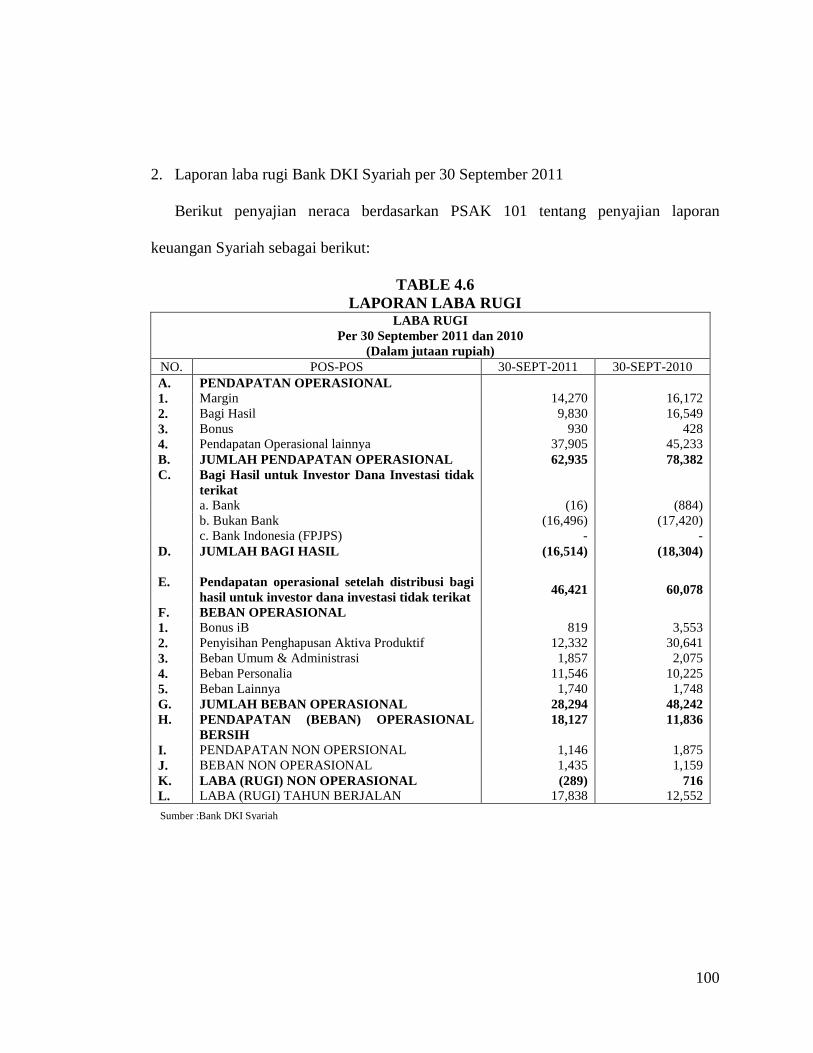

2. Laporan laba rugi Bank DKI Syariah per 30 September 2011

Berikut penyajian neraca berdasarkan PSAK 101 tentang penyajian laporan

keuangan Syariah sebagai berikut:

TABLE 4.6 LAPORAN LABA RUGI

LABA RUGI Per 30 September 2011 dan 2010

(Dalam jutaan rupiah) NO. POS-POS 30-SEPT-2011 30-SEPT-2010 A. PENDAPATAN OPERASIONAL 1. Margin 14,270 16,172 2. Bagi Hasil 9,830 16,549 3. Bonus 930 428 4. Pendapatan Operasional lainnya 37,905 45,233 B. JUMLAH PENDAPATAN OPERASIONAL 62,935 78,382 C. Bagi Hasil untuk Investor Dana Investasi tidak

terikat

a. Bank (16) (884) b. Bukan Bank (16,496) (17,420) c. Bank Indonesia (FPJPS) - - D. JUMLAH BAGI HASIL (16,514) (18,304) E. Pendapatan operasional setelah distribusi bagi

hasil untuk investor dana investasi tidak terikat 46,421 60,078

F. BEBAN OPERASIONAL 1. Bonus iB 819 3,553 2. Penyisihan Penghapusan Aktiva Produktif 12,332 30,641 3. Beban Umum & Administrasi 1,857 2,075 4. Beban Personalia 11,546 10,225 5. Beban Lainnya 1,740 1,748 G. JUMLAH BEBAN OPERASIONAL 28,294 48,242 H. PENDAPATAN (BEBAN) OPERASIONAL

BERSIH 18,127 11,836

I. PENDAPATAN NON OPERSIONAL 1,146 1,875 J. BEBAN NON OPERASIONAL 1,435 1,159 K. LABA (RUGI) NON OPERASIONAL (289) 716 L. LABA (RUGI) TAHUN BERJALAN 17,838 12,552

Sumber :Bank DKI Syariah

101

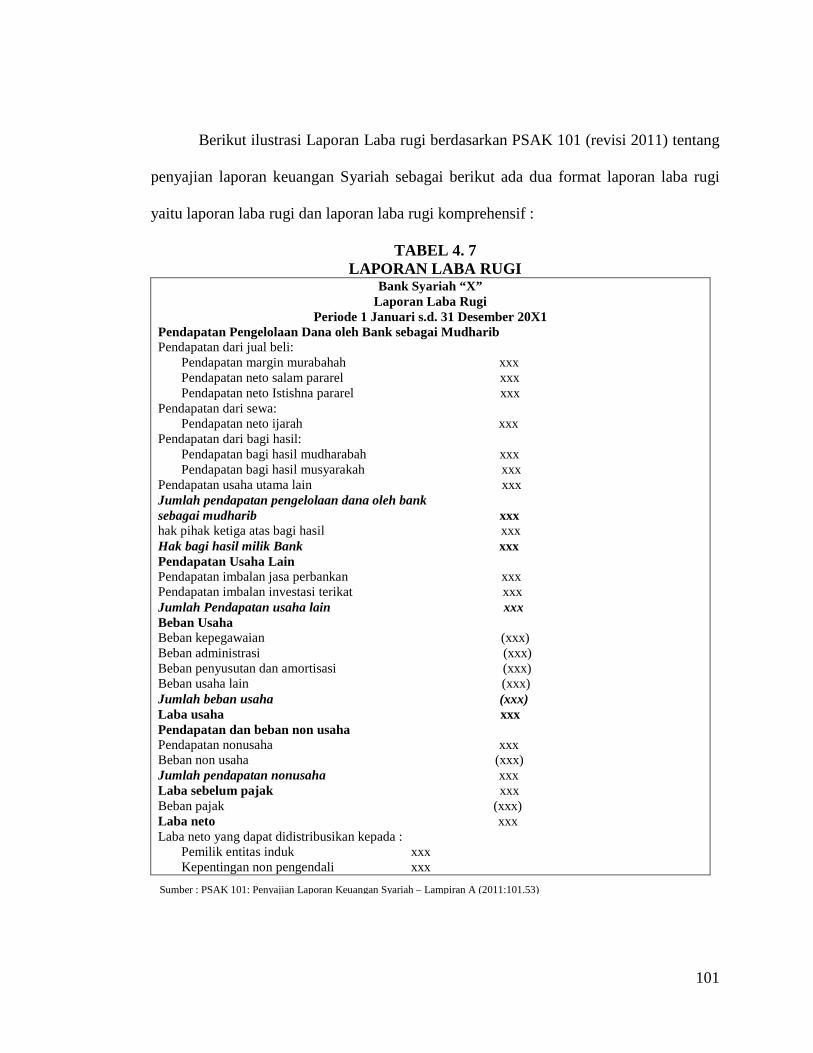

Berikut ilustrasi Laporan Laba rugi berdasarkan PSAK 101 (revisi 2011) tentang

penyajian laporan keuangan Syariah sebagai berikut ada dua format laporan laba rugi

yaitu laporan laba rugi dan laporan laba rugi komprehensif :

TABEL 4. 7 LAPORAN LABA RUGI

Bank Syariah “X” Laporan Laba Rugi

Periode 1 Januari s.d. 31 Desember 20X1 Pendapatan Pengelolaan Dana oleh Bank sebagai Mudharib Pendapatan dari jual beli: Pendapatan margin murabahah xxx Pendapatan neto salam pararel xxx Pendapatan neto Istishna pararel xxx Pendapatan dari sewa: Pendapatan neto ijarah xxx Pendapatan dari bagi hasil: Pendapatan bagi hasil mudharabah xxx Pendapatan bagi hasil musyarakah xxx Pendapatan usaha utama lain xxx Jumlah pendapatan pengelolaan dana oleh bank sebagai mudharib xxx hak pihak ketiga atas bagi hasil xxx Hak bagi hasil milik Bank xxx Pendapatan Usaha Lain Pendapatan imbalan jasa perbankan xxx Pendapatan imbalan investasi terikat xxx Jumlah Pendapatan usaha lain xxx Beban Usaha Beban kepegawaian (xxx) Beban administrasi (xxx) Beban penyusutan dan amortisasi (xxx) Beban usaha lain (xxx) Jumlah beban usaha (xxx) Laba usaha xxx Pendapatan dan beban non usaha Pendapatan nonusaha xxx Beban non usaha (xxx) Jumlah pendapatan nonusaha xxx Laba sebelum pajak xxx Beban pajak (xxx) Laba neto xxx Laba neto yang dapat didistribusikan kepada : Pemilik entitas induk xxx Kepentingan non pengendali xxx

Sumber : PSAK 101: Penyajian Laporan Keuangan Syariah – Lampiran A (2011:101.53)

102

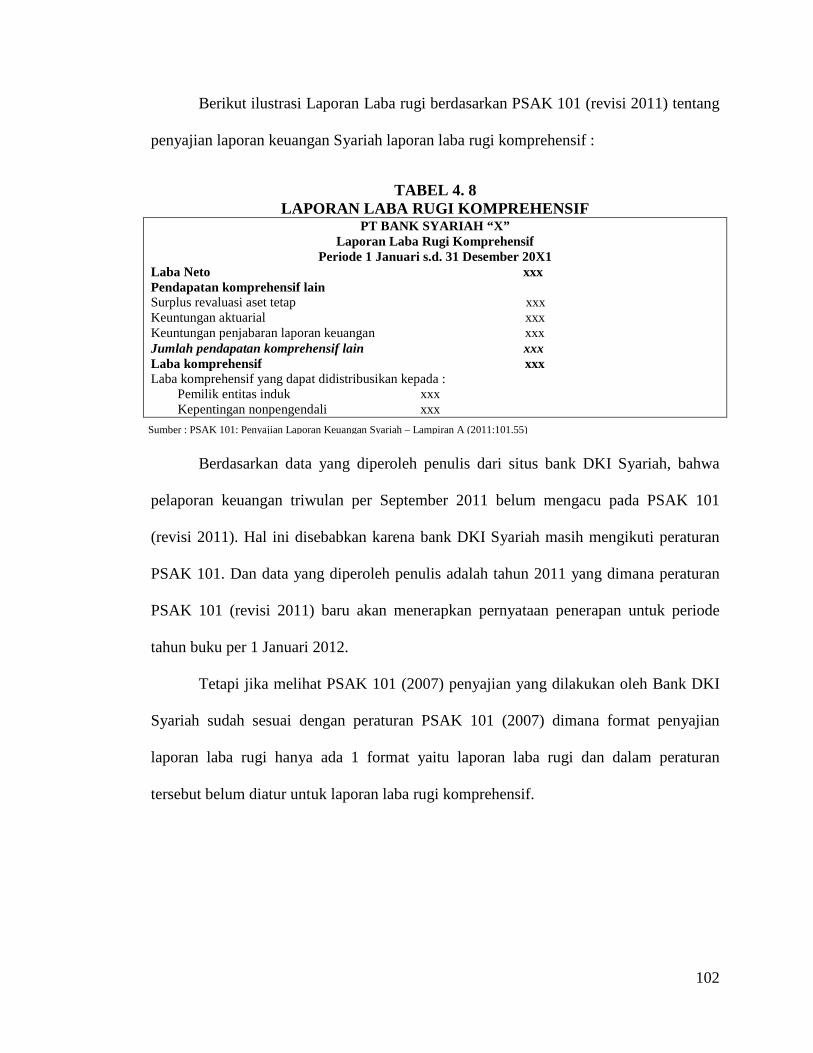

Berikut ilustrasi Laporan Laba rugi berdasarkan PSAK 101 (revisi 2011) tentang

penyajian laporan keuangan Syariah laporan laba rugi komprehensif :

TABEL 4. 8 LAPORAN LABA RUGI KOMPREHENSIF

PT BANK SYARIAH “X” Laporan Laba Rugi Komprehensif

Periode 1 Januari s.d. 31 Desember 20X1 Laba Neto xxx Pendapatan komprehensif lain Surplus revaluasi aset tetap xxx Keuntungan aktuarial xxx Keuntungan penjabaran laporan keuangan xxx Jumlah pendapatan komprehensif lain xxx Laba komprehensif xxx Laba komprehensif yang dapat didistribusikan kepada : Pemilik entitas induk xxx Kepentingan nonpengendali xxx

Berdasarkan data yang diperoleh penulis dari situs bank DKI Syariah, bahwa

pelaporan keuangan triwulan per September 2011 belum mengacu pada PSAK 101

(revisi 2011). Hal ini disebabkan karena bank DKI Syariah masih mengikuti peraturan

PSAK 101. Dan data yang diperoleh penulis adalah tahun 2011 yang dimana peraturan

PSAK 101 (revisi 2011) baru akan menerapkan pernyataan penerapan untuk periode

tahun buku per 1 Januari 2012.

Tetapi jika melihat PSAK 101 (2007) penyajian yang dilakukan oleh Bank DKI

Syariah sudah sesuai dengan peraturan PSAK 101 (2007) dimana format penyajian

laporan laba rugi hanya ada 1 format yaitu laporan laba rugi dan dalam peraturan

tersebut belum diatur untuk laporan laba rugi komprehensif.

Sumber : PSAK 101: Penyajian Laporan Keuangan Syariah – Lampiran A (2011:101.55)

103

Pada pelaporan yang dibuat Bank DKI Syariah masih menggunakan aturan

PSAK 101, yaitu menggunakan komponen keuangan sebagai berikut :

1. Neraca 2. Laporan laba rugi 3. Laporan perubahan ekuitas 4. Laporan arus kas 5. Laporan sumber dan penggunaan dana zakat 6. Laporan sumber dan penggunaan dana kebajikan 7. Catatan atas laporan keuangan.

Sedangkan berdasarkan PSAK 101 (revisi 2011) menyatakan bahwa :

1. Neraca berubah menjadi Laporan Posisi Keuangan 2. Laporan laba rugi dibagi menjadi 2 format yaitu laporan laba rugi (untuk

menyajikan komponen laba rugi) dan laporan laba rugi komprehensif (untuk menyajikan komponen laba rugi dan komponen pendapatan komprehensif lain)

3. Laporan perubahan ekuitas 4. Laporan arus kas 5. Laporan sumber dan penggunaan dana zakat 6. Laporan sumber dan penggunaan dana kebajikan 7. Catatan atas laporan keuangan.