pelatihan manajemen dan pelaksanaan pembukuan...

TRANSCRIPT

1

2

3

PELATIHAN MANAJEMEN DAN PELAKSANAAN PEMBUKUAN (AKUNTANSI)

PADA PENGERAJIN TENUN DI DESA TANGLAD KECAMATAN NUSA PENIDA

Oleh

I Wayan Bagia

Fridayana Yudiaatmaja

I Ketut Kirya

ABSTRAK

Kegiatan pelatihan dan pendampingan pada pengerajin tenun di desa Tanglad

dilakukan dengan tujuan untuk (1) mendeskripsikan pengetahuan awal, (2) meningkatkan

pengetahuan dan ketrampilan, dan (3) mendeskripsikan tanggapan peserta pelatihan terhadap

pelatihan dan pendampingan manajemen dan pelaksanaan pembukuan (akuntansi) yang telah

diikutinya. Pelatihan ini dilakukan selama dua hari dari tanggal 2-3 Agustus 2015 bertempat di

SDN No. 1 Tanglad yang diikuti oleh 50 orang pengerajin tenun yang tersebar di tujuh

dusun/banjar di desa Tanglad. Kegiatan dilakukan dalam tiga tahapan, yaitu (1) ceramah dan

tanya jawab, (2) pelatihan dan pembimbingan, dan (3) evaluasi. Data yang dikumpulkan

dalam kegiatan ini adalah pengetahuan awal, pengetahuan dan ketrampilan setelah pelatihan

dan pendampingan, data praktik pelaksanaan akuntansi, dan data tanggapan peserta pelatihan

terhadap pelatihan dan pendampingan manajemen dan pelaksanaan pembukuan (akuntansi).

Data pertama dan kedua dikumpulkan dengan tes tertulis, data ketiga dengan praktik

pelaksanaan pembukuan (akuntansi), dan data keempat dengan angket. Data dianalisis

secara deskriptif. Pelaksanaan kegiatan menunjukkan hasil sebagai berikut. Pertama,

pengetahuan awal peserta tentang penulisan artikel ilmiah termasuk dalam kategori rendah.

Kedua, pengetahuan dan ketrampilan peserta tentang manajemen dan pelaksanaan pembukuan

pelatihan dan pendampingan termasuk dalam kategori tinggi. Ketiga, kemampuan praktik

pelaksanaan pembukuan (akuntansi) selama pelatihan dan pendampingan termasuk kategori

tinggi. Keempat, tanggapan peserta pelatihan terhadap pelaksanaan dan proses pelatihan dan

pendampingan manajemen dan pelaksanaan pembukuan (akuntansi) adalah positif. Secara

iiumum, pelatihan dianggap sudah relatif mampu mengoptimalkan peningkatakan

pengetahuan, ketrampilan, dan praktik manajemen dan pelaksanaan pembukuan (akuntansi)

pada pengerajin tenun. Di samping itu, pengerajin tenun sebagai peserta pelatihan dan

pendampingan juga telah menunjukkan antusiasme yang relatif tinggi dalam mengikuti

pelatihan dan pendampingan manajemen dan pelaksanaan pembukuan (akuntansi).

Kata kunci: pelatihan manajemen dan pelaksanaan akuntansi

ii ii

4

THE TRAINING OF MANAGEMENT AND IMPLEMENTATION OF

BOOKKEEPING (ACCOUNTING) AT WEAVING ARTISAN IN

TANGLAD VILLAGE NUSA PENIDA SUBDISTRIC

By

I Wayan Bagia

Fridayana Yudiaatmaja

I Ketut Kirya

The training and guiding activity at weaving artisan in Tanglad Village had been

done by the porpuse of (1) descripting the prior knowledge, (2) increasing the knowledge

and skills, and (3) descripting the response of the training and guiding participant on the

training of management and implementation of bookkeeping (accounting) at weaving

artisan in Tanglad Village. The training and guiding were conducted in two days, from

August 3 until 4 2015 which was located in SDN No. 1 Tanglad. The training activity

were attended by the 50 weavers artisan which have been spread at seven of

orchards/banjar in Tanglad Village. The activity was conducted by three stages, i.e. (1)

takactive and question and answer, (2) training and guiding of management and

implementation bookkeeping (accounting), and (3) evaluation. The data w e r e collected in

this activities are prior knowledge, knowledge and skills, and response of the training and

guiding participant on the training of management and implementation of bookkeeping

(accounting) at weaving artisan in Tanglad Village. The first and the second data were

collected the test, the third data was collected by pracitical performance, and

questionaire. Data were analysed by the descriptive technique. The results of the activity

were as followes. Firstly, prior knowledge o f t he weavers artisan in training of

management and implementation of bookkeeping (accounting) were still low. Secondly,

the knowledge and skills o f t he weavers artisan in training of management and

implementation of bookkeeping (accounting) were high. Thirdly, the response of the

training and guiding participant on the training of management and implementation of

bookkeeping (accounting) were positive. Generally, the training and guiding of management

and implementation of bookkeping (accounting) had been relative considered to ability in

optimizing the raising of the knowledge, skills, and pracitce a management and accounting

in weaver artisan in Tanglad Village. However, the weavers artisan were very enthusiastic in

the the training and guiding of management and implementation of bookkeeping

(accounting).

Keywords: training of management and implementation of accounting

iii ii

5

KATA PENGANTAR

Puji dan syukur kami panjatkan ke hadapan Ida Sang Hyang Widhi Wasa, Tuhan Yang

Maha Esa, karena atas berkat-Nya, laporan kegiatan pengabdian kepada masyarakat

yang bertema “Pelatihan Manajemen dn Pelaksanaan Pembukuan (Akuuntansi) Pada

Pengerajin Tenun di Desa Tanglad Kecamatan Nusa Penida” dapat diselesaikan tepat waktu.

Laporan pengabdian kepada masyarakat ini telah dikerjakan secara optimal namun

hasilnya masih jauh dari sempurna. Oleh sebab itu, kritik dan saran yang konstruktif dari para

pembaca sangat diharapkan untuk penyempurnaan lebih lanjut.

Terlaksananya kegiatan pengabdian pada masyarakat ini telah mendapatkan uluran

tangan dari berbagai pihak, baik moral maupun finansial. Oleh sebab itu, pada kesempatan ini

kami menghaturkan terima kasih pada pihak-pihak berikut.

1. Bapak Rektor Universitas Pendidikan Ganesha atas izin dan dukungan yang telah

diberikan dalam pelaksanaan kegiatan ini.

2. Bapak Ketua Lembaga Pengabdian Pada Masyarakat (LPM) Universitas Pendidikan

Ganesha (UNDIKSHA) atas dukungan moral dan izin yang diberikan serta atas

koordinasinya dalam pemerolehan hibah dari dana DIPA Undiksha.

3. Staf LPM Undiksha atas dukungan moral dan bantuan administrasi yang diberikan

demi kelancaran terlaksananya kegiatan ini.

4. Rekan-rekan panitia pelaksana dan tim monitoring kegiatan ini atas partisipasinya.

5. Kepala Desa Tanglad, Kepala Dusan dan pengerajin tenun di Dusun/Banjar Tanglad,

Julingan, Watas, Anta, Soyor, Penyancangan, dan Caruban yang terlibat dalam

kegiatan ini atas antusiasme dan partisipasinya yang baik.

Akhirnya, atas kerja sama yang baik, semoga Tuhan senantiasa memberkati kita

semua dan diberikan kesejahteraan lahir dan batin. Semoga laporan pengabdian pada

masyarakat ini dapat memberikan manfaat yang optimal dalam meningkatkan kemampuan

dan ketrampilan para pengerajin tenun dalam bidang manajemen dan pelaksanaan

pembukuan/akuntansi sehingga dapat mendukung kelancaran binis kerjinan tenun yang

ditekuni untuk bisa bersaing baik ditataran lokal, regional , nasional maupun global.

Singaraja, 30 September 2015

Penulis,

iv ii

6

DAFTAR ISI

Halaman

HALAMAN PENGESAHAN.......................................................................... i

ABSTRAK........................................................................................................ ii

ABSTRACT..................................................................................................... iii

KATA PENGANTAR...................................................................................... iv

DAFTAR ISI.................................................................................................... v

DAFTAR TABEL............................................................................................ vii

DAFTAR GAMBAR........................................................................................ viii

DAFTAR LAMPIRAN.................................................................................... ix

BAB I PENDAHULUAN.............................................................................. 1

1.1 Analisis Situasi.................................................................................. 2

1.2 Identifikasi dan Perumusan Masalah................................................. 3

1.3 Tujuan Kegiatan................................................................................ 4

1.4 Manfaat Kegiatan.............................................................................. 4

1.5 Target Luaran.................................................................................... 5

BAB II TINJAUAN PUSTAKA...................................................................... 6

2.1 Pengertian dan Cara Kerja SPSS....................................................... 6

2.2 Window yang Tersedia Dalam SPSS............................................... 7

2.3 Cara Membuka Program SPSS.......................................................... 8

2.4 Cara Membuat Variabel dan Mangisi Data dalam SPSS 8

2.5 Langkah-Langkah Pemasukan Data ke SPSS................................... 9

2.6 Cara Mendefinisikan Variabel.......................................................... 10

2.7 Cara Menyimpan Data dalam SPSS.................................................. 10

BAB III METODE KEGIATAN...................................................................... 11

3.1 Kerangka Pemecahan Masalah.......................................................... 11

3.2 Realisasi Pemecahan Masalah.......................................................... 11

3.3 Khalayak Sasaran.............................................................................. 12

3.4 Metode Kegiatan............................................................................... 12

3.4.1 Keterkaitan Kegiatan........................................................... 12

3.4.2 Tahapan Kegiatan................................................................. 13

3.4.3 Rancangan Evaluasi.............................................................. 13

3.4.4 Teknik Analisis Data............................................................. 13

BAB IV HASIL KEGITAN DAN PEMBAHASAN....................................... 15

4.1 Deskripsi Kegiatan............................................................................ 15

4.2 Hasil Kegiatan................................................................................... 17

4.3 Pembahasan....................................................................................... 21

BAB V PENUTUP........................................................................................... 23

v ii

7

5.1 Simpulan............................................................................................ 23

5.2 Saran.................................................................................................. 23

DAFTAR PUSTAKA....................................................................................... 25

LAMPIRAN..................................................................................................... 26

8

DAFTAR TABEL

Nomor

Tabel

Judul Halaman

3.1 Kriteria Penggolongan Nilai Peserta.................................................. 14

4.1 Nilai Pre-test, Post-test, dan Ketrampilan Peserta Pelatihan Analisis

dan Pengolahan Data Statistik dengan Program SPSS.......................

18

4.2 Sebaran Jawaban Peserta Dalam Angket Tentang Tanggapannya

Terhadap Pelatihan Pengolahan dan Analisis Data Statistik Dengan

Program SPSS....................................................................................

20

9

DAFTAR GAMBAR

Nomor

Gambar

Judul Halaman

3.1 Kerangka Pelaksanaan Pelatihan Aplikasi Komputer SPSS.............. 11

10

DAFTAR LAMPIRAN

Nomor

Lampiran

Judul Halaman

1 Makalah Statistical Package for Social Science (SPSS) dan

Aplikasinya Menganalisis dan Mengolah Data Statistik.................

27

2 Angket Untuk Peserta Pelatihan Pengolahan Data Statistik............ 36

3 Soal Pra-test dan Pasca-test............................................................. 37

4 Daftar Absen Peserta Pelatihan........................................................ 40

5 Foto Dokumentasi Kegiatan............................................................ 42

11

BAB I

PENDAHULUAN

1.1 Analisis Situasi

Desa Tanglad merupakan sebuah desa yang berada di Kecamatan Nusa Penida yang

terdiri dari tujuh banjar, yaitu Banjar (1) Tanglad, (2) Watas, (3) Julingan, (4) Anta, (5) Soyor,

(6) Nyancangan, dan (7) Caruban. Jumlah peduduk Desa Tanglad kurang lebih mencapai 1.040

jiwa orang dengan mata pencaharian: 60% sebagai petani, 5% sebagai PNS, 10% sebagai buruh

tukang, 8% sebagai pedagang, 5% sebagai pengerajin tenun, dan sisanya 12% bekerja di sektor

jasa lainnya. Mata pencaharian sebagai pengerajin tenun kain “ endek” ini sudah cukup lama

ditekuni oleh masyarakat di Desa Tanglad dan kerajinan ini diwariskan secara turun temurun

dalam keluarga. Salah satu produk kerajinan tenun kain endek masyarakat Desa Tanglad yang

unik dan terkenal coraknya adalah rangrang. Rangrang adalah suatu corak desain produk

kerajinan tenun Desa Tanglad berbentuk segi tiga yang dibuat dari bahan baku benang sutera

dengan warna alami dari tumbuh-tumbuhan dan peralatan tenunnya masih menggunakan alat

yang tradisional. Harga kain endek rangrang yang menggunakan warna alami dari tumbuh-

tumbuhan per lembar harganya mencapai Rp 400.000,- sampai Rp 500.000,- sedangkan untuk

kain endek yang diproduksi dengan warna buatan (tidak alami) harganya mencapai Rp

250.000,- sampai Rp 300.000,- Harga kain endek rangrang yang relatif tinggi disebabkan

karena pembuatannya masih tradisional, harga benang sutera yang mahal, sulitnya untuk

mencari bahan pewarnaan yang alami, serta belum memiliki pengetahuan tetang pengeloaan

tenun kerajinan kain endek rangrang yang profesional, padahal produk tenun kerjinan endek

rangrang cukup diminati oleh konsumen baik lokal, regional, nasional maupun internasional.

Hal ini memberikan indikasi bahwa produk kerajinan kain endek rangrang Desa Tanglad

memiliki pangsa pasar yang cukup potensial.

Hasil pengamatan sementara terhadap 5 orang pengerajin tenun rangrang di Desa

Tanglad menunjukkan beberapa kelemahan yang dimiliki oleh pengerajin tenun, antara lain: (1)

lemahnya kemampuan para pengerajin untuk memberdayakan dan menggunakan (mengelola)

sumber daya manusia dan fisik yang dimilikinya; (2) para pengerajin belum bisa melakukan

pencatatan administrasi keuangan dalam bentuk akuntansi (pembukuan) yang sistematis dan

12

logis sehingga belum ada ketegasan yang memisahkan aset pribadi/pemilik dengan aset sebagai

pengrajin; (3) keterbatasan kemampuan untuk mengakses modal dalam rangka untuk

meningkatkan kapasitas usaha; (4) terjadi persaingan harga yang tidak sehat di antara para

pengerajin tenun; (5) lemahnya kemampuan untuk membuat desain produk tenun kain rangrang

yang inovatif dan memenuhi selara konsumen yang cepat berubah; (6) belum mampu

membangun jaringan saluran distribusi pemasaran di tingkat nasional dan pemasaran

internasional melalui e-marketing sehingga yang diuntungkan adalah eksportir bukan

pengerajin; (7) kualitas SDM yang masih relatif rendah; dan (8) belum menguasai dan tidak

memiliki teknologi produksi yang memadai sehingga tidak dapat memenuhi pesanan dalam

jumalah besar dengan waktu yang pendek.

Bertitik tolak dari analisis situasional tersebut di atas, maka dipandang perlu untuk

melakukan kegiatan P2M yang dituangkan dalam judul kegiatan “Pelatihan Manajemen dan

Pelaksanaan Pembukuan (Akuntansi) Pada Pengerajin Tenun di Desa Tanglad Kecamatan Nusa

Penida”

1.2 Identifikasi dan Perumusan Masalah

Berdasarkan analisis situasi dan fakta yang terungkap dari observasi dan survei pada

Pengerajin Tenun Di Desa Tanglad Kecamatan Nusa Penida dapat diidentifikasi masalah-

masalah sebagai berikut.

(1) Para pengerajin tenun di Desa Tanglad Kecamatan Nusa Penida belum pernah

mendapatkan pelatihan tentang manajemen dan pelaksanaan pebukuan (akuntansi). Dampak

dari hal ini adalah para pengrjin tenun belum bisa memberdayakan dan menggunakan

(mengelola) sumber daya manusia dan fisik yang dimilikinya serta belum mimisahkan

antara aset pribadi pemilik dengan aset sebagai pengerajin tenun.

(2) Para pengerajin tenun di Desa Tanglad Kecamatan Nusa Penida sebagian besar mengalami

permasalahan (a) terjadi persaingan harga kain tenun yang tidak sehat di antara para

pengerajin tenun; (b) lemahnya kemampuan untuk membuat desain produk tenun kain

rangrang yang inovatif dan memenuhi selara konsumen yang cepat berubah; (c) belum

mampu membangun jaringan saluran distribusi pemasaran di tingkat nasional dan

pemasarn internasional melalui e-marketing sehingga yang diuntungkan adalah eksportir;

(d) kualitas SDM yang masih relatif rendah; dan (e) belum menguasai dan tidak memiliki

13

teknologi produksi yang memadai sehingga tidak memenuhi pesanan dalam jumlah besar

dengan waktu yang pendek.

Berdasarkan identifikasi permasalahan tersebut di atas, maka berikut ini diajukan

rumusan masalah yang diupayakan pemecahannya dalam pelaksanaan program pengabdian

melalui pelatihan. Rumusan masalah tersebut adalah sebagai berikut.

(1) Bagaimana pengetahuan pengerajin tenun di Desa Tanglad Kecamatan Nusa Penida

terhadap manajemen dan pelaksanaan pembukuan (akuntansi)?

(2) Apakah pelatihan manajemen dan pelaksanaan pembukuan (akuntansi) dapat meningkatkan

pengetahuan manajemen dan akuntansi pengerajin tenun di Desa Tanglad Kecamatan Nusa

Penida?

(3) Bagaimana respon pengerajin tenun di Desa Tanglad Kecamatan Nusa Penida terhadap

pelaksanaan pelatihan manajemen dan akuntansi?

1.3 Tujuan Kegiatan

Ruang lingkup kegiatan pengabdian pada masyarakat ini adalah pengerajin tenun di

Desa Tanglad Kecamatan Nusa Penida yang jumlahnya mencapai 50 orang pengerajin. Tujuan

dari kegiatan pengabdian masyarakat ini adalah untuk meningkatkan kemampuan manajemen

dan pelaksanaan pembukuan (akuntansi) para pengerajin tenun di Desa Tanglad Kecamatan

Nusa Pnida dalam menglola kerajinan tenunnya.

1.3 Manfaat Kegiatan

Kegiatan pengabdian kepada masyarakat melalui pelatihan manajemn dan pelaksanaan

pembukuan (akuntansi) pada pengerajin tenun di Desa Tanglad Kecamatan Nusa Penida ini

diharapkan dapat memberikan manfaat sebagai berikut.

(1) Bagi pengerajin tenun, hal ini akan memberikan bekal dan landasan pengetahuan serta

keterampilan yang kuat kepada pengerajin tenun dalam mengelola kerajinan tenunnya

sehingga dapat meningkatkan produktivitas dan pendapatan para pengerajin.

(2) Bagi dosen sebagai pelaksana kegiatan akan memberikan manfaat terutama untuk

mengembangkan dan meningkatkan kemampuan melaksanakan dharma perguruan tinggi,

yaitu pengabdian kepada masyarakat dan laporan pelaksanaan kegiatan ini dapat dipakai

sebagai bahan untuk kenaikan pangkat maupun jabatan dosen ke jenjang yang lebih tinggi.

14

1.5 Target Luaran

Adapun yang menjadi target luaran dari kegiatan P2M ini adalah sebagai berikut.

(1) Meningkatnya pengetahuan dan ketrampilan pengerajin tenun pada bidang manajemen dan

akuntansi dalam mengelola kerajinan tenunnya.

(2) Artikel ilmiah yang siap dipublikasikan pada jurnal nasional.

15

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Manajemen

Banyak para ahli manajemen yang memberikan pengertian manajemen dengan

ungkapan bahsa yang berbeda-beda, namun makna yang terkandung dalam ungkapan tersebut

pada hakekatnya adalah sama, yaitu bahwa manajemen adalah proses pemberdayaan dan

prnggunaan sumber daya manusia dan fisik yang ada dalam organisasi agar organisasi bisa

ekonomis, efektif dan efisien dalam mencapai tujuan dengan menerapkan fungsi-fungsi

manajemen. Jadi manajemen itu proses memberdayakan dan menggunakan sumber daya

manusi dan sumber daya fisik. Kalau sumbser daya manusia dan fisik hanya diberdayakan

tetapi tidak digunakan maka ini bukan manajemen. Pencapaian tujuan organisasi dengan

ekonomis, efektif, dan efisien. Ekonomis, yaitu kemampuan organisasi untuk mendapatkan

sumber daya yang paling hemat dalam menjalankan aktivitasnya. Efisiensi adalah optimalisasi

penggunaan sumber daya dalam operasi organisasi, dan efektivitas adalah tingkat keberhasilan

organisasi dalam mencapai tujuan (Bayangkara, 2008). Hal ini didukung oleh pendapat pakar

manajemen seperti Schermerhorn (1999), Stoner (1999), dan Jackson dan Musselman (2001)

yang menungkapkan bahwa manajemen adalah proses perencnaan, pengorganisasian,

pengkoordinasian, pengarahan, dan pengendalian sumber daya organisasi agar organisasi bisa

efektif dan efisien dalam mencapai tujuan.

2.2 Fungsi-Fungsi Manajemen

Banyak pakar manajemen yang mengelompokkan fungsi amnajemen dengan fungsi

yang yang berbeda-berbeda sesuai dengan daya pandang mereka, namun sesungguhnya ada tiga

fungsi yang harus ada dalam fungsi manajemen, yaitu fungsi (1) perencanaan (planning), (2)

pengorganisasian (organizing), dan (3) pengendlian (cotrolling). Fungsi-fungsi yang lain

seperti fungsi actuating (menggerakkan), directing (mengarahkan), leading (memimpin), dan

staffing (kepegawaian). Fungsi actuating (menggerakkan), directing (mengarahkan), leading

(memimpin), dan staffing (kepegawaian) sebenarnya sudah masuk dalam fungsi organizing.

Perencanaan (planning) adalah sustu proses untuk menentukan tujuan serta sasaran yang

ingin dicapai dan mengambil langkah-langkah yang strategis guna mencapai tujuan tersbut.

16

Melalui fungsi perencnaan ini pengelola organisasi akan mengetahui apa yang harus dilakukan

dan bagaimana cara melakukannya. Dalam proses perencanaan akan diidentifiksi sasaran

organisasi, strategi menyeluruh untuk mencapai sasaran, dan penyusunan serangkaian rencana

yang menyeluruh untuk mengintegrasikan dan mengkoordinasikan pekerjaan dalam organisasi.

Pengorganisasian adalah proses membangun hubungan tingkah laku yang efektif antara

orang-orang sehingga mereka dapat bekerja sama dengan efisien dalam melaksanakan tugas

dalam kondisi lingkungan tertentu untuk mencapai tujuan. Dalam hal ini dilakukan penyatuan

dan pengalokasian pekerjaan diantara anggota-anggota organisasi agar tujuan organisasi bisa

dicapai secara efisien. Dalam pengorganisasian ini dilakukan pengelompokan aktivitas yang

diperlukan untuk merealisasikan rencana-rencana ke dalam administratif dan para pekerja ke

dalam unit kerja, penyatuan individu dan sumber daya perusahaan agar bekerja sama mencapai

tujuan, dan menciptakan/mendesain struktur organisasi.

Pengendalian adalah upaya sistematik untuk menetapkan standar kinerja, proses yang

berupaya untuk memperoleh keyakinan bahwa kegiatan sesuai dengan perencanaan, dan

koreksi terhadap penyimpangan. Jadi proses pengendalian mencakup tiga hal, yaitu (1)

mengukur kinerja yang ditetapkan sebelumnya, (2) membandingkan kinerja aktual dengan yang

direncanakan, dan (3) mengambil tindakan perbaikan. Pengendalian perlu dilakukan karena

pengendalian dapat menciptakan kualitas yang lebih baik, beradaptasi dengan perubahan,

menciptakan keunggulan dan menambah nilai, serta mempermudah delegasi dan kerja tim.

2.3 Pelaksanaan Akuntansi (Pembukuan)

Dasar hukum pelaksanaan akuntansi (pembukuan) bagi perusahaan di Indonesia

menurut Kitab Undang-Undang Hukum Dagang (KUHD) Bab II Pasal 6 ayat 1 menyatakan

bahwa setiap orang yqng menyelenggarakan suatu perusahaan diwajibkan memebuat catatan-

catatan dengan cara demikian, sehingga sewaktu-waktu dari catatan tersebut diketahui segala

hak dan kewajibannya. KUHD inilah yang mewajibkan setiap organisasi untuk melaksanakan

akuntansi (pembukuan) agar setiap organisasi dengan mudah mengethui apa yang menjadi hak

dn kewajibannya.

2.4 Pengertian Akuntansi (Pembukuan) dan Komponenya

Akuntansi adalah proses pencatatan, penggolongan, peringkasan, pelaporan, dan

panganalisaan data keuangan suatu organisasi. Dari pengertian ini menunjukkan bahwa

17

kegiatan akuntansi merupakan tugas yang kompleks dan menyangkut berbagai kegiatan. Pada

dasarnya akuntansi harus: (1) mengidentifikasi data yang berkaitan atau relevan dengan

keputusan yang diambil, (2) memproses atau menganalisis data yang relevan, dan (3)

mengubah data menjadi informasi yang dapat digunakan untuk pengambilan keputusan.

Akuntansi (pembukuan) memiliki beberapa kegunaan bagi penggunanya, yaitu untuk (1)

mengukur tingkat biaya dari berbagai kegiatan perusahaan, (2) menentukan/mengkur efisiensi

tiap-tiap bagian, proses atau produksi untuk menntukan tingkat keuntungan yang dapat dicapai

oleh perusahaan yang bersangkutan, (3) menilai dan mengukur kinerja tiap-tiap orang yang

diserahi wewenang dan tanggung jawab, dan (4) menentukan perlu atau tidaknya digunakan

kebijakan/prosedur baru untuk mencapai hasil yang lebih baik. Hasil akhir dari proses

akuntansi adalah laporan. Berkaitan dengan sistem informasi, laporan keuangan merupakan

salah satu alat yang dapat digunakan oleh pihak intern dan ekstern dalam menetapkan

keputusan bisnis yang terbaik bagi perusahaan. Laporan keuangan terdiri dari 4 komponen,

yaitu (1) neraca (balance sheet), (2) laporan laba-rugi (income statement), (3) laporan

perubahan ekuitas pemilik (capital statement), dan (4) laporan arus kas (cash flow report).

18

BAB III

METODE KEGIATAN

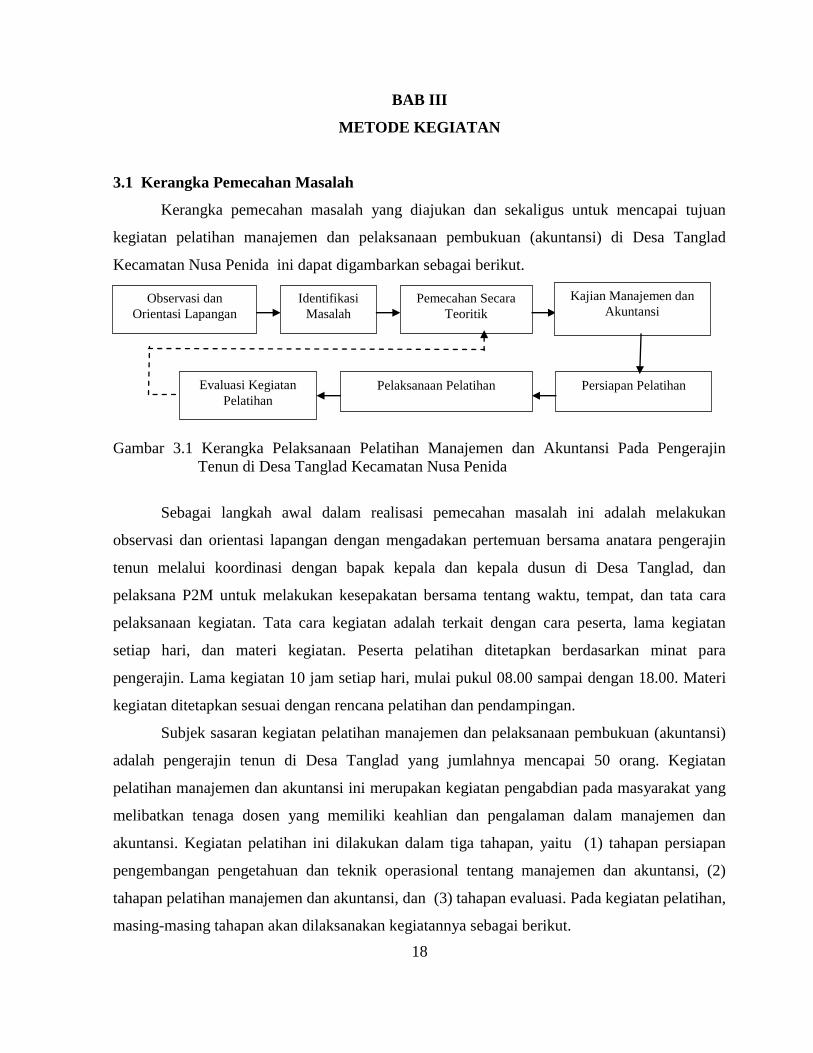

3.1 Kerangka Pemecahan Masalah

Kerangka pemecahan masalah yang diajukan dan sekaligus untuk mencapai tujuan

kegiatan pelatihan manajemen dan pelaksanaan pembukuan (akuntansi) di Desa Tanglad

Kecamatan Nusa Penida ini dapat digambarkan sebagai berikut.

Gambar 3.1 Kerangka Pelaksanaan Pelatihan Manajemen dan Akuntansi Pada Pengerajin

Tenun di Desa Tanglad Kecamatan Nusa Penida

Sebagai langkah awal dalam realisasi pemecahan masalah ini adalah melakukan

observasi dan orientasi lapangan dengan mengadakan pertemuan bersama anatara pengerajin

tenun melalui koordinasi dengan bapak kepala dan kepala dusun di Desa Tanglad, dan

pelaksana P2M untuk melakukan kesepakatan bersama tentang waktu, tempat, dan tata cara

pelaksanaan kegiatan. Tata cara kegiatan adalah terkait dengan cara peserta, lama kegiatan

setiap hari, dan materi kegiatan. Peserta pelatihan ditetapkan berdasarkan minat para

pengerajin. Lama kegiatan 10 jam setiap hari, mulai pukul 08.00 sampai dengan 18.00. Materi

kegiatan ditetapkan sesuai dengan rencana pelatihan dan pendampingan.

Subjek sasaran kegiatan pelatihan manajemen dan pelaksanaan pembukuan (akuntansi)

adalah pengerajin tenun di Desa Tanglad yang jumlahnya mencapai 50 orang. Kegiatan

pelatihan manajemen dan akuntansi ini merupakan kegiatan pengabdian pada masyarakat yang

melibatkan tenaga dosen yang memiliki keahlian dan pengalaman dalam manajemen dan

akuntansi. Kegiatan pelatihan ini dilakukan dalam tiga tahapan, yaitu (1) tahapan persiapan

pengembangan pengetahuan dan teknik operasional tentang manajemen dan akuntansi, (2)

tahapan pelatihan manajemen dan akuntansi, dan (3) tahapan evaluasi. Pada kegiatan pelatihan,

masing-masing tahapan akan dilaksanakan kegiatannya sebagai berikut.

Observasi dan

Orientasi Lapangan Identifikasi

Masalah Pemecahan Secara

Teoritik Kajian Manajemen dan

Akuntansi

Persiapan Pelatihan Pelaksanaan Pelatihan Evaluasi Kegiatan

Pelatihan

19

Tahapan pertama dilakukan dengan metode diskusi dan tanya jawab dengan fasilitator

atau istruktur adalah dosen yang mempunyai keahlian dan pengalaman dalam manajemen dan

akuntansi sebagai pemrasaran, sedangkan pengerajin tenun berperan sebagai peserta. Antara

pemrasaran dan peserta berkolaborasi menjalankan peran sebagai kelompok belajar sehingga

secara psikologis tidak ada jurang pemisah diantara keduanya. Kegiatan ini dilaksanakan di

SDN No. 1 Desa Tanglad.

Tahap kedua, dilakukan dengan metode pelatihan dalam proses pelaksanaan pelatihan

manajemen dan akuntansi. Pengerajin mengikuti pelatihan sesuai dengan materi pelatihan yang

telah disusun dan bimbingan dilakukan secara intensif baik secara individu maupun kelompok.

Materi bimbingan mencakup kendala-kendala yang dihadapi pengerajin dalam pelatihan

manajemen dan akuntansi.

Tahap ketiga, dilakukan dengan metode pengujian secara tertulis dan penilaian kinerja.

Pengujian tertulis bertujuan untuk mengevaluasi kemampuan pengerajin tenun dalam

menguasai manajemen dan akuntansi. Penilaian kinerja difokuskan untuk menilai kemampuan

praktik pembukuan (akuntansi) dalam melaksanakan pelatihan manajemen dan akuntansi di

Desa Tanglad.

Data yang dibutuhkan dalam kegiatan pengabdian kepada masyarakat yang berbentuk

pelatihan manajemen dan akuntansi ini, adalah (1) data pengetahuan awal tentang konsep

manajemen dan akuntansi bagi pengerajin tenun sebagai peserta pelatihan, (2) data kemampuan

praktik atau penilaian kinerja pembukuan atau akuntansi pengerajin tenun, dan (3) data tentang

respon para pengerajin tenun terhadap proses pelatihan manajemen dan akuntansi yang

diikutinya. Semua data yang terkumpul dianalisis secara deskriptif.

Pengerajin tenun di Desa Tanglad sebagai mitra dalam kegiatan P2M dari hasil

observasi dan wawancara sangat antusias dan akan memiliki tingkat partispasi yang tinggi

karena kegiatan P2M ini memiliki manfaat yang baik bagi pengerajin tenun dalam mengelola

kerajinan tenunnya dan untuk mendukung pengembangan kerajinan tenunnya baik sekarang

maupun di masa yang akan datang.

20

3.2 Khalayak Sasaran

Sasaran kegiatan pengabdian pada masyarakat ini adalah 50 orang pengerajin tenun

rangrang di Desa Tanglad kecamatan Nusa Penida yang sudah menjalankan usaha kerajinannya

lebih dari setahun.

3.3 Metode Kegiatan

Metode yang digunakan untuk kegiatan ini Adalah metode pelatihan dan pendampingan

karena kegiatan ini adalah melatih dan mendampingi pengerajin tenun di Desa Tanglad

Kecamatan Nusa Penida dalam hal meningkatkan kemampuan dan ketrampilannya dalam

manajemen kerajinan tenun dan melakukan pencatatan dengan sistem dan prosedur akuntansi

yang benar sehingga menghasilkan informasi keuangan yang akurat serta akuntabel yang

menbantu para prngerajin dalam mengambil keputusan bisnis.

.

3.4 Rancangan Evaluasi

Evaluasi yang dilakukan dalam kegiatan pelatihan manajemen dan akuntansi ini

dibedakan atas dua jenis, yaitu evaluasi sebelum pelatihan dan evaluasi setelah pelatihan.

Evaluasi sebelum pelatihan bertujuan untuk mengungkapkan pengetahuan awal para pengerajin

tenun tentang pelatihan manajemen dan akuntansi. Evaluasi setelah pelatihan dilakukan dengan

dua model, yaitu pengujian tertulis dan penilaian kinerja.

3.5 Teknik Analisis Data

Data yang dibutuhkan dalam kegiatan pengabdian kepada masyarakat yang berbentuk

pelatihan dan pendampingan manajemen kerajinan tenun dan pelaksanaan pembukuan

(akuntansi), adalah (1) data pengetahuan awal tentang manajemen dan akuntansi para

pengerajin tenun, (2) data kemampuan praktik atau penilaian kinerja manajemen dan

akuntansi para pengerajin tenun, dan (3) data tentang respon para pengera j in

terhadap p roses pelatihan dan pendampingan m a n a j e m e n d a n a k u n t a n s i yang

diikutinya. Semua data yang terkumpul dianalisis secara deskriptif.

21

BAB IV

HASIL KEGIATAN DAN PEMBAHASAN

4.1 Deskripsi Kegiatan

Kegiatan pelatihan dan pendampingan manajemen dan pelaksanaan pembukuan

(akuntansi) pada pengerajin tenun di Desa Tanglad Kecamatan Nusa Penida dilaksanakan

dua hari pada tanggal 3 dan 4 Agustus 2015 dari pukul 08.00 WITA sampai dengan pukul

18.00 yang diikuti oleh 50 orang pengerajin tenun. Kegiatan dilakukan di SDN No. 1

Tanglad.

Kegiatan Pelatihan dan Pendampingan manajemen dan pelksanaan pembukuan

(akuntansi) dimulai pukul 08.00 WITA diawali dengan pembukaan yang diteruskan

dengan kegiatan ceramah mengenai manajemen dan pelaksanaan pembukuan (akuntansi).

Sebelum melaksanakan ceramah diawali oleh kegiatan pemberian tes awal kepada peserta

pelatihan untuk mengetahui seberapa besar pengetahuan para peserta mengenai manajemen

dan akuntansi. Materi tes menyangkut pengetahuan manajemen dan pelaksanaan pembukuan

(akuntansi). Pelatihan dengan makalah dan pendampingan dilaksanakan selama tiga jam.

Peserta diberikan kesempatan untuk mengajukan pertanyaan dan ditanggapi oleh pemateri.

Pertanyaan yang mucul dari peserta adalah (1) Manajemen seperti apa yang bisa kami

terapkan sebagai pengerajin tenun agar usaha kami hidup terus dan memberikan

kesejahteraan? (2) Uapaya apa yang bisa kami lakukan untuk mendapatkan pasokan bahan

baku tenun murah dan kualitas produk kain tenun yang berkualitas tinggi sehingga mampu

bersaing di pasar? (3) Bagaimana cara untuk mengtasi kesulitan permodalan pengerajin

tenun dan penjualan produk kain tenun yang tidak sehat di antara kami sebagai pengerajin?

(4) Bagaimana cara untuk membangun jaringan pemasaran agar produk kain tenun rangrang

bisa memasuki pasar regional, nasional, dan internasional? (5) Model pembukuan atau

akuntansi seperti apa yang paling cocok untuk pengerajin tenun sehingga informasi keungan

dan pengambilan keputusan cepat, mudah, dan bagi kami sebagai pengerajin tenun? Semua

pertanyaan tersebut dapat ditanggapi oleh pembicara dan peserta merasa puas dengan

penjelasan yang telah diberikan. Setelah pertanyaan selesai ditanggapi, dilanjutkan

dengan makan siang. Peserta menikmati santap siang yang telah disediakan oleh

pelaksana pelatihan. Setelah selesai makan siang, dilanjutkan dengan latihan pelaksanaan

22

pembukuan (akuntansi) yang sudah diaplikasikan pada kerajinan tenun. Besoknya para

peserta didampingi dalam menyusun pelaksanaan pembukuan dari menysun

persamaan dasar akuntansi sampai membuat laporan neraca, l aba/rugi ,

perubahan modal , dan perubahan arus kas oleh pemateri. Pukul 14.00 WITA,

kegiatan pendampingan usai dan diakhiri dengan penutupan hari kedua.

4.2 Hasil Kegiatan

Hasil kegiatan yang dilaporkan mencakup tiga hal pokok, yaitu hasil tes awal, tes akhir,

praktik pelaksanaan pembukuan, dan tanggapan peserta terhadap pelatihan yang telah

dilaksanakan.

Hasil tes awal, tes akhir, dan kinerja (praktik) pelatihan manajmen dan pelaksanaan

pembukuan (akuntansi) seperti yang nampak pada Tabel 4.1 dan tanggapan (persepsi)

peserta terhadap pelatihan seperti yang nampak pada Tabel 4.2.

Tabel 4.1 Rata-Rata Tes Awal, Tes Akhir, dan Kinerja (Praktik) Pserta Pelatihan Pengerajin

Tenun di Desa Tanglad Kecamatan Nusa Penida (n = 50)

N0 Aspek Penilaian Skor

Minimal Maksimal Rata-Rata Kategori

1 Tes Awal 30 60 50,00 Rendah

2 Tes Akhir 50 90 67,30 Sedang

3 Tes Praktik (Kinerja) 60 90 69,00 Sedang

Sumber: Lampiran 1

Tabel 4.2 Tanggapan Peserta Terhadap Pelatihan Manajemen dan Pelaksanaan Pembukuan di

Desa Tanglad Kecamatan Nusa Penida (n = 50)

N0 Tangggapan Pserta Terhadap Pelatihan Manajemen dan

Pelaksanaan Pembukuan pada Pengerajin Tenun

Frekuensi (%)

1 Sangat Setuju 58,00

2 Setuju 28,00

3 Kurang Setuju 14,00

4 Tidak Setuju 0,00

Total 100,00

Sumber: Lampiran 2

23

Hasil pelaksanaan kegiatan P2M pada Tabel 4.1 menunjukkan bahwa pengetahuan

awal peserta pelatihan tentang manajemen dan pelaksanaan pembukuan (akuntansi) berada

pada kategori rendah dengan skor rata-rata baru mencapai 50 yang berada di antara rentang

skor tertinggi 60 dan terendah pada skor 30.

24

Hasil tes akhir tentang pelatihan manajemen dan pelaksanaan pembukuan pada

pengerajin tenun di Desa Tanglad pada Tabel 4.1 menunjukkan bahwa setelah mengikuti

pelatihan pengetahuan peserta tentang manajemen dan pelaksanaan pembukuan (akuntansi)

berada pada kategori sedang dengan skor rata-rata mencapai 67,30 yang berada pada rentang

skor tertinggi 90 dan skor terendah 50. Diukur dari tes awal, nampak terjadi peningkatan

pengetahuan sebesar 34,60% (dari skor rata-rata tes awal sebesar 50 menjadi 67,30 pada tes

akhir).

Hasil pelaksanaan kegiatan P2M pada Tabel 4.1 menunjukkan bahwa tes kinerja

(praktik) peserta pelatihan tentang manajemen dan pelaksanaan pembukuan (akuntansi)

berada pada sedang dengan skor rata-rata mencapai 69 yang berada di antara rentang skor

tertinggi 90 dan terendah pada skor 60.

Hasil pelaksanaan P2M pada Tabel 4.2 menunjukkan bahwa sebanyak 86,00% peserta

pelatihan manajemen dan pelaksanaan pembukuan (akuntansi) di Desa Tanglad Kecamatan

Nusa Penida memberikan tanggapan positif terhadap pelaksanaan dan proses pelatihan ini

dalam upaya untuk mendukung kemampuan pengerajin tenun dalam meningkatkan

produktivitas usahanya sebagai pengerajin.

4.3 Pembahasan

Pelatihan manajemen dan pelaksanaan pembukuan (akuntansi) dipandang sangat

strategis dalam memfasilitasi pengerajin tenun untuk meningkatkan kemampuan dalam

mengelola usahanya melalui pelatihan manajemen dan pelaksanaan pembukuan (akuntansi)

yang selama ini belum pernah mengikuti kegiatan pelatihan melalui kegiatan pengabdian

pada masyarakat baik yang dilakukan atas kerjasama terkait dengan Undiksha ataupun

lembaga atau universitas lainnya. Pelaksanaan pelatihan manajemen dan pelaksanaan

pembukuan (akuntansi) mendapat perhatian dan antusiasme dari pihak pengerajin tenun

sebagai peserta pelatihan. Namun karena keterbatasan dana yang dimiliki, kegiatan

pelatihan ini tidak bisa merekrut peserta yang terlalu banyak pada desa lain yang ada di

Kecamatan Nusa Penida.

Hasil kegiatan menunjukkan bahwa nilai rata-rata awal yang diketahui dari hasil pre-tes

dan pertanyaan yang dilontarkan peserta yang mencerminkan pengetahuan awalnya tentang

manajemen dan pelaksanaan pembukuan (akuntansi) termasuk dalam kategori rendah. Fakta

25

ini mengidentifikasikan, bahwa kegiatan pelatihan manajemen dan pelaksanaan pembukuan

bagi pengerajin tenun dalam rangka untuk mengelola usahanya sangat perlu dilakukan.

Setelah dilakukan pelatihan manajemen dan pelaksanaan pembukuan, peserta

menunjukkan skor rata-rata 67,30. Diukur dari peningkatan skor, pengetahuan peserta tentang

manajemen dan pelaksanaan pembukuan (akuntansi) telah mengalami peningkatan kuatitas

sebesar 34,60% (dari skor rata-rata tes awal sebesar 50 menjadi 67,30 pada tes akhir) dengan

kualifikasi dari kategori rendah sebelum pelatihan menjadi kategori sedang setelah pelatihan.

Masih rendahnya pengetahuan peserta tentang manajemen dan pel aksanaan

pembukuan , walaupun telah diadakan pelatihan, lebih disebabkan oleh relatif rendahnya

pengetahuan awal peserta tentang konsep-konsep manajemen dan pembukuan (akuntansi).

Artinya pengerajin tenun awalnya memang sangat asing dengan manajemen dan

pelaksanaan pembukuan (akuntansi). Hal ini memang merupakan sebuah kelemahan bagi

para pengerajin tenun dan merupakan tantangan bagi pelaksana kegiatan dalam pencapaian

kriteria keberhasilan pelatihan. Namun, dari segi peluang untuk pelatihan berikutnya, bahwa

peserta menunjukkan antusiasme tinggi dalam pelatihan ini, terbukti dari banyaknya

pertanyaan-pertanyaan yang esensial tentang manajemen dan akuntansi yang dilontarkan

oleh pengerajin sebagai peserta pelatihan ketika ceramah di ruangan. Ketika pembimbingan

manajemen dan akuntansi, peserta juga menunjukkan usaha-usaha yang sangat serius,

namun karena pendeknya waktu pelatihan dan banyaknya peserta, membuat pembimbingan

manajemen dan pelaksanaan pembukuan tidak terjadi secara optimal.

Implikasi dari temuan-temuan dan pembahasan kegiatan pelatihan manajemen dan

akuntansi ini, bahwa pelatihan tidak cukup dilakukan hanya sekali pelaksanaan, namun

memerlukan proses yang berulang. Semakin sering pelatihan dilakukan pada subjek yang

sama, semakin besar peluang keberhasilannya. Lebih-lebih jika pelatihan manajemen dan

pelaksanaan pembukuan (akuntansi) dilanjutkan dengan proses pendampingan secara intensif

dalam pelaksanaan pembelajaran secara atual di lapangan. Hal ini sangat penting untuk

dilakukan, karena pelaksanaan pelatihan manajemen dan akuntansi (pembukuan)

merupakan salah satu cara yang efektif untuk memfasilitasi para pengerajin tenun dalam

meningkatkan kemampuan untuk mengelola usaha kerajinannya dalam rangka untuk

meningkatkan daya saing produknya baik di pasar lokal, regional, nasional maupun global.

26

BAB V

PENUTUP

5.1 Simpulan

Berdasarkan hasil kegiatan dan pembahasan yang telah dipaparkan sebelumnya, maka

dapat disajikan beberapa simpulan sebagai berikut.

(1) Pengetahuan awal peserta pelatihan manajemen dan pelaksanaan pembukuan

(akuntansi) baru mencapai skor rata-rata sebesar 50,00 yang termasuk dalam kategori

rendah.

(2) Pengetahuan peserta setelah pelatihan sudah mencapai skor rata-rata sebesar 67,30 yang

sudah termasuk dalam kategori sedang. Diukur dari tes awal, nampak terjadi peningkatan

pengetahuan sebesar 34,60% (dari skor rata-rata tes awal sebesar 50 menjadi 67,30 pada

tes akhir).

(3) Knerja (praktik) peserta pelatihan tentang manajemen dan pelaksanaan pembukuan

(akuntansi) berada pada sedang dengan skor rata-rata mencapai 69 yang berada di antara

rentang skor tertinggi 90 dan terendah pada skor 60.

(4 Sebanyak 86,00% peserta pelatihan manajemen dan pelaksanaan pembukuan (akuntansi)

di Desa Tanglad Kecamatan Nusa Penida memberikan tanggapan positif terhadap

pelaksanaan dan proses pelatihan ini dalam upaya untuk mendukung kemampuan

pengerajin tenun dalam meningkatkan produktivitas usahanya sebagai pengerajin.

5.2 Saran

Berdasarkan pembahasan hasil kegitan dan simpulan di atas maka dapat dijukan

beberapa saran sebagai berikut.

(1) Pelatihan manajemen dan pelaksanaan pembukuan (akuntansi) tidak cukup sekali

pelaksanaan, tetapi memerlukan proses dan pembimbingan yang lebih intensif.

Semakin sering kegiatan dilakukan pada subjek yang sama tingkat keberhasilannya

akan lebih besar. Oleh sebab itu, disarankan kepada pihak terkait terutama pelaksana

P2M berikutnya untuk melakukan koordinasi dan kerjasama yang terprogram dengan

unit-unit yang ada, terutama Undiksha melalui Lembaga Penelitian dan Lembaga

27

Pengabdian pada Masyarakat dalam rangka memfasilitasi para pengerajin tenun agar

dapat meningkatkan kemampuan mengelola usahanya khususnya dalam aspek

manajemen dan akuntansinya.

(2) Untuk menambah kemampuan manajemen dan akuntansi pengerajin tenun di

Desa Tanglad, maka pelatihan yang serupa dengan ini seyogyanya dilanjutkan

dengan proses pendampingan secara intensif dan kontinu. Untuk itu, disarankan kepada

pihak terkait dosen FEB dan unit-unit yang terkait seperti Lembaga P2M untuk

menyelenggarakan pelatihan secara lengkap dengan pendampingan yang kontinu. Jangan

hanya sekali, karena jika sekali tanpa adanya pendampingan yang kontinu dapat

dipastikan para pengerajin cukup mendengar ceramah mengenai apa yang disampaikan di

ruangan pelatihan tetapi pelaksanaan dalam praktiknya hanya menjadi impian belaka.

28

DAFTAR RUJUKAN Jackson and Musselman. 2001. Management. South-Western. Thomson Learning.

Ratminto dan Atik Septi Winarsih. 2009. Manajemen Pelayanan. Pnerbit Pustakan Pelajar.

Schermerhorn, John R.. 1999. Management. John Wiley & Sons Inc.

Stoner, W. J..1999. Management. McGraw-Hill Book Company.

Tim Penyusun. 2012. Akuntansi. Materi PLPG Kelompok Ekonomi. Universitas Pendidikan Ganesha.

29

LAMPIRAN 1

Nilai Tes Awal, Tes Akhir dan Praktik Peserta Pelatihan Manajemen dan Pelaksanaan Pembukuan (Akuntansi)

Pengerajin Tenun di Desa Tanglad Kecamatan Nusa Penida

No. Nama Pengerajin Banjar

Skor

Tes Awal Tes Akhir

tes Praktik

1 Nyoman Tirtawati Tanglad 60 85 90

2 Nyoman Rentis Tanglad 50 70 80

3 Ketut Kerti Tanglad 60 80 80

4 Wayan Resin Tanglad 40 70 80

5 Nyoman Dani Tanglad 50 60 70

6 Made Embung Tanglad 40 60 70

7 Made Cinta Tanglad 50 70 80

8 Wayan Ekawati Tanglad 50 60 70

9 Ketut Sukerti Tanglad 50 70 70

10 Wayan Siram Tanglad 40 60 80

11 Made Setari Tanglad 60 70 80

12 Made Jarni Julingan 60 80 80

13 Made Dayuh Julingan 50 80 80

14 Wayan Tantri Julingan 50 60 70

15 Men Jagra Julingan 30 60 70

16 Men Tangkas Julingan 40 70 70

17 Men Jaten Julingan 40 60 60

18 Wayan Suari Julingan 50 60 60

19 Luh Sarining Julingan 30 70 70

20 Luh Sari Watas 40 70 70

21 Nyoman Sukreni Watas 30 60 70

22 Men Distrik Watas 40 60 60

23 Wayan Antari Watas 50 70 70

24 Putu Sriani Watas 30 70 70

25 Men Pering Watas 30 60 60

26 Tetut Kartini Watas 30 50 60

27 Wayan Karti Watas 40 60 70

28 Made Yuliani Watas 30 70 60

29 Men Galih Anta 40 70 70

30 Men Pundem Anta 30 60 70

31 Made Purnami Anta 50 70 80

32 Luh Ginten Anta 60 80 80

33 Gede Suarni Anta 50 70 70

34 Nyoman Sukerni Anta 50 80 80

35 Ketut Nadi Anta 40 60 70

36 Nyoman Dewi Anta 50 70 70

37 Gede Ariani Soyor 60 90 90

30

38 Nyoman Sarining Soyor 40 70 80

39 Luh Pande Madri Soyor 50 80 70

40 Nengah Santi Soyor 60 90 90

41 Nyoman Tini Nyancangan 50 70 80

42 Kadek Sudi Nyancangan 40 70 80

43 Wayan Sukri Nyancangan 50 60 70

44 Gede Sukmayanti Nyancangan 30 60 70

45 Nyoman Darti Caruban 40 60 60

46 Luh Sutriani Caruban 50 60 70

47 Komang Antari Caruban 40 60 60

48 Komang Sarini Caruban 50 70 70

49 Made Sutarmi Caruban 40 60 70

50 Kadek Darni Caruban 30 60 70

Total 2320 3365 3450

Rata-rata 50,00 67,30 69,00

31

LAMPIRAN 2

Tanggapannya Peserta Terhadap Pelatihan Manajemen dan Pelaksanaan Pembukuan (Akuntansi) Pada

Pengerajin Tenun di Desa Tanglad Kecamatan Nusa Penida

No.

Pernyataa

n

Pilihan Jawaban SS ST KS TS

1. Saya telah memahami manajemen dan pelaksanaan akuntansi pada kerajinan tenun

25 20 5 0

2. Saya termotivasi untuk belajar manajen dan pelaksanaan pembukuab (akuntansi)

25 20 5 0

3. Manajemen dan pelaksanaan pada kerajinan tenun wajib

dipahami oleh pengerajin agar dapat menjalankan usaha secara

akuntabel dan tranparan

30 15 15 0

4. Sebagai pengerajin tenun saya mampu mengembangkan

sendiri sikap, perilaku, dan keterampilan serta

bertanggungjawab terhadap manajemen dan pelaksanaan

pembukuan pada kerajinan yang saya tekuni

20 25 5 0

5. Sebagai pengerajin profesional s saya mampu

mengaplikasikan manajemen dan pelaksanaan pembukuan pada

kerajinan tenun yang saya geluti

30 10 10 0

6. Menerapkan kemampuan m a n a j e m e n d a n p e l a k s a n a a n a k u n t a n s i s a y a p a d a k e r j i n a n a n t e n u n d a p a t m e n i n g k a t k a n p r o d u k t i v i t a s t e n u n y a n g d i h a s i l k a n .

35 5 10 0

7. Kemandirian dalam mengelola dan pelaksanaan pembukuan pada kerajinan tenun dapat meningkatkan efisensi biaya dan waktu. Dalam prroduksi

25 20 5 0

8. Tujuan pelatihan manajemen dan pelaksanaan pembukuan

erkait erat dengan upaya pengerajin tenun untuk meningkatkan

kemampuan dan ketrampilannya dalam mengelola kerajinan

sehingga dapat memperpendek jaam kerja

30 10 10 0

9. Pelatihan manajemen dan pelaksanaan pembukuan pada pengerajin tenun merupakan langkah awal untuk saling meyakinkan diri antara pengerajin dalam memproduksi kain tenun rangrang dan endek

35 10 5 0

10. Pemahan terhadap m a n a j e m e n d a n a k u n t a n s i p a d a p e n g e r a j i n t e n u n dapat mengurangi kekawatir pengerajin dalam memproduksi

kain tenun

40 5 5 0

11. Keberhasilan dalam penerapan manajemen dan akuntansi pada pengeraj in tenun merupakan salah satu

kunci keberhasilan bagi pengerajin dalam menjalankan usaha

kerajinannnya

25 15 10 0

Total 320 155 85 0 Rata-Rata 29,00 14 7 0,00 Persentase 58,00 28,00 14,00 0,00

32

LAMPIRAN 3

PELATIHAN MANAJEMEN PADA PENGERAJIN TENUN

Makalah Disampaikan pada P2M di Desa Tanglad Kecamatan Nusa Penida Tanggal 3- 4 Juli 2015

Oleh Dr. I Wayan Bagia, M.Si.

33

JURUSAN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN GANESHA AGUSTUS 2015

PELATIHAN MANAJEMEN PADA PENGERAJIN TENUN

Oleh I Wayan Bagia

Jurusan Manajemen FEB Undiksha

Makalah ini memberikan paparan singkat tentang manajemen kerajinan tenun pada pengerajin tenun di desa Tanglad Kecamatan Nusa Penida dengan harapan agar para pengerajin dapat meningkatkan pemahamannya tentang manajemen kerajinan tenun dan mengaplikasikan pemahamannya dalam mengelola kerajinan tenun yang telah digeluti selama ini. Hal-hal pokok yang dibahas pada aspek manajemen kerajinan tenun adalah (1) pengertian manajemen kerjinan tenun, (2) esensi penting manajemen kerjinan tenun, dan (3) fungsi-fungsi operasional manajemen kerjinan tenun.

Pendahuluan Persaingan dunia bisnis yang semakin ketat, lingkungan yang penuh dengan ketidakpastian, dan kelangkaan sumber daya manusia yang kompeten dan keterbatasan sumber daya fisik menuntut pengerajin tenun yang ada di Desa Tanglad untuk memberdayakan dan menggunakan sumber daya manusia dan fisiknya yang dimiliki secara optimal agar dapat mencapai tujuan telah ditetapkan sehingga mampu memenuhi harapan atau kebutuhan pihak-pihak yang berkepentingan (stakeholders) pada kerajinan tenun yang ada di desa ini. Di balik idealisme yang mulia ini, ternyata pengerajin tenun di Desa Tanglad ini menghadapi berbagai permasalahan, seperti rendahnya pengetahuan, ketrampilan, dan pengalaman dalam mengelola kerjinan tenun baik pada bidang sumber daya manusia, keuangan atau permodalan, produksi maupun pemasaranya. Dari aspek manajemen sumber daya manusia (SDM), pengerajin tenun belum bisa memberdayakan dan menggunakan SDM yang ada di desa karena karakteristik pengerajin dan pekeja tenun pada umumnya memilki tingkat pendidikan yang relatif rendah, susah merekrut pekerja trampil, dan pekerja biasanya ibu-ibu rumah tangga yang sudah tua sebagai pekerjaan sambilan l sehingga produktivitas keja dan imbalan yang terima pekerja rendah. Dilihat darri sisi manajemen keuangan, pengerajin tenun masih memiliki kemampuan yang lemah untuk mengakses modal pada sumber dana dengan bunga yang rendah, membuat anggaran dari sumber dana yang didapai, dan lemahnya kemampuan untuk melakukan strategi investasi. Kalau dilihat dari produksi pengarajin mengalami kesulitan membuat desain, mendapatkan bahan baku dan pewarna berkualitas, belum punya hak paten sehingga produk mudah ditiru pesaing, dan belum memiliki standar kualitas produksi. Dari sisi pemasaran masih berorientasi pada produksi bukan pada pelanggan, tidak memiiki pasar sasaran yang jelas, jaringan kerja pemasaran masih lemah, dan terjadi persaingan penurunan harga di antara pengerajin dalam memasarkan produk tenunya sehingga pengerajin yang lain dirugikan.

Bertitik tolak dari analisis situasi seperti di atas maka pelatihan ini akan akan disajikan materi pelatihan mengenai (1) pengertian manajemen kerajinan tenun, (2) esensi penting manajemen kerjinan tenun, dan (3) fungsi-fungsi manajemen teknis kerjinan tenun.

34

A. Pengertian Manajemen Kerajinan Tenun Pengertian atau konsep manajemen kerajinan tenun sebenarnya mengadopsi konsep manajemen yang diaplikasikan pada kerajinan tenun. Oleh karena itu, manajemen kerajinan tenun dalah proses pemberdayaan dan penggunaan sumber daya manusia dan fisik yang ada pada organisasi pengerajin tenun agar pengerajin tenun bisa efektif dan efisien untuk mencapai tujuan dengan menerapkan fungsi-fungsi manajemen kerjinan tenun, yaitu perencanaan; pengorganisasian, dan pengendalian pada bidang teknis atau operasional bisnis, yaitu SDM, keuangan, produksi, dan pemasaran.

Sumber daya manusia yang ada pada kerajinan tenun yang belum berdaya diberdayakan melalui pendidikan dan pelatihan, dan setelah berdaya digunakan agar memberikan kontribusi produktivitas yang optimal. Setelah karyawan bekerja secara produktif perlu diracang sistem evaluasi kenerja dan kompensasi yang kompetitif dan berkeadilan agar dapat meningkatkan kesejahteraan pengerajin dan karyawan pengerajin tenun serta menahan (meretensi) karyawan pengerajin tenun agar tidak berpidah bekerja ke luar desa Tanglad.

Pengerajin tenun agar bisa mengembangkan kapasitasnya sangat diperlukan adanya modal finansial di samping modal yang lain, dilihat dari segi manajemen keuangan pengerajin harus mampu mencari sumber dana yang menawarkan bunga rendah, mengalokasikan dana yang telah didapat, merancang pembagian pendapatan, serta merangcang strategi investasi. Agar mendapatkan sumber dana, maka pengerajin tenun harus mampu meyakinkan pihak lembaga keuangan bahwa usaha yang dijalankan oleh pengerajin memiliki prospektif yang menguntungkan sehingga nantinya akan bisa mengembalikan modal pinjaman yang diberikan oleh lembaga keuangan. Pada aspek manajemen produksi, pengerajin tenun harus mampu merancang desain lokasi, desain produk, pengadaan bahan baku dan pewarnaan produksi yang murah, merancang standar dan pengendalian kualitas, penggunaan teknologi produksi, dan penyimpanan produk-produk tenun yang dihasilkan. B. Esensi Penting Manajemen Kerajinan Tenun Para pengerajin dan karyawan tenun yang ada di desa Tanglad wajib memehami konsep manajemen kerajinan tenun dan mengaplikasikan konsep manajemen kerajinan tenun yang telah dipahami tersebut dalam mengelola kerajinan tenun agar organisasi kerajinan tenun bisa efektif dan efisian dalam mencapai profit yang optimal sehingga bisa memenuhi keinginan pihak-pihak yang berkepentingan terhadap kerajinan tenun.

C. Fungsi-Fungsi Manajemen Teknis/Operasional Kerjinan Tenun Pada bagian ini akan diuraikan fungsi-fungsi teknis manajemen kerajinan tenun, yaitu manajemen SDM, manajemen keuangan, manajemen produksi, dan manajemen pemasaran. Secara detail masing-masing fungsi tersebut, akan diuraikan sebagai berikut. (1) Fungsi Manajemen SDM Pada Kerajinan Tenun

Manajemen SDM adalah proses pemberdayaan dan penggunaan sumber daya manusia pada kerajinan tenun dengan menerapkan fungsi-fungsi manajemen sumber daya manusia, seperti: rekrutmen, seleksi, orientasi dan penempatan, pengembangan dan pelatihan, kompensasi, evaluasi dan penilaian kinerja, dan pengembangan karir agar organisasi dapat mencapai tujuan dengan efektif dan efisien.

Rekrutmen adalah proses atau aktivitas untuk mencari dan memikat pelamar kerja pada kerajinan tenun agar dapat mengisi lowongan atau kesempatan kerja yang sesuai dengan kemampuan, keahlian, dan pengetahuan yang dituntut deskripsi kerja pada kerajinan tenun. Rekrutmen diawali pada saat calon mulaii dicari dan diakhiri pada saat lamaran diserahkan. Proses rekrutmen yang dilakukan dengan strategi atau metode yang tepat diharapkan akan

35

dapat merekrut dan menyaring calon pelamar karyawan bermutu dan paling memenuhi persyaratan yang dituntut oleh pekerjaan.

Seleksi adalah proses yang dilakukan oleh pengerajin tenun untuk memilih dari sekelompok atau orang-orang yang paling memenuhi kriteria seleksi pada posisi pekerjaan yang tersedia berdasarkan kondisi yang ada pada saat seleksi. Tujuannya untuk menyocokkan dengan benar antara kualifikasi yang dimiliki oleh calon karyawan dengan kualifikasi kemampuan dan keahlian yang dituntut oleh pekerjaan. Tentu untuk memilih calon karyawan yang terbaik diperlukan adanya metode instrumen tes seleksi yang valid dan reliabel baik mengenai wawasan pengetahuan maupun praktik tentang pertenunan.

Calon karyawan yang telah terpilih melalui proses seleksi akan ditempatkan pada posisi pekerjaan yang sesuai dengan kompetensi yang dimiliki. Pada penempatan ini karyawan akan disosialisasikan atau diperkenalkan dengan lingkungan kerja fisik dan sosial. Di samping itu juga, akan dijelaskan sejarah berdirinya kerajinan tenun serta tugas dan tanggung dalam melakukan pekerjaan.

Setelah karyawan ditempatkan dan melakukan pekerjaan dalam periode waktu tertentu, perlu ditinjau dan evaluasi kembeli untuk melihat apakah mereka telah bekerja secara produktif atau mmemenuhi standar yang telah ditentukan, jika maka mereka harus diberdayakan dengan memberikan kesempatan untuk mengikuti pendidikan dan pelatihan supaya kompetensi mereka meningkat sehingga standar kinerja yang ditetapkan bisa tercapai. Karyawan pengerajin tenun yang sudah secara produktif dan memenuhi standar yang telah ditentukan harus diberikan kompensasi atau imbalan yang adil dan proporsinal sesuai dengan kinerjanya agar mereka hidup sejahtera dan tetap tinggal bersama pengerajin tenun dengan loyal walaupun ada pada sektor lain yang menawarkan pekerjaan yang lebih baik. Tingkat kesejahteraan yang diberikan melalui pemberian kompensasi ini akan membuat karyawan nyaman untuk bekerja dalam jangka panjang. Penilaian dan evaluasi kinerja karyawan pada kerajinan tenun harus dilalukan secara kontinu dalam priode waktu dengan harapan agar dapat memantau kinerja yang telah direncakan apakah sudah seseuai dengan standar yang telah ditentukan dan kalau belum diupayakan melakukan perbaikan terhadap kegagalan yang telah dilakukan. Penilaian dan evaluasi kinerja dilakukan dengan cara membandingkan antara standar kinerja yang telah direncanakan dengan kinerja yang dicapai oleh karyawan pengerajin tenun. Dalam jangka panjang kerajinan tenun ini diharapkan dapat mengembangkan karir karyawan pengerajin sehingga menjadikan kerajinan tenun sebagai sebuah pekerjaan yang harus dikelola dan ditekuni secara profesional dan dibudayakan secara berkelanjutan agar ke depan kerajinan tenun menjadi sebuah industri yang menjadi sumber kehidupan masyarakat setempat. (2) Fungsi Manajemen Keuangan Pada Kerajinan Tenun Manajemen keuangan pada kerajinan tenun merupakan proses pemberdayaan dan penggunaan sumber daya manusia dan fisik yang ada pada kerjinan tenun agar produktif dalam mencapai tujuan dengan menerapkan fungsi-fungsi manajemen keuangan, yaitu pencarian sumber dana murah, mengalokasikan penggunaan dana, pembagian pendapatan, dan merancang strategi investasi. Dalam mencari sumber dana dengan bunga murah, para pengerajin tenun masih mengalami kesulitan yang selama ini masih mengandalkan modal sendiri dan bantuan dari pemerintah daerah (gerbang sadu). Kesulitan ini disebabkan karena volume usaha yang masih relatif sehingga belum mendapatkan kepercayaan dari lembaga keuangan. Di sisi lain, juga disebabkan karena belum bisa memenuhi persyaratan yang ditentukan oleh lembaga keuangan, seperti proposal bisnis yang ditentukan lembaga keuangan. Di samping

36

itu, para pengerajin tenun juga belum merencanakan pengangaran atau pengalokasian dana dari dana yang telah dimiliki, akibatnya susah untuk mekakukan pengandalian terhadap pendanaan bisnis. Demikian juga mengenai pembagian pendapatan yang tidak jelas dan kadang dicampuradukkan dengan sumber pendapatan pada sumber usaha yang lain, akibatnya bagian keuntungan digunakan untuk menambah modal dan meningkatkan kesejahteraan karyawan menjadi tidak ada. Lalu koskuensi dari hal ini adalah usaha kerjinan tenun menjadi kerdil dan karyawan banyak yang mangkir. Demikian juga, ketika para pengerajin punya modal yang menganggur mereka juga tidak tahu kemana dana itu harus diinvestasikan agar produktif menghasilkan keuntungan bagi pengerajin. (3) Fungsi Manajemen Produksi Pada Kerajinan Tenun

Manajemen produksi pada kerajinan tenun merupakan proses pemberdayaan dan penggunaan sumber daya manusia dan fisik yang ada pada kerjinan tenun agar produktif dalam mencapai tujuan dengan menerapkan fungsi-fungsi manajemen produksi, yaitu merancang lokasi produksi, merancang desain produk, pengadaan bahan baku, pengedalian kualitas produk, dan merancang penyimpanan produk. Pengejajin tenun memang diharapkan mampu untuk merancang desain lokasi kerajinan yang layak dan nyaman sehingga mampu memberikan dukungan optimalisasi kinerja yang maksimal sebagai akibat terbangunnya kondisi lingkungan kerja nyaman. Di samping itu, harus mampu merancang desain produk yang kreatif dan inovatif dalam rangka menarik konsumen dan kejenuhan pasar. Kelemahan pada kerjinan tenun saat ini belum mampu untuk mendesain produk inovatif yang seseuai dengan selera pelanggan. Sampai saat ini pengerajin memiliki desain yang monotun dan ruti, yaitu rangrang dengan corak warna sama. Hal ini bisa terjadi karena pengerajin melakukan produksi belum berfokus pada pelanggan. Pengadaan bahan baku pada pengerajin tenun masih relatif mahal karena pemabelian bahan masih dalam kapasitas relatif kecil dan lokasi pembeliaannya di pasar kabupaten yang sudah melalui beberapa tangan. Di samping itu, pengerajin juga mengalami kesulitan dalam mencari bahan pewarna kain yang bersifat alami dari alam (pohon sunti). Kedua kesulitan ini menjadi penyebab mahalnya harga kain rangrang dan endek yang dihasilkan oleh pengerajin yang ada di Nusa Penida. Hal ini dipecahkan dengan cara membeli bahan baku pada penjual tangan pertama dan dalam kapasitas yang besar. Kemudian dari segi pewarnaan karena mengggunakan bahan alami dari pohon sunti, maka memberdayakan masyarakat setempat untuk menanam pohon sunti. Dalam rangka untuk menjamin dan mempertahankan mutu/kualitas kain rangrang dan endek pada masyarakat pengerajin tenun diperlukan adanya standar dan pengendalian kualitas sehingga hal dapat menjamin kualitas kain tenun kepada pelanggan dan hal ini juga akan mempermudah untuk mengecek keaslian kain tenun yang dihasilkan masyarakat desa Tanglad dengan rangrang atau endek yang dhasilkan pengerajin yang lainnya. Hal ini juga bisa menekan persaingan tidak sehat di antara pengerajin yang berupaya untuk menguasai pasar dengan menurunkan harga. Selama ini para pengerajin kain tenun dalam melakukan masih menggunakan cara yang tradisional. Mereka dalam melakukan produksi belum menggunakan teknologi sehingga produktivitas kerja rendah dan harga produksi menjadi tinggi. Kondisi ini juga memperlemah daya pengerajin tenun dalam industri pertektikan. (4) Fungsi Manajemen Pemasaran Pada Kerajinan Tenun Manajemen pemasaran kerajinan tenun adalah prses pemberdayaan dan penggunaan sumber daya manusia dan fisik yang ada pengerajin tenun dengan menerapkan fungsi-fungsi manajemen pemasaran, yaitu fungsi distribusi, transaksi,

37

promosi, dan pelayanan purna jual agar pengerajin tenun bisa efekti dan efisien dalam mencapai tujuan. Fungsi distribusi merupakan salah bagian dari manajemen pemasaran pengerajin tenun, yaitu sebagai upaya menyalurkan produk tenun rangrang dan endek dari tempat penyimpanan (gudang) sampai ke tangan pengguna (pelanggan). Sampai saat ini distribusi pemasaran yang digunakan masih bersifat pasif, yaitu menunggu pembeli yang datang ke desa atau pelanggan yang memesan (meng-order). Mestinya jaringan distribusi harus diperluas agar produk bisa segara memenuhi pelanggan dan harus produsen mendistribusikan produknya ke pelanggan (jemput bola). Fungsi transaksi pada pemasaran kerajinan tenun sebagai implikasi dari produk sudah didistribusikan dan disetujui untuk dibeli oleh pelanggan. Fungsi promosi adalah upaya untuk memperkenalkan produk kepada pelanggan potensial agar pelanggan tertarik untuk tertarik dan loyal untuk melakukan pembelian baik memlalui iklan, pameran, sales maupun media internet. Promosi yang efektif akan mendorong terjadinya peningkatan volume penjualan. Di samping itu, fungsi pelayanan purna jual juga ikut memegang peranan penting dalam pemasaran. Pelyanan yang ramah dan responsif akan mendorong pelanggan tertarik untuk melakukan pembelian ulang dan merekomendasikan pembelian dari mulut ke mulut. DAFTAR RUJUKAN Jackson and Musselman. 2001. Management. South-Western. Thomson Learning. Ratminto dan Atik Septi Winarsih. 2009. Manajemen Pelayanan. Pnerbit Pustakan Pelajar. Schermerhorn, John R.. 1999. Management. John Wiley & Sons Inc. Stoner, W. J..1999. Management. McGraw-Hill Book Company. Tim Penyusun. 2012. Akuntansi. Materi PLPG Kelompok Ekonomi. Universitas Pendidikan

Ganesha.

38

LAMPIRAN 4 SOAL TES AWAL DAN AKHIR Petunjuk Pilihlah salah satu jawaban dari a, b, c, dan d yang bapak/ibu anggap paling benar 1. Proses pemberdayaan dan penggunaan sumber daya manusia dan fisik yang ada pada

pengerajin tenun agar produktif dalam mencapai, adalah a. manajemen produksi kerajinan tenun b. manajemen SDM kerajinan tenun c. manajemen kerajinan tenun d. Manajemen keuangan kerajinan tenun

2. Di bawah ini semuanya termasuk fungsi manajemen operasional pada kerjinan tenun, kecuali

a. manajemen SDM b. manajemen keuangan c. manajemen produksi

d. manajemen akuntansi 3. Di bawah ini yang bukan merupakan fungsi manajemen pemasaran kerjinan tenun adalah

fungsi a. transaksi b. promosi c. desain lokasi d. distribusi 4. Fungsi manajemen keuangan pada kerjinan tenun adalah a. pemasaran b. produksi c. penganggaran d. penentuan lokasi pengerajin 5. Fungsi Manajemen SDM pada kerajinan tenun adalah a. mencari sumber dana b. rekrutmen karyawn tenun c. mensurvei pasar b. membeli bahan baku 7. Menawarkan produk tenun rangrang ke rumah-rumah termasuk fungsi

manajemen........kerajinan tenun. a. keuangan

b. produksi c. pemasaran d. sumber daya manusia

8. Melatih karyawan tenun agar profesional dalam bekerja fungsi manajemen..... dari kerjinan tenun.

a. keuangan b. produksi c. pemasaran d. sumber daya manusia

9. Mengalokasikan pendapatan kerajinan tenun untuk kepentingan permodalan usaha,

pemilik, dan karyawan, termasuk fungsi manajemen........ pada kerjinan tenun. a. keuangan

39

b. produksi c. pemasaran d. sumber daya manusia

10. Pengendalian kualitas produk tenun rangrang pada kerajinan tenun termasuk fungsi manajemen....

a. keuangan b. produksi c. pemasaran d. sumber daya manusia

40

LAMPIRAN 5 PELATIHAN DAN PENDAMPINGAN AKUNTANSI (PEMBUKUAN)

PADA PENGERAJIN TENUN

Makalah Disampaikan pada P2M di Desa Tanglad Kecamatan Nusa Penida Tanggal 3 - 4 Juni 2015

Oleh Dr. I Wayan Bagia, M.Si.

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN GANESHA

JULI 2015

41

PELATIHAN DAN PENDAMPINGAN AKUNTANSI (PEMBUKUAN) PADA PENGERAJIN TENUN

Oleh I Wayan Bagia

Jurusan Manajemen FEB Undiksha

Makalah ini memberikan paparan singkat tentang akuntansi (pembukuan)

pada pengerajin tenun di desa Tanglad Kecamatan Nusa Penida dengan harapan

agar para pengerajin dapat meningkatkan pemahamannya tentang akuntansi

kerajinan tenun dan mengaplikasikannya dalam melakukan pencatatan keungan

pada kerjinan tenun yang telah digeluti selama ini. Hal-hal pokok yang dibahas pada

akuntansi (pembukuan) adalah (1) alasan pentingnya akuntansi (pembukuan), (2)

pengertian akuntansi (pembukuan) serta kegunaannya, (3) akun dan

penggolongannya, dan (3) laporan keuangan.

Pendahuluan

Organisasi di samping memberdayakan dan menggunakan sumber daya

manusia dan fisiknya dengan ekonomis, efektif dan efisien organisasi juga harus

membuat pembukuan (akuntansi) agar sewaktu-waktu dari catatan tersebut dapat

mengetahui segala hak dan kewajibannya secara transparan dan akuntabel yang

didukung oleh bukti-bukti transaksi benar dan akurat. Artinya pelaksanaan akuntansi

(pembukuan) sebagai informasi keuangan terbuka, mudah, dan dapat diakses oleh

semua pihak yang membutuhkan yang disediakan dengan memadai dan mudah

dimengerti, serta dapat dipertanggung jawabkan sesuai dengan ketentuan peraturan

perundang-undangan (Ratminto dan Winarsih, 2009). Pelaksanaan pembukuan

(akuntansi) mulai dari pencatatan transaksi sampai informasi keuangan harus

disediakan secara detail dan dapat diakses pihak intrnal dan eskternal organisai.

Tentu pola pelaksanaan pembukuan (akuntansi) keuangan seperti ini akan

membangun dan menumbuhkan modal kepercayaan bagi pihak-pihak yang

berkepentingan tehadap organisasi yang nantinya akan berdampak pada

keberhasilan organisasi dalam mencapai tujuannya di masa sekarang dan yang

akan datang.

42

Kemampuan sebuah organisasi untuk mengelola atau memberdayakan dan

menggunakan sumberdaya manusia dan fisik dengan ekonomis, efektif, dan efisien;

serta mampu menata pelaksanaan akuntansi (pembukuan) keuangannya dengan

tranparan dan akuntabel menunjukkan bahwa orgnisasi tersebut telah dikelola

secara profesional dan telah menerapkan pripsip-prinsip manajemen modern.

Idealnya di masa depan organisasi apapun agar bisa tumbuh dan berkembang serta

mencapai tujuannnya harus cepat beradaptasi dengan perubahan lingkungan

dengan menerapkan kebijakan, praktik, dan aktivitas manajemen modern serta

didukung oleh pelaksanaan pembukuan (akuntansi) yang transparan dan akuntabel.

Kenyataan di lapangan atau pada masyarakat banyak organisasi yang

bergerak di bidang bisnis maupun pelayanan kepada publik yang pertumbuhannya

mengalami kemandulan dan bahkan ada yang nyaris bangkrut yang disebabkan

karena berbagai hal, seperti organisasi dikelola secara konvensional atau

kekeluargaan, pemberdayaan SDM dan fisik masih lemah, pelaksanaan akuntansi

(pembukuan) keuangan yang tidak jelas, belum ada ketegasan yang memisahkan

aset pribadi/pemilik dengan aset orgnisasi, konflik kepentingan, kebijakan

pemerintah yang kurang berpihak pada organisai, kualitas SDM yang rendah,

keterbatasan sumberdaya fisik yang dimiliki, persaingan tidak sehat, dll. Melihat

kompleksnya permasalahan yang dihadapi oleh organisasi bisnis maupun

pelayanan kepada publik seperti ini, maka organisasi sebaiknya sebelum

merumuskan tujuannya harus melakukan kajian yang mendalam terhadap

lingkungan ekternal untuk menemukan peluang dan ancamannya, serta kajian

lingkungan internal untuk melihat apa yang menjadi kekuatan dan kelemahan.

Setelah mengkaji kedua lingkungan ini secara mendalam lalu merumuskan tujuan,

strategi, program, paosedur dan penganggaran. Setelah semua ini dirumuskan lalu

dalam implementasinya perlu menerapkan prinsip-prinsip manajemen dan

pencatatan adminstrasi keuangan yang tranparan dan akuntabel. Dengan demikian

diharapkan permasalahan yang dihadapi oleh organisasi bisa dicari solusinnya dan

bisa meraih kesuksesan di masa depan.

43

A. Pelaksanaan Pembukuan (akuntansi)

Dasar hukum pelaksanaan akuntansi (pembukuan) bagi perusahaan di

Indonesia menurut Kitab Undang-Undang Hukum Dagang (KUHD) Bab II Pasal 6

ayat 1 menyatakan bahwa setiap orang yqng menyelenggarakan suatu perusahaan

diwajibkan memebuat catatan-catatan dengan cara demikian, sehingga sewaktu-

waktu dari catatan tersebut diketahui segala hak dan kewajibannya. KUHD inilah

yang mewajibkan setiap organisasi untuk melaksanakan akuntansi (pembukuan)

agar setiap organisasi dengan mudah mengetahui apa yang menjadi hak dn

kewajibannya. Pada bagian ini akan dibahas mengenai: pengertian akuntansi

(pembukuan) dan kegunaannya, akun dan penggolongannya, persamaan dasar

akuntansi, dan laporan kauangan.

B. Pengertian akuntansi (Pembukuan) dan Kegunaannya

Akuntansi adalah proses pencatatan, penggolongan, peringkasan, pelaporan,

dan panganalisaan data keuangan suatu organisasi. Dari pengertian ini

menunjukkan bahwa kegiatan akuntansi merupakan tugas yang kompleks dan

menyangkut berbagai kegiatan. Pada dasarnya akuntansi harus: (1)

mengidentifikasi data yang berkaitan atau relevan dengan keputusan yang diambil,

(2) memproses atau menganalisis data yang relevan, dan (3) mengubah data

menjadi informasi yang dapat digunakan untuk pengambilan keputusan.

Akuntansi (pembukuan) memiliki beberapa kegunaan bagi penggunanya,

yaitu untuk (1) mengukur tingkat biaya dari berbagai kegiatan perusahaan, (2)

menentukan/mengkur efisiensi tiap-tiap bagian, proses atau produksi untuk

menentukan tingkat keuntungan yang dapat dicapai oleh perusahaan yang

bersangkutan, (3) menilai dan mengukur kinerja tiap-tiap orang yang diserahi

wewenang dan tanggung jawab, dan (4) menentukan perlu atau tidaknya digunakan

kebijakan/prosedur baru untuk mencapai hasil yang lebih baik.

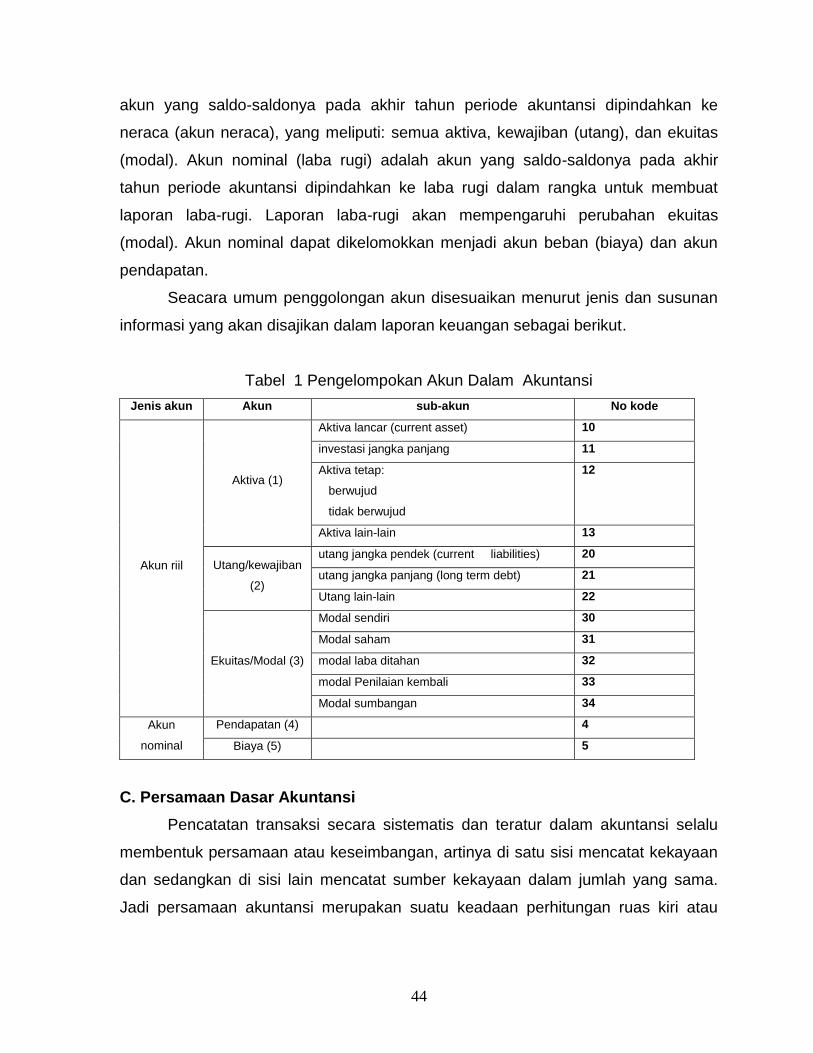

B. Akun dan Penggolongannya

Akun (account) atau disebut perkiraan atau rekening adalah daftar untuk

mengelompokkan transak-transaksi yang sejenis. Menurut Standar Akuntansi

Keuangan (SAK) akun dapat digolongkan menjadi dua, yaitu (1) akun riil atau

permanen dan (2) akun nominal atau laba rugi. Akun riil atau permanen adalah

44

akun yang saldo-saldonya pada akhir tahun periode akuntansi dipindahkan ke

neraca (akun neraca), yang meliputi: semua aktiva, kewajiban (utang), dan ekuitas

(modal). Akun nominal (laba rugi) adalah akun yang saldo-saldonya pada akhir

tahun periode akuntansi dipindahkan ke laba rugi dalam rangka untuk membuat

laporan laba-rugi. Laporan laba-rugi akan mempengaruhi perubahan ekuitas

(modal). Akun nominal dapat dikelomokkan menjadi akun beban (biaya) dan akun

pendapatan.

Seacara umum penggolongan akun disesuaikan menurut jenis dan susunan

informasi yang akan disajikan dalam laporan keuangan sebagai berikut.

Tabel 1 Pengelompokan Akun Dalam Akuntansi

Jenis akun Akun sub-akun No kode

Akun riil

Aktiva (1)

Aktiva lancar (current asset) 10

investasi jangka panjang 11

Aktiva tetap:

berwujud

tidak berwujud

12

Aktiva lain-lain 13

Utang/kewajiban

(2)

utang jangka pendek (current liabilities) 20

utang jangka panjang (long term debt) 21

Utang lain-lain 22

Ekuitas/Modal (3)

Modal sendiri 30

Modal saham 31

modal laba ditahan 32

modal Penilaian kembali 33

Modal sumbangan 34

Akun

nominal

Pendapatan (4) 4

Biaya (5) 5

C. Persamaan Dasar Akuntansi

Pencatatan transaksi secara sistematis dan teratur dalam akuntansi selalu

membentuk persamaan atau keseimbangan, artinya di satu sisi mencatat kekayaan

dan sedangkan di sisi lain mencatat sumber kekayaan dalam jumlah yang sama.

Jadi persamaan akuntansi merupakan suatu keadaan perhitungan ruas kiri atau

45

aktiva yang sama dengan ruas kanan atau pasiva. Jika dinyatakan dalam

persamaan akuntansinya sebagai berikut.

(1) Prinsip keseimbangan antara aktiva dan ekuitas. Aktiva suatu perusahan

menunjukkan kekayaan yang dimiliki perusahaan itu sendiri sedangkan ekuitas

merupakan sumber kekayaan sehingga jumlah aktiva sama dengan ekuitas. Jika

dinyatakan dalam persamaan akuntansi nampak sebagai berikut.

HARTA = MODAL atau

AKTIVA = EKUITAS

(2) Rumus aktiva sama dengan utang ditambah ekuitas

Aktiva perusahaan merupakan sumber ekonomi yang diharapkan akan

mendatangkan manfaat dalam kegiatan usaha melelui sumber kekayaan yang

diperolehnya. Apabila sumber ini diperoleh dari pihak ketiga atau luar

perusahaan maka akan menimbulkan kewajiban perusahaan yang harus dibayar

di kemudian hari, yang disebut dengan utang. Dengn demikian jika aktiva yang

diperoleh itu berasal dari pemiliknya dan sebagian dari pihak luar maka

persamaan akuntansinya berbentuk:

HARTA = UTANG + MODAL

AKTIVA = KEWJIBAN + EKUITAS

Hubungannya dengan konsep kesatuan usaha, pada rumusan ini adalah cukup

jelas, yaitu hubungan aktiva, kewajiban, dan ekuitas yang mencerminkan bahwa

sebuah perusahaan merupakan satu kesaatuan usaha yang terpisah dengan

pemiliknya.

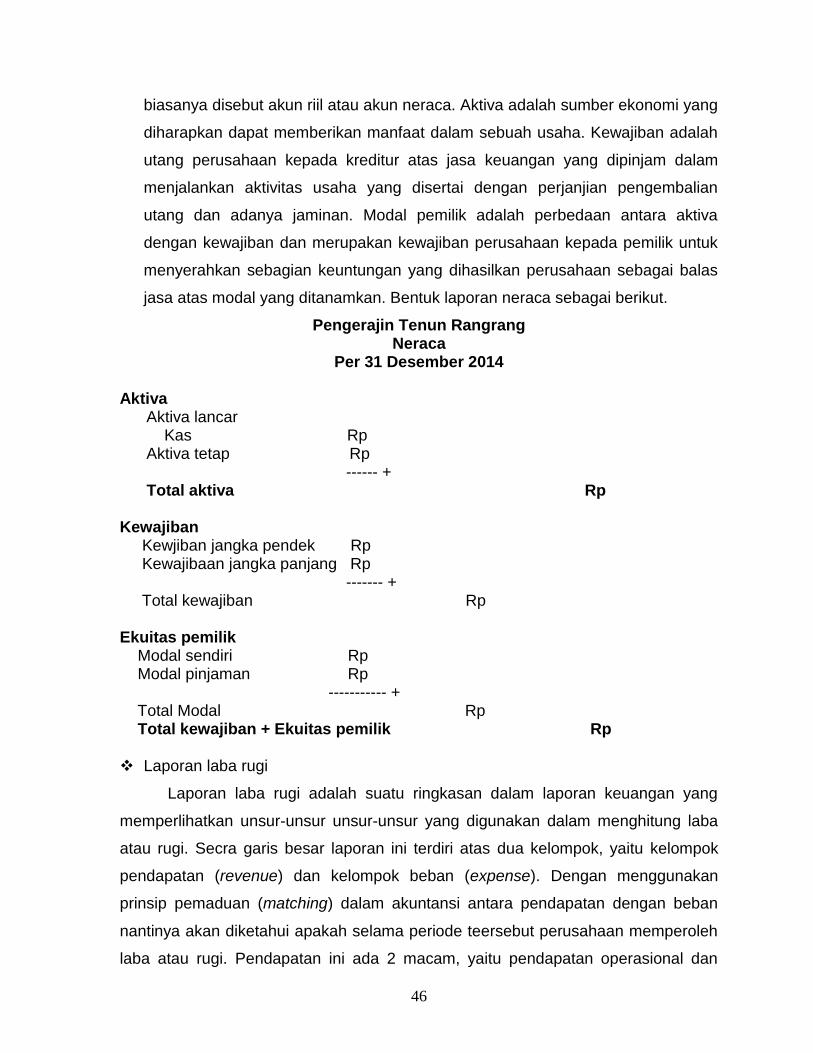

D. Laporan Keuangan

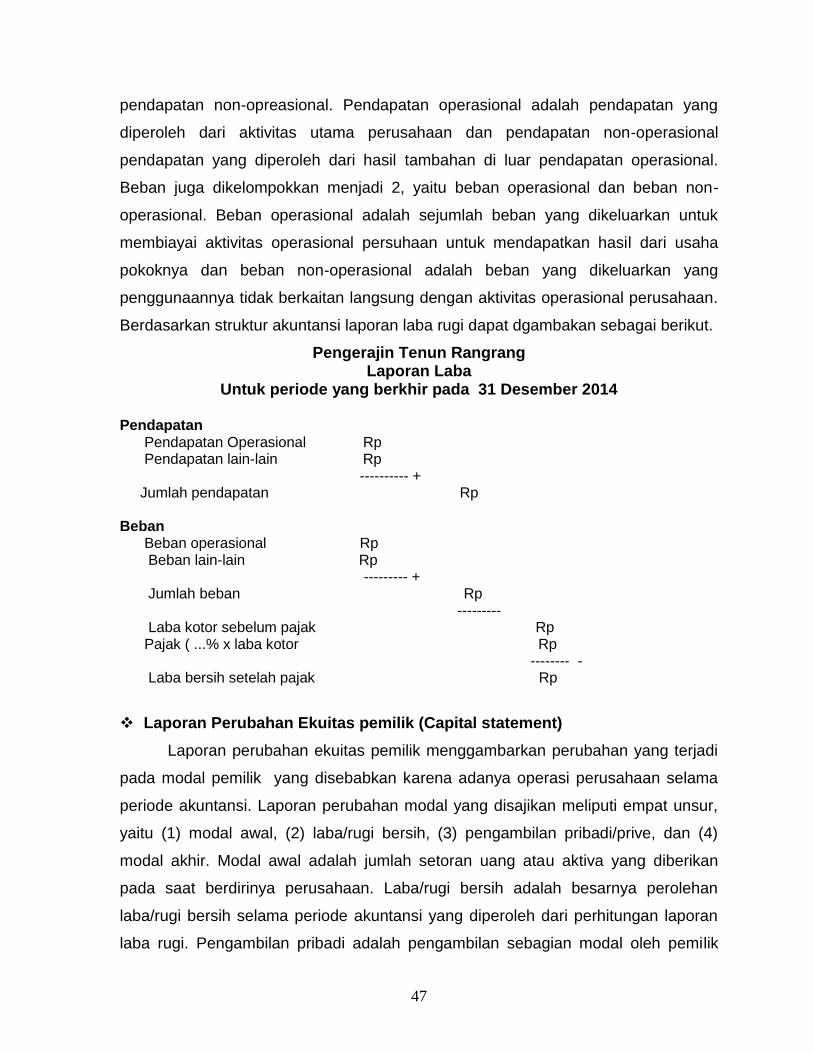

Hasil akhir dari proses akuntansi adalah laporan. Berkaitan dengan sistem

informasi, laporan keuangan merupakan salah satu alat yang dapat digunakan oleh

pihak intern dan ekstern dalam menetapkan keputusan bisnis yang terbaik bagi

perusahaan. Laporan keuangan terdiri dari 4 komponen, yaitu (1) neraca (balance

sheet), (2) laporan laba-rugi (income statement), (3) laporan perubahan ekuitas

pemilik (capital statement), dan (4) laporan arus kas (cash flow report).

Laporan neraca adalah laporan yang menunjukkan posisi keuangan perusahaan

pada akhir periode akuntansi. Neraca manyajikan satuan aktiva/harta (assets),

kewajiban/utang (liability), dan modal pemilik (owners equity). Tiga kelompok ini

46

biasanya disebut akun riil atau akun neraca. Aktiva adalah sumber ekonomi yang

diharapkan dapat memberikan manfaat dalam sebuah usaha. Kewajiban adalah

utang perusahaan kepada kreditur atas jasa keuangan yang dipinjam dalam

menjalankan aktivitas usaha yang disertai dengan perjanjian pengembalian

utang dan adanya jaminan. Modal pemilik adalah perbedaan antara aktiva

dengan kewajiban dan merupakan kewajiban perusahaan kepada pemilik untuk

menyerahkan sebagian keuntungan yang dihasilkan perusahaan sebagai balas