modul.mercubuana.ac.id... · web viewpenggunaan komputer dapat mencari koefisien persamaan...

TRANSCRIPT

MODUL PERKULIAHAN

Akuntansi Biaya

Cost Behaviour

Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh

Ekonomi Dan Bisnis S1 Akuntansi 02 MK Nurul HidayahDiah Iskandar

Abstract KompetensiPerilaku Biaya adalah Biaya yang memiliki perilaku mengikuti volume kegiatnnya baik secara langsung maupun tidak langsung, yaitu biaya variable, biaya semi variable dan biaya tetap. Unruk memisahkn biaya variable dan tetap, terdapat 3 metode yang

Kemampuan mahasiswa untuk mengukur biaya dan memisahkan biaya menjadi variable dan tetap.

digunakan.

Cost BehaviourANALISIS PERILAKU BIAYA

KLASIFIKASI BIAYA

Biaya tetap : Biaya yang secara total tidak berubah saat volume produksi atau aktivitas bisnis meningkat atau menurun.

Biaya variabel : Biaya yang secara total meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas.

Biaya semivariabel : Biaya yang memperlihatkan baik karakteristik-karakteristik dari biaya tetap maupun biaya variabel.

Dua alasan adanya karakteristik semivariabel pada beberapa jenis pengeluaran :

1. Pengaturan minimum mungkin diperlukan, atau kuantitas minimum dari perlengkapan atau jasa mungkin perlu dikonsumsi untuk memelihara kesiapan beroperasi. Di luar tingkat minimum biaya, yang biasanya tetap, tambahan biaya bervariasi terhadap volume.

2. Klasifikasi akuntansi, berdasarkan objek pengeluaran atau fungsi, umumnya mengelompokkan biaya tetap dan biaya variabel bersama-sama.

MEMISAHKAN BIAYA TETAP DENGAN BIAYA VARIABEL

Pemisahan biaya tetap dan biaya variabel diperlukan untuk tujuan-tujuan berikut :

1) Perhitungan tarif biaya overhead predeterminasi dan analisis varians.

2) Persiapan anggaran fleksibel dan analisis varians.

3) Perhitungan biaya langsung dan analisis varians.

4) Analisis titik impas dan analisis biaya-volume-laba

5) Analisis biaya diferensial dan komparatif.

6) Analisis maksimasi laba dan minimasi biaya jangka pendek.

7) Analisis anggaran modal.

‘13 2 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

8) Analisis profitabilitas pemasaran berdasarkan daerah, produk, dan pelanggan

Umumnya, kalsifikasi dan estimasi biaya yang lebih dapat diandalkan diperoleh dengan menggunakan salah satu dari metode perhitungan berikut :

1. Metode tinggi – rendah

2. Metode Scattergraph, atau

3. Metode kuadrat terkecil.

Metode-metode ini digunakan tidak hanya untuk mengestimasikan komponen tetap

dan variabel dari biaya semivariabel, tetapi juga untuk menentukan apakah suatu

biaya seluruhnya tetap atau seluruhnya variabel dalam rentang aktivitas yang

relevan.

1. Metode Tinggi-rendah (high and low points)

• Dalam metode ini, elemen tetap dan elemen variabel dari suatu biaya dihitung

menggunakan dua titik.

• Titik data (periode) dipilih dari data historis yang merupakan periode dengan aktivitas

tertinggi dan terendah.

• Periode-periode ini biasanya, tetapi tidak selalu, memiliki jumlah tertinggi dan

terendah dari biaya yang dianalisis.

• Periode tinggi dan periode rendah dipilih karena keduanya mewakili kondisi dari dua

tingkat aktivitas yang paling berjauhan. Tetapi harus hati-hati untuk tidak

menggunakan data dari periode yang terdistorsi oleh kondisi-kondisi abnormal.

• Metode tinggi rendah sama saja dengan memecahkan dua persamaan simultan,

berdasarkan asumsi bahwa kedua titik berada pada garis variabel yang benar.

• Metode tinggi rendah bersifat sederhana, tetapi memiliki kerugian akibat penggunaan

hanya dua titik data untuk menentukan perilaku biaya, dan metode ini didasarkan

pada asumsi bahwa titik-titik data yang lain berada pada garis lurus diantara titik

tinggi dan titik rendah.

‘13 3 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

• Karena hanya menggunakan dua titik data, metode ini bisa menghasilkan estimasi

biaya tetap dan biaya variabel yang bias. Akibatnya, estimasi total biaya

berdasarkan biaya tetap dan biaya variabel yang dihitung dengan metode ini

biasanya kurang akurat dibandingkan dengan estimasi yang diperoleh dari metode

lain yang menggunakan lebih banyak titik data.

MEMISAHKAN BIAYA TETAP DENGAN BIAYA VARIABEL

Pemisahan biaya tetap dan biaya variabel diperlukan untuk tujuan-tujuan berikut :

1) Perhitungan tarif biaya overhead predeterminasi dan analisis varians.

2) Persiapan anggaran fleksibel dan analisis varians.

3) Perhitungan biaya langsung dan analisis varians.

4) Analisis titik impas dan analisis biaya-volume-laba

5) Analisis biaya diferensial dan komparatif.

6) Analisis maksimasi laba dan minimasi biaya jangka pendek.

7) Analisis anggaran modal.

8) Analisis profitabilitas pemasaran berdasarkan daerah, produk, dan pelanggan

Umumnya, kalsifikasi dan estimasi biaya yang lebih dapat diandalkan diperoleh dengan menggunakan salah satu dari metode perhitungan berikut :

1. Metode tinggi – rendah

2. Metode Scattergraph, atau

3. Metode kuadrat terkecil.

Metode-metode ini digunakan tidak hanya untuk mengestimasikan komponen tetap

dan variabel dari biaya semivariabel, tetapi juga untuk menentukan apakah suatu

biaya seluruhnya tetap atau seluruhnya variabel dalam rentang aktivitas yang

relevan.

• pada asumsi bahwa titik-titik data yang lain berada pada garis lurus diantara titik

tinggi dan titik rendah.

• Karena hanya menggunakan dua titik data, metode ini bisa menghasilkan estimasi

biaya tetap dan biaya variabel yang bias. Akibatnya, estimasi total biaya

berdasarkan biaya tetap dan biaya variabel yang dihitung dengan metode ini

‘13 4 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

biasanya kurang akurat dibandingkan dengan estimasi yang diperoleh dari metode

lain yang menggunakan lebih banyak titik data.

• Dalam metode ini, elemen tetap dan elemen variabel dari suatu biaya dihitung

menggunakan dua titik.

• Titik data (periode) dipilih dari data historis yang merupakan periode dengan aktivitas

tertinggi dan terendah.

• Periode-periode ini biasanya, tetapi tidak selalu, memiliki jumlah tertinggi dan

terendah dari biaya yang dianalisis.

• Periode tinggi dan periode rendah dipilih karena keduanya mewakili kondisi dari dua

tingkat aktivitas yang paling berjauhan. Tetapi harus hati-hati untuk tidak

menggunakan data dari periode yang terdistorsi oleh kondisi-kondisi abnormal.

Contoh Metode Titik Tertinggi dan Titik Terendah

Metode Titik Tertinggi dan Titik Terendah (high and low point method) memisahkan

biaya variabel dan biaya tetap dalam periode tertentu dengan mendasarkan kapasitas dan

biaya pada titik tertinggi dengan titik terendah.

Perbedaan antara kedua titik tersebut disebabkan karena adanya perubahan kapasitas dan

besarnya tarif biaya variabel satuan, sehingga persamaan Y = a + b x dapat ditentukan.

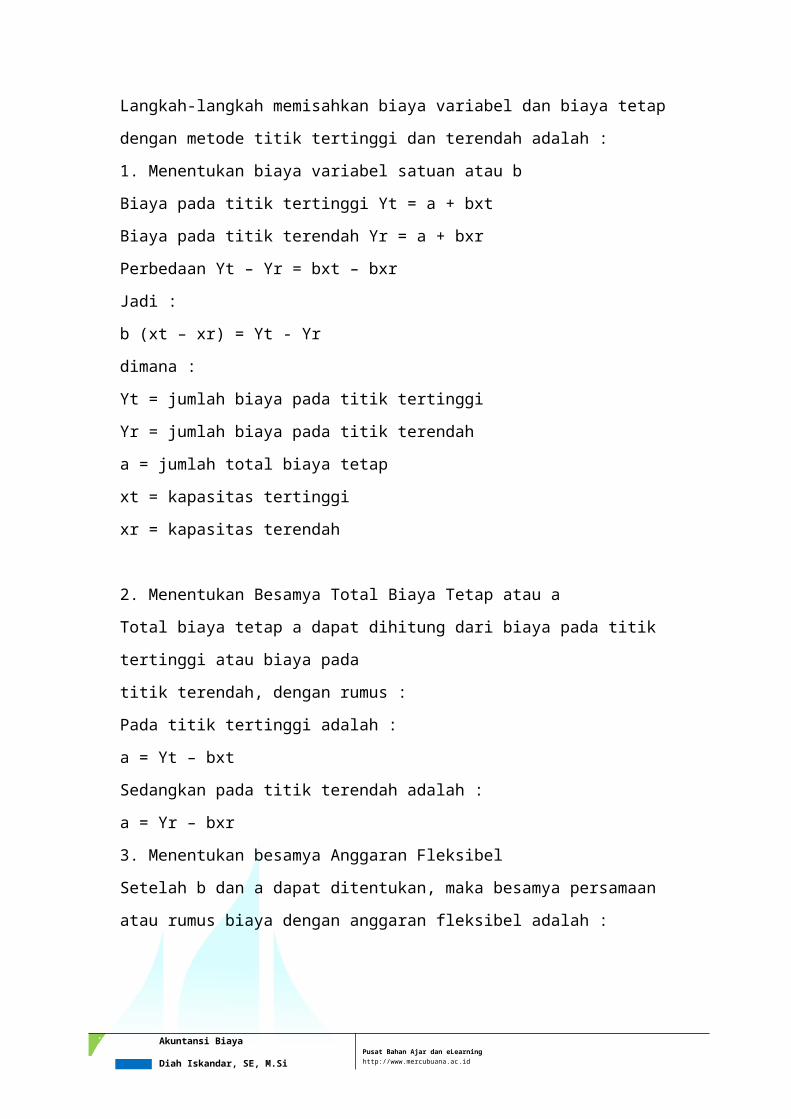

Langkah-langkah memisahkan biaya variabel dan biaya tetap dengan metode titik

tertinggi dan terendah adalah :

1. Menentukan biaya variabel satuan atau b

Biaya pada titik tertinggi Yt = a + bxt

Biaya pada titik terendah Yr = a + bxr

Perbedaan Yt – Yr = bxt – bxr

Jadi :

b (xt – xr) = Yt - Yr

dimana :

Yt = jumlah biaya pada titik tertinggi

Yr = jumlah biaya pada titik terendah

a = jumlah total biaya tetap

xt = kapasitas tertinggi

‘13 5 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

xr = kapasitas terendah

2. Menentukan Besamya Total Biaya Tetap atau a

Total biaya tetap a dapat dihitung dari biaya pada titik tertinggi atau biaya pada

titik terendah, dengan rumus :

Pada titik tertinggi adalah :

a = Yt – bxt

Sedangkan pada titik terendah adalah :

a = Yr – bxr

3. Menentukan besamya Anggaran Fleksibel

Setelah b dan a dapat ditentukan, maka besamya persamaan atau rumus biaya dengan

anggaran fleksibel adalah :

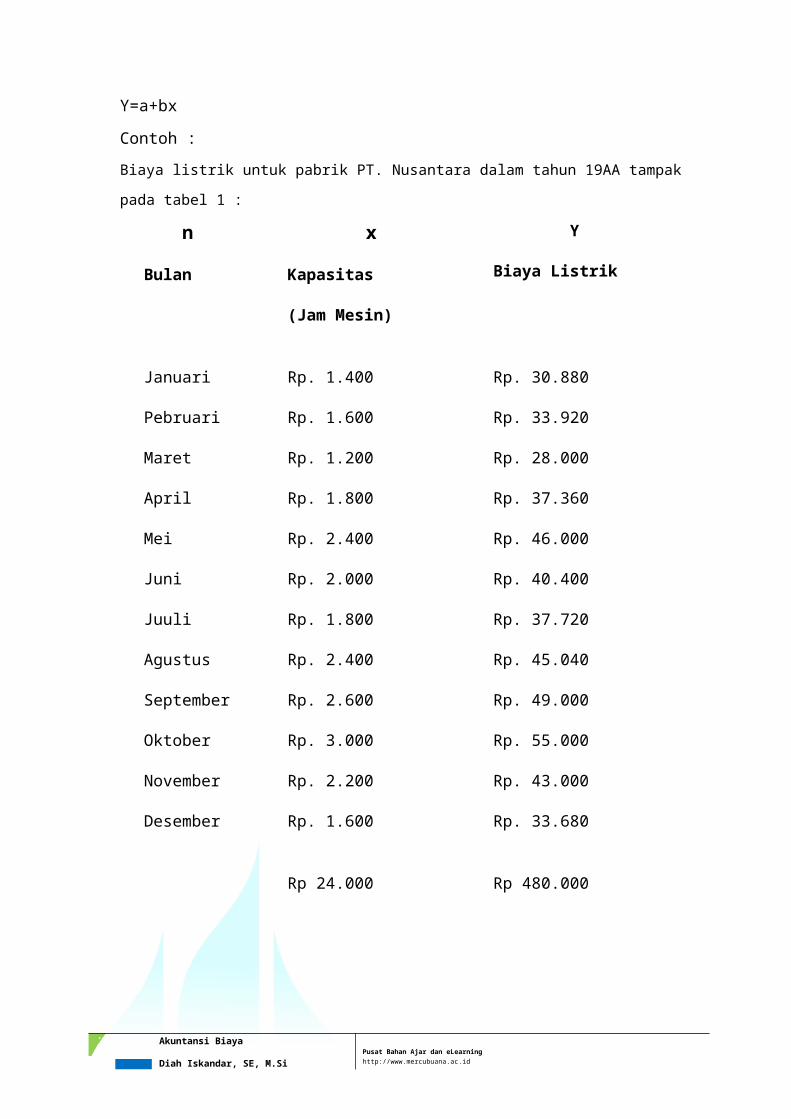

Y=a+bx

Contoh :

Biaya listrik untuk pabrik PT. Nusantara dalam tahun 19AA tampak pada tabel 1 :

n

Bulan

x

Kapasitas

(Jam Mesin)

Y

Biaya Listrik

Januari

Pebruari

Maret

April

Mei

Juni

Juuli

Agustus

Rp. 1.400

Rp. 1.600

Rp. 1.200

Rp. 1.800

Rp. 2.400

Rp. 2.000

Rp. 1.800

Rp. 2.400

Rp. 30.880

Rp. 33.920

Rp. 28.000

Rp. 37.360

Rp. 46.000

Rp. 40.400

Rp. 37.720

Rp. 45.040

‘13 6 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

September

Oktober

November

Desember

Rp. 2.600

Rp. 3.000

Rp. 2.200

Rp. 1.600

Rp. 49.000

Rp. 55.000

Rp. 43.000

Rp. 33.680

Rp 24.000 Rp 480.000

Dari data listrik pabrik tersebut dapat dipisahkan ke dalam elemen biaya variabel dan

biaya tetap dengan menggunakan metode titik tertinggi dan terendah tampak pada tabel

berikut :

Metode titik tertinggi dan terendah memiliki kebaikan dan kelemahan sebagai berikut :

Kebaikan : Metodenya sederhana sehingga mudah dihitung dan dipakai.

Kelemahan : Kurang teliti dan cermat, karena hanya didasarkan pada dua tingkatan

kapasitas yang ekstrim, yaitu tertinggi dan terendah, tingkatan kapasitas yang lain tidak

dipertimbangkan.

2, Metode Scatteergraph

Dalam metode ini, biaya yang dianalisis disebut variabel dependen dan diplot di garis

vertikal atau yang disebut sumbu y. Aktivitas terkait disebut variabel independen –

misalnya, biaya tenaga kerja langsung, jam tenaga kerja langsung- dan diplot sepanjang

garis horizontal yang disebut sumbu x.

Metode ini merupakan kemajuan dari metode tinggi-rendah karena metode ini

menggunakan semua data yang tersedia, bukan hanya dua titik data.

Metode ini memungkinkan inspeksi data secara visual untuk menentukan apakah biaya

tsb tampak terkait dengan aktivitas itu dan apakah hubungannya mendekati linear.

Inspeksi visual juga memfasilitasi deteksi titik data abnormal (kadang disebut sebagai

outliners).

‘13 7 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

Meskipun demikian, suatu analisis perilaku biaya menggunakan metode scattergraph

bisa saja menjadi bias karena garis biaya yang digambar melalui plot data berdasarkan

pada interpretasi visual.

Metode grafik statistikal (statistical scattergraph method) adalah metode pemisahan biaya tetap dan biaya variabel dengan cara menggambarkan biaya setiap bulan pada sebuah grafik dan menarik satu garis lurus di tengah titik-titik biaya tersebut.

Langkah-langkah di dalam pembuatan grafik statistikal adalah :

(1) Membuat denah atau grafik statistikal

Garis tegak lurns atau vertikal disebut sumbu Y menunjukkan tingkatan besamya biaya, garis mendatar atau horizontal disebut sumbu X menunjukkan tingkatan kapasitas atau kegiatan.

(2) Memasukkan biaya setiap bulan pada grafik statistikal Biaya per bulan digambarkan pada grafik sesuai dengan besarnya dan tingkatan kegiatan.

(3) Ditarik garis B atau biaya. Dan semua titik-titik biaya ditarik garis lurus melewati ditengah titik-titik tersebut sampai memotong sumbu Y, garis tersebut garis B atau total biaya.

(4) Menentukan besamya total biaya tetap atau a Perpotongan garis b atau biaya dengan sumbu y dianggap atau menujukkan besamya total biaya tetap atau a, perpotongan dengan sumbu y ditarik garis ke kanan secara horizontal atau mendatar adalah garis a menunjukkan total biaya tetap.

(5) Menentukan besamya biaya variabel satuan atau b Besarnya biaya variabel

satuan adalah :

b = Y – an atau b = Y - a

x x

Biaya variabel satuan menunjukkan kemiringan atau slope grafik B atau total biaya.

(6) Menentukan persamaan anggaran fleksibel

Setelah a clan b diketahui, dapat disusun persamaan anggaran fleksibel per bulan atau per tahun, yaitu y = a + bx

Keterangan:

1. Besarnya biaya tetap per bulan atau a = Rp. 12.500

‘13 8 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

Besarnya biaya tetap per tahun = Rp. 12.500 x 12 = Rp. 150.000

2. Biaya variabel satuan atau b adalah :

b = Y – an = Rp. 480.000 – Rp. 150.000 = Rp. 13,75 per jam mesin

x 240.000 jam mesin

atau b = Y – a = Rp. 40.000 – Rp. 12.500 = Rp. 13,75 per jam mesin

x 2.000 jam mesin

3. Persamaan anggaran fleksibel adalah :

Per bulan Y = a + bx = Rp. 12.500 + Rp. 13,75 x

Per tahun Y = a (12) + bx = Rp. 150.000 + Rp. 13,75 x

Metode ini memiliki kebaikan dan kelemahan sebagai berikut :

Kebaikan :

Dibanding metode titik tertinggi dan terendah serta metode biaya bersiap, metode grafik

statistik lebih teliti karena semua n atau bulan telah diperhitungkan.

Kelemahan :

Metode grafik statistik kurang ilmiah karena penarikan garis B dapat berbeda antara orang

tertentu dibandingkan orang lain, atau oleh orang tertentu tetapi waktunya berbeda, meskipun

dengan menggunakan data kapasitas clan biaya yang sarna, jadi sifatnya subyektif.

3. Metode Kuadrat Terkecil (Least Squares)

• Metode ini kadang disebut analisis regresi, menentukan secara matematis garis

yang paling sesuai, atau garis linear, melalui sekelompok titik.

• Garis regresi meminimasi jumlah kuadrat deviasi dari setiap titik aktual yang diplot

dari titik di atas atau di bawah garis regresi.

• Ketepatan matematis dari metode ini memberikan tingkat objektivitas yang tinggi

dalam analisis.

‘13 9 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

Metode garis regresi (regression line method) atau metode kuadrat terkecil (least squares

method) adalah metode pernisahan biaya variabel dan biaya tetap dengan cara

menentukan hubungan variabel tergantung (dependent variabel) dengan variabel bebas

(independent variabel) dari sekumpulan data. Dalam hubungannya dengan pengukuran

varialibitas biaya, maka yang dimaksud variabel tergantung adalah besamya biaya,

sedangkan variabel bebas adalah tingkatan kapasitas, jadi besamya biaya tergantung

tingkatan kapasitas. Jika hanya digunakan dua variabel, satu variabel tergantung dan satu

variabel bebas,

maka analisa regresi yang dipakai adalah regresi sederhana (simple regression). Tetapi

jika terdapat dua variabel bebas atau lebih, jadi terdapat tiga variabel atau lebih, maka

analisa regresi yang dipakai adalah regresi berganda (multiple regression).

Tujuan garis regresi membuat garis yang jurnlah penyimpangan kuadrat antara garis

regresi danm observasi-obsrvasi adalah minimal.

Kebaikan pemakaian metode garis regresi adalah :

1. Metode ini sifatnya objektif

2. Memakai semua data atau n

3. Dapat menyelenggarakan informasi statistik tambahan yang dapat menaksir

biaya.

d. Metode Regresi Berganda

Di dalam metode regresi sederhana hanya dipakai satu variabel bebas. Dalam keadaan

tertentu variabilitas biaya atau Y dipengaruhi oleh beberapa variabel bebas atau beberapa

jenis kegiatan sehingga harus dianalisa dengan metode regresi berganda agar diperoleh

perhitungan yang lebih akurat didalam menentukan prediksi. Rumus persamaan biaya

dengan metode regresi berganda adalah :

dimana,

Y = Jumlah total biaya

a = Jumlah total biaya tetap

b = Biaya variabel satuan pada kegiatan tertentu, misalnya b1, adalah biaya

variabel satuan pada kegiatan X1

x = Variabel bebas dalam berbagai jenis kegiatan, misalnya X1 adalah Jam

kerja langsung X2 jam mesin, X3 jam tenaga listrik dan sebagainya.

‘13 10 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

Perhitungan dalam metode regresi berganda sangat kompleks dan

penggunaan komputer dapat mencari koefisien persamaan tersebut.

Pada metode regresi berganda, perhitungan r2 nya disebut koefisien

determinasi berganda dan nilai t dihitung untuk setiap persamaan koefisien

determinasi berganda.

Sebagai contoh penerapan metode regresi berganda dapat dilihat

penggolongan biaya reperasi dan pemeliharaan yang dipengaruhi oleh jam kerja

langsung, jam mesin, dan jam listrik pada PT. Utami dibawah ini :

Y = a + b1x1 + b2x2 + b3x3 + ………….+ bnxn

6. ASUMSI ANALISIS REGRESI

Terdapat beberapa asumsi yang mendasari analisis regresi untuk menaksir biaya.

Asumsi atau kondisi penting agar analisis regresi dapat teliti adalah sebagai

berikut :

1. Linearitas

2. Penyimpangan konstan

3. Normalitas

4. Autokorelasi

5. Multikolinearitas

Analisis Korelasi

• Penggunaan metode Scattergraph memungkinkan untuk secara visual menentukan

apakah ada tingkat korelasi yang masuk akal antara biaya dengan aktivitas yang

dianalisis.

• Secara statistik, korelasi adalah ukuran dari kovariasi antara dua variabel-variabel

independen (x) dan variabel dependen (y).

‘13 11 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

• Koefisien korelasi dilambangkan dengan r, adalah ukuran sejauhmana dua variabel

terhubung secara linear. Jika r = 0, berarti tidak ada korelasi. Jika r ± 1 berarti

korelasi sempurna.

• Koefisien determinasi diperoleh dengan mengkuadratkan koefisien korelasi.

Dilambangkan dengan r2.

• Kesalahan standar dari estimasi, dilambangkan dengan s’, didefinisikan sebagai

standar deviasi titik-titik data aktual dari garis regresi. Kesalahan standar dari

estimasi dengan nilai kecil mengindikasikan kesesuaian yang baik.

• Jika r2 = 1, kesalahan standar = 0. Manajemen dapat menggunakan konsep ini untuk

mengembangkan interval keyakinan yang kemudian dapat digunakan untuk

memutuskan apakah tingkat tertentu dari varians biaya memerlukan tindakan

manajemen.

Metode Scatteergraph

• Dalam metode ini, biaya yang dianalisis disebut variabel dependen dan diplot di

garis vertikal atau yang disebut sumbu y. Aktivitas terkait disebut variabel independen – misalnya, biaya tenaga kerja langsung, jam tenaga kerja langsung-

dan diplot sepanjang garis horizontal yang disebut sumbu x.• Metode ini merupakan kemajuan dari metode tinggi-rendah karena metode ini

menggunakan semua data yang tersedia, bukan hanya dua titik data.

• Metode ini memungkinkan inspeksi data secara visual untuk menentukan apakah

biaya tsb tampak terkait dengan aktivitas itu dan apakah hubungannya mendekati

linear.

• Inspeksi visual juga memfasilitasi deteksi titik data abnormal (kadang disebut

sebagai outliners).

• Meskipun demikian, suatu analisis perilaku biaya menggunakan metode scattergraph

bisa saja menjadi bias karena garis biaya yang digambar melalui plot data

berdasarkan pada interpretasi visual.

Analisis Korelasi

‘13 12 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

• Penggunaan metode Scattergraph memungkinkan untuk secara visual menentukan

apakah ada tingkat korelasi yang masuk akal antara biaya dengan aktivitas yang

dianalisis.

• Secara statistik, korelasi adalah ukuran dari kovariasi antara dua variabel-variabel

independen (x) dan variabel dependen (y).

• Koefisien korelasi dilambangkan dengan r, adalah ukuran sejauhmana dua variabel

terhubung secara linear. Jika r = 0, berarti tidak ada korelasi. Jika r ± 1 berarti

korelasi sempurna.

• Koefisien determinasi diperoleh dengan mengkuadratkan koefisien korelasi.

Dilambangkan dengan r2.

• Kesalahan standar dari estimasi, dilambangkan dengan s’, didefinisikan sebagai

standar deviasi titik-titik data aktual dari garis regresi. Kesalahan standar dari

estimasi dengan nilai kecil mengindikasikan kesesuaian yang baik.

• Jika r2 = 1, kesalahan standar = 0. Manajemen dapat menggunakan konsep ini untuk

mengembangkan interval keyakinan yang kemudian dapat digunakan untuk

memutuskan apakah tingkat tertentu dari varians biaya memerlukan tindakan

manajemen

Daftar PustakaAbdul Halim, Akuntansi Manajemen, BPFE UGM, 2000

Carter K William, Cost Accounting, Thomson, 14th edition, 2006

Carter K William and Milton F Usry, Cost Accounting, Salemba Empat, Edisi13,2006

Garrison and Nooreen, Managerial Accounting, 14th edition, 2006

Hansen, Don R., Maryanne M. Mowen, Management Accounting, ed 7, Thomson South-

Western,2005

‘13 13 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

Horngren, Charles T., Srikant M. Datar, and George Foster, Cost Accounting : A Managerial

Emphasis, 12 th ed, Prentice Hall International Inc, 2006

Mulyadi, Akuntansi Biaya, BPFE UGM, 2005.Yogyakarta

Supriyono, Akuntansi Biaya, BPFE UGM, 2000,Yogyakarta

Supriyono, Akuntansi Manajemen, jilid 1, 2, 3, BPFE UGM, 2000.Yogyakarta

.

‘13 14 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

‘13 15 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id

Diisi Judul dari Mata Kuliah

Diisi Pokok Bahasan dari

Modul

Diisi dengan Fakultas

Diisi dengan Program Studi

Diisi dengan Tatap Muka

Diisi Kode MataKuliah

Diisi Nama Penyusun

Diisi Abstract atau Deskripsi

Singkat dari modul

Diisi Kompetensi atau Kemampuan akhir yanhg

diharapkan

‘13 16 Akuntansi Biaya

Pusat Bahan Ajar dan eLearningDiah Iskandar, SE, M.Si http://www.mercubuana.ac.id