lkpd kepahiyang 2009

TRANSCRIPT

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN

ATAS

LAPORAN KEUANGAN

PEMERINTAH KABUPATEN KEPAHIANG

TAHUN ANGGARAN 2009

DI

KEPAHIANG

Nomor : 10/LK/XVIII.BKL/07/2010

Tanggal : 9 Juli 2010

AUDITORAT UTAMA KEUANGAN NEGARA V

PERWAKILAN PROVINSI BENGKULU

TAHUN ANGGARAN 2010

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

PERWAKILAN PROVINSI BENGKULU

Jl. Pembangunan No.16 Bengkulu, Telp (0736) 349255, Fax. (0736) 349348

Bengkulu, 23 Juli 2010

Nomor : 197/S/XVIII.BKL/07/2010

Lampiran : 1 (satu) berkas

Perihal : Hasil Pemeriksaan atas Laporan Keuangan

Pemerintah Kabupaten Kepahiang

Tahun Anggaran 2009

Kepada Yth.

Ketua DPRD Kabupaten Kepahiang

di

Kepahiang

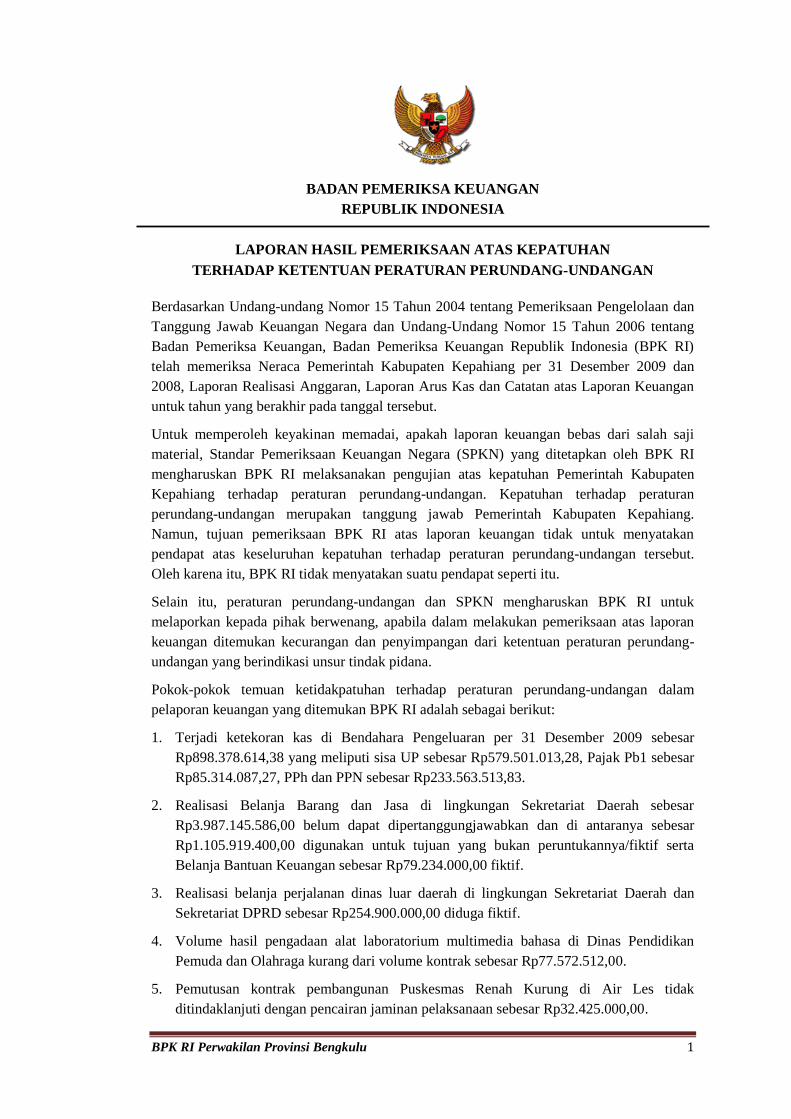

Berdasarkan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan

Republik Indonesia (BPK RI) dan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggungjawab Keuangan Negara, BPK RI telah melakukan pemeriksaan atas

Laporan Keuangan Pemerintah Kabupaten Kepahiang Tahun 2009, yang meliputi Neraca per

31 Desember 2009 dan 2008, Laporan Realisasi Anggaran (LRA), Laporan Arus Kas dan Catatan atas

Laporan Keuangan untuk tahun yang berakhir pada tanggal tersebut.

Tujuan pemeriksaan adalah untuk memperoleh keyakinan yang memadai bahwa Laporan

Keuangan Pemerintah Pemerintah Kepahiang Tahun 2009 dan 2008 bebas dari salah saji yang

material dan secara wajar menggambarkan posisi keuangan per 31 Desember 2009 dan 2008, dan

realisasi anggaran sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang berlaku. Bupati

Kepahiang bertanggungjawab untuk menyusun laporan keuangan dimaksud sesuai SAP, menerapkan

Sistem Pengendalian Intern yang memadai dan mematuhi peraturan perundang-undangan yang

berlaku.

Untuk memperoleh keyakinan yang memadai atas kewajaran penyajian laporan keuangan,

BPK RI melakukan pengujian terhadap sistem pengendalian intern dan kepatuhan terhadap peraturan

perundang-undangan terkait dengan pertanggungjawaban atas pelaksanaan APBD oleh Pemerintah

Kabupaten Kepahiang. Pemeriksaan tersebut dilaksanakan berdasarkan Standar Pemeriksaan

Keuangan Negara (SPKN) yang ditetapkan BPK RI Tahun 2007.

Berdasarkan pemeriksaan tersebut, kami sampaikan beberapa kelemahan dalam sistem

pengendalian intern dan ketidakpatuhan terhadap peraturan perundang-undangan yang perlu mendapat

perhatian yaitu diantaranya:

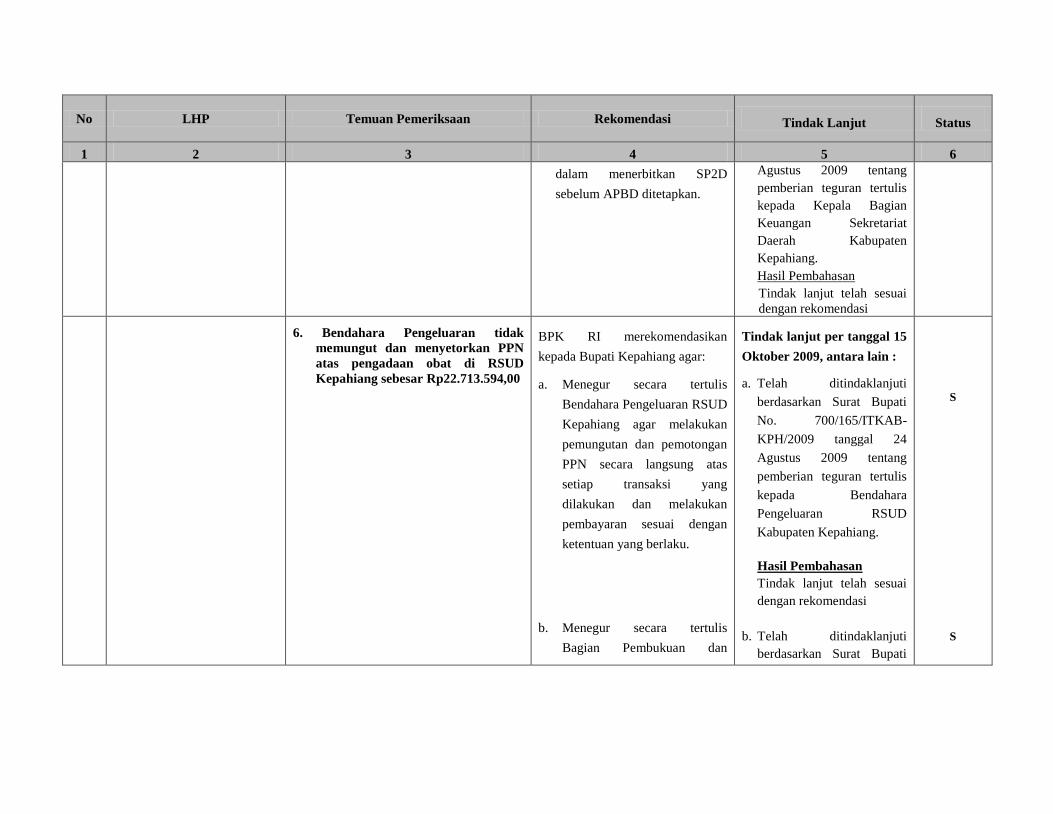

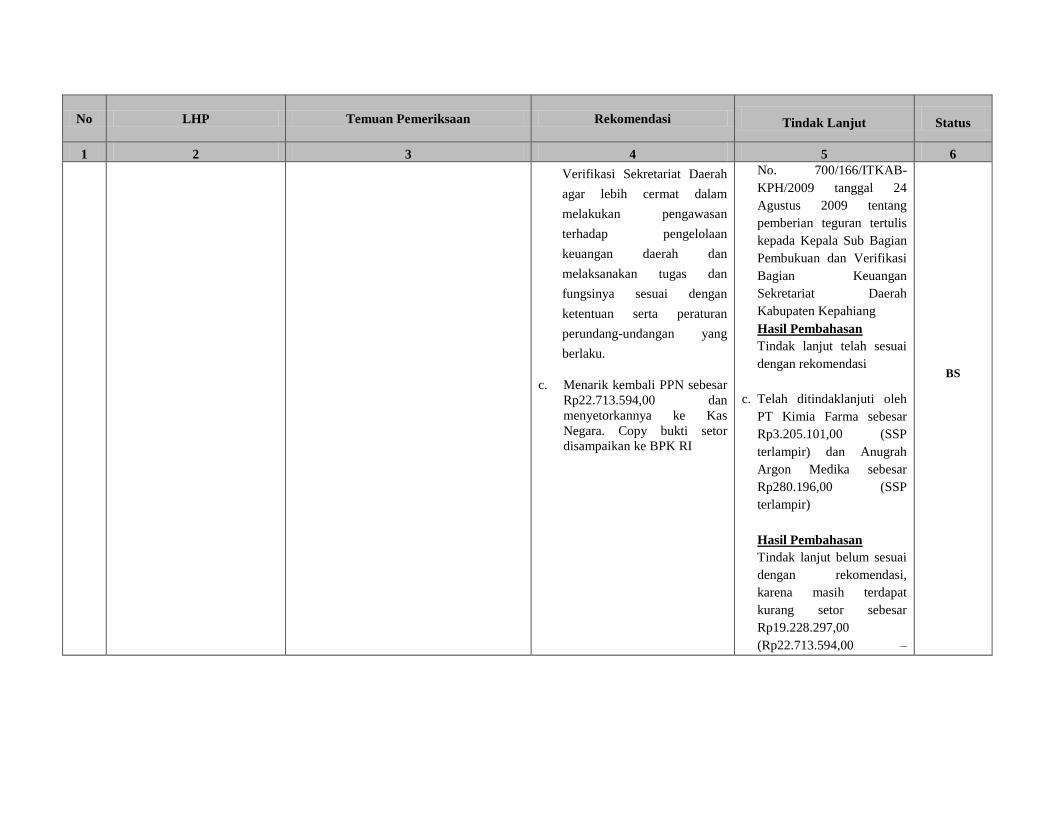

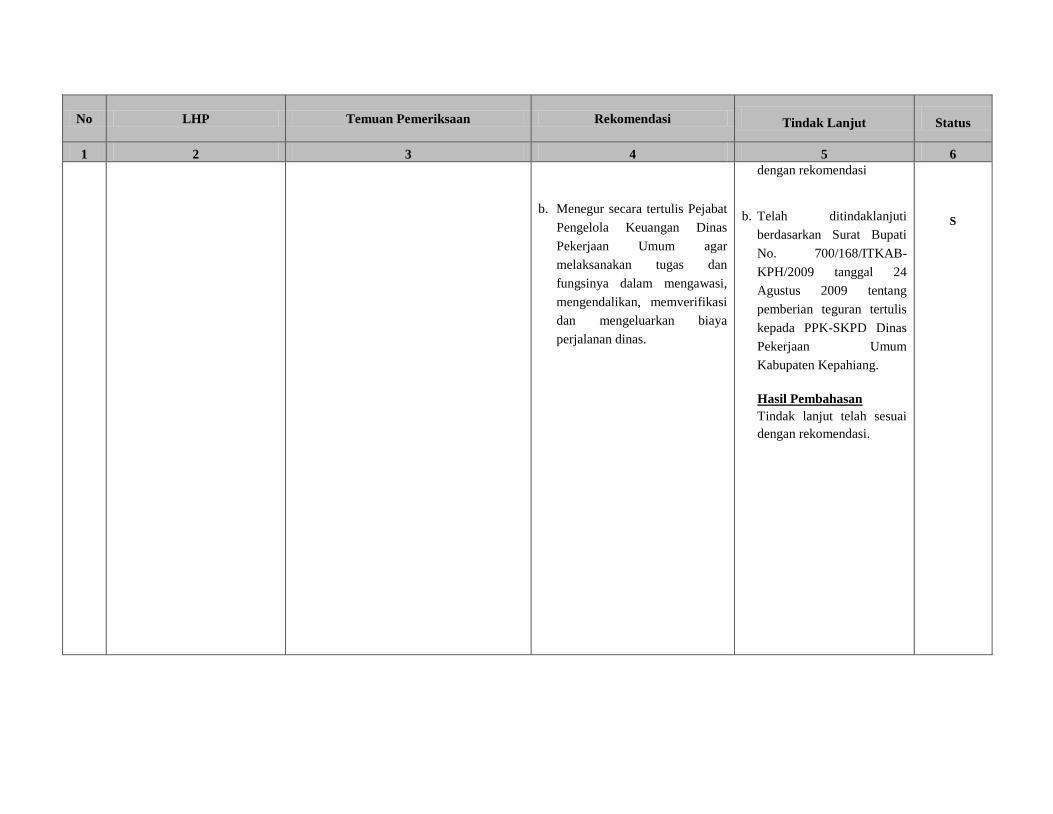

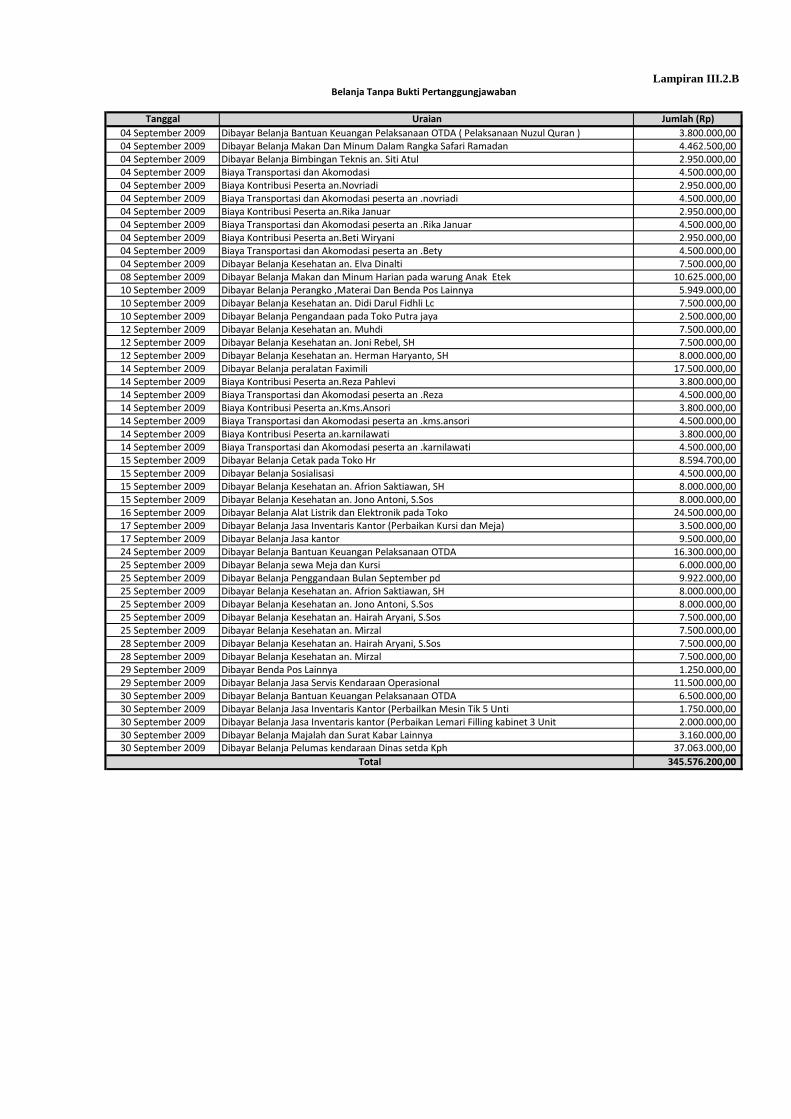

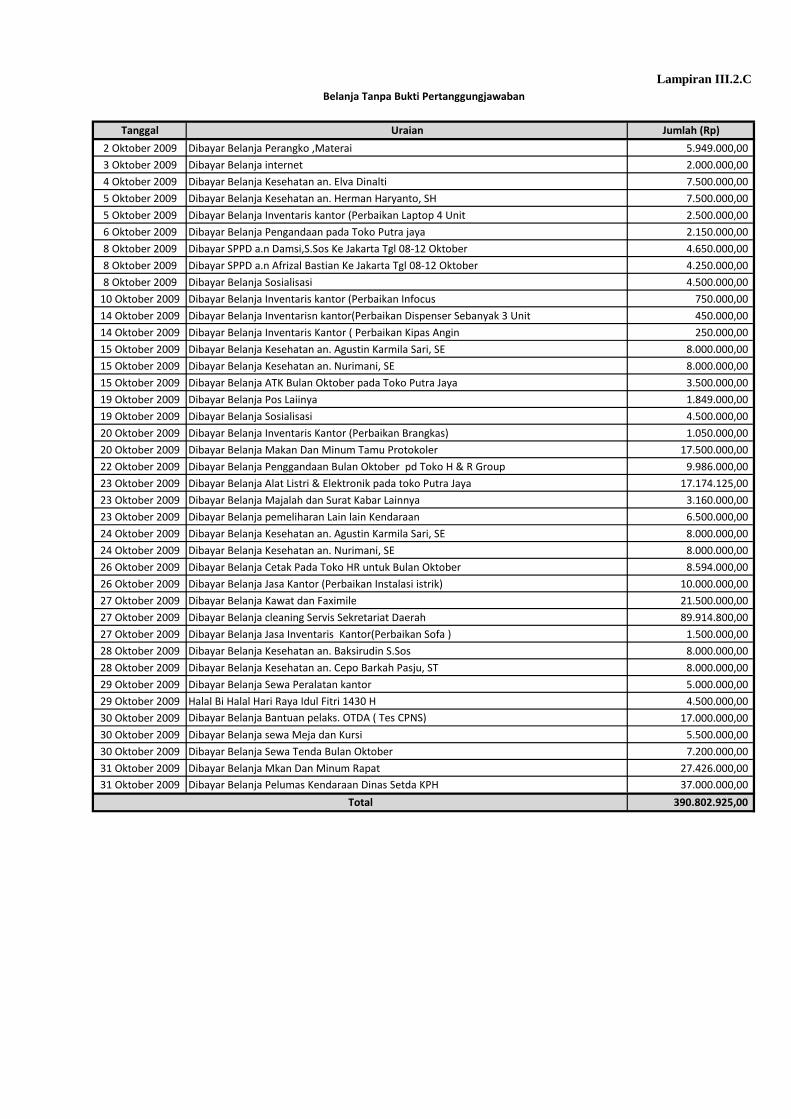

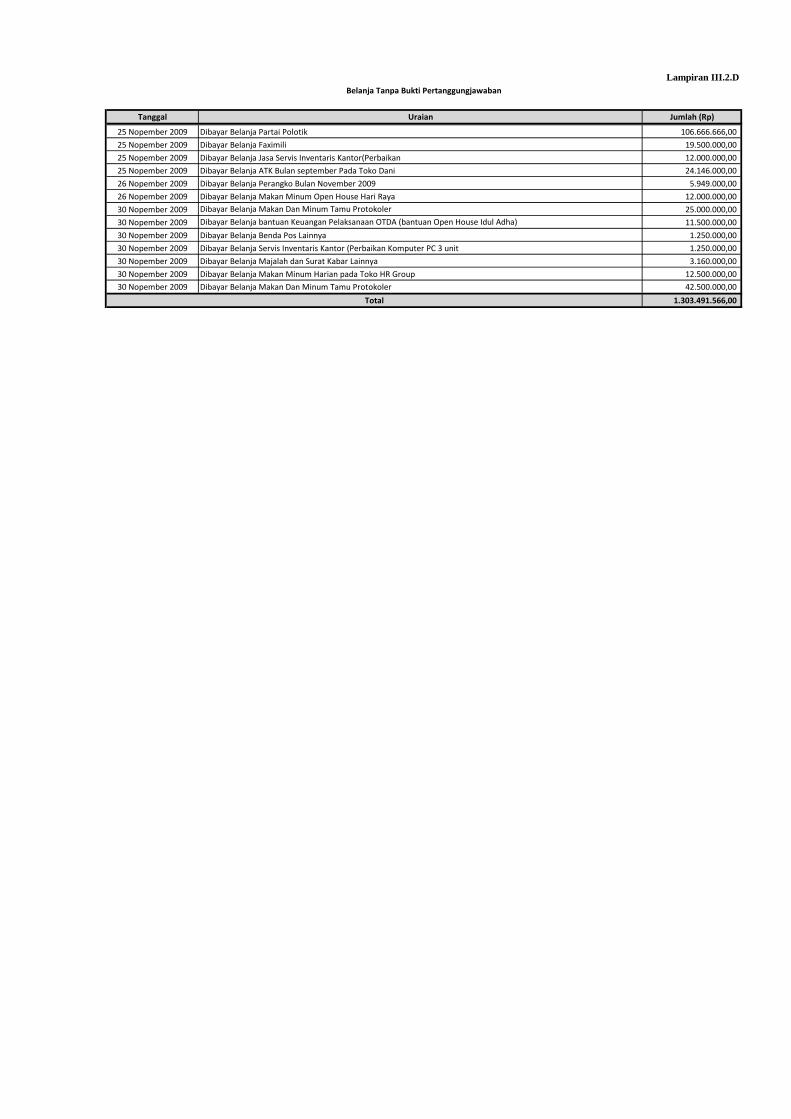

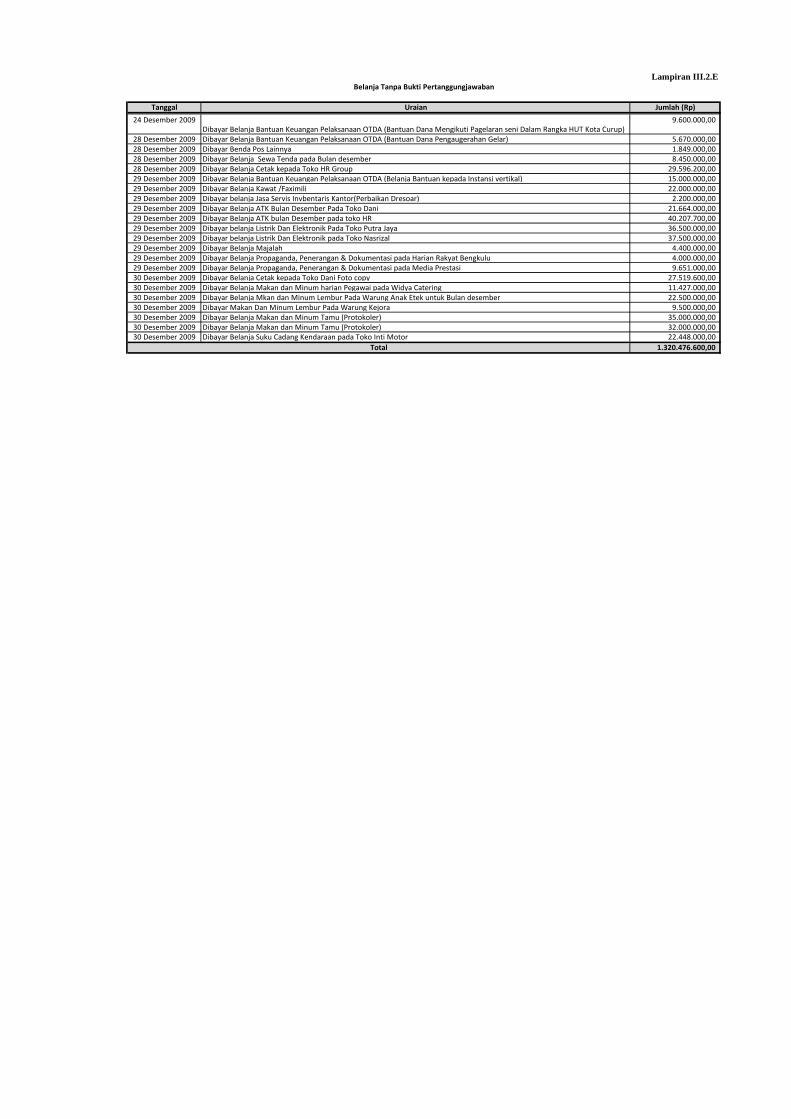

1. Bukti-bukti pertanggungjawaban belanja untuk keperluan operasional/rutin dan bantuan keuangan

pada Sekretariat Daerah sebesar Rp25.927.134.870,00 belum diverifikasi dan disahkan

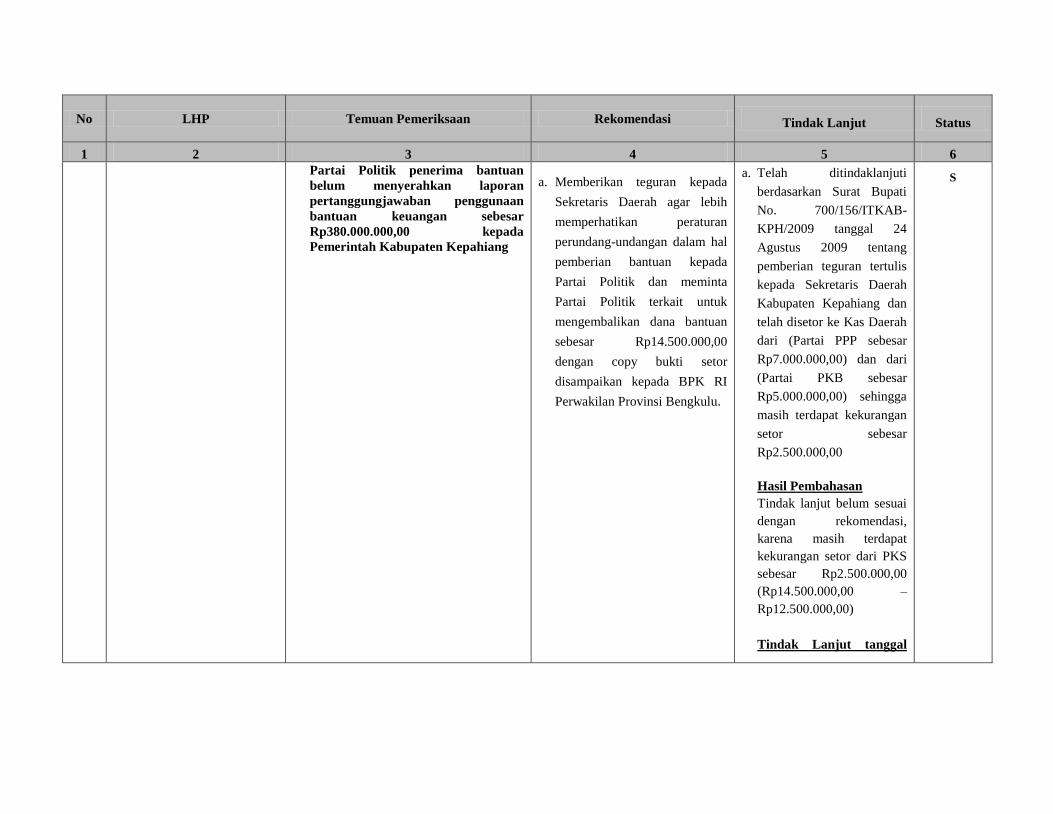

2. Seluruh partai politik belum menyerahkan laporan pertanggungjawaban penggunaan bantuan

keuangan sebesar Rp501.090.033,00 kepada Pemerintah Kabupaten Kepahiang

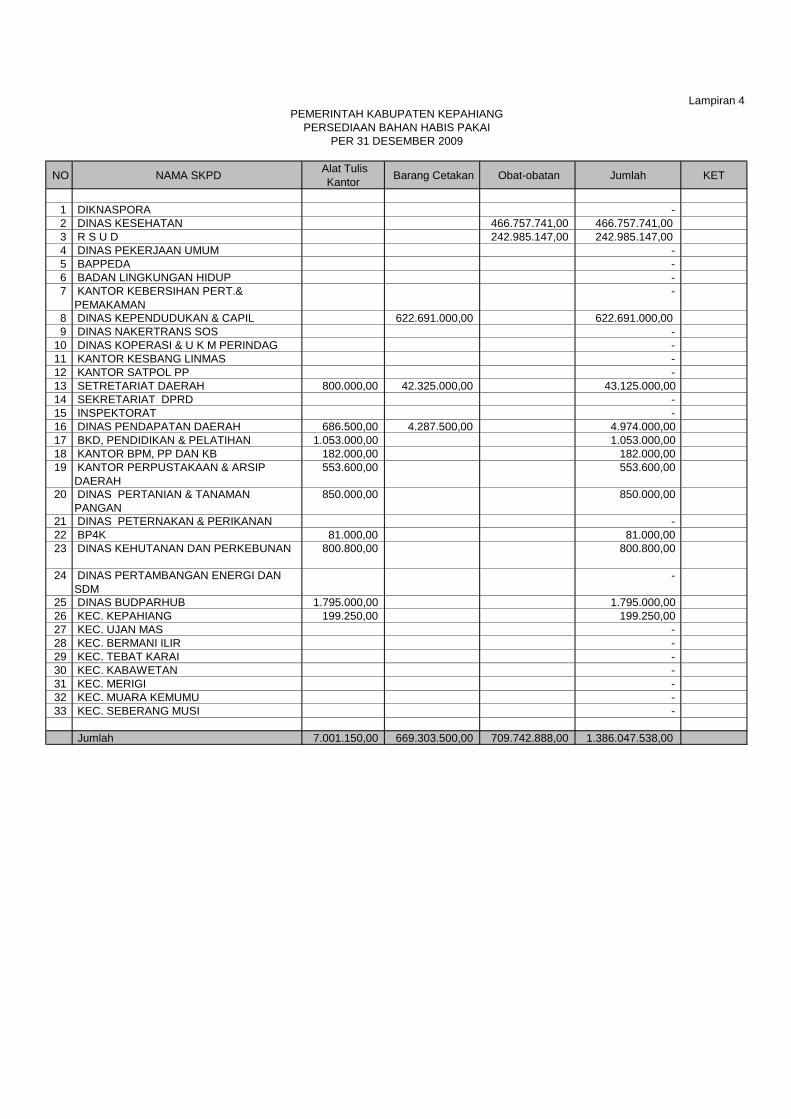

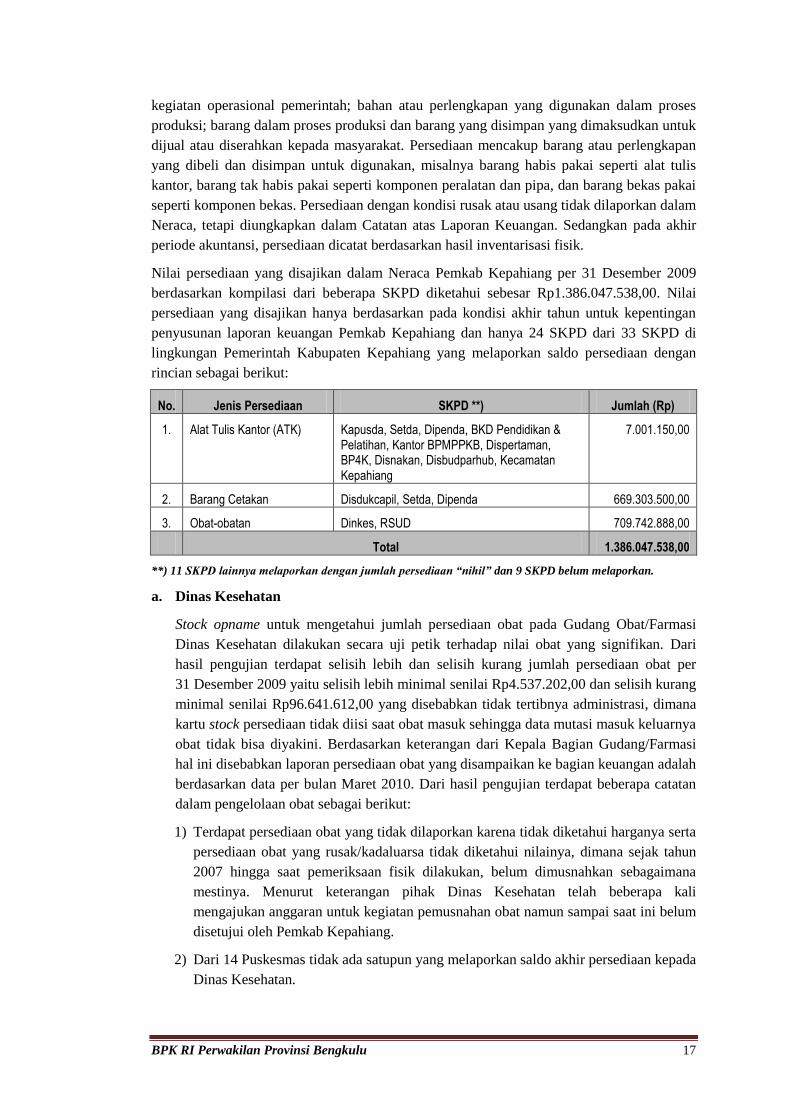

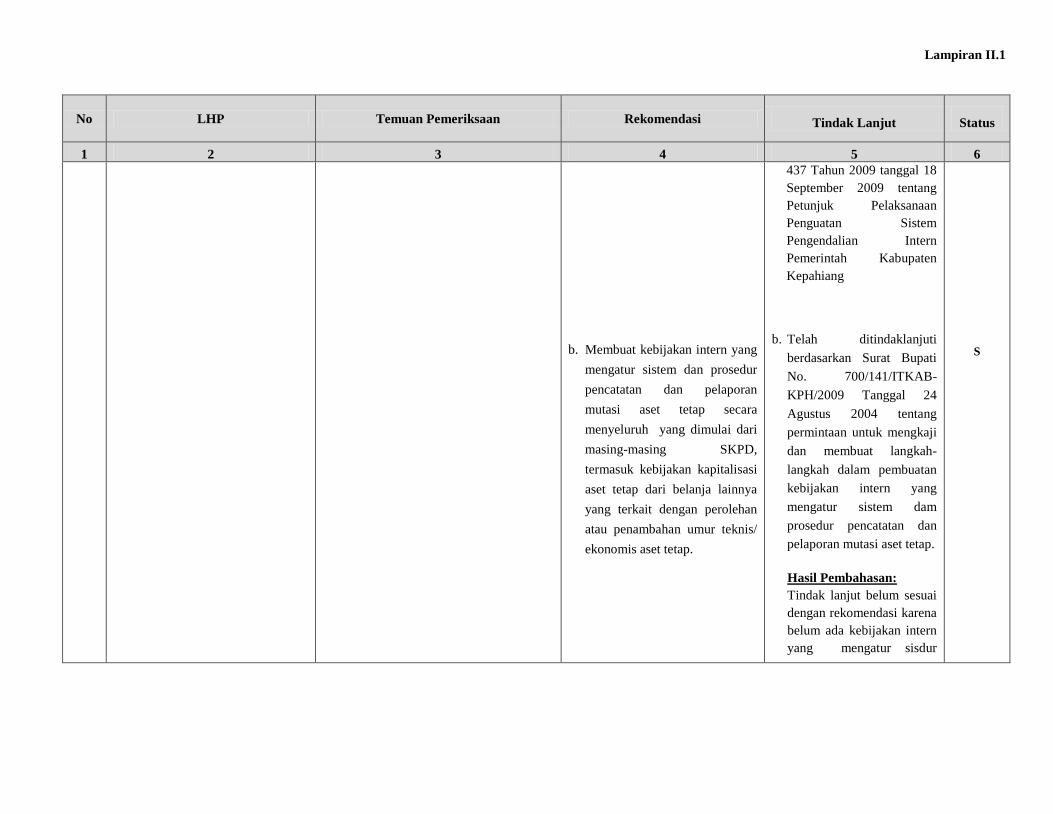

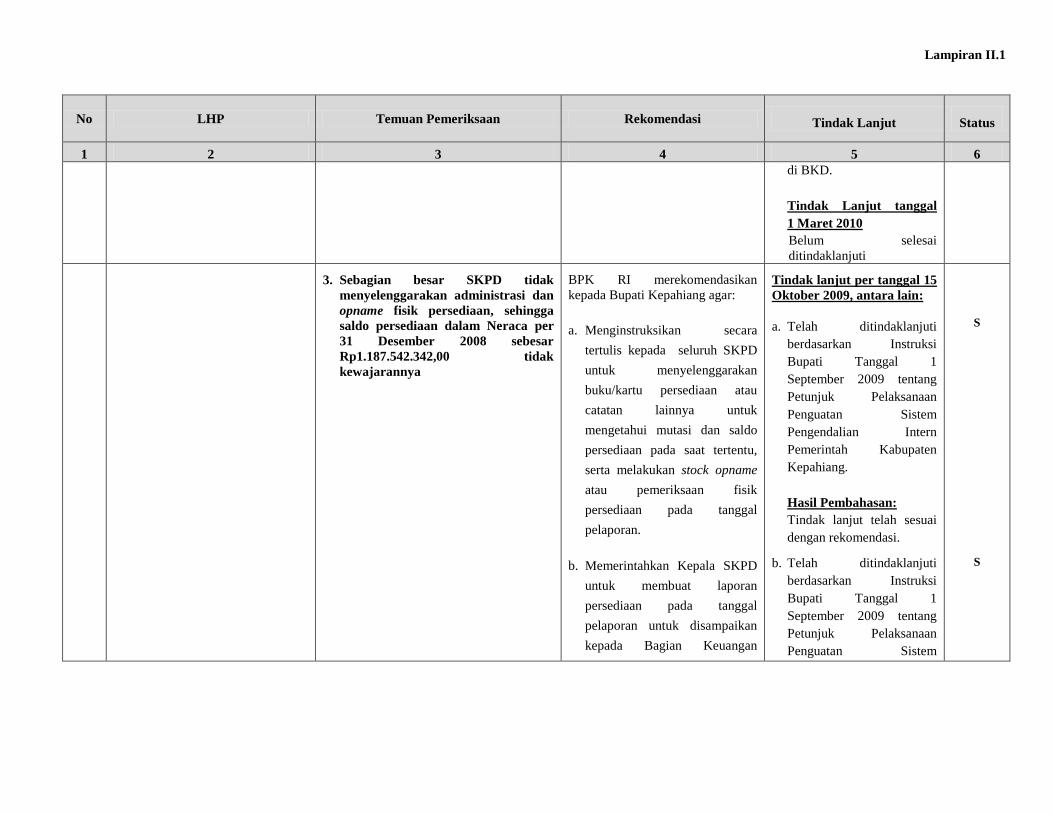

3. Sebagian besar SKPD tidak menyelenggarakan administrasi dan opname fisik persediaan,

sehingga saldo persediaan dalam Neraca per 31 Desember 2009 sebesar Rp1.386.047.538,00

belum dapat diyakini kewajarannya

4. Penyajian nilai Investasi Dana Bergulir sebesar Rp1.241.967.871,00 tidak mencerminkan nilai

bersih yang dapat direalisasikan (net realizable value)

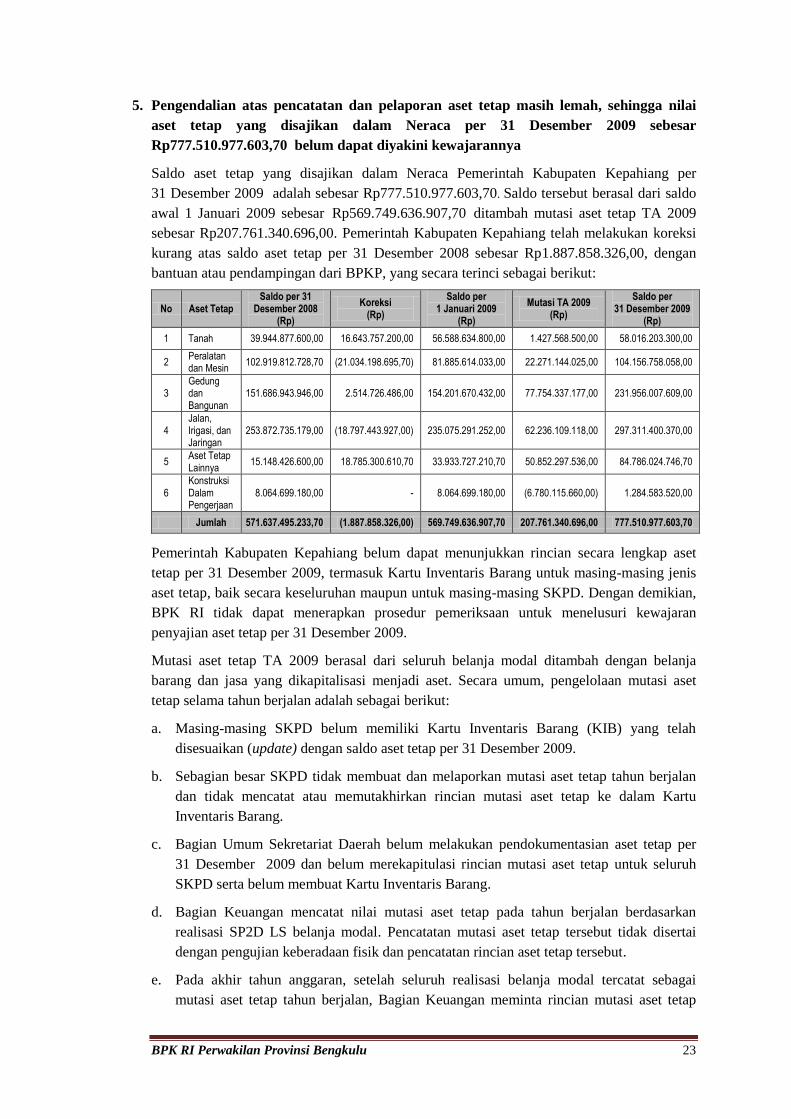

5. Pengendalian atas mekanisme mutasi aset tetap masih lemah, sehingga asersi pengungkapan dan

penyajian atas mutasi aset TA 2009 sebesar Rp777.510.977.603,70 tidak bisa diyakini

kewajarannya.

6. Terjadi ketekoran kas di Bendahara Pengeluaran per 31 Desember 2009 sebesar

Rp898.378.614,38 yang meliputi sisa UP sebesar Rp579.501.013,28, Pajak Pb1 sebesar

Rp85.314.087,27, PPh dan PPN sebesar Rp233.563.513,83

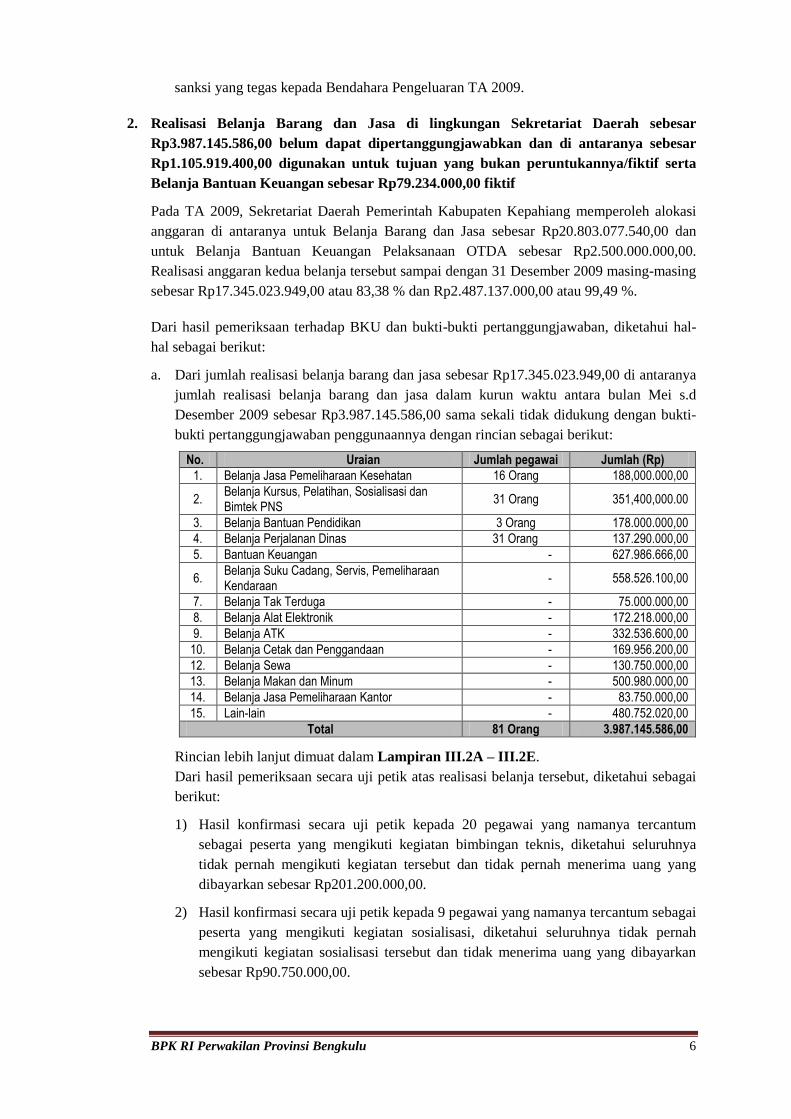

7. Realisasi Belanja Barang dan Jasa di lingkungan Sekretariat Daerah sebesar Rp3.987.145.586,00

belum dapat dipertanggungjawabkan dan di antaranya sebesar Rp1.105.919.400,00 digunakan

untuk tujuan yang bukan peruntukannya/fiktif serta Belanja Bantuan Keuangan sebesar

Rp79.234.000,00 fiktif

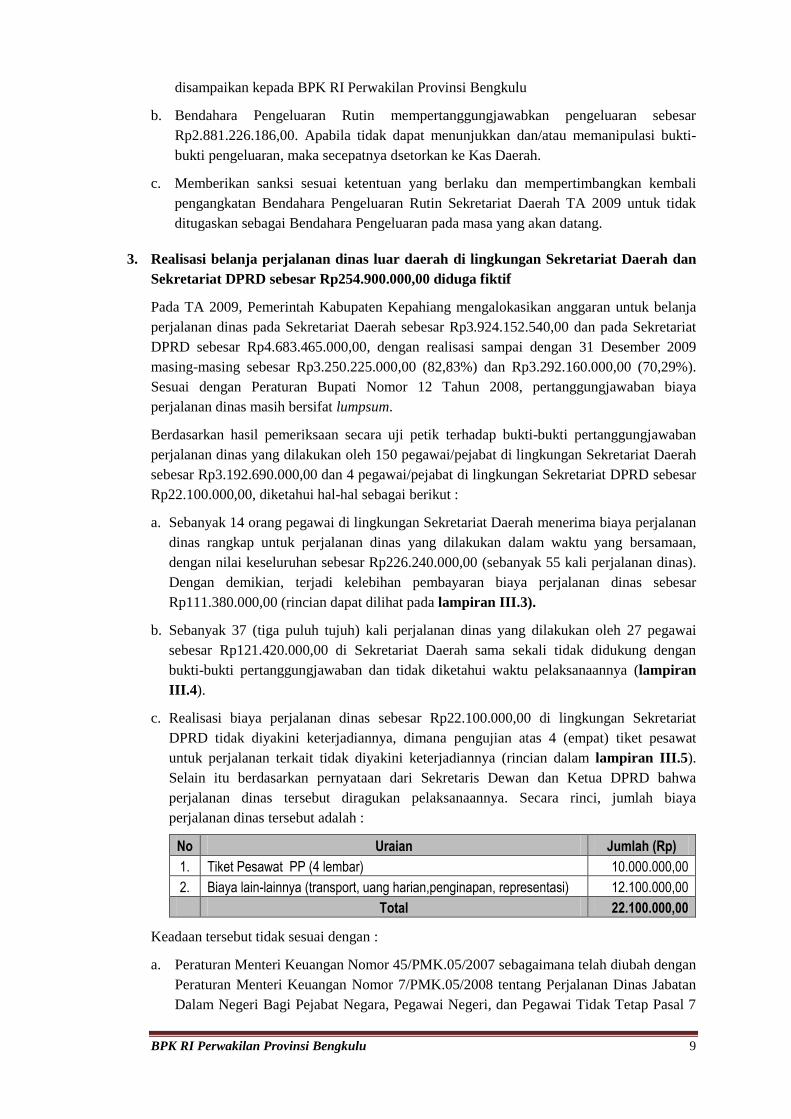

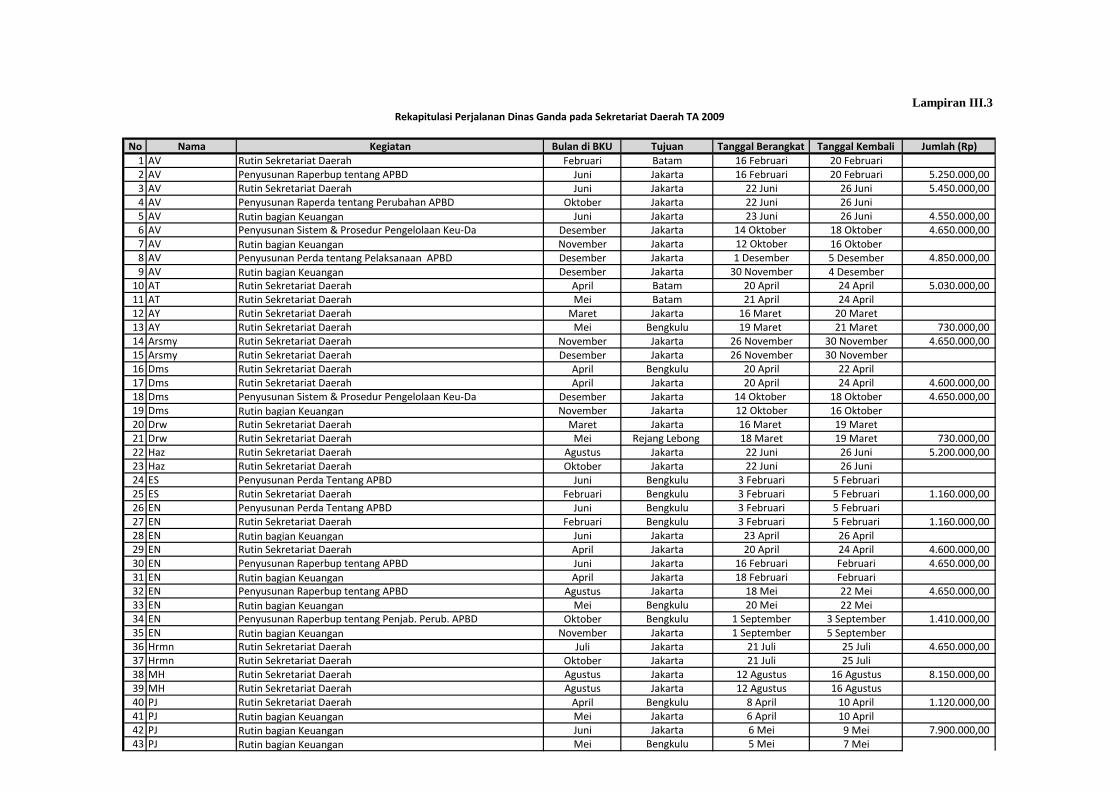

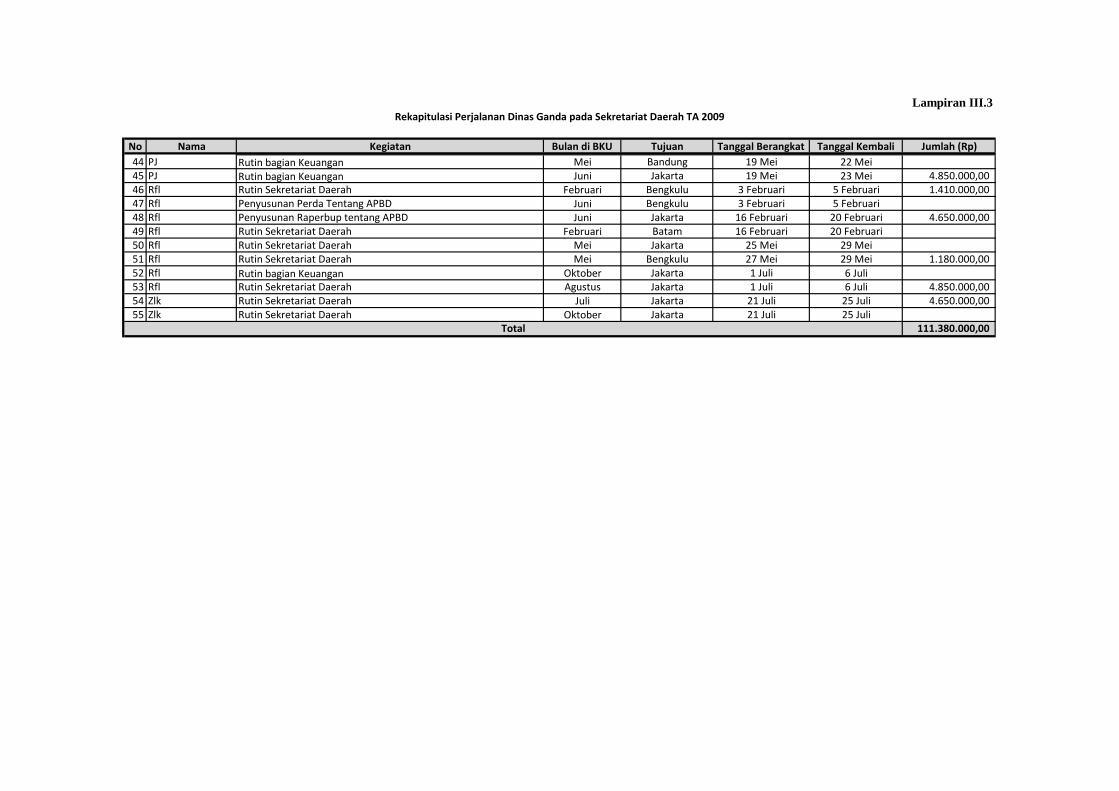

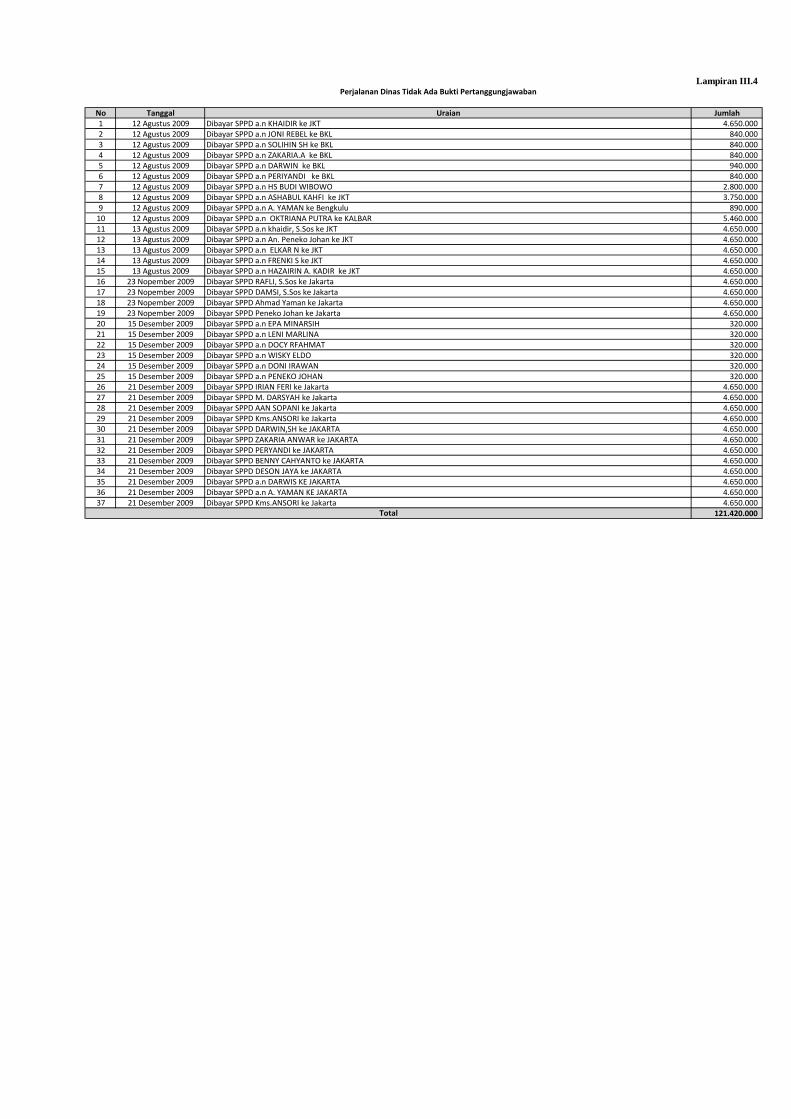

8. Realisasi belanja perjalanan dinas luar daerah di lingkungan Sekretariat Daerah dan Sekretariat

DPRD sebesar Rp254.900.000,00 diduga fiktif

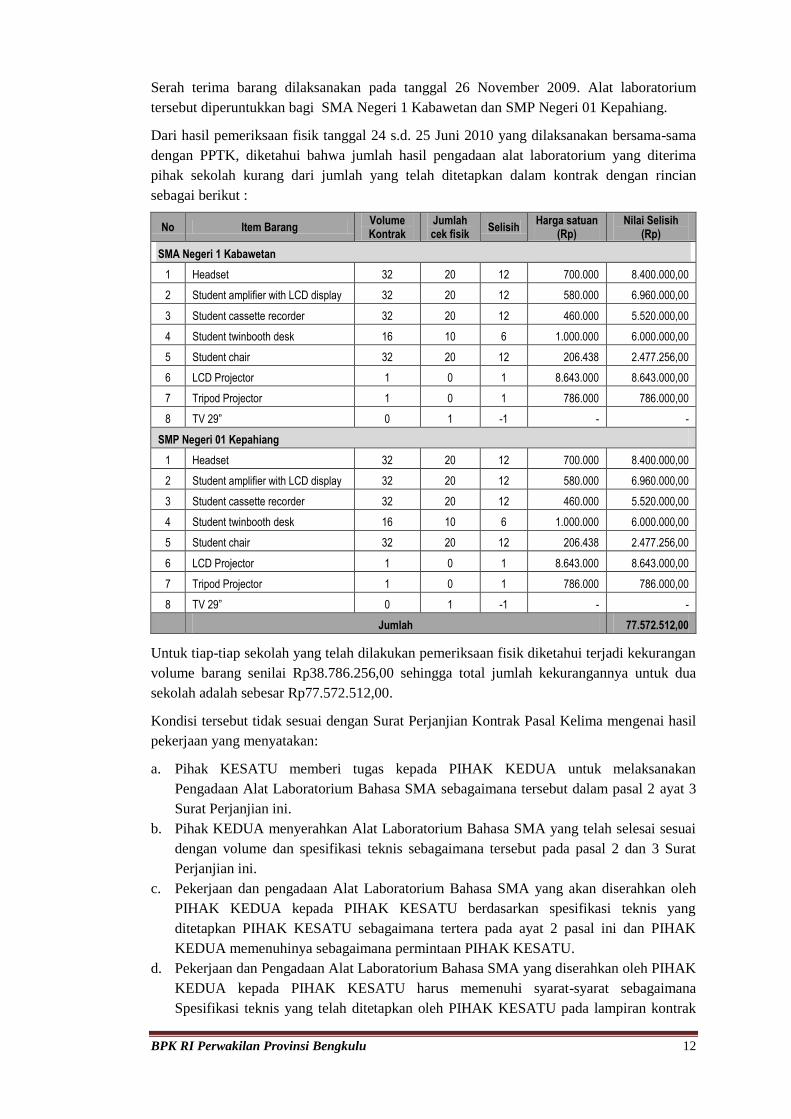

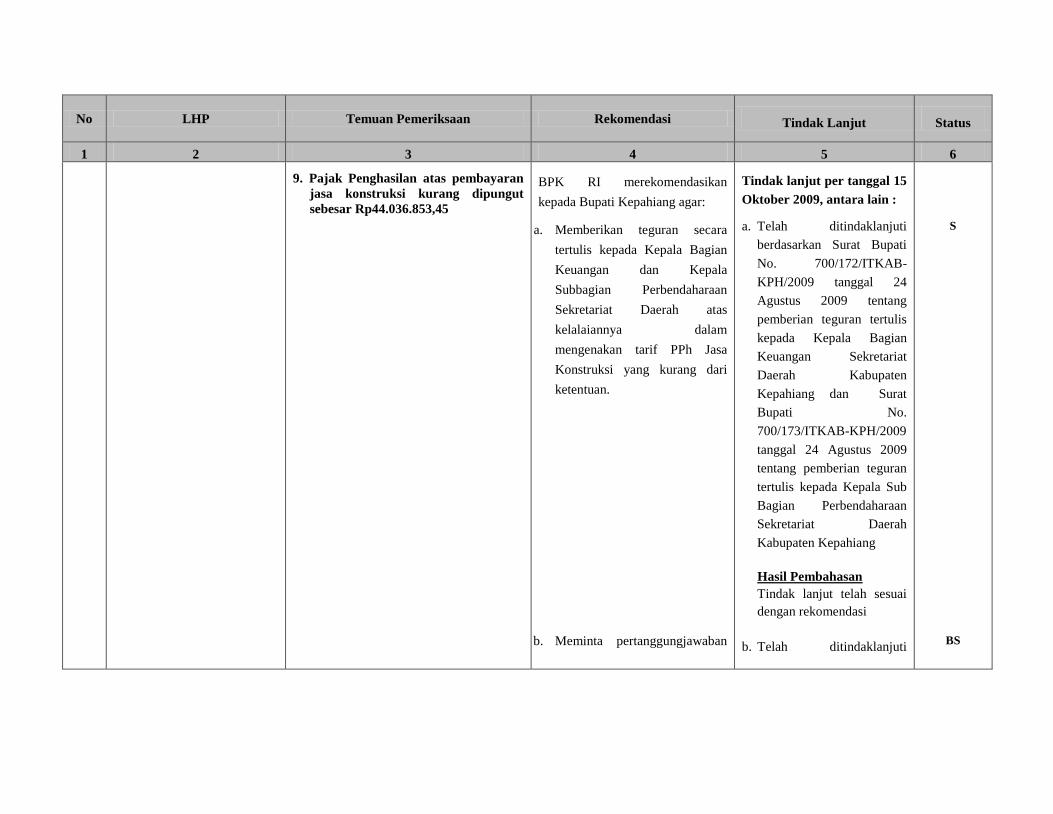

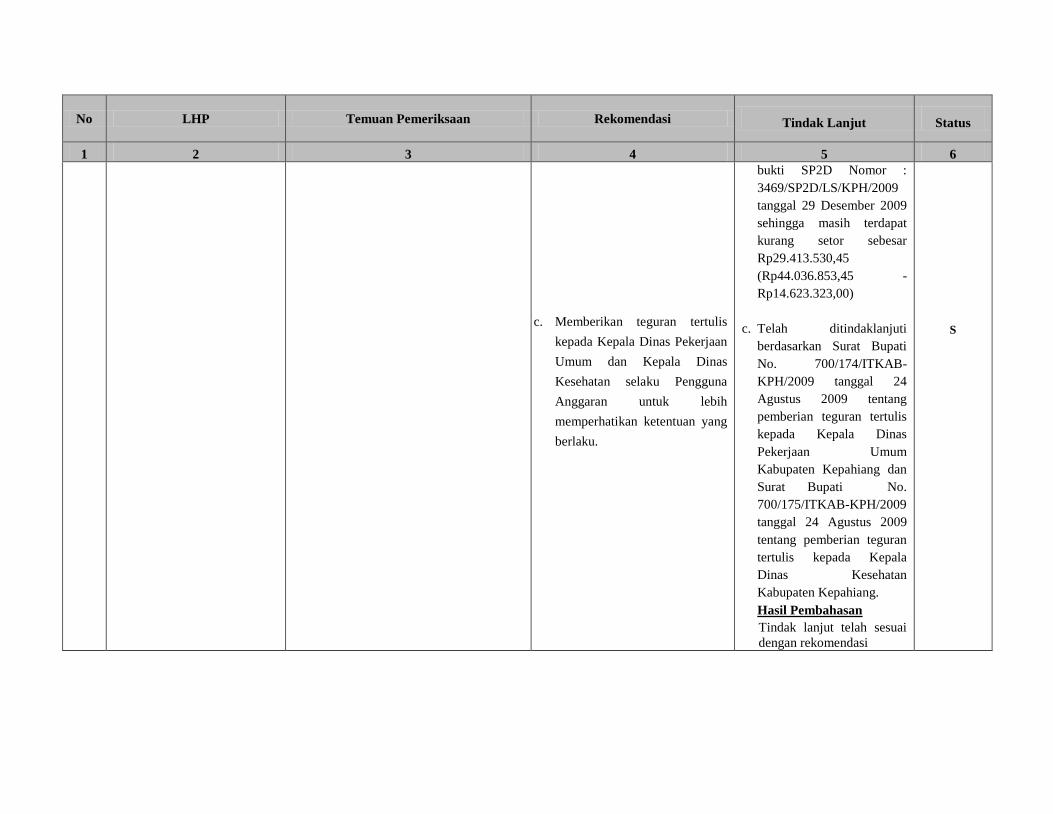

9. Volume hasil pengadaan alat laboratorium multimedia bahasa di Dinas Pendidikan Pemuda dan

Olahraga kurang dari volume kontrak sebesar Rp77.572.512,00

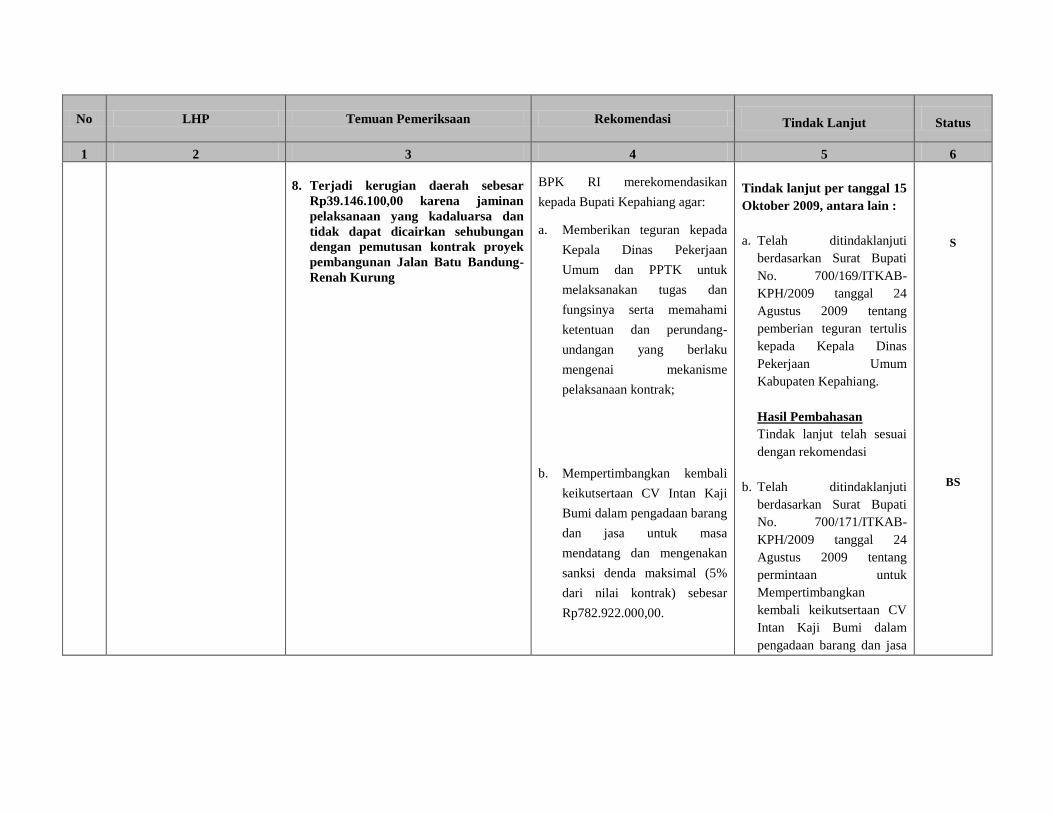

10. Pemutusan kontrak pembangunan Puskesmas Renah Kurung di Air Les tidak ditindaklanjuti

dengan pencairan jaminan pelaksanaan sebesar Rp32.425.000,00

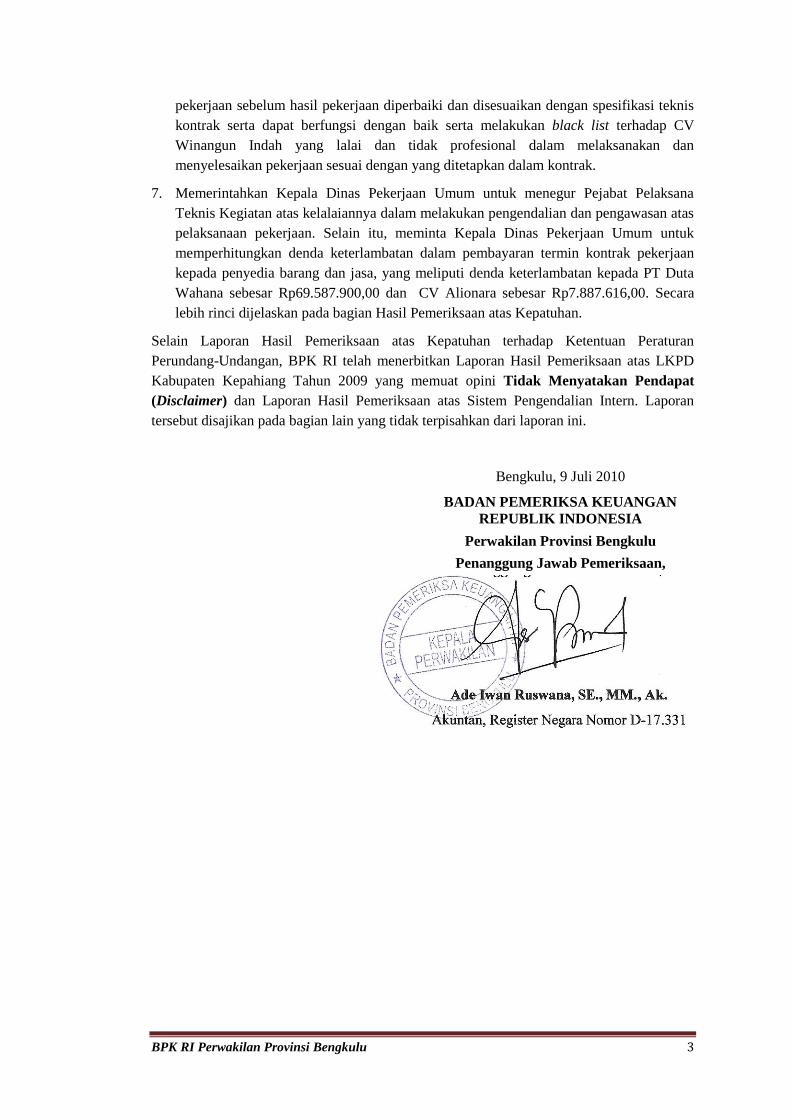

11. Pengguna Anggaran tidak tegas untuk melakukan pemutusan kontrak pembangunan pembangkit

listrik tenaga mikro hidro yang tidak dapat diselesaikan, sehingga jaminan pelaksanaan sebesar

Rp16.010.000,00 tidak dapat dicairkan

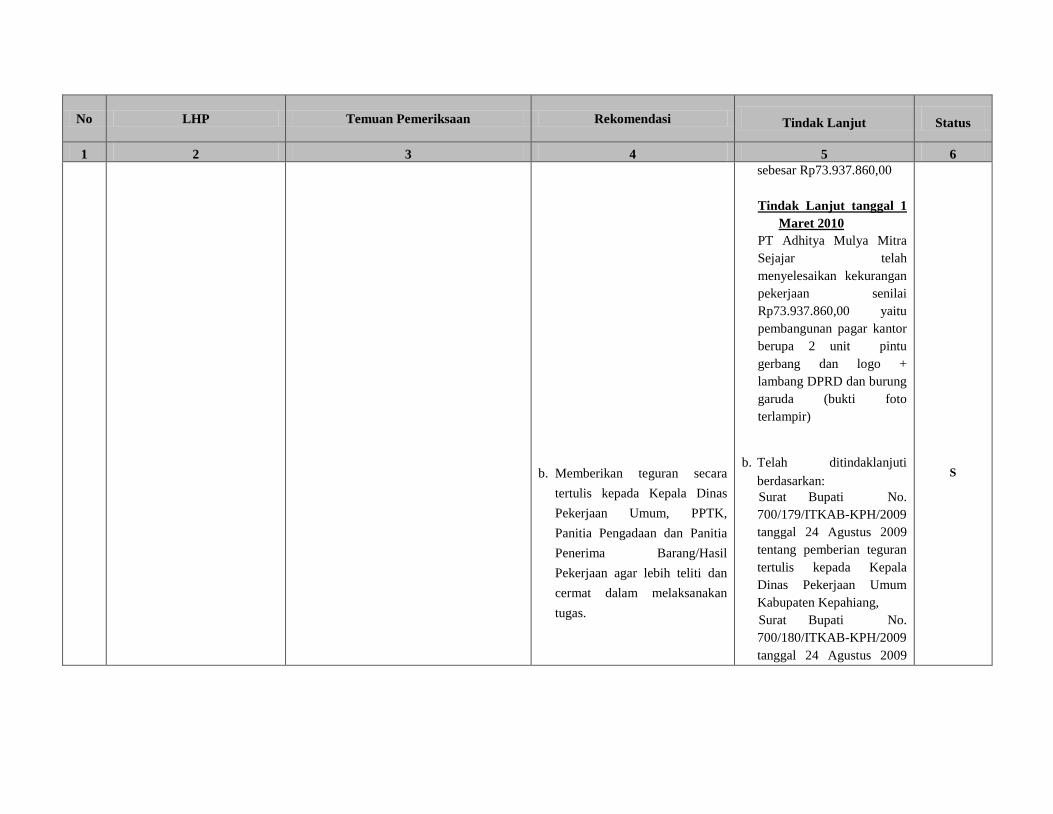

12. Terdapat keterlambatan pada beberapa paket pekerjaan yang belum dikenakan sanksi denda

keterlambatan sebesar Rp77.475.516,00

Kami persilahkan Ketua DPRD Kabupaten Kepahiang menelaah hasil pemeriksaan lengkap

terlampir dan atas perhatiannya, kami mengucapkan terima kasih.

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Kepala Perwakilan,

Ade Iwan Ruswana, SE. MM. Ak.

NIP. 19680706 199003 1 003

Tembusan:

1. Menteri Dalam Negeri, di Jakarta;

2. Anggota Pembina Utama Keuangan Negara V BPK RI, di Jakarta;

3. Auditor Utama Keuangan Negara V BPK RI, di Jakarta;

4. Kepala Ditama Revbang BPK RI, di Jakarta;

5. Inspektur Utama BPK RI, di Jakarta.

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA

PERWAKILAN PROVINSI BENGKULU

Jl. Pembangunan No.16, Padang Harapan, Bengkulu, Telp (0736) 343233, Fax. (0736) 349348

Bengkulu, 23 Juli 2010

Nomor : 198/S/XVIII.BKL/07/2010

Lampiran : 1 (satu) berkas

Perihal : Hasil Pemeriksaan atas Laporan Keuangan

Pemerintah Kabupaten Kepahiang

Tahun Anggaran 2009

Yth.

Bupati Kepahiang

di

Kepahiang

Berdasarkan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan

Republik Indonesia (BPK RI) dan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan

Pengelolaan dan Tanggungjawab Keuangan Negara, BPK RI telah melakukan pemeriksaan atas

Laporan Keuangan Pemerintah Kabupaten Kepahiang Tahun 2009, yang meliputi Neraca per

31 Desember 2009 dan 2008, Laporan Realisasi Anggaran (LRA), Laporan Arus Kas dan Catatan atas

Laporan Keuangan untuk tahun yang berakhir pada tanggal tersebut.

Tujuan pemeriksaan adalah untuk memperoleh keyakinan yang memadai bahwa Laporan

Keuangan Pemerintah Pemerintah Kepahiang Tahun 2009 bebas dari salah saji yang material dan

secara wajar menggambarkan posisi keuangan per 31 Desember 2009 dan 2008, dan realisasi anggaran

sesuai dengan Standar Akuntansi Pemerintahan (SAP) yang berlaku. Bupati Kepahiang

bertanggungjawab untuk menyusun laporan keuangan dimaksud sesuai SAP, menerapkan Sistem

Pengendalian Intern yang memadai dan mematuhi peraturan perundang-undangan yang berlaku.

Untuk memperoleh keyakinan yang memadai atas kewajaran penyajian laporan keuangan, BPK

RI melakukan pengujian terhadap sistem pengendalian intern dan kepatuhan terhadap peraturan

perundang-undangan terkait dengan pertanggungjawaban atas pelaksanaan APBD oleh Pemerintah

Kabupaten Kepahiang. Pemeriksaan tersebut dilaksanakan berdasarkan Standar Pemeriksaan

Keuangan Negara (SPKN) yang ditetapkan BPK RI Tahun 2007.

Berdasarkan pemeriksaan tersebut, kami sampaikan beberapa kelemahan dalam sistem

pengendalian intern dan ketidakpatuhan terhadap peraturan perundang-undangan yang perlu mendapat

perhatian yaitu diantaranya:

1. Bukti-bukti pertanggungjawaban belanja untuk keperluan operasional/rutin dan bantuan keuangan

pada Sekretariat Daerah sebesar Rp25.927.134.870,00 belum diverifikasi dan disahkan

2. Seluruh partai politik belum menyerahkan laporan pertanggungjawaban penggunaan bantuan

keuangan sebesar Rp501.090.033,00 kepada Pemerintah Kabupaten Kepahiang

3. Sebagian besar SKPD tidak menyelenggarakan administrasi dan opname fisik persediaan,

sehingga saldo persediaan dalam Neraca per 31 Desember 2009 sebesar Rp1.386.047.538,00

belum dapat diyakini kewajarannya

4. Penyajian nilai Investasi Dana Bergulir sebesar Rp1.241.967.871,00 tidak mencerminkan nilai

bersih yang dapat direalisasikan (net realizable value)

5. Pengendalian atas mekanisme mutasi aset tetap masih lemah, sehingga asersi pengungkapan dan

penyajian atas mutasi aset TA 2009 sebesar Rp777.510.977.603,70 tidak bisa diyakini

kewajarannya.

6. Terjadi ketekoran kas di Bendahara Pengeluaran per 31 Desember 2009 sebesar

Rp898.378.614,38 yang meliputi sisa UP sebesar Rp579.501.013,28, Pajak Pb1 sebesar

Rp85.314.087,27, PPh dan PPN sebesar Rp233.563.513,83

7. Realisasi Belanja Barang dan Jasa di lingkungan Sekretariat Daerah sebesar Rp3.987.145.586,00

belum dapat dipertanggungjawabkan dan di antaranya sebesar Rp1.105.919.400,00 digunakan

untuk tujuan yang bukan peruntukannya/fiktif serta Belanja Bantuan Keuangan sebesar

Rp79.234.000,00 fiktif

8. Realisasi belanja perjalanan dinas luar daerah di lingkungan Sekretariat Daerah dan Sekretariat

DPRD sebesar Rp254.900.000,00 diduga fiktif

9. Volume hasil pengadaan alat laboratorium multimedia bahasa di Dinas Pendidikan Pemuda dan

Olahraga kurang dari volume kontrak sebesar Rp77.572.512,00

10. Pemutusan kontrak pembangunan Puskesmas Renah Kurung di Air Les tidak ditindaklanjuti

dengan pencairan jaminan pelaksanaan sebesar Rp32.425.000,00

11. Pengguna Anggaran tidak tegas untuk melakukan pemutusan kontrak pembangunan pembangkit

listrik tenaga mikro hidro yang tidak dapat diselesaikan, sehingga jaminan pelaksanaan sebesar

Rp16.010.000,00 tidak dapat dicairkan

12. Terdapat keterlambatan pada beberapa paket pekerjaan yang belum dikenakan sanksi denda

keterlambatan sebesar Rp77.475.516,00

Sehubungan hal tersebut, BPK RI mengharapkan Bupati Kepahiang agar menindaklanjuti

rekomendasi BPK RI yang dimuat dalam Laporan Hasil Pemeriksaan dan menyampaikannya kepada

BPK RI selambat-lambatnya 60 (enam puluh) hari setelah Laporan Hasil Pemeriksaan diterima.

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Ade Iwan Ruswana, SE. MM. Ak.

NIP. 19680706 199003 1 003

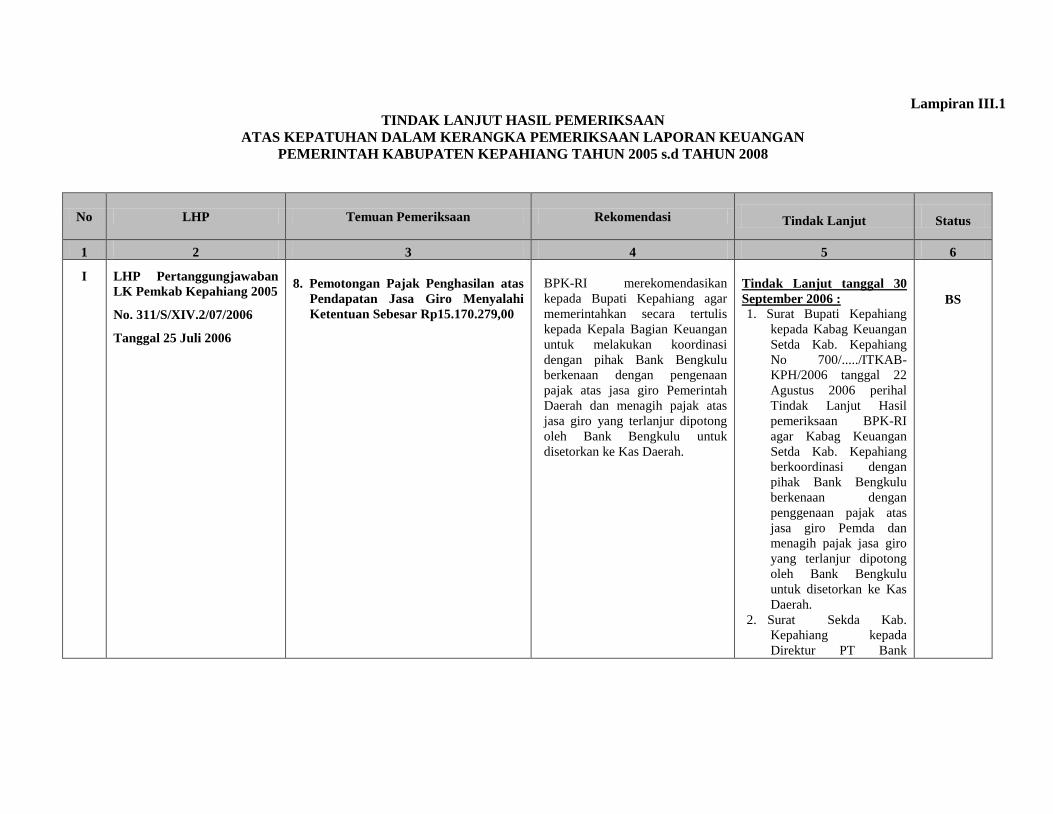

SISTEMATIKA LAPORAN HASIL PEMERIKSAAN ATAS

LAPORAN KEUANGAN PEMERINTAH KABUPATEN KEPAHIANG

TAHUN ANGGARAN 2009

Hasil Pemeriksaan Laporan Keuangan Pemerintah Kabupaten Kepahiang Tahun Anggaran 2009

terdiri dari 3 (tiga) bagian sebagai berikut:

1. Laporan I: Hasil Pemeriksaan atas Laporan Keuangan Pemerintah Kabupaten Kepahiang

Tahun Anggaran 2009

Laporan I berisi: (a) Hasil pemeriksaan yang memuat opini BPK RI atas kewajaran Laporan

Keuangan Pemerintah Kabupaten Kepahiang Tahun Anggaran 2009; (b) Laporan Keuangan

Pemerintah Kabupaten Kepahiang Tahun Anggaran 2009 yang terdiri dari Neraca, Laporan

Realisasi Anggaran, Laporan Arus Kas dan Catatan atas Laporan Keuangan; dan (c) Gambaran

Umum Pemeriksaan yang berisi dasar hukum pemeriksaan, tujuan pemeriksaan, sasaran

pemeriksaan, standar pemeriksaan, metodologi pemeriksaan, jangka waktu pemeriksaan,objek

pemeriksaan dan kendala pemeriksaan.

2. Laporan II: Hasil Pemeriksaan atas Pengendalian Intern Dalam Rangka Pemeriksaan atas

Laporan Keuangan Pemerintah Kabupaten Kepahiang Tahun Anggaran 2009

Laporan II berisi: (a) Laporan Hasil Pemeriksaan atas Pengendalian Intern; (b) Gambaran Umum

Pengendalian Intern; (c) Tindak lanjut temuan pemeriksaan atas Pengendalian Intern Tahun-tahun

sebelumnya; dan (d) Temuan pemeriksaan atas Pengendalian Intern.

3. Laporan III: Hasil Pemeriksaan atas Kepatuhan terhadap Ketentuan Peraturan Perundang-

Undangan Dalam Rangka Pemeriksaan atas Laporan Keuangan Pemerintah Kabupaten

Kepahiang Tahun Anggaran 2009

Laporan III berisi: (a) Laporan Hasil Pemeriksaan atas Kepatuhan terhadap Ketentuan Peraturan

Perundang-undangan; (b) Tindak lanjut temuan pemeriksaan Kepatuhan Tahun-tahun sebelumnya;

dan (c) Temuan Pemeriksaan Kepatuhan terhadap Ketentuan Peraturan Perundang-Undangan.

LAPORAN I

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

PEMERINTAH KABUPATEN KEPAHIANG

TAHUN ANGGARAN 2009

BPK RI Perwakilan Provinsi Bengkulu 1

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Berdasarkan Undang-undang No.15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggungjawab Keuangan Negara dan Undang-Undang No.15 Tahun 2006 tentang Badan Pemeriksa

Keuangan, Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) telah memeriksa Neraca

Pemerintah Kabupaten Kepahiang per 31 Desember 2009 dan 2008, Laporan Realisasi Anggaran,

Laporan Arus Kas dan Catatan atas Laporan Keuangan untuk tahun yang berakhir pada tanggal-

tanggal tersebut. Laporan keuangan adalah tanggung jawab Pemerintah Kabupaten Kepahiang.

Tanggung jawab BPK RI adalah pada pernyataan pendapat atas laporan keuangan berdasarkan

pemeriksaan yang dilakukan.

Pemerintah Kabupaten Kepahiang telah melakukan penyesuaian atas Neraca per 31 Desember 2008

dan Laporan Realisasi Anggaran yang berakhir pada tanggal tersebut, sehingga nilai aset menjadi

sebesar Rp637.566.261.075,18 dari semula sebesar Rp637.178.693.026,53, dan SiLPA menjadi

sebesar Rp51.018.898.706,04 dari semula sebesar Rp59.758.036.548,58 yang diterapkan untuk

penyajian kembali Laporan Keuangan Tahun Anggaran 2008. BPK RI masih menemukan kesalahan –

kesalahan penjumlahan dan ketidakkonsistenan dalam pencatatan dan pelaporan akun – akun yang

disajikan kembali tersebut, diantaranya yaitu: 1) terjadi kesalahan penghitungan SiLPA pada Laporan

Arus Kas yang seharusnya sebesar Rp58.969.818.206,04 dilaporkan sebesar Rp51.018.898.706,04,

2) terdapat perbedaan antara realisasi belanja modal yang disampaikan dalam LRA sebesar

Rp195.447.615.468,70 dengan pengungkapan akun tersebut dalam CaLK sebesar

Rp186.584.098.140,70, dan pelaporan arus kas keluar untuk Aktivitas Investasi Non Keuangan pada

Laporan Arus Kas sebesar Rp187.496.695.968,70. BPK RI tidak dapat menerapkan prosedur

pemeriksaan untuk menelusuri kewajaran penyajian saldo-saldo akun tersebut.

Sebagaimana dijelaskan dalam Catatan 5.2.B atas Laporan Keuangan Tahun 2009, Pemkab

Kepahiang telah menyajikan realisasi belanja daerah sebesar Rp396.252.714.846,00. BPK RI

menemukan kelemahan-kelemahan pengendalian intern dan kepatuhan terhadap ketentuan peraturan

perundang-undangan yang mengganggu kewajaran penyajian realisasi belanja daerah TA 2009,

diantaranya :1) bukti-bukti pertanggungjawaban belanja untuk keperluan operasional/rutin dan

bantuan keuangan pada Sekretariat Daerah sebesar Rp25.927.134.870,00 belum diverifikasi dan

disahkan, dan 2) Realisasi belanja barang dan jasa di lingkungan Sekretariat Daerah sebesar

Rp3.987.145.586,00 belum didukung dengan bukti-bukti pertanggungjawaban.

Sebagaimana dijelaskan dalam Catatan 5.1.A.2 atas Laporan Keuangan Tahun 2009, Pemkab

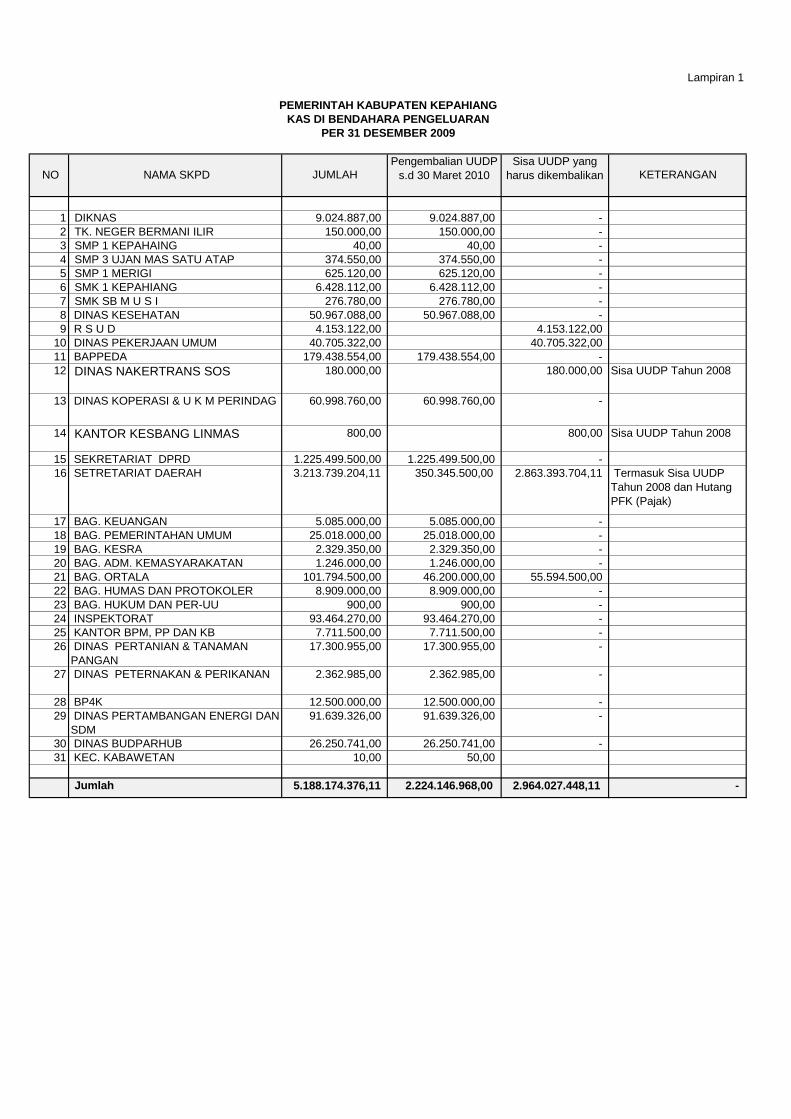

Kepahiang menyajikan saldo Kas di Bendahara Pengeluaran per 31 Desember 2009 sebesar

Rp5.188.174.376,11. Dari jumlah tersebut, diantaranya merupakan sisa Kas di Bendahara Pengeluaran

Sekretariat Daerah sebesar Rp 3.213.739.204,11 yang meliputi sisa Kas di Bendahara Pengeluaran

pos bantuan sosial sebesar Rp350.345.500,00 dan sisa Kas di Bendahara Pengeluaran pos rutin dan

pos bantuan keuangan sebesar Rp 2.863.393.704,11. Berdasarkan catatan pembukuan sisa Kas di

BPK RI Perwakilan Provinsi Bengkulu 2

Bendahara Pengeluaran pos rutin per 31 Desember 2009 seharusnya sebesar Rp3.234.541.891,00,

sedangkan sisa kas yang senyatanya tersedia di rekening Bendahara Pengeluaran per 31 Desember

2009 adalah sebesar Rp298.648,00. BPK RI tidak dapat menelusuri sisa kas di Bendahara Pengeluaran

tersebut yang tersedia di Brankas per 31 Desember 2009, karena pengendalian atas pencatatan,

pelaporan, dan pendokumentasian bukti – bukti pertanggungjawaban yang sangat lemah. Dengan

demikian, saldo Kas di Bendahara Pengeluaran per 31 Desember 2009 sebesar Rp5.188.174.376,11

tidak dapat diyakini kewajarannya.

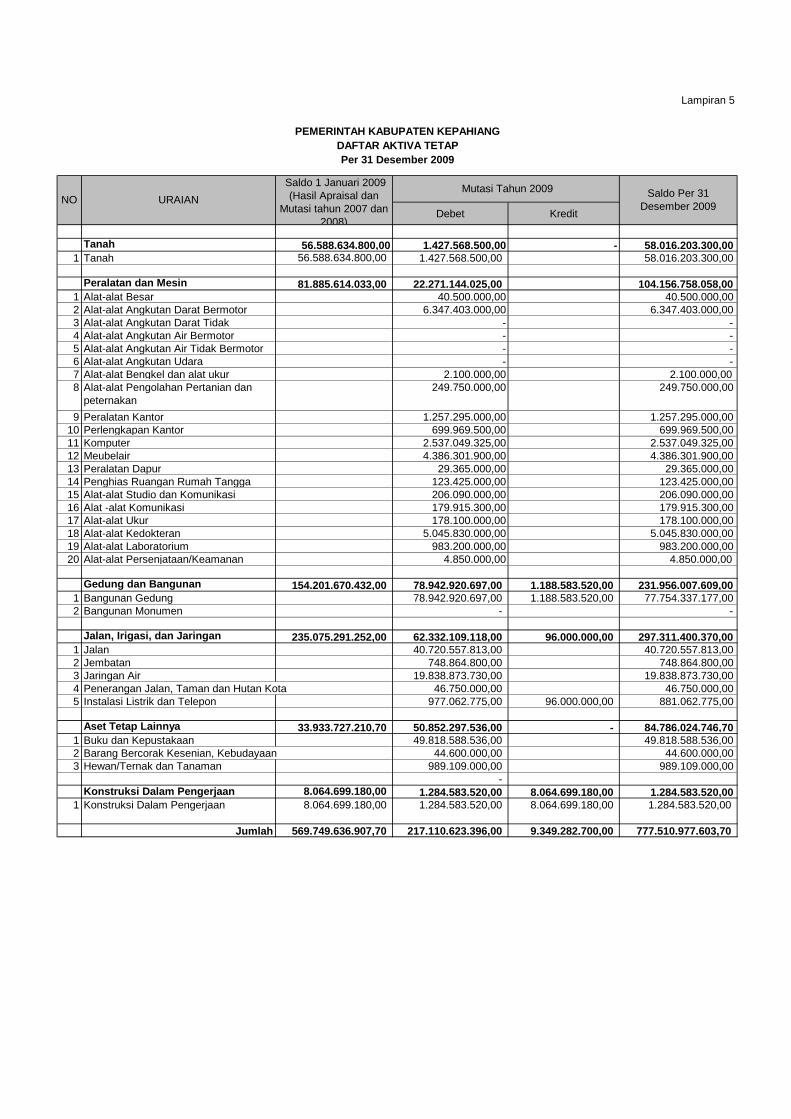

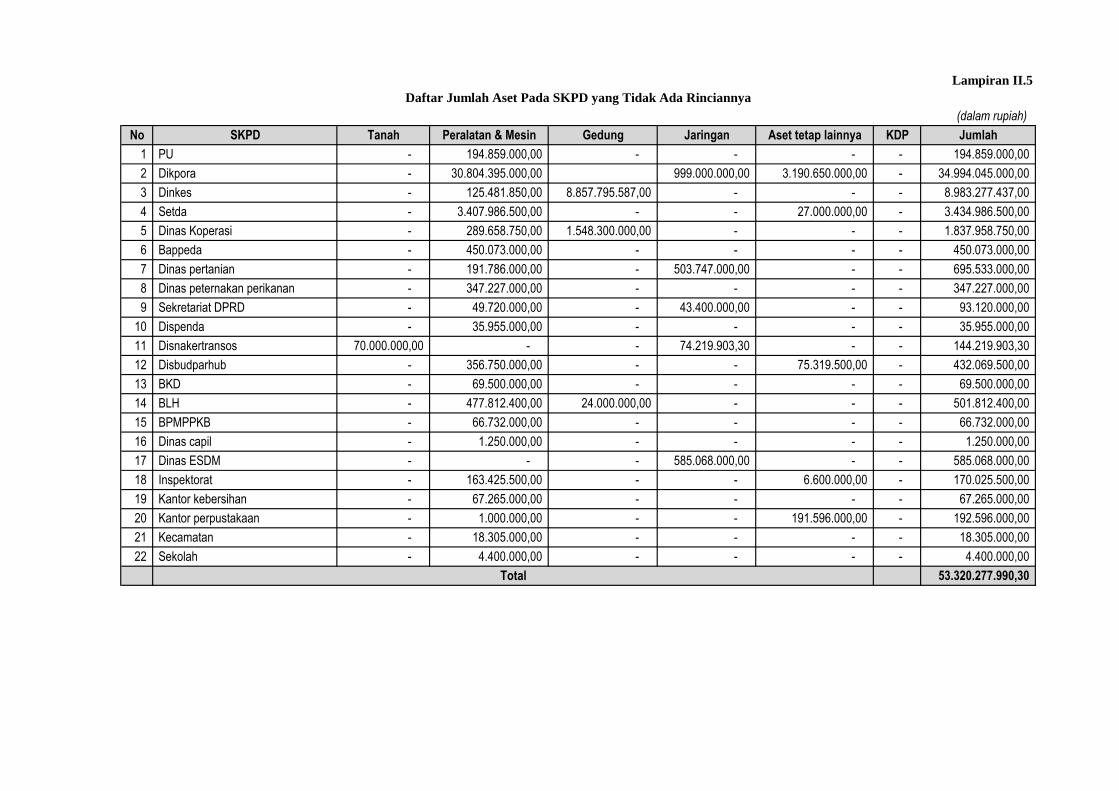

Sebagaimana dijelaskan dalam Catatan 5.1.A.8. atas Laporan Keuangan Pemerintah Kabupaten

Kepahiang Tahun 2009, saldo aset tetap per 31 Desember 2009 sebesar Rp777.510.977.603,70.

Pengendalian atas pencatatan dan pelaporan aset tetap masih lemah, diantaranya 1) Pemerintah

Kabupaten Kepahiang belum memiliki bukti-bukti yang menunjukkan rincian seluruh aset tetap per

31 Desember 2009, baik per SKPD maupun per jenis asset; 2) Sebagian besar SKPD belum

menyelenggarakan administrasi dan melaporkan aset tetap sebagai dasar penyusunan neraca, termasuk

belum memiliki Kartu Inventaris Barang (KIB) yang telah disesuaikan (update) dengan saldo aset

tetap per 31 Desember 2009; dan 3) Pencatatan dan pelaporan mutasi aset tetap masih dilakukan

secara terpusat oleh Bagian Keuangan dengan cara menambahkan saldo awal aset tetap dengan

realisasi belanja modal pada TA berjalan, tanpa melalui proses rekonsiliasi dengan masing-masing

SKPD. Dengan demikian, BPK RI tidak dapat menerapkan prosedur pemeriksaan untuk menelusuri

kewajaran penyajian aset tetap per 31 Desember 2009.

Karena hal-hal yang diuraikan dalam paragraf di atas, BPK tidak dapat menerapkan prosedur

pemeriksaan untuk memperoleh keyakinan yang memadai atas akun belanja daerah, kas di bendahara

pengeluaran, dan aset tetap, lingkup pemeriksaan BPK RI tidak cukup memungkinkan BPK RI

memberikan pendapat, dan BPK RI tidak menyatakan pendapat atas laporan keuangan Pemerintah

Kabupaten Kepahiang Tahun 2009 dan 2008.

Laporan hasil pemeriksaan atas kepatuhan terhadap ketentuan peraturan perundang-undangan dan

sistem pengendalian intern kami sajikan pada laporan tersendiri yang merupakan bagian yang tidak

terpisahkan dari laporan ini.

Bengkulu, 9 Juli 2010

BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

Perwakilan Provinsi Bengkulu

Penanggung Jawab Pemeriksaan,

Ade Iwan Ruswana, SE, MM, Ak.

Akuntan, Register Negara No. D-17.331

3

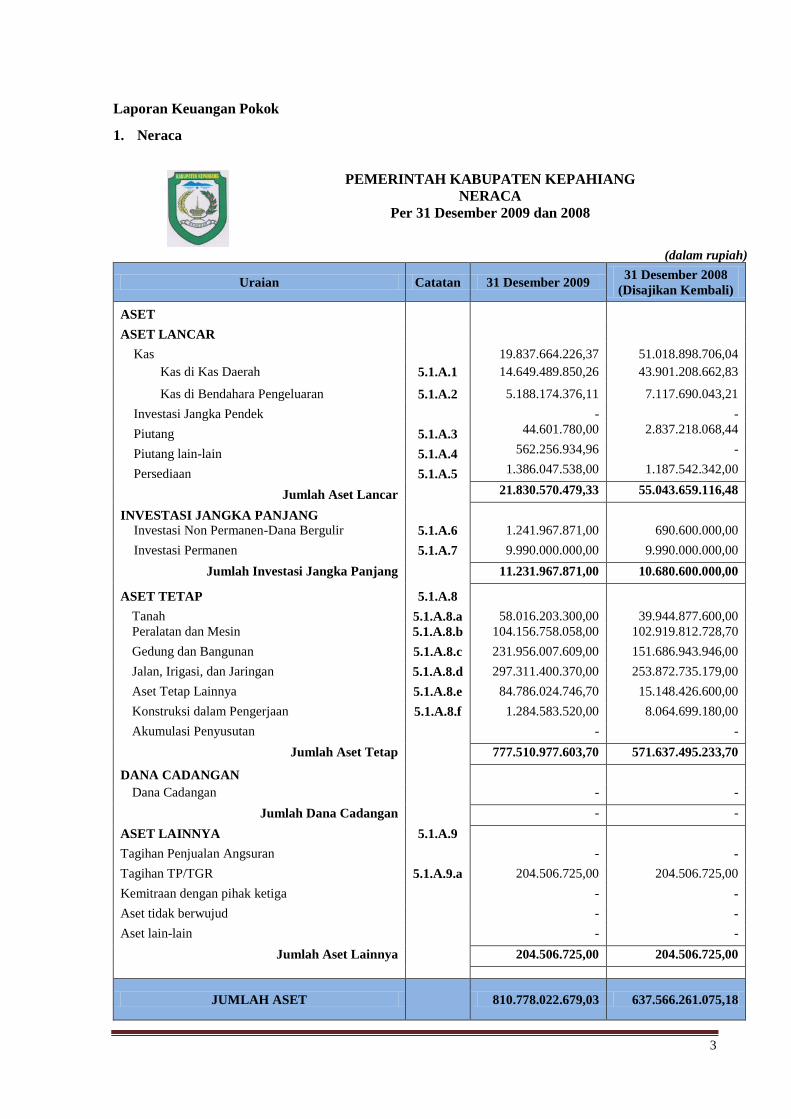

Laporan Keuangan Pokok

1. Neraca

PEMERINTAH KABUPATEN KEPAHIANG

NERACA

Per 31 Desember 2009 dan 2008

(dalam rupiah)

Uraian Catatan 31 Desember 2009 31 Desember 2008

(Disajikan Kembali)

ASET

ASET LANCAR

Kas 19.837.664.226,37 51.018.898.706,04

Kas di Kas Daerah 5.1.A.1 14.649.489.850,26 43.901.208.662,83

Kas di Bendahara Pengeluaran 5.1.A.2 5.188.174.376,11 7.117.690.043,21

Investasi Jangka Pendek

- -

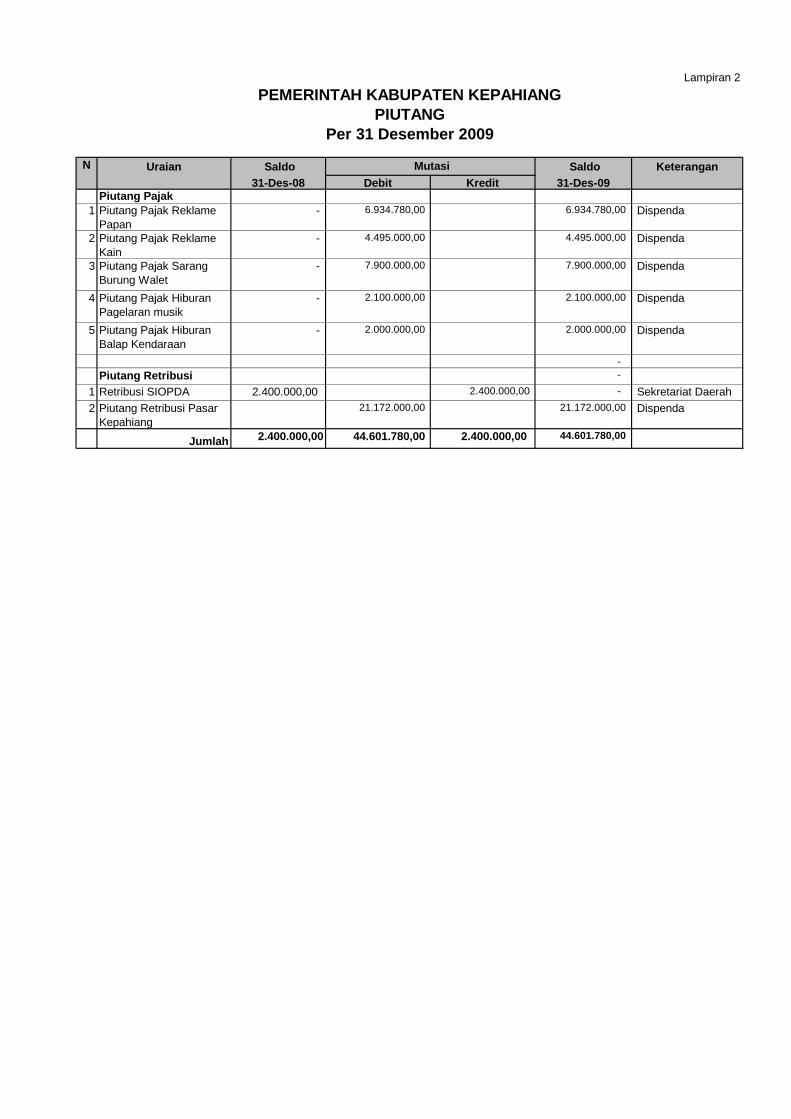

Piutang 5.1.A.3 44.601.780,00 2.837.218.068,44

Piutang lain-lain 5.1.A.4 562.256.934,96 -

Persediaan 5.1.A.5 1.386.047.538,00 1.187.542.342,00

Jumlah Aset Lancar

21.830.570.479,33 55.043.659.116,48

INVESTASI JANGKA PANJANG

Investasi Non Permanen-Dana Bergulir 5.1.A.6 1.241.967.871,00 690.600.000,00

Investasi Permanen 5.1.A.7 9.990.000.000,00 9.990.000.000,00

Jumlah Investasi Jangka Panjang 11.231.967.871,00 10.680.600.000,00

ASET TETAP 5.1.A.8

Tanah 5.1.A.8.a 58.016.203.300,00 39.944.877.600,00

Peralatan dan Mesin 5.1.A.8.b 104.156.758.058,00 102.919.812.728,70

Gedung dan Bangunan 5.1.A.8.c 231.956.007.609,00 151.686.943.946,00

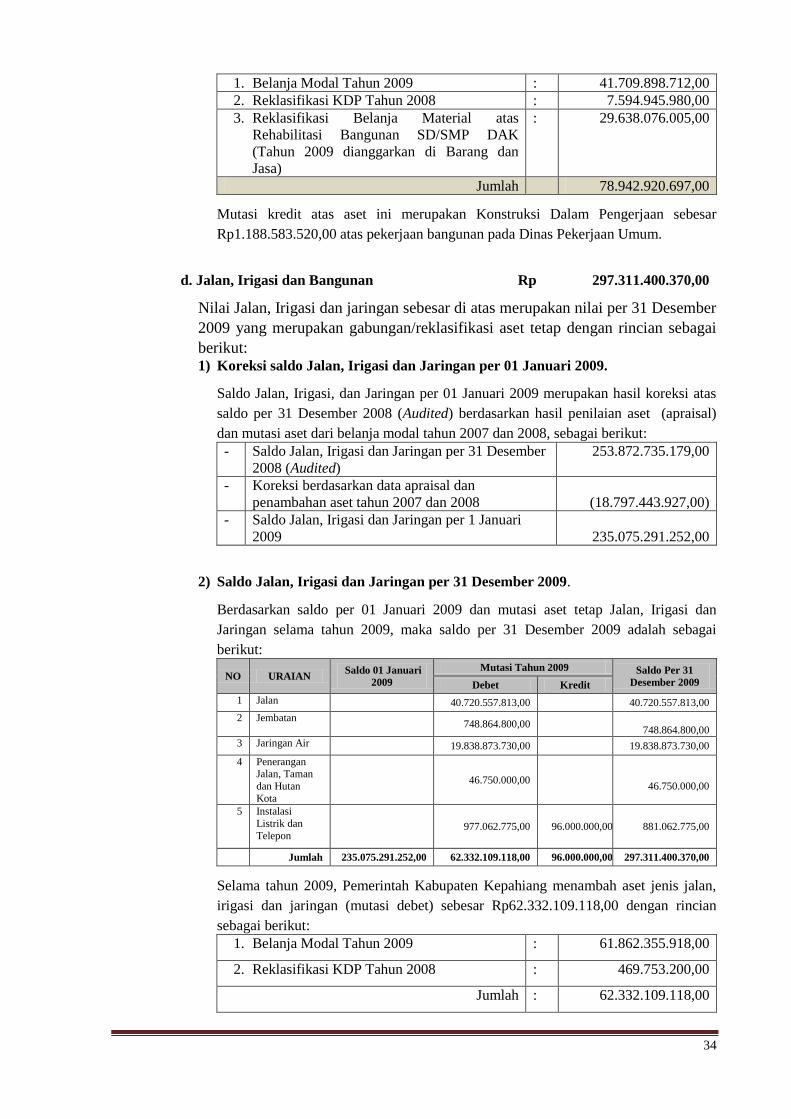

Jalan, Irigasi, dan Jaringan 5.1.A.8.d 297.311.400.370,00 253.872.735.179,00

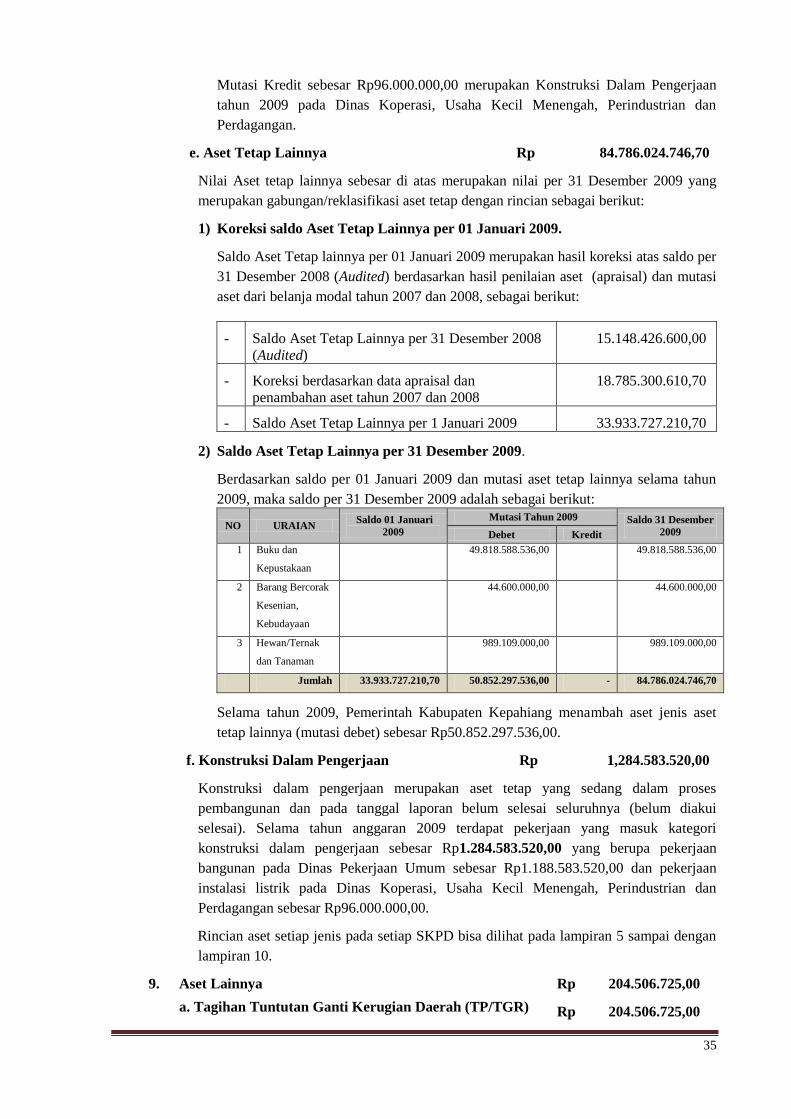

Aset Tetap Lainnya 5.1.A.8.e 84.786.024.746,70 15.148.426.600,00

Konstruksi dalam Pengerjaan 5.1.A.8.f 1.284.583.520,00 8.064.699.180,00

Akumulasi Penyusutan - -

Jumlah Aset Tetap 777.510.977.603,70 571.637.495.233,70

DANA CADANGAN

Dana Cadangan - -

Jumlah Dana Cadangan - -

ASET LAINNYA 5.1.A.9

Tagihan Penjualan Angsuran - -

Tagihan TP/TGR 5.1.A.9.a 204.506.725,00 204.506.725,00

Kemitraan dengan pihak ketiga - -

Aset tidak berwujud - -

Aset lain-lain - -

Jumlah Aset Lainnya 204.506.725,00 204.506.725,00

JUMLAH ASET

810.778.022.679,03 637.566.261.075,18

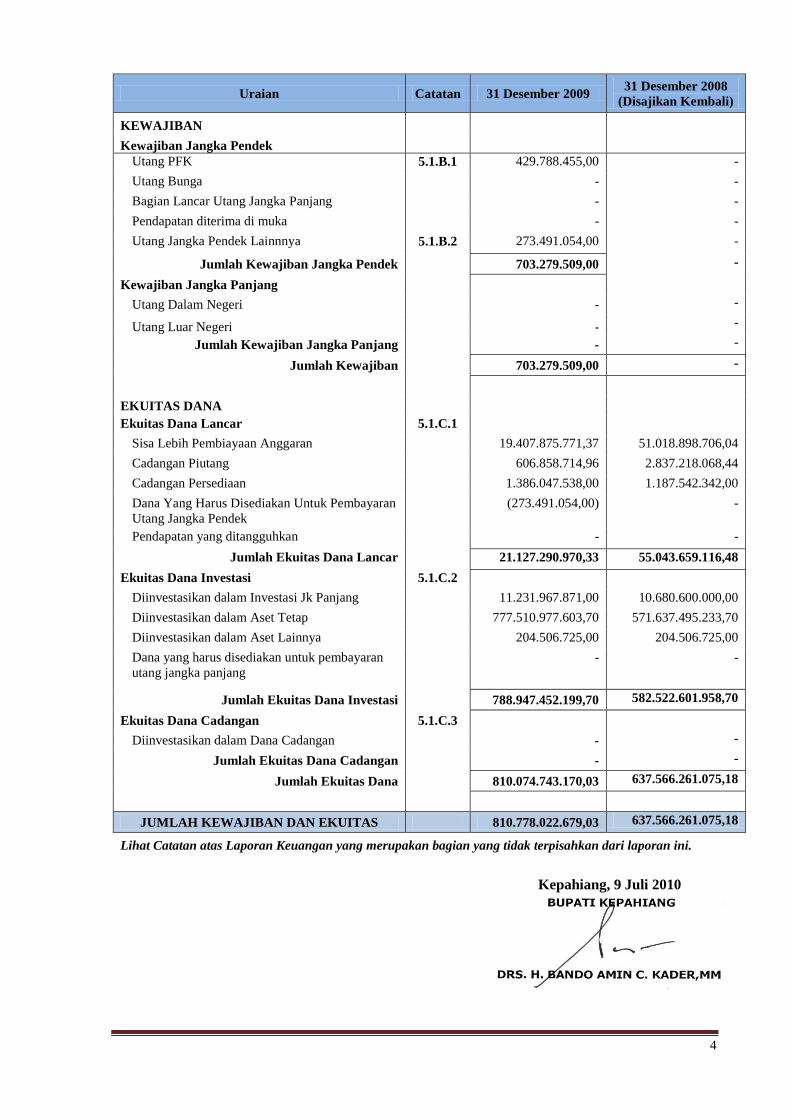

4

Uraian Catatan 31 Desember 2009 31 Desember 2008

(Disajikan Kembali)

KEWAJIBAN

Kewajiban Jangka Pendek

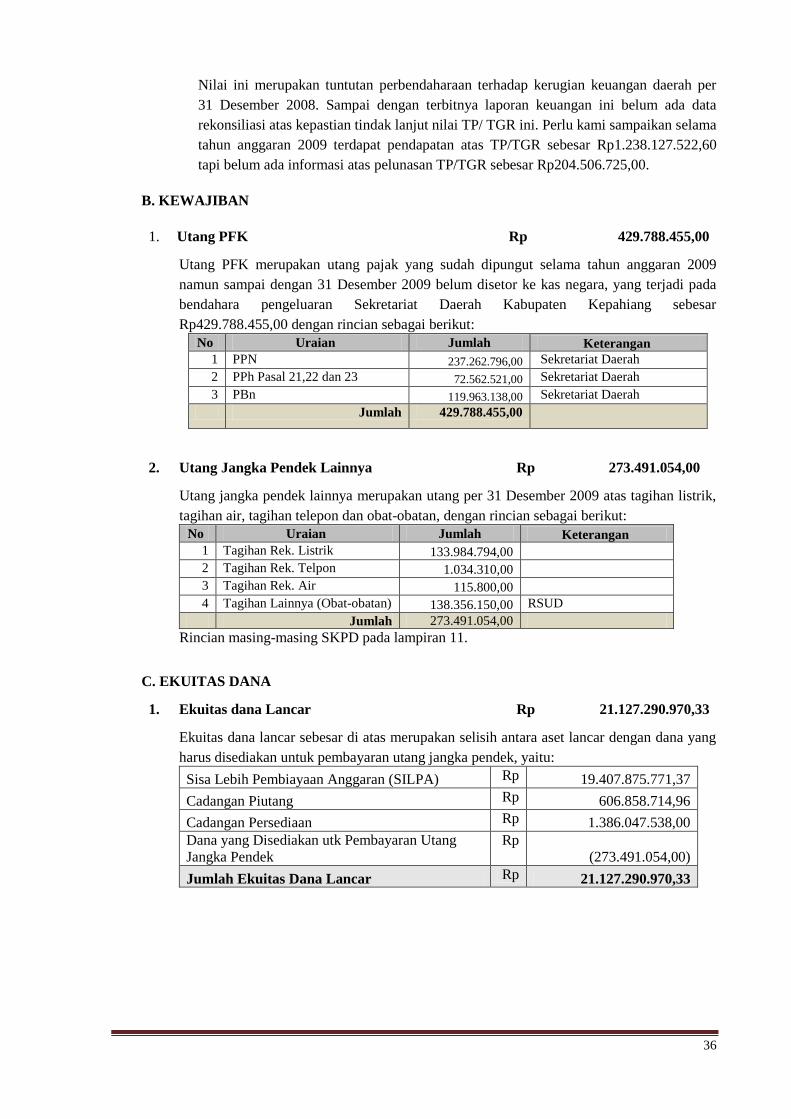

Utang PFK 5.1.B.1 429.788.455,00 -

Utang Bunga - -

Bagian Lancar Utang Jangka Panjang - -

Pendapatan diterima di muka - -

Utang Jangka Pendek Lainnnya 5.1.B.2 273.491.054,00 -

Jumlah Kewajiban Jangka Pendek

703.279.509,00 -

Kewajiban Jangka Panjang

Utang Dalam Negeri

- -

Utang Luar Negeri

- -

Jumlah Kewajiban Jangka Panjang

- -

Jumlah Kewajiban

703.279.509,00 -

EKUITAS DANA

Ekuitas Dana Lancar 5.1.C.1

Sisa Lebih Pembiayaan Anggaran 19.407.875.771,37 51.018.898.706,04

Cadangan Piutang 606.858.714,96 2.837.218.068,44

Cadangan Persediaan 1.386.047.538,00 1.187.542.342,00

Dana Yang Harus Disediakan Untuk Pembayaran

Utang Jangka Pendek (273.491.054,00) -

Pendapatan yang ditangguhkan - -

Jumlah Ekuitas Dana Lancar 21.127.290.970,33 55.043.659.116,48

Ekuitas Dana Investasi 5.1.C.2

Diinvestasikan dalam Investasi Jk Panjang 11.231.967.871,00 10.680.600.000,00

Diinvestasikan dalam Aset Tetap 777.510.977.603,70 571.637.495.233,70

Diinvestasikan dalam Aset Lainnya 204.506.725,00 204.506.725,00

Dana yang harus disediakan untuk pembayaran

utang jangka panjang - -

Jumlah Ekuitas Dana Investasi

788.947.452.199,70 582.522.601.958,70

Ekuitas Dana Cadangan 5.1.C.3

Diinvestasikan dalam Dana Cadangan

- -

Jumlah Ekuitas Dana Cadangan

- -

Jumlah Ekuitas Dana

810.074.743.170,03 637.566.261.075,18

JUMLAH KEWAJIBAN DAN EKUITAS 810.778.022.679,03 637.566.261.075,18

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan ini.

Kepahiang, 9 Juli 2010

5

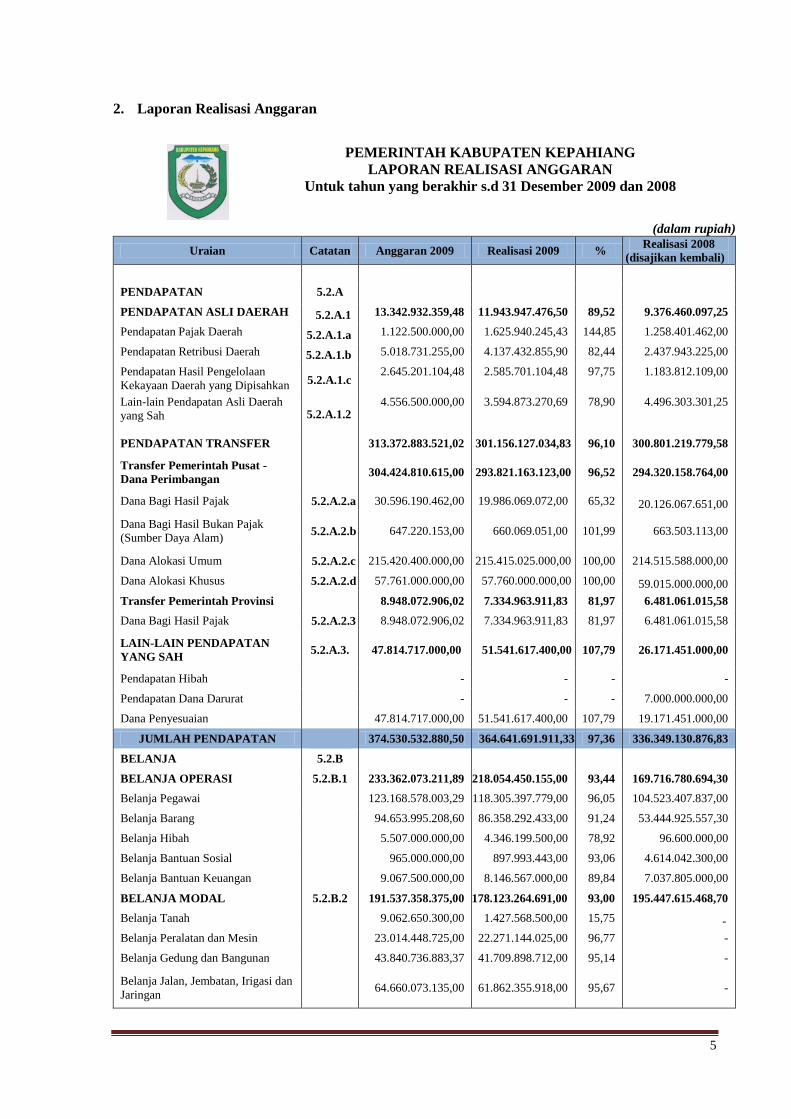

2. Laporan Realisasi Anggaran

PEMERINTAH KABUPATEN KEPAHIANG

LAPORAN REALISASI ANGGARAN

Untuk tahun yang berakhir s.d 31 Desember 2009 dan 2008

(dalam rupiah)

Uraian Catatan Anggaran 2009 Realisasi 2009 % Realisasi 2008

(disajikan kembali)

PENDAPATAN 5.2.A

PENDAPATAN ASLI DAERAH 5.2.A.1 13.342.932.359,48 11.943.947.476,50 89,52 9.376.460.097,25

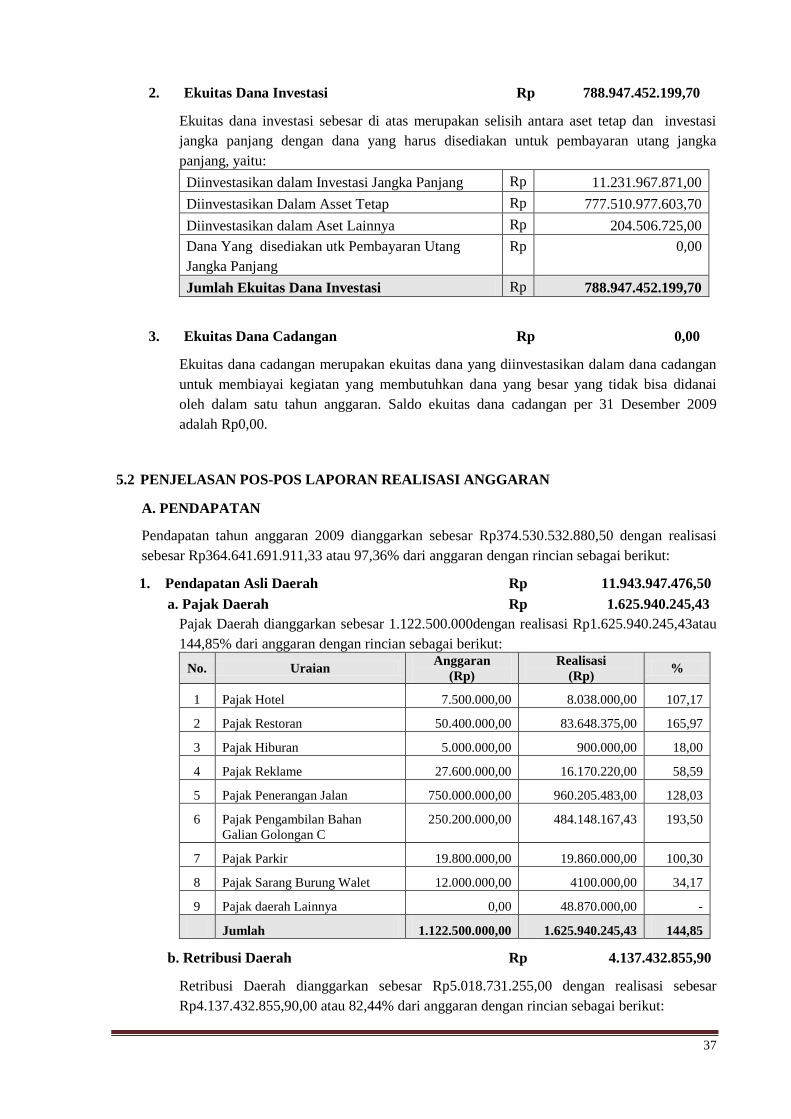

Pendapatan Pajak Daerah 5.2.A.1.a 1.122.500.000,00 1.625.940.245,43 144,85 1.258.401.462,00

Pendapatan Retribusi Daerah 5.2.A.1.b 5.018.731.255,00 4.137.432.855,90 82,44 2.437.943.225,00

Pendapatan Hasil Pengelolaan

Kekayaan Daerah yang Dipisahkan 5.2.A.1.c 2.645.201.104,48 2.585.701.104,48 97,75 1.183.812.109,00

Lain-lain Pendapatan Asli Daerah

yang Sah 5.2.A.1.2 4.556.500.000,00 3.594.873.270,69 78,90 4.496.303.301,25

PENDAPATAN TRANSFER

313.372.883.521,02 301.156.127.034,83 96,10 300.801.219.779,58

Transfer Pemerintah Pusat -

Dana Perimbangan 304.424.810.615,00 293.821.163.123,00 96,52 294.320.158.764,00

Dana Bagi Hasil Pajak 5.2.A.2.a 30.596.190.462,00 19.986.069.072,00 65,32 20.126.067.651,00

Dana Bagi Hasil Bukan Pajak

(Sumber Daya Alam) 5.2.A.2.b 647.220.153,00 660.069.051,00 101,99 663.503.113,00

Dana Alokasi Umum 5.2.A.2.c 215.420.400.000,00 215.415.025.000,00 100,00 214.515.588.000,00

Dana Alokasi Khusus 5.2.A.2.d 57.761.000.000,00 57.760.000.000,00 100,00 59.015.000.000,00

Transfer Pemerintah Provinsi

8.948.072.906,02 7.334.963.911,83 81,97 6.481.061.015,58

Dana Bagi Hasil Pajak 5.2.A.2.3 8.948.072.906,02 7.334.963.911,83 81,97 6.481.061.015,58

LAIN-LAIN PENDAPATAN

YANG SAH 5.2.A.3. 47.814.717.000,00 51.541.617.400,00 107,79 26.171.451.000,00

Pendapatan Hibah

- - - -

Pendapatan Dana Darurat

- - - 7.000.000.000,00

Dana Penyesuaian

47.814.717.000,00 51.541.617.400,00 107,79 19.171.451.000,00

JUMLAH PENDAPATAN

374.530.532.880,50 364.641.691.911,33 97,36 336.349.130.876,83

BELANJA 5.2.B

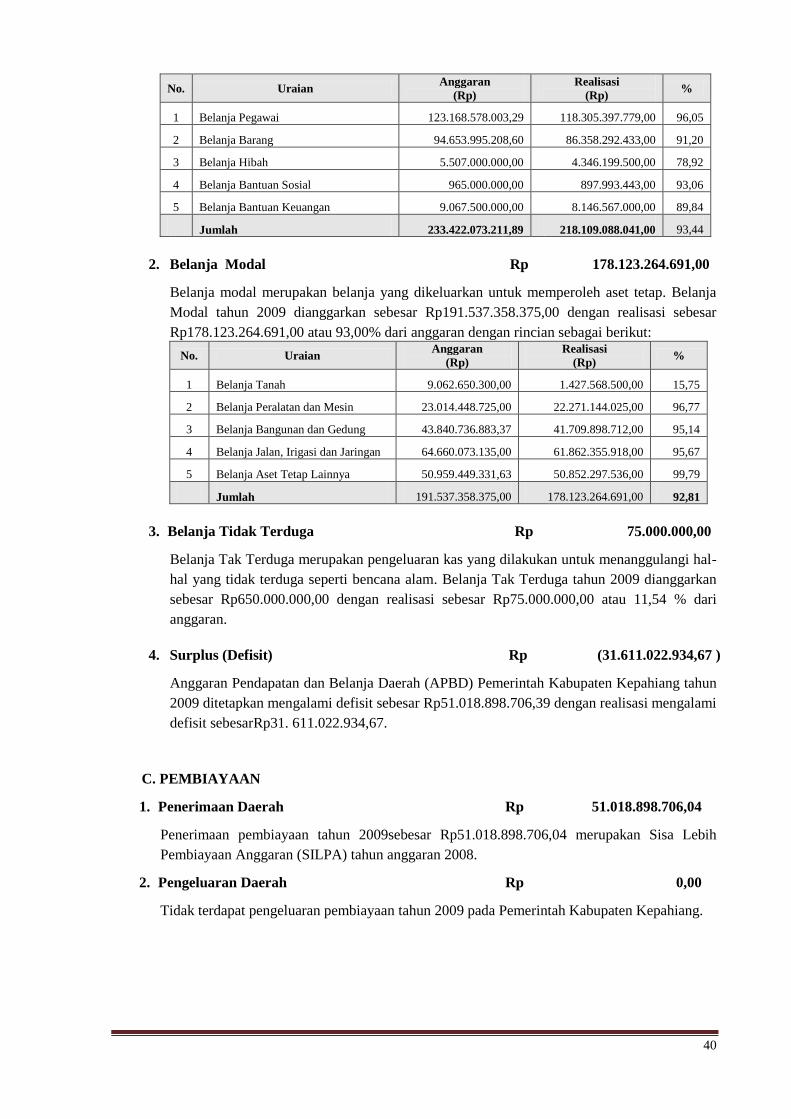

BELANJA OPERASI 5.2.B.1 233.362.073.211,89 218.054.450.155,00 93,44 169.716.780.694,30

Belanja Pegawai

123.168.578.003,29 118.305.397.779,00 96,05 104.523.407.837,00

Belanja Barang

94.653.995.208,60 86.358.292.433,00 91,24 53.444.925.557,30

Belanja Hibah

5.507.000.000,00 4.346.199.500,00 78,92 96.600.000,00

Belanja Bantuan Sosial

965.000.000,00 897.993.443,00 93,06 4.614.042.300,00

Belanja Bantuan Keuangan

9.067.500.000,00 8.146.567.000,00 89,84 7.037.805.000,00

BELANJA MODAL 5.2.B.2 191.537.358.375,00 178.123.264.691,00 93,00 195.447.615.468,70

Belanja Tanah

9.062.650.300,00 1.427.568.500,00 15,75 -

Belanja Peralatan dan Mesin

23.014.448.725,00 22.271.144.025,00 96,77 -

Belanja Gedung dan Bangunan

43.840.736.883,37 41.709.898.712,00 95,14 -

Belanja Jalan, Jembatan, Irigasi dan

Jaringan 64.660.073.135,00 61.862.355.918,00 95,67 -

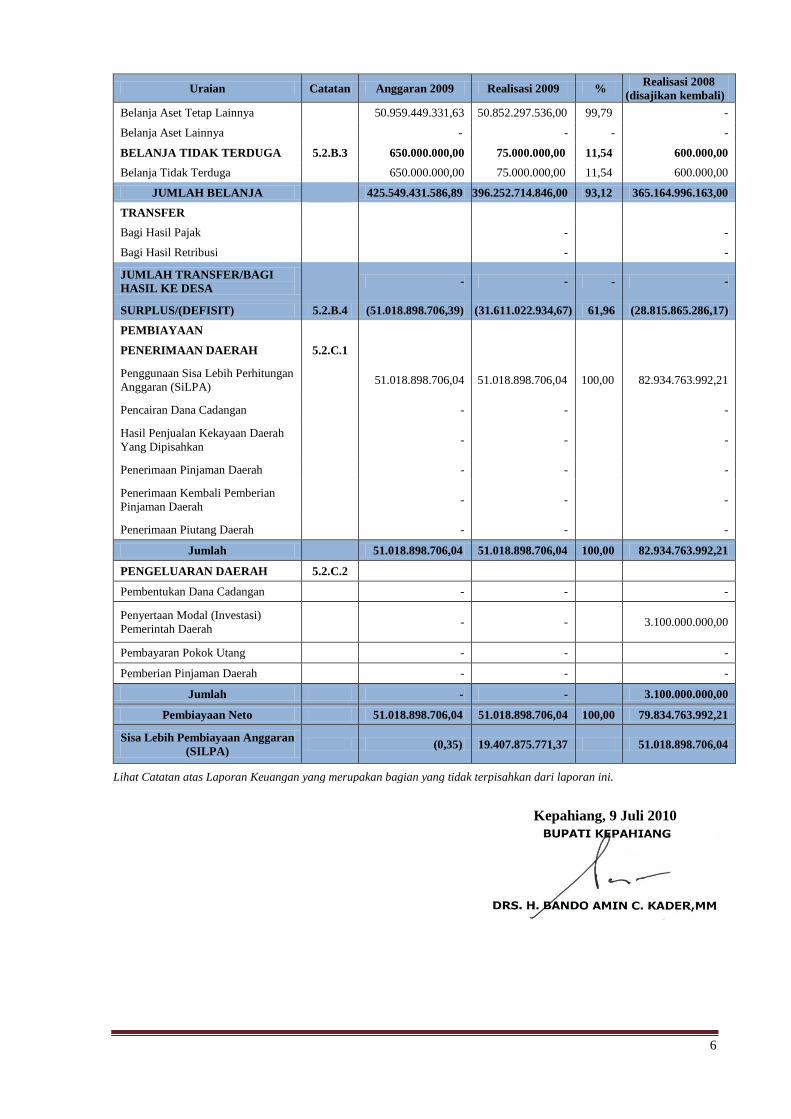

6

Uraian Catatan Anggaran 2009 Realisasi 2009 % Realisasi 2008

(disajikan kembali)

Belanja Aset Tetap Lainnya

50.959.449.331,63 50.852.297.536,00 99,79 -

Belanja Aset Lainnya

- - - -

BELANJA TIDAK TERDUGA 5.2.B.3 650.000.000,00 75.000.000,00 11,54 600.000,00

Belanja Tidak Terduga

650.000.000,00 75.000.000,00 11,54 600.000,00

JUMLAH BELANJA

425.549.431.586,89 396.252.714.846,00 93,12 365.164.996.163,00

TRANSFER

Bagi Hasil Pajak

- -

Bagi Hasil Retribusi

- -

JUMLAH TRANSFER/BAGI

HASIL KE DESA - - - -

SURPLUS/(DEFISIT) 5.2.B.4 (51.018.898.706,39) (31.611.022.934,67) 61,96 (28.815.865.286,17)

PEMBIAYAAN

PENERIMAAN DAERAH 5.2.C.1

Penggunaan Sisa Lebih Perhitungan

Anggaran (SiLPA) 51.018.898.706,04 51.018.898.706,04 100,00 82.934.763.992,21

Pencairan Dana Cadangan

- - -

Hasil Penjualan Kekayaan Daerah

Yang Dipisahkan - - -

Penerimaan Pinjaman Daerah

- - -

Penerimaan Kembali Pemberian

Pinjaman Daerah - - -

Penerimaan Piutang Daerah

- - -

Jumlah

51.018.898.706,04 51.018.898.706,04 100,00 82.934.763.992,21

PENGELUARAN DAERAH 5.2.C.2

Pembentukan Dana Cadangan - - -

Penyertaan Modal (Investasi)

Pemerintah Daerah - -

3.100.000.000,00

Pembayaran Pokok Utang - -

-

Pemberian Pinjaman Daerah - -

-

Jumlah - -

3.100.000.000,00

Pembiayaan Neto 51.018.898.706,04 51.018.898.706,04 100,00 79.834.763.992,21

Sisa Lebih Pembiayaan Anggaran

(SILPA) (0,35) 19.407.875.771,37 51.018.898.706,04

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan ini.

Kepahiang, 9 Juli 2010

7

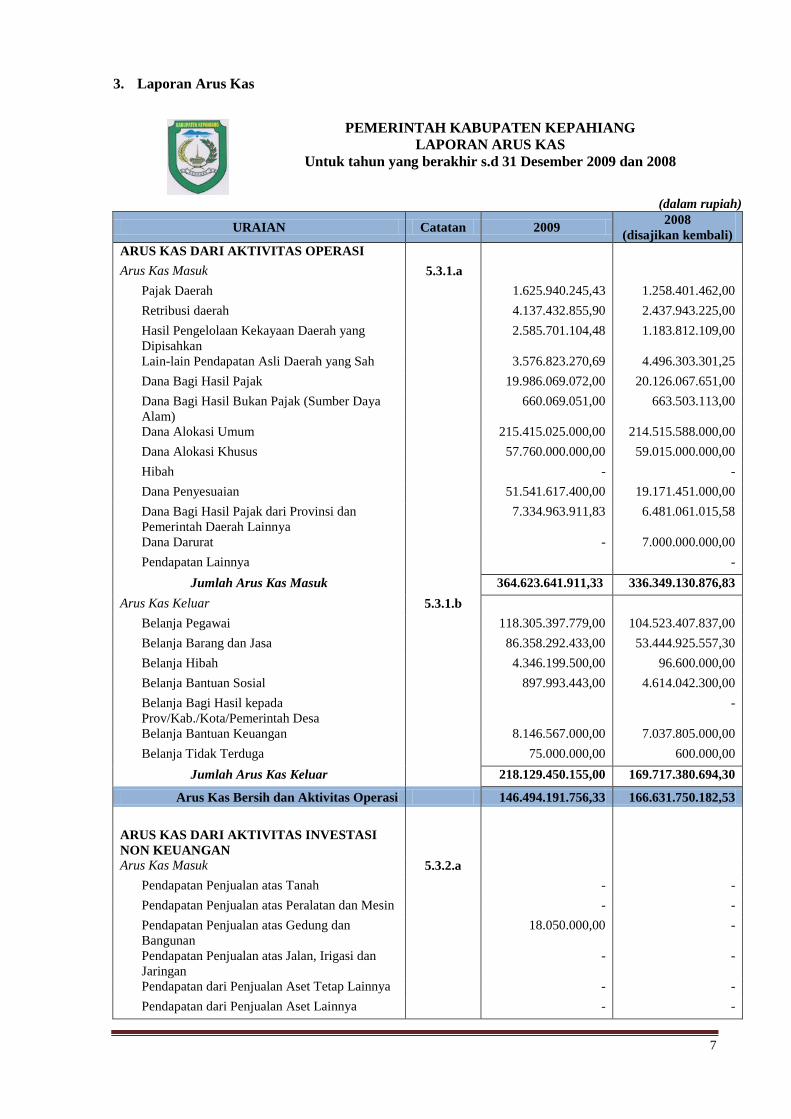

3. Laporan Arus Kas

PEMERINTAH KABUPATEN KEPAHIANG

LAPORAN ARUS KAS

Untuk tahun yang berakhir s.d 31 Desember 2009 dan 2008

(dalam rupiah)

URAIAN Catatan 2009 2008

(disajikan kembali)

ARUS KAS DARI AKTIVITAS OPERASI

Arus Kas Masuk 5.3.1.a

Pajak Daerah 1.625.940.245,43 1.258.401.462,00

Retribusi daerah 4.137.432.855,90 2.437.943.225,00

Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan 2.585.701.104,48 1.183.812.109,00

Lain-lain Pendapatan Asli Daerah yang Sah 3.576.823.270,69 4.496.303.301,25

Dana Bagi Hasil Pajak 19.986.069.072,00 20.126.067.651,00

Dana Bagi Hasil Bukan Pajak (Sumber Daya

Alam) 660.069.051,00 663.503.113,00

Dana Alokasi Umum 215.415.025.000,00 214.515.588.000,00

Dana Alokasi Khusus 57.760.000.000,00 59.015.000.000,00

Hibah - -

Dana Penyesuaian 51.541.617.400,00 19.171.451.000,00

Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 7.334.963.911,83 6.481.061.015,58

Dana Darurat - 7.000.000.000,00

Pendapatan Lainnya -

Jumlah Arus Kas Masuk 364.623.641.911,33 336.349.130.876,83

Arus Kas Keluar 5.3.1.b

Belanja Pegawai 118.305.397.779,00 104.523.407.837,00

Belanja Barang dan Jasa 86.358.292.433,00 53.444.925.557,30

Belanja Hibah 4.346.199.500,00 96.600.000,00

Belanja Bantuan Sosial 897.993.443,00 4.614.042.300,00

Belanja Bagi Hasil kepada

Prov/Kab./Kota/Pemerintah Desa

-

Belanja Bantuan Keuangan 8.146.567.000,00 7.037.805.000,00

Belanja Tidak Terduga 75.000.000,00 600.000,00

Jumlah Arus Kas Keluar 218.129.450.155,00 169.717.380.694,30

Arus Kas Bersih dan Aktivitas Operasi 146.494.191.756,33 166.631.750.182,53

ARUS KAS DARI AKTIVITAS INVESTASI

NON KEUANGAN

Arus Kas Masuk 5.3.2.a

Pendapatan Penjualan atas Tanah - -

Pendapatan Penjualan atas Peralatan dan Mesin - -

Pendapatan Penjualan atas Gedung dan

Bangunan 18.050.000,00 -

Pendapatan Penjualan atas Jalan, Irigasi dan

Jaringan - -

Pendapatan dari Penjualan Aset Tetap Lainnya - -

Pendapatan dari Penjualan Aset Lainnya - -

8

URAIAN Catatan 2009 2008

(disajikan kembali)

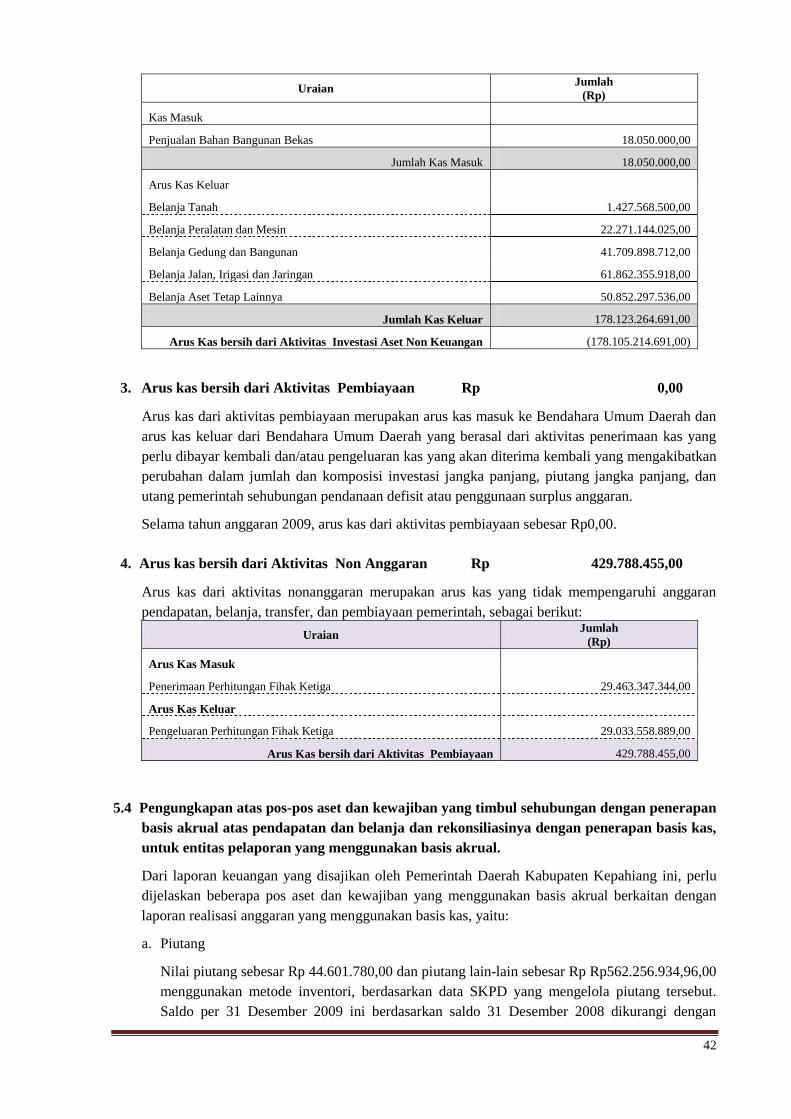

Jumlah Arus Kas Masuk 18.050.000,00 -

Arus Kas Keluar 5.3.2.b

Belanja Tanah 1.427.568.500,00 825.416.600,00

Belanja Peralatan dan Mesin 22.271.144.025,00 39.677.292.190,70

Belanja Gedung dan Bangunan 41.709.898.712,00 49.160.096.666,00

Belanja Jalan, Irigasi dan Jaringan 61.862.355.918,00 75.949.730.832,00

Belanja Aset Tetap Lainnya 50.852.297.536,00 13.553.238.500,00

Belanja Aset lainnya - 8.330.921.180,00

Jumlah Arus Kas Keluar 178.123.264.691,00 187.496.695.968,70

Arus Kas Bersih dari Aktivitas Investasi Non

keuangan

(178.105.214.691,00)

(187.496.695.968,70)

ARUS KAS DARI AKTIVITAS PEMBIAYAAN 5.3.3

Arus Kas Masuk

Penerimaan Pinjaman dan Obligasi - -

Jumlah Arus Kas Masuk - -

Arus Kas Keluar

Penyertaan Modal (Investasi) Pemerintah

Daerah - 3.100.000.000,00

Jumlah Arus Kas Keluar - 3.100.000.000,00

Arus Kas Bersih dari Aktivitas Pembiayaan - (3.100.000.000,00)

ARUS KAS DARI AKTIVITAS NON

ANGGARAN

5.3.4

Arus Kas Masuk

Penerimaan Perhitungan Pihak Ketiga 29.463.347.344,00 -

Jumlah Arus Kas Masuk 29.463.347.344,00 -

Arus Kas Keluar

Pengeluaran Perhitungan Pihak Ketiga 29.033.558.889,00 -

Jumlah Arus Kas Keluar 29.033.558.889,00 -

Arus Kas Bersih dari Aktivitas Non Anggaran 429.788.455,00 -

Kenaikan/(Penurunan) Bersih Kas Selama

periode

(31.181.234.479,67)

(23.964.945.786,17)

Saldo Awal Kas 51.018.898.706,00 82.934.763.992,21

Saldo Akhir Kas 19.837.664.226,33 51.018.898.706,04

Terdiri dari:

Kas di Kas Daerah 14.649.489.850,26 43.901.208.662,83

Kas di Bendahara Pengeluaran 5.188.174.376,11 7.117.690.043,21

Lihat Catatan atas Laporan Keuangan yang merupakan bagian yang tidak terpisahkan dari laporan ini

Kepahiang, 9 Juli 2010

9

4. Catatan atas Laporan Keuangan

PEMERINTAH KABUPATEN KEPAHIANG

CATATAN ATAS LAPORAN KEUANGAN

TAHUN 2009

I. PENDAHULUAN

1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

Secara umum Tujuan penyusunan Laporan Keuangan adalah:

a. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai

seluruh pengeluaran.

b. Menyediakan informasi mengenai kesesuaian cara memperoleh sumber daya ekonomi dan

alokasinya dengan anggaran yang ditetapkan dan peraturan perundang-undangan.

c. Menyediakan informasi mengenai jumlah sumber daya ekonomi yang digunakan dalam

kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh

kegiatannya dan mencukupi kebutuhan kasnya.

e. Menyediakan informasi mengenai posisi keuangan dan kondisi entitas pelaporan berkaitan

dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang,

termasuk yang berasal dari pungutan pajak dan pinjaman

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah

mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode

pelaporan.

1.2. Landasan Hukum Penyusunan Laporan Keuangan

a. Pasal 5 ayat (2) Undang Undang Dasar Negara Republik Indonesia Tahun 1945

b. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara

Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia

Nomor 4286)

c. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia

Nomor 4355)

d. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan

Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004

Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400)

e. Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara

Republik Indonesia Tahun 2004 Nomor 125, Tambahan Lembaran Negara Republik

Indonesia Nomor 4437)

10

f. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintahan Pusat dan Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor

126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438)

g. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 49, Tambahan Lembaran Negara

Republik Indonesia Nomor 4503)

h. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah

(Lembaran Negara Republik Indonesia Tahun 2005 Nomor 138, Tambahan Lembaran Negara

Republik Indonesia Nomor 4576)

i. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Laporan Keuangan dan Kinerja Instansi

Pemerintah (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 25, Tambahan

Lembaran Negara Republik Indonesia Nomor 4614)

j. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan

Keuangan Daerah

k. Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Perubahan atas Peraturan

Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan

Daerah

1.3. Sistematika Penulisan Catatan atas Laporan Keuangan

Sistematika penulisan catatan atas laporan keuangan adalah sebagai berikut :

Bab I Pendahuluan

1.1 Maksud dan tujuan penyusunan laporan keuangan

1.2 Landasan hukum penyusunan laporan keuangan

1.3 Sistematika penulisan catatan atas laporan keuangan

Bab II Perekonomian Kabupaten Kepahiang, kebijakan keuangan dan pencapaian target

kinerja APBD

2.1 Perekonomian Kabupaten Kepahiang

2.2 Kebijakan Keuangan

2.3 Indikator pencapaian target kinerja APBD

Bab III Ikhtisar Pencapaian Kinerja Keuangan

3.1 Ikhtisar realisasi pencapaian target kinerja keuangan

3.2 Hambatan dan kendala yang ada dalam pencapaian target yang telah

ditetapkan

Bab IV Kebijakan Akuntansi

4.1 Entitas pelaporan keuangan daerah

4.2 Basis akuntansi yang mendasari penyusunan laporan keuangan

4.3 Basis pengukuran yang mendasari penyusunan Laporan keuangan

4.4 Penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada dalam

stándar akuntansi pemerintahan

11

Bab V Penjelasan Pos-pos Laporan Keuangan

5.1 Penjelasan Pos-Pos Neraca

5.2 Penjelasan Pos-Pos Laporan Realisasi Anggaran

5.3 Penjelasan Komponen Laporan Arus Kas.

5.4 Pengungkapan atas pos-pos aset dan kewajiban yang timbal sehubungan

dengan penerapan basis akrual atas pendapatan dan belanja dan rekonsiliasinya

dengan penerapan basis kas, untuk entitas pelaporan yang menggunakan basis

akrual.

Bab VI Penjelasan atas informasi – informasi non keuangan

Bab VII Penutup

12

II. PEREKONOMIAN KABUPATEN KEPAHIANG, KEBIJAKAN KEUANGAN DAN

PENCAPAIAN TARGET KINERJA APBD

2.1 Perekonomian Kabupaten Kepahiang

Kabupaten Kepahiang terletak di perbukitan memiliki iklim yang sejuk. Suhu udara maksimum di

Kabupaten Kepahiang mencapai 310C dan suhu udara minimum mencapai 18,1

0C sedangkan

rata-rata suhu udara 23,30C. Dengan batas wilayah Kabupaten Kepahiang sebagai berikut:

Sebelah Utara berbatasan dengan Kecamatan Curup, Kecamatan Sindang Kelingi, dan

Kecamatan PUT (Kabupaten Rejang Lebong);

Sebelah Selatan berbatasan dengan Kecamatan Taba Penanjung (Kabupaten Bengkulu

Tengah);

Sebelah Timur berbatasan dengan Kabupaten Empat Lawang (Kabupaten Kepahiang);

Sebelah Barat berbatasan dengan Kecamatan Pagar Jati (Kabupaten Bengkulu Tengah) dan

Kecamatan Bermani Ulu (Kab. Rejang Lebong).

Kabupaten Kepahiang mempunyai luas 66.480 Ha dan terdiri dari 8 Kecamatan. Kecamatan yang

paling luas adalah Kecamatan Bermani Ilir dengan luas 16.386 Ha atau 24,65 % dari total

keseluruhan Kabupaten Kepahiang, sedangkan yang paling kecil adalah Kecamatan Merigi

dengan luas 2.417 Ha atau 3,64 % dari total luas Kabupaten Kepahiang. Kecamatan Kepahiang

dengan luas 7190 Ha atau 10,82 %, Kecamatan Tebat Karai dengan luas 7.686 Ha atau 11,56 %,

Kecamatan Ujan Mas dengan luas 9.305 Ha atau 14 %. Kecamatan Muara Kemumu dengan luas

9.504 Ha atau 14,30 %, Kecamatan seberang Musi dengan luas 7.663 Ha atau 11,53 % dan

Kecamatan Kabawetan dengan luas 6.329 Ha atau 9,52 %. Ibukota Kabupaten Kepahiang terletak

di Kecamatan Kepahiang.

Produk Domestik Regional Bruto (PDRB) di Kabupaten Kepahiang pada tahun 2008 (berdasarkan

angka sementara Bappeda) sebesar 1.258.642 atau lebih besar 14,28% dari tahun 2007 yaitu

sebesar 1.101.967. Hal ini menandai bahwa pada saat terjadinya krisis dunia di Kabupaten

Kepahiang masih terdapat kenaikan angka PDRB yang cukup signifikan.

Perekonomian dominan yang terdapat di Kabupaten Kepahiang pada sektor pertanian, pada

umumnya penduduk Kabupaten Kepahiang bermata pencaharian sebagai petani terutama tanaman

kopi, berdasarkan Peraturan Daerah Kabupaten Kepahiang nomor 21 tahun 2006 tentang Rencana

Pembangunan Jangka Menengah Daerah (PJMD) Kabupaten Kepahiang 2006-2010, salah satu

upaya pengembangan perekonomian daerah dengan mengembangkan sektor unggulan yang dapat

menarik investor lokal/asing, beberapa sektor unggulan yang dapat dikembangkan, antara lain:

Sektor Pertanian, terutama untuk pengembangan komuditas unggulan yang memiliki jumlah

dan nilai produksi tinggi dengan skala pemasaran regional dan ekspor.

Sektor Industri Manufaktur, terutama industri yang menjadikan pertanian sebagai bahan baku

produksinya (Agro-base Industri).

Sektor Pertambangan, dengan mengandalkan non migas yang masih cukup banyak terkandung

di beberapa wilayah Kabupaten Kepahiang.

Sektor Jasa, yang meliputi kebutuhan jasa pelayanan (angkutan, konsultasi, perbankan) yang

mendukung bagi kegiatan pertanian, industri dan pertambangan yang berkembang serta sektor

pariwisata yang sangat potensial.

13

Adapun permasalahan perekonomian yang timbul di Kabupaten Kepahiang, antara lain:

a. Masih tingginya angka penduduk miskin (36,11%).

b. Tingkat pengangguran terbuka masih tinggi.

c. Kondisi dan struktur perekonomian yang belum cukup mendukung untuk mencapai

pertumbuhan perekonomian yang tinggi.

d. Terbatasnya sumber dana dan belum termanfaatnya sumber daya alam secara optimal.

e. Produktivitas dan mutu produk pertanian masih relatif rendah.

f. Peningktatan akses pelayanan pendidikan dan kesehatan belum merata.

2.2 Kebijakan Keuangan

1. Strategi Peningkatan Pendapatan.

Strategi serta kebijakan Anggaran tahun anggaran 2009 yang diterapkan dalam rangka

peningkatan pendapatan asli daerah adalah sebagai berikut:

a. Optimalisasi peran dan fungsi kelembagaan serta sistem operasional pemungutan

pendapatan asli daerah

b. Peningkatan pendapatan daerah dengan intensifikasi serta ekstensifikasi sumber

PAD yang potensial.

c. Pengembangan koordinasi secara sinergis dibidang pendapatan daerah dengan instansi

vertikal dalam penyelenggaraan pemungutan

d. Optimalisasi Badan Usaha Milik Daerah untuk dapat meningkatkan kontribusi pendapatan

daerah.

e. Peningkatan dan penggalian potensi sumber-sumber pendapatan lain.

Sementara kebijakan Anggaran tahun anggaran 2009 yang diterapkan dalam rangka

peningkatan pendapatan yang bersumber dari dana transfer adalah sebagai berikut:

a. Mendorong upaya intensifikasi dan ekstensifikasi pemungutan PBB, Pajak Orang

Pribadi Dalam Negeri (PPh. Pasal 21) dan BPHTB

b. Meningkatkan akurasi data sumber daya alam dan instrumen yang dijadikan dasar

perhitungan dana perimbangan.

c. Meningkatkan koordinasi dengan pemerintah pusat dan provinsi

2. Kebijakan Efisiensi Belanja

Kebijakan dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) Tahun 2009

adalah APBD disusun berdasarkan Kebijakan Umum APBD (KUA) yang merupakan

penjabaran strategi dalam mencapai Visi dan Misi yang telah ditetapkan dalam Rencana

Strategis Daerah. KUA tahun 2009 adalah sebagai berikut:

a. Penentuan prioritas belanja langsung dihitung berdasarkan fungsi sesuai dengan misi

didalam renstra Pemerintah Kabupaten Kepahiang, serta anggaran belanja yang

direncanakan oleh setiap pengguna anggaran (SKPD).

b. Pengalokasian belanja tidak langsung dalam tahun 2009 difokuskan pada belanja aparatur

14

dengan memperhatikan formasi pegawai baru, kenaikan gaji dan tunjangan kesejahteraan

bagi PNS serta belanja untuk mendukung operasional satuan kerja perangkat daerah secara

efektif dan efisien sehingga mampu menyelenggarakan organisasi dengan baik dan

memanfaatkan fasilitas kegiatan pembangunan secara maksimal.

c. Peningkatan efektivitas belanja bantuan keuangan kepada desa, dengan pola bantuan

keuangan kepada pemerintah desa yang alokasi dan pengaturannya mengacu pada

peraturan yang berlaku.

d. Pengalokasian belanja langsung (pembangunan) Kabupaten Kepahiang dalam tahun 2009

diarahkan untuk membiayai program terkait dengan akselerasi percepatan pencapaian visi

dan misi serta kegiatan pendukung lainnya yang memiliki keterkaitan dengan kebijakan

prioritas yang menjadi tuntutan kebutuhan masyarakat dan peningkatan kinerja

penyelenggara pemerintah.

2.3 Indikator Pencapaian Target Kinerja APBD

Keberhasilan realisasi pencapaian target kinerja APBD dicerminkan melalui indikator

keberhasilan pelaksanaan program dan kegiatan pada tahun pelaporan menurut urusan

pemerintahan daerah. Indikator yang hendak dicapai dalam tahun 2009, sebagai berikut:

No Prioritas Program/Kegiatan Indikator kinerja sasaran

Program/kegiatan

Anggaran

(Rp)

1 Program Kesehatan Meningkatnya kesehatan

masyarakat yang dinilai

dengan peningkatan AHH

23.507.151.176,00

2 Program Pendidikan Meningkatnya kecerdasan

masyarakat yang dinilai

dengan peningkatan angka

melek huruf dan indeks rata-

rata lama sekolah

102.671.892.251,46

3 Pembangunan Jalan dan Jembatan Jalan/Jembatan yang berfungsi

dengan baik

24.968.983.892,00

4 Pengembangan dan Pengelolaan

Jaringan irigasi, rawa dan jaringan

pengairan lainnya

Areal persawahan yang dapat

terairi dan dapat berfungsi

dengan baik

12.972.990.920,00

15

III. IKHTISAR PENCAPAIAN KINERJA KEUANGAN

3.1 Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Secara singkat anggaran dan realisasi Anggaran dan Pendapatan Belanja Daerah (APBD)

Kabupaten Kepahiang Tahun anggaran 2009 adalah sebagai berikut:

No Uraian Anggaran

(Rp)

Realisasi

(Rp) %

1 PENDAPATAN 374.530.532.880,50 364.641.691.911,33 97,36

Pendapatan Asli Daerah 13.342.932.359,48 11.943.947.476,50 89,52

Pendapatan Transfer 313.372.883.521,02 301.156.127.034,83 96,10

Lain-lain Pendapatan Yang sah 47.814.717.000,00 51.541.617.400,00 107,79

2 BELANJA 425.549.431.586,89 396.252.714.846,00 93,12

Belanja Operasi 233.362.073.211,89 218.054.450.115,00 93,44

Belanja Modal 191.537.358.375,83 178.123.264.691,00 93,00

Belanja Tidak Terduga 650.000.000,00 75.000.000,00 11,54

Belanja Transfer 0,00 0,00 -

Surplus (defisit) (51.018.898.706,39) (31.611.022.934,67) 61,96

3 PEMBIAYAAN 51.018.898.706,04 51.018.898.706,04 100,00

Penerimaan Daerah 51.018.898.706.04 51.018.898.706,04 100,00

Pengeluaran daerah 0,00 0,00 -

Sisa Lebih Pembiayaan Anggaran (Silpa) (0,35) 19.407.875.771,37

Dari tabel di atas terlihat bahwa dari target pendapatan sebesar Rp374.530.532.880,50 bisa

dicapai sebesar Rp364.641.691.911,33 atau sebesar 97,36%. Dari sisi Belanja, dari rencana

anggaran belanja sebesar Rp425.549.431.586,89 terpakai (dibelanjakan) sebesar

Rp396.252.714.846,00 atau sebesar 93,12%.

Dengan capaian angka-angka di atas, Pemerintah Kabupaten Kepahiang pada akhir tahun

anggaran 2009 (tanggal 31 Desember 2009) memiliki Sisa Lebih Pembiayaan Anggaran (Silpa)

sebesar Rp19.407.875.771,37.

3.2 Hambatan dan Kendala Dalam Pencapaian Target Yang Ditetapkan

a. Hambatan yang dihadapi Pemerintah Kabupaten Kepahiang dalam pencapaian target

pendapatan yang telah ditetapkan adalah pada pos pendapatan asli daerah.

b. Hambatan yang dihadapi Pemerintah Kabupaten Kepahiang dalam pencapaian target belanja

yang telah ditetapkan salah satu sebabnya adalah terlambatnya pengesahan APBD Kabupaten

Kepahiang pada tahun anggaran 2009.

16

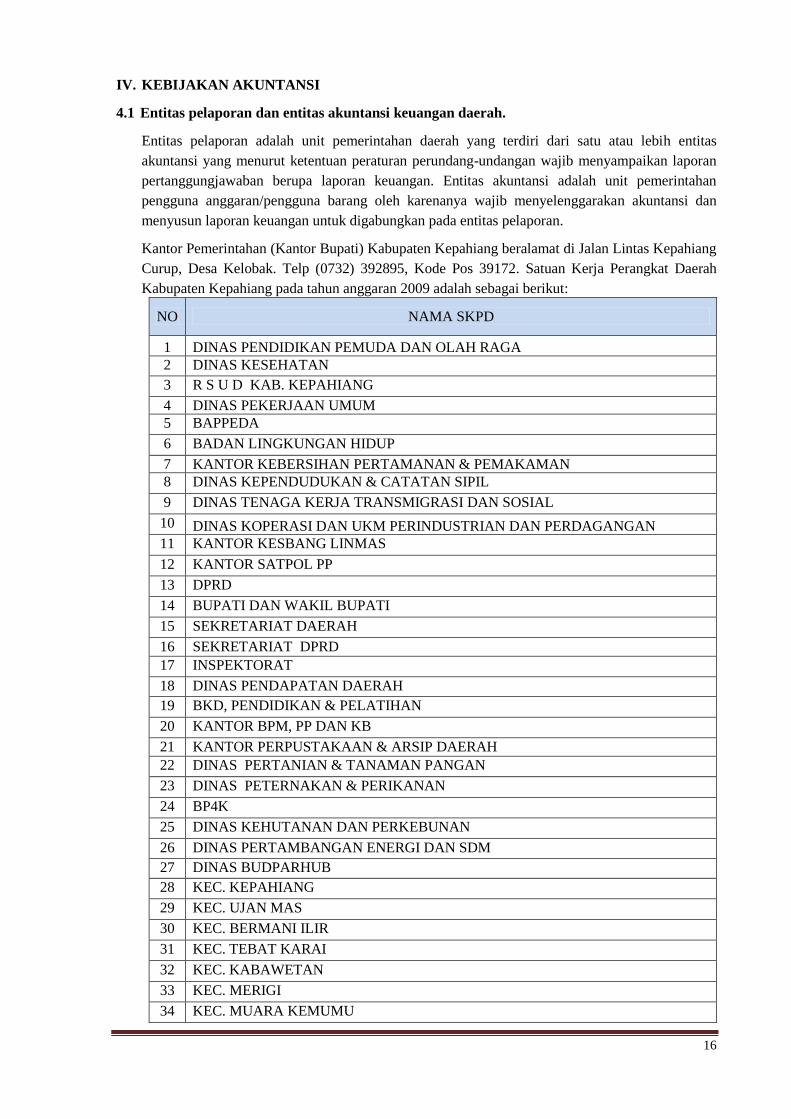

IV. KEBIJAKAN AKUNTANSI

4.1 Entitas pelaporan dan entitas akuntansi keuangan daerah.

Entitas pelaporan adalah unit pemerintahan daerah yang terdiri dari satu atau lebih entitas

akuntansi yang menurut ketentuan peraturan perundang-undangan wajib menyampaikan laporan

pertanggungjawaban berupa laporan keuangan. Entitas akuntansi adalah unit pemerintahan

pengguna anggaran/pengguna barang oleh karenanya wajib menyelenggarakan akuntansi dan

menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.

Kantor Pemerintahan (Kantor Bupati) Kabupaten Kepahiang beralamat di Jalan Lintas Kepahiang

Curup, Desa Kelobak. Telp (0732) 392895, Kode Pos 39172. Satuan Kerja Perangkat Daerah

Kabupaten Kepahiang pada tahun anggaran 2009 adalah sebagai berikut:

NO NAMA SKPD

1 DINAS PENDIDIKAN PEMUDA DAN OLAH RAGA

2 DINAS KESEHATAN

3 R S U D KAB. KEPAHIANG

4 DINAS PEKERJAAN UMUM

5 BAPPEDA

6 BADAN LINGKUNGAN HIDUP

7 KANTOR KEBERSIHAN PERTAMANAN & PEMAKAMAN

8 DINAS KEPENDUDUKAN & CATATAN SIPIL

9 DINAS TENAGA KERJA TRANSMIGRASI DAN SOSIAL

10 DINAS KOPERASI DAN UKM PERINDUSTRIAN DAN PERDAGANGAN

11 KANTOR KESBANG LINMAS

12 KANTOR SATPOL PP

13 DPRD

14 BUPATI DAN WAKIL BUPATI

15 SEKRETARIAT DAERAH

16 SEKRETARIAT DPRD

17 INSPEKTORAT

18 DINAS PENDAPATAN DAERAH

19 BKD, PENDIDIKAN & PELATIHAN

20 KANTOR BPM, PP DAN KB

21 KANTOR PERPUSTAKAAN & ARSIP DAERAH

22 DINAS PERTANIAN & TANAMAN PANGAN

23 DINAS PETERNAKAN & PERIKANAN

24 BP4K

25 DINAS KEHUTANAN DAN PERKEBUNAN

26 DINAS PERTAMBANGAN ENERGI DAN SDM

27 DINAS BUDPARHUB

28 KEC. KEPAHIANG

29 KEC. UJAN MAS

30 KEC. BERMANI ILIR

31 KEC. TEBAT KARAI

32 KEC. KABAWETAN

33 KEC. MERIGI

34 KEC. MUARA KEMUMU

17

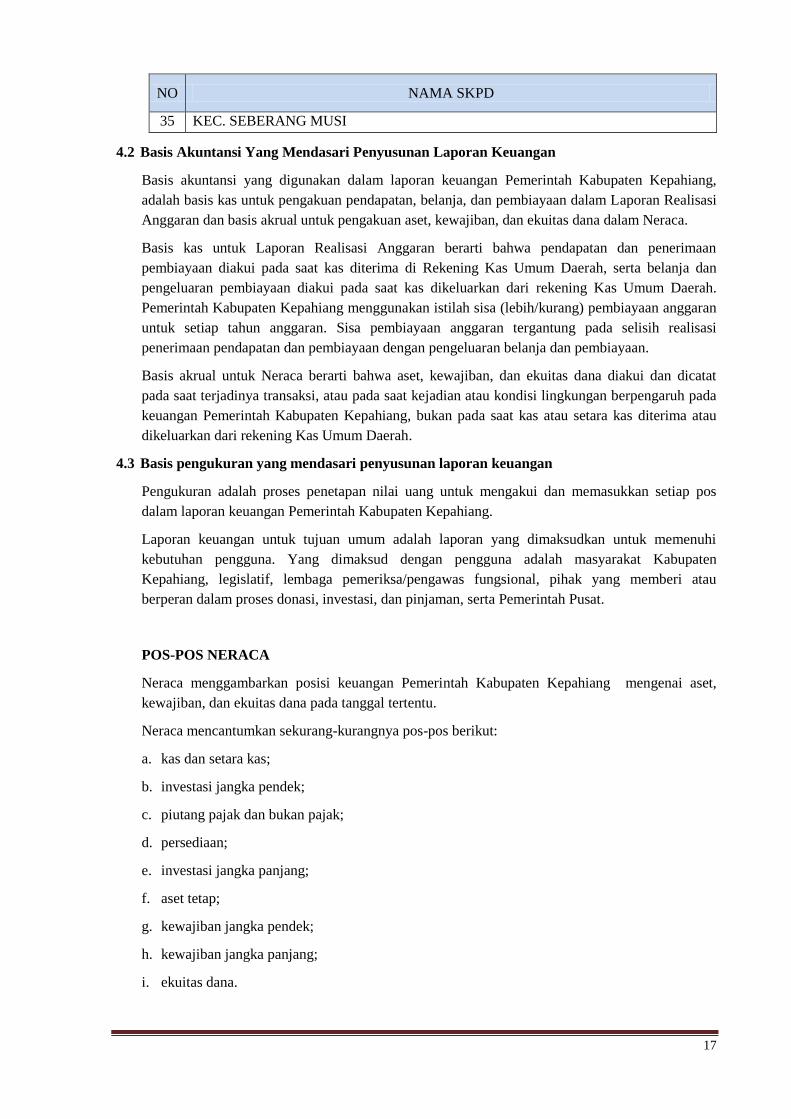

NO NAMA SKPD

35 KEC. SEBERANG MUSI

4.2 Basis Akuntansi Yang Mendasari Penyusunan Laporan Keuangan

Basis akuntansi yang digunakan dalam laporan keuangan Pemerintah Kabupaten Kepahiang,

adalah basis kas untuk pengakuan pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi

Anggaran dan basis akrual untuk pengakuan aset, kewajiban, dan ekuitas dana dalam Neraca.

Basis kas untuk Laporan Realisasi Anggaran berarti bahwa pendapatan dan penerimaan

pembiayaan diakui pada saat kas diterima di Rekening Kas Umum Daerah, serta belanja dan

pengeluaran pembiayaan diakui pada saat kas dikeluarkan dari rekening Kas Umum Daerah.

Pemerintah Kabupaten Kepahiang menggunakan istilah sisa (lebih/kurang) pembiayaan anggaran

untuk setiap tahun anggaran. Sisa pembiayaan anggaran tergantung pada selisih realisasi

penerimaan pendapatan dan pembiayaan dengan pengeluaran belanja dan pembiayaan.

Basis akrual untuk Neraca berarti bahwa aset, kewajiban, dan ekuitas dana diakui dan dicatat

pada saat terjadinya transaksi, atau pada saat kejadian atau kondisi lingkungan berpengaruh pada

keuangan Pemerintah Kabupaten Kepahiang, bukan pada saat kas atau setara kas diterima atau

dikeluarkan dari rekening Kas Umum Daerah.

4.3 Basis pengukuran yang mendasari penyusunan laporan keuangan

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan memasukkan setiap pos

dalam laporan keuangan Pemerintah Kabupaten Kepahiang.

Laporan keuangan untuk tujuan umum adalah laporan yang dimaksudkan untuk memenuhi

kebutuhan pengguna. Yang dimaksud dengan pengguna adalah masyarakat Kabupaten

Kepahiang, legislatif, lembaga pemeriksa/pengawas fungsional, pihak yang memberi atau

berperan dalam proses donasi, investasi, dan pinjaman, serta Pemerintah Pusat.

POS-POS NERACA

Neraca menggambarkan posisi keuangan Pemerintah Kabupaten Kepahiang mengenai aset,

kewajiban, dan ekuitas dana pada tanggal tertentu.

Neraca mencantumkan sekurang-kurangnya pos-pos berikut:

a. kas dan setara kas;

b. investasi jangka pendek;

c. piutang pajak dan bukan pajak;

d. persediaan;

e. investasi jangka panjang;

f. aset tetap;

g. kewajiban jangka pendek;

h. kewajiban jangka panjang;

i. ekuitas dana.

18

Aset Lancar

Aktiva lancar adalah sumber daya ekonomis yang diharapkan dapat dicairkan menjadi kas, dijual

atau dipakai habis dalam satu periode akuntansi. Suatu aset diklasifikasikan sebagai aset lancar

jika:

a. diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu

12 (dua belas) bulan sejak tanggal pelaporan, atau

b. berupa kas dan setara kas.

Aset lancar meliputi:

1.1 Kas dan setara Kas

Kas adalah alat pembayaran sah yang setiap saat dapat digunakan untuk membiayai kegiatan

Pemerintah Kabupaten Kepahiang. Kas di Kas Daerah merupakan saldo kas Pemerintah

Kabupaten Kepahiang yang berada di rekening Kas Daerah pada bank-bank yang ditunjuk

oleh Pemerintah Kabupaten Kepahiang sesuai ketentuan yang berlaku.

Kas dinyatakan dalam nilai rupiah, apabila terdapat kas dalam valuta asing maka harus

dikonversi berdasarkan nilai kurs tengah Bank Indonesia pada tanggal transaksi. Pada akhir

tahun, kas dalam valuta asing dikonversi ke dalam rupiah menggunakan kurs tengah Bank

Indonesia pada tanggal neraca.

1.2 Kas di Bendahara Pengeluaran/Penerimaan (Sisa Uang Persediaan)

Kas di Bendahara Pengeluaran merupakan sisa kas (uang tunai dan simpanan di bank) yang

belum dipertanggungjawabkan oleh Bendahara Pengeluaran sampai akhir tahun anggaran

berjalan.

Kas di Bendahara Penerimaan adalah sisa Kas yang belum disetor oleh Bendahara Penerimaan

atas penerimaan daerah sampai akhir tahun anggaran berjalan.

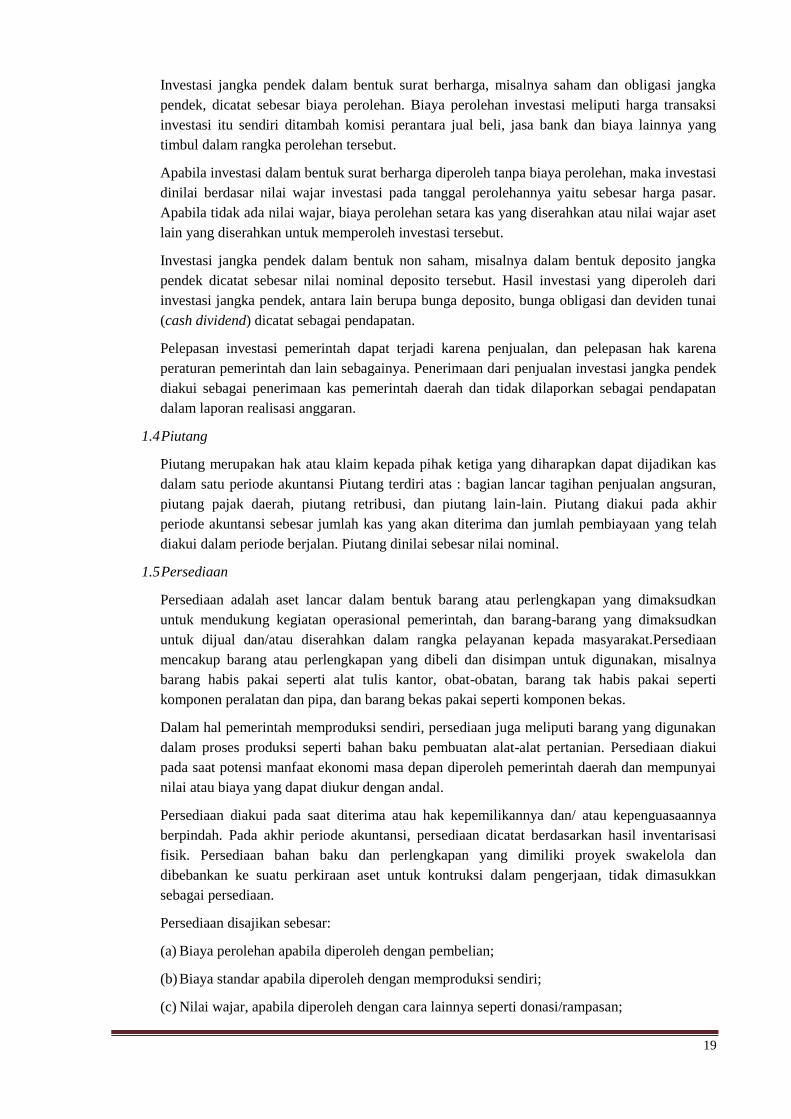

1.3 Investasi Jangka Pendek

Investasi Jangka Pendek merupakan investasi yang dapat segera dicairkan (dikonversi)

menjadi Kas dan dimaksudkan untuk dimiliki selama 12 (dua belas) bulan atau kurang.

Investasi jangka pendek harus memenuhi karakteristik sebagai berikut:

a) Dapat segera diperjualbelikan/dicairkan;

b) Investasi tersebut ditujukan dalam rangka manajemen kas, artinya pemerintah dapat

menjual investasi tersebut apabila timbul kebutuhan kas;

c) Berisiko rendah.

Investasi yang dapat digolongkan sebagai investasi jangka pendek, antara lain terdiri atas:

a) Deposito berjangka waktu tiga sampai dua belas bulan dan atau yang dapat diperpanjang

secara otomatis (revolving deposits);

b) Pembelian Surat Utang Negara (SUN) pemerintah jangka pendek dan pembelian Sertifikat

Bank Indonesia (SBI).

Pengeluaran untuk perolehan investasi jangka pendek diakui sebagai pengeluaran kas

pemerintah dan tidak dilaporkan sebagai belanja dalam laporan realisasi anggaran.

19

Investasi jangka pendek dalam bentuk surat berharga, misalnya saham dan obligasi jangka

pendek, dicatat sebesar biaya perolehan. Biaya perolehan investasi meliputi harga transaksi

investasi itu sendiri ditambah komisi perantara jual beli, jasa bank dan biaya lainnya yang

timbul dalam rangka perolehan tersebut.

Apabila investasi dalam bentuk surat berharga diperoleh tanpa biaya perolehan, maka investasi

dinilai berdasar nilai wajar investasi pada tanggal perolehannya yaitu sebesar harga pasar.

Apabila tidak ada nilai wajar, biaya perolehan setara kas yang diserahkan atau nilai wajar aset

lain yang diserahkan untuk memperoleh investasi tersebut.

Investasi jangka pendek dalam bentuk non saham, misalnya dalam bentuk deposito jangka

pendek dicatat sebesar nilai nominal deposito tersebut. Hasil investasi yang diperoleh dari

investasi jangka pendek, antara lain berupa bunga deposito, bunga obligasi dan deviden tunai

(cash dividend) dicatat sebagai pendapatan.

Pelepasan investasi pemerintah dapat terjadi karena penjualan, dan pelepasan hak karena

peraturan pemerintah dan lain sebagainya. Penerimaan dari penjualan investasi jangka pendek

diakui sebagai penerimaan kas pemerintah daerah dan tidak dilaporkan sebagai pendapatan

dalam laporan realisasi anggaran.

1.4 Piutang

Piutang merupakan hak atau klaim kepada pihak ketiga yang diharapkan dapat dijadikan kas

dalam satu periode akuntansi Piutang terdiri atas : bagian lancar tagihan penjualan angsuran,

piutang pajak daerah, piutang retribusi, dan piutang lain-lain. Piutang diakui pada akhir

periode akuntansi sebesar jumlah kas yang akan diterima dan jumlah pembiayaan yang telah

diakui dalam periode berjalan. Piutang dinilai sebesar nilai nominal.

1.5 Persediaan

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan

untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan

untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.Persediaan

mencakup barang atau perlengkapan yang dibeli dan disimpan untuk digunakan, misalnya

barang habis pakai seperti alat tulis kantor, obat-obatan, barang tak habis pakai seperti

komponen peralatan dan pipa, dan barang bekas pakai seperti komponen bekas.

Dalam hal pemerintah memproduksi sendiri, persediaan juga meliputi barang yang digunakan

dalam proses produksi seperti bahan baku pembuatan alat-alat pertanian. Persediaan diakui

pada saat potensi manfaat ekonomi masa depan diperoleh pemerintah daerah dan mempunyai

nilai atau biaya yang dapat diukur dengan andal.

Persediaan diakui pada saat diterima atau hak kepemilikannya dan/ atau kepenguasaannya

berpindah. Pada akhir periode akuntansi, persediaan dicatat berdasarkan hasil inventarisasi

fisik. Persediaan bahan baku dan perlengkapan yang dimiliki proyek swakelola dan

dibebankan ke suatu perkiraan aset untuk kontruksi dalam pengerjaan, tidak dimasukkan

sebagai persediaan.

Persediaan disajikan sebesar:

(a) Biaya perolehan apabila diperoleh dengan pembelian;

(b) Biaya standar apabila diperoleh dengan memproduksi sendiri;

(c) Nilai wajar, apabila diperoleh dengan cara lainnya seperti donasi/rampasan;

20

Investasi Jangka Panjang

Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki lebih dari 12 (dua

belas) bulan. Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu

permanen dan nonpermanen. Investasi Permanen adalah investasi jangka panjang yang

dimaksudkan untuk dimiliki secara berkelanjutan, sedangkan Investasi Nonpermanen adalah

investasi jangka panjang yang dimaksudkan untuk dimiliki secara tidak berkelanjutan.

Pengertian berkelanjutan adalah investasi yang dimaksudkan untuk dimiliki terus menerus tanpa

ada niat untuk memperjualbelikan atau menarik kembali. Sedangkan pengertian tidak

berkelanjutan adalah kepemilikan investasi yang berjangka waktu lebih dari 12 (dua belas) bulan,

dimaksudkan untuk tidak dimiliki terus menerus atau ada niat untuk memperjualbelikan atau

menarik kembali. Suatu pengeluaran kas atau aset dapat diakui sebagai investasi apabila

memenuhi salah satu kriteria:

a) Kemungkinan manfaat ekonomik dan manfaat sosial atau jasa pontensial di masa yang akan

datang atas suatu investasi tersebut dapat diperoleh pemerintah;

b) Nilai perolehan atau nilai wajar investasi dapat diukur secara memadai (reliable).

Aset Tetap

Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan

untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum. Tidak

termasuk dalam definisi aset tetap adalah aset yang dikuasai untuk dikonsumsi dalam operasi

pemerintah, seperti bahan (materials) dan perlengkapan (supplies).

Aset tetap dapat diperoleh dari dana yang bersumber dari sebagian atau seluruh APBD melalui

pembelian, pembangunan,donasi dan pertukaran dengan aset lainnya.

Klasifikasi Aset Tetap

Aset tetap diklasifikasikan berdasarkan kesamaan dalam sifat atau fungsinya dalam aktivitas

operasi entitas. Berikut adalah klasifikasi aset tetap yang digunakan:

(a) Tanah;

(b) Peralatan dan Mesin;

(c) Gedung dan Bangunan;

(d) Jalan, Irigasi, dan Jaringan;

(e) Aset Tetap Lainnya; dan

(f) Konstruksi dalam Pengerjaan.

Tanah yang dikelompokkan sebagai aset tetap ialah tanah yang diperoleh untuk dipakai dalam

kegiatan operasional pemerintah dan dalam kondisi siap dipakai.

Peralatan dan mesin mencakup mesin-mesin dan kendaraan bermotor, alat elektonik, dan

seluruh inventaris kantor, dan peralatan lainnya yang nilainya signifikan dan masa manfaatnya

lebih dari 12 (dua belas) bulan dan dalam kondisi siap pakai.

Jalan, irigasi, dan jaringan mencakup jalan, irigasi, dan jaringan yang dibangun oleh

pemerintah serta dimiliki dan/atau dikuasai oleh Pemerintah Kabupaten Kepahiang dan dalam

kondisi siap dipakai.

21

Gedung dan bangunan mencakup seluruh gedung dan bangunan yang diperoleh dengan maksud

untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap dipakai.

Aset tetap lainnya mencakup aset tetap yang tidak dapat dikelompokkan ke dalam kelompok

aset tetap di atas, yang diperoleh dan dimanfaatkan untuk kegiatan operasional pemerintah dan

dalam kondisi siap dipakai.

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam proses pembangunan

namun pada tanggal laporan keuangan belum selesai seluruhnya.

Kriteria Aset Tetap

Untuk dapat diakui sebagai aset tetap, suatu aset harus berwujud dan memenuhi kriteria:

(a) Mempunyai masa manfaat lebih dari 12 (dua belas) bulan;

(b) Biaya perolehan aset dapat diukur secara andal;

(c) Tidak dimaksudkan untuk dijual dalam operasi normal entitas;

(d) Diperoleh atau dibangun dengan maksud untuk digunakan;

(e) Memenuhi ketentuan batas nilai materialitas

Dalam menentukan apakah suatu pos mempunyai manfaat lebih dari 12 (dua belas) bulan, suatu

entitas harus menilai manfaat ekonomik masa depan yang dapat diberikan oleh pos tersebut, baik

langsung maupun tidak langsung, bagi kegiatan operasional pemerintah. Manfaat tersebut dapat

berupa aliran pendapatan atau penghematan belanja bagi Pemerintah Kabupaten Kepahiang.

Manfaat ekonomi masa yang akan datang akan mengalir ke suatu entitas dapat dipastikan bila

entitas tersebut akan menerima manfaat dan menerima risiko terkait.

Kepastian ini biasanya hanya tersedia jika manfaat dan risiko telah diterima entitas tersebut.

Sebelum hal ini terjadi, perolehan aset tidak dapat diakui.

Pengukuran Aset tetap

Pengukuran dapat dipertimbangkan andal biasanya dipenuhi bila terdapat transaksi pertukaran

dengan bukti pembelian aset tetap yang mengidentifikasikan biayanya. Dalam keadaan suatu aset

yang dikonstruksi/dibangun sendiri, suatu pengukuran yang dapat diandalkan atas biaya dapat

diperoleh dari transaksi pihak eksternal dengan entitas tersebut untuk perolehan bahan baku,

tenaga kerja dan biaya lain yang digunakan dalam proses konstruksi. Tujuan utama dari perolehan

aset tetap adalah untuk digunakan oleh pemerintah dalam mendukung kegiatan operasionalnya

dan bukan dimaksudkan untuk dijual.

Pengakuan aset tetap akan sangat andal bila aset tetap telah diterima atau diserahkan hak

kepemilikannya dan atau pada saat penguasaannya berpindah. Saat pengakuan aset akan lebih

dapat diandalkan apabila terdapat bukti bahwa telah terjadi perpindahan hak kepemilikan dan/atau

penguasaan secara hukum, misalnya sertifikat tanah dan bukti kepemilikan kendaraan bermotor.

Apabila perolehan aset tetap belum didukung dengan bukti secara hukum dikarenakan masih

adanya suatu proses administrasi yang diharuskan, seperti pembelian tanah yang masih harus

diselesaikan proses jual beli (akta) dan sertifikat kepemilikannya di instansi berwenang, maka

aset tetap tersebut harus diakui pada saat terdapat bukti bahwa penguasaan atas aset tetap tersebut

telah berpindah, misalnya telah terjadi pembayaran dan penguasaan atas sertifikat tanah atas nama

pemilik sebelumnya.

22

Penilaian aset tetap

Aset tetap dinilai dengan biaya perolehan. Apabila penilaian aset tetap dengan menggunakan

biaya perolehan tidak memungkinkan maka nilai aset tetap didasarkan pada nilai wajar pada saat

perolehan. Biaya perolehan aset tetap yang dibangun dengan cara swakelola meliputi biaya

langsung untuk tenaga kerja, bahan baku, dan biaya tidak langsung termasuk biaya perencanaan

dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua biaya lainnya yang

terjadi berkenaan dengan pembangunan aset tetap tersebut.

Biaya perolehan suatu aset tetap terdiri dari harga belinya atau konstruksinya, termasuk bea impor

dan setiap biaya yang dapat diatribusikan secara langsung dalam membawa aset tersebut ke

kondisi yang membuat aset tersebut dapat bekerja untuk penggunaan yang dimaksudkan.

Biaya perolehan dari masing-masing aset tetap yang diperoleh secara gabungan ditentukan

dengan mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar masing-

masing aset yang bersangkutan. Suatu aset tetap dapat diperoleh melalui pertukaran atau

pertukaran sebagian aset tetap yang tidak serupa atau aset lainnya. Biaya dari pos semacam itu

diukur berdasarkan nilai wajar aset yang diperoleh yaitu nilai ekuivalen atas nilai tercatat aset

yang dilepas setelah disesuaikan dengan jumlah setiap kas atau setara kas yang

ditransfer/diserahkan.

Donasi

Aset tetap yang diperoleh dari sumbangan (donasi) harus dicatat sebesar nilai wajar pada saat

perolehan. Sumbangan aset tetap didefinisikan sebagai transfer tanpa persyaratan suatu aset tetap

ke satu entitas, misalnya perusahaan nonpemerintah memberikan bangunan yang dimilikinya

untuk digunakan oleh satu unit pemerintah tanpa persyaratan apapun. Penyerahan aset tetap

tersebut akan sangat andal bila didukung dengan bukti perpindahan kepemilikannya secara

hukum, seperti adanya akta hibah.

Tidak termasuk perolehan aset donasi, apabila penyerahan aset tetap tersebut dihubungkan

dengan kewajiban entitas lain kepada pemerintah daerah. Sebagai contoh, satu perusahaan swasta

membangun aset tetap untuk Pemerintah Kabupaten Kepahiang dengan persyaratan kewajibannya

kepada Pemerintah Kabupaten Kepahiang telah dianggap selesai. Perolehan aset tetap tersebut

harus diperlakukan seperti perolehan aset tetap dengan pertukaran. Apabila perolehan aset tetap

memenuhi kriteria perolehan aset donasi, maka perolehan tersebut diakui sebagai pendapatan

pemerintah daerah dan jumlah yang sama juga diakui sebagai belanja modal dalam laporan

realisasi anggaran.

Pengeluaran Modal (Capital Expenditure)

Pengeluaran setelah perolehan awal suatu aset tetap yang memperpanjang masa manfaat atau

yang kemungkinan besar memberi manfaat ekonomik di masa yang akan datang dalam bentuk

kapasitas, mutu produksi, atau peningkatan standar kinerja, dikapitalisasi dalam nilai aset yang

bersangkutan.

Dalam hal tambahan pengeluaran untuk suatu aset tetap tidak memenuhi kriteria tersebut, maka

pengeluaran tersebut tidak dapat dikapitalisir ke dalam nilai aset tetap melainkan diakui sebagai

belanja yang mengurangi nilai aset bersih Pemerintah Kabupaten Kepahiang.

23

Penyusutan Aset Tetap

Pemerintah Kabupaten Kepahiang belum menerapkan ketentuan penyusutan aset tetap

sebagaimana dimaksud dalam Pernyataan Standar Akuntansi Pemerintahan Nomor 7 tentang

Akuntansi Aset Tetap, paragraf 53 sampai dengan paragraf 57.

Aset Bersejarah

Beberapa aset tetap dijelaskan sebagai aset bersejarah dikarenakan kepentingan budaya,

lingkungan, dan sejarah. Contoh dari aset bersejarah adalah bangunan bersejarah, monumen,

tempat-tempat purbakala (archaeological sites) seperti candi, dan karya seni (works of art). Aset

bersejarah biasanya diharapkan untuk dipertahankan dalam waktu yang tak terbatas. Aset

bersejarah biasanya dibuktikan dengan peraturan perundang-undangan yang berlaku.

Biaya untuk perolehan, konstruksi, peningkatan, rekonstruksi harus dibebankan sebagai belanja

tahun terjadinya pengeluaran tersebut. Biaya tersebut termasuk seluruh biaya yang berlangsung

untuk menjadikan aset bersejarah tersebut dalam kondisi dan lokasi yang ada pada periode

berjalan.

Penghentian dan Pelepasan Aset Tetap

Suatu aset tetap dieliminasi dari neraca ketika dilepaskan atau bila aset secara permanen

dihentikan penggunaannya dan tidak ada manfaat ekonomik masa yang akan datang. Aset tetap

yang secara permanen dihentikan atau dilepas harus dieliminasi dari Neraca dan diungkapkan

dalam Catatan atas Laporan Keuangan. Aset tetap yang dihentikan dari penggunaan aktif

pemerintah daerah tidak memenuhi definisi aset tetap dan harus dipindahkan ke pos aset lainnya

sesuai dengan nilai tercatatnya.

Konstruksi Dalam Pengerjaan

Konstruksi dalam pengerjaan adalah aset-aset yang sedang dalam proses pembangunan.

Konstruksi Dalam Pengerjaan mencakup tanah, peralatan dan mesin, gedung dan bangunan, jalan,

irigasi dan jaringan, dan aset tetap lainnya yang proses perolehannya dan/atau pembangunannya

membutuhkan suatu periode waktu tertentu dan sampai dengan akhir tahun (per tanggal

31 Desember) belum selesai. Perolehan melalui kontrak konstruksi pada umumnya memerlukan

suatu periode waktu tertentu. Periode waktu perolehan tersebut bisa kurang atau lebih dari satu

periode akuntansi.

Suatu Konstruksi Dalam Pengerjaan dipindahkan ke aset tetap yang bersangkutan setelah

pekerjaan konstruksi tersebut dinyatakan selesai dan siap digunakan sesuai dengan tujuan

perolehannya. Konstruksi Dalam Pengerjaan dicatat dengan biaya perolehan.

Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya

mengakibatkan aliran keluar sumber daya ekonomi Pemerintah Kabupaten Kepahiang. Setiap

entitas pelaporan mengungkapkan setiap pos kewajiban yang mencakup jumlah-jumlah yang

diharapkan akan diselesaikan dalam waktu 12 (dua belas) bulan dan lebih dari 12 (dua belas)

bulan setelah tanggal pelaporan.

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan dibayar dalam

waktu 12 (dua belas) bulan setelah tanggal pelaporan. Semua kewajiban lainnya diklasifikasikan

sebagai kewajiban jangka panjang.

24

Kewajiban jangka pendek dapat dikategorikan dengan cara yang sama seperti aset lancar.

Beberapa kewajiban jangka pendek, seperti utang transfer pemerintah atau utang kepada pegawai

merupakan suatu bagian yang akan menyerap aset lancar dalam tahun pelaporan berikutnya.

Kewajiban jangka pendek lainnya adalah kewajiban yang jatuh tempo dalam waktu 12 (dua belas)

bulan setelah tanggal pelaporan. Misalnya bunga pinjaman, utang jangka pendek dari pihak

ketiga, utang Perhitungan Fihak Ketiga (PFK), dan bagian lancar utang jangka panjang.

Suatu entitas pelaporan tetap mengklasifikasikan kewajiban jangka panjangnya, meskipun

kewajiban tersebut jatuh tempo dan akan diselesaikan dalam waktu 12 (dua belas) bulan setelah

tanggal pelaporan jika :

(a) jangka waktu aslinya adalah untuk periode lebih dari 12 (dua belas) bulan;

(b) entitas bermaksud untuk mendanai kembali (refinance) kewajiban tersebut atas dasar jangka

panjang; dan

(c) maksud tersebut didukung dengan adanya suatu perjanjian pendanaan kembali (refinancing),

atau adanya penjadwalan kembali terhadap pembayaran, yang diselesaikan sebelum laporan

keuangan disetujui.

Tunggakan Kewajiban

Tunggakan didefinisikan sebagai jumlah tagihan yang telah jatuh tempo namun Pemerintah

Kabupaten Kepahiang tidak mampu untuk membayar jumlah pokok dan/atau bunganya sesuai

jadwal. Beberapa jenis utang pemerintah mungkin mempunyai saat jatuh tempo sesuai jadwal

pada satu tanggal atau serial tanggal saat debitur diwajibkan untuk melakukan pembayaran

kepada kreditur. Jumlah tunggakan atas pinjaman Pemerintah Kabupaten Kepahiang harus

disajikan dalam bentuk Daftar Umur (aging schedule) Kreditur pada Catatan atas Laporan

Keuangan sebagai bagian pengungkapan kewajiban.

Restrukturisasi Utang

Dalam restrukturisasi utang melalui modifikasi persyaratan utang, debitur harus mencatat dampak

restrukturisasi secara prospektif sejak saat restrukturisasi dilaksanakan dan tidak boleh mengubah

nilai tercatat utang pada saat restrukturisasi kecuali jika nilai tercatat tersebut melebihi jumlah

pembayaran kas masa depan yang ditetapkan dengan persyaratan baru. Informasi restrukturisasi

ini harus diungkapkan pada Catatan atas Laporan Keuangan sebagai bagian pengungkapan dari

pos kewajiban yang terkait.

Jumlah bunga harus dihitung dengan menggunakan tingkat bunga efektif konstan dikalikan

dengan nilai tercatat utang pada awal setiap periode antara saat restrukturisasi sampai dengan saat

jatuh tempo. Tingkat bunga efektif yang baru adalah sebesar tingkat diskonto yang dapat

menyamakan nilai tunai jumlah pembayaran kas masa depan sebagaimana ditetapkan dalam

persyaratan baru (tidak temasuk utang kontinjen) dengan nilai tercatat. Berdasarkan tingkat bunga

efektif yang baru akan dapat menghasilkan jadwal pembayaran yang baru dimulai dari saat

restrukturisasi sampai dengan jatuh tempo.

Suatu entitas tidak boleh mengubah nilai tercatat utang sebagai akibat dari restrukturisasi utang

yang menyangkut pembayaran kas masa depan yang tidak dapat ditentukan, selama pembayaran

kas masa depan maksimum tidak melebihi nilai tercatat utang.

25

Ekuitas Dana

Ekuitas Dana adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan

kewajiban pemerintah. Ekuitas dana terbagi dalam 3 (tiga) klasifikasi, yaitu Ekuitas Dana Lancar,

ekuitas dana Investasi dan Ekuitas Dana Cadangan.

Ekuitas dana lancar adalah selisih antara asset lancar dan kewajiban jangka pendek. Ekuitas

dana lancar antara lain berupa sisa lebih pembiayaan anggaran/saldo anggaran lebih, cadangan

piutang, cadangan persediaan, dan dana yang harus disediakan untuk pembayaran utang jangka

panjang.

Ekuitas dana Investasi mencerminkan kekayaan pemerintah yang tertanam dalam investasi

jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka panjang.

Ekuitas dana cadangan mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan

tertentu sesuai dengan peraturan perundang-undangan.

POS-POS LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menyediakan informasi mengenai realisasi pendapatan, belanja,

transfer, surplus/defisit, dan pembiayaan Pemerintah Kabupaten Kepahiang yang masing-masing

diperbandingkan dengan anggarannya. Informasi tersebut berguna bagi para pengguna laporan

dalam mengevaluasi keputusan mengenai alokasi sumber-sumber daya ekonomi, akuntabilitas

dan ketaatan entitas pelaporan terhadap anggaran dengan:

a. menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi;

b. menyediakan informasi mengenai realisasi anggaran secara menyeluruh yang berguna dalam

mengevaluasi kinerja pemerintah dalam hal efisiensi dan efektivitas penggunaan anggaran.

Laporan Realisasi Anggaran menyediakan informasi yang berguna dalam memprediksi sumber

daya ekonomi yang akan diterima untuk mendanai kegiatan pemerintah pusat dan daerah dalam

periode mendatang dengan cara menyajikan laporan secara komparatif. Laporan Realisasi

Anggaran dapat menyediakan informasi kepada para pengguna laporan tentang indikasi perolehan

dan penggunaan sumber daya ekonomi:

(a) telah dilaksanakan secara efisien, efektif, dan hemat;

(b) telah dilaksanakan sesuai dengan anggarannya (APBD); dan

(c) telah dilaksanakan sesuai dengan peraturan perundang-undangan.

Laporan Realisasi Anggaran sekurang-kurangnya mencakup pos-pos sebagai berikut:

(a) Pendapatan

(b) Belanja

(c) Transfer

(d) Surplus atau defisit

(e) Penerimaan pembiayaan

(f) Pengeluaran pembiayaan

(g) Pembiayaan neto; dan

26

(h) Sisa lebih/kurang pembiayaan anggaran (SiLPA/SiKPA)

Pendapatan

Pendapatan diakui pada saat diterima pada Rekening Kas Daerah.

Pendapatan diklasifikasikan menurut jenis pendapatan.

Transfer masuk adalah penerimaan uang dari entitas pelaporan lain, misalnya penerimaan dana

perimbangan dari Pemerintah Pusat (Dana Alokasi Umum dan Dana Alokasi Khusus) dan dana

bagi hasil dari Pemerintah Daerah Provinsi Bengkulu.

Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan

penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan

pengeluaran). Dalam hal badan layanan umum daerah, pendapatan diakui dengan mengacu pada

peraturan perundangan yang mengatur mengenai badan layanan umum maupun badan layanan

umum daerah.

Pengembalian yang sifatnya normal dan berulang (recurring) atas penerimaan pendapatan pada

periode penerimaan maupun pada periode sebelumnya dibukukan sebagai pengurang pendapatan.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan

pendapatan yang terjadi pada periode penerimaan pendapatan dibukukan sebagai pengurang

pendapatan pada periode yang sama.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring) atas penerimaan

pendapatan yang terjadi pada periode sebelumnya dibukukan sebagai pengurang ekuitas dana

lancar pada periode ditemukannya koreksi dan pengembalian tersebut.

Belanja

Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas Daerah. Khusus pengeluaran

melalui bendahara pengeluaran pengakuannya terjadi pada saat pertanggungjawaban atas

pengeluaran tersebut disahkan oleh unit yang mempunyai fungsi perbendaharaan. Dalam hal

badan layanan umum, belanja diakui dengan mengacu pada peraturan perundangan yang

mengatur mengenai badan layanan umum maupun badan layanan umum daerah.

Klasifikasi ekonomi adalah pengelompokan belanja yang didasarkan pada jenis belanja untuk

melaksanakan suatu aktivitas. Klasifikasi ekonomi dikelompokkan dalam dua kelompok yakni

Belanja Tak Langsung dan Belanja Langsung. Belanja Tak Langsung merupakan belanja yang

dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan.

Belanja Tak Langsung terdiri atas:

1. Belanja Pegawai

2. Belanja Bunga

3. Belanja Subsidi

4. Belanja Hibah

5. Belanja Bantuan Sosial

6. Belanja Bagi Hasil Kepada Pemerintahan Desa

7. Belanja Bantuan Keuangan Kepada Pemerintahan Desa

8. Belanja Tak Terduga.

27

Belanja pegawai dalam kelompok belanja tak langsung merupakan belanja kompensasi, dalam

bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada pegawai negeri sipil

yang ditetapkan sesuai dengan ketentuan perundang-undangan. Uang representasi dan tunjangan

pimpinan dan anggota DPRD serta gaji dan tunjangan kepala daerah dan wakil kepala daerah

serta penghasilan dan penerimaan lainnya yang ditetapkan sesuai dengan peraturan perundang-

undangan dianggarkan dalam belanja pegawai.

Belanja bunga digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas

kewajiban pokok utang (Principal outstanding) berdasarkan perjanjian pinjaman jangka pendek,

jangka menengah, dan jangka panjang.

Belanja subsidi digunakan untuk menganggarkan bantuan biaya produksi kepada

perusahaan/lembaga tertentu agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh

masyarakat banyak.

Belanja hibah sebagaimana digunakan untuk menganggarkan pemberian hibah dalam bentuk