laporan kinerja direktorat jenderal anggaran 2018 iii dja 2018.pdf · 2019-04-12 · laporan...

TRANSCRIPT

iiiLaporan Kinerja Direktorat Jenderal Anggaran 2018

iv Laporan Kinerja Direktorat Jenderal Anggaran 2018

vLaporan Kinerja Direktorat Jenderal Anggaran 2018

Berdasarkan hasil pengukuran kinerja, Nilai Kinerja Organisasi (NKO) DJA tahun 2018 menunjukkan nilai sebesar 110,23%

Laporan Kinerja (LAKIN) Direktorat Jenderal Anggaran (DJA) merupakan perwujudan pertanggungjawaban atas kinerja pencapaian visi dan misi DJA pada Tahun Anggaran 2018. Penyusunan LAKIN DJA mengacu pada Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas kinerja Instansi Pemerintah, dan Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah. Di samping itu, LAKIN DJA Tahun 2018 ini disusun mengacu Rencana Strategis Kementerian Keuangan Tahun 2015-2019 sebagaimana telah ditetapkan dalam Keputusan Menteri Keuangan Nomor 466/KMK.01/2016 dan Rencana Strategis Direktorat Jenderal Anggaran sebagaimana telah ditetapkan dalam Keputusan Direktur Jenderal Anggaran Nomor KEP-20/AG/2015.Berdasarkan Peraturan Menteri Keuangan Nomor 234/PMK.01/2015 tentang Organisasi dan Tata Kerja Kementerian Keuangan, DJA mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang penganggaran. Sentra dari peran DJA tersebut terletak pada tugasnya untuk merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang penganggaran. Sesuai dengan Rencana Pembangunan Jangka Menengah (RPJM), kebijakan di bidang fiskal diarahkan pada keseimbangan antara peningkatan alokasi anggaran

dengan upaya untuk memantapkan kesinambungan fiskal melalui pengingkatan penerimaan negara dan efisiensi belanja negara, serta dengan tetap mengupayakan penurunan defisit anggaran.Selama tahun 2018 DJA telah melaksanakan berbagai program dan kegiatan sebagaimana tertuang dalam peta strategis DJA Tahun 2018 yang diterjemahkan dalam Kontrak Kinerja DJA Tahun 2018 yang terdiri dari 13 Sasaran Strategis dan 19 Indikator Kinerja Utama (IKU). Dalam LAKIN DJA tahun 2018 ini juga akan dijabarkan perbandingan antara realisasi pencapaian IKU tahun 2018 dengan target yang ada pada kontrak kinerja tahun 2018, serta beberapa kinerja lainnya yang telah dicapai oleh DJA.Dalam situasi dan kondisi perekonomian yang sangat fluktuatif, serta tuntutan masyarakat yang sangat dinamis, tugas pengelolaan anggaran negara dirasakan semakin penuh tantangan. Walaupun demikian, dengan dimotivasi oleh visi "memacu pengelolaan APBN yang berkualitas untuk mewujudkan pembangunan yang berkelanjutan dan berkeadilan", aparatur DJA senantiasa berupaya untuk mengatasi segala tantangan tersebut, sehingga tugas yang diemban dapat diselesaikan sesuai dengan harapan.Akhir kata, semoga laporan kinerja ini dapat memenuhi harapan sebagai pertanggungjawaban kami kepada masyarakat atas mandat yang diemban dan kinerja yang telah ditetapkan. Kami juga berharap laporan ini sebagai pendorong peningkatan kinerja organisasi DJA.

Direktur Jenderal Anggaran

Askolani

viiLaporan Kinerja Direktorat Jenderal Anggaran 2018

R I N G K A S A N

E K S E K U T I F

Dari 19 IKU yang ditetapkan, terdapat 18 IKU berstatus hijau dan 1 IKU berstatus kuning

Dalam rangka menghadapi perubahan kondisi perekonomian nasional yang cepat dan dinamis, DJA telah menetapkan Visi DJA yaitu "Memacu pengelolaan APBN yang berkualitas untuk mewujudkan pembangunan yang berkelanjutan dan berkeadilan"

Untuk mewujudkan visi tersebut, DJA mempunyai lima misi yaitu (1) memacu kualitas pengelolaan APBN dari perencanaan, penyusunan, hingga pelaporan; (2) menggunakan monitoring dan evaluasi secara efektif untuk meningkatkan kualitas perencanaan; (3) mendorong kerjasama dengan stakeholders dalam rangka pemberdayaan di keseluruhan proses; (4) terus-menerus meningkatkan kualitas sistem dan proses penganggaran; serta (5) membangun kapabilitas SDM dan organisasi internal.Dalam mencapai visi dan misi, DJA menetapkan

tujuan strategis sebagaimana tertuang dalam arah kebijakan dan strategi DJA dalam Rencana Strategis DJA tahun 2015-2019 yaitu meningkatkan kualitas perencanaan penganggaran dan membangun sistem Penerimaan Negara Bukan Pajak(PNBP) yang handal untuk optimalisasi penerimaan negara. Untuk menunjang pencapaian tujuan strategis tersebut, disusunlah Peta Strategi DJA berdasarkan sistem manajemen/pengelolaan kinerja berbasis balanced scorecard (BSC) yang terdiri dari empat perspektif yaitu stakeholder, customer, internal process dan learning and growth. Peta strategi tersebut terdiri dari 12 (dua belas) sasaran strategis, 1 (satu) sasaran strategis diantaranya merupakan bagian dari stakeholder perspective, 3 (tiga ) sasaran strategis pada customer perspective, 4 (empat) sasaran strategis pada internal process dan 4 (empat) sasaran strategis learning and growth perspective.

Laporan Kinerja DJA, merupakan perwujudan akuntabilitas dari pelaksanaan tugas dan fungsi DJA atas penggunaan anggarannya. Selain itu, Laporan Kinerja Direktorat merupakan wujud dari kinerja dalam pencapaian visi dan misi, sebagaimana yang dijabarkan dalam tujuan/sasaran strategis, yang mengacu kepada Rencana Strategis DJA Tahun 2015-2019.

5Laporan Kinerja Direktorat Jenderal Anggaran 2018

Salah satu azas penyelenggaraan good governance yang tercantum dalam Undang-Undang Nomor 28 Tahun 1999 adalah azas akuntabilitas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggara negara harus dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Akuntabilitas tersebut salah satunya diwujudkan dalam bentuk penyusunan Laporan Kinerja.

Laporan Kinerja (LAKIN) disusun sebagai salah satu bentuk pertanggungjawaban DJA dalam melaksanakan tugas dan fungsi selama tahun 2018 dalam rangka melaksanakan misi dan mencapai

visi DJA. LAKIN DJA sebagai alat kendali dan pemacu peningkatan kinerja setiap unit organisasi di lingkungan DJA, serta sebagai salah satu alat untuk mendapatkan masukan bagi stakeholders demi perbaikan kinerja DJA. Selain untuk memenuhi prinsip akuntabilitas, Laporan Kinerja juga merupakan amanat Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah, serta Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah.

Direktorat Jenderal Anggaran (DJA) dibentuk berdasarkan Peraturan Presiden Nomor 24 Tahun 2010 tentang Kedudukan, Tugas, dan Fungsi Kementerian Negara serta Susunan Organisasi, Tugas, dan Fungsi Eselon I Kementerian Negara. Berdasarkan Peraturan Menteri Keuangan Nomor 234/PMK.01/2015 tentang Organisasi dan Tata Kerja Kementerian Keuangan mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang penganggaran. Dalam melaksanakan tugas tersebut, DJA dituntut untuk melaksanakannya dengan prudent, transparan, akuntabel, efektif, dan efisien sesuai dengan prinsip-prinsip good governance sebagaimana dimaksud dalam Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas Korupsi, Kolusi dan Nepotisme.

P E N D A H U L U A N

A. Latar Belakang

6 Laporan Kinerja Direktorat Jenderal Anggaran 2018

B. Tugas, Fungsi, dan Struktur OrganisasiBerdasarkan Peraturan Menteri Keuangan Nomor 234/PMK.01/2015 tentang Organisasi dan Tata Kerja Kementerian Keuangan, dinyatakan bahwa DJA adalah salah satu unit eselon I yang melaksanakan sebagian fungsi dari Kementerian Keuangan. Sentral dari peran DJA tersebut terletak pada tugasnya menyelenggarakan perumusan dan pelaksanaan kebijakan di bidang penganggaran sesuai dengan peraturan perundang-undangan.

Dalam melaksanakan tugas tersebut di atas, DJA menyelenggarakan fungsi sebagai berikut:a. perumusan kebijakan di bidang penyusunan

anggaran pendapatan negara, anggaran belanja negara, anggaran pembiayaan, standar biaya, dan penerimaan negara bukan pajak;

b. pelaksanaan kebijakan di bi dang penyusunan anggaran pendapatan negara, anggaran belanja negara, anggaran pembiayaan, standar biaya, dan penerimaan negara bukan pajak;

c. penyusunan norma, standar, prosedur, dan kriteria di bidang penyusunan anggaran pendapatan negara, anggaran belanja negara, anggaran pembiayaan, standar biaya, dan penerimaan negara bukan pajak;

d. pemberian bimbingan teknis dan supervisi di bidang penyusunan anggaran pendapatan negara, anggaran belanja negara, anggaran pembiayaan, standar biaya, dan penerimaan negara bukan pajak;

e. pelaksanaan pemantauan, evaluasi, dan pelaporan di bidang penyusunan anggaran pendapatan negara, anggaran belanja negara, anggaran pembiayaan, standar biaya, dan penerimaan negara bukan pajak;

f. pelaksanaan administrasi Direktorat Jenderal Anggaran; dan

g. pelaksanaan fungsi lain yang diberikan oleh Menteri Keuangan.

7Laporan Kinerja Direktorat Jenderal Anggaran 2018

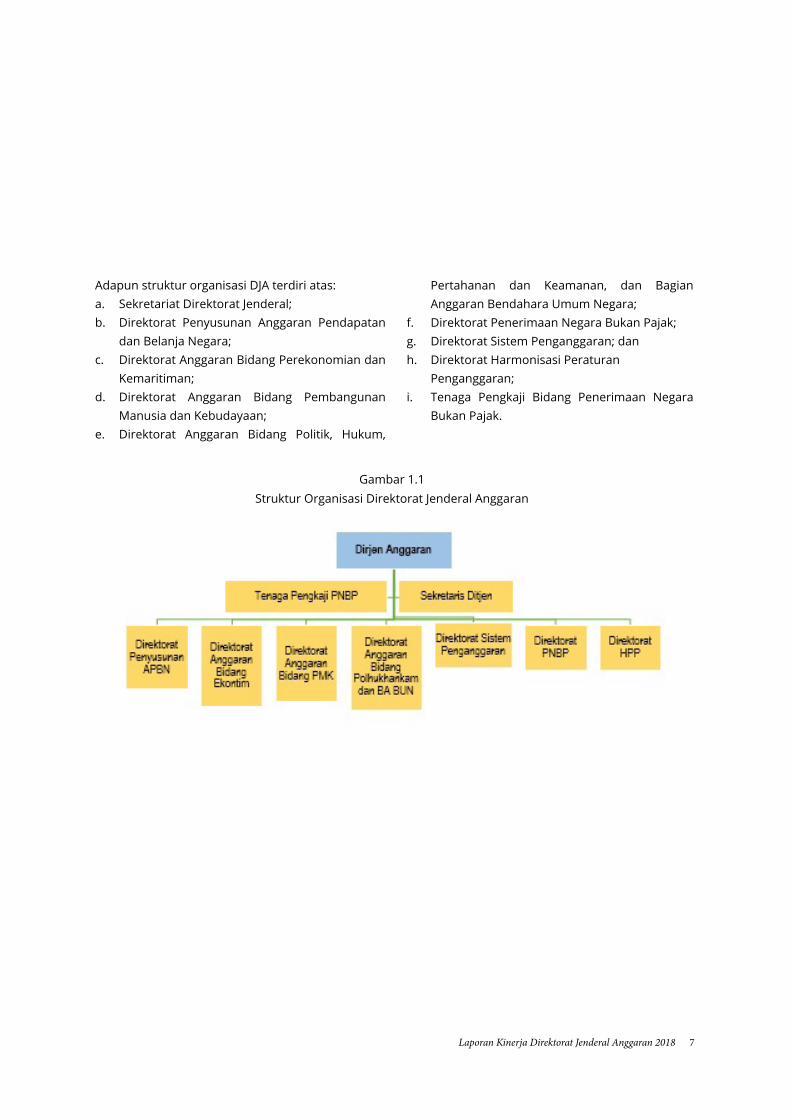

Adapun struktur organisasi DJA terdiri atas:a. Sekretariat Direktorat Jenderal;b. Direktorat Penyusunan Anggaran Pendapatan

dan Belanja Negara;c. Direktorat Anggaran Bidang Perekonomian dan

Kemaritiman;d. Direktorat Anggaran Bidang Pembangunan

Manusia dan Kebudayaan;e. Direktorat Anggaran Bidang Politik, Hukum,

Pertahanan dan Keamanan, dan Bagian Anggaran Bendahara Umum Negara;

f. Direktorat Penerimaan Negara Bukan Pajak;g. Direktorat Sistem Penganggaran; danh. Direktorat Harmonisasi Peraturan

Penganggaran;i. Tenaga Pengkaji Bidang Penerimaan Negara

Bukan Pajak.

Gambar 1.1Struktur Organisasi Direktorat Jenderal Anggaran

8 Laporan Kinerja Direktorat Jenderal Anggaran 2018

C. Peran Strategis

DJA mempunyai peran strategis yaitu merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang penganggaran serta melaksanakan pemungutan pendapatan dari sektor Penerimaan Negara Bukan Pajak. Peran ini sangat strategis mengingat kedua fungsi tersebut merupakan fungsi Menteri Keuangan selaku Chief of Financial Officer (CFO) yang salah satu fungsinya adalah menyusun rancangan APBN dan rancangan Perubahan APBN serta melaksanakan pemungutan pendapatan negara yang telah ditetapkan undang-undang.

Guna mewujudkan penganggaran yang berkualitas, DJA melaksanakan kegiatan pengelolaan Anggaran Belanja Pemerintah Pusat, penyusunan APBN, serta pengembangan sistem penganggaran. Dari sisi pelaksanaan pemungutan PNBP, DJA melaksanakan kegiatan merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang Penerimaan Negara Bukan Pajak (PNBP) serta subsidi.

Peran tersebut sejalan dengan sasaran yang hendak dicapai pemerintah melalui agenda prioritas Nawa Cita yang salah satunya adalah “Mewujudkan kemandirian Ekonomi dengan Menggerakan Sektor-Sektor Strategis Ekonomi Domestik”. Untuk mencapai sasaran tersebut, Kementerian Keuangan melakukan upaya penguatan kapasitas fiskal negara. Upaya ini bertujuan untuk mendukung pertumbuhan ekonomi yang inklusif dan berkeadilan serta mendorong strategi industrialisasi dalam rangka transformasi ekonomi dengan tetap mempertahankan keberlanjutan fiskal melalui peningkatan mobilisasi penerimaan negara dan peningkatan kualitas belanja. Guna mendukung

upaya pencapaian sasaran Nawa Cita tersebut, DJA melaksanakan upaya peningkatan PNBP melalui pembangunan sistem Penerimaan Negara Bukan Pajak yang handal serta peningkatan kualitas belanja melalui perencanaan anggaran yang berkualitas.Upaya tersebut diterjemahkan ke dalam beberapa kegiatan sebagai berikut:

a. Penyusunan Anggaran Pendapatan dan Belanja Negara (APBN), termasuk perubahannya;

b. Pengalokasian anggaran Kementerian/ Lembaga;

c. Optimalisasi Penerimaan Negara Bukan Pajak (PNBP);

d. Penghitungan resource envelope untuk penetapan pagu anggaran;

e. Penetapan Pagu Indikatif, Pagu Anggaran dan Alokasi Anggaran;

f. Penetapan perubahan pagu anggaran bagi K/L terkait; dan

g. Penyusunan dan harmonisasi kebijakan penganggaran.

9Laporan Kinerja Direktorat Jenderal Anggaran 2018

D. Sistematika LaporanSistematika penyajian Laporan Kinerja DJA Tahun 2017 adalah sebagai berikut:

1. PendahuluanPada bab ini disajikan penjelasan umum organisasi, dengan penekanan kepada aspek strategis organisasi serta permasalahan utama (strategic issued) yang sedang dihadapi organisasi.

2. Bab II Perencanaan KinerjaPada bab ini diuraikan ringkasan/ikhtisar perjanjian kinerja tahun yang bersangkutan.

3. Bab III Akuntabilitas KinerjaA. Capaian Kinerja Organisasi

Pada sub bab ini disajikan capaian kinerja organisasi untuk setiap pernyataan kinerja sasaran strategis Organisasi sesuai dengan hasil pengukuran kinerja organisasi.

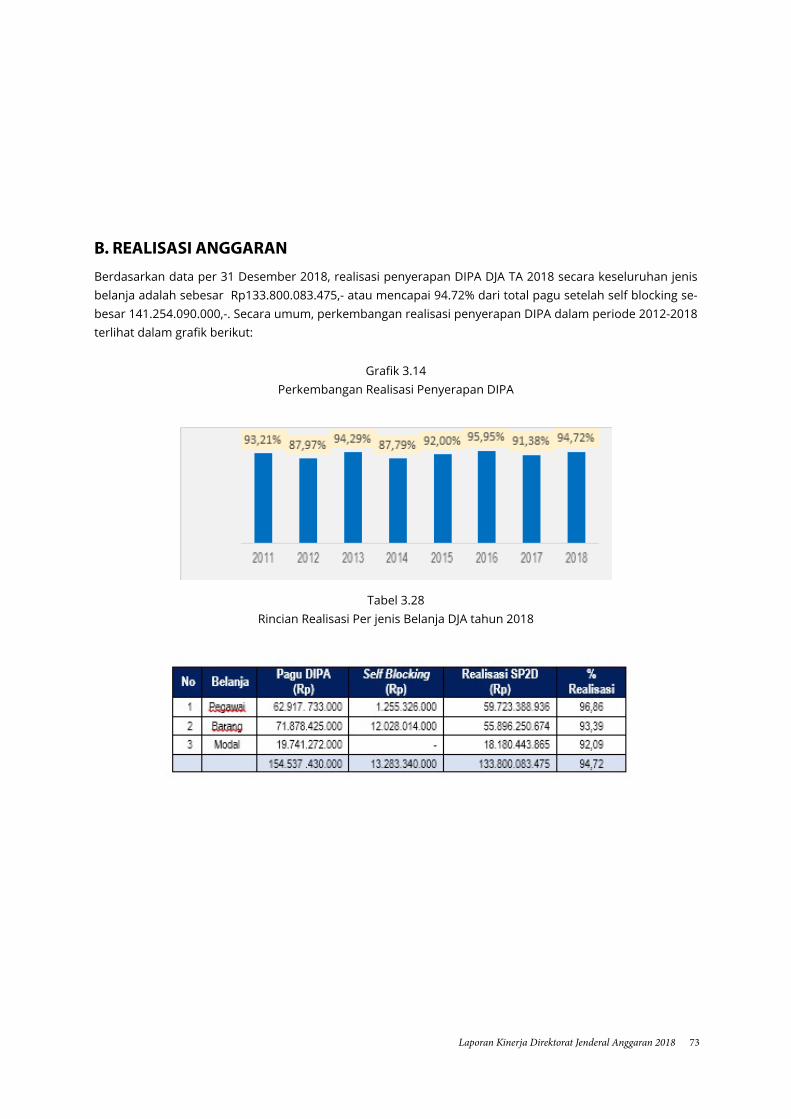

B. Realisasi AnggaranPada sub bab ini diuraikan realisasi

anggaran yang digunakan dan yang telah digunakan untuk mewujudkan kinerja organisasi sesuai dengan dokumen Perjanjian Kinerja.

C. Kinerja Lain-LainPada sub bab ini dijelaskan terobosan-terobosan yang diinisiasi DJA dan berdampak secara nasional (tidak masuk dalam output yang diukur pada IKU)

4. Bab V PenutupPada bab ini diuraikan simpulan umum atas capaian/keberhasilan kinerja organisasi, serta strategi di masa mendatang yang akan dilakukan organisasi untuk meningkatkan kinerjanya.

5. LampiranFormulir Pengukuran Kinerja dan Perjanjian Kinerja DJA Tahun 2017

10 Laporan Kinerja Direktorat Jenderal Anggaran 2018

11Laporan Kinerja Direktorat Jenderal Anggaran 2018

13Laporan Kinerja Direktorat Jenderal Anggaran 2018

P E R E N C A N A A N

K I N E R J A

A. Reviu/Monitoring Capaian Rencana Strategis (Renstra) DJA Tahun 2015-2019Berdasarkan Keputusan Menteri Keuangan Nomor 36/KMK.01/2014 tentang Cetak Biru Program Transformasi Kelembagaan Kementerian Keuangan Tahun 2014-2025, DJA telah menetapkan visi yaitu: “Memacu pengelolaan APBN yang berkualitas untuk mewujudkan pembangunan yang berkelanjutan dan berkeadilan”.

Untuk mewujudkan visi tersebut, DJA mempunyai lima misi DJA yaitu:1. Memacu kualitas pengelolaan APBN dari

perencanaan, penyusunan, hingga pelaporan;2. Menggunakan monitoring dan evaluasi

secara efektif untuk meningkatkan kualitas perencanaan;

3. Mendorong kerjasama dengan stakeholders dalam rangka pemberdayaan di keseluruhan proses;

4. Terus-menerus meningkatkan kualitas sistem dan proses penganggaran; dan

5. Membangun kapabilitas SDM dan organisasi internal.

Sesuai dengan Rencana Strategis DJA, telah ditetapkan tujuan lima tahun ke depan dari tahun 2015 – 2019 serta menggambarkan arah strategik organisasi, perbaikan-perbaikan yang ingin diciptakan sesuai dengan tugas dan fungsi, serta meletakkan kerangka prioritas untuk memfokuskan program dan kegiatan yang akan dilaksanakan. Dalam mencapai visi dan misi, DJA menetapkan tujuan strategis sebagaimana tertuang dalam arah kebijakan dan strategi DJA dalam Rencana Strategis DJA tahun 2015-2019 yaitu meningkatkan kualitas perencanaan penganggaran dan membangun sistem Penerimaan Negara Bukan Pajak (PNBP) yang handal untuk optimalisasi penerimaan negara. Rencana Strategis (Renstra) DJA tahun 2015-2019 merupakan penjabaran

dari visi, misi, dan sasaran strategis DJA dalam mendukung agenda pembangunan nasional (Nawa Cita). Dokumen ini menjadi pedoman bagi DJA dalam mewujudkan visi “memacu pengelolaan APBN yang berkualitas untuk mewujudkan pembangunan yang berkelanjutan dan berkeadilan" selama lima tahun ke depan. Dokumen ini juga menjadi acuan di dalam penyusunan Renstra Unit Eselon II dan menjadi pedoman bagi DJA dalam menyusun Rencana Kerja (Renja) tahunan.Tujuan DJA untuk periode 2015-2019 tersebut dikelompokkan ke dalam 7 (tujuh) tema pokok sebagai berikut:1. Pengelolaan Anggaran Belanja Pemerintah

Pusat (ABPP);2. Penyusunan dan Penyampaian Laporan

Keuangan Belanja Subsidi dan Belanja Lain-lain (BSBL);

3. Penyusunan Rancangan APBN;4. Pengelolaan PNBP dan Subsidi;5. Pengembangan Sistem Penganggaran;6. Dukungan Manajemen dan Dukungan Teknis

Lainnya DJA; dan7. Harmonisasi Peraturan Penganggaran.Selama tahun 2015 hingga 2018, secara umum target-target yang telah ditetapkan dalam renstra dapat dicapai dengan baik sebagaimana target yang telah ditetapkan.

14 Laporan Kinerja Direktorat Jenderal Anggaran 2018

1. Target Renstra yang Tidak Tercapai.

Terdapat beberapa target yang belum tercapai selama tahun 2015 sampai dengan 2018, yaitu:

A). Akurasi Perencanaan APBN tahun 2015 dengan realisasi sebesar 92,18% dari target 95%.Penjelasan:IKU Akurasi Perencanaan APBN tahun 2015 memperoleh capaian sebesar 90,20%. Capaian ini tidak dapat memenuhi target yang telah ditetapkan sebesar 95,00%. Masalah utama yang menyebabkan ketidaktercapaian IKU ini adalah disebabkan karena pendapatan negara yang mengalami shortfall yang cukup besar sehingga menimbulkan pelebaran defisit anggaran. Kebijakan pelebaran defisit anggaran ini disebabkan karena rendahnya harga minyak ICP, lifting migas, serta realisasi PNBP lainnya dan target penerimaan pajak yang tidak tercapai. Disisi lain, belanja pemerintah pusat tetap dirancang tinggi untuk menjaga stimulus pembangunan. Untuk menutupi defisit tersebut, pemerintah mengeluarkan kebijakan pembiayaan untuk menutup defisit. Hal ini berdampak pada pembiayaan yang menjadi semakin besar dan berpengaruh terhadap akurasi perencanaan APBN.Capaian atas IKU ini sangat dipengaruhi oleh faktor eksternal di luar pemerintah. Namun demikian, berbagai langkah telah dimitigasi oleh Direktorat Jenderal Anggaran pada tahun 2015 agar deviasi IKU tersebut dapat diminimalisasi, antara lain:1. Menyempurnakan penyusunan model

dan penajaman analisis sensitivitas terkait perencanaan APBNP 2015;

2. 2Monitoring secara intensif pelaksanaan APBNP 2015 dan menyusun opsi-opsi kebijakan dalam rangka mitigasi risiko pelaksanaan APBN; dan

3. Melakukan rapat koordinasi secara berkala dalam rangka pengamanan pelaksanaan APBNP

2015 yaitu pertemuan bulanan Asset Liability Management (ALM), pertemuan bulanan/mingguan Tim Evaluasi dan Pengawasan Realisasi Anggaran (TEPRA), dan pertemuan bulanan/mingguan Cash Planning Information Network (CPIN).

Terbukti dengan langkah-langkah tersebut, realisasi Akurasi Perencanaan APBN tahun 2016 s.d. 2017 dapat tercapai sebagaimana target yang telah ditetapkan.

B). Indeks kepuasan pengguna layanan realisasi sebesar Rp3.96 dari target 3.97 (skala 5).Sasaran Strategis Pemenuhan Layanan Publik diturunkan menjadi IKU Indeks Kepuasan Pengguna Layanan. Indeks Kepuasan Pengguna Layanan ini mengukur nilai kepuasan pelanggan atas layanan unggulan DJA terhadap pihak eksternal, yaitu:1. Pelayanan Penyelesaian Surat Pengesahan DIPA;2. Pelayanan Penyelesaian Revisi Anggaran di DJA;3. Pelayanan Penyelesaian Standar Biaya Keluaran

(SBK);4. Pelayanan Penyusunan Konsep Rancangan

Peraturan Pemerintah (RPP) tentang Jenis dan Tarif atas Penerimaan Negara Bukan Pajak (PNBP) atau Revisi yang Berlaku Bagi Kementerian/Lembaga; dan

5. Sistem Penerimaan PNBP Online (SIMPONI).Dari hasil survei kepuasan pengguna layanan DJA tahun 2015 yang dilakukan Universitas Gadjah Mada (UGM) dapat diinformasikan bahwa Indeks Kepuasan Pengguna Layanan DJA pada tahun 2015 memperoleh skor 3,96 (skala 5). Adapun jenis layanan yang disurvei untuk DJA tahun 2015 sebanyak 5 (lima) layanan unggulan dengan indeks kepuasan masing-masing sebagai berikut:

15Laporan Kinerja Direktorat Jenderal Anggaran 2018

Pada tahun 2015, DJA memperoleh nilai indeks kepuasan pengguna layanan sebesar 3,96. Capaian ini lebih rendah dari target yang telah ditetapkan sebesar 3,97 (indeks capaian 99,75). Pada tahun 2015, DJA telah merumuskan langkah-langkah perbaikan untuk meningkatkan kepuasan pengguna layanan DJA, antara lain perbaikan proses bisnis, peningkatan kapasitas SDM, dan penyediaan ruang pertemuan yang representatif. Selain itu, pada tahun 2015 DJA menambahkan 1 (satu) layanan baru sebagai layanan yang menjadi objek survei, yaitu Sistem Penerimaan PNBP Online (SIMPONI) sebagai upaya untuk memperbaiki sistem pengadministrasian penerimaan negara guna mewujudkan good governance yang berkualitas. Ketidaktercapaian target indeks kepuasan pengguna layanan ini dimungkinkan karena adanya perbedaan persepsi terutama kelengkapan dan kebenaran dokumen pendukung yang disampaikan K/L kepada DJA, seperti penyelesaian revisi DIPA dan penyelesaian RPP Jenis dan Tarif PNBP. Selain itu, belum adanya sistem untuk memonitor tahapan proses penyelesaian layanan yang sedang dilalui juga menjadi salah satu faktor yang dapat mengurangi kepuasan pengguna layanan.

Tabel 2.1Capaian Indeks Kepuasan Pengguna Layanan DJA Tahun 2015

16 Laporan Kinerja Direktorat Jenderal Anggaran 2018

C). Indeks Kesehatan Organisasi

Organisasi yang kondusif tercermin dengan adanya perilaku anggota organisasi yang memiliki komitmen kuat terhadap organisasi, hubungan yang harmonis di antara setiap anggota organisasi, serta motivasi dan etos kerja yang tinggi. Organisasi kondusif dapat tercipta jika beberapa faktor berikut dapat berjalan dengan baik antara lain pola komunikasi dan hubungan-hubungan dalam interaksi antarpersonal yang mempengaruhi suasana kerja, program pengembangan SDM dan kualitas kerja, alur dan prosedur pelaksanaan kegiatan,model jalur koordinasi dan konsultasi dalam pelaksanaan kerja, mekanisme penyampaian pendapat dan tingkat kebebasan dalam menyampaikan pendapat, serta program peningkatan kesejahteraan (termasuk pola jenjang karir). Dengan organisasi yang kondusif, pencapaian tujuan organisasi akan berjalan dengan baik. Dalam rangka mencapai organisasi Kementerian Keuangan (Kemenkeu) yang sehat dan berkinerja tinggi, maka Kemenkeu setiap tahun melakukan Survei Penilaian Kesehatan Organisasi Kementerian Keuangan (Ministry of Finance Organizational Fitness Index/MOFIN). Survei Penilaian Kesehatan Organisasi dikembangkan untuk memberikan pemahaman dan diagnostik awal atas kondisi aspek-aspek organisasi yang dapat mempengaruhi kinerja organisasi tersebut dalam jangka panjang. Metode pengukuran Indeks Kesehatan Organisasi (Organizational Health Index atau OHI) dikembangkan oleh Keller dan Price (2011), dimana menurut teori ini kinerja tinggi yang berkesinambungan ditentukan oleh tingkat kesehatan sebuah organisasi.Pada tahun 2014, DJA memperoleh nilai indeks kesehatan organisasi sebesar 67,00. Pada tahun 2015, sebagai tindak lanjut hasil survei MOFIN tahun sebelumnya, DJA telah melaksanakan beberapa upaya untuk meningkatkan indeks kesehatan organisasi sebagai berikut:a. Peningkatan kompetensi pegawai DJA berupa pelatihan berbasis kompetensi kepada 99,76% pegawai DJA.b. Pembuatan lomba inovasi untuk mewadahi kreativitas pegawai DJA.

c. Pemilihan pegawai terbaik tahun 2015.Pada tahun 2015, survei MOFIN dilaksanakan secara serentak pada bulan September 2015 secara online. Responden DJA yang mengisi survei MOFIN sebanyak 758 pegawai. Hasil survei tersebut menunjukkan Indeks Kesehatan Organisasi DJA tahun 2015 mendapat skor 64 dari target sebesar 68 (indeks capaian 94,12).Pada tahun 2015, Indeks Kesehatan Organisasi DJA tidak mencapai target yang telah ditetapkan, bahkan menurun jika dibandingkan dengan capaian tahun sebelumnya. Adapun beberapa faktor yang menyumbang ketidaktercapaian IKU ini adalah sebagai berikut:a. Keterlibatan pegawai, yaitu terlibatnya pegawai di dalam dialog mengenai arah organisasi dan diskusi mengenai peran pegawai dalam mencapainya.b. Manajemen konsekuensi, yaitu akuntabilitas yang dilandasi dengan menghubungkan imbalan dan konsekuensi dengan kinerja individu.c. Kesempatan karir, yaitu pengembangan karir yang memberikan motivasi kepada pegawai.d. Insentif keuangan, yaitu penggunaan insentif keuangan berdasarkan capaian kinerja untuk memotivasi pegawai.e. Penghargaan dan pengakuan, yaitu pemberian pengakuan dan penghargaan non-finansial untuk mendorong kinerja yang tinggi.Pada tahun 2015, capaian target Indeks Kesehatan Organisasi bersifat N/a. Sebagaimana informasi dari bagian Ortala, hal tersebut dikarenakan pada tahun 2016 tidak survei MOFIN dilaksanakan karena diputuskan survei MOFIN dilaksanakan selama 2 tahun sekali.Pada tahun-tahun berikutnya, untuk meningkatkan capaian atas IKU ini DJA akan mengupayakan langkah sebagai berikut:a. Rapat kerja untuk menindaklanjuti rekomendasi hasil survei kesehatan organisasib. Pembuatan gugus kendali mutu di tiap-tiap unit kerja.c. Merumuskan strategi komunikasi yang tepat dalam menyampaikan kebijakan-kebijakan strategis.

17Laporan Kinerja Direktorat Jenderal Anggaran 2018

4. Persentase penyelesaian kebijakan perbaikan sistem pensiun dan THT PNS.Pada tahun 2015, target penyelesaian kebijakan perbaikan sistem pensiun dan THT PNS belum dijadikan IKU sehingga capaian belum dapat dimonitor.5. Persentase penyelesaian kebijakan terkait peraturan pelaksanaan dan penyelenggaraan SJSN.Pada tahun 2015, target penyelesaian penyelesaian kebijakan terkait peraturan pelaksanaan dan penyelenggaraan SJSN belum dijadikan IKU sehingga capaian belum dapat dimonitor.6. Tingkat Kematangan Penerapan Manajemen RisikoSebagaimana informasi dari Bagian Kepatuhan dan Bantuan Hukum (KBH), pada tahun 2016 dan 2017 tidak terdapat realisasi atas capaian TKPMR dikarenakan:a. Terdapat perubahan pengelolaan manajemen risiko di lingkungan Kemenkeu yang semula dikoordinasikan oleh Itjen Kemenkeu menjadi Biro Perencanaan dan Keuangan, Setjen Kemenkeu.b. Terdapat perubahan peraturan mengenai manajemen risiko yaitu PMK-191/PMK.09/2008 tentang Penerapan Manajemen Risiko di Lingkungan Kemenkeu menjadi PMK-12/PMK.09/2016 tentang Penerapan Manajemen Risiko di Lingkungan Kemenkeuc. Itjen Kemenkeu selaku koordinator juga tidak mewajibkan membuat IKU mengenai TKPMR sebagaimana tahun-tahun sebelumnya. Informasi dari Bagian Ortala yang telah berkoordinasi dengan Itjen Kemenkeu terkait penilaian TKPMR bahwa pada tahun 2016 dan 2017 yang tidak ada realisasi penilaian TKPMR tidak akan dilakukan penilaian Renstrad. Penilaian TKPMR tidak dilakukan oleh Itjen Kemenkeu pada tahun 2016 dan 2017.

2. Perubahan Indikator Kinerja keluaran (IKK) pada Kegiatan Pengelolaan Anggaran Belanja Pemerintah Pusat (ABPP) (1649) dan Penyusunan dan Penyampaian Laporan Keuangan Belanja Subsidi dan Belanja Lain-lain (BSBL) (1650)

Perubahan IKK pada Kegiatan Pengelolaan Anggaran Belanja Pemerintah Pusat (ABPP) (1649) dan Penyusunan dan Penyampaian Laporan Keuangan Belanja Subsidi dan Belanja Lain-lain (BSBL) (1650) di tahun 2017 merupakan bentuk tindak lanjut dari adanya perubahan Organisasi dan Tata Kerja Kementerian Keuangan dimana semula mengacu pada Peraturan Menteri keuangan Nomor 206/PMK.01/2014 tentang Organisasi dan Tata Kerja Kementerian Keuangan menjadi Nomor 234/PMK.01/2015 tentang Organisasi dan Tata Kerja Kementerian Keuangan.

Tabel 2.2Perubahan Indikator Kinerja Keluaran

18 Laporan Kinerja Direktorat Jenderal Anggaran 2018

B. Evaluasi Rencana Strategis Tahun 2018

Selanjutnya, untuk mengukur tercapainya sasaran program tersebut pada tahun 2018 dalam Renja DJA tahun 2018 disusun 3 (tiga) Indikator Kinerja Program (IKP) dengan target sebagai berikut :

1. Persentase implementasi single source database PNBP dengan target 80%,

2. Akurasi perencanaan APBN dengan target 97%, dan

3. Indeks kepuasan pengguna layanan dengan target 4,24.

Adapun kegiatan dan pendanaan yang dibutuhkan untuk mewujudkan sasaran program di atas dilaksanakan ke dalam 7 (tujuh) kegiatan dengan alokasi pendanaan keseluruhan sebesar Rp160.282,8 juta yang dirinci sebagai berikut :1. Pengelolaan Anggaran Belanja Pemerintah

Pusat (ABPP) dengan alokasi Rp 10.171,7 juta2. Penyusunan dan Penyampaian Laporan

Keuangan Belanja Subsidi dan Belanja Lain-lain (BSBL) dengan alokasi Rp593,9 juta

3. Penyusunan Rancangan APBN dengan alokasi Rp 7.417,5 juta

4. Pengelolaan PNBP dan Subsidi dengan alokasi Rp 6.042,3 juta

5. Pengembangan Sistem Penganggaran dengan alokasi Rp 6.841 juta

6. Dukungan Manajemen dan Dukungan Teknis Lainnya dengan alokasi Rp121.406,8 juta

7. Harmonisasi Peraturan Penganggaran dengan alokasi Rp2.676,1 juta

Adapun realisasi atas ketiga IKP dimaksud dapat diuraikan sebagai berikut :

A. Persentase implementasi single source database (SSD) PNBP Target yang ditetapkan dalam Renja tahun 2017 sebesar 50% dalam realisasinya tercapai sebesar 52,5% dengan penjelasan capaian sebagai berikut :1. Integrasi sistem pelayanan PNBP di K/L dan

BUMN capaiannya sebesar 30,0% dimana sampai dengan saat ini telah terjadi integrasi 15 sistem yaitu (1) Bina Karantina Pertanian (Barantan), (2) Ditjen Bina Farmasi dan Alat Kesehatan (Binfar), (3) Kem. Perhubungan, (4) Ditjen HKI dan (5) Ditjen Adminstrasi Hukum Umum (AHU), (6) BPN, (7) Bappeten, (8) Ditjen Imigrasi, (9) BPOM, (10) Ditjen Binapenta Kemenaker, (11) BATAN, (12) MTKI (Kemenkes), (13) STRA (Kemenkes),

Dalam rangka mencapai visi “Memacu pengelolaan APBN yang berkualitas untuk mewujudkan pembangun an yang berkelanjutan dan berkeadilan”, Direktorat Jenderal Anggaran dalam Rencana Strategi s 2014-2019 dan Rencana Kerja K/L tahun 2018 telah menetapkan program “Pengelolaan Anggar a n Nega ra” dengan sasaran program pengelolaan APBN yang berkualitas dan PNBP yang optimal.

19Laporan Kinerja Direktorat Jenderal Anggaran 2018

(14) Aplikasi Izin Tinggal Ditjen Imigrasi Kemenkumha- m, dan (15) Kementerian Lingkungan Hidup dan Kehutanan.Menindaklanjuti Inpres 10 Tahun 2016 tentang Aksi Pencegahan dan Pemberantasan Korupsi Tahun 2016 dan Tahun 2017 yaitu integrasi sistem K/L yang terkait SDA dan Energi dengan SIMPONI, telah dan sedang dilakukan interkoneks antara SIMPONI dengan Kem. Lingkungan Hidup dan Kehutanan (SIPUHH), Kem. Kelautan dan Perikanan (SIPEPI), Kem. ESDM (MOMI).2. Terbentuknya database SDA Non Migas capaian nya sebesar 17,5% dimana dari target 2.000 perusahaa n dalam realisasinya terbentuk 2.338 perusahaan.3. Monitoring dan evaluasi capaian kinerja satker penyetor PNBP capaiannya sebesar 5,0% dimana target monev sebanyak 1.000 satker telah dilakukan semuanya.Mengingat target SSD masih berlangsung hingga tahun 2019 sesuai Renstra DJA, maka tahun mendatang target untuk IKP ini mengacu pada target yang tertuang dalam Renstra DJA.

B. Akurasi perencanaan APBNIndikator ini dipergunakan untuk mengukur tingkat akurasi atas proyeksi PNBP, Belanja Pemerintah Pusat, dan Pembiayaan dibanding dengan realisasi. Adapun obyek yang dihitung adalah proyeksi perhitungan Laporan Semester I (Lapsem) yang diajukan pemerintah ke DPR dan hasil konferensi pers Menteri Keuangan atas realisasi APBN tahun sebelumnya yang diselenggarakan pada awal tahun berikutnya.Berdasarkan perhitungan proyeksi dan realisasi semester I tahun 2018 diperoleh capaian sebesar 99,70%. Selanjutnya, berdasarkan konferensi pers

yang dilaksanakan pada tanggal 2 Januari 2019 Menteri Keuangan menyampaikan realisasi APBN 2017 sehingga diperoleh capaian IKU sebesar 99,37%. Berdasarkan data tersebut, maka perhitungan atas IKU ini memperoleh capaian sebesar 98% (indeks capaian sebesar 101,03), melebihi target yang telah ditetapkan sebesar 97,00%. IKU ini tergolong sangat menantang karena capaian atas IKU ini sangat dipengaruhi oleh faktor eksternal di luar kendali pemerintah.

C. Indeks kepuasan pengguna layananUntuk mengukur capaian indikator ini dilakukan dengan teknis survei oleh pihak independen (Universitas Gadjah Mada Yogyakarta) atas layanan unggulan DJA yang diterima oleh responden DJA. Dalam Renja tahun 2018 ditetapkan target sebesar indeks sebesar 4,25 yang realisasinya sebesar 4,20 dengan rincian per jenis layanan sebagai berikut :1). Layanan penyelesaian usulan Standar Biaya Keluaran (SBK) dengan skor 4,242). Layanan pengesahan Daftar Isian Pelaksanaan Anggaran (DIPA)dengan skor 4,223). Layanan penyelesaian revisi DIPA non APBNP dengan skor 4,234). Layanan Sistem Informasi Penerimaan Negara Bukan Pajak Online (SIMPONI) dengan skor 4,11Capaian yang diperoleh pada tahun 2018 ini lebih rendah dari target yang telah ditetapkan sebesar 4,25 (indeks capaian 98,82). Pada tahun 2018, Direktorat Jenderal Anggaran telah melakukan beberapa langkah guna menjaga tingkat kepuasan pelanggan DJA.

20 Laporan Kinerja Direktorat Jenderal Anggaran 2018

C. PEMBANDINGAN TARGET/REALISASI IKU KEMENKEU ONE-TWO DJA 2018 DENGAN RPJMN 2015-2019

Berdasarkan Peraturan Presiden RI Nomor 2 Tahun 2015 tentang Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2015-2019 terdapat beberapa rencana aksi yang dilakukan Direktorat Jenderal Anggaran (DJA) yang menunjang agenda pembangunan nasional.

Dalam rangka memenuhi target RPJMN di atas, DJA berkontribusi mewujudkan agenda pembangunan nasional tema “Membangun Tata Kelola Pemerintahan yang Bersih, Efektif, Demokratis dan Terpercaya” pada butir 6.2.3 Membangun Transparansi dan Akuntabilitas Kinerja Pemerintahan. Sasaran yang ingin diwujudkan tema ini adalah meningkatkan transparansi dan akuntabilitas dalam setiap proses penyelenggaraan pemerintahan dan pembangunan. Untuk itu, DJA mewujudkannya dalam Rencana Strategis DJA 2015-2019 yang ditetapkan dalam Keputusan Direktur Jenderal Anggaran Nomor KEP-20/AG/2015 melalui penuangannya pada Indikator Kinerja Program (IKP) dan Indikator Kinerja Kegiatan (IKK).Selanjutnya, lebih teknisnya dalam perencanaan kinerja setiap tahunnya dilakukan melalui penyusunan beberapa indikator kinerja utama Kemenkeu One-Two pada tahun 2018, antara lain :1). Indeks kepuasan pengguna layananIKU ini untuk mengukur tata kelola DJA dalam memberikan layanan unggulannya kepada mitra kerja (meliputi penyelesaian usulan revisi, pengesahan DIPA, penyelesaian usulan standar biaya keluaran, dan pembuatan billing online SIMPONI). Pada tahun 2018 ditargetkan indeks sebesar 4,25,

namun realisasinya sebesar 4,20.2). Indeks ketepatan waktu publikasi dokumen APBNIKU ini untuk mengukur ketepatan waktu penyampaian dokumen APBN (meliputi Nota Keuangan Rancangan APBN-P tahun berkenaan, Laporan Semester I, dan Nota Keuangan Rancangan APBN tahun berikutnya) kepada publik melalui media elektronik setelah selesainya Sidang Paripurna dan/atau Raker Banggar DPR. Pada tahun 2018 ditargetkan indeks sebesar 3,2 dan realisasinya 3,5.3). Persentase pemenuhan informasi anggaran dalam dokumen APBNIKU ini untuk mengukur pemenuhan informasi anggaran guna memberikan informasi yang memadai kepada masyarakat mengacu penilaian Open Budget Indeks (OBI) yang memiliki standar internasional. Pada tahun 2018 ditargetkan 100% dan realisasinya 116,4%.Adapun tema “Membangun Tata Kelola Pemerintahan yang Bersih, Efektif, Demokratis dan Terpercaya” dalam RPJMN 2015-2019 pada butir 6.2.4 Penyempurnaan dan Peningkatan Kualitas Reformasi Birokrasi Nasional (RBN), DJA mewujudkannya ke dalam beberapa inisiatif program Reformasi Birokrasi dan Transformasi Kelembagaan (RBTK).

21Laporan Kinerja Direktorat Jenderal Anggaran 2018

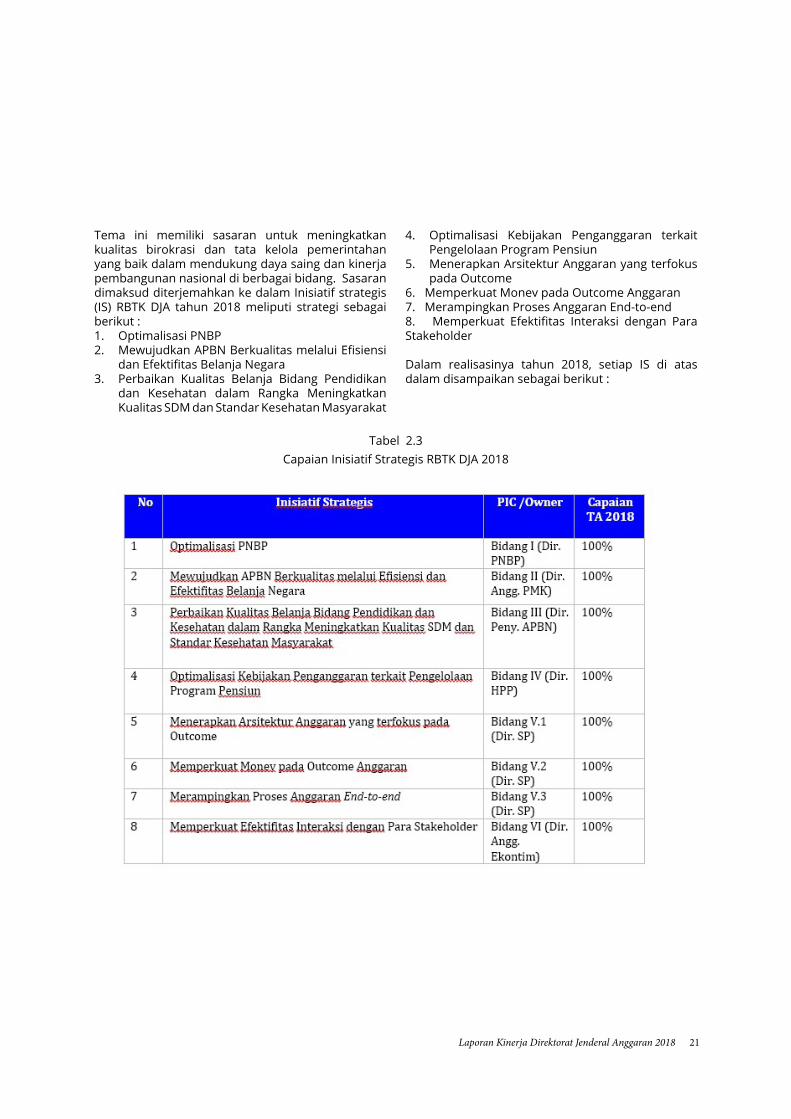

Tema ini memiliki sasaran untuk meningkatkan kualitas birokrasi dan tata kelola pemerintahan yang baik dalam mendukung daya saing dan kinerja pembangunan nasional di berbagai bidang. Sasaran dimaksud diterjemahkan ke dalam Inisiatif strategis (IS) RBTK DJA tahun 2018 meliputi strategi sebagai berikut :1. Optimalisasi PNBP2. Mewujudkan APBN Berkualitas melalui Efisiensi

dan Efektifitas Belanja Negara3. Perbaikan Kualitas Belanja Bidang Pendidikan

dan Kesehatan dalam Rangka Meningkatkan Kualitas SDM dan Standar Kesehatan Masyarakat

Tabel 2.3Capaian Inisiatif Strategis RBTK DJA 2018

4. Optimalisasi Kebijakan Penganggaran terkait Pengelolaan Program Pensiun

5. Menerapkan Arsitektur Anggaran yang terfokus pada Outcome

6. Memperkuat Monev pada Outcome Anggaran 7. Merampingkan Proses Anggaran End-to-end8. Memperkuat Efektifitas Interaksi dengan Para Stakeholder

Dalam realisasinya tahun 2018, setiap IS di atas dalam disampaikan sebagai berikut :

22 Laporan Kinerja Direktorat Jenderal Anggaran 2018

D. Penetapan/Perjanjian Kerja

Dalam rangka menyusun strategi organisasi dan meningkatkan kinerja, DJA juga telah melaksanakan penandatangan kontrak kinerja bagi semua pegawai. Kontrak kinerja merupakan dokumen kesepakatan antara pegawai dengan atasan langsung yang berisi pernyataan kesanggupan untuk mencapai IKU dengan target tertentu. Penyusunan kontrak kinerja dimulai dari level pejabat tertinggi sampai ke pelaksana berdasarkan tugas dan fungsi. IKU yang dimiliki bawahan boleh jadi merupakan turunan dari IKU atasan.

Pada tahun 2018, DJA menjadikan kontrak kinerja sebagai dokumen penetapan kinerja. Kontrak kinerja pejabat eselon I dan II berisikan Peta Strategi yang terdiri dari kumpulan beberapa sasaran strategis yang dikelompokkan dalam empat perspektif yaitu

stakeholders, customers, internal process, dan learning & growth. Sasaran strategis tersebut dirumuskan dari visi dan misi organisasi serta tugas dan fungsi utama unit kerja serta kondisi terkini organisasi.

Gambar 2.1Peta Strategi Direktorat Jenderal Anggaran

23Laporan Kinerja Direktorat Jenderal Anggaran 2018

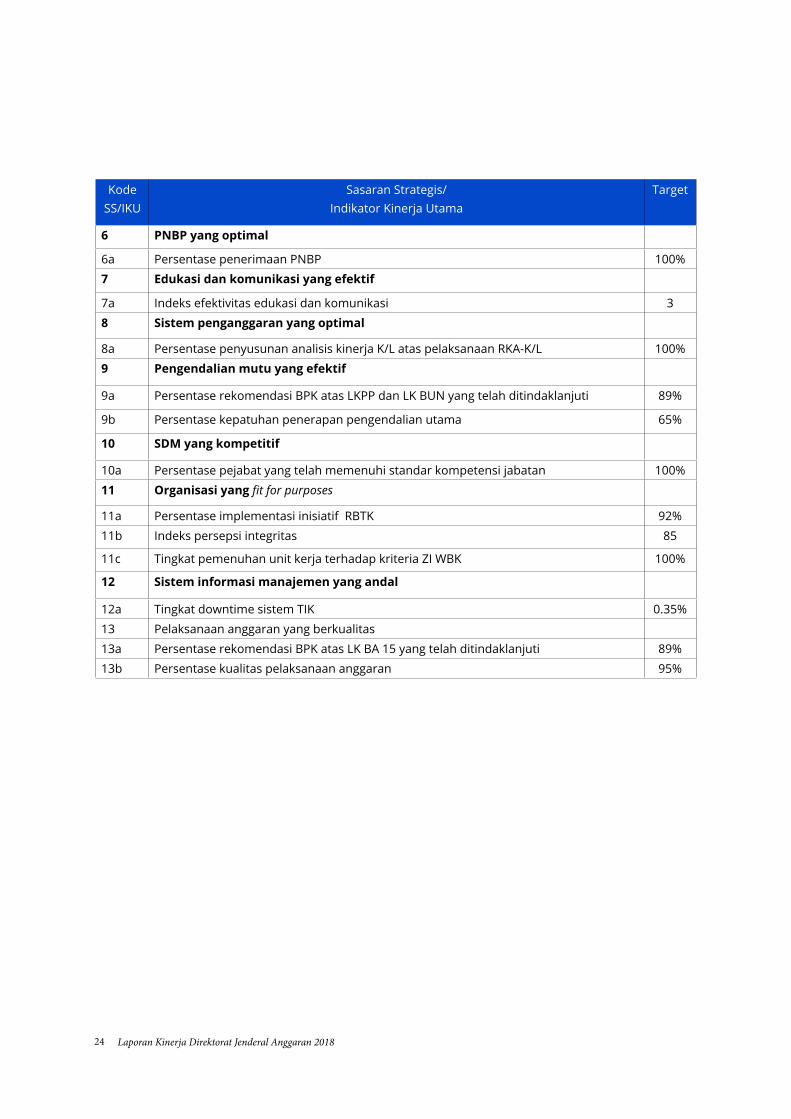

Peta Strategi DJA 2018 memuat 13 Sasaran Strategis. Sasaran-sasaran strategis tersebut adalah sebagai berikut:1. Perencanaan Anggaran yang Berkualitas2.. Pemenuhan Layanan Publik3. Kepatuhan Penguna Layanan yang Tinggi4. Kebijakan Penganggaran yang Berkualitas5. Penyusunan Anggaran yang Akurat 6. PNBP yang Optimal7. Edukasi dan Komunikasi yang Efektif8. Sistem penganggaran yang optimal

9. Pengendalian mutu yang efektif10. SDM yang kompetitif11. Organisasi yang fit for purpose12. Sistem Manajemen Informasi yang andal13. Pengelolaan Anggaran yang optimal

Dari 13 Sasaran Strategis tersebut ditetapkan 21 Indikator Kinerja Utama (IKU) dengan target masing-masing IKU selama 2018 dengan rincian sebagai berikut:

Tabel 2.4Target Indikator Kinerja Utama (IKU) Kemenkeu One

Direktorat Jenderal Anggaran

Kode SS/IKU

Sasaran Strategis/ Indikator Kinerja Utama

Target

1 Perencanaan Anggaran yang Berkualitas1a Akurasi Perencanaan APBN 97%

1b Deviasi ExerciseI-account 3%

2 Pelayanan publik yang prima2a Indeks Kepuasan Pengguna Layanan 4,25

3 Kepatuhan Penguna Layanan yang Tinggi3a Persentase implementasi SBK 30%

4 Kebijakan Penganggaran yang Berkualitas4a Rata-rata indeks penyelesaian peraturan/kebijakan penganggaran 90

5 Penyusunan Anggaran yang Akurat 5a Deviasi Proyeksi Perencanaan Kas Pemerintah Pusat 5%

5b Deviasi antara Rencana dan Realisasi Penyerapan Anggaran 7.5%

24 Laporan Kinerja Direktorat Jenderal Anggaran 2018

Kode SS/IKU

Sasaran Strategis/ Indikator Kinerja Utama

Target

6 PNBP yang optimal

6a Persentase penerimaan PNBP 100%

7 Edukasi dan komunikasi yang efektif

7a Indeks efektivitas edukasi dan komunikasi 3

8 Sistem penganggaran yang optimal

8a Persentase penyusunan analisis kinerja K/L atas pelaksanaan RKA-K/L 100%

9 Pengendalian mutu yang efektif

9a Persentase rekomendasi BPK atas LKPP dan LK BUN yang telah ditindaklanjuti 89%

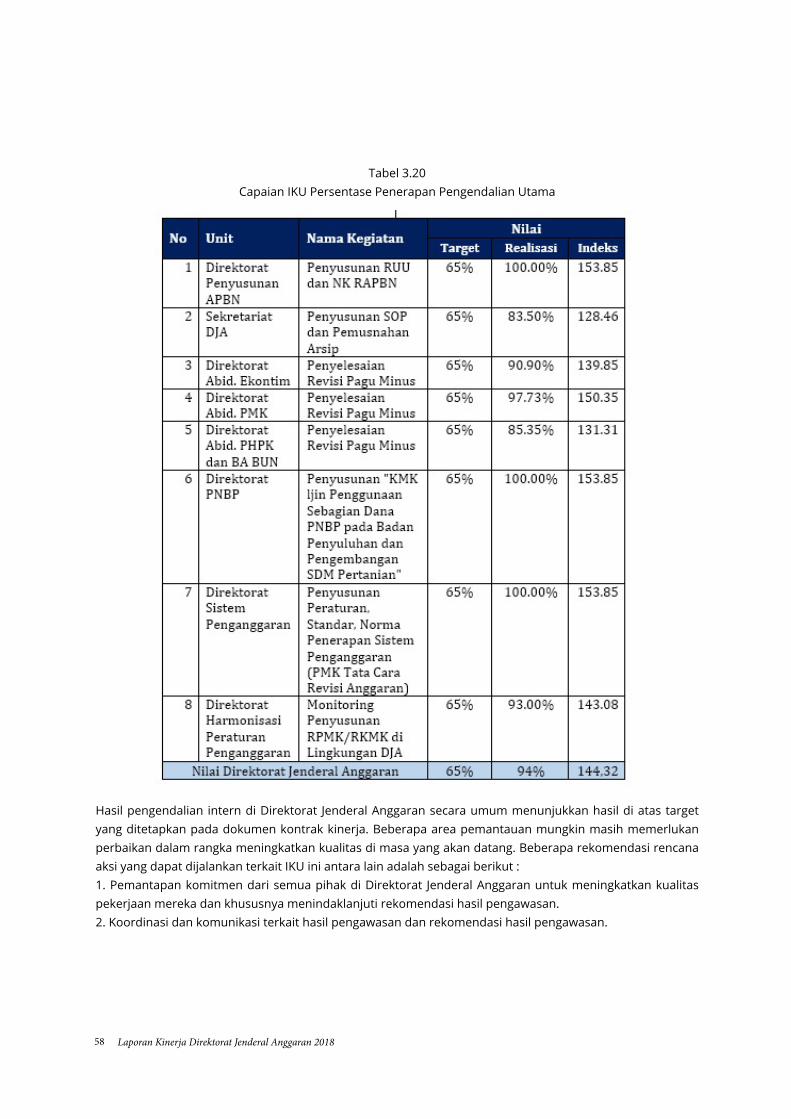

9b Persentase kepatuhan penerapan pengendalian utama 65%

10 SDM yang kompetitif

10a Persentase pejabat yang telah memenuhi standar kompetensi jabatan 100%

11 Organisasi yang fit for purposes

11a Persentase implementasi inisiatif RBTK 92%

11b Indeks persepsi integritas 85

11c Tingkat pemenuhan unit kerja terhadap kriteria ZI WBK 100%

12 Sistem informasi manajemen yang andal

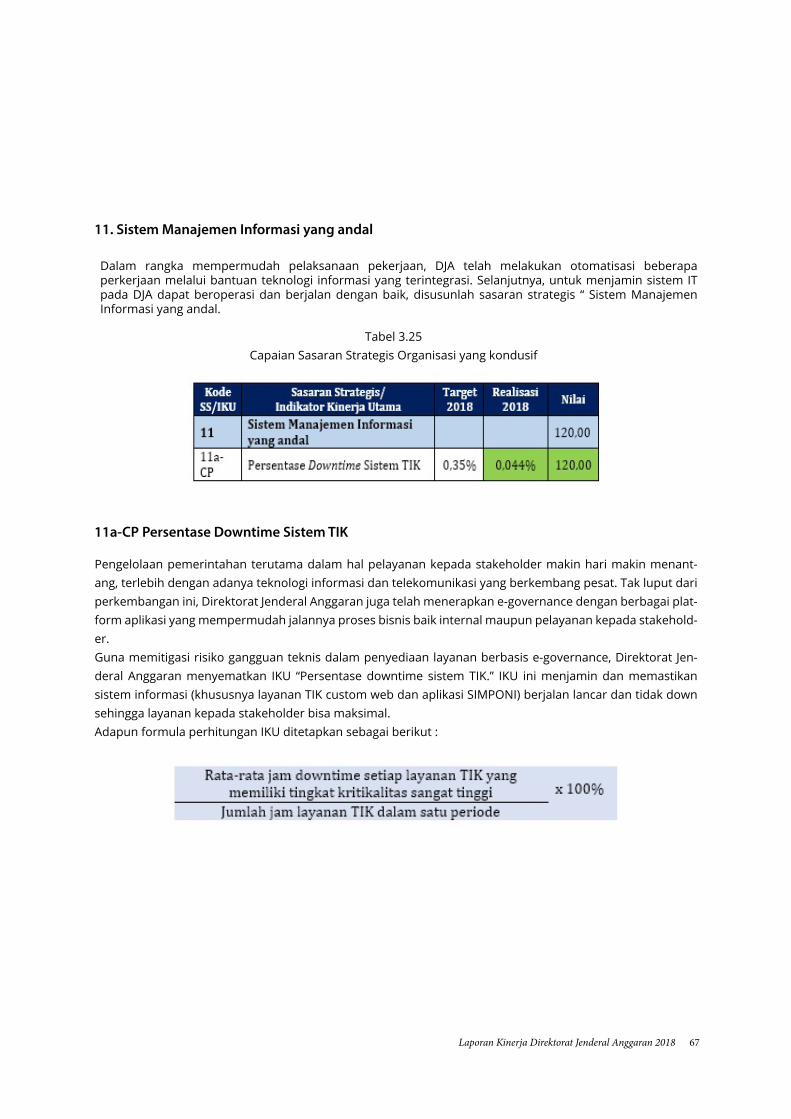

12a Tingkat downtime sistem TIK 0.35%

13 Pelaksanaan anggaran yang berkualitas

13a Persentase rekomendasi BPK atas LK BA 15 yang telah ditindaklanjuti 89%

13b Persentase kualitas pelaksanaan anggaran 95%

26 Laporan Kinerja Direktorat Jenderal Anggaran 2018

27Laporan Kinerja Direktorat Jenderal Anggaran 2018

28 Laporan Kinerja Direktorat Jenderal Anggaran 2018

A K U N T A B I L I T A S

K I N E R J A

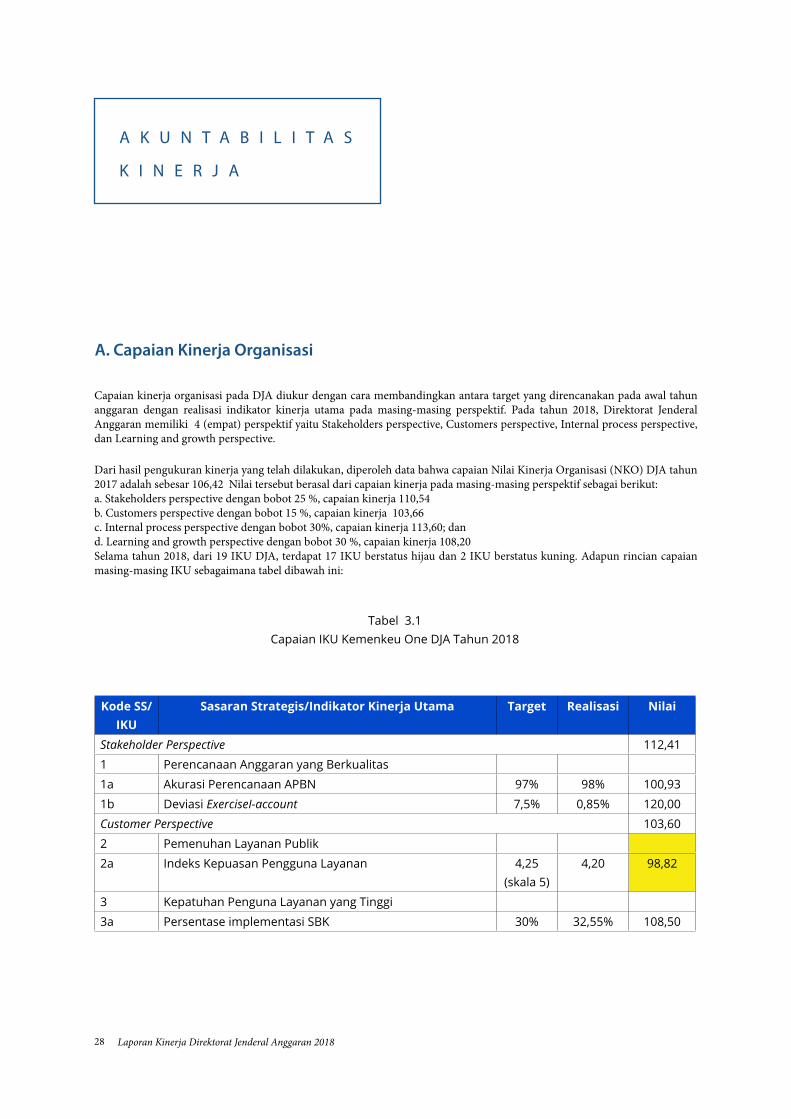

A. Capaian Kinerja Organisasi

Tabel 3.1Capaian IKU Kemenkeu One DJA Tahun 2018

Capaian kinerja organisasi pada DJA diukur dengan cara membandingkan antara target yang direncanakan pada awal tahun anggaran dengan realisasi indikator kinerja utama pada masing-masing perspektif. Pada tahun 2018, Direktorat Jenderal Anggaran memiliki 4 (empat) perspektif yaitu Stakeholders perspective, Customers perspective, Internal process perspective, dan Learning and growth perspective.

Dari hasil pengukuran kinerja yang telah dilakukan, diperoleh data bahwa capaian Nilai Kinerja Organisasi (NKO) DJA tahun 2017 adalah sebesar 106,42 Nilai tersebut berasal dari capaian kinerja pada masing-masing perspektif sebagai berikut:a. Stakeholders perspective dengan bobot 25 %, capaian kinerja 110,54b. Customers perspective dengan bobot 15 %, capaian kinerja 103,66c. Internal process perspective dengan bobot 30%, capaian kinerja 113,60; dand. Learning and growth perspective dengan bobot 30 %, capaian kinerja 108,20Selama tahun 2018, dari 19 IKU DJA, terdapat 17 IKU berstatus hijau dan 2 IKU berstatus kuning. Adapun rincian capaian masing-masing IKU sebagaimana tabel dibawah ini:

Kode SS/IKU

Sasaran Strategis/Indikator Kinerja Utama Target Realisasi Nilai

Stakeholder Perspective 112,41

1 Perencanaan Anggaran yang Berkualitas

1a Akurasi Perencanaan APBN 97% 98% 100,93

1b Deviasi ExerciseI-account 7,5% 0,85% 120,00

Customer Perspective 103,60

2 Pemenuhan Layanan Publik

2a Indeks Kepuasan Pengguna Layanan 4,25(skala 5)

4,20 98,82

3 Kepatuhan Penguna Layanan yang Tinggi

3a Persentase implementasi SBK 30% 32,55% 108,50

29Laporan Kinerja Direktorat Jenderal Anggaran 2018

Kode SS/IKU

Sasaran Strategis/Indikator Kinerja Utama Target Realisasi Nilai

Internal Process Perspective 113,60

4 Formulasi kebijakan penganggaran yang berkualitas

4a Rata-rata indeks penyelesaian peraturan/kebijakan penganggaran

90(skala 100)

100 111,11

5 Penyusunan Anggaran yang Akurat

5a Deviasi proyeksi perencanaan kas pemerintah pusat 5% 2,27% 120,00

5b Deviasi antara rencana dan realisasi penyerapan anggaran 7,5% 5,95% 120,00

6 PNBP yang optimal

6a Persentase penerimaan PNBP 100% 148,66% 120,00

7 Edukasi dan komunikasi yang efektif

7a Indeks efektivitas edukasi dan komunikasi 3 4,21 120,00

8 Sistem penganggaran yang optimal

8a Persentase penyusunan analisis kinerja K/L atas pelaksanaan RKA-K/L

100% 100% 100

9 Pengendalian mutu yang efektif

9a Persentase rekomendasi BPK atas LKPP dan LK BUN yang telah ditindaklanjuti

89% 91,69% 103,02

9b Persentase kepatuhan penerapan pengendalian utama 65% 94% 120,00

Learning & Growth Perspective 108,31

10 SDM yang kompetitif

9a Persentase pejabat yang telah memenuhi standar kompe-tensi jabatan

100% 100% 100

11 Organisasi yang fit for purposes

11a Persentase implementasi inisiatif RBTK 92% 100% 108,70

11b Indeks persepsi integritas 85 88,67 106,86

11c Tingkat pemenuhan unit kerja terhadap kriteria ZI WBK 100% 106,86% 106,86

12 Sistem informasi manajemen yang andal

12a Tingkat downtime sistem TIK 0,35% 0,044% 120,00

13 Pelaksanaan anggaran yang berkualitas

13a Persentase rekomendasi BPK atas LK BA 15 yang telah ditindaklanjuti

89% 100% 120,00

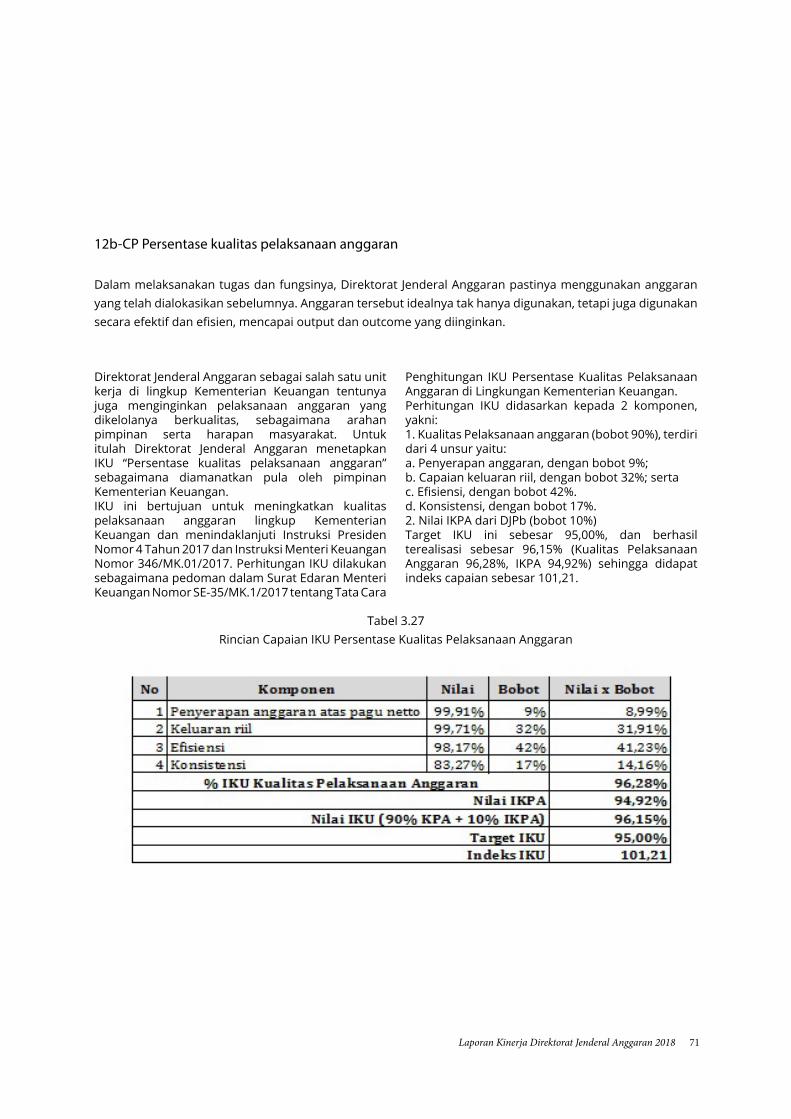

13b Persentase kualitas pelaksanaan anggaran 95% 96,15% 101,21

Nilai Kinerja Organisasi (NKO) 110,23

30 Laporan Kinerja Direktorat Jenderal Anggaran 2018

1. Perencanaan anggaran yang berkualitas

Tabel 3.2Capaian Sasaran Strategis Kebijakan Penganggaran yang Berkualitas

Dalam rangka mencapai tujuan pembangunan, APBN tahun 2018 harus dapat menjadi instrumen fiskal untuk mendorong pertumbuhan ekonomi, sekaligus mendukung upaya pengentasan kemiskinan, pengurangan ketimpangan, serta penciptaan lapangan kerja. Di tengah situasi perekonomian global yang belum sepenuhnya normal, penyusunan APBN tahun 2018 harus tetap dilakukan secara realistis, kredibel, berdaya tahan, dan berkelanjutan, untuk menjaga stabilitas perekonomian dan kepercayaan dunia usaha.APBN tahun 2018 disusun dengan berpedoman pada 3 (tiga) kebijakan utama. Pertama, kebijakan optimalisasi pendapatan, yang ditempuh melalui peningkatan rasio pajak serta optimalisasi pengelolaan sumber daya alam dan aset negara. Kedua, kebijakan penguatan kualitas belanja negara, yang dilakukan melalui peningkatan kualitas belanja modal yang produktif, efisiensi belanja non prioritas seperti belanja barang dan subsidi yang harus tepat sasaran. Untuk meningkatkan efektivitas

perlindungan sosial, maka dilakukan sinergi antar program perlindungan sosial, menjaga dan refocusing anggaran prioritas seperti infrastruktur, pendidikan, kesehatan, serta penguatan kualitas desentralisasi fiskal untuk pengurangan kesenjangan dan perbaikan pelayanan publik. Ketiga, kebijakan keberlanjutan dan efisiensi pembiayaan, yang dilakukan melalui pengendalian defisit dan rasio utang, keseimbangan primer menuju positif, dan pengembangan creative financing seperti melalui skema Kerjasama Pemerintah dengan Badan Usaha (KPBU).Untuk itu, dibutuhkan suatu strategi pengelolaan kebijakan fiskal dan APBN yang sehat dan berkesinambungan. Salah satu strategi tersebut diwujudkan dengan menyusun Sasaran Strategis (SS) “Perencanaan Anggaran yang Berkualitas”. SS dimaksud diukur dengan 2 (dua) indikator yaitu “Akurasi Perencanaan APBN” dan “Deviasi Exercise I-Account” dengan target dan realisasi sebagaimana tabel sebagai berikut :

Tahun 2018 merupakan tahun ke-4 dari pelaksanaan program pembangunan Kabinet Kerja dalam rangka mencapai sasaran-sasaran pembangunan guna mewujudkan kemakmuran dan keadilan sosial bagi rakyat Indonesia. Dalam dua tahun terakhir Pemerintah telah menyusun fondasi yang kuat dengan mereformasi arah pembangunan menuju pembangunan ekonomi yang lebih produktif, berkeadilan dan merata.

31Laporan Kinerja Direktorat Jenderal Anggaran 2018

1a-N Akurasi Perencanaan APBN

Anggaran Pendapatan dan Belanja Negara (APBN), adalah rencana keuangan tahunan pemerintahan negara Indonesia yang disetujui oleh DPR. APBN berisi daftar sistematis dan terperinci yang memuat rencana penerimaan dan pengeluaran negara selama satu tahun anggaran (1 Januari - 31 Desember). Perencanaan APBN yang berkualitas merupakan tujuan utama dari siklus penganggaran yang berawal dari perencanaan hingga pertanggungjawaban. Kualitas pengelolaan anggaran negara dapat diukur melalui perhitungan perkiraan besaran APBN yang tertuang dalam tabel I-account.Dalam rangka mengukur tingkat kualitas perencanaan APBN yang disusun Pemerintah, DJA menetapkan IKU “Akurasi Perencanaan APBN”. Tingkat akurasi perencanaan APBN adalah kesesuaian atau ketepatan antara angka exercise Pemerintah (yang disusun berdasarkan formula yang ditetapkan dan masukan-masukan dari stakeholders terkait) dengan realisasinya. Adapun komponen yang diukur IKU ini meliputi, antara lain :1. Perencanaan Penerimaan Negara Bukan Pajak (PNBP);2. Perencanaan Belanja Pemerintah Pusat; dan3. Perencanaan Pembiayaan.

IKU ini diukur dengan formula sebagai berikut:

32 Laporan Kinerja Direktorat Jenderal Anggaran 2018

Tabel 3.3Proyeksi dan Realisasi Semester I Tahun 2018

Perhitungan di atas diperoleh berdasarkan proyeksi perhitungan Laporan Semester I (Lapsem) yang diajukan Pemerintah ke DPR.

Tabel 3.4Proyeksi dan Realisasi Semester II Tahun 2018

Selanjutnya, perhitungan di atas diperoleh berdasarkan konferensi pers yang dilaksanakan pada tanggal 2 Januari 2019 oleh Menteri Keuangan.Berdasarkan data tersebut, maka perhitungan atas IKU ini memperoleh capaian sebesar 98% (indeks ca-paian sebesar 101,03), melebihi target yang telah ditetapkan sebesar 97,00%. IKU ini tergolong sangat menantang karena capaian atas IKU ini sangat dipengaruhi oleh faktor eksternal di luar kendali pemerintah.

33Laporan Kinerja Direktorat Jenderal Anggaran 2018

Berbagai langkah mitigasi telah dilakukan oleh Direktorat Jenderal Anggaran pada tahun 2018 agar deviasi IKU tersebut dapat diminimalisasi, antara lain :1. Monitoring secara intensif pelaksanaan APBN 2018 dan menyusun opsi-opsi kebijakan dalam rangka mitigasi risiko pelaksanaan APBN.2. Melakukan rapat koordinasi secara berkala dalam rangka pengamanan pelaksanaan APBN tahun 2018, yaitu pertemuan bulanan Asset Liability Management (ALM), pertemuan bulanan/mingguan Tim Evaluasi dan Pengawasan Realisasi Anggaran (TEPRA), dan pertemuan bulanan/mingguan Cash Planning Information Network (CPIN).3. Melakukan penyusunan analisis sensitivitas APBN 2018 terhadap asumsi dasar ekonomi makro.4. Melakukan konsolidasi supporting belanja pemerintah pusat yang dapat digunakan untuk cross check dengan pergerakan I-account

Grafik 3.1Perkembangan IKU Akurasi perencanaan APBN

Pada tahun mendatang, beberapa upaya dilakukan DJA guna mencapai tingkat akurasi pada batas yang telah ditetapkan. Upaya tersebut melalui kebijakan pengamanan APBN TA 2018 dari sisi belanja, serta kebijakan monitoring dan evaluasi.

34 Laporan Kinerja Direktorat Jenderal Anggaran 2018

1b-CP Deviasi Exercise I-account (IKU Baru)

IKU ini bertujuan untuk mengukur tingkat akurasi atas ketepatan dan kesesuaian angka pada RUU APBN/APBNP dibandingkan dengan UU APBN/APBNP atas komponen yang ada dalam I-account. Adapun komponen dihitung adalah pendapatan negara, belanja negara, dan pembiayaan. Karena pada tahun 2018 ini pemerintah mengambil kebijakan untuk tidak melakukan perubahan terhadap Undang-undang APBN tahun anggaran 2018, maka obyek yang dihitung untuk mengukur IKU Deviasi Exercise I-Account ini adalah proyeksi usulan RUU APBN 2019 dibandingkan dengan UU APBN 2019.Data yang akurat akan menunjukkan seberapa besar deviasi yang dihasilkan. Semakin baiknya nilai deviasi ditandai dengan semakin kecilnya nilai yang dihasilkan dari perhitungan IKU ini. Masukan-masukan dari stakeholder dan perubahan kebijakan pemerintah terkait dengan penyusunan APBN maupun APBN perubahan sangat mempengaruhi hasil perhitungan.

Formula perhitungan IKU Deviasi Exercise I-account adalah sebagai berikut:

Untuk tahun 2018, Deviasi exercise I-account diperoleh capaian sebesar 0,88% dari target sebesar 3%. Dari perhitungan menggunakan jenis polarisasi indikator kinerja minimize, didapatkan nilai capaian IKU sebesar 170,67% (di-capping menjadi 120).

Tabel 3.5Perkembangan IKU Deviasi Exercise I-account

35Laporan Kinerja Direktorat Jenderal Anggaran 2018

Tahun 2018 merupakan tahun kedua pengukuran IKU ini dengan refinement target IKU yang lebih menantang dari 7,5% di 2017 menjadi 3% di tahun 2018. IKU ini memiliki tingkat kendali low (rendah) karena realisasinya (angka akhir) berdasarkan kesepakatan pembahasan bersama antara Pemerintah dengan DPR.

Grafik 3.2Perkembangan IKU Deviaso Exercise I-Account

Beberapa hal telah dilaksanakan dalam rangka mendorong pencapaian IKU antara lain :1. Dalam rangka mengantisipasi perubahan asumsi makro yang dinamis, pemerintah telah melaksanakan

persiapan penyusunan Rancangan APBN-P 2018 (meskipun pada akhirnya diambil keputusan untuk tidak mengajukan APBN-P 2018)

2. Melakukan pemutakhiran data secara berkesinambungan3. Melakukan pemutakhiran model estimasi yang dilaksanakan untuk mendapatkan estimasi/exercise yang

berkualitas

36 Laporan Kinerja Direktorat Jenderal Anggaran 2018

2. Pemenuhan Layanan Publik

Berdasarkan Undang-undang Nomor 25 Tahun 2009 tentang Pelayanan Publik, layanan publik adalah kegiatan atau rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan perundang-undangan bagi setiap warga negara dan penduduk atas barang, jasa, dan/atau pelayanan administratif yang disediakan oleh penyelenggara pelayanan publik.Perbaikan layanan publik merupakan salah satu amanat dari reformasi birokrasi di pemerintahan. Dari waktu ke waktu, pemerintah dituntut untuk senantiasa berinovasi meningkatkan layanan yang diberikan kepada masyarakat. Sebagai jawaban atas tuntutan tersebut, pada tahun 2018 Direktorat Jenderal Anggaran menempatkan pemenuhan layanan publik sebagai salah satu sasaran strategis yang ditetapkan di dalam dokumen kontrak kinerja. Sasaran Strategis Pemenuhan Layanan Publik diturunkan menjadi IKU Indeks Kepuasan Pengguna Layanan. Indeks Kepuasan Pengguna Layanan ini dilaksanakan dengan mengukur kepuasan pelanggan atas layanan unggulan DJA terhadap pihak eksternal, yang terdiri dari 4 (empat) jenis layanan unggulan DJA, yaitu:a. Layanan Penyelesaian Usulan Standar Biaya Keluaran (SBK);b. Layanan Pengesahan Daftar Isian Pelaksanaan Anggaran (DIPA);c. Layanan Penyelesaian Revisi DIPA non Anggaran Pendapatan dan Belanja Negara Perubahan (non-APBN-P);d. Layanan Sistem Informasi Penerimaan Negara Bukan Pajak Online (SIMPONI).Pemenuhan layanan publik diukur berdasarkan hasil survei kepuasan pelanggan oleh lembaga independen berdasarkan pemenuhan atas asas penyelenggaraan pelayanan publik sesuai Undang-undang Nomor 25 Tahun 2009 tentang Pelayanan Publik. Adapun komponen yang dinilai yaitu: (a) kepentingan umum; (b) kepastian hukum; (c) kesamaan hak; (d) keseimbangan hak dan kewajiban; (e) keprofesionalan; (f) partisipatif; (g) persamaan perlakuan/tidak diskriminatif; (h) keterbukaan; (i) akuntabilitas; (j) fasilitas dan perlakuan khusus bagi kelompok rentan; (k) ketepatan waktu; dan (l) kecepatan, kemudahan, dan keterjangkauan.

Tabel 3.6Capaian Sasaran Strategis Pemenuhan Layanan Publik

37Laporan Kinerja Direktorat Jenderal Anggaran 2018

2a-CP Indeks Kepuasan Pengguna Layanan

Indeks Kepuasan Pengguna Layanan merupakan nilai kepuasan pelanggan atas layanan unggulan Kemenkeu yang pelaksanaannya dinilai oleh pihak eksternal. Pada tahun 2018, penilaian dilaksanakan melalui metode survey kepada pihak eksternal yang dilaksanakan oleh Universitas Gadjah Mada dengan koordinasi dari Biro Organta. Adapun formula perhitungan IKU ditetapkan sebagai berikut :

Hasil survei kepuasan pengguna layanan DJA tahun 2018 yang dilakukan Universitas Gadjah Mada (UGM) menunjukkan skor Indeks Kepuasan Pengguna Layanan DJA pada tahun 2018 sebesar 4,2 (skala 5). Adapun rincian skor yang didapatkan Direktorat Jenderal Anggaran untuk setiap jenis layanan yang disurvey adalah sebagai berikut:

Tabel 3.7Skor Kepuasan Pengguna Layanan DJA per Jenis Layanan

Capaian yang diperoleh pada tahun 2018 ini lebih rendah dari target yang telah ditetapkan sebesar 4,25 (indeks capaian 98,82). Pada tahun 2018, Direktorat Jenderal Anggaran telah melakukan beberapa langkah guna menjaga tingkat kepuasan pelanggan DJA. Beberapa langkah yang telah dilaksanakan oleh Direktorat Jenderal Anggaran antara lain:1. Terus menyempurnakan aplikasi e-revisi yang ditujukan untuk pengajuan usulan revisi DIPA secara daring serta membuat monitoring proses penyelesaian usulan revisi anggaran yang disampaikan secara daring. Dari hasil penyempurnaan ini, dapat diketahui bahwa pada triwulan keempat tahun 2017 seluruh pengajuan revisi Kementerian/Lembaga telah diproses malalui aplikasi e-revisi.2. Melanjutkan kegiatan forum DJA mendengar yang bertujuan untuk menjaring masukan dari Kementerian/Lembaga terkait layanan yang diberikan oleh DJA.

IKU = Indeks Kepuasan Pengguna Layanan (Hasil Survei)

38 Laporan Kinerja Direktorat Jenderal Anggaran 2018

3. Perbaikan pelayanan kepada pemangku layanan PNBP misalnyaa. penambahan modul dan laporan SIMPONIb. Pembuatan single source database PNBP

Grafik 3.3Perkembangan Indeks Kepuasan Pengguna Layanan

Pada tahun 2019, target capaian IKU Indeks kepuasan pengguna layanan Direktorat Jenderal Anggaran telah ditetapkan sebesar 4,33. Angka ini lebih tinggi daripada target dan capaian tahun 2018. Untuk mencapai target yang lebih menantang tersebut, DJA akan merumuskan langkah-langkah perbaikan untuk meningkatkan kepuasan pengguna layanan, misalnya melalui perbaikan SOP Layanan Unggulan, pembuatan maklumat layanan, atau pembuatan sistem monitoring proses penyelesaian layanan unggulan.Adapun perbandingan indeks kepuasan pengguna layanan antar unit eselon I di lingkungan Kementerian Keuangan sebagai berikut:

Grafik 3.4Perbandingan Indeks Kepuasan Pengguna Layanan antar Unit Eselon I

39Laporan Kinerja Direktorat Jenderal Anggaran 2018

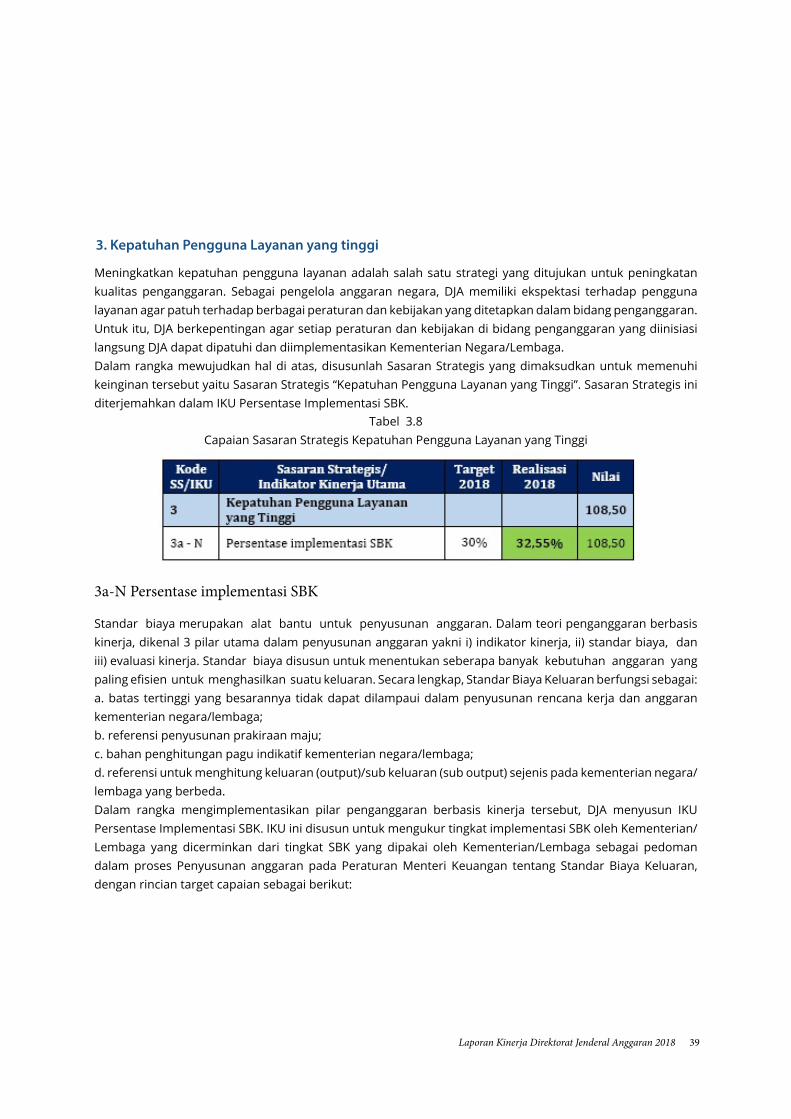

3. Kepatuhan Pengguna Layanan yang tinggi

Meningkatkan kepatuhan pengguna layanan adalah salah satu strategi yang ditujukan untuk peningkatan kualitas penganggaran. Sebagai pengelola anggaran negara, DJA memiliki ekspektasi terhadap pengguna layanan agar patuh terhadap berbagai peraturan dan kebijakan yang ditetapkan dalam bidang penganggaran. Untuk itu, DJA berkepentingan agar setiap peraturan dan kebijakan di bidang penganggaran yang diinisiasi langsung DJA dapat dipatuhi dan diimplementasikan Kementerian Negara/Lembaga.Dalam rangka mewujudkan hal di atas, disusunlah Sasaran Strategis yang dimaksudkan untuk memenuhi keinginan tersebut yaitu Sasaran Strategis “Kepatuhan Pengguna Layanan yang Tinggi”. Sasaran Strategis ini diterjemahkan dalam IKU Persentase Implementasi SBK.

Tabel 3.8Capaian Sasaran Strategis Kepatuhan Pengguna Layanan yang Tinggi

3a-N Persentase implementasi SBK

Standar biaya merupakan alat bantu untuk penyusunan anggaran. Dalam teori penganggaran berbasis kinerja, dikenal 3 pilar utama dalam penyusunan anggaran yakni i) indikator kinerja, ii) standar biaya, dan iii) evaluasi kinerja. Standar biaya disusun untuk menentukan seberapa banyak kebutuhan anggaran yang paling efisien untuk menghasilkan suatu keluaran. Secara lengkap, Standar Biaya Keluaran berfungsi sebagai:a. batas tertinggi yang besarannya tidak dapat dilampaui dalam penyusunan rencana kerja dan anggaran kementerian negara/lembaga;b. referensi penyusunan prakiraan maju;c. bahan penghitungan pagu indikatif kementerian negara/lembaga;d. referensi untuk menghitung keluaran (output)/sub keluaran (sub output) sejenis pada kementerian negara/lembaga yang berbeda.Dalam rangka mengimplementasikan pilar penganggaran berbasis kinerja tersebut, DJA menyusun IKU Persentase Implementasi SBK. IKU ini disusun untuk mengukur tingkat implementasi SBK oleh Kementerian/Lembaga yang dicerminkan dari tingkat SBK yang dipakai oleh Kementerian/Lembaga sebagai pedoman dalam proses Penyusunan anggaran pada Peraturan Menteri Keuangan tentang Standar Biaya Keluaran, dengan rincian target capaian sebagai berikut:

40 Laporan Kinerja Direktorat Jenderal Anggaran 2018

Tabel 3.9Target dan Status Penyelesaian IKU Persentase Implementasi SBK

Adapun formula perhitungan IKU ditetapkan sebagai berikut :

Pada tahun 2018, capaian yang diperoleh Direktorat Jenderal Anggaran adalah 32,55% atau sebanyak 28 K/L dari 86 K/L yang telah mengimplementasikan SBK, dengan rincian sebagai berikut :1. Direktorat Anggaran Bidang Ekontim, 9 dari 26 K/L (capaian sebesar 34,62%)2. Direktorat Anggaran Bidang PMK, 11 dari 33 K/L (capaian sebesar 33,33%)3. Direktorat Anggaran Bidang PHPK&BUN, 8 dari 27 K/L (capaian sebesar 29,63%)IKU ini merupakan IKU baru pada tahun 2018 sehingga belum memiliki grafik perkembangan capaian IKU. Beberapa permasalahan yang dapat menjadi kendala dalam pencapaian IKU ini diantaranya adalah tanggapan yang rendah dari K/L mitra kerja DJA terutama mengenai manfaat konkrit yang bisa didapatkan oleh mereka dalam pengajuan usulan SBK. Hal ini menyebabkan terjadinya kecenderungna penurunan jumlah K/L yang mengajukan usulan SBK dari tahun ke tahun.Beberapa tindakan yang telah dilaksanakan oleh DJA untuk mendukung pencapaian IKU ini pada tahun 2018 diantaranya adalah sebagai berikut :a. Melakukan sosialisasi SBK baik kepada K/L satker pusat maupun kepada satker di daerah pada acara bimtek satker daerah dalam rangka meningkatkan inisiatif K/L.b. Melakukan penyusunan kajian terkait dengan standar biayaPada masa mendatang, DJA telah menetapkan rencana aksi dalam rangka mencapai IKU ini diantaranya dengan melakukan evaluasi atas pelaksanaan BK pada tahun sebelumnya agar mendapat rekomendasi perbaikan yang cukup untuk meningkatkan partisipasi K/L dalam penyusunan dan pengimplementasian standar biaya sebagai salah satu pilar penganggaran berbasis kinerja di masa yang akan datang.

41Laporan Kinerja Direktorat Jenderal Anggaran 2018

4. Kebijakan Penganggaran yang Berkualitas

Kebijakan penganggaran yang berkualitas adalah kebijakan yang berimplikasi pada penyusunan dan pengelolaan anggaran kementerian/lembaga yang merupakan hal mendasar yang perlu diwujudkan agar keseluruhan program kerja pemerintah dapat berjalan optimal. Dalam rangka mewujudkan hal ini, disusunlah Sasaran Strategis “Kebijakan Penganggaran yang Berkualitas” yang dimaksudkan untuk memenuhi keinginan tersebut. Sasaran Strategis itu diterjemahkan dalam IKU Rata-rata indeks penyelesaian peraturan/kebijakan penganggaran.

Tabel 3.10Capaian Sasaran Strategis Kebijakan Penganggaran yang Berkualitas

4a-N Rata-rata indeks penyelesaian peraturan/kebijakan penganggaran

Untuk meningkatkan kualitas penyelesaian peraturan/kebijakan bidang penganggaran yang diinisiasi oleh Direktorat Jenderal Anggaran pada tahun 2018, ditetapkan IKU “Rata-rata indeks penyelesaian peraturan/kebijakan penganggaran”. IKU ini bertujuan untuk meningkatkan kualitas penyelesaian peraturan/kebijakan penganggaran yang diinisasi oleh DJA. Perhitungan IKU ini didasarkan pada penyelesaian kegiatan berikut ini:1. Proses inventarisasi permasalahan (bobot 10)2. FGD Pokok-pokok pengaturan (bobot 10)3. Penyusunan RPMK (bobot 50)4. Finaslisasi RPMK (bobot 25)5. Penetapan dan pengundangan ke Kementerian Hukum dan HAM (bobot 5)

Adapun formula perhitungan IKU ditetapkan sebagai berikut :

42 Laporan Kinerja Direktorat Jenderal Anggaran 2018

Berdasarkan data yang didapat dari masing-masing PIC PMK, diketahui bahwa tahapan-tahapan yang harus dilakukan untuk mencapai target IKU ini seluruhnya telah dilaksanakan. Dengan demikian, realisasi atas IKU ini pada tahun 2018 adalah sebesar 100%.

Tabel 3.11Rincian Capaian IKU Rata-rata indeks penyelesaian peraturan/kebijakan penganggaran

Pada tahun 2018, IKU ini merupakan IKU baru sehingga belum memiliki data perkembangan capaian. Pada masa yang akan datang, beberapa rencana aksi yang akan dilaksanakan oleh DJA untuk meningkatkan pencapaian IKU ini adalah dengan menyiapkan monitoring penyelesaian RPMK yang diinisiasi oleh DJA

43Laporan Kinerja Direktorat Jenderal Anggaran 2018

5. Penyusunan Anggaran yang Akurat

Perencanaan anggaran merupakan perencanaan estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial yang akan menentukan penyediaan dana serta terselenggaranya program-program pemerintah sehingga mendukung tercapainya sasaran pembangunan nasional dan kesinambungan fiskal. Dalam rangka mewujudkan kondisi tersebut disusunlah sasaran strategis “Penyusunan Anggaran yang Akurat”.

Tabel 3.12Capaian Sasaran Strategis Penyusunan Perencanaan Anggaran yang Akurat

44 Laporan Kinerja Direktorat Jenderal Anggaran 2018

5a-N Deviasi Proyeksi Perencanaan Kas Pemerintah Pusat

Dalam rangka mencapai sasaran startegis yang telah ditetapkan tersebut, DJA menyusun IKU “Deviasi proyeksi perencanaan kas pemerintah pusat”. Deviasi proyeksi perencanaan kas adala selisih antara proyeksi dengan realisasi yang merupakan gabungan dari penerimaan dan pengeluaran.1. Penerimaan meliputi PNBP Minyak Bumi, PNBP Gas Alam, PNBP Non Migas, PNBP Bagian Laba BUMN, dan PNBP Lainnya diluar:

a. PNBP Lainnya berupa penempatan uang di Bl dan penerusan pinjaman (PIC: DJPB), b. PNBP Lainnya berupa hasil penjualan lelang (PIC : DJKN), dan c. PNBP Lainnya berupa premium obligasi.

2. Pengeluaran meliputi i) belanja pegawai, ii) belanja barang, iii) belanja modal, iv) belanja bantuan sosial, dan v) belanja lainnya, serta vi) subsidi listrik dan vii) subsidi bbm. Penentuan proyeksi pengeluaran kas ini menjadi tanggung jawab bersama DJA dan DJPB. Data proyeksi yang dimaksud, bukan merupakan data yang terdapat pada target APBN/P. Namun, merupakan proyeksi riil terhadap pendapatan/belanja /pembiayaan yang dapat dieksekusi, yang dikoordinasikan oleh Tim CPIN. Dalam satu bulan Tim CPIN dapat melakukan rapat paling kurang 1 (satu) kali. Anggota CPIN dapat menyampaikan update proyeksi pada rapat CPIN atau melalui sarana tercepat lainnya (email atau telepon). Dalam satu bulan anggota CPIN dapat melakukan updating proyeksi lebih dari 1 (satu) kali. Update terakhir yang akan dijadikan dasar perhitungan IKU adalah proyeksi yang disampaikan oleh anggota CPIN kepada Sekretariat Tim CPIN paling lambat 5 hari sebelum bulan berakhir. Apabila terdapat konsisi force major, maka data tersebut dikeluarkan dari perhitungan capaian IKU.

45Laporan Kinerja Direktorat Jenderal Anggaran 2018

Pada tahun 2018, capaian IKU ini mencapai 2,27% dari target 5%. Adapun rincian deviasi tersebut adalah sebagai berikut :

Tabel 3.13Capaian IKU Deviasi Perencanaan Kas Pemerintah Pusat

Pada masa mendatang, untuk menjaga agar proyeksi perencanaan kas Pemerintah Pusat tetap berada pada batas deviasi yang ditetapkan, DJA akan melaksanakan rapat koordinasi dan monitoring penerimaan dan subsidi secara berkala.

Grafik 3.5Perkembangan Capaian IKU Deviasi Perencanaan Kas Pemerintah Pusat

46 Laporan Kinerja Direktorat Jenderal Anggaran 2018

5b-N Deviasi antara Rencana dan Realisasi Penyerapan Anggaran K/L

IKU ini mengukur deviasi antara rencana penyerapan dana yang akan dibelanjakan seluruh K/L sebagaimana yang tertuang pada halaman III DIPA (berdasarkan pagu APBN-P) pada setiap bulan dengan realisasi penyerapan belanja negara dalam DIPA K/L (sesuai SP2D yang telah diterbitkan oleh KPPN). Mengingat IKU ini mengukur perencanaan anggaran dan realisasi penyerapan dana, maka DJA ditunjuk menjadi Unit in Charge (UIC) atas tercapainya target yang dicanangkan untuk IKU tersebut. Adapun formula perhitungan IKU ditetapkan sebagai berikut :

Angka rencana penyerapan anggaran merupakan jumlah rencana yang akan dibelanjakan oleh K/L setiap bulan yang tertuang dalam data aplikasi Sistem Monitoring dan Evaluasi Kinerja Terpadu (SMART). Di sisi lain, penyerapan belanja negara dalam DIPA K/L adalah jumlah realisasi penyerapan belanja negara dalam satu periode. Adapun data realisasi anggaran bersumber dari dokumen Surat Perintah Pencairan Dana (SP2D) yang diterbitkan oleh Kantor Pelayanan Perbendaharaan Negara (sumber data:

Data Bussiness Intelegence DJA)Pada tahun 2018 ditetapkan target deviasi antara rencana dan realisasi penyerapan anggaran K/L sebesar 7,5%. Selanjutnya, berdasarkan realisasi pengeluaran K/L dari Ditjen Perbendaharaan diperoleh capaian deviasi selama tahun 2017 sebesar 5,95% sehingga indeks capaian IKU sebesar 120. Adapun rincian detil target dan realisasi per triwulan sebagai berikut :

Tabel 3.14Perbandingan Target dan Capaian IKU Deviasi antara Rencana dan Realisasi

Penyerapan Anggaran K/L

47Laporan Kinerja Direktorat Jenderal Anggaran 2018

DJA telah berupaya untuk mengurangi deviasi antara rencana dan realisasi penyerapan anggaran K/L salah satunya dengan melakukan monitoring bulanan atas realisasi penyerapan/ output. Meskipun begitu, karena tingkat kendali DJA atas IKU ini sangat rendah, tingkat ketercapaian IKU ini menjadi sedikit sulit.

Grafik 3.6Perkembangan Capaian IKU Deviasi antara Rencana dan Realisasi Penyerapan

Anggaran K/L

Pada masa mendatang, DJA telah mempersiapkan rencana aksi salah satunya menyampaikan materi dan sosialisasi terkait PMK Nomor 277/PMK.05/2015 untuk mendorong K/L atau Satker untuk menyusun RPD yang akurat berdasarkan rencana kegiatan.

48 Laporan Kinerja Direktorat Jenderal Anggaran 2018

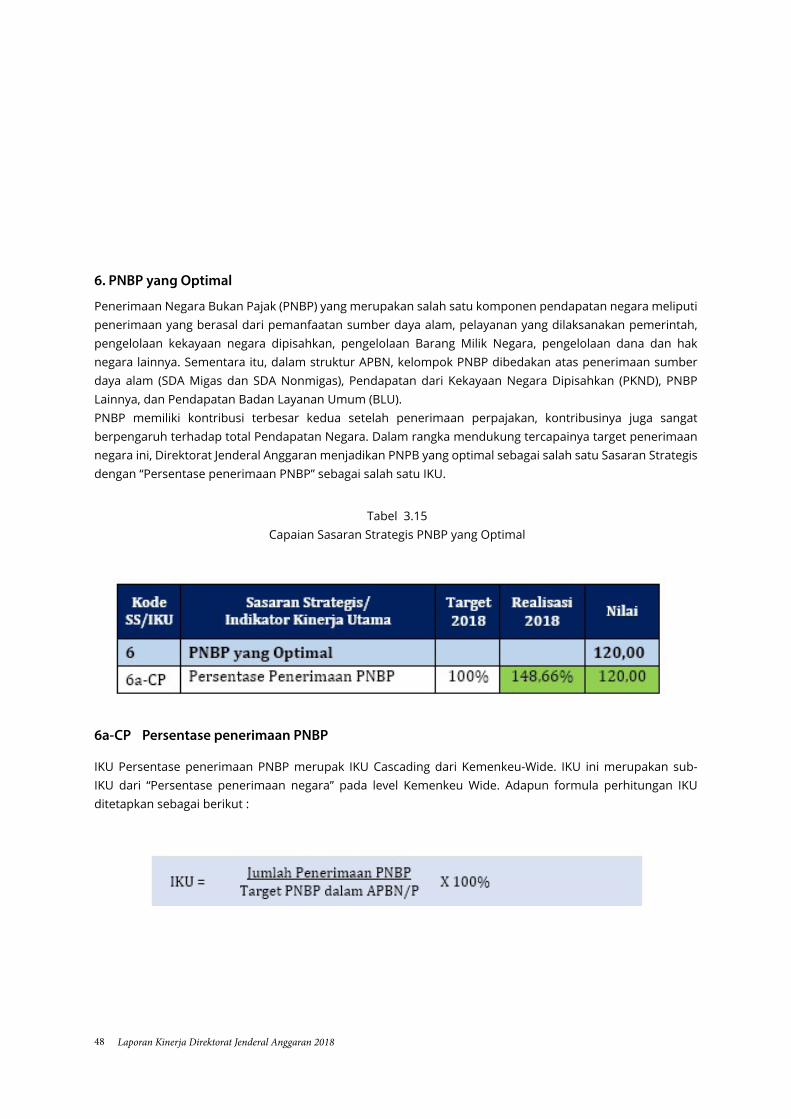

6a-CP Persentase penerimaan PNBP

IKU Persentase penerimaan PNBP merupak IKU Cascading dari Kemenkeu-Wide. IKU ini merupakan sub-IKU dari “Persentase penerimaan negara” pada level Kemenkeu Wide. Adapun formula perhitungan IKU ditetapkan sebagai berikut :

6. PNBP yang Optimal

Penerimaan Negara Bukan Pajak (PNBP) yang merupakan salah satu komponen pendapatan negara meliputi penerimaan yang berasal dari pemanfaatan sumber daya alam, pelayanan yang dilaksanakan pemerintah, pengelolaan kekayaan negara dipisahkan, pengelolaan Barang Milik Negara, pengelolaan dana dan hak negara lainnya. Sementara itu, dalam struktur APBN, kelompok PNBP dibedakan atas penerimaan sumber daya alam (SDA Migas dan SDA Nonmigas), Pendapatan dari Kekayaan Negara Dipisahkan (PKND), PNBP Lainnya, dan Pendapatan Badan Layanan Umum (BLU).PNBP memiliki kontribusi terbesar kedua setelah penerimaan perpajakan, kontribusinya juga sangat berpengaruh terhadap total Pendapatan Negara. Dalam rangka mendukung tercapainya target penerimaan negara ini, Direktorat Jenderal Anggaran menjadikan PNPB yang optimal sebagai salah satu Sasaran Strategis dengan “Persentase penerimaan PNBP” sebagai salah satu IKU.

Tabel 3.15Capaian Sasaran Strategis PNBP yang Optimal

49Laporan Kinerja Direktorat Jenderal Anggaran 2018

Pada tahun 2018, sejalan dengan membaiknya perekonomian nasional, realisasi APBN juga menunjukkan hasil yang menggembirakan. Realisasi pendapatan negara pada akhir tahun bahkan mencapai angka Rp1.942,3 triliun (102,5% dari APBN tahun 2018). Angka ini meningkat lebih tinggi sebesar 16,6 persen dibandingkan dengan capaian

pada akhir tahun 2017. Khusus untuk realisasi penerimaan PNBP yang merupakan IKU di DJA, pada akhir tahun 2018 tercatat sebesar Rp409,461 triliun. Jumlah penerimaan PNBP ini jauh di atas target yang ditetapkan dalam APBN tahun 2018 (148,66% dari APBN 2018), tumbuh 30,8% dari realisasi PNBP di tahun 2017.

Tabel 3.16Capaian IKU Persentase Penerimaan PNBP

Pada level Kemenkeu-One, tahun 2018 merupakan tahun pertama penetapan IKU ini, sehingga belum terdapat data time series capaian IKU pada tahun-tahun sebelumnya.Beberapa tindakan yang telah dilakukan oleh DJA untuk mencapai target IKU ini diantaranya adalah :1. Monitoring dan evaluasi capaian penerimaan PNBP secara berkala2. Penetapan Undang-undang PNBP (UU Nomor 9 tahun 2018)

3. Penyesuaian beberapa PP tarif PNBP Kementerian/LembagaKe depannya, untuk semakin meningkatkan lagi pencapaian target IKU ini, DJA merumuskan beberapa rencana aksi, sebagai berikut :1. Monitoring progress penerimaan negara secara berkala2. Penyusunan PP turunan UU PNBP3. Optimalisasi potensi PNBP dari joint program

50 Laporan Kinerja Direktorat Jenderal Anggaran 2018

7. Edukasi dan komunikasi yang efektif

Dalam upaya memperkuat implementasi kebijakan di bidang penganggaran, maka diperlukan upaya untuk meningkatkan pemahaman pengguna layanan DJA atas seluruh peraturan dan kebijakan di bidang penganggaran, terutama yang diterbitkan oleh DJA. Bentuk peningkatan pemahaman ini dapat diwujudkan dalam bentuk penyelenggaraan kegiatan pelatihan/sosialisasi/ workshop dan bimbingan teknis, baik kepada Kementerian/Lembaga di tingkat pusat, Kementerian/Lembaga di daerah, maupun masyarakat umum dan akademisi. Untuk mengukur pencapaian peningkatan pemahaman pengguna layanan DJA tersebut, DJA menjadikan “Edukasi dan komunikasi yang efektif” sebagai salah satu sasaran strategis dengan IKU “Tingkat efektivitas edukasi dan komunikasi”.

Tabel 3.17Capaian Sasaran Edukasi dan Komunikasi yang efektif

51Laporan Kinerja Direktorat Jenderal Anggaran 2018

7a-N Indeks efektivitas edukasi dan komunikasi

IKU Indek efektivitas edukasi dan komunikasi diukur melalui survei langsung kepada objek kegiatan pelati-han/sosialisasi/ workshop dan bimbingan teknis yang diselenggarakan oleh DJA. Variable yang diukur dalam kuesioner tersebut meliputi aspek materi, aspek kualitas pengajar, dan aspek kualitas tempat pelaksanaan kegiatan. Selain itu, ditanyakan pula kritik dan saran untuk DJA sehingga di masa yang akan datang penye-lenggaraan program edukasi dan komunikasi yang diselenggarakan oleh DJA dapat berjalan dengan lebih baik lagi.Adapun formula perhitungan IKU ditetapkan sebagai berikut :

Pada tahun 2018, IKU Indek efektivitas edukasi dan komunikasi menargetkan angka 3 (skala 5), sedangkan ca-paian yang diraih adalah sebesar 4,2 (indeks capaian 120). Nilai ini didapatkan berdasarkan rata-rata capaian nilai dari seluruh kegiatan edukasi dan komunikasi yang diselenggarakan oleh Direktorat Jenderal Anggaran pada tahun 2018, sebagai berikut :1. Budget Goes to Campus (BGTC) Batam : 4,172. Budget Goes to Campus (BGTC) Manado : 4,183. Bimtek Penganggaran K/L di Padang : 4,224. Bimtek Penganggaran K/L Makassar : 4,295. Bimtek Penganggaran K/L Palangkaraya : 4,146. Budget Goes to Campus (BGTC) Manado : 4,25

IKU = Nilai survei edukasi dan komunikasi

52 Laporan Kinerja Direktorat Jenderal Anggaran 2018

8. Sistem penganggaran yang optimal

Penganggaran Berbasis Kinerja (PBK) adalah penganggaran yang disusun dengan orientasi output. Sistem ini menitikberatkan pada segi penatalaksanaan sehingga selain efisiensi penggunaan dana juga hasil kerjanya diperiksa. Jadi, tolok ukur keberhasilan sistem anggaran ini adalah performance atau prestasi dari tujuan atau hasil anggaran dengan menggunakan dana secara efisien. Dengan membangun suatu sistem penganggaran yang dapat memadukan perencanaan kinerja dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang diharapkan.Berkenaan dengan hal tersebut, pada Sasaran Strategis ini disusun IKU “Persentase penyusunan analisis kinerja K/L atas Pelaksanaan RKA-K/L”.

Tabel 3.18Capaian Sasaran Strategis Monitoring dan Evaluasi yang Efektif

8a-N Persentase penyusunan analisis kinerja K/L atas Pelaksanaan RKA-K/L

Dalam memastikan bahwa pelaksanaan anggaran oleh Kementerian/Lembaga telah dilaksanakan secara optimal dan berkualitas, Direktorat Jenderal Anggaran perlu menetapkan langkah dan metode yang tepat dan terukur, sehingga tujuan tersebut dapat dicapai. Metode yang disusun oleh Direktorat Jenderal Anggaran diterapkan pada Kementerian/Lembaga dalam bentuk analisis kinerja Kementerian/Lembaga berdasarkan capaian output. Penerapan metode dimaksud kemudian diukur melalui Indikator Kinerja Utama (IKU) “Persentase penyusunan analisis kinerja Kementerian/Lembaga atas pelaksanaan RKA-K/L.”

IKU ini bertujuan untuk meningkatkan kualitas penganggaran Kementerian/ lembaga melalui penyusunan analisis kinerja Kementerian/Lembaga berdasarkan capaian output dengan cara melakukan penyusunan analisis kinerja Kementerian/Lembaga atas pelaksanaan RKA-K/L mengacu pada aplikasi SMART.

53Laporan Kinerja Direktorat Jenderal Anggaran 2018

IKU ini dihitung dengan rincian tahapan:1. Penyusunan pedoman analisis kinerja berdasarkan aplikasi SMART dalam bentuk Peraturan Direktur Jenderal Anggaran (Perdirjen).2. Penambahan fitur upload hasil reviu atas analisis kinerja K/L pada aplikasi SMART (termasuk ujicoba ke Direktorat Anggaran).3. Penyusunan analisis kinerja Kementerian/Lembaga, pengajuan hasil analisis kinerja ke direktur terkait, serta mengunggah (upload) hasil analisis kinerja ke aplikasi SMART.Adapun formula perhitungan IKU ditetapkan sebagai berikut :

Target IKU ini ditetapkan sebesar 100% pada triwulan IV, dan pada akhir tahun realisasi telah memenuhi target, yaitu :1. pada semester I tahun 2018 adalah penerbitan peraturan mengenai pelaksanaan penyusunan analisis kinerja K/L atas pelaksanaan RKA-K/L (telah diselesaikan)2. Penyusunan analisis kinerja K/L oleh Direktorat Anggaran bidang, serta melakukan upload hasil analisis kinerja K/L ke aplikasi SMART/penyampaian laporan ke Direktorat Sistem Penganggaran

Grafik 3.7Perkembangan Capaian IKU Persentase penyusunan analisis kinerja K/L

atas Pelaksanaan RKA-K/L

Dalam rangka memperlancar pencapaian target IKU ini, Direktorat Jenderal Anggaran telah menerbitkan Peraturan mengenai pelaksanaan penyusunan analisis kinerja K/L atas pelaksanaan RKA-K/L telah terbit melalui terbitnya Perdirjen Nomor PER-1/AG/2018 Pedoman Teknis Pelaksanaan Evaluasi Kinerja Anggaran tanggal 29 Juni 2018 sebagai revisi Perdirjen Nomor PER-2/AG/2017. Selain itu, sebagai evaluasi atas pelaksanaan penyusunan analisis kinerja dimaksud, Direktorat Jenderal Anggaran akan menyampaikan umpan balik (feedback) atas hasil analisis kepada Kementerian/Lembaga.

54 Laporan Kinerja Direktorat Jenderal Anggaran 2018

9. Pengendalian mutu yang efektif

Dalam rangka menjaga kualitas kinerja yang berkelanjutan, DJA melaksanakan kegiatan pengendalian mutu. Kegiatan pengendalian mutu dimaksud salah satunya dilaksanakan dengan melakukan pemantauan progress pelaksanaan kegiatan yang dilakukan internal DJA. Untuk itu, disusunlah sasaran sterategis “Pengendalian mutu yang efektif”.

Tabel 3.19Capaian Sasaran Strategis Pengendalian mutu yang Efektif

9a-CP Persentase Rekomendasi BPK atas LKPP dan LK-BUN yang telah ditindaklanjuti

Setiap K/L dan Pengguna Anggaran BUN diwajibkan menyampaikan Tindak Lanjut atas TP BPK pada setiap akhir bulan Maret, Juli, dan November. Pengukuran penyelesaian rekomendasi adalah temuan yang telah selesai ditindaklanjuti terhadap temuan/rekomendasi BPK sebagaimana action plan dengan timeframe yang ditetapkan pemerintah dengan menggunakan dua kriteria, yaitu:a. rekomendasi yang ditindaklanjuti merupakan rekomendasi yang diusulkan selesai kepada BPK. Status rekomendasi BPK yang diusulkan selesai, ditetapkan pada forum pembahasan bersama DJPB, Itjen, unit eselon I terkait dan Auditor BPK.b. rekomendasi yang diselesaikan merupakan rekomendasi yang dinyatakan tuntas oleh BPK dan tercantum dalam LHP.Dalam hal BUN, cakupan yang tugas DJA adalah:1. Penyelesaian atas rekomendasi BA BUN 999.07 dan 999.08 dimana DJA sebagai PPAnya.2. Atas BA BUN selain 999.07 dan 999.08, DJA bertanggung jawab atas penyusunan ketentuan BA.BUN secara umum serta monitoring dan pengkomunikasian penyelesaian Rekomendasi, sedangkan penyelesaian rekomendasi adalah tanggung jawab PPA masing-masing.

55Laporan Kinerja Direktorat Jenderal Anggaran 2018

Dimana:a = Jumlah rekomendasi BPK dalam “ LHP Tindak Lanjut dalam Hasil Pemeriksaan LKPP tahun 2015“ yang dinyatakan selesai;b = Jumlah outstanding rekomendasi BPK dalam “ LHP Tindak Lanjut dalam Hasil Pemeriksaan LKPP tahun 2015“;c = Jumlah rekomendasi BPK dalam LHP LKPP yang diusulkan selesai dalam Semester II tahun 2017;d = Jumlah rekomendasi BPK dalam LHP LKPP Tahun 2016.