kajian ekonomi regional - bi.go.id · suplemen 3 resume hasil quick survey ... tabel 6.3 penduduk...

TRANSCRIPT

KAJIAN EKONOMI REGIONAL Provinsi Kepulauan Bangka Belitung

Kantor Bank Indonesia Palembang

Triwulan III - 2010

KATA PENGANTAR

Segala puji dan syukur ke hadirat Tuhan Yang Maha Esa karena berkat rahmat dan

karunia-Nya ”Kajian Ekonomi Regional Provinsi Kepulauan Bangka Belitung Triwulan III 2010” dapat

dipublikasikan. Buku ini menyajikan berbagai informasi mengenai perkembangan beberapa

indikator perekonomian daerah khususnya bidang moneter, perbankan, sistem pembayaran, dan

keuangan daerah, yang selain digunakan untuk memenuhi kebutuhan internal Bank Indonesia juga

sebagai bahan informasi bagi pihak eksternal.

Selanjutnya kami mengucapkan terima kasih kepada berbagai pihak yang telah

memberikan data dan informasi yang diperlukan bagi penyusunan buku ini. Harapan kami,

hubungan kerja sama yang baik selama ini dapat terus berlanjut dan ditingkatkan lagi pada masa

yang akan datang. Kami juga mengharapkan masukan dari berbagai pihak guna lebih

meningkatkan kualitas buku kajian ini sehingga dapat memberikan manfaat yang lebih besar bagi

pihak-pihak yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya serta

kemudahan kepada kita semua dalam upaya menyumbangkan pemikiran dalam pengembangan

ekonomi regional khususnya dan pengembangan ekonomi nasional pada umumnya.

Palembang, November 2010

Ttd

Endoong Abdul Gani Pemimpin

Halaman ini sengaja dikosongkan This page is intentionally blank

DAFTAR ISI

KATA PENGANTAR ................................................................................................................ i

DAFTAR ISI ........................................................................................................................... iii

DAFTAR TABEL ...................................................................................................................vii

DAFTAR GRAFIK .................................................................................................................. ix

INDIKATOR EKONOMI ........................................................................................................ xiii

RINGKASAN EKSEKUTIF ........................................................................................................ 1

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL ...................................................... 7

1.1 Sisi Penawaran ............................................................................................................ 7

1.1.1 Sektor Pertanian ................................................................................................. 9

1.1.2 Sektor Pertambangan dan Penggalian............................................................ 11

1.1.3 Sektor Industri Pengolahan............................................................................... 11

1.1.4 Sektor Listrik, Gas, dan Air ................................................................................ 12

1.1.5 Sektor Bangunan............................................................................................... 12

1.1.6 Sektor Perdagangan, Hotel, dan Restoran ......................................................... 13

1.1.7 Sektor Pengangkutan dan Komunikasi ............................................................... 13

1.1.8 Sektor Keuangan, Persewaan, dan Jasa............................................................. 14

1.1.9 Sektor Jasa – Jasa .............................................................................................. 14

SUPLEMEN 1 ANOMALI MUSIM MENGURANGI PRODUKSI KOMODITAS UNGGULAN ....... 15

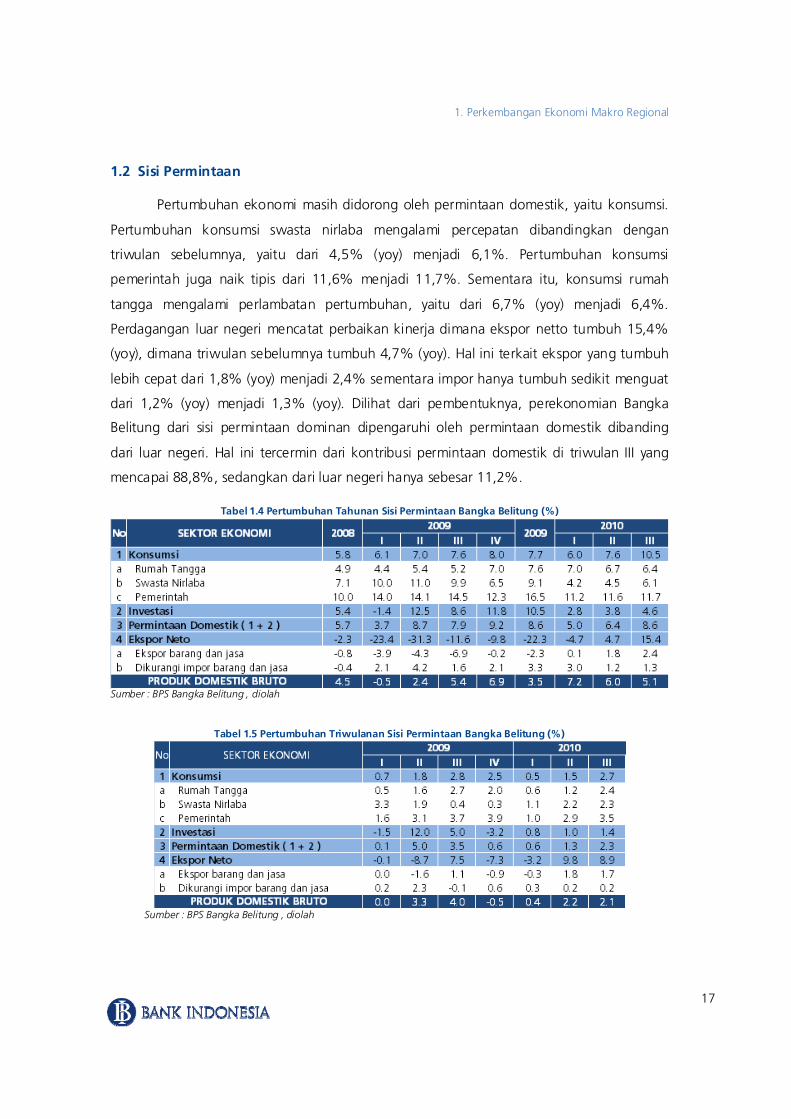

1.2 Sisi Permintaan......................................................................................................... 17

1.2.1 Konsumsi .......................................................................................................... 18

SUPLEMEN 2 KECENDERUNGAN KEYAKINAN KONSUMEN MENURUT TINGKAT

PENDIDIKAN RESPONDEN .................................................................................................. 19

1.2.2 Investasi............................................................................................................. 21

1.2.3 Ekspor dan Impor .............................................................................................. 21

BAB 2 PERKEMBANGAN INFLASI PANGKALPINANG ......................................................... 25

2.1 Inflasi Kota Pangkalpinang ........................................................................................ 25

2.2 Faktor-Faktor yang Mempengaruhi Inflasi ................................................................. 26

2.2.1 Inflasi Inti .......................................................................................................... 26

2.2.2 Non Inti ............................................................................................................ 28

2.3 Inflasi Kota Pangkalpinang per Kelompok Barang ..................................................... 29

SUPLEMEN 3 RESUME HASIL QUICK SURVEY KENAIKAN TDL : DAMPAK KENAIKAN TDL

TERHADAP SEKTOR INDUSTRI PENGIOLAAHAN DIO SUMBAGSEL ............................... 34

BAB 3 PERKEMBANGAN PERBANKAN DAERAH ............................................................... 37

3.1 Kondisi Umum ......................................................................................................... 37

3.2 Kelembagaan ............................................................................................................ 38

3.3. Penghimpunan Dana Pihak Ketiga (DPK).................................................................. 38

3.3.1 Penghimpunan DPK ........................................................................................... 38

3.3.2 Penghimpunan DPK Menurut Kabupaten/Kota .................................................. 39

3.4 Penyaluran Kredit/Pembiayaan .................................................................................. 40

3.4.1 Penyaluran Kredit/Pembiayaan Secara Sektoral .................................................. 40

3.4.2 Penyaluran Kredit/Pembiayaan Menurut Penggunaan ...................................... 41

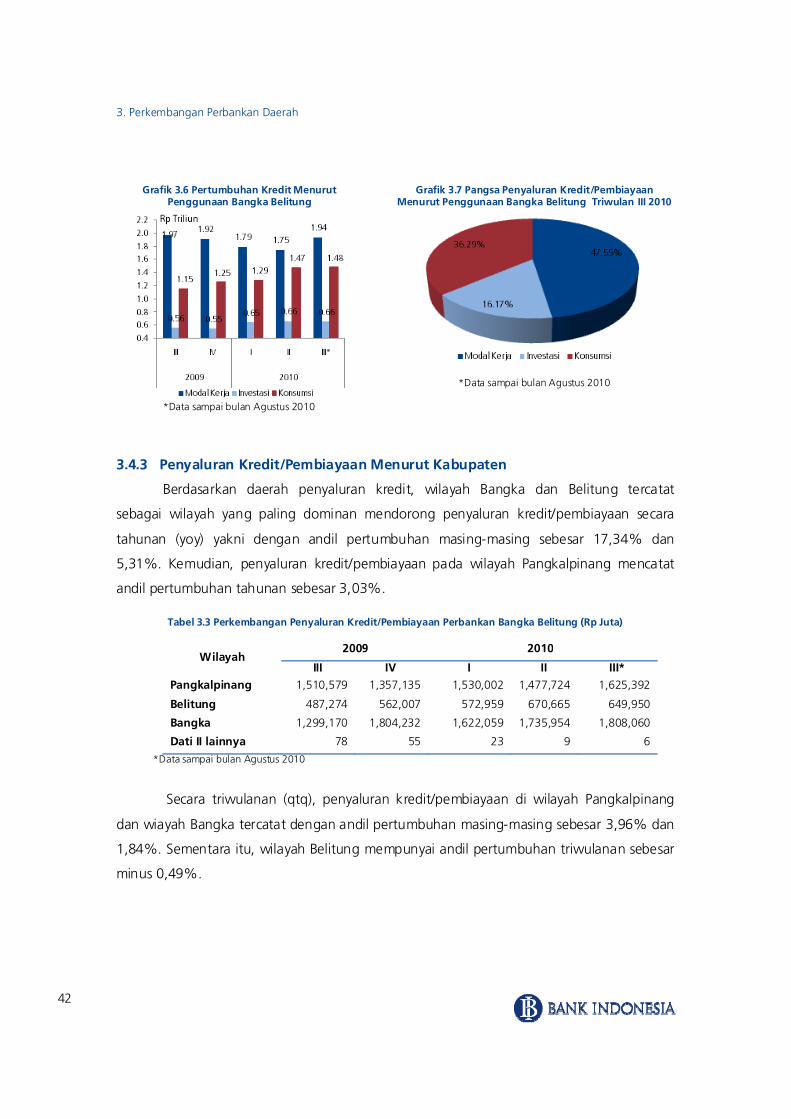

3.4.3 Penyaluran Kredit/Pembiayaan Menurut Kabupaten ........................................ 42

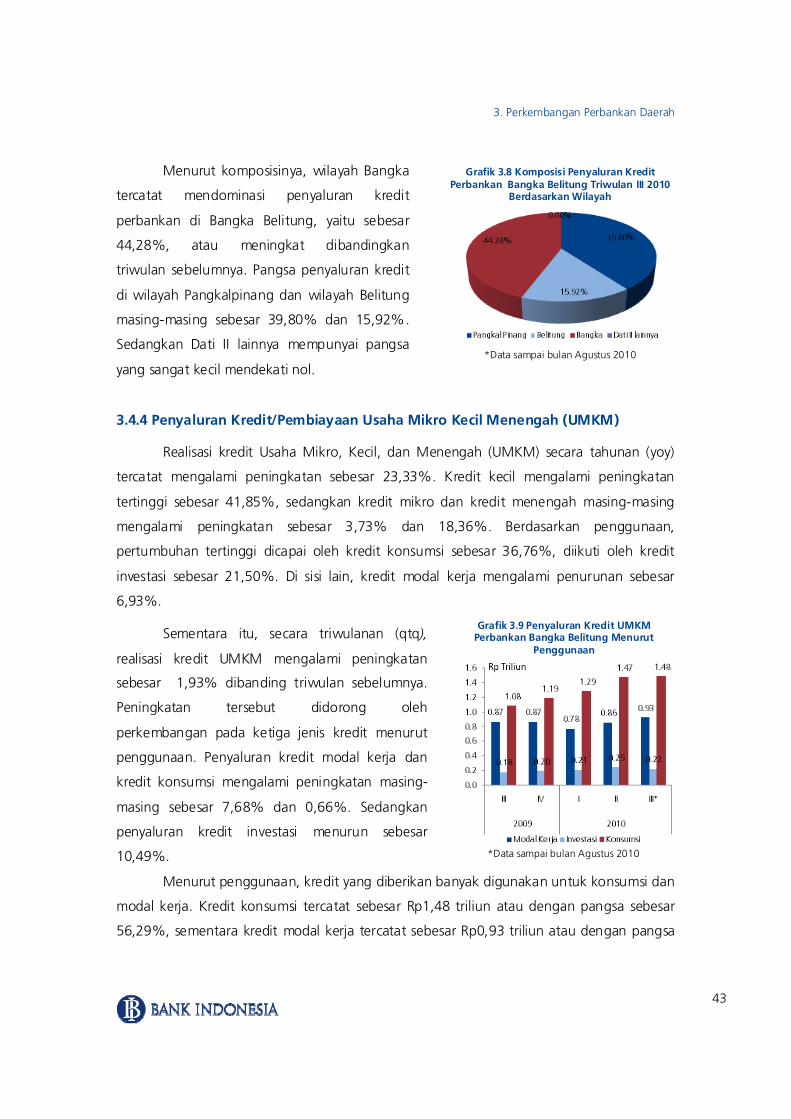

3.4.4 Penyaluran Kredit/Pembiayaan Usaha Mikro Kecil Menengah (UMKM) .............. 43

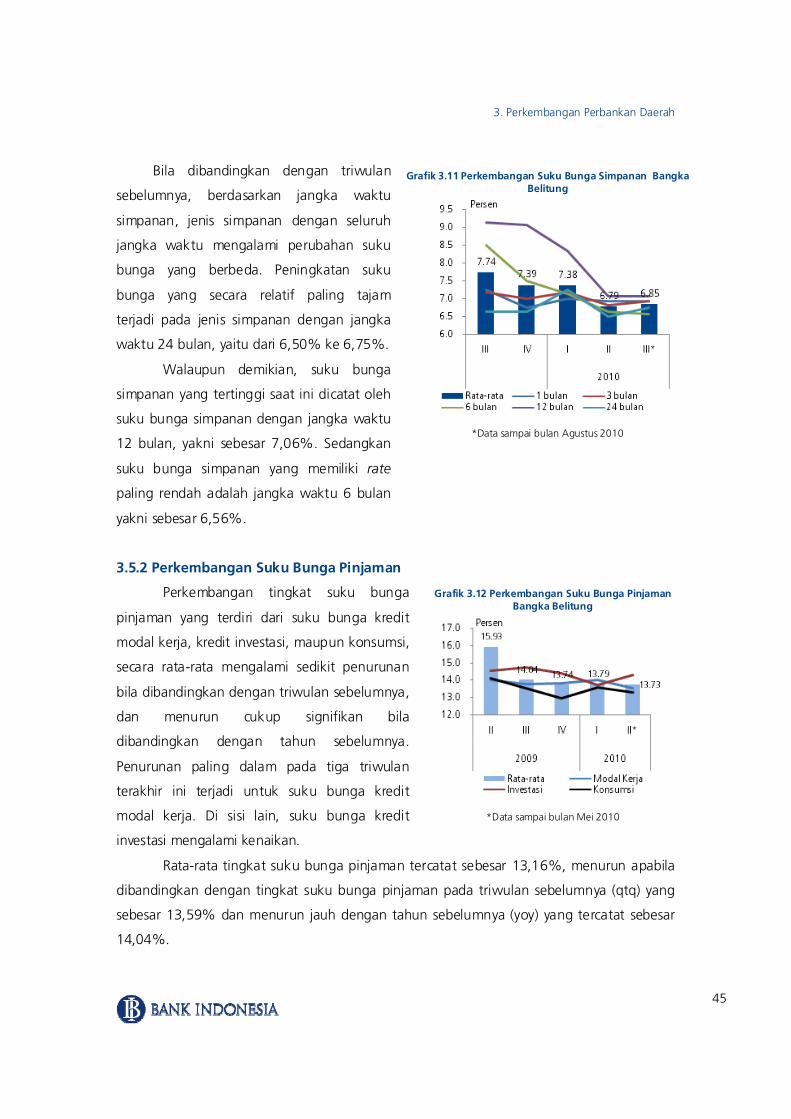

3.5 Perkembangan Suku Bunga Bank Umum Konvensional di Bangka Belitung.............. 44

3.5.1 Perkembangan Suku Bunga Simpanan ............................................................... 44

3.5.2 Perkembangan Suku Bunga Pinjaman ................................................................ 45

3.5.3 Perkembangan Spread Suku Bunga.................................................................... 46

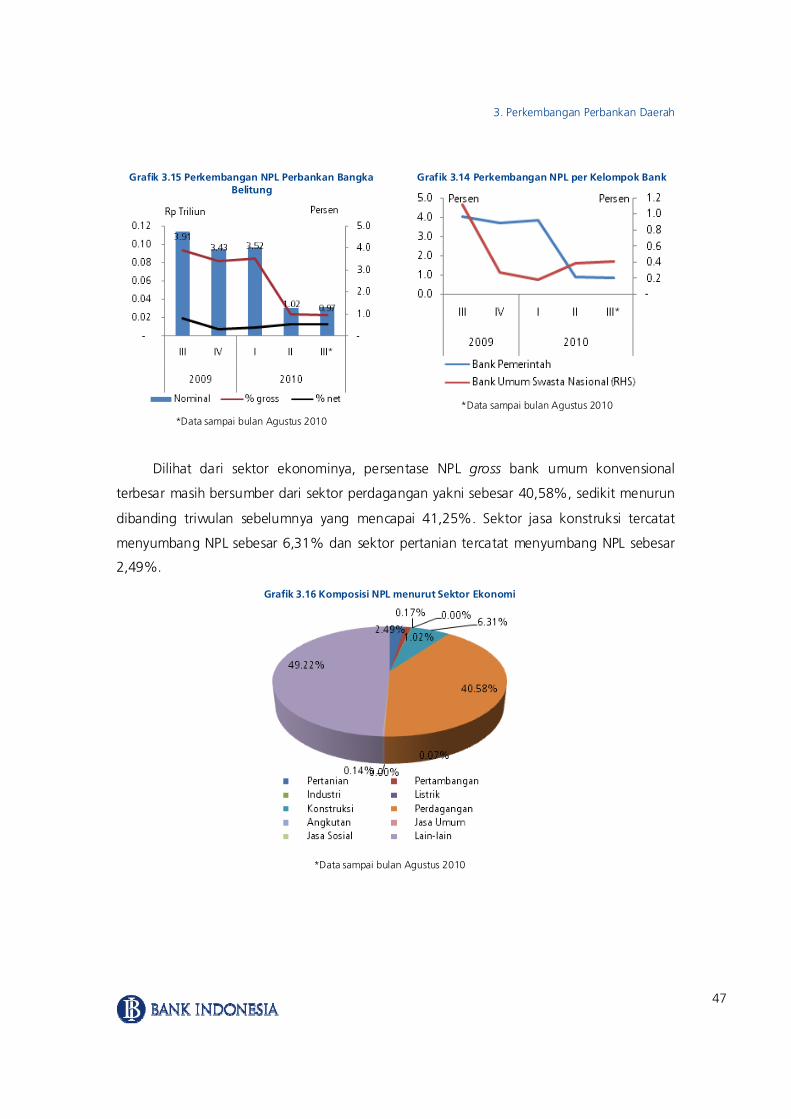

3.6 Kualitas Penyaluran Kredit/Pembiayaan ..................................................................... 46

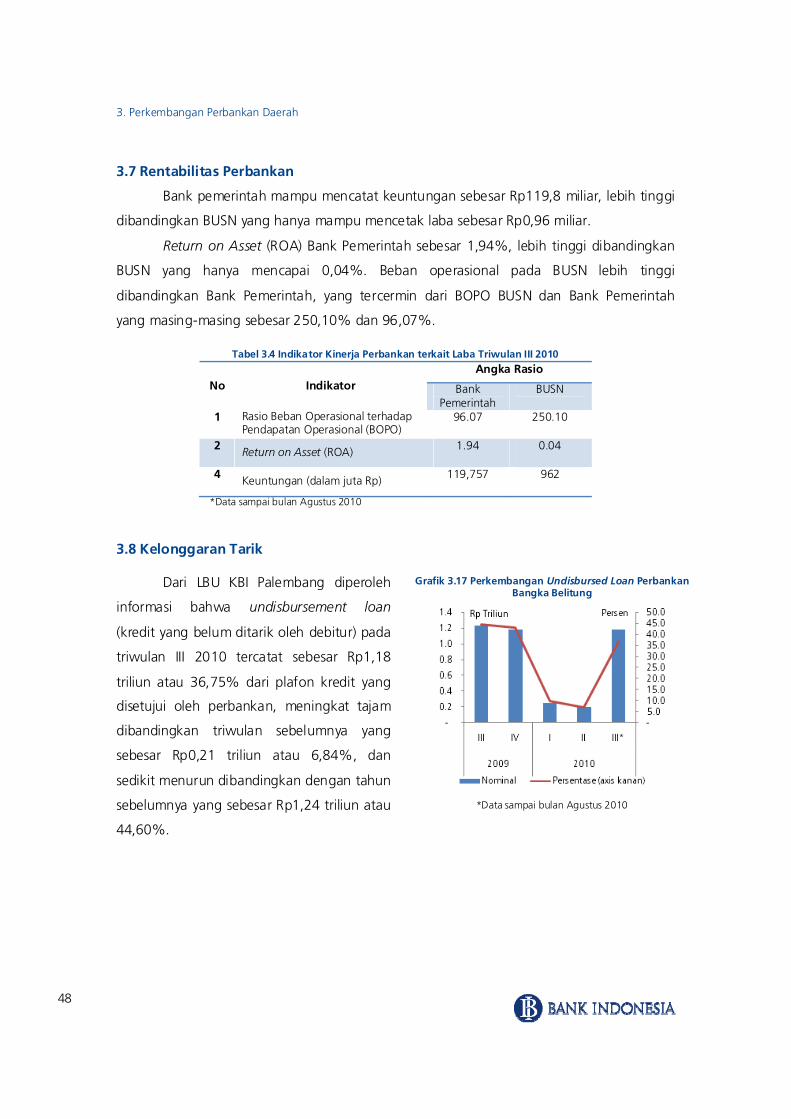

3.7 Rentabilitas Perbankan .............................................................................................. 48

3.8 Kelonggaran Tarik ..................................................................................................... 48

3.9 Risiko Likuiditas ......................................................................................................... 49

SUPLEMEN 4 PERBANDINGAN AKTIVITAS PERBANKAN ANTAR WILAYAH ......................... 51

BAB 4 PERKEMBANGAN KEUANGAN DAERAH ................................................................ 51

4.1 Realisasi APBD (Anggaran Pendapatan Belanja Daerah) 2010 Bangka Belitung ....... 51

4.1.1 Pendapatan Daerah ............................................................................................ 51

4.1.2 Belanja Daerah .................................................................................................. 52

4.2 Realisasi Dana Kegiatan Pembangunan APBD 2010 ................................................. 53

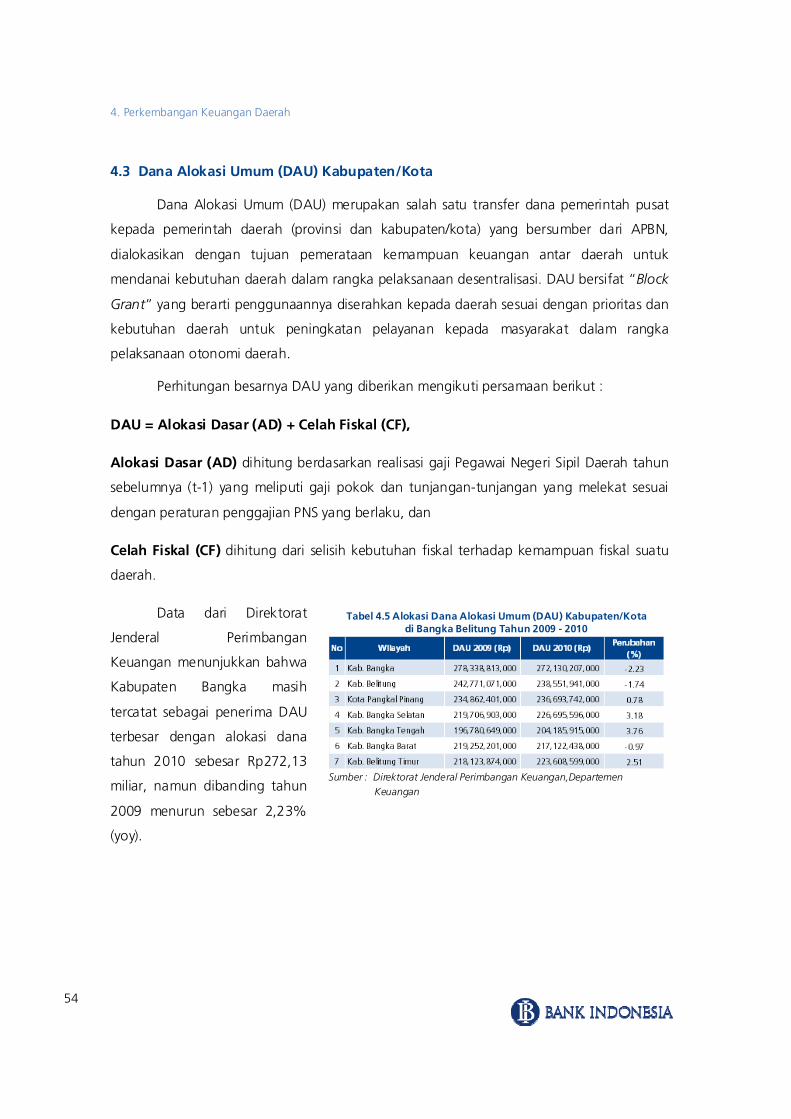

4.3 Dana Alokasi Umum (DAU) Kabupaten/Kota ........................................................... 54

4.4 Dana Bagi Hasil (DBH) Kabupaten/Kota.................................................................... 55

4.5 Realisasi Dana Tugas Pembantuan dan Dekonsentrasi ............................................. 56

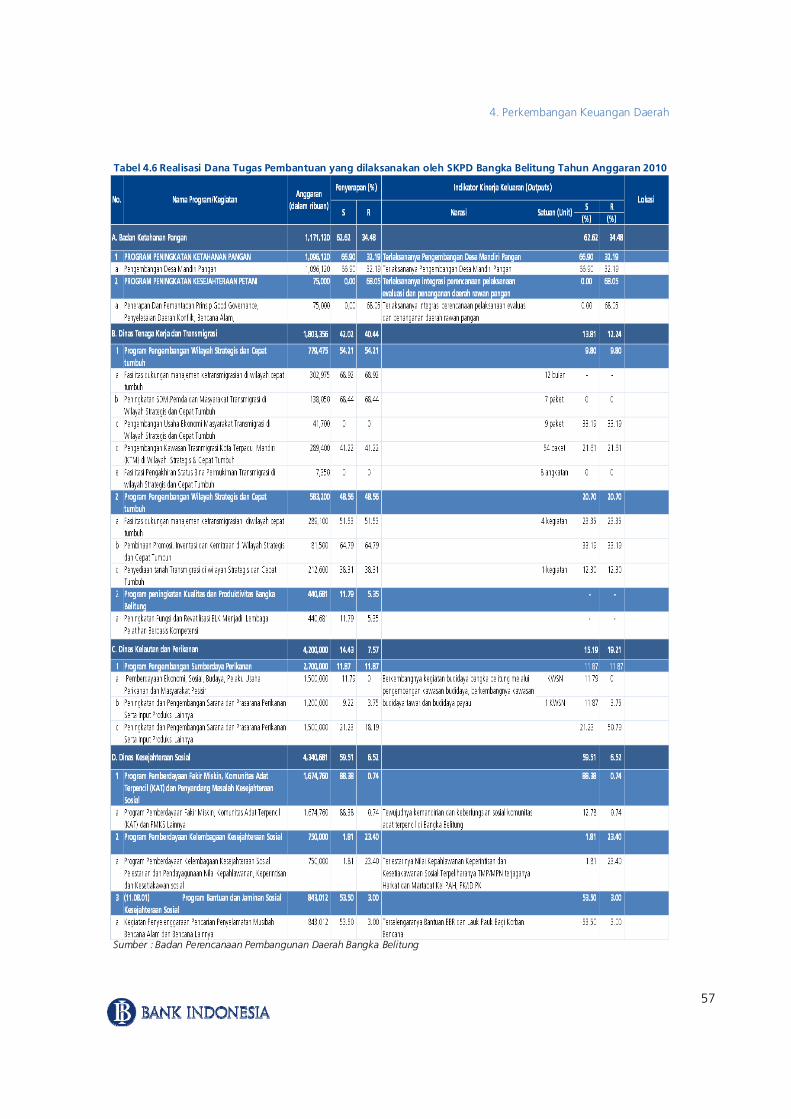

4.5.1 Realisasi Dana Tugas Pembantuan..................................................................... 56

4.5.2 Realisasi Dana Dekonsentrasi............................................................................. 58

BAB 5 PERKEMBANGAN SISTEM PEMBAYARAN .............................................................. 61

5.1 Aliran Uang Masuk dan Uang Keluar serta Perkembangan Kegiatan Kliring Lokal

dan Real Time Gross Settlement (RTGS) ................................................................... 63

5.1.1 Aliran Uang Masuk dan Uang Keluar ............................................................... 61

5.1.2 Perkembangan Kegiatan Kliring Lokal ............................................................... 62

5.1.3 Perkembangan Real Time Gross Settlement (RTGS) .......................................... 62

5.2 Penyediaan Uang Layak Edar ................................................................................... 63

BAB 6 PERKEMBANGAN KESEJAHTERAAN MASYARAKAT ............................................... 65

6.1 Kondisi Ketenagakerjaan........................................................................................... 65

6.1.1 Tingkat Partisipasi Angkatan Kerja dan Tingkat Pengangguran Terbuka ............ 66

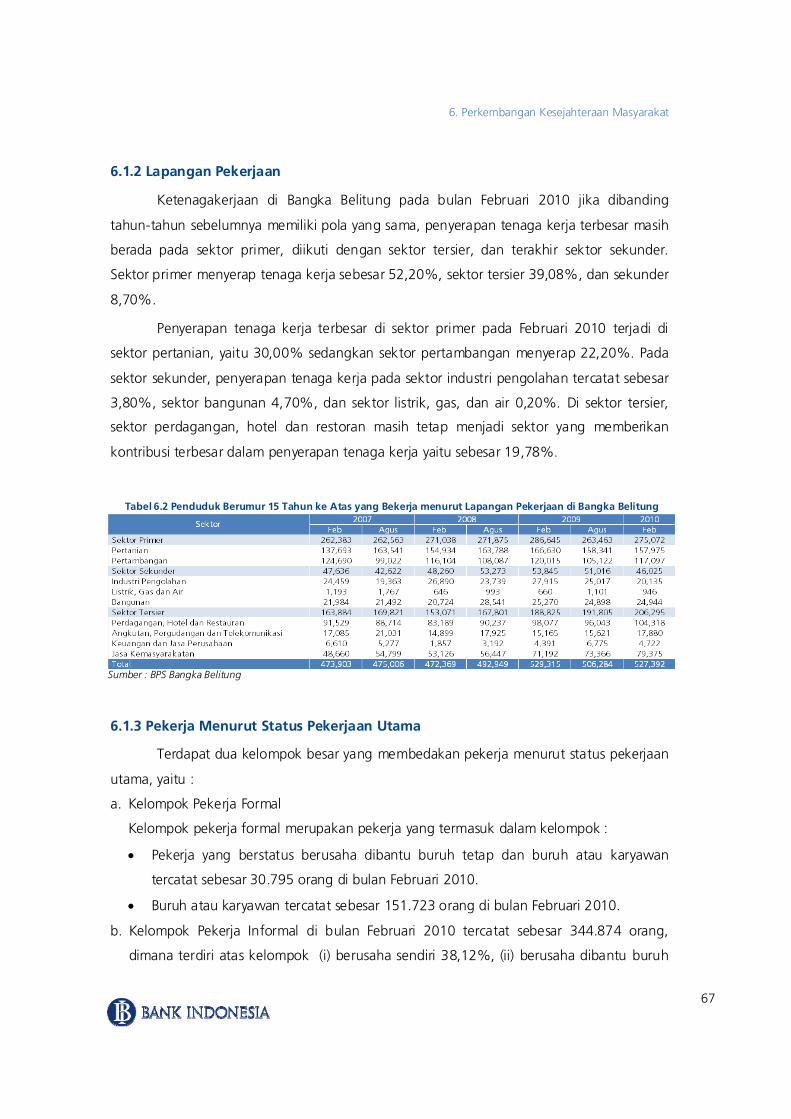

6.1.2 Lapangan Pekerjaan ........................................................................................... 67

6.1.3 Pekerja Menurut Status Pekerjaan Utama........................................................... 67

6.2 Nilai Tukar Petani (NTP) ............................................................................................. 68

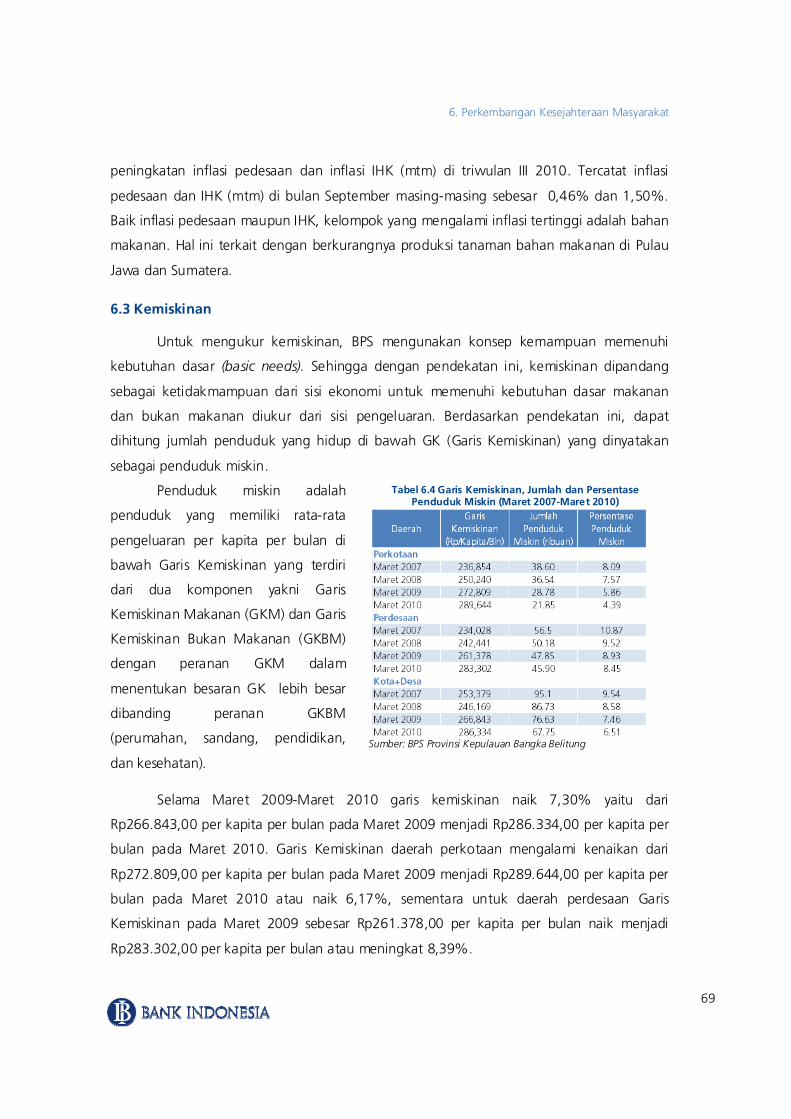

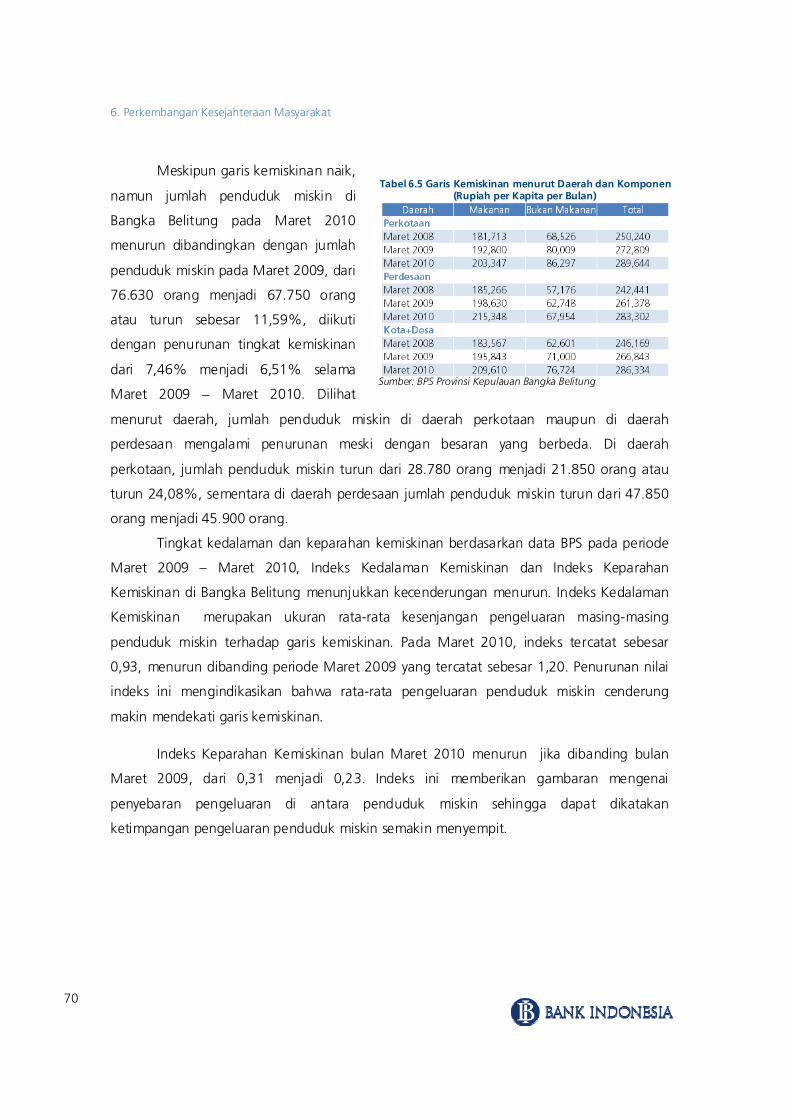

6.3 Kemiskinan ............................................................................................................... 69

6.4 Pendidikan ................................................................................................................ 71

6.5 Indeks Pembangunan Manusia (IPM) ........................................................................ 71

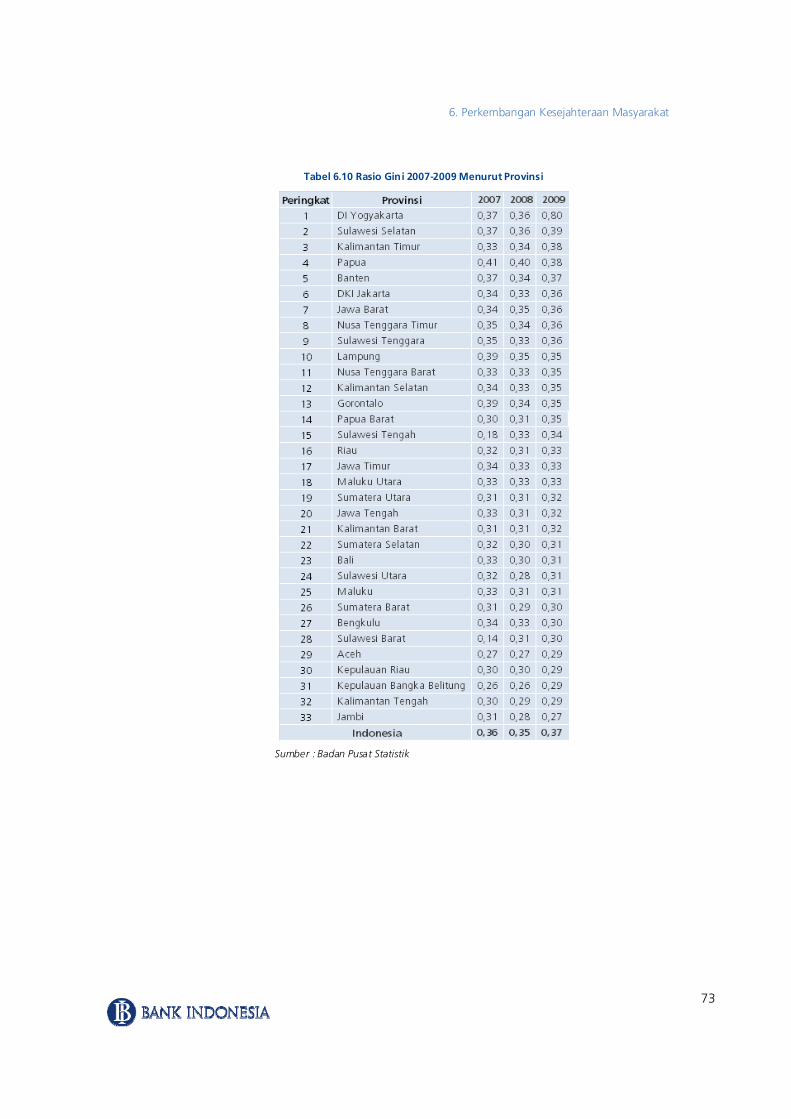

6.6 Rasio Gini .................................................................................................................. 72

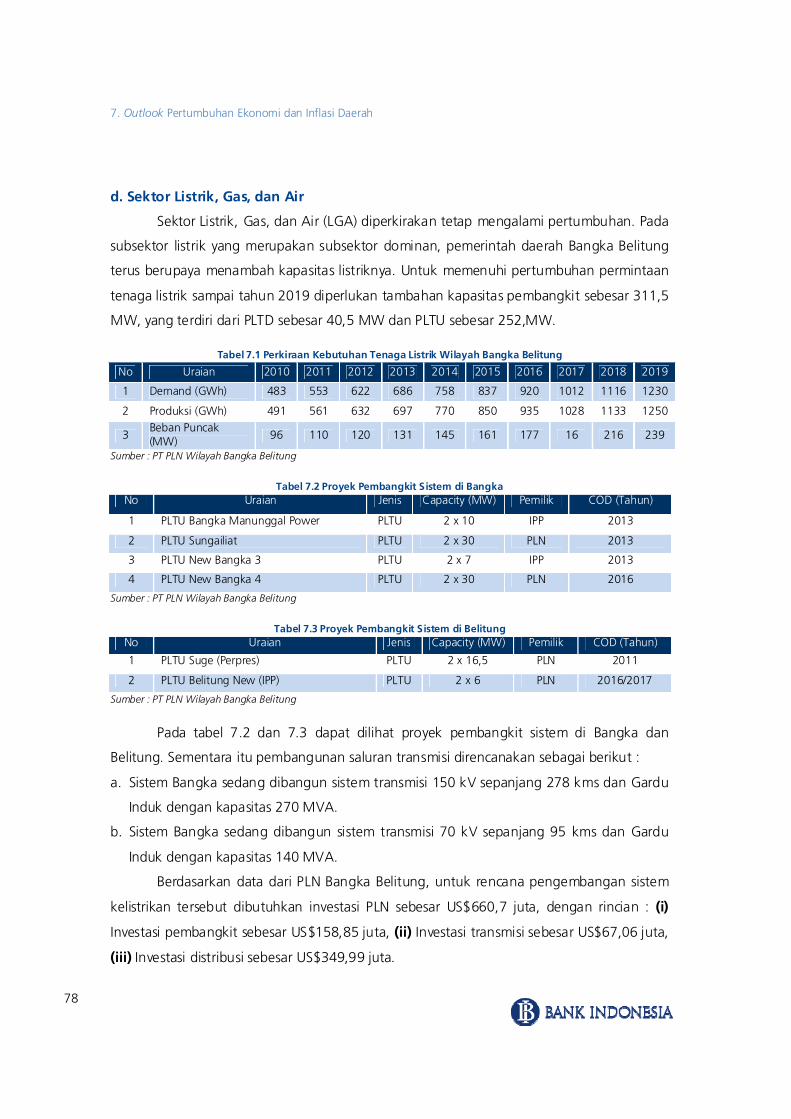

BAB 7 OUTLOOK PERTUMBUHAN EKONOMI DAN INFLASI DAERAH ................................ 75

7.1 Proyeksi Pertumbuhan Ekonomi ................................................................................ 75

7.1.1 Sisi Penawaran ................................................................................................... 76

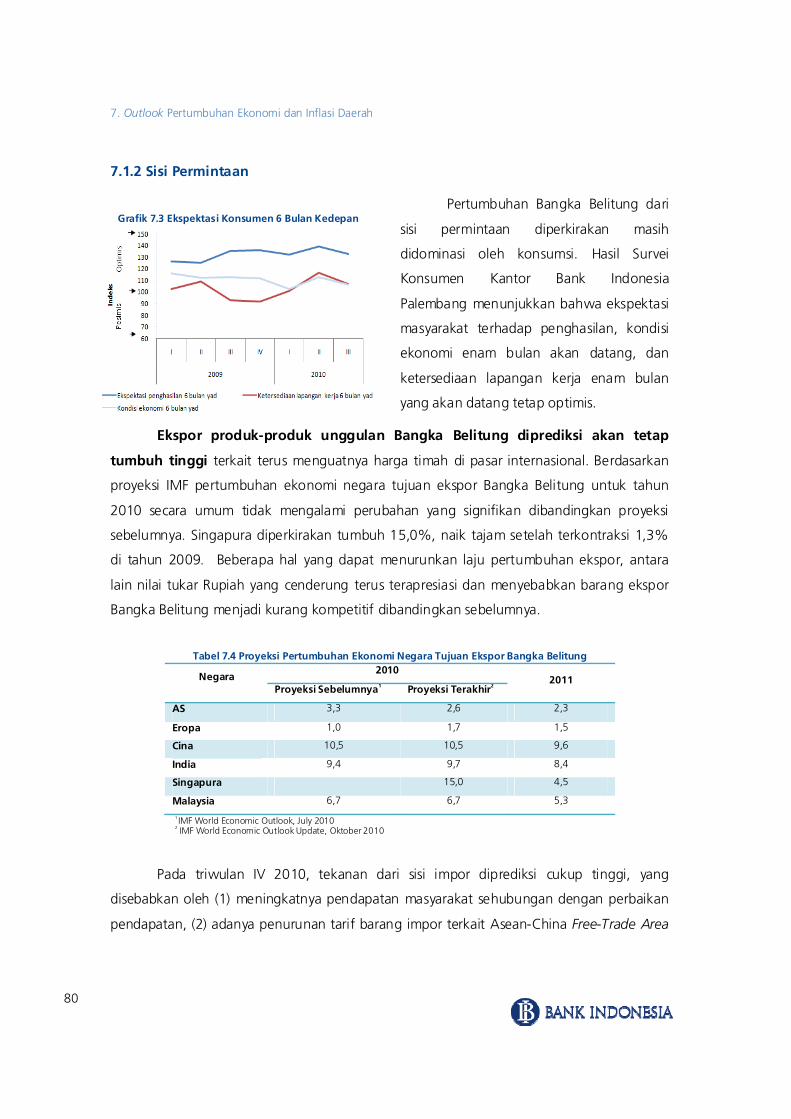

7.1.2 Sisi Permintaan ................................................................................................... 80

7.2 Proyeksi Inflasi ........................................................................................................... 81

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Sektor Ekonomi Tahunan Bangka Belitung (%) ......................... 8

Tabel 1.2 Pertumbuhan Sektor Ekonomi Triwulanan Bangka Belitung (%) ..................... 8

Tabel 1.3 Kontribusi Sektor Ekonomi Terhadap PDRB Bangka Belitung (%) .................... 9

Tabel 1.4 Pertumbuhan Tahunan Sisi Permintaan Bangka Belitung (%) ........................ 17

Tabel 1.5 Pertumbuhan Triwulanan Sisi PermintaanBangka Belitung (%) ..................... 17

Tabel 1.6 Kontribusi Sisi Permintaan Terhadap Pertumbuhan Sektor Ekonomi Tahunan

Bangka Belitung (%)...................................................................................... 18

Tabel 2.1 Statistika Deskriptif Inflasi Tahunan Pangkalpinang,Palembang dan Nasional 25

Tabel 2.2 Perkembangan Inflasi Tahunan (yoy) Pangkalpinang per Kelompok Barang .. 29

Tabel 2.3 Perkembangan Harga .................................................................................... 30

Tabel 3.1 Perkembangan DPK Perbankan per Wilayah Bangka Belitung (Rp Juta) ......... 40

Tabel 3.2 Perkembangan Kredit Sektoral Bangka Belitung (Rp Juta) ............................. 40

Tabel 3.3 Perkembangan Penyaluran Kredit/Pembiayaan Perbankan Bangka Belitung

(Rp Juta) ........................................................................................................ 42

Tabel 3.4 Indikator Kinerja Perbankan terkait Laba Triwulan III 2010 ............................ 48

Tabel 4.1 Realisasi Anggaran Pendapatan Belanja Daerah (APBD) 2010 Semester I ...... 51

Tabel 4.2 Realisasi Pendapatan Daerah Bangka Belitung 2010 Semester I (Rupiah) ...... 52

Tabel 4.3 Realisasi Belanja Daerah Bangka Belitung 2010 Semester I (Rupiah) .............. 53

Tabel 4.4 Realisasi Dana Kegiatan Pembangunan APBD 2010 Triwulan III (Rupiah) ...... 53

Tabel 4.5 Alokasi Dana Alokasi Umum (DAU) Kabupaten/Kota di Bangka Belitung

Tahun 2009 - 2010 ....................................................................................... 54

Tabel 4.6 Alokasi Dana Bagi Hasil Kabupaten/Kota di Bangka Belitung Tahun 2010 .... 55

Tabel 4.7 Alokasi Kurang Bayar Dana Bagi Hasil Tahun Anggaran 2010 ....................... 55

Tabel 4.8 Realisasi Dana Tugas Pembantuan yang dilaksanakan oleh SKPD Bangka

Belitung Tahun Anggaran 2010 .................................................................... 57

Tabel 4.9 Realisasi Dana Dekonsentrasi yang dilaksanakan oleh SKPD Bangka Belitung

Tahun Anggaran 2010 .................................................................................. 59

Tabel 5.1 Perputaran Kliring dan Cek/Bilyet Giro Kosong Bangka Belitung ................... 62

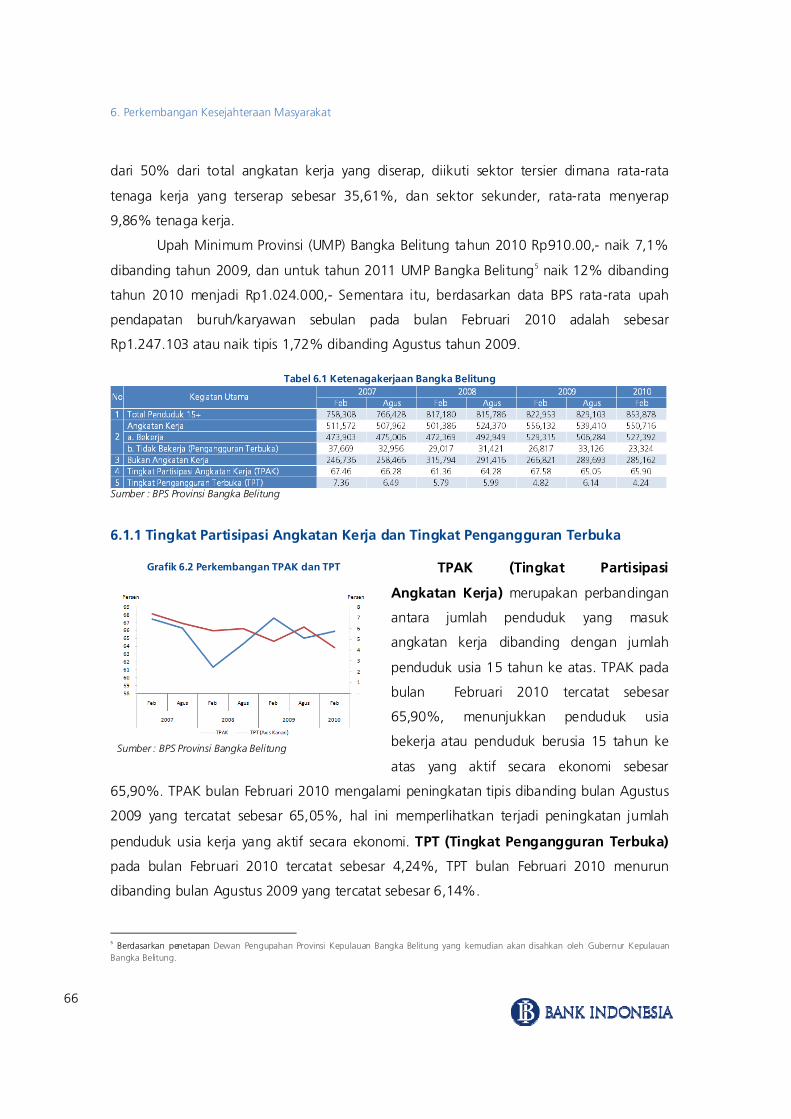

Tabel 6.1 Ketenagakerjaan Bangka Belitung ................................................................. 66

Daftar Tabel

viii

Tabel 6.2 Penduduk Berumur 15 Tahun ke Atas yang Bekerja menurut Lapangan

Pekerjaan di Bangka Belitung ........................................................................ 67

Tabel 6.3 Penduduk Berumur 15 Tahun ke Atas yang Bekerja menurut Status Pekerjaan

Utama di Bangka Belitung ............................................................................. 68

Tabel 6.4 Garis Kemiskinan, Jumlah dan Persentase Penduduk Miskin (Maret 2007-

Maret 2010) .................................................................................................. 69

Tabel 6.5 Garis Kemiskinan menurut Daerah dan Komponen (Rupiah per Kapita

per Bulan) ...................................................................................................... 70

Tabel 6.6 Angka Melek Huruf Penduduk Berusia 15 Tahun Ke Atas Menurut Provinsi

dan Jenis Kelamin (%) ................................................................................... 71

Tabel 6.7 Rata-rata Lama Sekolah Penduduk Usia 15 Tahun Ke Atas (tahun) ............... 71

Tabel 6.8 Angka Partisipasi Sekolah (%) ....................................................................... 71

Tabel 6.9 IPM 2007-2008 Menurut Provinsi .................................................................. 72

Tabel 6.10 Rasio Gini 2007-2009 Menurut Provinsi ........................................................ 73

Tabel 7.1 Perkiraan Kebutuhan Tenaga Listrik Wilayah Bangka Belitung....................... 78

Tabel 7.2 Proyek Pembangkit Sistem di Bangka ............................................................ 78

Tabel 7.3 Proyek Pembangkit Sistem di Belitung ........................................................... 78

Tabel 7.4 Proyeksi Pertumbuhan Ekonomi Negara Tujuan Ekspor Bangka Belitung....... 80

DAFTAR GRAFIK

Grafik 1.1 Nominal dan Pertumbuhan PDRB serta Survei Keyakinan Konsumen

Bangka Belitung .............................................................................................. 7

Grafik 1.2 Indikator Pertumbuhan Sektor Pertanian ......................................................... 9

Grafik 1.3 Indikator Pertumbuhan Sektor Pertambangan dan Penggalian ...................... 10

Grafik 1.4 Pertumbuhan Sektor Industri Pengolahan...................................................... 11

Grafik 1.5 Indikator Pertumbuhan Sektor Listrik, Gas, dan Air ....................................... 11

Grafik 1.6 Indikator Pertumbuhan Sektor Bangunan ...................................................... 12

Grafik 1.7 Indikator Pertumbuhan Sektor Perdagangan, Hotel, dan Restoran ................ 13

Grafik 1.8 Indikator Pertumbuhan Sektor Pengangkutan dan Komunikasi ..................... 13

Grafik 1.9 Indikator Pertumbuhan Sektor Keuangan, Persewaan, dan Jasa .................... 14

Grafik 1.10 Pertumbuhan Sektor Jasa-Jasa ....................................................................... 14

Grafik 1.11 Indikator Pertumbuhan Konsumsi.................................................................. 18

Grafik 1.12 Indikator Pertumbuhan Investasi.................................................................... 21

Grafik 1.13 Indikator Ekspor Bangka Belitung .................................................................. 21

Grafik 1.14 Indikator Impor Bangka Belitung ................................................................... 23

Grafik 2.1 Perkembangan Inflasi Pangkalpinang,Palembang, dan Nasional .................... 25

Grafik 2.2 Perkembangan Inflasi Triwulanan Core, Administered Price, dan

Volatile Foods ................................................................................................ 26

Grafik 2.3 Perkembangan Inflasi Bulanan Core, Administered Price, dan Volatile Foods 26

Grafik 2.4 Indikator Tekanan Inflasi................................................................................ 27

Grafik 2.5 Indikator Tekanan Inflasi Sisi Penawaran ....................................................... 27

Grafik 2.6 Ekspektasi Inflasi Konsumen .......................................................................... 28

Grafik 2.7 Produksi Beras ARAM II ................................................................................. 29

Grafik 2.8 Arus Bongkar Pelabuhan Bangka Belitung ..................................................... 29

Grafik 2.9 Kontribusi Inflasi ............................................................................................ 29

Grafik 2.10 Inflasi Kelompok Bahan Makanan ................................................................. 30

Grafik 2.11 Inflasi Kelompok Makanan Jadi, Minuman, Rokok, dan Tembakau ............... 30

Grafik 2.12 Inflasi Subkelompok Bahan Makanan ............................................................ 30

Grafik 2.13 Perkembangan Harga Gula di Pasar Internasional.......................................... 31

Grafik 2.14 Inflasi Subkelompok Makanan Jadi, Minuman, Rokok, dan Tembakau.......... 31

Daftar Grafik

x

Grafik 2.15 Inflasi Kelompok Perumahan, Air, Listrik, dan Bahan Bakar ........................... 31

Grafik 2.16 Inflasi Subkelompok Perumahan, Air, Listrik, dan Bahan Bakar...................... 31

Grafik 2.17 Inflasi Kelompok Sandang ............................................................................. 31

Grafik 2.18 Inflasi Subkelompok Sandang ........................................................................ 32

Grafik 2.19 Perkembangan Harga Emas di Pasar Internasional ......................................... 32

Grafik 2.20 Inflasi Kelompok Kesehatan........................................................................... 32

Grafik 2.21 Inflasi Subkelompok Kesehatan ..................................................................... 32

Grafik 2.22 Inflasi Kelompok Pendidikan, Rekreasi, dan Olahraga.................................... 32

Grafik 2.23 Inflasi Subkelompok Pendidikan, Rekreasi, dan Olahraga .............................. 32

Grafik 2.24 Inflasi Kelompok Transportasi, Komunikasi, dan Jasa Keuangan.................... 33

Grafik 2.25 Inflasi Subkelompok Transportasi, Komunikasi, dan Jasa Keuangan .............. 33

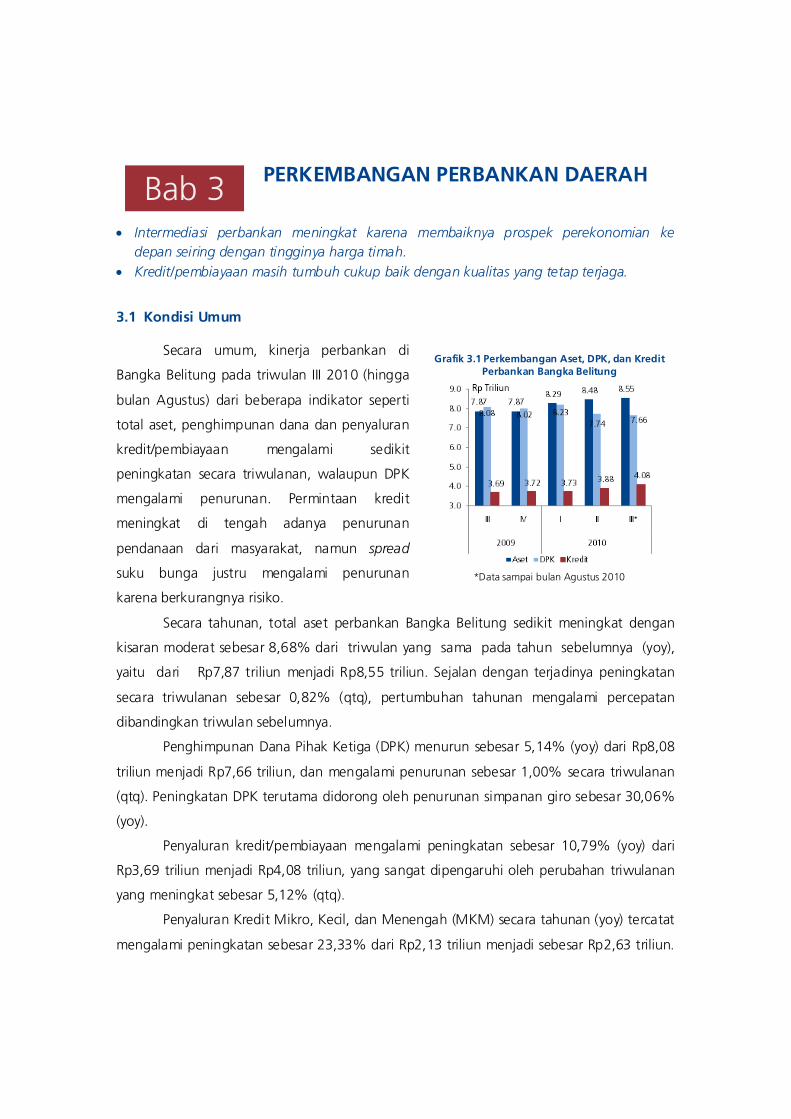

Grafik 3.1 Perkembangan Aset, DPK, dan Kredit Perbankan Bangka Belitung ............... 37

Grafik 3.2 Jumlah Kantor Bank dan ATM di Bangka Belitung......................................... 38

Grafik 3.3 Perkembangan Komponen DPK Perbankan di Bangka Belitung..................... 39

Grafik 3.4 Komposisi DPK Perbankan Triwulan III 2010 di Bangka Belitung ................... 39

Grafik 3.5 Pangsa Penyaluran Kredit Sektoral Bangka Belitung Triwulan III 2010 ........... 41

Grafik 3.6 Pertumbuhan Kredit Menurut Penggunaan Bangka Belitung ........................ 42

Grafik 3.7 Pangsa Penyaluran Kredit/Pembiayaan Menurut Penggunaan Bangka Belitung

Triwulan III 2010 ............................................................................................ 42

Grafik 3.8 Komposisi Penyaluran Kredit Perbankan Bangka Belitung Triwulan III 2010

Berdasarkan Wilayah ..................................................................................... 43

Grafik 3.9 Penyaluran Kredit UMKM Perbankan Bangka Belitung Menurut

Penggunaan .................................................................................................. 43

Grafik 3.10 Penyaluran Kredit UMKM Menurut Plafon Kredit ............................................ 44

Grafik 3.11 Perkembangan Suku Bunga Simpanan Bangka Belitung............................... 45

Grafik 3.12 Perkembangan Suku Bunga Kredit Bangka Belitung ...................................... 45

Grafik 3.13 Perkembangan Spread Suku Bunga Bangka Belitung .................................... 46

Grafik 3.14 Perkembangan NPL per Kelompok Bank........................................................ 47

Grafik 3.15 Perkembangan NPL Perbankan Bangka Belitung ........................................... 47

Grafik 3.16 Komposisi NPL menurut Sektor Ekonomi ....................................................... 47

Grafik 3.17 Perkembangan Undisbursed Loan Perbankan Bangka Belitung ..................... 48

Grafik 3.18 Perkembangan Risiko Likuiditas Bangka Belitung .......................................... 49

Daftar Grafik

xi

Grafik 4.1 Perbandingan Komponen Sisi Penerimaan Realisasi APBD Bangka Belitung

2010 Semester I ............................................................................................ 51

Grafik 4.2 Perbandingan Komponen Sisi Belanja Realisasi APBD Bangka Belitung 2010

Semester I...................................................................................................... 52

Grafik 4.3 Pengaturan Wewenang dan Pemerintahan ................................................... 56

Grafik 5.1 Perkembangan Outflow, Perputaran Kliring, RTGS, dan Pertumbuhan Ekonomi

Tahunan ........................................................................................................ 61

Grafik 5.2 Perkembangan Perkasan Pangkalpinang (Inflow, Outflow, & Net In-Out) ...... 61

Grafik 5.3 Perkembangan RTGS Bangka Belitung .......................................................... 62

Grafik 5.4 Perkembangan Penarikan Uang Lusuh di Pangkalpinang............................... 63

Grafik 5.5 Perkembangan Denominasi Penarikan Uang Lusuh di Pangkalpinang

(Lembar) ........................................................................................................ 63

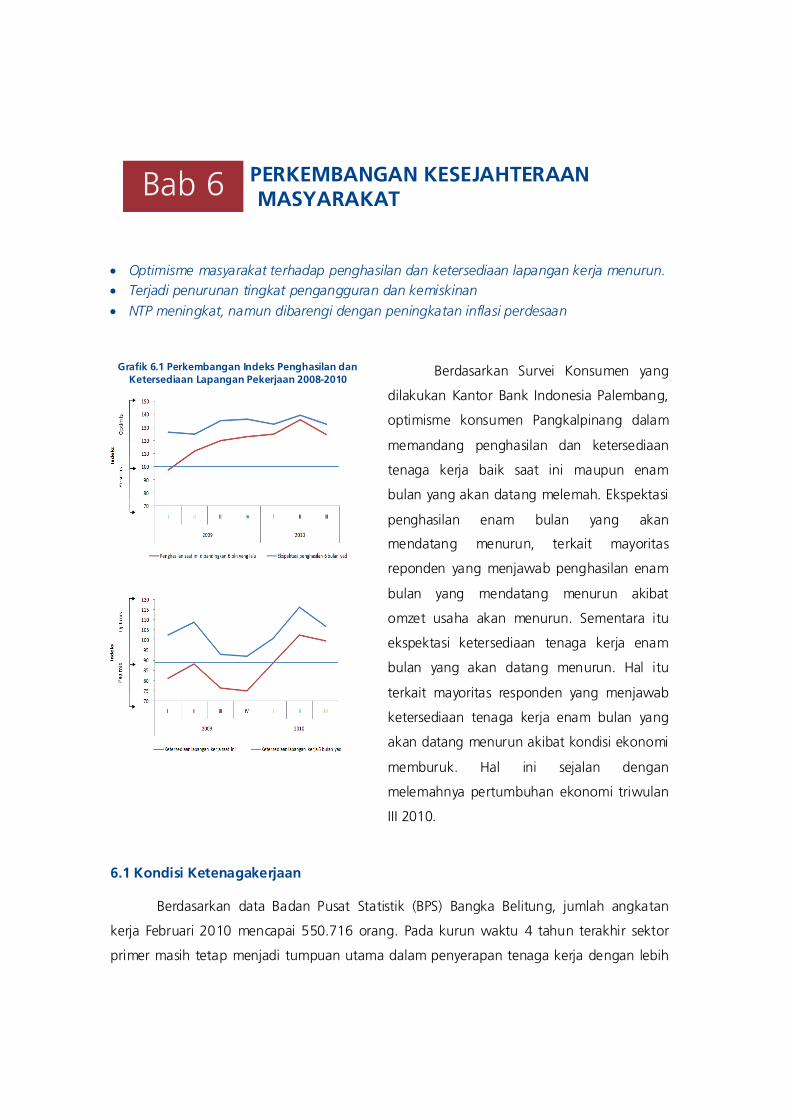

Grafik 6.1 Perkembangan Indeks Penghasilan dan Ketersediaan Lapangan Pekerjaan

2008-2010 .................................................................................................... 65

Grafik 6.2 Perkembangan TPAK dan TPT ....................................................................... 66

Grafik 6.3 Perkembangan Nilai Tukar Petani 2009-2010 (Indeks)................................... 68

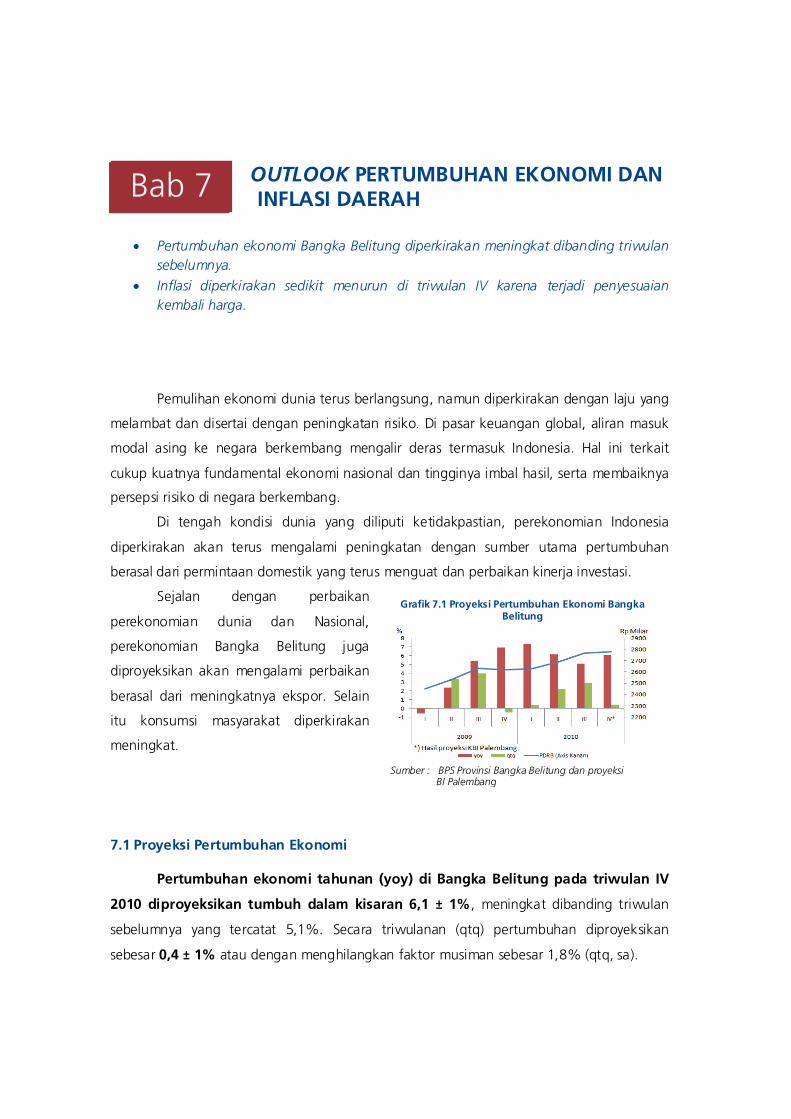

Grafik 7.1 Proyeksi Pertumbuhan Ekonomi Bangka Belitung .......................................... 75

Grafik 7.2 Faktor Musiman Produksi Timah.................................................................... 77

Grafik 7.3 Ekspektasi Konsumen 6 Bulan Kedepan ........................................................ 80

Grafik 7.4 Proyeksi Inflasi Bangka Belitung..................................................................... 81

Halaman ini sengaja dikosongkan This page is intentionally blank

INDIKATOR EKONOMI

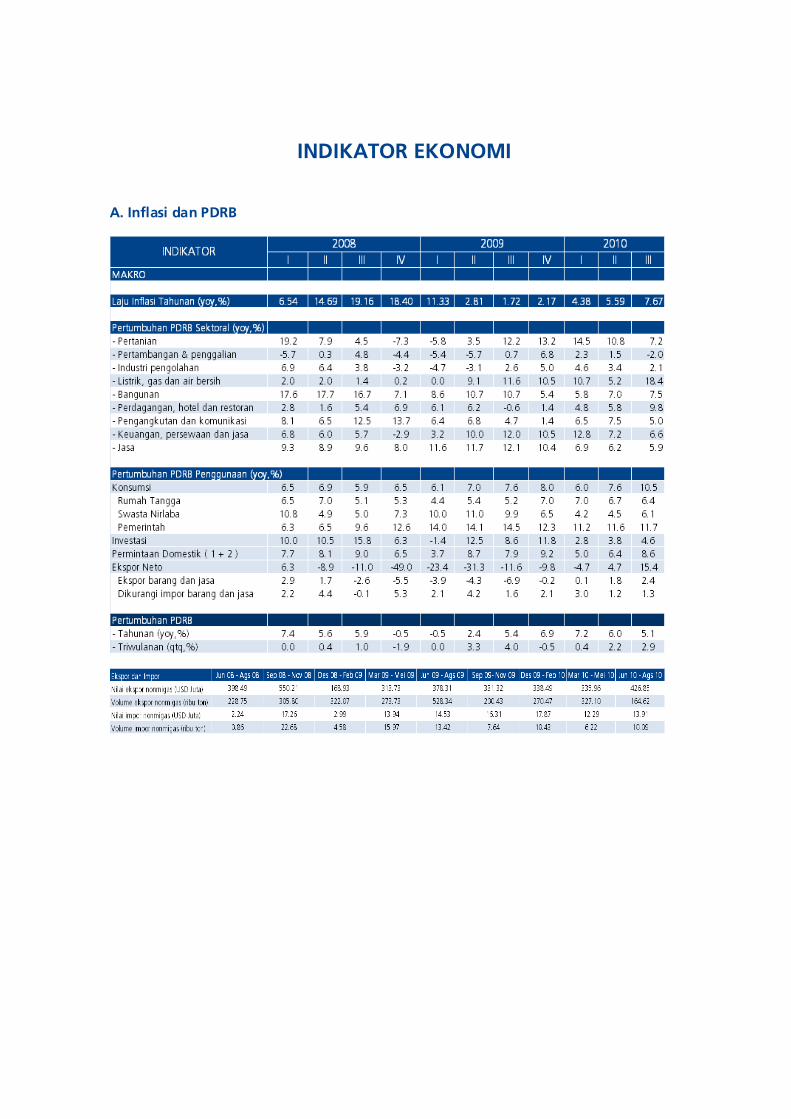

A. Inflasi dan PDRB

Indikator Ekonomi

xiv

B. Perbankan

*) Data Statistik Ekonomi Keuangan Daerah (SEKDA) s.d Agustus 2010 ** Total Aset Bank Pelapor *** DPK Berdasarkan Lokasi Penghimpun Dana

Indikator Ekonomi

xv

C. Sistem Pembayaran

Indikator Ekonomi

xvi

Halaman ini sengaja dikosongkan This page is intentionally blank

III/10 RINGKASAN EKSEKUTIF Kajian Ekonomi Regional Bangka Belitung

Abstraksi

Laju pertumbuhan ekonomi Bangka Belitung pada triwulan III 2010 melambat. Terhambatnya pertumbuhan ekonomi disebabkan oleh produksi yang menurun karena curah hujan yang tinggi. Selain itu, realisasi belanja lebih lambat dibandingkan penerimaan pemerintah sehingga tidak optimal dalam memberikan dorongan pada perekonomian. Inflasi cenderung mulai meningkat yang lebih banyak dipengaruhi oleh faktor non fundamental yang antara lain terkait perayaan Idul Fitri. Perbankan relatif lebih ekspansif menyalurkan walaupun DPK mengalami penurunan. transaksi pembayaran tunai dan non tunai mengkonfirmasi tingginya aktivitas perekonomian. Pada triwulan IV 2010, perekonomian Bangka Belitung mengalami percepatan pertumbuhan. Pertumbuhan ekonomi diperkirakan akan masih didorong oleh harga timah yang tinggi, walaupun curah hujan yang tinggi membuat produksi menjadi tidak optimal. Ekspor diperkirakan tinggi didorong oleh harga di pasar internasional yang tetap tinggi, namun di sisi lain impor diperkirakan cukup besar. Di samping itu, permintaan domestik diprediksi tetap kuat didorong oleh optimisme masyrakat. Inflasi diperkirakan mengalami penurunan yang lebih disebabkan oleh faktor tahun dasar. Terdapat risiko tekanan inflasi yang berasal dari faktor cuaca maupun bencana alam yang dapat mengganggu kesinambungan distribusi dan pasokan.

Ringkasan Eksekutif

2

Perekonomian Provinsi Kepulauan Bangka Belitung (selanjutnya disebut Bangka Belitung) tumbuh pada level yang cukup tinggi, yaitu 5,1% (yoy) atau meningkat 2,9% (qtq) dibanding triwulan sebelumnya. Sementara itu, pertumbuhan triwulanan dengan menghilangkan faktor musiman (qtq, sa) sebesar 1,3% atau menurun dibanding triwulan sebelumnya 1,5%. Penurunan ini terkonfirmasi dari hasil Survei Konsumen Kantor Bank Indonesia (KBI) Palembang menunjukkan konsumen dalam memandang perekonomian Bangka Belitung tidak seoptimis triwulan sebelumnya, penurunan terbesar terjadi di bulan Juli, kemudian mulai naik di bulan Agustus dan September.

Peningkatan kinerja usaha ditunjukkan oleh meningkatnya penjualan, ekspansi pasar, rencana realisasi investasi maupun optimisme terhadap kondisi usaha dan perekonomian secara umum ke depan. Meskipun demikian, terdapat beberapa pelaku usaha yang menyatakan bahwa kondisi usaha mengalami penurunan disebabkan oleh faktor iklim yang menurunkan produksi dan kualitas Tandan Buah Segar (TBS), ikan, dan komoditas pertambangan seperti kaolin, pasir kuarsa dan timah. Selain itu, meningkatnya persaingan akibat banyaknya nelayan dari luar negeri menjadi pembatas pengembangan kinerja di subsektor perikanan.

Meskipun demikian terdapat beberapa faktor yang masih menjadi kendala dalam peningkatan kinerja diantaranya (i) keterbatasan bahan baku baik karena penurunan produksi maupun meningkatnya persaingan dalam memperoleh bahan baku, (ii) pengaruh iklim, yakni tingginya curah hujan yang berdampak pada penurunan produksi maupun kualitas, (iii) meningkatnya persaingan usaha, (iv) ketidakpastian implementasi peraturan khususnya untuk timah, serta (v) keterbatasan anggaran untuk pengembangan komoditas unggulan.

Sektor pertambangan menurun terkait produksi pasir timah dari penambangan darat yang berkurang akibat tingginya curah hujan. Faktor yang masih dapat menjaga tumbuhnya sektor ini di triwulan III adalah menguatnya harga timah di pasar internasional. Sama halnya dengan timah, tingginya curah hujan diperkirakan juga akan menurunkan produksi kaolin. Penurunan kaolin juga diperparah dengan harga kaolin di pasar luar negeri yang menurun karena subtitusi ke produk lain. Hal yang berbeda terjadi pada minyak bumi yang mengalami kenaikan seiring dengan meningkatnya lifting minyak.

Pertumbuhan ekonomi masih didorong oleh permintaan domestik, yaitu konsumsi. Investasi swasta juga mengalami peningkatan sejalan dengan meningkatnya indikator investasi nonbangunan seperti impor barang modal. Selain itu, ekspor juga mengalami peningkatan secara tahunan. Berdasarkan negara tujuan, pasar ekspor terbesar tetap ke wilayah Asia,

Ringkasan Eksekutif

3

diikuti oleh Eropa, dan Amerika. Negara tujuan ekspor terbesar adalah Singapura.

Inflasi tahunan (yoy) Kota Pangkalpinang pada triwulan III 2010 tercatat sebesar 7,67%, lebih tinggi dari inflasi nasional sebesar 5,80%. Sepanjang triwulan III 2010, inflasi bulanan Kota Pangkalpinang juga berada di atas nasional. Kenaikan inflasi tahunan pada triwulan III 2010 dibanding triwulan II 2010 terjadi pada hampir semua kelompok barang dan jasa, kecuali kelompok sandang yang justru mengalami penurunan.

Inflasi pada triwulan III 2010 lebih didorong oleh non fundamental, hal ini terlihat dari cukup besarnya kenaikan inflasi volatile foods dan administered price baik inflasi bulanan, triwulanan, dan tahunan. Volatile foods mengalami peningkatan terakit adanya peningkatan permintaan terkait bulan ramadhan dan perayaan Lebaran juga berkurangnya pasokan barang, khususnya bahan makanan, dari Pulau Jawa dan Sumatera. Sementara itu inflasi inti/core inflation juga naik meski tidak setinggi dua kelompok lainnya.

Tekanan inflasi dari ekspektasi di triwulan III meningkat dibanding triwulan sebelumnya. Hal ini terlihat dari meningkatnya ekspektasi konsumen sepanjang triwulan III, terutama dikarenakan berkurangnya pasokan bahan makanan. Selain itu terdapat pula ekspektasi kenaikan harga di pada level pedagang. Kenaikan ekspektasi baik di pedagang maupun konsumen dikarenakan adanya peningkatan permintaan terkait bulan Ramadhan dan perayaan Lebaran juga berkurangnya pasokan barang dari Pulau Jawa dan Sumatera khususnya bahan makanan.

Produksi bahan makanan berkurang akibat anomali musim. Produksi Beras menurun di Bangka Belitung dan Sumatera Selatan berdasarkan data angka ramalan II pada periode Mei sampai Agustus 2010. Kenaikan bahan makanan tidak hanya terjadi di Bangka Belitung, namun hampir di seluruh daerah di Indonesia.

Secara umum, kinerja perbankan di Bangka Belitung pada triwulan III 2010 (hingga bulan Agustus) dari beberapa indikator seperti total aset, penghimpunan dana dan penyaluran kredit/pembiayaan secara umum mengalami sedikit peningkatan secara triwulanan, walaupun DPK mengalami penurunan. Permintaan kredit yang meningkat di tengah adanya penurunan pendanaan dari masyarakat, namun spread suku bunga justru mengalami penurunan karena berkurangnya risiko. Pada triwulan III 2010 ini, terdapat dorongan konvergensi perekonomian melalui perbankan karena penyaluran kredit dibandingkan DPK yang lebih tinggi di wilayah lainnya relatif terhadap Pangkalpinang.

Ringkasan Eksekutif

4

Realisasi pendapatan daerah 2010 sampai dengan semester I sudah mencapai sebesar 53,72% dari anggarannya. Persentase realisasi terbesar dari dana bagi hasil bukan pajak dan dana perimbangan. Sedangkan realisasi terkecil adalah dana alokasi khusus yaitu 30,00%. Di sisi lain, realisasi belanja daerah Bangka Belitung sampai dengan semester I 2010 baru mencapai 22,57%. Realisasi tersebut disumbang oleh belanja operasi, belanja modal dan belanja transfer, sementara belanja tidak terduga belum terealisasi. Dana kegiatan pembangunan yang berasal dari APBD 2010 sampai dengan triwulan III terealisasi 47,34%, sedikit lebih tinggi dibanding realisasi triwulan yang sama pada tahun 2009.

Tercatat terjadi peningkatan nett-outflow kegiatan kas titipan di Pangkalpinang, perputaran kliring, dan nilai transaksi Real Time Gross Settlement (RTGS) dibanding triwulan sebelumnya, yang merupakan salah satu indikator pertumbuhan ekonomi Bangka Belitung yang semakin menguat di triwulan III bersamaan dengan bulan Ramadhan dan perayaan Lebaran, selain itu juga didukung dengan terus menguatnya harga timah di pasar internasional.

Berdasarkan Survei Konsumen yang dilakukan Kantor Bank Indonesia Palembang, terdapat peningkatan optimisme konsumen Pangkalpinang dalam memandang penghasilan dan ketersediaan tenaga kerja baik saat ini maupun enam bulan yang akan datang. Hal ini ditenggarai oleh tingginya harga timah di pasar internasional dan juga sejalan dengan adanya penurunan pengangguran dan tingkat kemiskinan.

Pertumbuhan ekonomi tahunan (yoy) di Bangka Belitung pada triwulan IV 2010 diproyeksikan tumbuh dalam kisaran 6,1 ± 1%, meningkat dibanding triwulan sebelumnya yang tercatat 5,1%. Secara triwulanan (qtq) pertumbuhan diproyeksikan sebesar 0,4 ± 1% atau dengan menghilangkan faktor musiman sebesar 1,8% (qtq, sa).

Beberapa faktor yang diperkirakan dapat memberikan stimulus pada perekonomian melalui permintaan domestik, yaitu (1) tetap baiknya pendapatan karena baiknya harga timah yang memicu peningkatan konsumsi masyarakat, dan (2) potensi peningkatan penyaluran kredit perbankan karena meningkatnya kegiatan investasi dan baiknya outlook perekonomian Indonesia.

Meskipun demikian, terdapat pula potensi yang patut diperhatikan karena dapat membuat pertumbuhan ekonomi lebih rendah dari perkiraan, yaitu: (1) nilai tukar Rupiah yang berpotensi semakin terapresiasi yang dapat menurunkan net ekspor, (2) kenaikan Tarif Dasar Listrik (TDL) yang menambah beban biaya usaha.

Ringkasan Eksekutif

5

Harga timah di triwulan III 2010 menunjukkan perbaikan yang diperkirakan akan terus berlanjut di triwulan IV, namun faktor penghambat adalah produksi yang menurun akibat cuaca. Peningkatan harga timah di pasar internasional diikuti dengan terus menurunnya persediaan timah.

Pertumbuhan Bangka Belitung dari sisi permintaan diperkirakan masih didominasi oleh konsumsi. Ekspor produk-produk unggulan Bangka Belitung diprediksi akan tetap tumbuh tinggi terkait terus menguatnya harga timah di pasar internasional.

Inflasi tahunan diperkirakan akan melambat dari 7,67% (yoy) pada triwulan III, menjadi 6,44±1% di triwulan IV. Sementara itu, secara triwulanan terkontraksi 0,58±1% (qtq). Proyeksi tersebut saat ini mempunyai kecenderungan bias ke atas karena adanya risiko dampak perubahan iklim dan bencana alam melalui gangguan pada distribusi dan pasokan.

Pada bulan Oktober dan November diperkirakan terjadi sedikit penurunan harga karena penyesuaian kembali harga beberapa jenis barang/jasa pasca lebaran. Pada akhir tahun, tekanan kenaikan harga akan muncul pada liburan Natal dan tahun baru, termasuk dari kelompok transportasi.

Ringkasan Eksekutif

6

Halaman ini sengaja dikosongkan This page is intentionally blank

1. PERKEMBANGAN EKONOMI MAKRO REGIONAL

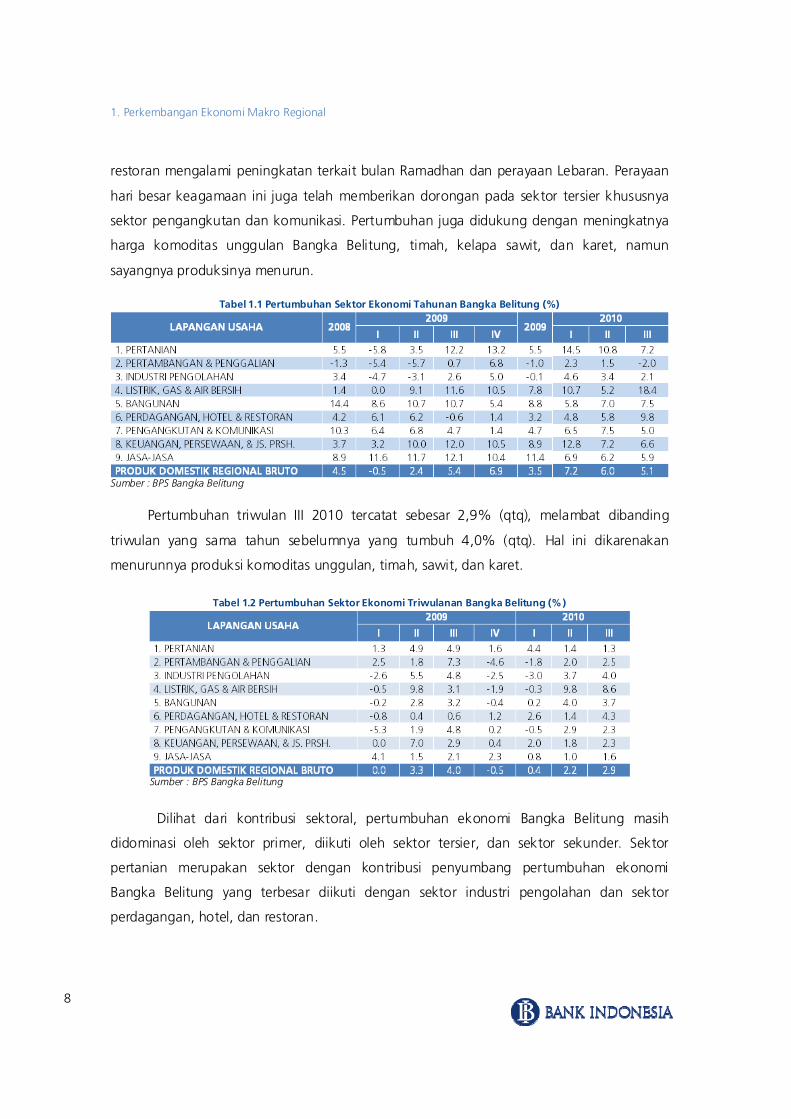

• Perekonomian Bangka Belitung triwulan III 2010 tumbuh cukup tinggi meski melambat

jika dibanding triwulan sebelumnya. • Menurunnya produksi komoditas unggulan akibat faktor cuaca membuat perekonomian

melambat, namun faktor yang menopang pertumbuhan ekonomi triwulan III kenaikan pengeluaran sehubungan bulan Ramadhan, perayaan Idul Fitri, dan naiknya harga komoditas unggulan.

Perekonomian Provinsi Kepulauan

Bangka Belitung (selanjutnya disebut Bangka

Belitung) tumbuh pada level yang cukup

tinggi, yaitu 5,1% (yoy) atau meningkat 2,9%

(qtq) dibanding triwulan sebelumnya.

Sementara itu, pertumbuhan triwulanan

dengan menghilangkan faktor musiman (qtq,

sa) sebesar 1,3% atau menurun dibanding

triwulan sebelumnya 1,5%. Penurunan ini

terkonfirmasi dari hasil Survei Konsumen1

Kantor Bank Indonesia (KBI) Palembang

menunjukkan konsumen dalam memandang

perekonomian Bangka Belitung tidak

seoptimis triwulan sebelumnya, penurunan

terbesar terjadi di bulan Juli, kemudian mulai

naik di bulan Agustus dan September.

1.1 Sisi Penawaran

Hampir semua sektor ekonomi utama penyumbang perekonomian Bangka Belitung,

yaitu sektor pertanian, sektor pertambangan dan penggalian, sektor industri pengolahan,

mengalami perlambatan pertumbuhan. Sebaliknya, sektor sektor perdagangan, hotel, dan

1 Survei Konsumen menghasilkan beberapa indeks yang mencerminkan optimisme atau pesimisme konsumen, antara lain IKK. Konsumen dikatakan optimis jika indeks berada di atas 100 sebaliknya apa bila di bawah 100, konsumen berada dalam kondisi pesimis.

Bab 1

Grafik 1.1 Nominal dan Pertumbuhan PDRB serta Survei Keyakinan Konsumen Bangka Belitung

Sumber : BPS Bangka Belitung dan Survei Konsumen

KBI Palembang

Survei Konsumen Bangka Belitung

1. Perkembangan Ekonomi Makro Regional

8

restoran mengalami peningkatan terkait bulan Ramadhan dan perayaan Lebaran. Perayaan

hari besar keagamaan ini juga telah memberikan dorongan pada sektor tersier khususnya

sektor pengangkutan dan komunikasi. Pertumbuhan juga didukung dengan meningkatnya

harga komoditas unggulan Bangka Belitung, timah, kelapa sawit, dan karet, namun

sayangnya produksinya menurun.

Tabel 1.1 Pertumbuhan Sektor Ekonomi Tahunan Bangka Belitung (%)

Sumber : BPS Bangka Belitung

Pertumbuhan triwulan III 2010 tercatat sebesar 2,9% (qtq), melambat dibanding

triwulan yang sama tahun sebelumnya yang tumbuh 4,0% (qtq). Hal ini dikarenakan

menurunnya produksi komoditas unggulan, timah, sawit, dan karet.

Tabel 1.2 Pertumbuhan Sektor Ekonomi Triwulanan Bangka Belitung (%)

Sumber : BPS Bangka Belitung

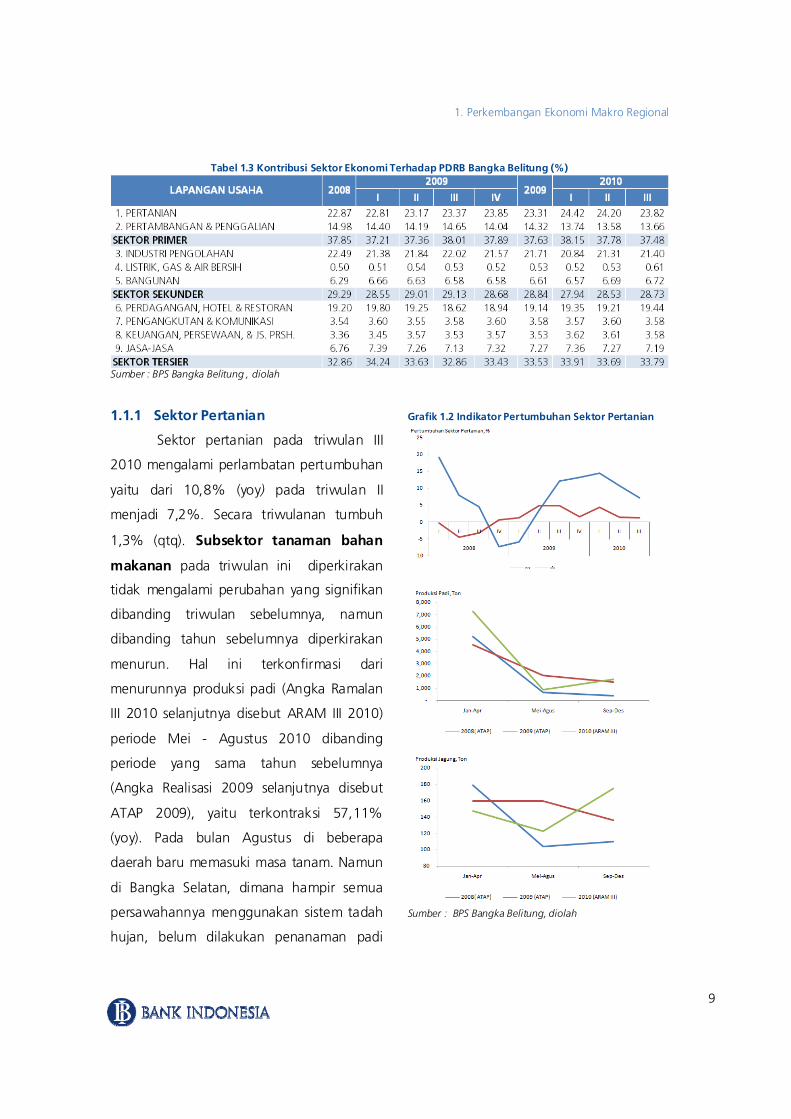

Dilihat dari kontribusi sektoral, pertumbuhan ekonomi Bangka Belitung masih

didominasi oleh sektor primer, diikuti oleh sektor tersier, dan sektor sekunder. Sektor

pertanian merupakan sektor dengan kontribusi penyumbang pertumbuhan ekonomi

Bangka Belitung yang terbesar diikuti dengan sektor industri pengolahan dan sektor

perdagangan, hotel, dan restoran.

1. Perkembangan Ekonomi Makro Regional

9

Tabel 1.3 Kontribusi Sektor Ekonomi Terhadap PDRB Bangka Belitung (%)

Sumber : BPS Bangka Belitung , diolah

1.1.1 Sektor Pertanian

Sektor pertanian pada triwulan III

2010 mengalami perlambatan pertumbuhan

yaitu dari 10,8% (yoy) pada triwulan II

menjadi 7,2%. Secara triwulanan tumbuh

1,3% (qtq). Subsektor tanaman bahan

makanan pada triwulan ini diperkirakan

tidak mengalami perubahan yang signifikan

dibanding triwulan sebelumnya, namun

dibanding tahun sebelumnya diperkirakan

menurun. Hal ini terkonfirmasi dari

menurunnya produksi padi (Angka Ramalan

III 2010 selanjutnya disebut ARAM III 2010)

periode Mei - Agustus 2010 dibanding

periode yang sama tahun sebelumnya

(Angka Realisasi 2009 selanjutnya disebut

ATAP 2009), yaitu terkontraksi 57,11%

(yoy). Pada bulan Agustus di beberapa

daerah baru memasuki masa tanam. Namun

di Bangka Selatan, dimana hampir semua

persawahannya menggunakan sistem tadah

hujan, belum dilakukan penanaman padi

Grafik 1.2 Indikator Pertumbuhan Sektor Pertanian

Sumber : BPS Bangka Belitung, diolah

1. Perkembangan Ekonomi Makro Regional

10

dikarenakan curah hujan yang tinggi. Curah

hujan yang tinggi juga menyebabkan sawah

ladang di Kabupaten Bangka belum

memasuki masa tanam. Keterlambatan

musim tanam ini diperkirakan akan

berdampak pada tidak tercapainya target

sasaran produksi hasil panen padi ladang

tahun 2010. Penurunan produksi juga

dialami pada produksi jagung dan kacang

tanah. Subsektor perkebunan

diperkirakan sedikit naik dibanding triwulan

sebelumnya terkait terus menguatnya harga

komoditas unggulan seperti karet, CPO, dan

lada. Namun ditengah penguatan harga

justru produksi karet dan CPO menurun.

Penurunan hasil produksi karet terkait

musim gugur daun dimana pohon karet

tidak dapat disadap yang ditandai oleh

gugurnya daun-daun pohon. Jika petani

masih melakukan penyadapan, hal tersebut

akan mengakibatkan kematian pada pohon.

Penurunan juga terjadi pada produksi

tandan buah segar kelapa sawit dikarenakan

faktor cuaca dimana terjadi hujan terus

menerus. Subsektor perikanan

diperkirakan mengalami penurunan terkait

cuaca yang tidak mendukung, angin

kencang dan gelombang laut yang tinggi

menyebabkan nelayan tidak dapat melaut.

Grafik 1.2 Indikator Pertumbuhan Sektor Pertanian (Lanjutan)

Sumber : BPS Bangka Belitung, diolah

Sumber : Badan Meteorologi dan Geofisika Stasiun

Meteorologi Pangkalpinang

Sumber : Departemen Kelautan dan Perikanan

Grafik 1.3 Indikator Pertumbuhan Sektor

Pertambangan dan Penggalian

Sumber : BPS Bangka Belitung, diolah

1. Perkembangan Ekonomi Makro Regional

11

1.1.2 Sektor Pertambangan dan

Penggalian

Sektor pertambangan dan

penggalian naik 2,5% (qtq), namun secara

tahunan terkontraksi 2,0% (yoy).

Menurunnya sektor ini terkait produksi pasir

timah dari penambangan darat yang

berkurang akibat tingginya curah hujan.

Faktor yang masih dapat menjaga

tumbuhnya sektor ini di triwulan III adalah

menguatnya harga timah di pasar

internasional. Sama halnya dengan timah,

tingginya curah hujan diperkirakan juga akan

menurunkan produksi kaolin. Penurunan

kaolin juga diperparah dengan harga kaolin

di pasar luar negeri yang menurun karena

subtitusi ke produk lain. Hal yang berbeda

terjadi pada minyak bumi, lifting naik 6,22%

(qtq) sehingga meningkatkan gross revenue

2,96% (qtq).

1.1.3 Sektor Industri Pengolahan

Pertumbuhan tahunan (yoy) sektor

industri pengolahan melambat dari 3,4%

menjadi 2,1%. Secara triwulanan naik 4,0%.

Produksi timah, karet, dan kelapa sawit

sebagai input sektor ini diperkirakan

menurun. Berdasarkan survei yang dilakukan

BPS Bangka Belitung, industri karet, barang

dari karet, dan barang dari plastik turun

sebesar 18,43% (qtq). Sementara itu, industri

makanan dan minuman naik 5,78% (qtq).

Grafik 1.4 Pertumbuhan Sektor Industri Pengolahan

Sumber : BPS Bangka Belitung, diolah

Sumber : Departemen Energi dan Sumber Daya Mineral,

diolah

Grafik 1.3 Indikator Pertumbuhan Sektor Pertambangan dan Penggalian (Lanjutan)

Sumber : Direktorat Jenderal Minyak dan Gas Bumi,

Departemen Energi dan Sumber Daya Mineral

Grafik 1.5 Indikator Pertumbuhan Sektor Listrik, Gas, dan Air

Sumber : BPS Bangka Belitung, diolah

1. Perkembangan Ekonomi Makro Regional

12

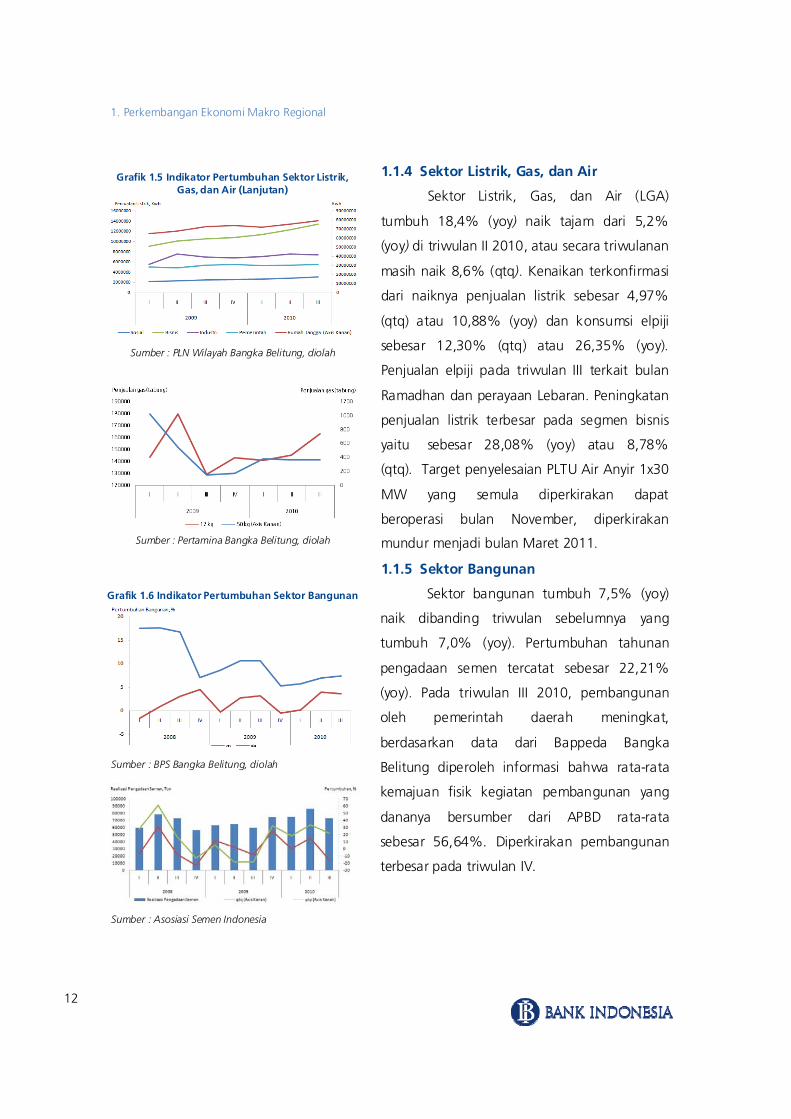

1.1.4 Sektor Listrik, Gas, dan Air

Sektor Listrik, Gas, dan Air (LGA)

tumbuh 18,4% (yoy) naik tajam dari 5,2%

(yoy) di triwulan II 2010, atau secara triwulanan

masih naik 8,6% (qtq). Kenaikan terkonfirmasi

dari naiknya penjualan listrik sebesar 4,97%

(qtq) atau 10,88% (yoy) dan konsumsi elpiji

sebesar 12,30% (qtq) atau 26,35% (yoy).

Penjualan elpiji pada triwulan III terkait bulan

Ramadhan dan perayaan Lebaran. Peningkatan

penjualan listrik terbesar pada segmen bisnis

yaitu sebesar 28,08% (yoy) atau 8,78%

(qtq). Target penyelesaian PLTU Air Anyir 1x30

MW yang semula diperkirakan dapat

beroperasi bulan November, diperkirakan

mundur menjadi bulan Maret 2011.

1.1.5 Sektor Bangunan

Sektor bangunan tumbuh 7,5% (yoy)

naik dibanding triwulan sebelumnya yang

tumbuh 7,0% (yoy). Pertumbuhan tahunan

pengadaan semen tercatat sebesar 22,21%

(yoy). Pada triwulan III 2010, pembangunan

oleh pemerintah daerah meningkat,

berdasarkan data dari Bappeda Bangka

Belitung diperoleh informasi bahwa rata-rata

kemajuan fisik kegiatan pembangunan yang

dananya bersumber dari APBD rata-rata

sebesar 56,64%. Diperkirakan pembangunan

terbesar pada triwulan IV.

Grafik 1.5 Indikator Pertumbuhan Sektor Listrik, Gas, dan Air (Lanjutan)

Sumber : PLN Wilayah Bangka Belitung, diolah

Sumber : Pertamina Bangka Belitung, diolah

Grafik 1.6 Indikator Pertumbuhan Sektor Bangunan

Sumber : BPS Bangka Belitung, diolah

Sumber : Asosiasi Semen Indonesia

1. Perkembangan Ekonomi Makro Regional

13

1.1.6 Sektor Perdagangan, Hotel, dan

Restoran

Pertumbuhan sektor perdagangan,

hotel, dan restoran mengalami peningkatan

dari 5,8% (yoy) menjadi 9,8%. Semua

subsektor pembentuk sektor ini diperkirakan

mengalami peningkatan yang cukup besar

terkait adanya bulan Ramadhan dan perayaan

Lebaran. Subsektor hotel dan restoran

diperkirakan mengalami peningkatan yang

tercermin dari jumlah wisatawan yang

meningkat 40,88% (qtq). Indikator lainnya

adalah naiknya jumlah penumpang melalui

uadara dan laut yang masuk ke Bangka

Belitung maupun keluar naik 15,48% (qtq).

Subsektor perdagangan besar dan eceran

diperkirakan juga mengalami peningkatan

terkait Ramadhan dan Lebaran.

1.1.7 Sektor Pengangkutan dan

Komunikasi

Sektor pengangkutan dan komunikasi

melambat dari 7,5% (yoy) menjadi 5,0%, atau

naik 2,3% (qtq). Subsektor pengangkutan

diperkirakan sedikit naik dibanding triwulan

sebelumnya terkait adanya perayaan Lebaran.

Jumlah penumpang baik melalui udara dan

laut yang masuk ke Bangka Belitung maupun

keluar naik 15,48% (qtq), dimana kenaikan

terbesar pada penumpang melalui laut yang

naik 52,35% (qtq) sementara yang melalui

udara naik tipis 0,49%.

Grafik 1.8 Indikator Pertumbuhan Sektor Pengangkutan dan Komunikasi

Sumber : BPS Bangka Belitung, diolah

Grafik 1.7 Indikator Pertumbuhan Sektor Perdagangan, Hotel, dan Restoran

Sumber : BPS Bangka Belitung, diolah

Sumber : PT Pelindo Cabang Pelabuhan Pangkalbalam

dan Tanjungpandan , diolah

1. Perkembangan Ekonomi Makro Regional

14

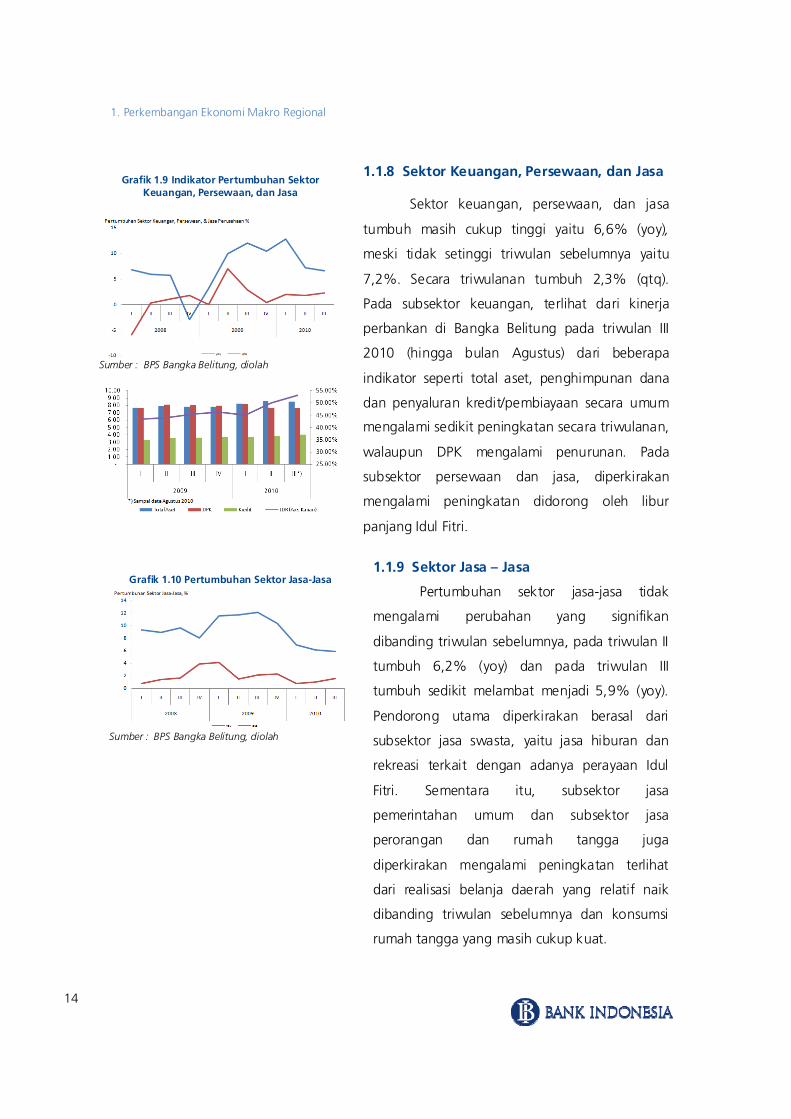

1.1.8 Sektor Keuangan, Persewaan, dan Jasa

Sektor keuangan, persewaan, dan jasa

tumbuh masih cukup tinggi yaitu 6,6% (yoy),

meski tidak setinggi triwulan sebelumnya yaitu

7,2%. Secara triwulanan tumbuh 2,3% (qtq).

Pada subsektor keuangan, terlihat dari kinerja

perbankan di Bangka Belitung pada triwulan III

2010 (hingga bulan Agustus) dari beberapa

indikator seperti total aset, penghimpunan dana

dan penyaluran kredit/pembiayaan secara umum

mengalami sedikit peningkatan secara triwulanan,

walaupun DPK mengalami penurunan. Pada

subsektor persewaan dan jasa, diperkirakan

mengalami peningkatan didorong oleh libur

panjang Idul Fitri.

1.1.9 Sektor Jasa – Jasa

Pertumbuhan sektor jasa-jasa tidak

mengalami perubahan yang signifikan

dibanding triwulan sebelumnya, pada triwulan II

tumbuh 6,2% (yoy) dan pada triwulan III

tumbuh sedikit melambat menjadi 5,9% (yoy).

Pendorong utama diperkirakan berasal dari

subsektor jasa swasta, yaitu jasa hiburan dan

rekreasi terkait dengan adanya perayaan Idul

Fitri. Sementara itu, subsektor jasa

pemerintahan umum dan subsektor jasa

perorangan dan rumah tangga juga

diperkirakan mengalami peningkatan terlihat

dari realisasi belanja daerah yang relatif naik

dibanding triwulan sebelumnya dan konsumsi

rumah tangga yang masih cukup kuat.

Grafik 1.9 Indikator Pertumbuhan Sektor Keuangan, Persewaan, dan Jasa

Sumber : BPS Bangka Belitung, diolah

Grafik 1.10 Pertumbuhan Sektor Jasa-Jasa

Sumber : BPS Bangka Belitung, diolah

1. Perkembangan Ekonomi Makro Regional

15

ANOMALI MUSIM MENGURANGI PRODUKSI KOMODITAS UNGGULAN 2

Berdasarkan informasi dari pelaku usaha di Bangka Belitung, secara umum menunjukkan perkembangan usaha yang semakin membaik. Peningkatan kinerja ditunjukkan oleh meningkatnya penjualan, ekspansi pasar, rencana realisasi investasi maupun optimisme terhadap kondisi usaha dan perekonomian secara umum ke depan. Meskipun demikian, terdapat beberapa pelaku usaha yang menyatakan bahwa kondisi usaha mengalami penurunan disebabkan oleh faktor iklim yang menurunkan produksi dan kualitas Tandan Buah Segar (TBS), ikan, dan komoditas pertambangan seperti kaolin, pasir kuarsa dan timah. Selain itu, meningkatnya persaingan akibat banyaknya nelayan dari luar negeri menjadi pembatas pengembangan kinerja di subsektor perikanan.

Kinerja dunia usaha pada triwulan III 2010, secara umum menunjukkan peningkatan ke arah yang semakin membaik dibanding periode yang sama tahun sebelumnya dan juga triwulan sebelumnya. Peningkatan kinerja sektor-sektor tersebut didorong oleh meningkatnya harga komoditas primer seperti sawit dan karet.

Meskipun demikian terdapat beberapa faktor yang masih menjadi kendala dalam peningkatan kinerja, diantaranya (i) keterbatasan bahan baku baik karena penurunan produksi maupun meningkatnya persaingan dalam memperoleh bahan baku, (ii) pengaruh iklim, yakni tingginya curah hujan yang berdampak pada penurunan produksi maupun kualitas, (iii) meningkatnya persaingan usaha, (iv) ketidakpastian implementasi peraturan khususnya untuk timah, serta (vi) keterbatasan anggaran untuk pengembangan komoditas unggulan.

Tingkat penjualan domestik akan semakin meningkat seiring dengan membaiknya perekonomian dan didukung masih terus berlanjut membaiknya harga komoditas unggulan, akan meningkatkan optimisme masyarakat terhadap kondisi perekonomian dan konsumsi. Selain itu, diharapkan kondisi iklim akan lebih baik dibandingkan tahun ini sehingga produktivitas hasil pertanian khususnya akan meningkat. Penjualan ekspor ikan saat ini mengalami penurunan penjualan ekspor disebabkan oleh menurunnya bahan baku, dan stagnannya permintaan produk karena subtitusi kaolin ke produk lain

Kapasitas utilisasi pelaku usaha bervariasi, namun secara umum mengalami peningkatan dibanding tahun sebelumnya dengan kebijakan pemerintah untuk meningkatkan produksi dan produktivitas tanaman pangan, produksi perikanan, membantu menahan penurunan produksi akibat kendala perubahan iklim. Namun demikian, terdapat pelaku usaha yang mengalami penurunan kapasitas utilisasi karena kendala bahan baku yang menurun baik kuantitas maupun kualitasnya karena perubahan iklim, meningkatnya persaingan memperoleh bahan baku, dan ketersediaan listrik yang tidak memadai.

Hal yang masih menggembirakan adalah bahwa di tengah masih terdapatnya kendala dan keterbatasan peningkatan usaha, beberapa pelaku usaha optimis untuk meningkatkan

2 Diperoleh dari hasil Business Survey yang merupakan kegiatan pemantauan kondisi usaha dengan mewawancarai lansung pelaku usaha.

Suplemen 1

1. Perkembangan Ekonomi Makro Regional

16

kapasitas utilisasinya di tahun ini dan ke depan. Rata-rata pelaku usaha yang melakukan investasi pada tahun ini menyatakan bahwa investasi berupa peningkatan produksi terutama untuk rumput laut maupun bantuan kepada petani dan nelayan dengan bantuan bibit, peralatan, pembukaan lahan sawah serta bimbingan teknis.

Secara umum jumlah tenaga kerja relatif tetap. Meskipun demikian, terdapat pelaku usaha yang jumlah tenaga kerjanya justru mengalami penurunan karena penghentian kegiatan produksi smelter, efisiensi, maupun kondisi usaha yang menurun. Kedepannya, beberapa pelaku usaha menyatakan akan melakukan penambahan tenaga kerja seiring dengan peningkatan aktivitas perusahaan terkait dengan ekspansi usah. Sementara itu, secara umum biaya mengalami peningkatan pada kisaran yang bervariasi terutama pada biaya tenaga kerja yang mengacu pada ketentuan pengupahan daerah setempat.

Harga jual komoditas unggulan pada triwulan III 2010 secara umum meningkat dibanding tahun sebelumnya terutama untuk komoditas karet, sawit, dan timah. Peningkatan harga juga terjadi pada barang ritel dan tarif sewa kamar hotel. Sebaliknya, harga kaolin di pasar luar negeri menurun karena subtitusi ke produk lain. Margin usaha secara umum masih relatif tetap dibanding tahun sebelumnya karena meskipun terjadi peningkatan usaha dan harga jual diikuti juga dengan peningkatan biaya operasional, terutama di sektor perdagangan. Sementara itu, pada sektor pertanian terjadi penurunan margin akibat harga jual yang menurun (komoditas udang, ikan, dan beras) dan tingkat produksi yang mengalami penurunan (komoditas kelapa sawit).

Fluktuasi nilai tukar sangat berpengaruh terhadap usaha pelaku usaha yang orientasi penjualannya untuk pasar ekspor, fluktuasi nilai tukar yakni penguatan nilai tukar rupiah dibandingkan tahun lalu, akan menekan pendapatan. Di sisi lain, bagi perusahaan yang orientasi penjualan untuk pasar domestik dan tidak menggunakan komponen impor, perubahan nilai tukar relatif tidak berpengaruh terhadap operasional perusahaan.

Terkait dengan pembiayaan, sebagian besar pelaku usaha menggunakan dana internal untuk operasional perusahaan, meskipun demikian beberapa pelaku usaha juga menggunakan pembiayaan perbankan untuk modal kerja maupun investasi terutama dari perbankan lokal dengan kisaran tingkat suku bunga yang bervariasi. Tingkat suku bunga pinjaman dalam rupiah menurut pelaku usaha masih tinggi yakni masih di atas 10% demikian pula selisihnya dengan BI rate.

1. Perkembangan Ekonomi Makro Regional

17

1.2 Sisi Permintaan

Pertumbuhan ekonomi masih didorong oleh permintaan domestik, yaitu konsumsi.

Pertumbuhan konsumsi swasta nirlaba mengalami percepatan dibandingkan dengan

triwulan sebelumnya, yaitu dari 4,5% (yoy) menjadi 6,1%. Pertumbuhan konsumsi

pemerintah juga naik tipis dari 11,6% menjadi 11,7%. Sementara itu, konsumsi rumah

tangga mengalami perlambatan pertumbuhan, yaitu dari 6,7% (yoy) menjadi 6,4%.

Perdagangan luar negeri mencatat perbaikan kinerja dimana ekspor netto tumbuh 15,4%

(yoy), dimana triwulan sebelumnya tumbuh 4,7% (yoy). Hal ini terkait ekspor yang tumbuh

lebih cepat dari 1,8% (yoy) menjadi 2,4% sementara impor hanya tumbuh sedikit menguat

dari 1,2% (yoy) menjadi 1,3% (yoy). Dilihat dari pembentuknya, perekonomian Bangka

Belitung dari sisi permintaan dominan dipengaruhi oleh permintaan domestik dibanding

dari luar negeri. Hal ini tercermin dari kontribusi permintaan domestik di triwulan III yang

mencapai 88,8%, sedangkan dari luar negeri hanya sebesar 11,2%.

Tabel 1.4 Pertumbuhan Tahunan Sisi Permintaan Bangka Belitung (%)

Sumber : BPS Bangka Belitung , diolah

Tabel 1.5 Pertumbuhan Triwulanan Sisi Permintaan Bangka Belitung (%)

Sumber : BPS Bangka Belitung , diolah

1. Perkembangan Ekonomi Makro Regional

18

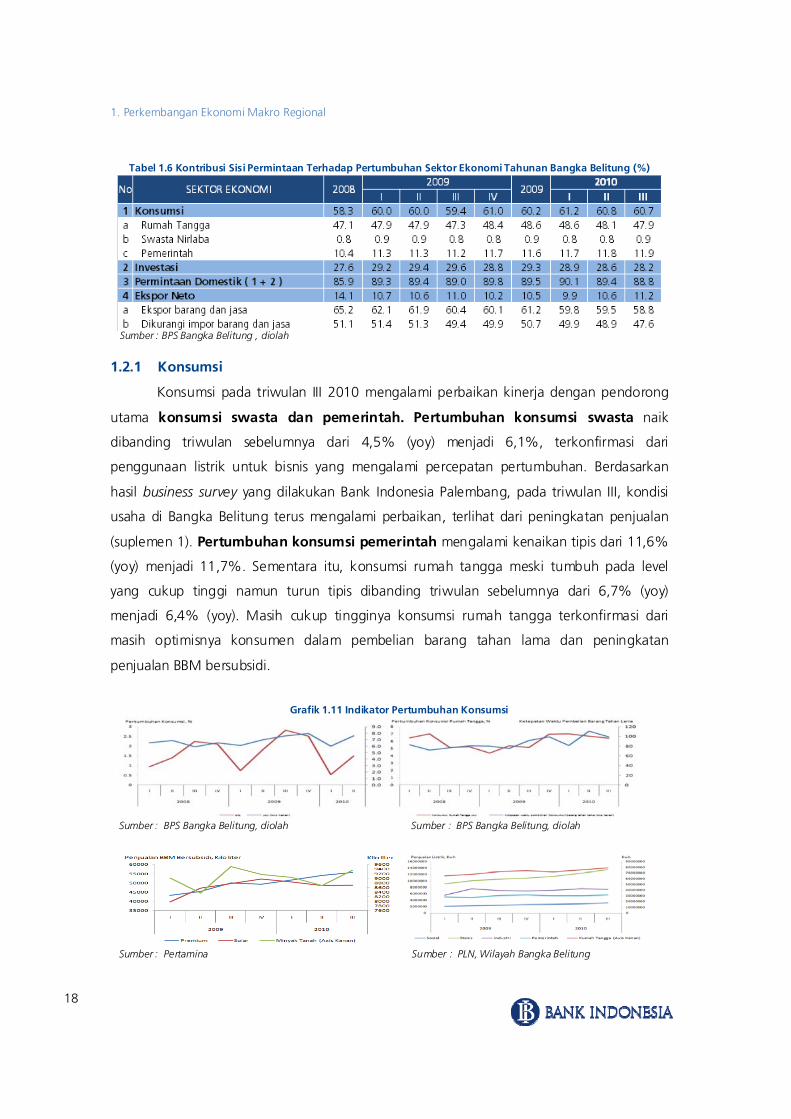

Tabel 1.6 Kontribusi Sisi Permintaan Terhadap Pertumbuhan Sektor Ekonomi Tahunan Bangka Belitung (%)

Sumber : BPS Bangka Belitung , diolah

1.2.1 Konsumsi

Konsumsi pada triwulan III 2010 mengalami perbaikan kinerja dengan pendorong

utama konsumsi swasta dan pemerintah. Pertumbuhan konsumsi swasta naik

dibanding triwulan sebelumnya dari 4,5% (yoy) menjadi 6,1%, terkonfirmasi dari

penggunaan listrik untuk bisnis yang mengalami percepatan pertumbuhan. Berdasarkan

hasil business survey yang dilakukan Bank Indonesia Palembang, pada triwulan III, kondisi

usaha di Bangka Belitung terus mengalami perbaikan, terlihat dari peningkatan penjualan

(suplemen 1). Pertumbuhan konsumsi pemerintah mengalami kenaikan tipis dari 11,6%

(yoy) menjadi 11,7%. Sementara itu, konsumsi rumah tangga meski tumbuh pada level

yang cukup tinggi namun turun tipis dibanding triwulan sebelumnya dari 6,7% (yoy)

menjadi 6,4% (yoy). Masih cukup tingginya konsumsi rumah tangga terkonfirmasi dari

masih optimisnya konsumen dalam pembelian barang tahan lama dan peningkatan

penjualan BBM bersubsidi.

Grafik 1.11 Indikator Pertumbuhan Konsumsi

Sumber : BPS Bangka Belitung, diolah Sumber : BPS Bangka Belitung, diolah

Sumber : Pertamina Sumber : PLN, Wilayah Bangka Belitung

1. Perkembangan Ekonomi Makro Regional

19

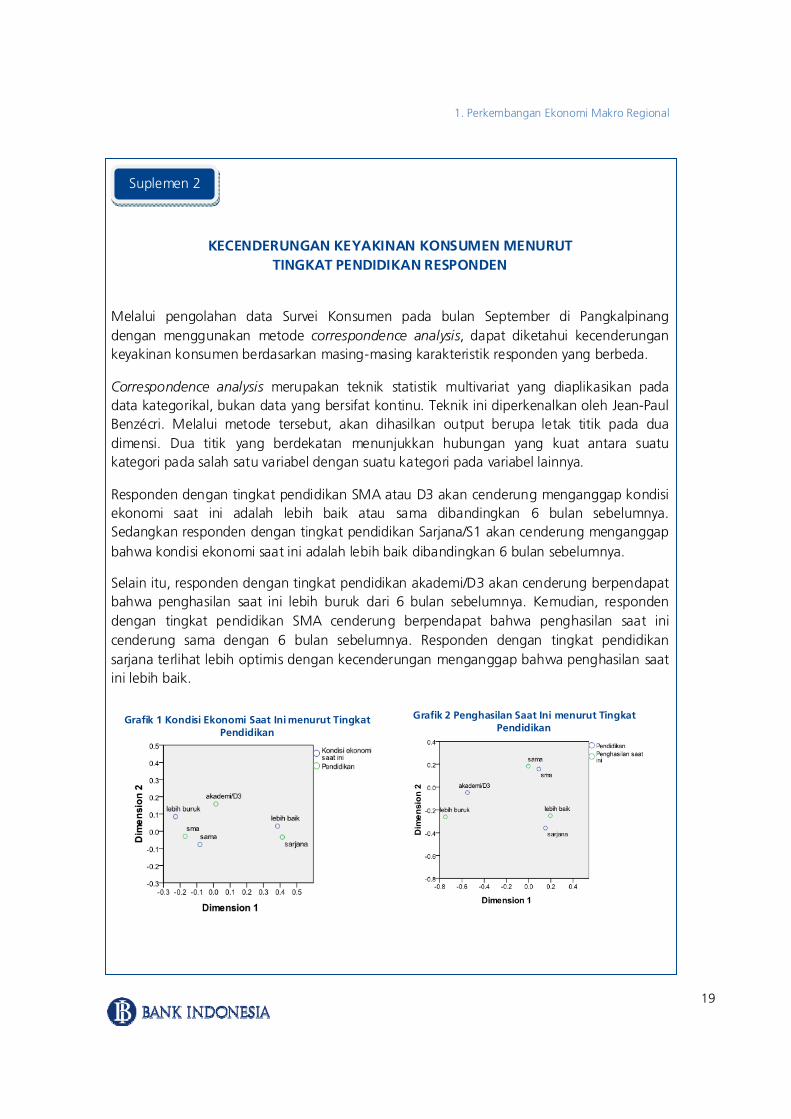

KECENDERUNGAN KEYAKINAN KONSUMEN MENURUT

TINGKAT PENDIDIKAN RESPONDEN

Melalui pengolahan data Survei Konsumen pada bulan September di Pangkalpinang dengan menggunakan metode correspondence analysis, dapat diketahui kecenderungan keyakinan konsumen berdasarkan masing-masing karakteristik responden yang berbeda.

Correspondence analysis merupakan teknik statistik multivariat yang diaplikasikan pada data kategorikal, bukan data yang bersifat kontinu. Teknik ini diperkenalkan oleh Jean-Paul Benzécri. Melalui metode tersebut, akan dihasilkan output berupa letak titik pada dua dimensi. Dua titik yang berdekatan menunjukkan hubungan yang kuat antara suatu kategori pada salah satu variabel dengan suatu kategori pada variabel lainnya.

Responden dengan tingkat pendidikan SMA atau D3 akan cenderung menganggap kondisi ekonomi saat ini adalah lebih baik atau sama dibandingkan 6 bulan sebelumnya. Sedangkan responden dengan tingkat pendidikan Sarjana/S1 akan cenderung menganggap bahwa kondisi ekonomi saat ini adalah lebih baik dibandingkan 6 bulan sebelumnya.

Selain itu, responden dengan tingkat pendidikan akademi/D3 akan cenderung berpendapat bahwa penghasilan saat ini lebih buruk dari 6 bulan sebelumnya. Kemudian, responden dengan tingkat pendidikan SMA cenderung berpendapat bahwa penghasilan saat ini cenderung sama dengan 6 bulan sebelumnya. Responden dengan tingkat pendidikan sarjana terlihat lebih optimis dengan kecenderungan menganggap bahwa penghasilan saat ini lebih baik.

Suplemen 2

Grafik 2 Penghasilan Saat Ini menurut Tingkat Pendidikan

Grafik 1 Kondisi Ekonomi Saat Ini menurut Tingkat Pendidikan

1. Perkembangan Ekonomi Makro Regional

20

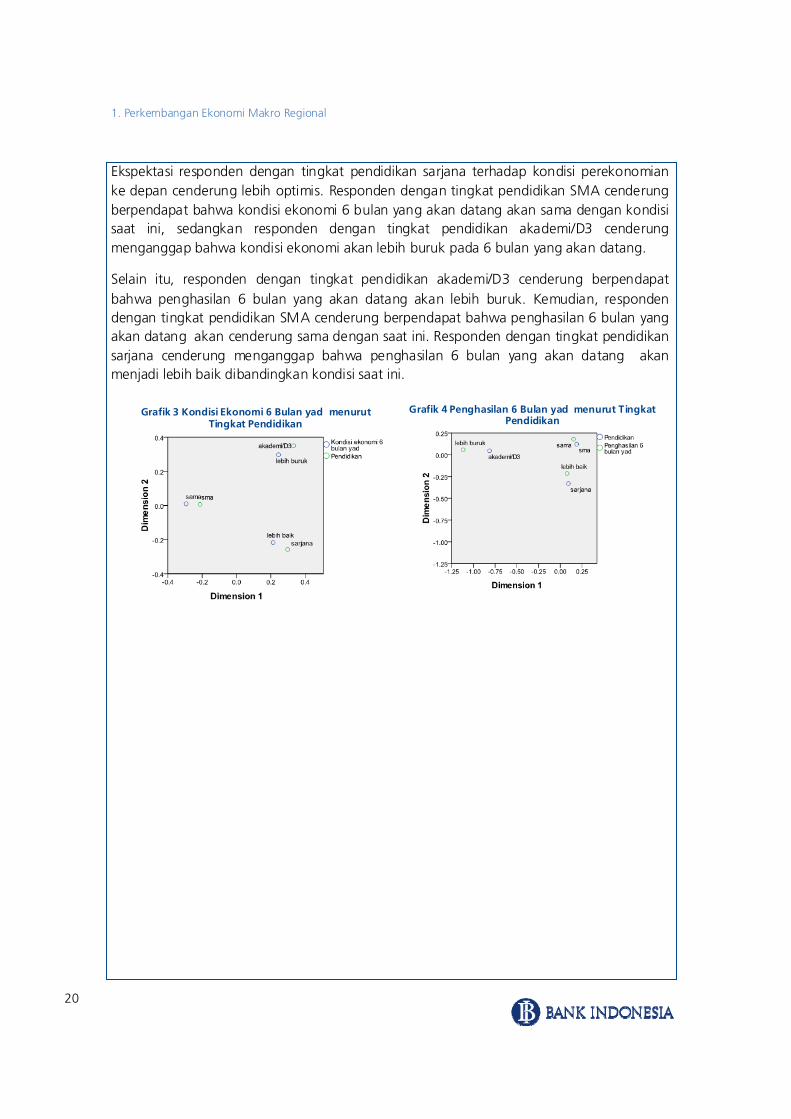

Ekspektasi responden dengan tingkat pendidikan sarjana terhadap kondisi perekonomian ke depan cenderung lebih optimis. Responden dengan tingkat pendidikan SMA cenderung berpendapat bahwa kondisi ekonomi 6 bulan yang akan datang akan sama dengan kondisi saat ini, sedangkan responden dengan tingkat pendidikan akademi/D3 cenderung menganggap bahwa kondisi ekonomi akan lebih buruk pada 6 bulan yang akan datang.

Selain itu, responden dengan tingkat pendidikan akademi/D3 cenderung berpendapat bahwa penghasilan 6 bulan yang akan datang akan lebih buruk. Kemudian, responden dengan tingkat pendidikan SMA cenderung berpendapat bahwa penghasilan 6 bulan yang akan datang akan cenderung sama dengan saat ini. Responden dengan tingkat pendidikan sarjana cenderung menganggap bahwa penghasilan 6 bulan yang akan datang akan menjadi lebih baik dibandingkan kondisi saat ini.

Grafik 4 Penghasilan 6 Bulan yad menurut Tingkat Pendidikan

Grafik 3 Kondisi Ekonomi 6 Bulan yad menurut Tingkat Pendidikan

1. Perkembangan Ekonomi Makro Regional

21

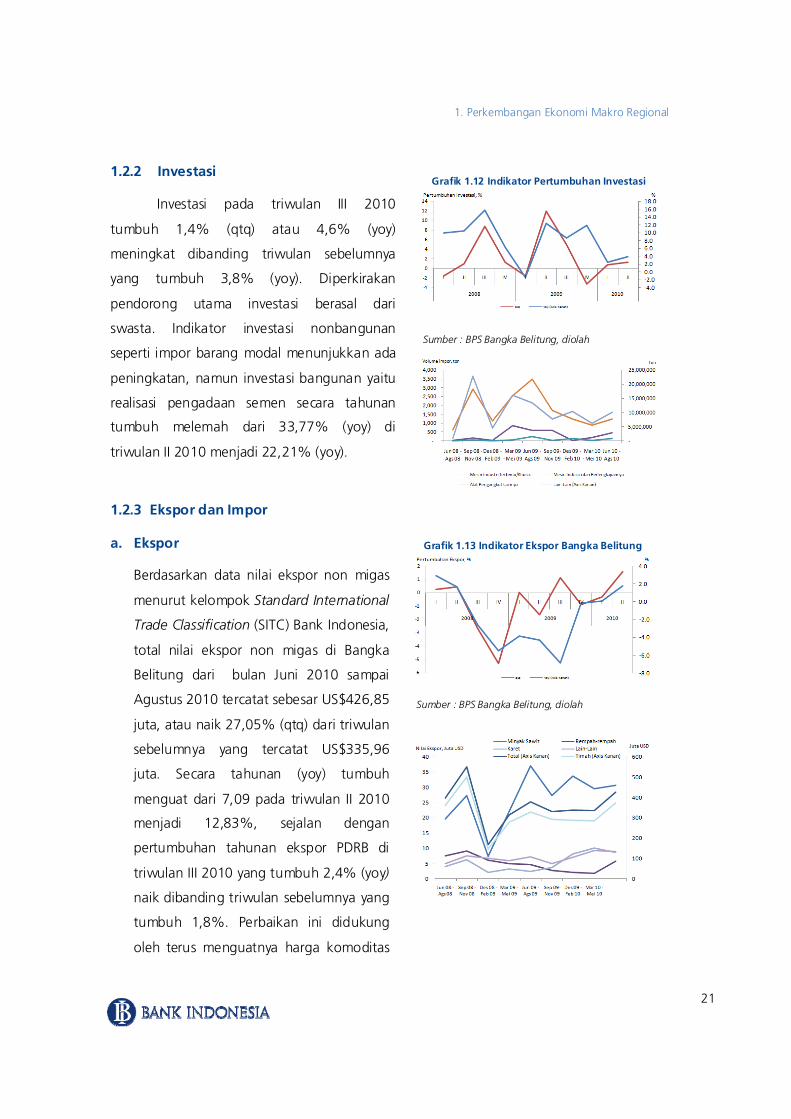

1.2.2 Investasi

Investasi pada triwulan III 2010

tumbuh 1,4% (qtq) atau 4,6% (yoy)

meningkat dibanding triwulan sebelumnya

yang tumbuh 3,8% (yoy). Diperkirakan

pendorong utama investasi berasal dari

swasta. Indikator investasi nonbangunan

seperti impor barang modal menunjukkan ada

peningkatan, namun investasi bangunan yaitu

realisasi pengadaan semen secara tahunan

tumbuh melemah dari 33,77% (yoy) di

triwulan II 2010 menjadi 22,21% (yoy).

1.2.3 Ekspor dan Impor

a. Ekspor

Berdasarkan data nilai ekspor non migas

menurut kelompok Standard International

Trade Classification (SITC) Bank Indonesia,

total nilai ekspor non migas di Bangka

Belitung dari bulan Juni 2010 sampai

Agustus 2010 tercatat sebesar US$426,85

juta, atau naik 27,05% (qtq) dari triwulan

sebelumnya yang tercatat US$335,96

juta. Secara tahunan (yoy) tumbuh

menguat dari 7,09 pada triwulan II 2010

menjadi 12,83%, sejalan dengan

pertumbuhan tahunan ekspor PDRB di

triwulan III 2010 yang tumbuh 2,4% (yoy)

naik dibanding triwulan sebelumnya yang

tumbuh 1,8%. Perbaikan ini didukung

oleh terus menguatnya harga komoditas

Grafik 1.12 Indikator Pertumbuhan Investasi

Sumber : BPS Bangka Belitung, diolah

Grafik 1.13 Indikator Ekspor Bangka Belitung

Sumber : BPS Bangka Belitung, diolah

1. Perkembangan Ekonomi Makro Regional

22

unggulan Bangka Belitung di pasar internasional. Timah sebagai penyumbang terbesar

ekspor Bangka Belitung, harganya mengalami peningkatan tajam yaitu sebesar 44,83%

(yoy) atau 15,20% (qtq). Namun, berdasarkan bisnis survei, pelaku usaha timah

mengatakan masih belum ada kepastian hukum mengenai penambangan darat,

sehingga untuk menghindari tindakan yang dapat dikategorikan pelanggaran hukum,

pelaku usaha timah belum melakukan penambangan secara optimal. Sementara itu,

tingginya curah hujan menurunkan produksi penambangan darat. Berdasarkan negara

tujuan, pasar ekspor terbesar tetap ke wilayah Asia, diikuti oleh Eropa, dan Amerika.

Negara tujuan ekspor terbesar adalah Singapura.

Grafik 1.13 Indikator Ekspor Bangka Belitung (Lanjutan)

Sumber : Departemen Energi dan Sumber Daya Mineral Sumber : Bloomberg

Sumber : Bloomberg Sumber : Bloomberg

1. Perkembangan Ekonomi Makro Regional

23

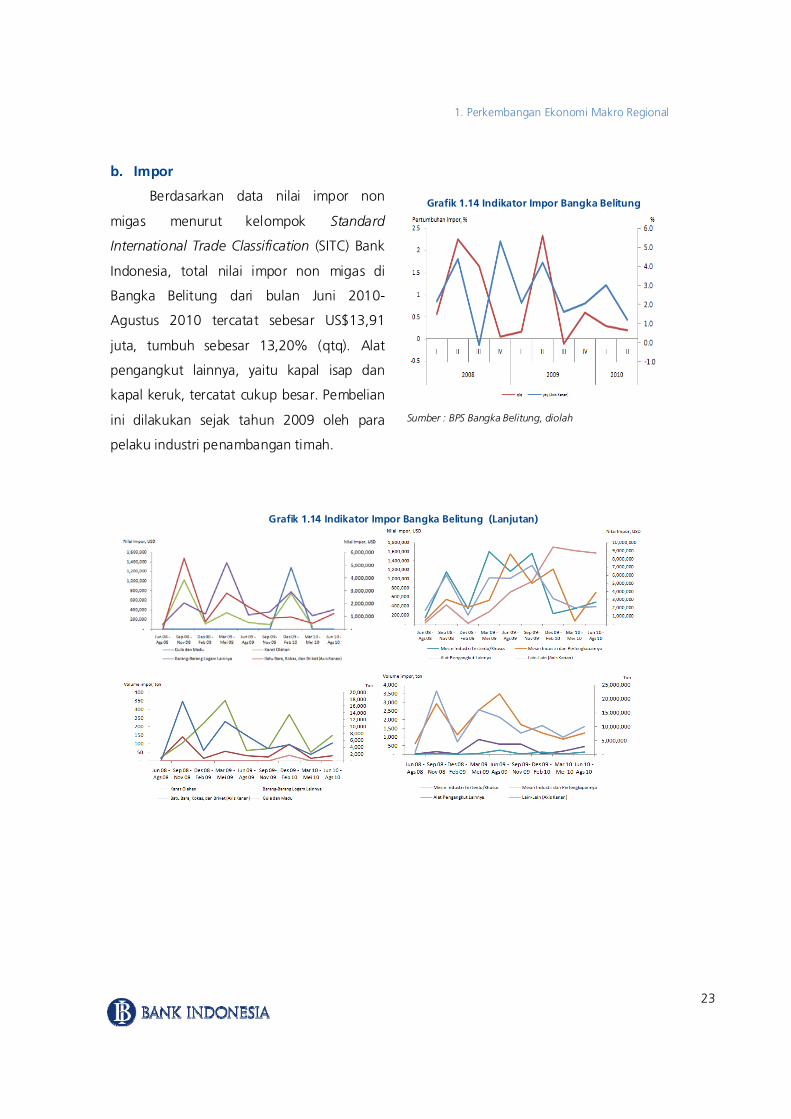

b. Impor

Berdasarkan data nilai impor non

migas menurut kelompok Standard

International Trade Classification (SITC) Bank

Indonesia, total nilai impor non migas di

Bangka Belitung dari bulan Juni 2010-

Agustus 2010 tercatat sebesar US$13,91

juta, tumbuh sebesar 13,20% (qtq). Alat

pengangkut lainnya, yaitu kapal isap dan

kapal keruk, tercatat cukup besar. Pembelian

ini dilakukan sejak tahun 2009 oleh para

pelaku industri penambangan timah.

Grafik 1.14 Indikator Impor Bangka Belitung (Lanjutan)

Grafik 1.14 Indikator Impor Bangka Belitung

Sumber : BPS Bangka Belitung, diolah

1. Perkembangan Ekonomi Makro Regional

24

Halaman ini sengaja dikosongkan This page is intentionally blank

2. PERKEMBANGAN INFLASI PANGKALPINANG

Tekanan inflasi di triwulan III 2010 lebih cenderung berasal dari sisi musiman, yaitu peningkatan permintaan barang terkait Ramadhan dan Idul Fitri juga berkurangnya produksi bahan makanan di Pulau Jawa dan Sumatera

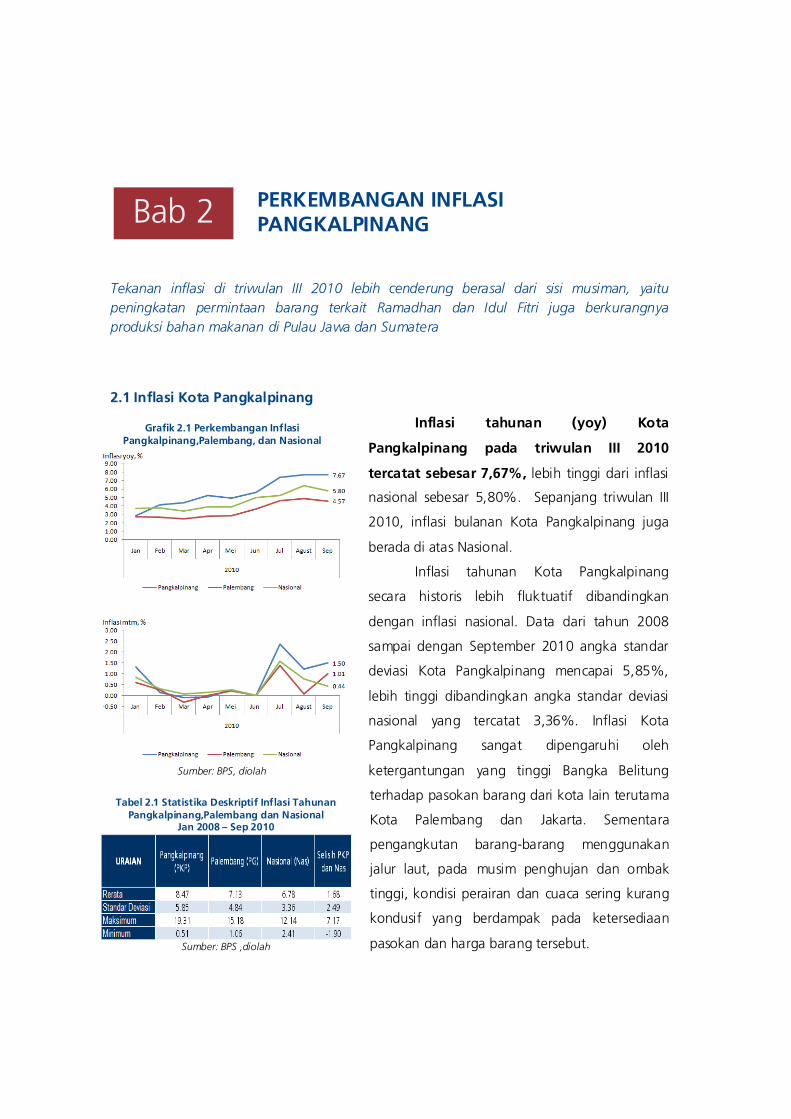

2.1 Inflasi Kota Pangkalpinang

Inflasi tahunan (yoy) Kota

Pangkalpinang pada triwulan III 2010

tercatat sebesar 7,67%, lebih tinggi dari inflasi

nasional sebesar 5,80%. Sepanjang triwulan III

2010, inflasi bulanan Kota Pangkalpinang juga

berada di atas Nasional.

Inflasi tahunan Kota Pangkalpinang

secara historis lebih fluktuatif dibandingkan

dengan inflasi nasional. Data dari tahun 2008

sampai dengan September 2010 angka standar

deviasi Kota Pangkalpinang mencapai 5,85%,

lebih tinggi dibandingkan angka standar deviasi

nasional yang tercatat 3,36%. Inflasi Kota

Pangkalpinang sangat dipengaruhi oleh

ketergantungan yang tinggi Bangka Belitung

terhadap pasokan barang dari kota lain terutama

Kota Palembang dan Jakarta. Sementara

pengangkutan barang-barang menggunakan

jalur laut, pada musim penghujan dan ombak

tinggi, kondisi perairan dan cuaca sering kurang

kondusif yang berdampak pada ketersediaan

pasokan dan harga barang tersebut.

Bab 2

Grafik 2.1 Perkembangan Inflasi Pangkalpinang,Palembang, dan Nasional

Sumber: BPS, diolah

Tabel 2.1 Statistika Deskriptif Inflasi Tahunan Pangkalpinang,Palembang dan Nasional

Jan 2008 – Sep 2010

Sumber: BPS ,diolah

2. Perkembangan Inflasi Pangkalpinang

26

2.2 Faktor-Faktor yang Mempengaruhi Inflasi

Inflasi pada triwulan III 2010 bukan didorong oleh faktor mendasar namun lebih

dikarenakan faktor musiman dan temporer, hal ini terlihat dari cukup besarnya kenaikan

inflasi volatile foods dan administered price baik secara bulanan, triwulanan, dan tahunan.

Volatile foods mengalami peningkatan terkait kenaikan permintaan di bulan Ramadhan dan

perayaan Lebaran, juga berkurangnya pasokan barang khususnya bahan makanan, dari

Pulau Jawa dan Sumatera. Sementara itu inflasi inti/core inflation juga naik meski tidak

setinggi dua kelompok lainnya.

2.2.1 Inflasi Inti

Inflasi inti, yaitu komponen inflasi yang cenderung menetap atau persisten

(persistent component) di dalam pergerakan inflasi dan dipengaruhi oleh faktor dasar,

seperti (i) interaksi permintaan dan penawaran, (ii) lingkungan eksternal (nilai tukar, harga

komoditi, dan inflasi mitra dagang), dan (iii) ekpektasi inflasi dari pedagang dan konsumen.

Perkembangan inflasi inti mulai meningkat dari 3,70% (yoy) pada triwulan II meningkat

menjadi 4,69% (yoy) di triwulan III. Sama halnya dengan inflasi tahunan, inflasi triwulanan

(qtq) juga mengalami peningkatan dari 0,05% di triwulan II menjadi 2,97% di triwulan III.

Dari sisi permintaan, tekanan inflasi pada triwulan III 2010 berasal dari relatif membaiknya

penghasilan masyarakat yang diperlihatkan masih optimisnya konsumen terhadap

penghasilan saat ini dibandingkan enam bulan yang lalu dan ekspektasi penghasilan enam

bulan yang akan datang. Optimisme konsumen tersebut berdasarkan survei konsumen

pada bulan Juli, Agustus, dan September di Kota Pangkalpinang. Peningkatan optimisme

Grafik 2.3 Perkembangan Inflasi Bulanan Core, Administered Price, dan Volatile Foods

Sumber: BPS Bangka Belitung,diolah

Grafik 2.2 Perkembangan Inflasi Triwulanan Core, Administered Price, dan Volatile Foods

Sumber: BPS Bangka Belitung,diolah

2. Perkembangan Inflasi Pangkalpinang

27

Grafik 2.4 Indikator Tekanan Inflasi

Sumber: BPS Bangka Belitung dan Bloomberg, diolah

Sumber: BPS Bangka Belitung, diolah

Grafik 2.5 Indikator Tekanan Inflasi Sisi Penawaran

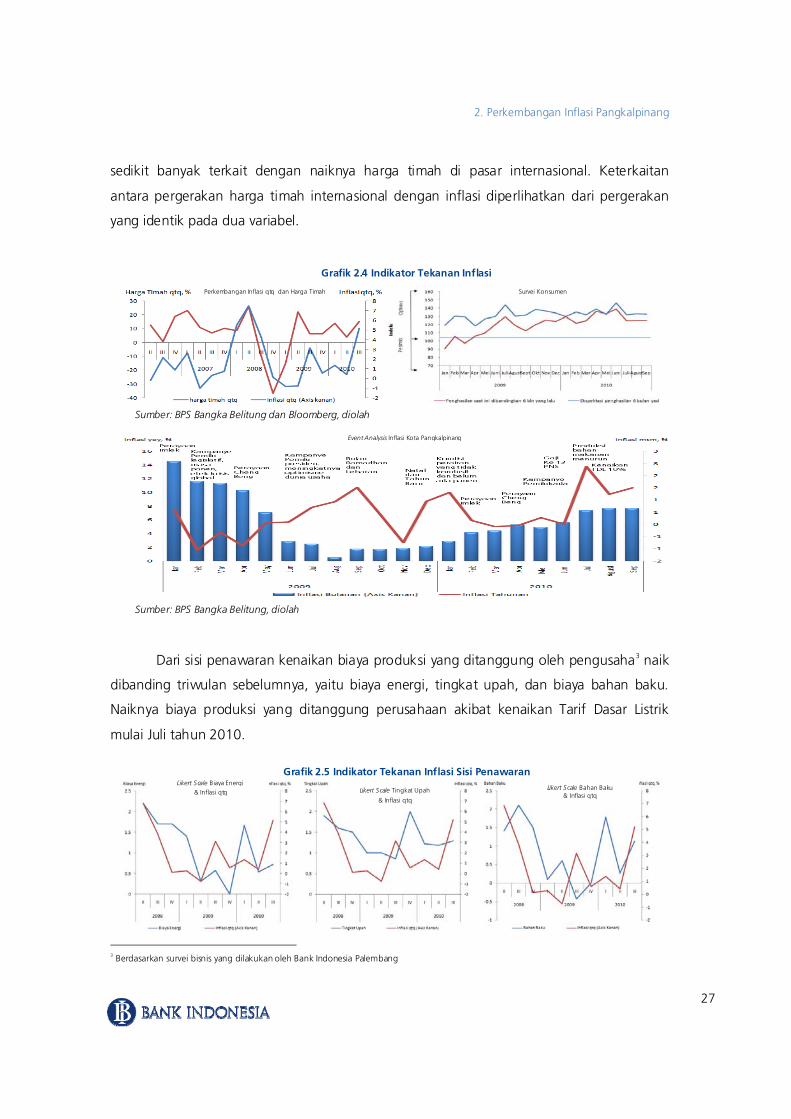

sedikit banyak terkait dengan naiknya harga timah di pasar internasional. Keterkaitan

antara pergerakan harga timah internasional dengan inflasi diperlihatkan dari pergerakan

yang identik pada dua variabel.

Dari sisi penawaran kenaikan biaya produksi yang ditanggung oleh pengusaha3 naik

dibanding triwulan sebelumnya, yaitu biaya energi, tingkat upah, dan biaya bahan baku.

Naiknya biaya produksi yang ditanggung perusahaan akibat kenaikan Tarif Dasar Listrik

mulai Juli tahun 2010.

3 Berdasarkan survei bisnis yang dilakukan oleh Bank Indonesia Palembang

Perkembangan Inflasi qtq dan Harga Timah Survei Konsumen

Event Analysis Inflasi Kota Pangkalpinang

Likert Scale Biaya Energi & Inflasi qtq Likert Scale Tingkat Upah

& Inflasi qtq

Likert Scale Bahan Baku & Inflasi qtq

2. Perkembangan Inflasi Pangkalpinang

28

Grafik 2.6 Ekspektasi Inflasi Konsumen

Sumber: BPS Bangka Belitung dan Survei Konsumen BI, diolah

Bobot kelompok barang yang diperdagangkan (tradeable) pada inflasi sebesar

26,70%, memperlihatkan efek dari luar yang berasal dari nilai tukar dan inflasi dunia hanya

memberikan dampak yang kecil. Selain itu hanya 1,82% barang Bangka Belitung yang

berasal dari impor (IRIO 2005, BPS). Tekanan inflasi dari impor pada triwulan III cenderung

rendah, terlihat dari nilai Rupiah yang terus menguat.

Ekspektasi inflasi di triwulan III meningkat

dibanding triwulan sebelumnya. Hal ini terlihat dari

meningkatnya ekspektasi konsumen dan pedagang

sepanjang triwulan III. Kenaikan ekspektasi baik di

pedagang maupun konsumen dikarenakan adanya

peningkatan permintaan terkait bulan Ramadhan dan

perayaan Lebaran juga berkurangnya pasokan barang

dari Pulau Jawa dan Sumatera khususnya bahan

makanan.

2.2.2 Non Inti

a. Volatile Foods

Inflasi tahunan (yoy) volatile foods naik dari 11,12% di triwulan II menjadi 13,63%.

Kenaikan yang besar terjadi di bulan Juli telihat dari tingginya inflasi bulanan (mtm) sebesar

6,31%, kemudian menurun di bulan Agustus dan September.

Berdasarkan data Interregional Input Output (IRIO) tahun 2005, bahan makanan

(beras, hasil perkebunan, peternakan, dan perikanan) untuk kebutuhan Bangka Belitung

memerlukan pasokan dari daerah lain sebesar 37,43% dari total kebutuhan konsumsi.

Sepanjang triwulan III, pasokan barang ke Bangka Belitung menurun diperlihatkan dari

menurunnya arus bongkar pada dua pelabuhan besar di Bangka Belitung. Arus bongkar di

Pelabuhan Tanjungpandan menurun sebesar 18,22% (qtq) dan di Pelabuhan Pangkalbalam

turun sebesar 23,11%. Produksi bahan makanan berkurang akibat anomali musim.

Produksi Beras di Bangka Belitung dan Sumatera Selatan berdasakan data angka ramalan II

pada periode Mei sampai Agustus 2010 produksi menurun. Kenaikan bahan makanan tidak

hanya terjadi di Bangka Belitung, namun hampir di seluruh daerah di Indonesia.

2. Perkembangan Inflasi Pangkalpinang

29

b. Administered Price

Inflasi administered price naik dari 2,73% (yoy) di triwulan II menjadi 6,96% (yoy) di

triwulan III, dimana inflasi tertinggi terjadi pada bulan September yaitu 3,81% (mtm).

Kenaikan listrik di bulan Juli 2010 juga ikut menaikkan inflasi pada kelompok ini. Pada

bulan September komoditas yang dominan memberikan sumbangan inflasi yaitu rokok

kretek filter sebesar 0,30%, rokok putih dan rokok kretek masing-masing sebesar 0,03%.

2.3 Inflasi Kota Pangkalpinang per Kelompok Barang

Kenaikan inflasi tahunan pada triwulan III 2010, dibanding triwulan II 2010, terjadi

pada hampir semua kelompok barang dan jasa, kecuali kelompok sandang yang justru

mengalami penurunan.

Inflasi kelompok bahan makanan pada triwulan III 2010 tercatat 13,20% (yoy),

naik dibanding triwulan sebelumnya 10,96% (yoy). Tekanan inflasi berasal dari

berkurangnya pasokan akibat berkurangnya produksi bahan makanan di Pulau Jawa dan

Sumatera. Inflasi tertinggi terjadi di bulan Juli yaitu 6,13%, disebabkan oleh naiknya harga

cabe merah sebesar 50,80%, bawang putih sebesar 49,07%, cabe rawit sebesar 36,83,

nanas sebesar 25,00%, anggur sebesar 17,88%, bawang merah sebesar 17,45%, daging

Tabel 2.2 Perkembangan Inflasi Tahunan (yoy) Pangkalpinang per Kelompok Barang

Sumber: BPS Bangka Belitung

Grafik 2.9 Kontribusi Inflasi

Sumber: BPS Bangka Belitung,diolah

Grafik 2.8 Arus Bongkar Pelabuhan Bangka Belitung

Sumber: BPS Bangka Belitung, diolah

Grafik 2.7 Produksi Beras ARAM II

Sumber: BPS Bangka Belitung dan Sumatera Selatan , diolah

2. Perkembangan Inflasi Pangkalpinang

30

ayam ras sebesar 14,42%, dan harga beras sebesar 12,40%. Komoditas yang memiliki

andil inflasi tertinggi diantaranya adalah beras, daging ayam ras, cabe merah, bawang

putih, bawang merah, cabe rawit, dan telur ayam ras. Pada bulan Agustus dan September

bersamaan dengan bulan Ramadhan dan perayaan Lebaran, inflasi kelompok bahan

makanan tercatat sebesar 1,28% (mtm) dan 0,39%(mtm). Inflasi ini terkait dengan adanya

peningkatan permintaan akibat Ramadhan dan Lebaran.

Inflasi kelompok makanan jadi,

minuman, rokok, dan tembakau sedikit

naik dari 5,25% (yoy) di triwulan II 2010

menjadi 5,64% (yoy). Peningkatan terbesar di

bulan September, yaitu 1,96% (mtm).

Komoditas yang dominan memberikan

sumbangan inflasi yaitu rokok kretek filter

sebesar 0,30%, rokok putih dan rokok kretek

masing-masing sebesar 0,03%, sehingga

subkelompok tembakau dan minuman

beralkohol mengalami inflasi sebesar 7,36%

(mtm).

Grafik 2.10 Inflasi Kelompok Bahan Makanan

Sumber: BPS, Bangka Belitung , diolah

Tabel 2.3 Perkembangan Harga

Sumber: Disperindag, Bangka Belitung , diolah

Grafik 2.11 Inflasi Kelompok Makanan Jadi, Minuman, Rokok, dan Tembakau

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.12 Inflasi Subkelompok Bahan Makanan

2. Perkembangan Inflasi Pangkalpinang

31

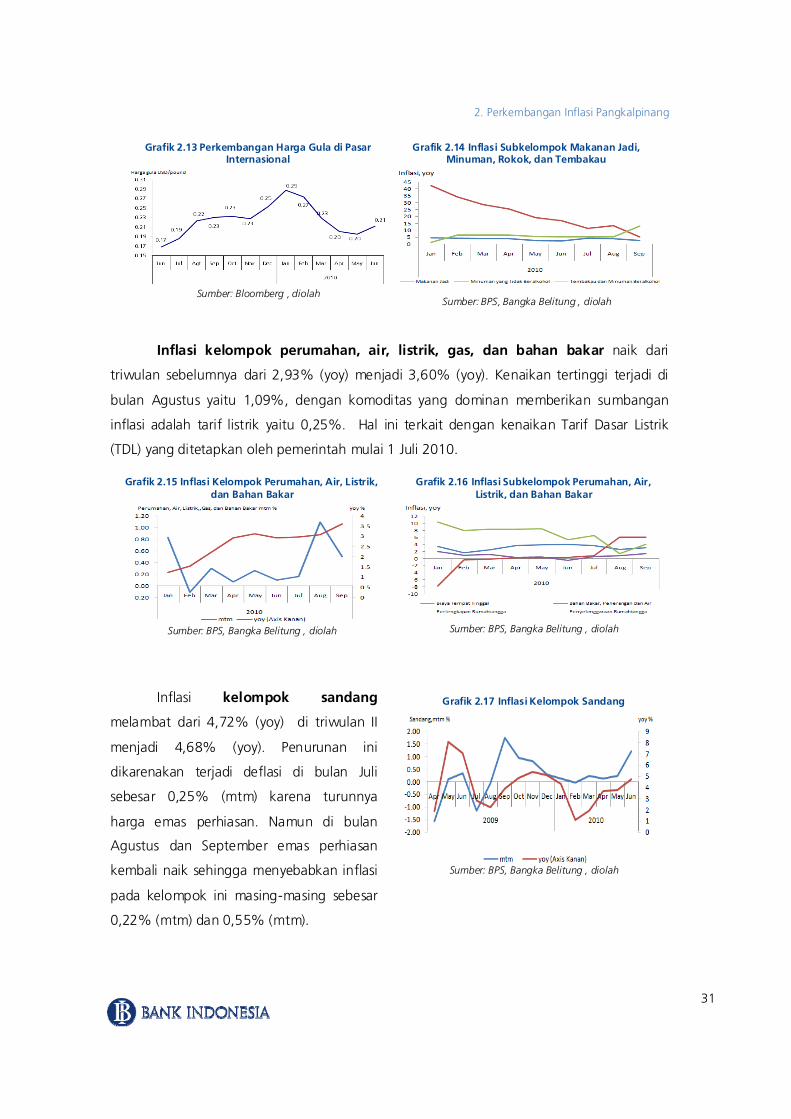

Inflasi kelompok perumahan, air, listrik, gas, dan bahan bakar naik dari

triwulan sebelumnya dari 2,93% (yoy) menjadi 3,60% (yoy). Kenaikan tertinggi terjadi di

bulan Agustus yaitu 1,09%, dengan komoditas yang dominan memberikan sumbangan

inflasi adalah tarif listrik yaitu 0,25%. Hal ini terkait dengan kenaikan Tarif Dasar Listrik

(TDL) yang ditetapkan oleh pemerintah mulai 1 Juli 2010.

Inflasi kelompok sandang

melambat dari 4,72% (yoy) di triwulan II

menjadi 4,68% (yoy). Penurunan ini

dikarenakan terjadi deflasi di bulan Juli

sebesar 0,25% (mtm) karena turunnya

harga emas perhiasan. Namun di bulan

Agustus dan September emas perhiasan

kembali naik sehingga menyebabkan inflasi

pada kelompok ini masing-masing sebesar

0,22% (mtm) dan 0,55% (mtm).

Grafik 2.13 Perkembangan Harga Gula di Pasar Internasional

Sumber: Bloomberg , diolah

Grafik 2.14 Inflasi Subkelompok Makanan Jadi, Minuman, Rokok, dan Tembakau

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.15 Inflasi Kelompok Perumahan, Air, Listrik, dan Bahan Bakar

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.16 Inflasi Subkelompok Perumahan, Air, Listrik, dan Bahan Bakar

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.17 Inflasi Kelompok Sandang

Sumber: BPS, Bangka Belitung , diolah

2. Perkembangan Inflasi Pangkalpinang

32

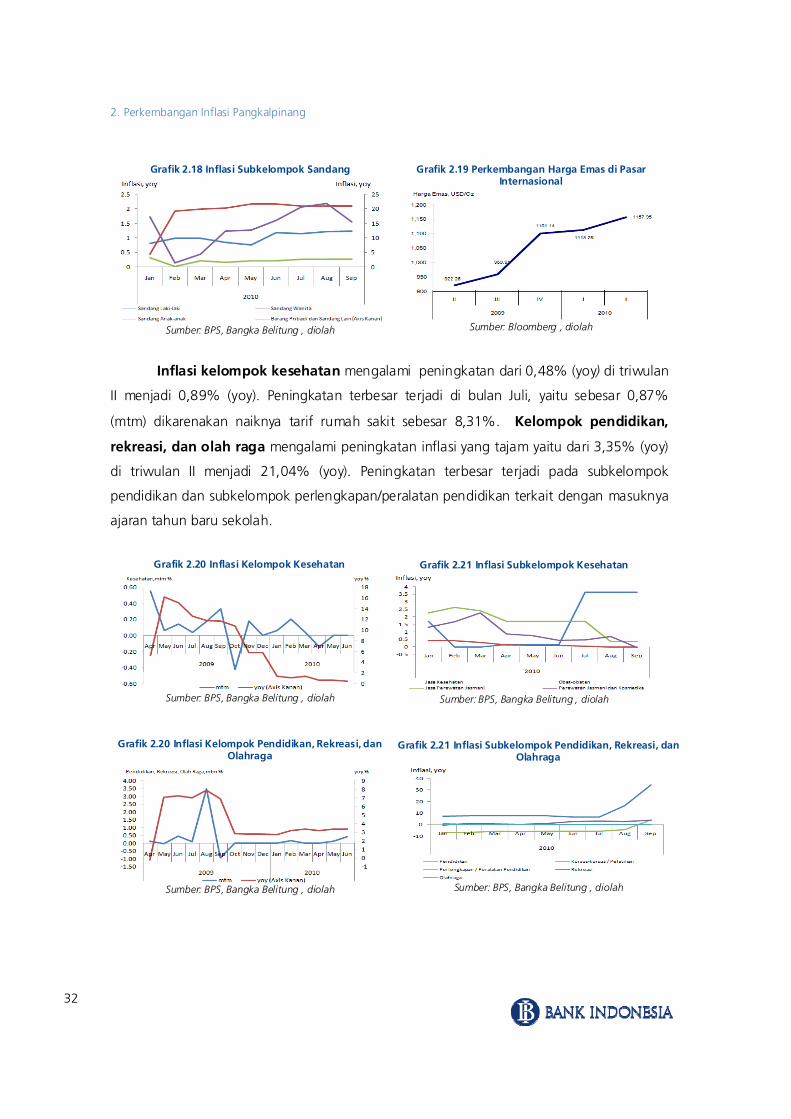

Inflasi kelompok kesehatan mengalami peningkatan dari 0,48% (yoy) di triwulan

II menjadi 0,89% (yoy). Peningkatan terbesar terjadi di bulan Juli, yaitu sebesar 0,87%

(mtm) dikarenakan naiknya tarif rumah sakit sebesar 8,31%. Kelompok pendidikan,

rekreasi, dan olah raga mengalami peningkatan inflasi yang tajam yaitu dari 3,35% (yoy)

di triwulan II menjadi 21,04% (yoy). Peningkatan terbesar terjadi pada subkelompok

pendidikan dan subkelompok perlengkapan/peralatan pendidikan terkait dengan masuknya

ajaran tahun baru sekolah.

Grafik 2.19 Perkembangan Harga Emas di Pasar Internasional

Sumber: Bloomberg , diolah

Grafik 2.20 Inflasi Kelompok Kesehatan

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.21 Inflasi Subkelompok Kesehatan

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.20 Inflasi Kelompok Pendidikan, Rekreasi, dan Olahraga

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.21 Inflasi Subkelompok Pendidikan, Rekreasi, dan Olahraga

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.18 Inflasi Subkelompok Sandang

Sumber: BPS, Bangka Belitung , diolah

2. Perkembangan Inflasi Pangkalpinang

33

Kelompok transportasi, keuangan, dan jasa keuangan pada triwulan III 2010

mengalami inflasi sebesar 3,42% (yoy) naik dibanding triwulan sebelumnya yang tercatat

sebesar 2,06% (yoy). Kenaikan ini terkait naiknya tarif angkutan udara di bulan Juli dan

September dan angkutan laut di bulan September terkait dengan adanya perayaan

Lebaran.

Grafik 2.22 Inflasi Kelompok Transportasi, Komunikasi, dan Jasa Keuangan

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.23 Inflasi Subkelompok Transportasi, Komunikasi, dan Jasa Keuangan

Sumber: BPS, Bangka Belitung , diolah

2. Perkembangan Inflasi Pangkalpinang

34

RESUME HASIL QUICK SURVEY KENAIKAN TDL: DAMPAK KENAIKAN TDL TERHADAP SEKTOR INDUSTRI PENGOLAHAN DI SUMBAGSEL

Analisis ini didasarkan atas hasil quick survey “Dampak Kenaikan Tarif Dasar Listrik (TDL) terhadap Sektor Industri Pengolahan”. Responden di wilayah kerja KKBI Palembang terdiri dari 130 responden. 100 responden berada di wilayah KBI Palembang, 20 responden berada di wilayah KBI Lampung, dan 10 responden berada di wilayah kerja KBI Bengkulu.

Mayoritas responden (81%) merasakan dampak kenaikan TDL pada kegiatan operasional perusahaan. Di Palembang, 84% responden merasakan dampak kenaikan TDL, sedangkan di Lampung dan Bengkulu dampak kenaikan TDL dirasakan oleh masing-masing 70% responden.

Respon kenaikan TDL tersebut dapat berupa menaikkan harga jual maupun menurunkan margin perusahaan. Responden yang berencana untuk menaikkan harga jual adalah sebesar 33%, sedangkan responden yang berencana untuk menurunkan margin lebih banyak, yaitu 49%.

Suplemen 3

Tabel 1. Kenaikan Harga Jual Provinsi % kenaikan*

Palembang 7.10

Bengkulu 11.83

Lampung 7.50

Sumbagsel 7.54

*rata-rata tertimbang

Grafik 2. Respon Kenaikan TDL

Tabel 2. Penurunan Margin Keuntungan Provinsi % penurunan*

Palembang 5.22

Bengkulu 4.00

Lampung 10.17

Sumbagsel 6.03

*rata-rata tertimbang

Grafik 1. Dampak Kenaikan TDL

2. Perkembangan Inflasi Pangkalpinang

35

Kenaikan harga jual yang direncanakan oleh pelaku usaha industri pengolahan di Sumbagsel terkait kenaikan TDL adalah sebesar 7,54%. Kenaikan harga tertinggi yang dilakukan oleh pelaku usaha industri pengolahan terjadi di Bengkulu (11,83%), yang kemudian diikuti oleh Lampung (7,10%), dan Palembang (7,50%).

Penurunan margin yang harus dilakukan karena adanya kenaikan TDL menurut pelaku usaha industri pengolahan di Sumbagsel adalah sekitar 6,03%. Penurunan margin tertinggi terjadi di Lampung (10,17%), yang kemudian diikuti oleh Palembang (5,22%), dan Bengkulu (4,00%).