jurnal perikanan indonesia, vol i, no. i, juni 2012

TRANSCRIPT

9 771978 437686

JPI.V

01

ISS

N 1

978-4

376

JPI hadir sebagai jembatan komunikasi dan media informasi untuk kemajuan bisnis perikanan.

Foto oleh: Ratno Sulistiyanto.Lokasi: dermaga Nunukan menuju Sebuku, Sebatik dan sekitarnya.

SOSOK:

OASE:

Salam Pembaca

Butiran sejarah garam di Nusantara ini yang juga pernah disebutkan Denys Lombard sepertinya masih harus dituliskan karena dalam Encylopaedie Nederlandsch Indie dibawah entri zout (garam) tidak memberikan keterangan apa pun mengenai sejarah garam sebelum abad ke-19.

Padahal, jauh sebelumnya menurut beberapa catatan disamping gula kelapa, asam, terasi, ikan asin, Bawang merah dan bermacam-macam bumbu, garam (wuyah) merupakan salah satu komoditas makanan dan bumbu-bumbuan yang dibawa para pedagang yang lebih profesional serta memiliki jangkauan yang lebih luas di Jawa (Rahardjo 2002:331; Nastiti 1995:88-89). Hal ini dapat ditemukan dalam prasasti abad IX-X Masehi. Dalam hal ini garam yang diperoleh dengan cara kuno erat kaitannya dengan proses pengawetan ikan

(ikan asin) pada masa itu

Monopoli pemerintah kolonial tidak hanya di Jawa dan Madura, monopoli meluas ke beberapa distrik di Sumatra dan hampir seluruh Borneo (Kalimantan). Sementara itu di barat daya Sulawesi pembuatan garam masih berada di tangan pihak swasta (Handbook of the Netherlands Indies 1930:121) Pada jaman Jepang ketika produksi garam di Pulau Jawa berhenti, penduduk Sumatra ramai-ramai merebus air laut untuk

mendapatkan garam. Pada 1957 monopoli garam dihapus. Garam negara pun berubah menjadi perusahaan negara pada 1960 (Cribb 2004: 382).

Nah, sekarang bagaimana dengan garam kita. Mulai dari payung kebijakan, tata niaga, produksi, program pemberdayaan hingga kita mesti impor dari negara lain. Jurnal Perikanan Indonesia dalam edisi perdananya akan mengulas berdasarkan data-data baik dari kementerian Perikanan dan Kelautan, BPS, maupun riset-riset yang pernah dilakukan oleh perguruan tinggi.

Selain itu JPI menyajikan tulisan-tulisan yang terkait dengan bisnis perikanan dan kelautan yang dapat menjadi referensi dan inspirasi pembaca dalam berusaha di sektor ini. Besar harapan kami, pembaca dapat informasi yang utuh sehingga dapat lebih mengapresian sektor usaha perikanan dan kelautan Indonesia.

R. Sulistiyanto Ratno Sulistiyanto Co. Editor

2 JURNAL PERIKANAN INDONESIA JUNI 2012

MENGAPA GARAM MESTI IMPORT

J U

Foto oleh: Ratno Sulistiyanto Lokasi : Pelabuhan Perikanan Nusantara Ambon

Volume I . No. 1 Juni 2012

R N A L

PERIKANAN INDONESIA

MENGAPA GARAM IMPOR?

SEJARAH GARAM NASIONAL

GARAM RAKYAT: USAHA TURUN TEMURUN NENEK MOYANG KITA

TATA NIAGA USAHA GARAM RAKYAT

PROFIL SUKSES: IR. MOH.SHOLEH (DIRUT PT. CAHAYA TIMUR SIDOARJO)

WISATA BAHARI: PESONA MALAM PANTAI KAMALI BAU-BAU

POTENSI EKSPOR PERIKANAN KUPANG

9 771978 437686

JPI.

V0

1IS

SN

19

78

-43

76

PUSDAK-P2L Pusat Kajian Perikanan

Pesisir & Lautan

JURNAL PERIKANAN INDONESIA JUNI 2012 3

DAFTAR ISI

4 JURNAL PERIKANAN INDONESIA JUNI 2012

tim

1 2 3 4 5

6 7 8 9 10

11 12 13

EDITOR & KONTRIBUTOR

JURNAL PERIKANAN INDONESIA JUNI 2012 5

sejarah garam

SEJARAH GARAM NASIONALGaram merupakan bahan kimia purba terawal yang dihasilkan dengan teknologi rendah yaitu dengan pengeringan air laut (evaporasi) dan mata air beragam dengan matahari ataupun dengan penggalian batu

SITUS TERTUA proses pembuatan garam tradisional rakyat ditemukan dalam prasasti Biluluk I-IV yang

ditemukan di dekat Bariycz, dari abad pertengahan berangka tahun 1288-1317 Saka (1366-1397 M).

Zaman Batu Baru, lebuh kurang 3.500 tahun sebelum Prasasti tersebut berisi

masehi (Fitriya, 2009) “Orang-orang Biluluk diberi wewenang untuk

Pada masa kerajaan Majapahit dengan rajanya menimba air garam pada saat upacara pemujaan

bernama Hayam Wuruk dan masa raja sekali stahun, sebagaimana yang telahmereka miliki

Wikramawardana, informasi tentang usaha garam sejak dahulu. Asal tidak diperdagangkan. Apabila

6 JURNAL PERIKANAN INDONESIA JUNI 2012

diperdagangkan akan dikenai cukai”.

“Kegiatan perekonomian di wilayah kerajaan

Majapahit umumnya di Biluluk dan Tanggulunan

khususnya sangat penting bagi negara dan penduduk

sendiri. Komoditi perdagangan di Biluluk yang

menonjol adalah : garam, gula kelapa atau aren dan

dendeng” (Fitriya, 2009).

Aktifitas pembuatan garam pada masa kerajaan

Majapahit banyak dilakukan oleh petani-Petambak

Garam di sekitar pantai terutama di selat Madura.

Berita tentang proses pembuatan garam juga

diinformasikan oleh Chau-Ju-Kua dalam kronik Cina

Chu-f-fan-chi, tahun 1216 dan Fei-shin dalam kitab

Hsing-cha-Sheng-lan, tahun 1436 yang termuat

dalam reportase perjalanan Cheng-Ho dan Ma-Huan

selama di Tiang-ka-lo, dilaporkan bahwa penduduk

Surabaya sudah merakyat, terhampar mulai dari

sumber foto: www.suarajogja.net

Gresik hingga di Pesisir pantai sekitar kota Surabaya

dijumpai ladang-ladang garam. Keahlian petani

petani dalam membuat garam ini kemudian

dikembangkan dan ditularkan ke pantai-pantai yang

lain di sekitar pesisir selat Madura (Fitriya, 2009).

Sampai dengan abad XVIII, Verenidge Oost-Indische

Compane (VOC) melaksanakan monopoli pembelian

dan penjualan garam di Indonesia. Produksi garam

dilakukan oleh rakyat yang pelaksanaannya

ditugaskan kepada para tuan tanah (pachters).

Sampai dengan kekuasaan di bawah Governour

General Deandels sistem tersebut dijalankan.

Pada waktu pemerintahan Inggris di bawah Raffles

terjadi diregulasi. Sistem tersebut diganti dengan

peraturan Regie, yaitu pembelian dan penjualan

garam dilakukan oleh pemerintah.

7JURNAL PERIKANAN INDONESIA JUNI 2012

Ketika Indonesia dikuasai Belanda kembali tahun

1916, sitem monopoli kembali diterapkan dimana

rakyat memproduksi garam, kemudian dibeli dan

diperdagangkan oleh pemerintah Hindia Belanda.

Pada tahun 1918, pemerintah Hindia Belanda

disamping membeli garam rakyat juga memproduksi

garam sendiri. Kemudian pada tahun 1921 ditetapkan

status Jawatan Regie Garam dengan fasilitas Zout

Ordonante.

Pada periode antara tahun 1932 sampai dengan tahun

1936, produksi garam rakyat dibatasi hingga akhir

tahun 1936, rakyat tidak diperkenankan lagi membuat

garam.

Undang-undang monopoli dikeluarkan pemerintah

kolonial belanda dalam Zout Monopoli Ordonantie

(1921) yang disempurnakan pada tahun 1944. Diaman

pembuatan dan penjualan garam di daerah monopoli

seperti Jawa/Madura, Sumatera, Kalimantan dan

Sulawesi Utara/Tengah berada di tangan Pemerintah

Hindia Belanda.

Pada masa pendudukan Jepang, Zout Monopoli

Ordonantie dibekukan. Rakyat diperboleh membuat

garam sendiri dalam rangka mengambil hati rakyat

Indonesia.

Pada era kemerdekaan, garam ditangani oleh

Djawatan Regie Tjandu dan Garam Republik

Indonesia sampaidengan tahun 1949.Kemudian

Jawatan tersebut direstrukturisasi menjadi Djawatan

Regie Garam R.I.S. Karena pada tanggal 1 Januari

1950 pembuatan candu dilarang oleh pemerintah RI.

Di bawah jawatan tersebut pengananan garam tetap

dilakukan secara onopoli.

Berdasarkan Undang-undang No. 14 Tahun 1952

tanggal 26 September 1952, Regie garam menjadi

Perusahaan Garam dan Soda Negeri (PGSDN). Dalam

menjalankan fungsunya PGSDN harus dapat

memikul biaya perusahaan sendiri. Pada periode

tahun 1954 sd 1956 iklim usaha sangat jelek bagi

produksi garam, sehingga stok tidak cukup untuk

memenuhi kebutuhan dalam negeri. Pemerintah

kemudian mengimpor garam.keadaan ini

menimbulkan tuntutan agar rakyat diperkenankan

membuat garam. Pada tahun 1957 terbit UU darurat

No, 15 yang mencabut monopoli garam dan rakyat

diperkenankan membuat dan menjual garamnya.

Undang-undang darurat ini ditetapkan dengan

Undang-undang No. 13 Tahun 1959. Sejak ini era

monopoli industri garam berakhir (Sejarah PN

Garam, 1990).[]

8 JURNAL PERIKANAN INDONESIA JUNI 2012

sosbud garam

Kontributor: Rahmat Kuncoro

10 JURNAL PERIKANAN INDONESIA JUNI 2012

KUALITAS SDM PERLU DITINGKATKAN. Hal – hal yang mendorong penduduk untuk berusaha adalah ; lahan garam sudah ada sehingga tinggal meneruskan, garam merupakan komoditi yang penting, walaupun harganya murah masyarakat toh lebih banyak bermodal tenaga sebab sumber air laut tidak terbatas.

D a r i s e g i e t n i s , a d a b e b e r a p a h a l y a n g melatarbelakangi petambak garam yakni diantara; Kab. Sampang : Mayoritas merupakan etnis Madura, sebab kepemilikan lahan merupakan warisan secara turun – temurun, apabila ada jual beli biasanya dilakukan antar orang Madura. 98 % penduduk Aeng Sareh. Untuk petambak garam baik pemilik, manthong maupun buruh harian, 100 % merupakan orang Madura.

Kab. Pati : Mayoritas merupakan ethnik Jawa, lahan juga sebagian besar dimiliki dengan pewarisan. Kab. Indramayu : ethnik Sunda, yang berakulturasi dengan kebudayaan Jawa, sehingga disebut sub suku Jawa – Sunda (Cirebonan). Kab. Nagekeo : Mayoritas suku Buton dan Tomia (Wakatobi), dengan hanya sedikit dari suku asli yaitu Toto, Ethnis Nage.

Kemajemukan relatif tidak signifikan terhadap proses pembentukan konflik sosial. Konflik sosial yang terjadi biasanya hanya karena perbedaan kewilayahan seperti desa, kecamatan, maupun kabupaten. Di tingkat desa, misalnya antara penduduk desa asli dengan penduduk pendatang dari desa lain maupun mereka yang memiliki lahan di desanya. Dalam tingkat kabupaten,

misalnya pada masyarakat Sampang, secara historis pernah bermusuhan dengan masyarakat Bangkalan. Sedangkan perebutan sumber daya air tidak ditemukan di Madura, namun di Kab. Pati yang saluran primernya mengalami pendangkalan, didapati potensi konflik laten (soft conflict) antara mereka yang dekat dengan laut dan jauh dari laut.

Asal mula pengusahaan tambak garam Kab. Sampang ; Pengetahuan masyarakat setempat hanya mengetahui bahwa usaha garam di wilayahnya merupakan warisan dari VOC Belanda, dibuktikan dengan adanya pabrik – pabrik garam peninggalan kolonial Belanda yang kini dikuasai oleh PN. Garam. Sejak kemerdekaan 17 Agustus 1945, lahan – lahan garam bekas kolonial Belanda dikuasai oleh PN Garam (Pemerintah) dan sebagian lainnya merupakan milik warga. Berbeda dengan wilayah Madura, Kabupaten lain seperti Indramayu danPati, kepemilikan lahan merupakan warisan atau jual beli, umumnya tidak ada PN Garam. Sementara di Kab. Nagekeo, seluruhnya merupakan hak ulayat (milik adat).

Hal – hal yang mendorong penduduk untuk berusaha adalah ; lahan garam sudah ada sehingga tinggal

JURNAL PERIKANAN INDONESIA JUNI 2012 11

meneruskan, garam merupakan komoditi yang penting, walaupun harganya murah masyarakat toh lebih banyak bermodal tenaga sebab sumber air laut tidak terbatas.

Sementara itu, baik penduduk di desa Aeng Sareh, Kec. Sampang maupun desa – desa di kecamatan lainnya, ritual mistis seperti yang dilakukan Orang Jawa saat menanam padi tidak ditemukan. Yang ada adalah mereka akan memberikan sebagian hasil produksinya kepada beberapa pesantren, namun tidak berbentuk uang (berbentuk garam).

Pada Orang Jawa, ritual khusus tidak dijumpai secara “rigit” sepertihalnya upacara “jagelan” dalam pertanian padi, yang wajib bagi sebagian besar orang. Pada pertambakan garam, upacara slametan dilakukan oleh yang memiliki cukup modal.

Hal yang hampir sama juga ditemukan Indramayu , namun yang berbeda adalah di Nagekeo. Mereka

mengadakan kosse (masakan daging babi), mengadakan passitai (sumpah) kepada leluhur, diawal pembuatan kakea (sumur).

Dasar terbentuknya stratifikasi sosial Luasan lahan yang dimiliki, jumlah modal uang yang dikantongi (berkaitan dengan kemampuan menalangi kebutuhan pekerja), dsb. Di Kab. Nagekeo stratifikasi tidak terlihat jelas karena tidak ada pemilik tanah, tidak ada makelar/juragan.

Dalam hal kepemimpinan sosial dapat mempengaruhi perilaku sosial, maka Kiyai merupakan aktor utama di Pulau Madura. Disusul dengan kepala desa (bahasa Madura Klebun), dan orang yang paling dituakan pada suatu kekerabatan. Namun dalam hal pertambakan itu sendiri, yang paling berpengaruh adalah ; pemilik lahan terluas dan/atau juragan, ketua asosiasi, ketua kelompok, dan kepala desa (Klebun/Lurah) yang biasanya memiliki lahan luas.

12 JURNAL PERIKANAN INDONESIA JUNI 2012

Beberapa institusi sosial budaya lokal yang dilakukan adalah antara lain ; arisan ibu - ibu, kelompok pengajian, kelompok Dasa Wisma, asosiasi petambak garam baik internal desa maupun antar desa, dan kelompok Umbas (Umat Berbasis) Agama.

Status kepemilikan lahan Pemilik lahan yang luasannya lebih dari 2 Ha biasanya disewakan, namun yang memiliki modal maka cukup membayar pekerja. Para pemilik yang lahannya di bawah 2 Ha biasanya mengerjakan sendiri dengan melibatkan angota – anggota keluarga seperti anak dan menantu. Di Kab. Nagekeo yang ada hanyalah lahan ulayat.

Adapun bentuk kerjasamanya/pembagian hasilnya adalah (1) Pemilik sekaligus penggarap, (2) Pemilik bagi hasil dengan penggarap 50:50, (3) Pemilik memakai buruh, (4) Penyewa sekaligus penggarap, (5) Penyewa bagi hasil dengan penggarap 50:50, (6) Penyewa memakai buruh. Studi kasus di Nagekeo tidak ada

Foto oleh: Rahmad Kuncoro

pemilik lahan, yang ada hanyalah pemilik usaha bekerjasama dengan penggarap, dimana Rp 300-400 rb per tahun akan diberikan untuk desa.

Di Kab. Sampang dan wilayah di Pulau Madura lainnya, dalam hal produksi ada hubungan kekerabatan dalam kepemilikan hingga tata niaga, sebab para manthong umumnya merupakan keluarga atau famili pemilik lahan, demikian juga pada penggarap yang bekerja pada penyewa. Namun dalam hal pemasaran tidak dapat diambil garis hubungan kekerabatannya. Sementara di Kab. Nagekeo, para penggarap masih dalam kekerabatan besar (sub suku).

Kenyataanya jika ada koperasi yang menampung, makaakan timbul timbul konflik kepentingan dengan tengkulak, sebab tengkulak harus membeli ke koperasi yang lebih mahal daripada tangan pertama. Namun demikian, tengkulak bisa mencari ke mereka yang tidak memuarakannya ke koperasi. Akan ada persaingan hebat antara Koperasi dengan tengkulak.

Siapa para pemodal Pemberi modal bagi penggarap adalah pemilik, pemberi modal pemilik antara lain juragan/tengkulak. Sehingga pemberi modal utamanya adalah tengkulak. Implikasinya hasil produksi harus dijual ke tengkulak tersebut, sesuai harga yang ditentukan oleh tengkulak.

P o l a h u b u n g a n k e r j a s a m a y a n g s a l i n g mennguntungkan antara peran koperasi, PN Garam dan Tengkulak menurut para petambak; Tengkulak meminjamkan uang tanpa bunga dan cicilan, namun harga garam ditentukan sepenuhnya oleh tengkulak (mencekik di akhir), koperasi dapat memberikan pinjaman dengan bunga yang rendah namun tetap harus menyicil (mencekik pelan – pelan), PN. Garam dapat membeli langsung ke petani (tetapi kenyataannya tetap melalui tengkulak, penentuan mutu juga dirasa mempermainkan dengan 7 kelas), sehingga yang ideal adalah mekanisme pasar bebas dengan harga yang terbandrol. Hal ini sudah dilakukan pemerintah.[]

JURNAL PERIKANAN INDONESIA JUNI 2012 13

tata niaga garam

Dari monopoli ke liberalisasi di mana pemerintah cenderung melepas pada mekanisme pasar. Bahkan terdapat indikasi tata niaga garam berada dalam kooptasi pemodal.

14 JURNAL PERIKANAN INDONESIA JUNI 2012

Kontributor : Rahmad Kuncoro, S.Pi

Intervensi pemerintah dalam tata niaga masih sebatas menetapkan kisaran harga dasar garam di tingkat petambak yg menyertai ketentuan impor garam Keputusan Menperindag No. 360/MPP/Kep/5/2004 tentang impor garam. Terbaru Maret 2011 ttg penetapan harga dasar garam.

Petambak garam cenderung tidak mengetahui secara pasti spesifikasi/grade mutu garam dan tidak mengetahui harga dasar garam yang ditetapkan pemerintah, sehingga kualitas dan harga di tingkat petambak lebih ditentukan oleh pelaku pasar (tengkulak/bakul, makelar, penyetok).

JURNAL PERIKANAN INDONESIA JUNI 2012 15

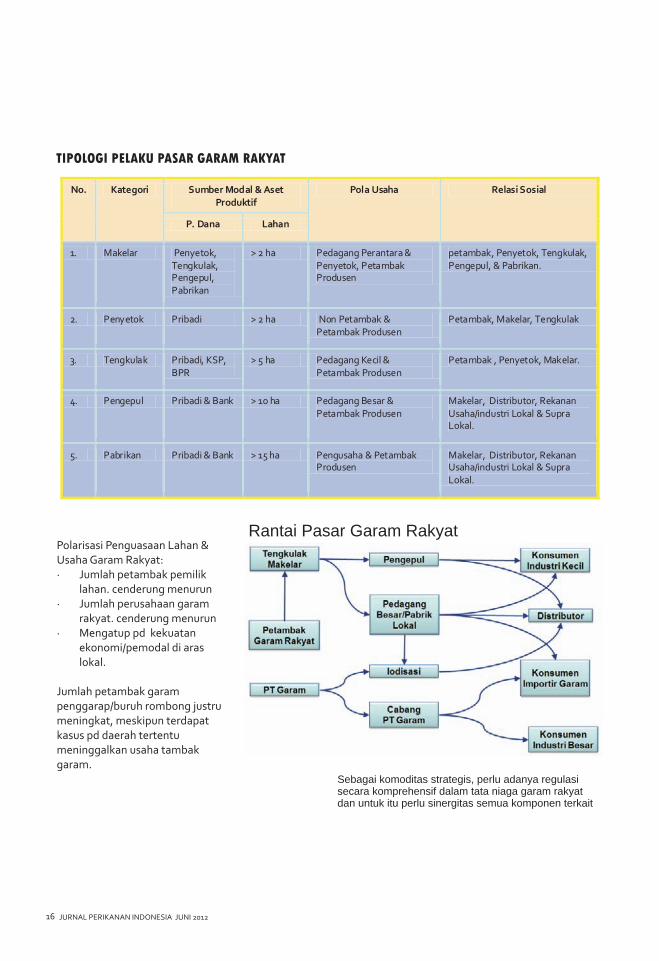

No. Kategori Sumber Modal & Aset Produktif

Pola Usaha Relasi Sosial

P. Dana Lahan

1. Makelar Penyetok, Tengkulak, Pengepul, Pabrikan

> 2 ha Pedagang Perantara & Penyetok, Petambak Produsen

petambak, Penyetok, Tengkulak, Pengepul, & Pabrikan.

2. Penyetok Pribadi > 2 ha Non Petambak & Petambak Produsen

Petambak, Makelar, Tengkulak

3. Tengkulak Pribadi, KSP, BPR

Pribadi & Bank

> 5 ha Pedagang Kecil & Petambak Produsen

Petambak , Penyetok, Makelar.

4. Pengepul > 10 ha Pedagang Besar & Petambak Produsen

Makelar, Distributor, Rekanan Usaha/industri Lokal & Supra Lokal.

5. Pabrikan Pribadi & Bank > 15 ha Pengusaha & Petambak Produsen

Makelar, Distributor, Rekanan Usaha/industri Lokal & Supra Lokal.

Polarisasi Penguasaan Lahan & Usaha Garam Rakyat: · Jumlah petambak pemilik

lahan. cenderung menurun · Jumlah perusahaan garam

rakyat. cenderung menurun · Mengatup pd kekuatan

ekonomi/pemodal di aras lokal.

Jumlah petambak garam penggarap/buruh rombong justru meningkat, meskipun terdapat kasus pd daerah tertentu meninggalkan usaha tambak garam.

Rantai Pasar Garam Rakyat

Sebagai komoditas strategis, perlu adanya regulasi secara komprehensif dalam tata niaga garam rakyat dan untuk itu perlu sinergitas semua komponen terkait

16 JURNAL PERIKANAN INDONESIA JUNI 2012

garam impor

JURNAL PERIKANAN INDONESIA JUNI 2012

Kontributor : Yusmansyah Foto oleh Rahmad Kuncoro

18

JURNAL PERIKANAN INDONESIA JUNI 2012 19

Wilayah Negara Kesatuan Republik Indonesia membentang luas di khatulistiwa dari 94° BT sampai 141° BT dan 6° LU sampai 11° LS. Kepulauan Indonesia terdiri dari 17.508 pulau besar dan kecil dan memiliki garis pantai 81.00 km terpanjang ke dua di dunia, serta luas laut 5,8 juta km2. Indonesia memiliki kekayaan sumberdaya laut baik ditinjau dari kuantitas maupun keragamannya. Salah satu potensi kekayaan Indonesia adalah produksi garam. Secara klimatologis wilayah pantai Indonesia cocok dikembangkan usaha garam hal ini didukung pula dengan iklim tropis dengan penyinaran penuh sepanjang hari.

Garam merupakan komoditi strategis yang tidak kalah dengan kebutuhan pokok lainnya, hal ini disebabkan karena garam merupakan bahan baku industri dan bahan pangan bagi masyarakat Indonesia. Sebagian besar garam yang diproduksi di Indonesia dibutuhkan untuk industri CAP (Industri Clor, Alkali Plan), rumah tangga dan industri pangan, farmasi dan perminyakan. Kebutuhan garam nasional sepanjang periode 2006-2008 terlihat pada Tabel dibawah ini.

Tabel Kebutuhan Garam Nasional periode 2004-2008

No Uraian Kebutuhan Garam (Ton)

2006 2007 2008

1 Industri CAP 1,550,000 1,550,000 1,550,000

2 Garam Rumah Tangga 660,000 660,000 660,000

3 Industri Aneka Pangan

?Industri Pakan 88,600 93,000 97,700

?Industri Mie Instant 44,800 48,400 52,200

?Industri Mie Basah 11,200 12,500 13,000

?Industri Margarine 5,000 5,300 5,700

?Industri Kecap 3,800 3,500 3,800

?Industri Biskuit 21,700 23,200 24,800

?Snack Food 850 900 970

?Industri Es Batu 96,000 215,000 237,100

?Industri Es Krim 250 300 290

?Industri Kulit 7,900 8,700 9,500

?Industri Pengasinan 146,000 146,000 146,000

4 Pengeboran Minyak 25,000 125,000 125,000

5 Lain-Lain (farmasi) 50,000 50,000 50,000

2,910,500 2,941,900 2,976,060 Sumber: Profil Garam Rakyat (2009).

20 JURNAL PERIKANAN INDONESIA JUNI 2012

garam impor

Tabel Daerah dan Produksi Garam di Indonesia

Jawa Barat Cirebon Indramayu Karawang

Propinsi

1.716

Luas (Ha)

90.000

2007

90.000

Produksi

2008

101.250

2009

Jawa Tengah Pati Rembang Demak

2.748 150.000 154.000 173.250

Jawa Timur PT Garam Sampang Pamekasan Sumenep Bangkalan Gresik

5.190 4.246

975 1.214

70 328

200.000 189.000

64.000 99.000

-25.000

216.000 180.000

88.000 94.000

-24.000

300.000 230.000

99.000 105.750

4000 27.000

NTB Bima Lombok Sumbawa

1.052 45.000 42.000 47.250

NTT Ngada Kupang Ende

950 50.000 48.000 54.000

Sulsel Jeneponto Pangkep Maros Takalar

Sulteng

TOTAL

925

250

19.664

48.000

140.000

974.000

48.000

13.000

997.000

48.000

16.000

1.205.000 Sumber: Profil Garam Rakyat (2009).

Secara geografis letak Indonesia yang ditengah garis katulistiwa mendapat sinar matahari sepanjang tahun. Namun demikian kondisi curah hujan di daerah tropis seperti halnya Indonesia sangat tinggi. Sehingga hanya ada beberapa wilayah di indonesia yang menjadi sentra produksi garam Nasional seperti disajikan pada tabel di atas.

Permasalahan produktivitas dan Kualitas Garam di Indonesia secara umum dapat dikelompokkan menjadi 7, sebagai berikut : 1) Produktivitas dan kualitas garam rakyat masih

rendah. 2) Pemanfaatan lahan pegaraman belum optimal.

Untuk memenuhi kebutuhan garam nasional yang besar dipenuhi dari produksi dalam di negeri dan impor. Produksi garam nasional diusahakan di tambak rakyat, perusahaan swasta maupun PT Garam. Tingkat produksi garam nasional selama tiga tahun dapat dilihat pada Tabel sebelah kiri berikut.

3) Penghasilan Petambak Garam sangat terbatas. 4) Modal kerja petani terbatas. 5) Jalur distribusi dikendalikan pihak pedagang /

produsen pengolahan garam 6) Mutu garam lokal belum dapat untuk memenuhi

kebutuhan garam industri. 7) G a r a m ko n s u m s i y a n g b e r e d a r b e l u m

keseluruhan mengandung yodium sesuai persyaratan SNI.

(Sumber : Direktorat Jenderal Industri Agro Dan Kimia Departemen Perindustrian, 2008).

Untuk mengatasi hal tersebut berbagai program dan kebijakan telah dilakukan untuk peningkatan produktivitas dan mutu garam rakyat di antaranya;

JURNAL PERIKANAN INDONESIA JUNI 2012 21

pengembangan industri garam rakyat diarahkan pada peningkatan kualitas dan produktivitas yang didukung proses pencucian dan pemurnian garam di sentra produksi, peninjauan dan perbaikan tata niaga impor garam, pembangunan saluran-saluran primer dan lahan penampungan air laut, pembukaan lahan-lahan yang tidak produktif dan lahan baru, pembangunan sarana dan prasarana jalan untuk distribusi garam, pembangunan lahan garam percontohan.

Sebagai negara maritim dengan garis pantai 91.151 km, Indonesia masih terseok seok dalam mencukupi kebutuhan garam bagi rakyatnya. (Satatistik Kelautan dan Perikanan, 2010). Sebuah harian menuliskan 6 (enam) fakta tentang garam nasional, antara lain : 1. Kebutuhan garam perkapita di Indonesia sekitar 4 kg.

Jika dikalikan 250 juta penduduk, berarti dibutuhkan 2.87 juta garam konsumsi pertahun. Jumlah itu belum termasuk kebutuhan garam industri.

2. Produksi garam pada 2010 hanya sekitar30.600 ton. 3. Pada 2010, pemerintah mengimpor garam sebanyak

2,2 juta ton dari Australia (80%), India (15%) dan China (3%).

4. Indonesia mulai melakukan impor garam sejak 1998. Pada tahun itu, produksi garam nasional anjlok, hingga tidak bisa mencukupi kebutuhan konsumsi dan industri. Situasi itu terus berlanjut hingga sekarang (2011).

5 . Pe m e r i n t a h a k h i r n y a m e n e t a p k a n t a r g e t swasembada garam kebutuhan konsumsi pada 2012, dan swasembada garam industri pada 2014.

6. Mendukung kebijakan tersebut, April 2011, Menteri kelautan dan Perikanan bersama Menteri Perdagangan menetapkan harga garam nasional dari Rp325 menjadi Rp750 untuk KW1. Sedangkan KW2 dari Rp250 menjadi Rp550.

Sumber: Media Indonesia/publish Media Indonesia 25 Mei 2011

Pelaksanan produksi garam di Indonesia pada umumnya adalah penggarap kecil dengan luas areal lahan 2 Ha/penggarap. Jumlah penggarap garam yang terlibat sekitar 80.000 orang atau rata-rata 4 orang/Ha. Dimana terdiri dari penggarap/penyewa, pemilik tanah dan buruh.

Hanya satu produsen garam yang berbentuk perusahaan yaitu : PT. Garam (Persero). Perusahaan ini berbasis di Madura, dengan penguasaan lahan garam seluas 5130 Ha dan produksinya tahun 2009 mencapai

319.000 ton atau sekitar 30 % dari produksi garam Madura.

Guna mendorong peningkatan kemampuan pemenuhan kebutuhan garam nasional melalui produksi garam dalam negeri, pada akhir tahun 2009 Pemerintah mencanangkan Program Swasembada Garam Nasional. Sasaran yang ingin dicapai dalam Program Swasembada Garam Nasional adalah :

- Pemenuhan Garam Konsumsi Tahun 2012;

- Pemenuhan Garam Industri Tahun 2015;

- Meningkatnya daya saing produksi garam rakyat

untuk melepas ketergantungan terhadap garam

import;

- Terwujudnya kelembagaan yang mampu

memperjuangkan kepentingan masyarakat

penggarap garam.

Swasembada garam nasional merupakan satu keyakinan yang didukung oleh luas lahan potensial garam di Indonesia yang tersebar di 8 (delapan) provinsi (Jawa Barat, Jawa Tengah, Jawa Timur, Bali, NTB, NTT, Sulawesi Selatan dan dan Gorontalo) mencapai 34.731 Ha. Sedangkan lahan yang masuk kategori produktif sekitar setengah dari jumlah tersebut.

Namun swasembada garam hendaknya diikuti oleh peningkatan kualitas garam. Sejauh ini kualitas garam yang dihasilkan umunya juga masih belum memenuhi Standar Nasional Indonesia (SNI). Demikian pula apabila dibandingkan dengan garam impor. Kualitas garam yang dihasilkan oleh penggarap memiliki kadar NaCl di bawah 94%, sedangkan garam konsumsi memerlukan kadar NaCl > 94,7%, garam industri memerlukan kadar NaCl di atas 99% (dry basis).[]

22 JURNAL PERIKANAN INDONESIA JUNI 2012

Sentra Produksi Garam Nasional

JURNAL PERIKANAN INDONESIA JUNI 2012 23

Pelaku Usaha Garam Nasional

24 JURNAL PERIKANAN INDONESIA JUNI 2012

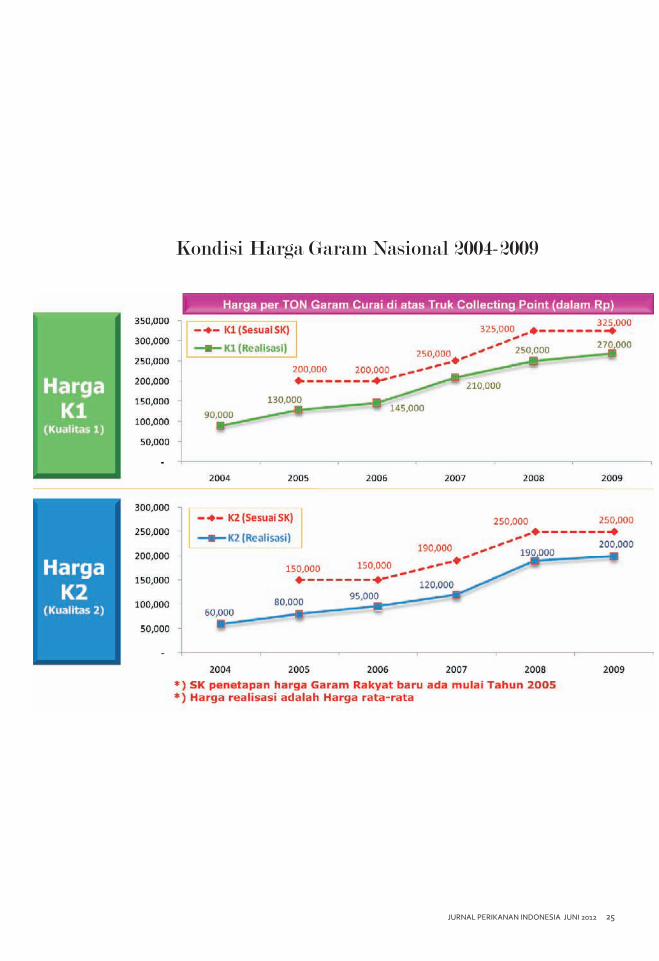

Kondisi Harga Garam Nasional 2004-2009

JURNAL PERIKANAN INDONESIA JUNI 2012 25

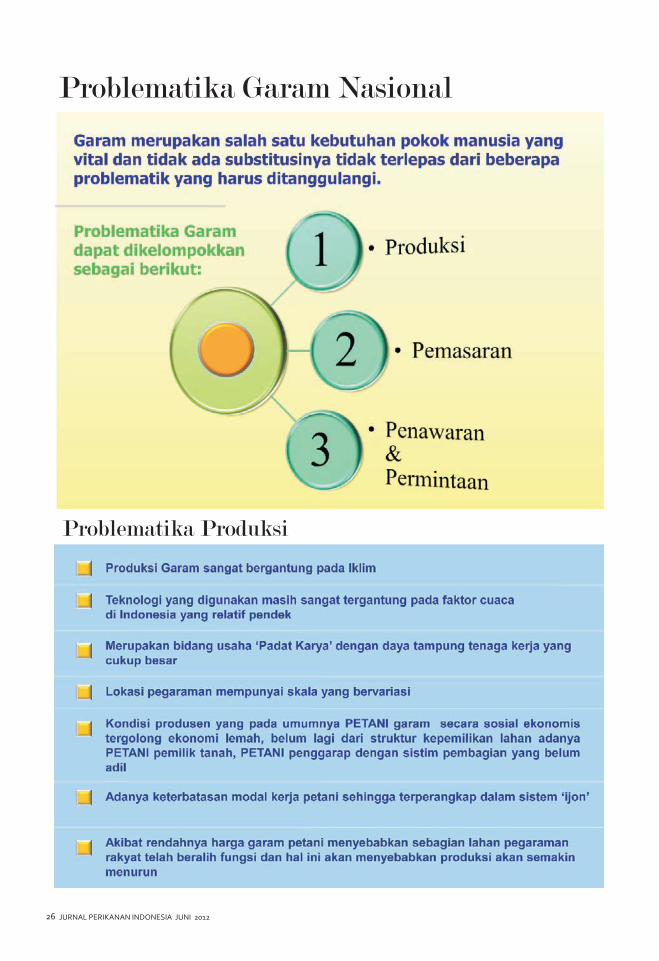

Problematika Garam Nasional

Problematika Produksi

26 JURNAL PERIKANAN INDONESIA JUNI 2012

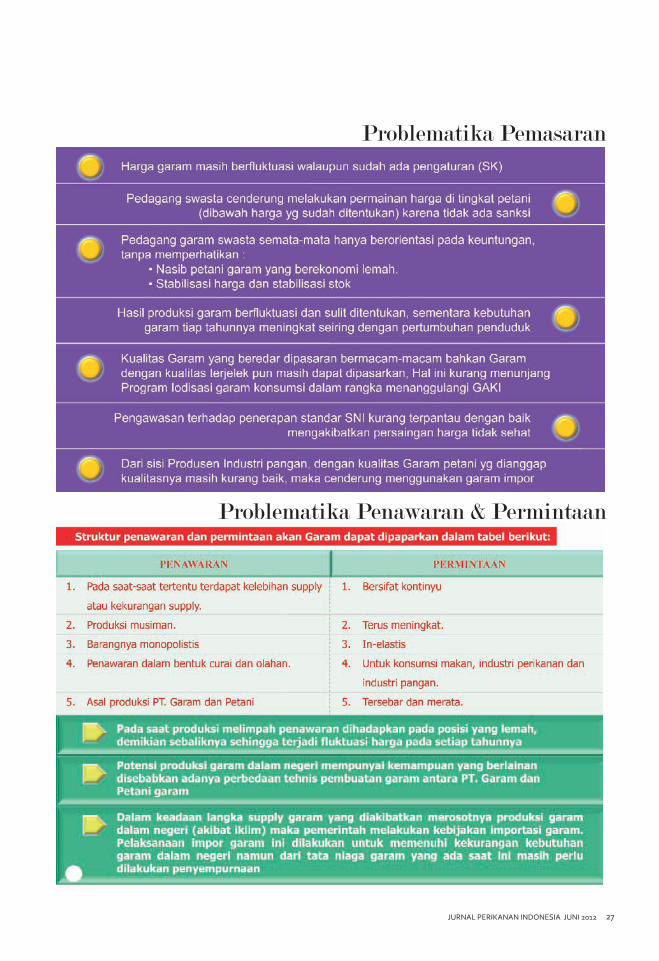

Problematika Pemasaran

Problematika Penawaran & Permintaan

JURNAL PERIKANAN INDONESIA JUNI 2012 27

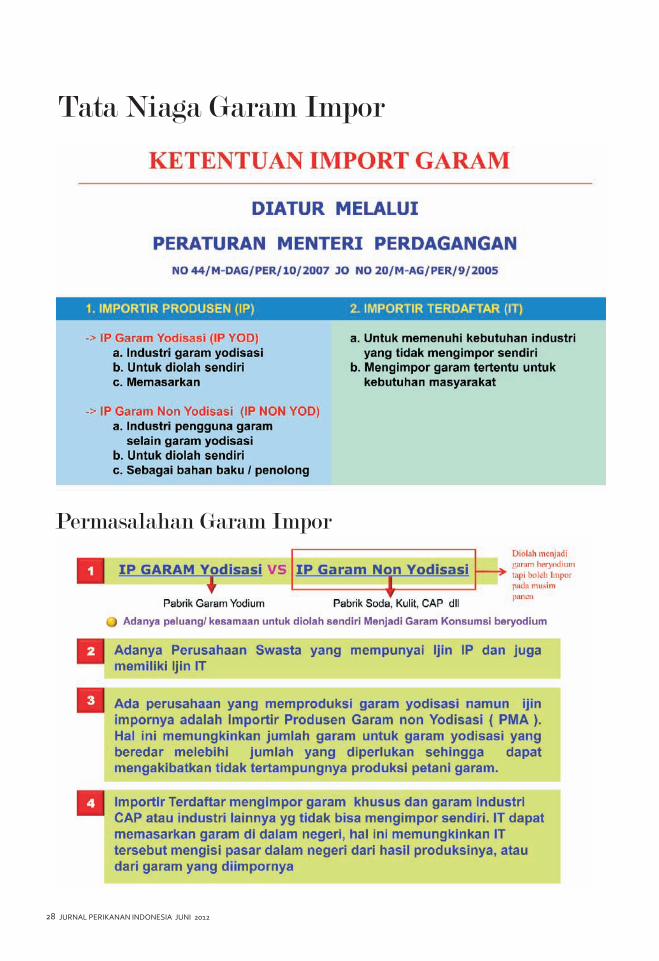

Tata Niaga Garam Impor

Permasalahan Garam Impor

28 JURNAL PERIKANAN INDONESIA JUNI 2012

Perbaikan Penanganan Impor

Walaupun sudah ada SK menteri perdagangan terhadap impor garam, ternyata masih terjadi keresahan di tingkat petani garam karena dimungkinkan adanya rembesan garam impor dari ijin importir

terbatas (IT) yang masuk ke pasar garam konsumsi sehingga akan sangat berpengaruh kepada harga dan stok garam nasional

JURNAL PERIKANAN INDONESIA JUNI 2012 29

Kontributor : Rahmad Kuncoro Foto oleh Gatot Ardian Lokasi Tambak Garam di Surabaya

JURNAL PERIKANAN INDONESIA JUNI 2012 31

Idramayu merupakan salah satu penghasil garam di

wilayah Jawa Barat selain Cirebon, dan Karawang.

Sentra tambak garam di Kabupaten Indramayu ada 3

kecamatan yang merupakan lokasi PUGAR. Tiga

Kecamatan tersebut antara lain : Kecamatan

Krangkeng (421,5 Ha), Kecamatan Losarang (743,6 Ha)

dan Kecamatan Kandanghaur (303,1 Ha).

Secara umum teknologi produksi garam di Kabupaten

Indramayu diperoleh dari pengalaman Petambak

Garam secara turun menurun dengan dipengaruhi

kondisi sosial ekonomi masyarakat sekitarnya. Metode

produksi garam di Kabuapten Indramayu secara umum

masih tradisional seperti halnya di wilayah lain, yaitu

dengan menggunakan panas sinar matahari sebagai

energi untuk evaporasi air laut sehingga menjadi garam

di petak-petak meja garam. Air laut dialirkan ke dalam

bak penampungan pertama melalui saluran primer.

Dari penampungan pertama air laut dialirkan lagi ke

dalam petak-petak peminihan. Air laut yang telah

melewati petak petak-petak peminihan ini dialirkan

lagi ke dalam bak penampungan kedua yang

merupakan penampungan air tua. Air tua ini kemudian

dialirkan ke dalam meja-meja garam untuk dikristalkan

dengan teknik evaporasi.

Di wilayah Kecamatan Kandanghaur juga terdapat

Teknik Produksi Garam Rebus. Proses pembuatan

garam rebus ini menggunakan bahan baku garam

krosok dengan kualitas rendah. Garam kualitas rendah

ini di taruh di Tempayan yang dibilas dengan air laut

dengan salinitas 32 ‰. Hasil rembesannya ditampung

dalam gentong-gentong penampungan di bawah

tempayan. Air rembasan inilah yang kemudian direbus

dalam wajan ukuran 1 x 2 meter sampai menjadi

garam. Pada rebusan pertama membutuhkan waktu

sekitar 4 jam. Rebusan kedua, ketiga dan seterusnya

hanya membutuhkan waktu 3 jam untuk menjadi

kristal garam dengan kualitas super.

Sistem Irigasi Tambak Garam di Indramayu

Kondisi Tata Letak Sarana Garam Rebus

32 JURNAL PERIKANAN INDONESIA JUNI 2012

JURNAL PERIKANAN INDONESIA APRIL 2012

Tempayan untuk menyaring garam krosok Tungku perebusan garam

Garam Krosok sebelum direbus

Hasil Garam Rebus

PETANI GARAM

PENGUMPUL

BANDAR BESAR

USER

TENGKULAK

Produktifitas

Berdasarkan hasil pengumpulan informasi di lapangan

di Desa Tanjakan Kecamatan Kerangkeng. Dalam 1 Ha

tambak garam dapat diproduksi sebanyak 70 -100 ton /

musim garam. Adapun musim garam berlangsung 3-4

bulan dalam setiap tahun.

Pengolahan

Pengolahan garam di Kabupaten Indramayu masih

terbatas di Pabrik. Dalam hal ini adalah PT. SAN yang

terletak di kecamatan Indramayu. Adapun prosesnya

hampir sama dengan di tempat-tempat lain. Mulai dari

pencucian garam, Penghalusan dan pemberian Iodium,

Pengeprasan dan Pengepakan. Selain melakukan

pengolahan garam, PT SAN juga membuat Ramsol

yang merupakan zat aditif pembuatan garam.

Kebijakan dan Manajemen

Sejak dimandatkannya pergaraman nasional dari

Kementerian Perindustrian dan Perdagangan ke

Kementerian Kelautan dan Perikanan, Dinas Perikanan

dan Kelautan Indramayu juga terlibat aktif dalam

mensukseskan program-program garam nasional. Di

a n t a r a p r o g r a m t e r s e b u t a d a l a h P U G A R

(Pemberdayaan Usaha Garam Rakyat). Implementasi

PUGAR di Kabupaten Indramayu berupa revitalisasi

sarana prasarana tambak garam dan permodalan.

Tataniaga

Seperti halnya isu dan permasalahan garam di wilayah

lain. Permaslahan utama produksi garam di Kabupaten

Indramayu adalah tidak adanya jaminan dan regulasi

harga garam yang stabil dari pemerintah. Sehingga

harga garam di tingkat petani pada waktu panen raya

sangat anjlok. Peran tengkulak dan pemodal sangat

besar, namun belum berpihak pada Petambak Garam.

Tata Niaga Garam Secara Umum di Desa Tanjakan Kerangkeng, Indramayu

JURNAL PERIKANAN INDONESIA JUNI 2012 33

Teknologi Pembuatan Garam Di Kabupaten Pati

KONDISI LAYOUT TAMBAK GARAM DI PATI. Kabupaten Pati merupakan salah satu lokasi sentra garam di antara 9 lokasi sentra Produksi Usaha Garam Rakyat di Indonesia. Lokasi usaha garam rakyat tersebut antara lain : Kecamatan Batangan, Kecamatan Juwana, Kecamatan Wedarijaksa dan Kecamatan Trangkil.

Pada perkembangannya teknologi produksi garam di Kabupaten Pati diperoleh dari pengalaman Petambak Garam secara turun menurun dengan dipengaruhi kondisi sosial ekonomi masyarakat sekitarnya. Metode produksi garam di Kabuapten Pati secara umum masih tradisional seperti halnya di wilayah lain, yaitu dengan menggunakan panas sinar matahari sebagai energi untuk evaporasi air laut sehingga menjadi garam di petak-petak meja garam. Air laut dialirkan ke dalam bak penampungan pertama melalui saluran primer. Dari penampungan pertama air laut dialirkan lagi ke dalam petak-petak peminihan. Air laut yang telah melewati petak petak-petak peminihan ini dialirkan lagi ke dalam bak penampungan kedua yang merupakan penampungan air tua. Air tua ini kemudian dialirkan ke dalam meja-meja garam untuk dikristalkan dengan teknik evaporasi.

Pada perkembangannya teknologi produksi garam di Kabupaten Pati diperoleh dari pengalaman Petambak Garam secara turun menurun dengan dipengaruhi kondisi sosial ekonomi masyarakat sekitarnya. Metode produksi garam di Kabuapten Pati secara umum masih tradisional seperti halnya di wilayah lain, yaitu dengan menggunakan panas sinar matahari sebagai energi untuk evaporasi air laut sehingga menjadi garam di petak-petak meja garam. Air laut dialirkan ke dalam bak penampungan pertama melalui saluran primer. Dari penampungan pertama air laut dialirkan lagi ke dalam petak-petak peminihan. Air laut yang telah melewati petak petak-petak peminihan ini dialirkan lagi ke dalam bak penampungan kedua yang merupakan penampungan air tua. Air tua ini kemudian dialirkan ke dalam meja-meja garam untuk dikristalkan dengan teknik evaporasi.

Aktifitas Petambak Garam di Pati

34 JURNAL PERIKANAN INDONESIA JUNI 2012

Kondisi Saluran Air Tambak Garam di Pati

Sarana Tambak Garam di Pati

PRODUKTIFITAS DAN POTENSI GARAM. Rata-rata produksi garam di di Kabupaten Pati sebanyak 286,076 ton / Ha dengan masa produksi 4-6 bulan. Dengan harga garam pada waktu dilakukan survei sebesar Rp 650,-, maka nilai produksi garam setiap tahun

menjadi Rp 185.149.790,-.

Potensi pengembangan garam di Kabupaten Pati masih sangat terbuka lebar.

JURNAL PERIKANAN INDONESIA JUNI 2012 35

Pengolahan Garam Di Kabuapaten Pati terdapat 60 Pabrik pengolahan garam rakyat / industri garam konsumen. Yang tersebar di 5 Kecamatan antara lain : Kecamatan Batangan (22 perusahaan), Kecamatan Juwana 14 perusahaan), Kecamatan Wedarijaksa (16 perusahaan), Kecamatan Trangkil (7 Perusahaan) serta Kecamatan Jakenan (1 perusahaan). Dari 60 perusahaan ini menyerap tenaga kerja 1.444 orang dengan produksi 145.544 ton dengan nilai Rp. 87.326.400.000,-. Selain ke-60 Perusahaan yang terdaftar di Kabupaten Pati, masih terdapat sekitar 200an usaha pengolahan garam dalam skala rumah tangga.

Kebijakan dan Manajemen Diantara kendala dan permaslahan pengembangan produksi garam adalah kurang optimalnya sarana dan prasarana serta lemahnya posisi tawar Petambak Garam. Pada saat dilakukan kunjungan lapangan di Kabupaten Pati belum ada bentuk kemitraan yang terjalin secara formal antara Petambak Garam (penggarap) dan pemilik tambak garam dengan pihak lain.

Para pelaku usaha garam (Petambak Garam, pemilik tambak garam dan pengusaha pengolahan garam pada umumnya sudah memanfaatkan jasa Bank Umum. Akses permodalan dan perbankan atau lembaga keuangan lainnya masih sangat sedikit.

Gambar Sarana & Prasarana Pabrik Pengolahan Garam di Pati

36 JURNAL PERIKANAN INDONESIA JUNI 2012

Petambak

Garam

Pengepul

Broker/Pengijo

Pengusaha

Pengolah Garam

Briket & Industri

Lainnya

Pengecer Konsumen

Pengecer Konsumen

Aktifitas pengemasan di pabrik garam Kabupaten Pati

Produk hasil garam iodium di Kabupaten Pati

Gambar Alur Tata Niaga Garam di Kabupaten Pati

Tata Niaga Ada beberapa hal terkait jalur tata niaga garam di Kabupaten Pati, antara lain :

a. Peran Pengijon Pengijon berperan sebagai perantara antara produsen (Petambak Garam) dengan konsumen (pabrik garam briket dan industri lainnya) yang menjamin pembayaran kepada pihak Petambak Garam maupun menjamin mutu garam kepada pihak konsumen (dalam hal ini adalah pabrik pengolah garam). Pengijon yang berberan sebagai broker ini menentukan harga garam di tingkat petani maupun di tingkat konsumen serta memberi uang muka kepada Petambak Garam sebagai jaminan akan terjadi transaksi jual beli garam.

b. Peran Pedagang Pengumpul Pengumpul pada umumnya adalah penduduk desa setempat yang merupakan pemilik tambak garam yang memiliki gudang cukup besar dan berfungsi sebagai penyandang dana bagi petani penggarap garam. Jumlah pedagang pengumpul di Kabupaten Pati sebanyak 57 orang.

Di kabupaten Pati peran PT Garam (Persero) maupun PT. Chetam dan yang lainnya tidak ada.

Harga garam yang sangat fluktuatif di pasar sangat berpengaruh terhadap sikap Petambak Garam dalam mengembangkan usahanya. Pemerintah dalam hal ini Kementerian Perindustrian dan Perdagangan sudah menetapkan harga standar garam KW I Rp 750,- dan harga standar garam Kw II 550,-. Pada saat musim panen garam harga jual garam bisa mencapai Rp 175,-. Hal ini terjadi karena belum adanya regulasi dan dari pemerintah dalam menjaga harga garam di tingkat Petambak Garam dan pasar.

JURNAL PERIKANAN INDONESIA JUNI 2012 37

Teknologi Pembuatan Garam Di Kabupaten Rembang

REMBANG merupakan produsen garam terbesar kedua di Jawa Tengah. Lokasi tambak garam di rembang antara lain Kecamatan Kaliori (929,24 Ha), Kecamatan Rembang (249,3 Ha), Kecamatan Lasem (355,31 Ha), Kecamatan Sluke (30,49 Ha), dan Kecamatan Sarang (26,6 Ha).

Metode produksi garam di Kabuapten Rembang secara umum masih tradisional seperti halnya di Kabupaten Pati, yaitu dengan menggunakan panas sinar matahari sebagai energi untuk evaporasi air laut sehingga menjadi garam di petak-petak meja garam. Air laut dialirkan ke dalam bak penampungan pertama melalui saluran primer. Dari penampungan pertama air laut dialirkan lagi ke dalam petakpetak peminihan. Air laut yang telah melewati petak petakpetak peminihan ini dialirkan lagi ke dalam bak penampungan kedua yang merupakan penampungan air tua. Air tua ini kemudian dialirkan ke dalam meja-meja garam untuk dikristalkan dengan teknik evaporasi.

Salah satu Tambak Garam di Rembang

Produksi garam rata rata tahunan di Kabupaten Rembang 131.992,08 ton.

38 JURNAL PERIKANAN INDONESIA JUNI 2012

Proses Pengolahan Kabupaten Rembang mempunyai potensi pengolahan garam yang cukup besar untuk dikembangkan lebih lanjut. Adanya berbagai kendala menyebabkan potensi tersebut masih belum berkembang. Data industri garam di Kabupaten Rembang dapat dilihat pada Tabel 5.1. di bawah ini.

Tabel . Pabrik Garam di Wilayah Kabupaten Rembang

No Nama Perusahaan Kecamatan Desa Produk

1. PT. GARAM MAS Kaliori Tambak Agung Garam beryodium 2. PT. APEL MERAH Kaliori Purworejo Garam beryodium

3. SUKA MAJU Kaliori Purworejo Garam beryodium

4. UD. NDAN NDUT RIA Kaliori Purworejo Garam beryodium

5. SINAR MANDIRI Kaliori Tasikharjo Garam beryodium

6. SIDODADI MAJU Kaliori Tasikharjo Garam beryodium

7. UD. LISA JAYA Kaliori Tasikharjo Garam beryodium 8. GARAM JAHID Lasem Sendang Asri Garam beryodium

9. GARAM PAERAN Lasem Bonang Garam beryodium

10. GARAM HAMBALI Sarang Temperak Garam

11. GARAM AHMAD Sarang Temperak Garam

12. GARAM SHAKIRUN Sarang Temperak Garam

Sumber : Dinas Kelautan dan Perikanan Kabupaten Rembang, 2011

Situasi Produksi Garam di Rembang

Kebijakan dan Manajemen Diantara kendala dan permasaahan pengembangan produksi garam adalah kurang optimalnya sarana dan prasarana serta lemahnya posisi tawar Petambak Garam. Pada saat dilakukan kunjungan lapangan di Kabupaten Pati belum ada bentuk kemitraan yang terjalin secara formal antara Petambak Garam (penggarap) dan pemilik tambak garam dengan pihak lain.

Para pelaku usaha garam (Petambak Garam, pemilik tambak garam dan pengusaha pengolahan garam pada umumnya sudah memanfaatkan jasa Bank Umum. Akses permodalan dan perbankan atau lembaga keuangan lainnya masih sangat sedikit.

Tata Niaga Tata niaga garam di Kabupaten Rembang hampir sama dengan Tata niaga garam di Kabupaten Pati. Hal ini karena kedekatan letak geografis yang berdampingan serta secara sosial ekonomi dan budaya masyarakat di pantura ini mempunyai kesamaan.

JURNAL PERIKANAN INDONESIA JUNI 2012 39

Teknologi Pembuatan Garam Di Kabupaten Tuban

TAMBAK GARAM DI TUBAN. Lokasi tambak garam di Kabupaten Tuban meliputi 2 Kecamatan, yaitu Kecamatan Tambakboyo dan Kecamatan Palang. Metode produksi garam di Kabuapten Tuban secara umum masih tradisional seperti halnya di Kabupaten lain di Pulau Jawa dan Madura, yaitu dengan menggunakan panas sinar matahari sebagai energi untuk evaporasi air laut sehingga menjadi garam di petak-petak meja garam. Air laut dialirkan ke dalam bak penampungan pertama melalui saluran primer. Dari penampungan pertama air laut dialirkan lagi ke dalam petak-petak peminihan. Air laut yang telah melewati petak petak-petak peminihan ini dialirkan lagi ke dalam bak penampungan kedua yang merupakan penampungan air tua. Air tua ini kemudian dialirkan ke dalam meja-meja garam untuk dikristalkan dengan teknik evaporasi.

Pengolahan Pemanfaatan garam di Tuban ada beberapa macam, antara lain untuk pengawetan ikan dan garam konsumsi. Garam dari petani biasanya langsung dibeli pengumpul dan tengkulak. Kemudian dimasukkan ke perusahaan pengolahan garam yang ada di sekitar tuban dan Surabaya.

Kebijakan dan Manajemen Kendala utama yang dialami Petambak Garam adalah aksesibiltas perodalan dan pemasaran garam yang tidak menguntungkan Petambak Garam. Dengan adanya PUGAR di Kabupaten Tuban diharapkan dapat terbentuk sentra-sentra usaha garam rakyat, Petambak Garam terberdayakan, serta terjangkaunya akses permodalan, pemasaran, informasi, serta ilmu pengetahuan dan teknologi bagi Petambak Garam.

Tata Niaga Tata niaga garam di Kabupaten Tuban hampir sama dengan Tata Niaga garam di Kabupaten Pati dan Rembang.

Produksi Garam di Tuban. Tuban merupakan salah satu sentra garam dari 9 sentra garam nasional.

40 JURNAL PERIKANAN INDONESIA JUNI 2012

KENDALA dalam produksi garam rakyat: Jaringan irigasi yang kurang baik, sehingga mengganggu pasokan air ke tambak garam; Kondisi prasarana jalan tambak yang masih jelek sehingga memperbesar biaya produksi garam; Teknologi yang masih sederhana dan masih bergantung cuaca sehingga berakibat pada kuantitas dan kualitas garam yang dihasilkan yang tergolong rendah; Fluktuasi harga pada musim panen dan musim hujan yang sangat jauh; Tata niaga garam belum terbentuk dengan baik, sehingga daya tawar Petambak Garam sangat lemah sehingga harga garam sangat rendah di tingkat petani dan cukup mahal ketika samapi di tangan konsumen. (Foto oleh: Gatot Ardian. Lokasi: Tambak Garam di Benowo, Surabaya)

JURNAL PERIKANAN INDONESIA JUNI 2012 41

TREN PERIKANAN BERKELANJUTAN INDONESIA:

ECOLABELLING Kontributor: Wiro Wirandi PERIKANAN

Seafood Savers Officer Marine Program WWF Indonesia.

Sejumlah ilmuwan dunia menyebutkan apabila tren eksploitasi dan praktik penangkapan ikan dunia tidak berubah, maka pada tahun 2048 keberadaan ikan di laut akan habis. Hasil monitoring pada tahun 2006,

50% lebih perikanan dunia telah fully exploited, 28% mengalami overfishing dan sisanya under atau moderate.

42 JURNAL PERIKANAN INDONESIA JUNI 2012

Foto oleh: Ratno Sulistiyanto. Lokasi: PPP Kupang

Kemajuan teknologi di bidang industri dan membaiknya ekonomi dunia membuat manusia bisa menangkap ikan lebih banyak dan melaut lebih jauh serta lebih lama. Meningkatnya populasi penduduk dunia serta semakin tumbuhnya kesadaran manusia akan manfaat seafood, secara otomatis mendorong tingginya permintaan ikan secara luas.

Hanya dalam kurun 2 dekade pasca berakhirnya

perang dingin, komoditas perikanan sudah menjadi

tren bisnis global. Ikan Tuna yang ditangkap diperairan

Indonesia sudah bisa dinikmati di belahan dunia

l a i n n y a d a l a m w a k t u y a n g c e p a t , b a h k a n

bentuknyapun kemudian sudah menjadi produk

olahan dalam kemasan siap saji. Akan tetapi sekarang,

beberapa jenis ikan tidak ditemukan lagi pada daftar

menu di rumah-rumah makan seafood serta pada

produk olahan kemasan ekspor-impor. Banyak dari

spesies ikan sudah masuk daftar punah, dan sebagian

lagi sudah masuk dalam daftar merah lembaga

perlindungan spesies.

Ecolabelling Perikanan: diantara Produsen dan Konsumen Platform perikanan berkelanjutan bertujuan untuk menjaga ketersediaan kelimpahan ikan dunia dan menjaga degradasi lingkungan perairan. Pendekatan kebijakan untuk mengurangi tekanan kepada perikanan global sudah diinisiasi sejak lama. Pe m b a t a s a n j u m l a h d a n s p e s i e s t a n g k a p , pengurangan tangkapan sampingan sampai kepada pembentukan daerah perlindungan laut merupakan strategi global yang sudah dikenalkan untuk menciptakan perikanan berkelanjutan.

Kemudian dalam perkembangannya strategi perikanan berkelanjutan mengarah kepada upaya memberikan edukasi kepada penduduk dunia (sebagai konsumen akhir) dan para pelaku bisnis perikanan (selaku produsen penyedia ikan) mengenai kondisi perikanan global yang sedang terjadi. Menurut FAO, 9 milyar orang dunia saat ini rata-rata mengkonsumsi ikan sebanyak 20kg/kapita. Artinya hampir 200 milyar metrik ton ikan dibutuhkan tiap tahunnya untuk mencukupi kebutuhan manusia. Harapannya dari strategi ini, pelaku bisnis bisa menjalankan operasi perikanan mereka untuk jangka panjang dan mendapatkan profit yang stabil; sedangkan konsumen membutuhkan tersedianya ikan di menu masakan mereka dalam jangka waktu yang lama juga. Karena dengan meningkatnya permintaan akan produksi perikanan yang bertanggunjawab akan memberikan dampak langsung terhadap manajemen produksi pelaku usaha.

Pada saat ini sudah banyak lembaga ecolabelling dunia yang menginisiasi sertifikasi produk perikanan yang bertanggung jawab, diantaranya ialah Marine Stewardship Council (MSC) untuk perikanan tangkap

JURNAL PERIKANAN INDONESIA JUNI 2012 43

Dalam perkembangannya strategi perikanan berkelanjutan mengarah kepada upaya memberikan edukasi kepada penduduk dunia (sebagai konsumen akhir) dan para pelaku bisnis perikanan (selaku produsen penyedia ikan) .

dan Aquaculture Stewardship Council (ASC) untuk per ikanan budidaya. Lembaga - lembaga in i memastikan bahwa produk-produk yang memakai logo mereka berasal dari praktik perikanan yang bertanggung jawab, apabila kemudian diketahui ada pelanggaran dalam operasi produksi yang menyangkut prinsip sertifikasi, maka logo itu akan ditarik dari produk tersebut.

Strategi ini kemudian menciptakan tren konsumsi global, walaupun masih dilingkup beberapa negaranegara maju seperti di Eropa dan Amerika Serikat akan tetapi menunjukkan tren peningkatan yang signifikan. Hasil nyata yang besar mulai nampak ketika pada Oktober 2011, perusahaan waralaba terbesar dunia McDonald memberlakukan kebijakan hanya membeli produk ikan yang tersertifikasi dari MSC untuk produk Sandwich Ikan (Fillet-o fish) di 7000 gerai Eropa mereka. Hal ini merupakan transformasi bisnis McD untuk memenuhi tren permintaan perikanan yang bertanggung jawab. Kemudian para retailer besar dunia seperti Wall Mart, Del Heize, serta Carrefour mulai tahun 2013 akan menyediakan produk perikanan yang tersertifikasi MSC/ASC.

Adaptasi Indonesia Terhadap Tren Perikanan Global Demam bisnis ecolabelling inipun kemudian mempengaruhi indonesia sebagai salah satu negara penyedia bahan baku ikan terbesar ke eropa dan amerika. Karena banyak dari perusahaan industri

perikanan yang berasal dari eropa dan amerika beserta jaringannya di indonesia mulai untuk merubah strategi manajemen produksi mereka dalam rangka untuk memenuhi tren permintaan disana, yaitu dengan mentransformasi kegiatan perikanan konvensional menjadi perikanan yang bertanggung jawab sesuai dengan standar aturan dari lembaga ecolabelling dunia.

Memang tidak mudah untuk merubah sebuah kondisi status quo industri perikanan indonesia menuju kepada industri perikanan berkelanjutan. Butuh sinergisitas yang kuat antar stake holder perikanan indonesia; seperti KKP, NGO, Universitas, Swasta, Asosiasi Nelayan dan Konsumen itu sendiri. Kebijakankebijakan dari pemerintah diharapkan bisa menjadi pedoman kepada stake holder lainnya. Para akademisi dituntut untuk terus memberikan gambaran yang objektif mengenai perkembangan kondisi perikanan indonesia, kemudian para pelaku usaha harus mulai melihat sisi perikanan berkelanjutan sebagai platform menuju sustainability income&profit. Tidak hanya menjadi investasi jangka pendek, akan tetapi dengan platform tersebut dapat menjadi sustainability investment bagi mereka.[]

44 JURNAL PERIKANAN INDONESIA JUNI 2012

Keunggulan Komparatif & Spesialisasi Produk Ekspor

Indonesia-Cina Oleh: Ahmad Jayadi,SE, M.Ec.Dev Staf Pengajar di Universitas Trunojoyo Madura

Globalisasi atau terintegrasinya aktivitas manusia lintas negara di dunia menciptakan kecepatan dan kemudahan transaksi, salah satunya dalam bidang ekonomi.

Latar Belakang Permasalahan Arus masuk dan keluar barang, jasa, modal, investasi dan manusia antarnegara semakin meningkat. Gejala globalisasi adalah sebuah keniscayaan dan tidak dapat dihindari (Kuncoro, 2010:212), bahkan oleh negara yang sebelumnya mengisolasi diri terhadap dunia luar. Salah satu langkah persiapan yang dilakukan banyak negara adalah regionalisasi, yaitu perjanjian perdagangan bebas antarnegara di satu kawasan, seperti NAFTA (Amerika Utara), EFTA (Eropa), CARICOM (Karibia), COMESA (Afrika Timur dan Selatan), SAFTA (Asia Selatan), AFTA (Asia Tenggara) dll.

Indonesia tercatat sebagai anggota beberapa blok perdagangan dan investasi bebas. Perjanjian terbaru yang Indonesia tandatangani adalah dengan Cina, yaitu ASEAN-China Free Trade Agreement (ACFTA), yang resmi berlaku sejak 1 Januari 2010. Keikutsertaan Indonesia dalam ACFTA menimbulkan pro dan kontra. Pemerintah memandang bahwa ACFTA adalah peluang besar bagi pasar produk Indonesia dalam meningkatkan jumlah investasi dalam negeri, volume perdagangan, laba BUMN dan terjangkaunya harga barang impor.

Perdagangan bebas menuntut keunggulan daya saing produk sebuah negara. Keunggulan komparatif Indonesia, Cina serta beberapa negara Asia Timur menurut temuan Widodo (2009) adalah sebagai berikut: produk-produk primer dimiliki oleh Indonesia, Thailand dan Cina; produk-produk berbahan alam dimiliki oleh Cina, Thailand dan Indonesia; produk-produk padat modal manusia dimiliki oleh Cina, Jepang dan Thailand; produk-produk yang padat tenaga kerja tak terlatih dimiliki oleh Cina, Indonesia dan Thailand; dan pada produk-produk

padat teknologi dimiliki oleh Jepang, Korea, Singapura dan Cina (lihat Kuncoro, 2010:263-264). Dari perbandingan peringkat di atas dapat dilihat bahwa Cina lebih mendominasi pada hampir semua produk dibanding Indonesia.

Dalam rangka meningkatkan daya saing produk Indonesia, perlu dilakukan analisis atas produk-produk yang memiliki keunggulan komparatif. Satu tahun pelaksanaan ACFTA semakin menunjukkan defisit neraca perdagangan dan kekalahan daya saing Indonesia atas Cina. Pemerintah Indonesia dapat memperbaiki daya saingnya atas Cina dengan menggunakan kesempatan yang ada dan mempelajari strategi baru dalam perdagangan, salah satunya menganalisis produk-produknya yang memiliki keunggulan komparatif dan spesialisasi ekspor.

Berdasarkan latar belakang di atas, hasil riset ini memilih fokus permasalahan “perlunya pemetaan keunggulan komparatif produk ekspor Indonesa dan Cina akibat perubahan konstelasi perdagangan dunia pasca ASEAN-China Free Trade Agreement (ACFTA)”. Tujuan riset ini antara lain adalah; 1. Untuk mengetahui perbedaan nilai total ekspor Indonesia dan nilai total ekspor Cina tahun 1985–2010; 2. Untuk memetakan keunggulan komparatif dan spesialisasi produk ekspor Indonesia dan Cina tahun 1985–2010

Manfaat riset ini adalah sebagai bahan masukan berupa kajian empiris bagi pemerintah Indonesia dalam mengambil kebijakan perdagangan ke depan.

Menurut Maule (1996), semakin divergen pola keunggulan

JURNAL PERIKANAN INDONESIA JUNI 2012 45

komparatif antarnegara anggota, semakin besar keyakinan adanya ruang bagi penciptaan perdagangan di era free trade. Sebaliknya, pola keunggulan komparatif yang mirip antarnegara anggota dengan negara dunia lainnya akan berdampak pada semakin besarnya kemungkinan gangguan perdagangan.

Riset Dalum, Laursen dan Villumsen (1998) tentang perubahan struktural dalam pola spesialisasi ekspor negaranegara OECD menemukan bahwa pola spesialisasi ekspor nasional sulit dilakukan. Spesialisasi dalam perdagangan internasional di negara OECD menurun secara tipis dalam waktu kurang lebih 30 tahun, berlawanan dengan temuan umum terkait spesialisasi teknologi.

Riset Kwan (2002) tentang meningkatnya pola flying geese dalam pembangunan ekonomi Cina dan Asia menemukan bahwa walaupun barang-barang industri olahan membuat kemajuan pesat dalam ekspor Cina, namun daya saing Cina tetap pada produk bernilai tambah rendah. Ekspor Cina tidak berkompetis i dengan eskpor Jepang, melainkan komplementer.

Wong dan Chan (2003) menemukan bahwa pada awalnya perekonomian negara-negara ASEAN (kecuali Singapura) berbasis SDA (pertumbuhan ekonominya bergantung pada ekspor SDA dan produk primer). Sejak 2001 perdagangan antara Cina dan ASEAN telah bergeser dari komoditas primer menjadi produk olahan. Sebaliknya ekspor Cina ke ASEAN lebih beragam, mulai dari komoditas pertanian, logam, dan produk mineral hingga barang olahan. Pada tahun 1993, peralatan mesin/listrik, mineral, sayuran, logam dasar, tekstil, pakaian dan alas kaki menjadi produk terbesar perdagangan Cina dan ASEAN.

Riset Widodo (2008) menemukan bahwa pada era reformasi perdagangan awal (1983-1985) keunggulan komparatif produk padat tenaga kerja tidak terampil dan produk primer meningkat signifikan, dan semakin cepat selama periode rezim perdagangan berorientasi pertumbuhan (1986-1988). Keunggulan komparatif produk padat SDA dan produk padat SDM juga meningkat signifikan, sedangkan produk padat teknologi meningkat moderat selama periode tersebut.

Studi lain Widodo (2008) menemukan adanya indikasi transfer industrialisasi antara Jepang sebagai lead-goose kepada Korea, lalu kepada negara ASEAN serta Cina sebagai follower-geese. Cina bersama Thailand dan Indonesia memiliki keunggulan komparatif dalam industri padat tenaga kerja tidak terampil. Cina telah mengejar Jepang dalam industri padat SDM. Hingga saat ini, Jepang tetap memiliki keunggulan komparatif dalam industri padat teknologi. Cina masih harus bersaing secara intensif dengan Korea Selatan dan Singapura dalam industri padat teknologi.

Keunggulan komparatif Teori dan konsep keunggulan komparatif dikemukakan oleh Ricardo, Hecksher dan Ohlin, Krugman hingga Redding. Redding (2004) menemukan bahwa keunggulan komparatif ditentukan secara endogenous oleh perubahan dan inovasi teknologi di masa lampau. Dinamikanya disebabkan oleh peran perdagangan input; friksi aliran perdagangan dan investasi internasional akibat faktor geografi, kelembagaan, transportasi, dan biaya informasi; transmisi pengetahuan lintas batas; perbedaan teknologi lintas negara; dan kompetisi monopolistik dalam diferensiasi produk dengan return to scale yang meningkat (lihat Widodo, 2010).

Keunggulan komparatif sebuah negara ditentukan oleh harga relatif sebelum perdagangan. Jika sebuah produk domestik harga relatifnya di bawah harga relatif pasar dunia, maka negara tersebut memiliki keunggulan komparatif atas produk tersebut. Harga relatif sebelum perdagangan tergantung pada biaya produksi relatifnya. Karena tiadanya data observatif atas biaya relatif dan/atau harga setiap produk domestik, maka Balassa (1965) mengembangkan pendekatan alternatif dengan mengasumsikan bahwa keunggulan komparatif dicerminkan oleh ekspornya ke dunia. Keunggulan komparatif ekspor diwakili oleh komposisi ekspor komoditas suatu negara terhadap ekspor dunia (lihat Maule, 1996).

Flying geese Menurut Kojima (2000) paradigma flying geese yang dikembangkan Kaname Akamatsu terdiri atas empat tahap pengejaran, yaitu: tahap pertama, barang konsumsi industri diimpor dari negara berkembang; tahap kedua, produksi domestik (strategi substitusi impor) dimulai. Pada saat bersamaan, negara tersebut harus mengimpor barang modal; tahap ketiga, produksi domestik juga diekspor. Tahap ini mencerminkan suksesnya penerapan proses catching-up industri sepanjang jalur bertahap impor-produksi-ekspor (MP-E); dan tahap keempat, status maju dalam industri barang konsumsi telah terangkat jauh. Hal ini terlihat dari turunnya ekspor barang konsumsi, dan mulainya ekspor barang modal. Industri kemudian direlokasi ke negara sedang berkembang (produksi off-shore) berdasarkan keunggulan komparatifnya (lihat Widodo, 2010).

Untuk memudahkan analisis, ilustrasikan bahwa kita sedang duduk dalam sebuah ruangan. Di luar, ada angsa-angsa terbang, yang mewakili produk yang diekspor yang akan dianalisis. Ruangan tersebut memiliki jendela yang mewakili alat analisis. Melalui jendela tersebut kita melihat angsaangsa tersebut terbang. Masing-masing (kelompok) angsa dibedakan berdasarkan kelompoknya, yakni A, B, C dan D (Widodo, 2010).

Data Dan Sumber Data Data yang digunakan dalam riset ini adalah data ekspor dan impor yang dikeluarkan oleh World Integrated Trade Solution (WITS), World Bank (http://wits.worldbank.org/wits/), dan

46 JURNAL PERIKANAN INDONESIA JUNI 2012

diolah kembali oleh Pusat Data dan Informasi Kementerian Perdagangan Republik Indonesia. Data termasuk klasifikasi Standard International Trade Classification (SITC) 3 revisi 2, yang mencakup 237 kelompok produk. Satu kelompok produk yang tidak diikutkan adalah kode produk 675 (hoop & strip, of iron/steel, hot-roll) karena ketidaktersediaan data.

Secara lengkap data riset ini adalah: realisasi ekspor Indonesia ke Dunia; realisasi impor Indonesia dari Dunia; realisasi ekspor Cina ke Dunia; realisasi impor Cina dari Dunia; realisasi ekspor Dunia ke Dunia; dan realisasi impor Dunia dari Dunia. Masingmasing dari 1985-2010 dan dalam US$.

Analisis tren nilai ekspor dan impor

Tren nilai ekspor dan impor Indonesia dan Cina sama-sama

meningkat. Peningkatan nilai ekspor dan impor Cina lebih

tinggi daripada Indonesia, terutama pada tahun 2002-2008

yang meningkat signifikan. Jumlah ekspor dan impor kedua

negara pada tahun 2009 sama-sama menurun.

Pada tahun 1985 dan 1986 nilai ekspor Indonesia lebih besar

dari Cina, namun sejak 1987 dan selanjutnya Cina

meninggalkan Indonesia terutama sejak 2002. Selisih nilai

ekspor Indonesia dan Cina tertinggi terjadi pada tahun 2010,

yaitu sebesar US$1.418.517.548.659. Selisih impor terbesar

kedua negara juga terjadi pada tahun 2010 senilai

US$1.135.225.721.199.

Cina mengalami pertumbuhan ekspor dan impor fantastis

yaitu pada tahun 1987 sebesar 165 persen dan 217 persen.

Tingkat pertumbuhan ekspor dan impor tertinggi Indonesia

terjadi pada tahun 2010 (35 persen) dan tahun 2008 (73,5

persen). Rata-rata pertumbuhan ekspor Indonesia dan Cina

tahun 1985-2010 masing-masing adalah 9,8 persen dan 23,3

persen, sedangkan rata-rata pertumbuhan impor keduanya

untuk tahun yang sama adalah 13,1 persen dan 23,5 persen.

Indonesia secara konsisten terus mencatat surplus

perdagangan, dengan kisaran di bawah US$50 miliar. Surplus

terbesar terjadi tahun 2006 sebesar US$40.105.372.419.

Perdagangan Cina ke dunia mengalami fluktuasi (surplus dan

defisit eskpor), dan defisit terbesar terjadi tahun 1993 sebesar

US$11.861.384.496. Sejak 1994 Cina secara konsisten surplus,

Sumber: WITS (diolah)

Gambar. Tren Nilai Ekspor Indonesia dan Cina, 1985-2010

Sumber: WITS (diolah)

Gambar.Tren Surplus/Defisit Ekspor Indonesia dan Cina, 1985-2010

terutama sejak 2005 yang mencapai di atas US$100 miliar,

d e n g a n s u r p l u s t e r b e s a r p a d a 2 0 0 8 s e n i l a i

US$393.243.827.147.

Secara umum nilai ekspor Cina lebih besar daripada Indonesia. Berdasarkan hasil uji independent sample t-test, didapat nilai signifikansi yang lebih kecil dari alfa 5%, artinya perbedaan kedua nilai rata-rata berada pada derajat kepercayaan di atas 95%. Dengan demikian, hipotesis 1 diterima.

Analisis products mapping ekspor Indonesia dan Cina

Pemetaan produk Indonesia dan Cina tahun 1985, 1990, 1995,

2000, 2005 dan 2010 menampilkan perubahan peringkat

sepuluh besar kelompok produk A setiap lima tahunan.

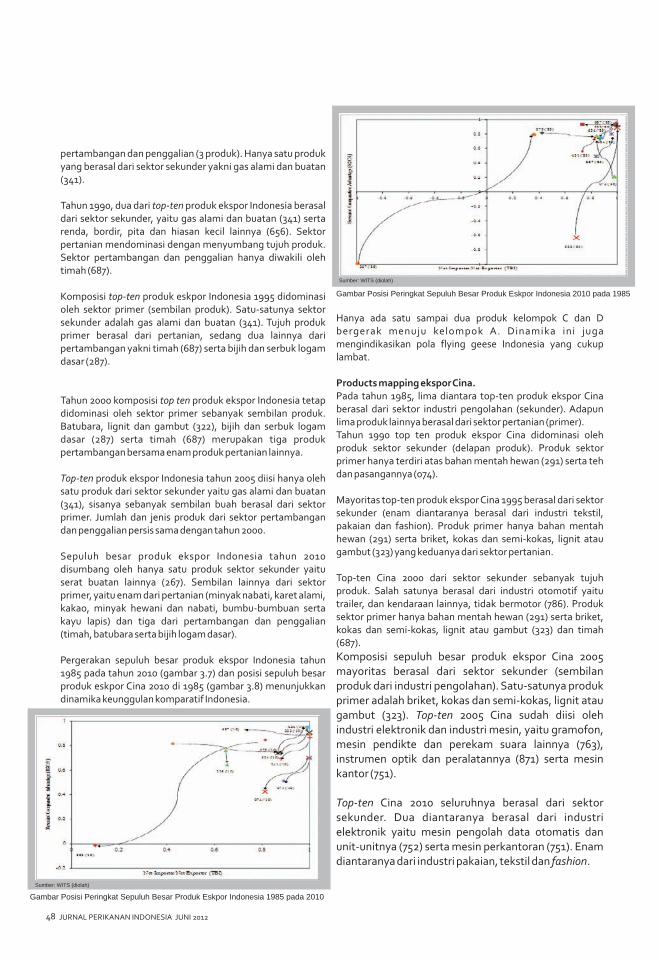

Products mapping ekspor Indonesia. Sembilan dari top-ten produk ekspor Indonesia tahun 1985 berasal dari sektor primer yaitu pertanian (6 produk) serta

JURNAL PERIKANAN INDONESIA JUNI 2012 47

pertambangan dan penggalian (3 produk). Hanya satu produk yang berasal dari sektor sekunder yakni gas alami dan buatan (341).

Tahun 1990, dua dari top-ten produk ekspor Indonesia berasal dari sektor sekunder, yaitu gas alami dan buatan (341) serta renda, bordir, pita dan hiasan kecil lainnya (656). Sektor pertanian mendominasi dengan menyumbang tujuh produk. Sektor pertambangan dan penggalian hanya diwakili oleh timah (687).

Komposisi top-ten produk eskpor Indonesia 1995 didominasi oleh sektor primer (sembilan produk). Satu-satunya sektor sekunder adalah gas alami dan buatan (341). Tujuh produk primer berasal dari pertanian, sedang dua lainnya dari pertambangan yakni timah (687) serta bijih dan serbuk logam dasar (287).

Tahun 2000 komposisi top ten produk ekspor Indonesia tetap didominasi oleh sektor primer sebanyak sembilan produk. Batubara, lignit dan gambut (322), bijih dan serbuk logam dasar (287) serta timah (687) merupakan tiga produk pertambangan bersama enam produk pertanian lainnya.

Top-ten produk ekspor Indonesia tahun 2005 diisi hanya oleh satu produk dari sektor sekunder yaitu gas alami dan buatan (341), sisanya sebanyak sembilan buah berasal dari sektor primer. Jumlah dan jenis produk dari sektor pertambangan dan penggalian persis sama dengan tahun 2000.

Sepuluh besar produk ekspor Indonesia tahun 2010 disumbang oleh hanya satu produk sektor sekunder yaitu serat buatan lainnya (267). Sembilan lainnya dari sektor primer, yaitu enam dari pertanian (minyak nabati, karet alami, kakao, minyak hewani dan nabati, bumbu-bumbuan serta kayu lapis) dan tiga dari pertambangan dan penggalian (timah, batubara serta bijih logam dasar).

Pergerakan sepuluh besar produk ekspor Indonesia tahun 1985 pada tahun 2010 (gambar 3.7) dan posisi sepuluh besar produk eskpor Cina 2010 di 1985 (gambar 3.8) menunjukkan dinamika keunggulan komparatif Indonesia.

Sumber: WITS (diolah)

Gambar Posisi Peringkat Sepuluh Besar Produk Eskpor Indonesia 2010 pada 1985

Hanya ada satu sampai dua produk kelompok C dan D bergerak menuju kelompok A. Dinamika ini juga mengindikasikan pola flying geese Indonesia yang cukup lambat.

Products mapping ekspor Cina. Pada tahun 1985, lima diantara top-ten produk ekspor Cina berasal dari sektor industri pengolahan (sekunder). Adapun lima produk lainnya berasal dari sektor pertanian (primer). Tahun 1990 top ten produk ekspor Cina didominasi oleh produk sektor sekunder (delapan produk). Produk sektor primer hanya terdiri atas bahan mentah hewan (291) serta teh dan pasangannya (074).

Mayoritas top-ten produk ekspor Cina 1995 berasal dari sektor sekunder (enam diantaranya berasal dari industri tekstil, pakaian dan fashion). Produk primer hanya bahan mentah hewan (291) serta briket, kokas dan semi-kokas, lignit atau gambut (323) yang keduanya dari sektor pertanian.

Top-ten Cina 2000 dari sektor sekunder sebanyak tujuh produk. Salah satunya berasal dari industri otomotif yaitu trailer, dan kendaraan lainnya, tidak bermotor (786). Produk sektor primer hanya bahan mentah hewan (291) serta briket, kokas dan semi-kokas, lignit atau gambut (323) dan timah (687).

Komposisi sepuluh besar produk ekspor Cina 2005 mayoritas berasal dari sektor sekunder (sembilan produk dari industri pengolahan). Satu-satunya produk primer adalah briket, kokas dan semi-kokas, lignit atau gambut (323). Top-ten 2005 Cina sudah diisi oleh industri elektronik dan industri mesin, yaitu gramofon, mesin pendikte dan perekam suara lainnya (763), instrumen optik dan peralatannya (871) serta mesin kantor (751).

Top-ten Cina 2010 seluruhnya berasal dari sektor sekunder. Dua diantaranya berasal dari industri elektronik yaitu mesin pengolah data otomatis dan unit-unitnya (752) serta mesin perkantoran (751). Enam diantaranya dari industri pakaian, tekstil dan fashion.

Sumber: WITS (diolah)

Gambar Posisi Peringkat Sepuluh Besar Produk Eskpor Indonesia 1985 pada 2010

48 JURNAL PERIKANAN INDONESIA JUNI 2012

Sumber: WITS (diolah)

Gambar Posisi Peringkat Sepuluh Besar Produk Eskpor Cina 1985 pada 2010

Sumber: WITS (diolah)

Gambar Posisi Peringkat Sepuluh Besar Produk Eskpor Cina 2010 pada 1985

Pergerakan sepuluh besar produk ekspor Cina tahun 1985 pada tahun 2010 (gambar 3.11) dan posisi sepuluh besar produk eskpor Cina 2010 di 1985 (gambar 3.12) menunjukkan dinamika keunggulan komparatif Cina. Tiga sampai empat produk kelompok C dan D bergerak menuju kelompok A. Dinamika ini menunjukkan pola flying geese Cina yang lebih cepat daripada Indonesia dimana transformasi struktural ekspor Cina beralih dari sektor primer ke sektor sekunder.

Kesimpulan Nilai ekspor Indonesia lebih kecil daripada nilai ekspor Cina. Keunggulan ekspor Cina disebabkan oleh beberapa faktor, antara lain, harga produk ekspor yang lebih rendah, nilai tukar mata uang Cina terhadap Dollar AS yang lebih stabil, efisiensi produksi dan ekonomi yang lebih baik, kebijakan industrialisasi berorientasi ekspor yang lebih agresif, dll.

Jumlah produk ekspor Indonesia yang memiliki keunggulan

komparatif dan spesialisasi ekspor lebih sedikit daripada Cina.

Kemenangan keunggulan komparatif dan spesialisasi ekspor

Cina atas Indonesia disebabkan oleh beberapa faktor antara

lain, kebijakan perdagangan yang lebih konsisten, politik yang

lebih stabil, cadangan devisa yang lebih banyak, ketersediaan

Saran yang diberikan riset ini adalah sebagai beriku; Untuk

mengungguli Cina dalam nilai total eskpor ke dunia sangat

berat, mengingat perbedaan tingkat pembangunan ekonomi,

kapabilitas teknologi dan keunggulan komparatif. Namun

mengikuti sukses Cina, sebaiknya pemerintah Indonesia

mengambil kebijakan strategis perdagangan, misalnya

menjaga stabilitas nilai tukar rupiah terhadap dollar AS pada

kisaran moderat, meningkatkan kualitas produk,

meningkatkan volume produksi, serta kebijakan menambah

cadangan devisa dalam rangka pembiayaan impor barang

modal untuk keperluan industrialisasi.

Dalam rangka meningkatkan jumlah produk ekspor yang memiliki keunggulan komparatif dan spesialisasi ekspor, pemerintah Indonesia dapat mengambil kebijakan sebagaimana disarankan Prebisch-Singer hypothesis yaitu mengubah pola keunggulan komparatif dan menjalankan industrialisasi substitusi-impor, perencanaan prioritas sektor perekonomian, proteksi perdagangan, terutama dengan negara-negara dimana Indonesia belum terikat perjanjian perdagangan bebas,

ACFTA menciptakan kompetisi dan komplementaritas bagi negara anggotanya. Bagi Indonesia dan Cina, dapat dipastikan bahwa kompetisinya lebih besar daripada komplementaritasnya karena produk-produk yang dihasilkan adalah serupa misalnya produk dari industri padat modaltenagakerja. Indonesia dapat memanfaatkan kebutuhan Cina akan komoditas primer (seperti minyak bumi dan baja) dan komoditas antara (seperti komponen-komponen produk elektronik dan barang durable) untuk proses industrialisasi Cina. Sambil lalu Indonesia dapat menyaingi Cina dengan membangun industri padat teknologi untuk mengurangi ketergantungan impor Indonesia atas produk sekunder.

DAFTAR PUSTAKA

Badan Pusat Statistik. Berita Resmi Statistik. No. 56/09/Th.

XIV, 5 September 2011.

Badan Pusat Statistik. 2010. Statistik Perdagangan Luar

Negeri Indonesia: Ekspor 2009. Jilid 1. Jakarta.

Badan Pusat Statistik. 2010. Statistik Perdagangan Luar

Negeri Indonesia: Impor 2009. Jilid 1. Jakarta.

Balassa, Bela. 1965. “Trade Liberalization and “Revealed”

Comparative Advantage”. The Manchester School of

Economic and Social Sudies. Vol. 33. No. 2: 99-123.

Berg, Hendrik Van Den. 2005. Economic Growth and

Development. New York: Mc.Graw Hill/Irwin.

JURNAL PERIKANAN INDONESIA JUNI 2012 49

Foto oleh: Ratno Sulistiyanto. Lokasi: Dermaga PPP Kupang

50 JURNAL PERIKANAN INDONESIA JUNI 2012

Kontributor: Ratno Sulistiyanto

Tepat sekali jika orientasi pembangunan perikanan Indonesia diprioritaskan di wilayah Indonesia Timur, sebab hal ini berdasarkan

kajian dan data potensi sumberdaya alam masih sangat besar. Salah satu diantara wilayah Indonesia Timur yang memiliki potensi besar

disektor perikanan dan kelautan adalah Nusa Tenggara Timur dengan pusat pemerintahan di Kupang.

Berdasarkan data dari UPT. LPPMHP Kupang (Laboratorium Pembinaan Dan Pengujian Mutu Hasil Perikanan) dalam laporan tahunan 2009, Pelayanan Pengujian dan Pembinaan Mutu Hasil Perikanan untuk tujuan ekspor dari Provinsi Nusa Tenggara Timur sebesar 2.539,201 Ton dengan negara Tujuan Timor Leste, Australia, China, Jepang dan Singapura sedangkan produk perikanan yang diantarpulaukan sebesar 1.101,009 Ton dengan daerah tujuan Denpasar, Makasar, Jakarta, Surabaya, Probolinggo.

Jumlah UPI yang dilayani di NTT dalam Tahun 2009 sebanyak 35 buah, dimana sebagian besar diantaranya adalah UPI skala kecil (rumah tangga). Dari UPI-UPI tersebut terdapat 5 UPI yang dilayani sampai dengan penerbitan SKP Grade “B”, sedangkan 3 UPI lainnya dalam proses perbaikan serta 2 UPI dalam proses Pra – SKP.

Jenis produk yang diekspor berkisar 22 jenis, berbentuk beku yaitu Udang beku, Crayfish, Scampy, Frozen, Bugs, Lobster dan Ikan Bandeng. Selain itu berupa olahan kering seperti Rumput Laut, Lencam kering, Teri Kering, Bandeng Kering, Cakalang Asap, Tuna Asap yang sebagian besar dieksport ke Timor Leste, Jepang, Australia, Singapura sedangkan Rumput laut kering umumnya dieksport ke China/Hongkong.

Volume eksport Hasil Perikanan Tahun 2009 melalui UPTD. LPPMHP Kupang mencapai 2.235,914 Ton, dimana volume ekspor terbesar adalah Rumput Laut Kering yaitu sebesar 1.351.233 Kg dieksport ke China. Posisi kedua adalah Lencam kering sebesar 421.720 Kg yang dieksport ke Timor Leste. Bila dibandingkan dengan volume ekspor Tahun 2007, realisasi volume ekspor yang tercatat melalui LPPMHP Kupang mengalami penurunan yang cukup signifikan yakni 36,44% atau turun 1.281,940 ton karena realisasi ekspor Tahun 2008

hanya 2.235,914 Ton (63,55%) sedangkan realisasi Tahun 2007 mencapai 3.517,854 Ton. Jenis komoditi yang mengalami penurunan volume ekspor dalam Tahun 2008 adalah Cakalang Beku (-390.000 Kg), Rumput Laut (- 1.351.233) dari 2.948.571 dan Ikan Teri Kering (- 36.500 Kg) dari 40.500 Kg. Sementara yang mengalami peningkatan volume ekspor dalam Tahun 2008 adalah Ikan Lencam kering 352.720 Kg dari 69.000 Kg, Crayfish 77.036 Kg dari 756 Kg, Scampy 91.355 Kg dari 15.912, Udang Beku 254.145 Kg dari 8.165, Frozen shirmp 1.200 Kg dari 50 Kg, Ikan belah kering 10.000 Kg dari 10.000 dari Tahun 2007.

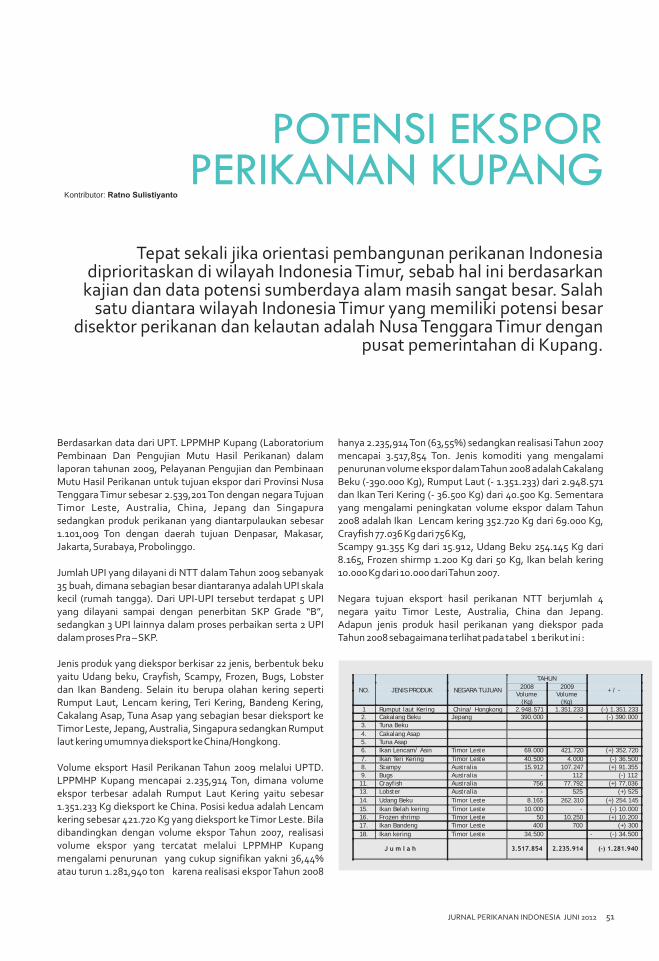

Negara tujuan eksport hasil perikanan NTT berjumlah 4 negara yaitu Timor Leste, Australia, China dan Jepang. Adapun jenis produk hasil perikanan yang diekspor pada Tahun 2008 sebagaimana terlihat pada tabel 1 berikut ini :

NO. JENIS PRODUK NEGARA TUJUAN

TAHUN

+ / 2008 2009

Volume (Kg)

Volume (Kg)

1 Rumput laut Kering China/ Hongkong 2.948.571 1.351.233 (-) 1.351.233 2. Cakalang Beku Jepang 390.000 - (-) 390.000

3. Tuna Beku

4. Cakalang Asap

5. Tuna Asap

6. Ikan Lencam/ Asin Timor Leste 69.000 421.720 (+) 352.720

7. Ikan Teri Kering Timor Leste 40.500 4.000 (-) 36.500

8. Scampy Australia 15.912 107.247 (+) 91.355

9. Bugs Australia - 112 (-) 112

11. Crayfish Australia 756 77.792 (+) 77,036

13. Lobster Australia - 525 (+) 525

14. Udang Beku Timor Leste 8.165 262.310 (+) 254.145

15. Ikan Belah kering Timor Leste 10.000 - (-) 10.000

16. Frozen shrimp Timor Leste 50 10.250 (+) 10.200

17. Ikan Bandeng Timor Leste 400 700 (+) 300

18. Ikan kering Timor Leste 34.500 (-) 34.500

J u m l a h 3.517.854 2.235.914 (-) 1.281.940

JURNAL PERIKANAN INDONESIA JUNI 2012 51

“PASAR DALAM NEGERI MASIH BERPOTENSI BESAR” Ir. Moh. Sholeh (Direktur Utama PT. Cahaya Timur/ Eksportir Ikan Fillet Surabaya)

Ir. Moh. Sholeh adalah selaku pemilik dan sekaligus Direktur Utama dari PT Angin Timur Seafood. Usah yang dirintis sejak tahun 2005 yang dimulai

dengan omset 300 kg per bulan dan pada tahun 2009 sudah lebih 40 ton, dan sekarang pun perusahaanya mengalami kemajuan yang cukup pesat.

Demikian sekilas wawancara kontributor JPI dengan beliau;

52 JURNAL PERIKANAN INDONESIA JUNI 2012

Bagaimana anda melihat prospek bisnis

di dunia perikanan ke depan?

Saya optimis bisnis di sector perikanan

terutama laut sangat maju pesat, meskipun

saat ini pasar ekspor mengalami kelesuan,

akibat krisis ekonomi di eropa. Sehingga

pasar di Cina terutama sebagai pasar

diwilayah asia terkena dampak. Namun

pasar dalam negeri masih cerah, karena

Indonesia relative belum terkana dampak

krisis di eropa.

Apakah menurut anda Lembaga

Pembiayaan modal sangat diperlukan?

Menurut saya permodalan dalam dunia

bisnis sangat diperlukan bagi pengusaha.

Terlebih lagi bagi para pengusaha yang

masih mulai mengembangkan usahanya

seperti saya. Bantuan permodalam sangat

bermanfaat. Namun masih perlu ada

pembenahan cara pandang usaha-usaha

mana yang akan dibiayai. Selama ini Bank

yang menyediakn modal usaha hanya

mendekati usaha yang sudah berkembang

maju, dengan alas an cashflow-nya bias

dipertangunggung jawabkan, maka

dampaknya bagi usaha yang sedang

merintis susah untuk mendapatkan modal

usaha.

Apa yang menjadi masukan buat

pemerintah menurut anda?

Yang pertama, Pemerintah mesti

mengurangi pajak untuk ekspor. Karena hal

ini menjadi beban produksi yang relative

berat. Fakta dilapangan masih

banyakpengusaha yang tidak melaporkan

seluruh produknya yang diekport untuk

dilaporkan pajaknya. Solusinya menurut

saya adalah ada subsidi harga produk untuk

barang-barang yang akan dieksport

sehingga pengusaha akan berlomba-lomba

melaporkan seluruh jenid produk yang

diekspor. Maka secara otomatis Negara

dapat masukan pajak dan harga di tingkat

nelayan tidak akan ditekan, artinya harga

bias tinggi, meskipun pada saat over stock.

Kedua, pemerintah dalam hal ini KKP harus

membatasi jumlah penangkapan,

khususnya untuk jenis ikan yang berukuran

kecil, sebab dapa saat musim ikan, ikan

yang berukuran kelah pemilikcil harganya

jatuh. Hal ini bias dilakukan contoh melalui

penguatan kearifan tradisional, seperti yang

dilakukan di NTT misalnya. Dimana

penangkapan ikan diatur secara adat. Ada

waktu-waktu tertentu nelayan tidak boleh

melaut, sehingga akan berpengaruh

terhadap tumbuh besar ikan yang kecil,

sementara nelayan pada saat musim tidak

beleh melaut nelayan menangkap tripang,

sehingga tetap berpenghasilan.

JURNAL PERIKANAN INDONESIA JUNI 2012 53

Ketiga, aturan yang kurang diterapkan,

seperti perijinan eksport. Fakta dilapang

sering pengusaha melanggar perijinan

eksport tapi dinas yang menangani

membiarkan saja.

Saya contohkan misalnya tentang sertifikasi

produk. Misalkan sertikat produk saya gread

C , tapi importer luar menginginkan gread

B, maka produk saya tertolak meskipun

sebenarnya importer itu mau menerima

produk saya yang bergread C. Nah disini

pemerintah mestinya melakukan sosilaisasi

bahwa kebutuhan pasar (luar negeri) adalah

produk yang berg read B, dan pengusaha

diberi kemudahan untuk mensertifikan

produknya yang bergread C. Artinya disini

pemerintah kurang perhatian.

Apa yang menjadi kiat anda sehingga

usaha anda berkembang relative cepat?

Berbuat dan memberikan pelayan yang

terbaik bagi custumer, pelanggan minta A

saya beri A, pelanggan minta B saya beri B.

Dan saya memandang bahwa hubungan

dengan pelanggan tidak hanya hubungan

buyer dengan produsen, tapi hubungannya

adalah seperti saudara, sehingga ketika kita

melayani saudara tidak mungkin kita akan

menipu atau membohongi pruduk yang

akan kita jual.[]

Produk PT. Cahaya Timur

Produk unggulan perusahaan kami adalah blue shark, dengan kata lain hiu air. Produk hiu kami olah dengan proses fillet yang dijual dalam bentuk frozen (beku). Kami melakukan pemilihan bahan baku sendiri dengan memperhatikan kualitasnya. Tahapan proses pun orang-orang kami sendiri yang mengawasi dengan mengantongi sertifikat stadart mutu internasional, HACCP. Sehingga mutu produk kami terjamin.

Para pelanggan hiu fillet kami telah mencapai empat ratus katering, hotel dan restoran yang tersebar di Sidoarjo dan Surabaya. Pelanggan tetap produk fillet hiu kami adalah katering Sono Kembang, terbesar di Jawa Timur dan katering Hidayah di Surabaya. Tidak cukup menjelajah pasar lokal, kami pun menjelajah pasar internasional dengan mengekspor fillet hiu ke Hongkong, Australia dan New Zealand.

54 JURNAL PERIKANAN INDONESIA JUNI 2012

Iskandar, S.Pi (Anggota DPRD Kabupaten Pamekasan Madura)

Melihat sosok yang satu ini, mungkin orang tidak menyangka kalau beliau masih muda usianya karena rambutnya sebagian besar sudah memutih. Beliau adalah Iskandar, S.Pi anggota DPRD Kabupaten Pamekasan dari Fraksi PPP. Sebagai politisi beliau terbilang memiliki visi yang jauh kedepan untuk lebih menyuarakan kehidupan masyarakat kecil Petani dan Nelayan. Sebagai Ketua Paguyuban Masyarakat Pesisir (Pagumaser) di Pamekasan Madura. Tutur bahasanya kalem dan tertata menunjukan bahwa beliau tidak gegebah dalam memberikan pernyataan. Beliau lulusan Fakultas Perikanan Universitas Brawijaya Malang angkatan 1994, dengan seorang istri dan 3 orang anak menambah kematangan beliau dalam menjalani kehidupan ini. Berikut ini petikan obrolan JPI dengan sosok Iskandar, S.Pi disela-sela aktifitasnya sebagai anggota DPRD Kabupaten Pamekasan tentang pengembangan Bisnis Perikanan dan seputar kebijakan pemerintah mengenai garam impor.

JURNAL PERIKANAN INDONESIA JUNI 2012 55