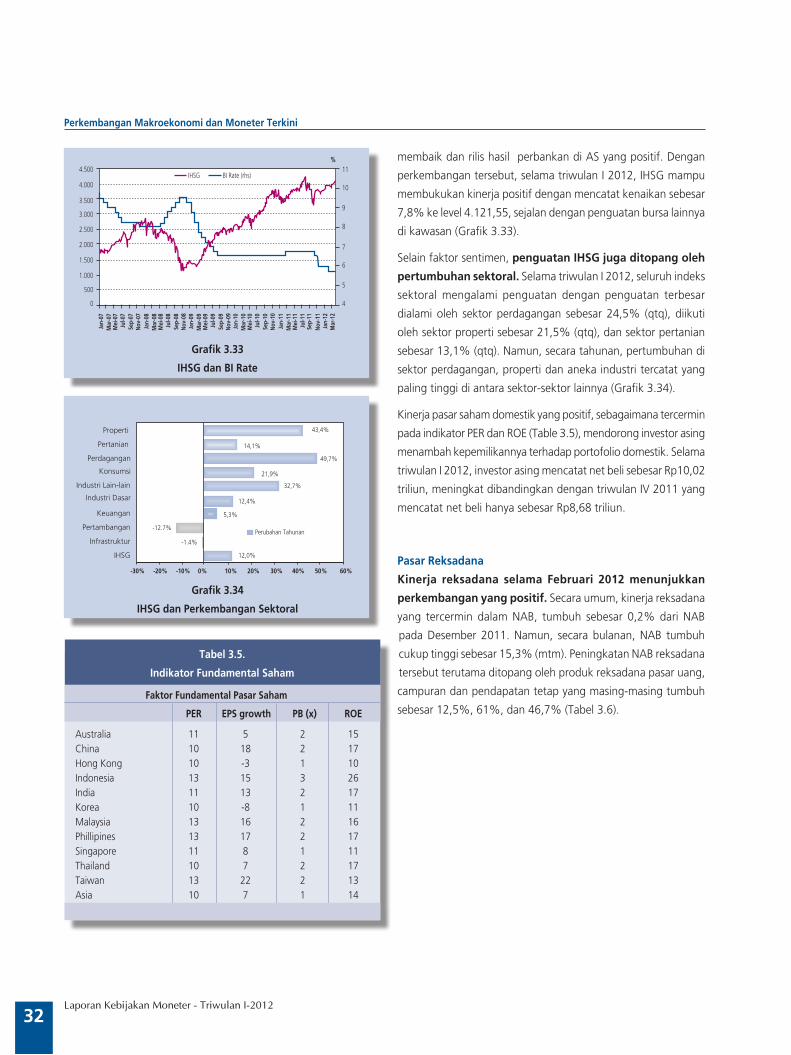

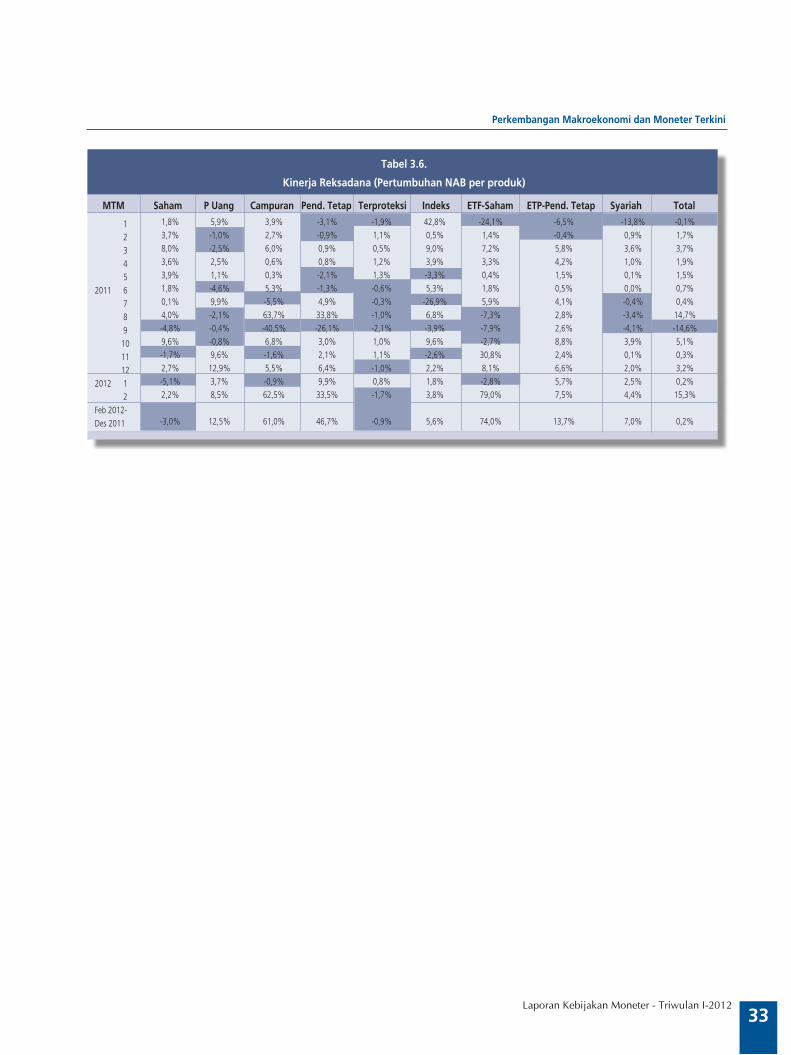

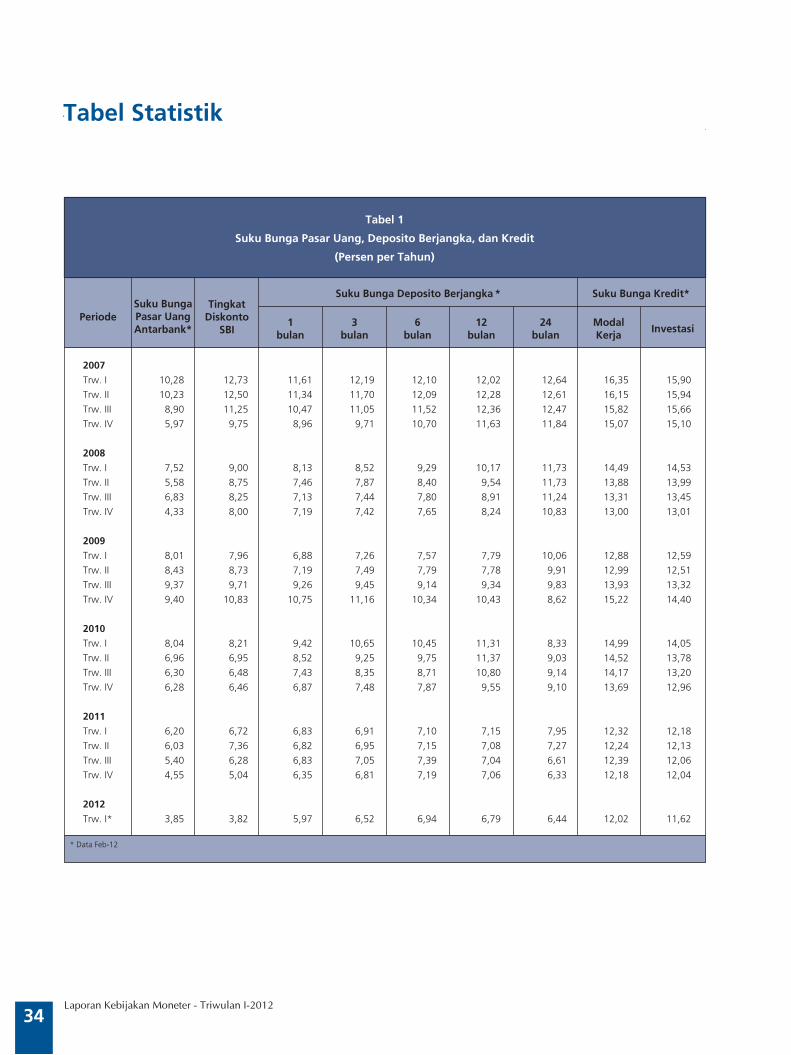

jl.mh. thamrin no.2 jakarta 10110 - indonesia :// · tata kelola (governance) kebijakan moneter...

TRANSCRIPT

Jl.MH. Thamrin No.2 Jakarta 10110 - Indonesiahttp://www.bi.go.id

BANK INDONESIA

Untuk informasi lebih lanjut hubungi:Divisi Outlook Jangka Pendek dan Diseminasi KebijakanGrup Kebijakan MoneterDepartemen Riset Ekonomi dan Kebijakan Moneter

Telepon : +62 61 3818163 +62 21 3818206 (sirkulasi)Fax. : +62 21 3452489E-mail : [email protected] : http://www.bi.go.id

i

LAPORAN KEBIJAKAN MONETERBANK INdONEsIA

Laporan Kebijakan Moneter - Triwulan I-2012

Laporan Kebijakan Moneter dipublikasikan secara triwulanan oleh Bank Indonesia setelah

Rapat Dewan Gubernur (RDG) pada bulan Desember, April, Juli, dan Oktober. Selain

dalam rangka memenuhi ketentuan pasal 58 UU Bank Indonesia No. 23 Tahun 1999

sebagaimana telah diubah dengan UU No. 3 Tahun 2004, laporan ini berfungsi untuk dua

maksud utama, yaitu: (i) sebagai perwujudan nyata dari kerangka kerja antisipatif yang

mendasarkan pada prakiraan ekonomi dan inflasi ke depan dalam perumusan kebijakan

moneter, dan (ii) sebagai media bagi Dewan Gubernur untuk memberikan penjelasan

kepada masyarakat luas mengenai berbagai pertimbangan permasalahan kebijakan yang

melandasi keputusan kebijakan moneter yang ditempuh Bank Indonesia.

Dewan Gubernur

Darmin Nasution Gubernur

Hartadi A. Sarwono Deputi Gubernur

Muliaman D. Hadad Deputi Gubernur

Ardhayadi Mitroatmodjo Deputi Gubernur

Budi Mulya Deputi Gubernur

Halim Alamsyah Deputi Gubernur

Ronald Waas Deputi Gubernur

LAPORAN KEBIJAKAN MONETERTRIwuLAN I-2012

ii

LAPORAN KEBIJAKAN MONETERBANK INdONEsIA

Laporan Kebijakan Moneter - Triwulan I-2012

iii

LAPORAN KEBIJAKAN MONETERBANK INdONEsIA

Laporan Kebijakan Moneter - Triwulan I-2012

strategi Kebijakan Moneter

Prinsip Dasar

Kebijakan moneter dengan ITF menempatkan sasaran inflasi sebagai tujuan utama (overriding objective) dan jangkar nominal (nominal anchor) kebijakan moneter. Dalam hubungan ini, Bank Indonesia menerapkan strategi antisipatif (forward looking) dengan mengarahkan respon kebijakan moneter saat ini untuk pencapaian sasaran inflasi jangka menengah ke depan.

Penerapan ITF tidak berarti bahwa kebijakan moneter tidak memperhatikan pertumbuhan ekonomi. Paradigma dasar kebijakan moneter untuk menjaga keseimbangan (striking the optimal balance) antara inflasi dan pertumbuhan ekonomi tetap dipertahankan, baik dalam penetapan sasaran inflasi maupun respon kebijakan moneter, dengan mengarahkan pada pencapaian inflasi yang rendah dan stabil dalam jangka menengah-panjang.

Sasaran Inflasi

Pemerintah setelah berkoordinasi dengan Bank Indonesia telah menetapkan dan mengumumkan sasaran inflasi IHK setiap tahunnya. Berdasarkan PMK No.143/PMK.011/2010 sasaran inflasi yang ditetapkan oleh Pemerintah untuk periode 2010 – 2012, masing-masing sebesar 5,0%, 5,0%, dan 4,5% dengan deviasi ±1%.

Instrumen dan Operasi Moneter

BI Rate adalah suku bunga kebijakan yang mencerminkan stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI Rate merupakan suku bunga sinyaling dalam rangka mencapai sasaran inflasi jangka menengah panjang, yang diumumkan oleh Bank Indonesia secara periodik untuk jangka waktu tertentu.

Dalam rangka implementasi penyempurnaan kerangka operasional kebijakan moneter, terhitung sejak tanggal 9 Juni 2008 Bank Indonesia melakukan perubahan sasaran operasional dari suku bunga SBI 1 bulan menjadi suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N).

BI Rate diimplementasikan dalam operasi moneter melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter yang tercermin pada perkembangan suku bunga Pasar Uang Antar Bank Overnight (PUAB O/N). Untuk meningkatkan efektivitas pengendalian likuiditas di pasar, operasi moneter harian dilakukan dengan menggunakan seperangkat instrumen moneter dan koridor suku bunga (standing facilities).

Proses Perumusan Kebijakan

BI Rate ditetapkan oleh Dewan Gubernur melalui mekanisme Rapat Dewan Gubernur (RDG) Bulanan. Dalam hal terjadi perkembangan di luar prakiraan semula, penetapan stance kebijakan moneter dapat dilakukan sebelum RDG Bulanan melalui RDG mingguan. Perubahan dalam BI Rate pada dasarnya menunjukkan respons kebijakan moneter Bank Indonesia untuk mengarahkan prakiraan inflasi ke depan agar tetap berada dalam lintasan sasaran inflasi yang telah ditetapkan.

Transparansi

Kebijakan moneter dari waktu ke waktu dikomunikasikan melalui media komunikasi yang lazim seperti penjelasan kepada press dan pelaku pasar, website, maupun penerbitan Laporan Kebijakan Moneter (LKM). Transparansi dimaksudkan untuk meningkatkan pemahaman dan sekaligus pembentukan ekspektasi masyarakat atas prakiraan ekonomi dan inflasi ke depan serta respon kebijakan moneter yang ditempuh Bank Indonesia.

Koordinasi dengan Pemerintah

Untuk koordinasi dalam penetapan sasaran, pemantauan dan pengendalian inflasi, Pemerintah dan Bank Indonesia telah membentuk Tim yang melibatkan pejabat-pejabat dari berbagai instansi terkait. Dalam pelaksanaan tugasnya, Tim membahas dan merekomendasikan kebijakan-kebijakan yang diperlukan baik dari sisi Pemerintah maupun Bank Indonesia untuk mengendalikan tekanan inflasi dalam rangka pencapaian sasaran inflasi yang telah ditetapkkan.

Langkah-langkah Penguatan Kebijakan Moneter dengan sasaran Akhir Kestabilan Harga

(Inflation Targeting Framework)

Mulai Juli 2005 Bank Indonesia telah mengimplementasikan penguatan kerangka kerja kebijakan moneter konsisten dengan Inflation Targeting Framework (ITF), yang mencakup empat elemen dasar: (1) penggunaan suku bunga BI Rate sebagai policy reference rate, (2) proses perumusan kebijakan moneter yang antisipatif, (3) strategi komunikasi yang lebih transparan, dan (4) penguatan koordinasi kebijakan dengan Pemerintah. Langkah-langkah dimaksud ditujukan untuk meningkatkan efektivitas dan tata kelola (governance) kebijakan moneter dalam mencapai sasaran akhir kestabilan harga untuk mendukung pertumbuhan ekonomi yang berkelanjutan dan peningkatan kesejahteraan masyarakat.

iv

LAPORAN KEBIJAKAN MONETERBANK INdONEsIA

Laporan Kebijakan Moneter - Triwulan I-2012

v

LAPORAN KEBIJAKAN MONETERBANK INdONEsIA

Laporan Kebijakan Moneter - Triwulan I-2012

Kata Pengantar

Di tengah perekonomian global yang melemah dan tidak pasti, kinerja ekonomi domestik Indonesia masih solid. Pertumbuhan ekonomi triwulan I 2012 masih akan cukup tinggi didorong oleh permintaan domestik yang masih cukup kuat, yaitu konsumsi rumah tangga dan investasi. Konsumsi rumah tangga tetap kuat didukung oleh daya beli konsumen yang terjaga dan optimisme konsumen yang masih tinggi. Sementara semakin kondusifnya iklim usaha mendorong kinerja investasi untuk tumbuh lebih baik. Di sisi lain, kinerja ekspor masih menunjukkan tren melambat, namun masih tumbuh pada level yang tinggi. Dari sisi sektoral, sumber utama pertumbuhan ekonomi diprakirakan didorong oleh sektor industri pengolahan, perdagangan, hotel, dan restoran, serta pengangkutan dan komunikasi.

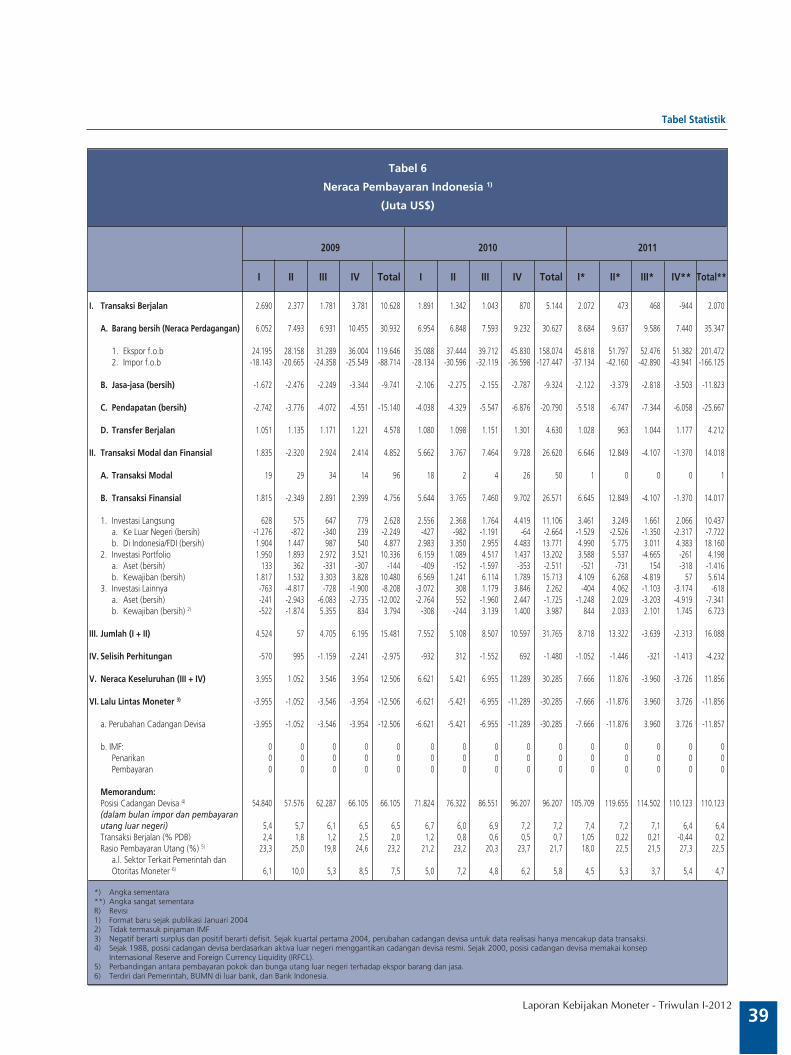

Kinerja Neraca Pembayaran Indonesia (NPI) pada triwulan I 2012 diprakirakan akan mengalami tekanan terkait dengan membesarnya defisit neraca transaksi berjalan (TB). Berlanjutnya ekspansi ekonomi domestik di tengah potensi perlambatan ekonomi negara mitra dagang (China dan India) menyebabkan pertumbuhan impor masih akan relatif tinggi dibandingkan dengan ekspor. Hal tersebut berdampak pada semakin membengkaknya defisit transaksi berjalan. Di sisi lain, transaksi modal dan finansial (TMF) diprakirakan masih mencatat surplus yang cukup besar ditopang oleh aliran investasi langsung dan portofolio yang masih besar.

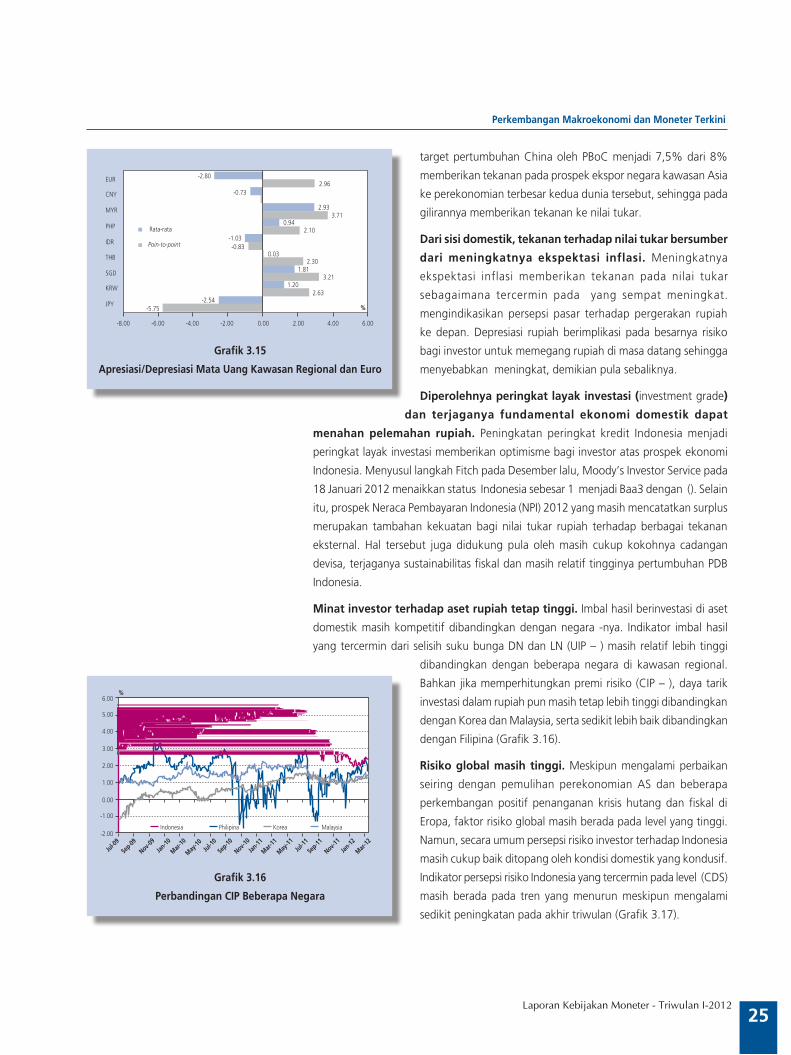

Sejalan dengan perkembangan NPI, nilai tukar rupiah pada triwulan laporan bergerak melemah. Pelemahan rupiah tersebut terutama disebabkan oleh penyesuaian yang terjadi di pasar valas domestik akibat pengaruh sentimen global dan meningkatnya ekspektasi inflasi di dalam negeri. Melemahnya nilai tukar rupiah tersebut juga disertai dengan volatilitas yang meningkat. Namun, Bank Indonesia telah menempuh langkah-langkah stabilisasi nilai tukar rupiah yang diperlukan guna memastikan terjaganya stabilitas nilai tukar rupiah.

Inflasi masih relatif terkendali meskipun ada risiko kenaikan inflasi ke depan. Hal tersebut didorong oleh tertahannya deflasi kelompok volatile food pada akhir triwulan. Inflasi inti juga masih cenderung terkendali dan berada pada level yang relatif rendah. Sementara itu, inflasi administered prices relatif rendah seiring dengan tidak adanya perubahan kebijakan di bidang harga komoditas strategis. Ke depan, Bank Indonesia akan terus mewaspadai risiko meningkatnya ekspektasi inflasi terutama yang terkait kemungkinan kebijakan BBM yang ditempuh oleh Pemerintah.

Gubernur Bank Indonesia

vi

LAPORAN KEBIJAKAN MONETERBANK INdONEsIA

Laporan Kebijakan Moneter - Triwulan I-2012

Di tengah terjadinya gejolak ekonomi global, stabilitas sistem perbankan tetap terjaga dengan fungsi intermediasi perbankan yang kian membaik. Kinerja industri perbankan semakin solid tercermin dari tingginya rasio kecukupan modal dan terjaganya rasio kredit bermasalah. Sementara itu, kegiatan penyaluran kredit untuk pembiayaan perekonomian terus berlanjut. Bank Indonesia akan terus berupaya menjaga stabilitas sistem perbankan melalui penerapan prinsip kehati-hatian, namun tetap mendorong fungsi intermediasi secara efektif dan efisien.

Setelah melakukan evaluasi yang menyeluruh terhadap kinerja perekonomian terkini, prospeknya ke depan, serta berbagai faktor risiko dan tantangan yang kemungkinan dihadapi, pada 12 April 2012 Dewan Gubernur Bank Indonesia memutuskan mempertahankan BI Rate di level 5,75%. Tingkat BI Rate tersebutdinilaimasihkonsistendengantekananinflasidarisisi fundamental kedepan yang diperkirakanmasihrelatifterkendali. Meskipundemikian, Bank Indonesia mewaspadairisikodapatmeningkatnyatekananinflasisecaratemporerkedepandarikemungkinanadanyakebijakanterkait BBM yang ditempuh. Pemerintahdan Bank Indonesia akanmengambillangkahkebijakan yang diperlukanuntukmengantisipasidampakinflasijangkapendektersebut. Dalamhalini, Bank Indonesia akanmemperkuatbaurankebijakanmoneterdanmakroprudensial yang telahditempuhselamaini. Responskebijakansukubungatetapdiarahkanuntukmengendalikantekananinflasidarisisi fundamental sesuaiprakiraanmakroekonomikedepan.

Demikianlah gambaran perekonomian Indonesia pada triwulan I 2012 serta prospek ke depannya. Saya berharap laporan ini dapat menjadi bahan referensi yang mampu memberikan manfaat bagi kita semua.

Jakarta, Mei 2012

Gubernur Bank Indonesia

Dr. Darmin Nasution

vii

LAPORAN KEBIJAKAN MONETERBANK INdONEsIA

daftar Isi

Laporan Kebijakan Moneter - Triwulan I-2012

Daftar Isi

1. Respons Kebijakan Moneter Triwulan I 2012 ............................. 1

2. Prospek Perekonomian dan Faktor Risiko ke Depan ................. 4

Asumsi Yang Mendasari Perkiraan Ekonomi ................................... 5

Prospek Pertumbuhan Ekonomi ....................................................... 6

Prospek Inflasi ................................................................................. 11

Faktor Risiko.................................................................................... 13

3. Perkembangan Makroekonomi dan Moneter Terkini .............. 14

Perkembangan Ekonomi Dunia ........................................................ 14

Pertumbuhan Ekonomi ................................................................... 16

Neraca Pembayaran Indonesia (NPI) ................................................ 23

Nilai Tukar Rupiah ........................................................................... 24

Inflasi .............................................................................................. 26

Perkembangan Pasar Keuangan ...................................................... 27

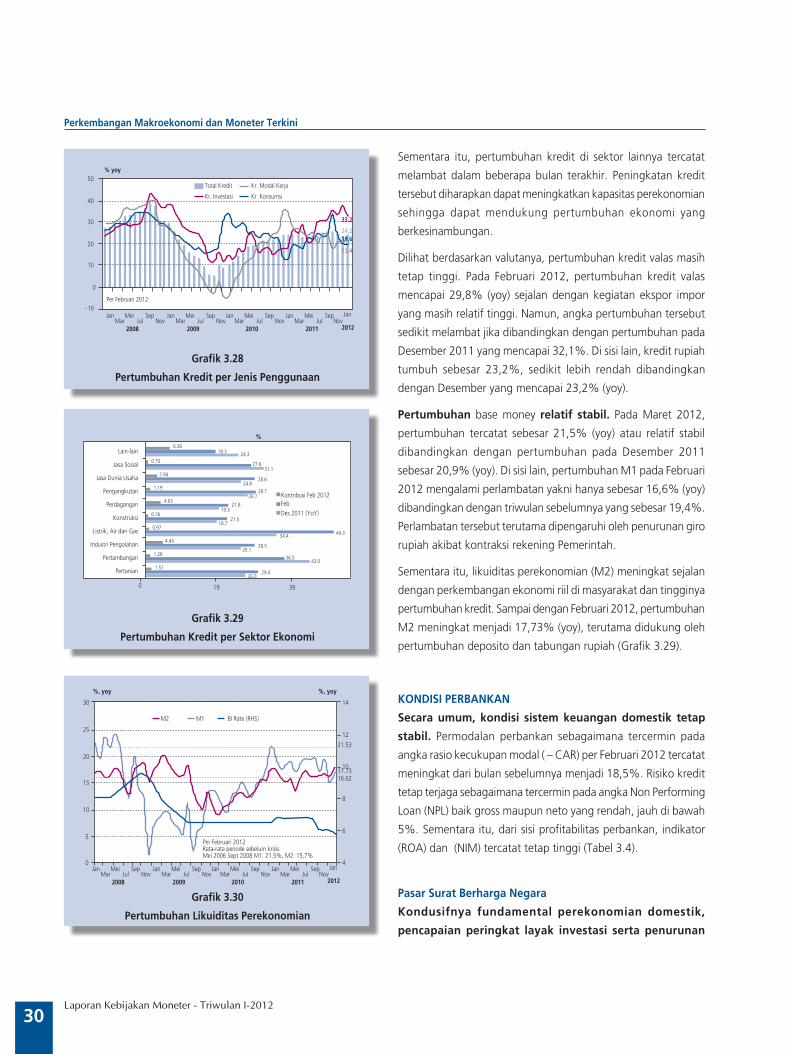

Kondisi Perbankan........................................................................... 30

viii

LAPORAN KEBIJAKAN MONETERBANK INdONEsIA

daftar Isi

Laporan Kebijakan Moneter - Triwulan I-2012

1Laporan Kebijakan Moneter - Triwulan I-2012

Respons Kebijakan Moneter Triwulan IV-2011

1. Respons Kebijakan Moneter Triwulan I 2012

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 12 April 2012 memutuskan

untuk mempertahankan BI Rate sebesar 5,75%. Tingkat BI Rate tersebut dinilai

masih konsisten dengan tekanan inflasi dari sisi fundamental ke depan yang diperkirakan

masih relatif terkendali. Meskipun demikian, Bank Indonesia mewaspadai risiko dapat

meningkatnya tekanan inflasi secara temporer ke depan dari kemungkinan adanya kebijakan

terkait BBM yang ditempuh. Pemerintah dan Bank Indonesia akan mengambil langkah

kebijakan yang diperlukan untuk mengantisipasi dampak inflasi jangka pendek tersebut.

Sehubungan dengan hal itu, Bank Indonesia akan melanjutkan penguatan operasi moneter

dan kebijakan makroprudensial, dengan tetap menjaga konsistensi kebijakan suku bunga

dengan prakiraan makroekonomi ke depan. Dengan terus memperkuat bauran kebijakan

moneter dan makroprudensial, serta koordinasi kebijakan dengan Pemerintah baik melalui

forum Tim Pengendalian Inflasi di tingkat pusat (TPI) maupun Tim Pengendalian Inflasi

Daerah (TPID), Bank Indonesia meyakini dapat membawa inflasi tahun 2013 menuju kisaran

4,5% ± 1%.

Dewan Gubernur berpandangan bahwa perekonomian global masih diliputi

oleh ketidakpastian yang tinggi. Meskipun perekonomian AS mulai mengindikasikan

perbaikan, pemulihan ekonomi di kawasan Eropa masih terkendala oleh penyelesaian

krisis yang sedang berlangsung sementara terdapat indikasi perlambatan ekonomi di

China dan India. Perlambatan pertumbuhan ekonomi global diperkirakan akan berdampak

pada penurunan lebih lanjut kinerja ekspor negara-negara emerging markets, termasuk

Indonesia. Sementara itu, tekanan inflasi global masih relatif rendah sehingga negara-negara

maju masih melanjutkan kebijakan akomodatif meskipun dengan ruang gerak yang semakin

terbatas. Namun, peningkatan harga komoditas global, khususnya harga minyak, telah

meningkatkan tekanan inflasi yang dapat mendorong penerapan kebijakan moneter yang

cenderung ketat di negara-negara emerging markets. Dengan ketidakpastian perekonomian

global dan tingginya harga komoditas, volatilitas arus masuk modal asing ke negara-negara

emerging markets diperkirakan masih akan berlanjut.

Dewan Gubernur memprakirakan pertumbuhan ekonomi Indonesia masih akan

relatif tinggi di tengah risiko perlambatan ekonomi dunia tersebut dan kemungkinan

ditempuhnya kebijakan Pemerintah terkait dengan BBM. Pada triwulan II 2012

pertumbuhan ekonomi diprakirakan mencapai 6,4%, sedikit lebih rendah dibandingkan

dengan prakiraan pertumbuhan untuk triwulan I 2012 sebesar 6,5%. Pertumbuhan ekonomi

diprakirakan masih dapat mencapai kisaran 6,3-6,7% pada tahun 2012 dan meningkat

menjadi sekitar 6,4-6,8% pada tahun 2013. Pertumbuhan ekonomi yang tinggi, di tengah

perlambatan ekonomi global tersebut, terutama ditopang oleh kuatnya permintaan

domestik dengan konsumsi yang masih kuat dan peran investasi yang semakin meningkat.

Penimbangan risiko (balance of risks) untuk tahun 2012 menunjukkan pertumbuhan

cenderung bias ke bawah baik karena dampak perlambatan perekonomian global maupun

2Laporan Kebijakan Moneter - Triwulan I-2012

Respons Kebijakan Moneter Triwulan IV-2011

kemungkinan adanya kebijakan terkait BBM oleh Pemerintah, apabila tidak ditempuh

langkah-langkah stimulus khususnya dari kebijakan fiskal. Secara sektoral, seluruh sektor

ekonomi diprakirakan masih akan tumbuh cukup tinggi, dengan pertumbuhan tertinggi

pada sektor transportasi dan komunikasi; sektor perdagangan, hotel dan restoran; dan

sektor bangunan.

Kinerja Neraca Pembayaran Indonesia (NPI) pada tahun 2012 diprakirakan akan

mencatat surplus yang lebih kecil dibandingkan tahun sebelumnya. Penurunan surplus

neraca pembayaran terutama disebabkan oleh defisit transaksi berjalan yang lebih besar

karena melambatnya ekspor sejalan dengan perlambatan permintaan dunia di tengah impor

yang terus meningkat seiring dengan kuatnya permintaan domestik dan tingginya konsumsi

BBM. Di sisi lain, transaksi modal dan keuangan diprakirakan masih mengalami surplus yang

cukup besar ditopang oleh aliran investasi langsung dan portofolio. Sementara itu, cadangan

devisa sampai dengan akhir Maret 2012 masih cukup besar, mencapai 110,5 miliar dolar AS,

atau setara dengan 6,1 bulan impor dan pembayaran utang luar negeri Pemerintah.

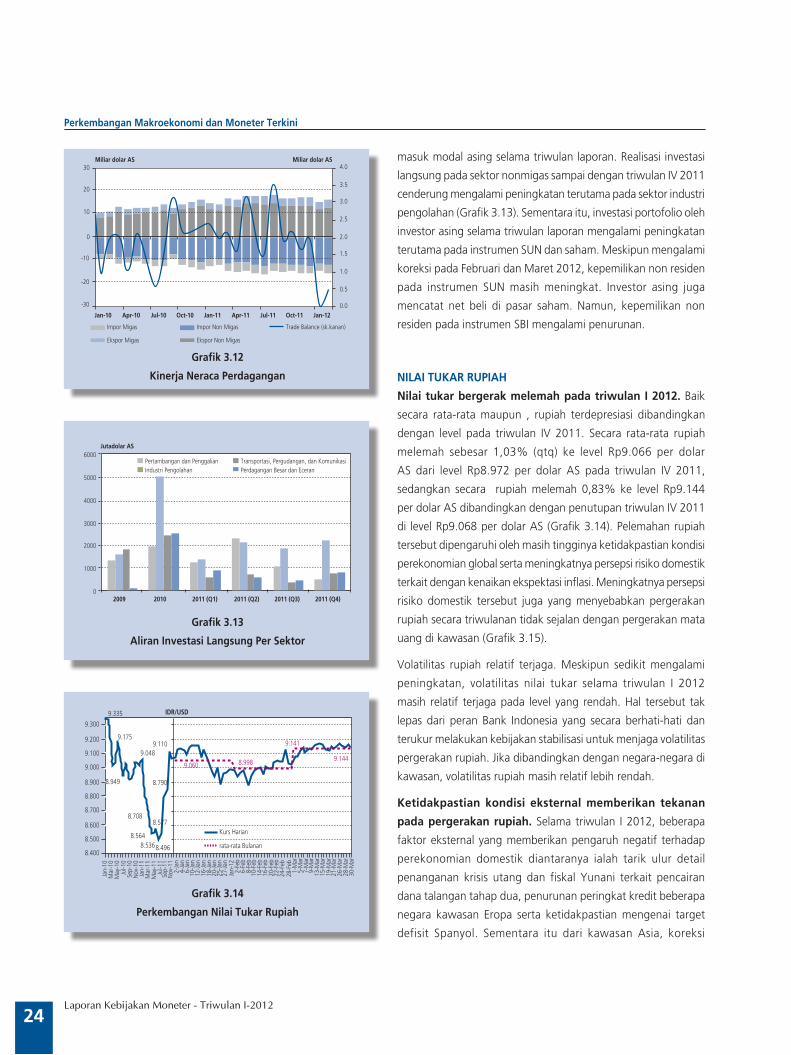

Pergerakan nilai tukar rupiah selama triwulan I 2012 mengalami pelemahan. Rupiah

secara point-to-point melemah sebesar 0,83%(qtq) ke level Rp9.144 per dolar AS atau

secara rata-rata melemah 1,03% (qtq) menjadi Rp9.066 per dolar AS. Pelemahan tersebut

diikuti dengan volatilitas yang meningkat dibandingkan dengan triwulan sebelumnya.

Tekanan terhadap rupiah antara lain berasal dari penyesuaian portofolio investor asing

akibat pengaruh sentimen global dan ekspektasi inflasi yang meningkat di dalam negeri,

di samping permintaan valas yang cenderung meningkat seiring dengan kuatnya impor,

termasuk impor migas untuk konsumsi BBM di dalam negeri. Dengan langkah stabilisasi

nilai tukar rupiah yang ditempuh Bank Indonesia, baik melalui intervensi di pasar valas

maupun pembelian SBN dari pasar sekunder, stabilitas pergerakan nilai tukar rupiah secara

keseluruhan masih tetap terjaga.

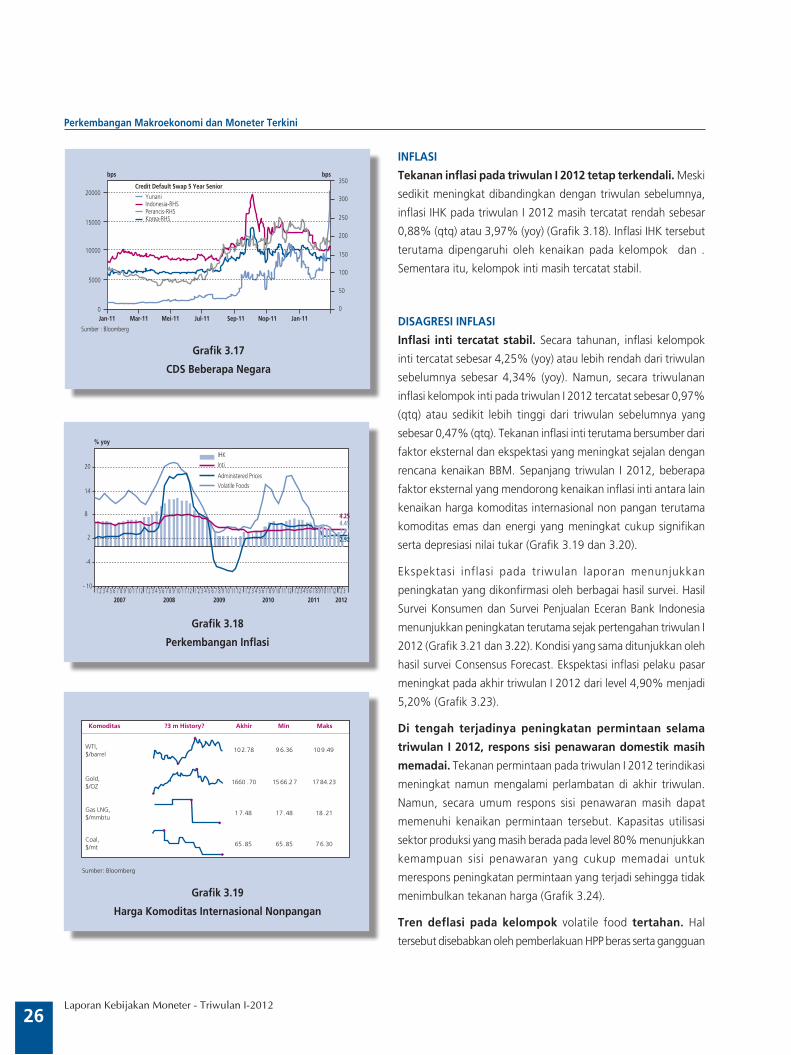

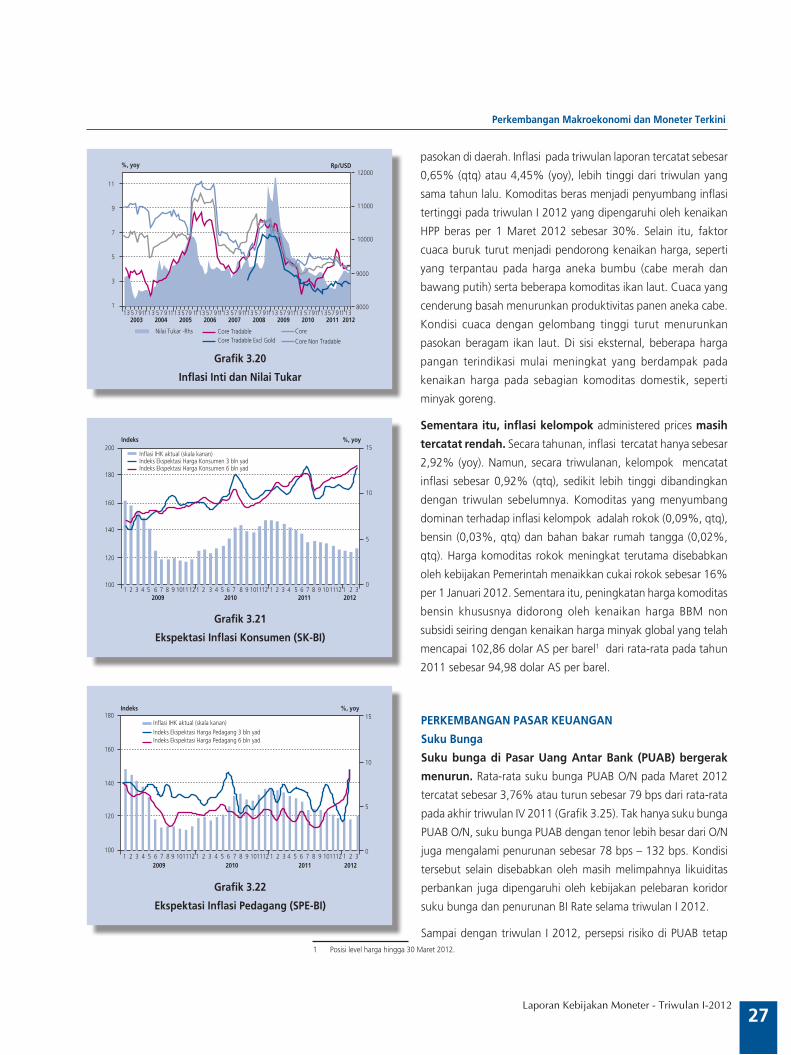

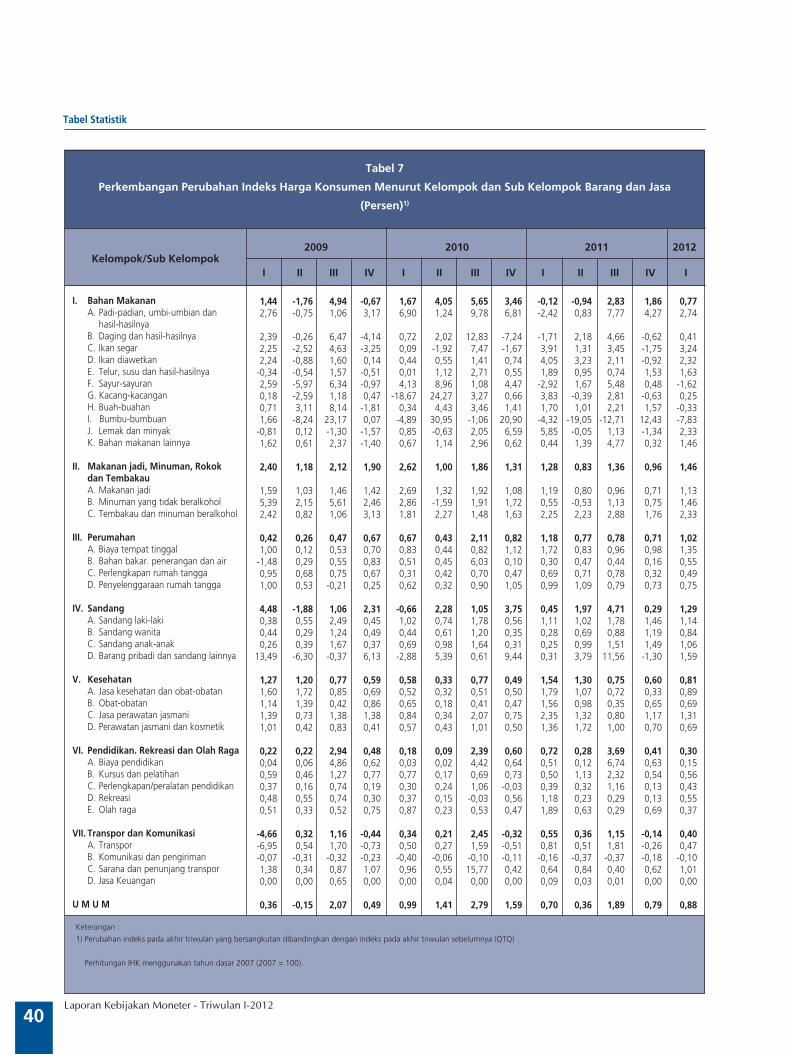

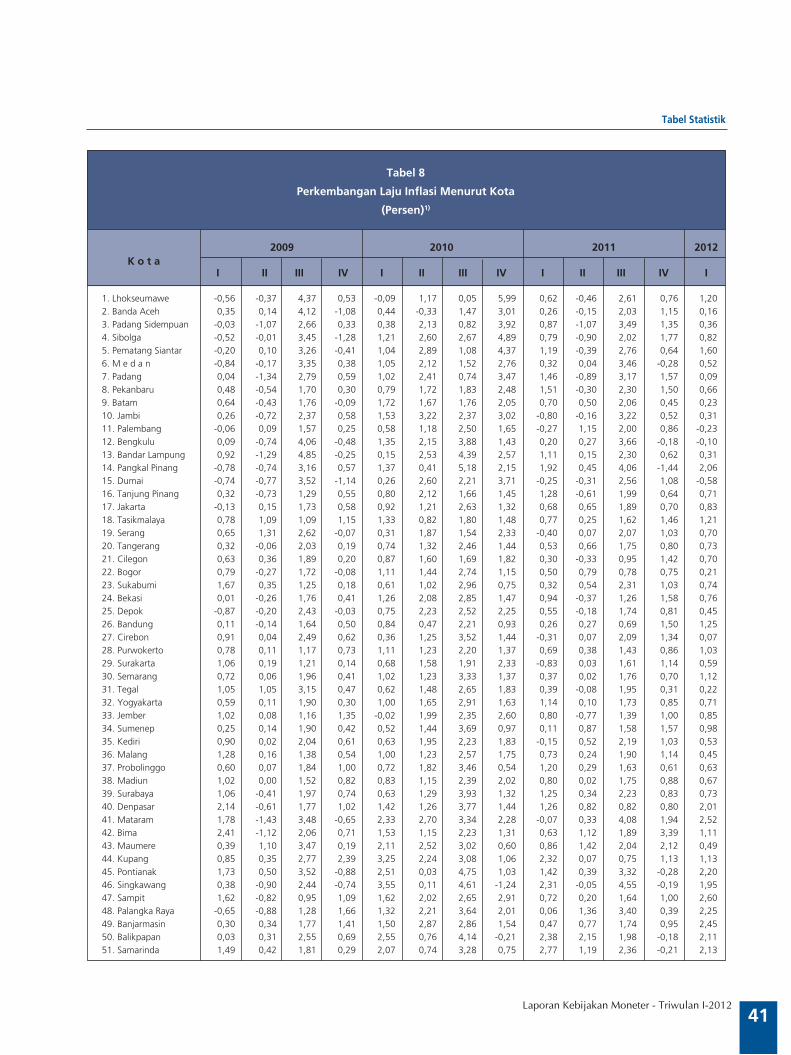

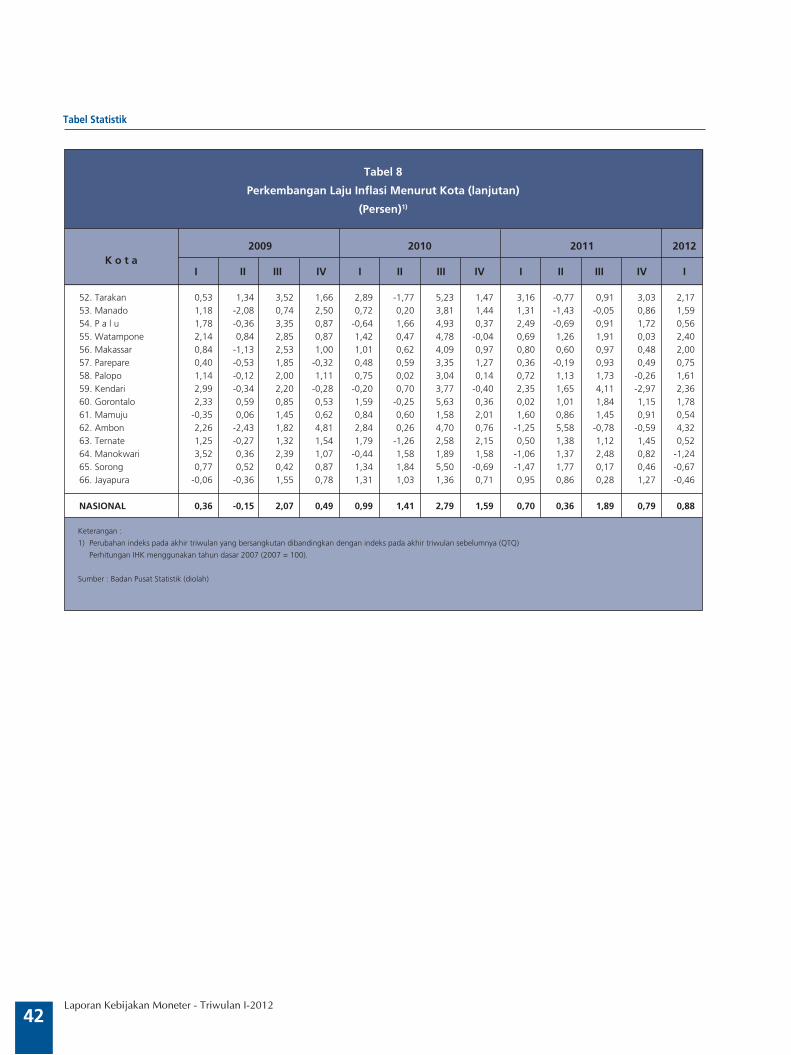

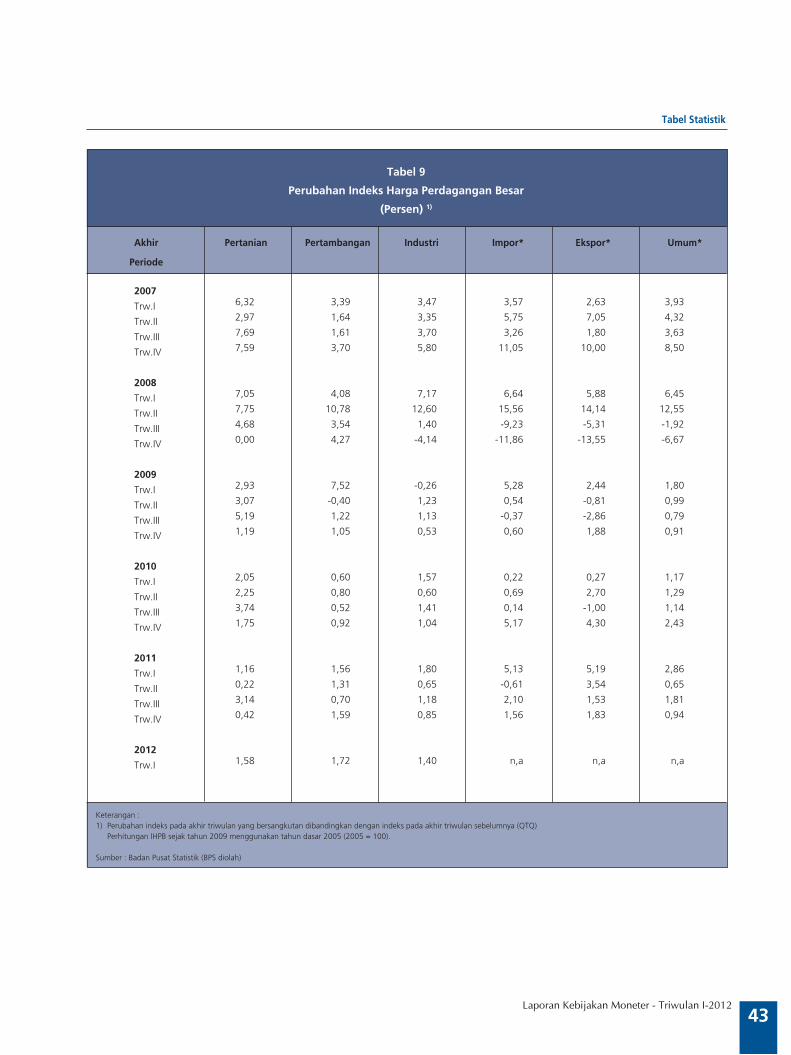

Di sisi harga, inflasi masih terkendali meskipun terdapat risiko peningkatan

tekanan inflasi ke depan. Inflasi IHK pada triwulan I 2012 tercatat 0,88% (qtq) sehingga

secara tahunan tercatat sebesar 3,97% (yoy), lebih tinggi dibandingkan dengan triwulan

sebelumnya. Di sisi lain, inflasi inti masih cenderung terkendali dan berada pada level yang

relatif rendah (4,25%, yoy). Sumber tekanan inflasi antara lain berasal dari rendahnya deflasi

kelompok bahan pangan meskipun telah memasuki masa panen raya. Sementara itu, inflasi

administered prices relatif rendah seiring dengan tidak adanya perubahan kebijakan di

bidang harga komoditas strategis. Ke depan, Bank Indonesia akan terus mewaspadai risiko

meningkatnya ekspektasi inflasi terutama yang terkait kemungkinan kebijakan BBM yang

ditempuh oleh Pemerintah.

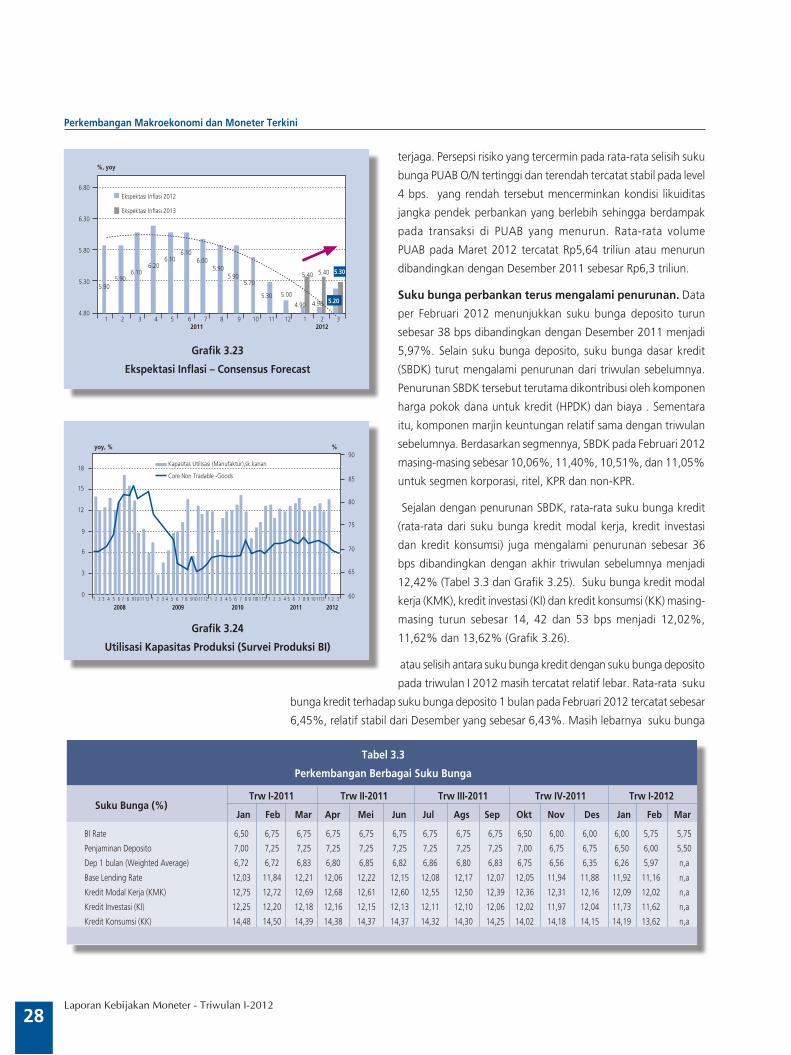

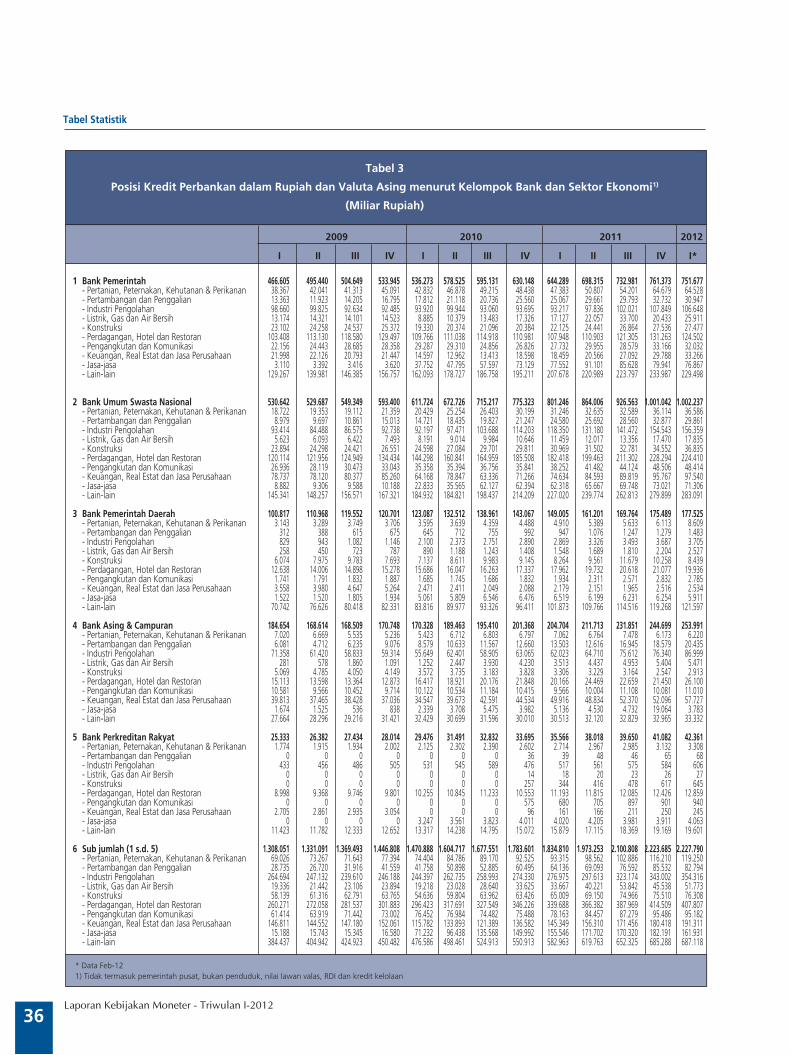

Stabilitas sistem perbankan tetap terjaga dan disertai dengan fungsi intermediasi

yang semakin baik dalam mendukung pembiayaan perekonomian. Industri perbankan

menunjukkan kinerja yang semakin solid sebagaimana tercermin pada tingginya rasio

kecukupan modal (CAR/Capital Adequacy Ratio) yang berada jauh di atas minimum 8%

dan terjaganya rasio kredit bermasalah (NPL/Non Performing Loan) gross di bawah 5%.

Sementara itu, intermediasi perbankan juga terus membaik, tercermin dari pertumbuhan

3Laporan Kebijakan Moneter - Triwulan I-2012

Respons Kebijakan Moneter Triwulan IV-2011

kredit yang hingga akhir Februari 2012 mencapai 24,2% (yoy). Kredit investasi tumbuh cukup

tinggi, sebesar 33,2% (yoy), dan diharapkan dapat meningkatkan kapasitas perekonomian.

Sementara itu, kredit modal kerja dan kredit konsumsi masing-masing tumbuh sebesar

23,4% (yoy) dan 19,6% (yoy).

Ke depan, Dewan Gubernur akan mencermati dampak dari kemungkinan kebijakan

Pemerintah terkait dengan BBM dan risiko perlambatan ekonomi global terhadap

perekonomian Indonesia. Apabila kebijakan BBM tersebut ditempuh Pemerintah, Bank

Indonesia tetap meyakini bahwa dampaknya terhadap inflasi akan bersifat temporer (one-

time shock). Meskipun demikian, Bank Indonesia akan mengoptimalkan berbagai kebijakan

yang diperlukan untuk meminimalkan dampak temporer inflasi tersebut dan mengendalikan

tekanan inflasi ke depan sesuai kondisi fundamental agar berada dalam sasarannya. Dalam

hal ini, Bank Indonesia akan memperkuat bauran kebijakan moneter dan makroprudensial

yang telah ditempuh selama ini. Respons kebijakan suku bunga tetap diarahkan untuk

mengendalikan tekanan inflasi dari sisi fundamental sesuai prakiraan makroekonomi ke

depan. Sementara itu, untuk mengendalikan tekanan inflasi dalam jangka pendek yang

bersifat temporer, kebijakan difokuskan pada penguatan operasi moneter dan pengendalian

ekses likuiditas secara terukur. Di samping itu, koordinasi dengan Pemerintah akan terus

diperkuat, baik dengan Pemerintah Pusat melalui forum TPI maupun dengan Pemerintah

daerah melalui forum TPID.

Prospek Perekonomian dan Faktor Risiko ke Depan

4Laporan Kebijakan Moneter - Triwulan I-2012

2. Prospek Perekonomian dan Faktor Risiko ke Depan

Prospek perekonomian Indonesia tahun 2012 diliputi oleh berbagai faktor

ketidakpastian yang terutama bersumber dari terus berlanjutnya perlambatan

ekonomian global, peningkatan harga minyak dunia, serta ketidakpastian terkait

kebijakan harga bahan bakar minyak bersubsidi. Di tahun 2012, ekonomi Indonesia

diperkirakan tumbuh pada kisaran 6,3% - 6,7%. Kinerja perekonomian terutama

ditopang oleh permintaan domestik yang masih cenderung meningkat terutama

terkait dengan kinerja investasi dan konsumsi rumah tangga yang masih meningkat.

Di sisi lain, ekspor diperkirakan akan mengalami perlambatan pertumbuhan akibat

perlambatan ekonomi global serta menurunnya harga komoditas internasional

secara umum. Secara sektoral sumber pertumbuhan ekonomi menurut lapangan

usaha berasal dari sektor industri pengolahan, sektor perdagangan, hotel, dan

restoran, dan sektor pengangkutan dan komunikasi. Di tahun 2013, pertumbuhan

perekonomian domestik diperkirakan akan membaik sejalan dengan perkiraan mulai

pulihnya perekonomian global melalui meningkatnya permintaan eksternal dan

domestik. Sumber pertumbuhan dari sisi lapangan usaha di tahun 2013 diperkirakan

masih tetap bertumpu pada sektor industri pengolahan, perdagangan, hotel, dan

restoran (PHR), serta pengangkutan dan komunikasi.

Di sisi inflasi, terdapat risiko peningkatan tekanan inflasi terkait kemungkinan

kenaikan harga BBM dan pemburukan ekspektasi inflasi yang dipicu oleh

ketidakpastian rencana kenaikan harga BBM. Selain itu, harga minyak internasional

yang cenderung meningkat juga dapat meningkatkan tekanan inflasi melalui

tambahan biaya produksi. Di sisi lain, terdapat beberapa faktor yang dapat

mengurangi tekanan inflasi seperti kondisi ekonomi global yang melambat, harga

komoditas global yang secara umum menurun, nilai tukar rupiah yang relatif stabil,

dan kapasitas produksi domestik yang masih memadai dalam merespons peningkatan

permintaan domestik. Menghadapi berbagai tantangan di atas, Bank Indonesia akan

terus melakukan upaya pengendalian inflasi melalui penerapan bauran kebijakan

moneter dan makroprudensial, disertai penguatan koordinasi kebijakan dengan

Pemerintah. Dalam hal terjadi kenaikan harga BBM, diyakini bahwa tekanan inflasi

yang ditimbulkan bersifat jangka pendek dan temporer (one time shock) sehingga

pada tahun 2013, dengan membaiknya respons sisi penawaran serta dukungan

kebijakan, inflasi diperkirakan dapat kembali dalam rentang sasaran sebesar 4,5%

± 1%.

Bank Indonesia akan terus mencermati berbagai perkembangan perekonomian global

dan domestik, terutama terkait kemungkinan kebijakan Pemerintah menaikkan

harga BBM, serta mengevaluasi dampak perkembangan tersebut terhadap kinerja

perekonomian Indonesia ke depan. Bank Indonesia akan mengoptimalkan berbagai

Prospek Perekonomian dan Faktor Risiko ke Depan

5Laporan Kebijakan Moneter - Triwulan I-2012

kebijakan yang diperlukan dalam meminimalkan dampak dari kebijakan Pemerintah

di bidang energi untuk membawa inflasi ke dalam sasarannya. Dalam hal ini, Bank

Indonesia akan memperkuat bauran kebijakan moneter dan makroprudensial yang

telah ditempuh selama ini. Respons kebijakan suku bunga tetap diarahkan untuk

mengendalikan tekanan inflasi dari sisi fundamental sesuai prakiraan makroekonomi

ke depan. Sementara itu, untuk mengendalikan tekanan inflasi dalam jangka pendek

yang bersifat temporer, kebijakan difokuskan pada penguatan operasi moneter dan

pengendalian ekses likuiditas secara terukur. Di samping itu, koordinasi dengan

Pemerintah akan terus diperkuat, baik dengan Pemerintah Pusat melalui forum TPI

maupun dengan Pemerintah daerah melalui forum TPID.

ASUMSI YANG MENDASARI PERKIRAAN EKONOMI

Asumsi Perekonomian Internasional

Secara umum, kondisi perekonomian dunia masih diliputi ketidakpastian terkait

krisis di Eropa dan perlambatan ekonomi China, meskipun perekonomian AS

mulai mengindikasikan perbaikan. Pengaruh dari lemahnya pertumbuhan di negara

maju yang terutama disebabkan oleh tingkat konsumsi yang lebih rendah dan tingkat

pengangguran yang masih tinggi masih berdampak kepada pertumbuhan di negara

berkembang. Walaupun demikian, terdapat tanda-tanda pemulihan perekonomian dunia

yang tercermin dari mulai membaiknya ekonomi AS yang terindikasi dari meningkatnya

kinerja sektor industri, tenaga kerja dan pendapatan. Namun proses pemulihan masih

membutuhkan waktu mengingat tingginya risiko ketidakpastian terkait dengan belum

adanya perkembangan positif dari indikator makroekonomi di Eropa

serta sentimen perlambatan ekonomi China. Namun, berdasarkan

World Economic Outlook Januari 2012, perekonomian dunia di

tahun 2013 diperkirakan akan mengalami pemulihan dan mencapai

pertumbuhan sebesar 3,9%.

Sejalan dengan melambatnya pertumbuhan ekonomi dunia

di tahun 2012, harga komoditas selain migas di tahun 2012

diperkirakan tumbuh lebih rendah dari tahun sebelumnya.

Sementara harga minyak dunia terus mengalami peningkatan

seiring ketatnya permintaan dan penawaran, menurunnya cadangan

minyak, eskalasi ketegangan di Iran, dan tingginya aksi spekulasi. Di

tahun 2013, sejalan dengan perkiraan membaiknya ekonomi dunia,

harga komoditas secara umum diperkirakan meningkat.

Asumsi Kebijakan Fiskal

Pemerintah menetapkan defisit sekitar -2,2% dari PDB pada

APBN-P 2012. Defisit tersebut lebih tinggi dari APBN 2012, yakni

Tabel 2.1

Proyeksi PDB Dunia (% yoy)

2012 2013 2010 2011

Proyeksi

PDB Dunia 5,2 3,8 3,3 3,9

Negara Maju 3,2 1,6 1,2 1,9

Amerika Serikat 3,0 1,8 1,8 2,2

Kawasan Eropa 1,9 1,6 -0,5 0,8

Jepang 4,4 -0,9 1,7 1,6

Negara Maju Lainnya 5,8 3,3 2,6 3,4

Negara Berkembang 7,3 6,2 5,4 5,9

Eropa Timur dan Tengah 4,5 5,1 1,1 2,4

Negara Persemakmuran 4,6 4,5 3,7 3,8

Negara Berkembang Asia 9,5 7,9 7,3 7,8

China 10,4 9,2 8,2 8,8

India 9,9 7,4 7,0 7,3

ASEAN-5* 6,9 4,8 5,2 5,6

Amerika Latin & Karibia 6,1 4,6 3,6 3,9

Timur Tengah & Afrika Utara 4,3 3,1 3,2 3,6

* Indonesia, Malaysia, Filipina, Thailand, dan VietnamSumber: IMF, World Economic Outlook, Jan 2012

Prospek Perekonomian dan Faktor Risiko ke Depan

6Laporan Kebijakan Moneter - Triwulan I-2012

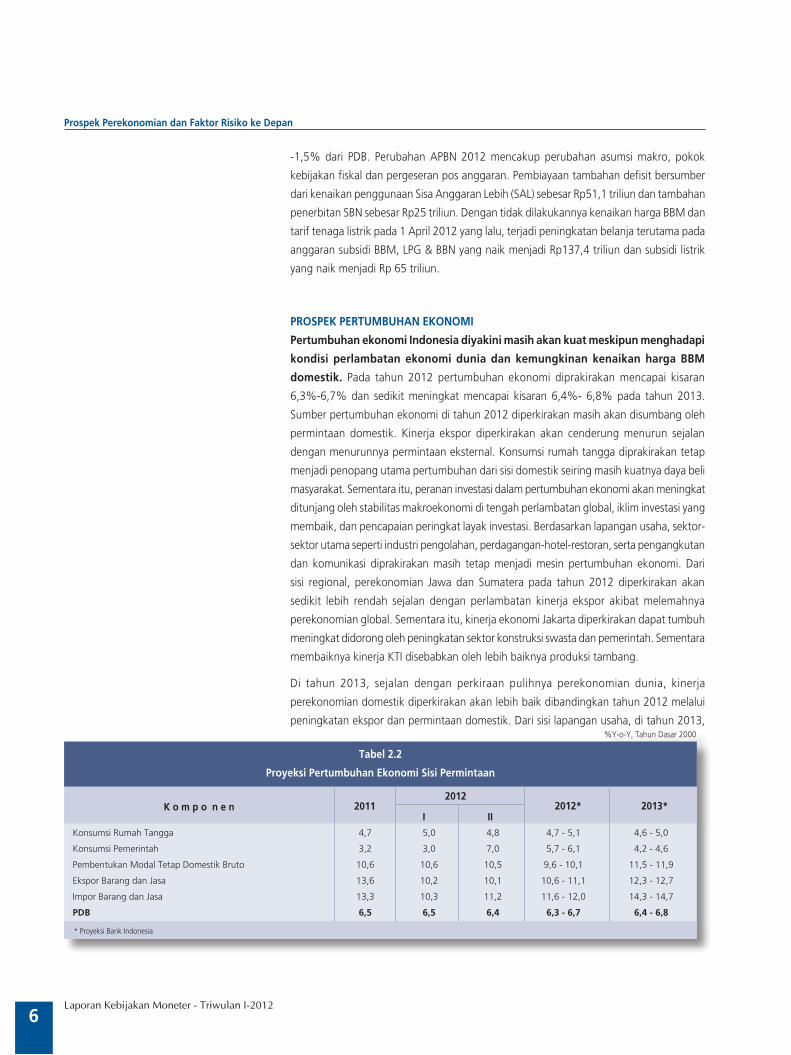

-1,5% dari PDB. Perubahan APBN 2012 mencakup perubahan asumsi makro, pokok

kebijakan fiskal dan pergeseran pos anggaran. Pembiayaan tambahan defisit bersumber

dari kenaikan penggunaan Sisa Anggaran Lebih (SAL) sebesar Rp51,1 triliun dan tambahan

penerbitan SBN sebesar Rp25 triliun. Dengan tidak dilakukannya kenaikan harga BBM dan

tarif tenaga listrik pada 1 April 2012 yang lalu, terjadi peningkatan belanja terutama pada

anggaran subsidi BBM, LPG & BBN yang naik menjadi Rp137,4 triliun dan subsidi listrik

yang naik menjadi Rp 65 triliun.

PROSPEK PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Indonesia diyakini masih akan kuat meskipun menghadapi

kondisi perlambatan ekonomi dunia dan kemungkinan kenaikan harga BBM

domestik. Pada tahun 2012 pertumbuhan ekonomi diprakirakan mencapai kisaran

6,3%-6,7% dan sedikit meningkat mencapai kisaran 6,4%- 6,8% pada tahun 2013.

Sumber pertumbuhan ekonomi di tahun 2012 diperkirakan masih akan disumbang oleh

permintaan domestik. Kinerja ekspor diperkirakan akan cenderung menurun sejalan

dengan menurunnya permintaan eksternal. Konsumsi rumah tangga diprakirakan tetap

menjadi penopang utama pertumbuhan dari sisi domestik seiring masih kuatnya daya beli

masyarakat. Sementara itu, peranan investasi dalam pertumbuhan ekonomi akan meningkat

ditunjang oleh stabilitas makroekonomi di tengah perlambatan global, iklim investasi yang

membaik, dan pencapaian peringkat layak investasi. Berdasarkan lapangan usaha, sektor-

sektor utama seperti industri pengolahan, perdagangan-hotel-restoran, serta pengangkutan

dan komunikasi diprakirakan masih tetap menjadi mesin pertumbuhan ekonomi. Dari

sisi regional, perekonomian Jawa dan Sumatera pada tahun 2012 diperkirakan akan

sedikit lebih rendah sejalan dengan perlambatan kinerja ekspor akibat melemahnya

perekonomian global. Sementara itu, kinerja ekonomi Jakarta diperkirakan dapat tumbuh

meningkat didorong oleh peningkatan sektor konstruksi swasta dan pemerintah. Sementara

membaiknya kinerja KTI disebabkan oleh lebih baiknya produksi tambang.

Di tahun 2013, sejalan dengan perkiraan pulihnya perekonomian dunia, kinerja

perekonomian domestik diperkirakan akan lebih baik dibandingkan tahun 2012 melalui

peningkatan ekspor dan permintaan domestik. Dari sisi lapangan usaha, di tahun 2013,

K o m p o n e n

Tabel 2.2

Proyeksi Pertumbuhan Ekonomi Sisi Permintaan

* Proyeksi Bank Indonesia

Konsumsi Rumah Tangga 4,7 5,0 4,8 4,7 - 5,1 4,6 - 5,0

Konsumsi Pemerintah 3,2 3,0 7,0 5,7 - 6,1 4,2 - 4,6

Pembentukan Modal Tetap Domestik Bruto 10,6 10,6 10,5 9,6 - 10,1 11,5 - 11,9

Ekspor Barang dan Jasa 13,6 10,2 10,1 10,6 - 11,1 12,3 - 12,7

Impor Barang dan Jasa 13,3 10,3 11,2 11,6 - 12,0 14,3 - 14,7

PDB 6,5 6,5 6,4 6,3 - 6,7 6,4 - 6,8

I II2011 2012*

20122013*

%Y-o-Y, Tahun Dasar 2000

Prospek Perekonomian dan Faktor Risiko ke Depan

7Laporan Kebijakan Moneter - Triwulan I-2012

sektor industri pengolahan; sektor perdagangan, hotel dan restoran;

serta sektor pengangkutan dan komunikasi diperkirakan masih

menjadi penunjang utama kinerja perekonomian nasional.

Prospek Permintaan Agregat

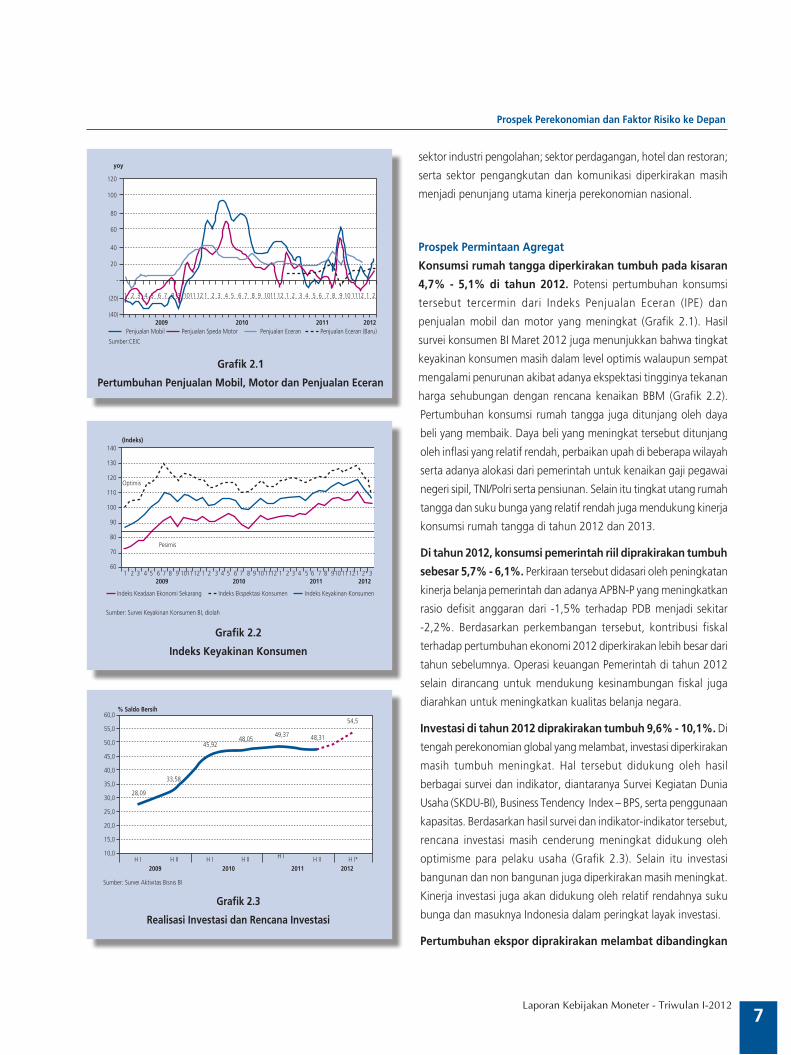

Konsumsi rumah tangga diperkirakan tumbuh pada kisaran

4,7% - 5,1% di tahun 2012. Potensi pertumbuhan konsumsi

tersebut tercermin dari Indeks Penjualan Eceran (IPE) dan

penjualan mobil dan motor yang meningkat (Grafik 2.1). Hasil

survei konsumen BI Maret 2012 juga menunjukkan bahwa tingkat

keyakinan konsumen masih dalam level optimis walaupun sempat

mengalami penurunan akibat adanya ekspektasi tingginya tekanan

harga sehubungan dengan rencana kenaikan BBM (Grafik 2.2).

Pertumbuhan konsumsi rumah tangga juga ditunjang oleh daya

beli yang membaik. Daya beli yang meningkat tersebut ditunjang

oleh inflasi yang relatif rendah, perbaikan upah di beberapa wilayah

serta adanya alokasi dari pemerintah untuk kenaikan gaji pegawai

negeri sipil, TNI/Polri serta pensiunan. Selain itu tingkat utang rumah

tangga dan suku bunga yang relatif rendah juga mendukung kinerja

konsumsi rumah tangga di tahun 2012 dan 2013.

Di tahun 2012, konsumsi pemerintah riil diprakirakan tumbuh

sebesar 5,7% - 6,1%. Perkiraan tersebut didasari oleh peningkatan

kinerja belanja pemerintah dan adanya APBN-P yang meningkatkan

rasio defisit anggaran dari -1,5% terhadap PDB menjadi sekitar

-2,2%. Berdasarkan perkembangan tersebut, kontribusi fiskal

terhadap pertumbuhan ekonomi 2012 diperkirakan lebih besar dari

tahun sebelumnya. Operasi keuangan Pemerintah di tahun 2012

selain dirancang untuk mendukung kesinambungan fiskal juga

diarahkan untuk meningkatkan kualitas belanja negara.

Investasi di tahun 2012 diprakirakan tumbuh 9,6% - 10,1%. Di

tengah perekonomian global yang melambat, investasi diperkirakan

masih tumbuh meningkat. Hal tersebut didukung oleh hasil

berbagai survei dan indikator, diantaranya Survei Kegiatan Dunia

Usaha (SKDU-BI), Business Tendency Index – BPS, serta penggunaan

kapasitas. Berdasarkan hasil survei dan indikator-indikator tersebut,

rencana investasi masih cenderung meningkat didukung oleh

optimisme para pelaku usaha (Grafik 2.3). Selain itu investasi

bangunan dan non bangunan juga diperkirakan masih meningkat.

Kinerja investasi juga akan didukung oleh relatif rendahnya suku

bunga dan masuknya Indonesia dalam peringkat layak investasi.

Pertumbuhan ekspor diprakirakan melambat dibandingkan

Grafik 2.1

Pertumbuhan Penjualan Mobil, Motor dan Penjualan Eceran

Grafik 2.2

Indeks Keyakinan Konsumen

����

����

�

��

��

��

��

���

���

��������������� ��������������������� ���������������� �����������������������

���

�����������

� � � � � � � � � ���� �� � � � � � � � � � ���� �� � � � � � � � � � �� ���� � �

���� ���� ���� ����

��

��

��

��

���

���

���

���

�����������

������������������������������� �������������������������� �������������������������

�������

�������

��������������������������������������������

���� ���� ���� ����� � � � � � � � � ������ � � � � � � � � � ������ � � � � � � � � ��� ����� ���

Grafik 2.3

Realisasi Investasi dan Rencana Investasi

�����

�����

����������

����� �����

����

����

����

����

����

����

����

����

����

����

����

����

��� ���� ��� ���� ��� ���� ����

��������������

����������������������������������

���� ���� ���� ����

Prospek Perekonomian dan Faktor Risiko ke Depan

8Laporan Kebijakan Moneter - Triwulan I-2012

tahun sebelumnya. Pertumbuhan yang lebih rendah tersebut

akibat melambatnya pertumbuhan perekonomian global serta

berlanjutnya tren penurunan harga komoditas. Kinerja ekspor

Indonesia diperkirakan tidak terlalu terpengaruh oleh faktor global

mengingat diversifikasi pasar ekspor Indonesia ke negara-negara

emerging markets Asia seperti China dan India yang melakukan

reorientasi pertumbuhan ekonominya ke permintaan domestik.

Selain itu, komposisi komoditas ekspor yang didominasi oleh

komoditas sumber daya alam menjadikan produk ekspor Indonesia

tidak terlalu sensitif terhadap perlambatan ekonomi global dan

penurunan harga komoditas. Dengan kondisi tersebut, ekspor

di tahun 2012 diperkirakan masih berada dalam kisaran 10,6%

- 11,1%.

Di tengah perlambatan ekspor, impor masih menunjukkan

pertumbuhan yang kuat. Masih kuatnya impor sejalan dengan

permintaan domestik yang masih kuat dan tingginya konsumsi BBM. Sejalan dengan

perkiraan pertumbuhan investasi yang meningkat, impor barang modal dalam bentuk

mesin dan perlengkapan juga diperkirakan meningkat. Kegiatan produksi yang diperkirakan

masih tetap kuat mendorong permintaan impor akan bahan baku impor akan tetap tinggi.

Impor barang konsumsi diperkirakan tumbuh tinggi, meskipun dalam jumlah yang terbatas,

sejalan dengan pertumbuhan konsumsi rumah tangga yang meningkat.

Di tahun 2013, pertumbuhan perekonomian domestik diperkirakan akan membaik.

Hal tersebut seiring dengan perkiraan mulai pulihnya perekonomian global dan harga

komoditas internasional melalui meningkatnya permintaan baik dari sisi eksternal maupun

domestik. Pertumbuhan konsumsi pemerintah riil diperkirakan lebih rendah dari tahun

2012 sejalan dengan rencana pemerintah untuk mencapai surplus anggaran pada tahun

2015.

Grafik 2.4

Utilisasi Kapasitas Industri Pengolahan

��

��

��

��

��

��� � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � �

���� ���� ���� ���� ���� ���� ���� ����

��������������������������������������������

�

K o m p o n e n

Tabel 2.3

Proyeksi Pertumbuhan Ekonomi Sisi Penawaran

* Proyeksi Bank Indonesia

Pertanian 3,0 3,0 3,2 3,0 - 3,5 3,0 - 3,4

Pertambangan & Penggalian 1,4 0,6 0,8 0,7 - 1,1 0,8 - 1,2

Industri Pengolahan 6,2 6,3 6,2 6,0 - 6,4 6,1 - 6,5

Listrik, Gas & Air Bersih 4,8 5,6 5,5 5,5 - 6,0 5,4 - 5,8

Bangunan 6,7 8,1 8,0 7,5 - 8,0 8,6 - 9,0

Perdagangan, Hotel & Restoran 9,2 9,3 9,1 8,7 - 9,2 9,1 - 9,5

Pengangkutan & Komunikasi 10,7 10,2 10,1 9,9 - 10,4 9,1 - 9,5

Keuangan, Persewaan & Jasa 6,8 6,7 6,5 6,4 - 6,8 6,5 - 6,9

Jasa-jasa 6,7 6,6 6,4 6,4 - 6,8 6,2 - 6,6

PDB 6,5 6,5 6,4 6,3 - 6,7 6,4 - 6,8

I II2011 2012*

20122013*

%Y-o-Y, Tahun Dasar 2000

Prospek Perekonomian dan Faktor Risiko ke Depan

9Laporan Kebijakan Moneter - Triwulan I-2012

Prospek Penawaran Agregat

Di sisi lapangan usaha, sektor-sektor yang terkait dengan

permintaan domestik secara umum cenderung meningkat.

Sementara itu, sektor yang terkait dengan permintaan

eksternal diprakirakan cenderung melambat. Pertumbuhan

ekonomi tahun 2012 diprakirakan akan tetap dimotori oleh sektor

industri pengolahan, sektor perdagangan hotel dan restoran serta

sektor pengangkutan dan komunikasi. Dominasi peran ketiga sektor

tersebut dalam pertumbuhan ekonomi mencapai lebih dari 60%.

Sektor industri pengolahan pada tahun 2012 diprakirakan

tumbuh tetap tinggi, meskipun melambat dibandingkan

dengan tahun sebelumnya.Pertumbuhan sektor industri

pengolahan diprakirakan berada di kisaran 6,0%-6,4% (Tabel 2.3).

Aktivitas investasi yang masih tinggi mendukung kinerja sektor

industri pengolahan, seperti a.l industri semen dan otomotif. Di

sisi lain, fundamental makroekonomi yang tetap terjaga serta kondisi usaha yang lebih

kondusif menjadi faktor positif ketahanan kinerja sektor industri pengolahan.

Industri makanan dan minuman merupakan salah satu pendukung daya tahan

kinerja sektor industri pengolahan (Grafik 2.5). Pertumbuhan industri makanan

dan minuman diperkirakan masih cukup tinggi ditopang oleh peningkatan jumlah

kelas menengah. Kelompok kelas menengah tersebut relatif lebih konsumtif dan lebih

terbuka pada ragam jenis makanan dan minuman. Selain itu, pertumbuhan mini market

(convenient store) yang masih marak menjadi pasar potensial produk industri makanan

dan minuman.

Masih kuatnya sektor industri pengolahan juga didukung oleh industri otomotif

dan industri semen. Indonesia yang merupakan pasar otomotif terbesar di Asia

Tenggara telah banyak menarik minat investor untuk menjadikan Indonesia sebagai basis

produksi beberapa merk otomotif. Di sisi lain, upaya pemerintah untuk menyukseskan

program konektivitas dalam rangka percepatan dan perluasan pembangunan Indonesia

mendorong maraknya pembangunan infrastruktur. Geliat pembangunan infrastruktur

ini telah mendorong sektor bangunan tumbuh lebih tinggi dari tahun sebelumnya. Hal

tersebut menjadi insentif positif bagi pengusaha meningkatkan kapasitas produksi untuk

mengantisipasi peningkatan permintaan semen.

Sektor perdagangan dan restoran (PHR) masih mampu tumbuh tinggi di tahun

2012. Sektor PHR diprakirakan tumbuh pada kisaran 8,7%-9,2% (Tabel 2.3). Pertumbuhan

tersebut sejalan dengan perkembangan konsumsi masyarakat dan impor. Jumlah penduduk

yang besar dan area yang cukup luas menjadikan Indonesia sebagai pasar yang sangat

prospektif. Hal itu semakin diperkuat dengan dukungan daya beli masyarakat yang membaik

serta struktur demografi yang semakin didominasi oleh usia produktif. Dengan demikian

kemampuan berkonsumsi masyarakat akan tetap kuat hingga beberapa tahun ke depan.

Kondisi tersebut sangat mendukung perkembangan sektor PHR yang sangat tergantung

dengan kemampuan berkonsumsi masyarakat. Seiring dengan tingginya daya serap pasar

Grafik 2.5

Pertumbuhan Industri Makanan, Minuman dan Tembakau

�����������

���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� �����

�

���

���

���

���

����

����

Prospek Perekonomian dan Faktor Risiko ke Depan

10Laporan Kebijakan Moneter - Triwulan I-2012

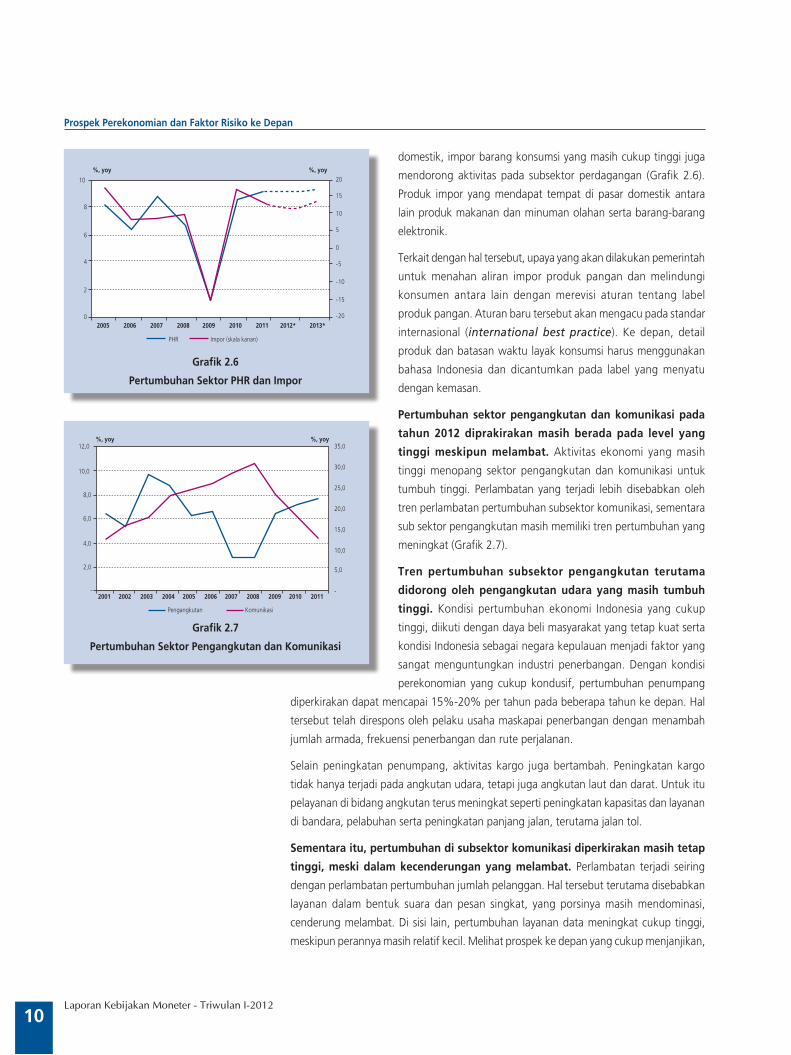

domestik, impor barang konsumsi yang masih cukup tinggi juga

mendorong aktivitas pada subsektor perdagangan (Grafik 2.6).

Produk impor yang mendapat tempat di pasar domestik antara

lain produk makanan dan minuman olahan serta barang-barang

elektronik.

Terkait dengan hal tersebut, upaya yang akan dilakukan pemerintah

untuk menahan aliran impor produk pangan dan melindungi

konsumen antara lain dengan merevisi aturan tentang label

produk pangan. Aturan baru tersebut akan mengacu pada standar

internasional (international best practice). Ke depan, detail

produk dan batasan waktu layak konsumsi harus menggunakan

bahasa Indonesia dan dicantumkan pada label yang menyatu

dengan kemasan.

Pertumbuhan sektor pengangkutan dan komunikasi pada

tahun 2012 diprakirakan masih berada pada level yang

tinggi meskipun melambat. Aktivitas ekonomi yang masih

tinggi menopang sektor pengangkutan dan komunikasi untuk

tumbuh tinggi. Perlambatan yang terjadi lebih disebabkan oleh

tren perlambatan pertumbuhan subsektor komunikasi, sementara

sub sektor pengangkutan masih memiliki tren pertumbuhan yang

meningkat (Grafik 2.7).

Tren pertumbuhan subsektor pengangkutan terutama

didorong oleh pengangkutan udara yang masih tumbuh

tinggi. Kondisi pertumbuhan ekonomi Indonesia yang cukup

tinggi, diikuti dengan daya beli masyarakat yang tetap kuat serta

kondisi Indonesia sebagai negara kepulauan menjadi faktor yang

sangat menguntungkan industri penerbangan. Dengan kondisi

perekonomian yang cukup kondusif, pertumbuhan penumpang

diperkirakan dapat mencapai 15%-20% per tahun pada beberapa tahun ke depan. Hal

tersebut telah direspons oleh pelaku usaha maskapai penerbangan dengan menambah

jumlah armada, frekuensi penerbangan dan rute perjalanan.

Selain peningkatan penumpang, aktivitas kargo juga bertambah. Peningkatan kargo

tidak hanya terjadi pada angkutan udara, tetapi juga angkutan laut dan darat. Untuk itu

pelayanan di bidang angkutan terus meningkat seperti peningkatan kapasitas dan layanan

di bandara, pelabuhan serta peningkatan panjang jalan, terutama jalan tol.

Sementara itu, pertumbuhan di subsektor komunikasi diperkirakan masih tetap

tinggi, meski dalam kecenderungan yang melambat. Perlambatan terjadi seiring

dengan perlambatan pertumbuhan jumlah pelanggan. Hal tersebut terutama disebabkan

layanan dalam bentuk suara dan pesan singkat, yang porsinya masih mendominasi,

cenderung melambat. Di sisi lain, pertumbuhan layanan data meningkat cukup tinggi,

meskipun perannya masih relatif kecil. Melihat prospek ke depan yang cukup menjanjikan,

Grafik 2.6

Pertumbuhan Sektor PHR dan Impor

���

���

���

��

�

�

��

��

��

�

�

�

�

�

��

������������

��� �������������������

���� ���� ���� ���� ���� ���� ���� ����� �����

Grafik 2.7

Pertumbuhan Sektor Pengangkutan dan Komunikasi

�

���

����

����

����

����

����

����

�

���

���

���

���

����

����������������

������������ ����������

���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Prospek Perekonomian dan Faktor Risiko ke Depan

11Laporan Kebijakan Moneter - Triwulan I-2012

kini penyedia jasa komunikasi lebih memfokuskan aktivitas bisnisnya pada pengembangan

layanan data. Hal tersebut sejalan dengan semakin meningkatnya kebutuhan layanan

data konsumen.

Pertumbuhan ekonomi sektoral di tahun 2013 secara umum akan membaik.

Optmisme tersebut didukung oleh stabilitas makroekonomi yang terjaga, investasi yang

tetap tinggi serta kondisi ekonomi global yang lebih baik.Investasi yang tetap tinggi,

termasuk pembangunan berbagai proyek infrastruktur akan meningkatkan kapasitas

dan produktivitas perekonomian. Seiring dengan membaiknya kondisi global, ekspor

berpeluang tumbuh menguat. Berbagai perkembangan yang positif tersebut, ditambah

dengan dukungan konsumsi domestik yang diperkirakan tetap tinggi, akan meningkatkan

aktivitas berbagai sektor perekonomian. Dari sisi sumber pertumbuhan, motor pergerakan

ekonomi diperkirakan masih tetap bertumpu pada sektor industri pengolahan, PHR serta

pengangkutan dan komunikasi. Sektor lain yang diperkirakan akan tumbuh tinggi adalah

sektor bangunan, seiring dengan realisasi berbagai kebijakan pemerintah yang ditujukan

memperlancar realisasi pembangunan berbagai proyek infrastruktur. Hal tersebut dilakukan

dalam rangka percepatan dan perluasan pembangunan Indonesia.

PROSPEK INFLASI

Di sisi inflasi, terdapat risiko peningkatan tekanan inflasi terkait kemungkinan

kenaikan harga BBM dan pemburukan ekspektasi inflasi yang dipicu oleh

ketidakpastian rencana kenaikan harga BBM. Selain itu, harga minyak internasional

yang cenderung meningkat juga dapat meningkatkan tekanan inflasi melalui tambahan

biaya produksi. Meskipun sampai dengan Maret 2012 inflasi terkendali, ke depan, apabila

pemerintah menaikkan harga BBM bersubsidi, inflasi diperkirakan melonjak dan dapat

melampaui kisaran sasaran inflasi di tahun 2012 sebesar 4,5% + 1%. Dengan kenaikan

tersebut, selain dampak langsung berupa kenaikan harga BBM, kebijakan tersebut juga akan

mendorong peningkatan biaya transportasi sehingga akan memengaruhi biaya produksi,

distribusi dan meningkatkan harga barang dan jasa lainnya. Namun, tekanan inflasi tersebut

diperkirakan bersifat temporer sehingga inflasi di tahun 2013 diperkirakan akan kembali

berada dalam rentang sasaran 4,5% + 1%. Selain risiko yang berasal dari kenaikan harga

BBM bersubsidi, tingginya ketidakpastian seputar kenaikan harga BBM berisiko meningkatkan

ekspektasi inflasi sebagaimana yang sudah terlihat pada inflasi triwulan I 2012.

Di tengah tingginya faktor risiko, dari sisi eksternal tekanan inflasi di tahun 2012

diperkirakan relatif moderat seiring dengan perlambatan ekonomi dunia dan turunnya

harga-harga komoditas internasional di luar minyak bumi. Di sisi domestik, selain faktor

ketidakpastian kenaikan BBM, tekanan inflasi dari sisi permintaan diperkirakan relatif

moderat seiring dengan masih cenderung meningkatnya pertumbuhan investasi di tengah

masih kuatnya permintaan domestik. Inflasi volatile food diperkirakan relatif terjaga, meski

lebih tinggi dibandingkan inflasi di tahun 2011, sejalan dengan perbaikan produksi dan

distribusi bahan pangan. Inflasi administered prices diperkirakan stabil pada level yang

rendah sehubungan dengan pembatalan penyesuaian tarif tenaga listrik (TTL) dan harga

BBM bersubsidi pada April 2012.

Prospek Perekonomian dan Faktor Risiko ke Depan

12Laporan Kebijakan Moneter - Triwulan I-2012

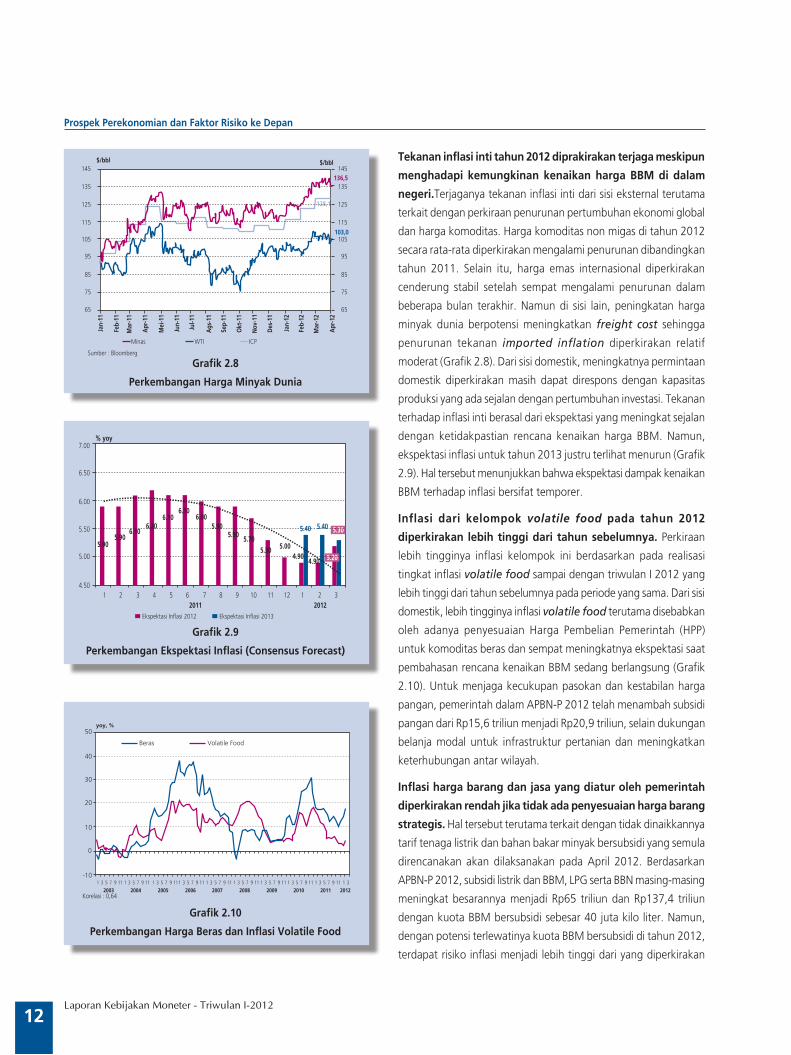

Tekanan inflasi inti tahun 2012 diprakirakan terjaga meskipun

menghadapi kemungkinan kenaikan harga BBM di dalam

negeri.Terjaganya tekanan inflasi inti dari sisi eksternal terutama

terkait dengan perkiraan penurunan pertumbuhan ekonomi global

dan harga komoditas. Harga komoditas non migas di tahun 2012

secara rata-rata diperkirakan mengalami penurunan dibandingkan

tahun 2011. Selain itu, harga emas internasional diperkirakan

cenderung stabil setelah sempat mengalami penurunan dalam

beberapa bulan terakhir. Namun di sisi lain, peningkatan harga

minyak dunia berpotensi meningkatkan freight cost sehingga

penurunan tekanan imported inflation diperkirakan relatif

moderat (Grafik 2.8). Dari sisi domestik, meningkatnya permintaan

domestik diperkirakan masih dapat direspons dengan kapasitas

produksi yang ada sejalan dengan pertumbuhan investasi. Tekanan

terhadap inflasi inti berasal dari ekspektasi yang meningkat sejalan

dengan ketidakpastian rencana kenaikan harga BBM. Namun,

ekspektasi inflasi untuk tahun 2013 justru terlihat menurun (Grafik

2.9). Hal tersebut menunjukkan bahwa ekspektasi dampak kenaikan

BBM terhadap inflasi bersifat temporer.

Inflasi dari kelompok volatile food pada tahun 2012

diperkirakan lebih tinggi dari tahun sebelumnya. Perkiraan

lebih tingginya inflasi kelompok ini berdasarkan pada realisasi

tingkat inflasi volatile food sampai dengan triwulan I 2012 yang

lebih tinggi dari tahun sebelumnya pada periode yang sama. Dari sisi

domestik, lebih tingginya inflasi volatile food terutama disebabkan

oleh adanya penyesuaian Harga Pembelian Pemerintah (HPP)

untuk komoditas beras dan sempat meningkatnya ekspektasi saat

pembahasan rencana kenaikan BBM sedang berlangsung (Grafik

2.10). Untuk menjaga kecukupan pasokan dan kestabilan harga

pangan, pemerintah dalam APBN-P 2012 telah menambah subsidi

pangan dari Rp15,6 triliun menjadi Rp20,9 triliun, selain dukungan

belanja modal untuk infrastruktur pertanian dan meningkatkan

keterhubungan antar wilayah.

Inflasi harga barang dan jasa yang diatur oleh pemerintah

diperkirakan rendah jika tidak ada penyesuaian harga barang

strategis. Hal tersebut terutama terkait dengan tidak dinaikkannya

tarif tenaga listrik dan bahan bakar minyak bersubsidi yang semula

direncanakan akan dilaksanakan pada April 2012. Berdasarkan

APBN-P 2012, subsidi listrik dan BBM, LPG serta BBN masing-masing

meningkat besarannya menjadi Rp65 triliun dan Rp137,4 triliun

dengan kuota BBM bersubsidi sebesar 40 juta kilo liter. Namun,

dengan potensi terlewatinya kuota BBM bersubsidi di tahun 2012,

terdapat risiko inflasi menjadi lebih tinggi dari yang diperkirakan

Grafik 2.8

Perkembangan Harga Minyak Dunia

Grafik 2.9

Perkembangan Ekspektasi Inflasi (Consensus Forecast)

���

���

���

���

���

��

��

��

��

����� ��������

���

���

���

���

��

��

��

��

�����

�����

�����

������������������

����� ��� ���

����

��

����

��

���

���

���

���

���

���

����

��

�����

�

���

���

����

��

���

���

���

���

���

���

����

��

����

��

���

���

���

���

Grafik 2.10

Perkembangan Harga Beras dan Inflasi Volatile Food

����������������������� �����������������������

����

����

����

����

����

����� � � � � � � � � �� �� �� � � �

��������

��������

��������

��������

��������

���� �������� ����

�������� ����

���� ���� ����

�����

���

�

��

��

��

��

��

����� �������������

������

������������������� ���� ���� ���� ���� ���� ���� ���� ���� ����

� � � � � �� � � � � � �� � � � � � ��� � � � � �� � � � � � �� � � � � � �� � � � � � �� � � � � � �� � � � � � �� � �

Prospek Perekonomian dan Faktor Risiko ke Depan

13Laporan Kebijakan Moneter - Triwulan I-2012

apabila Pemerintah memutuskan untuk membatasi penggunaan BBM bersubsidi atau

meningkatkan harga BBM bersubsidi.

Di tahun 2013 inflasi diperkirakan berada dalam rentang sasaran inflasi 4,5% + 1%.

Sumber tekanan inflasi diperkirakan berasal dari, antara lain, peningkatan harga komoditas

dan permintaan domestik. Selain inflasi inti, inflasi volatile food juga diperkirakan

meningkat seiring dengan peningkatan harga komoditas pangan, walaupun masih terjaga.

Sementara inflasi administered prices diperkirakan stabil pada level yang rendah apabila

tidak ada kebijakan untuk menaikkan harga barang/jasa yang bersifat strategis.

FAKTOR RISIKO

Prospek perekonomian tahun 2012 dan 2013 dipengaruhi oleh berbagai faktor

ketidakpastian yang berasal dari dalam negeri dan luar negeri. Dari sisi eksternal,

faktor risiko antara lain dapat berasal dari pergerakan harga minyak dunia yang meningkat

terlalu tinggi. Sementara itu, masih tingginya faktor ketidakpastian pemulihan krisis di

negara-negara maju, khususnya Eropa, serta besaran efek rambatan ke negara berkembang

dikhawatirkan juga dapat memengaruhi permintaan terhadap komoditas ekspor. Dari

sisi domestik, tingginya peningkatan harga minyak internasional dapat menyebabkan

adanya penyesuaian harga barang atau jasa administered yang bersifat strategis seperti

BBM bersubsidi.

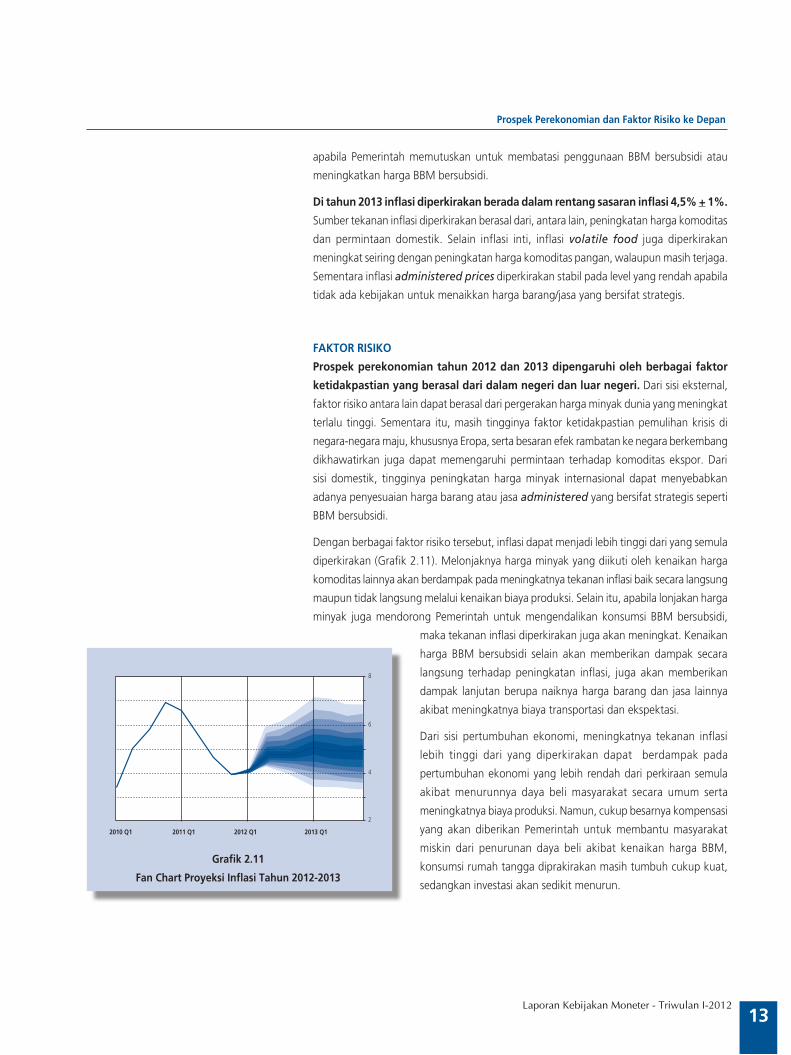

Dengan berbagai faktor risiko tersebut, inflasi dapat menjadi lebih tinggi dari yang semula

diperkirakan (Grafik 2.11). Melonjaknya harga minyak yang diikuti oleh kenaikan harga

komoditas lainnya akan berdampak pada meningkatnya tekanan inflasi baik secara langsung

maupun tidak langsung melalui kenaikan biaya produksi. Selain itu, apabila lonjakan harga

minyak juga mendorong Pemerintah untuk mengendalikan konsumsi BBM bersubsidi,

maka tekanan inflasi diperkirakan juga akan meningkat. Kenaikan

harga BBM bersubsidi selain akan memberikan dampak secara

langsung terhadap peningkatan inflasi, juga akan memberikan

dampak lanjutan berupa naiknya harga barang dan jasa lainnya

akibat meningkatnya biaya transportasi dan ekspektasi.

Dari sisi pertumbuhan ekonomi, meningkatnya tekanan inflasi

lebih tinggi dari yang diperkirakan dapat berdampak pada

pertumbuhan ekonomi yang lebih rendah dari perkiraan semula

akibat menurunnya daya beli masyarakat secara umum serta

meningkatnya biaya produksi. Namun, cukup besarnya kompensasi

yang akan diberikan Pemerintah untuk membantu masyarakat

miskin dari penurunan daya beli akibat kenaikan harga BBM,

konsumsi rumah tangga diprakirakan masih tumbuh cukup kuat,

sedangkan investasi akan sedikit menurun.

Grafik 2.11

Fan Chart Proyeksi Inflasi Tahun 2012-2013

�

�

�

�

������� ������� ��������������

Perkembangan Makroekonomi dan Moneter Terkini

14Laporan Kebijakan Moneter - Triwulan I-2012

3. PerkembanganMakroekonomi danMoneterTerkini

Tren perlambatan ekonomi dunia masih berlanjut pada triwulan I 2012. Di

tengah tren perlambatan ekonomi global, perekonomian Indonesia triwulan I

2012 diprakirakan masih tetap kuat.Selama triwulan I 2012, nilai tukar rupiah

mengalami tekanan depresiasi dibandingkan dengan triwulan sebelumnya.

Perkembangan di pasar keuangan selama triwulan I 2012 tetap positif.

PERKEMBANGAN EKONOMI DUNIA

Perekonomian dunia masih berada dalam tren yang melambat namun mengalami

perbaikan di beberapa negara. Di tengah ancaman resesi negara kawasan Eropa,

indikator ekonomi AS dan Jepang mengalami perbaikan sepanjang triwulan I 2012.

Di sisi lain, kawasan Asia terkena imbas perlambatan permintaan dunia melalui jalur

perdagangan meski kinerja ekspor mengalami perbaikan pada akhir triwulan I 2012.

Ekspektasi membaiknya prospek ekonomi dunia dan komitmen bank sentral negara maju

untuk menahan suku bunga rendah berdampak pada pasar keuangan yang mengalami

peningkatan () termasuk pada pasar komoditas dunia. Sementara itu, melonjaknya

harga minyak berdampak pada menguatnya tekanan inflasi (inflasi impor) khususnya

bagi negara-negara pengimpor minyak. Kenaikan harga minyak tersebut juga menjadi

risiko bagi pertumbuhan ekonomi global.

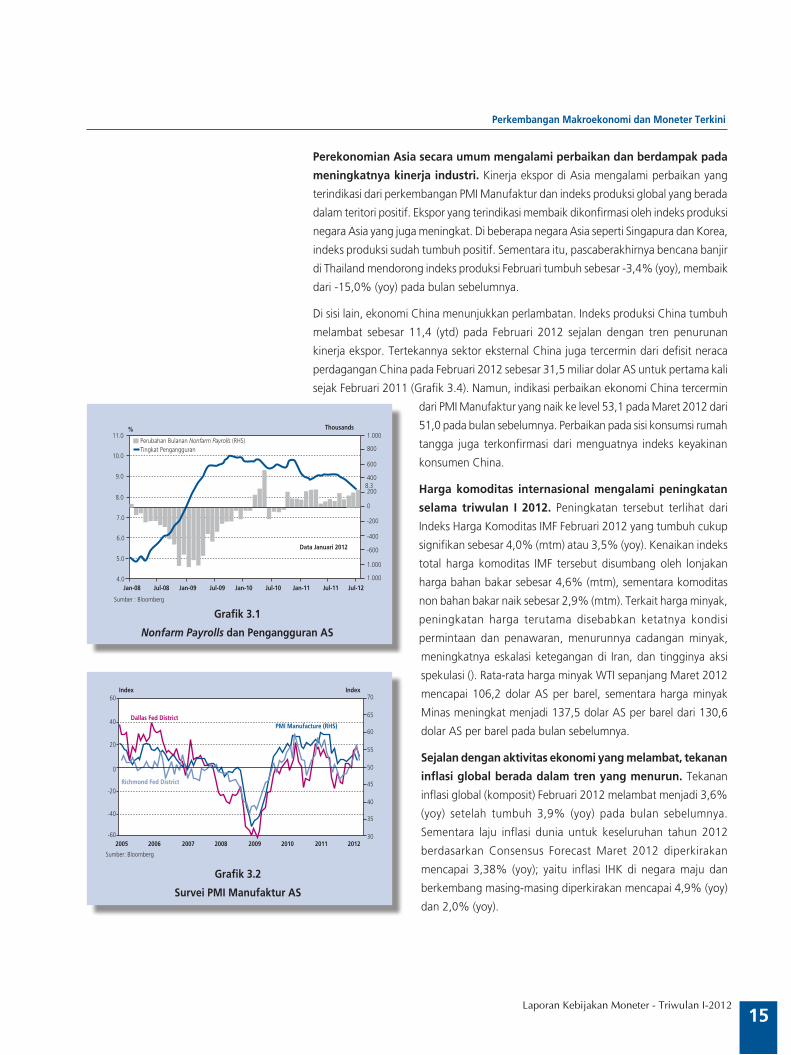

Kinerja ekonomi Amerika Serikat (AS) mengalami perbaikan. Membaiknya aktivitas

perekonomian AS tercermin dari meningkatnya penyerapan tenaga kerja seiring dengan

membaiknya aktivitas produksi. Rata-rata penyerapan tenaga kerja () dalam tiga bulan

terakhir (sampai dengan Februari 2012) mencapai 225 ribu tenaga kerja, namun tingkat

pengangguran masih berada pada level 8,3% (Grafik 3.1). Peningkatan penyerapan

tenaga kerja tersebut mendorong penguatan tingkat keyakinan konsumen dan konsumsi

rumah tangga. Di sisi lain, laju aktivitas sektor produksi mulai melambat tercermin

dari (PMI) yang menurun pada Maret 2012 (Grafik 3.2). Berdasarkan perkembangan

tersebut, Consensus Forecast edisi Maret 2012 memperkirakan ekonomi AS akan

tumbuh sebesar 2,0% (yoy) pada triwulan I 2012 dan semakin menguat menjadi 2,3%

(yoy) pada triwulan II 2012.

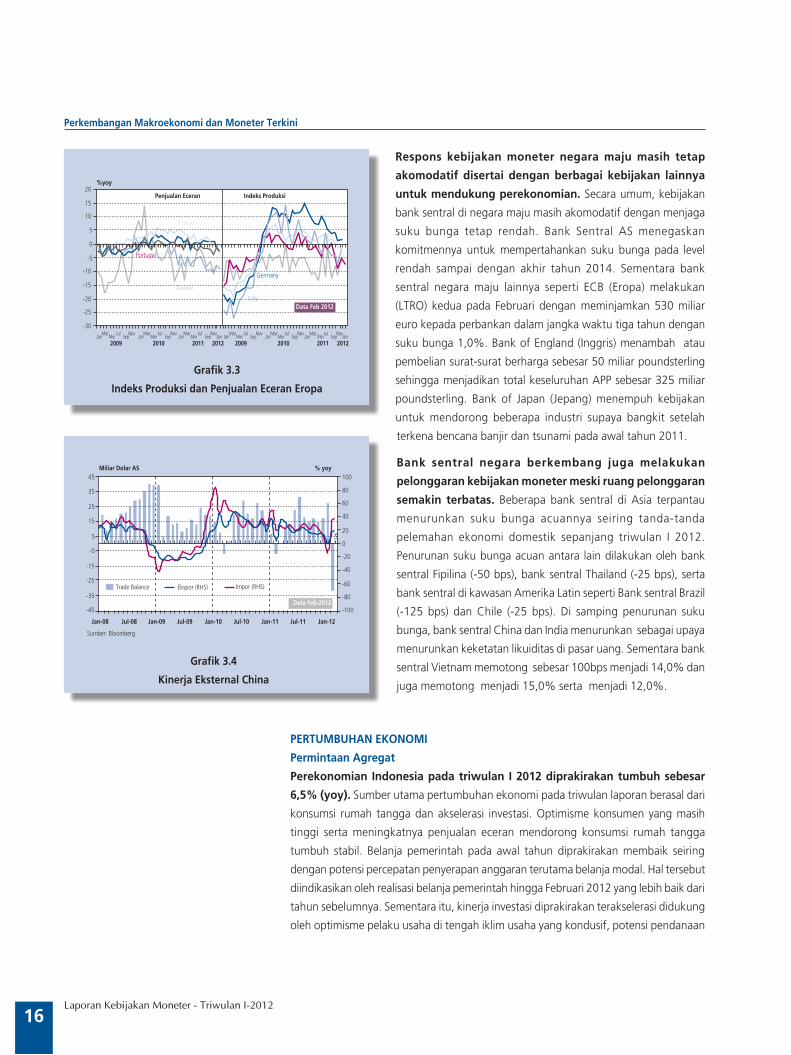

Perekonomian kawasan Eropa masih mengalami tekanan. Tingkat pengangguran

Eropa mengalami peningkatan mencapai level 10,7% (Januari 2012). Aktivitas industri

yang melemah juga terlihat dari PMI Manufaktur yang melambat ke level 47,4 pada

Maret 2012 dari level 49,0 (fase konstraksi). Kinerja konsumsi rumah tangga Eropa

semakin tertekan seiring dengan meningkatnya jumlah pengangguran dan melemahnya

tingkat keyakinan konsumen. Penjualan eceran masih tumbuh dalam teritori negatif

sebagaimana laporan penjualan eceran di komposit negara Eurozone yang tumbuh

-1,34% (yoy, Grafik 3.3).

Perkembangan Makroekonomi dan Moneter Terkini

15Laporan Kebijakan Moneter - Triwulan I-2012

Perekonomian Asia secara umum mengalami perbaikan dan berdampak pada

meningkatnya kinerja industri. Kinerja ekspor di Asia mengalami perbaikan yang

terindikasi dari perkembangan PMI Manufaktur dan indeks produksi global yang berada

dalam teritori positif. Ekspor yang terindikasi membaik dikonfirmasi oleh indeks produksi

negara Asia yang juga meningkat. Di beberapa negara Asia seperti Singapura dan Korea,

indeks produksi sudah tumbuh positif. Sementara itu, pascaberakhirnya bencana banjir

di Thailand mendorong indeks produksi Februari tumbuh sebesar -3,4% (yoy), membaik

dari -15,0% (yoy) pada bulan sebelumnya.

Di sisi lain, ekonomi China menunjukkan perlambatan. Indeks produksi China tumbuh

melambat sebesar 11,4 (ytd) pada Februari 2012 sejalan dengan tren penurunan

kinerja ekspor. Tertekannya sektor eksternal China juga tercermin dari defisit neraca

perdagangan China pada Februari 2012 sebesar 31,5 miliar dolar AS untuk pertama kali

sejak Februari 2011 (Grafik 3.4). Namun, indikasi perbaikan ekonomi China tercermin

dari PMI Manufaktur yang naik ke level 53,1 pada Maret 2012 dari

51,0 pada bulan sebelumnya. Perbaikan pada sisi konsumsi rumah

tangga juga terkonfirmasi dari menguatnya indeks keyakinan

konsumen China.

Harga komoditas internasional mengalami peningkatan

selama triwulan I 2012. Peningkatan tersebut terlihat dari

Indeks Harga Komoditas IMF Februari 2012 yang tumbuh cukup

signifikan sebesar 4,0% (mtm) atau 3,5% (yoy). Kenaikan indeks

total harga komoditas IMF tersebut disumbang oleh lonjakan

harga bahan bakar sebesar 4,6% (mtm), sementara komoditas

non bahan bakar naik sebesar 2,9% (mtm). Terkait harga minyak,

peningkatan harga terutama disebabkan ketatnya kondisi

permintaan dan penawaran, menurunnya cadangan minyak,

meningkatnya eskalasi ketegangan di Iran, dan tingginya aksi

spekulasi (). Rata-rata harga minyak WTI sepanjang Maret 2012

mencapai 106,2 dolar AS per barel, sementara harga minyak

Minas meningkat menjadi 137,5 dolar AS per barel dari 130,6

dolar AS per barel pada bulan sebelumnya.

Sejalan dengan aktivitas ekonomi yang melambat, tekanan

inflasi global berada dalam tren yang menurun. Tekanan

inflasi global (komposit) Februari 2012 melambat menjadi 3,6%

(yoy) setelah tumbuh 3,9% (yoy) pada bulan sebelumnya.

Sementara laju inflasi dunia untuk keseluruhan tahun 2012

berdasarkan Consensus Forecast Maret 2012 diperkirakan

mencapai 3,38% (yoy); yaitu inflasi IHK di negara maju dan

berkembang masing-masing diperkirakan mencapai 4,9% (yoy)

dan 2,0% (yoy).

Grafik 3.1

Nonfarm Payrolls dan Pengangguran AS

Grafik 3.2

Survei PMI Manufaktur AS

��

��

��

��

��

��

��

��

��

���

���

���

�

��

��

��

�����������������

����� �����

����������������������������������������

���������������������

���� ���� ���� ���� ���� ���� ���� ����

�����

����

���

���

���

���

���

���

������ ������ ������ ������ ������ ������ ������ ������

������������������������������������������������������������

��������������

���

���

���

���

�

����

����

����

�����

�����

�����������������

������������������

���

������

Perkembangan Makroekonomi dan Moneter Terkini

16Laporan Kebijakan Moneter - Triwulan I-2012

Respons kebijakan moneter negara maju masih tetap

akomodatif disertai dengan berbagai kebijakan lainnya

untuk mendukung perekonomian. Secara umum, kebijakan

bank sentral di negara maju masih akomodatif dengan menjaga

suku bunga tetap rendah. Bank Sentral AS menegaskan

komitmennya untuk mempertahankan suku bunga pada level

rendah sampai dengan akhir tahun 2014. Sementara bank

sentral negara maju lainnya seperti ECB (Eropa) melakukan

(LTRO) kedua pada Februari dengan meminjamkan 530 miliar

euro kepada perbankan dalam jangka waktu tiga tahun dengan

suku bunga 1,0%. Bank of England (Inggris) menambah atau

pembelian surat-surat berharga sebesar 50 miliar poundsterling

sehingga menjadikan total keseluruhan APP sebesar 325 miliar

poundsterling. Bank of Japan (Jepang) menempuh kebijakan

untuk mendorong beberapa industri supaya bangkit setelah

terkena bencana banjir dan tsunami pada awal tahun 2011.

Bank sentral negara berkembang juga melakukan

pelonggaran kebijakan moneter meski ruang pelonggaran

semakin terbatas. Beberapa bank sentral di Asia terpantau

menurunkan suku bunga acuannya seiring tanda-tanda

pelemahan ekonomi domestik sepanjang triwulan I 2012.

Penurunan suku bunga acuan antara lain dilakukan oleh bank

sentral Fipilina (-50 bps), bank sentral Thailand (-25 bps), serta

bank sentral di kawasan Amerika Latin seperti Bank sentral Brazil

(-125 bps) dan Chile (-25 bps). Di samping penurunan suku

bunga, bank sentral China dan India menurunkan sebagai upaya

menurunkan keketatan likuiditas di pasar uang. Sementara bank

sentral Vietnam memotong sebesar 100bps menjadi 14,0% dan

juga memotong menjadi 15,0% serta menjadi 12,0%.

PERTUMBUHAN EKONOMI

Permintaan Agregat

Perekonomian Indonesia pada triwulan I 2012 diprakirakan tumbuh sebesar

6,5% (yoy). Sumber utama pertumbuhan ekonomi pada triwulan laporan berasal dari

konsumsi rumah tangga dan akselerasi investasi. Optimisme konsumen yang masih

tinggi serta meningkatnya penjualan eceran mendorong konsumsi rumah tangga

tumbuh stabil. Belanja pemerintah pada awal tahun diprakirakan membaik seiring

dengan potensi percepatan penyerapan anggaran terutama belanja modal. Hal tersebut

diindikasikan oleh realisasi belanja pemerintah hingga Februari 2012 yang lebih baik dari

tahun sebelumnya. Sementara itu, kinerja investasi diprakirakan terakselerasi didukung

oleh optimisme pelaku usaha di tengah iklim usaha yang kondusif, potensi pendanaan

Grafik 3.4

Kinerja Eksternal China

Grafik 3.3

Indeks Produksi dan Penjualan Eceran Eropa

���

���

���

���

���

��

�

�

��

��

��

�������������

����

���������������� ���������������

������

��������

������

�������

�����

��������� ��� ������ ��������� ��� ������ ��������� ��� ������ ��������� ��� ������ ��������� ��� ������������������ ������������� ���� ����

������� ���� ���� ���� ����

����

���

���

���

���

�

��

��

��

��

���

���

���

���

���

��

�

��

��

��

��

������ ������ ������ ������ ������ ������ ������ ������ ������

������������� ������������ �����������

��������������������

�����������������

�������������

�

Perkembangan Makroekonomi dan Moneter Terkini

17Laporan Kebijakan Moneter - Triwulan I-2012

yang meningkat, serta realisasi proyek infrastruktur terutama listrik yang membaik.

Di sisi eksternal, kinerja ekspor diprakirakan tumbuh melambat akibat berlanjutnya

pelemahan ekonomi global yang menyebabkan menurunnya daya serap negara mitra

dagang utama. Di tengah perlambatan kinerja ekspor, impor masih tinggi sejalan dengan

masih kuatnya permintaan domestik.

Konsumsi rumah tangga pada triwulan I 2012 diprakirakan tumbuh stabil.

Masih kuatnya konsumsi rumah tangga sejalan dengan terjaganya keyakinan konsumen

sesuai dengan Indeks Keyakinan Konsumen pada Survei Konsumen BI Maret 2012

yang masih tinggi sebesar 107,3 (Grafik 3.5). Hasil Survei Tendensi Konsumen dari

BPS juga menunjukkan keyakinan konsumen yang relatif stabil memasuki awal tahun,

meskipun ketidakpastian kenaikan harga BBM mendorong ekspektasi inflasi yang mulai

meningkat.

Terjaganya daya beli konsumen juga didukung oleh kenaikan upah minimum provinsi dan

kabupaten/kota (UMP) tahun 2012 rata-rata sebesar 10,3%, lebih tinggi dari rata-rata

tahun 2011 yang sebesar 8,8%. Selain itu, kenaikan gaji PNS/TNI/Polri sebesar 10% yang

mulai dibayarkan per Maret 2012 turut menopang terjaganya daya beli konsumen.

Indikator dini konsumsi rumah tangga seperti indeks penjualan eceran riil dan penjualan

kendaraan bermotor tumbuh membaik. Indeks penjualan eceran riil berdasarkan Survei

Penjualan Eceran Februari 2012 meningkat menjadi 14,4% (yoy) dari 13,0% (yoy) pada

bulan sebelumnya (Grafik 3.6). Kenaikan indeks terutama terjadi pada subkelompok

peralatan dan komunikasi serta perlengkapan rumah tangga. Namun, subkelompok

suku cadang dan aksesori serta bahan bakar kendaraan mencatat penurunan yang

cukup tajam. Sementara itu, konsumsi non makanan yang tercermin pada penjualan

kendaraan bermotor tumbuh membaik sebagaimana ditunjukkan oleh angka penjualan

mobil dan sepeda motor yang meningkat. Adanya kebijakan kenaikan uang muka

pembelian kendaraan bermotor berpotensi mengurangi volume penjualan kendaraan

terutama sepeda motor yang mayoritas dilakukan melalui kredit. Dari sisi pembiayaan,

Indikator

Tabel 3.1

Pertumbuhan Ekonomi – Sisi Permintaan

* Proyeksi Bank Indonesia

Konsumsi Rumah Tangga 4,7 4,5 4,6 4,8 4,9 4,7 5,0

Konsumsi Pemerintah 0,3 2,8 4,5 2,8 2,8 3,2 3,0

Pembentukan Modal Tetap Domestik Bruto 8,5 7,3 9,3 7,1 11,5 8,8 10,6

Ekspor Barang dan Jasa 15,3 12,2 17,2 17,8 7,9 13,6 10,2

Impor Barang dan Jasa 17,3 14,4 15,3 14,0 10,1 13,3 10,3

PDB 6,2 6,4 6,5 6,5 6,5 6,5 6,5

2010I II III IV*

2011 2012

%Y-o-Y, Tahun Dasar 2000

2011I*

Perkembangan Makroekonomi dan Moneter Terkini

18Laporan Kebijakan Moneter - Triwulan I-2012

kredit dan pembiayaan konsumsi riil sebagai salah satu sumber pendanaan konsumsi

masih tumbuh tinggi yakni masing-masing tumbuh di atas 10% dan 15%.

Akselerasi investasi diprakirakan masih berlanjut pada triwulan I 2012. Sinyalemen

tersebut didukung oleh optimisme pelaku usaha yang menguat seiring dengan iklim

usaha yang kian kondusif. Hal yang sama juga ditunjukkan oleh Indeks Tendensi Bisnis

BPS yaitu optimisme pelaku usaha yang meningkat pada triwulan laporan. Survei

Keyakinan Dunia Usaha (SKDU) memprakirakan kegiatan bisnis terus meningkat pada

triwulan laporan dengan nilai investasi pada semester I 2012 diperkirakan meningkat

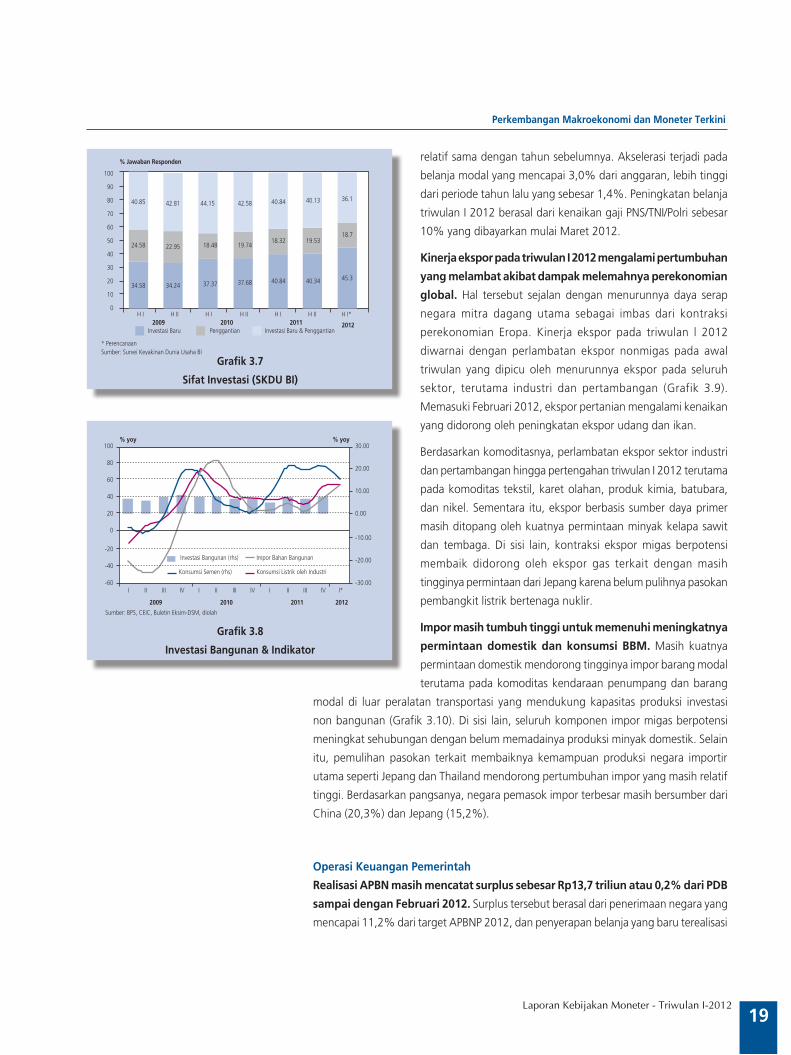

tajam, yang didominasi oleh investasi baru (Grafik 3.7). Optimisme akselerasi investasi

tahun 2012 turut didukung oleh naiknya peringkat utang Pemerintah Indonesia ke level

layak investasi oleh lembaga pemeringkat Fitch dan Moody’s.

Pertumbuhan investasi ditopang baik oleh pertumbuhan investasi bangunan

maupun non bangunan. Investasi bangunan meningkat sebagai respons aktivitas

konstruksi baik swasta maupun pemerintah yang diprakirakan

meningkat pada tahun 2012 (Grafik 3.8). Indikasi tersebut sejalan

dengan masih tingginya indikator penjualan semen pada Februari

2012 dan impor bahan bangunan yang meningkat hingga

pertengahan triwulan I 2012. Sementara investasi non bangunan

diprakirakan tumbuh meningkat merespons tetap tingginya

permintaan domestik terutama pada sektor industri. Investasi

mesin tumbuh meningkat sejalan dengan data impor barang

modal terutama mesin dan kelengkapan transportasi untuk

industri yang meningkat. Investasi alat angkut juga menunjukkan

kenaikan sejalan dengan impor kendaraan penumpang dan

penjualan kendaraan komersial yang meningkat pada awal

tahun. Hal tersebut juga ditunjang oleh pulihnya pasokan alat

angkut dan suku cadang dari Thailand. Dukungan pendanaan

investasi dalam bentuk kredit investasi secara riil terus tumbuh

meningkat, sementara data realisasi investasi BKPM tahun 2011

secara total naik 20,5% dan ditargetkan akan naik sebesar 12,8%

pada tahun 2012.

Belanja anggaran pemerintah pada triwulan I 2012

diprakirakan membaik sejalan dengan potensi akselerasi

pertumbuhan terutama pada belanja modal. Untuk

keseluruhan tahun, anggaran belanja pemerintah pusat dalam

APBN-P 2012 ditetapkan sebesar Rp1.069,534 triliun dengan

alokasi belanja modal mengalami kenaikan sebesar 11,1% dari

APBN 2012. Adapun realisasi belanja pemerintah sampai dengan

pertengahan triwulan I 2012 mencapai 5,9% dari anggaran, lebih

tinggi dari tahun sebelumnya yang sebesar 5,2%. Seluruh pos

belanja direalisasikan dengan persentase terhadap anggaran yang

Grafik 3.5

Indeks Keyakinan Konsumen – SK BI

Grafik 3.6

Indeks Penjualan Eceran

��

��

��

��

���

���

���

���

���

��������

�������

�������

����������������������������������

�������������������������������

�������������������������� �������������������������

� � � � � � � � � ������� � � � � � � � � ������ � � � � � � � � � �������� ���� ����

�� � �� �����

���

���

�

��

��

��

��

� � � � � � � � �� �� � �

���� ����

������������

��������������������������������������������������

���������������������������������

�����

� � � � � � � � � �� �� �� � �

Perkembangan Makroekonomi dan Moneter Terkini

19Laporan Kebijakan Moneter - Triwulan I-2012

relatif sama dengan tahun sebelumnya. Akselerasi terjadi pada

belanja modal yang mencapai 3,0% dari anggaran, lebih tinggi

dari periode tahun lalu yang sebesar 1,4%. Peningkatan belanja

triwulan I 2012 berasal dari kenaikan gaji PNS/TNI/Polri sebesar

10% yang dibayarkan mulai Maret 2012.

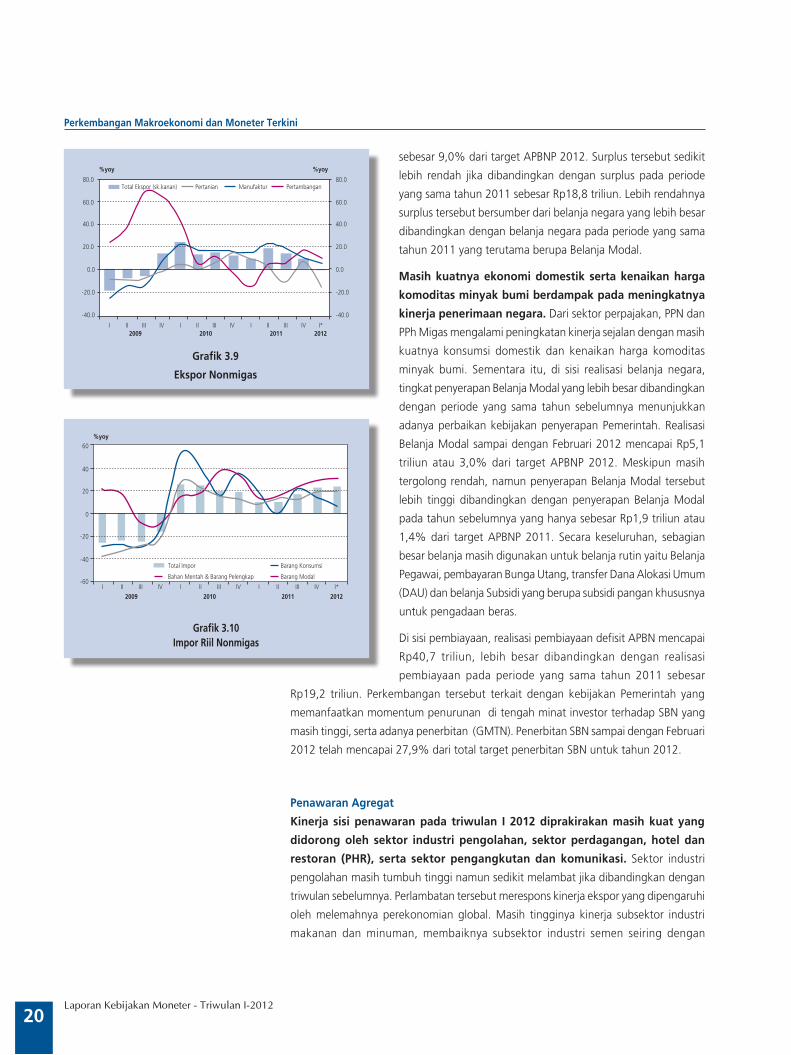

Kinerja ekspor pada triwulan I 2012 mengalami pertumbuhan

yang melambat akibat dampak melemahnya perekonomian

global. Hal tersebut sejalan dengan menurunnya daya serap

negara mitra dagang utama sebagai imbas dari kontraksi

perekonomian Eropa. Kinerja ekspor pada triwulan l 2012

diwarnai dengan perlambatan ekspor nonmigas pada awal

triwulan yang dipicu oleh menurunnya ekspor pada seluruh

sektor, terutama industri dan pertambangan (Grafik 3.9).

Memasuki Februari 2012, ekspor pertanian mengalami kenaikan

yang didorong oleh peningkatan ekspor udang dan ikan.

Berdasarkan komoditasnya, perlambatan ekspor sektor industri

dan pertambangan hingga pertengahan triwulan I 2012 terutama

pada komoditas tekstil, karet olahan, produk kimia, batubara,

dan nikel. Sementara itu, ekspor berbasis sumber daya primer

masih ditopang oleh kuatnya permintaan minyak kelapa sawit

dan tembaga. Di sisi lain, kontraksi ekspor migas berpotensi

membaik didorong oleh ekspor gas terkait dengan masih

tingginya permintaan dari Jepang karena belum pulihnya pasokan

pembangkit listrik bertenaga nuklir.

Impor masih tumbuh tinggi untuk memenuhi meningkatnya

permintaan domestik dan konsumsi BBM. Masih kuatnya

permintaan domestik mendorong tingginya impor barang modal

terutama pada komoditas kendaraan penumpang dan barang

modal di luar peralatan transportasi yang mendukung kapasitas produksi investasi

non bangunan (Grafik 3.10). Di sisi lain, seluruh komponen impor migas berpotensi

meningkat sehubungan dengan belum memadainya produksi minyak domestik. Selain

itu, pemulihan pasokan terkait membaiknya kemampuan produksi negara importir

utama seperti Jepang dan Thailand mendorong pertumbuhan impor yang masih relatif

tinggi. Berdasarkan pangsanya, negara pemasok impor terbesar masih bersumber dari

China (20,3%) dan Jepang (15,2%).

Operasi Keuangan Pemerintah

Realisasi APBN masih mencatat surplus sebesar Rp13,7 triliun atau 0,2% dari PDB

sampai dengan Februari 2012. Surplus tersebut berasal dari penerimaan negara yang

mencapai 11,2% dari target APBNP 2012, dan penyerapan belanja yang baru terealisasi

Grafik 3.8

Investasi Bangunan & Indikator

Grafik 3.7

Sifat Investasi (SKDU BI)

����� ����� ����� ����� ����� ����� ����

����� ����� ����� ���������� �����

����

����� ����� ����� ����� ����� ����� ����

�

��

��

��

��

��

��

��

��

��

���

��� ���� ��� ���� ��� ���� �������� ���� ���� ����

�������������������

����������������������������������������������������

�������������� ����������� ����������������������������

������

������

������

����

�����

�����

�����

���

���

���

�

��

��

��

��

���

� �� ��� �� � �� ��� �� � �� ��� �� ��

���� ���� ���� ����

������������������������� ��������������������

�������������������� ������������������������������

����� �����

��������������������������������������������

Perkembangan Makroekonomi dan Moneter Terkini

20Laporan Kebijakan Moneter - Triwulan I-2012

sebesar 9,0% dari target APBNP 2012. Surplus tersebut sedikit

lebih rendah jika dibandingkan dengan surplus pada periode

yang sama tahun 2011 sebesar Rp18,8 triliun. Lebih rendahnya

surplus tersebut bersumber dari belanja negara yang lebih besar

dibandingkan dengan belanja negara pada periode yang sama

tahun 2011 yang terutama berupa Belanja Modal.

Masih kuatnya ekonomi domestik serta kenaikan harga

komoditas minyak bumi berdampak pada meningkatnya

kinerja penerimaan negara. Dari sektor perpajakan, PPN dan

PPh Migas mengalami peningkatan kinerja sejalan dengan masih

kuatnya konsumsi domestik dan kenaikan harga komoditas

minyak bumi. Sementara itu, di sisi realisasi belanja negara,

tingkat penyerapan Belanja Modal yang lebih besar dibandingkan

dengan periode yang sama tahun sebelumnya menunjukkan

adanya perbaikan kebijakan penyerapan Pemerintah. Realisasi

Belanja Modal sampai dengan Februari 2012 mencapai Rp5,1

triliun atau 3,0% dari target APBNP 2012. Meskipun masih

tergolong rendah, namun penyerapan Belanja Modal tersebut

lebih tinggi dibandingkan dengan penyerapan Belanja Modal

pada tahun sebelumnya yang hanya sebesar Rp1,9 triliun atau

1,4% dari target APBNP 2011. Secara keseluruhan, sebagian

besar belanja masih digunakan untuk belanja rutin yaitu Belanja

Pegawai, pembayaran Bunga Utang, transfer Dana Alokasi Umum

(DAU) dan belanja Subsidi yang berupa subsidi pangan khususnya

untuk pengadaan beras.

Di sisi pembiayaan, realisasi pembiayaan defisit APBN mencapai

Rp40,7 triliun, lebih besar dibandingkan dengan realisasi

pembiayaan pada periode yang sama tahun 2011 sebesar

Rp19,2 triliun. Perkembangan tersebut terkait dengan kebijakan Pemerintah yang

memanfaatkan momentum penurunan di tengah minat investor terhadap SBN yang

masih tinggi, serta adanya penerbitan (GMTN). Penerbitan SBN sampai dengan Februari

2012 telah mencapai 27,9% dari total target penerbitan SBN untuk tahun 2012.

Penawaran Agregat

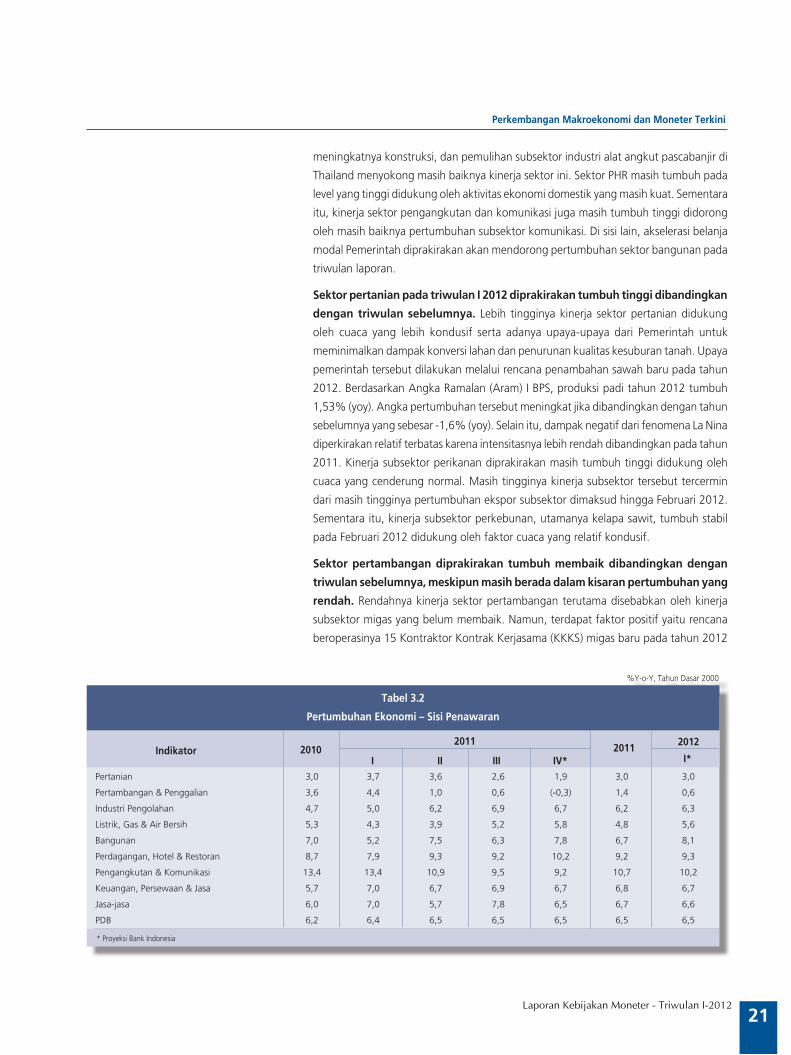

Kinerja sisi penawaran pada triwulan I 2012 diprakirakan masih kuat yang

didorong oleh sektor industri pengolahan, sektor perdagangan, hotel dan

restoran (PHR), serta sektor pengangkutan dan komunikasi. Sektor industri

pengolahan masih tumbuh tinggi namun sedikit melambat jika dibandingkan dengan

triwulan sebelumnya. Perlambatan tersebut merespons kinerja ekspor yang dipengaruhi

oleh melemahnya perekonomian global. Masih tingginya kinerja subsektor industri

makanan dan minuman, membaiknya subsektor industri semen seiring dengan