fe-akuntansi.unila.ac.idfe-akuntansi.unila.ac.id/.../22012013-0711031018.docx · web viewabstrak...

TRANSCRIPT

1

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHIKEBIJAKAN STRUKTUR MODAL

(Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2011)

Oleh

RISKA FITRIWATIJURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

Penelitian ini dilakukan dengan tujuan untuk menganalisis faktor-faktor yang mempengaruhi kebijakan struktur modal. Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas,risiko bisnis,cash holding, non-debt tax shield, dan ukuran perusahaan. Sedangkan variabel dependen yang digunakan adalah kebijakan struktur modal. Peneliti menggunakan jeda satu tahun antara variabel dependen dan independen, dimana diasumsikan bahwa kebijakan yang terjadi pada tahun t merupakan hasil dari pertimbangan faktor-faktor yang mempengaruhinya pada tahun sebelumnya (t-1).

Data yang digunakan dalam penelitian ini adalah data perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2011. Metode pemilihan sampel dalam penelitian ini menggunakan metode purposive sampling. Hipotesis dalam penelitian ini diuji dengan menggunakan alat analisis regresi linier berganda dengan tingkat keyakinan sebesar 95%.

Dari hasil penelitian yang dilakukan, diperoleh bahwa variabel profitabilitas dan cash holding berpengaruh negatif terhadap kebijakan struktur modal. Sedangkan non-debt tax shield dan ukuran perusahaan berpengaruh positif terhadap kebijakan struktur modal, dan variabel risiko bisnis tidak memiliki pengaruh terhadap kebijakan struktur modal.

Kata kunci : struktur modal (long term debt to equity ratio), profitabilitas, risiko bisnis, cash holding, non-debt tax shield, dan ukuran perusahaan.

I.PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam kaitannya dengan kelangsungan hidup perusahaan, keputusan penting yang

harus diambil adalah keputusan pendanaan berupa keputusan keuangan yang

berkaitan dengan komposisi hutang, saham preferen, dan saham biasa yang harus

2

digunakan perusahaan. Penentuan proporsi antara hutang dan modal dalam suatu

perusahaan berkaitan erat dengan istilah struktur modal. Struktur modal adalah

perimbangan atau perbandingan antara jumlah hutang jangka panjang dengan

modal sendiri (Husnan, 2004 dalam Fadhli, 2010

Penggunaan hutang dalam pendanaan akan menguntungkan perusahaan dibanding

dengan modal sendiri, tetapi hutang yang tinggi akan memunculkan biaya bunga

yang dapat mengarahkan perusahaan ke posisi default ketika perusahaan

mengalami kesulitan pengembalian atas pokok dan bunga hutang. Keuntungan

lain dari penggunaan hutang adalah pembayaran bunga hutang kepada kreditur

karena beban bunga hutang dalam perpajakan bersifat tax deductible.

Profitabilitas menunjukkan ukuran kemampuan perusahaan memperoleh laba.

Perusahaan yang sangat menguntungkan tidak banyak membutuhkan pembiayaan

dengan hutang karena sebagian besar pendanaan sudah dicukupi dengan laba

ditahan perusahaan yang tinggi. Pada tiap perusahaan risiko bisnis akan

meningkat jika menggunakan hutang yang tinggi dalam struktur modalnya. Hal

ini juga akan meningkatkan kemungkinan kabangrutan. Cash holding dalam

perusahaan menunjukkan pentingnya financial slack dalam perusahaan guna

mendanai investasi dengan pendanaan internal. Perusahaan dapat memperoleh

keuntungan pajak dalam bentuk selain hutang yang disebut non debt tax shield.

Keuntungan pajak yang akan didapat oleh perusahaan selain bunga hutang adalah

berupa biaya depresiasi atas aset tetap yang dapat dikurangkan sebagai biaya

dalam menghitung laba kena pajak. Besar kecilnya ukuran perusahaan akan

berpengaruh terhadap struktur modal. Perusahaan dengan ukuran yang lebih besar

memiliki akses yang lebih besar untuk mendapatkan pendanaan karena

perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk

memenangkan persaingan atau bertahan dalam industri. Perusahaan kecil sangat

rentan terhadap perubahan kondisi ekonomi dan cenderung kurang

menguntungkan.

Penelitian-penelitian yang membahas mengenai struktur modal telah banyak

dilakukan, namun masih terdapat perbedaan hasil dari penelitian satu dengan

lainnya. Karena perbedaan hasil penelitian tersebut, maka penulis melakukan

3

penelitian lanjutan dengan judul : “ Analisis Faktor-Faktor yang

Mempengaruhi Kebijakan Struktur Modal (Studi Empiris Pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2011)”.

1.2 Perumusan dan Batasan Masalah

1.2.1 Perumusan Masalah

Apakah profitabilitas risiko bisnis, cash holding, non-debt tax shield, dan ukuran

perusahaan memiliki pengaruh terhadap kebijakan struktur modal Perusahaan

Manufaktur di Bursa Efek Indonesia?

1.2.2 Batasan Masalah

Perusahaan yang diteliti adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia berturut-turut dari tahun 2006-2011, memiliki kelengkapan data

yang berkaitan dengan variable penelitian serta struktur modal dalam penelitian

ini merujuk pada preferensi sumber dana eksternal hutang jangka panjang.

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Menganalisis pengaruh profitabilitas, risiko bisnis, cash holding, non-debt tax

shield, dan ukuran perusahaan terhadap kebijakan struktur modal perusahaan

manufaktur di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Sebagai bahan referensi untuk penelitian selanjutnya dan pertimbangan informasi

bagi dunia bisnis terutama manajer dan investor dalam penentuan struktur modal

beserta faktor-faktor yang mempengaruhinya.

II. LANDASAN TEORI

2.1 Landasan Teori

2.1.1 Pecking Order Theory

Teori ini dikemukakan oleh Myers dan Majluf (1984) dalam Sugiarto (2009).

Secara singkat teori ini menyatakan bahwa perusahaan menyukai internal

financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan)

4

2.1.2 Static Tradeoff Theory

Teori ini dikemukakan oleh Stiglitz (1969) dalam Sulistyowati (2008). Model ini

merupakan keseimbangan antara keuntungan dan kerugian atas penggunaan

hutang. Struktur modal yang optimal akan dapat ditemukan dengan

menyeimbangkan antara keuntungan dari penggunaan hutang, biaya kebangkrutan

dan biaya keagenan. Penggunaan hutang akan meningkatkan nilai perusahaan tapi

hanya sampai pada titik tertentu, setelah titik tersebut penggunaan hutang justru

akan menurunkan nilai perusahaan karena kenaikan keuntungan dari penggunaan

hutang tidak sebanding dengan kenaikan biaya financial distress dan agency

problem

2.1.3 Struktur Modal

Modal yang berasal dari investasi pemegang saham yang disebut modal

kontribusi(contributed capital) atau modal disetor (paid in capital) dan modal

yang berasal dari laba disebut sebagai laba ditahan atau saldo laba (retained

earning). Modal kontribusi dalam neraca disajikan ke dalam dua bagian yaitu (1)

modal saham(capital stock) dan (2) tambahan modal disetor(additional paid-in

capital).

Struktur Modal adalah perbandingan antara hutang jangka panjang dengan modal

sendiri (Riyanto, 2001 dalam Nurrohim, 2010). Jadi dapat disimpulkan bahwa

struktur modal merupakan proporsi atau perimbangan dalam penentuan kebutuhan

belanja perusahaan baik menggunakan hutang jangka panjang ataupun modal

sendiri yang berasal dari pendanaan internal dan eksternal.

2.2 Faktor-Faktor yang Mempengaruhi Kebijakan Struktur Modal

2.2.1 Profitabilitas

Profitabilitas suatu perusahaan mencerminkan tingkat efektifitas yang dicapai

dalam opersional perusahaan (Ukago, 2005 dalam Tirsono, 2008). Profitabilitas

dalam penelitian ini diukur dengan rasio Return on asset (ROA), rasio ini

mengambarkan kemampuan perusahaaan dalam menghasilkan keuntungan dari

tiap satu rupiah aset yang digunakannya.

5

2.2.2 Risiko Bisnis

Investor selalu mempertimbangkan risiko dan keuntungan atas investasi yang

dilakukannya, salah satu risiko yang dihadapi oleh investor adalah fluktuasi atau

variasi dari harga saham. Fluktuasi dapat diukur atas dasar harga suatu saham dari

harga rata-ratanya atau fluktuasi harga saham dari harga saham secara umum di

bursa efek. Besarnya fluktuasi atau sensitifitas harga saham tersebut oleh para ahli

manajemen keuangan diberi istilah beta saham, koefisien beta saham

menggambarkan risiko saham tersebut, makin tinggi koefisien beta suatu saham

maka makin tinggi pula risiko saham tersebut. (Elton dan Gruber, 1995 dalam

Kartika, 2009), menyatakan bahwa pengukuran beta suatu saham bisa dilakukan

dengan menggunakan single index model. Model ini berasumsi bahwa return

saham berkorelasi dengan perubahan return pasar, dan untuk mengukur korelasi

tersebut bisa dilakukan dengan return indeks pasar.

2.2.3 Cash Holding

Teori pecking order mementingkan pada pentingnya financial slack yang cukup di

perusahaan guna mendanai proyek-proyek bagus dengan dana internal. Dana

internal diperoleh dari laba ditahan dan depresiasi. Myers dan Majluf (1984)

dalam Sugiarto (2009) menjelaskan bahwa financial slack adalah dana internal

yang dibangkitkan dari suatu perusahaan meliputi kas yang dipegang perusahaan

dan surat berharga jangka pendek serta debt capacity yang tak terpakai. Jika cash

holding yang dimiliki oleh perusahaan tinggi maka perusahaan tersebut cenderung

mempunyai tingkat hutang yang rendah karena cash holding menunjukkan jumlah

uang diperusahaan yang dicadangkan untuk kebutuhan perusahaan.

2.2.4 Non-debt Tax Shield

Non-debt tax shield yaitu bentuk keuntungan yang diperoleh perusahaan selain

dari bunga hutang yang dikurangkan dari jumlah penghasilan kena pajak. Bradley,

Jarrel dan Kim (1984) dalam Tirsono (2008) menemukan non debt tax shield

dalam bentuk biaya depresiasi atas aset tetap. Perusahaan dengan jumlah aset

tetap yang tinggi akan mendapat keuntungan pajak berupa biaya depresiasi aset

tetap yang dapat dijadikan pengurang dalam menghitung besarnya pajak yang

terutang

6

2.2.5 Ukuran Perusahaan

Ukuran Perusahaan menggambarkan besar kecilnya suatu perusahaan yang

ditujukan pada total aset, jumlah penjualan, rata-rata penjualan dan rata-rata total

aset (Riyanto, 2001dalam Fadhli, 2010). Total aset diaggap lebih stabil dan

bersifat jangka panjang sebagai proksi ukuran perusahaan. Ukuran perusahaan

yang didasarkan pada total aset yang dimilki perusahaan diatur dalam ketentuan

BAPEPAM No. 11/PM/1997 bahwa perusahaan kecil atau menengah adalah

perusahaan yang memiliki total aset tidak lebih dari seratus milyar rupiah.

Perusahan dengan ukuran yang lebih besar memiliki akses untuk mendapatkan

sumber pendanaan dari berbagai sumber, dilihat dari total asetnya perusahaan

dengan total aset yang besar lebih stabil dan lebih mampu menghasilkan laba

dibanding dengan perusahaan yang memiliki total aset yang kecil, sehingga untuk

mendapat pinjaman dari kreditur akan lebih mudah karena perusahaan dengan

ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan

dalam industri, sebaliknya perusahaan dengan skala kecil akan lebih menghadapi

ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap perubahan

yang mendadak.

2.3 Penelitian Terdahulu

1. Seftianne dan Ratih Handayani (2011), meneliti tentang Faktor-faktor

yang mempengaruhi struktur modal pada perusahaan publik sektor

manufaktur. Alat analisis yang digunakan berupa regresi linear berganda,

hasil penelitian menunjukkan bahwa variabel profitabilitas, likuiditas dan

risiko bisnis berpengaruh secara positif tidak signifikan terhadap struktur

modal. Sedangkan variabel ukuran perusahaan, growth opportunity

berpengaruh secara positif signifikan terhadap struktur modal. Variabel

kepemilikan manajerial dan struktur aktiva berpengaruh secara negatif

tidak signifikan terhadap struktur modal.

2. Winahyuningsih, Panca dan Kertati Sumekar (2010), meneliti tentang

analisi faktor-faktor yang mempengaruhi struktur modal pada perusahaan

manufaktur. Alat analisis yang digunakan regresi linear berganda dengan

hasil penelitian yaitu variabel pertumbuhan penjualan berpengaruh

signifikan positif terhadap struktur modal, variabel profitabilitas dan

7

operating leverage berpengaruh signifikan negatif terhadap struktur

modal, dan struktur aktiva tidak berpengaruh terhadap struktur modal.

3. Sulistyowati (2008), meneliti tentang Penentuan Kebijakan Struktur Modal

Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Alat analisis yang

digunakan adalah regresi linear berganda, hasil penelitian menunjukkan

variabel tangibility dan non-debt tax shield berpengaruh positif signifikan

terhadap leverage, variabel profitabilitas berpengaruh negatif tidak

signifikan, variabel pertumbuhan perusahaan dan cash holding

berpengaruh negatif signifkan terhadap leverage.

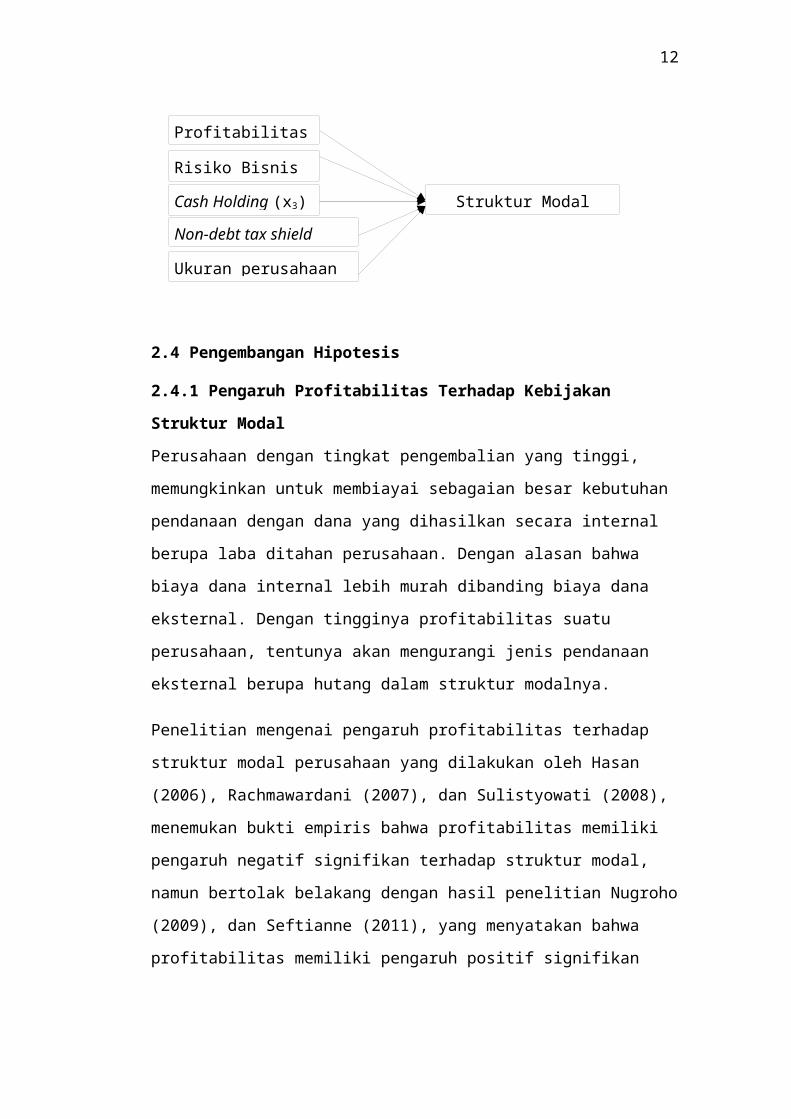

Berdasarkan perumusan masalah yang telah ditetapkan, landasan teoritis, dan

tinjauan penelitian terdahulu maka digambarkan kerangka pemikiran ditunjukkan

sebagai berikut :

Gambar 2.1

Kerangka pemikiran

2.4 Pengembangan Hipotesis

2.4.1 Pengaruh Profitabilitas Terhadap Kebijakan Struktur Modal

Perusahaan dengan tingkat pengembalian yang tinggi, memungkinkan untuk

membiayai sebagaian besar kebutuhan pendanaan dengan dana yang dihasilkan

secara internal berupa laba ditahan perusahaan. Dengan alasan bahwa biaya dana

internal lebih murah dibanding biaya dana eksternal. Dengan tingginya

profitabilitas suatu perusahaan, tentunya akan mengurangi jenis pendanaan

eksternal berupa hutang dalam struktur modalnya.

Penelitian mengenai pengaruh profitabilitas terhadap struktur modal perusahaan

yang dilakukan oleh Hasan (2006), Rachmawardani (2007), dan Sulistyowati

Cash Holding (x3) Struktur Modal (HUTANY)

Non-debt tax shield (x4)

Ukuran perusahaan (x5)

Risiko Bisnis (x2)

Profitabilitas (x1)

8

(2008), menemukan bukti empiris bahwa profitabilitas memiliki pengaruh negatif

signifikan terhadap struktur modal, namun bertolak belakang dengan hasil

penelitian Nugroho (2009), dan Seftianne (2011), yang menyatakan bahwa

profitabilitas memiliki pengaruh positif signifikan terhadap struktur modal.

Berdasarkan penjelasan di atas, maka hipotesis yang diajukan adalah:

Ha1 : Profitabilitas berpengaruh terhadap kebijakan struktur modal.

2.4.2 Pengaruh Risiko Bisnis Terhadap Kebijakan Struktur Modal

Setiap perusahaan akan menghadapi risiko sebagai akibat dari dilakukannya

kegiatan operasi perusahaan. Pada tiap industri, semakin tinggi perkiraan biaya

kebangkrutan atau financial distress maka perusahaan akan meminjam dalam

jumlah yang lebih sedikit, perusahaan dengan risiko bisnis yang tinggi, cenderung

menghindari pendanaan dengan menggunakan hutang dibanding perusahaan

dengan risiko bisnis yang rendah.

Penelitian terdahulu yang telah dilakukan oleh Susetyo (2006) dan Nugroho

(2009) dengan hasil risiko bisnis berpengaruh negatif signifikan terhadap struktur

modal. Hasil yang berbeda ditunjukkan oleh penelitian Rachmawardani (2007)

menemukan bukti empiris bahwa risiko bisnis berpengaruh positif signifikan

terhadap struktur modal, sedangkan Saidi (2004) dan Seftianne (2011)

menemukan bahwa risiko bisnis tidak berpengaruh terhadap struktu modal.

Berdasarkan penjelasan tersebut, maka hipotesis yang diajukan adalah :

Ha2 : Risiko bisnis berpengaruh terhadap kebijakan struktur modal.

2.4.3 Pengaruh Cash Holding Terhadap Kebijakan Struktur Modal

Ginglinger dan Saddour (2007) dalam Wijaya (2011) menyatakan bahwa

penentuan tingkat cash holding perusahaan merupakan salah satu keputusan

keuangan penting yang harus diambil oleh seorang manajer keuangan.

Kepemilikan kas (cash holding) merupakan ukuran dari pendanaan internal yang

tersedia untuk mendanai investasi (Chiarella et al. 1991, dalam Sulistyowati

2008). Cash holding dapat digunakan untuk beberapa hal, antara lain dibagikan

kepada pemegang saham berupa dividen, melakukan pembelian kembali saham,

9

melakukan investasi atau menyimpannya untuk kepentingan perusahaan di masa

depan. Bila semakin banyak uang kas di suatu perusahaan maka perusahaan

tersebut akan cenderung tidak menggunakan hutang. Penelitian yang telah

dilakukan oleh Sulistyowati (2008) yang mendapati bahwa cash holding

berpengaruh negatif signifikan terhadap struktur modal dan Wijaya (2011)

mendapati bahwa perusahaan dengan leverage rendah menahan kas dalam jumlah

yang lebih banyak dan sebaliknya.

Berdasarkan penjelasan di atas, hipotesis yang diajukan adalah:

Ha3 : Cash holding berpengaruh terhadap kebijakan struktur modal.

2.4.4 Pengaruh Non-debt Tax Shield Terhadap Kebijakan Struktur Modal

Dalam melakukan efesiensi penghitungan pajak selain dengan membebankan

biaya bunga hutang, perusahaan dapat memanfaatkan keuntungan pajak melalui

fasilitas perpajakan yang diberikan oleh pemerintah atau disebut dengan non-debt

tax shield. Bradley, Jarrel dan Kim (1984) dalam Tirsono (2008) menemukan

non-debt tax shield dalam bentuk biaya depresiasi atas aset tetap. Perusahaan yang

memiliki biaya depresiasi tinggi mencerminkan bahwa perusahaan tersebut

mempunyai aset tetap yang besar. Hasil penelitian terdahulu yang membahas

antara non-debt tax shield dengan struktur modal dilakukan oleh Sulistyowati

(2008) yang mendapati non-debt tax shield berpengaruh positif signifikan

terhadap struktur modal, sedangkan penelitian Tirsono(2008) menemukan hasil

bahwa non-debt tax shield tidak berpengaruh terhadap leverage.

Berdasarkan penjelasan tersebut, maka hipotesis yang diajukan adalah :

Ha4 : Non-debt tax shield berpengaruh terhadap kebijakan struktur modal.

2.4.5 Pengaruh Ukuran Perusahaan Terhadap Kebijakan Struktur Modal

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan. Ukuran

perusahaan dapat ditentukan berdasarkan total penjualan, total aset, rata-rata

tingkat penjualan, dan rata-rata total aset (Seftianne, 2011). Dalam penelitian ini

ukuran perusahaan dinilai dengan total aset karena dianggap lebih stabil dibanding

penjualan. Perusahaan kecil sangat rentan terhadap perubahan kondisi ekonomi

10

dan cenderung kurang menguntungkan. Perusahaan kecil juga lebih berisiko

dibanding perusahaan besar. Perusahaan-perusahaan besar cenderung lebih mudah

untuk memperoleh pinjaman dari pihak ketiga, karena kemampuannya mengakses

pihak lain atau jaminan yang dimiliki berupa aset bernilai lebih besar dibanding

perusahaan kecil.

Penelitian mengenai pengaruh ukuran perusahaan terhadap struktur modal telah

dilakukan oleh Saidi(2004) dan Hasan(2006) menemukan bukti empiris bahwa

ukuran perusahaan berpengaruh signifikan positif terhadap struktur modal.

Sedangkan penelitian yang dilakukan oleh Nugroho (2009) menemukan hasil

negatif antara pengaruh ukuran perusahaan terhadap struktur modal.

Berdasarkan uraian tersebut, dapat diajukan hipotesis sebagai berikut :

Ha5 : Ukuran perusahaan berpengaruh terhadap kebijakan struktur modal

III. METODE PENELITIAN

3.1 Variabel Penelitian

3.1.1 Variabel Dependen

Variabel dependen dikenal juga dengan istilah variabel terikat merupakan variabel

yang dipengaruhi oleh variabel independen atau variabel bebas. Variabel

dependen dalam penelitian ini adalah :

3.1.1.1 Struktur Modal

LTDER=hutang jangka panjangmodal sendiri

×100 %

Modal sendiri : laba ditahan, saham preferen, dan saham biasa.

3.1.2 Variabel Independen

3.1.2.1 Profitabilitas Perusahaan

ROA = laba bersihtotal aset

×100%

11

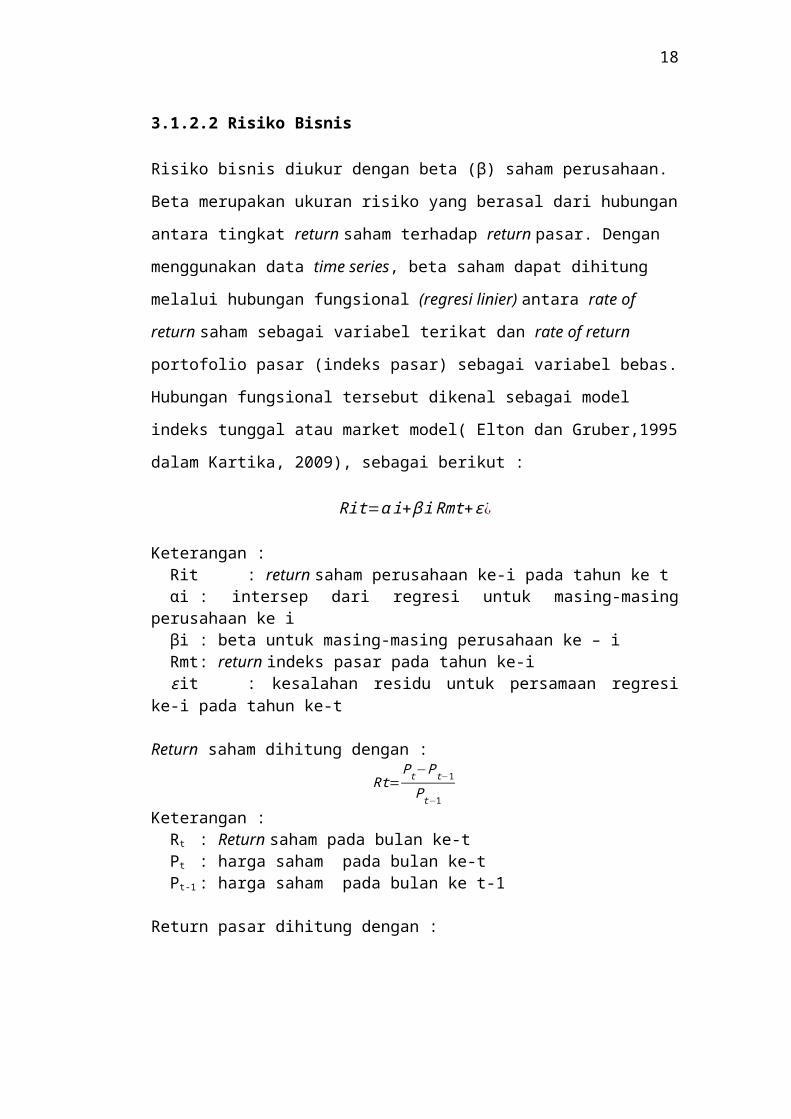

3.1.2.2 Risiko Bisnis

Risiko bisnis diukur dengan beta (β) saham perusahaan. Beta merupakan ukuran

risiko yang berasal dari hubungan antara tingkat return saham terhadap return

pasar. Dengan menggunakan data time series, beta saham dapat dihitung melalui

hubungan fungsional (regresi linier) antara rate of return saham sebagai variabel

terikat dan rate of return portofolio pasar (indeks pasar) sebagai variabel bebas.

Hubungan fungsional tersebut dikenal sebagai model indeks tunggal atau market

model( Elton dan Gruber,1995 dalam Kartika, 2009), sebagai berikut :

Rit=α i+β i Rmt+ε¿

Keterangan :Rit : return saham perusahaan ke-i pada tahun ke tαi : intersep dari regresi untuk masing-masing perusahaan ke iβi : beta untuk masing-masing perusahaan ke – iRmt: return indeks pasar pada tahun ke-iε it : kesalahan residu untuk persamaan regresi ke-i pada tahun ke-t

Return saham dihitung dengan :

Rt=Pt−P t−1

Pt−1Keterangan :

Rt : Return saham pada bulan ke-tPt : harga saham pada bulan ke-tPt-1 : harga saham pada bulan ke t-1

Return pasar dihitung dengan :

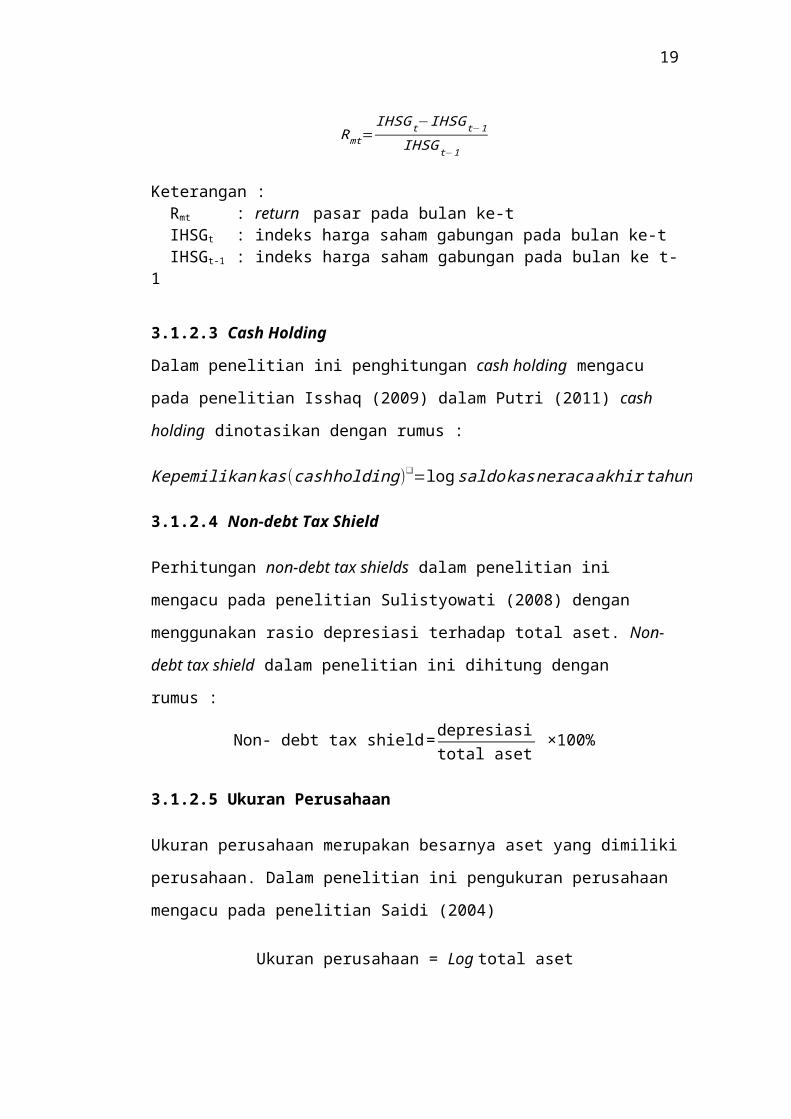

Rmt=IHSGt−IHSGt−1

IHSGt−1

Keterangan :Rmt : return pasar pada bulan ke-t IHSGt : indeks harga saham gabungan pada bulan ke-tIHSGt-1 : indeks harga saham gabungan pada bulan ke t-1

3.1.2.3 Cash Holding

Dalam penelitian ini penghitungan cash holding mengacu pada penelitian Isshaq

(2009) dalam Putri (2011) cash holding dinotasikan dengan rumus :

Kepemilikan kas(cashholding)❑=log saldokas neracaakhir tahun

12

3.1.2.4 Non-debt Tax Shield

Perhitungan non-debt tax shields dalam penelitian ini mengacu pada penelitian

Sulistyowati (2008) dengan menggunakan rasio depresiasi terhadap total aset.

Non-debt tax shield dalam penelitian ini dihitung dengan rumus :

Non- debt tax shield = depresiasitotal aset

×100%

3.1.2.5 Ukuran Perusahaan

Ukuran perusahaan merupakan besarnya aset yang dimiliki perusahaan. Dalam

penelitian ini pengukuran perusahaan mengacu pada penelitian Saidi (2004)

Ukuran perusahaan = Log total aset

3.2 Populasi dan Penentuan Sampel

Penelitian ini menggunakan populasi perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia periode tahun 2006 sampai dengan tahun 2011. Pemilihan

sampel penelitian dilakukan secara purposive sampling. Kriteria-kriteria

penarikan sampel dalam penelitian ini adalah perusahaan manufaktur yang

mempublikasikan laporan keuangan secara lengkap 5 tahun berturut-turut yaitu

2006 sampai dengan tahun 2011, memiliki nilai laba bersih dan ekuitas bernilai

positif, menyajikan laporan keuangan dalam satuan mata uang rupiah dan

memiliki harga penutupan saham bulanan.

Sampel yang memenuhi kriteria dalam penelitian ini sebanyak 25 perusahaan.

Penggunaan perusahaan manufaktur disebabkan jenis industry ini menyerap

investor paling banyak dibanding jenis industri lainnya dan kebutuhan akan modal

yang besar.

Perusahaan yang mengalami rugi dan mengalami penurunan nilai ekuitas

dikeluarkan dari sampel karena fokus penelitian pada hutang jangka panjang, rugi

dan penurunan nilai ekuitas disebabkan kinerja yang buruk dan penurunan nilai

ekuitas tidak dapat mencerminkan besarnya nilai ekuitas perusahaan. Perusahaan

yang rugi dan mengalami penurunan nilai ekuitas akan sulit untuk mendapatkan

hutang, kinerja yang buruk dan kesulitan masalah keuangan membuat debtholders

13

tidak akan meminjamkan dananya. Penelitian ini mengamati kebijakan struktur

modal yang dipengaruhi oleh variabel independen pada (t-1) dengan alasan

penetapan suatu kebijakan tidak akan terjadi pada tahun yang bersamaan dengan

faktor-faktor yang mempengaruhinya.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif yang

berupa data sekunder. Perusahaan Manufaktur yang dipublikasikan di Indonesian

Capital Market Directory (ICMD), website BEI selama lima tahun, yaitu tahun

2006 hingga tahun 2011, dan website www.finance.yahoo.com untuk mendapatkan

harga penutupan saham bulanan.

3.4 Metode Pengumpulan Data

a. Dokumentasi

b. Mengumpulkan data kuantitatif yang berupa nnual report perusahaan

manufaktur go publik yang dipublikasikan di ICMD, data laporan

keuangan auditan di website BEI, dan daftar harga penutupan saham

bulanan perusahaan sejak Januari 2006 hingga Desember 2010 di

http://finance.yahoo.com/

3.5 Metode Analisis Data

3.5.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memperoleh gambaran umum sampel data.

Hasil statistik dari sampel data penelitian yang dapat dilihat yaitu minimum,

maksimum, rata-rata dan standar deviasi.

3.5.2 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi yang akan digunakan benar-benar bebas

dari adanya gejala multikolinearitas, heteroskedastisitas, dan autokorelasi maka

dilakukan pengujian asumsi klasik.

14

3.5.3 Pengujian Hipotesis

3.5.3.1 Analisis Regresi Linear Berganda

Persamaan regresi dapat dituliskan sebagai berikut :

LTDER t = α + β1.X1(t-1) + β2.X2(t-1) + β3.X3(t-1)+ β4.X4(t-1) + β5.X5(t-1) + e

Keterangan :

LTDER t = Struktur Modal (hutang jangka panjang) pada tahun tα = Konstantae = Errorβ1 ;β2; β3; β4; β5 = koefisien regresi variabel x1, x2, x3, x4, x5

x1(t-1) = Profitabilitas pada t-1x2(t-1) = Risiko bisnis (business risk) pada t-1x3(t-1) = Kepemilikan kas (Cash holding) pada t-1x4(t-1) = Depresiasi aset tetap (non-debt tax shield) pada t-1x5(t-1) = Ukuran perusahaan (firm size) pada t-1

3.5.3.2 Uji Koefisien Determinasi

Koefisien determinasi ( R2) mengukur seberapa jauh kemampuan model dalam

menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah dari

nol dan satu. Nila R2 yang kecil menunjukkan kemampuan yang terbatas dari

variabel-variabel independen dalam menjelaskan variasi variabel dependen. Nilai

yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

3.5.3.3 Uji Signifikansi Parameter Individual

Uji signifikansi parameter individual ini dilakukan untuk melihat pengaruh dari

masing-masing variabel independen dan tingkat signifikansinya terhadap variabel

dependen. Keputusan diterima atau ditolaknya Ho dapat dilihat dari apabila p-

value > 0.05, maka Ho diterima, artinya tidak terdapat pengaruh secara parsial

dari masing-masing variabel independen terhadap variabel dependen. Apabila p-

value < 0.05, maka Ha diterima, artinya masing-masing variabel independen

berpengaruh secara signifikan terhadap variabel dependen.

15

1.5.3.4 Uji F

Pengujian ini dilakukan untuk mengetahui sejauh mana variabel independen yang

digunakan mampu menjelaskan variabel dependen secara bersama-sama. Jika

diperoleh p-value < 0.05 maka variabel independen secara simultan berpengaruh

terhadap variabel dependen. Tapi jika p-value > 0.05 maka variabel independen

tidak berpengaruh secara simultan terhadap variabel dependen.

IV. ANALISIS DAN PEMBAHASAN

4.1 Deskripsi Penelitian

Perusahaan yang menjadi objek dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di BEI dari tahun 2006 sampai dengan tahun 2011.

Berdasarkan metode purposive sampling dan kriteria-kriteria pengambilan sampel

yang telah ditetapkan terdapat 25 sampel perusahaan Manufaktur yang dapat

mewakili masa pengamatan lima tahun berturut-turut sehingga terdapat 125 data

pengamatan.

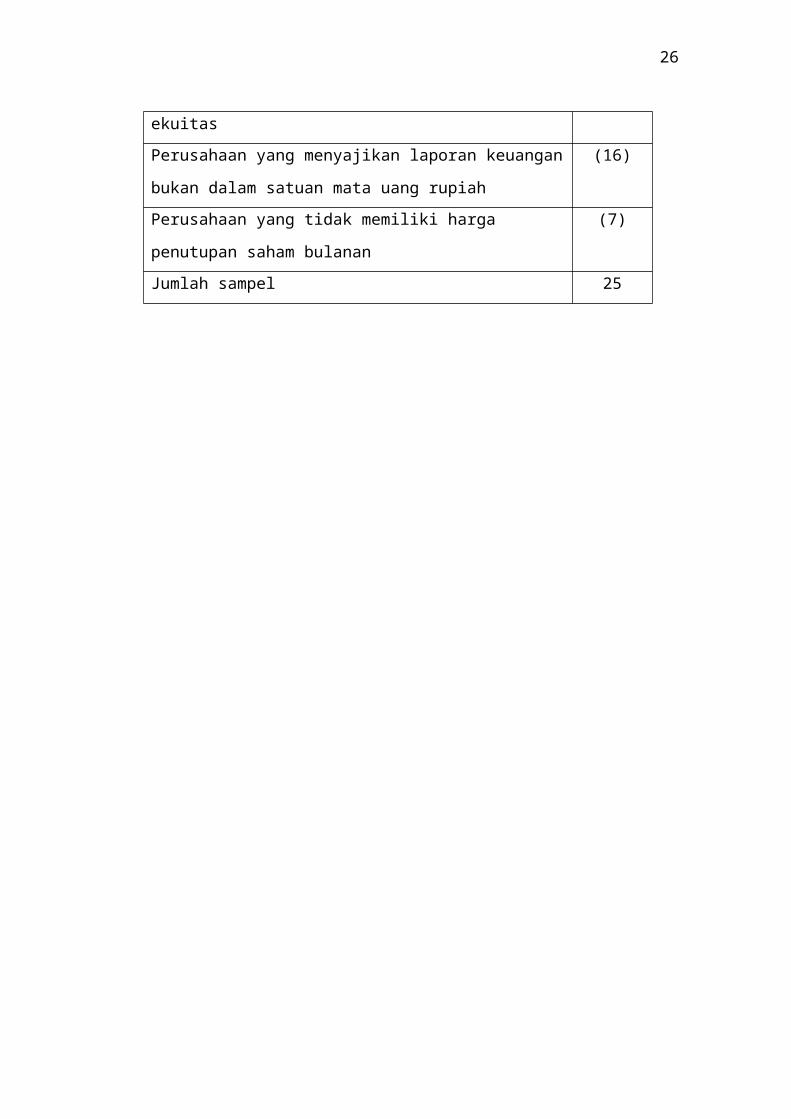

Tabel 4.1 Sampel Penelitian

Kriteria

Jumlah Perusahaan Manufaktur yang Terdaftar berturut-turut di

BEI selama tahun 2006-2011

90

Perusahaan yang mengalami rugi dan perusahaan yang

mengalami penurunan nilai ekuitas

(42)

Perusahaan yang menyajikan laporan keuangan bukan dalam

satuan mata uang rupiah

(16)

Perusahaan yang tidak memiliki harga penutupan saham

bulanan

(7)

Jumlah sampel 25

16

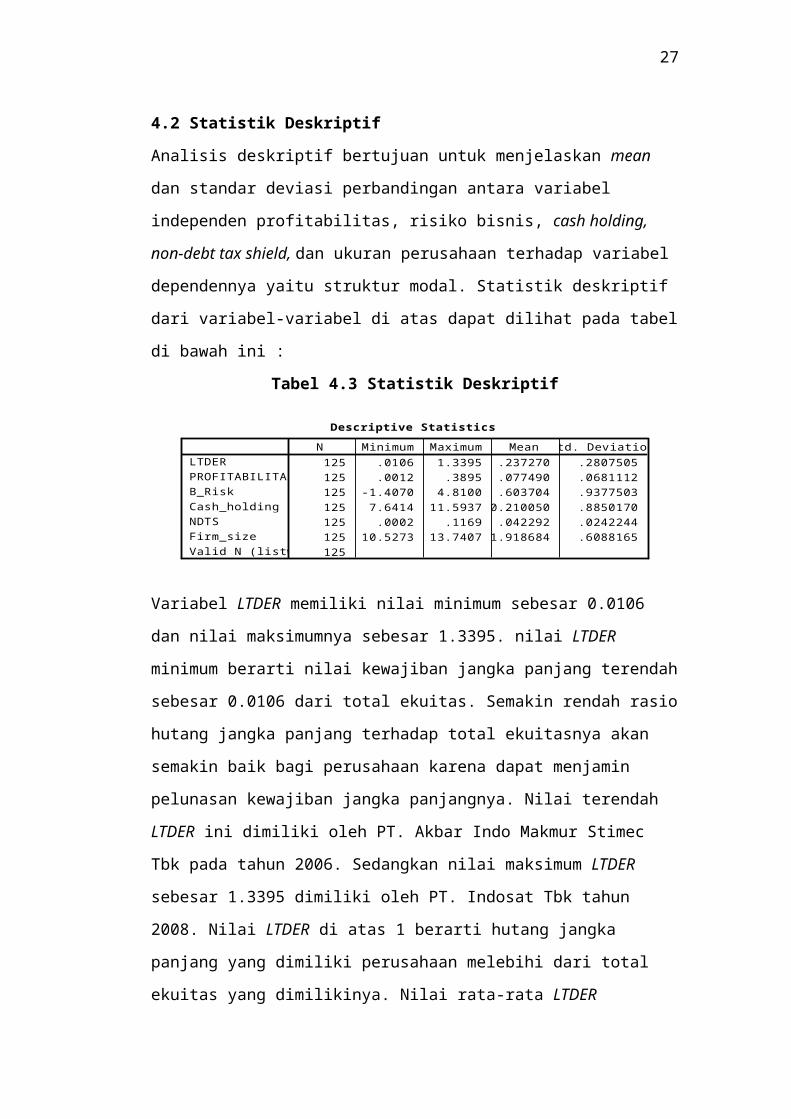

4.2 Statistik Deskriptif

Analisis deskriptif bertujuan untuk menjelaskan mean dan standar deviasi

perbandingan antara variabel independen profitabilitas, risiko bisnis, cash

holding, non-debt tax shield, dan ukuran perusahaan terhadap variabel

dependennya yaitu struktur modal. Statistik deskriptif dari variabel-variabel di

atas dapat dilihat pada tabel di bawah ini :

Tabel 4.3 Statistik Deskriptif

Descriptive Statistics

125 .0106 1.3395 .237270 .2807505125 .0012 .3895 .077490 .0681112125 -1.4070 4.8100 .603704 .9377503125 7.6414 11.5937 10.210050 .8850170125 .0002 .1169 .042292 .0242244125 10.5273 13.7407 11.918684 .6088165125

LTDERPROFITABILITASB_RiskCash_holdingNDTSFirm_sizeValid N (listwise)

N Minimum Maximum Mean Std. Deviation

Variabel LTDER memiliki nilai minimum sebesar 0.0106 dan nilai maksimumnya

sebesar 1.3395. nilai LTDER minimum berarti nilai kewajiban jangka panjang

terendah sebesar 0.0106 dari total ekuitas. Semakin rendah rasio hutang jangka

panjang terhadap total ekuitasnya akan semakin baik bagi perusahaan karena

dapat menjamin pelunasan kewajiban jangka panjangnya. Nilai terendah LTDER

ini dimiliki oleh PT. Akbar Indo Makmur Stimec Tbk pada tahun 2006.

Sedangkan nilai maksimum LTDER sebesar 1.3395 dimiliki oleh PT. Indosat Tbk

tahun 2008. Nilai LTDER di atas 1 berarti hutang jangka panjang yang dimiliki

perusahaan melebihi dari total ekuitas yang dimilikinya. Nilai rata-rata LTDER

menunjukkan selama periode penelitian rata-rata hutang jangka panjang

perusahaan sebesar 0.2372 kali dari total ekuitas yang dimiliki. Hal ini

menunjukkan rata-rata perusahaan lebih mengutamakan menggunakan dana yang

bersumber dari modal sendiri lalu hutang jangka panjangnya. Nilai standar deviasi

sebesar 0.2807.

Nilai minimum variabel Profitabilitas (ROA) sebesar 0.0012 dimiliki oleh PT.

Akbar Indo Makmur Stimec Tbk pada tahun 2006, hal ini menunjukkan

kemampuan menghasilkan laba yang dimliki perusahaan paling kecil hanya

0.0012 kali dari total asetnya, sedangkan nilai maksimum dari profitabilitas

17

dimiliki oleh PT. Multi Bintang Indonesia Tbk, hal ini menunjukkan kemampuan

memperoleh laba terbesar dibanding keseluruhan penelitian yaitu sebesar 0.3895

kali dari total asetnya. Sedangkan nilai rata-rata Profitabilitas sebesar 0.0774

menunjukkan bahwa rata-rata perusahaan memiliki kemampuan menghasilkan

laba atau profotabilitas sebesar 0.0774 atau 7.74%. standar deviasi memiliki nilai

0.0681.

Risiko bisnis memiliki nilai minimum -1.4070 yang dimiliki oleh PT. Akbar Indo

Makmur Stimec Tbk pada tahun 2008, nilai maksimum risiko bisnis dimiliki oleh

perusahaan PT Modern Internasional Tbk pada tahun 2010 yaitu sebesar 4.8100.

Nilai rata-rata risiko bisnis yang dimiliki oleh keseluruhan perusahaan sampel

adalah sebesar 0.6037 yang berarti rata-rata tingkat risiko bisnis yang dihadapi

oleh perusahaan sebesar 60.37% dan penyebaran data pada variabel risiko bisnis

perusahaan ini adalah sebesar 0.9377.Variabel cash holding pada penelitian ini

memiliki nilai minimum sebesar 7.6414 tahun 2007 terdapat pada perusahaan PT.

Akbar Indo Makmur Stimec Tbk dan nilai tertinggi ada pada perusahaan PT.

Modern Internasional Tbk sebesar 11.5937 pada tahun 2009. Nilai rata-rata cash

holding sebesar 10.2100 dan standar deviasi sebesar 0.8850. Untuk variabel non-

debt tax shield (NDTS) nilai minimum dimiliki oleh PT Akbar Indo Makmur

Stimec Tbk pada tahun 2010 sebesar 0.0002 sedangakan nilai maksimumnya

terdapat pada PT Indosat Tbk yaitu sebesar 0.1169 pada tahun 2010, nilai rata-rata

non-debt tax shield (NDTS) sebesar 0.0422 dan standar deviasi 0.0242. Ukuran

perusahaan memiliki nilai minimum 10.5273 dimiliki oleh PT. Beton Jaya

Manunggal Tbk pada tahun 2006, sedangkan nilai maksimum sebesar 13.7407

dimiliki oleh PT. Indosat Tbk pada tahun 2009. Sedangkan rata-rata nilai ukuran

perusahaan adalah 11.9186 dan standar deviasi sebesar 0.6088.

4.3 Uji Asumsi Klasik

4.3.1 Uji Normalitas

Model regresi yang baik jika memenuhi asumsi normalitas. Terdapat dua cara

yang bisa dilakukan untuk mengetahui apakah data berdistribusi secara normal

atau tidak yaitu dengan analisis grafik normal probability plot dan pengujian

statistik non-parametrik one sample kolmogorov smirnov (K-S).

18

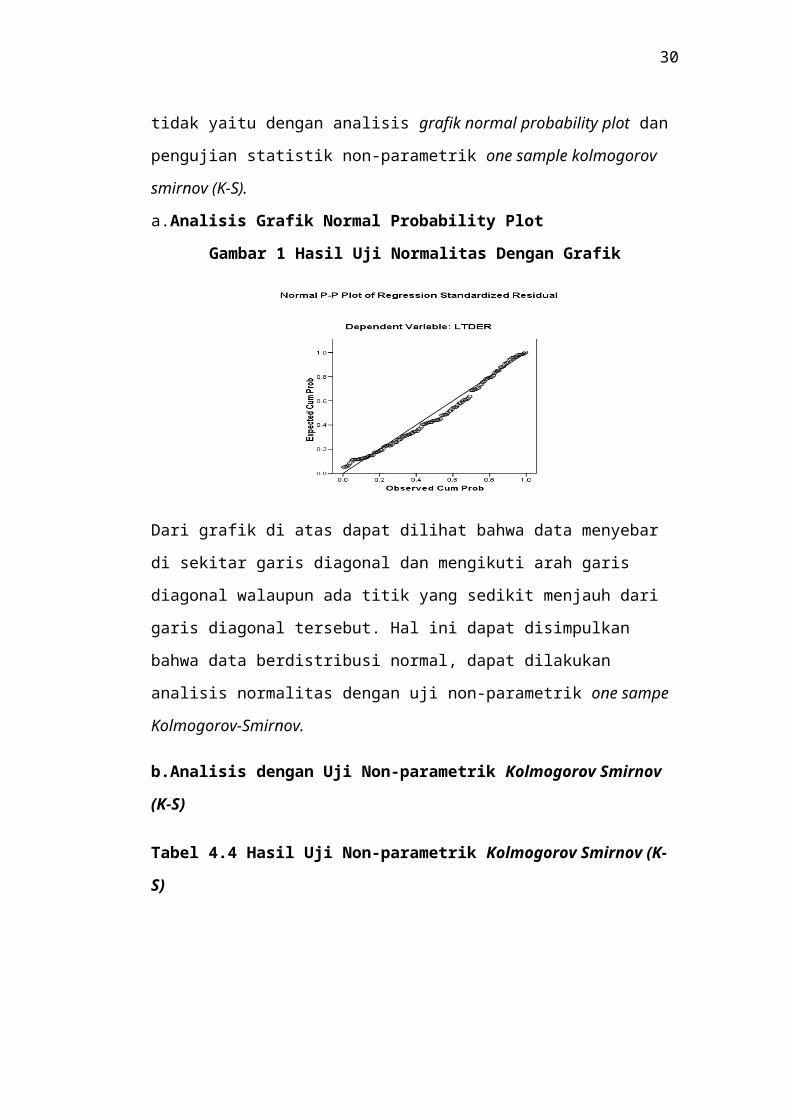

a.Analisis Grafik Normal Probability Plot

Gambar 1 Hasil Uji Normalitas Dengan Grafik

Dari grafik di atas dapat dilihat bahwa data menyebar di sekitar garis diagonal dan

mengikuti arah garis diagonal walaupun ada titik yang sedikit menjauh dari garis

diagonal tersebut. Hal ini dapat disimpulkan bahwa data berdistribusi normal,

dapat dilakukan analisis normalitas dengan uji non-parametrik one sampe

Kolmogorov-Smirnov.

b.Analisis dengan Uji Non-parametrik Kolmogorov Smirnov (K-S)

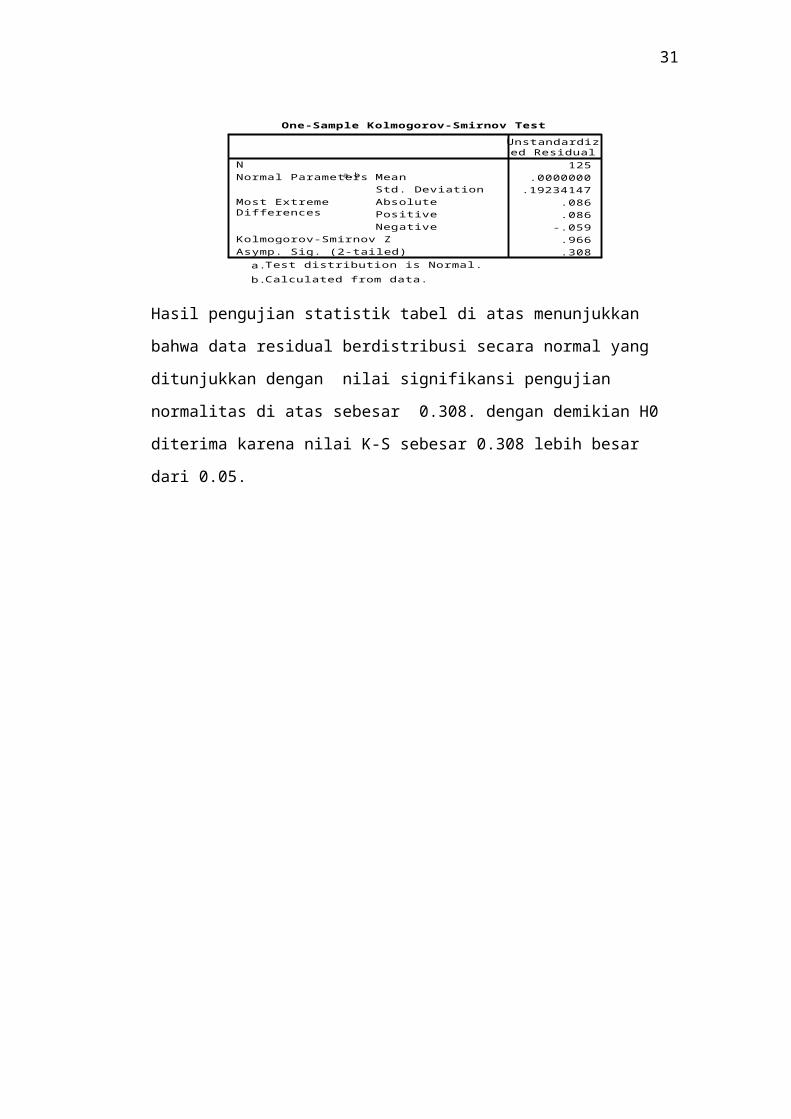

Tabel 4.4 Hasil Uji Non-parametrik Kolmogorov Smirnov (K-S)

One-Sample Kolmogorov-Smirnov Test

125.0000000

.19234147.086.086

-.059.966.308

NMeanStd. Deviation

Normal Parameters a,b

AbsolutePositiveNegative

Most ExtremeDifferences

Kolmogorov-Smirnov ZAsymp. Sig. (2-tailed)

Unstandardized Residual

Test distribution is Normal.a.

Calculated from data.b.

Hasil pengujian statistik tabel di atas menunjukkan bahwa data residual

berdistribusi secara normal yang ditunjukkan dengan nilai signifikansi pengujian

normalitas di atas sebesar 0.308. dengan demikian H0 diterima karena nilai K-S

sebesar 0.308 lebih besar dari 0.05.

19

4.3.2 Uji Multikolinearitas

Tabel 4.5 Hasil Uji Multikolinearitas

Coefficientsa

-3.033 .379 -8.007 .000-1.131 .278 -.274 -4.073 .000 .869 1.151

.022 .019 .073 1.149 .253 .973 1.028-.070 .034 -.221 -2.037 .044 .336 2.9732.987 .794 .258 3.762 .000 .840 1.190.330 .051 .716 6.487 .000 .324 3.085

(Constant)ProfitabilityB_RiskCash_holdingNDTSFirm_size

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig. Tolerance VIFCollinearity Statistics

Dependent Variable: LTDERa.

Sumber : Lampiran 4b

Berdasarkan tabel penjelas hasil pengujian multikolinearitas di atas, dapat dilihat

bahwa tidak terjadi multikolinearitas karena nilai tolerance yang didapat di atas

0.1 dan nilai VIF pada tiap-tiap variabel kurang dari 10.

4.3.3 Uji Autokorelasi

Cara untuk mengetahui ada tidaknya autokorelasi pada penelitian dapat

menggunakan Durbin Watson statistik.

Tabel 4.7 Hasil Uji Durbin Watson

Model Summaryb

.728a .531 .511 .1963407 1.924Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Durbin-Watson

Predictors: (Constant), Firm_size, Profitability, B_Risk, NDTS, Cash_holding

a.

Dependent Variable: LTDERb.

20

Tabel 4.8 Interpretasi Hasil Autokorelasi Durbin Watson

Jika Keputusan

0< 1.924< 1.6258

1.6258 ≤ 1.924 ≤ 1.7919

2.3742 < 1.924 < 4

2.2081 ≤ 1.924 ≤ 2.3742

1.7919 ≤ 1.924 ≤ 2.2081

Ada autokorelasi

Tidak ada keputusan

Ada autokorelasi

Tidak ada keputusan

Tidak ada autokorelasi

Berdasarkan interpretasi tabel dw di atas, dapat disimpulkan bahwa nilai dw

penelitian ini sebesar 1.924 berada pada keputusan tidak ditolak. Nilai dw sebesar

1.924 berada di antara nilai dU sebesar 1.7919 dan lebih kecil dari nilai 4-dU

sebesar 2.2081.

4.3.4 Uji Heterokedastisitas

a.Grafik Scatterplot

Grafik scatterplot dilihat antara nilai prediksi variabel dependen ZPRED dan

residualnya SRESID, apabila diagram pencar tidak membentuk suatu pola atau

menyebar acak maka regresi tidak mengalami heterokedastisitas.

Gambar 4.2 Hasil Uji Heteroskedastisitas

21

Berdasarkan gambar di atas dapat disimpulkan bahwa model regresi tidak terjadi

heterokedastisitas terlihat bahwa titik-titik menyebar tanpa membentuk pola

tertentu serta berada acak di atas dan di bawah pada angka 0 sumbu Y, namun

sedikit terdapat titik-titik yang terlihat menumpuk. Untuk meyakinkan bahwa

tidak terjadi heterokedastisitas maka dilakukan pengujian statistik lainnya yaitu uji

glejser.

b.Uji Glejser

Tabel 4.9 Hasil Uji Glejser

Coefficientsa

-.423 .217 -1.950 .053-.008 .159 -.005 -.048 .962 .869 1.151-.006 .011 -.051 -.574 .567 .973 1.028.010 .020 .076 .500 .618 .336 2.973

-.006 .455 -.001 -.014 .989 .840 1.190.040 .029 .215 1.386 .168 .324 3.085

(Constant)ProfitabilityB_RiskCash_holdingNDTSFirm_size

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig. Tolerance VIFCollinearity Statistics

Dependent Variable: hasil_absoluta.

Berdasarkan hasil pengujian di atas diketahui bahwa dari kelima variabel

independen yaitu profitabilitas, risiko bisnis, cash holding, non-debt tax shield,

dan ukuran perusahaan tidak ada satupun variabel independen yang secara

statistik signifikan mempengaruhi variabel dependen yaitu struktur modal (long

term debt to equity ratio), maka dapat disimpulkan bahwa model regresi terbebas

dari masalah heteroskedastisitas.

4.4 Pengujian Hipotesis

4.4.1 Analisis Regresi Linear Berganda

Pengujian ini dilakukan dengan melihat besarnya nilai probabilitas (p-value)

masing-masing koefisien regresi variabel independen dibandingkan tingkat

signifikansi ( α ) sebesar 5%. Dasar keputusan berdasarkan probabilitas sebagai

berikut :

a. Jika ( p – value) > 0.05 maka Ha ditolak

b. Jika ( p – value) < 0.05 maka Ha diterima

22

Tabel 4.11 Hasil Uji Regresi Linear Berganda

Coefficientsa

-3.033 .379 -8.007 .000-1.131 .278 -.274 -4.073 .000 .869 1.151

.022 .019 .073 1.149 .253 .973 1.028-.070 .034 -.221 -2.037 .044 .336 2.9732.987 .794 .258 3.762 .000 .840 1.190.330 .051 .716 6.487 .000 .324 3.085

(Constant)ProfitabilityB_RiskCash_holdingNDTSFirm_size

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig. Tolerance VIFCollinearity Statistics

Dependent Variable: LTDERa.

Berdasarkan hasil regresi dengan menggunakan tingkat kesalahan sebesar 5%

pada tabel di atas maka diperoleh persamaan :

LTDER = - 3.033 - 1.131 Profit + 0.022 B_Risk - 0.070 Cash_hold + 2.987

NDTS + 0.330 Size + e

Analisis regresi yang dilakukan tersebut untuk mengetahui seberapa besar

pengaruh variabel independen terhadap variabel dependen. Pengujian statistik

yang dilakukan :

4.4.2 Uji Koefisien Determinasi

Tabel 4.10 Hasil Uji Koefisien Determinasi

Model Summaryb

.728a .531 .511 .1963407 1.924Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Durbin-Watson

Predictors: (Constant), Firm_size, Profitability, B_Risk, NDTS, Cash_holding

a.

Dependent Variable: LTDERb.

Dari hasil output tabel di atas, dapat diketahui bahwa nilai adjusted R2 adalah

0.511. Hal ini berarti bahwa 51.1% variabel dependen struktur modal (long term

debt to equity ratio) dapat dijelaskan oleh variasi variabel independen yaitu

profitabilitas, risiko bisnis, cash holding, non-debt tax shield (NDTS), dan ukuran

23

perusahaan sedangkan sisanya yaitu sebesar 48.9% dijelaskan oleh variabel lain di

luar model yang diteliti.

4.4.3 Uji Signifikansi Parameter Individual

Tabel 4.11 Hasil Uji Hipotesis

Coefficientsa

-3.033 .379 -8.007 .000-1.131 .278 -.274 -4.073 .000 .869 1.151

.022 .019 .073 1.149 .253 .973 1.028-.070 .034 -.221 -2.037 .044 .336 2.9732.987 .794 .258 3.762 .000 .840 1.190.330 .051 .716 6.487 .000 .324 3.085

(Constant)ProfitabilityB_RiskCash_holdingNDTSFirm_size

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig. Tolerance VIFCollinearity Statistics

Dependent Variable: LTDERa.

1. Pengujian Hipotesis Pertama

Ha1 : Profitabilitas Berpengaruh Terhadap Kebijakan Struktur Modal

Berdasarkan hasil perhitungan tabel koefisien di atas, dapat diketahui bahwa

profitabilitas memiliki nilai signifikansi sebesar 0.000, ini berarti hasil penelitian

mendukung hipotesis pertama (Ha1), profitabilitas memiliki koefisien regresi

negatif terhadap struktur modal yaitu unstandarized coefficient beta -1.131, nilai

tersebut menunjukkan jika profitabilitas meningkat sebesar 1% maka struktur

modal akan menurun sebesar 0,0113% dengan asumsi variabel lainnya konstan.

Hasil penelitian ini didukung hasil penelitian yang dilakukan oleh Hasan (2006),

Rachmawardani (2007) dan Sulistyowati (2008) yang mengungkapkan bahwa

profitabilitas mempengaruhi struktur modal dengan arah yang negatif.

Perusahaan dengan profitabilitas yang tinggi akan cukup untuk memenuhi

kebutuhan pendanaannya dengan dana internal berupa laba ditahan perusahaan.

Dengan tingginya profitabilitas suatu perusahaan, tentunya akan mengurangi jenis

pendanaan eksternal berupa hutang dalam struktur modalnya. Sesuai dengan

pecking order theory bahwa perusahaan akan menggunakan sumber dana internal

terlebih dahulu.

2.Pengujian Hipotesis kedua

Ha2 : Risiko Bisnis Berpengaruh Terhadap Kebijakan Struktur Modal

24

Risiko bisnis memiliki nilai signifikansi sebesar 0.253 di atas tingkat kesalahan

yang ditetapkan sebesar 5%, memiliki koefisien regresi positif terhadap struktur

modal yaitu unstandarized coefficient beta 0.022. Hal ini berarti hipotesis kedua

(Ha2 tidak didukung dengan hasil penelitian empiris. Arah koefisien regresi yang

positif sebesar 0.022 menunjukkan investor khususnya yang memiliki sifat risk

cenderung lebih tertarik dengan risiko yang tinggi karena risiko yang tinggi akan

menghasilkan return yang tinggi pula. Makin tingginya kebutuhan akan dana

eksternal membuat perusahaan tetap mengajukan hutang dalam struktur modalnya

walaupun memiliki risiko yang tinggi. Hal ini juga dapat disebabkan karena

prosedur pemberian dana oleh lembaga keuangan di Indonesia tidak terlalu ketat

sehingga perusahaan lebih mudah mendapatkan dana.

Hasil pengujian yang tidak signifikan mengindikasikan risiko bisnis tidak

diperhitungkan oleh perusahaan dalam menetapkan kebijakan struktur modalnya,

karena baik perusahaan yang memiliki risiko bisnis tinggi ataupun rendah sama-

sama membutuhkan dana bagi operasi bisnisnya. Perusahaan dengan risiko bisnis

yang rendah akan lebih mudah untuk mendapatkan kredit atas pengajuan

pinjamannya. Akan tetapi perusahaan dengan risiko bisnis yang tinggi juga tetap

membutuhkan pendanaan dari pihak eksternal karena kemungkinan dana internal

saja tidak cukup untuk kebutuhan perusahaan, maka dari itu perusahaan dengan

risiko bisnis yang tinggi juga tetap mengajukan pinjaman dalam rangka memenuhi

pendanaan dalam struktur modalnya. Hal ini diperkuat dengan penemuan empiris

yang dilakukan oleh Taridi dan Husnan (2001) dalam Sugiarto (2009), yang

menyatakan bahwa perusahaan-perusahaan terbuka di Indonesia memiliki

konsentrasi kepemilikan yang tinggi dan tingkat hutang yang tinggi. Dalam

praktiknya persentase saham perusahaan-perusahaan terbuka di Indonesia yang

dilepas ke publik berkisar antara 30%-35%, sehingga kontrol terbesar masih

dikuasai pemilik atau pendiri perusahaan, bukti empiris menunjukkan bahwa

struktur kepemilikan di Indonesia dicirikan oleh konsentrasi kepemilikan yang

tinggi, konsentrasi kepemilikan yang tinggi cenderung mengarah pada perilaku

meminjam yang berlebih ( La- Porta 1998, dalam Sugiarto 2009).

25

Hasil yang diperoleh dalam penelitian ini didukung dengan hasil penelitian yang

telah dilakukan oleh Saidi (2004) dan Seftianne (2011) yang mengemukakan

bahwa risiko bisnis tidak memiliki pengaruh terhadap kebijakan struktur modal

perusahaan. Tingkat risiko bisnis yang harus dihadapi tiap perusahaan dalam jenis

industri apapun merupakan suatu keadaan yang sulit untuk diukur atau ditentukan

secara pasti (Titman dan Wessels, 1998 dalam Nurmadi, 2012).

2. Pengujian Hipotesis Ketiga

Ha3 : Cash Holding Berpengaruh Terhadap Kebijakan Struktur Modal

Variabel cash holding berpengaruh terhadap struktur modal perusahaan. Variabel

cash holding memiliki tingkat signifikansi sebesar 0.044 berarti hasil penelitian

mendukung hipotesis ke tiga (Ha3), cash holding memiliki koefisien bertanda

negatif sebesar -0.070 yang berarti bahwa setiap kenaikan 1% cash holding maka

sturktur modal akan menurun sebesar 0.070% dengan asumsi variabel lain

konstan. Hasil penelitian ini didukung oleh penelitian yang telah dilakukan oleh

Sulistyowati (2008) yang menyatakan bahwa cash holding memiliki pengaruh

yang negatif signifikan terhadap struktur modal. Cash holding menunjukkan dana

internal yang dimiliki perusahaan tersebut. Perusahaan dengan kepemilikan cash

holding yang tinggi akan cukup untuk mendanai kebutuhan perusahaan. Sejalan

dengan pecking order theory bahwa perusahaan akan mengutamakan penggunaan

sumber dana internal.

4. Pengujian Hipotesis Keempat

Ha4 : Non Debt Tax Shield Berpengaruh Terhadap Kebijakan Struktur

Modal

Variabel non-debt tax shield memiliki nilai signifikansi sebesar 0.000 Hal ini

berarti Ha4 yang menyatakan bahwa non-debt tax shield berpengaruh terhadap

kebijakan struktur modal didukung oleh hasil penelitian empiris. Koefisien beta

bertanda positif sebesar 2.987 menunjukkan bahwa tiap kenaikan 1% dari non-

debt tax shield perusahaan akan meningkatka struktur modal sebesar 2.987%

dengan asumsi variabel lain konstan. Hasil penelitian ini didukung hasil penelitian

26

yang telah dilakukan oleh Sulistyowati (2008) yang mendapati bahwa non-debt

tax shield memiliki pengaruh secara posotif signifikan terhadap struktur modal.

Pengaruh yang positif dari non-debt tax shield terhadap struktur modal

mengindikasikan bahwa perusahaan dapat megambil manfaat dari biaya depresiasi

aset tetap sebagai pengurang pajak penghasilan badan yang harus dibayarkan

perusahaan (tax deductible), sehingga peningkatan non-debt tax shield akan

meningkatkan struktur modal perusahaan dimana terdapat kecenderungan

perusahaan akan memaksimalkan hutang karena aset tetap yang tinggi dapat

dijaminkan untuk hutang dan non-debt tax shield berupa biaya depresiasi aset

tetap akan meningkatkan keuntungan perusahaan sebagai pengurang laba kena

pajak.

3. Pengujian Hipotesis Kelima

Ha5 : Ukuran Perusahaan Berpengaruh Terhadap Kebijakan Struktur

Modal

Nilai signifikansi variabel ukuran perusahaan yaitu 0.000 .Hal ini berarti Ha5

didukung oleh hasil penelitian empiris. Unstandarized coefficient beta sebesar

0.330 bertanda positif menunjukkan pengaruh positif ukuran perusahaan terhadap

struktur modal, jika ukuran perusahaan naik sebesar 1% maka kenaikan dari

ukuran perusahaan tersebut akan diikuti dengan peningkatan struktur modal

sebesar 0.330% dengan asumsi variabel lain dalam penelitian konstan. Hal ini

sejalan dengan penelitian yang dilakukan oleh Saidi (2004) dan Hasan (2006)

yang menyatakan bahwa ukuran perusahaan memiliki pengaruh positif terhadap

struktur modal.

Semakin besar suatu perusahaan, maka kebutuhan akan dana eksternal juga akan

semakin besar, perusahaan-perusahaan besar lebih mudah memperoleh pinjaman

dari pihak ketiga karena kemampuannya mengakses pihak lain atau jaminan yang

dimiliki berupa aset bernilai lebih besar dibanding perusahaan kecil. Perusahaan

besar juga memiliki probabilitas yang lebih tinggi untuk memenangkan

persaingan dalam industri sedangkan perusahaan kecil cenderung akan

27

menghadapi ketidakpastian karena perusahaan kecil akan lebih cepat bereaksi

terhadap perubahan yang mendadak.

28

4.4.4 Hasil Uji F

Tabel 4.12 Hasil Uji F

ANOVAb

5.186 5 1.037 26.907 .000a

4.587 119 .0399.774 124

RegressionResidualTotal

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), Firm_size, Profitability, B_Risk, NDTS, Cash_holdinga.

Dependent Variable: LTDERb.

Sumber : Lampiran 5

Berdasarkan uji Anova pada tabel di atas, diperoleh nilai F hitung sebesar 26.907

dengan probabilitas signifikansi sebesar 0.000 lebih kecil dari tingkat signifikansi

yang ditetapkan sebesar 0.05. Hal ini menunjukkan bahwa secara bersama-sama

kebijakan struktur modal (long term debt to equity ratio) dipengaruhi oleh

profitabilitas, risiko bisnis , cash holding, non-debt tax shield, dan ukuran

perusahaan atau dapat diartikan model dalam penelitian ini layak untuk diteliti.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Nilai adjusted R2 sebesar 0.511 yaitu bahwa 51.1% variabel dependen

kebijakan struktur modal dapat dijelaskan oleh variabel independen

sisanya sebesar 48.9% dijelaskan oleh faktor lain diluar model yang

diteliti.

2. Hasil pengujian menunjukan bahwa profitabilitas, cash holding

berpengaruh negatif dan signifikan terhadap struktur modal.

3. Hasil pengujian menunjukkan bahwa risiko bisnis tidak berpengaruh

terhadap struktur modal

4. Hasil pengujian empiris terhadap variabel non-debt tax shield DAN

ukuran perusahaan berpengaruh secara signifikan positif terhadap struktur

modal.

29

5.2 Keterbatasan

Terdapat beberapa keterbatasan dalam penelitian ini, yaitu :

1. Jumlah sampel perusahaan manufaktur yang digunakan dalam penelitian

ini masih terbatas, hanya berjumlah 25 perusahaan sampel. Hal ini

disebabkan ketersediaan data yang diperoleh masih belum lengkap.

2. Penelitian ini belum memasukkan faktor-faktor lain yang diduga

berpengaruh terhadap kebijakan struktur modal seperti jenis industri dan

effective tax rate yang masih jarang diteliti.

3. Hasil penelitian hanya mewakili jenis industri manufaktur dan belum

dapat mewakili jenis industri lain yang terdaftar di Bursa Efek Indonesia.

5.3 Saran

Bagi penelitian selanjutnya mengenai kebijakan struktur modal agar

mempertimbangkan beberapa hal sebagai berikut :

1. Memperluas sampel penelitian

2. Mencoba menguji variabel lain seperti jenis industri dan effective tax rate.

3. Proksi yang digunakan dalam pengukuran risiko bisnis yang menggunakan

beta saham hendaknya mencoba dengan harga saham penutupan mingguan

atau harian.

30

DAFTAR PUSTAKA

Christianti, Ari. 2006. Penentuan Perilaku Kebijakan Struktur Modal Pada Perusahaan Manufaktur Di Bursa Efek Jakarta: Hipotesis Static Trade Off Atau Pecking Order Theory, Simposium Nasional Akuntansi IX

Fadhli, Arli Warzuqni. 2010. “Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Go Public di BEI Tahun 2005-2007”, Skripsi Universitas Diponegoro

Ghozali, Imam. 2009. Aplikasi Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro

Hasan, Mudrika Alamsyah. 2006. Analisis Faktor Faktor Yang Mempengaruhi Struktur Modal, Jurnal Tepak Manajerial Magister Manajemen UNRI, Vol.6, No.6

Kartika, Andi. 2009. Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Yang Go Public Di BEI , Dinamika Keuangan Dan Perbankan, Hal.105-122 Fakultas Ekonomi Universitas Stikubank Semarang

Laili Hidayati; Imam Ghozali; dan Dwisetio Poerwono, 2001. Analisis Faktor-Faktor Yang Mempengaruhi Struktur Keuangan Perusahaan Manufaktur Yang Go Publik Di Indonesia, Jurnal Bisnis Strategi, Vol.7, Tahun V

Langgeng Wijaya, Anggita. 2011. Perbedaan Cash Holding Pada PerusahaanDengan Leverage Tinggi Dan Rendah, Jurnal Review Akuntansi dan Keuangan, Vol.1 No.1, Hal 57-62

Nugroho, M. Taufan, 2009. Analisis Faktor-faktor yang Mempengaruhi StrukturModal Pada Perusahaan Manufaktur yang Terdaftar di bursa Efek Indonesia Periode2005-2007, Jurnal Ekonomi dan Manajemen Universitas Muhammadiyah Semarang

Nurmadi, Ruswan. 2009. Analisis Faktor-Faktor Yang Mempengaruhi Struktur Modal Perusahaan Manufaktur Yang Terdaftar Di BEI Tahun 2007-2010, Thesis Universitas Sumatra Utara

Nurrohim KP, Hasa. 2008. Pengaruh Profitabilitas, Fixed Asset Ratio, Kontrol Kepemilikan dan Struktur Aktiva Terhadap Struktur Modal Pada Perusahaan Manufaktur di Indonesia, Sinergi, Vol.10, No.1,Hal.11-18

Putri, Kharisma Rizka. 2011. Analisis Pengaruh Corporate Governance, Struktur Kepemilikan, dan Cash Holdings Terhadap Nilai Perusahaan, Skripsi Universitas Diponegoro Semarang

R. Agus Sartono dan Ragil Sriharto, 1999. Faktor-faktor Penentu Struktur ModalPerusahaan Manufaktur di Indonesia, Sinergi, Vol 2, No. 2, Hal.175-188

31

Rachmawardani, Yulinda, 2007. Analisis Pengaruh Aspek Likuiditas, Risiko Bisnis,Profitabilitas, dan Pertumbuhan Penjualan Terhadap Struktur Modal (Studi Empiris Pada Sektor Keuangan dan Perbankan di BEJ Tahun 2000-2005), Thesis Magister Manajemen Universitas Diponegoro

Saidi, 2004. Faktor-faktor yang Mempengaruhi Struktur Modal pada PerusahaanManufaktur Go Public di BEJ 1997-2002. Jurnal Bisnis dan Ekonomi Vol.11, No.1, Hal. 44-58.

Seftianne dan Ratih Handayani. 2011. Faktor Faktor yang Mempengaruhi Struktur Modal Pada Perusahaan Publik Sektor Manufaktur, Jurnal Bisnis dan Akuntansi, Vol.13, No.1, Hal. 39-56

Sugiarto, 2009. Struktur Modal, Struktur Kepemilikan Perusahaan, Permasalahan Keagenan Dan Informasi Akuntansi, Graha Ilmu, Yogyakarta

Susetyo, Arif, 2006. Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Yang Go Public di BEJ Periode 2000-2003, Skripsi Universitas Islam Indonesia

Sulistyowati, Wiwit Apit. 2008. Penentuan Kebijakan Struktur Modal Pada Perusahaan Manufaktur di Bursa Efek Jakarta, Thesis Universitas Diponegoro

Tirsono. 2008. Analisis Faktor Pajak Dan Faktor-Faktor Lain Yang Berpengaruh Terhadap Tingkat Utang Pada Perusahaan- Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta, Thesis Universitas Diponegoro

Titik Indrawati dan Suhendro, 2006. Determinasi Capital Structure padaPerusahaan Manufaktur di Bursa Efek Jakarta Periode 2000-2004, Jurnal Akuntansi dan Keuangan Indonesia, Vol.3, No.1, Hal. 77-105

Wahidahwati, 2002. Pengaruh Kepemilikan Manajerial dan KepemilikanInstitusional Pada Kebijakan Hutang Perusahaan: Sebuah Perspektif Theory Agency, Jurnal Riset Akuntansi Indonesia, Vol.5, No.1, Hal.181-197

Winahyuningsih, Panca dan Kertati Sumekar. 2010. Analisis Faktor Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Yang Go Publik Di Bursa Efek Indonesia, Thesis Fakultas Ekonomi Universitas Muria Kudus