fe-akuntansi.unila.ac.idfe-akuntansi.unila.ac.id/.../21112012-0611031018-2.docx · web viewanalisis...

TRANSCRIPT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PILIHAN

PERUSAHAAN TERHADAP AKUNTANSI KONSERVATIF

(Studi pada Perusahaan Perbankan di Bursa Efek Indonesia)

ABSTRAK

Penelitian ini bertujuan untuk mengetahui faktor-faktor apa saja yang mempengaruhi perusahaan

memilih akuntansi konservatif pada perusahaan perbankan yang listing di Bursa Efek Indonesia

(BEI). Faktor-faktor yang diidentifikasi adalah size hypothesis dan debt to equity hypothesis.

Sample penelitian ini adalah perusahaan perbankan yang memenuhi kriteria purposive sampling

pada penelitian ini. Periode penelitian ini adalah tahun 2007 – 2009. Data diolah dengan SPSS

13.0. Alat analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah regresi

linier berganda.

Hasil uji regresi linier berganda menunjukan bahwa size hiypothesis (ukuran perusahaan, risiko

saham, intensitas modal, rasio konsentrasi) dan debt/equity hypothesis (rasio leverage)

berpengaruh signifikan terhadap tingkat konservatisme laporan keuangan pada perusahaan

perbankan di Bursa Efek Indonesia selama periode 2007--2009.

Keywords: Conservatism, size hypothesis, debt to equity hypothesis

Penulis : Safira Sungkar

NPM : 0611031018

e-mail : [email protected]

Pembimbing I : Drs. A. Zubaidi Indra, M.M., C.P.A

Pembimbing II : Komaruddin, S.E., M.Si., Akt

1. Pendahuluan

Konservatisme merupakan rekasi yang berhati-hati atas ketidakpastian yang ada agar

ketidakpastian dan risiko yang berkaitan dalam situasi bisnis bisa dipertimbangkan dengan cukup

memadai. Ketidakpastian dan risiko tersebut harus dicerminkan dalam laporan keuangan agar

nilai prediksi dan kenetralan bisa diperbaiki. Pelaporan yang didasari kehati-hatian akan

memberi manfaat yang terbaik untuk semua pemakai laporan keuangan.

Konsep konservatisme menyatakan bahwa dalam keadaan yang tidak pasti manajer perusahaan

akan menentukan pilihan perlakuan atau tindakan akuntansi yang didasarkan pada keadaan,

harapan kejadian atau hasil yang dianggap kurang menguntungkan. Implikasi konsep ini

terhadap prinsip akuntansi adalah akuntansi mengakui biaya atau rugi yang kemungkinan akan

terjadi, tetapi tidak segera mengakui pendapatan atau laba yang akan datang walaupun

kemungkinan terjadinya besar (Suwardjono, 1989).

Dalam konteks agensi, motif memilih kebijakan akuntansi berhubungan erat dengan adaya

perbedaan kepentingan antar pihak yang terkait. Manajer dihadapkan pada konflik kepentingan

dengan stockholder, debtholder, pemerintah, karyawan dan bahkan dengan manajer lainnya

dalam perusahaan. Hal ini yang kemudian memunculkan sikap oportunis manajemen untuk

mendapatkan bonus (bonus plan), menghindar dari debt covenant, dan menghindar dari political

cost.

Berdasarkan penelitian Almilia (2004) menunjukan semakin rendah size suatu perusahaan (yang

diproksikan dengan total penjualan) maka laporan keuangan yang disajikan oleh perusahaan

cenderung konservatif dan semakin tinggi debt to total asset ratio maka laporan keuangan yang

disajikan oleh perusahaan cenderung tidak konservatif atau optimis. Sari dan Adhariani (2008)

menyimpulkan size hyphotesis berpengaruh positif terhadap pengukuran konservatisme

akuntansi namun debt/equity hyphotesis tidak berpengaruh signifikan terhadap konservatisme.

Berdasarkan uraian di atas maka penulis menjabarkan pokok permasalahan yang akan dibahas

meliputi:

1. Apakah size perusahaan yang mencakup ukuran, risiko saham, intensitas modal, dan rasio

konsentrasi perusahaan berpengaruh terhadap konservatisme laporan keuangan perusahaan

perbankan di Bursa Efek Indonesia.

2. Apakah debt to total assets ratio berpengaruh terhadap konservatisme laporan keuangan

perusahaan perbankan di Bursa Efek Indonesia.

2. Landasan Teori

2.1 Konservatisme

Konservatisme merupakan rekasi yang berhati-hati atas ketidakpastian yang ada agar

ketidakpastian dan risiko yang berkaitan dalam situasi bisnis bisa dipertimbangkan dengan cukup

memadai. Ketidakpastian dan risiko tersebut harus dicerminkan dalam laporan keuangan agar

nilai prediksi dan kenetralan bisa diperbaiki. Pelaporan yang didasari kehati-hatian akan

memberi manfaat yang terbaik untuk semua pemakai laporan keuangan.

Lo dalam Fala (2007) mendefinisikan konservatisme sebagai suatu pandangan pesimistik dalam

akuntansi. Akuntansi yang konservatif berarti bahwa akuntan bersikap pesimis dalam

menghadapi ketidakpastian laba atau rugi dengan memilih prinsip atau kebijakan yang

memperlambat pengakuan pendapatan, mempercepat pengakuan biaya, merendahkan penilaian

aktiva dan meninggikan penilaian utang.

Praktik konservatisme bisa terjadi karena standar akuntansi yang berlaku di Indonesia

memperbolehkan perusahaan untuk memilih salah satu metode akuntansi dari kumpulan metode

yang diperbolehkan pada situasi yang sama.

Misalnya, PSAK No. 14 mengenai persediaan, PSAK No. 17 mengenai akuntansi penyusutan,

PSAK No. 19 mengenai aktiva tidak berwujud dan PSAK No. 20 mengenai biaya riset dan

pengembangan. Akibat dari fleksibelitas dalam pemilihan metode akuntansi adalah terhadap

angka-angka dalam laporan keuangan, baik laporan neraca maupun laba-rugi. Penerapan metode

akuntansi yang berbeda akan menghasilkan angka yang berbeda dalam laporan keuangan.

2.2 Pengukuran Konservatisme

Watts (2003) menyatakan dalam artikelnya yang berjudul “Conservatism in Accounting Part II:

Evidence and Research Opportunities“, terdapat tiga ukuran konservatisme yaitu:

1. Earnings/stock return relation measures

2. Earnings/accrual measures

3. Net asset measures

Ukuran yang dapat digunakan untuk mengetahui konservatisme laporan keuangan adalah nilai

aktiva yang understatement dan kewajiban yang overstatement. Proksi pengukuran ini

menggunakan rasio market to book value equity yang mencerminkan nilai pasar aktiva relatif

terhadap nilai buku aktiva perusahaan. Rasio yang bernilai lebih dari 1, mengindikasikan

penerapan akuntansi yang konsevatif karena perusahaan mencatat nilai perusahaan lebih rendah

dari nilai pasarnya. Rasio ini digunakan oleh Beaver dan Ryan (2000) dalam A. A. A. Ratna

Dewi (2003) ketika meneliti tingkat konservatisme.

Variabel dependen dalam penelitian ini adalah praktek konservatisme akuntansi. Dalam

penelitian ini, tingkat konservatisme akuntansi perusahaan diukur menggunakan market to book

ratios (market value of common equity/book value of common equity). Rasio yang bernilai lebih

dari 1, mengindikasikan penerapan akuntansi konservatif karena perusahaan mencatat nilai

perusahaan lebih rendah dari nilai pasarnya Beaver dan Ryan (2000) dalam Sari dan Adhariani

(2008). Book value dihitung menggunakan nilai ekuitas pada tanggal neraca yaitu tanggal 31

Desember dan market value diukur menggunakan harga penutupan saham pada tanggal

pengumuman agar dapat merefleksikan respon pasar atas laporan keuangan.

2.3 Teori Sinyal (Signaling Theory)

Signalling theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan

terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi

investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan

atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang

bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang

lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai

alat analisis untuk mengambil keputusan investasi.

Perusahaan yang menggunakan prinsip konservatisme dalam pelaporannya, akan menghasilkan

laporan keuangan yang berkualitas dan akan direspon baik pula oleh pasar. Pada penelitian ini

sinyal yang diberikan oleh perusahaan yang menerapkan prinsip konservatisme sehingga laporan

keuangannya berkualitas baik dianggap sebagai berita baik (good news) sedangkan sinyal

yangdiberikan oleh perusahaan yang tidak menerapkan prinsip konservatisme dianggap sebagai

berita buruk (bad news). Dalam penelitian ini untuk menentukan nilai konservatisme perusahaan

dilihat nilai market to book rationya, apabila nilai pasarnya lebih besar dari nilai bukunya hal ini

berarti laporan keuangan yang dipublikasikan perusahaan memberikan sinyal baik kepada

investor dan dianggap sebagai perusahaan yang menerapkan prinsip konservatisme akuntansi

dalam laporan keuangannya

2.4 Teori Akuntansi Positif

Menurut Watt & Zimmerman (1986) dalam Januarti (2004) tujuan teori akuntansi adalah untuk

menjelaskan dan memprediksi praktek akuntansi. Penjelasan (explanation) menguraikan alasan

mengapa suatu praktik dilakukan. Misalnya teori harus menjelaskan mengapa suatu praktek

dilakukan, sebagai contoh teori harus menjelaskan mengapa banyak perusahaan lebih menyukai

menggunakan metode FIFO dibanding LIFO, sedangkan prediksi (prediction) berarti teori harus

mampu memprediksi berbagai fenomena praktik akuntansi yang belum dijalankan.

2.5 Teori Agensi

Teori agensi yang berbasiskan stakeholder adalah teori utama dalam penelitian ini. Selanjutnya

teori agensi dijadikan pijakan dari teori akuntansi positif. Teori akuntansi positif

menggambarkan dan memprediksi apa yang akan dilakukan oleh manajer secara khusus (Watts

dan Zimmerman, 1986).

Dalam konteks teori agensi terkait dengan pemilihan kebijakan akuntansi, manajer akan

bertindak oportunis untuk membela kepentingannya. Manajer oportunis memilih kebijakan

akuntansi yang dapat menaikan laba dengan tujuan menghindari pelanggaran perjanjian hutang

(debt covenant hypothesis) namun demikian, jika manajer mendapat tekanan dari pihak ketiga

(misalnya pekerja, lembaga swadaya masyarakat, partai politik, pemerintah) akan cenderung

menghindari tekanan tersebut dengan memilih kebijakan akuntansi yang dapat

menunda/menurunkan laba dengan tujuan untuk meminimalisir biaya politik (political cost

hypothesis).

2.6 Political Cost Hypothesis / Size Hyphotesis

Menurut Almilia (2004), size hypothesis berdasar pada asumsi bahwa perusahaan besar lebih

sensitif secara politis dan memiliki beban transfer kesejahteraan (biaya politis) yang lebih besar

daripada perusahaan yang lebih kecil. Perusahaan besar mungkin memiliki tarif pajak yang lebih

tinggi, tetapi perusahaan besar kemungkinan juga memperoleh manfaat politis yang lebih besar

(perjanjian dengan pemerintah yang menguntungkan dan pembatasan impor) sebagai kompensasi

dari tarif pajak yang tinggi. Size hypothesis yakin pada pengujian asumsi oleh Zimmerman

(1983) yang menyatakan bahwa perusahaan besar lebih sensitif secara politis daripada

perusahaan yang lebih kecil. Oleh karenanya, political cost hypothesis disebut juga size

hypothesis. Biaya politis dapat diamati berdasarkan beberapa indicator seperti:

2.6.1 Ukuran Perusahaan

Zmijewski dan Hagerman dalam Almilia (2004) menghipotesiskan bahwa semakin besar ukuran

suatu perusahaan maka semakin besar political cost sehingga para manajer perusahaan besar

cenderung untuk memilih melaporkan laba yang lebih kecil dengan cara memilih metode

akuntansi yang menurunkan laba atau laporan keuangan cenderung konservatif. Ukuran

perusahaan diukur dengan nilai total aktiva perusahaan.

Berdasarkan hal tersebut maka hipotesis yang diajukan adalah:

H1: Ukuran perusahaan berpengaruh positif terhadap konservatisme laporan keuangan

2.6.2 Risiko Perusahaan

Zmijewski dan Hagerman dalam Almilia (2004) menghipotesiskan bahwa biaya politik

bervariasi terhadap risiko perusahaan, dan perusahaan yang berisiko tinggi lebih besar

kemungkinannya untuk memilih portofolio prosedur yang menurunkan laba atau laporan

keuangan cenderung konservatif. Risiko perusahaan diukur dengan beta saham perusahaan.

Berdasarkan hal tersebut maka hipotesis yang diajukan adalah:

H2: Risiko perusahaan berpengaruh positif terhadap konservatisme laporan keuangan

2.6.3 Intensitas Modal

Menurut Almilia (2004), perusahaan yang padat modal dihipotesiskan mempunyai biaya politik

yang lebih besar dan lebih mungkin untuk mengurangi laba atau laporan keuangan cenderung

konservatif. Intensitas modal diukur dengan nilai aktiva tetap dibagi dengan pendapatan bersih.

Berdasarkan hal tersebut maka hipotesis yang diajukan adalah:

H3: Intensitas modal berpengaruh positif terhadap konservatisme laporan keuangan

2.6.4 Rasio Konsentrasi

Menurut Almilia (2004) rasio konsentrasi didefinisikan sebagai persentase penjualan

perusahaan-perusahaan terbesar dalam industri terhadap total industri. Semakin tinggi rasio

konsentrasi, semakin besar kemungkinannya manajer akan menggunakan prosedur-prosedur

yang menurunkan laba atau laporan keuangan cenderung konservatif. Berdasarkan hal tersebut

maka hipotesis yang diajukan adalah:

H4: Rasio konsentrasi berpengaruh positif terhadap konservatisme laporan keuangan

2.7 Debt/Equity Hypothesis

Debt Hypothesis merupakan rasio leverage yang dilihat dari proksi hutang terhadap total aktiva

perusahaan. Menurut Almilia (2004) Semakin tinggi rasio debt/total assets, semakin besar

kemungkinan manajer menggunakan prosedur-prosedur yang menaikkan laba atau laporan

keuangan cenderung tidak konservatif. Berdasarkan hal tersebut maka hipotesis yang diajukan

adalah:

H5: Rasio leverage berpengaruh negatif terhadap konservatisme laporan keuangan

3. Metode Penelitian

3.1 Sumber Data

Penelitian ini menggunakan jenis data sekunder yang bersumber dari laporan publikasi yang

diterbitkan Bursa Efek Indonesia.Populasi dalam penelitian ini adalah seluruh perusahaan

perbankan yang terdaftar (listed) di Bursa Efek Indonesia pada sejak Januari 2007 yang

berjumlah 28 perusahaan. Pemillihan sample berdasarkan perusahaan perbankan yang tergolong

konservatif.

3.2 Model Analisis Data

Pengujian model penelitian menggunakan regresi linier berganda dengan persamaan sebagai

berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + ε

Keterangan:

Y = Market to book ratio

a = Konstanta

b = Koefisien regresi

X1 = Size perusahaan

X2 = Risiko perusahaan

X3 = Intensitas modal

X4 = Rasio konsentrasi

X5 = Rasio leverage.

3.3 Definisi Operasional Variabel dan Pengukurannya

1. Ukuran perusahaan (X1)

Ukuran perusahaan dapat dilihat dari besar kecilnya modal yang digunakan, total aktiva yang

dimiliki atau total penjualan yang diperoleh. Pada penelitian ini ukuran perusahaan didasarkan

pada jumlah aktiva yang dimiliki oleh perusahaan sample.

Dalam Sari dan Adhariani (2008) ukuran perusahaan diukur dengan:

Ln Total aktiva

2. Risiko Perusahaan (X2)

Risiko perusahaan diukur dengan beta saham perusahaan yang merupakan nilai koefisien regresi

linier sederhana. Beta saham, merupakan resiko sistematis yang diukur dengan menggunakan

Single Index Model, dengan persamaan (Wira, 2006):

R¿=α i+ βi RM t +e

Keterangan:

Rit : Return saham perusahaan i pada periode t, yang diperoleh dari harga

saham pada waktu t dikurangi harga saham pada waktu t-1 dibagi harga saham pada waktu t-1

αi : Intersep dari regresi untuk masing-masing perusahaan i

βi : Beta untuk masing-masing perusahaan i

RMt : Return pasar periode t, yang diperoleh dari indeks harga saham gabungan

(IHSG) pada hari t dikurangi IHSG pada hari t-1 dibagi IHSG pada hari t-1

e : Residual selama peride t, diasumsikan 0

3. Intensitas Modal (X3)

Intensitas modal menunjukan berapa banyak aktiva tetap yang diinvestasikan untuk

menghasilkan satu rupiah pendapatan.

Dalam penelitian Sari dan Andhariani (2008) intensitas modal perusahaan diukur dengan:

Total AktivaTetapTotal PendapatanBersih

4. Rasio Konsentrasi (X4)

Rasio konsentrasi merupakan posisi relatif penjualan perusahaan dalam satu jenis industri, dalam

penelitian ini industri perbankan. Didefinisikan sebagai persentasi penjualan perusahaan dalam

suatu industri, serta dapat memberikan gambaran tentang peran perusahaan yang ada dalam

industri. Dalam penelitian Fanani, dkk (2008) rasio konsentrasi dihitung dengan:

Pendapatan perusahaani

Pendapatan Total Industri

5. Tingkat Leverage (X5)

Tingkat Leverage menggambarkan seberapa jauh perusahaan dibiayai dengan hutang. Rasio-

rasio yang dapat digunakan antara lain debt to total assets ratio, debt to equity ratio, dan long

term debt to quity ratio. Dalam penalitian ini rasio Leverage yang digunakan adalah debt to total

assets ratio (Sari dan Adhariani, 2008).

Leverage=TotalhutangTotal aktiva

4. Analisis Pembahasan

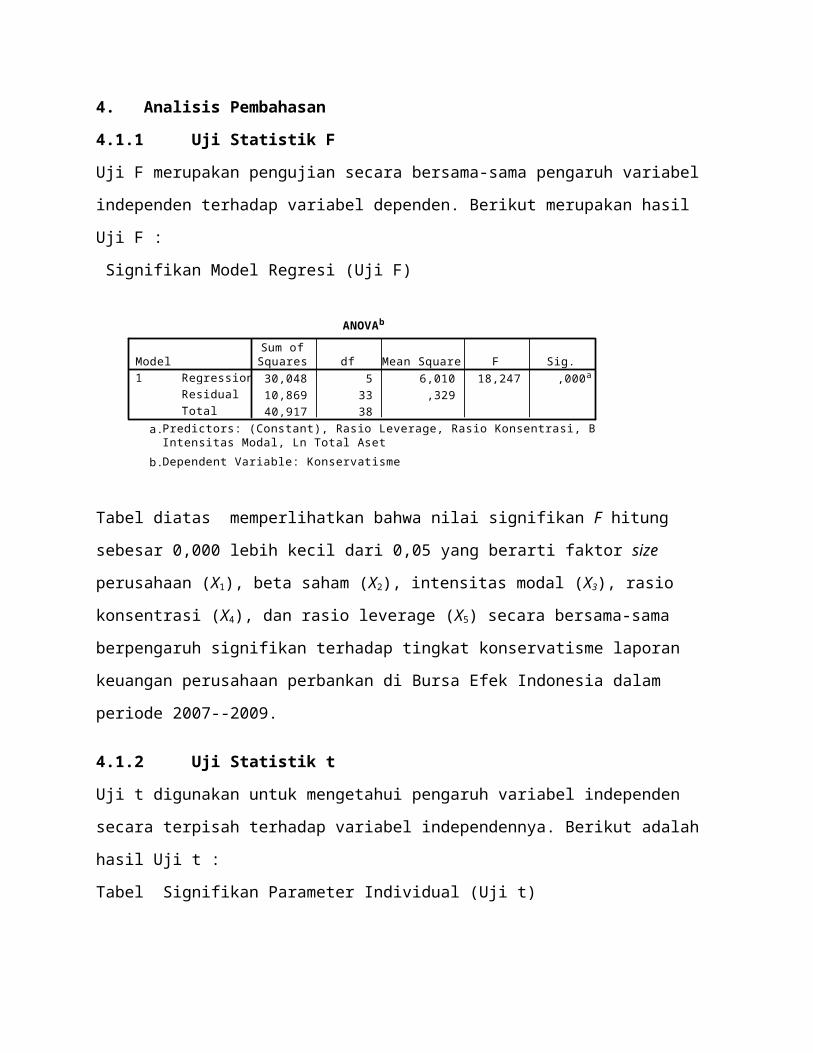

4.1.1 Uji Statistik F

Uji F merupakan pengujian secara bersama-sama pengaruh variabel independen terhadap

variabel dependen. Berikut merupakan hasil Uji F :

Signifikan Model Regresi (Uji F)

ANOVAb

30,048 5 6,010 18,247 ,000a

10,869 33 ,32940,917 38

RegressionResidualTotal

Model1

Sum ofSquares df Mean Square F Sig.

Predictors: (Constant), Rasio Leverage, Rasio Konsentrasi, Beta Saham, RasioIntensitas Modal, Ln Total Aset

a.

Dependent Variable: Konservatismeb.

Tabel diatas memperlihatkan bahwa nilai signifikan F hitung sebesar 0,000 lebih kecil dari 0,05

yang berarti faktor size perusahaan (X1), beta saham (X2), intensitas modal (X3), rasio konsentrasi

(X4), dan rasio leverage (X5) secara bersama-sama berpengaruh signifikan terhadap tingkat

konservatisme laporan keuangan perusahaan perbankan di Bursa Efek Indonesia dalam periode

2007--2009.

4.1.2 Uji Statistik t

Uji t digunakan untuk mengetahui pengaruh variabel independen secara terpisah terhadap

variabel independennya. Berikut adalah hasil Uji t :

Tabel Signifikan Parameter Individual (Uji t)

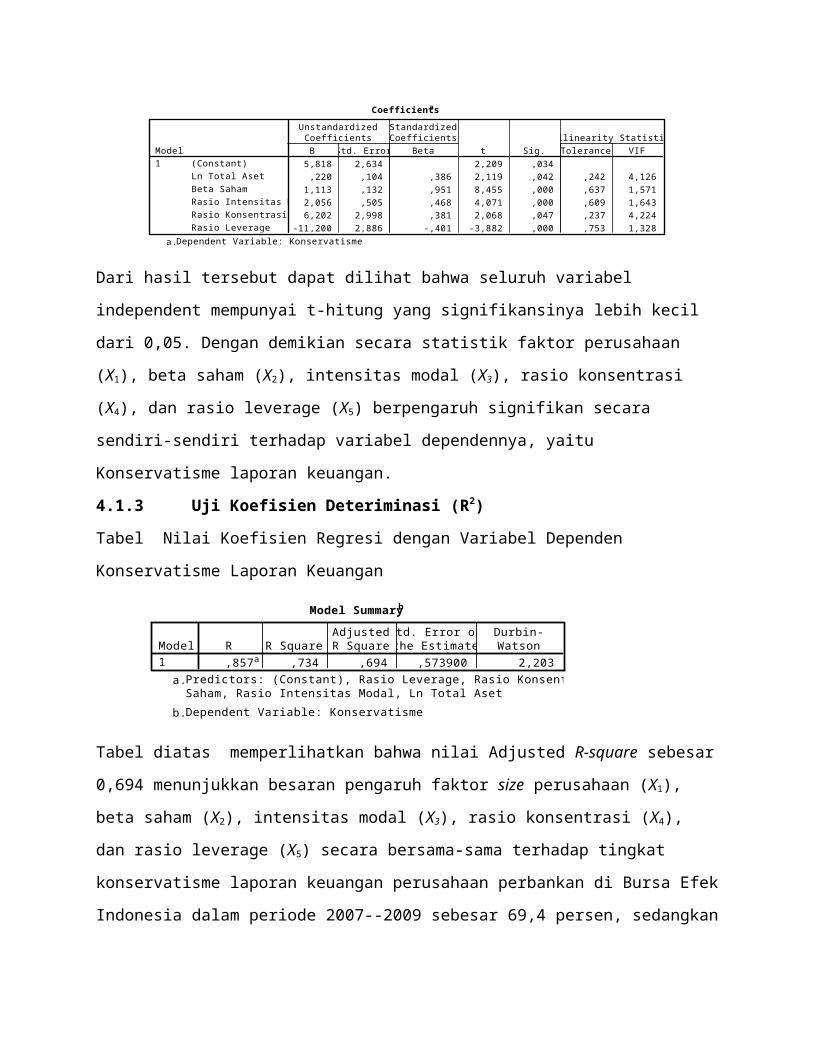

Coefficientsa

5,818 2,634 2,209 ,034,220 ,104 ,386 2,119 ,042 ,242 4,126

1,113 ,132 ,951 8,455 ,000 ,637 1,5712,056 ,505 ,468 4,071 ,000 ,609 1,6436,202 2,998 ,381 2,068 ,047 ,237 4,224

-11,200 2,886 -,401 -3,882 ,000 ,753 1,328

(Constant)Ln Total AsetBeta SahamRasio Intensitas ModalRasio KonsentrasiRasio Leverage

Model1

B Std. Error

UnstandardizedCoefficients

Beta

StandardizedCoefficients

t Sig. Tolerance VIFCollinearity Statistics

Dependent Variable: Konservatismea.

Dari hasil tersebut dapat dilihat bahwa seluruh variabel independent mempunyai t-hitung yang

signifikansinya lebih kecil dari 0,05. Dengan demikian secara statistik faktor perusahaan (X1),

beta saham (X2), intensitas modal (X3), rasio konsentrasi (X4), dan rasio leverage (X5)

berpengaruh signifikan secara sendiri-sendiri terhadap variabel dependennya, yaitu

Konservatisme laporan keuangan.

4.1.3 Uji Koefisien Deteriminasi (R2)

Tabel Nilai Koefisien Regresi dengan Variabel Dependen Konservatisme Laporan Keuangan

Model Summaryb

,857a ,734 ,694 ,573900 2,203Model1

R R SquareAdjustedR Square

Std. Error ofthe Estimate

Durbin-Watson

Predictors: (Constant), Rasio Leverage, Rasio Konsentrasi, BetaSaham, Rasio Intensitas Modal, Ln Total Aset

a.

Dependent Variable: Konservatismeb.

Tabel diatas memperlihatkan bahwa nilai Adjusted R-square sebesar 0,694 menunjukkan

besaran pengaruh faktor size perusahaan (X1), beta saham (X2), intensitas modal (X3), rasio

konsentrasi (X4), dan rasio leverage (X5) secara bersama-sama terhadap tingkat konservatisme

laporan keuangan perusahaan perbankan di Bursa Efek Indonesia dalam periode 2007--2009

sebesar 69,4 persen, sedangkan sisanya 30,6 persen dipengaruhi faktor lain di luar penelitian ini.

Berdasarkan pembahasan diatas maka bentuk persamaan regresi linier berganda adalah:

Y = 5,818 + 0,220X1 + 1,113X2 + 2,056X3 + 6,202X4 - 11,200X5 + ε

6. Kesimpulan dan Saran

5.1 Kesimpulan

Hasil perhitungan diketahui bahwa size hiypothesis (ukuran perusahaan, risiko saham, intensitas

modal, rasio konsentrasi) dan debt/equity hypothesis (rasio leverage) berpengaruh signifikan

terhadap tingkat konservatisme laporan keuangan pada perusahaan perbankan di Bursa Efek

Indonesia selama periode 2007--2009. Hal ini dapat dibuktikan sebagai berikut:

1. Nilai signifikansi uji t ukuran perusahaan sebesar 0,042 lebih kecil dari 0,05 dan nilai

koefisien regresi sebesar 0,220 yang berarti ukuran perusahaan berpengaruh signifikan dan

positif terhadap tingkat konservatisme laporan keuangan perusahaan. Atau dengan kata lain,

semakin besar ukurans perusahaan maka perusahaan akan menggunakan laporan keuangan

yang semakin konservatif sehingga hipotesis pertama yang diajukan dapat diterima.

2. Nilai signifikansi uji t beta saham sebesar 0,000 lebih kecil dari 0,05 dan nilai koefisien

regresi sebesar 1,113 yang berarti beta saham berpengaruh signifikan dan positif terhadap

tingkat konservatisme laporan keuangan perusahaan. Atau dengan kata lain, semakin besar

beta saham (risiko perusahaan) maka perusahaan akan menggunakan laporan keuangan yang

semakin konservatif sehingga hipotesis kedua yang diajukan dapat diterima.

3. Nilai signifikansi uji t intensitas modal sebesar 0,000 lebih kecil dari 0,05 dan nilai koefisien

regresi sebesar 2,056 yang berarti intensitas modal berpengaruh signifikan terhadap tingkat

konservatisme laporan keuangan perusahaan. Atau dengan kata lain, semakin besar intensitas

modal maka perusahaan akan menggunakan laporan keuangan yang semakin konservatif

sehingga hipotesis ketiga yang diajukan dapat diterima.

4. Nilai signifikansi uji t rasio konsentrasi sebesar 0,047 lebih kecil dari 0,05 dan nilai koefisien

regresi sebesar 6,202 yang berarti rasio konsentrasi berpengaruh signifikan terhadap tingkat

konservatisme laporan keuangan perusahaan. Atau dengan kata lain, semakin besar rasio

konsentrasi maka perusahaan akan menggunakan laporan keuangan yang semakin

konservatif sehingga hipotesis keempat yang diajukan dapat diterima.

5. Nilai signifikansi uji t rasio leverage sebesar 0,000 lebih kecil dari 0,05 dan nilai koefisien

regresi sebesar -11,200 yang berarti rasio leverage berpengaruh signifikan dan negatif

terhadap tingkat konservatisme laporan keuangan perusahaan. Atau dengan kata lain,

semakin besar rasio leverage maka perusahaan akan menggunakan laporan keuangan yang

semakin tidak konservatif sehingga hipotesis kelima yang diajukan dapat diterima.

6. Nilai koefisien regresi dengan variabel dependen konservatisme laporan keuangan

memperlihatkan nilai Adjusted R-square sebesar 0,694 menunjukkan besaran pengaruh faktor

ukuran perusahaan (X1), risiko perusahaan (X2), intensitas modal (X3), rasio konsentrasi (X4),

dan rasio leverage (X5) secara bersama-sama terhadap tingkat konservatisme laporan

keuangan perusahaan perbankan di Bursa Efek Indonesia dalam periode 2007--2009 sebesar

69,4 persen, sedangkan sisanya 30,6 persen dipengaruhi faktor lain di luar penelitian ini.

DAFTAR PUSTAKA

Almilia, Luciana Spica. 2004. Pengujian Size Hypothesis dan Debt/Equity Hypothesis yang

Mempengaruhi Tingkat Konservatisme Laporan Keuangan Perusahaan dengan Teknik

Analisa Multinomial Logit. Jurnal Bisnis Akuntansi.STIE Perbanas, Surabaya.

Anak Agung Ayu Ratna Dewi. 2003. Pengaruh Konservatisma Laporan Keuangan terhadap

Earnings Response Coefficient. Makalah Simposium Nasional Akuntansi VI, Ikatan

Akuntan Indonesia – Kompartemen Akuntan Pendidik, Universitas Airlangga –

Surabaya.

Basu, Sudipta. 1997. “The Conservatism Principle and The Asymmetric Timeliness of Earnings.”

Journal of Accounting And Economic Vol.24.

Beaver, W.H dan Ryan, S.G. 2000. Biases and Lags in Book Value and Their Effects on The

Ability of the Book-to Market Ratio to Predict Book Retur on Equity. Journal Accounting

Research. Vol. 38, No.1.

Fala, Dwiyana Amalia S. 2007 Pengaruh konservatisma akuntansi terhadap penilaian Ekuitas

perusahaan Dimoderasi oleh good corporate governance. Makalah Seminar Nasional

Akuantansi X. Makasar.

Fanani, Zaenal dan Ningsih, Sri dan Hamidah. 2008. Faktor-faktor Penentu Kualitas Pelaporan

Keuangan dan Kepercayaan Investor. Jurnal Penelitian. Fakultas Ekonomi Universitas

Airlangga, Indonesia.

Givoly, Dan dan Carla Hayn. 2002. Rising Conservatism: Implication for Financial Analysis.

AIMR. January/February.

Gozali, Imam. 2007. Teori Akuntansi. Badan Penerbit Universitas Diponegoro.

Ikatan Akuntansi Indonesia, Standar Akuntansi Keuangan, PT Salemba Empat, 2007.

Januarti, Indira. 2004. Pendekatan dan Kritik Teori Akuntansi Positif. Jurnal Akuntansi dan

Auditing Volume 01/No 01/November 2004 Universitas Diponegoro.

Kiryanto, dan Edy Suprianto. 2006. Pengaruh Moderasi Size terhadap Hubungan Laba

Konservatisme dengan Neraca Konservatisme. Simposium Nasional Akuntansi 9 Padang.

Mayangsari, Sekar dan Wilopo. 2002. Konservatisme Akuntansi, Value Relevance dan

Discretionary Accruals: Implikasi Empiris Model Feltham dan Ohlson (1996). Jurnal

Riset Akuntansi Indonesia Vol.5, No.3.

Mukhlasin. 2007. Determinan Ekonomi Pemilihan Kebijakan Akuntansi: Analisis Single Motive

dan Multiple Motive Studi pada Perusahaan Manufaktur di Bursa Efek Jakarta. Desertasi

untuk Memperoleh Derajat Doktor Ilmu Ekonomi Bidang Akuntansi pada Universitas

Diponegoro Semarang.

Sari, Chintya dan Adhariani, Dewi. 2008. Konservatisme Perusahaan di Indonesia dan Faktor-

Faktor Yang Mempengaruhinya. Jurnal Penelitian. Fakultas Ekonomi Universitas

Indonesia, Jakarta.

Scott, William R. 1997. Financial Accounting Theory. London: Prentice Hall Inc.

Suaryana, Agung. 2005. Pengaruh Konservatisme Laba terhadap Koefisien Respons Laba.

Jurnal Akuntansi. Fakultas Ekonomi Universitas Udayana. Denpasar Bali.

Suwardjono. 1989. Teori Akuntansi: Perekayasaan Akuntansi Keuangan. Edisi Kedua. BPFE.

Yogyakarta.

Watts, Rose L dan Jerold L, Zimmerman. 1986. Positive Accounting Theory. Prentice/Hell

International, Inc. USA.

Watts, Rose L dan Jerold L, Zimmerman.1990. Positive Accounting Theory: Ten Years

Prespective. Accounting Review. Vol.65.

Watts, Rose L. 2003. Conservatism in Accounting Part II: Evidence and Research Opportunities.

Accounting Horizon. Vol. 17, No.4.

Widya. 2004. Analisis Faktor-faktor yang Mempengaruhi Pilihan Perusahaan Terhadap

Akuntansi Konservatif. Simposium Nasional Akuntansi 7 Denpasar.

Wira, Variyetmi. 2006. Analisa Karakteristik Perusahaan Terhadap Return dan Beta

Perusahaan Makanan dan Minuman di Bursa Efek Jakarta. Jurnal Akuntansi.

Universitas Andalas, Indonesia.

Zimmerman, Jerold L. 1983. Taxes and Firm Size. Journal of Accounting and Economics 5.

Zmijewski, M., dan R. Hagerman. 1981. An Income Strategy Approach to the Positive Theory of

Accounting Standard Setting/Choice. Journal of Accounting and Economics 3. August (p.

129 – 149).