analisis kinerja keuangan sebelum dan sesudah...

TRANSCRIPT

ANALISIS KINERJA KEUANGAN SEBELUM DAN SESUDAH

PENGUMUMAN CORPORATE GOVERNANCE PERCEPTION INDEX

PADA PERUSAHAAN PUBLIK YANG TERDAFTAR DI BURSA EFEK

INDONESIA

ABSTRAK

Oleh:

SITI SHOLEKHAH NOOR

NPM : 0811031053

Tlpn : 085279769123

Email : [email protected]

Pembimbing I : Harsono Edwin P., S.E., M.Si.

Pembimbing II : Retno Yuni Nur S., S.E., M.Sc., Akt.

Corporate governance merupakan serangkaian mekanisme yang mengarahkan

dan mengendalikan kegiatan perusahaan agar sesuai dengan harapan pemangku

kepentingan. Lembaga yang membantu menyosialisasikan corporate governance

yaitu The Indonesian Institute for Corporate Governance (IICG). IICG membuat

program untuk menilai penerapan corporate governance pada perusahaan yang

disebut Corporate Governance Perception Index (CGPI).

Penelitian ini bertujuan untuk menganalisis kinerja keuangan perusahaan publik

yang mengikuti program CGPI pada tahun 2006-2010. Periode pengamatan yang

digunakan adalah selama dua tahun sebelum dan satu tahun sesudah pengumuman

skor CGPI. Sampel dalam penelitian berjumlah 12 perusahaan yang dipilih

melalui metode purposive sampling. Pengujian hipotesis menggunakan uji

parametrik yaitu One Samples T Test.

Hasil penelitian membuktikan bahwa pada current ratio terjadi peningkatan

kinerja keuangan yang signifikan. Debt to equity ratio menunjukkan penurunan

kinerja keuangan yang tidak signifikan. Net profit margin, return on asset, return

on equity, dan total asset turn over menunjukkan penurunan kinerja keuangan

yang signifikan.

Kata Kunci: Corporate Governance, Kinerja Keuangan, Corporate Governance

Perception Index

1. PENDAHULUAN

1.1. Latar Belakang

Krisis ekonomi pada tahun 1997 di Indonesia menyebabkan banyak

perusahaan tidak dapat bertahan dalam persaingan bisnis sehingga banyak

perusahaan yang mengalami kejatuhan serta kebangkrutan. Dalam Kaihatu

(2006) dijelaskan bahwa pada tahun 1999 di saat negara-negara Asia

Timur mulai mengalami pemulihan, Indonesia belum merasakan hal yang

sama. Moeljono (2005) dalam Kaihatu (2006) berpendapat bahwa pulih

atau terpuruknya perekonomian suatu negara tergantung pada korporat

masing-masing sehingga mengindikasikan bahwa korporat kita belum

terkelola dengan benar. Dalam Laporan IICG (2006) dijelaskan bahwa

Indonesia mulai menerapkan prinsip corporate governance sejak

menandatangani Letter of Intent (LoI) dengan International Monetary

Fund (IMF) yang dalam salah satu bagiannya adalah pencantuman jadwal

perbaikan pengelolaan perusahaan (corporate governance) sehingga pada

tahun 1999 dibentuklah Komite Nasional Kebijakan Governance (KNKG).

Menurut majalah SWA, yang bekerja sama dengan IICG untuk

mengumumkan hasil pemeringkatan skor CGPI, kinerja keuangan

perusahaan peserta program CGPI sesudah pengumuman skor CGPI

memiliki hasil yang beragam. Djatmiko (Majalah SWA, 19 Februari – 3

Maret 2004) menjelaskan bahwa PT Bank Negara Indonesia (BNI) Tbk.

menduduki peringkat ketujuh CGPI dengan skor 87,00 pada tahun 2002.

Tetapi pada tahun 2003, BNI tidak masuk dalam peringkat 10 besar hasil

pemeringkatan skor CGPI. Kejadian ini dikarenakan telah terjadi skandal

keuangan sebesar Rp1,7 triliyun yang melibatkan pejabat BNI.

Permasalahan kinerja keuangan yang berbeda terjadi pada kinerja PT

Unilever Tbk. Pambudi (Majalah SWA, 19 Februari – 3 Maret 2004)

menjelaskan bahwa PT Unilever Tbk. yang pada tahun 2002 menduduki

peringkat delapan mencuat pada tahun 2003 dengan meraih posisi kedua

peringkat CGPI. Sejalan dengan meningkatnya peringkat CGPI diketahui

pula bahwa kinerja PT Unilever Tbk. pun meningkat.

Seperti halnya fakta yang diungkap oleh majalah SWA (19 Februari – 3

Maret 2004) dan SWA (28 April 2005), penelitian tentang corporate

governance dan Corporate Governance Perception Index terhadap kinerja

perusahaan di Indonesia pun mempunyai hasil yang berbeda antara satu

dengan yang lain. Menurut penelitian Riandi dan Siregar (2011) penerapan

good corporate governance berpengaruh signifikan terhadap net profit

margin (NPM) serta earning per share (EPS) dan tidak berpengaruh

signifikan terhadap return on asset (ROA). Sayidah (2007) menemukan

kualitas corporate governance yang diproksikan dengan skor CGPI tidak

berpengaruh terhadap NPM, ROA, ROE, dan ROI. Hasil yang berbeda

berasal dari penelitian Nuswandari (2009) yang menunjukkan skor CGPI

berpengaruh signifikan terhadap ROE. Penelitian Nuswandari (2009)

didukung oleh Darmawati (2005) bahwa skor CGPI mempunyai pengaruh

yang signifikan terhadap ROE.

Berdasarkan uraian di atas, maka penelitian ini bertujuan untuk

menganalisis kinerja perusahaan sebelum dan sesudah pengumuman

corporate governance perception index sehingga judul dari penelitian ini

yaitu “Analisis Kinerja Keuangan Sebelum dan Sesudah

Pengumuman Corporate Governance Perception Index pada

Perusahaan Publik yang Terdaftar Di Bursa Efek Indonesia.”

1.2. Rumusan dan Batasan Masalah

1.2.0. Rumusan Masalah

a. Berdasarkan current ratio apakah terdapat perbedaan antara kinerja

keuangan perusahaan sebelum dan sesudah pengumuman skor CGPI?

b. Berdasarkan debt to equity ratio apakah terdapat perbedaan antara

kinerja keuangan perusahaan sebelum dan sesudah pengumuman skor

CGPI?

c. Berdasarkan rasio net profit margin apakah terdapat perbedaan antara

kinerja keuangan perusahaan sebelum dan sesudah pengumuman skor

CGPI?

d. Berdasarkan rasio return on asset apakah terdapat perbedaan antara

kinerja keuangan perusahaan sebelum dan sesudah pengumuman skor

CGPI?

e. Berdasarkan rasio return on equity apakah terdapat perbedaan antara

kinerja keuangan perusahaan sebelum dan sesudah pengumuman skor

CGPI?

f. Berdasarkan rasio total asset turn over apakah terdapat perbedaan

antara kinerja keuangan perusahaan sebelum dan sesudah

pengumuman skor CGPI?

1.2.1. Batasan Masalah

a. Faktor kinerja keuangan yang digunakan likuiditas, solvabilitas,

profitabilitas, dan aktivitas

b. Perubahan kinerja keuangan yang dianalisis diasumsikan hanya

berdasarkan pengumuman skor CGPI. Sedangkan faktor ekonomi dan

non-ekonomi lain yang mempengaruhi kinerja tidak diperhitungkan

dalam penelitian ini.

c. Indeks terhadap penerapan corporate governance yang digunakan

hanya CGPI.

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

a. Untuk mengetahui perbedaan antara kinerja keuangan perusahaan

sebelum dan sesudah pengumuman skor CGPI berdasarkan current

ratio

b. Untuk mengetahui perbedaan antara kinerja keuangan perusahaan

sebelum dan sesudah pengumuman skor CGPI berdasarkan debt to

equity ratio

c. Untuk mengetahui perbedaan antara kinerja keuangan perusahaan

sebelum dan sesudah pengumuman skor CGPI berdasarkan rasio net

profit margin

d. Untuk mengetahui perbedaan antara kinerja keuangan perusahaan

sebelum dan sesudah pengumuman skor CGPI berdasarkan rasio

return on asset

e. Untuk mengetahui perbedaan antara kinerja keuangan perusahaan

sebelum dan sesudah pengumuman skor CGPI berdasarkan rasio

return on equity

f. Untuk mengetahui perbedaan antara kinerja keuangan perusahaan

sebelum dan sesudah pengumuman skor CGPI berdasarkan rasio total

asset turn over

1.3.2. Manfaat Penelitian

a. Penelitian ini diharapkan dapat memberikan bukti empiris terhadap

pengaruh pengumuman skor CGPI terhadap kinerja keuangan

perusahaan.

b. Penelitian ini dapat membantu pihak-pihak yang ingin mengetahui

tentang penerapan corporate governance pada perusahaan publik yang

ada di Indonesia sesuai peraturan yang telah dibut oleh IICG.

2. LANDASAN TEORI

2.1. Stewardship Theory

Menurut penjelasan BAPEPAM (2006), salah satu teori yang berkaitan

dengan perkembangan corporate governance adalah stewardship theory.

Stewardship theory dibangun berdasarkan sifat alami manusia yakni

manusia dapat dipercaya, bertindak dengan penuh tanggung jawab,

memiliki integritas, dan memiliki kejujuran terhadap pihak lain. Hal ini

mengindikasikan bahwa melalui stewardship theory, corporate

governance dapat tercipta dengan baik pada setiap organisasi karena agen

telah melaksanakan salah satu prinsip dasar terciptanya corporate

governance yaitu responsibilitas (bertanggung jawab).

2.2. Agency Theory

Jensen dan Meckling (1976) mendefinisi teori agensi sebagai suatu

hubungan antara pemberi wewenang (principal) yang melimpahkan

wewenang kepada penerima wewenang (agen) untuk membuat keputusan

yang sesuai dengan keinginan principal. Supatmi (2007) menjelaskan

bahwa principal memberikan wewenang kepada agen untuk mengelola

perusahaan namun manajemen acapkali bertindak tidak sesuai dengan

keinginan para principal yaitu mementingkan kemakmuran manajemen

sendiri. Hal ini disebabkan karena principal dan agen merupakan individu

yang berbeda sehingga menimbulkan perbedaan kepentingan antara kedua

belah pihak.

Corporate governance timbul akibat keterbatasan teori keagenan dalam

mengatasi masalah keagenan menurut Ariyanto dkk. (2000) dalam

Nuswandari (2009)Konsep corporate governance timbul untuk mengatasi

dan mengendalikan perilaku manajemen yang mementingkan diri sendiri.

Penerapan corporate governance yang baik diharapkan dapat

dimanfaatkan untuk mengendalikan kepentingan pribadi setiap principal

dan agen dalam masalah keagenan.

2.3. Corporate Governance

2.3.0. Pengertian Corporate Governance

Pengertian corporate governance menurut Laporan The Indonesian

Institute for Corporate Governance (IICG) (2009) adalah sebagai

serangkaian mekanisme yang mengarahkan dan mengendalikan suatu

perusahaan agar operasional perusahaan berjalan sesuai dengan harapan

para pemangku kepentingan (stakeholders). Menurut OECD (2004)

corporate governance merupakan salah satu cara untuk meningkatkan

efisiensi ekonomis melalui hubungan antara manajemen perusahaan

dengan dewan direksi, shareholders, dan stakeholders lain.

2.3.1. Sejarah Perkembangan Corporate Governance

Menurut BAPEPAM (2006), istilah corporate governance muncul pada

tahun 1984 lewat tulisan yang dibuat oleh Robert I. Tricker. yang berjudul

Corporate Governance – Practices, Procedures, and Power in British

Companies and Their Board of Directors. Dalam tulisan tersebut, Tricker

menjelaskan corporate governance dalam empat kegiatan utama, yaitu

petunjuk, melakukan tindakan, pengawasan, dan akuntabilitas.

Pada bulan Mei 1991 dibentuk The Cadbury Committee oleh Dewan

Pelaporan Keuangan, Bursa Efek London, serta para akuntan untuk

mengatasi masalah keuangan dan tata kelola perusahaan. Tujuan utama

dibentuk The Cadbury Committee yaitu menelaah aspek-aspek corporate

governance yang berkaitan dengan laporan keuangan dan akuntabilitas.

2.3.2. Prinsip-prinsip Corporate Governance

Prinsip dasar yang mendasari terciptanya corporate governance menurut

Kementrian BUMN dalam BAPEPAM (2006) adalah sebagai berikut:

a. Transparency (keterbukaan)

b. Independency (kemandirian)

c. Accountability (akuntabilitas)

d. Responsibility (pertanggungjawaban)

e. Fairness (kesetaraan dan kewajaran)

Menurut OECD (2004) terdapat enam prinsip corporate governance yaitu:

a. Rerangka dasar corporate governance

b. Hak shareholders

c. Kesetaraan perlakuan terhadap shareholders

d. Peranan stakeholders

e. Keterbukaan

f. Tanggung jawab dewan komisaris

2.3.3. Manfaat Corporate Governance

Manfaat corporate governance dalam Laporan CGPI (2012) adalah

sebagai berikut:

a. Menjaga sustainability perusahaan

b. Meningkatkan nilai perusahaan dan kepercayaan pasar

c. Mengurangi agency cost dan cost of capital

d. Meningkatkan kinerja, efisiensi, dan pelayanan terhadap stakeholders

e. Melindungi organ dari intervensi politik dan tuntutan hukum

f. Membantu terwujudnya good corporate citizen

2.3.4. Perkembangan Corporate Governance di Indonesia

Pada tahun 1999 pemerintah melalui Kep-10/M.EKUIN/08/1999

membentuk suatu lembaga yang bertugas merumuskan dan menyusun

rekomendasi kebijakan nasional tentang corporate governance yaitu

Komite Nasional Kebijakan Governance (KNKG). Menurut Laporan

CGPI (2006), selain KNKG ada pula lembaga independen yang membantu

mensosialisasikan corporate governance di Indonesia yang diantaranya

adalah Forum for Corporate Governance in Indonesia (FCGI), Indonesian

Institute for Corporate Directorship (IICD), dan The Indonesian Institute

for Corporate Governance (IICG).

2.3.4. Sistem Penilaian dan Pemeringkatan Indeks Corporate Governance

The Indonesian Institute for Corporate Governance (IICG) dibentuk pada

tanggal 2 Juni 2000. Selanjutnya pada tahun 2001, IICG mengeluarkan

program tentang penilaian penerapan corporate governance yang dikenal

sebagai Corporate Governance Perception Index (CGPI).

Aspek-aspek corporate governance yang dinilai dalam program CGPI

menurut Laporan CGPI (2006) adalah sebagai berikut:

a. Komitmen

b. Hak pemegang saham

c. Perlakuan yang setara terhadap seluruh pemegang saham

d. Peran stakeholders

e. Transparansi

f. Tanggung jawab dewan komisaris dan dewan direksi

Tahapan riset dan pemeringkatan program CGPI menurut Laporan CGPI

(2009) adalah sebagai berikut:

a. Self-assessment

b. Penilaian dokumen

c. Penilaian makalah

d. Observasi ke perusahaan

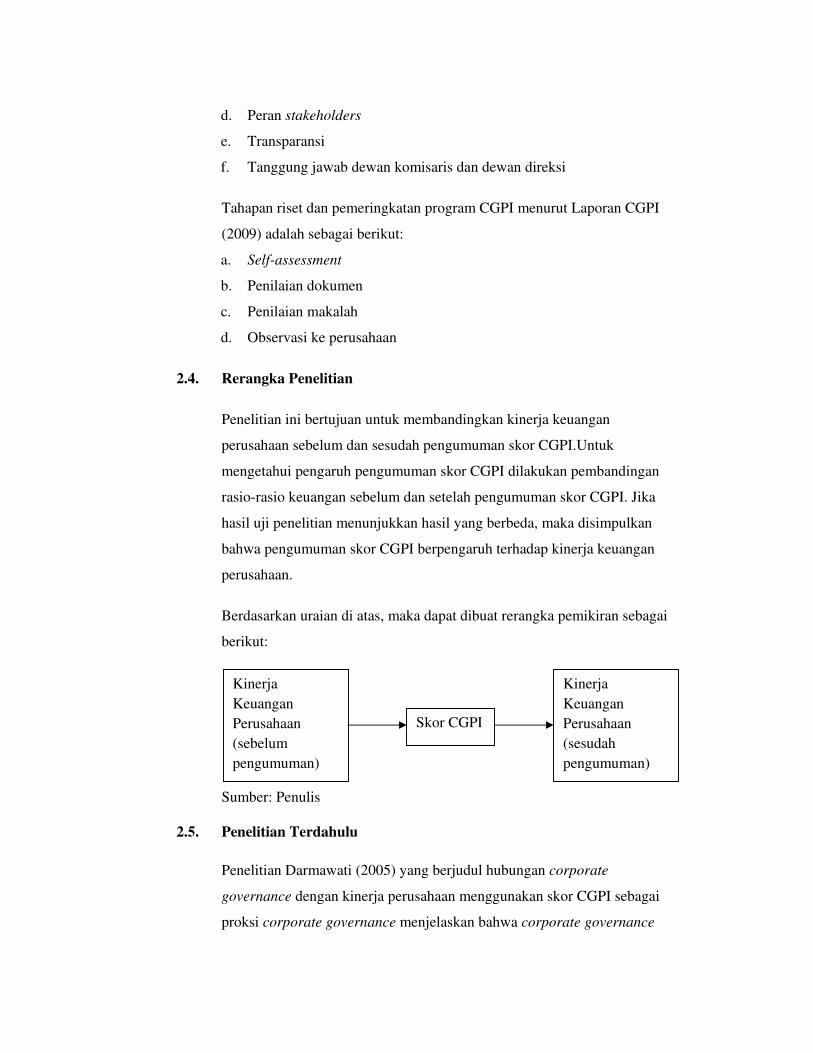

2.4. Rerangka Penelitian

Penelitian ini bertujuan untuk membandingkan kinerja keuangan

perusahaan sebelum dan sesudah pengumuman skor CGPI.Untuk

mengetahui pengaruh pengumuman skor CGPI dilakukan pembandingan

rasio-rasio keuangan sebelum dan setelah pengumuman skor CGPI. Jika

hasil uji penelitian menunjukkan hasil yang berbeda, maka disimpulkan

bahwa pengumuman skor CGPI berpengaruh terhadap kinerja keuangan

perusahaan.

Berdasarkan uraian di atas, maka dapat dibuat rerangka pemikiran sebagai

berikut:

Sumber: Penulis

2.5. Penelitian Terdahulu

Penelitian Darmawati (2005) yang berjudul hubungan corporate

governance dengan kinerja perusahaan menggunakan skor CGPI sebagai

proksi corporate governance menjelaskan bahwa corporate governance

Kinerja

Keuangan

Perusahaan

(sesudah

pengumuman)

Kinerja

Keuangan

Perusahaan

(sebelum

pengumuman)

Skor CGPI

berpengaruh terhadap kinerja perusahaan yang diproksikan dengan ROE.

Sedangkan penelitian Supatmi (2007) membuktikan bahwa corporate

governance tidak berpengaruh positif terhadap rasio profitabilitas,

likuiditas, leverage, dan aktivitas. Hasil yang berbeda diungkap pula pada

Riandi dan Siregar (2011) bahwa penerapan good corporate governance

berpengaruh signifikan terhadap NPM dan EPS namun tidak berpengaruh

terhadap ROA.

2.6. Hipotesis

a. Skor CGPI terhadap Rasio Likuiditas

Rasio likuiditas digunakan untuk mengetahui kemampuan perusahaan

memenuhi kewajiban jangka pendeknya. Proksi rasio likuiditas yang

digunakan dalam penelitian ini adalah current ratio. Penerapan

corporate governance diharapkan dapat menjaga likuiditas.

Ha1 : Terdapat perbedaan current ratio antara kinerja keuangan

perusahaan sebelum dan sesudah pengumuman skor CGPI

b. Skor CGPI terhadap Rasio Solvabilitas

Rasio solvabilitas menggambarkan kemampuan perusahaan untuk

memenuhi kewajibannya. Proksi rasio solvabilitas yang digunakan

dalam penelitian ini adalah debt to equity ratio. Melalui penerapan

corporate governance diharapkan perusahaan dapat menjaga tingkat

solvabilitas untuk memberikan kepercayaan kepada investor bahwa

semua kewajiban perusahaan dapat terpenuhi.

Ha2 : Terdapat perbedaan debt to equity ratio antara kinerja

keuangan perusahaan sebelum dan sesudah pengumuman skor

CGPI

c. Skor CGPI terhadap Rasio Profitabilitas

Rasio profitabilitas menggambarkan kemampuan perusahaan

menghasilkan laba dari berbagai aktivitas. Proksi rasio profitabilitas

dalam penelitian ini yaitu net profit margin, return on asset, dan

return on equity. Melalui corporate governance diharapkan tujuan

utama perusahaan yaitu mendapatkan laba (profit) dapat tercapai.

Ha3 : Terdapat perbedaan net profit margin antara kinerja keuangan

perusahaan sebelum dan sesudah pengumuman skor CGPI

Ha4 : Terdapat perbedaan return on asset antara kinerja keuangan

perusahaan sebelum dan sesudah pengumuman skor CGPI

Ha5 : Terdapat perbedaan return on equity antara kinerja keuangan

perusahaan sebelum dan sesudah pengumuman skor CGPI

d. Skor CGPI terhadap Rasio Aktivitas

Proksi rasio aktivitas dalam penelitian ini adalah total asset turn over

yang menjelaskan tentang tingkat efisiensi aset dalam menghasilkan

penjualan. Penerapan corporate governance diharapkan dapat

menjaga efisiensi perputaran aset untuk menciptakan penjualan.

Ha6 : Terdapat perbedaan total asset turn over antara kinerja

keuangan perusahaan sebelum dan sesudah pengumuman

skor CGPI

3. METODA PENELITIAN

3.1. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan publik yang terdaftar di

Bursa Efek Indonesia. Sedangkan sampel yang digunakan adalah

perusahaan publik yang mengikuti program pemeringkatan CGPI pada

tahun 2006-2010 dan teknik pengambilan sampel yang digunakan adalah

purposive sampling.

Kriteria yang digunakan dalam pemilihan sampel adalah sebagai berikut:

1) Perusahaan publik yang terdaftar di BEI yang mengikuti program

pemeringkatan CGPI tahun 2006-2010 kecuali sektor keuangan

2) Data pada laporan keuangannya dalam mata uang rupiah

3) Tidak melakukan merger dan akuisisi pada tahun 2004-2011

4) Perusahaan yang memiliki laporan keuangan secara lengkap dan

mempublikasikannya pada tahun 2004-2011

5) Periode laporan keuangannya berakhir pada 31 Desember setiap

tahunnya

6) Perusahaan publik yang hanya sekali mengikuti program

pemeringkatan CGPI pada tahun 2006-2010

Tabel 3.2

Perusahaan Sampel

No. Nama Perusahaan Kode Tahun

1 PT Astra International Tbk. ASII 2006

2 PT Bakrie Sumatera Plantations Tbk. UNSP 2006

3 PT Astra Otoparts Tbk. AUTO 2010

4 PT Timah Tbk. TINS 2010

Sumber: Data olahan

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder

yang diperoleh secara tidak langsung dari sumber informasi. Sedangkan

data yang digunakan dalam penelitian berupa laporan keuangan dan data

hasil pemeringkatan skor CGPI.

Sumber data dalam laporan ini adalah sebagai berikut:

a. website resmi Bursa Efek Indonesia (www.idx.co.id)

b. website The Indonesian Institute for Corporate Governance

(www.iicg.org)

c. Indonesian Capital Market Directory (ICMD)

d. Sumber data pendukung lainnya

3.3. Variabel Penelitian dan Definisi Operasional Variabel

3.3.1. Variabel Penelitian

Dalam penelitian ini terdapat dua variabel, yaitu variabel dependen dan

variabel independen. Variabel dependen dalam penelitian ini adalah

kinerja keuangan yang diproksikan dengan CR, DER, NPM, ROA, ROE,

dan TATO. Sedangkan variabel independen adalah variabel bebas atau

tidak terikat. Variabel independen dalam penelitian ini adalah skor CGPI.

Dalam penelitian ini skor CGPI diasumsikan dapat mempengaruhi kinerja

keuangan perusahaan.

3.3.2. Definisi Operasional Variabel

Corporate Governance Perception Index (CGPI) menurut IICG (2009)

adalah program riset dan pemeringkatan penerapan corporate governance

pada perusahaan-perusahaan di Indonesia yang dilakukan oleh The

Indonesian Institute for Corporate Governance (IICG). Penilaian terhadap

penerapan corporate governance oleh IICG disajikan dalam bentuk skor

berupa nilai dari 55-100.

Pada penelitian ini penilaian kinerja keuangan perusahaan berasal dari

rasio likuiditas, solvabilitas, profitabilitas, dan aktivitas.

a. Rasio Likuiditas

Proksi rasio likuiditas yang digunakan dalam penelitian ini adalah

current ratio (CR). Dalam Harahap (2010: 301) dijelaskan bahwa

current ratio menunjukkan sejauh mana aset lancar dapat menutupi

kewajiban-kewajiban lancar.

CR = ����������

���� ��������� (1.1)

b. Rasio Solvabilitas

Proksi rasio solvabilitas yang digunakan dalam penelitian ini adalah

debt to equity ratio (DER). Dalam Harahap (2010: 303) dijelaskan

bahwa DER menggambarkan sejauh mana modal pemilik dapat

menutupi utang-utang kepada pihak luar.

DER = ���������� ���

�� ������������������ (1.2)

c. Rasio Profitabilitas

1. Net Profit Margin (NPM)

NPM digunakan untuk mengukur keuntungan netto atau laba

bersih per rupiah penjualan.

NPM = �����������������

������������� � (1.3)

2. Return On Asset (ROA)

Rasio ini menggambarkan laba yang diperoleh perusahaan melalui

aset.

ROA = �����������������

����������� (1.4)

3. Return on Equity (ROE)

Rasio ini menunjukkan laba bersih jika diukur melalui modal

pemilik.

ROE = �����������������

�� ������������������ (1.5)

d. Rasio Aktivitas

Proksi rasio aktivitas yang digunakan dalam penelitian ini adalah total

asset turn over (TATO). Dalam Harahap (2010 : 303) dijelaskan

bahwa TATO menunjukkan penjualan yang diukur melalui perputaran

aset perusahaan.

TATO = ���������������

���������� (1.6)

3.4. Alat Analisis

3.4.1. Analisis Deskriptif

Analisis deskriptif digunakan untuk mendeskripsikan dan meringkas data

yang dianalisis. Prosedur statistika deskriptif dalam program SPSS

menghitung nilai dari rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis, dan kemencengan distribusi (skewness).

Dalam penelitian ini, analisis deskriptif yang digunakan adalah

menghitung mean, maksimum, minimum, dan standar deviasi dari CR,

DER, NPM, ROA, ROE, dan TATO untuk tahun 2004-2011.

3.5. Metoda Analisis

Analisis Rasio Keuangan

Analisis rasio keuangan digunakan untuk menganalisis kinerja perusahaan

yang mengikuti program pemeringkatan CGPI. Untuk memberikan

gambaran mengenai data yang digunakan maka digunakan analisis

statistika deskriptif terlebih dahulu. Kemudian rasio-rasio yang diteliti,

yaitu rasio sesudah pengumuman skor CGPI, dibandingkan dengan rasio-

rasio sebelum pengumuman skor CGPI.

3.6. Pengujian Statistik

3.6.1. Uji Normalitas Data

Uji normalitas data dilakukan sebelum data diolah berdasarkan model

penelitian. Uji normalitas data bertujuan untuk mendeteksi distribusi data

dalam suatu variabel yang akan digunakan dalam penelitian. Hipotesis nol

(HO) dinyatakan bahwa dari masing masing variabel penelitian sebelum

dan sesudah pengumuman skor CGPI berdistribusi normal. Jika tingkat

signifikansi lebih kecil daripada 0,05 (tingkat signifikansi yang telah

ditentukan) maka dapat disimpulkan bahwa data yang dimiliki mempunyai

sebaran tidak normal sehingga HO dinyatakan ditolak. Sebaliknya jika

tingkat signifikansi lebih besar daripada 0,05 dapat disimpulkan bahwa

data yang dimiliki mempunyai sebaran normal sehingga HO dinyatakan

diterima.

3.6.2. Uji Hipotesis

Uji One Sample T Test Parametrik

Data yang digunakan dalam penelitian berdistribusi normal sehingga uji

hipotesis yang digunakan adalah uji parametrik One Samples T Test.

Sedangkan bentuk uji hipotesis dari penelitian ini adalah dua sisi atau dua

arah (two-tailed test).

4. PEMBAHASAN

Penelitian ini menganalisis kinerja keuangan sebelum dan sesudah

pengumuman skor CGPI yang diproksikan oleh current ratio, debt to

equity ratio, net profit margin, return on asset, return on equity, dan total

asset turn over. Perusahaan yang menjadi objek penelitian adalah

perusahaan peserta CGPI non keuangan tahun 2006-2010 yang terdaftar di

Bursa Efek Indonesia. Sedangkan periode pengamatan kinerja keuangan

adalah dua tahun sebelum dan satu tahun sesudah pengumuman

pemeringkatan skor CGPI.

4.2. Analisis Deskriptif Variabel Kinerja Keuangan

4.2.1. Current Ratio

Hasil analisis deskriptif untuk current ratio sebelum dan sesudah

pengumuman skor CGPI adalah sebagai berikut:

Tabel 4.1

Statistika Deskriptif

N Minimum Maximum Mean

Std.

Deviation

CRsebelum 8 ,74 2,88 1,8375 ,79746

CRsesudah 4 1,32 3,26 2,2750 1,08611

Valid N (listwise) 4

Sumber: Output SPSS, data olahan

Melalui output di atas diketahui bahwa rata-rata CR sebelum pengumuman

skor CGPI yaitu 1,8375 dan rata-rata CR sesudah pengumuman CGPI

adalah 2,2750. Hal ini menjelaskan bahwa setiap Rp 1 kewajiban lancar

dibiayai oleh setiap Rp 1,8375 aset lancar sebelum pengumuman skor

CGPI sedangkan setelah pengumuman skor CGPI setiap Rp 1 kewajiban

lancar dibiayai oleh Rp 2,2750 aset lancar. Berdasarkan output tersebut

diketahui bahwa terjadi peningkatan rata-rata CR setelah pengumuman

skor CGPI.

4.2.2. Debt to Equity Ratio

Hasil analisis deskriptif untuk debt to equity ratio sebelum dan sesudah

pengumuman skor CGPI adalah sebagai berikut:

Tabel 4.2

Statistika Deskriptif

N Minimum Maximum Mean

Std.

Deviation

DERsebelum 8 ,39 1,81 1,0062 ,63171

DERsesudah 4 ,51 4,29 1,6950 1,75091

Valid N (listwise) 4

Sumber: Output SPSS, data olahan

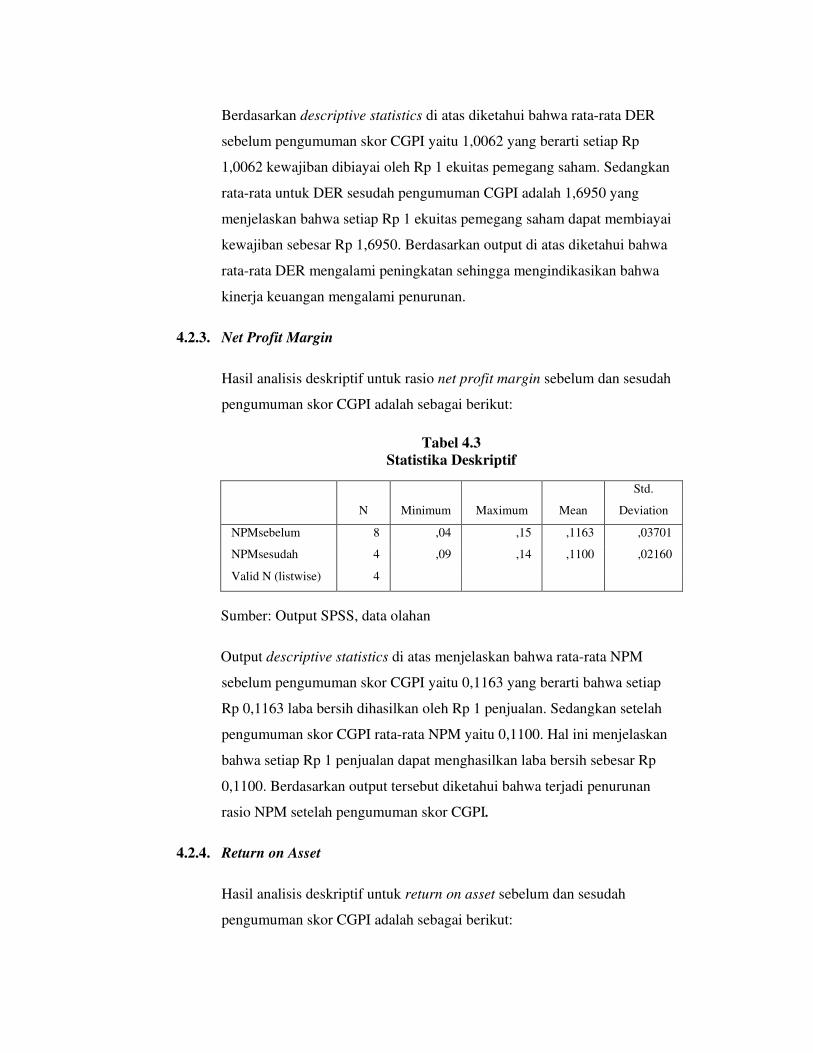

Berdasarkan descriptive statistics di atas diketahui bahwa rata-rata DER

sebelum pengumuman skor CGPI yaitu 1,0062 yang berarti setiap Rp

1,0062 kewajiban dibiayai oleh Rp 1 ekuitas pemegang saham. Sedangkan

rata-rata untuk DER sesudah pengumuman CGPI adalah 1,6950 yang

menjelaskan bahwa setiap Rp 1 ekuitas pemegang saham dapat membiayai

kewajiban sebesar Rp 1,6950. Berdasarkan output di atas diketahui bahwa

rata-rata DER mengalami peningkatan sehingga mengindikasikan bahwa

kinerja keuangan mengalami penurunan.

4.2.3. Net Profit Margin

Hasil analisis deskriptif untuk rasio net profit margin sebelum dan sesudah

pengumuman skor CGPI adalah sebagai berikut:

Tabel 4.3

Statistika Deskriptif

N Minimum Maximum Mean

Std.

Deviation

NPMsebelum 8 ,04 ,15 ,1163 ,03701

NPMsesudah 4 ,09 ,14 ,1100 ,02160

Valid N (listwise) 4

Sumber: Output SPSS, data olahan

Output descriptive statistics di atas menjelaskan bahwa rata-rata NPM

sebelum pengumuman skor CGPI yaitu 0,1163 yang berarti bahwa setiap

Rp 0,1163 laba bersih dihasilkan oleh Rp 1 penjualan. Sedangkan setelah

pengumuman skor CGPI rata-rata NPM yaitu 0,1100. Hal ini menjelaskan

bahwa setiap Rp 1 penjualan dapat menghasilkan laba bersih sebesar Rp

0,1100. Berdasarkan output tersebut diketahui bahwa terjadi penurunan

rasio NPM setelah pengumuman skor CGPI.

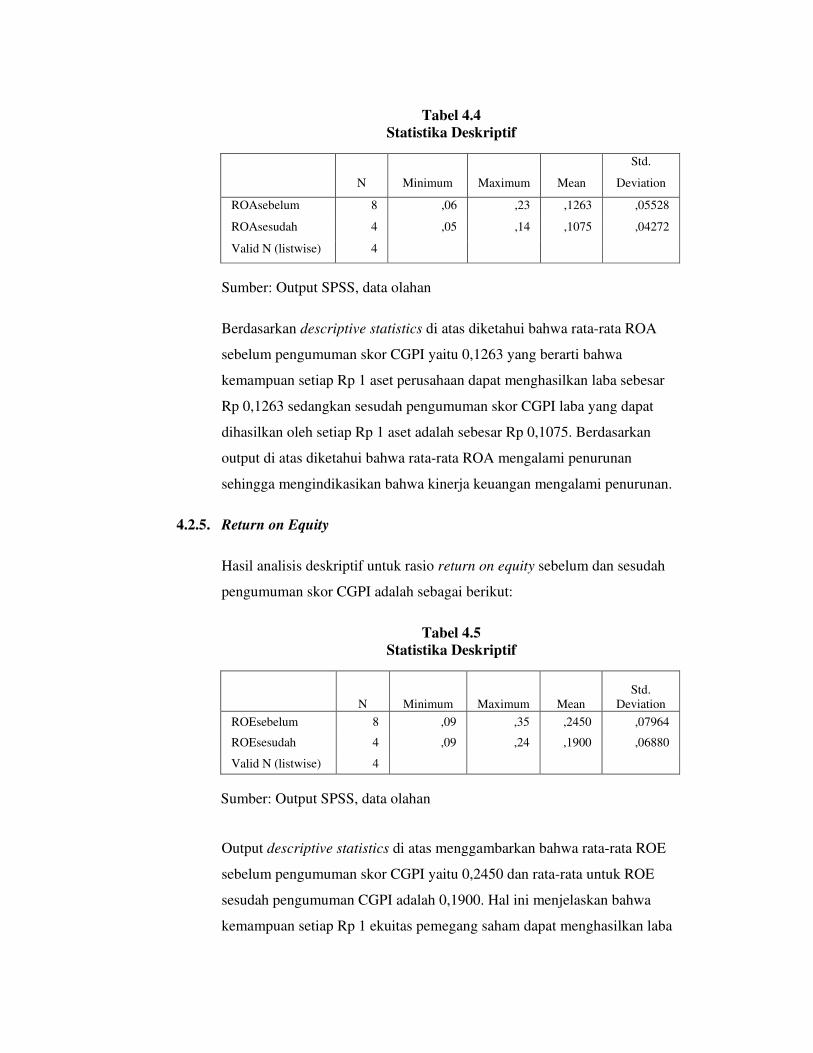

4.2.4. Return on Asset

Hasil analisis deskriptif untuk return on asset sebelum dan sesudah

pengumuman skor CGPI adalah sebagai berikut:

Tabel 4.4

Statistika Deskriptif

N Minimum Maximum Mean

Std.

Deviation

ROAsebelum 8 ,06 ,23 ,1263 ,05528

ROAsesudah 4 ,05 ,14 ,1075 ,04272

Valid N (listwise) 4

Sumber: Output SPSS, data olahan

Berdasarkan descriptive statistics di atas diketahui bahwa rata-rata ROA

sebelum pengumuman skor CGPI yaitu 0,1263 yang berarti bahwa

kemampuan setiap Rp 1 aset perusahaan dapat menghasilkan laba sebesar

Rp 0,1263 sedangkan sesudah pengumuman skor CGPI laba yang dapat

dihasilkan oleh setiap Rp 1 aset adalah sebesar Rp 0,1075. Berdasarkan

output di atas diketahui bahwa rata-rata ROA mengalami penurunan

sehingga mengindikasikan bahwa kinerja keuangan mengalami penurunan.

4.2.5. Return on Equity

Hasil analisis deskriptif untuk rasio return on equity sebelum dan sesudah

pengumuman skor CGPI adalah sebagai berikut:

Tabel 4.5

Statistika Deskriptif

N Minimum Maximum Mean

Std.

Deviation

ROEsebelum 8 ,09 ,35 ,2450 ,07964

ROEsesudah 4 ,09 ,24 ,1900 ,06880

Valid N (listwise) 4

Sumber: Output SPSS, data olahan

Output descriptive statistics di atas menggambarkan bahwa rata-rata ROE

sebelum pengumuman skor CGPI yaitu 0,2450 dan rata-rata untuk ROE

sesudah pengumuman CGPI adalah 0,1900. Hal ini menjelaskan bahwa

kemampuan setiap Rp 1 ekuitas pemegang saham dapat menghasilkan laba

sebesar Rp 0,2450 sebelum pengumuman skor CGPI dan Rp 0,1900

setelah pengumuman skor CGPI. Berdasarkan output tersebut diketahui

bahwa terjadi penurunan rasio ROE setelah pengumuman skor CGPI.

4.2.6. Total Asset Turn Over

Hasil analisis deskriptif untuk rasio total asset turn over sebelum dan

sesudah pengumuman skor CGPI adalah sebagai berikut:

Tabel 4.6

Statistika Deskriptif

N Minimum Maximum Mean

Std.

Deviation

TATOsebelum 8 ,62 1,59 1,1350 ,35601

TATOsesudah 4 ,45 1,33 ,9850 ,37599

Valid N (listwise) 4

Sumber: Ouput SPSS, data olahan

Hasil descriptive statistics di atas menjelaskan bahwa rata-rata rasio

TATO sebelum pengumuman skor CGPI yaitu 1,1350 yang berarti setiap

Rp 1 perputaran aset dapat menghasilkan penjualan sebesar Rp 1,1350.

Sedangkan rata-rata untuk TATO sesudah pengumuman CGPI adalah

0,9850 yang berarti bahwa penjualan sebesar Rp 0,9850 dapat dihasilkan

oleh setiap Rp 1 perputaran aset. Berdasarkan hasil statistika deskriptif di

atas diketahui bahwa rata-rata TATO mengalami penurunan sehingga

mengindikasikan bahwa kinerja keuangan perusahaan mengalami

penurunan.

4.3. Pengujian Hipotesis

Dalam uji normalitas untuk current ratio, debt to equity ratio, net profit

margin, return on asset, return equity, dan total asset turn over diketahui

mempunyai tingkat signifikansi >0,05 yang berarti HO diterima sehingga

mengindikasikan bahwa data dalam penelitian berdistribusi normal.

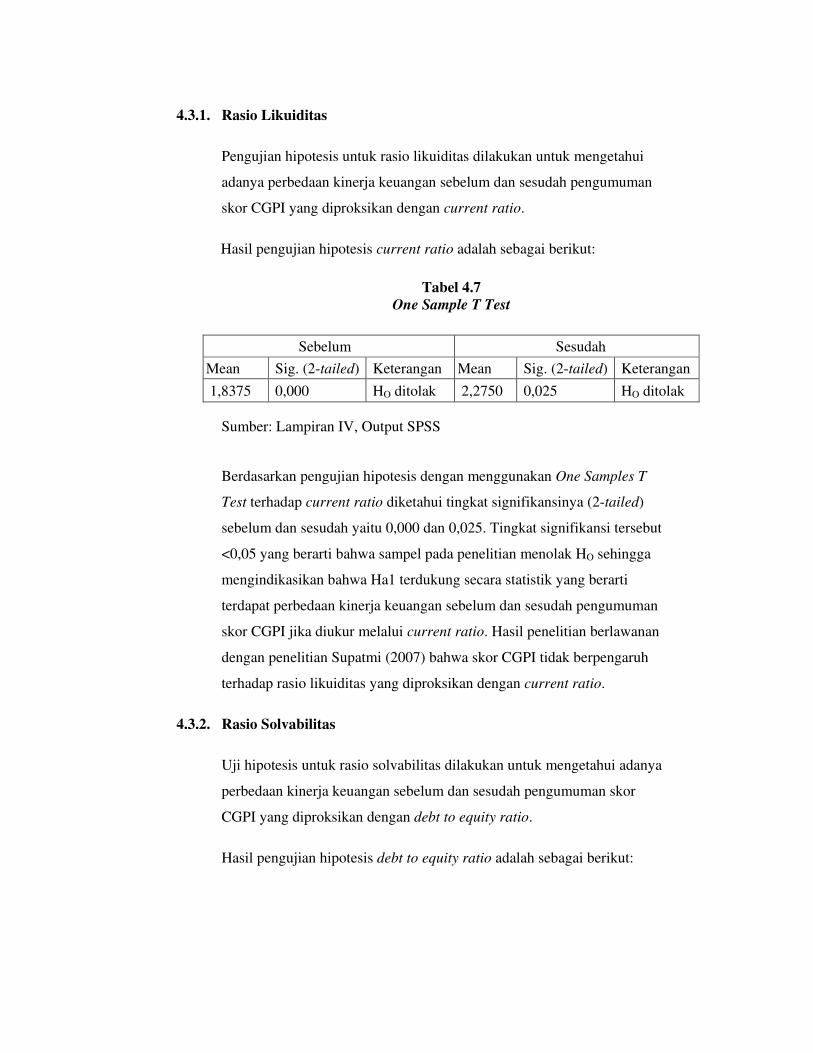

4.3.1. Rasio Likuiditas

Pengujian hipotesis untuk rasio likuiditas dilakukan untuk mengetahui

adanya perbedaan kinerja keuangan sebelum dan sesudah pengumuman

skor CGPI yang diproksikan dengan current ratio.

Hasil pengujian hipotesis current ratio adalah sebagai berikut:

Tabel 4.7

One Sample T Test

Sumber: Lampiran IV, Output SPSS

Berdasarkan pengujian hipotesis dengan menggunakan One Samples T

Test terhadap current ratio diketahui tingkat signifikansinya (2-tailed)

sebelum dan sesudah yaitu 0,000 dan 0,025. Tingkat signifikansi tersebut

<0,05 yang berarti bahwa sampel pada penelitian menolak HO sehingga

mengindikasikan bahwa Ha1 terdukung secara statistik yang berarti

terdapat perbedaan kinerja keuangan sebelum dan sesudah pengumuman

skor CGPI jika diukur melalui current ratio. Hasil penelitian berlawanan

dengan penelitian Supatmi (2007) bahwa skor CGPI tidak berpengaruh

terhadap rasio likuiditas yang diproksikan dengan current ratio.

4.3.2. Rasio Solvabilitas

Uji hipotesis untuk rasio solvabilitas dilakukan untuk mengetahui adanya

perbedaan kinerja keuangan sebelum dan sesudah pengumuman skor

CGPI yang diproksikan dengan debt to equity ratio.

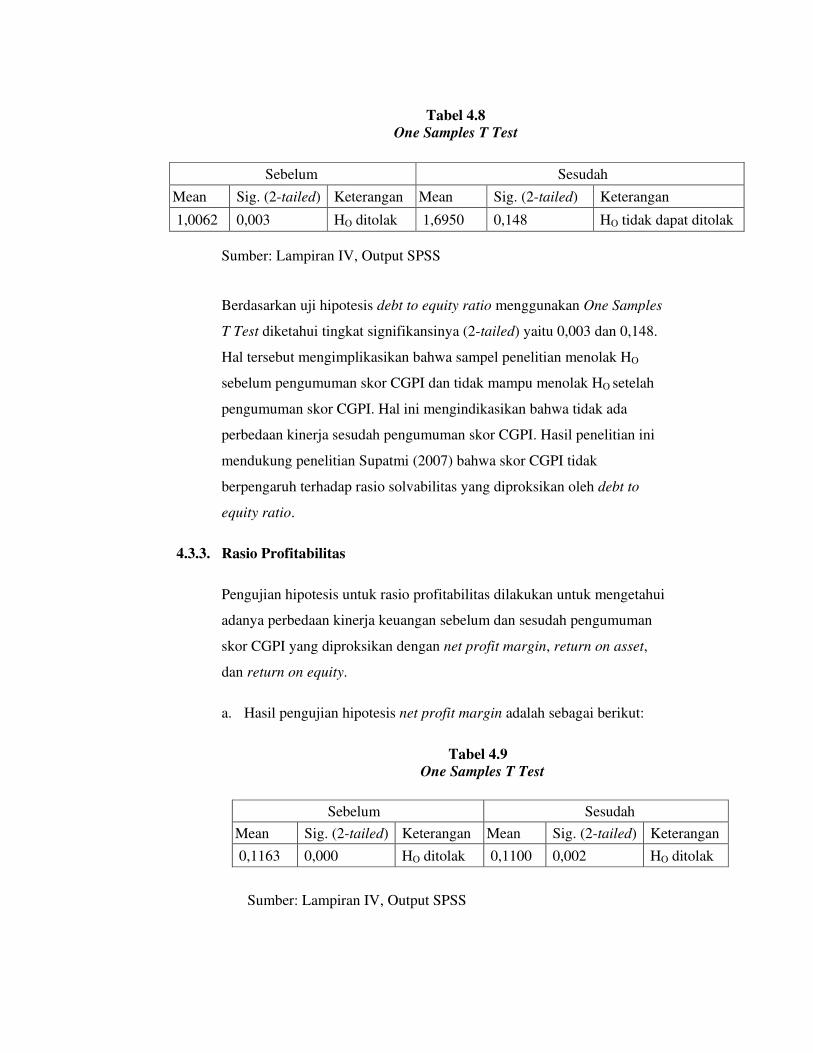

Hasil pengujian hipotesis debt to equity ratio adalah sebagai berikut:

Sebelum Sesudah

Mean Sig. (2-tailed) Keterangan Mean Sig. (2-tailed) Keterangan

1,8375 0,000 HO ditolak 2,2750 0,025 HO ditolak

Tabel 4.8

One Samples T Test

Sumber: Lampiran IV, Output SPSS

Berdasarkan uji hipotesis debt to equity ratio menggunakan One Samples

T Test diketahui tingkat signifikansinya (2-tailed) yaitu 0,003 dan 0,148.

Hal tersebut mengimplikasikan bahwa sampel penelitian menolak HO

sebelum pengumuman skor CGPI dan tidak mampu menolak HO setelah

pengumuman skor CGPI. Hal ini mengindikasikan bahwa tidak ada

perbedaan kinerja sesudah pengumuman skor CGPI. Hasil penelitian ini

mendukung penelitian Supatmi (2007) bahwa skor CGPI tidak

berpengaruh terhadap rasio solvabilitas yang diproksikan oleh debt to

equity ratio.

4.3.3. Rasio Profitabilitas

Pengujian hipotesis untuk rasio profitabilitas dilakukan untuk mengetahui

adanya perbedaan kinerja keuangan sebelum dan sesudah pengumuman

skor CGPI yang diproksikan dengan net profit margin, return on asset,

dan return on equity.

a. Hasil pengujian hipotesis net profit margin adalah sebagai berikut:

Tabel 4.9

One Samples T Test

Sumber: Lampiran IV, Output SPSS

Sebelum Sesudah

Mean Sig. (2-tailed) Keterangan Mean Sig. (2-tailed) Keterangan

1,0062 0,003 HO ditolak 1,6950 0,148 HO tidak dapat ditolak

Sebelum Sesudah

Mean Sig. (2-tailed) Keterangan Mean Sig. (2-tailed) Keterangan

0,1163 0,000 HO ditolak 0,1100 0,002 HO ditolak

Menurut output uji hipotesis di atas diketahui bahwa tingkat

signifikansi (2-tailed) terhadap rasio net profit margin yaitu 0,000 dan

0,002 yang berarti <0,05 sehingga dapat disimpulkan bahwa secara

statistik sampel pada penelitian menunjukkan bahwa HO ditolak yang

mengimplikasikan Ha3 terdukung. Hal ini mengindikasikan bahwa

terdapat perbedaan kinerja keuangan sebelum dan sesudah

pengumuman skor CGPI yang diproksikan oleh net profit margin.

Hasil tersebut bertentangan dengan penelitian Sayidah (2007) bahwa

skor CGPI tidak berpengaruh terhadap net profit margin.

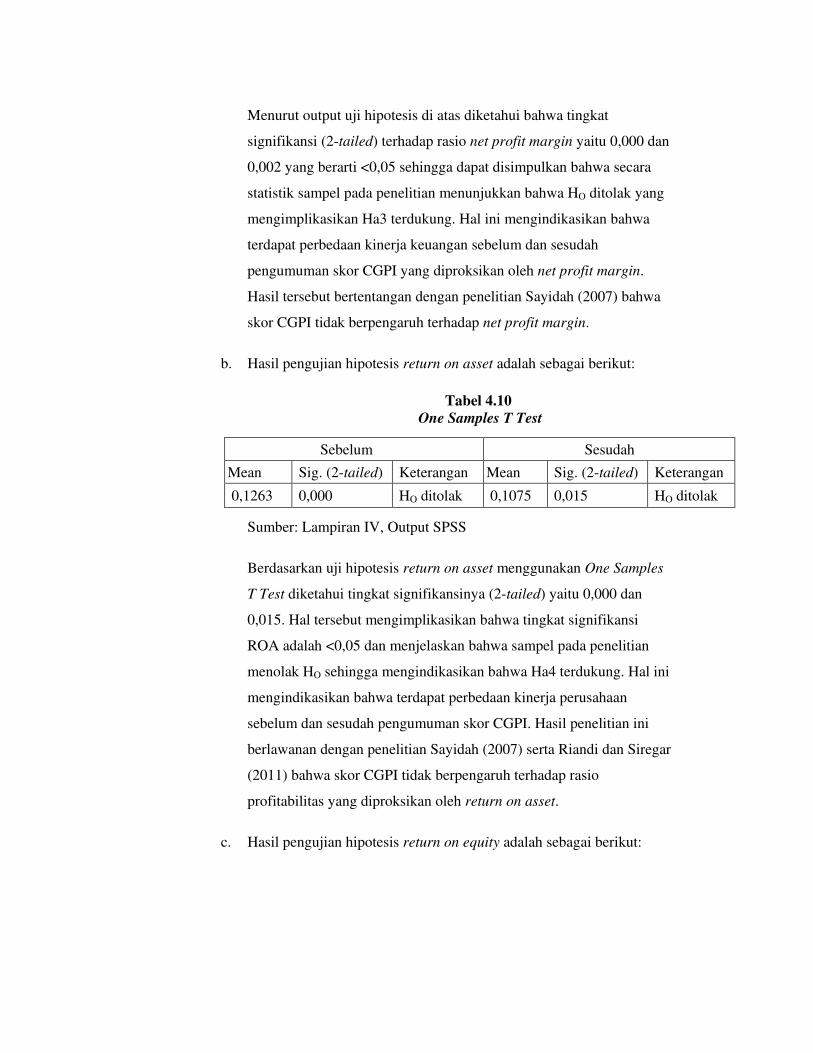

b. Hasil pengujian hipotesis return on asset adalah sebagai berikut:

Tabel 4.10

One Samples T Test

Sumber: Lampiran IV, Output SPSS

Berdasarkan uji hipotesis return on asset menggunakan One Samples

T Test diketahui tingkat signifikansinya (2-tailed) yaitu 0,000 dan

0,015. Hal tersebut mengimplikasikan bahwa tingkat signifikansi

ROA adalah <0,05 dan menjelaskan bahwa sampel pada penelitian

menolak HO sehingga mengindikasikan bahwa Ha4 terdukung. Hal ini

mengindikasikan bahwa terdapat perbedaan kinerja perusahaan

sebelum dan sesudah pengumuman skor CGPI. Hasil penelitian ini

berlawanan dengan penelitian Sayidah (2007) serta Riandi dan Siregar

(2011) bahwa skor CGPI tidak berpengaruh terhadap rasio

profitabilitas yang diproksikan oleh return on asset.

c. Hasil pengujian hipotesis return on equity adalah sebagai berikut:

Sebelum Sesudah

Mean Sig. (2-tailed) Keterangan Mean Sig. (2-tailed) Keterangan

0,1263 0,000 HO ditolak 0,1075 0,015 HO ditolak

Tabel 4.11

One Samples T Test

Sumber: Lampiran IV, Ouput SPSS

Menurut output uji hipotesis di atas diketahui bahwa tingkat

signifikansi (2-tailed) terhadap rasio return on equity yaitu 0,000 dan

0,012 yang berarti <0,05. Hal tersebut mengindikasikan bahwa sampel

penelitian menunjukkan HO ditolak sehingga mengimplikasikan

bahwa Ha5 terdukung. Hal ini menjelaskan bahwa terdapat perbedaan

kinerja keuangan sebelum dan sesudah pengumuman skor CGPI yang

diproksikan oleh return on equity. Hasil tersebut mendukung

penelitian Darmawati (2005) dan Nuswandari (2009) bahwa skor

CGPI berpengaruh terhadap return on equity.

4.3.4. Rasio Aktivitas

Uji hipotesis untuk rasio aktivitas dilakukan untuk mengetahui adanya

perbedaan kinerja keuangan sebelum dan sesudah pengumuman skor CGPI

yang diproksikan dengan rasio total asset turn over.

Hasil pengujian hipotesis untuk rasio total asset turn over adalah sebagai

berikut:

Tabel 4.12

One Samples T Test

Sumber: Lampiran IV, Output SPSS

Sebelum Sesudah

Mean Sig. (2-tailed) Keterangan Mean Sig. (2-tailed) Keterangan

0,2450 0,000 HO ditolak 0,1900 0,012 HO ditolak

Sebelum Sesudah

Mean Sig. (2-tailed) Keterangan Mean Sig. (2-tailed) Keterangan

1,1350 0,000 HO ditolak 0,9850 0,014 HO ditolak

Berdasarkan uji hipotesis One Samples T Test untuk rasio total asset turn

over diketahui tingkat signifikansinya (2-tailed) yaitu 0,000 dan 0,014. Hal

tersebut mengindikasikan bahwa rasio TATO mempunyai tingkat

signifikansi <0,05 yang berarti bahwa sampel penelitian menolak HO

sehingga mengindikasikan bahwa Ha6 terdukung. Hal ini

mengimplikasikan bahwa terdapat perbedaan kinerja keuangan sebelum

dan sesudah pengumuman skor CGPI berdasarkan rasio total asset turn

over. Hasil ini bertentangan dengan penelitian Supatmi (2007) bahwa skor

CGPI tidak berpengaruh terhadap TATO.

Tabel 4.13

Rekapitulasi Hasil Uji Hipotesis

Rasio Tingkat Signifikansi

(2-tailed) Keterangan

Current ratio 0,025 Ha1 diterima

Debt to equity ratio 0,148 Ha2 ditolak

Net profit margin 0,002 Ha3 diterima

Return on asset 0,015 Ha4 diterima

Return on equity 0,012 Ha5 diterima

Total asset turn over 0,014 Ha6 diterima

Menurut hasil rekapitulasi pengujian hipotesis One Sample T Test sesudah

pengumuman skor CGPI di atas diketahui bahwa terdapat perbedaan

kinerja keuangan sebelum dan sesudah pengumuman skor CGPI yang

diprokasikan CR, NPM, ROA, ROE, serta TATO dan tidak ada perbedaan

kinerja keuangan sebelum dan sesudah pengumuman skor CGPI yang

diprokasikan oleh DER.

5. SIMPULAN DAN SARAN

5.1. Simpulan

Penelitian ini menguji tentang perbedaan kinerja keuangan yang

diproksikan oleh rasio likuiditas, solvabilitas, profitabilitas, dan aktivitas.

Populasi dalam penelitian ini adalah perusahaan publik yang terdaftar di

Bursa Efek Indonesia sedangkan sampelnya adalah perusahaan peserta

program CGPI tahun 2006-2010 untuk periode pengamatan kinerja

keuangan pada 2 tahun sebelum dan 1 tahun sesudah pengumuman skor

CGPI.

Berdasarkan pengujian yang dilakukan dalam penelitian ini maka dapat

dijelaskan beberapa hal seperti di bawah ini:

1. Rasio likuiditas dalam penelitian ini diproksikan dengan current ratio.

Hasil analisis deskriptif menunjukkan bahwa terdapat peningkatan

rata-rata CR setelah pengumuman skor CGPI dan mengindikasikan

terjadinya peningkatan kinerja keuangan. Sedangkan uji hipotesis

untuk rasio CR menggunakan One Sample T Test dan hasilnya yaitu

sampel penelitian menolak HO sehingga mengimplikasikan bahwa

Ha1 terdukung. Hal ini mengindikasikan bahwa terdapat perbedaan

kinerja keuangan yang signifikan antara sebelum dan sesudah

pengumuman skor CGPI.

2. Rasio solvabilitas dalam penelitian ini diproksikan dengan debt to

equity ratio. Hasil analisis deskriptif menunjukkan bahwa terdapat

peningkatan rata-rata DER setelah pengumuman skor CGPI sehingga

mengindikasikan terjadinya penurunan kinerja keuangan. Sedangkan

uji hipotesis untuk rasio DER menggunakan One Samples T Test dan

hasilnya yaitu HO terdukung oleh sampel penelitian sehingga Ha2

ditolak yang mengindikasikan bahwa tidak ada perbedaan yang

signifikan antara kinerja sebelum dan sesudah pengumuman skor

CGPI.

3. Rasio profitabilitas dalam penelitian ini diproksikan dengan rasio net

profit margin, return on asset, dan return on equity. Hasil analisis

deskriptif menunjukkan bahwa terdapat penurunan rata-rata NPM,

ROA, dan ROE setelah pengumuman skor CGPI sehingga

mengindikasikan terjadinya penurunan kinerja keuangan. Sedangkan

uji hipotesis untuk rasio NPM, ROA, dan ROE menggunakan One

Samples T Test dan hasilnya yaitu sampel penelitian menolak HO

sehingga mengimplikasikan bahwa Ha3, Ha4, dan Ha5 terdukung. Hal

ini mengindikasikan bahwa terdapat perbedaan kinerja keuangan yang

signifikan antara sebelum dan sesudah pengumuman skor CGPI yang

diproksikan oleh NPM, ROA, dan ROE.

4. Rasio aktivitas dalam penelitian ini diproksikan dengan rasio total

asset turn over. Hasil analisis deskriptif menunjukkan bahwa terdapat

penurunan rata-rata TATO setelah pengumuman skor CGPI sehingga

mengindikasikan terjadinya penurunan kinerja keuangan. Sedangkan

uji hipotesis untuk rasio TATO menggunakan One Samples T Test dan

hasilnya yaitu HO tidak terdukung yang berarti bahwa Ha6 diterima.

Hal ini mengindikasikan bahwa terdapat perbedaan kinerja keuangan

yang signifikan antara sebelum dan sesudah pengumuman skor CGPI

5.2. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yaitu:

a. Waktu penelitian yang digunakan belum mampu memberikan hasil

yang akurat sebab sampel yang digunakan sedikit

b. Proksi rasio untuk mengukur kinerja keuangan yang digunakan

terbatas

c. Penelitian ini hanya menggunakan pengumuman skor CGPI dalam

menganalisis perubahan kinerja keuangan sebelum dan sesudah

pengumuman skor CGPI tanpa memperhatikan faktor ekonomi dan

non-ekonomi lain yang dapat mempengaruhi kinerja

5.3. Saran

Di bawah ini adalah beberapa saran yang perlu diperhatikan untuk

penelitian selanjutnya yaitu:

a. Untuk penelitian selanjutnya diharapkan memperluas waktu penelitian

b. Penelitian selanjutnya hendaknya menambahkan proksi rasio untuk

mengukur kinerja keuangan perusahaan

c. Untuk mengukur perubahan kinerja keuangan sebelum dan setelah

pengumuman skor CGPI perlu menggunakan faktor ekonomi dan non-

ekonomi lain dalam menentukan batasan permasalahan sehingga hasil

penelitian lebih akurat.

DAFTAR PUSTAKA

Almilia, Luciana Spica. Peringkat Corporate Governance. Luciana Spica Almilia

(Ed). November 2011. Diakses 2 April 2012

http://spicaalmilia.files.wordpress.com/2011/11/peringkat-corporate-governance-

tahun-2006-2009.pdf

BAPEPAM. Studi Penerapan Prinsip-prinsip OECD 2004 dalam Peraturan

BAPEPAM mengenai Corporate Governance. 2006. Diakses 4 Mei 2012

http://www.bapepam.go.id/pasar_modal/publikasi_pm/kajian_pm/studi-

2006/Studi-Penerapan-OECD.pdf

Darmawati, Deni. 2005. Hubungan Corporate Governance dan Kinerja

Perusahaan. Jurnal Riset Akuntansi Indonesia. Vol. 8 No. 6: 65-81

Djatmiko, Harmanto Edy. “Ada Kemajuan, Banyak Keprihatinan”. 19 Februari –

3 Maret 2004. Diakses 23 Maret 2012

http://www.iicg.org/asset/doc/cgpi/GCGPI%202003-SWA.pdf

Forum for Corporate Governance in Indonesia. What is Corporate Governance.

2011. Diakses 21 April 2012 http://www.fcgi.or.id/corporate-governance/about-

good-corporate-governance.html

Ghozali,Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS.

Semarang: Penerbit Universitas Diponegoro

Harahap, Sofyan Syafri. 2007. Analisis Kritis atas Laporan Keuangan. Jakarta:

PT Raja Grafindo Persada

Jensen, Michael C. dan William H. Meckling. 1976. Theory of Firm: Managerial

Behavior, Agency Cost, and Ownership Structure. Journal of Financial

Economics. Vol. 3 No. 4 (Oktober): 305-360

Jogiyanto. 2008. Metodologi Penelitian Sistem Informasi. Yogyakarta : CV Andi

Offset

Kaihatu, Thomas S. 2006. Good Corporate Governance dan Penerapannya di

Indonesia. Jurnal Ekonomi dan Manajemen. Vol. 8 No. 1 (Maret): 1-9

Mitrariset. Data CGPI. Diakses 28 April 2012

http://www.mitrariset.com/DATA_CGPI.html

Mukti, Rama Kerta. Kutipan, Catatan Kaki, Catatan Tubuh. Rama Kerta Mukti

(Ed.). November 2010. Diakses 13 Mei 2012

ramakertamukti.files.wordpress.com/2010/11/penulisan-kutipan.doc

Nuswandari, Cahyani. 2009. Pengaruh Corporate Governance Perception Index

terhadap Kinerja Keuangan Perusahaan yang Terdaftar di Bursa Efek Jakarta.

Jurnal Bisnis dan Ekonomi. Vol. 16 No. 2 (September): 70-84

Ong, Chin Huat, dan Soo Hoon Lee. 2000. Board Functions and Firm

Performance: A Review and Directions for Future Research. Journal of

Comparative International Management. Vol. 3 No. I (Juni)

Organisations for Economic Co-Operation and Development. OECD Principles

of Corporate Governance. 2004. Diakses 13 Mei 2012

http://www.oecd.org/dataoecd/32/18/31557724.pdf

Riandi, Dani, Hasan Sakti Siregar. 2011. Pengaruh Penerapan Good Corporate

Governance terhadap Return on Asset, Net Profit Margin, dan Earning per Share

pada Perusahaan yang Terdaftar di Corporate Governance Perception Index.

Jurnal Ekonom. Vol. 14 No. 3 (Juli)

Sam. Uji Hipotesa Perbedaan T-Test. 2006. Diakses 15 Mei 2012

http://samianstats.files.wordpress.com/2008/10/uji-perbedaan-t-test.pdf

Sayidah, Nur. 2007. Pengaruh Kualitas Corporate Governance terhadap Kinerja

Perusahaan Publik (Studi Kasus Peringkat 10 Besar CGPI Tahun 2003, 2004,

2005). JAAI. Vol. 11 No. 11 (Juni): 1-19

Statistik, Konsultan. Uji Normalitas dengan Kolmogorov-Smirnov. Konsultan

Statistik (Ed.). Maret 2009. Diakses 14 Mei 2012

http://www.konsultanstatistik.com/2009/03/uji-normalitas-dengan-

kolmogorov.html

Supatmi. 2007. Corporate Governance dan Kinerja Keuangan. Jurnal Bisnis dan

Ekonomi. Vol 14: 183-191

The Indonesian Institute for Corporate Governance. Good Corporate Governance

dalam Perspektif Manajemen Stratejik. April 2009. Diakses 15 April 2012

www.iicg.org/asset/doc/Profil%20CGPI%202008.pdf

The Indonesian Institute for Corporate Governance. Good Corporate Governance

dalam Perspektif Risiko. 2012. Diakses 20 Juni 2012

www.iicg.org/asset/doc/Profile%20CGPI%202012%20A_4.pdf

Wild, John J., K.R. Subramanyam, dan Robert E. Haley, 2005. Financial

Statement Analysis (Analisis Laporan Keuangan), Edisi Kedelapan, Buku Kedua,

Alih Bahasa oleh Yanivi S. Bachtiar dan S. Nurwahyu Harahap, Jakarta: Salemba

Empat