m.si.,akt pembimbing ii -...

TRANSCRIPT

1

ANALISIS KEMAMPUAN LABA KOTOR, LABA BERSIH DAN ARUS KAS

OPERASI DALAM MEMPREDIKSI ARUS KAS DI MASA MENDATANG

(Studi Pada Perusahaan food and beverage yang Terdaftar di Bursa Efek Indonesia)

(Skripsi)

NAMA : IRMA JANITA

NPM : 0741031050

EMAIL : [email protected]

NO. HP : 085768131112

PEMBIMBING I : Trijoko Prasetyo,S.E.,M.Si.,Akt

PEMBIMBING II : Ninuk D Kesumaningrum,S.E.,M.Sc.,Akt

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

2012

2

ABSTRAK

ANALISIS KEMAMPUAN LABA KOTOR, LABA BERSIH DAN ARUS

KAS OPERASI DALAM MEMPREDIKSI ARUS KAS DI MASA

MENDATANG

( Pada Perusahaan Food And Beverage Yang Terdaftar Di BEI)

Oleh

IRMA JANITA

Tujuan dari penelitian ini adalah untuk menganalisis apakah variabel-variabel

seperti laba kotor (LK), laba bersih (LB), dan arus kas operasi (AKO) memiliki

kemampuan dalam memprediksi arus kas dimasa mendatang (AKM). Penelitian

ini menggunakan populasi perusahaan food and beverage yang terdaftar di Bursa

Efek Indonesia (BEI) pada tahun 2006-2010. Pengambilan sampel dilakukan

dengan teknik purposive sampling. Dengan metode sampling tersebut didapat

sampel yang digunakan dalam penelitian ini sebanyak 12 perusahaan. Penelitian

ini menggunakan data sekunder yang diperoleh dari publikasi Indonesian Capital

Market Directory (ICMD). Teknik analisis yang digunakan pada penelitian ini

adalah teknik analisis regresi linier berganda dan uji hipotesis F-statistik untuk

menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5% serta

menggunakan t-statistik untuk menguji koefisien regresi parsial. Dari penelitian

ini diperoleh kesimpulan sebagai berikut : variabel laba kotor berpengaruh negatif

dan tidak signifikan terhadap arus kas mendatang (AKM) , variabel laba bersih

berpengaruh negatif dan tidak signifikan terhadap AKM, dan variabel arus kas

operasi berpengaruh positif dan signifikan terhadap AKM. Besarnya koefisien

determinasi (Adjusted R Square) arus kas operasi adalah sebesar 0,279 lebih tinggi

dibandingkan laba kotor dan laba bersih. Hal ini menunjukan bahwa arus kas

operasi memiliki kemampuan yang lebih baik dibandingkan laba kotor dan laba

bersih dalam memprediksi arus kas dimasa mendatang sebesar 27,90%

Kata Kunci : Laba kotor , Laba bersih, Arus kas operasi, Arus kas mendatang

(AKM)

3

ABSTRACT

CAPABILITY ANALYSES OF GROSS PROFIT, BET PROFIT AND

OPERATION CASH FLOW IN PREDICTING CASH FLOW

IN THE FUTURE

(On Food and Beverage Company that Registered in Indonesian Stock

Exchange)

By

IRMA JANITA

The aimed of this research was to analyze whether variables like gross profit, bet

profit and operation cash flow had been capability in predicting cash flow in the

future. This research used population of Food and Beverage Company that

registered in Indonesian stock exchange on 2006-2010. Taking sample used

purposing sampling technique as many as 12 companies. Research used secondary

data that got from Indonesian Capital Market Directory (ICMD) publication.

Technique analyses used multiple linear regression and hypothesis F-statistic test

to test the influence of belief level 5% and t-statistic to test coefficiency partial

regression. From this research got the conclusion that: gross profit variable has

negative influence and not significant toward cash flow in the future, bet profit

variable has not influence and not significant toward cash flow in the future, and

operation cash flow variable has positive influence and significant toward cash

flow in the future. The highest of coeficiency determination (Adjust R Square) of

operation cash flow was 0,279 higher than gross profit and bet profit. It showed

that operation cash flow has good capability than gross profit and bet profit in

predicting cash flow in the future as many as 27,90%

Key Words: Gross Profit, Bet Profit, Operation Cash Flow and Cash Flow

in the Future

4

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Informasi keuangan yang terdapat dalam laporan keuangan masih diyakini sebagai

alat yang handal bagi para pemakainya untuk mengurangi ketidakpastian dalam

pengambilan keputusan ekonomi (PSAK No.1 tahun 2009). Berdasarkan PSAK

No.1 tahun 2009, Laporan keuangan perusahaan yang dipublikasikan adalah salah

satu sumber informasi yang penting bagi para investor. Melalui laporan keuangan,

investor dapat menganalisis hasil kinerja manajemen dan melakukan prediksi

perolehan laba di masa yang akan datang. Selain hal tersebut, para investor juga

dapat mengestimasi arus kas yang akan datang dengan laporan keuangan. Salah

satu jenis laporan keuangan yang terkait dengan prediksi arus kas di masa depan

adalah laporan arus kas. Semenjak dikeluarkannya PSAK No. 2 tahun 1994 yang

aktif diberlakukan mulai 1 Januari 1995, laporan arus kas telah menjadi bagian

yang tidak terpisahkan dari laporan keuangan serta menjadi keharusan bagi

perusahaan untuk membuat laporan arus kas. Laporan arus kas ini diharapkan

memiliki kandungan informasi tambahan yang berguna bagi pengambilan

keputusan investasi.

Beberapa penelitian dilakukan oleh Bandi dan Rahmawati (2005) serta Dahler dan

Febrianto (2005) dengan menggunakan tiga model yaitu model arus kas, model

laba dan model laba-arus kas untuk memprediksi arus kas masa depan. Hasil

penelitiannya menemukan bahwa data arus kas memberikan informasi yang lebih

5

baik untuk meramalkan arus kas masa depan dibandingkan laba. Selain laporan

arus kas, laporan laba rugi juga merupakan laporan keuangan yang terkait dengan

prediksi arus kas di masa mendatang. Laporan laba rugi merupakan laporan utama

mengenai kinerja dari suatu perusahaan selama periode tertentu. Laporan laba rugi

memuat banyak angka laba, yaitu laba kotor, laba operasi, dan laba bersih.

Informasi laba memainkan peranan yang signifikan dalam proses pengambilan

keputusan oleh pengguna laporan keuangan yang diterbitkan. Menurut PSAK No.

25, informasi yang disediakan laporan laba rugi seringkali digunakan untuk

memperkirakan kemampuan perusahaan dalam menghasilkan arus kas dan aktiva

yang disamakan dengan kas di masa mendatang. Usaha untuk mengungkap

potensi laba dalam kemampuannya untuk memprediksi keuntungan investasi di

masa depan telah banyak dilakukan oleh para peneliti, dari yang menguji

kandungan nilai informasi laba, kemampuan prediksi laba sampai yang

berhubungan dengan return saham. Namun pada umumnya sebagian besar

peneliti menggunakan laba bersih atau laba operasi sebagai variabelnya untuk

penelitian mengenai laba dalam pengujian kandungan informasi, prediksi laba dan

arus kas masa depan.

Seperti dinyatakan pada penelitian Daniarti dan Suhairi (2006), riset akuntansi

mengenai laba terutama yang mencari hubungan angka laba dengan harga saham

maupun return saham, selalu menggunakan angka laba operasi atau laba per

saham (Earnings Per Share) yang dihitung menggunakan angka laba bersih dan

jarang yang menggunakan angka laba kotor. Ditemukan dua penelitian, yaitu

Febrianto dan Widiastuty (2005) dan Daniarti dan Suhairi (2006) yang

6

menggunakan variabel laba kotor dalam penelitiannya. Daniarti dan Suhairi

(2006) menggunakan laba kotor sebagai salah satu prediktor dari ekspektasi

return saham berdasar pada penelitian yang dilakukan oleh Febrianto dan

Widiastuty (2005), ditemukan bahwa laba kotor terbukti direaksi pasar.

Penelitian ini merupakan replikasi dari penelitian sebelumnya yaitu penelitian

Dahler dan Febrianto (2005) . Pada penelitian sebelumnya variabel yang

digunakan adalah earnings atau laba dan arus kas sedangkan pada penelitian ini

yang membedakan dari penelitian sebelumnya selain perbedaan pada tahun

penelitian adalah perbedaan memisahkan antara komponen laba yaitu laba kotor

dan laba bersih sebagai variabel independen dan juga arus kas operasi.

Kim&Kross (2002) dalam Febrianto &Widiastuty (2005) menyatakan bahwa laba

memiliki kemampuan dalam memprediksi arus kas mendatang perusahaan dan

memiliki kemampuan lebih baik dibandingkan dengann arus kas jika laba di pecah

ke dalam komponen akrual. Perhitungan angka laba kotor menyertakan lebih

sedikit komponen pendapatan dan biaya dibandingkan dengan perhitungan laba

bersih. Laba kotor di pandang lebih relevan digunakan sebagai alat prediksi arus

kas di masa mendatang karena pada laporan laba rugi perhitungan laba kotor

dilaporkan terlebih dahulu daripada perhitungan laba lainnya, pada laba kotor

keterlibatan kendali manajemen lebih besar dan memiliki hubungan yang lebih

erat dengan penciptaan pendapatan sehingga laba kotor memiliki pengaruh

terhadap arus kas di masa mendatang. Menurut Skousen et al (2009: 199), Laba

bersih merupakan nilai laba yang akan menggambarkan kondisi perusahaan yang

akan berkelanjutan ke masa yang akan datang. Laba bersih merupakan laba

7

setelah pengurangan beban bunga, beban pajak penghasilan, dan keuntungan atau

kerugian lain dari laba operasi perusahaan. Sedangkan arus kas operasi merupakan

komponen dari arus kas itu sendiri yaitu aktivitas penghasil utama pendapatan

perusahaan. Jumlah arus kas yang berasal dari aktivitas operasi merupakan

indikator utama untuk menentukan apakah operasi perusahaan dapat

menghasilkan kas yang cukup. Informasi mengenai unsur tertentu arus kas

bersama dengan informasi lain, berguna dalam memprediksi arus kas masa

mendatang, seperti yang dinyatakan dalam PSAK No.2 tahun 2009. Penelitian

terdahulu menggunakan perusahaan manufaktur sebagai populasi penelitian

sedangkan pada penelitian ini lebih spesifikasi menggunakan perusahaan food and

beverage. Alasan menggunakan perusahaan food and beverage pada penelitian ini

karena perusahaan food and beverage cukup rentan terhadap inflasi, selain itu

perusahaan ini memiliki tingkat perdagangan yang tinggi yang menyebabkan

tingkat sensitifitas yang tinggi terhadap kejadian-kejadian yang ada di dalam dan

diluar perusahaan. Berdasarkan uraian diatas, peneliti merasa tertarik untuk

melakukan penelitian kembali dengan judul “Analisis Kemampuan Laba Kotor,

Laba Bersih dan Arus Kas dalam Memprediksi Arus Kas di masa Mendatang”.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis

merumuskan permasalahan yang akan menjadi topik pembahasan dalam

penelitian ini adalah

1. Apakah laba kotor, laba bersih dan arus kas operasi berpengaruh terhadap

arus kas di masa mendatang ?

8

2. Apakah laba kotor, laba bersih atau arus kas operasi yang memiliki

kemampuan paling baik dalam memprediksi arus kas di masa mendatang ?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mendapatkan bukti empiris mengenai

kemampuan laba kotor, laba bersih, arus kas dalam memprediksi arus kas di

masa mendatang dengan menguji masing-masing variabel pada perusahaan

food and beverage yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi kalangan akademik dan pembaca hasil penelitian ini diharapkan dapat

menambah referensi bagi penelitian selanjutnya, dengan melihat variabel

manakah yang sesuai dengan teori dan bersifat signifikan. Variabel yang

demikian layak menjadi variabel penelitian pada penelitian selanjutnya.

2. Bagi investor sebagai bahan pertimbangan atau referensi untuk memperoleh

informasi yang lebih baik dalam menilai potensi perusahaan sehingga

digunakan sebagai dasar melakukan investasi.

3. Bagi penelitian selanjutnya, hasil dari penelitian ini dapat dijadikan dasar

untuk lebih menyempurnakan berbagai keterbatasan yang ada dalam

penelitian sebelumnya.

9

BAB II

TINJAUAN PUSTAKA

2. 1 Laporan Laba Rugi

2.1.1 Definisi Laba

Menurut Kieso (2005) laporan laba rugi (income statement) adalah laporan yang

mengukur keberhasilan operasi perusahaan selama periode waktu tertentu,

menyediakan informasi yang diperlukan oleh para investor dan kreditor untuk

memprediksikan jumlah, penetapan waktu, dan ketidakpastian dari arus kas masa

depan. Laporan laba rugi merupakan bagian dari laporan keuangan suatu

perusahaan yang dihasilkan pada suatu periode akuntansi yang menyajikan unsur

unsur pendapatan dan biaya perusahaan sehingga menghasilkan laba atau rugi

bersih. Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari

suatu perusahaan selama suatu periode tertentu. Informasi tentang kinerja suatu

perusahaan terutama tentang profitabilitas, dibutuhkan untuk mengambil

keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di

masa yang akan datang. Informasi tersebut juga seringkali digunakan untuk

memperkirakan kemampuan suatu perusahaan untuk menghasilkan kas dan aktiva

yang disamakan dengan kas di masa yang akan datang (PSAK No. 25).

Menurut Febrianto dan Widiastuty (2005), laba akuntansi yakni laba kotor, laba

operasi dan laba bersih bermanfaat untuk pengukuran efisiensi manajer dalam

mengelola perusahaan. Investor dan kreditor yakin bahwa ukuran kinerja yang

diutamakan dalam penilaian kinerja perusahaan adalah ukuran kinerja yang

mampu menggambarkan kondisi dan prospek perusahaan di masa mendatang

10

dengan lebih baik. Penilaian kinerja perusahaan ini didasarkan melalui informasi

pada laporan laba rugi yang menyajikan informasi laba kotor, laba operasi dan

laba bersih. Laba kotor adalah selisih dari pendapatan perusahaan dikurangi

dengan kos barang terjual. Kos terjual adalah semua biaya yang dikorbankan,

untuk perusahaan pemanufakturan perhitungan dimulai dari tahap ketika bahan

baku masuk ke pabrik, diolah, hingga dijual. Semua biaya-biaya langsung yang

berhubungan dengan penciptaan produk tersebut dikelompokkan sebagai harga

barang terjual. Angka laba bersih adalah angka yang menunjukkan selisih antara

seluruh pendapatan dari kegiatan operasi perusahaan maupun non operasi

perusahaan. Dengan demikian, sesungguhnya laba bersih ini adalah laba yang

menunjukkan bagian laba yang akan ditahan di dalam perusahaan dan yang akan

dibagikan sebagai dividen. Masing-masing dari hasil laba tersebut, memiliki

kandungan informasi tersendiri yang dapat digunakan untuk memprediksi laba

dan juga aliran kas masa depan.

2.1.2 Tujuan Pelaporan Laba

Tujuan pelaporan laba adalah untuk menyediakan informasi yang bermanfaat bagi

pihak yang berkepentingan. Menurut Skosen et al (2009) informasi tentang laba

perusahaan dapat digunakan untuk :

1. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam

perusahaan yang diwujudkan dalam tingkat kembalian (rate of return on

invested capital).

2. Sebagai pengukur prestasi atau kinerja manajemen.

3. Sebagai dasar penentu besarnya pengenaan pajak.

11

4. Sebagai dasar kompensasi dan pembagian bonus.

5. Sebagai dasar pembagian dividen.

6.Sebagai alat motivasi manajemen dalam pengendalian perusahaan.

2.2 Laporan Arus Kas

2.2.1 Definisi Arus Kas

Laporan arus kas merupakan laporan keuangan yang menginformasikan jumlah

arus kas masuk dan arus kas keluar atau sumber dan pemakaian kas dalam suatu

perusahaan. Investor dan kreditor dapat memanfaatkan informasi arus kas untuk

mengetahui mengenai pengelolaan dan penggunaan kas dalam perusahaan

tersebut, seperti yang dinyatakan dalam PSAK No. 2 paragraf 2.

Menurut Sofyan Syafri Harahap (2008) dalam bukunya tentang “Teori

Akuntansi” , Laporan arus kas dikelompokkan menjadi tiga bagian, yaitu :

a. Arus kas dari kegiatan operasi

Kegiatan yang termasuk dalam kelompok ini adalah aktivitas penghasil utama

pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas

investasi dan aktivitas pendanaan, kegiatan ini biasanya mencakup kegiatan

produksi, pengiriman barang, pemberian servis.

Contoh arus kas dari kegiatan operasi adalah sebagai berikut:

1. Penerimaan kas dari penjualan barang dan jasa.

2. Penerimaan kas dari royalti, fee, komisi, dan pendapatan lain.

3. Pembayaran kas kepada pemasok barang dan jasa.

4. Pembayaran kas kepada karyawan.

12

5. Penerimaan kas dan pembayaran kas oleh perusahaan asuransi

sehubungan dengan premi, klaim anuitas dan manfaat asuransi lainnya.

6. Penerimaan dan pembayaran dari kontrak yang diadakan untuk tujuan

transaksi usaha dan perdagangan.

b. Arus kas dari kegiatan investasi

Kegiatan yang termasuk dalam arus kas kegiatan investasi adalah perolehan

dan pelepasan aktiva jangka panjang baik yang berwujud maupun yang tidak

berwujud serta investasi lain yang tidak termasuk setara kas, antara lain

menerima dan menagih pinjaman, utang, surat berharga atau modal, aktiva

tetap dan aktiva produktif lainnya yang digunakan dalam proses produksi.

Contoh arus kas dari kegiatan investasi adalah sebagai berikut:

1. Penerimaan pinjaman luar baik yang baru maupun yang sudah lama

2. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tidak

berwujud dan aktiva jangka panjang lainnya.

3. Penjualan saham baik saham sendiri maupun saham dalam bentuk investasi.

4. Pembelian saham perusahaan lain atau perusahaan sendiri

c. Arus kas dari kegiatan pendanaan/pembiayaan

Kegiatan yang termasuk kegiatan pendanaan adalah aktivitas yang

mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman

jangka panjang perusahaan, berupa kegiatan mendapatkan sumber-sumber dana

dari pemilik dengan memberikan prospek penghasilan dari sumber dana

tersebut, meminjam dan membayar utang kembali atau melakukan pinjaman

jangka panjang untuk membayar utang tertentu.

13

Contoh arus kas dari kegiatan pendanaan/pembiayaan

1. Penerimaan kas dari emisi saham atau instrumen modal lainnya.

2. Pembayaran kas kepada para pemegang saham untuk menarik atau

menembus saham perusahaan.

3. Pemerimaan kas dari emisi obligasi, wesel, hipotek, dan penjualan lainya.

4. Pelunasan pinjaman

5. Pembayaran kas oleh penyewa guna usaha untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa guna usaha pembiayaan.

2.2.2 Isi dan Bentuk Laporan Arus Kas

Ada dua macam perhitungan arus kas yaitu metode langsung (direct method) dan

metode tidak langsung (indirect method). (IAI, 2002)

1. Metode Langsung (direct Method)

Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan

kelompok-kelompok penerimaan kas dan pengeluaran kas dari kegiatan

operasi secara lengkap (gross), dan baru dilanjutkan dengan kegiatan

investasi dan pembiayaan. (Contoh pada lampiran 11)

2. Metode tidak langsung (indirect Method)

Dalam metode ini, laba atau rugi bersih disesuaikan dengan mengoreksi

pengaruh dari transaksi bukan kas, penangguhan atau akrual dari

penerimaan atau pembayaran kas untuk operasi dimasa lalu dan masa depan,

dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi

atau pendanaan. (Contoh pada lampiran 12)

14

2.3 Hubungan antara Laba dengan Arus Kas

Ketika dihadapkan pada dua ukuran kinerja perusahaan, yaitu laba dan aliran kas,

investor dan kreditur harus merasa yakin bahwa ukuran kinerja yang menjadi

focus perhatian mereka adalah yang mampu secara baik menggambarkan kondisi

ekonomi serta prospek perusahaan untuk bertumbuh di masa depan. Terdapat dua

metode yang digunakan untuk menghitung dan melaporkan jumlah arus kas bersih

yaitu metode langsung dan tidak langsung. Dalam kedua metode tersebut

dilakukan pemeriksaan kembali setiap pos (akun) laporan laba rugi dengan tujuan

melaporkan seberapa banyak kas yang diterima atau dikeluarkan sehubungan

dengan akun tersebut. Contohnya akun penjualan dalam laporan laba rugi,

terdapat akun yang berhubungan dengan arus kas yakni kas yang diterima dari

pelanggan. Berdasarkan analisis terhadap akun-akun neraca dan laporan laba rugi,

terdapat akun yang berhubungan dengan arus kas yakni kas yang diterima dari

pelanggan. Berdasarkan analisis terhadap akun-akun neraca dan laporan laba rugi,

seluruh arus kas masuk dan keluar dari suatu entitas akan dapat diindentifikasikan.

(Skousen,2009).

Laba dan arus kas dapat digunakan untuk memprediksi arus kas masa depan. Kas

merupakan aktiva yang paling liquid atau merupakan salah satu unsur modal kerja

yang paling tinggi likuiditasnya. Hal ini berarti bahwa semakin besar jumlah kas

yang dimiliki oleh suatu perusahaan akan semakin tinggi pula liquiditasnya.

Tetapi suatu perusahaan yang mempunyai kas dalam jumlah yang besar

menunjukan tingkat perputaran kas yang rendah dan adanya over investment

dalam kas. Dapat dinilai bahwa perusahaan kurang efektif dalam mengelola kas.

15

Sebaliknya jika perusahaan mempunyai jumlah kas yang kecil, akan diperoleh

tingkat perputaran kas yang tinggi dan keuntungan yang diperoleh akan lebih

besar. Namun, ini berarti perusahaan yang mengejar keuntungan tanpa

memperhatikan likuiditas. Perusahaan tidak dapat segera memenuhi kewajiban

keuangannya pada saat ditagih (illiquid). Dari uraian tersebut dapat disimpulkan

bahwa kas sangat berperan dalam menentukan kelancaran kegiatan perusahaan.

Dengan kata lain, perusahaan dalam melaksanakan seluruh kegiatannya

membutuhkan kas dan bukan laba. Oleh karena itu, kas harus direncanakan dan

diawasi dengan baik dalam penerimaan maupun penggunaanya.

2.4 Perumusan Hipotesis

1. Kemampuan Laba kotor dalam memprediksi Arus kas Masa Mendatang

Menurut Febrianto dan Widiastuty (2005) Laba kotor adalah selisih dari

pendapatan perusahaan dikurangi dengan kos barang terjual. Kos barang terjual

adalah semua biaya yang dikorbankan untuk perusahaan pemanufakturan

perhitungan dimulai dari tahap ketika bahan baku masuk ke pabrik, diolah, hingga

dijual.

Banyak penelitian-penelitian mengenai pengaruh laba dengan arus kas yang

dilakukan dengan menggunakan variabel laba operasi atau laba bersih dan jarang

yang menggunakan variabel laba kotor. Kim&Kross (2002) dalam Febrianto

&Widiastuty (2005) menyatakan bahwa laba memiliki kemampuan dalam

memprediksi arus kas mendatang perusahaan dan memiliki kemampuan lebih baik

dibandingkan dengann arus kas jika laba di pecah ke dalam komponen akrual.

16

Perhitungan angka laba kotor menyertakan lebih sedikit komponen pendapatan

dan biaya dibandingkan dengan perhitungan laba bersih. Laba kotor di pandang

lebih relevan digunakan sebagai alat prediksi arus kas di masa mendatang karena

pada laporan laba rugi perhitungan laba kotor dilaporkan terlebih dahulu daripada

perhitungan laba lainnya, pada laba kotor keterlibatan kendali manajemen lebih

besar dan memiliki hubungan yang lebih erat dengan penciptaan pendapatan

sehingga laba kotor memiliki pengaruh terhadap arus kas di masa mendatang.

Febrianto dan Widiastuty (2005) meneliti ketiga angka laba akuntansi yaitu, laba

kotor, laba operasi dan laba besih untuk mengetahui mana yang lebih bermakna

bagi investor. Hasil penelitian yang dilakukan olehnya menyatakan bahwa angka

laba kotor paling kuat dan lebih mampu memberikan gambaran yang lebih baik

tentang hubungan antara laba dengan harga saham. Laba kotor kembali dijadikan

variabel dalam penelitian Daniati dan Suhairi (2006) dalam menguji perubahan

laba kotor terhadap expected return saham. Penelitian tersebut menggunakan

sampel perusahaan manufaktur yang terdaftar di BEI, dan ditemukan bahwa laba

kotor memiliki pengaruh yang signifikan.

Berdasarkan dari penelitian tersebut, peneliti ini akan menguji apakah variabel

laba kotor juga memiliki pengaruh dalam memprediksi arus kas di masa

mendatang, sehingga peneliti mengajukan hipotesis sebagai berikut:

H1 : Laba kotor berpengaruh dalam memprediksi arus kas di masa mendatang

17

2. Kemampuan Laba Bersih Dalam Memprediksi Arus Kas Masa

Mendatang

Martin H.L Tobing (2007) menyatakan, Angka laba bersih adalah angka yang

menunjukan selisih antara seluruh pendapatan dari kegiatan operasi perusahaan

maupun non operasi perusahaan. Menurut Skousen et al (2009: 199), Laba bersih

merupakan nilai laba yang akan menggambarkan kondisi perusahaan yang akan

berkelanjutan ke masa yang akan datang. Laba bersih merupakan laba setelah

pengurangan beban bnga, beban pajak penghasilan, dan keuntungan atau kerugian

lain dari laba operasi perusahaan, oleh sebab itu laba bersih memiliki pengaruh

terhadap arus kas dimasa mendatang. Sebagian besar peneliti menggunakan laba

bersih sebagai variabelnya untuk penelitian mengenai laba dalam pengujian

kandungan informasi, prediksi laba dan arus kas masa depan. Barth et al. (2001)

dan Kim dan Kross (2002) menyatakan bahwa laba memiliki pengaruh dalam

memprediksi arus kas mendatang perusahaan, dan memiliki kemampuan yang

lebih baik dibanding arus kas jika laba dipecah ke dalam beberapa komponen

akrual. Sehingga berdasarkan penelitian tersebut peneliti ini mengajukan hipotesis

sebagai berikut:

H2 : Laba bersih berpengaruh dalam memprediksi arus kas di masa mendatang

18

3. Kemampuan Arus Kas Operasi Dalam Memprediksi Arus Kas Masa

Mendatang

Laporan arus kas merupakan laporan keuangan yang menginformasikan jumlah

arus kas masuk dan arus kas keluar atau sumber dan pemakaian kas dalam suatu

perusahaan, seperti yang dinyatakan dalam PSAK No.2 Paragraf 2.

PSAK No.2 mengatur tentang laporan arus kas yang bertujuan untuk memberikan

informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan

melalui laporan arus kas yang mengklasifikasikannya dalam aktivitas operasi,

investasi, dan pendanaan selama suatu periode akuntansi. Informasi ini berguna

untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas.

Untuk membayar deviden dan memungkinkan para pemakai mengembangkan

model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan

(future cash flows) dari berbagai perusahaan. Penelitian mengenai masalah ini

dilakukan oleh beberapa peneliti seperti Hepi Syafriadi (2000), DeFond dan Hang

(2001), Dahler dan Febrianto (2006) dan hasil penelitiannya menunjukkan arus

kas memiliki pengaruh positif dalam memprediksi arus kas masa depan. Oleh

karena itu peneliti ini mengajukan hipotesis sebagai berikut:

H3 : Arus Kas Operasi berpengaruh dalam memprediksi arus kas dimasa

mendatang.

informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu,

dan kepastian arus kas masa depan. Arus kas operasi berasal dari aktivitas operasi

perusahaan yang merupakan aktivitas penghasil utama pendapatan perusahaan.

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator utama

19

untuk menentukan apakah operasi perusahaan dapat menghasilkan kas yang

cukup. Informasi mengenai unsur tertentu arus kas bersama dengan informasi lain,

berguna dalam memprediksi arus kas masa mendatang, seperti yang dinyatakan

dalam PSAK No.2 tahun 2009. Penelitian yang dilakukan oleh Dahler dan

Febrianto tentang laba dan arus kas dalam memprediksi arus kas masa depan

menemukan hasil bahwa data arus kas memberikan informasi yang lebih baik

untuk meramalkan arus kas masa depan dibandingkan laba. Oleh karena itu

peneliti ini mengajukan hipotesis sebagai berikut:

H4 : Arus kas operasi memiliki kemampuan lebih baik dalam memprediksi arus

kas di masa mendatang dibandingkan laba kotor dan laba bersih.

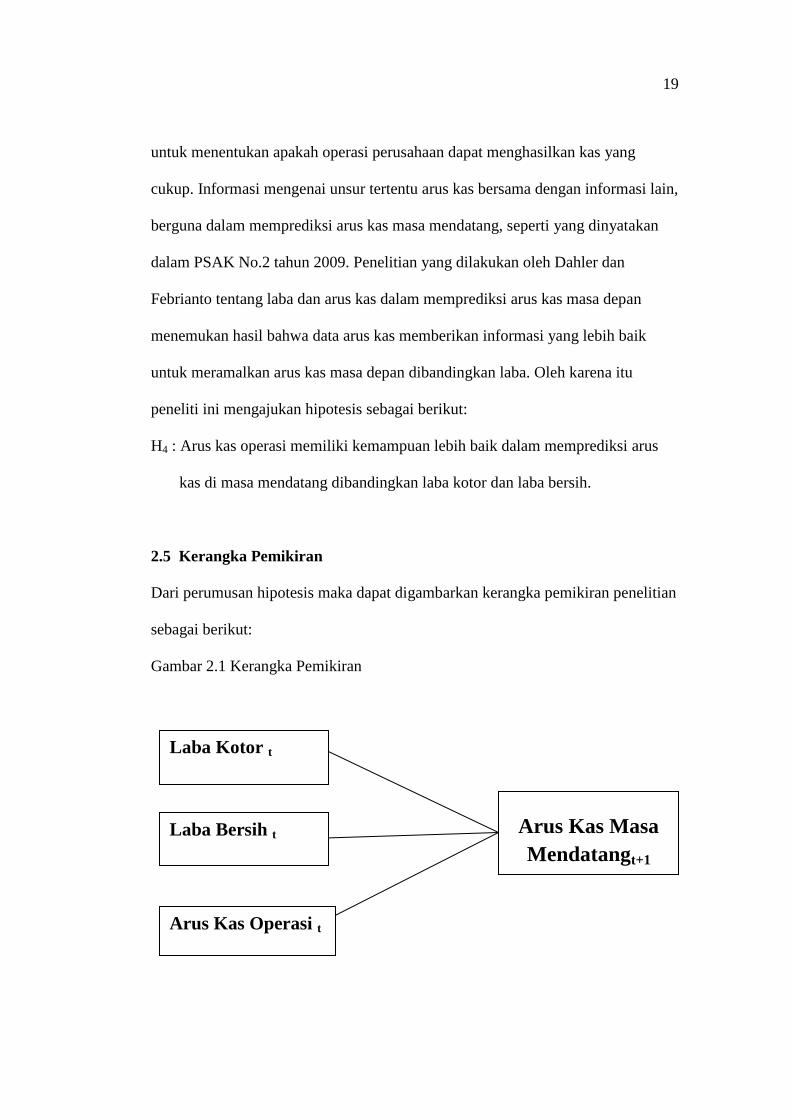

2.5 Kerangka Pemikiran

Dari perumusan hipotesis maka dapat digambarkan kerangka pemikiran penelitian

sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Arus Kas Operasi t

Arus Kas Masa

Mendatangt+1

Laba Bersih t

Laba Kotor t

20

BAB III

METODE PENELITIAN

Metode Penelitian adalah suatu kegiatan yang menggunakan metode yang

sistematis untuk memperoleh data yang meliputi pengumpulan data, pengolahan

data, dan analisis data.

3.1 Populasi dan sampel

Populasi merupakan keseluruhan objek yang diteliti. Populasi yang digunakan

dalam penelitian ini adalah laporan keuangan khususnya laporan laba rugi dan

laporan arus kas perusahaan manufaktur yang bergerak dalam industri Food And

Beverage yang terdaftar di Bursa Efek Indonesia serta terdaftar di ICMD

(Indonesian Capital Market Directory) dalam rentang tahun 2006-2010.

Penggunaan populasi perusahaan manufaktur dikarenakan selain jumlahnya yang

dominan dalam daftar perusahaan yang listed di Bursa Efek Indonesia, juga

karena berdasarkan pertimbangan homogenitas dalam penghasilan pendapatan

utama (revenue producing activities) dan ketersediaan laporan keuangan teraudit.

3.2 Sampel Penelitian

Sampel merupakan bagian dari populasi yang dapat mewakili populasi sehingga

dengan menggunakan sampel saja, hasil penelitian dapat digeneralisis untuk

mewakili populasi yang diteliti. Teknik penarikan sampel dalam penelitian ini

adalah purposive sampling, yaitu metode penarikan sampel secara acak dan hanya

21

memenuhi kriteria atau syarat tertentu saja yang dapat digunakan sebagai sampel

penelitian. Sedangkan syarat atau kriteria yang diajukan untuk pengambilan

sampel pada penelitian ini adalah sebagai berikut :

a. Perusahaan yang telah menyampaikan laporan keuangan tahunan sesuai

dengan periode penelitian yang diperlukan, yaitu tahun 2006-2010 adalah

perusahaan manufaktur yang bergerak dalam industri Food And Beverage

yang terdaftar di Bursa Efek Indonesia.

b. Laporan keuangan perusahaan yang digunakan sebagai data yang

merupakan laporan yang telah diaudit, sehingga laporan keuangan tersebut

dapat dipercaya.

c. Selama periode pengamatan, perusahaan yang bersangkutan secara berturut-

turut tidak mengalami kerugian.

Dari jumlah populasi sebanyak 18 perusahaan Food and Beverage yang listing di

BEI dari tahun 2006-2010, dengan menggunakan teknik purposive sampling,

diperoleh 12 perusahaan yang memenuhi kriteria sebagai sampel penelitian.

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data yang bersifat sekunder.

Data sekunder merupakan sumber data penelitian secara tidak langsung melalui

media perantara. Data sekunder diperoleh dari ICMD (Indonesian Capital Market

Directory) tahun 2011 yang didapat dari kantor IDX Bandar Lampung.

22

3.4 Variabel Penelitian

Di dalam penelitian ini variabel-variabel penelitian diklasifikasikan menjadi dua

kelompok variabel, yaitu variabel bergantung (dependent variable) dan variabel

bebas (independent variable). Variabel bergantung pada penelitian ini adalah arus

kas masa mendatang, dan yang menjadi variabel bebas adalah laba kotor, laba

bersih dan arus kas.

Beberapa variabel yang digunakan dan pengukurannya adalah sebagai berikut :

1. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini yaitu total arus kas

yang merupakan penjumlahan dari arus kas operasi, investasi, dan

pendanaan satu tahun setelah tahun amatan yaitu 2007-2010.

2. Variabel Independen

Variabel independen yang digunakan dalam penelitian ini yaitu:

a. Laba kotor, yaitu selisih dari pendapatan perusahaan dikurangi dengan

kos barang terjual. Periode pengamatan yang digunakan adalah tahun

2006-2009.

b. Laba bersih, yaitu angka yang menunjukkan selisih antara seluruh

pendapatan dari kegiatan operasi perusahaan maupun non-operasi

perusahaan. Periode pengamatan yang digunakan adalah tahun 2006-

2009.

c. Arus Kas Operasi

Arus kas yang dimaksud adalah arus kas tahunan dari aktivitas operasi

yang merupakan laporan utama arus kas masuk dan arus kas keluar dari

operasi perusahaan selama satu periode. Aktivitas operasi adalah

23

aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang

bukan merupakan aktivitas investasi dan aktivitas pendanaan. Periode

pengamatan yang digunakan adalah tahun 2006-2009.

3.5 Alat Analisis

Alat analisis yang akan digunakan dalam penelitian ini adalah dengan model

regresi linier berganda yang mencoba mengungkapkan pengaruh variabel bebas

terhadap variabel terikat dengan menggunakan program SPSS (Statistical Package

for Social Science).

Analisis regresi menjadi alat untuk mengukur bagaimana pengaruh dari variabel

independen terhadap variabel dependen dalam penelitian ini. Tujuan dari analisis

regresi adalah untuk memprediksi besarnya variabel dependen dengan

menggunakan data variabel independen yang sudah diketahui besarnya. Melalui

analisis regresi ini akan dilakukan pengujian terhadap “Kemampuan laba kotor,

laba bersih dan arus kas dalam memprediksi arus kas di masa mendatang” pada

perusahaan manufaktur yang bergerak dalam industri Food And Beverage yang

terdaftar di BEI, yang dapat dihitung dengan persamaan sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + e

Dimana :

Y : Merupakan variabel dependen arus kas periode pengamatan t+1

α : Merupakan konstanta.

b1,2,3 : Merupakan koefisien regresi.

X1 : Laba Kotor tahun t

X2 : Laba Bersih tahun t

24

X3 : Arus kas operasi tahun t

e : error term

3. 6 Metode Analisis Data

Untuk melakukan analisis regresi linier harus memperhatikan asumsi-asumsi yang

mendasari model regresi. Asumsi tersebut adalah apabila terjadi gejala

autokorelasi, heterokedastisitas, multikolinieritas dan normalitas diantara variabel

bebas dalam regresi tersebut. Setelah model yang akan diuji memenuhi asumsi

klasik regresi dan normalitas, maka tahap selanjutnya dilakukan uji statistik, yaitu

uji F dan uji t. Terdapat 4 asumsi penting yang mendasari model regresi linier

klasik, yaitu variabel-variabel tersebut mempunyai distribusi normal, varians

bersyarat adalah konstan atau homoskedastik, tidak ada autokorelasi dan tidak ada

multikolinearitas diantara variabel-variabel yang menjelaskan.

3.6.1 Uji Asumsi Klasik

3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

independen dan variabel dependen atau keduanya terdistribusikan secara normal

atau tidak. Model regresi yang baik adalah memiliki distribusi data normal

mendekati normal. Untuk mendeteksi normalitas data dapat diuji dengan

Kolmogorov Smirnov dengan melakukan pengujian pada standardized residual

pada model penelitiannya. Menurut Ghozali (2005), bahwa distribusi data dapat

dilihat dengan membandingkan Z hitung dengan Z tabel data pada unstandardized

residual dengan kriteria sebagai berikut :

25

1. Jika Z hitung (Kolmogorov Smirnov) < Z table (1,96) atau angka

signifikansi (Asymp. Sig. (2-tailed) ) > taraf signifikansi (α) 0.05, maka

distribusi data dikatakan normal.

2. Jika Z hitung (Kolmogorov Smirnov) > Z table (1,96) atau angka

signifikansi (Asymp. Sig. (2-tailed) ) < taraf signifikansi (α) 0.05 distribusi

data dikatakan tidak normal.

3.6.1.2 Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen) atau tidak. Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika

variabel independen saling berkorelasi, maka variabel-variabel ini tidak

ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi

antar variabel independen sama dengan nol (Imam Ghozali, 2004: 91). Untuk

mendeteksi ada tidaknya hubungan multikoliniearitas diantara variabel-variabel

bebas dengan variabel terikat dapat dilihat pada tolerance value atau variance

inflation factor (VIF). Tolerance mengukur variabilitas variabel bebas yang

terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai

tolerance rendah sama dengan nilai VIF tinggi (karena VIF=1/tolerance) dan

menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang umum dipakai

adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10. Berdasarkan

aturan Variance Inflation Factor (VIF) dan toleramce dengan kriteria sebagai

berikut :

26

1. Apabila VIF melebihi angka 10 atau tolerance kurang dari 0,10 maka

dinyatakan terjadi gejala multikolinearitas.

2. Apabila nilai VIF kurang darai 10 atau tolerance lebih dari 0,10 maka

dinyatakan tidak terjadi gejala multikolinearitas.

3.6.1.3 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (Imam Ghozali, 2004: 95). Model regresi yang baik adalah model

regresi yang bebas dari autokorelasi. Autokorelasi diuji dengan menggunakan

Durbin – Watson.

Pengambilan keputusan Autokorelasi:

- Nilai DW terletak diantara du dan 4-du, maka autokorelasi sama dengan nol dan

dapat diartikan tidak ada autokorelasi.

- Nilai DW terletak dibawah lower bound (dl), maka akan mempunyai koefisien

lebih besar dari nol dan memiliki autokorelasi positif.

- Nilai DW > (4-dl), maka koefisien korelasi kurang dari nol, sehingga memiliki

autokorelasi negatif.

- Nilai DW terletak diantara batas atas (du) dan batas bawah (dl) atau terletak

antara (4-du) dan (4-dl) sehingga hasilnya tidak dapat disimpulkan.

3.6.1.4 Uji Heteroskedastisitas

Bertujuan untuk menguji apakah dalam model regresi terjadi ketidaknyamanan

variance dari residual pengamatan 1 ke pengamatan yang lain tetap. Hal seperti

27

itu juga disebut sebagai homokedastisitas dan dan jika berbeda disebut

heteroskedastisitas atau tidak terjadi heteroskedastisitas.

Untuk mendeteksi ada atau tidaknya heterokedastisitas, dapat menggunakan

metode grafik plot antara nilai prediksi variabel dependen (ZPRED) dengan

residualnya (SRESID). Kemudian deteksi ada tidaknya heterokedastisitas dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan

ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah

residual (Y prediksi – Y sesungguhnya) yang telah diolah.

Dasar dari analisa grafik adalah jika ada pola tertentu (seperti titik-titik yang ada

membentuk pola tertentu yang teratur bergelombang, melebar kemudian

menyempit), maka diindikasikan telah terjadi heterokedastisitas. Jika tidak ada

pola yang jelas serta titik-titik menyebar diatas dan di bawah angka nol pada

sumbu Y, maka tidak terjadi heterokedastisitas.

3.6.2 Analisis Regresi Berganda

3.6.2.1 Uji Signifikansi Simultan (Uji F-test)

Pengujian ini dilakukan untuk mengetahui apakah semua variabel independen

secara simultan berpengaruh signifikan terhadap variabel dependen. Pengujian ini

dilakukan dengan uji f one-tailed pada tingkat keyakinan 95% dan tingkat

kesalahan analisis (a) 5%. Keputusan:

Apabila probabilitas > 0,05 : Ho diterima dan Ha ditolak

Apabila probabilitas < 0,05 : Ho ditolak dan Ha diterima

28

Jika Ho diterima berarti variabel-variabel bebas secara bersama-sama tidak

berpengaruh secara signifikan terhadap variabel-variabel terikat. Model analisis

ini bertujuan untuk mengetahui kemampuan antara laba dan arus kas dalam

memprediksi arus kas dimasa mendatang secara simultan.

3.6.2.2 Uji Secara Parsial (t)

Uji statistik t dilakukan untuk mengetahui pengaruh dari masing-masing variabel

independen terhadap variabel dependen (Ghazali, 2005).

Tahap pengujian yang akan dilakukan, yaitu:

Apabila probabilitas > 0,05 : Ho diterima dan Ha ditolak

Apabila probabilitas < 0,05 : Ho ditolak dan Ha diterima

Jika Ho diterima, berarti variabel bebas yang diuji tidak berpengaruh secara

signifikan terhadap variabel terikat. Jika Ho ditolak, berarti variabel bebas yang

diuji berpengaruh secara signifikan terhadap variabel terikat.

29

BAB IV

HASIL DAN PEMBAHASAN

Untuk menjawab rumusan masalah dan membuktikan kebenaran hipotesis yang

telah penulis ajukan dalam skripsi ini, maka dalam BAB IV ini akan dilakukan

proses penganalisaan data yang telah berhasil penulis kumpulkan. Analisa data

merupakan suata kegiatan mengolah data dengan cara sedemikian rupa sehingga

diperoleh hasil berupa angka-angka yang dapat diinterprestasikan.

4.1 Statistik Deskriptif

Berdasarkan data dari Indonesian Capital Market Directory (ICMD) jumlah

perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia tahun 2006

sampai 2010 tercatat sebanyak 18 perusahaan. Sampel yang digunakan dalam

penelitian ini, dipilih berdasarkan metode purposive sampling. Sampel yang

diteliti sebanyak 12 perusahaan. Jumlah data yang digunakan dalam penelitian ini

adalah sebanyak 48 data.

Statistik deskriptif digunakan untuk menunjukkan jumlah data yang

digunakan dalam penelitian ini serta dapat menunjukkan nilai maksimum, nilai

minimum, serta nilai rata-rata serta standard deviasi dari masing-masing variabel.

Variabel yang digunakan dalam penelitian ini meliputi : Arus kas masa

mendatang, Laba kotor, Laba bersih, Arus Kas Operasi. Hasil olah data deskriptif

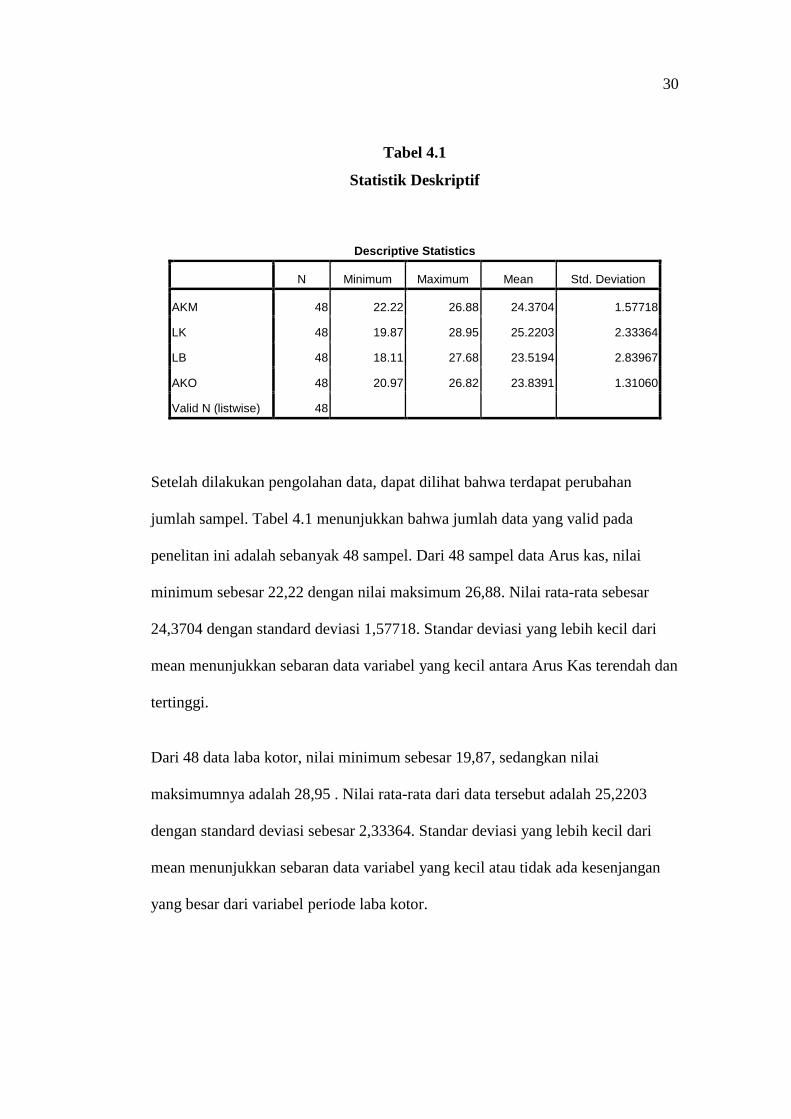

dapat dilihat pada tabel 4.1 sebagai berikut :

30

Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

AKM 48 22.22 26.88 24.3704 1.57718

LK 48 19.87 28.95 25.2203 2.33364

LB 48 18.11 27.68 23.5194 2.83967

AKO 48 20.97 26.82 23.8391 1.31060

Valid N (listwise) 48

Setelah dilakukan pengolahan data, dapat dilihat bahwa terdapat perubahan

jumlah sampel. Tabel 4.1 menunjukkan bahwa jumlah data yang valid pada

penelitan ini adalah sebanyak 48 sampel. Dari 48 sampel data Arus kas, nilai

minimum sebesar 22,22 dengan nilai maksimum 26,88. Nilai rata-rata sebesar

24,3704 dengan standard deviasi 1,57718. Standar deviasi yang lebih kecil dari

mean menunjukkan sebaran data variabel yang kecil antara Arus Kas terendah dan

tertinggi.

Dari 48 data laba kotor, nilai minimum sebesar 19,87, sedangkan nilai

maksimumnya adalah 28,95 . Nilai rata-rata dari data tersebut adalah 25,2203

dengan standard deviasi sebesar 2,33364. Standar deviasi yang lebih kecil dari

mean menunjukkan sebaran data variabel yang kecil atau tidak ada kesenjangan

yang besar dari variabel periode laba kotor.

31

Data yang valid dari variabel laba bersih sebanyak 48, dengan nilai minimum

sebesar 18,11 dan nilai maksimum sebesar 27,68. Nilai rata-rata dari data tersebut

adalah 23.5194 dengan standard deviasi sebesar 2,83967. Nilai standar deviasi

yang lebih kecil jika dibandingkan dengan mean menunjukkan bahwa sebaran

data variabel yang kecil atau tidak ada kesenjangan.

Data yang valid dari variabel arus kas operasi sebanyak 48, dengan nilai minimum

sebesar 20,97 dan nilai maksimum sebesar 26,82. Nilai rata-rata dari data tersebut

adalah 23,8391 dengan standard deviasi sebesar 1,31060. Nilai standard deviasi

yang lebih kecil jika dibandingkan dengan mean menunjukkan bahwa sebaran

data variabel yang kecil dan tidak ada kesenjangan.

4.2 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah data yang digunakan dalam model

regresi, variabel independen dan variabel dependen atau keduanya telah

terdistribusi secara normal atau tidak. Model regresi yang baik adalah memiliki

distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas data

dapat diuji dengan Kolmogorov Smirnov, dapat dilakukan dengan uji

Kolmogorov-Smirnov. Caranya dengan menentukan terlebih dahulu hipotesis

pengujian, yaitu:

Ho : data terdistribusi secara normal

H1 : data tidak terdistribusi secara normal

Hasil olah data Uji Normalitas dapat dilihat pada table 4.2 sebagai berikut

32

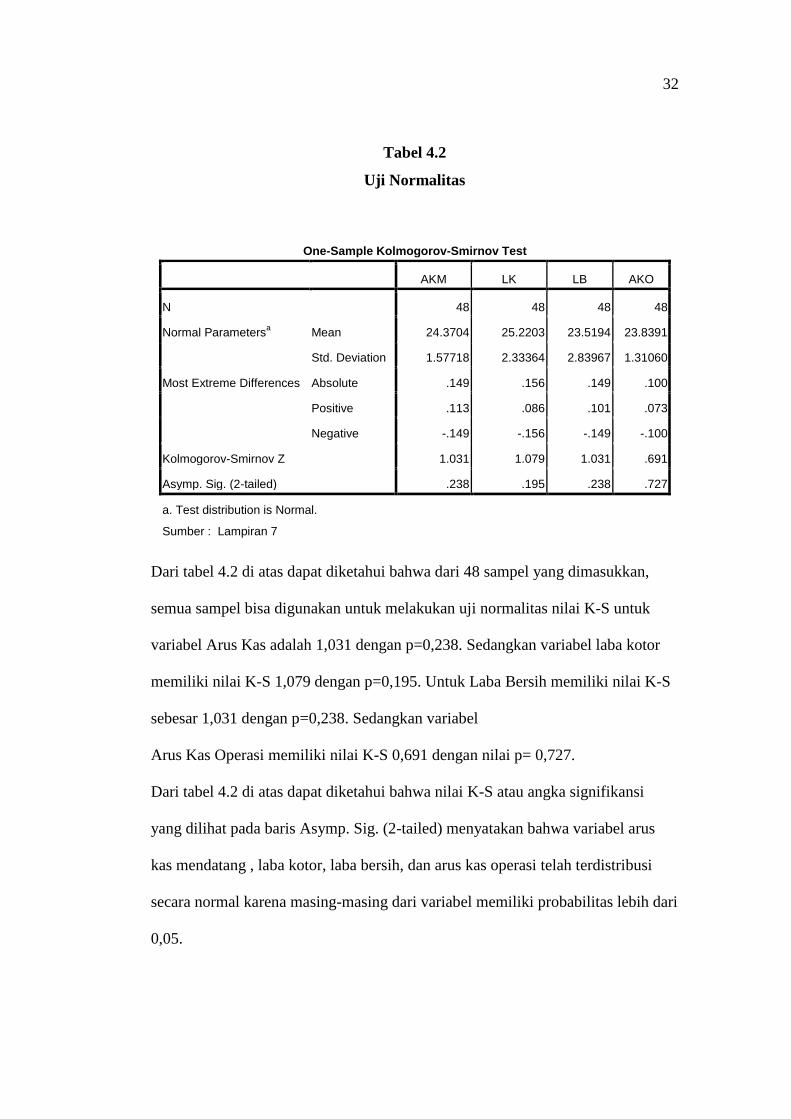

Tabel 4.2

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

AKM LK LB AKO

N 48 48 48 48

Normal Parametersa Mean 24.3704 25.2203 23.5194 23.8391

Std. Deviation 1.57718 2.33364 2.83967 1.31060

Most Extreme Differences Absolute .149 .156 .149 .100

Positive .113 .086 .101 .073

Negative -.149 -.156 -.149 -.100

Kolmogorov-Smirnov Z 1.031 1.079 1.031 .691

Asymp. Sig. (2-tailed) .238 .195 .238 .727

a. Test distribution is Normal.

Sumber : Lampiran 7

Dari tabel 4.2 di atas dapat diketahui bahwa dari 48 sampel yang dimasukkan,

semua sampel bisa digunakan untuk melakukan uji normalitas nilai K-S untuk

variabel Arus Kas adalah 1,031 dengan p=0,238. Sedangkan variabel laba kotor

memiliki nilai K-S 1,079 dengan p=0,195. Untuk Laba Bersih memiliki nilai K-S

sebesar 1,031 dengan p=0,238. Sedangkan variabel

Arus Kas Operasi memiliki nilai K-S 0,691 dengan nilai p= 0,727.

Dari tabel 4.2 di atas dapat diketahui bahwa nilai K-S atau angka signifikansi

yang dilihat pada baris Asymp. Sig. (2-tailed) menyatakan bahwa variabel arus

kas mendatang , laba kotor, laba bersih, dan arus kas operasi telah terdistribusi

secara normal karena masing-masing dari variabel memiliki probabilitas lebih dari

0,05.

33

Uji normalitas dapat dilihat pada baris Asymp.Sig (2-tailed) dari masing-masing

variabel yang ada pada tabel 4.2, antara lain :

1. Nilai masing-masing variabel yang telah memenuhi standar yang ditetapkan

dapat dilihat pada baris Asymp.Sig (2-tailed). Dari baris tersebut nilai arus kas

sebesar 0,238. Nilai dari variabel tersebut lebih besar 0,05 artinya variabel

Arus Kas telah terdistribusi secara normal.

2. Nilai masing-masing variabel yang telah memenuhi standar yang ditetapkan

dapat dilihat pada baris Asymp.Sig (2-tailed). Dari baris tersebut nilai laba

kotor = 0,195. Nilai dari variabel tersebut lebih besar 0,05 artinya variabel laba

kotor telah terdistribusi secara normal.

3. Nilai masing-masing variabel yang telah memenuhi standar yang ditetapkan

dapat dilihat pada baris Asymp.Sig (2-tailed). Dari baris tersebut untuk nilai

laba bersih sebesar 0,238 dan nilai dari variabel tersebut lebih besar 0,05.

Artinya variabel laba bersih terdistribusi secara normal.

4. Nilai masing-masing variabel yang telah memenuhi standar yang ditetapkan

dapat dilihat pada baris Asymp.Sig (2-tailed). Dari baris tersebut Nilai untuk

arus kas operasi sebesar 0,727. Nilai dari variabel tersebut lebih besar 0,05

artinya variabel arus kas operasi telah terdistribusi secara normal.

Untuk lebih memperjelas uji normalitas yang dilakukan, dapat dilihat pada

Gambar 4.3 di bawah ini :

34

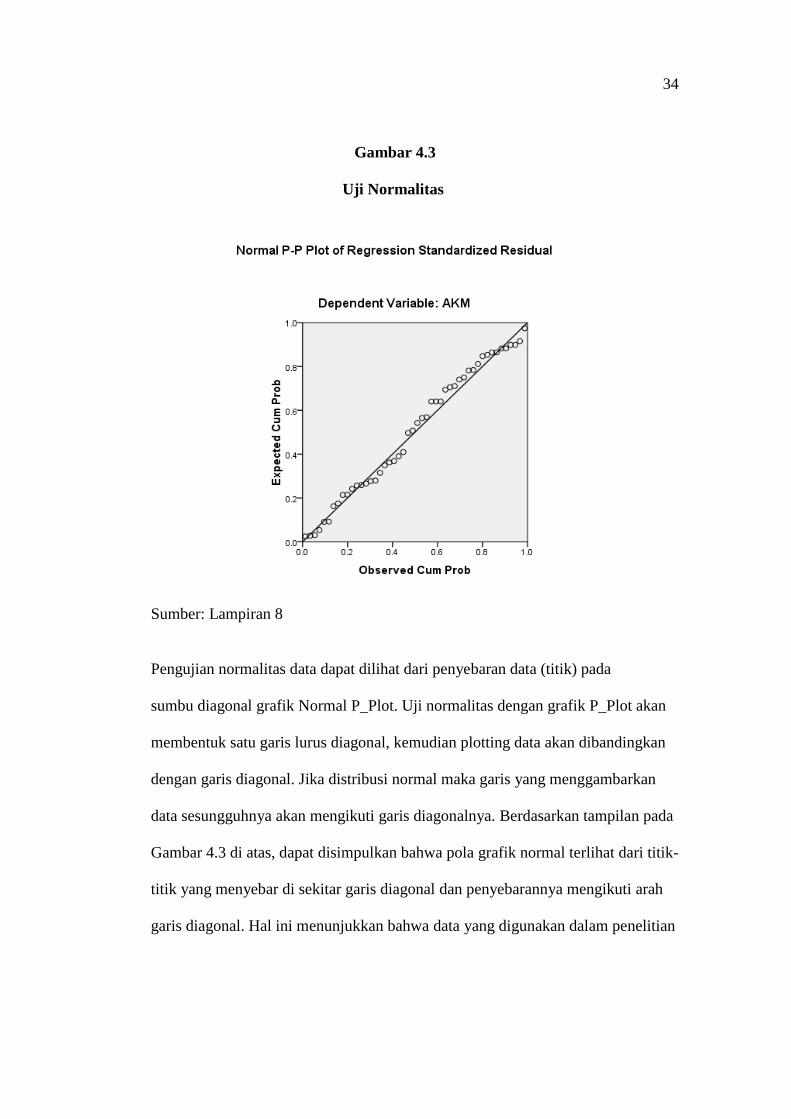

Gambar 4.3

Uji Normalitas

Sumber: Lampiran 8

Pengujian normalitas data dapat dilihat dari penyebaran data (titik) pada

sumbu diagonal grafik Normal P_Plot. Uji normalitas dengan grafik P_Plot akan

membentuk satu garis lurus diagonal, kemudian plotting data akan dibandingkan

dengan garis diagonal. Jika distribusi normal maka garis yang menggambarkan

data sesungguhnya akan mengikuti garis diagonalnya. Berdasarkan tampilan pada

Gambar 4.3 di atas, dapat disimpulkan bahwa pola grafik normal terlihat dari titik-

titik yang menyebar di sekitar garis diagonal dan penyebarannya mengikuti arah

garis diagonal. Hal ini menunjukkan bahwa data yang digunakan dalam penelitian

35

ini telah terdistribusi secara normal, sehingga model regresi dapat digunakan

untuk memenuhi asumsi profitabilitas.

4.3 Uji Asumsi Klasik

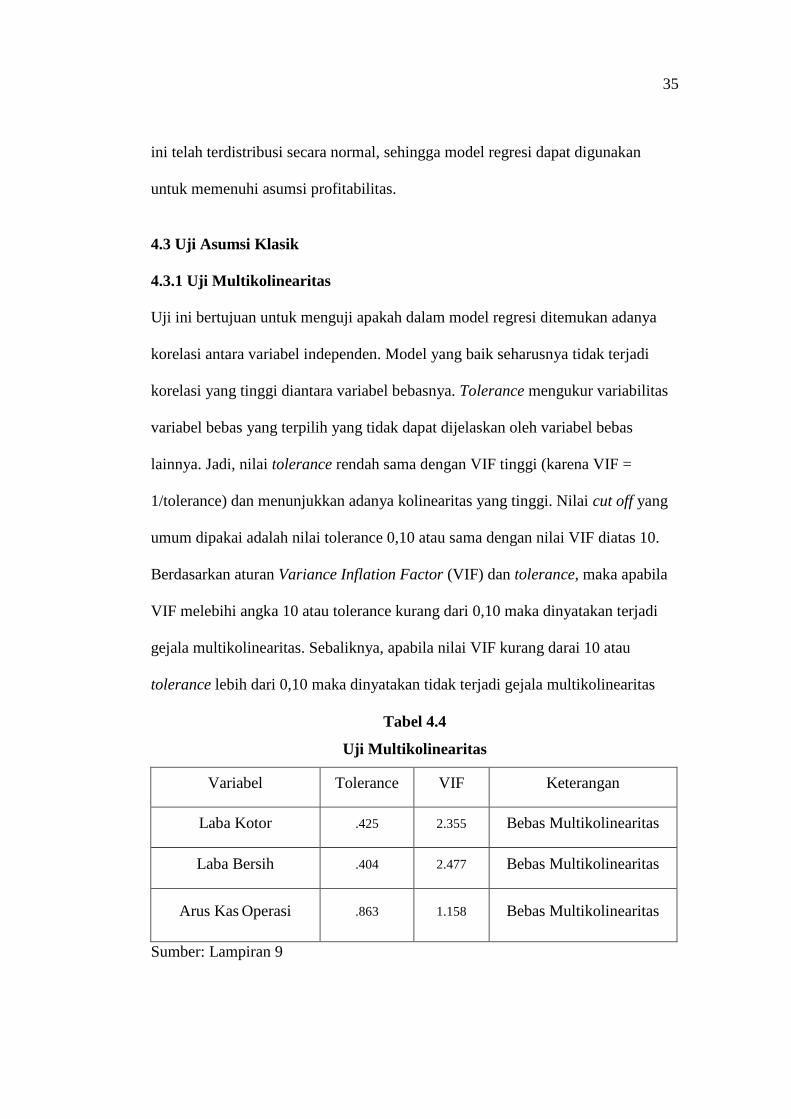

4.3.1 Uji Multikolinearitas

Uji ini bertujuan untuk menguji apakah dalam model regresi ditemukan adanya

korelasi antara variabel independen. Model yang baik seharusnya tidak terjadi

korelasi yang tinggi diantara variabel bebasnya. Tolerance mengukur variabilitas

variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas

lainnya. Jadi, nilai tolerance rendah sama dengan VIF tinggi (karena VIF =

1/tolerance) dan menunjukkan adanya kolinearitas yang tinggi. Nilai cut off yang

umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10.

Berdasarkan aturan Variance Inflation Factor (VIF) dan tolerance, maka apabila

VIF melebihi angka 10 atau tolerance kurang dari 0,10 maka dinyatakan terjadi

gejala multikolinearitas. Sebaliknya, apabila nilai VIF kurang darai 10 atau

tolerance lebih dari 0,10 maka dinyatakan tidak terjadi gejala multikolinearitas

Tabel 4.4

Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

Laba Kotor .425 2.355 Bebas Multikolinearitas

Laba Bersih .404 2.477 Bebas Multikolinearitas

Arus Kas Operasi .863 1.158 Bebas Multikolinearitas

Sumber: Lampiran 9

36

Dari data tersebut dapat dilihat bahwa pada masing-masing variabel tidak terjadi

multikolinearitas karena memilki tolerance lebih dari 0,10 dan nilai VIF kurang

dari 10.

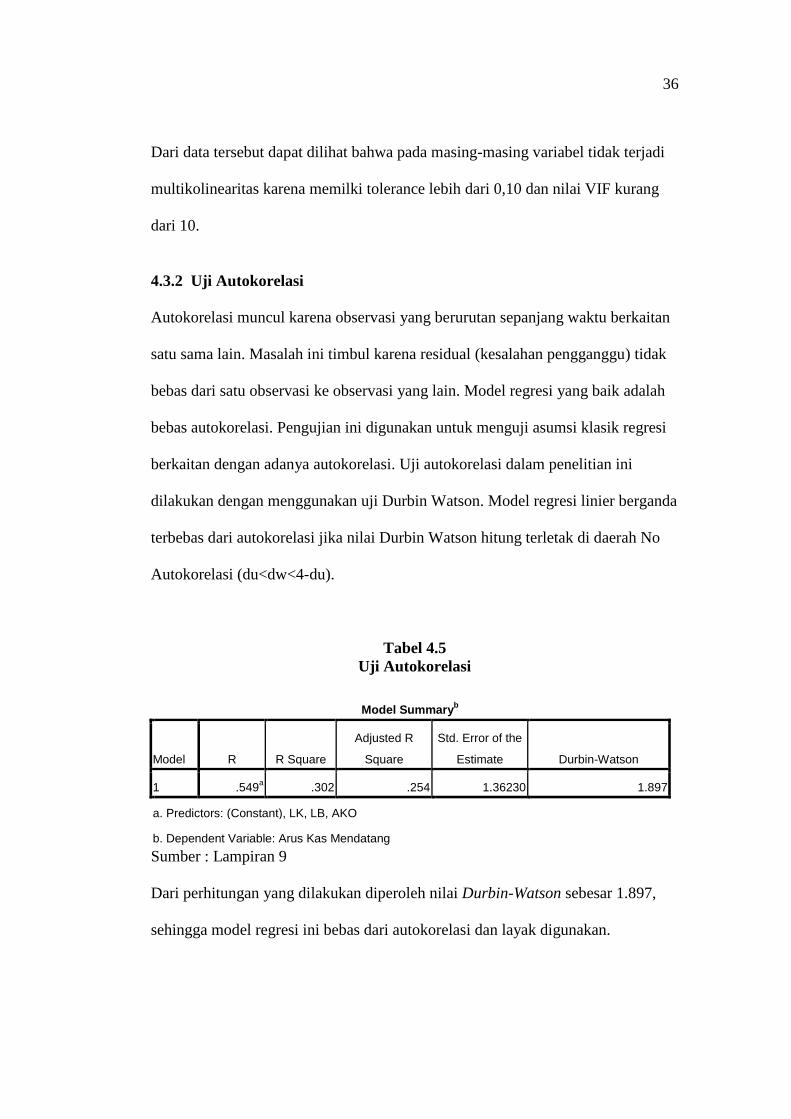

4.3.2 Uji Autokorelasi

Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan

satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak

bebas dari satu observasi ke observasi yang lain. Model regresi yang baik adalah

bebas autokorelasi. Pengujian ini digunakan untuk menguji asumsi klasik regresi

berkaitan dengan adanya autokorelasi. Uji autokorelasi dalam penelitian ini

dilakukan dengan menggunakan uji Durbin Watson. Model regresi linier berganda

terbebas dari autokorelasi jika nilai Durbin Watson hitung terletak di daerah No

Autokorelasi (du<dw<4-du).

Tabel 4.5

Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .549a .302 .254 1.36230 1.897

a. Predictors: (Constant), LK, LB, AKO

b. Dependent Variable: Arus Kas Mendatang

Sumber : Lampiran 9

Dari perhitungan yang dilakukan diperoleh nilai Durbin-Watson sebesar 1.897,

sehingga model regresi ini bebas dari autokorelasi dan layak digunakan.

37

4.3.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi

ketidanyamanan variance dari residual pengamatan satu ke pengamatan yang lain

berbeda. Sedangkan bila terjadi kenyamanan variance dari residual pengamatan

satu ke pengamatan yang lain tetap maka disebut homokedastisitas. Model regresi

yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas.

Salah satu cara untuk mengatahui ada tidaknya heterokedastisitas dalam suatu

model regresi linier berganda adalah dengan melihat grafik scatterplot antara nilai

prediksi variabel terikat yaitu ZPRED dengan residual error yaitu SRESID. Jika

ada pola tertentu dan titik menyebar diatas dan dibawah angka 0 pada sumbu Y,

maka tidak terjadi heterokedastisitas. Grafik scatterplot ditunjukkan pada grafik

berikut :

Tabel 4.6

Uji Heterokedastisitas

Sumber: Lampiran 9

38

Gambar 4.6 menunjukkan bahwa data tersebar secara acak dan tidak membentuk

suatu pola tertentu. Data tersebar baik diatas maupun di bawah angka 0 pada

sumbu Y. Hal ini menunjukkan bahwa tidak terdapat heterokedastisitas dalam

model regresi yang digunakan.

4.4 Analisis Regresi

Berdasar uji asumsi klasik yang telah dilakukan dapat diketahui bahwa data

terdistribusi normal, tidak terdapat multikolinearitas hal ini dibuktikan dengan

tidak adanya nilai VIF yang lebih dari 10, tidak terjadi autokorelasi dilihat dari

hasil Durbin Watson menunjukkan probabilitas diatas 0,05 dan tidak terdapat

heterokedastisitas ditunjukkan oleh penyebaran titik diatas dan dibawah garis 0

pada sumbu Y. Oleh karena itu, data yang telah ada memenuhi syarat untuk

menggunakan model regresi linear. Secara umum, analisis regresi pada dasarnya

adalah suatu studi mengenai ketergantungan variabel dependen dengan satu atau

lebih variabel independen, dengan tujuan untuk mengestimasi dan atau

memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasar

nilai variabel independen yang diketahui. Berikut ini adalah hasil analisis regresi

dari data yang diperoleh pada ICMD tahun 2011.

39

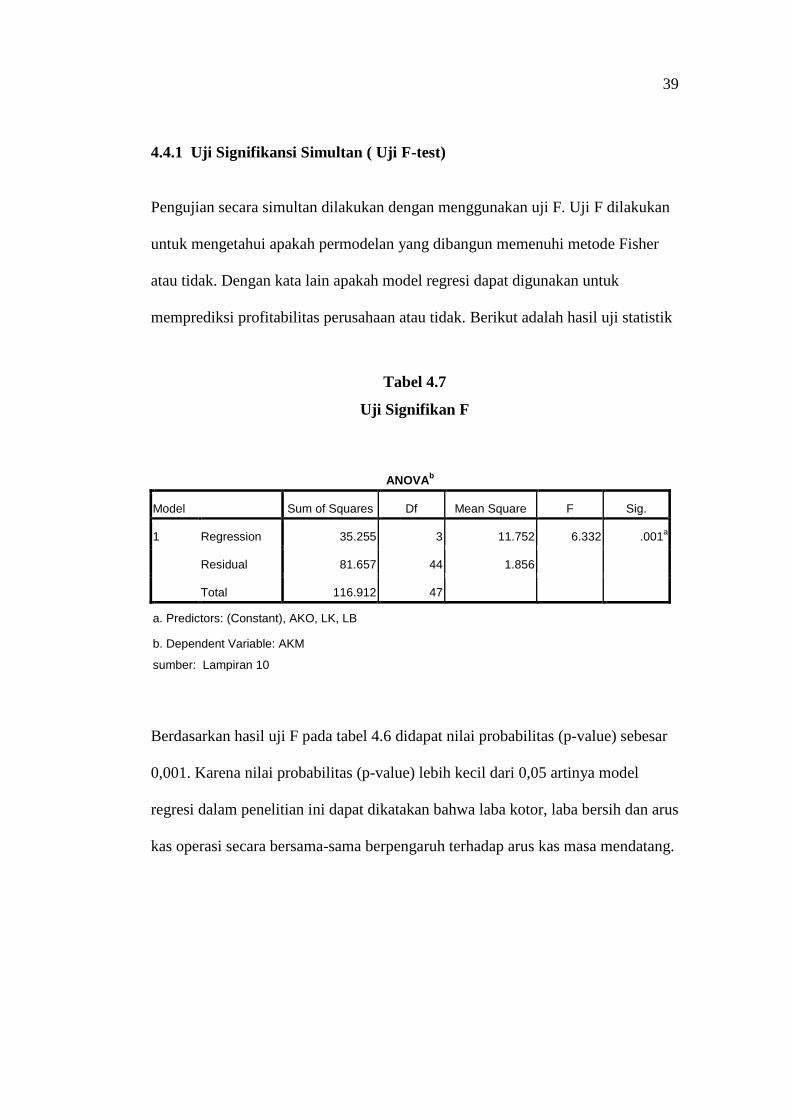

4.4.1 Uji Signifikansi Simultan ( Uji F-test)

Pengujian secara simultan dilakukan dengan menggunakan uji F. Uji F dilakukan

untuk mengetahui apakah permodelan yang dibangun memenuhi metode Fisher

atau tidak. Dengan kata lain apakah model regresi dapat digunakan untuk

memprediksi profitabilitas perusahaan atau tidak. Berikut adalah hasil uji statistik

Tabel 4.7

Uji Signifikan F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 35.255 3 11.752 6.332 .001a

Residual 81.657 44 1.856

Total 116.912 47

a. Predictors: (Constant), AKO, LK, LB

b. Dependent Variable: AKM

sumber: Lampiran 10

Berdasarkan hasil uji F pada tabel 4.6 didapat nilai probabilitas (p-value) sebesar

0,001. Karena nilai probabilitas (p-value) lebih kecil dari 0,05 artinya model

regresi dalam penelitian ini dapat dikatakan bahwa laba kotor, laba bersih dan arus

kas operasi secara bersama-sama berpengaruh terhadap arus kas masa mendatang.

40

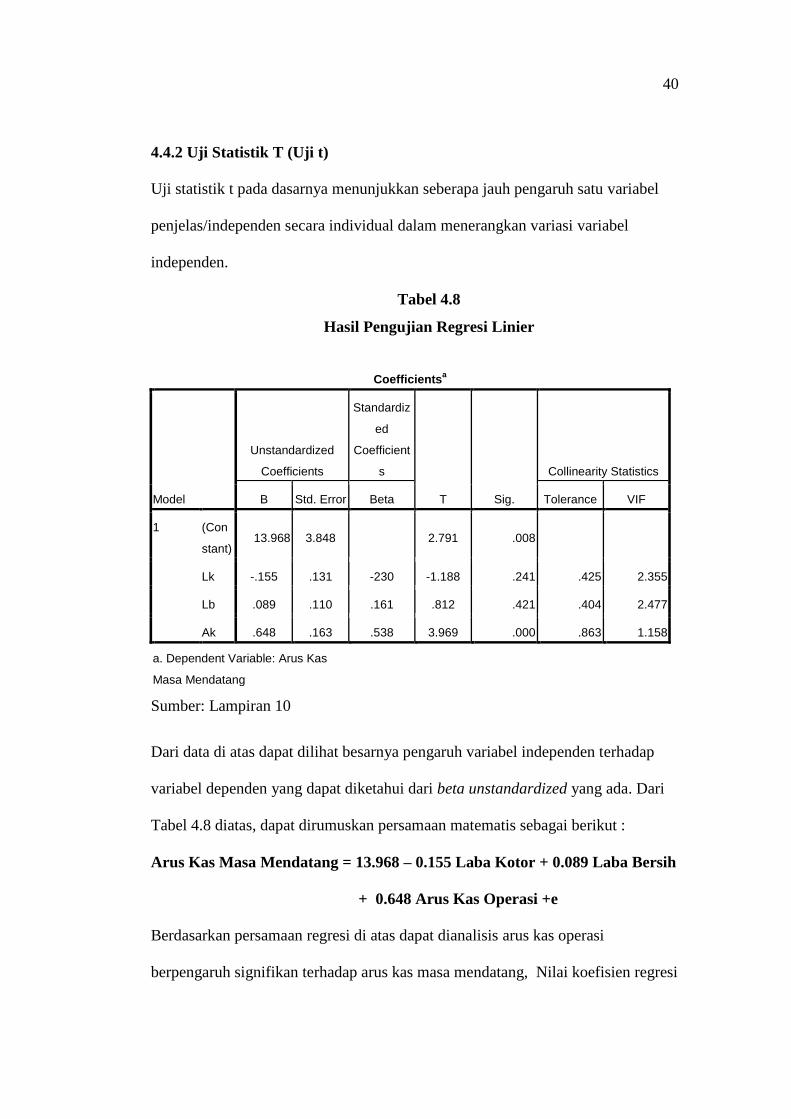

4.4.2 Uji Statistik T (Uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

penjelas/independen secara individual dalam menerangkan variasi variabel

independen.

Tabel 4.8

Hasil Pengujian Regresi Linier

Coefficientsa

Model

Unstandardized

Coefficients

Standardiz

ed

Coefficient

s

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Con

stant) 13.968 3.848

2.791 .008

Lk -.155 .131 -230 -1.188 .241 .425 2.355

Lb .089 .110 .161 .812 .421 .404 2.477

Ak .648 .163 .538 3.969 .000 .863 1.158

a. Dependent Variable: Arus Kas

Masa Mendatang

Sumber: Lampiran 10

Dari data di atas dapat dilihat besarnya pengaruh variabel independen terhadap

variabel dependen yang dapat diketahui dari beta unstandardized yang ada. Dari

Tabel 4.8 diatas, dapat dirumuskan persamaan matematis sebagai berikut :

Arus Kas Masa Mendatang = 13.968 – 0.155 Laba Kotor + 0.089 Laba Bersih

+ 0.648 Arus Kas Operasi +e

Berdasarkan persamaan regresi di atas dapat dianalisis arus kas operasi

berpengaruh signifikan terhadap arus kas masa mendatang, Nilai koefisien regresi

41

0,648 pada variabel arus kas operasi terdapat hubungan positif dengan arus kas.

Hal ini menunjukkan bahwa setiap kenaikan satu persen dari arus kas operasi akan

menyebabkan kenaikan arus kas yang diterima sebesar nilai koefisiennya.

Uji signifikansi dapat dilihat pada nilai koefisien regresi (β) dan nilai signifikansi

(Sig.) dari masing-masing variabel yang ada pada tabel 4.8 antara lain :

4.4.2.1 Analisis kemampuan laba kotor dalam memprediksi arus kas masa

mendatang

Hipotesis satu (H1) penelitian ini adalah “Laba Kotor berpengaruh dalam

memprediksi Arus Kas di masa mendatang”. Pengujian terhadap hipotesis ini

menunjukan bahwa nilai koefisien regresi (b1) laba kotor adalah -0,155. Nilai

negatif koefisien regresi ini berarti setiap peningkatan laba kotor sebesar 1%

maka akan menyebabkan penurunan arus kas masa mendatang sebesar 15,5%.

Kolom sig(significane) sebesar 0.241 menyatakan bahwa pengaruh laba kotor

terhadap arus kas masa mendatang adalah tidak signifikan (>0.05). Sehingga

dapat disimpulkan hipotesis pertama ( H1) ditolak karena tidak sesuai dengan

ekspektasi penelitian, Hal ini disebabkan jumlah laba kotor pada sampel

perusahaan belum mengalami pengurangan dari biaya-biaya yang dikeluarkan

oleh perusahaan menyebabkan nilai laba kotor cenderung fluktuatif. Sehingga

dalam hal ini laba kotor tidak dapat digunakan untuk memprediksi arus kas

dimasa mendatang. Hasil penelitian ini tidak konsisten dengan penelitian yang

dilakukan oleh Febrianto dan Widiastuty, karena pada penelitian nya angka laba

kotor paling kuat dan lebih mampu memberikan gambaran yang lebih baik tentang

hubungan antara laba dengan harga saham dan bukan pada arus kas mendatang.

42

4.4.2.2 Analisis Kemampuan Laba Bersih Dalam Memprediksi Arus Kas

Mendatang

Perusahaan mendapatkan laba bersih apabila pendapatan yang dihasilkan lebih

besar daripada biaya-biaya yang dikeluarkan. Pendapatan yang besar akan

menyebabkan pertambahan pada kas masuk perusahaan. Oleh sebab itu laba

bersih memiliki pengaruh terhadap arus kas dimasa mendatang.

Hipotesis dua (H2) penelitian ini adalah “laba bersih berpengaruh dalam

memprediksi arus kas di masa mendatang ”. Pengujian terhadap hipotesis ini

menunjukan bahwa nilai koefisien regresi (b1) laba bersih adalah 0,089. Nilai

koefisien regresi ini berarti setiap peningkatan laba bersih sebesar 1% maka akan

menyebabkan peningkatan arus kas masa mendatang sebesar 8,9%. Kolom

sig(significane) sebesar 0.241 menyatakan bahwa pengaruh laba bersih dalam

memprediksi arus kas masa mendatang adalah tidak signifikan. Sehingga dapat

disimpulkan hipotesis kedua ( H2) ditolak karena tidak sesuai dengan ekspektasi

penelitian. Hal ini dikarenakan laba sangat rentan terhadap praktek manipulasi.

Hasil penelitian ini konsisten dengan hasil penelitian sebelumnya yang dilakukan

oleh Syafriadi (2000) dan Dahler dan Febrianto (2006) yang menyatakan bahwa

laba tidak memiliki hubungan yang erat dengan arus kas.

43

4.4.2.3 Analisis Kemampuan Arus Kas Operasi Dalam Memprediksi Arus

Kas Mendatang

Arus kas operasi berasal dari aktivitas operasi perusahaan yang merupakan

aktivitas penghasil utama pendapatan perusahaan. Oleh sebab itu arus kas operasi

memiliki pengaruh terhadap arus kas dimasa mendatang.

Hipotesis ketiga (H3) penelitian ini adalah “Arus Kas Operasi berpengaruh dalam

memprediksi Arus Kas di masa mendatang”. Pengujian terhadap hipotesis ini

menunjukan bahwa nilai koefisien regresi (b1) arus kas operasi adalah 0.648. Nilai

koefisien regresi ini berarti setiap peningkatan arus kas operasi sebesar 1% maka

akan menyebabkan peningkatan arus kas masa mendatang sebesar 64.8%. Kolom

sig(significane) sebesar 0.000 menyatakan bahwa arus kas operasi berpengaruh

signifikan dalam memprediksi arus kas masa mendatang . Dengan demikian dapat

ditarik kesimpulan hipotesis tiga (H3) dapat diterima karena sesuai dengan

ekspektasi penelitian.

4.4.4.4 Arus Kas Operasi Memiliki Kemampuan Lebih baik Dalam

Memprediksi Arus Kas dimasa Mendatang dibandingkan Laba Kotor dan

Laba Bersih.

Hasil uji t pada tabel 4.8 di atas menunjukkan bahwa variabel arus kas operasi

memiliki nilai t yang paling tinggi dibandingkan dengan laba kotor dan laba

bersih. Selain itu, dari ketiga variabel independen yang diujikan, arus kas operasi

merupakan variabel independen yang yang paling berpengaruh secara signifikan

terhadap arus kas dengan nilai signifikan dibawah 0,05 yaitu sebesar 0,000 lebih

44

baik dibandingkan dengan laba kotor dan laba bersih. Sehingga dapat disimpulkan

bahwa variabel independen yang menunjukkan pengaruh yang paling kuat dan

memiliki kemampuan yang lebih baik dalam memprediksi arus kas masa

mendatang adalah arus kas operasi. Oleh karena itu, H4 yang menyatakan bahwa

“Arus kas operasi memiliki kemampuan lebih baik dalam memprediksi arus kas

dimasa mendatang dibandingkan laba kotor dan laba bersih” dapat diterima

karena didukung data dan sesuai dengan ekspektasi penelitian.

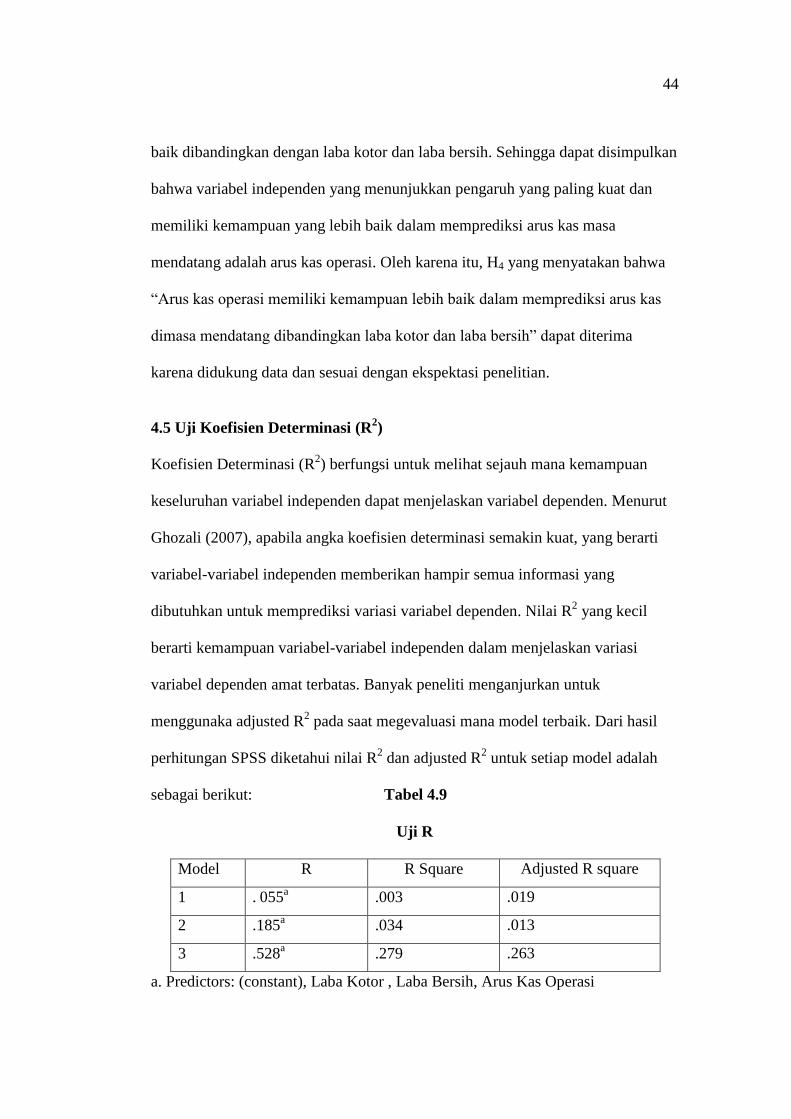

4.5 Uji Koefisien Determinasi (R2)

Koefisien Determinasi (R2) berfungsi untuk melihat sejauh mana kemampuan

keseluruhan variabel independen dapat menjelaskan variabel dependen. Menurut

Ghozali (2007), apabila angka koefisien determinasi semakin kuat, yang berarti

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen. Nilai R2 yang kecil

berarti kemampuan variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Banyak peneliti menganjurkan untuk

menggunaka adjusted R2 pada saat megevaluasi mana model terbaik. Dari hasil

perhitungan SPSS diketahui nilai R2 dan adjusted R

2 untuk setiap model adalah

sebagai berikut: Tabel 4.9

Uji R

Model R R Square Adjusted R square

1 . 055a .003 .019

2 .185a .034 .013

3 .528a .279 .263

a. Predictors: (constant), Laba Kotor , Laba Bersih, Arus Kas Operasi

45

b. Dependent Variable: Arus Kas Masa Mendatang

Sumber: Lampiran 10

Dari table diatas diketahui bahwa model 3 (arus kas operasi) memiliki nilai

adjusted R2 yang lebih tinggi daripada model lainnya, sehingga dapat dikatakan

bahwa model arus kas operasi memiliki kemampuan yang lebih baik

dibandingkan laba kotor dan laba bersih dalam memprediksi arus kas mendatang.

Hasil ini mendukung hipotesis keempat yang mengatakan bahwa arus kas operasi

memiliki kemampuan lebih baik dalam memprediksi arus kas di masa mendatang

dibandingkan laba kotor dan laba bersih.

4.6 Pembahasan

Berdasarkan hasil uji signifikansi parameter individual (Uji t), variabel arus kas

operasi memiliki nilai signifikansi di bawah 0,05. Hal ini menunjukkan bahwa

secara parsial variabel arus kas operasi yang terbukti signifikan mempengaruhi

variabel dependen (arus kas masa mendatang). Sedangkan berdasarkan uji

signifikansi simultan (Uji F) disimpulkan bahwa variabel laba kotor, laba bersih

dan arus kas operasi secara bersama-sama atau simultan memiliki kemampuan

prediktif terhadap arus kas masa depan. Kemudian dilihat dari nilai t, variabel arus

kas operasi memiliki nilai t yang lebih tinggi dibandingkan laba kotor dan laba

bersih. Sehingga dapat disimpulkan bahwa arus kas operasi memiliki kemampuan

yang paling baik dibandingkan dengan laba kotor dan laba bersih dalam

memprediksi arus kas masa mendatang.

46

Baik arus kas dan laba dapat digunakan untuk memprediksi arus kas masa

mendatang. Tetapi arus kas memiliki pengaruh yang lebih baik daripada laba

dalam memprediksi arus kas masa mendatang. Hal ini dikarenakan laba sangat

rentan terhadap praktek manipulasi. Hodgson et al. (2000) dalam Dahler dan

Febrianto (2006) juga mendukung pernyataan ini. Hasil penelitian ini konsisten

dengan hasil penelitian sebelumnya yang dilakukan oleh Dahler dan Febrianto

(2006).

47

BAB V

PENUTUP

5.1 Kesimpulan

Penelitian ini menguji apakah informasi akuntansi dalam bentuk laba kotor, laba

bersih dan arus kas operasi dapat bermanfaat untuk memprediksi arus kas di masa

mendatang pada perusahaan food and beverage yang terdaftar di BEI. Populasi

dari penelitian ini adalah perusahaan food and beverage yang terdaftar di BEI

selama tahun 2006-2010. Sampel yang diperoleh diuji menggunakan analisis

regresi berganda, statistik deskriptif dan uji asumsi klasik.

Kesimpulan yang dapat diambil dari penelitian ini adalah :

1 . Hasil uji kemampuan laba kotor, laba bersih dan arus kas operasi dalam

memprediksi arus kas mendatang secara statistik menunjukkan bahwa laba dan

arus kas mempunyai peluang sebagai prediktor arus kas masa mendatang.

Namun, melalui nilai signifikasi ditunjukan bahwa arus kas operasi memiliki

pengaruh yang lebih besar terhadap perubahan arus kas masa mendatang.

Dengan demikian dapat ditarik kesimpulan hipotesis keempat yang

menyatakan bahwa arus kas operasi memiliki kemampuan yang lebih baik

dibandingkan laba kotor dan laba bersih dalam memprediksi arus kas dimasa

mendatang dapat diterima. Hasil penelitian ini konsisten dengan hasil

penelitian sebelumnya yang dilakukan oleh Dahler dan Febrianto (2006).

Namun, tidak konsisten dengan penelitian yang dilakukan oleh Febrianto dan

Widiastuty (2005).

48

2. Berdasarkan hasil uji t, variabel laba kotor mempunyai koefisien regresi yang

negatif. Sedangkan laba bersih dan arus kas operasi memiliki koefisien yang

positif. Hal ini berarti bahwa perusahaan dengan laba kotor yang tinggi akan

menghasilkan arus kas masa mendatang yang rendah. Sedangkan perusahaan

dengan laba bersih dan arus kas perusahaan yang tinggi akan menghasilkan

arus kas masa mendatang yang tinggi.

3. Berdasarkan hasil uji koefisien determinasi, nilai adjusted R2 pada variabel arus

kas operasi sebesar 0,279 lebih tinggi dibandingkan laba kotor dan laba bersih.

Hal ini menunjukkan bahwa arus kas operasi memiliki kemampuan yang lebih

baik dibandingkan laba kotor dan laba bersih dalam memprediksi arus kas

dimasa mendatang sebesar 27,9%.

5.2 Keterbatasan Penelitian

Dalam penelitian ini, peneliti mengalami keterbatasan yang mengahambat hasil

penelitian agar sesuai dengan hipotesis yang diajukan. Adapun keterbatasan

tersebut antara lain:

Penelitian ini hanya menggunakan 12 perusahaan dari satu jenis industri yang

dipilih secara acak sesuai dengan kriteria yang ditentukan dan tahun pengamatan

yang pendek, menjadikan daya komparabilitasnya sangat rendah dibandingkan

dengan penelitian-peneltian sebelumnya. Data pada penelitian ini memiliki tingkat

penyebaran yang ekstrim, dimana antara nilai minimum dan maksimun terdapat

selisih yang cukup tinggi sehingga salah satu cara yang dapat dilakukan adalah

49

dengan mentransformasikan variabel bebas kedalam bentuk logaritma agar

penelitian dapat dilanjutkan.

penelitian ini hanya menggunakan variabel laba kotor, laba bersih dan arus kas

operasi saja yang mempengaruhi variabel arus kas masa mendatang. Untuk

penelitian selanjutnya, sebaiknya digunakan variabel lain yang juga

mempengaruhi arus kas masa mendatang, misalnya saja menggunakan seluruh

komponen arus kas yaitu arus kas operasi, arus kas investasi dan pendanaan.

5.3 Saran

Suatu penelitian mempunyai arti jika dapat memberi manfaat bagi pembaca atau

peneliti berikutnya. Saran-Saran dari penelitian ini antara lain :

1. Bagi penelitian selanjutnya sebaiknya memperbanyak data amatan dengan

sampel laporan keuangan yang di perbesar dari berbagai jenis perusahaan yang

terdaftar di BEI dan memasukkan faktor lain yang berpengaruh ke dalam

variabel penelitian, misalnya arus kas dari aktivitas investasi dan arus kas

pendanaan mengingat keduanya merupakan komponen dari arus kas yang

mungkin memiliki pengaruh pula dalam memprediksi arus kas di masa

mendatang.

2. Bagi perusahaan dan pengguna akuntansi sebaiknya lebih memperhatikan

kualitas laporan keuangan karena berkaitan dengan digunakannya laporan

keuangan sebagai salah satu sumber informasi yang digunakan investor dalam

pengambilan keputusan di pasar modal.