fe-akuntansi.unila.ac.idfe-akuntansi.unila.ac.id/.../29032012-0711031074.docx · web viewkeinginan,...

TRANSCRIPT

PENGARUH KINERJA PERUSAHAAN TERHADAP KEPUTUSAN PENGADOPSIAN EMPLOYEE STOCK OWNERSHIP PROGRAM (ESOP) DAN MANFAAT PENGADOPSIAN EMPLOYEE STOCK OWNERSHIP

PROGRAM (ESOP) TERHADAP KINERJA PERUSAHAAN

Oleh

Nama : Nyi Ayu Helfasari

NPM : 0711031074

Jurusan : Akuntansi Reguler

Pembimbing I : Saring Suhendro, S.E., M.Si., Akt

Pembimbing II : Sudrajat, S.E., M.Acc., Akt

Skripsi

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2012

ABSTRAK

PENGARUH KINERJA PERUSAHAAN TERHADAP KEPUTUSAN PENGADOPSIAN EMPLOYEE STOCK OWNERSHIP PROGRAM (ESOP) DAN MANFAAT PENGADOPSIAN EMPLOYEE STOCK OWNERSHIP

PROGRAM (ESOP) TERHADAP KINERJA PERUSAHAAN

Oleh:

Nyi Ayu Helfasari

Konflik kepentingan (agency conflict) diantara pemilik dan manajemen dapat mempengaruhi kinerja perusahaan. Untuk meminimalisasi konflik tersebut pihak pemilik harus bersedia mengeluarkan biaya pengawasan atau monitoring cost untuk mencegah hazard dari manajemen. Selain itu pemilik dapat membatasi divergensi kepentingannya dengan memberikan tingkat insentif yang layak kepada mereka. Dan salah satu dari banyak contoh pemberian insentif yang layak sebagai pencegahan terjadinya konflik kepentingan antara pemilik dan manajemen adalah dengan diterapkannya Employee Stock Ownership Program (ESOP).

Tujuan penelitian ini adalah untuk mencari bukti empiris apakah kinerja perusahaan menjadi faktor penyebab pengadopsian ESOP dan apakah pengadopsian ESOP tersebut memberikan manfaat pada kinerja perusahaan tahun mendatang. Data yang digunakan adalah data laporan keuangan tahunan perusahaan non keuangan di BEI pada tahun 2007-2010 yang melakukan ESOP.

Hasil penelitian berhasil menunjukan bahwa Cash Ratio, Return on Equity (ROE), Price to Book Value (PBV) dan Sales Growth berpengaruh terhadap keputusan pengadopsian Employee Stock Ownership Program (ESOP). Penelitian ini tidak berhasil membuktikan bahwa pengadopsian ESOP memberikan manfaat terhadap kinerja perusahaan tahun mendatang yang diproksikan dengan Operating Profit Margin (OPM).

Kata kunci: Agency Conflict, Employee Stock Ownership Program, Kinerja Perusahaan

ABSTRACT

THE IMPACT OF CORPORATE PERFORMANCE TOWARD EMPLOYEE STOCK OWNERSHIP PROGRAM (ESOP) ADOPTION

DECISION AND THE ADVANTAGES OF EMPLOYEE STOCK OWNERSHIP PROGRAM (ESOP) ADOPTION ON CORPORATE

PERFORMANCE

by:

Nyi Ayu Helfasari

Conflicts of interest (agency conflict) between the owners and management can affect corporate performance. To minimize the conflict, owners must be willing to prepared cost monitoring to prevent hazard of management. Furthermore the owners can mitigate the divergence of interests by providing a decent level of incentives to management. And one of many ways of appropriate incentives for the prevention conflicts of interest between owners and management is applied Employee Stock Ownership Program (ESOP).

This study aims to find empirical evidence of whether the performance of the corporate into the causes of ESOP adoption and whether adoption of the ESOP provides benefits to the next corporate's performance. The data used are the annual report of non-financial companies on the Stock Exchange in 2007-2010 who applied ESOP.

The result of this study is that Cash Ratio, Return on Equity (ROE), Price to Book Value (PBV) and Sales Growth influenced on the adoption of an Employee Stock Ownership Program (ESOP). On the other side, this study failed to prove that the adoption of the ESOP provides benefits to the company's performance the next year through Operating Profit Margin (OPM).

Keywords: Agency Conflict, Employee Stock Ownership Program, Corporate Performance

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perusahaan dipandang sebagai sekumpulan kontrak antara manajer perusahaan

dan pemegang saham. Penunjukan manajer oleh pemegang saham untuk

mengelola perusahaan, dalam kenyataannya seringkali menghadapi masalah

dikarenakan tujuan perusahaan berbenturan dengan tujuan pribadi manajer.

Dengan kewenangan yang dimiliki, manajer bisa bertindak dengan hanya

menguntungkan dirinya sendiri dan mengorbankan kepentingan para pemegang

saham (Putri dan Nasir, 2006).

Pemikiran bahwa pihak manajemen dapat melakukan tindakan yang hanya

memberikan keuntungan bagi dirinya sendiri didasarkan pada suatu asumsi yang

menyatakan setiap orang mempunyai perilaku yang mementingkan diri sendiri

atau self-interested behaviour. Keinginan, motivasi dan utilitas yang tidak sama

antara manajemen dan pemegang saham menimbulkan kemungkinan manajemen

bertindak merugikan pemegang saham, antara lain berperilaku tidak etis dan

cenderung melakukan kecurangan akuntansi. Scott (1997) dalam Mursalim (2009)

menyatakan bahwa perusahaan mempunyai banyak kontrak, misalnya kontrak

kerja antara perusahaan dengan para manajernya dan kontrak pinjaman antara

perusahaan dengan krediturnya. Kedua jenis kontrak tersebut seringkali dibuat

berdasarkan angka laba, sehingga dikatakan bahwa agency theory mempunyai

implikasi terhadap akuntansi.

Agency theory memaparkan bahwa adanya pemisahan antara kepemilikan dan

pengelolaan perusahaan seperti itu, dapat menimbulkan konflik. Terjadinya

konflik yang disebut agency conflict atau agency problem, disebabkan pihak-

pihak yang terkait yaitu principal (yang memberi kontrak atau pemegang saham)

dan agent (yang menerima kontrak dan mengelola dana principal) mempunyai

kepentingan yang saling bertentangan. Jika agent dan principal berupaya

memaksimalkan utilitasnya masing-masing, serta memiliki keinginan dan

motivasi yang berbeda, maka ada alasan untuk percaya bahwa agent (manajemen)

tidak selalu bertindak sesuai keinginan principal (Jensen dan Meckling, 1976).

Pada satu sisi, agent memiliki informasi yang lebih banyak dibanding principal di

sisi lain, karena manajemen yang mengelola perusahaan secara langsung, hal ini

menimbulkan adanya ketidakseimbangan informasi (information asymmetry).

Konflik kepentingan diantara pemilik dan manajemen dapat mempengaruhi

kinerja perusahaan. Untuk meminimalisasi konflik tersebut pihak pemilik harus

bersedia mengeluarkan biaya pengawasan atau monitoring cost untuk mencegah

hazard dari manajemen. Selain itu pemilik dapat membatasi divergensi

kepentingannya dengan memberikan tingkat insentif yang layak kepada mereka.

Dan salah satu dari banyak contoh pemberian insentif yang layak sebagai

pencegahan terjadinya konflik kepentingan antara pemilik dan manajemen adalah

dengan diterapkannya Employee Stock Option Program (ESOP).

Employee Stock Ownership Program (ESOP) yang dalam bahasa Indonesia

berarti program kepemilikan saham oleh karyawan, merupakan salah satu dari

program manajemen sumber daya manusia berupa program kepemilikan

karyawan dalam saham perusahaan dimana karyawan tersebut bekerja (Bapepam,

2002).

Employee Stock Ownership Program (ESOP) yang diterapkan pada perusahaan

diharapkan dapat mempersempit masalah keagenan, sekaligus diharapkan dapat

meningkatkan nilai perusahaan melalui peningkatan kinerja perusahaan.

Insentif yang diberikan kepada para eksekutif dan karyawan perusahaan dalam

bentuk opsi saham diharapkan dapat meningkatkan nilai perusahan melalui

peningkatan kinerja. Kinerja yang dicapai perusahaan berhubungan dengan

persentase modal yang dimiliki oleh para eksekutif serta persentase

kompensasinya yang berbasis ekuitas (Mehran, 1995).

Ditambahkan oleh Iqbal (2001) bahwa kepemilikan saham oleh karyawan

perusahaan (insiders) memberi kesan sebagai financial investment. Kepemilikan

tersebut akan memberikan feeling yang besar terhadap kepuasan juga komitmen

dan kontrol kepada perusahaan.

Ross et al (1999) dalam Isnata (2008) menyatakan bahwa semakin besar

kepemilikan manjemen dalam perusahaan maka manajemen akan cenderung

berusaha untuk meningkatkan kinerjanya untuk kepentingan pemegang saham dan

untuk kepentingannya sendiri. Hal tersebut diperkuat oleh penelitian yang pernah

dilakukan Jansen dan Meckling (1976) dalam Pandansari (2010) yang

menunjukkan bahwa untuk meminimalkan konflik keagenan adalah dengan

meningkatkan kepemilikan manajerial di dalam perusahaan.

Terjadi perbedaan hasil penelitian yang pernah dilakukan sebelumnya. Selain

beberapa pernyataan yang menyatakan bahwa ESOP berpengaruh positif terhadap

kinerja perusahaan, terdapat pula hasil penelitian yang menyatakan bahwa

kepemilikan saham oleh karyawan justru dapat membuat kinerja perusahaan

menurun, misal, Blasi et al (1996) dalam McHugh (2005) menyatakan bahwa

karyawan secara individu akan melalaikan kompensasi yang dirancang karena

pemberian kompensasi ini menggunakan sistem kelompok. Jensen & Meckling

(1979) dalam McHug (2005) juga menegaskan bahwa kepemilikan saham oleh

karyawan justru akan memutarbalikan fungsi perusahaan dan mengurangi

motivasi kerja apabila terjadi penangguhan atau keterlambatan pemberian

kompensasi.

Namun dari pengujian yang dilakukan oleh Pugh (2000) hasil yang didapat yakni

apabila hanya dengan melihat dari ukuran akuntansi, pengadopsian ESOP

memberikan hasil positif jangka pendek bagi kinerja perusahaan. Diperkuat oleh

hasil penelitian Iqbal (2001) yang menyatakan bahwa kepemilikan karyawan

mendorong peningkatan kinerja perusahaan apabila terdapat peningkatan

signifikan terhadap harga sahamnya.

Berbanding terbalik dengan hasil penelitian yang dilakukan oleh Borztant, Liza

dan Zwirlein (1995) dalam Pandansari (2010) yang tidak menemukan peningkatan

kinerja perusahaan pada perusahaan yang mengadopsi ESOP.

Di Indonesia sendiri, penelitian mengenai ESOP belum terlalu banyak dan

optimal, yang kemungkinan disebabkan oleh masih minimnya pengadopsian

ESOP pada perusahaan-perusahaan di Indonesia.

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian

yang berjudul “PENGARUH KINERJA PERUSAHAAN TERHADAP

KEPUTUSAN PENGADOPSIAN EMPLOYEE STOCK OWNERSHIP

PROGRAM (ESOP) DAN MANFAAT PENGADOPSIAN EMPLOYEE

STOCK OWNERSHIP PROGRAM (ESOP) TERHADAP KINERJA

PERUSAHAAN”

1.2. Permasalahan

1.2.1. Perumusan Masalah

Berdasarkan uraian yang telah dijelaskan di atas, maka perumusan masalah yang

dapat diangkat dalam penelitian ini adalah :

1. Apakah kinerja perusahaan menjadi faktor penyebab pengadopsian ESOP?

2. Apakah pengadopsian ESOP memberikan manfaat pada kinerja perusahaan

tahun mendatang?

1.2.2. Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang

lingkup dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai

berikut :

1. Penelitian ini dilakukan dengan menggunakan periode pengamatan dari tahun

2007 sampai dengan tahun 2010.

2. Perusahaan yang diteliti adalah perusahaan yang terdaftar sebagai perusahaan

publik non keuangan di Bursa Efek Indonesia (BEI) dari tahun 2007-2010 dan

mengadopsi ESOP selama periode penilitian.

Kinerja perusahaan diukur menggunakan Cash Ratio, ROE, PBV, OPM, Sales

Growth dan jumlah rupiah opsi saham (Grants).

1.3. Tujuan dan Manfaat

1.3.1. Tujuan Penelitian

Penelitian ini bertujuan untuk :

1. Mengetahui apakah terdapat pengaruh dari kinerja perusahaan yang

diproksikan oleh Cash Ratio, ROE, PBV dan Sales Growth terhadap

keputusan pengadopsian Employee Stock Ownership Program (ESOP).

2. Mengetahui apakah terdapat manfaat dari pengadopsian Employee Stock

Ownership Program (ESOP) terhadap kinerja perusahaan tahun mendatang.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Manfaat teoritis, dapat memperkaya konsep atau teori yang mendorong

perkembangan ilmu pengetahuan tentang Employee Stock Ownership

Program (ESOP), khususnya yang terkait dengan pengaruh kinerja

perusahaan setelah pengadopsian Employee Stock Ownership Program

(ESOP).

2. Manfaat praktis, dapat memberikan masukan yang berarti bagi perusahaan

dalam hal kebijakan insentif bagi karyawan yaitu Employee Stock Ownership

Program (ESOP). Bagi regulator, dapat digunakan untuk melengkapi

kekurangan peraturan tentang Employee Stock Ownership Program (ESOP)

baik ditinjau dari aspek pasar modal, perpajakan, maupun ketenagakerjaan.

Dan bagi investor, dapat memberikan manfaat dalam membuat keputusan

investasi ketika laporan yang diumumkan oleh emiten terdapat kegiatan

Employee Stock Ownership Program (ESOP) oleh perusahaan.

BAB II

LANDASAN TEORI

2.1. Teori Keagenan (Agency theory)

Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang

memberi wewenang (principal) yaitu investor dengan pihak yang menerima

wewenang (agent) yaitu manajemen, dalam bentuk kontrak kerja sama yang biasa

disebut nexus of contract (perusahaan sebagai jaringan dari suatu kontrak).

Teori keagenan (agency theory) menjelaskan bahwa realitas empiris

menggambarkan hubungan kontraktual antara agent dan principal bersifat

konflik. Pemicunya adalah maksimalisasi kepentingan yang mendasari hubungan

tersebut sehingga konflik yang timbul disebut dengan konflik keagenan (Jensen

dan Meckling, 1976).

Untuk mengurangi agency problem tersebut, terdapat berbagai cara yang dapat

dilakukan. Misalnya dengan meningkatkan peran outsider dalam monitoring

perusahaan, eksistensi kepemilikan manajerial, peningkatan pembayaran dividen

dan pendanaan melalui utang (Crutchley et al., 1999) dalam Mursalim (2008).

Penerapan Employee Stock Ownership Program (ESOP) merupakan salah satu

alternatif kebijakan principal dalam rangka meminimalisir masalah-masalah

utama yang telah dipaparkan diatas. Jensen (1976) dalam Pandansari (2010)

menganalisis perbandingan antara perilaku manajer yang mempunyai saham di

perusahaan dengan perilaku manajer yang menjual sahamnya diperusahaannya

kepada pihak luar. Manajer yang mempunyai saham di dalam perusahaannya akan

membuat keputusan yang memaksimalkan apa yang ada. Hal ini tidak hanya

mempengaruhi perilakunya atau keputusannya yang berkenaan dengan masalah

keuangan saja, namun juga hal-hal yang tidak berkenaan dengan aspek keuangan,

misalnya sikap yang ditunjukan di kantor, hubungan dengan staf, tingkat disiplin

karyawan dan lain-lain.

2.2. Employee Stock Ownership Program (ESOP)

Berkembangnya Employee Stock Ownership Program (ESOP) di Indonesia tidak

luput dari sejarah awal berkembangnya Employee Stock Ownership Plans

(ESOPs) di Amerika Serika pada tahun 1950-an. Seorang ahli hukum yang juga

investment banker bernama Louis Kelso mempunyai gagasan bahwa sistem

kapitalis akan menjadi lebih kuat apabila karyawan diikutsertakan dalam

kepemilikan saham perusahaan. Dengan demikian, hubungan hukum antara

karyawan dengan perusahaan tidak terbatas pada hubungan perburuhan,

melainkan karyawan juga sekaligus pemilik perusahaan. Dan sarana yang

digunakan untuk memberikan kesempatan berpartisipasi dalam kepemilikan

saham perusahaan adalah melalui program tersebut (Bapepam, 2002).

Employee Stock Ownership Plans (ESOPs) adalah rencana penangguhan

keuntungan karyawan dengan mendapatkan saham perusahaan (Klein, 1987).

Secara lengkapnya menurut Bapepam (2002), ESOPs merupakan suatu jenis

program pensiun yang dirancang untuk menerima kontribusi perusahaan pada

suatu pengelola dana (fund) yang akan melakukan investasi pada saham

perusahaan untuk kepentingan karyawan.

Employee Stock Ownership Program (ESOP) yang saat ini populer, didefinisikan

oleh Smith dan Zimmerman (1976) dalam Asyik (2006) sebagai salah satu bentuk

kompensasi yang diberikan kepada karyawan, terutama karyawan eksekutif, untuk

menghargai eksekutif atas kinerja jangka panjang perusahaan. Di Indonesia

sendiri, menurut hasil studi penerapan ESOP pada emiten atau perusahaan publik

di Indonesia, perkembangan pelaksanaan kepemilikan saham oleh karyawan di

Indonesia adalah :

a) Sebelum tahun 1998, ESOP yang dilaksanakan oleh perusahaan perusahaan

Indonesia, pada awal perkembangannya berbentuk alokasi saham pada saat

perusahaan go public, sehingga dapat disimpulkan lebih merupakan sebuah

“stock allocation scheme”, di mana pada penawaran tersebut karyawan

memperoleh subsidi ataupun pinjaman yang dijamin oleh perusahaan.

b) Tahun 1998 sampai dengan sekarang, terdapat perkembangan lebih lanjut

mengenai kepemilikan saham oleh karyawan selain penjatahan tetap hasil

penawaran umum 10%, kemudian lebih menyerupai suatu program opsi

dimana sebelum melakukan penawaran umum (go public) karyawan diberi

waran yang dapat dilaksanakan pembelian sahamnya dengan harga tertentu di

masa yang akan datang yang telah ditentukan periode dan harganya.

Secara umum tujuan diterapkannya Employee Stock Ownership Program (ESOP)

menurut Bapepam (2002) adalah sebagai berikut :

1. Memberikan penghargaan (reward) kepada seluruh pegawai, direksi dan

pihak-pihak tertentu atas kontribusinya terhadap meningkatnya kinerja

perusahaan;

2. Menciptakan keselarasan kepentingan serta misi dari pegawai dan pejabat

eksekutif dengan kepentingan dan misi pemegang saham, sehingga tidak ada

benturan kepentingan antara pemegang saham dan pihak-pihak yang

menjalankan kegiatan usaha perusahaan;

3. Meningkatkan motivasi dan komitmen karyawan terhadap perusahaan karena

mereka juga merupakan pemilik perusahaan, sehingga diharapkan akan

meningkatkan produktivitas dan kinerja perusahaan;

4. Menarik, mempertahankan dan memotivasi (attract, retain, and motivate)

pegawai kunci perusahaan dalam rangka peningkatan shareholders’ value.

5. Sebagai sarana program sumber daya manusia untuk mendukung

keberhasilan strategi bisnis perusahaan jangka panjang, karena ESOP pada

dasarnya merupakan bentuk kompensasi yang didasarkan atas prinsip insentif,

yaitu ditujukan untuk memberikan pegawai suatu penghargaan yang besarnya

dikaitkan dengan ukuran kinerja perusahaan atau shareholders’ value.

Terdapat tiga keuntungan yang dapat diperoleh dari penggunaan ESOP (Oyer,

2005) dalam (Pandansari, 2010), yakni :

1. Dana opsi dapat memberikan insentif kepada karyawan, dihubungkan dengan

kemakmuran karyawan kepada nilai perusahaan maka akan dapat mengatasi

masalah agensi dan memotivasi karyawan untuk melakukan aksi yang dapat

meningkatkan keuntungan perusahaan.

2. Perusahaan dapat mengurangi biaya kompensasi yang dibayar secara kontan

dengan memberikan opsi.

3. Pemberian opsi ini akan dapat membantu menahan karyawan untuk tetap

bekerja di perusahaan tersebut.

2.3. PSAK No.53 Tahun 2010 Mengenai Pembayaran Berbasis Saham

Pernyataan Standar Akuntansi Keuangan No.53 diterapkan pada semua transaksi

pemerolehan barang dan jasa yang dilakukan oleh perusahaan dengan imbalan

atau kompensasi berupa pemberian instrumen ekuitas atau berupa kewajiban yang

jumlahnya ditentukan berbasis pada harga instrumen ekuitas. Pernyataan ini harus

diterapkan pada semua transaksi kompensasi yang diberikan oleh perusahaan

kepada karyawan dalam bentuk pemberian instrumen ekuitas, seperti saham dan

opsi saham.

Instrumen ekuitas yang diberikan kepada karyawan sebagai imbalan jasa

karyawan dan jasa karyawan yang dikompensasi diukur dan diakui sebesar nilai

wajar instrumen ekuitas yang bersangkutan. Bagian dari nilai wajar instrumen

ekuitas yang dapat dihitung sebagai jasa karyawan adalah sebesar jumlah nettonya

yaitu nilai wajar setelah dikurangi dengan jumlah yang harus dibayar oleh

karyawan pada saat instrumen ekuitas tersebut diberikan.

Nilai wajar (fair value) adalah suatu jumlah yang dapat digunakan sebagai dasar

pertukaran aset atau penyelesaian kewajiban antara pihak yang paham

(knowledgeable) dan berkepentingan (willing) untuk melakukan transaksi yang

wajar. Sedangkan harga eksekusi (exercise/strike price) adalah harga per lembar

saham pada harga mana common stock dapat dibeli (untuk call options) atau dijual

kepada writer (jika puts option). Selisih antara harga saham dan harga eksekusi

merupakan nilai intrinsik (intrinsic value).

Nilai yang disepakati dalam kontrak diperoleh dari catatan atas laporan keuangan

perusahaan yang bersangkutan melalui jumlah opsi yang diputuskan untuk

diberikan kepada karyawan dikalikan harga eksekusi yang disepakati. Penggunaan

variabel grants pada penelitian ini mengacu pada penelitian yang dilakukan

sebelumnya oleh Astika (2006).

2.5. Pengembangan Hipotesis

Penelitian ini dilakukan untuk menganalisa dan membahas bagaimana pengaruh

kinerja perusahaan terhadap keputusan perusahaan mengadopsi ESOP dan

manfaat yang didapat setelah ESOP dilakukan yang dilaksanakan oleh perusahaan

di Indonesia.

Untuk menguji permasalahan pertama yaitu apakah kinerja perusahaan merupakan

faktor yang mempengaruhi dilakukan ESOP maka dirumuskan hipotesis-hipotesis

sebagai berikut:

Ha1 : Cash Ratio berpengaruh terhadap keputusan pengadopsian Employee Stock

Option Program (ESOP).

Ha2 : ROE (Return On Equity) berpengaruh terhadap keputusan pengadopsian

Employee Stock Option Program (ESOP).

Ha3 : PBV (Price to Book Value) berpengaruh terhadap keputusan pengadopsian

Employee Stock Option Program (ESOP).

Ha4 : Sales Growth berpengaruh terhadap keputusan pengadopsian Employee

Stock Option Program (ESOP).

Untuk menguji permasalahan kedua yaitu apakah pengadopsian ESOP memberi

manfaat pada kinerja perusahaan tahun mendatang maka dirumuskan hipotesis

sebagai berikut:

Ha5 : Terdapat perbedaan kinerja perusahaan yang diproksikan dengan OPM

(Operating Profit Margin) sebelum dan sesudah pengadopsian Employee

Stock Option Program (ESOP)

BAB III

METODOLOGI PENELITIAN

3.1. Populasi dan Sampel

Adapun sampel yang dipilih dalam penelitian ini adalah perusahaan yang

melakukan Employee Stock Ownership Program (ESOP) tahun 2007-2010 dengan

kriteria sebagai berikut:

1. Perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia pada

periode penelitian antara 2007–2010 dan secara empat tahun berurutan

menerbitkan laporan tahunan setelah pengadopsian Employee Stock

Ownership Program (ESOP).

2. Selama periode pengamatan perusahaan memiliki data yang lengkap untuk

digunakan dalam penelitian ini.

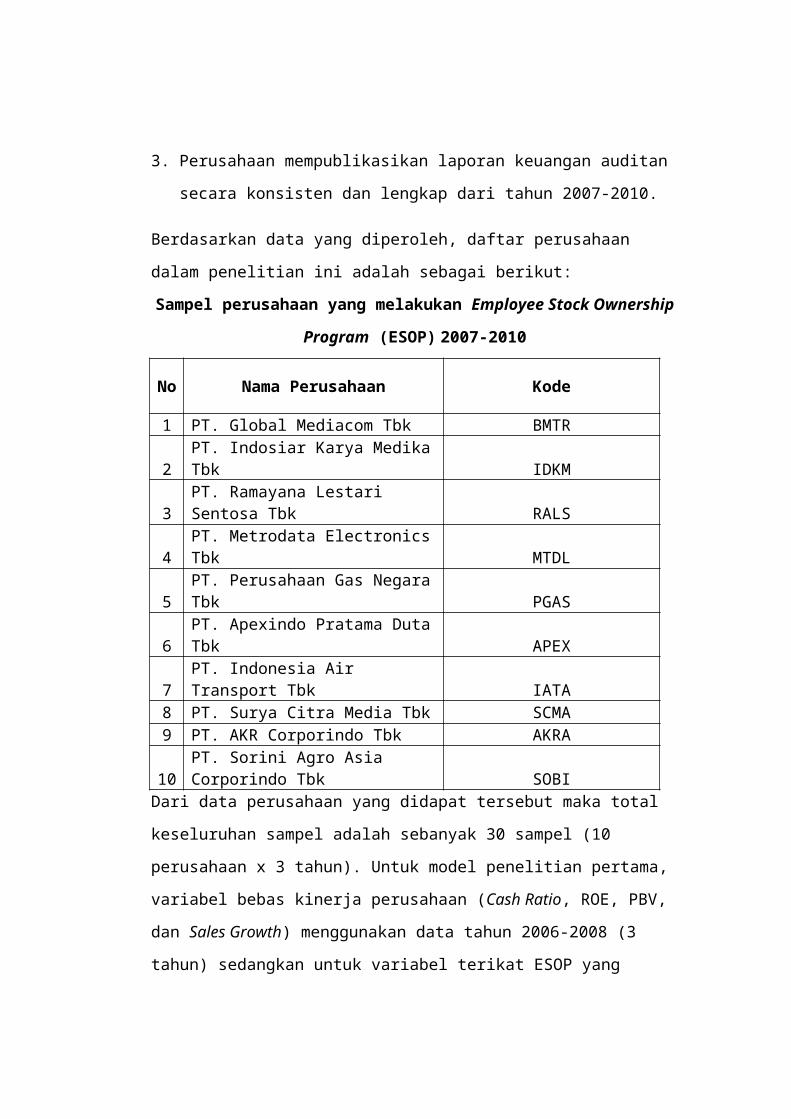

3. Perusahaan mempublikasikan laporan keuangan auditan secara konsisten dan

lengkap dari tahun 2007-2010.

Berdasarkan data yang diperoleh, daftar perusahaan dalam penelitian ini adalah

sebagai berikut:

Sampel perusahaan yang melakukan Employee Stock Ownership Program

(ESOP) 2007-2010

No Nama Perusahaan Kode

1 PT. Global Mediacom Tbk BMTR2 PT. Indosiar Karya Medika Tbk IDKM3 PT. Ramayana Lestari Sentosa Tbk RALS4 PT. Metrodata Electronics Tbk MTDL5 PT. Perusahaan Gas Negara Tbk PGAS6 PT. Apexindo Pratama Duta Tbk APEX7 PT. Indonesia Air Transport Tbk IATA8 PT. Surya Citra Media Tbk SCMA9 PT. AKR Corporindo Tbk AKRA10 PT. Sorini Agro Asia Corporindo Tbk SOBI

Dari data perusahaan yang didapat tersebut maka total keseluruhan sampel adalah

sebanyak 30 sampel (10 perusahaan x 3 tahun). Untuk model penelitian pertama,

variabel bebas kinerja perusahaan (Cash Ratio, ROE, PBV, dan Sales Growth)

menggunakan data tahun 2006-2008 (3 tahun) sedangkan untuk variabel terikat

ESOP yang diproksikan dengan GRANTS menggunakan data tahun 2007-2009.

Untuk model penelitian kedua merupakan event study, dimana dilakukan uji beda

terhadap kinerja perusahaan yang diproksikan dengan OPM dan ditetapkan

periode pengadopsian ESOP sebagai event periode nya. Model penelitian kedua

ini menetapkan periode pengamatan (event periode) selama 7 tahun (yaitu; 3

tahun sebelum, 1 tahun peristiwa dan 3 tahun sesudah tanggal persetujuan

pelaksanaan Employee Stock Ownership Program).

3.3. Jenis dan Sumber Data

Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan

tahunan perusahaan sampel yang diperoleh dari:

1. Indonesian Capital Market Directory (ICMD), untuk mendapatkan data

laporan keuangan tahunan perusahaan yang mengadopsi ESOP dari tahun

2007-2010.

2. Website BEI (www.idx.co.id), untuk mendapatkan data laporan keuangan

tahunan perusahaan sampel dari tahun 2007-2010. Data ini diperoleh dari

homepage IDX, untuk mendapatkan soft copy laporan keuangan dan annual

report yang didapat dari menu issuer, financial report.

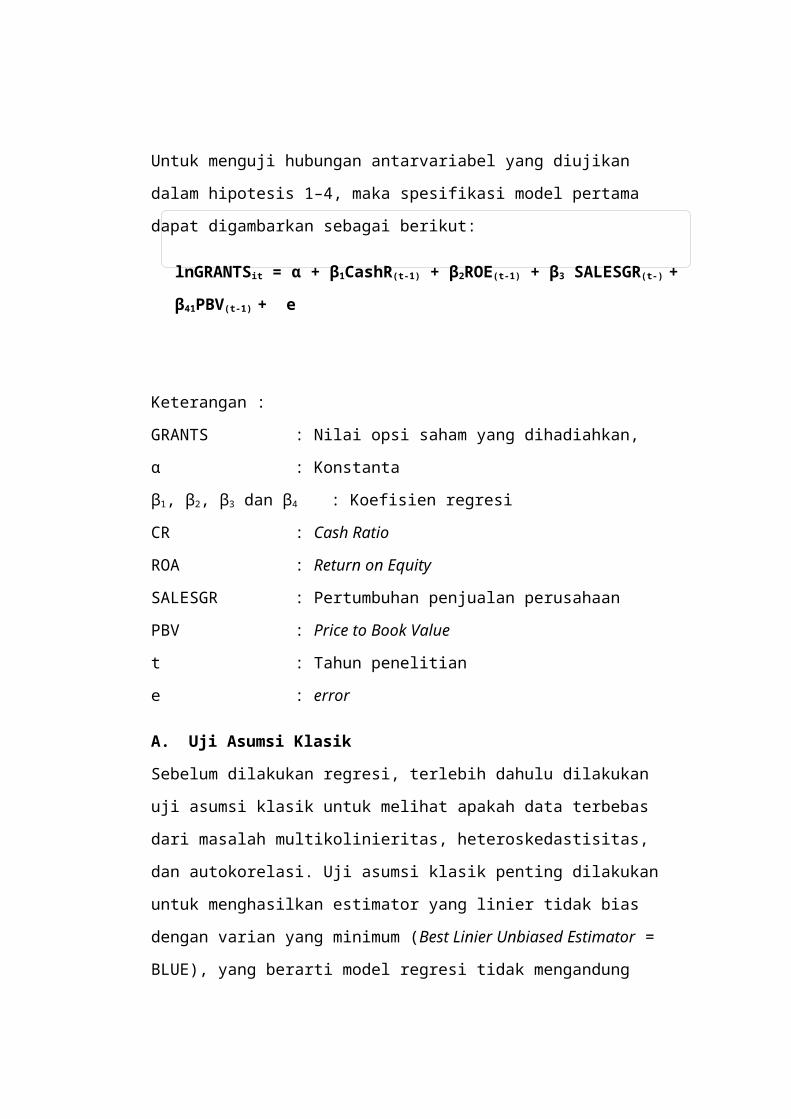

3.4. Model Penelitian Pertama

Untuk menguji hubungan antarvariabel yang diujikan dalam hipotesis 1–4, maka

spesifikasi model pertama dapat digambarkan sebagai berikut:

lnGRANTSit = α + β1CashR(t-1) + β2ROE(t-1) + β3 SALESGR(t-) + β41PBV(t-1) +

e

Keterangan :

GRANTS : Nilai opsi saham yang dihadiahkan,

α : Konstanta

β1, β2, β3 dan β4 : Koefisien regresi

CR : Cash Ratio

ROA : Return on Equity

SALESGR : Pertumbuhan penjualan perusahaan

PBV : Price to Book Value

t : Tahun penelitian

e : error

A. Uji Asumsi Klasik

Sebelum dilakukan regresi, terlebih dahulu dilakukan uji asumsi klasik untuk

melihat apakah data terbebas dari masalah multikolinieritas, heteroskedastisitas,

dan autokorelasi. Uji asumsi klasik penting dilakukan untuk menghasilkan

estimator yang linier tidak bias dengan varian yang minimum (Best Linier

Unbiased Estimator = BLUE), yang berarti model regresi tidak mengandung

masalah. Dalam menggunakan model peramalan, ada beberapa asumsi yang

mendasari model peramalan tersebut, antara lain: Uji Asumsi Normalitas, Uji

Multikolinieritas, Uji Heteroskedastisitas, Uji Autokorelasi.

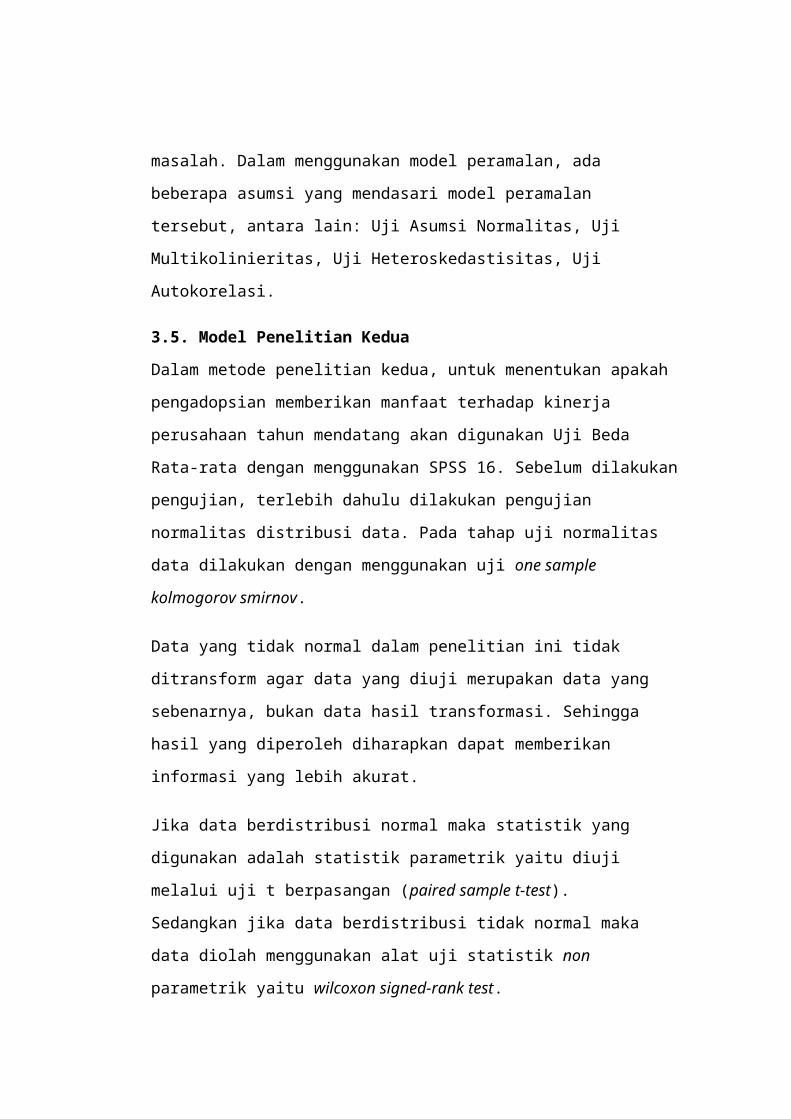

3.5. Model Penelitian Kedua

Dalam metode penelitian kedua, untuk menentukan apakah pengadopsian

memberikan manfaat terhadap kinerja perusahaan tahun mendatang akan

digunakan Uji Beda Rata-rata dengan menggunakan SPSS 16. Sebelum dilakukan

pengujian, terlebih dahulu dilakukan pengujian normalitas distribusi data. Pada

tahap uji normalitas data dilakukan dengan menggunakan uji one sample

kolmogorov smirnov.

Data yang tidak normal dalam penelitian ini tidak ditransform agar data yang diuji

merupakan data yang sebenarnya, bukan data hasil transformasi. Sehingga hasil

yang diperoleh diharapkan dapat memberikan informasi yang lebih akurat.

Jika data berdistribusi normal maka statistik yang digunakan adalah statistik

parametrik yaitu diuji melalui uji t berpasangan (paired sample t-test).

Sedangkan jika data berdistribusi tidak normal maka data diolah menggunakan

alat uji statistik non parametrik yaitu wilcoxon signed-rank test.

3.6. Pengujian Hipotesis

3.6.1. Model Penelitian Pertama

Pada model penelitian pertama akan diuji pengaruh variabel independen (Cash

Ratio, ROE, Sales Growth, PBV) terhadap variabel dependen ESOP yang

diproksikan dengan GRANTS. Dalam melakukan uji hipotesis, yang dilakukan

adalah menghitung besarnya masing-masing variabel independen dari setiap

perusahaan. Setelah data variabel dependen dan independen tersedia, dilakukan uji

asumsi klasik untuk melihat apakah data layak untuk regresi. Untuk memutuskan

apakah hipotesa diterima atau tidak, maka digunakan uji t dan uji F.

a. Uji t

Pengujian hipotesis yang dilakukan secara parsial bertujuan untuk mengetahui

pengaruh dan signifikansi dari masing-masing variabel independen terhadap

variabel dependen. Pengujian ini dilakukan dengan uji-t pada tingkat

keyakinan 95% dengan ketentuan sebagai berikut:

Ho : apabila p-value > 0,05, maka Ho diterima

Artinya secara individual variabel independen tidak berpengaruh

signifikan terhadap variabel dependen

H1 : apabila p-value < 0,05, maka Ho ditolak

Artinya secara individual masing- masing variabel independen

berpengaruh signifikan terhadap variabel dependen

b. Uji F

Uji ini digunakan untuk mengetahui apakah permodelan yang dibangun

memenuhi kriteria fit atau tidak. Nilai F‐hitung dapat dicari dengan rumus:

R2 / (k - 1)

F- hitung =

(1 - R2) / (N - k)

Jika F‐hitung > F‐tabel (a, k‐1, n‐l), maka H0 ditolak; dan

Jika F‐hitung < F‐tabel (a, k‐l, n‐k), maka H0 diterima.

Pada output regresi, uji F juga dapat dilihat dengan membandingkan nilai

probabilitas dengan α yang ditentukan, dengan demikian apabila hasil

perbandingan menunjukkan bahwa nilai probabilitas (0,000) < α (0,05) dapat

dikatakan bahwa permodelan yang dibangun memenuhi kriteria fit.

3.6.2. Model Penelitian Kedua

Pada model penelitian kedua akan diuji manfaat pengadopsian ESOP terhadap

kinerja perusahaan tahun mendatang menggunakan uji beda rata-rata berpasangan.

Pengujian hipotesis dalam penelitian ini mempunyai tingkat signifikan sebesar 5%

dengan pengambilan keputusan berdasarkan probabilitas berikut ini:

- Jika probabilitas > 0,05 maka hipotesis (Ha5) ditolak

- Jika probabilitas < 0,05 maka hipotesis (Ha5) diterima

BAB IV

ANALISIS DAN PEMBAHASAN

Pengujian Hipotesis Model Penelitian Pertama

4.1. Uji Regresi Linear Berganda

Pengujian ini dilakukan untuk mengetahui pengaruh dari kinerja perusahaan yang

diproksikan oleh Cash Ratio, ROE, PBV dan Sales Growth terhadap keputusan

pengadopsian Employee Stock Ownership Program (ESOP). Pengujian ini

dilakukan dengan menggunakan besarnya nilai probabilitas (p-value) masing-

masing koefisien regresi variabel independen dibandingkan dengan tingkat

signifikansi (α) yang dalam penelitian ini sebesar 5% atau 0.05.

Dengan dasar keputusan berdasarkan probabilitas adalah sebagai berikut:

a. Jika ( p-value) > 0.05 maka Ho diterima

b. Jika ( p-value) < 0.05 maka Ho ditolak.

Hasil Uji Regresi Linier Berganda

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

BStd.

Error Beta Tolerance VIF1 (Constant) 22.221 .238 93.23

9.000

CashR -.845 .207 -.414 -4.073 .000 .891 1.122ROE -.130 .058 -.218 -2.227 .035 .962 1.040SGrowth -.517 .249 -.213 -2.075 .048 .875 1.143PBV .351 .054 .674 6.461 .000 .845 1.183

Sumber : data diolah

Dari tabel 4.8., menunjukan hasil persamaan regresi linear berganda, sebagai

berikut:

GRANTSit = 22.221 – 0.845 CashR(t-1) – 0.130 ROE(t-1) – 0.517 SGrowth(t-1) +

0.351 PBV(t-1) + e

4.2. Pembahasan Model Penelitian Pertama

Berdasarkan hasil pengujian dalam penelitian ini, variabel Cash Ratio, ROE, dan

Sales Growth memiliki pengaruh negatif signifikan terhadap keputusan

pengadopsian ESOP dengan arah koefisien beta berturut-turut yaitu -0.845;

-0.130; -0.517. Sedangkan untuk variabel PBV memiliki pengaruh positif

signifikan terhadap keputusan pengadopsian ESOP dengan arah koefisien beta

yaitu +0.351.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Astika (2006)

yang menyatakan bahwa kinerja perusahaan berpengaruh secara signifikan

terhadap keputusan pengadopsian ESOP. Menurutnya pengadopsian ESOP

berhubungan langsung dengan permasalahan pencapaian pendapatan, laba, dan

nilai saham perusahaan. Selain itu terdapat nilai ekonomis berupa return

ekspektasian (expected return) dalam implementasi program opsi saham yang

mendorong eksekutif perusahaan berperilaku menyimpang dari tujuan program

opsi saham. Perilaku menyimpang dari tujuan yang digariskan disebut dengan

perilaku oportunistik karena eksekutif mengambil keuntungan melalui manajemen

laba (earnings management). Eksekutif perusahaan memiliki peluang dan

berinsentif untuk melakukan manajemen laba dalam pelaksanaan program opsi

saham. Insentif tersebut memunculkan fenomena (a) para eksekutif perusahaan

akan mengambil keputusan untuk menyukseskan program opsi saham dengan

pertimbangan manfaat dan risiko, (b) manfaat yang diinginkan akan diwujudkan

dalam return ekspektasian opsi saham dan menghindar dari risiko kerugian.

Langkah yang dilakukannya adalah mempengaruhi harga pasar saham perusahaan

melalui manajemen laba dengan cara menurunkan jumlah laba yang dilaporkan.

Tujuannya adalah untuk mendapatkan harga pengambilan hak beli atas saham

perusahaan yang rendah (Astika, 2006).

4.3. Model Penelitian Kedua

Model penelitian kedua digunakan untuk menguji manfaat pengadopsian ESOP

terhadap kinerja perusahaan tahun mendatang yang diproksikan dengan OPM

(Operating Profit Margin). Untuk itu akan dilakukan Uji Beda Rata-rata OPM

sebelum dan sesudah peristiwa pengadopsian ESOP. Sebelum dilakukan

pengujian, terlebih dahulu dilakukan pengujian normalitas distribusi data. Pada

tahap uji normalitas data dilakukan dengan menggunakan uji one sample

kolmogorov smirnov.

Hasil Uji Statistik non parametrik Kolmogorov Smirnov

One-Sample Kolmogorov-Smirnov Test

OPMsebelum

_sesudah

N 20

Normal Parametersa,,b Mean -.08750

Std. Deviation .999919

Most Extreme

Differences

Absolute .457

Positive .337

Negative -.457

Kolmogorov-Smirnov Z 2.044

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

b. Calculated from data.

Dari tabel di atas hasil pengujian uji statistik non parametrik Kolmogorov

Smirnov menunjukan bahwa variabel yang diujikan dalam penelitian ini yaitu

OPM (Operating Profit Margin), memiliki nilai signifikansi di bawah 0.05 (α =

5%). Hal ini menunjukan bahwa H0 ditolak dan data variabel di atas tidak

terdistribusi dengan normal. Oleh karena itu dalam penelitian ini alat uji yang

digunakan adalah uji beda rata-rata menggunakan alat analisis non parametrik

Wilcoxon signed-rank test.

Hasil Pengujian Risiko Sistematis Sebelum dan Setelah Peristiwa Stock Split

Menggunakan Alat Analisis Non Parametrik Wilcoxon Signed-Rank Test

Test Statisticsb

OPM_setelah -

OPM_sebelum

Z -.866a

Asymp. Sig. (2-tailed) .386

a. Based on positive ranks.

b. Wilcoxon Signed Ranks Test

Setelah dilakukan uji hipotesis terhadap OPM (Operating Profit Margin) dengan

Wilcoxon Signed Rank Test, signifikansi yang terlihat dari p-value (Sig. (2-tailed)

sebesar 0.386, lebih besar dari α = 5%, menunjukkan bahwa perbedaan tersebut

tidak signifikan sehingga Ha5 ditolak. Dari hasil tersebut dapat disimpulkan

bahwa tidak terdapat perbedaan yang signifikan dari tingkat OPM sebelum dan

setelah peristiwa pengadopsian ESOP. Dengan kata lain, dapat dikatakan bahwa

pengadopsian ESOP tidak memberikan manfaat terhadap kinerja perusahaan

tahun mendatang.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Borztant,

Liza and Zwirlein (1995) dan Maharani (2010) yang tidak menemukan perbedaan

kinerja perusahaan sebelum dan sesudah mengadopsi ESOP. Namun hasil ini

bertolak belakang dengan hasil penelitian Pugh yang menemukan perbedaan yang

signifikan (Maharani, 2010). Tetapi perbedaan yang muncul sebagai dampak

pengadopsian ESOP tersebut, dalam penelitian Pugh (2005) hanya kecil dan

bersifat positive short term effect.

BAB V

SIMPULAN DAN SARAN

5.1. Simpulan

Tujuan penelitian ini adalah untuk memperoleh bukti empiris mengenai pengaruh

dari kinerja perusahaan yang diproksikan oleh Cash Ratio, ROE, PBV dan Sales

Growth terhadap keputusan pengadopsian Employee Stock Ownership Program

(ESOP), serta membuktikan apakah terdapat manfaat dari pengadopsian Employee

Stock Ownership Program (ESOP) terhadap kinerja perusahaan tahun mendatang.

Berdasarkan hasil pengujian yang dilakukan, diperoleh kesimpulan sebagai

berikut:

1. Penelitian ini berhasil membuktikan Cash Ratio berpengaruh terhadap

keputusan pengadopsian Employee Stock Option Program (ESOP).

2. Penelitian ini berhasil membuktikan Return on Equity (ROE) berpengaruh

terhadap keputusan pengadopsian Employee Stock Option Program

(ESOP).

3. Penelitian ini berhasil membuktikan Price to Book Value (PBV)

berpengaruh terhadap keputusan pengadopsian Employee Stock Option

Program (ESOP).

4. Penelitian ini berhasil membuktikan Sales Growth berpengaruh terhadap

keputusan pengadopsian Employee Stock Option Program (ESOP).

5. Penelitian ini tidak berhasil membuktikan bahwa pengadopsian ESOP

memberikan manfaat terhadap kinerja perusahaan tahun mendatang yang

diproksikan dengan OPM (Operating Profit Margin).

5.2. Keterbatasan

Terdapat beberapa keterbatasan dalam melakukan penelitian ini, yaitu :

1. Penelitian ini menilai keputusan jumlah rupiah opsi saham dalam

pengadopsian ESOP hanya dari sisi variabel fundamental yang terdiri atas

Cash Ratio, Return on Equity (ROE), Price to Book Value (PBV), Sales

Growth, dan Operating Profit Margin (OPM).

2. Penelitian hanya menggunakan data emiten tanpa menyertakan

perusahaan yang nonpublik.

3. Kesimpulan ini hanya didasarkan pada hasil pengujian statistik regresi saja

sehingga kesimpulan yang dihasilkan kurang maksimal manfaatnya.

4. Variabel-variabel yang digunakan dalam penelitian ini kurang banyak

macamnya, sedangkan variabel-variabel yang dapat diteliti lebih banyak

lagi. Hal ini menyebabkan kurangnya kemampuan dalam memberikan

fasilitas terhadap para pemakai laporan keuangan dalam hal pengambilan

keputusan.

5.3. Saran

Bagi penelitian selanjutnya yang berkaitan sebaiknya mempertimbangkan

beberapa saran di bawah ini demi hasil penelitian yang lebih baik dan lebih

akurat, yaitu:

1. Penelitian selanjutnya diharapkan dapat menggunakan sampel yang lebih

luas lagi agar kesimpulan yang dihasilkan lebih luas atau lebih

menyeluruh.

2. Penelitian yang akan datang diharapkan menggunakan alat uji yang lebih

lengkap lagi sehingga kesimpulan yang dihasilkan lebih bermanfaat.

3. Variabel-variabel yang diteliti untuk penelitian selanjutnya diharapkan

lebih bervariasi lagi sehingga lebih membantu para pemakai laporan

keuangan dalam hal pengambilan keputusan.

4. Penelitian selanjutnya diharapkan dapat menggunakan variabel-variabel

yang bersifat kualitatif.

DAFTAR PUSTAKA

Astika, Ida Bagus Putra. 2006. Manfaat dan Faktor-Faktor yang Berpengaruh Terhadap Pengadopsian Program Opsi Saham pada Perusahaan Publik yang Listing Di Bursa Efek Jakarta. Desertasi. Bali

Astika, Ida Bagus Putra. 2008. Perilaku Oportunistik Eksekutif Perusahaan Menjelang Pengumuman Program Opsi Saham. Desertasi. Bali

Asyik, N.F. 2006. Dampak Penyaatan dan Nilai Wajar Opsi pada Pengaruh Magnituda Kompensasi Program Opsi Saham Karyawan Terhadap Pengelolaan Laba. Simposium Nasional Akuntansi 9. Padang

Asyik, N.F. 2007. Pola-Pola Perilaku Eksekutif Berkaitan Dengan Tahapan Penawaran Opsi Saham: Uji Komprehensif Di Sekitar Tanggal Hibah. Simposium Nasional Akuntansi 10. Makassar

Bapepam. 2002. Studi tentang Penerapan ESOP Perusahaan Publik di Pasar Modal Indonesia. Departemen Keuangan Republik Indonesia

Baridwan, Zaki dan Azwar Anwar. 2006. Effect Of Employee Stock Option Plans (ESOPs) to Peformance and Firm Value : Empirical Study at JSX . Simposium Nasional Akuntansi 9. Padang

Brenner, M., R.K Sundaram. dan D. Yermack. 2000. Altering the Term of Executive Stock Options. Journal of Financial Economics 57, 103-128.

Hakim, Rahman. 2006. Perbandingan Kinerja Keuangan Perusahaan dengan Metode EVA, ROA dan Pengaruhnya Terhadap Return Saham. Skripsi. Yogyakarta

Hanafi, Mamduh. 2003. Kepemilikan Manajerial, Kepemilikan Institutional, Risiko, Kebijakan Hutang dan Kebijakan Dividen: Analisa Persamaan Simultan. Simposium Nasional Akuntansi VI. Surabaya

Harahap, Sofyan Syafri. 2008. Analisis Kritis atas Laporan Keuangan. Jakarta: Raja Grafindo Persada

Iqbal, Z. dan H.S. Abdul. 2001. Stock Price and Operating Performance of Esop Firms: A Time-Series Analysis, QJBE. Vol. 30, No.3

Isnata, Rudi. 2008. Pengaruh Corporate Governance dan Struktur Kepemilikan Terhadap Manajemen Laba dan Kinerja Keuangan. Skripsi. Yogykarta

Jensen, M.C. dan Meckling, W,H. 1976. Theory of the Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics. Vol. 3, No. 4.

Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. BPFE. Yogyakarta

Klein, Katherine J. 1987. Employment Stock Ownership and Employment Attitudes : A Test of Three Models. Journal of Applied Psycology Monograph.Vol 72, No. 2

Kusumawardhani, Angrawit. 2010. Analisis Pengaruh EPS, PER, ROE, FL, DER, CR, ROA pada Harga Saham dan Dampaknya Terhadap Kinerja Perusahaan LQ45 yang Terdaftar di BEI. Skripsi. Depok

Laksono, Bagus. 2006. Analisis Pengaruh Return On Asset, Sales Growth, Asset Growth, Cash Flow Dan Likuiditas Terhadap Dividend Payout Ratio. Tesis. Semarang

Mchugh, Patrick, Joel Cutcher-G, Diane L, B. 2005. Examining Structure and Process in ESOP Firms . Personnel Review.Vol 34, No.3

Mehran, H. 1995. Executive Compensation Structure, Ownership and Firm Performance. Journal of Financial Economics 38, 163—184

Munawir. 2002. Analisis Investasi Manajemen Keuangan. Jakarta: Erlangga

Mursalim. 2008. Simultanitas Aktivisme Institusional, Struktur Kepemilikan, Kebijakan Dividen dan Utang dalam Mengurangi Konflik Keagenan. Simposium Nasional Akuntansi 11. Palembang

Pandansari, Ghea Maharani. 2010. Analisis Perbandingan Kinerja Perusahaan Sebelum dan Sesudah Mengadakan Employee Stock Ownership Program ( ESOP ) dengan Perusahaan yang Tidak Mengadakan ESOP. Skripsi. Surakarta

Pugh, William N, Sharon L Oswald dan John S Jahera. 2000. The Effect of ESOP adoptionson Corporate Perfomance : Are There Really Performance Change?. Journal of Managerial and Economic. Vol 21: 167-180

Putri, Imanda Firmantyas dan Mohammad Nasir. 2006. Analisis Persamaan Simultan Kepemilikan Manajerial, Kepemilikan Institusional, Risiko, Kebijakan Hutang Dan Kebijakan Dividen Dalam Perspektif Teori Keagenan. Simposium Nasional Akuntansi 9. Padang

Sari, Yuni Nurmala. 2007. Pengaruh Current Ratio, Debt To Equity Ratio dan Total Assets Turn Over terhadap Perubahan Laba pada Perusahaan Manufaktur di Bursa Efek Jakarta. Skripsi. Semarang

Sumekar, Kertati. 2003.Analisis Pengaruh Size, Beta dan PBV Terhadap Return Saham. Tesis. Semarang

Yuniawan, Fandi. 2006. Analisis Pengaruh Penilaian Kinerja dengan ROI, ROE, OCF, dan EVA terhadap Rate of Return pada Perusahaan Manufaktur Di BEJ. Skripsi. Yogyakarta

http://202.155.2.90/corporate_actions/new_info_jsx/jenis_informasi/20_ESOP/

http://www.idx.co.id/Home/ListedCompanies/CorporateAction/tabid/90/language/en-US/Default.aspx?dnn_ctr517_MainView_rgMainChangePage=66