sistem dan prosedur pelaksanaan …fe-akuntansi.unila.ac.id/.../skripsi/2012012-0641031116.docx ·...

TRANSCRIPT

Kementrian Pendidikan dan Kebudayaan NasionalFakultas Ekonomi Dan Bisnis Universitas LampungJl. Prof. Dr. Soemantri Brojonegoro No. 1Gedung Meneng Bandar Lampung

Analisis Perbandingan Kinerja Keuangan Bank Perkreditan Rakyat Sebelum dan Setelah Implementasi SAK ETAP di Bandar Lampung

(Skripsi)

Oleh

Nama : Rika WijayaNPM : 0641031116Jurusan : S1 Akuntansi (Non Regular)Pembimbing I : R.Weddie Andriyanto.,S.E.,M.Si.,CPAPembimbing II : Liza Alvia.,S.E.,M.Sc.,AktNo. Telpon : 087899455333Email : [email protected]

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG2012

ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN BANK PERKREDITAN RAKYAT SEBELUM DAN SETELAH IMPLEMENTASI

SAK ETAP DI BANDAR LAMPUNG

Oleh

RIKA WIJAYA

Dalam menyusun laporan keuangan Bank Perkreditan Rakyat memiliki standar akuntansi yang berlaku untuk mengukur aktivitas keuangan bank yang telah diatur dan ditetapkan oleh regulator perbankan. Sebelumnya standar akuntansi yang berlaku bagi Bank Perkreditan Rakyat dalam penyusunan laporan keuangan adalah PSAK 31 (PAPI), namun standar akuntansi tersebut dipandang tidak sesuai bagi Bank Perkreditan Rakyat karena transaksinya tidak dibedakan dengan aktifitas bank umum dan memerlukan biaya yang sangat besar dibandingkan dengan manfaat yang diperoleh. Bank Indonesia memandang SAK ETAP dapat menjadi acuan standar akuntansi bagi Bank Perkreditan Rakyat karena dianggap sesuai dengan kebutuhan Bank Perkreditan Rakyat, sehubung dengan hal tersebut Bank Indonesia menjalankan fungsi regulatornya terhadap Bank Perkreditan Rakyat. Melalui Surat Edaran BI No.11/37/DKBU SAK ETAP ditetapkan sebagai standar akuntansi Bank Perkreditan Rakyat

Penelitan ini bertujuan untuk menganalisis perlakuan sebelum dan setelah implementasi SAK ETAP terhadap tingkat kinerja keuangan Bank Perkreditan Rakyat yang berada diwilaya Bandar Lampung. Penelitian ini dilakukan dengan menganalisis rasio keuangan sebelum dan setelah implementasi SAK ETAP yang mencerminkan kinerja bank, variabel yang digunakan dalam penelitian ini terdiri dari rasio capital adequacy ratio (CAR), rasio Non Performing Loan (NPL), Return On Asset (ROA), Beban Operasional terhadap Pendapatan Operasional (BOPO) dan rasio Loan Deposit Ratio (LDR).

Hasil penelitian menunjukan bahwa nilai rata-rata rasio NPL dan BOPO memiliki perbedaan yang signifikan sebelum dan setelah implementasi SAK ETAP sedangkan rata-rata rasio CAR, ROA dan LDR tidak menunjukan adanya perbedaan yang signifikan.

Kata Kunci : kinerja keuangan, Bank, implementasi SAK ETAP

2

ABSTRACT

COMPARATIVE ANALYSIS OF THE FINANCIAL PERFORMANCE OF BANK PERKREDITAN RAKYAT BEFORE AND AFTER IMPLMENTATION SAK ETAP IN BANDAR LAMPUNG

By

RIKA WIJAYA

In preparing the financial statement Bank Perkreditan Rakyat have accepted accounting standards to measure the financial activities of banks that have been set out and defined by banking regulators. Previous accounting standard for Bank Perkreditan Rakyat in preparing the financial statements is PSAK 31 (PAPI), but accounting standards are deemed not appropriate for Bank Perkreditan Rakyat because the transaction is not distinguished from the activity of commercial banks and require a very large cost compared to the benefit gained. Bank Indonesia may be looking SAK ETAP reference accounting standards for Bank Perkreditan Rakyat because it is considered appropriate to the needs of Bank Perkreditan Rakyat, in connection with the Bank Indonesia regulatory function of the Bank Perkreditan Rakyat. Through circular BI No.11/37/DKBU SAK ETAP designated as Bank Perkreditan Rakyat accounting standards.

This study aims to analyze the accounting treatment before and after the implementation of SAK ETAP financial performance against levels of Bank Perkreditan Rakyat located in the Bandar Lampung. The research was conducted by analyzing financial ratios before and after the implementation of SAK ETAP which reflect the performance of the bank, the variables used in this study consisted of the ratio capital adequacy ratio (CAR), ratio Non Performing Loan (NPL), ratio Return On Asset (ROA), Beban Operasional terhadap Pendapatan Operasional (BOPO) and ratio Loan Deposit Ratio (LDR).

The results showed that the average ratio NPL and Ratio BOPO has a significant difference before and after implementation SAK ETAP while the average CAR, ROA and LDR did not show any significant difference

Keyword : financial performance, Bank, implementation SAK ETAP

3

I. PENDAHULUAN

A. Latar Belakang

Dalam menyusun laporan keuangan Bank Perkreditan Rakyat memiliki standar

akuntansi yang berlaku untuk mengukur aktivitas keuangan bank yang telah diatur

dan ditetapkan oleh regulator perbankan. Sebelumnya standar akuntansi yang

berlaku bagi Bank Perkreditan Rakyat dalam penyusunan laporan keuangan

adalah PSAK 31 (PAPI) tentang akuntansi perbankan, namun standar akuntansi

tersebut dipandang tidak sesuai bagi Bank Perkreditan Rakyat (BPR) karena

transaksinya tidak dibedakan dengan aktifitas bank umum dan memerlukan biaya

yang sangat besar dibandingkan dengan manfaat yang diperoleh. Sehubungan

dengan hal tersebut Bank Perkreditan Rakyat memerlukan standar akuntansi

yang sesuai dalam meningkatkan transparansi kondisi keuangan dan penyusunan

laporan keuangan yang relevan, komprehensif dan handal dengan perkembangan

transaksi dan harmonisasi sesuai dengan standar akuntansi internasional.

Pada tahun 2009 Ikatan Akuntansi Indonesia (IAI) mengeluarkan Standar

Akuntansi Keuangan Entitas Tanpa Akuntanbilitas Publik (SAK ETAP) yang

ditujukan untuk usaha kecil dan menengah, SAK ETAP diperuntukan bagi entitas

yang tidak mempunyai akuntanbilitas publik yang signifikan, namun entitas yang

memiliki akuntanbilitas publik signifikan dapat menggunakan SAK ETAP jika

otoritas berwenang membuat regulasi yang mengizinkan penggunaan SAK ETAP.

Bank Indonesia memandang SAK ETAP dapat menjadi acuan standar akuntansi

bagi Bank Perkreditan Rakyat karena dianggap sesuai dengan kebutuhan Bank

Perkreditan Rakyat, sehubung dengan hal tersebut Bank Indonesia menjalankan

fungsi regulatornya terhadap Bank Perkreditan Rakyat dalam rencana penerapan

sistem akuntansi yang baru, melalui Surat Edaran BI No. 11/37/DKBU yang

dikeluarkan pada 31 Desember 2009 SAK ETAP ditetapkan sebagai standar

akuntansi Bank Perkreditan Rakyat sejak 1 Januari 2010.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian

lebih lanjut mengenai penyusunan laporan keuangan Bank Perkreditan Rakyat

sebelum dan setelah implementasi SAK ETAP, dengan judul “ Analisis

4

Perbandingan Kinerja Keuangan Bank Perkreditan Rakyat Sebelum dan

Setelah Implementasi SAK ETAP di Bandar Lampung.

B. Perumusan Masalah

Berdasarkan uraian di atas penulis merumuskan masalah sebagai berikut :

1. Bagaimana perlakuan akuntansi Bank Perkreditan Rakyat sebelum dan

setelah implementasi SAK ETAP?

2. Apakah terdapat perbedaan kinerja keuangan Bank Perkreditan Rakyat

sebelum dan setelah implementasi SAK ETAP?

C. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis perbedaan perlakuan akuntansi

sebelum dan setelah implementasi SAK ETAP pada Bank Perkreditan Rakyat

yang difokuskan pada pangakuan pendapatan dan beban bunga serta dampaknya

terhadap kinerja keuangan Bank Perkreditan Rakyat. Kinerja keuangan perbankan

menggunakan ukuran CAMEL (CAR, NPL, ROA, BOPO dan LDR).

D. Tujuan Penelitian

Tujuan Penelitian ini adalah :

1. Menganalisis perbedaan perlakuan akuntansi sebelum dan setelah

implementasi SAK ETAP

2. Membandingkan kinerja keuangan Bank Perkreditan Rakyat sebelum dan

setelah implementasi SAK ETAP.

II. LANDASAN TEORI

A. Pernyataan Standar Akuntansi Keuangan

Secara umum Standar Akuntansi Keuangan merupakan pedoman pokok

penyusunan dan penyajian laporan keuangan bagi perusahaan dan unit ekonomi

lain yang sangat penting agar laporan keuangan lebih berguna, dapat dimengerti,

dibandingkan, dan tidak menyesatkan.

B. Ruang Lingkup Standar Akuntansi Keuangan Entitas Tanpa

Akuntabilitas Publik (SAK ETAP)

5

SAK ETAP diterbitkan tahun 2009 berlaku efektif 1 Januari 2011 dan dapat

diterapkan lebih awal yaitu 1 Januari 2010. Standar Akuntansi Keuangan untuk

Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan

entitas tanpa akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas

yang:

a. tidak memiliki akuntabilitas publik signifikan; dan

b. menerbitkan laporan keuangan untuk tujuan umum (general purpose

financial statement) bagi pengguna eksternal. Contoh pengguna eksternal

adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha,

kreditur, dan lembaga pemeringkat kredit.

Entitas memiliki akuntabilitas publik signifikan jika:

a. entitas telah mengajukan pernyataan pendaftaran, atau dalam proses

pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator

lain untuk tujuan penerbitan efek di pasar modal; atau

b. entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok

besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang

efek, dana pensiun, reksa dana dan bank investasi. Entitas yang memiliki

akuntabilitas publik signifikan dapat menggunakan SAK ETAP jika otoritas

berwenang membuat regulasi mengizinkan penggunaan SAK ETAP.

Manfaat Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik

(Tsetyaernawati; 2012) yaitu :

1. Diharapkan dengan adanya SAK ETAP, perusahaan kecil, menengah

mampu untuk menyusun laporan keuangan sendiri, dapat di audit dan

mendapat opini, sehingga dapat menggunakan laporan keuangannya untuk

mendapat dana (misalnya dari bank) untuk mengembangkan usaha

2. Lebih sederhana dibandingkan dengan PSAK sehingga lebih mudah dalam

implementasinya

3. Tetap memberikan informasi yang handal dalam penyajian laporan

keuangan.

6

C. Unsur-unsur Laporan Keuangan Bank Perkreditan Rakyat

Adapun unsur-unsur laporan keuangan Bank Perkreditan Rakyat Meliputi :

Komponen laporan Keuangan

- Neraca

- Laporan laba rugi

- Laporan perubahan ekuitas

- Laporan arus kas

- Catatan Atas laporan Keuangan

Perbedaan Penyajian dan Perlakuan Akuntansi Sebelum dan Setelah Implementasi SAK ETAP

No Elemen Sebelum Implementasi SAK ETAP (PSAK 31)

Setelah Implementasi SAK ETAP

1. Sertifikat Bank Indonesia (SBI)

Pengkasifikasian SBI :- Dimiliki hingga jatuh

tempo (HTM)- Diperdagangkan

(Tranding)- Tersedia untuk dijual

Pengklasifikasian SBI :- Dimiliki hingga Jatuh tempo - Tersedia untuk dijual - SBI tidak untuk

diperdagangkan

2. Pendapatan bunga yang akan diterima

Pendapatan bunga yang akan diterima dicatat dalam pendapatan lain-lain

Pendapat bunga yang diterima disajikan dalam pos tersendiri karena untuk menggambarkan tagihan bunga yang merupakan kegiatan utama Bank Perkreditan Rakyat

3. Kredit yang diberikan

- Kredit awal= pokok kredit

- Berdasarkan azas materialitas dan manfaat, provisi dan biaya transaksi dapat diamortisasi straight line

- Kredit selanjutnya (outstanding credit=baki debet

-Kredit awal = pokok kredit – provisi + biaya transaksi

-Provisi dan biaya transaksi diamortisasi straight line

-Kredit selanjutnya = baki debet (-) unamortized provisi (+) unamortized biaya transaksi

Sesuai dengan prinsip historical cost

4. Urutan pelunasan kredit tidak lancar

- Setoran debitur untuk kredit L, DPK & KL, urutan: biaya, bunga, pokok

- Untuk kredit D&M, urutan: Pokok, bunga

Setoran kredit performing untuk pelunasan bunga untuk kredit nonperforming digunakan terlebih dahulu melunasi tunggakan pokok yang telah jatuh tempo, jika

7

ada sisa untuk pelunasan tunggakan bunga Penyempurnaan

5 Kewajiban segera

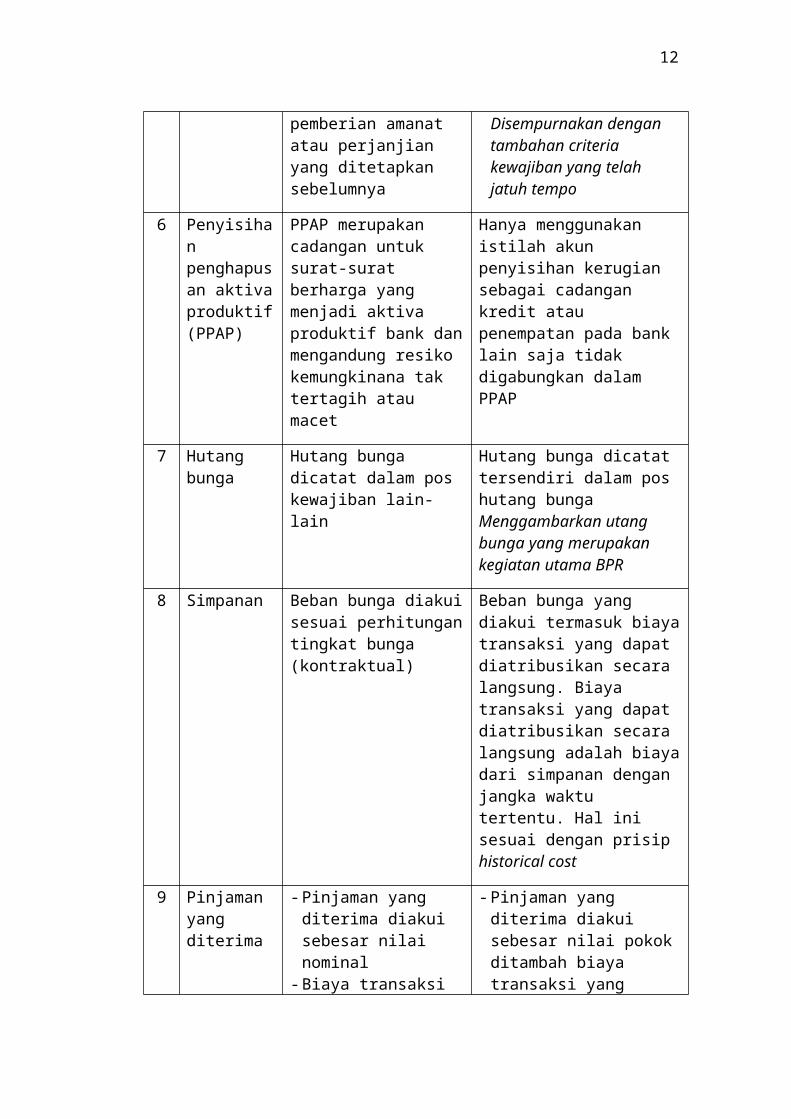

Kewajiban segera adalah kewajiban kepada pihak lain yang sifatnya wajib segera dibayarkan sesuai dengan perintah pemberian amanat atau perjanjian yang ditetapkan sebelumnya

Terdapat tambahan klausula yaitu termasuk kewajiban yang telah jatuh tempo diluar utang bunga.Disempurnakan dengan tambahan criteria kewajiban yang telah jatuh tempo

6 Penyisihan penghapusan aktiva produktif (PPAP)

PPAP merupakan cadangan untuk surat-surat berharga yang menjadi aktiva produktif bank dan mengandung resiko kemungkinana tak tertagih atau macet

Hanya menggunakan istilah akun penyisihan kerugian sebagai cadangan kredit atau penempatan pada bank lain saja tidak digabungkan dalam PPAP

7 Hutangbunga

Hutang bunga dicatat dalam pos kewajiban lain-lain

Hutang bunga dicatat tersendiri dalam pos hutang bungaMenggambarkan utang bunga yang merupakan kegiatan utama BPR

8 Simpanan Beban bunga diakui sesuai perhitungan tingkat bunga (kontraktual)

Beban bunga yang diakui termasuk biaya transaksi yang dapat diatribusikan secara langsung. Biaya transaksi yang dapat diatribusikan secara langsung adalah biaya dari simpanan dengan jangka waktu tertentu. Hal ini sesuai dengan prisip historical cost

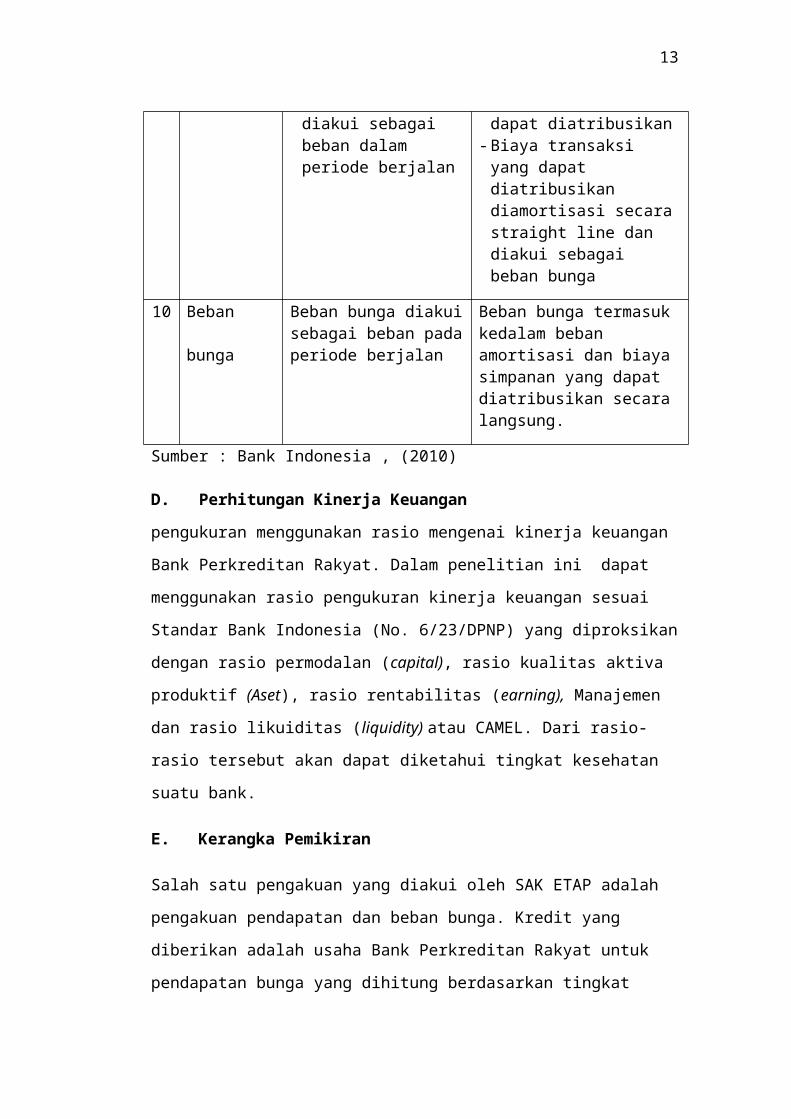

9 Pinjaman yang diterima

- Pinjaman yang diterima diakui sebesar nilai nominal

- Biaya transaksi diakui sebagai beban dalam periode berjalan

- Pinjaman yang diterima diakui sebesar nilai pokok ditambah biaya transaksi yang dapat diatribusikan

- Biaya transaksi yang dapat diatribusikan diamortisasi secara straight line dan diakui sebagai beban bunga

10 Beban bunga Beban bunga diakui sebagai beban pada periode berjalan

Beban bunga termasuk kedalam beban amortisasi dan biaya simpanan yang dapat

8

diatribusikan secara langsung.

Sumber : Bank Indonesia , (2010)

D. Perhitungan Kinerja Keuangan

pengukuran menggunakan rasio mengenai kinerja keuangan Bank Perkreditan

Rakyat. Dalam penelitian ini dapat menggunakan rasio pengukuran kinerja

keuangan sesuai Standar Bank Indonesia (No. 6/23/DPNP) yang diproksikan

dengan rasio permodalan (capital), rasio kualitas aktiva produktif (Aset), rasio

rentabilitas (earning), Manajemen dan rasio likuiditas (liquidity) atau CAMEL.

Dari rasio-rasio tersebut akan dapat diketahui tingkat kesehatan suatu bank.

E. Kerangka Pemikiran

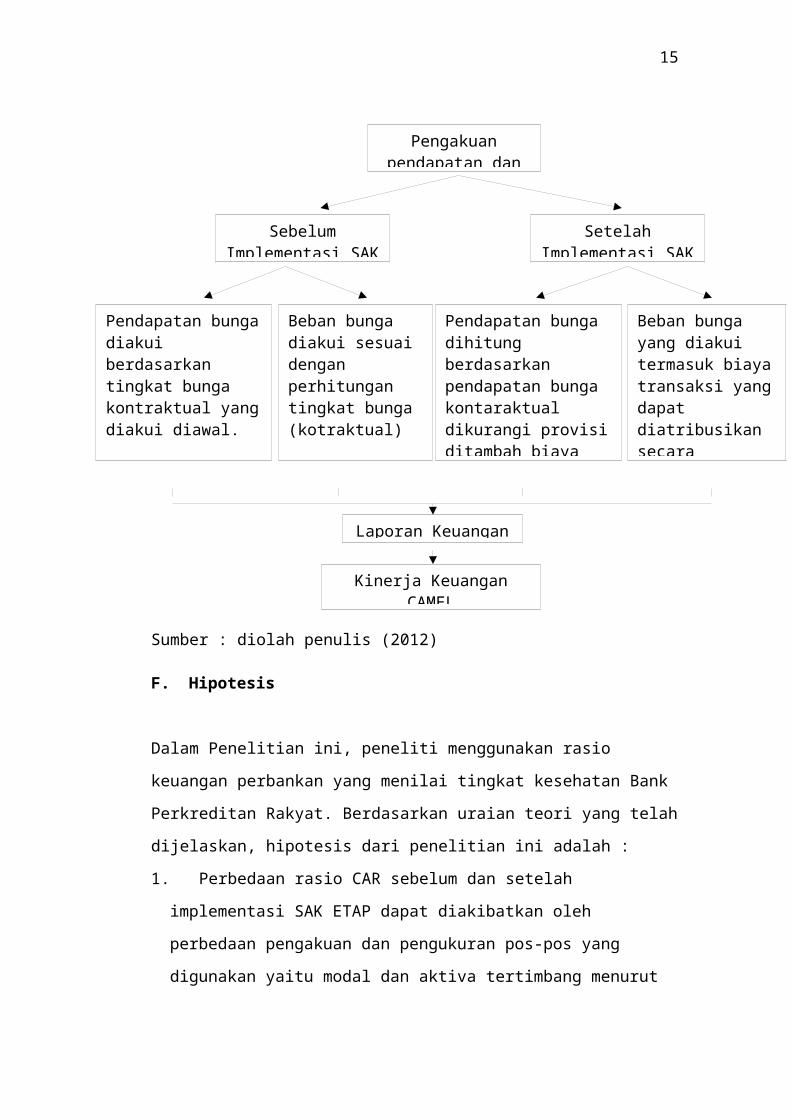

Salah satu pengakuan yang diakui oleh SAK ETAP adalah pengakuan pendapatan

dan beban bunga. Kredit yang diberikan adalah usaha Bank Perkreditan Rakyat

untuk pendapatan bunga yang dihitung berdasarkan tingkat bunga kontarktual

sementara provisi menjadi pendapatan operasional lainya, sedangkan setelah

implementasi SAK ETAP pendapatan bunga dihitung berdasarkan tingkat bunga

kontaktual dikurangi dengan provisi ditambah biaya transaksi. Dari akun

simpanan sebelum implementasi SAK ETAP beban bunga diakui sesuai dengan

perhitungan tingkat bunga (kontraktual), sedangkan setelah implementasi SAK

ETAP beban bunga yang diakui termasuk biaya transaksi yang dapat diatribusikan

secara langsung yaitu biaya dari simpanan dengan jangka waktu tertentu.

Salah satu pengakuan yang berbeda akan mengakibatkan penyajian laporan

keuangan yang berbeda pula dan menunjukan perkembangan kinerja perusahan

setelah implementasi SAK ETAP.

9

Gambar 2.1Skema Kerangka Pemikiran

Sumber : diolah penulis (2012)

F. Hipotesis

Dalam Penelitian ini, peneliti menggunakan rasio keuangan perbankan yang

menilai tingkat kesehatan Bank Perkreditan Rakyat. Berdasarkan uraian teori yang

telah dijelaskan, hipotesis dari penelitian ini adalah :

1. Perbedaan rasio CAR sebelum dan setelah implementasi SAK ETAP dapat

diakibatkan oleh perbedaan pengakuan dan pengukuran pos-pos yang

digunakan yaitu modal dan aktiva tertimbang menurut resiko. Sebelum

implementasi SAK ETAP, tidak mengatur mengenai dana setoran modal dan

mengakui adanya akun modal yang belum disetor sedangkan setelah

implementasi SAK ETAP dana setoran modal adalah dana yang sudah disetor

Pengakuan pendapatan dan beban bunga

Beban bunga yang diakui termasuk biaya transaksi yang dapat diatribusikan secara langsung yaitu biaya dari simpanan dengan jangka waktu tertentu

Bank Perkreditan Rakyat

Setelah Implementasi SAK ETAP

Sebelum Implementasi SAK ETAP

Beban bunga diakui sesuai dengan perhitungan tingkat bunga (kotraktual)

Pendapatan bunga diakui berdasarkan tingkat bunga kontraktual yang diakui diawal.

Pendapatan bunga dihitung berdasarkan pendapatan bunga kontaraktual dikurangi provisi ditambah biaya transaksi

Laporan Keuangan

Kinerja Keuangan CAMEL(CAR,NPL,ROA,BOPO,LDR)

10

penuh untuk tujuan penambahan modal dan dinyatakan memenuhi ketentuan

permodalan yang berlaku namun didukung dengan kelengkapan persyaratan

untuk digolongkan sebagai modal disetor.

Akun aktiva tertimbang menurut resiko terdiri dari kredit, surat berharga,

antarbank aktiva, nilai buku inventaris dan rupa-rupa aktiva yang dikalikan

dengan bobot resiko masing-masing pos. Dari pos tersebut yang memiliki

perlakuan berbeda sebelum dan setelah implementasi SAK ETAP adalah

pengakuan dari kredit yang diberikan. Sebelum implementasi SAK ETAP

kredit yang diberikan adalah kredit awal sama dengan pokok kredit sedangkan

setelah implementasi SAK ETAP kredit awal sama dengan pokok kredit

dikurangi provisi ditambah biaya transaksi.

2. Indikator yang digunakan untuk melakukan perhitungan terhadap faktor

kualitas aktiva produktif (asset) adalah NPL. Komponen yang digunakan

untuk mengitung rasio NPL adalah debitur yang kurang lancar, diragukan dan

macet. Sebelum implementasi SAK ETAP urutan pelunasan kredit tidak lancar

untuk kredit D&M adalah pokok dan bunga sedangkan setelah implementasi

SAK ETAP setoran kredit performing digunakan untuk pelunasan bunga, untuk

kredit nonperforming digunakan terlebih dahulu untuk melunasi tunggakan

pokok yang telah jatuh tempo, jika ada sisa untuk pelunasan tunggakan bunga.

Selanjutnya perbedaan juga dapat diakibatkan oleh akun penyisihan

restrukturisasi kredit berdasarkan SAK ETAP nilai tunai dihitung dengan

menggunakan suku bunga kontarktual yang ditentukan pada awal pemberian

kredit dan apabila nilai tunai lebih rendah dibandingkan nilai tercatat kredit

pada saat direkstrukturisasi, maka selisih diakui sebagai kerugian sedangkan

sebelum SAK ETAP penyisihan restrukturisasi kredit merupakan selisih antar

saldo kredit dengan nilai tunai penerimaan kas masa depan, disajikan sebagai

pos pengurangan dan kredit yang direktrukturisasi.

3. Perbedaan nilai ROA sebelum dan setelah implementasi SAK ETAP

disebabkan oleh perbedaan pengakuan dan pengukuran komponen yang

digunakan yaitu total aset yang berasal dari penjumlahan dan pengurangan

11

akun-akun aktiva. Dari akun-akun tersebut yang memiliki perbedaan perlakuan

akuntansi sebelum dan setelah impelemtasi SAK ETAP adalah akun

penyisihan penghapusan aktiva produktif. Sebelum implementasi SAK ETAP

PPAP merupakan istilah pencadangan untuk surat-surat berharga yang juga

menjadi aktiva produktif bank yang disamping menghasilkan juga

mengandung resiko kemungkinan tak tertagih atau macet, sedangkan setelah

implementasi SAK ETAP digunakan akun penyisihan kerugian sebagai

cadangan untuk kredit atau antarbank aktiva tidak digabung dalam PPAP.

Selanjutnya perbedaan juga dapat diakibatkan dari pos laba sebelum pajak

yaitu dilihat dari pengakuan pendapatan bunga sebelum implementasi SAK

ETAP pendapatan bunga diukur berdasarkan tingkat bunga kontraktual yang

diakui awal, sementara provisi diakui sebagai pendapatan operasional lainnya,

dan beban bunga diakui sebagai beban pada periode berjalan, setelah

implementasi SAK ETAP pendapatan bunga dihitung berdasarkan pendapatan

bunga kontraktual dikurangi dengan provisi ditambah biaya transaksi yang

dapat diatribusikan langsung dan beban bunga termasuk beban amortisasi biaya

simpanan yang dapat diatribusikan secara langsung.

Perbedaan nilai BOPO diakibatkan oleh perubahan komponen pendapatan

operasional dan beban operasional. Perbedaan Pedapatan operasional berasal

dari pendapatan bunga (bunga kontraktual dikurangi provisi ditambah biaya

transaksi), sementara sebelum SAK ETAP pendapatan bunga diperoleh dari

pengakuan pendapatan bunga (berdasarkan suku bunga kontraktual).

Beban Operasional sebelum implementasi SAK ETAP berasal dari perbedaan

perlakuan beban bunga yang diakui sebagai beban pada periode berjalan,

setelah implementasi SAK ETAP pengertian beban bunga termasuk beban

amortisasi dan biaya simpanan yang dapat diatribusikan secara langsung.

4. Indikator yang digunakan untuk melakukan analisis terhadap rasio likuiditas

yaitu menggunakan rasio LDR. Perbedaan nilai rasio LDR sebelum dan setelah

implementasi SAK ETAP diakibatkan oleh komponen yang digunakan, LDR

dihitung dari perbandingan antara total kredit dengan dana pihak ketiga, dana

12

pihak ketiga yang dimaksud adalah simpanan pihak ketiga (tabungan dan

deposito), antarbank pasiva, pinjaman yang akan diteriman, dan modal inti.

Perbedaan komponen dana pihak ketiga sebelum implementasi SAK ETAP

terlihat dari pengukuran akun simpanan yaitu beban bunga simpanan diakui

sesuai dengan perhitungan tingkat bunga (kontraktual), sementara berdasarkan

SAK ETAP beban bunga yang diakui termasuk biaya transaksi yang dapat

diatribusikan secara langsung adalah biaya dari simpanan dengan jangka waktu

tertentu hal ini sesuai dengan prinsip historical cost.

Dari hasil penjelasan diatas maka hipotesis yang diajukan adalah :

Hα = Terdapat perbedaan kinerja keuangan Bank Perkreditan Rakyat

sebelum dan setelah implementasi SAK ETAP

Hα1 = CAR memiliki perbedaan yang signifikan sebelum dan setelah

implementasi SAK ETAP

Hα2 = NPL memiliki perbedaan yang signifikan sebelum dan setelah

implementasi SAK ETAP

Hα3 = ROA memiliki perbedaan yang signifikan sebelum dan setelah

implementasi SAK ETAP

Hα4 = BOPO memiliki perbedaan yang signifikan sebelum dan setelah

implementasi SAK ETAP

Hα5 = LDR memiliki perbedaan yang signifikan sebelum dan setelah

implementasi SAK ETAP

III. METODE PENELITIAN

A. Populasi dan Sampel

Teknik penarikan sampel dalam penelitian ini adalah metode purposive sampling.

yaitu pemilihan anggota sampel yang didasarkan pada kriteria-kriteria tertentu

atau ciri-ciri tertentu yang dimiliki oleh sampel tersebut. Berikut adalah kriteria

pengambilan sampel yang digunakan yaitu :

a. Sampel yang diambil adalah sampel yang sesuai dengan judul penelitian yaitu

laporan keuangan sebelum dan setelah implementasi SAK ETAP yaitu

laporan keuangan Desember 2009 dan Laporan Keuangan Desember 2011.

13

Laporan keuangan tahun 2010 merupakan waktu terjadinya perubahan atau

transisi SAK ETAP sehingga menjadi cut off dalam penelitian ini.

b. Bank Perkreditan Rakyat yang berdiri sebelum tahun 2009 (sebelum

diberlakukan SAK ETAP).

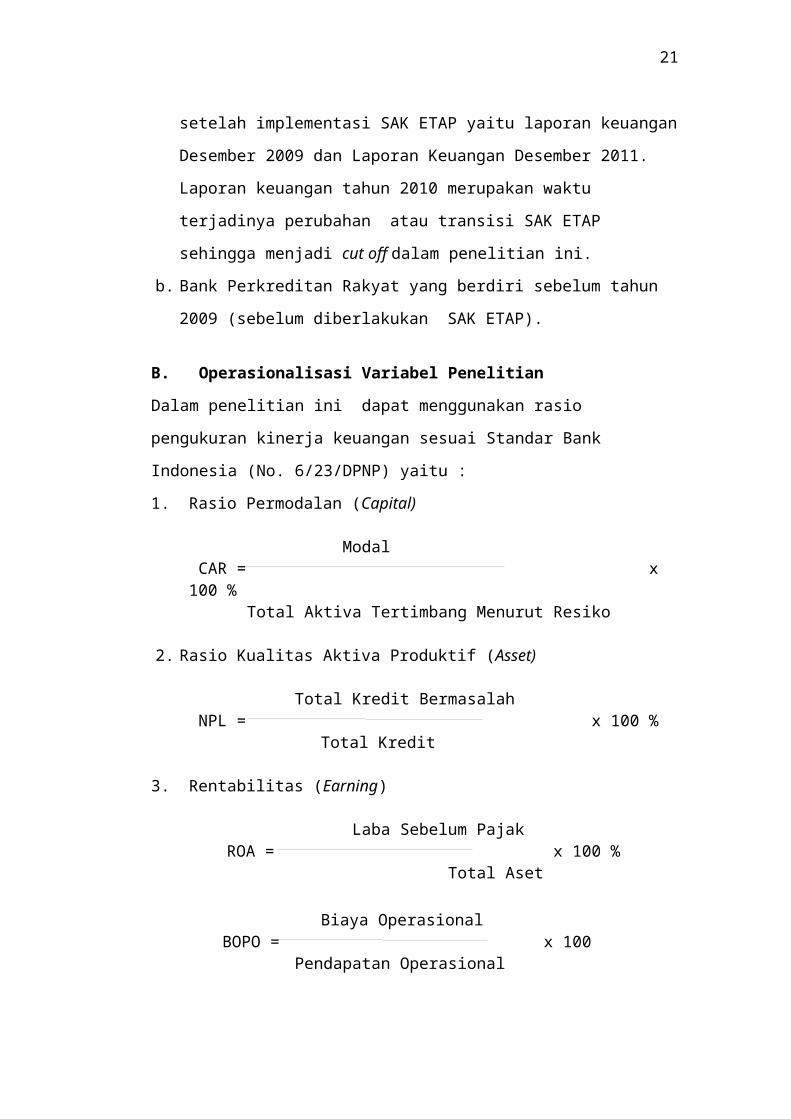

B. Operasionalisasi Variabel Penelitian

Dalam penelitian ini dapat menggunakan rasio pengukuran kinerja keuangan

sesuai Standar Bank Indonesia (No. 6/23/DPNP) yaitu :

1. Rasio Permodalan (Capital)

Modal CAR = x 100 %

Total Aktiva Tertimbang Menurut Resiko

2. Rasio Kualitas Aktiva Produktif (Asset)

Total Kredit Bermasalah NPL = x 100 %

Total Kredit

3. Rentabilitas (Earning)

Laba Sebelum Pajak ROA = x 100 %

Total Aset

Biaya Operasional BOPO = x 100

Pendapatan Operasional

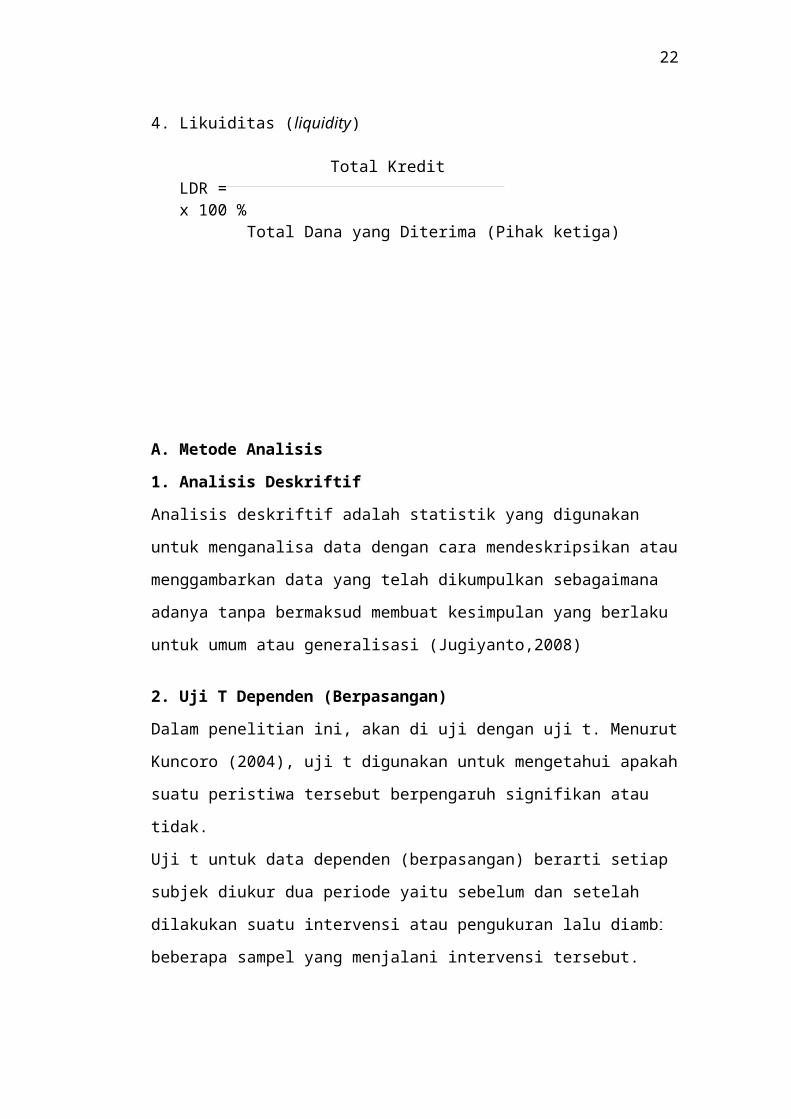

4. Likuiditas (liquidity)

Total KreditLDR = x 100 %

Total Dana yang Diterima (Pihak ketiga)

14

A. Metode Analisis

1. Analisis Deskriftif

Analisis deskriftif adalah statistik yang digunakan untuk menganalisa data dengan

cara mendeskripsikan atau menggambarkan data yang telah dikumpulkan

sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum atau generalisasi (Jugiyanto,2008)

2. Uji T Dependen (Berpasangan)

Dalam penelitian ini, akan di uji dengan uji t. Menurut Kuncoro (2004), uji t

digunakan untuk mengetahui apakah suatu peristiwa tersebut berpengaruh

signifikan atau tidak.

Uji t untuk data dependen (berpasangan) berarti setiap subjek diukur dua periode

yaitu sebelum dan setelah dilakukan suatu intervensi atau pengukuran lalu diambil

beberapa sampel yang menjalani intervensi tersebut.

IV. HASIL DAN PEMBAHASAN

A. Hasil Penelitian

Untuk mendapatkan hasil penelitian maka digunakan variabel rasio-rasio

keuangan yang sumber datanya berasal dari laporan keuangan perbankan (Bank

Perkreditan Rakyat) yang memilik data sebelum dan setelah implementasi SAK

ETAP. Rasio-rasio tersebut akan dibandingkan untuk dikemudian ditarik

kesimpulan. Laporan keuangan yang digunakan adalah laporan keuangan Bank

Perkreditan Rakyat pada periode sebelum implementasi SAK ETAP dan setelah

implementasi SAK ETAP.

1. Rasio Permodalan (Capital)

Untuk mengetahui apakah terdapat perbedaan rasio permodalan dari Bank

Perkreditan Rakyat dapat dilihat dari hasil CAR sebelum dan setelah

implementasi SAK ETAP sebagaimana dihipotesiskan dalam Ha1 berikut ini :

Ha1 : Capital Adequacy Ratio (CAR) memilik perbedaan yang signifikan sebelum

dan setelah implementasi SAK ETAP

15

Tabel 1. Hasil perhitungan rasio Capital Adequacy Ratio Bank Perkreditan

Rakyat sebelum dan setelah implementasi SAK ETAP

No BPR CAR (%)2009 2011

1 UtomoManunggal Sejahtera 28,57 67,372 BP Kota Bandar Lampung 34,53 26,593 TrisuryaBumindo 16,70 10,844 Tunas Jaya Graha 62,85 50,435 AjiCaka 54,41 58,936 ArtaKedatonMakmur 39,37 26,867 Citra Dana Mandiri 18,78 15,69

Jumlah 255,21 256,71Rata-Rata 36,45 36,67

Sumber : data diolah dari data laporan keuangan (terlampir)

Perbedaan secara rata-rata nilai CAR sebelum dan setelah implementasi SAK

ETAP disebabkan oleh :

Modal

Terdapat perbedaan perhitungan modal/ekuitas sebelum dan setelah

implementasi SAK ETAP. Sebelum implementasi SAK ETAP tidak

mengatur mengenai dana setoran modal dan mengakui adanya akun modal

yang belum disetor, sedangkan setelah implementasi SAK ETAP yang

dimaksud dengan dana setoran modal adalah dana yang sudah disetor penuh

untuk tujuan penambahan modal dan dinyatakan memenuhi ketentuan

permodalan yang berlaku namun belum didukung dengan kelengkapan

persyaratan untuk digolongkan sebagai modal disetor harus dengan

persetujuan Bank Indonesia, sehingga akun modal yang belum disetor belum

memenuhi ketentuan permodalan digolongkan ke akun DSM-kewajiban.

Aktiva Tertimbang Menurut Resiko

Akun aktiva tertimbang menurut resiko terdiri dari kredit, surat berharga,

antarbank aktiva, nilai buku inventaris dan rupa-rupa aktiva yang dikalikan

dengan bobot resiko masing-masing pos. Dari pos tersebut yang memiliki

perlakuan berbeda sebelum dan setelah implementasi SAK ETAP adalah

pengakuan dari kredit yang diberikan. Sebelum implementasi SAK ETAP

kredit yang diberikan adalah kredit awal sama dengan pokok kredit

16

sedangkan setelah implementasi SAK ETAP kredit awal sama dengan pokok

kredit dikurangi provisi ditambah biaya transaksi.

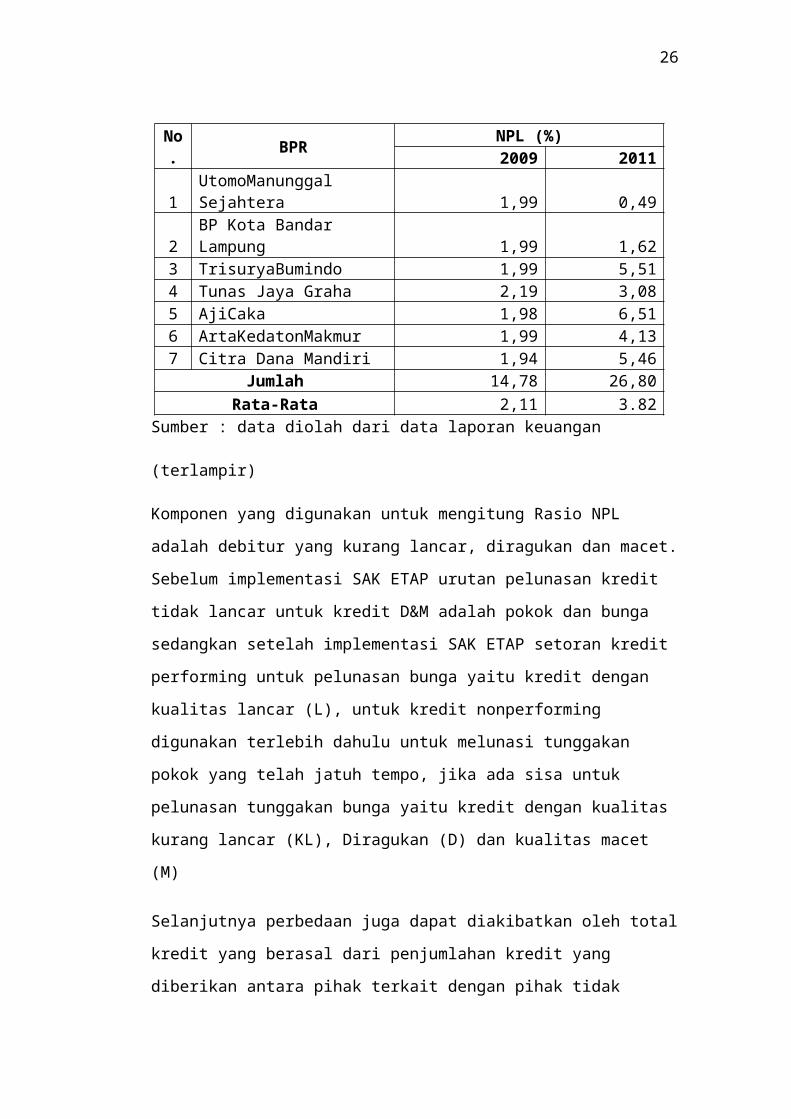

2. Rasio Kualitas Aktiva Produktif (Asset)

Untuk mengetahui apakah terdapat perbedaan rasio Aset dari Bank Perkreditan

Rakyat dapat dilihat dari rasio Non Performing Loan (NPL) sebelum dan setelah

implementasi SAK ETAP sebagaimana dihipotesiskan dalam Ha2 berikut ini :

Ha2 : Non Performing Loan (NPL) memilik perbedaan yang signifikan sebelum

dan setelah implementasi SAK ETAP

Tabel 2. Hasil perhitungan rasio Non Performing Loan (NPL)

Sumber : data diolah dari data laporan keuangan (terlampir)

Komponen yang digunakan untuk mengitung Rasio NPL adalah debitur yang

kurang lancar, diragukan dan macet. Sebelum implementasi SAK ETAP urutan

pelunasan kredit tidak lancar untuk kredit D&M adalah pokok dan bunga

sedangkan setelah implementasi SAK ETAP setoran kredit performing untuk

pelunasan bunga yaitu kredit dengan kualitas lancar (L), untuk kredit

nonperforming digunakan terlebih dahulu untuk melunasi tunggakan pokok yang

telah jatuh tempo, jika ada sisa untuk pelunasan tunggakan bunga yaitu kredit

dengan kualitas kurang lancar (KL), Diragukan (D) dan kualitas macet (M)

Selanjutnya perbedaan juga dapat diakibatkan oleh total kredit yang berasal dari

penjumlahan kredit yang diberikan antara pihak terkait dengan pihak tidak terkait.

Sebelum implementasi SAK ETAP kredit yang diberikan adalah kredit awal sama

17

No. BPR NPL (%)

2009 20111 UtomoManunggal Sejahtera 1,99 0,492 BP Kota Bandar Lampung 1,99 1,623 TrisuryaBumindo 1,99 5,514 Tunas Jaya Graha 2,19 3,085 AjiCaka 1,98 6,516 ArtaKedatonMakmur 1,99 4,137 Citra Dana Mandiri 1,94 5,46

Jumlah 14,78 26,80Rata-Rata 2,11 3.82

dengan pokok kredit sedangkan setelah implementasi SAK ETAP kredit awal

sama dengan pokok kredit dikurangi provisi ditambah biaya transaksi.

3. Rasio Rentabilitas (Earning)

Untuk mengetahui apakah terdapat perbedaan rasio ROA dari Bank Perkreditan

Rakyat sebelum dan setelah implementasi SAK ETAP sebagaimana

dihipotesiskan dalam Ha3 berikut ini :

Ha3 : Return On Asset (ROA) memilik perbedaan yang signifikan sebelum dan

setelah implementasi SAK ETAP

Tabel 3. Hasil perhitungan rasio Return On Asset (ROA)

No. BPR ROA (%)

2009 20111 UtomoManunggal Sejahtera LPG 6,04 8,022 BP Kota Bandar Lampung 4,21 5,103 TrisuryaBumindo 0,15 2,814 Tunas Jaya Graha 1,62 1,305 AjiCaka 0,84 1,256 ArtaKedatonMakmur 10,57 9,967 Citra Dana Mandiri 4,06 6,15

Jumlah 27,49 34,59Rata-Rata 3,92 4,94

Sumber : data diolah dari data laporan keuangan (terlampir)

Perbedaan nilai ROA sebelum dan setelah implementasi SAK ETAP disebabkan

oleh perbedaan pengakuan dan pengukuran komponen yang digunakan yaitu total

aset yang berasal dari penjumlahan dan pengurangan akun-akun aktiva dan pos

laba sebelum pajak yang berasal dari jumlah pendapatan dikurangi jumlah beban.

Dilihat dari akun total aset yang memiliki perbedaan perlakuan akuntansi sebelum

dan setelah implementasi SAK ETAP adalah kredit yang diberikan, dan akun

penyisihan penghapusan aktiva produktif. Sebelum implementasi SAK ETAP

PPAP merupakan istilah pencadangan untuk surat-surat berharga yang juga

menjadi aktiva produktif bank yang disamping menghasilkan juga mengandung

resiko kemungkinan tak tertagih atau macet, sedangkan setelah implementasi

SAK ETAP digunakan akun penyisihan kerugian sebagai cadangan untuk kredit

atau antarbank aktiva tidak digabung dalam PPAP.

18

Selanjutnya perbedaan juga dapat diakibatkan dari pos laba sebelum pajak yaitu

dilihat dari pengakuan pendapatan bunga sebelum dan setelah implementasi SAK

ETAP, sebelum implementasi SAK ETAP pendapatan bunga diukur berdasarkan

tingkat bunga kontraktual yang diakui awal, pendapatan provisi diakui sebagai

pendapatan operasional lainnya, sementara beban bunga diakui sebagai beban

pada periode berjalan, setelah implementasi SAK ETAP pendapatan bunga

dihitung berdasarkan pendapatan bunga kontarktual dikurangi provisi ditambah

biaya transaksi yang dapat diatribusikan langsung dan beban bunga termasuk

beban amortisasi biaya simpanan yang dapat diatribusikan secara langsung.

Sedangkan untuk mengetahui apakah terdapat perbedaan nilai BOPO sebelum dan

setelah implementasi SAK ETAP sebagaimana dihipotesiskan dalam Ha4 berikut :

Ha4 : Beban Operasional terhadap Pendapatan Operasional (BOPO) memilik

perbedaan yang signifikan sebelum dan setelah implementasi SAK ETAP

Tabel 4. Hasil perhitungan rasio BOPO

No BPR CAR (%)2009 2011

1 UtomoManunggal Sejahtera 67,48 56,622 BP Kota Bandar Lampung 77,28 69,993 TrisuryaBumindo 99,56 86,154 Tunas Jaya Graha 92,98 84,885 AjiCaka 94,80 91,026 ArtaKedatonMakmur 47,09 50,857 Citra Dana Mandiri 74,21 62,45

Jumlah 553,40 501,96Rata-Rata 79,05 71,70

Sumber : data diolah dari data laporan keuangan (terlampir)

Pendapatan Operasional

Dari komponen pendapatan operasional pos yang memiliki perbedaan pengakuan

sebelum dan setelah implementasi SAK ETAP adalah pos pendapatan bunga

dimana setelah implementasi SAK ETAP pendapatan bunga berasal dari bunga

kontarktual dikurang provisi ditambah biaya transaksi sedangkan sebelum

implementasi SAK ETAP pedapatan bunga diakui berdasarkan bunga kontarktual

yang diakui diawal.

Beban Operasional

19

Dari komponen beban operasional pos yang memiliki perbedaan pengakuan

sebelum dan setelah implementasi SAK ETAP adalah beban bunga . sebelum

implementasi SAK ETAP beban bunga diakui sesuai dengan perhitungan tingkat

bunga (kontraktual), sedangkan setelah implementasi SAK ETAP beban bunga

yang diakui termasuk biaya transaksi yang dapat diatribusikan secara langsung

yaitu biaya dari simpanan dengan jangka waktu tertentu.

4. Likuiditas (Liquidity)

Untuk mengetahui apakah terdapat perbedaan rasio likuiditas Bank Perkreditan

Rakyat yang dilihat dari hasil LDR sebelum dan setelah implementasi SAK ETAP

sebagaimana dihipotesiskan.

Ha5 : Loan To Deposit Ratio (LDR) memilik perbedaan yang signifikan sebelum

dan setelah implementasi SAK ETAP

Table 5. Hasil perhitungan rasio Loan To Deposit Ratio (LDR)

Sumber : data diolah dari data laporan keuangan (terlampir)

LDR dihitung dari perbandingan antara total kredit dengan dana pihak ketiga.

Dana pihak ketiga yang dimaksud adalah simpanan pihak ketiga (tabungan dan

deposito), antarbank pasiva, pinjaman yang diterima, modal inti (dikali bobot

resiko). Semakin tinggi rasio LDR, maka semakin rendah likuiditas bank

bersangkutan. Berdasarkan ketentuan BI standar LDR yang baik dibawah 110%.

Perbedaan komponen dana pihak ketiga sebelum implementasi SAK ETAP

terlihat dari pengukuran akun simpanan yaitu beban bunga simpanan diakui sesuai

dengan perhitungan tingkat bunga (kontaktual), sementara berdasarkan SAK

20

No. BPR LDR (%)

2009 20111 UtomoManunggal Sejahtera 84,10 64,372 BP Kota Bandar Lampung 73,71 80,103 TrisuryaBumindo 93,03 86,544 Tunas Jaya Graha 54,01 36,175 AjiCaka 49,52 45,436 ArtaKedatonMakmur 69,27 90,387 Citra Dana Mandiri 64,06 78,03

Jumlah 487,70 481,02Rata-Rata 69,67 68,71

ETAP beban bunga yang diakui termasuk biaya transaksi yang dapat diatribusikan

secara langsung adalah biaya dari simpanan dengan jangka waktu tertentu hal ini

sesuai dengan prinsip historical cost.

B. Pengujian Hipotesis

Dari hasil perhitungan rasio CAMEL sebelum dan setelah implementasi SAK

ETAP, tahap selanjutnya menguji hipotesis. Dalam pengujian hipotesis ini

menggunakan Paired samples test, pengujian yang dilakukan utuk mengetahui

tingkat signifikan perbedaan rata-rata kinerja keuangan sebelum dan setelah

implementasi SAK ETAP.

Tabel 4.9 Hasil Pengujian Hipotesis CAMEL Bank Perkreditan Rakyat

No.

Rasio Mean Sig (2-Tailed)

Keterangan

Sebelum SAK ETAP

Setelah SAK ETAP

1. CAR 36,46 36,67 0,976 Ha1 ditolak

2. NPL 2,01 3,83 0,041 Ha2 diterima

3. ROA 3,93 4,94 0,078 Ha3 ditolak

4. BOPO 79,06 71,71 0,016 Ha4 diterima

5. LDR 69,67 68,72 0,876 Ha5 ditolak

Sumber : data Olahan SPSS (2012)

1. Pengujian CAR (Capital Adequency Ratio)

Hasil pengujian hipotesis menunjukan p (0,976) > α. Berdasarkan hasil tersebut

maka Ha1 ditolak. Yang artinya perubahan perlakuan SAK ETAP tidak

memiliki perbedaan yang signifikan terhadap nilai CAR. Hal ini diduga karena

pos-pos perhitungan CAR sebelum dan setelah impementasi SAK ETAP tidak

semuanya memiliki perbedaan perlakuan akuntansi seperti yang terlihat dalam

akun antarbank aktiva yang hanya direklasifikasikan menjadi penempatan bank

lain tetapi tidak memiliki perbedaan dalam perlakuan akuntansi. Keterbatasan

tahun penelitian yang hanya satu periode sebelum implementasi SAK ETAP

dan satu periode setelah implementasi SAK ETAP juga mempengaruhi

hipotesis ditolak.

21

2. Pengujian NPL (Non Performing Loan)

Hasil pengujian hipotesis menunjukan p (0,041) < α. Berdasarkan hasil tersebut

maka Ha2 diterima. Rasio Non Performing Loan (NPL) pada penelitian ini

memiliki perbedaan yang signifikan sebelum dan setelah implementasi SAK

ETAP. Hal ini membuktikan bahwa adanya kesesuaian antara teori dengan hasil

penelitian yaitu perbedan pengakuan total kredit bermasalah yang tergolong

(kurang lancar,diragukan dan macet) sebelum dan setelah implementasi SAK

ETAP dan perbedaan perlakuan total kredit yang berasal dari penjumlahan kredit

yang diberikan sebelum dan setelah implementasi SAK ETAP.

3. Pengujian ROA (Return On Asset).

Hasil pengujian hipotesis menunjukan p (0,078) > α. Berdasarkan hasil tersebut

maka Ha3 ditolak, yang artinya perhitungan rasio Return On Asset (ROA) sebelum

dan setelah implementasi SAK ETAP menunjukan tidak ada perbedaan yang

signifikan. Meskipun secara teori terdapat perbedaan perlakuan akuntansi sebelum

dan setelah implementasi SAK ETAP, namun dalam penelitian ini tidak berhasil

mendukung pernyataan tersebut. Peneliti menduga selain karena keterbatasan

sampel dan tahun penelitian yang terlalu pendek, akun-akun dalam menghitung

total aktiva tidak seluruhnya memiliki perbedaan perlakuan akuntansi sebelum

dan setelah implementasi SAK ETAP, perbedaan hanya ada pada akun kredit

yang diberikan dan Penyisihan Penghapusan Aktiva Produktif.

4. Pengujian BOPO (Beban Operasional terhadap Pendapatan Operasional)

Berdasarkan hasil pengujian hipotesis menunjukan p (0,016) < α, dari hasil

tersebut maka Ha4 diterima. Rasio Pendapatan Operasional terhadap Beban

Operasional (BOPO) pada penelitian ini menggambarkan adanya perbedaan

signifikan sebelum dan setelah implementasi SAK ETAP. Hal ini membuktikan

bahwa adanya kesesuaian antara teori dengan hasil penelitian. Hasil penelitian ini

mendukung teori yang menyatakan bahwa pendapatan operasional diperoleh dari

penjumlahan pendapatan bunga yang memiliki perlakuan berbeda sebelum dan

setelah implementasi SAK ETAP dan beban operasional diperoleh dari

penjumlahan beban bunga yang dijabarkan dalam SAK ETAP memiliki

22

perbedaan perlakuan akuntansi sebelum dan setelah SAK ETAP. Hal ini yang

menyebabkan perbedaan hasil BOPO.

5. Pengujian LDR (Loan To Deposit Ratio)

Dari hasil pengujian hipotesis menunjukan p (0,876) > α. Berdasarkan hasil

tersebut maka Ha5 ditolak. Artinya hasil pengujian hipotesis menunjukan rasio

Loan To Deposit Ratio (LDR) dalam penelitian ini tidak memiliki perbedaan yang

signifikan sebelum dan setelah implementasi SAK ETAP. Peneliti menduga hal

ini disebabkan karena komponen – komponen perhitungan LDR setelah

implementasi SAK ETAP tidak semuanya memiliki perbedaan perlakuan

akuntansi seperti yang terlihat dalam perhitungan dana pihak ketiga yang

menggunakan pos antarbank dan modal inti yang tidak memiliki perbedaan

pengakuan sebelum dan setelah implementasi SAK ETAP. Jangka waktu

pengukuran kinerja yang terlalu singkat yaitu hanya satu periode sebelum

implementasi SAK ETAP dan satu periode setelah implementasi SAK ETAP juga

mempengaruhi hipotesis ditolak. Keterbatasan tahun penelitian ini dikarenakan

penerapan SAK ETAP yang baru diberlakukan 1 tahun pada Bank Perkreditan

Rakyat.

V. SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil perhitungan dan analisis yang telah dilakukan tentang analisis

perbandingan sebelum dan setelah implementasi SAK ETAP dan dampaknya

terhadap kinerja Bank Perkreditan Rakyat yang terdaftar dalam data publikasi

Bank Indonesia maka diperoleh simpulan sebagai berikut :

1. Perbedaan perlakuan pendapatan bunga sebelum dan setelah implementasi

SAK ETAP dilihat dari pengakuan akun kredit yang diberikan dimana

sebelum implementasi SAK ETAP kredit awal merupakan pokok kredit,

sedangkan setelah impelemntasi SAK ETAP kredit awal merupakan pokok

kredit dikurangi provisi ditambah biaya transaksi. Perbedaan perlakuan beban

bunga sebelum dan setelah implementasi SAK ETAP dilihat dari pengakuan

simpanan dimana sebelum implementasi SAK ETAP beban bunga diakui

23

sesuai dengan perhitungan tingkat bunga kontaraktual sedangkan setelah

implementasi SAK ETAP beban bunga yang diakui termasuk biaya transaksi

yang dapat diatribusikan secara langsung yaitu biaya dari simpanan dengan

jangka waktu tertentu.

2. Walaupun terdapat perubahan perlakuan dan pengukuran dalam setiap

komponen variabel, hasil analisis statistik menyatakan bahwa nilai rata-rata

untuk penilaian Rasio Capital Adequacy Ratio (CAR), Return On Asset

(ROA), Loan To Deposit Ratio (LDR) tidak menunjukan perbedaan yang

signifikan sebelum dan setelah Implementasi SAK ETAP. Sedangkan dari

hasil penelitian analisis penilaian rasio Non Performing Loan (NPL) dan rasio

Beban Operasional terhadap Pendapatan Operasional (BOPO) menunjukan

hasil Ha diterima. Dengan demikian dapat dinyatakan bahwa implementasi

SAK ETAP yang diterapkan pada Bank Perkreditan Rakyat memberikan

dampak perubahan yang signifikan terhadap perhitungan rasio Non

Performing Loan (NPL) dan rasio Beban Operasional Terhadap Pendapatan

Operasional.

B.Saran

Dari kesimpulan yang diberikan, penulis memberikan saran yang mungkin dapat

dipertimbangkan bagi peneliti selanjutnya yang melakukan penelitian selanjutnya

mengenai implementasi SAK ETAP dan dampaknya terhadap kinerja bank agar

penelitian memperoleh hasil yang lebih baik dan akurat, yaitu :

1. Penelitian selanjutnya dapat menambahkan jumlah sampel penelitian

berdasarkan total aset dan memperluas cakupan tahun penelitian yang

digunakan untuk mendapatkan hasil yang lebih akurat secara statistik.

2. Penelitian selanjutnya dapat menambahan perlakuan dari komponen lainnya,

seperti pajak atau penilaian aktiva tetap tidak berfokus pada satu perlakuan

akuntansi saja.

3. Peneliti selanjutnya dapat menambahkan rasio management dan komponen

rasio earning lainnya seperti Return On Equity (ROE) dan Net Interest

Margin (NIM) sehingga perhitungan kinerja dengan metode CAMEL dapat

diukur secara keseluruhan.

24

DAFTAR PUSTAKA

Direksi BPR. 2012. Data Publikasi Laporan Keuangan Bank Perkreditan Rakyat. Bank Indonesia. http:// www.bi.go.id

Ghojali, Imam. 2002. Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi Pertama. Badan Penerbitan Universitas Diponogoro. Semarang

Harahap, Sofyan Syarif. 2007. Teori Akuntansi. Rajawali Pers. Jakarta

Ikatan Akuntansi Indonesia. Mei 2009. SAK ETAP. Dewan Standar Akuntansi Keuangan. Ikatan Akuntansi Indonesia

Jogiyanto, HM. 2008. Metodologi Penelitian Sistem Informasi. Penerbit ANDI. Yogyakarta

Kasmir.2003. Bank dan Lembaga Keuangan Lainnya. Edisi Kesebelas. PT. Raja Grafindo Persada. Jakarta

Kasmir. 2008. Analisis Laporan Keuangan. PT. Raja Grafindo Persada, Jakarta

Kuncoro. 2004. Metode Penelitian. Prenhallindo. Jakarta

Lidiawati, Resti. 2011. Perbandingan Penyajian Laporan Keuangan Bank Perkreditan Rakyar Sebelum dan Setelah Penerapan SAK ETAP; Perbandingan Berdasarkan PAPI dan PA BPR (Studi Kasus pada PT. XYZ). (Skripsi). Universitas Lampung. Lampung.

Pujiyanti, sri. 2008. Analisis Kinerja Keuangan Mengenai Tingkat Kesehatan Bank Dengan Menggunakan Metode CAMEL. Universitas Gunadarma. Depok

Soemarsono, SR. 2005. Akuntansi Suatu Pengantar. PT. Rineka Citra. Jakarta

Supriyanta. (2011, 10 Januari). Perbedaan SAK ETAP dengan PSAK. Blogspot.com. Jakarta http://soepriyanta.blogspot.com

Tsetyaernawati. 2012. Rangkuman Isi SAK ETAP. R-na3setya’s.bloghttp://tsetyaernawati.wordpress.com

Universitas Lampung. 2009. Format Penulisan Karya Ilmiah. UPT Percetakan Unila. Bandar Lampung

Wirahardja, Roy Imam dan Wahyuni, Ersa Tri. 2011. Perbedaan SAK ETAP dengan PSAK. www.keuanganlsm.com

25

_____.2010. Pedoman Akuntansi Bank Perkreditan Rakyat. Bank Indonesia

26