behavioral research in accounting

DESCRIPTION

Executive summary mengenai riset perilaku di dalam akuntansiTRANSCRIPT

Teori Akuntansi

SEKOLAH TINGGI AKUNTANSI NEGARATANGERANG SELATAN | 2015

OlehKelompok 2

X-B DIV Akuntansi Kurikulum Khusus

Ade Sonny Martin (01)Bravo Aldito (8)

M. Adib Mudakkir (19)Risca Dessyanty (24)Ruchan Yulabi (25)

Behavioral Research in Accounting

DAFTAR ISIDAFTAR ISI............................................................................................................................................. ii

BAB IPENDAHULUAN............................................................................................................................1

BAB IIPEMBAHASAN.............................................................................................................................2

A. BEHAVIOURAL ACCOUNTING RESEARCH: DEFINITION AND SCOPE...........................................2

B. WHY IS BAR IMPORTANT ?........................................................................................................3

C. DEVELOPMENT OF BEHAVIOURAL ACCOUNTING RESEARCH (BAR)...........................................3

D. The Brunswik Lens Model..........................................................................................................4

1. Overview...............................................................................................................................4

2. Studi Model Lens – Bukti......................................................................................................6

E. PROCESS TRACING METHOD.....................................................................................................9

1. Overview...............................................................................................................................9

2. Kajian mengenai Process Tracing Method..........................................................................11

F. PROBABILISTIC JUDGEMENT....................................................................................................11

1. Overview.............................................................................................................................11

2. Probabilistic Judgement Studies (The Evidence)................................................................12

3. Expert judgement and rules of thumb................................................................................14

G. FORMAT AND PRESENTATION OF FINANCIAL STATEMENT.....................................................14

H. AKUNTANSI DAN PERILAKU....................................................................................................17

I. KETERBATASAN BAR................................................................................................................17

BAB III PENUTUP.................................................................................................................................19

2

1

Behavioral Research in Accounting

BAB IPENDAHULUAN

Akuntansi merupakan suatu fungsi penyediaan jasa informasi yang digunakan untuk

pengambilan keputusan-keputusan ekonomik.Berdasarkan sudut pandang ini, informasi akuntansi

dapat dibagi menjadi dua yaitu informasi akuntansi keuangan dan informasi akuntansi

manajemen.Informasi akuntansi keuangan ditujukan secara khusus bagi pemakai eksternal,

umumnya adalah pihak investor dan kreditor.Informasi akuntansi manajemen ditujukan bagi pihak

internal, yaitu manajemen perusahaan.Informasi yang diberikan umumnya dalam bentuk kuantitatif

yaitu dalam bentuksatuan unit moneter.Hal ini sejalan dengan definisi akuntansi yang dikemukakan

oleh Accounting Principles Board (1970). “Accounting is a service activity. Its function is to provide

quantitative information, primarily financial in nature, about economic entities that is intended to be

useful in making economic decisions.”

Berbeda dengan akuntansi keuangan dan manajemen, akuntansi keperilakuan menyajikan

informasi yang bersifat non keuangan. Informasi yang diberikan dapat berupa motivasi, tingkat

turnover, absensi, gaya kepemimpinan, budaya organisasi, dan lain-lain, yang seringkali bersifat

kualitatif. Informasi ini dapat digunakan sebagai pendamping informasi keuangan, sehingga

meningkatkan kemampuan pemakai dalam pengambilan keputusan.Selain memperkaya informasi

keuangan, mempelajari akuntansi keperilakuan dapat menambah wawasan akuntan pada saat

pembuatan dan pendesainan sistem akuntansi.Misalnya, bagaimana partisipasi dalam penyusunan

anggaran dapat meningkatkan kinerja manajerial merupakan salah satu topik akuntansi keperilakuan

yang saat ini paling banyak diteliti.

Dalam tulisan ini akan dibahas mengenai apa itu Behavioral Research in Accounting (BAR), bagaimana metode-metode pendekatan riset yang digunakan dalam pengambilan keputusan, serta format dan penyajian laporan keuangan.

2

Behavioral Research in Accounting

BAB IIPEMBAHASAN

A. BEHAVIOURAL ACCOUNTING RESEARCH: DEFINITION AND SCOPE

Behavioural accounting research (BAR) didefinisikan sebagai studi mengenai perilaku dari

akuntan atau non-akuntan dimana mereka dipengaruhi oleh fungsi akuntansi atau laporan

akuntansi. Sebagai suatu bidang ilmu, akuntansi keperilakuan merupakan aplikasi ilmu-ilmu

keperilakuan dalam konteks akuntansi.Konsep ilmu keperilakuan yang digunakan adalah psikologi,

sosiologi, dan psikologi sosial.Maka tidaklah mengherankan bila dalam pengembangannya,

penelitian-penelitian dalam bidang tersebut mendominasi penelitian dalam akuntansi

keperilakuan.Behavioural accounting research (BAR), capital markets research dan agency theory

research dapat disebut sebagai penelitian yang positif, dalam artian bahwa penelitian tersebut

memiliki perhatian dalam menemukan fakta mengenai: Capital Market Research bertanya bagaimana

sekuritas pasar bereaksi terhadap informasi akuntansi? �; Agency Theory bertanya apa sajakah insentif

ekonomi yang menentukan pilihan metode akuntansi?'; dan Behavioural Accounting

Research bertanya tentang bagaimana sebenarnya orang menggunakan dan mengolah informasi

akuntansi.

Ketiga penelitian tersebut juga berbeda dalam banyak hal. Misalnya, capital market

research melihat pada level makro dari aggregate securities market sedangkan agency

theory dan behavioural accounting berfokus pada level mikro dari individual manager dan

perusahaan. Capital market research dan agency theory keduanya berasal dari displin ekonomi dan

menyingkirkan motivasi dari masyarakat yang sesungguhnya dengan asumsi bahwa semua orang

adalah rational wealth maximiser. Behavioural accounting research berasal dari disiplin ilmu lain

seperti psikologi, sosiologi, dan teori organisasi, dan umumnya tidak membuat asumsi tentang

bagaimana orang berperilaku, melainkan, tujuannya adalah untuk menemukan mengapa orang orang

berperilaku seperti yang mereka lakukan.

Penelitian dalam behavioural accounting sangatlah besar dan telah mencakup berbagai

bidang dalam kegiatan akuntansi. Diantaranya telah diterapkan dalam bidang audit dalam

meningkatkan kemampuan auditor dalam pengambilan keputusan. Misalnya ketika auditor

berencana untuk mengaudit client tertentu, mereka harus menilai seberapa besar resiko yang terkait

dengan client, semakin besar resiko semakin banyak pekerjaan audit yang harus diselesaikan. BAR

digunakan untuk membantu menganalisis penilaian resiko dari auditor dan memperbaikinya. Area

lainnya dari BAR adalah di bidang akuntansi manajemen. BAR digunakan untuk membantu

3

Behavioral Research in Accounting

mengeksplorasi dan memahami berbagai insentif dan disinsentif masalah terkait dengan berbagai

jenis proses penganggaran dan bagaimana organisasi bentuk dan sistem akuntansi dapat

mempengaruhi perilaku individu dalam perusahaan.

B. WHY IS BAR IMPORTANT ?

Ada banyak alasan mengapa BAR penting bagi praktisi akuntansi dan yang lainnya.

1. Metode riset akuntansi lain seperti capital markets dan agency theory tidak memiliki

jawaban dari pertanyaan mengenai bagaimana orang-orang menggunakan dan memproses

informasi akuntansi

2. Bar memberi pandangan yang berguna mengenai bagaimana pemegang keputusan

yang berbeda-beda memproduksi, memproses, serta bereaksi kepada informasi akuntansi

serta metode akuntansi tertentu

3. Bar menyediakan informasi yang berguna bagi regulator akuntansi dengan memberi

informasi kepada mereka metode akuntansi dan pengungkapan mana yang terbukti berguna

bagi pengguna laporan keuangan

4. Bar dapat memberi efisiensi bagi praktik akuntansi serta profesi lain

C. DEVELOPMENT OF BEHAVIOURAL ACCOUNTING RESEARCH (BAR)

Bar mulai muncul dalam literatur pada tahun 1967 dan mulai berkembang semenjak saat

itu.Disiplin ilmu lain memilki peran dalam pengembangan BAR , namun psikologi merupakan disiplin

ilmu yang memberikan paling banyak kontribusi. Pertumbuhan dari riset Human Judgment Theory

(HJT) sangat terbantu oleh model dari psikologi, yaitu Brunswilk lens model. Tujuan dari riset HJT

ialah untuk menjelaskan bagaimana orang-orang menggunakan dan memproses informasi akuntansi

dalam pengambilankeputusan tertentu. Penjelasan atas proses seseorang mengambil keputusan

dalam hal ini merupakan suatu model. Jadi sebagai contoh, teknik riset HJT dapat digunakan untuk

membuat model atau mewakilkan bagaimana seorang petugas peminjaman uang di bank

memproses berbagai informasi seperti profit dan cash flow untuk membuat keputusan apakah

menyetujui permohonan peminjaman uang yang diajukan suatu perusahaan.Selain Brunswilk lesn

model, ada dua model lagi yang biasa digunakan dalam penelitian mengenai pengambilan keputusan,

yaitu process tracing dan probabilistic judgement. Masing-masing model akan dibahas secara lebih

detail dalam tulisan ini.

4

Behavioral Research in Accounting

D. The Brunswik Lens Model1. Overview

Sejak pertengahan 1970-an, model lensa Brunswik telah digunakan sebagai kerangka kerja

analisis serta dasar untuk studi penilaian yang kebanyakan melibatkan prediksi (misalnya

kebangkrutan) dan/atau evaluasi (misalnya pengendalian internal). Peneliti menggunakan model

lensa untuk menyelidiki hubungan antara beberapa isyarat (atau potongan informasi) dan keputusan,

penilaian atau prediksi, dengan mencari keteraturan dalam tanggapan kepada isyarat ini. Para

pengambil keputusan (misalnya petugas pinjaman bank) dipandang melihat melalui lensa isyarat

(misalnya rasio keuangan) yang secara probabilitas dihubungkan dengan peristiwa, untuk mencapai

suatu kesimpulan tentang peristiwa itu (misalnya kemungkinan kredit default/non-default).

Representasi yang dijelaskan dalam gambar dibawah ini akan membantu membuat proses ini lebih

jelas.

Dalam mengembangkan versi tertentu dari Brunswik Lens Model, subjek diminta untuk

membuat penilaian untuk sejumlah besar kasus yang didasarkan pada seperangkat isyarat yang

sama. Misalnya, mereka mungkin akan diminta untuk menilai apakah beberapa perusahaan

cenderung mengalami kegagalan, dinilai dari modal kerja perusahaan, price-earnings, laba bersih per

saham, quick ratio, debt to equity dan rasio lainnya. Sebuah model linier, menggambarkan hubungan

fungsional antara isyarat (rasio) dan tanggapan (kemungkinan kegagalan), kemudian dibangun

sebagai sarana mewakili cara di mana informasi diproses oleh individu.

Menggunakan model diatas sebagai contoh, petugas pinjaman bank diberikan rasio

keuangan dan informasi akuntansi lainnya untuk perusahaan yang berbeda. Petugas pinjaman bank

diminta untuk membuat penilaian, atas dasar informasi ini, tentang perusahaan mana yang akan

5

Behavioral Research in Accounting

gagal membayar pinjaman mereka dan perusahaan mana tidak akan gagal. Sebuah analisis regresi

kemudian dilakukan dengan menggunakan respon petugas bank (yaitu default / non-default) sebagai

variabel dependen dan rasio keuangan dan data lainnya sebagai variabel independen yang berusaha

untuk menjelaskan penilaian petugas. Sebagai hasil dari analisis kita mungkin, misalnya, sampai pada

suatu model penilaian petugas kredit bank dalam bentuk persamaan sederhana berikut:

Likelihood of Default/non-default =

a constant term + 0.15 profit + 0.25 cash flow + 0.50 debt to equity ratio + … other

information cues … + error

Masing-masing bobot beta dalam model regresi mewakili kepentingan relatif dari isyarat

informasi kepada petugas pinjaman bank ketika membuat keputusan. Jadi, dalam persamaan di atas,

rasio hutang terhadap ekuitas dipandang sebagai isyarat yang paling penting untuk petugas bank

karena memiliki beta bobot tertinggi, diikuti oleh arus kas dan kemudian laba.

Bunswik Lens Model adalah alat yang sangat kuat untuk membantu kita memahami proses

pengambilan keputusan dalam situasi yang sangat spesifik. Pikirkanlah tentang cara-cara model pada

gambar diatas dapat digunakan untuk meningkatkan pengambilan keputusan. Pertama, melihat sisi

kiri dari diagram, yaitu, hubungan antara hal kepentingan (default / non-default) dan variabel yang

digunakan untuk menilai peristiwa itu. Seperangkat studi lensa dapat menguji hubungan antara

peristiwa dan isyarat informasi yang digunakan oleh pengambil keputusan untuk melihat apakah

isyarat yang “benar” telah digunakan, yaitu, apakah potongan informasi akuntansi merupakan

indikator yang baik untuk peristiwa tersebut. Jika ada isyarat informasi yang tidak relevan dengan

keputusan itu, maka para pengambil keputusan dapat diinformasikan mengenai hal ini dan memberi

tahu potongan informasi apa yang lebih bermanfaat. Perhatikan sisi kanan diagram, yaitu, hubungan

antara pengambil keputusan dan isyarat informasi. Sebuah model pembelajaran lensa Brunswik

dapat dilakukan untuk mempelajari bagaimana pengambil keputusan benar-benar menggunakan

isyarat informasi akuntansi dan bobot yang mereka tetapkan untuk setiap isyarat.

Atas dasar set pertama studi kami, mungkin bisa menemukan bahwa pembuat keputusan

tidak melakukan pembobotan isyarat dengan benar. Mungkin, misalnya, terlalu banyak penekanan

pada angka laba ketika analisis tentang isyarat informasi menunjukkan bahwa lebih banyak

penekanan harus diberikan kepada debt to equity ratio dan informasi arus kas operasi sebagai

gantinya. Berbekal informasi ini, kita kemudian bisa melatih pengambil keputusan untuk mengubah

bobot yang mereka berikan kepada isyarat informasi yang berbeda untuk meningkatkan akurasi

penilaian. Selain itu, kita mungkin menemukan bahwa ada potongan informasi akuntansi berguna

untuk pengambilan keputusan yang tidak digunakan oleh pembuat keputusan. Sekali lagi, informasi

6

Behavioral Research in Accounting

ini dapat digunakan dalam sesi pelatihan untuk meningkatkan kinerja pembuat keputusan. Secara

umum, penggunaan Brunswik Lens Model telah menyebabkan penemuan informasi berharga

mengenai:

Pola isyarat digunakan secara jelas dalam berbagai tugas

Bobot yang ditempatkan secara implisit oleh para pengambil keputusan di berbagai isyarat informasi

Ketepatan relarif pengambil keputusan pada tingkat keahlian yang berbeda dalam memprediksi dan mengevaluasi berbagai tugas

Kondisi di mana expert system dan/atau "model perilaku manusia" melebihi perilaku yang dilakukan manusia

Stabilitas (konsistensi) dari penilaian manusia dari waktu ke waktu

Tingkat pemahaman yang dimiliki para pengambil keputusan mengenai pola mereka menggunakan data

Tingkat konsensus ditampilkan dalam berbagai tugas keputusan kelompok.

Karena informasi ini berguna dalam memahami proses pengambilan keputusan, peneliti telah

(dan masih) mencoba untuk menentukan semua model keputusan atau proses keputusan yang

digunakan oleh berbagai kelas pengguna.

2. Studi Model Lens – Bukti

Banyak penelitian telah menggunakan kerangka model lensa untuk memeriksa akurasi

prediksi manusia tentang kegagalan bisnis. Tugas ini penting dan realistis bagi orang-orang seperti

investor, petugas pinjaman bank, kreditur lain, dan auditor. Secara umum telah diteliti dengan

memberikan subjek dengan sejumlah isyarat numerik seluruh kasus berulang dalam keberhasilan dan

kegagalan bisnis yang sebenarnya, yang diambil dari data arsip. Dengan demikian, dalam tugas ini),

sebuah solusi yang 'benar' ada sebagai tolok ukur untuk membandingkan kinerja manusia.

Menggunakan model lensa sebagai alat penelitian dengan cara ini memungkinkan analisis

konsistensi dalam memberi penilaian, apakah 'model perilaku manusia' dapat memprediksi lebih

akurat daripada manusia. Hal ini juga memungkinkan analisis kemampuan isyarat untuk memprediksi

kejadian tersebut (‘prediktabilitas lingkungan’' menggunakan isyarat bobot ideal). Selain itu, dapat

memberikan wawasan mengenai tingkat kesepakatan antara pengambil keputusan.

Model of human behaviour (Model Prilaku Manusia) dikembangkan menggunakan

representasi matematis dari pola individu dalam penggunaan isyarat. Model ini kemudian diterapkan

pada kasus-kasus tersebut. Bukti secara konsisten menunjukkan bahwa mereka (manusia) cukup

mahir untuk mengembangkan prinsip-prinsip atau model untuk memecahkan

keberhasilan/kegagalan dalam menggunakan rasio keuangan, namunlebih unggul ketika model

7

Behavioral Research in Accounting

mereka sendiri (disimpulkan dari pola penggunaan isyarat) diterapkan secara matematis karena dua

alasan: mereka salah menimbang petunjuk, dan mereka tidak konsisten menerapkan aturan

keputusan mereka karena faktor-faktor seperti kelelahan dan kebosanan. Aplikasi matematika baik

model lingkungan (dengan pembobotan isyarat ideal) ataupun model prilaku manusia benar-benar

konsisten dari waktu ke waktu, menghilangkan kesalahan acak.

Libby adalah yang pertama dalam meneliti tugas penilaian kegagalan bisnis, dan beberapa

studi telah diikuti. Apa yang telah muncul dalam literatur adalah pertanyaan apakah pengungkapan

kepada subjek tentang tingkat aktual kegagalan diperlukan untuk mencapai realisme dalam tugas.

Tingkat aktual kegagalan usaha sangat rendah yaitu kurang dari 5 persen. Oleh karena itu subjek

sampai pada penilaian dengan harapan bahwa jumlah kasus kegagalan akan marjinal (kecil).

Di sisi lain, para peneliti tidak dapat berharap untuk mendapatkan bukti dari pengaturan

tugas ini kecuali jumlah yang “wajar” atas kasus kegagalan yang sebenarnyatermasuk dalam bahan

yang diberikan. Para peneliti umumnya menggunakan tingkat kegagalan antara 33 persen dan 50

persen, dan percobaan memanipulasi tingkat kegagalan dan pengungkapan/bukan pengungkapan

sebelumnya telah dilakukan. Hasilnya tidak meyakinkan dalam hal sejauh mana pengungkapan

sebelumnya dari hal tingkat kegagalan sampel berpengaruh, tetapi tampaknya prediktabilitas tugas

dan keterwakilan informasi cukup berperan.

Variasi lain dari penelitian termasuk mengamati efek yang memungkinkan subjek untuk

memilih rasio, memeriksa dampak dari informasi yang berlebihan, dan menganalisis tingkat

keyakinan bahwa pengambil keputusan menempatkan pada penilaian mereka dan apakah akurasi

mempengaruhi keyakinan. Abdel-Khalik dan El-Sheshai menyimpulkan bahwa itu adalah pilihan

subjek informasi, daripada pengolahan isyarat yang dipilihnya, bahwa keakuratan terbatas. Simnett

dan Trotman menemukan bahwa, meskipun subjek dapat menggunakan semua informasi dari rasio

yang dipilih, mereka tidak dapat meningkatkan kinerja ketika diminta untuk menerapkan model

isyarat-bobot yang ideal. Auditor menyimpulkan bahwa ketika subjek tidak dapat memilih rasio

mereka sendiri maka dapat terjadi penurunan kinerja pemrosesan informasi mereka.

Literatur informasi yang berlebihan memiliki implikasi pada presentasi dan isu pengungkapan

dalam akuntansi keuangan. Hal ini memberikan bukti konsensus rendah dan konsistensi pengambilan

keputusan lebih rendah untuk individu mengalami yang overload. Diperkirakan bahwa, jumlah

informasi meningkat, awalnya penggunaan dan integrasi informasi meningkat. Namun, di luar

beberapa titik, hasil informasi tambahan dalam penurunan jumlah informasi diintegrasikan ke dalam

tugas pengambilan keputusan. Chewning dan Harrel, dalam tugas prediksi financial distress,

menemukan bukti dari teori di atas setelah subjek diberi lebih dari 8 petunjuk (rasio keuangan). Libby

8

Behavioral Research in Accounting

mencatat bahwa penambahan isyarat kurang valid untuk satu set yang berisi isyarat lebih valid dalam

penurunan kinerja, namun, penelitian lain telah mendeteksi tidak ada hubungan seperti itu.

Secara keseluruhan, literatur tentang informasi yang berlebihan telah menghasilkan hasil

yang kurang jelas. Salah satu alasan untuk kurangnya hasil yang jelas pada studi yang berbeda adalah

bahwa sebagian besar peneliti tidak berusaha untuk menentukan apakah data tambahan yang

disediakan benar-benar 'informatif' (yaitu relevan dengan keputusan di tangan). Selanjutnya,

memiliki sedikit usaha untuk melihat apakah pengambil keputusan benar-benar menggunakan data

tambahan yang disediakan oleh peneliti.

Penilaian literatur secara konsisten menemukan bahwa keduanya, baik ahli dan yang bukan

ahli adalah subjek yang percaya diri akan kemampuan mereka dalam tugas-tugas penilaian tertentu.

Terlalu percaya ini tampaknya berasal dari tiga faktor:

Kecenderungan bagi manusia untuk mencari dan memandang berlebihan bobot umpan balik positif

Terbatasnya sifat umpan balik dalam banyak kasus (misalnya dalam kegagalan atau sulitnya memprediksi keputusan yang tepat untuk tidak meminjamkan jarang dievaluasi)

Variabel saling ketergantungan dari tindakan dan hasil (misalnya tindakan pinjaman/tidak meminjamkan mempengaruhi keberhasilan atau kegagalan)

Libby dan Zimmer menemukan bahwa keakuratan penilaian meningkat dengan

meningkatnya kepercayaan diri, tapi penelitian lain telah menunjukkan bahwa kepercayaan tidak

berhubungan dengan akurasi.

Setelah memeriksa bukti model lensa yang dikumpulkan dari banyak keputusan, termasuk

prediksi kegagalan, Libby meringkas temuan kategori penelitian ini, sebagai berikut:

Dalam banyak situasi pengambilan keputusan penting, prediktabilitas lingkungan

informasi yang tersedia rendah. Namun, dalam situasi di mana prediktabilitas lingkungan

relatif tinggi,pencapaian penilaian/pandangan yang buruk adalah norma.

Kedua inkonsistensi manusia dan kesalahan pembobotan merupakan isyarat berkontribusi

pada pencapaian yang buruk. Mengkombinasikan informasi kuantitatif dalam tugas yang

berulang tampaknya tidak menjadi fungsi yang dapat dilakukan orang-orang dengan baik.

Dengan demikian, dalam situasi ini, menggantikan orang dengan model (misalnya model

regresi lingkungan, model manusia, dan model bobot yang sama) menunjukkan janji

untuk meningkatkan akurasi prediksi.

9

Behavioral Research in Accounting

Meskipun pernyataan ini dibuat pada tahun 1981, bukti-bukti yang diperoleh sejak saat itu

tidak bertentangan dengan pengamatan Libby.

E. PROCESS TRACING METHOD1. Overview

Process Tracing Method merupakan salah satu pendekatan riset selain Brunswick Lens Model

yang umum digunakan untuk menyusun model pengambilan keputusan. Berbeda dengan Brunswik

Lens Model yang menggunakan persamaan linear dalam membuat model pengambilan keputusan,

pendekatan Process Tracing Method menggunakan diagram pohon. Penggunaan diagram pohon

digunakan untuk menunjukkan proses pengambilan keputusan yang dilakukan oleh sebagian besar

orang, yaitu melalui proses yang bertahap.

Pendekatan Process Tracing Method ini memiliki kegunaan dalam menjelaskan bagaimana

proses pengambilan keputusan dilakukan. Penjelasan mengenai proses pengambilan keputusan akan

membantu dalam melakukan tindakan korektif atas kelemahan dalam pengambilan keputusan

(misalnya dengan cara melakukan edukasi atau dengan pelatihan). Perbaikan terebut diharapkan

akan meningkatan kemampuan memprediksi keputusan apa yang seharusnya diambil.

Riset yang dilakukan menggunakan pendekatan process tracing dapat dilakukan dengan cara

memberikan studi kasus kepada para pengambil keputusan untuk dianalisis. Kemudian para

pengambil keputusan tersebut harus menjelaskan mengenai langkah yang dilakukan dalam proses

pengambilan keputusan. Deskripsi secara verbal (verbal description) atas langkah tersebut kemudian

direkam oleh periset untuk dianalisis dan disederhanakan ke dalam bentuk diagram pohon (decision

tree diagram). Berikut ini akan disajikan contoh diagram pohon terkait dengan pemberian pinjaman

oleh bank kepada nasabah.

10

Behavioral Research in Accounting

Dalam diagram tersebut terlihat poin-poin (nodes) yang menggambarkan pertanyaan yang

harus dijawab untuk sampai kepada keputusan yang akan diambil (kotak). Keputusan yang diambil

akan sangat tergantung kepada jawaban dari pertanyaan yang ada di dalam poin-poin tersebut.

Secara umum, diagram pohon yang dihasilkan dari Process Tracing Method merupakan alat

yang cukup intuitif dalam menggambarkan mengenai proses pengambilan keputusan. Namun

demikian, jika dibandingkan dengan model yang dihasilkan dari Brunswik Lens Method, model yang

dihasilkan dari Process Tracing Method tidak selalu dapat memberikan prediksi yang tepat mengenai

peristiwa yang diamati. Salah satu alasannya adalah karena para pengambil keputusan seringkali

kesulitan dalam memberikan langkah-langkah yang dilakukan dalam proses pengambilan keputusan.

Kesulitan ini terutama dialami saat keputusan yang diambil merupakan kegiatan yang bersifat rutin

dan familiar sehingga proses pengambilan keputusan dilakukan secara tidak sadar dan implisit di

dalam pikiran pengambil keputusan.

Beberapa periset telah berusaha untuk menggabungkan antara Brunswik Lens dan Process

Training Method untuk memperoleh yang terbak dari kedua metode tersebut (kemampuan

memprediksi dan mendeskripsikan). Salah satu contohnya adalah dengan menggunakan salah satu

metode statistic yang disebut dengan Classification and Regression Trees (CART). CART menggunakan

metode statistic untuk membagi output para pengambil keputusan kedalam poin pertanyaan yang

memaksimalkan penggunaan model untuk memprediksi pengklasifikasian kasus yang berbeda ke

dalam keputusan yang tepat. Berikut ini disajikan contoh diagram CART terkait dengan rekomendasi

tindakan atas saham di Australia.

Diagram tersebut menggambarkan mengenai bagaimana berbagai variable akuntansi

digunakan untuk menganalisis proses pengambilan keputusan. CART menggabungkan kemampuan

11

Behavioral Research in Accounting

prediksi Brunswik Lens dan kemampuan mendeskripsikan Process Tracing. Namun demikian,

diperlukan data yang lebih banyak untuk membuat model CART. Diagram pohon yang dihasilkan pun

akan menjadi semakin rumit jika dibandingkan dengan pocess tracing method. Permasalahan

kompleksitas diagram pohon merupakan permasalahan yang umum tanpa mempedulikan apakah

process tracing atau CART yang digunakan untuk membuat model.

2. Kajian mengenai Process Tracing Method

Metode Brunswik Lens dan Process Tracing meupakan teknologi yang berbeda dalam

menyusun model pengambilan keputusan secara lengkap. Brunswik Lens secara impisit menganggap

bahwa proses pengambilan keputusan sebagai suatu proses linear kombinasi dari berbagai info

(cues). Sementara itu, Process Tracing mengganggap bahwa prose pengambilan keputusan dilakukan

secara bertahap, dimana setiap data saling terkait dengan data lainnya. Sebagian besar hasil studi

yang telah menyelidiki mengenai linearitas penilaian pengambilan keputusan memperoleh

kesimpulan bahwa hubungan linear telah dijustifikasi. Namun demikian ada beberapa studi yang

menyatakan bahwa secara statistic terdapat hubungan antar data yang digunakan sebagai informasi

sehingga process tracing dianggap dapat memberikan keuntungan dalam menyusun model

pengambilan keputusan. Hal ini bisa jadi terkait dengan pernyataan bahwa pengambilan keputusan

kadangkala mengharuskan para pengambil keputusan menggunakan gaya dalam proses pengambilan

keputusan yang berbeda pula.

F. PROBABILISTIC JUDGEMENT

1. Overview

Model probalistic judgement digunakan pada saat prediksi awal dari suatu perubahan yang

disebabkan oleh adanya bukti baru yang timbul. Contoh, adanya perubahan keputusan investasi dari

para investor akibat telah adanya kemungkinan hasil keputusan kasus hukum perusahaan.

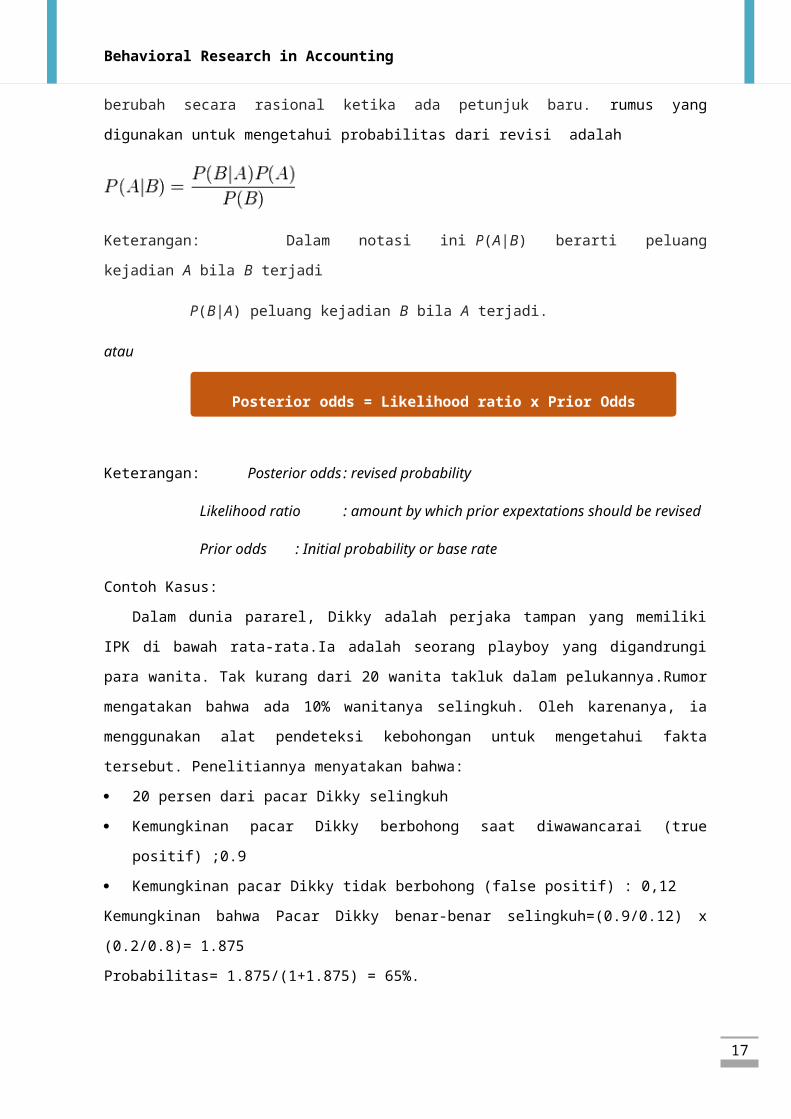

Probabilistic dihitung dengan menggunakan Teorema Bayes.Teorema ini menyatakan

seberapa jauh derajat kepercayaan subjektif harus berubah secara rasional ketika ada petunjuk baru.

rumus yang digunakan untuk mengetahui probabilitas dari revisi adalah

Keterangan: Dalam notasi ini P(A|B) berarti peluang kejadian A bila B terjadi

P(B|A) peluang kejadian B bila A terjadi.

atau

Posterior odds = Likelihood ratio x Prior Odds

12

Behavioral Research in Accounting

Keterangan: Posterior odds : revised probability

Likelihood ratio : amount by which prior expextations should be revised

Prior odds : Initial probability or base rate

Contoh Kasus:

Dalam dunia pararel, Dikky adalah perjaka tampan yang memiliki IPK di bawah rata-rata.Ia

adalah seorang playboy yang digandrungi para wanita. Tak kurang dari 20 wanita takluk dalam

pelukannya.Rumor mengatakan bahwa ada 10% wanitanya selingkuh. Oleh karenanya, ia

menggunakan alat pendeteksi kebohongan untuk mengetahui fakta tersebut. Penelitiannya

menyatakan bahwa:

20 persen dari pacar Dikky selingkuh

Kemungkinan pacar Dikky berbohong saat diwawancarai (true positif) ;0.9

Kemungkinan pacar Dikky tidak berbohong (false positif) : 0,12

Kemungkinan bahwa Pacar Dikky benar-benar selingkuh=(0.9/0.12) x (0.2/0.8)= 1.875

Probabilitas= 1.875/(1+1.875) = 65%.

2. Probabilistic Judgement Studies (The Evidence)

Sebagaimana telah dijelaskan di atas, probabilistic judgement adalah sebuah analisis yang

berdasar kepada kemugkinan manusia mengubah keyakinannya karena ada bukti baru. Manusia

mampu mengubah tingkat keyakinannya mereka ke tingkat yang lebih rendah daripada teori Bayes.

Konservatisme ini telah dihubungkan ke penggunaan rules of thumb dan bias yang diadopsikan

sebagai sarana untuk mempermudah manusia dalam judgements yang kompleks. Berikut rules of

thumb tentang probabilistic judgement:

a) Representativeness

Aturan ini menyatakan bahwa ketika penilaian probabilitas berasal dari populasi, penilaian orang

akan ditentukan dengan sejauh mana item mewakili populasi. Item atau kejadian yang dilihat

oleh pembuat keputusan more representative akan dinilai mempunyai probabilitas yang lebih

besar kejadiannya daripada yang less representative. Peneliti menunjukkan bahwa penggunaan

rule of thumb dapat membawa kepada keputusan yang jelek karena pembuat keputusan

mengabaikan data lain yang relevan yang bukan bagian dari stereotype.

13

Behavioral Research in Accounting

Evidence:

Kahneman dan Tversky adalah yang pertama melaporkan bahwa eksistensi keterwakilan dan

kecenderungan untuk mengabaikan rate basis. Semenjak itu banyak penelitian, baik dalam

bidang akuntansi atau psikologi, menginvestigasi fenomena ini. Akhirnya ditemukan bukti bahwa

rate basis terkadang diabaikan dan terkadang digunakan untuk mengukur probabilitas suatu

kejadian.

Joyce dan Biddle menggunakan penyesuaian yang bersifat akuntansi terhadap pendeteksi

kecurangan pegawai untuk mengilustrasi teori Bayes. Pada contoh terkait manajemen fraud,

diperkirakan bahwa seseorang akan memberikan perhatian yang rendah kepada rate basis

rendah sehingga akan mempunyai kemungkinan terjadinya tindakan kecurangan yang tinggi.

Meskipun demikian Holt meragukan hasil tersebut karena mengarahkan pada ‘framing effect’.

Framing effect adalah perspektif kognitif yang ditimbulkan dari karakteristik pekerjaan.

b) Availability

Ketersediaan rule of thumb mengacu kepada probabilitas suatu kejadian berdasarkan

kemudahan contoh-contoh seperti yang ada di pikiran. Konsekuensinya, probabilitas yang

berhubungan dengan kejadian yang sensasional biasanya menjadi overestimated.

Evidence:

Dasar dari aturan ini adalah pertimbangan-yang-mungkin,dibuat dengan dasar pemulihan

ingatan dari contoh yang relevan atau konstruksi scenario yang masuk akal. Semakin banyak

sampel probabilitas, atau semakin mudah sampel didapatkan, maka akan meningkatkan akurasi

prediksi. Moser meneliti hubungan aturan availability dengan pertimbangan prediksi investor.

Hasilnya kelompok yang mengatakan profit perusahaan akan meningkat membuat prediksi

dengan probabilitas yang tinggi tanpa alasan yang objektif karena hanya dipengaruhi oleh hasil

yang nampak. Kesimpulannya adalah terdapat lingkungan sebagian perusahaan yang

memberikan berita yang tidak proporsional yang mempengaruhi pertimbangan prediksi.

c) Anchoring and adjustment

Mengacu kepada proses judgement secara umum dimana proses awalnya dihasilkan atau

diberikan repons seperti jangkar dan informasi lain digunakan untuk menyesuaikan respons.

Akibatnya adalah adanya kemungkinan penyesuaian yang tidak mencukupi dalam perubahan

keadaan.

Evidence:

14

Behavioral Research in Accounting

Joyce dan Biddle meneliti dampak dari perubahan pengendalian internal terhadap tes substantif

(tes audit yang didesain untuk mencari eksistensi kesalahan dolar pada suatu akun). Penyesuaian

atas perubahan PI dilakukan dengan penyesuain lingkup audit namun hal ini tidak cukup untuk

menetapkan PI awal.

3. Expert judgement and rules of thumb

Newel dan Simon menyediakan kerangka bahwa manusia memiliki ingatan jangka pendek

dengan keterbatasan kapasitas dan ingatan jangka panjang yang tidak terbatas. Struktur ingatan dan

karakteristik tugas dikombinasi sehingga menentukan bagaimana sebuah permasalahan ditampilkan

dalam ingatan dan bagaimana mereka diselesaikan. Bouwman menemukan perbedaan cara

menganalisa kasus akuntansi oleh ahli dan pemula. Pada auditing, ahli audit menunjukkan bahwa

bukti dari 3 rules of thumb tidak jelas sehingga hasilnya kurang berkualitas dalam pengambilan

keputusan.

G. FORMAT AND PRESENTATION OF FINANCIAL STATEMENT

Pada tahun 1976 Libby mengamati ada 3 pilihan untuk meningkatkan pengambilan

keputusan:

1) Mengubah penyajian dan jumlah informasi

2) Mengedukasi para pengambil keputusan

3) Mengganti pengambil keputusan, (baik model sendiri atau model pembobotanyang ideal)

Manfaat akuntansi sangat penting bagi akuntan, auditor, regulator dan pembuat standar,

namun ternyata hanya terdapat sedikit penelitian yang dilakukan untuk menemukan format

presentasi akuntansi yang ideal.Studi yang dilakukan cenderung untuk memeriksa perubahan yang

radikal terhadap penyajian laporan keuangan dalam bentuk grafik multidimensional. Model Lens

berguna dalam memeriksa isu penyajian laporan keuangan yang sama baiknya dengan analisa

predictive judgement. Model Lens memungkinkan analisis keakuratan human judgement dalam

menentukan sejauh mana individu mendeteksi tugas judgement yang penting dan secara konsisten

menggunakan kebijakan judgement. Jika perubahan format informasi menghasilkan peningkatan

kedua karakteristik tersebut maka human judgement seharusnya meningkat.

15

Behavioral Research in Accounting

Chernoff faces menggambarkan perubahan dalam kondisi keuangan. Wajahnya terbentuk

dari pemetaan perubahan variabel keuangan menjadi bentuk muka. Presisi matematis diwujudkan

dengan panjangnya hidung, sudut alis dan bentuk mulut digunakan untuk merepresentasikan

perubahan kondisi keuangan dari suatu periode ke periode berikutnya. Model ini berkembang pada

tahun 1979 saat Moriarity melaporkan bahwa presentasi dengan model seperti itu diterima dengan

baik. Pendekatan grafik multidimensional akan berguna ketika ketersediaan biaya atau data

membuat model statistik yang tidak mungkin dibangun, terutama jika hasilnya menggunakan grafik

multidimensional paling tidak sama bagusnya dengan hasil dari model (Stock dan Watson). Saat ini

pembuat laporan keuangan tidak lagi menyiapkan grafik seperti muka chernoof tetapi dengan

penggunaan warna dan grafik yang lebih konvesional.Beberapa peneliti statistik, psikologi, sistem

informasi dan pendidikan meneliti keunggulan penggunaan presentasi grafik dan tabel pada data

finansial dan non-finansial. Hasilnya bervariasi, secara umum menunjukkan penggunaan grafik yang

bervariasi dan bentuk tabel akan mempengaruhi pengambilan keputusan.

Blocher, Moffie, dan Zmud meneliti dampak penggunaan format yang berbeda (tabel dan

grafis) pada tingkat keakuratan dan bias keputusan internal auditor, hasilnya menunjukan efektivitas

relatif dari format yang berbeda adalah fungsi dari banyaknya informasi yang dipresentasikan dan

harus diproses oleh pembuat keputusan. Laporan dalam bentuk grafik berguna untuk tingkat

kompleksitas yang rendah sedangkan laporan dalam bentuk tabel berguna untuk tingkat

kompleksitas yang tinggi.

David, dengan bantuan mahasiswa MBA, meneliti akibat dari penggunaan tiga format grafik

laporan keuangan (line graph, bar chart, dan pie chart) dan tabel konvensional.Hasil penelitian ini

16

Behavioral Research in Accounting

menunjukkan bahwa pertanyaan pengambil keputusan berusaha untuk menjawab dan mencari

bentuk penyajian yang secara interaktif mempengaruhi kinerja.Namun, tidak ada salah satu format

penyajian yang cocok untuk semua situasi.

Desanctis dan Jarvenpaa meneliti pengaruh penggunaan grafik balok dibandingkan tabel.

Hasil temuannya adalah hanya ada perbaikan sedang pada akurasi prediksi keputusan yang terkait

dengan format grafis, hal ini pun terjadi hanya setelah praktek dengan menggunakan format ini

diberikan kepada subjek. Hal ini merupakan temuan yang mengejutkan terkait dugaan grafik untuk

mendeteksi trend dan hubungan. Godfrey mengingatkan bahwa ketika data akuntansi

dipresentasikan dalam format grafis, pengguna harus melalui penyesuaian atau proses pembelajaran

sebelum informasi grafis menjadi bermakna.

Dalam konteks audit, Ricchiute menemukan bahwa pertimbangan mengenai penyesuaian

terhadap akun dipengaruhi oleh model penyajian informasi kepada auditor yaitu visual dan atau

audio. Sebagian besar penelitian audit menunjukkan materi tertulis pada subjek penelitian,

kemungkinan hasil penelitian digeneralisasi.

Penelitian dalam hal dampak dari format dan model penyajian yang berbeda masih harus

diteliti lebih spesifik. Dalam penelitian berdasarkan prediksi skenario kebangkrutan, So dan Smith

meneliti dampak dari warna grafik, jenis kelamin, kerumitan dari tugas, dan perbedaan format

presentasi dalam akurasi prediksi dengan sampel mahasiswa sekolah bisnis. Hasilnya adalah grafik

yang berwarna tidak efektif ketika tugasnya kompleks dan wanita lebih tertarik terhadap grafik yang

berwarna. Penelitian yang lain untuk mengonfirmasi penelitian Desanctis dan Jarvenpaa dilakukan

dengan mengajak pembuat keputusan bekerja dengan satu dari seperangkat data; kombinasi tabel

dan grafik balok, atau tabel dengan muka chernoff atau hanya tabel saja. Ketika situasi dimana

kompleksitas dari informasi tinggi, penggunaan hanya dengan tabel membawa kepada keakuratan

yang lebih tinggi, sedangkan penggunaan grafik dan gambaran yang merepresentasikan data

menurunkan efektivitas pembuatan keputusan dari pengguna. Alasannya adalah pembuat keputusan

memilih pilihan yang lebih mudah ketika situasi kompleks, tetapi grafik dan gambaran yang mewakili

data terkadang lebih abstrak dan kurang detail dibandingkan informasi yang disajikan dalam bentuk

tabel. Contoh-contoh tersebut menegaskan pendapat Wainer dan Thiessen yang menyatakan tidak

ada teori yang dikembangkan dan teruji cukup baik yang dapat menyimpulkan format penyajian

seperti apa yang paling bagus. Sebagian besar penelitian audit dilakukan dalam kerangka probabilistic

judgement.

17

Behavioral Research in Accounting

H. AKUNTANSI DAN PERILAKU

Akuntansi hadir sebagai fungsi yang mengatur secara langsung untuk aktivitas-aktivitas

individu maupun kelompok. Ada beberapa cara pandang yang berbeda tentang akuntansi, yang

mengindikasikan adanya beberapa kemungkinan perspektif akuntansi. Isu utama adalah teknik

apakah yang diadopsi dan interprestasi dari sebuah informasi yang dilaporkan. Selain itu, adanya

perbedaan kepentingan diantara orang-orang yang memberikan interprestasi terhadap laporan

keuangan yang dilaporkan oleh perusahaan. Pada dasarnya pengguna laporan keuangan

merepresantasikan perspektif dan tujuan yang bervariasi mulai dari serikat pekerja, pemegang

saham individual, grup investor sampai internal manajemen. Pembuat standar akuntansi seringkali

berbeda pendapat tentang teknik yang tepat digunakan.

Informasi akuntansi akan memberikan pengaruh terhadap perilaku baik metode yang diadopsi

dalam pengukuran maupun pelaporan informasi serta merespon informasi yang diberitahukan.

Menurut Zimmerman, sistem akuntansi adalah komponen fundamental dari sebuah arsitektur

organisasi dengan manajer yang secara konstan beradaptasi untuk memastikan struktur terbaik bagi

perusahaan. Zimmerman menawarkan 2 pengamatan penting tentang faktor yang mempengaruhi

sistem akuntansi, yaitu:

Sistem akuntansi berubah ketika ada perubahan strategi bisnis perusahaan dan perubahan

organisasi lainnya dalam waktu yang bersamaan, khususnya terkait dengan posisi keputusan

yang benar, sistem evaluasi kinerja dan juga reward.

Perubahan dalam arsitektur organisasi, termasuk perubahan di dalam sistem akuntansi

disebabkan oleh adanya external shocks dari teknologi dan pergeseran kondisi pasar.

Informasi akuntansi secara signifikan mempengaruhi perilaku individu, baik di dalam entitas maupun

eksternal. Bagaimanapun adanya pengaruh dua arah, untuk individu secara langsung dan tidak

langsung mempengaruhi struktur sistem akuntansi dan pengungkapan informasi.

I. KETERBATASAN BAR

Penelitian terhadap BAR telah menunjukkan bahwa ada peranan yang besar dari informasi

akuntansi dalam pengambilan keputusan. Proses informasi yang kompleks menyadarkan kita bahwa

perkembangan penelitian teori-teori dan metode akuntansi saat ini masih belum cukup. BAR

memiliki beberapa keterbatasan, yaitu:

Penelitian pada topik yang sama memberikan hasil yang kontradikitif, sehingga

membingungkan saat pengambilan keputusan.

Subjek dan kondisi percobaan yang digunakan dalam penelitian tersebut seringkali berbeda

dengan kondisi pada saat pengambilan keputusan yang sebenarnya.

18

Behavioral Research in Accounting

Peneliti akuntansi mempertanyakan apakah kebijakan akuntansi harus dipengaruhi oleh hasil

penelitian pada pembuat keputusan individu atau tidak.

Secara umum, keterbatasan terbesar BAR adalah tidak adanya satu landasan teori yang

dapat membantu menggabungkan beragamnya pertanyaan-pertanyaan dalam penelitian dan

penemuan BAR. Tidak seperti teori tentang pasar modal dan teori agency yang mendasarkan

penelitiannya pada landasan ilmu ekonomi. Peneliti BAR banyak meminjam pemikiran dari berbagai

disiplin ilmu dan tidak memiliki persamaan kerangka satu sama lain. Hal ini menyebabkan sulitnya

pengambilan kesimpulan atas penelitian terkait BAR bagi pembuat kebijakan. Walalupun begitu tidak

dipungkiri bahwa metode BAR merupakan alat penelitian yang berharga. Metode BAR telah banyak

digunakan oleh praktisi akuntansi maupun pembuat kebiajakan untuk mengembangkan pemrosesan

informasi dan pelatihan di dunia pekerjaan. Selain itu BAR juga dapat menunjukkan eror pada sistem

(seperti perbedaan peran praktek yang dibahas sebelumnya).

19

Behavioral Research in Accounting

BAB III PENUTUPSIMPULAN

Behavioural accounting research (BAR), penelitian pasar modal dan penelitian teori agency dapat disebut penelitian positif dalam pengertian bahwa mereka dikaitkan dengan menemukan fakta. Terdapat beberapa alasan yang sangat bagus bahwa BAR sangat pentig untuk praktisi akuntasi dan yang lain perlunya penelitian yang secara spesifik menguji aktivitas pengambilan keputusan; BAR dapat memberikan arti berharga dalam jenis cara yang berbeda pada hasil, proses, dan reaksi pengambil keputusan pada fakta-fakta (keterangan) informasi akuntansi dan metode komunikasi; BAR berpotensi menyediakan informasi yang bermanfaat untuk regulator akuntansi ; BAR juga dapat mengarahkan pada efisiensi dalampraktek kerja akuntan dan profesi yang yang lain. Terdapat 3 metode pendekatan riset yang digunakan dalam pengambilan keputusan, yaitu The Brunswik Lens Model, Process Tracing Model, dan Probabilistic Judgement.Brunswik Lens Model menggunakan persamaan linear dalam membuat model pengambilan keputusan, pendekatan Process Tracing Method menggunakan diagram pohon, sedangkan Probabilisticdihitung dengan menggunakan Teorema Bayes.

Penelitian terhadap BAR telah menunjukkan bahwa ada peranan yang besar dari informasi akuntansi dalam pengambilan keputusan. Proses informasi yang kompleks menyadarkan kita bahwa perkembangan penelitian teori-teori dan metode akuntansi saat ini masih belum cukup.