bab2 tinjauan teori

TRANSCRIPT

2.1 Portofolio Optimal

Portofolio adalah kumpulan saham / aset lain yang dimiliki oleh pemodal perorangan

atau lembaga. Menurut Ardiyos (dalam skripsi Aminah, 2004: 23) tujuan portofolio adalah

mengurangi risiko dengan penganekaragaman kepemilikan efek. Portofolio secara harfiah

memiliki sekumpulan surat–surat. Teori ini disebut teori portofolio karena mempunyai cara

mengestimasikan dana kedalam bentuk surat-surat berharga, teori ini didasarkan pada

kenyataan bahwa pemilk modal akan menginvestasikan uangnya kedalam berbagai jenis

surat berharga dengan tujuan mengurangi risiko yang harus ditanggung dan kemudian ingin

mendapatkan santunan (penghasilan) yang lebih tinggi.

Portofolio optimal merupakan portofolio yang dipilih investor dari sejumlah pilihan

portofolio efisien sesuai dengan preferensi terhadap return dan resiko. Dengan asumsi

bahwa investor bersifat risk averse yaitu meminta tambahan tingkat keuntungan yang

semakin besar untuk tambahan satu unit resiko yang sama. Portofolio efisien adalah

kombinasi investasi yang memberikan nilai return yang sama dengan tingkat risiko yang

minimal atau dengan tingkat risiko yang sama akan memberikan return yang maksimal.

Pembentukan portofolio optimal dilakukan dengan memilih saham-saham berdasarkan

return dan risiko yang sesuai dengan profil investor (Brigham and Daves, 2004).

Untuk mendapatkan portofolio optimal investor memerlukan suatu analisis yang dapat

meghasilkan return yan optimal. Salah satu alternative yang bias digunakan investor adalah

dengan mengunakan Capital Asset Pricing Model dan Arbitrage Pricing Theory.

2.2 Capital Asset Pricing Mosdel ( CAPM )

Capital Asset Pricing Model merupakan sebuah alat untuk memprediksi keseibangan

imbal hasul yang diharapkan dari suatu asset beresiko. Pada tahun 1952, Harry Markowitz

meletakan fondasi manajemen portofolio modern. Kemudian ( 1964 – 1966 ), CAPM yang di

plopori oleh Sharpe , Linther, dan Mossin mangasumsukan bahwa individu melakukan

investasi berdasarkan teori portofolio, yaitu setiap individu mengasumskan tingka

keuntungan pada sesuatu tahap risiko ( Husnan, S dalam Effendi 2008)

Menurut Liliana Inggrit Wijaya ( 2000:60 ) CAPM merupakan model untuk menjelaskan

besaran expected return. CAPM menjelaskan hubungan antara risk dan return.Dalam

penelian mengenai risiki biasanya saham digolongkan sebagai investasi yang berisiko.

Risiko sendiri berarti kemungkinan penyimpangan perolehan actual dari perolehan yang

diharapakn.Menurut Suad Husnan( 1998:6), definisi CAPM bahwa antara return dan risiko

mempunyai korelasi yang positif dan linier, dengan demikian asumsi CAPM sangatlah

rasional, yaitu riski yang tinggi diharapkan menikati return yang tinggi pula.

Secara ringkas asumsi – asumsi penting CAPM adalah sebagai berikut :

a. Tidak ada biaya transaksi, tidak ada pajak dan sekuritas dapat d

pecah pecah kepada unit terkecil

b. Semua peserta adalah pesaing sempurna

c. Investor adalah price taker

d. Investor membuat keputusan investasi berdasarkan keuntungan yang

diharapkan dan standar deviasi keuntungan

e. Semua investor mempunyai pengahrapan secara umum yang sama

f. Asset bebas risiki wujud dan sedia ada bagi semua investor untuk

tujuan meminjam dan member pinjaman.

Capital Asset Pricing Model meyatakan bahwa dalam keadaan equilibrium, portofolio

pasar adalah tangensial dari rata-rata varians portofolio. Dalam keadaan equilibrium hasil

return yang disyaratkan oleh investor untuk suatu saham akan dipengaruhi oleh saham

tersebut. Dalam hal ini risiko yang di perhitungkan hanyalah risiko sistematis atau risiko

pasar yang diukur dengan beta.

Menurut teori CAPM tingkat pendapat yang diharapkan dari suatu sekuritas dapat

dihitung dengan menggunakan rumus : E(Ri) = RF + βi [ E ( RM) – RF ]

Dimana :

E ( Ri) : tingkat pendapatan yang diharapkan dari sekuritas I

yang mengandung risik

RF : tingkat pendapatan bebas risiko

E ( RM ) : tingkat pendapatan yang diharapkan dari portofolio

pasar.

Βi : tolak ukur risiko yang tidak bisa terdiversifikasi dari berharga

yang ke-i

2.3 Arbitrage Pricing Theory ( APT )

Arbitrage Pricing Theory menggunakan return dari suatu asset ( sekuritas )

yang dikaitkan dengan beberapa factor yang dikaitkan dengan beberapa factor yang

mempengaruhi pasar. APT ini digunakan untuk memprediksi harga suatu saham

dimasa yang akan dating. APT didasarkan pada tiga proporsi, yaitu :

1. Imbal hasil sekuritas dapat dijelaskan dengan sebuah model factor.

2. Terdapat cukup banyak sekuritas untuk menghilangkan risiko istimewa

dengan diversifikasi.

3. Pasar sekuritas yang berfungsi tidak baik tidak memungkinkan terjadinya

peluang arbitrase secara terus menerus.

Arbitrage Pricing Theory ( APT ) tidak memunggunakan asumsi apapun tentang

portofolio pasar. APT hanya mengatakan bahwa tingkat keuntungan suatu saham

dipengaruhi oleh factor – factor tertentu yang jumlahnya bisa lebih dari satu..

Menurut Reilley dalam Muhammad Madyan ( 2004 : 6 ), APT menggambarkan

hubungan antara risiki dan pendapatan, tetaou dengan menggunakan asumsi dan

prosedur yang berbeda. Tiga asumsi yang mendasari model APT adalah :

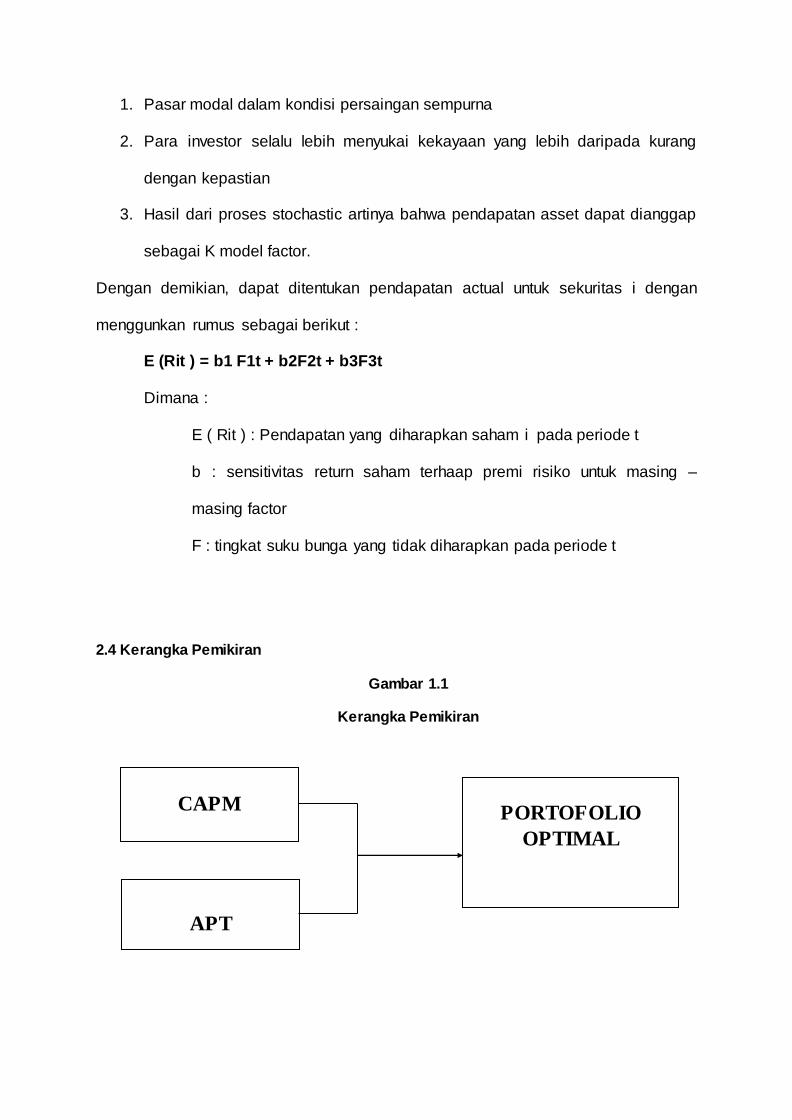

1. Pasar modal dalam kondisi persaingan sempurna

2. Para investor selalu lebih menyukai kekayaan yang lebih daripada kurang

dengan kepastian

3. Hasil dari proses stochastic artinya bahwa pendapatan asset dapat dianggap

sebagai K model factor.

Dengan demikian, dapat ditentukan pendapatan actual untuk sekuritas i dengan

menggunkan rumus sebagai berikut :

E (Rit ) = b1 F1t + b2F2t + b3F3t

Dimana :

E ( Rit ) : Pendapatan yang diharapkan saham i pada periode t

b : sensitivitas return saham terhaap premi risiko untuk masing –

masing factor

F : tingkat suku bunga yang tidak diharapkan pada periode t

2.4 Kerangka Pemikiran

Gambar 1.1

Kerangka Pemikiran

CAPM

APT

PORTOFOLIO

OPTIMAL

2.5. Hipotesis

Hipotesis bisa di definisikan sebagai hubungan yang diperkirakan secara

logis diantara dua atau lebih variable yang diungkapkan dalam bentuk pernyataan yang

dapat diuji Skaran ( 2006:135 ). Dalam penelitian ini hipotesis yang diajukan adalah

terdapat portofolio optimal dalam saham – saham perusahaan sector property dan real

estate pada tahun 2011 – 2015 dengan indicator return ekspektasi, risiko portofolio dan

beta.