bab iv visi, misi, tujuan, sasaran, strategi dan … · kuantitas sdm pengelola keuangan dan aset...

TRANSCRIPT

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

IV - 1

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

BAB IV

VISI, MISI, TUJUAN, SASARAN,

STRATEGI DAN KEBIJAKAN

4.1 VISI DAN MISI SKPD

Visi adalah rumusan umum mengenai keadaan yang

diinginkan pada akhir periode perencanaan. Berdasarkan kondisi

umum, potensi, permasalahan dan tantangan yang dihadapi ke

depan, Dinas Pengelolaan Keuangan dan Aset Daerah Kota

Bandung sesuai dengan tugas pokok dan fungsinya sebagai

Satuan Kerja Perangkat Daerah yang melaksanakan sebagian

urusan Pemerintahan Daerah di bidang Pengelolaan Keuangan

dan Aset Daerah dituntut untuk dapat menjawab tuntutan

pembaharuan sistem pendapatan daerah terutama di bidang

penerimaan pengelolaan keuangan dan aset daerah di lingkungan

Pemerintah Kota Bandung, sehingga Pengelolaan Keuangan dan

Aset Daerah daerah dapat dikelola secara tertib, taat pada

peraturan perundang-undangan, efisien, ekonomis, efektif,

transparan, dan bertanggung jawab dengan memperhatikan asas

keadilan, kepatutan, dan manfaat. Untuk itu, disusun visi Dinas

Pengelolaan Keuangan dan Aset Daerah Kota Bandung sebagai

berikut :

“Mewujudkan Pengelolaan Keuangan dan Aset di Kota Bandung

yang Wajar Tanpa Pengecualian”

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

IV - 2

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

Dari pernyataan visi tersebut di atas, terdapat 3 (tiga)

unsur, yaitu sebagai berikut :

1. Pengelolaan Keuangan

2. Pengelolaan Aset

3. Wajar Tanpa Pengecualian

Pernyataan visi pengelolaan keuangan dan aset daerah

yang Wajar Tanpa Pengecualian artinya dilakukan secara

tertib, taat pada peraturan perundang-undangan, efisien,

ekonomis, efektif, transparan, dan bertanggung jawab sebagai

wujud pertanggungjawaban kewenangan pengelolaan

keuangan dan aset daerah dalam rangka mendukung Kota

Bandung yang Nyaman, Unggul dan Sejahtera.

Sejalan dengan itu, maka pernyataan visi dapat

dijelaskan bahwa Pengelolaan Keuangan dan Aset Daerah

dilakukan secara tertib, taat pada peraturan perundang-

undangan, efisien, ekonomis, efektif, transparan, dan

bertanggung jawab sebagai wujud pertanggungjawaban

kewenangan Pengelolaan Keuangan dan Aset Daerah dalam

rangka mendukung Visi Kota Bandung yang Unggul, Nyaman,

dan Sejahtera.

Sedangkan Misi adalah rumusan umum mengenai

upaya-upaya yang akan dilaksanakan untuk mewujudkan

visi. Misi menjelaskan mengapa organisasi itu ada, apa yang

dilakukannya, dan bagaimana melakukannya. Misi adalah

tindakan nyata yang harus dilaksanakan oleh organisasi agar

tujuan organisasi dapat terlaksana dan berhasil dengan baik.

Dengan pernyataan misi, diharapkan seluruh pegawai dan

pihak yang berkepentingan dapat mengenal organisasi dan

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

IV - 3

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

mengetahui peran dan program-programnya serta hasil yang

akan diperoleh dimasa mendatang. Sejalan dengan hal

tersebut, maka Dinas Pengelolaan Keuangan dan Aset Daerah

Kota Bandung merumuskan pernyataan misi sebagai berikut :

1. Misi pertama, mewujudkan anggaran daerah yang

berbasis kinerja dan tepat waktu.

2. Misi kedua, mewujudkan penatausahaan keuangan

daerah sesuai peraturan perundangan.

3. Misi ketiga, mewujudkan penatausahaan aset daerah

sesuai peraturan perundangan.

4. Misi keempat, mewujudkan laporan keuangan dan

kinerja yang transparan dan akuntabel.

Untuk dapat merealisasikan Visi dan Misi tersebut

diatas, sesuai karakteristik tugas pokok dan fungsi yang

diemban, maka nilai-nilai dalam kehidupan organisasi Dinas

Pengelolaan Keuangan dan Aset Daerah Kota Bandung yang

harus dikembangkan, adalah:

1. Komitmen, memiliki keyakinan dan loyalitas terhadap

tujuan organisasi dengansenantiasa melakukan upaya

terbaik dalam mencapai tujuan organisasi dengan penuh

rasa tanggung jawab.

2. Integritas, sikap dasar dan sikap mental yang konsisten,

teguh dan tak tergoyahkan dalam menjunjung tinggi

nilai-nilai luhur, kebenaran dan keyakinan.

3. Ketulusan, selalu bekerja dalam kesungguhan dan

keikhlasan serta senantiasa menjaga kebersihan hati.

Dengan adanya komitmen, integritas dan ketulusan

segenap aparatur di lingkungan Dinas Pengelolaan Keuangan

dan Aset Daerah Kota Bandung dalam melaksanakan

tugasnya, diharapkan visi dan misi Dinas Pengelolaan

Keuangan dan Aset Daerah Kota Bandung dapat tercapai.

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

IV - 4

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

4.2 TUJUAN DAN SASARAN JANGKA MENENGAH SKPD

Pernyataan visi dan misi dicapai melalui pencapaian

tujuan. Tujuan merupakan implementasi dari pernyataan

misi organisasi. Tujuan yang merupakan penjabaran atau

implementasi dari pernyataan misi, adalah hasil akhir yang

akan dicapai pada jangka waktu tertentu. Dalam hal ini

penetapan jangka waktu pencapaian tujuan adalah tahun

2013 sampai dengan tahun 2018. Penetapan tujuan harus

dapat menggambarkan isu-isu strategis yang ingin dicapai

oleh semua unit-unit kerja dalam suatu organisasi.

Penetapan tujuan tidaklah mutlak harus terukur atau

kuantitatif, namun setidaknya dapat memberikan gambaran

yang jelas mengenai apa yang akan dicapai dimasa

mendatang.

Penjabaran dari tujuan secara lebih spesifik dan terukur

dirumuskan ke dalam sasaran. Sasaran merupakan bagian

integral dari proses perencanaan strategis organisasi. Fokus

utama penentuan sasaran adalah tindakan dan alokasi

sumber daya organisasi. Oleh karena itu, sasaran harus

lebih fokus, bersifat spesifik, terinci dan dapat diukur.

Pernyataan tujuan dan sasaran Dinas Pengelolaan

Keuangan dan Aset Daerah Kota Bandung berdasarkan

rumusan misi beserta indikator kinerja sasaran sebagai tolok

ukur kinerja adalah sebagai berikut :

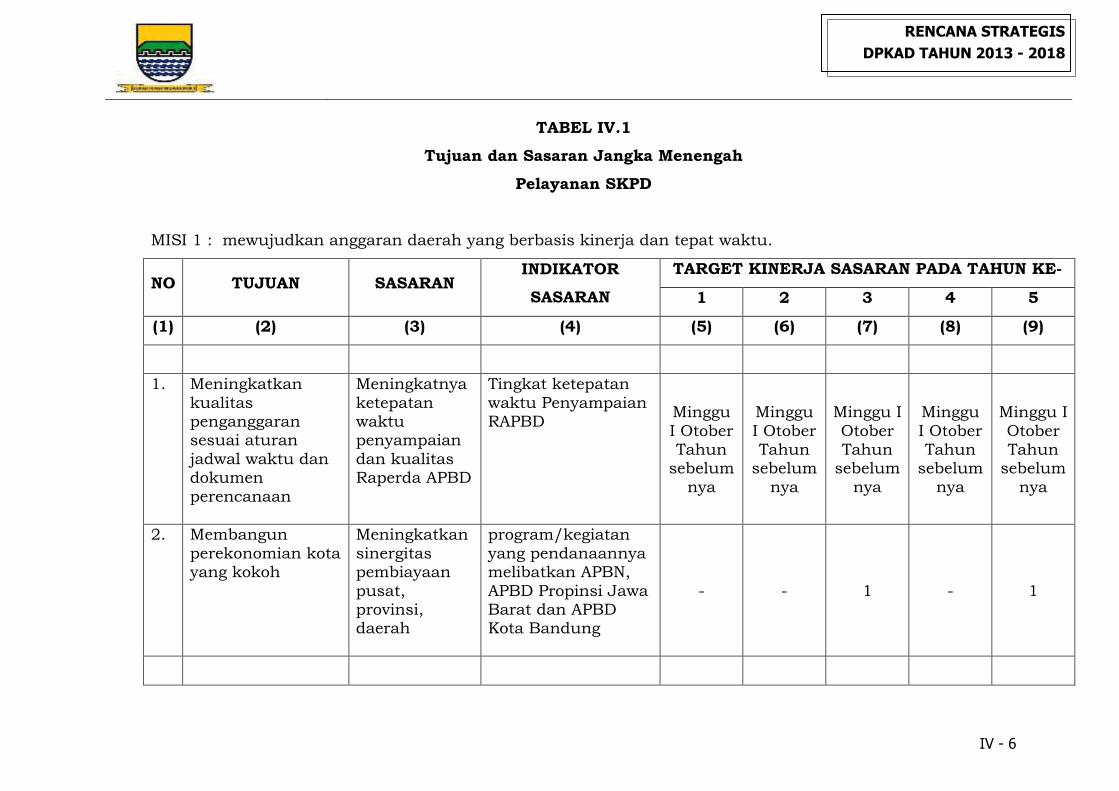

RENCANA STRATEGIS

DPKAD TAHUN 2013 - 2018

IV - 6

TABEL IV.1

Tujuan dan Sasaran Jangka Menengah

Pelayanan SKPD

MISI 1 : mewujudkan anggaran daerah yang berbasis kinerja dan tepat waktu.

NO TUJUAN SASARAN INDIKATOR

SASARAN

TARGET KINERJA SASARAN PADA TAHUN KE-

1 2 3 4 5

(1) (2) (3) (4) (5) (6) (7) (8) (9)

1. Meningkatkan

kualitas penganggaran sesuai aturan

jadwal waktu dan dokumen

perencanaan

Meningkatnya

ketepatan waktu penyampaian

dan kualitas Raperda APBD

Tingkat ketepatan

waktu Penyampaian RAPBD

Minggu

I Otober Tahun

sebelum

nya

Minggu

I Otober Tahun

sebelum

nya

Minggu I

Otober Tahun

sebelum

nya

Minggu

I Otober Tahun

sebelum

nya

Minggu I

Otober Tahun

sebelum

nya

2. Membangun

perekonomian kota yang kokoh

Meningkatkan

sinergitas pembiayaan

pusat, provinsi, daerah

program/kegiatan

yang pendanaannya melibatkan APBN,

APBD Propinsi Jawa Barat dan APBD Kota Bandung

- - 1 - 1

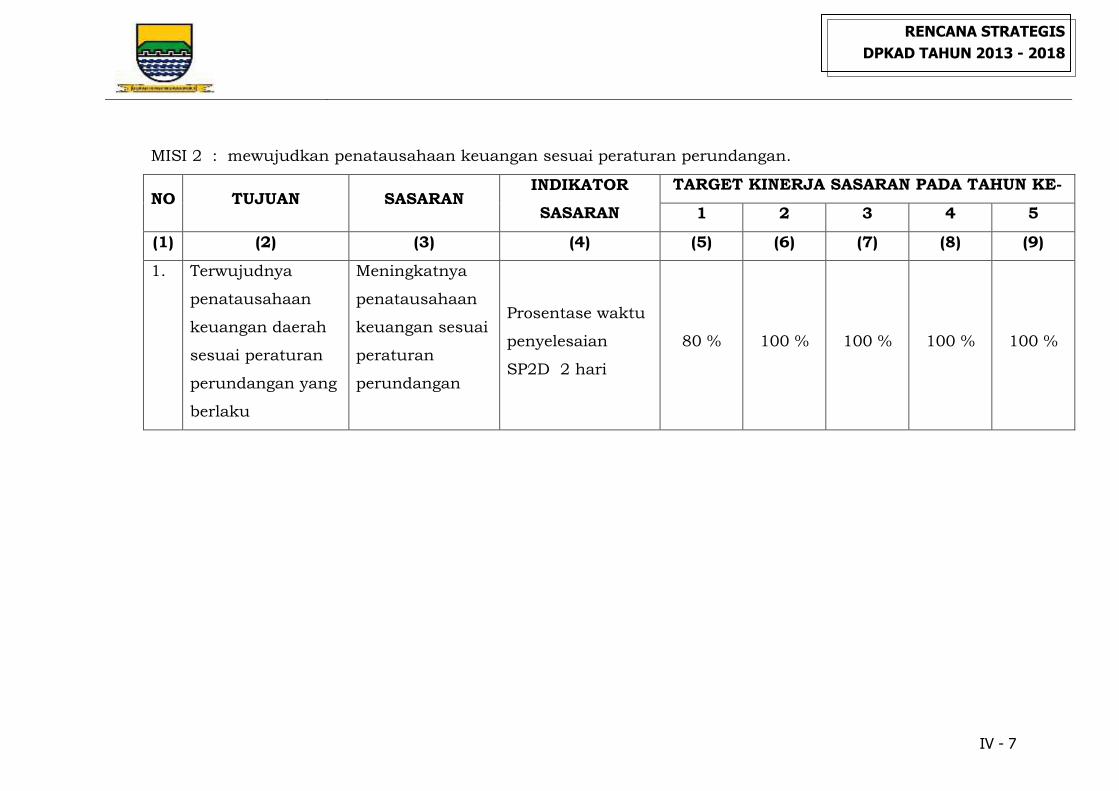

RENCANA STRATEGIS

DPKAD TAHUN 2013 - 2018

IV - 7

MISI 2 : mewujudkan penatausahaan keuangan sesuai peraturan perundangan.

NO TUJUAN SASARAN INDIKATOR

SASARAN

TARGET KINERJA SASARAN PADA TAHUN KE-

1 2 3 4 5

(1) (2) (3) (4) (5) (6) (7) (8) (9)

1. Terwujudnya

penatausahaan

keuangan daerah

sesuai peraturan

perundangan yang

berlaku

Meningkatnya

penatausahaan

keuangan sesuai

peraturan

perundangan

Prosentase waktu

penyelesaian

SP2D 2 hari

80 % 100 % 100 % 100 % 100 %

RENCANA STRATEGIS

DPKAD TAHUN 2013 - 2018

IV - 8

MISI 3 : mewujudkan penatausahaan aset sesuai peraturan perundangan.

NO TUJUAN SASARAN INDIKATOR

SASARAN

TARGET KINERJA SASARAN PADA TAHUN KE-

1 2 3 4 5

(1) (2) (3) (4) (5) (6) (7) (8) (9)

1. Terwujudnya

penatausahaan

aset daerah sesuai

peraturan

perundangan yang

berlaku

Meningkatnya

penatausahaan

aset daerah

sesuai peraturan

perundangan

Prosentase

kesesuaian data

rincian Total BMD

dengan aktiva

tetap di Neraca

Pemerintah Kota

80 % 100 % 100 % 100 % 100 %

Prosentase tanah

milik Pemerintah

Kota Bandung

bersertifikat

20 % 25 % 40 % 60 % 75 %

Mewujudkan

Pengelolaan

Lingkungan

Hidup

berkelanjutan

Ruang terbuka

hijau (RTH) kota

yang efektif

menunjang fungsi

hidroorologi

14 % 16 % 18 % 20 % 23 %

RENCANA STRATEGIS

DPKAD TAHUN 2013 - 2018

IV - 9

MISI 4 : mewujudkan laporan keuangan dan kinerja yang transparan dan akuntabel.

NO TUJUAN SASARAN INDIKATOR SASARAN TARGET KINERJA SASARAN PADA TAHUN KE-

1 2 3 4 5

(1) (2) (3) (4) (5) (6) (7) (8) (9)

1. Terlaksana-

nya

Reformasi

birokrasi

Terwujudnya

Pemerintahan yang

bersih dan bebas

KKN

Opini BPK terhadap

laporan keuangan

daerah

WDP WTP WTP WTP WTP

Terwujudnya

Peningkatan

Kualitas Pelayanan

Publik

Rata-rata Indeks

Kepuasan Masyarakat

(IKM)

B B B A A

Meningkatnya

Kapasitas dan

Akuntabilitas

Kineja birokrasi

Nilai Evaluasi AKIP CC CC B B A

Prosentase Temuan

Pengelolaan Anggaran

BPK/Inspektorat yang

ditindaklanjuti

80 % 100 % 100 % 100 % 100 %

Prosentase Tertib

Administrasi Barang /

Aset Daerah

100 % 100 % 100 % 100 % 100 %

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

II - 17

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

4.3. STRATEGI DAN KEBIJAKAN SKPD

Dalam pelaksanaan tugas pokok dan fungsi tersebut

DPKAD Kota Bandung mempunyai beberapa faktor

penghambat dan pendorong antara lain :

1. Landasan hukum kelembagaan Dinas Pengelolaan

Keuangan dan Aset Daerah;

2. Kewenangan perumusan kebijakan teknis operasional

bidang pengelolaan keuangan dan aset daerah;

3. Kewenangan pelaksanaan tugas teknis penganggaran;

4. Kewenangan pelaksanaan tugas teknis perbendaharaan;

5. Kewenangan pelaksanaan tugas teknis pemberdayaan

aset;

6. Kewenangan pelaksanaan tugas teknis akuntansi;

7. Landasan hukum pengelolaan keuangan dan aset daerah;

8. Jumlah SDM aparatur yang mendukung pelaksanaan

tugas pokok dan fungsi cukup memadai;

9. Jumlah anggaran yang cukup memadai;

10. Tersedianya sarana dan prasarana kerja.

11. Peraturan perundang-undangan yang mengatur mengenai

sistem perencanaan pembangunan nasional, pengelolaan

keuangan daerah, pengelolaan aset daerah dan sistem

pelaporan;

12. Rencana Pembangunan Jangka Menengah Daerah Kota

Bandung Tahun 2013 - 2018;

13. Tuntutan transparansi dan akuntabilitas pengelolaan

keuangan daerah;

14. Tuntutan kebutuhan adanya akuntabilitas kinerja

instansi pemerintah;

15. Tuntutan penerapan anggaran berbasis kinerja;

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

II - 18

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

16. Kuantitas SDM pengelola keuangan dan aset pada SKPD

di lingkungan Pemerintah Kota Bandung cukup memadai;

17. Pengembangan teknologi informasi;

Dari berbagai macam penghambat dan pendorong di atas

dapat digabungkan dalam kekuatan, kelemahan, peluang dan

ancaman terhadap pelayanan yang diberikan oleh DPKAD

Kota Bandung.

Penentuan Kekuatan, Kelemahan, Peluang dan Ancaman

pada Dinas Pengelolaan Keuangan dan Aset Daerah Kota

Bandung dapat diuraikan sebagai berikut :

No Kekuatan Faktor

Internal

No Kelemahan Faktor

Internal

1 Tugas pokok dan fungsi 1 Beban Kerja

2 Peraturan Perundangan-

undangan

2 Sarana dan Prasarana

yang belum memadai

3 Sumber Daya Manusia 3 Akurasi Data

4 SIM / SIMDA Keuangan

dan SIMDA Barang

4 Lemahnya penerapan

sangsi

Berdasarkan data dasar yang telah diperoleh selama ini

terdapat beberapa peluang dan tantangan ekternal yang

berpengaruh terhadap pencapaian rencana strategis Dinas

Pengelolaan Keuangan dan Aset Daerah Kota Bandung untuk

tahun 2013 - 2018, yaitu:

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

II - 19

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

No Peluang Ekternal No Tantangan Ekternal

1 Pemanfaatan/pengaman

an aset

1 Menurunnya

kepercayaan masyarakat

terhadap pemerintah

2 Tersedianya anggaran

yang memadai

2 Kurangnya pemahaman

dari masyarakat/SKPD

terhadap

aturan/ketentuan

3 Kerjasama dengan pihak

ketiga (BPN/BPKP)

3 Rendahnya kesadaran

masyarakat terhadap

pentingnya pengurusan

administrasi pertanahan

4 Laporan Keuangan WTP 4 Birokrasi yang dirasakan

berbelit-belit

Dari berbagai macam kekuatan, kelemahan, peluang dan

tantangan dimaksud, apabila digabungkan maka dihasilkan

analisis sebagai berikut :

Kekuatan vs Peluang :

1. Peraturan perundang-undangan merupakan acuan dalam

melaksanakan tugas pokok fungsi organisasi dalam

pengelolaan keuangan dan aset daerah disesuaikan dengan

anggaran yang tersedia;

2. Memberdayakan SDM secara maksimal sehingga tugas

pokok dan fungsi dapat berjalan lancar melalui kerjasama

yang harmonis dengan phak terkait sehingga dapat

meminimalisir kesalahan.

Kekuatan vs Tantangan :

1. Meningkatkan produktivitas sumber daya manusia dalam

menunjang pelaksanaan tugas pokok dan fungsi DPKAD;

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

II - 20

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

2. Dengan IPTEK akan menyederhanakan proses birokrasi

dan akan meningkatkan pelayanan kepada masyarakat

sehingga akan menumbuhkan kepercayaan masyarakat

kepada pemerintah;

3. Sosialisasi peraturan perundang-undangan akan

membantu pemahaman masyarakat / SKPD terhadap

aturan dan ketentuan yang telah ditetapkan dan

membantu masyarakat/SKPD menyadari pentingnya

pengelolaan keuangan yang sesuai ketentuan dan

pengurusan administrasi pertanahan.

Kelemahan vs Peluang :

1. Data yang akurat dapat memprediksi anggaran yang

dibutuhkan;

2. Pemenuhan sarana dan prasarana untuk meningkatkan

kinerja dan pelayanan publik;

3. Penerapan sangsi akan meningkatkan kesadaran

masyarakat/SKPD akan pentingnya pengurusan

administrasi pertanahan;

4. Kerjasama dengan pihak ketiga akan membantu

meringankan beban kerja (pelaksanaan tupoksi).

Kelemahan vs Tantangan :

1. Dengan sarana dan prasarana yang memadai akan

meningkatkan kinerja sehingga menumbuhkan

kepercayaan masyarakat terhadap pemerintah;

2. Penyederhanaan birokrasi dan penerapan sangsi akan

menumbuhkan kesadaran masyarakat/SKPD terhadap

pengurusan administrasi pertanahan/pengelolaan

keuangan;

3. Pelaksanaan sosialisasi akan memberikan pemahaman

terhadap aturan dan ketentuan yang ditetapkan.

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

II - 21

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

Dari perbandingan antara Kekuatan, Kelemahan,

Peluang dan Ancaman pada Dinas Pengelolaan Keuangan dan

Aset Daerah di Kota Bandung, maka didapatkan gambaran

umum mengenai pengelolaan keuangan dan aset daerah yang

menjadi tugas pokok dan fungsi DPKAD yaitu sebagai

berikut :

1. Peraturan perundang-undangan merupakan acuan

dalam melaksanakan tugas pokok fungsi organisasi

dalam pengelolaan keuangan dan aset daerah

disesuaikan dengan anggaran yang tersedia;

2. Memberdayakan SDM secara maksimal sehingga tugas

pokok dan fungsi dapat berjalan lancar melalui

kerjasama yang harmonis dengan phak terkait sehingga

dapat meminimalisir kesalahan;

3. Meningkatkan produktivitas sumber daya manusia

dalam menunjang pelaksanaan tugas pokok dan fungsi

DPKAD;

4. Dengan IPTEK akan menyederhanakan proses birokrasi

dan akan meningkatkan pelayanan kepada masyarakat

sehingga akan menumbuhkan kepercayaan masyarakat

kepada pemerintah;

5. Sosialisasi peraturan perundang-undangan akan

membantu pemahaman masyarakat / SKPD terhadap

aturan dan ketentuan yang telah ditetapkan dan

membantu masyarakat/SKPD menyadari pentingnya

pengelolaan keuangan yang sesuai ketentuan dan

pengurusan administrasi pertanahan;

6. Data yang akurat dapat memprediksi anggaran yang

dibutuhkan;

7. Pemenuhan sarana dan prasarana untuk meningkatkan

kinerja dan pelayanan publik;

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

II - 22

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

8. Penerapan sangsi akan meningkatkan kesadaran

masyarakat/SKPD akan pentingnya pengurusan

administrasi pertanahan;

9. Kerjasama dengan pihak ketiga akan membantu

meringankan beban kerja (pelaksanaan tupoksi).

10. Dengan sarana dan prasarana yang memadai akan

meningkatkan kinerja sehingga menumbuhkan

kepercayaan masyarakat terhadap pemerintah;

11. Penyederhanaan birokrasi dan penerapan sangsi akan

menumbuhkan kesadaran masyarakat/SKPD terhadap

pengurusan administrasi pertanahan/pengelolaan

keuangan; dan

12. Pelaksanaan sosialisasi akan memberikan pemahaman

terhadap aturan dan ketentuan yang ditetapkan.

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

IV - 11

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

Strategi adalah cara mencapai tujuan dan sasaran yang

dijabarkan ke dalam kebijakan-kebijakan dan program-

program. Sesuai dengan tujuan dan sasaran Dinas

Pengelolaan Keuangan dan Aset Daerah Kota Bandung, maka

strategi yang akan dilakukan dalam periode 2014 - 2018

adalah sebagai berikut :

1. Meningkatkan proses penyusunan dan kualitas

penganggaran berdasarkan pendekatan kerangka

pengeluaran jangka menengah, penganggaran terpadu

dan penganggaran berdasarkan prestasi kerja;

2. Meningkatkan penatausahaan keuangan dan aset

daerah;

3. Meningkatkan proses penyusunan dan kualitas laporan

keuangan pemerintah daerah.

Kebijakan pada dasarnya merupakan ketentuan-

ketentuan yang telah ditetapkan oleh yang berwenang untuk

dijadikan pedoman, pegangan atau petunjuk dalam

pengembangan ataupun pelaksanaan program/kegiatan guna

tercapainya kelancaran dan keterpaduan dalam perwujudan

sasaran, tujuan, serta visi dan misi instansi pemerintah.

Kebijakan yang ditetapkan dalam periode 2013 - 2018 adalah

sebagai berikut :

1. Penerapan penyusunan penganggaran sesuai jadual;

2. Penerapan penyusunan penganggaran sesuai dengan

dokumen perencanaan, analisa standar belanja dan

standar satuan harga;

DDIINNAASS PPEENNGGEELLOOLLAAAANN KKEEUUAANNGGAANN

DDAANN AASSEETT DDAAEERRAAHH KKOOTTAA BBAANNDDUUNNGG

IV - 12

RREENNCCAANNAA SSTTRRAATTEEGGIISS

TTAAHHUUNN 22001133 -- 22001188

B

A

B

IV

3. Dilakukan review dan pemutakhiran terhadap seluruh

produk hukum daerah yang berkaitan dengan

pengelolaan keuangan dan aset daerah beserta pedoman

teknis pelaksanaannya;

4. Optimalisasi penggunaan teknologi informasi;

5. Peningkatan kompetensi pengelola keuangan dan aset

daerah;

6. Peningkatan pemanfaatan aset;

7. Peningkatan pengamanan aset dan penyelesaian

sengketa;

8. Penerapan penyusunan laporan keuangan pemerintah

daerah sesuai jadual sesuai dengan Standar Akuntansi

Pemerintahan.

IV - 1