bab ii tinjauan pustaka dan landasan teori 2.1 …eprints.mercubuana-yogya.ac.id/2094/3/bab...

TRANSCRIPT

8

BAB II

TINJAUAN PUSTAKA DAN LANDASAN TEORI

2.1 Tinjauan Pustaka

Dalam kajian pustaka ini, penulis berpedoman pada

penulisan ilmiah yang sudah diteliti pada tahun sebelumnya.

Penelitian tersebut dijadikan penulis sebagai pedoman karena

menurut penulis terdapat kesamaan topik dengan apa yang akan

penulis buat.

Penulisan ilmiah tersebut adalah penelitian dari

Nurfadilla Ayu Badarulia (2017) yang berjudul ANALISIS

KINERJA KEUANGAN DENGAN MENGGUNAKAN

RASIO LIKUIDITAS, SOLVABILITAS DAN EFISIENSI

PADA PT. BANK SYARIAH MANDIRI. Dalam penelitian ini

penulis menggunakan Rasio likuiditas, solvabilitas,dan efisiensi.

2.2 Landasan Teori

2.2.1 Kinerja Keuangan

1. Pengertian Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang

dilakukan untuk melihat sejauh mana suatu perusahaan

telah melaksanakan dengan menggunakan aturan- aturan

pelaksaan keuangan secara baik dan benar menurut Irham

Fahmi (2014). Kinerja Keuangan adalah prestasi atau

keberhasilan perusahaan dalam menghasilkan laba yang

9

diperoleh. Hal ini menyatakan bahwa Kinerja Keuangan

merupakan prestasi kuangan yang dicapai oleh perusahaan

dalam periode tertentu.

Menurut Sucipto (2003) “Kinerja Keuangan adalah

penentuan ukuran-ukuran tertentu yang dapat mengukur

keberhasilan suatu organisasi atau perusahaan dalam

menghasilkan laba”. Menurut IAI (2007) ”Kinerja

Keuangan adalah kemampuan perusahaan dalam mengelola

dan mengendalikan sumberdaya yang dimilikinya”. Tingkat

Kinerja Keuangan perusahaan dapat diukur dari berapa

tingkat Likuidasi, profitabilitas atau indikator-indikator

lainnya yang menunjukkan apakah perusahaan dijalankan

secara rasional dan tertib (Sarwoko dan Abdul Halim,

1989:49).

Pengukuran kinerja keuangan sangat penting

sebagai sarana dalam rangka memperbaiki kegiatan

operasional perusahaan. dengan perbaikan kinerja

operasional diharapkan bahwa perusahaan dapat

mengalami pertumbuhan keuangan yang lebih baik dan

juga dapat bersaing dengan perusahaan lain lewat efisiensi

dan efektivitas.

10

2. Manfaat Penilaian Kinerja Keuangan

Manfaat Penilaian Kinerja

Prayitno (2010:9), penilaian kinerja dapat memeberikan

manfaat bagi perusahaan.

Manfaat dari penilaian kinerja bagi manajemen adalah untuk:

1. Mengelola operasi organisasi secara efektif dan efisien

melalui pemotifan karyawan secara maksimal.

2. Membantu pengambilan keputusan yang berhubungan

dengan karyawan seperti promosi, transfer, dan

pemberhentian.

3. Mengidentifikasi kebutuhan pelatihan dan pengembangan

karyawan dan dan menyediakan kriteria promosi dan

evaluasi program pelatihan karyawan.

4. Menyediakan umpan balik bagi karyawan bagaimana atasa

menilai kinerja karyawan.

5. Menyediakan suatu dasar dengan distribusi penghargaan.

3. Faktor-faktor yang mempengaruhi Kinerja Keuangan

Faktor-faktor yang mempengaruhi Kinerja Keuangan

menurut Djarwanto (2004) adalah sebagai berikut:

1. Perbedaan letak geografis yang membawa perbedaan

dalam tingkat harga dan biaya usaha.

2. Perbedaan dalam pemilikan aktiva tetap, ada yang

memiliki sendiri ada yang menyewa. Perbedaan dalam

11

besar kecilnya investasi dalam harta kekayaan yang tidak

digunakan dalam hubungannya dengan operasi regular.

3. Perbedaan dalam tingkat harga yang dicerminkan dalam

pospos aktiva tidak lancar.

4. Perbedaan dalam umur harta kekayaan yang dimiliki, ada

yang baru ada yang lama.

5. Perbedaan dalam banyaknya jenis barang yang diproduksi.

6. Perbedaan dengan tingkat kapasitas pabrik. Berproduksi

dengan tingkat kapasitas tinggi atau rendah.

7. Perbedaan dalam kebijakan pembelian bahan dasar.

8. Perbedaan dalam penilaian pembelian bahan dasar.

9. Perbedaan dalam kebijaksanaan menentukan tingkat

persediaan.

10. Perbedaan dalam kebijaksanaan penjualan barang

dagangan tunai.

11. Perbedaan dalam kebijaksanan pemilihan saluran

pemasaran. Menjual produk kepada pembeli tunggal,

kepada banyak pedagang besar, banyak pedagan kecil,

atau langsung kepada konsumen.

12. Perbedaan dalam banyak sedikitnya hutang jangka

panjang. Juga perbedaan dalam struktur permodalan,

sumber dananya banyak berasal dari pinjaman atau

modal sendiri.

12

13. Kebijaksanaan dalam membayar deviden.

14. Perbedaan dalam sistem akuntansi dan prosedur

akuntansi, termasuk penggolongan pos-pos laporan

keuangan, periode akuntansi dan metode penyusutan.

Faktor-faktor tersebut sangatlah penting bagi

perusahaan dan harus diberikan perhatian khusus apabila

perusahaan tidak ingin mendapatkan kerugian. Faktor

tersebut sangat berpengaruh terhadap laporan keuangan yang

akan dibuat perusahaan, dengan kata lain dapat berpengaruh

pula pada Kinerja Keuangan perusahaan.

3. Pengukuran Kinerja Keuangan

Kinerja Keuangan dapat diukur dengan menggunakan analisis

rasio.Analisis rasio dapat menyingkap hubungan sekaligus

menjadi dasar perbandingan yang menunjukan kondisi atau

kecenderungan yang tidak dapat dideteksi bila hanya melihat

komponen-komponen rasio itu sendiri.

Kinerja Keuangan dapat dinilai dengan beberapa alat analisis.

Berdasarkan tekniknya, analisis keungan dapat dibedakan

menjadi 8 macam, yaitu menurut Jumingan (2006:242):

1) Analisis perbandingan Laporan Keuangan, merupakan

teknik analisis dengan cara membandingkan laporan

keuangan dua periode atau lebih dengan menunjukkan

13

perubahan, baik dalam jumlah (absolute) maupun dalam

persentase (relatif).

2) Analisis Trend (tendesi posisi), merupakan teknik analisis

untuk mengetahui tendensi keadaan keuangan apakah

menunjukkan kenaikan atau penurunan.

3) Analisis Persentase per Komponen (common size),

merupakan teknik analisis untuk mengetahui persentase

investasi pada masing-masing aktiva terhadap keseluruhan

atau total aktiva maupun utang.

4) Analisis Sumber dan Penggunaan Modal Kerja,

merupakan teknik analisis untuk mengetahui besarnya

sumber dan penggunaan modal kerja melalui dua periode

waktu yang dibandingkan.

5) Analisis Sumber dan Penggunaan Kas, merupakan teknik

analisis untuk mengetahui kondisi kas disertai sebab

terjadinya perubahan kas pada suatu periode waktu

tertentu.

6) Analisis Rasio Keuangan, merupakan teknik analisis

keuangan untuk mengetahui hubungan diantara pos-pos

tertentu dalam neraca maupun dalam laporan laba rugi

baik secara individu maupun secara simultan.

14

7) Analisis Perubahan Laba Kotor, merupakan teknik analisis

untuk mengetahui posisi laba dan sebab-sebab terjadinya

perubahan laba.

8) Analisis Break Even, merupakan teknik analisis untuk

mengetahui tingkat penjualan yang harus dicapai agar

perusahaan tidak mengalami kerugian.

Menurut Dwi Prastowo (2011:80) ada lima teknik analisis yang

dapat digunakan:

1) Likuditas, yang mengukur kemampuan suatu perusahaan dalam

memenuhi kewajiban jangka pendek.

2) Solvabilitas (Struktur Modal), yang mengukur kemampuan

suatu perusahaan dalam memenuhi kewajiban jangka panjang

atau mengukur tingkat proteksi kreditor jangka panjang.

3) Return on Investment, yang mengukur tingkat kembalian

investasi yang telah dilak;ukan oleh perusahaan.

4) Pemanfaatan Aktiva, yang mengukur efisiensi dan efektivitas

pemanfaatan setiap aktiva yang dimiliki perusahaan.

5) Kinerja operasi yang mengukur efisiensi operasi perusahaan.

Apabila dilihat dari sumbernya dari mana rasio itu dibuat, maka

rasio-rasio dapat digolongkan dalam 3 golongan (Djarwanto,

2004:146), yaitu :

1) Rasio-rasio neraca yaitu rasio yang disusun dari data yang

berasal dari neraca, misal rasio lancar (Current Ratio), rasio

15

tunai (Quick Ratio), rasio modal sendiri dengan total aktiva,

rasio tetap dengan utang jangka panjang dan lain sebagainya.

2) Rasio-rasio laporaan laba rugi yaitu rasio-rasio yang disusun

dari data yang berasal dari perhitungan laba rugi, misalnya rasio

laba bruto dengan penjualan neto, rasio laba usaha dengan

penjualan neto, operating ratio dan lain sebagainya.

3) Rasio-rasio antar laporan (Interstatement ratios), yaitu rasio

rasio yang disusun dari data yang berasal dari neraca dan lapran

laba rugi, misalnya rasio penjualan neto dengan aktiva usaha,

rasio penjualan kredit dengan piutang rata-rata, rasio harga

pokok penjulan dengan persediaan rata-rata.

Menurut Sofyan Syafri Harahap (2007), rasio keuangan yang

sering digunakan adalah:

1) Rasio Likuiditas, menggambarkan kemampuan perusahaan

untuk menyelesaikan kewajiban jangka pendeknya.

2) Rasio Solvabilitas, menggambarkan kemampuan perusahaan

dalam membayar kewajiban jangka panjangnya atau

kewajiban-kewajibannya apabila perusahaan dilikuidasi.

3) Rasio Rentabilitas, menggambarkan kemampuan perusahaan

mendapatkan laba melalui semua kemampuan dan sumber

yang ada seperti kegiatan penjualan, kas, modal, jumlah

karyawan, jumlah cabang,dan sebagianya.

16

4) Rasio leverage, menggambarkan hubungan antara utang

perusahaan terhadap modal maupun asset.

5) Rasio Aktivitas, menggambarkan aktivitas yang dilakukan

perusahaan dalam menjalankan operasinya baik dalam

kegiatan penjualan, pembelian dan kegiatan lainnya.

6) Rasio pertumbuhan, menggambarkan persentasi pertumbuhan

pos-pos perusahaan per tahun.

7) Penilaian pasar, rasio yang khusus digunakan di pasar modal

yang menggambarkan situasi /keadaan prestasi perusahaan di

pasar modal.

8) Rasio produktivitas, menunjukakan tingkat produktivitas dari

unit atau kegiatanyang dinilai.

9) Rasio Efisiensi, untuk mengukur kinerja manajemen suatu

bank apakah telah menggunakan semua faktor produksinya

denga tepat guna dan hasil guna.

Dalam penelitian ini yang digunakan adalah Likuditas,

Solvabilitas dan Rentabilitas.

1) Rasio Likuiditas adalah rasio untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek.

2) Rasio Solvabilitas adalah rasio untuk mengukur kemampuan

perusahaan dalam memenuhi kewajiaban jangka panjang dan

kewajiban-kewajiban lainnya apabila perusahaan dilikuidasi.

17

3) Rasio Efisiensi, untuk mengukur kinerja manajemen suatu

bank apakah telah menggunakan semua faktor produksinya

denga tepat guna dan hasil guna.

2.2.2 Rasio Likuiditas

Rasio likuiditas adalah kemampuan suatu

perusahaan memenuhi kewajiban jangka pendeknya

secara tepat waktu (Jumingan, 2014:240). Menurut

Hery (2015: 175) rasio likuiditas adalah rasio yang

menunjukkan kemampuan perusahaan dalam memenuhi

kewajiban atau membayar utang jangka pendeknya.

Dengan kata lain, rasio likuiditas adalah untuk

mengukur sampai seberapa jauh tingkat kemampuan

perusahaan dalam melunasi kewajiban jangka

pendeknya yang akan segera jatuh tempo. Menurut

Fred Weston (2008: 129-130), rasio likuiditas

merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban (utang) jangka

pendek. Artinya apabila perusahaan ditagih, akan

mampu memenuhi utang tersebut terutama utang yang

sudah jatuh tempo.

Dengan kata lain, rasio likuiditas berfungsi

untuk menunjukkan atau mengukur kemampuan

perusahaan dalam memenuhi kewajibannya yang sudah

18

jatuh tempo, baik kewajiban kepada pihak luar

perusahaan (likuiditas badan usaha) maupun didalam

perusahaan (likuiditas perusahaan). Dengan demikian,

dapat dikatakan bahwa kegunaan rasio ini adalah untuk

mengetahui kemampuan perusahaan dalam membiayai

dan memenuhi kewajiban (utang) pada saat ditagih.

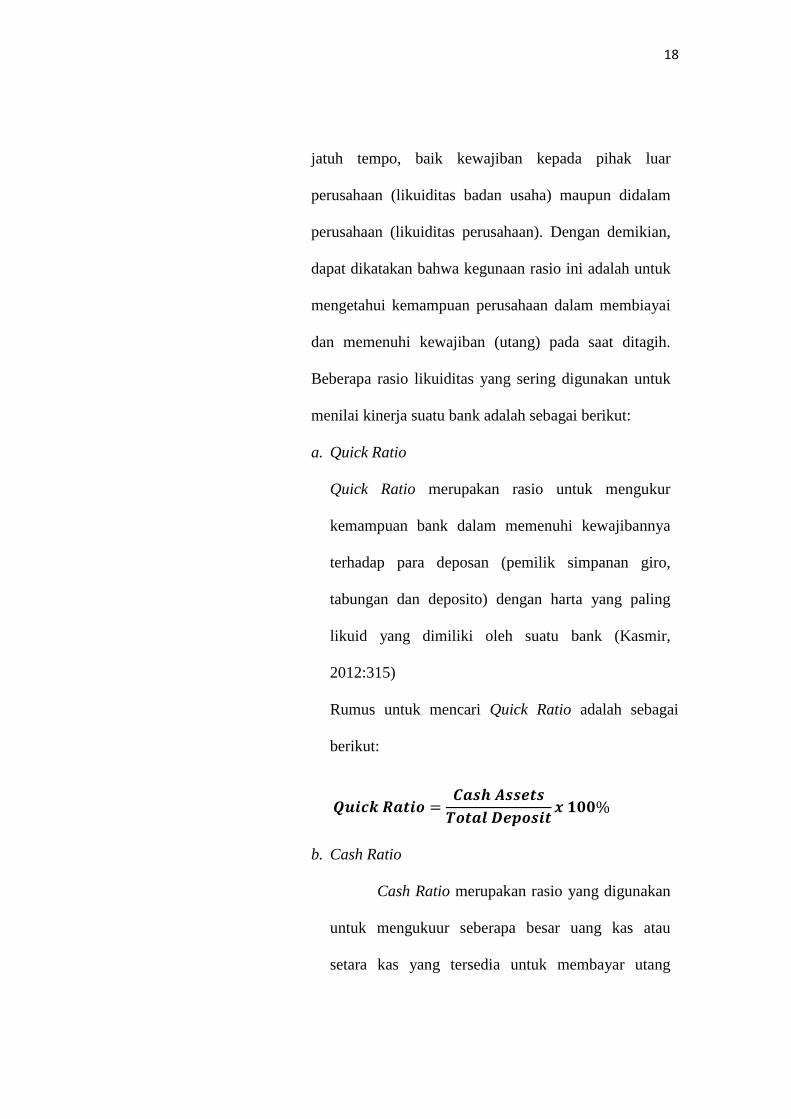

Beberapa rasio likuiditas yang sering digunakan untuk

menilai kinerja suatu bank adalah sebagai berikut:

a. Quick Ratio

Quick Ratio merupakan rasio untuk mengukur

kemampuan bank dalam memenuhi kewajibannya

terhadap para deposan (pemilik simpanan giro,

tabungan dan deposito) dengan harta yang paling

likuid yang dimiliki oleh suatu bank (Kasmir,

2012:315)

Rumus untuk mencari Quick Ratio adalah sebagai

berikut:

b. Cash Ratio

Cash Ratio merupakan rasio yang digunakan

untuk mengukuur seberapa besar uang kas atau

setara kas yang tersedia untuk membayar utang

19

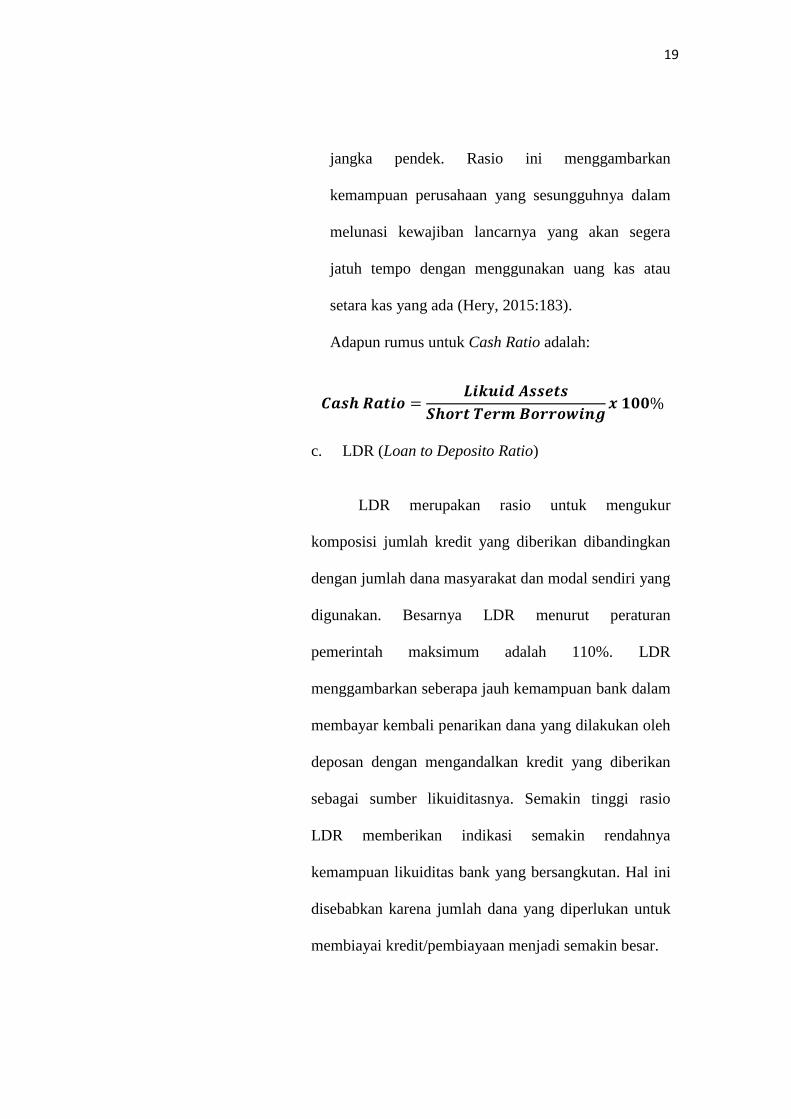

jangka pendek. Rasio ini menggambarkan

kemampuan perusahaan yang sesungguhnya dalam

melunasi kewajiban lancarnya yang akan segera

jatuh tempo dengan menggunakan uang kas atau

setara kas yang ada (Hery, 2015:183).

Adapun rumus untuk Cash Ratio adalah:

c. LDR (Loan to Deposito Ratio)

LDR merupakan rasio untuk mengukur

komposisi jumlah kredit yang diberikan dibandingkan

dengan jumlah dana masyarakat dan modal sendiri yang

digunakan. Besarnya LDR menurut peraturan

pemerintah maksimum adalah 110%. LDR

menggambarkan seberapa jauh kemampuan bank dalam

membayar kembali penarikan dana yang dilakukan oleh

deposan dengan mengandalkan kredit yang diberikan

sebagai sumber likuiditasnya. Semakin tinggi rasio

LDR memberikan indikasi semakin rendahnya

kemampuan likuiditas bank yang bersangkutan. Hal ini

disebabkan karena jumlah dana yang diperlukan untuk

membiayai kredit/pembiayaan menjadi semakin besar.

20

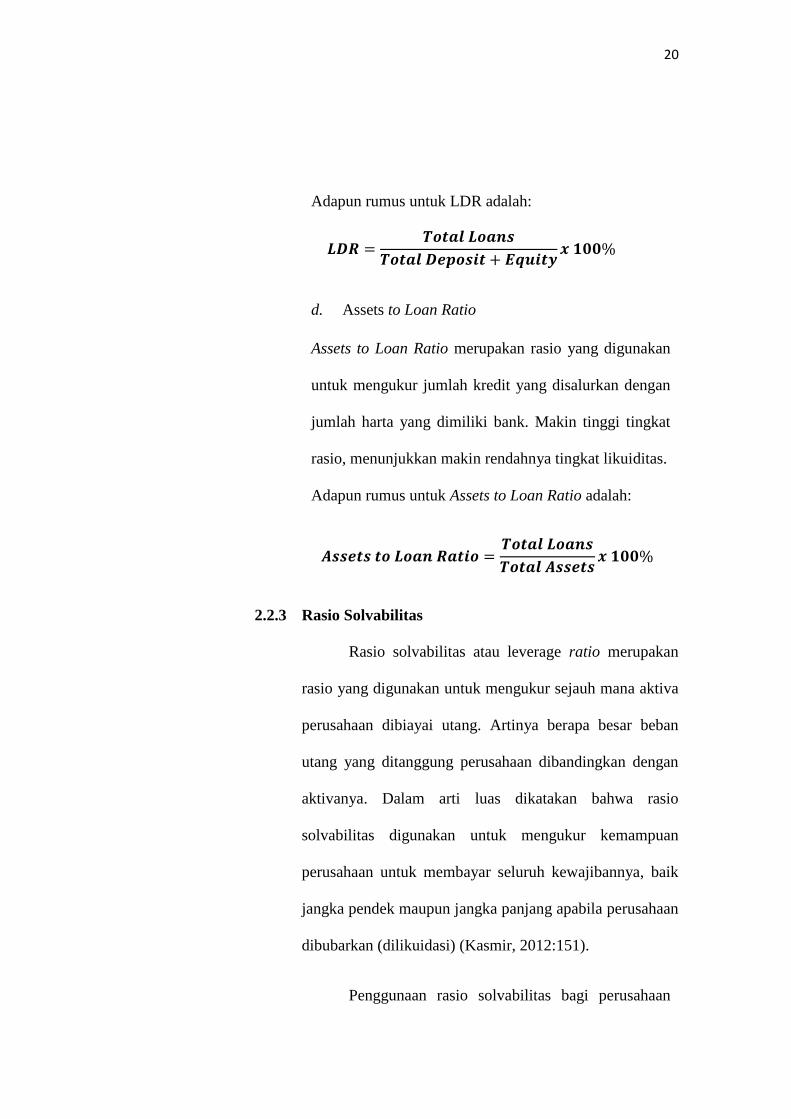

Adapun rumus untuk LDR adalah:

d. Assets to Loan Ratio

Assets to Loan Ratio merupakan rasio yang digunakan

untuk mengukur jumlah kredit yang disalurkan dengan

jumlah harta yang dimiliki bank. Makin tinggi tingkat

rasio, menunjukkan makin rendahnya tingkat likuiditas.

Adapun rumus untuk Assets to Loan Ratio adalah:

2.2.3 Rasio Solvabilitas

Rasio solvabilitas atau leverage ratio merupakan

rasio yang digunakan untuk mengukur sejauh mana aktiva

perusahaan dibiayai utang. Artinya berapa besar beban

utang yang ditanggung perusahaan dibandingkan dengan

aktivanya. Dalam arti luas dikatakan bahwa rasio

solvabilitas digunakan untuk mengukur kemampuan

perusahaan untuk membayar seluruh kewajibannya, baik

jangka pendek maupun jangka panjang apabila perusahaan

dibubarkan (dilikuidasi) (Kasmir, 2012:151).

Penggunaan rasio solvabilitas bagi perusahaan

21

memberikan banyak manfaat yang dipetik, baik rasio

rendah maupun rasio tinggi. Menurut Frend Weston

rasio solvabilitas memiliki beberapa implikasi berikut.

a. Kreditor mengaharapkan ekuitas (dana yang

disediakan pemilik) sebagai marjin keamanan.

Artinya jika pemilik memiliki dana yang kecil

sebagai modal, risiko bisnis terbesar akan

ditanggung oleh kreditor.

b. Dengan pengadaan dana melalui utang, pemilik

memperoleh manfaat berupa, tetap dipertahankannya

penguasaan atau pengendalian perusahaan.

c. Bila perusahaan mendapat penghasilan lebih dari

dana yang dipinjamkannya dibandingkan dengan

bunga yang harus dibayarnya, pengembalian kepada

pemilik diperbesar.

Dalam praktiknya, apabila dari hasil perhitungan

perusahaan ternyata memiliki rasio solvabilitas yang

tinggi, hal ini akan berdampak timbulnya risiko kerugian

lebih besar, tetapi juga ada kesempatan mendapat laba

juga besar. Sebaliknya apabila perusahaan memiliki rasio

solvabilitas lebih rendah tentu mempunyai risiko

kerugian lebih kecil pula, terutama pada saat

perekonomian menurun. Dampak ini juga mengakibatkan

22

rendahnya tingkat hasil pengembalian (return) pada saat

perekonomian tinggi. Adapun jenis-jenis rasio yang

digunakan dalam rasio solvabilitas adalah sebagai

berikut:

1. Primary Ratio

Primary Ratio merupakan rasio yang digunakan untuk

mengukur apakah permodalan yang dimiliki sudah

memadai atau sejauh mana penurunan yang terjadi dalam

total aset masuk dapat ditutupi oleh capital equity.

Rumus untuk mencari primary ratio adalah sebagai berikut:

2. Secondary Risk Ratio

Secondary risk ratio merupakan rasio yang digunakan

untuk mengukur penurunan aset yang mempunyai risiko

lebih tinggi.

Rumus untuk mencari secondary risk ratio adalah sebagai

berikut:

23

3. Capital Ratio

Capital Ratio merupakan rasio yang digunakan untuk

mengukur permodalan dan cadangan penghapusan dalam

menanggung perkreditan, terutama risiko yang terjadi

karena bunga gagal ditagih.

Adapun rumus untuk Capital Ratio adalah:

2.2.4 Rasio Efisiensi

Rasio Efisiensi dipergunakan untuk mengukur

seberapa efisien korporasi dalam menggunakan aktivanya.

Rasio ini semuanya mempergunakan perbandingan antara

tingkat penjualan dengan investasi dalam beberapa aktiva.

Asumsi yang diambil adalah menggunakan hubungan antara

penjualan dengan berbagai aktiva tersebut .

1. Leverage Multiplier merupakan alat untuk mengukur

kemampuan manajemen dalam mengelola assetnya

karena adanya biaya yang harus dikeluarkan akibat

penggunaan aktiva. Rumus yang digunakan untuk

mencari leverage multiplier adalah sebagai berikut:

24

2. Interest Expense Ratio merupakan rasio yang

digunakan untuk mengukur besarnya biaya yang

dikeluarkan untuk memperoleh dana yang berupa

deposito. Rumus yang digunakan untuk mencari

Interest Expense Ratio adalah sebagai berikut :

3. Perputaran Aktiva Tetap (fix assets merupakan rasio

yang digunakan untuk mengukur besarnya biaya yang

dikeluarkan untuk sejumlah deposit yang ada dibank

tersebut. Rumus yang digunakan untuk mencari Cost of

Fund adalah sebagai berikut:

2.2.5 Lembaga Keuangan Syariah

1. Pengertian Lembaga Keuangan Syariah

Bank Syariah adalah lembaga keuangan yang usaha

pokoknya memberikan kredit dan jasa-jasa lain dalam

lalu lintas pembayaran serta peredaran uang yang

beroperasi disesuaikan dengan prinsip-perinsip

syariah.

Tujuan utama mendirikan Bank Syariah adalah

untuk menunaikan perintah Allah dalam bidang

25

ekonomi dan muamalah serta membebaskan

masyarakat Islam dari kegiatan-kegiatan yang

dilarang oleh agama Islam. Untuk melaksanakan

tugas ini serta menyelesaikan masalah yang

memerangkap umat Islam hari ini , bukanlah hanya

menjadi tugas seseorang atau sebuah lembaga, tetapi

merupakan tugas dan kewajiban setiap muslim.

Menerapkan prinsip-prinsip Islam dalam berekonomi

dan bermasyarakat sangat diperlukan untuk

mengobati penyakit dalam dunia ekonomi dan sosial

yang dihadapi oleh masyarakat.

2. Macam-Macam Bank Syariah

1. Bank Islam

Perbankan adalah institusi yang terpenting

dalam sistem keuangan modern. Oleh karena itu

dapat juga dikatakan memasukkan riba dalam

sistem perbankan berarti menerima riba dalam

sistem keuangan dan teori-teori yang mencakup

dalam bidang itu. Perbankan juga memiliki

posisi yang sangat strategis didalam mendorong

kegiatan usaha dan pertumbuhan ekonomi. Oleh

karena itu pemerintah harus terus berusaha

untuk mengoptimalkan potensi ekonomi

26

masyarakat khususnya ummat Islam melalui

perbankan Islam .

2. Asuransi Islam

Asuransi Islam adalah asuransi yang

dijalankan berdasarkan prinsip takaful, yaitu

suatu skema kerjasama yang dilandasi oleh

nilai-nilai ukhuwah, solidaritas, saling

membantu untuk memberikan bantuan

finansial kepada peserta takaful jika

membutuhkannya dan mereka sepakat untuk

memberikan konstribusi untuk tercapainya

tujuan tersebut. Oleh karena itu dapatlah

disimpulkan konsep dasar takaful adalah :

saling bertanggung jawab, saling

bekerjasama dan membantu, dan saling

melindungi.

3. Reksa Dana Syariah

Menurut pengertian hukum di

Indonesia reksa dana adalah wadah yang

dipergunakan untuk menghimpun dana dari

masyarakat pemodal untuk selanjutnya di

investasikan dalam portofolio efek oleh

manajer investasi. Penyerahan dana yang

27

dilakukan oleh investor memerlukan jaminan

bahwa pengelola dana tidak melakukan

tindakan tidak terpuji. Oleh karena itu

diperlukan suatu lembaga yang menjadi

penjaga harta yang berbentuk efek. Lembaga

itu disebut custodian yang merupakan sebuah

bank, karenanya disebut bank custodian.

Semua investasi yang dilakukan oleh

Reksadana Syari'ah harus mengikuti batasan-

batasan Syar'i secara ketat (Taswan, (2005:

128).

4. Dana Pensiun Lembaga Keuangan

Untuk memperoleh uang pensiun

setelah purna tugas merupakan harapan yang

ideal bagi setiap pekerja. Apalagi setelah

sekian tahun mencurahkan tenaga, waktu dan

pikirannya bagi perkembangan dan kemajuan

perusahaan tempatnya bekerja, dan wajar

kiranya saat usianya sudah lanjut dan tidak

produktif lagi perusahaannya masih

mengingat jasanya dalam bentuk pemberian

pensiun. Namun tidak semua perusahaan

28

menyediakan pensiun dan hanya sedikit

sekali perusahaan memberikannya.

5. BMT-Koperasi Syariah

Di Indonesia lembaga keuangan

Baitut Tamwil atau Baitu Maal wat Tamwil

(BMT) mulai dikenal sejak tahun 1980-an,

yaitu dengan berdirinya Baitut Tamwil

Teknosa di Bandung dan BT Ridho Gusti di

Jakarta. Sayangnya kedua lembaga ini tidak

dapat bertahan lama.

BMT yang berkembang sekarang ini

adalah BMT yang berkedudukan seperti

koperasi yang secara legal operasinya seperti

bank (BS atau BPRS) dan dalam bentuk

Kelompok Simpan Pinjam (KSP) atau

Kelompok Swadaya Masyarakat (KSM)

Melalui peran PINBUK mulai tahun

1995 pertumbuhan BMT mencapai hasil

yang cukup memuaskan, yang tersebar

hampir seluruh pelosok tanah air yang

jumlahnya belasan ribu BMT. Disamping

lembaga-lembaga keuangan tersebut diatas

29

tentunya masih ada lagi lembaga keuangan

yang perlu dikembangkan sehingga perannya

dapat dirasakan oleh seluruh lapisan

masyarakat. Lembaga-lembaga keuangan

yang mungkin untuk dikembangkan adalah

Lembaga Amil Zakat Profesional, Ijarah

(Leasing secara Islam), Pegadaian Islam, dan

lain-lainnya.

3. Sumber dana Bank Syariah

Pertumbuhan setiap bank sangat

dipengaruhi oleh perkembangan

kemampuannya menghimpun dana

masyarakat (funding), baik berskala kecil

maupun besar, dengan masa pengendapan

yang memadai. Sebagai lembaga keuangan,

maka dana merupakan masalah bank yang

paling utama. Tanpa dana yang cukup, bank

tidak dapat berbuat apa-apa, atau dengan kata

lain, bank menjadi tidak berfungsi sama

sekali (Muhammad, (2011: 273).

Pada perbankan syari’ah terdapat tiga sumber

dana, yaitu:

30

1) Modal Inti.

2) Kuasi Ekuitas

3) Titipan (Wadiah) atau simpanan tanpa

imbalan (non remunerated deposit).

Penggunaan dana syari’ah setelah Dana

Pihak Ketiga (DPK) telah dikumpulkan oleh

bank, maka sesuai dengan fungsi

intermediary-nya maka bank berkewajiban

menyalurkan dana tersebut untuk

pembiayaan. Dalam hal ini, bank harus

mempersiapkan strategi penggunaan dana-

dana yang dihimpunnya sesuai dengan

rencana alokasi berdasarkan kebijakan yang

telah digariskan(Muhammad, (2011: 273).

Tujuan Alokasi Dana atau Penyaluran Dana:

Mencapai tingkat profitabilitas yang cukup

dan tingkat risiko yang rendah,

mempertahankan kepercayaan masyarakat

dengan menjaga agar posisi likuiditas tetap

aman.

Bentuk-bentuk Penyaluran Dana:

a. Earning Assets (Aktifa yang Dapat

Menghasilkan)

31

(1) Pembiayaan dengan prinsip bagi hasil

(Mudharabah)

(2) Pembiayaan berdasarkan prinsip

penyertaan (Musyarakah).

(3) Pembiayaan berdasarkan prinsip sewa

(Ijarah dan Ijarah wa Iqtina/ Ijarah

Muntahiah bi Tamlik

(4) Pembiayaan dengan prinsip jual beli

(Al-Bai’)

(5) Surat-surat berharga syari’ah dan

investasi lainnya.

b) Non Earning Assets (Aktifa yang Tidak

Dapat Menghasilkan):

a. Aktiva dalam bentuk tunai (cash asset).

b. Pinjaman (qard).

c. Penanaman dana dalam aktiva tetap

dan invetaris (premises and

equipment).

2.2.6 Penelitian Terdahulu

Lambok DR Tampubolon (2015), dikutip dari jurnal

yang berjudul “Analisis Pengaruh Rasio Keuangan:

Likuiditas, Aktivitas dan Leverage Terhadap Penilaian

Kinerja Keuangan Studi Empiris Perusahaan Manufaktur

32

di Bursa Efek Indonesia Periode 2010-2012”. Berdasarkan

hasil analisis data dan pembahasan yang telah

dikemukakan maka dapat disimpulkan sebagai berikut:

Rasio Likuiditas berpengaruh secara signifikan dalam

mengukur kinerja keuangan, Rasio Aktivitas berpengaruh

secara signifikan dalam mengukur kinerja keuangan, dan

Rasio Leverage berpengaruh secara signifikan dalam

mengukur kinerja keuangan.

Fatima Anum (2013), dikutip dari jurnal yang

berjudul “Analisis Rasio Keuangan Sebagai Alat Penilaian

Untuk Mengukur Kinerja Keuangan Pada PT. Bank

Tabungan Pensiunan Nasional, Tbk Periode Tahun 2010-

2012”. Hasil dari penelitian ini menunjukkan bahwa rasio

likuiditas pada PT. Bank BTPN, Tbk dari tahun 2010

sampai dengan tahun 2012 menunjukkan kinerja

perusahaan. berfluktuasi atau tidak stabil. Hal ini ini bearti

manajemen perusahaan masih kurang stabil dalam

mengelola perusahaannya. Hal tersebut nampak pada Cash

Ratio dan Reserve Requirement yang meskipun masih

dikatakan sehat tetapi dari tahun ke tahun semakin

menurun dan Loan to Deposit Ratio selam dua tahun

pertama berada dibawah batas aman setelah tahun yaitu

tahun 2012 telah berada pada posisi yang sehat. Rasio

33

profitabilitas secara keseluruhan keadaan rasio

profitabilitas dari tahun 2010 sampai dengan tahun 2012

mengalami peningkatan. Rasio solvabilitas secara

keseluruhan rasio solvabilitas dari tahun 2010 tahun

sampai dengan tahun 2012 berfluktuasi. Capital Adequacy

Ratio PT Bank BTPN selama 3 tahun mengalami

kenaikan, itu berarti PT Bank BTPN Tbk dikategorikan

sebagai Bank Sehat dari segi penyediaan minimun modal

karena sudah memenuhi ketentuan CAR. Tetap Debt To

Equity Ratio dan Long Term Debt to Assets Ratio

meskipun masih berada posisi yang baik, keduanya dari

tahun ke tahun mengalami penurunan.

Putri Hidayatul Fajrin (2016), dikutip dari jurnal yang

berjudul ”Analisis Profitabilitas dan Likiditas terhadap

Kinerja Keuangan PT. Indofood Sukses Makmur, Tbk”.

Dari hasil perhitungan rasio profitabilitas rata-rata pada net

profit margin,return on asset, gross profit margin

menunjukkan bahwa kondisi perusahaan dalam keadaan

baik dan return on equity sebesar menunjukkan bahwa

kondisi perusahaan dalam keadaan kurang baik. Sedangkan

perhitungan rasio likuiditas pada quick ratio, cash ratio

menunjukkan bahwa kondisi perusahaan dalam keadaan

34

baik dan current ratio menunjukkan bahwa kondisi

perusahaan dalam keadaan kurang baik.

Suprotul Azwa dkk (2016), dikutip dari jurnal yang

berjudul “Analisis Kinerja Keuangan Ditinjau dari Rasio

Likuiditas, Solvabilitas dan Rentabilitas pada PT. Bank

Pembiayaan Rakyat Syariah (BPRS) Muamalat Harkat

Sukaraja”. Hasil penelitian ini menunjukkan bahwa kinerja

keuangan pada Bank Pembiayaan Rakyat Syariah (BPRS)

dari sisi likuiditas (rasio LDR) pada tahun 2013 sebesar

143,82% tidak sehat pada tahun 2014 sebesar 99,73%

meningkat menjadi sehat. Dari sisi solvabilitas (rasio CAR)

sehat, yaitu tahun 2013 sebesar 14,49% dan 2014 sebesar

12,27%. Sedangkan dari sisi rentabilitas kinerja keuangan

bank sehat baik rasio ROA maupun BOPO, karena mampu

memanfaatkan aset yang untuk memperoleh laba maksimal

dan melakukan efisiensi biaya dengan baik.

Michael Agyarana Barus dkk (2017), dikutip dari jurnal

yang berjudul “Penggunaan Rasio Keuangan untuk

Mengukur Kinerja Keuangan Persahaan pada pada PT.

Astra Otoparts, Tbk dan PT. Goodyer Indonesia, Tbk yang

Go Public di Bursa Efek Indonesia”. Hasil dari Penelitian

ini menunjukkan bahwa rasio likuiditas, rasio aktivitas,

rasio solvabilitas dan rasio profitabilitas periode 2013-2015

35

menunjukkan kinerja keuangan PT. Astra Otoparts, Tbk

lebih baik dibandingkan dengan PT. Goodyear Indonesia,

Tbk.

2.2.7 Kerangka Berfikir

Kinerja Keuangan merupakan hal penting yang

harus diketahui oleh setiap perusahaan untuk menunjang

tumbuh dan berkembangnya perusahaan. Kinerja Keuangan

dari suatu perusahaan dapat dilihat dari laporan keuangan

yang diterbitkan perusahaan tersebut, tetapi laporan tersebut

perlu dianalisa lebih lanjut dengan alat analisa keuangan.

Perusahaan dapat mengukur sejuah mana Kinerja Keuangan

beroperasi dengan menggunakan beberapa rasio yaitu

Likuiditas, Solvabilitas, dan Efisiensi.

Likuiditas dapat menggambarkan kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya.

Dengan analisis Solvabilitas dapat mengambarkan

kemampuan perusahaan untuk memenuhi kewajiban jangka

panjang dan semua kewajibannya yang sudah jatuh tempo.

Analisis Analisis Efisiensi, untuk menggambarkan kinerja

manajemen suatu bank apakah telah menggunakan semua

faktor produksinya dengan tepat guna dan hasil guna.