bab i vi

TRANSCRIPT

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perbankan syariah merupakan bagian dari sistem ekonomi Islam.

Ekonomi Islam bersifat muamalah, artinya ekonomi Islam selalu

berhubungan dengan manusia. Perbankan syariah telah menunjukkan

eksistensinya sebagai bagian dari roda kehidupan ekonomi dunia. Hal ini

ditujukkan dengan banyaknya bank-bank konvensional yang mulai

merambah dan membuka cabang baru dengan nuansa syariah dengan

sistem bagi hasil.

Keunggulan sistem bagi hasil yang diterapkan perbankan syari’ah ini

membawa dampak positif bagi perkembangan ekonomi di Indonesia,

karena selain memicu lahirnya bank-bank baru dengan sistem syariah,

juga banyak perbankan konvensional yang membuka cabang syariah,

bahkan beberapa bank konvensional melakukan konversi total ke sistem

syari’ah seperti Bank Mandiri, mempunyai Bank Syariah Mandiri, begitu

pula Bank Rakyat Indonesia, Bank Negara Indonesia, mempunyai divisi

syariah ataupun Bank Syariah. Bank-bank swasta pun telah

memperlakukan Dual Banking System, seperti Bank Niaga, Bank IFI, Bank

Permata, BCA maupun bank-bank pemerintah, BUMN, maupun bank

swasta lainnya. Bukti nyata eksistensi perbankan syariah di tengah krisis

2

ekonomi global adalah pada periode tersebut Bank Muamalat justru

berhasil membukukan laba lebih dari 300 Milyard (Fachrizal, 2009).

Adapun alasan-alasan mengapa bank konvensional membuka

cabang syari’ah dan atau konversi total ke sistem syari’ah adalah

(Agustianto, 2002): “pertama, sistem bagi hasil terbukti lebih kenyal dan

tangguh dalam menghadapi goncangan krisis moneter; kedua, secara

sosiologis mayoritas penduduk Indonesia adalah muslim; ketiga, secara

teologis, implementasi sistem syari’ah merupakan realisasi komitmen

seorang mukmin kepada ajaran Islam; keempat, secara bisnis pragmatis

lebih menguntungkan, karena penduduk Indonesia mayoritas muslim”.

Hanya saja, selama 10 Tahun (1992-2002) Bank Syariah di Indonesia

tidak memiliki PSAK khusus. Hingga PSAK No. 59 sebagai produk DSAK-

IAI disahkan sebagai awal dari pengakuan dan eksistensi Akuntansi syariah

di Indonesia. PSAK ini disahkan. Berarti, pembukuan yang berakhir tahun

2003. PSAK ini berlaku hanya dalam tempo lima tahun. Selanjutnya PSAK

No. 101-106 disahkan tanggal 27 Juni 2007, berlaku mulai tanggal 1 Januari

2008 (Muhammad, 2009: 29-30).

Dengan diberlakukannya Undang-Undang No. 21 Tahun 2008 tentang

perbankan syariah yang terbit pada tanggal 16 Juli 2008, semakin

memperjelas bahwa Perbankan Syariah di Indonesia semakin mempunyai

landasan hukum dan peranan penting dalam perekonomian Indonesia.

Selain itu juga kenyataan membuktikan bahwa perbankan syariah cukup

3

berhasil bertahan dalam krisis moneter yang mengguncang perbankan

nasional.

Peranan perbankan syariah dalam aktivitas ekonomi pada dasarnya

tidak jauh berbeda dengan perbankan konvensional. Bank syariah juga

berperan sebagai lembaga intermeditary yaitu lembaga keuangan yang

memediasi antara masyarakat satu dengan masyarakat lainnya, selain itu

juga bank syariah tetap berfungsi sebagai lembaga yang menghimpun dana

dari masyarakat dan menyalurkannya kembali kepada masyarakat. Namun

hal yang paling mendasari perbedaan antara perbankan syariah dan

perbankan konvensional adalah prinsip-prinsip opersional yang digunakan

dalam transaksi keuangan.

Sama halnya prinsip muamalah, semua jenis transaksi pada dasarnya

diperbolehkan sepanjang tidak mengandung unsur riba, gharar, ataupun

maisir. Dalam melaksanakan kegiatan pembiayaan perbankan syariah

harus mengikuti mekanisme bagi hasil sebagai pemenuhan kegiatan

permodalan, serta investasi berdasarkan imbalan melalui mekanisme jual-

beli sebagai pemenuhan dalam pembiayaan.

Pembiayaan yang dilakukan dengan menggunakan mekanisme jual

beli umumnya dikenal ada tiga jenis yaitu murabahah, salam, dan istishna.

Menurut Antonio dalam bukunya akuntansi perbankan dari teori ke praktik,

menurut sifat penggunaanya pembiayaan pada dasarnya dibagi menjadi

dua jenis yaitu pembiayaan produktif dan pembiayaan konsumstif. Yang

termasuk dalam pembiayaan produktif adalah mudharabah dan

4

musyarakah sedangkan murabahah sendiri termasuk dalam pembiayaan

konsumtif.

Hampir di seluruh dunia bahkan di Indonesia murabahah masih

menjadi The Queen Of Finance in The Bank. Padahal pembiayaan yang

dianjurkan dalam Islam adalah pembiayaan bagi hasil yang dalam hal ini

adalah mudharabah dan musyarakah namun pada kenyataannya,

pembiayaan murabahahlah yang paling banyak digunakan dalam

perbankan syariah.

Bank Syariah Mandiri Cabang Gorontalo merupakan salah satu bank

syariah di Indonesia yang menjalankan konsep murabahah yaitu akad jual

beli barang dengan harga jual sebesar biaya perolehan ditambah

keuntungan yang disepakati dan penjual harus mengungkapkan biaya

perolehan barang tersebut kepada pembeli.

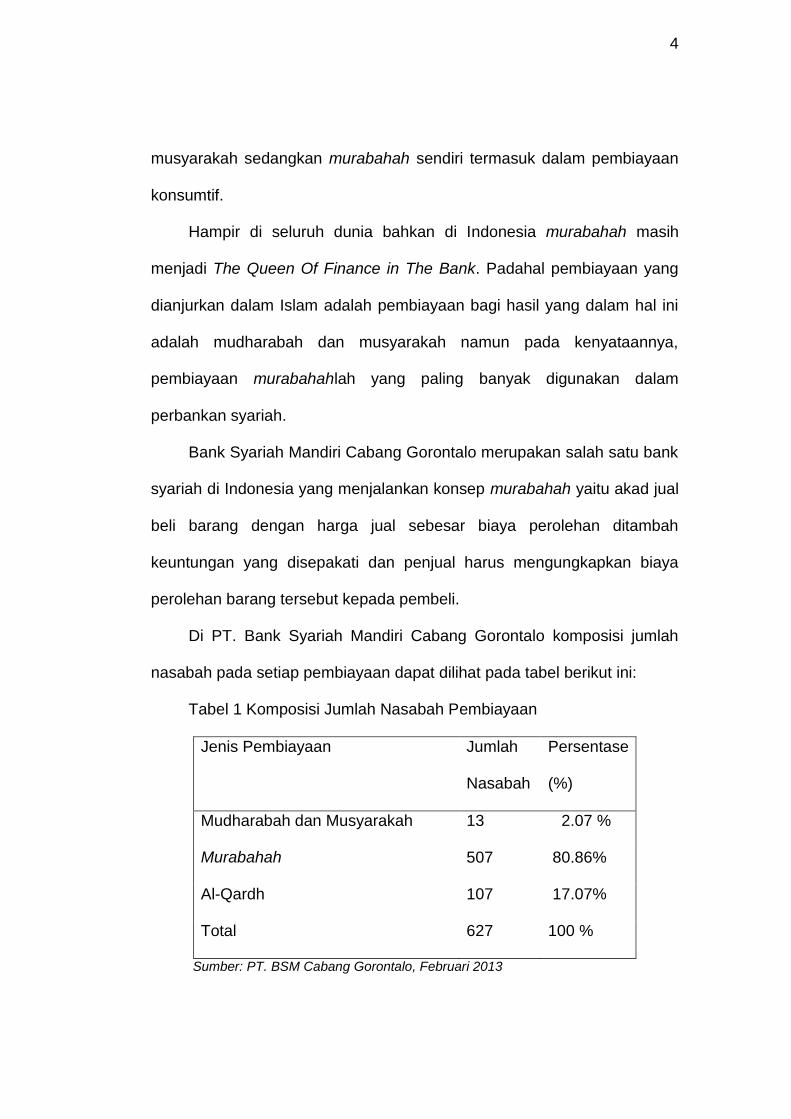

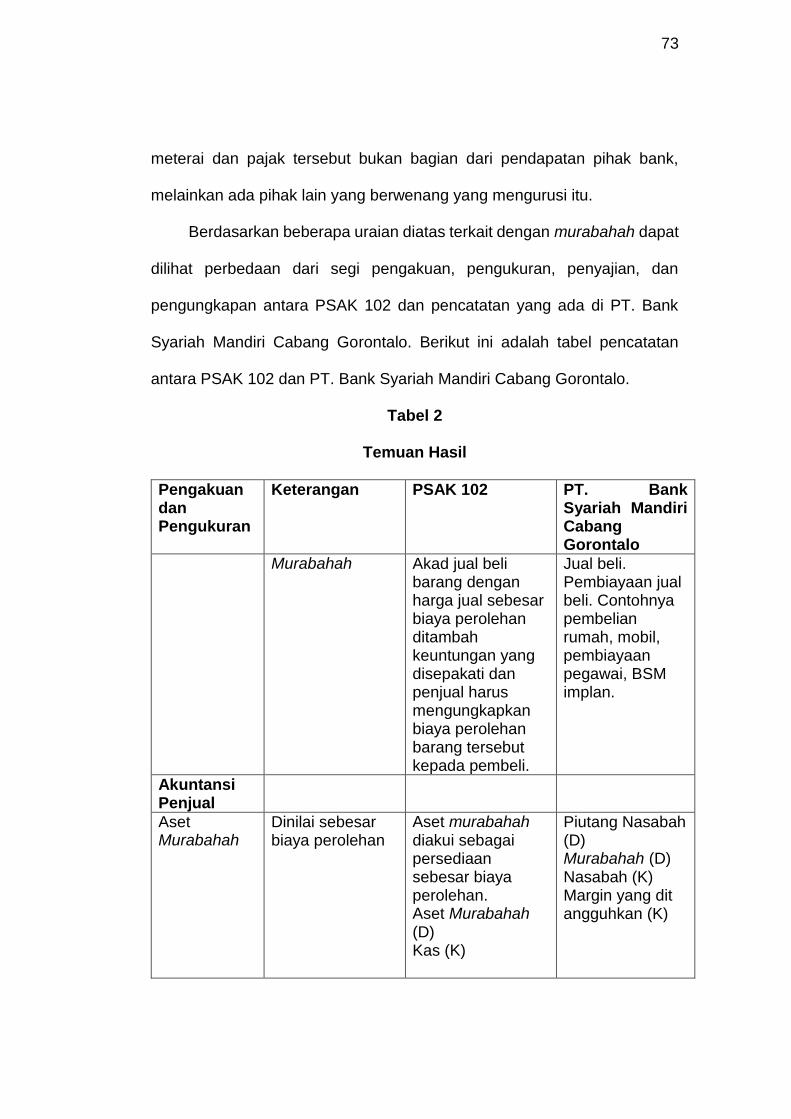

Di PT. Bank Syariah Mandiri Cabang Gorontalo komposisi jumlah

nasabah pada setiap pembiayaan dapat dilihat pada tabel berikut ini:

Tabel 1 Komposisi Jumlah Nasabah Pembiayaan

Jenis Pembiayaan Jumlah

Nasabah

Persentase

(%)

Mudharabah dan Musyarakah 13 2.07 %

Murabahah 507 80.86%

Al-Qardh 107 17.07%

Total 627 100 %

Sumber: PT. BSM Cabang Gorontalo, Februari 2013

5

Berdasarkan tabel 1 tersebut di atas, dapat dikatakan bahwa trend

pembiayaan syariah di PT. Bank Syariah Mandiri Cabang Gorontalo masih

didominasi oleh pembiayaan dengan skim murabahah. Dari total

keseluruhan nasabah pembiayaan sebanyak 627 nasabah untuk per 28

Februari 2013, untuk pembiayaan murabahah berada pada porsi yang

paling banyak yaitu sebesar 80.86 % atau 507 nasabah, dibandingkan

pembiayaan mudharabah dan musyarakah dengan 13 nasabah (2.07%),

dan 107 nasabah (17.07%) untuk pembiayaan Al-Qardh.

Dengan banyaknya nasabah yang menggunakan pembiayaan

dengan skim murabahah ini membuat beberapa pihak bertanya-tanya

khususnya peneliti, apakah pembiayaan murabahah tersebut sudah sesuai

dengan standar yang telah ditetapkan yakni dalam hal ini PSAK 102.

Karena realita menunjukkan bahwa praktek di lapangan tidak sesuai

dengan teori yang ada. Contohnya Bank yang seharusnya bertindak

sebagai penjual, malah memberikan sejumlah dana kepada nasabah dan

nasabah sendirilah yang membeli barangnya. Contoh lainnya seperti

penelitian yang dilakukan oleh Wardi dan Gusmarila, dimana dalam

penelitian tersebut ditemukan bahwa aturan-aturan yang digunakan dalam

kegiatan operasional Bank Muamalat Cabang Pekanbaru belum

sepenuhnya menggunakan aturan-aturan yang sesuai dengan standar dan

syariah Islam, seperti konsep pengakuan asset murabahah, pembagian

keuntungan, penetapan margin murabahah, konsep nisbah bagi hasil

mudharabah. Di satu sisi, Bank Muamalat Cabang Pekanbaru telah

6

sepenuhnya melaksanakan aturan-aturan yang telah ditetapkan oleh

pemerintah terkait dengan operasionalisasi bank syariah.

Dalam penelitian yang dilakukan oleh Alam tentang penerapan

akuntansi syariah di PT. BPRS Amanah Sejahtera, dimana dalam penelitian

tersebut ditemukan bahwa kegiatan perlakuan akuntansi piutang

murabahah sudah sesuai berdasarkan ketentuan yang diatur dalam PSAK

No. 59. Hal ini dapat dibuktikan bahwa pengukuran atas piutang murabahah

didasarkan pada harga perolehan atau nilai bersih yang direalisasi dan

bank tidak mengukur apabila aktiva murabahah terjadi penurunan nilai atau

rusak, karena barang dikirim dari pemasok langsung ke nasabah.

Dalam penelitian lain Mustofa, tahun 2012 dengan judul studi analisis

pelaksanaan akad murabahah pada produk pembiayaan modal kerja di Unit

Mega Mitra Syariah (M2s) Bank Mega Syariah Kaliwungu. Dari hasil

penelitian ini diketahui bahwa pelaksanaan pembiayaan murabahah pada

produk pembiayaan modal kerja di unit mega mitra syariah (m2s) bank

mega syariah kaliwungu belum memenuhi ketentuan syariah. Hal ini terjadi

karena dari segi syarat rukunnya ada beberapa aspek yang belum sesuai

dengan ketentuan syariah, dikarenakan dalam pelaksanaan akad ada

tambahan berupa akad wakalah yang pelaksanaannya dilakukan

bersamaan. Selain itu dari segi barang yang diperjual-belikan tidak jelas,

karena yang membeli barang adalah pihak nasabah itu sendiri dan pihak

bank hanya sebagai pemberi pinjaman uang saja. Dari segi penentuan

keuantungan juga masih tergantung dengan lamanya waktu peminjaman

7

dan tingkat plafon peminjaman, bukan bergantung pada pembelian barang

yang riil sehingga menjadikan seperti riba. Ketidak sesuaian beberapa

syarat tersebut lebih dipengaruhi karena pihak Bank Mega Syariah tidak

mengikuti prosedur pelaksanaan akad murabahah sebagaimana yang telah

diatur oleh dewan syariah nasional dalam fatwanya nomor 04/DSN-

MUI/IV/2000 dimana seluruha aspek operasionalnya sebenarnya sudah

diatur didalam fatwa tersebut.

Berdasarkan latar belakang di atas, peneliti tertarik untuk meneliti

murabahah dan memilih judul: ”PENERAPAN PSAK 102 UNTUK

MURABAHAH DI PT. BANK SYARIAH MANDIRI CABANG GORONTALO”

1.2 Identifikasi Masalah

Berdasarkan uraian di atas, diidentifikasikan adanya penerapan PSAK

102 untuk pembiayaan murabahah, dimana pihak bank sebagai penjual

yang seharusnya menyediakan barang yang dibutuhkan oleh nasabah

hanya memberikan sejumlah dana kepada nasabah dan nasabah sendiri

yang membeli langsung barangnya. Selain itu juga tentang konsep

pengakuan dan pengukuran aset murabahah, penyajian dan

pengungkapan murabahah.

1.3 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah di atas maka

rumusan masalah dalam penelitian ini yakni “Bagaimana penerapan PSAK

8

102 untuk pembiayaan murabahah di PT. Bank Syariah Mandiri Cabang

Gorontalo?”

1.4 Tujuan Penelitian

Adapun tujuan dari penelitian ini yakni untuk mengetahui penerapan

PSAK 102 untuk pembiayaan murabahah di PT. Bank Syariah Mandiri

Cabang Gorontalo.

1.5 Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diperoleh dari penelitian ini

terdiri atas menfaat teoritis dan manfaat praktis sebagai berikut:

1) Manfaat Teoritis

Manfaat teoritis dari penelitian ini yaitu:

a) Menilai penerapan PSAK 102 tentang murabahah

b) Membuktikan kesesuaian antara teori-teori yang ada dengan praktik

dilapangan

c) Sebagai pengembangan ilmu akuntansi khususnya akuntansi

syariah yang berhubungan dengan pembiayaan murabahah

9

2) Manfaat Praktis

Manfaat praktis dari penelitian ini yaitu:

a) Memberikan informasi bagi Bank Syariah Mandiri Cabang Gorontalo

dalam menerapkan pembiayaan murabahah agar sesuai dengan

PSAK 102.

b) Menjadi bahan acuan dan referensi bagi peneliti selanjutnya yang

meneliti obyek penelitian yang sama dengan peneliti ini.

10

BAB II

KAJIAN TEORITIS

2.1 Pengertian Bank Syariah

Kata bank berasal dari kata banque dalam bahasa Prancis, dari kata

banco dalam bahasa Italia, yang berarti peti/lemari atau bangku. Kata peti

atau lemari menyiratkan fungsi sebagai tempat menyimpan benda-benda

berharga seperti emas, peti berlian, peti uang, dan sebagainya (Sudarsono,

2008: 27).

Menurut Undang-Undang No. 21 Tahun 2008 Bank Syariah adalah

bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah

dan menurut jenisnya terbagi menjadi Badan Umum Syariah (BUS) dan

Bank Pembiayaan Rakyat Syariah (BPRS).

Dalam menjalankan prinsip syariahnya, Bank Syariah juga harus

menjunjung nilai-nilai keadilan, amanah, kemitraan, transparansi dan saling

menguntungkan baik bagi bank maupun bagi nasabah yang merupakan

pilar dalam melakukan aktivitas muamalah. Oleh karena itu, produk layanan

perbankan harus disediakan untuk mampu memberikan nilai tambah dalam

meningkatkan kesempatan kerja dan kesejahteraan ekonomi masyarakat

yang berlandaskan pada nilai-nilai Islam.

11

2.2 Prinsip-Prinsip Bank Syariah

Prinsip syariah menurut undang-undang Republik Indonesia no. 21

tahun 2008 adalah prinsip hukum Islam dalam kegiatan perbankan

berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki

kewenangan dalam penetapan fatwa di bidang syariah.

Bank syariah pada dasarnya menerapkan prinsip bagi hasil dimana

dalam prinsip ini:

1) Penentuan besarnya resiko bagi hasil dibuat pada waktu akad dengan

berpedoman pada kemungkinan untung dan rugi;

2) Besarnya nisbah bagi hasil berdasarkan pada jumlah keuntungan yang

diperoleh;

3) Jumlah pembagian bagi hasil meningkat sesuai dengan peningkatan

jumlah pendapatan;

4) Tidak ada yang meragukan keuntungan bagi hasil;

5) Bagi hasil tergantung kepada keuntungan proyek yang dijalankan. Jika

proyek itu tidak mendapatkan keuntungan maka kerugian akan

ditanggung bersama oleh kedua belah pihak;

Adapun hal-hal yang harus dimiliki oleh pegawai bank yaitu:

1) Shiddiq, memastikan bahwa pengelolaan bank syariah dilakukan dengan

moralitas yang menjunjung tinggi nilai kejujuran. Dengan nilai ini

pengelolaan diperkenankan (halal) serta menjauhi cara-cara yang

meragukan (subhat) terlebih lagi yang bersifat dilarang (haram).

12

2) Tabligh, secara berkesinambungan melakukan sosialisasi dan

mengedukasi masyarakat mengenai prinsip-prinsip, produk dan jasa

perbankan syariah. Dalam melakukan sosialisasi sebaiknya tidak hanya

mengedepankan pemenuhan prinsip syariah semata, tetapi juga harus

mampu mengedukasi masyarakat mengenai manfaat bagi pengguna

jasa perbankan syariah.

3) Amanah, menjaga dengan ketat prinsip kehati-hatian dan kejujuran

dalam mengelola dana yang diperoleh dari pemilik dana (shahibul maal)

sehingga timbul rasa saling percaya antara pemilik dana dan pihak

pengelola dana investasi (mudharib).

4) Fathanah, memastikan bahwa pegelolaan bank dilakukan secara

profesional dan kompetitif sehingga menghasilkan keuntungan

maksimum dalam tingkat resiko yang ditetapkan oleh bank. Termasuk

didalamnya adalah pelayanan yang penuh dengan kecermatn dan

kesantunan (ri’ayah) serta penuh rasa tanggung jawab (mas’uliyah)

2.3 Pembiayaan Murabahah

Pembiayaan menurut Undang-Undang Nomor 21 tahun 2008 adalah

penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

1) Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah

2) Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik

13

3) Transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istishna’

4) Transaksi pinjam meminjam dalam bentuk piutang qardh

5) Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa

Salah satu produk dari pembiayaan adalah murabahah. Murabahah

adalah akad jual beli barang dengan harga jual sebesar biaya perolehan

ditambah keuntungan yang disepakati dan penjual harus mengungkapkan

biaya perolehan barang tersebut kepada pembeli (PSAK 102). Menurut

Ayub dalam bukunya Widodo (2010: 19), murabahah berasal dari kata ribh

yang berarti keuntungan, laba, atau tambahan. Akad murabahah adalah

akad jual beli barang dengan menyatakan harga asal dan keuntungan

(margin) yang disepakati oleh penjual dan pembeli dimana pembayaran

dapat dilakukan secara tunai atau tangguh (Warsono dan Jufri : 2011).

Menurut Gozali (2005: 94) mendefinisikan pengertian murabahah

adalah sebagai berikut: “Suatu perjanjian yang disepakati antara bank

syariah dengan nasabah dimana bank menyediakan pembiayaan untuk

pembelian bahan baku atau modal kerja lainnya dalam bentuk barang yang

dibutuhkan nasabah yang akan dibayar kembali oleh nasabah sebesar

harga jual bank (harga beli bank + margin keuntungan) pada waktu dan

mekanisme pembayaran yang ditetapkan sebelumnya pada awal”.

Murabahah menurut Ascarya (2007: 81) menyatakan bahwa:

“Murabahah adalah istilah dalam fiqih Islam yang berarti suatu bentuk jual

14

beli tertentu ketika penjual menyatakan biaya perolehan barang, meliputi

harga barang dan biaya-biaya lain yang dikeluarkan untuk memperoleh

barang tersebut dan tingkat keuntungan (margin) yang diinginkan.

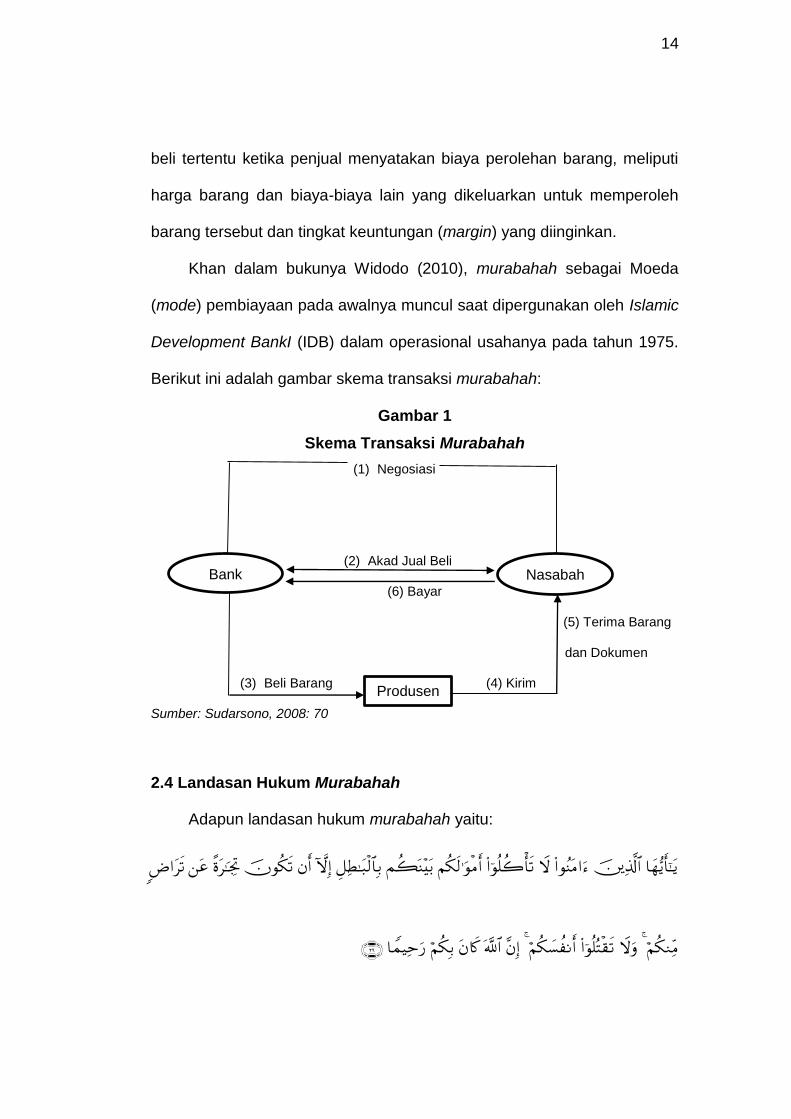

Khan dalam bukunya Widodo (2010), murabahah sebagai Moeda

(mode) pembiayaan pada awalnya muncul saat dipergunakan oleh Islamic

Development BankI (IDB) dalam operasional usahanya pada tahun 1975.

Berikut ini adalah gambar skema transaksi murabahah:

Gambar 1

Skema Transaksi Murabahah

(1) Negosiasi

(2) Akad Jual Beli

(6) Bayar

(5) Terima Barang

dan Dokumen

(3) Beli Barang (4) Kirim

Sumber: Sudarsono, 2008: 70

2.4 Landasan Hukum Murabahah

Adapun landasan hukum murabahah yaitu:

Bank Nasabah

Produsen

15

Artinya: Hai orang-orang yang beriman, janganlah kamu saling

memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan

perniagaan yang berlaku dengan suka sama-suka di antara kamu. Dan

janganlah kamu membunuh dirimu. Sesungguhnya Allah adalah Maha

Penyayang kepadamu. (QS. An-Nisa’: 29)

Pada QS. Al-Baqarah ayat 275 Allah Subhanallahu wata’ala

berfirman:

Artinya: ………Allah telah menghalalkan jual beli dan mengharamkan

riba…….. (QS. Al-Baqarah : 275)

Dalam QS. Al-Ma’idah ayat 1 Allah Subhanallahu wata’ala berfirman:

Hai orang-orang yang beriman, penuhilah akad-akad itu... (QS. Al-

Ma’idah: 1)

Dari Rifa'ah Ibnu Rafi' bahwa Nabi Shallallaahu 'alaihi Wassallam

pernah ditanya: Pekerjaan apakah yang paling baik?. Beliau bersabda:

"Pekerjaan seseorang dengan tangannya dan setiap jual-beli yang bersih."

Riwayat al-Bazzar. Hadits shahih menurut Hakim.

Dari Abu Sa’id Al-Khudri, Rasulullah Shalallahu’Alaihi Wassalam

bersabda: Sesungguhnya jual beli itu harus dilakukan suka sama suka.

(HR. Al-Baihaqi, Ibnu Majah, dan Shahih menurut Ibnu Hibban).

16

Orang yang melepaskan seorang muslim dari kesulitannya di dunia,

Allah akan melepaskan kesulitannya di hari kiamat, dan Allah senantiasa

menolong hamba-Nya selama ia (suka) menolong saudaranya. (HR.

Muslim).

Hadis nabi riwayat ‘Abd Al-Raziq dari Zaid bin Aslam: “Rasulullah

Shalallahu’Alaihi Wassalam ditanya tentang ‘urban (uang muka) dalam jual

beli, maka belah menghalalkannya.”

2.5 Ketentuan Murabahah

Dalam aktivitasnya, murabahah pada dasarnya memiliki ketentuan-

ketentuan yang harus diikuti. Adapun ketentuan murabahah berdasarkan

Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No: 04/DSN-

MUI/IV/2000, yakni sebagai berikut:

2.5.1 Ketentuan Umum Murabahah Dalam Bank Syariah

Adapun ketentuan umum murabahah dalam bank syariah yaitu:

1) Bank dan nasabah harus melakukan akad murabahah yang bebas riba.

2) Barang yang diperjualbelikan tidak diharamkan oleh syari’ah islam.

3) Bank membiayai sebagian atau seluruh harga pembelian barang yang

telah disepakati kualifikasinya.

4) Bank membeli barang yang diperlukan nasabah atas nama bank

sendiri, dan pembelian ini harus sah da bebas riba.

5) Bank harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang.

17

6) Bank kemudian menjual barang tersebut kepada nasabah (pemesan)

dengan harga jual senilai harga beli plus keuntungannya. Dalam kaitan

ini bank harus memberi tahu secara jujur harga pokok barang kepada

nasabah berikut biaya yang diperlukan.

7) Nasabah membayar harga barang yang telah disepakati tersebut pada

jangka waktu tertentu yang telah disepakati.

8) Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad

tersebut, pihak bank dapat mengadakan perjanjian khusus dengan

nasabah.

9) Jika bank hendak mewakilkan barang kepada nasabah untuk membeli

barang dari pihak ketiga, akad jual beli murabahah harus dilakukan

setelah barang, secara prinsip menjadi milik bank.

2.5.2 Ketentuan Murabahah Kepada Nasabah

Adapun ketentuan umum murabahah dalam bank syariah yaitu:

1) Nasabah mengajukan permohonan dan perjanjian pembelian satu

barang atau aset kepada bank.

2) Jika bank menerima permohonan tersebut, ia harus membeli terlebih

dahulu aset yang dipesannya secara sah dengan pedagang.

3) Bank kemudian menawarkan aset tersebut kepada nasabah dan

nasabah harus menerima (membeli)-nya sesuai dengan perjanjian

yang telah disepakatinya, karena secara hukum perjanjian tersebut

megikat, kemudian kedua belah pihak harus membuat kontrak jual beli.

18

4) Dalam jual beli inibenk dibolehkan meminta nasabah untuk membayar

uang muka saat menandatangani kesepakatan awal pemesanan.

5) Jika nasabah kemudian menolak membeli barang tersebut, biaya riil

bank harus dibayar dari uang muka tersebut.

6) Jika nilai uang muka kurang dari kerugian yang harus ditanggung oleh

bank, bank dapat meminta kembali sisa kerugiannya kepada nasabah.

7) Jika uang muka memakai kontrak urbun sebagai alternatif dari uang

muka, maka:

a) Jika nasabah memutuskan untuk membeli barang tersebut, ia tinggal

membayar sisa harga.

b) Jika nasabah batal membeli, uang muka menjadi milik bank

maksimal sebesar kerugian yang ditanggung bank akibat

pembatalan tersebut; dan jika uang muka tidak mencukupi, nasabah

wajib melunasi kekurangannya.

2.6 Karakteristik Pembiayaan Murabahah

Adapun karakteristik pembiayaan murabahah berdasarkan PSAK 102

yaitu Murabahah dapat dilakukan berdasarkan pesanan atau tanpa

pesanan. Dalam murabahah berdasarkan pesanan, penjual melakukan

pembelian barang setelah ada pemesanan dari pembeli.

Murabahah berdasarkan pesanan dapat bersifat mengikat atau tidak

mengikat pembeli untuk membeli barang yang dipesannya. Dalam

murabahah pesanan mengikat pembeli tidak dapat membatalkan

19

pesanannya. Jika asset murabahah yang telah dibeli oleh penjual

mengalami penurunan nilai sebelum diserahkan kepada pembeli, maka

penurunan nilai tersebut menjadi tanggungan penjual dan akan mengurangi

nilai akad.

Pembayaran murabahah dapat dilakukan secara tunai atau tangguh.

Pembayaran tangguh adalah pembayaran yang dilakukan tidak pada saat

barang diserahkan kepada pembeli, tetapi pembayaran dilakukan secara

angsuran atau sekaligus pada waktu tertentu.

Akad murabahah memperkenankan penawaran harga yang berbeda

untuk cara pembayaran yang berbeda sebelum akad murabahah dilakukan.

Namun jika akad tersebut telah disepakati, maka hanya ada satu harga

(harga dalam akad) yang digunakan.

Harga yang disepakati dalam murabahah adalah harga jual,

sedangkan biaya perolehan harus diberitahukan. Jika penjual mendapatkan

diskon sebelum akad murabahah, maka diskon itu merupakan hak pembeli.

Diskon yang terkait dengan pembelian barang, antara lain, meliputi:

1) Diskon dalam bentuk apapun dari pemasok atas pembelian barang;

2) Diskon biaya asuransi dari perusahaan asuransi dalam rangka

pembelian barang;

3) Komisi dalam bentuk apapun yang diterima terkait dengan pembelian

barang.

20

Diskon atas pembelian barang yang diterima setelah akad murabahah

disepakati diperlakukan sesuai dengan kesepakatan dalam akad tersebut.

Jika tidak diatur dalam akad, maka diskon tersebut menjadi hak penjual.

Penjual dapat meminta pembeli menyediakan agunan atas piutang

murabahah, antara lain, dalam bentuk barang yang telah dibeli dari penjual

dan/atau aset lainnya. Penjual dapat meminta uang muka kepada pembeli

sebagai bukti komitmen pembelian sebelum akad disepakati. Uang muka

menjadi bagian pelunasan piutang murabahah, jika akad murabahah

disepakati. Jika akad murabahah batal, maka uang muka dikembalikan

kepada pembeli setelah dikurangi kerugian riil yang ditanggung oleh

penjual. Jika uang muka itu lebih kecil dari kerugian, maka penjual dapat

meminta tambahan dari pembeli.

Jika pembeli tidak dapat menyelesaikan piutang murabahah sesuai

dengan yang diperjanjikan, maka penjual dapat mengenakan denda kecuali

jika dapat dibuktikan bahwa pembeli tidak atau belum mampu melunasi

disebabkan oleh force majeur. Denda tersebut didasarkan pada

pendekatan ta’zir yaitu untuk membuat pembeli lebih disiplin terhadap

kewajibannya. Besarnya denda sesuai dengan yang diperjanjikan dalam

akad dan dana yang berasal dari denda diperuntukkan sebagai dana

kebajikan.

Penjual boleh memberikan potongan pada saat pelunasan piutang

murabahah jika pembeli: 1). Melakukan pelunasan pembayaran tepat

21

waktu; atau 2). Melakukan pelunasan pembayaran lebih cepat dari waktu

yang telah disepakati.

Penjual boleh memberikan potongan dari total piutang murabahah

yang belum dilunasi jika pembeli: 1). Melakukan pembayaran cicilan tepat

waktu; dan atau 2). Mengalami penurunan kemampuan pembayaran.

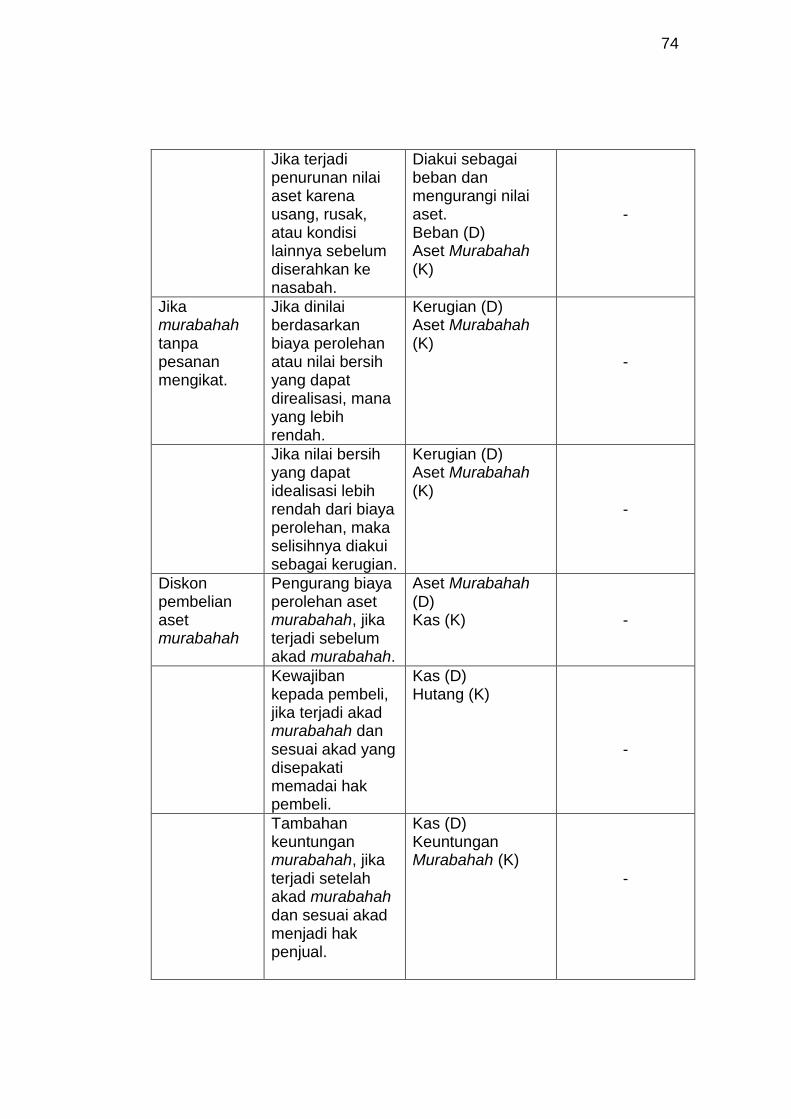

2.6.1 Pengakuan Dan Pengukuran Murabahah

Berdasarkan PSAK 102 pengakuan dan pengukuran murabahah

yakni sebagai berikut:

1) Akuntansi Untuk Penjual

Pada saat perolehan, aset murabahah diakui sebagai persediaan

sebesar biaya perolehan. Pengukuran aset murabahah setelah perolehan

adalah sebagai berikut:

1) Jika murabahah pesanan mengikat, maka:

(a) Dinilai sebesar biaya perolehan; dan

(b) Jika terjadi penurunan nilai aset karena usang, rusak, atau kondisi

lainnya sebelum diserahkan ke nasabah, penurunan nilai tersebut

diakui sebagai beban dan mengurangi nilai aset:

2) Jika murabahah tanpa pesanan atau murabahah pesanan tidak

mengikat, maka:

(a) Dinilai berdasarkan biaya perolehan atau nilai bersih yang dapat

direalisasi, mana yang lebih rendah; dan

22

(b) Jika nilai bersih yang dapat direalisasi lebih rendah dari biaya

perolehan, maka selisihnya diakui sebagai kerugian.

Diskon pembelian aset murabahah diakui sebagai:

1) Pengurang biaya perolehan aset murabahah, jika terjadi sebelum akad

murabahah;

2) Kewajiban kepada pembeli, jika terjadi setelah akad murabahah dan

sesuai akad yang disepakati menjadi hak pembeli;

3) Tambahan keuntungan murabahah, jika terjadi setelah akad murabahah

dan sesuai akad menjadi hak penjual; atau

4) Pendapatan operasi lain, jika terjadi setelah akad murabahah dan tidak

diperjanjikan dalam akad.

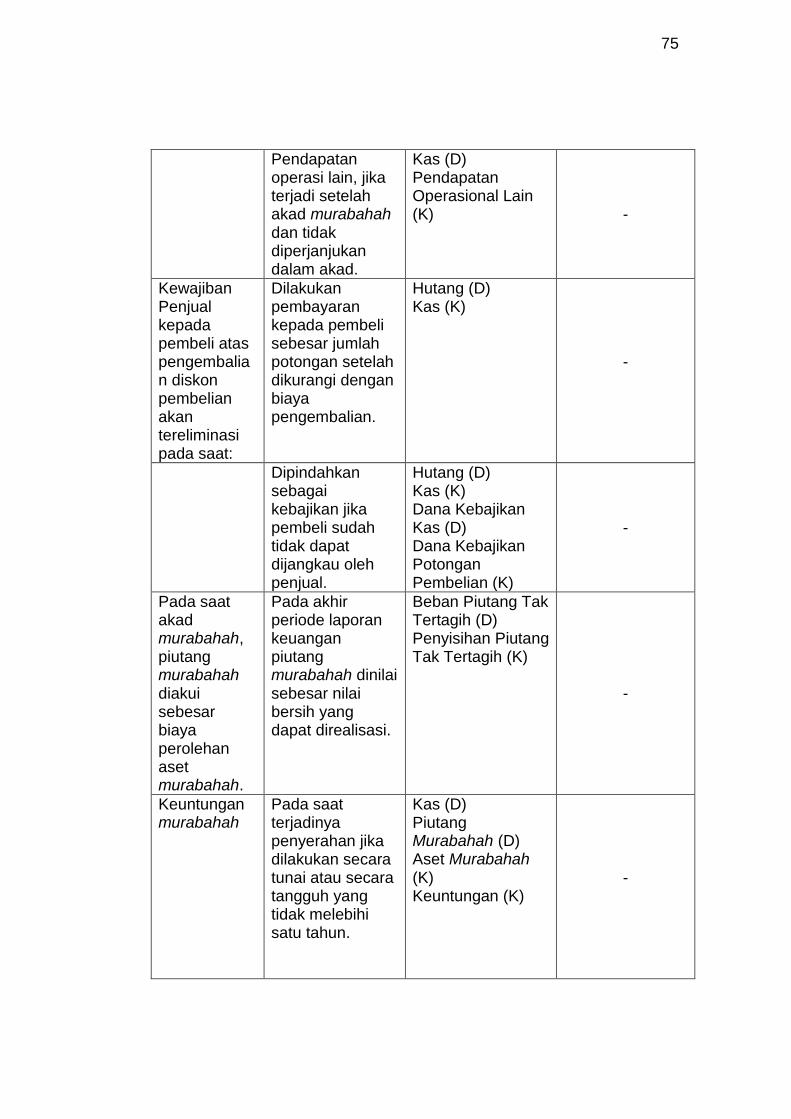

Kewajiban penjual kepada pembeli atas pengembalian diskon

pembelian akan tereliminasi pada saat:

1) Dilakukan pembayaran kepada pembeli sebesar jumlah potongan

setelah dikurangi dengan biaya pengembalian; atau

2) Dipindahkan sebagai dana kebajikan jika pembeli sudah tidak dapat

dijangkau oleh penjual.

Pada saat akad murabahah, piutang murabahah diakui sebesar biaya

perolehan aset murabahah ditambahkeuntungan yang disepakati.Pada

akhir periode laporankeuangan, piutang murabahah dinilai sebesar nilai

bersihyang dapat direalisasi, yaitu saldo piutang dikurangipenyisihan

kerugian piutang.

Keuntungan murabahah diakui:

23

1) Pada saat terjadinya penyerahan barang jika dilakukan secara tunai

atau secara tangguh yang tidak melebihi satu tahun; atau

2) Selama periode akad sesuai dengan tingkat risiko dan upaya untuk

merealisasikan keuntungan tersebut untuk transaksi tangguh lebih dari

satu tahun.

Metode-metode berikut ini digunakan, dan dipilih yang paling sesuai

dengan karakteristik risiko dan upaya transaksi murabahah-nya:

1) Keuntungan diakui saat penyerahan asset murabahah. Metode ini

terapan untuk murabahah tangguh dimana risiko penagihan kas dari

piutang murabahah dan beban pengelolaan piutang serta penagihannya

relatif kecil.

2) Keuntungan diakui proporsional dengan besaran kas yang berhasih

ditagih dari piutang murabahah. Metode ini terapan untuk transaksi

murabahah tangguh dimana risiko piutang tidak tertagih relatif besar

dan/atau beban untuk mengelola dan menagih piutang tersebut relative

besar juga.

3) Keuntungan diakui saat seluruh piutang murabahah berhasil ditagih.

Metode ini terapan untuk transaksi murabahah tangguh dimana risiko

piutang tidak tertagih dan beban pengelolaan piutang serta

penagihannya cukup besar. Dalam praktek, metode ini jarang dipakai,

karena transaksi murabahah tangguh mungkin tidak terjadi bila tidak ada

kepastian yang memadai akan penagihan kasnya.

24

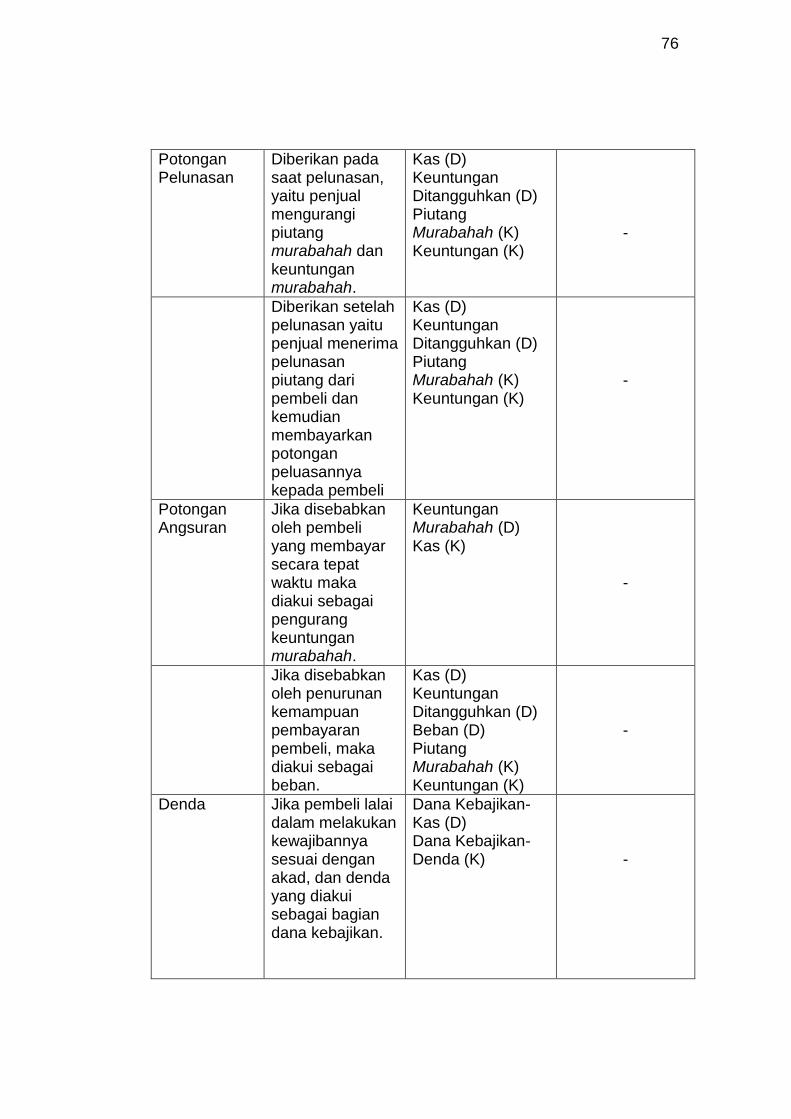

Potongan pelunasan piutang murabahah yang diberikan kepada

pembeli yang melunasi secara tepat waktu atau lebih cepat dari waktu yang

disepakati diakui sebagai pengurang keuntungan murabahah.

Pemberian potongan pelunasan piutang murabahah dapat dilakukan

dengan menggunakan salah satu metode berikut:

1) Diberikan pada saat pelunasan, yaitu penjual mengurangi piutang

murabahah dan keuntungan murabahah; atau

2) Diberikan setelah pelunasan, yaitu penjual menerima pelunasan piutang

dari pembeli dan kemudian membayarkan potongan pelunasannya

kepada pembeli.

Potongan angsuran murabahah diakui sebagai berikut:

1) Jika disebabkan oleh pembeli yang membayar secara tepat waktu,

maka diakui sebagai pengurang keuntungan murabahah;

2) Jika disebabkan oleh penurunan kemampuan pembayaran pembeli,

maka diakui sebagai beban.

Denda dikenakan jika pembeli lalai dalam melakukan kewajibannya

sesuai dengan akad, dan denda yang diterima diakui sebagai bagian dana

kebajikan.

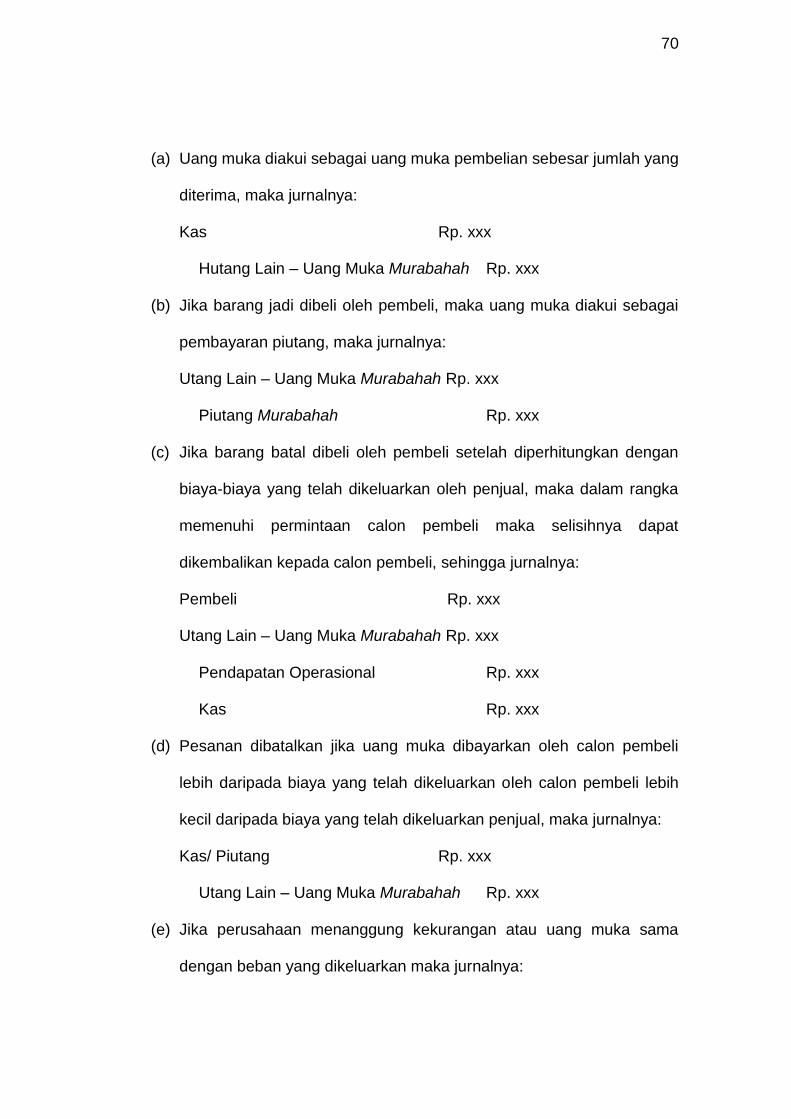

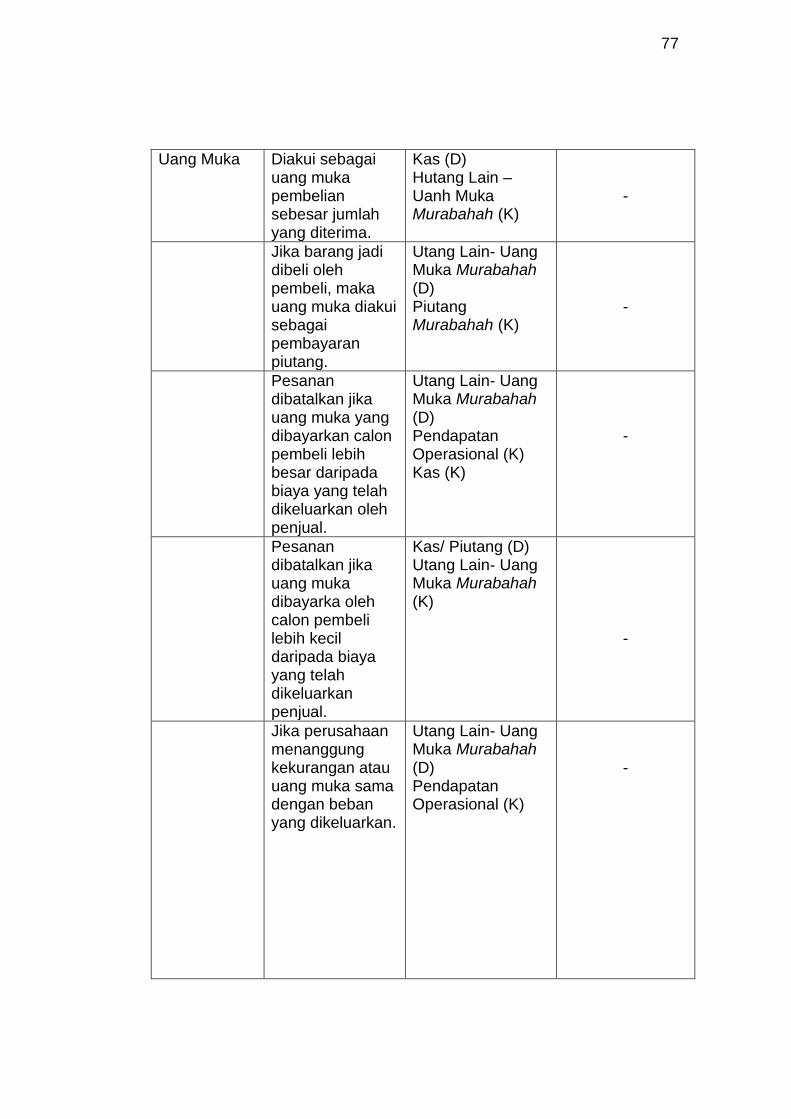

Pengakuan dan pengukuran uang muka adalah sebagai berikut:

1) Uang muka diakui sebagai uang muka pembelian sebesar jumlah yang

diterima;

2) Jika barang jadi dibeli oleh pembeli, maka uang muka diakui sebagai

pembayaran piutang (merupakan bagian pokok);

25

3) Jika barang batal dibeli oleh pembeli, maka uang muka dikembalikan

kepada pembeli setelah diperhitungkan dengan biaya-biaya yang telah

dikeluarkan oleh penjual .

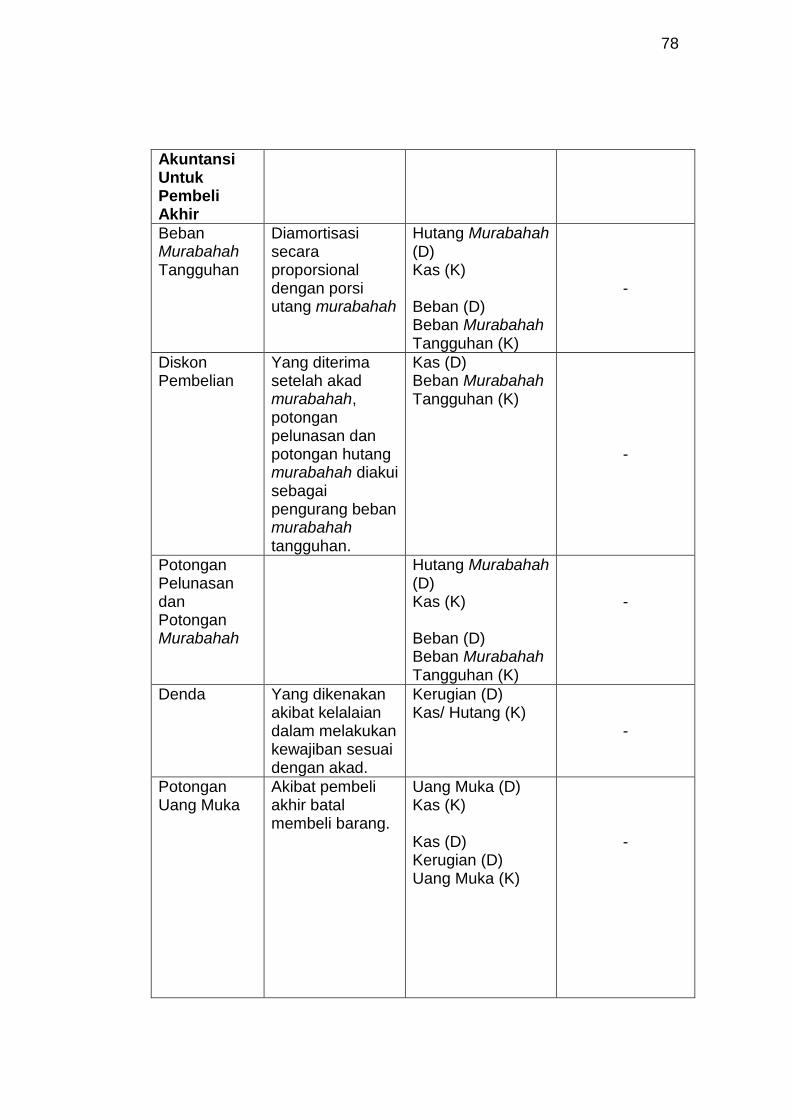

2) Akuntansi Untuk Pembeli Akhir

Hutang yang timbul dari transaksi murabahah tangguh diakui sebagai

hutang murabahah sebesar hargabeli yang disepakati (jumlah yang wajib

dibayarkan). Aset yang diperoleh melalui transaksi murabahah diakui

sebesar biaya perolehan murabahah tunai. Selisih antara harga beli yang

disepakati dengan biaya perolehantunai diakui sebagai beban murabahah

tangguhan.

Beban murabahah tangguhan diamortisasi secara proporsional

dengan porsi hutang murabahah. Diskon pembelian yang diterima setelah

akad murabahah, potongan pelunasan dan potongan hutang murabahah

diakui sebagai pengurang beban murabahah tangguhan. Denda yang

dikenakan akibat kelalaian dalam melakukan kewajiban sesuai dengan

akad diakui sebagai kerugian. Potongan uang muka akibat pembeli akhir

batal membeli barang diakui sebagai kerugian.

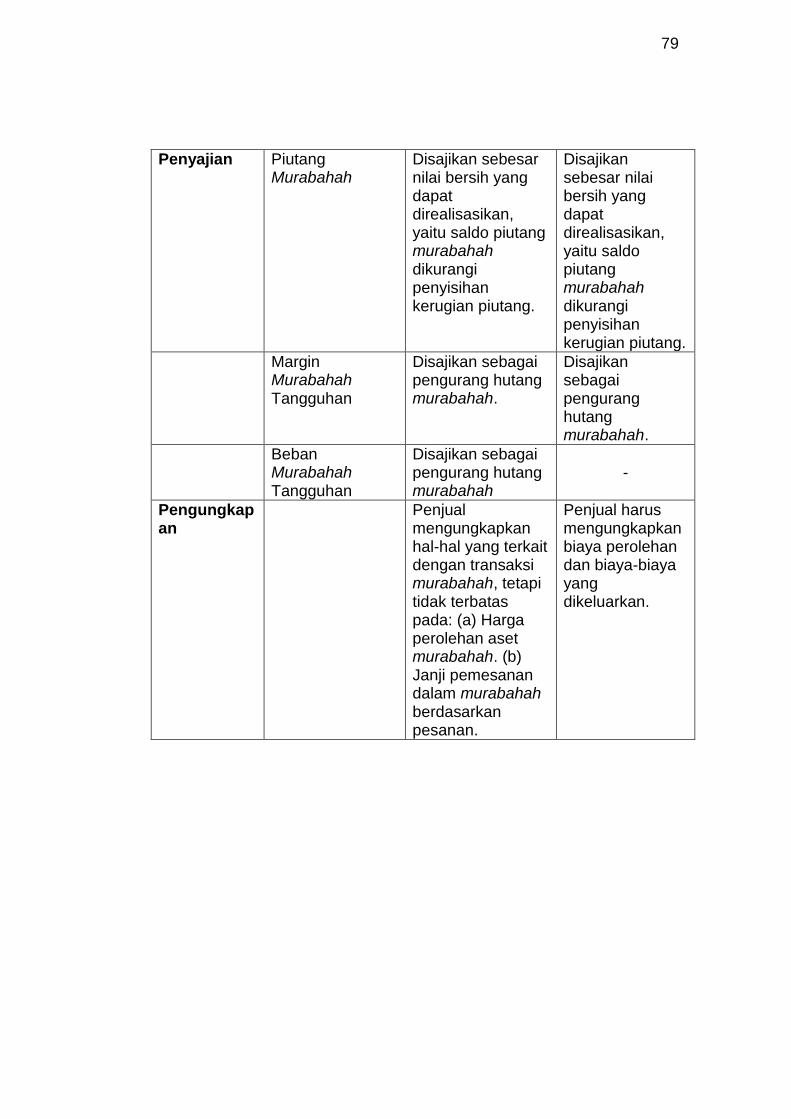

2.6.2 Penyajian

Piutang murabahah disajikan sebesar nilai bersih yang dapat

direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan

kerugian piutang. Margin murabahah tangguhan disajikan sebagai

26

pengurang (contra account) piutang murabahah. Beban murabahah

tangguhan disajikan sebagai pengurang (contra account) hutang

murabahah.

2.6.3 Pengungkapan

Penjual mengungkapkan hal-hal yang terkait dengan transaksi

murabahah, tetapi tidak terbatas pada:

1) Harga perolehan aset murabahah;

2) Janji pemesanan dalam murabahah berdasarkan pesanan sebagai

kewajiban atau bukan; dan

3) Pengungkapan yang diperlukan sesuai PSAK 101.

2.7 Esensi Pembiayaan Murabahah

Menurut Widodo (2010: 23-24) esensi pembiayaan murabahah

adalah:

1) Bahwa pembiayaan murabahah bukalah pinjaman dengan imbalan

bunga, tetapi jual beli satu barang secara kredit yang mana komponen

harga jualnya adalah harga pokok ditambah laba yang disepakati

antara penjual dan pembeli.

2) Oleh karena murabahah adalah jual beli, maka transaksinya harus

memenuhi rukun dan syarat jual beli.

3) Oleh sebab basisnya adalah jual beli, maka jangka waktu murabahah

lebih bersifat jangka pendek, atau terkadang jangka menengah.

27

4) Pembiayaan murabahah hanya dapat dilakukan jika dimaksudkan

untuk pembelian barang yang belum dimiliki nasabah. Dengan

demikian, apabila nasabah telah membeli satu barang, kemudian

mengajukan pembiayaan murabahah sebagai “refinancing”, maka hal

ini tidak diperkenankan. Yang terjadi akhir-akhir ini adalah pinjam

meminjam uang.

5) Salah satu rukun jual beli, maka barang yang menjadi objek jual beli

wajib terlebih dahulu dimiliki oleh si penjual sebelum dijual kepada si

pembeli.

6) Barang yang menjadi objek jual beli hendaknya dibeli dari pihak ketiga.

7) Murabahah adalah ”Cost plus margin/ Mark up”, dan bukannya pinjam

meminjam uang atau “Loan plus Interest”

2.8 Rukun dan Syarat Murabahah

Dalam kaidah fiqih mengatakan bahwa “pada dasarnya segala bentuk

muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.”

Namun setiap usaha atau kegiatan akan sah dilakukan apabila mengikuti

prosedur dalam hal ini sesuai dengan rukun dan syarat.

Rukun murabahah menurut Mahzab Imam Hanafi adalah ijab dan

kabul. Sedangkan menurut jumhur ulama ada empat rukun yaitu orang yang

menjual, orang yang membeli, shighat, dan barang yang diakadkan

(Muthaher, 2012: 59).

28

Menurut Muthaher (2012), Syarat jual beli adalah sesuai degan rukun

jual beli yaitu:

1) Syarat Orang yang berakal

Orang yang melakukan jual beli harus memenuhi:

(a) Berakal

(b) Orang yang melakukan jual beli adalah orang yang berbeda

2) Syarat yang berkaitan dengan ijab Kabul

Menurut para ulama fiqih, syarat ijab Kabul adalah:

(a) Orang yang telah mengucapkannya telah baligh da berakal

(b) Kabul sesuai ijab

(c) Ijab dan Kabul itu dilakukan dalam satu majelis

3) Syarat barang yang dijualbelikan

Syarat barang yang diperjual belikan yaitu:

(a) Barang itu ada tau tidak ada di tempat, tetapi pihak penjual

menyatakan kesanggupannya untuk mengadakan barang itu

(b) Dapat dimanfaatkan dan bermanfaat bagi manusia

(c) Milik seseorang, barang yang sifatnya belum dimiliki seseorang tidak

boleh dijualbelikan

(d) Boleh diserahkan saat akad berlangsung dan pada waktu yang

disepakati bersama ketika transaksi berlangsung.

Menurut Rasjid (1954: 269 - 271), rukun dan syarat jual beli:

1) Penjual dan Pembeli

Syarat Keduanya:

29

(a) Berakal, agar dia tidak terkicuh, orang yang gila atau bodoh tidak sah

jual belinya

(b) Dengan kehendaknya sendiri (buka dipaksa)

(c) Keadaannya tidak mubazir

2) Uang dan Benda Yang Dibeli

Syarat keduanya:

(a) Suci, najis tidak sah dijual dan tidak boleh dijadikan uang untuk

dibelikan.

(b) Ada manfaatnya, tidak boleh menjual sesuatu yang tidak ada

manfaatnya

(c) Keadaan barang itu dapat diserahterimakan.

(d) Keadaan barang kepunyaan yang menjual

(e) Barang itu diketahui si pejual dan si pembeli dengan terang, zat,

bentuk, kadar, dan sifat-sifatnya

3) Lafaz (Kalimat Ijab Dan Kabul)

Menurut Widodo rukun dalam transaksi murabahah adalah sebagai

berikut:

1) Penjual (Bai’)

2) Pembeli (Musytari)

3) Barang Yang Menjadi Objek Jual Beli (Mabi’)

4) Harga Barang (Tsaman)

5) Kontrak/ Aqad (Shighat/ Ijab Qabul)

30

2.9 Penelitian Yang Relevan

Penelitian tentang murabahah dan kaitannya dengan PSAK ini

sebelumnya telah diteliti oleh beberapa orang diberbagai lokasi yang

berbeda. Adapun penelitian terdahulu dalam penelitian ini yakni Wardi &

Gusmarila. Analisis perlakuan akuntansi syariah untuk pembiayaan

Murabahah, mudharabah, serta kesesuaiannya Dengan PSAK no. 102, dan

105. Penelitian ini dititik beratkan pada jenis pembiayaan yang

mendominasi di Bank Muamalat Cabang Pekanbaru yaitu pembiayaan

murabahah dan mudharabah yang diatur dalam PSAK No.102 tentang

Akuntansi Murabahah dan PSAK No. 105 tentang Akuntansi Mudharabah.

Namun dalam praktiknya, aturan-aturan yang digunakan dalam kegiatan

operasional Bank Muamalat Cabang Pekanbaru belum sepenuhnya

menggunakan aturan-aturan yang sesuai dengan standar dan syariah

Islam, seperti konsep pengakuan asset murabahah, pembagian

keuntungan, penetapan margin murabahah, konsep nisbah bagi hasil

mudharabah. Di satu sisi, Bank Muamalat Cabang Pekanbaru telah

sepenuhnya melaksanakan aturan-aturan yang telah ditetapkan oleh

pemerintah terkait dengan operasionalisasi bank syariah.

Alam. 2007. Evaluasi Penerapan Akuntansi Syariah Pada Piutang

Murabahah (Studi kasus diPT. Bank Perkreditan Rakyat Syariah (BPRS)

Amanah Sejahtera Gresik). Dalam pengakuan piutang murabahah, piutang

murabahah diakui sebesar biaya perolehan dan ditambah margin yang

disepakati antara bank dengan nasabah. Penyajian piutang murabahah

31

dalam laporan neraca sudah dirinci tersendiri dalam rekening piutang

murabahah, dan dalam laporan laba rugi keuntungan piutang murabahah

sudah dirinci tersendiri dalam rekening pendapatan dari pihak ketiga bukan

bank yang didalamnya sudah termasuk margin piutang murabahah.

Sari. 2012. Analisis penerapan prinsip syariah pada pembiayaan

murabahah (Studi kasus pada PT. Bank Syariah Mandiri Kantor Cabang

Malang). Skripsi yang disusun dengan metode deskriptif studi kasus ini

menggambarkan proses pelaksanaan pembiayaan murabahah pada PT.

Bank Syariah Mandiri Kantor Cabang Malang. Dari hasil analisis tersebut,

perusahaan dihadapkan pada masalah kebijakan tentang pengakuan dan

pengukuran uang muka yang tidak digolongkan menjadi kebijakan formal

oleh PT. Bank Mandiri Kantor Cabang Malang sehingga tidak ada pedoman

tertulis mengenai ketentuan pengakuan dan pengukuran uang muka seperti

yang terdapat pada PSAK No.102 paragraf 30. Kebijakan akutansi tentang

pengakuan dan pengukuran uang muka seperti yang ada dalam PSAK

No.102 paragraf 30 seharusnya menjadi bahan evaluasi bagi PT. Bank

Sariah Mandiri Kantor Cabang Malang untuk dicantumkan dalam kebijakan

mengenai pembiayaan murabahah pada PT. Bank Syariah Mandiri Kantor

Cabang Malang sehingga kebijakan menjadi lengkap dan dapat menjadi

pegangan dalam operasional bank, serta tidak akan terjadi kesalahan

pencatatan akutansi.

Siregar. Analisis Penerapan Transaksi Murabahah pada PT.Bank

Perkreditan Rakyat Syariah (BPRS) Al-Washliyah Medan. Tujuan penelitian

32

ini adalah menganalisis kesesuian penerapan sistem pembiayaan transaksi

murabahah PT. BPRS Al-Washliyah Medan dengan PSAK no.59,

kesesuaian penerapan pengawasan intern dari transaksi murabahah PT.

BPRS Al-Washliyah dengan ketentuan pengawasan intern yang ditetapkan

oleh Bank Indonesia serta kesesuaian cara pengakuan dan pengukuran

pendapatan transaksi murabahah PT. BPRS Al-Washliyah dengan PSAK

nO.23. Penelitian ini bersifat deskriptif yang didesain dengan menggunakan

pendekatan studi kasus. Cara analisis data yang digunakan untuk

menjawab masalah penelitian menggunakan metode deskriptif kualitatif

Temuan dari penelitian yang telah dilakukan, secara keseluruhan

penerapan sistem pembiayaan transaksi murabahah PT. BPRS Al-

Washliyah, pengawasan intern PT. BPRS Al-Washliyah Al-Washliyah serta

penerapan pengakuan dan pengukuran pendapatan dari transaksi

murabaha yang dilaksanakan oleh PT. BPRS Al-Washliyah Medan sesuai

dengan ketentuan yang berlaku dalam hal PSAK no.59, ketentuan

pengawasan intern yang ditetapkan oleh Bank Indonesia serta ketentuan

yang berlaku pada PSAK no.23 Dr. Syafruddin Ginting Sugihen, MAFIS, Ak

Sultony. 2012. Analisis kesesuaian PSAK no. 102 terhadap perlakuan

akuntansi murabahah pada PT. BTN Syariah Jakarta. PT. Penelitian

perlakuan akuntansi yang bersifat deskriptif analitis dengan

menitikberatkan pada studi dokumen yang dilengkapi wawancara dengan

narasumber untuk mempelajari data sekunder di bidang akuntansi yang

berhubungan dengan permasalahan yang diteliti. Dari penelitian yang

33

dilakukan, diperoleh jawaban sebagai berikut: Pertama, PT. BTN Syariah

dalam mencatat pembiayaan murabahah mengacu pada PSAK No. 102

PAPSI 2003. Kedua, bahwa perlakuan akuntansi murabahah di PT. BTN

Syariah pada dasarnya telah memenuhi ketentuan yang berlaku secara

umum, yakni mengacu kepada PSAK No. 102 dan PAPSI 2003.

Mustofa. 2012. Studi analisis pelaksanaan akad murabahah pada

produk pembiayaan modal kerja di Unit Mega Mitra Syariah (M2s) Bank

Mega Syariah Kaliwungu. Skripsi ini menggunakan jenis penelitian

kualitatif. Sumber data diperoleh dari data primer (secara langsung) adalah

hasil dari feld research (penelitian lapangan) yaitu wawancara dengan

officer bank mega syariah kaliwungu (unit manager, account officer,

financing officer dan teller). Serta data sekunder (tidak langsung) yaitu

literatur lainnya yang relevan dengan permasalahan yang dikaji. Adapun

metode pengumpulan data yaitu dengan interview, observasi dan

dokumentasi. Sedangkan analisa data adalah deskriptif analisis yang

bertujuan menggambarkan fenomena atau keadaan senyatanya dari

pelaksanaan pembiayaan murabahah pada produk pembiayaan modal

kerja di unit mega mitra syariah (m2s) bank mega syariah kaliwungu. Dari

hasil penelitian ini diketahui bahwa pelaksanaan pembiayaan murabahah

pada produk pembiayaan modal kerja di unit mega mitra syariah (m2s)

Bank Mega Syariah Kaliwungu belum memenuhi ketentuan syariah. Hal ini

terjadi karena dari segi syarat rukunnya ada beberapa aspek yang belum

sesuai dengan ketentuan syariah, dikarenakan dalam pelaksanaan akad

34

ada tambahan berupa akad wakalah yang pelaksanaannya dilakukan

bersamaan. Selain itu dari segi barang yang diperjual-belikan tidak jelas,

karena yang membeli barang adalah pihak nasabah itu sendiri dan pihak

bank hanya sebagai pemberi pinjaman uang saja. Ketidak sesuaian

beberapa syarat tersebut lebih dipengaruhi karena pihak bank mega

syariah tidak mengikuti prosedur pelaksanaan akad murabahah

sebagaimana yang telah diatur oleh dewan syariah nasional dalam

fatwanya nomor 04/DSN-MUI/IV/2000 dimana seluruha aspek

operasionalnya sebenarnya sudah diatur didalam fatwa tersebut.

Lailatus Sifah, 2012. Analisis perlakuan akuntansi pembiayaan

murabahah berdasarkan psak 102 pada Bank Syariah Bukopin Cabang

Surabaya.

35

BAB III

METODE PENELITIAN

3.1 Pendekatan dan Jenis Penelitian

Dalam penelitian ini, peneliti menggunakan pendekatan

fenomenologi, sedangkan jenis penelitian ini adalah penelitian kualitatif.

Penelitian kualitatif adalah suatu pendekatan dalam melakukan penelitian

yang beroriantasi pada gejala-gejala yang bersifat alamiah karena

orientasinya demikian, maka sifatnya naturalistik dan mendasar atau

bersifat kealamiahan serta tidak bisa dilakukan di laboratorium melainkan

harus terjun di lapangan. Oleh sebab itu, penelitian semacam ini disebut

dengan field study (Nazir, 1986: 159).

Menurut Bogdan dan Taylor (Moleong, 2012: 4) mendefinisikan

meotodologi kualitatif sebagai prosedur penelitian yang menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku

yang dapat diamati.

Lebih lanjut Denzin dan Lincoln (Moleong, 2012: 5) menyatakan

bahwa penelitian kualitatif adalah penelitian yang menggunakan latar

alamiah, dengan maksud menafsirkan fenomena yang terjadi dan dilakukan

dengan jalan melibatkan berbagai metode yang ada.

Penelitian Kualitatif sering disebut metode penelitian naturalistik

karena penelitiannya dilakukan pada kondisi yang alamiah (Sugiyono,

2011: 8). Cresswell dalam bukunya Herdiansyah (2010: 8) “Qualitative

36

research is an inquiry process of understandingbased on distinct

methodological traditions of inquiry that explore a social or human problem.

The researcher builds a complex, holistic picture, analizes words, report

detailed, views of information, and conducts the study ina natural setting.

Lebih lanjut Moleong dalam bukunya Herdiansyah (2010: 9)

mendefinisikan bahwa penelitian kualitatif adalah suatu penelitian ilmiah

yang bertujuan untuk memahami suatu fenomena dalam konteks sosial

secara alamiah dengan mengedepankan proses interaksi komunikasi yang

mendalam antara peneliti dan fenomena yang diteliti.

3.2 Kehadiran Peneliti

Kehadiran peneliti merupakan unsur penting dalam penelitian ini.

Peneliti sebagai perencana, yang melaksanakan pengumpulan data dan

informasi, menganalisis dan pada akhirnya melaporkan hasil penelitian.

Dalam penelitian ini, peneliti wajib hadir dan terjun langsung di lokasi

penelitian karena peneliti merupakan istrumen utama dalam pengumpulan

data dan informasi. Peneliti sebagai instrument utama tentunya memiiliki

kelebihan dan kekurangan. Kelebihannya adalah subjek yang dituju lebih

tanggap dengan maksud tujuannya, serta peneliti dapat menyesuaikan

dengan lokasi penelitian dan setting penelitian. Sehingga peneliti dapat

menjelajah ke seluruh bagian setting untuk pengumpulan data dan

informasi sehingga dalam pengambilan keputusan peneliti bisa mengambil

keputusan secara tepat, terarah dan terstruktur. Sedangkan kelemahan

37

peneliti adalah dalam hal menginterpretasikan data dan informasi peneliti

selalu dipengaruhi oleh persepsi dan kesan yang dimilikinya sebelum data

dan fakta itu ditemukan.

Dalam penelitian ini peran peneliti sebagai pengamat partisipan.

selain itu juga kehadiran peneliti diketahui statusnya. Dengan demikian

peneliti selalu berusaha menghindari pengaruh subyektif dan menjaga

lingkungan tetap alamiah agar proses penelitian berjalan lancar sesuai yang

diharapkan.

3.3 Lokasi Penelitian

Penelitian ini dilakukan di Bank Syariah Mandiri Cabang Gorontalo.

Bank Syariah Mandiri Cabang Gorontalo yang beralamatkan di Jl. Nani

Wartabone No. 127 ini merupakan Bank Syariah ke dua di Gorontalo

setelah Bank Muamalat. Sejak awal berdiri di Gorontalo tepatnya pada tahu

2009, Bank ini selalu mengalami peningkatan kualitas. Hal ini bisa dilihat

dari semakin banyaknya jumlah nasabah dari tahun ke tahun selain itu juga

Bank Syariah Mandiri Cabang Gorontalo ini selalu aktif dalam kegiatan

sosial seperti penggalangan dana untuk Negara Palestina yang diadakan

oleh Persaudaraan Muslimah (Salimah) Provinsi Gorontalo.

Beberapa alasan penulis melakukan penelitian di Bank Syariah

Mandiri Cabang Gorontalo yakni:

38

1) Belum ada mahasiswa Universitas Negeri Gorontalo yang melakukan

penelitian tentang murabahah di PT. Bank Syariah Madiri Cabang

Gorontalo.

2) PT. Bank Syariah Mandiri Cabang Gorontalo merupakan lokasi magang

peneliti, sehingga dalam proses pengambilan dan pengumpulan data

dan informasi bisa dengan mudah dilakukan.

3) Lembaga ini memiliki fasilitas yang memadai untuk menunjang proses

transaksi-transaksi perbankan syariah

4) PT. Bank Syariah Madiri Cabang Gorontalo lokasinya cukup berdekatan

dengan tempat tinggal peneliti sekitar 500 M

3.4 Sumber Data

Menurut Lofland (Moleong, 2012: 157), sumber data utama dalam

penelitian kualitatif ialah kata-kata dan tindakan, selebihnya adalah data

tambahan seperti dokumen dan lain-lain.

Data kualitatif yaitu data yang berhubungan dengan kategorisasi,

karakteristik berwujud pertanyaan atau berupa kata-kata. Data biasanya

didapat dari wawancara yang bersifat subjektif sebab data tersebut

ditafsirkan lain oleh orang yang berbeda (Riduan, 2003: 5-7).

Data yang akan dikumpulkan adalah data yang sesuai dengan fokus

penelitian yaitu tentang penerapan pembiayaan murabahah di PT. Bank

Syariah Mandiri Cabang Gorontalo. Data yang dikumpulkan dapat bersifat

deskriptif dalam bentuk kata-kata atau gambar. Sumber data dalam

39

penelitian ini dapat dibedakan menjadi dua yaitu data primer dan data

sekunder. Data primer merupakan sumber data penelitian yang diperoleh

peneliti secara langsung dari PT. Bank Syariah Mandiri Cabang Gorontalo

melalui proses wawancara dengan pegawai PT. Bank Syariah Mandiri

Cabang Gorontalo serta nasabah dalam pembiayaan murabahah di PT.

Bank Syariah Mandiri Cabang Gorontalo. Sedangkan data sekunder dalam

penelitian ini diperoleh dari berbagai sumber yang relevan dengan tujuan

penelitian misalnya sejarah berdirinya PT. BSM Cabang Gorontalo, visi dan

misi, struktur organisasi dan lain sebagainya.

Dalam hal pemilihan informan dalam peneliti menggunakan teknik

snowball sampling. Teknik snowball sampling yaitu informan kunci akan

menunjuk orang yang mengetahui masalah-masalah yang akan diteliti

untuk melengkapi keterangan-keterangan dan orang yang ditunjuk akan

menunjuk orang lain bila keterangan yang diberikan kurang bisa dipahami.

3.5 Prosedur Pengumpulan Data

Pengumpulan data dilakukan selama 7 bulan yakni dari Bulan

November 2012 sampai dengan Bulan Mei 2013. Kegiatan pengumpulan

data ini bersifat kondisional tergantung stuasi dan kondisi PT. Bank Syariah

Mandiri Cabang Gorontalo.

Prosedur pengumpulan data menggunakan tiga cara yaitu

wawancara, observasi, dan dokumentasi. Intruksi pokok dalam penelitian

40

ini adalah peneliti sendiri dengan alat bantu ballpoint, pedoman wawancara

dan handphone.

Berikut ini uraian prosedur pengumpulan data:

1) Wawancara/ Interview

Wawancara adalah percakapan percakapan dengan maksud tertentu.

Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara (interviewer)

yang mengajukan pertanyaan dan terwawancara (interviewee) yang

memberikan jawaban atas pernyataan itu (Moleong, 2012: 186).

Dalam melaksanakan wawancara, peneliti mendatangi informan

antara lain pegawai PT. Bank Syariah Mandiri Cabang Gorontalo dan

nasabah yang mengajukan Pembiayaan murabahah di PT. Bank Syariah

Mandiri. Semuanya sebagai informan pertama dalam penelitian ini dan

mengadakan wawancara mengenanai penerapan pembiayaan murabahah

seperti bagaimana analisis pembiayaannya, skema murabahanya,

pengakuan dan pengukurannya, berapa margin murabahahnya dan lain

sebagainya.

Selain pertayaan-pertanyaan tersebut di atas, terkadang juga peneliti

menyelipkan pertanyaan-pertanyaan bersifat pengalaman untuk

memperoleh keterangan lebih rinci tentang substansi yang

diwawancarakan. Setelah informan mengadakan wawancara dengan

informan pertama, peneliti mengadakan wawancara dengan informan ke

dua yakni nasabah yang mengajukan pembiayaan murabahah di PT. Bank

41

Syariah Mandiri Cabang Gorontalo. Metode wawancara yang digunakan

peneliti adalah wawancara tidak terstruktur.

2) Observasi

Tehnik ini utamanya digunakan pada studi pendahuluan seperti

mengobservasi suasana PT. Bank Syariah Mandiri Cabang Gorontalo,

sarana dan prasarana yang digunakan, pelayanan nasabah dan lain

sebagainya. Proses observasi yang dilakukan di PT. Bank Syariah Mandiri

Cabang Gorontalo tersebut untuk memperoleh data-data tentang kondisi

PT. Bank Syariah Mandiri Cabang Gorontalo, dan kegiatan yang sering

dilakukan oleh PT. Bank Syariah Mandiri Cabang Gorontalo.

Untuk memperoleh data melalui observasi, peneliti berusaha

menceburkan diri dalam kehidupan di PT. Bank Syariah Mandiri Cabang

Gorontalo kemudian berbaur dengan orang-orang yang terlibat dengan

pembiayaan murabahah. Hasil dari kegiatan ini adalah catatan lapangan.

Proses pencatatan dilakukan pada hal-hal yang terkait dengan

pelaksanaan pembiayaan murabahah.

3) Dokumentasi

Dokumen sebagai sumber data, akan berfungsi sebagai indikator dari

produk tingkat komitmen subjek yang diteliti. Dengan demikian demikian

dokumen ini akan terkait dengan seluruh subjek penelitian, baik pegawai

maupun nasabah.

42

3.6 Pengecekan Keabsahan Data

Menurut Moleong (2012: 324) untuk menetapkan keabsahan data

diperlukan teknik pemeriksaan. Pelaksanaan teknik pemeriksaan

didasarkan atas sejumlah kriteria tertentu. Ada empat kriteria yang

digunakan yaitu derajat kepercayaan (credibility), Keteralihan

(transferability), kebergantungan (dependability), dan kepastian

(compfirmability).

Pengecekan keabsahan data pada penelitian ini melakukann uji

derajat kepercayaan diantaranya dilakukan dengan:

1) Perpanjangan keikut-sertaan

2) Ketekunan pengamatan

3) Triangulasi

4) Pengecekan sejawat

5) Kecukupan referensial

3.7 Analisis Data

Analisis data dalam penelitian kualitatif, dilakukan pada saat

pengumpulan data berlangsung, dan setelah pengumpulan data dalam

periode tertentu. Analisis data kualitatif menurut Bogdan dan Biklen

(Moleong, 2012: 248) adalah upaya yang dilakukan dengan jalan bekerja

dengan data, mengorganisasikan data, memilah-milahnya memadai satuan

yang dapat dikelola, mensintesiskannya, mencari dan menemukan pola,

meemukan apa yang penting dan apa yang dipelajari, dan memutuskan dan

memutuskan apa yang dapat diceritakan kepada orang lain

43

Miles dan Huberman dalam Sugiyono (2012: 430), mengemukakan

bahwa aktivitas dalam analisis data kualitatif dilakukan secara interaktif dan

berlangsung secara terus menerus sampai tuntas, sehingga datanya sudah

jenuh.

Analisis data yang digunakan dalam penelitian ini adalah analisis data

dengan menggunakan metode perbandingan tetap. Menurut Moleog (2012:

288) metode perbandingan tetap atau comparative method ini disebut juga

dengan grounded research karena dalam analisis data, secara tetap

membandingkan satu datum dengan datum yang lain, dan secara tetap

membandingkan kategori dengan kategori lainnya. Dalam analisis data ini,

seluruh data yang diperoleh dari berbagai sumber seperti wawancara,

observasi dan dokumen-dokumen lainnya terlebih dahulu direduksi. Data

yang telah direduksi atau disederhanakan tersebut kemudian

dikategorisasi. Kategorisasi menurut Moleong (2012: 288) adalah upaya

memilah-milah setiap satuan ke dalam bagian-bagian yang memiliki

kesamaan. Setelah menyusun kategorisasi, kemudian melakukan

sintesiasi. Dimana dalam proses ini peneliti mencari kaitan antara satu

kategori dengan kategori lainnya, membandingkan antara yang sudah

jelas-jelas ada aturan dan standarnya dengan apa yang sesungguhnya

terjadi di lapangan. Dan setelah proses sintesiasi selesai, maka peneliti

menyusun hipotesis kerja. Hipotesis kerja ini dilakukan dengan jalan

merumuskan satu pernyataan yang proporsional atau biasanya disebut

dengan penarikan kesimpulan atas apa yang telah diteliti. Dalam penelitian

44

ini, analisis data ini terfokus pada penerapan PSAK 102 untuk akuntansi

murabahah di Bank Syariah Mandiri Cabang Gorontalo.

3.8 Tahap-tahap penelitian

Adapun tahap-dahap dalam penelitian ini secara umum terdiri atas

tiga tahap yaitu:

1) Tahap pra lapangan

Menurut moleong (2012: 127) ada enam tahap kegiatan yang harus

dilakukan peneliti dalam tahapan ini ditambah satu pertimbangan yang

perlu dipahami yaitu etika penelitian di lapangan. Adapun kegiatan dalam

tahap ini yakni:

(a) Menyusun rancangan penelitian

(b) Memilih lapangan penelitian

(c) Mengurus perizinan

(d) Menjajaki dan menilai lapangan

(e) Memilih dan memanfaatkan informan

(f) Menyiapkan perlengkapan penelitian

(g) Persoalan etika penelitian

2) Tahap pekerjaan lapangan

(a) Memahami latar penelitian dan persiapan diri

(b) Memasuki lapangan

(c) Berperanserta dalam mengumpulkan data

3) Tahap analisis data

45

BAB IV

HASIL PENELITIAN PENERAPAN PSAK 102 UNTUK MURABAHAH DI

PT. BANK SYARIAH MANDIRI CABANG GORONTALO

“Hai orang-orang yang beriman! Apabila kamu melakukan utang piutang untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaknya penulis di antara kamu

menuliskannya dengan benar.....” (QS. Al-Baqarah: 282)

4.1 Sejarah PT. Bank Syariah Mandiri Cabang Gorontalo

Krisis multi-dimensi yang melanda Indonesia pada tahun 1997-1998

membawa hikmah tersendiri bagi tonggak sejarah sistem perbankan

syariah di Indonesia. Disaat bank-bank konvensional terkena imbas dari

krisis ekonomi, saat itulah berkembang pemikiran mengenai suatu konsep

yang dapat menyelamatkan perekonomian dari ancaman krisis yang

berkepanjangan, disisi lain, untuk menyelamatkan perekonomian secara

global, pemerintah mengambil inisiatif untuk melakukan penggabungan

(merger) 4 (empat) bank pemerintah, yaitu Bank Dagang Negara, Bank

Bumi Daya, Bank Exim dan Bapindo, menjadi satu satu bank yang kokoh

dengan nama PT Bank Mandiri (Persero) Tbk. Pada tanggal 31 Juli 1999.

Kebijakan penggabungan tersebut juga menetapkan PT Bank Mandiri

(Persero) Tbk sebagai pemilik mayoritas PT Bank Susila Bakti (BSB).

PT BSB merupakan salah satu bank konvensional yang dimiliki oleh

Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT

Mahkota Prestasi. Untuk keluar dari krisis ekonomi, PT BSB juga

melakukan upaya merger dengan beberapa bank lain serta mengundang

46

investor asing. Sebagai tindak lanjut dari pemikiran pengembangan sistem

ekonomi syariah, pemerintah memberlakukan UU No.10 tahun 1998 yang

memberi peluang bagi bank umum untuk melayani transaksi syariah (dual

banking system). Sebagai respon, PT Bank Mandiri (Persero) Tbk

melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan

Syariah, yang bertujuan untuk mengembangkan layanan perbankan

syariah di kelompok perusahaan PT Bank Mandiri (Persero) Tbk. Tim

Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU

tersebut merupakan momentum yang tepat untuk melakukan konversi PT

Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh

karenanya, Tim Pengembangan Perbankan Syariah segera

mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB

bertransformasi dari bank konvensional menjadi bank yang beroperasi

berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri

sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8

September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah

dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No.

1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan

Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI

menyetujui perubahan nama menjadi PT Bank Syariah Mandiri (BSM).

Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah

Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420

47

H atau tanggal 1 November 1999. PT Bank Syariah Mandiri hadir dan tampil

dengan harmonisasi idealisme usaha dengan nilai-nilai spiritual. Bank

Syariah Mandiri tumbuh sebagai bank yang mampu memadukan keduanya,

yang melandasi kegiatan operasionalnya. Harmonisasi idealisme usaha

dan nilai-nilai spiritual inilah yang menjadi salah satu keunggulan Bank

Syariah Mandiri dalam kiprahnya di perbankan Indonesia.

Salah satu yang menjadi alasan pembukaan kantor cabang bank

syariah mandiri di Provinsi Gorontalo adalah mayoritas masyarakatnya

beragama islam dan pertumbuhan ekonomi cukup pesat. PT. Bank syariah

Mandiri Cabang Gorontalo didirikan pada tanggal 28 desember 2009,

kemudian diresmikan pada tanggal 27 januari 2010. Kepala Cabang untuk

pertama kalinya adalah bapak Ismul Fachri Lubis. Setiap orang ada

masanya dan setiap masa ada orangnya. Seiring berjalannya waktu pada

tahun 2013 ini Kepala Cabang PT. Bank Syariah Mandiri Cabang Gorontalo

adalah Bapak Otto Hapdillah Kurniawan.

4.2 Visi dan Misi PT. Bank Syariah Mandiri Cabang Gorontalo

Dalam melaksanakan fungsinya, PT. Bank Syariah Mandiri Cabang

Gorontalo, mempunyai visi dan misi. Visi dan misi ini merupakan visi dan

misi yang dibuat oleh PT. Bank Syariah Mandiri pusat. Namun karena

sistem dari PT. Bank Syariah Mandiri ini adalah terpusat. Maka segala

sesuatu yang berkaitan dengan internal perusahaan, maka di cabangnya

48

pun menyesuaikan dengan yang ada di kantor pusat. Berikut ini adalah visi

dan misi PT. Bank Syariah Mandiri Cabang Gorontalo.

Visi

Menjadi Bank Syariah terpercaya pilihan mitra usaha

Misi

1) Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan

2) Mengutamakan penghimpunan dana consumer dan penyaluran

pembiayaan pada segmen UMKM

3) Merekrut dan mengembangkan pegawai professional dalam lingkungan

kerja yang sehat

4) Mengembangkan nilai-nilai syariah universal

5) Menyelenggarakan operasional bank sesuai standar perbankan yang

sehat

4.3 Struktur Organisasi PT. Bank Syariah Mandiri Cabang Gorontalo

PT. Bank Syariah Mandiri Cabang Gorontalo dalam menjalankan

tugas pokok, dan fungsinya memiliki struktur organisasi. Agar fungsi

tersebut bisa berjalan dengan baik, maka perlu adanya penempatan orang-

orang baik itu sebagai karyawan atau pegawai. Hal ini diharapkan dapat

lebih meningkatkan rasa tanggung jawab dari setiap diri karyawan ataupun

pegawai. Berikut ini gambaran struktur organisasi PT. Bank Syariah Mandiri

Cabang Gorontalo:

49

50

4.4 Produk PT. Bank Syariah Mandiri Cabang Gorontalo

Dalam menjalankan aktivitasnya PT. Bank Syariah Mandiri Cabang

Gorontalo menawarkan berbagai macam produk dan masing-masing

produk memiliki fungsi yang berbeda-beda. PT. Bank Syariah Mandiri

Cabang Gorontalo pada umumnya menawarkan 3 macam produk dan

masing-masing produk memiliki klasifikasi yang berbeda-beda pula.

Produk-produk tersebut adalah sebagai berikut:

1) Produk Pendanaan

Produk pendanaan merupakan produk yang berhubungan dengan

dana pihak ketiga (tabungan, deposito, dan giro), dana konsumer dan dana

murah (low cost fund). Produk pendanaan di PT. Bank Syariah Mandiri

Cabang Gorontalo terdiri dari:

a) Tabungan BSM adalah tabungan dalam mata uang rupiah yang

penarikan dan setorannya dapat dilakukan setiap saat selama jam kas

dibuka di konter BSM atau melalui ATM.

b) Tabungan Mabrur BSM adalah tabungan dalam mata uang rupiah untuk

membantu pelaksanaan ibadah haji & umrah.

c) Tabungan BSM Investa Cendekia adalah tabungan berjangka untuk

keperluan uang pendidikan dengan jumlah setoran bulanan tetap

(installment) dan dilengkapi dengan perlindungan asuransi

d) Tabungan Berencana BSM adalah Tabungan berjangka yang

memberikan nisbah bagi hasil berjenjang serta kepastian pencapaian

target dana yang telah ditetapkan.

51

e) Tabungan Simpatik BSM adalah tabungan berdasarkan prinsip wadiah

yang penarikannya dapat dilakukan setiap saat berdasarkan syarat

syarat yang disepakati

f) Tabungan BSM Dollar adalah tabungan dalam mata uang dollar yang

penarikan dan setorannya dapat dilakukan setiap saat atau sesuai

ketentuan BSM

g) Tabungan Kurban BSM adalah tabungan dalam mata uang rupiah

untuk membantu nasabah dalam merencanakan ibadah kurban dan

aqiqah. Pelaksanaannya bekerja sama dengan Badan Amil Qurban.

h) Deposito BSM adalah investasi berjangka waktu tertentu dalam mata

uang rupiah yang dikelola berdasarkan prinsip Mudharabah Muthlaqah.

i) Deposito BSM Vallas adalah investasi berjangka waktu tertentu dalam

mata uang dollar yang dikelola berdasarkan prinsip Mudharabah

Muthlaqah.

j) Giro BSM adalah Sarana penyimpanan dana dalam mata uang rupiah

untuk kemudahan transakasi dengan pengelolaan berdasarkan prinsip

wadiah yad dhamanah.

k) Giro BSM Vallas adalah sarana penyimpanan dana dalam mata uang

US Dollar untuk kemudahan transaksi dengan pengelolaan

berdasarkan prinsip wadiah yad Dhamanah.

l) Giro BSM Singapore Dollar adalah simpanan penyimpanan dana dalam

mata uang Singapore dollar untuk kemudahan transaksi dengan

pengelolaan berdasarkan prinsip wadiah yad dhamanah.

52

2) Produk Jasa

Produk Jasa meliputi jasa produk, jasa operasional, dan jasa

investasi. Adapun layanan jasa yang ditawarkan di PT. Bank Syariah

Mandiri Cabang Gorontalo adalah sebagai berikut:

a) BSM Mobile Banking GPRS (BSM MBG) adalah layanan transaksi

perbankan (non tunai) melalui mobile phone (handphone) berbasis

GPRS.

b) BSM Net Banking adalah Layanan transaksi perbankan (non tunai)

melalui internet.

c) BSM Card adalah kartu yang dapat dipergunakan untuk transaksi

perbankan melalui ATM dan mesin debit (EDC/Electronic Data Capture)

d) Sentra Bayar BSM adalah layanan pembayaran beragam tagihan

seperti telepon, ponsel maupun listrik.

e) PPBA (Pembayaran Melalui Menu Pemindah bukuan di ATM) adalah

layanan pembayaran tagihan institusi (lembaga pendidikan, asuransi,

lembaga khusus, lembaga keuangan non bank) melalui menu

pemindah bukuan di ATM

f) BSM Elecronic Payroll (ePay roll) adalah layanan administrasi

pembayaran gaji karyawan suatu institusi.

g) BSM Safe Deposito Box adalah layanan penyimpanan benda berharga,

dokumen dan lain-lain yang ditempatkan diruangan yang dilengkapi

sistem pengamanan.

53

3) Produk Pembiayaan

Produk pembiayaan meliputi pembiayaan per skim, pembiayaan per

sektor ekonomi dan pembiayaan per segmen. Adapun jenis-jenis produk

pembiayaan yang ada di PT. Bak Syariah Mandiri Cabang Gorontalo adalah

sebagai berikut:

a) MMOB (Mudharabah Muqayyadah On Balance Sheet) adalah fasilitas

pembiayaan dengan alokasi sumber dana yang terikat (spesifik) dari

pemilik dana (shahibul maal).

b) BSM Customer Network Financing (Modal Kerja) adalah pembiyaan

modal kerja yang diberikan kepada nasabah untukk pembelian

persedian barang dari rekanan yang telah menjalin kerjasama dengan

BSM.

c) Dana Berputar adalah pembiayaan untuk memenuhi kebutuhan modal

kerja sementara dan bukan untuk Permanent Working Capital. Bersifat

Self liquidating seiring dengan menurunnya aktivitas bisnis pada

periode terkait.

d) Peralatan Kedokteran adalah pembiayaan untuk pembelian barang

modal atau peralatan penunjang kerja dibidang kedokteran.

e) Resi Gudang adalah pembiayaan dengan jaminan utama komoditi yang

diperdagangkan, dimana komoditi tersebut berada dalam suatu gudang

atau tempat yang terkontrol secara independen.

f) Umroh adalah pembiayaan untuk mempermudah nasabah dalam

memenuhi perjalanan umroh.

54

g) Pensiunan adalah pembiayaan yang diperuntukkan bagi pensiunan.

h) PKPA (Pembiayaan Kepada Koperasi Karyawan Untuk Para

Anggotanya) adalah fasilitas penyaluran pembiyaan kepada anggota

koperasi karyawan

i) Griya BSM adalah fasilitas pembiayaan pemilikan rumah tinggal.

4.5 Deskripsi Hasil Penelitian

4.5.1 Pengakuan dan Pengukuran

Dalam hal pembiayaan murabahah di PT. Bank Syariah Mandiri

Cabang Gorontalo, semua barang bisa dijadikan sebagai objek murabahah,

asalkan barang tersebut halal dan baik. Dalam hal pengajuan pembiayaan

murabahah, nasabah diharapkan bisa melengkapi persyaratan yang telah

ditentukan oleh pihak bank. Untuk Pegawai Negeri Sipil (PNS) yang

mengajukan pembiayaan murabahah wajib melampirkan dokumen

identitasnya berupa Kartu Tanda Penduduk (KTP), dokumen legalitas

selaku PNS (untuk PNS), SK gaji, taspen, kartu pegawai, surat penawaran

rumah, sedangkan untuk Nasabah yang bukan PNS yang mengajukan

pembiayaan murabahah di PT. Bank Syariah Mandiri Cabang Gorontalo

wajib melampirkan foto copy dokumen identitas berupa Kartu Tanda

Penduduk (KTP), kartu keluarga, Nomor Pokok Wajib Pajak (NPWP),

dokumen legalitas usaha seperti SITU, SIUP, BDP, laporan penjualan, dan

yang terpenting adalah dalam hal pengajuan pembiayaan murabahah,

55

barang-barang yang akan dibeli oleh nasabah haruslah barang-barang

yang bersifat baik dan halal.

PT. Bank Syariah Mandiri Cabang Gorontalo melakukan pembiayaan

murabahah dengan menggunakan akad murabahah namun realita yang

terjadi di lapangan, PT. Bank Syariah Mandiri Cabang Gorontalo hanya

memberikan pembiayaan berupa sejumlah uang sesuai dengan

pembiayaan yang dibutuhkan kepada nasabah, dimana hal ini disebut

dengan akad wakalah yaitu pelimpahan kekuasaan oleh seseorang sebagai

pihak pertama kepada orang lain sebagai pihak kedua dalam hal-hal yang

diwakilkan.

Hal ini dapat ditunjukkan dengan cuplikan hasil wawancara antara

peneliti dengan nasabah sebagai berikut:

P: N: P: N: P: N: P: N:

Pak trus ini, kan dalam hal pembiayaan murabahah ini apakah pihak bank memberikan pembiayaan dalam bentuk uang atau barang pak? Dalam bentuk uang Dalam bentuk uang, bukan dalam bentuk barang? Uang Misalnya pembiayaan untuk, misalnya kan pembelian semen atau apa Ya Trus pihak Bank itu menyediakan semen atau mungkin di uangkan? Jadi mestinya ya selama ini memang ini seharusnya mekanismenya itu di ikutsertakan sebelumnya. Jadi pada prakteknya yang sebenarnya konsep yang disampaikan itu adalah ketika misalnya bangunan, bangunan ini 30% itu atau hampir selesai itu ada semacam aaa pertanggungjawaban katakanlah seperti itu. Berapa anggaran yang habis. Hanya selama ini yang ril, jujur ya saya hanya menerima uang dengan melihat bangunan yang saya bangun dan tentu yang dilihat itu dari sisi fisik kemudian dari sisi layak IMB itu segala macam yang diminta.

56

Hal ini juga didukung dengan pernyataan nasabah lain melalui media

handphone via sms:

P: N: P: N:

Assalaamu’alaykum. Ustad mf mengganggu. Ustad pada saat ustad melakukan pembiayaan murabahah di BSM akadnya itu akad murabahah atau wakalah?? Syukran ustad Murabahah Tapi yang BSM kasih dalam bentuk uang ustad?? Atau?? Ya... Uang yang mestinya selalu saya pertanggungjawabkan dengan kwitansi pembelian brg... Hx kenyataanx sy hx trima uang sj... sptx mrk dan sy jg tak mau ribet.

Pernyataan di atas juga di dukung oleh pernyataan nasabah lainnya

seperti yang terekam dalam via sms sebagai berikut:

P: N:

Assalaamu’alaykum. Ustad mf mengganggu. Ustad pada saat ustad melakukan pembiayaan murabahah di BSM akadnya itu akad murabahah atau wakalah?? Syukran ustad Keduanya

Pernyataan tersebut didukung juga oleh pernyataan yang lain seperti

yang tercantum sebagai berikut:

P: N: P: N:

Assalaamu’alaykum.. K Eza mf mengganggu.. Ana mtanya k uwty, pada saat melakukan pembiayaan murabahah di BSM akadnya itu akad murabahah atau wakalah?? Syukran.. Murabahah Ukh Tapi yang BSM kasih dalam bentuk uang?? Atau?? Uang coz pembiayaan konsumtif. Uanglah masa daun.. he.. he.

Dari beberapa pernyataan di atas maka sudah jelas pihak bank hanya

memberikan sejumlah dana kepada nasabah, dan nasabah sendiri yang

membeli barangnya. Dalam hal ini adanya pemberian kuasa atas dana dan

nama bank kepada nasabah untuk melakukan pembelian barang sendiri

P: N:

Berarti pihak Bank itu hanya menyediakan sejumlah dana, tapi mereka tidak menyediakan barang yang diinginkan oleh bapak? Tidak. Hanya mereka meminta ee secara fisik apa namanya ee penggunaan anggaran yang saya saya saya trima.

57

sesuai spesifikasi yang diinginkan kepada pihak supplier setelah

memperoleh pembiayaan dari pihak bank. Hal ini hampir sama dengan

pemberian kredit pada bank konvensional. Karena pihak PT. Bank Syariah

Mandiri Cabang Gorontalo hanya memberikan pembiayaan murabahah

dalam bentuk uang maka secara otomatis akan berpengaruh pada

pencatatan akuntansinya. Pada saat pencairan pembiayaan murabahah,

pihak PT. Bank Syariah Mandiri Cabang Gorontalo menjurnalnya sebagai

berikut:

Piutang Nasabah Rp. xxx

Murabahah Rp. xxx

Nasabah Rp. xxx

Margin yang ditangguhkan Rp. Xxx

Dalam hal murabahah pesanan mengikat, pihak PT. Bank Syariah

Mandiri Cabang Gorontalo menganggapnya itu sebuah produk lain selain

murabahah yakni ijarah. Padahal murabahah berbeda dengan ijarah. Ijarah

adalah sewa, dan murabahah adalah jual beli.

Untuk penurunan aset yang dikarenakan rusak ataupun usang, pihak

PT. Bank Syariah Mandiri Cabang Gorontalo tidak menjurnalnya sebagai

beban karena pencatatannya itu hanya diakukan sekali saja yakni pada

saat pencairan seperti yang terekam dalam wawancara berikut ini.

“Kita kan murabahah di sini baru griya, mobil untuk yang berwujud ya, lainnya itu kan RAB. Rencana anggaran biaya nah, jadi kalau menurun, kayaknya tidak tuh. Kalau mobil, mobil itu dia menyusut kan, tapi tidak sih. Karena dikitorang itu lainnya kan harga pasar, ada nilai likuidasi, nilai likuidasi itu pasti lebih kurang dengan harga pasar. Jadi so perhitungan duluan 5 tahun mobil ini depe harga berapa, kan

58

pembiayaan mobil orang cuma 5 tahun. 5 tahun berarti harga pasar tahun ini dengan tahun depan beda kan, makanya ada nilai likuidasi disitu. Nilai likuidasi mobil untuk 5 tahu ke depan itu kira-kira harganya berapa, jadi yang orang pak disitu nilai likuidasi. Nilai likuidasi baru ee kalau rumah kan beda lagi toh, sama nilai likuidasi noh. Torang itu jurnal Cuma 1 kali ya, pada saat pencairan.” Terkait dengan diskon murabahah, pihak PT. Bank Syariah Mandiri

Cabang Gorontalopun tidak melakukan pencatatan terkait dengan diskon

murabahah seperti terekam dalam wawancara berikut:

P : LA: P : LA: P : LA: P : LA: P : LA:

Kan di sini kita ada diskon. Misalnya pihak bank sebelumnya sudah berkomunikasi dengan dealer atau apa, otomatis ada diskon. Pengakuan diskon murabahah itu.... Kalau torang yang bagitu-bagitu torang kan hubungi yang sama orang kasih pa torang kan depe surat penawaran, surat penawaran itu. Jadi torang bayar sesuai surat penawaran. Apabila ada diskon atau panjang pembicaraannya nasabah, tanya torang. Tapi sih bagusnya dicantumkan di surat penawaran. Jadi torang bayar tinggal selisih. Trus kalau pencatatannya dipihak bank itu terkait dengan diskon apakah.... Tidak Ada Tidak ada? Jadi begini, misalnya dia jual Rp. 100.000,-. Dia kasih diskon 20 % ee 10 % jadi Rp. 10.000,- ee Rp. 90.000,- itu seharusnya orang bayar hanya Rp. 90.000,- bagitu. Tapi itu tidak ada pencatatan diskon? Tidak ada. Torang tidak ada pencatatan diskon. Kalau misalnya.... Kalau ada pencatatan diskon, berarti itu riswah namanya. Tidak boleh.”

Selanjutnya dalam hal pengakuan keuntungan murabahah pihak PT.

Bank Syariah Mandiri Cabang Gorontalo belum mengakui adanya

keuntungan murabahah. hal ini bisa terekam dalam hasil wawancara

sebagai berikut:

59

P : LA: P : LA:

Bagaimana pengakuan keuntungan murabahah? kan biasanya ada keuntungan murabahah. Itu margin yang tadinya dia posisi kredit, dia di debet. Margin keuntungan? Pada pendapatan margin.

Selanjutnya dalam hal pengakuan potongan pelunasan piutang, lagi-

lagi pihak PT. Bank Syariah Mandiri Cabang Gorontalo dalam hal

pencatatannya berbeda dengan apa yang telah ditentukan dalam PSAK

102. Berikut ini hasil wawancara antara peneliti dan Loan Administration:

LA: P : LA:

Bagaimana pengakuan potongan pelunasan piutang murabahah yang diberikan kepada pembeli yang melunasi secara tepat waktu atau lebih cepat dari waktu yang disepakati? Potongan pelunasan? Depe jurnal itu debet nasabah, kreditnya piutang. Debet nasabah, kreditnya piutang? Iya debet nasabah, kredit margin, tapi margin pelunasan. Ee tidak semua margin. Baru yang ke dua ee kreditnya piutang kredit lagi pendapatan margin.

Hal tersebut di atas terjadi karena pihak bank hanya memberikan

sejumlah dana kepada nasabah, dan nasabah sendiri yang membeli

barangnya. Jadi dalam hal pengakuan potongan pelunasannya pun

menjadi seperti di atas.

PT. Bank Syariah Mandiri Cabang Gorontalo juga belum mengakui

adanya potongan angsuran murabahah. Hal ini dapat dilihat dari hasil

wawancara berikut:

LA: P : LA:

Bagaimana pengakuan potongan angsuran? Kan biasanya.... Tidak ada. Tidak ada potongan angsuran.

60

Seperti halnya potongan angsuran, denda pun tidak diakui oleh PT.

Bank Syariah Mandiri Cabang Gorontalo, dan jika PT. Bank Syariah Mandiri