bab 4 pembahasan - thesis.binus.ac.idthesis.binus.ac.id/ecolls/doc/bab4/2012-2-00519-ak...

TRANSCRIPT

47

BAB 4

PEMBAHASAN

4.1 Analisis Strategi Bisnis

4.1.1 Analisis SWOT

Analisis ini dilakukan dengan cara mengidentifikasi terlebih dahulu faktor-

faktor internal yang mencakup kekuatan dan kelemahan yang dimiliki oleh PT

Matahari Putra Prima Tbk dan faktor-faktor eksternal yang melihat adanya peluang

dan ancaman yang akan dihadapi oleh PT Matahari Putra Prima, Tbk dalam

menghadapi persaingan bisnis dengan para kompetitor dalam industri retailer

(pedagang eceran) di Indonesia. Analisis ini juga dapat menggambarkan strategi–

strategi yang dijalankan PT Matahari Putra Prima Tbk dalam proses sebelum dan

sesudah divestasi PT Matahari Department Store Tbk. Hasil dari analisis diagram

SWOT akan menggambarkan dan memperlihatkan strategi-strategi yang tepat bagi

PT Matahari Putra Prima Tbk dalam mengatasi dan mengelola kelemahan serta

ancaman yang datang dari pihak eksternal perusahaan dengan memanfaatkan

kekuatan dan peluang yang ada untuk mengambil keuntungan.

Faktor-faktor tersebut antara lain:

A. Kekuatan (Strength)

1. PT Matahari Putra Prima Tbk merupakan salah satu perusahaan retailer

modern terbesar di Indonesia dan produk-produknya sudah dikenal

masyarakat luas.

48

2. Memiliki sumber daya manusia handal yang bertambah setiap tahunnya.

Semua SDM diberikan program pelatihan dan pengembangan lanjutan. PT

Matahari Putra Prima Tbk telah mengoperasikan Human Resources

Information System (“HRIS”). Dengan adanya HRIS, pihak manajemen

Perseroan dapat memperoleh informasi real time dan transparan mengenai

data-data terkait SDM.

3. Produk PT Matahari Putra Prima Tbk yaitu hypermart telah

mengimplementasikan ISO 22000: 2005 yang merupakan standar

internasional dalam keamanan manajemen makanan. Hypermart retailer

modern pertama yang menerima sertifikat tersebut.

4. PT Matahari Putra Prima Tbk banyak melakukan kegiatan CSR (Corporate

Social Responsibility) dan kerja sama dalam kegiatan sosial dengan berbagai

pihak yang dinamakan CCS (Children, Community & Sippliers). Kerja sama

yang dilakukan diantaranya memfasilitasi pelanggan melalui kasir hypermart

untuk memberikan donasi, dimana hasil donasi dari pelanggan akan diberikan

melalui Dompet Dhuafa dan PMI.

5. Meraih penghargaan Top 500 Asia Pasifik Retailer Award sejak tahun 2004

hingga saat ini, sebanyak 9 kali berturut-turut PT Matahari Putra Prima Tbk

mempertahankan penghargaan tersebut yang membuktikan bahwa PT

Matahari Putra Prima Tbk mampu mempertahankan eksistensi di bidang

retailer.

6. Melakukan ekspansi agresif setiap tahun terhadap salah satu produk yang

dimiliki yaitu Hypermart, PT Matahari Putra Prima Tbk terus

mengembangkan bisnisnya dalam rangka menciptakan pelayanan kepada

49

masyarakat dengan mengandalkan kekuatan dari produk – produk yang sudah

ada, yang memantapkan posisinya sebagai perusahaan retailer kelas dunia.

7. PT Matahari Putra Prima Tbk telah memiliki website yaitu

www.mataharigroup.co.id. Selain website tersebut, Perusahaan merancang

website khusus untuk Hypermarket www.hypermarket.co.id. Tujuan website

pada Hypermarket untuk memudahkan pelanggan mengetahui adanya

program atau promosi yang sedang diadakan, selain itu website Hypermarket

mengembangkan penjualan produk – produk hypermarket dengan sistem

online, sehingga memudahkan pelanggan yang ingin membeli tanpa harus

keluar rumah.

8. Perusahaan melakukan variasi produk dari makanan dan minuman, produk

fashion, alat – alat perlengkapan kantor, alat – alat rumah tangga, jasa – jasa

hiburan dan lain-lain.

9. PT Matahari Putra Prima Tbk telah melaksanakan tata kelola perusahaan

sesuai dengan kaidah GCG (Good Corporate Governance) yaitu keterbukaan,

akuntabilitas, pertanggungjawaban, independensi, kewajaran dan kesetaraan

untuk meningkatkan kinerja perusahaan dan akuntabilitas kepada publik.

10. PT Matahari Putra Prima Tbk menyediakan beberapa layanan untuk

pelanggan, pelayanan yang diberikan terdiri dari :

• Mengeluarkan Hi-card yaitu kartu belanja yang dapat dimiliki semua

pelanggan PT Matahari Putra Prima Tbk, dengan kartu ini pelanggan

bisa mendapatkan diskon–diskon khusus dalam berbelanja. Kartu Hi-

card ini menggantikan kartu anggota MCC yang sebelumnya dapat

digunakan pada produk-produk PT Matahari Putra Prima Tbk

50

• Pengadaan Kerja sama dengan Bank Mandiri, kerja sama secara

langsung dalam bentuk kartu kredit Mandiri Hypermart. Kartu ini

menambah nilai untuk pelanggan karena PT Matahari Putra Prima

Tbk sering sekali membuat promo diskon tambahan dengan

menggunakan kartu kredit maupun dengan kartu debit mandiri.

B. Kelemahan (Weakness)

1. Setelah Tahun 2010 PT Matahari Putra Prima Tbk hanya berfokus pada

bisnis inti yaitu Food division sehingga PT Matahari Putra Prima Tbk

melakukan divestasi salah satu anak perusahaan terbesarnya yaitu PT

Matahari Departement Store Tbk. Dengan divestasi ini, dapat

mengakibatkan menurunnya pendapatan yang diperoleh perusahaan

karena PT Matahari Departement Store Tbk menghasilkan pendapatan

kedua yang cukup besar selain Hypermarket.

2. Pada Tahun 2011 PT Matahari Putra Prima Tbk mengalami penurunan

penjualan akibat divestasi PT Matahari Departement Store Tbk, sehingga

penjualan PT Matahari Putra Prima Tbk sebagian besar hanya

mengandalkan dari Hypermarket saja.

3. Adanya penurunan arus kas dari aktivitas operasi sebelum dan sesudah

PT Matahari Putra Prima Tbk melakukan divestasi PT Matahari

Departement Store Tbk, karena berkurangnya penerimaan kas dari

pelanggan.

4. Tingginya beban umum dan administrasi yang dimiliki PT Matahari Putra

Prima Tbk, sekitar 50%-75% beban tersebut mengurangi laba kotor

51

perusahaan, sehingga laba bersih yang dihasilkan perusahaan hanya

sekitar 1-2% dari penjualan bersih, kecuali untuk laba bersih tahun 2010

5. Situs website yang dirancang menarik dan lengkap, kurang diketahui

pelanggan pada umumnya.

C. Kesempatan (Opportunities)

1. Adanya kesempatan menjadi retailer nomor 1 di Indonesia. Dengan terus

melakukan ekspansi Hypermart dan produk lainnya, tidak menutup

kemungkinan PT Matahari Putra Prima Tbk menjadi retailer yang

menjadi pilihan masyarakat

2. Pertumbuhan penduduk Indonesia yang terus bertambah setiap tahun

dapat menciptakan peluang permintaan barang dan jasa sebagai

kebutuhan dan konsumsi masyarakat. Potensi tersebut dapaat digunakan

sebagai motif untuk perusahaan retailer mengembangkan usaha dan

meningkatkan pendapatan usaha.

3. Dana hasil divestasi PT Matahari Departement Store Tbk senilai 7,2

Triliyun dapat digunakan untuk ekspansi Hypermarket dan pembayaran

hutang – hutang.

D. Ancaman (Threaths)

1. Selain menjadi peluang, tingginya permintaan barang dan jasa dapat

mengakibatkan ancaman untuk perusahaan. Ancaman yang diperoleh

perusahaan adalah persaingan antara perusahaan retailer lain yang berdiri

semakin banyak sehingga persaingan semakin ketat. Perusahaan harus

terus menurus melakukan inovasi–inovasi untuk menarik pelanggan.

52

2. Ancaman yang selanjutnya dihadapi perusahaan yaitu munculnya toko-

toko online baik melalui website maupun media sosial. Toko online

sedang minati masyarakat Indonesia karena masyarakat merasa bahwa

lebih praktis belanja melalui internet, tidak perlu keluar rumah. Walaupun

sekarang perusahan telah menerapkan sistem penjualan online, namun

masih jarang pelanggan menggunakan website tersebut.

3. Peraturan Menteri Perdagangan Republik Indonesia tentang pedoman

penataan dan pembinaaan pasar tradisional, pusat perbelanjaan dan toko

modern. Peraturan ini harus benar–benar dipatuhi perusahaan karena

bisnis utama perusahaan mengenai perdagangan pusat perbelanjaan dan

toko modern.

STRENGTHS WEAKNESS OPPORTUNITIES 1. PT Matahari Putra Prima

Tbk merupakan salah satu perusahaan retailer modern terbesar di Indonesia dan produk-produknya sudah dikenal masyarakat luas sehingga adanya kesempatan menjadi retailerer nomor 1 di Indonesia. Dengan terus melakukan ekspansi Hypermart dan produk lainnya, tidak menutup kemungkinan PT Matahari Putra Prima Tbk menjadi retailerer yang menjadi pilihan masyarakat

2. Produk PT Matahari Putra Prima Tbk yaitu hypermart telah mengimplementasikan ISO 22000: 2005 yang merupakan standar internasional dalam keamanan manajemen makanan. Hypermart retailer modern pertama yang menerima sertifikat tersebut.

3. Dana hasil divestasi PT Matahari Departement Store Tbk senilai 7,2 Triliyun dapat digunakan untuk

1. Munculnya toko-toko online baik melalui website maupun media sosial. Toko online sedang minati masyarakat Indonesia karena masyarakat merasa bahwa lebih praktis belanja melalui internet, tidak perlu keluar rumah. Walaupun sekarang perusahan telah menerapkan sistem penjualan online, namun masih jarang pelanggan menggunakan website tersebut.

2. Situs web yang dimiliki perusahan jika sudah banyak diketahui pelanggan maka akan menjadi kesempatan yang baik untuk perusahaan

53

ekspansi Hypermarket dan pembayaran hutang –hutang.

4. Mengeluarkan Hi-card yaitu kartu belanja yang dapat dimiliki semua pelanggan PT Matahari Putra Prima Tbk, dengan kartu ini pelanggan bisa mendapatkan diskon–diskon khusus dalam berbelanja. Kartu Hi-card ini menggantikan kartu anggota MCC yang sebelumnya dapat digunakan pada produk-produk PT Matahari Putra Prima Tbk

THREATS 1. Pertumbuhan penduduk

Indonesia yang terus bertambah setiap tahun dapat menciptakan peluang permintaan barang dan jasa sebagai kebutuhan dan konsumsi masyarakat. Potensi tersebut dapaat digunakan sebagai motif untuk perusahaan retailer mengembangkan usahanya namun perusahaan dapat juga memiliki pesaing-pesaing baru dalam industry retailer.

2. Memiliki sumber daya manusia handal yang bertambah setiap tahunnya. Semua SDM diberikan program pelatihan dan pengembangan lanjutan. PT Matahari Putra Prima Tbk telah mengoperasikan Human Resources Information System (“HRIS”). Dengan adanya HRIS, pihak manajemen Perseroan dapat memperoleh informasi real time dan transparan mengenai data-data terkait SDM.

3. PT Matahari Putra Prima Tbk banyak melakukan kegiatan CSR ( Corporate Social Responsibility ) dan kerja sama dalam kegiatan sosial dengan berbagai pihak yang dinamakan CCS (Children, Community & Sippliers) Kerja sama yang dilakukan diantaranya memfasilitasi pelanggan melalui kasir hypermart untuk memberikan donasi,

1. Pada Tahun 2011 PT Matahari Putra Prima Tbk mengalami penurunan penjualan akibat divestasi PT Matahari Departement Store Tbk, sehingga penjualan PT Matahari Putra Prima Tbk sebagian besar hanya mengandalkan dari Hypermarket saja.

2. Peraturan Menteri Perdagangan Republik Indonesia tentang pedoman penataan dan pembinaaan pasar tradisional, pusat perbelanjaan dan toko modern. Peraturan ini harus benar–benar dipatuhi perusahaan karena bisnis utama perusahaan mengenai perdagangan pusat perbelanjaan dan toko modern

3. Tingginya beban umum dan administrasi yang dimiliki PT Matahari Putra Prima Tbk, sekitar 50%-75% beban tersebut mengurangi laba kotor perusahaan, sehingga laba bersih yang dihasilkan perusahaan hanya sekitar 1-2% dari penjualan bersih, kecuali untuk laba bersih tahun 2010

54

Tabel 4.1 Analisis SWOT

4.1.2 Analisis PORTER

Lima faktor/kekuatan yang menentukan intensitas persaingan untuk PT Matahari

Putra Prima Tbk yaitu:

1. Persaingan antar perusahaan yang ada dalam industry

PT Matahari Putra Prima Tbk merupakan perusahaan retailer modern

yang besar dan menjual secara lengkap berbagai kebutuhan masyarakat.

Perusahan tentunya memiliki pesaing–pesaing yang sangat kompetitif.

Persaingan antara perusahan dibagi menjadi dua, yaitu sebelum dan sesudah

divestasi PT Matahari Departement Store Tbk. Persaingan dibedakan karena

sebelum divestasi perusahaan berbasis Food dan non Food (fashion). Dengan

adanya divestasi maka persaingan antara perusahaan Matahari Putra Prima

menjadi berkurang. Berikut perusahaan yang menjadi pesaing PT Matahari

Putra Prima Tbk :

dimana hasil donasi dari pelanggan akan diberikan melalui Dompet Dhuafa dan PMI

4. Selain menjadi peluang, tingginya permintaan barang dan jasa dapat mengakibatkan ancaman untuk perusahaan. Ancaman yang diperoleh perusahaan adalah persaingan antara perusahaan retailer lain yang berdiri semakin banyak sehingga persaingan semakin ketat. Perusahaan harus terus menurus melakukan inovasi – inovasi untuk menarik pelanggan.

55

• Perusahan yang menjadi pesaing PT Matahari Putra Prima Tbk

sebelum divestasi PT Matahari Departement Store Tbk pesaing

perusahaan yaitu PT Rimo Catur Lestari Tbk, PT Ramayana Lestari

Sentosa Tbk, PT Alfa Retailindo, PT Sumber Alfa Trijaya Tbk,

Metro Departement Store, PT Catur Sentosa Adiprama, Ace

Hardware Indonesia Tbk, PT Hero Supermarket Tbk, PT Mitra

Adiperkasa Tbk, Carrefour, PT Midi Utama Indonesia Tbk, Superindo

Supermarket, PT Indomarco Pristama.

• Perusahaan yang menjadi pesaing PT Matahari Putra Prima Tbk

sesudah divestasi PT Matahari Departement Store Tbk yaitu PT Alfa

Retailindo, PT Sumber Alfa Trijaya Tbk , PT Hero Supermarket Tbk,

Carrefour, PT Midi Utama Indonesia Tbk, Superindo Supermarket,

PT Indomarco Pristama, PT Catur Sentosa Adiprama Tbk, Ace

Hardware Indonesia Tbk,

2. Ancaman masuknya pesaing baru

Perkembangan industri retailer yang berkembang membuat

perusahaan dalam maupun luar negeri tertarik untuk berinvestasi membangun

perusahaan retailer. Perusahaan retailer yang menjadi pesaing baru ini, rata–

rata menyajikan inovasi–inovasi baru yang menarik hati pelanggan.

Contohnya munculnya pesaing baru perusahaan retailer yaitu Seven Eleven

dan Lawson Station dan masih banyak lagi jenis mini market lainnya,

keduanya perusahaan retailer yang memadukan konsep mini market dengan

dine-in yaitu pelanggan disediakan tempat untuk dapat menyantap langsung

makanan atau minuman yang dibeli. Perusahaan retailer yang berkonsep

56

supermarket yang berasal dari luar negeri, yang baru masuk ke pasar

Indonesia yaitu Lottemart. Lottemart merupakan perusahaan retailer yang

berasal dari korea selatan, Lottemart mempunyai ketertarikan yaitu banyak

menyediakan barang–barang seperti Hypermart dan barang import dari korea

selatan.

3. Produk substitusi

Produk substitusi (pengganti) pada industri retailer yang dihadapi

perusahaan adalah jasa penjualan yang ditawarkan baik secara resmi atau

tidak dengan menggunakan telepon, internet maupun catalog. Pembelian

produk pengganti dapat menjadi pilihan bagi pelanggan jika jarak yang

ditempuh terlalu jauh dan biaya yang dikeluarkan lebih rendah dibandingkan

pelanggan datang langsung untuk berbelanja. Pada jaman ini sangat banyak

sekali website bahkan media-media sosial yang menawarkan berbagai produk

secara online, ditambah dengan perangkat tekhnologi yang semakin canggih

seperti smartphone, laptop atau pad. Sekarang ini sudah mulai masyarakat

yang memiliki tekhnologi tersebut, sehingga dapat mendukung aktivitas

belanja online semakin mudah dilakukan. Sehingga perusahaan retailer yang

memiliki gerai/toko harus terus melakukan inovasi–inovasi yang menarik

pelanggan datang ke gerai/toko.

4. kekuatan posisi tawar (bargaining power) pembeli

PT Matahari Putra Prima Tbk sebagai perusahaan retailer melalui

produk–produk yang dimilikinya berhadapan langsung dengan pembeli. Daya

tawar dengan pembeli sangatlah kecil terhadap produk–produk pihak ketiga

57

yang dijual oleh produk perusahaan. PT Matahari Putra Prima Tbk dengan

pihak ketiga sudah menetapkan harga yang tidak bisa ditawar oleh pembeli.

Namun hal tersebut tidaklah menghilangkan minat pelanggan untuk membeli

produknya. PT Matahari Putra Prima Tbk selalu mengutamakan kepuasan

pelanggan, sehingga walaupun harga yang ditetapkan perusahan sudah harga

tetap namun perusahaan selalu memberikan penawaran khusus seperti diskon

dan hadiah–hadiah tertentu kepada pelanggan. Dengan adanya penawaran

khusus tersebut maka pelanggan akan selalu tertarik untuk membeli produk–

produk perusahaan.

5. kekuatan posisi tawar (bargaining power) pemasok

Sebagai salah satu perusahaan retailer besar di Indonesia, PT

Matahari Putra Prima Tbk memiliki posisi tawar yang tinggi terhadap

pemasok perusahan, baik dari dalam maupun luar negeri. Perusahaan retailer

memiliki banyak sekali pemasok, mulai dari pemasok makanan sampai

dengan peralatan rumah tangga. Pemasok harus memberikan kualitas,

kuantitas dan harga yang kompetitif. Penetapan harga dan kerja sama dengan

pemasok sangatlah penting mempengaruhi perusahaan, penetapan harga

sangat mempengaruhi harga barang yang akan dijual perusahaan, mengingat

banyaknya pesaing sesama perusahaan retailer.

PT Matahari Putra Prima Tbk juga memerlukan pemasok yang selalu

mendukung dan siap dalam penyediaan persediaan terkait dengan kegiatan

usaha retailer perusahaan. pada umumnya perusahaan retailer memiliki

waktu – waktu khusus yang dapat mempercepat perputaran persediaan,

seperti Lebaran dan Natal. Selain pada waktu – waktu tersebut terkadang

58

ketika cuaca buruk seperti hujan terus menerus yang dapat menyebabkan

banjir, maka permintaan barang akan meningkat tajam dan pemasok akan

kesulitan mengirim barang. Maka diperlukan hubungan kerja sama yang baik

supaya pemasok mengutamakan produk yang dititipkan kepada perusahaan.

Tabel 4.2 Analisis Porter

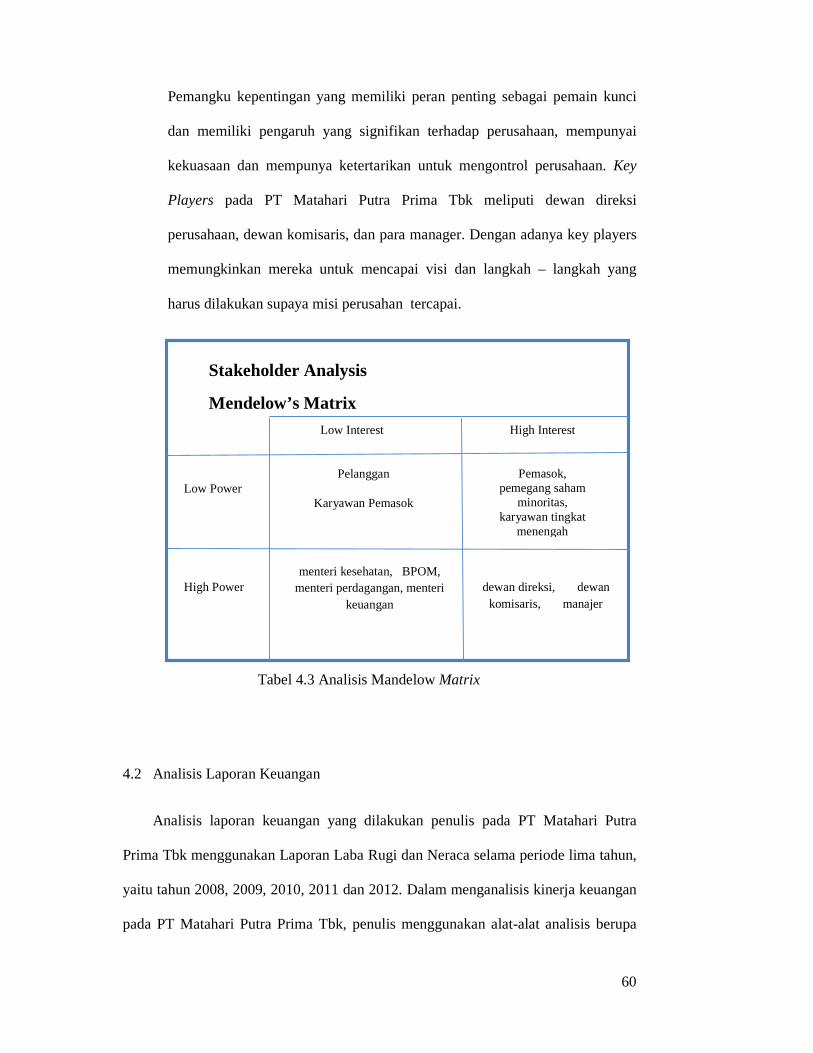

4.1.3 Analisis Stakeholders

Analisis ini menggunakan analisis Mendelow Matrix, dilakukan untuk

mengetahui seberapa besar tingkat kepentingan dan kekuatan yang dimiliki

Pendatang Baru :

• Mini market yang menawarkan dine in

• Super market yang menawarkana produk barang – barang import

Substitusi :

• Toko online melalui website / internet / media social

• Penjualan barang melalui catalog maupun telepon

Pemasok:

• Berbagai produsen makanan, minuman, peralatan rumah tangga, perlengkapan rumah tangga, dll.

Pembeli :

• Pembeli biasa

• Pembeli skala besar

Persaingan antar perusahaan sejenis :

• Super Market

• Mini Market

59

stakeholders untuk mengembangkan produk perusahaan. Stakeholders sendiri adalah

pemangku kepentingan yang mempunyai distribusi kepada perusahaan.

A. Minimal effort

Tipe pemangku kepentingan ini memiliki kekuatan dan tingkat kepentingan

yang rendah. Yang termasuk dalam kategori ini adalah pelanggan dan

karyawan pemasok.

B. Keep Informed

Stakeholders yang termasuk dalam kategori keep informed adalah

stakeholders yang mempunyai tingkat ketertarikan tinggi terhadap

perusahaan namun tidak dapat mempengaruhi keputusan management.

Stakeholders dalam kategori ini perlu mengetahui laporan keuangan dan

harus di beritahu info-info mengenai perusahaan karena penting bagi pihak

ini untuk mengetahuinya. Pihak yang termasuk dalam kategori ini adalah

pemasok, pemegang saham minoritas, karyawan tingkat menengah

perusahaan.

C. Keep Satisfied

Keep Satisfied stakeholders termasuk pemerintah yang memiliki wewenang

penuh untuk membuat dan merevisi aturan-aturan baru bagi perusahaan,

pemerintahan yang terkait seperti menteri kesehatan, BPOM, menteri

perdagangan dan menteri keuangan. Menteri kesehatan dan BPOM dalam

perusahaan berperan karena perusahaan selain menjual barang – barang

konsinyasi perusahaan juga menjual makanan yang dibungkus maupun siap

saji.

D. Key Players

60

Pemangku kepentingan yang memiliki peran penting sebagai pemain kunci

dan memiliki pengaruh yang signifikan terhadap perusahaan, mempunyai

kekuasaan dan mempunya ketertarikan untuk mengontrol perusahaan. Key

Players pada PT Matahari Putra Prima Tbk meliputi dewan direksi

perusahaan, dewan komisaris, dan para manager. Dengan adanya key players

memungkinkan mereka untuk mencapai visi dan langkah – langkah yang

harus dilakukan supaya misi perusahan tercapai.

Tabel 4.3 Analisis Mandelow Matrix

4.2 Analisis Laporan Keuangan

Analisis laporan keuangan yang dilakukan penulis pada PT Matahari Putra

Prima Tbk menggunakan Laporan Laba Rugi dan Neraca selama periode lima tahun,

yaitu tahun 2008, 2009, 2010, 2011 dan 2012. Dalam menganalisis kinerja keuangan

pada PT Matahari Putra Prima Tbk, penulis menggunakan alat-alat analisis berupa

Stakeholder Analysis

Mendelow’s Matrix

Low Power

Low Interest High Interest

High Power

Pelanggan

Karyawan Pemasok

menteri kesehatan, BPOM, menteri perdagangan, menteri

keuangan

dewan direksi, dewan komisaris, manajer

Pemasok, pemegang saham

minoritas, karyawan tingkat

menengah

61

analisis vertikal dan horizontal, analisis rasio keuangan dan analisis metode

kebangkrutan.

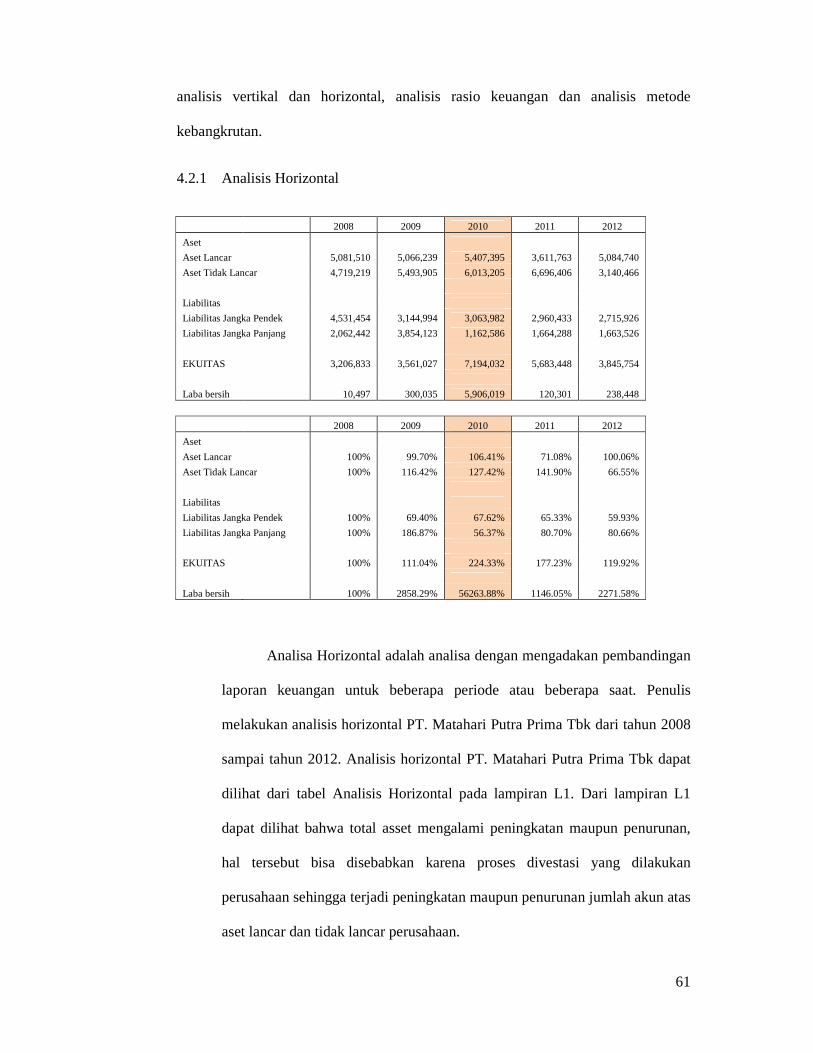

4.2.1 Analisis Horizontal

2008 2009 2010 2011 2012

Aset

Aset Lancar 5,081,510 5,066,239 5,407,395 3,611,763 5,084,740

Aset Tidak Lancar 4,719,219 5,493,905 6,013,205 6,696,406 3,140,466

Liabilitas

Liabilitas Jangka Pendek 4,531,454 3,144,994 3,063,982 2,960,433 2,715,926

Liabilitas Jangka Panjang 2,062,442 3,854,123 1,162,586 1,664,288 1,663,526

EKUITAS 3,206,833 3,561,027 7,194,032 5,683,448 3,845,754

Laba bersih 10,497 300,035 5,906,019 120,301 238,448

2008 2009 2010 2011 2012

Aset

Aset Lancar 100% 99.70% 106.41% 71.08% 100.06%

Aset Tidak Lancar 100% 116.42% 127.42% 141.90% 66.55%

Liabilitas

Liabilitas Jangka Pendek 100% 69.40% 67.62% 65.33% 59.93%

Liabilitas Jangka Panjang 100% 186.87% 56.37% 80.70% 80.66%

EKUITAS 100% 111.04% 224.33% 177.23% 119.92%

Laba bersih 100% 2858.29% 56263.88% 1146.05% 2271.58%

Analisa Horizontal adalah analisa dengan mengadakan pembandingan

laporan keuangan untuk beberapa periode atau beberapa saat. Penulis

melakukan analisis horizontal PT. Matahari Putra Prima Tbk dari tahun 2008

sampai tahun 2012. Analisis horizontal PT. Matahari Putra Prima Tbk dapat

dilihat dari tabel Analisis Horizontal pada lampiran L1. Dari lampiran L1

dapat dilihat bahwa total asset mengalami peningkatan maupun penurunan,

hal tersebut bisa disebabkan karena proses divestasi yang dilakukan

perusahaan sehingga terjadi peningkatan maupun penurunan jumlah akun atas

aset lancar dan tidak lancar perusahaan.

62

Pada aset lancar, akun kas dan setara dengan kas mengalami

peningkatan dari tahun 2008 sampai tahun 2010, namun tahun berikutnya

yaitu tahun 2011 dan 2012 kas dan setara kas semakin menurun. Pada tahun

2011 berkurang sebesar 66,69% dari tahun 2010, dan untuk tahun 2012

mengalami penurunan kembali tetapi tidak terlalu signifikan dari tahun

sebelumnya yaitu 2,37%. Piutang perusahaan mulai mengalami penurunan

pada tahun 2009 secara signifikan 75,71% dari tahun 2008 diikuti dengan

penurunan piutang tahun 2010 yang merupakan piutang terendah hanya

2,94% dari tahun 2008 kemudian kembali meningkat tahun 2010–2011

masing–masing memiliki persentase 5,02% dan 6,27%. Piutang perusahaan

dipengaruhi oleh besarnya penjualan ke pelanggan melalui kartu kredit dan

joint promotion.

Persediaan mengalami peningkatan kecuali untuk tahun 2010. Pada

tahun 2008 dan 2009 perusahaan masih memiliki PT Matahari Departement

Store Tbk Tbk sehingga persediaan PT Matahari Putra Prima Tbk cukup

tinggi. Pada tahun 2010 perusahaan melakukan divestasi PT Matahari

Departement Store Tbk sehingga persedian berkurang. Sedangkan pada tahun

2011 dan 2012, perusahan mulai membangun gerai–gerai baru yang

menyebabkan persediaan kembali mengalami peningkatan. Investasi jangka

pendek mengalami penurunan investasi sebesar 67,37% pada tahun 2011

kepada PT Ciptadana Sekurities.

Jumlah aset keseluruhan mencapai titik tertinggi pada tahun 2010

dalam periode 2008–2012. Tahun 2010 merupakan tahun PT Matahari Putra

Prima Tbk melakukan divestasi PT Matahari Departement Store Tbk.

Sehingga PT Matahari Putra Prima Tbk pada tahun 2010 dan 2011 memiliki

63

investasi–investasi tambahan baik jangka pendek maupun panjang.

Sedangkan pada tahun 2012 PT Matahari Putra Prima Tbk memiliki

persentase aset paling rendah yaitu 83,92% periode 2008–2012, karena

perusahaan hanya memiliki tambahan investasi jangka pendek. Tahun 2008

kewajiban lancar PT Matahari Putra Prima Tbk mencapai 46,24%. Pada

tahun 2009 menurun menjadi 29,87% karena perusahaan telah membayar

hutang notes dan kewajiban kontrak swap. Tahun 2010 kembali menurun

menjadi 26,83% akun yang berpengaruh penurunan karena perusahaan

membayar utang bank. Pada tahun 2011 dan 2012 perusahaan kembali

mengalami peningkatan, masing–masing sebesar 28,72% dan 33,02%.

Peningkatan tahun 2012 disebabkan karena perusahaan menambah utang

usaha.

Pada laporan laba rugi, penjualan tahun 2009 naik sebesar 13,88%

tetapi penjualan mengalami penurunan pada saat divestasi tahun 2010 sebesar

19,23% dari tahun 2009. Tahun 2011 perusahaan mulai memperbaikinya

sehingga pada tahun tersebut perusahaan berhasil meningkatkan 4,03% dari

penjualan tahun sebelumnya. Tahun 2012 perusahaan mengalami penjualan

yang naik secara signifikan sebesar 21,71% dari tahun 2011, hal tersebut

menandakan bahwa perusahaan dapat meningkatkan penjualan setelah

divestasi dilakukan. Laba usaha perusahaan mengalami kerugian pada tahun

2008 sebesar Rp 48.382,- disebabkan karena beban yang dikeluarkan

perusahaan sangat besar sehingga dana dari penjualan tidak dapat menutupi

beban yang dikeluarkan. Tahun 2009 perusahaan mampu meningkatkan laba

usaha karena meningkatnya penjualan Rp 372.639,- tetapi tahun 2010

kembali menurun karena penjualan yang menurun akibat berkurangnya

64

pendapatan dari perusahaan yang telah didivestasi. Namun hal tersebut tidak

menyebabkan perusahaan menjadi rugi. Tahun 2011 dan 2012 perusahaan

kembali memperbaiki laba usaha dengan meningkatkan penjualan dan

meminimalisir pengeluaran untuk beban terutama beban penjualan, sehingga

perusahaan dapat memperoleh laba usaha sebesar Rp 101.101,- pada tahun

2011 dan Rp 312.867,- pada tahun 2012. Dalam laporan laba rugi, akun yang

paling signifikan adalah laba pelepasan entitas anak Rp 5.518.619,- sebagai

hasil penjualan PT Matahari Departement Store Tbk. Sehingga laba bersih

tahun 2010 menjadi laba bersih perusahaan tertinggi selama tahun 2008

sampai 2012.

4.2.2 Analisis Vertikal

2008 2009 2010 2011 2012

Aset

Aset Lancar 5,081,510 5,066,239 5,407,395 3,611,763 5,084,740

Aset Tidak Lancar 4,719,219 5,493,905 6,013,205 6,696,406 3,140,466

Liabilitas

Liabilitas Jangka Pendek 4,531,454 3,144,994 3,063,982 2,960,433 2,715,926

Liabilitas Jangka Panjang 2,062,442 3,854,123 1,162,586 1,664,288 1,663,526

EKUITAS 3,206,833 3,561,027 7,194,032 5,683,448 3,845,754

Laba bersih 10,497 300,035 5,906,019 120,301 238,448

2008 2009 2010 2011 2012

Aset

Aset Lancar 51.85% 47.98% 47.35% 35.04% 61.82%

Aset Tidak Lancar 48.15% 52.02% 52.65% 64.96% 38.18%

Liabilitas

Liabilitas Jangka Pendek 46.24% 29.78% 26.83% 28.72% 33.02%

Liabilitas Jangka Panjang 21.04% 36.50% 10.18% 16.15% 20.22%

EKUITAS 32.72% 33.72% 63.00% 55.14% 46.76%

Laba bersih 0.12% 2.92% 69.12% 1.35% 2.19%

65

Analisis vertikal pada Laporan Neraca dapat dilihat dari tabel Analisis

Vertikal Neraca pada lampiran L5. Pada tahun 2008 sampai tahun 2010

terjadi kenaikan kas, tahun 2010 sebesar 22,46%. Namun setelah tahun 2010

yaitu 2011 kas kembali mengalami penurunan yang signifikan yaitu 13,61%

untuk tahun 2011 dan 16,56% tahun 2012. Hal ini dapat menyebabkan

perusahaan ilikuid dan mengalami kesulitan jika ingin mengeluarkan dana

secara cepat.

Pada tahun 2008 bagian aset, aset lancar dan aset tidak lancar hanya selisih

3,7%. Pada bagian kewajiban, didominasi oleh kewajiban jangka pendek

sebesar 46,24% sedangkan jangka panjang hanya 21,04%. Pada ekuitas yang

dimiliki perusahaan selain modal saham didominasi juga oleh saldo laba yang

belum ditentukan penggunaannya yaitu sebesar 10,36%

Tahun 2009 dan 2010 jumlah aset mulai didominasi oleh aset tidak

lancar sebesar 52,02% untuk tahun 2010 sebesar 52,65% dan asel lancar

masing–masing sebesar 47,98% dan 52,65%. Untuk kewajiban tahun 2009

didominasi kewajiban jangka panjang sebesar 36,50% dan kewajiban jangka

pendek hanya 29,87%. Tahun 2010 total kewajiban mengalami penurunan

yang signifikan dari 66,28% tahun 2009 hanya menjadi 37% pada tahun

2010, menunjukan bahwa perusahan telah melunasi hutang–hutang yang

dimilikinya. Dana untuk melunasi hutang–hutang tersebut diperoleh dari dana

hasil divestasi PT Matahari Departement Store Tbk. Penurunan total

kewajiban diikuti oleh peningkatan ekuitas yang dimiliki perusahaan yang

semula tahun 2009 hanya 33,72% tahun 2010 meningkat signifikan menjadi

63% dan tahun 2010 ini memiliki saldo laba yang belum ditentukan

penggunaannya sebesar 26,15%.

66

Tahun 2011 terjadi penurunan aset lancar sebesar 12,31% dari tahun

2010 dan sebaliknya aset tidak lancar mengalami peningkatan sebesar

12,31% hal tersebut terjadi karena menurunnya kas dan aset keuangan lancar

lainnya pada aset lancar. Pada kewajiban mulai meningkat yaitu sebesar

28,72% untuk kewajiban lancar dan 16,15%. Demikian juga sama dengan

tahun 2012 kewajiban mulai meningkat. Hal ini disebabkan karena tahun

2011 dan 2012 perusahan mulai mengambil utang usaha untuk kewajiban

jangka pendek dan utang bank untuk kewajiban jangka panjang. Pada tahun

2011 dan 2012 utang tersebut digunakan untuk meningkatkan aset tetap dan

persediaan sebagai proses ekspansi Hypermart dan investasi lainnya.

Sehingga tahun 2012 aset lancar perusahaan menjadi naik secara signifikan

yaitu 61,82% yang semula tahun 2011 hanya 35,04%.

Modal saham yang mengalami peningkatan dari tahun 2009

mengalami penurunan yang sangat signifikan pada tahun 2012 menjadi

3,39%, penurunan tersebut disebabkan karena perusahaan melakukan

penurunan nilai nominal saham pada bulan November 2012 dari Rp 500 per

lembar saham menjadi Rp 50 per lembar saham. Perusahaan melakukan

penurunan nominal saham telah disetujui pada RUPSLB yang

diselenggarakan tanggal 19 September 2012. Menurunkan nilai nominal

saham dari Rp500 per lembar saham menjadi Rp50 per lembar saham.

Seluruh saham dengan nilai nominal baru mulai diperdagangkan di BEI pada

tanggal 27 Nopember 2012. Perusahaan telah melakukan pembayaran atas

selisih nilai nominal saham kepada para pemegang saham pada tanggal 4

Desember 2012.

Analisis vertikal pada Laporan Laba Rugi dapat dilihat dari tabel

67

analisis vertikal income statement pada lampiran L8, persentase laba bersih

dan laba usaha terhadap penjualan bersih mengalami fluktuasi. Pada tahun

2010 perusahaan mengalami penurunan penjualan namun kembali meningkat

pada tahun 2011. Namun beban pokok penjualan semakin mengalami

peningkatan yang diikuti dengan menurunnya laba kotor yang dihasilkan.

Pada tahun 2008 perusahaan mengalami laba usaha yang negative akibat

tingginya beban yang dikeluarkan perusahaan, sehingga laba kotor tidak

mampu menutupi beban yang dikeluarkan. Pada tahun 2010 perusahan

melakukan divestasi PT Matahari Departement Store Tbk sehingga

memperoleh laba bersih yang signifikan pada tahun tersebut, perusahaan

memperoleh Laba pelepasan Entitas Anak – bersih sebesar 5.518.619 dan

laba bersih perusahaan menjadi Rp 5.906.019,-.

4.2.3 Analisis Rasio Keuangan

4.2.3.1 Analisis Rasio Modal Kerja ( Likuiditas )

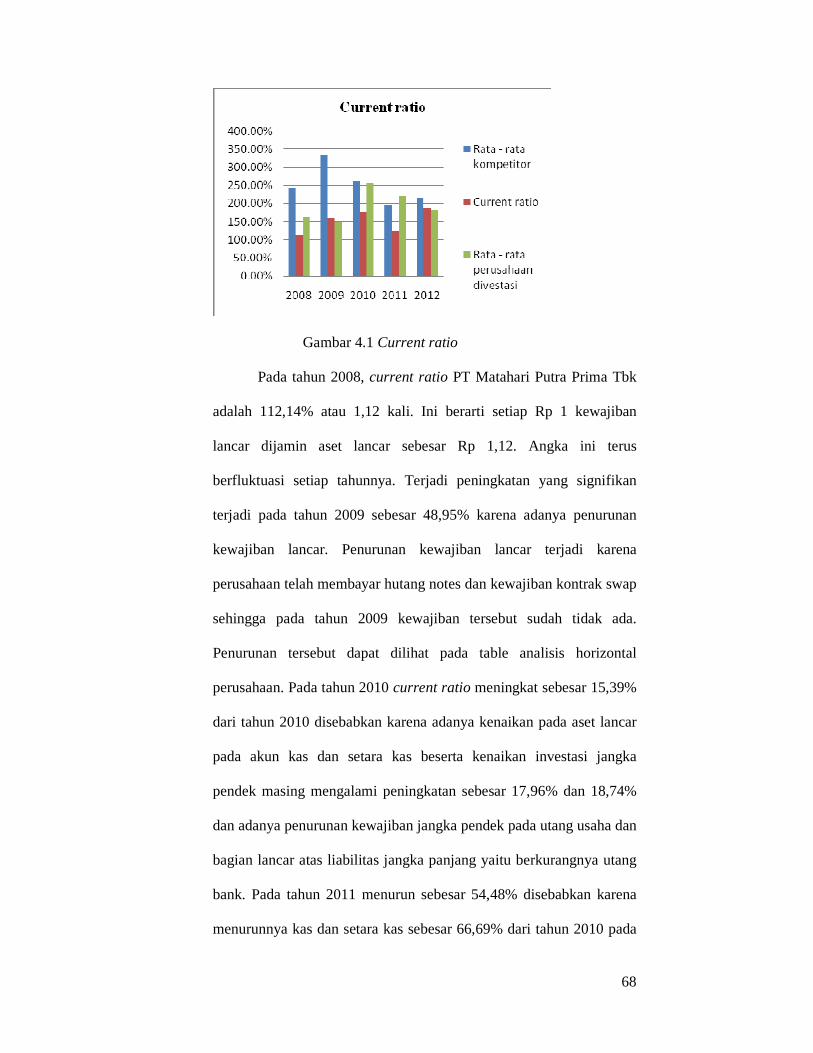

• Current ratio

Rasio ini menunjukan sejauh mana aktiva lancar menutupi

kewajiban-kewajiban lancar. Semakin besar perbandingan asset lancar

dengan utang lancar semakin tinggi kemampuan perusahaan menutupi

kewajiban jangka pendeknya.

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 243.93% 112.14% 163.92% 2009 335.19% 161.09% 147.46% 2010 262.79% 176.48% 254.99% 2011 197.75% 122% 223.01%

2012 215.92% 187.22% 182.84%

Tabel 4.4 Perbandingan current ratio

68

Gambar 4.1 Current ratio

Pada tahun 2008, current ratio PT Matahari Putra Prima Tbk

adalah 112,14% atau 1,12 kali. Ini berarti setiap Rp 1 kewajiban

lancar dijamin aset lancar sebesar Rp 1,12. Angka ini terus

berfluktuasi setiap tahunnya. Terjadi peningkatan yang signifikan

terjadi pada tahun 2009 sebesar 48,95% karena adanya penurunan

kewajiban lancar. Penurunan kewajiban lancar terjadi karena

perusahaan telah membayar hutang notes dan kewajiban kontrak swap

sehingga pada tahun 2009 kewajiban tersebut sudah tidak ada.

Penurunan tersebut dapat dilihat pada table analisis horizontal

perusahaan. Pada tahun 2010 current ratio meningkat sebesar 15,39%

dari tahun 2010 disebabkan karena adanya kenaikan pada aset lancar

pada akun kas dan setara kas beserta kenaikan investasi jangka

pendek masing mengalami peningkatan sebesar 17,96% dan 18,74%

dan adanya penurunan kewajiban jangka pendek pada utang usaha dan

bagian lancar atas liabilitas jangka panjang yaitu berkurangnya utang

bank. Pada tahun 2011 menurun sebesar 54,48% disebabkan karena

menurunnya kas dan setara kas sebesar 66,69% dari tahun 2010 pada

69

aset lancar, penurunan pada aset lancar lainnya yaitu investasi jangka

pendek pihak berelasi. Pada kewajiban jangka pendek terjadi pada

penurunan pada utang deviden. Tahun 2011 merupakan angka

terendah selama tahun 2008–2012. Pada tahun 2012 kembali

meningkat secara signifikan menjadi 187,22% untuk current ratio.

Terjadi peningkatan karena menurunnya kewajiban lancar dan

perusahaan melakukan investasi jangka pendek sebesar Rp 1.553.980

dan meningkatnya persediaan. Dengan rata-rata current ratio dari

tahun 2008-2012 didapatkan rata-rata current ratio sebesar 151,78%.

Jika dibandingkan dengan rata-rata kompetitor, current ratio

yang dimiliki PT Matahari Putra Prima Tbk tahun 2008 sampai tahun

2012 berbeda jauh dibawah rata–rata kompetitor. Tahun 2008 rasio

yang dimiliki rata-rata kompetitor sebesar 243.93% sedangkan

perusahaan hanya menghasilkan 112.14%. Pada saat divestasi rasio

lancar perusahaan juga masih dibawah rata-rata kompetitor. Rata-rata

rasio lancar yang dimiliki kompetitor tahun 2010 sebesar 262.79%

sengkan perusahaan hanya 176.48%.

Rasio lancar pada rata-rata perusahaan yang melakukan

divestasi tahun 2010 ketika tahun 2011 dan 2012 masing-masing

memiliki rata-rata rasio lancar sebesar 223.01% dan 182.84%,

mengalami penurunan pada tahun 2012 sedangkan perusahaan

memiliki rasio lancar meningkat dari tahun 2011. PT Matahari Putra

Prima Tbk perlu memperbanyak aset lancar dan mengurangi utang

lancar. Rasio lancar yang dimiliki PT Matahari Putra Prima Tbk perlu

70

dipertahankan setelah tahun 2012 supaya tidak terjadi penurunan rasio

seperti tahun 2011 setelah proses divestasi.

• Acid Test Ratio

Acid test ratio menggambarkan seberapa besar kemampuan

perusahaan membayar hutang jangka pendeknya tanpa menggunakan

persediaannya karena persediaan membutuhkan waktu yang lama

untuk diconvert ke dalam bentuk kas.

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 115.32% 85.90% 120.24% 2009 189.06% 113.97% 90.36% 2010 118.64% 135.58% 114.55% 2011 67.88% 69.09% 149.61%

2012 60.05% 119.27% 108.16%

Tabel 4.5 Perbandingan acid test ratio

Pada tahun 2008, acid test ratio PT Matahari Putra Prima Tbk

adalah 85,9 % atau 0,86 kali yang berarti PT Matahari Putra Prima

Tbk hanya memiliki kemampuan membayar Rp 1 kewajiban jangka

pendek dengan aset tanpa persediaan sebesar Rp 0.86,-.

Gambar 4.2 Acid test ratio

71

Rata-rata kompetitor retailer menunjukkan 115.32%. hal tersebut

menunjukan daya kemampuan membayar kewajiban jangka pendek

perusahaan masih rendah. Tahun 2009 dan 2010 mengalami kenaikan

menjadi 113,97% dan 135,58% disebabkan karena kewajiban jangka

pendek yang terus berkurang pada hutang notes, hutang obligasi dan

kontrak swap. Tahun 2011 acid test ratio perusahaan kembali

menurun secara signifikan yaitu 66,49% dari tahun 2010. Bila dilihat

dari analisis horizontal hal tersebut disebabkan karena menurunnya

aset lancar, akun yang terkait dalam penurunan acid test ratio pada

tahun 2011 yaitu menurunnya kas dan setara kas sebesar 66,7% dan

berkurangnya investasi jangka pendek sebesar 85,47%. Kewajiban

jangka pendek PT Matahari Putra Prima Tbk mengalami penurunan

dari tahun 2008 sampai 2012.

Dari tahun 2009-2012, tingkat rasio lancar rata-rata

perusahaan kompetitor juga mengalami penurunan, terutama pada

tahun 2010. Tetapi rasio lancar PT Matahari Putra Prima Tbk pada

tahun 2010 hingga 2012 masih berada diatas rata-rata kompetitor.

Rata-rata kompetitor tahun 2010 dan 2011 hanya berada pada

118.64% dan 67.88% sedangkan perusahaan berada pada 135.58%

dan 69.09%. Tahun 2012 rata-rata kompetitor mengalami penurunan

namun perusahaan mengalami peningkatan sebesar 50.18%.

Pada perusahaan – perusahaan divestasi 2010 juga mengalami

peningkatan pada tahun 2009 hingga 2011 tetapi pada tahun 2012

rata-rata perusahaan divestasi mengalami penurunan sebesar 41.45%.

Jika dibandingkan dengan rata-rata perusahaan divestasi, PT Matahari

72

Putra Prima Tbk, hanya tahun 2011 perusahan di bawah rata-rata

karena jumlah kas, investasi jangka pendek dan piutang perusahaan

mengalami penurunan sehingga hanya memiliki rasio cepat sebesar

69.09% sedangkan rata-rata perusahaan divestasi mencapai puncak

tertinggi pada tahun tersebut yaitu 149.61%.

• Cash Ratio

Rasio ini mengukur kemampuan perusahaan dalam melunasi

hutang lancar dengan menggunakan kas atau setara kas dengan efek,

perbandingan antara dana tunai perusahaan beserta efek dan hutang

lancar

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 90.97% 70.64% 47.79% 2009 166.98% 108.63% 48.14% 2010 98.01% 134.91% 51.88% 2011 45.35% 67.92% 81.17% 2012 47.74% 117.68% 50.61%

Tabel 4.6 Perbandingan cash ratio

Gambar 4.3 Cash ratio

73

Tahun 2008 PT Matahari Putra Prima Tbk memiliki cash ratio

sebesar 70,64% menunjukan bahwa PT Matahari Putra Prima Tbk

hanya memiliki kemampuan membayar Rp 1 kewajiban jangka

pendek dengan kas dan setara kas beserta efek sebesar Rp 0.7,-.

Tahun 2009 dan 2010 terjadi peningkatan cash ratio secara signifikan

yaitu sebesar 37,99% dan 26,28% hal tersebut karena meningkatnya

kas dan setara kas didukung dengan menurunnya kewajiban lancar

perusahaan. Tahun 2011 cash ratio perusahaan mengalami penurunan

yang signifikan, cash ratio yang dihasilkan hanya 66,99%, terjadi

penurunan kas dan setara kas yang sangat tinggi pada tahun tersebut

dan penurunan investasi jangka pendek, sehingga menyebabkan

terjadinya penurunan cash ratio. Tahun 2012 perusahaan kembali

miningkatkan cash ratio 49,76% dari tahun 2011 dengan cara

melakukan investasi jangka pendek yaitu promissory note merupakan

nilai yang diterima Perusahaan sehubungan dengan transaksi

penjualan saham PT Nadya Putra Investama kepada PT Multipolar

Tbk (entitas induk) dan kas yang dihasilkan mulai meningkat.

Kewajiban jangka pendek juga mengalami penurunan sebesar 5,4%

dari tahun 2011.

Dari gambar tabel di atas dapat disimpulkan bahwa, tahun

2008 dan 2009 kas rasio PT Matahari Putra Prima Tbk di bawah rata-

rata kompetitor namun masih unggul diatas perusahaan yang

melakukan divestasi. Rata-rata perusahaan kompetitor mengalami

fluktuasi yang signifikan dari tahun 2008-2012 dimana puncaknya

pada tahun 2011 yaiatu sebesar 166.98% dan terendah pada tahun

74

2011 sebesar 45.35%. sama halnya dengan penurunan yang dihadapi

PT Matahari Putra Prima Tbk tahun 2011 setelah melakukan

divestasi, padahal untuk rata-rata perusahaan divestasi, kas rasio

mencapai puncak tertinggi pada tahun 2011 . Jika dilihat secara

keseluruhan rasio kas PT Matahari Putra Prima Tbk cukup baik.

4.2.3.2 Analisis Solvabilitas

• Debt Ratio to Total Assets

Rasio hutang mengindikasi kemampuan perusahaan membayar

utang jangka panjangnya. Rasio ini mengukur seberapa besar dana

yang dipinjam telah digunakan untuk membiayai aset perusahaan.

Rasio hutang yang tinggi berarti perusahaan menggunakan hutang

dengan jumlah yang besar untuk mendanai perusahaan.

Pada tahun 2008, debt ratio to total assets adalah sebesar

67,28% yang berarti kegiatan pendanaan perusahaan yang dibiayai

oleh kreditor sebesar 67,28% dan sisanya sebesar 32,72% dibiayai

oleh PT Matahari Putra Prima Tbk.

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 53.47% 67.28% 90.32% 2009 52.98% 66.28% 60.69% 2010 54.86% 37.01% 57.88% 2011 54.54% 44.86% 34.66%

2012 54.26% 53.24% 33.41%

Tabel 4.7 Perbandingan debt to total assets

75

Gambar 4.4 Debt to total assets

Untuk tahun 2008 perusahaan memiliki debt ratio to total

assets lebih tinggi dibandingkan dengan rata-rata kompetitor. Tahun

2009 debt ratio to total assets perusahaan mengalami penurunan

sebesar 1% begitu pula rata-rata kompetitor mengalami penurunan

sebesar 0.49%, tidak terlalu signifikan. Pada tahun 2010 Debt ratio to

total assets mengalami penurunan yang sangat signifikan yaitu

sebesar 29,27% dari tahun 2009. Hal tersebut dikarenakan terjadi

penurunan kewajiban jangka pendek maupun panjang dan

meningkatnya total aset yang dimiliki perusahaan. Perusahaan telah

membayar utang bank jangka panjang, utang obligasi dan utang usaha

dan meningkatkan aset termasuk kas dan setara kas, persediaan, aset

tetap dan uang muka dan jaminan sewa bersih.

Pada tahun 2011 dan 2012 debt ratio to total assets kembali

mengalami peningkatan secara bertahap yaitu tahun 2011 sebesar

44,86% dan 2012 sebesar 53,24%. Hal tersebut menandakan bahwa

perusahaan mulai menambah utang untuk meningkatkan aset

perusahaan. Tahun 2011 dan 2012 perusahaan menambah utang bank

76

jangka panjang, sebesar Rp 1.307.040 untuk tahun 2011 dan Rp

1.280.100 untuk tahun 2012. Namun pada tahun 2011 dan 2012 aset

perusahaan mulai mengalami penurunan, tahun 2011 penurunan

terjadi pada kas dan investasi jangka pendek sedangkan tahun 2012

terjadi penurunan signifikan terhadap piutang dan investasi jangka

panjang.

Untuk rata-rata perusahaan divestasi, setelah proses divestasi

mengalami penurunan debt ratio to total assets setelah tahun 2010.

Tahun 2011 mengalami penurunan sebesar 23.22% dan tahun 2012

kembali menurun sebesar 1.25%. Proses divestasi membuat

perusahaan memiliki dana yang lebih untuk melunasi kewajiban

jangka pendek maupun jangka panjang dan menambah aset lancar dan

aset tidak lancar.

• Debt Ratio to Total Equity

Dalam menghitung debt to equity ratio penulis

membandingkannya dengan total ekuitas perusahaan, yang

menggambarkan sejauh mana perusahaan menggunakan hutang untuk

kegiatan pendanaan bila dibandingkan dengan jumlah dana yang

berasal dari pemegang saham/investor. Semakin kecil rasio ini akan

semakin baik bagi kreditor, karena kegiatan pendanaan perusahaan

lebih banyak berasal dari dana yang disediakan oleh para pemegang

saham/investor. Jika terjadi kerugian, maka perusahaan masih dapat

membayar hutang/pinjaman yang diberikan oleh kreditor kepada

perusahaan dari jumlah ekuitas yang ada.

77

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 162.80% 205.62% 398.97% 2009 161.26% 196.55% -95.35% 2010 182.88% 58.75% -43.64% 2011 165.17% 81.37% 61.31%

2012 166.60% 113.88% 56.09%

Tabel 4.8 Perbandingan debt to equity ratio

Gambar 4.5 Debt to equity ratio

PT Matahari Putra Prima Tbk memiliki debt to equity ratio

yang fluktuatif, tahun 2008 memiliki debt to equity ratio sebesar

205,62% yang berarti bahwa kegiatan pendanaan perusahaan yang

berasal dari hutang adalah sebesar 205,62% dari jumlah ekuitas

perusahaan. Tahun 2009 terjadi penurunan walaupun hanya sedikit

yaitu sebesar 9,07%. Pada tahun 2010 perusahaan mengalami

penurunan debt to equity ratio secara signifikan, debt to equity ratio

yang dihasilkan perusahaan sebesar 58,75%, turun sebesar 137,8%

dari tahun sebelumnya.

Perusahaan berhasil melunasi beberapa kewajiban mereka

yang terlihat adanya penurunan kewajiban seperti utang bank dan

utang notes bersih diikuti dengan kenaikan jumlah ekuitas perusahaan

78

yang dimiliki oleh saldo laba yang belum ditentukan penggunaannya,

ini adalah debt to equity ratio paling rendah dari tahun 2008 – 2010.

Dengan debt to equity ratio sebesar 58,75% berati bahwa kegiatan

pendanaan PT Matahari Putra Prima Tbk yang berasal dari hutang

hanya 58,75% dan sisanya berasal dari ekuitas perusahaan. Kondisi

ini sangat baik bagi perusahaan.

Untuk rata-rata kompetitor PT Matahari Putra Prima Tbk debt

to total equity relatif stabil. Tahun 2008 dan 2009 perusahaan

memiliki debt ratio to total equity lebih tinggi dari rata-rata

kompetitor retailer. Tahun 2010 perusahaan dapat menekan debt ratio

to total equity sehingga jauh berada dibawah rata-rata kompetitor. Hal

tersebut baik untuk perusahaan. Penurunan tersebut tidak lepas dari

hasil divestasi yang perusahaan lakukan sedangkan perusahaan rata-

rata kompetitor tidak ada proses divestasi tersebut. Hingga tahun 2012

PT Matahari Putra Prima Tbk masih tetap berada di bawah rata-rata

kompetitor.

PT Matahari Putra Prima Tbk mengalami kenaikan kurang

lebih 10% setiap tahunnya setelah proses divestasi. Perusahaan-

perusahaan divestasi juga mengalami peningkatan setelah proses

divestasi karena untuk menambah kewajiban untuk perusahaan dan

ekuitas yang dimiliki juga berkurang untuk pendaan perusahaan, baik

itu untuk investasi-investasi jangka panjang maupun jangka pendek

dan pendanaan untuk menambah aset-aset perusahaan.

• Long Term Debt to Equity Ratio

79

Long term debt to equity ratio menunjukkan bagian modal

yang dijadikan hutang jangka panjang perusahaan. semakin kecil rasio

ini, semakin baik pada perusahaan karena semakin kecil dana

perusahaan yang dijadikan hutang jangka panjang.

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 18.46% 64.31% 217.74% 2009 16.68% 108.23% -21.75% 2010 20.37% 16.16% -9.40% 2011 17.92% 29.28% 12.67%

2012 18.76% 43.26% 12.56%

Tabel 4.9 Perbandingan long term debt to equity ratio

Gambar 4.6 Long term debt to equity ratio

Tahun 2010 dimana PT Matahari Putra Prima Tbk menjual PT

Matahari Departement Store Tbk yang memperoleh aliran dana segar,

membuat perusahaan membayar kewajiban – kewajiban jangka

panjang terutama utang bank jangka panjang sebesar Rp 633.603,-

penurunan kewajiban jangka panjang juga diikuti meningkatnya total

ekuitas yang dimiliki perusahaan dengan meningkatnya saldo laba

yang belum digunakan. Tahun 2011 dan 2012 long term debt to equity

80

ratio kembali mengalami peningkatan, long term debt to equity ratio

masing – masing sebesar 29,28% dan 43, 36%, terjadi penurunan pada

ekuitas karena saldo laba yang belum digunakan telah digunakan

sebesar Rp 1.510.352,-

Long term debt to equity yang dimiliki perusahaan relatif

tinggi jika dibandingkan dengan rata-rata kompetitor atau industri

retailer sejenis. Perusahaan kompetitor rata-rata memiliki long term

debt to equity kurang dari 50%. PT Matahari Putra Prima Tbk tahun

2008 dan 2009 memiliki long term debt to equity jauh lebih tinggi

diatas rata-rata kompetitor. Tetapi pada saat divestasi tahun 2010 PT

Matahari Putra Prima Tbk mampu menekan long term debt to equity

menjadi 16.16%. dan kembali mengalami peningkatan pada tahun

2011 dan 2012.

Kedudukan long term debt to equity PT Matahari Putra Prima

Tbk relatif tinggi baik sebelum divestasi maupun sesudah divestasi

jika dibandingkan rata-rata perusahaan divestasi. Rata-rata perusahan

yang melakukan divestasi juga memiliki penurunan long term debt to

equity setelah melakukan divestasi. Rata-rata perusahaan divestasi

pada tahun 2009 dan 2010 minus karena ada salah satu perusahaan

yang melakukan divestasi yaitu PT Mitra International Resources

(MIRA) memiliki saldo ekuitas yang negatif.

4.2.3.3 Rasio Aktivitas

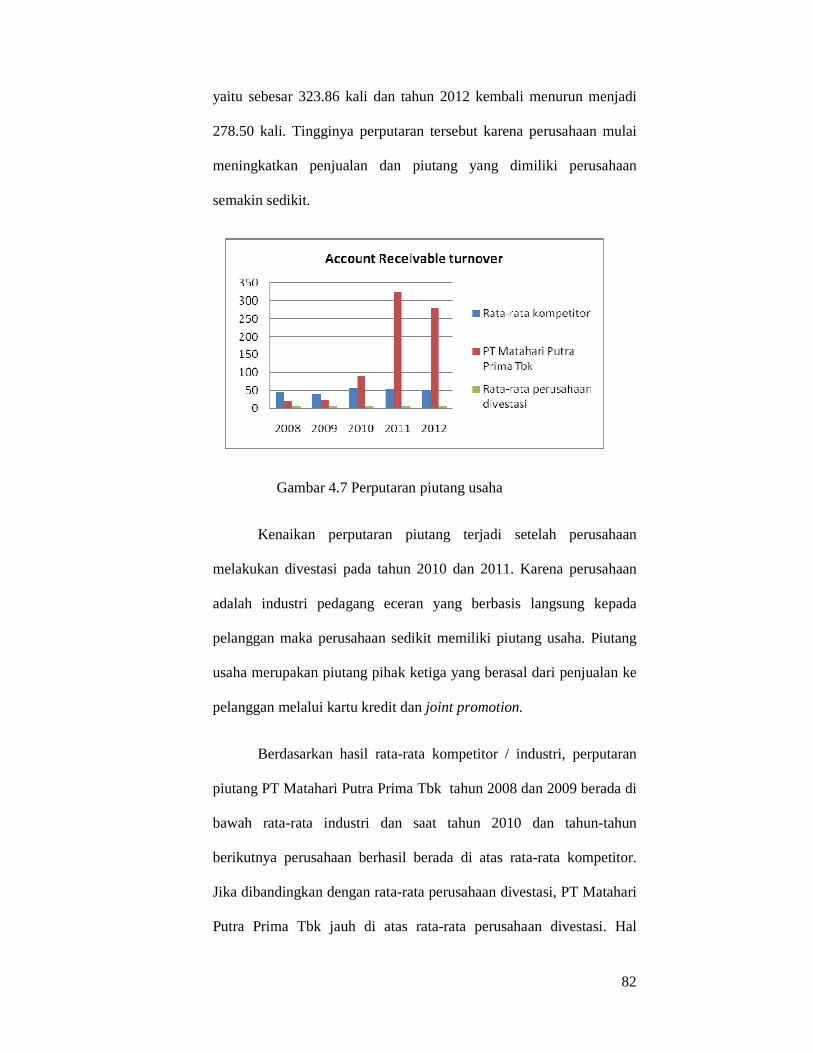

• Perputaran Piutang Usaha (Account Receivable Turnover)

81

Receivables turnover mengukur berapa lama waktu yang

diperlukan PT Matahari Putra Prima Tbk untuk mendapatkan

pelunasan piutang usaha yang dimilikinya. Semakin tinggi rasio ini

semakin baik bagi perusahaan karena semakin cepat piutang usaha

tertagih sehingga semakin baik likuiditas perusahaan dan mencegah

piutang yang tidak tertagih.

Tahun Rata-rata

kompetitor PT Matahari

Putra Prima Tbk

Rata - rata perusahaan divestasi

2008 45.17x 19.64x 4.45x 2009 42.18x 23.93x 5.42x 2010 56.66x 90.79x 4.65x 2011 54.07x 323.86x 5.53x

2012 49.59x 278.50x 5.41x

Tabel 4.10 Perbandingan perputaran piutang usaha

Dari tahun 2008-2012, tingkat perputaran piutang perusahaan

terus mengalami peningkatan dan hal ini sangat efektif bagi

perusahaan. Pada tahun 2008, tingkat perputaran PT Matahari Putra

Prima Tbk adalah sebanyak 19.64 kali yang berarti dalam setahun

perusahaan dapat melakukan penagian sebanyak 19.64 kali. Tahun

2009 perusahaan mengalami peningkatan, perputaran piutang menjadi

23,93 kali, hal tersebut dikarenakan perusahaan mengalami

peningkatan penjualan dan menurunnya piutang lain-lain. Pada tahun

2010 perusahaan mengalami peningkatan perputaran piutang yang

sangat tinggi yaitu naik sebanyak 66.86 kali. Hal tersebut dikarenakan

piutang dan penjualan yang dimiliki perusahaan menurun sehingga

perusahaan menjadi lebih cepat melakukan penagihan. Tahun 2011

perusahaan berhasil mencapai puncak tertinggi perputaran piutang

82

yaitu sebesar 323.86 kali dan tahun 2012 kembali menurun menjadi

278.50 kali. Tingginya perputaran tersebut karena perusahaan mulai

meningkatkan penjualan dan piutang yang dimiliki perusahaan

semakin sedikit.

Gambar 4.7 Perputaran piutang usaha

Kenaikan perputaran piutang terjadi setelah perusahaan

melakukan divestasi pada tahun 2010 dan 2011. Karena perusahaan

adalah industri pedagang eceran yang berbasis langsung kepada

pelanggan maka perusahaan sedikit memiliki piutang usaha. Piutang

usaha merupakan piutang pihak ketiga yang berasal dari penjualan ke

pelanggan melalui kartu kredit dan joint promotion.

Berdasarkan hasil rata-rata kompetitor / industri, perputaran

piutang PT Matahari Putra Prima Tbk tahun 2008 dan 2009 berada di

bawah rata-rata industri dan saat tahun 2010 dan tahun-tahun

berikutnya perusahaan berhasil berada di atas rata-rata kompetitor.

Jika dibandingkan dengan rata-rata perusahaan divestasi, PT Matahari

Putra Prima Tbk jauh di atas rata-rata perusahaan divestasi. Hal

83

tersebut disebabkan peruashaan divestasi terdiri dari bermacam-

macam industri sehingga waktu perputaran piutangnya lebih lama

dibandingkan dengan PT Matahari Putra Prima. Untuk rata-rata

perusahaan divestasi perputaran piutang tahun 2010 mengalami

penurunan, kemudian berhasil naik di tahun 2011 dengan jumlah

perputaran piutang sebesar 5.53 kali.

• Jumlah Waktu Pengumpulan Piutang (Day’s Sales in Receivables)

Rasio ini menggambarkan jumlah waktu/hari yang dibutuhkan

oleh perusahaan untuk menjadikan piutang usaha ke dalam bentuk

kas. Semakin pendek periodenya akan semakin baik, karena resiko

akan tidak tertagihnya piutang semakin kecil dan perusahaan juga

lebih cepat mendapatkan dana.

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 17 hari 18 hari 105 hari 2009 20 hari 15 hari 74 hari 2010 17 hari 4 hari 137 hari 2011 17 hari 2 hari 93 hari

2012 18 hari 12 hari 73 hari

Tabel 4.11 Perbandingan jumlah waktu pengumpulan piutang

84

Gambar 4.8 Jumlah waktu pengumpulan piutang

Dari tahun 2008-2011 penurunan terus terjadi pada jumlah

hari yang dibutuhkan PT Matahari Putra Prima Tbk dalam

mengumpulkan jumalah piutang usahanya, dimana tahun 2008

perusahaan membutuhkan waktu selama 18 hari, tahun 2009 selama

15 hari. Tahun 2010 perusahaan membutuhkan waktu hanya 4 hari

dan tahun 2011 selama 2 hari. Walaupun terus menurun, hal tersebut

sangat baik untuk perusahaan, namun tetap harus berhati-hati dan

tepat waktu dalam mengih piutang usahanya. Tahun 2012 perusahaan

membutuhkan waktu 12 hari, walaupun jumlah hari yang dibutuhkan

menambah waktu 10 hari dari tahun sebelumnya.

• Tingkat Perputaran Persediaan (Inventory Turnover)

Inventory turnover menunjukkan kemampuan PT Matahari

Prima Prima Tbk untuk memutar dana persediaan dan efisiensi

pengolahan persediaan dalam suatu periode. Tingkat perputaran

persediaan yang cepat menggambarkan bahwa kegiatan penjualan

perusahaan berjalan dengan cepat dan tidak terjadi penumpukan pada

85

jumlah persediaan, sehingga akan mengurangi biaya gudang dan

kerugian akibat persediaan yang using

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 13.61x 5.95x 10.68x 2009 11.05x 6.24x 13.14x 2010 7.68x 6.24x 13.98x 2011 7.14x 6.58x 16.34x

2012 6.48x 6.11x 23.07x

Tabel 4.12 Perbandingan perputaran persediaan

Gambar 4.9 Perputaran persediaan

Pada PT Matahari Putra Prima Tbk terlihat adanya fluktuasi

dari tahun ke tahun namun relatif seimbang. Tahun 2008 perusahaan

sebanyak 5.95 kali perputaran dalam setahun. Tahun 2009, terjadi

peningkatan pada tingkat perputaran persediaan perusahaan sebanyak

0.29 kali karena beban pokok penjualan yang mulai meningkat yang

menyebabkan peningkatan persediaan. Perputaran tahun 2010 sama

dengan tahun 2009. Tahun 2011 perputaran persediaan yang

dihasilkan perusahaan sebanyak 6.58 kali dan 6.11 kali pada tahun

2012, peningkatan tersebut terjadi juga karena bertambahnya beban

86

pokok penjualan dan rata-rata persediaan yang dimiliki perusahaan.

Jika dibandingkan dengan rata-rata kompetitor, rasio

perputaran perusahaan cukup baik walaupun rata-rata kompetitor

memiliki perputaran persediaan masih di atas PT Matahari Putra

Prima Tbk. Namun perusahaan harus tetap menjaga agar persediaan

berputar lebih cepat dengan meningkatkan penjualan. Pada tahun

2008 rata-rata industri menghasilkan perputaran sebanyak 13.61 kali,

lebih tinggi dari perusahaan. Tahun 2009 sebanyak 11.05 kali dan

tahun 2010 sebanyak 7.68 kali, turun sebanyak 3.37 kali dari tahun

sebelumnya. Untuk tahun 2011 dan tahun 2012 rata-rata kompetitor

tidak terlalu mengalami penurunan yang signifikan yaitu masing-

masing memiliki perputaran persediaan sebanyak 7.14 kali dan 6.48

kali.

Untuk perusahaan-perusahaan yang divestasi tahun 2010, PT

Matahari Putra Prima Tbk termasuk memiliki perputaran persediaan

dibawah perusahaan-perusahaan divestasi. Mulai dari tahun 2008

sampai 2012 perusahaan-perusahaan divestasi terus mengalami

peningkatan perputaran persediaan. Perusahaan divestasi memiliki

industri yang berbeda-beda sehingga perputaran persediaannya

memiliki tingkatan yang berbeda-beda juga.

• Jumlah Waktu Penjualan Persediaan (Day’s Sales in Inventory)

Rasio ini menggambarkan jumlah hari yang dibutuhkan oleh

perusahaan untuk menghabiskan jumlah persediaan melalui kegiatan

penjualan/seberapa lama waktu yang diperlukan untuk mengubah

87

persediaan ke dalam bentuk kas. Semakin cepat jumlah waktu

penjualan persediaan maka semakin baik.

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 38 hari 61 hari 350 hari 2009 51 hari 58 hari 301 hari 2010 52 hari 58 hari 74 hari 2011 56 hari 55 hari 249 hari

2012 66 hari 59 hari 222 hari

Tabel 4.13 Perbandingan jumlah waktu penjualan persediaan

Gambar 4.10 Jumlah waktu penjualan persediaan

Pada tahun 2008 sampai 2011, jumlah hari yang dibutuhkan

oleh perusahaan untuk mengconvert persediaan ke dalam bentuk kas

melalui kegiatan penjualan mengalami penurunan, dan ini berarti

waktu yang dimiliki perusahaan dalam memperoleh kas semakin

cepat waktu yang dimiliki oleh perusahaan dalam memperoleh kas

melalui hasil dari penjualan. Pada tahun 2008, jumlah hari yang

dibutuhkan perusahaan dalam menghabiskan jumlah persediaan

selama 61 hari. Tahun 2009 dan 2010, jumlah yang dibutuhkan

88

mengalami penurunan yaitu 58 hari, hal ini dapat dilihat dari analisis

inventory turnover tahun 2009 dan 2010, dimana tingkat perputaran

persediaan mengalami peningkatan yang berpengaruh juga pada

menurunnya jumlah hari yang dibutuhkan untuk menghabiskan

persediaan. Tahun 2011 jumlah hari yang dibutuhkan mengalami

penurunan menjadi 55 hari dan kembali mengalami kenaikan pada

tahun 2012 selama 4 hari menjadi 59 hari.

Dilihat dari hasil rata-rata kompetitor, jumlah hari yang

dibutuhkan untuk mengconvert persediaan ke dalam bentuk kas

mengalami peningkatan dari tahun 2008-2012. Pada tahun 2008,

jumlah hari yang dibutuhkan oleh rata-rata kompetitor untuk

mengconvert persediaan ke dalam bentuk kas adalah selama 38 hari.

Tahun 2009 dan 2010, jumlah harinya mengalami peningkatan

masing-masing selama 51 hari dan 52 hari. Secara keseluruhan bila

dibandingkan dengan rata-rata kompetitor, day’s sales in inventory

perusahaan berada di atas rata-rata kompetitor pada tahun 2008

hingga 2010 dan berada di bawah rata-rata kompetitor pada tahun

2011 dan 2012.

4.2.3.4 Rasio Profitabilitas

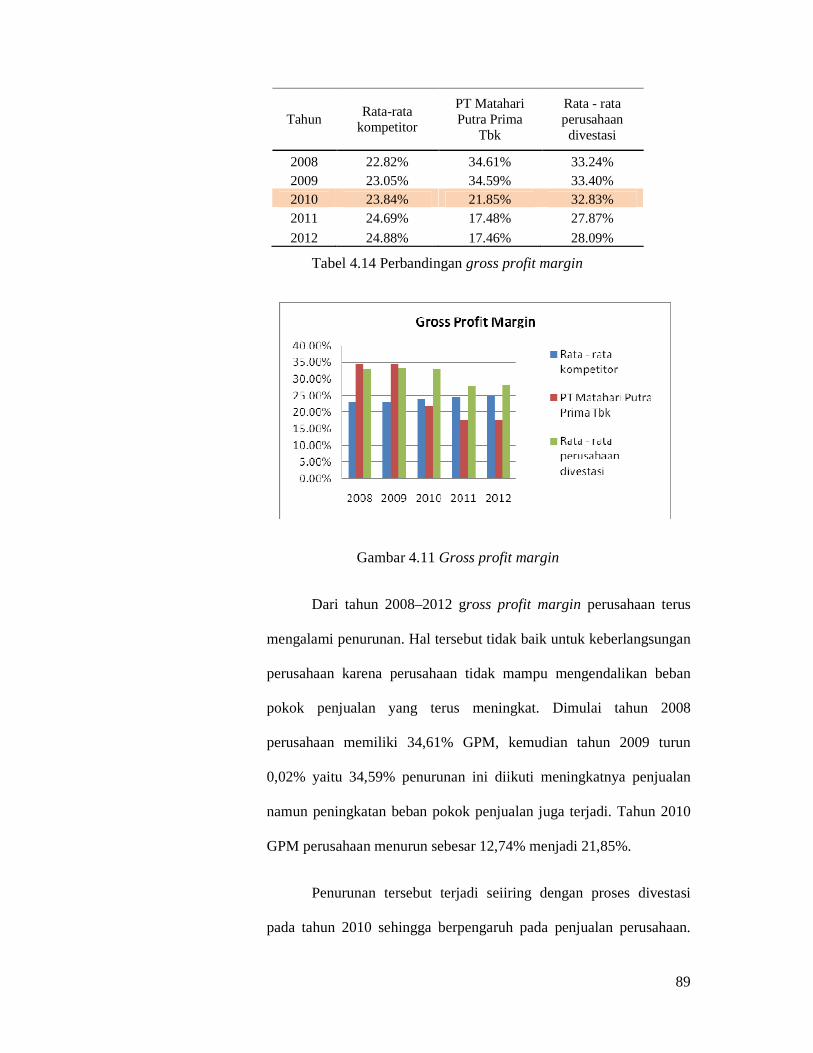

• Gross Profit Margin

Rasio ini menunjukkan besarnya jumlah laba kotor yang

diperoleh perusahaan dari setiap rupiah penjualan. Semakin tinggi

rasio ini semakin bagus, karena dianggap bahwa perusahaan mampu

untuk memperoleh laba yang tinggi dengan memanfaatkan beban

pokok penjualan secara efisien.

89

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 22.82% 34.61% 33.24% 2009 23.05% 34.59% 33.40% 2010 23.84% 21.85% 32.83% 2011 24.69% 17.48% 27.87%

2012 24.88% 17.46% 28.09%

Tabel 4.14 Perbandingan gross profit margin

Gambar 4.11 Gross profit margin

Dari tahun 2008–2012 gross profit margin perusahaan terus

mengalami penurunan. Hal tersebut tidak baik untuk keberlangsungan

perusahaan karena perusahaan tidak mampu mengendalikan beban

pokok penjualan yang terus meningkat. Dimulai tahun 2008

perusahaan memiliki 34,61% GPM, kemudian tahun 2009 turun

0,02% yaitu 34,59% penurunan ini diikuti meningkatnya penjualan

namun peningkatan beban pokok penjualan juga terjadi. Tahun 2010

GPM perusahaan menurun sebesar 12,74% menjadi 21,85%.

Penurunan tersebut terjadi seiiring dengan proses divestasi

pada tahun 2010 sehingga berpengaruh pada penjualan perusahaan.

90

Perusahaan hanya memperoleh sedikit pendapatan dari industri

pakaian. Tahun 2011 penjualan mulai meningkat walaupun tidak

banyak namun perusahaan menambah jumlah beban pokok penjualan

tahun tersebut untuk pembelian persediaan diperuntukan sebagai

persediaan toko – toko baru hypermart. Tahun 2012 perusahaan mulai

menstabilkan penjualan hasil dari ekspansi hypermart dengan meraup

penjualan sebesar Rp 10.868.164.- namun besarnya pembelian

persediaan membuat perusahaan memperoleh gross profit margin

yang sedikit. Sehingga menimbulkan kekhawatiran gross profit

perusahaan tidak dapat menutupi beban – beban seperti tahun 2008

laba usaha menjadi minus karena gross profit margin tidak dapat

menutupi beban–beban.

Bila dibandingkan dengan rata-rata kompetitor, PT Matahari

Putra Prima Tbk memiliki gross profit margin yang fluktuatif. Pada

tahun 2008 dan 2009, rata-rata kompetitor memiliki persentase

sebesar 22.82% dan 23.05%, sedangkan PT Matahari Putra Prima

memperoleh 34.61% dan 34.59%. Pada tahun 2010 perusahaan

mengalami penurunan gross profit margin yang disebabkan karena

menurunnya penjualan perusahaan, karena berkurangnya pendapatan

penjualan. Sehingga gross profit margin yang dimiliki perusahaan

berada di bawah rata-rata kompetitor. Gross profit margin PT

Matahari Putra Prima terus mengalami penurunan sampai tahun 2012

walaupun tidak terlalu signifikan, sedangkan perusahaan rata-rata

kompetitor memiliki peningkatan yang relatif stabil.

91

Untuk perusahaan-perusahaan yang mengalami divestasi tahun

2010 juga mengalami penurunan yang tidak terlalu signifikan setelah

divestasi yaitu 27.87% tahun 2011 dan 28.09% untuk tahun 2012.

Penurunan tersebut mengingatkan perusahaan-perusahaan supaya

terus meningkatkan penjualan, agar laba kotor yang dihasilkan

perusahaan dapat mencukupi pembayaran beban-beban.

• Net Profit Margin

Rasio ini menggambarkan jumlah keuntungan / laba bersih

yang diperoleh perusahaan setelah dikurangi dengan pajak. Semakin

besar rasio ini akan semakin baik pada perusahaan.

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 3.88% 0.12% -4.60% 2009 4.02% 2.92% -18.73% 2010 4.32% 69.12% 7.35% 2011 4.96% 1.35% 48.69%

2012 4.88% 2.19% 9.18%

Tabel 4.15 Perbandingan net profit margin

Tahun 2008 net profit margin PT Matahari Putra Prima Tbk

adalah 0,12% artinya setiap Rp 1,- pendapatan usaha perusahaan

hanya menghasilkan laba bersih sebesar Rp0.12,-. Tahun 2009 net

profit perusahaan meningkat menjadi 2,92%. Penjualan PT Matahari

Putra Prima Tbk sangat tinggi namun tidak dapat menghasilkan net

income yang besar, hal tersebut dikarenakan beban–beban yang harus

di tanggung perusahaan terlampau besar. Tahun 2011 terjadi kenaikan

net profit margin secara signifikan yaitu 69,12%. Walaupun penjualan

92

pada tahun 2010 menurun namun perusahaan mendapatkan laba dari

pelepasan entitas anak sebesar Rp 5.518.619,- sehingga laba bersih

yang diperoleh sangat tinggi. Tahun 2011 dan 2012 kembali menurun

dibawah net income 2009. Perusahaan di tahun 2011 hanya mampu

menghasilkan net profit margin sebesar 1.35% dan tahun 2012 sebesar

2.19%.

Gambar 4.12 Net profit margin

Pada net profit margin rata-rata kompetitor memiliki

persentase yang seimbang, PT Matahari Putra Prima Tbk berada di

bawah rata-rata kompetitor. Tahun 2008 PT Matahari Putra Prima

Tbk memiliki net profit margin sebesar 0.12%, rata-rata kompetitor

sebesar 3.88%. tahun 2009 perusahaan menghasilkan 2.92%

sedangkan rata-rata industri menghasilkan 4.02%, tahun 2010

perusahaan berada jauh di atas rata-rata kompetitor, hal tersebut

dikarenakan perusahaan mendapat dana tambahan dari hasil divestasi

yang masuk dalam laporan laba rugi pada akun laba pelepasan entitas

Anak. Namun perusahaan kembali mengalami penurunan yang sangat

93

drastis karena dana hasil divestasi telah didistribusikan untuk

membayar hutang dan membeli aset.

Untuk rata-rata perusahaan divestasi peningkatan net profit

margin kenaikan terjadi di tahun 2010 dan 2011. Hal ini berarti

perusahaan-perusahaan yang melakukan divestasi, tidak menggunakan

dana hasil divestasi secara menyeluruh dalam waktu satu tahun,

melainkan perusahaan-perusahaan divestasi menggunakan dana sekitar

tahun 2012.

• Aset Turnover

Rasio ini menunjukkan seberapa cepat perputaran total aset perusahaan

dalam mendukung kegiatan penjualan. Semakin tinggi tingkat rasio yang

dihasilkan, maka semakin efektif kinerja perusahaan.

Perputaran total aset mengukur perputaran dari seluruh aset yang

dimiliki oleh PT Matahari Putra Prima Tbk. Asset turnover pada perusahaan

mengalami fluktuasi pada setiap tahunnya. Perputaran aset terendah terjadi

pada tahun 2010 yaitu 74,82% sedangkan tertinggi pada tahun 2012 sebesar

132,13%. Pada tahun 2010 menjadi yang terendah karena penjualan pada

tahun tersebut penjualan terendah selama periode 2008-2012 dan total aset

tertinggi selama periode tersebut. Total aset tinggi karena perusahaan

menambah investasi jangka pendek dan jangka panjang untuk tahun 2010 dan

dan bertambahnya piutang jangka panjang. Sedangkan untuk tahun 2012

perusahaan berhasil meningkatkan penjualan tertinggi 132,13% pada periode

tersebut, dan diikuti oleh total aset terendah dalam periode 2008 – 2012.

94

Berarti tahun 2012 menunjukkan bahwa kinerja perusahaan efektif karena

total aset perusahaan dapat mendukung penjualan.

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 254.71% 92.11% 61.34% 2009 236.38% 97.35% 70.81% 2010 227.17% 74.82% 83.99% 2011 243.61% 86.42% 195.52%

2012 218.76% 132.13% 84.39%

Tabel 4.16 Perbandingan asset turnover

Gambar 4.13 Asset turnover

Jika dibandingkan dengan rata-rata kompetitor PT Matahari Putra Prima

Tbk masih jauh dibawah rata-rata kompetitor. Hal tersebut dikarenakan

tingkat penjualan perusahaan lebih rendah dan tingginya total aset yang

dimiliki perusahaan sehingga menghasilkan perputaran aset yang lebih

rendah dari rata-rata kompetitor. Pada perusahaan yang melakukan divestasi

perusahaan tahun 2010 dan 2011 PT Matahari Putra Prima Tbk juga masih

dibawah rata-rata perusahaan divestasi. Tahun 2012 perusahaan mengalami

95

peningkatan perputaran aset yaitu 132.13%, berada pada diatas rata-rata

perusahaan divestasi sebesar 84.39%.

• Return on Equity

Rasio ini merupakan ini mengukur jumlah laba bersih pada total equity

yang dimiliki oleh perusahaan. menunjukkan besarnya tingkat pengembalian

ekuitas yang akan diterima oleh pemegang saham/investor saat berinvestasi

dalam suatu perusahaan, dan semakin tinggi tingkat ROE maka akan semakin

bagus.

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 15.62% 0.33% -3.45% 2009 14.96% 8.43% 53.15% 2010 19.30% 82.10% 23.59% 2011 24.19% 2.12% 305.98%

2012 17.67% 6.20% 9.94%

Tabel 4.17 Perbandingan return on equity

Gambar 4.14 Return on equity

Pada tahun 2008 return on equity sebesar 0,33% , tahun 2009

mengalami kenaikan sebesar 8,1% yaitu menjadi 8,43% karena laba bersih

96

perusahaan mulai mengalami peningkatan, peningkatan terjadi karena

bertambahnya penjualan yang diikuti beban pokok penjualan sebesar 13%.

Tahun 2008 yang hanya menghasilkan net income Rp 10,490,- tahun 2009

bisa menghasilkan Rp 300,035,- Pada tahun 2010 mengalami signifikan

menjadi 82,10% karena kenaikan net income dan ekuitas perusahaan sebagai

hasil dari divestasi perusahaan. Tahun 2011 perusahaan mengalami return on

equity yang sangat drastis, bahkan jauh dibawah return on equity sebelum

divestasi yaitu tahun 2011. Tahun 2011 hanya bisa menghasilkan ROE

sebesar 2,12%, walaupun ekuitas yang dimiliki perusahaan sedikit namun

yang menjadi kendala adalah penurunan net income yang didasarkan pada

menurunnya penjualan dan meningkatnya beban pokok penjualan. Tahun

2012 perusahaan mampu memperbaikinya dengan menaikkan net icome dan

menurunkan ekuitas untuk memperbaiki net income. Tahun 2012 perusahaan

memiliki ROE sebesar 6,02%.

Pada tahun 2008 perusahaan berada dibawah rata-rata kompetitor.

Rata-rata kompetitor memiliki return on equity sebesar 15.62% sedangkan

perusahaan hanya 0.33%, hal tersebut dikarenakan perusahaan memiliki

sedikit sekali laba bersih karena laba kotor yang dimiliki perusahaan tidak

mencukupi untuk membayar beban-beban perusahaan. Tahun 2009

perusahaan juga masih dibawah rata-rata perusahaan kompetitor dan

perusahaan divestasi. Padahal terjadi sedikit penurunan ROE rata-rata

kompetitor sebesar 0.34%. Pada tahun 2010 perusahan mengalami

peningkatan dan berada jauh pada rata-rata industri dan perusahaan divestasi.

Perusahaan menghasilkan ROE sebesar 82,10% sedangkan perusahaan

divestasi lainnya hanya sebesar 23,59%. Hal tersebut dikarenakan adanya dua

97

perusahaan yang mengalami penurunan ROE pada saat divestasi yaitu MIRA

dan ELSA. Tahun 2011 dan 2012 perusahaan kembali mengalami penurunan

ROE karena perusahaan telah mendistribusikan saldo laba yang belum di

tentukan penggunaannya pada ekuitas untuk meningkatkan aset perusahaan.

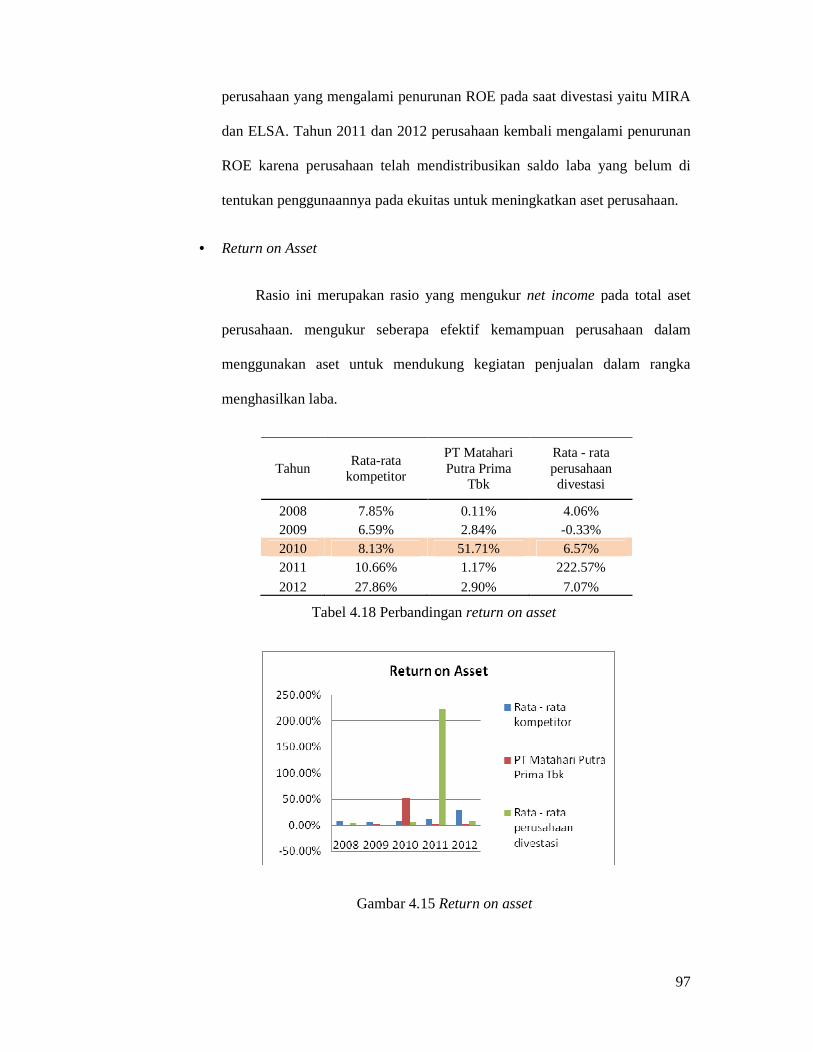

• Return on Asset

Rasio ini merupakan rasio yang mengukur net income pada total aset

perusahaan. mengukur seberapa efektif kemampuan perusahaan dalam

menggunakan aset untuk mendukung kegiatan penjualan dalam rangka

menghasilkan laba.

Tahun Rata-rata

kompetitor

PT Matahari Putra Prima

Tbk

Rata - rata perusahaan divestasi

2008 7.85% 0.11% 4.06% 2009 6.59% 2.84% -0.33% 2010 8.13% 51.71% 6.57% 2011 10.66% 1.17% 222.57%

2012 27.86% 2.90% 7.07%

Tabel 4.18 Perbandingan return on asset

Gambar 4.15 Return on asset

98

Return on asset yang dimiliki PT Matahari Putra Prima Tbk sama

seperti ROE yang memiliki persentase yang sangat kecil, bahkan masih

dibawah ROE. Dimulai tahun 2008 perusahaan hanya mampu menghasilkan

ROA sebesar 0,11%. Dengan aset yang cukup besar yaitu Rp 9.800.729,-

perusahaan hanya mampu menghasilkan net income sebesar Rp 10.497,- hal

tersebut berarti perusahan belum dapat memanfaatkan aset perusahaan untuk

membantu kegiatan penjualan.

Tahun 2009 perusahaan mengalami sedikit peningkatan yaitu 2,84%.

Tahun 2010 perusahaan didukung oleh penjualan entitas anak yang

menyebabkan net income menjadi tinggi, dan aset bertambah walaupun hanya

sedikit. Tahun 2011 perusahaan kembali dalam keadaan sebelum divestasi

bahkan net income dan total aset yang dimiliki perusahaan mengalami

penurunan dari tahun 2009. Penurunan tersebut bisa berdampak buruk bagi

perusahaan, karena tujuan divestasi PT Matahari Departement Store Tbk

untuk mengembangkan Hypermart belum berhasil dijalankan untuk tahun

2011, sehingga penjualan belum mencapai hasil tertinggi . Tahun 2012

perusahaan sudah mulai menata dengan baik dengan meningkatkan net

income melalui hasil penjualan walaupun aset yang dimiliki mengalami

penurunan.

Untuk perusahaan kompetitor, titik tertinggi ROA berada pada tahun

2012, hal tersebut menandakan bahwa perusahaan-perusahaan kompetitor

memiliki kemajuan untuk mengelola penjualan dengan memanfaatkan aset-

aset yang mereka miliki dengan tepat. Untuk perusahaan divestaasi titik

tertinggi pada tahun 2011, perusahaan-perusahaan divestasi menggunakan

aset untuk penjualan setelah perusahaan terbut melakukan divestasi.

99

4.3 Analisis Z-Score

Analisis Z-score digunakan untuk menilai tingkat kesehatan keuangan

perusahaan, apakah perusahaan akan going concern di masa depan atau tidak.

Analisis ini akan sangat membantu bagi para investor, kreditor, atau pihak-

pihak yang berkepentingan lainnya dalam mengambil keputusan bisnis.

2008 2009 2010 2011 2012

X1 0.056 0.182 0.205 0.063 0.288

X2 0.105 0.126 0.363 0.256 0.344

X3 (0.007) 0.035 0.488 0.016 0.033

X4 0.486 0.337 0.660 0.603 0.064

Tahun 6.56 3.26 6.72 1.05 Total

2008 0.368 0.344 (0.048) 0.511 1.174

2009 1.193 0.412 0.238 0.354 2.197

2010 1.346 1.185 3.281 0.693 6.504

2011 0.414 0.836 0.107 0.633 1.990

2012 1.889 1.122 0.219 0.067 3.298

Tabel 4.19 Perhitungan Z-score

Berdasarkan perhitungan analisis Z-score yang dilakukan terhadap PT

Matahari Putra Prima Tbk, dapat disimpulkan bahwa perusahaan berada pada

tingkat yang kurang memuaskan. pada tahun 2008 analisis Z-score adalah

1,1764 dimana angka tersebut sangat mengkhawatirkan perusahaan karena

berada pada grey area yang menunjukkan indikasi perusahaan mendekati

ancaman kebangkrutan. Tahun 2009 terjadi peningkatan menjadi 2,197

namun masih berada pada grey area. Pada tahun 2010 perusahaan berhasil

membuat peningkatan dan berada pada tingkat yang aman yaitu sebesar

6,504. Peningkatan tersebut tidak lepas dari proses divestasi yang dilakukan

100

perusahaan karena meningkatnya saldo laba yang dimiliki perusahaan dan

pengurangan pada beban pokok penjualan yang dihasilkan.

Namun pada tahun 2011 perusahaan kembali pada tingkat grey area

yaitu 1,99, hal tersebut dikarenakan X3 perusahaan mengalami penurunan

signifikan pada earning before interest and taxes. Tetapi pada tahun 2012

perusahaan berada pada posisi 3,928 yang berarti menunjukkan indikasi

bahwa perusahaan dapat dikategorikan perusahaan sehat. Jika dilihat dari

perbandingan prediksi kebangkrutan sebelum dan sesudah divestasi, sebelum

divestasi perusahaan berada pada grey area dimana jika perusahaan tidak

melakukan perbaikan perusahaan akan mengalami kebangkrutan. Namun

setelah divestasi dilakukan perusahaan dapat memperbaiki sehingga tahun

2012 perusahaan berada pada zona aman.