akuntansi transaksi istishna aksyar

DESCRIPTION

Akuntansi Transaksi pada Istishna AksyarTRANSCRIPT

AKUNTANSI TRANSAKSI ISTISHNA

Kelompok:

Desy Andikawati 08-1006 sakit

Irma Puspaningtyas 08-1046 tdk masuk

Noviara Falesta 08-1049

Stephanie Tyasari 08-1056

Dita Puspita Sari 08-1123

Ketentuan Umum1. Spesifikasi barang pesanan jelas.2. Harga jual yang disepakati dan tercantum dalam

akad tidak boleh berubah selama berlakunya akad.

3. Jika terjadi perubahan kriteria pesanan ataupun harga setelah adanya akad, maka biaya tambahan ditanggung nasabah.

Istishna Paralel → bank (sebagai penjual) memesan barang pada pihak lain dengan cara istishna.

Istishna dapat dibatalkan jika kondisi:4. Kedua belah pihak setuju untuk

menghentikannya.5. Akad batal demi hukum.

Pembeli mempunyai hak memperoleh jaminan dari produsen atas: jumlah yang telah dibayarkan dan penyerahan barang pesanan sesuai spesifikasi dan tepat waktu.

Rukun istishna:1. Pihak yang berakad (pembuat/produsen dan

pemesan/pembeli).2. Obyek yang diakadkan (barang/jasa yang dipesan dan

kesepakatan harga jual).3. Sigot (ijab dan qabul).

Syarat istishna:4. Pihak yang berakal cakap hukum dan mempunyai kekuasaan

untuk melakukan jual beli.5. Kerelaan dua belah pihak dan tidak ingkar janji.6. Pihak menyatakan kesanggupan untuk mengadakan/membuat

barang itu.7. Obyek pesanan memiliki kriteria yang jelas.8. Barang tidak termasuk kategori yang dilarang syara’ atau

menimbulkan maksiat.

Pembayaran dapat dilakukan dengan tiga cara:1. Pembayaran di muka secara

keseluruhanPerlakuan akuntansi seperti transaksi salam.

2. Pembayaran secara angsuran selama proses pembuatan.

3. Pembayaran setelah penyelesaian barangMetode pengakuan pendapatan seperti pada transaksi mrabahah yaitu dengan cara pembayaran ditangguhkan.

Landasan Fiqh dan Fatwa DSN Tentang Transaksi Istishna Alqur’an dan Al Hadis Fatwa: 1. No. 06/DSN-MUI/IV/2000

2. No. 22/DSN-MUI/III/20023. No. 06/DSN-MUI/IV/2000

Standar Keuangan Transaksi Istishna: PSAK 59 paragraf 81 s.d. 104 tentang pengakuan, pengukuran istishna dan istishna paralel.

Karakteristik Transaksi Istishna:

1. Berdasarkan akad, pembeli menugaskan penjual untuk menyediakan barang sesuai spesifikasi yang disyaratkan.

2. Spesifikasi dan harga barang disepakati pembeli dan penjual di awal akad.

3. Barang pesanan harus memenuhi kriteria.

4. Barang pesanan harus sesuai dengan karakteristik yang telah disepakati.

5. Entitas dapat bertindak sebagai pembeli/penjual dalam transaksi istishna.

6. Istishna paralel dapat dilakukan dengan syarat akad pertama tidak bergantung dari akad kedua.

7. Istishna tidak dapat dibatalkan kecuali memenuhi kondisi tertentu.

8. Pembeli memiliki hak untuk memperoleh jaminan dari penjual.

Pengakuan dan Pengukuran

PSAK 59→ pengakuan dan pengukuran bank sebagai pembeli/penjual.

PSAK 103 → pengakuan dan pengukuran akuntansi untuk penjual/pembeli.

Perlakuan Akuntansi IstishnaPENJUAL1. Penyatuan dan Segmentasi Akad

a. Akad istishna yang mencakup sejumlah aset diperlakukan sebagai suatu akad yang terpisah.

b. Suatu kelompok akad istishna, dengan satu/beberapa pembeli harus diperlakukan sebagai suatu akad istishna.

c. Jika ada pemesanan aset tambahan dengan akad istishna terpisah, tambahan tersebut diperlakukan sebagai akad yang terpisah.

2. Biaya istishna terdiri dari: biaya langsung dan biaya tidak langsung.

3. Biaya pra-akad.

4. Biaya istishna yang terjadi selama periode pelaporan keuangan, diakui sebagai aktiva istishna dalam penyelesaian pada saat terjadinya.

5. Biaya istishna paralel.6. Pendapatan istishna, diakui dengan menggunakan

metode presentasi penyelesaian atau metode akad selesai.

7. Tagihan setiap termin kepada pembeli diakui sebagai piutang istishna dan termin istishna (istishna billing) pada pos lawannya.

8. Istishna dengan pembayaran tangguh Menggunakan metode presentase penyelesaian

dengan proses pelunasan >1 tahun dari penyerahan barang.

Menggunakan metode akad selesai dengan proses pelunasan >1 tahun dari penyerahan barang.

9. Jika pembeli melakukan pembayaran sebelum tanggal jatuh tempo dan penjual memberikan potongan, maka potongan tersebut sebagai pengurang pendapatan istishna.

10. Perubahan pesanan dan tagihan tambahan.11. Pengakuan taksiran rugi, terjadi jika biaya

perolehan istishna > pendapatan istishna.

PEMBELI1. Pembeli mengakui aset istishna dalam

penyelesaian sebesar jumlah termin yang ditagih penjual, sekaligus mengakui hutang istishna.

2. Aset istishna dengan pembayaran tangguh >1 tahun diakui sebesar biaya perolehan tunai. Selisih harga beli yang disepakati dalam akad istishna tangguh dengan biaya perolehan tunai diakui sebagai beban istishna tangguhan.

3. beban istishna tangguhan diamortisasi secara proporsional sesuai porsi pelunasan hutang istishna.

4. Jika barang pesanan terlambat diserahkan , maka timbul kerugian pembeli yang nantinya dikurangkan dari garansi penyelesaian proyek. Jika kerugian > garansi → diakui sebagai piutang jatuh tempo kepada penjual.

5. Jika pembeli menolak menerima barang pesanan, maka jumlah yang belum diperoleh kembali diakui sebagai piutang jatuh tempo kepada penjual.

6. Jika pembeli menerima barang pesanan yang tidak sesuai spesifikasi, maka barang tersebut diukur dengan nilai yang lebih rendah antara nilai wajar dan biaya perolehan. Selisih → diakui kerugian.

7. dalam istishna paralel, jika pembeli menolak menerima barang pesanan, maka barang tersebut diukur dengan nilai yang lebih rendah antara nilai wajar dan harga pokok istishna. Selisih → diakui kerugian.

Penyajian Di sisi penjual: piutang istishna dan termin

istishna. Di sisi pembeli: hutang istishna dan aset istishna.

Pengungkapan Penjual mengungkapkan transaksi istishna dalam

lap. Keuangan tetapi tidak terbatas pada:(1) metode akuntansi yang digunakan, (2) metode penentuan presentase penyelesaian kontrak yang sedang berjalan, (3) rincian piutang istishna, (4) pengungkapan yang diperlukan.

Penjual mengungkapkan transaksi istishna dalam lap. Keuangan tetapi tidak terbatas pada:(1) Rincian hutang istishna, (2) pengungkapan yang diperlukan.

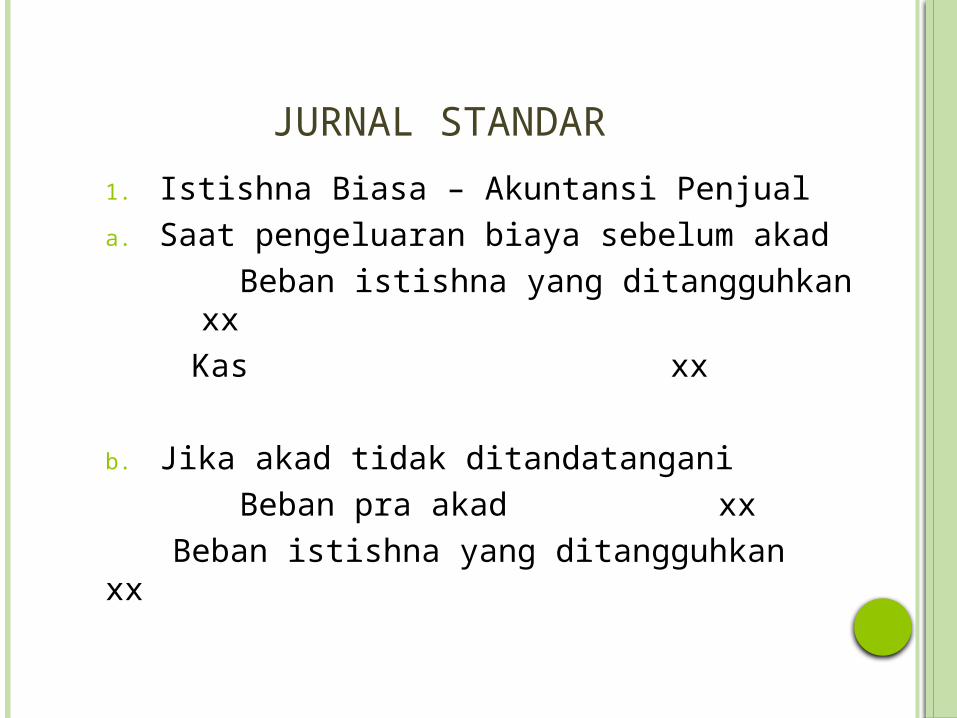

JURNAL STANDAR

1. Istishna Biasa – Akuntansi Penjuala. Saat pengeluaran biaya sebelum akad Beban istishna yang ditangguhkan xx

Kas xx

b. Jika akad tidak ditandatangani Beban pra akad xx

Beban istishna yang ditangguhkan xx

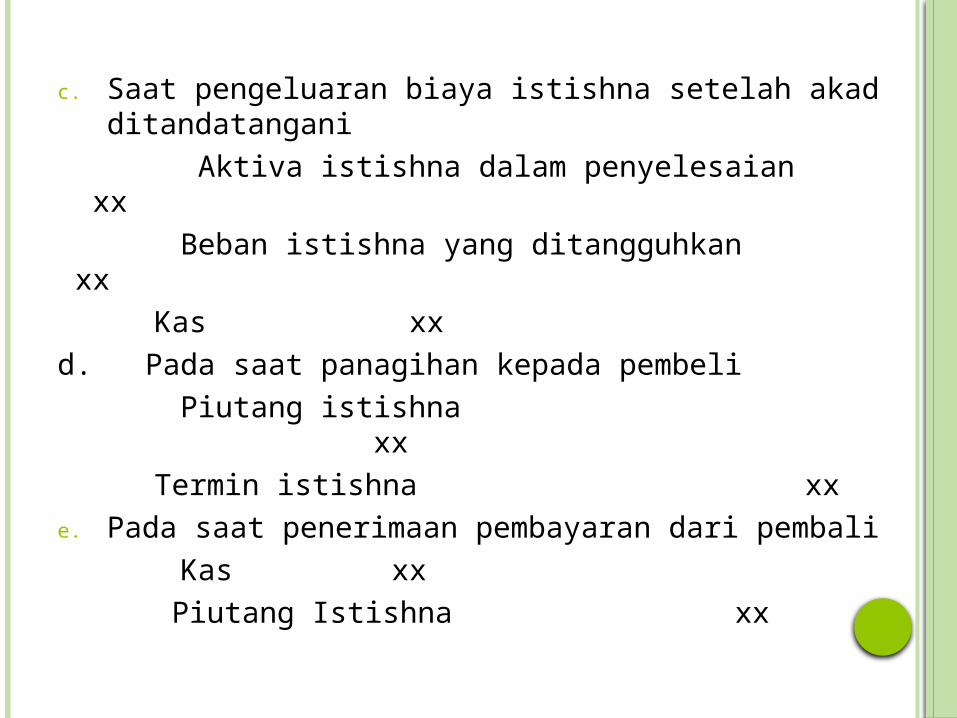

c. Saat pengeluaran biaya istishna setelah akad ditandatangani

Aktiva istishna dalam penyelesaian xx Beban istishna yang ditangguhkan xx

Kas xxd. Pada saat panagihan kepada pembeli Piutang istishna xx

Termin istishna xxe. Pada saat penerimaan pembayaran dari pembali Kas xx

Piutang Istishna xx

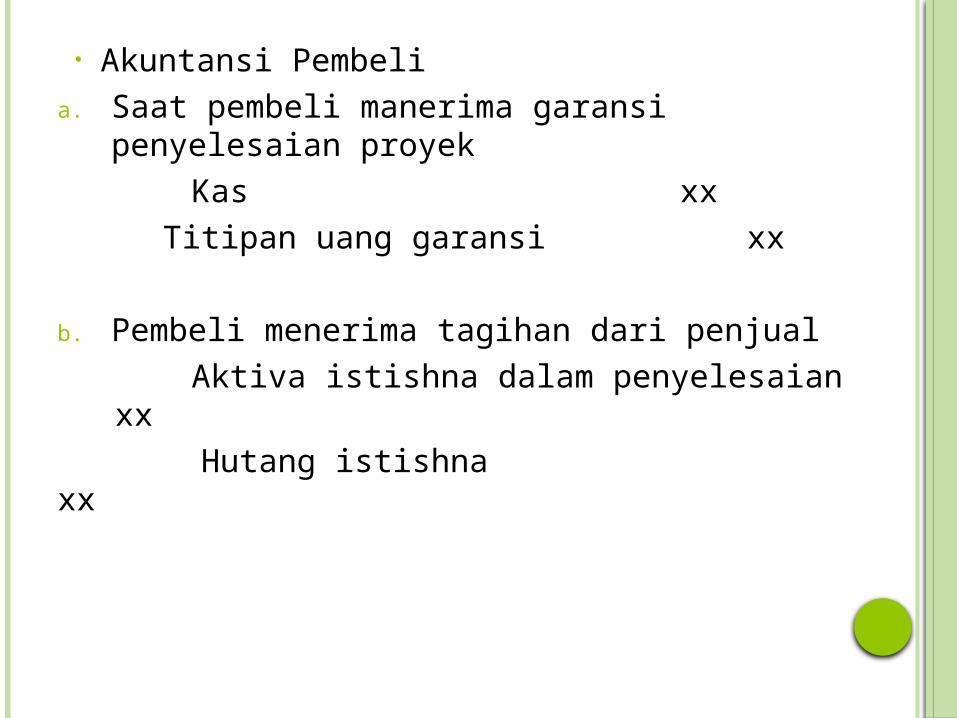

• Akuntansi Pembelia. Saat pembeli manerima garansi penyelesaian

proyek Kas xx

Titipan uang garansi xx

b. Pembeli menerima tagihan dari penjual Aktiva istishna dalam penyelesaian xx

Hutang istishna xx

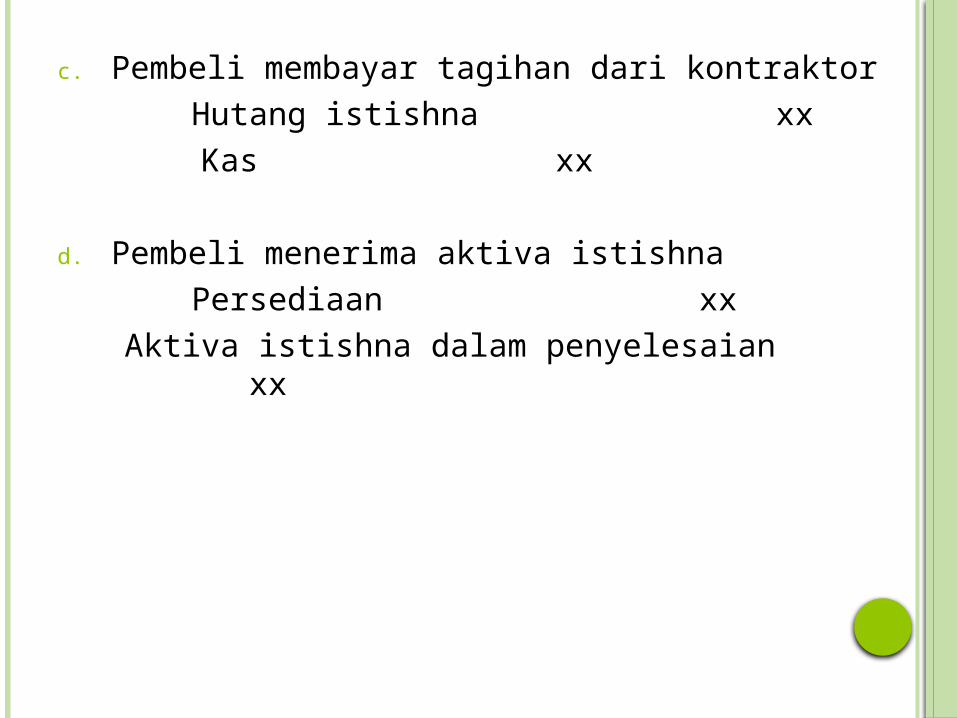

c. Pembeli membayar tagihan dari kontraktor Hutang istishna xx

Kas xx

d. Pembeli menerima aktiva istishna Persediaan xx

Aktiva istishna dalam penyelesaian xx

• Akuntansi bagi LKS sebagai penjual dan pembeli (istishna Pararel)

a. Pada saat pengeluaran biaya sebelum akad Beban istishna yang ditangguhkan xx

Kas xx

b. Jika akad tidak ditandatangani Beban pra akad xx

Beban istishna yang ditangguhkan xx

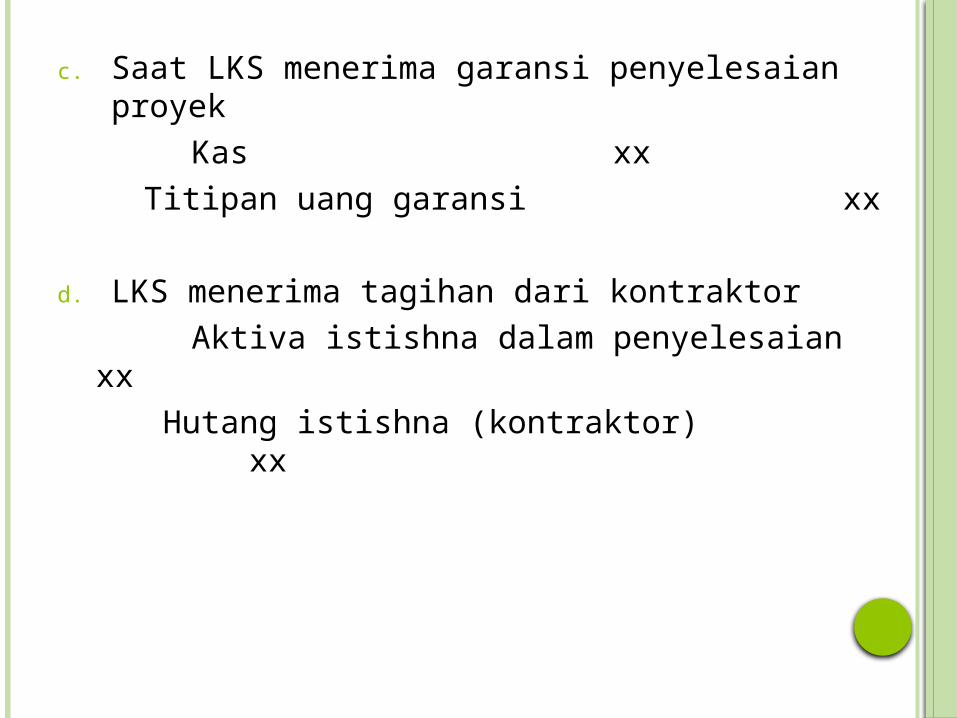

c. Saat LKS menerima garansi penyelesaian proyek Kas xx

Titipan uang garansi xx

d. LKS menerima tagihan dari kontraktor Aktiva istishna dalam penyelesaian xx

Hutang istishna (kontraktor) xx

APLIKASI AKUNTANSI TRANSAKSI ISTISHNA

• Ilustrasi 1. Perlakuan akuntansi istishna dengan cara pembayaran dimuka.

(Hal. 250-254)• Ilustrasi 2. Perlakuan akuntansi istishna

dengan cara pembayaran angsuran selama dalam proses.

(Hal. 255-261)

1. Perlakuan akuntansi istishna dengan cara pembayaran tangguh.2. Metode Pengakuan Pendapatan atau Keuntungan Transaksi Istishna dengan Cara Pembayaran Tangguh dan Selama Proses Pembuatan Aktiva Istishna

a. Metode Presentase Penyelesaianb. Metode Akad Selesai

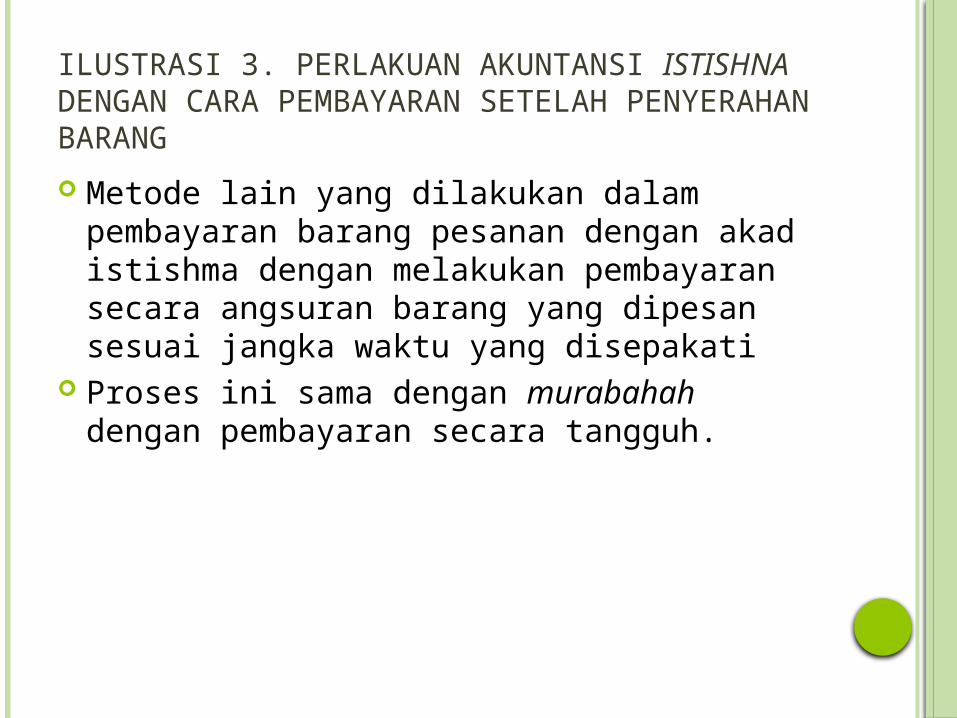

ILUSTRASI 3. PERLAKUAN AKUNTANSI ISTISHNA DENGAN CARA PEMBAYARAN SETELAH PENYERAHAN BARANG

Metode lain yang dilakukan dalam pembayaran barang pesanan dengan akad istishma dengan melakukan pembayaran secara angsuran barang yang dipesan sesuai jangka waktu yang disepakati

Proses ini sama dengan murabahah dengan pembayaran secara tangguh.

ILUSTRASI 4. PENYELESAIAN AWAL

• Pengurangan pendapatan istishna akibat penyelesaian awal piutang istishna dapat diperlakukan sebagai:

a. Potongan secara langsung dan dikurangkan dari piutang istishna pada saat pembayaran

b. Penggantian kepada pembeli sebesar jumlah keuntungan yang dihapuskan tersebut setelah menerima pembayaran piutang istishna secara keseluruhan.

ILUSTRASI 5. PERUBAHAN PESANAN DAN KLAIM TAMBAHAN

• Pengaturan pengakuan dan pengukuran atas pendapatan dan biaya ishtisna yaitu:

a. Nilai dan Biaya akibat perubahan pesanan yang disepakati oleh penjual dan pembeli ditambahkan kepada pendapatan istishna dan biaya istishna

b. Jika kondisi pengenaan setiap tagihan tambahan yang dipersyaratkan dipenuhi, maka jumlah biaya setiap tagihan tambahan yang diakibatkan oleh setiap tagihan akan menambah biaya istishna

• Ilustrasi 6. LKS sebagai pembeli (hal 266-268)

• Ilustrasi 7. Beban Pemelihraan dan Penjaminan Barang pesananDicatat menggunakan metode:1. Acrual Basis2. Cash Basis

Biaya pemeliharaan dan penjaminan barang pesanan diakui pada saat terjadinya dan diperhitungkan dengan pendapatan istishna.Pada transaksi istishna, LKS dapat membentuk penyisihan sebesar perkiraan biaya pemeliharaan dan penjamina. Jurnal yang dicatat oleh LKS adalah:Beban penyisihan aktiva istishna xxx

Penyisihan aktiva istishnaxxx