abcdjuni2011aaaaa

TRANSCRIPT

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 1/46

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini, perusahaan yang dapat dikatakan sebagai perusahaan yang baik

adalah sebuah perusahaan yang berorientasi kepada kepuasan pelanggannya.

Perusahaan dituntut untuk bisa memuaskan selera pelanggannya. Perusahaan

harus mampu memberikan produk atau jasa yang bisa memberikan kepuasan

kepada konsumen atau pelanggannya. Dimana produk atau jasa tersebut juga

harus mampu memberikan kepuasan kepada konsumennya. Hal tersebut tidak bisa

dipandang satu aspek atau satu dimensi saja namun di beberapa dimensi yang

melekat pada suatu produk atau jasa yang dibelinya atau dikonsumsinya, karena

berbagai dimensi yang melekat pada produk atau jasa tersebut akan dapat dilihat

tingkat kepuasan pelanggan dengan membeli dari suatu produk atau jasa yang

ditawarkan oleh perusahaan atau penjual.

Dalam hal ini sebuah risiko merupakan suatu bentuk ketidakpastian yang

mungkin akan terjadi. Di sinilah sebuah perusahaan asuransi dapat melihat adanya

suatu peluang yang dapat memberikan jaminan kepada konsumen, sehingga dapat

mengalihkan risikonya kepada pihak ketiga, yaitu sebuah perusahaan asuransi.

Perusahaan asuransi merupakan lembaga keuangan non bank yang berbentuk

perusahaan dengan fungsi menerima atau menanggung risiko. Oleh karena itu,

perusahaan asuransi semakin penting peranannya sehubungan dengan aktivitas

yang dilaksanakan. Hal ini berarti ada suatu kesimpulan usaha yang lebih terjamin

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 2/46

2

bagi dunia asuransi dan merupakan peluang asuransi sehingga, akan menambah

persaingan di dunia asuransi sendiri.

Perkembangan ke depan diperkirakan akan lebih marak lagi mengingat

kondisi dakwah Islam yang semakin luas cakupannya, sehingga meningkatkan

awareness masyarakat. Di samping itu, beberapa kebijakan pemerintah yang

mendukung perkembangan asuransi syariah adalah ditetapkannya kewajiban agar

asuransi haji dikelola oleh perusahaan asuransi syariah. Di bidang aturan hukum,

saat ini sedang dibuat aturan khusus mengenai asuransi syariah yang diharapkan

dapat memberi dampak yang signifikan sebagaimana dampak dari UU Perbankan

tahun 1998.

Berasuransi secara Islam merupakan bagian dari prinsip hidup yang

berdasarkan tauhid. Setiap manusia menyadari bahwa sesungguhnya setiap diri

tidak memiliki daya apapun ketika datang musibah dari Allah SWT, apakah itu

berupa kecelakaan, kematian, atau terbakarnya toko yang kita miliki.

Ada berbagai cara bagaimana manusia menangani risiko terjadinya musibah. Cara

pertama adalah dengan menanggungnya sendiri (risk retention), yang kedua

mengalihkan risiko ke pihak lain (risk transfer ), dan yang ketiga mengelolanya

bersama-sama (risks haring ).

Menarik untuk direnungi bahwa sejak dari awal keberadaannya, mekanisme

asuransi Islam senantiasa terkait dengan kelompok. Ini berarti, musibah bukanlah

permasalahan individual, melainkan kelompok. Sekalipun, misalnya, musibah itu

hanya menimpa individu tertentu ( particular risks).

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 3/46

3

Jelas berbeda dengan apa yang berlangsung di asuransi konvensional. Di sana

yang terjadi adalah transfer risiko. Anda membayar sejumlah premi untuk

mengalihkan risiko yang tidak mampu anda pikul kepada perusahaan asuransi. Di

sini terjadi ‘jual beli’, dengan komoditasnya adalah risiko kerugian, yang belum

pasti terjadi. Di sinilah ‘cacat’ dari perjanjian asuransi konvensional, jika dilihat

dari sudut pandang Islam.

Teori akad dalam Islam mensyaratkan adanya komoditas (objek akad) yang

pasti, apakah itu berbentuk barang ataupun jasa. Cacat ini diperburuk lagi dengan

kondisi bahwa uang premi akan hangus apabila kerugian tidak terjadi, sebaliknya

akan berjumlah berlipat-lipat kali manakala dibayarkan sebagai ganti rugi apabila

risiko yang dipertanggungkan terjadi. Memang, tertanggung tidak akan mendapat

keuntungan dari sini karena prinsip ganti rugi dalam asuransi sudah mengatur

bahwa ganti rugi tidak mungkin akan memberikan lebih dari jumlah kerugian

yang diderita. Akan tetapi mekanisme transfer risiko seperti ini memungkinkan

adanya ketidakseimbangan kekuatan dalam menjalankan perjanjian asuransi yang

telah disepakati. Pada tataran yang paling sederhana, misalnya, ketika perusahaan

asuransi mensyaratkan tertanggung untuk melakukan hal yang terbaik untuk

mencegah terjadinya kerugian, antara lain dengan melakukan manajemen risiko

secara ketat, di pihak lain tertanggung merasa tidak perlu melakukannya karena

sudah mengalihkan risiko kepada perusahaan asuransi.

Persaingan perusahaan asuransi telah membuat mereka terus berbenah diri

dalam hal untuk mempertahan kan konsumen dan membuat konsumen lebih loyal

sehingga dapat memberikan keuntungan yang terus-menerus kepada perusahaan.

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 4/46

4

Tentu untuk membuat konsumen menjadi loyal perusahaan harus memberikan

citra yang baik dan kepuasan agar mereka tidak berpindah kepada perusahaan

asuransi lainnya.

Persaingan yang semakin hebat antara institusi penyedia produk belakangan

ini bukan hanya disebabkan globalisasi. Tetapi lebih disebabkan karena pelanggan

semakin cerdas, sadar harga, banyak menuntut, kurang memaafkan, dan didekati

oleh banyak produk. Kemajuan teknologi komunikasi juga ikut berperan

meningkatkan intensitas persaingan, karena memberi pelanggan akses informasi

yang lebih banyak tentang berbagai macam produk yang ditawarkan. Artinya

pelanggan memiliki pilihan yang lebih banyak dalam menggunakan uang yang

dimilikinya.

Citra yang baik perlu ditanamkan ke dalam benak konsumeen sehingga

dapat memberikan kesan yang positif kepada perusahaan. Disamping itu, kesan

yang baik dapat menimbulkan kepuasan yang baik juga dari konsumen sehingga

mereka menjadi loyal. PT. Asuransi Takaful Umum Cabang Padang dengan

mengusung citra sebagai perusahaan syariah diharapkan dapat memberikan kesan

yang positif kepada konsumen dari pada perusahaan asuransi konvensional.

Mengukur tingkat kepuasan konsumen tidaklah semudah mengukur tinggi badan

para konsumen tersebut. Pimpinan perusahaan harus mengetahui atribut apa dari

sebuah produk yang bisa membuat pelanggan puas atau tidak puas. Menganalisis

konsumen merupakan salah satu prinsip utama yang mendukung pengembangan

strategi pemasaran suatu perusahaan. Bagi seorang manajer pemasaran, ia harus

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 5/46

5

mengetahui dan memahami sikap konsumen yang dilayani oleh perusahaannya

demi mencapai kepuasan, baik bagi pihak perusahaan maupun konsumen.

Di tengah perkembangan teknologi saat ini, asuransi telah menjadi daya

tarik bagi konsumen. Sehingga banyak perusahaan asuransi yang tumbuh karena

adanya peluang jaminan risiko dari konsumen. Salah satu perusahaan asuransi

yang ada saat ini di Padang adalah PT. Asuransi Takaful Umum Cabang Padang.

Perusahaan Asuransi Takaful Umum hadir dengan mengusung Asuransi Syariah,

yaitu sistem yang bekerja belandaskan hukum Islam.Saat ini, perusahaan asuransi

yang benar-benar secara penuh beroperasi secara syariah ada tiga, yakni PT.

Asuransi Takaful Umum, PT. Asuransi Takaful Keluarga (jiwa), dan PT.

Mubarakah. Selain itu, beberapa perusahaan asuransi konvensional telah

membuka divisi syariah yakni MAA, Great Eastern, Bumiputera (asuransi jiwa ),

dan Tripakarta.

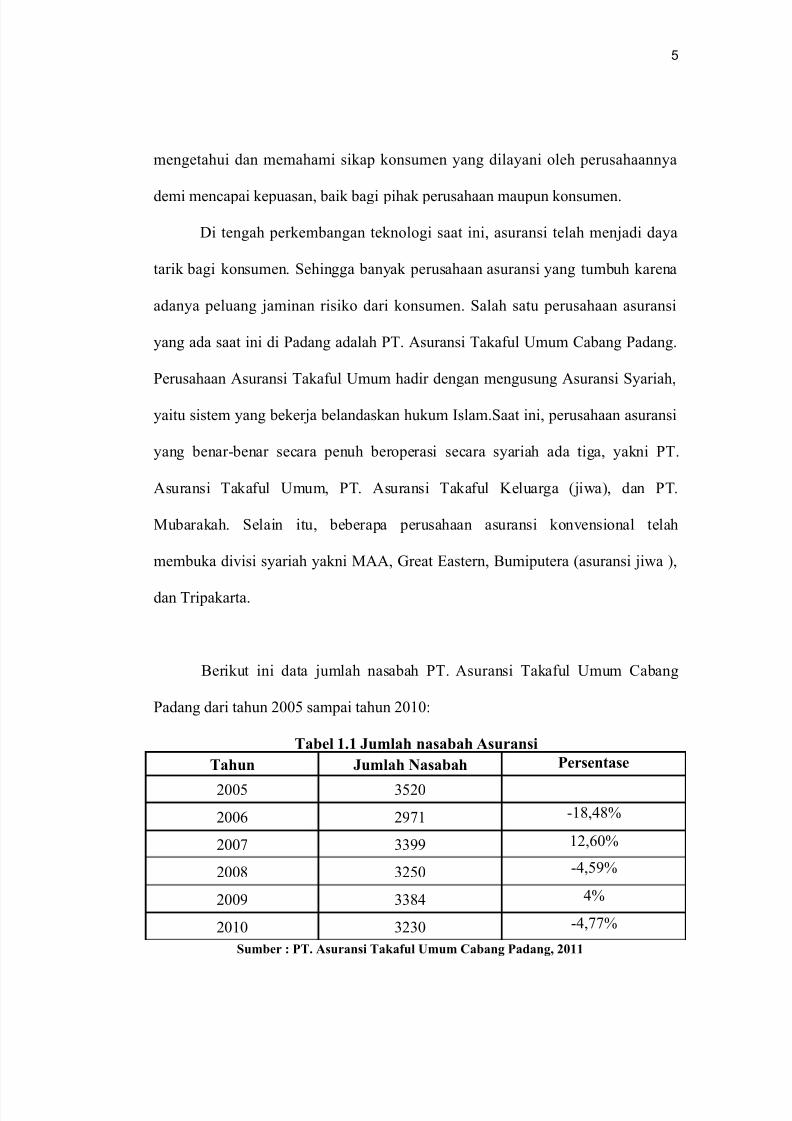

Berikut ini data jumlah nasabah PT. Asuransi Takaful Umum Cabang

Padang dari tahun 2005 sampai tahun 2010:

Tabel 1.1 Jumlah nasabah Asuransi

Tahun Jumlah Nasabah Persentase

2005 3520

2006 2971 -18,48%

2007 3399 12,60%

2008 3250 -4,59%

2009 3384 4%

2010 3230 -4,77%

Sumber : PT. Asuransi Takaful Umum Cabang Padang, 2011

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 6/46

6

Berdasarkan Tabel 1.1 di atas, maka dapat dilihat adanya

kenaikan dan penurunan jumlah nasabah . Pada tahun 2005 jumlah

nasabah sebanyak 3250 nasbah, kemudian terjadi penurunan

pada tahun 2006 sebesar 2971 atau -18,48%, pada tahun 2007

meningkat 12,60%, penurunan kembali terjadipada tahun 2008

sebesar -4,59%.

Selanjutnya kenaikan jumlah nasabah PT. Asuransi Takaful

Umum Cabang Padang terjadi kembali pada tahun 2009 sebanyak

4%, dan pada tahun 2010 terjadi penurunan jumlah nasabah

sebesar 3230 atau -4,77%.

Dari penjelasan di atas, berdasarkan tabel 1.1 di dalam beberapa tahun

terakhir terjadi penurunan jumlah nasabah. Adanya penurunan dan kenaikan

jumlah nasabah dari tahun 2005 sampai dengan tahun 2010, diduga kondisi ini

berkaitan dengan citra dan kepuasan konsumen yang dirasakan berpengaruh

terhadap loyalitas di PT. Asuransi Takaful Umum Cabang Padang.

Walaupun cukup banyaknya fasilitas yang diberikan namun demikian

dalam kenyataanya masih terdapat kekecewaan yang muncul dari pihak nasabah

disebabkan oleh karena pelayanan yang kurang prima yang diperlihatkan oleh

pihak asuransi yang bersangkutan

Jika hal ini dibiarkan begitu saja maka akan memunculkan citra yang

buruk bagi pihak asuransi terhadap nasabah mereka. Ketidak puasan yang terjadi

akan berisiko bagi pihak asuransi yakni pindahnya nasabah yang bersangkutan ke

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 7/46

7

asuransi lain yang memberikan layanan yang lebih baik, sehingga pada akhirnya

jumlah nasabah pada perusahaan asuransi tersebut dapat berkurang secara drastis.

Dari penjelasan di atas, maka penulis tertarik untuk melakukan penelitian

lebih lanjut mengenai bagaimana pihak manajemen PT. Asuransi Takaful Umum

Cabang Padang menciptakan kepuasan sehingga dapat membuat nasabah loyal

terhadap jasa asuransi tersebut dari nasabah itu sendiri.

Oleh sebab itu, penulis akan mencoba meneliti dan membahas permasalahan

ini lebih mendalam lagi dalam sebuah proposal yang berjudul : “Pengaruh Citra

Merek dan Kepuasan Nasabah Terhadap Loyalitas Nasabah PT. Asuransi

Takaful Umum Cabang Padang .”

B. Identifikasi masalah

Berdasarkan dari latar belakang masalah di atas, maka dapat diidentifikasi

masalah antara lain:

1. Kendala-kendala yang dihadapi dalam meningkatkan

pelayanan nasabah PT. Asuransi Takaful Umum Cabang Padang.

2. Kepuasan atas kualitas jasa yang diberikan pihak bank

pada nasabah PT. Asuransi Takaful Umum Cabang Padang.

3. Keunggulan kompetitif yang dimiliki oleh produk PT.

Asuransi Takaful Umum Cabang Padang.

4. Faktor-faktor yang mempengaruhi tingkat loyalitas

nasabah PT. Asuransi Takaful Umum Cabang Padang.

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 8/46

8

5. Indikator-indikator kualitas produk asuransi yang

mempengaruhi keloyalan nasabah.

6. Usaha-usaha yang dilakukan oleh PT. Asuransi Takaful

Umum Cabang Padang dalam rangka meningkatkan citra produk dan

menciptakan, mewujudkan, pelanggan yang loyal.

C. Pembatasan Masalah

Sesuai dengan latar belakang dan identifikasi masalah yang dikemukakan di

atas, maka untuk lebih terarahnya penelitian ini, penulis memberikan batasan

masalah sebagai berikut:

1. Masalah Citra terhadap kepuasan nasabah PT. Asuransi Takaful Umum

Cabang Padang.

2. Masalah Citra terhadap loyalitas PT. Asuransi Takaful Umum Cabang

Padang.

3. Masalah kepuasan Nasabah terhadap loyalitas PT. Asuransi Takaful

Umum Cabang Padang.

D. Rumusan Masalah

Berdasarkan dengan latar belakang yang telah dikemukakan sebelumnya maka

penulis mengemukakan permasalahan sebagai berikut:

1. Sejauh mana pengaruh citra terhadap kepuasan nasabah PT. Asuransi

Takaful Umum Cabang Padang.

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 9/46

9

2. Sejauh mana pengaruh kepuasan nasabah atas layanan terhadap loyalitas

nasabah PT. Asuransi Takaful Umum Cabang Padang.

E. Tujuan Penelitian

1. Untuk mengetahui pengaruh citra terhadap loyalitas

nasabah PT. Asuransi Takaful Umum Cabang Padang.

2. Untuk mengetahui pengaruh kepuasan nasabah atas

layanan terhadap loyalitas nasabah PT. Asuransi Takaful Umum Cabang

Padang.

F. Manfaat Penelitian

Dengan dirumuskan tujuan penelitian di atas, ada beberapa pihak yang

terlibat yakni pihak PT. Asuransi Takaful Umum Cabang Padang dan pihak yang

bersangkutan lainnya.

Manfaat yang dapat diperoleh dari penelitian ini adalah:

7. Manfaat penelitian bagi penulis :

a. Sebagai salah satu syarat untuk memperoleh

gelar Sarjana pada Fakultas Ekonomi Universitas Negeri Padang.

b. Sebagai wadah aplikasi teori-teori yang telah

didapat dibangku perkuliahan dan dijadikan sebagai alat dalam

pembahasan penelitian.

8. Manfaat Penelitian bagi akademik:

a. Bagi perkembangan ilmu

pengetahuan akan bermanfaat sebagai dasar penelitian selanjutnya.

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 10/46

10

b. Dapat mengetahui tentang tingkat loyalitas

nasabah atas produk yang di tawarkan PT. Asuransi Takaful Umum

Cabang Padang.

9. Manfaat penelitian bagi perusahaan :

a. Memberikan informasi tingkat keloyalan nasabah mengenai produk

yang ditawarkan oleh PT. Asuransi Takaful Umum Cabang Padang.

b. Sebagai bahan masukan bagi PT. Asuransi Takaful Umum Cabang

Padang dalam meningkatkan keloyalan nasabah melalui citra dan

kepuasan atas layanan produk yang mereka miliki.

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 11/46

11

BAB II

KAJIAN TEORI DAN KERANGKA KONSEPTUAL

A. Kajian Teori

1. Loyalitas Pelanggan

a. Pengertian Loyalitas

Menurut Mowen dan Minor yang dikutip Swastha (1999:77), “Loyalitas

suatu kondisi dimana pelanggan mempunyai sikap positif terhadap sebuah merek

tersebut dan bemaksud untuk meneruskan pembelian di masa mendatang.”

Sedangkan menurut Supranto (1997:31), loyalitas dapat didefenisikan sebagai

“Sikap pelanggan terhadap suatu produk atau merek yang diwujudkan dengan

membeli terus menerus produk atau jasa yang sama sepanjang waktu yang

merupakan hasil dari pembelajaran dimana produk tersebut dapat memuaskan

kebutuhan pelanggannya.”

Pengertian loyalitas pelanggan menurut Tjiptono (1997:36), “Loyalitas

pelanggan ditimbulkan oleh kepuasan, maka loyalitas sebagai suatu kombinasi

dari keputusan pelanggan, rintangan pengalihan, dan keluhan pelanggan.”

Loyalitas F (pelanggan, rintangan pengalihan, dan keluhan pelanggan)

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 12/46

12

Berdasarkan definisi di atas dapat disimpulkan bahwa loyalitas

berorientasi pada suatu produk atau jasa. Pelanggan dikatakan memiliki loyalitas

terhadap suatu produk bila ia rela bersedia membeli produk atau jasa yang sama

dan tidak penah mau bertukar dengan produk lain apapun. Konsekuensinya ia

akan tetap membeli produk yang telah dianggap baik baginya.

b. Indikator Loyalitas

Pelanggan yang setia merupakan aset yang tak ternilai bagi perusahaan

karena karakteristik dari konsumen yang setia menurut Griffin ( 2005:31) adalah:

1. Melakukan pembelian secara teratur.

2. Membeli di luar lini produk/jasa.

3. Menolak produk lain.

4. Menunjukkan kekebalan dari daya tarik pesaing (tidak mudah

terpengaruh

oleh daya tarik produk sejenis dari pesaing).

Loyalitas yang meningkat dapat menghemat biaya perusahaan sedikitnya

dalam 6 bidang menurut Griffin ( 2005:11) yaitu:

1. Biaya pemasaran menjadi berkurang (biaya pengambilalihan

pelanggan lebh tinggi daripada biaya mempertahankan pelanggan).

2. Biaya transaksi menjadi lebih rendah, seperti negosiasi kontrak atau

pemesanan order.

3. Biaya perputaran pelanggan (customer Turn over) menjadi hilang

(lebih sedikit pelanggan hilang yang harus digantikan).4. Keberhasilan cross selling menjadi meningkat, menyebabkan pangsa

pelanggan yang lebih besar.

5. Pemberitaan dari mulut ke mulut menjadi lebh positif; dengan asumsi

para pelanggan yang loyal juga mesara puas.

6. Biaya kegagalan menjadi menurun (pengurangan pengerjaan ulang,

klaim garansi, dan sebagainya).

c. Faktor Pembentuk Loyalitas

Menurut hasil survei mengenai Indonesian Customer Loyalty Index yang

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 13/46

13

dilakukan oleh MARS dan SWA Sudarmadi (2005) ada lima faktor pembentuk

kesetiaan pelanggan yaitu :

1. Nilai bagi pelanggan (customer value) yaitu

persepsi konsumen yang

membandingkan antar biaya atau harga atau beban yang harus ditanggung dan

manfaat yang diterimanya.

2. Hambatan berpindah (switching barrier) yaitu

hambatan-hambatan atau beban

atau biaya yang harus ditanggung konsumen bila ia pindah dari satu merek ke

merek lain.

3. Karakteristik pelanggan (customer characteristic)

yaitu karakter konsumendalam menggunakan merek.

4. Kepuasan pelanggan {customer satisfaction) yaitu

pengalaman pelanggan

ketika melakukan kontak dengan merek yang digunakannya.

5. Lingkungan kompetisi {competitive environment),

menyangkut sejauh mana

kompetisi yang terjadi antar merek dalam satu kategori produk.

Merek cukup kuat untuk membuat pelanggan kembali lagi untuk

membeli ( Hislop dalam Emmy 2004: 169). Jacoby dan Kryner dalam Emmy

(2004: 169) mendefinisikan enam kondisi yang secara kolektif sebagai

berikut: Loyalitas merek adalah

a. Respon keperi lakuan (yaitu pembelian),

b. Yang bersifat bias (nonrandom),

c. Terungkap secara terus-menerus,

d. Oleh unit pengambilan keputusan,e. Dengan memperhatikan satu atau beberapa merek

alternatif dari sejumlah merek sejenis.

f. Meru pakan fungsi proses psikologis (pengambilan

keputusan, evaluatif).

a. Tahap proses Loyalitas

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 14/46

14

Proses seorang calon pelanggan menjadi pelanggan yang loyal terhadap

perusahaan terbentuk melalui beberapa harapan. Griffin dalam Lesmana

(2006:14) membagi tahapan loyalitas pelanggan sebagai berikut :

a. SuspectsMeliputi semua orang mungkin akan membeli produk atau jasa

perusahaan, tetapi belum tahu apapun mengenai perusahaan dan

produk atau jasa yang ditawarkan.

b. Prospect Orang-orang yang memiliki kebutuhan akan produk atau jasa

tertentu dan mempunyai kemampuan untuk membelinya. Meskipun

mereka belum melakukan pembelian, mereka telah mengetahuikeberadaan perusahaan dan produk atau jasa yang ditawarkan.

c. Disqualified Prospect Prospect yang telah mengetahui keberadaan produk atau jasa

tersebut atau tidak mempunyai kemampuan untuk membeli produk

atau jasa tersebut.

d. First Time Customer Pelanggan yang membeli pertama kalinya. Mereka masih menjadi

pelanggan yang baru.

e. Repeat Customer

Pelanggan yang telah melakukan pembelian suatu produk sebanyak dua kali atau lebih.

f. ClientsClients membeli semua produk atau jasa yang ditawarkan dan

mereka membtutuhkannya. Medreka membeli secara teratur,

hubungan dengan jenis pelanggan ini sudah kuat dan berlangsung

lama.

g. Advocater Selain membeli secara teratur, advocater juga mendorong teman-

teman mereka membeli produk produk perusahaan atau

merekomendasikan perusahaan tersebut pada orang lain. Dengan

begitu secara tidak langsung mereka telah melakukan pemasaranuntuk perusahaan dan membawa konsumen untuk perusahaan.

Menurut Durianto (2003:128) tingkatan pada loyalitas sebagai berikut :

a. Switcher ( berpindah-pindah)

Merupakan tipe pelanggan yang berada pada tingkat yang paling

bawah atau dasar. Semakin tinggi frekuensi pelanggan untuk

memindahkan pembeliannya dari suatu merek ke merek lain

mengidentifikasikan merek sebagai pembeli yang sama sekali tidak

loyal. Dalam tingkatan ini merek apapun mereka anggap memadai

serta memegang peranan yang sangat kecil dalam keputusan

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 15/46

15

pembelian. Ciri yang paling tampak dalam jenis pelanggan ini

adalah mereka membeli suatu produk karena harganya murah

(sensitif harga). b. Habitual buyer (pembeli yang bersifat kebiasaan)

Pembeli yang berada di tingkatan ini dapat dikategorikan sebagai

pembeli yang puas dengan produk yang dikonsumsinya. Pada

tingkatan ini tidak ditemukan alasan yang cukup dalam

menciptakan keinginan yang cukup untuk membeli produk lain jika

peralihan tersebut membutuhkan biaya, usaha pengorbanan penting

lainnya.

c. Statisfied Buyer (pembeli yang puas dengan biaya peralihan)

Pada tingkatan ini pembeli merek masuk ke dalam kategori puas

bila mereka mengkonsumsi merek tersebut, meskipun demikian

mungkin saja merek tersebut memindahkan pembeliannya kemerek lain dengan menganggung risiko kinerja yang yang melekat pada

tindakan mereka beralih merek.

d. Likes The Brand (menyukai merek tertentu)

Pembeli yang masuk ke dalam kategori loyalitas ini merupakan

pembeli yang sungguh-sungguh membeli merek tersebut, pada

tingkatan ini dijumpai perasaan emosional yang terikat pada merek.

Rasa suka pembeli bias saja didasari oleh asosiasi yang terkait

dengan simbol rangkaian dalam menggunakan sebelumnya secara

baik secara pribadi atau dialami pihak lain.

d. Commited Buyer (pembeli yang komitmen)Pada tingkatan ini pembeli merupakan pelanggan yang setia.

Mereka memimliki kebanggaan sebagai pengguna merek dan

bahkan merek tersebut menjadi sangat penting bagi mereka. Salah

satu aktualisasi loyalitas pembeli ditunjukkan oleh tindakan

merekomendasikan dan mempromosikan merek tersebut kepada

pihak lain pembeli seperti inilah yang diharapkan dimiliki oleh

perusahaan.

b. Hubungan Citra dengan Loyalitas

komsumen yang loyal sangat besar artinya bagi perusahaan menurut Sudarmadi

(2006:25), pelanggan yang loyal akan :

a. Mengkonsumsi produk atau jasa secara terus menerus.dalam

membangun loyalitas, melakukan pembelian secara berulang saja tidaklah

cukup. Pelanggan harus didorong dengan melakukan pembelian regular,

belanja lebih banyak, terus menerus dalam waktu yang lama dan

menjadikan mereka tidak sensitif terhadap harga.

b. Mereferensikan kepada orang lain. Hal ini dibutuhkan sekali

untuk meraih profit dari pelanggan baru. Pelanggan yang

melakukan yang melakukan referensi kepada orang lain akan

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 16/46

16

melakukannya secara spontan, sukarela tanpa harus dibayar dan

merupakan cara promosi yang sangat efektif serta dapat diingat oleh

pelanggan dengan cepat.c. Menjadi advocator bagi produk. Mereka merupakan

pembeli perusahaan selalu mengemukakan citra positif produk.

Sutisna dan Prawita (2001: 83), menjelaskan bahwa manfaat brand image

adalah sebagai berikut; (1) Konsumen dengan citra yang positif terhadap suatu

merek, lebih mungkin untuk melakukan pembelian, (2) Perusahaan dapat

mengembangkan lini produk dengan memanfaatkan citra positif yang telah

terbentuk terhadap merek produk lama, dan (3) Kebijakan family branding dan

leverage branding dapat dilakukan jika citra produk yang telah ada positif.

Sedangkan menurut Kotler (2005:71): “Kunci untuk menghasilkan kesetiaan

(loyalitas pelanggan) adalah dengan memberikan nilai pelanggan.”

Menurut Wulf, Gaby dan Lacobucci (2001:36) loyalitas merupakan

besarnya konsumsi dan frekuensi pembelian dilakukan oleh seorang konsumen

terhadap suatu perusahaan. Dan mereka berhasil menemukan bahwa kualitas

keterhubungan yang terdiri dari kepuasan, kepercayaan dan komitmen

mempunyai hubungan yang positif dengan loyalitas.

Loyalitas memberi pengertian yang sama atas loyalitas merek dan loyalitas

pelanggan. Memang benar bahwa loyalitas merek mencerminkan loyalitas

pelanggan terhadap merek tertentu, tetapi apabila pelanggan dimengerti sama

dengan konsumen, maka loyalitas konsumen lebih luas cakupannya daripada

loaylitas merek, karena loyalitas konsumen mencakup loyalitas terhadap merek

(Dharmmesta,1999:75).

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 17/46

17

Dari pendapat para ahli di atas dapat disimpulkan bahwa loyalitas

berorientasi suatu produk atau merek, konsumen dikatakan memiliki loyalitas

terhadap suatu produk bila ia rela membeli suatu produk yang sama dan tidak

pernah mau menukar dengan produk lain atas merek lain walaupun apapun

konsekuensinya ia akan tetap membeli produk yang telah dianggap baik baginya.

Jadi pelanggan yang loyal adalah pelanggan yang memiliki sikap positif dan

memiliki komitmen terhadap asumsi yang diwujudkan dengan melakukan

pembelian ulang.

Citra dan niat berperilaku konsumen khususnya loyalitas adalah

berhubungan secara langsung, sehingga citra adalah determinan apakah konsumen

akan tetap menjadi pelanggan tetap atau akan berpindah ke pelayanan jasa yang

lain. Konsumen merasa citra yang bagus maka, niat berperilaku mereka adalah

positif seperti keinginan untuk membeli ulang produknya dan keinginan untuk

merekomendasikan kepada orang lain.

c. Hubungan Loyalitas dengan Kepuasan Pelanggan

Menurut Fandy Tjiptono (2000:24) adanya kepuasan pelanggan akan dapat

menjalin hubungan harmonis antara produsen dan konsumen. Menciptakan dasar

yang baik bagi pembelian ulang serta terciptanya loyalitas pelanggan dan

membentuk rekomendasi dari mulut ke mulut yang akan dapat menguntungkan

sebuah perusahaan. Semakin berkualitas produk dan layanan yang diberikan bank

kepada nasabahnya maka kepuasan yang dirasakan oleh nasabah akan semakin

tinggi

Data dari sejumlah perusahaan terkemuka seperti AT&T, Rank Xerox dan

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 18/46

18

The Royal Bank of Scotland menunjukkan rata-rata 95% pelanggan yang

menyatakan sangat puas atau excellent cenderung loyal pada produk atau

pemasok bersangkutan (Hill, Brierly & MacDougall : 1999). Tingkat loyalitas

menurun drastis hingga 65% di antara pelanggan yang menyatakan puas, 15 %

pada yang netral, 2% pada yang tidak puas dan sama sekali tidak ada yang loyal

bila pelanggan sangat tidak puas.

Menurut Tjiptono (2002 : 24) terciptanya kepuasan dapat memberikan

beberapa manfaat diantaranya hubungan antara perusahaan dan pelanggan

menjadi harmonis, memberi dasar bagi pembelian ulang dan menciptakan

loyalitas pelanggan serta rekomendasi dari mulut ke mulut yang menguntungkan

perusahaan. Menurut Kotler (2003 : 140) Hubungan antara kepuasan dan

loyalitas adalah saat dimana konsumen mencapai tingkat kepuasan tertinggi yang

menimbulkan ikatan emosi yang kuatdan komitmen jangka panjang dengan merek

perusahaan.

Dari beberapa uraian definisi kepuasan, maka secara umum kepuasan dapat

diartikan sebagai antara layanan atau hasil yang diterima itu paling tidak harus

sama dengan harapan konsumen atau bahkan melebihinya. Dalam era kompetisi

bisnis yang ketat seperti sekarang, kepuasan pelanggan merupakan hal yang

utama, pelanggan diibaratkan seorang raja yang harus dilayani namun hal ini

bukan berarti menyerahkan segala-galanya kepada pelanggan. Usaha memuaskan

kebutuhan pelanggan harus dilakukan secara menguntungkan atau bersifat win-

win situation yaitu keadaan dimana kedua belah pihak merasa menang dan tidak

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 19/46

19

ada yang dirugikan. Sehingga dapat disimpulkan bahwa kepuasan pelanggan

merupakan faktor yang sangat mempengaruhi kesetiaan pelanggan.

2. Citra Merek ( Brand Image)

Konsumen membeli sesuatu bukan hanya sekedar membutuhkan produk

tersebut, tapi juga ada sesuatu hal lain yang diharapkan oleh konsumen pada

produk tersebut. Sesuatu yang lain itu sesuai dengan citra yang terbentuk dalam

dirinya. Citra tidak dapat dicetak seperti membuat barang, akan tetapi citra

diperoleh sesuai dengan pengetahuan dan pemahaman seseorang tentang sesuatu.

Pemberian merek individual oleh perusahaan, khususnya produk jasa

hanya dapat dilakukan dengan sangat terbatas, mengingat jumlah dan variasi suatu

produk/ jasa yang demikian banyak, serta citra perusahaan itu sendiri merupakan

penjewantahan dari merek produk/jasa itu sendiri. Dari uraian tersebut dapat

disimpulkan bahwa keputusan pemberian nama bagi suatu perusahaan merupakan

suatu keputusan strategis karena hal tersebut merupakan keputusan pemberian

merek yang akan berimplikasi pada citra perusahaan.

Sedangkan definisi Merek menurut American Marketing Association yang

dikutip oleh Kotler & Keller (2009:258), “Merek adalah nama, istilah, tanda,

simbol atau disain, atau kombinasi dari hal-hal tersebut, yang dimaksudkan untuk

mengidentifikasikan barang atau jasa dari seorang atau sekelompok penjual dan

untuk membedakannya dari barang dan jasa pesaing”

Dari kedua definisi tersebut dapat disimpulkan bahwa merek sebenarnya

adalah merupakan janji penjual untuk secara konsisten memberikan tampilan,

manfaat tertentu kepada konsumen, sehingga apabila janji tersebut terpenuhi maka

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 20/46

20

akan berimplikasi pada baiknya citra perusahaan. Janji yang diberikan oleh suatu

merek yang baik adalah ‘suatu jaminan bahwa apa yang dilihat oleh konsumen

itulah yang akan mereka dapatkan‘ atau dengan kata lain perusahaan mendapatkan

citra yang baik di mata konsumen.

Dalam era informasi sekarang ini, dimana konsumen dijejali dengan

berbagai informasi, khususnya tentang produk/jasa dalam jumlah yang banyak

melalui berbagai media, seperti media cetak dan elektronik, maka upaya untuk

membangun citra perusahaan menjadi semakin sulit. Banjirnya informasi tersebut

bukan saja telah memberikan kepada konsumen banyak pilihan yang pada

gilirannya semakin memperkuat posisi tawar - menawar konsumen, bahkan

kondisi tersebut juga dapat semakin membingungkan mereka tentang produk

mana yang akan dipilih. Dalam kondisi persaingan yang keras seperti ini, maka

peranan merek yang kuat akan semakin penting bagi suatu produk dalam

memenangkan persaingan.

Menurut Aaker (1991:16) yang diperkuat oleh Kotler dan Keller (2006 :

261), Ekuitas merek akan semakin tinggi seiring dengan semakin tingginya

dimensi-dimensi dari citra perusahaan itu sendiri; dimensi-dimensi tersebut

adalah:

a. Kesadaran akan citra perusahaan (company recognition)

b. Kesetiaan / pengenalan citra perusahaan (company reputation)

c. Kesan kualitas (afinity)

d. Asosiasi-asosiasi merek (domain)

e. Asset lainnya seperti hak paten, stempel dagang, saluran

distribusi, dan lain-lain.

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 21/46

21

Ekuitas merek dapat menambah atau mengurangi nilai produk atau jasa

dimata konsumen (yang dimaksud nilai di sini adalah citra), karena ekuitas merek

tersebut dapat membantu konsumen menafsirkan, memproses dan menyimpan

informasi dalam jumlah yang besar tentang produk atau jasa yang dijanjikan

merek. Di samping itu ekuitas merek juga bisa mempengaruhi rasa percaya diri

konsumen dalam mengambil keputusan pembelian serta kepuasan dalam

menggunakan produk. Demikian pula halnya bagi perusahaan (produsen), ekuitas

merek yang kuat memungkinkan perusahaan melaksanakan program

marketingnya secara lebih efisien dan efektif, menumbuhkan loyalitas terhadap

merek, keunggulan dalam penetapan harga dan atau laba, memungkinkan

perluasan merek, meningkatkan penjualan, dan akhirnya memberikan keunggulan

kompetitif bagi perusahaan. Oleh karena itu, sangat penting bagi manajemen

perusahaan untuk selalu memperhatikan, memahami, dan memelihara dengan baik

semua dimensi-dimensi ekuitas merek, sehingga semua keuntungan dan manfaat

yang diperoleh konsumen maupun perusahan dapat terus dipertahankan.

Bagaimana Brand Equity memberikan nilai, terdiri dari empat fase yakni:

Pertama, dimensi kesadaran citra perusahaan adalah kesanggupan konsumen

untuk mengenali atau mengingat kembali, bahwa suatu citra merupakan bagian

dari kategori merek produk tertentu, atau dengan perkataan lain adalah seberapa

kuat suatu merek tertanam dalam benak /ingatan konsumen. Ukuran kesadaran

citra dibenak konsumen menurut Aaker (1996:10) bergerak mulai dari

“pengenalan (recognition), pengingatan kembali (to recall ), puncak pikiran (top

of mind ), dan yang menguasai (to dominant )”. Top of mind adalah posisi istimewa

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 22/46

22

dimana suatu citra menjadi ‘pimpinan’ dari berbagai merek yang ada dalam

ingatan/pikiran seseorang, sedangkan merek dominan adalah merek yang

menempati posisi sebagai satu-satunya merek yang diingat kembali seseorang

(responden) dengan persentase tinggi. Dalam kondisi persaingan belum terlalu

tajam, top of mind sudah mencukupi. Namun bila persaingan sudah meningkat

semakin tajam, maka top of mind saja tidak cukup. Upaya yang harus dilakukan

adalah mengasosiasikan merek menjadi citra positif menurut konsumen dan

membuat konsumen merasa bahwa merek kita merupakan jaminan kualitas.

Kedua, dimensi kesan kualitas ( perceived quality) adalah persepsi

konsumen terhadap keseluruhan kualitas atau keunggulan suatu produk atau jasa.

Bila kesan kualitas meningkat, maka elemen kesan-kesan konsumen yang lainpun

pada umumnya akan meningkat misalnya: bila konsumen mempunyai kesan

kualitas atas suatu produk itu baik, maka mereka juga akan beranggapan bahwa

tarif/harga dari produk atau jasa itupun akan mahal. Dengan demikian, sangat

penting bagi manajemen perusahaan untuk selalu memahami hal-hal kecil yang

dijadikan konsumen sebagai dasar untuk menilai kualitas produk atau jasa

perusahaan. Perlu diingat pula bahwa kesan kualitas yang tinggi tersebut bukan

ditentukan oleh pihak perusahaan, melainkan oleh konsumen.

Ketiga, dimensi Loyalitas merek adalah merupakan kesetiaan pelanggan

terhadap suatu merek tertentu. Loyalitas merek berbeda dengan dimensi-dimensi

yang lain, karena dimensi ini hanya dapat terjadi melalui pengalaman

menggunakan produk atau jasa yang diwakili merek tersebut oleh pelanggan.

Menurut Aaker (1991:39-40) kesetiaan terhadap merek inipun berjenjang, yaitu

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 23/46

23

terendah adalah tidak loyal terhadap merek, pembeli yang puas, pembeli yang

puas dengan biaya peralihan, menyukai merek dan yang tertinggi adalah pembeli

yang komit. Pada tingkat paling dasar pembeli bersikap tidak loyal, dalam arti

sama sekali tidak tertarik terhadap merek, sehingga pembeli cenderung untuk

memilih/ membeli apapun dari suatu kategori produk atau jasa yang menawarkan

kenyamanan dengan harga yang paling murah.

Pada tingkat ke dua, pembeli merasa puas dengan produk (jasa) yang

digunakannya, atau tidak mengalami ketidakpuasan. Para pembeli tipe ini

melakukan pembelian karena kebiasaan dan merasa tidak perlu atau tidak

mempunyai alasan untuk mempertimbangkan alternatif lain. Namun demikian,

bila produk yang ditawarkan perusahaan pesaing mampu menciptakan suatu

manfaat yang nyata, maka mereka akan mudah untuk beralih kepada produk

pesaing. Pada tahap ke tiga pembeli merasa puas tetapi memikul biaya peralihan;

umpamanya uang, waktu atau kinerja; apabila mereka akan beralih merek.

Sebagai contoh adalah penggantian penggunaan perangkat lunak (software) sistem

operasi oleh suatu pendidikan, selain memerlukan pengorbanan finansil juga

adanya risiko bahwa belum tentu sistem operasi yang baru akan berjalan lebih

baik dari yang digantikan.

Pada tahap ke empat, pembeli sungguh-sungguh menyukai merek karena

adanya preferensi yang berlandaskan kepada asosiasi-asosiasi dari merek;

misalnya logo, pengalaman menggunakan, kesan kualitas yang tinggi atau karena

hal-hal yang bersifat emosional. Pada tahap tertinggi adalah para pelanggan setia

yang loyal kepada merek. Pada umumnya pelanggan setia ini memiliki rasa

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 24/46

24

kebanggaan menjadi pengguna dari merek karena dalam pandangan mereka

merek tersebut selain sangat penting dari segi fungsinya, juga merupakan suatu

ekspresi mengenai siapa mereka adanya.

Sedangkan Setiadi (2003:179) mengemukakan bahwa “Citra adalah total

persepsi terhadap suatu objek yang dibentuk dengan memproses informasi dari

berbagai sumber setiap waktu. Kotler (2000:338) ”Citra adalah persepsi

masyarakat atau konsumen terhadap perusahaan atau produk yang dihasilkan oleh

suatu perusahaan.”

Berdasarkan beberapa pengertian citra berdasarkan pendapat para ahli di atas,

dapat disimpulkan bahwa citra adalah suatu persepsi atau gambaran yang dimiliki

oleh konsumen terhadap suatu objek baik berupa produk atau merek dari suatu

produk. Berbagai upaya dilakukan untuk mewujudkan image yang positif

terhadap asuransi takaful, dari konsep yang ditawarkan yang berbasis hukum

islam.

Menurut Zyman (2004: 92), “Konsumen akan memiliki citra perusahaan dan

produk, apakah secara sadar menciptakannya atau tidak dan citra itu akan

mempengaruhi keputusan apakah mereka akan membeli atau tidak.” Zyman

(2004: 81), “Citra menarik orang untuk memilih produk anda dengan

menjelaskan kepada konsumen bahwa produk anda berbeda, lebih baik dan

special.”

Citra yang efektif melakukan 3 hal Kotler (2000: 338) yaitu:

a. Memantapkan karakter pada produk, menyampaikan karakter itu

dengan cara yang berbeda sehingga tidak dikacaukan oleh karakter

pesaing.

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 25/46

25

b. Memberikan kekuatan emosional yang lebih dari sekadar citra

mental.

c. Citra dapat terbentuk dari bagaimana perusahaan melaksanakankegiatan operasionalnya dengan mempunyai landasan utama pada

sisi layanan.

Diferensiasi citra terdiri atas Kotler (2000; 339):

a. Identitas lawan citra; Identitas adalah cara yang diarahkan

oleh perusahaan untuk mengidentifikasi dirinya atau memposisikan

produknya, sedangkan citra adalah persepsi masyarakat terhadap

perusahaan dan produk yang dihasilkan.

b. Lambang; Citra yang kuat terdiri dari satu atau lebih

lambang yang memicu pengenalan merek.c. Media tertulis atau audio visual; Dapat ditampilkan dengan

iklan yang menyampaikan kepribadian perusahaan atau merek yang

dihasilkan.

d. Suasana; Ruang fisik tempat organisasi menyerahkan

produknya pada konsumen.

e. Acara-acara; Suatu perusahaan dapat membangun suatu

identitas melalui jenis kegiatan yang disponsorinya.

Zyman (2004: 92) menyatakan bahwa pencitraan terdiri dari 5 macam:

a. Pencitraan merek dagang; pencitraan merek dagang

memberikan tingkat kepuasan dan kontinuitas kepada konsumen

yang membuat mereka memperhatikan pencitraan berikutnya.

b. Pencitraan produk; adalah karakteristik actual produk,

selain itu pencitraan produk adalah apa yang seharusnya dilakukan

oleh pelayanan.

c. Pencitraan asosiatif; merupakan usaha yang mendapatkan

landasan bersama dengan konsumen. Ini merupakan bagian pentingdari berbagai alasan yang diberikan kepada konsumen untuk

membeli produk yang anda berikan.

d. Pencitraan pemakai; adalah tentang orang-orang macam

apa yang suka dan menggunakan produk yang dihasilkan

perusahaan.

e. Pencitraan pemakaian; menjelaskan bagaimana produk akan

dipakai oleh konsumen.

3. Pengertian Kepuasan Konsumen

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 26/46

26

a. Pengertian Kepuasan Pelanggan

Kata kepuasan atau satisfaction berasal dari bahasa latin “ satis” artinya

cukup baik dan “ facio” artinya melakukan atau membuat, sehingga secara

sederhana dapat diartikan sebagai upaya pemenuhan sesuatu, namun ditinjau dari

segi perspektif prilaku konsumen merupakan kepuasan pelanggan akan menjadi

sesuatu yang komplek. Berubahnya keinginan pelanggan, serta revolusi teknologi

informasin merupakan sebagian diantara sekian banyak faktor yang mendorong

organisasi bisnis dan non bisnis untuk mengalihkan fokusnya kearah costumer-

oriented , dan di antara definisi yang dikemukakan para pakar manajemen

pemasaran adalah:

1. Menurut Kotler (1996) mendefinisikan kepuasan pelanggan merupakan

tingkat perasaan seorang setelah membandingkan kinerja (hasil kerja)

yang ia rasakan dibanding dengan harapannya.

2. Menurut Day dalam Tse dan Wilton 1998 mendefinisikan kepuasankonsumen merupakan sebuah respon pelanggan terhadap evaluasi

ketidaksesuaian yang ia persepsikan antara hara[pan awal sebelum

pembelian dan kinerja actual produk yang ia rasakan setelah pemakaian.

3. Menurut Basu Swasta dan Irwan (1995:5) pemasaran adalah:

Suatu sistim dari kegiatan-kegiatan bisnis yang ditujukan untuk

merencanakan, menentukan harga mempromosikan dan mendistribusikan

barang dan jasa yang memuaska kebutuhan, baik pembeli yang ada

maupun pembeli yang potensial.

Meskipun demikian, definisi yang dominan dan banyak diacu dalam

literature pemasaran adalah definisi yang didasarkan pada disconfimation

paradigma Oliver, berdasarkan paradigma tersebut, kepuasan pelanggan

dirumuskan sebagai evaluasi purna beli, dimana persepsi terhadap kinerja

alternatif produk atau jasa yang dipilih memenuhi atau melebihi harapan sebelum

pembelian.

b. Model kepuasan pelanggan

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 27/46

27

Sebuah model teoritikal yang dikemukakan oleh pakarnya dan banyak

yang digunakan para perusahaan untuk menjelaskan faktor-faktor yang

mempengaruhi kepuasan atau ketidak puasan pelanggan, dari begitu banyaknya

model yang berkembang, tapi yang dikemukakan oleh bab ini adalah:

Model Diskonfirmasi Harapan ( Expectansy Diconfirmation Model )

Model ini mendefinisikan keouasan pelanggan sebagai evaluasi yang

memberikan hasil dimana pengalaman yang ia rasakan setidaknya sama baiknya

(sesuai) dengan yang diharapkan. Berdasarkan konsumsi atau pemakaian produk/

jasa tertentu dan juga merek lainnya dalam kelas produk yang sama, pelanggan

membentuk harapannya mengenai kinerja seharusnya dari merek yang

bersangkutan

Jika kualitas rendah dari pada harapan yang terjadai adalah ketidakpuasan

emosional, bila kinerja lebih besar dibanding dari harapan yang terjadi kepuasan

emosional. Sedangkan bila kinerja sama dengan harapan, yang terjadi adalah

konfirmasi harapan, situasi ini terjadi bila kinerja merek/jasa tertentu menyamai

harapan kinerja yang rendah sehingga hasilnya bukan kepuasan dan bukan pula

ketidakpuasan.

Konsumen yang memiliki rentang penerimaan terhadap tingkat adaptasi

berbeda antara individu, dan bila konsumen yang memiliki rentang penerimaan

lebih sempit cendrung lebih mudah tidak puas dibanding mereka yang mempunyai

rentang penerimaan lebih luas. Model yang dipakai dalam konsep kepuasan

pelanggan merupakan konsep yang cocok untuk melakukan penelitian dari pada

mengidentifikasikan tingkat kepuasan pelanggan, dalam konsep ini terdapat apa

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 28/46

28

yang ada dalam pengalaman konsumen dan produsen tentang kepuasan konsumen

terhadap PT. Asuransi Takaful Umum cabang Padang.

c. Strategi Kepuaan Pelanggan

Ada empat strategi yang dapat dipadukan untuk meraih dan meningkatkan

kepuasan konsumen menurut Tjipjono (1997:40)

1) Strategi Unconditional Quarante yaitu strategi ini berintikan

komitmen untuk memberikan kepuasan pada pelanggan yang pada

gilirannya akan menjadi sumber dinamisme penyempurnaan mutu produk

atau jasa dari kinerja perusahaan. Selainnya itu juga meningkatkanmotivasi para karyawan untuk mencapai tinggkat kinerja yang lebih baik

dari pada sebelumnya.

2) Strategi penanganan keluhan yang efisien yaitu penanganan

keluhan memberikan peluang mengubah seorang pelanggan yang tidak

puas menjadi pelanggan yang puas.Proses penangan keluhan yang efektif

dimulai dari identifikasi dan penentuan sumber masalah yang

menyebabkan pelangan tidak puas dan mengeluh

3) Menetapkan Quality Funcion Depelopment (QFD) yaitu praktek

untuk merancang suatu proses sebagai tanggapan terhadap kebutuhan

konsumen.4) Strategi peningkatan kinerja perusahaan,meliputi berbagai upaya

seperti melakukan penmantauan dan pengukuran kepuasan konsumen

secara berkesinambungan.

d. Pengukuran Kepuasan Pelanggan

Alat atau instrument pengukuran dapat membantu dalam memahami dan

meramalkan dunia pemasaran secara lebih baik, bahwa dalam hasil penelitian

pasar terhadap kepuasan pelanggan yang merasa puas terhadap produk yang

dihasilkan penjualan yang akan datang meningkat atau menurun. Dalam hal

pengukuran kepuasan pelanggan ada tiga aspek penting yang saling berkaitan,

karena meningkatnya kepuasan pelanggan merupakan ukuran relative maka

pengukurannya tidak boleh hanya bersifat “ontime”, single shot studies, tetapi

justru sebaiknya pengukuran kepuasan pelanggan dilakukan secara regular agar

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 29/46

29

dapat menilai setiap perubahan yang terjadi dalam kaitannya dengan jalinan relasi

dengan setiap pelanggan.

4. Pengaruh Kepuasan atas Kualitas Pelayanan dan Citra terhadap

Loyalitas

a. Hubungan Kepuasan atas Kualitas Pelayanan terhadap Loyalitas

Dapat dijelaskan bahwa bahwa dimensi, kualitas layanan yang berupa

tangibles, reliability, responsiveness, assurance,dan empathy yang positif,

berpengaruh langsung, dengan dimensi loyalitas, pelanggan yaitu mengatakan hal

yang positif (say positive things), memberikan rekomendasi kepada orang lain

(recommend friend) dan melakukan pembelian terus-menerus (continue

purchasing).

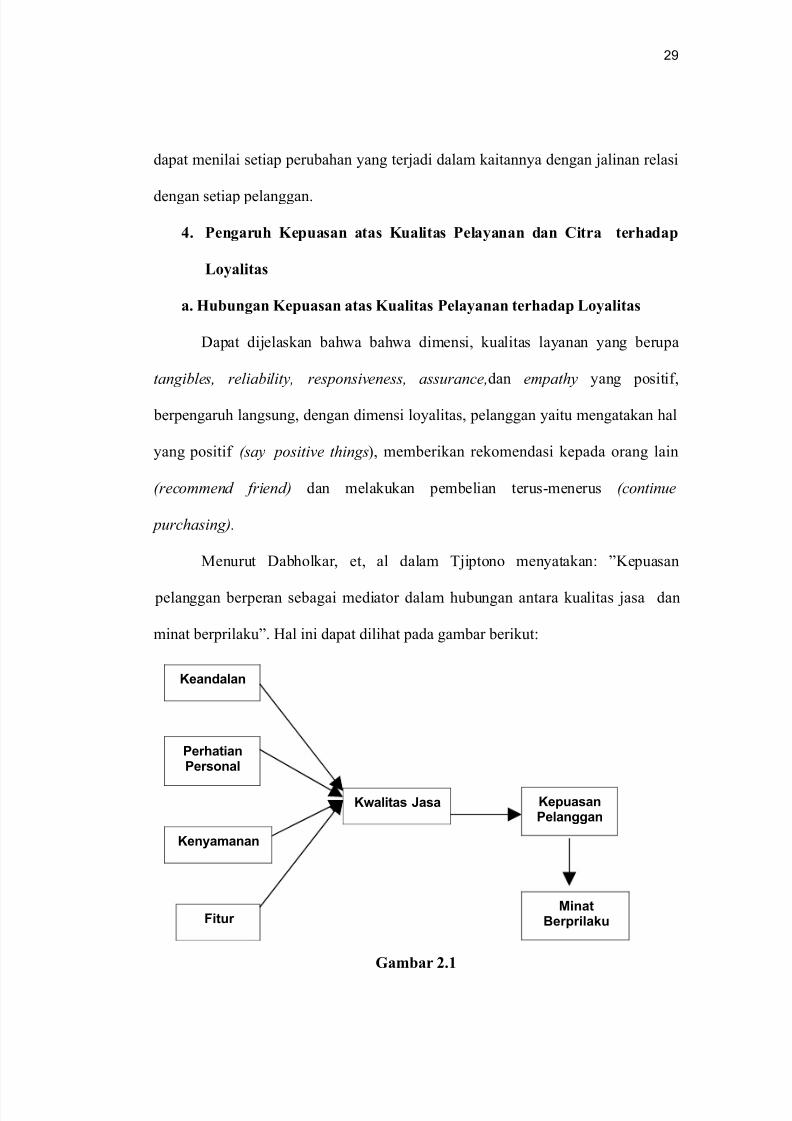

Menurut Dabholkar, et, al dalam Tjiptono menyatakan: ”Kepuasan

pelanggan berperan sebagai mediator dalam hubungan antara kualitas jasa dan

minat berprilaku”. Hal ini dapat dilihat pada gambar berikut:

Gambar 2.1

Keandalan

PerhatianPersonal

Kenyamanan

Fitur

Kwalitas Jasa KepuasanPelanggan

MinatBerprilaku

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 30/46

30

Gambar: Hubungan kualitas jasa dengan minat berprilaku

Sumber: Dabholkar, et, al dalam Tjiptono (2005)

Kualitas memberikan dorongan khusus bagi para pelanggan untuk

menjalin ikatan atau relasi yang saling menguntungkan dalam jangka panjang,

ikatan emosional ini memungkinkan perusahaan memhami secara seksama

harapan konsumen dan kebutuhan fisik pelanggan.

b. Hubungan Kepuasan atas Kualitas Pelayanan terhadap Loyalitas

melalui Citra Produk.

Menurut (Alma, 1998:376) salah satu dari 3 (tiga) aspek citra adalah

multiple image yaitu sesuatu yang berhubungan dengan persepsi atau pandangan

dari masyarakat dimana sebagian masyarakat merasa puas dengan layanan yang

diberikan, dan sebagian masih banyak merasa kekurangan dan merasa perlu

diperbaiki. Atau ada yang merasa puas untuk sebagian layanan dan ada yang

merasa tidak puas dengan layanan yang lain.

Citra adalah penilaian subyektif konsumen mengenai superioritas sebuah

produk, pengalaman pribadi terhadap produk, kebutuhan yang unik, dan situasi

konsumsi yang bisa mempengaruhi penilaian subyektif konsumen terhadap

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 31/46

31

kualitas layanan yang telah diberikan, yang akhirnya berpengaruh pada keloyalan

konsumen terhadap produk yang ditawarkan.

B. Penelitian Terdahulu Yang Relevan

Penelitian Afan Doni Sucahyo (2009) dalam skripsinya yang berjudul

“pengaruh citra toko terhadap kepuasan dan loyalitas pelanggan (survei tentang

persepsi pelanggan depo bangunan surabaya) ” mengungkapkan implikasi citra

toko terhadap kepuasan dan loyalitas pelanggan.

Perbedaan antara Afan Doni Sucahyo dengan penelitian sekarang adalah

analisis data yang digunakan dan latar belakang masalah. Penelitian yang

dilakukan penulis saat ini berkisar tentang kepuasan atas kualitas pelayanan dan

citra bank. Yang kemungkinan mempengaruhi tingkat loyalitas nasabah pada PT.

Asuransi Takaful Umum Cabang Padang.

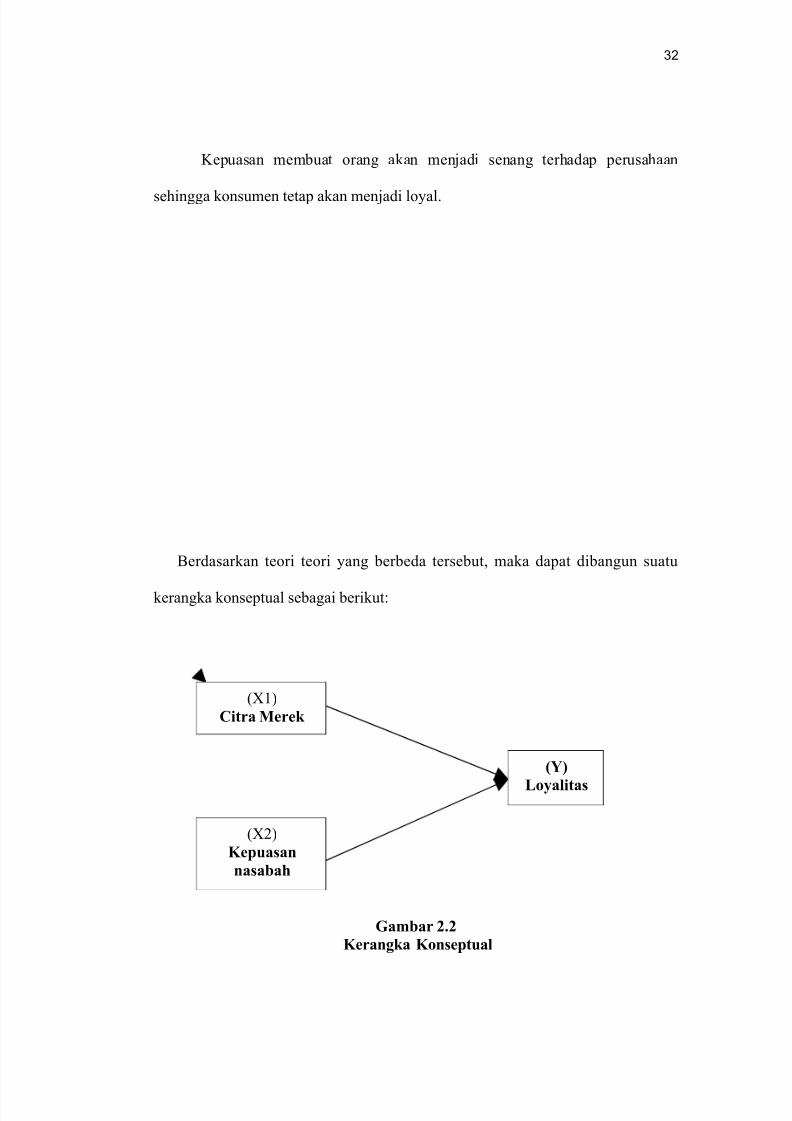

C. Kerangka Konseptual

Kerangka konseptual ini dimaksudkan sebagai konsep untuk menjelaskan,

mengungkapkan dan menentukan keterkaitan variabel yang akan diteliti. Citra

yang timbul dari produk atau perusahaan juga memiliki pengaruh secara langsung

terhadap keputusan pembelian, Citra menarik orang untuk memilih produk dengan

menjelaskan kepada konsumen bahwa produk yang dihasilkan berbeda, lebih baik

dan spesial. Citra terhadap merek berhubungan dengan sikap yang berupa

keyakinan dan preferensi terhadap suatu merek. Konsumen dengan citra yang

positif terhadap suatu merek lebih memungkinkan untuk melakukan pembelian.

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 32/46

32

Kepuasan membuat orang akan menjadi senang terhadap perusahaan

sehingga konsumen tetap akan menjadi loyal.

Berdasarkan teori teori yang berbeda tersebut, maka dapat dibangun suatu

kerangka konseptual sebagai berikut:

Gambar 2.2

Kerangka Konseptual

(X1)

Citra Merek

(X2)

Kepuasan

nasabah

(Y)

Loyalitas

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 33/46

33

D. Hipotesis

Berdasarkan dengan perumusan masalah di atas dapat ditarik hipotesis

sebagai berikut:

1. Citra berpengaruh signifikan terhadap kepuasan

nasabah PT. Asuransi Takaful Umum Cabang Padang.

2. Kepuasan berpengaruh signifikan terhadap

kepuasan nasabah PT. Asuransi Takaful Umum Cabang Padang.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini digolongkan kepada riset kausal, dimana menurut (Istijanto

2001: 31) “Riset kausal memiliki tujuan utama untuk membuktikan hubungan

sebab akibat atau hubungan yang mempengaruhi dan dipengaruhi dari variabel

yang diteliti”. Dalam penelitian ini, penulis akan berusaha menentukan variabel

yang mempengaruhi atau yang menyebabkan perubahan yang lain dan akan

dijelaskan hubungan antara citra dan kepuasan nasabah atas layanan terhadap

loyalitas kepada perusahaan.

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 34/46

34

B. Waktu dan tempat penelitian

Penelitian ini dilakukan selama bulan Agustus 2011 dalam rangka

pengumpulan data yang diperlukan dengan cara menyebarkan angket kepada

responden yang terpilih. Tempat penelitian yaitu di kota Padang. Penelitian

dilakukan di sana karena dapat menemui calon responden dari peserta asuransi

PT. Takaful Umum Cabang Padang.

C. Populasi Dan Sampel

1. Populasi

Populasi adalah semua individu yang menjadi sumber dalam pengambilan

sampel. Populasi sendiri dapat dikatakan sebagai jumlah keseluruhan yang

mencakup semua anggota yang diteliti (Istijanto 2005: 109). Populasi dapat

digunakan sebagai suatu wilayah dimana peneliti dapat mengambil sampel untuk

mewakili penelitian yang dilakukan. Dalam penelitian yang dilakukan oleh

penulis pada saat ini yang menjadi populasi adalah seluruh konsumen Asuransi

Takaful Umum Cabang Padang pada tahun 2010 yang berjumlah 3230 nasabah.

a. Sampel.

Sampel yang diambil dari populasi nasabah PT. Asuransi Umum Takaful.

Adapun yang menentukan jumlah sampel menurut Slovin dengan rumus:

².1n

e N

N

+

= ..................................(1)

Dimana:

n = ukuran sampel

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 35/46

35

N = ukuran populasi

E = persen kelonggaran karena kesalahan pengambilan sampel untuk

penelitian, dengan kesalahan pengambilan sampel sebesar 10% =0,1

²)1,0.(32301

3230n

+

=

n = 99,96

Jadi n digenapkan menjadi 100 sampel.

Sedangkan teknik pengambilan sampel/sampling dalam penelitian ini adalah

purposive sampling yaitu metode pemilihan sampel dengan mempertimbangkan

syarat-syarat yang telah ditetapkan (Simamora,2004:207). Syarat atau

pertimbangan tersebut antara lain adalah, nasabah PT. Asuransi Takaful Umum

Cabang Padangberdomisili di kota Padang, juga pertimbangan seperti lokasi dan

pertemuan dengan responden.Dalam suatu penelitian diperlukan penarikan sampel

dengan cara metode pengambilan sampel menggunakan teknik accidental

sampling method yaitu, pengambilan sampel dilakukan terhadap siapa saja

pelanggan yang secara kebetulan bertemu dengan peneliti pada saat penelitian.

Jika dipandang responden yang bersangkutan cocok sebagai sumber data dan

sesuai dengan karakteristik responden yang diinginkan sebagaimana telah

disebutkan diatas maka akan diambil sebagai sampel.

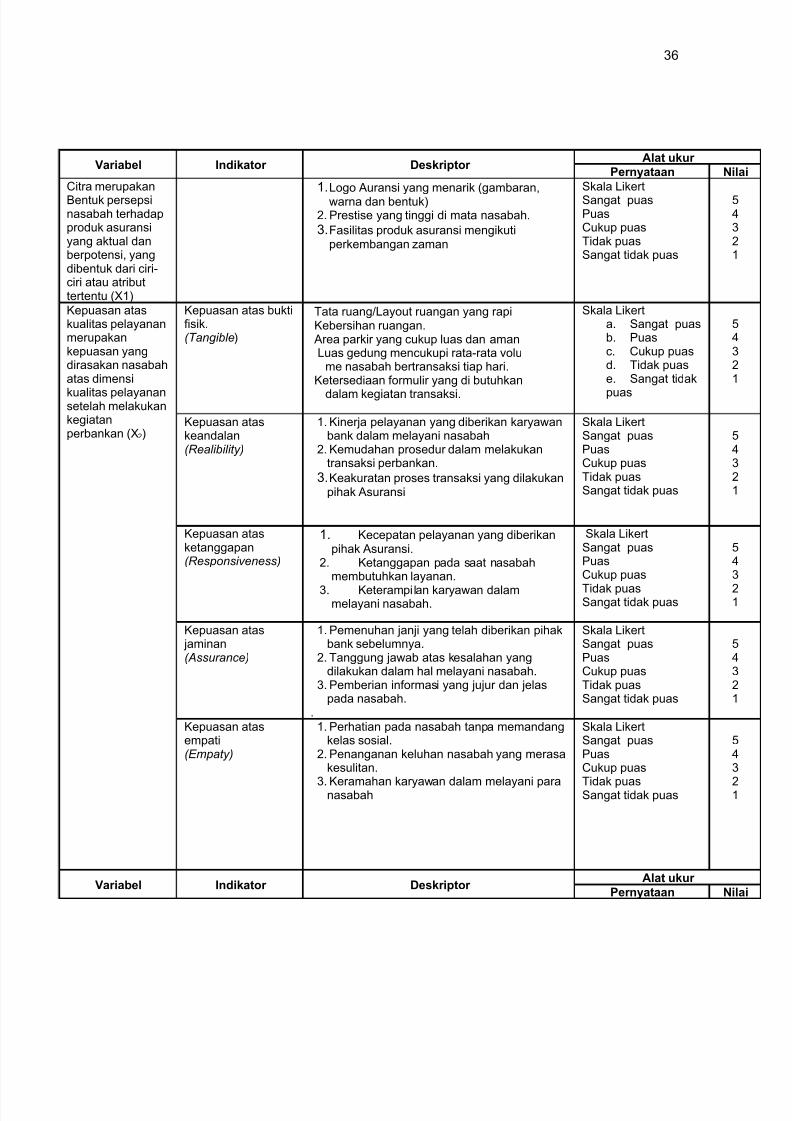

D. Definisi Operasional Variabel

Untuk lebih memudahkan dalam penulisan, maka penulis memberikan definisi

operasional variabel sebagai berikut:

Tabel 3.1 Definisi Operasional Variabel

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 36/46

36

Variabel Indikator Deskriptor Alat ukur

Pernyataan Nilai

Citra merupakanBentuk persepsinasabah terhadapproduk asuransiyang aktual danberpotensi, yangdibentuk dari ciri-ciri atau atributtertentu (X1)

1.Logo Auransi yang menarik (gambaran,warna dan bentuk)

2. Prestise yang tinggi di mata nasabah.

3.Fasilitas produk asuransi mengikutiperkembangan zaman

Skala LikertSangat puasPuasCukup puasTidak puasSangat tidak puas

54321

Kepuasan ataskualitas pelayananmerupakankepuasan yangdirasakan nasabahatas dimensi

kualitas pelayanansetelah melakukankegiatanperbankan (X2)

Kepuasan atas buktifisik.(Tangible)

Tata ruang/Layout ruangan yang rapiKebersihan ruangan.Area parkir yang cukup luas dan amanLuas gedung mencukupi rata-rata volu

me nasabah bertransaksi tiap hari.Ketersediaan formulir yang di butuhkan

dalam kegiatan transaksi.

Skala Likerta. Sangat puasb. Puasc. Cukup puasd. Tidak puase. Sangat tidak

puas

54321

Kepuasan ataskeandalan(Realibility)

1. Kinerja pelayanan yang diberikan karyawanbank dalam melayani nasabah

2. Kemudahan prosedur dalam melakukantransaksi perbankan.

3.Keakuratan proses transaksi yang dilakukanpihak Asuransi

Skala LikertSangat puasPuasCukup puasTidak puasSangat tidak puas

54321

Kepuasan atasketanggapan(Responsiveness)

1. Kecepatan pelayanan yang diberikanpihak Asuransi.

2. Ketanggapan pada saat nasabahmembutuhkan layanan.

3. Keterampilan karyawan dalammelayani nasabah.

Skala LikertSangat puasPuasCukup puas

Tidak puasSangat tidak puas

543

21

Kepuasan atas jaminan(Assurance)

1. Pemenuhan janji yang telah diberikan pihakbank sebelumnya.

2. Tanggung jawab atas kesalahan yangdilakukan dalam hal melayani nasabah.

3. Pemberian informasi yang jujur dan jelaspada nasabah.

.

Skala LikertSangat puasPuasCukup puasTidak puasSangat tidak puas

54321

Kepuasan atasempati(Empaty)

1. Perhatian pada nasabah tanpa memandangkelas sosial.

2. Penanganan keluhan nasabah yang merasakesulitan.

3. Keramahan karyawan dalam melayani paranasabah

Skala LikertSangat puasPuasCukup puas

Tidak puasSangat tidak puas

543

21

Variabel Indikator Deskriptor Alat ukur

Pernyataan Nilai

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 37/46

37

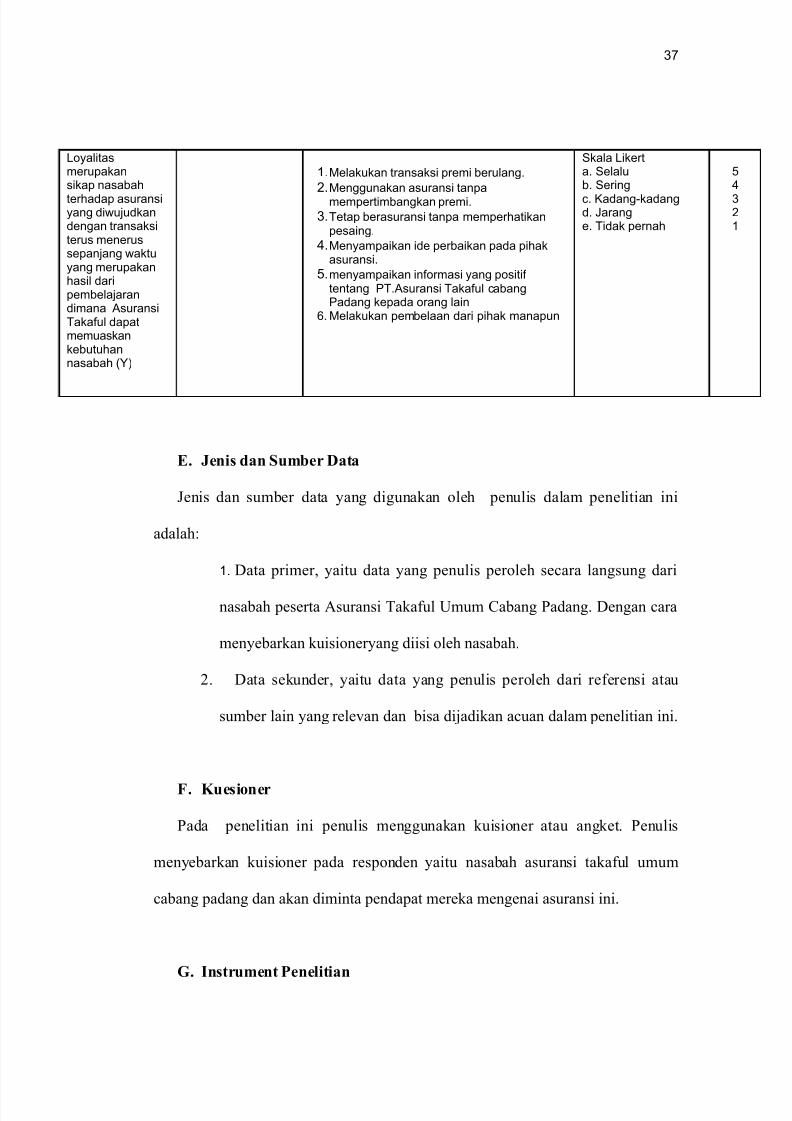

Loyalitasmerupakansikap nasabah

terhadap asuransiyang diwujudkandengan transaksiterus menerussepanjang waktuyang merupakanhasil daripembelajarandimana AsuransiTakaful dapatmemuaskankebutuhannasabah (Y)

1.Melakukan transaksi premi berulang.

2.Menggunakan asuransi tanpamempertimbangkan premi.

3.Tetap berasuransi tanpa memperhatikanpesaing.

4.Menyampaikan ide perbaikan pada pihakasuransi.

5.menyampaikan informasi yang positif tentang PT.Asuransi Takaful cabangPadang kepada orang lain

6. Melakukan pembelaan dari pihak manapun

Skala Likerta. Selalub. Sering

c. Kadang-kadangd. Jarange. Tidak pernah

54

321

E. Jenis dan Sumber Data

Jenis dan sumber data yang digunakan oleh penulis dalam penelitian ini

adalah:

1. Data primer, yaitu data yang penulis peroleh secara langsung dari

nasabah peserta Asuransi Takaful Umum Cabang Padang. Dengan cara

menyebarkan kuisioneryang diisi oleh nasabah.

2. Data sekunder, yaitu data yang penulis peroleh dari referensi atau

sumber lain yang relevan dan bisa dijadikan acuan dalam penelitian ini.

F. Kuesioner

Pada penelitian ini penulis menggunakan kuisioner atau angket. Penulis

menyebarkan kuisioner pada responden yaitu nasabah asuransi takaful umum

cabang padang dan akan diminta pendapat mereka mengenai asuransi ini.

G. Instrument Penelitian

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 38/46

38

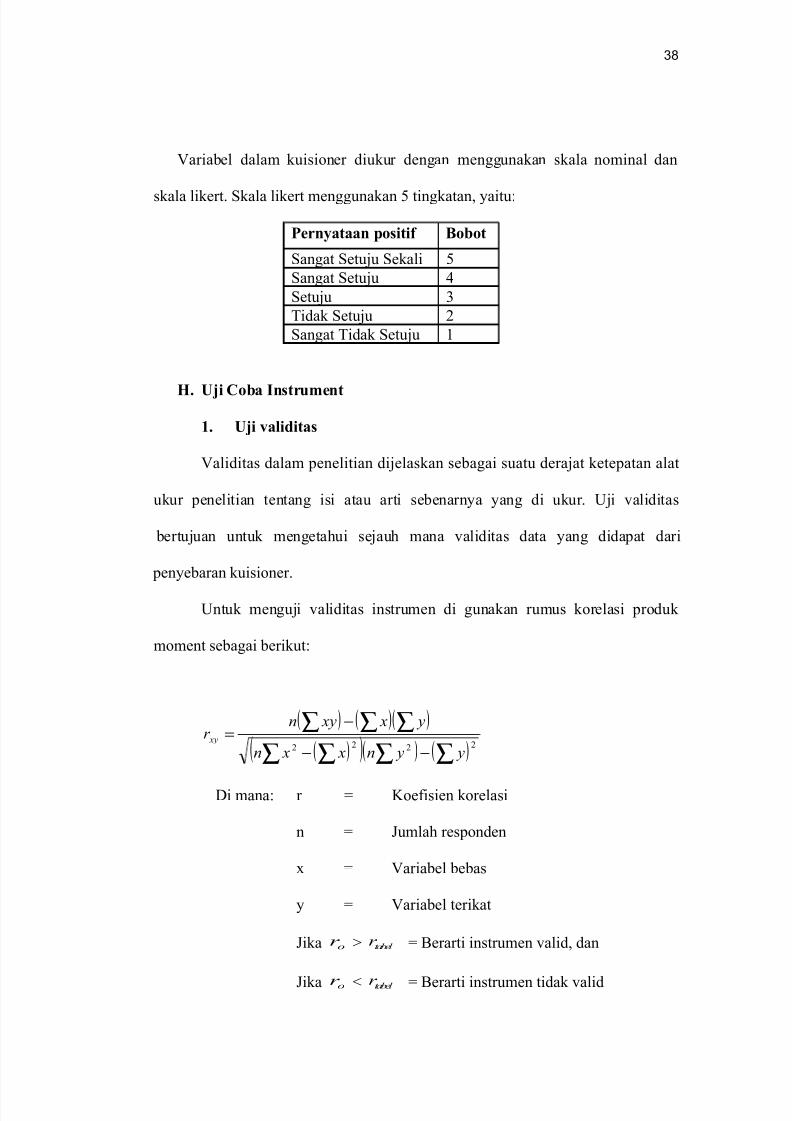

Variabel dalam kuisioner diukur dengan menggunakan skala nominal dan

skala likert. Skala likert menggunakan 5 tingkatan, yaitu:

Pernyataan positif Bobot

Sangat Setuju Sekali 5

Sangat Setuju 4

Setuju 3

Tidak Setuju 2

Sangat Tidak Setuju 1

H. Uji Coba Instrument

1. Uji validitas

Validitas dalam penelitian dijelaskan sebagai suatu derajat ketepatan alat

ukur penelitian tentang isi atau arti sebenarnya yang di ukur. Uji validitas

bertujuan untuk mengetahui sejauh mana validitas data yang didapat dari

penyebaran kuisioner.

Untuk menguji validitas instrumen di gunakan rumus korelasi produk

moment sebagai berikut:

( ) ( )( )

( )( )( ) ( ) 2222

∑∑∑ ∑

∑∑∑

−−

−=

y yn x xn

y x xynr xy

Di mana: r = Koefisien korelasi

n = Jumlah responden

x = Variabel bebas

y = Variabel terikat

Jika or > tabel

r = Berarti instrumen valid, dan

Jika or < tabel r = Berarti instrumen tidak valid

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 39/46

39

Selain itu validitas suatu butir pertanyaan dapat dilihat pada hasil output

SPSS pada tabel dengan judul Item-Total Statistic. Menilai kevalidan masing-

masing butir pertanyaan dapat dilihat dari nilai Corected Item-Total Corelation

masing-masing butir pertanyaan. Suatu butir pertanyaan dapat dikatakan valid jika

nilai dari Corected Item-Total Corelation > dari tabel r . Dari hasil uji validitas

yang pertama terdapat beberapa indikator yang tidak valid karena nilai Corected

Item-Total Corelation < dari tabel r

. Pada variabel diferensiasi produk terdapat 2

indikator yang tidak valid. Pada variabel sikap nasabah juga terdapat 2 indikator

yang tidak valid, oleh karena itu indikator tersebut tidak dimasukkan kedalam

pertanyaan penelitian.

2. Uji Reliabilitas

Reliabilitas adalah derajat ketetapan, ketelitian atau keakuratan yang di

tunjukkan oleh instrumen pengukuran. Untuk melakukan uji reliabilitas di

gunakan rumus alpha cronbach yaitu:

−= ∑

t

b

k

k r

2

2

111 σ

σ

dimana:

11r = Reliabilitas konsumen

k = Banyaknya butir pertanyaan

2bσ

= Jumlah varians butir

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 40/46

40

t 2

σ = Varians total

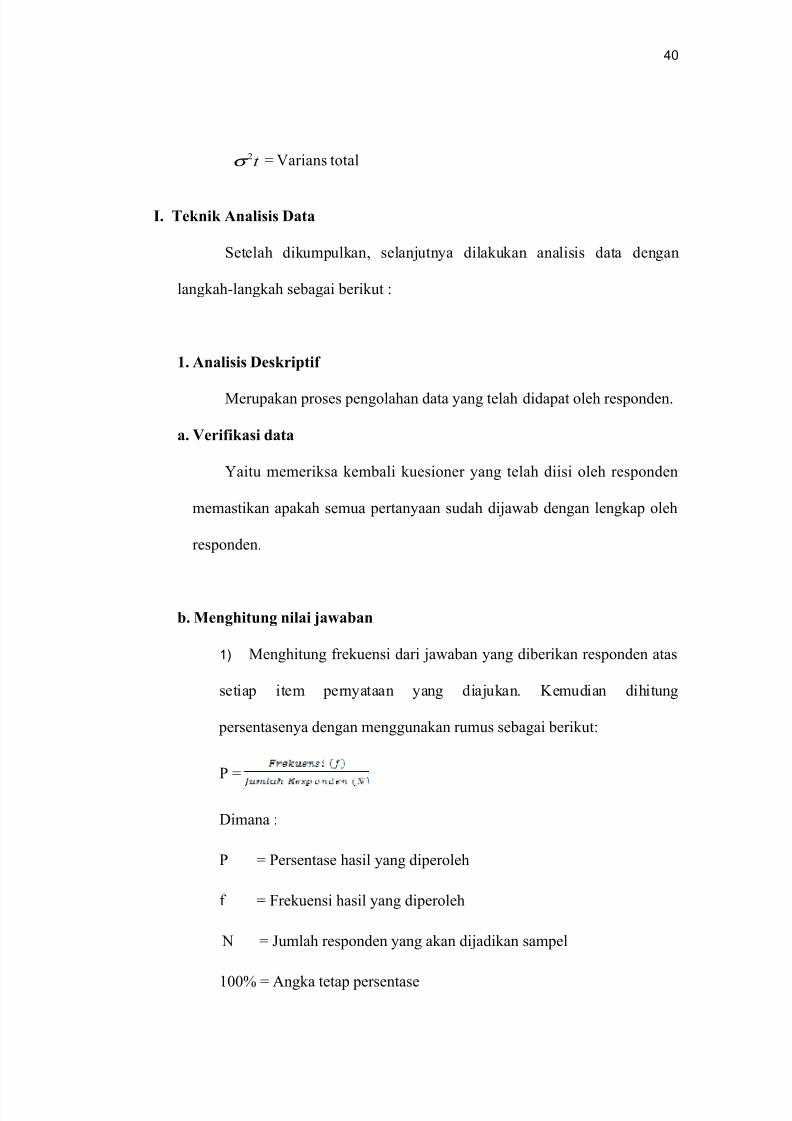

I. Teknik Analisis Data

Setelah dikumpulkan, selanjutnya dilakukan analisis data dengan

langkah-langkah sebagai berikut :

1. Analisis Deskriptif

Merupakan proses pengolahan data yang telah didapat oleh responden.

a. Verifikasi data

Yaitu memeriksa kembali kuesioner yang telah diisi oleh responden

memastikan apakah semua pertanyaan sudah dijawab dengan lengkap oleh

responden.

b. Menghitung nilai jawaban

1) Menghitung frekuensi dari jawaban yang diberikan responden atas

setiap item pernyataan yang diajukan. Kemudian dihitung

persentasenya dengan menggunakan rumus sebagai berikut:

P =

Dimana :

P = Persentase hasil yang diperoleh

f = Frekuensi hasil yang diperoleh

N = Jumlah responden yang akan dijadikan sampel

100% = Angka tetap persentase

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 41/46

41

Menghitung rata-rata skor total item dengan menggunakan rumus :

=

Keterangan :

A = Sangat puas A = Sangat sering

B = Puas B = Sering

C = Cukup puas C = Kadang-kadang

D = Tidak puas D = JarangE = Sangat tidak puas E = Tidak pernah

2) Menghitung nilai rerata jawaban responden dengan rumus berikut :

Mean =

n

Xi

n

ih

∑= (Nazir, 2003:282)

Dimana :

∑=

n

ih

Xi = Skor total

n = Jumlah responden

3) Menghitung nilai TCR masing-masing kategori dari deskriptif

variabel, maka dapat dihitung dengan menggunakan rumus :

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 42/46

42

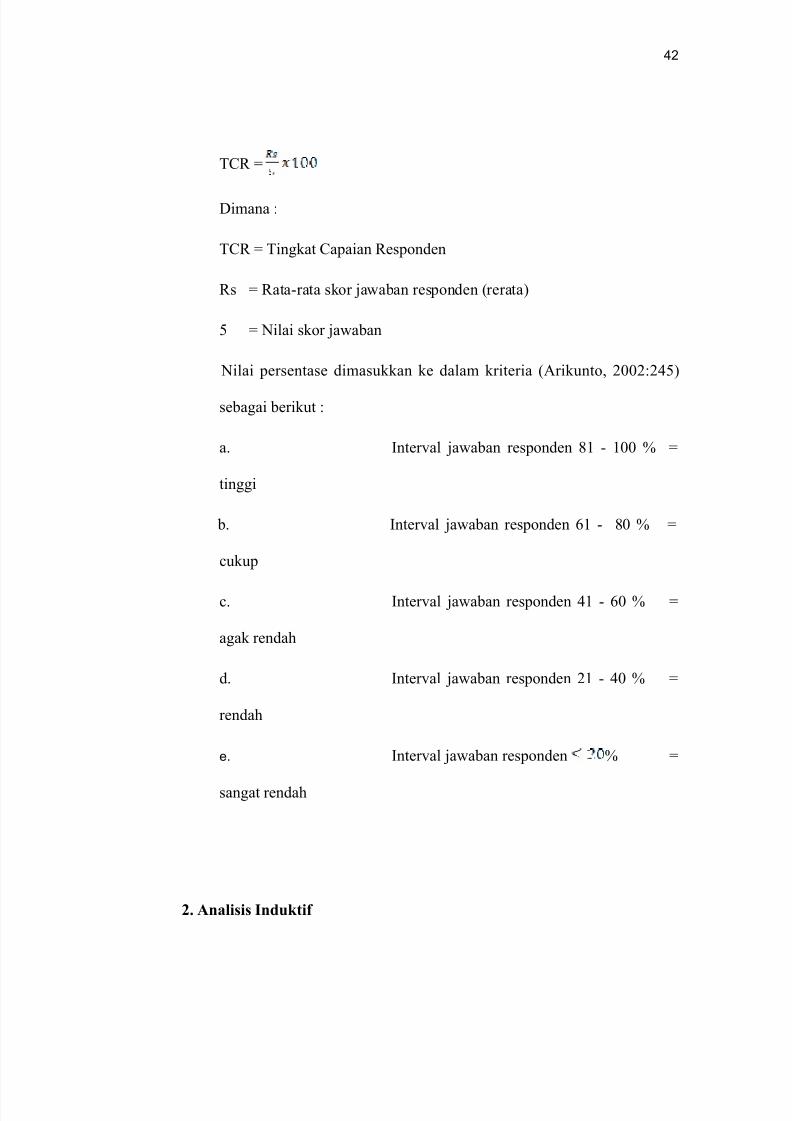

TCR =

Dimana :

TCR = Tingkat Capaian Responden

Rs = Rata-rata skor jawaban responden (rerata)

5 = Nilai skor jawaban

Nilai persentase dimasukkan ke dalam kriteria (Arikunto, 2002:245)

sebagai berikut :

a. Interval jawaban responden 81 - 100 % =

tinggi

b. Interval jawaban responden 61 - 80 % =

cukup

c. Interval jawaban responden 41 - 60 % =

agak rendah

d. Interval jawaban responden 21 - 40 % =

rendah

e. Interval jawaban responden % =

sangat rendah

2. Analisis Induktif

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 43/46

43

Sebelum analisis regresi dilakukan, terlebih dahulu dilakukan uji

persyaratan analisis. Sebuah model analisis regresi yang baik adalah harus

bebas dari uji persyaratan analisis yaitu:

a. Uji Normalitas

Bertujuan untuk mengetahui apakah distribusi data mengikuti

atau mendekati distribusi normal. Data yang baik adalah data yang

punya pola distribusi normal atau titik data terkumpul di sekitar garis

distribusi normal. Selain itu juga bisa di lihat menggunakan tabel one

sample kolmogrov-smirnov test, jika nilai sig uji kolmogrov-smirnov >

0,05 berarti distribusi data dinyatakan normal.

b. Uji Multikolinearitas

Analisis ini didapat dengan menggunakan SPSS, berguna untuk

melihat apakah dalam model regresi ditemukan adanya korelasi

diantara variabel independent. Jika terjadi korelasi maka dinamakan

terjadi problem multikolinearitas (Santoso, 2001 : 2003). Uji

multikolinearitas dapat diketahui dari nilai VIF untuk masing – masing

variable bebas jika nilai VIF sekitar 1 maka dapat disimpulkan bahwa

model tidak terkena multikolinearitas.

c. Uji Heterokedastisitas

Uji heterokedastisitas merupakan suatu asumsi di mana variabel

pengganggu memiliki varian yang berbeda. Gejala heterokodestisitas di

deteksi dengan melihat apakah ada pola tertentu pada grafik yang telah

di standardized . Bila grafik menunjukkan pola acak, tersebar, serta

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 44/46

44

tidak membentuk suatu pola tertentu maka tidak terjadi

heterokodestisitas. Gujarati (dalam Arif, 2008:51).

d. Uji Linearitas

Uji linearitas ini menyatakan bahwa untuk setiap persamaan

regresi linear, hubungan antara variabel independen dan dependen

harus linear. Untuk mengetahui apakah sebaran data linear atau tidak

dapat dilakukan dengan mencari nilai Deviation From Linearty dari Uji

F, jika nilai Deviation From Linearty yang ditunjukkan oleh nilai Sig. >

0,05 berarti hubungan antara prediktor dengan dependen variabel

adalah linear, begitu juga sebaliknya.

Catatan :

Apakah semua asumsi harus terpenuhi ? Jika satu atau beberapa

asumsi tidak terpenuhi, maka harus disebutkan dalam hasil analisis

bahwa ada satu asumsi yang tidak terpenuhi, sehingga penggunaan

informasi lain dapat mengkritisi hasil analisis tersebut (Idris, 2008:96).

1. Analisis Regresi Berganda

Untuk mengukur pengaruh antara variabel bebas dengan variabel

terikat maka digunakan dengan aplikasi SPSS.

Y = a + b1X1 + b2X2 + e…………………(Arikunto, 2002:270)

Dimana :

Y = Loyalitas

a = Konstanta

b = Koefisien Regresi

x1 = Kepuasan atas Kualitas Pelayanan

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 45/46

45

x2 = Rintangan beralih

e = Faktor lain yang tidak diteliti

2. Uji Hipotesis

a. Uji T (t- test)

Untuk menguji hipotesis secara terpisah digunakan uji t (t-test).

To =Sbi

biRangkuti, (1997:155)

Dimana :

To = Koefisien nilai tes

bi = Koefisien regresi

Sbi = Standar kesalahan koefisien regresi

Kaidah keputusannya adalah :

1. Jika tingkat signifikansinya < 0,05 maka Ha diterima dan Ho

ditolak.

2. Jika tingkat signifikasinya > 0,05 maka Ho diterima dan Ha

ditolak

DAFTAR PUSTAKA

5/11/2018 ABCDjuni2011aaaaa - slidepdf.com

http://slidepdf.com/reader/full/abcdjuni2011aaaaa 46/46

46

Darmadi Durianto, Sugiarto, Anton Wachidin, Hendrawan Supratikno. 2003.

Invasi Pasar dengan Iklan yang Efektif. Penerbit: Gramedia, Jakarta.

Griffin, Jill. 2005. Customer Loyalty = Menumbuhkan dan Mempertahankan .

Alih Bahasa Dwi Kartini Yahya. Jakarta: Erlangga.

Mowen, Jhon . C dan M. Minor.1999. Perilaku Konsumen . Jakarta: Erlangga.

------------------. 2002. Perilaku Konsumen. Lina Salim. Edisi Kelima Jakarta:

Erlangga.

Kotler, Philips. 2000. Marketing Managament . New Jersey. Prentice-hall

International.

------------------. 2002. Marketing Managament . New Jersey. Prentice-hall

International

------------------. 2005. Marketing Managament . New Jersey. Prentice-hall

International.

Mowen, Jhon . C dan M. Minor.1999. Perilaku Konsumen . Jakarta: Erlangga.

------------------. 2002. Perilaku Konsumen. Lina Salim. Edisi Kelima Jakarta:

Erlangga.

Peter J, Paul dan Jefri C. Olsen. 1999. Consumer Behavior . Alih Bahasa Damos

Sihombing dan Peter Renny Yorsi. Jakarta: Erlangga.

Russel, J. Thomas and W. Rhonald Lane, Klepneer,s: Advertising ProcedureThirtren Edition, New Jersey Prentice Hall,1990.

Setiadi, J Nugroho. 2003. Perilaku Konsumen Konsep Dan Aplikasi Untuk Strategi Dan Penelitian Pemasaran. Jakarta: Prenada Media

Supranto, J. Mei 1997. Kesetiaan Pelanggan. Usahawan XXVI

Tjiptono, Fandy. 1997. Pemasaran Jasa. Yogyakarta: Andi.

-------------------. 1999. Pemasaran Jasa. Yogyakarta: Andi.

-------------------. 2002. Pemasaran Jasa. Yogyakarta: Andi.

Zyman, Sergio. 2004. The End Of Marketing As We Know It, Matinya Pemasaran. Jakarta: PT Gramedia.