tm 7 akuntansi transaksi salam

TRANSCRIPT

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

AKUNTANSI TRANSAKSI SALAMAKUNTANSI TRANSAKSI SALAM

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

PENGERTIAN SALAM

• Akad jual beli barang pesanan (muslam fiih) dengan pengiriman dikemudian hari oleh penjual (muslam illaihi) dan pelunasannya dilakukan oleh pembeli pada saat akad disepakati sesuai dengan syarat-syarat tertentu (PSAK 103, paragraf 4)

• Transaksi jual beli barang dengan cara pemesanan dan pembayaran harga lebih dahulu dengan syarat-syarat tertentu (Fatwa DSN No. 05/DSN-MUI/IV/2000 )

2Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

SALAM : pesan barang dengan spesifikasi

khusus, dibayar di muka, dan barang dikirim kemudian

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

3

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

KARAKTERISTIK ALAT PEMBAYARAN

1. alat pembayaraan yang digunakan harus diketahui jumlah dan bentuknya, apakah dalam bentuk uang tunai, barang, atau manfaat

2. pembayaran atas harga yang disepakati harus dilakukan pada saat akad/kontrak disepakati

3. pembayaran tidak boleh dalam bentuk pembebasan utang, yaitu tidak boleh transaksi salam dilakukan sebagai prasyarat pembayaran/pelunasan hutang piutang seseorang.

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

4

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

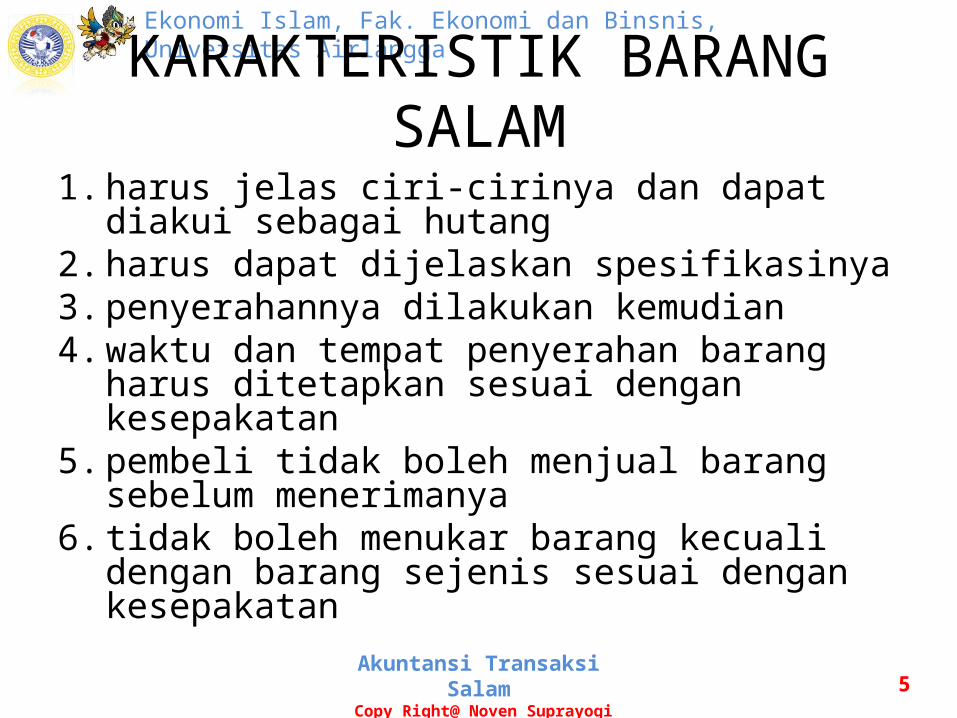

KARAKTERISTIK BARANG SALAM

1. harus jelas ciri-cirinya dan dapat diakui sebagai hutang

2. harus dapat dijelaskan spesifikasinya3. penyerahannya dilakukan kemudian4. waktu dan tempat penyerahan barang harus

ditetapkan sesuai dengan kesepakatan5. pembeli tidak boleh menjual barang sebelum

menerimanya6. tidak boleh menukar barang kecuali dengan

barang sejenis sesuai dengan kesepakatan

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

5

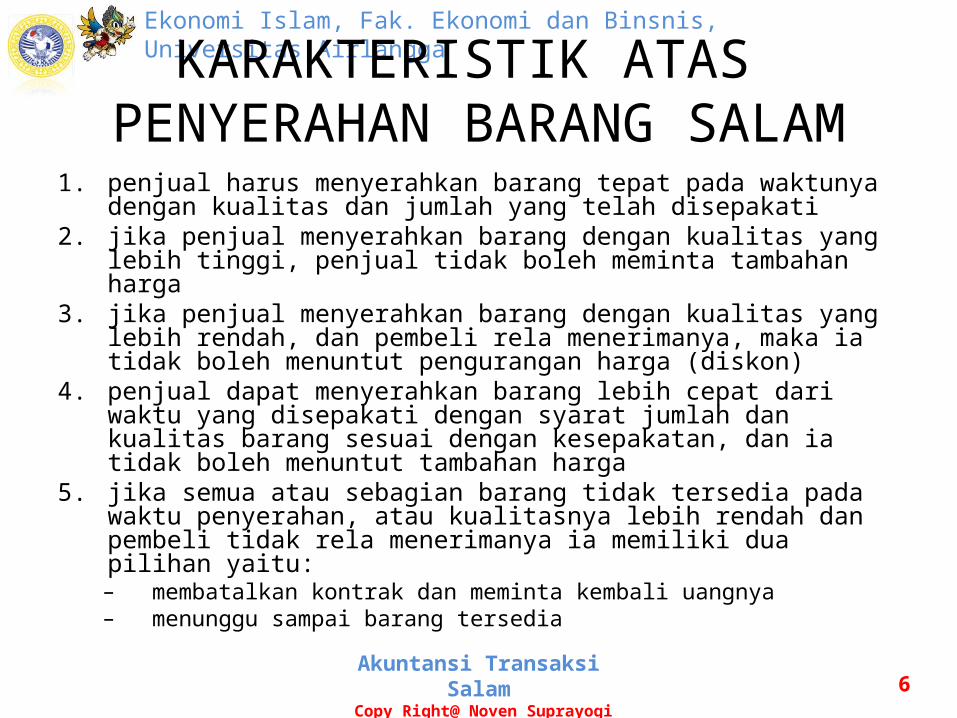

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas AirlanggaKARAKTERISTIK ATAS PENYERAHAN BARANG SALAM

1. penjual harus menyerahkan barang tepat pada waktunya dengan kualitas dan jumlah yang telah disepakati

2. jika penjual menyerahkan barang dengan kualitas yang lebih tinggi, penjual tidak boleh meminta tambahan harga

3. jika penjual menyerahkan barang dengan kualitas yang lebih rendah, dan pembeli rela menerimanya, maka ia tidak boleh menuntut pengurangan harga (diskon)

4. penjual dapat menyerahkan barang lebih cepat dari waktu yang disepakati dengan syarat jumlah dan kualitas barang sesuai dengan kesepakatan, dan ia tidak boleh menuntut tambahan harga

5. jika semua atau sebagian barang tidak tersedia pada waktu penyerahan, atau kualitasnya lebih rendah dan pembeli tidak rela menerimanya ia memiliki dua pilihan yaitu:– membatalkan kontrak dan meminta kembali uangnya– menunggu sampai barang tersedia

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

6

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

APLIKASI DASAR AKAD SALAM

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

7

Bank Islam membeli secara tunai padi IR 64 ke petani

Petani akan menyerahkan padi IR 64 3 bulan setelah

akadMuslam illaihi

(penjual)Muslam fiih (barang pesanan)

Muslam (Pembeli)

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

8

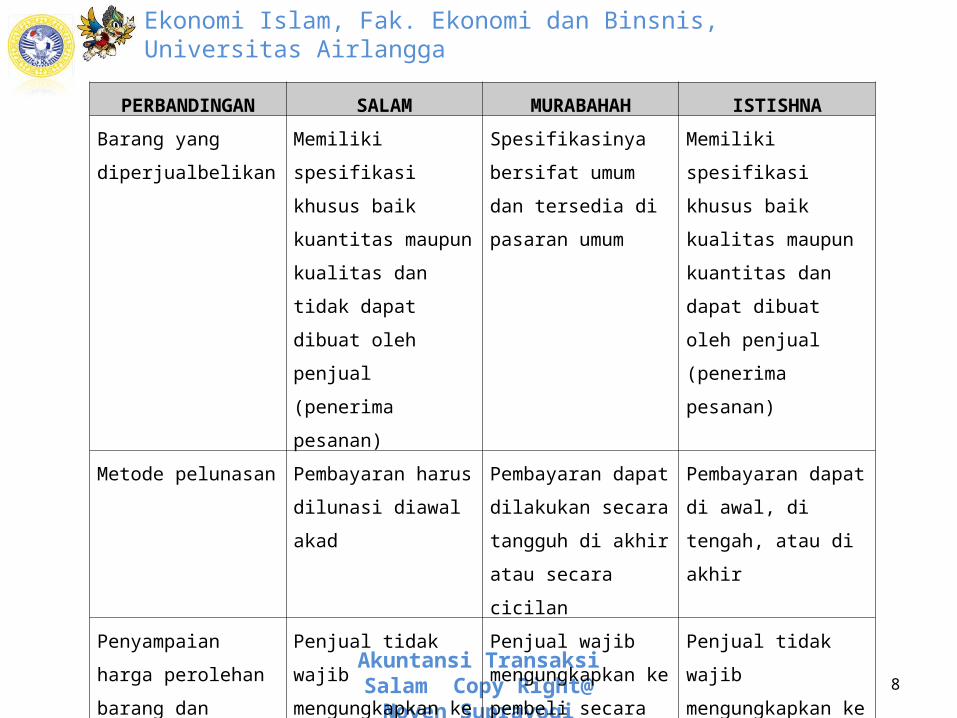

PERBANDINGAN SALAM MURABAHAH ISTISHNA

Barang yang

diperjualbelikan

Memiliki spesifikasi

khusus baik kuantitas

maupun kualitas dan

tidak dapat dibuat oleh

penjual (penerima

pesanan)

Spesifikasinya bersifat

umum dan tersedia di

pasaran umum

Memiliki spesifikasi

khusus baik kualitas

maupun kuantitas dan

dapat dibuat oleh

penjual (penerima

pesanan)

Metode pelunasan Pembayaran harus

dilunasi diawal akad

Pembayaran dapat

dilakukan secara

tangguh di akhir atau

secara cicilan

Pembayaran dapat di

awal, di tengah, atau di

akhir

Penyampaian harga

perolehan barang dan

margin keuntungan

Penjual tidak wajib

mengungkapkan ke

pembeli

Penjual wajib

mengungkapkan ke

pembeli secara jelas

Penjual tidak wajib

mengungkapkan ke

pembeli

Penyerahan barang Diserahkan di akhir

akad sesuai dengan

kesepakatan

Diserahkan pada awal

akad sesuai dengan

kesepakatan

Diserahkan di akhir

akad sesuai dengan

kesepakatan

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

AKUNTANSI TRANSAKSI SALAM

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

9

Bank Islam membeli secara tunai padi IR 64 ke petani

(1)

Petani akan menyerahkan padi IR 64 3 bulan setelah akad

Penyerahan Modal Usaha Salam

Penyerahan Barang Pesanan

(2)Akuntansi Pembeli

Akuntansi Penjual

Dr. Piutang SalamCr. Kas

Dr. KasCr. Hutang Salam

Dr. Hutang SalamCr. Penjualan salam

Dr. Persediaan SalamCr. Piutang Salam

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

AKUNTANSI MODAL SALAM

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

10

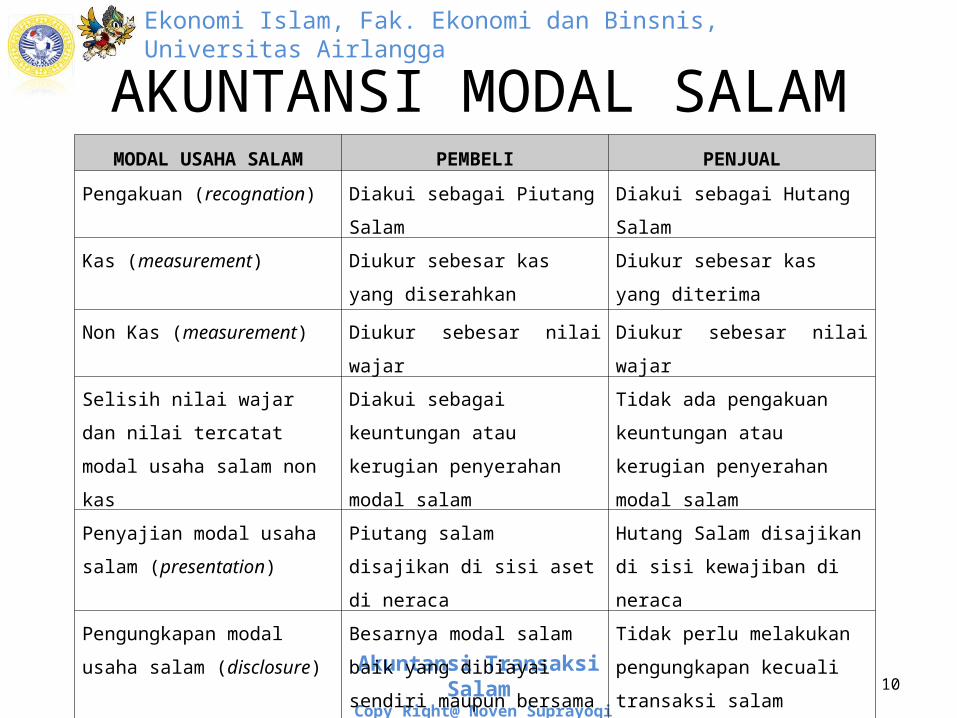

MODAL USAHA SALAM PEMBELI PENJUAL

Pengakuan (recognation) Diakui sebagai Piutang Salam Diakui sebagai Hutang Salam

Kas (measurement) Diukur sebesar kas yang

diserahkan

Diukur sebesar kas yang diterima

Non Kas (measurement) Diukur sebesar nilai wajar Diukur sebesar nilai wajar

Selisih nilai wajar dan nilai

tercatat modal usaha salam non

kas

Diakui sebagai keuntungan atau

kerugian penyerahan modal

salam

Tidak ada pengakuan

keuntungan atau kerugian

penyerahan modal salam

Penyajian modal usaha salam

(presentation)

Piutang salam disajikan di sisi

aset di neraca

Hutang Salam disajikan di sisi

kewajiban di neraca

Pengungkapan modal usaha

salam (disclosure)

Besarnya modal salam baik yang

dibiayai sendiri maupun bersama

pihak lain harus diungkapkan

Tidak perlu melakukan

pengungkapan kecuali transaksi

salam pararel

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

AKUNTANSI MODAL SALAM

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

11

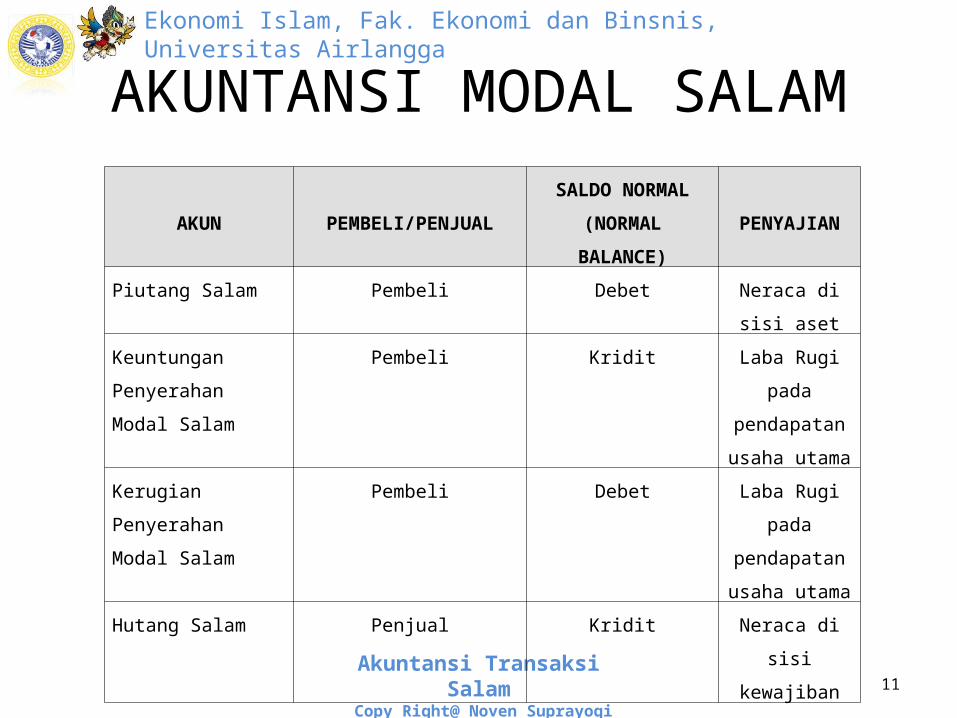

AKUN PEMBELI/PENJUAL

SALDO NORMAL

(NORMAL

BALANCE)

PENYAJIAN

Piutang Salam Pembeli Debet Neraca di sisi

aset

Keuntungan

Penyerahan Modal

Salam

Pembeli Kridit Laba Rugi pada

pendapatan

usaha utama

Kerugian Penyerahan

Modal Salam

Pembeli Debet Laba Rugi pada

pendapatan

usaha utama

Hutang Salam Penjual Kridit Neraca di sisi

kewajiban

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

AKUNTANSI MODAL SALAM

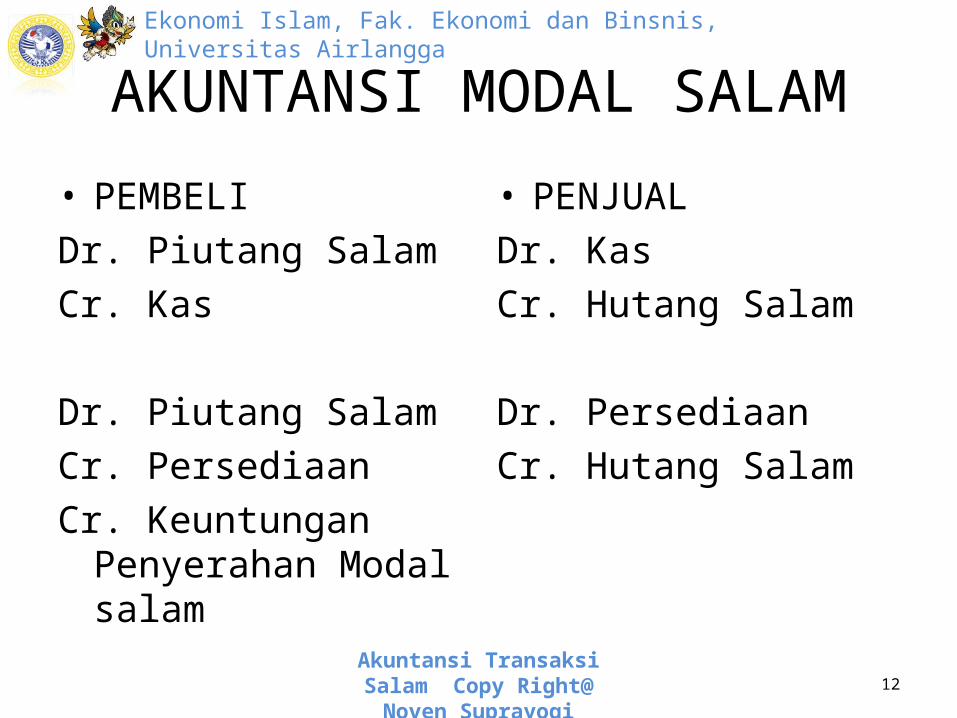

• PEMBELIDr. Piutang SalamCr. Kas

Dr. Piutang SalamCr. PersediaanCr. Keuntungan

Penyerahan Modal salam

• PENJUALDr. KasCr. Hutang Salam

Dr. PersediaanCr. Hutang Salam

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

12

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas AirlanggaAKUNTANSI PENYERAHAN

BARANG SALAM

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

13

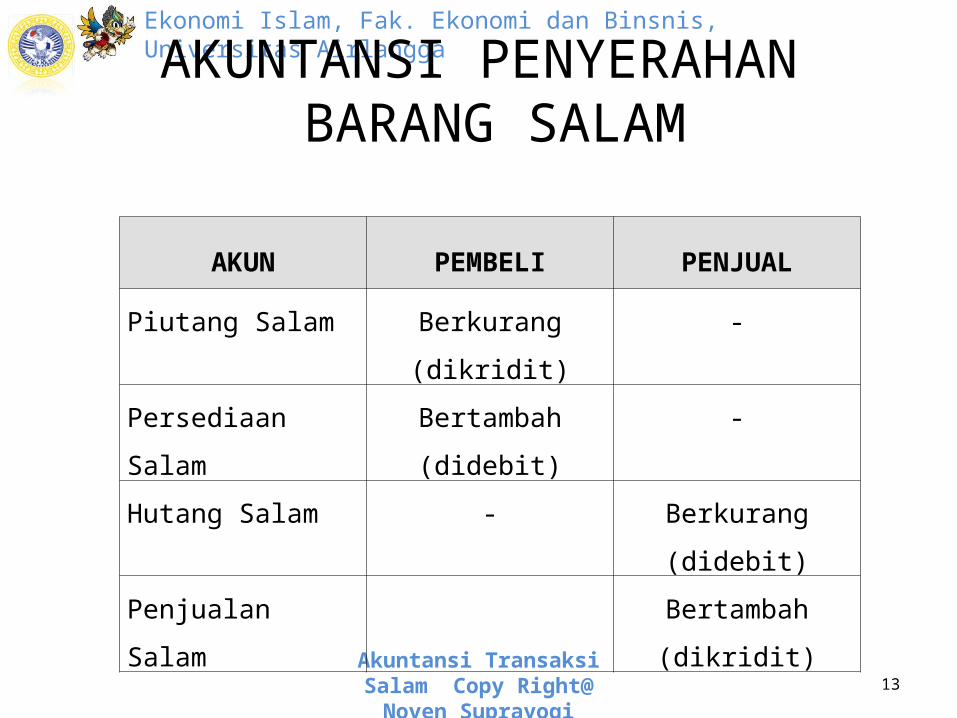

AKUN PEMBELI PENJUAL

Piutang Salam Berkurang (dikridit) -

Persediaan Salam Bertambah (didebit) -

Hutang Salam - Berkurang (didebit)

Penjualan Salam Bertambah (dikridit)

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

PENGUKURAN NILAI BARANG SALAM

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

14

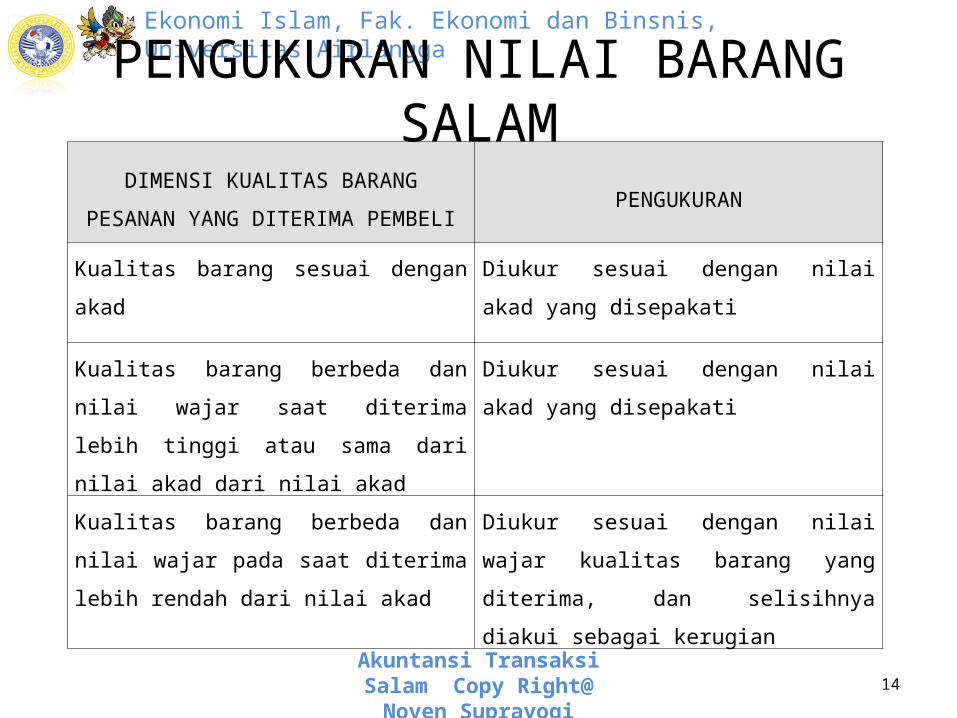

DIMENSI KUALITAS BARANG

PESANAN YANG DITERIMA PEMBELIPENGUKURAN

Kualitas barang sesuai dengan akad Diukur sesuai dengan nilai akad

yang disepakati

Kualitas barang berbeda dan nilai

wajar saat diterima lebih tinggi atau

sama dari nilai akad dari nilai akad

Diukur sesuai dengan nilai akad

yang disepakati

Kualitas barang berbeda dan nilai

wajar pada saat diterima lebih

rendah dari nilai akad

Diukur sesuai dengan nilai wajar

kualitas barang yang diterima, dan

selisihnya diakui sebagai kerugian

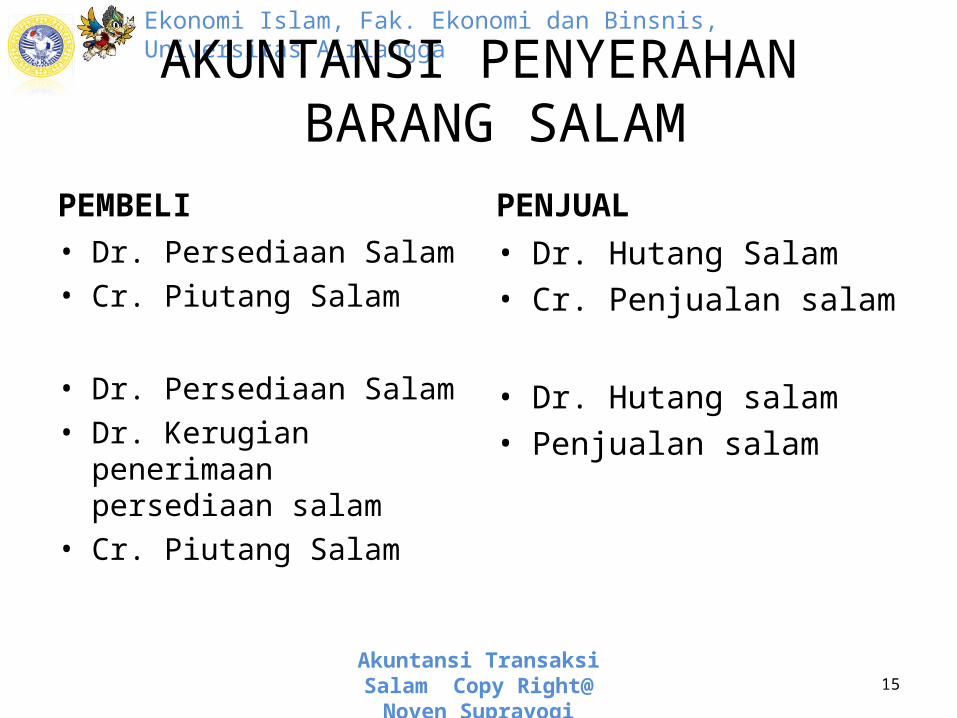

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas AirlanggaAKUNTANSI PENYERAHAN

BARANG SALAMPEMBELI• Dr. Persediaan Salam• Cr. Piutang Salam

• Dr. Persediaan Salam• Dr. Kerugian penerimaan

persediaan salam• Cr. Piutang Salam

PENJUAL• Dr. Hutang Salam• Cr. Penjualan salam

• Dr. Hutang salam• Penjualan salam

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

15

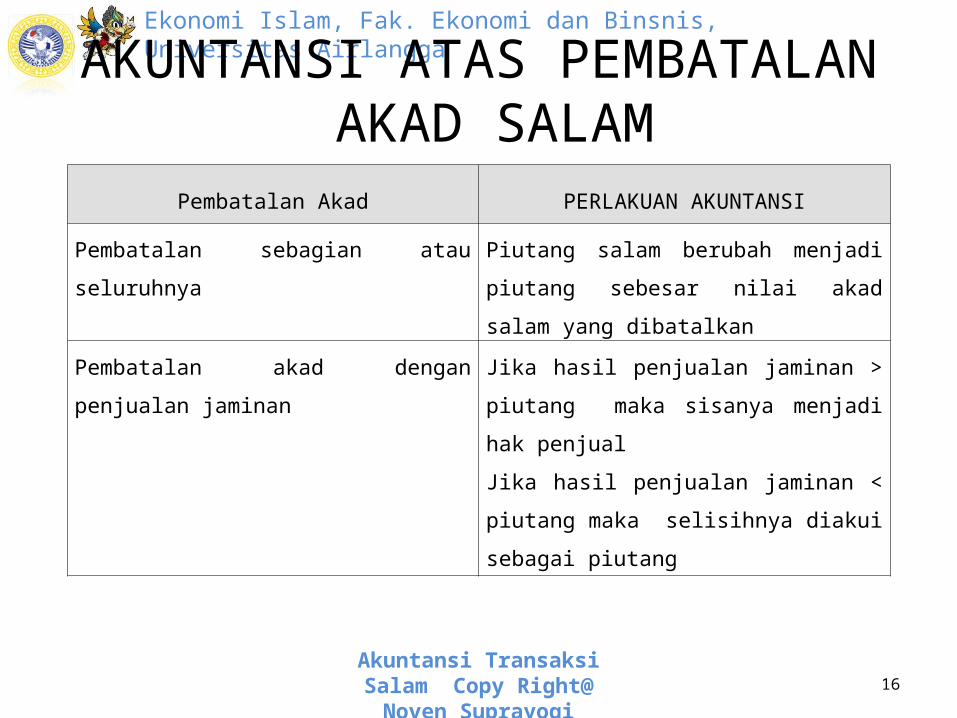

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas AirlanggaAKUNTANSI ATAS PEMBATALAN

AKAD SALAM

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

16

Pembatalan Akad PERLAKUAN AKUNTANSI

Pembatalan sebagian atau

seluruhnya

Piutang salam berubah menjadi

piutang sebesar nilai akad salam

yang dibatalkan

Pembatalan akad dengan penjualan

jaminan

Jika hasil penjualan jaminan >

piutang maka sisanya menjadi hak

penjual

Jika hasil penjualan jaminan <

piutang maka selisihnya diakui

sebagai piutang

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

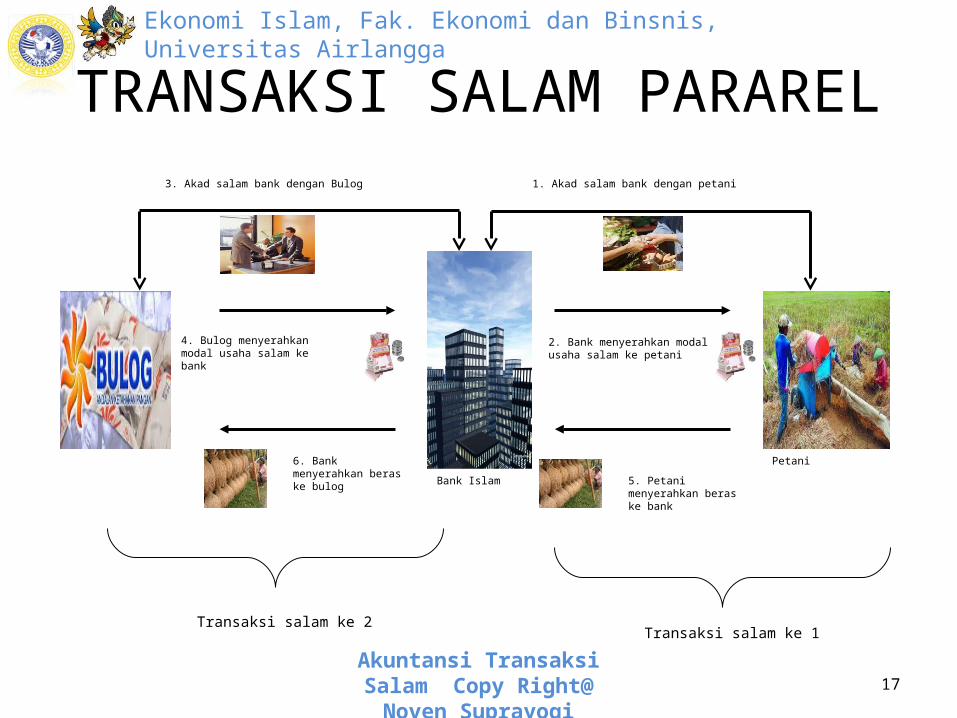

TRANSAKSI SALAM PARAREL

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

17

Bank Islam

Petani

3. Akad salam bank dengan Bulog 1. Akad salam bank dengan petani

4. Bulog menyerahkan modal usaha salam ke bank

2. Bank menyerahkan modal usaha salam ke petani

5. Petani menyerahkan beras ke bank

6. Bank menyerahkan beras ke bulog

Transaksi salam ke 2Transaksi salam ke 1

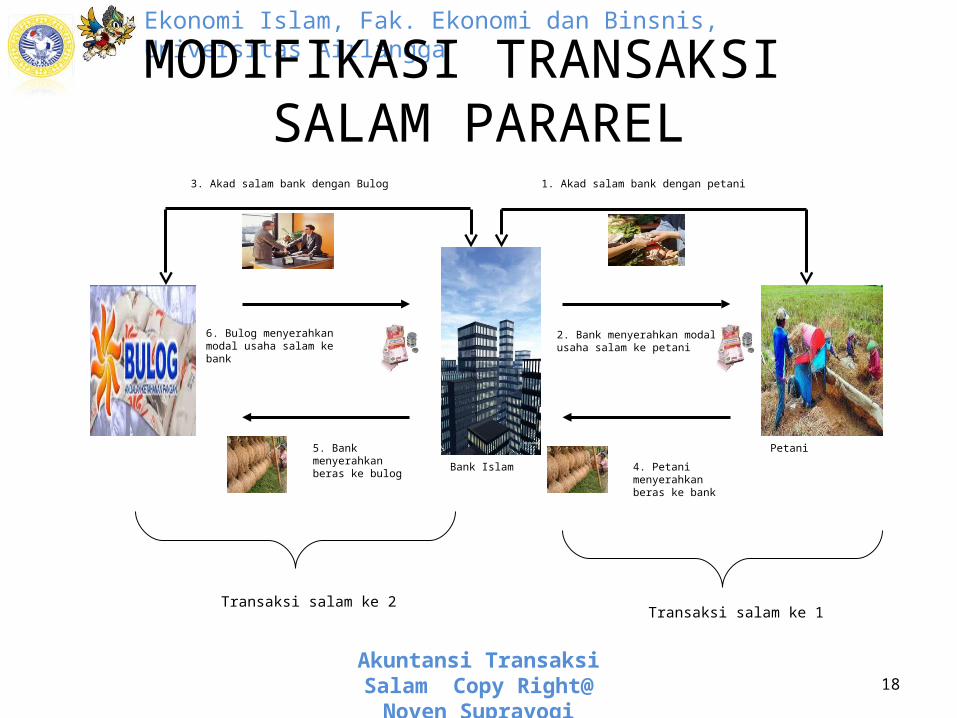

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas AirlanggaMODIFIKASI TRANSAKSI

SALAM PARAREL

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

18

Bank Islam

Petani

3. Akad salam bank dengan Bulog 1. Akad salam bank dengan petani

6. Bulog menyerahkan modal usaha salam ke bank

2. Bank menyerahkan modal usaha salam ke petani

4. Petani menyerahkan beras ke bank

5. Bank menyerahkan beras ke bulog

Transaksi salam ke 2Transaksi salam ke 1

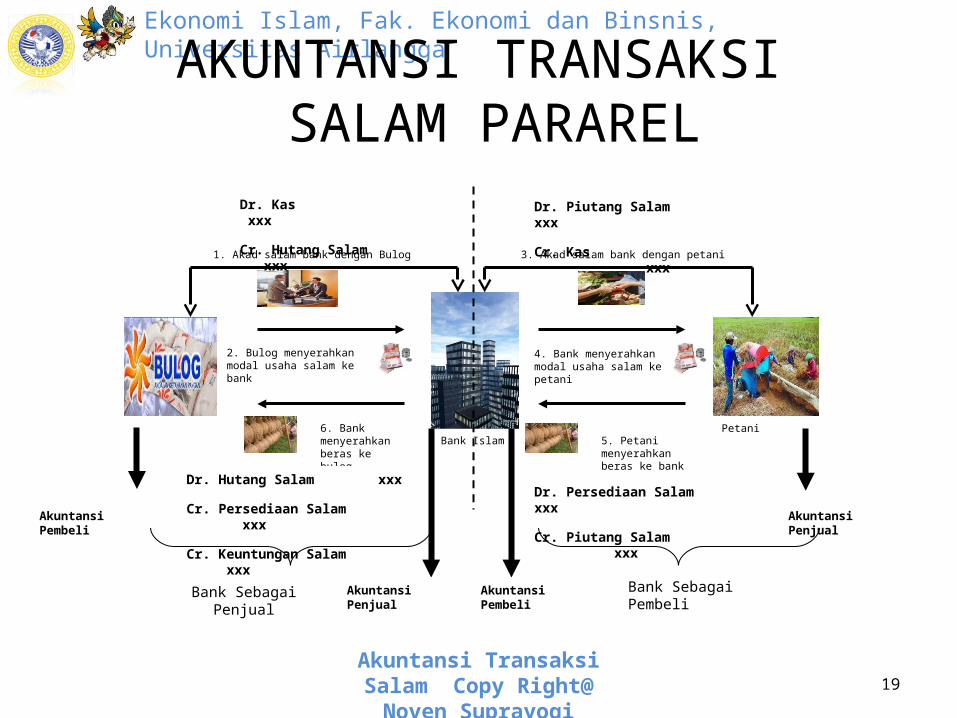

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas AirlanggaAKUNTANSI TRANSAKSI

SALAM PARAREL

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

19

Bank IslamPetani

1. Akad salam bank dengan Bulog 3. Akad salam bank dengan petani

2. Bulog menyerahkan modal usaha salam ke bank

4. Bank menyerahkan modal usaha salam ke petani

5. Petani menyerahkan beras ke bank

6. Bank menyerahkan beras ke bulog

Bank Sebagai Penjual Bank Sebagai Pembeli

Akuntansi Pembeli

Akuntansi Pembeli

Akuntansi Penjual

Akuntansi Penjual

Dr. Kas xxx

Cr. Hutang Salam xxx

Dr. Piutang Salam xxx

Cr. Kas xxx

Dr. Persediaan Salam xxx

Cr. Piutang Salam xxx

Dr. Hutang Salam xxx

Cr. Persediaan Salam xxx

Cr. Keuntungan Salam xxx

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

STUDI KASUS – Ilustrasi 1• Pada bulan Januari 2010 BMT Mitra Karya Airlangga

memberikan pembiayaan kepada H. Giat Karya seorang petani pisang emas di Lumajang dengan menggunakan akad salam. BMT Mitra Karya Airlangga akan membeli 4 ton pisang emas kualitas A yang akan diserahkan pada bulan Juli 2010. Harga yang disepakati adalah Rp 20.000,- /kg pisang emas kualitas A. Untuk menjaga kualitas pisang emas sesuai pesanan maka BMT Mitra Karya Airlangga menyerahkan bibit pisang emas kualitas A sebanyak 2.000 bibit senilai Rp 5.000,-/bibit, pada saat diserahkan ke H. Giat Karya nilai bibit pisang tersebut adalah Rp 6.000,-/bibit. Juga diserahkan pupuk senilai Rp 8.000.000,- yang dibeli dengan harga Rp 7.000.000,-Selain bibit juga diserahkan modal kerja senilai Rp 60.000.000,-.

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

20

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

STUDI KASUS – Ilustrasi 2• Pada bulan Juli 2010 BMT Mitra Karya Airlangga menerima 4 ton pisang

emas kualitas A dari H. Giat Karya• Pada bulan Juli 2010 BMT Mitra Karya Airlangga menerima 4 ton

pisang emas dengan kualitas B dari H. Giat Karya. Perbedaan kualitas tersebut disebabkan karena penyakit virus pisang sehingga H. Giat Karya tidak dapat memenuhi pesanan pisang emas kualitas A sebagaimana akad yang disepakati dan pihak BMT Mitra Karya Airlangga menerima kondisi tersebut. Harga wajar pisang kualitas B pada saat itu adalah Rp 25.000,- / kg

• Pada bulan Juli 2010 BMT Mitra Karya Airlangga menerima 4 ton pisang emas dengan kualitas B dari H. Giat Karya. Perbedaan kualitas tersebut disebabkan karena penyakit virus pisang sehingga H. Giat Karya tidak dapat memenuhi pesanan pisang emas kualitas A sebagaimana akad yang disepakati dan pihak BMT Mitra Karya Airlangga menerima kondisi tersebut. Harga wajar pisang kualitas B pada saat itu adalah Rp 15.000,- / kg

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

21

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

STUDI KASUS – Ilustrasi 3

• Sampai dengan akhir 30 Juli 2010 pihak H. Giat Karya hanya dapat menyerahkan 2 ton pisang emas kualitas A, dan kedua pihak sepakat sisanya akan diserahkan pada pertengahan Agustus 2010

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

22

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

STUDI KASUS – Ilustrasi 4

• H. Giat Karya sampai dengan pertengahan Agustus 2010 tidak dapat menyerahkan pisang emas kualitas A atas sisa penyerahan pada bulan Juli 2010 yaitu sebesar 2 ton. Akhirnyaa diputuskan oleh kedua pihak untuk dilakukan pembatalan atas sisa akad sebesar 2 ton tersebut.

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi 23

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

STUDI KASUS – Ilustrasi 5

• Pada saat pembatalan akad transaksi salam, BMT Mitra Airlangga memegang jaminan berupa BPKB Mobil Taruna FGZ dengan senilai Rp 80.000.000,-. Untuk menutupi piutang H. Giat Karya maka BMT Mitra Airlangga menjual mobil tersebut dengan harga Rp 90.000.000,-

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

24

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

STUDI KASUS – Ilustrasi 6

• Pada saat pembatalan akad transaksi salam, BMT Mitra Airlangga memegang jaminan berupa BPKB Mobil Taruna FGZ dengan senilai Rp 80.000.000,-. Untuk menutupi piutang H. Giat Karya maka BMT Mitra Airlangga menjual mobil tersebut dengan harga Rp 30.000.000,-

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

25

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

STUDI KASUS – Ilustrasi 7

• Jika H. Giat Karya tidak tepat waktu melakukan penyerahan pisang emas kualitas A yang disebabkan oleh kesengajaan H. Giat Karya, maka BMT Mitra Airlangga mengenakan denda sebesar Rp 1.000.000,-.

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

26

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

LATIHAN SOAL• Pada bulan Januari 2012, Departemen pertanian bekerja

sama dengan Bulog dan Bank Syariah Airlangga untuk membuka program Kridit Pembiayaan Syariah untuk Petani (KPSP) senilai Rp 600.000.000,- untuk 60 petani kopi di daerah Malang. Besarnya pembiayaan tiap petani adalah sama, dan tiap petani wajib memproduksi kopi kualitas A sebanyak 1 ton yang wajib diserahkan 6 bulan setelah modal diterima oleh petani. Seluruh kopi dari petani tersebut akan dibeli oleh Bulog sebagai pembeli akhir, bank syariah sebagai penyedia modal bagi petani, dan departemen pertanian sebagai pihak penjamin jika terjadi gagal panen. Bulog sepakat akan membeli seluruh kopi tersebut senilai Rp 750.000.000,-

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

27

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

LATIHAN SOAL• Beberapa transaksi dan kejadian pada saat penyaluran KPSP

tersebut antara lain:• 5 Januari bank syariah Airlangga menyerahkan 1 unit mesin

giling kopi kepada para petani sebagai bagian dari modal yang diberikaan dengan nilai buku Rp 3.000.000,- dan harga wajar saat itu adalah Rp. 3.500.000,-

• Pada 30 Maret ada 10 orang petani yang telah menyerahkan kopi kepada bulog yang diketahui oleh bank syariah airlangga. Karena saat itu sedang masa panen raya, harga kopi di pasaran turun yaitu per tonnya Rp 8.000.000,-

• Pada 31 Mei ada 40 orang petani yang menyerahkan kopi, dan harga kopi di pasaran adalah Rp 12.000.000 per ton karena bukan masa panen kopi

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

28

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

LATIHAN SOAL• Pada 31 Juni ada 5 orang petani kopi yang menyerahkan kopi, tetapi

dengan kualitas B, senilai Rp 8.000.000,- dan bank serta bulog sepakat untuk menerimanya

• Sisa 5 orang petani lainnya sampai pada 1 Juli belum menyerahkan kopi, sehingga dikenakan denda sebagai hukuman masing-masing Rp 100.000,- dan bank serta bulog sepakat memperpanjang sampai 31 Juli

• Pada 31 Juli hanya 3 orang yang menyerahkan kopi sesuai dengan akad, 1 orang hanya mampu menyerahkan 50% saja, dan 1 orang lagi menyatakan gagal panen

• Departemen pertanian membantu menyelesaikan masalah 2 orang petani tersebut dengan cara menyelesaikan kewajiban kedua petani tersebut kepada bank syariah Airlangga

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

29

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

LATIHAN SOAL

• Berdasarkan data dan kejadian tersebut– Susunlah jurnal pada sisi bank syariah airlangga – Susunlah laporan posisi keuangan (neraca) dan

laporan laba rugi pada awal akad, pada setiap penyerahan barang salam, dan pada akhir akad atas transaksi tersebut di atas untuk bank syariah Airlangga

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

30

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

TUGAS MINI PROJECT• Tiap kelompok beranggotakan minimal 3 orang maksimal 5

orang• Obyek mini project adalah KJKS atau BMT dan transaksi 1

bulan• Tugas dikumpulkan pada saat UAS semester gasal

2012/2013• Tugas tiap kelompok:

1. Menyusun daftar transaksi pada satu bulan di tahun 20122. Menyusun jurnal atas daftar transaksi yg telah disusun beserta

perhitungannya jika diperlukan3. Menyusun trial balance yang telah disesuaikan4. Menyusun laporan keuangan syariah lengkap pada bulan

tersebut

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

31

Ekonomi Islam, Fak. Ekonomi dan Binsnis, Universitas Airlangga

SISTEMATIKA TUGAS• Profile KJKS / BMT– Keanggotaan– Produk (Funding/Financing)– Kebijakan akuntansi– Perhitungan Distribusi Bagi Hasil

• Chart of Account (COA) rekening• Daftar transaksi (tgl, kejadian/transaksi, dan nilai)• Jurnal atas transaksi• Trial Balance yang telah disesuaikan• Laporan keuangan syariah lengkap

Akuntansi Transaksi Salam Copy Right@ Noven Suprayogi

32