teori_pph_25___pasal_17-libre.pdf

TRANSCRIPT

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 1/13

Tarif Pajak PPh Pasal 25/29 Untuk Wajib Pajak Badan

Tarif Pajak PPh Pasal 25/29 untuk Wajib Pajak Badan Untuk Tahun Pajak 2012 dan Tahun 2011

adalah sebagai berikut :

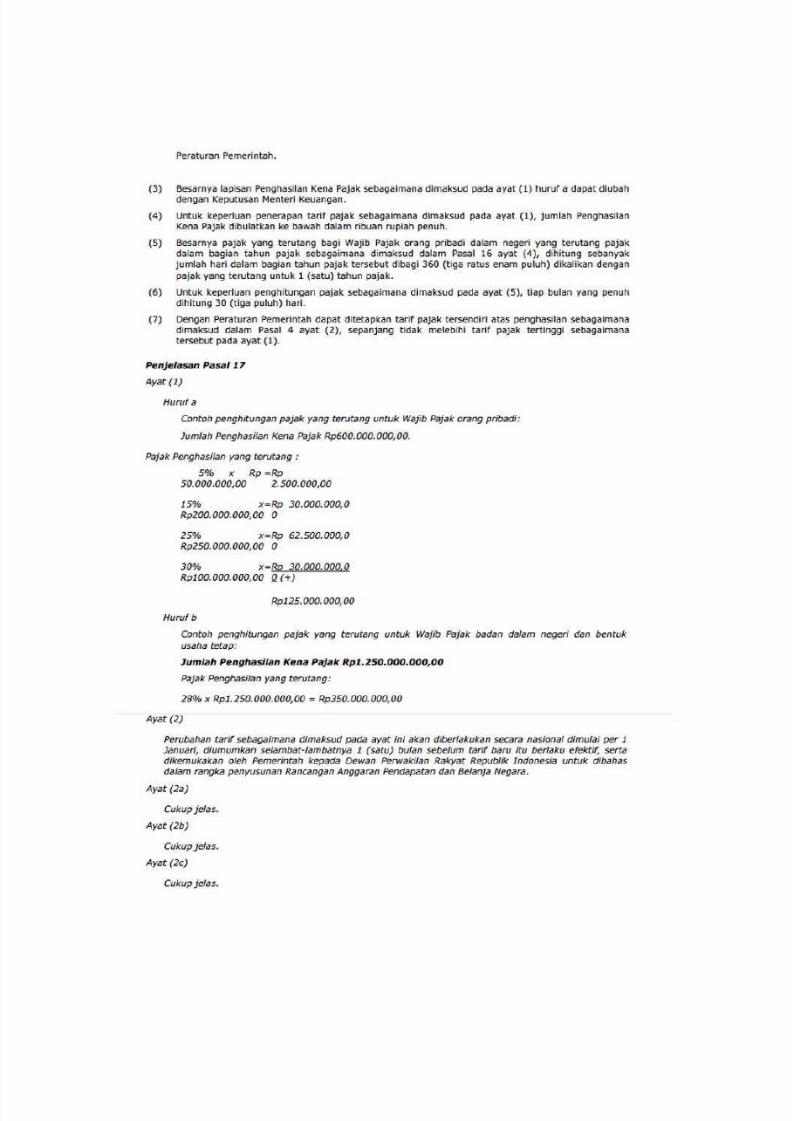

a. Berdasarkan pasal 17 Undang-undang No.36 Tahun 2008 tentang Pajak Penghasilan :

Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 25 % (dua puluh delapan

persen) dikalikan Penghasilan Kena Pajak.

b. Berdasarkan pasal 31 E Undang-undang No.36 Tahun 2008 tentang Pajak Penghasilan :

Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50.000.000.000,00

(lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh

persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yangdikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan

Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

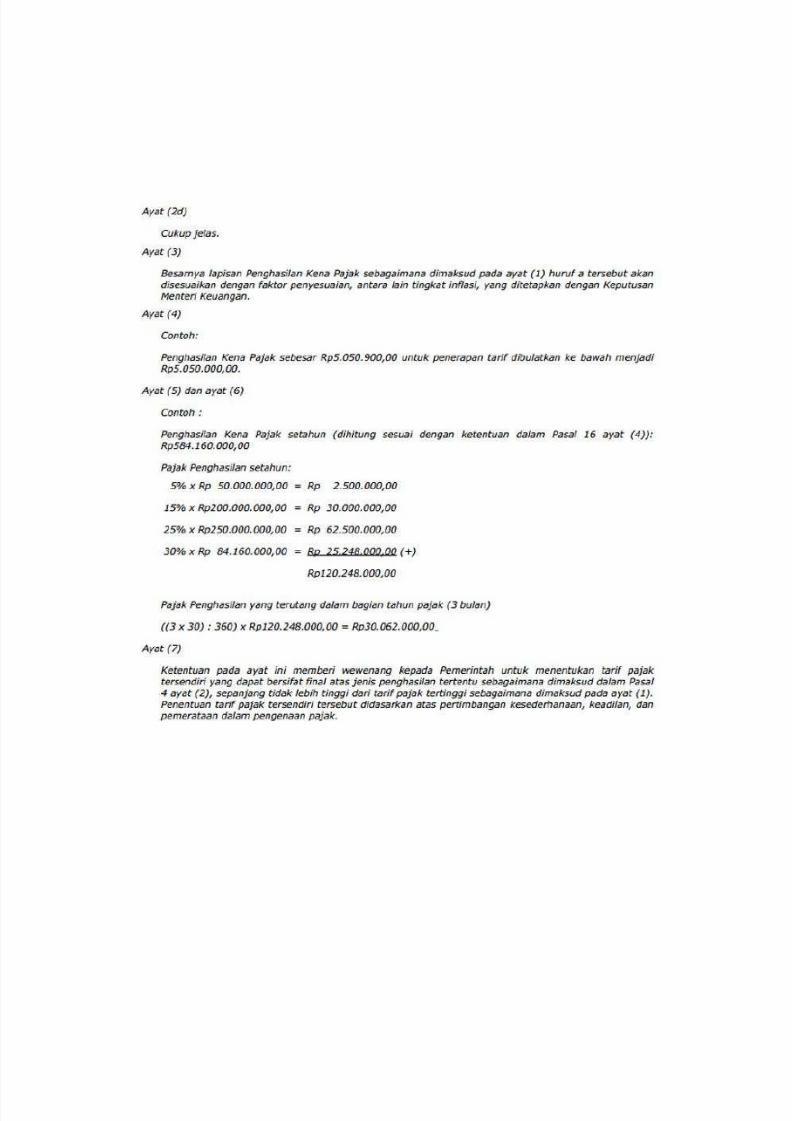

c. Untuk keperluan penerapan tarif pajak jumlah Penghasilan Kena Pajak dibulatkan ke bawah dalam

ribuan rupiah penuh.

Penerapan Tarif PPh Badan Tahun 2012 dan Tahun 2011 dalam perhitungan PPh Terutang :

a. Untuk Peredaran Usaha Bruto Sampai dengan Rp.4.800.000.000,- tarif PPh Badan dikenakan

sebesar 25 % x 50 % x Penghasilan Kena Pajak

b. Untuk Peredaran Usaha diatas Rp.4.800.000.000,- Sampai dengan Rp.50.000.000.000,- tarif PPh

Badan dikenakan sebesar :

1. Bagian Peredaran Usaha Bruto sampai dengan Rp.4.800.000.000,- :

25 % x 50 % x Penghasilan Kena Pajak (bagian Peredaran Usaha Bruto Rp.4.800.000.000,-)

2. Bagian Peredaran Usaha Bruto diatas Rp.4.800.000.000,- Sampai dengan Rp.50.000.000.000,-

25 % x Penghasilan Kena Pajak (bagian Peredaran Usaha Bruto diatas Rp.4.800.000.000,- Sampai

dengan Rp.50.000.000.000,-)

c. Untuk Peredaran Usaha Bruto diatas Rp.50.000.000.000,- tarif PPh Badan dikenakan sebesar :

25 % x Penghasilan Kena Pajak

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 2/13

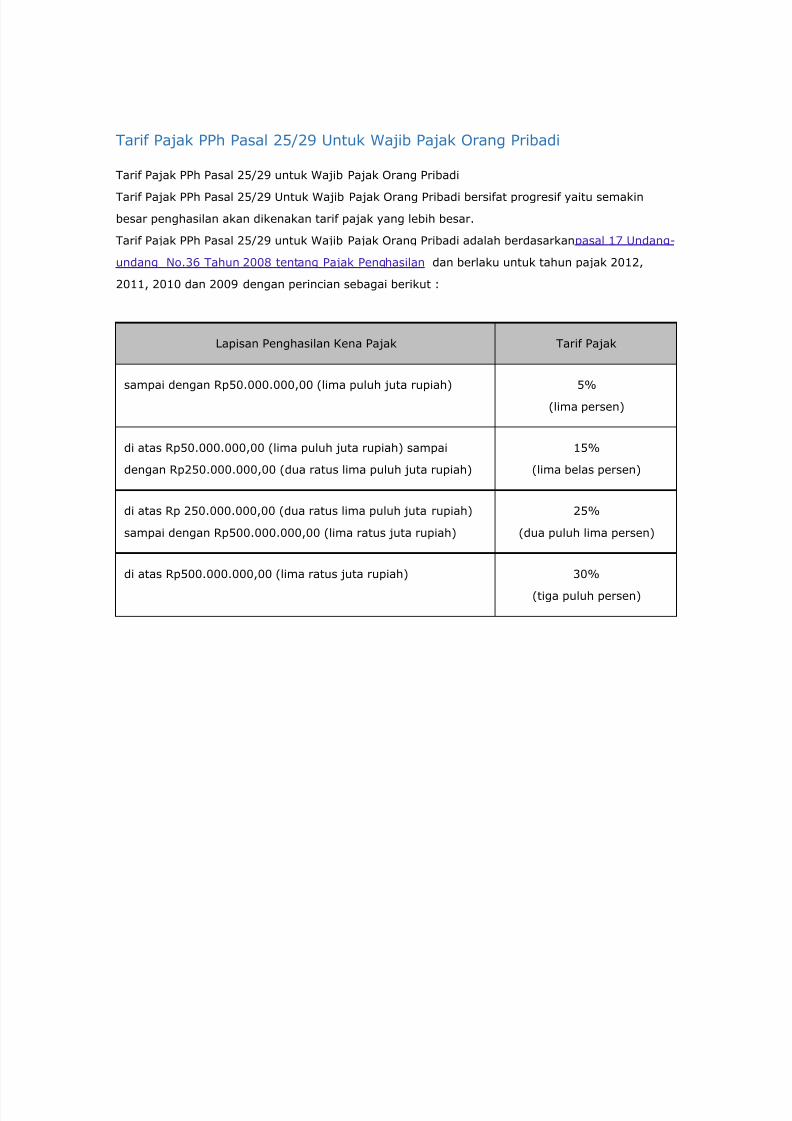

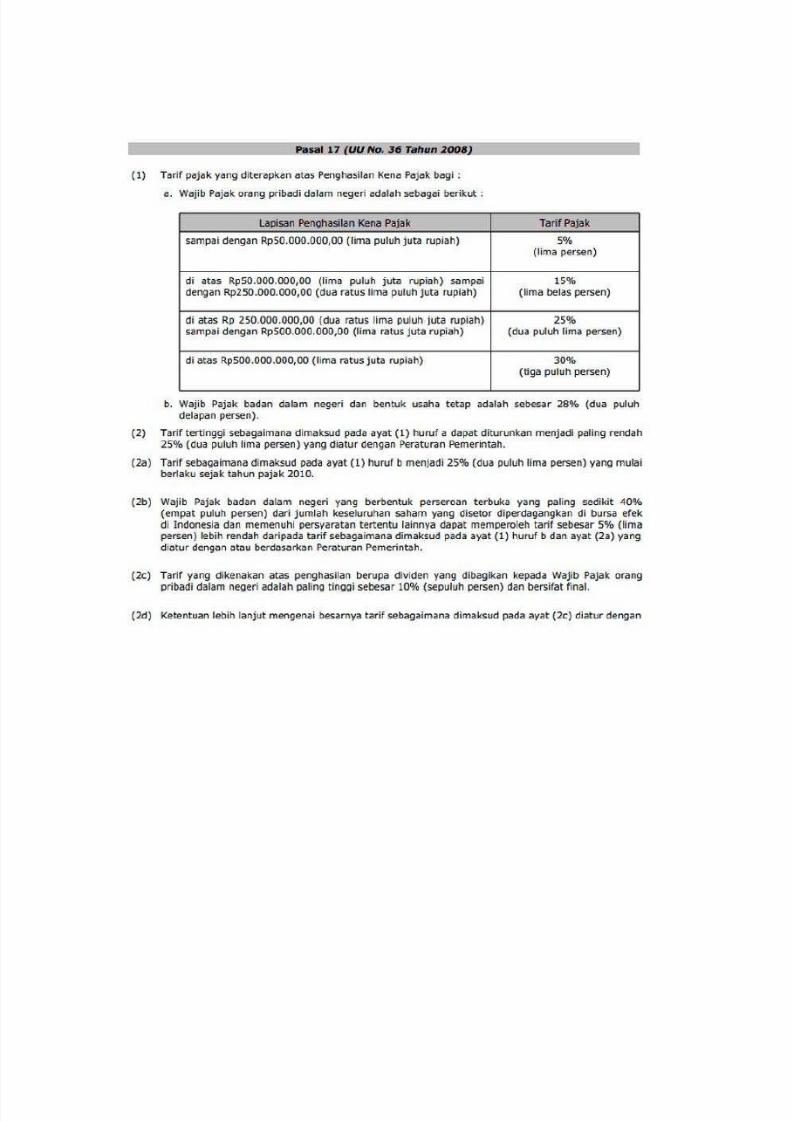

Tarif Pajak PPh Pasal 25/29 Untuk Wajib Pajak Orang Pribadi

Tarif Pajak PPh Pasal 25/29 untuk Wajib Pajak Orang Pribadi

Tarif Pajak PPh Pasal 25/29 Untuk Wajib Pajak Orang Pribadi bersifat progresif yaitu semakin

besar penghasilan akan dikenakan tarif pajak yang lebih besar.

Tarif Pajak PPh Pasal 25/29 untuk Wajib Pajak Orang Pribadi adalah berdasarkanpasal 17 Undang-

undang No.36 Tahun 2008 tentang Pajak Penghasilan dan berlaku untuk tahun pajak 2012,

2011, 2010 dan 2009 dengan perincian sebagai berikut :

Lapisan Penghasilan Kena Pajak Tarif Pajak

sampai dengan Rp50.000.000,00 (lima puluh juta rupiah) 5%

(lima persen)

di atas Rp50.000.000,00 (lima puluh juta rupiah) sampai

dengan Rp250.000.000,00 (dua ratus lima puluh juta rupiah)

15%

(lima belas persen)

di atas Rp 250.000.000,00 (dua ratus lima puluh juta rupiah)

sampai dengan Rp500.000.000,00 (lima ratus juta rupiah)

25%

(dua puluh lima persen)

di atas Rp500.000.000,00 (lima ratus juta rupiah) 30%

(tiga puluh persen)

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 3/13

Angsuran PPh Pasal 25

Penghitungan PPh Pasal 25 untuk Kondisi-Kondisi Tertentu

Ketentuan penghitungan PPh Pasal 25 dapat berbeda dari penghitungan PPh Pasal 25 secara umum.

Perbedaan penghitungan terjadi apabila perusahaan dihadapkan pada kondisi-kondisi tertentu,

antara lain :

1. PPh Pasal 25 untuk bulan-bulan sebelum batas waktu penyampaian SPT Tahunan Besarnya

anggsuran yang harus dibayar untuk bulan-bulan sebelum batas waktu penyampaian SPT Tahunan

PPh adalah sama dengan angsuran pajak untuk bulan terakhir dari tahun pajak yang lalu.

2.

Dalam tahun pajak berjalan WP menerima Surat Ketetapan Pajak (SKP) Apabila WP menerima SKP

untuk tahun pajak yang lalu, maka besarnya angsuran pajak akan dihitung kembali berdasarkan

SKP tersebut. Nilai PPh Pasal 25 yang baru, mulai berlaku pada bulan berikutnya setelah bulan

penerbitan SKP.

3. WP berhak atas kompensasi kerugian Apabila Wajib Pajak Badan memiliki kompensasi kerugian

fiskal, yang timbul pada tahun pajak sebelumnya. Kerugian fiskal tersebut dapat dikompensasikan

dengan penghasilan neto, pada tahun pajak berikutnya sampai dengan 5 (lima) tahun. Dengan

demikian penghitungan PPh Pasal 25 bagi WP yang berhak atas kompensasi kerugian tersebut

adalah sebagai berikut:

4. WP memperoleh penghasilan tidak teratur Suatu perusahaan umumnya menerima penghasilan yang

bersifat teratur dan tidak teratur. Penghasilan teratur merupakan penghasilan yang lazimnya

diterima atau diperoleh secara berkala sekurang-kurangnya sekali dalam setiap tahun pajak, yang

bersumber dari kegiatan usaha, pekerjaan bebas, pekerjaan, harta dan atau modal, kecuali

penghasilan yang telah dikenakan Pajak Penghasilan yang bersifat final. Sedangkan penghasilan

tidak teratur dapat berupa keuntungan selisih kurs dari utang/piutang dalam mata uang asing dan

keuntungan dari pengalihan harta (capital gain) sepanjang bukan merupakan penghasilan dari

kegiatan usaha pokok, serta penghasilan lainnya yang bersifat insidentil. Penghasilan tidak teratur

ini dapat dipotong/dipungut pajak oleh pihak yang memberikan penghasilan. Terkait dengan

penghasilan teratur dan tidak teratur, maka penghitungan angsuran pajak dalam tahun, maka

penghitungan PPh Pasal 25 bagi WP yang memperoleh penghasilan tidak teratur adalah sebagai

berikut:

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 4/13

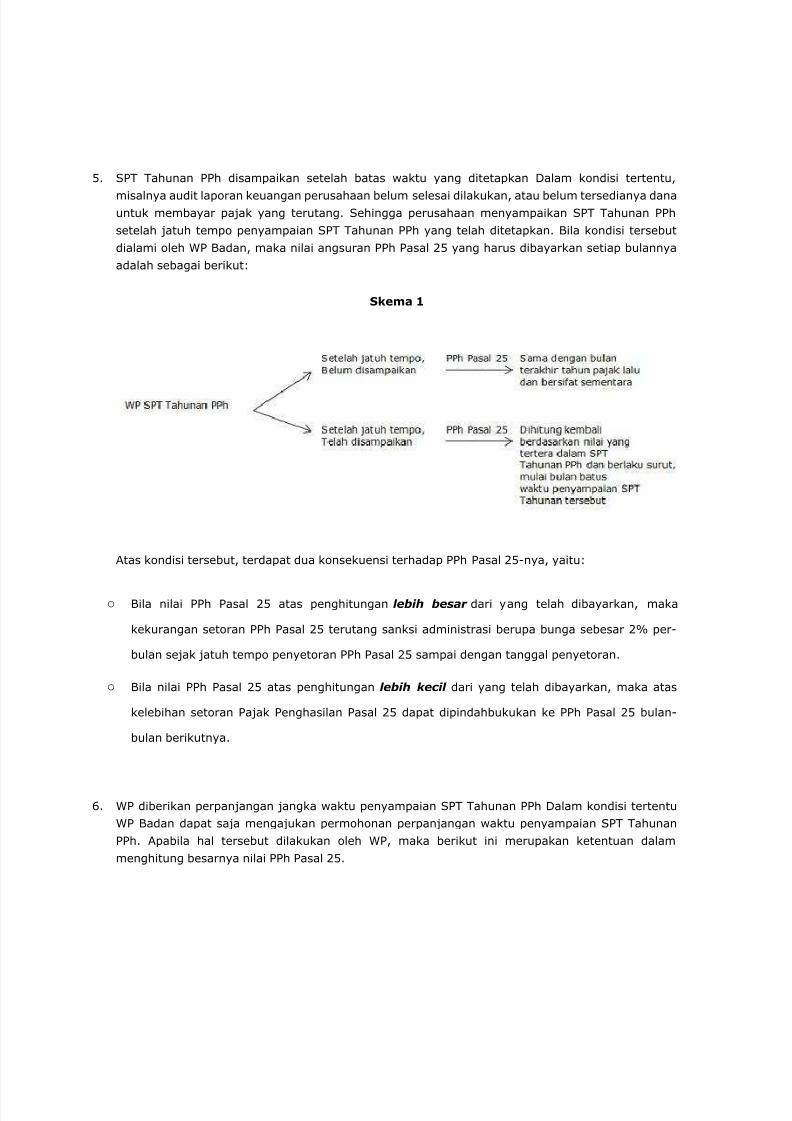

5. SPT Tahunan PPh disampaikan setelah batas waktu yang ditetapkan Dalam kondisi tertentu,

misalnya audit laporan keuangan perusahaan belum selesai dilakukan, atau belum tersedianya danauntuk membayar pajak yang terutang. Sehingga perusahaan menyampaikan SPT Tahunan PPh

setelah jatuh tempo penyampaian SPT Tahunan PPh yang telah ditetapkan. Bila kondisi tersebut

dialami oleh WP Badan, maka nilai angsuran PPh Pasal 25 yang harus dibayarkan setiap bulannya

adalah sebagai berikut:

Skema 1

Atas kondisi tersebut, terdapat dua konsekuensi terhadap PPh Pasal 25-nya, yaitu:

o

Bila nilai PPh Pasal 25 atas penghitungan lebih besar dari yang telah dibayarkan, maka

kekurangan setoran PPh Pasal 25 terutang sanksi administrasi berupa bunga sebesar 2% per-

bulan sejak jatuh tempo penyetoran PPh Pasal 25 sampai dengan tanggal penyetoran.

o

Bila nilai PPh Pasal 25 atas penghitungan lebih kecil dari yang telah dibayarkan, maka atas

kelebihan setoran Pajak Penghasilan Pasal 25 dapat dipindahbukukan ke PPh Pasal 25 bulan-

bulan berikutnya.

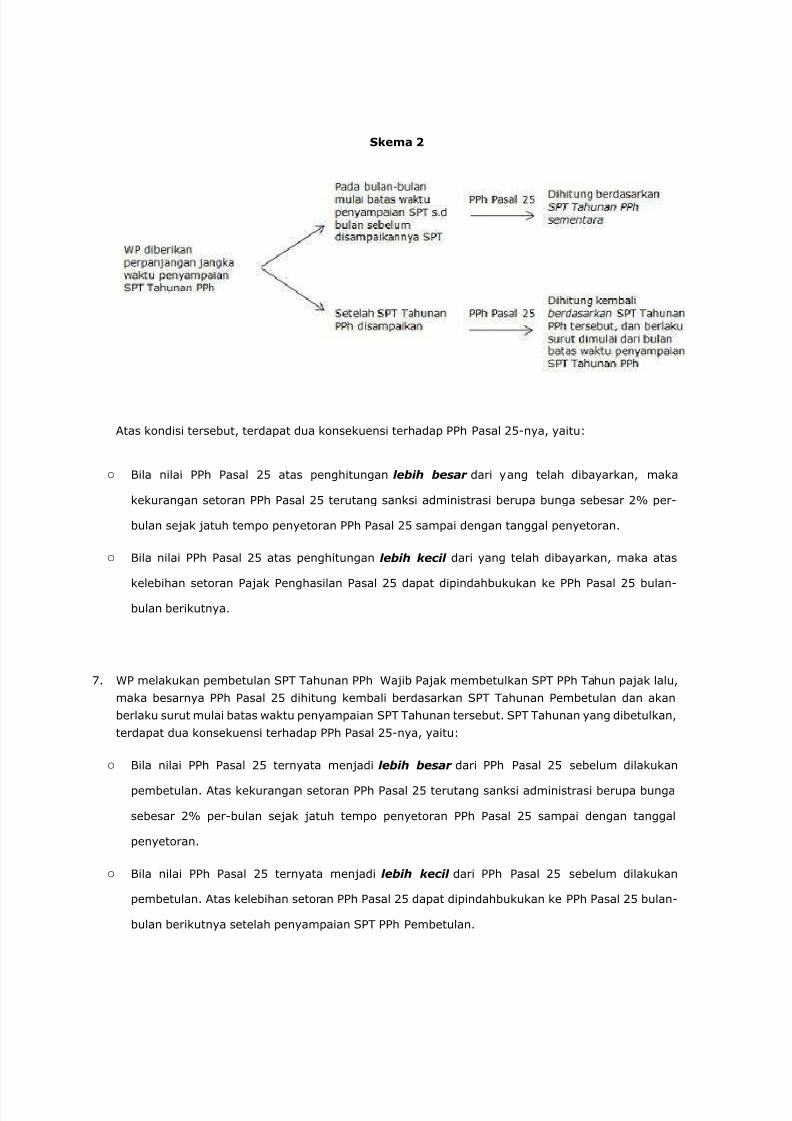

6. WP diberikan perpanjangan jangka waktu penyampaian SPT Tahunan PPh Dalam kondisi tertentu

WP Badan dapat saja mengajukan permohonan perpanjangan waktu penyampaian SPT Tahunan

PPh. Apabila hal tersebut dilakukan oleh WP, maka berikut ini merupakan ketentuan dalam

menghitung besarnya nilai PPh Pasal 25.

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 5/13

Skema 2

Atas kondisi tersebut, terdapat dua konsekuensi terhadap PPh Pasal 25-nya, yaitu:

o

Bila nilai PPh Pasal 25 atas penghitungan lebih besar dari yang telah dibayarkan, maka

kekurangan setoran PPh Pasal 25 terutang sanksi administrasi berupa bunga sebesar 2% per-

bulan sejak jatuh tempo penyetoran PPh Pasal 25 sampai dengan tanggal penyetoran.

o

Bila nilai PPh Pasal 25 atas penghitungan lebih kecil dari yang telah dibayarkan, maka atas

kelebihan setoran Pajak Penghasilan Pasal 25 dapat dipindahbukukan ke PPh Pasal 25 bulan-

bulan berikutnya.

7. WP melakukan pembetulan SPT Tahunan PPh Wajib Pajak membetulkan SPT PPh Tahun pajak lalu,

maka besarnya PPh Pasal 25 dihitung kembali berdasarkan SPT Tahunan Pembetulan dan akan

berlaku surut mulai batas waktu penyampaian SPT Tahunan tersebut. SPT Tahunan yang dibetulkan,

terdapat dua konsekuensi terhadap PPh Pasal 25-nya, yaitu:

o

Bila nilai PPh Pasal 25 ternyata menjadi lebih besar dari PPh Pasal 25 sebelum dilakukan

pembetulan. Atas kekurangan setoran PPh Pasal 25 terutang sanksi administrasi berupa bunga

sebesar 2% per-bulan sejak jatuh tempo penyetoran PPh Pasal 25 sampai dengan tanggal

penyetoran.

o

Bila nilai PPh Pasal 25 ternyata menjadi lebih kecil dari PPh Pasal 25 sebelum dilakukan

pembetulan. Atas kelebihan setoran PPh Pasal 25 dapat dipindahbukukan ke PPh Pasal 25 bulan-

bulan berikutnya setelah penyampaian SPT PPh Pembetulan.

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 6/13

8. Terjadi perubahan keadaan usaha atau kegiatan WP Perubahan keadaan kegiatan atau usaha yang

dilakukan oleh WP, merupakan hal yang wajar. Dimana tidak jarang WP dihadapkan pada kondisi-

kondisi tertentu, yang dapat secara drastis meningkatkan laba ataupun sebaliknya. Perubahan

penghasilan yang diterima/diperoleh WP akan mempengaruhi kewajiban PPh Pasal 25. Jika dalamtahun pajak berjalan terjadi penurunan omzet, maka WP Badan dapat mengajukan permohonan

pengurangan PPh Pasal 25. Namun jika kondisi yang terjadi adalah laba WP dalam tahun pajak

berjalan bertambah besar, maka besarnya nilai PPh Pasal 25 dapat dihitung kembali. Apabila WP

mengalami penurunan pendapatan dan ingin mengajukan permohonan pengurangan besarnya PPh

Pasal 25, maka berikut adalah ketentuan yang perlu diketahui:

o

WP dapat mengajukan permohonan tersebut, saat telah 3 (tiga) bulan atau lebih berjalannya

satu tahun pajak;

o

WP dapat memperlihatkan bahwa PPh yang terutang pada tahun pajak tersebut kurang dari 75%

dari dasar penghitungan PPh Pasal 25;

o

WP dapat mengajukan permohonan secara tertulis kepada Kepala Kantor Pelayanan Pajak tempat

Wajib Pajak Terdaftar.

o

WP harus menyertakan penghitungan besarnya PPh yang akan terutang (berdasarkan perkiraan

penghasilan yang akan diterima atau diperoleh, serta besarnya PPh Pasal 25 untuk bulan-bulan

yang tersisa dari tahun pajak yang bersangkutan.

o

Bila dalam jangka waktu satu bulan sejak tanggal diterimanya surat permohonan tersebut, Kepala

KPP tidak memberikan keputusan, maka permohonan WP tersebut dianggap diterima.

o

Bila permohonan tersebut dikabulkan maka WP dapat melakukan pembayaran PPh Pasal 25

sesuai dengan penghitungannya.

Seperti yang telah disebutkan sebelumnya, jika dalam tahun pajak berjalan WP mengalami

peningkatan usaha, dan diperkirakan PPh yang akan terutang untuk tahun pajak tersebut lebih dari

150% (serta lima puluh persen) dari dasar penghitungan PPh Pasal 25. Besarnya PPh Pasal 25 untuk

bulan-bulan yang tersisa dari tahun pajak tersebut, harus dihitung kembali oleh WP atau Kepala

Kantor Pelayanan Pajak dimana WP terdaftar.

Penghitungan PPh Pasal 25 untuk WP Tertentu

Seperti yang telah dibahas sebelumnya bahwa angsuran dalam tahun berjalan dihitung berdasarkan

SPT Tahunan PPh tahun lalu. Akan tetapi untuk WP tertentu, angsuran pajak penghasilan dapat

dihitung dengan ketentuan yang berbeda. Penghitungan yang berbeda ini dimaksudkan untuk lebih

mendekati kewajaran penghitungan besarnya angsuran pajak karena didasarkan kepada data

terkini dari kegiatan usaha tersebut. Berikut merupakan ketentuan penghitungan angsuran, yang

berbeda dan disesuaikan dengan kegiatan usaha tertentu.

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 7/13

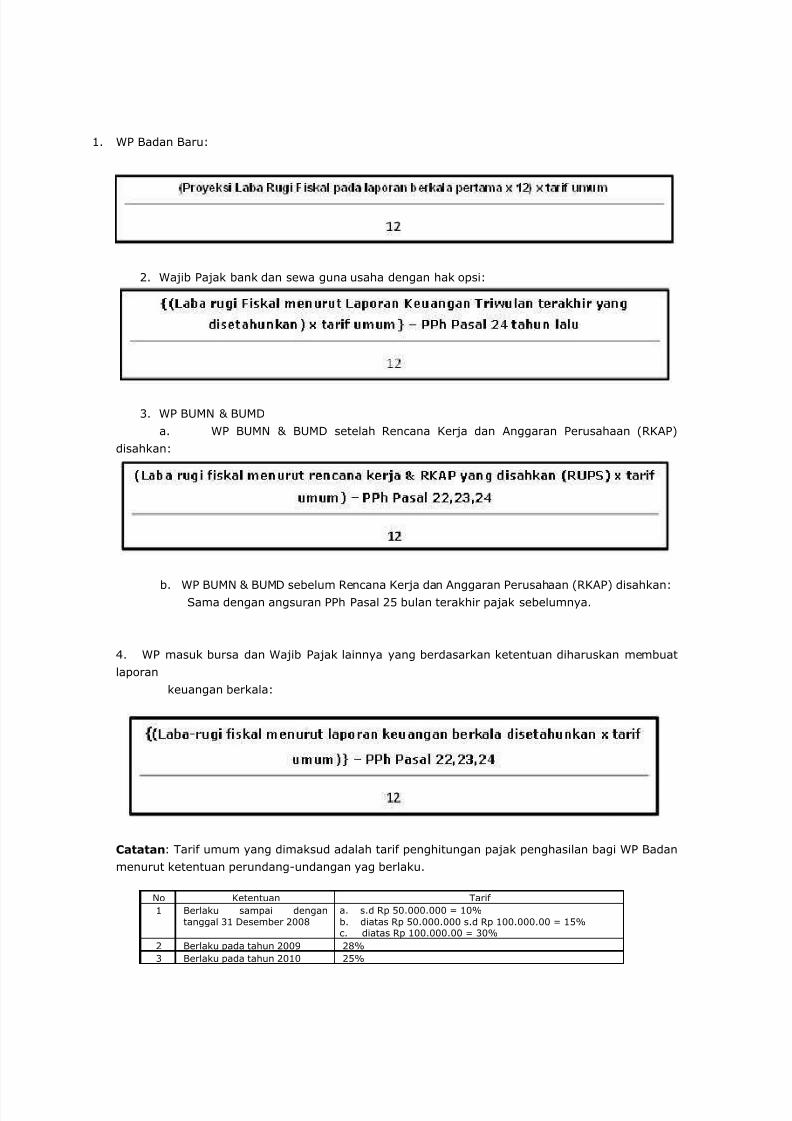

1. WP Badan Baru:

2. Wajib Pajak bank dan sewa guna usaha dengan hak opsi:

3. WP BUMN & BUMD

a. WP BUMN & BUMD setelah Rencana Kerja dan Anggaran Perusahaan (RKAP)

disahkan:

b. WP BUMN & BUMD sebelum Rencana Kerja dan Anggaran Perusahaan (RKAP) disahkan:Sama dengan angsuran PPh Pasal 25 bulan terakhir pajak sebelumnya.

4. WP masuk bursa dan Wajib Pajak lainnya yang berdasarkan ketentuan diharuskan membuat

laporan

keuangan berkala:

Catatan: Tarif umum yang dimaksud adalah tarif penghitungan pajak penghasilan bagi WP Badan

menurut ketentuan perundang-undangan yag berlaku.

No Ketentuan Tarif 1 Berlaku sampai dengan

tanggal 31 Desember 2008 a. s.d Rp 50.000.000 = 10% b. diatas Rp 50.000.000 s.d Rp 100.000.00 = 15% c. diatas Rp 100.000.00 = 30%

2 Berlaku pada tahun 2009 28% 3 Berlaku pada tahun 2010 25%

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 8/13

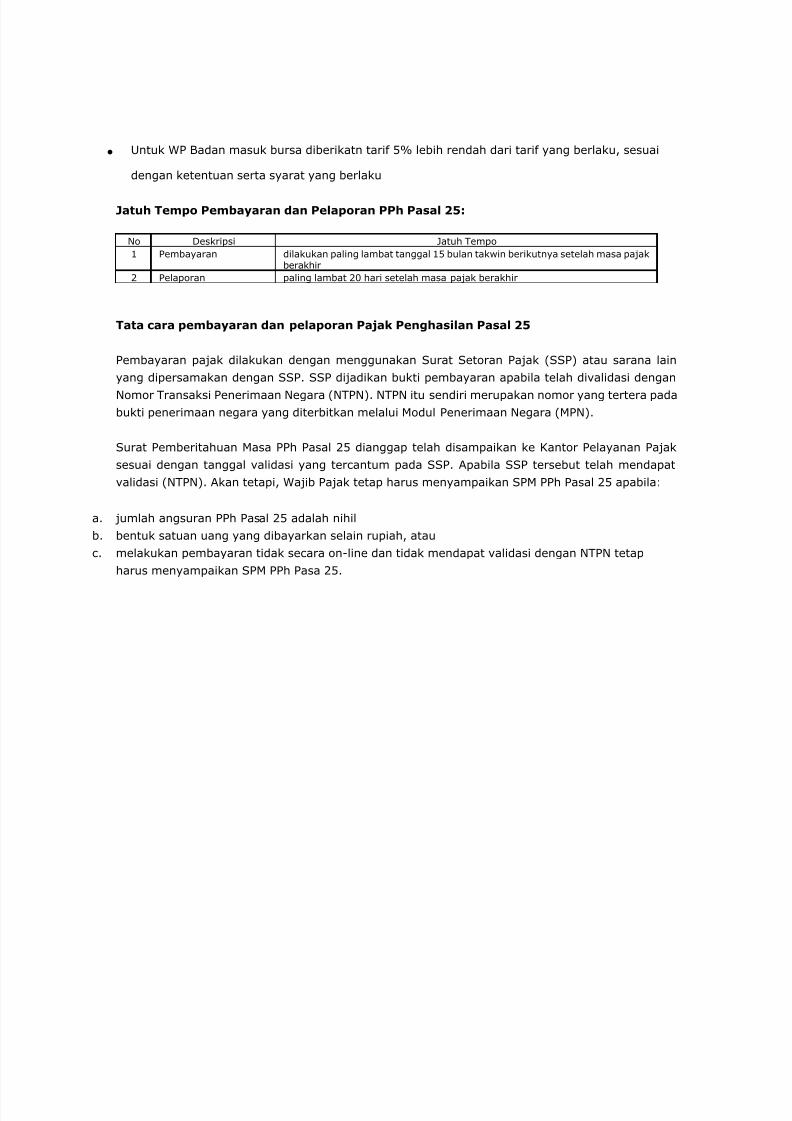

Untuk WP Badan masuk bursa diberikatn tarif 5% lebih rendah dari tarif yang berlaku, sesuai

dengan ketentuan serta syarat yang berlaku

Jatuh Tempo Pembayaran dan Pelaporan PPh Pasal 25:

Tata cara pembayaran dan pelaporan Pajak Penghasilan Pasal 25

Pembayaran pajak dilakukan dengan menggunakan Surat Setoran Pajak (SSP) atau sarana lain

yang dipersamakan dengan SSP. SSP dijadikan bukti pembayaran apabila telah divalidasi dengan

Nomor Transaksi Penerimaan Negara (NTPN). NTPN itu sendiri merupakan nomor yang tertera pada

bukti penerimaan negara yang diterbitkan melalui Modul Penerimaan Negara (MPN).

Surat Pemberitahuan Masa PPh Pasal 25 dianggap telah disampaikan ke Kantor Pelayanan Pajak

sesuai dengan tanggal validasi yang tercantum pada SSP. Apabila SSP tersebut telah mendapat

validasi (NTPN). Akan tetapi, Wajib Pajak tetap harus menyampaikan SPM PPh Pasal 25 apabila:

a. jumlah angsuran PPh Pasal 25 adalah nihil

b. bentuk satuan uang yang dibayarkan selain rupiah, atau

c. melakukan pembayaran tidak secara on-line dan tidak mendapat validasi dengan NTPN tetap

harus menyampaikan SPM PPh Pasa 25.

No Deskripsi Jatuh Tempo 1 Pembayaran dilakukan paling lambat tanggal 15 bulan takwin berikutnya setelah masa pajak

berakhir 2 Pelaporan paling lambat 20 hari setelah masa pajak berakhir

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 9/13

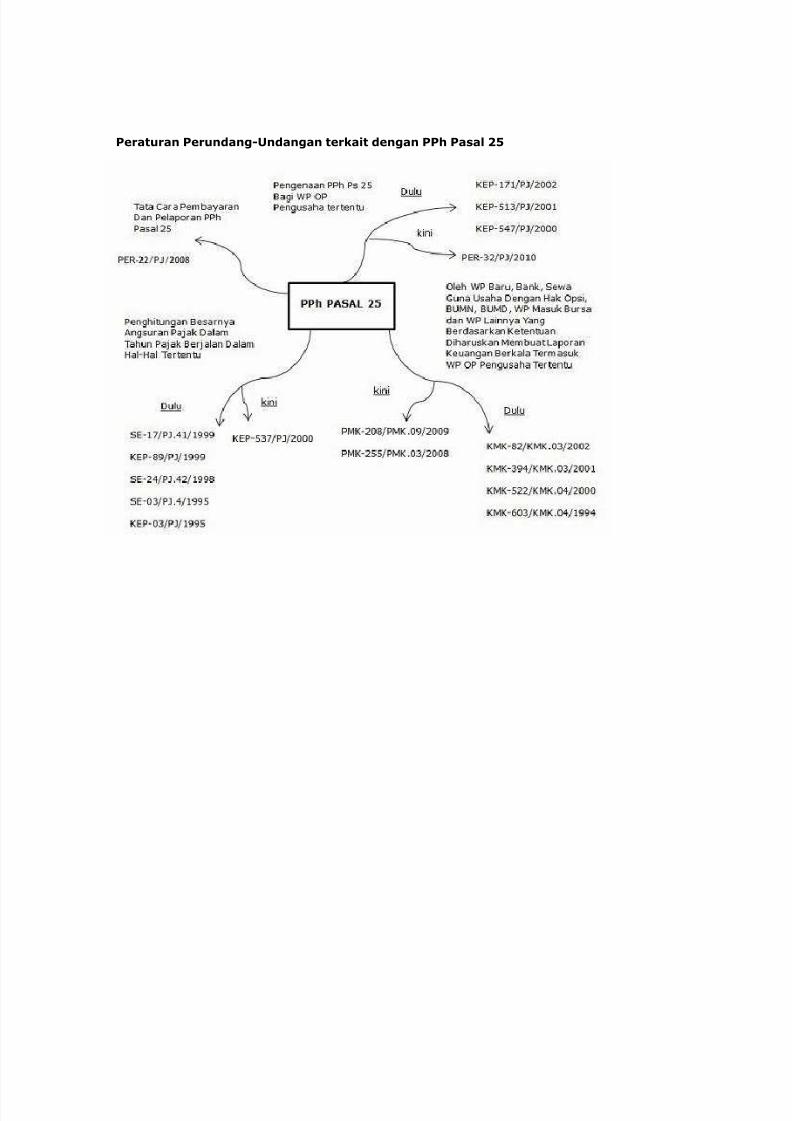

Peraturan Perundang-Undangan terkait dengan PPh Pasal 25

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 10/13

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 11/13

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 12/13

7/17/2019 Teori_PPh_25___Pasal_17-libre.pdf

http://slidepdf.com/reader/full/teoripph25pasal17-librepdf 13/13

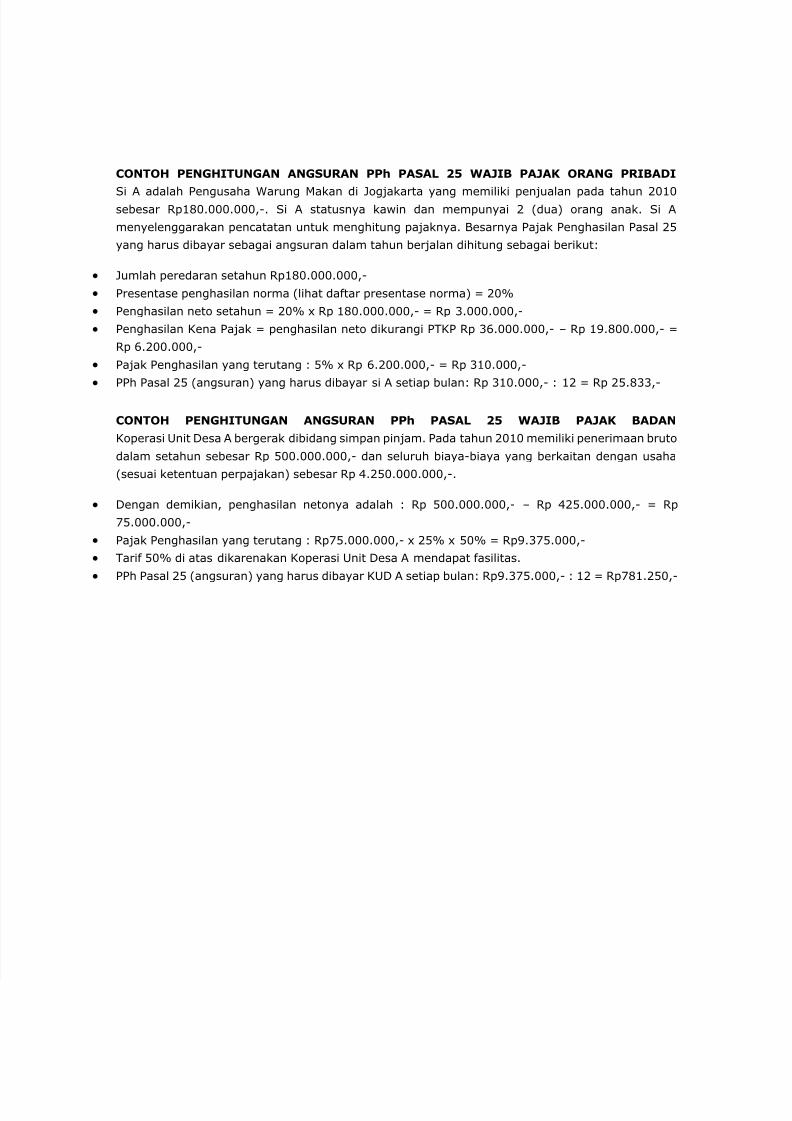

CONTOH PENGHITUNGAN ANGSURAN PPh PASAL 25 WAJIB PAJAK ORANG PRIBADI

Si A adalah Pengusaha Warung Makan di Jogjakarta yang memiliki penjualan pada tahun 2010sebesar Rp180.000.000,-. Si A statusnya kawin dan mempunyai 2 (dua) orang anak. Si A

menyelenggarakan pencatatan untuk menghitung pajaknya. Besarnya Pajak Penghasilan Pasal 25

yang harus dibayar sebagai angsuran dalam tahun berjalan dihitung sebagai berikut:

Jumlah peredaran setahun Rp180.000.000,-

Presentase penghasilan norma (lihat daftar presentase norma) = 20%

Penghasilan neto setahun = 20% x Rp 180.000.000,- = Rp 3.000.000,-

Penghasilan Kena Pajak = penghasilan neto dikurangi PTKP Rp 36.000.000,- – Rp 19.800.000,- =

Rp 6.200.000,-

Pajak Penghasilan yang terutang : 5% x Rp 6.200.000,- = Rp 310.000,-

PPh Pasal 25 (angsuran) yang harus dibayar si A setiap bulan: Rp 310.000,- : 12 = Rp 25.833,-

CONTOH PENGHITUNGAN ANGSURAN PPh PASAL 25 WAJIB PAJAK BADAN

Koperasi Unit Desa A bergerak dibidang simpan pinjam. Pada tahun 2010 memiliki penerimaan bruto

dalam setahun sebesar Rp 500.000.000,- dan seluruh biaya-biaya yang berkaitan dengan usaha

(sesuai ketentuan perpajakan) sebesar Rp 4.250.000.000,-.

Dengan demikian, penghasilan netonya adalah : Rp 500.000.000,- – Rp 425.000.000,- = Rp

75.000.000,-

Pajak Penghasilan yang terutang : Rp75.000.000,- x 25% x 50% = Rp9.375.000,-

Tarif 50% di atas dikarenakan Koperasi Unit Desa A mendapat fasilitas.

PPh Pasal 25 (angsuran) yang harus dibayar KUD A setiap bulan: Rp9.375.000,- : 12 = Rp781.250,-