skripsi analisis laporan arus kas dan pengaruhnya …

TRANSCRIPT

SKRIPSI

ANALISIS LAPORAN ARUS KAS DAN PENGARUHNYA

TERHADAP KEBIJAKAN AKUNTANSI PADA

PT. CEMPAKA INDAH MURNI

ZURIYANTO

105730233810

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

DAFTAR ISI

HALAMAN JUDUL

HALAMAN PENGESAHAN

DAFTAR ISI

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang ................................................................................... 1

B. Rumusan Masalah .............................................................................. 4

C. Tujuan Penelitian ................................................................................ 4

D. Manfaat Penelitian .............................................................................. 5

E. Batasan Penelitian .............................................................................. 6

BAB II TINJAUAN PUSTAKA

A. Laporan keuangan .............................................................................. 7

1. Pengertian Laporan Keuangan .................................................... 7

2. Tujuan Laporan Keuangan .......................................................... 8

3. Pihak yang Memerlukan Laporan Keuangan .............................. 10

B. Laporan Arus Kas ............................................................................... 15

1. Defenisi Arus Kas ....................................................................... 15

2. Arus Kas dari Aktivasi Operasi ................................................... 16

3. Arus Kas Aktivasi Investasi ........................................................ 16

4. Arus Kas dan Aktivasi Pendanaan .............................................. 17

C. PSAK No.2 Arus Kas ......................................................................... 17

1. Aktivasi Operasi ........................................................................... 18

2. Aktivasi Investasi ......................................................................... 20

3. Aktivasi Pendanaan ...................................................................... 21

D. Kebijakan Akuntansi .......................................................................... 22

1. Pengertian .................................................................................... 22

E. Kerangka Pemikiran Teoritis.............................................................. 24

F. Hipotesis ............................................................................................. 24

BAB III METODE PENELITIAN

A. Lokasi dan Waktu Penelitian .............................................................. 25

B. Jenis dan Sumber Data ....................................................................... 25

C. Populasi, Sampel dan teknik Pengambilan Sampel ........................... 25

D. Teknik Analisis Data .......................................................................... 26

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat............................................................................. 27

B. Visi dan Misi Perusahaan ............................................................. 28

C. Struktur Organisasi....................................................................... 30

D. Job description ............................................................................. 31

BAB V HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian ............................................................................ 42

B. Pembahasan .................................................................................. 58

BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan .................................................................................. 60

B. Saran ............................................................................................. 61

DAFTAR PUSTAKA .................................................................................... 62

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir.............................................................................. 24

ABSTRAK

Zuriyanto, 105730233810. “Analisis laporan Arus Kas dan Pengaruhnya Terhadap

Kebijakan akuntansi pada PT. Cempaka Indah Murni”. Skripsi, Fakultas Ekonomi dan

Bisnis, Universitas Muhammadiyah Makassar. Dibimbing oleh Hj. Ruliyatini dan

Ismail Badollahi.

Penelitian ini bertujuan untuk mengetahui pengaruh Arus kas dan

kepemilikan manajerial secara signifikan terhadap kebijakan hutang pada

perusahaan.

Penelitian ini adalah analisis deskriptif kuantitatif yaitu menjelaskan

secara menyeluruh mengenai laporan arus kas pada perusahaan sebagai alat

penguji kebijakan akuntansi terhadap laporan arus kas. Pengambilan sampel

menggunakan metode purposive sampling, yaitu sampel dipilih dengan

menggunakan pertimbangan tertentu yang disesuaikan dengan tujuan penelitian

atau masalah penelitian yang dikembangkan.1)Hasil penelitian ini berdasarkan

data yang diperoleh maka dapat disimpulkan sebagai berikut: Aliran kas atau cash

flow merupakan bagian dari laporan keuangan, dimana aliran kas atau cash flow

memiliki komponen yang sangat penting untuk mengetahui kondisi keuangan

perusahaan yang sebenarnya, karena laporan arus kas mengandung unsur-unsur

dari laporan laba rugi (arus kas operasional) dan laporan neraca (arus kas

keuangan);2)Perusahaan terus akan mengalami peningkatan untuk kemajuan

perusahaan. Hal ini dapat dilihat dari laba yang dicapai selalu mengalami

peningkatan setiap tahunnya. Dengan demikian para investor akan percaya

dengan perusahaan untuk menanamkan modalnya di peursahaan tersebut. ;3)

Adapun yang berpengaruh terhadap arus kas adalah arus kas dari aktivitas

operasi, aktivitas pendanaan, dan aktivitas investasi.

viii

DAFTAR ISI

Halam Judul ........................................................................................... i

Halaman Persetujuan .............................................................................. ii

Halaman Pengesahan ............................................................................. iii

Kata Pengantar ....................................................................................... iv

Abstrak ................................................................................................... vii

Daftar Isi…………................................................................................. viii

Daftar Tabel .................................................................................. x

BAB I.PENDAHULUAN

A. Latar Belakang Masalah ....................................................... 1

B. Rumusan Masalah ................................................................ 4

C. Tujuan Penelitian ................................................................. 4

D. Manfaat Penelitian ............................................................... 5

E. Batasan Penelitian ................................................................ 6

BAB II.TINJAUAN PUSTAKA

A. Laporan Keuangan ............................................................... 7

B. Laporan Arus Kas ................................................................ 15

C. Kepuasan Masyarakat/Pasien ............................................... 17

D. Indeks Kepuasan Masyarakat/Pasien ................................... 22

E. Kerangka Pikir ..................................................................... 24

F. Hipotesis Penelitian .............................................................. 25

BAB III.METODE PENELITIAN

A. Lokasi dan Waktu Penelitian ............................................... 28

B. Jenis dan Tipe Penelitian ...................................................... 28

C. Populasi Dan Sampel ........................................................... 28

D. Teknik Analisis Data ............................................................ 29

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat..................................................................... 30

B. Visi dan Misi Perusahaan ..................................................... 31

C. Struktur Organisasi............................................................... 33

D. Job description ..................................................................... 34

E. Kegiatan Perusahaan ............................................................ 41

ix

BAB V HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian .................................................................... 45

B. Pembahasan .......................................................................... 59

BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan .......................................................................... 60

B. Saran ..................................................................................... 60

DAFTAR PUSTAKA

LAMPIRAN

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada dasarnya tujuan utama dari setiap perusahaan adalah selalu

berusaha untuk memperoleh laba/keuntungan yang maksimal, yaitu baik yang

berasal dari kegiatan operasionalnya maupun kegiatan non operasional pada

perusahaan yang bersangkutan. Begitu pula bagi setiap usaha penjualan,

keuntungan/laba juga merupakan hal yang mutlak untuk diperoleh, yaitu agar

dapat mempertahankan kontinuitas operasional perusahaan atau dalam istilah

akuntansi disebut dengan going concern.

Untuk mempertahankan kelangsungan hidup perusahaan maka setiap

perusahaan mempunyai tujuan yang hendak dicapai, baik tujuan jangka panjang

maupun jangka pendek. Adapaun tujuan jangka pendek adalah meningkatkan

keuntungan hasil operasi, meningkatkan volume penjualan, serta mempertahankan

posisi , sedangkan tujuan jangka panjangnya mencapai laba maksimum,

mengadakan ekspansi, serta mempertahankan produk.

Dalam usaha mencapai tujuannya, maka pihak perusahaan melakukan

aktivitas yang lazim disebut dengan aktivitas penjualan. Dari aktivitas penjualan

ini memperoleh keuntungan yang digunakan demi kelangsungan hidup

perusahaan dan pengembangan kegiatan operasional. Dari aktivitas penjualan,

perusahaan memberikan potongan tunai pada yang membayar angsuran dengan

tepat yang telah ditentukan oleh perusahaan.

2

Sebagian besar modal usaha berupa piutang dagang sehingga perputaran

dana dari usaha bisa terganggu apabila pengendalian internal dan pengelolaan

piutang kurang baik. Bila suatu perusahaan mempunyai sebuah piutang maka

suatu hal yang wajar bila ada kemungkinan dari piutangtersebut tidak tertagih,

timbulnya piutang tidak tertagih, timbulnya piutang tidak tertagih bisa disebabkan

dari duafaktor yaitu faktor internal dan faktor eksternal.

Dari pihak internal salah satu penyebab piutang tidak tertagih adalah

managemen yang tidak memadai dalam menagih piutang tersebut serta kurang

dalam dalam menentukan kebijakan dalam piutang. Dari pihak eksternal yaitu

disebakan karena debitur yang tidak taat dalam melakukan pembayaran hutang,

langganan yang bangkrut, meninggal dunia atau factor lainnya.

Frekuensi terjadinya piutang tidak tertagih bisa dikurangi dari sisi internal

perusahaan bila managemen perusahaan dapat menerapkan pengawasan yang

baik, sehinggakalau memang piutang itu tidak tertagih kemungkinan besar akibat

dari pihak eksternal yang tidak bisa dipungkiri. Dengan demikian managemen

harus melakukan tindakan atau kebijakan dalam pengelolaan data pelanggan

termasuk piutang, penagihan piutang, perlakuan pencatatan piutang tak tertagih ,

sehingga besarnya piutang yang tidak dapat ditagih sesuai dengan catatan

perusahaan.

Dalam transaksi bisnis perusahaan yang dilakukan dengan kredit

mengakibatkan saldo piutang dalam laporan keuangan semakin

meningkat.Dengan meningkatnya jumlah saldo piutang dalam laporan keuangan

maka piutang dagang itu harus ditangani dengan seksama.

3

Oleh karena itu perusahaan perlu melakukan pengendalian internal yang

lebih baik terhadap piutang dagang karena piutang tersebut sangat berpengaruh

terhadap tingkat profitabilitas perusahaan.Kurangnya pengendalian intern

terhadap piutang dagang dapat mengakibatkan piutang-piutang yang tidak tertagih

menumpukdan mengakibatkan kerugian yang cukup besar.

Setiap usaha perusahaan dalam menjalankan aktivitasnyasudah pasti akan

menemui masalah-masalah, dimana hal itu merupakan hambatan yang

mengganggu kelancaran hidup perusahaan. Oleh karena itu setiap masalah yang

timbul harus segera diatasi dengan mencarikan jalan keluar atau pemecahannya.

Salah satu jalan keluar agar castamor membayar hutang ke perusahaan yaitu

memberikan potongan tunai.

Untuk dapat bertahan dalam mengembangkan usaha, maka suatu

perusahaan harus mempunyai berbagai cara dalam menghadapi persaingan yang

semakin ketat. Salah cara yang biasanya dilakukan perusahaan adalah

memberikan kebijakan potongan tunai yang telah ditentukan oleh perusahaan.

Kebijakan potongan tunai merupakan salah satu hal yang penting bagi

perusahaan dalam menghadapi persaingan yang ketat. Perusahaan dituntut

dituntut untuk dapat melaksanakan kebijakan potongan tunai dengan baik agar

dapat meningkatkan pelunasan piutang dagang.

Berdasarkan uraian tersebut maka pengendalian piutang sangat penting

bagi setiap perusahaan untuk mencapai tujuannya maka hal yang menarik untuk

membahas masalah tersebut dalam skripsi yang berjudul ”Pengaruh pemberian

4

potongan tunai, bonus penjualan terhadap tingkat pelunasan piutang dagang pada

CV Sumaru.”

B. Rumusan Masalah

Berdasarkan uraian latar belakang yang telah diuraikan sebelumnya, maka

penulis dapat mengemukakan suatu rumusan masalah sebagai berikut:

Bagaimanapengaruh pemberian potongan tunai, bonus penjualan terhadap

tingkat pelunasan piutang dagang pada CV Sumaru?

C. Tujuan Peneltian

Berdasarkan rumusan masalah yang telah dikemukakan, tujuan yang

hendak dicapai dalam penelitian ini adalah “Untuk mengetahui besarnya pengaruh

pemberian potongan tunai, bonus penjualan terhadap tingkat pelunasan piutang

dagang pada CV Sumaru”.

D. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi Perusahaan

a. Penelitian ini dapat dijadikan sebagai masukan bagi perusahaan

mengenai manfaatpemberianpotongandanbonusnya.

b. Perusahaan dapat mengetahui bagaimana sebenarnya pengaruh

pemberian potongan tunai.

5

2. Bagi Praktisi

Sebagai bahanrujukan untuk penelitian berikutnya.

6

BAB II

KAJIAN PUSTAKA

A. Pengertian Akuntansi

Akuntansi menurut warren, reeve dan fees dalam bukunya accounting

(2005 : 10) yang diterjemahkan oleh Farah Mitta dan Hendrawan sebagai berikut:

“Akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan

laporan kepada pihak-pihak yang berkepentingan mengenai kinerja ekonomi dan

kondisi perusahaan”.

Sedangkan menurut American Institute of certified public accountans

(AICPA) dalam Baridwan (2005 : 1), mengemukakan bahwa “akuntansi adalah

suatu kegiatan jasa. Fungsinya adalah menyediakan data kuantitatif, terutama

yang mempunyai sifat keuangan, dari kesatuan usaha ekonomi yang dapat

digunakan dalam pengambilan keputusan-keputusan ekonomi dalam memilih

alternatif-alternatif dari suatu keadaan”.

Definisi-definisi tersebut mengandung dua segi pengertian, yaitu segi

aktivitas dan fungsi. Dalam segi aktivitas, akuntansi merupakan suatu proses

kegiatan mengidentifikasikan data, mengumpulkan, menganalisis data yang

relevan serta mengubah menjadi informasi ekonomi. Dari segi fungsi, akuntansi

didefinisikan sebagai suatu disiplin ilmu yang menyajikan informasi terutama

yang bersifat keuangan dari suatu organisasi yang diharapkan dapat digunakan

sebagai dasar pengambilan keputusan untuk perencanaan, pelaksanaan, dan

evaluasi segala aktivitas yang akan datang.

6

7

Dengan demikian, akuntansi adalah suatu kegiatan jasa yang fungsinya

mengolah data keuangan suatu organisasi menjadi suatu informasi kuantitatif

yang berupa laporan keuangan. Selanjutnya, laporan keuangan tersebut akan

disampaikan kepada pihak-pihak sebagai bahan dalam pengambilan keputusan.

1. Penjualan

Uciha (2011) penjualan adalah suatu usaha yang terpadu untuk

mengembangkan rencana-rencana strategis yang diarahkan pada usaha pemuasan

kebutuhan dan keinginan pemebeli, guna mendapatkan penjualan yang

menghasilkan laba (Marwan, 2005). Penjualan merupakan sumber hidup suatu

perusahaan, karena dari penjualan dapat diperoleh laba serta suatu usaha memikat

konsumen yang diusahakan untuk mengetahui daya tarik mereka sehingga

dapat mengetahui hasil produk yang dihasikan.

Menurut Winardi (2006), penjualan adalah suatu transfer hak atas benda-

benda. Dari penjelasan tersebut dalam memindahkan atau mentransfer barang dan

jasa diperlukanorang-orang yang bekerja dibidang penjualan seperti pelaksnaan

dagang, agen, wakil pelayanan dan wakil pemasaran.

a. Hubungan Promosi Dengan Penjualan

Dalam kegiatan pemasaran yang sangat kompleks dan saling berkaitan

yang satu dengan yang lainnya, seperti promosi dan penjualan hendaknya

dikelola dengan baik untuk mencapai tujuan perusahaan, yaitu laba.Promosi

berfungsi untuk meningkatkan volume penjualan juga sebagai strategi untuk

menjangkau pembeli untuk melakukan pertukaran.Sedangkan penjualan

adalah pemindahan barang dan jasa yang dilakukan oleh penjual. Pada

8

umumnya perusahaan yang ingin mempercepat proses peningkatan volume

penjualan akan melakukan untuk mengadakan kegiatan promosi melalui

iklan, personal selling, dan publisitas.

Apabila volume penjualan dirasakan cukup besar sesuai dengan yang

diinginkan serta cukup mantap, maka umumnya perusahaan menurunkan

kegiatan promosi atau sekedar mempertahankannya.Meskipun demikian

seringkali perusahaan dalam menurunkan kegiatan promosi diikuti pula oleh

penurunan penjualan. Hal ini disebabkan oleh karena beberapa kemungkinan,

misalnya penurunan promosi tersebut perlu ditinjau kembali. Peninjauan

tentang keputusan promosi tersebut hendaknya dilakukan dalam skop yang

luas, dengan demikian penyajian penetapan kebijakan promosi yang kurang

tepat dapat dihindarkan.

b. Faktor-faktor yang Mempengaruhi Kegiatan Penjualan.

Dalam praktek, kegiatan penjualan itu dipengaruhi oleh beberapa faktor

sebagai berikut: (Swastha dan Irawan, 2006).

1) Kondisi dan Kemampuan Penjual.

Transaksi jual-beli atau pemindahan hak milik secara komersial atas

barang dan jasa itu pada prinsipnya melibatkan dua pihak, yaitu penjual

sebagai pihak pertama dan pembeli sebagai pihak kedua. Disini penjual

harus dapat menyakinkan kepada pembelinya agar dapat berhasil

mencapai sasaran penjualan yang diharapkan.untuk maksud tersebut

penjual harus memahami beberapa masalah penting yang sangat berkaitan,

yakni:

9

a) Jenis dan karakteristik barang yang di tawarkan.

b) Harga produk.

c) Syarat penjualan seperti: pembayaran, penghantaran, pelayanan

sesudah penjualan, garansi dan sebagainya.

2) Kondisi Pasar.

Pasar, sebagai kelompok pembeli atau pihak yang menjadi sasaran dalam

penjualan, dapat pula mempengaruhi kegiatan penjualannya. Adapun

faktor-faktor kondisi pasar yang perlu di perhatikan adalah:

a) Jenis pasarnya.

b) Kelompok pembeli atau segmen pasarnya.

c) Daya belinya.

d) Frekuensi pembelian.

e) Keinginan dan kebutuhan

3) Modal.

Akan lebih sulit bagi penjualan barangnya apabila barang yang dijual

tersebut belum dikenal oleh calon pembeli, atau apabila lokasi pembeli

jauh dari tempat penjual.Dalam keadaan seperti ini, penjual harus

memperkenalkan dulu membawa barangnya ketempat pembeli. Untuk

melaksanakan maksud tersebut diperlukan adanya sarana serta usaha,

seperti: alat transport, tempat peragaan baik didalam perusahaan maupun

di luar perusahaan, usaha promosi, dan sebagainya. Semua ini hanya dapat

dilakukan apabila penjualan memiliki sejumlah modal yang diperlukan

untuk itu.

10

4) Kondisi Organisasi Perusahaan.

Pada perusahaan besar, biasanya masalah penjualan ini ditangani oleh

bagian tersendiri (bagian penjualan) yang dipegang orang-orang

tertentu/ahli di bidang penjualan.

5) Faktor lain.

Faktor-faktor lain, seperti: periklanan, peragaan, kampanye, pemberian

hadiah, sering mempengaruhi penjualan. Namun untuk melaksanakannya,

diperlukan sejumlah dana yang tidak sedikit. Bagi perusahaan yang

bermodal kuat, kegiatan ini secara rutin dapat dilakukan.Sedangkan bagi

perusahaan kecil yang mempunyai modal relatif kecil, kegiatan ini lebih

jarang dilakukan.

Ada pengusaha yang berpegangan pada suatu prinsip bahwa "paling

penting membuat barang yang baik". Bilamana prinsip tersebut

dilaksanakan, maka diharapkan pembeli akan kembali membeli lagi

barang yang sama. Namun, sebelum pembelian dilakukan, sering pembeli

harus dirangsang daya tariknya, misalnya dengan memberikan bungkus

yang menarik atau dengan cara promosi lainnya

2. Piutang Dagang

Piutang mengandung pengertian meliputi semua tuntutan atau klaim

kepada pihak ketiga yang pada umumnya akan berakibat adanya penerimaan kas

di masa yang akan datang.

Secara garis besar piutang dapat digolongkan berdasarkan :

1) Sumber terjadinya piutang.

11

2) Ada dan tidaknya dokumen tertulis yang berisikan tentang kesanggupan

untuk melunasi.

3) Untuk kepentingan penyajian dalam laporan keuangan.

Piutang timbul akibat adanya penjualan barang atau jasa kepada pihak lain

secara kredit. Piutang yang jangka waktunya pelunasannya kurang atau sama

dengan satu tahun masuk ke dalam kelompok aktiva lancar. Piutang pada

dasarnya dapat digolongkan menjadi dua yaitu piutang dagang dan piutang wesel.

Piutang dagang adalah piutang yang diakibatkan oleh penjualan yang dilakukan

secara kredit sedangkan piutang wesel adalah piutang yang didukung dengan

adanya pernyataan tertulis dari debitur yang berisikan janji untuk membayar.

Informasi yang Diperlukan oleh Manajemen.Informasi mengenai piutang

yang dilaporkan kepada manajemen adalah :

1) Saldo piutang pada saat tertentu kepada debitur.

2) Riwayat pelunasan piutang yang dilakukan oleh tiap debitur.

3) Umur piutang kepada tiap debitur pada saat tertentu

Piutang yang masih ada atau belum terbayarkan oleh debitur harus segera

dilunasi sebelum jatuh tempo maka mekanisme pelunasan piutang

dibutuhkan.Hal-hal yang biasa ada dalam form pelunasan piutang adalah :

1) Kode Pelanggan

Kode Pelanggan adalah penomoran unik yang membedakan pelanggan

yang satu dengan yang lainberisi data-data seperti nama pelanggan, alamat dan

nomor telepon. Aturan dalam penomoran ini berbeda di tiap perusahaan.

2) Nama Pelanggan

12

3) Tanggal Transaksi

Menunjukkan tanggal transaksi piutang terjadi.

4) Kode Barang

Kode Pelanggan adalah penomoran unik yang membedakan barang yang

satu dengan yang lain. Aturan dalam penomoran ini juga berbeda di tiap

perusahaan.

5) Nama Barang

6) Piutang

Piutang berisikan nomor piutang yang unik yang membedakan form

piutang yang satu dengan yang lain.

7) No. BuktiPelunasan

Nomor Bukti Pelunasan adalah penomoran unik yang bertujuan untuk

membedakan form pelunasan piutang yang satu dengan yang lain.

8) Tanggal Pelunasan

Menunjukkan tanggal terjadinya pelunasan piutang.

9) Jumlah Pembayaran

Menunjukkan jumlah pembayaranya.Dilakukan untuk melunasi piutang.

10) Sisa Piutang

Menunjukkan jumlah sisa piutang yang masih ada.Dari hal-hal diatas maka

kita dapat mengetahui apa saja data-data yang diperoleh dari form pelunasan

piutang dan dapat merancang form aplikasi untuk menangkapdata-data tersebut.

Rudi (2013) piutang merupakan harta perusahaan atau koperasi yang

timbul karena terjadinya transaksi penjualan secara kredit atas barang dan jasa

13

yang dihasilkan oleh perusahaan. Menurut Rusdi Akbar (2004:199) menyatakan

bahwa pengertian piutang meliputi semua hak atau klaim perusahaan pada

organisasi lain untuk menerima sejumlah kas, barang, atau jasa di masa yang akan

datang sebagai akibat kejadian pada masa yang lalu.

Menurut Warren Reeve dan Fess (2005:404) menyatakan bahwa yang

dimaksud dengan piutang adalah sebagai berikut : ”Piutang meliputi semua klaim

dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau

organisasi lainnya”.

Menurut Mohammad Muslich (2005:109) mengemukakan yang dimaksud

dengan piutang adalah sebagai berikut : ”Piutang terjadi karena penjualan barang

dan jasa tersebut dilakukan secara kredit yang umumnya dilakukan untuk

memperbesar penjualan”.

Sedangkan menurut M.Munandar (2006:77) yang dimaksud dengan

piutang adalah sebagai berikut : ”Piutang adalah tagihan perusahaan kepada pihak

ain yang nantinya akan dimintakan pembayarannya bilamana telah sampai jatuh

tempo”.

Dari beberapa definisi yang telah diungkapkan diatas,dapat disimpulkan

bahwa yang dimaksud dengan piutang adalah semua tuntutan atau tagihan kepada

pihak lain dalam bentuk uang atau barang yang timbul dari adanya penjualan

secara kredit.

a) Klasifikasi Piutang

Piutang merupakan aktiva lancar yang diharap[kan dapat dikonversi

menjadi kas dalam waktu satu tahun atau dalam satu periode akuntansi. Piutang

14

pada umumnya timbul dari hasil usaha pokok perusahaan. Namun selain itu,

piutang juga dapat ditimbulkan dari adanya usaha dari luar kegiatan pokok

perusahaan.

Warren Reeve dan Fess mengklasifikasikan piutang kedalam tiga kategori

yaitu piutang usaha, wesel, tagih, dan piutang lain-lain sebagai berikut :

1) Piutang Usaha

Piutang usaha timbul dari penjualan secara kredit agar dapat menjual lebih

banyak produk atau jasa kepada pelanggan. Transaksi paling umum yang

menciptakan piutang usaha adalah penjualan barang dan jasa secara kredit.

Piutang tersebut dicatat dengan mendebit akun piutang usaha. Piutang usaha

semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang

relative pendek, seperti 30 atau 60 hari. Piutang usaha diklasifikasikan di neraca

sebagai aktiva lancar.

2) Wesel Tagih

Wesel tagih adalah jumlah yang terutang bagi pelanggan di saat

perusahaan telah menerbitkan surat utang formal. Sepanjang wesel tagih

diperkirakan akan tertagih dalam setahun. Maka biasanya diklasifikasikan dalam

neraca sebagai aktiva lancar. Wesel biasanya digunakan untuk periode kredit lebih

dari 60 hari. Wesel bisa digunakan untuk menyelesaikan piutang usaha pelanggan.

Bila wesel tagih dan piutang usaha berasal dari transaksi penjualan maka

hal itu kadang-kadang disebut piutang dagang (trade receivable)

15

3) Piutang lain-lain

Piutang lain-lain biasanya disajikan secara terpisah dalam neraca. Jika

p[iutang ini diharapkan akan tertagih dalam satu tahun, maka piutang tersebut

diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari satu tahun

maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan

dibawah judul investasi. Piutang lain-lain (other receivable) meliputi piutang

bunga, piutang pajak, dan piutang dari pejabat atau karyawan perusahaan.

b) Faktor-Faktor yang Mempengaruhi Besarnya Piutang

Piutang merupakan aktiva yang penting dalam perusahaan dan dapat

menjadi bagian yang besar dari likuiditas perusahaan. Besar kecilnya piutang

dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut diantaranya adalah

seperti yang dikemukakan oleh Bambang Riyanto (2005:85-87) sebagai berikut :

1) Volume Penjualan Kredit

Makin besar proporsi penjualan kredit dari keseluruhan penjualan

memperbesar jumlah investasi dalam piutang. Dengan makin besarnya volume

penjualan kredit setiap tahunnya bahwa perusahaan itu harus menyediakan

investasi yang lebih besar lagi dalam piutang. Makin besarnya jumlah piutang

berarti makin besarnya resiko, tetapi bersamaan dengan iu juga memperbesar

profitability.

2) Syarat Pembayaran Penjualan Kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak.

Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa

perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan

16

profitabilitas. Syarat yang ketat misalnmya dalam bentuk batas waktu

pembayaran yang pendek, pembebanan bunga yang berat pada pembayaran

piutang yang terlambat.

3) Ketentuan Tentang Pembatasan Kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas maksimal atau

plafond bagi kredit yang diberikan kepada para langganannya. Makin tinggi

plafond yang ditetapkan bagi masing-masing langganan berarti makin besar pula

dana yang diinvestasikan dalam piutang. Sebaliknya, jika batas maksimal plafond

lebih rendah, maka jumlah piutang pun akan lebih kecil.

4) Kebijaksanaan Dalam Mengumpulkan Piutang

Perusahaan dapat menjalankan kebijaksanaan dalam pengumpulan piutang

secara aktif atau pasif. Perusahaan yang menjalankan kebijaksanaan secara aktif,

maka perusahaan harus mengeluarkan uang yang lebih besar untuk membiayai

aktivitas pengumpulan piutang, tetapi dengan menggunakan cara ini, maka

piutang yang ada akan lebih cepat tertagih, sehingga akan lebih memperkecil

jumlah piutang perusahaan. Sebaliknya, jika perusahaan menggunakan

kebijaksanaan secara pasif, maka pengumpulan piutang akan lebih lama, sehingga

jumlah piutang perusahaan akan lebih besar.

5) Kebiasaan Membayar Dari Para Langganan

Kebiasaan para langganan untuk membayar dalam periode cash discount

akan mengakibatkan jumlah piutang lebih kecil, sedangkan langganan membayar

17

periode setelah cash discount akan mengakibatkan jumlah piutang lebih besar

karena jumlah dana yang tertanam dalam piutang lebih lama untuk menjadi kas.

c) Perputaran Piutang

Kelancaran penerimaan piutang dan pengukuran baik tidaknya investasi

dalam piutang dapat diketahui dari tingkat perputarannya. Perputaran piutang

adalah masa-masa penerimaan piutang dari suatu perusahaan selama periode

tertentu. Piutang yang terdapat dalam perusahaan akan selalu dalam keadaan

berputar. Perputaran piutang akan menunjukkan berapa kali piutang yang timbul

sampai piutang tersebut dapat tertagih kembali ke dalam kas perusahaan. Definisi

perputaran piutang dikemukakan oleh beberapa ahli berikut ini :

Menurut Munawir (2009:75) memberikan keterangan bahwa posisi

piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung

tingkat perputaran piutang tersebut (turn over receivable), yaitu dengan membagi

total penjualan kredit (netto) dengan piutang rata-rata.

Sedangkan menurut Bambang Riyanto (2005:90) menyatakan bahwa

tingkat perputaran piutang (receivable turn over) dapat diketahui dengan

membagi jumlah credit sales selama periode tertentu dengan jumlah rata-rata

piutang (average receivable).

Dari pengertian yang telah diuraikan diatas, dapat disimpulkan bahwa

perputaran piutang terdiri dari dua variabel yaitu total penjualan kredit dan rata-

rata piutang.

18

d) Resiko Kerugian Piutang

Setiap usaha yang dilakukan untuk mencapai suatu tujuan akan

mengandung resiko yang tidak dapat dihindari. Dalam hal ini resiko hanya bisa

dikendalikan agar berada dalam batas yang wajar. Resiko yang timbul karena

transaksi penjualan secara kredit disebut resiko kerugian piutang.

Menurut S.Munawir berpendapat bahwa : Semakin besar day’s receivable

suatu perusahaan semakin besar pula resiko kemungkinan tidak tertagihnya

piutang. Dan kalau perusahaan tidak membuat cadangan terhadap kemungkinan

kerugia yang timbul karena tidak tertagihnya piutang (allowance for bad debt)

berarti perusahaan telah memperhitungkan labanya terlalu bear (overstated)

Resiko kerugian piutang terdiri dari beberapa macam yaitu :

1) Resiko tidak dibayarnya seluruh tagihan (Piutang)

Resiko ini terjadi jika jumlah piutang tidak dapat direalisasikan sama

sekali. Hal ini bisa disebabkan oleh beberapa faktor, misalnya karena seleksi yang

kurang baik dalam memilih langganan sehingga perusahaan memberikan kredit

kepada langganan yang tidak potensial dalam membayar tagihan, juga dapat

terjadi adanya stabilitas ekonomi dan kondisi negara yang tidak menentu sehingga

piutang tidak dapat dikembalikan.

2) Resiko tidak dibayarnya sebagian piutang

Hal ini akan mengurangi pendapatan perusahaan, bahkan bisa

menimbulkan kerugian bila jumlah piutang yang diterima kurang dari harga

pokok barang yang dijual secara kredit.

19

3) Resiko keterlambatan pelunasan piutang

Hal ini akan menimbulkan adanya tambahan dana atau untuk biaya penagihan.

Tambahan dana ini akan menimbulkan biaya yang lebih besar apabila harus

dibelanjai oleh pinjaman.

4) Resiko tidak tertanamnya modal dalam piutang

Resiko ini terjadi karena adanya tingkat perputaran piutang yang rendah

sehingga akan mengakibatkan jumlah modal kerja yang tertanam dalam piutang

semkin besar dan hal ini bisa mengakibatkan adanya modal kerja yang tidak

produktif.

3. Pengaruh Pemberian Potongan Tunai

a. Pengaruh

Menurut Kamus Besar Bahasa Indonesia (2005: 849), “Pengaruh adalah

daya yang ada atau timbul dari sesuatu (orang atau benda) yang ikut membentuk

watak, kepercayaan atau perbuatan seseorang.” Sementara itu, Surakhmad

(2006:7) menyatakan bahwa pengaruh adalah kekuatan yang muncul dari suatu

benda atau orang dan juga gejala dalam yang dapat memberikan perubahan

terhadap apa-apa yang ada di sekelilingnya. Jadi, dari pendapat-pendapat tersebut

dapat disimpulkan bahwa pengaruh merupakan suatu daya atau kekuatan yang

timbul dari sesuatu, baik itu orang maupun benda serta segala sesuatu yang ada di

alam sehingga mempengaruhi apa-apa yang ada di sekitarnya.

b. Potongan Tunai

Daryonoto Wonokerto (2014) potongan tunai (cash discount) adalah

potongan harga yang diberikan apabila pembayaran dilakukan lebih cepat dari

20

jangka waktu kredit. Dari sudut penjual, potongan ini disebut potongan penjualan

(sales discount), sedangkan dari segi pembeli disebut potongan pembelian

(purchases discount).

Potongan tunai, misalnya dinyatakan dengan 2/14, n/20. Syarat ini berarti

bahwa potongan sebesar 2% diberikan bila pembayaran dilakukan dalam jangka

waktu 14 hari setelah tanggal transaksi, sementara jangka waktu kredit yang

diberikan adalah 20 hari.

4. Dagang

Perdagangan merupakan suatu hal yang sangat penting dalam kegiatan

perekonomian suatu negara.Giatnya aktivitas perdagangan suatu negara menjadi

indikasi tingkat kemakmuran masyarakatnya serta menjadi tolok ukur tingkat

perekonomian negara itu sendiri.Sehingga bisa dibilang perdagangan merupakan

urat nadi perekonomian suatu negara.Melalui perdagangan pula suatu negara bisa

menjalin hubungan diplomatik dengan negara tetangga sehingga secara tidak

langsung perdagangan juga berhubungan erat dengan dunia politik.

Perdagangan adalah kegiatan ekonomi yang mengaitkan antara para

produsen dan konsumen.Sebagai kegiatan distribusi, perdagangan menjamin

peredaran, penyebaran, dan pemyediaan barang melalui mekanisme

pasar.Perdagangan merupakan kegiatan ekonomi yang brhubungan dengan

kegiatan menjual atau membeli barang. Kegiatan tersebut dilakukan dengan

tujuan memperoleh laba

21

Penjualan kredit/Tunai

Piutang Potongan

bonus

B. Kerangka Pikir

Berdasarkan permasalahan yang dibahas diatas, maka kerangka pemikiran dapat

digambarkan sebagai berikut :

Gambar 1 : Bagan Kerangka Pikir

Setiap perusahaan mempunyai suatu system bagaimana cara

pembayaran pelunasan piutang dari langganan.Sebenarnya antara perusahaan

dengan para langganan sudah ada kesepakatan sebelum terjadinya transaksi.

Rudi (2013) piutang merupakan harta perusahaan atau koperasi yang

timbul karena terjadinya transaksi penjualan secara kredit atas barang dan jasa

yang dihasilkan oleh perusahaan. Menurut Rusdi Akbar (2004:199)

CV. Sumaru

Analisis

Hasil

22

menyatakan bahwa pengertian piutang meliputi semua hak atau klaim

perusahaan pada organisasi lain untuk menerima sejumlah kas, barang, atau

jasa di masa yang akan datang sebagai akibat kejadian pada masa yang lalu.

Menurut Warren Reeve dan Fess (2005:404) menyatakan bahwa yang

dimaksud dengan piutang adalah sebagai berikut : ”Piutang meliputi semua

klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu,

perusahaan atau organisasi lainnya”.

Menurut Mohammad Muslich (2005:109) mengemukakan yang

dimaksud dengan piutang adalah sebagai berikut : ”Piutang terjadi karena

penjualan barang dan jasa tersebut dilakukan secara kredit yang umumnya

dilakukan untuk memperbesar penjualan”.

Sedangkan menurut M.Munandar (2006:77) yang dimaksud dengan

piutang adalah sebagai berikut : ”Piutang adalah tagihan perusahaan kepada

pihak ain yang nantinya akan dimintakan pembayarannya bilamana telah

sampai jatuh tempo”.

Dari beberapa definisi yang telah diungkapkan diatas,dapat

disimpulkan bahwa yang dimaksud dengan piutang adalah semua tuntutan

atau tagihan kepada pihak lain dalam bentuk uang atau barang yang timbul

dari adanya penjualan secara kredit.

a. Tunai

Alat pembayaran boleh dibilang berkembang sangat pesat dan

maju. Kalau kita menengok kebelakang yakni awal mula alat pembayaran

itu dikenal, sistem barter antarbarang yang diperjualbelikan adalah

23

kelaziman di era pra moderen. Dalam perkembangannya, mulai dikenal

satuan tertentu yang memiliki nilai pembayaran yang lebih dikenal dengan

uang. Hingga saat ini uang masih menjadi salah satu alat pembayaran

utama yang berlaku di masyarakat. Selanjutnya alat pembayaran terus

berkembang dari alat pembayaran tunai (cash based) ke alat pembayaran

nontunai (non cash) seperti alat pembayaran berbasis kertas (paper based),

misalnya, cek dan bilyet giro. Selain itu dikenal juga alat pembayaran

paperless seperti transfer dana elektronik dan alat pembayaran memakai

kartu (card-based) (ATM, Kartu Kredit, Kartu Debit dan Kartu Prabayar).

- Alat Pembayaran Tunai

Alat pembayaran tunai lebih banyak memakai uang kartal (uang

kertas dan logam).Uang kartal masih memainkan peran penting khususnya

untuk transaksi bernilai kecil.Dalam masyarakat moderen seperti sekarang

ini, pemakaian alat pembayaran tunai seperti uang kartal memang

cenderung lebih kecil dibanding uang giral. Pada tahun 2005,

perbandingan uang kartal terhadap jumlah uang beredar sebesar 43,3

persen.

Namun patut diketahui bahwa pemakaian uang kartal memiliki

kendala dalam hal efisiensi.Hal itu bisa terjadi karena biaya pengadaan dan

pengelolaan (cash handling) terbilang mahal.Hal itu belum lagi

memperhitungkan inefisiensi dalam waktu pembayaran.Misalnya, ketika

Anda menunggu melakukan pembayaran di loket pembayaran yang relatif

memakan waktu cukup lama karena antrian yang panjang.Sementara itu,

24

bila melakukan transaksi dalam jumlah besar juga mengundang risiko

seperti pencurian, perampokan dan pemalsuan uang.

Menyadari ketidak-nyamanan dan inefisien memakai uang kartal,

BI berinisiatif dan akan terus mendorong untuk membangun masyarakat

yang terbiasa memakai alat pembayaran nontunai atau Less Cash Society

(LCS).

b. Giro/Cek

Giro adalah suatu istilah perbankan untuk suatu cara pembayaran yang

hampir merupakan kebalikan dari sistem cek, berupa surat perintah untuk

memindahbukukan sejumlah uang dari rekening seseorang kepada

rekening lain yang ditunjuk surat tersebut. Suatu cek diberikan kepada

pihak penerima pembayaran (payee) yang menyimpannya di bank mereka,

sedangkan giro diberikan oleh pihak pembayar (payer) ke banknya, yang

selanjutnya akan mentransfer dana kepada bank pihak penerima, langsung

ke akun mereka.

Perbedaan tersebut termasuk jenis perbedaan sistem 'dorong dan tarik'

(push and pull). Suatu cek adalah transaksi 'tarik': menunjukkan cek akan

menyebabkan bank penerima pembayaran mencari dana ke bank sang

pembayar yang jika tersedia akan menarik uang tersebut. Jika tidak

tersedia, cek akan "terpental" dan dikembalikan dengan pesan bahwa dana

tak mencukupi. Sebaliknya, giro adalah transaksi 'dorong': pembayar

memerintahkan banknya untuk mengambil dana dari akun yang ada dan

mengirimkannya ke bank penerima pembayaran sehingga penerima

25

pembayaran dapat mengambil uang tersebut. Karenanya, suatu giro tidak

dapat "terpental", karena bank hanya akan memproses perintah jika pihak

pembayar memiliki daya yang cukup untuk melakukan pembayaran

tersebut. Namun ini juga berarti pihak pembayar tidak mendapatkan

keuntungan dari "float".

1. Faktor-fator yang mempengaruhi tingkat pelunasan piutang pada PT.

Cempaka Indah Murni

a. Pemberian potongan tunai

Daryonoto Wonokerto (2014) potongan tunai (cash discount) adalah

potongan harga yang diberikan apabila pembayaran dilakukan lebih cepat dari

jangka waktu kredit. Dari sudut penjual, potongan ini disebut potongan

penjualan (sales discount), sedangkan dari segi pembeli disebut potongan

pembelian (purchases discount).

Potongan tunai, misalnya dinyatakan dengan 2/14, n/20. Syarat ini

berarti bahwa potongan sebesar 2% diberikan bila pembayaran dilakukan

dalam jangka waktu 14 hari setelah tanggal transaksi, sementara jangka waktu

kredit yang diberikan adalah 20 hari.

b. Pemberian bonus penjualan

Pengertian bonus menurut Henry Simamora (2004:522) adalah :

“Pembayaran sekaligus yang diberikan karena memenuhi sasaran kinerja”.

Menurut Robert N. Anthony (2005 : 263) bonus insentif seorang manajer unit

bisnis atau campuran keduanya. Salah satu argumen untuk mengaitkan bonus

ke kinerja unit adalah bahwa keputusan dan tindakan manajer tersebut

26

lebih berdampak secara langsung pada unitnya sendiri dan bukan pada unit

bisnis yang lain. Tetapi pendekatan semacam itu dapat sangat

menghambat kerjasama antar unit.

Menurut Sondang P. Siagian (2010 : 269) bonus adalah sebagai

berikut :

“Insentif dalam bentuk bonus yaitu imbalan yang diberikan pada

karyawan yang mampu bekerja sedemikian rupa sehingga tingkat

produksi yang baku terlampaui”.

Secara umum tunjangan merupakan salah satu komponen yang

diberikan oleh perusahaan atau organisasi kepada karyawannya. Dimana

tunjangan merupakan kompensasi tidak langsung yang diberikan kepada

karyawan dalam rangka menumbuhkan kepuasan dan ketenangan kerja.

Berikut penulis mengemukakan beberapa definisi tunjangan yang

dikemukakan oleh para ahli.

Menurut Moekijat (1999 : 173) tunjangan adalah : “Tunjangan adalah

balas jasa tidak langsung yang diberikan perusahaan kepada tenaga

kerjanya diluar upah dan gaji guna meningkatkan semangat kerja karyawan”.

Tunjangan sering juga disebut sebagai benefit seperti yang dikemukakan

oleh Moekijat (1999 : 173). “Benefit dapat dipandang sebagai sumbangan -

sumbangan yang berwujud uang kepada pegawai, misalnya pembayaran

khusus kepada pegawai yang sakit, asuransi, perawatan rumah sakit, pensiun

dan sebagainya”.

27

Menurut Malayu S. P Hasibuan (1997 : 133) tunjangan adalah sebagai

berikut :

“Benefit adalah kompensasi tambahan (financial atau non financial) yang

diberikan berdasarkan kebijakan perusahaan terhadap semua karyawan

dalam usaha untuk meningkatkan kesejahteraan mereka”.

Sedangkan tunjangan menurut Gary Dessler yang diterjemahkan

oleh Agus Dharma (1993 : 444) adalah :

“Pembayaran tidak langsung yang diberikan kepada karyawan bisa

mencakup misalnya, asuransi jiwa dan kesehatan, cuti, pensiun, rencana

pendidikan dan rabat untuk produk-produk perusahaan”.

Produktivitas merupakan suatu perbandingan antara hasil dari

suatu kegiatan dengan segala pengorbanan yang telah dikeluarkan oleh

perusahaan. Sering diungkapkan jika hasil yang diperoleh suatu

perusahaan tidak sesuai dengan harapan yang diinginkan disebut dengan

produktivitas rendah.

Untuk mengetahui lebih lanjut mengenai pengertian produktivitas,

berikut ini kemukakan pengertian dari para ahli, diantaranya : Menurut

Moekijat (1996 : 474) :

“Produktivitas adalah nilai output dalam hubungannya dengan suatu

kesatuan input tertentu. Produktivitas biasanya sebagai imbangan dari pada

hasil kerja rata-rata dalam hubungannya dengan jam orang rata -rata dari

tenaga kerja yang diberikan dalam proses tertentu”.

28

Menurut Malayu SP. Hasibuan (1997 : 105) :“Produktivitas

adalah perbandingan antara output (hasil) dengan input (masukan).

Dimana output-nya harus mempunyai nilai tambah dan teknik pengerjaannya

yang lebih baik”.

Menurut Muchdarsyah Sinungan (2000 : 12) : “Produktivitas

adalah ukuran efisiensi produktif. Suatu perbandingan antara hasil keluaran

dan masukan output : input (masukan sering dibatasi dengan masukan tenaga

kerja, sedangkan keluaran diukur dalam kesatuan fisik, bentuk dan nilai”.

Secara umum produktivitas mengandung pengertian perbandingan

antara hasil yang dicapai (output) dengan keseluruhan sumber daya yang

digunakan (input). (Sedarmayanti, 2001 : 57)

Menurut J. Ravianto (2001 : 102) produktivitas tenaga kerja

sebagai suatu konsep yang menunjukkan adanya kaitan antara output (hasil

kerja) dengan waktu yang dibutuhkan untuk menghasilkan produk dari

seorang tenaga kerja, maksudnya bahwa produktivitas seorang tenaga

kerja sangat berkaitan dengan hasil kerja yang diperoleh terhadap waktu

yang diperlukan untuk menghasilkan.

Setiap perusahaan mempunyai suatu system bagaimana cara

pembayaran pelunasan piutang dari langganan.Sebenarnya antara perusahaan

dengan para langganan sudah ada kesepakatan sebelum terjadinya transaksi.

Rudi (2013) piutang merupakan harta perusahaan atau koperasi yang

timbul karena terjadinya transaksi penjualan secara kredit atas barang dan jasa

yang dihasilkan oleh perusahaan. Menurut Rusdi Akbar (2004:199)

29

menyatakan bahwa pengertian piutang meliputi semua hak atau klaim

perusahaan pada organisasi lain untuk menerima sejumlah kas, barang, atau

jasa di masa yang akan datang sebagai akibat kejadian pada masa yang lalu.

Menurut Warren Reeve dan Fess (2005:404) menyatakan bahwa yang

dimaksud dengan piutang adalah sebagai berikut : ”Piutang meliputi semua

klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu,

perusahaan atau organisasi lainnya”.

Menurut Mohammad Muslich (2005:109) mengemukakan yang

dimaksud dengan piutang adalah sebagai berikut : ”Piutang terjadi karena

penjualan barang dan jasa tersebut dilakukan secara kredit yang umumnya

dilakukan untuk memperbesar penjualan”.

Sedangkan menurut M.Munandar (2006:77) yang dimaksud dengan

piutang adalah sebagai berikut : ”Piutang adalah tagihan perusahaan kepada

pihak ain yang nantinya akan dimintakan pembayarannya bilamana telah

sampai jatuh tempo”.

Dari beberapa definisi yang telah diungkapkan diatas,dapat

disimpulkan bahwa yang dimaksud dengan piutang adalah semua tuntutan

atau tagihan kepada pihak lain dalam bentuk uang atau barang yang timbul

dari adanya penjualan secara kredit.

c. Tunai

Alat pembayaran boleh dibilang berkembang sangat pesat dan

maju. Kalau kita menengok kebelakang yakni awal mula alat pembayaran

itu dikenal, sistem barter antarbarang yang diperjualbelikan adalah

30

kelaziman di era pra moderen. Dalam perkembangannya, mulai dikenal

satuan tertentu yang memiliki nilai pembayaran yang lebih dikenal dengan

uang. Hingga saat ini uang masih menjadi salah satu alat pembayaran

utama yang berlaku di masyarakat. Selanjutnya alat pembayaran terus

berkembang dari alat pembayaran tunai (cash based) ke alat pembayaran

nontunai (non cash) seperti alat pembayaran berbasis kertas (paper based),

misalnya, cek dan bilyet giro. Selain itu dikenal juga alat pembayaran

paperless seperti transfer dana elektronik dan alat pembayaran memakai

kartu (card-based) (ATM, Kartu Kredit, Kartu Debit dan Kartu Prabayar).

- Alat Pembayaran Tunai

Alat pembayaran tunai lebih banyak memakai uang kartal (uang

kertas dan logam).Uang kartal masih memainkan peran penting khususnya

untuk transaksi bernilai kecil.Dalam masyarakat moderen seperti sekarang

ini, pemakaian alat pembayaran tunai seperti uang kartal memang

cenderung lebih kecil dibanding uang giral. Pada tahun 2005,

perbandingan uang kartal terhadap jumlah uang beredar sebesar 43,3

persen.

Namun patut diketahui bahwa pemakaian uang kartal memiliki

kendala dalam hal efisiensi.Hal itu bisa terjadi karena biaya pengadaan dan

pengelolaan (cash handling) terbilang mahal.Hal itu belum lagi

memperhitungkan inefisiensi dalam waktu pembayaran.Misalnya, ketika

Anda menunggu melakukan pembayaran di loket pembayaran yang relatif

memakan waktu cukup lama karena antrian yang panjang.Sementara itu,

31

bila melakukan transaksi dalam jumlah besar juga mengundang risiko

seperti pencurian, perampokan dan pemalsuan uang.

Menyadari ketidak-nyamanan dan inefisien memakai uang kartal,

BI berinisiatif dan akan terus mendorong untuk membangun masyarakat

yang terbiasa memakai alat pembayaran nontunai atau Less Cash Society

(LCS).

d. Giro/Cek

Giro adalah suatu istilah perbankan untuk suatu cara pembayaran yang

hampir merupakan kebalikan dari sistem cek, berupa surat perintah untuk

memindahbukukan sejumlah uang dari rekening seseorang kepada

rekening lain yang ditunjuk surat tersebut. Suatu cek diberikan kepada

pihak penerima pembayaran (payee) yang menyimpannya di bank mereka,

sedangkan giro diberikan oleh pihak pembayar (payer) ke banknya, yang

selanjutnya akan mentransfer dana kepada bank pihak penerima, langsung

ke akun mereka.

Perbedaan tersebut termasuk jenis perbedaan sistem 'dorong dan tarik'

(push and pull). Suatu cek adalah transaksi 'tarik': menunjukkan cek akan

menyebabkan bank penerima pembayaran mencari dana ke bank sang

pembayar yang jika tersedia akan menarik uang tersebut. Jika tidak

tersedia, cek akan "terpental" dan dikembalikan dengan pesan bahwa dana

tak mencukupi. Sebaliknya, giro adalah transaksi 'dorong': pembayar

memerintahkan banknya untuk mengambil dana dari akun yang ada dan

mengirimkannya ke bank penerima pembayaran sehingga penerima

32

pembayaran dapat mengambil uang tersebut. Karenanya, suatu giro tidak

dapat "terpental", karena bank hanya akan memproses perintah jika pihak

pembayar memiliki daya yang cukup untuk melakukan pembayaran

tersebut. Namun ini juga berarti pihak pembayar tidak mendapatkan

keuntungan dari "float".

C. Hipotesis

Berdasarkan kajian teori dan pembahasan di atas, maka hipotesis yang

dapat disimpulkan oleh penulis yaitu “Diduga bahwa pemberian potongan tunai,

bonus penjualan sangat berpengaruh terhadap tingkat pelunasan piutang dagang

pada CV Sumaru.”

33

BAB III

METODE PENELITIAN

A. Daerah dan Waktu Penelitian

Dalam penelitian ini, penulis melakukan penelitian pada CV Sumaru, Jalan

KH. Wahid Hasyim kav B No 16 sungguminasa (gowa). CV Sumaru bergerak

dibidang distributor barang campuran dengan waktu penelitian di perkirakan

sekitar kurang lebih 2 bulan.

B. Metode Pengumpulan Data

Metode pengumpulan data dalam penyusunan proposal ini dapat dibagi

atas 4 cara yaitu :

1. Observasi

Teknik ini dilakukan dengan cara mengadakan pengamatan secara

langsung dengan proses kegiatan pengolahan data mengenai pengaruh pemberian

potongan tunai untuk meningkatkan pelunasan piutang dagang pada CV Sumaru

2. Wawancara

Teknik ini dilakukan dengan cara mewawancarai langsung dengan

pimpinan perusahaan dan karyawan-karyawan yang kompeten sesuai dengan

proposal ini.

3. Dokumentasi

Teknik ini dilakukan dengan mengumpulkan beberapa data tertulis baik

yang berasal dari buku-buku, literature, dan catatan-catatan dalam perusahaan.

33

34

4. Kuisioner.

Teknik ini dilakukan dengan membuat pertanyaan yang relevan dengan

apa yang menjadi ukuran untuk diteliti dengan pedoman secara konseptual untuk

mendapatkan informasi dari perusahaan.

5. Analisis dokumen

Teknik pengumpulan data melalui dokumen-dokumen atau catatan

perusahaan yang selanjutnya akan diolah terkait dengan masalah yang akan

dibahas.

C. Jenis dan Sumber Data

Untuk menganalisa masalah dalam pembahasan proposal ini maka jenis

data yang diperlukan :

1. Data kualitatif, yaitu data yang penulis peroleh bukan dalam bentuk angka-

angka melainkan berupa informasi-informasi tentang rencana selanjutnya.

2. Data kuantitatif, yaitu data yang berupa angka-angka yang penulis peroleh

dari penelitian.

Untuk mendapatkan data yang diperlukan selanjutnya menggunakan

sumber-sumber sebagai berikut :

1. Data primer, yaitu data yang secara langsung diperoleh dari perusahaan

melalui wawancara dan pertanyaan yang diajukan.

2. Data sekunder, yaitu data yang diperoleh dari perusahaan berupa dokumen

dan informasi tertulis lainnya yang berhubungan dengan penulisan ini.

35

D. Metode Analisis

Pengandalian piutang dalam mengoptimalkan penerimaan kas yang di

terapkan pada cv sumaru melalui pemberian potongan tunai berdasarkan teori

yang telah di peroleh.untuk mengetahui hal tersebut maka langkah langkah yang

dapat di lakukan sebagai berikut :Untuk dapat menguji kebenaran hipotesis yang

dikemukakan di atas maka metode analisis yang digunakan adalah metode

kuantitatif dan model regresi linier sederhana yaitu : Y =

Membandingkan pengendalian piutang dalam mengoptimalkan penerimaan

kas yang diterapkan pada PT. Cempaka Indah Murnimelalui pemberian potogan

tunai.Berdasarkan teori yang telah diperoleh”. Untuk mengetahui hal tersebut

maka langkah-langkah yang dapat dilakukan sebagai berikut : Untuk dapat

menguji kebenaran hipotesis yang akan di kemukakan di atas maka metode

analisis yang di gunakan adalah metode kuantitatif dan model regresi linier

sederhana yaitu :

Y = a+bx

Y = Pelunasan Piutang

X = Potongan tunai

36

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat

Cv sumaru cabang Makassar berdiri sejak tahun 2000 yang beralamat di jl

KH.Wahid Hasyim Kav. No 16 Sungguminasa Gowa.

CV Sumaru merupakan bagian dari sumaru grup yang berkantor pusat di

Jakarta.bergerak di bidang jasa perdagangan cat otomotife yang di produksi oleh

Victorindo Kimiatama Jakarta.

PT. Cempaka Indah Murniadalah salah satu dari 2.600 yang bersaing untuk

keuntungan di Indonesia cukup kecil tetapi berkembang pesat. didorong oleh

pertumbuhan PDB dan peningkatan yang signifikan pada pengeluaran

disebabkan pemakaian cat per kapita yang relatif rendah dibandingkan dengan

negara-negara tetangga, pertumbuhan pengeluaran pemerintah, pertumbuhan

penduduk yang produktif, dan menumbuhkan kesadaran masyarakat.pasar

otomotif Indonesia diperkirakan tumbuh sebesar13,3% antara tahun 2011 dan

2016 mencapai nilai USS7.825 juta pada tahun 2016.

Didorong oleh visi dan prinsip-prinsip kebangkitan PT. Cempaka Indah

Murnimuncul sebagai sebuah perusahaan distribusi berukuran kecil yang tumbuh

menghasilkan pendapatan yang signifikan dari penjualan.

Dengan sekitar USS12,5 Juta pendapatan pada tahun 2012PT. Cempaka

Indah MurniSaat ini memilikistaf penjualan yang berdedikasi dan mendirikan

kantor cabang yang tersebar di surabaya, semarang, denpasar, kupang, balikpapan,

36

37

makassar dan manado masing-masing dan menyediakan sekitar 1.240 untuk lebih

dari 4.052 pelanggan.

PT. Cempaka Indah Murni berkomitmen untuk kode etik yang didasarkan

pada etika pelayanan dan membanggakan diripada mengikuti semua hukum yang

berlaku yang mengatur, menyediakan hanya produk berkualitas yang dikelola dan

dijual berdasarkan pedoman yang ketat dan pengawasan, menumbuhkan

hubungan yang saling menguntungkan dan memasok produk-produk dengan

harga terbaik mutlak tersedia.

PT. Cempaka Indah Murnisaat ini menerapkan sistem komputer yang

komprehensifdan berencana untuk memperluas dengan membangun jaringan

distribusi nasional di Indonesia dalam waktu 3 tahun.

B. Visi dan Misi Perusahaan

1. Visi

Menjadi perusahaan distribusi yang luar biasa yang bekerja dengan

martabat dan secara tegas berkomitmen untuk etika pelayanan.

2. Misi

Kami hanya menawarkan produk-produk berkualitas tinggi dengan adil,

harga yang kompetitif kami menyediakan layanan pelanggan terbaik kepada

pelanggan kami setiap saat kami mengembangkan memelihara dan membina pada

akan hubungan dengan pelanggan kami didasarkan pada dasar profesionalisme

serta filsafat peduli kita melakukan bisnis dengan bijaksana dan karenanya

memberikan keuntungan dan pertumbuhan yang akan menjamin kesuksesan

38

utama perusahaan kami merekrut dan mempekerjakan personil yang sangat

berbakat dan berdedikasi dengan menyediakan kondisi kerja yang baik,

kepemimpinan yang unggul,kompensasi berbasis kinerja dan tingkat keamanan

yang tinggi kerja kita mematuhi semua hukum yang berlaku yang mengatur

kita bertanggung jawab untuk berkomunikasi dimana kita hidup dan bekerja.

Nilai-nilai dalam melakukan bisnis kita berkomitmen untuk sepuluh

prinsip etika dasar yaitu:

1. Prinsip integritas . ini mengacu pada soliditas karakter , kejujuran , dan

tanggung jawab trustworthiness

2. Prinsip kebenaran .ini melibatkan mengatakan kebenaran dalam segala situasi

. juga termasuk akuntabilitas dan transparansi

3. prinsip keadilan . ini berarti keadilan , mengobati equals sama , memberikan

kepada semua orang nya karena

4. prinsip martabat manusia . ini melibatkan mengakui sebuah orang senilai

melekat , hormat mengakui nilai orang lain hanya untuk menjadi manusia

5. prinsip partisipasi . ini berarti menghormati lain yang hak untuk tidak

diabaikan pada pekerjaan atau menutup dari pengambilan keputusan dalam

organisasi

6. prinsip komitmen ini berhubungan dengan karakteristik pribadi

dariketergantungan , keandalan ,kesetiaan,dan loyalitas

7. prinsip tanggung jawab sosial . ini menunjuk ke sebuah kewajiban untuk

memperhatikan kepentingan masyarakat yang lebih luas dan untuk melayani

masyarakat sebagai stakeholder

39

8. prinsip kebaikan bersama . ini melibatkan menyelaraskan kepentingan pribadi

seseorang dengan masyarakat kesejahteraan

9. prinsip subsidiaritas . ini berarti bahwa tidak ada keputusan harus diambil

pada tingkat yang lebih tinggi yang dapat dibuat secara efektif dan efisien

pada tingkat yang lebih rendah dalam organisasi

10. prinsip cinta . ini menunjukkan kesediaan untuk mengorbankan waktu

seseorang , kenyamanan , dan bagian dari ide-ide seseorang dan barang-

barang material untuk kebaikan orang lain .

C. Struktur Organisasi

ACCOUNTING

Agneta SUPERVISOR

Wilson Masepy

SALES

Max Tomosoa

MIXING

Mustakim

KEP.GUDANG

Asdar KASIR

Asriani

ADM.PENJUALAN

Hastika

EXPEDISI

Ridwan

GUDANG

Melvin

MANAGER

SHERLY WIJAYA

40

D. Job description

BRANCH MANAGER

1. Bertanggung jawab untuk

a. Mengatur aktivitas di bagian penjualan

b. Mengatur aktivitas di bagian keuangan

c. Mengatur aktivitas di bagian gudang

2. Melakukan kontrol di semua bagian yang menjadi tanggung jawabnya.

3. Membuat laporan penjualan & keuangan tahunan

4. Merancang sistem penjualan, keuangan, inventory

5. Menciptakan hubungan baik antara perusahaan dengan konsumen dan

pihak external lainnya

SALES SUPERVISOR

1. Bertanggung jawab terhadap aktivitas penjualan di wilayahnya

2. Mengatur kinej a tun penjualan yang ada dibawahnya,

3. Melakukan fungsi kontrol terhadap kinerja sales

4. Mengkomunikasikan program marketing baik kepada sales maupun

pelanggan

5. Membuat laporan penjualan bulanan kepada manajemen.

6. Menciptakan hubungan yang baik antara perusahaan dengan pelanggan

7. Membangun sistem ker a dan melakukan fungsi pengawasan di bagian

mixing.

8. Memberikan input pada perusahaan terkait dengan

a. Kondisi pasar

41

b. Perbaikan dan pengembangan produk

c. Inovasi produk

d. Terobosan pemasaran yang sesuai dengan wilayah ker anya

e. Efektifitas kinerja tim penjualan

9. Berkoordinasi dengan kepada gudang terkait dengan proses distribusi

barang

10. Membuat surat rekomenclasi ke Manajer Cabang

11. Membantu penagihan ke konsumen

SALES

1. Bertanggung jawab untuk

a. Aktivitas penjualan sesuai dengan wilayah kedanya:

i. Menawarkan produk

ii. Melakukan promosi baik ke toko maupun pemakai

iii. Mengedukasi pelanggan bila ada produk baru ataupun lama yang

belum dipahami pelanggan

iv. Mengkomunikasikan program penjualan yang dibuat perusahaan

kepada konsumen

v. Melakukan penetrasi pasar di wilayah baru

b. Memenuhi target penjualan yang ditetapkan perusahaan

c. Membuat sales order sesuai pesanan pelanggan

d. Membuat jadwal kunjungan

2. Menciptakan hubungan yang baik antara perusahaan dan konsumen.

3. Membantu perusahaan dalam menyelesaikan

42

i. Retur barang

ii. Tagihan macet

iii. Kesalahan aplikasi produk

4. Membantu penagihan ke konsumen

5. Membantu mengirim barang ke konsumen

Point 4&5 apabila kunjungan sales searah

KEPALA MIXING

1. Mengontrol dan mengevalunsi sistem keda bagian mixing

2. Menjadi quality control

3. Bertanggung jawab untuk melakukan proses pengembangan SDM

4. Mengatur jadwal dan posisi kerja tinter

5. Mengontrol aktivitas tinter yang ditugaskan di lapangan

6. Membangun komunikasi dengan pihak eksternal yang membutuhkan

tinter

7. Mengontrol dan mengevaluasi sistem pelatihan

8. Membuat laporan basil pelatihan pada supervisor penjualan

9. Mengontrol dan mernbuat laporan stok barang mixing

10. Melakukan kunjungan ke bengkel-bengkel

TINTER

1. Membuat cat mixing sesuai Surat Perintah Kerja

2. Membuat formula cat dan melakukan dokumentasi formula

3. Membantu. Kepala mixing menjaga kebersihan lingkungan kerja.

4. Melakukan kunjungan ke bengkel-bengkel

43

KEPALA GUDANG

1. Bertanggung jawab kepada Manajer Cabang

2. Bertanggung jawab terhadap ketersediaan barang

3. Mengatur proses distribusi barang

4. Membuat pemesanan barang berkoordinasi dengan administrasi

5. Membuat laporan :

a. Stok barang

b. Barang rusak

c. Retur barang

6. Mengatur barang – barang pesanan pelanggan yang belum terkirim

7. Mengatur karyawan gudang dan sopir

8. Mengatur posisi barang sesuai layout gudang.

9. Menjaga kebersihan lingkungan gudang

10. Membuat surat rekomendasi ke Manajer Cabang

PENGIRIMAN

1. Bertanggung jawab dalam proses pengiriman barang sampai ke konsumen

2. Bertanggung jawab terhadap perawatan kendaraan perusahaan

3. Mengambil dan mengirim dokumen/barang keperluan perusahaan.

KARYAWAN UMUM

1. Membantu Kepala Gudang untuk menyiapkan barang pesanan konsumen

2. Membantu penataan barang dan kebersihan lingkungan kantor

3. Mernbantu pengiriman barang jika diperlukan.

4. Membantu, perusahaan dalam pengurusan dokumen

44

ACCOUNTING

1. Bertanggung jawab kepada Manajer Cabang

2. Membuat Laporan Keuangan Bulanan Intern dan Extern (tax)

3. Membuat Laporan Komisi Sales dan Bonus Tahunan Customer

4. Mengontrol daftar piutang konsumen

5. Membuat memorial voucher

6. Memeriksa, mengisi HPP dan menandatangani PO ke supplier

7. Mengisi HPP retur beli

8. Membuat CN/DN pembelian

9. Membantu Manajer Cabang melakukan pengawasan stok gudang.

10. Membuat rekapitulasi dan pengajuan biaya

11. Menyediakan data penjualan untuk supervisor penjualan

12. Membantu Manajer Cabang dalam mengontrol biaya-biaya

13. Memeriksa rekapitulasi uang makan mingguan untuk diajukan

pada Manajer Cabang

14. Membuat rekapitulasi gaii bulanan

15. Pengurusan papas nama pelanggan dan asuransi

16. Membantu perusahaan dalam mengontrol aset perusahaari

17. Pengurusan & perpanjangan asuransi dan sews

18. Membuat surat rekomendasi ke Manajer Cabang

19. Filling dokumen

a. Surat Jalan dari Supplier

b. Surat Per anjian

45

c. Kontrak karyawan

d. PolisAsuransi

e. CV.Karyawan

Point no.3 & 13 sementara dikcrjakan kasir

Point 6 sementara dikerjakan administrasi

Pernbuatan laporan pajak sementara dikerjakan administrasi dan Manajer

Cabang

Untuk sementara membuat laporan penjualan supervisor

KASIR

1. Bertanggung jawab kepada Accounting

2. Mengelola kas kecil dan membuat laporan penggunaan dana kas kecil

3. Mengatur penagihan ke konsumen.

4. Membuat jurnal untuk penerimaan dan pengeluaran kas & bank

5. Membuat CN/DN penjualan

6. Membuat rekapitulasi absensi mingguan karyawan

7. Membagi uang makan mingguan

8. Membuat riwayat biaya kendaraan perusahaan

9. Membuat rekapitulasi absensi karyawan

STAF ADMINISTRASI

1. Bertanggung jawab kepada Accounting

2. Menerima order per telepon dari konsumen

3. Membuat Sales Order (SO)

4. Membuat dan mencetak Surat Jalan dan Faktur Penjijalan rangkap 3

46

5. Membuat dan mencetak Surat Jalan Trial dan Promosi

6. Membuat Purchase Order ke Supplier

7. Menginput dan filling Bukti Penerimaan Barang (BPB) serta membuat

revisi no surat jalan di BPB.

8. Membuat surat kontrak, keterangan, teguran, dan pemberitahuan

9. Membuat Surat Perintah Kerja Oplos

10. Mengontrol pendingan order

11. Input data :

a. Pindah Gudang

b. Bukti Pakai dan Retur Pakai Barang Oplos

c. Bukti Produksi Barang

d. Bukti Penerimaan Barang

e. Retur Pembelian Barang

PENAGIHAN

1. Melakukan penagihan fakturyang telah jatuh tempo pads konsumen.

2. Membuat jadwal kunjungan penagihan

3. Menyetor uang pembayaran piutang pelanggan pads kasir

4. Melakukan penyetoran dan penarikan uang di Bank

E. Kegiatan Perusahaan

Manajemen distribusi di dalam sebuah perusahaan merupakan upaya

pengaturan yang menyangkut perencaan aspek ketersediaan dan penyaluran

barang kepada konsumen.

47

Manajemen distribusi juga merupakan kegiatan yang sangat penting untuk

membantu proses pemasaran yang dijalankan oleh sebuah perusahaan.Tanpa

adanya manajemen distribusi yang baik, tentunya proses marketing dan penjualan

akan terhambat.Di dalam menjalankan proses distribusi, manajemen distribusi

memperhatikan berbagai aspek penting diantaranya adalah sebagai berikut:

1. Fasilitas

Aspek fasilitas menjadi faktor yang dipertimbangkan dalam sebuah proses

distribusi. Kelengkapan dari fasilitas yang dibutuhkan untuk sebuah proses

distribusi tentunya akan mendukung upaya distribusi secara lebih maksimal.

2. Transportasi

Transportasi juga tak kalah pentingnya diperhatikan dalam manajemen

distribusi. Pertimbangan ketersediaan sarana transportasi akan mempengaruhi

kebijakan distribusi yang diambil, semakin bagus ketersediaan transportasi,

maka akan semakin mempermudah proses distribusi.

3. Ketersediaan

Ketersediaan menyangkut barang jadi, bahan baku, bahan setengah jadi dan

sebagainya. proses distribusi juga sangat mempertimbangkan ketersediaan dari

produk dan bahan dasar produk.

4. Modal yang ditanam pada perusahaan

Jumlah modal yang ada pada perusahaan akan mempengaruhi luas tidaknya

proses distribusi yang dijalankan. Semakin besar modal tentunya akan

memberi peluang perluasan upaya distrbusi ke area pasar yang lebih luas.

48

Keterbatasan modal akan menghambat proses distribusi terutama nantinya

pada saat pemasaran dilakukan.

5. Tingkat kehilangan penjualan

Di dalam menjalankan proses distribusi untuk strategi manajemen distribusi

adalah penting untuk memperhatikan frekuensi atau tingkat kehilangan

penjualan. Semakin tinggi tingkat kehilangan penjualan, maka akan semakin

membuat sulit proses distribusi, angka distribusi harus diturunkan untuk

mengurangi kerugian yang lebih besar.

6. Komunikasi

Di dalam sebuah proses distribusi, menjalin komunikasi dengan pihak-pihak

yang bersangkutan sangat dibutuhkan karena akan memperlancar proses

distribusi itu sendiri, memperjelas dan membantu Anda untuk mendapatkan

angka yang pasti apakah angka distribusi perlu ditambah atau tidak.

Secara umum manajemen distribusi meliputi beberapa hal yang harus menjadi

pertimbangan, yakni:

1. Perencanaan kebutuhan distribusi

Perencanaan kebutuhan distribusi di dalam sebuah manajemen distribusi

meliputi segenap rangkaian kegiatan dalam rangka memenuhi pelanggan serta

kegiatan menerima dan menyimpan barang dengan jumlah biaya diusahakan

serendah mungkin.Jumlah biaya yang dikeluarkan pada proses distribusi

terhitung sebagai biaya yang harus ditutupi pada harga jual yang diberikan

kepada pelanggan.Proses pengiriman, peletakan dan sebagainya dari barang-

49

barang produksi merupakan hal yang menjadi pertimbangan dalam

manajemen distribusi yang baik.

2. Perencanaan sumber daya distribusi

Perencanaan sumber daya distribusi merupakan kelanjutan dari upaya

perencanaan terhadap kebutuhan distribusi.Di dalam manajemen distribusi

penting diperhatikan sumber daya manusia yang mengerjakannya, ruang

gudang, jumlah biaya angkutan dan sebagainya.Perencanaan yang dilakukan

harus matang agar tidak mubazir dan berefek pada kerugian modal

perusahaan.

3. Persediaan distribusi

Persediaan distribusi dalam hal ini merupakan persediaan yang menyangkut

semua kebutuhan di dalam proses distribusi. Baik dari segi barang produksi,

SDM, fasilitas, transportasi, modal dan sebagainya. Ketersediaan tersebut

sangat penting untuk menjamin kelancaran proses distribusi yang terjadi.

Demikianlah proses manajemen distribusi tersebut dijalankan dengan

memperhatikan berbagai pertimbangan, perencanaan dan hal-hal yang penting

untuk disediakan di dalam proses distribusi.Tanpa adanya manajemen distribusi

yang baik, maka penyebaran produk di pasaran tidak akan merata dan terhambat.

Hal tersebut akan berefek pada kerugian perusahaan yang Anda kelola.

50

BAB V

HASIL DAN PEMBAHASAN

A. SISTIM PENJUALAN PADA PT. CEMPAKA INDAH MURNI

Aktivitas perusahaan pada umumnya berujung pada kegiatan penjualan.

Penjualan merupakan suatu fungsi yang dianggap sebagai ujung tombak dalam

suatu perusahaan Karena fungsi itulah perusahaan memperoleh pendapatan dan

merupakan sumber hidup suatu perusahaan..sejak dulu sampai sekarang penjualan

masih tetap berperan paling penting diantara aktivitas lainnya.

Menurut Mc Leod (2001 : 5) Sistem penjualan adalah “suatu kesatuan

proses yang saling mendukung dalam usahanya untuk memenuhi kebutuhan

pembeli dan bersama – sama mendapatkan kepuasan dan keuntungan”.

IAI dalam SAK No 23 paragraf 2 (2009) menyatakan, “Penjualan barang

meliputi barang yang diproduksi perusahaan untuk dijual dan barang yang dibeli

untuk dijual kembali seperti barang dagang yang dibeli pengecer atau lainnya.”

Berdasarkan kedua pernyataan di atas, maka dapat disimpulkan bahwa

penjualan, khususnya penjualan barang merupakan kegiatan menjual barang yang

diproduksi sendiri atau dibeli dari pihak lain untuk dijual kembali kepada

konsumen secara kredit maupun tunai.

PT. Cempaka Indah Murni adalah salah satu perusahaan dagang yang

bergerak dalam bidang perdagangan bahan otomotif yaitu penjualan cat

mobil.Dalam menjalankan ushanya PT. Cempaka Indah Murni selalu berusaha

untuk mencapai volume penjualan yang semaksimal mungkin.Untuk mencapai hal

tersebut manajemen perusahaan dituntut untuk lebih aktif mengelola kegiatan

50

51

usahanya.Pemgelolaan tersebut tidak terkecuali pengelolaan system penjualan

atau distribusi barang dagangan.Jadi secara umum penjualan pada dasarnya terdiri

dari dua jenis yaitu penjualan tunai dan kredit.

2. Penjualan Tunai

Menurut Narko (2008:71), “Penjualan tunai adalah apabila pembeli sudah

memilih barang yang akan dibeli, pembeli diharuskan membayar ke bagian

kassa.”

Sedangkan menurut Yadiati dan Wahyu (2006:129), “Penjualan tunai

adalah pembeli langsung menyerahkan sejumlah uang tunai yang dicatat oleh

penjual melalui register kas.”

Jadi dapat disimpulkan bahwa penjualan tunai adalah penjualan yang

transaksi pembayaran dan pemindahan hak atas barangnya langsung melalui

register kas atau bagian kassa. Sehingga, tidak perlu ada prosedur pencatatan

piutang pada perusahaan penjual.

Keuntungan dari penjualan tunai bagi perusahaan adalah hasil dari

penjualan tersebut langsung terealisir dalam bentuk kas yang dibutuhkan

perusahaan untuk mempertahankan likuiditasnya sehingga dapat langsung

menambah kas perusahaan.Dengan demikian suatu profit perusahaan dapat

kita hitung dan diketahui.

Pada PT. Cempaka Indah Murni penjualan tunai yang terjadi kepada

customer atau langganan tidak seperti denganm penjualan secara kredit.Hal ini

disebabkan karena berbagai macam faktor seperti harga lebih murah apabila

pembelian secara tunai dan kemampuan para customer atau langganan untuk

52

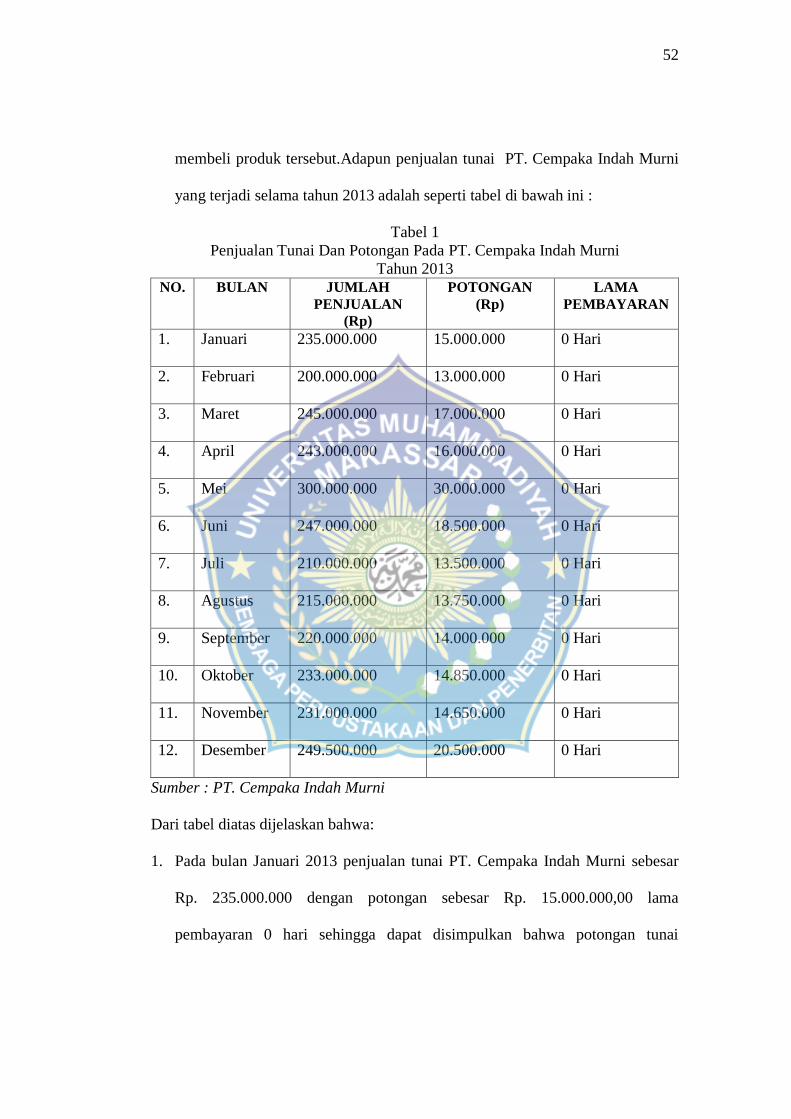

membeli produk tersebut.Adapun penjualan tunai PT. Cempaka Indah Murni

yang terjadi selama tahun 2013 adalah seperti tabel di bawah ini :

Tabel 1

Penjualan Tunai Dan Potongan Pada PT. Cempaka Indah Murni

Tahun 2013 NO. BULAN JUMLAH

PENJUALAN

(Rp)

POTONGAN

(Rp)

LAMA

PEMBAYARAN

1. Januari 235.000.000 15.000.000 0 Hari

2. Februari 200.000.000 13.000.000 0 Hari

3. Maret 245.000.000 17.000.000 0 Hari

4. April 243.000.000 16.000.000 0 Hari

5. Mei 300.000.000 30.000.000 0 Hari

6. Juni 247.000.000 18.500.000 0 Hari

7. Juli 210.000.000 13.500.000 0 Hari

8. Agustus 215.000.000 13.750.000 0 Hari

9. September 220.000.000 14.000.000 0 Hari

10. Oktober 233.000.000 14.850.000 0 Hari

11. November 231.000.000 14.650.000 0 Hari

12. Desember 249.500.000 20.500.000 0 Hari

Sumber : PT. Cempaka Indah Murni

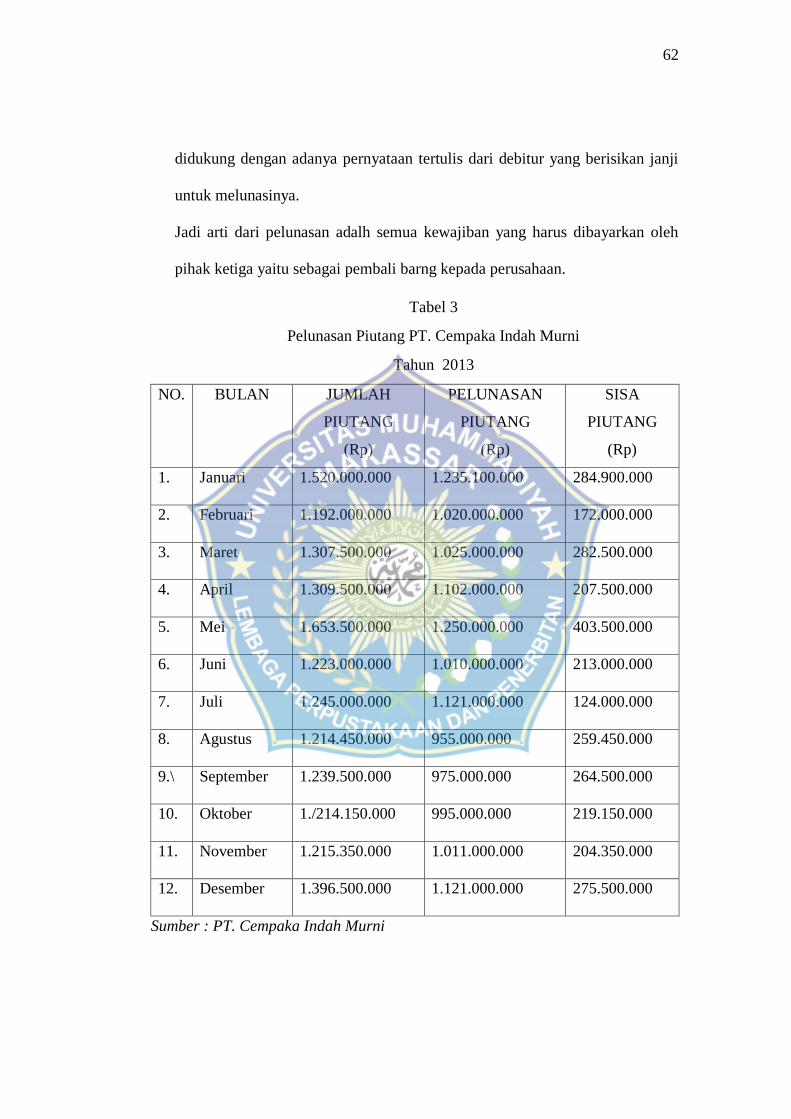

Dari tabel diatas dijelaskan bahwa:

1. Pada bulan Januari 2013 penjualan tunai PT. Cempaka Indah Murni sebesar

Rp. 235.000.000 dengan potongan sebesar Rp. 15.000.000,00 lama

pembayaran 0 hari sehingga dapat disimpulkan bahwa potongan tunai

53

berpengaruh terhadap pelunasan piutang dari langganan kepada PT. Cempaka

Indah Murni.

2. Pada bulan Februari 2013 penjualan tunai PT. Cempaka Indah Murni

mengalami penurunan yaitu sebesar Rp. 200.000.000,00 sehinggaa

berpengaruh juga terhadap potongan tunai sebesar Rp. 13.000.000,00 tetepi

tidak berpengaruh terhadap lama pembayaran yaitu 0 hari.Dengan ini dapat di

tarik kesimpulan bahwa potongan tunai berpengaruh terhadap pelunasan

piutang dari langganan kepada PT. Cempaka Indah Murni.

3. Pada bulan Maret 2013 penjualan tunai mengalami peningkatan sangat pesat

dengan jumlah penjualan mencapai Rp. 245.000.000,00 dengan potongan