pembahasan iv.1 perubahan sak dan standar laporan …thesis.binus.ac.id/doc/bab4/2011-2-00376-ak...

TRANSCRIPT

32

BAB IV

PEMBAHASAN

IV.1 Perubahan SAK dan Standar Laporan Keuangan

Perubahan PSAK 19 revisi 2010 dengan PSAK 19 tahun 2000 dapat dilihat pada

beberapa aspek. Pertama, pada ruang lingkup PSAK No. 19 revisi 2010 kontrak

pemegang polis termasuk aset tak berwujud berbeda dengan PSAK No.19 revisi 2000

dimana kontrak pemegang polis dikecualikan dari ruang lingkup.

Kedua, aset tak berwujud pada PSAK No. 19 revisi 2010 memiliki definisi aset

nonmoneter teridentifikasi tanpa wujud fisik. Pada PSAK No. 19 revisi 2000 aset tak

berwujud memiliki definisi aset non-moneter yang dapat diidentifikasi dan tidak

mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau

menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau tujuan

administratif. Dilihat dalam perbedaannya PSAK terbaru tidak menjelaskan definisi nilai

spesifik berbeda dengan PSAK sebelumnya pengertian nilai spesifik entitas dijelaskan

dengan terperinci sebagai nilai sekarang dari arus kas entitas yang diharapkan timbul

dari meneruskan menggunakan aset dan dari pertukaran aset tersebut pada akhir masa

manfaatnya atau diharapkan muncul saat menetapkan kewajiban.

Ketiga, pengidentifikasian dari aset tak berwujud pada PSAK No. 19 revisi 2010

menyebutkan identifikasi tersebut secara individu atau bersama kontrak terkait lainnya

dan juga aset tak berwujud merupakan aset yang timbul dari kontrak atau hak legal

lainnya terlepas apakah hak tersebut dapat ditransfer atau terpisah dari entitas atau dari

hak dan kewajibannya lainnya. Pada PSAK No. 19 revisi 2000 tidak menyebutkan

33

identifikasi aset tak berwujud secara individu atau secara bersama kontrak terkait yang

lain dan juga tidak terdapat penjelasan mengenai masalah kontrak dan hak legal.

Keempat, perolehan terpisah dari aset tak berwujud pada PSAK No. 19 revisi

2010 dengan contoh biaya yang dapat diatribusikan imbalan kerja karyawan (IAS 19),

biaya untuk menguji, imbalan professional dan contoh biaya yang tidak dapat

diatribusikan biaya untuk memperkenalkan produk atau jasa baru, biaya memindahkan

usaha ke tempat atau ke tingkat konsumen baru, dan biaya administrasi dan overhead

lainnya. Pada PSAK No. 19 revisi 2000 biaya yang dapat diatribusikan yaitu imbalan

profesional dan tidak terdapat contoh biaya yang tidak dapat diatribusikan.

Kelima, pada PSAK No. 19 revisi 2010 terdapat pengakuan biaya pada jumlah

tercatat aset dengan pengecualian biaya-biaya seperti biaya yang ditangguhkan sampai

aset dapat digunakan sesuai keinginan manajemen dan kerugian awal operasi sedangkan

pada PSAK No. 19 revisi 2000 yang tidak termasuk jumlah tercatat aset tak berwujud

adalah selisih antara total pembayaran dengan nilai tunai dalam hal pembayaran

ditangguhkan melebihi periode penjualan kredit normal.

Keenam, aset tak berwujud yang didapatkan dari akuisisi sebagai bagian dari

kombinasi bisnis pada PSAK No. 19 revisi 2010 mencatat harga perolehan pada nilai

wajar pada saat akuisisi. Pihak yang mengakuisisi mengakui aset terpisah dari goodwill

dalam proses penelitian dan pengembangan pemberi aset. Pada PSAK No. 19 revisi

2000 tidak dibahas mengenai akuisisi sebagai bagian dari kombinasi bisnis.

Ketujuh, pada PSAK No. 19 revisi 2010 terdapat teknik untuk mengukur nilai

wajar aset tak berwujud yang didapat dari kombinasi bisnis dengan menerapkan

beberapa gambaran transaksi saat ini ke dalam indikator yang mengarahkan

profitabilitas aset serta mengurangi perkiraan arus kas yang akan datang dari aset. Pada

34

PSAK No.19 revisi 2000 tidak terdapat pembahasan mengenai teknik untuk mengukur

nilai wajar aset tak berwujud yang diperoleh dari kombinasi bisnis.

Kedelapan, terdapat peraturan mengenai aset tak berwujud yang diakuisisi dari

hibah pemerintah pada PSAK No. 19 revisi 2010 yaitu dapat diakui dengan harga

perolehan dengan nilai wajar atau nilai nominal dan pemerintah dapat mengalokasikan

aset tak berwujud kepada entitas sedangkan pada PSAK No. 19 revisi 2000 tidak

terdapat aturan mengenai hibah pemerintah.

Kesembilan, aset tak berwujud yang diperoleh melalui pertukaran dengan pihak

lain dapat diukur dengan nilai wajar dengan pengecualian transaksi yang kurang

mengandung substansi komersial dan nilai wajar aset yang diterima atau diserahkan

tidak dapat diandalkan. Jika aset tak berwujud diperoleh melalui pertukaran dan

memenuhi kedua hal tersebut maka aset tak berwujud diukur dengan jumlah tercatat aset

yang diserahkan berbeda dengan PSAK No. 19 revisi 2000 harga perolehan aset diukur

dengan nilai wajar dari aset yang diterima dan tidak terdapat penjelasan mengenai

pengecualian lainnya.

Kesepuluh, pengukuran setelah pengakuan pada PSAK No. 19 revisi 2010 dapat

dilakukan dengan memilih model biaya atau model revaluasi sesuai dengan perusahaan

tersebut sedangkan pada PSAK No. 19 revisi 2000 entitas hanya dapat menggunakan

model biaya. Model biaya dihitung dengan cara biaya perolehan dari aset tak berwujud

dikurangi dengan akumulasi amortisasi dan akumulasi kerugian penurunan nilai

sedangkan pada model revaluasi menggunakan nilai wajar aset tak berwujud dikurangi

dengan akumulasi amortisasi dan akumulasi kerugian penurunan nilai.

Kesebelas, pada PSAK No. 19 revisi 2010 masa manfaat dari aset tak berwujud

dapat ditentukan oleh entitas apakah aset tak berwujud tersebut memiliki masa manfaat

35

terbatas ataupun tidak terbatas sebaliknya pada PSAK No. 19 revisi 2000 masa manfaat

dari aset tak berwujud pada umumnya tidak melebihi 20 tahun.

Keduabelas, aset tak berwujud yang memiliki masa manfaat tak terbatas tidak

diamortisasi serta terdapat pengujian penurunan nilai aset setiap tahun dan ketika

terdapat indikasi penurunan nilai. Pada PSAK No. 19 revisi 2000 tidak terdapat

ketentuan mengenai hal tersebut baik amortisasi maupun uji penurunan nilai.

Ketigabelas, nilai yang dapat diperoleh kembali tidak diungkapkan pada PSAK

No. 19 revisi 2010 sedangkan pada PSAK No. 19 revisi 2000 terdapat penilaian setiap

tahun untuk aset tak berwujud yang belum digunakan dan juga aset tak berwujud yang

diamortisasi lebih dari 20 tahun.

Terakhir, PSAK No.19 revisi 2010 mengatur masalah penghentian ataupun

pelepasan dari aset tak berwujud ketika keuntungan dari pelepasan tidak diakui sebagai

revenue melainkan diakui sebagai gain atau loss. Pada PSAK No. 19 revisi 2000 tidak

terdapat aturan mengenai hal tersebut.

Dari perubahan-perubahan tersebut yang paling signifikan perubahannya

mengenai masalah masa manfaat dari aset tak berwujud. Pada PSAK No. 19 revisi 2010

umur manfaat dari aset tak berwujud menjadi terbatas atau tidak terbatas. Tidak ada

pembatasan mengenai umur manfaat aset yang paling maksimal adalah 20 tahun. Umur

manfaat aset yang tidak terbatas bukan berarti tidak terhingga. Aset tidak berwujud

dikatakan umur manfaatnya tidak terbatas apabila tidak diketahui batas waktunya pada

saat pengkajian, namun bisa terjadi di masa yang akan datang umurnya menjadi terbatas.

Hal ini bisa disebabkan karena adanya perubahan pada estimasi akuntansi dan juga

adanya indikasi penurunan nilai.

36

Sesuai dengan PSAK No. 19 revisi 2010 par.91 menyatakan bahwa

“Terminologi ‘tidak terbatas’ bukan berarti ‘tidak terhingga’. Umur manfaat aset tak berwujud hanya mencerminkan bahwa tingkat pengeluaran perawatan masa depan yang disyaratkan untuk merawat agar aset dapat berfungsi sesuai dengan standar kinerja yang dinilai pada saat dilakukannya estimasi umur manfaat aset tak berwujud tersebut, serta kemampuan dan maksud entitas untuk mencapai tingkat tersebut. Kesimpulan bahwa umur manfaat aset tak berwujud adalah tidak terbatas tidak bergantung pada rencana pengeluaran masa depan yang lebih dari yang disyaratkan untuk merawat aset pada standar kinerjanya”.

IV.2 Sumber Data

Data yang digunakan di penelitian ini berupa 433 laporan keuangan perusahaan

yang terdaftar di BEI ini didapatkan oleh peneliti dengan mengunduh laporan keuangan

yang telah diaudit pada tahun pembukuan yang berakhir 31 Desember 2011. Sumber

pengunduhan adalah situs resmi dari BEI, pada http://www.idx.co.id. Setelah

mendapatkan seluruh laporan keuangan yang diperlukan, peneliti melakukan penelitian

dengan memfokuskan pada aset tak berwujud pada setiap laporan keuangan beserta

notes to financial statement yang terkait dengan aset tak berwujud.

Laporan keuangan yang akan dianalisis telah dikelompokkan sesuai dengan

bidang usaha dari perusahaan-perusahaan tersebut, seperti yang terdapat pada

Indonesian Capital Market 2011 (telah disebutkan pada III.1.2 Bidang Usaha) hal

tersebut untuk memudahkan peneliti mengetahui dampak penerapan SAK 19 (Revisi

2010) terhadap perusahaan-perusahaan yang terdaftar di BEI (secara umum) dan

terhadap setiap kelompok industri (secara khusus). Analisis tersebut akan dilakukan

setelah perusahaan-perusahaan tersebut diketahui memiliki aset tak berwujud karena

fokus dari penelitian ini merupakan hal tersebut dan hanya perusahaan yang memiliki

aset tak berwujud saja yang akan diteliti.

37

Berikut adalah tabel ringkasan banyaknya perusahaan yang diteliti untuk

penelitian ini dan juga perusahaan yang memiliki aset tak berwujud dalam setiap sub

sektor.

Tabel 4.1 Rekapitulasi Klasifikasi Perusahaan yang Diteliti

Kategori Jumlah

perusahaan

Perusahaan yang memiliki aset tak

berwujud

General

Agriculture, Forestry & Fishing Primary Sectors 13 perusahaan 1 perusahaan

Animal Feed & Husbandry Primary Sectors 6 perusahaan 1 perusahaan

Mining & Mining Services Primary Sectors 27 perusahaan 5 perusahaan

Construction 8 perusahaan 1 perusahaan

Total General Category 54 perusahaan 8 perusahaan Manufacturing

Food & Beverages 17 perusahaan 5 perusahaan

Tobacco Manufacturers 3 perusahaan 0 perusahaan

Textile Mill Products 9 perusahaan 1 perusahaan

Apparel & Other Textile Products 11 perusahaan 2 perusahaan

Lumber & Wood Products 3 perusahaan 0 perusahaan

Paper & Allied Products 8 perusahaan 0 perusahaan

Chemical & Allied Products 8 perusahaan 1 perusahaan

Adhesive 4 perusahaan 1 perusahaan

Plastics & Glass Products 14 perusahaan 4 perusahaan

Cement 3 perusahaan 0 perusahaan

Metal & Allied Products 16 perusahaan 1 perusahaan

Fabricated Metal Products 2 perusahaan 0 perusahaan

Stone, Clay, Glass & Concrete Products 6 perusahaan 0 perusahaan Cables 5 perusahaan 0 perusahaan

Electronic & Office Equipment 5 perusahaan 2 perusahaan

Automotive & Allied Products 17 perusahaan 2 perusahaan

38

Photographic Equipment 3 perusahaan 0 perusahaan

Pharmaceuticals 9 perusahaan 5 perusahaan

Consumer Goods 4 perusahaan 2 perusahaan

Transportation Services 16 perusahaan 4 perusahaan

Telecommunication 8 perusahaan 5 perusahaan

Whole Sale & Retail Trade 29 perusahaan 10 perusahaan

Total Manufacturing Category 200 perusahaan 45 perusahaan Banking, Credits Agencies Other Than Bank, Securities, Insurance & Real Estate

Banking 31 perusahaan 10 perusahaan

Credit Agencies Other than Bank 17 perusahaan 2 perusahaan

Securities 15 perusahaan 2 perusahaan

Insurance 11 perusahaan 3 perusahaan

Real Estate & Property 52 perusahaan 6 perusahaan

Hotel & Travel Services 13 perusahaan 1 perusahaan

Holding & Other Investment Companies 8 perusahaan 1 perusahaan

Others 32 perusahaan 9 perusahaan

Total Banking, Credits Agencies Other Than Bank, Securities, Insurance & Real Estate

179 perusahaan 34 perusahaan

TOTAL PERUSAHAAN 433 perusahaan 87 perusahaan

Jumlah perusahaan yang terdapat di Bursa Efek Indonesia sebanyak 443

perusahaan, namun sepuluh perusahaan belum melaporkan laporan keuangannya baik di

website bursa efek ataupun di website masing-masing perusahaan sampai dengan

tanggal 15 Juni 2012, perusahaan tersebut adalah:

1. Berlian Laju Tanker Tbk (BLTA)

2. Buana Listya Tama Tbk (BULL)

3. Davomas Abadi Tbk (DAVO)

4. Elnusa Tbk (ELSA)

5. Sumi Indo Kabel Tbk (IKBI)

6. Mitra International Resources Tbk (MIRA)

39

7. Sorini Agro Asia Corporindo (SOBI)

8. Renuka Coalindo (SQMI)

9. Star Petrochem (STAR)

10. Truba Alam Manunggal Engineering (TRUB)

Penulis belum mendapatkan sepuluh laporan keuangan yang diaudit tersebut baik

di website Bursa Efek Indonesia ataupun di website masing-masing perusahaan tersebut

sementara itu salah satu perusahaan yang belum melaporkan laporan keuangannya yaitu

PT Berlian Laju Tanker Tbk dilakukan penghentian perdagangan efek mulai tanggal 25

Januari 2011 sehingga tidak bisa mengikuti perdagangan efek sesi I hingga ada

pengumuman lebih lanjut.

Penulis melakukan penilaian terhadap kualitas dari notes to financial statement

untuk mengetahui nilai dari laporan keuangan perusahaan yang memiliki aset tak

berwujud di dalam perusahaan sesuai dengan poin-poin sebagai berikut:

1. Adanya ayat khusus pada notes to financial statment yang mengungkapkan

bahwa perusahaan telah menyajikan dan mengungkapkan aset tak berwujud

sesuai dengan SAK 19. (PSAK No.19 revisi 2010 paragraf 119)

2. Adanya pengungkapan kebijakan akuntansi yang digunakan oleh perusahaan

tersebut pada aset tak berwujud. (PSAK No. 19 revisi 2010 paragraf 122)

3. Adanya pengungkapan mengenai umur manfaat dari aset tak berwujud, terbatas

atau tidak terbatas. (PSAK No. 19 revisi 2010 paragraf 119a)

4. Adanya pengungkapan dampak dari revisi SAK 19 baik pengungkapan dalam

bentuk nominal ataupun dalam bentuk kalimat.

40

5. Adanya pengungkapan mengenai SAK terkait lainnya dengan aset tak berwujud,

baik secara terpisah atau tidak seperti mengenai penurunan nilai dan aset tidak

lancar yang dimiliki untuk dijual. (PSAK No. 19 revisi 2010 paragraf 119e)

Berdasarkan kriteria-kriteria di atas, maka bobot penilaian terhadap laporan

keuangan perusahaan-perusahaan yang terdaftar di BEI terbagi atas skala:

0: tidak memenuhi semua syarat tersebut di atas

1: hanya memenuhi salah satu syarat yang ada di atas

2: memenuhi dua butir syarat yang disebutkan di atas

3: terdapat tiga butir syarat yang dipenuhi dari poin-poin di atas

4: memenuhi empat butir poin di atas

5: memenuhi keseluruhan poin yang disebutkan di atas

Setiap perusahaan yang mengungkapkan satu kriteria yang diberikan akan diberikan

nilai ‘1’ dan perusahaan yang tidak mengungkapkan salah satu kriteria akan diberi nilai

‘0’.

Hasil dari penelitian ini dihitung sesuai dengan jumlah kriteria yang dimiliki oleh

setiap perusahaan lalu ditambahkan dengan nilai perusahaan yang berada dalam sektor

yang sama sehingga hasil dari penghitungan nilai laporan keuangan akan didapatkan per

sektor.

Kriteria ini dibuat berdasarkan adanya revisi SAK 19 dan juga sesuai dengan

standar pengungkapan aset tak berwujud, PSAK No. 19 yang secara umum di dalamnya

terdapat ayat-ayat khusus mengenai pengungkapan yang harus diungkapkan oleh

perusahaan diantaranya mengenai umur manfaat aset, penurunan nilai yang harus

diungkapkan yang berkaitan dengan SAK 48.

41

Sebagai penelitian lanjutan, peneliti juga akan mendata implementasi SAK 48

mengenai ‘penurunan nilai aset’ pada perusahaan yang juga erat kaitannya dengan SAK

No. 19 mengenai aset tak berwujud. Perhitungan rasio aset tak berwujud terhadap nilai

total keseluruhan aset juga dilakukan untuk mengukur seberapa besar hubungan antara

aset tak berwujud terhadap pencatatan aset dalam laporan keuangan perusahaan tersebut.

Peneliti juga akan menganalisa aset tak berwujud di dalam laporan keuangan perusahaan

baik masalah penyajian ataupun pengungkapannya dan juga kaitannya terhadap

goodwill.

IV.3 Hasil Penelitian

Beberapa sektor yang terdapat di Bursa Efek Indonesia tidak memiliki aset tak

berwujud diantaranya:

1. Tobacco Manufacturers

2. Lumber & Wood Products

3. Paper & Allied Products

4. Cement

5. Fabricated Metal Products

6. Stone, Clay, Glass & Concrete Products

7. Cables

8. Photographic Equipment

Dari 433 perusahaan yang dianalisis terdapat 87 perusahaan yang memiliki aset

tak berwujud pada tahun buku 2011. Selain dari 87 perusahaan tersebut terdapat lima

perusahaan yang mengungkapkan bahwa mereka memiliki aset tak berwujud pada tahun

42

2010 namun pada tahun 2011 aset tak berwujud tersebut telah habis masa manfaatnya.

Kelima perusahaan tersebut yaitu:

a. Japfa Comfeed Indonesia

b. Multi Bintang Indonesia

c. Leyand International

d. Metrodata Electronics

e. Sat Nusapersada

Kelima perusahaan tersebut telah dikecualikan dari sampel penelitian karena sudah

tidak lagi memiliki aset tak berwujud yang dapat diperhitungkan pada tahun 2011.

Berdasarkan langkah-langkah penelitian yang disebutkan sebelumnya dan

pendataan laporan keuangan yang telah disebutkan diatas, hasil penelitian yang

didapatkan oleh peneliti adalah sebagai berikut:

43

Tabel 4.2 Rekapitulasi Hasil Penilaian Laporan Keuangan Perusahaan

Bidang

Jumlah perusahaan yang memiliki aset tak

berwujud Ayat Awal

Penyebutan SAK

Umur Manfaat

Pengungkapan Dampak

Ayat-Ayat Terkait Lain

General Agriculture, Forestry & Fishing Primary Sectors 1 1 0 0 0 0

Animal Feed & Husbandry Primary Sectors 1 1 1 1 0 0

Mining & Mining Services Primary Sectors 5 4 4 3 0 0

Constructions 1 0 0 1 0 0

Manufacturing Food & Beverages 5 3 5 5 0 0

Textile Mill Products 1 1 1 1 0 0

Apparel & Other Textile Products 2 2 1 1 0 0 Chemical & Allied Product 1 0 1 1 0 0

Adhesive 1 1 1 1 0 0

Plastics & Glass Products 4 4 1 1 0 1

Metal & Allied Products 1 1 1 1 0 0 Electronic & Office Equipment 2 2 2 2 1 0

Automotive & Allied Products 2 2 1 1 0 0

Pharmaceuticals 5 3 5 5 0 1

Consumer Goods 2 2 2 2 1 0

Transportation Services 4 4 3 3 0 0

Telecommunication 5 4 4 4 0 0

Whole Sale & Retail Trade 10 6 5 4 1 0

44

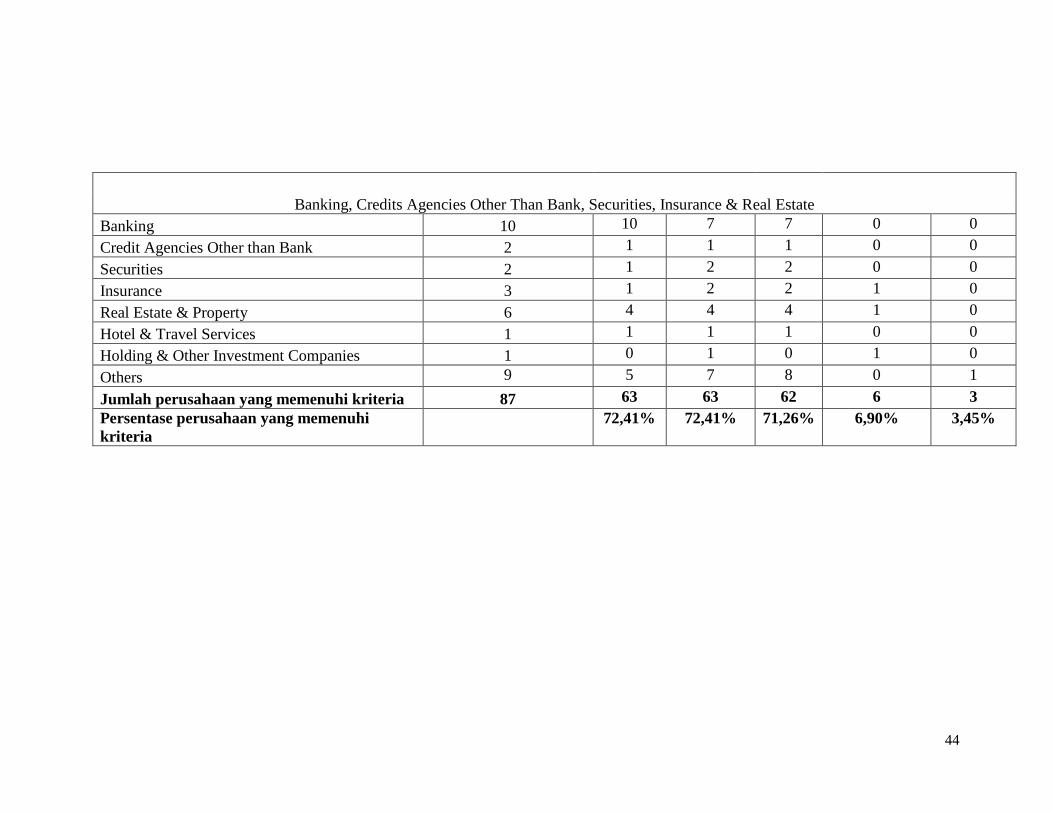

Banking, Credits Agencies Other Than Bank, Securities, Insurance & Real Estate Banking 10 10 7 7 0 0

Credit Agencies Other than Bank 2 1 1 1 0 0

Securities 2 1 2 2 0 0

Insurance 3 1 2 2 1 0

Real Estate & Property 6 4 4 4 1 0

Hotel & Travel Services 1 1 1 1 0 0

Holding & Other Investment Companies 1 0 1 0 1 0

Others 9 5 7 8 0 1

Jumlah perusahaan yang memenuhi kriteria 87 63 63 62 6 3 Persentase perusahaan yang memenuhi kriteria

72,41% 72,41% 71,26% 6,90% 3,45%

45

Pada tabel 4.2 disajikan daftar perusahaan sesuai dengan sektornya dengan

jumlah perusahaan yang memenuhi kriteria yang telah ditentukan oleh peneliti. Pada

akhir bagian tabel dapat dilihat jumlah keseluruhan perusahaan yang memenuhi kriteria

tersebut beserta dengan persentase dari perusahaan yang telah memenuhi kriteria

tersebut dan dibandingkan dengan jumlah perusahaan yang dijadikan objek penelitian.

Berdasarkan tabel tersebut, peneliti menemukan bahwa penerapan dari SAK 19

belum diterapkan secara baik dan menyeluruh pada perusahaan yang tercatat di BEI. Hal

ini terlihat pada nilai persentase pengungkapan pada notes to financial statement yang

rata-ratanya cukup rendah walaupun banyak perusahaan telah mengungkapkan ayat

khusus yang berisi perubahan PSAK dan kebijakan akuntansi terhadap aset tak

berwujud. Namun, terdapat juga beberapa perusahaan yang belum memenuhi kriteria

tersebut. Sedangkan persentase terkecil terdapat pada pengungkapan dampak dari

adanya revisi SAK 19 dan SAK lain yang terkait dengan aset tak berwujud.

Dari lima kriteria pengungkapan aset tak berwujud pada laporan keuangan,

diketahui bahwa jumlah perusahaan yang memenuhi empat kriteria adalah tiga

perusahaan atau 3,45% dari total perusahaan yang memiliki aset tak berwujud, empat

puluh tujuh perusahaan atau 54,02% memenuhi tiga kriteria, lima belas perusahaan atau

17,24% memenuhi dua kriteria dan lima belas perusahaan atau sebesar 17,24%

memenuhi satu kriteria. Sedangkan sisanya sebanyak tujuh perusahaan atau sebesar

8,04% tidak memenuhi kriteria sama sekali. Berdasarkan hasil penelitian bahwa diantara

87 perusahaan yang memiliki aset tak berwujud tidak ada yang memenuhi keseluruhan

kriteria yang telah dibuat maka dapat disimpulkan bahwa penerapan dari SAK 19 belum

dapat diimplementasikan secara baik dan benar dalam suatu perusahaan.

46

Dari kelima kriteria tersebut, terdapat dua kriteria yaitu pengungkapan dampak

dan ayat-ayat terkait lainya, dengan persentase yang sangat kecil. Hal tersebut

menunjukkan bahwa perusahaan tidak mengimplementasikan PSAK No. 19 secara

keseluruhan. Pembahasan kriteria yang dihubungkan dengan perusahaan sebagai berikut:

1. Kriteria pertama yaitu ayat khusus pada notes to financial statment yang

mengungkapkan bahwa perusahaan telah menyajikan dan mengungkapkan aset

tak berwujud sesuai dengan SAK 19 telah diterapkan oleh sebagian besar

perusahaan yang ada di bursa efek dengan persentase sebesar 72,41% memiliki

jumlah perusahaan sebanyak 63 perusahaan. Sebanyak 24 perusahaan belum

menerapkan pengungkapan ini. Pengungkapan ini bersifat informasi apakah

suatu PSAK tersebut sudah diterapkan dan dijalankan oleh perusahaan tersebut

atau belum. Setelah dianalisa tidak hanya PSAK 19 saja yang tidak diungkapkan

namun juga PSAK lainnya yang baru saja direvisi dan seharusnya diungkapkan

untuk diketahui masalah pengimplementasian di dalam perusahaan. Yang

teridentifikasi paling signifikan memiliki pengungkapan yang baik dalam kriteria

ini yaitu sektor Banking. Sektor ini telah menerapkan kriteria ini pada semua

perusahaan yang diteliti yaitu sebanyak 10 perusahaan dalam sektor ini telah

memenuhi kriteria ini.

2. Kriteria selanjutnya mengenai pengungkapan kebijakan akuntansi yang

digunakan oleh perusahaan tersebut pada aset tak berwujud. Kriteria ini

seharusnya diungkapkan untuk mengetahui jenis dan masa manfaat dari aset tak

berwujud yang dimiliki oleh suatu perusahaan walaupun pada saat tertentu

perusahaan tersebut tidak memiliki aset tak berwujud. Kebijakan mengenai hal

47

tersebut bisa diungkapkan sehingga bisa memudahkan pembaca laporan

keuangan dalam menganalisa hal-hal yang berkaitan dengan aset tak berwujud.

Sama dengan kriteria pertama, kriteria ini memiliki persentase sebesar 72,41%

sebanyak 63 perusahaan telah mengungkapkan kebijakan akuntansi yang

berhubungan dengan aset tak berwujud dalam perusahaan. Perusahaan yang tidak

mengungkapkan kebijakan ini yaitu sebesar 24 perusahaan. Tidak ada sub sektor

yang signifikan dalam pengungkapan ini karena memiliki jumlah yang sebanding

antara yang mengungkapkan kebijakan dengan yang tidak mengungkapkan

dalam suatu sektor.

3. Kriteria ketiga mengenai umur manfaat dari aset tak berwujud, terbatas atau

tidak terbatas. Kriteria ini dapat dilihat dari pengungkapan kebijakan akuntansi

yang dilakukan oleh perusahaan karena pada pengungkapan kebijakan akuntansi

juga biasanya diungkapkan mengenai jenis dan umur manfaat dari aset tak

berwujud tersebut namun, beberapa perusahaan juga mengungkapkan mengenai

umur manfaat di notes to financial statement yang langsung berhubungan dengan

aset tak berwujud. Umur manfaat berguna bagi perusahaan untuk menentukan

aset tak berwujud perlu diamortisasi atau tidak karena aset tak berwujud yang

memiliki masa manfaat yang tidak terbatas tidak lagi diamortisasi sesuai dengan

kebijakan baru pada PSAK No. 19 revisi 2010. Perusahaan yang telah

mengungkapkan umur manfaat dari aset tak berwujud yang dimiliki oleh

perusahaan cukup banyak yaitu 62 perusahaan dari 87 perusahaan yang dianalisis

atau sebesar 71,26%.

48

4. Kriteria selanjutnya yaitu pengungkapan dampak dari revisi SAK 19 baik

pengungkapan dalam bentuk nominal ataupun dalam bentuk kalimat. Persentase

dari kriteria ini sangat kecil hanya sebesar 6,90% atau sebanyak enam

perusahaan yang hanya mengungkapkan dampak dari revisi PSAK No.19.

Dampak yang diungkapkan biasanya mengenai perubahan yang signifikan yang

terjadi pada revisi tersebut dan penerapannya di dalam perusahaan. Perusahaan

yang memiliki kriteria ini diantaranya:

a. Multipolar

b. Unilever Indonesia

c. Wicaksono Overseas International

d. Lippo General Insurance

e. Indonesian Paradise Property

f. ABM Investama

Keenam perusahaan tersebut mengungkapkan perubahan yang terjadi dari PSAK

No. 19 revisi 2000 ke PSAK No. 19 revisi 2010 dengan menekankan pada

signifikansi perubahan tersebut dan dampaknya terhadap aset tak berwujud yang

ada di perusahaan tersebut.

5. Kriteria terakhir mengenai SAK terkait lainnya dengan aset tak berwujud, baik

secara terpisah atau tidak seperti mengenai penurunan nilai dan aset tidak lancar

yang dimiliki untuk dijual. Hanya sedikit perusahaan yang mengungkapkan

kaitan aset tak berwujud dengan item lainnya yang terhubung dengan SAK

spesifik. Beberapa perusahaan bahkan tidak mengungkapkan adanya impairment

atau tidak di perusahaan tersebut sesuai dengan SAK 48 (Penurunan Nilai Aset).

49

Beberapa perusahaan yang memenuhi kriteria ini hanya mengaitkan aset tak

berwujud dengan penurunan nilai sesuai dengan SAK 48 selebihnya tidak ada

yang mengaitkan dengan SAK lain. Perusahaan yang memenuhi kriteria ini dan

mengaitkan dengan SAK 48 yaitu:

a. Indopoly Swakarsa Industry

b. Kalbe Farma

c. Jasuindo Tiga Perkasa

Kriteria ini memiliki jumlah yang sangat kecil dengan persentase 3,45% dari 87

perusahaan hanya tiga perusahaan yang mengungkapkan mengenai SAK terkait

lainnya. Walaupun banyak hal yang terkait dengan aset tak berwujud namun

secara keseluruhan perusahaan tidak mengungkapkan SAK terkait lainnya.

IV.4 Uji Korelasi

Uji korelasi atau hubungan dilakukan untuk mengetahui seberapa besar

hubungan antara nilai dari laporan keuangan dengan persentase aset tak berwujud

terhadap total aset. Nilai dari laporan keuangan didapatkan dari hasil penelitian

sebelumnya pada tabel 4.2 dan persentase aset tak berwujud terhadap laporan keuangan

disajikan sesuai dengan sektornya.

50

Tabel 4.3 Perbandingan Nilai Rata-Rata Laporan Keuangan Terhadap

Rasio Aset Tak Berwujud Berbanding Total Aset

(disusun berdasarkan nilai laporan keuangan)

Bidang Usaha Nilai

Laporan Keuangan

Presentase Aset Tak Berwujud Terhadap Total Aset

Electronic & Office Equipment 3.50 1.16% Consumer Goods 3.50 5.15% Animal Feed & Husbandry Primary Sectors 3.00 1.31% Textile Mill Products 3.00 0.67% Adhesive 3.00 0.58% Metal & Allied Products 3.00 0.15% Hotel & Travel Services 3.00 0.19% Pharmaceuticals 2.80 0.62% Food & Beverages 2.60 5.28% Securities 2.50 0.46% Telecommunication 2.40 1.41% Banking 2.40 0.20% Transportation Services 2.33 0.22% Others 2.33 0.57% Mining & Mining Services Primary Sectors 2.20 2.13% Real Estate & Property 2.17 0.10% Apparel & Other Textile Products 2.00 0.07% Chemical & Allied Products 2.00 0.21% Automotive & Allied Products 2.00 0.38% Insurance 2.00 0.30% Holding & Other Investment Companies 2.00 0.06% Whole Sale & Retail Trade 1.60 0.65% Plastics & Glass Products 1.50 0.45% Credit Agencies Other than Bank 1.50 0.15% Agriculture, Forestry & Fishing Primary Sectors 1.00 1.46% Constructions 1.00 0.07% Tobacco Manufacturers - - Lumber & Wood Products - - Paper & Allied Products - -

51

Cement - -

Fabricated Metal Products - - Stone, Clay, Glass & Concrete Products - - Cables - - Photographic Equipment - -

Tabel 4.3 digunakan untuk menghitung korelasi atau hubungan antara nilai

laporan keuangan dengan presentase total aset tak berwujud terhadap total aset. Korelasi

merupakan suatu teknik statistik yang digunakan untuk mencari hubungan antara dua

atau lebih variabel. Korelasi yang akan digunakan disini merupakan koefisien korelasi

Pearson (Pearson’s product moment coefficient). Korelasi ini merupakan analisis untuk

mengukur keeratan hubungan antara dua variabel yang mempunyai distribusi data

normal. Dengan asumsi yaitu data yang digunakan merupakan data normal, variabel

yang dihubungkan memiliki subjek yang sama, dan variabel memiliki skala interval

ataupun rasio. Menurut Indriantoro dan Supomo (2002:99) skala interval merupakan

skala pengukuran yang menyatakan kategori, peringkat dan jarak construct yang diukur

sedangkan skala rasio merupakan skala pengukuran yang menunjukkan kategori,

peringkat, jarak dan perbandingan construct yang diukur. Skala rasio menggunakan nilai

absolut, sehingga memperbaiki kelemahan skala interval yang menggunakan nilai relatif.

Berdasarkan hal tersebut maka penelitian ini menggunakan rumus korelasi

Pearson,

( )( )( )( ) ( )( )2222

iiii

iiiixy

yynxxn

yxyxnr

−∑−∑

∑∑−∑=

52

Dimana

x = rasio total aset tak berwujud terhadap total aset perusahaan

y = nilai laporan keuangan atau kualitas laporan keuangan perusahaan

r = besarnya koefisien korelasi

n = banyaknya data yang digunakan

Data diuji kenormalannya dengan menggunakan tes Kolmogorov Smirnov.

Berdasarkan Priyatno (2012:147) uji Kolmogorov Smirnov digunakan untuk mengetahui

distribusi data, apakah data tersebut termasuk distribusi normal, poisson, uniform, atau

exponential. Jika signifikansi lebih dari 0,05 maka residual berdistribusi normal. Setelah

diuji kenormalan dari data kemudian dihitung korelasi antara nilai laporan keuangan

dengan persentase aset tak berwujud terhadap total aset. Hasil pengujian yang diperoleh

adalah sebagai berikut:

NPar Tests

One-Sample Kolmogorov-Smirnov Test

Nilai_Laporan_

Keuangan

Total_Aset_Tak

_Berwujud_Ter

hadap_Total_As

et

N 26 26

Normal Parametersa,b Mean 2.3204 .009231

Std. Deviation .67373 .0136774

Most Extreme Differences

Absolute .125 .304

Positive .080 .304

Negative -.125 -.264

Kolmogorov-Smirnov Z .637 1.551

Asymp. Sig. (2-tailed) .812 .016

a. Test distribution is Normal.

b. Calculated from data.

53

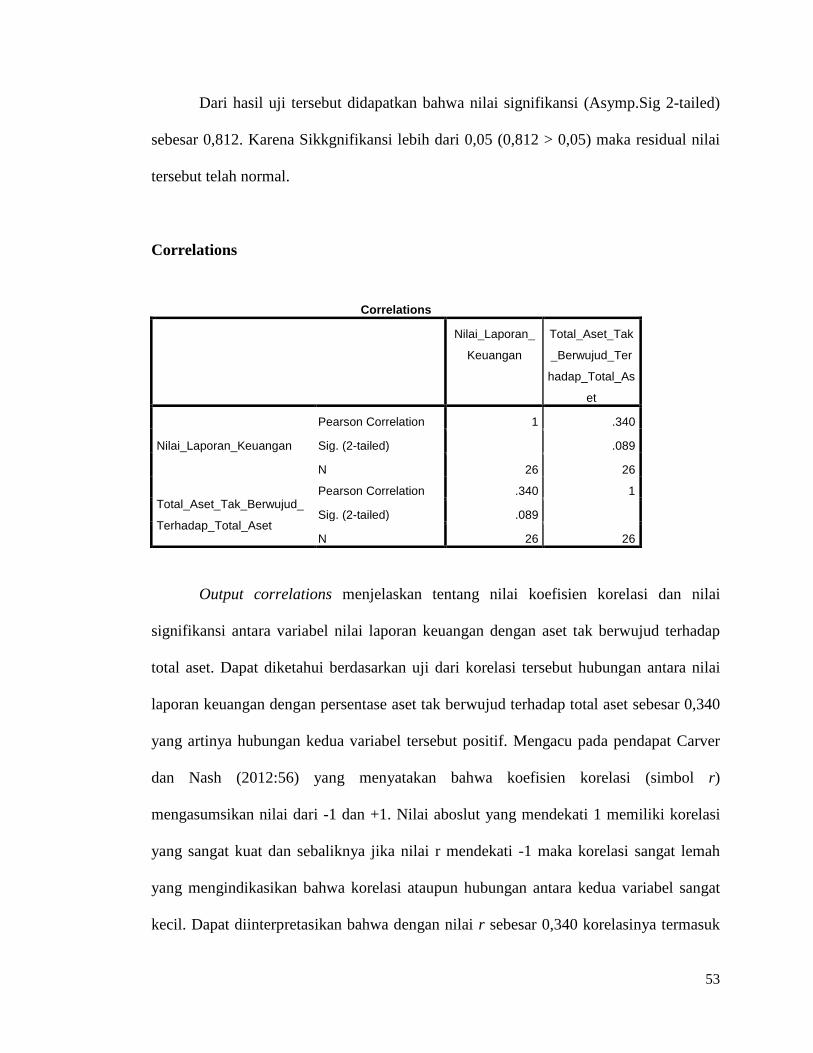

Dari hasil uji tersebut didapatkan bahwa nilai signifikansi (Asymp.Sig 2-tailed)

sebesar 0,812. Karena Sikkgnifikansi lebih dari 0,05 (0,812 > 0,05) maka residual nilai

tersebut telah normal.

Correlations

Correlations

Nilai_Laporan_

Keuangan

Total_Aset_Tak

_Berwujud_Ter

hadap_Total_As

et

Nilai_Laporan_Keuangan

Pearson Correlation 1 .340

Sig. (2-tailed) .089

N 26 26

Total_Aset_Tak_Berwujud_

Terhadap_Total_Aset

Pearson Correlation .340 1

Sig. (2-tailed) .089

N 26 26

Output correlations menjelaskan tentang nilai koefisien korelasi dan nilai

signifikansi antara variabel nilai laporan keuangan dengan aset tak berwujud terhadap

total aset. Dapat diketahui berdasarkan uji dari korelasi tersebut hubungan antara nilai

laporan keuangan dengan persentase aset tak berwujud terhadap total aset sebesar 0,340

yang artinya hubungan kedua variabel tersebut positif. Mengacu pada pendapat Carver

dan Nash (2012:56) yang menyatakan bahwa koefisien korelasi (simbol r)

mengasumsikan nilai dari -1 dan +1. Nilai aboslut yang mendekati 1 memiliki korelasi

yang sangat kuat dan sebaliknya jika nilai r mendekati -1 maka korelasi sangat lemah

yang mengindikasikan bahwa korelasi ataupun hubungan antara kedua variabel sangat

kecil. Dapat diinterpretasikan bahwa dengan nilai r sebesar 0,340 korelasinya termasuk

54

rendah. Kesimpulannya bahwa tidak ada hubungan yang kuat antara aset tak berwujud

dengan kualitas laporan keuangan perusahaan walaupun berbanding lurus tetapi nilai

hubungannya sangat kecil.

IV.5 Analisa Penyajian Aset Tak Berwujud Dalam Laporan Keuangan

IV.5.1 Pengungkapan Jenis Aset Tak Berwujud

Jenis dari aset tak berwujud yang ada di laporan keuangan seharusnya

diungkapkan sesuai dengan yang tertera di PSAK No. 19 baik dalam kelompok

besar ataupun kelompok kecil dan bisa memberi informasi yang relevan bagi

pembaca laporan keuangan. Dari 87 perusahaan yang memiliki aset tak berwujud

sebanyak tujuh perusahaan atau 8,04% tidak mengungkapkan jenis dari aset tak

berwujud yang dimiliki oleh perusahaan tersebut. Perusahaan tersebut juga tidak

mengungkapkan jenisnya pada catatan di dalam laporan keuangan yang berkaitan

langsung dengan aset tak berwujud.

IV.5.2 Hubungan Kualitas Laporan Keuangan dengan Auditor

Laporan keuangan yang telah di audit memiliki kualitas yang lebih baik

dibandingkan sebelum di audit, namun pada kenyatannya dilihat dari sisi

pengungkapan aset tak berwujud masih banyak yang belum sesuai dengan

standar yang seharusnya. Bahkan dari lima kriteria yang diberikan untuk

menentukan kualitas tidak ada satupun yang memiliki nilai lima atau sempurna

dalam pengungkapan laporan keuangan. Laporan keuangan yang memiliki

kualitas nilai hanya satu berjumlah 15 perusahaan dengan persentase 17,24%

yang menunjukkan bahwa masih banyak laporan keuangan yang belum

55

memenuhi standar. 37 dari 87 atau 42,53% laporan keuangan yang memiliki aset

tak berwujud di audit oleh Kantor Akuntan Publik empat besar yaitu

Pricewaterhouse Cooper (PwC), Ernst and Young, Deloitte, dan KPMG.

Pricewaterhouse Cooper mengaudit sebanyak delapan perusahaan dengan rata-

rata memenuhi tiga kriteria yang diajukan yang artinya perusahaan tersebut telah

mengungkapkan dengan cukup baik laporan keuangannya dari sisi aset tak

berwujud dan PwC sebagai auditor juga memberikan opini wajar untuk ke

delapan perusahaan tersebut. Ernst & Young mengaudit lima belas perusahaan

atau 17,24% dari 87 perusahaan yang memiliki aset tak berwujud. Laporan yang

diaudit oleh Kantor akuntan ini paling panyak memenuhi dua kriteria dari lima

kriteria yang diberikan. Hal ini menunjukkan bahwa bagi KAP besar pun kualitas

laporan keuangan bisa memiliki presentase yang sangat rendah. KPMG dan

Deloitte melakukan audit pada masing-masing tujuh perusahaan dengan

persentase masing-masing sebesar 8,04%. Kualitas laporan keuangan yang

diaudit oleh dua Kantor akuntan ini memenuhi rata-rata tiga kriteria dari lima

kriteria yang diberikan. Nilai ini sama dengan rata-rata kualitas laporan keuangan

yang diaudit oleh PwC. 87 laporan keuangan ini diberikan opini wajar oleh para

auditor termasuk perusahaan yang diaudit oleh emapat KAP besar namun,

kualitas laporan keuangan yang diaudit belum benar-benar sesuai dengan standar

yang berlaku.

IV.5.3 Penurunan Nilai Aset Tak Berwujud

Dari 87 perusahaan yang memiliki aset tak berwujud, 10 perusahaan

mengungkapkan dalam laporan keuangan mereka bahwa dilakukan pengujian

56

penurunan nilai namun, tidak terdapat penurunan nilai pada aset tak berwujud di

perusahaan. Sebanyak 77 perusahaan tidak mengungkapkan masalah penurunan

nilai dalam perusahaan sehingga tidak bisa diketahui tidak tercantumnya

pengungkapan penurunan nilai karena tidak ada indikasi penurunan nilai

sehingga tidak ada pengujian atau pengujian dilakukan namun tidak terdapat

penurunan nilai yang terjadi pada aset tak berwujud di perusahaan.

IV.5.4 Aset Tak Berwujud dengan Goodwill

Dalam 87 perusahaan yang diteliti masih banyak perusahaan yang

menggabungkan aset tak berwujud dengan goodwill yang berasal dari kombinasi

bisnis atau akuisisi perusahaan. Pada PSAK No. 19 revisi 2010 disebutkan

bahwa kriteria keteridentifikasian dari aset tak berwujud harus bisa dibedakan

secara jelas dengan muhibah (goodwill), tercatat tujuh perusahaan dari 87

perusahaan yang mengungkapkan aset tak berwujud yang di dalamnya terdapat

goodwill dari akuisisi perusahaan lain. Sehingga banyak pengungkapan

penurunan nilai di dalam catatan atas aset tak berwujud yang mengungkapkan

penurunan nilai dari goodwill bukan penurunan nilai dari aset tak berwujud.

Penghitungan yang terdapat pada penelitian ini yaitu penghitungan rasio total

aset tak berwujud terhadap total aset mengecualikan goodwill di dalam

perhitungan sehingga nilai dari aset tak berwujud tidak termasuk dengan

goodwill.

57

IV.6 Rekomendasi Bagi Pihak yang Berkepentingan

Laporan keuangan merupakan suatu tempat informasi dimana para pemegang

kepentingan bisa mengetahui data-data penting yang berhubungan dengan perusahaan

dan dapat mengambil kesimpulan dari data-data yang ada di dalam laporan tersebut.

Laporan keuangan juga sebagai tolak ukur dari kinerja perusahaan seberapa patuhnya

perusahaan menjalankan kinerja dan mencapai target yang diharapkan. Pemegang

kepentingan perusahaan yaitu para investor, manajemen,pemerintah bahkan masyarakat

umum dapat mengetahui hal yang diungkapkan oleh perusahaan dalam laporan

keuangan. Maka berdasar hal tersebut perusahaan harus menyajikan laporan keuangan

yang sesuai dengan standar dan kebijakan yang terbaru sejalan dengan adanya isu-isu

terbaru yang berkaitan dengan penyusunan laporan keuangan.

Bagi manajemen, laporan keuangan memiliki arti seperti laporan kinerja yang

harus bisa dipertanggung jawabkan karena pada laporan tersebut terdapat informasi

mengenai kegiatan dan kinerja perusahaan yang sudah dilakukan. Laporan keuangan

disusun dengan netral, relevan, dan transparan sehingga perusahaan di sisi pihak lain

bisa mendapatkan respon yang positif jika memang kinerja perusahaan sesuai dengan

yang diharapkan oleh semua pihak. Dengan laporan yang sesuai dengan standar yang

berlaku dan pengungkapannya dalam segala sisi terlihat jelas dan baik otomatis bagi

perusahaan terbuka hal tersebut menjadi keuntungan karena kemungkinan banyak

investor yang akan menanamkan modalnya di perusahaan tersebut. Maka dari itu sangat

penting bagi perusahaan untuk mengungkapkan laporan keuangannya sesuai dengan

standar yang berlaku dan juga standar yang terbaru sehingga tidak ada ketidaksesuaian

yang terjadi dalam pengungkapan. Diharapkan manajemen sebagai bagian internal

perusahaan memisahkan penyajian dan pengungkapan aset tak berwujud dengan

58

goodwill yang timbul dari penggabungan usaha yang berbentuk akuisisi sehingga baik

perhitungan ataupun analisanya dapat dipisahkan dengan menerapkan standar yang

berbeda dari kedua item tersebut dan membuat tidak terjadi kesalahan interpretasi dari

laporan keuangan karena adanya penggabungan dua item yang seharusnya terpisah.

Aset tak berwujud termasuk aset yang nilainya kecil dan tidak signifikan di

beberapa perusahaan sehingga pengungkapannya dilakukan tidak sesuai dengan standar

yang berlaku namun di perusahaan lainnya aset tak berwujud sangat menunjang bagi

kinerja perusahaan tersebut karena beberapa perusahaan sangat mengandalkan aset tak

berwujud dalam kegiatan operasional perusahaan. Dengan demikian, diharapkan

nantinya perusahaan baik yang memiliki aset tak berwujud yang sangat mendukung

kinerja perusahaan maupun yang tidak memiliki hubungan terlalu erat dengan efektifitas

perusahaan dapat menerapkan standar pengungkapan laporan keuangan yang terkait

dengan aset tak berwujud secara lengkap, jelas, dan benar sesuai dengan standar yang

berlaku.

Pemegang kepentingan seperti investor juga sangat bergantung pada laporan

keuangan. Jika laporan keuangan dari perusahaan tidak mengungkapkan item-item aset

tak berwujud sesuai standar akuntansi yang berlaku maka para investor akan kesulitan

untuk mengambil kesimpulan dari kinerja perusahaan tersebut. Jadi, jika laporan

keuangan dimana para investor menanam dananya belum mengimplementasikan standar

yang sesuai para investor akan kesulitan bahkan tidak bisa mengambil keputusan yang

sesuai karena keputusan mereka salah satunya berdasarkan informasi pada laporan

keuangan.

Bagi IAI sebagai pihak yang bertanggung jawab dalam mengeluarkan standar

pelaporan keuangan sebaiknya diadakan sosialisasi ataupun workshop mengenai standar

59

baru ataupun kebijakan baru dan juga mengemukakan dampak dari revisi tersebut

terhadap laporan keuangan sehingga perusahaan juga lebih bisa memahami kebijakan-

kebijakan baru tersebut yang nantinya bisa diimplementasikan ke dalam laporan

keuangan perusahaan. IAI sebagai lembaga besar juga dapat memberikan simulasi

ataupun membuat perangkat lunak yang memungkinkan adanya contoh pembuatan

laporan keuangan sesuai dengan standar yang terbaru untuk memudahkan perusahaan

dalam membuat laporan keuangan sehingga tidak ada salah penafsiran atas suatu

kebijakan yang baru.