pemasan ii (13) analisis kinerja pemasaran

DESCRIPTION

pemasaranTRANSCRIPT

Analisis Kinerja Pemasaran

Fandy Tjiptono

1

POKOK BAHASANPendahuluan

Analisis Profitabilitas

Analisis Produktivitas

Marketing Metrics

2

1. PENDAHULUANBerbagai kalangan, baik praktisi maupun

akademisi , kerap melontarkan kritik bahwa pemasaran dianggap telah mencapai titik overspent dan undelivered, dikarenakan sulitnya mengukur efektivitas dan efisiensi setiap aktivitas, keputusan atau program pemasaran. Belum lagi ada kenyataan bahwa semakin banyak tugas pemasaran yang dilakukan oleh fungsi bisnis lainnya. Oleh sebab itu, dibutuhkan analisis kinerja pemasaran yang lebih obyektif dan terfokus dalam rangka menilai profitabilitas dan produktivitas keputusan pemasaran.

3

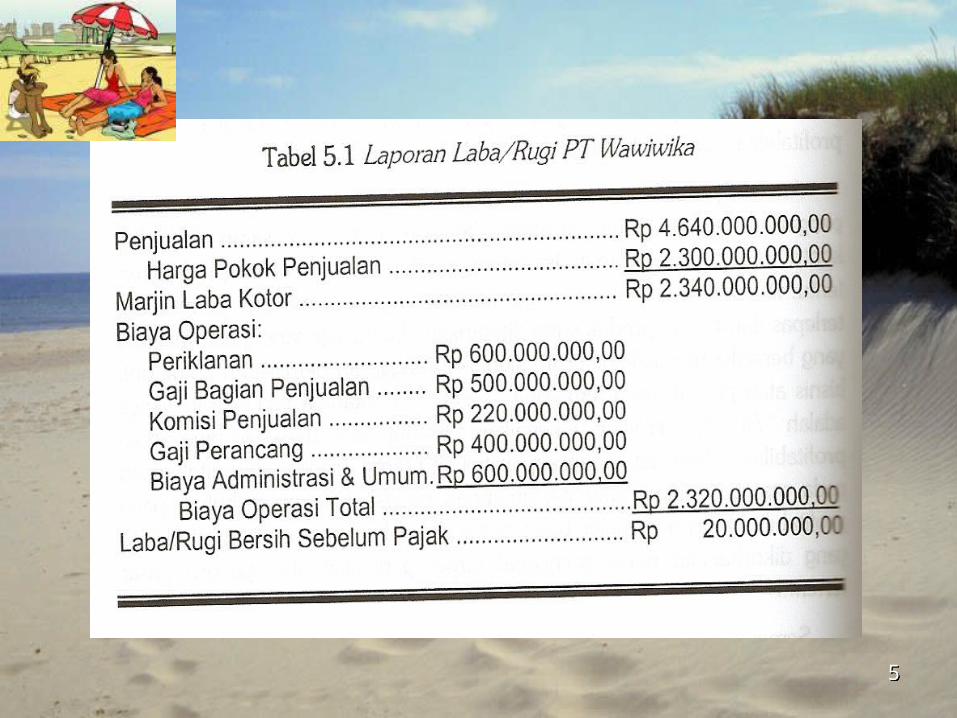

2. ANALISIS PROFITABILITASLaporan Laba/Rugi sebagai salah satu bentuk

laporan keuangan standar, biasanya kurang memadai bagi para manajer untuk menganalisis profitabilitas produk. Laporan Laba/Rugi konvensional cenderung akan memberikan gambaran yang memuaskan bagi perusahaan yang hanya menghasilkan satu macam produk. Laporan L/R konvensional tidak memberikan banyak gambaran mengenai dampak perubahan biaya-biaya ( seperti periklanan) yang mengarah pada perubahan volume penjualan terhadap profitabilitas. Oleh sebab itu, kita perlu memilah biaya menjadi 2 jenis yaitu : biaya tetap ( fixed cost) dan biaya variabel ( variable cost).

4

5

Biaya variabel adalah biaya-biaya yang berubah sesuai dengan perubahan volume penjualan.

Biaya tetap masih dibagi lagi menjadi : Biaya tetap langsung (direct cost) adalah biaya tetap

yang terkait dan dapat dibebankan pada produk atau jasa fisik, contohnya produk spesifik seperti iklan wafer Tango, permen Stasiun Rasa, permen Tango, pasta gigi Formula, dan seterusnya.

Biaya tetap tidak langsung adalah biaya tetap yang dikeluarkan untuk mendukung bisnis secara keseluruhan, contohnya periklanan institusional seperti yang dilakukan oleh Grup Orang Tua.

6

Lebih lanjut, biaya tetap tidak langsung masih dapat dibedakan lagi kedalam dua kategori : traceable cost dan non-traceable cost.

Tipe Traceable cost adalah biaya tetap tidak langsung yang dapat dialokasikan pada berbagai produk atas dasar tertentu yang sifatnya tidak arbitrari. Contohnya jika seorang wiraniaga biasanya menjual dua atau lebih produk, maka biaya penjualan total biasanya dialokasikan diantara dua atau lebih produk tsb atas dasar beberapa faktor seperti persentase waktu penjualan yang dicurahkan untuk masing-masing produk.

Non Traceable cost adalah biaya tetap tidak langsung yang sulit dialokasikan secara objektif pada masing-masing produk, contohnya periklanan institusional dan biaya overhead umum & administrasi.

7

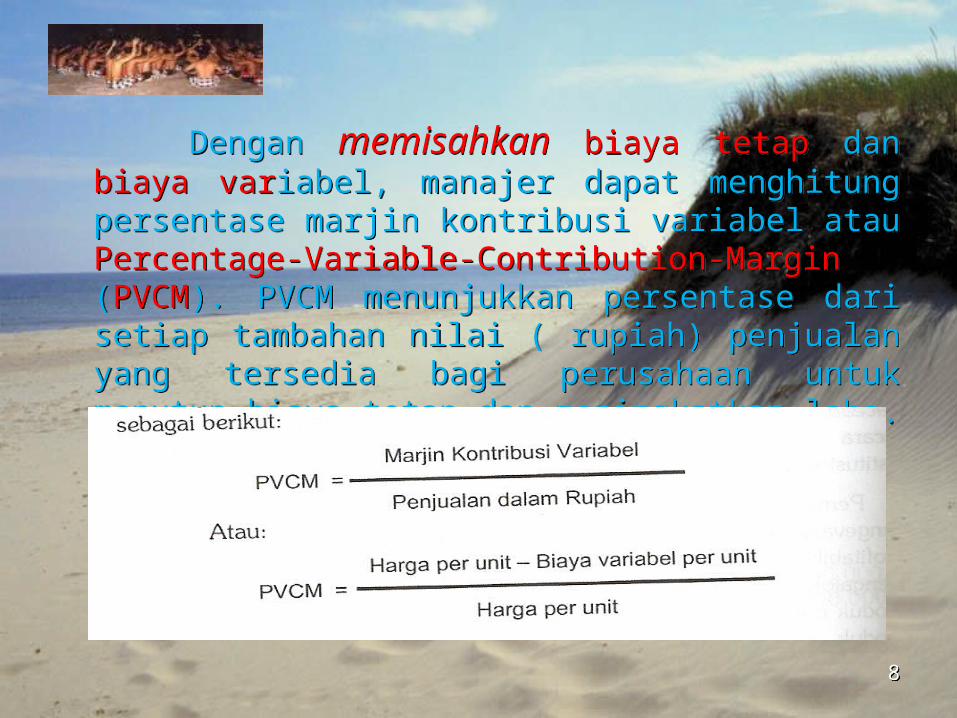

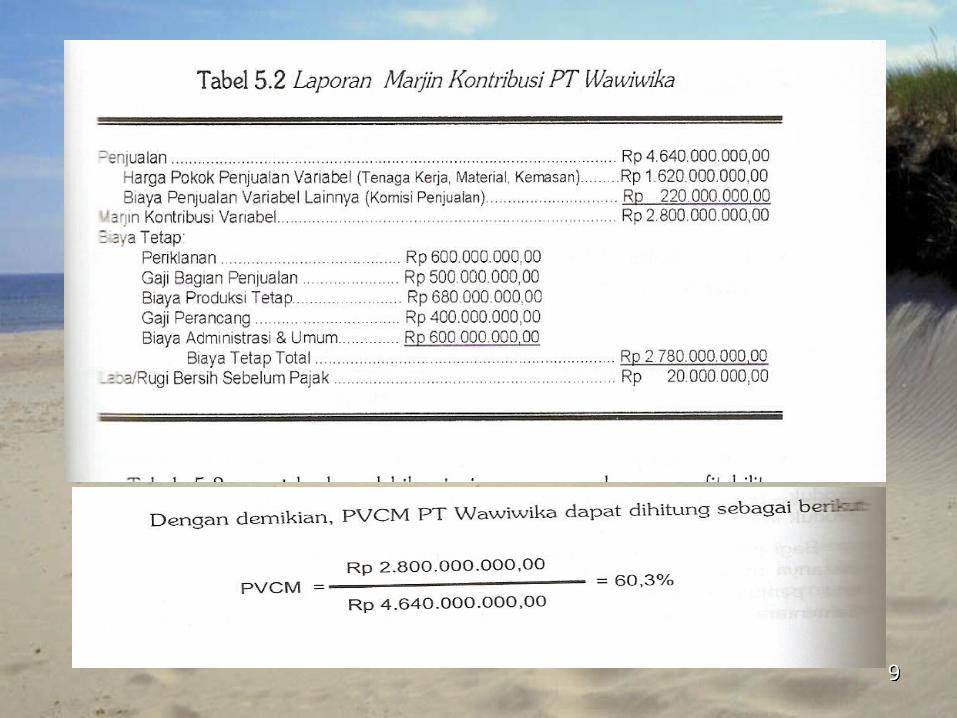

Dengan memisahkan biaya tetap dan biaya variabel, manajer dapat menghitung persentase marjin kontribusi variabel atau Percentage-Variable-Contribution-Margin (PVCM). PVCM menunjukkan persentase dari setiap tambahan nilai ( rupiah) penjualan yang tersedia bagi perusahaan untuk menutup biaya tetap dan meningkatkan laba.

8

9

Implikasi pokok dari analisis profitabilitas adalah bahwa dengan memahami struktur profitabilitas sebuah produk, manajer dapat mengidentifikasi hubungan biaya-volume-laba ( cost-volume-profit) dan menetapkan anggaran pemasaran.

a) Hubungan Biaya-Volume-LabaHubungan biaya-volume-laba yang kuat memberi

indikasi bagi manajer dalam melakukan peningkatan biaya pemasaran atau pemotongan harga. Apabila perusahaan semakin berpengalaman dan terampil dalam menghasilkan suatu produk, maka biaya variabel dapat menurun seiring dengan meningkatnya volume. Fenomena ini dikenal sebagai efek kurva pengalaman.

10

b) Implikasi Bagi Anggaran PemasaranProses penyusunan anggaran dapat dilakukan dengan dua dara, yaitu : pendekatan langsung dan pendekatan tidak langsung.

o Pendekatan Langsung

Dalam pendekatan ini, manajer harus menyusun perkiraan spesifik tentang penjualan yang dapat menghasilkan dari harga dan anggaran pemasaran tertentu.o Pendekatan Tidak Langsung

Pada pendekatan tidak langsung, proyeksi produktivitas penjualan pada harga dan anggaran tertentu tidak diperlukan. Manajer hanya diminta untuk memperkirakan apakah tingkat penjualan yang dipatokl ( benchmark level of sales) dapat dicapai.

11

3. ANALISIS PRODUKTIVITASAnalisis produktivitas adalah proses memperkirakan pengaruh dari perubahan harga atau pengeluaran pemasaran terhadap penjualan. 1. Analisis Hubungan Historis ( Analisis of Historical Relationship)Pemasar menelaah pengalaman historis dalam rangka mengestimasi responsivitas penjualan terhada[ berbagai tingkat pengeluaran.2. Analisis Paritas Kompetitif ( Competitive Parity Analysis) Bila produk pesaing sangat serupa dalam hal kualitas, manajer pemasaran akan menemukan korelasi yang

12

yang sangat tinggi antara pangsa pasar produk dengan :pangsa pengeluaran iklan terjada[ periklanan industri, jumlah kunjungan relatif terhadap kunjungan pesaing, jumlah pengecer, harga produk terhadap rata-rata industri.

3. Eksprimen Pasar ( Market Experiments)Dalam eksperimen pasar, perusahaan menguji berbagai tingkat atau kombinasi alternatif usaha pemasaran untuk menentukan dampaknya terhadap hasil penjualan.

13

4. MARKETING METRICSMetriks ( metrics) adalag sistem pengukuran yang

mengkuantifikasi tren, dinamika, atau karakteristik tertentu. Dapat dikata bahwa hampir disemua disiplin ilmu, para praktisi menggunakan metriks untuk menjelaskan fenomena, mendiagnosis penyebab, berbagai temuan penting, dan memproyeksikan hasil event di masa datang.

Pertama, control theory dimana metriks digunakan untuk mengevaluasi kinerja masa lalu dan menyempurnakan perancangan dan pengeksekusian strategi di masa datang.

14

Kedua, agency theory yang mengasumsikan masing-masing pihak ( prinsipal dan agen) adalah aktor-aktor rasional. Fokus agency theory lebih ditekankan pada kontrak antara pemegang saham dan manajemen korporasi ( direksi), bukan antara manajemen korporasi dan manajemen fungsional seperti pemasaran.Ketiga, brand equity menegaskan bahwa pengukuran ekuitas merek bersifat multidimnesional dan tidak dapat direduksi hanya pada satu angka tunggal.Keempat, market orietation ( MO) berpandangan bahwa perusahaan yang berorientasi pasar cenderung menikmati kinjer superior.

15

Kelima, institusional theory menyatakan bahwa seiring dengan semakin meluasnya praktik pengkuran metriks pemasaran di berbagai bidang berkembang menjadi norma institusional.

16

RANGKUMANPengukuran kinerja pemasaran dibutuhkan untuk meningkatkan akuntabilitas pemasarn. Berbagai jenis analisis dapat dilakukan, diantaranya analisis profitabilitas dan analisis produktivitas. Analisis profitabilitas berfokus pada penilaian pengaruh strategi dan program pemasaran terhadap kontribusi laba yang diharapkan dari sebuah produk atau lini produk. Analisis produktivitas merupakan penilaian terhadap konsekuensi penjualan atau pangsa pasar yang dihasilkan dari penerapan strategi ukuran ( metriks) dan metode pengukluran kinerja pemasaran. Metriks pemasaran sangat bervariasi, diantaranya berupa ukuran pangsa pasar,

17

margin dan laba, manajemen produk, profitabilitas pelanggan, strategi penetapan harga, promosi, dan sebagainya.

18

19