pajak translate

TRANSCRIPT

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 1/17

1

PERBEDAAN ANTARA PENGHASILAN KENA PAJAK DAN PENGHASILAN BISNIS

(Dengan referensi khusus pada kasus di Indonesia)

oleh

Mohammad Zain

Widyatama Universitas

abstrak

Penyebab utama dari perbedaan antara laporan keuangan untuk tujuan pajak dan pelaporan

keuangan, adalah tujuan yang berbeda antara UU Pajak Penghasilan dan Standar Akuntansi

KEUANGAN Indonesia (Generally Accepted Accounting Principles). Tujuan pajak adalah pendapatan

untuk memenuhi operasional pemerintah, dan pada kesempatan mungkin digunakan untukmengatur ekonomi, atau mencapai tujuan sosial lain dan sedikit perhatian dengan pencocokan baik

pendapatan dan beban atau apapun yang spesifik tujuan diluar akuntansi lainnya.

SPT adalah salah satu jenis laporan akuntansi dan laba (rugi) yang ditampilkan dalam akun

wajib pajak belum tentu laba (atau rugi) untuk tujuan pajak. Ada beberapa kasus di mana mungkin

ada perbedaan antara pajak dan laba berdasarkan akuntansi dengan gambaran rugi, yang secara

langsung disebabkan oleh persyaratan tertentu dalam hukum pajak. Perbedaan lainnya timbul

karena pilihan-pilihan yang dapat membuat wajib pajak, yang dapat menghindari pajak penghasilan,

seperti pergeseran pergeseran keuntungan. Penggunaan dasar kas dapat menyebabkan

kebingungan dalam perhitungan pendapatan, yaitu jumlah pendapatan dapat disesuaikan setiap

tahun dengan mengatur pendapatan tunai dan biaya. Untuk itu, perhitungan pajak penghasilan

menggunakan dasar kas harus mempertimbangkan menggunakan sistem (hibrida) campuran.

Di mana terjadi perbedaan, pernyataan rekonsiliasi laba bersih atau rugi menurut akuntansi

dengan laba kena pajak atau rugi harus dibuat untuk tujuan pajak. Pernyataan seperti itu diperlukan

pada saat mengajukan pengembalian pajak penghasilan

Kata kunci: perbedaan, rekonsiliasi, hukum pajak penghasilan.

Pendahuluan

Tujuan mengumpulkan data akuntansi adalah untuk menghasilkan laporan untuk pengguna

Laporan keuangan merupakan produk akhir dari penerapan prinsip dan asumsi untuk transaksi. Jenis

yang berbeda dari laporan akuntansi telah dikembangkan untuk melayani kebutuhan masyarakat

akan informasi ekonomi. Ini dipersiapkan untuk bisnis hampir setiap atau unit ekonomi lainnya,

termasuk lembaga, organisasi kesejahteraan dan pemerintah. Salah satu jenis laporan akuntansi dan

laba (rugi) yang ditampilkan dalam akun wajib pajak belum tentu laba bersih (atau rugi) untuk tujuan

pajak.

Penyebab utama dari perbedaan antara laporan keuangan untuk tujuan pajak dan pelaporan

keuangan, adalah tujuan yang berbeda UU Pajak Penghasilan dan Standar Akuntansi Keuangan

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 2/17

2

Indonesia (Generally Accepted Accounting Principles). Tujuan pajak adalah pendapatan untuk

memenuhi operasional pemerintah, dan pada kesempatan mungkin digunakan untuk mengatur

ekonomi, atau mencapai tujuan sosial lain dan sedikit perhatian dengan pencocokan baik

pendapatan dan beban atau apapun yang spesifik tujuan diluar akuntansi lainnya.

Akuntansi pajak didorong oleh tujuan yang berbeda dari akuntansi keuangan. Meskipun

dalam beberapa kasus akuntansi pajak sesuai dengan Prinsip Akuntansi yang berlaku umum, dalam

banyak kasus hal itu berbeda nyata dari GAAP. Itu jelas diartikulasikan alasan mengapa pajak

akuntansi dan akuntansi keuangan tentu harus berbeda.

Tujuan utama dari akuntansi keuangan adalah untuk memberikan informasi yang berguna

untuk manajemen, pemegang saham, kreditur, dan pihak lain yang berkepentingan; tanggung jawab

utama seorang akuntan adalah untuk melindungi pihak-pihak dari yang menyesatkan. Tujuan utama

dari sistem pajak penghasilan, sebaliknya, adalah pungutan yang adil dari pendapatan; tanggung

jawab utama Direktorat Jenderal Pajak (Kantor Pajak Indonesia) adalah untuk melindungi pungutanpajak umum. Konsisten dengan tujuan dan tanggung jawabnya, akuntansi keuangan memiliki prinsip

konservatisme sebagai landasannya, adalah akibat wajar bahwa dengan "kemungkinan kesalahan

dalam pengukuran (harus) berada dalam arah mengecilkan bukan berlebihan dari laba bersih dan

aktiva bersih.

selisih antara laba usaha dan penghasilan kena pajak dapat dikategorikan sebagai perbedaan

tetap yang mempengaruhi hanya pada tahun berjalan dan perbedaan temporer yang mempengaruhi

lebih dari satu tahun.

Perbedaan Permanen

Peraturan pajak yang mengatur pengakuan pendapatan atau keuntungan dan dikurangi biaya atau

kerugian dapat menimbulkan perbedaan permanen antara laba usaha dan penghasilan kena pajak.

Dalam banyak kasus, aturan pajak yang menyebabkan perbedaan permanen tidak berlaku untuk

meningkatkan pengukuran penghasilan kena pajak. Sebaliknya itu diberlakukan untuk menerapkan

kebijakan ekonomi atau sosial. Perbedaan ini dapat dibagi menjadi empat sub kategori :

1. Penghasilan dikecualikan dari penghasilan bruto kena pajak tetapi termasuk dalam

penghasilan keuangan. Misalnya, pembayaran dari perusahaan asuransi kepada orangpribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi beasiswa.

2. Penghasilan termasuk dalam penghasilan bruto kena pajak tetapi tidak termasuk

penghasilan keuangan Misalnya bunga diperhitungkan atas pinjaman antar perusahaan.

3. Item tertentu dan kerugian yang dapat dikurangkan untuk tujuan pajak tetapi tidak

dibebankan dan kerugian. untuk pelaporan keuangan. Misalnya, jika penghasilan bruto

setelah dikurangi mendapatkan kerugian, kerugian tersebut akan memberikan kompensasi

terhadap pendapatan.

4. Biaya dan kerugian tidak dapat dikurangkan untuk tujuan pajak tetapi dibebankan untuk

pelaporan keuangan Misalnya, kompensasi atau imbalan sehubungan dengan pekerjaan

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 3/17

3

atau jasa yang diberikan dalam bentuk natura atau fasilitas tidak boleh dikurangkan dari

penghasilan.

Perbedaan Temporer

Aturan akuntansi keuangan dan peraturan akuntansi pajak banyak memiliki inkonsistensi

tentang waktu pengukuran pendapatan. Karena ketidakkonsistenan ini, bagian-bagian penghasilan,

keuntungan, biaya atau kerugian termasuk dalam perhitungan pendapatan usaha untuk satu tahun

dan penghasilan kena pajak untuk tahun lain. Perbedaan bisnis / pajak yang dihasilkan dari

inkonsistensi waktu hanya perbedaan sementara. Kelebihan kena pajak atas laba usaha yang berasal

pada tahun berjalan akan mundur sebagai kelebihan pendapatan usaha kena pajak lebih dalam

beberapa tahun mendatang (dan sebaliknya) Perbedaan ini dapat dibagi menjadi empat sub

kategori:

1. Pendapatan diakui dalam periode yang lebih awal untuk perpajakan dari pelaporankeuangan. Sebagai contoh, jumlah yang diterima di muka untuk jasa yang akan dilakukan

pada periode berikutnya harus diakui untuk tujuan pajak pada tahun yang diterima.

Akuntansi keuangan membutuhkan pengakuan hanya sebagai jasa diserahkan

2. Pendapatan diakui dalam periode selanjutnya untuk perpajakan dari pelaporan keuangan.

Sebagai contoh, laba pada penjualan angsuran umumnya diakui pada saat penjualan untuk

pelaporan keuangan. Untuk tujuan pajak, bagaimanapun, keuntungan kadang-kadang dapat

ditangguhkan dan diakui pada saat diterimanya pembayaran diterima pada kontrak

angsuran.

3. Biaya dan kerugian dikurangkan dalam periode sebelumnya untuk perpajakan dari pelaporan

keuangan. Sebagai contoh, aturan biaya percepatan pemulihan memungkinkan aset menjadi

disusutkan selama periode yang lebih pendek dan pada lebih dan pada tingkat yang lebih

dipercepat untuk tujuan pajak dari itu diizinkan oleh prinsip-prinsip akuntansi keuangan.

4. Biaya dan kerugian dikurangkan dalam periode selanjutnya untuk perpajakan dari pelaporan

keuangan. Sebagai contoh, prinsip akuntansi keuangan mengharuskan bisnis, dalam keadaan

normal, mereka memperkirakan tidak tertagihnya rekening dan biaya taksiran jumlah pada

tahun penjualan. Peraturan pajak, bagaimanapun, melarang metode penyisihan atau

cadangan dan memungkinkan pemotongan utang buruk hanya sebagai tagihan rekening

individual menjadi tidak berharga

Kontras Perspektif Pengukuran Pendapatan

Persoalan yang jauh lebih praktis dari perbedaan antara laporan keuangan untuk tujuan

pajak dan untuk laporan keuangan, bahwa terutama disebabkan oleh perbedaan hasil yang

ditentukan dalam Standar Akuntansi Keuangan Indonesia (Generally Accepted Accounting Principles)

dan yang dihitung untuk tujuan pajak. Perbedaan ini dibuat oleh banyak faktor yang masuk ke dalam

dan mempengaruhi struktur pajak.

Kendala utama dari faktor-faktor ini adalah filsafat hukum Bangsa (Pancasila), yang (tepat

dan tidak tepat) contoh kekuasaan oleh kelompok dan lobi dengan kepentingan pribadi. Pengadilan

juga membuat variasi dengan interpretasi mereka terhadap hukum dan peraturan. Meningkatnya

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 4/17

4

penggunaan kebijakan pajak sebagai instrumen perencanaan ekonomi dan pengendalian

kemungkinan akan membuat perbedaan-perbedaan masalah yang terus berlanjut.

Manajer bisnis memiliki satu sikap terhadap pengukuran pendapatan untuk tujuan laporan

keuangan dan sikap yang berbeda terhadap hasil pengukuran dari pendapatan untuk tujuan pajak.

Manajer biasanya memiliki insentif untuk melaporkan sebagai pendapatan bisnis sebanyak mungkin.

Kompensasi mereka dan bahkan keamanan kerja mereka mungkin tergantung pada tingkat laba

yang dilaporkan kepada investor yang ada dan potensial dalam perusahaan. Namun GAAP

didasarkan pada prinsip konservatisme. Jika ragu, laporan keuangan harus menunda realisasi

pendapatan dan mempercepat realisasi kerugian. Secara teori paling tidak, pembatasan GAAP

setiap kecenderungan pada bagian dari manajemen untuk menggelembungkan pendapatan bisnis

dengan melebih-lebihkan pendapatan atau mengecilkan pengeluaran. Berbeda dengan sikap

ekspansif mereka terhadap pendapatan usaha, manajer biasanya ingin menurunkan penghasilan

kena pajak (dan kewajiban pajak resultan) melaporkan kepada pemerintah. Direktorat Jenderal Pajak

sangat menyadari bias pengukuran. Akibatnya, UU Pajak juga mencakup prinsip konservatisme, tapi

satu yang beroperasi untuk mencegah manajer dari mengecilkan pendapatan kotor dan melebih-lebihkan pemotongan. Ketegangan alami antara pengukuran penghasilan berdasarkan PSAK dan

pengukuran pendapatan sesuai dengan UU Pajak hanya untuk perusahaan yang menyusun laporan

keuangan untuk pengguna eksternal dan kembali pajak penghasilan bagi pemerintah.

Tujuan kami bukan untuk mengidentifikasi semua faktor yang mempengaruhi struktur pajak,

tetapi untuk mengembangkan pemahaman tentang beberapa prinsip dasar yang mendasari tubuh

undang-undang pajak dan mengarah pada konflik besar antara pengukuran pendapatan untuk

tujuan pajak dan perhitungan laba untuk tujuan umum akuntansi. Dalam rangka mempersiapkan

laporan keuangan untuk tujuan pajak dengan benar, beberapa prinsip dasar yang akan kita bicarakan

di sini adalah:

(1) Metode akuntansi

(2) Perbedaan permanen

(3) Perbedaan temporer

Selain itu, tanpa pengetahuan yang baik tentang bagaimana menghitung pendapatan untuk tujuan

pajak laporan keuangan untuk tujuan pajak dapat disiapkan secara tidak benar. Penghasilan Hukum

Pajak bervariasi dari satu negara ke negara, saya kemudian akan menguraikan beberapa rincian yang

berlaku di Indonesia. Mereka memberikan informasi khusus untuk Indonesia dan jenis contoh untuk

kasus-kasus yang lebih umum.

Metode Akuntansi

Sebuah perusahaan harus menghitung penghasilan kena pajak setiap tahun dan membayar

pajak setiap tahun. Perusahaan memiliki keleluasaan yang cukup besar sehubungan dengan periode

12-bulan di mana untuk menilai pendapatan. Tahun pajak suatu perusahaan biasanya berhubungan

dengan periode akuntansi tahunan untuk tujuan laporan keuangan, Pemilihan kalender atau tahun

fiskal biasanya ditentukan oleh siklus operasi perusahaan; perusahaan ingin menutup buku mereka

dan menghitung keuntungan mereka pada akhir siklus alami kegiatan usaha.

Setelah menetapkan tahun pajak, suatu perusahaan harus menetapkan item pendapatan

dan pengurang transaksi untuk suatu tahun tertentu. Untuk melakukan ini, perusahaan harus

mengadopsi metode akuntansi: sebuah sistem yang konsisten untuk menentukan titik waktu di

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 5/17

5

mana unsur-unsur pendapatan dan pengurangan diakui (diperhitungkan) untuk keperluan pajak.

Untuk memberikan kerangka kerja untuk metode akuntansi, pertama kita menguraikan persyaratan

umum untuk semua metode akuntansi pajak sebagai berikut:

1. Metode akuntansi harus sesuai dengan yang digunakan untuk tujuan pencatatan

2. Metode akuntansi jelas harus mencerminkan pendapatan

3. Sesuai dengan persyaratan 2 dan 3, Wajib Pajak dapat menggunakan salah satu metode

berikut akuntansi

a. Penerimaan kas dan metode disburments (metode kas)

b. Metode akrual

c. Setiap metode lain diperbolehkan (misalnya metode persentase penyelesaian)

d. Setiap kombinasi dari metode ini diperbolehkan menurut peraturan (metode hibrid)

4. Wajib pajak yang terlibat dalam lebih dari satu perdagangan atau bisnis dapat menggunakan

metode yang berbeda

Aturan-aturan ini tampaknya memberikan banyak kelonggaran semua wajib pajak dalammemilih metode akuntansi, tetapi perusahaan mengadopsi metode akuntansi, mungkin tidak

berubah kecuali secara resmi meminta dan menerima izin untuk melakukannya dari Direktorat

Jenderal Pajak. Permohonan tersebut harus mencantumkan alasan mengapa perusahaan ingin

mengubah dan memberikan penjelasan rinci tentang metode saat ini dan yang diusulkan akuntansi,

Direktorat Jenderal Pajak tidak asal stempel atas permintaan ini. Ketika Direktorat Jenderal Pajak

tidak memberikan ijin, dengan hati-hati memonitor perubahan untuk memastikan bahwa

perusahaan tidak menghilangkan pendapatan atau menggandakan pemotongan pada tahun konversi

ke metode baru akuntansi.

Hukum mengakui bahwa tidak ada metode akuntansi yang seragam dapat diterapkan untuk

pembayar pajak dan mereka mengharapkan para pembayar pajak untuk mengadopsi bentuk-bentuk

dan metode akuntansi yang sesuai untuk tujuan mereka. Pasal 28 ayat (1), (2), (5), (6), (7) Undang-

undang Negara Republik Indonesia Nomor 6 Tahun 1983, Tentang Ketentuan Umum dan Tata Cara

Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007,

antara lainnya mengatakan:

Pasal 28

(1) Wajib Pajak individu yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak

badan di Indonesia wajib memelihara pembukuan(2) Wajib Pajak dibebaskan dari kewajiban memelihara pembukuan sebagaimana dimaksud dalam

ayat (1), tetapi wajib mempertahankan pencatatan, adalah Wajib Pajak orang pribadi terlibat dalam

bisnis atau pekerjaan bebas yang sesuai dengan ketentuan hukum pajak diijinkan untuk menghitung

laba bersih dengan menggunakan norma penghitungan bersih dan Wajib Pajak orang pribadi yang

tidak terlibat dalam usaha atau pekerjaan bebas

(4) pembukuan atau pencatatan dilakukan di Indonesia dengan menggunakan huruf Latin, angka

Arab, mata uang Rupiah, dan harus ditulis dalam Bahasa Indonesia atau bahasa asing yang diizinkan

oleh Menteri Keuangan.

(5) Pembukuan harus dipelihara dengan prinsip konsistensi dan menggunakan metode akrual atau

uang tunai

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 6/17

6

(6) Setiap perubahan dalam metode pembukuan dan atau periode tahun anggaran harus

persetujuan aman dari Direktorat Jenderal Pajak.

(7) Pembukuan harus setidaknya terdiri dari catatan aset, kewajiban, ekuitas, pendapatan dan

biaya, penjualan dan pembelian, sehingga jumlah pajak yang terutang dapat dihitung.

Anda dapat menemukan norma penghitungan Bersih dalam Pasal 14 Undang-Undang Negara

Republik Indonesia Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah

terakhir dengan Undang-Undang Nomor 36 Tahun 2008. sebagai berikut:

(1) Norma Penghitungan untuk menentukan laba bersih akan dirumuskan dan disesuaikan terus

menerus, dan diterbitkan oleh Direktur Jenderal Pajak.

(2) Pendapatan kotor Wajib Pajak orang pribadi dari kegiatan bisnis atau layanan independen dalam

pada tahun kurang dari Rp 4.800. 000. 000, 00 (empat miliar delapan ratus juta rupiah), dapat

menghitung penghasilan netto-nya dengan menerapkan Norma Penghitungan sebagaimana

dimaksud pada ayat (1), asalkan dikomunikasikan kepada Direktur Jenderal Pajak dalam tiga bulan

pertama kena pajak tahun yang bersangkutan.

(3) Wajib Pajak yang menghitung laba bersih dengan menggunakan norma penghitungansebagaimana dimaksud pada ayat (2), wajib menyimpan catatan sebagaimana dimaksud dalam

ketentuan Undang-Undang tentang Ketentuan Umum dan Tata Cara Perpajakan.

(4) Wajib Pajak yang tidak memberitahukan kepada Direktur Jenderal Pajak untuk memilih dianggap

keuntungan dimaksud dalam ayat (2) dianggap memilih menyelenggarakan pembukuan

(5)Wajib Pajak yang wajib menyelenggarakan pembukuan atau catatan, termasuk Wajib Pajak

sebagaimana dimaksud dalam ayat (3) dan (4), tapi gagal untuk menjaga atau benar-benar

menyimpan catatan atau pembukuan, atau gagal. Untuk mengungkapkan catatan atau buku dari

rekening atau bukti pendukung, dalam hal demikian laba bersih. akan dihitung dengan

menggunakan norma penghitungan penghasilan bruto dan akan dihitung di dasar lain yang

ditetapkan dengan atau berdasarkan Peraturan Menteri Keuangan

(6). Cukup jelas.

(7) Jumlah penghasilan bruto sebagaimana dimaksud pada ayat (2) dapat disesuaikan dengan

Peraturan Menteri Keuangan.

Metode kas akuntansi sederhana dan objektif karena pengukuran penghasilan kena pajak

didasarkan pada penerimaan kas (bank deposito) dan pengeluaran (cek tertulis). Metode kas juga

menyediakan beberapa kontrol atas waktu pengakuan pendapatan. Karena metode kas dapat

dimanipulasi untuk menunda pendapatan dan mempercepat pemotongan, hukum pajak membatasi

itu digunakan oleh perusahaan besar.

Penjelasan Pasal 28 ayat (5) Undang-undang Republik Indonesia Nomor 6 tahun 1983, MengenaiKetentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-

Undang Nomor 28 Tahun 2007, antara lain mengatakan:

Basis kas adalah metode perhitungan yang didasarkan pada pendapatan yang diterima dan biaya

yang dibayar. Dalam basis kas, pendapatan diakui ketika diterima secara tunai dalam jangka waktu

tertentu, dan beban diakui pada saat itu dibayar tunai dalam jangka waktu tertentu.

Basis kas biasanya digunakan oleh perusahaan kecil, individu, atau perusahaan jasa seperti

transportasi, hiburan, dan bisnis restoran, di mana jangka waktu antara pelayanan dan pendapatan

tunai tidak boleh terlalu lama. Dalam basis kas murni, penghasilan dari barang atau pengiriman jasa

diakui pada saat pembayaran dari pelanggan diterima, dan beban diakui pada saat barang, jasa, dan

biaya operasional lainnya dibayar.

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 7/17

7

Dengan cara ini, penggunaan basis kas dapat menyebabkan kebingungan dalam perhitungan

pendapatan dimana jumlah pendapatan dapat disesuaikan setiap tahun dengan mengatur

pendapatan tunai dan biaya. Untuk itu, perhitungan pajak penghasilan menggunakan dasar kas

harus mempertimbangkan antara lain:

(1) Perhitungan Penjualan dalam jangka waktu sebaiknya mencakup kas dan non tunai penjualan.

Semua pembelian dan persediaan harus dipertimbangkan dalam perhitungan harga pokok

penjualan.

(2) Dalam memperoleh penyusutan assets dan hak amortisasi, biaya dikurangkan dari penghasilan

hanya dapat dilakukan melalui penyusutan atau amortisasi.

(3)Penggunaan dasar kas harus dioperasikan secara konsisten.

Oleh karena itu, penggunaan basis kas untuk tujuan perpajakan dapat juga dinamakan sebagai

sistem campuran

Perbedaan permanen (tetap)Banyak perbedaan antara laba kotor yang dilaporkan pada SPT dan pada hasil laporan keuangan dari

ketentuan yang ditetapkan dalam hukum pajak yang relevan, yang mengecualikan dari perkiraan

pajak basa spesifik pendapatan dan beban usaha tertentu yang dianggap tidak dapat dikurangkan

untuk tujuan pajak atau jumlah dikurangkan dalam SPT terbatas. Selain itu, sejumlah pemotongan

pajak yang berlaku tidak dianggap beban untuk tujuan akuntansi.

Ada tiga jenis perbedaan tetap:

1. Pendapatan diakui untuk tujuan pelaporan akuntansi keuangan tetapi tidak pernah kena

pajak

2. Beban diakui untuk tujuan pelaporan akuntansi keuangan yang tidak dapat dikurangkan

3. pemotongan pajak penghasilan yang tidak memenuhi persyaratan sebagai beban

berdasarkan prinsip akuntansi yang berlaku umum

Perbedaan permanen dapat mempengaruhi baik laba akuntansi keuangan atau penghasilan kena

pajak, tetapi tidak keduanya. Sebuah perusahaan yang memiliki penghasilan tidak kena pajak atau

pengurangan tambahan untuk tujuan pajak penghasilan akan melaporkan penghasilan kena pajak

yang relatif lebih rendah dibandingkan dengan laba akuntansi sebelum pajak dari itu akan ada jika

barang-barang ini tidak hadir sedangkan suatu korporasi dengan biaya yang tidak dikurangkan dari

pajak akan melaporkan penghasilan kena pajak relatif lebih tinggi.

Ketentuan dalam UU Pajak Penghasilan yang menyebabkan perbedaan tetap adalah:

(A) Batasan pemotongan

Tidak berarti termasuk perkiraan dari pendapatan kotor, dalam arti praktis, bahwa barang itu bukan

bagian dari penghasilan bruto yang merupakan titik awal dalam menghitung pajak penghasilan.

Anda dapat mengecualikan perkiraan dari penghasilan bruto untuk salah satu alasan berikut:

1. Hal ini tidak dapat dikurangkan berdasarkan UU Pajak Penghasilan.

2. Itu tidak datang dalam definisi "penghasilan"

3. Hal ini secara tegas dikecualikan oleh undang-undang.

Produk yang kelas 1 dan 2 tidak dapat dikurangkan dan Anda dapat menemukan barang-barang

yang menyebabkan perbedaan tetap, dalam ketentuan dalam UU Pajak Penghasilan dalam pasal 9

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 8/17

8

Undang-Undang Republik Indonesia Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana

telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008. sebagai berikut:

1. Dalam menentukan penghasilan kena pajak dari Wajib Pajak dalam negeri dan bentuk usaha

tetap, berikut ini adalah tidak dapat dikurangkan

a. pembagian laba dalam nama atau bentuk apa pun, seperti dividen, termasuk dividen yang

dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan distribusi surplus oleh

koperasi;

b. biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, mitra

atau anggota;

c. formasi atau akumulasi cadangan, kecuali.

1. cadangan untuk kredit macet bank dan bisnis lain yang melakukan bisnis sebagai

kreditur, perusahaan sewa guna usaha keuangan, perusahaan pembiayaan konsumen

dan perusahaan anjak piutang;

2. cadangan untuk usaha asuransi termasuk cadangan bantuan sosial yang dilakukan olehBadan Jaminan Sosial;

3. menjamin cadangan untuk Lembaga Penjamin Simpanan.

4. cadangan biaya reklamasi di bidang pertambangan umum,

5. cadangan untuk biaya reboisasi dalam bisnis kehutanan;

6. cadangan untuk menutup dan memelihara situs limbah industri yang dilakukan oleh

Bisnis pengolahan limbah industri;

Syarat dan kondisi yang akan ditetapkan dengan atau berdasarkan Peraturan Menteri Keuangan;.

d. premi asuransi untuk kesehatan, kecelakaan, jiwa, dwiguna, dan asuransi pendidikan yang

dibayar oleh Wajib Pajak orang pribadi, kecuali yang dibayarkan oleh majikan di mana premi

diperlakukan sebagai penghasilan bagi Wajib Pajak;

e. pertimbangan atau remunerasi terkait dengan pekerjaan atau jasa yang diberikan dalam

bentuk jenis manfaat , kecuali penyediaan makanan dan minuman bagi karyawan atau

pertimbangan atau imbalan yang diberikan dalam bentuk jenis manfaat di daerah tertentu

dan sehubungan dengan pekerjaan yang ditetapkan oleh atau berdasarkan Peraturan

Menteri Keuangan;

f. berlebihan kompensasi yang dibayarkan kepada pemegang saham atau pihak terkait lainnya

sebagai pertimbangan untuk pekerjaan yang dilakukan;

g.

hadiah, bantuan atau sumbangan, dan warisan sebagaimana dimaksud dalam Pasal 4 ayat(3) sub-ayat a dan b, kecuali sumbangan sebagaimana dimaksud dalam Pasal 6 ayat (1) sub

ayat i , zakat diterima oleh sebuah lembaga amil Zakat atau lembaga zakat lainnya landasan

ditetapkan atau disetujui oleh pemerintah atau sumbangan keagamaan wajib bagi para

pengikut agama-agama yang diakui oleh Pemerintah, membentuk lembaga keagamaan yang

diterima dan disetujui oleh Pemerintah, yang diatur dengan atau berdasarkan Peraturan

Pemerintah.

h. pajak penghasilan;

i. biaya dikeluarkan untuk kepentingan pribadi Wajib Pajak atau tanggungannya

j. gaji yang dibayarkan kepada anggota asosiasi, perusahaan, atau kemitraan terbatas yang

modalnya tidak terbagi atas saham;

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 9/17

9

k. sanksi administrasi berupa bunga, denda, dan biaya tambahan, serta ancaman pidana

berupa denda yang diberikan sesuai dengan undang-undang pajak.

2. Pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan yang memiliki masa

manfaat lebih dari satu tahun, tidak akan dibebankan pada pendapatan tetapi harus dikurangkan

penyusutan atau amortisasi sebagaimana dimaksud dalam Pasal 11 atau Pasal 11 A.

(B) Pengecualian

Produk kelas 3 adalah sepenuhnya dibebaskan (dikecualikan) dan Anda dapat menemukan

pernyataan tersebut dalam Pasal 4 ayat (3) Undang-Undang Republik Indonesia Nomor 7 Tahun

1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor

36 Tahun 2008, mengatakan sebagai berikut:

Ada yang dikecualikan dari Objek Pajak:

a. 1. bantuan atau sumbangan, termasuk zakat yang diterima oleh amil zakat atau lembaga amil

zakat ditetapkan atau disetujui oleh Pemerintah dan diterima oleh penerima zakat yang berhak.sumbangan keagamaan wajib bagi para pengikut agama-agama yang diakui oleh Pemerintah, yang

diterima oleh lembaga keagamaan yang didirikan dan disetujui oleh Pemerintah yang diatur dengan

atau berdasarkan Peraturan Pemerintah; dan

2. hadiah yang diterima oleh kerabat dalam satu derajat dari garis keturunan langsung, dan badan

keagamaan, badan pendidikan atau sosial lainnya termasuk yayasan, koperasi, atau kepada individu

yang melakukan kegiatan usaha mikro dan kecil yang ditetapkan oleh atau berdasarkan Peraturan

Menteri Keuangan,

ketentuan bahwa pihak tersebut tidak memiliki bisnis, pekerjaan, kepemilikan atau melakukan

pengendalianhubungan, dan

b. warisan;

c. aset termasuk kas yang diterima oleh entitas dimaksud dalam Pasal 2 ayat (1) huruf b, dengan

imbalan saham atau kontribusi modal;

d. pertimbangan atau remunerasi dalam bentuk tunjangan dalam hal pekerjaan atau jasa yang

diterima atau diperoleh dari Wajib Pajak atau Pemerintah, kecuali diberikan oleh Wajib Pajak luar,

Wajib Pajak yang dikenakan pajak final atau Wajib Pajak menggunakan norma penghitungan

sebagaimana dimaksud dalam Pasal 15

e. pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi

kesehatan, kecelakaan, kehidupan atau pendidikan;

f dividen atau bagian laba yang diterima atau diperoleh penduduk oleh sebuah perusahaan terbatas,koperasi, BUMN, atau pemerintah daerah milik perusahaan melalui kepemilikan di perusahaan yang

didirikan dan berkedudukan di Indonesia, dengan ketentuan:

1.dividen dibayarkan dari laba ditahan;

2. perusahaan terbatas dan perusahaan milik negara dan perusahaan daerah menerima

dividen harus memiliki paling tidak 25% dari total modal disetor;

g. iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disetujui oleh Menteri

Keuangan, baik yang dibayar oleh majikan atau pegawai;

h. penghasilan dari investasi modal dari dana pensiun sebagaimana dimaksud dalam sub ayat

g, di sektor-sektor tertentu yang ditetapkan oleh Keputusan Menteri Keuangan;

i. bagian laba yang diterima atau diperoleh anggota kemitraan terbatas, yang modalnya tidak berupa

saham, kemitraan, asosiasi, firma, kongsi dan, termasuk pemegang unit penyertaan kontrak investasi

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 10/17

10

kolektif;

j. Cukup jelas;

k.penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari

perusahaan joint venture yang didirikan dan menjalankan usaha atau melakukan kegiatan di

Indonesia, dengan ketentuan:

1. perusahaan asosiasi adalah usaha mikro (kecil), perusahaan menengah, atau melakukan kegiatan

di sektor usaha yang ditetapkan oleh atau berdasarkan Peraturan Menteri Keuangan; dan

2. Investasi saham tidak diperdagangkan di bursa efek di Indonesia;

l. beasiswa yang memenuhi persyaratan tertentu yang ditetapkan oleh atau berdasarkan Peraturan

Menteri Keuangan;

m. surplus yang diterima atau diperoleh lembaga atau organisasi nirlaba yang bergerak di bidang

pendidikan dan / atau penelitian dan pengembangan, yang telah terdaftar di lembaga-lembaga yang

sesuai, yang ditanamkan kembali dalam bentuk infrastruktur pendidikan dan / atau penelitian dan

pengembangan, dalam tidak lebih dari 4 (empat) tahun periode waktu karena diterima atau

diperoleh, sebagaimana diatur dengan atau berdasarkan Peraturan Menteri keuangan.n. bantuan atau sumbangan yang dibayarkan oleh Badan Jaminan Sosial Wajib Pajak tertentu, yang

ditetapkan oleh atau berdasarkan Peraturan Menteri Keuangan

(C) Penilaian Persediaan

Hukum Pajak Penghasilan hanya mengizinkan dengan menggunakan dua cara untuk menilai

persediaan:

(1) rata-rata

(2) pertama masuk-pertama keluar (FIFO). Setelah metode yang diadopsi, mungkin tidak ada

perubahan tanpa izin Direktorat Jenderal Pajak. Metode yang diadopsi harus digunakan untuk

seluruh persediaan. Ketentuan dalam UU Pajak Penghasilan mengenai penilaian persediaan tersebut

adalah pasal 10 ayat (6) Undang-Undang Republik Indonesia Nomor 7 Tahun 1983 tentang Pajak

Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008,

mengatakan sebagai berikut:

Persediaan dan penggunaan persediaan untuk perhitungan harga pokok penjualan tersebut dinilai

berdasarkan harga perolehan rata-rata atau dengan menggunakan metode masukpertama-i keluar

pertama

Perbedaan sementara (Temporer)

Seperti yang dijelaskan sebelumnya, pajak dan variasi akuntansi keuangan yang dihasilkan dari

perbedaan temporer dapat dibagi lagi menjadi empat kategori1. Pendapatan diakui dalam periode yang lebih awal untuk perpajakan dari pelaporan keuangan.

Sebagai contoh, jumlah yang diterima di muka untuk jasa yang akan dilakukan pada periode

berikutnya harus diakui untuk tujuan pajak pada tahun yang diterima. Akuntansi keuangan hanya

membutuhkan pengakuan sebagai jasa diserahkan

2. Pendapatan diakui dalam periode selanjutnya untuk perpajakan dari pelaporan keuangan. Sebagai

contoh, laba pada penjualan angsuran umumnya diakui pada saat penjualan untuk pelaporan

keuangan. Untuk tujuan pajak, bagaimanapun, keuntungan kadang-kadang dapat ditangguhkan dan

diakui pada saat diterimanya pembayaran diterima pada kontrak angsuran.

3. Beban dan kerugian dikurangkan dalam periode pelaporan keuangan sebelumnya untukperpajakan . Sebagai contoh, aturan biaya percepatan pemulihan memungkinkan aset menjadi

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 11/17

11

disusutkan selama periode yang lebih pendek dan pada lebih dan pada tingkat yang lebih dipercepat

untuk tujuan pajak dari itu diizinkan oleh prinsip-prinsip akuntansi keuangan.

4. Beban dan kerugian dikurangkan dalam periode selanjutnya untuk perpajakan dari pelaporan

keuangan. Sebagai contoh, prinsip akuntansi keuangan mengharuskan bisnis, dalam keadaan

normal, mereka memperkirakan tidak tertagihnya rekening dan jumlah biaya taksiran pada tahun

penjualan. Peraturan pajak, bagaimanapun, melarang metode penyisihan atau cadangan dan

memungkinkan pemotongan utang buruk hanya sebagai tagihan rekening individual menjadi tidak

berharga

Perbedaan sementara umumnya tidak memiliki dampak yang signifikan terhadap total pendapatan

atau pada kewajiban pajak keseluruhan yang akhirnya harus dibayar, oleh wajib pajak apapun.

Perbedaan temporer terjadi baik karena pendapatan diakui dalam satu periode untuk tujuan pajak

penghasilan dan dalam waktu yang berbeda untuk tujuan akuntansi atau karena beban diakui baik

awal atau lebih lambat untuk tujuan akuntansi selain untuk keperluan pajak. Perlakuan akuntansi

atas perbedaan tersebut disebut alokasi pajak antar periode.

Masing-masing perbedaan waktu seperti yang ditunjukkan di atas mengharuskan penggunaan

prosedur alokasi pajak penghasilan untuk antar periode benar cocok dengan beban pajak

penghasilan dengan laba akuntansi, untuk hutang pajak dengan laba kena pajak benar cocok, dan

untuk benar mengenali pajak penghasilan tangguhan.

Perbedaan sementara dapat disebabkan oleh faktor lain di samping yang disebabkan oleh tujuan

yang berbeda dari pajak penghasilan dan pelaporan keuangan. Seperti yang saya sebutkan

sebelumnya, tujuan hukum pajak adalah untuk meningkatkan pendapatan bagi pemerintah dan

belum tentu untuk mencapai kebenaran pendapatan terbaik dan beban atau apapun yang spesifik

tujuan akuntansi eksternal lainnya.

Ketentuan dalam UU Pajak Penghasilan yang menyebabkan perbedaan sementara adalahpenyusutan dan amortisasi. Menurut UU Pajak Penghasilan, penyusutan untuk aset ditentukan di

bawah Sistem Pemulihan Modifikasi Biaya Dipercepat (MACRS) Hal itu dimaksudkan untuk

menyederhanakan proses penyusutan dan sebagai cara untuk merangsang ekspansi ekonomi

dengan memungkinkan pemulihan dari biaya perolehan aset tetap atas periode waktu yang lebih

singkat dan juga mengganti penyusutan dipercepat, investasi tunjangan dan tax holiday yang

digunakan sebagai insentif untuk investasi di Indonesia sebelum tahun 1984 . MACRS diganti konsep

hidup yang berguna dengan periode pemulihan dari 4,8, 10 atau 20 tahun, tergantung pada jenis

properti dan memiliki persentase penyusutan hukum. Aturan khusus berlaku bila aset menjadi

usang, atau jika dijual, dipertukarkan, ditinggalkan, atau pensiun tanpa disposisi.

Perbedaan antara penyusutan dan amortisasi untuk keperluan pajak tidak begitu jelas karena

biasanya berada di bawah aturan akuntansi. Biasanya kami terdepresiasi assets tetap dan amortisasi

assets tidak berwujud dan amortisasi biasanya disediakan untuk situasi khusus yang tidak tercakup

oleh aturan penyusutan, seperti beberapa jenis belanja modal dapat diamortisasi sebagai pengganti

biaya yang dapat dikurangkan sekaligus. Periode amortisasi adalah sama dengan metode

penyusutan.

Undang-undang pajak Penghasilan tidak menggunakan "penipisan" istilah untuk pengurangan

bertahap dari jumlah awal dengan penghilangan untuk penggunaan mineral, minyak dan gas,

cadangan alam lainnya dan kayu yang dikenal sebagai wasting aset. Daripada deplesi, Undang-Undang Pajak Penghasilan menggunakan "metode unit produksi", yang dengan jelas dapat

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 12/17

12

didefinisikan sebagai persentase dari produksi pada tahun yang bersangkutan dari total produksi

diperkirakan. Namun, untuk pertambangan selain minyak dan gas, dan kehutanan, pengurangan

tidak dapat melebihi 20% per tahun, sedangkan untuk minyak dan gas bumi, tidak ada pembatasan

sama sekali.

Dampak Konvergensi IFRS untuk Pajak pada perusahaan di Indonesia

Akuntansi adalah bahasa universal bisnis. Diperkirakan bahwa pada tahun 2013, sebanyak 310 dari

500 perusahaan global terbesar akan menggunakan standar akuntansi internasional. Namun profesi

menghadapi banyak tantangan dalam menetapkan standar pelaporan internasional, seperti

mengembangkan kerangka konseptual , penggunaan pengukuran nilai wajar, konsolidasi yang tepat

dari hasil keuangan, off-balance-sheet, dan akuntansi yang tepat untuk sewa dan pensiun.

Rencana Konvergensi IFRS di Indonesia menggunakan strategi bertahap. Adopsi parsial hingga 2010,

dan implementasi penuh dimulai pada tahun 2012. Kebanyakan PSAK (Standar Akuntansi Indonesia)

akan direvisi untuk mengikuti IFRS, tetapi kondisi dan peraturan setempat akan tetap dianggap.

PSAK untuk industri tertentu, yang secara substansi sudah termasuk dalam IFRS, akan dihapus dan

PSAK yang tidak termasuk dalam IFRS akan ditingkatkan

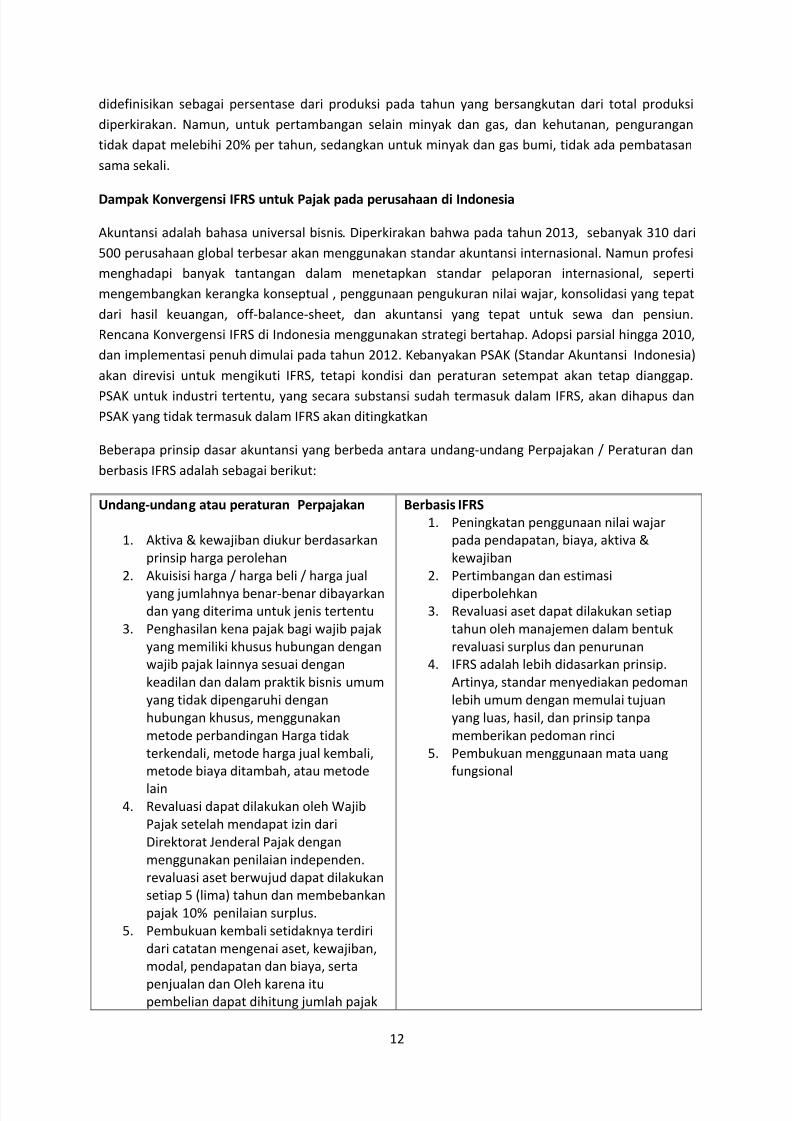

Beberapa prinsip dasar akuntansi yang berbeda antara undang-undang Perpajakan / Peraturan dan

berbasis IFRS adalah sebagai berikut:

Undang-undang atau peraturan Perpajakan

1. Aktiva & kewajiban diukur berdasarkan

prinsip harga perolehan

2. Akuisisi harga / harga beli / harga jual

yang jumlahnya benar-benar dibayarkan

dan yang diterima untuk jenis tertentu

3. Penghasilan kena pajak bagi wajib pajak

yang memiliki khusus hubungan dengan

wajib pajak lainnya sesuai dengan

keadilan dan dalam praktik bisnis umum

yang tidak dipengaruhi dengan

hubungan khusus, menggunakan

metode perbandingan Harga tidak

terkendali, metode harga jual kembali,

metode biaya ditambah, atau metode

lain

4. Revaluasi dapat dilakukan oleh Wajib

Pajak setelah mendapat izin dari

Direktorat Jenderal Pajak dengan

menggunakan penilaian independen.

revaluasi aset berwujud dapat dilakukan

setiap 5 (lima) tahun dan membebankan

pajak 10% penilaian surplus.

5. Pembukuan kembali setidaknya terdiri

dari catatan mengenai aset, kewajiban,

modal, pendapatan dan biaya, serta

penjualan dan Oleh karena itu

pembelian dapat dihitung jumlah pajak

Berbasis IFRS

1. Peningkatan penggunaan nilai wajar

pada pendapatan, biaya, aktiva &

kewajiban

2. Pertimbangan dan estimasi

diperbolehkan

3. Revaluasi aset dapat dilakukan setiap

tahun oleh manajemen dalam bentuk

revaluasi surplus dan penurunan

4. IFRS adalah lebih didasarkan prinsip.

Artinya, standar menyediakan pedoman

lebih umum dengan memulai tujuan

yang luas, hasil, dan prinsip tanpa

memberikan pedoman rinci

5. Pembukuan menggunaan mata uang

fungsional

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 13/17

13

yang terutang

6. Pembukuan dengan menggunakan

bahasa asing dan selain Rupiah dapat

dirubah oleh wajib pajak setelah

mendapat izin dari Menteri Keuangan

Mengenai perbedaan antara Undang-undang atau peraturan perpajakan dan IFRS berdasarkan

klasifikasi & biaya transaksi adalah sebagai berikut:

Undang-undang atau peraturan Perpajakan

1. Tidak mengatur klasifikasi instrumen

keuangan

2. khususnya mengatur pungutan pajak

penghasilan atas penghasilan dari

jenis instrumen keuangan,seperti

ditandai saham diperdagangkan di

bursa, obligasi, atau sertifikat bank

sentral

3. instrumen keuangan lainnya seperti

saham yang tidak diperdagangkan di

pasar modal

dikenakan atas pajak penghasilan

umum (Pasal 17)

4. Biaya yang berhubungan dengan

pajak penghasilan final adalah biayatidak dikurangkan

5. Aset keuangan dan kewajiban yang

dicatat pada biaya historis.

Berbasis IFRS

1. Salah satu yang merupakan aset

keuangan diklasifikasikan sebagai

Nilai Wajar Melalui P & L. (FVPTL)

dan Tersedia Untuk Dijual (AFS) atau

kewajiban keuangan yang

diklasifikasikan sebagai FVTPL

diukur dengan metode nilai wajar

2. Perubahan nilai wajar pada asets

keuangan dan kewajiban yang

diklasifikasikan sebagai FVTPL yang

diakui pada P / L.

3. Perubahan nilai wajar pada asset

keuangan. AFS diakui ekuitas

(Pendapatan Komprehensif lainnya)

4.

Biaya perolehan aset keuangan ataukewajiban (yaitu biaya Broker) pada

kategori FVTPL yang mengakui sebagai

biaya.

5. Selanjutnya. Biaya perolehan aset

keuangan atau kewajiban di AFS, Tunggu

hingga jatuh tempo (HTM), dan kategori

Piutang dengan jaminan (LR) diakui

sebagai bagian dari biaya perolehan

6. Dengan demikian, entitas mencatat

biaya perolehan sehubungan dengan

kategori (yaitu FVTPL, AFS, HTM, atauLR)

Mengenai perbedaan antara Undang-undang atau peraturan Perpajakan dan IFRS berdasarkan

struktur bunga adalah sebagai berikut:

Undang-undang atau peraturan Perpajakan

1. UU Pajak Penghasilan pasal 4 ayat 1

menyatakan bahwa objek pajak adalah

penghasilan, yaitu setiap tambahan

kemampuan ekonomi yang diterima atau

Berbasis IFRS

1. Saat ini, entitas memberikan utang

dengan berbagai struktur bunga (efektif,

flat atau anuitas)

2. Para kreditur yang terdiri dari perbankan

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 14/17

14

diperoleh Wajib Pajak, baik yang berasal

dari Indonesia atau luar Indonesia yang

dapat digunakan untuk mengkonsumsi

atau untuk menambah kekayaan wajib

pajak, dengan nama dan dalam bentuk

apa pun,2. Perbedaan pengakuan pendapatan

bunga antara pajak dan akuntansi akan

direkonsiliasi dan ditampilkan pada P / L

dan non perbankan

3. Standar Akuntansi Keuangan Indonesia

(PSAK) 55 (2006) menyatakan bahwa

suatu entitas harus mengakui

pendapatan bunga berdasarkan Bunga

Efektif Rate (EIR) meskipun secaraeksplisit dalam kontrak Pendapatan

bunga diakui berdasarkan rata atau

anuitas

4. Dalam kasus tertentu, akan ada

perbedaan yang signifikan pengakuan

pendapatan bunga antara akuntansi dan

kontrak

Perbedaan antara Undang-undang atau peraturan perpajakan dan berbasis IFRS tentang bunga

pasar adalah sebagai berikut:

Undang-undang atau peraturan Perpajakan

1. Kepentingan bunga Pasar, referensi DGT

Surat Edaran No. 16 tahun 1999

2. Pendapatan provisi diakui berdasarkan

akrual atau cash basis (pasal 4 ayat 1)

3. Hukum Perpajakan tidak mengakui

amortisasi pendapatan

4. Ada perbedaan sementara antara pajak

dan akuntansi dan akan rekonsiliasi dan

ditampilkan pada P / L.

Berbasis IFRS

1. Pengukuran nilai wajar dalam

pengukuran awal instrumen keuangan.

2. Jika entitas memberikan utang kepada

pihak lain, seperti pinjaman karyawan,

dengan tingkat bunga , misalnya, tarif

yang lebih rendah dari suku bunga pasar

, entitas harus mencatat pendapatan

bunga dengan suku pasar bunga.

Perbedaan antara kontrak dan tingkat

bunga pasar yang dicatat sebagai beban

pada transaksi waktu.

3. Amortisasi beban keuangan entitas pada

periode kredit

4. Ketentuan ini merupakan salah satu jenis

biaya transaksi yang dapat dikaitkan

secara langsung sebagai biaya

perolehan.

5. Penyediaan penghasilan yang diperoleh

ini di amortisasi dengan metode EIR

(PSAK 55 (rev 2006) par.47)

Perbedaan antara Undang-undang atau peraturan perpajakan dan berbasis IFRS mengenai

cadangan kerugian penurunan nilai & bunga majemuk adalah sebagai berikut:

Undang-undang atau peraturan Perpajakan

1. Lihat Keputusan Menteri Nomor 81

Tahun 2009 cadangan kerugian

penurunan nilai adalah biaya yang dapatdikurangkan hanya untuk industri

Berbasis IFRS

1. PSAK 55 (rev.2006) paragraph 55

menyatakan bahwa entitas

mengevaluasi asset keuangan setiaptanggal neraca apakah ada tujuan bukti

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 15/17

15

khusus, seperti perbankan, leasing,

perusahaan pembiayaan, anjak

perusahaan, dll.

2. Namun, ada perbedaan pendekatan

dalam menghitung cadangan antara

pajak dan akuntansi, dimana peraturanperpajakan mengacu pada peraturan

Bank central.

3. Rekonsiliasi dan ditampilkan di P / L

penurunan nilai atau tidak

2. Metode evaluasi aset keuangan bisa

secara individual maupun kolektif pada

data historis

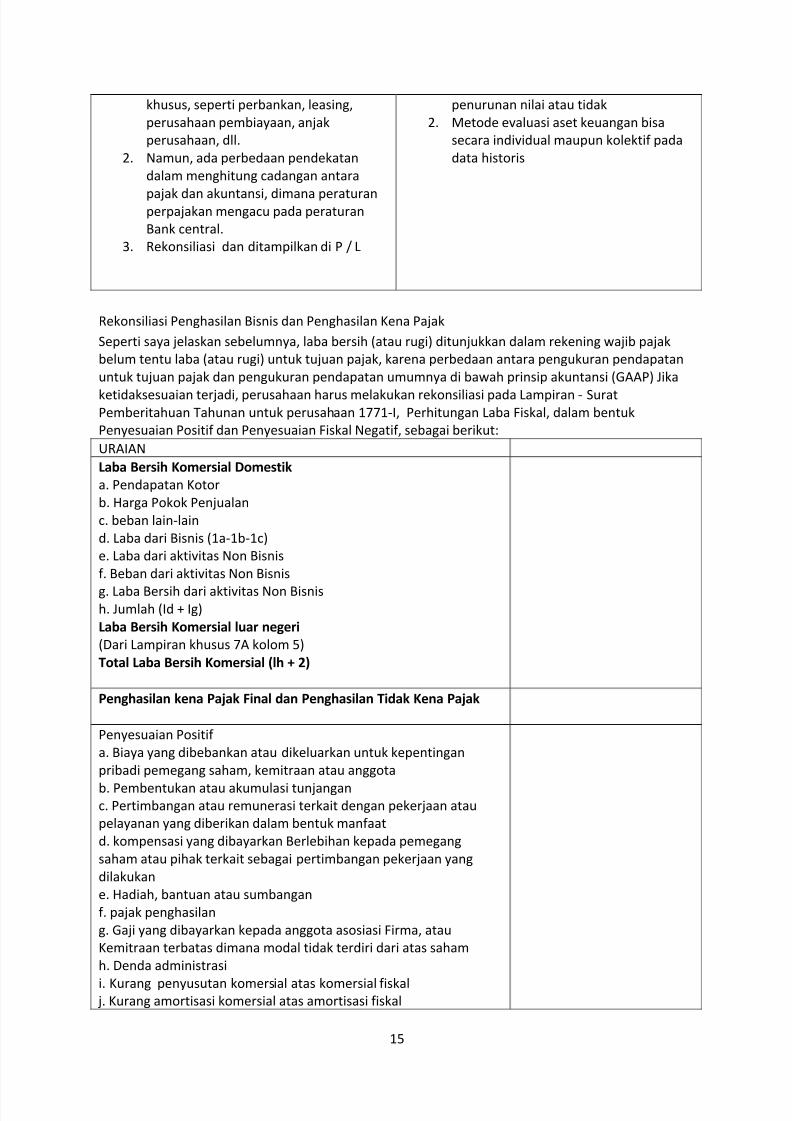

Rekonsiliasi Penghasilan Bisnis dan Penghasilan Kena Pajak

Seperti saya jelaskan sebelumnya, laba bersih (atau rugi) ditunjukkan dalam rekening wajib pajak

belum tentu laba (atau rugi) untuk tujuan pajak, karena perbedaan antara pengukuran pendapatan

untuk tujuan pajak dan pengukuran pendapatan umumnya di bawah prinsip akuntansi (GAAP) Jika

ketidaksesuaian terjadi, perusahaan harus melakukan rekonsiliasi pada Lampiran - SuratPemberitahuan Tahunan untuk perusahaan 1771-I, Perhitungan Laba Fiskal, dalam bentuk

Penyesuaian Positif dan Penyesuaian Fiskal Negatif, sebagai berikut:

URAIAN

Laba Bersih Komersial Domestik

a. Pendapatan Kotor

b. Harga Pokok Penjualan

c. beban lain-lain

d. Laba dari Bisnis (1a-1b-1c)

e. Laba dari aktivitas Non Bisnis

f. Beban dari aktivitas Non Bisnis

g. Laba Bersih dari aktivitas Non Bisnish. Jumlah (Id + Ig)

Laba Bersih Komersial luar negeri

(Dari Lampiran khusus 7A kolom 5)

Total Laba Bersih Komersial (lh + 2)

Penghasilan kena Pajak Final dan Penghasilan Tidak Kena Pajak

Penyesuaian Positif

a. Biaya yang dibebankan atau dikeluarkan untuk kepentingan

pribadi pemegang saham, kemitraan atau anggota

b. Pembentukan atau akumulasi tunjangan

c. Pertimbangan atau remunerasi terkait dengan pekerjaan atau

pelayanan yang diberikan dalam bentuk manfaat

d. kompensasi yang dibayarkan Berlebihan kepada pemegang

saham atau pihak terkait sebagai pertimbangan pekerjaan yang

dilakukan

e. Hadiah, bantuan atau sumbangan

f. pajak penghasilan

g. Gaji yang dibayarkan kepada anggota asosiasi Firma, atau

Kemitraan terbatas dimana modal tidak terdiri dari atas saham

h. Denda administrasi

i. Kurang penyusutan komersial atas komersial fiskal j. Kurang amortisasi komersial atas amortisasi fiskal

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 16/17

16

k. biaya yang ditangguhkan

1. penyesuaian fiskal positif lainnya

m. Jumlah 5a sampai 5i

Penyesuaian Fiskal Negatif

a. Kurang penyusutan komersial di bawah penyusutan fiskalb. Kurang amortisasi komersial di bawah amortisasi fiskal

c. penghasilan tangguhan

d.penyesuaian fiskal negatif lainnya

e. Jumlah 6a sampai 6d

LABA FISKAL (3-4+5m-6e-7b)

Kesimpulan

Ketika jumlah penghasilan ditentukan untuk tujuan pajak penghasilan berbeda dari jumlah yang

dilaporkan untuk tujuan akuntansi keuangan, sudut pandang yang berlaku adalah bahwa pajak

penghasilan yang dilaporkan harus didasarkan atas penghasilan yang dilaporkan untuk tujuan

akuntansi keuangan. Perbedaan antara laba usaha dan laba kena pajak baik permanen atau

sementara. Penyebab utama dari perbedaan dalam cara penghasilan ditentukan untuk tujuan pajak

penghasilan dan tujuan akuntansi keuangan, adalah tujuan yang berbeda dari hukum pajak dan

pelaporan keuangan. Tujuan dari prinsip akuntansi yang berlaku umum (dan laporan keuangan

disajikan sesuai dengan GAAP) adalah untuk memberikan informasi yang berguna dan berhubungan

dengan manajemen, pemegang saham, kreditur, dan pembuat keputusan bisnis lainnya. Sebaliknya,

tujuan (tetapi tentu tidak saja) utama dari hukum pajak (dan tanggung jawab Direktorat Jenderal

Pajak) adalah untuk menghasilkan dan melindungi pendapatan pajak pemerintah dan tidak perlu

untuk mencapai kecocokan yang terbaik atas pendapatan dan beban atau salah satu yang lain dari

tujuan khusus akuntansi eksternal.

Perbedaan bisnis / pajak permanen hanya mempengaruhi tahun di mana terjadi, karena itu, beban

pajak penghasilan untuk tujuan laporan keuangan didasarkan atas penghasilan bisnis disesuaikan

untuk semua perbedaan permanen, sementara perbedaan temporer terjadi ketika jenis pendapatan,

keuntungan, biaya atau kerugian yang diperhitungkan pada tahun yang berbeda (atau tahun) untuk

tujuan buku selain untuk keperluan pajak. Selisih lebih antara penghasilan kena pajak atas laba buku

dari perbedaan temporer berbalik menjadi kelebihan pendapatan buku atas penghasilan kena pajak

dalam beberapa tahun mendatang, dan sebaliknya.Kami telah belajar bahwa perusahaan harus memilih metode akuntansi untuk membagi terus aliran

pendapatan ke dalam bagian 12 bulan. Pemilihan metode akuntansi memiliki sedikit sekali

hubungannya dengan pengukuran penghasilan kena pajak selama umur perusahaan, tetapi

semuanya harus dilakukan dengan pengukuran pendapatan untuk setiap tahun pajak, atau dengan

kata lain, perhitungan usaha / penghasilan kena pajak tergantung pada tahun pajak dan metode

akuntansi yang digunakan oleh perusahaan. Perusahaan sering menggunakan metode keseluruhan

yang sama untuk kedua pelaporan komersial dan pajak. Meskipun demikian, ada banyak perbedaan

antara perhitungan bisnis dan penghasilan kena pajak. Untuk itu, perusahaan harus melakukan

rekonsiliasi dalam bentuk Positif.

5/15/2018 Pajak Translate - slidepdf.com

http://slidepdf.com/reader/full/pajak-translate-55ab4e47425a7 17/17

17

Penyesuaian dan Penyesuaian Fiskal Negatif, pada Lampiran 1 Penghasilan Surat Pemberitahuan

Tahunan untuk perusahaan 1771-I,

Referensi:

Brooks Neil (2001) "Challenges of Tax Administration and Compliance" Asian

Development Tax Conference Standar Akuntansi Keuangan Indonesia (PSAK)

Hukum Pembaruan Pajak Indonesia;

(1) Ketentuan Umum dan Tata Cara Perpajakan

(2) Pajak Penghasilan

Jones Sally M. (2004), "Principles of Taxation- For Business and Investment Planning" The

McGraw-Hill Companies.,Inc. 1221 Avenue of the Americas, New York.N.Y.10020

Jones Sally M. and Rhoades-Catanach Shelley C., (2004) "Principles of Taxation-

Advance Strategies" The McGraw-Hill Companies.,Inc. 1221 Avenue of the

Americas, New York.N.Y.10020

Kieso, Weygandt, Warfield (2011)"Intermediate Accounting – IFRS edition" John Wiley &

Sons, Inc. River Street, Hoboken, NJ 07030-5774