metodologi ekonomi islam

DESCRIPTION

ekonomi islamTRANSCRIPT

METODOLOGI EKONOMI ISLAM

1.1 Pendahuluan

Tujuan utama dari metodologi adalah membantu mencari kebenaran. Islam

meyakini bahwa terdapat 2 sumber kebenaran mutlak yang berlaku untuk setiap

aspek kehidupan pada setiap ruang dan waktu, yaitu Alquran dan Sunnah.

Kebenaran suci ini akan mendasari pengetahuan dan kemampuan manusia dalam

proses pengambilan keputusan ekonomi.1 Metodologi didapat dari Pengetahuan,

namun pengetahuan ini harus dapat dibuktikan apakah hipotesa-hipotesanya bisa

dibuktikan kebenarannya atau tidak. Ilmu pengetahuan merupakan suatu cara yng

sistematis untuk memecahkan masalah kehidupan manusia yang mendasarkan

segala aspek tujuan (ontologis), metode penurunan kebenaran ilmiah

(epistemologis) yang didasarkan pada kebenaran deduktif (wahyu ilahi) yang

didukung oleh kebenaran induktif (empiris) ayat kauniyah, dan nilai-nilai

(aksiologis) yang terkadung dalam ajaran islam.2

Muhammad Anas Zarqa, menjelaskan bahwa ekonomi Islam itu terdiri dari

tiga kerangka metodologi. Pertama adalah presumption and ideas, atau yang

disebut ide dan prinsip dasar ekonomi Islam. Ide ini bersumber dari al-Qur`an, al-

Sunnah, dan fiqh al-Maqasid. Ide ini nantinya harus dapat diturunkan menjadi

pendekatan yang ilmiah dalam membangun kerangka berpikir dari ekonomi Islam

itu sendiri. Kedua adalah nature of value judgement, atau pendekatan nilai dalam

Islam terhadap kondisi ekonomi yang terjadi. Ketiga yang disebut dengan positive

part of economic science. Bagian ini menjelaskan tentang realitas ekonomi, dan

bagaimana konsep ekonomi Islam bisa diturunkan dalam kondisi nyata dan riil.

Melalui tiga pendekatan tersebut, maka ekonomi Islam dibangun dan mempunyai

1 Pusat Pengkajian dan Pengembangan Ekonomi Islam (P3EI) Universitas Islam Indonesia Yogyakarta, Ekonomi Islam, (Jakarta: Rajawali Pers, 2013), Hlm. 27.2 http://juniskaefendi.blogspot.co.id/2015/04/makalah-metodelogi-ekonomi-islam.html

ruh serta kekuatan dalam memberikan solusi untuk mengatasi permasalahan

umat.3

1.2 Fiqih

Fiqih adalah pengetahuan tentang hukum-hukum syariat, mengenai perilaku

manusia dalam kehidupannya yang diperoleh dari dalil-dalil Islam secara rinci.

Ruang lingkup fiqih adalah pada hukum-hukum Islam yang berupa peraturan-

peraturan yang berisi perintah atau larangan, seperti: wajib, sunnah, haram,

makruh, dan mubah (boleh).

Ruang lingkup fiqih mencakup segala aspek kehidupan manusia, seperti

sosial, ekonomi, politik, hukum, dan sebagainya. Aspek ekonomi dalam kajian

fiqih sering disebut dalam bahasa arab, dengan istilah iqtishady. Fiqih ekonomi

(fiqih iqtishady) dalam Islam, mencakup tentang aturan-aturan atau rambu-rambu

yang diperoleh dari hasil ijtihad manusia yang didasarkan pada wahyu Ilahi (Al-

Qur’an dan Al-Hadist), berkenaan dengan bagaimana manusia (individu-individu

dan masyarakat) dapat memenuhi kebutuhan-kebutuhannya, dengan membuat

pilihan-pilihan dalam menggunakan sumber-sumber daya yang tersedia. Kajian

fiqih ekonomi terfokus pada bidang-bidang yang ada dalam ilmu ekonomi, yaitu

peraturan mengenai hak milik individu, teori produksi, teori konsumsi, dan

berbagai prinsip-prinsip ekonomi yang ada di dalamnya, seperti prinsip keadilan,

prinsip ihsan (berbuat kebaikan), prinsip mas’uliyah (pertanggungjawaban),

prinsip kifayah (kecukupan), prinsip wasathiyah (keseimbangan), prinsip

waqi’iyah (realistis), prinsip kejujuran, dan sebagainya.4

Para ulama bersepakat bahwa fiqih itu bermacam-macam jenisnya, seperti

fiqih ibadah, fiqih munakahat (perkawinan), fiqih muamalah, fikih siyasah

(politik) dan lainnya. Walaupun fiqih berhubungan dengan hukum-hukum Islam

yang bersifat praktis, tetapi teori-teorinya dapat diterapkan dan dikembangkan

dalam masalah ekonomi yang tercakup di bawah fiqih muamalah. Selain itu, para

3 Sumar’in, S.EI, M.S.I, Ekonomi Islam: Sebuah Pendekatan Ekonomi Mikro Perspektif Islam, (Yogyakarta: Graha Ilmu, 2013), hlm. 18.4 http://mrasyidin.blogspot.co.id/2008/07/dasar-fiqh-ekonomi-islam.html

ahli tafsir, fiqih dan ilmu kalam juga telah menjelaskan nilai-nilai Islam dan

penerapannya dalam masalah ekonomi.5

Berikut diantaranya penafsiran dari bermacam jenis fiqih, meliputi:

a. Fiqih Muamalah adalah pengetahuan tentang kegiatan atau transaksi yang

berdasarkan hukum-hukum syariat, mengenai perilaku manusia dalam

kehidupannya yang diperoleh dari dalil-dalil islam secara rinci. Ruang

lingkup fiqih muamalah adalah seluruh kegiatan muamalah manusia

berdasarkan hukum-hukum islam yang berupa peraturan-peraturan yang

berisi perintah atau larangan seperti wajib,sunnah,haram,makruh dan

mubah. Hukum-hukum fiqih terdiri dari hukum-hukum yang menyangkut

urusan ibadah dalam kaitannya dengan hubungan vertical antara manusia

dengan Allah dan hubungan manusia dengan manusia lainnya.

Di antara kaidah dasar fiqh muamalah adalah sebagai berikut :

Hukum asal dalam muamalat adalah mubah

Konsentrasi Fiqih Muamalah untuk mewujudkan kemaslahatan

Menetapkan harga yang kompetitif Meninggalkan intervensi yang dilarang

Menghindari eksploitasi

Memberikan toleransi

Tabligh, siddhiq, fathonah amanah sesuai sifat Rasulullah

b. Fiqih Jinayah adalah mengetahui berbagai ketentuan hukum tentang

perbuatan kriminal yang dilakukan oleh orang mukallaf sebagai hasil

pemahaman atas dalil yang terperinci. Jinayah adalah tindakan kriminal atau

tindakan kejahatan yang mengganggu ketentraman umum serta tindakan

melawan perundang-undangan. Tujuan disyari’atkannya adalah dalam

rangka untuk memelihara akal, jiwa, harta dan keturunan.

Ruang lingkupnya meliputi berbagai tindak kejahatan kriminal, seperti:

pencurian, perzinahan, homoseksual, menuduh seseorang berbuat zina,

minum khamar, membunuh atau melukai orang lain, merusak harta orang

dan melakukan gerakan kekacauan.

5 Masyhudi Muqorobin, “Beberapa Persoalan Metodologi dalam Ilmu Ekonomi: Antara Sekuler dan Islam”, dalam Jurnal Ekonomi Sosial Pembangunan, Vol. 2,No. 2, ( Desember,2001).

Jenis-jenis bentuk hukumannya yaitu:

Hudud, yaitu ketentuan hukum yang telah ditetapkan oleh nash jenis dan

berat-ringannya hukuman.

Qishah, yakni hukuman yang sama dengan tindak kejahatannya. Ada yang

berbentuk diyat, yaitu denda sebagai pengganti tidak dilakukannya qishash.

Ta’zir, yaitu hukuman yang tidak tersebut dalam ketentuan diatas dengan

ketetapan hakim.

c. Fiqih Munakahat, Syaikh Abdurrahman bin Nashir As

Sa‘dirahimahullahu berkata: “Pria memimpin wanita dengan mengharuskan

mereka menunaikan hak-hak Allah ta‘ala seperti menjaga apa yang

diwajibkan Allah dan mencegah mereka dari kerusakan. Mereka juga

memimpin kaum wanita dengan memberi belanja/nafkah, memberi pakaian

dan tempat tinggal”. (Tafsir Al Karimir Rahman fi Tafsir Al Kalamin

Mannan hal. 17).

d. Fiqih Ibadah, Ibadah merupakan suatu bentuk rasa syukur terhadap segala

ciptaan dan rejeki yang Allah berikan, adapun hal-hal yang termasuk

kedalam fiqih adalah aqidah (rukun iman, rukun islam, dan ketauhidan),

shalat, zakat, amal baik infaq, sedekah dan lain-lain. Ibadah adalah

instrumen dalam pencapaian kebahagiaan di akhirat, karena apa yang kita

lakukan didunia Allah akan membalasnya diakhirat.6

1.3 Ushul al-fiqh dan Ekonomi Islam

Ushul fiqh atau dasar-dasar hukum Islam, membicarakan tentang indikasi-

indikasi dan metode deduksi hukum-hukum fiqih dari sumbernya. Indikasi-

indikasi ini terutama ditemukan dalam Alquran dan Sunnah yang merupakan

sumber pokok Syariat Islam. Artinya, hukum-hukum fiqih digali dari Alquran dan

Sunnah atas dasar beberapa prinsip dan metode yang dikenal dalam ushul fiqh.

Beberapa penulis menganggap ushul fiqh sebagai metodologi hukum.7 Para ulama

ushul fiqh berpendapat bahwa tujuan utama ushul fiqh adalah untuk mengetahui

6 http://yonputra.blogspot.co.id/2013/12/methodologi-ekonomi-islam-mata-kuliah.html7 Muhammad Hashim Kamali, Prinsip dan Teori-Teori Hukum Islam (Ushul Fiqih),Yogyakarta: Pustaka Pelajar, 1996, hlm. 1.

dalil-dalil syara’ yang menyangkut permasalahan akidah, ibadah, muamalah,

uqubah (sangsi) dan akhlak. Pengetahuan tentang dalil-dalil tersebut pada

gilirannya dapat diamalkan sesuai dengan hukum yang terdapat dalam Alquran

dan Hadis. Oleh karena itu, para ulama ushul fiqh menyatakan bahwa ushul fiqh

bukan merupakan tujuan, tapi hanya sebagai sarana untuk mengetahui hukum-

hukum Allah SWT pada setiap kasus. Sehingga, dapat dipedomani dan diamalkan

sebaik-baiknya. Dengan demikian, yang menjadi tujuan sebenarnya adalah

mempedomani dan mengamalkan hukum-hukum Allah SWT yang diperoleh

melalui kaidah-kaidah ushul fiqh tersebut.8

Pengembangan yang digunakan dalam metodologi Islam berbeda dengan

pengembangan yang digunakan dalam metodologi konvensional. Pengembangan

yang digunakan dalam metodologi ekonomi konvensional berdasarkan kepada

gejala-gejala ekonomi yang muncul dan bagaimana pengamatan yang telah

dilakukan oleh para ahli ekonomi. Metodologi ekonomi konvensional

dikembangkan dari interpretasi manusia tentang manusia dan realita kehidupan.

Sedangkan dalam Islam, metodologi dikembangkan dari pemahaman bahwa alam

dan isinya adalah ciptaan Allah, maka peraturan-Nyalah yang paling pantas untuk

dilaksanakan.9

Penerapan ushul fiqh dalam metodologi ekonomi Islam dapat

menggunakan beberapa metode, seperti qiyās (analogi), istihsān (menganggap

baik terhadap sesuatu) dan maslahah mursalah atau istislāh

(kemaslahatan). Walaupun demikian, antara satu mazhab fikih dengan yang lain

terjadi perbedaan pendapat dalam menyikapinya. Misalnya, seputar qiyās. qiyās

adalah menetapkan hukum suatu kejadian atau peristiwa yang tidak ada dasar nas

dengan cara membandingkannya dengan yang telah ditetapkan hukumnya

berdasarkan nas karena ada persamaan ‘illat antara kedua peristiwa tersebut.10

Qiyās ada dua macam, yaitu qiyās jāli dan qiyās khafi. Jika qiyās jāli tidak

mampu menyelesaikan permasalah yang ada, maka penyelesainnya dapat

menggunakan qiyās khafi. Tujuannya adalah untuk memberi kemudahan kepada

8 Nasrun Haroen, Ushul Fiqih, Jakarta: Logos, 1996, hlm. 59 Masyhudi Muqorobin, Op.Cit., hlm. 11.10 Kamal Mukhtar, Ushul Fiqih I dan II. (Yogyakarta: Dana Bhakti Waqaf, 1996), hlm. 103.

umat Islam dan menegakkan kemaslahatan dan keadilan. Sungguhpun demikian,

jika semua metode-metode hukum di atas, belum dapat menyelesaikan

permasalahan ekonomi dan keuangan, maka dapat menggunakan metode

maslahah mursalah atau istislāh yang populerkan penggunaannya oleh

Imam al-Shātibi dari mazhab Maliki. Metode ini juga digunakan oleh sebagian

ulama mazhab Shāfi‟i, seperti Imam al-Tufail, al-Ghazali dan al-Āmidi.

Penerapan metode istislāh dalam ekonomi Islam, seperti penerapan teori

kepuasan masyarakat dalam ekonomi konvensional.11

1.3.1 Tingkatan dalam Metodologi Ekonomi Islam

Dalam pengambilan keputusan dan melakukan ijtuhad untuk menyikapi

masalah kehidupan, ulama telah melakukan pengembangan terhadap metode yang

dilakukan. Secara umum metode yang dilakukan para cendikiawan untuk

melahirkan ilmu itu sendiri dibagi dua metode pendekatan. Begitu pula halnya

dalam melakukan pengkajian dan menurunkan ilmu ekonomi islam, adapun

pendekatan metode yang dimaksud meliputi yaitu:

a. Metode deduksi, metode ini dikembangkan oleh para ahli hukum islam dan

sangat dikenal dikalangan mereka, diaplikasikan terhadap ekonomi islam

modern untuk menampilkan prinsip-prinsip islam dan kerangka hukumnya

dengan berkonsultasi dengan sumber-sumber hukum islam, Al-Qur’an dan

As-Sunnah.

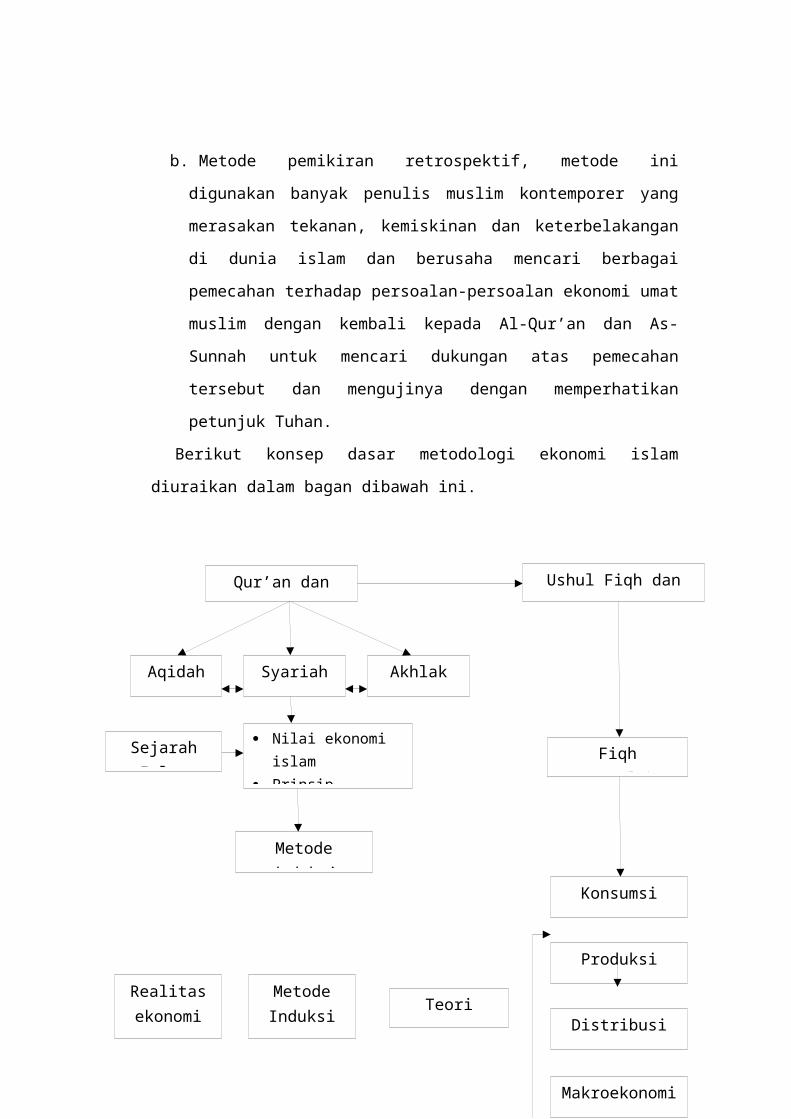

b. Metode pemikiran retrospektif, metode ini digunakan banyak penulis

muslim kontemporer yang merasakan tekanan, kemiskinan dan

keterbelakangan di dunia islam dan berusaha mencari berbagai pemecahan

terhadap persoalan-persoalan ekonomi umat muslim dengan kembali kepada

Al-Qur’an dan As-Sunnah untuk mencari dukungan atas pemecahan

tersebut dan mengujinya dengan memperhatikan petunjuk Tuhan.

Berikut konsep dasar metodologi ekonomi islam diuraikan dalam bagan

dibawah ini.

11 Ibid, hlm. 136-138.Qur’an dan Sunnah Ushul Fiqh dan Qawaid

Aqidah Syariah Akhlak

Gambar. Kerangka Metodologis Ekonomi Islam

Secara sederhana ilmu ekonomi islam dapat diturunkan dari kerangka

metodologis ekonomi islam, mencakup berbagai hal, diantaranya:

a. Kebenaran dan kebaikan

Dalam pandangan islam kebenaran dan kebaikan mutlak hanya dari Allah

SWT, baik yang berbentuk ayat qauliyah ataupun kauniyah. Dalam Al-

Qur’an Allah memerintahkan manusia untuk membaca kejadian di alam

semesta untuk menemukan kebenaran dengan petunjuk Al-Qur’an.

b. Metodologi ilmu alam versus ilmu sosial

Teori ekonomiRealitas ekonomi

Metode Induksi

Dalam ilmu alam, perilaku subjek didasarkan pada aturan-aturan yang ada

dalam tatanan jagad raya yang sudah tertentu sifatnya. Sedangkan dalam

ilmu ekonomi adalah mengidentikkan ekonomi dengan proses yang terjadi

dalam ilmu fisika. Anggapan inilah yang telah menjebak ilmu ekonomi

dalam perangkap determinisme (tekanan). Selanjutnya penilaian kebenaran

dengan hanya menggunakan pendekatan pada metode ini melahirkan faham

positifistik.

c. Objek ekonomi islam

Ekonomi islam merupakan manifestasi ajaran islam dalam perilaku ekonomi

baik mulai penentuan tujuan kegiatan ekonomi, sikap, analisis dan respon

terhadap fenomena sosial. Dalam tatanan empiris, perilaku ekonomi islam

secara parsial dapat dijumpai pada sekelompok masyarakat muslim ataupun

nonmuslim.12

1.3.2 Isu-Isu Seputar Islamisasi Ilmu Ekonomi

terdapat 3 (tiga) isu-isu penting dalam proses Islamisasi ilmu Ekonomi, yaitu (1)

perbedaan worldview (pandangan dunia), (2) hubungan wahyu dan akal; dan (3)

persoalan metodologi. 10 1. Perbedaan Worldview Worldview berfungsi sebagai

dasar bagi keseluruhan bangunan teori pengetahuan. Dalam worldview itulah

konsep, aksioma, hukum dan teori ekonomi dimapankan, dan setiap sistem

sosial memiliki visinya sendiri. Worldview Barat sangat dipengaruhi oleh falsafah

darwinisme sosial, materialisme dan determinisme (Ahmadiono, 2003: 208).

Tolok ukur kebenaran, kesenangan dan aspek-aspek lain dalam hidup

ditentukan oleh parameter kebendaan. Oleh karena itu, apapun yang berada di

luar jangkauan indera, sudah pasti akan ditolak. Worldview Barat ini

terefleksikan oleh visi Adam Smith, Karl Marx dan JM.Keynes. Worldview

kapitalisme klasik tidak mungkin dapat dilepaskan dari visi Adam Smith yang

menurunkan postulatpostulat hukum alam dalam hukum-hukum ekonomi. Jika

Tuhan menciptakan sebuah mekanisme yang bekerja secara harmonis dan

otomatis tanpa ada intervensi apapun, maka laissez faire merupakan

kebijaksanaan yang tertinggi dalam kehidupan sosial umat manusia (al-Faruqi,

12 Sumar’in, S.EI, M.S.I, Ekonomi Islam: Sebuah Pendekatan Ekonomi Mikro Perspektif Islam, (Yogyakarta: Graha Ilmu, 2013), hlm. 18-19.

1995: 179). Smith selanjutnya mewacanakan pemuasan self-interest dan

persaingan bebas sebagai hukum alam yang menggerakkan motif-motif ekonomi

manusia yang dipandang selaras dengan kepentingan sosial. Pengembangan visi

kapitalisme kasik ini mencapai puncaknya ketika Leon Walras mengenalkan

konsep "Tatonnement" untuk menunjukkan bahwa seluruh kekuatan pasar

dalam ekonomi laissez faire secara simultan mampu menjaga keseimbangan

(economic equilibrium). Teoretisasi Walras ini kian memperjelas abstraksi Smith

tentang peran tangan tersembunyi (invisible hands) dalam pembentukan harga

pasar sebagai paradigma utama ekonomi kapitalis. Selanjutnya, kelahiran Karl

Marx mengoreksi visi ini bahwa dominasi kapitalisme telah menciptakan

struktur ekonomi yang sangat timpang, terutama terhadap kelompok buruh dan

kaum marjinal lainnya. Kemudian, visi Keynes tentang peran pemerintah hadir

ketika kapitalisme tengah diliputi great depression. Sampai saat ini, meskipun

belakangan juga menuai banyak kritik, teori Keynes dipandang sebagai counter

argument paling valid terhadap teori ekonomi klasik (Hoetoro, 2007: 197-200).

11 Dengan mendasarkan pada worldview di atas, ilmu ekonomi konvensional

bercorak egoistis, yaitu aktivitas ekonomi hanya bertujuan memenuhi

kepentingan diri sendiri. Ini didukung dengan beberapa konsep yang lahir dari

worldview dan menjadi pilar paradigma ekonomi konvensional, Salah satu pilar

itu adalah rasional economic man. Ilmu ekonomi konvensional berpandangan

bahwa perilaku individu adalah rasional. Aspek rasionalitas diartikan sebagai

upaya pemenuhan kepentingan "diri sendiri" secara bebas dan kepentingan itu

berwujud maximisasi kekayaan dan kepuasan tanpa melihat dampaknya kepada

kesejahteraan orang lain (Ahmadiono, 2003: 208-209). Selain konsep di atas,

bagian lain yang tak kalah pentingnya adalah pengaruh positivisme dalam

ekonomi konvensional. Positivisme telah menjadi bagian integral dari paradigma

ilmu ekonomi konvensional. Ini berakibat pada pengabaian peran nilai moral

sebagai alat untuk memfilter alokasi dan distribusi sumber daya dan

menganggap faktor-faktor seperti cita rasa, preferensi dan lembaga sosio-

ekonomi sebagai variabel yang tak perlu diperdebatkan. Selain itu, positivisme

mendorong ilmu ekonomi harus mempunyai jawaban benar atau salah yang

dapat ditentukan secara empiris. Dalam ekonomi konvensional, jawaban ini

otomatis menekankan pada konsep yang dapat diukur secara material atau

keuangan. Sikap demikian telah menjauhkan dari tugas menganalisis dampak

nilai-nilai sosial dan institusi pada alokasi dan distribusi sumber daya. Pandangan

lain yang menjadi pilar paradigma ekonomi konvensional adalah konsep pasar

bebas atau non intervensi pemerintah, yang sering disebut dengan "laissez

faire". Konsep ini menilai bahwa ekonomi akan berjalan dengan baik jika ia

dibiarkan berjalan sendiri tanpa adanya campur tangan pemerintah. Sistem

ekonomi akan mampu memulihkan dirinya sendiri (self adjustment) karena ada

kekuatan pengatur yang disebut sebagai invisible hands (tangan gaib)

(Jusmaliani, 2005: 348). Dengan berpijak pada worldview dan paradigma di atas,

ekonomi konvensional melahirkan beberapa asumsi teoritik yang menegaskan

bahwa 12 watak dasar ekonomi konvensional memandang manusia sebagai

bersifat selfish. Ini terlihat dari teori harga yang menjadi cermin kepentingan

individu, teori persaingan sempurna yang mengabaikan adanya fakta bahwa

tidak semua individu mampu masuk dalam pasar dan teori nilai guna

(utilitarianisme) sebagai nilai yang sejalan dengan kesenangan materi dan teori

keadilan distributif yang hanya menganggap keadilan adanya kesempatan yang

sama setiap orang untuk mendapatkan barang ataupun jasa dalam mekanisme

pasar. Meski demikian, memang tidak dapat disangkal bahwa visi kapitalisme ini

kini telah mencapai aktualisasinya dalam sebuah peradaban material yang paling

spektakuler sepanjang sejarah. Namun sayangnya, peradaban ini telah jauh

mengubah kualitas dengan kuantitas, intuisi dengan rasio, hidup untuk idealita

dengan hidup untuk kesenangan, kebenaran dengan kekuasaan, dan

sebagainya. Berbeda dengan scientific worldview, Islamic worldview adalah

sebuah visi yang menyatukan kebenaran wahyu dan ilmu pengetahuan secara

harmoni. Islamic worldview didasarkan kepada wahyu (al-Qur'an dan alHadits),

bersifat fleksibel, namun tidak bisa digantikan. Islamic worldview dibangun oleh

tiga keyakinan pokok, yaitu Tauhid, khilafah dan 'adalah (Ahmadiono, 2003:

200). Implikasi dari Islamic worldview ini adalah formulasi teoritis ekonomi Islam

tidak hanya terfokus pada penjelasan yang bersifat mekanistik atau positivistik

terjadinya perilaku dan interaksi ekonomi, sebagaimana terlihat dalam ekonomi

modern, seperti dalam teori konsumsi, pasar, upah, teori produksi, dan

sebagainya. Namun, justru dalam ekonomi Islam, perilaku ekonomi yang

berimplikasi kepada etika, moralitas dan nilainilai normatif lainnya dipandang

penting dan karena itu perlu dimasukkan dalam pengembangan teori (Hoetoro,

2007: 207). Tauhid merupakan konsep inti dalam worldview Islam, mendasari

keyakinan manusia atas keesaan Allah dan berperilaku sesuai dengan

aturanaturan-Nya. Tawhid juga memberikan pemahaman bahwa Allah telah

menciptakan seluruh alam semesta secara sadar dan terencana. Penciptaan

alam ditundukkan Allah sebagai sumber daya ekonomis dan keindahan bagi 13

seluruh manusia. Implikasinya adalah terbukanya kesempatan yang sama bagi

manusia dalam memperoleh rezeki Allah, meskipun ketidakmerataan ekonomi

di antara manusia tak terlepas dari kekuasaan Allah. Namun, dalam kerangka

tawhid, perbedaan kemampuan secara ekonomis ini justru mendorong pada

adanya persaudaraan, saling membantu dan bekerja sama dalam kegiatan

ekonomi melalui mekanisme syirkah, qirad, dan sebagainya (Ahmadiono, 2003:

210). Konsep khilafah dalam Islam menempatkan manusia sebagai wakil Allah di

muka bumi. Manusia mendapat sarana sumber-sumber materi yang dapat

membantunya dalam mengemban misinya secara efektif. Pemanfaatan sumber-

sumber pemberian Allah itu harus dilakukan untuk menciptakan kesejahteraan

(falah) seluruh umat manusia, bukan untuk kepentingan pribadi sendiri

sebagaimana menjadi falsafah ekonomi konvensional. Karenanya, untuk

mewujudkan tujuan ini, Islam juga menjadikan konsep 'adalah sebagai bagian

pandangan dunianya. Dalam konteks sosio-ekonomi, tujuan keadilan mewujud

pada distribusi pendapatan, dipandang sebagai bagian tak terpisahkan dari

falsafah moral Islam yang mendasarkan pada persaudaraan kemanusiaan

universal. Adanya dorongan persaudaraan universal dan keadilan dalam al-

Qur'an dan as-Sunnah tidak akan dapat direalisir tanpa adanya pemerataan

distribusi pendapatan dan kekayaan. Dalam ekonomi Islam, konsepsi ini

berperan penting karena membedakannya dari konsep rasionalitas ekonomi

sebagaimana yang dijumpai dalam ilmu ekonomi modern (Hoetoro, 2007: 203).

Atas dasar worldview yang demikian, sebagai upaya Islamisasi ilmu ekonomi

lahir beberapa konsep yang menjadi pilar paradigma ekonomi Islam. Pertama,

Islam memandang manusia mempunyai kewajiban moral menjaga

keseimbangan antara kepentingan individu dan masyarakat. Adanya konsep

persaudaraan dan kesejahteraan manusia, universal sebagai implikasi dari

paham tawhid dan khilafah menunjukkan penekanan Islam pada sifat altruisme

dalam diri manusia. Kedua, Islam menjadikan moral sebagai mekanisme filter

sebagai penyempurna bagi sistem pasar yang juga diakui 14 dalam Islam. Filter

moral menekankan pada pendayagunaan sumber daya ekonomi harus sejalan

dengan konsep khilafah dan 'adalah. Ketiga, mekanisme pasar bebas terkontrol.

Islam menerima adanya campur tangan pemerintah dalam pendistribusian

secara merata sumber daya ekonomis. Peran negara dalam mekanisme pasar

dapat berupa bantuan untuk mewujudkan kesejahteraan dengan memantapkan

keseimbangan antara kepentingan pribadi dan sosial, mempertahankan jalur

ekonomi di atas ketentuan yang telah disepakati, dan mencegah penyelewengan

melalui kepentingan pribadi (Ahmadiono, 2003: 210-211). Ketiga pilar

paradigma ekonomi Islam ini dipandang sangat strategis dalam membangun

sistem perekonomian Islami yang tidak hanya mencari keuntungan pribadi,

seperti yang menjadi watak dasar ekonomi konvensional. 2. Hubungan Wahyu

dan Akal Hubungan antara wahyu (revelation) dan akal (reason) adalah isu

metodologis lain yang sering ditemukan dalam wacana ilmiah Barat dan Islam.

Menurut Zubair Hasan, hubungan antara wahyu dan akal dapat ditinjau dalam

dua cara, yaitu (1) akal bekerja dari dalam sebagai sarana organik ketika

berbicara soal wahyu, atau (2) akal menolak wahyu dari luar. Tetapi, secara

metodologis, posisi keduanya berbeda; yang pertama mencerminkan cara

pandang Islami, sedangkan yang kedua merupakan cara pandang sekuler

(Hasan, 1998: 12). Konseptualisasi akal tersebut menunjukkan bahwa ekonomi

konvensional telah menolak secara tegas pelibatan wahyu sebagai sumber

pengetahuan dan berpendapat bahwa kebenaran teori ekonomi hanya dapat

dibuktikan jika sesuai dengan fakta-fakta empiris. Analogi Adam smith tentang

self interest sebagai hukum yang mengatur tindakan ekonomi manusia sederajat

dengan hukum-hukum yang mengatur mekanisme alam semesta jelas

mengindikasikan penolakan itu. Sementara di sisi lain, ekonomi Islam

meletakkan wahyu sebagai sumber kebenaran dan pengetahuan bagi manusia,

sementara akal memperoleh penghormatan sebagai sarana untuk memahami

15 wahyu tersebut. Fungsi pokok wahyu adalah menjelaskan fenomena ekonomi

dalam perspektif transendental dan hal-hal yang tak terjawab oleh logika. Oleh

karena itu, analisis ekonomi Islam menjangkau spektrum yang lebih luas

daripada analisis ekonomi konvensional (Hoetoro, 2007: 258). 3. Persoalan

Metodologi Dalam proses Islamisasi ilmu ekonomi, metodologi ilmu ekonomi

merupakan hal yang penting dan mendasar karena melalui metodologi inilah

kebenaran hukum atau teori diharapkan tercapai. Perumusan teori-teori

ekonomi yang didasarkan kepada paradigma atau worldview Islam mau tidak

mau harus berangkat dari sebuah metodologi yang berbeda dengan metodologi

ilmu ekonomi saat ini. Secara prinsip, keduanya berbeda sama sekali dalam

banyak hal, terutama tentang tatanan nilai, filsafat dan pandangan dunia

(worldview) yang mendasari, alur sejarah perkembangannya serta posisinya

terhadap ilmu ekonomi itu sendiri. Oleh karena itu, proses Islamisasi ilmu

ekonomi diharapkan dapat mengintegrasikan keduanya yang meski berbeda,

namun juga memiliki sejumlah kesamaan yang bersifat natural (Muqorobin,

2005: 1). Metodologi dalam ekonomi memuat seperangkat kriteria, aturan dan

prosedur yang digunakan untuk menguji sifat, ruang lingkup dan kinerja ilmu

ekonomi (Hoetoro, 2007: 245). Di bidang ilmu-ilmu sosial, termasuk ekonomi,

formulasi teori adalah pekerjaan yang berat karena terkait dengan dinamika

pelakunya dan seringkali terbatasi oleh dimensi ruang dan waktu. Oleh karena

itu, tujuan utama teori-teori sosial sebenarnya tidak untuk memprediksi dan

meramalkan apa yang akan terjadi di masa depan, tetapi lebih dimaksudkan

untuk menjelaskan dinamika peristiwa yang sedang berlangsung. Namun

ironisnya, terutama di ekonomi, sudah lama muncul kecenderungan untuk

membuat banyak penelitian empiris yang digunakan sebagai dasar pijak teoritis

dalam memprediksi kemungkinan yang mungkin terjadi. 16 Barangkali banyak

ilmu sosial, termasuk ilmu ekonomi yang mengikuti pola pikir atau penalaran

yang umum dipakai dalam dunia eksakta (kealaman), seperti fisika, kimia dam

biologi, yang memiliki parameter yang sudah baku dan pasti, seperti gaya

gravitasi, yang dibuktikan dengan bendabenda yang selalu jatuh mendekati

bumi. Hal inilah yang menyebabkan banyak lontaran kritik yang dialamatkan

kepada metodologi ilmu ekonomi karena terlalu matematik, steril dan tidak

realistik serta sangat terasa kering dari wacana etik dan nilai-nilai humanis yang

semestinya tidak pernah lepas dari kemanusiaan manusia itu sendiri (Adnan,

2000: 297). Dalam hal metodologi ilmu ekonomi Islam, diantara tokoh yang

pernah menawarkan pemikirannya adalah Ismail Raji al-Faruqi (1982: 22-33),

yang menawarkan prinsip-prinsip dasar metodologi Islami, yaitu the unity of

Allah (SWT), the unity of creation, the unity of truth and the unity of knowledge,

the unity of life dan the unity of humanity. Dengan menelaah pandangan ini,

ternyata metodologi yang ditawarkan al-Faruqi jauh berbeda dibandingkan

dengan apa yang saat ini disebut sebagai scientific approach. Scientific approach

berbasis pada sesuatu yang empiris, secara tidak langsung menafi'kan eksistensi

Tuhan. Hal ini disebabkan karena paham ini menilai bahwa sebuah kebenaran

harus diperoleh dengan a posteriori. Safi mencatat bahwa metodologi Barat

memiliki dua kelemahan, yaitu (1) terjebak kepada bias-bias empirisme yang

mencapai puncaknya dalam pendekatan positivisme logis, dan (2) pencabutan

wahyu Ilahi sebagai sumber pengetahuan ilmiah. Akibat dari bias-bias

metodologi ini adalah bahwa kebenaran ilmiah hanya dapat dibuktikan secara

empiris dan logis atau bahkan harus sesuai dengan fakta-fakta yang terjadi.

Sementara itu, metodologi tradisional Islam juga mengandung kelemahan yaitu

membatasi ijtihad kepada penjelasan legalistik formal, terlalu atomistik dan

terpaku kepada pemikiran analogis (Hoetoro, 2007: 250). Untuk mengatasi

persoalan ini, terdapat dua pendekatan yang populer dalam metodologi

ekonomi islam, yaitu (1) pendekatan radikal (all-ornothing); dan (2) pendekatan

bertahap (step by step). Pendekatan pertama 17 didasarkan kepada gagasan

tentang universalitas dan kesempurnaan Islam dengan mengandaikan

terbentuknya sebuah model masyarakat Islam murni sehingga prinsip-prinsip

ekonomi Islam dapat terwujud sepenuhnya. Sementara itu, pendekatan kedua

tampak lebih pragmatis. Pendekatan ini lebih menekankan pada langkah-

langkah yang evalusioner untuk memodifikasi tatanan sosial-ekonomi modern

menuju idealita Islam. Nampaknya, pendekatan kedua ini lebih banyak diminati

karena dipandang memberi ruang yang fleksibel untuk melakukan modifikasi

dan perbaruan metodologis sesuai dengan ajaran-ajaran Islam. Pada umumnya,

Islamisasi ekonomi menempuh pendekatan ini (Hoetoro, 2007: 251).

1.3.3 Metodologi Ekonomi Islam Dibandingkan dengan Ekonomi Barat

Para ekonom muslim beranggapan bahwa nilai-nilai Islam telah mulai

mewarnai penerapan ilmu ekonomi di era modern. Akan tetapi, hal ini diperlukan

adanya elaborasi metodologi ekonomi yang tepat. Kemudian, metodologi ini

dikembangkan dalam ilmu usūl fiqh lalu dikaitkan dengan ilmu ekonomi

konvensional, seperti halnya pada beberapa disiplin ilmu yang lain.13 Munculnya

metodologi dalam ilmu ekonomi konvensional dimulai ketika ilmu ekonomi ini

sendiri relatif mapan dan telah mengalami perkembangan yang cukup berarti.

Oleh karena itu, keberadaan metodologinya adalah untuk menjustifikasi atau

mengabsahkan keberadaan ilmu ekonomi sekaligus dengan praktek-praktek

empirisnya. Situasi yang selalu berubah, menjadi dasar dari pentingnya

kemapanan ilmu ekonomi, melalui sebuah metodologi. Tanpa metodologi,

konsekuensinya, bila kelak terjadi perubahan mendasar terhadap praktek

perekonomian secara global, maka ia juga akan mencari alat justifikasi yang baru

dan sesuai, atau sebaliknya mengalami situasi yang tragis dan sulit untuk

dibayangkan.14 Sedangkan dalam ilmu ekonomi Islam, Islam membangun

metodologinya terlebih dahulu. Dalam konteks ini misalnya berbentuk usūl fiqh,

baru kemudian ilmu fiqh yang tercakup di dalamnya fiqh mu‟āmalat dengan

berbagai kategorinya yang berkembang mengikuti metodologi. Dari sini pula

suatu sistem kemudian memperoleh berbagai momentum sejarahnya melalui

berbagai bentuk, baik teori maupun empiris. Para pemikir Muslim, seperti Ibnu

Sina, Ibnu Khaldun, Imam Ghazali, Imam Abū Hanifah beserta kedua muridnya

yaitu Imam Abū Yūsuf dan Imam Syaibani, Imam Malik, Ibnu Taimiyyah dan

nama-nama lain yang jumlahnya tidak terhitung telah memformulasikan berbagai

perangkat dalam mekanisme ekonomi yang banyak dipakai ilmu ekonomi

konvensional saat ini.

Prinsip pengembangan metodologi ilmu di barat bertujuan untuk membentuk

ekonomi apa yang bisa diterapkan, setelah menganalisa apa saja yang sudah

dihasilkan oleh ekonomi dalam beberapa abad (posterior evolution). Artinya ilmu

13 Masyhudi Muqorobin, “Beberapa Persoalan Metodologi dalam Ilmu Ekonomi: Antara Sekuler dan Islam”, dalam Jurnal Ekonomi Sosial Pembangunan, Vol. 2,No. 2, ( Desember,2001), Hlm 15.14 Ibid, Hlm. 270-271.

hanya dimaknai sebagai tanggapan terhadap perilaku manusia yang selalu

berubah-ubah dan sesuai kebutuhan. Selain itu konsep kebenaran hanya dinilai

dari logika dan kebenaran universal berdasarkan pemahaman manusia.

Sedangkan metodologi Ekonomi Islam itu sendiri bertujuan untuk membantu

mencari kebenaran islam, meyakini bahwa ada dua kebenaran yang sesungguhnya

berlaku untuk setiap aspek kehidupan pada setiap ruang dan waktu yaitu Al-

Qur’an dan Sunnah. Metodologi ekonomi islam merupakan bentuk penafsiran dari

Al-Qur’an dan Sunnah itu sendiri sebagai way of life dalam islam. Selanjutnya

dalam menafsirkan Qur’an dan Sunnah tersebut diperlukan ilmu pendukung yakni

ilmu Ushul; dan Qawaid, yang akan melahirkan ilmu dan pemahaman terhadap

islam yang komperhensif dan universal.