metode pengakuan pendapatan dan pengaruhnya …repository.unair.ac.id/8321/1/256.pdf · kegiatannya...

TRANSCRIPT

I JHum U ' t h

s L&h*

METODE PENGAKUAN PENDAPATAN DAN PENGARUHNYA PADA PENETAPAN

LABA I RUGI PERUSAHAAN(Kasus Pada Stasiun Radio ”X ” di Surabaya)

DIAJUKAN UNTUK MEMENUHI SEBAGIAN PERSYARATAN DALAM MEMPEROLEH GELAR SARJANA EKONOMI

JURUSAN AKUNTANSI

M I L I K.

P E R I L ' S I A K ^ A N" U N 1V E R S I T A S A I R 1 A N G G A

S U R A B A V A

D IA JU K A N OLEH

FARIDA AFRILIANA

No. Pokok : 048913254

K E P A O AFAKULTAS E K O N O M I UNIVERSITAS A IRLANG GA

S U R A B A Y A

1 9 9 5

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

e t. 01 - D r -Surabaya......................... .

Diterima baik dan siap diuji

Dosen Pembimbing

(Widi Hidayat, SE., M.Si., Ak)

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

S ICR J. P S T

METODE PENGAKUAN PENDAPATAN DAN

PENGARUHNYA PADA PENETAPAN

ija b a/u ug :i: perusaiiaan

(Kasiis P a d a S t a s i u n R a d i o " X” Di Sur a b a y a )

D I A J U K A N O L E H :

F A R I D A A F K I L I A N A

No. P o k o k :■ 0 4 8 9 1 3 2 5 4

T E L A H D I S E T U J U I D A N D I T E H I M A D E N G A N B A I K O L E H

DOSEN PEMBIMBING,

HIDAYAT, SE., M.Si., Ak TANGGAL U ' - n - ' u

KETUA JURUSAN AKUNTANSI,

W ,uDra. Ec. HARIATI HAMZENS, Ak TANGGGAIl A L . ' ^ - ' T A

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

KATA PENGANTAR

Dengan memanjatkan puji syukur ke hadirat Allah SWT

yang telah melimpahkan rahmat dan hidayah-Nya, sehingga

penulis dapat menyelesaikan skripsi ini yang berjudul

"Metode Pengakuan Pendapatan dan Pengaruhnya Pada Peneta-

pan Laba/Rugi Perusahaan (Kasus Pada Stasiun Radio "X" di

Surabaya)", yang merupakan salah satu persyaratan untuk

memperoleh gelar kesarjanaan bagi mahasiswa yang menempuh

program Strata Satu (S-l) Jurusan Akuntansi Fakultas

Ekonomi Universitas Airlangga Surabaya.

Penulis menyadari bahwa tanpa bimbingan motivasi dan

partisipasi berbagai pihak, pelaksanaan penyusunan skripsi

ini tidak akan berjalan lancar. Oleh karena itu, pada

kesempatan ini saya ucapkan terima kasih kepada:

1. Bapak Drs. Widi Hidayat, Ak. MS. selaku dosen pern-

bimbing sekaligus sekretaris jurusan akuntansi yang

dengan tulus ikhlas membimbing penyusun dalam membuat

skripsi ini dari awal hingga akhir.

2. Ibu Dra. H. Hariati Hamzens, Ak. selaku ketua jurusan

akuntansi.

3. Seluruh dosen Fakultas Ekonomi Universitas Airlangga

Surabaya.

4. Para karyawan tata usaha dan perpustakaan pusat Univer-'

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

sitas Airlangga.

5. Ayah dan Ibu serta saudara-saudaraku yang tercinta dan

sahabat-sahabatku yang tersayang yang telah memberi

dorongan, semangat dan bantuan dalam penyediaan

sarana yang penyusuh perlukan.

6. Juga tak lupa penyusun ucapkan terima kasih kepada

semua pihak dari Stasiun Radio "X" di Surabaya yang

penulis jadikan obyek penelitian serta pejabat dan staf

yang memberikan bantuannya sehingga memungkinkan terwu-

judnya skripsi ini.

Semoga Allah SWT, memberikan balasan yang setim-

pal atas segala jasanya, kebaikan serta bantuan-bantuan

yang telah diberikan kepada penulis.

Penulis menyadari. bahwa tiada' manusia yang sem-'

purna di dunia, karena itu pasti mempunyai kekurangan-

kekurangan, dan menyadari pula bahwa penulisan skripsi

ini jauh dari sempurna. Karena itu adalah merupakan

kebanggaan bagi penulis apabila ada kritik maupun

saran-saran yang baik merupakan bekal untuk melangkah

ke jalan yang lebih sempurna.

Surabaya, 30 April 1995

Penulis

ii

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

DAFTAR ISI

KATA PENGANTAR........................................ i

DAFTAR ISI............................................. iii

DAFTAR TABEL.......................................... vi

DAFTAR GAMBAR.................... ..................... vii

DAFTAR LAMPIRAN....................................... ' viii

BAB I : PENDAHULUAN............................... 1

1. Latar Belakang Masalah.................... 2

2. Perumusan Masai a h .......................... 4

3. Tujuan Penelitian.......................... 5

4. Manfaat Penelitian......................... 6

5. Sistimatika Skripsi....................... 6

BAB II : TINJAUAN'PUSTAKA.......................... 8

1. Landasan Teori............................. 8

1.1. Tinjauan Umum Pendapatan............ 8

1.1.1. Definisi Pendapatan......... 8

1.1.2. Unsur-Unsur Pendapatan...... 12

1.1.3. Pengukuran Pendapatan....... 14

1.2. Pengakuan Pendapatan................ 16

1.3. Konsep, Pengukuran dan Prinsip

Akuntansi.............................. 26

1.4. Sekilas tentang Prinsip Mempertemu-

kan ( The Matching Principle ) .... 1 35

1.5. Laporan Keuangan..................... 37

Halaman

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

2. Hipotesis................................... 41

3. Metode Penelitian.......................... 41

3.1. Definisi Operasional............... 41

3.2. Jenis dan Sumber Data.............. 42

3.3. Prosedur Pengumpulan Data......... 43

3.4. Teknik Analisis..................... 43

BAB lit : ANALISIS................................... 44

1. Gambaran Umum Hasil Penelitian.......... 44

1; 1. Sejarah Singkat dan Kondisi Umum

Perusahaan............................ 44

1.2. Misi dan Tujuan..................... 45

1.3. Struktur Organisasi dan Job Dis-

cription............................. 46

1.4. Produksi Siaran..................... 50

1.5. Radio Programming................... 51

. . 1.6. Target Audiens...................... 53

1.7. Stasiun Positioning................ 55

1.8. Aktivitas Jasa Stasiun Radio "X".. 56

1.9. Proses Akuntansi Stasiun Radio "X" 59

1.10. Penentuan Income yang Ditetapkan

oleh Stasiun Radio "X"........ 62

2. Ilustrasi Pengakuan Pendapatan Iklani

Stasiun Radio "X".......................... ^67

3. Pembahasan.......... ....................... 70

i v

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

BAB IV : KESIMPULAN DAN SARAN..................... ..... 81

1. Kesimpulan.................................. ..... 81

2. Saran........................................ ..... 02 .

DAFTAR PUSTAKA........................................ ..... 84

LAMP ! RAN-LAMPI RAN ................................... ..... 85

v

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

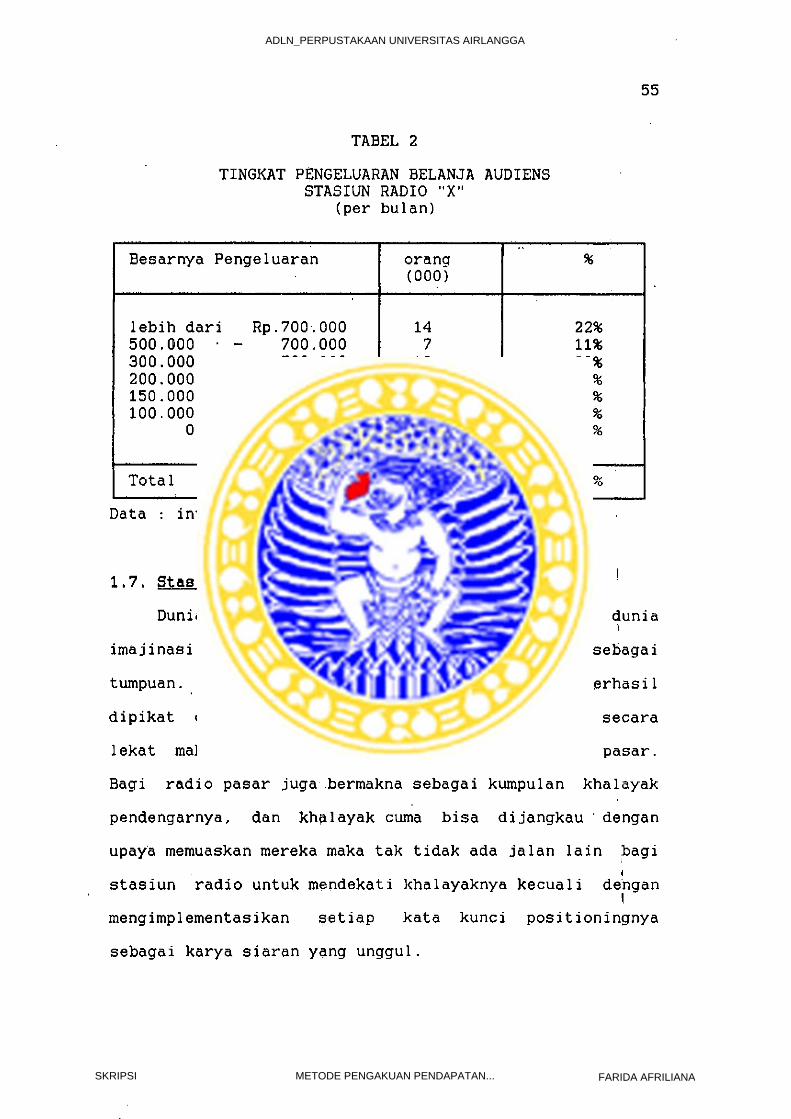

1. Target Audiens.......................... .......... 54

2. Tingkat' Pengeluaran Belanja Audiens Staiun Ra

dio "X"............................................. 55

DAFTAR TABEL

Nomor Halaman

vi

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

1. Struktur Organisasi Staiun Radio "X"........ . 48

2. Proses Akuntansi Stasiun Radio "X"............... 62

DAFTAR GAMBAR

Nomor Halaman

vii

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

DAFTAR LAMPIRAN

Lampiran 1 : Media Order ........................... 85

Lampiran 2 : Airtime Schedule ..................... 86

Lampiran 3 : Invoice ................................ 87

Lampiran 4 ; Faktur Pajak .......................... 88

Lampiran 5 : Bukti Penyiaran ...................... 89

Halaman

v :i. 1 1

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

BAB I

PENDAHULUAN

i L I K P i : R ( L S I a K .*:■

’’U N 1V E R S I T A S A i K | _ A . ^ O t i A " (

S U R A B A Y A 1

1. Latar Belakang Masaiah

Pada masa sekarang ini dalam lapangan penjualan

diperlukan penyebaran produk-produk hasil perusahaan yang

kegiatannya dilakukan • tidak cukup hanya dengan

memperlihatkan produk-produk tersebut ditoko/ruangan.

Perusahaan harus mencari alternatif lain yaitu kegiatan

promosi yang salah satunya berupa iklan. Iklan merupakan

salah satu bentuk komunikasi yang dipergunakan oleh

perusahaan untuk menginformasikan, membujuk atau

mengingatkan orang mengenai produk/jasa sehingga orang

akan tertarik dan berbuat sebagaimana yang dikehendaki

perusahaan.

Iklan merupakan investasi yang menguntungkan. Mungkin

tidak lagi berdampak pada laba, namun karena sifatnya yang

harus diulang-ulang agar tidak terjadi "putus hubungan"

dengan pasar potensial, maka iklan lebih bersifat investa

si yakni investasi yang ditanamkan dalam benak konsumen.

Nilai ekonomis iklan sangat tergantung pada daya jangkau

media yang digunakan dan karakteristik khalayak sasaran-

nya.i

Salah satu media iklan yang kehadirannya sangat

membantu kegiatan pemasaran produk ini adalah radio.

1

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

Audiens yang dimiliki media radio yang bisa mencakup semua

lapisan masyarakat merupakan sasaran tersendiri bag! pihak

pengiklan dalam rangka kegiatan promosinya. Dengan menggu

nakan jasa media radio ini pengiklan berharap bisa menca-

pai target market share produk yang diinginkan.

Dari kenyataan. tersebut memungkinkan pihak stasiun

radio memperoleh pendapatan terbesar dari iklan ini.

Pendapatan ■ yang diperoleh stasiun radio menggambarkan

penjualan jasa yang jumlahnya diukur dengan pembebanan

kepada klien sebagai imbalan atas jasa yang diserahkan.

Dalam menjalankan aktivitasnya, stasiun radio melayani

penyiaran iklan dengan sistem kontrak dengan pihak pengik

lan. Periode kontrak yang dilakukan pada umumnya adalah

periode jangka pendek yaitu antara 1-3 bulan. Sebelum

perjanjian kontrak ditandatangani, kedua pihak menentukan

kesepakatan atas jangka waktu kontrak, waktu dan besar

pembayaran, jam siar dari iklan. Pembayaran atas kontrak

ini, bisa dilakukan sebelum atau setelah kontrak

dipenuhi/disiarkan, tergantung perjanjian. Pada stasiun

radio "X" ini hampir semua transaksi kontrak yang dilaku

kan menggunakan sistim pembayaran dibelakang artinya pihak'

klien akan membayar. kontrak jika jasa atas kontrak terse-I

but ' sudah dipenuhi/disiarkan semuanya oleh pihak stasiun

radio.

Pada prinsipnya stasiun radio menggunakan metode

accrual basis untuk rnencatat transaksinya artinya

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

3*

perusahaan akan rnencatat adanya biaya pada saat terjadinya*

dan rnencatat adanya pendapatan pada saat pendapatan itu

dihasilkan. Akan tetapi karena banyaknya transaksi kontrak

yang dilakukan terutama untuk kontrak penyiaran iklan dan

hampir semuanya dibayar dibelakang maka dengan alasan

untuk kepraktisaan atas kontrak iklan yang d'ibayar dibela

kang ini stasiun radio baru akan rnencatat adanya pendapa

tan jika kontrak yang dilakukan sudah dipenuhi/disiarkan

semuanya yaitu berdasar invoice yang dibuat sebesar nilai

kontraknya.

Pada prinsipnya untuk mengakui pendapatan haruslah

memenuhi kebutuhan akan penyusunan laporan yang tepat dan

teliti Serta kebutuhan untuk penilaian secara konservatif

dida.lam menyajikan ' laporan tersebut. Pertimbangan

prosedure cut off yang tepat juga harus diperhatikan dalam

pengakuan pendapatan. Hal ini perlu karena pendapatan

merupakkan unsur yang penting dalam laporan rugi-laba

perusahaan dan merupakan salah satu gambaran kemampuan

perusahaan dalam menjual produk/jasa. Dari laporan rugi-

laba ini pihak-pihak yang berkepentingan dengan laporan

keuangan bisa melihat kondisi perusahaan yang sebenarnya

dan menjadi salah satu pertimbangan untuk pengambilan

keputusannya. Untuk. itu penyajian pendapatan dalam, rugi

laba harus layak dan sesuai dengan prinsip akuntansi yang

lazim sehingga tidak menyesatkan.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

4

2. Perumusan Permasalahan

Seperti yang telah dijelaskan dalam latar belakang

masalah bahwa stasiun radio melakukan jasa penyiaran

dengan cara kontrak (1^-3 bulan) yang pembayaran kontraknya

bisa dilakukan sebelum atau setelah iklan disiarkan.

Karena banyaknya kontrak yang dilakukan terutama untuk

kontrak jasa penyiaran iklan dan hampir semua dibayar

dibelakang maka untuk alasan kepraktisan atas kontrak-

kontrak yang dilakukan yang dibayar dibelakang, stasiun

radio ini akan mencatat adanya pendapatan bila kontrak*

sudah dipenuhi/disiarkan semuanya sebesar nilai kontrak

nya. Stasiun radio "X" ini membuat laporan periodik tiap

bulan dan dalam satu bulan terjadi beberapa kali transaksi

kontrak dengan periode kontrak yang berlainan. Untuk

kontrak yang bisa dipenuhi semuanya pada periode tersebut

tidak akan menimbulkan masalah sebaliknya untuk kontrak

yang periode penyelesaiannya lebih dari akhir periode

tersebut akan menimbulkan masalah. Ini terjadi apabila

dalam kontrak yang disepakati dibayar dibelakang setelah

semua kontrak dipenuhi semua maka stasiun radio "X" ini

baru akan mengakui adanya pendapatan pada periode penye-

lesaian kontrak tersebut dimana termasuk didalamnya penda

patan yang diperoleh dari pemenuhan jasa penyiaran periode

sebelumnya. Hal ini akan mengakibatkan pendapatan yang

dilaporkan pada periode penyelesaian kontrak menjadi

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

5

overstated dan sebaliknya untuk periode sebelumnya akan

understated. Oleh karena itu permasalahan dalam peneli

tian ini penulis batasi hanya pada pendapatan iklan saja

karena biasanya periode kontraknya lebih dari 1 bulan.

Permasalahan dalam penulisan ini dapat dirumuskan sebagai

berikut:

1. Apakah metode pengakuan pendapatan yang diterapkan

stasiun radio MX" menghasilkan penetapan laba/rugi

yang layak ?

2. Metode pengakuan pendapatan dengan alokasi yang

bagaimanakah yang seharusnya ditetapkan stasisun radio

"X" sehingga menghasilkan laporan rugi-laba yang sesuai

■ dengan prinsip akuntansi yang diterima umum ?

3. Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian

ini adalah :

1. Untuk memperoleh gambaran bagaimana stasiun radio "x"

mengakui pendapatan atas kontrak-kontraknya dan melihat

pengaruhnya terhadap penetapan laba rugi perusahaan.

2. Memberi rekomendasi mengenai metode pengakuan

pendapatan yang sebaiknya di.tetapkan stasiun radio "X"

untuk menghasilkan laporan rugi-laba yang layak.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

6

4. Manfaat Penelitian

1. Bagi penulis bermanfaat untuk menambah pengetahuan

teoritis dibidang akuntansi khususnya mengenai

pengakuan pendapatan.

2. Bagi stasiun radio "X" merupakan masukan dalam rangka

menentukan metode pengakuan pendapatan yang seharusnya

diterapkan sehingga menghasilkan laporan rugi laba yang

layak.

5. Sistimatika Skripsi

Bab I : Pendahuluan

Pada bab ini diuraikan secara ringkas menge

nai pokok permasalahan yang akan dibahas dan

tujuan serta manfaat dari penulisan skripsi

ini.

Bab II : Tinjauan Pustaka

Bab ini meliputi uraian mengenai sumber

penunjang teori yang berhubungan dan relevan

dengan masalah yang diidentifikasikan.

Teori-teori diambil dari 1iteratur-1iteratur

yang ada baik dari perkuliahan maupun lain-

nya.

Bab III : Analisis

Pada bab ini akan diberikan keadaan perusa

haan yang diteliti dan sesuai dengan masalah

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

7

yang diidentifikasikan serta pembahasan

masalah berdasarkan data dan teori yang

telah dikemukakan.

Bab IV ; Kesimpulan dan Saran

Bab ini berisi kesimpulan mengenai hasil

pembahasan masalah yang telah dilakukan dan

saran yang dapat diberikan penulis untuk

perusahaan sehubungan dengan kesimpulan yang

telah dibuat.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

BAB II

TINJAOAN PUSTAKA

1. Landaean Teorl

1*1* Tiniauan Umum Pendapatan

1.1.1. Definisi Pendapatan. Pendekatan terhadap

konsep pendapatan, dapat dipandang sebagai berikut :

1. An inflow of net asset resulting from sales of goods

or services

Pendekatan ini dianut APB No. 4 yang menggambarkan

bahwa pendapatan merupakan aliran masuk aktiva bersih

(net asset) sebagai hasil dari penjualan barang/jasa

(Inflow Concept).

Pendapatan pada umumnya ditujukan dengan

meningkatnya asset dan hutang dilunasi pada saat

penjualan atau penyerahan barang atau jasa. Namun

justru pendekatan ini mengacaukan pengukuran

(measurement of revenue) dan saat pengakuan pendapatan

(timing of revenue) dengan proses pendapatan (revenue

process). Pendekatan secara inflow ini harus pula

ditegaskan untuk mana-mana yang harus dianggap sebagai

revenue dan mana-mana saja yang tidak boleh, karena

turunnya hutang maupun naiknya asset dapat disebabkan

oleh berbagai faktor, dimana revenue hanyalah

merupakan salah satu diantara faktor-faktor tersebut.

8

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

9

Asset perusahaan dapat bertambah dengan bermacam-

macam cara, antara lain :

a. Transaksi modal (pembelanjaan) yang mengakibatkan

adanya tambahan dana yang ditanamkan oleh pemegang

obligasi (kreditor) dan pemegang saham.

b. Laba dari penjualan aktiva yang bukan berupa barang

dagangan seperti aktiva tetap, surat berharga atau

penjualan anak/cabang perusahaan.

c. Hadiah, sumbangan atau penemuan.

d. Revaluasi aktiva.

e. Penyerahan produk perusahaan, yaitu aliran hasil

penjualan produk.

Penyerahan produk perusahaan merupakan satu-

satunya keadaan yang bisa dianggap sebagai sumber

pendapatan.

2. An outflow 'of good or services from the firm to its

customers.

Konsep outflow ini bertitik pandang bahwa pendapa tan

merupakan aliran barang/jasa yang keluar dari

perusahaan ke pembeli. The Comitte on Accounting

Concept and Standards of The American Accounting pada

tahun 1975 mendukung konsep ini dengan mendefinisikan

pendapatan sebagai :

"...is the monetary expresion of the aggregate of

products or services transfered by an enterprise to its

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

10

customer during a period of time."1

3. Product of the enterprise

Konsep yang ketiga ini mengatakan bahwa pendapatan

barang atau jasa oleh perusahaan dalam suatu periode

tertentu. Dalam batasan ini bersifat netral. tidak

menyatakan baik jumlah (pengukuran pendapatan) maupun

saat pengakuannya. Umumnya pendapatan diukurdengan

satuan mat-a uang, tetapi batasan ini tidaklah

mengharuskan pengukuran yang demikian, ukuran apapun

yang dipakai tidak akan mengubah sifat dari apa yang

telah diukur.

Dari ketiga konsep pendapatan tadi, Hendriksen

memberikan pendapatnya sebagai berikut :

The definition of revenue as the product of enterprise is superior to the outflow concept and the outflow concept is superior to inflow concept. The product concept is neutral with respect to both timing and measurement, and inflpw concept as it is generally proposed avoid neither.^

Di dalam pengertian pendapatan (revenue) ini. APB

melakukan pendekatan dalam statement No. 4 yang

menyatakan ■ :<

1 AAA, Commitee on Accounting Concepts and Standards, Accounting and Reporting Standards for Corporate Financial Statement and Preceding Statements and Suplements, Columbus , Ohio 1975, p.5. I

2 Eldon S Hendriksen. Accounting Theory, 3rd edition,Richard D. Irwin, Homewood-11linois, 1977. p.978

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

11

"Revenue adalah inflow of assets (atau net assets) ke

dalam perusahaan sebagai akibat penjualan barang atau

jasa".

Berdasar pendekatan diatas definisi ini kurang

memberikan pandangan untuk pengakuan serta proses timing

revenue.

AARF (Australian Accounting Research Foundation)

mendefinisikan pendapatan/revenue sabagai berikut :

"Revenue are inflows or other enhancements, or savings in outflows, of service potential or future economic benefits in the form of .increaser in asssets or reductions in liabilities of the entitiy, other then those relating to contributions by owners, that resulting in an increase in equity during the reporting period."3

The FASB mendefinisikan revenue sebagai berikut :

"Revenue are inflows or other enhancementss of assets of an entitiy or settlements of liabilities (or a combination of both ) during a peiod from delivering producing goods, rendering services, or other activities that constitute the entity is ongoing major or central operation."

Perbedaan utama dari definisi AARF dengan FASB

adalah AARF memasukkan inflow aktiva lain-lain yang

timbul dari transaksi yang bukan kegiatan utama perusahaan

seperti hadiah, sumbangan.

Sedangkan menurut Pernyataan Standar Akuntansi

^ Jayne Godfrey (et al). Accountinq theory, John Willey, 1992, halaman 446 !

4 Jayne Godfrey, loc.cit.,

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

12

Keuangan yang memberikan pengertian revenue adalah sama

dengan pendapatan. yang mempunyai arti berbeda dengan

laba, memberikan definisi sebagai berikut :

"Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas , yang tidak berasal dari kontribusi penanaman modal" 5

1.1.2. Unsur-Unsur Pendapatan, Terdapat dua pandangan

mengenai unsur-unsur pendapatan, yaitu pendapatan secara

luas atau komprehensif, pendapatan itu meliputi seluruh

hasil dari aktivitas usaha dan aktivitas investasi. Selu

ruh perubahan dalam aktiva netto selain transaksi modal

yang dilaporkan selama satu periode harus dianggap sebagai

pendapatan. Pandangan ini menunjukkan pendapatan sebagai

seluruh perubahan aktiva netto yang diakibatkan oleh

aktivitas atau kegiatan penciptaan pendapatan dan juga

keuntungan lain akibat penjualan aktiva tetap dan investa

si .

Menurut Accounting Terminology Bulletin No 2.

"Pendapatan berasal dari penjualan barang dan penjualan jasa dan diukur oleh beban yang ditanggung langganan, klien atau penyewa atas barang dan jasa yang diserahkan pada mereka. Pendapatan meliputi juga keuntungan dari perusahaan atau pertukaran kekayaan atau aktiva (selain persediaan barang dagangan). buriga

^ Ikatan Akuntan Indonesia, Standar Akuntasi Keuangan. Salemba Empat, Jakarta, 23.3.

M I L I KP E K F U S T A K A A N

’’U N J V E R S I T A S A I R L A N C C J A "

S U R A B A Y A

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

13

dan deviden yang diperoleh atas investasi dan kenaikan lain-lain dalam hak pemilik, kecuali kenaikan hak yang berasal dari kontribusi modal dan penyesuaian modal.'

Dalam pandangan yang sempit, hanya aktivitas yang

menciptakan pendapatan saja yang menjadi unsur pendapatan,

sedangkan pendapatan investasi (deviden) dan keuntungan

penjualan aktiva tidak termasuk pendapatan. Jadi ada

perbedaan yang jelas antara pendapatan dan keuntunngan.

Standar Akuntansi Keuangan. yang dianggap sebagai

standar akuntansi yang diterima umum menyebutkan bahwa

yang dimaksud dengan pendapatan adalah arus masuk bruto

dari manfaat .ekonomi yang timbul dari aktivitas normal

perusahaan suatu periode bila arus masuk itu mengakibatkan

kenaikan ekuitas, yang tidak berasal dari kontribusi

penanaman modal. Pendapatan hanya terdiri dari arus masuk

bruto dari manfaat ekonomi yang diterima dan dapat diteri

ma oleh perusahaan untuk dirinya sendiri. Jumlah yang

ditagih atas nama pihak ketiga, seperti pajak pertambahan

nilai, bukan merupakan manfaat ekonomi yang mengalir

keperusahaan dan tidak mengakibatkan kenaikan ekuitas dan

karena itu harus dikeluarkan dari pendapatan. Begitupun

dalam hubungannya- dengan keagenan, arus masuk bruto man

faat ekonomi termasuk iumlah yang ditacrih atas nama prin-■ " “ t ,

sipal, tidak mengakibatkan kenaikan ekuitas perusahaan dan

® Ahmed Belkoui, Accounting Theory. Terjemahan Erwan Dukat, Ak Group, Yogyakarta, 1986, halaman 146.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

14

karena itu bukan merupakan pendapatan. Yang merupakan

pendapatan hanyalah komisi yang diterima dari prinsipal.

1.1.3. Pengukuran Pendapatan. Pendapatan diukur

dengan nilai barang/jasa yang ditukarkan dalam suatu

transaksi barang dagangan yang independen. Seperti dise-

butkan dalam Pernyataan Standar Akuntansi Keuangan para-

graf 37 sebagai berikut :

"Pendapatan harus diukur dengan nilai wajar imbalan yang

dapat diterima atau yang dapat diterima".7

Nilai tukar barang dan jasa yang ditransfer oleh

perusahaan adalah ukuran terbaik bagi pendapatan. Nilai

tersebut menggambarkan ekuiva.len kas netto atau nilai

tunai uang yang diterima dalam pertukaran barang atau jasa

yang ditranfer oleh perusahaan kepada para langganannya.

Dalam banyak hal, ini dapat disamakan dengan harga yang

tercipta dalam suatu transaksi penjualan. Tapi pencadangan

yang cukup harus dilakukan untuk menunggu sampai dengan

pendapatan diterima.

Sebagai contoh penjualan tunai Rp. 1000,- akan- menghasil

kan pendapatan sebesar Rp. 1000,-. Tapi penjualan yang

sama memungkinkan pembayaran yang sama pada berikutnya

dengan jumlah kurang dari Rp. 1000,- karena adanya poto-

7 Ikatan Akuntan Indonesia, Standar AkuntansiKeuangan", Salemba Empat, Jakarta, 1994, 23.14

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

15

ngan-potongan yang diberikan. Apabila jangka waktu pemba-

yaran itu relatif pendek kemungkinan pemberian potongan

tunai kepada pembeli ditladakan.

Untuk itu E.S. Hendriksen memberikan kriteria sebagai

berikut :

1. At low rates of discount the ammount of the discount is small and does not materially effect the total revenue valuation

2. Because interest is classified as a part of total revenue, the main effect is that of timing. Interest should be recorded subsequent to the recording of the revenue from, the initial transaction. But an the interest is not material in a m o u n t . w o u l d have little effect on total revenue for the pereiod.

3. The classification of revenue arising from waiting (interest) would be lost and included in the classification of revenue arising from the sales of product or service....

Kriteria diatas untuk mengukur pendapatan yang

menunjukkan nilai sekarang dari uang, atau nilai uang yang

akhirnya diterima debagai hasil dari suatu trans&ksi

penjualan. Selain itu kriteria diatas menunjukkan dengan

jelas bahwa semua penjualan retur (pengembalian barang),

potongan penjualan dan lain-lain potongan harus

dikurangkan dari tbtal penerimaan (revenue) yang

dihasilkan oleh transaksi tertentu.

Potongan kas yang diberikan, adalah dalam rangka

untuk menyamakan nilai uang yang diterima dan dengan nilai

uang pada waktu jangka kredit yang diberikan berakhir.

0 Eldon S. Hendriksen, o p . cit., halaman 170

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

untuk menyamakan nilai uang yang diterima dan dengan nilai

uang pada waktu jangka kredit yang diberikan berakhir.

Bagaimanapun potongan kas yang diberikan mempunyai tujuan

-untuk mengurangi kemungkinan kerugian yang ditimbulkan

akibat tidak tertagihnya piutang.

Jika potongan kas yang diberikan dalam jumlah yang

rasional , maka pihak penjual tidak akan mernbedakan apakah

ia mcnerima jumlah yang bersih atau jumlah yang kotor

d i k u r a n g i dengan k emungk i na n karena tidak tertagi hnv a

piutang. Dengan demikian jumlah sebenarnya yang akan

diterima untuk masa yang akan datang, harus ditetapkan

jumlah estimasi untuk kemungkinan yang tidak tertagih.

Sebaliknya apabila semua keadaan itu pasti. jumlah pe-neri-

maan yang diterima juga termasuk potongan kas yang diberi

kan dianaqap sebagai pendapatan..

Untuk barang atau jasa yang dipertukarkan {barter)

dengan barang atau jasa dengan si fat dan nilai yang sama,

maka pertukaran tersebut tidak dianggap sebagai suatu

transaksi yang mengakibatkan pendapatan.'

1.2. Pengakuan Pendapatan

Pengertian pengakuan pendapatan dalam akuntansi

meliputi pengakuan bahwa perusahaan telah memproduksi

barang atau jasa ekonomi tertentu serta nilai produk

16

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

17

tersebut sudah dapat ditetapkan.

American Accounting Association menyatakan : "The

realizatin concept proposed the crucial event concept ".9

Berdasarkan pernyataan tersebut untuk tujuan pencatatan dan

pelaporan dalam akuntansi, diperlukan pembatasan yang

jelas tentang kapan suatu pendapatan diakui sebagai

pendapatan.

Berdasarkan crucial event concept maka pendapatan

dilaporkan atau dicatat pada saat tertentu, yakni bilamana

kegiatan ekonomi yang penting atas proses penyediaan

barang atau jasa sudah terpenuhi, serta adanya ukuran yang

obyektif dari hasil kegiatan perusahaan.

Kedua persyaratan diatas dipenuhi pada tingkat

aktivitas berbeda untuk kasus yang berbeda. Pada suatu

kejadian tertentu, dimana titik kritis tersebut merupakan

saat pengiriman produk, sedang pada kasus lain dipenuhi

pada saat selesai produksi ataupun saat penerimaan kas.

Pada prinsipnya pelaporan pendapatan . tidak boleh $

diantipasikan, hal tersebut dapat dikemukakan demikian :

"Penjualan, pendapatan dan hasil tidak boleh diantipasikan atau secara materiil dinyatakan terlampau besar atau terlampau ke.cil. Dengan demikian maka harus diadakan cut-off yang semestinya pada awal dan akhir masa-masa yang bersangkutan."10 ^

^ Ibid.. halaman 182

^ Ibid.. halaman 132

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

Prinsip ini menyangkut cara penetapan pendapatan

berkala yang dapat memenuhi kebutuhan akan penyusunan

laporan yang tepat waktunya maupun akan penilaian secara

konservativ atas masalah yang belum pasti, serta mencakup

cara-cara pelaksanaan cut-off yang teratur dan konsisten.

Cut-off merupakan istilah yang menimbulkan persoalan yang

sulit dalam membukukan penjualan yaitu kebutuhan akan

memisahkan dua peristiwa. Dua peristiwa tersebut meliputi

persetujuan jual beli dan penyerahan produk yang diperjual

belikan. Peristiwa tersebut seringkali terjadi pada saat

dan tempat yang berlainan* serta dengan bukti-bukti yang

berlainan pula.

Kedua peristiwa tersebut harus dilaporkan dalam

laporan keuangan pembukuan yang sama. Tujuannya untuk

mempertemukan secara tepat antara pendapatan dan biaya

dari prpduk yang bersangkutan sesuai dengan matching of

revenue and cost concept. Penyimpangan yang sering terjadi

ialah bahwa bila kedua peristiwa itu dibukukan dalam

periode tahun buku yang^ berlainan atau kejadian itu tidak

dipertemukan (matched) dalam tahun buku yang sama. Berda

sarkan faktur penjualan, maka penjualan akan direndahkan

dari semestinya jika barang yang diperjualbelikan telahi

dikirim tetapi faktur penagihan dibukukan periode berikut-

nya. Penjualan akan dinaikkan dari yang semestinya jika

faktur penagihannya telah dibukukan pada hal faktur terse-

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

19

dikirim tetapi faktur penagihan dibukukan periode berikut-

nya. Penjualan akan dinaikkan dari yang semestinya jika

faktur penagihannya telah dibukukan pada hal faktur terse

but dikirimkan bersamaan dengan pengiriman barang pada

periode pembukuan berikutnya. Penjualan akan dinaikkan

atau diturunkan begitu juga dengan pendapatan, maka laba

akan ikut naik atau turUn dari dan kelain masa. Untuk

menghindari semua kejadian-kejadian seperti tersebut

diatas maka dalam hal ini harus dilakukan prosedure cut

off secara tepat dan konsisten dari masa ke masa, agar

laporan keuangan berkala dapat mencerminkan keadaan dan

hasil dari pada usaha perusahaan dengan selayaknya.

Konsep Konservatisme mengandung arti antara lain

bahwa penjualan, pendapatan dan hasil tidak boleh

diantisipasikan. Dikemukakan juga bahwa untuk melaksanakan

pelaporan financial yang tidak terlambat dimana perlu

dapat diadakan taksiran-taksiran dan asumsi-asumsi

mengenai hal-hal dikemudian hari, yang kemudian dapat

ternyata tidak sesuai dengan kenyataan.

Di dalam praktek Pernyataan Standar Akuntansi

Keuangan dalam pernyataannya no.23 tentang pendapatan

menetapkan ketentuan tentang saat pengakuan pendapatan

yang timbul dari transaksi dan peristiwa ekonomi berikut

ini :

4

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

a. Penjualan barang

Barang yang dimaksud disini meliputi barang yang

diproduksi perusahaan untuk dijual dan barang yang

dibeli untuk dijual kembali. seperti barang dagang yang

dibeli pengecer atau tanah dan properti lain yang

dibeli untuk dijual kembali.

Pernyataan Standar Akuntansi Keuangan dalam paragraf 38

menyebutkan sebagai berikut :

Pendapatan dari penjualan barang harus diakui bilaseluruh kondisi berikut dipenuhi :(a), perusahaan telah memindahkan resiko secara

signifikan dan telah memindahkan manfaat ke- pemilikan barang kepada pembeli;

(b). perusahaan tidak lagi mengelola atau melakukan pengendalian efektif'atas barang yang dijual;

(c). jumlah pendapatan tersebut dapat diukur dengan andal ;

(d). besar kemungkinan manfaat ekonomi yang dihu- bungkan dengan transaksi akan mengalir kepada perusahaan tersebut;

(e). biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

Untuk menentukan kapan suatu perusahaan telah

memindahkan risiko signifikan dan manfaat kepemilikan

kepada pembeli memerlukan pengujian keadaan transaksi

tersebut. Pada umumnya pemindahan resiko dan manfaat

kepemi 1-ikan , bersamaan waktunya dengan pemindahan hak

milik atau penguasaan atas barang tersebut kepada<

pembeli. Hal ini terjadi pada kebanyakan penjualan

Ikatan Akuntan Indonesia, Standar AkuntansiKeuangan, Salemba Empat', Jakarta, 1994, 23.15.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

21

eceran. Dalam hal lain pemindahan risiko dan manfaat

kepemilikan terjadi pada saat yang berbeda dengan

pemindahan hak milik atau pemindahan penguasaan atas

barang tersebut.

Jika perusahaan tersebut menahan risiko signifikan

dari kepemilikan, transaksi tersebut bukanlah suatu

penjualan dan pendapatan tidak diakui. Suatu perusahaan

dapat menahan risiko kepemilikan yang signifikan dengan

berbagai cara, misalnya :

(a), bila peusahaan menahan kewajiban sehubungan

dengan pelaksanaan suatu hal yang tidak memuaskan*

yang tidak dijamin sebagaimana lazimnya;

(b). bila- penerimaan pendapatan dari suatu penjualan

tertentu tergantung pada pendapatan pembeli yang

bersumber dari penjualan barang yang bersangkutan.

(c). bila pengiriman barang tergantung pada

instalasinya dan- instalasi tersebut merupakan

bagian signifikan dari kontrak yang belum

diselesaikan oleh perusahaan;

(d). bila pembeli berhak untuk membatalkan pembelian

berdasarkan alasan yang ditentukan dalam kontrak

dan perusahaan tidak dapat memastikan apakah akan

terjadi retur. ^

Jika perusahan hanya menahan resiko tidak signifikan

atas kepemilikan, transaksi tersebut adalah suatu

penjualan dan pendapatan diakui.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

22

b. Penjualan Jasa

Penjualan jasa biasanya menyangkut pelaksanaan tugas

yang secara kontraktual telah disepakati untuk

dilaksanakan selama suatu periode waktu yang disepakati

oleh perusahaan. Jasa tersebut dapat diserahkan selama

satu periode atau selama lebih dari satu periode.

Dalam Pernyataan Standar Akuntansi Keuangan no.23 dalam

paragraf 39-40 disebutkan sebagai berikut :

39 Bila hasil suatu transaksi yang meliputipenjualan jasa dapat diestimasi dengan andal,pendapatan sehubungan dengan transaksi tersebutharus diakui dengan acuan pada tingkat penyelesaiandari transaksi pada tanggal neraca. Hasil suatutransaksi dapat diestimasi. dengan andal bila seluruh kondisi berikut m i dipenuni ;

' (a) Jumlah pendapatan dapat diukur dengan andal(b) Besar kerriungkinan manfaat ekonomi sehungan

dengan trans.aksi tersebut akan diperoleh perusahaan.

(c) Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur dengan andal, dan

(d) Biaya yang terjadi untuk transaksi tersebut dan biaya untuk menyelesaikan transaksi tersebut dapat diukur dengan andal.

40 Bila hasil transaksi yang meliputi penjualan jasa tidak dapat diestimasi dengan andal. pendapatan yang diakui hanya yang berkaitan dengan beban yang telah diakui yang dapat diperoleh kembali.

Pengakuan pendapatan dengan acuan pada tingkat

penyelesaian dari transaksi' sering disebut sebagai

metode persentase penyelesaian. Menurut metode ini.

12 Ikatan Akuntan Indonesia, Standar AkuntansiKeuangan, Salemba Empat, Jakarta, 1994, 23.15.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

M I L \ Kp e r i ' l s t a k

” UN IVERSITAS AiKI A N G G A "

S U R A B A Y A ------------- -— -—

pendapatan diakui dalam periode akuntansi pada saat

jasa diberikan. Pengakuan pendapatan atas dasar ini

memberikan informasi yang berguna mengenai tingkat

kegiatan jasa dan kinerja suatu perusahaan dalam suatu

periode.

Pendapatan diakui bi l a b e s a r kemungkinan manfaat

ekonomi sehubungan dengan transaksi tersebut akan

diperoleh perusahaan. Namun bi.la suatu ketidakpastian

timbul mengenai kolektibi1itas suatu jumlah yang telah

termas-uk dalam pendapatan, jumlah yang tidak tertagih

atau jumlah yang pemulihannya (recovery) tidak' lagi

besar kemungkinannya, diakui sebagai suatu beban dari

pada penyesuaian jumlah pendapatan yang diakui semula.

Suatu perusahaan dapat membuat estimasi yang andal

setelah perusahaan tersebut mencapai persetujuan

mengenai hal-hal berikut dengan pihak lain dalam

transaksi tersebut :

(a) hak masing-masing pihak yang pelaksanaannya dapat

dipaksakan dengan kekuatan hukum berkenaan dengan

jasa yang diberikan dan diterima pihak-pihak

tersebut;

(b) imbalan yang harus dipertukarkan: dan

(c) cara dan persyaratan penyelesaian.

Untuk menentukan tingkat penyelesaian suatu

transaksi dapat digunakan dengan berbagai metode. Suatu

perusahaan menggunakan metode yang dapat mengukur

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

24

dengan andal jasa yang diberikan. Tergantung pada sifat

transaksi> metode tersebut dapat meliputi :

(a) survei pekerjaan yang telah dilaksanakan;

(b) jasa yang telah dilakukan hingga tanggal tertentu

sebagai persentase dari total jasa yang harus

d i1akukan;

(c) proporsi .biaya yang terjadi hingga tanggal tertentu

dibagi estimasi total biaya transaksi tersebut.

Hanya biaya yang mencerminkan jasa yang

dilaksanakan hingga tanggal tertentu dimasukkan

dalam biaya yang terjadi hingga tanggal tersebut.

Hanya biaya yang mencerminkan jasa yang- dilakukan

atau yang harus dilakukan dimasukkan kedalam

estimasi total biaya transaksi tersebut.

Untuk tujuan praktis, bila jasa dihasilkan oleh

sejumlah kegiatan yang tidak dapat ditentukan selama

suatu periode tertentu, pendapatan diakui atas dasar.

garis lurus selama periode tertentu kecuali jika ada

bukti bahwa ada metode lain yang lebih baik yang dapat

mencerminkan tingkat penyelesaian.

Selama tahap awal suatu transaksi, seringkali

terjadi bahwa hasil transaksi tersebut tidak dapat

diestimasi dengan andal. Namun demikian, besar

kemungkinan terjadi bahwa perusahaan tersebut akan

memperoleh kembali biaya transaksi yang terjadi. Oleh

i

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

karena itu pendapatan yang diakui hanya yang berkaitan

dengan biaya yang telah terjadi yang diharapkan dapat

diperoleh kembali. Karena hasil transaksi tersebut

tidak dapat diestimasi dengan andal, tidak ada laba

yang diakui.

Apabila terjadi hasil dari transaksi tidak dapat

diestimasi dengan andal dan kecil kemungkinan biaya

yang terjadi akan diperoleh kembali, pendapatan tidak

diakui dan biaya yang terjadi diakui sebagai beban.

c. Bunga, Royalti dan Deviden

Penggunaan aktiva perusahaan oleh pihak lain

menimbulkan pendapatan dalam bentuk :

(a) ±>un£ra-pembebanan untuk penggunaan kas atau setara

kas atau jumlah terhutang kepada perusahaan;

(b) royalti-pembebanan untuk penggunaan aktiva jangka

panjang perusahaan, misalnya, paten, merek dagang,

hak cipta, dan perangkat lunak komputer; dan

(c) deviden-distribusi laba kepada pemegang investasi

ekuitas sesuai dengan proporsi mereka dari

jenis modal tertentu.

Dalam Pernyataan Standar Akuntansi Keuangan no.23 pada

paragraf 28-29 disebutkan sebagaai berikut :

20 Pendapatan yang timbul dari penggunaan aktiva peusahaan oleh pihak-pihak lain yang menghasilkan bunga, royalti dan deviden harus diakui atas dasar yang dijelaskan dalam paragraf 29 bila :(a) besar kemungkinan manfaat ekonomi sehungan

dengan transaksi tersebut akan diperoleh

25

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

26

perusahaan; dan(b) jumlah pendapatan dapat diukur dengan andal.

29 Pendapatan harus diakui dengan dasar sebagai berikut *:(a) bunga harus diakui atas dasar proporsi waktu

yang memperhitungkan hasil efektif aktiva tersebut;

(b) royalti harus diakui atas dasar akrual sesuai dengan substansi perjanjian yang relevan; dan

(c) dalam metode biaya (cost method).deviden tunai harus diakui bila pemegang saham untuk menerima pembayaran ditetapkan."13

1.3. Konsep, Pengukuran dan Prinsip Akuntansi

Teori akuntansi dimulai dengan menerima beberapa

axioma yang tidak perlu dibuktikan kebenarannya terlebih

dahulu, atau axioma yang diterima secara umum karena

sesuai dengan azas atau tujuan dari laporan keuangan yang

dikenal dengan istilah postulat.

Ahmed Belkaoui memerinci postulat tersebut diatas

menjadi sebagai berikut :

1. The entity postulate

2. The going concern postulate

3. The unit of measure postulate

4. The accounting periode postulate.14

The entity postulate mengasumsikan bahwa organisasi

usaha yang terpisah dari pemiliknya atau penanam modal

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Salemba Empat, Jakarta, 1994, 23.16.

14 Ahmed Belkoui.Accounting Theory, Harcourt Brace Javano-vich Inc,New York, 1981

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

27

dalam pelaporan hasi1.usahanya.

The going concern postulate mengasumsikan bahwa

organisasi usaha atau perusahaan didirikan untuk dapat

terus beroperasi dan berkembang dari waktu ke waktu dan

diharapkan untuk tidak dilikuidasi dalam waktu dekat.

The unit of measure postulate menghendaki adanya

suatu keseragaman dalam alat pengukuran yang digunakein

untuk tujuan pembuatan laporan. .Dalam hal ini alat yang

lazim digunakan adalah uang, karena uang merupakan suatu

"common dominator” yang bisa dipakai mengukur barang dan

jasa termasuk tenaga kerja, sumber daya alam dan juga

modal. Dan setiap laporan harus secara tegas menyebutkan

mata . uang apa yang dipergunakan sebagai alat pengukuran-

nya. Akibat dari postulate ini menimbulkan keterbatasan

informasi yang d^pat dikuantifisir dengan satuan uang saja

yang dapat dihasilkan oleh akuntansi.

The accounting period postulate menghendaki adanya

periodisasi dalam ■ pelaporan demi kepentingan berbagai

pihak untuk mendapatkan informasi atas basil dan menilai

perkembangan organisasi usaha.

Prinsip-prinsip akuntansi menurut Ahmed Belkoui

terdiri dari :

1. Cost Principle

2. Revenue Principle

3. Matching Principle

4. Obyectivity Principle

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

20

.5. Consistency Principle

6. Full Disclosure Principle

7. Conservatisme Principle

8. Materiality Principle

9. Uniformity and Comparability Principle

Sedangkan untuk prinsip-prinsip akuntansi, Hadibroto• *

dalam bukunya "Studi Perbandingan antara Akuntansi America

dan Belanda dan Pengaruhnya terhadap profesi di Indonesia

berpendapat :

"Diantara berbagai ide yang mempengaruhi prinsip-prinsip

penetuan pendapatan berkala, yang berikut adalah yang

paling penting :

- Konservatisme

- Biaya

- Konsistensi

- Pengungkapan (disclosure)

- Materialitas

a. Konsep Konservatisme

Konsep ini menghendaki agar praktek akuntansi

mencatat sebagai kerugian terhadap kemungkinan kerugian

yang diperkirakan akan terjadi. Namun sebaliknya tidak

akan memperhitungkan/mencatat keuntungan, bila keuntungan

tersebut belum betul-betul direalisasi. Akan tetapi dida-

lam praktek akuntansinya konsep konservatisme adalah

merupakan suatu policy akuntansi yang bertujuan memperke-

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

29

cil nilai neraca atau laporan rugi laba.

Jadi bilamana ada berbagai alternatif, maka haruslah

dipilih alternatif yang paling jelek pengaruhnya terhadap

kekayaan milik perusahaan. Adapun pikiran yang mendasari-

nya adalah bahwa dengan memperkecil jumlah merupakan suatu

cara pendekatan yang lebih berhati-hati. Sebagai contoh

misalnya didalam persediaan. Apabila- harga persediaan

dipasaran turun, maka dapat diakui adanya kerugian meski-

pun belum dilaksanakan penjualan. Tetapi apabila harga

persediaan dipasaran naik hal ini belum dapat dianggap

sebagai laba, karena belum ada realisasi penjualan. Sikap

hati-hati ini timbul karena adanya maksud mengimbangi rasa

optimisme pimpinan perusahaan. Hal tersebut dapat juga

disebabkan oleh karena alasan kerugian potensial dimasa

mendatang, sebagai akibat keputusan management yang salah.

Kerugian demikian itu aka dikurangi apabila laba bersih

dan harta dinyatakan lebih rendah.

b. Konsep Biaya

Biaya merupakan dasar pengukuran yang baik untuk

.harta perusahaan pada saat' harta tersebut diperoleh atau

pada saat digunakan dan dipertukarkan dalam perusahaani

tersebut.

Didalam konsep ini menghendaki agar aktiva dari jasa-

jasa yang diperoleh perusahaan hendaknya dicatat sesuai

dengan harga pokoknya ( cost ). Konsep ini penting karena

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

30

akan mempengaruhi penyajian dan pengukuran pendapatan.

Harga pokok adalah jumlah uang dan sejenisnya yang dike-

luarkan untuk memperoleh aktiva dan jasa. Apabila untuk

memperoleh aktiva dan jasa tadi diperlukan harta non kas,

maka nilai biaya yang dimaksud adalah sama dengan nilai

uang yang melekat pada harta tersebut. Tetapi bilamana

aktiva ataupun jasa tersebut untuk dijual atau dipakai

sendiri maka biayanya d-ikurangkan dari pendapatan yang

berhubungan dengannya untuk menentukan laba atau rugi

bersih. Harga pokok daripada aktiva dan jasa yang pada

suatu saat masih dalam persediaan merupakan aktiva perusa-

haan. Biaya tersebut dapat juga dikatakan sebagai biaya

yang belum terpakai (unexpired cost). Tetapi begitu aktiva

ataupun jasa tersebut dijual atau dipakai, maka biaya ini

akan merupakan biaya yang telah dipakai (expired cost).

Disini ada dua pendekatan didalam menentukan alokasi

biaya, antara lain :

1. Menghitung biaya yang terpakai

2. Menghitung biaya yang belum terpakai

Misalnya dalam pembelian suatu aktiva tetap, disini

biasanya ditentukan adanya penyusutan atas aktiva

tersebut. Biaya penyusutan pada periode tersebut merupakan

biaya telah terpakai dan dibebankan pada periode itu pula.

Sedang saldo aktiva tetap setelah dikurangi saldo

akumulasi penyusutan yang bersangkutan, adalah merupakan

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

biaya yang belum terpakai dan dibebankan pada periode-

periode yang akan datang. Contoh lain ada1 ah persediaan

dan biaya yang dibayar dimuka atau yang ditangguhkan.

Alokasi biaya yang baik pada masing-masing periode merupa

kan hal penting dalam akuntansi. Untuk mencapai tujuan ini

salah satu dai-i berbagai teknik akuntansi dapat digunakan.

c. Konsep Konsistensi

Konsep ini menghendaki agar prinsip serta metode*

akuntasi diterapkan secara konsisten dari suatu masa ke

masa. Seringkali beberapa alternatif prinsip akuntansi

akan mempengaruhi angka-angka dalam perhitungan rugi-laba

serta neraca. Hal tersebut akan mengakibatkan angka-angka

yang disajikan terlalu rendah ataupun terlalu tinggi dari

masa ke masa.

Telah diakui bahwa metode yang berbeda dapat

digunakan untuk keadaan yang berbeda. 01 eh karena itu

diperlukaan adanya pedoman atau standard tertentu agar

dapat dipastikan bahwa laporan keuangan berkala dapat

diperbandingkan. Sudah merupakan suatu kebiasaan untuk

me 1akukan perband ingan angka-angka di da]am perhitungan

rugi-laba dan neraca dari tahun berjalan dengan angka-

angka tahun sebelumnya.

Besar dan arah perubahan laba bersih serta posisi

31

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

32

keuangan dari masa ke masa penting bagi pembaca laporan

keuangan dan kemungkinan besar akan mempengaruhi keputus-

an-keputusan yang diambil. Oleh karena itu para pihak yang

berkepentingan terhadap laporan keuangan harus beranggapan

bahwa laporan keuangan tersebut telah disusun berdasarkan

prinsip-prinsip akuntansi yang sama dari masa ke masa.

Apabila prinsip itu tidak dianut secara konsisten,

maka perubahan-perubahan haruslah dijelaskan dalam laporan

keuangan. Penjelasan itu haruslah menunjukkan sebab dan

akibatnya atas dilakukannya perubahan prinsip yang dianut.

Adanya konsep konsistensi tidak berarti bahwa perubahan

terhadap prinsip akuntansi yang dianut sama sekali tidak

diperbolehkan. Perubahan tersebut diperbolehkan bilamanai

prinsip akuntansi yang akan dipergunakan dapat menyebabkan

laba bersih serta posisi keuangan perusahaan dapat

dinyatakan dengan lebih tepat dan wajar (fairly).

Termasuk dalam contoh perubahan prinsip akuntansi adalah

perubahan penggunaan metode pengakuan pendapatan, metode

penilaian persediaan ataupun metode penyusutan aktiva

tetap.

Pertimbangan untuk menentukan adanya perubahan

akuntansi harus disertai pertimbangan mengenai aturan umum

untuk penjelasannya' didalam laporan keuangan. * Efek!

kumulatif perubahan tersebut terhadap laba bersih dapat

dilaporkan dalam perhitungan rugi-laba periode yang

bersangkutan. Perlu diperhatikan bahwa pengetrapan konsep

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

bersangkutan. Perlu diperhatikan bahwa pengetrapan konsep

konsistensi dalam perusahaan tidak berarti bahwa metode

akuntasi tertentu harus diterapkan secara seragam untuk

keseluruhan perusahaan.

Sudah menjadi kebiasaan bahwa perusahaan besar

menggunakan metode penilaian yang berbeda untuk berbagai

kolompok persediaan, misalnya suatu perusahaan yang

menggunakan metode harga terendah antara harga pokok dan

harga pasar dengan dasar motede penetapan harga pokok FIFO

untuk barang-barang dagangan yang terdapat dalam satu

bagian. Sedangkan untuk laporan lain dipergunakan penilai

an atas dasar harga pokok yang menggunakan metode LIFO.

Pentingnya masalah konsistensi ini adalah apabila laporan

keuangan perusahaan diperiksa oleh akuntan publik, agar

dapat diperoleh pendapat dengan tanpa pengecualian (an-

qualified). Sebagaimana disebutkan dalam Pernyataan Stan-

dar Auditing berbunyi sebagai berikut :

"Laporan audit bentuk baku secara tersirat menyatakan bahwa auditor puas bahwa daya banding laporan keuangan diantara periode-periode akuntansi tidak secara material dipengaruhi oleh perubahan dalam prinsip akuntansi dan bahwa prinsip akuntansi tersebut telah ditetapkan secara konsisten diantara dua periode atau lebih....

33

15 Ikatan Akuntan Indonesia, Standar Profesional Akuntan Publik, Pernyataan Standar Auditing no.29, Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN, Yogyakata, 1994.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

34

d. Konsep Pengungkapan (Disclosure)

Konsep ini menghendaki agar segala sesuatu yang cukup

materiil (berarti) dan relevan dengan kepentingan para

pemakai laporan keuangan harus diungkapkan dengan cukup

dalam laporan keuangan. Tujuan daripada konsep ini adalah

agar laporan keuangan tidak menyesatkan pembacanya, se~

hingga dengan demikian pembaca laporan keuangan akan

memperoleh informasi yang tepat dan tidak menyesatkan.

S'ehubungan dengan hal ini. Ahmed Belkoui memberikan

contoh peristiwa yang rnenjadi subyek daripada full

disclosure sebagai berikut :

a. Details of accounting policies and method particulary where judgment is required in the aplication of an accounting method .................

b. Additional information to aid in ivestment analysis or. to indicate the rights of various parties having claim upon the reporting entity •

c. Changes from the precedinng year in accounting policies or methods of applying them and the effect of such changes

d. Assets and liabilities , cost and revenues arising cut of transaction with parties such as controlling interest, or directors or officers, that 1bave aspecial relationship to the reporting entity. 6

Dalam hubungannya dengan pengaruh yang cukup materi

al, maka erat hubungannya dengan prinsip materialitas.

^ Ahmed Belkoui, op. cit., halaman 100 dan 101

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

e. Prinsip Materialitas

Prinsip ini menghendaki apabila transaksi yang

terjadi mempunyai dampak ekonomi yang kurang berarti maka

atas transaksi ini tidak perlu didiscloused, sebaliknya

bila transaksi ini mempunyai akibat yang cukup berarti,

maka atas transaksi ini harus didiscloused.

Materiality tidak dapat dirumuskan secara

operasional, tetapi ditetapkan atas dasar judgment.

Statement no. 4 yang dikeluarkan oleh American Institute

of Certified Public Accountant sehubungan dengan konsep

materialitas adalah sebagai berikut : "Financial reporting

is only concerned with information that is significant

enough to effect evaluation or decision"17

Untuk menentukan nilai matarial tidaknya dapat

9

dilakukan pendekatan sebagai berikut ;

1. Size approach : pendekatan berdasarkan

ukuran kuantitatif.

2. Criterion Aproach pendekatan berdasarkan

ukuran kualitatif.

1•4. Sekilas Tentanq Prinsip Mempertemukan (The Matching

Principle)

Prinsip ini merupakan aturan umum bagi perlakuan

akuntansi yang menghendaki supaya pengakuan biaya adalah

dalam periode yang sama dengan revenue yang dihasilkan.

17 Ibid.. hal 119

35

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

36

Jadi prinsip ini menghendaki adanya pertemuan antara

pendapatan dan biaya pada periode akuntansi yang sama.

Dalam hubungan dengan mengaplikasi aturan umum ini

ada 4 kriteria untuk menentukan hubungan revenue dengan

dan biaya-biaya tersebut :

1. Bahwa biaya dapat langsung dapat dihadapkan

(dimatchkan). dengan revenue, misalnya harga pokok

penjualan

2. Bahwa terdapat hubungan langsung antara biaya dengan

periode dimana revenue dilaporkan, misalnya gaji

direksi

3. Merupakan alokasi biaya selama periode yang

memanfaatkan biaya tersebut, misalnya penyusutan

4. Biaya yang dikeluarkan dalam periode yang bersangkutan

yang dipandang mempuriyai manfaat diwaktu yang akan

datang, misalnya biaya iklan

Untuk biaya-biaya yang mempunyai manfaat dimasa yang

mempunyai manfaat dimasa yang akan/lebih dari satu periode

akuntansi maka atas biaya tersebut harus dikapitalisir,

bukannya dibebankan dalam periode akuntansi yang bersang

kutan .

Dalam usaha mempertemukan biaya terhadap pendapatani

diperlukan penyusunan yang.tepat pada prosedur yang teliti

agar penentuan laba dalam penyusunan laporan keuangan yang

berguna bagi pihak intern dan ekstern dapat dinyatakan

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

37

secara wajar dalam arti tidak diantisipasikan terlalu

rendah atau terlalu tinggi.

. Oleh karena itu matching principle sangat penting

peranannya dalam menentukan laba bersih karena ukuran dari

ketetapan suatu laba adalah apakah biaya-biaya yang

ditimbulkan telah dimatchkan (dipertemukan) dengan benar

dengan pendapatannya. Ketepatan penyajian laba disini

tidak hanya memenuhi kriteria matching principle saja

tetapi juga harus memenuhi kriteria-kriteria dari prinsip-

prinsip yang ada lainnya.

1-5- Laooran Keuanq&n

Pada akhir periode akuntansi setiap manajemen akan

menyampaikan pertanggung jawaban keuangan berupa laporan

keuangan baik kepada pemilik maupun kepada pihak lain yang

berkepentingan.

Laporan keuangan merupakan bagian proses pelaporan

keuangan yang lengkap. Biasanya meliputi neraca, laporan

rugi/laba dan laporan perubahan posisi keuangan. Agar

laporan keuangan itu dapat memenuhi kebutuhan para pema-

kainya harus disusun berdasarkan prinsip akuntansi yang

lazim dipakai yaitu Standar Akuntansi Keuangan.

Adapun tujuan laporan keuangan adalah : j

1. Menyediakan informasi yang menyangkut posisi keuangan

kinerja serta perubahan posisi keuangan perusahaan yang

bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

38

2. Menunjukkan apa yang telah dilakukan manajemen

(Stewadship) atau pertanggungjawaban manajemen atas

sumber daya yang dipercayakan kepadanya.

Untuk mencapai tujuan diatas maka laporan keungan

yang disusun harus memenuhi °

1. Asumsi dasar.

a. Dasar Acrual

Dengan dasar ini pengaruh transaksi dan peristiwa

lain dialkui pada saat kejadian (dan bukan pada

saat kas atau setara kas diterima atau dibayar) dan

dicatat dalam catatan akuntansi serta dilaporkan

dalam laporan keuangan pada periode yang bersangku-

tan.

b. Kelangsungan usaha

Suatu entitas ekonomi diasumsikan terus melakukan

usahanya secara berkesinambungan tanpa maksud untuk

dibubarkan kecuali bila ada bukti sebaliknya.

Perusahaan dianggap akan melanjutkan usahanya untuk

waktu mendatang yang dapat diduga, tidak bermaksud

untuk berkepentingan dengan likuidasi atau penutupan

usaha.

2. Karakteristik kualitatif laporan keuangan. <

Karakteristik keuangan merupakan ciri khas yang membuat

informasi dalam laporan keuangan berguna bagi pemakai.

Terdapat 4 karakteritik kualitatif pokok yaitu dapat

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

dipahami, relevan, keandalan dan dapat diperbandingkan.

Tentang kelayakan suatu laporan keuangan yang disaji-

kan Theodorus Tuanakotta memberikan kriteria sebagai beri

kut :

a. Tidak ada pos-pos dalam ikhtisar keuangan tersebut

dinyatakan terlalu besar atau terlalu kecil.

b. Apabila semua pengungkapan yang diperlukan agar

ikhtisar keuangan tidak menjadi menyesatkan telah

disajikan.

Mengenai periode akuntansi untuk penyesuaian laporan

keuangan dengan menggunakan tahun kalender (1 januari

sampai 31 desember) atau menggunakan tahun buku perusahaan

yang bersangkutan (selain 1 januari), yang lazim disebut

laporan keuangan tahunan, biasanya disajikan untuk pihak

extern sebagai informasi dalam pengambilan keputusan dan

evaluasi tahunan bagi pemegang saham. Disampingr laporan

tahunan perusahaan tersebut, perusahaan bisanya juga

menyusun laporan keuangan intern dengan periode akuntansi

kurang dari satu tahun misalnya bulanan, triwulan, atau

kwartalan yang disusun untuk kepentingan manajemen.

Neraca merupakan laporan keuangan yang menunjukkan

keadaan keuangan perusahaan pada suatu periode akuntansi

39

Theodorus M, Tuanakotta, Toeri Akuntansi, LembagaPenerbit Pakultas Ekonomi Universitas Indonesia , Jakarta,1986.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

40

tertentu maka penyusunannya harus sesuai Standar Akuntansi

Keuangan agar dapat menunjukkan secara wajar harta, hutang

dan modal perusahaan. Begitu pula daftar perhitungan rugi

laba sebagai laporan keuntungan dan laporan operasi peru

sahaan, merupakan tali penghubung antara neraca-neraca

dalam periode yang berurutan, untuk itu dalam penyusunan-

nyapun memuat secara terperinci dan sistematis unsur

hasil, biaya, potongah-potongan lain dan pendapatan bersih

suatu usaha untuk waktu-waktu tertentu.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

41

2 . H ip o t e s is

Berdasarkan permasalahan tersebut diatas, maka

penulis mengajukan hypotesis sebagai berikut :

■Jika stasiun radio "X" menggunakan metode pengakuan

pendapatan yang berdasarkan pada jumlah penyiaran iklan

yang sudah direalisir, maka akan menimbuikan pertemuan

yang wajar antara pendapatan dan biaya pada periode yancj

sama. „

Hal ini untuk memenuhi matching of revenue and cost

concept. Dengan demikian pendapatan stasiun radio "X"

secara materiil tidak dinyatakan terlampau tinggi atau

terlampau rendah dari semestinya. Oleh karenanya laporan

keuangan stasiun radio "X" ini dapat disajikan secara

layak.

3. Metodologi Penolitian

Pada bagian ini akan diuraikan mengenai defiriisi

operasional. jenis dan sumber data serta prosedur pengum-

pulan data.

3*1* Definisi Operasional

VariabeJ yang akan digunakan dalam rangka membantu

memperlancar jalannya penelitian didefinisikan sebagai

berikut:

Metode Pengakuan Pendapatan adalah suatu cara untuk

mengakui pendapatan yang meliputi saat penentuan

(timing) dan pengukuran (measurement) yang tepat dari-

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

42

pada pendapatan. Pendapatan yang dimaksudkan adalah

suatu hasil dari penjualan/penyerahan jasa dan penguku-

rannya melalui pembebanan.

Dalam penelitian ini, yang dimaksudkan metode pengakuan

pendapatan sehubungan dengan transaksi penjualan jasa

pada stasiun radio "X" yang berupa jasa penyiaran iklan

adalah metode pengakuan pendapatan yang berdasarkan

pada jumlah penyiaran iklan yang sudah direalisir.

3 •2 ■ Penis dan Sumber Data

Jenis data yang akan dikumpulkan untuk memecahkan

permasalahan yang ada adalah berupa data baik yang bersi-

fat kualitatif maupun kuantitatif. Sedangkan sumber data

berasal dari data primer dan data sekunder, data primer

diperoleh langsung dari perusahaan yang bersangkutan dan

data sekunder diperoleh dengan menaadakan studi kepusta-

k a a n .

3.3. Prosedur penqumpulan data

Teknik yang digunakan dalam menaumpulkan data yang

diperlukan untuk memecahkan permasalahan adalah sebagai

berikut:

1. Teknik observasi. yaitu dengan melakukan pengamatan

langsung terhadap laporan keuangan rugi-laba sebagai

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

yang diperlukan untuk penelitian ini.

2. Teknik wawancara, yaitu dengan mengadakan tanya-jawab

secara langsung baik dengan manajer keuangan, bagian

accounting sert.a karyawan lainnya yang berhubungan bila

perlu.

3, Teknik perpustakaan. yaitu dengan mengumpulkan data

mengenai teori-teori yang bertiubungan dengan perabahasan

dari- literatur-literatur yang tersedia.

3-4. Teknik Analisis

Dari data yang diperoleh kemudian penulis bandingkan

dengan teoritisnya. Dari perbandingan tersebut penulis

tarik kesimpulanidan saran.

43

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

BAB III

ANALXSIS

1. Gambaran Umum Hasil Penelitian

1.1. SeJarah Sinqkat Dan Kondiai Umum Perusahaan

Profesionalisme radio siaran swasta Indonesia baru

muncul pada awal tahun 1970-an tepatnya sejak adanya

PP.No.55/1970 tentang penyelenggaraan radio siaran non

pemerintah yang mengharuskan seluruh radio siaran swasta

berbentuk ■ badan hukum. Jika radio siaran ini komersial

maka harus berbentuk PT (Perseroan Terbatas) dan jika non

komersial harus berbentuk yayasan. Profesionalisme yang

dimaksud disini adalah kemampuan mengelola radio secara

profesional artjinya pengelola harus memiliki pengetahuan

tentang radio, manajemen radio siaran, teknik siaran dan

peralatan. Sedangkan menurut ahli komunikasi dari Univer-

sitas Pajajaran yaitu Dra.Noor Achirul Layla yang dimaksud

profesionalisme dibidang radio siaran merupakan kemampuan

menjalankan fungsi radio sesuai dengan peran (role) radio

itu sendiri yaitu mengacu pada fungsi radio siaran secara

umum yaitu menghibur, memberi informasi dan mendidik.

Profesionalisme dalam bidang radio siaran swasta makin

meningkat sejak pemerintah membuka jalur frekwensi Modula

tion. (FM) pada th 1980.

Stasiun- radio "X" pada saat berdirinya mengudara

dijalur Amplitudo Modulasi (AM) dengan nomor keangqotaan

44

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

45

PRSSNI 3,19-111/1975. Sejak 16 Agustus 1983. stasiuh radio

ini dirubah jalurnya ke Frekwensi Modulation (FM) dan

merupakan salah satu stasiun radio FM pertama di Surabaya.

Kema.iuan teknologi yang demikian pesat terutama teknologi

komunikasi dan informasi serta untuk meningkatkan kwali-

tas suara dan citra radio merupakan alasan dirubahrtva ke

jalur FM. Radio siaran yang bergerak dijalur FM pada saat

itu masih merupakan. suatu yang baru bagi masyarakat Sura

baya karena tidak semua pesawat radio bisa menerima irfiarari

FM dan harga pesawat radio tersebut relatif mahal sehnngga

pemi 1 ik pesawat radio tersebut terbatas dari gc 1 origan

menengah keatas. Melihat kondisi itu. sejak semula stasiun

radio "X" ini telah menetapkan seamen sasarannya yaitu

untuk golongan menenqah keotas.

1.2. Mi si dan T ujuan

Setiap organisasi yang didirikan pasti mempunyai misi

dan tujuan yang ingin dicapai. Pernyataan misi menegaskan

pada biclang bisnis yang akan digarap oleh peruso)naan.

Pernyataan misi perusahaan perlu menekankan kebi jaksianaan

Utama yang akan dipatuhi. perusahaan. Kebi jaksanaem

merumuskari bagaimana karyawan harus berperilaku terhadap

para pelanggan, pemasok, periyalur barang, persaingan dan

para pe]aku serta lapisan masyarakat lainnya.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

46

Misi stasiun radio "X" tidak hanya sebuah frekwensi

hiburan saja tapi juga sebagai wahana informasi guna

menambah wawasan yang luas sei'ring dengan langkah serta

kiprah masyarkat Surabaya khususnya. Sedangkan tujuaiti atau

sasaran itu sendiri tidak terbatas pada pemenuhan

kepentingan manajemen saja tetapi juga kepe.ntingan pemilik

mpdal '(pemegang saham), pekerja, masyarakat dan seijagai-

nya. Tujuan ini merupakan nilai-nilai yang harus didipta-

kan dengan kegiatan-kegiatan yang dilaksanakan idalam

perusahaan. Adapun tujuan atau sasaran yang ingin diinapai

oleh stasiun radio "X" ini diklasifikasikan menjatii 2

yaitu tujuan jangka pendek dan tujuan jangka panjang,

Tujuan jangka pendeknya adalah mengoptimalkan profita^ili-

tas perusahaan dan mempertahankan posisi peusahaan <£alam

pasar. Sedangkah tujuan jangka panjangnya adalah me*>ing-

katkan reputasi perusahaan dan meningkatkan kesejaht^raan

karyawan.

1*3. Struktur Orqanisasi dan Job DiBcriPtion

Struktur organisasi dalam suatu perusahaan ad&lah

sangat penting. artinya karena dengan adanya struktur

organisasi akan dapat jelas setiap fungsi dan tang£rung

jawab serta kegiatan perusahaan dapat diarahkan untuk

mencapai tujuan perusahaan. Dengan adanya struktur

organisasi juga diharapkan dapat mempermudah komuniHasi

seta koordinasi sehingga setiap kelompok dari funcfsi-

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

47

fungsi yang ada dalam organisasi tidak bekerja berjiasar-

kan keolompok semata. Dan yang lebih penting lagi tiengan

adanya struktur organisasi dapat diketahuinya bagaimana

tugas, kedudukan, wewenang serta tanggung jawab yang

dimiliki oleh seorang pegawai yang bergabung ialam

struktur organisasi melalui bagan struktur organisasi.

Uraian tugas, wewenang dan tanggung jawab diatur dalam

struktur organisasi perusahaan seperti terlihat pada gb.l.

Sebagiamana halnya bentuk perusahaan persero pada

umumnya maka kekuasaan tertinggi terletak pada rapat umum

pemegang saham.’ Dalam melaksanakan kegiatan operasionlalnya

direktur membawahi penanggung jawab dan general man’ager.

Selanjutnya general manager membawahi marketing maniaaer

finance manager dan stasiun manager,

a. Stasiun Manager

Dalam melaksanakan tugas pengelolaan produksi siaran,

stasiun manajer melaksanakan fungsi perencanaan,

membuat keputusan, mengarahkan, mengkoordinasikan dan

mengawasi ha-1-ha 1 yang menyangkut :

1. Menerapkan pedoman dan kebijaksanaan dibidang

produksi siaran

2. Menyusun dan mengatur pel.aksanaan rencana siaran.

3. Mengatur pelaksanaan rencana pengadaan bahan dan

perlengkapan yang mendukung acara siaran.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

48

4. Memberi pengarahan, bimbingan serta bantuan dengan

terlaksananya kegiatan produksi siaran Hepada

bawahannya.

GAMBAR 1

STRUKTUR ORGANISASI STASIUN RADIO "X"

Sumber : Sta. Radio vx"

Stasiun manager membawahi bagian programer, teknisi

dan bagian musik editor. Sedangkan bagian prograpier

membawahi bagian penyiar.

b. Marketing Manager

Dalam melaksanakan tugas pengelolaan perusahaan

dibidang pemasaran, marketing manajer menyelenggara^an

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

fungsi perencanaan, membuat keputusan, mengarahkan,

mengkoordinasikan dan mengevaluasi hal-hal yang\

. meliputi antara lain :

1. Menjalin hubungan dengan biro iklan

2. Mengelola kegiatan penyelenggaraan promosi

3. Mengatur pemberian dan permintaan jasa yang

berhubungan dengan bidang pemasaran

Finance Manager

Dalam melaksanakan tugas pengelolaan perusahaan

dibidang keuangan, finance manajer menyelenggarakan

fungsi perencanaan, membuat keputusan, mengarahkan,

mengkoordinasikan dan mengawasi hal-hal yang

menyangkut :

1. Mengatur dan mengawasi terselenggaranya penerimaan

dan pengeluaran uang dengan tepat dan benar

2. Memberikan informasi tentang posisi keuangan

perusahaan

Off Air Program

Dalam' melaksanakan tugas pengelolaan perusahaan

dibidang off air maka off air program menyelenggarakan

fungsi perencanaan, membuat keputusan, mengarahkan,

mengkoordinasikan dan megawasi hal-hal yang menyangkut

kegiatan-kegiatan diluar acara on air.

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

50

1.4. Produksi Siaran

1.4.11. Jangkauan siaran, Stasiun radio "X" memiliki

kekuatan pancar sebesar 100 watt dan jangkauan siarannya

meliputi wilayah Surabaya, Sidoarjo, Bangkalan, Gresik,

Pasuraan dan Mojokerto.

1.4.2. Perlengkapan Siaran, Perlengkapan siaran dibe-

dakan menjadi 2 yaitu peralatan dan sumber daya manusia.

a. Peralatan

Berbagai macam peralatan yang mendukung proses produksi

siaran yang dimiliki oleh stasiun radio "x" merupakan

peralatan broadcasting yang modern. Dengan peralatan

yang canggih, perusahaan berharap daya tangkap siaran

dapat diterima dengan baik oleh audiens.

b. Sumber daya manusia

Disamping faktor peralatan canggih yang mendukung

proses produksi siaran, faktor sumber daya manusia

memegang peranan yang sangat penting dalam ikut

mendukung produksi siaran, karena berkaitan langsung

dengan produksi siaran seperti penyiar, operator,

reporter (wartawan radio) dan lain-lain. Untuk

pengelolaan.sumber daya manusia yang berkaitan langsung

dengan produksi siaran perusahaan telah

mengikutsertakan beberapa karyawannya untuk mendapatkan

ketrampilan praktis yang sangat mendukung kemajuan sia

ran diantarannya :

ADLN_PERPUSTAKAAN UNIVERSITAS AIRLANGGA

SKRIPSI METODE PENGAKUAN PENDAPATAN... FARIDA AFRILIANA

- Diklat teknis RSS

- Diklat operator teknik

- Diklat jurnalisme radio