menggunakan informasi akuntansi

TRANSCRIPT

KELOMPOK 2KELAS N

• DAMAR SASI ELSZA P. 041411331190

• WILDA SABRINA 041411331168

• VIOLLA EVARISTA 041411331154

• DITA ANINDYA 041411331206

• IQHBAL JOHAN 041411331210

• ADI SETIAWAN 041411331155

• RISA DWI 041411331147

• REZA HANAN 041411331203

• BINA WIDA R 041411331160

MENGGUNAKAN INFORMASIAKUNTANSI

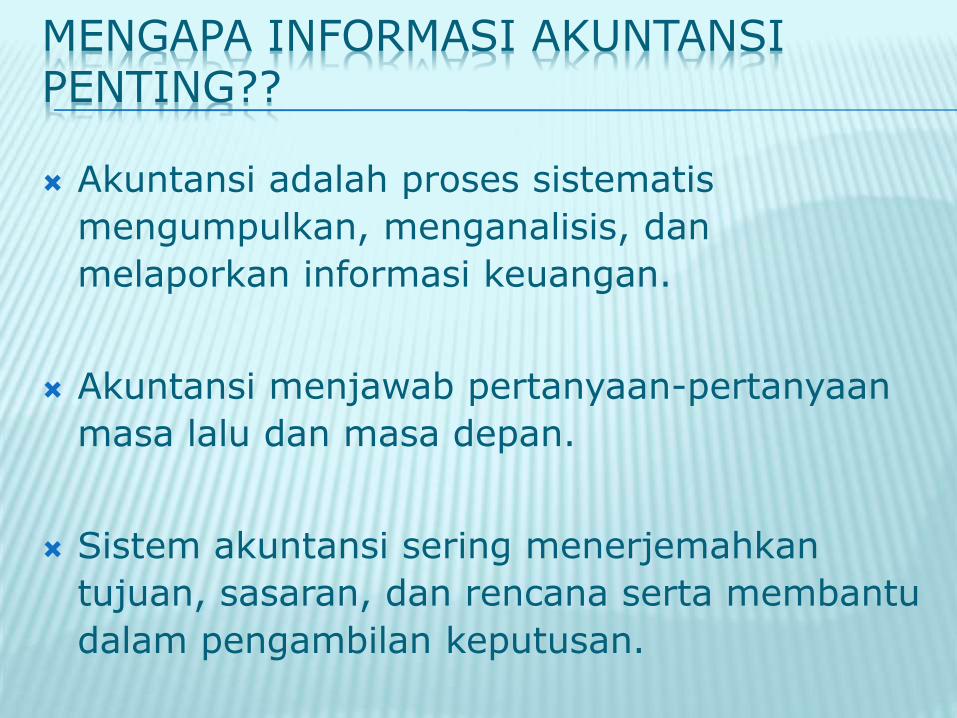

MENGAPA INFORMASI AKUNTANSIPENTING??

Akuntansi adalah proses sistematis

mengumpulkan, menganalisis, dan

melaporkan informasi keuangan.

Akuntansi menjawab pertanyaan-pertanyaan

masa lalu dan masa depan.

Sistem akuntansi sering menerjemahkan

tujuan, sasaran, dan rencana serta membantu

dalam pengambilan keputusan.

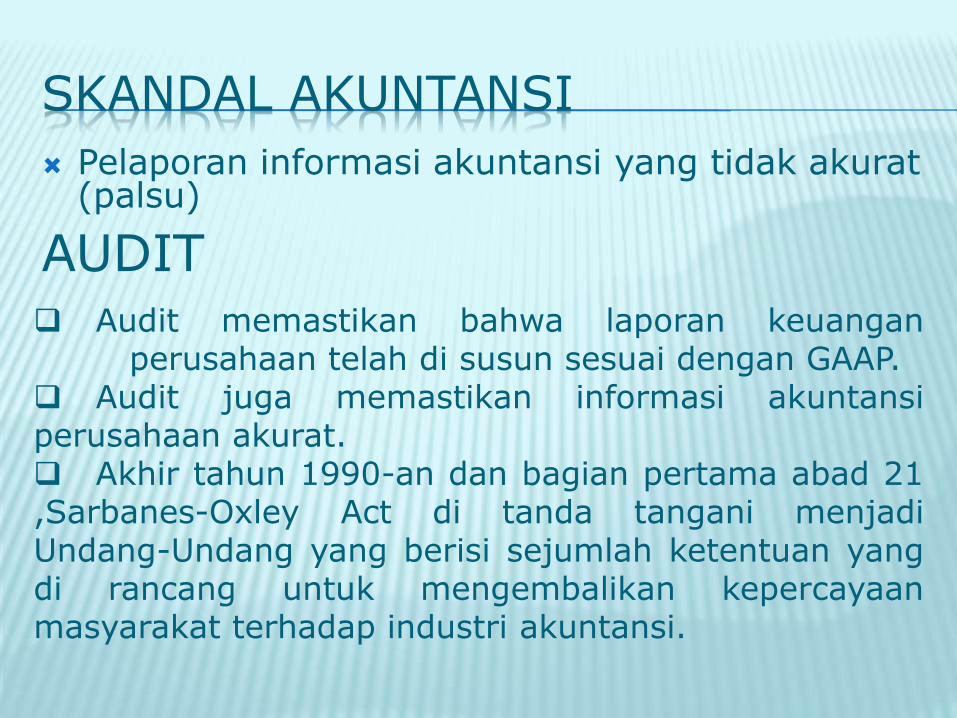

SKANDAL AKUNTANSI

Pelaporan informasi akuntansi yang tidak akurat(palsu)

AUDIT Audit memastikan bahwa laporan keuangan

perusahaan telah di susun sesuai dengan GAAP. Audit juga memastikan informasi akuntansiperusahaan akurat. Akhir tahun 1990-an dan bagian pertama abad 21,Sarbanes-Oxley Act di tanda tangani menjadiUndang-Undang yang berisi sejumlah ketentuan yangdi rancang untuk mengembalikan kepercayaanmasyarakat terhadap industri akuntansi.

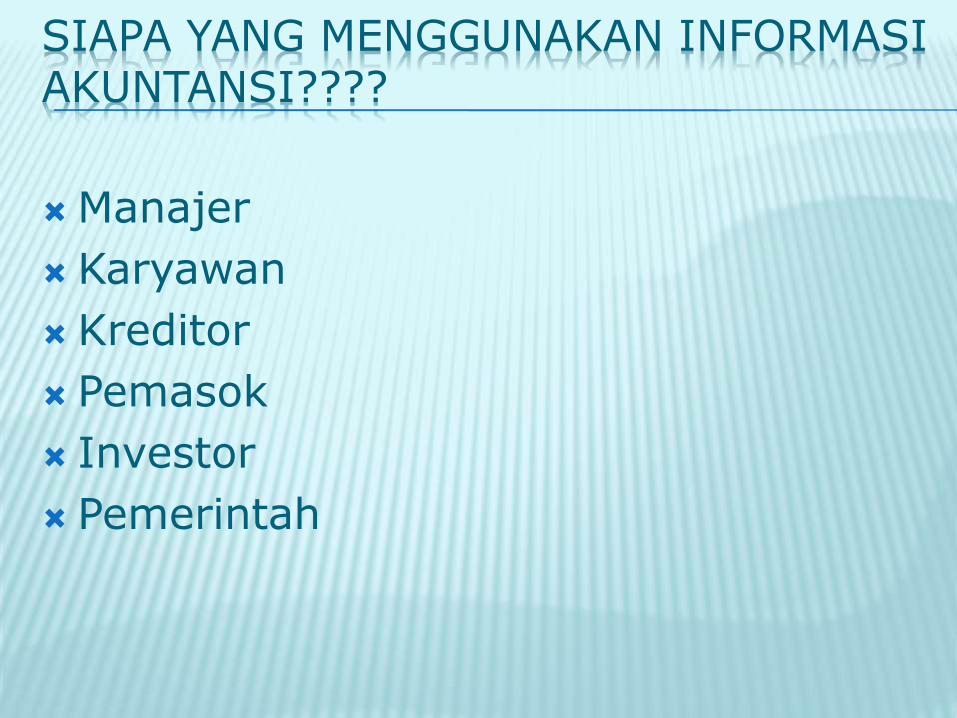

SIAPA YANG MENGGUNAKAN INFORMASI AKUNTANSI????

Manajer

Karyawan

Kreditor

Pemasok

Investor

Pemerintah

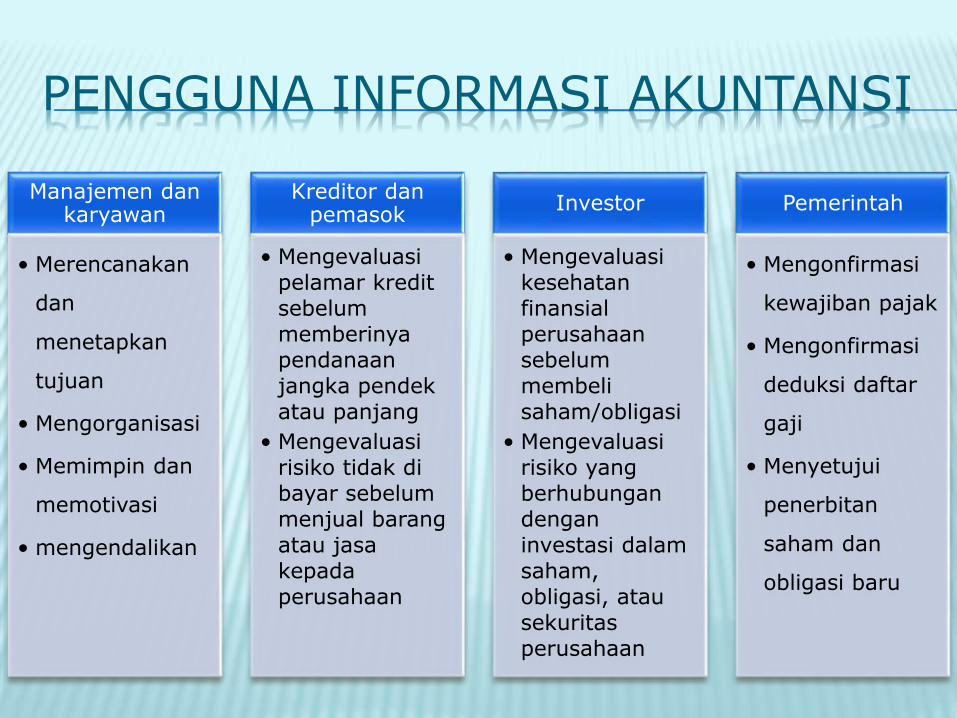

PENGGUNA INFORMASI AKUNTANSI

Manajemen dankaryawan

• Merencanakan

dan

menetapkan

tujuan

• Mengorganisasi

• Memimpin dan

memotivasi

• mengendalikan

Kreditor danpemasok

• Mengevaluasi

pelamar kredit

sebelum

memberinya

pendanaan

jangka pendek

atau panjang

• Mengevaluasi

risiko tidak di

bayar sebelum

menjual barang

atau jasa

kepada

perusahaan

Investor

• Mengevaluasi

kesehatan

finansial

perusahaan

sebelum

membeli

saham/obligasi

• Mengevaluasi

risiko yang

berhubungan

dengan

investasi dalam

saham,

obligasi, atau

sekuritas

perusahaan

Pemerintah

• Mengonfirmasi

kewajiban pajak

• Mengonfirmasi

deduksi daftar

gaji

• Menyetujui

penerbitan

saham dan

obligasi baru

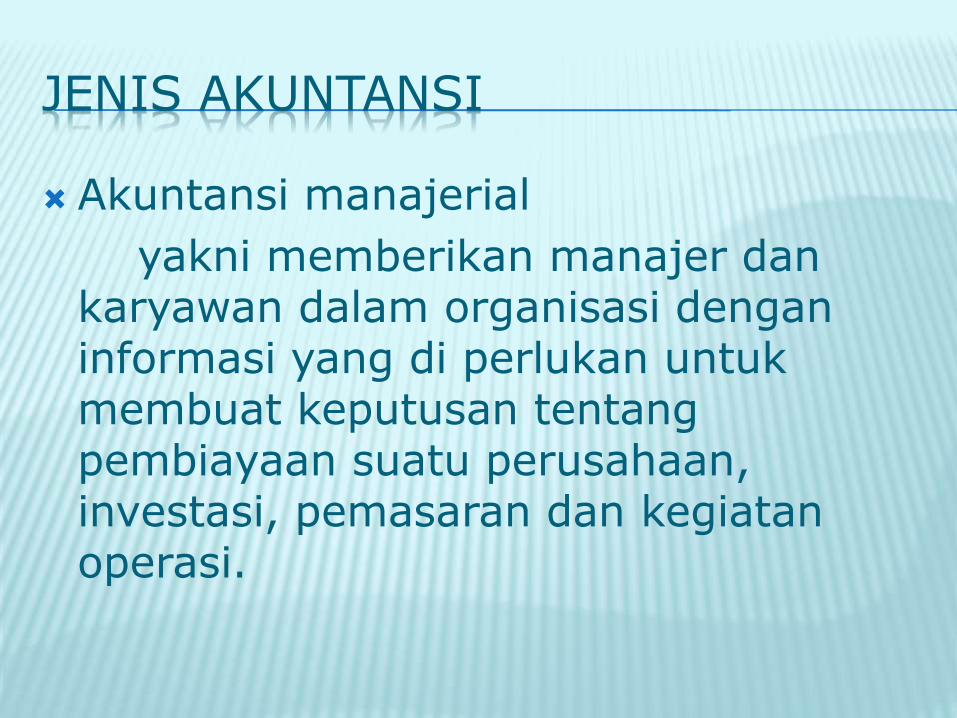

JENIS AKUNTANSI

Akuntansi manajerial

yakni memberikan manajer dankaryawan dalam organisasi denganinformasi yang di perlukan untukmembuat keputusan tentangpembiayaan suatu perusahaan, investasi, pemasaran dan kegiatanoperasi.

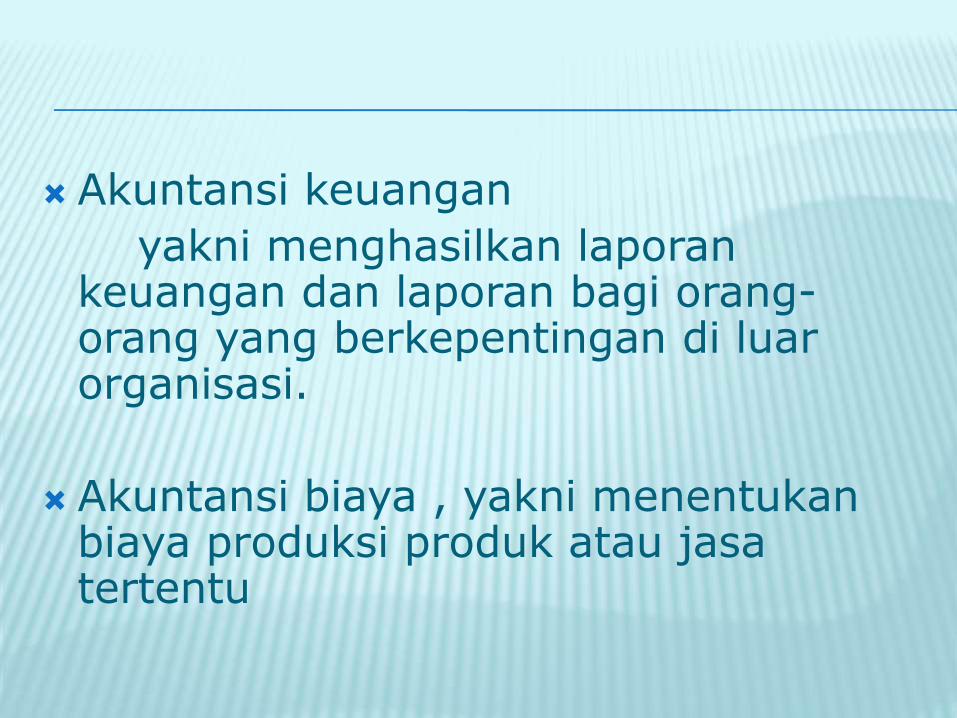

Akuntansi keuangan

yakni menghasilkan laporankeuangan dan laporan bagi orang-orang yang berkepentingan di luarorganisasi.

Akuntansi biaya , yakni menentukanbiaya produksi produk atau jasatertentu

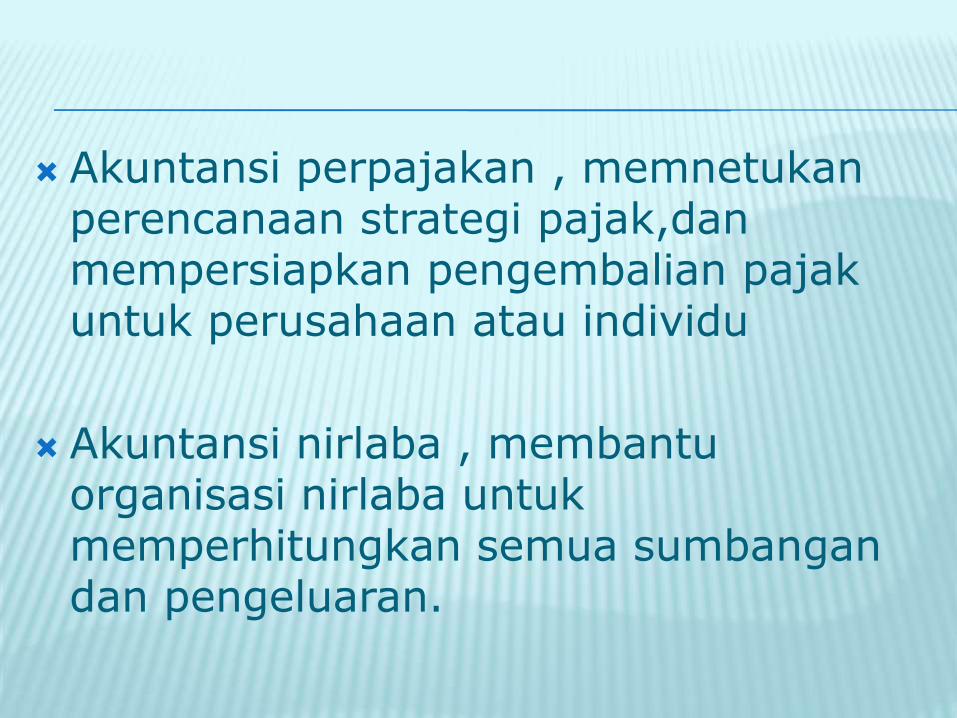

Akuntansi perpajakan , memnetukanperencanaan strategi pajak,danmempersiapkan pengembalian pajakuntuk perusahaan atau individu

Akuntansi nirlaba , membantuorganisasi nirlaba untukmemperhitungkan semua sumbangandan pengeluaran.

Akuntansi pemerintahan

menyediakan layanan akuntansidasar untuk memastikan bahwapenerimaan pajak di kumpulkan dan digunakan untuk memenuhi tujuan darinegara bagian, lokal dan lembagafederal

KARIR DALAM BIDANG AKUNTANSI

Akuntan swasta, yakni akuntan yang dipekerjakan oleh organisasi tertentu untukmerancang sistem informasi akuntansi, mengelola departemen akuntansi, danmemberikan manajer informasi akuntansi, saran dan bantuan

Akuntan publik, yakni akuntan yang bekerjadan memperoleh gaji dari klien dan mungkinjuga bekerja secara mandiri atau menjadikaryawan sebuah perusahaan akuntansi.

Sebagian besar perusahaan akuntanpublik mensyaratkan kepada stafmereka:

1. CPA (Certified public accountant atau akuntan publik bersertifikat)

2. CMA (Certified management accountant atau akuntan manajemenbersertifikat)

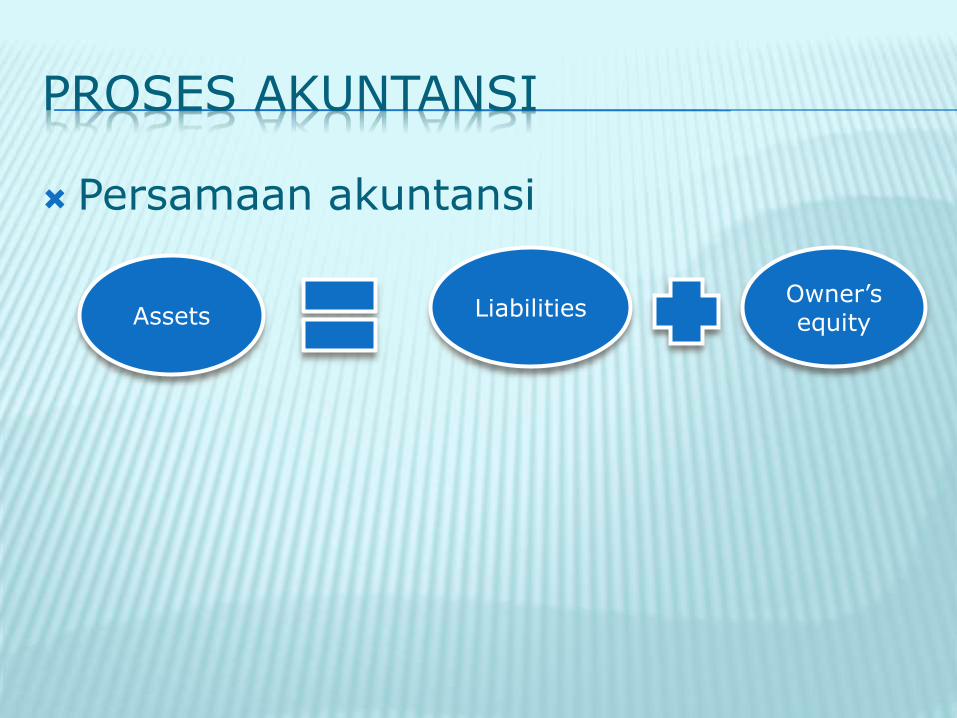

PROSES AKUNTANSI

Persamaan akuntansi

Assets LiabilitiesOwner’s equity

ASSETS

Aset lancar , yakni aset yang dapat di lonversidengan cepat mnjadi uang tunai. Cth : kas, piutang, PBD, biaya bayar di muka danperlengkapan.

Aset tetap , yakni aset yang akan di pegangatau di gunakan untuk jangka waktu yang lebih panjang. Cth : tanah, bangunan

Aset tidak berwujud , yakni aset yang tidakterlihat secara fisik namun ada. Cth : hakpaten, hak cipta, merk dagang, dan gondwill.

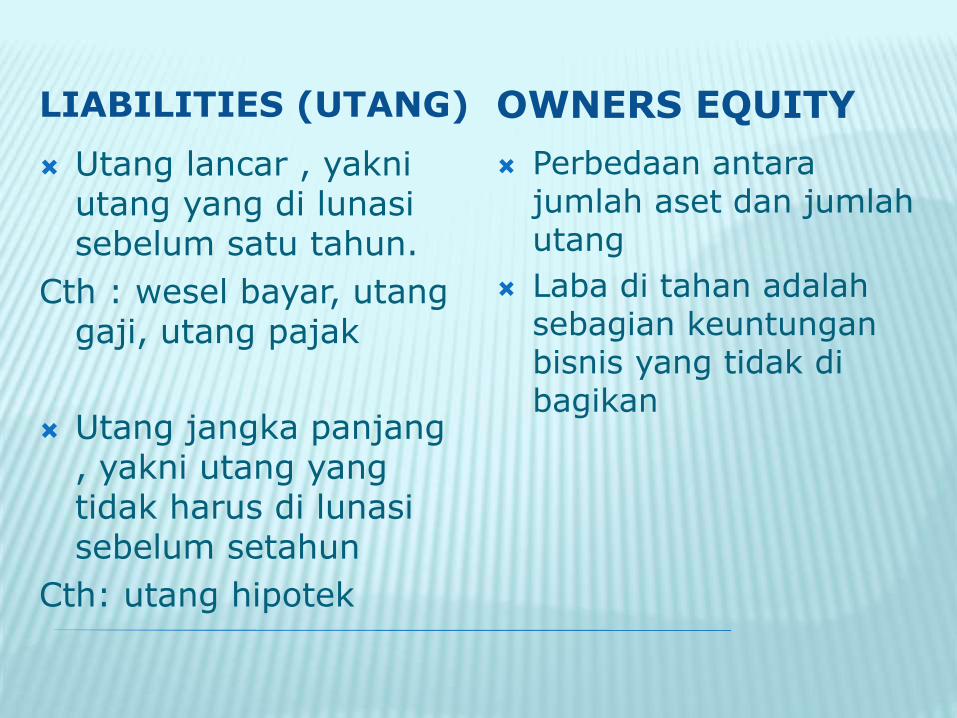

LIABILITIES (UTANG) OWNERS EQUITY

Utang lancar , yakniutang yang di lunasisebelum satu tahun.

Cth : wesel bayar, utanggaji, utang pajak

Utang jangka panjang, yakni utang yang tidak harus di lunasisebelum setahun

Cth: utang hipotek

Perbedaan antarajumlah aset dan jumlahutang

Laba di tahan adalahsebagian keuntunganbisnis yang tidak dibagikan

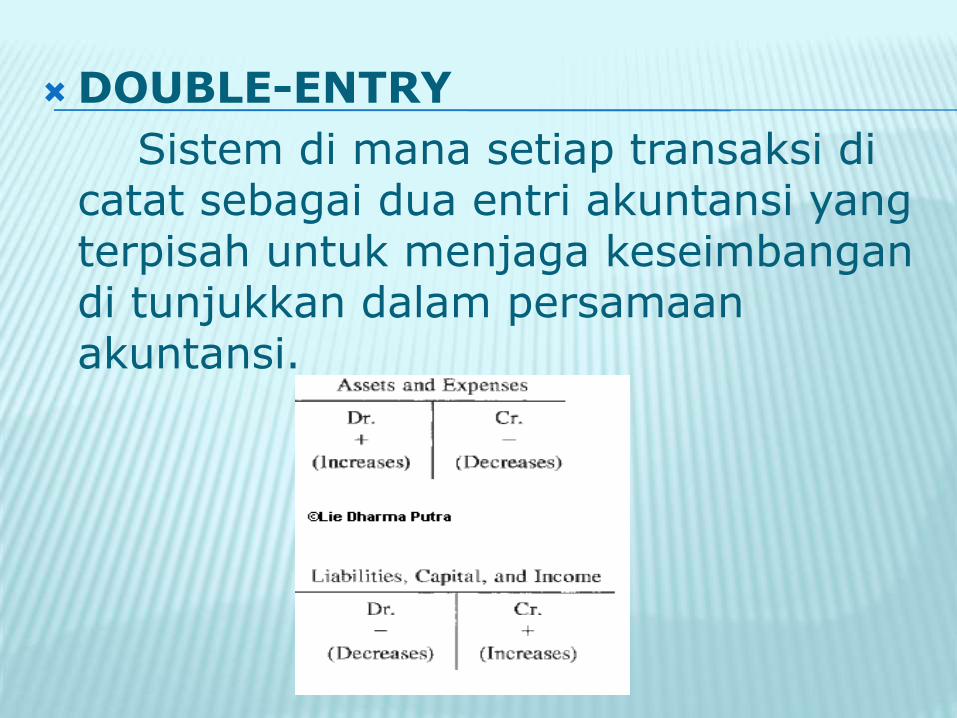

DOUBLE-ENTRY

Sistem di mana setiap transaksi dicatat sebagai dua entri akuntansi yang terpisah untuk menjaga keseimbangandi tunjukkan dalam persamaanakuntansi.

SIKLUS AKUNTANSI

Transaksikeuangan

Dokumentransaksi

Jurnalumum

Bukubesar

Neracasaldo

Jurnalpenyesuaia

n

Kertaskerja

Neracasaldo

setelah disesuaikan

Laporankeuangan

Jurnalpenutup

Neracasaldo

setelahtutupbuku

Jurnalpembalik

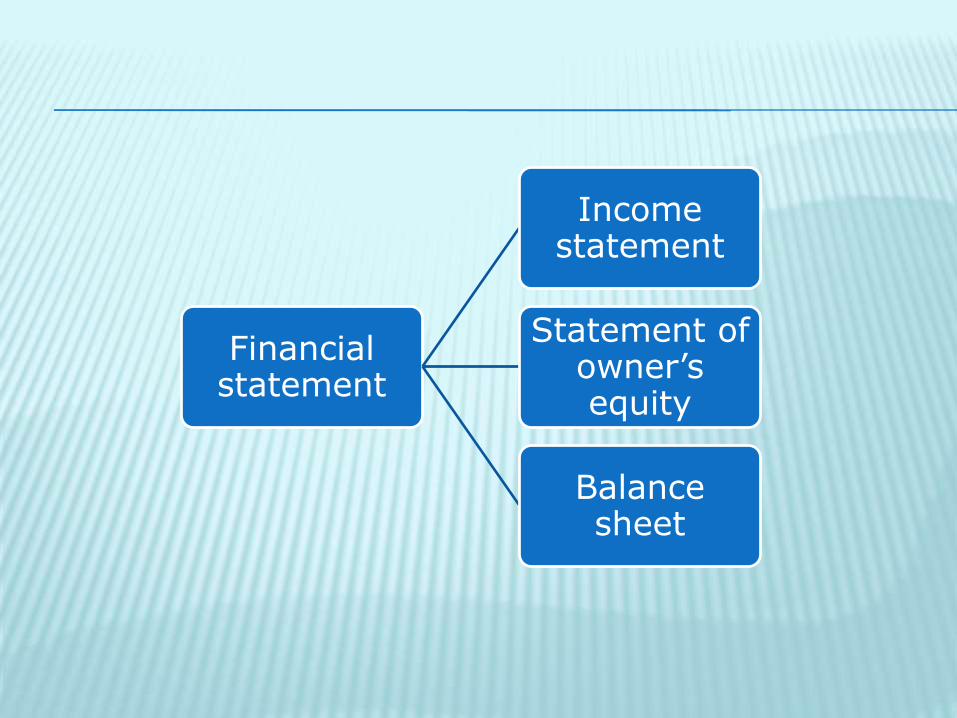

Financial statement

Income statement

Statement of owner’s equity

Balance sheet

INCOME STATEMENT

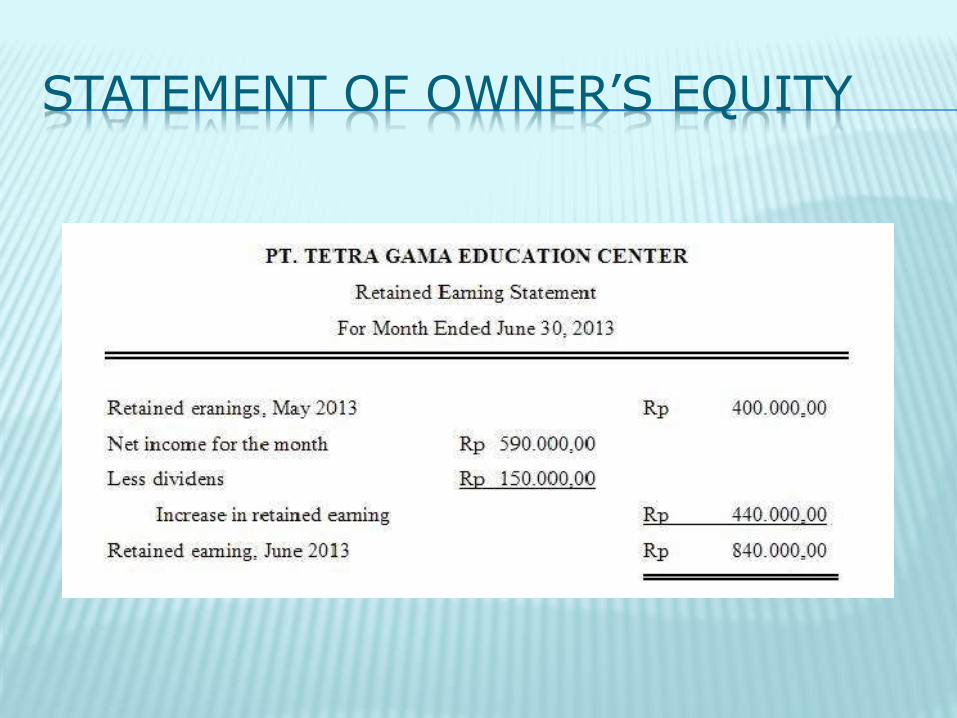

STATEMENT OF OWNER’S EQUITY

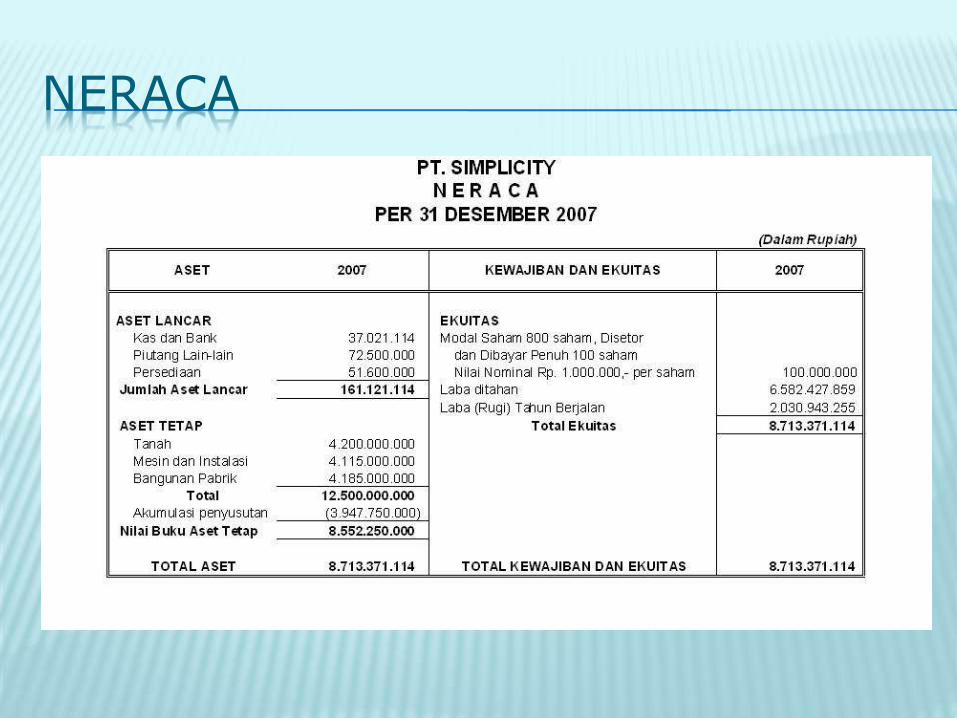

NERACA

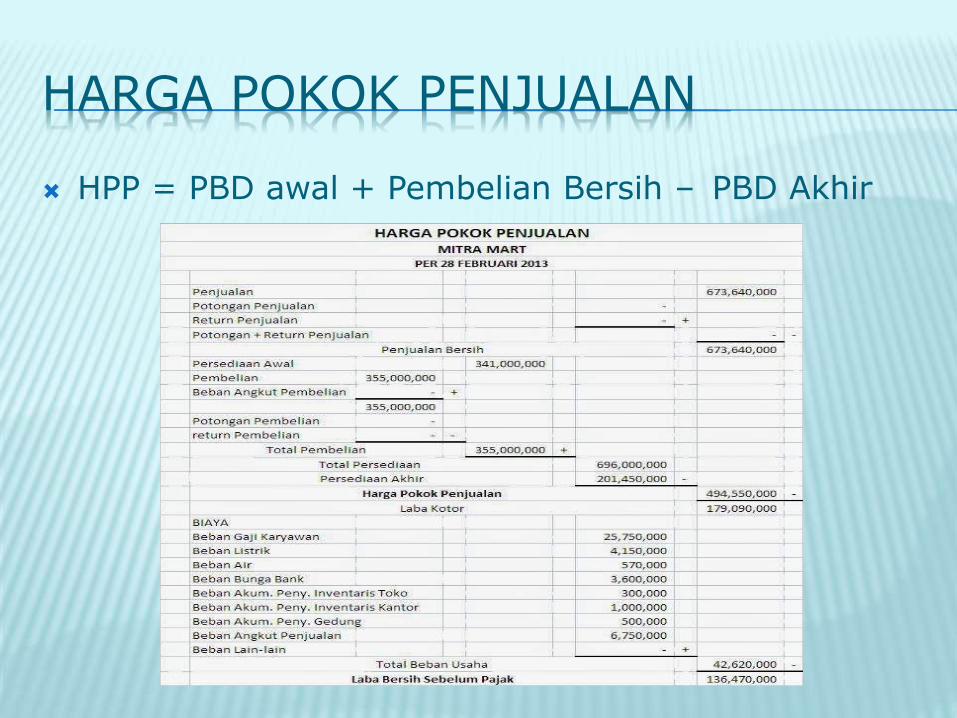

HARGA POKOK PENJUALAN

HPP = PBD awal + Pembelian Bersih – PBD Akhir

BEBAN USAHA

Semua biaya usaha selain harga pokokpenjualan . Jumlah beban usaha padaumumnya di bagi mejadi dua yaitubeban penjualan dan beban umum.

Beban penjualan : biaya yang berkaitan dengan kegiatan pemasaranperusahaan.

Beban umum : biaya yang di keluarkandi dalam pengelolaan bisnis.

LABA BERSIH

Laba bersih di peroleh ketikapendapatan melebihi beban. Do sebutjuga net income.

RUGI BERSIH

Di peroleh ketika beban melebihipendapatan

CASH FLOW

Menggambarkan bagaimana kegiatanoperasi, investasi dan pembiayaanperusahaan mempengaruhi kas selamasuatu periode akuntansi.

Arus kas di bedakan menjadi 3, yakni:

1. Arus kas dari kegiatan operasi

2. Arus kas dari kegiatan investasi

3. Arus kas dari aktivitas pembayaran

MENGEVALUASI LAPORAN KEUANGAN