makalah audit produksi dan operasi

TRANSCRIPT

AUDIT PRODUKSI DAN OPERASI

Adanya tekanan yang sangat kuat terhadap bisnis manufaktur saat ini,

menuntut perusahaan untuk lebih cerdas dalam menjalankan operasinya. Perubahan

permintaan pasar menuntut perusahaan untuk beroperasi lebih efisien, fleksibel, dan

menempatkan produk tepat waktu di pasar tanpa mengabaikan standar kualitas sesuai

dengan spesifikasi pelanggan. Pemahaman terhadap kondisi ini dan komitmen untuk

memuaskan pelanggan, mendorong perusahaan merancang proses produksi

sedemikian rupa sehingga produk yang dihasilkan mampu memenuhi persyaratan

pelanggan dalam kualitas, kuantitas, dan waktu yang tepat.

Industri sebagai suatu sistem, mengintegrasikan empat hal penting dalam

keunggulan bersaing perusahaan yang meliputi: riset pasar, desain produk, proses

produksi, dan pemasaran produk, seperti yang disajikan pada Roda Deming pada

Gambar 7.1 di halaman berikut. Perbaikan kinerja bisnis modern mencakup

keseluruhan system industry mulai dari pemesanan material sampai dengan distribusi

produk kepada konsumen, pelayanan purnajual, dan desain ulang produk.

Berdasarkan hasil riset pasar, diperoleh informasi tentang keinginan

konsumen terhadap suatu produk. Dari informasi ini kemudian perusahaan

merancang desain produk yang sesuai dengan keinginan pasar. Sertiap desain produk

menetapkan model dan spesifikasi yang harus diikuti oleh bagian produksi sehingga

produk yang dihasilkan dapat memenuhi spesifikasi pelanggan. Di samping itu,

proses produksi harus berjalan secara efektif dan efisien untuk menghasilkan produk

berkualitas dengan biaya serendah mungkin.

Fungsi produksi dan operasi yang mentransformasikan input menjadi output

bertanggung jawab untuk mneghasilkan produk dalam kulaitas dan kuantitas yang

telah ditentukan, tepat waktu, secara efektif, dan efisien. Dalam aktivitasnya dimulai

dari perencenaaan sampai dengan pengendalian dan evaluasi, fungsi ini harus secara

optimal mengubungkan kebutuhan pelanggan dengan kemampuan internal yang

dimiliki perusahaan. Kebijakan produksi dan operasi, kapasitas produksi (sumber

daya dan fasilitas), jadwal produksi, inovasi, dan peningkatan berkelanjutan harus

dikonsentrasikan untuk memenuhi kepuasan pelanggan, agar perusahaan memiliki

keunggulan dalam intensitas persaingan yang sangat ketat ini.

Waktu adalah salah satu komponen dalam keunggulan bersaing. Ketepatan

waktu dalam menyediakan produk di pasar adalah kebutuhan utama strategi bersaing

perusahaan. Terlambat menyediakan produk di pasar sama artinya dengan tidak

menyediakan sama sekali karena perusahaan telah kehilangan kesempatan dari

pelanggan memilih produk sejenis yang banyak tersedia di pasar. Perusahaan tidak

cukup hanya mengandalkan loyalitas pelanggan yang setia menunggu sampai dengan

produk yang dihasilkan perusahaan tersedia di pasar. Tetapi, yang lebih penting

menyediakan produk tepat waktu di pasar adalah penghargaan kepada pelanggan atas

loyalitasnya menggunakan produk perusahaan dalam memenuhi kebutuhannya.

Gambar 7.1 Roda Deming

Sumber: Production Planning and Inventory Control, Vincent Gasperzt, 2001

Kuantitas dan kualitas produk yang tepat berhubungan dengan kemampuan

perusahaan memahami kebutuhan konsumen dan cara mereka memenuhi kebutuhan

Tahap Kedua

Keinginan Pasar

Desain Produk

Tahap KetigaTahap Pertama

Tahap Keempat

Produksi

Efektif dan Efisien

Riset Pasar

Keinginan Pasar

Pemasaran dan Pelayanan Purna Jual

tersebut. Kualitas berhubungan dengan kemampuan produk memuaskan kebutuhan

penggunanya. Berbagai dimensi kualitas dikembangkan oleh para ahli, salah satu

yang mendapat perhatian adalah kesesuaian (conformance) antara manfaat yang

diberikan produk tersebut dengan harapan penggunanya.

Kemampuan menghasilkan produk dalam waktu, kuantitas, dan kualitas yang

tepat belumlah cukup untuk mendukung keunggulan bersaing perusahaan. Produk

harus dihasilkan melalui proses yang efisien dimana optimalisasi penggunaan sumber

daya menjadi pedoman dalam setiap proses transformasi. Menghasilkan produk

dengan biaya produksi yang rendah tanpa mengorbankan atribut kepuasan

pelanggan, berarti perusahaan telah bergerak menuju keunggulan bersaingnya.

Dengan biaya produksi yag rendah perusahaan dapat menawarkan produk tersebut

kepada pelanggan dengan harga lebih rendah relative daripada pesaing tanpa

mengorbankan proporsi margin yang telah direncanakan.

Untuk memastikan bahwa proses produksi dan operasi telah berjalan sesuai

dengan kebijakan dan strategi yang telah ditetapkan, membantu mengidentifikasi

kelemahan-kelemahan yang masih terjadi yang dapat menghambat tercapainya

tujuan fungsi ini dan mencari solusi perbaikannya, perusahaan melakukan audit atas

fungsi produksi dan operasi baik yang dilakukan secara adhoc maupun secara

periodik.

PENGERTIAN AUDIT PRODUKSI DAN OPERASI

Audit produksi dan operasi melakukan penilaian secara komprehensif

terhadap keseluruhan fungsi produksi dan operasi untuk menentukan apakah fungsi

ini telah berjalan dengan memuaskan (ekonomis, efektif dan efisien). Audit ini

dilakukan tidak hanya terbatas pada unit produksi tetapi juga berperan melengkapi

fungsi pengendalian kualitas.

Alasan yang mendasari perlu dilakukannya audit antara lain :

1. Proses produksi dan operasi harus berjalan sesuai dengan prosedur yang telah

ditetapkan.

2. Kekurangan/kelemahan yang terjadi harus ditemukan sehingga segera dapat

diperbaiki.

3. Konsistensi berjalannya proses harus diungkapkan.

4. Pendekatan proaktif harus menjadi dasar dalam peningkatan proses.

5. Berjalannya tindakan korektif harus mendapat dorongan dan dukungan dari

berbagai pihak yang terkait.

PRINSIP-PRINSIP UMUM

Beberapa prinsip umum yang memberikan panduan terhadap pelaksanaan audit

ini, dapat dijadikan pedoman oleh auditor dalam menjalankan tugas profesionalnya.

Prinsip-prinsip tersebut antar lain:

1. Tujuan utama audit adalah untuk menenntukan apakah proses produksi dan

operasi produksi dan operasi yang berjalan saat ini sudah sesuai dengan criteria

yang telah ditetapkan untuk memastikan bahwa produk yang dihasilakan

konsisten dengan standar kualitas yang telah ditetapkan serta mengidentifikasi

bagian yang memerlukan perbaikan.

2. Auditor harus secara objektif dan sistematis mengumpulkkan dan menganalisis

data yang cukup dan relevan sebagai dasar penilaian terhadap ketaatan

perusahaan dalam menerapkan criteria yang telah ditetapkan.

3. Auditor harus mengklasifikasi ketidaksesuaian yang terjadi antara aktivitas

produksi dan operasi dengan kebutuhan kriteria (standar) yang telah ditetapkan

dan membuat rekomendasi untu peningkatan. Di samping itu, auditor harus

mendiskusikan beberapa langkah perbaikan sebagai solusi atas kekurangan yang

masih terjadi dan merupakan tanggung jawab perusahaan untuk menentukan

langkah yang paling tepat untuk memperbaiki ketidaksesuaian tersebut.

TUJUAN AUDIT

Tujuan yang ingin dicapai melalui pelaksanaan audit ini adalah untuk

mengetahui:

1. Apakah produk yang dihasilkan telah mencerminkan kebutuhan pelanggan

(pasar)

2. Apakah strategi serta rencana produksi dan operasi sudah cermat

menghubungkan antara kebutuhan untuk memuaskan pelanggan denga

ketersediaan sumber daya serta fasilitas yang dimiliki perusahaan.

3. Apakah strategi, rencana produksi dan operasi telah mempertimbangkan

kelemahan-kelemahan internal, ancaman lingkungan eksternal serta peluang

yang dimiliki perusahaan.

4. Apakah proses transformmasi telah berjalan secara efektif dan efisien

5. Apakah penempatan fasilitas produksi dan operasi telah mendukung

berjalannya proses secara ekonomis, efektif dan efisien.

6. Apakah pemeliharaan dan perbaikan fasilitas produksi dan operasi telah

brjalan sesuai jadwal yang telah ditetapkan dalam mendukung dihailkannya

produk yang sesuai dengan kuantitas, kualitas, da waktu yang telah

ditetapkan.

7. Apakah setiap bagian yang terlibat dalam proses produksi dn operasi telah

melaksanakan aktivitas dengan ketentuan serta aturan yang telah ditetapkan

persahaan.

MANFAAT AUDIT

Audit fungsi produksi dan operasi dapat membantu manajemen dalam menilai

bagaimana fungsi ini berjalan dalam mendukung pencapaian tujuan perusahaan

secara keseluruhan. Secara rinci audit ini dapat memberikan manfaat sebagai berikut:

1. Dapat memberikan gambaran kepada pihak yang berrkepentingan tentang

ketaatan dan kemampuan fungsi dan produksi dan operasi dalam menerapkan

kekbijakan serta strategi yang telah ditetapkan.

2. Dapat memberikan informasi tentang usaha-usaha perbaikan proses produksi

dan operasi yang telah dilakukan peruahaan serta hambatan-hambatan yang

dihadapi.

3. Dapat menentukan area permasalahan yang masih dihadapi dalam mencapai

tujuan produksidan operasi serta tujuan perusahaan secara keseluruhan.

4. Dapat menilai kekuatan dan kelemahan strategi produksi dan operasi serta

kebutuhan perbaikannya dalam meningkatkan kontribusi fungsi ini terhadap

penncapaian tujuan perusahaan.

TAHAP-TAHAP AUDIT

Tahap-tahap audit produksi d operasi meliputi:

1. Audit pendahuluan

2. Review dan pengujian terhadap pengendalian manajemen

3. Audit lanjutan.

4. Pelaporan

5. Tindak lanjut.

Audit Pendahuluan

Audit pendahuluan diawali dengan perkenalan antara pihak auditor dengan

organisasi auditee. Untuk mengonfirmasi scope audit, mendiskusikan rencana audit

dan penggalian informasi umum tentang organisasi auditee, objek yang akan diaudit,

mengenal lebih lanjut kondisi perusahaan dan prosedur yang diterapkan pada proses

produksi dan operasi.

Pada tahap ini auditor melakukan overview terhadap perusahaan secara umum,

produk yang dihasilkan, proses produksi yang melakukan peninjauan terhadap

pabrik(fasilitas produksi), layout pabrik, sistem komputer yang digunakan dan

berbagai sumber daya penunjang keberhasilan fungsi ini dalam mencapai tujuannya.

Setelah melakukan tahapan audit ini, auditor dapat memperkirakan (menduga)

kelemahan – kelemahan yang mungkin terjadi pada fungsi produksi dan operasi

perusahaan auditee. Hasil pengamatan pada tahapan audit ini dirumuskan ke dalam

bentuk tujuan audit sementara (tentative audit objective) yang akan dibahas lebih

lanjut pada proses audit berikutnya.

Review dan Pengujian Pengendalian Manajemen

Pada tahap ini auditor melakukan review dan pengujian terhadap beberapa perubahan

yang terjadi pada struktur perusahaan, sistem manajemen kualitas, perusahaan, sejak

hasil audit terakhir. Berdasarkan data yang diperoleh pada audit pendahuluan, auditor

melakukan penilaian terhadap tujuan utama produksi dan operasi serta variabel-

variabel yang mempengaruhinya. Variabel-variabel ini meliputi berbagai kebijakan

dan peraturan yang telah ditetapkan untuk setiap program/aktivitas, praktik yang

sehat, dokumentasi yang memadai dan ketersediaan sumber daya yang dibutuhkan

dalam menunjang usaha pencapaian tujuan tersebut.

Disamping itu, pada tahap ini auditor juga mengidentifikasikan dan

mengklasifikasikan penyimpangan dan gangguan-gangguan yang mungkin terjadi

yang mengakibatkan terhambatnya pencapaian tujuan produksi. Review terhadap

hasil audit terdahulu juga dilakukan untuk menentukan berbagai tindakan korektif

yang harus diambil.

Berdasarkan review dan pengujian yang dilakukan pada tahap ini, auditor

mendapatkan keyakinan tentang dapat diperolehnya data yang cukup dan kompeten

serta tidak terhambatnya akses untuk melakukan pengamatan yang lebih dalam

terhadap tujuan audit sementara yang telah ditetapkan pada tahapan audit

sebelumnya. Dengan menghubungkan permasalahan yang dirumuskan dalam bentuk

tujuan audit sementara dan ketersediaan data serta akses untuk mendapatkannya,

auditor dapat menetapkan tujuan audit yang sesungguhnya yang akan dialami pada

audit lanjutan.

Audit Lanjutan (Terinci)

Pada tahap ini auditor melakukan audit yang lebih dalam dan pengembangan temuan

terhadap fasilitas, prosedur, catatan-catatan (dokumen) yang berkaitan dengan

produksi dan operasi. Konfirmasi kepada pihak perusahaan selama audit dilakukan

untuk mendapatkan penjelasan dari pejabat yang berwenang tentang adanya hal-hal

yang merupakan kelemahan yang ditemukan auditor. Di samping itu, analisis

terhadap hubungan kapabilitas potensial yang dimiliki dan utilisasi kapabilitas

tersebut di dalam perusahaan sangat penting dalam proses audit.

Untuk mendapatkan informasi yang lengkap, relevan dan dapat dipercaya, auditor

menggunakan daftar pertanyaan (audit checklist) yang ditujukan kepada berbagai

pihak yang berwenang dan berkompeten berkaitan dengan masalah yang diaudit.

Dalam wawancara yang dilakukan, auditor harus menyoroti keseluruhan dari

ketidaksesuaian yang ditemukan dan menilai tindakan-tindakan korektif yang telah

dilakukan.

Pelaporan

Hasil dari keseluruhan tahapan audit sebelumnya yang telah diringkaskan dalam

kertas kerja audit (KKA), merupakan dasar dalam membuat kesimpulan audit dan

rumusan rekomendasi yang akan diberikan auditor sebagai alternatif solusi atas

kekurangan-kekurangan yang masih ditemukan. Pelaporan menyangkut penyajian

hasil audit kepada pihak-pihak yang berkepentingan terhadap hasil audit tersebut.

Laporan audit disajikan dengan format sebagai berikut:

I. Informasi Latar Belakang

Menyajikan gambaran umum fungsi produksi dan operasi dari perusahaan

yang diaudit, tujuan dan strategi pencapaiannya serta ketersediaan sumber

daya yang mendukung keberhasilan implementasi strategi tersebut.

II. Kesimpulan Audit dan Ringkasan Temuan Audit

Menyajikan kesimpulan atas hasil audit yang telah dilakukan auditor dan

ringkasan audit sebagai pendukung kesimpulan yang dibuat.

III. Rumusan Rekomendasi

Menyajikan rekomendasi yang diajukan auditor sebagai alternatif solusi atas

kekurangan-kekurangan yang masih terjadi. Rekomendasi harus didukung

hasil analisis dan menjelaskan manfaat yang diperoleh jika rekomendasi ini

diterapkan serta dampak negatif yang mungkin terjadi di masa depan jika

rekomendasi ini tidak diterapkan.

IV. Ruang Lingkup Audit

Ruang lingkup audit menjelaskan tentang cakupan (luas) audit yang

dilakukan, sesuai dengan penugasan yang diterima (disepakati) dengan

pemberi tugas audit.

Tindak Lanjut

Rekomendasi yang disajikan auditor dalam laporannya merupakan alternatif

perbaikan yang ditawarkan untuk meningkatkan berbagai kelemahan (kekurangan)

yang masih terjadi pada perusahaan. Tindak lanjut (perbaikan) yang dilakukan

merupakan bentuk komitmen manajemen untuk menjadikan organisasinya menjadi

lebih baik dari yang sebelumnya. Dalam rangka perbaikan ini auditor mendampingi

manajemen dalam merencanakan, melaksanakan, dan mengendalikan program-

program perbaikan yang dilakukan agar dapat mencapai tujuannya secara efeektif

dan efisien.

RUANG LINGKUP AUDIT

Ruang lingkup audit produksi dan operasi meliputi keseluruhan dari

program/aktivitas yang dikelola pada fungsi ini, yang merupakan bagian dari

wewenang dan tanggung jawab untuk mendukung pencapaian tujuan perusahaan.

Secara keseluruhan ruang lingkup audit produksi dan operasi meliputi:

1. Rencana produksi dan operasi

2. Produktivitas dan peningkatan nilai tambah

3. Pengendalian produksi dan operasi

Rencana Produksi dan Operasi

Rencana produksi dan operasi mengakomodasi rencana fungsi-fungsi bisnis lain,

yang merupakan penjabaran dari rencana pencapaian tujuan perusahaan secara

keseluruhan. Rencana ini mengubungkan kebutuhan pasar atas produk yang

dipersayaratkan, aktivitas pengembangan dan rekayasa, kapasitas produksi, rencana

persediaan, keuangan, ketersediaan SDM, bahan baku, dan tingkat imbal hasil

investasi yang dipersyaratkan investor.

Melalui hasil survei pasar dan umpan balik yang diterima dari pelanggan, dapat

diidentifikasi peluang-peluang yang mungkin untuk dikembangkan, yang merupakan

selisih (kesenjangan) antara kebutuhan pasar dengan kemampuan industri untuk

memenuhinya. Menghubungkan peluang-peluang ini dengan kondisi internal

perusahaan, rencana induk produksi dan operasi mencerminkan berbagai usaha yang

akan dilakukan untuk memuaskan kebutuhan pasar dengan mengoptimalkan

penggunaan sumber dayanya. Rencana ini akan menjadi pedoman produksi dan

operasi dalam periode tertentu.

Kondisi internal mencerminkan kekuatan dan kelemahan yang terjadi pada

perusahaan, yang akan memengaruhi strategi dalam mengelola peluang-peluang dan

pencapaian tujuan perusahaan. Rencana induk harus mencerminkan optimalisasi

penggunaan sumber daya perusahaan dan mencegah semaksimal mungkin terjadinya

kapasitas menganggur. Oleh karena itu, penyusunan rencana induk harus didasarkan

pada ketersediaan kapasitas dan rencana penggunaanya, peluang dan ancaman yang

dihadapi dan usaha-usaha untuk melakukan perbaikan berkelanjutan untuk

meningkatkan efektivitas dan efisiensi. Suatu rencana induk memuat tentang:

1. Jadwal induk produksi

2. Penilaian atas penggunaan kapasitas produksi

3. Tingkat persediaan

4. Perencanaan keseimbangan lintas produksi

Jadwal Induk Produksi

Jadwal produksi utama membuat spesifikasi tentang apa yang akan dibuat dan kapan

akan di buat, sesuai dengan rencana produksi. Jadwal produksi ini mendiskripsikan

berapa jumlah produksi yang harus dilakukan untuk setiap kelompok barang, kapan

produk tersebut harus sudah siap untuk diserahkan kepada konsumen, sumber daya

apa saja yang harus tersedia untuk menghasilkan produk sesuai dengan rencana

operasi perusahaan dalam memenuhi spesifikasi pelanggan.

Penilaian atas Penggunaan Kapasitas Produksi

Pertimbangan kebutuhan kapasitas berpengaruh secara mendasar terhadap jadwal

produksi utama. Perusahaan harus memiliki dasar dan metode yang tepat dalam

meramalkan kebutuhan kapasitasnya di masa depan. Pertimbangan kapasitas ini

harus mendasari terjadinya praktik optimalisasi terhadap penggunaan kapasitas

produksi. Rencana induk produksi harus meminimalkan terjadinya kapasitas

menganggur, untuk menjadikan operasi berjalan secara efektif dan efisien.

Tingkat Persediaan

Secara umum persediaan pada industri manufaktur terdiri atas persediaan bahan

baku, barang dalam proses, barang jadi, dan persediaan perlengkapan (supplies).

Untuk apa dan berapa besaran persediaan dibentuk, harus secara tegas terdiskripsikan

dalam kebijakan persediaan perusahaan. Kebijakan tentang persediaan bahan baku

harus memerhatikan hubungan permintaan atas persediaan tersebut. Menghubungkan

rantai nilai eksternal (pemasok dan pelanggan) dengan rantai nilai internal (proses

dan kerja sama antarfungsi di dalam perusahaan), menjadikan proses produksi

berjalan sangat efektif dan efisien. Proses produksi yang berjalan yang tepat dapat

meminimalkan berbagai pemborosan karena pemeliharaan fasilitas produksi

dilakukan dengan jadwal yang ketat dan bahan yang diolah sesuai dengan spesifikasi

mesin dan standar kualitas produk yang telah ditetapkan.

Perencanaan Keseimbangan Lintas Produksi

Keseimbangan lintas produksi atau disebut juga keseimbangan lini produksi

bertujuan untuk memperoleh suatu arus produksi yang lancar guna memperoleh

optimilisasi penggunaan fasilitas, tenaga kerja, dan peralatan yang tinggi melalui

penyeimbangan waktu kerja antarstasiun kerja. Secara teknis dalam menyusun

keseimbangan lini ini, terdapat 2 faktor, yaitu : i) jumlah waktu seluruh tugas dan ii)

waktu elemen tugas terpanjang, agar waktu siklus yang minimum diketahui. Metode

ini mengelompokan penugasan dalam mencapai keseimbangan lintas produksi yang

optimal dengan prosedur sebagai berikut :

1. Menetapkan tugas yang dapat dipilih sebagai tugas awal

2. Menetapkan tugas yang cocok dengan waktu yang tersedia

3. Menetapkan penugasan pada suatu stasiun kerja sampai maksimal

4. Melanjutkan ke stasiun kerja berikutnya dengan mengulangi prosedur di atas

sampai semua penugasan selesai

Tabel 7.1 Kriteria dan pengukuran variabel rencana induk dan operasi

No. Variabel Kriteria Pengukuran

1

Jadwal Produksi

Induk Tepat kuantitas

Rasio hasil produksi dengan

kebutuhan

Tepat Mutu (kualitas) Standar kualitas

Tepat waktu

Jadwal pelepasan barang ke

pasar

2

Optimalisasi

Penggunaan Sumber

Daya Kapasitas penuh

Rasio rencana produksi

dengan kapasitas produksi

Maksimum utilisasi

Rasio penggunaan kapasitas

dengan kapasitas tersedia

3 Tingkat Persediaan Persediaan minimum (zero)

Rasio jumlah persediaan

akhir dengan hasil produksi

4

Keseimbangan

Lintas Produksi

Tidak ada kemacetan proses

produksi

Rencana operasi dan

pemeliharaan mesin produksi

Keseimbangan beban

operator dengan mesin

produksi

Rasio operator dengan mesin

produksi

PRODUKTIVITAS DAN PENINGKATAN NILAI TAMBAH

Transformasi yang mengubah input menjadi output selalu diikuti dengan peningkatan

nilai tambah. Nilai tambah meliputi seluruh usaha dalam meningkatkan manfaat yang

diperoleh baik oleh perusahaan maupun pelanggan. Penerapan tekhnologi mutakir,

metode produksi inovatif dapat meningkatkan efisiensi proses. Peningkatan daya

guna produk dapat memberikan manfaat yang lebih besar kepada pelanggan yang

menggunakan produk tersebut. Faktor terpenting dalam usaha peningkatan nilai

tambah adalah adanya komitmen untuk beroperasi secara efisien pada semua

tingkatan dalam perusahaan. Komitmen ini akan menyatukan usaha dari berbagai

komponen dalam perusahaan untuk hanya melibatkan aktivitas bernilai tambah

dalam operasinya. Dengan demikian aktivitas-aktivitas tidak bernilai tambah

(nonvalue added activity) harus dieliminasi semaksimal mungkin. Pada kondisi ini,

seluruh sumber daya (kapasitas) yang digunakan, memberikan nilai tambah kepada

perusahaan dan pelanggan, yang berarti operasional perusahaan telah secara

maksimal mampu menekan berbagai pemborosan yang terjadi.

Lean production, suatu metode produksi ramping, yang dikembangkan oleh produsen

yang menggunakan focus berulang dalam rancangan prosesnya mampu secara

signifikan member keuntungan bagi perusahaan yang menerapkannya. Metode

produksi ini menekankan kesempurnaan proses yang berjalan dengan mengeliminasi

celah-celah kesalahan yang masih terbuka. Untuk menunjang kesuksesannya, metode

ini mensyaratkan adanya proses belajar, kreativitas, kerja kelompok yang penuh

kemampuan semua pihak.

Keuntungan lean production, didukung oleh kebijakan dan praktik produksi yang

secara maksimal mengoptimalkan penggunaan sumber daya perusahaan untuk

meningkatkan keunggulan bersaingnya, kebijakan dan praktik tersebut meliputi:

1. Penghapusan persediaan (zero inventory)

2. Tingkat cacat nol (zero defect)

3. Meminimalkan kebutuhan tempat (areal)

4. Kemitraan dengan pemasok

5. Tanggung jawab pemasok

6. Meminimalkan aktivitas yang tidak menambah nilai

7. Pengembangan angkatan kerja

8. Menciptakan tantangan dalam bekerja

Penghapusan Persediaan

Produsen dengan lean production memfokuskan produksi dan operasinya pada

penurunan (penghapusan) persediaan. Metode ini menggunakan Just In Time dalam

menurunkan waktu pemrosesan dan biaya, dalam meningkatkan efisiensi proses

operasinya.

Zero Defect

Metode produksi ini membangun suatu sistem produksi dan operasi yang dapat

membantu karyawan memproduksi unit yang sempurna untuk setiap kalinya.

Persiapan proses produksi dilakukan dengan lebih matang untuk mencegah

terjadinya kegagalan dalam menghasilkan prosuk sesuai dengan standar kualitas

yang telah ditetapkan.

Meminimalkan Kebutuhan Tempat (Areal)

Upaya meminimalkan jarak tempuh unit produk dapat mengurangi kebutuhan tempat

(areal) dalam proses produksi. Penataan fasilitas produksi yang terintegrasi dengan

gudang penyimpanan bahan baku dan/atau produk jadi, dapat menghemat kebutuhan

tempat tanpa mengganggu jalannya proses produksi.

Kemitraan dengan Pemasok

Melibatkan pemasok kedalam rencana keberkasilan perusahaan merupakan model

yang banyak dikembangkan dalam praktik produksi modern saat ini. Dengan

membangun hubungan yang erat (kemitraan) dengan pemasok dan menjelaskan

rencana dan standar kebutuhan, dan bertanggung jawab untuk memenuhi kebutuhan

perusahaan terhadap pasokan bahan baku baik dalam kualitas, kuantitas, dan waktu

pasokan tersebut dibutuhkan harus sudah tersedia di perusahaan.

Meminimalkan Aktivitas yang Tidak Menambah Nilai

Melalui suatu analisis aktivitas dan komitmen untuk melakukan perbaikan secara

terus-menerus, perusahaan yang menerapkan metode ini, meminimalkan aktivitas-

aktivitas yang tidak berguna (tidak menambah nilai) baik bagi pelanggan maupun

bagi perusahaan.

Pengembangan Angkatan Kerja

Dengan secara terus-menerus memperbaiki desain pekerjaan, pelatihan, partisipasi,

komitmen karyawan dan pemberdayaan kelompok-kelompok kerja, metode ini

secara konsisten mengembangkan angkatan kerja.

Menciptakan Tantangan dalam Bekerja

Pemberdayaan dan pelibatan karyawan dalam keberhasilan perusahaan dapat

menimbulkan tantangan tersendiri pada karyawan dan mendorong mereka untuk

bertanggung jawab dan berprestasi.

Selanjutnya lean production, mengidentifikasi tujuh sumber pemborosan yang

mengakibatkan operasi perusahaan tidak efisien, meliputi:

1. Produksi yang lebih besar dari kebutuhan (penumpukan persediaan)

2. Waktu tunggu dan/atau waktu menganggur

3. Penanganan material yang terlalu sering

4. Persediaan (bahan baku dan/atau barang jadi)

5. Pergerakan peralatan dan operatornya yang tidak menambah nilai bagi

produk

6. Proses produksi yang tidak penting (tidak dibutuhkan)

7. Pengolahan kembali produk cacat

Perusahaan yang mengoperasikan bisnisnya dengan komitmen peningkatan nilai

tambah akan selalu berinovasi dan mengembangkan metode operasi yang

semaksimal mungkin mengeliminasi aktivitas tidak bernilai tambah. Rasio input

terhadap output berada pada tingkat produktivitas yang maksimal. Tabel 7.3

menyajikan program audit terhadap produktivitas dan peningkatan nilai tambah yang

dilakukan perusahaan.

Tabel 7.3 Program Audit – Produktivitas dan Nilai Tambah

Nama Perusahaan :

Program yang Diaudit : Produktivitas dan Nilai Tambah

Periode Audit No. KKA:

NomorKuesioner dan Langkah Kerja

JawabanKomentar

Qs Lk Ya Tidak1. Apakah perusahaan memiliki ukuran

produktivitas standar yang bisa digunakan sebagai pedoman oleh karyawan dalam beraktivitas?

Jika Ya:Periksalah ukuran produktivitas tersebut dan hubungkan dengan rencana kinerja perusahaan.

Jika Tidak:Telusurilah bagaimana perusahaan memacu produktivitas karyawannya.

2. Apakah perusahaan memiliki standar pencapaian hasil minimal yang harus dicapai setiap karyawan?

Jika Ya:Periksa standar minimal tersebut, apakah realistis dihubungkan dengan keberadaan karyawan dan kebutuhan kinerja perusahaan.

Jika Tidak:Telusuri dasar penilaian yang digunakan untuk menilai produktivitas karyawan

3 Apakah perusahaan memberikan penghargaan kepada karyawan yang memiliki produktivitas lebih tinggi dari yang ditetapka perusahaan?

Jika Ya:Nilai efektivitas dari penghargaan tersebut dalam mendorong peningkatan produktivitas karyawan.

NomorKuesioner dan Langkah Kerja

JawabanKomentar

Qs Lk Ya TidakJika Tidak :Telusuri apa yang dapat mendorong karyawan untuk mencapai produktivitas yang lebih tinggi.

4. Apakah perusahaan memberikan tanggung jawab yang cukup besar kepada karyawannya untuk merencanakan, melaksanakan, dan mengendalikan aktivitasnya sendiri?

Jika Ya:Periksalah bagaimana perusahaan mengendalikan dan menilai pelaksanaan tanggung ajwab tersebut.

Jika Tidak:Telusurilah bagaimana perusahaan memberdayakan karyawannya.

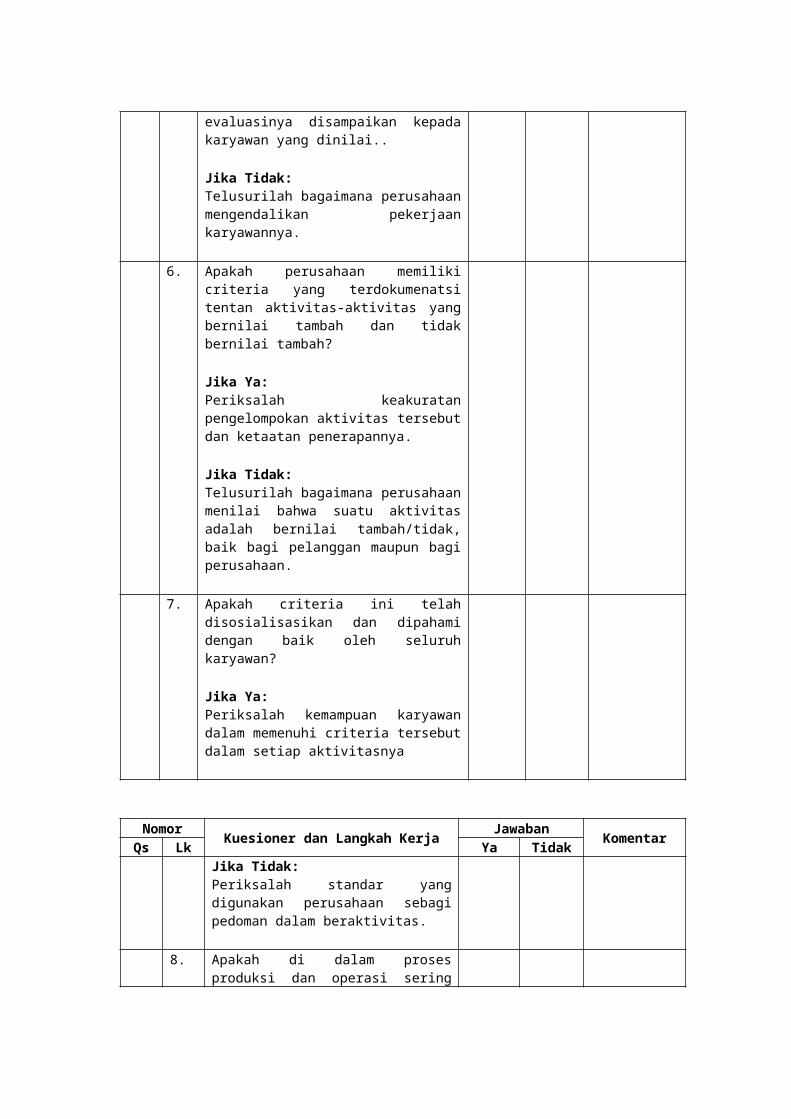

5 Apakah perusahaan melakukan evaluasi harian terhadap kinerja individu/kelompok karyawannya?

Jika Ya:Periksalah standar evaluasi yang digunakan dan apakah hasil evaluasinya disampaikan kepada karyawan yang dinilai..

Jika Tidak:Telusurilah bagaimana perusahaan mengendalikan pekerjaan karyawannya.

6. Apakah perusahaan memiliki criteria yang terdokumenatsi tentan aktivitas-aktivitas yang bernilai tambah dan tidak bernilai tambah?

Jika Ya:Periksalah keakuratan pengelompokan aktivitas tersebut dan ketaatan penerapannya.

Jika Tidak:Telusurilah bagaimana perusahaan menilai bahwa suatu aktivitas adalah bernilai tambah/tidak, baik bagi pelanggan maupun bagi perusahaan.

7. Apakah criteria ini telah disosialisasikan dan dipahami dengan baik oleh seluruh karyawan?

Jika Ya:Periksalah kemampuan karyawan dalam memenuhi criteria tersebut dalam setiap aktivitasnya

NomorKuesioner dan Langkah Kerja

JawabanKomentar

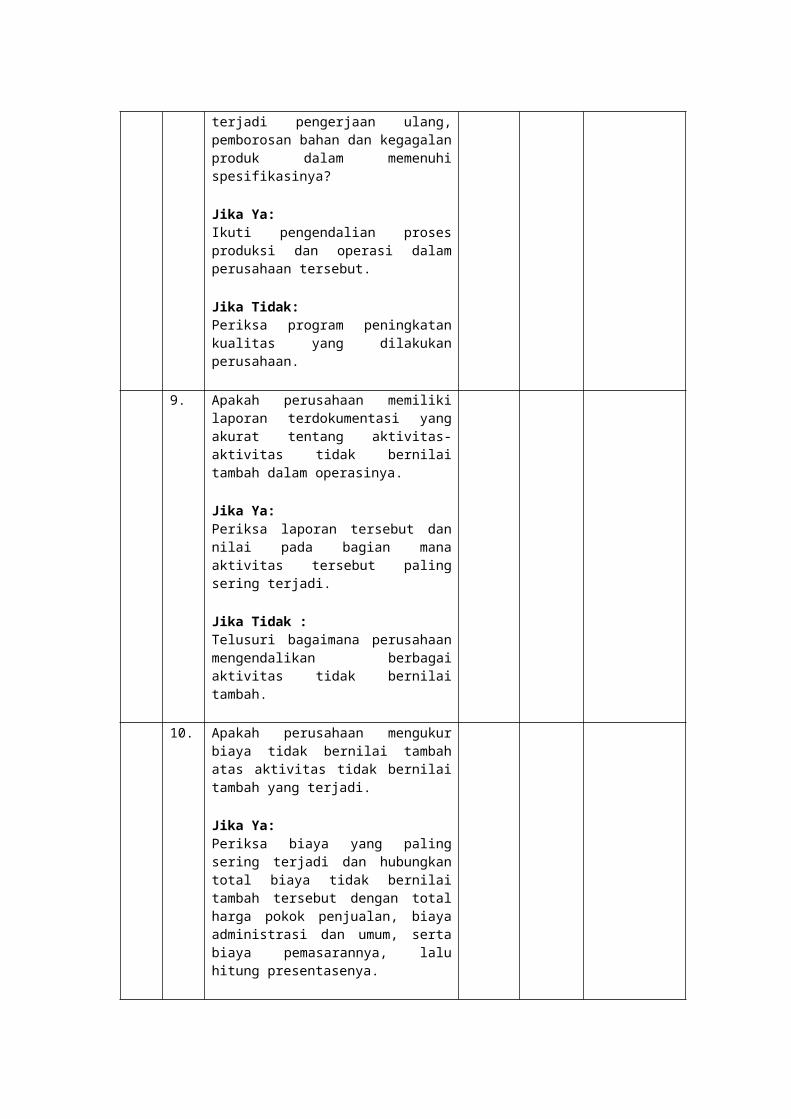

Qs Lk Ya TidakJika Tidak:Periksalah standar yang digunakan perusahaan sebagi pedoman dalam beraktivitas.

8. Apakah di dalam proses produksi dan operasi sering terjadi pengerjaan ulang, pemborosan bahan dan kegagalan produk dalam memenuhi spesifikasinya?

Jika Ya:Ikuti pengendalian proses produksi dan operasi dalam perusahaan tersebut.

Jika Tidak:Periksa program peningkatan kualitas yang dilakukan perusahaan.

9. Apakah perusahaan memiliki laporan terdokumentasi yang akurat tentang aktivitas-aktivitas tidak bernilai tambah dalam operasinya.

Jika Ya:Periksa laporan tersebut dan nilai pada bagian mana aktivitas tersebut paling sering terjadi.

Jika Tidak :Telusuri bagaimana perusahaan mengendalikan berbagai aktivitas tidak bernilai tambah.

10. Apakah perusahaan mengukur biaya tidak bernilai tambah atas aktivitas tidak bernilai tambah yang terjadi.

Jika Ya:Periksa biaya yang paling sering terjadi dan hubungkan total biaya tidak bernilai tambah tersebut dengan total harga pokok

penjualan, biaya administrasi dan umum, serta biaya pemasarannya, lalu hitung presentasenya.

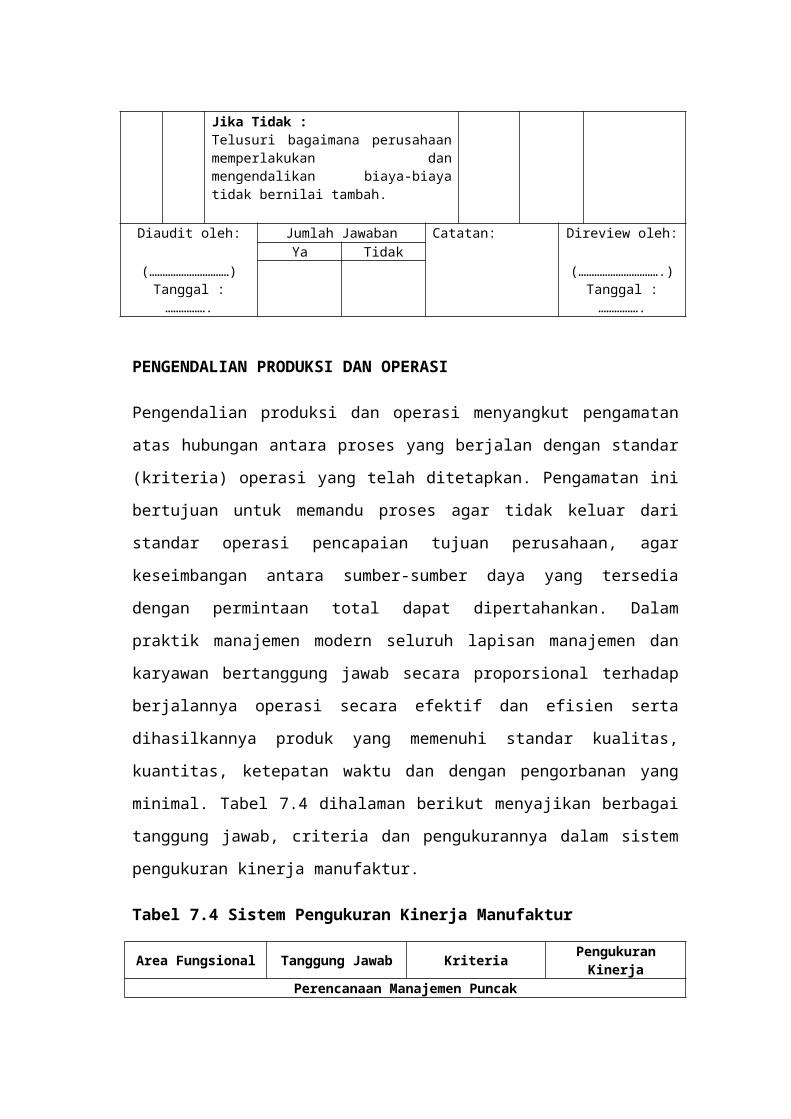

Jika Tidak :Telusuri bagaimana perusahaan memperlakukan dan mengendalikan biaya-biaya tidak bernilai tambah.

Diaudit oleh:

(…………………………)Tanggal : …………….

Jumlah Jawaban Catatan: Direview oleh:

(………………………….)Tanggal : …………….

Ya Tidak

PENGENDALIAN PRODUKSI DAN OPERASI

Pengendalian produksi dan operasi menyangkut pengamatan atas hubungan antara

proses yang berjalan dengan standar (kriteria) operasi yang telah ditetapkan.

Pengamatan ini bertujuan untuk memandu proses agar tidak keluar dari standar

operasi pencapaian tujuan perusahaan, agar keseimbangan antara sumber-sumber

daya yang tersedia dengan permintaan total dapat dipertahankan. Dalam praktik

manajemen modern seluruh lapisan manajemen dan karyawan bertanggung jawab

secara proporsional terhadap berjalannya operasi secara efektif dan efisien serta

dihasilkannya produk yang memenuhi standar kualitas, kuantitas, ketepatan waktu

dan dengan pengorbanan yang minimal. Tabel 7.4 dihalaman berikut menyajikan

berbagai tanggung jawab, criteria dan pengukurannya dalam sistem pengukuran

kinerja manufaktur.

Tabel 7.4 Sistem Pengukuran Kinerja Manufaktur

Area Fungsional Tanggung Jawab Kriteria Pengukuran KinerjaPerencanaan Manajemen Puncak

Rencana Bisnis

Rencana Penjualan

Rencana Kapasitas

Manajer Umum

Manajer Material

Manajer Manufaktur

Imbal hasil Investasi (ROI)

Kinerja Penjualan

Kinerja Produksi

ROI AktualROI yang terencanaUnit yang terjualUnit yang terencanaProduksi AktualProduksi Terencana

Perencanaan Manajemen OperasiJadwal Induk

Rencana Material

Rencana Kapasitas

Manajer Material

Manajer Material

Manajer Manufaktur

Kinerja MPS

Keandalah pesanan yg dihasilkan

Kinerja Kapasitas

MPS actualMPS terencanaPesanan yang dihasilkanTotal pesanan yang dihasilkan

Jam kapasitas produksiJam kapasitas yang diperlukan

DatabaseBill Of Material

Pengendalian Pasar

Routing

Manajer Engineering

Manajer material

Manajer manufaktur

Keakuratan BOM

Keakuratan Persediaan

Keakuratan routing

Bagian dari persetujuanTotal Jumlah bagianJumlah bagian yang tepatJumlah bagian yang terhitungOperasi yang disetujuiJumlah operasi

Pelaksanaan Manajemen OperasiPembelian

Pengendalian Shop Floor

Kinerja Pengiriman

Manajer Pembelian

Manajer Manufaktur

Manajer Umum

Jadwal Kinerja

Jadwal Kinerja

Jadwal Kinerja

Bagian yang dikirimBagian dari JadwalBagian yang lengkapBagian dari JadwalUnit yang terkirimUnit yang dijanjikan

Tujuan utama dari pengendalian produksi dan operasi meliputi tiga hal penting

dalam keunggulan bersaing perusahaan, meliputi: (i) maksimumkan tingkat

pelayanan pelanggan, (ii) minimumkan investasi pada persediaan, dan (iii) efisiensi

operasi.

Maksimumkan Tingkat Pelayanan

Pengendalian harus menjamin bahwa pelayanan telah diberikan secara tepat.

Beberapa elemen yang harus mendapat perhatian khusus adalah: kualitas produk,

ketersediaan produk (jika diinginkan), harga yang kompetitif, penyediaan untuk stok

pengaman dan penyerahan yang tepat waktu. Proses harus memahami bahwa

pelanggan yang harus dilayani dengan tepat bukan saja pelanggan eksternal tetapi

tidak kalah pentingnya adalah pelanggan internal.

Minimunmkan Investasi pada Persediaan

Pengendalian harus mampu memandu seluruh aktivitas (utama dan pendukung)

manufaktur ke dalam suatu proses yang terintegrasi, sehingga proses berjalan sesuai

dengan rencana dan jadwal yang telah ditentukan. Aktivitas pemesanan dan

penerimaan bahan harus terintegrasi dengan jadwal produkasi demikian juga jadwal

produksi harus terintegrasi dengan jadwal penyerahan kepada pelanggan. Semua

hubungan ini harus berjalan seperti halnya hubungan pelanggan pemasok, dimana

setiap pemasok harus memuaskan pelanggannya. Pengendalian yang baik akan

mencapai arus produksi yang mulus (smooth production flow) dengan persediaan

yang minimum dan waktu tunggu yang pendek

Efisiensi produksi dan operasi

Untuk memperoleh harga yang kompetitif, pengendalian harus meminimumkan

biaya-biaya yang terjadi dalam produksi dan operasi. Efisiensi produksi dan operasi

adalah sesuatu yang mutlak dan harus menjadi budaya kerja pada setiap bagian yang

terlibat dalam proses produksi dan operasi. Dalam hal ini pengendalian harus

semaksimal mungkin mampu menekan pemborosan (aktivitas tidak bernilai tambah)

yang terjadi. Perhatian khusus harus diberikan terhadap supervise pabrik dan tenaga

kerja tidak langsung, dukungan dan keterlibatan pekerja, kesiapan mesin dan

peralatan, fasilitasb pendukungyang efektif dan berbagai hal lain yang berpengaruh

baik langsung maupun tidak langsung.

Pengendalian produksi dan operasi meliputi pengendalian terhadap keseluruhan

komponen dan tahapan dalam proses produksi mulai dari penanganan bahan baku

sampai dengan penanganan penyerahan produk jadi ke gudang. Secara rinci

pengendalian tersebut meliputi hal-hal berikut:

1. Pengendalian Bahan Baku

2. Pengendalian peralatan dan fasilitas produksi

3. Pengendalian transformasi

4. Pengendalian kualitas

5. Pengendalian barang jadi

Pengendalian Bahan Baku

Pengendalian bahan baku bertujuan untuk memastikan bahwa bahan baku yang

diolah dalam proses produksi telah sesuai dengan kebutuhan standar kualitas produk

yang dihasilkan perusahaan. Pengendalian baha baku mencaku keseluruhan aktivitas

yang berhubungan dengan bahan baku mulai dari pembelian, jadwal penerimaan,

penanganan pada saat diterima, penyimpanan sampai dengan bahan baku tersebut

digunakan (diolah) dalam proses produksi.

Pemebelian bahan baku menyangkut pemilihan pemasok dan pemesanan bahan

tersebut kepada pemasok terpilih. Untuk mendapatkan keyaikanan bahwa pemasok

mampu memasok bahan baku sesuai dengan kebutuhan , pemasok yang terpilih harus

melalui proses verifikasi. Untuk mendapatkan keyakinan kelangsungan pasokan,

inspeksi secara periodic terhadap system kepastian kualitas pemasok harus dilakukan

berdasarkan prosedur tertulis yang dimiliki perusahaan.

Penerimaan bahan baku harus sesuia dengan kebutuhan proses produksi. Material

Requirement Program (MRP) menjabarkan jadwal produksi, sehingga kebutuhan

bahan baku selalu terpenuhi pada saat proses produksi berjalan dan perusahaan tidak

menanggunh beban investasi yang besar dalam bentuk persediaan.

Penanganan bahan baku merupakan aktivitas sangat penting untuk memastikan

bahwa beabn yang diterima dari pemasok telah sesuai dengan kebutuhan standar

produk yang telah ditetapkan perusahaan. Aktivitas ini harus didukung dengan

peralatan memadai dan prosedur tertulis penanganan bahan, untuk menentukan

apakah bahan yang diterima harus diberikan kode khusus agar mudah ditelusuri

distribusi dan penggunaannya.

Inspeksi penanganan bahan harus melaui audit fisik barang yang diterima, untuk

menentukan kesesuaian bahan dengan spesifikasi yang tealh ditentukan. Perusahaan

harus memiliki teknik sampling tertulis untuk pengambilan sampel yang kosnsiten

pada setiap pengujian. Penanganan bahan harus memisakan bahan yang tidak sesuai

dengan spesifikasi untuk menghindari penggunaannya dalam proses produksi.

Setelah bahan dinyatakan memenuhi spesifikasi, penanganan berikutnya berkaitan

dengan penyimpanan yang memadai sehinggan barang tidak mudah rusak atau

terkontaminasi bahan-bahan lain. Kebujakan mendapatkan garansi dari pemasok

sampai bahan diolah dalam proses produksi,dapat menghindari kerugia yang terjadi

sebagai akibat kerusakan bahan sebelum masuk proses produksi.

Aktivitas penanganan bahan merupakan salah satu bentuk pencegahan terjadinya

kegagalan produk memenuhi spesifikasinya. Aktivitas ini akan semakin berkurang

dengan telah terjalinnya kemitraan denga pemasok di aman komitmen untuk

memberikan bahan baku sesuai dengan standar kebutuhan perusahaan dalam

menghasilkan produk berkualitas sesaui dengan spesifikasi pelanggan, dituangkan

dalam bentuk kontrak jangka panjang.

Pengendalian Peralatan dan Fasilitas Produksi

Pengendalian peralatan dan fasilitas produksi bertujuan untuk memastikan bahwa

semua peralatan dan fasilitas produksi ada dalam keadaan sipa untuk melaksanakan

proses produksi sesuai dengan kententuan penggunaannya. Desain dan penempatan

peralatan yang tepat menjadi factor utama berjalannya proses produksi secara efektif

dan efisien serta mampu menghasilkan produk tepat sesuai dengan yang telah

dijadwalkan.

Seluruh peralatan dan fasilitas produksi lainnya harus sesuia dengan ukuran dan

desain produk yang telah ditentukan. Peralatan ini harus berada pada tempat yang

tepat sesuai dengan kebutuhan proses produksi yang efektif dan efisien. Perusahaan

harus memiliki suatu prosedur tertulis yang menjadi pedoman penggunaan,

pemeliharaan dan perbaikan peralatan dan fasilitas produksi lainnya. Prosedur

tersebut secara jelas memuat tentang pedoman setup mesin, pembersihan setelah

digunakan, jadwal perawatan dan perbaikan –perbaikan signifikan yang diperlukan

untuk mendukung kelancaran proses produksi.

Penempatan fasilitas dan peralatan harus sesuai dengan karakterisitik dan metode

produksi yang diterapkan, ehinggan arus material dalam proses produksi dapat

berjalan secara efektif dan efisien. Di samping itu pengelolaan fasilitas dan peralatan

produksi harus didukung oleh pedoman penggunaan dan pemeliharaan. Pedoman ini

berfungsi untuk melindungi operator dari kecelakaan akibat tidak bisa

mengoperasikan peralatan dan melindungi peralatan dari kerusakan karena jadwal

pemeliharaan dan perbaikan yang tidak tepat waktu.

Pengendalian Transformasi

Fungsi transformasi mengolah input menjadi output sesuai dengan standar yang telah

ditetapkan. Pengendalian transformasi memgang peranan penting untuk memastikan

bahwa proses yang efektif dan efisien. Pada pengendalian ini tugs seorang (tim)

pengendali kualitas (quality control) sangat penting untuk memastikan bahwa proses

yang berjalan menghasilkan produk yang tepat (kuantitas,kualitas,tepat waktu)

dengan pengorbanan yang minimum. Untuk mencapai tujua tersebut, pengendalian

ini mencakup pengesahan proses produksi dan pengendalian perubahan atas

permintaan; inspeksi sampel dalam proses dan pengendalian laboratorium dan

pemrosesan ulang.

Setiap proses produksi harus mendapatkan pengesahan dari bagian yang berwenang.

Perusahaan harus memiliki prosedur produksi secara tertulis, yangmemberikan

pedoman tentang hal-hal yang harus dipenuhi sebelum proses produksi dimulai.

Prosedur ini mencakup tentang kesiapan fasilitas produksi sebelum dioperasikan,

pejabat yang berwenang memberikan persetujuan dan pengesahan proses tersebut

dijalankan., individu (kelompok) yang melaksanakan dan/atau bertanggung jawab

atas proses yang dijalankan serta ketentuan-ketentuanlain yang mengatur jalannya

proses produksi terasuk penanganan jika terjadi kemacetan proses (bottleneck).

Untuk memastikan bahwa produk yang dihasilkan telah mampu memenuhi

spesifikasinya, berbagai pengujian dalam proses produski dilakukan. Perusahaan

harus memiliki prosedur tertulis untuk memonitor apakah proses telah berjalan sesuai

dengan ketentuan, sehingga mampu menghasilkan output sesuai dengan yang

direncanakan. Prosedur ini mencakup tentang teknik penentuan sampel, memonitor

output dan pengesahan produk jadi untuk dimasukkan ke dalam gudang atau

langsung diserahkan kepada pelanggan. Penerapan prosedur ini bertujuan untuk

mencegah terjadinya kegagalan produk baik kegagalan internal maupun kegagalan

eksternal.

Pengerjaan ulang karena kesalahan proses harus mendapatkan pengendalian yang

memadai. Perusahaan harus enekan secara maksimal terjadinya pengerjaan ulang

terhadap produk yang gagal memenuhi spesifikasinya karena merupakan salah satu

sumber pemborosan dan berakibat pada tidak efisiennya proses yang berjalan.

Kalaupun tidak bisa dihindari terjadinya , harus ada prosedur tertulis yang

mengesahkan adanya pengerjaan ulang (rework) terhadap produk gagal. Prosedur ini

mencakup persyaratan tentang produk gagal yang dapat diolah kembali serta siapa

yang memiliki wewenang untuk memutuskan produk gagal diolah kembali atau

tidak.

Pengendalian Kualitas

Pengendalian kualitas tidak cukup dipahami sebagai pengendalian proses produksi,

yang hanya membebankan tanggung jawab kualitas produk kepada unit kendali

kualitas Dihasilkannya produk yag mampu memenuhi spesifikasi pelanggan

sesungguhnya adalah tanggung jawab bersama setiap komponen yang terlibat di

dalam perusahaan. Setiap bagian (fungsi) yang terliat mulai dari persiapan sampai

dengan proses operasionan perusahaan memiliki tanggung jawab secara proporsional

terhadap kualitas produk dan kemampuannya dalam memenuhi harapan pelanggan.

Hal ini masuk akal karena keseluruhan fungsi dan tingkatan manajemen ikut

berperan (terlibat) dalam proses tersebut baik langsung maupun tidak langsung Hal

ini merupakan bentuk implementasi focus pelanggan yang menjadi pola piker dalam

pengelolaan perusahaan, dimana seluruh komponen di dalam perussahaan

berkomitmen untuk memuaskan pelanggan melalui produk yang ditawarkan.

Sebagai contoh, Northern Trust Corporation menetapkan empat tujuan

kualitas yang dapat memandu perusahaan dalam mendapatkan keunggulan bersaing

terdiri dari:

1. Unrivaled client satisfaction

a. Client needs drive improbement decisions.

b. All area need an ongoing process for establishing client and partener

requirement.

c. Prevention of defect is essential to meet or exceed cclient and partner

requirement.

2. Continuous improvement of all processes

a. Everything is a process-and every process can be improved.

b. Process measurement provide the facts that will guide decisions.

c. To solve problem look beyong symptoms so you an fin remove root

causes.

3. Inspired leadership

a. Absolute quality management is achieved through attention to both

process and result.

b. We will delier absolute quality to our client.

c. Manager can lead improvement by creating a climate of support and

respect for all Northern people.

4. Active involvement all people

a. Everyone has a vital role in delivering unrivaled client satisfaction

through absolute quality in everything we do.

b. We exceed client expectations when all Northern people apply a

systematic and disciplined approach to process improvement.

c. Skills improvement and knowledge of the bank are fundamental tools

Northern people.

Apa yang dilakukan di Northern Trust Company ini dapat dipakai sebagai tolok ukur

dalam merencanakan program pelatihan dan pengembangan yang tepat untuk

karyawan sehingga mampu memberikan kinerja terbaiknya bagi perusahaan.

Terbentuknya komitmen bersama dalam menghasilkan produk sesuai dengan

harapan pelanggan, melahirkan tanggung jawab secara professional dalam

menghasilkan produk yang memenuhi standar kualitas sesuai dengan persyaratan

pelanggan Pada kondisi ini setiap bagian (fungsi) bekerja sama dengan bagian

(fungsi) yang lain membentuk suatu rantai nilai, di mana antara fungsi-fungsi yang

terlibat dalam keberhasilan perusahaan, terjadi hubunan pemasok-pelanggan.

Optimalisasi pengelolaan rantai nilai internal (internal value chain) akan

mengintegrasikan seluruh sumber daya yang terlibat dalam proses operasi untuk

saling mendukung pencapaian tujuan perusahaan.

Sistem biaya kualitas dapat memberikan informasi kepada perusahaan

tentang berbagai aktivitas yang terlibat dalam menghasilkan produk sesuai dengan

standar kualitas yang telah ditetapkan perusahaan. Aktivitas tersebut dikelompokkan

menjadi empat, meliputi:

1. Aktivitas pencegahan (prevention activity), merupakan berbagai aktivitas

yang dilakukan bertujuan untuk mencegah terjadinya kualitas buruk pada

produk yang dihasilkan. Peningkatan aktivitas ini diharapkan dapat

menurunkan terjadinya kegagalan produk.

2. Aktivitas penilaian (apprasioal activity), merupakan aktivitas yang dilakukan

untuk menentukan apakah produk telah sesuai dengan persyaratan pelanggan.

Aktivitas ini memiliki sifat yang sama dengan aktivitas pencegahan di mana

peningkatan aktivitass ini dapat menurunkan terjadinya produk gagal.

3. Aktivitas kegagalan Internal (internal failure), merupakan aktivitas yang

dilakukan sebagai akibat dari terjadinya kegagalan produk dalam memenuhi

spesifikasinya, di mana hal ini telah terdeteksi sebelum produk diserahkan

kepada pemesan.

4. Aktivitas kegagalan eksternal (external failure), merupakan aktivitas yang

dilakukan sebagai akibat dari terjadinya kegagalan produk dalam memenuhi

spesifikasinya di mana hal ini baru terdekteksi setelah produk diserahkan

kepada pemesan.

Berbagai aktivitas dalam menghasilkan produk sesuai dengan kualitas yang telah

ditetapkan, haru dirumuskan secara seimbangan dalam kebijakan kualitas

perusahaan. Aktivitas pencegahan dan penilaian yang merupakan aktivitas persiapan

untuk mencegah terjadinya kegagalan produk dalam memenuhi spesifikasinya, harus

dikelola dengan lebih baik karena pengelolaan yang tepat terhadap aktivitas-aktivitas

ini dapat secara signifikan menurunkan aktivitas sebagai akibat produk gagal

memenuhi standar kualitas. Laporan biaya kualitas dapat memberikan informasi

tentang bagaimana perussahaan mengelola aktivitas-aktivitas kualitasnya. Oleh

karena itu, laporan ini harus secara akurat menyajikan informasi tentang komposisi

biaya kualitas.

Pengendalian Barang Jadi

Pengendalian barang jadi merupakan pengendalian yang dilakukan terhadap

pengelolaan barang setelah selesai diproduksi. Pengendalian ini bertujuan untuk

memastikan bahwa penanganan barang setelah produksi berjalan sesuai dengan

prosedur, sehingga tidak terjadi kerusakan barang dalam prosese penyimpanan atau

pendistribusiannya. Untuk memastikan bahwa barang dalam kondisi yang sesuai

dengan persyaratan pelangaan pada saat diserahkan, pengendalian ini melakukannya

melalui tahapan:

i. verifikasi penanganan penyimpanan dan inspeksi

ii. pengujian, dan

iii. distribusi.

Verifikasi, penanganan, dan penyimpanan ditujukan untuk memastikan

bahwa barang jadi yang diterima dari proses produksi telah ditangani dengan baik

termasuk penyimpanannya. Berkaitan dengan hal ini perusahaan harus memiliki

suatu prosedur tertulis meyangkut bagaimana dan siapa yang memeriksa kemasan

dari produk yang dihasilkan, penentuan bahwa setiap produk harus mencantumkan

tanggal kadaluwarsanya, adanya pemisahaan produk antara yang telah diaudit dan

belum diaudit oleh bagian pengendalian kualitas dan ketentuan suhu penyimpaan

yang tepat sesuai dengan krakteristik produk.

Inspeksi, pengujian, dan distribusi menyangkut penanganan produk untuk

memastikan bahwa produk yang diserahkan kepada pelanggan adalah sesuai dengan

spesifikasinya. Pengendalian ini menyangkut pengujian tentang kesesuaian produk

dengan spesifikasinya, pengelolaan persediaan untuk mendapatkan kepastian bahwa

produk yang diproduksi pertama didistribusikan terlebih dahulu, prosedur

penanganan terhadap produk yang dikembalikan. Berkaitan dengan hal ini,

perusahaan harus memiliki prosedur tertulis tentang metode pengambilan sampel

dalam pengujian, ketentuan pemasangan label kedaluwarsa, pengelolaan pesediaan,

dan penanganan produk yang dikembalikan pelanggan.