lampiran 1 - repository.unika.ac.idrepository.unika.ac.id/9253/8/11.60.0138 go, amelia...

TRANSCRIPT

100

Lampiran 1

HASIL WAWANCARA DENGAN PIHAK CV HANURA

1. Sejak kapan CV Hanura didirikan dan siapakah pendirinya, Pak ?

- “ Sejak tahun 1967 dan pendirinya Alm. Bp. Dwidja Saputra “

2. Di bidang apakah CV Hanura melakukan penjualan atau perdangangan selama ini dan

ada berapa karyawan yang kerja di perusahaan ini ?

- “ Dibidang perdagangan alat kebutuhan industri, kaca gedung, kaca buat otomotive.

Kira – kira ada 82 karyawan. “

3. Bagaimana sistem kerja karyawan di CV Hanura, Pak ? Apakah ada sistem komisi atau

insentif bagi karyawan, Pak ?

- “ Ya sesuai job description saja yang harus dipertanggung jawabkan, masuk jam

08.30 dan pulang 16.30 ada jam istirahat 1 jam dan tidak lembur buat closing dan

stock opname untuk akhir tahun tapi kadang ada lembur karena meeting tapi ya tidak

semuanya cuma tertentu saja. Kalau instentif tidak ada tapi kalau komisi ada buat

salesman, biasanya 1% dari total penagihan yang tidak hangus maksudnya tidak lebih

dari jatuh tempo kan ada jatuh temponya selama 90 hari. “

4. Apakah di CV Hanura terdapat masalah yang sampai sekarang belum terselesaikan dan

apa saja, Pak ?

- “ Ada, yang pertama masalah di penjualan kredit, banyak piutang macet atau soal

penagihan kan sales yang nagih itu bisa juga dipakai sama salesmannya. “

5. Dalam hal itu apa saja kebijakan/SOP penjualan kredit yang diterapkan oleh CV Hanura,

Pak ? Dan siklus penjualannya seperti apa ?

- “ Ya, adanya TOP untuk setiap toko ya selama 3 bulan lalu untuk retur kalau dengan

alasan salah pesan, salah kirim apa barang tidak sesuai yang dikirim dikasi waktu 1

bulan tapi kalau retur alasannya barang rusak ya dikasi waktu 1x24 jam dari barang

diterima. Kalau siklus penjualan ya sederhana saja seperti barang datang dari

pembelian terus salesman cari orderan lalu diberikan ke admin dan buat faktur terus

kasi ke gudang biar dipacking terus dikirim. “

6. Selain kebijakan/SOP untuk penjualan kredit, apakah CV Hanura memiliki kebijakan

terhadap piutang macet?

- “ Punya, biasanya pake telepon jadi toko diingatkan akan hutangnya. Pernah pakai

debt collector buat nagih. Kemarin ada pengambilan barang dari toko tapi ya atas

101

persetujuan toko yang bersangkutan juga, jadi pernah ada toko di Madiun dan di Batang

yang pernah diambil barangnya tapi ada juga mobil yang diambil. Kemarin

kita dapat honda jazz. Terus ya ada diskon buat pelunasan tunai buat beberapa toko saja. “

7. Selain masalah itu, apakah ada masalah lain dalam perusahaan ini, Pak ? Dan apa saja ?

- “ Ada lagi, kecurangan yang dilakukan salesman “

8. Dalam bentuk apa kecurangan yang dilakukan oleh salesman tersebut ?

- “ Salesman memainkan perputaran retur, jadi toko pesannya 10 tapi salesman

ordernya 15, toko pasti retur 5 barang yang tidak dipesan melalui salesman. Nah, dari

5 barang retur itu dijual lagi sama salesman ke toko lain dengan penjualan tunai yang

diberikan potongan harga atau cara lain ya barang dijual lagi sebagai barang BS. Itu

sering terjadi beberapa akhir tahun ini. Ada lagi selain itu, tadi saya sudah bilang

kalau soal penagihan dilakukan salesman bisa juga dipakai dan itu terjadi beberapa

tahun akhir ini. Salesman pakai uang tagihan karena pembayarannya secara tunai jadi

rawan buat dipakai dan jumlahnya tidak sedikit. “

9. Berapa kira-kira kerugian yang dialami perusahaan atas kecurangan yang dilakukan oleh

salesman, Pak ?

- “ Ya kira-kira 800.000.000 kurang lebihnya. “

10. Apa dampak yang dialami oleh perusahaan karena 2 masalah tersebut, Pak ?

- “ Ya ada keterlambatan perputaran modal kan susah buat kulak lagi kalau uangnya

macet atau dipakai salesman, kalau perusahaan nambahi terus ya tambah rugi. Buat

laba yang bagus juga susah. Barang hilang karena salesman melakukan perputaran

retur jadi perusahaan rugi. Kalau buat karyawan gajinya terlambat, kalau buat sales

102

yang telat komisinya. Bayar ke supplier jadi telat juga jadi kita dikasi denda sama

supplier, malahan diberhentikan proses produksi sama pengirimannya. Banyak

piutang macet atas toko dan kalau ini terjadi terus ya tidak secara financial saja

perusahaan rugi tapi secara jumlah toko juga. “

103

2 63258978 4235898779 41230587 9365212 88412325 107843325 59325412 1.49 198.52 71.55 170.48 1.40

3 73695874 5125437523 49889010 11331907 106978913 130490423 80682560 1.44 191.13 68.89 177.07 1.57

4 71245896 6253033778 60864593 13824926 130514274 159198316 109728282 1.14 151.46 54.59 223.45 1.75

1 102285749 6777438046 62670492 14984339 141459720 172549320 78745523 1.51 214.50 72.31 168.69 1.16

2 142369587 8200700036 77711410 18131050 171166261 208784677 107093911 1.74 238.95 83.18 146.65 1.31

3 154784258 10004854044 94807921 22119882 208822839 254717306 145647719 1.55 212.94 74.12 164.56 1.46

4 125698757 8404077397 84379049 18580700 175411184 213962537 198080898 1.50 191.04 71.66 170.22 2.36

1 112225638 8200700036 79591525 18131050 171166261 208784677 85444698 1.37 182.60 65.57 186.04 1.04

2 198754788 9922847044 96305745 21938571 207111176 252629459 116204789 2.00 267.26 95.97 127.11 1.17

3 202278598 12105873393 117493009 26765057 252675635 308207940 158038513 1.67 222.95 80.05 152.37 1.31

4 198978512 10168933650 98694128 22482648 212247533 258894670 214932378 1.96 261.09 93.75 130.11 2.11

1 142369578 11152952049 108244474 24658229 232786115 283947161 135412589 1.28 170.33 61.16 199.44 1.21

2 162358976 13495071979 130975814 29836457 281671199 343576065 184161121 1.20 160.53 57.64 211.62 1.36

3 192875987 16463987815 159790493 36400477 343638863 419162799 250459125 1.17 156.31 56.13 217.32 1.52

4 156325481 13829749765 134224014 30576401 288656645 352096751 340624409 1.13 150.82 54.16 225.23 2.46

1 203216598 15948721430 154789598 35261267 332884145 406044440 152545887 1.27 170.02 61.05 199.81 0.96

2 233351654 19297952931 187295414 42666133 402789815 491313773 207462406 1.21 161.34 57.93 210.55 1.08

3 265321548 23543502575 228500405 52052682 491403575 599402803 282148873 1.13 150.37 53.99 225.92 1.20

4 202465896 19776542163 191940340 43724253 412779003 503498354 383722467 1.02 136.60 49.05 248.68 1.94

1 221256852 17384106359 168720662 38434781 362843718 442588440 110245689 1.27 169.82 60.98 200.03 0.63

2 195235687 21034768694 204152001 46506085 439040899 535532012 149934137 0.93 123.84 44.47 274.30 0.71

3 212356258 25662417807 249065441 56737424 535629896 653349055 203910426 0.83 110.41 39.65 307.67 0.79

4 187542364 21556430958 209214971 47659436 449929113 548813206 277318180 0.87 116.09 41.68 292.63 1.29

1 236514879 17731788486 172095075 39203477 370100592 451440209 95412841 1.33 177.98 63.91 190.87 0.54

2 215468923 21455464068 208235041 47436207 447821717 546242652 129761464 1.00 134.00 48.11 253.51 0.60

3 195478599 26175666163 254046750 57872172 546342494 666416036 176475591 0.75 99.65 35.78 340.92 0.67

4 201365987 21987559577 213399270 48612625 458927695 559789470 240006803 0.92 122.20 43.88 278.00 1.09

1 242359878 18442988756 203587758 278526987 210359876 4568987781 85472112 1.31 -323.41 115.21 1885.21 0.46

2 223698756 18074128981 199516003 272956447 206152678 4477608025 116242072 1.24 -304.60 108.51 2001.62 0.64

3 265412358 16918763419 212801500 261926761 187801500 3612489741 104453553 1.57 -540.28 141.33 1361.09 0.62

4 198756986 16175666323 33400500 229562139 33400500 3913408531 171849743 1.23 -101.32 595.07 1968.94 1.06

1 285519874 14699610772 73277403 186576671 73277403 4588315333 15129703 1.94 -252.01 389.64 1607.00 0.10

2 232258799 17786529034 65685934 184710904 97458946 5551861553 19874757 1.31 -195.13 238.31 2390.38 0.11

3 178542553 21699565422 51325988 171781141 94535178 6773271095 13256896 0.82 -148.22 188.86 3793.65 0.06

Perputaran

PiutangROIKas Piutang

Laba

Bersih

Perputaran

Penjualan

Perputaran

Modal Kerja

Perputaran

Kas

Aset

LancarBulan Minggu Penjualan Total Aset

Hutang

Lancar

Juni

Juli

Agustus

Desember

Januari

Februari

Maret

April

Mei

Lampiran 3

104

Lampiran 4

HASIL WAWANCARA II DENGAN PIHAK CV HANURA

1. Piutang macet CV. Hanura biasanya disebabkan karena apa saja?

Intern :

- Kurangnya intensif dalam menagih yang dalam artian bahwa tanggung

jawab sales tidak hanya menjual namun juga menagih, jika sales

kurang intensif maka kantor (administrasi) juga keberatan membantu

karena yang mendapatkan komisi adalah sales

- TOP 2 bulan yang tidak disertai kontrol limit pengambilan dalam arti

toko atau pelanggan dilayani terus tanpa melihat performance

pembayaran

- Program komputer yang tidak memadai untuk mencegah atau

memblokir pengambilan jika pembayaran tidak sesuai.

Ektern :

- Kondisi usaha customer yang sedang lesu atau sepi bahkan ada

customer yang diambang tutup

- Identitas yang tidak jelas dari customer, contohnya untuk kaca

bangunan (proyek) seharusnya ada DP dulu karena nilainya yang besar

dan hanya mengandalkan sistem kepercayaan. Setelah dikunjungi

tempat atau alamat yang diberikan untuk menagih ternyata alamatnya

palsu.

2. Bagaimana SOP untuk piutang macet pada toko?Apakah tidak dilayani

permintaannya?Atau ada tindakan lain yang diambil oleh CV. Hanura?

- Tidak dilayani lagi atau dilayani sebesar yang dibayar oleh toko atau

pelanggan

- Terkadang diambil barang mereka sebagai kompensasi.

3. Apa kriteria piutang disebut tidak lancar atau macet?

- Berdasarkan umur piutang dan tidak melebihi TOP atau plus 1 bulan

105

- Ditagih namun tidak kooperatif

4. Apa saja syarat toko untuk mendapatkan penjualan secara kredit?

- Dalam 1 bulan sudah rutin dalam pengambilan barang dan dilihat dari

jumlahnya serta identitasnya jelas

5. Langkah apa yang dilakukan oleh CV. Hanura untuk mengurangi piutang

macet?

- Menagih secara intensif

- Kontrol piutang

- Menjaga hubungan yang baik dengan toko atau pelanggan

- Rutin konfirmasi piutang

- Program yang memadai ( baru wacana atau rencana )

6. Apa saja bentuk kecurangan yang dilakukan oleh salesman?

- Kecurangan dalam bentuk permainan retur dan pemakaian uang

tagihan

7. Bagaimana salesman bisa melakukan kecurangan dalam bentuk retur?

- Dengan menambahkan order yang tidak seharusnya ke toko atau

pelanggan lalu diretur dan dilempar ke pihak lain

8. Bagaimana salesman dapat menggunakan uang piutang perusahaan yang

telah tertagih?

- Dengan tidak menyetorkan uang tagihan yang dalam bentuk cash

9. Apakah toko-toko tidak melakukan pembayaran secara transfer?

- Melakukan namun tidak semua melakukan bahkan perusahaan telah

meminta secara tertulis demi kebaikan bersama namun toko atau

pelanggan masih ada yang kesulitan untuk melakukan transfer yang

beralasan bahwa susah untuk ke ATM, tidak semua memakai M-

banking.

106

10. Langkah-langkah apa yang dilakukan oleh CV. Hanura untuk mengurangi

terjadinya kecurangan ini?

- Memberikan apa yang menjadi hak sales (komisi tepat waktu dan

sesuai yang diharapkan)

- Kontrol piutang yang disertai dengan program yang memadai

11. Bagaimana perusahaan dapat mengetahui bahwa sales melakukan

kecurangan dalam bentuk permainan retur?

- Customer menelepon dan melapor bahwa barang diretur karena tidak

merasa pesan, jumlah yang tidak sesuai.

- Kembali ke kantor sudah dalam bentuk nota kontan

12. Bagaimana perusahaan dapat mengetahui bahwa sales melakukan

kecurangan dalam bentuk pemakaian uang tagihan?

- Konfirmasi piutang antara toko dan kantor lalu ada yang tidak sesuai

dengan catatan masing-masing yaitu yang dalam bentuk kas

- Scan nota (nota fiktif)

107

Lampiran 5

Umur Piutang

Toko 2011 Umur

Piutang 2012

Umur

Piutang 2013

Umur

Piutang 2014

Umur

Piutang

A 215,000,000 93 hari 185,975,000 74 hari 173,580,000 81 hari 187,450,000 67 hari

B 68,970,000 81 hari 68,545,000 99 hari 95,000,000 79 hari 95,590,000 73 hari

C 107,950,000 102 hari 98,746,000 68 hari 99,850,000 76 hari 98,500,000 89 hari

D 58,500,000 139 hari 71,485,000 90 hari 101,107,000 64 hari 99,247,000 71 hari

E 49,850,000 96 hari 35,450,000 98 hari 35,962,000 88 hari 43,062,000 87 hari

F 36,750,000 94 hari 43,125,000 86 hari 40,800,000 110 hari 35,860,000 143 hari

G 55,250,000 81 hari 45,937,000 74 hari 64,125,000 96 hari 88,360,000 103 hari

H 35,840,000 100 hari 39,380,000 88 hari 35,977,000 81 hari 49,280,000 78 hari

I 28,565,000 120 hari 40,745,000 100 hari 62,592,000 121 hari 88,920,000 106 hari

J 48,500,000 98 hari 40,250,000 99 hari 33,411,000 87 hari 34,375,000 91 hari

K 45,000,000 86 hari 42,535,000 76 hari 41,352,000 67 hari 56,658,000 63 hari

L 29,850,000 84 hari 37,830,000 80 hari 39,112,000 83 hari 32,092,000 81 hari

M 51,250,000 95 hari 35,962,000 87 hari 58,301,000 99 hari 51,232,000 88 hari

N 25,000,000 150 hari 31,914,000 120 hari 51,528,000 107 hari 57,727,000 94 hari

O 32,450,000 103 hari 50,268,000 94 hari 37,500,000 108 hari 34,125,000 110 hari

Jumlah 673,725,000 868,147,000 970,197,000 1,052,478,000

108

LAMPIRAN 6

NOTA PENJUALAN

BANK BCA KCP GRAJEN

Tgl.

A/C NO

: 783 082 6666

Kepada Yth.

A/N

: LOEI SIOK TJIEN

NOTA No. :

SALES :

Jatuh Tempo :

No KODE BARANG NAMA BARANG

Discount : ……………….

UKURAN BANYAKNYA HARGA Rp. Jumlah

Rp.

TOTAL

Rp.

Penerima

Menyetujui

Dibuat Oleh,

DISC 1 (%) Rp.

DISC 2 (%) Rp.

DISC 3 (%) Rp.

DISC (Rp)

Rp.

NETTO

Rp.

Ket : Retur / Tidak Retur

Max : 1 Minggu setelah barang diterima

109

LAMPIRAN 7

RETUR

Tgl.

Dari.

NOTA

No. :

SALES :

Jatuh Tempo :

No KODE BARANG NAMA BARANG UKURAN BANYAKNYA HARGA Rp.

Jumlah

Rp.

TOTAL

Rp.

Penerima

Menyetujui

Dibuat Oleh,

110

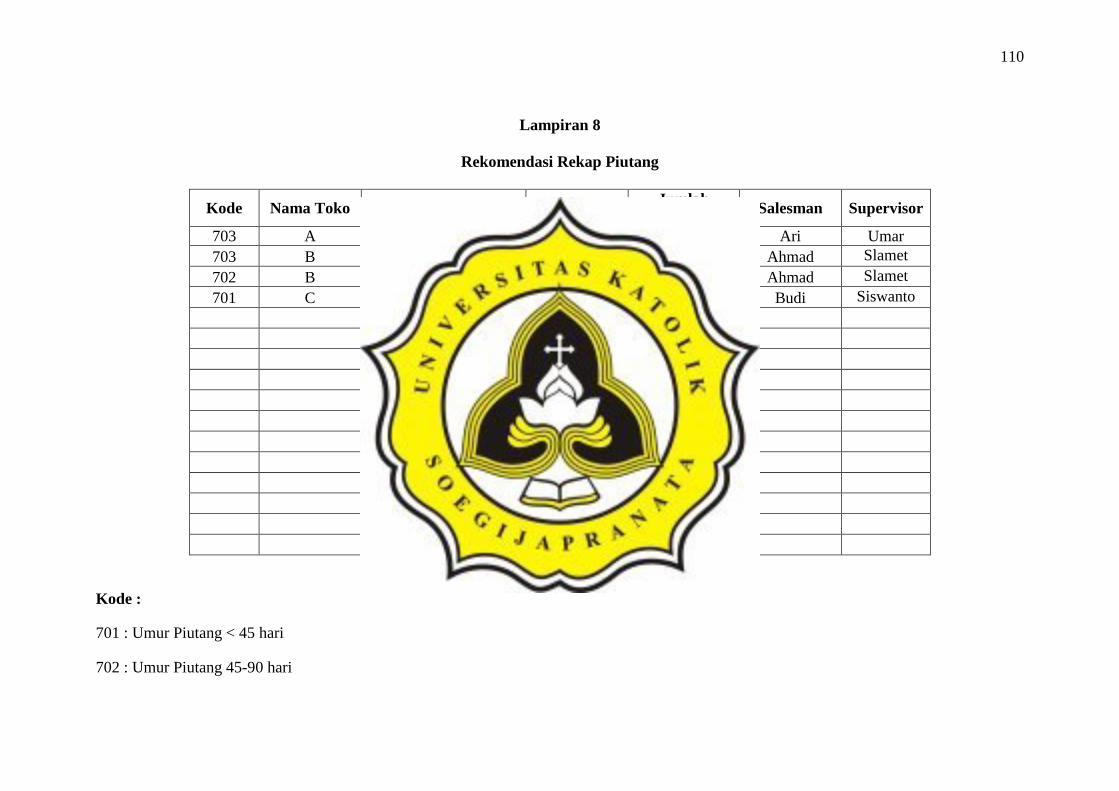

Lampiran 8

Rekomendasi Rekap Piutang

Kode Nama Toko Alamat No Invoice Jumlah

Piutang Salesman Supervisor

703 A Atmodirono No. 1 N15-2272 173,580,000 Ari Umar

703 B Mataram 110 N15-2275 101,107,000 Ahmad Slamet

702 B Mataram 110 N15-2273 95,000,000 Ahmad Slamet

701 C Anjasmoro Raya 19 B N15-2274 99,850,000 Budi Siswanto

Kode :

701 : Umur Piutang < 45 hari

702 : Umur Piutang 45-90 hari

111

703 : Umur Piutang > 90 hari

Lampiran 9

TANDA TERIMA

No : 00217591

Telah diterima dari : Nama Toko - Alamat

Uang sebanyak : ………………………………………… Rupiah

Guna membayar : Cicilan Invoice No …………………

Terbilang Rp. ………………,-

Semarang, …... November 2015

Penerima,

_____________________

No. 00217591

Terima dari:

……………………

……………………

Guna membayar

……………………

……………………

……………………

Uang sebanyak :

Rp. ………………..

Tanggal, …….2015

Penerima,

……………….

Nama Salesman

112

Salesman

113

Lampiran 10

REKOMENDASI SOP PENGAWASAN RETUR

1. Pemberitahuan retur produk oleh toko.

2. Pengecekan produk yang diretur yang dilakukan oleh supervisor bagian persediaan

yang dilakukan pada toko yang bersangkutan.

3. Supervisor melakukan pencatatan dan mencocokkan dengan bagian administrasi CV.

Hanura tentang produk yang diretur dengan jenis produk yang dikirim oleh CV.

Hanura ke toko.

4. Produk yang diretur harus mendapatkan persetujuan dari supervisor.

5. Produk yang diretur harus memenuhi syarat minimal 0,05% dari total dan harus

sepengetahuan supervisor.

6. Jika jenis produk telah sesuai dan persentase serta jenis kerusakan telah memenuhi

syarat, maka supervisor mengesahkan retur.

7. Supervisor memerintahkan kepada bagian gudang untuk melakukan pick up retur.

114

Lampiran 11

REKOMENDASI SOP PENGAWASAN PENAGIHAN

1. Supervisor melakukan cek rutin ke toko pada area kerjanya minimal dua kali dalam

sebulan.

2. Kegiatan yang dilakukan dalam pengecekan rutin adalah:

a. Mencocokkan surat jalan yang diterima oleh CV. Hanura dengan produk yang

benar-benar diterima oleh toko.

b. Mencocokkan piutang toko dengan catatan CV. Hanura.

c. Mencocokkan tagihan yang telah dibayarkan melalui salesman dan tagihan

yang telah ditransfer dengan penerimaan tagihan CV. Hanura.

3. Supervisor berkoordinasi dengan bagian administrasi dan salesman untuk penagihan

yang telah dan akan dilakukan oleh salesman.

4. Supervisor wajib mengingatkan salesman untuk melakukan penagihan maksimal 45

hari sebelum tagihan toko yang menjadi area kerja salesman jatuh tempo.

115

Lampiran 12

SOP PROSES PENJUALAN KREDIT

12. Toko melakukan pemesanan dan dicatat oleh sales untuk kemudian dilaporkan pada

bagian administrasi

13. Bagian administrasi melakukan pengecekan stock barang pada bagian gudang.

14. Bagian gudang melaporkan jumlah stock barang pada bagian administrasi.

15. Bagian administrasi melakukan pengecekan terhadap toko apakah memenuhi syarat

untuk dilakukan penjualan kredit. Kriteria tersebut adalah

a. Toko memiliki alamat, lokasi yang jelas, pemilik dan mengetahui alamat pemilik

toko.

b. Toko tidak memiliki tagihan yang telah tertunggak lebih dari 60 hari. Jika toko

tersebut memiliki piutang yang telah melebihi batas pembayaran maximum

selama 60 hari dari hari setelah transaksi maka dari kebijakan manajemen

perusahaan seharusnya memblokir atau tidak memberikan barang pada toko

tersebut.

Jika toko yang melakukan pemesanan adalah toko dengan criteria tersebut, maka penjualan

kredit tidak akan dilayani.

116

16. Jika bagian administrasi telah melakukan pengecekan dan memenuhi syarat penjualan

kredit, maka bagian administrasi akan memberitahukan kepada sales bahwa pesanan

dapat diproses dan diacc oleh accounting department CV. Hanura.

17. Sales memberitahukan kepada toko sehingga toko akan menerbitkan purchase order (PO)

berisi jumlah produk yang dipesan. Sales menerima PO dari toko.

18. CV. Hanura akan menerbitkan delivery order (DO) berisikan tanggal pengiriman dan

jumlah barang yang di order.

19. CV. Hanura melakukan pengiriman kepada toko.

20. Toko melakukan pengecekan terhadap barang dan menanda tangani surat jalan yang

menyatakan telah menerima barang sesuai yang tertera dalam surat jalan tersebut.

21. Sales memberikan lembar kuning kepada toko dan lembar pink serta putih kembali ke

bagian administrasi.

22. Administrasi membuat invoice kepada toko dengan waktu jatuh tempo pembayaran

selama 60 hari dari tanggal pengiriman.

117

SOP PROSES PENAGIHAN PENJUALAN KREDIT

6. CV. Hanura melakukan pengecekan daftar toko-toko yang belum melakukan pembayaran

dalam tempo 45 hari setelah tanggal pengiriman. Pengecekan dapat dilihat dari hasil

rekap piutang yang direkomendasikan seperti pada lampiran 8.

7. CV. Hanura mengingatkan kepada toko-toko yang belum melakukan pembayaran dalam

tempo 45 hari setelah tanggal pengiriman dengan cara menelepon langsung ke toko yang

bersangkutan atau melalui salesman.

8. CV. Hanura akan kembali melakukan penagihan kepada toko-toko yang belum

melakukan pembayaran dalam tempo 60 hari setelah tanggal pengiriman.

9. CV. Hanura akan memblokir penjualan kepada toko tersebut jika toko tersebut belum

melakukan pembayaran setelah lebih dari 60 hari setelah tanggal pengiriman.

118

10. Jika piutang telah melebihi waktu 90 hari, maka selain melakukan pemblokiran

penjualan, CV. Hanura juga melakukan penagihan dengan lebih intensif, yaitu seperti

penarikan produk dan pengambilan barang-barang dari toko tersebut.

SOP PENERIMAAN KAS PENJUALAN KREDIT

2. Pembayaran langsung dibayarkan ke rekening bank CV. Hanura yang tertera pada

kuitansi pembayaran.

3. Dilakukan pengecekan akan pembayaran yang telah masuk.

a. Jika pembayaran oleh toko dititipkan kepada salesman, maka CV. Hanura hanya

akan mengkonfirmasi jika toko telah melakukan pembayaran ketika pembayaran

tersebut telah diterima oleh pihak administrasi. Salesman mendapatkan nota

kuning sebagai bukti bahwa toko telah melakukan pembayaran.

119

b. Jika toko memutuskan untuk melakukan pembayaran secara mencicil, maka

salesman harus memberikan kuitansi penerimaan uang cicilan sesuai dengan

nomor invoice.

4. Jika pembayaran telah masuk ke rekening CV. Hanura maka CV. Hanura akan

memberikan konfirmasi dan kuitansi putih yang merupakan tanda bahwa toko telah

melakukan pelunasan.

Lampiran 13

SOP PROSES PENJUALAN DENGAN RETUR

8. Bagian administrasi CV. Hanura melakukan pengecekan melalui telepon kepada toko

yang melakukan pemesanan untuk mengetahui apakah ada kerusakan atau barang

diterima dalam keadaan baik.

9. Produk yang dipesan harus dilakukan pengecekan oleh toko pada saat penerimaan untuk

memastikan produk yang diterima dalam keadaan baik. Jika kondisi produk pada saat

120

diterima mengalami kerusakan maka produk akan dikembalikan secara langsung ke CV.

Hanura pada pengiriman tersebut. Toko mengisi pada surat jalan yang menyatakan

adanya pengembalian produk yang rusak. Surat jalan tersebut dikembalikan pada bagian

administrasi untuk dilakukan pemotongan piutang. CV. Hanura juga melakukan

pencatatan barang apa saja yang mengalami kerusakan dan akan diretur.

10. Toko melaporkan adanya produk cacat kepada bagian administrasi CV. Hanura dan

berminat melakukan retur.

11. Toko diberikan waktu 1 minggu sejak penerimaan barang untuk melakukan complain

untuk retur jika ditemukan terdapat kerusakan produk.

12. Terdapat beberapa kriteria untuk kerusakan produk yang dapat mendapatkan retur yaitu

kerusakan bukan terjadi pada saat proses pemindahan produk oleh toko, kerusakan bukan

terjadi pada saat proses produksi atau pemasangan oleh toko dan kerusakan yang

mendapatkan penggantian adalah apabila kerusakan yang terjadi lebih dari 0,5% dari

produk tersebut.

13. Jika toko telah melampaui batas waktu untuk dilakukan retur maka retur tidak dilayani

dan jika kualitas barang tidak memenuhi untuk dilakukan retur, maka retur juga tidak

akan dilayani.

121

14. Jika produk yang rusak dan diretur telah diterima kembali oleh CV. Hanura dan sesuai

dengan catatan yang dibuat oleh CV. Hanura, maka CV. Hanura akan memberikan nota

retur kepada toko.

SOP PROSES RETUR

122

5. Produk yang sampai di toko diperiksa oleh toko baik jenis produk dan juga kuantitas

produk.

6. Dilakukan pengecekan oleh pihak toko dan sopir dan helper tentang kualitas produk yang

dikirim.

7. Jika pada saat pengiriman ditemukan cacat produk atau produk yang rusak maupun

jumlah yang tidak sesuai, pihak toko berhak untuk meretur produk tersebut dengan

memberitahukannya kepada salesman dan administrasi CV. Hanura dan memberi catatan

pada surat jalan sehingga akan dilakukan penyesuaian tagihan oleh administrasi CV.

Hanura.

8. CV. Hanura memberikan waktu kepada toko untuk melakukan complain hingga

seminggu dan jika tidak ada complain maka dianggap tidak ada retur lagi.

123

SOP PROSES PENERIMAAN BARANG RETUR

3. Toko melakukan konfirmasi kepada bagian administrasi dari CV. Hanura akan adanya

produk yang cacat, rusak, jenis produk yang tidak sesuai dengan pesanan dan jumlah

produk yang melebihi pesanan sehingga akan melakukan retur kepada CV. Hanura.

4. CV. Hanura mengirimkan bagian gudang untuk melakukan pengambilan barang retur

dari toko dan membawa surat jalan yang baru untuk ditanda tangan oleh pihak toko

sebagai bukti penyerahan barang retur dan retur telah diterima oleh pihak CV. Hanura

untuk dimasukkan ke bagian gudang. Surat jalan asli yang berasal dari CV. Hanura diberi

tanda yaitu berupa huruf timbul yang tercetak pada surat jalan asli sehingga terdapat

perbedaan dengan surat jalan fiktif yang sering dilakukan oleh sales.

124

Lampiran 14

SOP PROSES PENAGIHAN TAGIHAN YANG JATUH TEMPO

7. CV. Hanura melakukan pengecekan rekap piutang seperti dapat dilihat pada Lampiran 8.

8. Salesman CV. Hanura akan melakukan penagihan sebelum tanggal jatuh tempo untuk

mengingatkan toko bahwa ada tagihan yang jatuh tempo pada tanggal-tanggal tersebut.

9. Jika toko telah melewati batas tanggal jatuh tempo, maka CV. Hanura akan melakukan

penagihan melalui administrasi, bagian keuangan dan manajer.

10. CV. Hanura dapat memberikan diskon bagi toko tersebut untuk memudahkan dan

meringankan toko tersebut dalam melakukan pembayaran. Pemberian diskon tersebut

hanya dapat dilakukan oleh manajer CV. Hanura.

11. Jika toko melakukan pembayaran dalam jumlah yang kurang dari jumlah tagihan dalam

satu nota, maka CV. Hanura akan memberikan tanda terima seperti pada lampiran 9 dan

pembayaran tersebut digunakan untuk melunasi invoice dengan tanggal terlama.

12. Jika toko tidak dapat melakukan pembayaran melebihi waktu toleransi dari CV. Hanura,

maka CV. Hanura seijin toko tersebut akan melakukan penagihan paksa, antara lain

dengan cara mengambil barang di toko tersebut sesuai dengan nilai tagihan.

125

SOP PROSES PENERIMAAN UANG TAGIHAN

6. Toko diharapkan melakukan pembayaran dengan cara transfer ke nomor rekening yang

telah diberikan dalam kuitansi penagihan yang telah dikirimkan kepada toko.

7. Jika toko melakukan pembayaran tunai dan menitipkan kepada salesman, toko

diharapkan memberitahukan kepada pihak administrasi di kantor CV. Hanura dan

meminta tanda terima penyerahan uang tagihan tersebut. Toko akan mendapatkan tanda

terima seperti tertera pada lampiran 9 yang diserahkan oleh salesman ke kasir CV.

Hanura.

8. CV. Hanura melakukan konfirmasi kepada toko apakah benar dilakukan pembayaran

tunai oleh toko dan dititipkan kepada salesman sebesar noinal pada tanda terima. Jika

pembayaran telah dilakukan maka CV. Hanura akan mengirimkan nota putih tagihan asli

kepada toko.

9. Jika toko melakukan pembayaran dalam bentuk bilyet giro atau cek, nama penerima

ditulis untuk CV. Hanura dan nomor rekening diisi sesuai dengan nomor rekening pada

invoice. Jika pembayaran lewat bilyet giro dan cek benar-benar dapat dicairkan maka CV.

Hanura akan mengirimkan nota putih tagihan asli kepada toko. Jika bilyet giro atau cek

tidak dapat dicairkan (kosong) maka CV. Hanura akan melakukan konfirmasi kepada

toko dan mengembalikan bilyet giro dan cek tersebut.

126

10. Nota putih tagihan asli dari CV. Hanura sebagai bukti bahwa toko telah lunas melakukan

pembayaran sebaiknya dilengkapi dengan cetakan timbul yang membuat salesman susah

untk memalsukannya dan toko langganan juga dapat lebih mudah mengidentifikasi

bahwa nota yang diberikan kepada mereka benar-benar asli.

127

Lampiran 15

MEKANISME SANGSI UNTUK SALES

1. Jika sales melakukan pelanggaran SOP yang bersifat operasional seperti menerima PO

dari toko yang masih memiliki piutang tertunggak melebihi tanggal jatuh tempo, maka

mekanisme sangsinya adalah sebagai berikut :

a. Pelanggaran pertama, Penerbitan surat peringatan pertama (SP1)

b. Pelanggaran kedua, Penerbitan surat peringatan kedua (SP2), komisi dipotong

50%.

c. Pelanggaran ketiga, Penerbitan surat peringatan ketiga (SP3), komisi hangus.

d. Pelanggaran keempat, Pemecatan dan harus tetap mengganti kerugian perusahaan.

2. Jika sales melakukan tindak penggelapan terhadap uang tagihan, maka mekanisme

sangsinya adalah sebagai berikut:

a. Pelanggaran pertama, Penerbitan surat peringatan pertama (SP1)

b. Pelanggaran kedua, Penerbitan surat peringatan kedua (SP2), komisi dipotong

50%.

c. Pelanggaran ketiga, Penerbitan surat peringatan ketiga (SP3), komisi hangus.

128

d. Pelanggaran keempat, Pemecatan dan harus tetap mengganti kerugian perusahaan.

e. Sales harus melakukan penggantian uang perusahaan dalam tempo maksimal satu

bulan dengan menyertakan jaminan senilai total uang perusahaan yang

digelapkan.

f. Jika sales tidak dapat melakukan penggantian uang perusahaan, maka perusahaan

akan menempuh jalur hukum.

129

Lampiran 16

MEKANISME SANGSI UNTUK SUPERVISOR

1. Jika supervisor melakukan pelanggaran SOP, maka mekanisme sangsinya adalah sebagai

berikut :

a. Pelanggaran pertama, Penerbitan surat peringatan pertama (SP1)

b. Pelanggaran kedua, Penerbitan surat peringatan kedua (SP2), bonus dipotong

50%.

c. Pelanggaran ketiga, Penerbitan surat peringatan ketiga (SP3), bonus hangus.

d. Pelanggaran keempat, Gaji dipotong 50%

e. Pelanggaran kelima, Pemecatan dan harus tetap mengganti kerugian perusahaan.