jika seorang keturunan adam meninggal maka putuslah segala ... · slide 4 a1 axioo; 17/11/2011. ......

TRANSCRIPT

1

Jika seorang keturunan Adam meninggal maka putuslah segala amalannya,

kecuali 3 hal, yaitu:

Sedekah jariyah

ilmu yang bermanfaat

Doa anak yang soleh

IAI KNOWLEDGE CENTER

CABANG SOLO

Qsftfoufe!cz;

IJI SAMAJI, SE., M.Si., Ak., CA., BKP.

IKATAN AKUNTAN INDONESIA IKATAN KONSULTAN PAJAK INDONESIA

2

Pelatihan Pajak Terpadu Brevet A&B

Presented by:

Iji Samaji, S.E., M.Si., Ak., CA., BKP.

Lecturer n’ Preceptor Accountant

Tax Instructor / Accounting Trainer

Registered Tax Consultants / Tax Adviser

Accounting Service & Management Advisory

Writer Instructor Lecturer

081 357 822 744

08888 299 629

0819- 13200 364

081 357 822 744

0819- 13200 364

(Home) 022-8888 6851

Flexi : 022-6156 7822

08888299629; 022-31129253

3

Selamat Datang

Peserta Pelatihan Brevet Pajak

The BestTeaching

4

A1

Slide 4

A1 Axioo; 17/11/2011

Cintailah Ilmu Pengetahuan,sebagaimana Kita mencintai

diri kita sendiri, karena dengan berilmu pengetahuan,Kita pasti akan selamat baik di dunia

maupun kelak di akhirat

Petuah bijak para profesional

5

Kredit PPh yg Dipotput, dan PPh

yg Diangsur Sendiri

6

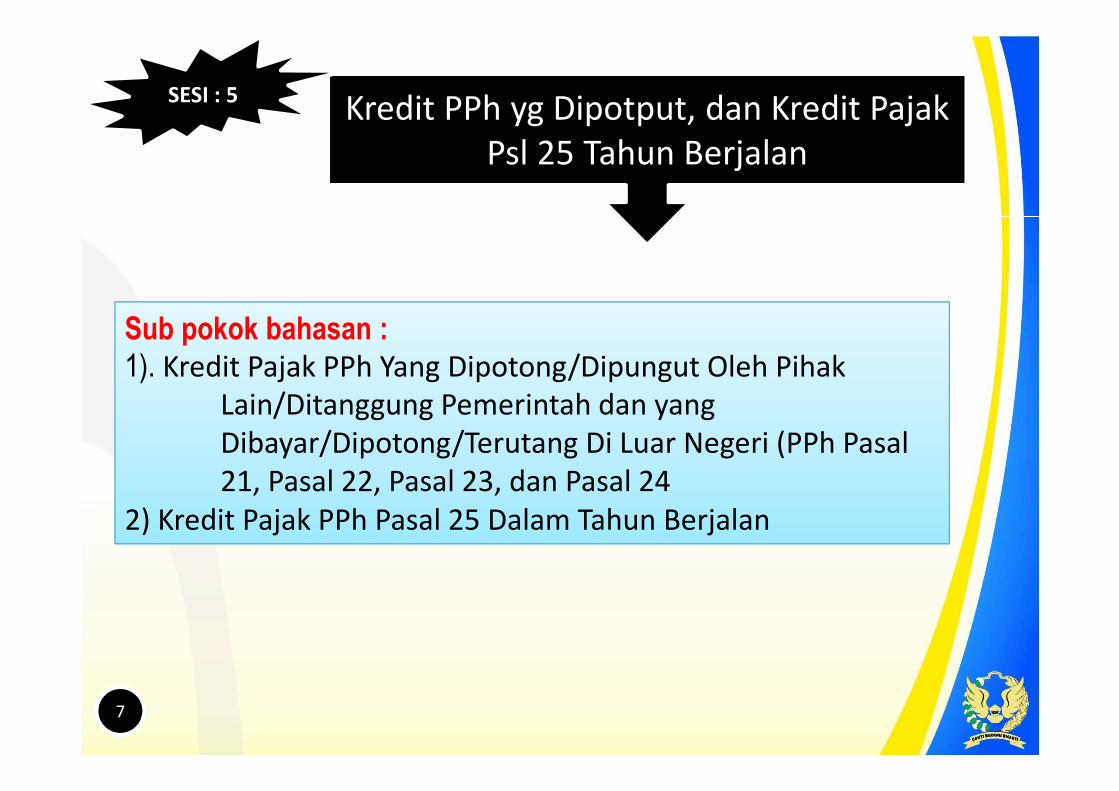

Kredit PPh yg Dipotput, dan Kredit Pajak

Psl 25 Tahun Berjalan

SESI : 5

Sub pokok bahasan :

1). Kredit Pajak PPh Yang Dipotong/Dipungut Oleh Pihak

Lain/Ditanggung Pemerintah dan yang

Dibayar/Dipotong/Terutang Di Luar Negeri (PPh Pasal

21, Pasal 22, Pasal 23, dan Pasal 24

2) Kredit Pajak PPh Pasal 25 Dalam Tahun Berjalan

7

Brevet Pajak A & B

I

J

I

Specialist

Tax

PAJAK PENGHASILAN OP

� Ikatan Akuntan Indonesia (IAI)

9

1010

1

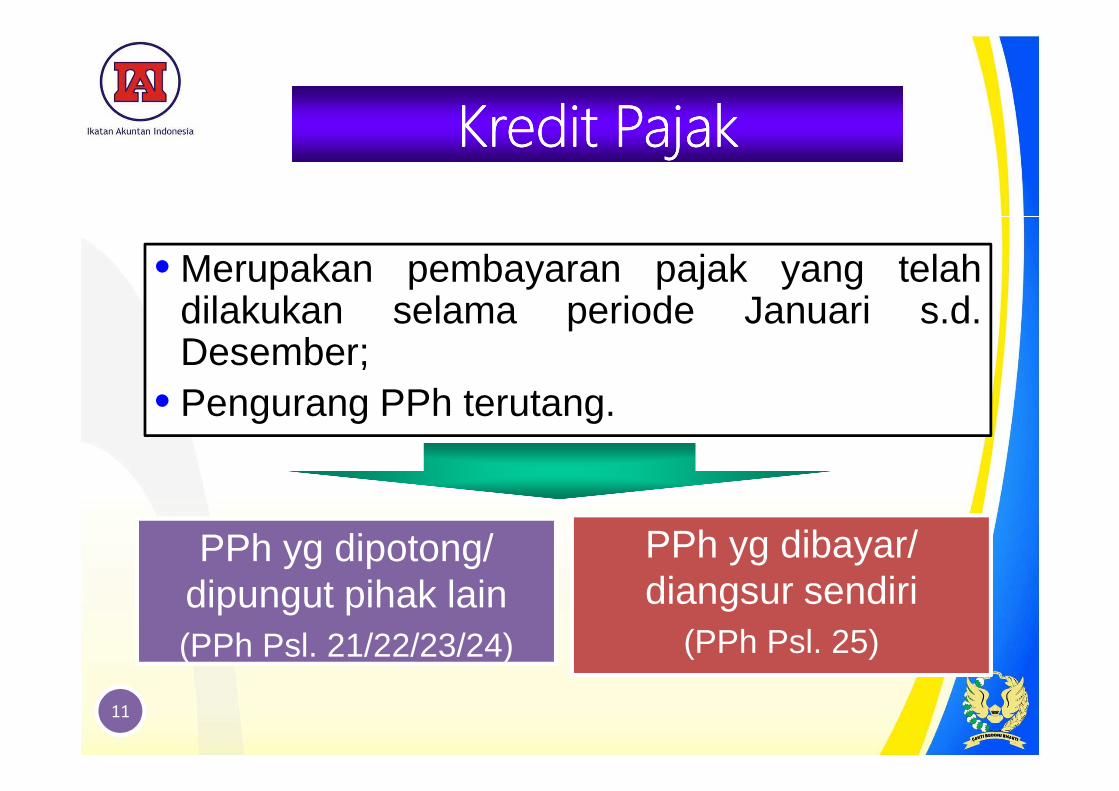

KreditKreditKreditKredit PajakPajakPajakPajak

PPh yg dipotong/ dipungut pihak lain(PPh Psl. 21/22/23/24)

PPh yg dibayar/ diangsur sendiri

(PPh Psl. 25)

• Merupakan pembayaran pajak yang telahdilakukan selama periode Januari s.d.Desember;

• Pengurang PPh terutang.

11

dikreditkan berdasarkanbukti pemotongan pajak,(bukan PPh Final)

PPhPPhPPhPPh PemotonganPemotonganPemotonganPemotongan////PemungutanPemungutanPemungutanPemungutan- Witholding Tax -

•PPh Psl. 21•PPh Psl. 22•PPh Psl. 23•PPh Psl. 24

PPh (tdk bersifat final) yang dipotong/dipungut pihak ketiga, dan merupakanpembayaran pajak dimuka.

12

PPh Pasal 21

Bukti pemotongan PPh Psl. 21

Form. 1721 – A1 Form. 1721 – A2

Pegawai Swasta (Non PNS)

PNS, ABRI, & Pensiunannya

Bukti Potong PPh Psl. 21/26

Pegawai Tdk. Tetap yang menerima penghasilan

13

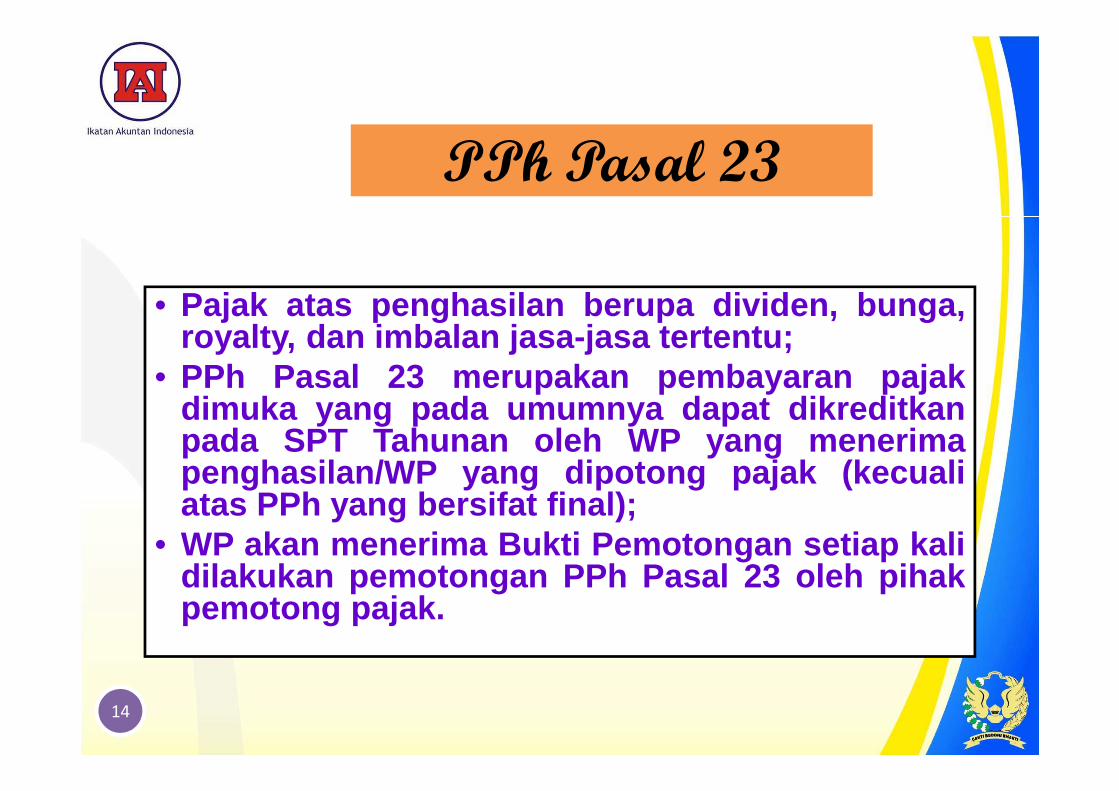

PPh Pasal 23

• Pajak atas penghasilan berupa dividen, bunga,royalty, dan imbalan jasa-jasa tertentu;

• PPh Pasal 23 merupakan pembayaran pajakdimuka yang pada umumnya dapat dikreditkanpada SPT Tahunan oleh WP yang menerimapenghasilan/WP yang dipotong pajak (kecualiatas PPh yang bersifat final);

• WP akan menerima Bukti Pemotongan setiap kalidilakukan pemotongan PPh Pasal 23 oleh pihakpemotong pajak.

14

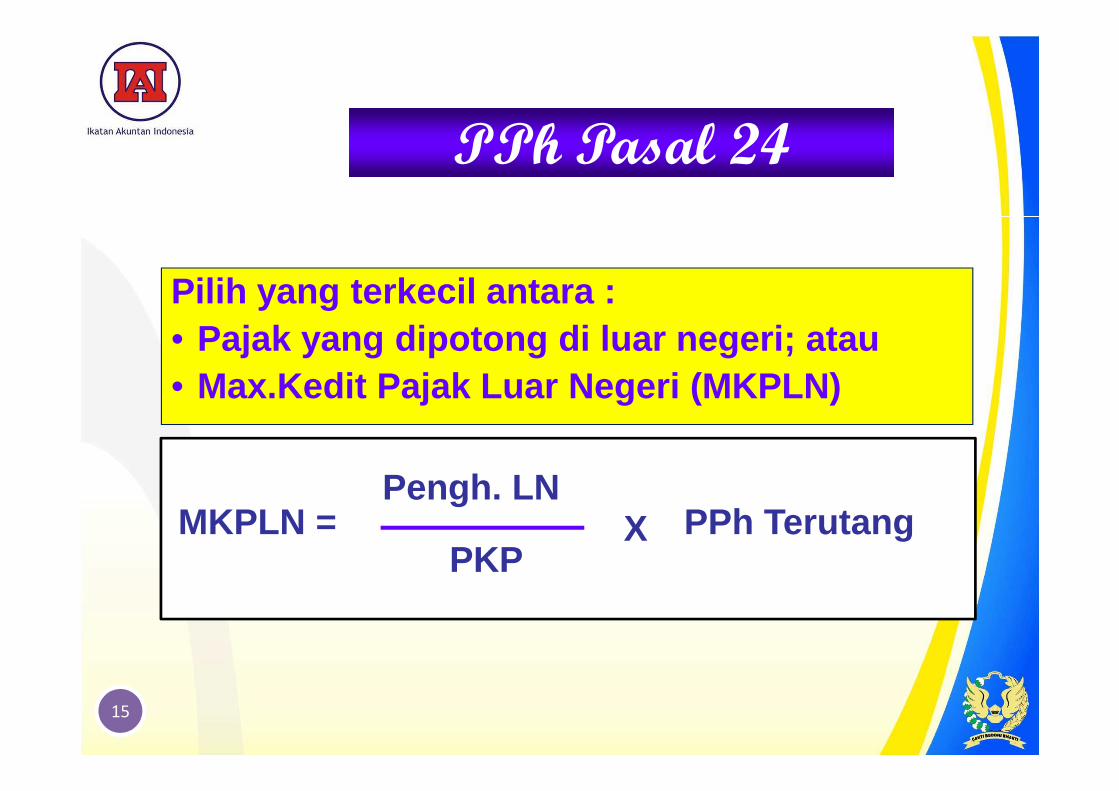

PPh Pasal 24

Pilih yang terkecil antara :• Pajak yang dipotong di luar negeri; atau• Max.Kedit Pajak Luar Negeri (MKPLN)

MKPLN = Pengh. LN

PKPPPh TerutangX

15

1616

2

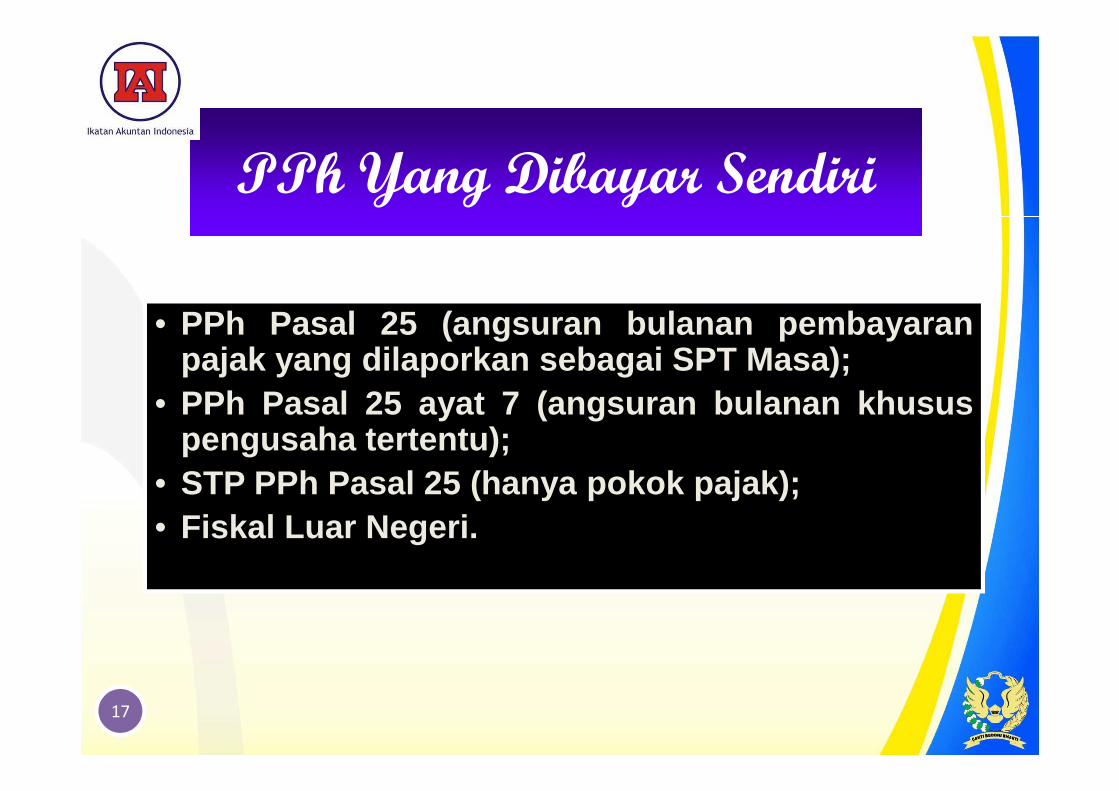

PPh Yang Dibayar Sendiri

• PPh Pasal 25 (angsuran bulanan pembayaranpajak yang dilaporkan sebagai SPT Masa);

• PPh Pasal 25 ayat 7 (angsuran bulanan khususpengusaha tertentu);

• STP PPh Pasal 25 (hanya pokok pajak);• Fiskal Luar Negeri.

17

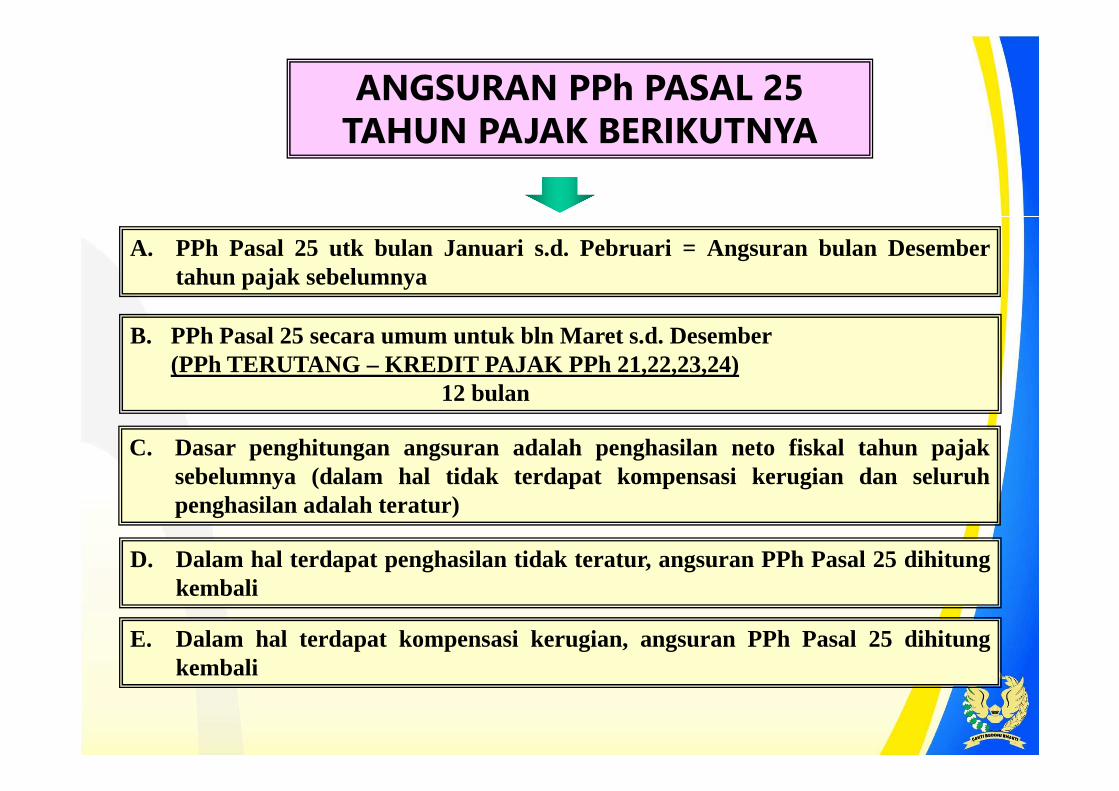

B. PPh Pasal 25 secara umum untuk bln Maret s.d. Desember(PPh TERUTANG – KREDIT PAJAK PPh 21,22,23,24)

12 bulan

ANGSURAN PPh PASAL 25

TAHUN PAJAK BERIKUTNYA

E. Dalam hal terdapat kompensasi kerugian, angsuran PPh Pasal 25 dihitungkembali

A. PPh Pasal 25 utk bulan Januari s.d. Pebruari = Angsuran bulan Desembertahun pajak sebelumnya

D. Dalam hal terdapat penghasilan tidak teratur, angsuran PPh Pasal 25 dihitungkembali

C. Dasar penghitungan angsuran adalah penghasilan neto fiskal tahun pajaksebelumnya (dalam hal tidak terdapat kompensasi kerugian dan seluruhpenghasilan adalah teratur)

Surat Tagihan Pajak (STP) PPhPasal 25

Pokok Pajak ……..Sanksi Administrasi ……..

2.000.000

80.000Jumlah …………… 2.080.000

Dapatdikreditkan

Tdk dptDikreditkan maupun

dibiayakan

19

Fiskal Luar Negeri (FLN)

• Pajak yang dibayar oleh Orang Pribadi (WP DN)yang berangkat ke luar negeri;

• Bukan Subjek FLN : usia di bawah 21 th atau OPyang mempunyai NPWP

• Tarif FLN : - Udara : @ Rp.2.500.000- Laut : @ Rp.1.000.000

• Tanda Bukti Pembayaran Fiskal Luar Negeri;• Hanya FLN untuk WP ybs, istri dan tanggungannya.• Hanya berlaku s/d th 2010, mulai 2011 seluruh WP

tidak perlu membayar FLN

20

SEMOGA USAHA ANDA SEMAKIN

BERKEMBANG DAN MAJU

2121

22

23

Terima kasih

INGAT-INGAT :“BACA LAGI ATURAN-ATURAN

PERPAJAKANNYA”

MfyMfyMfyMfy TqfdjbmjtTqfdjbmjtTqfdjbmjtTqfdjbmjt EfsphfuEfsphfuEfsphfuEfsphfu

MfyMfyMfyMfy HfofsbmjtHfofsbmjtHfofsbmjtHfofsbmjt

24

25

ISam KKP Iji Samaji26

Terima Kasih Atas Perhatiannya

Ikatan Konsultan Pajak – Cabang Bandung

Tim Instruktur IKPI – Cabang Bandung

Tim Instruktur IAI – Wilayah Jawa Barat

Ikatan Akuntan Indonesia – Wilayah Jawa Barat

27

Tim Instruktur IAI – Knowledge Center Cabang Solo

Ada Pertanyaan???

28

1. ……

2. ……

3. ……

4. ……

5. ……

Pertanyaan:

29

Thanks

Iji Samaji, S.E, M.Si., Ak. CA., BKP.

Lecturer, Registered Tax Consultants & Tax Instructor, Accounting Trainer

30

Semoga Sukses

31

32

IKATAN KONSULTAN PAJAK INDONESIA

CABANG BANDUNG

Ruko Taman Mekar Agung No. 11-12

Komplek Perumahan Mekar Agung

Bandung 40237

Telp. 022-5234018

33

IKATAN AKUNTAN INDONESIA

WILAYAH JAWA BARAT

Jl. Cikutra No. 204A Bandung 40125

www.iaijabar.or.id

email : [email protected]

34

IKATAN AKUNTAN INDONESIA

Graha Akuntan

Jl Sindanglaya 1 Menteng Jakarta 10310

www.iaiglobal.or.id

3535

35