international accounting

DESCRIPTION

Tugas Presentasi Akuntansi Internasionalsumber: Frederick D.S. Choi, and Gary K. Meek. 2010. International Accounting. Jakarta: Salemba EmpatTRANSCRIPT

INTERNATIONAL ACCOUNTING

DISUSUN OLEH:DESTY SRI ANGGRAINIEVA BEATRICE SITANGGANG

BAB 1

PENDAHULUAN

SUDUT PANDANG SEJARAH

SUDUT PANDANG KOBNTEMPORER

PERTUMBUHAN DAN PENYEBARAN OPERASI MULTINASIONAL

INOVASI KEUANGAN

KOMPETISI GLOBAL

MERGER DAN AKUISISI LINTAS BATAS NEGARA

INTERNASIONAL PASAR MODAL

PENCATATAN DAN PENERBITAN SAHAM LINTAS BATAS NEGARA

Akuntansi mencakup beberapa proses yang luas: pengukuran, pengungkapan, dan pemeriksaan (auditing).

Pengukuran adalah proses mengidentifikasi mengelompokkan dan menghitung aktivitas ekonomi atau transaksi. Pengungkapan adalah proses dimana pengukuran akuntansi dikomunikasikan kepada para pengguna yang diharapkan. Auditing adalah proses dimana kalangan profesional akuntansi khusus (auditor) melakukan atestasi (Pengujian) terhadap keandalan proses pengukuran dan komunikasi.

PENDAHULUAN

SUDUT PANDANG SEJARAH

• Sebagai permulaan, sistem pembukuan berpasangan (double-entry bookingkeeping), yang umumnya dianggap sebagai awal penciptaan akuntansi, berawal dari negara-negara kota di Italia pada abad ke-14 dan 15.

• Adanya keinginan pemerintah Italy untuk menemukan cara dalam mengenakan pajak terhadap transaksi komersial.

• “pembukuan ala Italia” digunakan untuk membantu para pedagang zaman Fugger dan kelompok hanseatik di Jerman.

• Profesi akuntansi publik sudah terorganisasi di Skotlandia & Inggris selama tahun 1870-an.

SUDUT PANDANG KONTEMPORER

• Faktor ini tumbuh dari pengurangan yang signifikan & terus-menerus atas hambatan perdagangan dan pengendalian modal secara nasional yang terjadi bersamaan dengan kemajuan teknologi informasi.

• Pengendalian nasional terhadap arus modal, valuta asing, investasi langsung, & transaksi terkait telah diliberalisasikan secara dramatis dalam beberapa tahun terakhir, sehingga mengurangi hambatan-hambatan terhadap bisnis internasional.

• Usaha-usaha pemerintah nasional untuk membuka perekonomian terhadap perusahaan swasta, investor & bisnis internasional.

• Kemajuan teknologi informasi juga menyebabkab perubahan radikal dalam ekonomi produksi dan distribusi.

PERTUMBUHAN DAN PENYEBARAN OPERASI MULTINASIONAL

• Bisnis internasional secara tradisional terkait dengan perdangan luar negeri. Saat ini perdagangan jasa

mendapatkan keuntungan yang lebih signifikan dan berkembang dengan tingkat yang lebih cepat daripada

perdagangan barang. Bisnis internasional melebihi perdangan luar negeri dan meningkatkan asosiasi

dengan investasi asing langsung, yang meliputi pendirian sistem manufaktur atau distribusi diluar negeri

dengan membentuk afiliasi yang dimiliki seutuhnya, usaha patungan, atau aliasi strategis.

•

INOVASI KEUANGAN

• Perputaran naik turunnya harga ini tidak serta-merta langsung berdampak pada proses pelaporan internal, tetapi juga

menghadapkan perusahaan pada resiko menderita kerugian ekonomis.

• Pertumbuhan jasa manajemen risiko yang cepat memungkinkan perusahaan dapat mempertinggi nilai perusahaan dengan mengatur manajemen resikonya. Investor dan pemegang saham perusahaan

lainnya mengharapkan manajer keuangan untuk mengindentifikasikan dan secara aktif mengelola ekposur tersebut.

• Mereka yang memiliki keahlian manajeman risiko sangat dihargai oleh pasar.

KOMPETISI GLOBAL

Faktor lain yang turut menyumbangkan makin pentingnya akuntansi internasional adalah fenomena kompetisi global. Penentuan acuan (benchmarking), suatu tindakan untuk membandingkan kinerja satu pihak dengan suatu standart yang memadai. Dalam penetuan acuan terhadap pesaing internasional, seseorang harus berhati-hati untuk memastikan bahwa perbandingan yang dilakukan memang benar-benar dapat dibandingkan.

MERGER DAN AKUISISI LINTAS BATAS NEGARA

Merger umumnya diringkas dengan istilah sinergi operasi atau skala ekonomi, akuntansi memainkan peranan yang penting dalam mega konsolidasi ini karena angka-angka yang dihasilkan akuntansi bersifat mendasar dalam proses penilaian perusahaan. Perbedaan aturan pengukuran akuntansi dapat menimbulkan arena bermain yang tidak sebanding dalam pasar untuk memperoleh kendali perusahaan.

• Internasionalisasi pasar modal seluruh dunia merupakan faktor yang menyumbang perhatian lebih terhadap akuntansi internasional dikalangan eksekutif perusahaan, investor, regulator perusahaan, pembuat standar akuntansi, dan para pensisik ilmu bisnis.

• Penawaran internasional yang berkenan dengan obligasi (surat utang), pinjaman modal perusahaan dan prasarana utang lainnya, semua ini telah melonjak naik secara dramatis sejak tahun 1990.

• Federasi bursa efek dunia (word federation of exchanges) melaporkan bahwa meskipun jumlah perusahaan domestik yang terdaftar dibeberapa tempat meningkat dan ditempat lain justru menurun dalam paruh pertama dekade ini, namun demikian tingkat rata-rata volume pandangan tahunan dari perusahaan-perusahaan yang terdaftar telah melonjak secara signifikan.

• Tiga wilayah dengan pasar modal terbesar adalah wilayah benua Amerika, Asia Pasifik, dan Eropa, termasuk juga didalamnya Afrika dan Timur Tengah.

INTERNASIONAL PASAR MODAL

PENCATATAN DAN PENERBITAN SAHAM LINTAS BATAS NEGARA

Bukti menunjukkan bahwa perusahaan penerbitan saham bermaksud melakukkan pencatatan lintas-batas di Eropa untuk memperluas kelompok pemegang saham, meningkatkan kesadaran terhadap produk mereka dan/atau membangun kesadaran masyarakat terhadap perusahaan, khususnya negara-negara dimana perusahaan memiliki operasi yang signifikan dan/atau pelanggan utama.

BAB 2

• PERKEMBANGAN DAN KLASIFIKASI• Akuntansi berbeda dari satu tempat ke tempat lain diseluruh dunia

dan pengetahuan mengenai faktor perkembangan membantu untuk memahami mengapa hal tersebut terjadi. Dengan kata lain,

perbedaan-perbedaan yang terlihat serta persamaan-persamaan dapat dijelaskan melalui faktor-faktor tersebut. Oleh karena

akuntansi bereaski terhadap lingkungan, lingkungan budaya, ekonomi, hukum dan politik yang berbeda-beda menghasilkan

sistem yang serupa pula.• Klasifikasi merupakan dasar untuk memahamai dan menganalisis

mengapa dan bagaimana sistem akuntansi nasional berbeda-beda. Tujuan klasifikasi adalah untuk mengelompokkan sistem akuntansi

keuangan menurut karakter khususnya.

PERKEMBANGAN

1. Sumber pendanaan

2. Sistem hukum

3. Perpajakan

4. Ikatan dan Ekonomi

5. Inflasi

6. Tingkat perkembangan ekonomi

7. Tingkat pendidikan

8. Budaya

Prev

KLASIFIKASI

Klasifikasi akuntansi internasional dapat dilakukan dalam dua kategori:

1. klasifikasi dengan pertimbangan

Bergantung pada pengetahuan, intuisi, dan pengalaman.

2. klasifikasi secara empiris menggunakan metode statistik untuk mengumpulkan basis data prinsip dan praktik akuntasi seluruh dunia.

Next Prev

EMPAT PENDEKATAN TERHADAP PERKEMBANGAN AKUNTANSI

1. Berdasarkan Pendekatan Makroekonomi

Akuntansi didapatkan dari dan dirancangan untuk meningkat tujuan makroekonomi nasional. Tujuan perusahaan umumnya mengikuti dan bukan memimpin kebijakan nasional, karena perusahaan bisnis mengoordinasikan kegiatan mereka dengan kebijakan nasional.

2. Berdasarkan Pendekatan Mikroekonomi

Fokus pada perusahaan secara individu yang memiliki tujuan untuk bertahan hidup.

3. Berdasarkan Pendekatan displin independen

Akuntansi berasal dari praktik bisnis dan berkembang secar ad hoc , dengan dasar perlahan-lahan dari pertimbangan, coba-coba, dan kesalahan.

4. Berdasarkan Pendekatan Yang Seragam

Akuntansi dan distandardisasi dan digunakan sebagai alat kendali administratif oleh pemerintah pusat. Next

Sistem Hukum: Akuntasi Hukum Umum versus Kodifikasi Hukum

1. Akuntansi dalam negara-negara hukum umum memiliki karakter berorientasi terhadap “ penyajian wajar”, transparansi dan pengungkapan penuh dan pemisahan antara akuntansi keuangan dan pajak.

2. Akuntansi dalam negara-negara yang menganut kodifikasi hukum memiliki karakteristik berorientasi legalistik, tidak membiarkan pengungkapan dalam jumlah kurang, dan kesesuain antaraakuntansi keuangan & pajak.

NEXT

Sistem Praktik: Akuntansi Penyajian Wajar versus Kepatuhan Hukum

1. pentingnya pasar saham sebagai sumber keuangan terasa semakin berkembang diseluruh

dunia .

2. pelaporan keuangan ganda kini menjadi hal yang umum.

Next

BAB 3

• AKUNTANSI KOMPARATIF: EROPA• Berfokus pada lima anggota Uni Eropa (EU):

Republik Ceko, Prancis, Jerman, Belanda, dan Inggris, Prancis Jerman dan Belanda merupakan anggota asli Masyarakat Ekonomi Eropa ( European Economic Community) ketika organisasi tersebut didirikan pada tahun 1957. Inggris bergabung pada tahun 1973.

BEBERAPA PENGAMATAN TENTANG STANDAR DAN PRAKTIK AKUNTANSI

• Susunan standar akauntansi baisanya menggabungakan kombinasi dari kelompok-kelompok sektor umum dan sektor swasta. Sektor swasta meliputi profesi akuntansi dan kelompok-kelompok lain yang dipengaruhi oleh proses pelaporan keuangan, seperti pengguna dan penyususn laporan keuangan dan pegawai. Sektor umum meliputi perwakilan-perwakilan seperti petugas pajak , perwakilan pemerintah yang bertanggung jawab atas hukum komersial, dan komisi keuangan. Hubungan antara standar akuntansi dan praktik akuntansi sangat rumit, dan tidak selalu bergerak dalam gerakan satu arah.

IFRS DALAM UNI EROPA

Pada tahun 2002, uni Eropa menyetujui sebuah aturan akuntansi yang mengharuskan semua perusahaan uni Eropa yang terdaftar dalam sebuah pasar resmi untuk mengikuti IFRS dalam laporan keuangan gabungan mereka, dimulai pada tahun 2005.

LAPORAN KEUANGAN

• Laporan keuangan IFRS terdiri atas neraca gabungan, laporan laba rugi, laporan kas, laporan perubahan ekuitas (atau laporan laba rugi dan pegeluaran yang diakui), dan catatan penjelasan. Ungkapan catatan harus mencakup:

• Kebijakan akuntansi yang diakui• Penilaian yang dibuat oleh manajemen dalam menerapkan

kebijakan akuntansi yag penting• Asumsi utama masa depan dan sumber-sumber penting tentang

ketidakpastian estimasi.

Patokan Akuntansi

• Dalam IFRS, semua kombinasi bisnis dianggap sebagai

pembelanjaan. • Goodwill merupakan perbedaan antara harga pasar dari

pertimbangan yang ada dan harga pasar dari aset cabang, kewajiban, dan kewajban bersyarat.

• Aset dinilai berdasrkan harga perolehan atau harga pasar. FIFO dan beban rata-rata merupakan dasar biaya yang sesuai menurt IFRS, tapi LIFO tidak.

• Pinjaman keuangan dikapitalisasi dan diamortisasi, sementara pinjaman operasional dibebankan pada dasar yang sistematis, biasanya membayar hutang pada dasar garis lurus.

SISTEM AKUNTANSI KEUANGAN LIMA NEGARA

• PRANCIS• JERMAN• REPUBLIK CEKO• BELANDA• INGGRIS

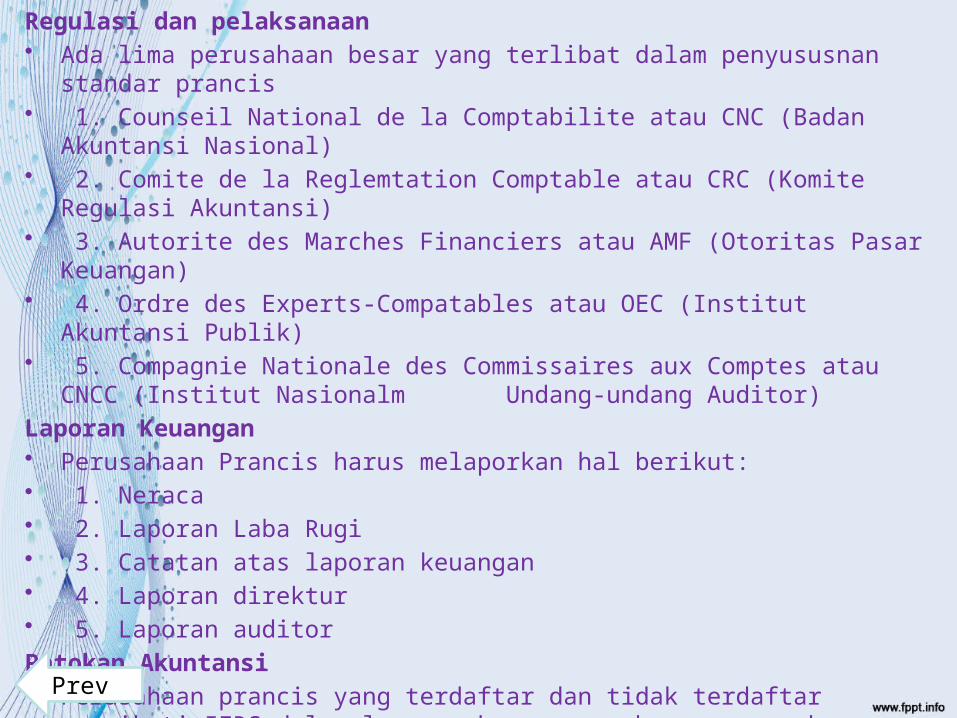

Regulasi dan pelaksanaan• Ada lima perusahaan besar yang terlibat dalam penyususnan standar prancis• 1. Counseil National de la Comptabilite atau CNC (Badan Akuntansi Nasional)• 2. Comite de la Reglemtation Comptable atau CRC (Komite Regulasi Akuntansi)• 3. Autorite des Marches Financiers atau AMF (Otoritas Pasar Keuangan)• 4. Ordre des Experts-Compatables atau OEC (Institut Akuntansi Publik)• 5. Compagnie Nationale des Commissaires aux Comptes atau CNCC (Institut

Nasionalm Undang-undang Auditor)

Laporan Keuangan • Perusahaan Prancis harus melaporkan hal berikut:• 1. Neraca • 2. Laporan Laba Rugi• 3. Catatan atas laporan keuangan• 4. Laporan direktur• 5. Laporan auditor

Patokan Akuntansi• Perusahaan prancis yang terdaftar dan tidak terdaftar mengikuti IFRS dalam

laporan keuangan gabungan mereka.• Aset berwujud biasanya dihitung berdasarkan nilai perolehan.

Prev

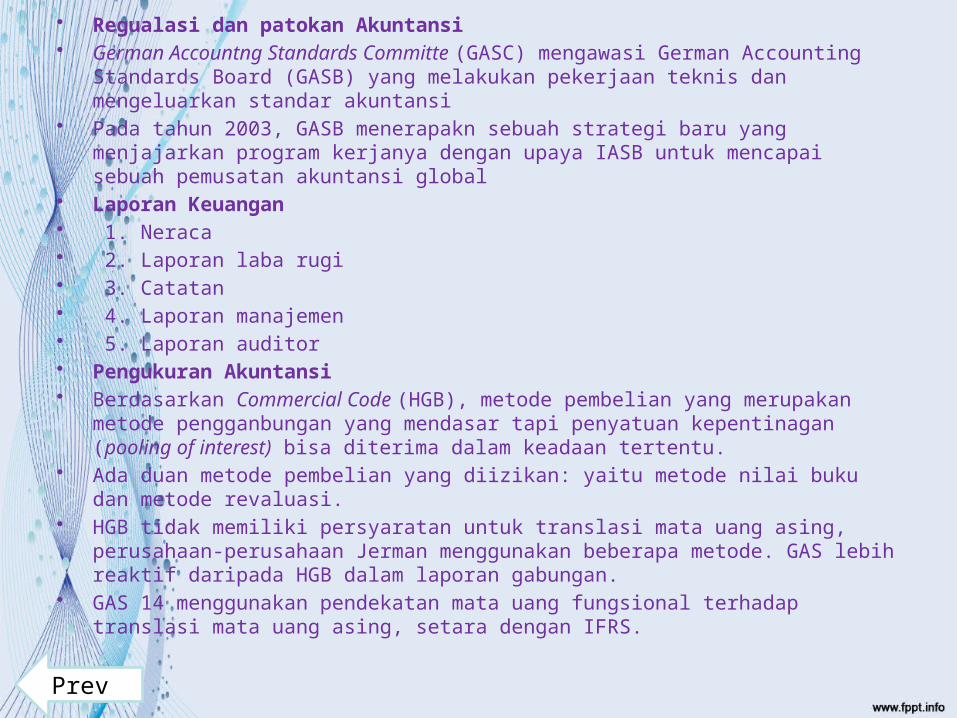

• Regualasi dan patokan Akuntansi• German Accountng Standards Committe (GASC) mengawasi German Accounting

Standards Board (GASB) yang melakukan pekerjaan teknis dan mengeluarkan standar akuntansi

• Pada tahun 2003, GASB menerapakn sebuah strategi baru yang menjajarkan program kerjanya dengan upaya IASB untuk mencapai sebuah pemusatan akuntansi global

• Laporan Keuangan• 1. Neraca • 2. Laporan laba rugi• 3. Catatan• 4. Laporan manajemen• 5. Laporan auditor• Pengukuran Akuntansi• Berdasarkan Commercial Code (HGB), metode pembelian yang merupakan metode

pengganbungan yang mendasar tapi penyatuan kepentinagan (pooling of interest) bisa diterima dalam keadaan tertentu.

• Ada duan metode pembelian yang diizikan: yaitu metode nilai buku dan metode revaluasi.• HGB tidak memiliki persyaratan untuk translasi mata uang asing, perusahaan-perusahaan

Jerman menggunakan beberapa metode. GAS lebih reaktif daripada HGB dalam laporan gabungan.

• GAS 14 menggunakan pendekatan mata uang fungsional terhadap translasi mata uang asing, setara dengan IFRS.

Prev

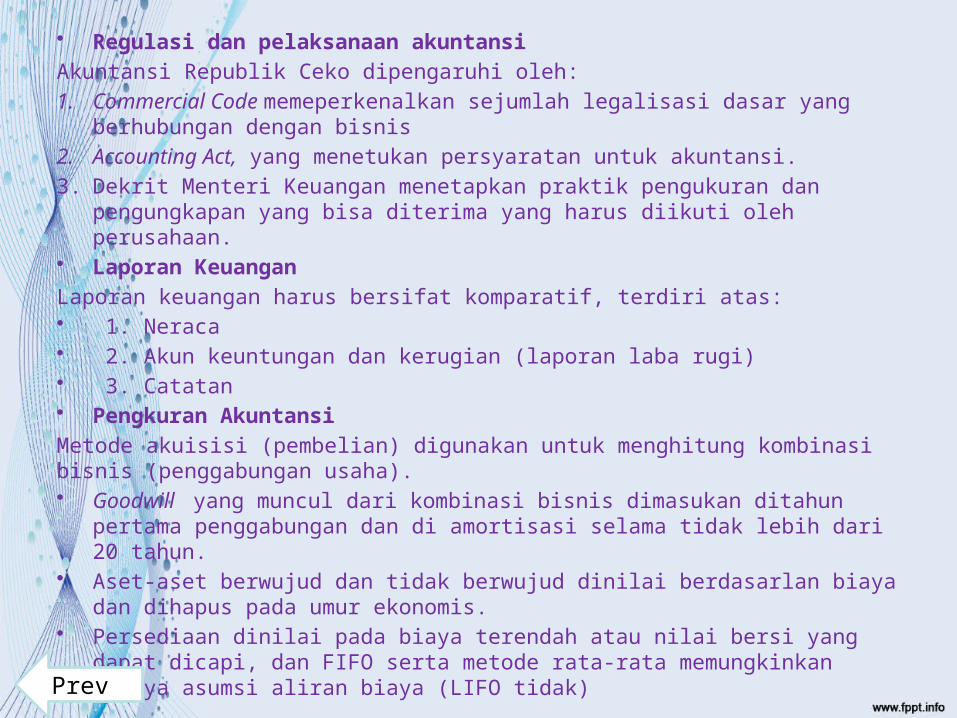

• Regulasi dan pelaksanaan akuntansi

Akuntansi Republik Ceko dipengaruhi oleh:

1. Commercial Code memeperkenalkan sejumlah legalisasi dasar yang berhubungan dengan bisnis

2. Accounting Act, yang menetukan persyaratan untuk akuntansi.

3. Dekrit Menteri Keuangan menetapkan praktik pengukuran dan pengungkapan yang bisa diterima yang harus diikuti oleh perusahaan.

• Laporan Keuangan

Laporan keuangan harus bersifat komparatif, terdiri atas:• 1. Neraca• 2. Akun keuntungan dan kerugian (laporan laba rugi)• 3. Catatan • Pengkuran Akuntansi

Metode akuisisi (pembelian) digunakan untuk menghitung kombinasi bisnis (penggabungan usaha).• Goodwill yang muncul dari kombinasi bisnis dimasukan ditahun pertama

penggabungan dan di amortisasi selama tidak lebih dari 20 tahun.• Aset-aset berwujud dan tidak berwujud dinilai berdasarlan biaya dan dihapus pada

umur ekonomis.• Persediaan dinilai pada biaya terendah atau nilai bersi yang dapat dicapi, dan FIFO

serta metode rata-rata memungkinkan adanya asumsi aliran biaya (LIFO tidak)

Prev

• Regulasi dan pelaksanaan akuntansi• Dutch Astandards Boards (DASB) mengeluarkan pedoman pada prinsip-prinsip akuntanis

yang diterima (tidak diterima) secara umum. Dewan ini diisi oleh anggota-anggita dari tiga keolmpok yang berbeda, yaitu:

• 1. penyusun laporan keuanagan (para pegawai)• 2. pengguna laporan keuangan (perwakilan serikat dagang dan analisis

keuangan)• 3. Auditor laporan keuangan • Laporan keuangan• Laporan keuangan harus meliputi hal-hal berikut:• 1. Neraca• 2. laporan laba rugi• 3. catatan • 4. laporan direktur• 5. informasi lain yang sudah ditentukan• Pengukuran Akuntansi• Metode pembelian merupakan praktik yang umum• Goodwill merupakan selisish antara biaya akuisisi dan niali wajara dari aset dan utang

yang diakuisisi. Selisih ini dikapitalisasi dan diamortisasi berdasarkan masa manfaat, maksimal 20 tahun.

• Harga perolehan digunakan untuk persediaan, hal ini biasanya dinyatakan dalam nilai rendah atau nialai bersih yang bisa dicapai, dengan baiaa yang ditentukan oleh FIFO, LIFO atau metode rata-rata, semua aset yang tidak berwujud dioanggap memiliki usia terbats, baisanya tidak lebih dari 20 tahun.

Prev

• Regulasi dan pelaksanaan akuntansi• Undang-undang 1989 membentuk sebuah Financial Reporting Council (FRC) dengan tugas

mengawasi ketiga cabangnya: Accounnting Standards Boards (ASB), yang digantikan oleh ASC pada tahun 1990, sebuah Urgent Issues Task Force (UITF), dan sebuah Financial Reporting Review Panel.

• Hingga pada tahun 2000, standar audit merupakan tanggung jawab sebuah dewan dari CCAB.• Laporan keuangan • Laporan keuangan inggris merupakan yang paling komprehensif di dunia. Laporan keuanngan

biasanya mencakup:• 1. Laporan direktur • 2. Akun laba dan rugi serta neraca• 3. Laporan arus kas• 4. Laporan keseluruhan lab dan rugi• 5. Laporan kebijakan akuntansi• 6. Catatan yang direfrensikan dalam laporan keuangan• 7. Laporan auditor• Penghitungan akuntansi• Inggris memperbolehkan adanya metode akuisisi dan penggabungan akuntansi untuk kombinasi

bisnis.• Goodwill dihitung sebagai selisih antara harga pasar dari uang Yang dibayarkan dan harga pasar

dari aset bersih yang diakuisisi.• aset-aset bisa dihitung pada harga perolehan, biaya sekarang, atau menggunakan gabunagn

keduanya.• Persediaan dinilai berdasarkan nilai rendah atau nilai bersih yang dapat dicapai pad FIFO atau

dasar baiya rata-rata; LIFO tidak bisa.

Next

END

Your Book Title Here