hal 37-52 permintaan uang diindonesia tahun 1976 -1996

TRANSCRIPT

EKONOMIPEMBANGUNAN(JC«ian ^4onomi (.^^an ^3«r^(mban^

Hal 37-52

PERMINTAAN UANG DI INDONESIA TAHUN 1976 - 1996{Konsep Keynesian dan Monetaris dengan Pendekatan PAM)

Nano Prawoto

Abstract

Demandfor money is one ofthe large-scale monetary that plays an important rolein the behavior of monetary policy in every economy. The monetary policy can give acontribution to reach the economy. Attention to this research isto determine the factors thatinfluence demand for money (Ml, M2. QM) in Indonesian based on the Keynesian andMonetarist concept by using anapproach ofPartialAdjustment Model.

Permintaan uang memegang peranan

penting dalam perilaku kebijakan moneter disetiap perekonomian. Banyak literatur yang telahmemuat aspek teoritis maupun empiris daripennintaan uang bagj negara-negarayangsudahmaju maupun. negara-negara yang sedangbeikembang. Tidak dapat dipungk^ bahwakebijakan moneter telah banyak mencapaitujuan-tujuan ekonomi. Friedman berpendapatbahwa kebijakan moneter dapat membenkankontribusi dalam mencapai stabilitas ekonomidengan mengendalikan besaran-besaran moneteryang bergerak tidak terkendali sehingga menjadipenyulut ketidakstabilan ekonomi, sertamembantu mengantisipasi ketidakstabilan yangdisebabkan oleh besaran-besaran non moneter(Sugiyanto,) 1995, him. 163.

. Penelitian ini adalah mengaplikasikankembali model Keynesian dan modelMonetarist sebagaimana dilakukan olehDaquila dan Phua (1993, him. 181-195)mengenai permintaan uang dengan modeldinaniis penyesuaian parsial. Selain itu ju^menguji besamya elastisitas fektor-faktor yangmempengaruhi, pendapatan nil, tingkat inflasidan tingkat bunga, kekayaan finansial, dan nonfinansial, dan sebagainya.

Studi' empiris mengenai permintaanuang menarik untuk dikaji, sejalan dengan makinberkembangnya penggunaan model dinamisdalam ekonometrika, dan beragamnya

JEPV0L5N0.1.2000

definisi yang dipakai oleh masing-masingpeneliti. Model dinamis d^at menjelaskankeseimbangan jangka panjang antara vanabelpenelitian ' yang mendekati teori. Dalampersamaan model dinamis Partial AdjustmentModel (PAM) permintaan uang, parameterhasil estimasi terhadap model merupakanelastisitas jangka pendek dan jangka panjangpermintaan uang. Selanjutnya, estimasi terhadapmodel tersebut juga akan menghasilkanparameter penyesuaian. (Sugiyanto, 1995, him.169)

Definisi uang dalam penelitian iniadalah uang sempit (Ml) yang terdiri dariuang kertas dan logam dhambah. simpanandalam bentuk rekening koran (demanddeposit). Pengertian uang secara luas (M2)yaitu uang dalam arti sempit ditambah uangkuasi (QM) yang terdiri atas deposito beijangkaHan tabungan serta rekening valuta asing milikswasta domestik.

Permintaan uang di Indonesiamengalami perkembangan sesuai denganbericembangnya kebijakan-kebijakan pemerintahyang memungkinkan berkembangnya jenistabungan dan deposito berjangka.Keingirian masyarakat untuk menabung'd^mendepositokan uangjrya sangat dipengariihioleh kemudahan dalam memperolehnya danberbagai fasilitas yang ditawarkan di kalanganperbankan. Hal ini dimungkinkan bila

37

Nano Prawolo, Permintaan Uang diIndonesia Tahun 1976-1996...ISSN: 1410-2641

pemerintah juga turut campur tangandalam berbagai kebijakan deregulasimaupun regulasi bidang moneter khususnyadanekonomi.pada umumnya.

Perkembangan Ml maupun M2 diIndonesia pada Fembangunan Jan^ PanjangTahap Pertama (PJPT I) mengalamiperkembangan yangrelatif besar. PertumbuhanMl setiap tahun rata-rata selama PJPT Isebesar 25.29 % dan pertumbuhan M2sebesar 30.75 %, sedangkan pertumbuhanQuasi Money (QM) sebesar 38.18 % (dataBI beberapa terbiian, diolah). PertumbuhanM2 temyata lebih cepat dibanding denganMl. Hal in! disebabkan karena adanyakenaikan yang pesat dari deposito berjangkadan tabungan di bank-bank karena sukubunga yang relatif besar.

Analisis permintaan uang dibutuhkanuntuk mendukung kebijakan yangdiambil oleh pemerintah di bidang moneter.Pemerintah, dalam hai ini adalah BankIndonesia, dapat menempuh suatu kebijakanmoneter yang bertujuan untuk mencapaistabilitasmoneter. Tujuan tersebut tercantumdalam pasal 7 Undang -undang No. 13 tahun1968 tentang tujuan bank sentral yaitu : (a).Mengatur, menjaga, dan memelihara kestabilannilai rupiah. (b). Mendorong kelancaranproduksi dan pembangunan sertamemperluas kesempatan kerja, gunameningkatkan taraf hidup rakyat.

Selama dua dasa warsa terakhirminat ekonom untuk mengembangkan modeldinamis di negara-negara yang sedangberkembang meningkat. Walaupun demikian,bagian terbesar dari bentuk fungsi untukstudi empiris yang digunakan pada umumnyaadalah linierj sedan^can model dinamisnyabersumber dan berdasarkan PAM. Pada taraftertentu, pendekatan ini telah berhasilmenjelaskan fenomena moneter di sebagiannegara-negara yang sedang berkembang(lnsukindro,l993, him. 122).

38

M^alah ini, akan melihat aplikasimodel PAM pada permintaan .uang diIndonesia dengan pengaruh masing-masingvariabel. Bagian pertama tulisanini dengan mengetengahkan konseppermintaan uang secara teoritis, kemudiandilanjutkan pendekatan yang digunakan.Akhimya uraian hasil analisis dan dlikuti denganpenutup.

LANDASAN TEORI

Pada umumnya perdebatanmengenai teori permintaan uang bersumber daridua kutub yaitu Keynesian dan Monetarist.Perdebatan mengenai kedua kutub ini telahbanyak dibahas dan mungkin akan terusberlanjut. Hal ini karena kedua pendekatanpada dasarnya berkiblat pada teorikeseimbangan dan karena dasar idiologikeduanya berbeda. Morgan (1978) mengatakanbahwa dasar teoritis kedua kutub tersebutadalah sitem keseimbangan umum Walrasian{Walras genera! equilibrium system). Dalamsistem ini model IS-LM digunakan untukmerumuskan analisis kedua kutub tersebut.(Insukindro, 1993, him. 95)

Teori Permintaan Uang KlasikTeori permintaan uang Klasik bermula

dari teori tentang jumlah uang beredar dalammasyarakat (teori kuantitas uang). Dengansederhana Irving Fisher merumuskanteori kuantitas uang sebagai berikut :(Sugiyanto, 1995, him. 148-160)

MV = PT

di mana;

M = Jumlahuang beredarV = Perputaran uang dalam suatu periodeP = Harga barangT = Volume barang yang diperdagangkan.

JEP VOL 5 NO. 1.2000

ISSN: 1410-2641 Nano Prawoto. Pemintaan Uang diIndonesia Tahun 1976 -1996...

Persamaan di atas menunjukkan bahwanilai barang yang diperdagangkan sama denganjumlah uang beredar dikalikan kecepatanperputarannya. Meskipun demikian, persamaandi atas dapat diubah bentuknya menjadipermintaan uang. Pertama, dengan menggantivolume barang yangdiperdagan^an (T) denganoutput nil(Q), sehingga menjadi berikut ini:

MV = PQ = Y

di mana:

V = PQ = GNP nominalV =Tingkat petputaran pendapatan (income

velocity ofmoney).

Pada suatu periode teitentu (misalnyasatu tahun), kuantitas barang yangdiperdagangkan Q Jumlahnya teitentu. Dalamkeseimbangan ^11 employment) nilai Q Jugatetap. Nilai V relatif tetap karena Vmencerminkan tata-cara masyarakatmempergunakan uang. Dengan sendirinya Vhanya berubah kalau terjadi perubahankelembagaan, seperti misalnya keblasaanmelakukan pembayaran serta perubahanteknologi komunikasi. Konsekuensi dari keduaanggapan ini, maka M hanyalah mempengaruhiP.

Kedua, versi yang dikemukakan olehA. Marshalldari Cambridge University. Dengannotasi yang sama formulas! Marshall sepertiberikut:

M =- k P Q= kV

di mana : k = \N

Secara matematis formulasi Marshallsama dengan formulasi Irving Fisher, namunimplikasinya berbeda. Marshall memandangbahwa individu/ masyarakat selalu menginginkansebagian teitentu dari pendapatannya (V) dalambentuk uang tunai (k). Sehingga, k Ymerupakan keinginan induvidu/ masyarakatuang tunai (Mj). Secara matematis dapatdiformulasikan sebagai berikut:

JEP VOL. 5 NO. 1,2000

Md = kPQ = kY

di mana:

Md = permintaan uang tunai.

Dari formulasi ini didapatkan perilakupermintaan uang menurut teori Marshall, yangmerupakan awal dari teori permintaan akanuang yang sederhana.

Teori Permintaan Uang KeynesKeynes menerangkan mengapa

seseorangmemegang uang tunai berdasarkankegunaan uang. .Uang dapat berflingsi sebagaialat tukar (transaksi) dan penyimpan kekayaan.Dalam teorinya tentang permintaan akan uangtunai, Keynes membedakan antara motiftransaksi (dan berjaga-jaga) serta spekulasi.

Permintaan Uang untuk Tujuan TransaksiIndividu atau perusahaan memerlukan

uang tunai untuk membiayai transaksi. Keynesmengatakan bahwa permintaan uang tunai untuktujuan transaksi ini terganturig'pada pendapatan.Semakin tinggi tingkat pendapatan seseorang,makin besar kebutuhan akan uang tunai untuktujuan transaksi. Seseorang atau masyarakatyang tingkat pendapatannya tinggi mempunyaipengeluaran yang lebih banyak dibandingkanyang pendapatannya lebih rendah.

Permintaan Uang untuk Tujuan SpekulasiBesarnya permintaan uang untuk

tujuari spekulasi ini, menurut Keynes,ditentukan oleh perbandingan hasil daribentuk kekayaan seperti saham, obligasi,atau barang yang lain. Permintaan uanguntuk tujuan spekulasi ditentukan olehtingkat bunga. Semakin tinggi tingkat bungasemakin rendah keinginan masyarakat akanuang tunai ini. Alasarinya, pertama, apabilatingkat bunga naik, beraiti ongkos memeganguang tunai (opportunity costof holding money)makin besar/tinggi, orang lebih baik memegangobligasi. Keinginan masyarakat akan uang tunai,akan makin kecil. Sebaliknya, makin rendah

.— 39

Nano Prawoto. Pemintaan Uang diIndonesia Tahun 1976-1996...ISSN: 1410 - 2641

tingkat bunga makin besar keinginanmasyarakat untuk menyimpan uangtunai.

Secara matematis, permintaan uangtotal dapat dirumuskan sebagai berikut: (1)Mdt = kY, untuk tujuan transaksi yangbesamya tergantung dari pendapatan, (2)Mds = X(r) W, untuk tujuan spekulasi yangbesarnya tergantung tingkat bunga (r) dankekayaan (W). W dimasukkan sebagai variabelsebab permintaan uang untuk spekulasimerupakan bagian dari kekayaan total.Permintaan uang total: (M/P)d = kV + X(r)W, merupakan permintaan uang riil. Karenaanalisis Keynes analisisJangka pendek, makaW dianggap tetap tidak berubah, sehingga dapatdituliskan sebagai berikut: (M/P)d = kV+ X(r).

Teori Permintaan Uang FriedmanTeori permintaan uang Friedman

ini dikenal dengan restatement of thequantity theory (penegasan kembali tentahgteori kuantitas). Friedman menyatakan bahwauang pada prinsipnya merupakan salah satubentuk kekayaan. Permintaan uang tergantungpada tiga hal, yaitu: (a) total kekayaan yangdimiliki; (b) harga dan keuntungan {return) darimasing-masing bentuk kekayaan; dan (c) seleradan preferensi pemilik kekayaan. AnalisisFriedman betitik tolak pada keuntunganmarginal dari proses subtitusi antar bentukkekayaan seperti uang, obligasi, saham, suratberharga dan bentuk kekayaan yang lain (baikmanusiawi maupunnon manusiawi).

Dari uraian di atas, fungsi permintaan

Definisi kekayaan seseorang adalahseluruh sumber "pendapatan" atau jasayangdapat dikonsumsi. Salah satu bentukkekayaan ini adalah kapasitas produktifdarimanusia. Dengan demikian bentuk kekayaanyang pertama yang dapat dimiliki seseorangadalah kapasitas produksi manusia (sumberdaya manusia). Hubungan antara seluruhaliran pendapatan (Y) dengan stok kekayaan(W), adalah W = (Y/r), di mana r adalah tingkatbunga.

Keuntungan dalam memegang uangberupa kemudahan dalam melakukantransaksi. Secara nil, besamya keuntunganmemegang uang ini dipengamhi oleh volumebarang yang ditransal^ikan. Untuk per unituang yang dipegang, volume bafang yangdapat ditransaksikan ditentukan oleh hargabarang, P. Dengan demikian keuntunganmemegang uang tergantung tingkat harga, P.

Obligasi {Bond, B), misalnya obligasiberperiode tidak terbatas {perpectual).Keuntungan memiliki obligasi ^pat berbentukdua macam, yaitu: penerimaan perperiode yangnilai nominalnya tetap dan pembahm hargaobligasi. Dengan demildan bes^ya keuntunganmemegang senilai satu mpiah obligasi dapatditulis sebagai rb-(l/rb).(drb/dt).

Seperti obligasi, s^am {Equity, E)dianggap sebagai hak memeperoleh aliranpendapatan riil yang konstan dalam Jangkawaktu yang tidak terbatas. Keuntimgan

uang Friedman dapat ditulis sebagai berikut

Idrt IdP Id re IdP YM - f (P, tb —, re+ ; w; ; u)

rbdt Pdt redt Pdtdi mana:

40

w = kecakapanu = seleraY- = kekayaan total

JEP VOL 5 NO. 1,2000

ISSN: 1410 - 2641 NanoPtawoto,PemiintaanUangdi IndonesiaTahun 1976-1996...

memijiki saham dapat berbentuk sejumlahuangnominal akibatperubahan harga sahamdan perubahan harga dari akibat bungamaupun hargadan yang lainseperti devlden.secara matematik keuntungan memegangsetiap satu rupiah saham dapat ditulismenjadi r, + (l/P)(dP/dt) - (1/ Qidrjdt).

Bentuk kekayaan fislk memberikanaliran keuntungan yang tidak berupa uang(nominal) namun berupa aliran barang ataujasa konsumsi. Secara nominal, aliran barangdan jasa konsumsi ini dapat dinilai sesuaidengan perkembangan harga. Dengan demikiankeuntungan mem^ang setiap mpiah bentukkekayaan fisik adalah perubahan harga,(1/PXdP/dt).

Selanjutnya, bentuk kekayaan yangIain adalah kekayaan yang bersifatmanusiawi {human wealth). Salah satu carauntuk menentukan nilai kekayaan manusiaini adalah dengan mengandaikan adanyakontrak penyerahan sejumlahaliranjasa daritenaga kerja pada periode terientu denganimbalan pendapatan uang. Dengan demikiankekayaan manusiawi tidak dapat dinilaidalam aitian harga pasar.Untuksetiap waktutertentu komposisi kekayaan seseorangselalu terdiri atas kekayaan manusiawi dannonmanusiawi. Komposisi ini mungkin sajaberubah-ubah, namun pada suatu titik waktudianggap konstan. Dengan demikian, w ataurasio antara aliran pendapatan dari kekayaannonmanusiawi denganaliran pendapatan darikekayaan manusiawi, maka w mencerminkanrasio antara kekayaan {wealth) denganpendapatan {income). Besar kecilnya nilaiwmerupakan cerminan besar kecilnya kekayaanmanusiawi yang perlu diperhitungkan di dalamanalisis pemiintaan uang.

Preferensi seseorang dalam memegangberbagai bentuk kekayaan, u, samapengertiannya dengan preferensi seseorangdalam mengkonsumsi suatu barang. Dengandemikian u ini bisa langsung diterima sebagai

JEP VOL 5 NO.1.2000

salah satu variabel penentu besar kecilnyajumlah uangyang diterima.

SPESIFIKASI MODEL

Model analisis yang dlgunakan dalampaper isi adalah sebagai berikut:

Model KeynesianPada model Keynesian, permintaan

uang dapat diformulasikan sebagai berikut:

M** = f(,Y,R,P') [1]

di mana:

M** = Permintaan uangtunai riily = pendapatanR = Tingkat bungaP® = Perubahan harga.

Persamaan [I] dapat ditulis dalam bentuklog-linear sebagaiberikut:

ModellMD,

Ln [ — ] = ai+a2lnYt+a3lnR,+a4AlnCPIt [2]CPI

di mana a: > 0, as < 0, 34 < 0.

Perubahan pada CPI ini, diperolehdari pengurangan CPI pada periode sekarangdengan CPI pada periodesebelumnya.

A CPlt = CPI, - CPI,., [3]

Pada persamaan [2], diasumsikankeseimbangan • penuh {full equilibrium)terjadi. Permintaan uang tunai akan samadengan stok sebenamya {actual stock), jugamemperlihatkan hubungari jangka panjangdan penentuan penyesuaian. Pada kasusempiris, memberi kesan bahwa permintaanriil yang sebenamya menyesuaikan secaraperlahan-lahan untuk memberi variasi-variasipada penentuan variabel-variabel. Model

41

Nano Prawoto, Permintaan Uang diIndonesia Tahun 1976-1996... ISSN: 1410 - 2641

dinamik mampu menerangkan pennintaan uangjangka pendek. Penyesuaian dapat mengunakanmodel penyesuaian parsial yang dikembangl^oleh Marc Nerlove. Disini stok aktual uangriil menyesuaikan karena terdapat perbedaanantara permintaan pada periode sekarangdan stok aktual pada periode sebelumnyaatau stok uang aktual menyesuaikan padatingkat yang diinginkan dalam jangkapanjang. Permintaan liang yang diinginkantidak dapat dilihat secara langsung, Nerlovemembuat hipotesis seperti dengan bentuklog linear terlihat seperti sebagaiberikut :

A InMd, = p (In M,* - InM,.,) [4a]AlnMd, =In M, - lnM,.i [4b]

Di mana In M| - In M,.] - penibahansebenamya dan In M,* - In M^- -perubahanyang diinginkan. Persamaan [4] menyatakanbahwa pembah^ yang sebenamya (actualchange) dalam permintaan uang dalam suatuperiode tertentu t merupakan pecahan p daripembahan yang diinginkan (desired) untukperiode tersebut.

Dengan mensubtitusikan persamaan[3] ke dajani persamaan [4] diperoleh formulaPAM untuk permintaan uang riil sebagaiberikut:

Modem

Ln MD, = P ai + p a2 InY,+ P aj In R,+ pa4AlnCPI, + (l-P)lnM,., [5]

di mana p = koefisien penyesuaiandengan range antara 0 sampai 1. Jika p = 1,menunjukkan bahwa stok uang sebenamyamenyesuaikan dengan seketika atau dengankata lain stok uang sebenamya sama denganstok uang yang diinginkan yaitu stok uangsebenamya menyesuaikan diri dengan stokyang diinginkan dalam periode waktu yangsama.

42

Model Monetarist

Pada konsep monetarist, pend^>atanpermanen dan kekayaan (W) memainkan peranyang penting mempengaruhi permintaan uangdari pada tingkat bunga (R). L^pula, peran daritingkat inflasi yang diharapk^ (EP) jugadipertimbangkan. Dalam bentuk fimgsional,permintaan uang dalam beberapa periodewaktut adalah digambarkan sebagaiberikut:

Md, = f(W„R„EP,)+ - +

[6]

Total kekayaan (TW) adalahdipisahkan secara umum dalam kekayaan yangbersifet manusiawi dan non-manusiawi (humanand non-human wealth). Dengan ' demikian,suatu faktor yang esensial dari kekayaan yangbersifatnon-manusiawi adalah, bahwa nilai stokyaiig ada (yalue of existing stok) dari modalriil yang tidak diketahui. Oleh karena itu,total kekayaan diasumsikan terdiri darikekayaan finansial (financial wealth, FW)dan kekayaan non-fmansial (non-financialwealth, NFW).

TW = FW + NFW [7]

Kekayaan nomfinasial (NFW) dapatdiproksikan deiigan pendapatan pemianen(permanent income). Kekayaan finansial (FW)sama den^ jumlah uang primer (moneterybase) dan nilai dari keuangan pemerintah(outstanding government securities). Fourcans'(1975, hal. 178) menerangkan sebagai berikut:(seperti ditulis kembali olehDaquila dan Phua(1993, him. 184)

"Thefinancial wealth ofan individualis equal to the value of its financialassetsholding. However, thefinancialassets'portfolio ofan economic entity.Thertfore, whena consolidation ofthebalance sheets ofthe private sector isaccomplished, these financial assets

JEP VOL 5 NO. 1.2000

ISSN; 1410 - 2641 Nano Prawoto, Permintaan Vang diIndonesia Tahun 1976-1996...

discqypear from netfinancial w^th.Only financial assets- representing aliability of the economic authoritiesremain in the portfolio of thecommunity. Thertfbre. the authorities'liabilities to the private sector, andhence thepublic'sfinancial wealth, isequal to thesum of themonetary baseand the value ofgoverrunent securitiesoutstanding. However, thisdtfinition isonly correct as long as thepublic firm+ households) awns the banking^stem and, consequently, coirisidersthat the wealth ofthe banking system,Le, its holdirigs of base money andgovernment securities, is part of itsown wealth".

Ukuran ini merupakan sebuahpeikiraan dari'kekayaan finansial dari publik diIndonesia. Dengan demikian .kita dapatmenggunakan definisi ini selama non bankumum {public) memiliki proporei besar terfiad^slstem perbankan. jadi,kekayaan finansial dapatdiekspresikan sebagai berikut

FW = (C'' + S'') + (R® + S®)FW = C** + R® + S** + S®FW = B + S"* + S®

di mana:

C** = Uang yang dipegang oleh non-bwikumum

R® = Cadangan bank{bank reserves)B = Monetary baseS** = Stokuangpemerintah yangdipegang

oleh non-bank umum

S® = Stok uangyang dipegangoleh bank-bank.

Elemen yang lain dari modelMoneteris adalah peran dari inflasi yangdiharapkan {irflationary eqrectations). Dengandemildan, untidc beberapa paiode waktu t, fimgsi

JEP VOL 5 NO; 1,2000

peimintaan uang digambaikan dalam bentuklogaritmic sebagai berikut:

Model!

Ln MD, = pai + pa2lnTWt+ pa3lnRt +Pa,lnEP, + (l-P) InM.i.,

Modem

[8]

Ln MDt = Pai + Pa2lnFW, + paslnNFWtH-Pa4lnRt+Pa5lnEP,^l;P)lnMu[9]

Untuk mengukur besamya kekayaanfinansial, maka datayangdigunakan adalah datauang primer {monetary base) sebagai proksisebab kemun^dnan data keuangan pemaintahsulit didapatkan. Sedangkan kekayaan non-finansial menggunakan proksi pendapatanpermanen yang diestimasikan dengan rata-rata tertirhbang {weighted average) dari dataPDB kuartalan.

Ukuran dari pendapatan permanen,Daquila dan Phua (1993, him.193)menggunakan fonnula dalam konteks Friedmandan Schwartz(1963)sebagaiberikut:

NFW, =Z(0.9yY..,

2[ 0.9/(l+w) ]'[10]

dimana:

i = 1 sampai 20 data kuartalan.Y, = Nominal PDB yang berbasis

kuartalan.

w = Tingkat pertumbuhan PDB kuartalan.

Timbangan 0.9 ini didasarkan padahipotesis Friedman; Pendapatan permanenjuga diestimasikan dengan menggunakanmetode rata-rata bergerak {moving average)lebih dari 20 data kuartalan.

1

NFW, = — ZY,.,20

[11]

43

NanoPrawoto. Pemintaan UangdiIndonesia Tahun 1976-1996... ISSN: 1410- 2641

Dengan mengaplikasikan tin^t inflasipada periode yang laiu (ACPV,) pada persamaan[10] dan [11] di atas, maka diperoleh ukurantin^t inflasi yang diharapkan (EpJ.

ANALISIS PERMINTAAN UANGDI INDONESIA

Pengujian asumsi klaslk OLS terhad^semua model anallsis meriunjukkan keadaanyang baik, karena tidak adamasalah ctokorelasi,Heteroskedastisitas dan Multikolinieritas sepertiharapan teori. Artinya, asumsi-asumsidikemukakan oleh metoda OLS dalam penelitianini sudah terpenuhi.

Keynesian Model 1Dari has!) pengclahan data dengan

program SPSS 6.0 dapat diketahui nilaidan nilai adjusted sangat baik (goodnessoffit test). Dilihat nilai F-statistik menunjukkanbahwa semua variabel bebas secara bersama-sama mempengaruhi dependent variable dengan

sangat nyata pada araf signifikansi 99%.Sedan^'n pada nilai t-statistik hampir semuavariabel signifikan, kecuali pada variabel tingjcatinflasi (ACPI) iintuk permintaan uang Ml danM2, terkecuali untuk QM signifikan padaderajat kepercayaan 20%.

Pada label tersebut memperlihatkanbahwa, elastisitas pendapatan cukup tinggiantara 1.316 untuk Ml sampai 3.325 untukQM. Untuk setiap kenaikan 100% pendapatannil (real GDP) akan meningkatkan 332.5%terhadap QM. Elastisitas tingkat bungadidapatkan nilai yangrendah antara -0.062 untukM2 sampai -1.680 untuk QM. Setiapkenaikan 100% tingkat bun^ akan itienurunkanperniintaan uang 168% pada QM. Sedangelastisitas tingkat inflasi beikisar ^tara -0.235urituk Ml dan —2.236 untuk QM. Jika teijadikenaikan 100% pada tingkat inflasimengakibaflcan penurunan sebesar 223.6%untuk QM.

Tabel I. Hasil Perhitungan RegresiKeynesian Model I

Variabel

PenjelasPermintaan Uanp

Ml M2 OMConstanta

GDP,

R.

ACPI,

-2.436

(-26.272)****1.316

(51.503)****0.119

(4.152)****-0.235

(-0.474)

-5.254

(-41.401)****2.459

(70.296)****-0.062

(-1.573)*-0.784

(-1.110)

-8.755

(-31.730)****3.325

(43.703)****-1.680

(-1.963)**-2.236

(-1.514)*R' 0.98175 0.98915 0.97216Adj. R^ 0.98103 0.98873 0.97106St. Error 0.06759 0.09252 0.20118DW-test 0.37545 0.15542 0.10868F-test 1362.63**** 2310.56**** 886.649****

44

Dan t-tabel dengan two

25% F-tabel = 1.410

,F-tabel = 2.180)F-tabel = 2:760)F-tabel = 4.130)

tail test sebagai berikut:= Signifikan pada derajat kepercayaan 20% t-tabel = 1.296,= Signifikan pada derajat kepercayaan 10% (t-tabel = 1.671= Signifikan pada derajat kepercayaan 5% (t-taber= 2.000,= Signifikan pada derajat kepercayaan 1%(t-tabel = 2.660,

JEP VOL 5 NO. 1.2000

ISSN: 1410-2641 NanoPrawoto, PermintaanUangdi IndonesiaTahun 1976-1996...

Keynesian Model IITabel 2 menunjukkan hasil estimasi

berdasarkan RAM. Parameter hasil estimasiyang dilaporkan adalah parameter jangkapanjang, yang diperoleh setelah parameterhasil estimasi dikcreksi dengan menggunakanparameter penyesuaian ((i). Dari hasilpengolahan data diketahui nilai dan nilaiadjusted sangat baik (goodness offit test).Dilihat nilai F-statistik menunjukkan bahwasemua variabel bebas secara bersama-sama

mempenganihi dependent variable den^n^gat nyata pada taraf signifikansi 99%.Sedangkan pada nilai t-statistik hampirsemua variabel signifikan, kecuali padavariabel GDP untuk permintaan uang QM,

dan tingkat bunga tidak signifikan padapermintaan uang untuk MI dan M2.

Pada studi terdahulu dinyatakanbahwa, tingkat bun^ memberikan pengaruhyang negatif teriiadap permintaan uang kecualismdi yangdilakukan Sugianto (1995) yanglebihdominan berpengaruh secarapositif. Berlawananarah ini kemungkinan teijadi karena data tingkatbunga yang digunakan adalah tingkat bungadeposito 3 bulahan sedang penelitian terdahulubiasanya menggunakan data tingkat bungadomesiik. Terbukti pada persamaan Keynesianmodel 1 penelitian ini, tingkat bungamenunjukkan pengaruh yangnegatif.

Tabel 2 Hasil Perhitungan RegresI Keynesian Model II

Variabel Permintaan Uang

Penjelas Ml M2 QM

Constanta -0.399 - -0.235 • -0.147

(-2.547).*'* (-1.200) (-0.678)GDP, 0.244" 0.119 0.040

(3.080)**** (1.320)* • (0.493)

R. 0.021 0.012 0.040

(1.214) . (0.945) (2.181)***

ACPI, -0.540 -0.701 -0.714.

(-2.021)*** (-3.271)**** (-2.316)***M,., 0.808 0.949 0.983 •

(13.736)**** (26.223)**** (41.156)****

k' 0.99481 0.99893 0.99882

Adj. R- 0.99453 0.99888 0.99876.

Sl Error 0.03629 0.02921 0.04170

DW-test 1.62569 1.79035 1.75628

F-test 3592.66**** 17561.19**** 15865.51****

Catatan : Angka dalam kuning di atas adalah nilai t-statistikhitung. Dan t-tabel dengan twotail test sebagai berikut;

= Signifikan padaderajatkepercayaan 20% t-tabel = 1.296,= Signifikan padaderajatkepercayaan 10%(t-tabel= 1.671- Signifikan padaderajatkepercayaan 5% (t-tabel = 2.000,= Signifikan padaderajatkepercayaan 1%(t-tabel = 2.660,

JEP VOL 5 NO. 1.2000

25% F-tabel= 1.380

, F-tabel = 2.040)F-tabel-=T 2.530)

F-tabel = 4.365)

•45

Nano Prawoto, Permintaan Uang diIndonesia Tahun 1976-1996... ISSN; 1410 - 2641

Perkiraah flingsi perniintaan jangkapendek menunjukkan bahwa elastisitasfknd^atah mempunyai nilai antara0.040untukQM dari0J244 untuk Ml. Untuk setiap kenaikan100% pendapatan riil (real GDP) akanmeningkatkan 24.4% terhadap Ml. Elastisitastingkat bunga dldapadcan nilai yang kecil antara0.012untuk M2 sampai 0.040untuk QM. Setiapkenaikan 100% tingkat bunga . akanmeningkatkan perniintaan uang 4% pada QM.Elastisitas tingkat inflasi berkisar antara -0.540untuk Ml dan -0.714 untuk QM. Jika teijadikenaikan 100% pada tingkat inflasimen^kibatkan penurunan sebesar 71.4% untukQM. Sedang elastisitas Mt.i antara 0.808 untuk

Ml sampai 0.983 untuk QM. Jika teijadikenaikan 100% pada Mn maka mengakibaicankenaikansebesar98.3% untukQM.

Dari parameter /ag variabeldependen dapat dil^ nilai koefisienpenyesuaian (p). Pada permintaan uang Mlkoefisien penyesuaian p = 1-0.808 = 0.192mempunyai arti bahwa kurang lebfli 192%perbedaan antara permintaan uang yangdiinginkan dan yang nyata tegadi (aOual)dihilangkan dalam jangka waktu satu kuartaLUntuk permintaan uang M2, p = 1-0.949 =0.051 dan untuk permintaan uang QM, p = 1-0.983 = 0.017.

Tabel 3

Hasil Perhitungan Regresi Monetarist Model 1

Variabel Permintaan Uang

Penjelas Ml M2 QMConstanta -0.444 -0.199 -0.158

(-2.332)*** (-1.051) (-0.710)TW, 0.216 0.084 0.038

(2.686)**** (1.139) (0.529)R. 0.022 0.015 0.040

(1.674)** (1.177) (2.224)***EP, -0.533 -0.696 -0.710

Mf,(-1.944)** (-3.230)**** (-2.322)***

0.827 0.962 0.983

(13.561)**** (31.720)**** (44.919)****R^ 0.99480 0.99895 0.99885

Adj. R^ 0.99452 0.99889 0.99879St. Error 0.03706 0.02933 0.04142

DW-test 1.65067 1.86138 1.76245

F-test 3632.54**** 18007.19**** 16539.81****

Catatan : Angka dalam kurung di atasadalah nilai t-statistik hitung. Dant-tabel dengan/wotail test sebagai berikut:

* = Signifikan pada derajat kepercayaan 20% t-tabel = 1.296,25% F-tabel = 1.380*♦ = Signifikan pada derajat kepercayaan 10% (t-tabel = 1.671, F-tabel = 2.040)

= Signifikan pada derajat kepercayaan 5% (t-tabel = 2.000, F-tabel = 2.530)= Signifikan pada derajat kepercayaan 1%(t-tabel = 2.660, F-tabel = 4.365)

46 JEP VOL.5 NO. 1.2000

ISSN: 1410-2641 Nano Prawolo, Perminfaan Uang diIndonesia Tahun 1976-1996...

Dengan demikian fungsi permintaanuarig jangka panjang dapat dicari denganmembagi fungsi permintaan jangka pendekdengan p dan tinggalkan lag variabeldependennya, didapadcan elastisitas jangkapanjang. Elastisltes pendapatan jangka panjanguntuk permintaan uang Ml ^besar 1.271, M2sebesar 2.333 dan QM sebesar 2.353. Elastisitastingkat bunga jangka panjang untuk permintaanuang Ml sebesar 0.109, M2 sebesar 0.235 danQM sebesar 2.353. Elastisitas inflasi jangkapanjang untuk permintaan uang Ml sebesar —2.813, M2 sebesar -13.745 dan QM sebesar -42.000.

Monetarist Model I

Pada tabel 3 dapat diketahui nilaiF-sMistik menunjukkan bahwa semua variabelbebas secara bersama-sama mempengaruhivariabel tidak bebas dengan sangat nyata padataraf signifikansi 99%. Nilai R.^ dan nilaiadjusted R" sangat baik {goodness offit test),yaitu cukup baik memberikan indikasi mengenaikeeratan hubungan ^tara variabel bebas denganvariabel terikamya. Sedangkan secara parsialnilai t-statistik pada permintaan uangMl semuavariabel signifikan. Pada permintaan uang M2,variabeltotal wealth(TW) dan tingkatbunga(R)tidak signifikan. Sedan^can pada permintaanuangQM hanya TWyang tidak signifikan.

Perkiraan fungsi permintaan jangkapendek menunjukkan bahwa elastisitas totalwealth (TW) mempunyai nilai antara 0.038untuk QM dan 0.216 untuk Ml. Untuksetiap kenaikan 100% total kekayaan akanmeningkatkan 21.6% terhadap Ml. Elastisitastingkat bunga didapafkan nilai yang kecil antara0.015 untuk M2sampai 0.040 untuk QM. Setiapkenaikan 100% tingkat bunga akanmenin^catkan permintaan uang 4% pada QM.Elastisitas expected rate of inflation berkisarantara -0.533 untuk Ml dan -0.710 untuk QM.Jika teijadi kenaikan 100% pada inflasi yangdiharapkan mengakibatkan penurunan sebesar71% untuk QM. Sedang elastisitas lag variabel

JEPVOL5NO.-1.2000

tidak bebas (Mn) antara 0.827 untuk Ml dan0.983 untuk QM. Jika teijadi kenaikan 100%pada Mn maka mengakibatkan kenaikan sebesar983% untuk QM.

Dari parameter variabel /ag permintaanuang dapat diketahui besamya nilai koefisienpenyesuaian (p). Pertama, peisamaan permintaanuang Ml besamya koefisien penyesuaian p = 1-0.827 - 0.173 mempunyai arti bahwa kuranglebih 17.3% perbedaan antara permintaan uangyang diinginkan dan yang nyata tegadi (actual)dihilan^can dalam jan^ waktu satu kuartal.Kedua, permintaan uang M2,' p = 1-0.962 =0.038 dan koefisien penyesuaian permintaanuangQM, p = 1-0.983 = 0.017.

Dengan demikian fungsi permintaanuang jangka panjang diketahui. Elastisitas totalkekayaan jangka panjang untuk Ml sebesar1249, M2 sebesar2263 dan QM sebesar2.235.

Elastisitas tingkat bunga jangkapanjang untuk Ml sebesar 0.127, M2 sebesar0.395 dan QM sebesar 2.353. Elastisitas inflasiyang diharapkan dalam jangka panjang untukMl sebesar -3.080, M2 sebesar -18.316 danQM sebesar-41.765.

Monetarist Model 11

Dari hasil pengolahan data dapatdiketahui nilai F-statistik sangat signifikanpada taraf signifikansi 99%. Nilai R^ dannilai adjusted R' sangat baik yaitu cukupbaik memberikan indikasi mengenai keeratanhubungan ant^ variabel bebas dengan variabelterikatnya. Sedangkan secara parsial nilai t-statistik pada permintaan uang Ml semuawiabel signifikan. Pada permintaan uang M2,variabel financial wealth (FW), non-financialwealth (NFW) dan tingkat bunga (R) tidaksignifikan. Sedan^can pada permintaan uangQM, variabel FW dan NFW juga tidaksignifikan. Perkiraan fungsi permintaan jangkapendek menunjukkan bahwa elastisitas financialwealth (FW)mempunyai nilai yangkecilantara -0.009 untuk M2 dan 0.014 untuk Ml. Untuksetiap kenaikan 100% financial wealth akan

47

Nano Prawoto, Perrnintaan Uang diIndonesia Tahun 1976-1996... ISSN: 1410-2641

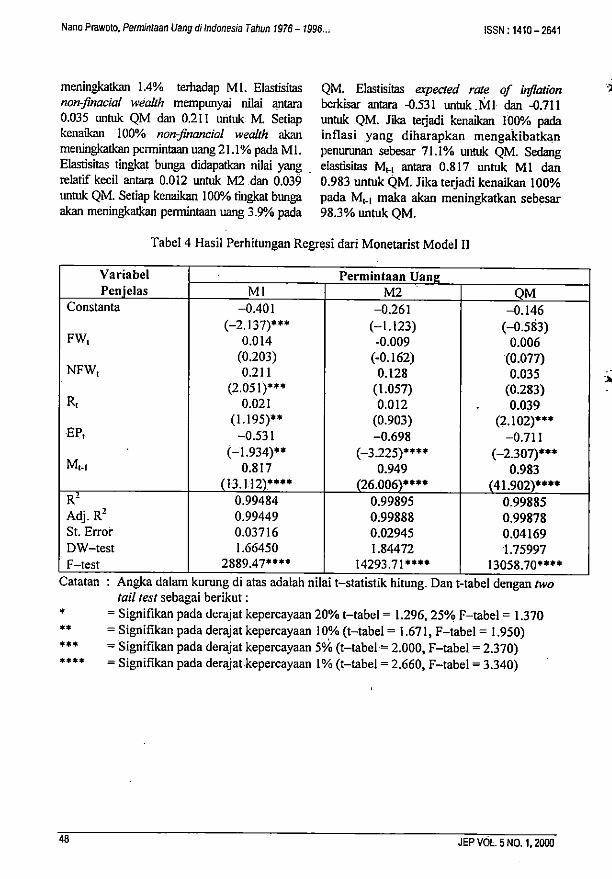

meningkatkan 1.4% lerhadap MI. Elastisitasnon-fimcial wealth mempunyai nilai ^tara0.035 untuk QM dan 0.211 urituk M. Setiapkenaikan 100% non-fmancial wealth akanmeningkatkan perrnintaan uang21.1% padaMI.Elastisitas tingkat bunga didapatkan nilai yangrelatif kecil antara 0.012 untuk M2 dan 0.039

untuk QM. Setiap kenaikan 100%tingkat bungaakan menin^atkan perrnintaan uang 3.9%pada

QM. Elastisitas expected rate of irflationberidsar antara -0.531 untuk.Ml dan -0.7IIuntuk QM. Jika teijadi kenaikan 100% padainflasi yang diharapkan mengakibatkanpenurunan sebesar 71.1% untuk QM. Sedangelastisitas M^i antara 0.817 untuk Ml dan0.983 untuk QM. Jika terjadi kenaikan 100%pada M(.| maka akan meningkatkan sebesar98.3% untuk QM.

Tabel 4 Hasil Perhitungan Regresi dari Monetarist Model II

Variabel Permintaan UansPenjelas Ml M2 QM

Constanta -0.401 -0.261 -0.146

FW,(-2.137)*** (-1.123) (-0.583)

0.014 -0.009 0.006

NFW,(0.203) (-0.162) (0.077)0.211 0.128 0.035

R.(2.051)*** (1.057) (0.283)

0.021 0.012 0.039

EP,(1.195)** (0.903) (2.102)***

-0.531 -0.698 -0.711

Mm(-1.934)** (-3.225)**** (-2.307)***

0.817 0.949 0.983

(13.112)**** (26.006)**** (41.902)****0.99484 0.99895 0.99885

Adj. 0.99449 0.99888 0.99878St. Error 0.03716 0.02945 0.04169

DW-test 1.66450 1.84472 1.75997

F-test 2889.47**** 14293.71**** 13058.70****

Catatan : Angka dalam kurung di atasadalah nilai t-statistik hitung. Dant-tabel dengan twotail test sebagai berikut:

= Signifikan pada derajat kepercayaan 20% t-tabel = 1.296, 25% F-tabel = 1.370= Signifikan padaderajatkepercayaan 10% (t-tabel = 1.671, F-tabel = 1.950)= Signifikan padaderajatkepercayaan 5%(t-tabel = 2.000,F-tabel = 2.370)= Signifikan pada derajat kepercayaan 1%(t-tabel = 2.660, F-tabel = 3.340)

48 JEP VOL 5 NO. 1,2000

ISSN: 1410-2641 Nano Prawoto, Pemintaan Uang diIndonesia Tahun 1976- J996...

Seperti pada model sebelumnya, padapersamaan permintaan uang Ml koefisienpenyesuaian p = 1-0.817 = 0.183 mempunyaiarti bahwa kurang lebih 183% perbedaan antarapermintaan uang yang diinginl^ dan yang nyatateijadi (actual) dihilangkan dalam jangka waktusatu kuartal. Kedua, koefisien penyesuaianpermintaan uang M2 sebesar P = 1-0.949 =0.051 dan ketiga, untuk pemiintaan uang QMseb^ar P = 1-0.983 = 0.017.

Dengan koefisien penyesuaianelastisitas jangka panjang dapat dicari. Elatisitasfinancial wealth Jangka panjang untuk-permintaan uang Ml sebesar 0.077, M2 sebesar-0.176 dan QM sebesar 0353. Elastisitas non-financial wealth jangka panjang untukpermintaan uang Ml sebesar 1.153, untuk M2sebesar 2.509, dan untuk QM sebesar 2.059.selanjumya elastish^ tingkat bunga j^gkapanjang untuk permintaan uang Ml sebesar0.115, M2 sebesar 0.0235 dan QM sebesar2294. Elastisitas ihflasi yangdiharapkan dalamjangka panjang untuk permintaan uang Mlsebesar —2.902, M2 sebesar —13.686 dan QMsebesar-41.824.

SIMPULAN

Berdasarkan paparan di atas, maka'perlu dilakukan studi ianjutan yang.berkaitandengan seberapa jauh biayayangditanggungmasyarakat Indonesia akibat penyimpanganjumlah uang yang dipegang masyarakatIndonesia lebih rendah dibanding dengantitik equilibriumnya. Biaya tersebut meliputibiaya ketidakseimbangan dan biaya penyesuaian.Kemudian untuk kasus Indonesia, studi yangdilakukan seharusnya mengguhakari modelperekonomian tertutup sebagai referensi dankemudian diperkaya dengan inemasukkanvariabel penjelas lain yang relevan dan yangmencerminkan penganih fluktuasi perekonomiandunia teihadap perekonomian Indonesia, sepertinilai kursdansukubungadi luarnegeri.

Terbukti bahwa elastisitas kekayaantotal atau pehdapatan permanen lebih tinggi

JEPV0L5N0.1.2000

dari elastisitas suku bunga dan tingkatiiiflasi. Hal tersebut mengindikasikan bahwabanyaknya uang yang dipegang untuk motiftransaksi dan berjaga-jaga lebih dominanjika dibanding dengan motifuntuk spekulasi.Dengan demikian untuk meminimumkanbiaya yang ditanggung masyarakat karenamemegang uang tersebut maka pemerintahperlu meningkatkan pengetahuan kepadamasyarakat akan biaya memegang uang,menambah kantor bursa, efek sehinggatransaksi saham, obligasi dapat dilakukan didaerah-daerah, menin^tkan peranan teknologiinformasi pasar uang, dan meningkatkanpenjualan saham-saham perusahaan yang go-public dipemerintah daerah tingkat satu.

' Kasus yang berlawanan arah terjadipadavariabel tingkat bunga padaKeynesianmodel II, Monetarist model I dan Monetaristmodel II. Kenaikan tingkat bunga justrumeningkatkan permin^an uang dan sebaliknyapenurunan tin^cat bunga akan menurunkanpemiintaan uang. Kondisi ini kemungkinanteijadi karena ; (1) data tingkat bunga yangdigunakan adalah bunga deposho beijangkan 3bulanan, bukan tingkat bunga domestik, (2)kasus wealth effect negatifdan lebih besar darisubtitution ^ect, sehingga •kurva permintaanuang mempunyai slope positif terhadap tin^tbunga (Boediono, 1985, hlm.56), (3) kuiangsensitifii}^ tingkat bunga teibadap permintaanuang, terbukti elastisitasnya rendah.

Nilai koefisien penyesuaian (p) padaseraua model analisis menunjukkan bahwa (p)untuk Ml lebih besar dari (p) untuk M2kemudian baiu (P) untuk QM. Hal ini ,berartibahwa masyarakat Indonesia,, menyesuaikanjumlah uang yang mereka pegang dalam bentukuang sempit lebih cepat dibanding dengan dalambentuk uang luas kemudian bam uang kuasi.Sedan^can hasil estimasi parameter-parameterjangka panjang ternyata lebih besardibandingkan dengan parameter-parameterjangka pendek. Hal ini menunjukkan bahwaperilaku permintaan uang dalam jan^ pendek

49

Nano Prawoto, Permintaan Uang diIndonesia Tahun 1976-1996... ISSN: 1410 - 2641

terutama ditujukan untuk tujuan transaksi, tetapi memegang atau memiliki aktiva yang memberidalam jangka panjang tnendorong masyarakat manfaat dan keuntungan lainnya (tidak hanyauntuk memegang atau memiliki berbagai pasiva untuk transaksi). Kondisi parameter jangkayang ditawarkan oieh lembaga keuangan bank, panjang lebih besar dari parameter jangkaHasil ini selaras dengaii anggapan dan harapan pendek tersebut juga mengidikasikan jumlahdalam teori ekonomi moneter bahwa, semakin uang yang dipegang masyarakat Indonesia lebihtinggi pendapatan, suku bunga membuat agen rendah dari titik ekuilibriumnya.ekonomi akan mengatur portofolio dengan

DAFTAR PUSTAKA

Bijan B. Aghevli, (1977), "A Model of The Monetary Sector For Indonesia"; 1968-1973,Journal ofDevelopmentStudies.

Browne and OECD, (1989), "A New Test of The Buffer Stock Money Hypothesis", TheManchester School, Vol. LVII, No. 2 June.

Budiono, (1985), "Demand for Money in Indonesia 1975-1984", Bulletin of IndonesianEconomic Studies, Vol. XXI, No. 2 August.

Budiono, (1985), Ekonomi Moneter Seri Sinopsis Pengantar llmu Ekonomi No. 5, Yogyakarta,BPFEUGM,Edisi3.

Carr and Darby, (1981), "The Role of Money Supply Shocks in The Short-run Demand forMoney", Journal ofMonetary Economics, 8.

Chairil A. Rasahan, (1989), "Hipotesis Ekspektasi Rasional dalam Kontekstual ModelPerekonomian", Jurnal Keuangan dan Moneter, Juli.

Dombusch and Fisher, (1994), Macro Economics, Alih bahasa oleh Mulyadi, MakroEkonomi,Jakarta, Penerbit Erlangga.

Daquila, and Phua, (1993), "Demand for Money in Singapura", Rivisited, Asian EconomicJournal, Vol. 7 No. 21.-'

Edgar L. Feige, (1966), "Expectations and Adjusments in The Monetary Sector", AmericanEconomic Association, May.

Gujarati, Damodar, (1995), Basic Econometrics, Third Edition, New York, McGraw-HillInternational.

Harris, (1981), Monetary Theory, NewYork, McGraw-Hill BookCompany.

JEP VOL 5 NO. 1,2000

•i

ISSN: 1410 - 2641 Nano Prawoto.'Pe/m/nfaan Uang dUndoneaa Tahun 1976-1996...

Hataiseree, (1995), "Coiritegration Test ofPurchasing Power Parity: The C^e ofThe ThaiBaht",Asian Economic Journal, Vol.9 No. 1.

Hoffinan and Tahiri, (1994). "Money Demand in Morocco: Estimating Long-run elastisitiesfor ADeveloping Country", CbfordBulletin Economics andStatisti^, 56. 3.

Indrawati, SM., (1988), Teori Moneter, Lembaga Penerbit Fakultas Ekonomi, Jakarta,Universitas Indonesia.

Insukindro, (1989), "Dynamic Spesificatioh Applicable to the Indonesia, Monetary Sector; AReview", Ekonomi danKeuangan Indonesia, Vol. 37No. 1.

Insukindro, (1990), "Penurunan Data Bulanan dari Data Tahunan", Ekonomi dan Keuangan/nrfones/fl. Vol. XXXVIII, No. 4, Desember.

Insukindro, (1993), £fconomiC/angi/a/iBflnA,Yogyakarta,BPFEUGM. ' ' '

Iswara, dan Nopirin, (1985), Ekonomi Moneter, Ringkasan Bacaan Pilihan, Yogyakarta,BPFEUGM

Iswardono, (1981), Uang danBant,Yogyakarta, BPFE UGM.

James M. Boughton, (1993), "The Demand for Ml in The United States: A Comment onBaba, Hendiy, and Starf*, The Economic Journal, September.

Kirana dan Nurwandono, (19^), "Peranan Sumbangan Sektor Keuangan dalam MobilisasiDana dan Pertumbuhan Ekonomi", Jurnal Ekonomi dan Bisnis Indonesia, No. Itahun VII.

Laumas, (1990), "Monetization, Financial Liberalization, and Economic Developmenf*,Economic Develompment andCultural Change, Vo. 38, No. 2, January.

Lee Sheng-Yi, (1984), "Demand for Money in Singapura 1962-1982", Asean EconomicBulletin, November.

Lipsey, Steiner, and Purvis, (1991), Economics, Alih bahasa oleh Jaka Wasana danKirbrandoko, Pen'gantar Makro Ekonomi, Jakarta, Penerbit Erlangga,

Mirer, (1990), Economic Statistics and Econometrics, New York, Macmillan PublishingCompany.

Nopirin, (1992), Ekonomi Moneter, Buku 1, Yogyakarta, BPFE UGM.

Perry Warjiyo, (1990), "A Multiplier Model of Money Stock Control for Indonesia",Ekonomi danKeuangan Indonesia, Vol. 38No. 4 Desember.

JEP VOL 5 NO. 1.2000

Nano Prawoto, Permintaan Uang diIndonesia rahun-1976- 1996... ISSN: 1410 - 2541

Psaradakist, (1993), "The Demand for Money in Greece: an Exercise in EconometricModelling with Cointegrated Variables", Oxford Bulletin of Economics andStatistics, 55. 2.

Sebastian Edwards, (1994), "The Political Economy of Inflation and Stabilization inDevelopment Countries", Economic Development and Cultural Change, Vol. 42No. 2 January,

Sheng-yann Lii, (1987), "A Monetary Model of Taiwan", Asian Economic Journal, Vol. 1No. 1. March.

Syafa'at, N., (1996), "Pendugaan Parameter Persamaan Simultan dengan Metode PendugaanOLS, 2SLS, LIML, dan 3SLS", Ekonomi. dan Keuangan Indonesia, Volume XLIVNomor 4.

Peebles, (1996), "Money Demand in Singapura, Revisited; A Comment with Implications",Asian Economic Journal, Vol. 10 No. 3.

Samuelson, and Nordhaus, (1991), Economics, Diteijemahkan oleh Jaka Wasana, Ekonomi,Jakarta, Penerbit Erlangga.

SrituaArief, (1993), Metode PenelitianEkonomi, Jakarta, UI-PRESS,

Supranto, J., (1983), Ekonometrik, Jakarta, Lembaga Penerbit Fakultas Ekonomi UI.

Sugiyanto, C.,(1995), Ekonometrika Terapan, Yogyakarta, Edisi I, BPFE UGM.

Syafi'i dan B. Riyanto,. (1990), Analisis Pengaruh Kebijaksanaan I Juni 1983 terhadapPeningkatkan Efisiensi Perbankandi Indonesia, BPPS-UGM, Jilid 3, No. 1A.

Widjanarko, (1989), "Demand for Money and Monetary Policy in Indonesia Prior to TheFinancial Deregulation Jurnal Keuangan dan Moneter, Juli.

Winardi, (1987), Pengantar Ekonomi Moneter, BukuI, Bandung, Penerbit Tarsito.

JEP VOL.5 NO. 1.2000