fixed assets

DESCRIPTION

Fixed AssetsTRANSCRIPT

MAKALAHAKTIVA TETAP PADA PT. SERMANY STEEL

Oleh:Nama: Risti Ovtanitia

Kelas: XI AK 1Guru Pembimbing: Lestari Manurung

@Risnitiaa_

Kata PengantarPuji syukur kehadirat Allah SWT karena berkat rahmat dan hidayah-Nya saya

dapat menyelesaikan penyusunan Makalah Akuntansi yang bertema “Contoh Soal Aktiva Tetap dengan Berbagai Metode” tepat pada waktunya.

Tema yang kita bahas dalam makalah ini berhubungan dengan aktiva tetap. Hal ini dilakukan agar kita semua dapat mengetahui secara rinci perihal pokok bahasan tersebut.

Makalah Akuntansi ini kami susun untuk memenuhi tugas dari guru pembimbing mata kuliah Pengantar Akuntansi.

Penyusun menyadari, bahwa makalah ini jauh dari sempurna. Oleh karena itu, kritik dan saran dari pembaca sangat kami butuhkan guna kesempurnaan di masa mendatang.

Terakhir, tak lupa penyusun ucapkan terimakasih kepada semua pihak yang terlibat dalam penyusunan makalah ini, baik secara langsung maupun tidak langsung. Semoga makalah Pengantar Akuntansi yang kami susun dapat bermanfaat.

Penyusun

Daftar IsiHALAMAN JUDUL .......................................................................................................................i

KATA PENGANTAR.......................................................................................................................ii

DAFTAR ISI....................................................................................................................................iii

BAB I : PENDAHULUAN

1.1 Latar Belakang.........................................................................................................................1

BAB II : PEMBAHASAN

2.1 Pengertian Penyusutan Aktiva Tetap.......................................................................................2

2.2 Metode Garis Lurus.................................................................................................................3

2.3 Metode Jumlah Angka Tahun..................................................................................................5

2.4 Metode Saldo Menurun Berganda...........................................................................................7

2.5 Metode Unit Jam Kerja............................................................................................................9

2.6 Metode Unit Produksi.............................................................................................................11

2.7 Penghentian Pemakaian Aktiva Tetap.....................................................................................13

2.8 Aktiva Tetap yang Di Buang...................................................................................................14

2.9 Aktiva Tetap yang Di Jual.......................................................................................................15

2.8 Aktiva Tetap yang Ditukar Tambah........................................................................................16

2.9 Penukaran Aktiva Tetap yang Sejenis.....................................................................................17

2.10 Penukaran Aktiva Tetap yang Tidak Sejenis ..........................................................................20

BAB III: PENUTUP........................................................................................................................23

DAFTAR PUSTAKA.......................................................................................................................24

1.1 LATAR BELAKANGSecara umum kegiatan akuntansi termasuk pendapatan dari transaksi dimulai

untuk pertama kalinya tercatat dalam jurnal untuk menjadi laporan keuangan. Jadi dapat dikatakan bahwa akuntansi sangat penting dalam kegiatan sehari-hari, terutama bagi perusahaan yang beroperasi dalam satu periode. Dalam akuntansi kita harus mengetahui proses penyusunan laporan keuangan yang berisi nama dan nomor rekening dari rekening sesuai dengan ketentuan perusahaan. Proses akuntansi seperti memulai dengan bukti transaksi, jurnal (jurnal umum dan jurnal khusus), buku besar posting, neraca saldo, jurnal penyesuaian, neraca lajur, laporan keuangan (laporan laba rugi, neraca, laporan perubahan ekuitas) , menutup entri, neraca saldo setelah pentupan, dan jurnal penutup.

Dari langkah di atas laporan keuangan terdiri dari neraca aset neraca lancar, aktiva tetap, kewajiban dan modal. Dan yang akan saya bahas kali ini adalah aktiva tetap, metode penyusutan dapat digunakan selama periode operasi perusahaan. Oleh karena itu kebutuhan untuk mengetahui dan memahami secara rinci tentang perhitungan penyusutan aktiva tetap dengan berbagai metode. Dengan cara ini kita dapat menerapkan apa yang terkandung dalam aktiva tetap perusahaan.

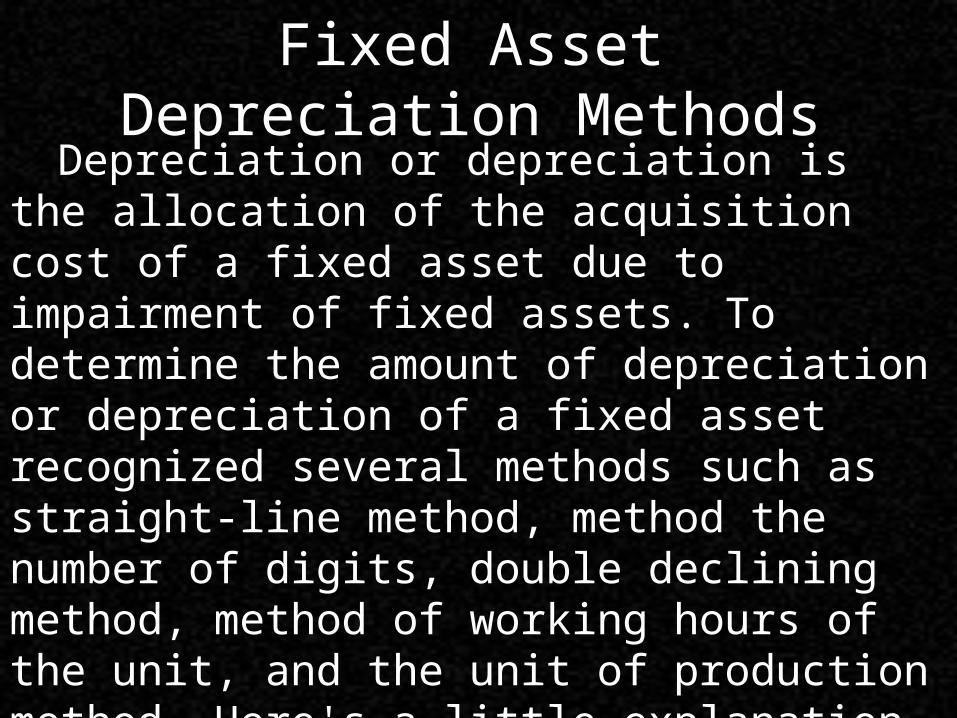

Fixed Asset Depreciation Methods

Depreciation or depreciation is the allocation of the acquisition cost of a fixed asset due to impairment of fixed assets. To determine the amount of depreciation or depreciation of a fixed asset recognized several methods such as straight-line method, method the number of digits, double declining method, method of working hours of the unit, and the unit of production method. Here's a little explanation about the various methods of depreciation and examples.

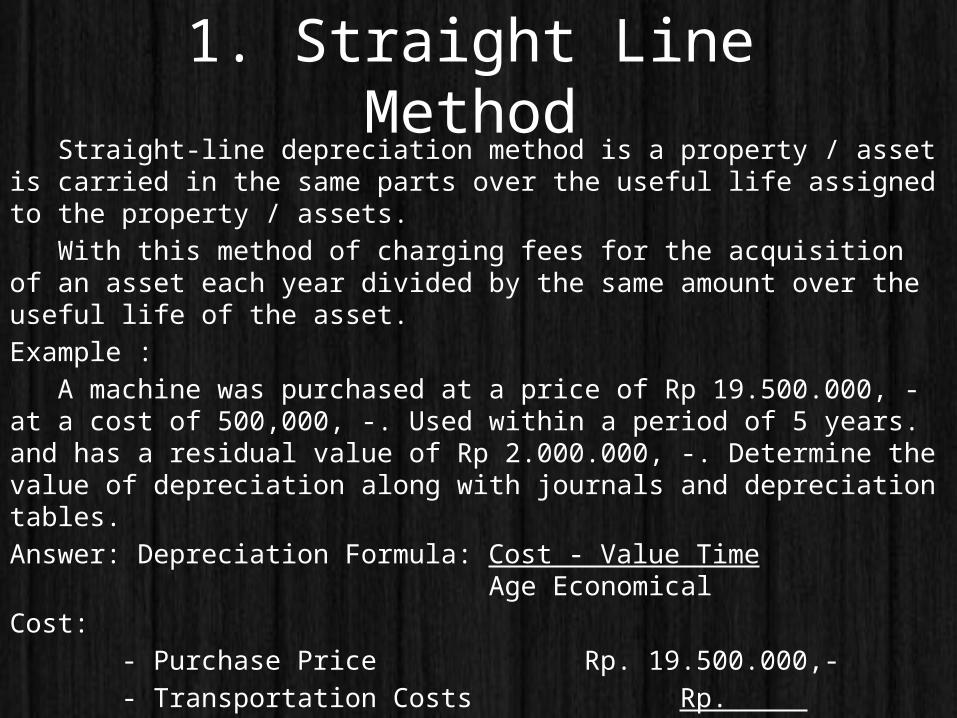

1. Straight Line MethodStraight-line depreciation method is a property / asset is carried in the same

parts over the useful life assigned to the property / assets.

With this method of charging fees for the acquisition of an asset each year divided by the same amount over the useful life of the asset.

Example :

A machine was purchased at a price of Rp 19.500.000, - at a cost of 500,000, -. Used within a period of 5 years. and has a residual value of Rp 2.000.000, -. Determine the value of depreciation along with journals and depreciation tables.

Answer: Depreciation Formula: Cost - Value Time Age Economical

Cost:

- Purchase Price Rp. 19.500.000,-

- Transportation Costs Rp. 500.000,- +

Cost Rp. 20.000.000,-

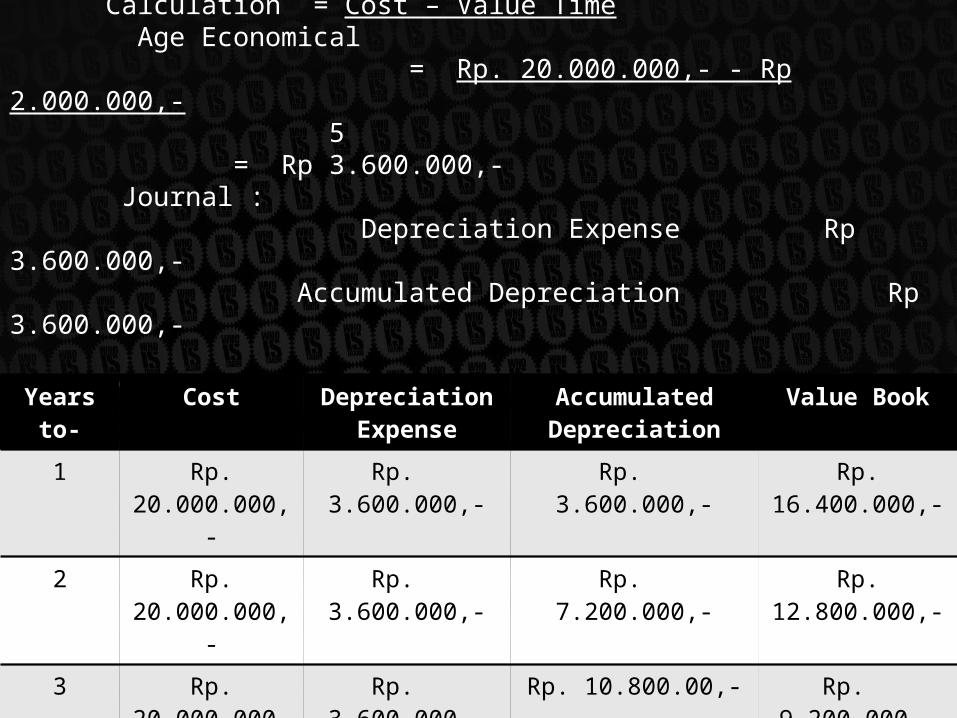

Calculation = Cost – Value Time Age Economical

= Rp. 20.000.000,- - Rp 2.000.000,- 5

= Rp 3.600.000,- Journal : Depreciation Expense Rp 3.600.000,- Accumulated Depreciation Rp 3.600.000,-

Tabel Penyusutan:Years to- Cost Depreciation

ExpenseAccumulated Depreciation

Value Book

1 Rp. 20.000.000,- Rp. 3.600.000,- Rp. 3.600.000,- Rp. 16.400.000,-

2 Rp. 20.000.000,- Rp. 3.600.000,- Rp. 7.200.000,- Rp. 12.800.000,-

3 Rp. 20.000.000,- Rp. 3.600.000,- Rp. 10.800.00,- Rp. 9.200.000,-

4 Rp. 20.000.000,- Rp. 3.600.000,- Rp. 14.400.000,- Rp. 5.600.000,-

5 Rp. 20.000.000,- Rp. 3.600.000,- Rp. 18.000.000,- Rp. 2.000.000,-

Total Rp. 18.000.000,-

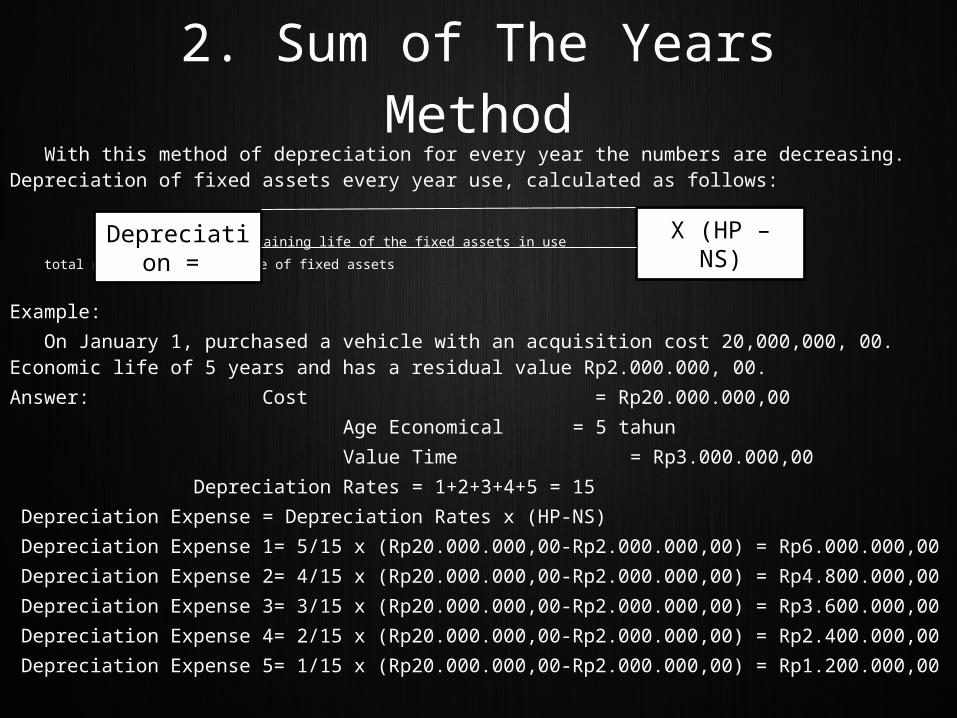

2. Sum of The Years Method

With this method of depreciation for every year the numbers are decreasing. Depreciation of fixed assets every year use, calculated as follows:

Remaining life of the fixed assets in use

total number of years of age of fixed assets

Example:

On January 1, purchased a vehicle with an acquisition cost 20,000,000, 00. Economic life of 5 years and has a residual value Rp2.000.000, 00.

Answer: Cost = Rp20.000.000,00

Age Economical = 5 tahun

Value Time = Rp3.000.000,00

Depreciation Rates = 1+2+3+4+5 = 15

Depreciation Expense = Depreciation Rates x (HP-NS)

Depreciation Expense 1= 5/15 x (Rp20.000.000,00-Rp2.000.000,00) = Rp6.000.000,00

Depreciation Expense 2= 4/15 x (Rp20.000.000,00-Rp2.000.000,00) = Rp4.800.000,00

Depreciation Expense 3= 3/15 x (Rp20.000.000,00-Rp2.000.000,00) = Rp3.600.000,00

Depreciation Expense 4= 2/15 x (Rp20.000.000,00-Rp2.000.000,00) = Rp2.400.000,00

Depreciation Expense 5= 1/15 x (Rp20.000.000,00-Rp2.000.000,00) = Rp1.200.000,00

Depreciation = X (HP – NS)

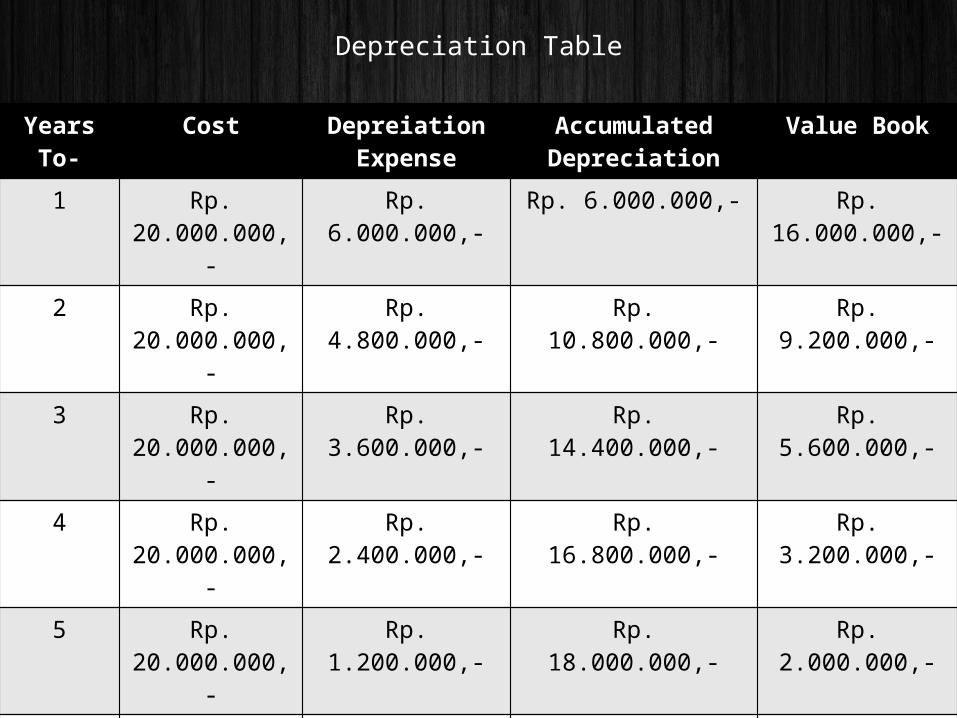

Depreciation Table

Years To- Cost Depreiation Expense

Accumulated Depreciation

Value Book

1 Rp. 20.000.000,- Rp. 6.000.000,- Rp. 6.000.000,- Rp. 16.000.000,-

2 Rp. 20.000.000,- Rp. 4.800.000,- Rp. 10.800.000,- Rp. 9.200.000,-

3 Rp. 20.000.000,- Rp. 3.600.000,- Rp. 14.400.000,- Rp. 5.600.000,-

4 Rp. 20.000.000,- Rp. 2.400.000,- Rp. 16.800.000,- Rp. 3.200.000,-

5 Rp. 20.000.000,- Rp. 1.200.000,- Rp. 18.000.000,- Rp. 2.000.000,-

Total Rp. 18.000.000,-

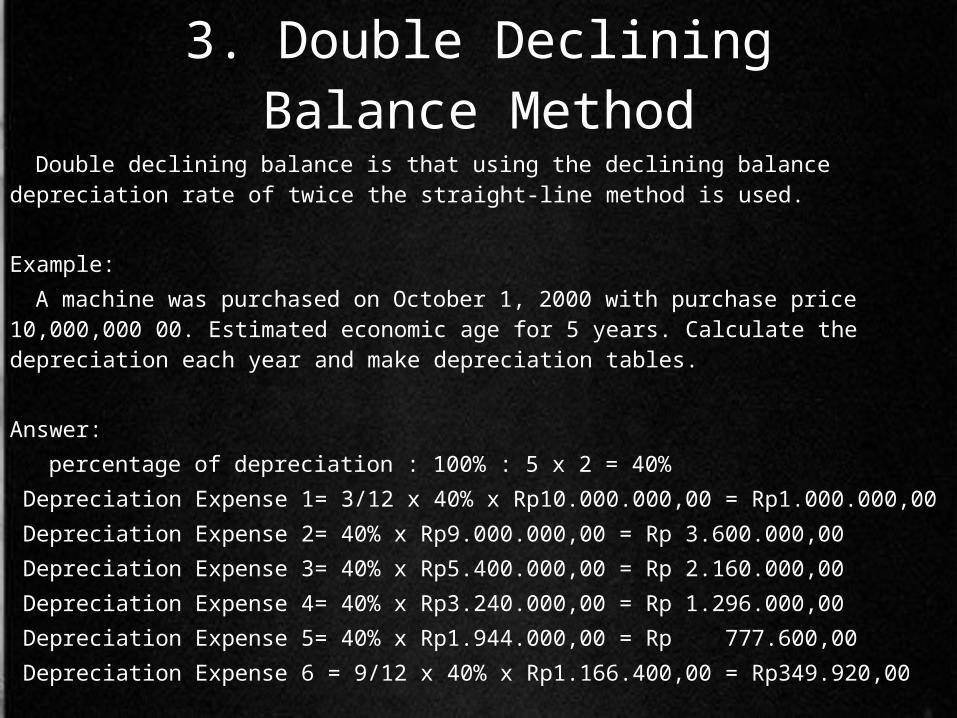

3. Double Declining Balance Method

Double declining balance is that using the declining balance depreciation rate of twice the straight-line method is used.

Example:

A machine was purchased on October 1, 2000 with purchase price 10,000,000 00. Estimated economic age for 5 years. Calculate the depreciation each year and make depreciation tables.

Answer:

percentage of depreciation : 100% : 5 x 2 = 40%

Depreciation Expense 1= 3/12 x 40% x Rp10.000.000,00 = Rp1.000.000,00

Depreciation Expense 2= 40% x Rp9.000.000,00 = Rp 3.600.000,00

Depreciation Expense 3= 40% x Rp5.400.000,00 = Rp 2.160.000,00

Depreciation Expense 4= 40% x Rp3.240.000,00 = Rp 1.296.000,00

Depreciation Expense 5= 40% x Rp1.944.000,00 = Rp 777.600,00

Depreciation Expense 6 = 9/12 x 40% x Rp1.166.400,00 = Rp349.920,00

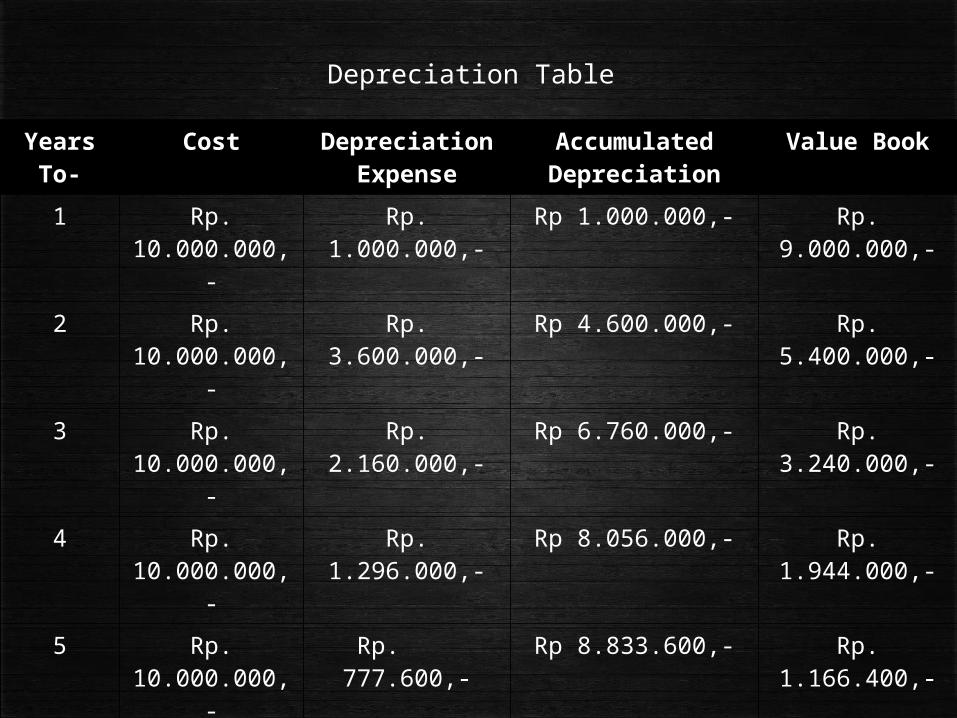

Depreciation Table

Years To- Cost Depreciation Expense

Accumulated Depreciation

Value Book

1 Rp. 10.000.000,- Rp. 1.000.000,- Rp 1.000.000,- Rp. 9.000.000,-

2 Rp. 10.000.000,- Rp. 3.600.000,- Rp 4.600.000,- Rp. 5.400.000,-

3 Rp. 10.000.000,- Rp. 2.160.000,- Rp 6.760.000,- Rp. 3.240.000,-

4 Rp. 10.000.000,- Rp. 1.296.000,- Rp 8.056.000,- Rp. 1.944.000,-

5 Rp. 10.000.000,- Rp. 777.600,- Rp 8.833.600,- Rp. 1.166.400,-

6 Rp. 10.000.000,- Rp. 349.920,- Rp 9.183.520, Rp. 816.480,-

Total Rp. 9.183.520,-

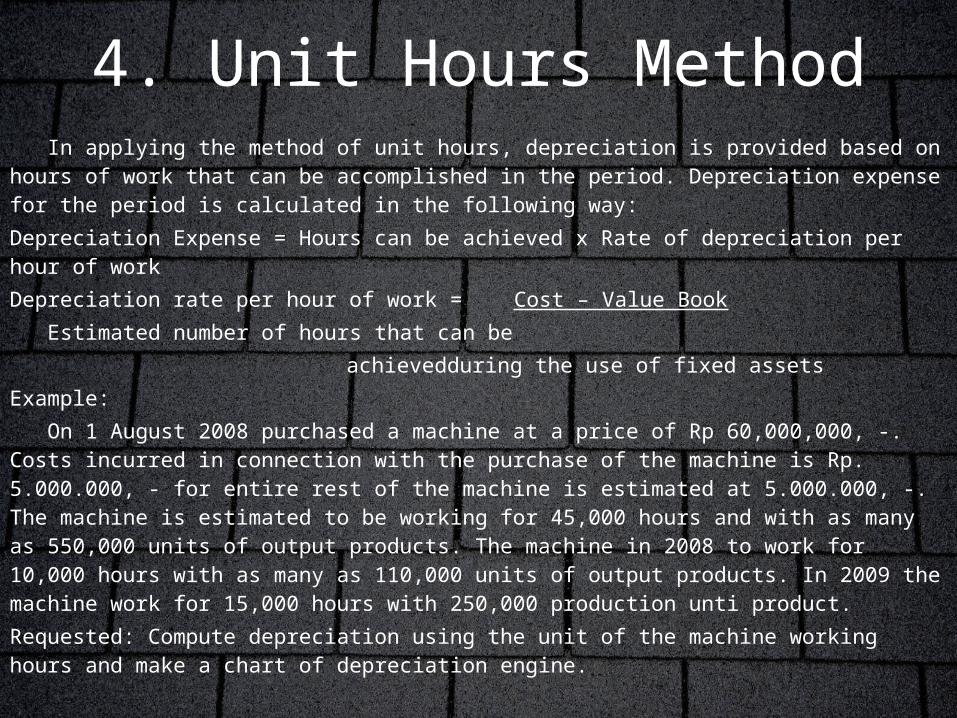

4. Unit Hours MethodIn applying the method of unit hours, depreciation is provided based on hours

of work that can be accomplished in the period. Depreciation expense for the period is calculated in the following way:

Depreciation Expense = Hours can be achieved x Rate of depreciation per hour of work

Depreciation rate per hour of work = Cost – Value Book

Estimated number of hours that can be

achievedduring the use of fixed assets

Example:

On 1 August 2008 purchased a machine at a price of Rp 60,000,000, -. Costs incurred in connection with the purchase of the machine is Rp. 5.000.000, - for entire rest of the machine is estimated at 5.000.000, -. The machine is estimated to be working for 45,000 hours and with as many as 550,000 units of output products. The machine in 2008 to work for 10,000 hours with as many as 110,000 units of output products. In 2009 the machine work for 15,000 hours with 250,000 production unti product.

Requested: Compute depreciation using the unit of the machine working hours and make a chart of depreciation engine.

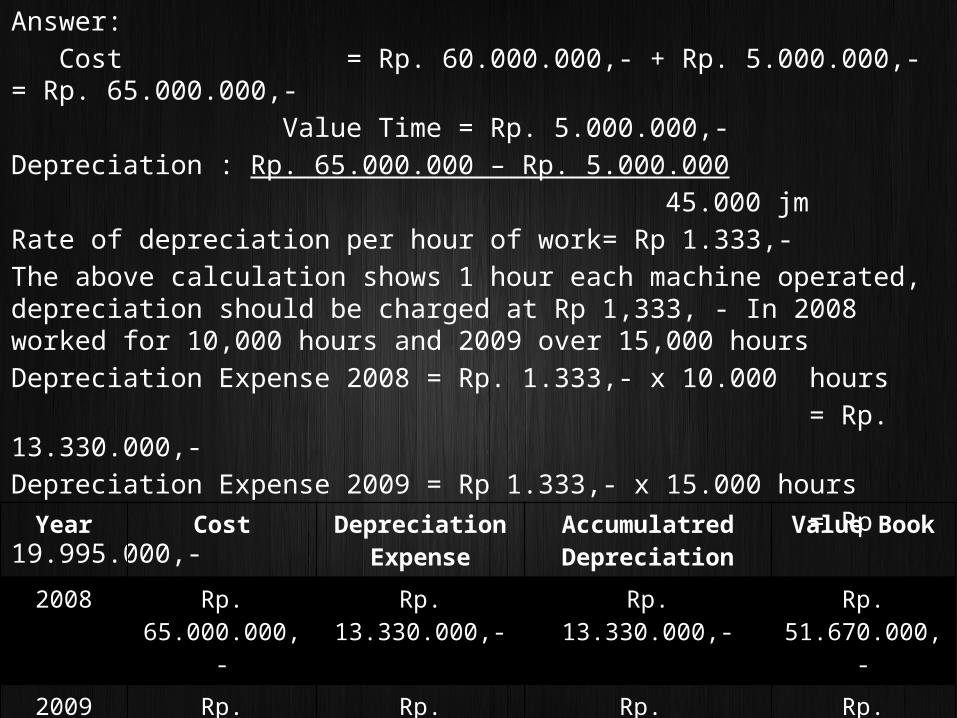

Answer:Cost = Rp. 60.000.000,- + Rp. 5.000.000,- = Rp. 65.000.000,-

Value Time = Rp. 5.000.000,-Depreciation : Rp. 65.000.000 – Rp. 5.000.000 45.000 jmRate of depreciation per hour of work= Rp 1.333,-The above calculation shows 1 hour each machine operated, depreciation should be charged at Rp 1,333, - In 2008 worked for 10,000 hours and 2009 over 15,000 hoursDepreciation Expense 2008 = Rp. 1.333,- x 10.000 hours = Rp. 13.330.000,-Depreciation Expense 2009 = Rp 1.333,- x 15.000 hours = Rp 19.995.000,-Depreciation Table :

Year Cost Depreciation Expense

Accumulatred Depreciation

Value Book

2008 Rp. 65.000.000,- Rp. 13.330.000,- Rp. 13.330.000,- Rp. 51.670.000,-

2009 Rp. 65.000.000,- Rp. 19.995.000,- Rp. 33.325.000,- Rp. 31.675.000,-

Total Rp. 33.325.000,-

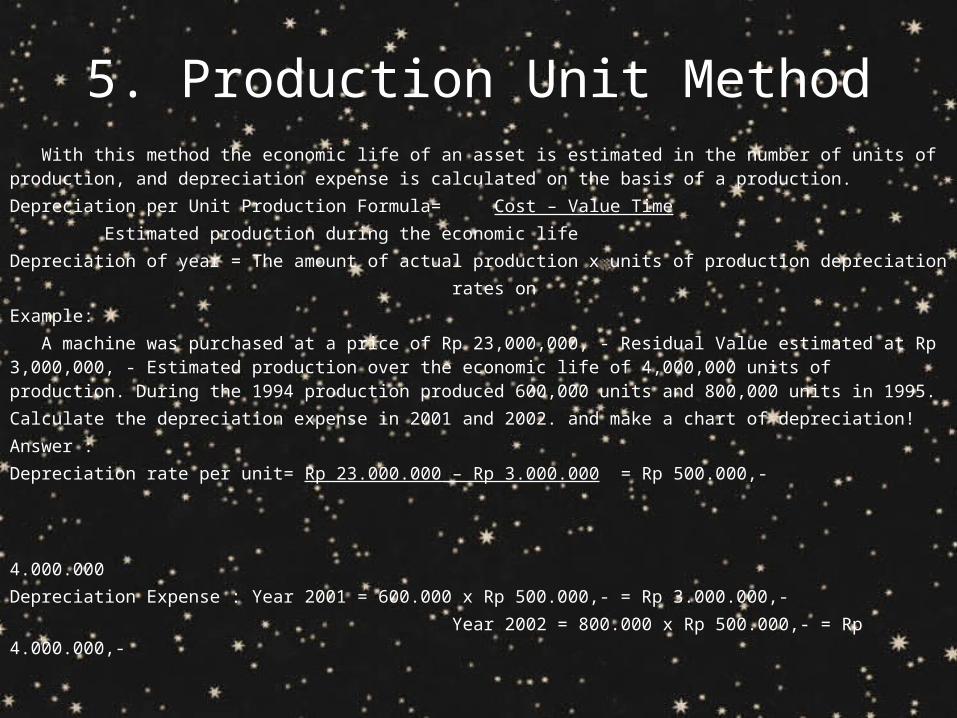

5. Production Unit Method

With this method the economic life of an asset is estimated in the number of units of production, and depreciation expense is calculated on the basis of a production.Depreciation per Unit Production Formula= Cost – Value Time Estimated production during the economic lifeDepreciation of year = The amount of actual production x units of production depreciation rates onExample:

A machine was purchased at a price of Rp 23,000,000, - Residual Value estimated at Rp 3,000,000, - Estimated production over the economic life of 4,000,000 units of production. During the 1994 production produced 600,000 units and 800,000 units in 1995.Calculate the depreciation expense in 2001 and 2002. and make a chart of depreciation!Answer :Depreciation rate per unit= Rp 23.000.000 – Rp 3.000.000 = Rp 500.000,- 4.000.000Depreciation Expense : Year 2001 = 600.000 x Rp 500.000,- = Rp 3.000.000,- Year 2002 = 800.000 x Rp 500.000,- = Rp 4.000.000,-

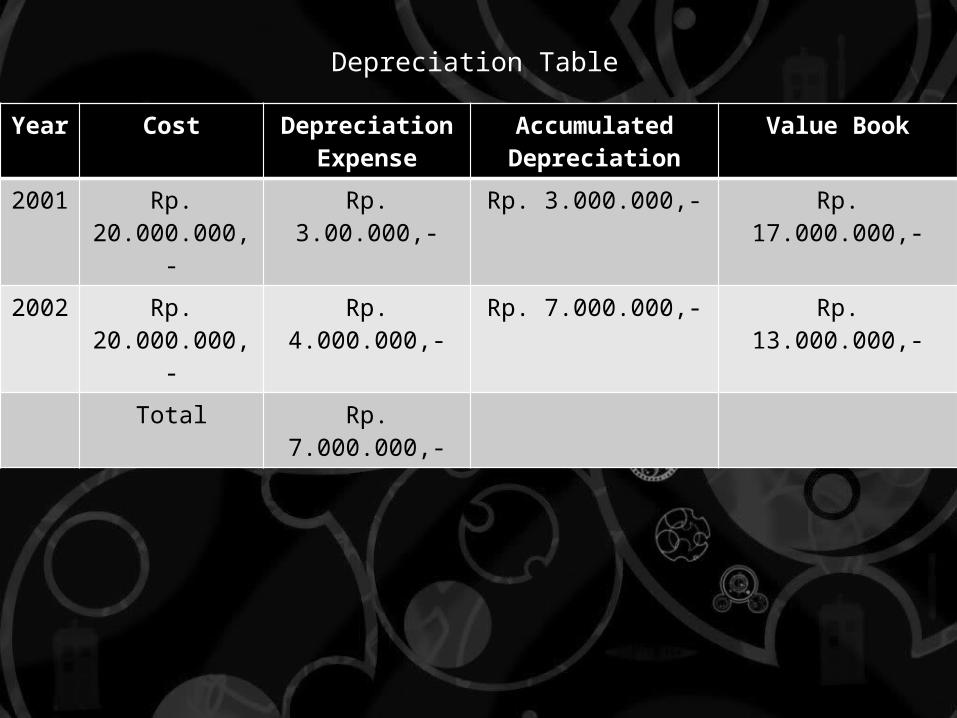

Depreciation Table

Year Cost Depreciation Expense

Accumulated Depreciation

Value Book

2001 Rp. 20.000.000,- Rp. 3.00.000,- Rp. 3.000.000,- Rp. 17.000.000,-

2002 Rp. 20.000.000,- Rp. 4.000.000,- Rp. 7.000.000,- Rp. 13.000.000,-

Total Rp. 7.000.000,-

TERMINATION OF USE OF FIXED ASSETS

Fixed assets can be stopped by removing its use, sell, or exchange it. In general, at the time the assets are released, depreciation or amortization is not recorded for the period until the date of the release note. Thus the book value at the date of disposal or cessation of use can be calculated as the difference between the acquisition cost and related accumulated depreciation of assets.

If the price is greater than the value of the release of the book, recognized profits. Conversely, if the price of the release is less than the book value, recognized losses. Gains or losses reported in the profit and loss calculations as "remuneration and other benefits" or "expenses and other losses" in the release of assets. As part of the release clause, the balance in the asset account and accumulated depreciation for the assets written off. In this case, the cessation of the use of fixed assets can be made through the following:

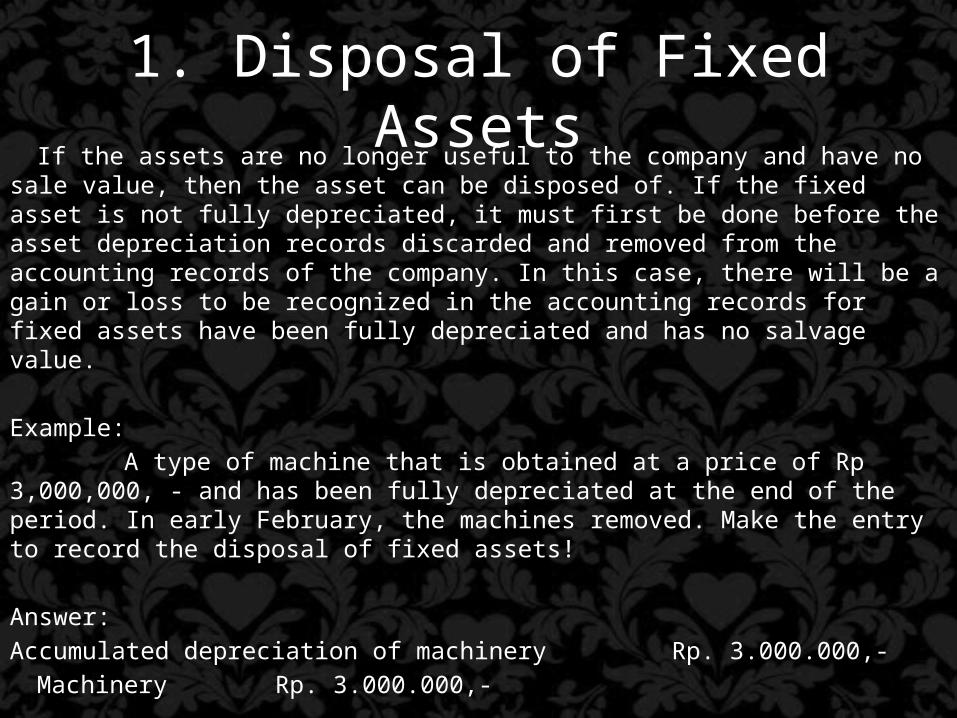

1. Disposal of Fixed AssetsIf the assets are no longer useful to the company and have no sale value,

then the asset can be disposed of. If the fixed asset is not fully depreciated, it must first be done before the asset depreciation records discarded and removed from the accounting records of the company. In this case, there will be a gain or loss to be recognized in the accounting records for fixed assets have been fully depreciated and has no salvage value.

Example: A type of machine that is obtained at a price of Rp 3,000,000, - and

has been fully depreciated at the end of the period. In early February, the machines removed. Make the entry to record the disposal of fixed assets!

Answer:Accumulated depreciation of machinery Rp. 3.000.000,-

Machinery Rp. 3.000.000,-

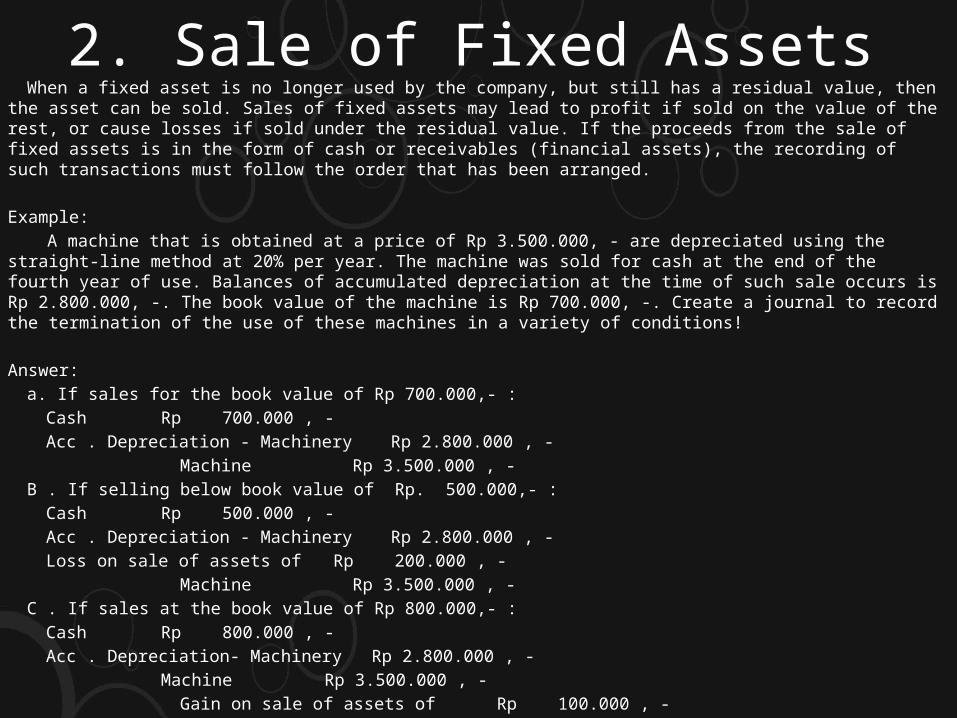

2. Sale of Fixed AssetsWhen a fixed asset is no longer used by the company, but still has a residual value, then the asset can be sold. Sales

of fixed assets may lead to profit if sold on the value of the rest, or cause losses if sold under the residual value. If the proceeds from the sale of fixed assets is in the form of cash or receivables (financial assets), the recording of such transactions must follow the order that has been arranged.

Example: A machine that is obtained at a price of Rp 3.500.000, - are depreciated using the straight-line method at 20% per

year. The machine was sold for cash at the end of the fourth year of use. Balances of accumulated depreciation at the time of such sale occurs is Rp 2.800.000, -. The book value of the machine is Rp 700.000, -. Create a journal to record the termination of the use of these machines in a variety of conditions!

Answer:a. If sales for the book value of Rp 700.000,- :

Cash Rp 700.000 , -Acc . Depreciation - Machinery Rp 2.800.000 , -

Machine Rp 3.500.000 , -B . If selling below book value of Rp. 500.000,- :

Cash Rp 500.000 , -Acc . Depreciation - Machinery Rp 2.800.000 , -Loss on sale of assets of Rp 200.000 , -

Machine Rp 3.500.000 , -C . If sales at the book value of Rp 800.000,- :

Cash Rp 800.000 , -Acc . Depreciation- Machinery Rp 2.800.000 , -

Machine Rp 3.500.000 , - Gain on sale of assets of Rp 100.000 , -

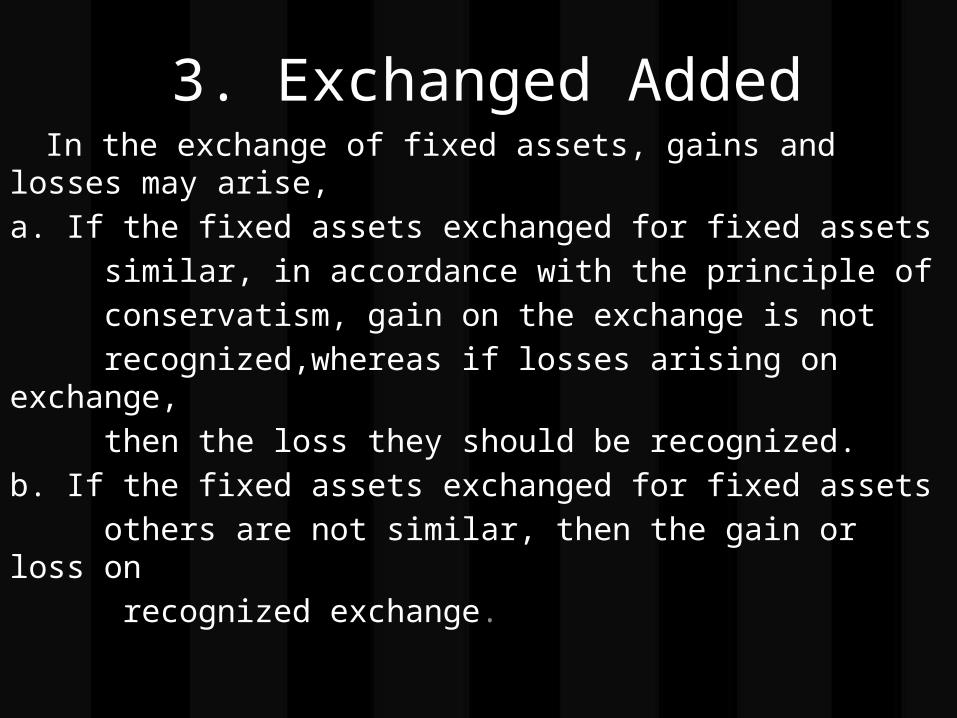

3. Exchanged AddedIn the exchange of fixed assets, gains and losses

may arise,a. If the fixed assets exchanged for fixed assets similar, in accordance with the principle of conservatism, gain on the exchange is not recognized,whereas if losses arising on exchange, then the loss they should be recognized.b. If the fixed assets exchanged for fixed assets others are not similar, then the gain or loss on recognized exchange.

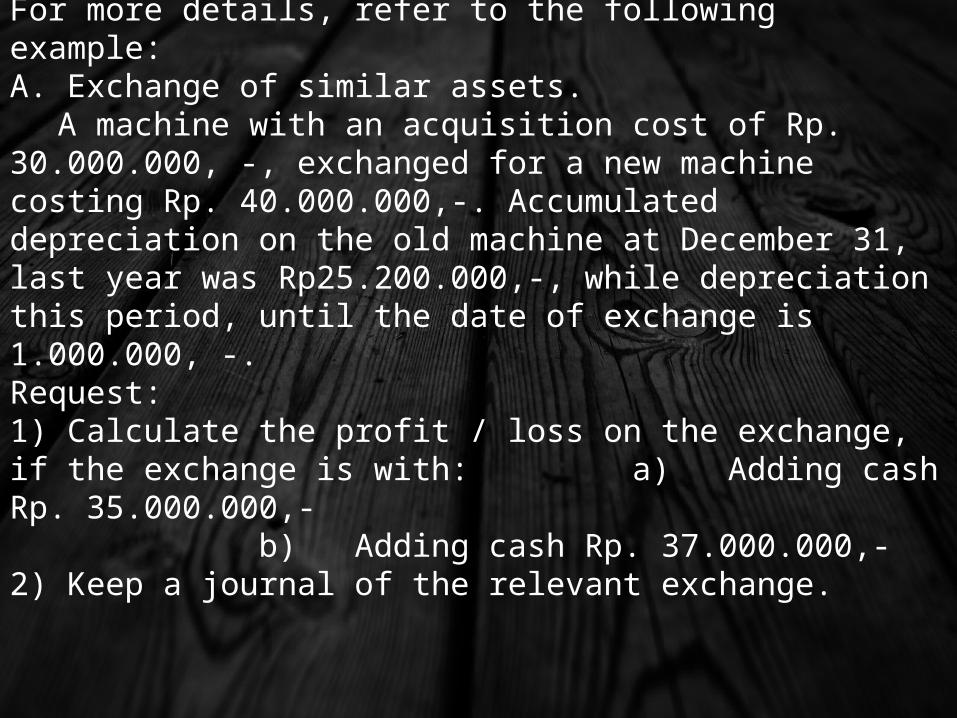

For more details, refer to the following example:A. Exchange of similar assets.

A machine with an acquisition cost of Rp. 30.000.000, -, exchanged for a new machine costing Rp. 40.000.000,-. Accumulated depreciation on the old machine at December 31, last year was Rp25.200.000,-, while depreciation this period, until the date of exchange is 1.000.000, -.Request:1) Calculate the profit / loss on the exchange, if the exchange is with:

a) Adding cash Rp. 35.000.000,- b) Adding cash Rp. 37.000.000,-2) Keep a journal of the relevant exchange.

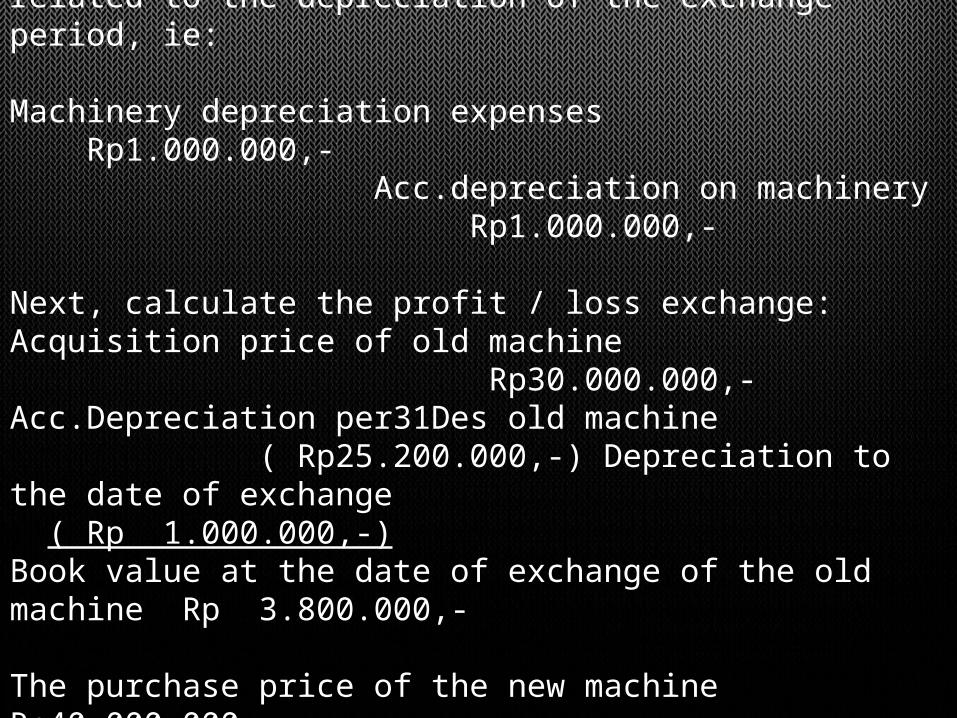

Completion:First, the company must make adjusting entries related to the

depreciation of the exchange period, ie:

Machinery depreciation expenses Rp1.000.000,- Acc.depreciation on machinery Rp1.000.000,-

Next, calculate the profit / loss exchange:Acquisition price of old machine Rp30.000.000,-Acc.Depreciation per31Des old machine ( Rp25.200.000,-) Depreciation to the date of exchange ( Rp 1.000.000,-)Book value at the date of exchange of the old machine Rp 3.800.000,-

The purchase price of the new machine Rp40.000.000,-Book value of the old machine (Rp 3.800.000,-)Difference in book value Rp36.200.000,-

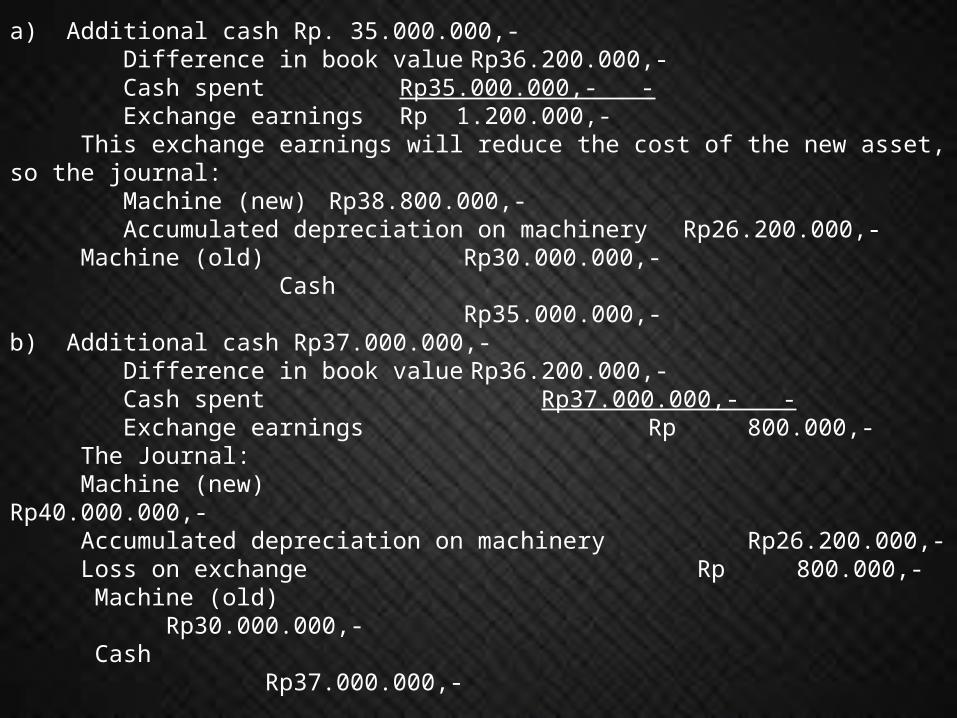

a) Additional cash Rp. 35.000.000,- Difference in book value Rp36.200.000,- Cash spent Rp35.000.000,- - Exchange earnings Rp 1.200.000,- This exchange earnings will reduce the cost of the new asset, so the journal: Machine (new) Rp38.800.000,- Accumulated depreciation on machinery Rp26.200.000,- Machine (old) Rp30.000.000,- Cash Rp35.000.000,-b) Additional cash Rp37.000.000,- Difference in book value Rp36.200.000,- Cash spent Rp37.000.000,- - Exchange earnings Rp 800.000,- The Journal: Machine (new) Rp40.000.000,- Accumulated depreciation on machinery Rp26.200.000,- Loss on exchange Rp 800.000,- Machine (old) Rp30.000.000,- Cash Rp37.000.000,-

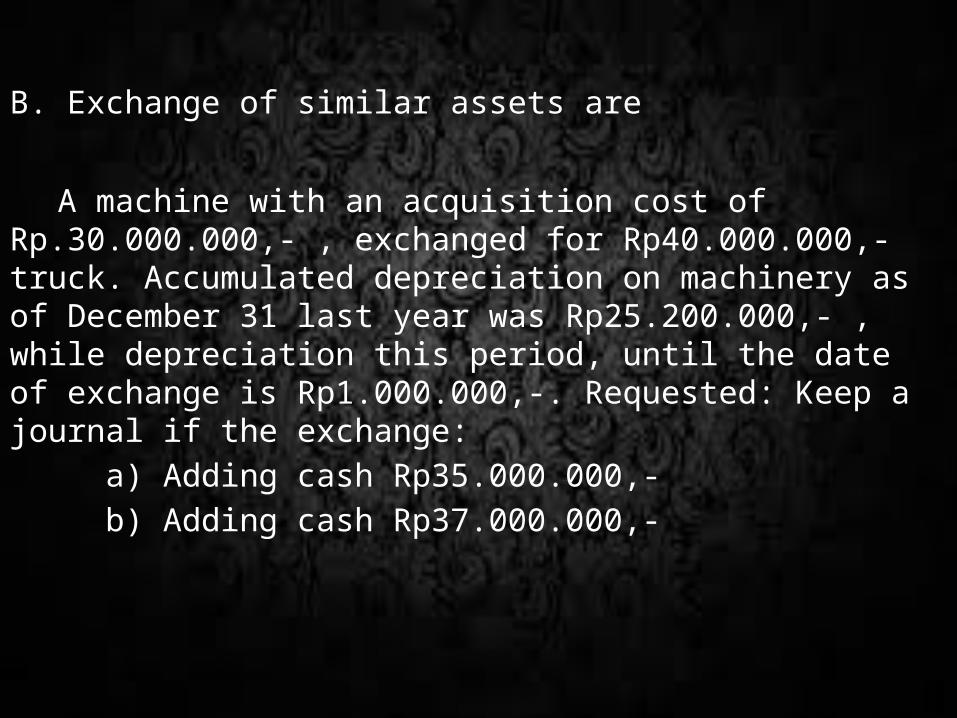

B. Exchange of similar assets are

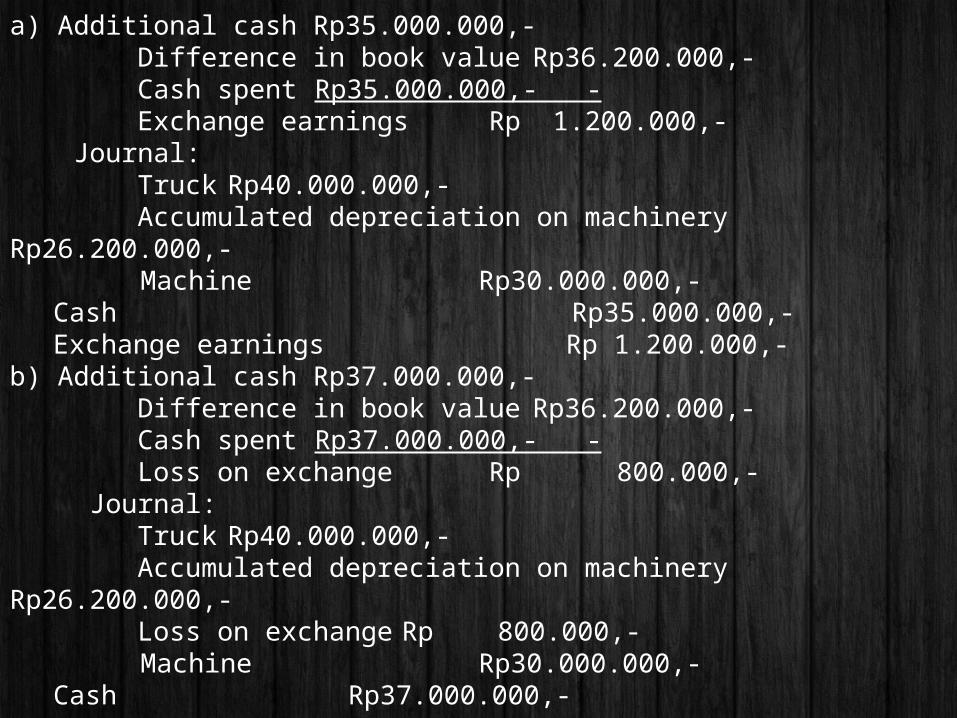

A machine with an acquisition cost of Rp.30.000.000,- , exchanged for Rp40.000.000,- truck. Accumulated depreciation on machinery as of December 31 last year was Rp25.200.000,- , while depreciation this period, until the date of exchange is Rp1.000.000,-. Requested: Keep a journal if the exchange:

a) Adding cash Rp35.000.000,-b) Adding cash Rp37.000.000,-

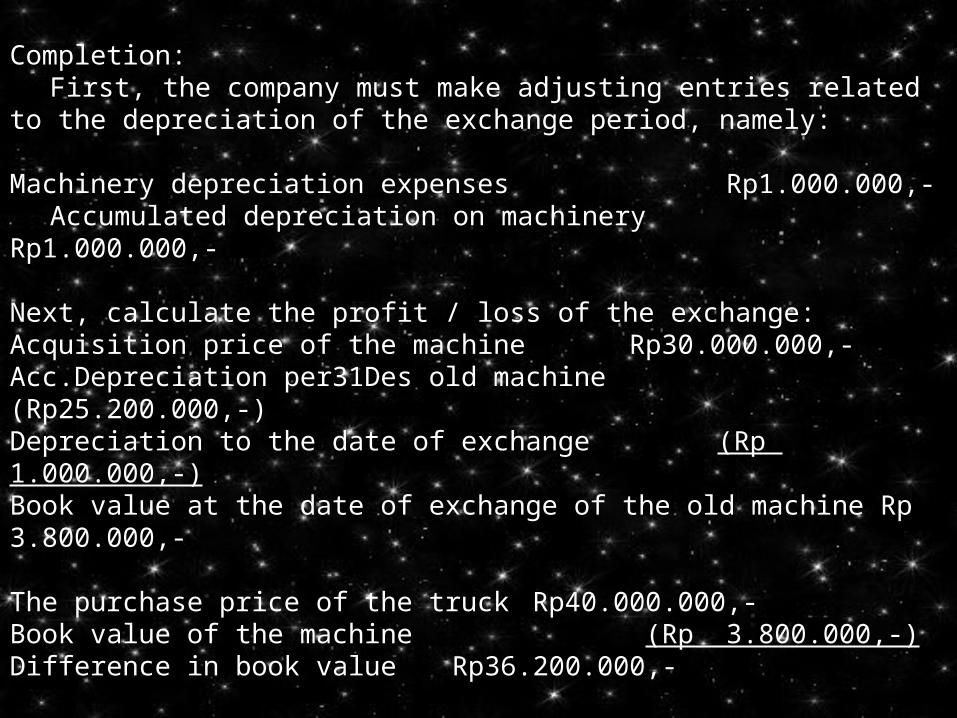

Completion:First, the company must make adjusting entries related to the

depreciation of the exchange period, namely:

Machinery depreciation expenses Rp1.000.000,-Accumulated depreciation on machinery Rp1.000.000,-

Next, calculate the profit / loss of the exchange:Acquisition price of the machine Rp30.000.000,-Acc.Depreciation per31Des old machine (Rp25.200.000,-)Depreciation to the date of exchange (Rp 1.000.000,-)Book value at the date of exchange of the old machine Rp 3.800.000,-

The purchase price of the truck Rp40.000.000,-Book value of the machine (Rp 3.800.000,-)Difference in book value Rp36.200.000,-

a) Additional cash Rp35.000.000,- Difference in book value Rp36.200.000,- Cash spent Rp35.000.000,- - Exchange earnings Rp 1.200.000,- Journal: Truck Rp40.000.000,- Accumulated depreciation on machinery Rp26.200.000,- Machine Rp30.000.000,-

Cash Rp35.000.000,-Exchange earnings Rp 1.200.000,-

b) Additional cash Rp37.000.000,- Difference in book value Rp36.200.000,- Cash spent Rp37.000.000,- - Loss on exchange Rp 800.000,- Journal: Truck Rp40.000.000,- Accumulated depreciation on machinery Rp26.200.000,- Loss on exchange Rp 800.000,- Machine Rp30.000.000,-

Cash Rp37.000.000,-

PENUTUPANDemikian yang dapat saya paparkan mengenai

Penyusutan pada aktiva tetap dengan berbagai metode yang menjadi pokok bahasan dalam makalah ini, tentunya masih banyak kekurangan dan kelemahannya, kerena terbatasnya pengetahuan dan kurangnya rujukan atau referensi yang ada hubungannya dengan judul makalah ini.

Penulis banyak berharap para pembaca yang budiman dusi memberikan kritik dan saran yang membangun kepada penulis demi sempurnanya makalah ini dan dan penulisan makalah di kesempatan-kesempatan berikutnya. Semoga makalah ini berguna bagi penulis pada khususnya juga para pembaca yang budiman pada umumnya.

DAFTAR PUSTAKA- http://sondis.blogspot.com/2013/03/penyusutan-aktiva-tetap.html- http://

fathanpuluhulawa.blogspot.com/2013/04/contoh-soal-metode-garis-lurus.html- http://

anugrahmarina.blogspot.com/2012/10/menghitung-penyusutan-metode-jumlah.html

- http://keuanganlsm.com/metode-penyusutan-aktiva-tetap-saldo-menurun-ganda/- http://

rainnbowsky.blogspot.com/2012/11/penyusutan-metode-hasil-produksi-dan.html- http://anugrahmarina.blogspot.com/2012/10/metode-satuan-hasil-produksi.html- http://yuesuf.wordpress.com/2013/04/15/pengertian-penggunaan-aktiva-tetap/- http://

oliverfrancoistambunan.blogspot.com/2011/06/penghentian-penggunaan-aktiva-tetap.html

- http://putra-finance-accounting-taxation.blogspot.com/2008/04/penjualan-aktiva-tetap-perlakuan.html

- http://pujiantoalbandary.blogspot.com/2011/11/metode-penyusutan-aktiva-tetap.html