financial statement analysis

TRANSCRIPT

KELOMPOK 2DIDIT BAGUS PRASETYO 141241 1055

MUHAMMAD IKHSAN SAHIB 141241 2594

R JAROT GEARY WICAKSONO 141241 0973

Course: Capital Planning and Investment

FINANCIAL STATEMENT and ANALYSIS

session 2

LAPORAN KEUANGANFINANCIAL STATEMENT

Laporan keuangan adalah catatan informasikeuangan suatu perusahaan pada suatu periodeakuntansi yang dapat digunakan untukmenggambarkan kinerja perusahaan tersebut.

Laporan keuangan yang lengkap biasanya meliputi :a) Neracab) Laporan / perhitungan rugi labac) Laporan perubahan posisi keuangand) Laporan perubahan ekuitase) Catatan atas laporan keuangan

BENTUK LAPORAN KEUANGAN

A. Laporan Neraca (Balance Sheet)

laporan yang menggambarkan posisi harta, utang, dan modal sendiri suatuperusahaan pada suatu periode.

B. Laporan L/R (Income Statement)

laporan yang disusun secara sistematik berisikan didalamnya data transaksikeuangan yang mencakup seluruh pendapatan atau revenue perusahaan danseluruh beban perusahaan untuk tahun buku bersangkutan.

C. Laporan Perubahan Posisi Keuangan

Laporan ini yang mencantumkan semua transaksi dan keterjadian perusahaanyang mempunyai konsekuensi kas.

D. Laporan Perubahan Ekuitas

Laporan perubahan modal adalah ringkasan tentang perubahan modal yangterjadi dalam suatu periode tertentu.

E. Catatan Atas Laporan Keuangan

Penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan labarugi, laporan arus kas, dan laporan perubahan ekuitas serta informasi tambahanseperti kewajiban kontinjensi dan komitmen.

ANALISIS LAPORAN KEUANGANANALYSIS OF FINANCIAL STATEMENT

• Analisis common size• Analisis indeks• Analisis Rasio• Du Pont system• Analisis sumber dan penggunaan dana

A. Internal Perusahaan1) Dapat mengetahui perkembangan perusahaan serta

mengetahui hasil-hasil finansial ditahun lalu dan tahunsedang berjalan, sehingga dapat memprediksikan kondisiyang akan datang.

2) Menyusun rencana ditahun mendatang denganmemperbaiki kelemahan perusahaan agar dapatmeningkatkan kinerja.

B. Eksternal Perusahaan1) Bagi kreditur dapat menentukan apakah dapat

memberikan pinjaman atau tidak.

2) Bagi investor dapat mengetahui laba/rugi

MANFAAT ANALISIS KINERJA KEUANGAN

• Analisis Common Size adalah menganalisis laporankeuangan untuk satu periode tertentu dengan caramembanding-bandingkan pos yang satu dengan poslainnya. Perbandingan tersebut dilakukan denganmenggunakan persentase dimana salah satu posditetapkan patokan 100%.

• Analisis ini bertujuan untuk melihat struktur keuanganperusahaan dengan cara mengkonversi laporankeuangan ke dalam laporan bentuk awam (commonsize) dengan menggunakan denominator persentase.

ANALISIS COMMON SIZE

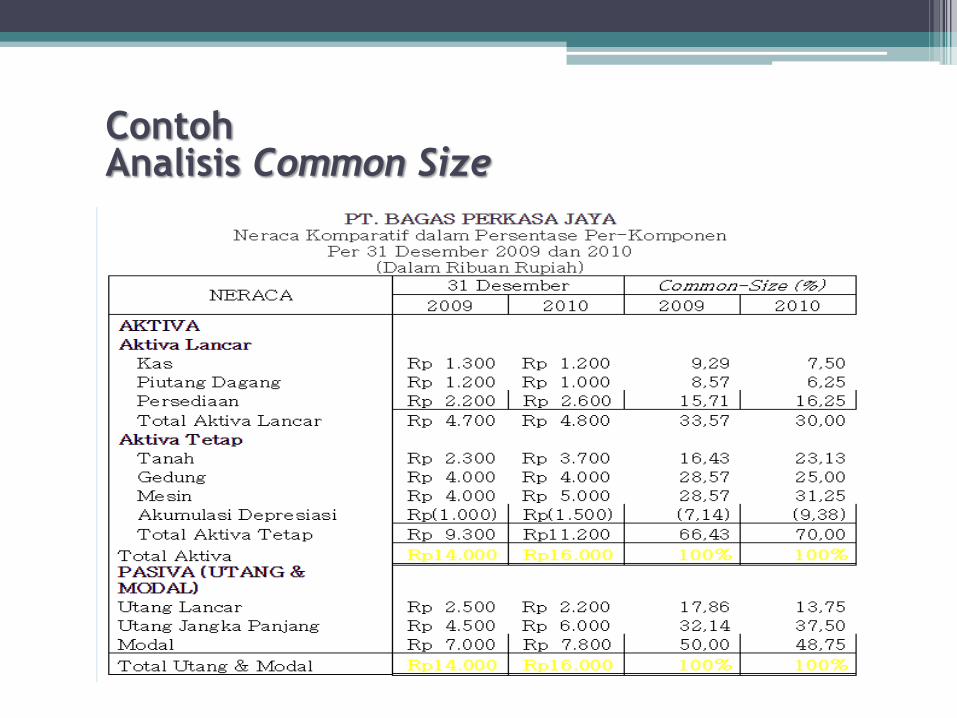

ContohAnalisis Common Size

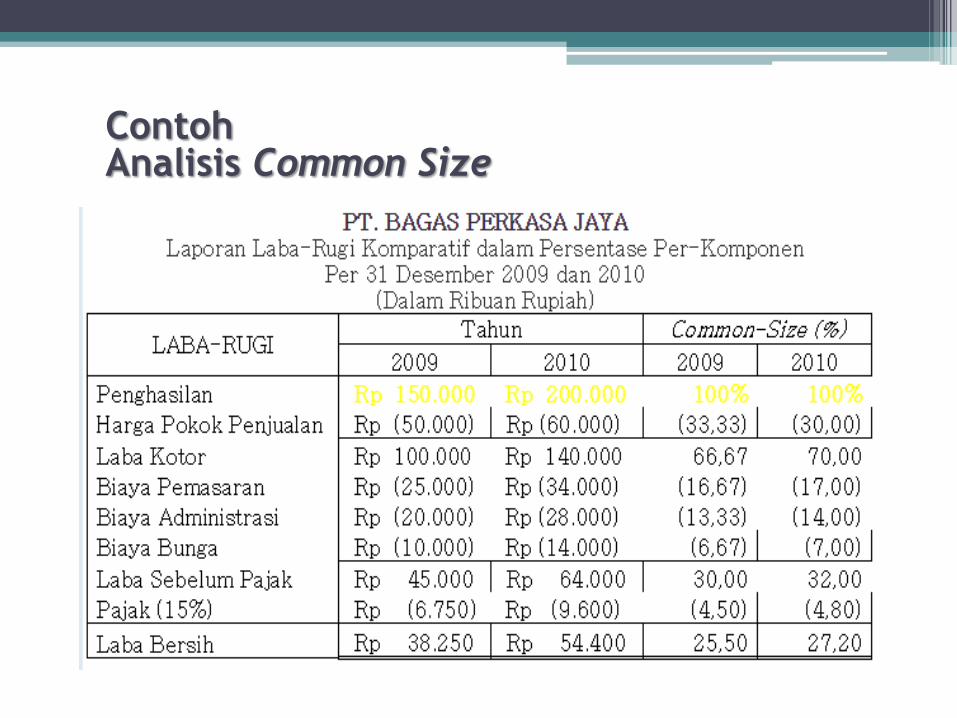

ContohAnalisis Common Size

• Analisis indeks merupakan salah satu metode analisislaporan keuangan untuk mengetahui kecenderunganatau tendensi keadaan keuangan suatu perusahaanapakah naik, turun atau tetap.

• Analisis yang dilakukan dengan membandingkan dualaporan finansial perusahaan yang bersangkutandengan menganggap salah satu laporan sebagai tahundasar.

ANALISIS INDEKS

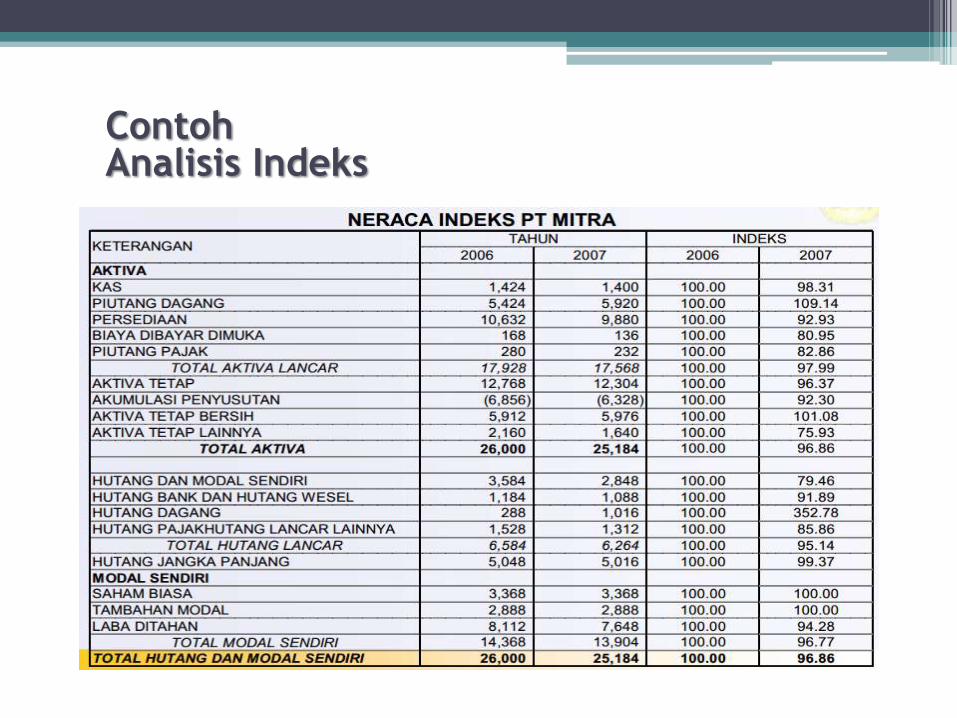

ContohAnalisis Indeks

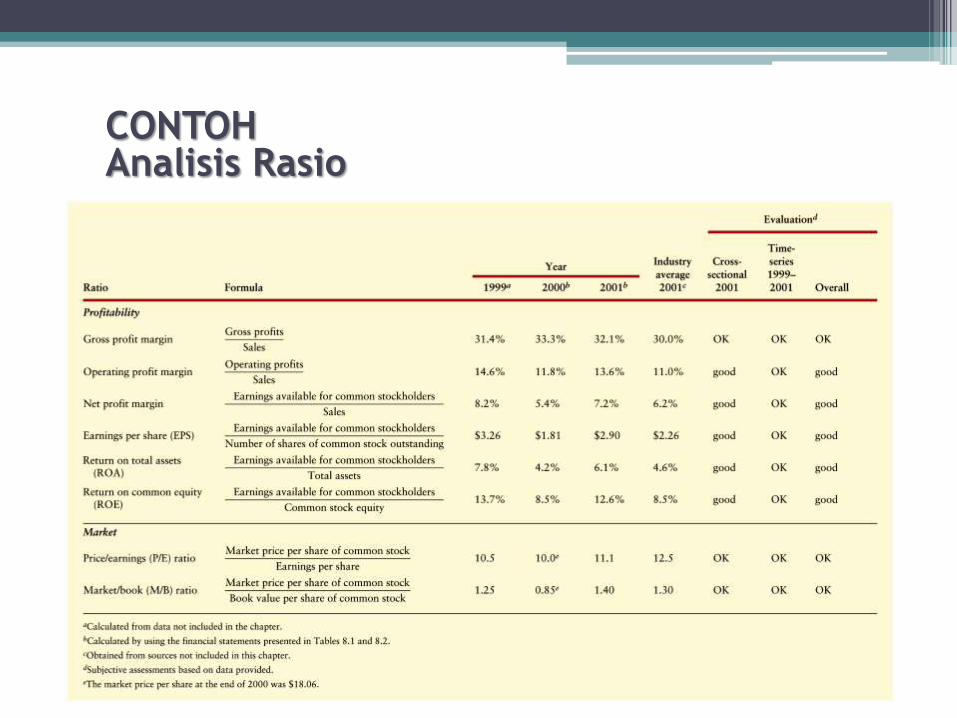

• Analisis rasio merupakan alat untuk menilai kinerjaperusahaan dan dapat digunakan untuk membuatperencanaan maupun untuk meramalkan berbagaihal terkait keuangan dimasa yang akan datang,berdasarkan perbandingan data keuangan yangterdapat pada pos laporan keuangan (neraca,laporan laba/rugi, laporan aliran kas).

• Metode Pendekatan Analisis Rasio :

1. Pendekatan Lintas Seksi (Cross SectionalApproach)

2. Pendekatan Rentet Waktu (Time Series Analysis)

ANALISIS RASIO

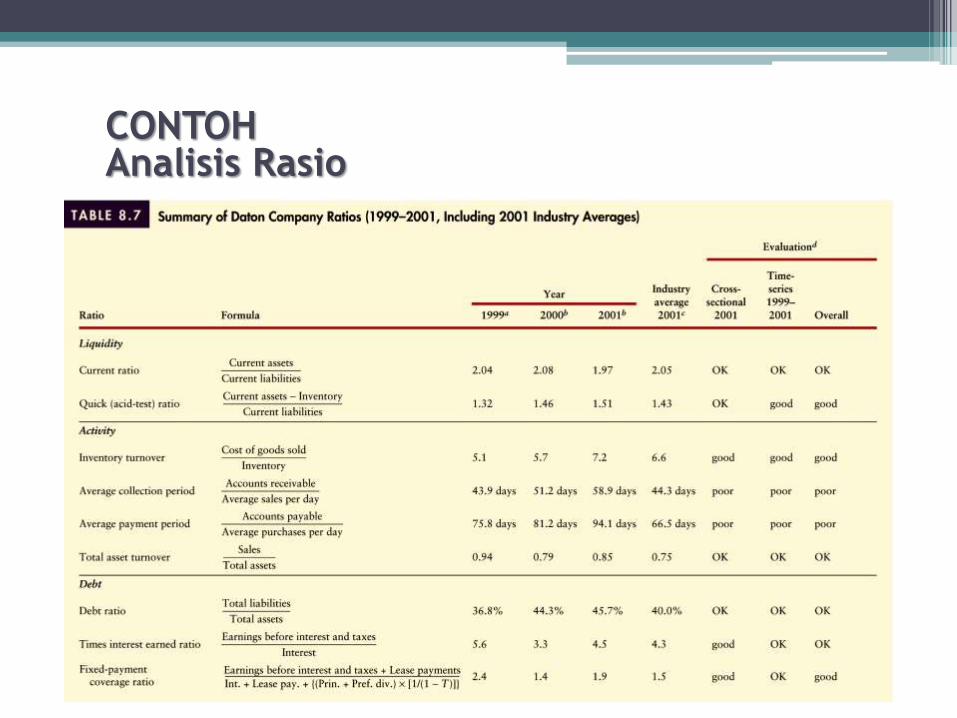

CONTOHAnalisis Rasio

CONTOHAnalisis Rasio

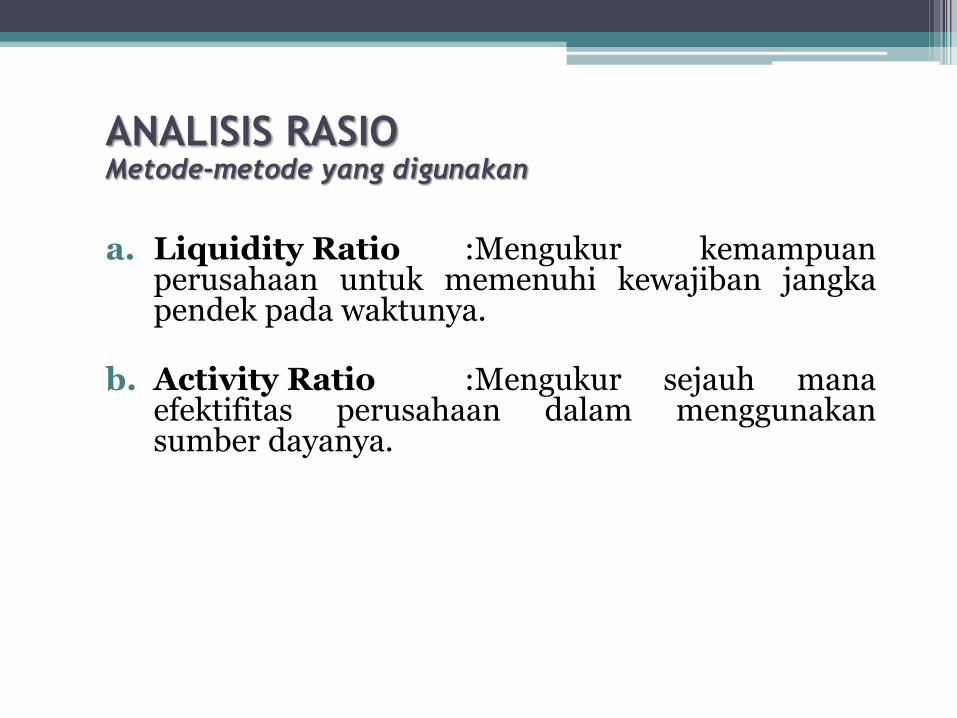

a. Liquidity Ratio :Mengukur kemampuanperusahaan untuk memenuhi kewajiban jangkapendek pada waktunya.

b. Activity Ratio :Mengukur sejauh manaefektifitas perusahaan dalam menggunakansumber dayanya.

ANALISIS RASIOMetode-metode yang digunakan

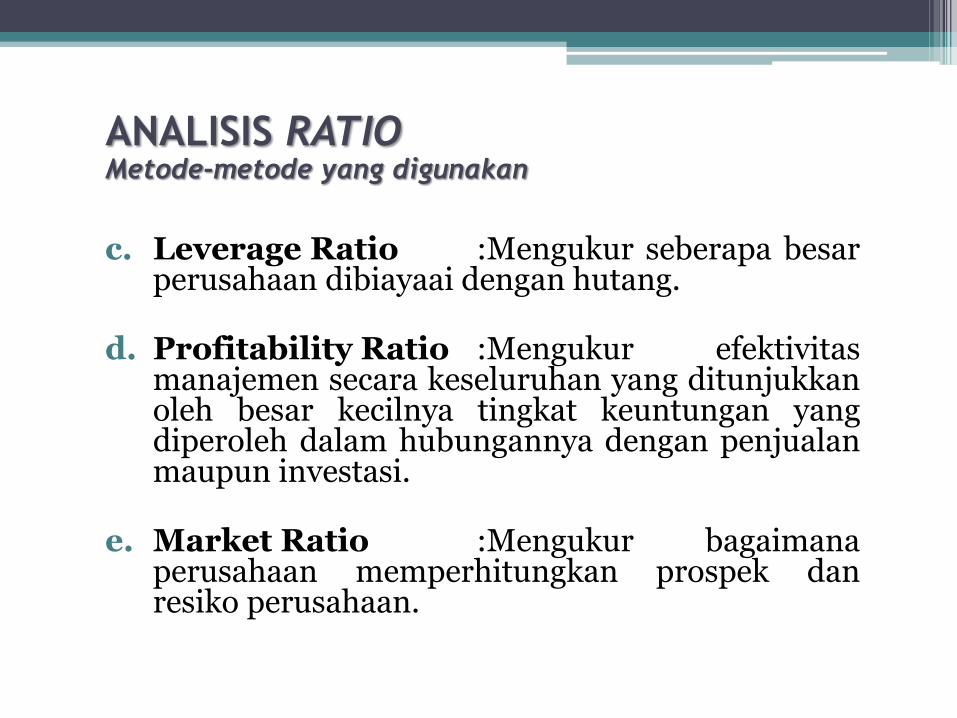

c. Leverage Ratio :Mengukur seberapa besarperusahaan dibiayaai dengan hutang.

d. Profitability Ratio :Mengukur efektivitasmanajemen secara keseluruhan yang ditunjukkanoleh besar kecilnya tingkat keuntungan yangdiperoleh dalam hubungannya dengan penjualanmaupun investasi.

e. Market Ratio :Mengukur bagaimanaperusahaan memperhitungkan prospek danresiko perusahaan.

ANALISIS RATIOMetode-metode yang digunakan

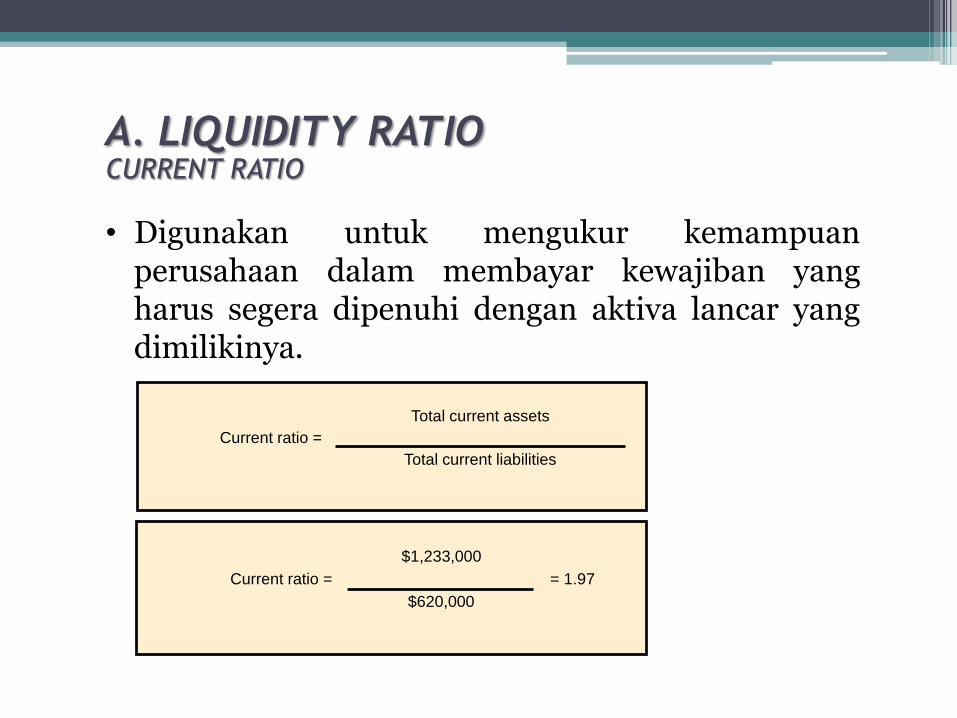

Current ratio =

Total current assets

Total current liabilities

Current ratio =

$1,233,000

$620,000

= 1.97

• Digunakan untuk mengukur kemampuanperusahaan dalam membayar kewajiban yangharus segera dipenuhi dengan aktiva lancar yangdimilikinya.

A. LIQUIDITY RATIOCURRENT RATIO

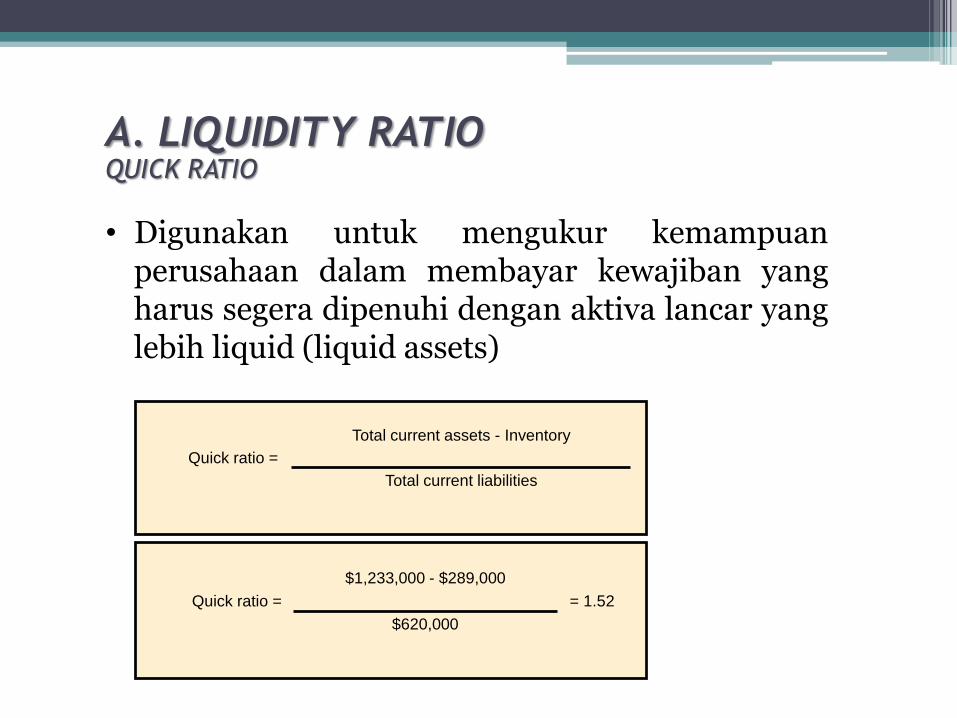

Quick ratio =

Total current assets - Inventory

Total current liabilities

Quick ratio =

$1,233,000 - $289,000

$620,000

= 1.52

• Digunakan untuk mengukur kemampuanperusahaan dalam membayar kewajiban yangharus segera dipenuhi dengan aktiva lancar yanglebih liquid (liquid assets)

A. LIQUIDITY RATIOQUICK RATIO

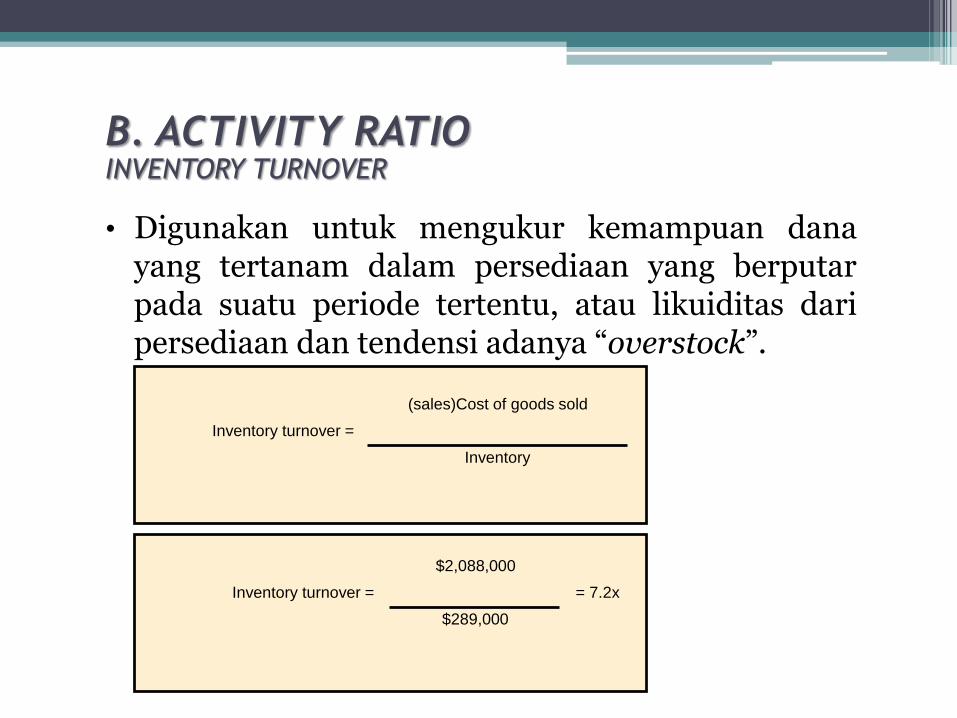

Inventory turnover =

(sales)Cost of goods sold

Inventory

Inventory turnover =

$2,088,000

$289,000

= 7.2x

• Digunakan untuk mengukur kemampuan danayang tertanam dalam persediaan yang berputarpada suatu periode tertentu, atau likuiditas daripersediaan dan tendensi adanya “overstock”.

B. ACTIVITY RATIOINVENTORY TURNOVER

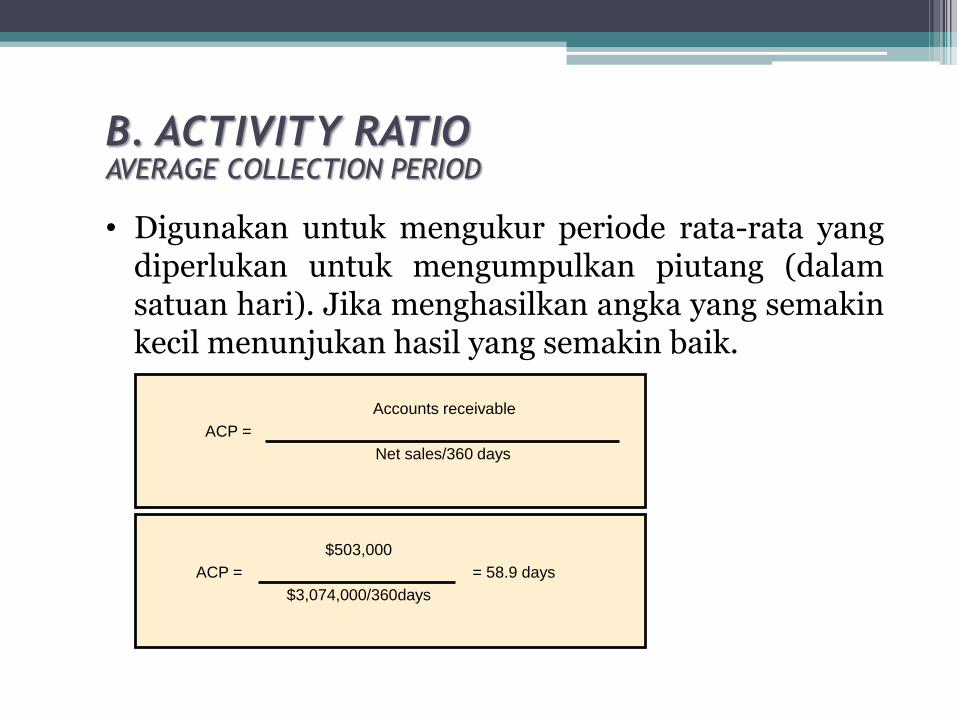

ACP =

Accounts receivable

Net sales/360 days

ACP =

$503,000

$3,074,000/360days

= 58.9 days

• Digunakan untuk mengukur periode rata-rata yangdiperlukan untuk mengumpulkan piutang (dalamsatuan hari). Jika menghasilkan angka yang semakinkecil menunjukan hasil yang semakin baik.

B. ACTIVITY RATIOAVERAGE COLLECTION PERIOD

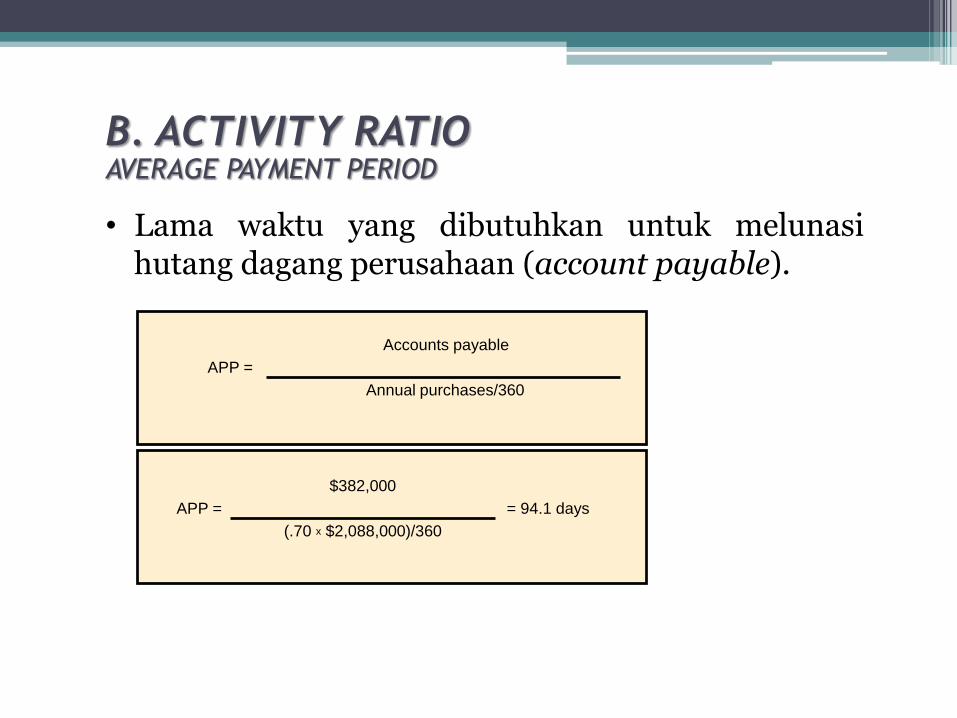

APP =

Accounts payable

Annual purchases/360

APP =

$382,000

(.70 x $2,088,000)/360

= 94.1 days

• Lama waktu yang dibutuhkan untuk melunasihutang dagang perusahaan (account payable).

B. ACTIVITY RATIOAVERAGE PAYMENT PERIOD

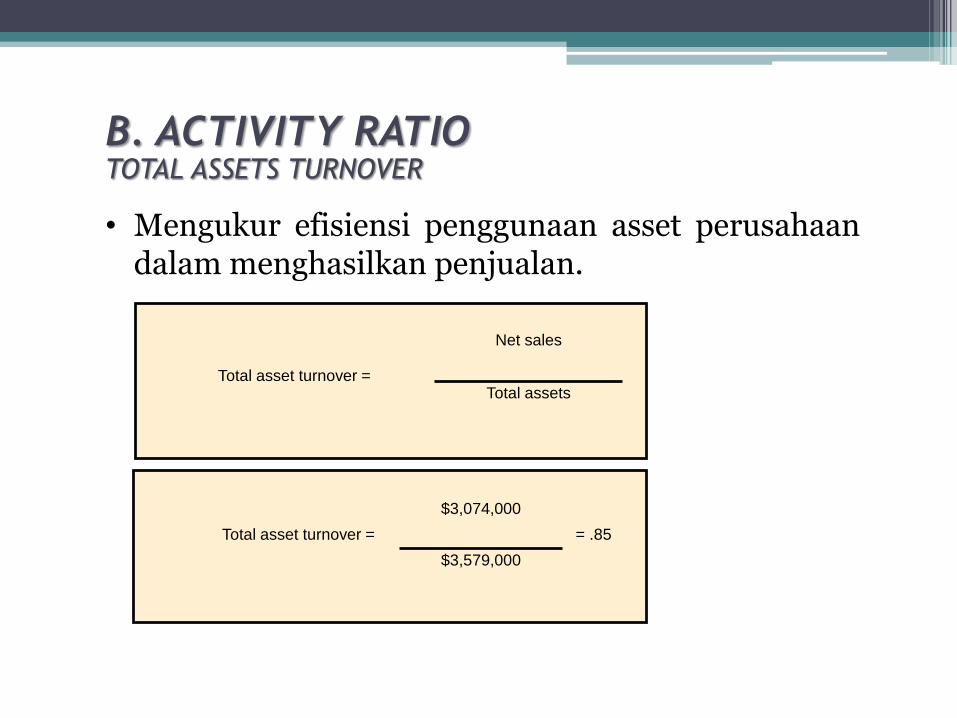

Total asset turnover =

Net sales

Total assets

Total asset turnover =

$3,074,000

$3,579,000

= .85

• Mengukur efisiensi penggunaan asset perusahaandalam menghasilkan penjualan.

B. ACTIVITY RATIOTOTAL ASSETS TURNOVER

Debt ratio =

Total liabilities

Total assets

Debt ratio =

$1,643,000

$3,579,000

= 45.7%

• Mengukur proporsi total asset yang dibiayaioleh kreditor.

C. LEVERAGE RATIODEBT RATIO

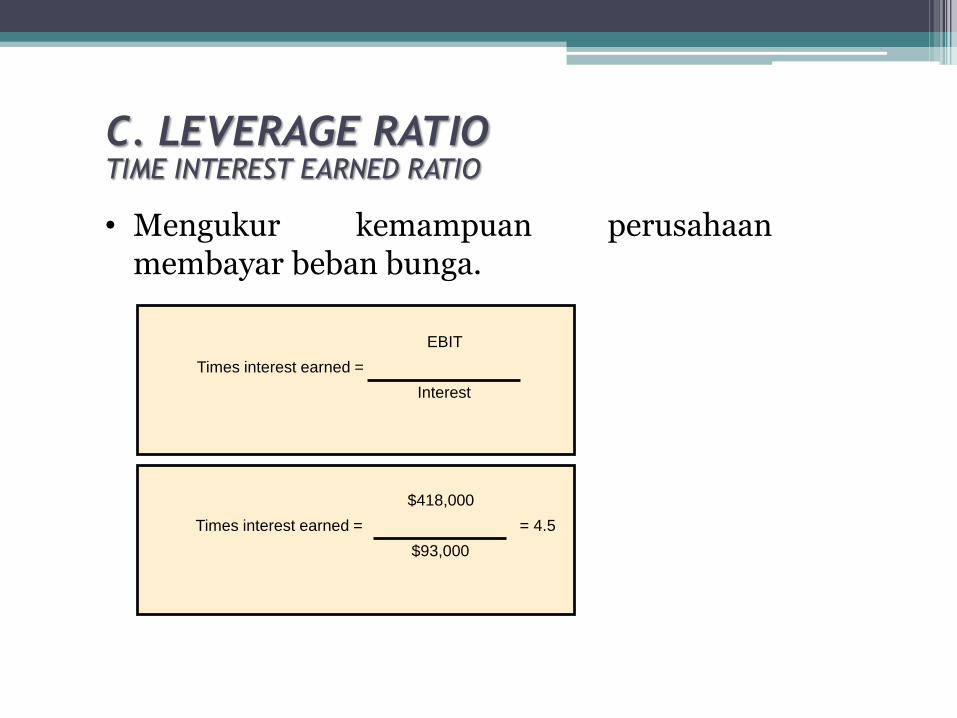

Times interest earned =

EBIT

Interest

Times interest earned =

$418,000

$93,000

= 4.5

• Mengukur kemampuan perusahaanmembayar beban bunga.

C. LEVERAGE RATIOTIME INTEREST EARNED RATIO

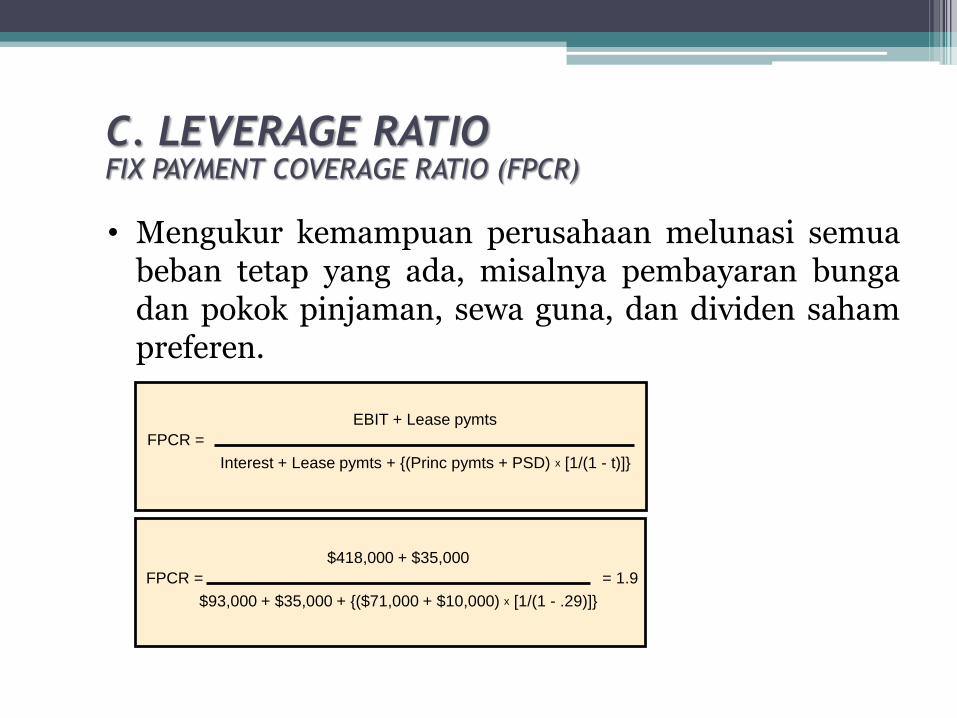

FPCR =

EBIT + Lease pymts

Interest + Lease pymts + {(Princ pymts + PSD) x [1/(1 - t)]}

FPCR =

$418,000 + $35,000

$93,000 + $35,000 + {($71,000 + $10,000) x [1/(1 - .29)]}

= 1.9

• Mengukur kemampuan perusahaan melunasi semuabeban tetap yang ada, misalnya pembayaran bungadan pokok pinjaman, sewa guna, dan dividen sahampreferen.

C. LEVERAGE RATIOFIX PAYMENT COVERAGE RATIO (FPCR)

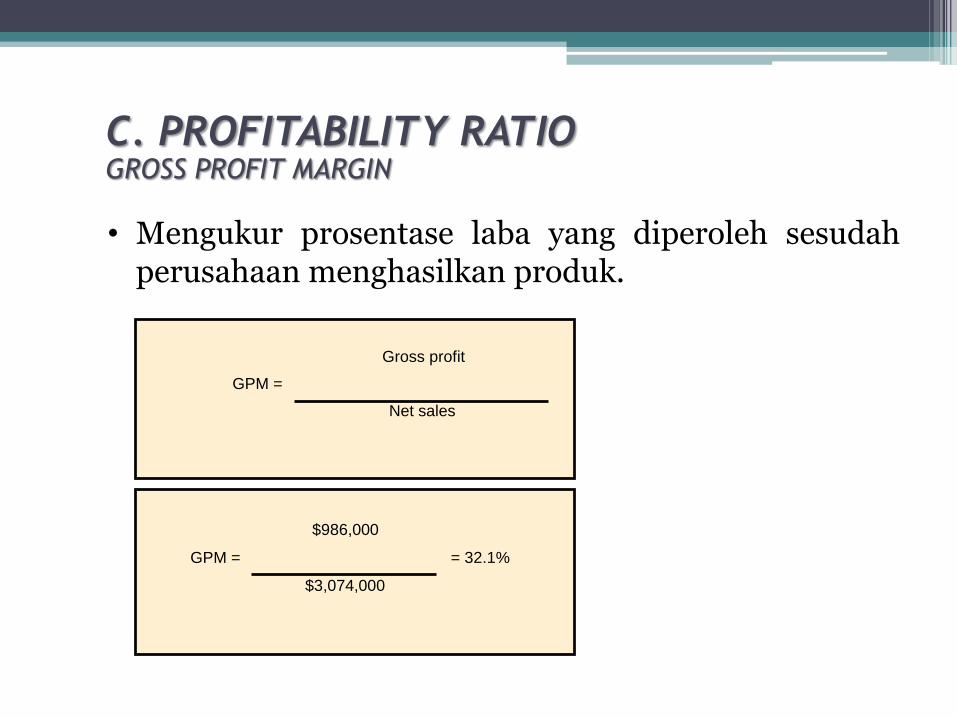

• Mengukur prosentase laba yang diperoleh sesudahperusahaan menghasilkan produk.

GPM =

Gross profit

Net sales

GPM =

$986,000

$3,074,000

= 32.1%

C. PROFITABILITY RATIOGROSS PROFIT MARGIN

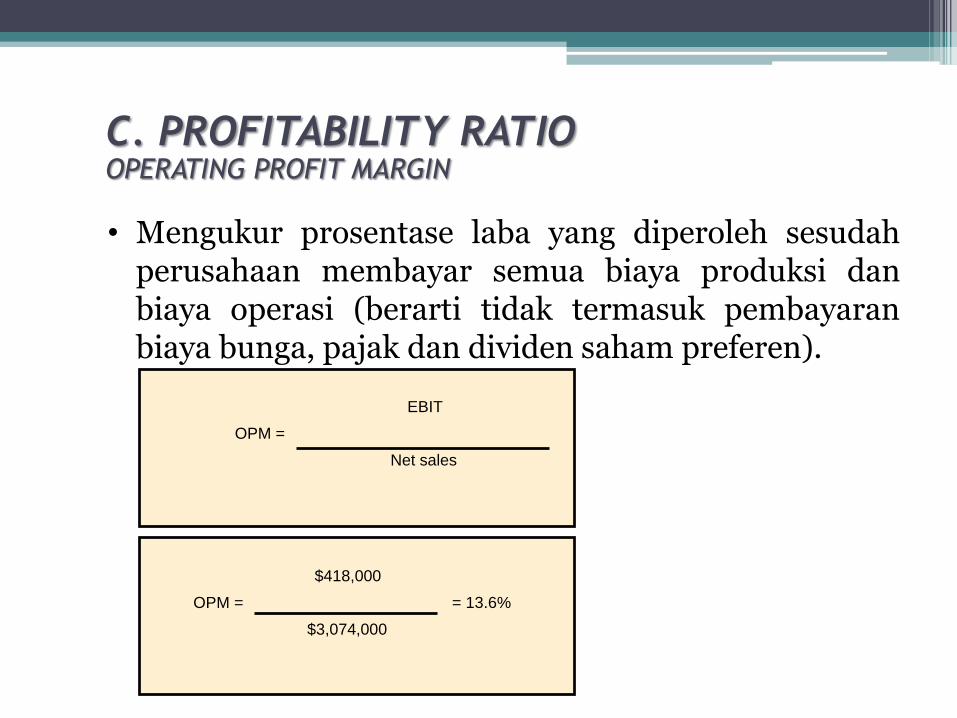

• Mengukur prosentase laba yang diperoleh sesudahperusahaan membayar semua biaya produksi danbiaya operasi (berarti tidak termasuk pembayaranbiaya bunga, pajak dan dividen saham preferen).

OPM =

EBIT

Net sales

OPM =

$418,000

$3,074,000

= 13.6%

C. PROFITABILITY RATIOOPERATING PROFIT MARGIN

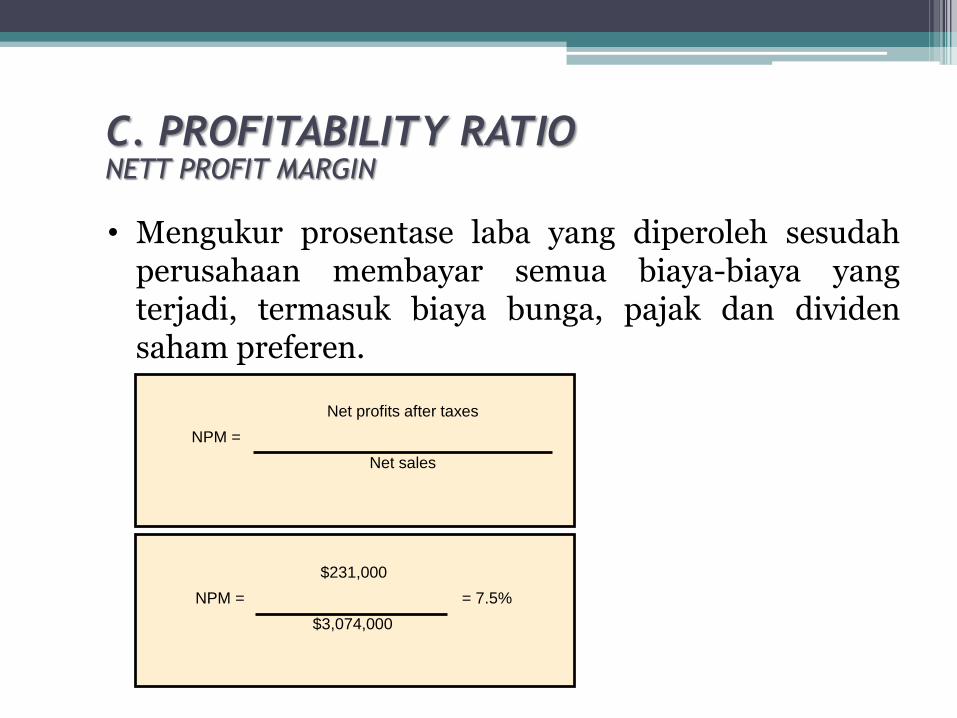

• Mengukur prosentase laba yang diperoleh sesudahperusahaan membayar semua biaya-biaya yangterjadi, termasuk biaya bunga, pajak dan dividensaham preferen.

NPM =

Net profits after taxes

Net sales

NPM =

$231,000

$3,074,000

= 7.5%

C. PROFITABILITY RATIONETT PROFIT MARGIN

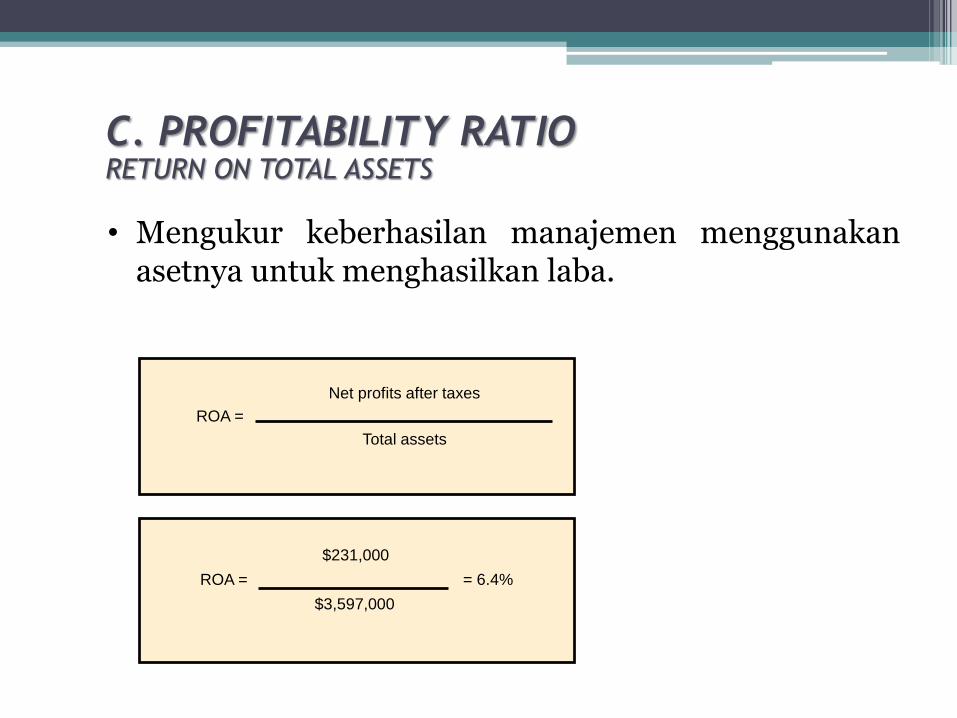

• Mengukur keberhasilan manajemen menggunakanasetnya untuk menghasilkan laba.

ROA =

Net profits after taxes

Total assets

ROA =

$231,000

$3,597,000

= 6.4%

C. PROFITABILITY RATIORETURN ON TOTAL ASSETS

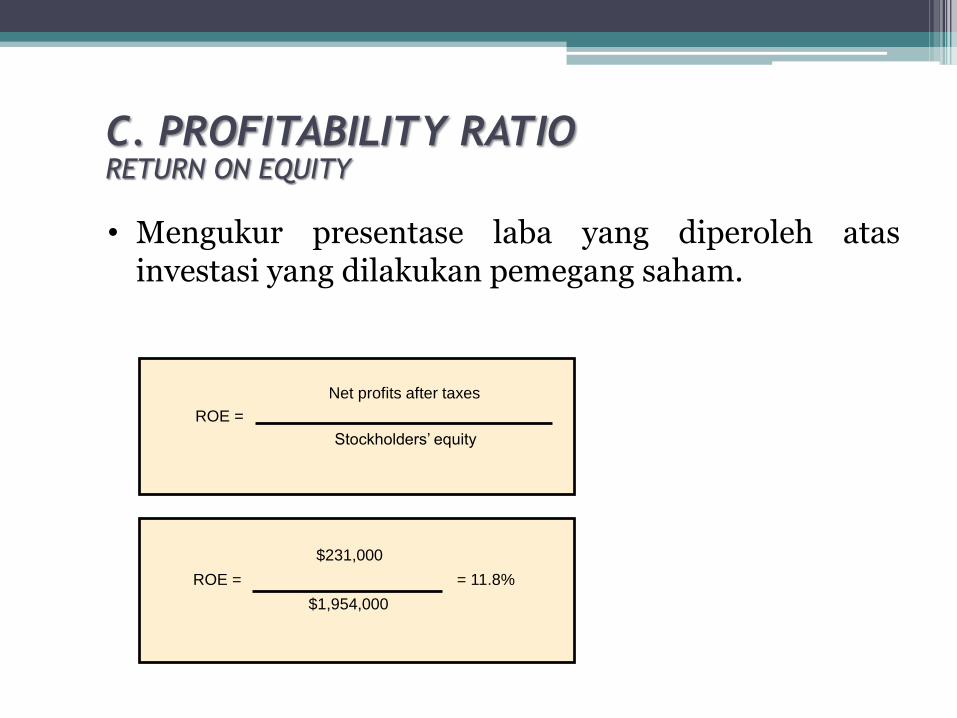

• Mengukur presentase laba yang diperoleh atasinvestasi yang dilakukan pemegang saham.

ROE =

Net profits after taxes

Stockholders’ equity

ROE =

$231,000

$1,954,000

= 11.8%

C. PROFITABILITY RATIORETURN ON EQUITY

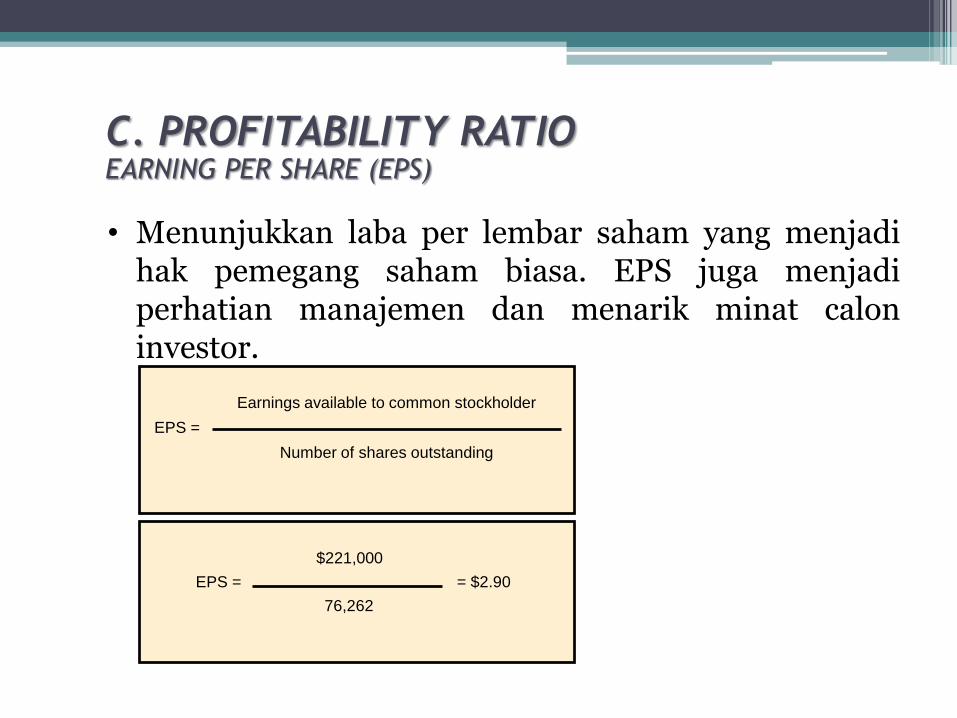

• Menunjukkan laba per lembar saham yang menjadihak pemegang saham biasa. EPS juga menjadiperhatian manajemen dan menarik minat caloninvestor.

EPS =

Earnings available to common stockholder

Number of shares outstanding

EPS =

$221,000

76,262

= $2.90

C. PROFITABILITY RATIOEARNING PER SHARE (EPS)

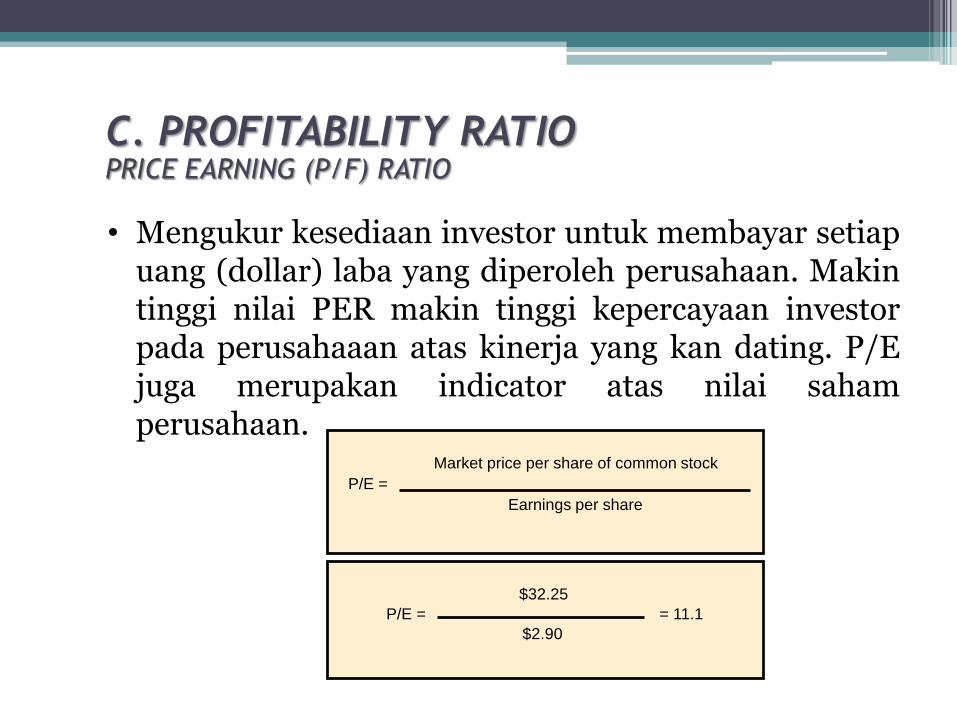

• Mengukur kesediaan investor untuk membayar setiapuang (dollar) laba yang diperoleh perusahaan. Makintinggi nilai PER makin tinggi kepercayaan investorpada perusahaaan atas kinerja yang kan dating. P/Ejuga merupakan indicator atas nilai sahamperusahaan.

P/E =

Market price per share of common stock

Earnings per share

P/E =

$32.25

$2.90

= 11.1

C. PROFITABILITY RATIOPRICE EARNING (P/F) RATIO

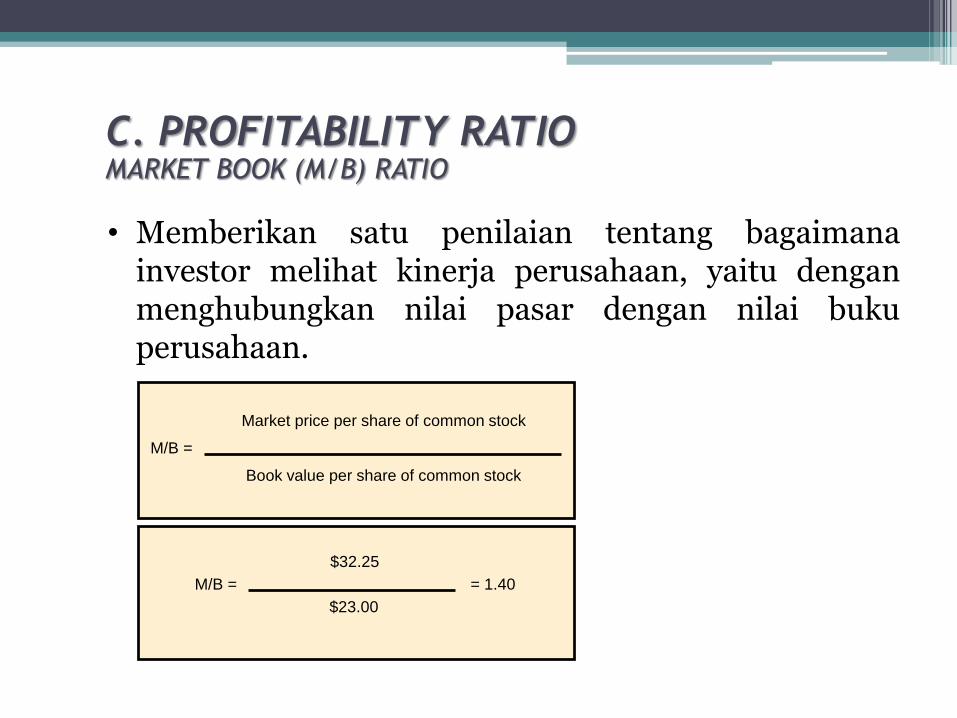

• Memberikan satu penilaian tentang bagaimanainvestor melihat kinerja perusahaan, yaitu denganmenghubungkan nilai pasar dengan nilai bukuperusahaan.

M/B =

Market price per share of common stock

Book value per share of common stock

M/B =

$32.25

$23.00

= 1.40

C. PROFITABILITY RATIOMARKET BOOK (M/B) RATIO

DU PONT SYSTEM

Menurut Weston & Copeland (1989) Analisiskeuangan dengan menggunakan Sistem Du Pont adalahmengabungkan rasio aktivitas dan margin laba terhadappenjualan, dan bagaimana rasio-rasio tersebut salingberinteraksi dalam menetukan profitabilitas dari aktiva.

Menurut Husnan (1998) analisis Du Pont Systemadalah menghitung Return On Invesment (ROI) yangdidefinisikan sebagai (laba setelah pajak/total aktiva).

Menurut Atmaja (1995) Du Pont analysismemperlihatkan bagaimana hutang, perputaran aktiva danprofit margin dikombinasikan untuk menentukan ReturnOn E-quity (ROE). Sistem Du pont memecah ROE danROA menjadi berbagai Rasio lainnya.

DU PONT SYSTEMLangkah-langkah menggunakan Du Pont System

1. Menentukan Perputaran Total Aktiva / Total Asset Turnover.

2. Menentukan Rasio Laba Bersih / Net Profit Margin.

3. Menentukan Return On Investment (ROI) Du Pont.

4. Menilai Kinerja Keuangan Perusahaan.

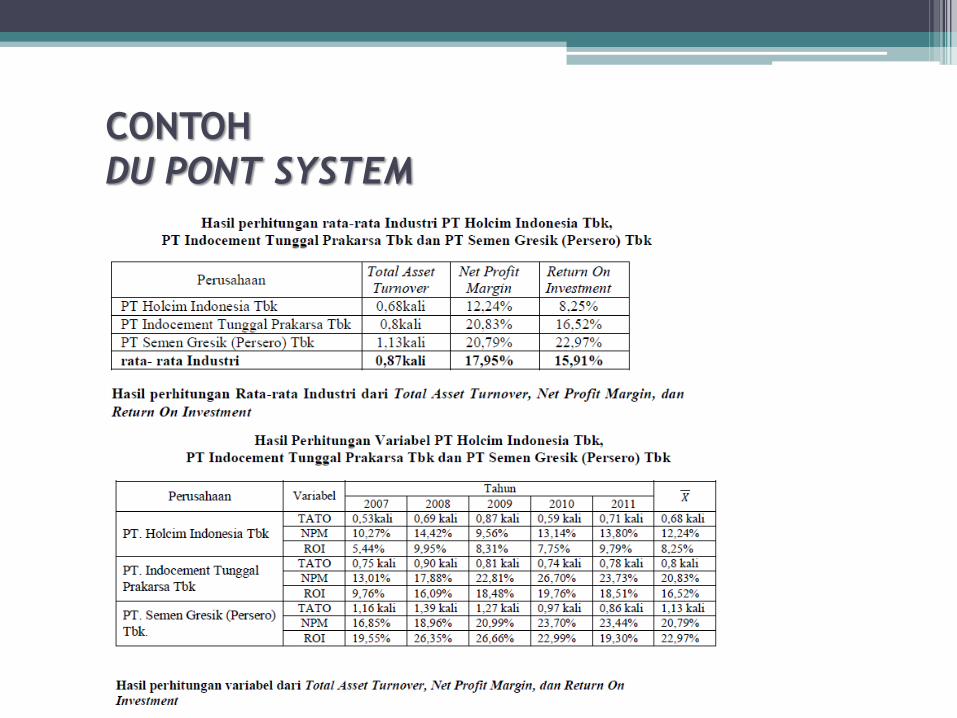

CONTOH

DU PONT SYSTEM

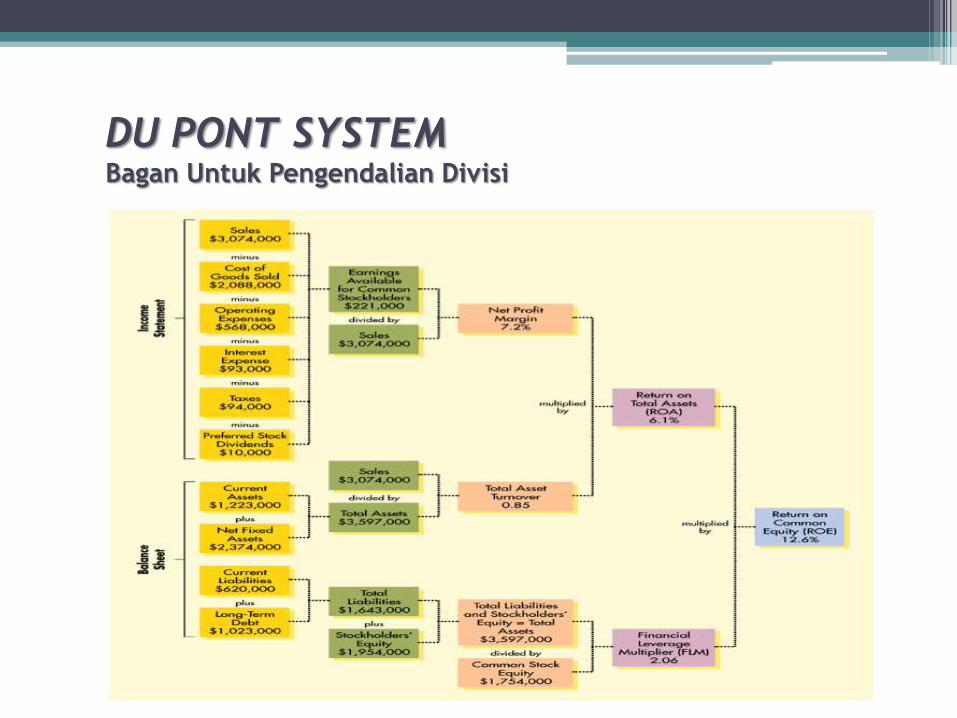

DU PONT SYSTEMBagan Untuk Pengendalian Divisi

ANALISIS SUMBER DAN

PENGGUNAAN DANA (KAS)

Maksud utama dari analisis ini adalah untuk mengetahuibagaimana dana digunakan (dengan analisa aliran dana itu akandapat diketahui darimana datangnya dana dan untuk apa danaitu digunakan).

Analisa ini dimulai dari penyusunan neraca yang disusun atasdasar dua neraca pada saat yang berbeda, sehingga dapatdiketahui perubahan–perubahan yang terjadi pada masing–masing pos neraca, dari laporan perubahan neraca itulah disusunlaporan sumber–suber dana dan penggunaan dana.

laporan sumber–sumber dan penggunaan dana suatuperusahaan sangat penting artinya bagi bank dalam menilaipermintaan kredit yang diajukan kepadanya, denganmengadakan analisa terhadap laporan tersebut dapat diketahuibagaimana perusahaan itu menggunakan dana yang dimilikinya.

A. Menyusun Perubahan Neraca1) Disusun atas dasar dua buah laporan neraca pada dua titik

waktu yang berbeda

2) Laporan ini menggambarkan perubahan yang terjadi darimasing-masing elemen neraca antara dua titik waktu.Setiap perubahan menggambarkan sumber danpenggunaan dana.

B. Menyusun Laporan Sumber Penggunaan Dana

Laporan Sumber Penggunaan Dana (Kas)

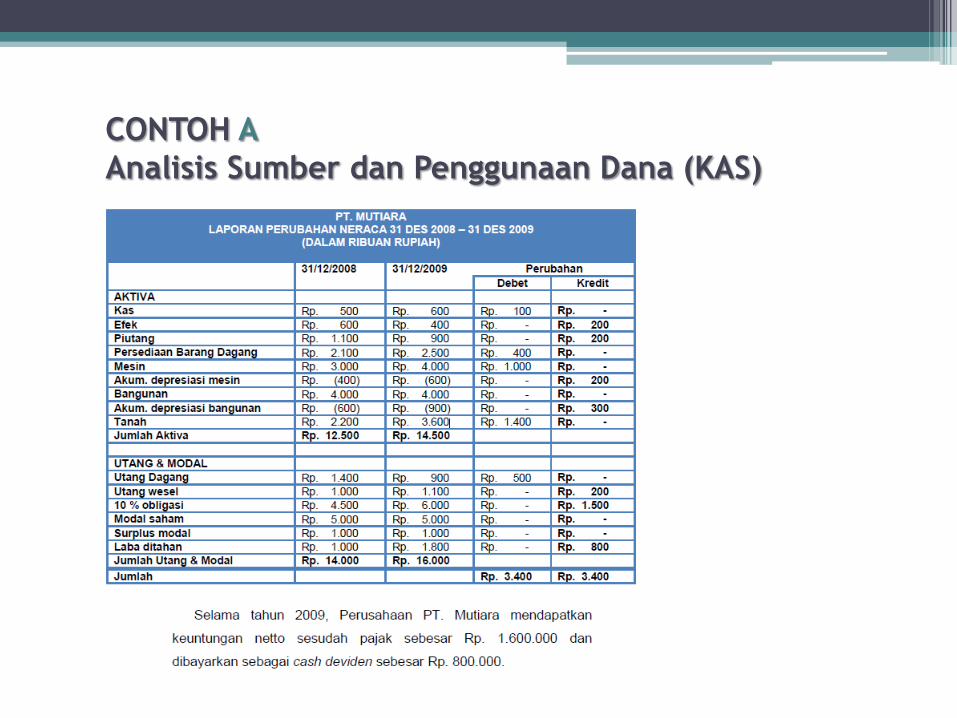

CONTOH A

Analisis Sumber dan Penggunaan Dana (KAS)

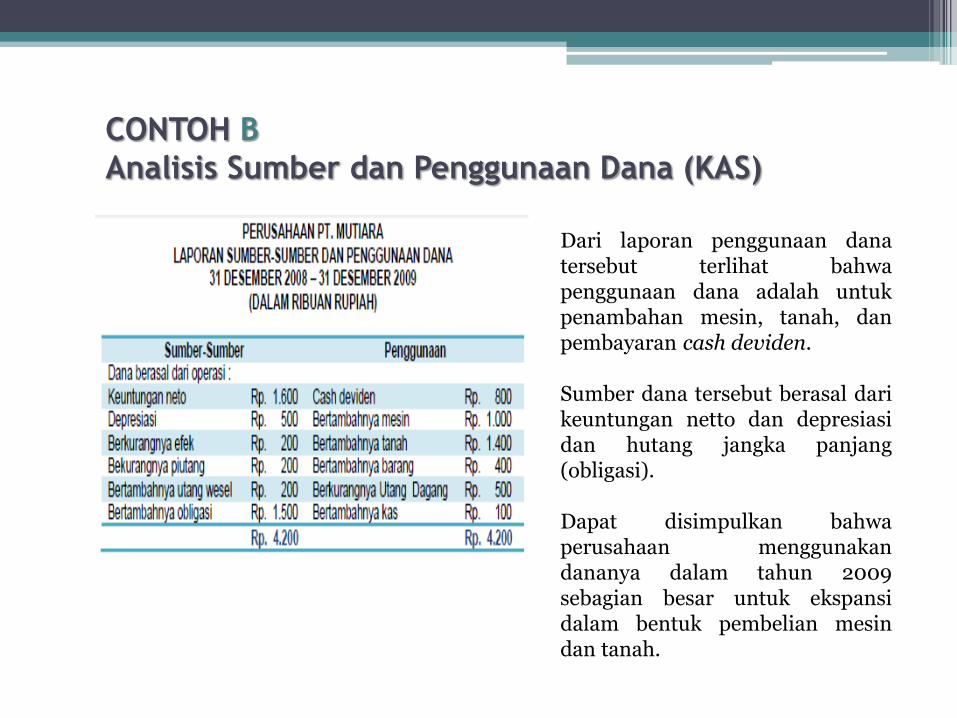

CONTOH B

Analisis Sumber dan Penggunaan Dana (KAS)

Dari laporan penggunaan danatersebut terlihat bahwapenggunaan dana adalah untukpenambahan mesin, tanah, danpembayaran cash deviden.

Sumber dana tersebut berasal darikeuntungan netto dan depresiasidan hutang jangka panjang(obligasi).

Dapat disimpulkan bahwaperusahaan menggunakandananya dalam tahun 2009sebagian besar untuk ekspansidalam bentuk pembelian mesindan tanah.

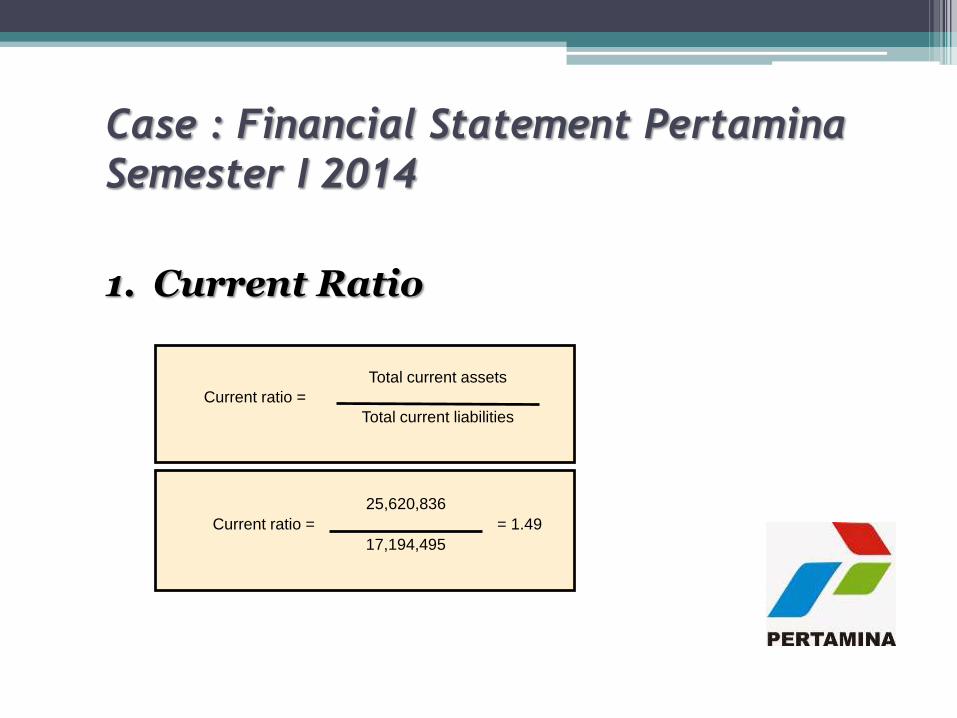

Current ratio =

Total current assets

Total current liabilities

Current ratio =

25,620,836

17,194,495

= 1.49

1. Current Ratio

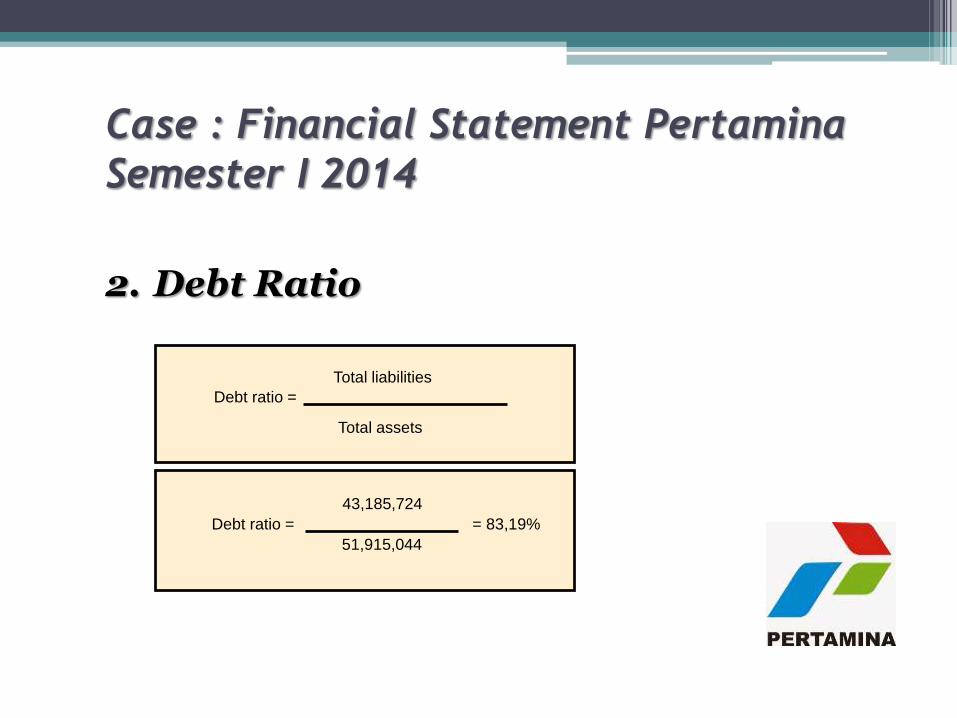

Case : Financial Statement Pertamina

Semester I 2014

Debt ratio =

Total liabilities

Total assets

Debt ratio =

43,185,724

51,915,044

= 83,19%

Case : Financial Statement Pertamina

Semester I 2014

2. Debt Ratio

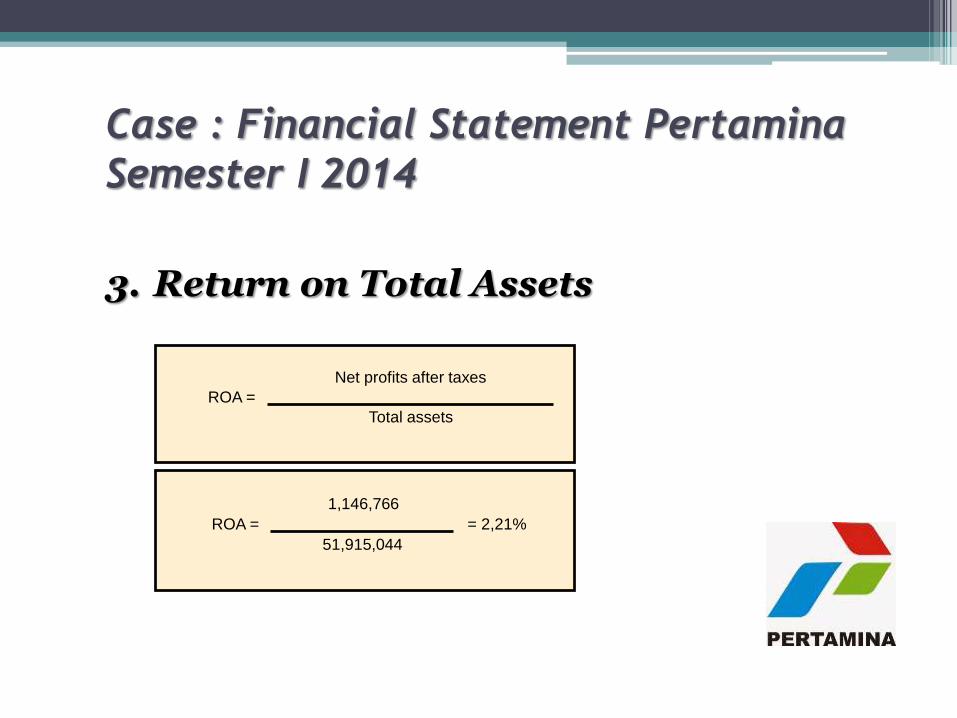

ROA =

Net profits after taxes

Total assets

ROA =

1,146,766

51,915,044

= 2,21%

Case : Financial Statement Pertamina

Semester I 2014

3. Return on Total Assets

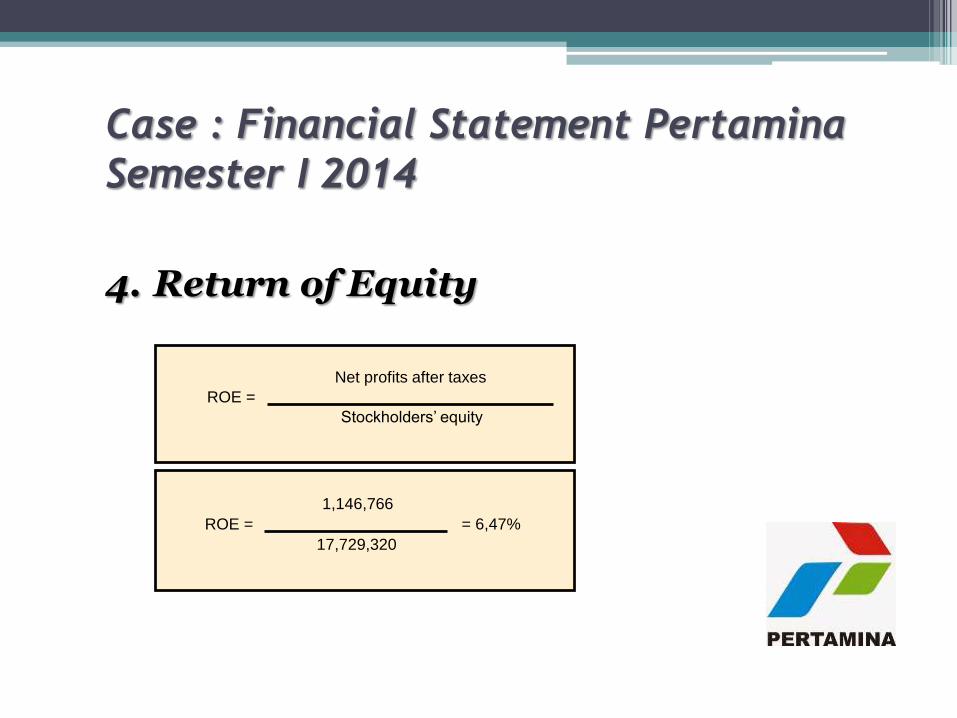

ROE =

Net profits after taxes

Stockholders’ equity

ROE =

1,146,766

17,729,320

= 6,47%

Case : Financial Statement Pertamina

Semester I 2014

4. Return of Equity