ebi vol. 02, no. 01, 2020, pp. 27 - 39

TRANSCRIPT

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27 - 39

ISSN 2685-8622 http://jurnal.cic.ac.id/

27 | Jurnal Ekonomi, BisnisDan Industri (EBI)

Vol. 2. No. 1 Mei 2020

PENGARUH DER, CURRENT RATIO, DAN ROA TERHADAP RETURN SAHAM

PADA PERUSAHAAN MANUFAKTUR

Aan Kanivia

Universitas Catur Insan Cendekia Cirebon

e-mail: [email protected]

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh debt to equity ratio, current ratio dan

return on asset terhadap return saham pada perusahaan manufaktur sub sektor food &

beverage yang terdaftar di Bursa Efek Indonesia periode 2013-2016. Metode penelitian

yang digunakan adalah asosiatif dengan pemilihan sampel menggunakan metode

purposive sampling sebanyak 40 data perusahaan manufaktur sub sektor food & beverage.

Data yang digunakan adalah laporan keuangan tahunan dari masing-masing perusahaan

sampel yang dipublikasikan melalui situs www.idx.co.id. Penelitian ini menggunakan

analisis regresi berganda dengan menggunakan SPSS versi 23, namun sebelum

menggunakan regresi berganda terlebih dahulu harus melakukan uji asumsi klasik. Hasil

penelitian menunjukkan bahwa debt to equity ratio dan current ratio berpengaruh terhadap

return saham, sedangkan return on asset tidak berpengaruh terhadap return saham.

Kata Kunci: return saham, debt to equity ratio, current ratio, return on asset

Abstract

This research aims to examine the effect of debt to equity ratio, current ratio and return on

asset on stock return at companies manufacture sub-sector food & beverage listed on

Indonesia Stock Exchange in 2013-2016. Research method which used is associative with

the sample selections use purposive sampling and result 40 sample data companies

manufacture sub-sector food & beverage. The data used are the annual report of the sample

companies are published on www.idx.co.id. The research use linear multiple regression

using SPSS version 23, but before using a multiple regression must first test the classic

assumption. The result show that debt to equity ratio and current ratio have effect on stock

returns, but return on asset has no effect on stock returns.

Key words: stock return, debt to equity ratio, current ratio, return on asset

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27-39

ISSN 2685-8622 http://jurnal.cic.ac.id/

Aan Kanivia | 28

1. PENDAHULUAN

1.1. Latar Belakang Penelitian

Suatu negara yang perekonomian

nya berkembang dapat diukur dengan

bermacam cara, salah satunya adalah dengan

melihat tingkat perkembangan dunia pasar

modal dan sekuritas yang ada pada negara

tersebut. Pasar modal merupakan tempat untuk

bertemunya antara pihak yang membutuhkan

dana dengan pihak yang kelebihan dana.

Peminjam modal merupakan pihak yang

membutuhkan dana. Sedangkan penanam

modal (investor) merupakan pihak yang

kelebihan dana.

Investor yang memiliki kelebihan

dana dalam berinvestasi pada pasar modal

merupakan alasan yang tepat karena espektasi

investor dalam berinvestasi adalah untuk

memperoleh pengembalian atau return. Return

merupakan tingkat pengembalian yang dapat

dinikmati oleh pemodal atas investasi yang

telah dilakukannya. Return dalam setiap

perusahaan memiliki tingkat pengembalian

yang berbeda-beda. Investor akan tertarik pada

tingkat keuntungan atau return yang tinggi

dalam melakukan investasi dan dengan risiko

yang rendah.

Investor menggunakan berbagai

macam aset keuangan dalam berinvestasi, salah

satu aset keuangan yang digunakan adalah

saham. Saham merupakan surat berharga yang

diterbitkan dalam pasar modal. Saham di era

globalisasi ini sangat populer dikalangan

masyarakat. Ketika investor membeli saham

suatu perusahaan berarti investor tersebut telah

memiliki kekayaan perusahaan tersebut dan

memiliki hak untuk mendapatkan

kekayaannya.

Seorang investor dalam melakukan

investasi adalah bertujuan untuk

memaksimalkan return dan dengan

mempertimbangkan resiko yang akan dihadapi.

Berbagai cara dilakukan oleh investor agar bisa

mendapatkan return yang sesuai, salah satu

cara yang dilakukan adalah dengan melakukan

analisis sendiri pada perilaku perdagangan

suatu saham, ataupun dengan menggunakan

sarana yang sudah disediakan dari analisis di

pasar modal. Seperti hal nya menggunakan

teknik analisis fundamental untuk menilai

kinerja perusahaan. Dengan menggunakan

teknik tersebut dapat mempermudah investor

untuk mendapatkan informasi dari laporan

keuangan terutama dalam mengestimasi harga

saham dan return suatu perusahaan. Return

saham merupakan imbal hasil yang diperoleh

dari investasi yang dilakukan oleh investor

dalam aset keuangan berupa saham. Return

dapat berupa return realisasian yaitu return

yang sudah terjadi dan return ekspektasian

yaitu return yang belum terjadi tetapi

diharapkan akan terjadi dimasa yang akan

datang. Ketertarikan setiap investor dalam

membeli saham dinilai dapat memberikan

return yang tinggi, dengan return yang tinggi

akan dapat memberikan keuntungan bagi

investor. Keuntungan yang didapat dapat

berupa kas sehingga dapat diuangkan, seperti

dividen saham yaitu bisa dikonversi menjadi

uang kas dengan menjual saham yang diterima.

Debt to equity ratio merupakan

rasio yang digunakan perusahaan untuk

mengetahui perbandingan antara total utang

dengan modal yang dimiliki. Rasio ini berguna

untuk mengetahui sejauh mana aktiva

perusahaan yang dibiayai dari utang. Debt to

equity ratio yang tinggi mencerminkan tingkat

penggunaan hutang yang tinggi, sehingga

perusahaan cenderung mengalami masalah

kesulitan keuangan. Kondisi ini tentu saja akan

memberikan informasi yang buruk di kalangan

investor, permintaan saham dari investor pun

akan mengalami penurunan sehingga akan

berdampak pada harga saham yang semakin

rendah. Harga saham yang rendah akan

berimbas pada return saham yang juga

mengalami penurunan. Namun sebaliknya,

semakin rendah debt to equity ratio suatu

perusahaan mencerminkan tingkat utang yang

dihadapi perusahaan semakin rendah. Hal ini

memberikan signal positif bagi para investor

untuk memiliki saham perusahaan tersebut,

tentunya dapat meningkatkan harga saham.

Harga saham yang meningkat akan

berpengaruh terhadap return saham yang

mengalami peningkatan.

Current ratio adalah rasio yang

digunakan perusahaan untuk mengukur sejauh

mana kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya yang jatuh tempo

kurang dari satu tahun dengan menggunakan

aktiva lancar. Rasio ini sangat penting bagi

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27 - 39

ISSN 2685-8622 http://jurnal.cic.ac.id/

29 | Jurnal Ekonomi, BisnisDan Industri (EBI)

Vol. 2. No. 1 Mei 2020

perusahaan karena jika perusahaan tidak

mampu memenuhi kewajiban jangka

pendeknya perusahaan tersebut akan

mengalami kesulitan keuangan. Oleh karena

itu, semakin besar current ratio yang dimiliki

perusahaan menunjukkan semakin besarnya

kemampuan perusahaan dalam memenuhi

kebutuhan operasional nya termasuk modal

kerja yang sangat penting untuk menjaga

performance kinerja perusahaan yang akhirnya

mempengaruhi harga saham. Hal ini dapat

memberikan keyakinan kepada investor untuk

memiliki saham perusahaan sehingga dapat

meningkatkan harga saham yang akhirnya

dapat memberikan tingkat pengembalian

(return).

Return on asset merupakan rasio

yang digunakan perusahaan untuk mengukur

sejauh mana kemampuan perusahaan dalam

menghasilkan laba bersih berdasarkan tingkat

aset tertentu. Return on asset sering

diterjemahkan sebagai rentabilitas ekonomi

yaitu mengukur sejauh mana kemampuan

perusahaan menghasilkan laba pada masa lalu.

Analisis ini kemudian bisa diproyeksikan ke

masa depan untuk melihat kemampuan

perusahaan menghasilkan laba pada masa

mendatang. Semakin baik return on asset suatu

perusahaan maka semakin baik perusahaan

dalam menggambarkan kemampuan tingginya

perolehan keuntungan perusahaan. Hal ini

dapat meningkatkan kepercayaan investor

untuk menanamkan saham pada perusahaan

tersebut sehingga dapat meningkatkan harga

saham. Harga saham yang meningkat akan

mempengaruhi tingkat pengembalian (return).

Informasi banyak dibutuhkan oleh

investor dalam dalam memutuskan untuk

berinvestasi, misalnya informasi yang berasal

dari perusahaan seperti pertumbuhan aset, debt

to equity ratio, current ratio, return on asset,

ukuran perusahaan dan informasi lainnya,

karena kondisi perekonomian yang

berkembang akan berdampak pada semakin

berkembangnya aktivitas dipasar modal,

sedangkan perekonomian yang lemah akan

berdampak pada semakin melemahnya

aktivitas dipasar modal, sehingga nantinya akan

mempengaruhi besarnya kecilnya return yang

akan diterima oleh investor. Faktor-faktor

tersebut dapat dijadikan sebagai bahan

pertimbangan untuk para investor dalam

pengambilan keputusan investasi mendatang

karena berdasarkan hasil penelitian

sebelumnya, faktor-faktor tersebut dapat

mempengaruhi return saham.

Fenomena yang terjadi dan

merugikan dialami perusahaan dimana

perekonomian dunia dihadapkan pada

runtuhnya stabilitas global yang merupakan

satu babak baru yang berimbas pada krisis

keuangan. Imbas krisis keuangan tersebut

melanda perusahaan-perusahaan di Bursa Efek

Indonesia salah satu diantaranya adalah pada

perusahaan food & beverage. Investor merasa

terancam dengan kondisi tersebut sehingga

melakukan aksi jual beli besar-besaran yang

mengakibatkan harga saham mengalami

penurunan. Penurunan harga saham tersebut

mengakibatkan return saham yang diperoleh

investor juga mengalami penurunan.

Perusahaan food & beverage

digunakan dalam penelitian ini, saham

kelompok perusahaan tersebut banyak mencuri

minat investor karena perusahaan food &

beverage merupakan salah satu perusahaan

yang mampu bertahan saat terjadi krisis karena

produk dari perusahaan tersebut tetap menjadi

kebutuhan utama. Baik dalam keadaan kritis

ataupun tidak, produk perusahaan food &

beverage tetap dibutuhkan oleh masyarakat saat

ini. Alasan itulah yang membuat perusahaan

food & beverage tidak akan pernah mati.

Perkembangan return saham pada

perusahaan sektor manufaktur sub sektor food

& beverage yang terdaftar di Bursa Efek

Indonesia selama 4 tahun terakhir mengalami

fluktuasi. Adapun fenomena yang terjadi pada

perusahaan manufaktur sub sektor food &

beverage yang cenderung mengalami

penurunan return yang diasumsikan telah

terjadi penurunan harga saham yaitu harga

saham tahun terkait lebih rendah dari harga

saham tahun sebelumnya pada perusahaan

tersebut.

Peneliti memilih satu perusahaan

agar lebih terfokus, sehingga menghasilkan

hasil yang lebih akurat. Berdasarkan catatan

laporan keuangan perusahaan food & beverage

yang terdaftar di Bursa Efek Indonesia, salah

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27-39

ISSN 2685-8622 http://jurnal.cic.ac.id/

Aan Kanivia | 30

satunya adalah PT. Delta Djakarta Tbk

mencatat bahwa harga saham pada tahun 2015

sebesar Rp 5.200 dan harga saham tahun 2016

sebesar Rp 5.000. Terjadi penurunan harga

saham sebesar Rp 200 atau dengan presentase

sebesar 3,85%. Return saham PT. Delta

Djakarta Tbk pada tahun 2015 sebesar -0,99

dan pada tahun 2016 sebesar -0,04. Terjadi

penurunan return saham sebesar 0,95 atau

dengan presentase sebesar 95,96%. Return

saham yang menurun mengindikasikan bahwa

kinerja perusahaan tersebut mengalami

penurunan atau kurang baik. Idealnya return

saham suatu perusahaan harus stabil atau

meningkat, dengan return yang meningkat

maka dapat menarik minat investor untuk

berinvestasi pada perusahaan tersebut.

Pada PT. Delta Djakarta Tbk

mencatat bahwa total utang pada tahun 2015

sebesar Rp 188.700.435.000 dan pada tahun

2016 sebesar Rp 185.422.642.000. Terjadi

penurunan total utang sebesar Rp

3.277.793.000 atau dengan presentase sebesar

1,74%. Sedangkan total ekuitas pada tahun

2015 sebesar Rp 849.621.481.000 dan pada

tahun 2016 sebesar Rp 1.012.374.008.000.

Terjadi kenaikan total ekuitas sebesar Rp

162.752.527.000 atau dengan presentase

sebesar 19,16%. Debt to equity ratio PT. Delta

Djakarta Tbk pada tahun 2015 sebesar 0,22 dan

pada tahun 2016 sebesar 0,18. Terjadi

penurunan debt to equity ratio sebesar 0,04 atau

dengan presentase sebesar 18,18%. Debt to

equity ratio yang mengalami penurunan

mencerminkan utang perusahaan semakin

kecil, hal ini akan memberikan kepercayaan

kepada investor untuk menanamkan saham nya

pada perusahaan tersebut sehingga return

saham akan mengalami peningkatan.

Laba bersih PT. Delta Djakarta Tbk

pada tahun 2015 sebesar Rp 192.045.199.000

dan pada tahun 2016 sebesar Rp

254.509.268.000. Terjadi kenaikan laba bersih

sebesar Rp 62.464.069.000 atau dengan

presentase sebesar 32,53%. Sedangkan total

aset pada tahun 2015 sebesar Rp

1.038.321.916.000 dan pada tahun 2016 sebesar

Rp 1.197.796.650.000. Terjadi kenaikan total

aset sebesar Rp 159.474.734.000 atau dengan

presentase sebesar 15,36%. Return on asset PT.

Delta Djakarta Tbk pada tahun 2015 sebesar

0,18 dan pada tahun 2016 sebesar 0,21. Terjadi

kenaikan return on asset sebesar 0,03 atau

dengan presentase sebesar 16,67%. Return on

asset yang meningkat mencerminkan bahwa

semakin tinggi kemampuan perusahaan dalam

memperoleh laba dengan tingkat aset yang

digunakan. Hal seperti ini dapat memberikan

dampak positif bagi investor, karena dengan

semakin tinggi laba perusahaan maka semakin

tinggi pula harga saham dan return perusahaan

tersebut.

Berbagai penelitian terdahulu yang

mengkaji tentang return saham telah banyak

dilakukan namun terdapat hasil yang berbeda-

beda. Penelitian yang dilakukan oleh Gunadi

dan Kesuma (2015) menunjukkan adanya

pengaruh antara debt to equity ratio dengan

return saham. Berbanding terbalik dengan

penelitian yang dilakukan oleh Verawaty dkk

(2015), Candradewi (2016), Puspitadewi dan

Rahyuda (2016), Sugiarti dkk (2015)

menunjukkan tidak adanya pengaruh antara

debt to equity ratio dengan return saham.

Adanya perbedaan hasil pada

penelitian yang dilakukan oleh Sugiarti dkk

(2015) menunjukkan adanya pengaruh antara

current ratio dengan return saham. Hal ini

berbanding terbalik dengan penelitian yang

dilakukan oleh Candradewi (2016) tidak

menunjukkan adanya pengaruh antara current

ratio dengan return saham.

Penelitian yang dilakukan oleh

Puspitadewi & Rahyuda (2016), dan Gunadi

dan Kesuma (2015) menunjukkan adanya

pengaruh antara return on asset dengan return

saham. Berbanding terbalik dengan penelitian

Risdiyanto & Suhermin (2016) menunjukkan

tidak adanya pengaruh antara return on asset

terhadap return saham.

Penelitian ini memodifikasi

penelitian yang telah dilakukan oleh peneliti

terdahulu dengan variabel independen debt to

equity ratio, current ratio dan return on asset

yang diambil dari peneliti Gunadi dan Kesuma

(2015), Verawaty dkk (2015), Candradewi

(2016), Puspitadewi dan Rahyuda (2016),

Sugiarti dkk (2015), dan Risdiyanto &

Suhermin (2016). Variabel independen diatas

yang dilakukan penelitian terdahulu, dari

masing-masing peneliti memperoleh hasil yang

tidak konsisten sehingga peneliti tertarik untuk

meneliti ketiga variabel independen tersebut.

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27 - 39

ISSN 2685-8622 http://jurnal.cic.ac.id/

31 | Jurnal Ekonomi, BisnisDan Industri (EBI)

Vol. 2. No. 1 Mei 2020

Untuk itu, peneliti mengambil judul “Pengaruh

Debt to Equity Ratio, Current Ratio, dan Return

On Asset terhadap Return Saham pada

Perusahaan Manufaktur Sub Sektor Food &

Beverage yang Terdaftar di Bursa Efek

Indonesia Periode 2013- 2016”

2. TINJAUAN PUSTAKA

2.1. Signalling Theory

Ross (1977), mengembangkan model

dimana struktur modal (penggunaan utang)

merupakan signal yang disampaikan oleh

manajer ke pasar. Jika manajer mempunyai

keyakinan bahwa prospek perusahaan baik, dan

karenanya ingin agar harga saham meningkat,

ia ingin mengkomunikasikan hal tersebut ke

investor (Hanafi, 2015:316). Teori signalling

menjelaskan pihak manajemen perusahaan

memiliki informasi yang baik mengenai

kondisi perusahaan, sehingga berdampak pada

meningkatnya permintaan investor yang

menyebabkan saham perusahaan meningkat.

Adanya teori signalling memberikan

sinyal yang positif bagi investor dimana

perusahaan yang memberikan informasi yang

baik akan berbeda dengan perusahaan yang

tidak memberikan informasi yang baik tentang

perusahaan. Pihak manajemen perusahaan

pada umumnya akan termotivasi untuk

menyampaikan informasi yang baik mengenai

perusahaannya ke publik. Dengan adanya

penyampaian tersebut merupakan sinyal yang

positif untuk harga saham perusahaan menjadi

naik, sehingga nilai perusahaan juga

meningkat.

Oleh karena itu manajer harus

menginformasikan keadaan perusahaan

melalui laporan keuangan sebagai signal

kepada investor secara transparan agar bisa

menghindari terjadinya asimetri informasi

tersebut. Dengan informasi yang ada pada

laporan keuangan, membuat investor

mengetahui kinerja suatu perusahaan. Kinerja

perusahaan yang baik akan memberikan signal

yang positif untuk investor sehingga dapat

meningkatkan kepercayaannya pula

yang akan berdampak pada harga saham

perusahaan yang tinggi dan return saham yang

tinggi.

2.2. Return Saham

Return merupakan hasil yang diperoleh

dari investasi. Return dapat berupa return

realisasian atau return ekspektasian yang belum

terjadi tetapi yang diharapkan dapat terjadi di

masa mendatang (Hartono, 2016:263). Adapun

rumus return saham adalah sebagai berikut:

Sumber: Hartono (2016)

2.3. Debt Equity Ratio

Menurut Husnan (2013:561) Rasio ini

menunjukkan perbandingan antara hutang

dengan modal sendiri Adapun rumus debt to

equity ratio adalah sebagai berikut:

Sumber: Husnan (2013)

2.4. Current Ratio

Current ratio mengukur kemampuan

perusahaan memenuhi utang jangka pendeknya

dengan menggunakan aktiva lancarnya (aktiva

yang akan berubah menjadi kas dalam waktu satu

tahun atau satu siklus bisnis) (Hanafi dan Halim,

2016:75). Adapun rumus current ratio adalah

sebagai berikut:

Sumber: Husnan (2013)

2.5. Return on Assets

Return on Assets mengukur kemampuan

perusahaan menghasilkan laba bersih

berdasarkan tingkat aset yang tertentu. ROA

sering juga disebut sebagai ROI (Hanafi,

2015:42).

Sumber: Hanafi (2015)

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27-39

ISSN 2685-8622 http://jurnal.cic.ac.id/

Aan Kanivia | 32

2.6 Kerangka Pemikiran dan Hipotesis

2.6.1. Pengaruh Debt to Equity Ratio

Perusahaan dengan debt to equity ratio

rendah menunjukkan utang yang dimiliki

perusahaan tersebut rendah, sehingga semakin

rendah pula resiko gagal bayar atau kesulitan

keuangan yang akan dihadapi. Sehingga

memberi sinyal yang positif bagi investor

untuk menanamkan sahamnya pada

perusahaan tersebut yang menyebabkan harga

saham meningkat dan berpengaruh terhadap

return saham yang juga mengalami

peningkatan.

H1: Debt to Equity Ratio berpengaruh terhadap

Return Saham.

2.6.2. Pengaruh Current Ratio terhadap

Return Saham

Current ratio sangat penting karena jika

perusahaan tidak mampu dalam memenuhi

kewajiban jangka pendeknya akan

mengakibatkan perusahaan tersebut

mengalami kesulitan keuangan. Sehinga

semakin besar current ratio yang dimiliki

menunjukkan besarnya kemampuan

perusahaan dalam memenuhi kebutuhan

opersionalnya terutama modal kerja yang

sangat penting untuk menjaga performance

kinerja perusahaan yang akhirnya

mempengaruhi performance harga saham. Hal

ini dapat memberikan keyakinan kepada

investor maupun calon investor untuk memiliki

saham perusahaan tersebut sehingga dapat

meningkatkan return saham.

H2: Current Ratio berpengaruh terhadap

Return Saham.

2.6.3. Pengaruh Return On Asset terhadap

Return Saham

Perusahaan yang memiliki return on

asset tinggi maka semakin baik perusahaan

dalam mengelola asset untuk menghasilkan

laba sehingga harga sahamnya akan

mengalami kenaikan sehingga memiliki

jumlah kas yang besar. Harga saham yang

meingkat akan berimbas pada return saham

yang juga mengalami peningkatan.

H3: Return On Asset berpengaruh terhadap

Return Saham

Gambar 1. Kerangka Pemikiran

3. METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah jenis penelitian

kuantitatif karena bertujuan untuk menguji

hipotesis yang sudah ditetapkan dan hasilnya

dapat memberikan hubungan fundamental antara

pengamatan yang dilakukan dan hasil matematis

dari hubungan kuantitatif.

Metode yang digunakan dalam penelitian

ini adalah metode penelitian asosiatif yang pada

dasarnya untuk mengetahui pengaruh ataupun

hubungan antara dua variabel atau lebih. Metode

penelitian asosiatif merupakan metode penelitian

yang bertujuan untuk mengetahui hubungan

antara dua variabel atau lebih (Sugiyono,

2012:11).

Tabel 1. Operasionalisasi Variabel

Sumber: Hanafi (2015), Husnan (2015), dan

Hartono (2016)

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27 - 39

ISSN 2685-8622 http://jurnal.cic.ac.id/

33 | Jurnal Ekonomi, BisnisDan Industri (EBI)

Vol. 2. No. 1 Mei 2020

3.2. Populasi dan Sampel

Populasi dalam penelitian ini

adalah perusahaan manufaktur sub sekor

food & beverage yang terdaftar di Bursa

Efek Indonesia periode 2013-2016.

Jumlah populasi dalam penelitian ini

sebanyak 14 perusahaan yang terdaftar di

Bursa Efek Indonesia selama periode

2013-2016.

Metode pengambilan sampel

menggunakan purposive sampling.

Adapun kriteria yang digunakan untuk

menarik sampel sebagai berikut:

1. Perusahaan food & beverage yang

terdaftar di Bursa Efek Indonesia

selama periode pengamatan 2013-

2016.

2. Perusahaan tersebut

mempublikasikan laporan keuangan

dan laporan keuangan tahunan per 31

Desember 2013 sampai dengan 2016.

3. Perusahaan tersebut mengalami laba

selama periode pengamatan 2013-

2016.

Berdasarkan kriteria pengambilan

sampel, maka perusahaan yang

memenuhi kriteria dalam penelitian ini

berjumlah 10 perusahaan. Penelitian ini

menggunakan 4 tahun pengamatan yaitu

periode 2013-2016, sehingga jumlah

seluruh sampel yang akan digunakan

dalam penelitian ini adalah 40 sampel.

Berikut ini adalah sampel perusahaan

yang digunakan dalam penelitian ini:

Tabel 2. Perusahaan Sampel

Sumber: Data sekunder yang diolah, 2017.

3.3. Teknik Pengumpulan Data

Penelitian ini menggunakan data sekunder

yang berupa laporan keuangan tahunan yaitu

neraca dan laporan laba rugi perusahaan

manufaktur sub sektor food & beverage yang

terdaftar di Bursa Efek Indonesia periode 2013-

2016. Data penelitian diperoleh dari situs resmi

www.idx.co.id. Pengumpulan data yang

digunakan untuk mendapatkan data yang

diiginkan adalah metode dokumentasi dan studi

pustaka.

4. HASIL DAN PEMBAHASAN

Berikut hasil analisis data yang telah

dilakukan pada data-data hasil penelitian yang

diperoleh dari laporan keuangan tahunan

perusahaan manufaktur sub sektor food &

beverage pada periode 2013-2016:

Tabel 3. Statistik Deskriptif

*Sumber: hasil output SPSS 23

4.1. Uji Asumsi Klasik

4.1.1. Uji Normalitas

Tabel 4. Hasil Uji Kolmogorov-Smirnov Test

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber: hasil output SPSS 23

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27-39

ISSN 2685-8622 http://jurnal.cic.ac.id/

Aan Kanivia | 34

Berdasarkan hasil pengujian tabel 4.6

dapat dilihat hasil uji Kolmogorov-Smirnov

didapatkan nilai sebesar 0,056 dengan asymp Sig

(2 tailed) 0,056 > 0,05 karena nilai signifikansi

lebih besar dari 0,05 maka dapat disimpulkan

bahwa data berdistribusi secara normal.

4.1.2. Uji Multikolinieritas

Tabel 5. Hasil Uji TOL dan VIF

Hasil pengujian data yang disajikan pada

tabel 4.7 menunjukkan bahwa Varian Inflation

Factor (VIF) pada masing-masing variabel

independen tidak ada satupun yang memiliki

nilai VIF ≥ 10. Nilai VIF Debt to Equity Ratio

(X1) sebesar 2,036, Current Ratio (X2) sebesar

2,056, Return On Asset (X3) sebesar 1,018 dan

nilai tolerance Debt to Equity Ratio (X1) sebesar

0,491, Current Ratio (X2) sebesar 0,486, Return

On Asset (X3) sebesar 0,983. Dengan demikian

dapat disimpulkan bahwa tidak terdapat adanya

multikolinearitas diantara variabel-variabel

independen dalam penelitian ini.

4.1.3. Uji Autokorelasi

Tabel 6. Hasil Uji Durbin-Watson

Sumber: hasil output SPSS 23

Berdasarkan hasil uji autokorelasi pada

tabel 4.8 diatas didapat nilai dengan nilai

Durbin-Watson yang dihasilkan sebesar 2,039

dengan signifikasi 0,05 dan jumlah sampel 40 (n)

dan jumlah variabel independen 3 (k=3), maka

pada tabel DW akan didapatkan nilai batas

bawah (dL) 1,3384 dan nilai batas atas (dU)

sebesar 1,6589 sehingga dapat disimpulkan

bahwa nilai DW terletak pada dU < DW < 4 -

dU, yaitu 1,6589 < 2,039 < 2,3039 (4-1,6589)

artinya tidak ada autokorelasi positif atau negatif

sehingga dapat dsimpulkan tidak terdapat

autokorelasi dalam model regresi.

4.1.4. Uji Heterokedastisitas

Tabel 7. Hasil Uji Glejser

Sumber: hasil output SPSS 23

Berdasarkan hasil pengujian pada tabel 4.9

menunjukkan bahwa nilai signifikansi dari setiap

variabel independen lebih besar dari 0,05. Maka

dapat disimpulkan bahwa model regresi tidak

mengandung adanya heteroskedastisitas.

4.2. Analisis Regresi Berganda

Tabel 8. Hasil Analisis Regresi Berganda

Sumber: hasil output SPSS 23

Berdasarkan hasil analisis regresi berganda

yang di sajikan pada tabel 4.10 maka diperoleh

persamaan regresi linear sebagai berikut :

RS = 1,266 - 0,724 DER – 0,209 CR

+ 0,404 ROA + e

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27 - 39

ISSN 2685-8622 http://jurnal.cic.ac.id/

35 | Jurnal Ekonomi, BisnisDan Industri (EBI)

Vol. 2. No. 1 Mei 2020

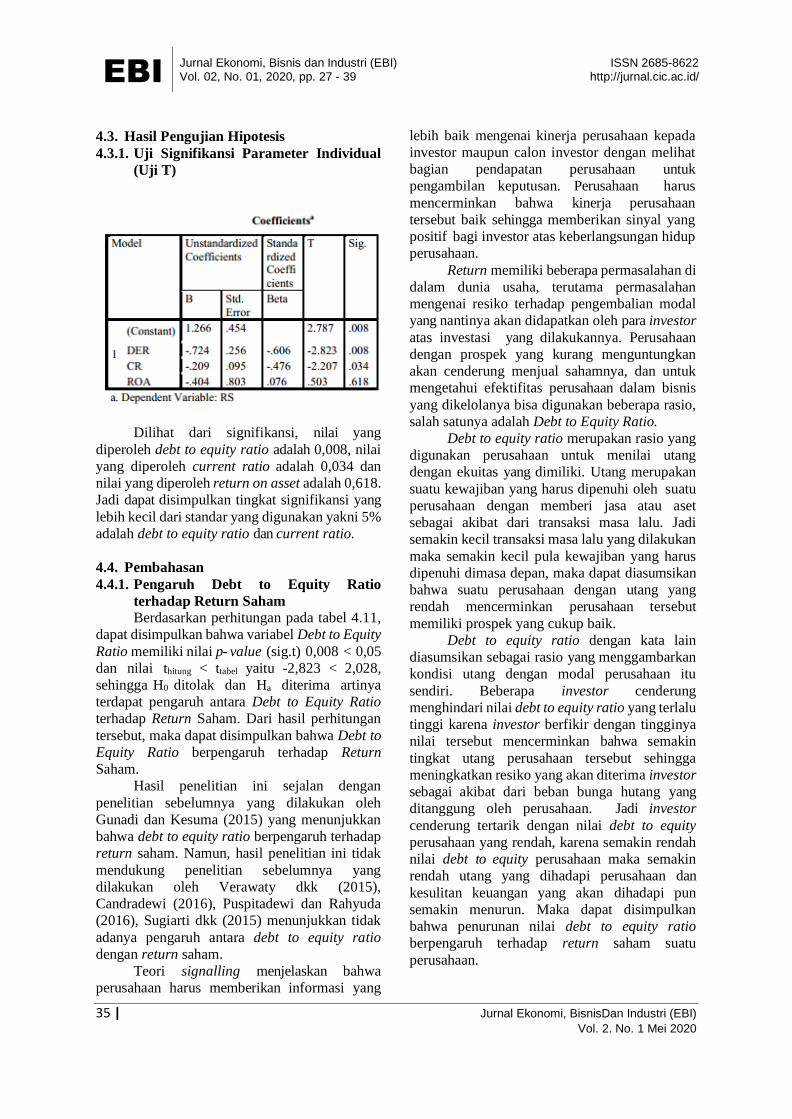

4.3. Hasil Pengujian Hipotesis

4.3.1. Uji Signifikansi Parameter Individual

(Uji T)

Dilihat dari signifikansi, nilai yang

diperoleh debt to equity ratio adalah 0,008, nilai

yang diperoleh current ratio adalah 0,034 dan

nilai yang diperoleh return on asset adalah 0,618.

Jadi dapat disimpulkan tingkat signifikansi yang

lebih kecil dari standar yang digunakan yakni 5%

adalah debt to equity ratio dan current ratio.

4.4. Pembahasan

4.4.1. Pengaruh Debt to Equity Ratio

terhadap Return Saham

Berdasarkan perhitungan pada tabel 4.11,

dapat disimpulkan bahwa variabel Debt to Equity

Ratio memiliki nilai p- value (sig.t) 0,008 < 0,05

dan nilai thitung < ttabel yaitu -2,823 < 2,028,

sehingga H0 ditolak dan Ha diterima artinya

terdapat pengaruh antara Debt to Equity Ratio

terhadap Return Saham. Dari hasil perhitungan

tersebut, maka dapat disimpulkan bahwa Debt to

Equity Ratio berpengaruh terhadap Return

Saham.

Hasil penelitian ini sejalan dengan

penelitian sebelumnya yang dilakukan oleh

Gunadi dan Kesuma (2015) yang menunjukkan

bahwa debt to equity ratio berpengaruh terhadap

return saham. Namun, hasil penelitian ini tidak

mendukung penelitian sebelumnya yang

dilakukan oleh Verawaty dkk (2015),

Candradewi (2016), Puspitadewi dan Rahyuda

(2016), Sugiarti dkk (2015) menunjukkan tidak

adanya pengaruh antara debt to equity ratio

dengan return saham.

Teori signalling menjelaskan bahwa

perusahaan harus memberikan informasi yang

lebih baik mengenai kinerja perusahaan kepada

investor maupun calon investor dengan melihat

bagian pendapatan perusahaan untuk

pengambilan keputusan. Perusahaan harus

mencerminkan bahwa kinerja perusahaan

tersebut baik sehingga memberikan sinyal yang

positif bagi investor atas keberlangsungan hidup

perusahaan.

Return memiliki beberapa permasalahan di

dalam dunia usaha, terutama permasalahan

mengenai resiko terhadap pengembalian modal

yang nantinya akan didapatkan oleh para investor

atas investasi yang dilakukannya. Perusahaan

dengan prospek yang kurang menguntungkan

akan cenderung menjual sahamnya, dan untuk

mengetahui efektifitas perusahaan dalam bisnis

yang dikelolanya bisa digunakan beberapa rasio,

salah satunya adalah Debt to Equity Ratio.

Debt to equity ratio merupakan rasio yang

digunakan perusahaan untuk menilai utang

dengan ekuitas yang dimiliki. Utang merupakan

suatu kewajiban yang harus dipenuhi oleh suatu

perusahaan dengan memberi jasa atau aset

sebagai akibat dari transaksi masa lalu. Jadi

semakin kecil transaksi masa lalu yang dilakukan

maka semakin kecil pula kewajiban yang harus

dipenuhi dimasa depan, maka dapat diasumsikan

bahwa suatu perusahaan dengan utang yang

rendah mencerminkan perusahaan tersebut

memiliki prospek yang cukup baik.

Debt to equity ratio dengan kata lain

diasumsikan sebagai rasio yang menggambarkan

kondisi utang dengan modal perusahaan itu

sendiri. Beberapa investor cenderung

menghindari nilai debt to equity ratio yang terlalu

tinggi karena investor berfikir dengan tingginya

nilai tersebut mencerminkan bahwa semakin

tingkat utang perusahaan tersebut sehingga

meningkatkan resiko yang akan diterima investor

sebagai akibat dari beban bunga hutang yang

ditanggung oleh perusahaan. Jadi investor

cenderung tertarik dengan nilai debt to equity

perusahaan yang rendah, karena semakin rendah

nilai debt to equity perusahaan maka semakin

rendah utang yang dihadapi perusahaan dan

kesulitan keuangan yang akan dihadapi pun

semakin menurun. Maka dapat disimpulkan

bahwa penurunan nilai debt to equity ratio

berpengaruh terhadap return saham suatu

perusahaan.

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27-39

ISSN 2685-8622 http://jurnal.cic.ac.id/

Aan Kanivia | 36

4.4.2. Pengaruh Current Ratio terhadap

Return Saham

Berdasarkan uji statistik t pada tabel 4.11

dilihat dari nilai signifikansi, nilai yang diperoleh

current ratio adalah 0,034. Jadi dapat

disimpulkan bahwa current ratio memiliki nilai

p-value (sig.t) 0,034 < 0,05 dan nilai thitung < ttabel

yaitu -2,207 < 2,028, sehingga H0 ditolak dan Ha

diterima artinya terdapat pengaruh antara current

ratio terhadap return saham. Hasil penelitian ini

mendukung penelitian sebelumnya yang

dilakukan oleh Sugiarti dkk (2015) yang

menyatakan bahwa current ratio berpengaruh

terhadap return saham. Namun, hasil penelitian

ini tidak mendukung penelitian sebelumnya yang

dilakukan oleh Candradewi (2016) tidak

menunjukkan adanya pengaruh antara current

ratio dengan return saham. Berdasarkan teori

signalling bahwa perusahaan harus

menyampaikan kondisi perusahaan kepada pihak

eksternal yaitu dengan mempublikasikan

informasi laporan keuangan sebagai sinyal,

karena melalui laporan keuangan investor

maupun calon investor mampu dalam

memprediksi perusahaan tersebut apakah mampu

atau tidak dalam memenuhi hutang jangka

pendeknya dengan melihat bagian aktiva lancar

yang dimilikinya. Sehingga perusahaan harus

mencerminkan bahwa kinerja perusahaan

tersebut baik sehingga dapat memberikan sinyal

yang positif.

Hasil ini penelitian menunjukkan bahwa

perusahaan yang memiliki nilai current ratio

yang tinggi dapat menghasilkan return saham

yang tinggi. Perusahaan dengan current ratio

yang semakin tinggi disebabkan karena

rendahnya kewajiban lancar dengan tingginya

aktiva lancar yang dimiliki perusahaan. Nilai

current ratio yang tinggi mencerminkan bahwa

perusahaan mampu melunasi kewajiban

lancarnya dengan aktiva lancar yang tersedia

pada perusahaan sehingga perusahaan dapat

memberikan return, baik berupa dividend

maupun capital gain kepada para investor.

Current ratio merupakan rasio yang

digunakan perusahaan untuk mengukur sejauh

mana kemmpuan perusahaan dalam memenuhi

kewajiban jangka pendeknya dalam jangka waktu

satu tahun. Aktiva lancar terdiri dari kas, pitang

dagang, surat berharga dan persediaan.

Tingginya current ratio juga dapat terjadi karena

perusahaan terlalu banyak memiliki persediaan,

sehingga persediaan terjual dengan harga jual

yang biasanya harga jual tersebut lebih besar

dibandingkan dengan harga perolehan. Jadi

semakin besar current ratio yang dimiliki

perusahaan mencerminkan bahwa semakin besar

kemampuan perusahaan dalam memenuhi

kebutuhan opersionalnya. Maka dapat

disimpulkan bahwa current ratio berpengaruh

terhadap return saham perusahaan.

4.4.3. Pengaruh Return on Assets terhadap

Return Saham

Berdasarkan uji statistik t pada tabel 4.11

dilihat dari nilai signifikansi, nilai yang diperoleh

return on asset adalah 0,618. Jadi dapat

disimpulkan bahwa return on asset memiliki

nilai p-value (sig.t) 0,618 > 0,05 dan nilai thitung <

ttabel yaitu 0,503 < 2,028, H0 diterima dan Ha

ditolak artinya tidak terdapat pengaruh antara

return on asset terhadap return saham.

Hal ini sejalan dengan penelitian yang

dilakukan oleh Risdiyanto & Suhermin (2016)

yang menunjukkan tidak adanya pengaruh antara

return on asset terhadap return saham. Namun,

hasil penelitian ini tidak mendukung penelitian

sebelumnya yang dilakukan oleh Puspitadewi &

Rahyuda (2016) menunjukkan adanya pengaruh

antara return on asset terhadap return saham.

Teori signalling menjelaskan bahwa ketika

perusahaan memiliki informasi yang baik

mengenai perusahaan, maka perusahaan akan

menyampaikannya kepada calon investor agar

saham perusahaan meningkat. Sehingga

perusahaan harus mengelola kinerja perusahaan

dengan baik yang dapat memberikan sinyal

positif dan dapat meningkatkan minat para

investor untuk membeli saham sehingga harga

saham meningkat dan return saham juga

mengalami peningkatan.

Hasil penelitian ini mengindikasikan

bahwa kondisi pasar tidak stabil yang

menyebabkan penjualan mengalami penurunan

secara drastis dan berdampak pada menurunnya

pendapatan laba. Sedangkan penggunaan aktiva

semakin meningkat sehingga menyebabkan

return on asset menjadi tidak berpengaruh

terhadap return saham.

Return on asset merupakan ukuran

mengenai efektivitas perusahaan dalam

menghasilkan laba dengan menggunakan aktiva

yang dimiliki oleh perusahaan. Semakin tinggi

nilai return on asset perusahaan maka dianggap

semakin baik kinerja perusahaan tersebut dan

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27 - 39

ISSN 2685-8622 http://jurnal.cic.ac.id/

37 | Jurnal Ekonomi, BisnisDan Industri (EBI)

Vol. 2. No. 1 Mei 2020

begitupun sebaliknya. Tingginya return on asset

mencerminkan perusahaan mampu

menghasilkan laba yang tinggi dan berdampak

pada harga saham yang meningkat. Hal ini akan

berakibat pula pada peningkatan return saham

yang diterima oleh investor. Maka dapat

disimpulkan bahwa return on asset tidak

berpengaruh terhadap return saham perusahaan.

5. KESIMPULAN

Penelitian ini dilakukan untuk

menganalisis bagaimana pengaruh Debt to

Equity Ratio, Current Ratio dan Return On Asset

terhadap Return Saham pada perusahaan

manufaktur sub sektor food & beverage periode

2013-2016, didapatkan berbagai hasil sebagai

berikut:

1. Hasil penelitian ini menunjukkan bahwa

secara parsial Debt to Equity Ratio

berpengaruh terhadap Return Saham.

2. Hasil penelitian ini menunjukkan bahwa

secara parsial Current Ratio berpengaruh

terhadap Return Saham.

3. Hasil penelitian ini menunjukkan bahwa

secara parsial Return On Asset tidak

berpengaruh terhadap Return Saham.

5.1. IMPLIKASI

Berdasarkan hasil penelitian, pembahasan,

dan kesimpulan yang telah dipaparkan

sebelumnya, maka peneliti memberikan

implikasi teoritis dan praktis, yaitu:

5.1.1. Implikasi Teoritis

1. Bagi Peneliti

Hasil penelitian ini dapat menambah

wawasan dan pengetahuan serta memberikan

bukti empiris mengenai pengaruh Debt to Equity

Ratio, Current Ratio dan Return On Asset

terhadap Return Saham.

2. Bagi Akademik

Hasil penelitian ini diharapkan dapat

menambah pengetahuan mengenai Debt to Equity

Ratio, Current Ratio, Return On Asset dan Return

Saham serta dapat dijadikan sebagai bahan

refrensi untuk mengadakan penelitian selanjutnya

dalam lingkup yang luas lagi dengan

menggunakan variabel lain sehingga didapat

hasil yang lebih baik lagi.

5.1.2. Implikasi Praktis

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat

dijadikan sebagai referensi dan masukan bagi

perusahaan dalam penentuan return saham untuk

para investor agar memberi return yang lebih

tinggi. Karena dengan tingginya nilai return

saham maka akan berdampak positif bagi calon

investor serta memiliki keberlangsungan usaha

yang baik bagi perusahaan tersebut.

2. Bagi investor

Hasil penelitian ini diharapkan dapat

dijadikan sebagai bahan pertimbangan dan

sumbangan pemikiran yang lebih bermanfaat lagi

untuk pengambilan keputusan investasi yang

dilakukan oleh para investor pada saham

perusahaan manufaktur sub sektor food &

beverage yang terdaftar di Bursa Efek Indonesia

periode 2013-2016 dengan melihat beberapa

faktor yang dapat digunakan untuk menganalisis

return saham.

5.1.3. KETERBATASAN PENELITIAN

Dalam penelitian ini tidak terlepas dari

keterbatasan-keterbatasan antara lain:

1. Sampel yang digunakan hanya perusahaan

manufaktur sub sektor food & beverage

yang terdaftar di Bursa Efek Indonesia

saja, sehingga tidak mewakili seluruh

perusahaan yang ada di Indonesia.

2. Periode pada penelitian ini tergolong

pendek hanya 4 tahun yaitu tahun 2013-

2016, sehingga menyebabkan sampel yang

digunakan dalam penelitian ini terbatas.

3. Variabel yang digunakan dalam penelitian

ini hanya tiga variabel yaitu Debt to Equity

Ratio (DER), Current Ratio (CR) dan

Return On Asset (ROA). Sehingga tidak

dapat menjelaskan faktor-faktor lain yang

berpotensi mempengaruhi Return Saham.

5.1.4. SARAN PENELITIAN

Dari keterbatasan-keterbatasan tersebut

maka peneliti belum memberikan hasil yang

maksimal sehingga demi perbaikan dan

pengembangan bagi pihak yang akan melakukan

penelitian kembali return saham, peneliti

memberikan beberapa saran antara lain:

1. Penelitian selanjutnya diharapkan

menggunakan sampel perusahaan yang

lebih banyak yang terdaftar di Bursa Efek

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27-39

ISSN 2685-8622 http://jurnal.cic.ac.id/

Aan Kanivia | 38

Indonesia.

2. Penelitian selanjutnya diharapkan

menggunakan tahun penelitin yang lebih

panjang.

3. Diharapkan bagi peneliti selanjutnya untuk

menambah atau memperbanyak jumlah

variabel lainnya seperti Return On Equity

(ROE), Price Earning Ratio (PER),

Dividend Payout Ratio (DPR), Suku Bunga

Deposito, Return Pasar dan lain sebagainya

yang berpotensi mempengaruhi Return

Saham.

DAFTAR PUSTAKA

Artikel dalam Jurnal (Jurnal Primer)

[1] Candradewi, Made Reina. (2016). Pengaruh

Kinerja Keuangan terhadap Return Saham

pada Perusahaan LQ45 di Bursa Efek

Indonesia: Analisis Regresi Data Panel. E-

Jurnal Ekonomi dan Bisnis. Universitas

Udayana. Bali.

[2] Gunandi, Gd Gilang dan I Ketut Wijaya

Kesuma. (2015). Pengaruh ROA, DER, EPS

terhadap Return Saham Perusahaan Food

and Beverage yang Terdaftar di BEI. E-

Jurnal Manajemen Unud, Vol. 4, No. 6,

2015: 36-47.

[3] Puspitadewi, Cokorda II dan Henny

Rahyuda. (2016). Pengaruh DER, ROA,

Dan EVA terhadap Return Saham

Perusahaan Food & Beverage di BEI. E-

Jurnal Manajemen Unud, Vol.5, No. 3,

2016: 29-56.

[4] Radoni, Ahmad dan Herni Ali. (2010).

Manajemen Keuangan. Alafabeta:

Bandung.

[5] Risdiyanto dan Suhermin. (2016). Pengaruh

ROI, EPS dan PER terhadap Return Saham

pada Perusahaan Farmasi. Jurnal Ilmu dan

Riset Manajemen. Sekolah Tinggi Ilmu

Ekonomi Indonesia Surabaya. Vol. 5, No. 7,

Juli 2016.

[6] Sugiarti, Surachman dan Siti Aijsah. (2015).

Pengaruh Kinerja Keuangan Perusahaan

terhadap Return Saham (Studi pada

Perusahaan Manufaktur di Bursa Efek

Indonesia). Jurnal Aplikasi Manajemen.

Universitas Brawijaya. Malang.

[7] Verawaty, Ade, Kemala Jaya dan Tita

Mandela. (2015). Pengaruh Kinerja

Keuangan terhadap Return Saham pada

Perusahaan Pertambangan yang terdaftar di

Bursa Efek Indonesia. Jurnal Ekonomi, Vol.

11, No. 2, November 2015.

[8] Tyas, A.A.W.P. (2010). Pengaruh Rasio

Likuiditas, Aktivitas, Profitabilitas,

Leverage, dan Economic Value Added

terhadap Return Saham pada Saham Food

and Beverages di Bursa Efek Indonesia.

Jurnal. Fakultas Ekonomi, Vol. 1, No. 2,

November 2010.

Buku

[9] Eugene, FB dan Houston, JF. (2010). Dasar-

dasar Manajemen Keuangan. Edisi 11.

Salemba Empat: Jakarta.

[10] Fahmi, Irham. (2014). Analisis Kinerja

Keuangan. Alfabeta: Bandung.

[11] Ghozali, Imam. (2016). Aplikasi Analisis

Multivariate dengan Program IBM SPSS 23.

Edisi 8. Semarang: Universitas Diponegoro

ISBN 979.704.015.1.

[12] Hanafi, Mamduh. (2015). Manajemen

Keuangan. Edisi 1. BPFE-UGM:

Yogyakarta.

[13] Hanafi, Mamduh dan Abdul Halim. (2016).

Analisis Laporan Keuangan. Edisi Kelima.

UPP STIM YKPN: Yogyakarta.

[14] Hartono, Jogiyanto. (2016). Teori Portofolio

dan Analisis Investasi. Edisi Kesepuluh.

BPFE-UGM: Yogyakarta.

[15] Husnan, Suad. (2013). Manajemen

Keuangan Teori dan Penerapan (Keputusan

Jangka Pendek). Edisi Keempat. BPFE-

UGM: Yogyakarta.

[16] Horne, James C. Van dan John, M.

Wachowiez. (2013). Prinsip- prinsip

Manajemen Keuangan. Salemba Empat:

Jakarta.

[17] Kasmir. (2015). Analisis Laporan

Keuangan. Edisi 7. Rajawali Pers: Jakarta.

[18] Soemarso, SR. (2004). Akuntansi Suatu

Pengantar. Edisi 5. Salemba Empat: Jakarta.

[19] Sugiyono. (2015). Metode Penelitian

Kuantitatif Kualitatif dan R&D. Alfabeta:

Bandung.

[20] Suharyadi dan Purwanto SK.

(2009). Statistika: Untuk Keuangan dan

Keuangan Modern. Edisi 2 Salemba Empat:

Jakarta.

[21] Tandelilin, Eduardus. (2010). Portofolio

dan Investasi Teori dan Aplikasi. Edisi

Pertama. Kanisius: Yogyakarta.

[22] Sekaran, Uma. (2014). Metodologi

Penelitian Untuk Bisnis. Jakarta:

EBI Jurnal Ekonomi, Bisnis dan Industri (EBI) Vol. 02, No. 01, 2020, pp. 27 - 39

ISSN 2685-8622 http://jurnal.cic.ac.id/

39 | Jurnal Ekonomi, BisnisDan Industri (EBI)

Vol. 2. No. 1 Mei 2020

Salemba Empat.

[23] Sudana, I Made. (2011). Manajemen

Keuangan Perusahaan Teori & Praktik.

Jakarta: Erlangga.

[24] Sugiyono. (2015). Metode Penelitian

Kuantitatif Kualitatif dan R&D.

Bandung: Alfabeta.

[25] Tandelilin, Eduardus. (2010). Portofolio

dan Investasi Teori dan Aplikasi. Edisi

Pertama. Yogyakarta: Kanisius.