bank umum dan bank sentral - wordpress.com · 1. moral hazard 2. adverse selection kedua masalah...

TRANSCRIPT

Bank Umum dan

Bank Sentral

Peran Ban dalam Perekonomian

Bank merupakan salah satu lembaga keuangan yang berperan penring dalam penyediaan likuiditas keuangan dalam perekonomian

Bank dapat berperan dalam menjembatani (intermediary function) antar pihak yang kelebihan dana dan pihak yang membutuhkan dana.

Defisit UnitIntermediasi

KeuanganSurplus Unit

Bank dapat mendorong masyarakat untuk

meningkatkan kegiatan di sektor keuangan melalui

kegiatan dalam menyimpan dana maupun kegiatan

dalam meminjam dana

Bank dapat memfasilitasi pedanaan kepada peminjam

dengan peluang investasi yang produktif.

Tiga Isu Utama dalam Perbankan

Menurut Matthews dan Thompson (2005) bank di

negara maju akan menghadi tiga isu utama, yaitu:

1. Deregulasi

2. Inovasi Keuangan

3. Globalisasi

Menurut Handa (2009) lembaga keuangan dapat

melakukan mediasi dalam proses keuangan antara

peminjam (ultimate borrowers) dan pemberi pinjaman

(ultimate lenders) dalam perekonomian.

Ultimate borrowers meliputi:

1.Konsumen yang membutuhkan pinjaman uang untuk

kegiatan konsumsinya

2.Perusahaan yang melakukan pinjaman untuk

berinvestasi dalam pembentukan modal fisik

3.Pemerintah apabila ingin melakukan pinjaman untuk

membiayai difisit anggaran

Ultimate lenders adalah unit ekonomi yang menyimpan

pendapatannya dengan cara membelanjakan

uangnya lebih sedikit dan sisanya digunakan untuk

melakukan penyimpanan di lembaga keuangan pada

periode waktu tertentu.

Ultimate lenders adalah pelaku-pelaku ekonomi yang

memiliki pendapatan berlebih yang kemudian

melakukan penyimpanan dana di bank atau lembaga

keuangan lainnya.

Insentif utama dari bank dalam melakukan fungsi

intermediasi adalah suku bunga.

Bank dapat menerima keuntungan dari selisih suku

bunga simpanan dan suku bunga pinjaman (spread of

interest rate) dan bentuk Net Interest Margin (NIM).

Semakin besar selisih bunga simpanan dan bunga

pinjaman akan semakin besar NIM.

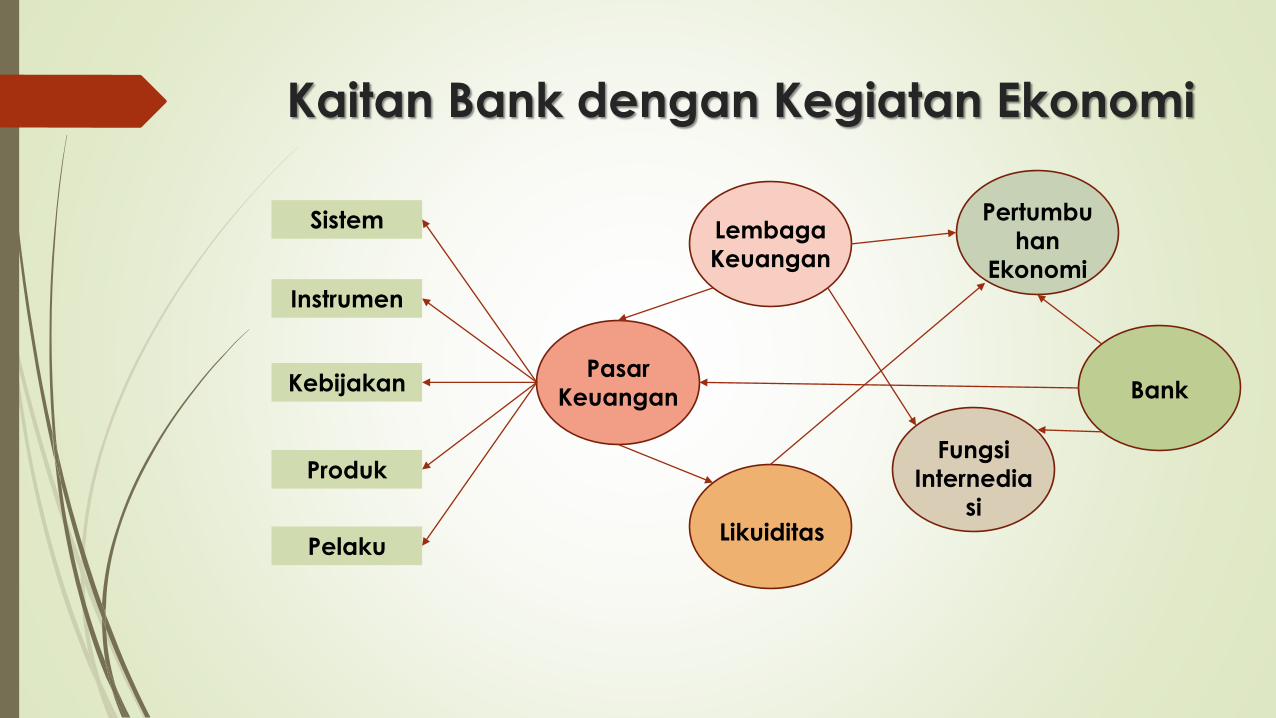

Kaitan Bank dengan Kegiatan Ekonomi

Sistem

Instrumen

Kebijakan

Produk

Pelaku

Pasar

Keuangan

Lembaga

Keuangan

Likuiditas

Pertumbu

han

Ekonomi

Bank

Fungsi

Internedia

si

Sistem keuangan dan moneter suatu negara akan

mempengaruhi derajat/intensitas lembaga keuangan

bank dalam menjalankan kegiatannya.

Peran penting bank dalam kegiatan ekonomi menjadikan

bank sebagai jantung sektor keuangan.

Bank dapat menjaga stabilitas sektor keuangan dan

stabilitas perekonomian secara makro.

Bank dapat ikut serta dalam menjaga likuiditas keuangan

yang dibutuhkan oleh perekonomian

Fleksibilitas usaha yang dimiliki bank menjadikan lebaga

keuangan bank mampu memberikan pelayanan yang

semakin bervariasi seiring dengan beraneka ragam

pemenuhan kebutuhan hidup masyarakat.

Bank-Internediasi Keuangan-

Penawaran dan Permintaan UangPendapatan

Suku Bunga

Lembaga

Keuangan: Bank

Fungsi

Intermediasi

Kegiatan

Ekonomi

Kesempatan

Kerja

Pertumbuhan

Ekonomi

Permintaan

UangPenawaran

Uang

Pencapaian pertumbuhan ekonomi di suatu negara

dapat dipengaruhi secara signifikan oleh keberadaan

bank.

Menurut Palaez dan Palaez (2009) fungsi bank tersebut

adalah:

1. Melakukan pengawasan terhadap peminjam

2. Penyediaan layanan likuiditas

3. Mentransformasikan aset likuid menjadi aset likuid

langsung

Bentuk Bank Umum di Indonesia

1. Bank Umum

2. Bank Syariah

3. Bank Pembangunan Dearah (BPD)

4. Bank Perkreditan Rakyat (BPR)

Dari aspek kepemilikan

1. Pemerintah

Pemerintah RI, pemerintah provinsi, pemerintah

kota/kabupaten

2. Swasta Nasional

3. Swasta Asing

Perkembangan bisnis dabnak dapat dilhat dari:

1. Pembukaan kantor cabang/kantor cabang

pembantu/kantor unit/kantor kas

2. Perluasan jaringan pelayanan melalui Anjungan

Tunai Mandiri (ATM)

3. Diversifikasi layanan nasabah

4. Kerja sama dengan bank lain dalam memberikan

layanan kepada nasabah

Literasi Keuangan

Upaya untuk membuat masyarakat semakin memahami

lembaga keuangan, khususnya bank

Meningkatkan interaksi masyarakat dengan bank

Pembukaan kantor cabang/kantor kas akan semakin

mendekatkan masyarakat dengan bak dan

meningkatkan interaksi masyarakat dengan bank.

Kegiatan Operasional Bank

Kegiatan operasional bank yang paling dasar adalah:

1. Menerima simpanan

2. Menyalurkan pinjaman

Kegiatan operasional yang lain seperti:

1. Penerbitan kartu kredit

2. Pembayaran transaksi belanja

3. Pembayaran biaya pendidikan

4. Pembayaran pajak

5. Pembayaran tagihan listrik dan telepon

6. Dan lain-lain

Masalah dalam Bank

Masalah utama adalah asimetri informasi

Asimetri informasi akan menyebabkan

1. Moral hazard

2. Adverse selection

Kedua masalah tersebut akan menyebabkan

berkurangnya efisiensi transfer dana dari pihak yang

kelebihan dana ke pihak yang kekurangan dana

Kedua masalah tersebut dapat menyebabkan

meningkatnya kredit macet dan memperbesar Non

Performing Loan (NPL)

Upaya mengurangi Asimetri Informasi

Menurut Matthews dan Thompson (2005):

1. Bank adalah subyek skala ekonomi dalam kegiatan

peminjaman/pemberian dana, sehingga bank

dapat mempertimbangkan koalisi pembagian

informasi

2. Bank melakukan pengawasan terhadap perusahaan

yang diberi dana pinjaman

3. Bank menyediakan komitmen dalam jangka panjang

Indikator Kinerja Bank

Beberapa indikator kinerja bank:

Return on Assets (ROA)

Return on Equity (ROE)

Net Interest Margin (NIM)

Loan to Deposit Ratio (LDR)

Capital Adequacy Ratio (CAR)

Non Performing Loan (NPL)

Bank Sentral

Bank sentral berperan dalam:

1. Menjaga stabilitas harga

2. Menjaga nilai tuklar mata uang

3. Mengatur Jumlah Uang Beredar

4. Menetapkan tingkat suku bunga

Bank sentral juga berperan dalam menjaga

harmonisasi operasional sektor perbankan dalam

negeri dan menyediakan likuiditas keuangan dalam

perekonomian

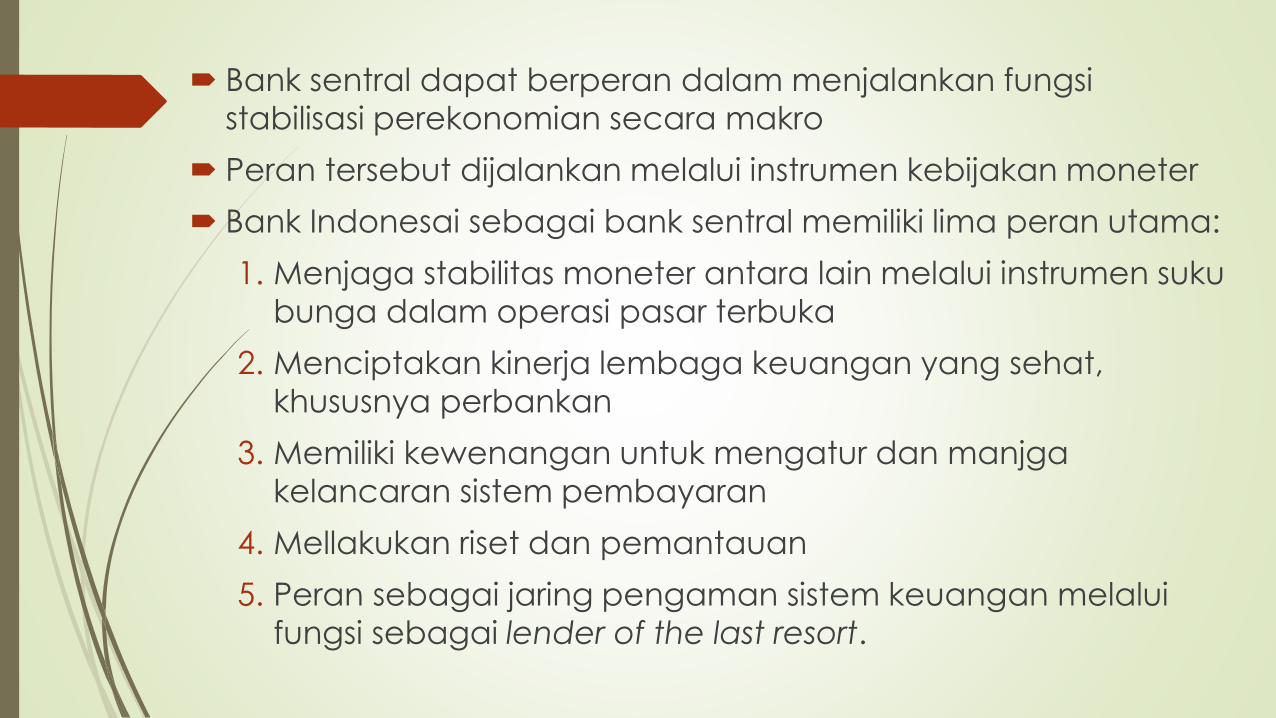

Bank sentral dapat berperan dalam menjalankan fungsi

stabilisasi perekonomian secara makro

Peran tersebut dijalankan melalui instrumen kebijakan moneter

Bank Indonesai sebagai bank sentral memiliki lima peran utama:

1. Menjaga stabilitas moneter antara lain melalui instrumen suku

bunga dalam operasi pasar terbuka

2. Menciptakan kinerja lembaga keuangan yang sehat,

khususnya perbankan

3. Memiliki kewenangan untuk mengatur dan manjga

kelancaran sistem pembayaran

4. Mellakukan riset dan pemantauan

5. Peran sebagai jaring pengaman sistem keuangan melalui

fungsi sebagai lender of the last resort.

Mekanisme Kebijakan Moneter

Intrumen Kebijakan Target Operasi Target Antara Tujuan

1. Operasi pasar

terbuka

2. Dicount rate

3. Reserve

Requirements

Tingkat bunga

jangka pendek

Reserves

Aggregate

Indikator moneter

(M1, M2, dll), tingkat

bunga, aggregate

deman

Pengangguran

rendah, inflasi

rendah, stabilitas

pasar keuangan,

stabilitas nilai tukar

mata uang

Suku

Bunga BI

Suku Bunga

Simpanan dan

Kredit

Kredit yang

disalurkan

Harga aset

(saham dan

Obligasi)

Nilai Tukar

Rupiah

Ekspektasi

Inflasi

Konsumsi

Investasi

Ekspor

Produk

Domestik Bruto

Inflasi

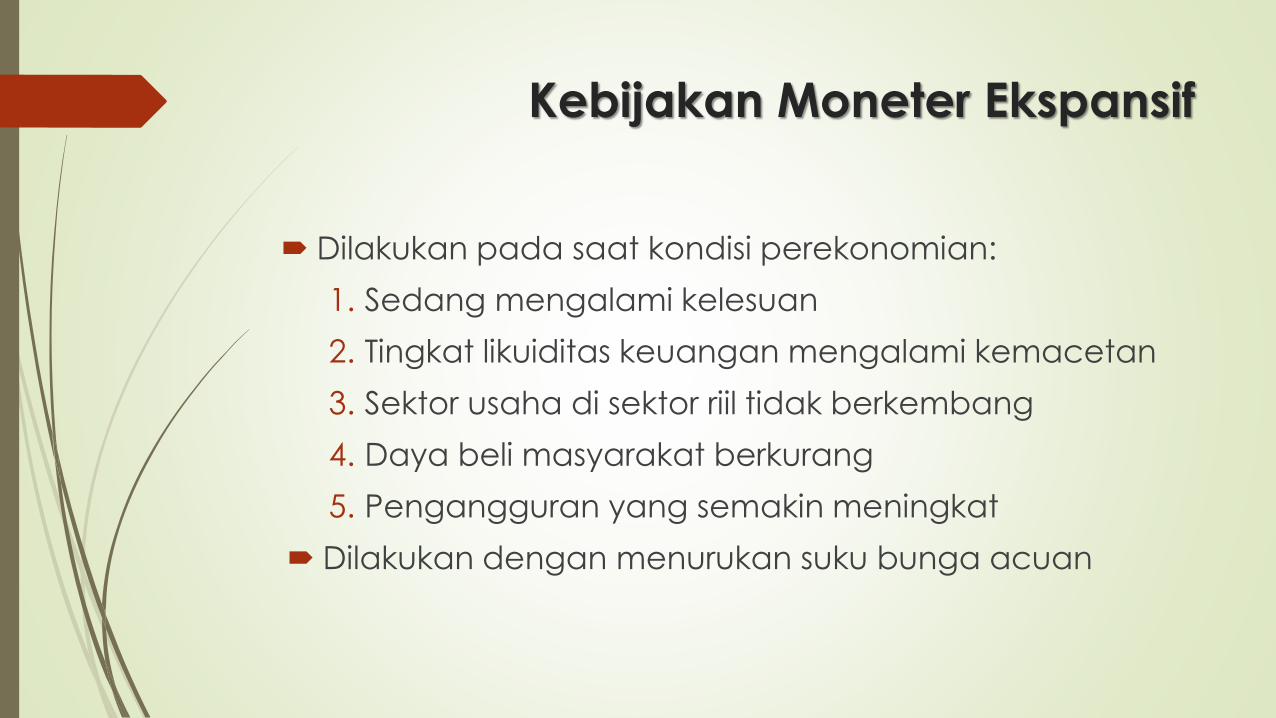

Kebijakan Moneter Ekspansif

Dilakukan pada saat kondisi perekonomian:

1. Sedang mengalami kelesuan

2. Tingkat likuiditas keuangan mengalami kemacetan

3. Sektor usaha di sektor riil tidak berkembang

4. Daya beli masyarakat berkurang

5. Pengangguran yang semakin meningkat

Dilakukan dengan menurukan suku bunga acuan

Kebijakan Moneter Kontraktif

Kebijakan ini dilakukan pada saat kondisi

perekonomian:

1. Sedang mengalami booming

2. Tingkat likuiditas keuangan berlebih

3. Sektor usaha di sektor riil berkembang secara tidak

terkendali

4. Daya beli masyarakat tinggi

5. Pengangguran sedikit

Dilakukan dengan menaikkan suku bunga acuan