bab2 pendapatan

DESCRIPTION

pendapatan dan penggunaan pendapatanTRANSCRIPT

2. PENDAPATAN DAN PENGGUNAAN PENDAPATAN INDIVIDU:

2.1 PEMILIHAN PEKERJAAN2.2 PENDAPATAN INDIVIDU2.3 PENDAPATAN BOLEH GUNA2.4 PENGGUNAAN PENDAPATAN BOLEH GUNA

2.1 PEMILIHAN PEKERJAANA. Jenis-jenis pekerjaan dalam sektor ekonomi:

i. sektor utamaii. sektor keduaiii. sektor ketiga

a. Sektor utama Kegiatan pengeluaran drp alam semulajadi (permukaan bumi / dasar lautan) Dikelaskan kpd bidang:

Pertanian , perhutanan , perikanan dan penternakan Pekerjaan yang terlibat:

Pertanian – penoreh getah , pesawah , pengurus lading dsb Perhutanan – pembalak , pegawai hutan dsb Perikanan – nelayan ,penternak ikan dsb Penternak – penternak haiwan , penyembelih dsb

Perlombongan dan kuari.o Perlombongan -aktiviti penghasilan bahan galian (bijih timah, petroleum

dan gas asli)o Kuari – aktiviti mendapatkan batu.o Pekerjaan – jurutera petroleum, pendulang pekerja kauri dsb.

b. Sektor kedua Kegiatan pemprosesan terhadap bahan mentah menjadi barang separuh siap /

barang siap. Dikelaskan kpd dua bidang:

Perkilangan – melibatkan pekerjaan spt operator pengeluaran , pencetak , penyelia pengeluaran dsb.

Pembinaan – melibatkan pekerjaan spt tukang kayu, kontraktor rumah.

c. Sektor Ketiga Aktiviti menyediakan perkhidmatan kpd masyarakat. Dikelaskan kpd bidang:

Perkhidmatan persendirian – perkhidmatan kpd orang perseorangan / sekumpulan orang tertentu. Contoh pekerjaan – peguam ,doctor guru dsb.

Perkhidmatan perdagangan borong dan runcit , hotel serta restoran – pekerjaan spt jurujual, pelayan hotel ,peruncit dsb.

Perkhidmatan kewangan, insurans, hartanah dan perniagaan – jenis pekerjaan spt agen insurans, broker, juruwang , pegawai kredit dsb.

Perkhidmatan kemasyarakatan dan kerajaan – utk kebajikan rakyat – jenis pekerjaan spt askar, polis, jururawat,pegawai bomba dsb.

Perkhidmatan elektrik, gas, air, pos dan telefon- jenis pekerjaan spt pembacameter air, operator telefon ,posmen dsb.

B. FAKTOR-FAKTOR PEMILIHAN PEKERJAAN Upah wang

Penentu utama pemilihan pekerjaan Upah wang tinggi ,lebih banyak individu menawarkan tenaga buruh,

sebaliknya upah wang rendah ,kurang individu menawarkan tenaga buruh.

Faedah sampingano Kemudahan lain yg boleh meningkatkan kebajikan dan kualiti hidup.o Contoh faedah sampingan – bonus tahunan, perkhidmatan perubatan

uniform percuma , tempat tinggal dsb.o Jika majikan menyediakan faedah sampingan / banyak faedah

sampingan ,maka ramai yg memilih pekerjaan tersebut ttp jika tiada faedah sampingan / kurang faedah sampingan kurang yang pilih pekerjaan tersebut.

Faktor-faktor lain: Minat

o Kecenderungan individu dalam pekerjaan tertentu.o Jika individu minatdalam bidang computer , maka ia pilih pekerjaan

spt jurutera computer / pengaturcara program dsb. Suasana tempat kerja

o keadaan pekerjaan yang bersih, nyaman, selesa, tidak sempit ,berhawa dingin dsb.

o Pekerjaan yang memberi lebi keselesaan akan menjadi pilihan individu.

Kelayakan akademik dan kemahirano Sesetengan pekerjaan memerlukan kelulusan akademik / kemahiran.o Individu layak memohon sesuatu pekerjaan jika mempunyai kelulusan

akademik / kemahiran yang sesuai spt ditetapkan.

Jarako Jika jarak tempat kerja dengan kediaman individu dekat, mereka

cenderung memilih pekerjaan tersebut dan sebalik jika jarak jauh biasanya individu kurang beminat dengan pekerjaan tersebut.

Prospek pekerjaano Berkaitan masa depan pekerjaan – cerah / berpotensi.o Pekerjaan yang mempunya prospek yg baik sp kenaikan pangkat ,

individu lebih tertarik dengan pekerjaan tersebut, sebaliknya jika pekerjaan tiada prospek individu kurang minat pekerjaan tersebut.

Keadaan ekonomi semasao Ekonomi meleset , sukar utk individu memilih pekerjaan krn peluang

kerja terhad , sebaliknya keadaan ekonomi baik (malambung) wujud banyak peluang kerja dan individu lebih mudah mencari pekerjaan.

Waktu bekerjao Waktu pejabat biasa / shift / waktu kerja tidak tetapo Individu suka memilih pekerjaan pada waktu pejabat biasa.

Pengaruh Keluargao Individu yg memilih sesuatu pekerjaan mengikut jejak langkah ibu

bapa mereka. Contoh ibu bapa bekerja sebagai peguam, berkemungkinan anak akan bekerja sebagai peguam juga.

LATIHAN Buat nota ringkas dengan menggunakan kaedah peta minda.

AKTIVITIa. Nyatakan tiga jenis pekerjaan berdasarkan sektor ekonomi.b. Terangkan perbandingan peluang-peluang kerjaya dan pekerjaan mengikut sektor ekonomi.c. Jelaskan faktor- faktor yang mempengaruhi individu dalam proses pemilihan pekerjaan.

2.2 PENDAPATAN INDIVIDU

A. Maksud pendapatan individu: Ganjaran yg diterima oleh individu (dalam bentuk upah, faedah , sewa,

untung, dividend an bayaran pindahan ) dalam satu masa tertentu. Upah ,sewa, faedah, untung dan dividen – input yang produktif dalan proses

pengeluaran. Bayaran pindahan – input tidak produktif / tiada sumbangan dalam proses

pengeluaran. Rumus pendapatan individu:

Pendapatan Individu = upah + sewa + faedah + untung + dividen + bayaran pindahan.

Aktiviti :Pendapatan En.Razi bagi bulan Jun – upah RM2200 , faedah RM100 , sewa RM650 , wang derma RM100 , untung RM300 dan dividen RM150.Berdasrkan maklumat di atas ,kira pendapatan En.Razi pada bulan tersebut.Latihan:a. Apakah pendapatan individu?b. Senaraikan pendapatan individu dari sumber yang produktif.

B. Jenis Pendapatan Individui. Upah: Ganjaran yg diterima oleh buruh kerana menyumbangkan tenaga fizikal /

mental dalam proses pengeluaran. Upah wang / norminal – upah yang dinyatakan dalam wang semasa pada suatu

tempoh masa tertentu. Contoh : Gaji RM1500 sebulan. Upah benar – kuantiti barang / perkhidmatan yang dapat dibeli oleh upah wang /

upah dalam sebutan kuasa beli . Rumus upah benar:

Upah wangUpah Benar = _______________ Harga Purata Barang

Aktiviti – Upah En.Mohd RM800 sebulan. Harga sekampit beras RM20 ( Tahun 2004) dan RM25 (tahun 2005).

a. Kira upah benar bagi kedua-dua tahun tersebut.b. Terangkan hubungan upah benar dengan harga purata barang.c. Bandingkan upah benar pada kedua-dua tahun tersebut.

ii. Faedah: Ganjaran kepada pemilik wang kerana sanggup menangguhkan

perbelanjaannya. / ganjaran kepada individu yang menyimpan wangnya di Institusi kewangan.

Mengapa individu menerima faedah? Jawapan – 1. modal wangnya digunakan oleh pihak lain 2. pemilik wang menghadapi risiko tidak dibayar balik.

Rumus Faedah:Faedah = Jumlah simpanan X kadar faedah X tempoh simpanan

Aktiviti:Akaun Tetap Cik Najwa RM20000 untuk tempoh tiga bulan.Berapa jumlah faedah yang diterima oleh Cik Najwa jika kadar faedah bank ialah 4% setahun.

iii. Sewa: Ganjaran kpd factor pengeluaran tanah kerana penawarannya tetap. Pendapatan yang diterima oleh individu kerana hartabenda mereka telah digunakan

oleh orang lain dlm jangkamasa tertentu. Kadar sewa rumah di bandat lebih tinggi drp di luar Bandar.

iv. Untung: Ganjaran kepada usahawan yg menanggung risiko yang tidak dapat diinsuranskan. Usahawan menerima untung kerana mengurus , menyelaraskan input (BTM) ,

sentiasa membuat inovasi. Rumus untung:

Untung = Jumlah Hasil – Jumlah kos.

Aktiviti:Jumlah Hasil Syarikat Bunga Raya ialah RM10000 dan kos syarikat tersebut terdiri daripada bahan mentah RM3500, upah buruh RM1600 , kos bahan api RM2000 dan bayaran sewa RM1500. Hitung keuntungan Syarikat Bunga Raya.

vi. Dividen: Pendapatan berasaskan keuntungan yang diterima oleh penabung yang menyimpan di

Institusi kewangan yang mengamalkan system perbankan Islam.

v. Bayaran Pindahan : Pendapatan yang diterima oleh individu yang tidak memberi sumbangan dalam

pengeluaran. Contoh – pencen , biasiswa, bantuan kewangan, wang saku, subsidi.

SUMBER PENDAPATAN INDIVIDU(Cara individu memperoleh pendapatan)i. Bekerja sendiri: Individu yang mempunyai modal ,sanggup menanggung risiko, mempunyai

kemahiran / kelayakan professional dan mempunyai tanah. Berjaya – dapat untung. Gagal – alami kerugian. Contoh : peniaga, doctor, tukang jahit, petani.

ii. Bekerja dengan orang lain: Individu menyumbangkan tenaga fizikal dan mental kepada pihak lain. Menerima ganjaran berbentuk upah. Contoh: operator pengeluaran, guru dan polis.

iii. Punca pendapatan lain:a. Memiliki harta:

Individu yang memiliki rumah dan diberi kepada orang lain menggunakannya akan menerima ganjaran sewa.

b. Simpanan di dalam institusi kewangan. Simpan dalam bank akan menerima pendapatan faedah. Simpan dalam bank Islam menerima pendapatan dividen

c. Pemilik unit amanah: Pemilik unit amanah akan menerima pendapatan dividen yang berubah

bergantung kepada keuntungan syarikat.d. Bayaran pindahan:

Pesara perkhidmatan awam menerima pendapatan pencen walaupun tidak bekerja lagi / tiada sumbangan pengeluaran.

Aktiviti:Buat nota ringkas semua tajuk-tajuk di atas.Latihan:a. Huraikan jenis-jenis pendapatan daripada sumber yang produktif. (10 markah)

b. Jelaskan cara seseorang boleh memperolehi pendapatan. (10 markah)PENDAPATAN BOLEH GUNA1. Maksud:

Pendapatan boleh guna ialah baki pendapatan yang diterima setelah ditolak potongan wajib.

2. Empat jenis potongan wajib:caruman KWSP, bayaran zakat, cukai pendapatan perseorangan dan PERKESO.

3. Rumus / format pengiraan pendapatan boleh guna:Pendapatan boleh guna = Jumlah pendapatan individu – (KWSP+zakat +PERKESO + cukai pendapatan perseorangan)

4. KWSP ( ) Tujuan – menggalakkan tabungan dan menjamin hari tua pekerja. Semua pekerja diwajibkan mencarum (kecuali bekerja sendiri , skim pencen) Contoh kadar caruman : kadar caruman pekerja 11%

Kadar caruman majikan 12% Kadar caruman keseluruhan 23%

Aktiviti:Berapa caruman KWSP bulanan seseorang pekerja yang berpendapatan RM2000 sebulan? (kadar caruman KWSP seperti di atas)

Pengeluaran semua – dibenarkan bila mencapai umur 55 tahun. Pengeluaran sebahagian – membiayai pembelian rumah, tujuan pendidikan,

bayaran kos rawatan hospital. Dana KWSP banyak digunakan untuk membuat pelaburan kerajaan spt

pembinaan jalan raya.

5. ZAKAT Umat Islam wajib membayar zakat (menyucikan harta) Zakat – zakat fitrah dan zakat harta benda (perniagaan , pendapatan) Kadar zakat pendapatan – 2.5% drp pendapatan / harta.Aktiviti:Pendapatan yang diterima oleh seorang umat Islam adalah RM50000 setahun.Hitung bayaran zakat beliau.

6. PERKESO ( ) Tujuan – mentadbir skim keselamatan social.

- memberi perlindungan kpd pekerja kejadian luar jangka spt kemalangan , ilat dan kematian.

Perlindungan secara berkumpulan kpd pekerja bergaji rendah (wajib daftar diri dengan Perkeso kepada pekerja yg gaji kurang RM2000)

Caruman PERKESO: 1.75% drp. gaji pekerja (1.25% sumbangan majikan + 0.5% sumbangan pekerja) .

Aktiviti:

En.Rahman bergaji RM1800 sebulan. Kira caruman bulanannya kepada PERKESO.

CUKAI PENDAPATAN PERSEORANGAN (CPP) Maksud : CPP ialah cukai langsung yg dikenakan terhadap pendapatan individu

yg telah melebihi jumlah tertentu dalam tempoh setahun. Kadar CPP berstruktur progresif. Pelepasan Cukai : merupakan sejumlah pendapatan individu yang dikecualikan

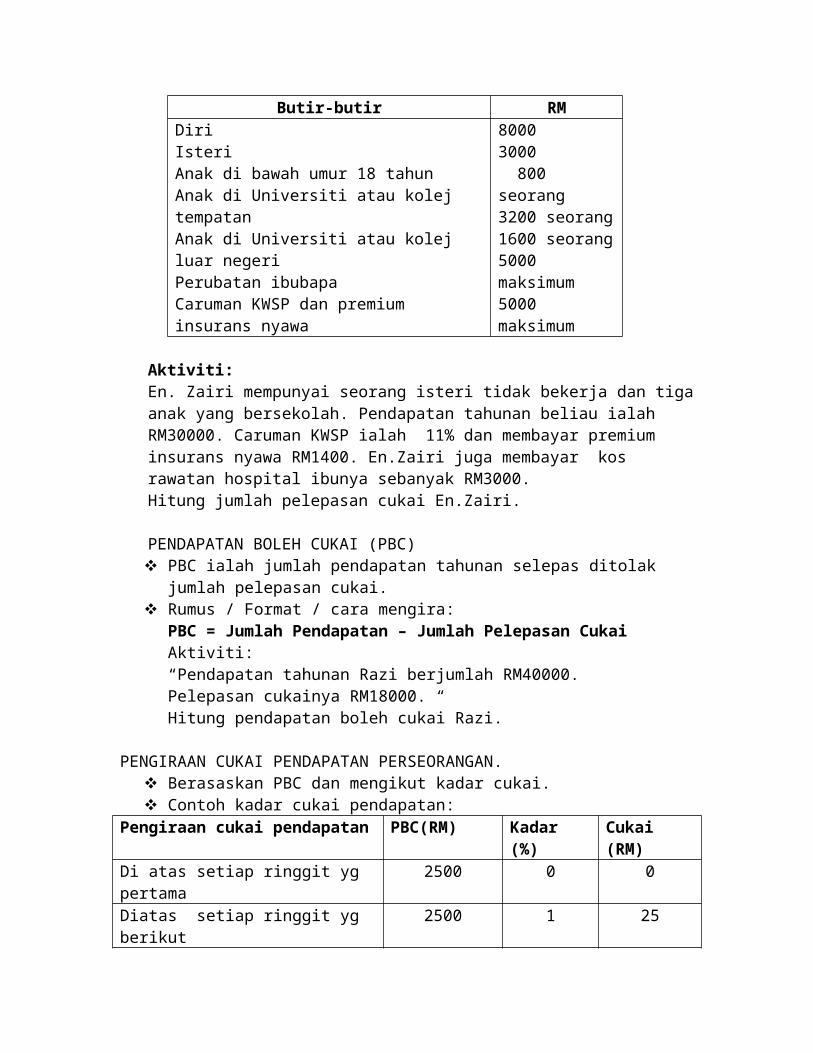

daripada cukai pendapatan. Contoh pelepasa cukai yang dibenarkan oleh kerajaan (taksiran 2001):

Butir-butir RMDiriIsteri Anak di bawah umur 18 tahunAnak di Universiti atau kolej tempatanAnak di Universiti atau kolej luar negeriPerubatan ibubapaCaruman KWSP dan premium insurans nyawa

80003000 800 seorang3200 seorang1600 seorang5000 maksimum5000 maksimum

Aktiviti:En. Zairi mempunyai seorang isteri tidak bekerja dan tiga anak yang bersekolah. Pendapatan tahunan beliau ialah RM30000. Caruman KWSP ialah 11% dan membayar premium insurans nyawa RM1400. En.Zairi juga membayar kos rawatan hospital ibunya sebanyak RM3000. Hitung jumlah pelepasan cukai En.Zairi.

PENDAPATAN BOLEH CUKAI (PBC) PBC ialah jumlah pendapatan tahunan selepas ditolak jumlah pelepasan cukai. Rumus / Format / cara mengira:

PBC = Jumlah Pendapatan – Jumlah Pelepasan CukaiAktiviti:“Pendapatan tahunan Razi berjumlah RM40000.Pelepasan cukainya RM18000. “Hitung pendapatan boleh cukai Razi.

PENGIRAAN CUKAI PENDAPATAN PERSEORANGAN. Berasaskan PBC dan mengikut kadar cukai. Contoh kadar cukai pendapatan:

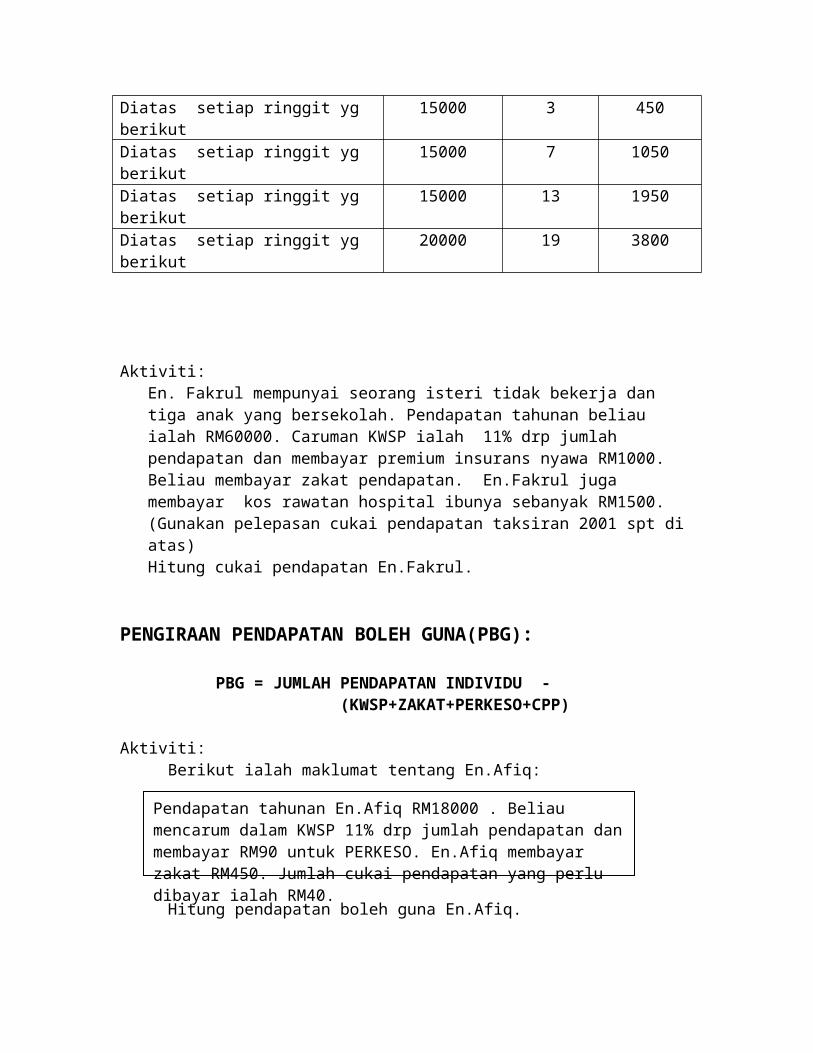

Pengiraan cukai pendapatan PBC(RM) Kadar (%) Cukai (RM)Di atas setiap ringgit yg pertama 2500 0 0Diatas setiap ringgit yg berikut 2500 1 25Diatas setiap ringgit yg berikut 15000 3 450Diatas setiap ringgit yg berikut 15000 7 1050Diatas setiap ringgit yg berikut 15000 13 1950Diatas setiap ringgit yg berikut 20000 19 3800

Aktiviti:En. Fakrul mempunyai seorang isteri tidak bekerja dan tiga anak yang bersekolah. Pendapatan tahunan beliau ialah RM60000. Caruman KWSP ialah 11% drp jumlah pendapatan dan membayar premium insurans nyawa RM1000. Beliau membayar zakat pendapatan. En.Fakrul juga membayar kos rawatan hospital ibunya sebanyak RM1500. (Gunakan pelepasan cukai pendapatan taksiran 2001 spt di atas)Hitung cukai pendapatan En.Fakrul.

PENGIRAAN PENDAPATAN BOLEH GUNA(PBG):

PBG = JUMLAH PENDAPATAN INDIVIDU - (KWSP+ZAKAT+PERKESO+CPP)

Aktiviti:Berikut ialah maklumat tentang En.Afiq:

Hitung pendapatan boleh guna En.Afiq.

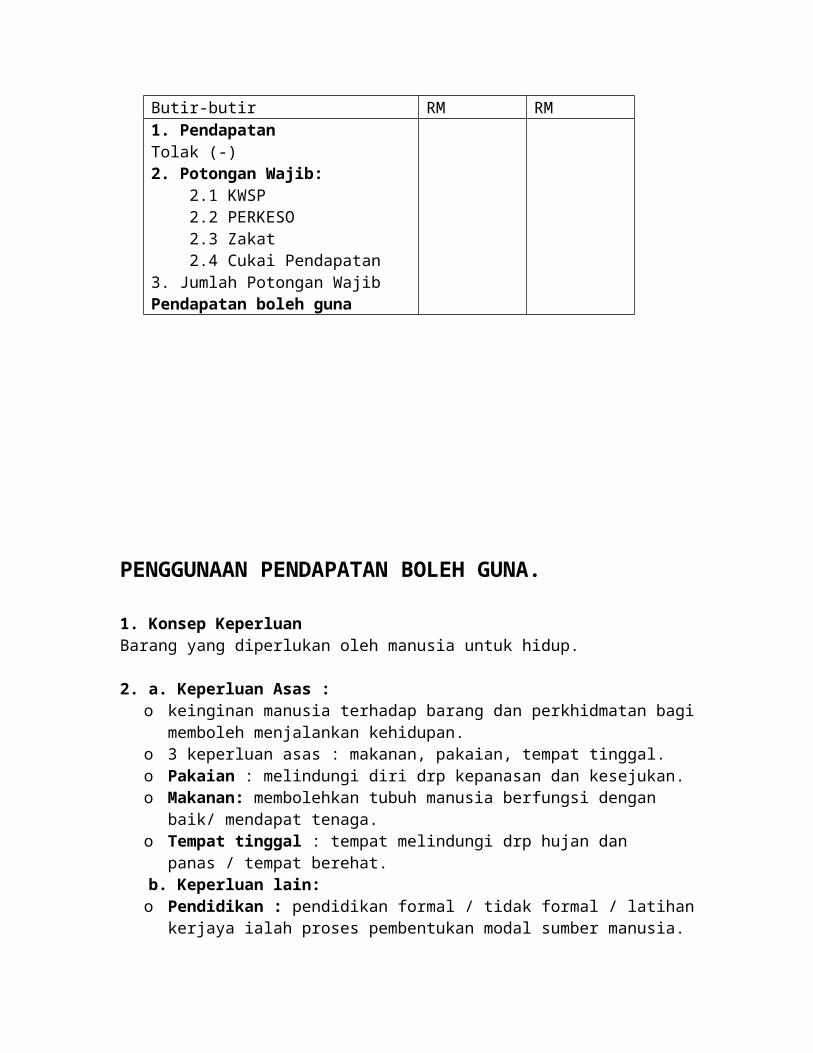

Butir-butir RM RM1. Pendapatan Tolak (-)2. Potongan Wajib: 2.1 KWSP 2.2 PERKESO 2.3 Zakat 2.4 Cukai Pendapatan3. Jumlah Potongan WajibPendapatan boleh guna

Pendapatan tahunan En.Afiq RM18000 . Beliau mencarum dalam KWSP 11% drp jumlah pendapatan dan membayar RM90 untuk PERKESO. En.Afiq membayar zakat RM450. Jumlah cukai pendapatan yang perlu dibayar ialah RM40.

PENGGUNAAN PENDAPATAN BOLEH GUNA.

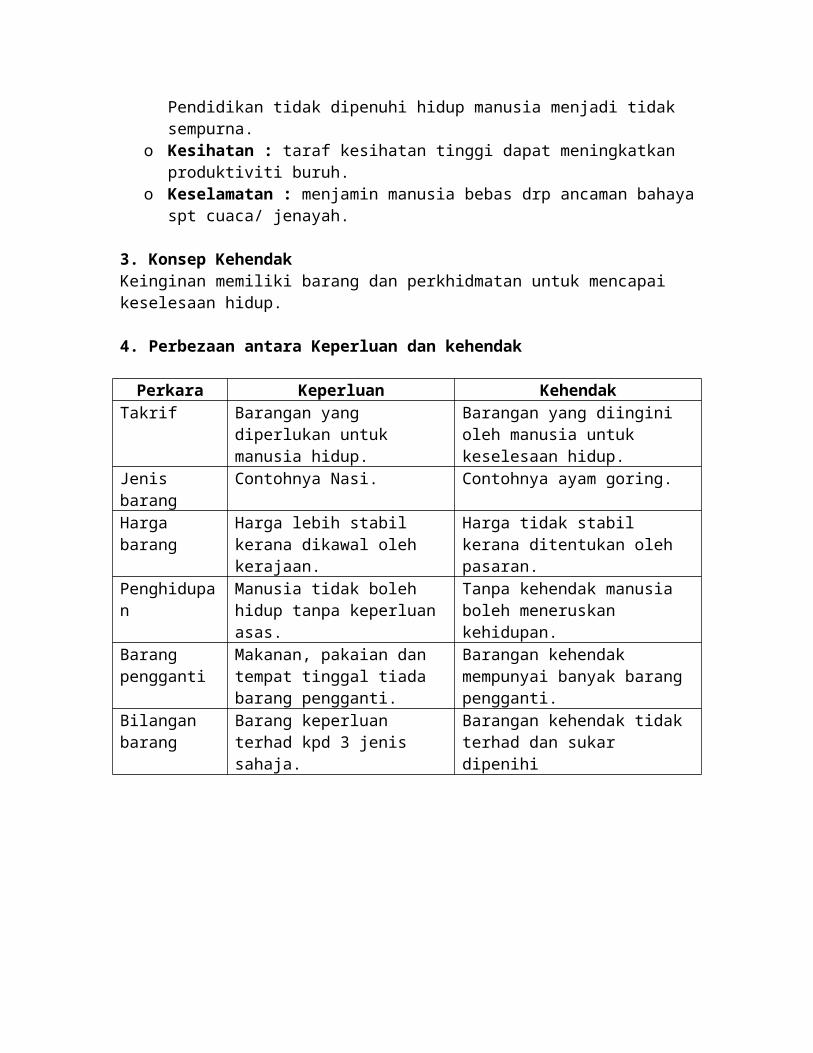

1. Konsep KeperluanBarang yang diperlukan oleh manusia untuk hidup.

2. a. Keperluan Asas : o keinginan manusia terhadap barang dan perkhidmatan bagi memboleh

menjalankan kehidupan.o 3 keperluan asas : makanan, pakaian, tempat tinggal.o Pakaian : melindungi diri drp kepanasan dan kesejukan.o Makanan: membolehkan tubuh manusia berfungsi dengan baik/ mendapat

tenaga.o Tempat tinggal : tempat melindungi drp hujan dan panas / tempat berehat.

b. Keperluan lain:o Pendidikan : pendidikan formal / tidak formal / latihan kerjaya ialah proses

pembentukan modal sumber manusia. Pendidikan tidak dipenuhi hidup manusia menjadi tidak sempurna.

o Kesihatan : taraf kesihatan tinggi dapat meningkatkan produktiviti buruh.o Keselamatan : menjamin manusia bebas drp ancaman bahaya spt cuaca/ jenayah.

3. Konsep KehendakKeinginan memiliki barang dan perkhidmatan untuk mencapai keselesaan hidup.

4. Perbezaan antara Keperluan dan kehendak

Perkara Keperluan KehendakTakrif Barangan yang diperlukan untuk

manusia hidup.Barangan yang diingini oleh manusia untuk keselesaan hidup.

Jenis barang Contohnya Nasi. Contohnya ayam goring.

Harga barang Harga lebih stabil kerana dikawal oleh kerajaan.

Harga tidak stabil kerana ditentukan oleh pasaran.

Penghidupan Manusia tidak boleh hidup tanpa keperluan asas.

Tanpa kehendak manusia boleh meneruskan kehidupan.

Barang pengganti

Makanan, pakaian dan tempat tinggal tiada barang pengganti.

Barangan kehendak mempunyai banyak barang pengganti.

Bilangan barang

Barang keperluan terhad kpd 3 jenis sahaja.

Barangan kehendak tidak terhad dan sukar dipenihi

BELANJAWAN PERIBADI

1. Maksud: suatu anggaran perbelanjaan berdasarkan anggaran pendapatan dalam suatu tempoh masa tertentu. (harian / mingguan / bulanan / tahunan.)

2. Jenis Perbelanjaan Peribadi : barang tahan lama , barang tidak tahan lama dan perkhidmatan.

o Barang tahan lama : barang pengguna yang jangka hayatnya melebihi setahun . Contoh : alat elektrik spt TV.

o Barang tidak tahan lama : barang pengguna yang mempunyai jangka hayat penggunaan kurang drp setahun. Contoh : ikan.

o Perkhidmatan : kategori perbelanjaan tetap. Contoh: sewa rumah / pendidikan.

3. Kepentingan Belanjawan Peribadi.o Merancang perbelanjaan mengikut pendapatan: untuk mengelakkan beban

hutang dan membolehkan individu menabung.o Mendahulukan perbelanjaan penting : mengutamakan barang perlu /

mengelakkan pembaziran dan memaksimakan kepuasan.o Menabung : perbelanjaan kurang drp pendapatan. Untuk kegunaan waktu

kecemasan spt sakit.o Mengelakkan individu berhutang : perbelanjaan melebihi pendapatan . Beban

hutang akan bertambah. o Mengelakkan inflasi : belanja tanpa dirancang , harga barang akan naik kerana

terlalu banyak permntaan.

4. Penyediaan Belanjawan Peribadi.

Langkah-langkah utk menyediakan belanjawan peribadi:

LANGKAH - LANGKAH KETERANGAN1. Mengenalpasti punca pendapatan dan potongan wajib.

o Sumber pendapatan boleh guna : gaji, sewa, faedah, untung, dividen , bayaran pindahan.

o Potongan Wajib : KWSP, PERKESO, Zakat, Cukai pendapatan.

2. Mencatatkan semua perbelanjaan yg diperlukan.

o Perbelanjaan harian : spt beras, wang saku.o Perbelanjaan tetap : spt bil-bil, sewa rumah. o Perbelanjaan tidak tetap : spt perubatan ,

derma.3. Menyusun perbelanjaan mengikut keutamaan.

o Beri keutamaan kpd barang keperluan.

4. Mengimbangkan pendapatan boleh guna dengan perbelanjaan.

o Lebihan : tabungano Kurangan : kurangkan perbelanjaan tidak penting

5. Tabungan o Kegunaan waktu kecemasan dll.Aktiviti: Sediakan Belanjawan Peribadi bulanan ibu/ bapa / penjaga anda. Buat contoh berangka dalam bentuk penyata.

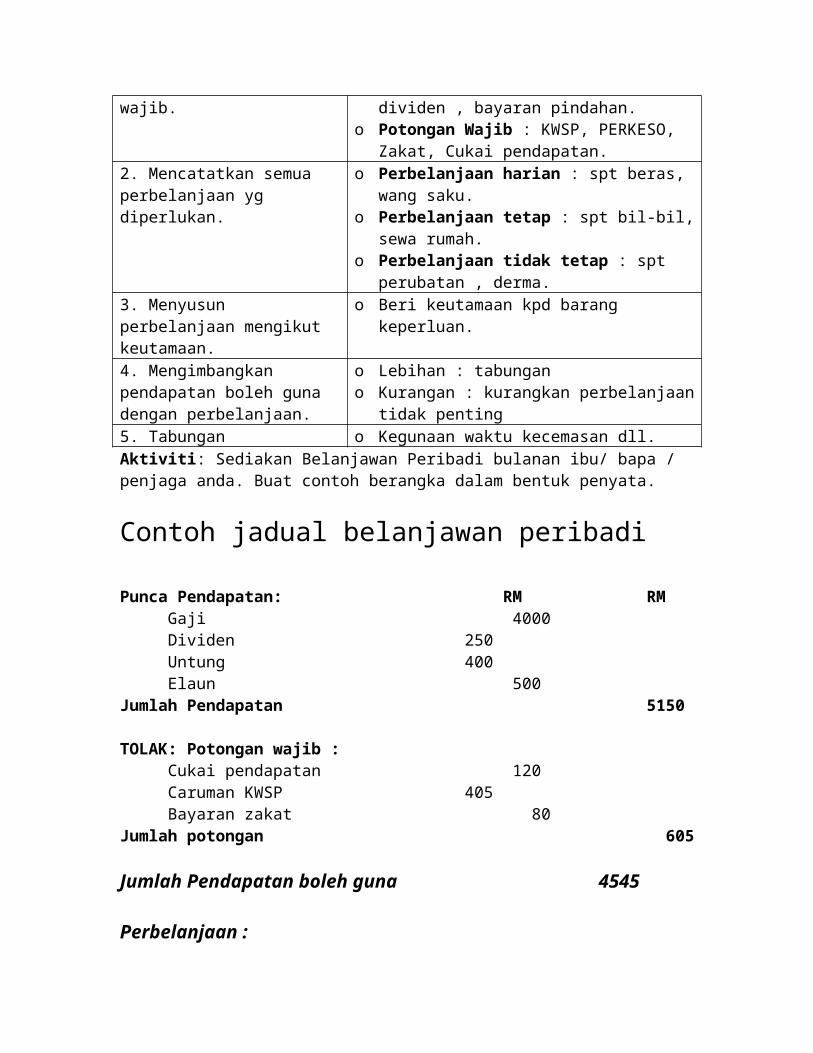

Contoh jadual belanjawan peribadi

Punca Pendapatan: RM RMGaji 4000Dividen 250Untung 400Elaun 500

Jumlah Pendapatan 5150

TOLAK: Potongan wajib :Cukai pendapatan 120Caruman KWSP 405Bayaran zakat 80

Jumlah potongan 605

Jumlah Pendapatan boleh guna 4545

Perbelanjaan :Makanan dan minuman 400Pakaian 250Bayaran pinjaman bank 300Minyak petrol kereta 160Cukai jalan 180Penyelenggaraan kereta 100Bil elektrik dan air 60Bil telefon 40Bayaran insurans kemalangan 100Hiburan 60Wang saku anak 60Rawatan perubatan 70Tambang bas 80Yuran tuisyen anak 90Sewa rumah 500Perbelanjaan diluar jangka 150

Jumlah perbelanjaan 2600

Baki pendapatan / Tabungan 1945

KONSEP TABUNGAN

1. Maksud tabungan : sebahagian pendapatan boleh guna yang tidak dibelanjakan. Rumus : S=Yd – C

S = tabunganYd = pendapatan boleh gunaC = perbelanjaan penggunaan

2. Tujuan menabung:a. Menghadapi kecemasan / awasano Untuk menghadapi peristiwa diluar jangkaan seperti sakit, kemalangan dsb

b. membeli barang tahan lamao Untuk membeli barang tahan lama seperti computer secara tunai dengan harga

lebih rendah.

c. Menambah punca kewangan / sumber pendapatano Menyimpan dalam institusi kewangan dan memperoleh pulangan dalam

bentuk dividen / faedah.

d. Membiayai pendidikano Memudahkan seseorang menampung pembiayaan untuk melanjutkan

pelajaran ke IPT.

e. Memenuhi cita-cita tertentuo Membiayai seseorang semasa menunaikan fardhu haji atau melancong ke luar

Negara.

Latihan : a. Apakah maksud tabungan ? b. Mengapakah tabungan penting?

3. Cara- cara Menabunga. Menyimpan di bank perdagangan / bank Islamo Bank perdagangan menawarkan akaun simpanan, akaun tetap dan akaun

semasa. Penabung akan menerima faedah / dividen.o Bank Islam menawarkan akaun simpanan, akaun semasa dan akaun

pelaburan . Penabung akan menerima dividen.o Contoh:

b. Menyimpan di Bank Simpanan Nasionalo BSN menawarkan akaun simpanan ,akaun tetap , akaun GIRO, Sijil simpanan

Premium. Penabung akan menerima faedah /dividen.

c. Menabung di Syarikat kewangano Tabungan di akaun tetap dan akaun simpanan. Penabung menerima faedah

lebih tinggi drp bank perdagangan.o Contoh:d. Menabung di Koperasio Anggota koperasi menabung denga cara membeli saham koperasi. Tabungan

akan dibayar dividen jika koperasi memperoleh untung.

e. Membeli polisi insurans nyawa daripada syarikat insurans.o Tabungan dalam bentuk bayaran premium polisi insurans nyawa dan

pemegang polisi insurans nyawa menerima dividen / faedah.

g. Membeli unit amanah dan surat jaminan kerajaano Individu yang membeli unit amanah akan mendapat dividen / bonus.o Individu yang membeli surat jaminan kerajaan akan mendapat faedah.

h. Menabung di Lembaga Tabung Haji (LTH).o Menabung di LTH bertujuan menunaikan fardhu haji dan akan menerima

dividen.

KONSEP PINJAMAN

1. Maksud pinjaman: sejumlah wang yang diterima oleh individu dari punca tertentu dan perlu dibayar balik bersama-sama dengan faedahnya.

2. Tujuan Meminjam:

2.1 Pinjaman oleh pengguna:a. Menampung kekurangan wang semasao Membolehkan pengguna kekurangan wang memperoleh barang dan

perkhidmatan yang lebih banyak.b. Membeli barang tahan lamao Untuk menampung pembelian barang tahan lama seperti kereta dan

pembayaran balik pinjaman melalui bayaran ansuran.c. Membeli barang hariano Individu menggunakan kad kredit untuk membeli barang harian spt minyak

petrol kereta.d. Membuat pinjaman pendidikano Pengguna meminjam untuk membiayai perbelanjaan yang tinggi di IPT.

2.2 Pinjaman oleh pengeluar:a. Memulakan perniagaan

o Peniaga meminjam kerana memerlukan modal yang banyak bagi menampung modal sedia ada.

b. Menambah modal perniagaano Pengeluar dpat membiayaai pembelian aset dengan cepat dan melancarkan

urusan perusahaan.

c. Meningkatkan produktivitio Pinjaman dilakukan untuk membiayai perbelanjaan yang tinggi untuk

tambahan modal perniagaan bagi meningkatkan daya pengeluaran.d. Mengurangkan pembayaran cukai syarikato Pinjaman pengeluar dapat mengelakkan beban cukai kerana bayaran faedah

pinjaman akan mengurangkan keuntungan dan seterusnya mengurangkan bayaran cukai keuntungan firma.

3. Sebab-sebab pinjaman dikenakan faedah:a. menangguhkan perbelanjaan pada masa kini.b. menanggung risiko – spt firma muflis dan tidak dapat bayar balik pinjaman.c. menanggung kejatuhan nilai wang – kerana terpaksa mengira kadar inflasi pada masa depan.

4. Cara- cara meminjam / sumber pinjaman:a. Bank perdagangano Memberikan pinjaman seperti pinjaman peribadi dan overdraf.o Pinjaman akan dikenakan faedah.b. Syarikat kewangano Menawarkan kemudahan pinjaman spt pinjaman perumahan, perdagangan dan

pinjaman sewa beli untuk membiayai pembelian motosikal dan kereta.o Mengenakan kadar faedah yang lebih tinggi drp bank perdagangan.c. Koperasio Memberi pinjaman kepada anggota yang membuat caruman tetap dan

mengenakan kadar faedah yang rendah.d. Kedai pajak gadaio Meminjam wang dengan mencagarkan barang bernilai spt barang kemas.

Kadar faedah yang dikenakan sangat tinggi.e. Syarikat insuranso Pinjaman layak dipohon oleh individu yang memiliki polisi insurans nyawa.

Mengenakan kadar faedah yang tinggi .f. Yayasan Pembangunan Ekonomi Islam Malaysia (YPEIM)o Memberi pinjaman kepada golongan berpendapatan rendah yang ingin

memulakan perniagaan dan tidak dikenakan kadar faedah.g. Bank Pertanian Malaysia Berhado Memberi pinjaman kepada petani dan dikenakan kadar faedah yang rendah.h. Bank Islam Malaysia Berhad

o Menyediakan pinjaman spt membeli rumah mengikut prinsip Islam seperti Murabahah dan tidak mengenakan faedah.

i. Syarikat kredit perumahano Menyediakan pinjaman perumahan jangka panjang dengan kadar faedah

berpatutan.j. Majlis Amanah Rakyat (MARA)o Menyalurkan pinjaman perniagaan dan pelajaran kepada bumiputera yang

berpendapatan rendah.

k. Cetio Menyediakan pinjaman kepada orang ramai dengan kadar faedah yang tinggi.l. Sahabat handai dan saudara marao Jumlah pinjaman adalah terhad dan tiada faedah dikenakan.

KONSEP PELABURAN

1. Maksud Pelaburan : aliran perbelanjaan firma terhadap pembelian barang modal untuk meningkatkan pendapatan pada masa depan.

2. Tujuan Melabur:a. Menambah keuntungan dan pendapatano Pengeluar melabur untuk menambahkan jualan barang bagi meningkatkan

keuntungan / pendapatan.b. menggantikan barang modalo Mengganti barang modal spt mesin yang rosak dan haus.c. meningkatkan keupayaan pengeluarano Meningkatkan teknologi @ barang modal untuk meningkatkan keupayaan

pengeluaran / memperbaiki kualiti / mengurangkan kos pengeluaran .

3. Cara-cara melabur:a. pembelian asset tetapo Membeli tanah / rumah untuk dijual / disewa bagi meningkatkan pendapatan

pelabur pada masa depan.b. Pembelian barang modalo Pembinaan kilang / pembelian jentera / pembelian mesin baru akan dapat

meningkatkan keluaran dan keuntungan pada masa depan.c. Pembelian stok atau barang niagao Seperti pembelian bahan mentah, barang separuh siap dan barang siap yang

belum dipasarkan untuk memenuhi permintaan masa depan.d. Pelaburan dalam sumber manusiao Pelaburan dalam pendidikan dan latihan bagi meningkatkan kemahiran dan

kepakaran pekerja yang akan menyumbangkan output yang baik pada masa depan.

Perbandingan pulangan daripada pelaburan dan pulangan daripada tabungan.

Persamaan:o dapat menghasilkan ganjaran / pendapatan

Perbezaan:

PELABURAN TABUNGAN1. Bentuk pendapatan:menghasilkan pendapatan berbentuk keuntungan.

Menghasilkan pendapatan berbentuk faedah.

2. Risiko ketidakpastian:melibatkan risiko ketidakpastian yang tinggi.

Tidak melibatkan risiko ketidakpastian.

3. Pulangan:pendapatan daripada pelaburan biasanya tinggi.

Pendapatan daripada tabungan biasanya lebih rendah.

Zainal bin SudinGuru Ekonomi AsasSMK Kuala Kubu Bharu