bab iv pembahasan iv.1 pelaksanaan pemungutan bbn-kb …thesis.binus.ac.id/doc/bab4/2009-2-00011-ak...

TRANSCRIPT

56

BAB IV

PEMBAHASAN

IV.1 Pelaksanaan Pemungutan BBN-KB pada Kantor SAMSAT Jakarta Barat

Pada bab ini akan dimulai dengan pembahasan pelaksanaan pemungutan Bea

Balik Nama Kendaraan Bermotor yang berada di Kantor Sistem Administrasi

Manunggal Dibawah Satu Atap (SAMSAT). Diantara beberapa Kantor SAMSAT yang

ada di Provinsi DKI Jakarta seperti Kantor SAMSAT Jakarta Pusat, Jakarta Selatan,

Jakarta Barat, Jakarta Timur dan Jakarta Utara, penulis mengambil salah satunya yaitu di

Kantor SAMSAT Jakarta Barat. Ini dikarenakan penulis telah mendapat kesempatan

untuk mengamati secara langsung pelaksanaan pemungutan Bea Balik Nama Kendaraan

Bermotor di Kantor tersebut.

IV.1.1 Mekanisme Pelaksanaan Pemungutan BBN-KB dan pemungutan lainnya

Dalam pelaksanaan pemungutan pajak di Kantor SAMSAT terdapat beberapa

mekanisme pelaksanaan pemungutan, diantaranya: mekanisme pelaksanaan pemungutan

untuk Bea Balik Nama Kendaraan Bermotor dan mekanisme pelaksanaan pemungutan

lainnya. Adapun mekanisme pelaksanaan pemungutan Bea Balik Nama Kendaraan

Bermotor terdiri dari mekanisme BBN I dan mekanisme BBN II.

IV.1.1.1 Mekanisme Bea Balik Nama (BBN) I

Dalam mekanisme ini diperuntukkan bagi kendaraan bermotor baru (100% baru)

dan kendaraan mutasi dari luar daerah dan lain-lain. Kendaraan bermotor ini belum

memiliki Surat Tanda Nomor Kendaraan (STNK), Tanda Nomor Kendaraan Bermotor

(TNKB) dan Buku Kepemilikan Kendaraan Bermotor (BPKB). Oleh karena itu

57

pemilik/Wajib Pajak harus mendaftarkan kendaraan bermotor ini pada Kantor SAMSAT

agar mendapat bukti yang sah telah memiliki kendaraan bermotor tersebut.

Berikut ini salah satu contoh dari mekanisme dan persyaratan BBN I:

Persyaratan Pendaftaran RANMOR CKD:

1. Mengisi formulir permohonan;

2. Cek fisik RANMOR;

3. Faktur Pembelian;

4. Sertifikat NIK/VIN;

5. Copy identitas:

a) Untuk perseorangan: tanda jati diri yang sah (KTP, SIM, dan Paspor asli) bagi

yang berhalangan melampirkan Surat Kuasa;

b) Badan hukum: SIUP dan NPWP, keterangan domisili, Surat Kuasa bermeterai

cukup dan tanda tangan pimpinan serta cap badan hukum;

c) Instansi Pemerintah: surat tugas/Surat Kuasa bermeterai dan ditandatangani oleh

pimpinan serta dibubuhi cap instansi.

Beberapa contoh lain pada mekanisme BBN I adalah

1. Pendaftaran KBM (kendaraan bermotor) CBU form A;

2. Pendaftaran Dump TNI/POLRI;

3. Pendaftaran lelang, faktur daerah;

4. Pendaftaran eks luar daerah;

5. Pendaftaran angkutan umum.

Berikut ini Loket/Kelompok Kerja (Pokja) terkait dengan mekanisme BBN I:

Loket/Pokja I : Penyediaan Formulir dan Penerangan

Loket/Pokja II : Cek Fisik Kendaraan Bermotor

58

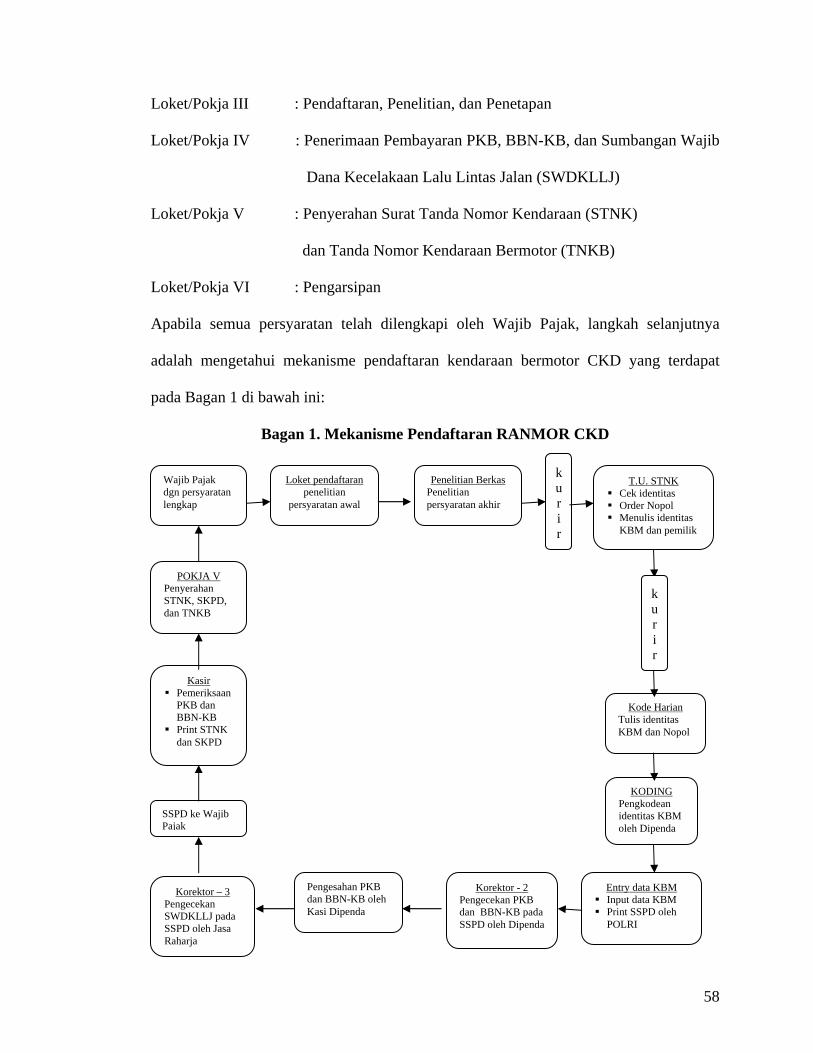

Loket/Pokja III : Pendaftaran, Penelitian, dan Penetapan

Loket/Pokja IV : Penerimaan Pembayaran PKB, BBN-KB, dan Sumbangan Wajib

Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ)

Loket/Pokja V : Penyerahan Surat Tanda Nomor Kendaraan (STNK)

dan Tanda Nomor Kendaraan Bermotor (TNKB)

Loket/Pokja VI : Pengarsipan

Apabila semua persyaratan telah dilengkapi oleh Wajib Pajak, langkah selanjutnya

adalah mengetahui mekanisme pendaftaran kendaraan bermotor CKD yang terdapat

pada Bagan 1 di bawah ini:

Bagan 1. Mekanisme Pendaftaran RANMOR CKD

Wajib Pajak dgn persyaratan lengkap

Loket pendaftaran penelitian

persyaratan awal

Penelitian Berkas Penelitian persyaratan akhir

POKJA V Penyerahan STNK, SKPD, dan TNKB

KODING Pengkodean identitas KBM oleh Dipenda

Kode Harian Tulis identitas KBM dan Nopol

T.U. STNK Cek identitas Order Nopol Menulis identitas

KBM dan pemilik

k u r i r

Pengesahan PKB dan BBN-KB oleh Kasi Dipenda

Korektor - 2 Pengecekan PKB dan BBN-KB pada SSPD oleh Dipenda

Entry data KBM Input data KBM Print SSPD oleh

POLRI

Kasir Pemeriksaan

PKB dan BBN-KB

Print STNK dan SKPD

SSPD ke Wajib Pajak

Korektor – 3 Pengecekan SWDKLLJ pada SSPD oleh Jasa Raharja

k u r i r

59

IV.1.1.2 Mekanisme Bea Balik Nama (BBN) II

Dalam mekanisme ini diperuntukkan bagi kendaraan bermotor yang telah

berpindah kepemilikan ke tangan kedua dan selanjutnya dan lain-lain. Kendaraan

bermotor ini telah memiliki STNK, TNKB, dan BPKB. Oleh karena itu hanya perlu

sedikit perubahan data identitas kendaraan bermotor sesuai keinginan pemilik/Wajib

Pajak. Perubahan data identitas ini harus dilaporkan ke Kantor SAMSAT agar data

identitas lama dapat diganti dengan data identitas terbaru.

Berikut ini salah satu contoh dari mekanisme dan persyaratan BBN II:

Persyaratan proses tukar nama:

1. STNK asli;

2. BPKB asli;

3. Fotocopy/identitas:

a) Perorangan jati diri yang sah (KTP, SIM, CIM, S + satu lembar fotocopy);

b) Badan hukum: SIUP dan NPWP, keterangan domisili, Surat Kuasa bermeterai

cukup dan tanda tangan pimpinan serta cap badan hukum;

c) Instansi Pemerintah: surat tugas/Surat Kuasa bermeterai dan ditandatangani oleh

pimpinan serta dibubuhi cap instansi yang bersangkutan.

4. Kuitansi pembelian yang sah;

5. Bukti pelunasan PKB, BBN-KB, dan SWDKLLJ tahun terakhir;

6. Hasil cek fisik KBM.

Beberapa contoh lain pada mekanisme dan persyaratan BBN II adalah

1. Pendaftaran STNK rusak/hilang/leasing;

2. Pendaftaran rubah bentuk/ganti nama;

60

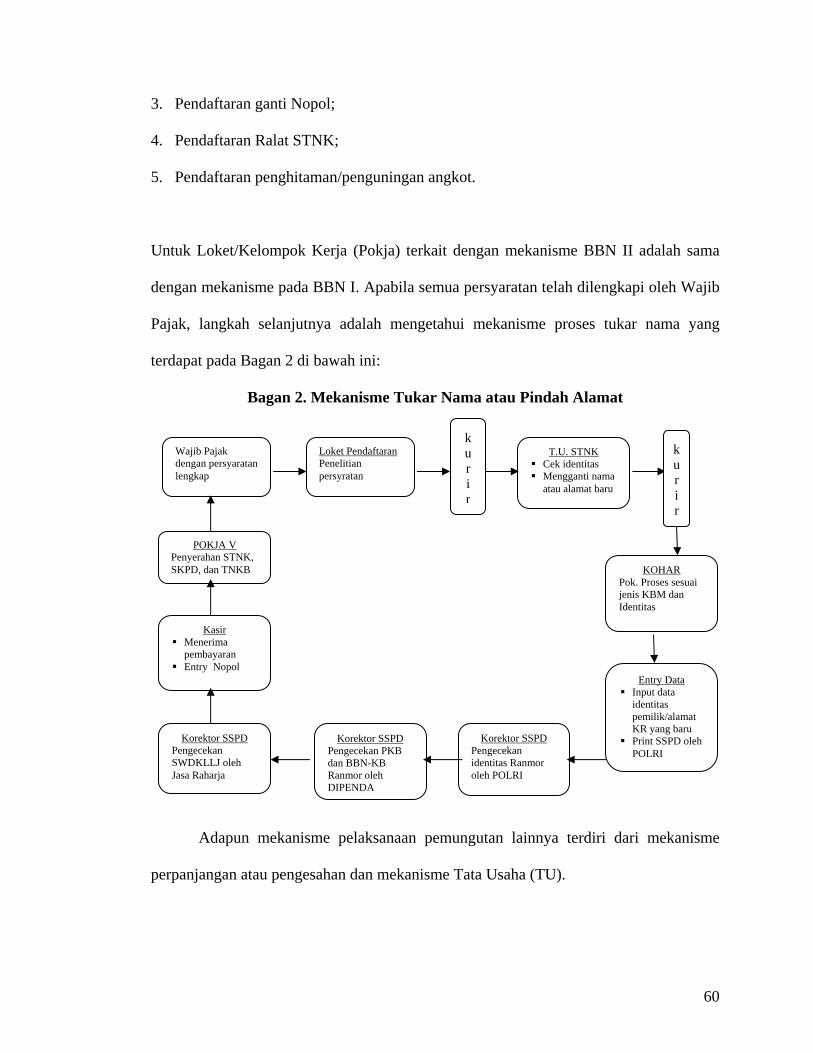

3. Pendaftaran ganti Nopol;

4. Pendaftaran Ralat STNK;

5. Pendaftaran penghitaman/penguningan angkot.

Untuk Loket/Kelompok Kerja (Pokja) terkait dengan mekanisme BBN II adalah sama

dengan mekanisme pada BBN I. Apabila semua persyaratan telah dilengkapi oleh Wajib

Pajak, langkah selanjutnya adalah mengetahui mekanisme proses tukar nama yang

terdapat pada Bagan 2 di bawah ini:

Bagan 2. Mekanisme Tukar Nama atau Pindah Alamat

Adapun mekanisme pelaksanaan pemungutan lainnya terdiri dari mekanisme

perpanjangan atau pengesahan dan mekanisme Tata Usaha (TU).

Wajib Pajak dengan persyaratan lengkap

Loket Pendaftaran Penelitian persyratan

T.U. STNK Cek identitas Mengganti nama

atau alamat baru

KOHAR Pok. Proses sesuai jenis KBM dan Identitas

Korektor SSPD Pengecekan SWDKLLJ oleh Jasa Raharja

Korektor SSPD Pengecekan PKB dan BBN-KB Ranmor oleh DIPENDA

Korektor SSPD Pengecekan identitas Ranmor oleh POLRI

POKJA V Penyerahan STNK, SKPD, dan TNKB

Kasir Menerima

pembayaran Entry Nopol

Entry Data Input data

identitas pemilik/alamat KR yang baru

Print SSPD oleh POLRI

k u r i r

k u r i r

61

IV.1.1.3 Mekanisme Perpanjangan atau Pengesahan

Dalam mekanisme ini diperuntukkan bagi kendaraan bermotor yang telah

memiliki STNK, TNKB, dan BPKB. STNK dan TNKB memiliki masa berlaku selama

lima tahun. Dalam masa tenggang waktu tersebut pemilik/Wajib Pajak diwajibkan untuk

melunasi Pajak Kendaraan Bermotor (PKB) tiap tahun sebagai syarat untuk pengesahan

atas STNK yang dimiliki pemilik/Wajib Pajak.

Persyaratan perpanjangan atau pengesahan R 2 dan R 4:

1. Mengisi formulir permohonan;

2. Identitas untuk:

a) Perorangan: tanda jati diri yang sah (asli) bagi yang berhalangan, melampirkan

Surat Kuasa;

b) Badan hukum: salinan Akte Pendirian Surat Kuasa bermeterai dan

ditandatangani oleh pimpinan serta dibubuhi cap badan hukum yang

bersangkutan.

c) Instansi Pemerintah (termasuk BUMN/BUMD): surat tugas/Surat Kuasa

bermeterai dan ditandatangani oleh pimpinan serta dibubuhi cap instansi

tersebut.

3. STNK asli dan BPKB asli;

4. Bukti pelunasan PKB, BBN-KB, dan SWDKLLJ ( SKPD yang telah divalidasi)

tahun terakhir;

5. Apabila masa berlaku STNK telah habis (5 tahun) harus melampirkan bukti hasil

pemeriksaan fisik motor.

62

Untuk Loket/Kelompok Kerja (Pokja) terkait dengan mekanisme perpanjangan atau

pengesahan adalah sama dengan mekanisme pada BBN I. Namun bila masa berlaku

STNK dan TNKB telah habis maka ditambahkan proses cek fisik di Loket/Pokja II pada

persyaratan perpanjangan atau pengesahan. Apabila semua persyaratan telah dilengkapi

oleh Wajib Pajak, langkah selanjutnya adalah mengetahui mekanisme perpanjangan atau

pengesahan yang terdapat pada Bagan 3 di bawah ini:

Bagan 3. Mekanisme Perpanjangan atau Pengesahan

IV.1.1.4 Mekanisme Tata Usaha (TU)

Dalam mekanisme ini diperuntukkan bagi pemilik kendaraan bermotor yang

akan melakukan proses administrasi dengan Tata Usaha POLRI. Salah satu contoh dari

proses administrasi dengan Tata Usaha POLRI adalah perpindahan kendaraan bermotor

keluar daerah, blokir dan lain-lain. Berikut ini salah satu contoh persyaratan dalam

mekanisme TU:

Wajib Pajak dengan persyarakatan

lengkap Mengisi formulir

Loket Pendaftaran Penelitian persyaratan

Entry Data Input Nopol Print SSPD

Korektor SSPD Pengecekan identitas KBM oleh POLRI

Korektor SSPD Pengecekan PKB KBM oleh Dipenda

Korektor SSPD Pengecekan SWDKLLJ oleh Jasa Raharja

Penyerahan SSPD ke Wajib

Pajak

Kasir Menerima

pembayaran Entry Nopol

POKJA V Penyerahan STNK, SKPD, dan TNKB

63

Persyaratan mutasi ke luar daerah :

1. Mengisi formulir permohonan;

2. Identitas untuk:

a) Perorangan: fotocopy KTP, SIM/PASPOR;

b) Badan hukum: SIUP/NPWP + 1 lembar fotocopy, keterangan domisili, Surat

Kuasa bermeterai dan ditandatangani pimpinan serta dibubuhi stempel;

c) Instansi pemerintah (termasuk BUMN/BUMD): surat tugas/Surat Kuasa

bermeterai cukup dan ditandatangani pimpinan serta dibubuhi stempel.

3. Surat rekomendasi dari Dirut. Lalu Lintas BABINKAM POLRI;

4. Surat rekomendasi dari Dinas Perhubungan (Dishub);

5. Surat pengantar dari perusahaan

6. Kuitansi Pembelian;

7. Surat keterangan ganti warna (apabila ganti warna);

8. STNK, BPKB, dan cek fisik.

Beberapa contoh lain dari mekanisme dan persyaratan TU adalah:

1. Mutasi antar SAMSAT;

2. Blokir;

3. Buka blokir;

4. Pendaftaran eks, berkas/faktur hilang.

Untuk Loket/Kelompok Kerja (Pokja) terkait dengan mekanisme Tata Usaha adalah

sama dengan mekanisme pada BBN I. Apabila semua persyaratan telah dilengkapi oleh

Wajib Pajak, langkah selanjutnya adalah mengetahui mekanisme mutasi keluar daerah

yang terdapat pada Bagan 4 di bawah ini:

64

Bagan 4. Mekanisme Mutasi Keluar Daerah

IV.1.2 Komposisi Penerimaan BBN-KB

Bea Balik Nama Kendaraan Bermotor obyek utamanya adalah penyerahan

kepemilikan kendaraan bermotor dari satu pihak ke pihak lainnya tetapi dalam

pelaksanaan pemungutannya terdapat juga obyek lain yang mana bertujuan untuk

meningkatkan penerimaan dari Bea Balik Nama Kendaraan Bermotor. Berikut ini akan

dijelaskan komposisi penerimaan Bea Balik Nama Kendaraan Bermotor, sebagai

berikut:

1. Bea Balik Nama (BBN) I

BBN I dikenakan kepada kendaraan bermotor baru, KBM (kendaraan bermotor)

CBU form A, Dump TNI/POLRI, lelang, faktur daerah, dan angkutan umum.

2. Ex luar daerah

Ex luar daerah merupakan kendaraan bermotor yang berasal dari luar daerah

misalnya Surabaya kemudian berpindah ke daerah lain dalam hal ini DKI Jakarta.

Pemohon Dengan persyaratan lengkap

Loket Mutasi Luar Daerah

Penelitian persyaratan

Cek data komputer Matikan data KR pada komputer

T.U. STNK Matikan buku register

Fiskal Pembuatan fiskal antar daerah oleh Dipenda

Loket Pengeluaran Penyerahan berkas mutasi Luar Daerah (LD) kepada Wajib Pajak + arsip

Korektor Paur Mutasi/PAMINI Reg. identitas

Sie BPKB Matikan Registrasi dan ambil arsip BPKB

Kelengkapan Adm TTD STNK

sementara.oleh Kasi STNK

TTD surat pengantar oleh Direktur Lalu Lintas

Penomeran Setum

k u r i r

k u r i r

Mutasi PMJ

65

Pada saat kendaraan bermotor yang berasal dari Surabaya masuk ke DKI Jakarta dan

ingin menetap lama maka pemilik kendaraan bermotor tersebut dikenakan pajak.

3. Bea Balik Nama (BBN) II

BBN II dikenakan kepada kendaraan bermotor yang berpindah kepemilikan ke

tangan ke-2 dan selanjutnya, STNK rusak/hilang/leasing, rubah bentuk/ganti nama,

ganti Nopol, ralat STNK, dan penghitaman/penguningan angkot.

4. Penagihan diterima dari tagihan wajib pajak yang belum melunasi BBN-KB sampai

jatuh tempo.

Sanksi administrasi berupa denda tidak dimasukan ke dalam total penerimaan BBN-

KB tetapi dimasukan ke pos tersendiri karena pada akhir tahun total denda dari seluruh

pajak daerah akan digabungkan ke dalam pos denda pada Anggaran Pendapatan dan

Belanja Daerah (APBD) Provinsi DKI Jakarta.

IV.1.3 Penilaian Kinerja pada Pelaksanaan Pemungutan BBN-KB di Kantor

SAMSAT Jakarta Barat

Dalam melaksanakan pemungutan Bea Balik Nama Kendaraan Bermotor pasti

akan terkait dengan penerimaan dan pengeluaran. Dalam praktek akuntansi ini

dinamakan prinsip penandingan (matching principle). Proses penerimaan dan

pengeluaran yang dilakukan oleh instansi pemerintah daerah dalam hal ini Kantor

SAMSAT Jakarta Barat menggunakan akuntansi dasar kas (cash basis), karena

penerimaan BBN-KB diakui pada saat kas diterima dan pengeluaran untuk biaya

pemungutan diakui pada saat terjadinya pembayaran. Untuk melihat efektif dan

efesiennya kinerja dari Kantor SAMSAT maka kita menandingkan keduanya pada

periode yang sama dan sesuai dengan ketentuan umum pajak daerah bahwa biaya

pemungutan ditetapkan adalah sebesar lima persen dari total penerimaan pajak daerah.

66

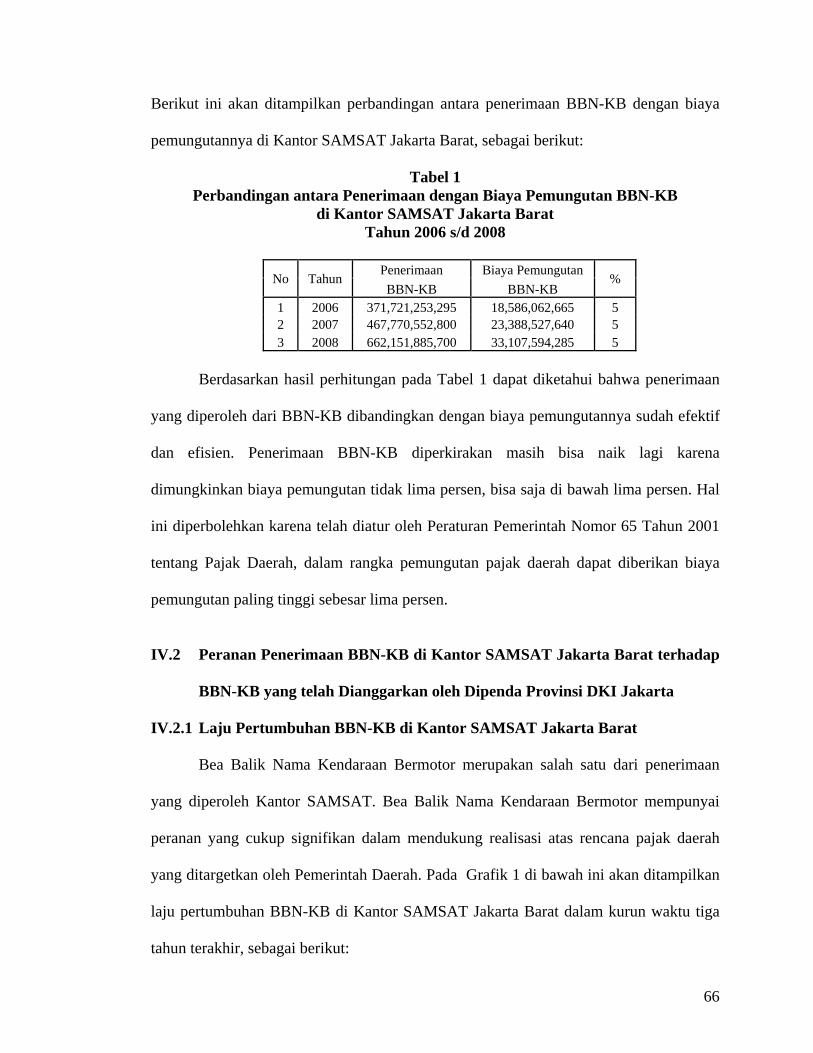

Berikut ini akan ditampilkan perbandingan antara penerimaan BBN-KB dengan biaya

pemungutannya di Kantor SAMSAT Jakarta Barat, sebagai berikut:

Tabel 1 Perbandingan antara Penerimaan dengan Biaya Pemungutan BBN-KB

di Kantor SAMSAT Jakarta Barat Tahun 2006 s/d 2008

No Tahun Penerimaan Biaya Pemungutan

% BBN-KB BBN-KB

1 2006 371,721,253,295 18,586,062,665 5 2 2007 467,770,552,800 23,388,527,640 5 3 2008 662,151,885,700 33,107,594,285 5

Berdasarkan hasil perhitungan pada Tabel 1 dapat diketahui bahwa penerimaan

yang diperoleh dari BBN-KB dibandingkan dengan biaya pemungutannya sudah efektif

dan efisien. Penerimaan BBN-KB diperkirakan masih bisa naik lagi karena

dimungkinkan biaya pemungutan tidak lima persen, bisa saja di bawah lima persen. Hal

ini diperbolehkan karena telah diatur oleh Peraturan Pemerintah Nomor 65 Tahun 2001

tentang Pajak Daerah, dalam rangka pemungutan pajak daerah dapat diberikan biaya

pemungutan paling tinggi sebesar lima persen.

IV.2 Peranan Penerimaan BBN-KB di Kantor SAMSAT Jakarta Barat terhadap

BBN-KB yang telah Dianggarkan oleh Dipenda Provinsi DKI Jakarta

IV.2.1 Laju Pertumbuhan BBN-KB di Kantor SAMSAT Jakarta Barat

Bea Balik Nama Kendaraan Bermotor merupakan salah satu dari penerimaan

yang diperoleh Kantor SAMSAT. Bea Balik Nama Kendaraan Bermotor mempunyai

peranan yang cukup signifikan dalam mendukung realisasi atas rencana pajak daerah

yang ditargetkan oleh Pemerintah Daerah. Pada Grafik 1 di bawah ini akan ditampilkan

laju pertumbuhan BBN-KB di Kantor SAMSAT Jakarta Barat dalam kurun waktu tiga

tahun terakhir, sebagai berikut:

67

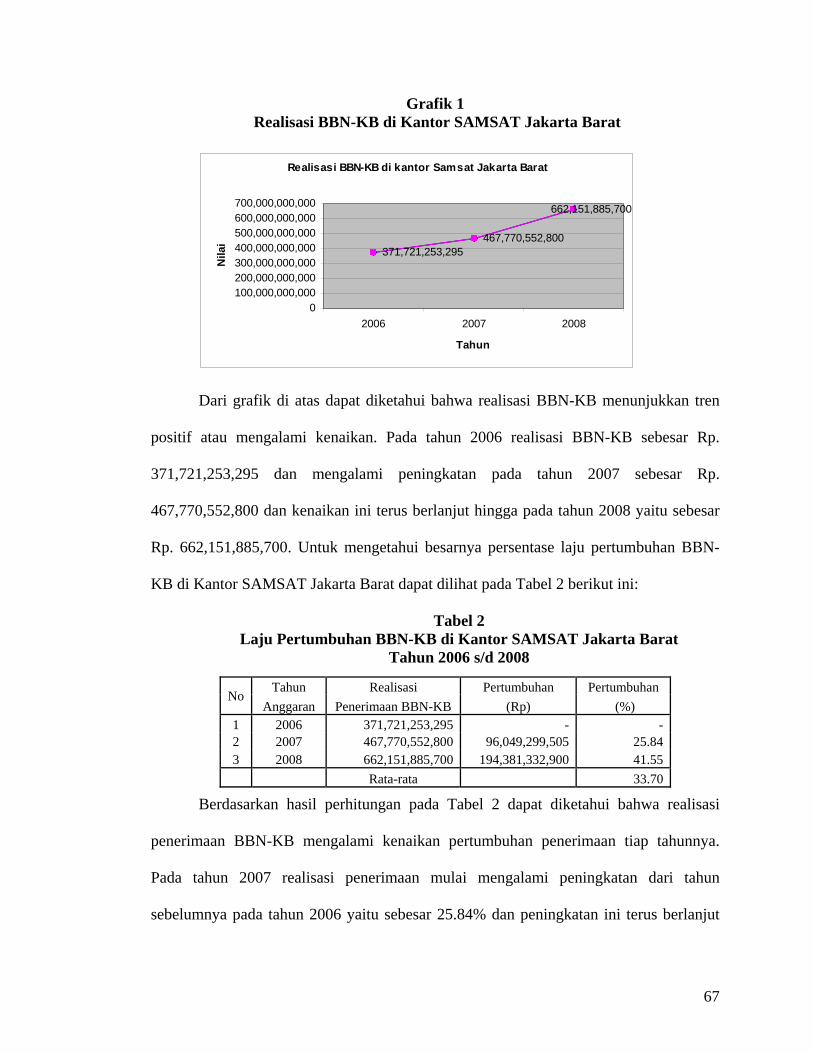

Grafik 1 Realisasi BBN-KB di Kantor SAMSAT Jakarta Barat

Realisasi BBN-KB di kantor Samsat Jakarta Barat

371,721,253,295467,770,552,800

662,151,885,700

0100,000,000,000200,000,000,000300,000,000,000400,000,000,000500,000,000,000600,000,000,000700,000,000,000

2006 2007 2008

Tahun

Nila

i

Dari grafik di atas dapat diketahui bahwa realisasi BBN-KB menunjukkan tren

positif atau mengalami kenaikan. Pada tahun 2006 realisasi BBN-KB sebesar Rp.

371,721,253,295 dan mengalami peningkatan pada tahun 2007 sebesar Rp.

467,770,552,800 dan kenaikan ini terus berlanjut hingga pada tahun 2008 yaitu sebesar

Rp. 662,151,885,700. Untuk mengetahui besarnya persentase laju pertumbuhan BBN-

KB di Kantor SAMSAT Jakarta Barat dapat dilihat pada Tabel 2 berikut ini:

Tabel 2 Laju Pertumbuhan BBN-KB di Kantor SAMSAT Jakarta Barat

Tahun 2006 s/d 2008

Berdasarkan hasil perhitungan pada Tabel 2 dapat diketahui bahwa realisasi

penerimaan BBN-KB mengalami kenaikan pertumbuhan penerimaan tiap tahunnya.

Pada tahun 2007 realisasi penerimaan mulai mengalami peningkatan dari tahun

sebelumnya pada tahun 2006 yaitu sebesar 25.84% dan peningkatan ini terus berlanjut

No Tahun Realisasi Pertumbuhan Pertumbuhan

Anggaran Penerimaan BBN-KB (Rp) (%) 1 2006 371,721,253,295 - -2 2007 467,770,552,800 96,049,299,505 25.843 2008 662,151,885,700 194,381,332,900 41.55

Rata-rata 33.70

68

hingga tahun 2008 yaitu sebesar 41.55%. Dari hasil rata-rata perhitungan pertumbuhan

BBN-KB diperoleh angka sebesar 33.70%, ini menandakan bahwa tingkat pertumbuhan

penerimaan BBN-KB di Kantor SAMSAT Jakarta Barat untuk setiap tahun baik.

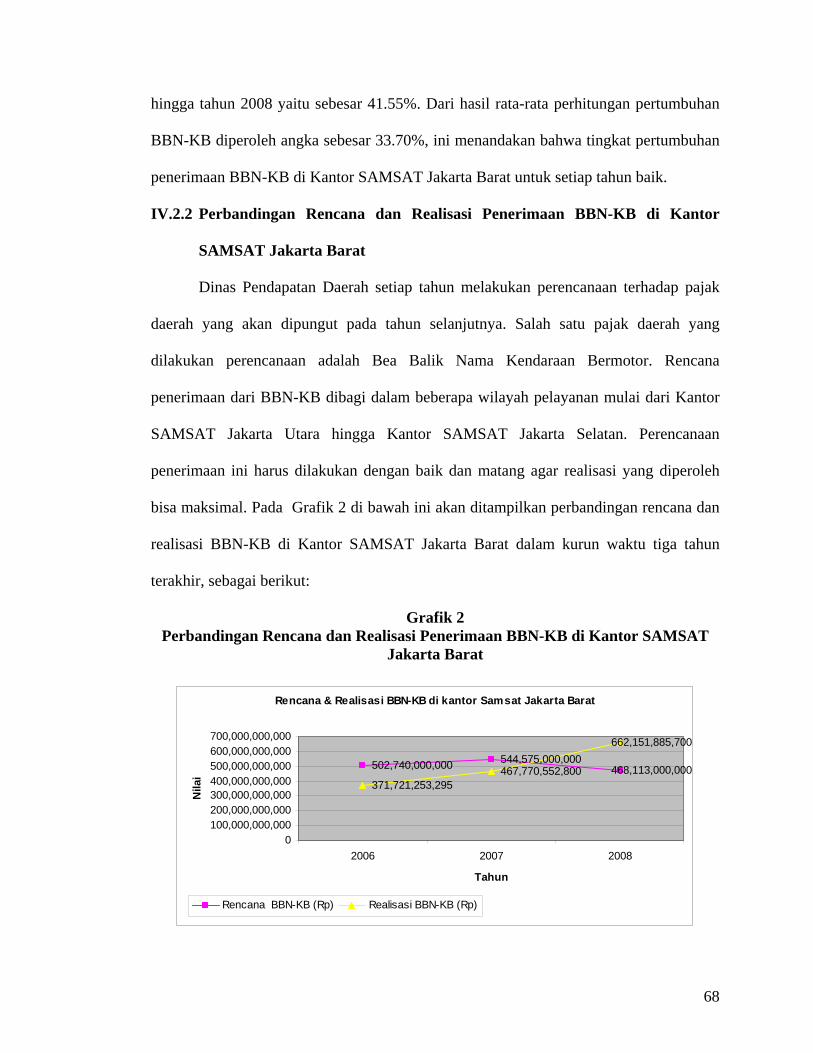

IV.2.2 Perbandingan Rencana dan Realisasi Penerimaan BBN-KB di Kantor

SAMSAT Jakarta Barat

Dinas Pendapatan Daerah setiap tahun melakukan perencanaan terhadap pajak

daerah yang akan dipungut pada tahun selanjutnya. Salah satu pajak daerah yang

dilakukan perencanaan adalah Bea Balik Nama Kendaraan Bermotor. Rencana

penerimaan dari BBN-KB dibagi dalam beberapa wilayah pelayanan mulai dari Kantor

SAMSAT Jakarta Utara hingga Kantor SAMSAT Jakarta Selatan. Perencanaan

penerimaan ini harus dilakukan dengan baik dan matang agar realisasi yang diperoleh

bisa maksimal. Pada Grafik 2 di bawah ini akan ditampilkan perbandingan rencana dan

realisasi BBN-KB di Kantor SAMSAT Jakarta Barat dalam kurun waktu tiga tahun

terakhir, sebagai berikut:

Grafik 2 Perbandingan Rencana dan Realisasi Penerimaan BBN-KB di Kantor SAMSAT

Jakarta Barat

Rencana & Realisasi BBN-KB di kantor Samsat Jakarta Barat

502,740,000,000 544,575,000,000468,113,000,000

371,721,253,295467,770,552,800

662,151,885,700

0100,000,000,000200,000,000,000300,000,000,000400,000,000,000500,000,000,000600,000,000,000700,000,000,000

2006 2007 2008

Tahun

Nila

i

Rencana BBN-KB (Rp) Realisasi BBN-KB (Rp)

69

Dari grafik di atas dapat diketahui bahwa antara rencana dan realisasi yang

terdapat di Kantor SAMSAT Jakarta Barat menunjukkan tren yang kurang memuaskan

karena selama dua tahun berturut-turut yaitu pada tahun 2006 dan tahun 2007 realisasi

penerimaan BBN-KB tidak tercapai. Pada tahun 2006 realisasi penerimaan hanya

mencapai sebesar Rp. 371,721,253,295 dan pada tahun 2007 mulai terjadi peningkatan

penerimaan walaupun sebenarnya penerimaan tidak mencapai rencana yang telah

ditetapkan yaitu sebesar Rp. 467,770,552,800. Akhirnya setelah tidak melampaui target

yang telah ditetapkan pada tahun-tahun sebelumnya, pada tahun 2008 Kantor SAMSAT

Jakarta Barat bisa melampaui target yang diberikan yaitu sebesar Rp. 662,151,885,700.

Untuk mengetahui besarnya persentase antara rencana dan realisasi BBN-KB di Kantor

SAMSAT Jakarta Barat dapat dilihat pada Tabel 3 berikut ini:

Tabel 3 Perbandingan Rencana dan Realisasi BBN-KB di Kantor SAMSAT

Jakarta Barat Tahun 2006 s/d 2008

No Tahun Rencana Realisasi Realisasi terhadap

Anggaran BBN-KB (Rp) BBN-KB (Rp) Rencana BBN-KB

(%) 1 2006 502,740,000,000 371,721,253,295 73.942 2007 544,575,000,000 467,770,552,800 85.903 2008 468,113,000,000 662,151,885,700 141.45

Rata-rata 100.43

Berdasarkan hasil perhitungan Tabel 3 dapat diketahui bahwa Bea Balik Nama

Kendaraan Bermotor di Kantor SAMSAT Jakarta Barat mengalami kenaikan dalam hal

pertumbuhan realisasi penerimaan, namun realisasi terhadap rencana yang telah

ditetapkan tidak tercapai ini dibuktikan pada tahun 2006 dan tahun 2007 dimana

pertumbuhan realisasi penerimaan untuk masing-masing tahun adalah 73.94% untuk

tahun 2006 dan 85.90% untuk tahun 2007. Akhirnya setelah tidak mencapai realisasi

70

dalam dua tahun berturut-turut, pada tahun 2008 realisasi penerimaan mencapai

pertumbuhan yang signifikan yaitu sebesar 141.45%. Dari hasil rata-rata perhitungan

pertumbuhan realisasi penerimaan terhadap rencana yang dianggarkan diperoleh angka

sebesar 100.43%, ini menandakan bahwa tingkat pencapaian suatu realisasi terhadap

rencana yang telah dianggarkan setiap tahun baik sekali karena melebihi 100%.

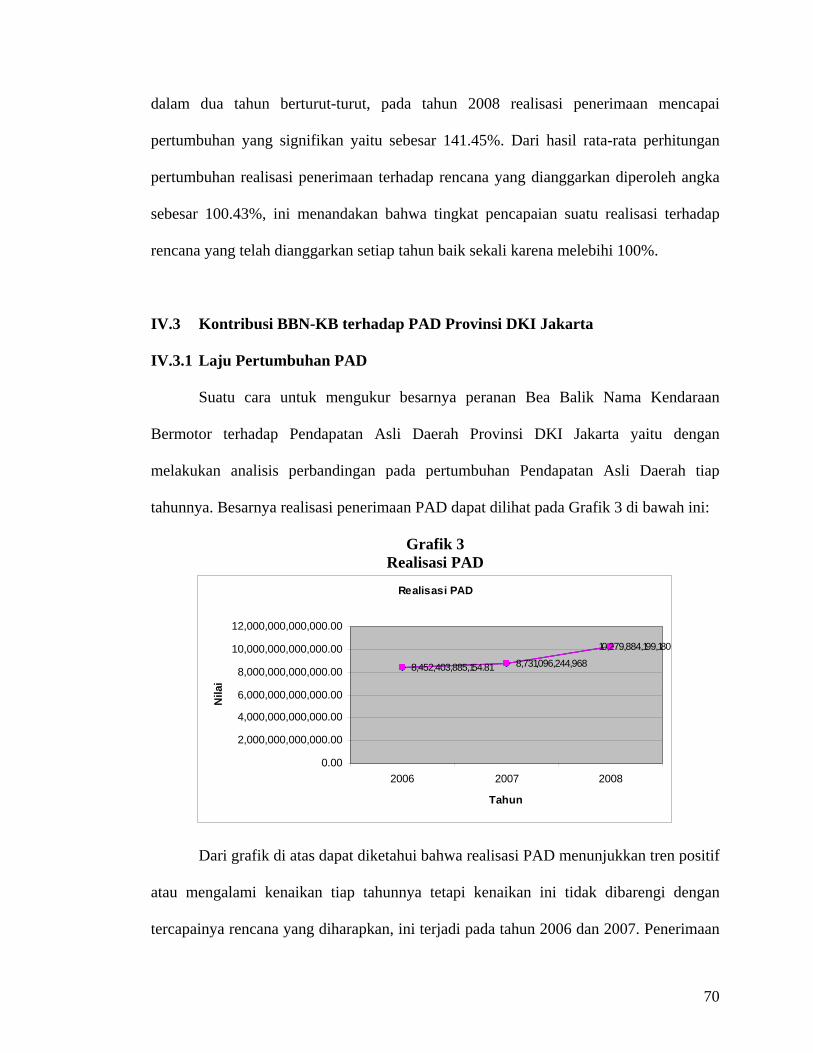

IV.3 Kontribusi BBN-KB terhadap PAD Provinsi DKI Jakarta

IV.3.1 Laju Pertumbuhan PAD

Suatu cara untuk mengukur besarnya peranan Bea Balik Nama Kendaraan

Bermotor terhadap Pendapatan Asli Daerah Provinsi DKI Jakarta yaitu dengan

melakukan analisis perbandingan pada pertumbuhan Pendapatan Asli Daerah tiap

tahunnya. Besarnya realisasi penerimaan PAD dapat dilihat pada Grafik 3 di bawah ini:

Grafik 3 Realisasi PAD

Realisasi PAD

8,452,403,885,154.81 8,731,096,244,968

10,279,884,199,180

0.00

2,000,000,000,000.00

4,000,000,000,000.00

6,000,000,000,000.00

8,000,000,000,000.00

10,000,000,000,000.00

12,000,000,000,000.00

2006 2007 2008

Tahun

Nila

i

Dari grafik di atas dapat diketahui bahwa realisasi PAD menunjukkan tren positif

atau mengalami kenaikan tiap tahunnya tetapi kenaikan ini tidak dibarengi dengan

tercapainya rencana yang diharapkan, ini terjadi pada tahun 2006 dan 2007. Penerimaan

71

PAD pada tahun 2006 sebesar Rp. 8,452,403,885,154.81 dan pada tahun 2007

mengalami peningkatan sebesar Rp. 8,731,096,244,968 dan kenaikan ini terus berlanjut

hingga pada tahun 2008 yaitu sebesar Rp. 10,279,884,199,180. Untuk mengetahui

besarnya persentase laju pertumbuhan PAD Provinsi DKI Jakarta dapat dilihat pada

Tabel 4 berikut ini:

Tabel 4 Laju Pertumbuhan PAD Provinsi DKI Jakarta

Tahun 2006 s/d 2008

No Tahun Realisasi Pertumbuhan Pertumbuhan

Anggaran Penerimaan PAD (Rp) (%) 1 2006 8,452,403,885,154.81 - - 2 2007 8,731,096,244,968 278,692,359,813.19 3.303 2008 10,279,884,199,180 1,548,787,954,212 17.74

Rata-rata 10.52 Berdasarkan hasil perhitungan pada Tabel 4 dapat diketahui bahwa Pendapatan

Asli Daerah Provinsi DKI Jakarta dalam kurun waktu tiga tahun terakhir telah

mengalami kenaikan dalam hal pertumbuhan penerimaan tetapi kenaikan ini tidak

didukung oleh realisasi terhadap rencana yang telah dianggarkan. Pada tahun 2007

pertumbuhan penerimaan meningkat 3.30% dari tahun sebelumnya pada tahun 2006 dan

kenaikan pertumbuhan penerimaan ini terus berlanjut secara signifikan pada tahun 2008

yaitu sebesar 17.74%.

Terjadinya target yang tidak terealisasi pada tahun 2006 dan 2007 disebabkan

oleh tidak terealisasinya beberapa sumber penerimaan Pendapatan Asli Daerah yang

telah ditetapkan dalam Anggaran Pendapatan Belanja Daerah (APBD) Provinsi DKI

Jakarta seperti pajak daerah, retribusi daerah, laba usaha daerah, dan lain-lain

pendapatan. Dan terjadinya target yang terealisasi pada tahun 2008 disebabkan oleh

terlampauinya rencana yang telah ditetapkan pada pajak daerah dan retribusi daerah.

72

IV.3.2 Laju Pertumbuhan BBN-KB Provinsi DKI Jakarta

Pajak daerah di Provinsi DKI Jakarta terdiri dari sepuluh jenis pajak. Di antara

sepuluh jenis pajak terdapat pajak yang menjadi unggulan dalam hal besarnya peranan

yang diberikan kepada pajak daerah, pajak tersebut ialah Bea Balik Nama Kendaraan

Bermotor (BBN-KB). Besarnya penerimaan BBN-KB yang diterima tidak selalu sama

dari tahun ke tahun ini tergantung dari rencana dan realisasi yang telah ditetapkan dalam

Anggaran Pendapatan Belanja Daerah (APBD). Pada Grafik 4 di bawah ini akan

ditampilkan laju pertumbuhan BBN-KB di Provinsi DKI Jakarta dalam kurun waktu tiga

tahun terakhir, sebagai berikut:

Grafik 4 Realisasi BBN-KB Provinsi DKI Jakarta

Realisasi BBN-KB Provinsi DKI Jakarta

1,808,720,941,930

2,215,253,938,300

2,981,056,833,050

0

500,000,000,000

1,000,000,000,000

1,500,000,000,000

2,000,000,000,000

2,500,000,000,000

3,000,000,000,000

3,500,000,000,000

2006 2007 2008

Tahun

Nila

i

Dari grafik di atas dapat diketahui bahwa realisasi BBN-KB menunjukan tren

positif atau mengalami kenaikan tiap tahunnya tetapi kenaikan ini tidak dibarengi

dengan tercapainya rencana yang diharapkan, ini terjadi pada tahun 2006 dan 2007.

Penerimaan BBN-KB pada tahun 2006 sebesar Rp. 1,808,720,941,930 dan pada tahun

2007 mengalami peningkatan sebesar Rp. 2,215,253,938,300, kenaikan penerimaan ini

terus berlanjut hingga akhirnya pada tahun 2008 mengalami kenaikan tren yang

73

signifikan yaitu sebesar Rp. 2,981,056,833,050. Untuk mengetahui besarnya persentase

laju pertumbuhan BBN-KB di Provinsi DKI Jakarta dapat dilihat pada Tabel 5 berikut

ini:

Tabel 5 Laju Pertumbuhan BBN-KB Provinsi DKI Jakarta

Tahun 2006 s/d 2008

No Tahun Realisasi Pertumbuhan Pertumbuhan

Anggaran Penerimaan BBN-KB (Rp) (%) 1 2006 1,808,720,941,930 - -2 2007 2,215,253,938,300 406,532,996,370 22.48 3 2008 2,981,056,833,050 765,802,894,750 34.57

Rata-rata 28.52

Berdasarkan hasil perhitungan pada Tabel 5 dapat diketahui bahwa Bea Balik

Nama Kendaraan Bermotor di Provinsi DKI Jakarta dalam kurun waktu tiga tahun

terakhir telah mengalami kenaikan dalam hal pertumbuhan penerimaan, kenaikan ini

berawal dari penerimaan pada tahun 2007 yang mengalami kenaikan sebesar 22.48%

dari tahun sebelumnya pada tahun 2006, kemudian kenaikan ini terus berlanjut pada

tahun 2008 yaitu sebesar 34.57%. Dari hasil rata-rata perhitungan pertumbuhan BBN-

KB diperoleh angka sebesar 28.52%, ini menandakan bahwa tingkat pertumbuhan

penerimaan BBN-KB untuk setiap tahun cukup baik.

IV.3.3 Perbandingan Rencana dan Realisasi Penerimaan BBN-KB Provinsi DKI

Jakarta

BBN-KB merupakan salah satu diantara sekian banyak jenis pajak yang ada di

Provinsi DKI Jakarta. BBN-KB termasuk jenis pajak unggulan di samping Pajak

Kendaraan Bermotor (PKB). Untuk mendapatkan hasil yang optimal dari penerimaan

BBN-KB setiap tahunnya maka diperlukan suatu perencanaan yang matang dalam

74

menetapkan suatu rencana yang akan ditetapkan dalam APBD karena apabila rencana

tidak terealisasi ini akan berdampak pada buruknya penilaian kinerja pada instansi

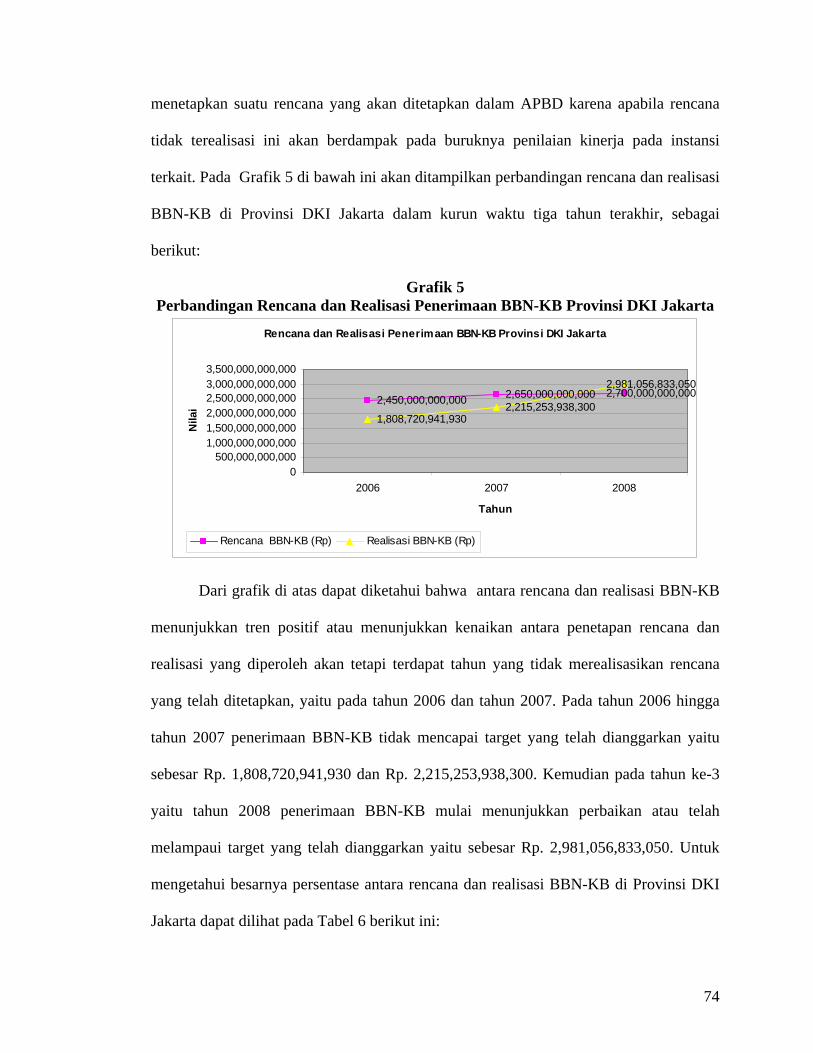

terkait. Pada Grafik 5 di bawah ini akan ditampilkan perbandingan rencana dan realisasi

BBN-KB di Provinsi DKI Jakarta dalam kurun waktu tiga tahun terakhir, sebagai

berikut:

Grafik 5 Perbandingan Rencana dan Realisasi Penerimaan BBN-KB Provinsi DKI Jakarta

Rencana dan Realisasi Penerimaan BBN-KB Provinsi DKI Jakarta

2,450,000,000,000 2,650,000,000,000 2,700,000,000,000

1,808,720,941,9302,215,253,938,300

2,981,056,833,050

0500,000,000,000

1,000,000,000,0001,500,000,000,0002,000,000,000,0002,500,000,000,0003,000,000,000,0003,500,000,000,000

2006 2007 2008

Tahun

Nila

i

Rencana BBN-KB (Rp) Realisasi BBN-KB (Rp)

Dari grafik di atas dapat diketahui bahwa antara rencana dan realisasi BBN-KB

menunjukkan tren positif atau menunjukkan kenaikan antara penetapan rencana dan

realisasi yang diperoleh akan tetapi terdapat tahun yang tidak merealisasikan rencana

yang telah ditetapkan, yaitu pada tahun 2006 dan tahun 2007. Pada tahun 2006 hingga

tahun 2007 penerimaan BBN-KB tidak mencapai target yang telah dianggarkan yaitu

sebesar Rp. 1,808,720,941,930 dan Rp. 2,215,253,938,300. Kemudian pada tahun ke-3

yaitu tahun 2008 penerimaan BBN-KB mulai menunjukkan perbaikan atau telah

melampaui target yang telah dianggarkan yaitu sebesar Rp. 2,981,056,833,050. Untuk

mengetahui besarnya persentase antara rencana dan realisasi BBN-KB di Provinsi DKI

Jakarta dapat dilihat pada Tabel 6 berikut ini:

75

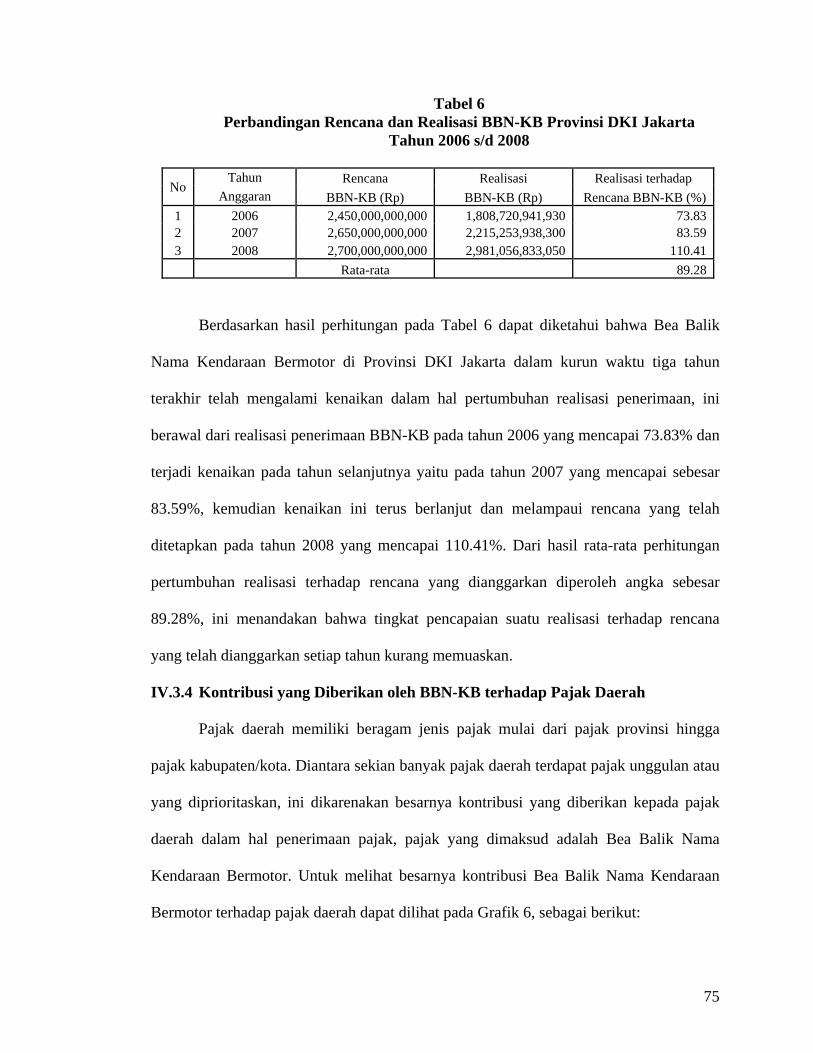

Tabel 6 Perbandingan Rencana dan Realisasi BBN-KB Provinsi DKI Jakarta

Tahun 2006 s/d 2008

No Tahun Rencana Realisasi Realisasi terhadap

Anggaran BBN-KB (Rp) BBN-KB (Rp) Rencana BBN-KB (%) 1 2006 2,450,000,000,000 1,808,720,941,930 73.832 2007 2,650,000,000,000 2,215,253,938,300 83.593 2008 2,700,000,000,000 2,981,056,833,050 110.41

Rata-rata 89.28

Berdasarkan hasil perhitungan pada Tabel 6 dapat diketahui bahwa Bea Balik

Nama Kendaraan Bermotor di Provinsi DKI Jakarta dalam kurun waktu tiga tahun

terakhir telah mengalami kenaikan dalam hal pertumbuhan realisasi penerimaan, ini

berawal dari realisasi penerimaan BBN-KB pada tahun 2006 yang mencapai 73.83% dan

terjadi kenaikan pada tahun selanjutnya yaitu pada tahun 2007 yang mencapai sebesar

83.59%, kemudian kenaikan ini terus berlanjut dan melampaui rencana yang telah

ditetapkan pada tahun 2008 yang mencapai 110.41%. Dari hasil rata-rata perhitungan

pertumbuhan realisasi terhadap rencana yang dianggarkan diperoleh angka sebesar

89.28%, ini menandakan bahwa tingkat pencapaian suatu realisasi terhadap rencana

yang telah dianggarkan setiap tahun kurang memuaskan.

IV.3.4 Kontribusi yang Diberikan oleh BBN-KB terhadap Pajak Daerah

Pajak daerah memiliki beragam jenis pajak mulai dari pajak provinsi hingga

pajak kabupaten/kota. Diantara sekian banyak pajak daerah terdapat pajak unggulan atau

yang diprioritaskan, ini dikarenakan besarnya kontribusi yang diberikan kepada pajak

daerah dalam hal penerimaan pajak, pajak yang dimaksud adalah Bea Balik Nama

Kendaraan Bermotor. Untuk melihat besarnya kontribusi Bea Balik Nama Kendaraan

Bermotor terhadap pajak daerah dapat dilihat pada Grafik 6, sebagai berikut:

76

Grafik 6 Kontribusi Realisasi BBN-KB terhadap Realisasi Pajak Daerah

0

5,000,000,000,000

10,000,000,000,000

15,000,000,000,000

Nilai

2006 2007 2008

Tahun

Kontribusi Realisasi BBN-KB terhadap Realisasi Pajak Daerah

Realisasi BBN-KB (Rp) Realisasi Pajak Daerah (Rp)

PD

B B N - KB

Dari Grafik 6 dapat diketahui bahwa Bea Balik Nama Kendaraan Bermotor

merupakan jenis pajak daerah yang memiliki porsi kontribusi yang cukup besar terhadap

jumlah penerimaan pajak daerah secara keseluruhan. Di bawah ini akan ditampilkan

besarnya nilai yang diberikan oleh Bea Balik Nama Kendaraan Bermotor kepada pajak

daerah, sebagai berikut:

Tabel 7 Kontribusi Realisasi BBN-KB terhadap Realisasi Pajak Daerah

Provinsi DKI Jakarta Tahun 2006 s/d 2008

No Tahun Realisasi Realisasi

% Anggaran BBN-KB (Rp) Pajak Daerah (Rp)

1 2006 1,808,720,941,930 6,482,168,811,472 27.90 2 2007 2,215,253,938,300 7,202,527,438,121 30.76 3 2008 2,981,056,833,050 8,751,315,392,333 34.06

Rata-rata 30.91

Berdasarkan hasil perhitungan pada Tabel 7 dapat diketahui bahwa kontribusi

realisasi Bea Balik Nama Kendaraan Bermotor terhadap pajak daerah di Provinsi DKI

Jakarta dalam kurun waktu tiga tahun terakhir menunjukkan pertumbuhan penerimaan

yang baik dari tahun ke tahun. Pada tahun 2006 realisasi Bea Balik Nama Kendaraan

Bermotor memberikan kontribusi penerimaan terhadap pajak daerah sebesar 27.90%

77

dan pada tahun 2007 kontribusi penerimaan dari Bea Balik Nama Kendaraan Bermotor

meningkat menjadi 30.76%, dan kenaikan ini terus berlanjut hingga pada tahun 2008

yang mencapai 34.06%. Bila dilihat dari rata-rata selama tiga tahun kontribusi

penerimaan Bea Balik Nama Kendaraan Bermotor terhadap pajak daerah mencapai

30.91%, ini menandakan bahwa peranan Bea Balik Nama Kendaraan Bermotor terhadap

pajak daerah cukup penting karena sepertiga dari total keseluruhan penerimaan pajak

daerah diperoleh dari Bea Balik Nama Kendaraan Bermotor.

IV.3.5 Kontribusi yang Diberikan oleh BBN-KB terhadap PAD

Pendapatan Asli Daerah memiliki berbagai macam sumber penerimaan, seperti

pajak daerah, retribusi daerah, laba usaha daerah, dan lain-lain pendapatan. Salah satu

sumber penerimaan paling besar adalah pajak daerah. Pajak daerah memiliki beragam

jenis pajak, salah satu yang paling dominan dalam hal kontribusi penerimaan yang

diberikan adalah Bea Balik Nama Kendaraan Bermotor. Berikut ini akan dijelaskan

besarnya kontribusi Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli

Daerah yang akan ditampilkan dalam Grafik 7, sebagai berikut:

Grafik 7 Kontribusi Realisasi BBN-KB terhadap Realisasi PAD

0

5,000,000,000,000

10,000,000,000,000

15,000,000,000,000

Nilai

2006 2007 2008

Tahun

Kontribusi Realisasi BBN-KB terhadap Realisasi PAD

Realisasi Pendapatan Asli Daerah (Rp)Realisasi BBN-KB (Rp)

P A D

B B N - KB

78

Dari grafik di atas dapat diketahui bahwa Bea Balik Nama Kendaran Bermotor

merupakan bagian dari jenis pajak daerah yang memiliki kontribusi cukup besar

terhadap jumlah penerimaan Pendapatan Asli Daerah secara keseluruhan. Berikut ini

akan ditampilkan besarnya nilai yang diberikan oleh Bea Balik Nama Kendaraan

Bermotor kepada Pendapatan Asli Daerah, sebagai berikut:

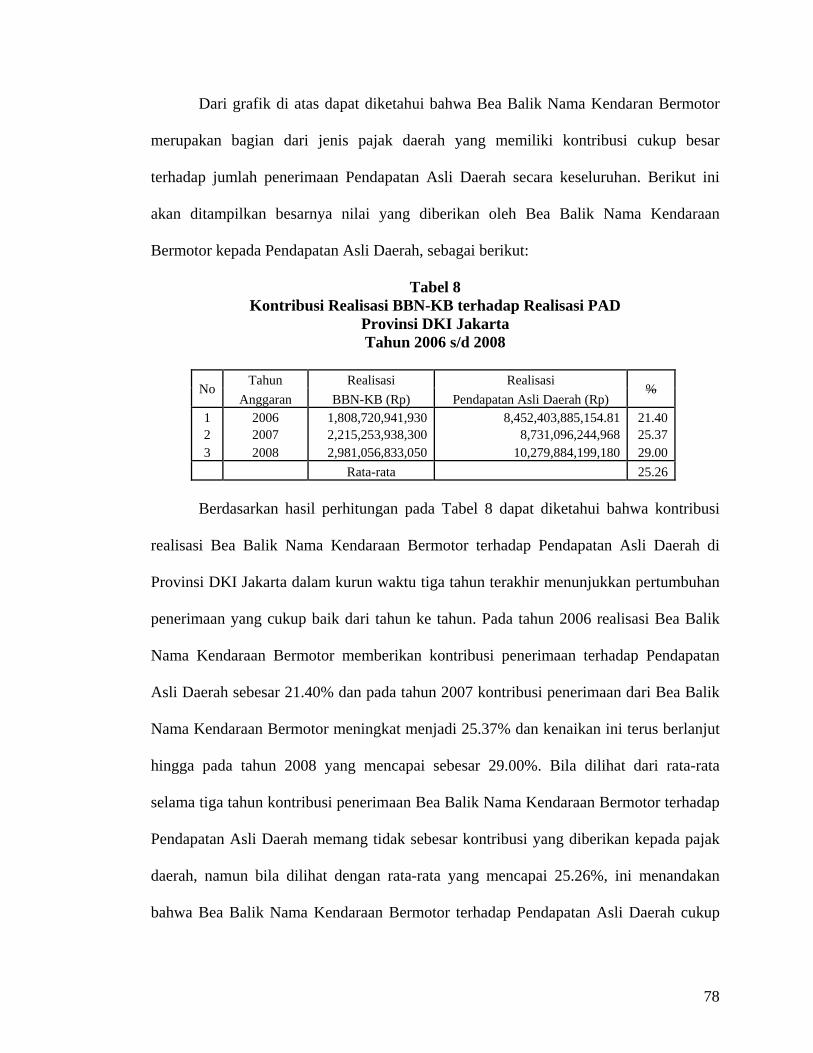

Tabel 8 Kontribusi Realisasi BBN-KB terhadap Realisasi PAD

Provinsi DKI Jakarta Tahun 2006 s/d 2008

No Tahun Realisasi Realisasi

% Anggaran BBN-KB (Rp) Pendapatan Asli Daerah (Rp)

1 2006 1,808,720,941,930 8,452,403,885,154.81 21.402 2007 2,215,253,938,300 8,731,096,244,968 25.373 2008 2,981,056,833,050 10,279,884,199,180 29.00

Rata-rata 25.26

Berdasarkan hasil perhitungan pada Tabel 8 dapat diketahui bahwa kontribusi

realisasi Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah di

Provinsi DKI Jakarta dalam kurun waktu tiga tahun terakhir menunjukkan pertumbuhan

penerimaan yang cukup baik dari tahun ke tahun. Pada tahun 2006 realisasi Bea Balik

Nama Kendaraan Bermotor memberikan kontribusi penerimaan terhadap Pendapatan

Asli Daerah sebesar 21.40% dan pada tahun 2007 kontribusi penerimaan dari Bea Balik

Nama Kendaraan Bermotor meningkat menjadi 25.37% dan kenaikan ini terus berlanjut

hingga pada tahun 2008 yang mencapai sebesar 29.00%. Bila dilihat dari rata-rata

selama tiga tahun kontribusi penerimaan Bea Balik Nama Kendaraan Bermotor terhadap

Pendapatan Asli Daerah memang tidak sebesar kontribusi yang diberikan kepada pajak

daerah, namun bila dilihat dengan rata-rata yang mencapai 25.26%, ini menandakan

bahwa Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah cukup

79

penting kontribusinya karena seperempat dari total keseluruhan penerimaan Pendapatan

Asli Daerah diperoleh dari Bea Balik Nama Kendaraan Bermotor.

Untuk melihat seberapa besar tingginya hubungan antara Bea Balik Nama

Kendaraan Bermotor terhadap Pendapatan Asli Daerah Provinsi DKI Jakarta. Di bawah

ini akan ditampilkan hasil dari penghitungan korelasi dengan menggunakan SPSS:

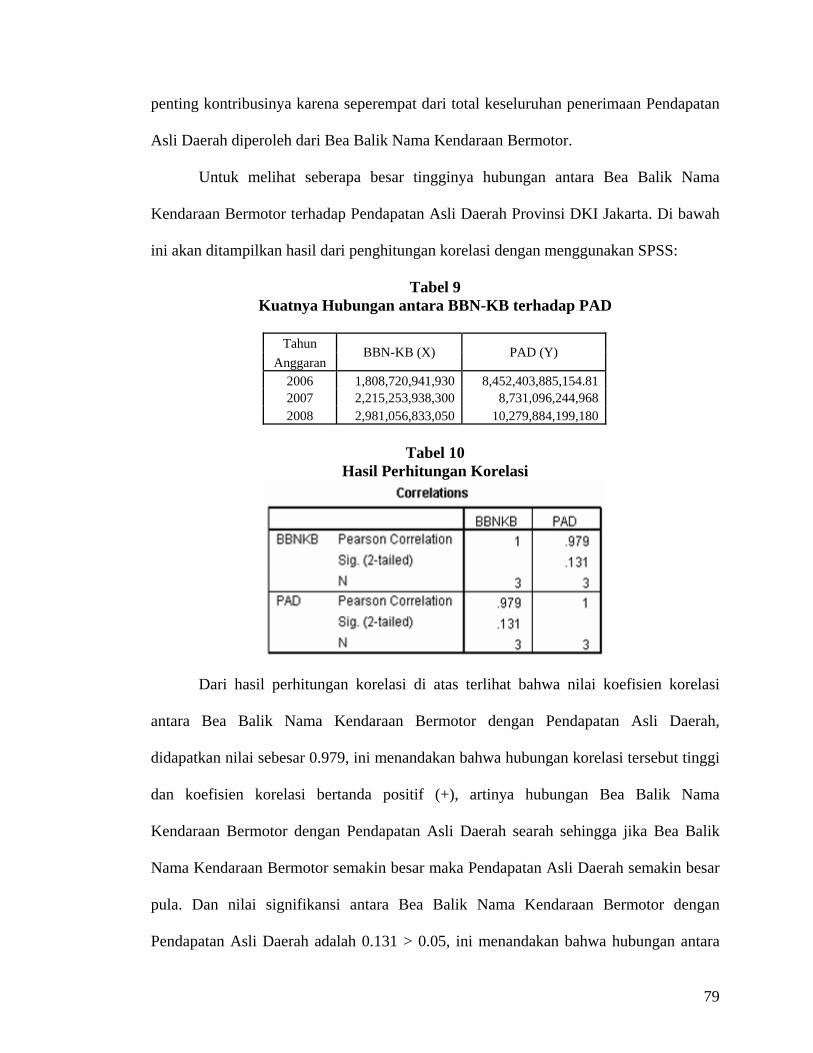

Tabel 9 Kuatnya Hubungan antara BBN-KB terhadap PAD

Tahun

BBN-KB (X) PAD (Y) Anggaran

2006 1,808,720,941,930 8,452,403,885,154.81 2007 2,215,253,938,300 8,731,096,244,968 2008 2,981,056,833,050 10,279,884,199,180

Tabel 10

Hasil Perhitungan Korelasi

Dari hasil perhitungan korelasi di atas terlihat bahwa nilai koefisien korelasi

antara Bea Balik Nama Kendaraan Bermotor dengan Pendapatan Asli Daerah,

didapatkan nilai sebesar 0.979, ini menandakan bahwa hubungan korelasi tersebut tinggi

dan koefisien korelasi bertanda positif (+), artinya hubungan Bea Balik Nama

Kendaraan Bermotor dengan Pendapatan Asli Daerah searah sehingga jika Bea Balik

Nama Kendaraan Bermotor semakin besar maka Pendapatan Asli Daerah semakin besar

pula. Dan nilai signifikansi antara Bea Balik Nama Kendaraan Bermotor dengan

Pendapatan Asli Daerah adalah 0.131 > 0.05, ini menandakan bahwa hubungan antara

80

Bea Balik Nama Kendaraan Bermotor dengan Pendapatan Asli Daerah adalah tidak

signifikan, artinya bila Bea Balik Nama Kendaraan Bermotor turun tidak akan

menyebabkan penurunan yang drastis pada Pendapatan Asli Daerah karena Pendapatan

Asli daerah masih memiliki sumber penerimaan lain, seperti pajak daerah lainnya, hasil

laba perusahaan daerah, retribusi daerah, dan pendapatan lainnya yang sah.

IV.4 Evaluasi Pelaksanaan Pemungutan BBN-KB Provinsi DKI Jakarta

Bea Balik Nama Kendaraan Bermotor merupakan salah satu sumber penerimaan

bagi pajak daerah yang mana hasil dari penerimaan ini akan digunakan untuk membantu

pemerintah daerah dalam membangun daerah khususnya dalam hal ini pemerintahan

Provinsi DKI Jakarta, seperti membangun infrastruktur jalan dan jembatan, perbaikan

jalan, dll. Setiap tahun Dinas Pendapatan Daerah melakukan perencanaan terhadap pajak

daerah agar penerimaan yang akan dicapai pada tahun selanjutnya terencana dengan baik

dan mencapai sasaran, namun tidak selalu apa yang direncanakan sesuai dengan target

atau melampaui target. Hal ini disebabkan karena banyak faktor bisa dari luar atau dari

dalam, berikut ini akan dijelaskan beberapa hal yang menyebabkan tidak terealisasinya

penerimaan yang direncanakan pada tahun 2006 dan tahun 2007, sebagai berikut:

1. Pemerintah menaikan harga Bahan Bakar Minyak (BBM) sebanyak tiga kali dalam

kurun waktu empat tahun, ini disebabkan karena bergejolaknya harga pasar minyak

dunia dan ini berimbas pada beberapa harga BBM di Indonesia. Berikut ini akan

dijelaskan salah satu kenaikan harga BBM yang membawa dampak kurang baik

terhadap penerimaan dari sektor pajak yang memiliki kaitannya dengan kendaraan

bermotor selama kurun waktu empat tahun terakhir, yang akan ditampilkan pada

Tabel 11, sebagai berikut:

81

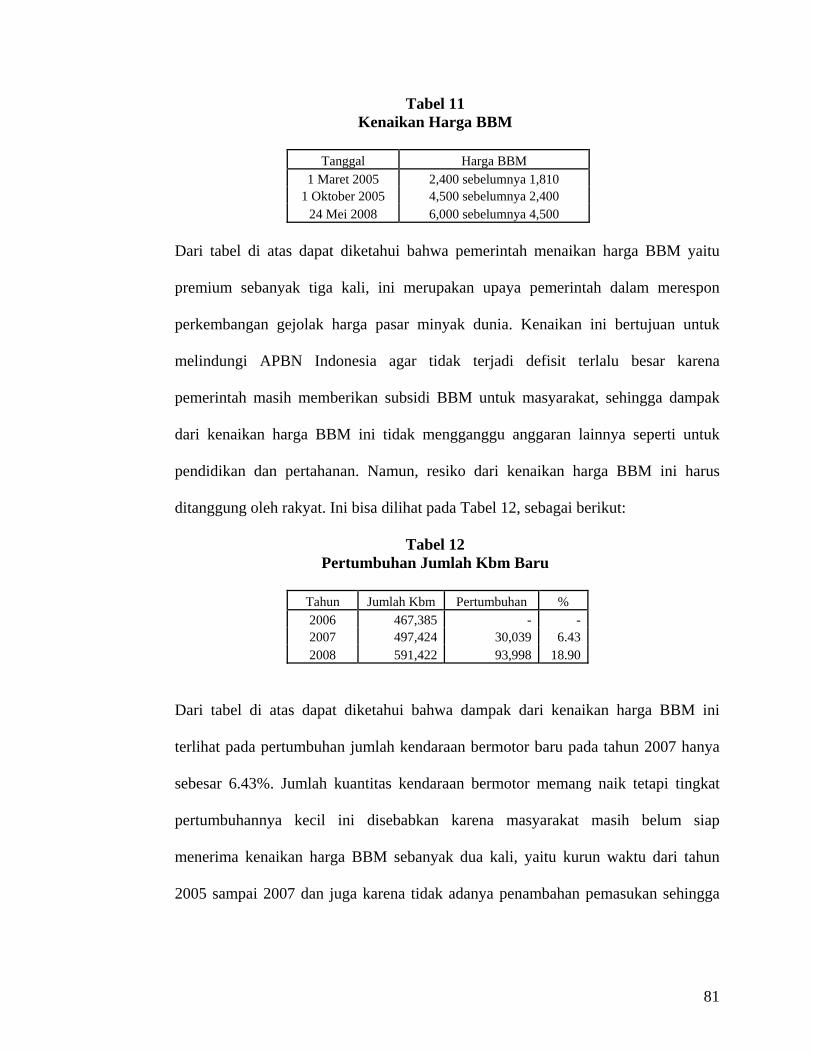

Tabel 11 Kenaikan Harga BBM

Tanggal Harga BBM

1 Maret 2005 2,400 sebelumnya 1,810 1 Oktober 2005 4,500 sebelumnya 2,400

24 Mei 2008 6,000 sebelumnya 4,500

Dari tabel di atas dapat diketahui bahwa pemerintah menaikan harga BBM yaitu

premium sebanyak tiga kali, ini merupakan upaya pemerintah dalam merespon

perkembangan gejolak harga pasar minyak dunia. Kenaikan ini bertujuan untuk

melindungi APBN Indonesia agar tidak terjadi defisit terlalu besar karena

pemerintah masih memberikan subsidi BBM untuk masyarakat, sehingga dampak

dari kenaikan harga BBM ini tidak mengganggu anggaran lainnya seperti untuk

pendidikan dan pertahanan. Namun, resiko dari kenaikan harga BBM ini harus

ditanggung oleh rakyat. Ini bisa dilihat pada Tabel 12, sebagai berikut:

Tabel 12 Pertumbuhan Jumlah Kbm Baru

Tahun Jumlah Kbm Pertumbuhan % 2006 467,385 - - 2007 497,424 30,039 6.43 2008 591,422 93,998 18.90

Dari tabel di atas dapat diketahui bahwa dampak dari kenaikan harga BBM ini

terlihat pada pertumbuhan jumlah kendaraan bermotor baru pada tahun 2007 hanya

sebesar 6.43%. Jumlah kuantitas kendaraan bermotor memang naik tetapi tingkat

pertumbuhannya kecil ini disebabkan karena masyarakat masih belum siap

menerima kenaikan harga BBM sebanyak dua kali, yaitu kurun waktu dari tahun

2005 sampai 2007 dan juga karena tidak adanya penambahan pemasukan sehingga

82

masyarakat melakukan penghematan dan menunda pembelian kendaraan bermotor

baru.

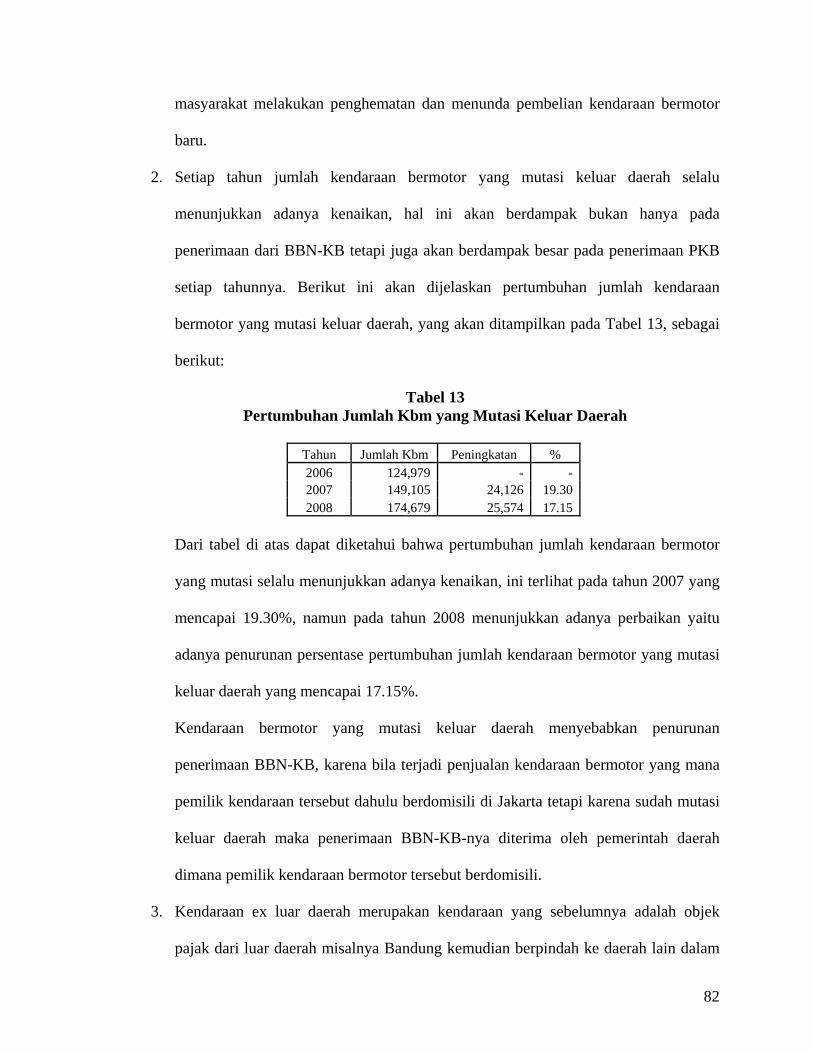

2. Setiap tahun jumlah kendaraan bermotor yang mutasi keluar daerah selalu

menunjukkan adanya kenaikan, hal ini akan berdampak bukan hanya pada

penerimaan dari BBN-KB tetapi juga akan berdampak besar pada penerimaan PKB

setiap tahunnya. Berikut ini akan dijelaskan pertumbuhan jumlah kendaraan

bermotor yang mutasi keluar daerah, yang akan ditampilkan pada Tabel 13, sebagai

berikut:

Tabel 13 Pertumbuhan Jumlah Kbm yang Mutasi Keluar Daerah

Tahun Jumlah Kbm Peningkatan % 2006 124,979 - - 2007 149,105 24,126 19.30 2008 174,679 25,574 17.15

Dari tabel di atas dapat diketahui bahwa pertumbuhan jumlah kendaraan bermotor

yang mutasi selalu menunjukkan adanya kenaikan, ini terlihat pada tahun 2007 yang

mencapai 19.30%, namun pada tahun 2008 menunjukkan adanya perbaikan yaitu

adanya penurunan persentase pertumbuhan jumlah kendaraan bermotor yang mutasi

keluar daerah yang mencapai 17.15%.

Kendaraan bermotor yang mutasi keluar daerah menyebabkan penurunan

penerimaan BBN-KB, karena bila terjadi penjualan kendaraan bermotor yang mana

pemilik kendaraan tersebut dahulu berdomisili di Jakarta tetapi karena sudah mutasi

keluar daerah maka penerimaan BBN-KB-nya diterima oleh pemerintah daerah

dimana pemilik kendaraan bermotor tersebut berdomisili.

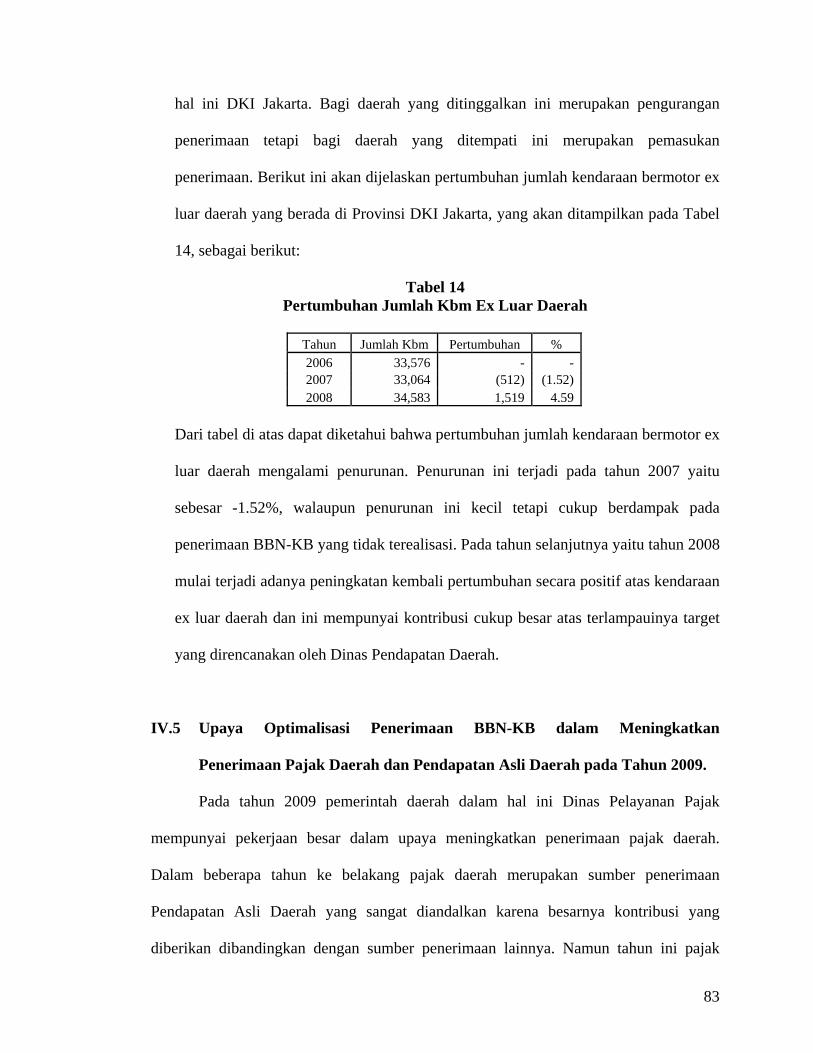

3. Kendaraan ex luar daerah merupakan kendaraan yang sebelumnya adalah objek

pajak dari luar daerah misalnya Bandung kemudian berpindah ke daerah lain dalam

83

hal ini DKI Jakarta. Bagi daerah yang ditinggalkan ini merupakan pengurangan

penerimaan tetapi bagi daerah yang ditempati ini merupakan pemasukan

penerimaan. Berikut ini akan dijelaskan pertumbuhan jumlah kendaraan bermotor ex

luar daerah yang berada di Provinsi DKI Jakarta, yang akan ditampilkan pada Tabel

14, sebagai berikut:

Tabel 14 Pertumbuhan Jumlah Kbm Ex Luar Daerah

Tahun Jumlah Kbm Pertumbuhan % 2006 33,576 - - 2007 33,064 (512) (1.52) 2008 34,583 1,519 4.59

Dari tabel di atas dapat diketahui bahwa pertumbuhan jumlah kendaraan bermotor ex

luar daerah mengalami penurunan. Penurunan ini terjadi pada tahun 2007 yaitu

sebesar -1.52%, walaupun penurunan ini kecil tetapi cukup berdampak pada

penerimaan BBN-KB yang tidak terealisasi. Pada tahun selanjutnya yaitu tahun 2008

mulai terjadi adanya peningkatan kembali pertumbuhan secara positif atas kendaraan

ex luar daerah dan ini mempunyai kontribusi cukup besar atas terlampauinya target

yang direncanakan oleh Dinas Pendapatan Daerah.

IV.5 Upaya Optimalisasi Penerimaan BBN-KB dalam Meningkatkan

Penerimaan Pajak Daerah dan Pendapatan Asli Daerah pada Tahun 2009.

Pada tahun 2009 pemerintah daerah dalam hal ini Dinas Pelayanan Pajak

mempunyai pekerjaan besar dalam upaya meningkatkan penerimaan pajak daerah.

Dalam beberapa tahun ke belakang pajak daerah merupakan sumber penerimaan

Pendapatan Asli Daerah yang sangat diandalkan karena besarnya kontribusi yang

diberikan dibandingkan dengan sumber penerimaan lainnya. Namun tahun ini pajak

84

daerah akan mendapat cobaan terutama untuk pajak unggulannya seperti Bea Balik

Nama Kendaraan Bermotor, Pajak Kendaraan Bermotor, dan Bahan Bakar Kendaraan

Bermotor, ini dikarenakan beberapa hal, yaitu pemerintah daerah mempunyai rencana

untuk menetapkan BBN-KB maksimal 20% dari nilai kendaraan bermotor, diperkirakan

akan bergejolak kembali harga pasaran minyak dunia, dan krisis finansial global yang

terjadi saat ini. Bila hal ini terjadi maka akan berdampak pada penerimaan pajak dari

sektor yang secara langsung berkaitan dengan kendaraan bermotor. Berikut ini akan

ditampilkan dalam sebuah tabel tentang besarnya rencana penerimaan BBN-KB

terhadap Pajak Daerah dan Pendapatan Asli Daerah pada tahun 2008 dan 2009, sebagai

berikut:

Tabel 15 Rencana Penerimaan BBN-KB terhadap PD & PAD Provinsi DKI Jakarta

Tahun 2008 & 2009

Tahun Rencana Rencana Rencana Rencana BBN-KB Rencana BBN-KB

BBN-KB Pajak Daerah PAD terhadap PD (%) terhadap PAD (%) 2008 2,700,000,000,000 8,484,270,000,000 10,381,542,819,361 31.82 26.01

2009 3,067,951,000,000 9,397,012,000,000 11,134,547,508,395 32.65 27.55

Berdasarkan Tabel 15 dapat diketahui bahwa rencana penerimaan BBN-KB

terhadap PD pada tahun 2009 lebih tinggi dari tahun 2008, yaitu 32.65% untuk tahun

2009 dan 31.82% untuk tahun 2008. Rencana penerimaan BBN-KB terhadap PAD pada

tahun 2009 lebih tinggi dari pada tahun 2008, yaitu 27.55% untuk tahun 2009 dan

26.01% untuk tahun 2008. Melihat dari persentase pertumbuhan rencana baik BBN-KB,

PD maupun PAD, terlihat bahwa pemerintah daerah pada tahun 2009 menginginkan

adanya kenaikan penerimaan, namun bila dilihat dari adanya rencana untuk menetapkan

BBN-KB maksimal 20% dari nilai kendaraan bermotor, ini sungguh berbanding terbalik.

85

Oleh karena itu, diperlukan upaya dari Dinas Pelayanan Pajak dan instansi

terkaitnya dalam hal ini Kantor SAMSAT untuk membantu pemerintah daerah dalam

meningkatkan penerimaan dari sektor pajak agar bisa mencapai rencana yang

diharapkan. Berikut ini beberapa upaya yang telah dilakukan agar dapat meningkatkan

penerimaan BBN-KB, sebagai berikut:

1. Penyampaian Surat Pemberitahuan Kewajiban Pajak Kendaraan Bermotor (Super

KPKB) secara intensif;

2. Peningkatan pelayanan kepada masyarakat melalui penetapan Nilai Jual Kendaraan

Bermotor (NJKB) yang belum tercantum di dalam Peraturan Menteri Dalam Negeri

sesuai dengan ketentuan peraturan perundang-undangan yang berlaku;

3. Peningkatan survey di lapangan dan pengumpulan data lainnya untuk menentukan

Harga Pasaran Umum (HPU) kendaraan bermotor di wilayah DKI Jakarta;

4. Peningkatan pendataan kendaraan bermotor bekas pakai yang diperjualbelikan

melalui Show Room;

5. Pelaksanaan koordinasi yang lebih intensif baik dengan instansi terkait maupun

dengan pihak swasta, seperti : Agen Tunggal Pemegang Merek (ATPM), Asosiasi

Importir Kendaraan Bermotor, Gabungan Industri Kendaraan Bermotor Indonesia

(Gaikindo), dan pengusaha atau pemilik Show Room;

6. Peningkatan pengawasan dan pemeriksaan terhadap pembayaran BBN I (kendaraan

baru).