bab ii tinjauan pustaka a. tinjauan teoritis 1. pengertian...

TRANSCRIPT

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian dan Penggolongan Biaya

Pada dasarnya perhitungan harga produksi adalah berdasarkan biaya-

biaya apa saja yang telah dikeluarkan untuk memproduksi barang tersebut, oleh

karena itu perlu kita ketahui terlebih dahulu apa itu biaya dan bagaimana

penggolongannya.

a. Pengertian Biaya

Pengertian biaya secara umum menurut Marcell dan Kuepper (1991 : 6 ) , yaitu:

1) banyaknya barang-barang yang dipakai,

2) keterkaitan pemakaian barang-barang untuk mencapai hasil tertentu,

3) penilaian barang-barang yang dipakai untuk mencapai hasil tertentu.

Dengan demikian dapat definisikan bahwa biaya adalah pemakainan barang-

barang yang dinilai untuk mencapai hasil (output) tertentu.

Menurut Usry dan Hammer ( 2004 : 29 ), “ biaya merupakan suatu nilai

tukar prasyarat atau pengorbanan yang dilakukan guna memperoleh manfaat”.

Pengorbanan yang dimaksudkan dapat berupa pengeluaran kas maupun modal.

Biaya menurut Bustami dan Nurlela (2009 : 7 ) yaitu “ pengorbanan sumber

ekonomis yang diukur dalam satuan uang yang telah terjadi atau kemungkinan

akan terjadi untuk mencapai tujuan tertentu”. Biaya ini belum habis masa

pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca.

Universitas Sumatera Utara

Menurut Harnanto (1991 :23), biaya adalah “ sejumlah uang yang

dinyatakan dari sumber-sumber ekonomi yang dikorbankan (terjadi atau akan

terjadi) untuk mendapatkan sesuatu atau untuk mencapai tujuan tertentu”.

Berdasarkan pengertian yang diberikan para ahli diatas dapat disimpulkan bahwa

biaya adalah pengorbanan untuk memperoleh sebuah hasil.

Dalam kehidupan sehari-hari, banyak orang yang menyamakan pengertian

biaya dengan beban. Namun dalam akuntansi dibedakan antara pengertian biaya

dan beban. Setiap beban adalah biaya, tapi tidak setiap biaya adalah beban.

Berikut diberikan definisi beban. Definisi beban menurut Bustami dan Nurlela

(2009 : 8), “beban adalah biaya yang telah memberikan manfaat dan sekarang

telah habis. Biaya yang belum dinikmati yang dapat memberikan manfaat dimasa

akan datang dikelompokkan sebagai harta. Biaya ini dimasukkan kedalam

Laporan Laba-Rugi, sebagai pengurangan dari pendapatan”. Carter dan Usry

(2006 : 30) mendefinisikan beban sebagai, “ aliran keluar terukur dari barang atau

jasa, yang kemudian ditandingkan dengan pendapatan untuk menentukan laba”.

Dari uraian diatas tampak perbedaan antara biaya dan beban. Biaya ( cost)

ditunjukkan untuk memperoleh barang dan jasa, serta masih memberikan manfaat

diwaktu mendatang dan merupakan asset dalam neraca. Sedangkan beban

(expense ) adalah biaya yang tealh habis manfaatnya dan akan dimasukkan

sebagai beban kedalam perhitunga Laba-Rugi serta bertujuan untuk peenciptaan

pendanaan.

Universitas Sumatera Utara

b. Penggolongan Biaya

Klasifikasi biaya atau penggolongan biaya adalah suatu proses

pengelompokan biaya secara sistematis atas keseluruhan elemen biaya yang ada

kedalam golongan-golongan tertentu yang lebih ringkas untuk dapat memberikan

informasi yang lebih ringkas dan penting.

Akuntansi biaya dalam hal pengelompokan biaya dikenal konsep “

Different cost for different purpose”, oleh karena hal ini maka biaya

dikelempokkan berdasarkan tujuannya masing-masing. Garrison, Noreen, dan

Brewer (2006 : 64) mengelompokkan biaya berdasarkan tujuannya seperti yang

dirincikan.

1) Menyiapkan laporan keuangan eksternal. Untuk tujuan ini biaya dibagi lagi

menjadi dua yaitu, biaya produk dan biaya periodic.Biaya produk mencakup

semua biaya yang terkait dengan pemerolehan atau pembuatan suatu produk.

Biaya-biaya ini terdiri atas bahan langsung, tenaga kerja langsung, dan

overhead pabrik.

2) Memprediksi perilaku biaya untuk merespon perubahan aktivitas. Dengan

tujuan ini maka biaya dibagi lagi menjadi biaya tetap, biaya variabeldan

biaya semi variabel.

3) Menentukan biaya ke objek biaya seperti departemen atau produk. Didalam

perusahaan objek biaya dapat dihubungkan dengan produk yang dihasilkan,

departemen, ataupun individu. Penggolongan biaya atas tujuan ini dibagi

menjadi biaya langsung dan biaya tidak langsung.

Universitas Sumatera Utara

4) Pembuatan Keputuasan. Biaya adalah bahan yang sangat penting dalam

pembuatan keputusan. Untuk tujuan ini maka diperlukan pemahaman yang

kuat mengenai konsep biaya differenisial ( differential cost ), biaya

kesempatan (opportunity cost), dan biaya tertanam ( sunk cost). Biaya

kualitas atau mutu adalah biaya yang dikeluarkan untuk menjaga kualitas

barang yang di produksi. Biaya kualitas dibagi empat yaitu biaya

pencegahan, biaya penilaian dan biaya kegagalan internal dan eksternal.

a) Biaya pencegahan yaitu biaya yang berkaitan dengan aktivitas untuk

mengurangi jumlah produk atau jasa yang cacat.

b) Biaya penilaian disebut juga biaya inspeksi untuk mengidentifikasi produk

cacat sebelum produk tersebut dikirimkan pada konsumen.

c) Biaya kegagalan internal diakibatkan oleh identifikasi cacat selama proses

penilaian. Biaya ini meliputi sisa bahan, barang yang di tolak, pengerjaan

ulang produk cacat, dan waktu yang terbuang karena masalah kualitas.

d) Biaya kegagalan eksternal, biaya ini terjadi apabila produk cacat sampai

ketangan konsumen. Biaya ini meliputi garansi perbaikan dan

penggantian, penarikan produk di pasar, dll.

Adapun klasifikasi biaya menurut carter dan usry (2006 : 40) didasarkan

hubungan antara biaya dengan :

1) produk ( satu lot, batch, atau unit dari suatu barang jadi atau jasa),

2) volume produksi,

3) departemen, proses, pusat biaya, atau subdivisi lain dari manufaktur,

4) periode akuntansi,

Universitas Sumatera Utara

5) suatu keputusan, tindakan atau evaluasi.

2. Pengertian Harga Pokok Produksi

Secara umum harga pokok produksi dapat diartikan sebagai seluruh biaya

yang dikorbankan dalam proses produksi untuk mengelola bahan baku menjadi

barang jadi. Adapun biaya-biaya tersebut meliputi biaya bahan langsung, biaya

tenaga kerja langsung, dan biaya overhead pabrik. Menurut Rayburn ( 1999: 31),

“harga pokok produksi meliputi keseluruhan bahan langsung, tenaga kerja

langsung dan overhead pabrik yang dikeluarkan untuk memproduksi barang atau

jasa”.

Menurut Samryn ,( 2001 : 27) “harga pokok produksi meliputi semua biaya yang

terjadi dalam rangka pembelian atau pembuatan produk”.

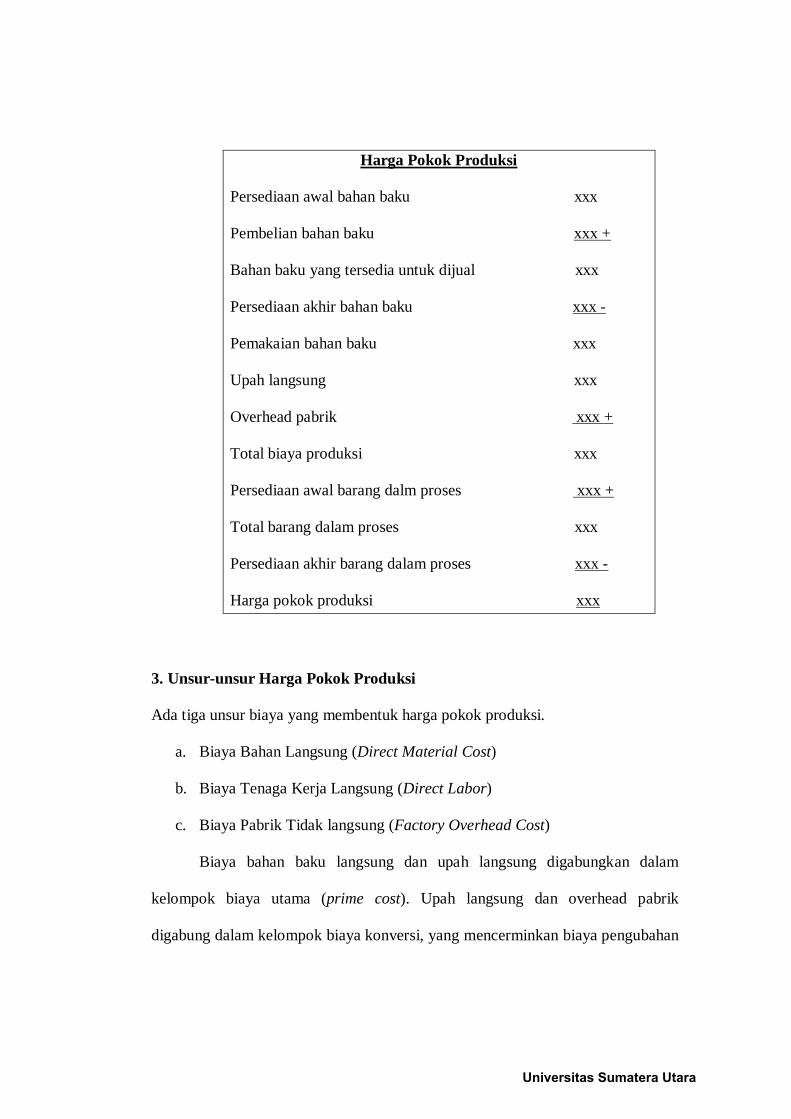

Cara perhitungan harga pokok produksi pada perusahaan manufaktur dapat

diperlihatkan melalui table dibawah.

Universitas Sumatera Utara

3. Unsur-unsur Harga Pokok Produksi

Ada tiga unsur biaya yang membentuk harga pokok produksi.

a. Biaya Bahan Langsung (Direct Material Cost)

b. Biaya Tenaga Kerja Langsung (Direct Labor)

c. Biaya Pabrik Tidak langsung (Factory Overhead Cost)

Biaya bahan baku langsung dan upah langsung digabungkan dalam

kelompok biaya utama (prime cost). Upah langsung dan overhead pabrik

digabung dalam kelompok biaya konversi, yang mencerminkan biaya pengubahan

Harga Pokok Produksi

Persediaan awal bahan baku xxx

Pembelian bahan baku xxx +

Bahan baku yang tersedia untuk dijual xxx

Persediaan akhir bahan baku xxx -

Pemakaian bahan baku xxx

Upah langsung xxx

Overhead pabrik xxx +

Total biaya produksi xxx

Persediaan awal barang dalm proses xxx +

Total barang dalam proses xxx

Persediaan akhir barang dalam proses xxx -

Harga pokok produksi xxx

Universitas Sumatera Utara

bahan baku langsung menjadi barang jadi. Berikut penjabaran unsur-unsur harga

pokok produksi.

a. Biaya bahan langsung (direct material cost)

Bahan langsung atau bahan baku adalah semua bahan yang secara fisik

langsung menjadi bagian utama dari barang jadi, dapat ditelusui pada produk dan

jumlahnya material. Hal yang menjadi pertimbangan utama dalam

mengelompokkan suatu bahan kedalam bahan langsung adalah kemudahan

penelusuran proses pengubahan bahan tersebut sampai menjadi barang jadi.

Bahan baku dapat diperoleh dengan membeli ataupun memproduksi sendiri, maka

biaya bahan langsung merupakan semua biaya yang dikeluarkan untuk

memperoleh bahan baku tersebut yang termasuk biaya angkut, biaya bongkar

muat, biaya gudang, dan lain-lain. Bahan baku masuk pada perkiraan persediaan

dalam perusahaan.

Ada 2 metode pencatatan persediaan dalam akuntansi yaitu:

1) Sistem periodik

Sistem periodik merupakan metode pencatatan yang tidak dapat

menunjukkan jumlah persediaan akhir secara langsung di akhir periode akuntansi.

Jumlah persediaan akhir dihitung langsung fisiknya digudang, sedangkan nilai

persediaan yang terpakai di sesuaikan berdasarkan sisa barang di gudang pada

akhir periode dengan metode perhitungan sbb :

Persediaan bahan baku awal xxx

Pembelian bahan baku

Jumlah bahan baku yang tersedia untuk dipakai xxx

xxx +

Universitas Sumatera Utara

Persediaan bahan baku akhir

Jumlah bahan baku yang terpakai

xxx -

xxx

2) Sistem perpetual

Sistem ini melakukan pencatatan transaksi secara lengkap, setiap

pemakaian bahan baku dan pembelian di catat dalam akun persediaan bahan baku

tersebut. Dengan melihat catatan akun persediaan atau kartu persediaan maka

dapat diketahui berapa jumlah bahan yang dibeli, digunakan, dan persediaan akhir

bahan baku. Bentuk kartu persediaan yang digunakan pada metode perpetual sbb:

Tanggal Dibeli Dipakai Sisa

Kedua system diatas memiliki kebaikan dan kelamahan masing-masing.

Sistem periodik merupakan metode pencatatan yang mudah untuk dilaksanakan,

namun internal control dengan sitem tersebut akan lebih sulit. Begitu sebaliknya

pada sistem perpetual.

Setelah diketahui jumlah unit pemakaian bahan baku untuk proses

produksi, maka diperluakan konversi dari total jumlah unit tersebut menjadi nilai

uang. Inilah yang merupakan perhitungan biaya bahan baku produksi. Ada

beberapa metode yang di gunakan yaitu:

1) Metode FIFO (First In First Out)

Universitas Sumatera Utara

Menurut metode ini harga pokok bahan baku yang pertama dibeli

juga harus pertama digunakan dalam proses produksi. Sedangkan harga pokok

bahan baku yang dibeli lebih akhir merupakan nilai persediaan. Metode ini

terutama dilakukan apabila terdapat bahan baku yang mudah kusut.

Berdasarkan anggapan bahwa bahan baku yang pertama beli adalah bahan

baku yang pertama dipakai maka persediaan bahan baku akhir akan berisi

bahan yang diterima paling akhir sehingga bahan baku mengikuti harga

sedang berlaku.

2) Metode LIFO ( Last in Fist Out)

Menurut metode ini, harga pokok bahan yang paling akhir dibeli

dipakai sebagai harga pokok bahan yang digunakan dalam proses produksi.

3) Metode Rata-rata (Average Method)

Harga pokok yang digunakan dalam proses produksi merupakan

harga rata-rata pembelian bahan baku yang masih tersedia digudang. Untuk

menghitung rata-rata perunit bahan baku sangat tergantung pada sistem

pencatatan yang digunakan dimana apabila yang dipakai adalah sistem

priodikal maka disebut weightes average, tetapi apabila sistem perpetual maka

disebut metode moving average.

4) Metode Identifikasi Khusus

Metode ini membebankan harga pokok produksi dengan memberi

tanda khusus pada setiap kemasan bahan baku misalnya berupa kartu atau

label yang berisi , informasi mengenai kuantitas yang dibeli, harga perunit dan

kuantitas yang digunakan. Sehingga setiap pemakaian bahan yang

Universitas Sumatera Utara

bersangkutan dapat ditentukan harga poko perunit dan totalnya, demikian pula

sisa persediaan bahan tersebutpada akhir periode. Metode ini dinilai kurang

praktis jika jenis bahan yang dimiliki relatif banyak.

b. Biaya tenaga kerja langsung ( direct labor cost)

Biaya tenaga kerja langsung adalah biaya tenaga kerja berupa upah yang

secara langsung terlibat dalam proses pengolahan bahan baku menjadi produk

selesai. Menurut Harnanto ( 1992 :108 ), “biaya tenaga kerja langsung adalah

biaya tenaga kerja yang secara langsung melaksanakan kegiatan produksi barang

atau jasa yang dihasilkan oleh perusahaan, baik secara manual maupun dengan

menggunakan mesin-mesin produksi.

Sutrisno ( 1999 : 65) menulis ada tiga dasar penentuan upah karyawan, yaitu:

1) Tariff berdasarkan jam kerja

Jika seorang pekerja diupah berdasarkan jam kerja, maka besarnya

upah kotor yang akan dibayarkan kepada pekerja adalah sebesar jumlah

jam kerja termasuk jam lembur dikalikan dengan tariff upah per jam

kerja.

Upah kotor = Jumlah jam kerja x tariff / jam

2) Tarif berdasarkan unit yang diproduksi

Apabila perusahaan menggunakan tariff berdasarkan unit produksi

yang dihasilkan, maka upah kotor yang akan diterima oleh pekerja adalah

sebesar unit produksi yang dihasilakan oleh masing-masing pekerja

dikalikan dengan tarif upah perunit.

Universitas Sumatera Utara

Upah kotor = unit dihasilkan x tariff per unit

3) Tarif berdasarkan insentif

Pada tarif ini, upah kotor akan dibayarkan sebesar upah standar

ditambah dengan insentif tertentu. Insentif ini diberikan karena pekerja

kurang mampu memproduksi melebihi jumlah standar yang telah

ditetapkan terlebih dahulu.

c. Biaya pabrik tidak langsung (factory overhead cost)

Overhead pabrik merupakan suatu biaya keseluruhan yang membantu

jalannya proses produksi namun tidak mempunyai hubungan langsung

dengan hasil produksinya, atau dengan kata lain bahwa biaya overhead pabrik

adalah biaya selain bahan baku langsung dan tenaga kerja langsung.

Walaupun biaya overhead pabrik tidak mempunyai hubungan langsung pada

produk yang dihasilkan, tetapi tetap diperlukan karena sebagian biaya

overhead pabrik sering kali berubah-ubah dari waktu ke waktu, baik karena

faktor musiman, perubahan kapasitas produk maupun sejenisnya.

Pembebanan biaya overhead mengalami sedikit kerumitan mengingat biaya

overhead jenisnya bervariasi dan sifatnya berbeda-beda. Untuk itu diberikan

beberapa cara perhitungan beban overhead yang umum dalam perusahaan

manufaktur, berikut perinciannya.

1) Berdasarkan taksiran jumlah unit yang diproduksi

Tarif overhead per unit = jumlah unit produksi

Anggaran biaya overhead

Universitas Sumatera Utara

Metode ini cocok digunakan dalam perusahaan yang hanya memproduksi

satu jenis barang.

2) Berdasarkan taksiran biaya bahan langsung

% biaya overhead terhadap bahan baku = anggaran biaya overhead pabrik taksiran biaya bahan baku.

Semakin besar biaya bahan langsung yang dikeluarkan dalam

pengolahan produk, maka semakin besar juga biaya overhead pabrik yang

dibebankan kepadanya. Metode ini jarang dipakai karena tidak ada

hubungan yang logis antara biaya bahan baku dan overhead.

3) Berdasarkan taksiran biaya upah langsung

% biaya overhead terhadap BTKL = anggaran biaya overhead pabrik taksiran biaya tenaga kerja langsung

4) Berdasarkan taksiran jam kerja langsung

Tarif overhead per jam kerja langsung = taksiran jam kerja langsung

Anggaran biaya overhead pabrik

5) Berdasarkan taksiran jam kerja mesin

Tarif overhead per jam = taksiran jam mesin

anggaran biaya overhead pabrik

4. Sistem Biaya Produksi

Menurut Bustami dan Nurlela ( 2009 : 39 ), “ Sistem biaya adalah

organisasi dari formulir, catatan dan laporan yang terkoordinasi yang bertujuan

Universitas Sumatera Utara

untuk melaksanakan kegiatan dan merupakan informasi biaya bagi

manajemen”.Dalam akuntansi biaya system yang dapat digunakan untuk

mengalokasikan dan membebankan biaya ke unit produksi dapat dikeleompokkan

menjadi tiga system yaitu :

a. Sistem biaya sesungguhnya ( Historical costing)

Sistem ini disebut juga system biaya actual adalah suatu system dalam

pembebanan haraga pokok produk atau pesanan atau jasa pada saat biaya tersebut

sudah terjadi atau biaya yang sesungguhnya dinikmati. Penyajian hasil baru akan

dilakukan apabila semua operasi sudah selesai pada periode akuntansi yang

bersangkutan. Sistem ini biasanya digunakan pada metode harga pokok proses

yang menggunakan pencataan persediaan produk jadi dengan metode periodic.

b. Sistem biaya ditentukan dimuka (Standard costing)

Sistem biaya ditentukan dimuka adalah suatu system dalam pembebanan

harga pokok kepada produk atau pesanan atau jasa dihsilkan sebesar harga pokok

yang ditentukan dimuka sebelum suatu produk atau jasa dikerjakan. Metode harga

pokok standar ini biasanya digunakan pada perusahaan yang memproduksi secara

masal dan menggunakan pencataan persedaiaan produk jadi dengan metode

perpetual.

Pada akhir periode akuntansi, kedua sistem biaya ini dicatat dan

kemuadian dibandingkan sehingga menyebabkan adanya varians antara biaya

yang sesungguhnya terjadi dengan biaya yang ditentukan dimuka. Varians yang

Universitas Sumatera Utara

timbul disebut dengan varians lebih ( over applied ) dan varians kurang ( over

applied ).

c.Sistem harga pokok normal ( normal costing)

Pada metode ini, biaya bahan baku dan biaya tenaga kerja langsung

berdasarkan biaya sesungguhnya karena biaya tersebut mudah untuk ditelusuri

kepada produk tertentu, maka biaya overhead pabrik mengggunakan tarif

pembebanan dimuka. Metode ini biasanya digunakan pada metode harga pokok

pesanan ( job order costing) yang menggunakan pencatatan persediaan produk

jadi dengan metode perpetual.

5. Metode Penentuan Harga Pokok Produksi

Metode penentuan harga pokok produksi dapat dibedakan menjadi dua,

yaitu metode pembiayan penuh dan metode pembiayaan variable. Mulyadi (1990 :

377) menyatakan metode full costing maupun variable costing merupakan metode

penentuan harga pokok produk Perbedaan pokok yang ada diantara kedua metode

tersebut adalah terletak pada perlakuan terhadap biaya produksi yang berperilaku

tetap.

a. Metode Pembiayaan Penuh

Metode pembiayaan penuh atau full costing atau sering pula disebut

absorbtion costing atau conventional costing adalah metode penentuan harga

pokok produksi yang membebankan seluruh biaya produksi baik yang bersifat

tetap maupun variabel sebagai bahagian dari harga pokok produksi. Horngen dan

Foster (1995:667) mendefinisikan: “kalkulasi biaya absorbsi (absorption costing)

Universitas Sumatera Utara

adalah metode kalkulasi harga pokok persediaan dalam mana seluruh biaya

pabrikasi langsung dan seluruh biaya overhead pabrikasi-variable dan tetap-

diperlakukan sebagai inventoriable cost. Yakni persediaan menyerap seluruh

biaya ini”. Dengan demikaian seluruh biaya produksi akan dimasukkan ke dalam

nilai persediaan.

Tuanakotta (1999:251) memberikan penjelasan, “jika kita menggunakan

konsep biaya masukan total, maka semua biaya yang diperlakukan dalam

produksi harus dimasukkan dalam penilaian asset yang diproduksi”.

Harga pokok produksi menurut metode full costing terdiri dari:

1) biaya bahan baku,

2) biaya tenaga kerja langsung,

3) overhead pabrik- biaya tetap,

4) overhead pabrik- biaya variable.

Dalam metode full costing, overhead pabrik, baik yang berperilaku tetap

maupun variabel, dibebankan kepada produk yang diproduksi atas dasar tarif yang

telah ditentukan pada kapasitas normal atau atas dasar overhead pabrik

sesungguhnya. Oleh karena itu, overhead pabrik tetap akan melakat pada harga

pokok persediaan produk dalam proses dan persediaan produk jadi yang belum

laku dijual dan baru dianggap sebagai biaya ( unsur harga pokok penjualan)

apabila produk jadi tersebut telah terjual.

Disebabkan overhead pabrik dibebankan kepada produk atas dasar tarif

yang ditentukan dimuka pada kapasitas normal, maka jika dalan suatu periode

overhead pabrik sesungguhnya berbeda dengan yang dibebankan tersebut, akan

Universitas Sumatera Utara

terjadi pembebanan overhead berlebihan (over applied factory overhead) atau

pembebanan biaya overhead pabrik kurang (underapplied factory overhead).

Jika semua produk yang diolah dalam periode tersebut belum laku dijual,

maka pembebanan overhead pabrik lebih atau kurang tersebut tersebut digunakan

untuk mengurangi atau menambah harga pokok produksi yang masih dalam

persediaan tersebut ( baik yang berupa persediaan produk dalam proses maupun

produk jadi). Apabila dalam suatu periode akuntansi tidak terjadi pembebanan

overhead lebih atau kurang, maka biaya overhead pabrik tetap tidak mempunyai

pengaruh terhadap perhitungan laba-rugi sebelum produknya laku dijual. Metode

full costing menunda pembebanan overhead pabrik tetap sebagai biaya sampai

saat produk yang bersangkutan dijual. Jadi overhead pabrik yang terjadi, baik

yang berperilaku tetap maupun yang variable masih dianggap sebagai aktiva

(karena melekat pada persediaan) sebelum persediaan tersebut terjual.

b. Metode Pembiayaan Variabel

Horngren dan Foster (1995:667) menyatakan, “ kalkulasi biaya variabel

(variable costing) adalah metode kalkulasi harga pokok persediaan dalam mana

seluruh biaya langsung pabrikasi dan biaya overhead variabel pabrikasi

dimasukkan sebagai inventoriable cost; biaya overhead tetap pabrikasi

dikeluarkan dari inventoriable cost dan menjadi biaya saat dikeluarkan”.

Metode pembiayaan variable atau variable costing atau dikenal juga

denagn nama direct costing adalah metode penentuan harga pokok produksi yang

Universitas Sumatera Utara

hanya membebankan biaya-biaya produksi variabel saja ke dalam harga pokok

produksi sedangkan biaya tetap dianggap sebagai biaya periodik.

Tuanakotta ( 1999:252) manyatakan, “fixed cost pada metode pembiayaan

variabel diklasifikasikan sebagai period cost dan dianggap sebagai biaya untuk

periode sekarang”.

Harga pokok produk menurut metode variabel terdiri dari:

1) biaya bahan baku,

2) biaya tenaga kerja,

3) overhead pabrik variable.

Dalam metode variabel, overhead pabrik tetap diperlakukan sebagai

period costs dan bukan sebagai unsur harga pokok produk, sehingga overhead

pabrik tetap dibebankan sebagai biaya dalam periode terjadinya. Dengan demikian

overhead pabrik tetap didalam metode variable costing tidak melakat pada

persediaan produk yang belum laku dijual, tetapi langsung dianggap sebagai biaya

dalam periode terjadinya.

Jika metode full costing menunda pembebanan overhead pabrik tetap

maka metode variable costing sebaliknya tidak menyetujui penundaan

pembebanan biaya overhead pabrik tetap tersebut. Penundaaan pembebanan suatu

biaya hanya bermanfaat jika dengan penundaan tersebut diharapkan dapat

dihindari terjadinya biaya yang sama dalam periode yang akan datang.

Metode pembiayaan variabel memberikan keuntungan bagi manajemen

dalam membuat keputusan dan menetukan pengendalian biaya. Misalnya

menentukan penerimaan pesanan khusus. Tetapi diluar kebutuhan manajemen

Universitas Sumatera Utara

tersebut, konsep ini diragukan terutama dalam penilaian asset dan penentuan laba

periodik.

6. Metode Akumulasi Biaya Produksi

Akumulasi biaya merupakan cara untuk mengetahui seberapa besar biaya

yang dikerluarkan untuk suatu produk dan jasa dalam perhitungan harga pokok

produksi. Ada beberapa metode yang dapat digunakan dalam akumulasi biaya,

tetapi yang lazim digunakan adalah dua metode sebagai berikut:

a. Metode harga pokok pesanan ( job order costing method )

b. Metode harga pokok proses ( process costing method )

a. Metode harga pokok pesanan

Sutrisno (1999 : 71 ) mengatakan, “metode harga pokok pesanan adalah

cara penentuan harga pokok dimana biaya-biaya produksi dikumpulkan untuk

sejumlah produk atau jasa tertentu yang dapat dipisahkan identitas masing-masing

produk tersebut dan perlu ditentukan harga pokoknya secara individual”.

Adapun karakteristik biaya pesanan secara umum

1) sifat proses produksi yang dilakukan terputus-putus, dan tergantung pada

pesanan yang diterima,

2) spesifikasi dan bentuk produk tergantung pada pemesan,

3) pencatatan biaya produki masing-masing pesanan dilakukan secara

terpisah pada setiap pesanan,

4) harga pokok produksi dan laba kotor juga dihitung berdasarkan masing-

masing pesanan,

Universitas Sumatera Utara

5) total biaya produksi untuk setiap elemen biaya dikalkulasi setelah pesanan

selesai,

6) biaya perunit dihitung dengan membagi total biaya produksi dengan total

unit yang dipesan,

7) sistem biaya biasanya menggunakan metode biaya normal.

Sistem biaya normal adalah sistem akuntansi dimana bahan baku dan tenaga kerja

langsung dibebankan pada objek biaya berdasarkan biaya actual, dan biaya

overhead pabrik dibebankan berdasarkan tariff ditentukan dimuka.

Untuk mennetukan biaya berdasarkan pesanan secara teliti dan akurat,

setiap pesanan harus dapat diidentifikasi secara terpisah dan terlihat secara

terperinci dalam kartu biaya pesanan untuk masing-masing pesanan. Metode

harga pokok pesanan ini dapat diterapkan untuk pekerjaan pada perusahaan

manufaktur, pekerjaan konstruksi, industri percetakan, jasa pelayanan hukum, jasa

arsitek, dsb.

Prosedur akuntansi untuk metode harga pokok pesanan adalah sbb:

1) biaya- biaya produksi diakumulasikan pada setiap pesanan,

2) biaya-biaya produksi untuk setiap pesanan dan data lainnya yang

berhubungan dengan pesanan tersebut diakumulasikan dalam kartu biaya

pesanan,

3) pemakaian biaya-biaya produksi untuk setiap pesanan dibebankan pada

perkiraan barang dalam proses,

4) setelah produk selesai dikerjakan, kartu pesanan diikhtisarkan, dan biaya

perunit dihitung dengan membagikan jumlah biaya produksi untuk setiap

Universitas Sumatera Utara

pesanan tersebut dengan jumlah unit yang dihasilkan, biaya produksi yang

semula dibebankan ke perkiraan barang dalam proses dipindahkan ke

perkiraan barang jadi.

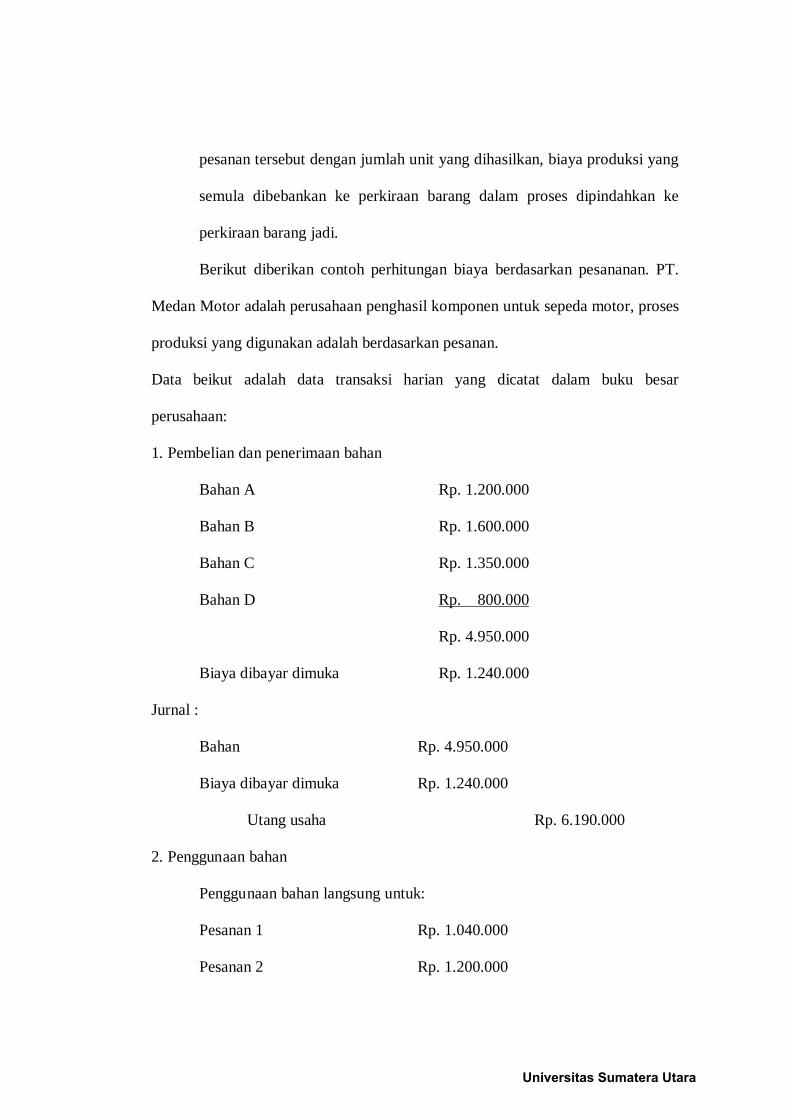

Berikut diberikan contoh perhitungan biaya berdasarkan pesananan. PT.

Medan Motor adalah perusahaan penghasil komponen untuk sepeda motor, proses

produksi yang digunakan adalah berdasarkan pesanan.

Data beikut adalah data transaksi harian yang dicatat dalam buku besar

perusahaan:

1. Pembelian dan penerimaan bahan

Bahan A Rp. 1.200.000

Bahan B Rp. 1.600.000

Bahan C Rp. 1.350.000

Bahan D

Rp. 4.950.000

Rp. 800.000

Biaya dibayar dimuka Rp. 1.240.000

Jurnal :

Bahan Rp. 4.950.000

Biaya dibayar dimuka Rp. 1.240.000

Utang usaha Rp. 6.190.000

2. Penggunaan bahan

Penggunaan bahan langsung untuk:

Pesanan 1 Rp. 1.040.000

Pesanan 2 Rp. 1.200.000

Universitas Sumatera Utara

Pesanan 3

Total Rp. 3.140.000

Rp. 900.000

Penggunaan BTL

Rp. 3.860.000

Rp 720.000

Jurnal :

Barang dalam proses Rp. 3.140.000

Pengendali overhead pabrik Rp. 720.000

Bahan Rp. 3.860.000

3. Biaya tenaga kerja dilihat dari kartu jam tenaga kerja

Tenaga kerja langsung:

Pesanan 1 Rp. 1.220.000

Pesanan 2 Rp. 1.400.000

Pesanan 3

Total Rp. 3.620.000

Rp. 1.000.000

Tenaga kerja tak langsung

Rp. 4.045.000

Rp. 425.000

Jurnal:

Barang dalam proses Rp. 3.620.000

Pengendali overhead pabrik Rp. 425.000

Utang gaji Rp. 4.045.000

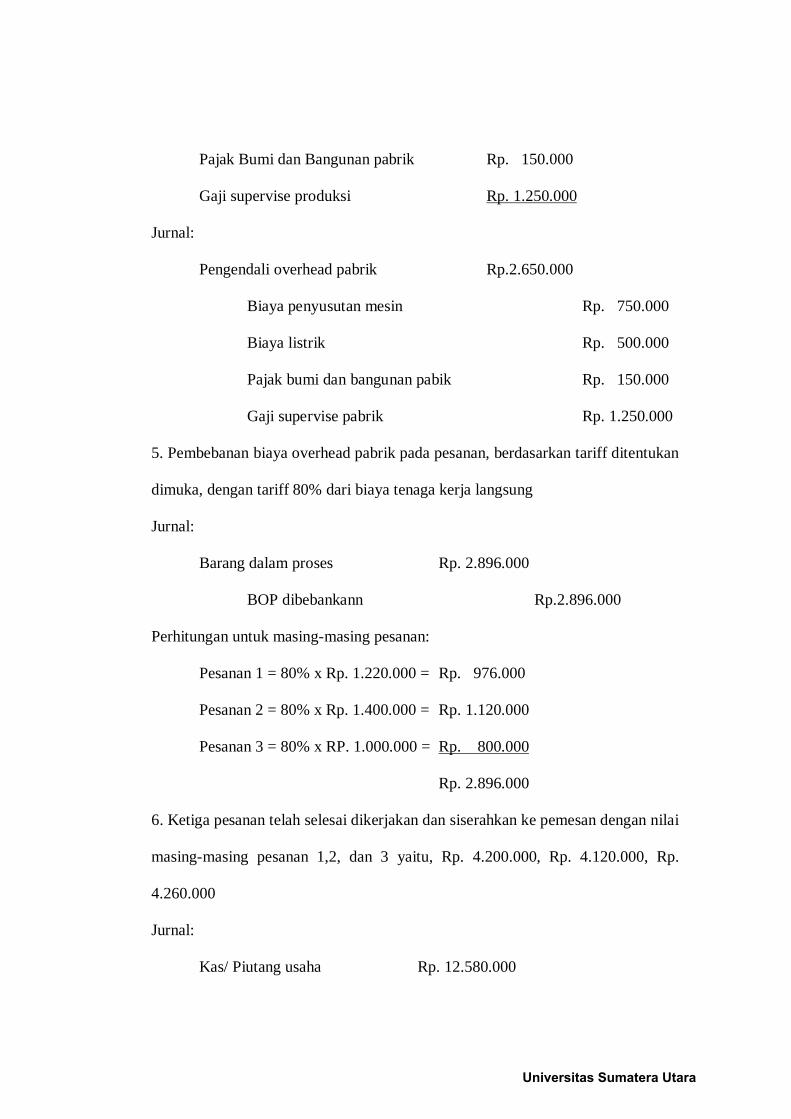

4. Biaya-biaya terjadi yang berkaitan dengan overhead pabrik

Biaya penyusutan mesin Rp. 750.000

Biaya listrik Rp. 500.000

Universitas Sumatera Utara

Pajak Bumi dan Bangunan pabrik Rp. 150.000

Gaji supervise produksi

Jurnal:

Rp. 1.250.000

Pengendali overhead pabrik Rp.2.650.000

Biaya penyusutan mesin Rp. 750.000

Biaya listrik Rp. 500.000

Pajak bumi dan bangunan pabik Rp. 150.000

Gaji supervise pabrik Rp. 1.250.000

5. Pembebanan biaya overhead pabrik pada pesanan, berdasarkan tariff ditentukan

dimuka, dengan tariff 80% dari biaya tenaga kerja langsung

Jurnal:

Barang dalam proses Rp. 2.896.000

BOP dibebankann Rp.2.896.000

Perhitungan untuk masing-masing pesanan:

Pesanan 1 = 80% x Rp. 1.220.000 = Rp. 976.000

Pesanan 2 = 80% x Rp. 1.400.000 = Rp. 1.120.000

Pesanan 3 = 80% x RP. 1.000.000 =

Rp. 2.896.000

Rp. 800.000

6. Ketiga pesanan telah selesai dikerjakan dan siserahkan ke pemesan dengan nilai

masing-masing pesanan 1,2, dan 3 yaitu, Rp. 4.200.000, Rp. 4.120.000, Rp.

4.260.000

Jurnal:

Kas/ Piutang usaha Rp. 12.580.000

Universitas Sumatera Utara

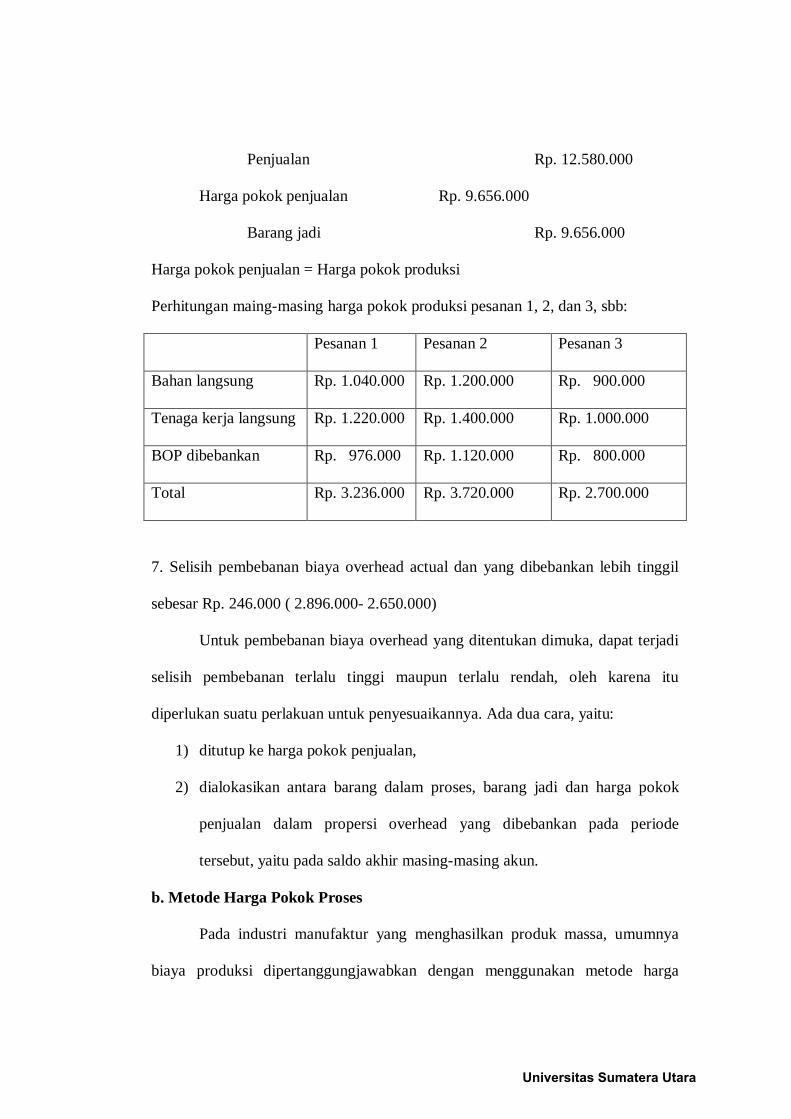

Penjualan Rp. 12.580.000

Harga pokok penjualan Rp. 9.656.000

Barang jadi Rp. 9.656.000

Harga pokok penjualan = Harga pokok produksi

Perhitungan maing-masing harga pokok produksi pesanan 1, 2, dan 3, sbb:

Pesanan 1 Pesanan 2 Pesanan 3

Bahan langsung Rp. 1.040.000 Rp. 1.200.000 Rp. 900.000

Tenaga kerja langsung Rp. 1.220.000 Rp. 1.400.000 Rp. 1.000.000

BOP dibebankan Rp. 976.000 Rp. 1.120.000 Rp. 800.000

Total Rp. 3.236.000 Rp. 3.720.000 Rp. 2.700.000

7. Selisih pembebanan biaya overhead actual dan yang dibebankan lebih tinggil

sebesar Rp. 246.000 ( 2.896.000- 2.650.000)

Untuk pembebanan biaya overhead yang ditentukan dimuka, dapat terjadi

selisih pembebanan terlalu tinggi maupun terlalu rendah, oleh karena itu

diperlukan suatu perlakuan untuk penyesuaikannya. Ada dua cara, yaitu:

1) ditutup ke harga pokok penjualan,

2) dialokasikan antara barang dalam proses, barang jadi dan harga pokok

penjualan dalam propersi overhead yang dibebankan pada periode

tersebut, yaitu pada saldo akhir masing-masing akun.

b. Metode Harga Pokok Proses

Pada industri manufaktur yang menghasilkan produk massa, umumnya

biaya produksi dipertanggungjawabkan dengan menggunakan metode harga

Universitas Sumatera Utara

pokok proses, karena produk yang dihasilkan relative homogen sehingga

pencatatan biaya dari setiap jenis produk tidak perlu dilakukan.

Metode harga pokok proses adalah cara penentuan harga pokok yang

membebankan biaya-biaya produksi selama periode tertentu kepada proses atau

kegiatan produksi dan membagikannya secara merata kepada produk yang

dihasilkan dalam periode yang bersangkutan.

Adapun karakteristik metode harga pokok proses adalah sebagai berikut :

1) aktivitas produksi bersifat terus menerus,

2) produksi bersifat massa, dengan tujuannya mengisi persediaan yang siap

dijual,

3) produk yang dihasilkan dalam suatu departemen atau pusat biaya relatif

homogen dan berdasarkan standar,

4) biaya dibebankan kesetiap unit dengan membagi total biaya yang

dibebankan ke pusat biaya dengan total unit yang diproduksi,

5) pengumpulan biaya dilakukan berdasarkan periode waktu tertentu.

Metode harga pokok proses, mengembangkan prosedur untuk:

1) pengumpulan biaya bahan baku, biaya tenaga kerja dan biaya overhead

pabrik untuk masing-masing departemen,

2) perhitungan biaya perunit untuk masing-masing departemen,

3) memindahkan biaya dari departemen sebelumnya ke departemen

berikutnya atau ke gudang produk jadi,

4) membebankan biaya ke barang dalam proses yang terdapat pada setiap

departemen.

Universitas Sumatera Utara

Ekuivalen unit dalam metode harga pokok proses

Pada penentuan biaya proses, umumnya tidak semua produk yang

dimasukkan dalam proses selesai akhir periode bersangkutan, sering kali adanya

persediaan awal dan akhir dari barang dalam proses dengan tingkat penyelesaian

yang beragam.Untuk pembebanan biaya apabila terdapat barang dalam proses

dengan tingkat penyelesaian tertentu, perlu dilakukan penyetaraan barang dalam

proses tersebut menjadi barang jadi yang disebut dengan unit ekuivalen produksi.

Jadi unit ekuivalen produksi menunjukkan unit barang jadi dan unit barang dalam

proses yang disetarakan dengan barang jadi.

Ada dua metode untuk perhitungan unit ekuivalen produksi, yaitu :

a) Metode rata-rata tertimbang

Dengan merata-ratakan biaya penyelesaian persediaan awal barang dalam

proses periode sebelumnya dengan menambahkan biaya periode berjalan untuk

mendapatkan biaya perunit. Kebaikan dari metode ini adalah sederhana, dengan

memperlakukan unit pada persediaan awal barang dalam proses sebagai produk

periode berjalan, semua unit ekuivalen akan termasuk dalam kategori yang sama

pada saat perhitungan biaya perunit. Sedangan kelemahan utama metode ini

adalah kurang akuratnya perhitungan biaya perunit untuk output periode berjalan

dan untuk unit pada persediaan awal barang dalam proses.

Rumus :

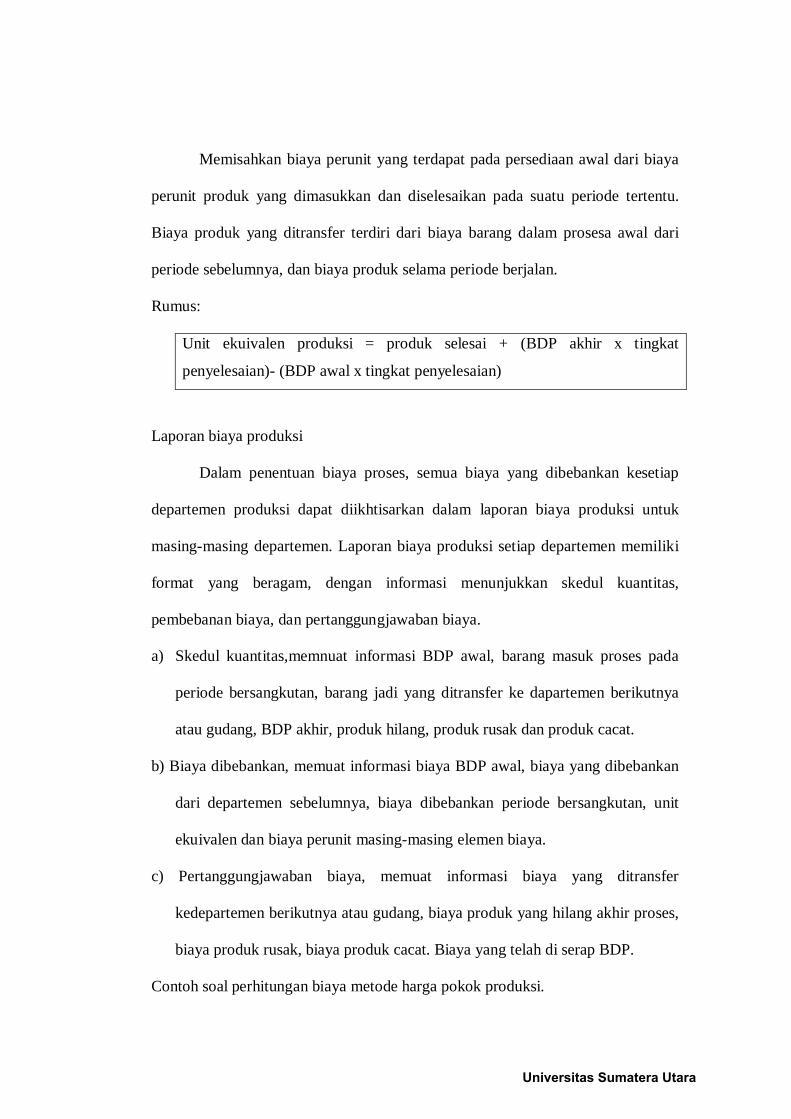

b) Metode FIFO

Unit ekuivalen produksi = produk selesai + (BDP akhir x tingkat penyelesaian)

Universitas Sumatera Utara

Memisahkan biaya perunit yang terdapat pada persediaan awal dari biaya

perunit produk yang dimasukkan dan diselesaikan pada suatu periode tertentu.

Biaya produk yang ditransfer terdiri dari biaya barang dalam prosesa awal dari

periode sebelumnya, dan biaya produk selama periode berjalan.

Rumus:

Unit ekuivalen produksi = produk selesai + (BDP akhir x tingkat

penyelesaian)- (BDP awal x tingkat penyelesaian)

Laporan biaya produksi

Dalam penentuan biaya proses, semua biaya yang dibebankan kesetiap

departemen produksi dapat diikhtisarkan dalam laporan biaya produksi untuk

masing-masing departemen. Laporan biaya produksi setiap departemen memiliki

format yang beragam, dengan informasi menunjukkan skedul kuantitas,

pembebanan biaya, dan pertanggungjawaban biaya.

a) Skedul kuantitas,memnuat informasi BDP awal, barang masuk proses pada

periode bersangkutan, barang jadi yang ditransfer ke dapartemen berikutnya

atau gudang, BDP akhir, produk hilang, produk rusak dan produk cacat.

b) Biaya dibebankan, memuat informasi biaya BDP awal, biaya yang dibebankan

dari departemen sebelumnya, biaya dibebankan periode bersangkutan, unit

ekuivalen dan biaya perunit masing-masing elemen biaya.

c) Pertanggungjawaban biaya, memuat informasi biaya yang ditransfer

kedepartemen berikutnya atau gudang, biaya produk yang hilang akhir proses,

biaya produk rusak, biaya produk cacat. Biaya yang telah di serap BDP.

Contoh soal perhitungan biaya metode harga pokok produksi.

Universitas Sumatera Utara

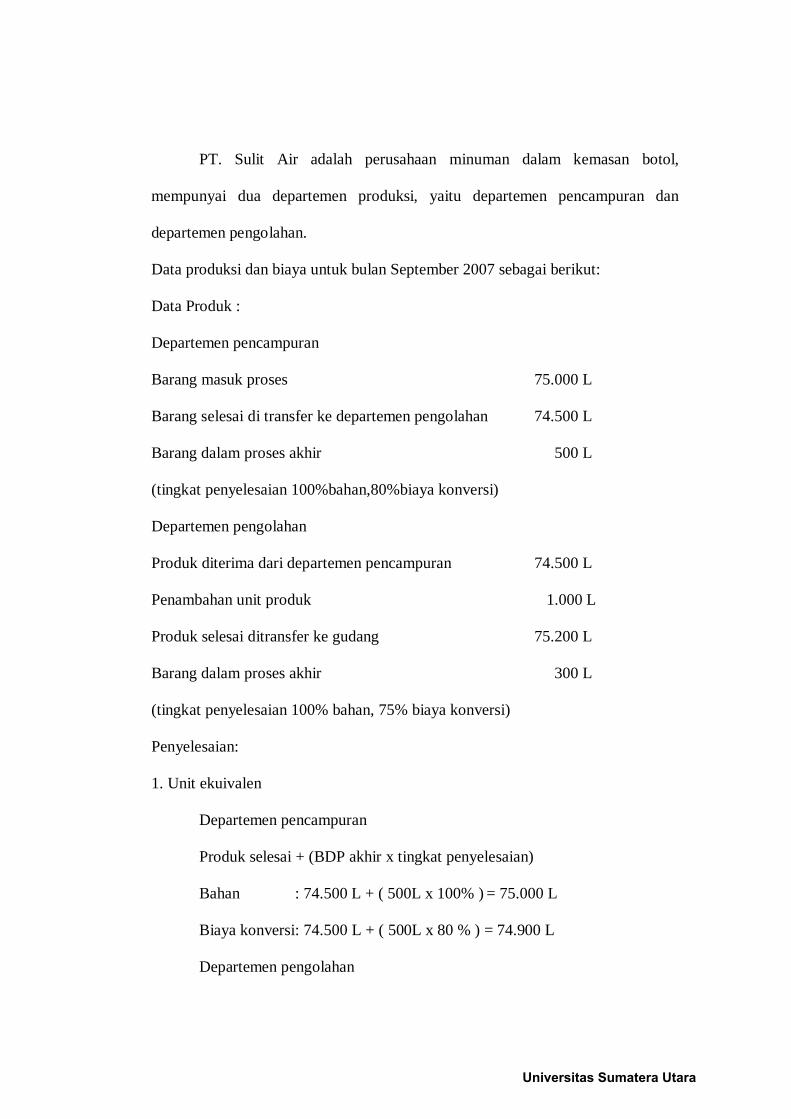

PT. Sulit Air adalah perusahaan minuman dalam kemasan botol,

mempunyai dua departemen produksi, yaitu departemen pencampuran dan

departemen pengolahan.

Data produksi dan biaya untuk bulan September 2007 sebagai berikut:

Data Produk :

Departemen pencampuran

Barang masuk proses 75.000 L

Barang selesai di transfer ke departemen pengolahan 74.500 L

Barang dalam proses akhir 500 L

(tingkat penyelesaian 100%bahan,80%biaya konversi)

Departemen pengolahan

Produk diterima dari departemen pencampuran 74.500 L

Penambahan unit produk 1.000 L

Produk selesai ditransfer ke gudang 75.200 L

Barang dalam proses akhir 300 L

(tingkat penyelesaian 100% bahan, 75% biaya konversi)

Penyelesaian:

1. Unit ekuivalen

Departemen pencampuran

Produk selesai + (BDP akhir x tingkat penyelesaian)

Bahan : 74.500 L + ( 500L x 100% ) = 75.000 L

Biaya konversi: 74.500 L + ( 500L x 80 % ) = 74.900 L

Departemen pengolahan

Universitas Sumatera Utara

Bahan : 75.200 L + ( 300L x 100%) = 75.500 L

Biaya konversi: 75.200 L + ( 300l x 75%) = 75.425 L

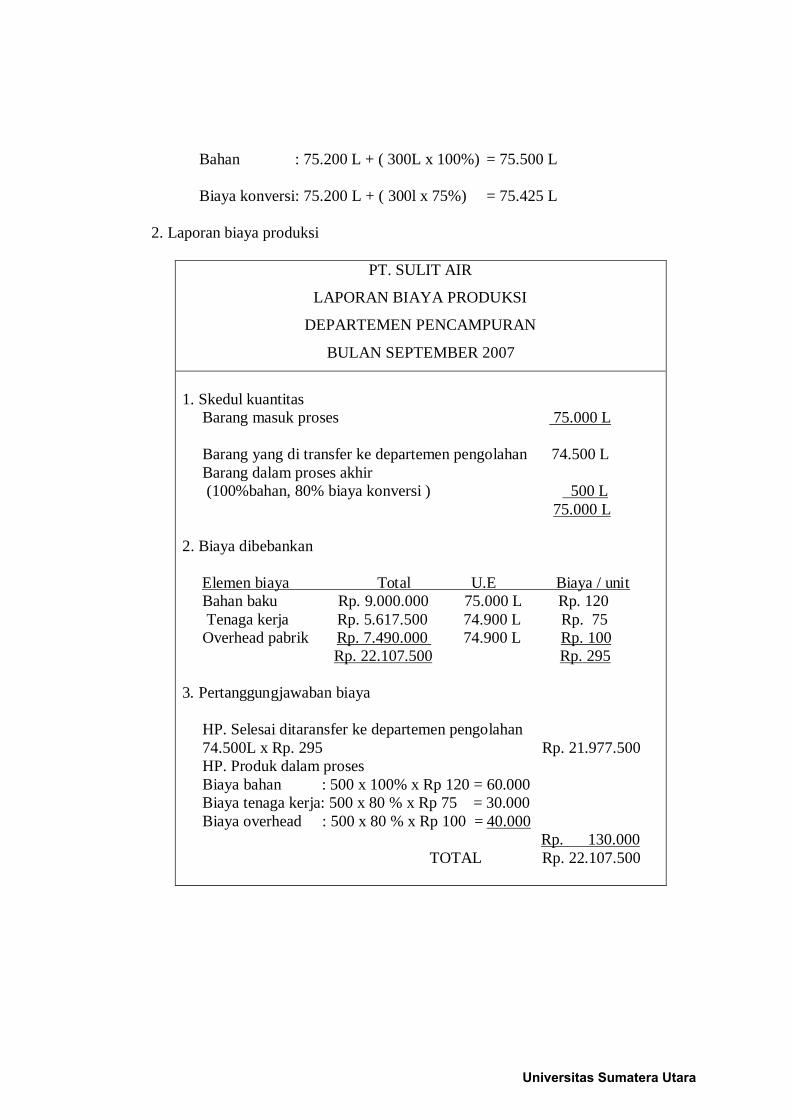

2. Laporan biaya produksi

PT. SULIT AIR

LAPORAN BIAYA PRODUKSI

DEPARTEMEN PENCAMPURAN

BULAN SEPTEMBER 2007

1. Skedul kuantitas Barang masuk proses

75.000 L

Barang yang di transfer ke departemen pengolahan 74.500 L Barang dalam proses akhir (100%bahan, 80% biaya konversi )

500 L

75.000 L

2. Biaya dibebankan Bahan baku Rp. 9.000.000 75.000 L Rp. 120

Elemen biaya Total U.E Biaya / unit

Tenaga kerja Rp. 5.617.500 74.900 L Rp. 75 Overhead pabrik Rp. 7.490.000 74.900 L

Rp. 100 Rp. 22.107.500

Rp. 295

3. Pertanggungjawaban biaya HP. Selesai ditaransfer ke departemen pengolahan 74.500L x Rp. 295 Rp. 21.977.500 HP. Produk dalam proses Biaya bahan : 500 x 100% x Rp 120 = 60.000 Biaya tenaga kerja: 500 x 80 % x Rp 75 = 30.000 Biaya overhead : 500 x 80 % x Rp 100 =

40.000

TOTAL Rp. 22.107.500 Rp. 130.000

Universitas Sumatera Utara

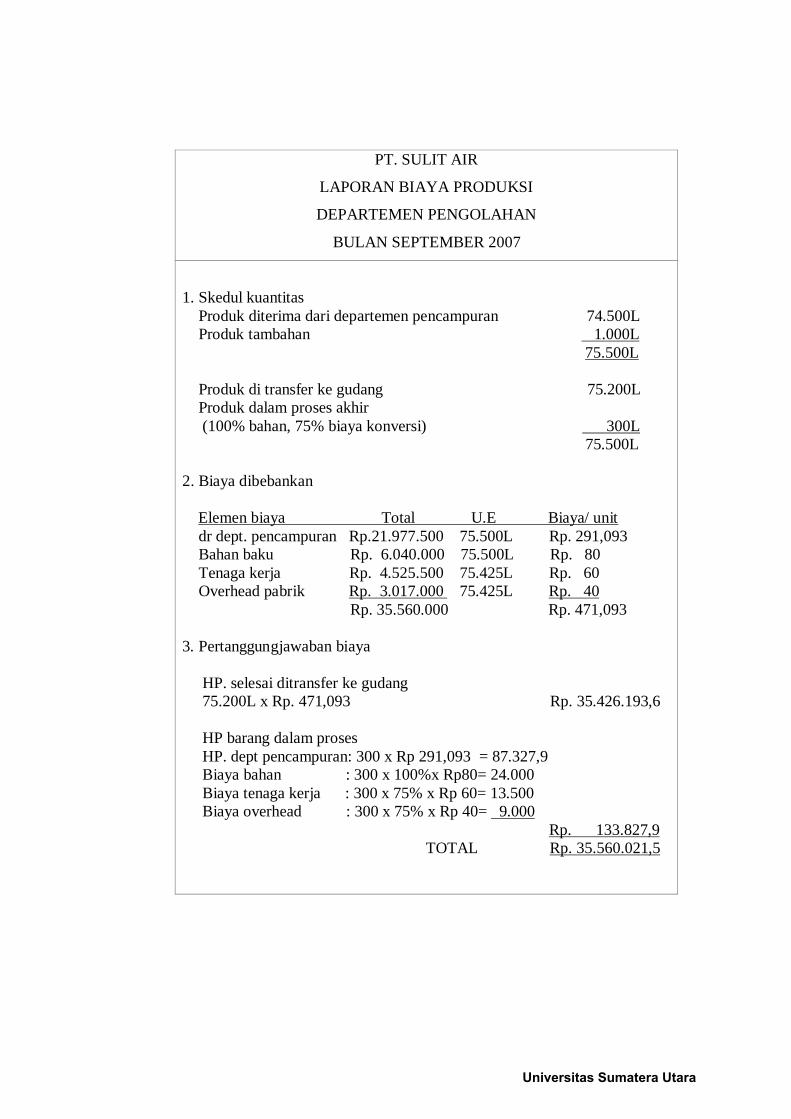

PT. SULIT AIR

LAPORAN BIAYA PRODUKSI

DEPARTEMEN PENGOLAHAN

BULAN SEPTEMBER 2007

1. Skedul kuantitas Produk diterima dari departemen pencampuran 74.500L Produk tambahan

1.000L

75.500L

Produk di transfer ke gudang 75.200L Produk dalam proses akhir (100% bahan, 75% biaya konversi) 75.500L

300L

2. Biaya dibebankan dr dept. pencampuran Rp.21.977.500 75.500L Rp. 291,093

Elemen biaya Total U.E Biaya/ unit

Bahan baku Rp. 6.040.000 75.500L Rp. 80 Tenaga kerja Rp. 4.525.500 75.425L Rp. 60 Overhead pabrik Rp. 3.017.000 75.425L Rp. 40 Rp. 35.560.000 Rp. 471,093

3. Pertanggungjawaban biaya HP. selesai ditransfer ke gudang 75.200L x Rp. 471,093 Rp. 35.426.193,6 HP barang dalam proses HP. dept pencampuran: 300 x Rp 291,093 = 87.327,9 Biaya bahan : 300 x 100%x Rp80= 24.000 Biaya tenaga kerja : 300 x 75% x Rp 60= 13.500 Biaya overhead : 300 x 75% x Rp 40=

9.000

TOTAL Rp. 133.827,9

Rp. 35.560.021,5

Universitas Sumatera Utara

7. Tujuan dan Manfaat Penentuan Harga Pokok Produksi

Penentuan harga pokok produksi dalam suatu perusahaan sangat penting

dilakukan karena perusahaan membutuhkannya untuk menentukan harga jual dari

produknya maupun tujauan lainnya yang erat hubungannya dengan penentuan

strategi dan efisiensi perusahaan dalam bersaing.

Berikut diberikan beberapa tujuan umum dari penentuan harga pokok

produksi.

a. Sebagai pengawasan dari biaya yaitu untuk menghindari pemborosan.

Agar diperoleh harga pokok produksi yang teliti serta pengawasan yang

baik, maka biaya digolangkan pada setiap proses atau departemen-

departemen. Biaya yang sebenarnya terjadi pada setiap proses

dibandingkan denagn standar. Dengan demikian pemborosan dapat

dihindari karena standar dibentuk berdasarkan biaya yang seharusnya

terjadi.

b. Sebagai alat perencanaan, sebelum produksi dijalankan terlebih dahulu

membuat rencana kegiatan yang akan dilaksanakan, misalnya apakah

produksi ditingkatkan atau dikurangi dan juga dibuat ramalan atas unsure-

unsur biaya yang diperlukan untuk setiap periodenya. Perencanaan ini

penting agar seluruh keperluan dapat diketahui dan disediakan pada

jumlah dan waktu yang diperlukan.

c. Sebagai pedoman menentukan harga jual. Biaya produksi bukanlah factor

utama menetapkan harga jual, tetapi menjaga agar harga jual tetap berada

diatas harga pokok produksi.

Universitas Sumatera Utara

d. Harga pokok produksi perlu untuk menentukan nilai persediaan yang

mana menjadi syarat mutlak dalam menetapakan harga pokok penjualan

dengan teliti.

e. Menentukan efisiensi atau tidaknya suatu perusahaan, ini dilakukan

dengan membandingkan harga pokok histories dengan harga pokok

standar. Hal ini berguna untuk pengawasan biaya maupun sebagai alat

perencanaan.

Disamping tujuan-tujuan yang diuraikan diatas, penentuan harga pokok

produksi penting bagi manajemen untuk keperluan analitis dalam pengambilan

keputusan atau memecahkan masalah-masalah khusus berikut ini.

a. Apakah perlu dilakukan perubahan dalam komposisi dari biaya-biaya

langsung didalam melakukan produksi sehingga dapat dihasilkan barang

jadi yang kualitasnya sama dengan barang jadi yang dihasilkan sebelum

dilakukan perubahan komposisi. Dengan dilakukannya perubahan

komposisi ini diharapkan juga harga pokok produksi dapat ditekan

serendah mungkin.

b. Apakah tenaga kerja langsung perlu ditambah atau dikurangi.

c. Apakah sebaiknya perusahaan membeli bahan atau produk tertentu dari

pihak luar atau memproduksi sendiri.

Universitas Sumatera Utara

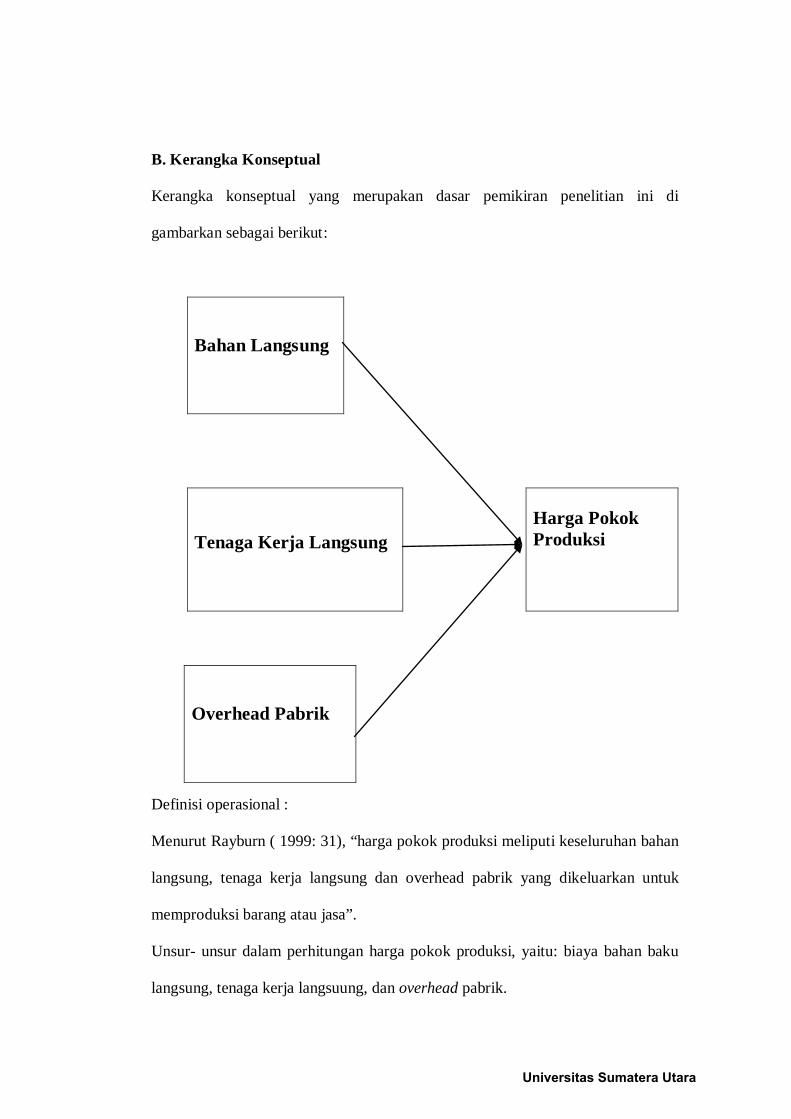

B. Kerangka Konseptual

Kerangka konseptual yang merupakan dasar pemikiran penelitian ini di

gambarkan sebagai berikut:

Bahan Langsung

Tenaga Kerja Langsung

Harga Pokok Produksi

Definisi operasional :

Menurut Rayburn ( 1999: 31), “harga pokok produksi meliputi keseluruhan bahan

langsung, tenaga kerja langsung dan overhead pabrik yang dikeluarkan untuk

memproduksi barang atau jasa”.

Unsur- unsur dalam perhitungan harga pokok produksi, yaitu: biaya bahan baku

langsung, tenaga kerja langsuung, dan overhead pabrik.

Overhead Pabrik

Universitas Sumatera Utara

a. Biaya bahan baku langsung

Perhitungan biaya bahan baku yang digunakan oleh UD. Sumber Nelanyan

yaitu dengan cara mengalikan harga bahan baku per kilo dengan beratnya bahan

baku yang digunakan.

b. Biaya tenaga kerja langsung

Perusahaan menggunakan system upah borongan dalam menghitung biaya

tenaga kerja yang brhubungan dengan proses produksi.

c. Biaya overhead pabrik

Overhead pabrik digunakan tarif aktual karena harga pokok dihitung

setelah barang selesai diproses yaitu berdasarkan catatan historikal.

Universitas Sumatera Utara