bab 4 analisis dan bahasan - thesis.binus.ac.idthesis.binus.ac.id/doc/bab4/2012-2-00395-ak...

TRANSCRIPT

57

BAB 4

ANALISIS DAN BAHASAN

4.1 Analisis Atas Prosedur Pajak Pertambahan Nilai

PT. IBH merupakan perusahaan yang bergerak dalam bidang perdagangan

gas. Perusahaan mempunyai hak dan kewajiban dalam bidang perpajakan, dimana

salah satunya adalah hak dan kewajiban perpajakan atas Pajak Pertambahan Nilai.

Hak dan kewajiban yang dijalankan oleh PT. IBH dalam hal sebagai Subjek

Pajak Pertambahan Nilai adalah dengan memungut Pajak Pertambahan Nilai yang

dimulai pada saat perusahaan melakukan penyerahan Barang Kena Pajak (BKP)

yang dapat dikenakan Pajak Pertambahan Nilai, menyetorkan Pajak Pertambahan

Nilai yang masih harus dibayar dalam hal dimana Pajak Keluaran lebih besar

daripada Pajak Masukan yang dapat dikreditkan atau melakukan kompensasi atas

kelebihan pembayaran pada bulan berikutnya dalam hal dimana Pajak Masukan lebih

besar dari Pajak Keluaran, dan melaporkan penghitungan Pajak Pertambahan Nilai

atau menyampaikan SPT masa Pajak Pertambahan Nilai.

Perhitungan Pajak Terutang PT. IBH dilakukan pada saat dimana terjadinya

penyerahan Barang Kena Pajak di dalam Daerah Pabean, dengan lokasi pelaporan

dan penyetoran Pajak Terutang sesuai dengan tempat dimana perusahaan dikukuhkan

sebagai Pengusaha Kena Pajak yaitu pada Kantor Pelayanan Pajak Pratama Jakarta

Cilandak. Hak dan kewajiban yang harus dijalankan oleh perusahaan yang terkait

dengan penerapan Pajak Pertambahan Nilai menurut Undang - undang PPN No. 42

Tahun 2009 yaitu :

58

1. Memungut Pajak Pertambahan Nilai sebesar 10% (sepuluh persen) dari

nilai transaksi atas penyerahan Barang Kena Pajak di dalam Daerah

Pabean.

2. Membuat Faktur Pajak untuk setiap penyerahan Barang Kena Pajak.

3. Menyetorkan Pajak Terutang ke Kas Negara selambat - lambatnya pada

akhir bulan berikutnya.

4. Menyampaikan laporan atas penghitungan Pajak Pertambahan Nilai

dengan Surat Pemberitahuan Masa dalam jangka waktu selambat -

lambatnya akhir bulan berikutnya.

5. Melakukan pengarsipan atas Faktur Pajak yang telah dibuat dengan rapi

dan tertib.

6. Menyelenggarakan pencatatan dalam pembukuan perusahaan atas

perolehan dan penyerahan Barang Kena Pajak.

7. Melampirkan rekap pembelian dan rekap penjualan pada Surat

Pemberitahuan Masa

4.2 Analisis Prosedur Pemungutan dan Perolehan Pajak Pertambahan Nilai

Berdasarkan kegiatan usaha yang dijalankan oleh PT. IBH yang bergerak

dalam bidang perdagangan gas, segala transaksi atas penyerahan barang atau

penjualan barang dikenakan Pajak Pertambahan Nilai yang berlaku umum, dimana

sesuai dengan peraturan perpajakan terbaru, kecuali diatur lain oleh Undang –

undang.

Proses perhitungan Pajak Pertambahan Nilai untuk Pajak Keluaran dimulai

dengan bagian keuangan dan akuntansi membuatkan Faktur Pajak dan mengirimkan

Faktur Pajak tersebut ke pada pihak konsumen atas transaksi penjualan yang

59

dilakukan oleh perusahaan. Faktur Pajak berfungsi sebagai bukti atas diakuinya

transaksi penyerahan atau penjualan barang yang sangant berhubungan untuk

menghitung Pajak Keluaran.

Perhitungan Pajak Pertambahan Nilai untuk Pajak Keluaran yang

dilaksanakan di perusahaan dihitung dengan cara mengalikan Dasar Pengenaan Pajak

dengan Tarif Tunggal Pajak Pertambahan Nilai yang sebesar 10% (sepuluh persen).

Dengan demikian hal ini telah sesuai dengan peraturan Undang – undang No. 42

Tahun 2009 Pasal 8A ayat (1).

Tarif Pajak yang dikenakan atas penyerahan barang atau penjualan oleh

perusahaan untuk menghitung seberapa besar Pajak Terutang yaitu 10% (sepuluh

persen) telah seseuai dengan peraturan Undang – undang No. 42 Tahun 2009 Pasal 7

ayat (1).

Untuk pemasaran produk atau penjualan produk kepada pihak yang

melakukan kegiatan usaha dalam kawasan berikat, maka Pajak Terutang atas

transaksi penyerahan tersebut tidak dikenakan atau dipungut Pajak Pertambahan

Nilai. Hal ini sesuai dengan peraturan yang berlaku, yaitu Undang – undang No. 42

Tahun 2009 Pasal 16B ayat (1) huruf a yang menyatakan pajak terutang tidak

dipungut sebagian atau seluruhnya atau dibebaskan dari pengenaan pajak, baik untuk

sementara waktu maupun selamanya, untuk kegiatan di kawasan tertentu atau tempat

tertentu di dalam Daerah Pabean dan juga diperkuat dengan Peraturan Menteri

Keuangan Republik Indonesian No.45/PMK.03/2009 Pasal 1 angka 1, yang

menyatakan kawasan yang ditetapkan sebagai kawasan perdagangan bebas dan

pelabuhan bebas yang selanjutnya disebut sebagai Kawasan Bebas, adalah suatu

kawasan yang berada dalam wilayah hukum Negara Kesatuan Republik Indonesia

60

yang terpisah dari Daerah Pabean sehingga bebas dari pengenaan bea masuk, Pajak

Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan cukai.

Untuk Pajak Masukan diperoleh dari transaksi pembelian yang dilakukan

oleh perusahaan. Transaksi pembelian ini berasal dari pembelian yang dilakukan oleh

perusahaan dengan melakukan impor barang. Selain melakukan pembelian dengan

mengimpor barang langsung dari luar negeri, perusahaan juga melakukan transaksi

pembelian persediaan barang itu dengan perusahaan yang ada di Indonesia.

Proses perhitungan Pajak Pertambahan Nilai untuk Pajak Masukan dimulai

pada saat bagian keuangan dan akuntansi telah menerima Faktur Pembelian untuk

transaksi pembelian dari pemasok yang dilakukan oleh perusahaan. Faktur

Pembelian bersifat sebagai bukti atas pembelian yang telah dilakukan, dimana sangat

berhubungan dengan perhitungan Pajak Masukan perusahaan.

Setelah itu bagian akuntansi akan melakukan input dan melakukan

pengecekan atas Faktur Pajak tersebut untuk dibandingkan dengan dokumen-

dokumen pendukung yang telah tersedia di dalam sistem. Apabila ditemukan

permasalahan atas Faktur Pajak yang telah diterima. Pihak perusahaan akan

mengembalikan Faktur Cacat kepada pihak pemasok, dan meminta untuk dibuatkan

dan dikirimkan kembali Faktur Pajak yang telah dibetulkan. Hal ini dilakukan untuk

menghindari tidak dapat dikreditkannya Pajak Masukan atas Faktur Pajak cacat yang

sesuai dengan peraturan Undang – undang Pajak Pertambahan Nilai No.42 Tahun

2009 Pasal 9 (8) huruf g.

Dari bagian akuntansi, Faktur Pajak yang telah diperiksa dan tidak cacat,

diserahkan kepada staf pajak yang bertanggung jawab untuk mengatur dan

mengelola segala sesuatu yang berhubungan dengan perpajakan perusahaan serta

yang bertanggung jawab untuk membuat summary report perpajakan perusahaan

61

yang salah satunya adalah Pajak Pertambahan Nilai baik Pajak Keluaran dan Pajak

Masukan yang kemudian akan diperiksa kembali apakah telah sesuai atau tidak

sebelum dibuatnya Surat Pemberitahuan Masa Pajak Pertambahan Nilai untuk

digunakan dalam melaporkan dan menyetorkan Pajak Pertambahan Nilai PT. IBH

yang dilakukan setiap bulannya.

PT. IBH tidak dikenakan Pajak Penjualan Atas Barang Mewah. Hal ini

disebabkan karena perusahaan tidak melakukan transaksi penjualan barang yang

didalamnya termasuk kategori barang mewah menurut Undang – undang, dimana

dijelaskan yang dimaksud dengan “Barang Kena Pajak yang tergolong mewah”

adalah :

1. Barang yang bukan merupakan barang kebutuhan pokok;

2. Barang yang dikonsumsi oleh masyarakat tertentu;

3. Barang yang pada umumnya dikonsumsi oleh masyarakat

berpenghasilan tinggi; dan/atau

4. Barang yang dikonsumsi untuk menunjukkan status.

4.3 Analisis Pencatatan Penjualan

Transaksi penjualan yang dilakukan oleh perusahaan yang telah diakui dan

dilakukannya pencatatan ke dalam sistem akuntansi yang digunakan oleh perusahaan

pada saat Faktur Penjualan dibuat oleh bagian akuntansi perusahaan berdasarkan

dokumen – dokumen pendukung yang ada pada saat pemesanan barang dilakukan

oleh pelanggan. Pencatatan sebuah transaksi akan menimbulkan akun piutang yang

akan diawasi dan dikontrol kapan saat jatuh tempo pembayarannya untuk

dilakukannya penagihan.

62

4.4 Analisis Penjualan dan Penyerahan Barang Kena Pajak (Pajak

Keluaran)

Menjadi seorang Pengusaha Kena Pajak (PKP) menandakan bahwa PT IBH

telah melakukan transaksi penyerahan Barang Kena Pajak (BKP) dan/atau Jasa

Kena Pajak (JKP). Sesuai analisa yang dilakukan oleh peneliti, PT IBH hanya

melakukan penyerahan Barang Kena Pajak (BKP) dalam setiap transaksi

penjualannya. Atas dilakukannya penyerahan Barang Kena Pajak (BKP) tersebut,

maka PT IBH wajib melakukan pemungutan atas Pajak Pertambahan Nilai (PPN)

sebesar 10% yang dikenakan atas Dasar Pengenaan Pajak (DPP) transaksi

penyerahan Barang Kena Pajak (BKP) tersebut. Dalam hal ini, yang menjadi Dasar

Pengenaan Pajak (DPP) pada PT IBH adalah harga jual yang nilainya berupa uang,

termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena

penyerahan Barang Kena Pajak (BKP), tidak termasuk Pajak Pertambahan Nilai

(PPN) yang dipungut menurut Undang – undang ini dan potongan harga yang

dicantumkan dalam Faktur Pajak.

Sesuai dengan pasal 1 angka 25 Undang – undang Nomor 18 Tahun 2000,

definisi dari Pajak Keluaran adalah Pajak Pertambahan Nilai (PPN) yang terutang

yang wajib dipungut oleh Pengusaha Kena Pajak (PKP) yang melakukan

penyerahan Barang Kena Pajak (BKP), penyerahan Jasa Kena Pajak (JKP) atau

ekspor Barang Kena Pajak (BKP). Berikut akan dilampirkan tabel Pajak Keluaran

(2010 – 2012).

63

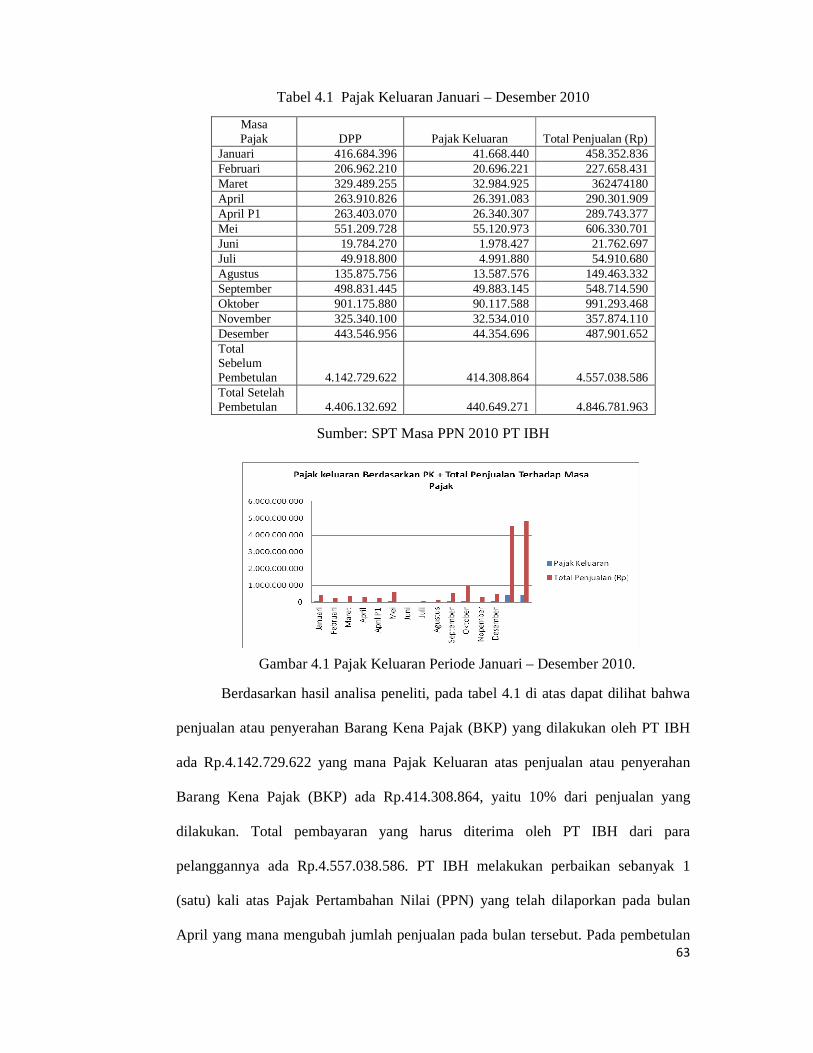

Tabel 4.1 Pajak Keluaran Januari – Desember 2010

Sumber: SPT Masa PPN 2010 PT IBH

Gambar 4.1 Pajak Keluaran Periode Januari – Desember 2010.

Berdasarkan hasil analisa peneliti, pada tabel 4.1 di atas dapat dilihat bahwa

penjualan atau penyerahan Barang Kena Pajak (BKP) yang dilakukan oleh PT IBH

ada Rp.4.142.729.622 yang mana Pajak Keluaran atas penjualan atau penyerahan

Barang Kena Pajak (BKP) ada Rp.414.308.864, yaitu 10% dari penjualan yang

dilakukan. Total pembayaran yang harus diterima oleh PT IBH dari para

pelanggannya ada Rp.4.557.038.586. PT IBH melakukan perbaikan sebanyak 1

(satu) kali atas Pajak Pertambahan Nilai (PPN) yang telah dilaporkan pada bulan

April yang mana mengubah jumlah penjualan pada bulan tersebut. Pada pembetulan

Masa Pajak DPP Pajak Keluaran Total Penjualan (Rp)

Januari 416.684.396 41.668.440 458.352.836 Februari 206.962.210 20.696.221 227.658.431 Maret 329.489.255 32.984.925 362474180 April 263.910.826 26.391.083 290.301.909 April P1 263.403.070 26.340.307 289.743.377 Mei 551.209.728 55.120.973 606.330.701 Juni 19.784.270 1.978.427 21.762.697 Juli 49.918.800 4.991.880 54.910.680 Agustus 135.875.756 13.587.576 149.463.332 September 498.831.445 49.883.145 548.714.590 Oktober 901.175.880 90.117.588 991.293.468 November 325.340.100 32.534.010 357.874.110 Desember 443.546.956 44.354.696 487.901.652 Total Sebelum Pembetulan 4.142.729.622 414.308.864 4.557.038.586 Total Setelah Pembetulan 4.406.132.692 440.649.271 4.846.781.963

64

pertama, jumlah Pajak Keluaran PT IBH ada Rp.263.403.070. Sedangkan pada

September 2010 juga dilakukan pembetulan sebanyak 1 (satu) kali, namun perbaikan

tersebut tidak merubah penjualan yang pernah dilaporkan, oleh sebabnya penulis

tidak menampilkan data pembetulan tersebut pada tabel terlampir di atas. Setelah

dilakukannya pembetulan pada April, maka penjualan yang terjadi sepanjang 2010

ada Rp.4.406.132.692 yang mana atasnya dikenakan Pajak Pertambahan Nilai 10%,

yaitu Rp.440.649.271 dan total penjualan yang harus dibayarkan oleh para pelanggan

kepada PT IBH ada Rp.4.846.781.963.

Berdasarkan laporan di atas, maka jika dilakukan perbandingan akan terdapat

selisih antara penjualan yang dilaporkan pada Surat Pemberitahuan (SPT) Masa

Pajak Pertambahan Nilai (PPN) PT IBH 2010 dengan penjualan yang dilaporkan

pada Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) PT IBH 2010.

Berikut akan ditampilkan perbedaan tersebut.

Penjualan SPT Masa PPN Rp.4.406.132.692

Penjualan SPT Tahunan PPh Badan Rp.4.142.221.869

Selisih Rp. 263.910.823

Dari perbandingan di atas, guna menguji kebenaran ekualisasi atas penjualan

yang dilaporkan PT IBH, terdapat perbedaan antara penjualan yang dilaporkan pada

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan dengan

penjualan yang dilaporkan pada Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) PT IBH pada 2010 ada Rp.263.910.823. Dalam Undang-

undang pajak tidak dikena material atau tidak material, namun selisih

Rp.263.910.823 itu dikarenakan hasil pembulatan perhitungan secara komputerisasi

dimana WP harus melaporkan apa adanya.

65

Tabel 4.2 Pajak Keluaran Januari – Desember 2011

Masa Pajak DPP Pajak Keluaran Total Penjualan (Rp)

Januari 543.428.540 54.342.854 597.771.394

Februari 198.500.653 19.850.065 218.350.718

Maret 125.688.043 12.568.804 138256847

April 320.162.681 32.016.268 352.178.949

Mei 173.455.784 17.345.578 190.801.362

Juni 270.315.767 27.031.577 297.347.344

Juli 1.506.122.091 150.612.209 1.656.734.300

Agustus 351.597.300 35.159.730 386.757.030

September 400.994.558 40.099.456 441.094.014

Oktober 150.938.380 15.093.838 166.032.218

November 112.658.642 11.265.864 123.924.506

Desember 388.338.230 38.833.823 427.172.053

Total 4.542.200.669 454.220.066 4.996.420.735

Sumber: SPT Masa PPN 2011 PT IBH

Gambar 4.2 Pajak Keluaran Januari – Desember 2011.

Berdasarkan hasil analisa peneliti, pada tabel 4.2 di atas dapat dilihat bahwa

penjualan atau penyerahan Barang Kena Pajak (BKP) yang dilakukan oleh PT IBH

ada Rp.4.542.200.669 yang mana Pajak Keluaran atas penjualan atau penyerahan

Barang Kena Pajak (BKP) tersebut adalah sebesar Rp.454.220.066, yaitu 10% dari

penjualan yang dilakukan. Total pembayaran yang harus diterima oleh PT IBH dari

para pelanggannya ada Rp.4.996.420.735. PT IBH tidak melakukan perbaikan atas

Pajak Pertambahan Nilai (PPN) yang telah pernah dilaporkan Januari – Desember

66

2011. Maka dari itu PT IBH ini tidak adanya pembetulan yang terjadi sebelumnya

pada 2010.

Berdasarkan laporan di atas, maka jika dilakukan perbandingan akan terdapat

selisih antara penjualan yang dilaporkan pada Surat Pemberitahuan (SPT) Masa

Pajak Pertambahan Nilai (PPN) PT IBH 2011 dengan penjualan yang dilaporkan

pada Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) PT IBH 2011.

Berikut akan ditampilkan perbedaan tersebut.

Penjualan SPT Masa PPN Rp.4.542.200.669

Penjualan SPT Tahunan PPh Badan Rp.4.542.200.676

Selisih Rp. (7)

Dari perbandingan di atas, guna menguji kebenaran ekualisasi atas penjualan

yang dilaporkan PT IBH, terdapat perbedaan antara penjualan yang dilaporkan pada

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan dengan

penjualan yang dilaporkan pada Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) PT IBH pada 2011 ada Rp.(7) atau tidak material. Dalam

Undang-undang pajak tidak dikena material atau tidak material, namun selisih 7 itu

dikarenakan hasil pembulatan perhitungan secara komputerisasi dimana WP harus

melaporkan apa adanya.

Sesuai dengan Undang – undang Nomor 42 Tahun 2009, definisi dari Pajak

Keluaran adalah Pajak Pertambahan Nilai (PPN) yang terutang yang wajib dipungut

oleh Pengusaha Kena Pajak (PKP) yang melakukan penyerahan Barang Kena Pajak

(BKP), penyerahan Jasa Kena Pajak (JKP), ekspor Barang Kena Pajak (BKP)

Berwujud, ekspor Barang Kena Pajak (BKP) Tidak Berwujud dan/atau ekspor Jasa

Kena Pajak (JKP).

67

Tabel 4.3 Pajak Keluaran Januari – Desember 2012

Sumber: SPT Masa PPN 2012 PT IBH

Gambar 4.3 Pajak Keluaran Januari – Desember 2012.

Berdasarkan hasil analisa peneliti, pada tabel 4.3 di atas dapat dilihat bahwa

penjualan atau penyerahan Barang Kena Pajak (BKP) yang dilakukan oleh PT IBH

ada Rp.6.782.254.739 yang mana Pajak Keluaran atas penjualan atau penyerahan

Barang Kena Pajak (BKP) ada Rp.678.225.475, yaitu 10% dari penjualan yang

dilakukan. Total pembayaran yang harus diterima oleh PT IBH dari para

pelanggannya ada Rp.7.460.480.214. PT IBH tidak melakukan perbaikan atas Pajak

Pertambahan Nilai (PPN) yang telah pernah dilaporkan pada Januari – Desember

2012. Maka dari itu PT IBH ini tidak adanya pembetulan yang terjadi sebelumnya

pada 2010.

Masa Pajak DPP Pajak Keluaran Total Penjualan (Rp)

Januari 390.195.130 39.019.513 429.214.643

Februari 158.856.385 15.885.639 174.742.024

Maret 436.848.629 43.684.863 480533492

April 190.998.760 19.099.876 210.098.636

Mei 299.524.123 29.952.412 329.476.535

Juni 687.570.568 68.757.057 756.327.625

Juli 1.296.595.851 129.659.585 1.426.255.436

Agustus 548.888.268 54.888.827 603.777.095

September 577.441.390 57.744.139 635.185.529

Oktober 820.510.763 82.051.076 902.561.839

November 727.696.267 72.769.627 800.465.894

Desember 647.128.605 64.712.861 711.841.466

Total 6.782.254.739 678.225.475 7.460.480.214

68

Berdasarkan laporan di atas, maka jika dilakukan perbandingan akan terdapat

selisih antara penjualan yang dilaporkan pada Surat Pemberitahuan (SPT) Masa

Pajak Pertambahan Nilai (PPN) PT IBH pada 2012 dengan penjualan yang

dilaporkan pada Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) PT

IBH pada 2012. Berikut akan ditampilkan perbedaan tersebut.

Penjualan SPT Masa PPN Rp.6.782.254.739

Penjualan SPT Tahunan PPh Badan Rp.6.782.254.739

Selisih Rp. 0

Dari perbandingan di atas, guna menguji kebenaran ekualisasi atas penjualan

yang dilaporkan PT IBH, terdapat kesamaan antara penjualan yang dilaporkan pada

Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan dengan

penjualan yang dilaporkan pada Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) PT IBH pada 2012 ada Rp. 0. Tidak ada selisih yang

timbul pada PT IBH sehingga telah sesuai dengan peraturan yang berlaku.

Berdasarkan ketiga tabel yang ada di atas, yang menunjukkan data

perbandingan berikut:

Penjualan 2010 Rp.4.406.132.692

Penjualan 2011 Rp.4.270.403.559

Penjualan 2012 Rp.6.782.254.739

Maka dapat disimpulkan bahwa pada 2010 - 2011, transaksi penjualan pada

PT IBH mengalami penurunan sebesar 3,08% dan penjualan dari 2011 - 2012

mengalami peningkatan sebesar 58,819%.

69

4.5 Prosedur Pencatatan Pembelian

Transaksi pembelian yang telah dilaksanakan oleh perusahaan diakui dan

dilakukannya pencatatan ke dalam sistem akuntansi yang digunakan perusahaan pada

saat Faktur Pembelian diterima oleh bagian akuntansi dari pihak pemasok. Sebelum

dilakukannya pencatatan, bagian akuntansi akan melakukan pencocokan dan

pengecekan Faktur Pembelian yang diterima dari pihak pemasok dengan dokumen –

dokumen pendukung seperti Purchase Order dan Bukti Penerimaan Barang untuk

memastikan bahwa barang yang diterim sesuai dengan pemesanan yang dilakukan

sebelumnya baik dari jenis maupun jumlah barang dan Faktur Pembelian yang

dikirim kepada bagian akuntansi untuk ditagih pembayarannya.

Selain melakukan pengecekan dan pencocokan atas barang yang dikirim

dengan Faktur Pembelian serta dokumen – dokumen pendukung, bagian akuntansi

juga bertugas malakukan pengecekan terhadap Faktur Pajak atas transaksi pembelian

tersebut apakah Faktur Pajak tersebut cacat atau tidak serta terdapat kesalahan atau

tidak.

Apabila semuanya sudah benar dan tidak ada kesalahan, maka transaksi

tersebut akan dicatat kedalam sistem akuntansi sebagai akun biaya dan hutang.

Apabila masih ditemukannya kesalahan, bagian akuntansi akan mengembalikan

Faktur Pajak Pembelian yang diterima kepada pihak pemasok untuk dibuatkan

pembetulannya, sebelum transaksi pembelian tersebut dicatat dan diakui di dalam

pembukuan PT. IBH.

4.6 Analisis Pembelian dan Penerimaan Barang Kena Pajak (Pajak Masukan)

Dalam transaksi kesehariannya, PT IBH tidak pernah lepas dari transaksi

pembelian atau perolehan Barang Kena Pajak (BKP). Berhubung adanya perubahan

70

yang terjadi atas Undang – undang Pajak Pertambahan Nilai (PPN) yang berdampak

pada beberapa kriteria Pajak Masukan yang dapat atau tidak dapat dikreditkan, maka

peneliti akan melakukan penelitian atas Pajak Masukan yang dapat atau yang tidak

dapat dikreditkan oleh PT IBH.

Sesuai dengan Undang – undang Nomor 8 Tahun 1983 sebagaimana telah

diubah dengan Undang – undang Nomor 18 Tahun 2000 dan terakhir diubah dengan

Undang – undang Nomor 42 Tahun 2009, pengertian Pajak Masukan yaitu Pajak

Pertambahan Nilai yang seharusnya sudah dibayar oleh Pengusaha Kena Pajak

karena perolehan Barang Kena Pajak dan/atau perolehan Jasa Kena Pajak dan/atau

pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean dan/atau

pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean dan/atau impor Barang Kena

Pajak. Berikut akan dilampirkan tabel dibawah ini.

Tabel 4.4 Pajak Masukan Januari – Desember 2010

Sumber: SPT Masa PPN 2010 PT IBH

Masa Pajak DPP PPN Total PM (Rp) Januari 41.418.225 4.141.823 45.560.048 Februari 40.308.750 4.030.875 44.339.625 Maret 4.170.000 417.000 4.587.000 April 36.930.920 3.693.092 40.624.012 Mei 3.540.000 354.000 3.894.000 Juni 30.087.570 3.008.757 33.096.327 Juli 23.206.950 2.320.695 25.527.645 Agustus 55.876.960 5.587.696 61.464.656 September 30.660.750 3.066.075 33.726.825 Oktober 15.923.410 1.592.341 17.515.751 November 58.445.725 5.845.573 64.291.298 Desember 10.880.250 1.088.025 11.968.275

Total 351.449.510 35.145.952 386.595.462

71

Gambar 4.4 Pajak Masukan Januari – Desember 2010.

Sesuai dengan data rincian pada tabel 4.4, maka dilihat bahwa pada 2010, PT

IBH melakukan transaksi atas Dasar Pengenaan Pajak ada Rp.351.449.510. PT IBH

juga dikenakan Pajak Pertambahan Nilai (PPN) atas transaksi 10% ada

Rp.35.145.952. Total Pajak Masukan yang dapat diperhitungkan oleh PT IBH, yaitu

dari total Dasar Pengenaan Pajak dan Pajak Pertambahan Nilai ada Rp.386.595.462.

PT IBH melakukan perbaikan sebanyak 1 (satu) kali atas Pajak Pertambahan Nilai

(PPN) yang telah dilaporkan pada September, namun perbaikan tersebut tidak

merubah penjualan yang pernah dilaporkan, oleh sebabnya penulis tidak

menampilkan data pembetulan tersebut pada tabel terlampir di atas.

72

Tabel 4.5 Pajak Masukan Januari – Desember 2011

Sumber: SPT Masa PPN 2010 PT IBH

Gambar 4.5 Pajak Masukan Januari – Desember 2011.

Sesuai dengan data rincian pada tabel 4.5, maka dilihat bahwa pada 2011, PT

IBH melakukan kegiatan pembelian yang mana atas transaksi Dasar Pengenaan

Pajak ada Rp.925.223.882 dikenakan pula Pajak Pertambahan Nilai (PPN) 10%, ada

Rp.119.835.387. Total Pajak Masukan yang dapat diperhitungkan oleh PT IBH, ada

Rp.1.045.059.269.

Masa Pajak DPP PPN Total PM (Rp)

Januari 271.631.430 27.163.143 298.794.573

Februari 67.706.200 6.770.620 74.476.820

Maret 283.967.124 28.396.712 312.363.836

April 4.320.000 432.000 4.752.000

Mei 8.085.325 808.532 8.893.857

Juni 50.818.085 5.081.808 55.899.893

Juli 30.570.500 30.370.050 60.940.550

Agustus 79.545.088 7.954.509 87.499.597

September 42.995.960 4.299.596 47.295.556

Oktober 30.779.170 3.077.917 33.857.087

November 19.945.000 1.994.500 21.939.500

Desember 34.860.000 3.486.000 38.346.000

Total 925.223.882 119.835.387 1.045.059.269

73

Tabel 4.6 Pajak Masukan Januari – Desember 2012

Sumber: SPT Masa PPN 2010 PT IBH

Gambar 4.6 Pajak Masukan Januari – Desember 2012.

Sesuai dengan data rincian pada tabel 4.6, maka dilihat bahwa pada tahun

2012, PT IBH melakukan transaksi sesuai dengan Dasar Pengenaan Pajak ada

Rp.723.446.844. Atas transaksi tersebut juga dikenakan Pajak Pertambahan Nilai

(PPN) 10% ada Rp.72.344.684. Total Pajak Masukan yang dapat diperhitungkan

oleh PT IBH ada Rp.795.791.528.

Dari ketiga tabel Faktur Pajak Masukan yang ada di atas, yang menunjukkan

data perbandingan pembelian dalam negeri yaitu sebagai berikut:

Masa Pajak DPP PPN Total PM (Rp)

Januari 78.537.000 7.853.700 86.390.700

Februari 81.822.630 8.182.263 90.004.893

Maret 32.732.590 3.273.259 36.005.849

April 2.509.000 250.900 2.759.900

Mei 26.678.000 2.667.800 29.345.800

Juni 188.277.730 18.827.773 207.105.503

Juli 54.652.200 5.465.220 60.117.420

Agustus 835.000 83.500 918.500

September 153.835.077 15.383.508 169.218.585

Oktober 19.699.300 1.969.930 21.669.230

November 4.579.959 457.995 5.037.954

Desember 79.288.358 7.928.836 87.217.194

Total 723.446.844 72.344.684 795.791.528

74

DPP tahun 2010 Rp.351.449.510

DPP tahun 2011 Rp.925.223.882

DPP tahun 2012 Rp.723.446.844

PPN tahun 2010 Rp.35.145.952

PPN tahun 2011 Rp.119.835.387

PPN tahun 2012 Rp.72.344.684

Maka dapat disimpulkan bahwa dari 2010 - 2011 Dasar Pengenaan Pajak

yang dilakukan PT IBH mengalami peningkatan ada 163,25% dan dari 2011 - 2012

mengalami penurunan ada 21,808%. Begitu pula dengan Pajak Pertambahan Nilai

dari 2010 - 2011 mengalami peningkatan ada 240,96% dan 2011 - 2012 mengalami

penurunan ada 39,629%.

4.7 Analisis Kompensasi Pajak Lebih Bayar Masa Sebelumnya dan Pajak

Pertambahan Nilai Kurang (Lebih) Bayar

Selisih antara Pajak Keluaran dan Pajak Masukan akan menimbulkan kurang

atau lebih bayar Pajak Pertambahan Nilai (PPN). Apabila jumlah Pajak Keluaran

lebih besar daripada Pajak Masukan maka akan terjadi kurang bayar atas Pajak

Pertambahan Nilai (PPN). Sebaliknya, apabila Pajak Masukan lebih besar daripada

Pajak Keluaran, maka akan terjadi lebih bayar atas Pajak Pertambahan Nilai tersebut.

Jika kurang bayar, maka Wajib Pajak harus membayarkan jumlah kurang bayar

tersebut pada bank – bank tertentu yang telah ditetapkan oleh Direktorat Jenderal

Pajak. Namun jika terjadi lebih bayar, maka perusahaan dapat melakukan

kompensasi atau restitusi. Dalam hal ini, PT IBH yang sebagai objek penelitian

75

penulis, selalu melakukan kompensasi ke Masa Pajak berikutnya apabila terjadi lebih

bayar.

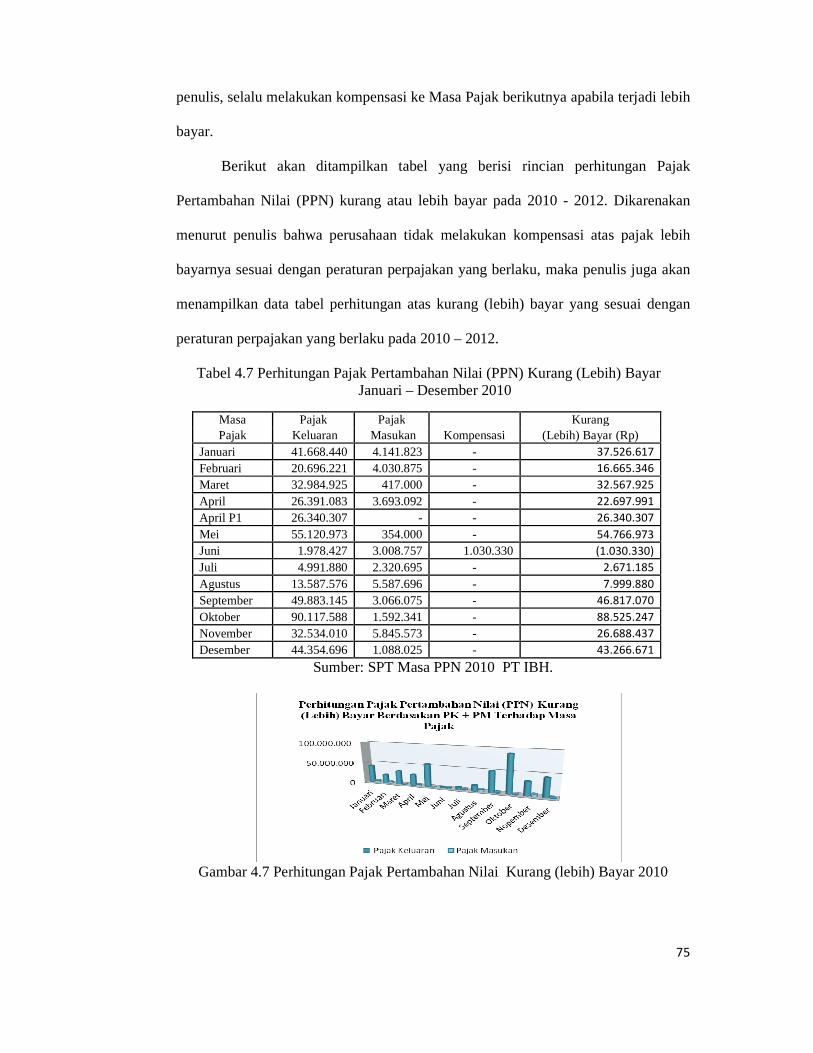

Berikut akan ditampilkan tabel yang berisi rincian perhitungan Pajak

Pertambahan Nilai (PPN) kurang atau lebih bayar pada 2010 - 2012. Dikarenakan

menurut penulis bahwa perusahaan tidak melakukan kompensasi atas pajak lebih

bayarnya sesuai dengan peraturan perpajakan yang berlaku, maka penulis juga akan

menampilkan data tabel perhitungan atas kurang (lebih) bayar yang sesuai dengan

peraturan perpajakan yang berlaku pada 2010 – 2012.

Tabel 4.7 Perhitungan Pajak Pertambahan Nilai (PPN) Kurang (Lebih) Bayar Januari – Desember 2010

Sumber: SPT Masa PPN 2010 PT IBH.

Gambar 4.7 Perhitungan Pajak Pertambahan Nilai Kurang (lebih) Bayar 2010

Masa Pajak Pajak Kompensasi

Kurang Pajak Keluaran Masukan (Lebih) Bayar (Rp)

Januari 41.668.440 4.141.823 - 37.526.617

Februari 20.696.221 4.030.875 - 16.665.346

Maret 32.984.925 417.000 - 32.567.925

April 26.391.083 3.693.092 - 22.697.991

April P1 26.340.307 - - 26.340.307

Mei 55.120.973 354.000 - 54.766.973

Juni 1.978.427 3.008.757 1.030.330 (1.030.330)

Juli 4.991.880 2.320.695 - 2.671.185

Agustus 13.587.576 5.587.696 - 7.999.880

September 49.883.145 3.066.075 - 46.817.070

Oktober 90.117.588 1.592.341 - 88.525.247

November 32.534.010 5.845.573 - 26.688.437

Desember 44.354.696 1.088.025 - 43.266.671

76

Dari data tabel di atas, menurut penulis PT IBH ini hanya ada 1 (satu) kali

terjadinya lebih bayar sehingga mengakibatkan adanya kompensasi yang terjadi pada

Juni. PT IBH juga sering terjadi kurang bayar selama 2010 kecuali pada April dan

September, namun pada September penulis tidak memasukan di tabel sebagai

pembetulan 1 (satu) karena nilai penjualannya sama. Berikut penulis akan

menampilkan tabel yang menunjukkan kompensasi pajak lebih bayar yang sesuai

dengan peraturan perpajakan.

Tabel 4.8 Perhitungan kurang (lebih) bayar seharusnya 2010

Sumber: SPT Masa PPN 2010 PT IBH.

Gambar 4.8 Perhitungan Kurang (lebih) Bayar Seharusnya Januari –Desember 2010

Sesuai dengan data dari tabel yang dibuat penulis, yang mana pada

perhitungan kurang (lebih bayar) terjadi di bulan Juni. Namun pada SPT Masa PPN

dilaporkan bahwa pada Masa Pajak tersebut perusahaan adalah dalam keadaan lebih

bayar dari masa sebelumnya yang dilaporkan PT IBH pada SPT Masa PPN – nya

sangat berbeda dan tidak sesuai dengan peraturan perpajakan yang berlaku.

Masa Pajak

Pajak Keluaran

Pajak Masukan

Total PM Kompensasi

Kurang (Lebih) Bayar (Rp)

Juni 1.978.427 3.008.757 386.595.462 1.030.330 (1.030.330)

77

Tabel 4.9 Perhitungan Pajak Pertambahan Nilai (PPN) Kurang (Lebih) Bayar

Januari – Desember 2011

Sumber: SPT Masa PPN Periode 2011 PT IBH

Gambar 4.9 Perhitungan Pajak Pertambahan Kurang (Lebih) Bayar 2011

Dari data tabel di atas, menurut penulis PT IBH tidak melakukan kompensasi

atas masa pajak sebelumnya sesuai dengan peraturan perpajakan. Berikut penulis

akan menampilkan tabel yang menunjukkan kompensasi pajak lebih bayar yang

sesuai dengan peraturan perpajakan.

Tabel 4.10 Perhitungan kurang (lebih) bayar seharusnya 2011

Sumber: SPT Masa PPN Periode 2011 PT IBH

Masa Pajak

Pajak Keluaran

Pajak Masukan Kompensasi

Kurang (Lebih) Bayar (Rp)

Januari 54.342.854 27.163.143 - 27.179.711

Februari 19.850.065 6.770.620 - 13.079.445

Maret 12.568.804 28.396.712 15.827.908 (15.827.908)

April 32.016.268 432.000 - 31.584.268

Mei 17.345.578 808.532 - 16.537.046

Juni 27.031.577 5.081.808 - 21.949.769

Juli 150.612.209 30.370.050 - 120.242.159

Agustus 35.159.730 7.954.509 - 27.205.221

September 40.099.456 4.299.596 - 35.799.860

Oktober 15.093.838 3.077.917 - 12.015.921

November 11.265.864 1.994.500 - 9.271.364

Desember 38.833.823 3.486.000 - 35.347.823

Masa Pajak

Pajak Keluaran

Pajak Masukan

Total PM Kompensasi

Kurang (Lebih) Bayar

Maret 12.568.804 28.396.712 1.045.059.269 15.827.908 (15.827.908)

78

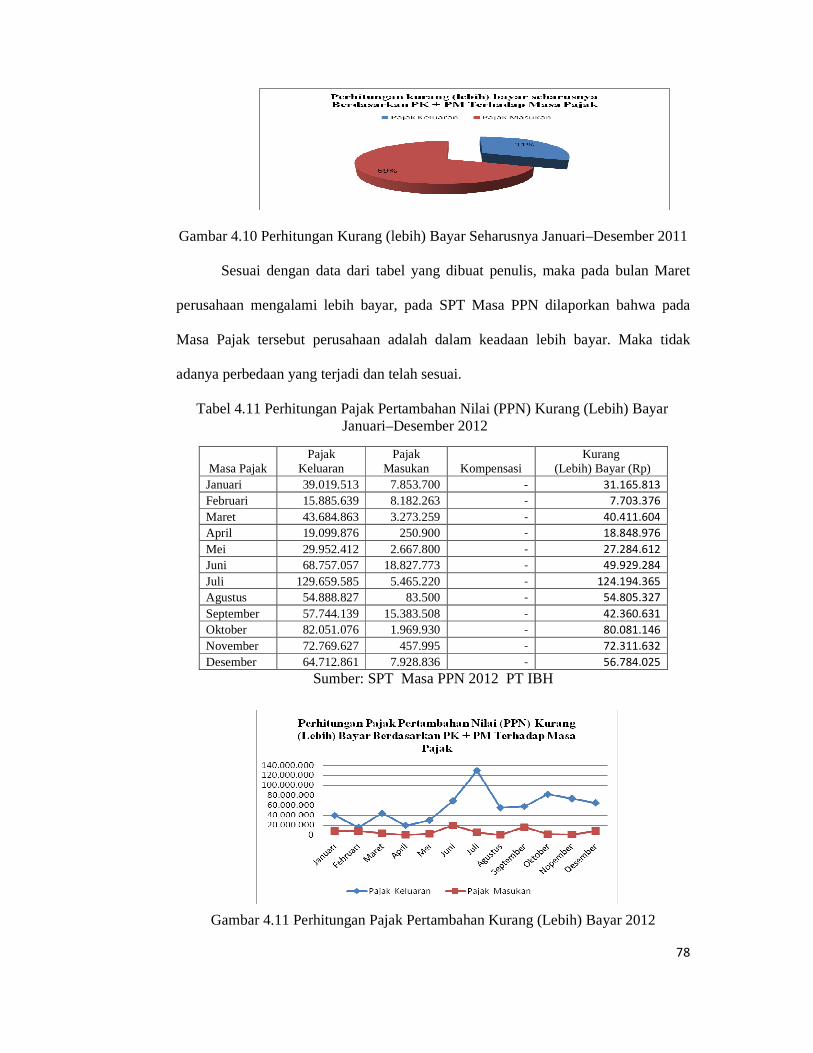

Gambar 4.10 Perhitungan Kurang (lebih) Bayar Seharusnya Januari–Desember 2011

Sesuai dengan data dari tabel yang dibuat penulis, maka pada bulan Maret

perusahaan mengalami lebih bayar, pada SPT Masa PPN dilaporkan bahwa pada

Masa Pajak tersebut perusahaan adalah dalam keadaan lebih bayar. Maka tidak

adanya perbedaan yang terjadi dan telah sesuai.

Tabel 4.11 Perhitungan Pajak Pertambahan Nilai (PPN) Kurang (Lebih) Bayar Januari–Desember 2012

Sumber: SPT Masa PPN 2012 PT IBH

Gambar 4.11 Perhitungan Pajak Pertambahan Kurang (Lebih) Bayar 2012

Masa Pajak Pajak

Keluaran Pajak

Masukan Kompensasi Kurang

(Lebih) Bayar (Rp) Januari 39.019.513 7.853.700 - 31.165.813

Februari 15.885.639 8.182.263 - 7.703.376

Maret 43.684.863 3.273.259 - 40.411.604

April 19.099.876 250.900 - 18.848.976

Mei 29.952.412 2.667.800 - 27.284.612

Juni 68.757.057 18.827.773 - 49.929.284

Juli 129.659.585 5.465.220 - 124.194.365

Agustus 54.888.827 83.500 - 54.805.327

September 57.744.139 15.383.508 - 42.360.631

Oktober 82.051.076 1.969.930 - 80.081.146

November 72.769.627 457.995 - 72.311.632

Desember 64.712.861 7.928.836 - 56.784.025

79

Dari data tabel di atas, menurut penulis PT IBH ini dari Januari – Desember

2012 tidak terdapat lebih bayar ataupun terjadinya kompensasi tetapi terjadinya

kurang bayar. Maka dari itu penulis tidak menampilkan tabel yang menunjukkan

kompensasi pajak lebih bayar karena telah sesuai dengan peraturan perpajakan yang

berlaku.

4.8 Analisis Penyetoran dan Pelaporan Pajak Pertambahan Nilai

Sesuai dengan Undang – undang Nomor 8 Tahun 1983 sebagaimana telah

diubah dengan Undang – undang Nomor 18 Tahun 2000, penyetoran Pajak

Pertambahan Nilai (PPN) yang kurang bayar dilakukan paling lama pada 15 (lima

belas) setelah berakhirnya Masa Pajak. Sedangkan untuk pelaporan Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) dilakukan paling lama

pada 20 (dua puluh) setelah berakhirnya Masa Pajak.

Untuk denda atas keterlambatan penyetoran Pajak Pertambahan Nilai (PPN)

kurang bayar dikenakan sanksi 2% X jumlah pajak terutang X jumlah bulan

maksimal 24 bulan. Sedangkan untuk denda atas keterlambatan atas pelaporan Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN), akan dikenakan sanksi

Rp.500.000. Berikut akan ditampilkan tabel yang berisi rincian tanggal penyetoran

dan pelaporan Pajak Pertambahan Nilai yang terutang PT IBH pada 2010 - 2012.

80

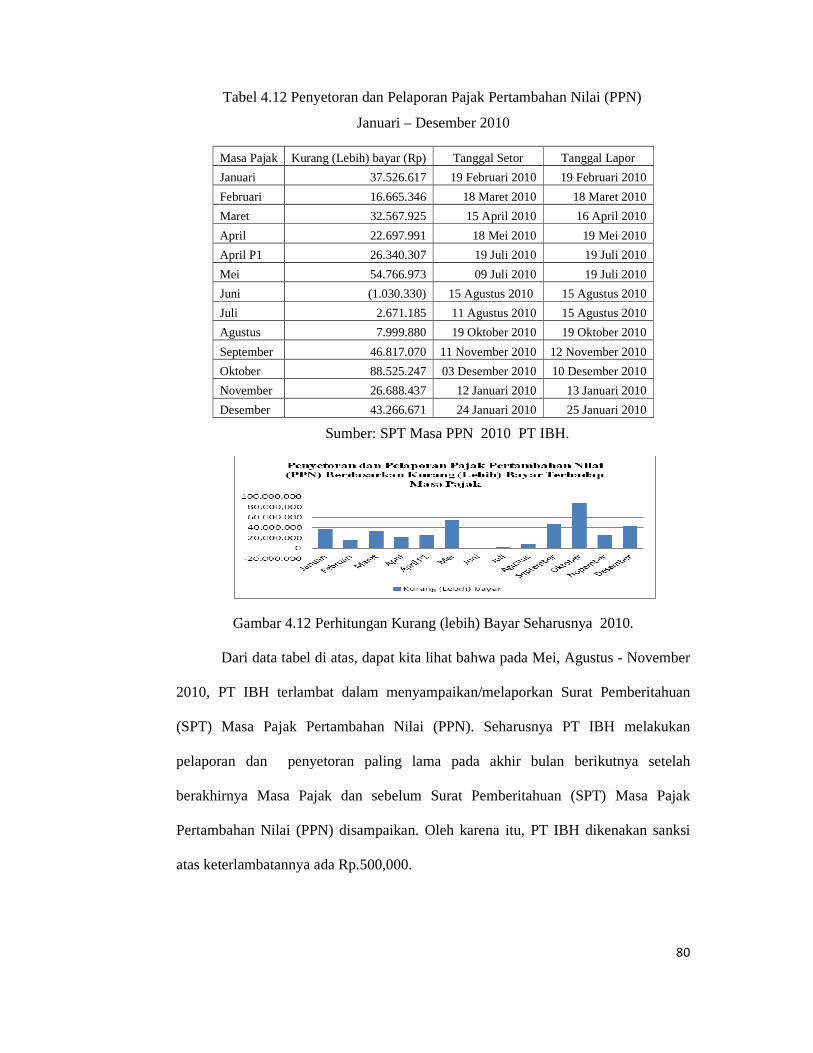

Tabel 4.12 Penyetoran dan Pelaporan Pajak Pertambahan Nilai (PPN)

Januari – Desember 2010

Sumber: SPT Masa PPN 2010 PT IBH.

Gambar 4.12 Perhitungan Kurang (lebih) Bayar Seharusnya 2010.

Dari data tabel di atas, dapat kita lihat bahwa pada Mei, Agustus - November

2010, PT IBH terlambat dalam menyampaikan/melaporkan Surat Pemberitahuan

(SPT) Masa Pajak Pertambahan Nilai (PPN). Seharusnya PT IBH melakukan

pelaporan dan penyetoran paling lama pada akhir bulan berikutnya setelah

berakhirnya Masa Pajak dan sebelum Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) disampaikan. Oleh karena itu, PT IBH dikenakan sanksi

atas keterlambatannya ada Rp.500,000.

Masa Pajak Kurang (Lebih) bayar (Rp) Tanggal Setor Tanggal Lapor

Januari 37.526.617 19 Februari 2010 19 Februari 2010

Februari 16.665.346 18 Maret 2010 18 Maret 2010

Maret 32.567.925 15 April 2010 16 April 2010

April 22.697.991 18 Mei 2010 19 Mei 2010

April P1 26.340.307 19 Juli 2010 19 Juli 2010

Mei 54.766.973 09 Juli 2010 19 Juli 2010

Juni (1.030.330) 15 Agustus 2010 15 Agustus 2010

Juli 2.671.185 11 Agustus 2010 15 Agustus 2010

Agustus 7.999.880 19 Oktober 2010 19 Oktober 2010

September 46.817.070 11 November 2010 12 November 2010

Oktober 88.525.247 03 Desember 2010 10 Desember 2010

November 26.688.437 12 Januari 2010 13 Januari 2010

Desember 43.266.671 24 Januari 2010 25 Januari 2010

81

Tabel 4.13 Penyetoran dan Pelaporan Pajak Pertambahan Nilai

Januari – Desember 2011

Sumber: SPT Masa PPN 2011 PT IBH.

Gambar 4.13 Perhitungan Kurang (lebih) Bayar Seharusnya 2011.

Dari data tabel di atas, dapat kita lihat bahwa pada Mei - Agustus, PT IBH ini

tidak sesuai dengan peraturan perundang – undangan perpajakan yang berlaku,

setelah diterapkannya Undang – undang Nomor 42 Tahun 2009, maka penyetoran

dilakukan paling lama pada akhir bulan berikutnya setelah berakhirnya Masa Pajak

dan sebelum Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN)

disampaikan. Dan untuk pelaporan dapat dilakukan paling lama akhir bulan

berikutnya setelah berakhirnya Masa Pajak.

Masa Pajak Kurang (Lebih) bayar

Tanggal Setor

Tanggal Lapor

Januari 27.179.711 18 Februari 2011 18 Februari 2011

Februari 13.079.445 16 Maret 2011 17 Maret 2011

Maret (15.827.908) 18 April 2010 19 April 2010

April 31.584.268 16 Mei 2011 19 Mei 2011

Mei 16.537.046 14 Juli 2011 19 Juli 2011

Juni 21.949.769 09 Agustus 2011 18 Agustus 2011

Juli 120.242.159 12 September 2011 12 September 2011

Agustus 27.205.221 06 Oktober 2011 17 Oktober 2011

September 35.799.860 17 Oktober 2011 19 Oktober 2011

Oktober 12.015.921 09 Nopember 2011 18 Nopember 2011

November 9.271.364 14 Desember 2011 19 Desember 2011

Desember 35.347.823 13 Januari 2012 19 Januari 2012

82

Untuk denda atas keterlambatan penyetoran Pajak Pertambahan Nilai (PPN)

kurang bayar dikenakan sanksi sebesar 2% X jumlah pajak terutang X jumlah bulan

maksimal 24 bulan. Sedangkan untuk denda atas keterlambatan atas pelaporan Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN), akan dikenakan sanksi

sebesar Rp.500.000. Berikut akan ditampilkan tabel yang berisi rincian tanggal

penyetoran dan pelaporan Pajak Pertambahan Nilai yang terutang PT IBH pada

2012.

Tabel 4.14 Penyetoran dan Pelaporan Pajak Pertambahan Nilai (PPN)

Januari – Desember 2012

Sumber: SPT Masa PPN 2012 PT IBH

Gambar 4.14 Perhitungan Kurang (lebih) Bayar Seharusnya 2012.

Masa Pajak Kurang (Lebih) Bayar

Tanggal Setor

Tanggal Lapor

Januari 31.165.813 16 Februari 2012 17 Februari 2012

Februari 7.703.376 15 Maret 2012 19 Maret 2012

Maret 40.411.604 13 April 2012 20 April 2012

April 18.848.976 29 Mei 2012 29 Mei 2012

Mei 27.284.612 26 Juni 2012 27 Juni 2012

Juni 49.929.284 25 Juli 2012 25 Juli 2012

Juli 124.194.365 30 Agustus 2012 30 Agustus 2012

Agustus 54.805.327 25 September 2012 25 September 2012

September 42.360.631 18 Oktober 2012 24 Oktober 2014

Oktober 80.081.146 05 Desember 2012 05 Desember 2012

November 72.311.632 14 Desember 2012 14 Desember 2012

Desember 56.784.025 17 Januari 2013 18 Januari 2013

83

Dari data tabel di atas, dapat kita lihat bahwa pada Oktober 2012, PT IBH

terlambat dalam menyampaikan/melaporkan Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) nya. Seharusnya PT IBH melakukan pelaporan paling lama

akhir bulan berikutnya setelah berakhirnya Masa Pajak, namun PT IBH melakukan

pelaporan pada 5 Desember 2012. Oleh karena itu, PT IBH dikenakan sanksi atas

keterlambatannya ada Rp.500,000. PT IBH juga terlambat dalam melakukan

penyetoran pajak kurang bayarnya, yang seharusnya disetorkan paling lama akhir

bulan berikutnya setelah berakhirnya Masa Pajak, namun PT IBH melakukan

penyetora tanggal 5 Desember 2012. Untuk itu, PT IBH dikenakan sanksi atas

keterlambatannya 2% dikalikan dengan jumlah Pajak Pertambahan Nilai (PPN) yang

terutang.

4.9 Penerimaan Pembayaran

Penerimaan pembayaran atas transaksi penjualan yang telah dilakukan oleh

perusahaan dilakukan sesuai pada saat jatuh tempo transaksi penjualan oleh PT. IBH.

Sebelum pembayaran diterima oleh perusahaan, bagian keuangan akan melakukan

pemeriksaan terhadap akun piutang yang mana telah jatuh tempo atau belum. Bagian

keuangan juga melakukan pengawasan atas akun pembayaran yang diterima dimuka

dari transaksi penjualan yang terjadi apabila atas transakasi penjualan tersebut terjadi

pembayaran dimuka sebelumnya.

4.10 Prosedur atas Faktur Pajak Penjualan PT. IBH

Faktur Pajak dibuat atas dasar adanya transaksi penjualan yang terjadi yang

mengakibatkan adanya penyerahan atas barang kepada pelanggan. Dalam Faktur

Pajak sedikitnya harus memuat :

84

1. Nama, alamat, dan Nomor Pokok Wajib Pajak yang menyerahkan Barang

Kena Pajak atau Jasa Kena Pajak

2. Nama, alamat, dan Nomor Pokok Wajib Pajak pembeli Barang Kena

Pajak atau Jasa Kena Pajak

3. Jenis barang atau jasa, jumlah Harga Jual atau Penggantian, dan potongan

harga

4. Pajak Pertambahan Nilai yang dipungut

5. Pajak Penjualan atas Barang Mewah yang dipungut

6. Kode, nomor seri, dan tanggal pembuatan Faktur Pajak dan

7. Nama dan tanda tangan yang berhak menandatangani Faktur Pajak.

4.11 Analisis atas Faktur Pajak Penjulan PT. IBH

Pembuatan Faktur Pajak menurut ketentuan Undang – undang No. 42 Tahun

2009 Pasal 13 ayat (1a), dimana Faktur Pajak dibuat pada tanggal saat penyerahan

barang atau barang yang sudah dikirim atau dapat juga pada tanggal saat perusahaan

menerima uang berkaitan transaksi penjulan yang terjadi. Diantara kedua aturan ini

yang digunakan tergantung saat tanggal salah satunya yang terjadi terlebih dahulu.

Apabila tanggal perusahaan mengirimkan barang terlebih dahulu dilakukan dari

tanggal penerimaan uang, maka tanggal pembuatan Faktur Pajak adalah pada saat

barang dikirimkan dan pada saat penerimaan uang apabila yang terjadi sebaliknya.

Pembuatan Faktur Pajak oleh perusahaan biasanya dibuat pada saat barang

dikirimkan kepada pelanggan, tetapi terkadang ada pihak pelanggan meminta

tanggal pembuatan Faktur Pajak dibuat pada saat barang diterima atau sampai pada

pihak pelanggan. Hal ini dapat mengakibatkan adanya Pajak Keluaran yang tidak

dapat diakui pada suatu masa, namun transaksi terjadi pada masa tersebut, dimana ini

85

dapat juga menimbulkan kerugian pada pihak Negara. Untuk menghindari terjadinya

hal ini maka perusahaan seharusnya melakukan pembuatan tanggal Faktur Pajak

dapat disepakati dan dipertimbangkan dengan pihak pelanggan sampai batas waktu

yang sesuai peraturan yang mengatur tanggal pembuatan Faktur Pajak agar tidak

bertentangan dengan ketentuan dan dapat menghindari kerugian Negara serta bagi

perusahaan pelanggan dapat digunakan sebagai kredit pajak atas Pajak Masukan

pada masa pada saat terjadi transaksi penjualan tersebut.

Untuk menguji kepatuhan penerapan pemenuhan Kewajiban Perpajakan

(PPN) dalam perusahaan dapat dihitung Pajak Pertambahan Nilai berdasarkan Faktur

Pajak yang diterbikan dan di kreditkan. Berikut adalah contoh beberapa table Faktur

Pajak Keluaran yang di rekap selama Januari – Maret 2010 -2012.

Tabel 4.15 Rekap Penyerahan Pajak Keluaran Januari 2010

No Lawan Transaksi No Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Kota Minyak Automation

010.000- 10.00000001 04-Jan-10

19.828.200

1.982.820

2 PT. Doulton 070.000- 10.00000002 06-Jan-10

5.150.000

515.000

3 BUT. Star Energy (Kakap) LTD.

030.000- 10.00000003 07-Jan-10

18.884.000

1.888.400

4 PT. Indosama 010.000- 10.00000004 12-Jan-10

20.895.750

2.089.575

5 PT. Samator 010.000- 10.00000005 13-Jan-10

14.859.200

1.485.920

6 PT. Samator Gas Industri

010.000- 10.00000006 13-Jan-10

20.895.750

2.089.575

7 BUT. Star Energy (Kakap) LTD.

010.000- 10.00000007 18-Jan-10

25.688.320

2.568.832

8 PT. Media Karya Sentosa

010.000- 10.00000008 18-Jan-10

23.532.336

2.353.234

9 PT. Media Karya Sentosa

010.000- 10.00000009 18-Jan-10

78.899.840

7.889.984

10 PT. Transportasi Gas Indonesia

010.000- 10.00000010 25-Jan-10

34.391.500

3.439.150

11 PT. Transportasi Gas Indonesia

010.000- 10.00000011 25-Jan-10

71.571.500

7.157.150

12 PT. Medco LPG Kaji

010.000- 10.00000012 28-Jan-10

23.237.500

2.323.750

13 PT. Medco LPG Kaji

010.000- 10.00000013 28-Jan-10

25.561.250

2.556.125

14 PT. Perusahaan Gas Negara

010.000- 10.00000014 28-Jan-10

22.600.000

2.260.000

86

No Lawan Transaksi No Faktur Tanggal DPP (Rp) PPN (Rp)

15 PT. Medika Karya Sentosa

010.000- 10.00000015 29-Jan-10

10.689.250

1.068.925

416.684.396 41.668.440 Sumber: SPT Masa PPN 2010 PT IBH.

Dari data tabel di atas, dapat kita lihat rekapan faktur pajak selama Januari

2010 hasilnya telah sesuai dengan perhitungan di Surat Pemberitahuan (SPT) Masa

Pajak Pertambahan Nilai berdasarkan total Dasar Pengenaan Pajak (DPP) serta Pajak

Pertambahan Nilai (PPN). Maka telah sesuai dengan peraturan perpajakan yang

berlaku.

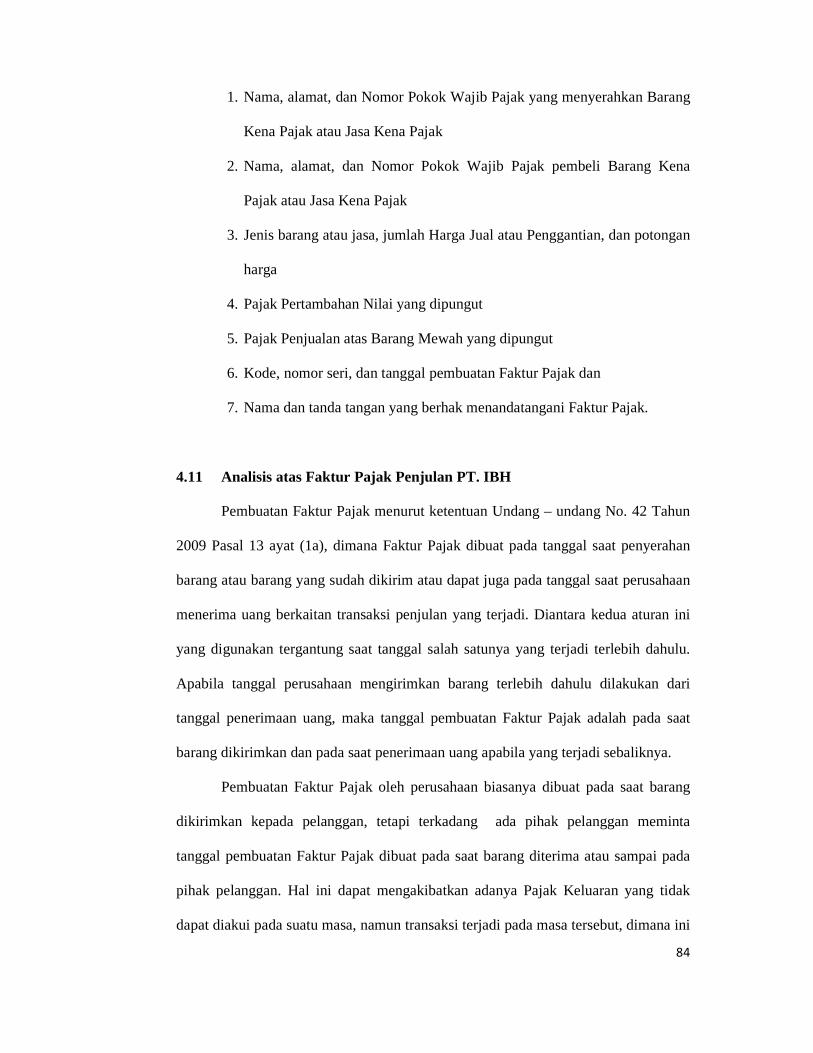

Tabel 4.16 Rekap Penyerahan Pajak Keluaran Februari 2010

Sumber: SPT Masa PPN 2010 PT IBH.

No Lawan Transaksi No Faktur Tanggal DPP (Rp) PPN (Rp)

1

PT. Holcim Indonesia TBK

010.000- 10.00000016 02-Feb-10

13.000.000

1.300.000

2 PT. Samator Gas Industri

010.000- 10.00000017 02-Feb-10

23.924.100

2.392.410

3 PT. SGS Indonesia 010.000- 10.00000018 04-Feb-10

63.797.600

6.379.760

4 PT. Atmaco Mitsui PTA Indonesia

010.000- 10.00000019 05-Feb-10

9.382.000

938.200

5 PT. Doulton 010.000- 10.00000020 12-Feb-10

5.150.000

515.000

6 PT. Fajar Buana Pratama

010.000- 10.00000021 12-Feb-10

6.083.610

608.361

7

PT. Mitsubishi Chemical Indonesia

010.000- 10.00000022 17-Feb-10

9.377.200

937.720

8 PT. Mattel Indonesia

010.000- 10.00000023 18-Feb-10

9.377.200

937.720

9 PT. Berca Indonesia

010.000- 10.00000024 19-Feb-10

5.888.000

588.800

10 CV. Delta Environmental

010.000- 10.00000025 23-Feb-10

4.100.000

410.000

11 PT. Aneka Gas Industri

010.000- 10.00000026 24-Feb-10

55.950.000

5.595.000

12 PT. Wahana InsaNugraha

010.000- 10.00000027 25-Feb-10

932.500

93.250

206.962.210 20.696.221

87

Gambar 4.16 Faktur Pajak Keluaran Berdasarkan DPP + PPN Terhadap Lawan

Transaksi Februari 2010.

Dengan telah dibuatnya tabel di atas beserta grafik, maka penulis dapat

menyimpulkan bahwa hasil perhitungan dari Dasar Pengenaan Pajak (DPP) dan

Pajak Pertambahan Nilainya (PPN) telah sesuai dengan Surat Pemberitahuan (SPT)

Masa Pajak Pertambahan Nilai (PPN).

Tabel 4.17 Rekap Penyerahan Pajak Keluaran Maret 2010

No Lawan Transaksi No Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Gajah Tunggal

TBK 010.000-

10.00000028 01-Mar-10 15.653.820 1.565.382

2

PT. Mitsubishi Chemical Indonesia

010.000- 10.00000029 04-Mar-10 6.289.481 628.948

3

PT. Mitsubishi Chemical Indonesia

010.000- 10.00000030 04-Mar-10 250.000 25.000

4 PT. Transportasi Gas Indonesia

010.000- 10.00000031 04-Mar-10 69.184.294 6.918.429

5 PT. Control

Systems 010.000-

10.00000032 11-Mar-10 10.688.963 1.068.896

6 PT. Bukit Apit Bumi Persada

010.000- 10.00000033 15-Mar-10 400.000 40.000

7 PT. Yuan Sejati 010.000-

10.00000034 15-Mar-10 13.782.000 1.378.200

8 PT. Tira Austenite

TBK 010.000-

10.00000035 17-Mar-10 16.538.400 1.653.840

9 PT. Doulton

010.000- 10.00000036 19-Mar-10 5.150.000 515.000

88

No Lawan Transaksi No Faktur Tanggal DPP (Rp) PPN (Rp)

10

BUT Conocophillips Indonesia Inc.

LTD. 010.000-

10.00000037 19-Mar-10

101.068.000

10.106.800

11 PT. Control

Systems 010.000-

10.00000038 19-Mar-10 6.100.000 610.000

12 PT. Pembangkitan

Jawa Bali 010.000-

10.00000039 24-Mar-10 27.499.909 2.749.991

13 PT. Chandra Asri 010.000-

10.00000040 24-Mar-10 13.901.008 1.390.101

14 PT. Fajar Buana

Pratama 010.000-

10.00000041 25-Mar-10 300.223.975 30.022.397

15 PT. Tira Austenite

TBK 010.000-

10.00000042 26-Mar-10 14.632.640 1.463.264

16 PT. Tira Austenite

TBK 010.000-

10.00000043 26-Mar-10 14.632.640 1.463.264 615.995.130 61.599.512

Sumber: SPT Masa PPN 2010 PT IBH

Gambar 4.17 Faktur Pajak Keluaran Berdasarkan DPP + PPN Terhadap Lawan

Transaksi Maret 2010.

Berdasarkan data tabel dan grafik yang telah penulis buat, maka ada satu

lawan transaksi yang mana tidak dicatat no fakturnya, tanggal, Dasar Pengenaan

Pajak (DPP) serta Pajak Pertambahan Nilai (PPN) sehingga membuat kekeliruan

saja. Dan hasil total perhitungan tabel 4.17 di atas tidak sama dengan Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai. Sehingga menimbulkan selisih

yang mana pada Dasar Pengenaan Pajak (DPP) yang telah di analisa penulis ada Rp.

615.995.130 sedangkan di Surat Pemberitahuan (SPT) Masa Pajak Pertambahan nilai

89

ada Rp.329.489.255. Dan pada Total Pajak Pertambahan Nilai di tabel 4.17 ada Rp.

61.599.512 sedangkan di Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai

(PPN) ada Rp.32.948.925.

Maka dapat disimpulkan, bahwa Januari – Februari 2010 semua

perhitungannya telah sesuai dan tidak ada perbedaan, sedangkan pada Maret 2010

disini terjadinya salah hitung yang mana dilakukan oleh perusahaan sama penulis

terdapat selisih atas Dasar Pengenaan Pajak (DPP) dan Pajak Pertambahan Nilai

(PPN) di Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN).

Tabel 4.18 Rekap Penyerahan Pajak Keluaran Januari 2011

No Lawan Transaksi No Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Doulton 010.000-

10.00000044 03-Jan-11 500.000 50.000

2 CV. Aqua Terra Supplindo

010.000- 10.00000045 03-Mar-11 8.899.904 889.990

3 PT. Holcim Indonesia

010.000- 10.00000046 04-Jan-11 16.000.000 1.600.000

4 PT. Aneka Gas Industri

010.000- 10.00000047 12-Jan-11 23.379.200 2.337.920

5 PT. Putra Artha Mandiri

010.000- 10.00000048 11-Jan-11 9.891.200 989.120

6 PT. Pratiwi Putri Sulung

010.000- 10.00000048 18-Jan-11 52.594.400 5.259.440

7 PT. Yuan Sejati 010.000-

10.00000050 18-Jan-11 2.720.400 272.040

8

PT.Tira Austenite TBK

010.000-

10.00000051

24-Jan-11

16.314.120

1.631.412

9 PT. Yogokawa Indonesia

010.000- 10.00000052 26-Jan-11 18.126.800 1.812.680

10 PT. Dialog Sistemindo

010.000- 10.00000053 27-Jan-11 22.668.000 2.266.800

11 PT. Control Systems

010.000- 10.00000054 26-Jan-11 7.250.720 725.072

12 PT. Doulton 010.000-

10.00000055 31-Jan-11 2.575.000 257.500

13 PT. Samator 010.000-

10.00000056 05-Jan-11 73.865.600 7.386.560

14 PT. Transportasi Gas

010.000- 10.00000057 14-Jan-11 288.643.200 28.864.320

543.428.544 54.342.854 Sumber: SPT Masa PPN 2011 PT IBH

90

Gambar 4.18 Faktur Pajak Keluaran Berdasarkan DPP Terhadap Lawan Transaksi

Januari 2011.

Sesuai dengan tabel 4.18 yang mana perusahaan mencatat atau menuliskan

tanggal di lembar Formulir 1111 A2 itu tidak secara berurutan contohnya di dalam

tabel 4.18 yang telah dibuat oleh penulis. Kesalahan ada di No. 4 – 5 , 11 – 14

terbalik dalam pencatatannya. Semua dikarenakan menurut ketentuan Undang –

undang No. 42 Tahun 2009 Pasal 13 ayat (1a), dimana Faktur Pajak dibuat pada

tanggal saat penyerahan barang atau barang yang sudah dikirim atau dapat juga pada

tanggal saat perusahaan menerima uang berkaitan transaksi penjulan yang terjadi.

Diantara kedua aturan ini yang digunakan tergantung saat tanggal salah satunya yang

terjadi terlebih dahulu. Apabila tanggal perusahaan mengirimkan barang terlebih

dahulu dilakukan dari tanggal penerimaan uang, maka tanggal pembuatan Faktur

Pajak adalah pada saat barang dikirimkan dan pada saat penerimaan uang apabila

yang terjadi sebaliknya.

Pembuatan Faktur Pajak oleh perusahaan biasanya dibuat pada saat barang

dikirimkan kepada pelanggan, tetapi terkadang ada pihak pelanggan meminta

tanggal pembuatan Faktur Pajak dibuat pada saat barang diterima atau sampai pada

pihak pelanggan. Hal ini dapat mengakibatkan adanya Pajak Keluaran yang tidak

dapat diakui pada suatu masa, namun transaksi terjadi pada masa tersebut, dimana ini

91

dapat juga menimbulkan kerugian pada pihak Negara. Untuk menghindari terjadinya

hal ini maka perusahaan seharusnya melakukan pembuatan tanggal Faktur Pajak

dapat disepakati dan dipertimbangkan dengan pihak pelanggan sampai batas waktu

yang sesuai peraturan yang mengatur tanggal pembuatan Faktur Pajak agar tidak

bertentangan dengan ketentuan dan dapat menghindari kerugian Negara serta bagi

perusahaan pelanggan dapat digunakan sebagai kredit pajak atas Pajak Masukan

pada masa pada saat terjadi transaksi penjualan tersebut. Serta dalam hasil

perhitungan Dasar Pengenaan Pajak (DPP) dan Pajak Pertambahan Nilai (PPN) yang

di analisa penulis tidak sama dengan Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN).

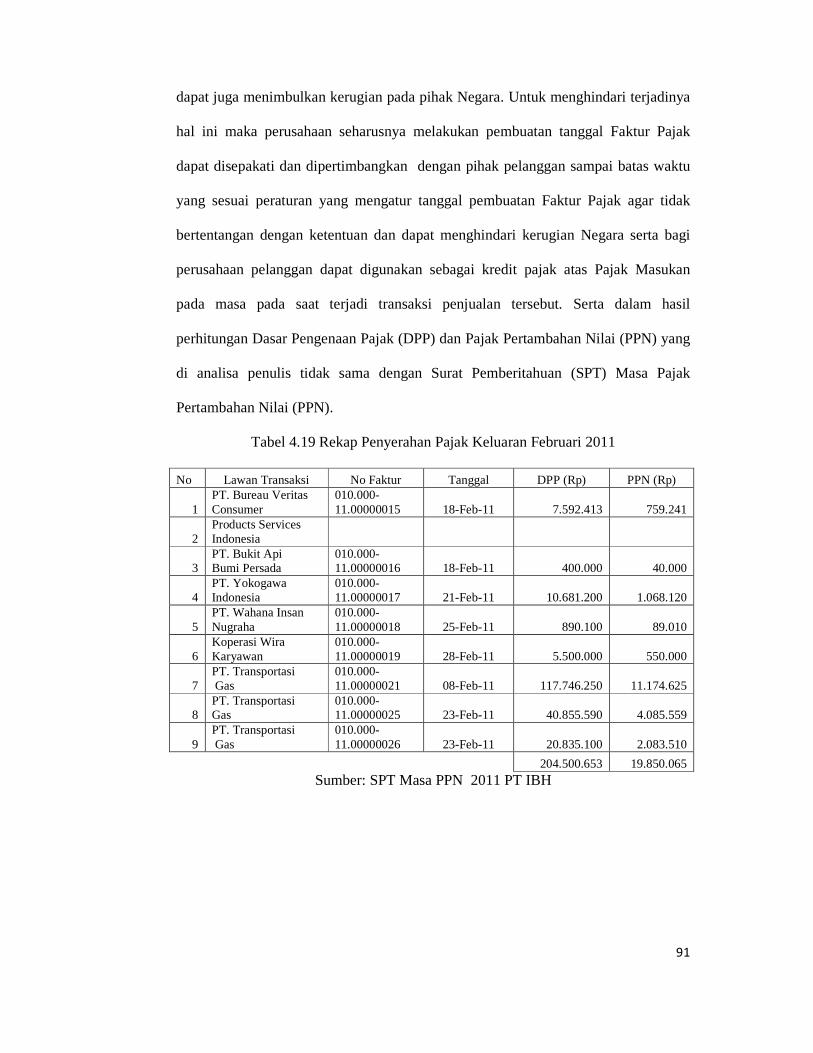

Tabel 4.19 Rekap Penyerahan Pajak Keluaran Februari 2011

No Lawan Transaksi No Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Bureau Veritas Consumer

010.000- 11.00000015 18-Feb-11 7.592.413 759.241

2 Products Services Indonesia

3 PT. Bukit Api Bumi Persada

010.000- 11.00000016 18-Feb-11 400.000 40.000

4 PT. Yokogawa Indonesia

010.000- 11.00000017 21-Feb-11 10.681.200 1.068.120

5 PT. Wahana Insan Nugraha

010.000- 11.00000018 25-Feb-11 890.100 89.010

6 Koperasi Wira Karyawan

010.000- 11.00000019 28-Feb-11 5.500.000 550.000

7 PT. Transportasi Gas

010.000- 11.00000021 08-Feb-11 117.746.250 11.174.625

8 PT. Transportasi Gas

010.000- 11.00000025 23-Feb-11 40.855.590 4.085.559

9 PT. Transportasi Gas

010.000- 11.00000026 23-Feb-11 20.835.100 2.083.510

204.500.653 19.850.065 Sumber: SPT Masa PPN 2011 PT IBH

92

Gambar 4.19 Faktur Pajak Keluaran Berdasarkan DPP Terhadap Lawan Transaksi

Februari 2011.

Berdasarkan analisa penulis, tabel 4.19 terdapat perbedaan antara DPP yang

penulis analisa ada Rp. 204.500.653 sedangkan di Surat Pemberitahuan (SPT) Masa

ada Rp.198.500.653 maka dari itu terdapat selisih Rp.6.000.000. PPN yang di

analisa penulis perhitungannya sudah sama dengan Surat Pemberitahuan (SPT) Masa

Pajak Pertambahan Nilai (PPN).

Tabel 4.20 Rekap Penyerahan Pajak Keluaran Maret 2011

No Lawan Transaksi No Faktur Tanggal DPP (RP) PPN (Rp)

1 PT. Control Systems

010.000- 11.00000020 01-Mar-11 13.299.000 1.329.900

2 PT. Bukit Api Bumi Persada

010.000- 11.00000022 04-Mar-11 400.000 40.000

3 PT. Perusahaan Gas Negara

010.000- 11.00000023 07-Mar-11 20.800.000 2.080.000

4 PT. Polytama Propindo

010.000- 11.00000024 07-Mar-11 6.012.143 601.214

5 PT. Medco LPG Kaji

010.000- 11.00000027 14-Mar-11 15.376.900 1.537.690

6 PT. Exlog Sarana Indonesia

010.000- 11.00000028 16-Mar-11 7.000.000 700.000

7 PT. Banua Citra Instrumindo

010.000- 11.00000030 30-Mar-11 24.000.000 2.400.000

8

PT. Perusahaan Gas Negara Persero Tbk

010.000- 11.00000031 25-Mar-11 18.000.000 1.800.000

9

PT. Perusahaan Gas Negara Persero Tbk

010.000- 11.00000032 31-Mar-11 20800000 2080000

125.688.043 12.568.804

Sumber: SPT Masa PPN 2011 PT IBH

93

Gambar 4.20 Faktur Pajak Keluaran Berdasarkan DPP Terhadap Lawan Transaksi Maret 2011.

Sesuai dengan hal di atas, bahwa dapat disimpulkan kembali terdapat No.

Faktur Pajaknya tidak berurutan. Serta dalam proses perhitungan yang di analisa

penulis sudah sama atau sesuai dengan Surat Pemberitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) pada PT IBH.

Tabel 4.21 Rekap Penyerahan Pajak Keluaran Januari 2012

No Lawan Transaksi No. Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Control Systems 010.000- 12.00000001 02-Jan-12 163.368.000

16.336.800

2 PT. Control Systems 010.000- 12.00000002 02-Jan-12 6.353.200

635.320

3 PT. Control Systems 010.000- 12.00000003 03-Jan-12 15.928.380

1.592.838

4 PT. Putra Artha Mandiri

010.000- 12.00000004 04-Jan-12 9.983.600

998.360

5 PT. Samator 010.000- 12.00000005 05-Jan-12 23.597.600

2.359.760

6

PT. BUT Hess (Indonesia-Pangkah) Limited

010.000- 12.00000006 09-Jan-12 40.084.200

4.008.420

7 PT. Petnesia Resindo 010.000- 12.00000007 10-Jan-12 6.852.000

685.200

8 PT. Cipta Sentesa Mustika

010.000- 12.00000008 10-Jan-12 4.000.000

400.000

9 PT. Pertamina EP 010.000- 12.00000009 11-Jan-12 24000000 2400000

10 PT. Multi Teknindo Indonesia

010.000- 12.00000010 12-Jan-12 6.395.200

639.520

11 PT. Multi Teknindo Indonesia

010.000- 12.00000011 12-Jan-12 6.395.200

639.520

12 PT. Bukit Api Bumi Persada

010.000- 12.00000012 13-Jan-12 1.100.000

110.000

13 PT. Pratama Graha Semesta

010.000- 12.00000013 17-Jan-12 4.129.650

412.965

14 Koperasi Wira Karyawan

010.000- 12.00000014 20-Jan-12 6.000.000

600.000

94

15 PT. Pratama Graha Semesta

010.000- 12.00000015 20-Jan-12 9.117.000

917.700

16 Indah Kiat Pulp & Paper TBK

010.000- 12.00000016 25-Jan-12 14.201.550

1.420.155

17 Indah Kiat Pulp & Paper TBK

010.000- 12.00000017 25-Jan-12 16.138.125

1.613.813

18 Indah Kiat Pulp & Paper TBK

010.000- 12.00000018 25-Jan-12 12.049.800

1.204.980

19 Indah Kiat Pulp & Paper TBK

010.000- 12.00000019 25-Jan-12 4.303.500

430.350

20 Indah Kiat Pulp & Paper TBK

010.000- 12.00000020 25-Jan-12 16.138.125

1.613.813

390.135.130 39.019.514

Sumber: SPT Masa PPN 2012 PT IBH

Gambar 4.21 Faktur Pajak Keluaran Berdasarkan DPP Terhadap Lawan Transaksi Januari 2012.

Sesuai dengan tabel di atas dapat dijelasi bahwa penulis menemukan hasil

perhitungan Dasar Pengenaan Pajak (DPP) ada Rp. 390.135.130 tetapi di Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) ada Rp.390.195.130

maka dari itu terdapat selisih Rp.(60.000). Sedangkan Pajak Pertambahan Nilai

(PPN) juga berbeda yang di analisa penulis ada Rp. 39.019.514 sedangkan di Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilia (PPN) ada Rp.39.019.513.

maka terdapat selisih Rp.1.

95

Tabel 4.22 Rekap Penyerahan Pajak Keluaran Februari 2012

No Lawan

Transaksi No. Faktur Tanggal DPP (Rp) PPN (Rp)

1

PT. Multi Teknindo Indonesia

010.000- 12.00000021 03-Feb-12 6.266.400 626.640

2 PT. Control Systems

010.000- 12.00000002 08-Feb-12 1.795.400 179.540

3

PT. Multi Teknindo Indonesia

010.000- 12.00000003 09-Feb-12 35.055.185 3.505.519

4 PT. Aneka Gas Industri

010.000- 12.00000004 13-Feb-12 62.762.000 6.276.200

5

PT. Bureau Veritas Consumer

010.000- 12.00000005 16-Feb-12 7.172.800 717.280

6

PT. Bureau Veritas Consumer

010.000- 12.00000006 16-Feb-12 3.138.100 313.810

7

PT. Holcim Indonesia TBK

010.000- 12.00000007 10-Feb-12 17.000.000 1.700.000

8

PT. Muti Introtama Kimia

010.000- 12.00000008 17-Feb-12 9.414.300 941.430

9 PT. Global Haditech

010.000- 12.00000009 24-Feb-12 16.252.200 1.625.220

158.856.385 15.885.639

Sumber: SPT Masa PPN 2012 PT IBH

Gambar 4.22 Faktur Pajak Keluaran Berdasarkan DPP Terhadap Lawan Transaksi Februari 2012.

Berdasarkan hasil perhitungan penulis pada tabel 22 sama dengan Surat

Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) baik dari segi Dasar

Pengenaan Pajak (DPP) maupun Pajak Pertambahan NIlai (PPN).

96

Tabel 4.23 Rekap Penyerahan Pajak Keluaran Maret 2012

No Lawan

Transaksi No. Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Tira Austenite TBK

010.000- 12.00000030 01-Mar-12 9.054.000 905.400

2 PT. Control Systems

010.000- 12.00000031 01-Mar-12 3.621.600 362.160

3 PT. BUT Star Energy (Kakap)

010.000- 12.00000032 01-Mar-12 18.108.000 1.810.800

4

PT. Maxima Energy Indokemika

010.000- 12.00000033 06-Mar-12 32.235.240 3.223.524

5 PT. Mitra Agung Sejati

010.000- 12.00000034 08-Mar-12 18.303.060 1.830.306

6

PT. Dwi Mutiara Sejahtera

010.000- 12.00000035 08-Mar-12 38.791.560 3.879.156

7 PT. Pratama Graha Sejahtera

010.000- 12.00000036 09-Mar-12 4.097.700 409.770

8 PT. Perusahaan Gas Negara

010.000- 12.00000037 08-Mar-12 21.600.000 2.160.000

9

PT. Chandra Asri Petrochemical TBK

010.000- 12.00000038 12-Mar-12 19.609.590 1.960.959

10

PT. Chandra Asri Petrochemical TBK

010.000- 12.00000039 12-Mar-12 21026600 2102660

11

PT. Kaltim Methanol Industri

010.000- 12.00000040 12-Mar-12 73.517.679 7.351.768

12

PT. Wahana Insannugraha

010.000- 12.00000041

15-Mar-12

19.198.200

1.919.820

13 PT. Gas Negara 010.000-

12.00000042 08-Mar-12 21.600.000 2.160.000

14

PT. Transportasi Gas Indonesia

010.000- 12.00000043 28-Mar-12 136.085.400 13.608.540

436.848.629 43.684.863

Sumber: SPT Masa PPN 2012 PT IBH

97

Gambar 4.23 Faktur Pajak Keluaran Berdasarkan DPP Terhadap Lawan Transaksi

Maret 2012.

Menurut saya dari sisi tabel 4.23 sudah sesuai hasil total perhitungan Dasar

Pengenaan Pajak (DPP) dan Pajak Petambahan Nilai (PPN) di Surat Pemberitahuan

(SPT) Masa Pajak Pertambahan Nilai (PPN) tidak ada menimbulkan sselisih. Maka

dari itu perusahaan sudah memenuhi kewajibannya dengan baik.

4.12 Analisis atas Faktur Pajak Masukan PT. IBH

Pajak Masukan adalah PPN yang dibayar oleh Pengusaha Kena Pajak karena

perolehan Barang Kena Pajak dan atau Jasa Kena Pajak. Selanjutnya, akan diuraikan

Pajak Masukan yang telah dibayar oleh PT IBH yang timbul karena adanya

pembelian BKP. Pembelian tersebut yaitu barang dagang. Pada setiap perolehan

BKP yang berupa pembelian barang dagang, PT IBH menerima Faktur Pajak Standar

dari PKP penjual yang dapat digunakam sebagai sarana untuk mengkreditkan Pajak

Masukan yang akan dibayar pada akhir masa pajak. PPN atas perolehan BKP adalah

berdasar Faktur Pajak dari PKP penjual. Sehubungan dengan hal tersebut, maka

Pajak Masukan atas pembelian barang dagang ini dikreditkan dengan Pajak Keluaran

pada masa pajak yang sama dengan dilakukannya pembelian. Untuk pembelian

98

barang modal, pada saat barang-barang modal tersebut dibeli, dicatat sesuai dengan

harga perolehannya yang mencakup harga beli, biaya kirim, serta biaya lain-lain bila

ada. Di dalam harga perolehan, barang modal tersebut tidak termasuk PPN karena

pembelian barang modal tersebut merupakan Pajak Masukan yang akan dikreditkan

pada masa pajak yang sama dengan saat diperolehnya. Setiap akhir tahun,

perusahaan memperhitungkan penyusutan atas aktiva tetap perusahaan. Penyusutan

dilakukan dengan menggunakan metode garis lurus sedangkan lamanya aktiva

tersebut disusutkan sesuai dengan taksiran umur ekonomis yang telah ditetapkan

oleh buku petunjuk aktiva tetapi menurut peraturan perpajakan. Berikut adalah

contoh beberapa table Faktur Pajak Masukan yang di rekap selama Januari – Maret

2010 -2012.

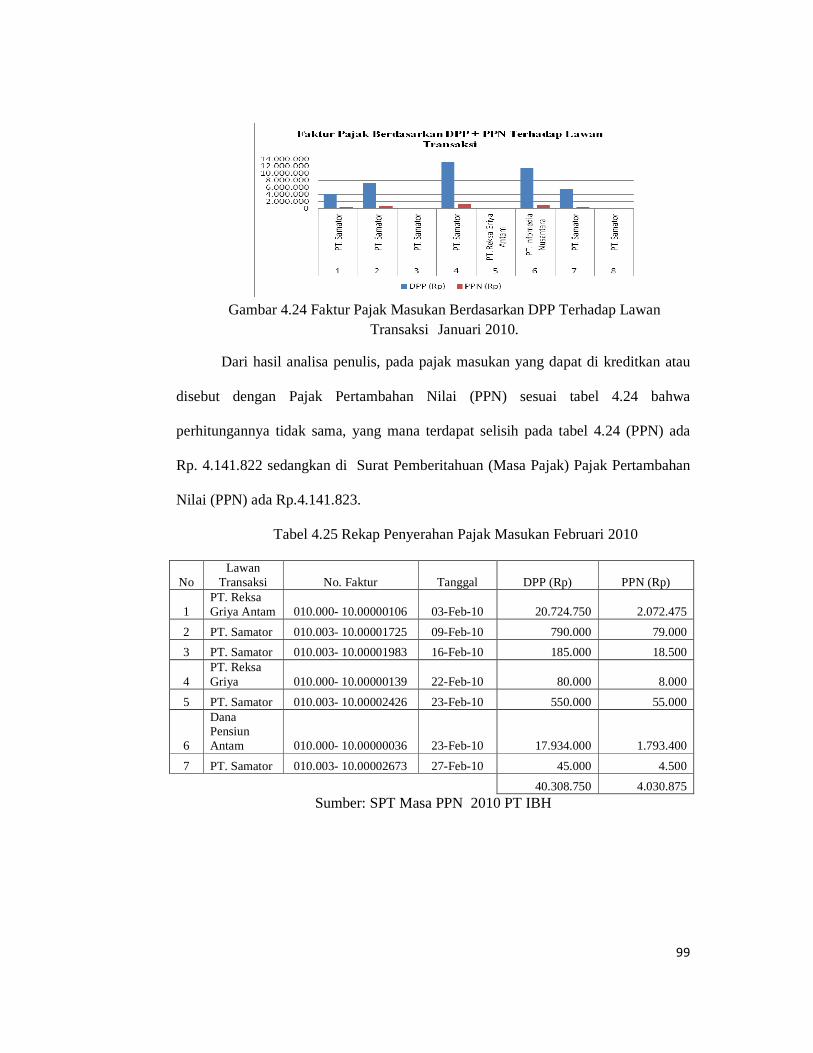

Tabel 4.24 Rekap Penyerahan Pajak Masukan Januari 2010

No Lawan

Transaksi No. Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Samator 010.003-

10.00000248 12-Jan-10 4.000.000 400.000

2 PT. Samator 010.003-

10.00000263 12-Jan-10 7.197.425 719.742

3 PT. Samator 010.003-

10.00000306 12-Jan-10 165.000 16.500

4 PT. Samator 010.003-

10.00000546 18-Jan-10 13.001.800 1.300.180

5 PT. Reksa Griya Antam

010.000- 10.00000061 20-Jan-10 80.000 8.000

6 PT. Infomedia Nusantara

010.000- 10.00000474 25-Jan-10 11.352.000 1.135.200

7 PT. Samator 010.003-

10.00001011 26-Jan-10 5.577.000 557.700

8 PT. Samator 010.003-

10.00001230 29-Jan-10 45.000 4.500

41.418.225

4.141.822

Sumber: SPT Masa PPN 2010 PT IBH

99

Gambar 4.24 Faktur Pajak Masukan Berdasarkan DPP Terhadap Lawan Transaksi Januari 2010.

Dari hasil analisa penulis, pada pajak masukan yang dapat di kreditkan atau

disebut dengan Pajak Pertambahan Nilai (PPN) sesuai tabel 4.24 bahwa

perhitungannya tidak sama, yang mana terdapat selisih pada tabel 4.24 (PPN) ada

Rp. 4.141.822 sedangkan di Surat Pemberitahuan (Masa Pajak) Pajak Pertambahan

Nilai (PPN) ada Rp.4.141.823.

Tabel 4.25 Rekap Penyerahan Pajak Masukan Februari 2010

No Lawan

Transaksi No. Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Reksa Griya Antam 010.000- 10.00000106 03-Feb-10 20.724.750 2.072.475

2 PT. Samator 010.003- 10.00001725 09-Feb-10 790.000 79.000

3 PT. Samator 010.003- 10.00001983 16-Feb-10 185.000 18.500

4 PT. Reksa Griya 010.000- 10.00000139 22-Feb-10 80.000 8.000

5 PT. Samator 010.003- 10.00002426 23-Feb-10 550.000 55.000

6

Dana Pensiun Antam 010.000- 10.00000036 23-Feb-10 17.934.000 1.793.400

7 PT. Samator 010.003- 10.00002673 27-Feb-10 45.000 4.500

40.308.750 4.030.875

Sumber: SPT Masa PPN 2010 PT IBH

100

Gambar 4.25 Faktur Pajak Masukan Berdasarkan DPP Terhadap Lawan Transaksi Februari 2010.

Pada tabel 4.25 dapat disimpulkan bahwa perhitungan pajak masukan (PPN)

telah sesuai dengan Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai

(PPN). Jadi perusahaan ini sudah memenuhi kewajiban perpajakannya sesuai dengan

peraturan pajak yang berlaku.

Tabel 4.26 Rekap Penyerahan Pajak Masukan Maret 2010

No Lawan

Transaksi No. Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Samator 010.003- 10.00003030 08-Mar-10 375.000

37.500

2 PT. Samator 010.003- 10.00003031 08-Mar-10 25.000

2.500

3 PT. Samator 010.003- 10.00003032 08-Mar-10 250.000

25.000

4 PT. Samator 010.003- 10.00003033 08-Mar-10 250.000

25.000

5 PT. Samator 010.003- 10.00003332 15-Mar-10 250.000

25.000

6 PT. Samator 010.003- 10.00003333 15-Mar-10 530.000

53.000

7 PT. Samator 010.003- 10.00003393 15-Mar-10 75.000

7.500

8 PT. Samator 010.003- 10.00003395 15-Mar-10 235.000

23.500

9 PT. Reksa Griya Antam

010.000- 10.00000216 22-Mar-10 80.000

8.000

10 PT. Samator 010.000- 10.00004085 29-Mar-10 1.445.000

144.500

11 PT. Samator 010.000- 10.00004086 29-Mar-10 225.000

22.500

101

12

PT. Samator

010.000- 10.00004241

31-Mar-10

160.000

16.000

13 PT. Samator 010.000- 10.00004352 01-Apr-10 270.000

27.000

4.170.000 417.000

Sumber: SPT Masa PPN 2010 PT IBH

Gambar 4.26 Faktur Pajak Masukan Berdasarkan DPP Terhadap Lawan Transaksi

Maret 2010.

Dari data tabel 4.26 dijelaskan bahwa hasil perhitungan sudah sesuai sama

Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN). Sehingga tidak

dikenakan sanksi atas kesalahan yang terjadi di PT IBH. Semua sudah sesuai dengan

syarat formal pembuatan faktur pajak yang berlaku. Untuk dapat melihat contoh

yang lain, maka penulis akan melampirkan rekap penyerahan Faktur Pajak Masukan

Januari – Maret 2011 sesuai atau tidak hasil perhitungan yang di analisa penulis sama

perusahaan.

Tabel 4.27 Rekap Penyerahan Pajak Masukan Januari 2011

No Lawan Transaksi No. Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Sing Swee Bee Indonesia

010.000- 11.00000005 04-Jan-11 87.500.000

8.750.000

2 PT. Sing Swee Bee Indonesia

010.000- 11.00000006 04-Jan-11 6.300.000

630.000

3

PT. Sing Swee Bee Indonesia

010.000- 11.00000011

10-Jan-11

6.300.000

630.000

4 PT. Sing Swee Bee Indonesia

010.000- 11.00000012 10-Jan-11 30.000.000

3.000.000

5 PT. Donaldson Filtration Indonesia

010.000- 11.00000044 11-Jan-11 88.481.280

8.848.128

102

6 PT. Samator 010.003- 11.00000442 11-Jan-11 135.000

13.500

7 PT. Samator 010.003- 11.00000459 14-Jan-11 180.000

18.000

8 PT. Samator 010.003- 11.00000460 14-Jan-11 9.441.600

944.160

9 PT. Samator 010.000- 11.00000920 18-Jan-11 17.682.600

1.768.260

10 PT. Reksa Griya Antam

010.000- 11.00000062 18-Jan-11 150.000

15.000

11 PT. Indosama Persada

010.003- 11.00000015 19-Jan-11 3.000.000

300.000

12 PT. Samator 010.003- 11.00000921 19-Jan-11 4.990.000

499.000

13 PT. Samator 010.003- 11.00001207 24-Jan-11 1.340.000

134.000

14 PT. Samator 010.013- 11.00001208 27-Jan-11 270.000

27.000

15 PT. Samator 010.013- 11.00001209 24-Jan-11 15.860.950

1.586.095

271.631.430 27.163.143

Sumber: SPT Masa PPN 2011 PT IBH

Gambar 4.27 Faktur Pajak Masukan Berdasarkan DPP Terhadap Lawan Transaksi Januari 2011.

103

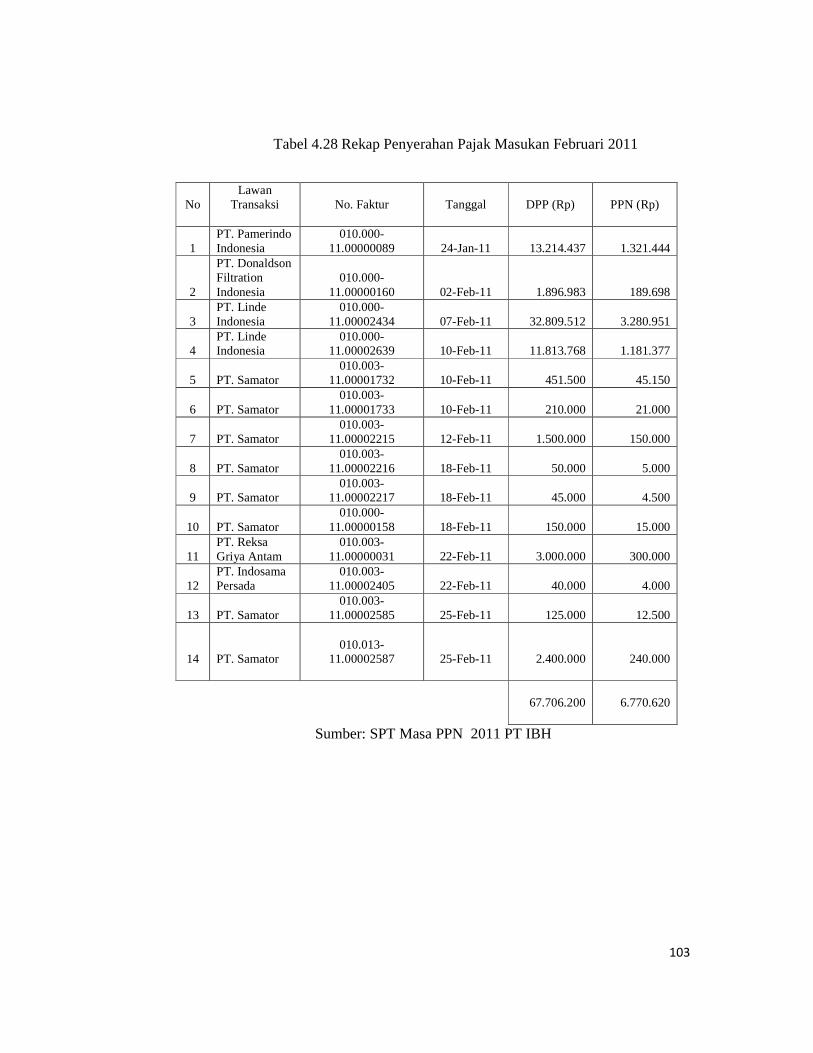

Tabel 4.28 Rekap Penyerahan Pajak Masukan Februari 2011

No

Lawan Transaksi

No. Faktur

Tanggal

DPP (Rp)

PPN (Rp)

1 PT. Pamerindo Indonesia

010.000- 11.00000089 24-Jan-11 13.214.437

1.321.444

2

PT. Donaldson Filtration Indonesia

010.000- 11.00000160 02-Feb-11 1.896.983

189.698

3 PT. Linde Indonesia

010.000- 11.00002434 07-Feb-11 32.809.512

3.280.951

4 PT. Linde Indonesia

010.000- 11.00002639 10-Feb-11 11.813.768

1.181.377

5 PT. Samator 010.003-

11.00001732 10-Feb-11 451.500

45.150

6 PT. Samator 010.003-

11.00001733 10-Feb-11 210.000

21.000

7 PT. Samator 010.003-

11.00002215 12-Feb-11 1.500.000

150.000

8 PT. Samator 010.003-

11.00002216 18-Feb-11 50.000

5.000

9 PT. Samator 010.003-

11.00002217 18-Feb-11 45.000

4.500

10 PT. Samator 010.000-

11.00000158 18-Feb-11 150.000

15.000

11 PT. Reksa Griya Antam

010.003- 11.00000031 22-Feb-11 3.000.000

300.000

12 PT. Indosama Persada

010.003- 11.00002405 22-Feb-11 40.000

4.000

13 PT. Samator 010.003-

11.00002585 25-Feb-11 125.000

12.500

14

PT. Samator

010.013-

11.00002587

25-Feb-11

2.400.000

240.000

67.706.200

6.770.620

Sumber: SPT Masa PPN 2011 PT IBH

104

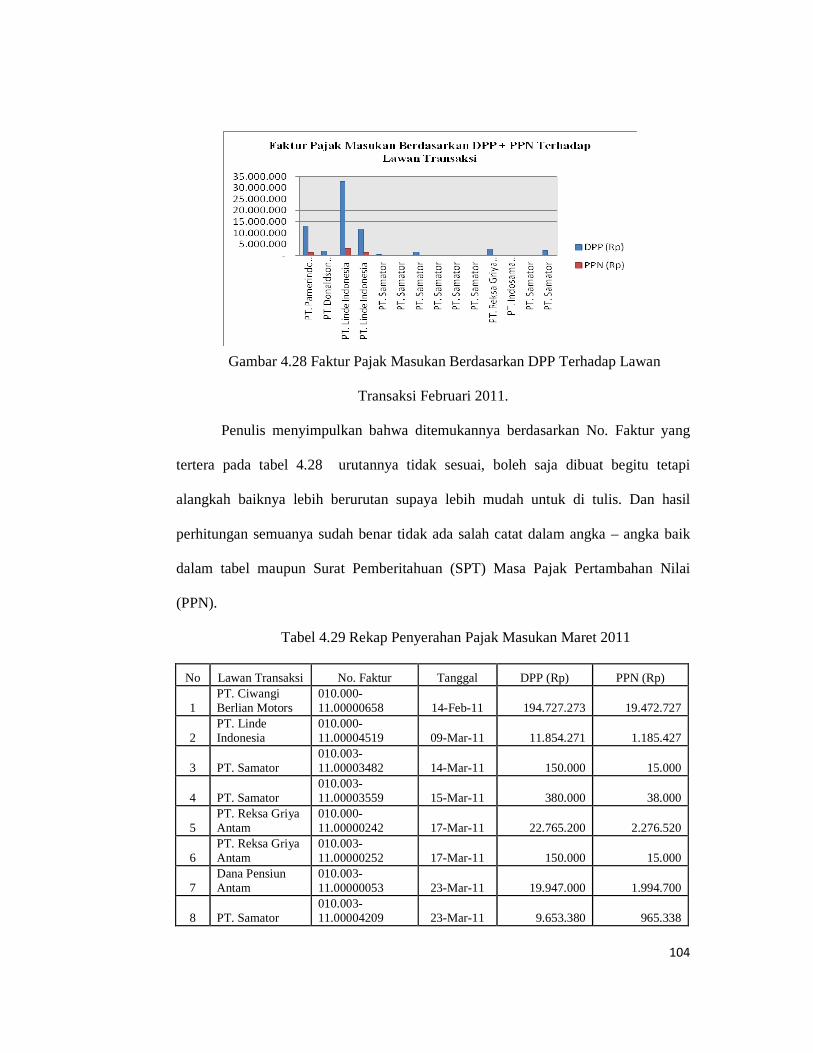

Gambar 4.28 Faktur Pajak Masukan Berdasarkan DPP Terhadap Lawan

Transaksi Februari 2011.

Penulis menyimpulkan bahwa ditemukannya berdasarkan No. Faktur yang

tertera pada tabel 4.28 urutannya tidak sesuai, boleh saja dibuat begitu tetapi

alangkah baiknya lebih berurutan supaya lebih mudah untuk di tulis. Dan hasil

perhitungan semuanya sudah benar tidak ada salah catat dalam angka – angka baik

dalam tabel maupun Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai

(PPN).

Tabel 4.29 Rekap Penyerahan Pajak Masukan Maret 2011

No Lawan Transaksi No. Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Ciwangi Berlian Motors

010.000- 11.00000658 14-Feb-11 194.727.273 19.472.727

2 PT. Linde Indonesia

010.000- 11.00004519 09-Mar-11 11.854.271 1.185.427

3 PT. Samator 010.003- 11.00003482 14-Mar-11 150.000 15.000

4 PT. Samator 010.003- 11.00003559 15-Mar-11 380.000 38.000

5 PT. Reksa Griya Antam

010.000- 11.00000242 17-Mar-11 22.765.200 2.276.520

6 PT. Reksa Griya Antam

010.003- 11.00000252 17-Mar-11 150.000 15.000

7 Dana Pensiun Antam

010.003- 11.00000053 23-Mar-11 19.947.000 1.994.700

8 PT. Samator 010.003- 11.00004209 23-Mar-11 9.653.380 965.338

105

9 PT. Samator 010.000- 11.00004210 23-Mar-11 120.000 12.000

10 PT. Samator 010.000- 11.00004570 28-Mar-11 22.950.000 2.295.000

11 PT. Samator 010.003- 11.00004665 31-Mar-11 1.200.000 120.000

12 PT. Samator 010.003- 11.00004666 31-Mar-11 70.000 7.000

283.967.124

28.396.712

Sumber: SPT Masa PPN 2011 PT IBH

Gambar 4.29 Faktur Pajak Masukan Berdasarkan DPP Terhadap Lawan

Transaksi Maret 2011.

Berdasarkan tabel 4.29 di atas bahwa pada tanggal faktur itu ada yang tidak

sesuai dengan Masa Pajaknya dikarenakan pajak masukan bisa di kreditkan selama 3

bulan, maka dari itu dan PT IBH ini melakukan pembelian dalam negeri sesuai

dengan Kode Faktur Pajak 01. Dalam perhitungan pajaknya semua suda benar tidak

ada kesalahan yang di temukan penulis.

Tabel 4.30 Rekap Penyerahan Pajak Masukan Januari 2012

No

Lawan Transaksi

No. Faktur

Tanggal

DPP (Rp)

PPN (Rp)

1 PT. Aneka Gas Industri 010.015- 11.00001515 01-Des-12 12.000.000 1.200.000

2 PT. Aneka Gas Industri 010.015- 11.00001516 07-Des-12 15.600.000 1.560.000

3 PT. Samator 010.003- 12.00000165 06-Jan-12 285.000 28.500

4 PT. Aneka Gas Industri 010.015- 12.00000074 09-Sep-12 6.000.000 600.000

5 PT Sing Swee Bee Indonesia 010.000- 12.00000010 11-Jan-12 7.800.000 78.000

106

6 PT. Samator 010.003-12.00000457 12-Jan-12 140.000 14.000

7 PT. Samator 010.003- 11.00000987 19-Jan-12 35.000 3.500

8 PT. Samator 010.003- 11.00000988 19-Jan-12 135.000 13.500

9 PT. Samator 010.000- 11.00001070 21-Jan-12 60.000 6.000

10 PT. Reksa Griya Antam 010.000- 12.00000079 24-Des-11 120.000 12.000

11 PT. Infomedia Nusantara 010.000-12.00001072 26-Jan-12 11.362.000 1.136.200

12 PT. Sing Swee Bee Indonesia 010.000- 12.00000028 26-Jan-12 25.000.000 2.500.000

78.537.000

7.151.700

Sumber: SPT Masa PPN 2012 PT IBH

Gambar 4.30 Faktur Pajak Masukan Berdasarkan DPP Terhadap Lawan Transaksi Maret 2011.

Dari hasil analisa penulis ditemukan perbedaan antara Pajak Pertambahan

Nilai (Pajak Masukan) pada tabel 4.29 ada Rp. 7.151.700 perbedaan di Surat

pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) ada Rp.7.853.700 yang

mana terdapat selisih Rp.702.000. PT IBH ini melakukan pembelian di dalam negeri

sesuai dengan Kode Faktur pajaknya diawali dengan 01. Penulis menemukan setiap

penulisan tanggal Faktur yang terjadi di pajak masukan selalu tidak berurutan

tanggalnya. Sebaiknya perusahaan harus lebih teliti dalam proses penghitungan dan

dalam penulisan tanggal, yang mana agar berurutan perusahaan bisa melakukan

perjanjian terhadap lawan transaksi yang bersangkutan dalam proses jual – beli

sehingga tidak menimbulkan menjadi tidak berurutan seperti di analisa penulis saat

ini.

107

Tabel 4.31 Rekap Penyerahan Pajak Masukan Februari 2012

No Lawan Transaksi No. Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Samator 010.003- 12.00002120 02-Feb-12 70.000 7.000

2 PT. Samator 010.003- 12.00002376 07-Des-12 590.000 59.000

3 PT. Sing Swee Bee Indonesia

010.000- 12.00000047 14-Feb-12 25.000.000 2.500.000

4 PT. Samator 010.003- 12.00003066 16-Feb-12 120.000 12.000

5 PT. Samator 010.003- 12.00003607 16-Feb-12 360.000 36.000

6 PT. Reksa Griya Antam

010.000- 12.00000159 16-Feb-12 120.000 12.000

7 PT. Samator 010.003- 12.00003673 23-Feb-12 1.420.000 142.000

8 PT. Samator 010.003- 12.00003821 23-Feb-12 6.320.300 632.030

9 Dana Pensiun Antam

010.000- 12.00000041 27-Feb-12 21.337.800 2.133.780

10 PT. Reksa Griya Antam

010.000- 12.00000180 27-Feb-12 24.339.000 2.433.900

11 PT. Samator 010.003- 12.00004142 29-Feb-12 1.765.530 176.553

12 PT. Samator 010.003- 12.00004143 29-Feb-12 380.000 38.000

81.822.630

8.182.263

Sumber: Surat Pemberitahuan Masa Pajak Pertambahan Nilai 2012 PT IBH

Gambar 4.31 Faktur Pajak Masukan Berdasarkan DPP Terhadap Lawan Transaksi Februari 2012.

Sesuai dengan hasil analisa penulis disini ditemukan bahwa dari hasil

perhitungan pada tabel 3.1 dan dalam Surat Pembertitahuan (SPT) Masa Pajak

Pertambahan Nilai (PPN) semuanya telah dilakukan perhitungan yang benar. Maka

dapat disimpulkan pada Februari perusahaan tidak ada kesalahan dalam pencatatan

108

angka. Perusahaan ini dalam proses pembelian barang dilakukan di dalam negeri

karena dapat dilihat dari sisi lawan transaksi namanya masih berbahasa latin, serta

kode Faktur Pajak.

Tabel 4.32 Rekap Penyerahan Pajak Masukan Maret 2012

No Lawan Transaksi No. Faktur Tanggal DPP (Rp) PPN (Rp)

1 PT. Samator

010.003-

12.00004587 03-Mar-12 50.000 5.000

2 PT. Samator

010.003-

12.00004470 05-Mar-12 300.000 30.000

3 PT. Samator

010.003-

12.00004471 05-Mar-12 3.187.100 318.710

4 PT. Samator

010.003-

12.00004993 12-Mar-12 420.000 42.000

5 PT. Samator

010.003-

12.00005270 15-Mar-12 120.000 12.000

6

PT. Reksa Griya

Antam

010.000-

12.00000246 19-Mar-12 120.000 12.000

7 PT. Samator

010.003-

12.00005611 20-Mar-12 3.395.490 339.549

8 PT. Samator

010.003-

12.00005612 20-Mar-12 140.000 14.000

9

PT. Sing Swee Bee

Indonesia

010.000-

12.00000080 29-Mar-12 25.000.000 2.500.000

32.732.590 3.273.259

Sumber: SPT Masa PPN 2012 PT IBH

Gambar 4.32 Faktur Pajak Masukan Berdasarkan DPP Terhadap Lawan Transaksi Maret 2012.

109

Berdasarkan hasil analisa yang telah penulis kerjakan tidak ada terdapat

kesalahan pencatatan. Semuanya telah sesuai dan benar, jadi dapat disimpulkan

bahwa perusahaan ini telah memenuhi kewajiban perpajakan setelah diteliti semua

berdasarkan Januari – Desember 2010 hingga 2012 ada beberapa kesalahan tetapi

itu tidak banyak merugikan dari sisi perusahaan maupun pembeli yang telah

berlangganan kepada perusahaan in. Penulis menyarankan sebaiknya perusahaan

agar bisa lebih hati – hati lagi dalam proses perhitungan memasukan angka dan

penjumlahannya.