bab 2 landasan teori - thesis.binus.ac.idthesis.binus.ac.id/doc/bab2/2012-2-00510-ak...

TRANSCRIPT

11

BAB 2

LANDASAN TEORI

2.1 Bank

2.1.1 Pengertian Bank

Bank berasal dari bahasa Italia yaitu bangque atau banca yang berarti tempat

penukaran uang. Dalam kamus bahasa Indonesia, Bank adalah lembaga keuangan

yang usaha pokoknya memberikan kredit dan jasa di lalu lintas pembayaran dan

peredaran uang.

Sedangkan pengertian bank menurut Undang-undang Negara Republik

Indonesia Nomor 10 tahun 1998 yang merevisi Undang-undang No 7 Tahun 1992

tentang perbankan, yang dimaksud bank adalah badan usaha yang menghimpun dana

dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk–bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak.

Sementara itu, Kasmir (2013) mengatakan bahwa, “Bank merupakan

perusahaan yang bergerak dalam bidang keuangan yang kegiatan utamanya

menerima simpanan giro, tabungan, dan deposito, serta tempat untuk meminjam

uang bagi masyarakat yang membutuhkannya.”

Dari definisi diatas, disimpulkan bahwa bank memiliki 3 kegiatan utama

yaitu pertama, menghimpun dana dari pihak ketiga dapat berupa tabungan, deposito

maupun giro. Kedua, menyalurkan dana kepada masyarakat dapat dalam bentuk

kredit atau pinjaman yang pada akhirnya untuk memenuhi kebutuhan masyarakat,

sumber dana tersebut dapat berasal dari modal sendiri, himpunan dana dari pihak

12

ketiga atau bersumber dari penciptaan kredit yang dilakukan oleh bank itu sendiri.

Ketiga, pemberian serivce terhadap masyarakat dengan tujuan menunjang

pelaksanaan pembangunan nasional, pertumbuhan ekonomi serta stabilitas dalam

rangka meningkatkan kesejahteraan rakyat banyak.

2.1.2 Jenis Bank

Jenis-jenis bank yang ada di Indonesia diatur dalam undang-undang

perbankan. Secara umum bank dibagi menjadi 2 yaitu jenis bank menurut

kepemilikannya dan jenis bank menurut kegiatan operasionalnya.

2.1.2.1 Menurut kepemilikannya

Bank dibagi menjadi 5 bagian menurut kepemilikannya dengan dasar akte

pendirian maupun penguasaan saham yang dimilikinya, yaitu terdiri atas:

a) Bank milik pemerintah

Modal dan akte pendirian atas bank ini dimiliki oleh pemerintah, sehingga

seluruh keuntungannya juga dimiliki oleh pemerintah.Contoh bank milik

pemerintah antara lain: Bank Rakyat Indonesia (BRI), Bank Negara Indonesia

(BNI), Bank Tabungan Negara (BTN) , Bank Mandiri , Bank Mutiara (yang

sebelumnya bernama “ Bank Century”).

b) Bank milik swasta nasional

Bank jenis ini, seluruh atau sebagian besar sahamnya dimiliki oleh swasta

nasional.Akte pendiriannya menunjukkan kepemilikan swasta, begitu pula

pembagian keuntungannya untuk pihak swasta. Contoh bank milik swasta

nasional, misalnya Bank Danamon dan BCA.

c) Bank milik koperasi

Bank yang modalnya berasal dari perkumpulan koperasi. Contoh bank milik

koperasi, misalnya Bukopin (Bank Umum Koperasi Indonesia).

13

d) Bank milik asing

Bank asing ini merupakan cabang dari bank yang ada diluar negeri, baik milik

swasta asing atau pemerintah asing. Contoh bank milik asing, misalnya

Citibank dan HSBC.

e) Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta

nasional. Saham bank campuran secara mayoritas dimiliki oleh warga negara

Indonesia. Contoh bank campuran, misalnya Bank BNP Paribas Indonesia dan

Bank Commonwealth.

2.1.2.2 Menurut kegiatan operasionalnya

Dilihat dari segi atau caranya dalam menentukan harga, baik harga jual

maupun harga beli, bank terbagi dalam jenis berikut:

1. Bank Konvensional

Bank yang dalam operasionalnya menerapkan metode bunga. Bank ini

beroperasi dengan mengeluarkan produk-produk untuk menghimpun dan

menyalurkan dana masyarakat antara lain tabungan, simpanan deposito,

simpanan giro, kredit,dll

2. Bank Syariah

Bank yang dalam operasionalnya tidak menetapkan suatu tingkat bunga

tertentu tetapi di dasarkan pada prinsip-prinsip syariah. Prinsip syariah adalah

aturan perjanjian berdasarkan hukum Islam antara bank dengan pihak lain

untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan

lainnya.

14

2.1.3 Sumber Dana Bank

Kegiatan operasional utama bank adalah menghimpun dana masyarakat dan

menyalurkan dana tersebut kembali ke masyarakat. Sehingga struktur dana bank

umumnya berasal dari simpanan nasabah (Dana Pihak Ketiga-DPK). Tidak hanya

berasal dari DPK, sumber dana bank dapat pula berasal dari modal bank itu sendiri.

Secara garis besar bank mempunyai 4 alternatif dalam menghimpun dana untuk

kepentingan usahanya, yaitu:

1. Dana yang bersumber dari bank itu sendiri, seperti setoran modal dari

pemegang saham dan cadangan-cadangan bank

2. Dana dari deposan, yaitu sumber dana dari masyarakat dapat berupa giro

(demand deposit), tabungan (saving deposit), deposito berjangka, dll.

3. Dana pinjaman, seperti bantuan likuiditas dari Bank Indonesia yang

biasanya disebut Kredit Likuiditas Bank Indonesia (KLBI)

4. Sumber dana lain, seperti dana transfer, setoran jaminan dari nasabah,dll.

2.1.4 Perbedaan Lembaga Keuangan Bank dan Bukan Bank

Lembaga keuangan merupakan perusahaan yang bergerak dibidang keuangan

dengan menghimpun dana, menyalurkan dana atau kedua-duanya. Secara umum

lembaga keuangan dapat dikelompokkan dalam dua bentuk, yaitu bank dan bukan

bank. Mengingat kegiatan utama dari lembaga keuangan adalah menghimpun dan

menyalurkan dana, perbedaan antara bank dan lembaga keuangan bukan bank dapat

dilihat melalui kegiatan utama mereka tersebut.

Ada beberapa perbedaan antara lembaga keuangan bank dan bukan bank,

yaitu:

15

1. Lembaga keuangan bank dapat secara langsung menghimpun dana berupa

simpanan dana masyarakat (tabungan, giro, deposito) maupun secara

tidak langsung (surat berharga, penyertaan, pinjaman/kredit dari lembaga

lain). Sedangkan lembaga keuangan bukan bank hanya dapat

menghimpun dana secara tidak langsung (surat berharga, penyertaan,

pinjaman/kredit dari lembaga lain).

2. Lembaga keuangan bank merupakan lembaga keuangan yang paling

lengkap kegiatannya yaitu menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut kepada masyarakat. Sedangkan

lembaga keuangan bukan bank kegiatannya hanya difokuskan pada satu

kegiatan keuangan saja. Contohnya : Perusahaan pengadaian yang

menyalurkan dana dalam bentuk pinjaman dengan jaminan tertentu.

2.2 Laporan Keuangan

2.2.1 Pengertian Laporan Keuangan

Laporan keuangan pada perusahaan merupakan hasil akhir dari kegiatan

akuntansi (siklus akuntansi) yang mencerminkan kondisi keuangan dan hasil operasi

perusahaan. Informasi tentang kondisi keuangan dan hasil operasi perusahaan sangat

berguna bagi berbagai pihak, baik pihak yang ada didalam perusahaan maupun pihak

yang berada diluar perusahaan. Oleh karena itu laporan keuangan dapat dipakai

sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan

data keuangan perusahaan dan karena inilah maka laporan keuangan sering disebut

juga language of business.

Sehingga dapat ditarik kesimpulan bahwa laporan keuangan merupakan alat

komunikasi yang digunakan untuk mengomunikasikan informasi keuangan suatu

perusahaan dan kegiatan-kegiatannya kepada pihak-pihak yang berkepentingan.

16

2.2.2 Tujuan Laporan Keuangan

Setelah mengetahui bahwa laporan keuangan sebagai alat informasi keuangan

dan kegiatan-kegiatan perusahaan, maka selanjutnya akan dijelaskan mengenai

tujuan dibuatnya laporan keuangan.

Berikut ini penjelasan mengenai tujuan dibuatnya laporan keuangan menurut

para ahli:

1. Pedoman Akuntansi Perbankan Indonesia (PAPI Revisi 2008), antara lain

sebagai berikut:

a) Laporan keuangan bertujuan untuk memberikan informasi tentang posisi

keuangan, kinerja, perubahan ekuitas, arus kas dan informasi lainnya yang

dapat mendukung deposan, investor, kreditur dan pihak-pihak lain dalam

memperkirakan jumlah, saat, dan kepastian dalam penerimaan kas dimasa

depan serta bermanfaat dalam rangka pengambilan keputusan yang rasional

bagi pihak – pihak yang berkepentingan.

b) Memberikan informasi sumber daya ekonomi bank (economic resources),

kewajiban bank untuk mengalihkan sumber daya tersebut kepada entitas lain

atau pemilik saham, dan menyediakan informasi kemungkinan terjadinya

transaksi atau peristiwa yang dapat mempengaruhi perubahan sumber daya

tersebut.

c) Laporan keuangan juga menunjukkan pertanggungjawaban manajemen atas

penggunaan sumber daya yang dipercayakan kepada mereka.

2. Selain menyediakan informasi keuangan bagi para pengguna dan menunjukkan

pertanggungjawaban manajemen, laporan keuangan juga bertujuan untuk

mempermudah kliring, yaitu penyelesaiannya dapat terselenggara dengan sangat

17

mudah dan aman, serta memperluas dan mempelancar lalu lintas pembayaran

giral (Wardiah ; 2013 )

2.2.3 Komponen Laporan Keuangan

Untuk menganalisis laporan keuangan perusahaan, tentunya diperlukan

komponen-komponen laporan keuangan, berdasarkan Pedoman Akuntansi Perbankan

Indonesia (Revisi 2008), komponen laporan keuangan yang lengkap terdiri dari:

1. Neraca (Statement of Financial Statement)

Neraca merupakan laporan yang menyajikan informasi posisi keuangan yang

dipengaruhi oleh sumber daya ekonomi yang dikendalikan, struktur

keuangan, likuiditas, dan solvabilitas, serta kemampuan beradaptasi dengan

perubahan lingkungan. Komponen necara terdiri dari aktiva, kewajiban dan

ekuitas.

a) Aktiva

Aktiva merupakan harga kekayaan yang dimilik oleh bank pada

tanggal tertentu. Dalam penyajiannya aktiva tidak dikelompokkan

berdasarkan lancar dan tidak lancar tertapi disusun menurut tingkat

likuiditasnya.

b) Kewajiban

Kewajiban adalah hutang dan kewajiban-kewajiban yang menjadi

tanggungan bank pada tanggal tertentu. Dalam penyajian kewajiban

tidak dipisahkan antara kewajiban jangka pendek dan jangka panjang

tetapi disusun berdasarkan urutan jatuh tempo kewajiban, yaitu

dimulai dari kewajiban yang paling segera harus dibayar sampai

dengan kewajiban yang jatuh temponya paling lama.

18

c) Ekuitas

Ekuitas merupakan modal yang dimiliki bank. Modal tersebut dapat

berasal dari modal dasar, penjualan saham serta selisih harga saham

dengan nominal saham, cadangan-cadangan dan hasil pemupukan

laba sejak bank berdiri.

Dari informasi tersebut dapat berguna untuk memprediksi

kemampuan bank di masa depan dalam menghasilkan kas dan setara kas,

kebutuhan investasi, pendistribusian hasil pengembangan dan arus kas,

memprediksi kemampuan bank dalam memenuhi komitmen keuangan pada

saat jatuh tempo, baik jangka panjang maupun jangka pendek.

2. Laporan Laba Rugi (Comprehensive Income Statement)

Laporan laba rugi berisikan informasi kinerja bank yang berguna untuk

memprediksi kapasitas bank dalam menghasilkan arus kas dari sumber daya

yang ada. Selain itu, informasi ini berguna dalam perumusan tentang

efektivitas bank dalam memanfaatkan sumber daya. Laporan laba rugi bank

disusun dalam bentuk multiple step yang menggambarkan pendapatan atau

beban yang berasal dari kegiatan utama bank dan kegiatan lainnya.

3. Laporan Perubahan Ekuitas (Statement of Stakeholders’ Equity)

Laporan perubahan ekuitas merupakan laporan yang menunjukkan perubahan

ekuitas bank yang mengambarkan peningkatan atau penurunan aset bersih

atau kekayaan selama periode bersangkutan, informasi ini bermanfaat untuk

mengetahui perubahan atas bersih yang berasal dari transaksi dengan

pemegang saham dan jumlah keuntungan atau kerugian yang berasal dari

kegiatan bank selama periode yang bersangkutan

19

4. Laporan Arus Kas (Statement of Cash Flows)

Dalam PSAK No.2 dinyatakan bahwa laporan arus kas harus melaporkan arus

kas selama periode tertentu dan diklasifikasikan menurut aktivitas operasi,

investasi, dan pendanaan. Klasifikasi menurut aktivitas memberikan

informasi yang memungkinkan para pengguna laporan keuangan untuk

menilai pengaruh aktivitas tersebut terhadap posisi keuangan perusahaan

serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat pula

digunakan untuk menganalisa hubungan antara ketiga aktivitas tersebut

5. Catatan atas Laporan Keuangan (Notes to Financial Statements)

Catatan atas laporan keuangan merupakan informasi yang terkait dengan

semua aktivitas keuangan yang tidak dapat dipisahkan dari laporan keuangan.

Catatan atas laporan keuangan akan menjelaskan semua pos-pos yang

terdapat dalam laporan keuangan, sehingga pembaca dapat memahami semua

isi laporan keuangan yang disajikan oleh bank.

2.3 Kesehatan Bank Metode RGEC

Lembaga keuangan berupa bank dikelompokkan dalam jenis tersendiri karena

memiliki keunggulan, yaitu bank dapat dibedakan dari lembaga keuangan bukan

baik, terutama karena bank dapat menghimpun dana dengan menerima simpanan

secara langsung dari masyarakat. Oleh karena hal tersebut, bank umum mempunyai

kemampuan lebih dalam hal penghimpunan dana. Kemampuan dan kegiatan bank

tersebut dapat dijalankan apabila dasar beroperasi bank dapat terpenuhi dengan baik.

Dengan demikian, ada hal penting yang berkaitan dengan dasar beroperasinya

usaha perbankan yaitu tingkat kesehatan bank itu sendiri. Triandaru dan Budisantoso

(2006) menyatakan bahwa, “ Kesehatan bank adalah kemampuan suatu bank untuk

melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi

20

semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan

perbankan yang berlaku.”

Dalam industri perbankan,terutama produk dan jasa yang semakin kompleks

dan profile risiko yang tinggi, bank perlu mengidentifikasi permasalahan yang

mungkin timbul dari operasional bank. Berdasarkan UU No 10 tahun 1998 tentang

perbankan, bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan

kecukupan modal, kualitas asset, kualitas manajemen, likuiditas dan aspek lain yang

berhubungan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan

prinsip kehati-hatian.

Menyadari arti pentingnya kesehatan suatu bank dan adanya pendekatan

penilaian kondisi bank secara internasional, maka Bank Indonesia merasa perlu

untuk menerapkan aturan tentang kesehatan bank. Aturan tersebut dicantumkan

dalam Peraturan Bank Indonesia No 13/1/PBI/2011 yang mengantikan Peraturan

Bank Indonesia No 6/10/PBI/2004 tentang Sistem Penilaian Tingkat Kesehatan Bank

Umum.

Peraturan tersebut mewajibkan bank melakukan penilaian Tingkat Kesehatan

Bank dengan menggunakan pendekatan berdasarkan Risiko (Risk-Based Bank

Rating) penilaian tersebut mencakup terhadap faktor-faktor sebagai berikut: (Risk

Profile, Good Corporate Governance, Earning, and Capital).

2.3.1 Risk Profile

Profil Risiko mengarah pada 2 dimensi yaitu pertama, Penilaian terhadap

Risiko Bawaan. Kedua, Menilai Kualitas Penerapan Manajemen Risiko pada suatu

bank. Terdapat 8 jenis risiko, risiko tersebut dibagi ke dalam 2 kategori risiko, yaitu

risiko yang dapat diukur (kuantitatif) dan risiko yang sulit di ukur (kualitatif). Untuk

risiko yang sifatnya kuantitatif terbagi 3 yaitu risiko kredit, risiko pasar dan risiko

21

likuiditas. Sedangkan risiko yang sifatnya kualitatif terbagi menjadi 5 yaitu risiko

operasional, risiko hukum, risiko stratejik, risiko kepatuhan dan risiko reputasi.

Karena keterbatasan data yang diberikan oleh setiap bank dalam laporan keuangan,

maka penulis tidak mengukur risiko yang bersifat kualitatif.

2.3.1.1 Penilaian Risiko Bawaan / Inheren Risk

Risiko bawaan merupakan penilaian atas risiko yang melekat pada

kegiatan bisnis bank, baik yang dapat dikuantifikasikan maupun yang tidak, dan

berpotensi mempengaruhi posisi keuangan. Karakteristik risiko bawaan bank

ditentukan oleh faktor internal maupun eksternal,misalnya kompleksitas produk,

aktivitas bank, dll. Dalam penelitian ini risiko bawaan hanya dinilai dari aspek

kuantitatif yang mengacu pada SE No 13/24/DPNP tentang Penilaian Tingkat

Kesehatan Bank Umum. Berikut ini adalah parameter/indikator yang digunakan

dalam penulisan ini yaitu:

a) Risiko Kredit

Risiko kredit berasal dari kegiatan penyaluran dana dan komitmen

lain, risiko ini timbul karena pihak peminjam tidak dapat memenuhi

kewajiban finansialnya kepada bank pada saat jatuh tempo. Dengan kata

lain, risiko ini timbul karena adanya ketidakpastian tentang pembayaran

kembali pinjaman oleh debitur.

Mengacu pada SE 13/24/DPNP formula yang digunakan untuk

menghitung risiko kredit yaitu sebagai berikut:

22

Keterangan:

• Kredit bermasalah : Kredit kepada

pihak ketiga, bukan bank yang tergolong kurang

lancar, diragukan, dan macet.

• Total kredit : Total kredit yang dimaksud adalah total

kredit kepada pihak ketiga bukan bank.

Berdasarkan peraturan Bank Indonesia No 8/13/PBI/2006 tentang

batas maksimum pemberian kredit bank umum pasal 40B ayat 3,

menyatakan bahwa, agar tidak termasuk sebagai bank dalam pengawasan

intensif BI maka rasio NPL harus kurang dari 5%.

b) Risiko Pasar

Risiko Pasar adalah risiko kerugian yang diderita bank, kerugian ini

muncul sebagai akibat dari terjadinya perubahan harga pasar asset dan

liabilities bank tersebut. Perubahan harga tersebut merupakan akibat

terdapatnya perubahan kondisi pasar. Perubahan dalam kondisi pasar

seperti tingkat suku bunga bank, nilai tukar mata uang, harga pasar saham

dan sekuritas serta harga komoditas.

Mengacu pada SE 13/24/DPNP formula yang digunakan untuk

menghitung risiko pasar yaitu sebagai berikut :

Keterangan:

23

• PDN adalah Posisi Devisa Neto adalah angka yang merupakan

penjumlahan dari nilai absolut untuk jumlah dari: Selisih bersih

aktiva dan pasiva dalam neraca untuk setiap valuta asing;

ditambah dengan selisih bersih tagihan dan kewajiban di

rekening administratif.

• Total Modal adalah total modal bank mengenai posisi devisa

neto

Berdasarkan PBI No 12/10/PBI/2010 tentang Posisi Devisa Neto Bank

Umum pasal 2 ayat 1, bank wajib mengelola dan memelihara Posisi

Devisa Neto secara keseluruhan paling tinggi 20% dari modal.

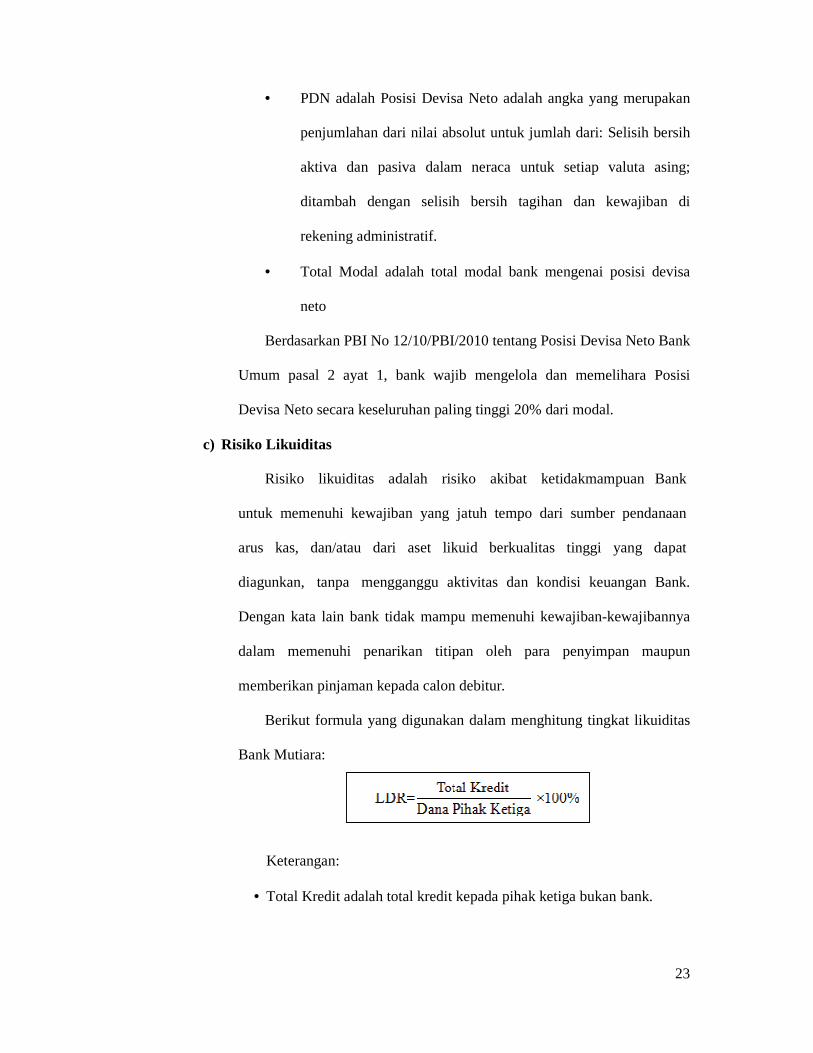

c) Risiko Likuiditas

Risiko likuiditas adalah risiko akibat ketidakmampuan Bank

untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan

arus kas, dan/atau dari aset likuid berkualitas tinggi yang dapat

diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan Bank.

Dengan kata lain bank tidak mampu memenuhi kewajiban-kewajibannya

dalam memenuhi penarikan titipan oleh para penyimpan maupun

memberikan pinjaman kepada calon debitur.

Berikut formula yang digunakan dalam menghitung tingkat likuiditas

Bank Mutiara:

Keterangan:

• Total Kredit adalah total kredit kepada pihak ketiga bukan bank.

24

• Dana Pihak Ketiga adalah dana dari nasabah yang berasal dari Giro,

Tabungan dan Deposito

2.3.1.2 Penilaian Kualitas Penerapan Manajemen Risiko

Risiko dan Bank adalah dua komponen yang saling berkaitan dan tidak dapat

dipisahkan, karena pada dasarnya aktivitas operasi bank berbasis risiko. Risiko

sering dianggap sebagai kendala dalam pencapaian suatu tujuan, tetapi kenyataannya

risiko dapat memberikan peluang yang besar bagi setiap manajemen organisasi

ketika mereka mampu mengelolahnya dengan baik.

Menurut Pandia (2012) Manajemen risiko bank merupakan serangkaian

prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur,

memantau dan mengendalikan risiko yang timbul dari seluruh kegiatan usaha bank.

Sasaran utama dari implementasi manajemen risiko adalah melindungi bank terhadap

kerugian yang mungkin timbul serta menjaga tingkat risiko agar sesuai dengan risk

appetite yang telah ditetapkan dan diharapkan dengan manajemen risiko yang baik

dapat memberikan informasi adanya potensi risiko lebih dini sehingga bank dapat

mengambil kebijakan – kebijakan yang tepat untuk mengurangi dampak risiko.

Berdasarkan Peraturan Bank Indonesia No 11/25/PBI/2009 menyatakan

bahwa dalam penerapan manajemen risiko perbankan paling tidak mencakup:

1. Adanya pengawasan aktif dari Dewan Komisaris dan Direksi.

2. Kecukupan kebijakan, prosedur, dan penetapan limit manajemen

risiko.

25

3. Kecukupan proses identifikasi, pengukuran, pemantauan dan

pengendalian risiko, serta sistem informasi manajamen risiko.

4. Adanya sistem pengendalian intern yang menyeluruh.

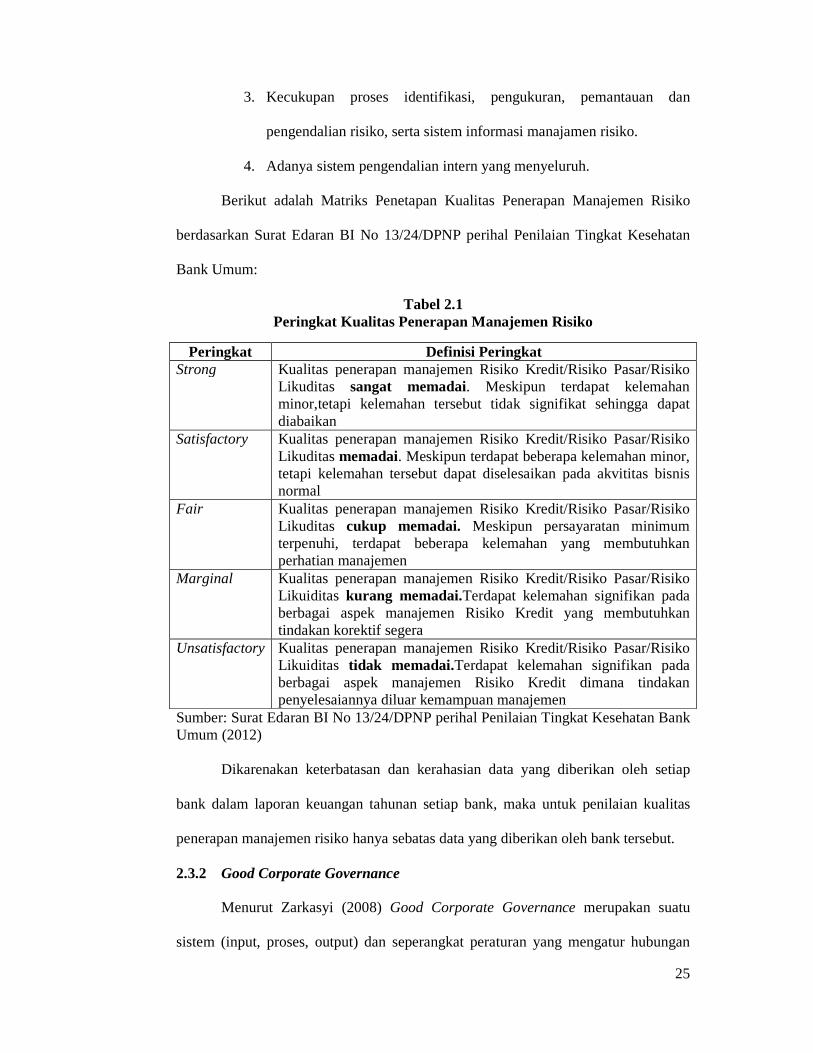

Berikut adalah Matriks Penetapan Kualitas Penerapan Manajemen Risiko

berdasarkan Surat Edaran BI No 13/24/DPNP perihal Penilaian Tingkat Kesehatan

Bank Umum:

Tabel 2.1 Peringkat Kualitas Penerapan Manajemen Risiko

Peringkat Definisi Peringkat Strong Kualitas penerapan manajemen Risiko Kredit/Risiko Pasar/Risiko

Likuditas sangat memadai. Meskipun terdapat kelemahan minor,tetapi kelemahan tersebut tidak signifikat sehingga dapat diabaikan

Satisfactory Kualitas penerapan manajemen Risiko Kredit/Risiko Pasar/Risiko Likuditas memadai. Meskipun terdapat beberapa kelemahan minor, tetapi kelemahan tersebut dapat diselesaikan pada akvititas bisnis normal

Fair Kualitas penerapan manajemen Risiko Kredit/Risiko Pasar/Risiko Likuditas cukup memadai. Meskipun persayaratan minimum terpenuhi, terdapat beberapa kelemahan yang membutuhkan perhatian manajemen

Marginal Kualitas penerapan manajemen Risiko Kredit/Risiko Pasar/Risiko Likuiditas kurang memadai.Terdapat kelemahan signifikan pada berbagai aspek manajemen Risiko Kredit yang membutuhkan tindakan korektif segera

Unsatisfactory Kualitas penerapan manajemen Risiko Kredit/Risiko Pasar/Risiko Likuiditas tidak memadai.Terdapat kelemahan signifikan pada berbagai aspek manajemen Risiko Kredit dimana tindakan penyelesaiannya diluar kemampuan manajemen

Sumber: Surat Edaran BI No 13/24/DPNP perihal Penilaian Tingkat Kesehatan Bank Umum (2012) Dikarenakan keterbatasan dan kerahasian data yang diberikan oleh setiap

bank dalam laporan keuangan tahunan setiap bank, maka untuk penilaian kualitas

penerapan manajemen risiko hanya sebatas data yang diberikan oleh bank tersebut.

2.3.2 Good Corporate Governance

Menurut Zarkasyi (2008) Good Corporate Governance merupakan suatu

sistem (input, proses, output) dan seperangkat peraturan yang mengatur hubungan

26

antara berbagai pihak yang berkepentingan (stakeholders) terutama dalam arti sempit

hubungan antara pemegang saham, dewan komisaris, dan dewan direksi demi

tercapainya tujuan perusahaan. GCG dimasukkan untuk mengatur hubungan-

hubungan ini dan mencegah terjadinya kesalahan-kesalahan signifikan dalam strategi

perusahaan dan untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat

diperbaiki dengan segara.

Dalam Surat Edaran No 13/24/DPNP Perihal Penilaian Tingkat Kesehatan

Bank Umum menyebutkan bahwa Penilaian terhadap faktor GCG merupakan

penilaian terhadap manajamen bank atas pelaksanaan prinsip-prinsip GCG.

Penjelasan dalam SE disebutkan bahwa : “ Parameter atau indikator penilaian faktor

GCG yang merupakan penilaian terhadap manajemen bank atas pelaksanaan prinsip-

prinsip GCG mengacu pada ketentuan BI mengenai GCG bagi bank umum”.

Ketentuan BI tentang GCG tersebut mengacu pada SE Bank Indonesia No

15/15/DPNP 2013 tentang “Pelaksanaan Good Corporate Governance bagi Bank

Umum” menyatakan bahwa dalam pelaksanaan GCG pada industri perbankan harus

berlandaskan pada 5 prinsip dasar sebagai berikut:

1. Transparansi (transparency) yaitu keterbukaan dalam mengemukakan

informasi material dan relevan serta keterbukaan dalam melaksanakan proses

pengambilan keputusan

2. Akuntabilitas (accountability) yaitu kejelasan fungsi dan pelaksanaan

pertanggungjawaban organisasi bank sehingga pengelolaannya berjalan

secara efektif

3. Pertanggungjawaban (responsibility) yaitu kesesuaian pengelolaan bank

dengan peraturan perundang-undangan yang berlaku dan prinsip pengelolaan

bank yang sehat.

27

4. Independensi (independecy) yaitu pengelolaan bank secara profesional tanpa

pengaruh/tekanan dari pihak manapun

5. Kewajaran (fairness) yaitu keadilan dan kesetaran dalam memenuhi hak-hak

stakeholders yang timbul berdasarkan perjanjian dan peraturan perundang-

undangan yang berlaku.

Berdasarkan ketentuan BI mengenai penilaian Tingkat Kesehatan Bank

Umum dengan menggunakan pendekatan risiko, penilaian terhadap pelaksanaan

GCG yang berlandaskan pada 5 prinsip dasar tersebut dikelompokkan dalam suatu

governance system yang terdiri dari 3 aspek governance, yaitu

1. Governance structure yang bertujuan untuk menilai kecukupan struktur dan

infrastruktur tata kelola bank agar proses pelaksanaan prinsip GCG

menghasilkan outcome yang sesuai dengan harapan stakeholders bank.

2. Governance process yang bertujuan untuk menilai efektivitas proses

pelaksanaan prinsip GCG.

3. Governance outcome yang bertujuan untuk menilai kualitas outcome yang

memenuhi harapan stakeholders bank.

Selanjutnya terdapat matriks peringkat dalam menentukan GCG bagi Bank

Umum yaitu Peringkat 1 (sangat baik), Peringkat 2 (baik), Peringkat 3 (cukup

baik), Peringkat 4 (kurang baik), Peringkat 5 (tidak baik).

2.3.3 Earning

Laba yang besar bukanlah merupakan ukuran bahwa bank telah bekerja

secara efisien. Efisien dapat diketahui dengan membandingkan laba yang diperoleh

dengan kekayaan atau modal yang menghasilkan laba tersebut, atau dengan

menghitung rentabilitasnya (Pandia, 2012). Dengan demikian, tingkat rentabilitas

yang tinggi dapat mencerminkan efisien yang tinggi pula.

28

Menurut Pandia (2012), menyatakan bahwa rasio rentabilitas adalah

perbandingan laba (setelah pajak) dengan modal (modal inti) atau laba (sebelum

pajak) dengan total aset yang dimiliki bank pada periode tertentu. Untuk perhitungan

rasio yang mendekati pada kondisi yang sebenarnya (real), maka posisi modal atau

aset dihitung secara rata-rata selama periode tersebut.

Rentabilitas pada dasarnya adalah Laba (Rp) yang dinyatakan dalam Profit

(%). Formula yang digunakan untuk menilai rentabilitas (earning) sesuai dengan

surat edaran dalam penelitian ini menggunakan formula sebagai berikut:

a. Return on Assets (ROA) =

b. Net interst Margin (NIM) =

Keterangan :

• Laba sebelum pajak adalah laba sebagaimana tercatat dalam laba rugi bank

tahun berjalan yang disetahunkan

• Rata-rata total aset adalah rata-rata total aset yang disetahunkan

• Pendapatan bunga bersih adalah pendapatan bunga dikurangi dengan beban

bunga (disetahunkan)

• Aset Produktif adalah aset yang menghasilkan bunga baik dineraca maupun pada

TRA (Transaksi Rekening Administratif)

2.3.4 Capital

Modal merupakan elemen penting bagi suatu bank. Fungsi modal bagi bank

Adalah sebagai berikut:

1. Untuk menanggung risiko saat ini dan mengantisipasi risiko dimasa

mendatang

29

2. Sebagai sumber dana yang diperlukan untuk membiayai usaha

3. Sebagai alat pengukur besar kecilnya kekayaan bank atau kekayaan para

pemegang saham

4. Dengan modal yang mencukup memungkinkan bagi manajemen bank untuk

bekerja dengan efisiensi yang tinggi.

Pentingnya modal bagi bank menjadikan penilaian permodalan selalu dalam

pengawasan regulator perbankan dalam hal ini adalah Bank Indonesia. Bank

Indonesia sendiri, selalu memperbarui peraturan tentang penilaian permodalan

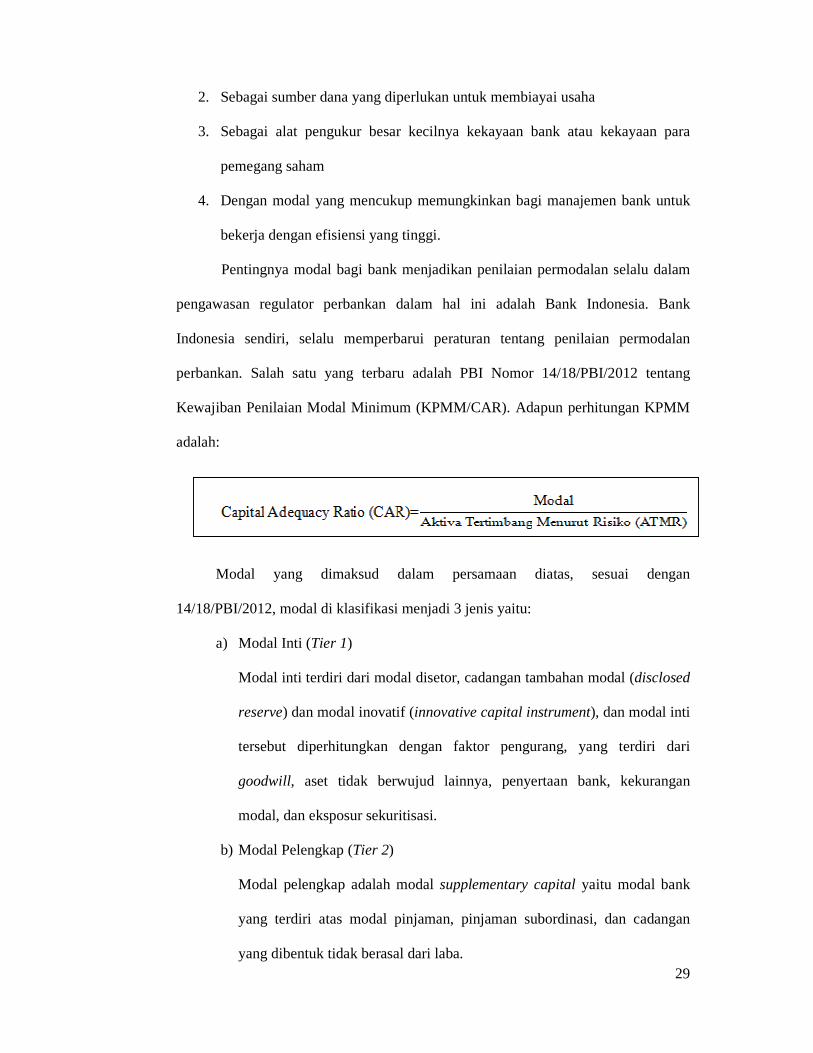

perbankan. Salah satu yang terbaru adalah PBI Nomor 14/18/PBI/2012 tentang

Kewajiban Penilaian Modal Minimum (KPMM/CAR). Adapun perhitungan KPMM

adalah:

Modal yang dimaksud dalam persamaan diatas, sesuai dengan

14/18/PBI/2012, modal di klasifikasi menjadi 3 jenis yaitu:

a) Modal Inti (Tier 1)

Modal inti terdiri dari modal disetor, cadangan tambahan modal (disclosed

reserve) dan modal inovatif (innovative capital instrument), dan modal inti

tersebut diperhitungkan dengan faktor pengurang, yang terdiri dari

goodwill, aset tidak berwujud lainnya, penyertaan bank, kekurangan

modal, dan eksposur sekuritisasi.

b) Modal Pelengkap (Tier 2)

Modal pelengkap adalah modal supplementary capital yaitu modal bank

yang terdiri atas modal pinjaman, pinjaman subordinasi, dan cadangan

yang dibentuk tidak berasal dari laba.

30

c) Modal Pelengkap tambahan (Tier 3)

Komponen modal pelengkap tambahan mencakup pinjaman subordinasi

jangka pendek, bagian dari pinjaman subordinasi dalam modal pelengkap

yang melebihi batas maksimum 50% dari modal pelengkap, dan modal

pelengkap yang tidak dialokasikan untuk menutup beban modal untuk

risiko kredit dan/atau risiko operasional dengan memenuhi persyaratan

tertentu.

Sedangkan dalam menghitung ATMR, pos-pos aktiva diberikan bobot risiko

yang besarnya didasarkan pada risiko yang terkandung pada aktiva itu sendiri atau

risiko yang didasarkan pada jenis aktiva, golongan debitur, penjamin, atau sifat

barang jaminan sesuai dengan Peraturan Bank Indonesia terbaru.

2.4 Valuasi Perusahaan

Mengetahui perkiraan besaran nilai perusahaan saat ini, tidak hanya berguna

untuk tujuan pengembangan perusahaan, namun juga pada tahap akuisisi ataupun

merger. Tak jarang pihak yang melakukan akuisisi menderita kerugian setelah prsoes

dilakukan. Ini semua terjadi karena manajemen kurang jeli dalam menilai perusahaan

pada fase awal.

Penilaian bisnis merupakan suatu kegiatan atau proses untuk memperoleh

pendapatan atau perkiraan nilai suatu bisnis atau perusahaan / entitas atau suatu

kepemilikan didalamnya. Banyak cara dalam menentukan suatu nilai perusahaan,

mengacu pada Oleg Deev (2011) yang menyatakan dalam menggunakan metode

FCFE untuk menghitung valuasi terhadap bank sangat cocok maka dalam peneliti ini

penulis menggunakan metode Free Cash Flow to Equity (FCFE) untuk menilai bisnis

PT Bank Mutiara Tbk.

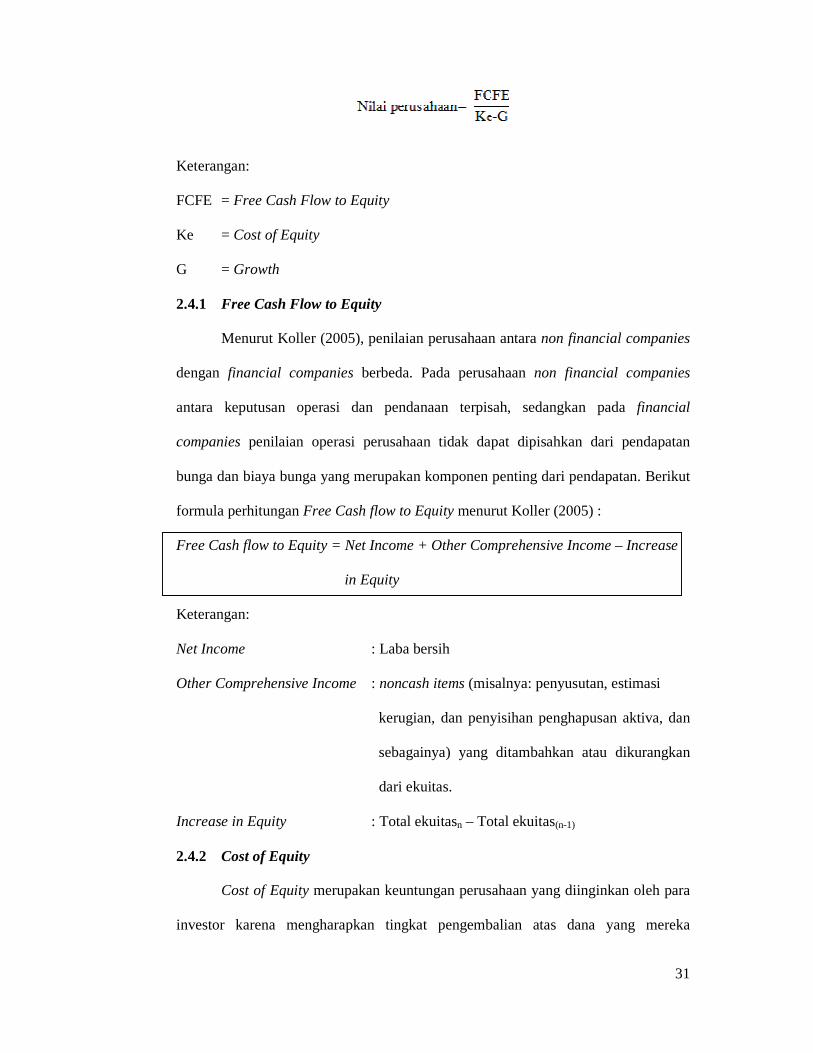

Adapun rumus valuasi perusahaan dengan metode ini ialah:

31

Keterangan:

FCFE = Free Cash Flow to Equity

Ke = Cost of Equity

G = Growth

2.4.1 Free Cash Flow to Equity

Menurut Koller (2005), penilaian perusahaan antara non financial companies

dengan financial companies berbeda. Pada perusahaan non financial companies

antara keputusan operasi dan pendanaan terpisah, sedangkan pada financial

companies penilaian operasi perusahaan tidak dapat dipisahkan dari pendapatan

bunga dan biaya bunga yang merupakan komponen penting dari pendapatan. Berikut

formula perhitungan Free Cash flow to Equity menurut Koller (2005) :

Free Cash flow to Equity = Net Income + Other Comprehensive Income – Increase

in Equity

Keterangan:

Net Income : Laba bersih

Other Comprehensive Income : noncash items (misalnya: penyusutan, estimasi

kerugian, dan penyisihan penghapusan aktiva, dan

sebagainya) yang ditambahkan atau dikurangkan

dari ekuitas.

Increase in Equity : Total ekuitasn – Total ekuitas(n-1)

2.4.2 Cost of Equity

Cost of Equity merupakan keuntungan perusahaan yang diinginkan oleh para

investor karena mengharapkan tingkat pengembalian atas dana yang mereka

32

investasikan di perusahaan tersebut. Metode yang digunakan oleh peneliti untuk

menghitung cost of equity adalah menggunakan perhitungan capital asset pricing

model (CAPM).

Capital asset pricing model adalah suatu model keseimbangan yang dapat

menentukan hubungan antara risiko dan return yang akan diperoleh investor.

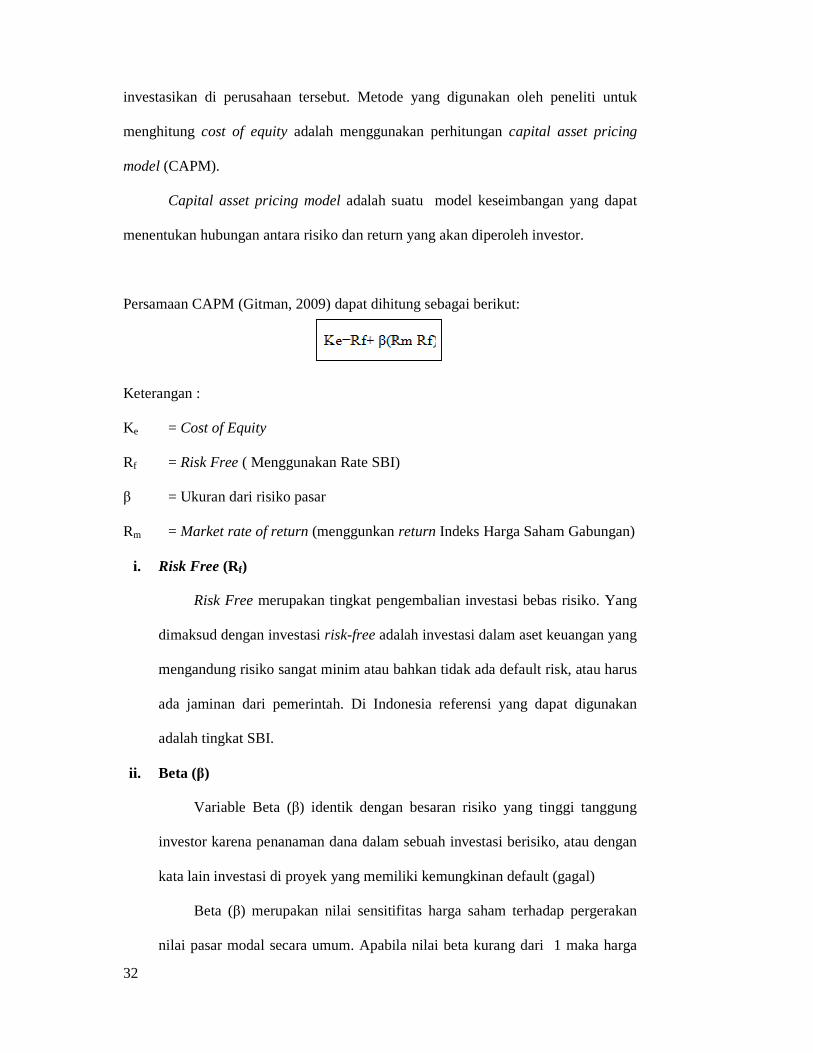

Persamaan CAPM (Gitman, 2009) dapat dihitung sebagai berikut:

Keterangan :

Ke = Cost of Equity

Rf = Risk Free ( Menggunakan Rate SBI)

β = Ukuran dari risiko pasar

Rm = Market rate of return (menggunkan return Indeks Harga Saham Gabungan)

i. Risk Free (Rf)

Risk Free merupakan tingkat pengembalian investasi bebas risiko. Yang

dimaksud dengan investasi risk-free adalah investasi dalam aset keuangan yang

mengandung risiko sangat minim atau bahkan tidak ada default risk, atau harus

ada jaminan dari pemerintah. Di Indonesia referensi yang dapat digunakan

adalah tingkat SBI.

ii. Beta (β)

Variable Beta (β) identik dengan besaran risiko yang tinggi tanggung

investor karena penanaman dana dalam sebuah investasi berisiko, atau dengan

kata lain investasi di proyek yang memiliki kemungkinan default (gagal)

Beta (β) merupakan nilai sensitifitas harga saham terhadap pergerakan

nilai pasar modal secara umum. Apabila nilai beta kurang dari 1 maka harga

33

saham perusahaan kurang sensitive dibandingkan dengan pasar modal secara

umum, sedangkan apabila nilai β lebih besar dari 1 maka saham perusahaan

lebih sensitive terhadap pergerakan nilai pasar modal secara umum.

Nawari (2010) mengatakan bahwa dalam menentukan nilai beta dapat

menggunakan Excel dengan analisis Regression. Mengacu hal tersebut, maka

dalam menentukan nilai beta menggunakan analisis Regression.

iii. Market Return (Rm)

Market return adalah tingkat pengembalian yang diharapkan terhadap

portofolio yang berasal dari seluruh sekuritas yang diperdagangkan. Dalam

penelitian ini, penulis menggunakan tingkat pengembalian pasar berdasarkan

IHSG karena mengambarkan pergerakan harga saham dipasar modal.

2.4.3 Growth

Growth atau pertumbuhan ekonomi yaitu proses kenaikan kapasitas

produksi suatu perekonomian yang diwujudkan dalam bentuk kenaikan

pendapatan nasional. Dalam penelitian ini penulis mengasumikan perusahaan

mengalami tingkat pertumbuhan yang stabil oleh karena itu penelitian ini

menggunakan the constant growth.

Tingkat pertumbuhan ekonomi Indonesia pada akhir tahun 2012 yang

diperoleh dari data Badan Pusat Statistik (BPS) yaitu sebesar 6,23%. Oleh

karena itu, tingkat economic growth Indonesia yang digunakan dalam

penelitian ini sebesar 6,23%

34