bab 2 landasan teori - thesis.binus.ac.idthesis.binus.ac.id/doc/bab2/2011-1-00238-if bab 2...

TRANSCRIPT

7

BAB 2

LANDASAN TEORI

2.1 Teori Umum

2.1.1 Rekayasa Peranti Lunak

Menurut Pressman (2001, p20), rekayasa peranti lunak adalah

pembangunan dengan menggunakan prinsip-prinsip rancang bangun

(engineering) untuk mendapatkan piranti lunak ekonomis yang dapat dipercaya

dan bekerja efisien pada mesin yang sesungguhnya.

Menurut Lethbridge dan Laganiere (2002, p5), rekayasa peranti lunak

adalah proses menyelesaikan masalah konsumen dengan pengembangan

sistematik dari sistem piranti lunak yang besar dan berkualitas dengan biaya,

waktu dan batasan-batasan lainnya.

Menurut Pressman (2001, p26), untuk menyelesaikan masalah dalam

suatu industry, teknisi piranti lunak harus menggabungkan suatu strategi

pembangunan yang meliputi proses, metode dan alat bantu. Strategi ini disebut

sebagai process model atau paradigm rekayasa peranti lunak.

Menurut Pressman (2001, p28), Linear sequential model. Linear

sequential model menyarankan pendekatan yang sistematik dan berurutan untuk

pengembangan piranti lunak yang di mulai dari tingkat system dan bergerak ke

tingkat analisis, design, coding, testing dan support.

8

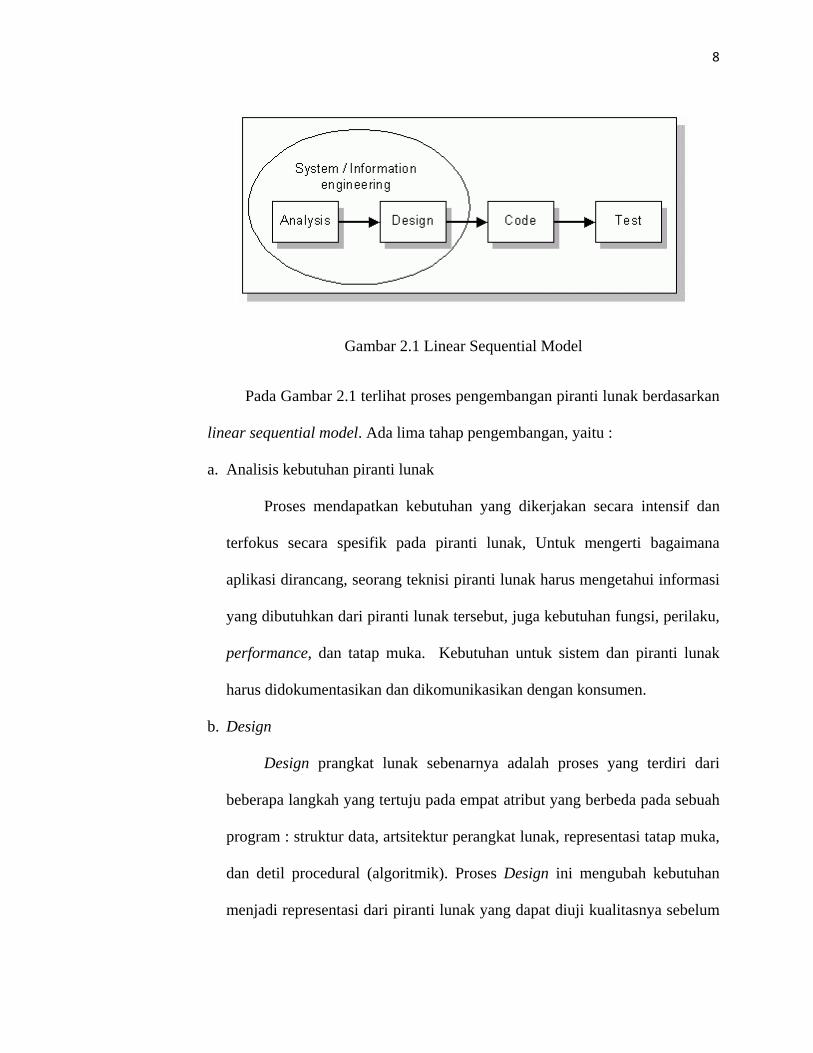

Gambar 2.1 Linear Sequential Model

Pada Gambar 2.1 terlihat proses pengembangan piranti lunak berdasarkan

linear sequential model. Ada lima tahap pengembangan, yaitu :

a. Analisis kebutuhan piranti lunak

Proses mendapatkan kebutuhan yang dikerjakan secara intensif dan

terfokus secara spesifik pada piranti lunak, Untuk mengerti bagaimana

aplikasi dirancang, seorang teknisi piranti lunak harus mengetahui informasi

yang dibutuhkan dari piranti lunak tersebut, juga kebutuhan fungsi, perilaku,

performance, dan tatap muka. Kebutuhan untuk sistem dan piranti lunak

harus didokumentasikan dan dikomunikasikan dengan konsumen.

b. Design

Design prangkat lunak sebenarnya adalah proses yang terdiri dari

beberapa langkah yang tertuju pada empat atribut yang berbeda pada sebuah

program : struktur data, artsitektur perangkat lunak, representasi tatap muka,

dan detil procedural (algoritmik). Proses Design ini mengubah kebutuhan

menjadi representasi dari piranti lunak yang dapat diuji kualitasnya sebelum

9

memulai coding. Desain juga didokumentasikan dan menjadi bagian dari

konfigurasi piranti lunak.

c. Coding

Desain harus ditranslasikan ke bentuk yang dapat dibaca oleh mesin.

Proses coding melakukan tugas ini. Apabila desain dilakukan dengan cara

detil, coding dapat diselesaikan secara sistematis.

d. Testing

Setelah code telah dihasilkan, pengujian program dilakukan. Proses

pengujian difokuskan pada logika internal dari piranti lunak, menjamin

bahwa seluruh bagian telah diuji, juga pada bagian fungsi eksternal,

melakukan pengujian untuk mencari kesalahan dan menjamin bahwa input

yang diberikan dapat mendapatkan hasil yang sesuai dan benar.

e. Support

Perangkat lunak akan dilakukan perubahan setelah diberikan kepada

pelanggan (pengecualian pada embedded software). Perubahan akan terjadi

karena eror yang ditemukan karena piranti lunak harus beradaptasi untuk

mengakomodasi perubahan di dalam lingkungan eksternal (contoh, sebuah

perubahan diperlukan karena adanya sistem operasi yang baru atau device

baru), atau karena pelanggan membutuhkan fungsi tambahan atau perbaikan

performance. Support / maintenance menjalankan setiap face sebelumnya

dalam melakukan perubahan.

10

Menurut Lethbridge dan Laganiere (2002, p402), waterfall model

adalah suatu cara klasik melihat rekayasa piranti lunak yang menjelaskan

kebutuhan, design dan quality assurance. Waterfall model menyarankan

agar teknisi piranti lunak bekerja dalam tahapan yang terbagi dan berurutan.

Sebelum menyelesaikan suatu tahap, teknisi harus melakukan quality

assurance sehingga pada tahap selanjutnya dibangun dari dasar yang baik

dan kuat.

2.1.2 Unified Modeling Language (UML)

Menurut Booch, et.al. (1999, p14), Unified Modeling Language adalah

suatu bahasa untuk menggambarkan, menetapkan, membangun, dan

mendokumentasikan artefak-artefak dari suatu sistem piranti lunak.

UML mendefinisikan Sembilan tipe diagram, yaitu :

a. Class diagram

Class diagram menggambarkan kumpulan class, interface, dan

hubungan antar class atau interface tersebut. Class diagram menggambarkan

suatu gambaran desain statis dari suatu sistem. Pada Gambar 2.2 terlihat

contoh dari class diagram.

11

Gambar 2.2 Class Diagram

b. Object diagram

Object diagram menggambarkan kumpulan dari object dan hubungan

antar object tersebut. Object diagram digunakan untuk menggambarkan

struktur data instance dari class. Pada Gambar 2.3 terlihat contoh dari object

diagram.

12

Gambar 2.3 Object Diagram

c. Component diagram

Component diagram menggambarkan kumpulan komponen-komponen

dan hubungan antar komponen tersebut. Component diagram digunakan

untuk menggambarkan implementasi statis dari suatu sistem. Pada Gambar

2.4 terlihat contoh dari component diagram.

13

Gambar 2.4 Component Diagram

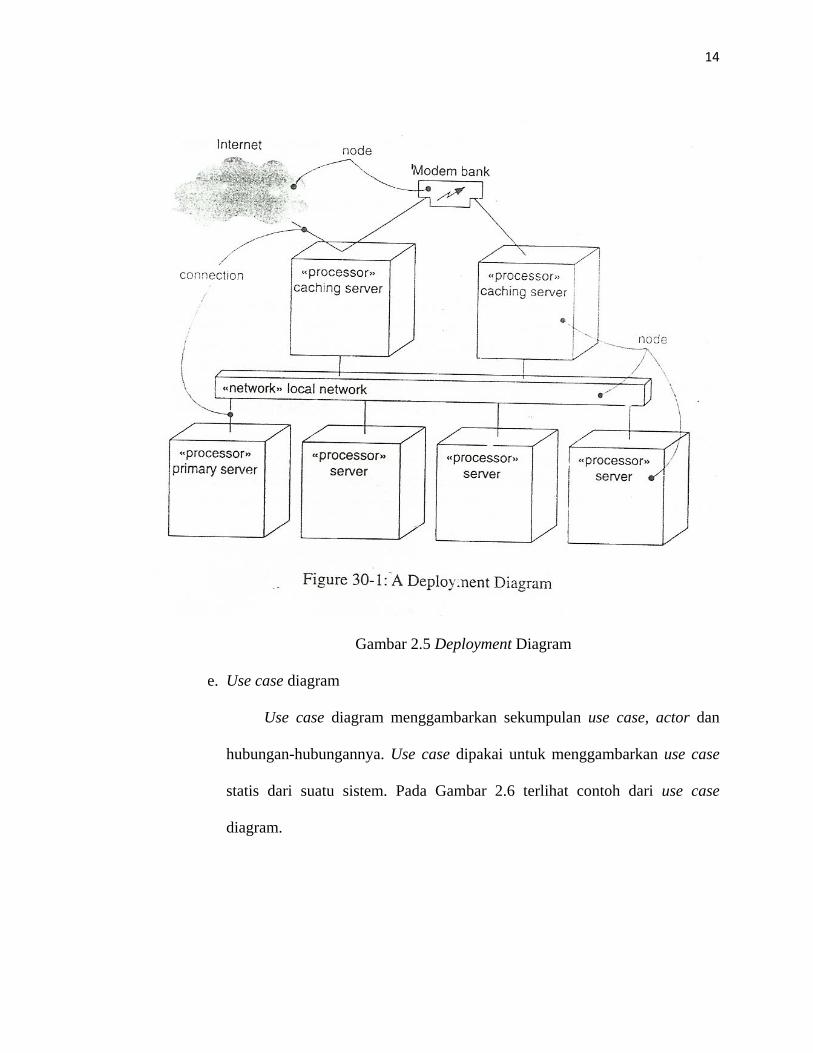

d. Deployment diagram

Deployment diagram menggambarkan kumpulan node dan hubungan

antar node tersebut. Deployment diagram dipakai untuk menggambarkan

penyebaran (deployment) dari suatu arsitektur. Pada Gambar 2.5 terlihat

contoh dari deployment diagram.

14

Gambar 2.5 Deployment Diagram

e. Use case diagram

Use case diagram menggambarkan sekumpulan use case, actor dan

hubungan-hubungannya. Use case dipakai untuk menggambarkan use case

statis dari suatu sistem. Pada Gambar 2.6 terlihat contoh dari use case

diagram.

15

Gambar 2.6 Use Case Diagram

Menurut Whitten, et.al. (2004, p280), Use case Narative dipersiapkan

untuk memahami suatu kejadian pada suatu sistem dan besar sistem secara

singkat dan tepat. Pada Tabel 2.1 terlihat contoh dari Use Case Narative.

Tabel 2.1 Use Case Narative

Use Case Name Make a Phone Call Pre-Condition Phone is not busy Actor Action System Response

1. Take the phone 2. Give a dial tone 3. Dial a number 4. Make a connetion with

receiver Post-Condition Phone is busy

16

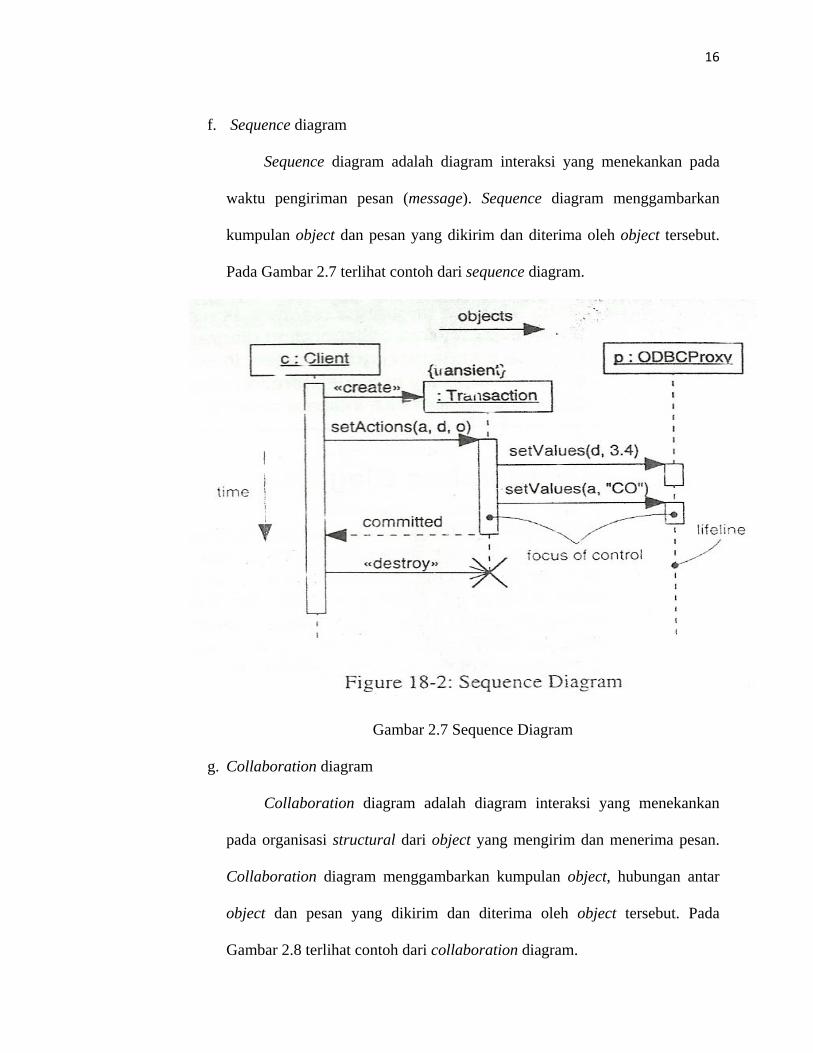

f. Sequence diagram

Sequence diagram adalah diagram interaksi yang menekankan pada

waktu pengiriman pesan (message). Sequence diagram menggambarkan

kumpulan object dan pesan yang dikirim dan diterima oleh object tersebut.

Pada Gambar 2.7 terlihat contoh dari sequence diagram.

Gambar 2.7 Sequence Diagram

g. Collaboration diagram

Collaboration diagram adalah diagram interaksi yang menekankan

pada organisasi structural dari object yang mengirim dan menerima pesan.

Collaboration diagram menggambarkan kumpulan object, hubungan antar

object dan pesan yang dikirim dan diterima oleh object tersebut. Pada

Gambar 2.8 terlihat contoh dari collaboration diagram.

17

Gambar 2.8 Collaboration Diagram

h. State diagram

State diagram menggambarkan status dari mesin, terdiri dari status

(state), transisi, event, dan aktivitas. State diagram mengilustrasikan

gambaran dinamis dari suatu sistem. Pada Gambar 2.9 terlihat contoh dari

statechart diagram.

Gambar 2.9 State Diagram

18

i. Activity diagram

Activity diagram menggambarkan aliran dari aktivitas ke aktivitas

lainnya di dalam sistem. Activity diagram mengilustrasikan gambaran

dinamis dari suatu sistem. Pada Gambar 2.10 terlihat contoh dari activity

diagram.

Gambar 2.10 Activity Diagram

19

2.1.3 HyperText Transfer Protocol (HTTP)

Menurut Turban, et.al. (2003, p214), HTTP adalah standar komunikasi

yang digunakan untuk men-transfer halaman web melalui WWW dari internet.

HTTP mendefinisikan sebuah pesan ter-format yang di-transmit atau direspon

dari web server dan browser dalam bentuk command.

HTTP merupakan protokol client server yang digunakan sebagai dasar

perantara pertukaran file (teks, gambar, grafik, suara, video, dan multimedia

lainnya) pada WWW.

2.1.4 Web Browser

Menurut Turban, et.al. (2003, p214), web browser adalah piranti lunak

yang digunakan pengguna untuk mengakses web, web browser dapat

berkomunikasi via HTTP, mengatur file HTML dan menampilkan tipe data

tertentu.

Menurut Sidik dan Pohan (2001, p5) web browser adalah program yang

digunakan untuk menampilkan informasi dari web server. Piranti lunak ini telah

dikembangkan dengan menggunakan tatap muka, sehingga pemakai dapat

melakukan “point and click” untuk berpindah antar dokumen.

2.1.5 Web Server

Menurut Sidik dan Pohan (2001, p6), web server adalah komputer yang

digunakan untuk menyimpan dokumen-dokumen web, komputer ini akan

melayani permintaan dokumen web dari kliennya.

20

Berdasarkan anonimus (2007), server adalah penerima dan pengirim

halaman web pada pengguna yang telah menekan tombol enter para URL di

dalam web browser.

Menurut Turban, et.al. (2000,p393), web server adalah suatu software

yang digunakan untuk :

a. Mengawasi dan menyediakan akses kepada pihak yang memiliki otoritas

dalam mengakses informasi tertentu di server.

b. Menjalankan bahasa pemrograman (script) dan program eksternal untuk

memberikan fungsi tambahan baik untuk dokumen web atau akses ke basis

data.

c. Mengelola dan menjalankan fungsi server maupun isi situs.

d. Mencatat transaksi yang dilakukan pengguna.

2.1.6 PHP Hypertext Preprocessor (PHP)

Menurut Choi, et.al. (2000, p1), PHP adalah bahasa pemrograman untuk

membangun situs yang dinamis dan interaktif, dikembangkan oleh Rasmus

Lerdorf pada tahun 1994.

Menurut Welling dan Thompson (2003, p2), PHP adalah bahsa scripting

yang berada pada sisi server (server-side) yang dikembangkan khusus untuk

web. Halaman HTML dapat dilekatkan dengan code PHP yang akan dieksekusi

setiap kali halaman dikunjungi. PHP code diinterpretasikan pada web server

dan menghasilkan HTML atau output lainnya.

21

Menurut Allen dan Hornberger (2002, pxxi), keuntungan dari PHP antara

lain:

1. Menyediakan isi (content) yang dinamis.

2. Open source.

3. Portable dan mudah dioperasikan dengan berbagai web server dan sistem

operasi.

2.1.7 Pattern

Menurut Fowler, et.al. (2002, p18), pattern adalah suatu solusi tertentu,

yang mendasar dan efektif untuk menghadapi satu atau lebih masalah yang

pernah terjadi sebelumnya.

Menurut Lasater (2007, p1), pada dasarnya pattern adalah alat perancang

untuk meningkatkan kualitas code yang telah ada. Pattern memudahkan

programmer untuk mengimplementasi, membangun dan memelihara suatu

aplikasi dengan code yang sudah ada.

Menurut Lethbridge dan Laganiere (2002, p5), pattern adalah garis besar

dari suatu solusi reuseable untuk mengeneralisasikan masalah yang pernah

ditemui dalam konteks yang serupa.

Salah satu contoh pattern adalah Model-View-Controller. Menurut

Fowler, et.al. (2002, p253), Model-View-Controller memisahkan elemen-

elemen penghubung interaksi menjadi tiga peran yang berbeda.

Model-View-Controller dikembangkan sebagai framework oleh Trygve

Reenskaug untuk Smalltalk pada akhir tahun 1970. Sejak saat itu Model-View-

22

Controller menjadi salah satu pattern yang memainkan peranan penting. Pada

Gambar 2.11 terlihat gambar diagram dari Model-View-Controller.

Gambar 2.11 Diagram Model-View-Controller

Model adalah suatu objek yang mewakili informasi-informasi tentang

domain, suatu objek yang non-visual yang mengandung data dan perilaku dan

bukan antar muka (interface). View mewakili tampilan dari model dalam bentuk

suatu user interface, hanya menampilkan informasi. Controller mengambil

input user, memanipulasi model dan mengubah view.

2.1.8 Database dan Relation Database Management System

Menurut Connolly dan Begg (2002, p14), database adalah koleksi yang

terbagi dari data-data logical yang berhubungan, yang dibuat untuk memenuhi

kebutuhan organisasi.

23

Menurut Turban, et.al. (2003, p16), database adalah koleksi yang teratur

dari file-file yang berhubungan atau record-record yang menyimpan data dan

asosiasi di antara data-data tersebut.

Menurut Connolly dan Begg (2002, p16), DBMS adalah sistem piranti

lunak yang memungkinkan pengguna untuk mendefinisikan, membuat,

menangani dan mengkontrol akses ke database.

Menurut Connolly dan Begg (2002, p69), RDBMS adalah sistem piranti

lunak yang merupakan generasi selanjutnya dari DBMS, yang didasarkan pada

model data relasional. Database relasional terdiri dari sekumpulan tabel-tabel

yang saling berhubungan, yang semua datanya terstruktur logical di dalamnya.

Tabel-tabel tersebut terdiri dari kolom (attribute) dan baris (tuple). Setiap relasi

memiliki nama dan terbentuk dari atribut-atribut (kolom) yang memiliki nama,

dan setiap baris berisikan satu nilai per atribut.

Salah satu contoh RDBMS adalah MySQL. Menurut Maslakowski (2000,

p9), MySQL adalah RDBMS yang open source dan multithreaded untuk

tingkat enterprise. Multithreaded berarti jika seseorang membangun koneksi ke

server, server akan membuatkan suatu thread baru untuk menangani

permintaan pengguna.

Menurut Welling dan Thompson (2003, p3), MySQL adalah RDBMS

yang sangat cepat dan kokoh. MySQL bersifat multi-user, multi-threaded

server, dan menggunakan bahasa SQL. MySQL berlisensi open source, tetapi

lisensi komersial tersedia juga jika dibutuhkan.

24

2.1.9 Interaksi Manusia dan Komputer

Menurut Dix (1997, p8), Interaksi Manusia dan Komputer adalah disiplin

ilmu yang berhubungan dengan perancangan, evaluasi, dan implementasi

sistem komputer interaktif untuk digunakan manusia serta studi fenomena-

fenomena besar yang berhubungan dengannya.

Dalam merancang tampilan tatap muka (user interface), ada delapan

aturan emas yang harus dipenuhi, yaitu :

a. Berusaha untuk konsisten

b. Memungkinkan frequent user menggunakan shortcuts

c. Memberikan umpan balik yang informative

d. Merancang dialog yang memberikan penutupan (keadaan akhir)

e. Memberikan pencegahan kesalahan dan penanganan kesalahan yang

sederhana

f. Memungkinkan pembalikan aksi yang mudah

g. Mendukung pusat kendali internal (internal locus of control)

h. Mengurangi beban ingatan jangka pendek

Untuk mewujudkan interaksi manusia dengan komputer yang baik, maka

diperlukan alat-alat bantu yang mendukung. Antara lain Javascript, HTML,

XHTML, dan CSS.

2.1.9.1 Javascript

Menurut Negrino dan Smith (2001, p2), Javascript adalah bahasa

pemrograman yang dapat digunakan untuk menambah tingkat

25

keinteraktifan dari suatu halaman web. Banyak hal yang dapat

dilakukan dengan Javascript, Javascript dapat membuat suatu tatap

muka yang aktif, memberikan umpan balik kepada pengguna web,

Javascript juga dapat memvalidasi informasi yang di-input pengguna

di form HTML.

Contoh pemakaian Javascript :

2.1.9.2 HyperText Markup Language (HTML)

Menurut Sidik dan Pohan (2001, p9), HTML adalah file teks

murni yang dapat dibuat dengan pengelolah teks (text editor)

sembarang. Dokumen ini dikenal sebagai halaman web. Dokumen

HTML merupakan dokumen yang disajikan dalam web browser.

Dokumen ini umumnya berisi informasi ataupun interface aplikasi

didalam internet.

Menurut Castro (2006, p9), HTML mempunyai dua fitur esensial

yaitu hypertext dan universality. Hypertext berarti dapat membuat

suatu link di dalam halaman web yang mengarahkan pengunjung ke

halaman web lainnya. Universality berarti informasi pada web dapat

diakses dari berbagai lokasi.

26

2.1.9.3 Extensible HyperText Markup Language (XHTML)

Menurut Pence (2003, p56), XHTML (Extensible HyperText

Markup Language) merupakan rekomendasi W3C untuk menggantikan

HTML. XHTML adalah HTML yang ditulis dengan format XML.

Menurut anonimus (2007c), W3C (World Wide Web Consortium)

merupakan konsorsium internasional dari perusahaan-perusahaan yang

berhubungan dengan internet dan web. W3C dibangun oleh Tim

Berners-Lee pada tahun 1994, ia adalah arsitek dari World Wide Web.

Di XHTML terdapat beberapa aturan dasar yang harus dipenuhi,

yaitu :

a. Setiap elemen HTML harus mempunyai tag pembuka dan tag

penutupnya. Contoh: <p>Paragraph</p>

b. Setiap elemen kosong harus memakai slash penutup. Contoh :

<img />

c. Setiap atribut dalam elemen harus mempunyai value. Contoh :

checked=“checked”

d. Setiap value di atribut harus dibuka dan ditutup dengan tanda petik

dua. Contoh : attribute=”value”

e. Menulis code HTML dalam format huruf kecil smua.

f. Yakinkan seluruh tag bersarang dengan benar.

27

2.1.9.4 Cascading Style Sheets (CSS)

Menurut Schmitt, et.al. (2005, pIX), CSS adalah suatu standar

web yang ditetapkan oleh standar W3C yang memungkinkan web

designer untuk mendefinisikan konsistensi style pada halaman web dan

mengaplikasikan kepada beberapa dokumen HTML.

Menurut Croff, et.al. (2006, p1), Cascading Style Sheets, dipakai

untuk mencapai pemisahan lengkap antara isi (content) dengan

tampilan. Jadi, pengembangan pemeliharaan aplikasi web terpisah dari

presentasi visual (tata letak, tipografi, dan gambar dekoratif).

2.1.10 Internet

Menurut Turban, et.al. (2003, p200), Internet adalah jaringan komputer

yang terbesar di dunia yang merupakan jaringan dari jaringan-jaringan. Internet

dimulai dari satu jaringan, yang disebut dengan ARPANET. Pada tahun 1969,

pemerintah Amerika Serikat melakukan percobaan packet-switching pada

jaringan ini. ARPANET pada awalnya dipakai oleh militer, agen pemerintah,

peneliti akademi dan ilmuwan. Tujuan awal dibentuknya ARPANET adalah

untuk berbagi sumber daya (resource) dan bertukar informasi antara dua tempat

serta untuk keperluan militer.

28

2.1.11 Entity Relationship Diagram (ERD)

Menurut Whitten (2004, p295), ERD adalah model data yang

menggunakan beberapa notasi untuk menggambarkan data dalam hubungan

antar entity dan relationship yang digambarkan oleh data tersebut.

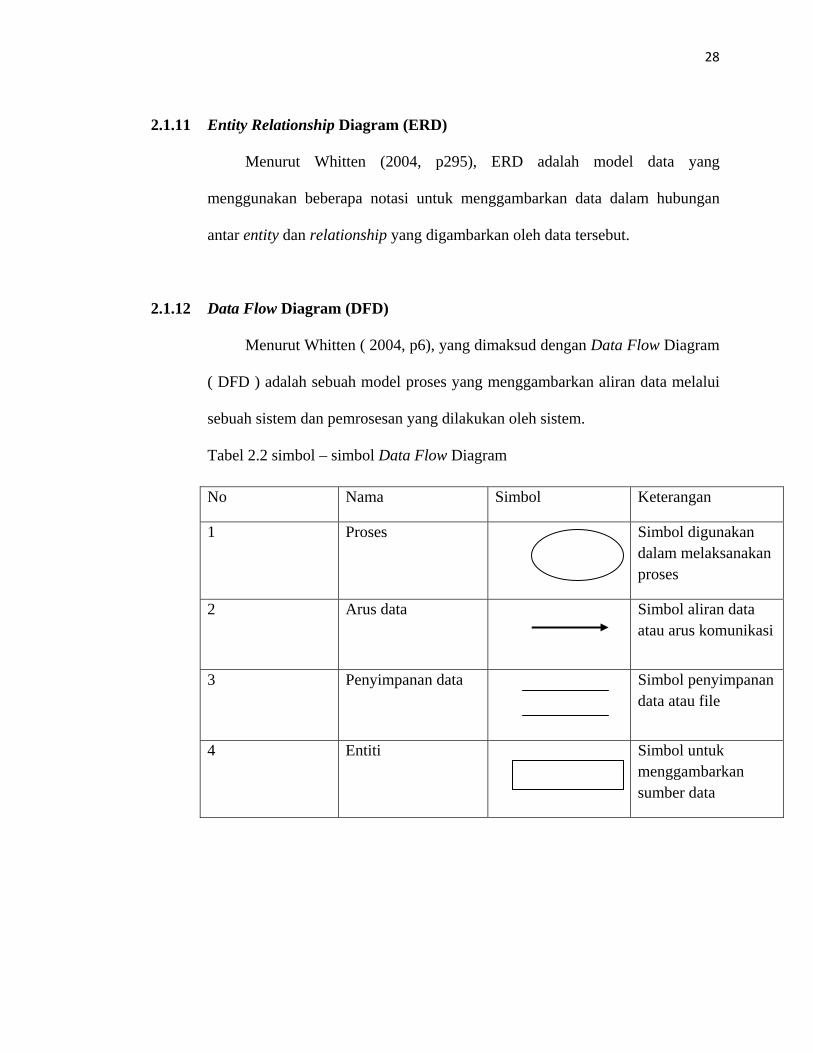

2.1.12 Data Flow Diagram (DFD)

Menurut Whitten ( 2004, p6), yang dimaksud dengan Data Flow Diagram

( DFD ) adalah sebuah model proses yang menggambarkan aliran data melalui

sebuah sistem dan pemrosesan yang dilakukan oleh sistem.

Tabel 2.2 simbol – simbol Data Flow Diagram

No Nama Simbol Keterangan

1 Proses Simbol digunakan dalam melaksanakan proses

2 Arus data Simbol aliran data atau arus komunikasi

3 Penyimpanan data Simbol penyimpanan data atau file

4 Entiti Simbol untuk menggambarkan sumber data

29

2.2 Teori Khusus

2.2.1 Anggaran (Budget)

Menurut M.Nafarin (2000, p9), Anggaran adalah suatu rencana keuangan

periodik yang disusun berdasarkan program-program yang telah disahkan.

Anggaran(budget) merupakan rencana tertulis mengenai kegiatan suatu

organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam

satuan uang untuk jangka waktu tertentu.

Anggaran merupakan alat manajemen dalam mencapai tujuan. Dalam

penyusunan anggaran perlu dipertimbangkan faktor-faktor berikut ini :

a. Pengetahuan tentang tujuan dan kebijaksanaan umum perusahaan.

b. Data-data waktu yang lalu.

c. Kemungkinan perkembangan kondisi ekonomi.

d. Pengetahuan tentang taktik, strategi pesaing, dan gerak-gerik pesaing.

e. Kemungkinan adanya perubahan kebijaksanaan pemerintah.

f. Penelitian untuk pengembangan perusahaan.

2.2.2 Estimasi Biaya

Perkiraan biaya dibedakan dari anggaran dalam hal perkiran biaya

terbatas pada tabulasi biaya yang diperlukan untuk suatu kegiatan tertentu

proyek ataupun proyek keseluruhan. Sedangkan anggaran merupakan

perencanaan terinci perkiraan biaya dari bagian atau keseluruhan kegiatan

proyek yang dikaitkan dengan waktu (time-phased). Definisi perkiraan biaya

menurut National Estimating Society – USA adalah seni memperkirakan (the

30

art of approximating) kemungkinan jumlah biaya yang diperlukan untuk suatu

kegiatan yang didasarkan atas informasi yang tersedia pada waktu itu.

Perkiraan biaya di atas erat hubungannya dengan analisis biaya, yaitu

pekerjaan yang menyangkut pengkajian biaya kegiatan-kegiatan terdahulu yang

akan dipakai sebagai bahan untuk untuk menyusun perkiraan biaya. Dengan

kata lain, menyusun perkiraan biaya berarti melihat masa depan,

memperhitungkan dan mengadakan prakiraan atas hal-hal yang akan dan

mungkin terjadi. Sedangkan analisis biaya menitik beratkan pada pengkajian

dan pembahasan biaya kegiatan masa lalu yang akan dipakai sebagai masukan.

Estimasi analisis ini merupakan metode yang secara tradisional dipakai

oleh estimator untuk menentukan setiap tarif komponen pekerjaan. Setiap

komponen pekerjaan dianalisa kedalam komponen-komponen utama tenaga

kerja, material, peralatan, dan lain-lain. Penekanan utamanya diberikan faktor-

faktor 12 proyek seperti jenis, ukuran, lokasi, bentuk dan tinggi yang

merupakan factor penting yang mempengaruhi biaya konstruksi (Allan

Ashworth, Perencanaan Biaya Bangunan, 1994).

2.2.2.1 Jenis Anggaran Proyek

Menurut Iman Soeharto dalam bukunya, Manajemen Proyek

Dari Konseptual Sampai Operasional, 1995, sesuai dengan fungsinya,

perkiran biaya angaran dibuat pada periode tertentu dalam siklus

proyek. Setidaknya terdapat dua titik kritis dari sudut kelayakan dan

kelangsungan proyek atau investasi yaitu :

31

1) Akhir tahap konseptual, di mana telah diselesaikan studi kelayakan

proyek.

2) Akhir tahap perencanaan Perencanaan Pendahuluan(PP)/definisi

yang telah dapat memberikan keterangan lebih lengkap dan terinci

mengenai keputusan dilanjutkan atau tidaknya investasi untuk

membangun proyek.

Salah satu jenis anggaran proyek adalah anggaran biaya

definitive (ABD). Anggaran biaya definitif adalah anggaran yang

dihasilkan dari usaha optimal dengan fungsi utama:

1) Bagi pemilik (kontrak harga tidak tetap), sebagai patokan kegiatan

pengendalian biaya.

2) Bagi kontraktor (kontrak harga tetap), sebagai angka dasar

pengendalian biaya internal.

Karena fungsi utama pokok ABD adalah sebagai patokan

kegiatan pengendalian, maka hasil pengendalian akan sangat

tergantung dari kualitas anggaran biaya definitif. Bila angka ABD

tidak realistis sudah tentu akan dijumpai kesulitan membuat

interpretasi atau menarik kesimpulan yang tidak tepat di dalam

kegiatan pengendalian. Garis besar sistematika penyusunan dapat

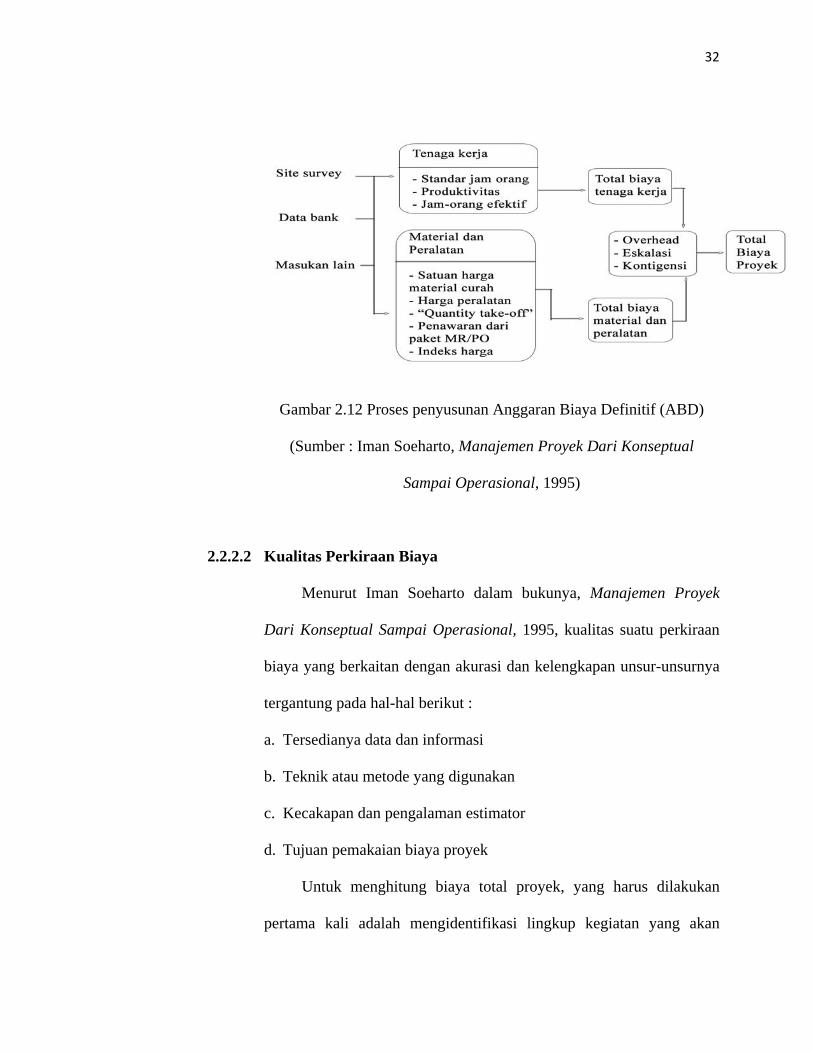

dilihat pada Gambar 2.12 proses penyusunan anggaran biaya definitif.

32

Gambar 2.12 Proses penyusunan Anggaran Biaya Definitif (ABD)

(Sumber : Iman Soeharto, Manajemen Proyek Dari Konseptual

Sampai Operasional, 1995)

2.2.2.2 Kualitas Perkiraan Biaya

Menurut Iman Soeharto dalam bukunya, Manajemen Proyek

Dari Konseptual Sampai Operasional, 1995, kualitas suatu perkiraan

biaya yang berkaitan dengan akurasi dan kelengkapan unsur-unsurnya

tergantung pada hal-hal berikut :

a. Tersedianya data dan informasi

b. Teknik atau metode yang digunakan

c. Kecakapan dan pengalaman estimator

d. Tujuan pemakaian biaya proyek

Untuk menghitung biaya total proyek, yang harus dilakukan

pertama kali adalah mengidentifikasi lingkup kegiatan yang akan

33

dikerjakan, kemudian mengkalikannya dengan biaya masing-masing

lingkup yang dimaksud. Hal ini memerlukan kecakapan, pengalaman

serta judgment dari estimator.

2.2.2.3 Metode Perkiraan Biaya

Menurut Iman Soeharto dalam bukunya, Manajemen Proyek

Dari Konseptual Sampai Operasional, 1995, salah satu metode

perkiraan biaya yang sering dipakai adalah metode menganalisis

unsur-unsurnya. Pada metode elemental analysis cost estimating,

lingkup proyek diuraikan menjadi unsur-unsur menurut fungsinya.

Struktur yang diperoleh menjadi sedemikian rupa sehingga perbaikan

secara bertahap dapat dilakukan sesuai dengan kemajuan proyek,

dalam arti masukan yang berupa data dan informasi yang baru

diperoleh, dapat ditampung dalam rangka meningkatkan kualitas

perkiraan biaya. Klasifikasi fungsi menurut unsur-unsurnya

menghasilkan bagian atau komponen lingkup proyek yang berfungsi

sama. Misalnya tiang penyangga suatu rumah tinggal dapat dibuat dari

kayu, besi atau beton tetapi fungsinya adalah tetap sama sebagai tiang.

Agar penggunaannya dalam perkiraan biaya efektif, maka pemilihan

fungsi hendaknya didasarkan atas :

a. Jelas menunjukkan hubungan antara komponen-komponen proyek,

dan bila telah diberi beban biaya, berarti menunjukkan komponen

biaya proyek lain yang sejenis.

34

b. Dapat dibandingkan dengan komponen biaya proyek lain yang

sejenis.

c. Mudah diukur atau diperhitungkan dan dinilai perbandingannya

(rasio) terhadap data standar.

Terlihat di sini yang memegang peranan kunci adalah penentuan

angka rasio terhadap dasar atau standar. Pengembangan rasio dapat

dilakukan dari penelitian atas data proyek terdahulu ataupun informasi

dari sumber lain. Bila pengelompokan unsur-unsur berdasarkan fungsi

tersusun maka perkiraan biaya dapat dimulai sejak awal proyek

(membuat perkiraan biaya kasar) sampai kepada anggaran yang amat

akurat (anggaran definitif). Perkiraan biaya dengan metode

menganalisis unsur-unsurnya ini sering dijumpai pada proyek

pembangunan gedung. Secara sistematisnya dapat dilihat pada Tabel

2.3 tentang pengelompokan berdasarkan fungsi untuk proyek gedung.

Tabel 2.3 Pengelompokan berdasarkan fungsi untuk proyek gedung

oleh Means dan Engineering News Record.

Means Engineering News Record

- Substruktur

- Super struktur

- Eksterior

- Interior

- Sistem conveying

- Sistem pemipaan

- Pekerjaan lahan (site)

- Pondasi

- Lantai

- Kolom interior

- Atap

- Dinding eksterior

35

- Sistem HVAC

- Listrik

- Pondasi

- Fixed equipment

- Persiapan site

- Kontigensi

- Glazed opening

- Dinding interior

- Pintu

- Pemipaan

- Listrik

- Sistem HVAC

- Sistem conveying

- Mark-up

(Sumber : Iman Soeharto, Manajemen Proyek Dari Konseptual

Sampai Operasional, 1995)

2.2.3 Biaya Langsung

Biaya langsung atau direct cost adalah biaya untuk segala sesuatu yang

akan menjadi komponen permanen hasil akhir bangunan konstruksi. Biaya

langsung terdiri dari :

1) Biaya material

Menyusun perkiraan biaya pembelian material amat kompleks, mulai

dari membuat spesifikasi, mencari sumber sampai kepada membayar

harganya. Terdapat berbagai alternatif yang tersedia untuk kegiatan tersebut,

sehingga bila kurang tepat menanganinya mudah sekali membuat proyek

menjadi tidak ekonomis. Harga bahan yang dipakai biasanya harga bahan di

tempat pekerjaan, jadi sudah termasuk biaya angkutan, biaya menaikkan dan

menurunkan, pengepakkan, penyimpanan sementara di gudang, pemeriksaan

kualitas dan asuransi

36

2) Biaya upah tenaga kerja

Biaya tenaga kerja sangat dipengaruhi oleh bermacam-macam hal

seperti panjangnya jam kerja yang diperlukan untuk menyelesaikan suatu

jenis pekerjaan keadaan tempat pekerjaan, keterampilan dan keahlian tenaga

kerja yang bersangkutan. Biasa dipakai cara harian sebagai unit waktu dan

banyaknya pekerjaan yang dapat diselesaikan dalam satu hari. Porsi tenaga

kerja dapat mencapai 25 – 35% dari total biaya proyek

3) Biaya peralatan

Suatu peralatan yang diperlukan untuk suatu jenis konstruksi haruslah

termasuk di dalamnya bangunan-bangunan sementara, mesin-mesin, alat-alat

tangan (tools). Misalnya peralatan yang diperlukan untuk pekerjaan beton

ialah mesin pengaduk beton, alat-alat tangan untuk membuat cetakan,

memotong dan membengkokkan baja-baja tulangan, gudang dan alat-alat

menaikkan dan menurunkan bahan, alat angkut dan lain sebagainya.

Biaya peralatan termasuk juga biaya sewa, pengangkutan, pemasangan

alat, memindahkan, membongkar dan biaya operasi, juga dapat dimasukkan

upah dari operator mesin dan pembantunya.

2.2.4 Biaya Tidak Langsung

Biaya tidak langsung atau indirect cost adalah pengeluaran untuk

manajemen, supervisi serta jasa untuk pengadaan bagian proyek yang tidak

akan menjadi bangunan permanen tetapi diperlukan dalam rangka proses

pembangunan proyek. Biaya tidak langsung terdiri dari :

37

1) Overhead umum

Overhead umum biasanya tidak dapat segera dimasukkan ke suatu

jenis pekerjaan dalam proyek itu, misalnya sewa kantor, peralatan kantor dan

alat tulismenulis, air, listrik, telepon, asuransi, pajak, bunga uang, biaya-

biaya notaris, biaya perjalanan dan pembelian berbagai macam barang-

barang kecil.

2) Overhead proyek

Overhead proyek ialah biaya yang dapat dibebankan kepada proyek

tetapi tidak dapat dibebankan kepada biaya bahan-bahan, upah tenaga kerja

atau biaya alat-alat seperti misalnya; asuransi, telepon yang dipasang di

proyek, pembelian tambahan dokumen kontrak pekerjaan, pengukuran

(survey), surat-surat ijin dan lain sebagainya. Jumlah overhead dapat berkisar

antara 12 sampai 30 %.

3) Profit

Biasanya keuntungan dinyatakan dengan prosentase dan jumlah biaya

berjumlah sekitar 8 sampai 15 % tergantung dari keinginan pemborong

untuk mendapatkan proyek itu. Prosentase ini juga tergantung dari besarnya

resiko pekerjaan, kesukaran-kesukaran yang akan timbul yang tidak tampak

dan cara pembayaran dari pemberi pekerjaan.

4) Pajak

Berbagai macam pajak seperti PPN, PPh dan lainnya atas hasil operasi

perusahaan.

38

2.2.5 Rencana Anggaran Biaya

Menurut Bachtiar Ibrahim dalam bukunya Rencana dan Estimate Real of

Cost, 1993, yang dimaksud rencana anggaran biaya (begrooting) suatu

bangunan atau proyek adalah perhitungan banyaknya biaya yang diperlukan

untuk bahan dan upah, serta biaya-biaya lain yang berhubungan dengan

pelaksanaan bangunan atau proyek tersebut.

Menurut Sugeng Djojowirono, 1984, rencana anggaran biaya merupakan

perkiraan biaya yang diperlukan untuk setiap pekerjaan dalam suatu proyek

konstruksi sehingga akan diperoleh biaya total yang diperlukan untuk

menyelesaikan suatu proyek.

Adapun menurut John W. Niron dalam bukunya Pedoman Praktis

Anggaran dan Borongan Rencana Anggaran Biaya Bangunan, 1992, rencana

anggaran biaya mempunyai pengertian sebagai berikut :

Rencana : Himpunan planning termasuk detail dan tata cara pelaksanaan

pembuatan sebuah bangunan.

Angaran : Perhitungan biaya berdasarkan gambar bestek (gambar rencana) pada

suatu bangunan.

Biaya : Besarnya pengeluaran yang ada hubungannya dengan borongan yang

tercantum dalam persyaratan yang ada.

Anggaran biaya merupakan harga dari bangunan yang dihitung dengan

teliti, cermat dan memenuhi syarat. Anggaran biaya pada bangunan yang sama

akan berbeda-beda di masing-masing daerah, disebabkan karena perbedaan

harga bahan dan upah tenaga kerja.

39

Biaya (anggaran) adalah jumlah dari masing-masing hasil perkiraan

volume dengan harga satuan pekerjaan yang bersangkutan.

Secara umum dapat disimpulkan sebagai berikut :

Menurut Ir. A. Soedradjat Sastraatmadja (1984), dalam bukunya ”Analisa

Anggaran Pelaksanaan“, bahwa rencana anggaran biaya dibagi menjadi dua,

yaitu rencana anggaran terperinci dan rencana anggaran biaya kasar.

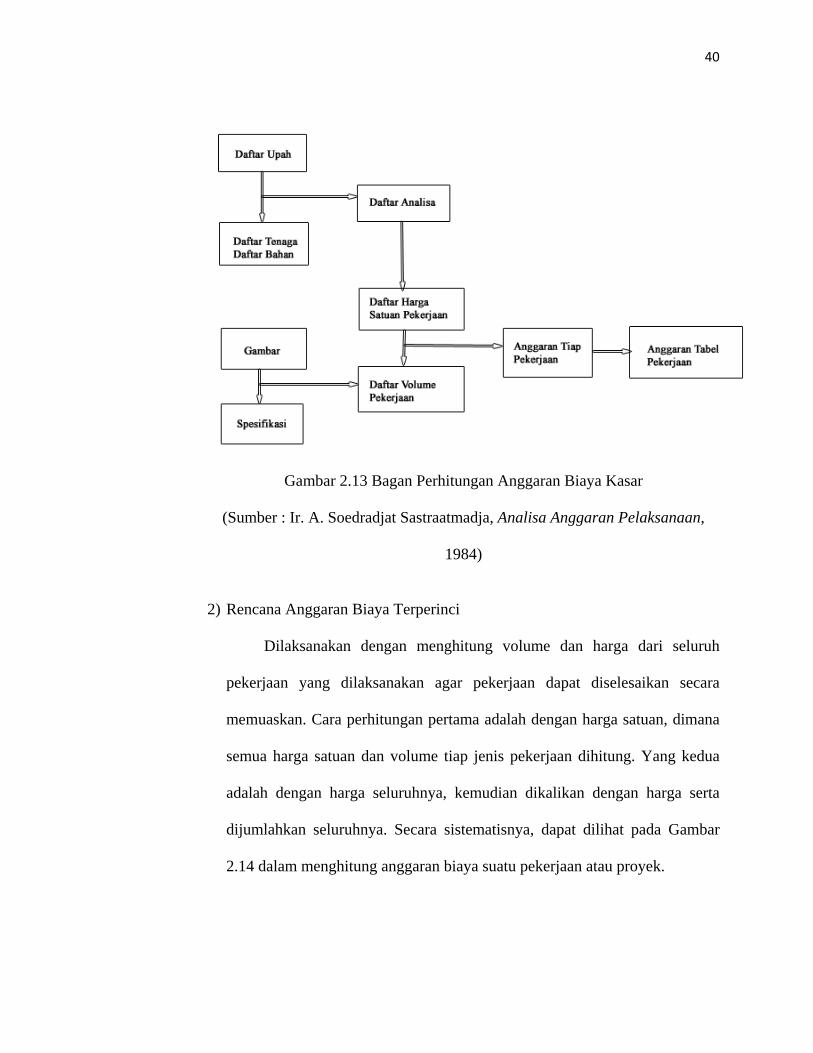

1) Rencana Anggaran Biaya Kasar

Merupakan rencana anggaran biaya sementara dimana pekerjaan

dihitung tiap ukuran luas. Pengalaman kerja sangat mempengaruhi

penafsiran biaya secara kasar, hasil dari penafsiaran ini apabila dibandingkan

dengan rencana anggaran yang dihitung secara teliti didapat sedikit selisih.

Secara sistematisnya, dapat dilihat pada gambar 2.13 Bagan perhitungan

anggaran biaya kasar.

40

Gambar 2.13 Bagan Perhitungan Anggaran Biaya Kasar

(Sumber : Ir. A. Soedradjat Sastraatmadja, Analisa Anggaran Pelaksanaan,

1984)

2) Rencana Anggaran Biaya Terperinci

Dilaksanakan dengan menghitung volume dan harga dari seluruh

pekerjaan yang dilaksanakan agar pekerjaan dapat diselesaikan secara

memuaskan. Cara perhitungan pertama adalah dengan harga satuan, dimana

semua harga satuan dan volume tiap jenis pekerjaan dihitung. Yang kedua

adalah dengan harga seluruhnya, kemudian dikalikan dengan harga serta

dijumlahkan seluruhnya. Secara sistematisnya, dapat dilihat pada Gambar

2.14 dalam menghitung anggaran biaya suatu pekerjaan atau proyek.

41

Gambar 2.14 Skema Perhitungan Anggaran Biaya Terperinci